blé, orges, colza : des cultures qui comptent en...

TRANSCRIPT

La Bourgogne, avec ses31 752 km² est l'une desrégions les plus vastes de

France (6ème place), 60 % de sasurface est consacrée aux produc-tions agricoles. Elle se situe à laconfluence de trois bassins deproduction. Au nord, dans le pro-longement du bassin parisien :l'Yonne, le nord de la Côte-d'Or etl'ouest de la Nièvre, sur des terresquelquefois superficielles, sontemblavés principalement de blétendre, d’orges et de colza. A l'est,plaines et val de Saône se cou-vrent de productions végétalesplus variées (maïs, soja, pommede terre, oignons…), avec des ter-

res plus profondes et la possibilitéd'irriguer. Au centre et au sud de larégion, le bassin charolais et sesprairies sont maillés de quelquesîlots de cultures.Le blé tendre domine la surface encéréales, oléagineux et protéagi-neux (COP) avec une aire cou-vrant en moyenne 310 000 haentre 2009 et 2013, alors que lesorges (d'hiver et de printemps)s'étendent sur 189 000 ha. Laprincipale tête de rotation, lecolza, occupe quant à elle175 000 ha en moyenne annuelle.Ces trois espèces représentent àelles seules 80 % des surfaces enCOP cultivées en Bourgogne et

Les deux tiers des terresarables de Bourgognesontconsacrées à la culture dublé tendre, des orges etescourgeon ou du colza.

La région présente deuxatouts : des productionsvégétales de qualité etdes organismes stockeursbien implantés.

Par contre, la faiblesse dutissu industriel intervenanten première transforma-tion, hormis la fabricationd'aliments pour animaux,impose aux collecteursd'être très performantssur les marchés desgrains,que ce soit en France,en Europe (Italie)ou vers les pays tiers (pourtour méditerranéen).

Des coopératives inter-régionales s’organisentpour atteindre un volumede collecte suffisantafin de répondre à cesnouveaux enjeux.

Agreste Bourgogne - N°181 - mars 2015

Numéro 181 - mars 2015

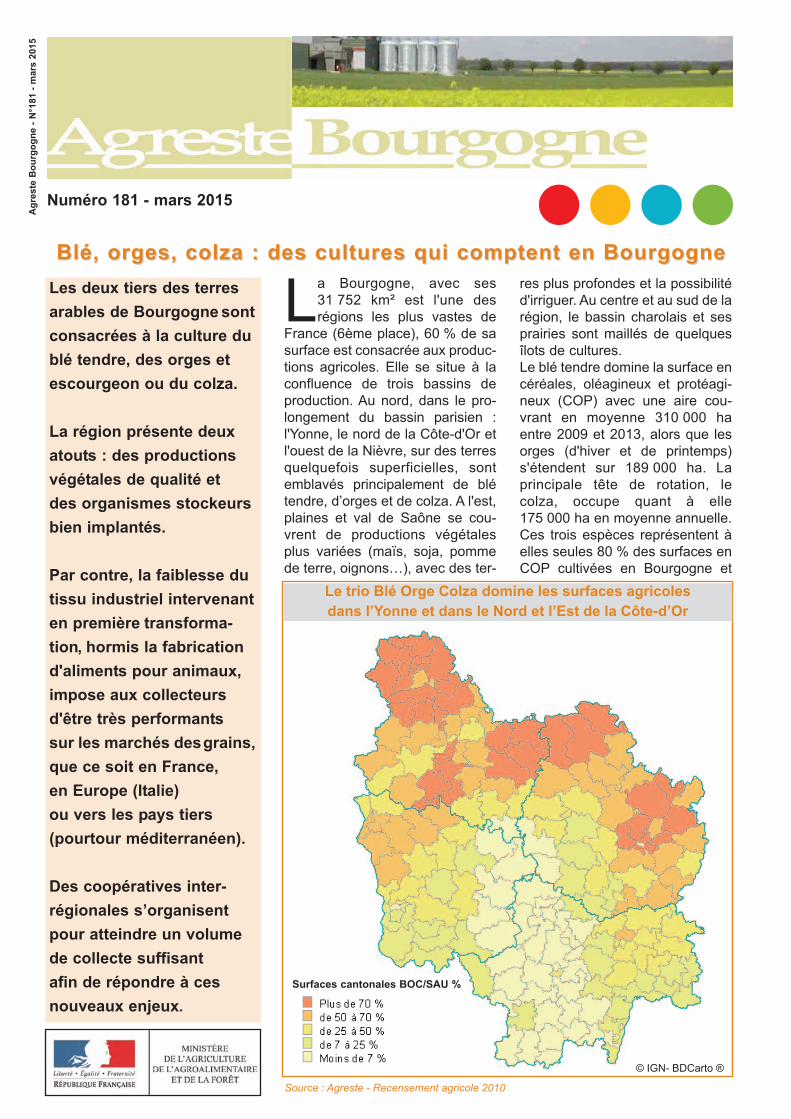

Source : Agreste - Recensement agricole 2010

Blé, orges, colza : des cultures qui comptent en BourgogneBlé, orges, colza : des cultures qui comptent en Bourgogne

Le trio Blé Orge Colza domine les surfaces agricolesdans l’Yonne et dans le Nord et l’Est de la Côte-d’Or

Surfaces cantonales BOC/SAU %

© IGN- BDCarto ®

2 Agreste Bourgogne - N°181 - mars 2015

couvrent les deux tiers des terresarables.Depuis 1990, excepté lorsd'aléas climatiques majeurs, l'em-blavement en blé et orges est rela-tivement stable. Par contre, la soleen colza connaît des évolutionsannuelles plus différenciées sui-vant les différentes réformes de lapolitique agricole commune(PAC).Sur la période 2009 -2013,ces trois cultures permettentde produire l'équivalent de3,7 millions de tonnes de grainssur les 4,5 millions tous COPconfondus. Au recensement del'agriculture 2010, les exploitationsagricoles disposent d'une capacitéde stockage ventilé de 1,6 millionde tonnes (en hausse de0,7 million de tonnes au regardde 2000). Dans le détail, les3 900 exploitations spécialiséesen grandes cultures qui mettent envaleur 67 % des surfaces en COPdisposent de 75 % des capacitésde stockage régional à la ferme.

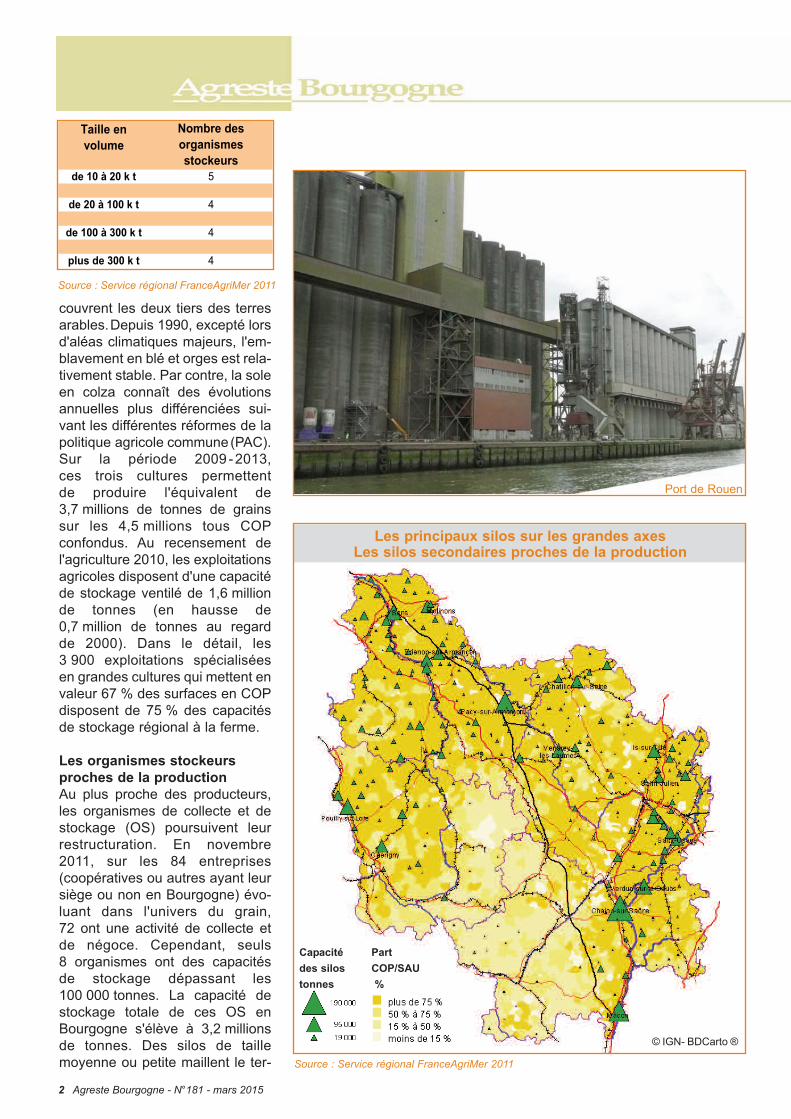

Les organismes stockeursproches de la productionAu plus proche des producteurs,les organismes de collecte et destockage (OS) poursuivent leurrestructuration. En novembre2011, sur les 84 entreprises(coopératives ou autres ayant leursiège ou non en Bourgogne) évo-luant dans l'univers du grain,72 ont une activité de collecte etde négoce. Cependant, seuls8 organismes ont des capacitésde stockage dépassant les100 000 tonnes. La capacité destockage totale de ces OS enBourgogne s'élève à 3,2 millionsde tonnes. Des silos de taillemoyenne ou petite maillent le ter-

Source : Service régional FranceAgriMer 2011

Taille en volume

Nombre des organismes stockeurs

de 10 à 20 k t 5

de 20 à 100 k t 4

de 100 à 300 k t 4

plus de 300 k t 4

Les principaux silos sur les grandes axesLes silos secondaires proches de la production

Capacitédes silostonnes

Source : Service régional FranceAgriMer 2011

© IGN- BDCarto ®

PartCOP/SAU%

Port de Rouen

ritoire au plus proche des aires deproduction, jouant un rôle de col-lecte ou de stockage tampon, alorsque des silos plus importants selocalisent sur les voies de commu-nication (fer, route et eau), afind'alloter et d'expédier les récoltesvers leurs destinations extra-terri-toriales (Union Européenne oupays tiers). Suivant leur position-nement sur le marché et leurlocalisation, ces entreprises ontpu développer des activitésconnexes. Ainsi, 27 entreprises

Agreste Bourgogne - N°181 - mars 2015 3

réalisent de l'écrasement (meune-rie, malterie,...) et 24 entités fabri-quent des aliments pour animaux.Par ailleurs, les grands groupescoopératifs bourguignons, interve-nant sur les marchés internatio-naux, ont développé des associa-tions pour la commercialisationdes grains, telle que Cérévia quiregroupe 7 coopératives de Bour-gogne, de Rhône-Alpes et deFranche-Comté. Afin de se posi-tionner sur les marchés internatio-naux et intérieurs, les producteurs

et OS régionaux ont misé sur descéréales de qualité : blés panifia-bles et orges brassicoles (en liai-son avec des teneurs en protéinesadaptées).

La première transformationalimentaire est peu présenteLa Bourgogne n'est plus unerégion importante dans la transfor-mation des céréales à destinationde l'alimentation humaine. En1990, la meunerie en région sehissait à la 2ème place en termes

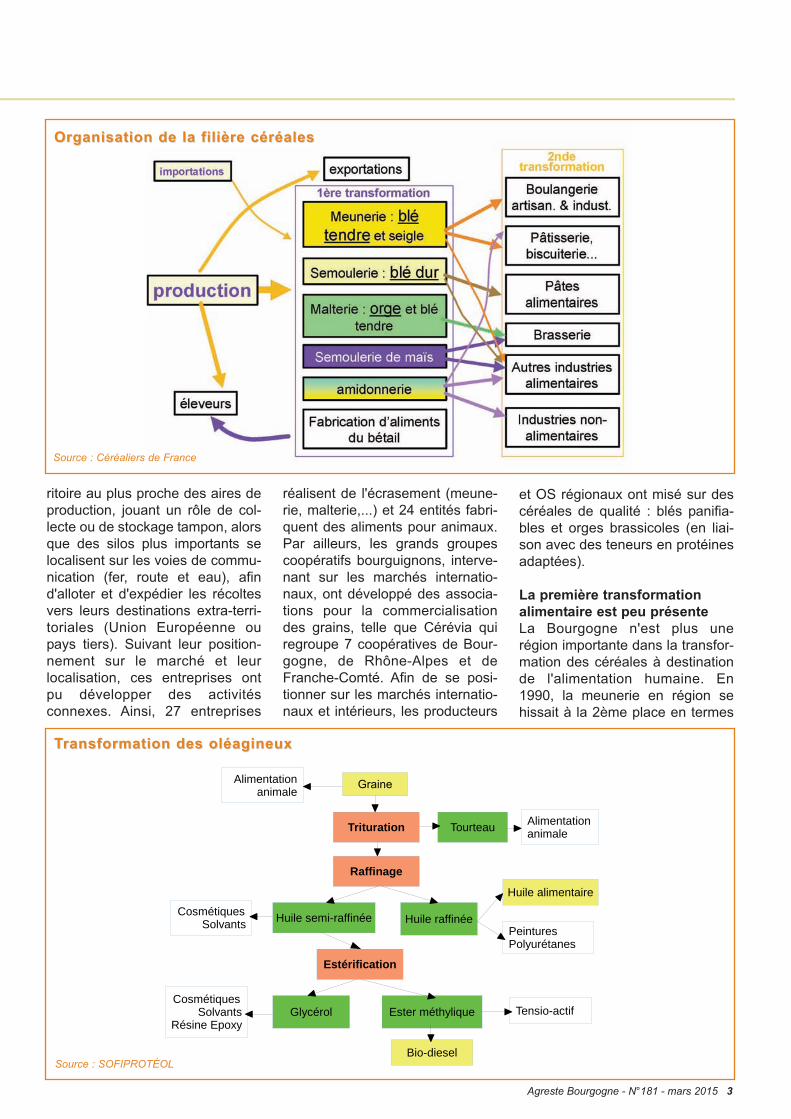

GraineAlimentation animale

AlimentationanimaleTrituration

Raffinage

Tourteau

Huile semi-raffinée Huile raffinéePeinturesPolyurétanes

Estérification

Cosmétiques Solvants

Ester méthyliqueGlycérolCosmétiques

SolvantsRésine Epoxy

Bio-diesel

Huile alimentaire

Tensio-actif

Organisation de la filière céréalesOrganisation de la filière céréales

Source : Céréaliers de France

Transformation des oléagineuxTransformation des oléagineux

Source : SOFIPROTÉOL

de volume écrasé. En 2011, elle seclasse en 13ème position. La meu-nerie française a connu une pro-fonde restructuration. La filièrecéréalière a progressivement per-du ses marchés à l’export de farinepour s’imposer sur l’export degrains, en réponse à l’évolution dela demande de ses clients.En 2008, la fermeture desMinoteries Dijonnaises à Longvic amarqué le pas de cette activité,alors que la création du moulin bio(Moulin Decollogne) sur le sited'Aiserey n'a pas encore permis deretrouver des volumes importants.Certes, 25 moulins sont en activitéen Bourgogne en 2012, pour une

Positionnement et taille des fabricants d’aliments du bétail

4 Agreste Bourgogne - N°181 - mars 2015

mise en œuvre de 239 000 tonnes(ce qui représente 12 % de la pro-duction régionale de blé), maisseuls trois ont écrasé entre50 000 tonnes et 70 000 tonnes. Adéfaut de l'export qui a pour ainsidire disparu des débouchés bour-guignons, les principales utilisa-tions de la farine sont par ordredécroissant : la boulangerie et lapâtisserie artisanales, la boulange-rie et la pâtisserie industrielles,l'ensachage (pour des marchés deniche) et la préparation de pré-mixes ou mixes prêts à l'emploi.Avec 189 000 ha dédiés à la pro-duction d'orges, principalement devariétés brassicoles, la Bourgogne

se place au deuxième rang desrégions productrices. Pourtant ellene dispose que d'une seule malte-rie localisée à Brazey-en-Plaineappartenant au groupe Soufflet.Ces orges sont donc dirigées versl'une des 14 autres unités position-nées en France (appartenant à4 groupes : Malteurop, Soufflet,Axéréal et Cargill) ou à destinationde malteries extra-territoriales.Pour mémoire, la productionfrançaise de malt s'élève à1,5 million de tonnes ; à peine 5 %des orges sont maltées enBourgogne (soit moins de 7 %de la production régionale degraines).

Taille en volume Nom des FAB Principaux marchésplus de 100 k tonnes Philicot bovins, porcins, lapins, volailles

Sanders volailles, bovins, porcins, divers, lapins

de 50 à 100 k tonnes Nutribourgogne volaillesEts Sirugue bovins, volaille, porçinsSoreal bovins, volailles, divers, lapins

de 10 à 50 k tonnes Charolles Aliments bovins, volaillesMegnaud bovinsEts Lambey divers, porcins, bovinsGuichard bovinsPrely porcins, bovinsBigallet bovins

Blé tendre22%

Maïs23%

Soja15%

Tournesol8%

Colza19%

Orge8%

Triticales et autres céréales

5%

Oléo-protéagineux

Source : Service régional FranceAgriMer 2012

COP incorporés dans les aliments pour animauxCOP incorporés dans les aliments pour animaux Destination des alimentsDestination des aliments

Volailles32%

Bovins49%

Porcins13%

Lapins2%

Divers4%

Source : Service régional FranceAgriMer, campagne 2012-2013

(hors Issues)

Agreste Bourgogne - N°181 - mars 2015 5

Source : Service régional FranceAgriMer, campagne 2012-2013

Volumes régionauxen tonnes

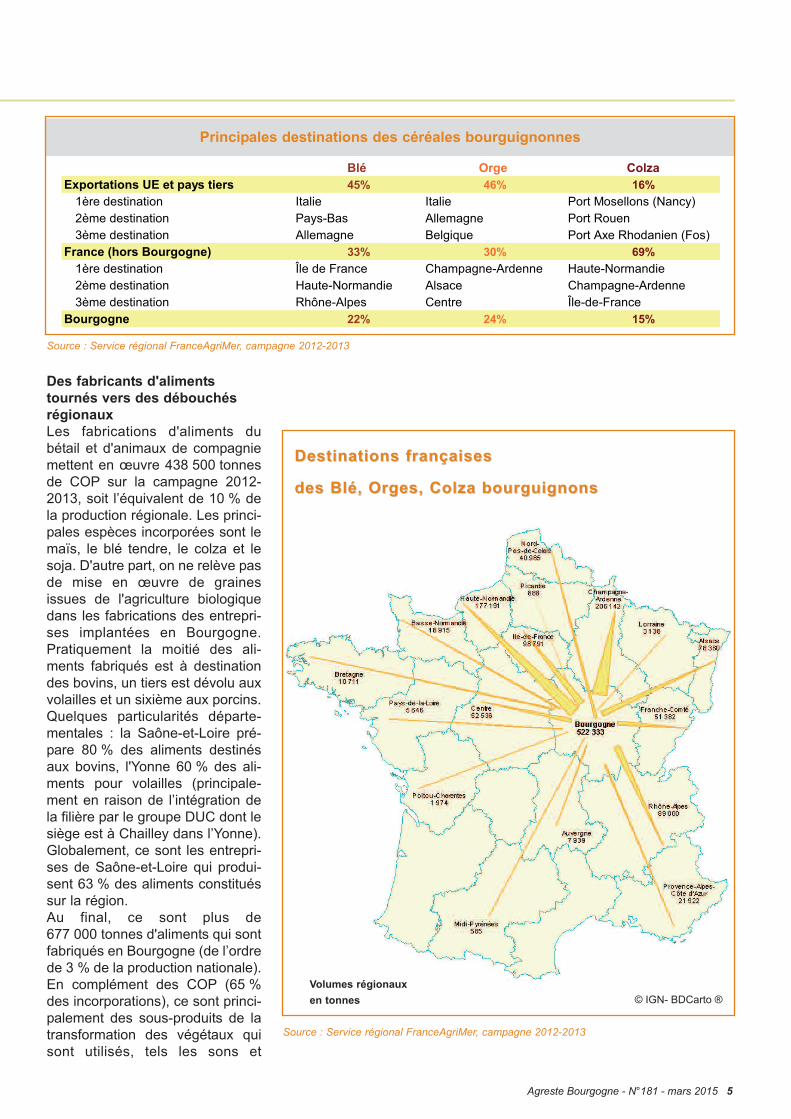

Destinations françaisesDestinations françaises

des Blé, Orges, Colza bourguignonsdes Blé, Orges, Colza bourguignons

Source : Service régional FranceAgriMer, campagne 2012-2013

Principales destinations des céréales bourguignonnes

Blé Orge ColzaExportations UE et pays tiers 45% 46% 16%

1ère destination Italie Italie Port Mosellons (Nancy)2ème destination Pays-Bas Allemagne Port Rouen3ème destination Allemagne Belgique Port Axe Rhodanien (Fos)

France (hors Bourgogne) 33% 30% 69%1ère destination Île de France Champagne-Ardenne Haute-Normandie2ème destination Haute-Normandie Alsace Champagne-Ardenne3ème destination Rhône-Alpes Centre Île-de-France

Bourgogne 22% 24% 15%

© IGN- BDCarto ®

Des fabricants d'alimentstournés vers des débouchésrégionauxLes fabrications d'aliments dubétail et d'animaux de compagniemettent en œuvre 438 500 tonnesde COP sur la campagne 2012-2013, soit l’équivalent de 10 % dela production régionale. Les princi-pales espèces incorporées sont lemaïs, le blé tendre, le colza et lesoja. D'autre part, on ne relève pasde mise en œuvre de grainesissues de l'agriculture biologiquedans les fabrications des entrepri-ses implantées en Bourgogne.Pratiquement la moitié des ali-ments fabriqués est à destinationdes bovins, un tiers est dévolu auxvolailles et un sixième aux porcins.Quelques particularités départe-mentales : la Saône-et-Loire pré-pare 80 % des aliments destinésaux bovins, l'Yonne 60 % des ali-ments pour volailles (principale-ment en raison de l’intégration dela filière par le groupe DUC dont lesiège est à Chailley dans l’Yonne).Globalement, ce sont les entrepri-ses de Saône-et-Loire qui produi-sent 63 % des aliments constituéssur la région.Au final, ce sont plus de677 000 tonnes d'aliments qui sontfabriqués en Bourgogne (de l’ordrede 3 % de la production nationale).En complément des COP (65 %des incorporations), ce sont princi-palement des sous-produits de latransformation des végétaux quisont utilisés, tels les sons et

6 Agreste Bourgogne - N°181 - mars 2015

remoulages de meunerie, les drê-ches, les pulpes de betteraves, lecorn gluten feed (issue de l'ami-donnerie), mais aussi de la luzernedéshydratée, du lin, des oligo-élé-ments et des minéraux.

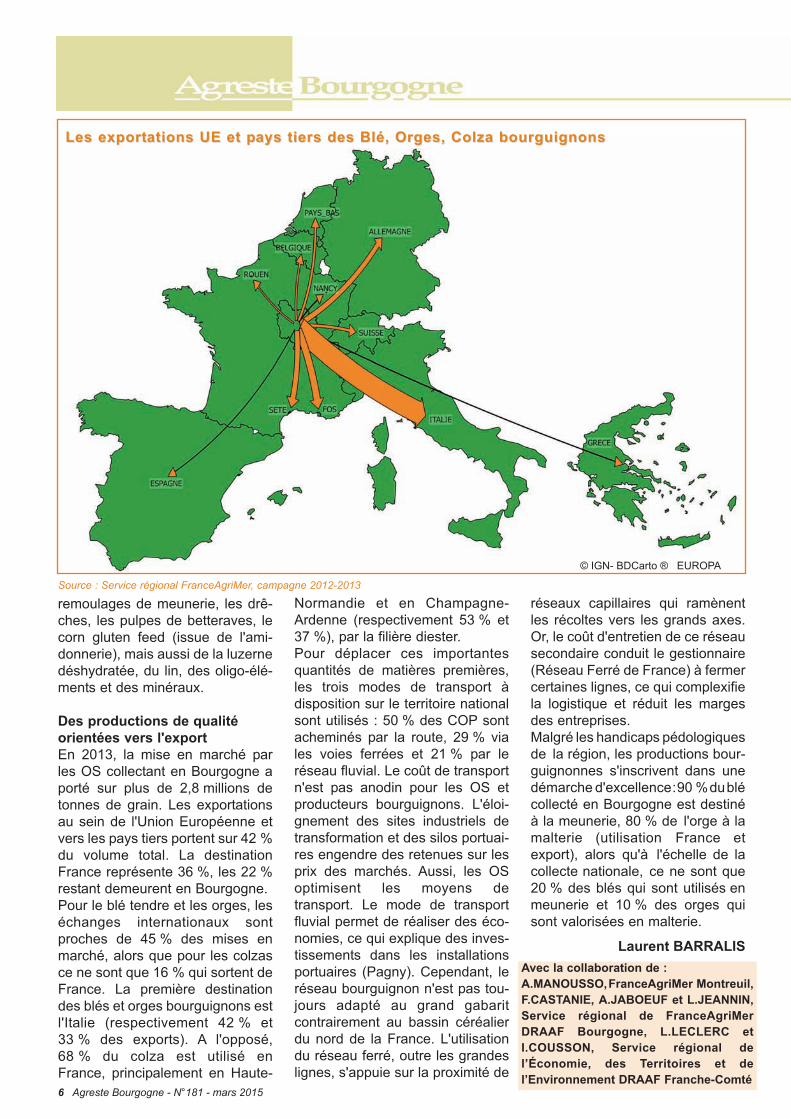

Des productions de qualitéorientées vers l'exportEn 2013, la mise en marché parles OS collectant en Bourgogne aporté sur plus de 2,8 millions detonnes de grain. Les exportationsau sein de l'Union Européenne etvers les pays tiers portent sur 42 %du volume total. La destinationFrance représente 36 %, les 22 %restant demeurent en Bourgogne.Pour le blé tendre et les orges, leséchanges internationaux sontproches de 45 % des mises enmarché, alors que pour les colzasce ne sont que 16 % qui sortent deFrance. La première destinationdes blés et orges bourguignons estl'Italie (respectivement 42 % et33 % des exports). A l'opposé,68 % du colza est utilisé enFrance, principalement en Haute-

Normandie et en Champagne-Ardenne (respectivement 53 % et37 %), par la filière diester.Pour déplacer ces importantesquantités de matières premières,les trois modes de transport àdisposition sur le territoire nationalsont utilisés : 50 % des COP sontacheminés par la route, 29 % viales voies ferrées et 21 % par leréseau fluvial. Le coût de transportn'est pas anodin pour les OS etproducteurs bourguignons. L'éloi-gnement des sites industriels detransformation et des silos portuai-res engendre des retenues sur lesprix des marchés. Aussi, les OSoptimisent les moyens detransport. Le mode de transportfluvial permet de réaliser des éco-nomies, ce qui explique des inves-tissements dans les installationsportuaires (Pagny). Cependant, leréseau bourguignon n'est pas tou-jours adapté au grand gabaritcontrairement au bassin céréalierdu nord de la France. L'utilisationdu réseau ferré, outre les grandeslignes, s'appuie sur la proximité de

réseaux capillaires qui ramènentles récoltes vers les grands axes.Or, le coût d'entretien de ce réseausecondaire conduit le gestionnaire(Réseau Ferré de France) à fermercertaines lignes, ce qui complexifiela logistique et réduit les margesdes entreprises.Malgré les handicaps pédologiquesde la région, les productions bour-guignonnes s'inscrivent dans unedémarche d'excellence:90 %dublécollecté en Bourgogne est destinéà la meunerie, 80 % de l'orge à lamalterie (utilisation France etexport), alors qu'à l'échelle de lacollecte nationale, ce ne sont que20 % des blés qui sont utilisés enmeunerie et 10 % des orges quisont valorisées en malterie.

Laurent BARRALIS

Source : Service régional FranceAgriMer, campagne 2012-2013

Avec la collaboration de :A.MANOUSSO,FranceAgriMer Montreuil,F.CASTANIE, A.JABOEUF et L.JEANNIN,Service régional de FranceAgriMerDRAAF Bourgogne, L.LECLERC etI.COUSSON, Service régional de l’Économie, des Territoires et del’Environnement DRAAF Franche-Comté

Les exportations UE et pays tiers des Blé, Orges, Colza bourguignonsLes exportations UE et pays tiers des Blé, Orges, Colza bourguignons

© IGN- BDCarto ® EUROPA

Agreste Bourgogne - N°181 - mars 2015 7

Utilisations du blé et des orges bourguignons Utilisations en France(toutes destinations confondues)

Blé Orge Blé Orge ColzaMeunerie 90% Meunerie 20%Malterie 81% Biscottes, biscuits, pâtisseries 8%Amidonnerie 5% Malterie 10%Aliments du bétail 5% 19% Amidonnerie 19%

Alcool 11%Trituration 97%Aliments du bétail 30% 67% 1%Semences 3% 9% 1%

Note de lecture : 90% des blés produits en Bourgogne sont valorisés en meunerie, contre 20% des blés utilisés en France

meunerie39%

trituration17%

amidonnerie25%

alimentation animale

11%

malterie8%

bassin méditerranéen

53%

marché européen

Italie et Suisse par voie terrestre

17%

marché européen Nord UE

23%

marché européen Belgique

7%

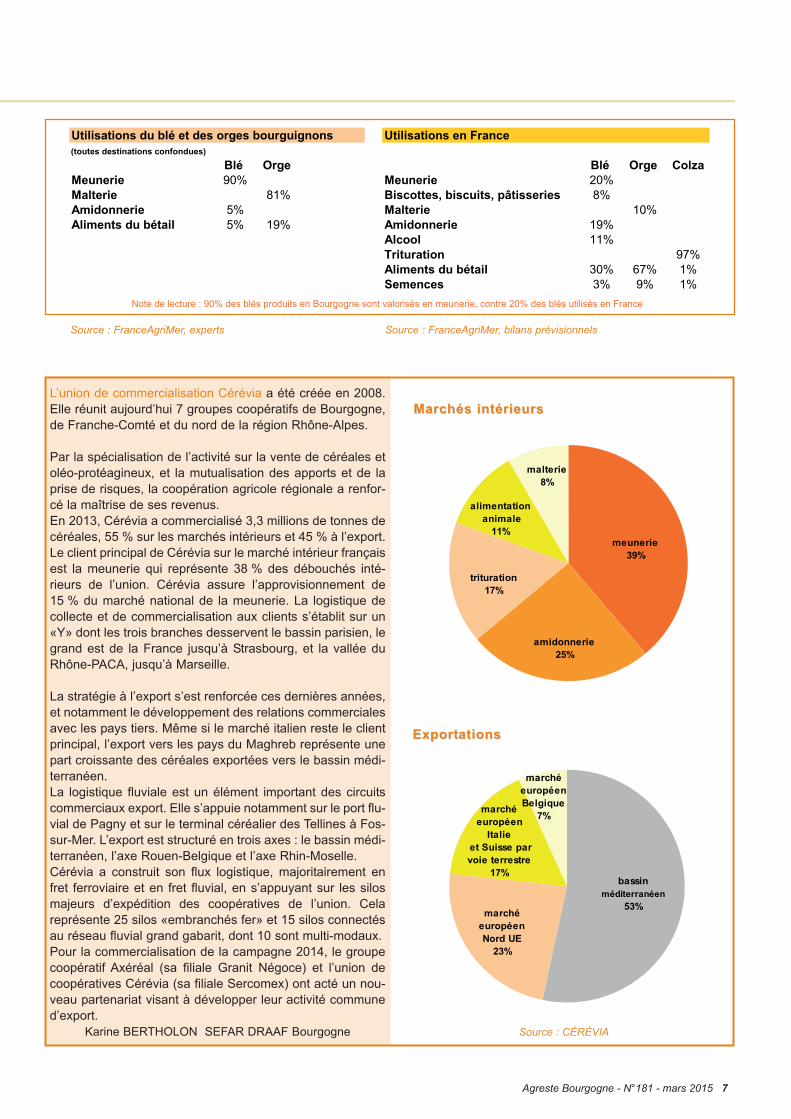

L’union de commercialisation Cérévia a été créée en 2008.Elle réunit aujourd’hui 7 groupes coopératifs de Bourgogne,de Franche-Comté et du nord de la région Rhône-Alpes.

Par la spécialisation de l’activité sur la vente de céréales etoléo-protéagineux, et la mutualisation des apports et de laprise de risques, la coopération agricole régionale a renfor-cé la maîtrise de ses revenus.En 2013, Cérévia a commercialisé 3,3 millions de tonnes decéréales, 55 % sur les marchés intérieurs et 45 % à l’export.Le client principal de Cérévia sur le marché intérieur françaisest la meunerie qui représente 38 % des débouchés inté-rieurs de l’union. Cérévia assure l’approvisionnement de15 % du marché national de la meunerie. La logistique decollecte et de commercialisation aux clients s’établit sur un«Y» dont les trois branches desservent le bassin parisien, legrand est de la France jusqu’à Strasbourg, et la vallée duRhône-PACA, jusqu’à Marseille.

La stratégie à l’export s’est renforcée ces dernières années,et notamment le développement des relations commercialesavec les pays tiers. Même si le marché italien reste le clientprincipal, l’export vers les pays du Maghreb représente unepart croissante des céréales exportées vers le bassin médi-terranéen.La logistique fluviale est un élément important des circuitscommerciaux export. Elle s’appuie notamment sur le port flu-vial de Pagny et sur le terminal céréalier des Tellines à Fos-sur-Mer. L’export est structuré en trois axes : le bassin médi-terranéen, l’axe Rouen-Belgique et l’axe Rhin-Moselle.Cérévia a construit son flux logistique, majoritairement enfret ferroviaire et en fret fluvial, en s’appuyant sur les silosmajeurs d’expédition des coopératives de l’union. Celareprésente 25 silos «embranchés fer» et 15 silos connectésau réseau fluvial grand gabarit, dont 10 sont multi-modaux.Pour la commercialisation de la campagne 2014, le groupecoopératif Axéréal (sa filiale Granit Négoce) et l’union decoopératives Cérévia (sa filiale Sercomex) ont acté un nou-veau partenariat visant à développer leur activité communed’export.

Karine BERTHOLON SEFAR DRAAF Bourgogne

Marchés intérieursMarchés intérieurs

ExportationsExportations

Source : CÉRÉVIA

Source : FranceAgriMer, experts Source : FranceAgriMer, bilans prévisionnels

Agreste Bourgogne - N°181 - mars 2015Agreste Bourgogne - N°181 - mars 2015

Directeur régional : Vincent FavrichonDirectrice de la publication : Dominique Degueurce, chef du SRISEComposition, impression : SRISECrédit photos : SRISEISSN : 1293 - 1748 - Dépôt légal : à parutionPrix : 2,50 euros

© AGRESTE 2015

Direction régionale de l’alimentation, de l’agriculture et de la forêt de BourgogneService régional de l’information statistique et économique4 bis rue Hoche - BP 8786521078 Dijon CedexTél. : 03 80 39 30 12Fax : 03 80 39 30 99Mail : [email protected]

DéfinitionsDéfinitions

COP : céréales, oléagineuxet protéagineux

BOC : blé, orges, colza

SAU : Surface agricole utilisée

OS : Organisme stockeur (coopéra-tives ou entreprises de négoce)

FAB : Fabricants d'aliments dubétail (bovins, porcins, volailles,animaux de compagnie...)

UE : Union Européenne

Issues : sous-produits ou co-pro-duits du travail du grain, tels lessons de meunerie, les drèches debrasserie...

Tourteaux : sous-produits de l'ex-traction d'huile. L'extraction n'étantpas complète, les résidus obtenussont encore riches en acide grasintéressant l'alimentation animale.

Trituration : opération d'extractionde l'huile contenue dans les grainesd'oléagineux. La 1ère étape est uneextraction par pression. La 2èmeétape consiste à extraire au moyend'un solvant (hexane).

Raffinage : opération qui consisteà éliminer les phospholipides(démucilation, dégommage) pourobtenir une huile semi-raffinée,puis les acides gras libres (neutrali-sation) et les composants odorants(désodorisation) pour aboutir àl'huile raffinée (huile alimentaire).

Estérification : réaction chimiqueau cours de laquelle un groupefonctionnel ester (-COOR) est obte-nu par la condensation d'un acidegras carboxylique (-COOH) et ungroupe alcool (-OH).

MéthodologieMéthodologie

Les collecteurs français de céréales et oléo-protéagineux, dontLes collecteurs français de céréales et oléo-protéagineux, dontle régime et les obligations sont définis dans le Code Rural,le régime et les obligations sont définis dans le Code Rural,tiennent une comptabilité matière et en font la déclaration auxtiennent une comptabilité matière et en font la déclaration auxservices de FranceAgriMer au moyen de plusieurs états statisservices de FranceAgriMer au moyen de plusieurs états statis--tiques mensuels, dans le cadre de la campagne céréalière allanttiques mensuels, dans le cadre de la campagne céréalière allantdu 1er juillet au 30 juin.du 1er juillet au 30 juin.

En Bourgogne, en 2013, 75 collecteurs, 25 meuniers et 20 fabriEn Bourgogne, en 2013, 75 collecteurs, 25 meuniers et 20 fabri--cants d’aliments du bétail sont recensés.cants d’aliments du bétail sont recensés.

L’état 2CL’état 2C concerne la collecte de céréales et oléo-protéagineuxconcerne la collecte de céréales et oléo-protéagineuxde consommation, tant au niveau des achats en culture auxde consommation, tant au niveau des achats en culture auxagriculteurs que des achats au négoce. agriculteurs que des achats au négoce. L’état 2CVL’état 2CV détaille pourdétaille pourles principales collectes, la destination et le moyen deles principales collectes, la destination et le moyen detransport utilisé.transport utilisé.L’étatL’état 2Bio 2Bio concerne les céréales et oléo-protéagineux enconcerne les céréales et oléo-protéagineux enAgriculture BiologiquAgriculture Biologiquee et en 2èmet en 2èmee année de conversionannée de conversion,, dits C2.dits C2.D’autres états moins courants renseignent l’activité desD’autres états moins courants renseignent l’activité desSemences (Semences (état 2Sétat 2S) et celle des Unions () et celle des Unions (état 2Uétat 2U).).L’état 8L’état 8 concerne l’activité de meunerie pour les écrasementsconcerne l’activité de meunerie pour les écrasementsde blé (conventionnel et biologique), seigle, épeautre et sarrade blé (conventionnel et biologique), seigle, épeautre et sarra--sin et fonctionne par année civile. sin et fonctionne par année civile. L’état 8V L’état 8V détaille les sortiesdétaille les sortiesde farines de blé par département selon l’utilisation finale. Lade farines de blé par département selon l’utilisation finale. Ladéclaration peut être annuelle pour les petits moulins écrasantdéclaration peut être annuelle pour les petits moulins écrasantmoins de 350 quintaux par an.moins de 350 quintaux par an.L’état 13L’état 13 concerne les grains et tourteaux conventionnels deconcerne les grains et tourteaux conventionnels deFabricants d’Aliments du Bétail, Fabricants d’Aliments du Bétail, l’état 13Bl’état 13B détaillant les grainsdétaillant les grainset tourteaux biologiques.et tourteaux biologiques.

Source : Service régional FranceAgriMerSource : Service régional FranceAgriMer

Pour en savoir plus Pour en savoir plus Publications :Publications :Agreste Bourgogne n°179 – février 2015 : « L'agriculture en Bourgogne »Agreste Bourgogne n°179 – février 2015 : « L'agriculture en Bourgogne »Les cahiers de FranceAgriMer – novembre 2014 : « Chiffres-clés 2013-2014 »Les cahiers de FranceAgriMer – novembre 2014 : « Chiffres-clés 2013-2014 »

Sites internet :Sites internet :www.draaf.bourgogne.agriculture.gouv.frwww.draaf.bourgogne.agriculture.gouv.frwww.agreste.agriculture.gouv.frwww.agreste.agriculture.gouv.frwww.franceagrimer.frwww.franceagrimer.frwww.franceagrimer/visionet.franceagrimer.fr/Pages/default.aspxwww.franceagrimer/visionet.franceagrimer.fr/Pages/default.aspx

Agreste : la statistique agricoleAgreste : la statistique agricole