bilan à mi parcours

TRANSCRIPT

Vos Contacts

Actions Attijari Intermédiation

Salma Alami+212 522 43 68 [email protected]

Wafabourse.com

Abdelaziz Selkane+212 522 54 50 [email protected]

Attijari Intermédiation Tunisie

Abdelaziz Hammami+216 71 84 10 [email protected]

FILI

GR

AN

E Bilan à mi-parcours

Le prix de l’engagement…

Executive Summary

L’élaboration de ce document, qui a pour principal objectif l’évaluation de notre stra-tégie d’investissement 2010-2011 à mi-parcours, nous a mené à analyser les principaux événements qui se sont produits durant les cinq derniers mois et qui sont susceptibles d’influencer notre vision initiale du marché.

Dans ce sens, nous avons jugé primordial au sein de notre département d’analyser de manière plus poussée : les résultats semestriels des sociétés cotées, le comportement du marché Actions, le contexte macro-économique ainsi que l’évolution du marché des taux.

• De premier abord, la croissance bénéficiaire de 2,0 %, pourrait paraître décevante pour un marché émergent qui nous a habitué dans le passé à des taux de croissance généralement soutenus. Seulement, notre lecture des résultats semestriels ne s’ar-rête pas à cette résultante, bien au contraire elle pousse l’analyse au-delà de ce chiffre. D’une part, les indicateurs d’exploitation marquent une croissance organi-que bien plus intéressante qui révèle, selon nous, un début de redressement des so-ciétés cotées. Nous estimons par ailleurs, que le faible niveau de la croissance n’est que le prix de l’engagement des sociétés dans leurs activités respectives à travers des programmes d’investissement ambitieux moyennant des budgets de financement conséquents. Un constat réconfortant pour l’avenir de notre marché.

• Après avoir entamé une phase haussière depuis le début de l’année, le MASI a mar-qué un temps d’arrêt qui a perduré plus de quatre mois. Ceci pourrait être expliqué, selon nous, par certaines annonces et événements de taille qui ont ralenti de ma-nière précise le trend haussier du marché, nous évoquons en l’occurrence : l’opé-ration de clôture des OPR de SNI/ONA, l’annonce de cession des 8 % du capital de Maroc Telecom par l’Etat et l’augmentation du capital de Addoha. Étant donné que l’effet de ces événements semble consommé, le marché devrait, en toute logique reprendre son chemin haussier.

• L’environnement macro-économique vient appuyer notre optimisme. Les principaux agrégats macroéconomiques du pays font état d’une évolution satisfaisante confor-tée par un bon moral de la demande aussi bien locale qu’étrangère. D’un autre coté, si le marché des taux a connu un premier semestre particulièrement agité, nous estimons que ce comportement est une réponse logique à un besoin en financement prononcé aussi bien de la part de l’Etat que du secteur privé. Une situation qui ouvre une nouvelle poche d’investissement aux placements financiers et selon nos sonda-ges, ne semble guère créer un effet d’éviction pour le marché Actions.

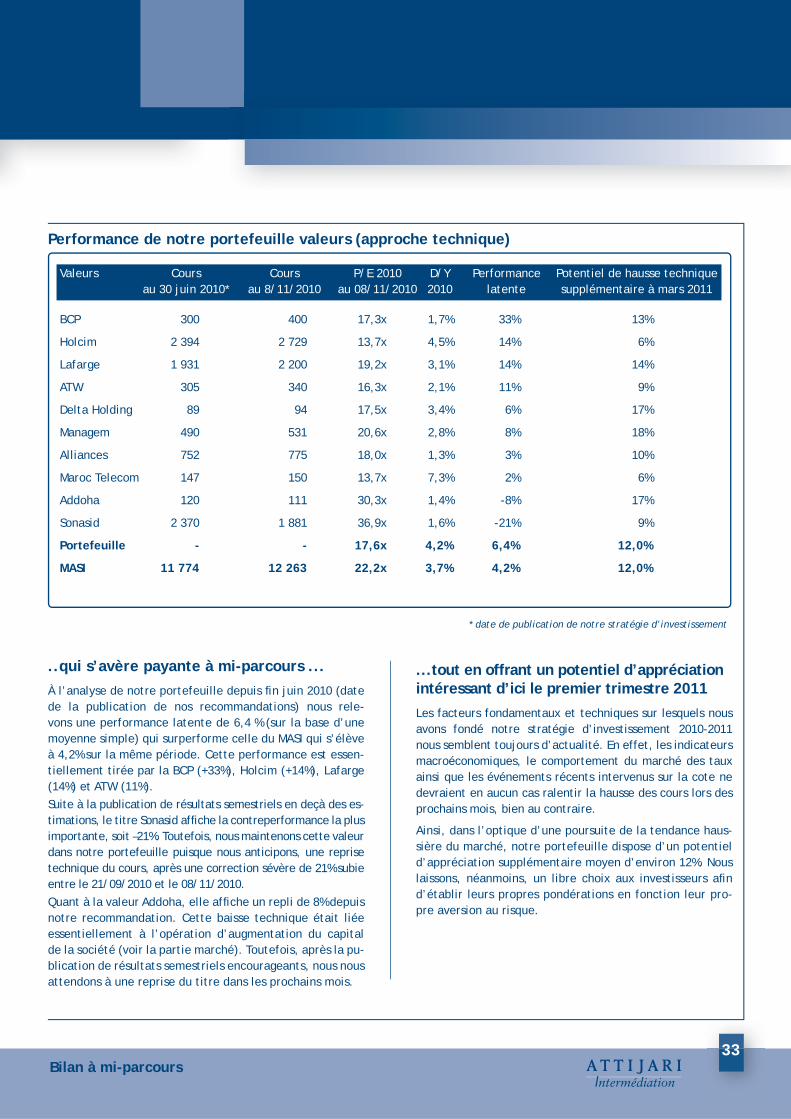

• Nous maintenons notre stratégie d’investissement inchangée compte tenue que no-tre analyse des événements fondamentaux et techniques récents conforte les hypo-thèses sur lesquelles celle-ci a été fondée. Ainsi, en date du 8 novembre 2010 notre portefeuille valeurs affiche une performance moyenne de 6,4 % depuis la date de la publication de nos recommandations, contre 4,2 % pour le MASI sur la même période. Au final, nous anticipons une hausse supplémentaire de notre portefeuille d’environ 12 % d’ici fin mars 2011, soit une performance cumulée d’environ 18 %.

2

Bilan à mi-parcours3

Sommaire

1) A mi-parcours les événements se sont multipliés … 4

Une analyse des résultats semestriels au-delà des chiffres 4

Notre lecture des résultats

Une contribution devenue à contre courant d’IAM

De nouveaux contributeurs à la croissance du marché

- Nos impressions sectorielles

Quelles conclusions devons-nous en tirer ?

Sur fonds haussier, le marché a tardé à prendre ses appuis 27

Après avoir entamé une tendance haussière de fond…

… le MASI marque un temps d’arrêt qui a perduré près de 4 mois…

...avant de poursuivre son élan haussier

Des indicateurs macroéconomiques confirmant notre pressentiment 29

Un consensus marché autour d’une croissance appréciable du PIB non agricole...

...confortée par le bon moral des industriels et des ménages

Un système bancaire qui remplit parfaitement son rôle de financement, et…

...une reprise de la demande extérieure

Un marché des taux particulièrement mouvementé 30

Un renforcement de la présence du trésor sur l’ensemble des maturités…

… et des émissions de dette privée au chevet des entreprises…

...loin de concurrencer le marché Actions

2) ...appuyant notre stratégie d’investissement 2010-2011 32

Des résultats semestriels...

Notre lecture des résultats

MDh S1 2009 S1 2010 Var

CA 82 972 93 404 12,6%REX 21 933 24 140 10,1%RNPG 14 207 14 489 2,0%

Avant d’entamer l’analyse des résultats semestriels S1 2010, il s’avère intéressant pour nous de rappeler le contexte dans lequel évoluaient les entreprises au S1 2009 afin d’avoir une lecture plus pertinente de leurs réalisations récentes.

Rappel des faits au S1 2009...

Le ralentissement du contexte conjoncturel au S1 2009 s’est reflété de manière très claire sur l’ensemble des indicateurs des sociétés cotées. Ainsi durant cette période, la croissance bénéficiaire avait marqué une nette rupture avec les niveaux affichés lors des semestres précédents, soit –2,9% contre 23,6 % au S1 2008 et 25,9 % au S1 2007. Parallèlement, les indicateurs d’exploitation affichaient leurs plus bas niveaux d’évolution, soit –7,5% pour le chiffre d’affaires et -0,6 % pour le résultat opérationnel. Situées dans leur contexte conjonc-turel, ces performances ont été jugées par notre département de « correctes ». En effet, comparées aux résultats affichés par les grou-pes internationaux, les réalisations des sociétés cotées au Maroc ont démontré une bonne résistance aux méfaits de la crise financière.

...pour justifier le début du redressement

Nous estimons aujourd’hui que les résultats semestriels 2010 confir-ment le début du redressement. Un redressement qui est plus pro-noncé au niveau des indicateurs opérationnels qu’au niveau de la croissance bénéficiaire. Dans un environnement économique que nous qualifions de plus propice au S1 2010, l’activité du marché retrouve une croissance à deux chiffres à 12,6% alors que le résultat opérationnel croît de 10,1%.

Toutefois, l’amélioration des activités opérationnelles ne se reflète pas au niveau de la croissance bénéficiaire qui affiche une progres-sion modeste de 2,0 %. Ceci s’explique en partie par la surpondé-ration de Maroc Telecom au niveau du marché (24 % de la capitali-sation).

Avant d’aborder le volet sectoriel pour identifier les origines de ces performances, il s’avère intéressant d’analyser l’impact de Maroc Telecom sur la tendance générale du marché dans sa globalité.

...qui marquent une modeste reprise des bénéfices...

...ne reflétant pas le redressementopérationnel

14 626 14 207 14 489

11 829

25,9%

23,6%

-2,9%

2,0%

S1 2007 S1 2008 S1 2009 S1 2010

Résultat Net (MDh) Croissance (%)

89 73482 972

93 404

71 258

12,8%

25,9%

-7,5%

12,6%

S1 2007 S1 2008 S1 2009 S1 2010

CA (MDh) Croissance (%)

17 385

24 14021 93422 073

10,1%

-0,6%

27,0%

24,1%

S1 2007 S1 2008 S1 2009 S1 2010

REX (MDh) Croissance (%)

Source : États financiers, calculs Analyse et recherche

Bilan à mi-parcours4

Une croissance bénéficiaire conditionnéepar IAM...

Une contribution devenue à contre courant pour IAM

Indicateurs Var marché Var hors IAM Ecart S1/2010 S1/2010

CA 12,6% 14,0% -1,4 ptsREX 10,1% 13,6% -3,5 ptsRNPG 2,0% 4,9% -2,9 pts

Comme nous l’avions déjà mentionné lors de notre dernière publi-cation, Maroc Telecom représente historiquement près du tiers du bénéfice consolidé de la cote, ce que nous estimons un biais pour l’appréhension du comportement réel de la masse bénéficiaire des sociétés cotées.

Aujourd’hui, nous estimons que la croissance bénéficiaire brute du marché ne nous permet guère d’évaluer avec pertinence la ten-dance générale des sociétés cotées.

Avant 2008, Maroc Telecom affichait des niveaux de croissance soutenus en cohérence avec l’ensemble des sociétés de la cote. Toutefois, ce n’est qu’à partir de 2009 que l’opérateur marque un changement structurel de son développement qui semble impacter significativement la tendance générale du marché, comme indiqué sur le graphique ci-joint. Cette situation s’accentue avec le pas-sage de l’opérateur d’une phase de forte croissance à une phase de maturité caractérisée par une progression très modérée de ses résultats (1% à 2%). Ce nouveau rythme de croissance de l’opérateur pourrait donc masquer les performances de plusieurs secteurs qui connaissent, pour leur part, des croissances bénéficiaires élevées.

Ainsi, retraité de Maroc Telecom, le marché réalise au premier se-mestre 2010 des performances largement supérieures. Le résultat opérationnel progresse de 13,6% (contre 10,1%) et les bénéfices s’apprécient de 4,9% (contre 2,0%). Cela conforte encore plus notre sentiment de début du redressement pour notre marché.

...considérée comme un «poids lourd» de la place...

...ne permettant guère d’évaluer avec perti-nence l’orientation générale de la masse des sociétés cotées

28% 29% 32% 30%

72% 71% 68% 70%

S1 2007 S1 2008 S1 2009 S1 2010

Part bénéfice IAM Part bénéfice Marché

2,5%

17,6%

-4,1%

29,7%

23,6%

2,0%-2,9%

25,9%

S1 2007 S1 2008 S1 2009 S1 2010

Croissance bénéfices IAM Croissance bénéfice Marché

Croissance à deux chiffres desbénéfices IAM

Passage à une croissance structurellement faible des bénéfices IAM

Source : États financiers, calculs Analyse et recherche

5

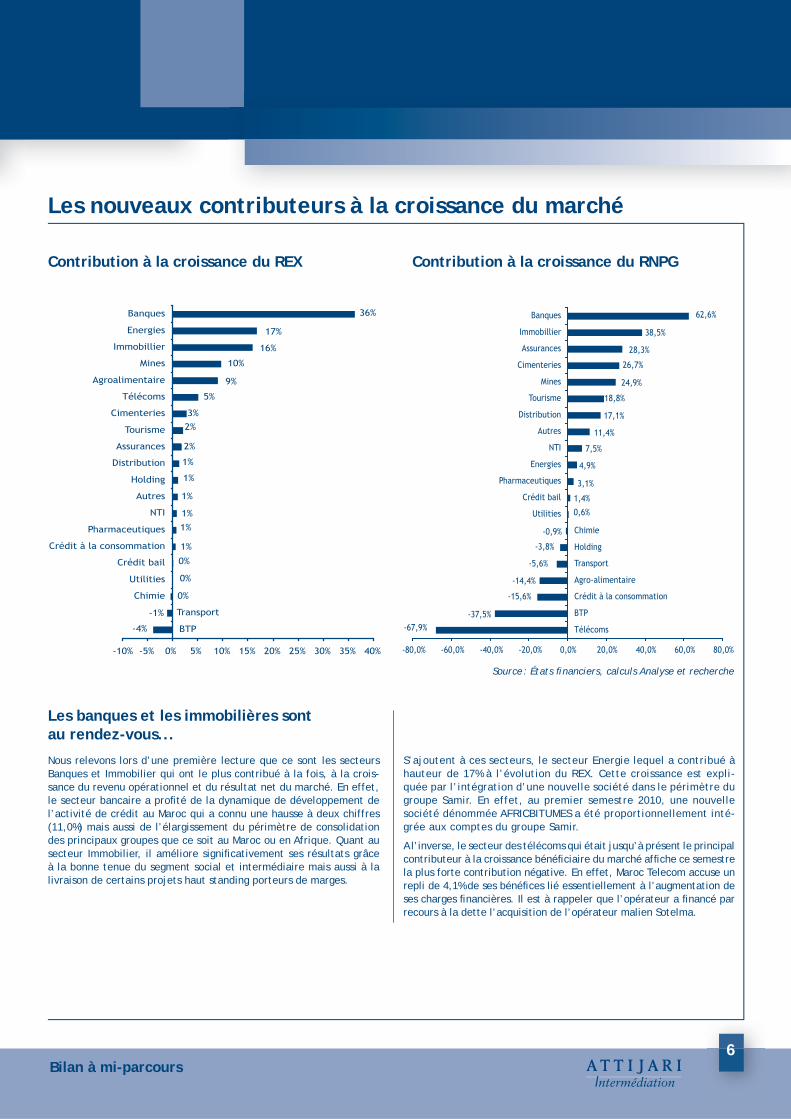

Contribution à la croissance du REX

Les nouveaux contributeurs à la croissance du marché

Contribution à la croissance du RNPG

36%

17%

16%

10%

9%

5%

3%

2%

2%

1%

1%

1%

1%

1%

1%

0%

0%

0%

-1%

-4%

-10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 40%

BTP

Transport

Chimie

Utilities

Crédit bail

Crédit à la consommation

Pharmaceutiques

NTI

Autres

Holding

Distribution

Assurances

Tourisme

Cimenteries

Télécoms

Agroalimentaire

Mines

Immobillier

Energies

Banques

-67,9%-37,5%

-15,6%

-14,4%

-5,6%

-3,8%

-0,9%

0,6%

1,4%

3,1%

4,9%

7,5%

11,4%

17,1%

18,8%

24,9%

26,7%

28,3%

38,5%

62,6%

-80,0% -60,0% -40,0% -20,0% 0,0% 20,0% 40,0% 60,0% 80,0%

Télécoms

BTP

Crédit à la consommation

Agro-alimentaire

Transport

Holding

Chimie

Utilities

Crédit bail

Pharmaceutiques

Energies

NTI

Autres

Distribution

Tourisme

Mines

Cimenteries

Assurances

Immobillier

Banques

Les banques et les immobilières sontau rendez-vous...

Nous relevons lors d’une première lecture que ce sont les secteurs Banques et Immobilier qui ont le plus contribué à la fois, à la crois-sance du revenu opérationnel et du résultat net du marché. En effet, le secteur bancaire a profité de la dynamique de développement de l’activité de crédit au Maroc qui a connu une hausse à deux chiffres (11,0%) mais aussi de l’élargissement du périmètre de consolidation des principaux groupes que ce soit au Maroc ou en Afrique. Quant au secteur Immobilier, il améliore significativement ses résultats grâce à la bonne tenue du segment social et intermédiaire mais aussi à la livraison de certains projets haut standing porteurs de marges.

S’ajoutent à ces secteurs, le secteur Energie lequel a contribué à hauteur de 17% à l’évolution du REX. Cette croissance est expli-quée par l’intégration d’une nouvelle société dans le périmètre du groupe Samir. En effet, au premier semestre 2010, une nouvelle société dénommée AFRICBITUMES a été proportionnellement inté-grée aux comptes du groupe Samir.

A l’inverse, le secteur des télécoms qui était jusqu’à présent le principal contributeur à la croissance bénéficiaire du marché affiche ce semestre la plus forte contribution négative. En effet, Maroc Telecom accuse un repli de 4,1% de ses bénéfices lié essentiellement à l’augmentation de ses charges financières. Il est à rappeler que l’opérateur a financé par recours à la dette l’acquisition de l’opérateur malien Sotelma.

Source : États financiers, calculs Analyse et recherche

Bilan à mi-parcours6

Bilan à mi-parcours7

Nos impressionssectorielles

N.B : nos impressions sont spécifiques aux résultats et à nos prévisions annuelles.

• Banques• Immobilier• Mines• Energie• Agroalimentaire• Télécoms• Cimenteries• Assurance• BTP

Malgré la décélération, la croissance des indicateurs d’activité demeure soutenue...

En dépit des tensions observées sur la liquidité, et dans une situa-tion de ralentissement de la croissance des dépôts et des crédits à l’économie, le secteur bancaire affiche des résultats satisfaisants, mais en légère décélération par rapport au S1 2009. En effet, les dépôts à la clientèle ont enregistré une hausse de 2,7 % au S1 2010 contre 8,7 % au S1 2009, et les crédits à l’économie affichent une performance de 10,1 % contre 16,0 % une année plus tôt. De ce fait, le coefficient d’emploi s’amplifie de 6,0 points pour s’établir à 95,5 %.

Le secteur bancaire (activités Maroc) a vu son encours de dépôts rémunérés baisser, ce premier semestre, de 2,2 % contre +13,0 % un an plus tôt. Ce ralentissement s’explique par la baisse de la collecte de dépôts à terme dans un contexte de conjoncture moins favorable marqué par un manque structurel de liquidité ainsi que la volonté manifeste des principales banques de la place de préserver une structure de ressources favorable.

Sur le volet de l’activité de crédit à la clientèle, celle-ci enre-gistre une évolution de 11,7 % contre +15,5 % un an plus tôt. La croissance à deux chiffres de cette activité demeure portée par les crédits à l’équipement (+20,0 %) et les crédits immobiliers ac-quéreurs (+11,7 %), témoignant de l’engagement des banques à soutenir la politique d’investissement des acteurs publics et pri-vés mais aussi à supporter le développement de la consommation des ménages. Notons par ailleurs que le taux de contentieux du secteur se réduit de 30 pbs pour s’établir à 5,7 %.

...contribuant à l’amélioration des perfor-mances opérationnelles des banquescotées,..

Les banques cotées de la place affichent une croissance du produit net bancaire social de 7,8 % provenant essentiellement de l’évo-lution croissante des revenus sur opérations avec la clientèle. En effet, la marge d’intérêt des banques progresse en moyenne de 14,8 %, conséquence de l’effet volume ainsi que l’élargissement du portefeuille clientèle des principaux groupes de la place. La marge sur commissions enregistre pour sa part une évolution moyenne de 3,6 %, un niveau qui demeure cependant inférieur à la moyenne des trois dernières années. Pour leurs parts, les activités de marché sont en nette décélération (-9,3 % en moyen-ne pour le secteur). Cette contre-performance s’explique par la baisse des gains et plus-values sur le portefeuille titres des prin-

cipaux groupes bancaires, dans un contexte de hausse des taux obligataires sur les maturités longues.

Le résultat brut d’exploitation social enregistre, pour sa part, une évolution moyenne de 8,2 %, favorisée par la baisse des charges de structure de l’ensemble des banques de la place (-30 pbs pour un coefficient d’exploitation moyen de 41,1 %), à l’exception de BMCE bank qui voit son ratio de charges augmenter de 30 pbs. Les prin-cipaux groupes bancaires, à l’image d’Attijariwafa bank et la BCP, voient leurs coefficients baisser de plus de 200 pbs, améliorant de ce fait leurs profitabilités et ce, en dépit des programmes d’inves-tissement engagés (extension réseau et/ou croissance externe).

...dans un contexte de hausse, relative-ment maîtrisée, du coût du risque

Face à une conjoncture économique moins euphorique et la vul-nérabilité de certains secteurs exposés à l’international (automo-bile, textile, off-shoring etc), les banques cotées ont fait face à une montée des risques relativement maîtrisée au cours de ce semestre (activité Maroc), allant de +8 pbs pour Attijariwafa bank à +26 pbs pour Crédit du Maroc. Le coût du risque moyen s’établit à 0,23 %, un niveau qui demeure très confortable eu égard à la forte progression de crédits enregistrée durant ces trois dernières années.

Ainsi, le résultat net social des banques cotées enregistre au S1 2010 une performance de 8,8 %, tirée par les performances posi-tives de Attijariwafa bank et BCP, qui enregistrent des croissances de leurs résultats nets de 18,9 % et de 13,4 % respectivement.

Un périmètre de consolidation créateurde valeur pour les principaux groupesbancaires...

Les stratégies de croissance externe initiées par les principaux groupes bancaires de la place, en l’occurrence Attijariwafa bank, BMCE bank commencent à porter les fruits escomptés. En témoi-gnent, les contributions croissantes des filiales para-bancaires et des activités à l’international dans le PNB consolidé et le RNPG. Ainsi, le RNPG d’Attijariwafa bank et de BMCE bank a enregistré une croissance de 15,1 % et 14,0 % respectivement. Le RNPG du secteur affiche, quant à lui, une hausse de 4,7 % seulement en raison de la constatation par CIH d’une provision pour risque fiscal qui fait baisser son RNPG de plus de 90 %.

En MDh S1 2009 S1 2010 Variation ATI 2010e

Produit Net Bancaire 13 637,3 15498,2 13,6% 29 661,7 Résultat Brut d’Exploitation 7 309,5 8125,1 11,2% 12 898,9 RNPG 3 770,5 3946,7 4,7% 7 526,1

Banques

8

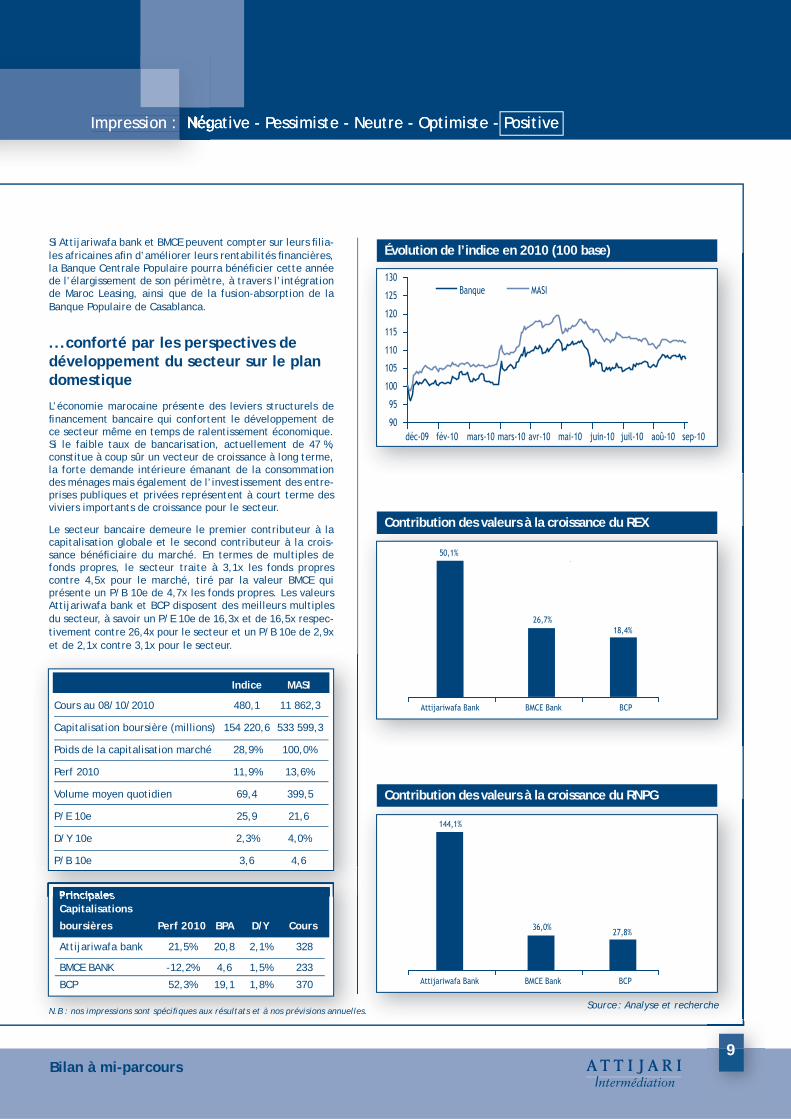

Impression : Négative - Pessimiste - Neutre - Optimiste - PositiveImpression :

90

95

100

105

110

115

120

125

130

déc-09 fév-10 mars-10 mars-10 avr-10 mai-10 juin-10 juil-10 aoû-10 sep-10

Banque MASI

Évolution de l’indice en 2010 (100 base)

50,1%

18,4%26,7%

Attijariwafa Bank BMCE Bank BCP

Contribution des valeurs à la croissance du REX

144,1%

27,8%36,0%

Attijariwafa Bank BMCE Bank BCP

Contribution des valeurs à la croissance du RNPG

Si Attijariwafa bank et BMCE peuvent compter sur leurs filia-les africaines afin d’améliorer leurs rentabilités financières, la Banque Centrale Populaire pourra bénéficier cette année de l’élargissement de son périmètre, à travers l’intégration de Maroc Leasing, ainsi que de la fusion-absorption de la Banque Populaire de Casablanca.

...conforté par les perspectives de développement du secteur sur le plan domestique

L’économie marocaine présente des leviers structurels de financement bancaire qui confortent le développement de ce secteur même en temps de ralentissement économique. Si le faible taux de bancarisation, actuellement de 47 %, constitue à coup sûr un vecteur de croissance à long terme, la forte demande intérieure émanant de la consommation des ménages mais également de l’investissement des entre-prises publiques et privées représentent à court terme des viviers importants de croissance pour le secteur.

Le secteur bancaire demeure le premier contributeur à la capitalisation globale et le second contributeur à la crois-sance bénéficiaire du marché. En termes de multiples de fonds propres, le secteur traite à 3,1x les fonds propres contre 4,5x pour le marché, tiré par la valeur BMCE qui présente un P/B 10e de 4,7x les fonds propres. Les valeurs Attijariwafa bank et BCP disposent des meilleurs multiples du secteur, à savoir un P/E 10e de 16,3x et de 16,5x respec-tivement contre 26,4x pour le secteur et un P/B 10e de 2,9x et de 2,1x contre 3,1x pour le secteur.

PrincipalesCapitalisations

boursières Perf 2010 BPA D/Y Cours

Attijariwafa bank 21,5% 20,8 2,1% 328

BMCE BANK -12,2% 4,6 1,5% 233

BCP 52,3% 19,1 1,8% 370

Indice MASI

Cours au 08/10/2010 480,1 11 862,3

Capitalisation boursière (millions) 154 220,6 533 599,3

Poids de la capitalisation marché 28,9% 100,0%

Perf 2010 11,9% 13,6%

Volume moyen quotidien 69,4 399,5

P/E 10e 25,9 21,6

D/Y 10e 2,3% 4,0%

P/B 10e 3,6 4,6

Source : Analyse et rechercheN.B : nos impressions sont spécifiques aux résultats et à nos prévisions annuelles.

Bilan à mi-parcours9

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

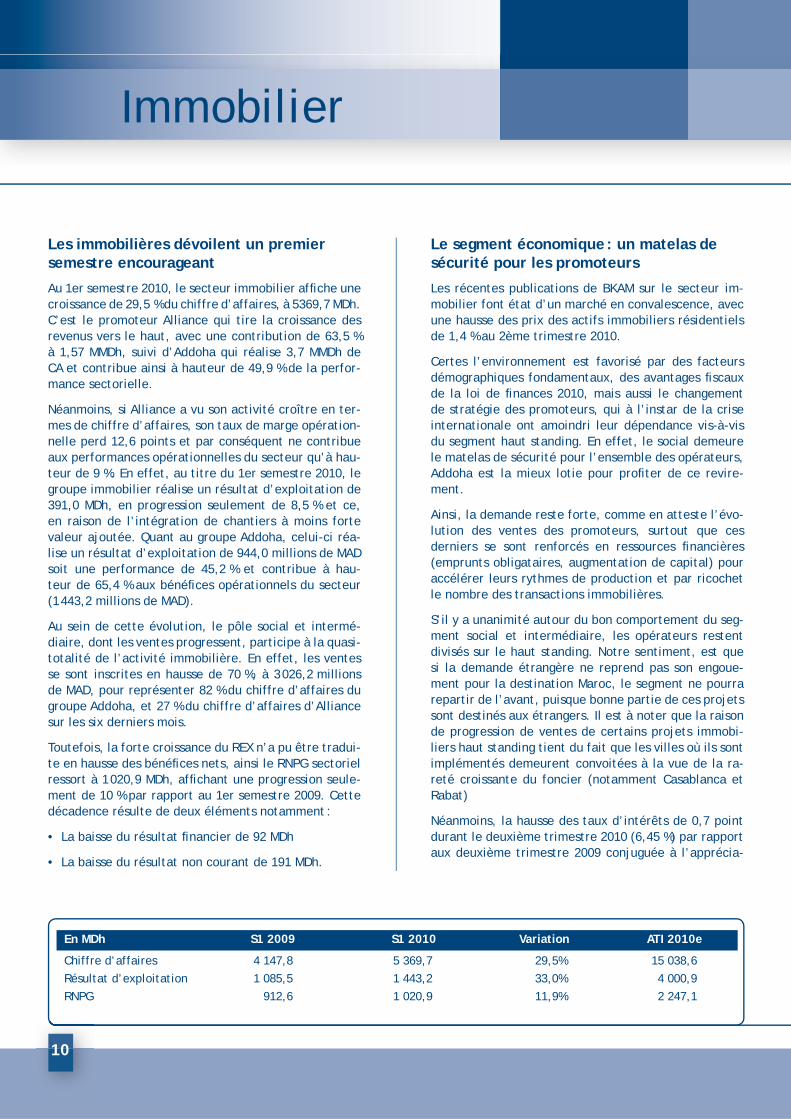

Les immobilières dévoilent un premier semestre encourageant

Au 1er semestre 2010, le secteur immobilier affiche une croissance de 29,5 % du chiffre d’affaires, à 5369,7 MDh. C’est le promoteur Alliance qui tire la croissance des revenus vers le haut, avec une contribution de 63,5 % à 1,57 MMDh, suivi d’Addoha qui réalise 3,7 MMDh de CA et contribue ainsi à hauteur de 49,9 % de la perfor-mance sectorielle.

Néanmoins, si Alliance a vu son activité croître en ter-mes de chiffre d’affaires, son taux de marge opération-nelle perd 12,6 points et par conséquent ne contribue aux performances opérationnelles du secteur qu’à hau-teur de 9 %. En effet, au titre du 1er semestre 2010, le groupe immobilier réalise un résultat d’exploitation de 391,0 MDh, en progression seulement de 8,5 % et ce, en raison de l’intégration de chantiers à moins forte valeur ajoutée. Quant au groupe Addoha, celui-ci réa-lise un résultat d’exploitation de 944,0 millions de MAD soit une performance de 45,2 % et contribue à hau-teur de 65,4 % aux bénéfices opérationnels du secteur (1 443,2 millions de MAD).

Au sein de cette évolution, le pôle social et intermé-diaire, dont les ventes progressent, participe à la quasi-totalité de l’activité immobilière. En effet, les ventes se sont inscrites en hausse de 70 %, à 3 026,2 millions de MAD, pour représenter 82 % du chiffre d’affaires du groupe Addoha, et 27 % du chiffre d’affaires d’Alliance sur les six derniers mois.

Toutefois, la forte croissance du REX n’a pu être tradui-te en hausse des bénéfices nets, ainsi le RNPG sectoriel ressort à 1 020,9 MDh, affichant une progression seule-ment de 10 % par rapport au 1er semestre 2009. Cette décadence résulte de deux éléments notamment :

• La baisse du résultat financier de 92 MDh

• La baisse du résultat non courant de 191 MDh.

Le segment économique : un matelas de sécurité pour les promoteurs

Les récentes publications de BKAM sur le secteur im-mobilier font état d’un marché en convalescence, avec une hausse des prix des actifs immobiliers résidentiels de 1,4 % au 2ème trimestre 2010.

Certes l’environnement est favorisé par des facteurs démographiques fondamentaux, des avantages fiscaux de la loi de finances 2010, mais aussi le changement de stratégie des promoteurs, qui à l’instar de la crise internationale ont amoindri leur dépendance vis-à-vis du segment haut standing. En effet, le social demeure le matelas de sécurité pour l’ensemble des opérateurs, Addoha est la mieux lotie pour profiter de ce revire-ment.

Ainsi, la demande reste forte, comme en atteste l’évo-lution des ventes des promoteurs, surtout que ces derniers se sont renforcés en ressources financières (emprunts obligataires, augmentation de capital) pour accélérer leurs rythmes de production et par ricochet le nombre des transactions immobilières.

S’il y a unanimité autour du bon comportement du seg-ment social et intermédiaire, les opérateurs restent divisés sur le haut standing. Notre sentiment, est que si la demande étrangère ne reprend pas son engoue-ment pour la destination Maroc, le segment ne pourra repartir de l’avant, puisque bonne partie de ces projets sont destinés aux étrangers. Il est à noter que la raison de progression de ventes de certains projets immobi-liers haut standing tient du fait que les villes où ils sont implémentés demeurent convoitées à la vue de la ra-reté croissante du foncier (notamment Casablanca et Rabat)

Néanmoins, la hausse des taux d’intérêts de 0,7 point durant le deuxième trimestre 2010 (6,45 %) par rapport aux deuxième trimestre 2009 conjuguée à l’apprécia-

En MDh S1 2009 S1 2010 Variation ATI 2010e

Chiffre d’affaires 4 147,8 5 369,7 29,5% 15 038,6 Résultat d’exploitation 1 085,5 1 443,2 33,0% 4 000,9 RNPG 912,6 1 020,9 11,9% 2 247,1

Immobilier

10

Immobilier MASI

90

95

100

105

110

115

120

125

jan-10 fév-10 mars-10 avr-10 mai-10 juin-10 juil-10 aoû-10 sep-10 oct-10

Évolution de l’indice en 2010 (100 base)

8,7%9,2%

82,2%

Douja Prom Addoha CGI ALLIANCES

Contribution des valeurs à la croissance du REX

11,1%

2,9%

86,0%

Douja Prom Addoha CGI ALLIANCES

Contribution des valeurs à la croissance du RNPG

tion des prix de logements (+1,4 %) pourraient temporairement impacter l’accessibilité des mé-nages aux logements moyen standing, dont les prix oscillent autour de 600 KDh et 1 500 KDh.

Alliances et Addoha des valeurs dignes d’intérêts

Déficit en logements, incitations fiscales, renfor-cement en ressources financières, sont autant de facteurs de croissance solide qui ménagent encore un potentiel de croissance du secteur immobilier.

A date d’aujourd’hui les valeurs immobilières of-frent tout les attraits d’une activité en croissance et d’une situation financière saine. Les titres Ad-doha et Alliances nous apparaissent tous deux di-gnes d’intérêt, puisque ceux-ci affichent des P/E faibles par rapport au P/E sectoriel, soit respecti-vement 25,1x et 17,3x contre un P/E sectoriel de 38,5x.

PrincipalesCapitalisations

boursières Perf 2010 BPA D/Y Cours

CGI 9,7% 31,3 1,1% 1 790

ALLIANCES 9,1% 42,9 1,3% 742

DOUJA PROM ADDOHA -1,4% 4,1 1,5% 102

Indice MASI

Cours au 08/10/2010 198,0 11 862,3

Capitalisation boursière (millions) 74 090,0 533 599,3

Poids de la capitalisation marché 14,2% 100,0%

Perf 2010 5,4% 13,6%

Volume moyen quotidien 74,7 399,5

P/E 10e 38,5 21,6

D/Y 10 e 1,3% 4,0%

P/B 10e 5,8 4,6

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Source : Analyse et rechercheN.B : nos impressions sont spécifiques aux résultats et à nos prévisions annuelles.

Bilan à mi-parcours11

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Une forte croissance de l’activité, en ligne avec nos prévisions annuelles

Au titre des six premiers mois de l’année, le secteur minier affiche une croissance significative de son ac-tivité de 21,9 % à 1 855 MDh, soit un taux de réalisa-tion de 50 % par rapport à nos prévisions annuelles. Ces résultats ressortent donc en ligne avec nos an-ticipations, à savoir un chiffre d’affaires 2010e qui s’élève à 3 768 Mdh.

Au cours du premier semestre 2010, le secteur mi-nier a profité d’une conjoncture économique très favorable qui s’est traduite par :

• L’envolée des cours des métaux, avec une hausse moyenne de 38 % pour les métaux précieux et de 43 % pour les métaux de bases ;

• Une parité Dirham/Dollar favorable suite à l’ap-préciation du Dollar durant cette période. en ef-fet, la parité moyenne du Dirham/Dollar est pas-sée de 8,35 Dh au S1 2009 à 8,40 Dh au S1 2010, soit une hausse de 0,64 %.

Dans ce contexte, l’ensemble des minières de la cote affichent des croissances soutenues de leur chiffre d’affaires, à savoir ; 22,7 % pour Managem, 23,6 % pour SMI et 16,4 % pour CMT.

Un résultat opérationnel en nette amélio-ration

La hausse du résultat opérationnel du secteur de 113 % a été supérieure à celle du chiffre d’affaires

qui s’est établie à 21,9 %. À cet effet, la marge opé-rationnelle s’est appréciée de 9,5 points à 22,1 %.

Cette performance marque particulièrement le dé-but du redressement pour Managem avec un résultat d’exploitation consolidé qui s’apprécie de 139 MDh, passant de 16,7 MDh à 155,8 MDh à fin juin 2010, lié essentiellement à la bonne maîtrise des charges opé-rationnelles qui ont connu une quasi-stagnation, pas-sant de 1 MDh au S1 2009 à 1,1 MDh seulement au S1 2010. Toutefois, les investissements lancés par le groupe en 2010, notamment l’augmentation de 50 % des capacités de production de SMI et les projets de développement en Afrique pèsent de manière signi-ficative sur la croissance du résultat opérationnel à travers des dotations aux amortissements qui aug-mentent de 21 %, passant de 283 MDh au S1 2009 à 342 MDh au S1 2010.

Quant à la CMT, celle-ci poursuit son développement de manière remarquable avec un niveau de marge opérationnel très attractif à 62,9 %, en hausse de 1,7 points par rapport au S1 2009. Selon nous, cette performance est liée en grande partie aux niveaux de couvertures relativement faibles de la minière lui permettant de profiter pleinement de la hausse des cours, mais aussi, grâce à sa bonne maîtrise des charges opérationnelles compte tenu de sa structure souple.

Dans ce contexte favorable, le secteur affiche une croissance bénéficiaire de l’ordre de 30,9 %. Toute-fois, la SMI constitut une exception avec la baisse de 32,7 % de son RN. Cette contre performance est à relativiser compte tenu de la non récurrence de la reprise pour reconstitution de gisement constatée au S1 2009 qui s’élevait à 85 MDh.

En MDh S1 2009 S1 2010 Variation ATI 2010e

Chiffre d’affaires 1 521 1 855 21,9% 3 768Résultat d’exploitation 192 410 113,0% 785RNPG 227 297 30,9% 579

Mines

12

déc-09 fév-10 mars-10 avr-10 mai-10 juin-10 juil-10 aoû-10 sept-10

80

100

120

140

160

180

200Mines MASI

Évolution de l’indice en 2010 (100 base)

24%

64%

12%

CMTManagem SMI

Contribution des valeurs à la croissance du REX

57%

90%

-47%

SMI

Managem CMT

Contribution des valeurs à la croissance du RNPG

Notre vision du secteur à moyen terme

S’il faut croire en les perspectives du secteur mi-nier, c’est parce que tout simplement nous nous situons dans une tendance haussière lourde des prix des métaux. La hausse des cours devrait s’ac-centuer dans les années à venir avec la reprise attendue des économies émergentes qui sont, par nature, consommatrices de matières premières.

Particulièrement pour Managem, l’allégement des niveaux de couverture à partir de 2011 ainsi que les investissements de développement en Afrique devraient permettre au groupe d’améliorer signi-ficativement sa rentabilité. Ainsi, nous nous atten-dons à une croissance moyenne des bénéfices de 100 % sur la période 2010-2012.

Les multiples de valorisation sur la base des résultats 2010 nous paraissent peu significatifs étant donné que le secteur devrait afficher une croissance forte de ses résultats lors des deux prochaines années. Ainsi, au vu du P/E11e (8,2x) et du D/Y11e (7,1 %), le secteur minier est in-contestablement l’une des meilleures opportu-nités d’investissement de la place.

PrincipalesCapitalisations

boursières Perf 2010 BPA D/Y Cours

MANAGEM 104,2% 25,8 3,1% 490

CMT 61,5% 177,9 7,7% 1 500

SMI 56,6% 58,1 2,7% 1 300

Mine MASI

Cours au 08/10/2010 136,6 11 862,3

Capitalisation boursière MDh 8 535 533 599,3

Poids de la capitalisation 1,6% 100,0%

Perf 2010 81,1% 13,6%

Volume moyen quotidien MDh 17,0 399,5

P/E 10e 17,1 21,6

D/Y 10 e 4,2% 4,0%

P/B 10e 3,5 4,6

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Source : Analyse et rechercheN.B : nos impressions sont spécifiques aux résultats et à nos prévisions annuelles.

Bilan à mi-parcours13

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

La hausse des charges financières et les pertes de change masquent la croissance de l’activité

Au titre du 1er semestre 2010, le secteur de l’énergie enregistre une croissance de 44,1% du chiffre d’affai-res, à 19,3 MMDh contre 13,4 MMDh sur la même pé-riode de l’année 2009. Cette croissance provient es-sentiellement de la raffinerie «Samir», qui contribue à hauteur de 94,3% de la performance sectorielle. En effet, sous l’effet combiné d’augmentation des prix et des volumes, Samir réalise au 30/06/2010 une perfor-mance de 47,7% pour un chiffre d’affaires consolidé de17,2 MMDh contre 11,7 MMDh une année auparavant. Malgré leurs faibles contributions à la croissance du secteur soit 5,7%, les sociétés AFG et SNEP réalisent une croissance à deux chiffres de leur CA . Ainsi, AFG a vu son CA croître de 22,3% pour passer de 1,3 à 1,6 MMDh. Quant à la SNEP, celle-ci réalise un CA de416 MDh soit une croissance de 11,1% .

Parallèlement, le résultat d’exploitation du secteur pro-gresse de 138,4%, et ressort à 644,7 MDh contre 270,4 MDh une année auparavant affichant ainsi une marge opéra-tionnelle de 3,3% soit un gain de 1,3 points.

C’est le groupe Samir qui contribue le plus à cette crois-sance, soit 87,4%. Cette croissance est expliquée par l’intégration d’une nouvelle société dans le périmètre du groupe Samir. En effet, au 1er semestre 2010, une nouvelle société dénommée AFRICBITUMES a été pro-portionnellement intégrée aux comptes du groupe Sa-mir. Nous présumons que l’appréciation de marge pro-vient d’AFRICBITUMES, puisque le fournisseur pétrolier affiche une marge sociale de 4,3% en régression de 1,3 points. Cette baisse des marges est imputable à l’in-tégration d’une dotation d’amortissement de 470 MDh suite au démarrage de la production de l’unité hydro-craking. Notons, que la marge commerciale du raffineur s’est appréciée d’un point passant de 5,3% à 6,3%.

Le résultat net part du groupe sectoriel ressort à269,1 MDh, affichant une croissance de seulement 5,3% par rapport au 1er semestre 2009. Cette faible crois-sance handicapée par Samir, (contribution à hauteur de –108% du total RNPG sectoriel) résulte de l’accroisse-ment de 43,1% des charges financières lesquelles sont passées de 123,2 MDh à 176,3 MDh au 30/06/2010.

Parallèlement, le financement de l’outil industriel a pesé lourd sur l’équilibre financier de Samir, ses dettes nettes s’élèvent au 30/06/2010 à 15,2 MMDh pour un gearing de 370,3%.

Des performances opérationnelles promet-teuses, menacées par de lourdes charges financières

La vulnérabilité des résultats de la Samir face aux aléas du secteur pétrolier international (faiblesse des mar-ges opérationnelles variant entre 3% et 1%) provenait essentiellement de l’obsolescence de son outil de raffi-nage. De configuration simple, cet outil ne permettait pas de produire suffisamment d’hydrocarbure à forte valeur ajoutée tel que le gasoil. Ce qui se traduisait né-cessairement par une faiblesse des marges par rapport aux raffineries internationales de configurations plus complexes. En effet, en année difficile, les résultats des raffineries simples hydroskiming sont plus impac-tées que ceux des raffineries complexes disposant no-tamment d’un hydrocraqueur.

De ce fait, le lancement de nouvel outil de raffinage, devrait permettre à la Samir de rejoindre le niveau de marge des raffineries complexes. Ainsi, grâce à l’hy-drocraqueur, la Samir devrait pouvoir satisfaire la de-mande croissante du Maroc en gasoil à 50ppm et 10ppm et de ce fait dégager des taux de marge opérationnelle en nette amélioration par rapport aux années précé-dentes.

En MDh S1 2009 S1 2010 Variation

Chiffre d’affaires 13 419,5 19 340,9 44,1% Résultat d’Exploitation 270,4 644,7 138,4% RNPG 255,6 269,1 5,3%

Énergie

14

jan-10 fév-10 mars-10 avr-10 mai-10 juin-10 juil-10 aoû-10 sep-10 oct-10

MASIEnergie

95

100

105

110

115

120

Évolution de l’indice en 2010 (100 base)

11,5%

87,3%

0,7%

SAMIR AFRIQUIA GAZ SNEP

Contribution des valeurs à la croissance du REX

-108,6%

208,2%

0,4%SAMIR

AFRIQUIA GAZ SNEP

Contribution des valeurs à la croissance du RNPG

Néanmoins, la situation financière de Samir est in-quiétante. Sa dette nette s’affichait ainsi à près de 3,5 fois le montant des fonds propres au premier semestre 2010. Un niveau très élevé qui pourrait mettre les résultats nets en péril.

Nous estimons que le raffineur est en mesure d’aug-menter ses volumes pour atteindre le ROI escompté. Seulement, la menace de la concurrence est précitée à travers les importations qui se renforcent avec l’in-vestissement dans des centres d’emplissage ainsi que l’annonce de nouveaux raffineurs.

Perspectives 2010

Nous réservons notre avis sur le titre Samir à un avenir proche. En l’attente de la restructuration de la dette, et d’une future rencontre avec le management, nous émettons un avis neutre sur le titre Samir.

D’autant plus que le titre affiche des niveaux de valorisations supérieurs à son secteur soit unP/E 47,1x contre un P/E sectoriel de 33,5x, ou en-core à la moyenne du marché qui affiche un P/E de 21,6x.

PrincipalesCapitalisations

boursières Perf 2010 BPA D/Y Cours

SAMIR 15,4% 13,2 1,2% 630

AFRIQUIA GAZ 2,5% 92,6 5,6% 1 397

SNEP -5,1% 28,2 4,1% 408

Indice MASI

Cours au 08/10/2010 101,1 11 862,3

Capitalisation boursière (millions) 13 278,2 533 599,3

Poids de la capitalisation marché 2,6% 100,0%

Perf 2010 8,7% 13,6%

Volume moyen quotidien 10,0 399,5

P/E 10e 33,5 21,6

D/Y 10 e 2,3% 4,0%

P/B 10e 2,3 4,6

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Source : Analyse et rechercheN.B : nos impressions sont spécifiques aux résultats et à nos prévisions annuelles.

Bilan à mi-parcours15

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Agroalimentaire : Progression des indica-teurs opérationnels dans un environne-ment perturbé

Au titre du premier semestre 2010, le secteur agro-ali-mentaire affiche une contraction de 1,2 % de son chiffre d’affaires, issue d’une évolution contrastée de l’activité de chaque opérateur.

En effet, le leader des huiles de table au Maroc Lesieur a enregistré un CA de 1,6 MMDh, en recul de 22 % par rap-port à juin 2009, sous l’effet de la baisse de 5 % des volu-mes de ventes de l’huile de table en raison de la pression concurrentielle que connaît le marché des huiles. À l’op-posé, Centrale Laitière a vu son CA progresser de 10 % du fait de sa politique d’innovation et du renforcement de ses canaux de distributions. Quant à la croissance de l’activité du groupe Cosumar, celle-ci s’est améliorée de 1,6 % en raison de l’accroissement des volumes de ventes de 1,7 %. Parallèlement, SBM ressort avec un CA en progression de 3 %, malgré la hausse de 50 % qu’a connue cette année la TIC (Taxe Intérieure de consommation), qui s’est traduite par une augmentation des prix de ses ventes.

En revanche, le résultat opérationnel du secteur affiche, une hausse de 14,3 % à 1,6 MMDh. Ceci provient essen-tiellement de la bonne performance des indicateurs opé-rationnels du groupe Cosumar, en effet celui-ci affiche la plus forte contribution à la croissance du REX du secteur (100,1 %) avec un résultat en progression de 14,3 %, due à la bonne maîtrise des charges à travers la contraction des frais du personnel et la baisse des amortissements et des provisions. Dans le même sillage, Centrale Laitière enre-gistre un REX de 405 MDh en hausse de 14,2 %, et confirme l’amélioration de la productivité au sein du groupe avec une marge opérationnelle qui s’apprécie de 0,5 point. Par ailleurs, pour le groupe Lesieur Cristal, le redimensionne-ment de l’activité trituration a participé à une baisse de 26 % du REX (-19 MDh).

Enfin, le résultat net du secteur se replie de 4,3 % à 900,4 MDh contre 941,0 MDh l’année précédente. Ce résultat pro-vient de la décélération du résultat net de la majorité des sociétés du secteur notamment Lesieur Cristal (-38,8 %) Cosumar (-10,2 %) et SBM (-7,6 %), à l’exception de Cen-trale Laitière qui a atténué (98,6 %) la baisse du résultat

sectoriel en affichant un RNPG en hausse de 16,5 %. Dans ce contexte la marge nette se situe à 9,4 % contre 9,7 % un an auparavant.

Face au climat et à la flambée des prix des matières premières le secteur agroalimen-taire demeure vulnérable

Le plan Indimage devrait permettre à Cosumar des avan-cées notables la poussant à améliorer ces ratios de profi-tabilité. En effet, en rehaussant le rendement des plantes de 14 % pour la betterave et 22 % pour la canne à sucre, et en modernisant les sucreries, la marge opérationnelle du groupe devrait s’apprécier et continuer sur la même ten-dance jusqu’à horizon 2013. Néanmoins, la campagne su-crière 2009-2010 est loin d’être à la hauteur. En effet, les récoltes endommagées par les inondations qu’ont connues les régions du Gharb et Loukkos ont causé un repli de 11 % de la production nationale des plantes sucrières. De ce fait, Cosumar présume une baisse de 7 % de sa production, soit 380 000 tonnes de moins en sucre raffiné.

En matière d’importation, Cosumar importe prés de 700 millions de tonnes de sucre brut chaque année. Ces importations pèsent lourd sur les comptes de la sucrerie, particulièrement en phase de hausse des prix. Une ten-dance censée être confirmée durant le 2ème semestre 2010. En effet, après la baisse constatée en mai, les prix du sucre ont rebondi de presque 10 % en juillet. Ces cours devraient rester fermes, eu égard aux besoins accrus de reconstitution des stocks et à la production de l’éthanol (consommateur concurrent de canne à sucre) et ce malgré des récoltes prometteuses de cannes à sucre.

Parallèlement, Lesieur Cristal devrait également profiter, à long terme, de sa stratégie de restructuration industriel-le visant à améliorer la productivité via la rationalisation et la réduction des coûts.

Seulement, à l’instar du premier semestre 2010, le groupe demeure fortement dépendant de la variation des prix de l’huile brute de Soja sur les marchés internationaux (l’huile de table représente 70 % de la production), fragi-lisant ainsi l’activité de la société. En effet, les cours de soja ont augmenté de 11 % en un seul mois. Toutefois, il

Valeurs S1 2009 S1 2010 Variation ATI 2010e

Chiffre d’affaires 9 687,9 9 575,2 -1,2% 19 792,6 Résultat d’Exploitation 1 416,9 1 619,3 14,3% 2 961,7 RNPG 941,0 900,4 -4,3% 1 853,0

Agroalimentaire

16

80%

85%

90%

95%

100%

105%

110%

115%

120%

125%

jan-10 fév-10 mars-10 avr-10 mai-10 juin-10 juil-10 aoû-10 sep-10 oct-10

MASI Agroalimentaire

Évolution de l’indice en 2010 (100 base)

-4,0%

100,1%

-25,7%

25,7%

CENTRALE LAITIERE

BRASSERIES DU MAROC

COSUMAR

LESIEUR CRISTAL

Contribution des valeurs à la croissance du REX

40,9%

83,3% 81,3%

-98,6%

CENTRALE LAITIERE

BRASSERIES DU MAROC COSUMAR LESIEUR CRISTAL

Contribution des valeurs à la croissance du RNPG

est à noter que les stocks mondiaux de fin de saison devraient augmenter et par conséquent les prix de soja devraient mécaniquement baisser.

À l’opposé, les volumes des ventes du groupe SBM pourraient être impactés par le changement de fis-calité relative à la bière et aussi avec la coïncidence des mois de Chaâbane et Ramadan avec la saison de l’été.

Enfin, le groupe Centrale Laitière devrait pouvoir améliorer la qualité de ses produits et gagner en parts de marché dans le cadre du développement du tissu des producteurs partenaires via l’extension du réseau de collecte Laitière.

Les titres du secteur proposent des rendements attractifs

Malgré leur illiquidité actuelle, les titres du secteur agroalimentaire demeurent attrayants. En effet le secteur agroalimentaire affiche l’un des meilleurs rendements du dividende de la place, avec un ren-dement moyen de 6,0 % contre un rendement marché de 4,0 % et un P/E sectoriel de 18,1x inférieur à la moyenne du marché qui s’établit à 21,6x.

PrincipalesCapitalisations

boursières Perf 2010 BPA D/Y Cours

CENTRALE LAITIERE 12,2% 686,0 4,9% 11 770

BRASSERIES DU MAROC -26,5% 112,7 4,5% 2 499

COSUMAR 21,3% 132,8 5,3% 1 620

LESIEUR CRISTAL 16,6% 56,4 4,6% 1 230

Indice MASI

Cours au 08/10/2010 319,9 11 862,3

Capitalisation boursière (millions) 30 979,6 533 599,3

Poids de la capitalisation marché 5,8% 100,0%

Perf 2010 1,7% 13,6%

Volume moyen quotidien 5,6 399,5

P/E 10e 19,9 21,6

D/Y 10 e 4,7% 4,0%

P/B 10e 4,3 4,6

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Source : Analyse et rechercheN.B : nos impressions sont spécifiques aux résultats et à nos prévisions annuelles.

Bilan à mi-parcours17

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

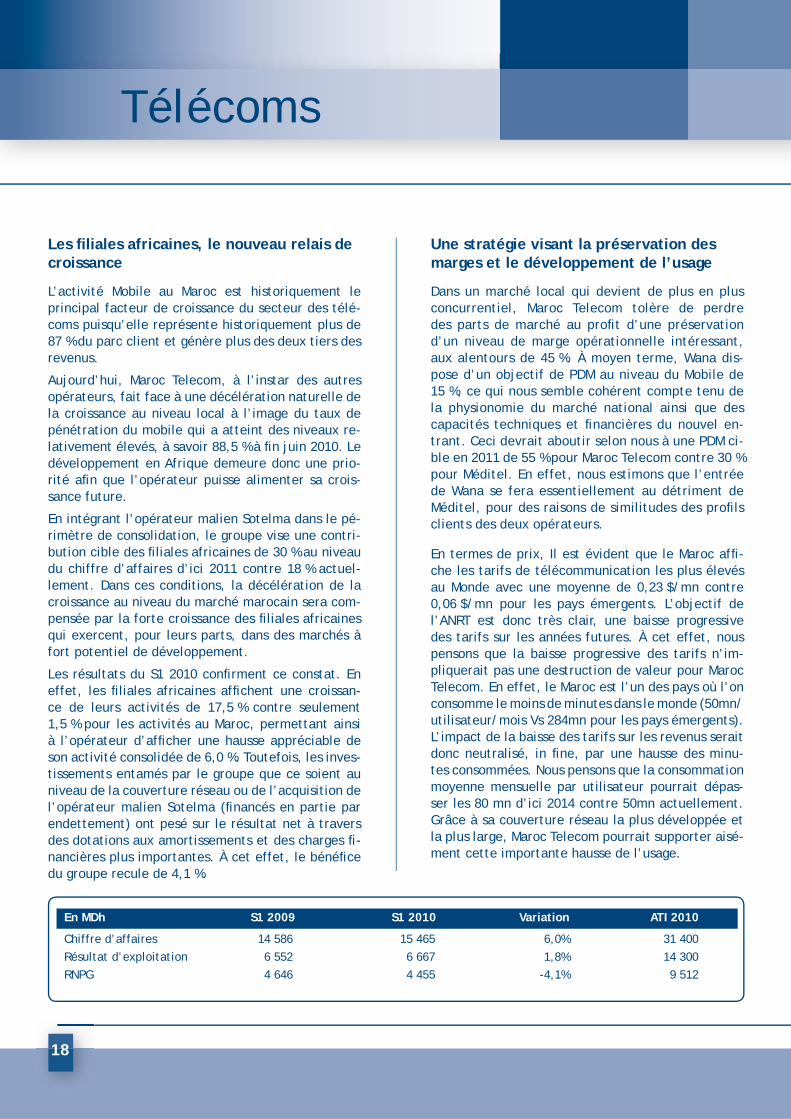

Les filiales africaines, le nouveau relais de croissance

L’activité Mobile au Maroc est historiquement le principal facteur de croissance du secteur des télé-coms puisqu’elle représente historiquement plus de 87 % du parc client et génère plus des deux tiers des revenus.

Aujourd’hui, Maroc Telecom, à l’instar des autres opérateurs, fait face à une décélération naturelle de la croissance au niveau local à l’image du taux de pénétration du mobile qui a atteint des niveaux re-lativement élevés, à savoir 88,5 % à fin juin 2010. Le développement en Afrique demeure donc une prio-rité afin que l’opérateur puisse alimenter sa crois-sance future.

En intégrant l’opérateur malien Sotelma dans le pé-rimètre de consolidation, le groupe vise une contri-bution cible des filiales africaines de 30 % au niveau du chiffre d’affaires d’ici 2011 contre 18 % actuel-lement. Dans ces conditions, la décélération de la croissance au niveau du marché marocain sera com-pensée par la forte croissance des filiales africaines qui exercent, pour leurs parts, dans des marchés à fort potentiel de développement.

Les résultats du S1 2010 confirment ce constat. En effet, les filiales africaines affichent une croissan-ce de leurs activités de 17,5 % contre seulement 1,5 % pour les activités au Maroc, permettant ainsi à l’opérateur d’afficher une hausse appréciable de son activité consolidée de 6,0 %. Toutefois, les inves-tissements entamés par le groupe que ce soient au niveau de la couverture réseau ou de l’acquisition de l’opérateur malien Sotelma (financés en partie par endettement) ont pesé sur le résultat net à travers des dotations aux amortissements et des charges fi-nancières plus importantes. À cet effet, le bénéfice du groupe recule de 4,1 %.

Une stratégie visant la préservation des marges et le développement de l’usage

Dans un marché local qui devient de plus en plus concurrentiel, Maroc Telecom tolère de perdre des parts de marché au profit d’une préservation d’un niveau de marge opérationnelle intéressant, aux alentours de 45 %. À moyen terme, Wana dis-pose d’un objectif de PDM au niveau du Mobile de 15 %, ce qui nous semble cohérent compte tenu de la physionomie du marché national ainsi que des capacités techniques et financières du nouvel en-trant. Ceci devrait aboutir selon nous à une PDM ci-ble en 2011 de 55 % pour Maroc Telecom contre 30 % pour Méditel. En effet, nous estimons que l’entrée de Wana se fera essentiellement au détriment de Méditel, pour des raisons de similitudes des profils clients des deux opérateurs.

En termes de prix, Il est évident que le Maroc affi-che les tarifs de télécommunication les plus élevés au Monde avec une moyenne de 0,23 $/mn contre 0,06 $/mn pour les pays émergents. L’objectif de l’ANRT est donc très clair, une baisse progressive des tarifs sur les années futures. À cet effet, nous pensons que la baisse progressive des tarifs n’im-pliquerait pas une destruction de valeur pour Maroc Telecom. En effet, le Maroc est l’un des pays où l’on consomme le moins de minutes dans le monde (50mn/utilisateur/mois Vs 284mn pour les pays émergents). L’impact de la baisse des tarifs sur les revenus serait donc neutralisé, in fine, par une hausse des minu-tes consommées. Nous pensons que la consommation moyenne mensuelle par utilisateur pourrait dépas-ser les 80 mn d’ici 2014 contre 50mn actuellement. Grâce à sa couverture réseau la plus développée et la plus large, Maroc Telecom pourrait supporter aisé-ment cette importante hausse de l’usage.

En MDh S1 2009 S1 2010 Variation ATI 2010

Chiffre d’affaires 14 586 15 465 6,0% 31 400Résultat d’exploitation 6 552 6 667 1,8% 14 300RNPG 4 646 4 455 -4,1% 9 512

Télécoms

18

déc-09 fév-10 mars-10 avr-10 mai-10 juin-10 juil-10 aoû-10 sept-10

90

95

100

105

110

115

120

125 Maroc Telecom MASI

Évolution de l’indice en 2010 (100 base)

88,5%

81,2%81,2%

75,5%75,5%74,0%

69,4%

57,8%53,5%

44,3%41,5%

35,9%

31,2%26,5%

S1 2004

S2 2004

S1 2005

S2 2005

S1 2006

S2 2006

S1 2007

S1 2008

S2 2008

S1 2009

S2 2009

S1 2009

S2 2009

S1 2010

Évolution du taux de pénétration du mobile

Notre vision du secteur à moyen / long terme

Au niveau marché, le titre Maroc Telecom offre des multiples particulièrement intéressants à savoir un P/E10e de 13,4x et un rendement de 7,0 % (par rapport à un P/E marché de 21,6x et un D/Y de 4 %). Ainsi, Maroc Telecom demeure une valeur de rendement par excellence grâce notamment à la politique claire et stable en ter-mes de distribution de dividendes qui consiste à adopter un payout de 100 %. Nous estimons que ce taux sera maintenu à moyen terme grâce à la capacité structurelle de l’opérateur à générer du cash mais aussi à la marge de manœuvre dont il dispose en termes d’endettement.

Au niveau des perspectives du secteur, nous som-mes convaincus que la croissance des revenus sur le marché des télécoms au Maroc dépendrait in fine, des trois critères suivants : la technolo-gie, la qualité des services offerts et la couver-ture réseau. Sur ce plan, Maroc Telecom semble avoir une avance considérable par rapport à ses concurrents, lui permettant ainsi de conserver à long terme sa position de leader sur le marché.

PDM IAM S2 08 S1 09 S2 09 S1 10

Mobile 63,4% 60,7% 60,3% 57,0%

Fixe 43,4% 39,5% 35,1% 33,6%

Internet 67,3% 59,4% 54,0% 53,8%

IAM MASI

Cours au 08/10/2010 147,1 11 862,3

Capitalisation boursière MDh 129 271 533 599

Poids de la capitalisation 24,2% 100,0%

Perf 2010 8,5% 13,6%

Volume moyen quotidien MDh 45,1 399,5

P/E 10e 13,4 21,6

D/Y 10 e 7,0% 4,0%

P/B 10e 6,7 4,6

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Source : Données ANRT, calculs Analyse et recherche

N.B : nos impressions sont spécifiques aux résultats et à nos prévisions annuelles.

Bilan à mi-parcours19

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Une croissance sectorielle ne reflétant pas les disparités entre les différentes régions

Au titre des six premiers mois de l’année, le secteur du ciment tel que représenté à la cote affiche une croissance modérée de son activité de 2,5 % à 6 714 MDh, légèrement supérieure au marché qui enregistre une hausse de la consommation du ciment de 1,1 %. Le chiffre d’affaires du secteur au S1 2010 correspond à un taux de réalisa-tion de 50 % par rapport à nos estimations annuelles, qui s’élèvent à 13 542 MDh. A cet effet, nous maintenons nos prévisions inchangées compte tenu que le secteur affiche un taux de réalisation moyen de 50 % sur les trois derniers semestres.

Les niveaux de croissance des différents opérateurs, de-meurent toutefois, impactés par une forte disparité de la demande en ciment par région :

• Grâce à une présence renforcée sur la région de l’Oriental qui affiche une croissance soutenue des ven-tes de ciment à 5,6 %, Holcim parvient à accroître son chiffre d’affaires consolidé de 5,5 % à 1 977 MDh.

• Fortement pénalisé par la saturation de sa capacité de production sur la période 2006-2008, Cimar a pu durant ce semestre tirer profit de la forte demande au niveau de la région du Sud qui affiche une hausse de 9,3 % de la consommation de ciment. En effet, grâce à la capa-cité additionnelle générée par le démarrage partiel de la nouvelle usine d’Aït Baha, l’opérateur réalise durant le S1 2010 une hausse de 4,7 % de son chiffre d’affaires consolidé à 1 948 MDh. La croissance de l’opérateur a été, toutefois, limitée par le recul de la demande de près de 4,0 % au niveau de la région du Centre.

• À l’inverse, Lafarge accuse un repli de 1,0 % de ses ventes durant le premier semestre 2010, à contre sens avec la tendance du marché national qui affiche une croissance de 1,1 %. Contrairement à ses concurrents, Lafarge a été pénalisée, d’une part, par une baisse de la demande en ciment d’environ –5% dans les régions du Nord et du Centre, et d’autre part, par l’arrivée de nouvelles capacités de production au niveau de la région du Centre.

Une croissance du résultat opérationnel limitée par l’effort d’investissement des principaux opérateurs

La croissance du résultat opérationnel du secteur de 2,3 % a été légèrement inférieure à celle du chiffre d’affaires qui s’est établie à 2,5 %. À cet effet, la marge opération-nelle est restée quasiment inchangée à 41,0 %. En effet, la progression du REX a été limitée par un effort d’investisse-ment de la part de Cimar et Lafarge lors du S1 2010.

• Cimar affiche un recul de 4,7 % de son résultat d’ex-ploitation à 652 MDh, lié essentiellement à la mise en service de sa nouvelle usine d’Ait Baha. Le lancement de la production à Ait Baha a impliqué une augmenta-tion des dotations aux amortissements d’environ 30 %, passant de 73 MDh au S1 2009 à 105 MDh au S1 2010.

• Le repli du résultat d’exploitation de Lafarge de 3,3 % à 1 339 MDh est lié essentiellement aux dotations aux amor-tissements qui augmentent de 29,3 %. Selon nous, cela est dû à la poursuite du développement du parc éolien de Lafarge. La finalité de cet investissement étant l’amélio-ration de la rentabilité à travers une baisse significative de la facture énergétique qui contribue généralement à hauteur de 2/3 des charges variables.

• À l’inverse, Holcim affiche une hausse significative de son résultat opérationnel de 21,4 % à 764 MDh, liée essentiellement à la baisse du coût des approvisionne-ments en coke de pétrole (-22%) et à la bonne maîtrise de la consommation électrique (-3,2 %).

Notre vision du secteur à moyen terme

Sur le S1 2011, le marché du ciment devrait connaître une faible croissance en raison du ralentissement que connaît le secteur immobilier, principalement au niveau du seg-ment économique, ainsi que d’un manque de liquidité des entreprises ressenti par les principaux opérateurs durant les neuf premiers mois de l’année. Ce n’est qu’à partir du deuxième semestre 2011 que nous pourrions espérer un re-démarrage visible de la demande qui sera soutenue par la reprise des chantiers au niveau des logements sociaux et la

En MDh S1 2009 S1 2010 Variation ATI 2010e

Chiffre d’affaires 6 553 6 714 2,5% 13 542Résultat d’exploitation 2 688 2 751 2,3% 5 622RNPG 1 921 1 996 3,9% 3 926

Ciment

20

déc-09 fév-10 mars-10 avr-10 mai-10 juin-10 juil-10 aoû-10 oct-1080

90

100

110

120

130

140

150 Ciment MASI

Évolution de l’indice en 2010 (100 base)

213%

-51% -62%

Holcim

Cimar Lafarge

Contribution des valeurs à la croissance du REX

106%

Holcim

-36%

30%

Cimar

Lafarge

Contribution des valeurs à la croissance du RNPG

poursuite des projets d’infrastructures publics. Nous estimons que les différentes cimenteries pourraient aisément faire face à cette reprise d’activité grâce notamment aux efforts d’investissements entrepris depuis 2008.

En dépit d’une performance de 40 % depuis le début de l’année, les multiples de valorisation sectoriels paraissent corrects. En effet, le secteur affiche un P/E10e de 16,8x et un P/B10e de 4,2x contre respec-tivement 21,6x et 4,6x pour le MASI. Compte tenu de l’ensemble de ces éléments nous maintenons un avis neutre vis-à-vis du secteur ciment.

PrincipalesCapitalisations

boursières Perf 2010 BPA D/Y Cours

Lafarge 47,1% 54,4 3,3% 2 084

Cimar 28,1% 38,4 2,5% 1 200

Holcim 35,1% 116,8 4,6% 2 540

Indice MASI

Cours au 08/10/2010 406,0 11 862,3

Capitalisation boursière MDh 64 422 533 599

Poids de la capitalisation 12,1% 100,0%

Perf 2010 40,0% 13,6%

Volume moyen quotidien MDh 10,3 399,5

P/E 10e 16,8 21,6

D/Y 10 e 3,3% 4,0%

P/B 10e 4,2 4,6

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Source : Analyse et rechercheN.B : nos impressions sont spécifiques aux résultats et à nos prévisions annuelles.

Bilan à mi-parcours21

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Ayant subi de plein fouet la crise interna-tionale, le secteur des assurances reprend

Depuis l’année 2008, le marché de l’assurance connaît dans le monde une réelle décélération de son activité. L’impact de la crise financière en Europe ainsi que la récession économique mondiale ont placé le secteur de l’assurance dans un cycle de conjoncture marqué par le recul du volume des primes mais aus-si une contraction des revenus de placement. Cependant, depuis mars 2009, les marchés du crédit et actions se sont redressés suite aux mesures décisives prises par les banques centrales et les autorités fiscales pour stabiliser les marchés du crédit et l’économie réelle. La reprise des marchés de capitaux a permis de renforcer la situation financière des assureurs et le renoue-ment des pays les plus industrialisés avec la croissance a amé-lioré les perspectives de croissance du volume de primes.

Si les pays industrialisés connaissent un ralentissement moins prononcé de la croissance réelle des primes (-1,8 % en 2009 contre –5,8% en 2008), les pays émergents continuent d’affi-cher une croissance positive, soit +3,5 % contre 11,0 % en 2008, confortés par le potentiel de croissance économique de ces pays, la hausse des revenus disponibles ainsi que de la jeunes-se des populations. À cet égard, le Maroc, deuxième marché continental après l’Afrique du Sud demeure incontestablement le plus dynamique de la région, avec une croissance du chiffre d’affaires en 2009 de 5,4 %, pour un volume de primes émises de plus de 20 MMDh. Si la conjoncture économique a été moins euphorique durant ce premier semestre, comment a évolué l’ac-tivité des principales compagnies d’assurance cotées ?

Au Maroc, la croissance de l’activité de-meure portée par le segment Non-vie,...

Au premier semestre 2010, les compagnies d’assurance cotées ont vu leurs primes émises brutes croître de 29,5 % pour Wafa Assurance et de 7,5 % pour Atlanta. La filiale d’Attijariwafa bank voit son chiffre d’affaires Non-vie croître sensiblement en raison de la dynamique observée au niveau du marché de l’entreprise où la compagnie a pu élargir sa base clientèle grande entreprise et enregistrer un taux de captation significatif des affaires re-négociées à fin 2009. Rappelons que l’assurance automobile qui représente 49,0 % du chiffre d’affaires Non-vie de la compagnie s’est améliorée de 11,3 % au cours de ce semestre malgré la dé-célération des ventes automobile durant cette période (-2.5 % à

fin Juillet). Atlanta, pour sa part, voit son chiffre d’affaires Non-Vie progresser de 7,5 %, un niveau similaire à celui enregistré un semestre auparavant. La compagnie capitalise sur l’élargis-sement de son offre commerciale (lancement de nouveaux pro-duits), dans un contexte de développement de ses partenariats avec la clientèle entreprise.

Le segment Vie représente pour sa part un levier structurel compte tenu du potentiel de développement des crédits immo-biliers (Assurance décès) mais également des mesures d’encou-ragement initiées par l’État et visant à développer l’épargne longue. Dans ce cadre, les synergies développées avec les prin-cipaux réseaux partenaires de Wafa Assurance, dont Attijariwafa bank, ont permis à la compagnie d’assurance de se développer fortement sur ce segment, affichant de ce fait une croissance moyenne de 34,6 % sur les trois derniers semestres. Seulement, au S1 2010, les primes émises brutes sur ce segment ont reculé de 11,3 % en raison de la baisse volontaire de la collecte de contrats d’épargne à prime unique. En effet, la compagnie est désireuse de sécuriser sa production et de privilégier l’épargne longue. Pour sa part Atlanta, faiblement exposée sur ce segment (6,7 % des primes totales) voit ses primes émises brutes aug-menter de 28,0 % au premier semestre, confirmant sa volonté de renforcer son positionnement sur la bancassurance (partenaire CIH) et rattraper son retard sur la branche vie.

...dans un contexte de baisse de la sinistra-lité et d’améliorationdes revenus de placement

Wafa Assurance enregistre durant ce semestre une baisse du ré-sultat technique global de 12,9 %. En retraitant les éléments exceptionnels de 2009 (plus-value sur cession de Crédit Du Ma-roc), ce résultat progresse de 17,8 %. Le résultat technique non vie progresse de 22,8 % pour s’établir à 319 MDh, sous l’effet de l’amélioration de la sinistralité (- 4,6 pts) et du ratio combiné(-11,6 pts). Dans le même sillage, le résultat technique vie s’améliore de 3,5 % pour s’établir à 73 MDh sous l’effet de la maîtrise des frais de gestion et la performance du résultat fi-nancier qui croît de 43,7 % pour s’établir à 263 MDh. Ainsi, la capacité bénéficiaire de la compagnie ressort à 322,2 MDh, en quasi-stagnation par rapport à celle enregistrée au S1 2009. Re-traitée des éléments non récurrents de 2009, celle-ci enregistre une croissance de 30,2 %.

En MDh S1 2009 S1 2010 Variation ATI 2010e

Primes émises brutes 3 380,2 3 674,4 8,7% 6 629,6 Résultat technique 613,2 653,6 6,6% 1 071,7 RNPG 455,1 534,3 17,4% 706,0

Assurance

22

90

100

110

120

130

140

150

Assurance MASI

déc-09 fév-10 mars-10 avr-10 mai-10 juin-10 juil-10 aoû-10 sept-10

Évolution de l’indice en 2010 (100 base)

-142,6%

235,1%

Wafa Assurance

ATLANTA

Contribution des valeurs à la croissance du REX

-1,2%

98,5%

Wafa Assurance

ATLANTA

Contribution des valeurs à la croissance du RNPG

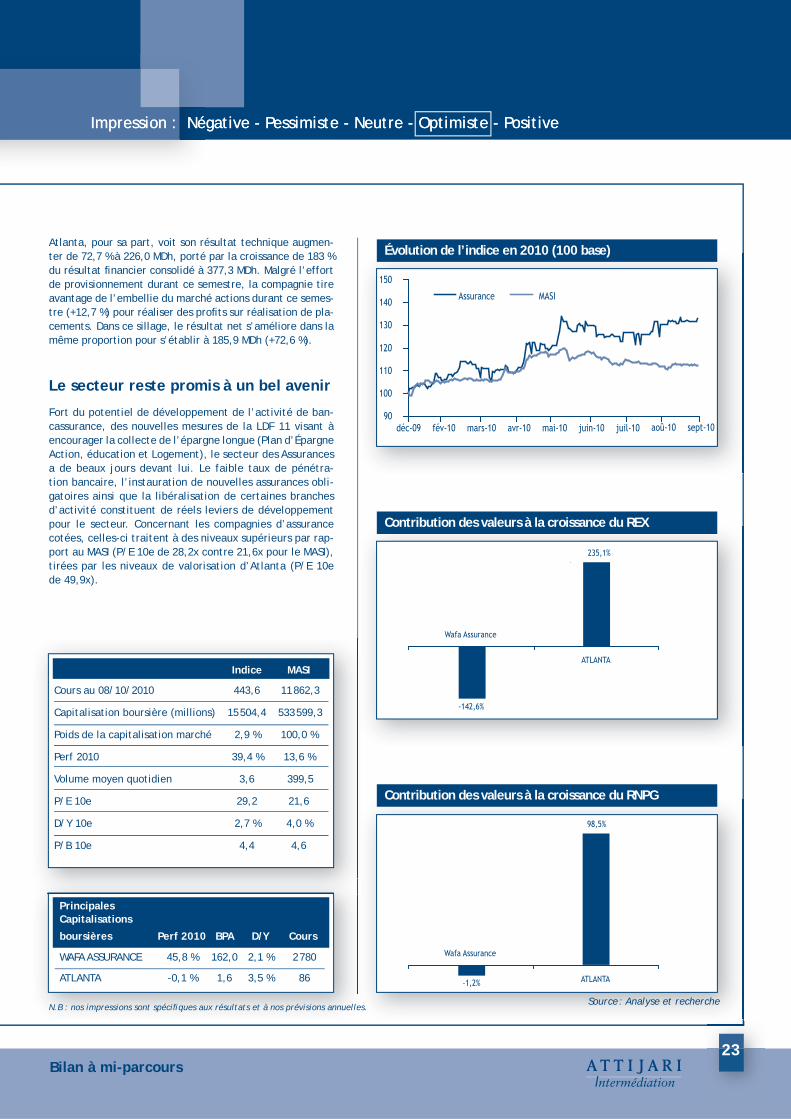

Atlanta, pour sa part, voit son résultat technique augmen-ter de 72,7 % à 226,0 MDh, porté par la croissance de 183 % du résultat financier consolidé à 377,3 MDh. Malgré l’effort de provisionnement durant ce semestre, la compagnie tire avantage de l’embellie du marché actions durant ce semes-tre (+12,7 %) pour réaliser des profits sur réalisation de pla-cements. Dans ce sillage, le résultat net s’améliore dans la même proportion pour s’établir à 185,9 MDh (+72,6 %).

Le secteur reste promis à un bel avenir

Fort du potentiel de développement de l’activité de ban-cassurance, des nouvelles mesures de la LDF 11 visant à encourager la collecte de l’épargne longue (Plan d’Épargne Action, éducation et Logement), le secteur des Assurances a de beaux jours devant lui. Le faible taux de pénétra-tion bancaire, l’instauration de nouvelles assurances obli-gatoires ainsi que la libéralisation de certaines branches d’activité constituent de réels leviers de développement pour le secteur. Concernant les compagnies d’assurance cotées, celles-ci traitent à des niveaux supérieurs par rap-port au MASI (P/E 10e de 28,2x contre 21,6x pour le MASI), tirées par les niveaux de valorisation d’Atlanta (P/E 10e de 49,9x).

PrincipalesCapitalisations

boursières Perf 2010 BPA D/Y Cours

WAFA ASSURANCE 45,8 % 162,0 2,1 % 2 780

ATLANTA -0,1 % 1,6 3,5 % 86

Indice MASI

Cours au 08/10/2010 443,6 11 862,3

Capitalisation boursière (millions) 15 504,4 533 599,3

Poids de la capitalisation marché 2,9 % 100,0 %

Perf 2010 39,4 % 13,6 %

Volume moyen quotidien 3,6 399,5

P/E 10e 29,2 21,6

D/Y 10e 2,7 % 4,0 %

P/B 10e 4,4 4,6

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Source : Analyse et rechercheN.B : nos impressions sont spécifiques aux résultats et à nos prévisions annuelles.

Bilan à mi-parcours23

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Une croissance mitigée du secteur... Au terme du premier semestre 2010, le secteur BTP affiche un repli significatif de son activité de plus de 15 %. Toutefois, cette contre performance est à relativiser car elle est liée en majeure partie aux réalisations de Sonasid. Ainsi, retraité de cette valeur le secteur en-registre une hausse de 15,1 %, tirée par les bonnes performances de Delta Holding.

• Dans un contexte national marqué par le ralentissement des pro-jets de logements économiques et des investissements publics dé-diés à l’infrastructure, le marché du rond à béton et du fil machine affiche un repli de 10 %. Toutefois, Sonasid accuse une baisse en termes de volumes trois fois supérieure à celle du marché, à savoir 33 % à 392 000 tonnes vendues. Ce repli inattendu et contrastant avec nos attentes, qui prévoyaient une baisse de 8 % seulement, s’explique essentiellement par un effritement au niveau des PDM du groupe par rapport à ses concurrents locaux. Alors que le mana-gement comptait sur un maintien de ses PDM aux alentours de 60 %, nous nous rendons compte que ces dernières s’établissent à moins de 52 % au S1 2010 (selon nos calculs). L’arrivée des trois nouveaux laminoirs sur le marché national impacte de manière significative la filiale du Groupe Arcelor Mittal qui semble privilégier la préser-vation de ses marges au détriment de ses PDM. En effet, en termes de prix, il est à noter que la concurrence adopte des prix de vente inférieures d’environ 6 % à ceux appliqués par la Sonasid. Dans ce contexte, nous tablons sur un CA consolidé annuel 2010 de Sonasid de 4,2 MMDh en baisse de 24 %.

• À l’inverse, Delta Holding réalise une croissance appréciable de son activité de 31,6 % à 1,1 MMDh, en ligne avec nos prévisions annuel-les qui anticipe un chiffre d’affaires 2010 de 2,1 MMDh, soit un taux de réalisation de 52 % au S1 2010. En effet, au terme des six premiers mois de l’année, Delta Holding a tiré profit, d’une part, du lancement de plusieurs activités (exploitation de l’éthanol, le lancement de l’activité d’extrusion d’aluminium…), et d’autre part, de la poursuite du développement des opérations à l’interna-tional.

• Colorado a pu faire face au ralentissement du marché du BTP en sa globalité grâce au lancement d’une nouvelle gamme de produits, soutenu par un effort marketing et commercial considérables. Cette stratégie s’est avérée payante puisque la société affiche une appréciation de 7,4 % de ses ventes dans un marché en perte de vitesse. Enfin, Aluminium du Maroc et Fenie Brossette semblent su-bir de manière plus directe le ralentissement du secteur avec une hausse quasi-nulle des ventes pour la première et une baisse de 6,5 % pour la seconde.

...qui s’est opérée au détriment des marges

La dégradation du résultat opérationnel du secteur de 16,7 % est liée essentiellement aux réalisations de Sonasid qui accuse une

forte baisse de son REX de près de 50 %. Retraité de cette valeur, le secteur affiche une hausse de 9,0 % de son résultat opérationnel.

• La forte baisse du résultat d’exploitation de Sonasid de -50 % est la résultante de deux principaux facteurs : d’une part, l’ef-fritement de ses PDM qui passent de 63 % en 2009 à 52 % au S1 2010 (selon nos calculs) dans un marché baissier en termes de volumes, d’autre part, le maintien d’un montant des Achats quasi similaire au S1 2009 en dépit de la forte baisse de l’ac-tivité. Ainsi le poids des Achats par rapport au CA est passé de 66 % au S1 2009 à 85 % au S1 2010.

• En ce qui concerne Delta Holding, la hausse de son résultat d’ex-ploitation de 21,2 % n’a pas pu suivre celle du chiffre d’affaires qui s’est établie à 31,6 %. À cet effet, la marge opérationnelle s’est dégradée de 1,3 points à 15,9 %. Nous constatons que dans les périodes de forte croissance comme celles que connaît Delta Holding, les sociétés privilégient le développement de leurs ac-tivités aux dépends de la maîtrise de leurs charges opération-nelles.

• Quant aux autres sociétés représentants le secteur, la tendan-ce générale est à la contraction des marges. Colorado affiche un repli de 3,1 points de sa marge opérationnelle, passant de 27,1 % au S1 2009 à 24,0 % au S1 2010. cela s’explique par l’aug-mentation significative des charges marketing ainsi que la mise en production de la nouvelle usine de Dar Bouazza, qui s’est tra-duite par une augmentation des dotations aux amortissements de près de 4 MDh. Aluminium du Maroc accuse aussi une baisse de sa marge opérationnelle de 0,2 point, passant de 12,1 % au S1 2009 à 11,9 % au S1 2010. En effet, la légère progression de l’activité d’ALM au S1 2010 (0,3 %) n’a pas pu compenser la hausse des charges opérationnelles qui ont augmenté de 9 % sur la même période. Contrairement à l’ensemble des entreprises du secteur, Fenie Brossette a pu améliorer son niveau de marge opérationnelle de près de 1 point, passant de 10,9 % au S1 2009 à 11,9 % au S1 2010. dans un contexte de baisse de son activité (6,5 %), la société a donc opté pour une maîtrise de ses coûts à travers la réduction de ses Achats qui passent de 258 MDh à235 MDh, soit une baisse de 9 % sur la même période.

Notre vision du secteur à moyen terme

Le secteur BTP est un secteur à fort potentiel de croissance à moyen terme compte tenu de la reprise attendue de la demande à partir du S2 2011 au niveau de l’immobilier, particulièrement pour le segment économique, ainsi que la relance des grands chantiers d’infrastructure par le gouvernement.

En MDh S1 2009 S1 2010 Variation ATI 2010e

Chiffre d’affaires 5 033 4 254 -15,5% 8 272Résultat d’exploitation 533 444 -16,7% 1 064RNPG 394 319 -19,2% 625

BTP

24

déc-09 fév-10 mars-10 avr-10 mai-10 juin-10 juil-10 aoû-10 oct-1080

90

100

110

120

130

140BTP MASI

Évolution de l’indice en 2010 (100 base)

152%

8%1%

-1%

-60%

Sonasid Colorado ALM

Fennie B Delta H

Contribution des valeurs à la croissance du REX

134

21%16%

-4%

-60%

Sonasid ColoradoFennie B

ALM Delta H

Contribution des valeurs à la croissance du RNPG

Concernant les deux principales valeurs du secteur à savoir Delta Holding et Sonasid notre sentiment diverge :

Positionnée sur des secteurs liés aux marchés de l’Etat tels que l’infrastructure, la métallurgie ou encore l’environne-ment, et dans un contexte où l’investissement public se présente comme un des principaux vecteurs de la croissance du pays, Delta Holding semble sécuriser une croissance in-téressante et durable du moins sur les 5 prochaines années. Avec des niveaux de P/E 2010e de 15x, le titre Delta Hol-ding dispose d’une marge d’appréciation intéressante par rapport au niveau de valorisation du marché qui s’élève en moyenne à 21x les bénéfices. Compte tenu de l’ensemble de ces éléments notre sentiment ressort positif vis-à-vis de cette valeur.

Concernant la valeur Sonasid, nous estimons que cette der-nière ne pourrait profiter d’un redressement visible de son activité qu’à partir du deuxième semestre 2011. En 2010, nous prévoyons une poursuite de la dégradation de ces indi-cateurs opérationnels compte tenu d’une intensification de la concurrence sur son marché. Nous jugeons qu’il est plus prudent d’attendre l’approche des résultats annuels pour disposer d’une meilleure visibilité au niveau du marché du rond à béton et du fil machine, mais aussi, sur la stratégie de Sonasid vis-à-vis de ses concurrents. À cet effet, nous maintenons un avis neutre sur la valeur.

PrincipalesCapitalisations

boursières Perf 2010 BPA D/Y Cours

Soansid -1,0% 46,2 1,6% 1 930

Delta H 37,8% 5,3 3,5% 91

Colorado 46,2% 11,3 6,3% 115

Fennie Brossette 27,0% 36,1 8,9% 508

ALM 36,1% 122,3 4,5% 1 497

BTP MASI

Cours au 08/10/2010 191,0 11 862,3

Capitalisation boursière MDh 13 976 533 599

Poids de la capitalisation 2,6% 100,0%

Perf 2010 13,3% 13,6%

Volume moyen quotidien MDh 17,1 399,5

P/E 10e 26,4 21,6

D/Y 10 e 3,0% 4,0%

P/B 10e 2,5 4,6

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Source : Analyse et rechercheN.B : nos impressions sont spécifiques aux résultats et à nos prévisions annuelles.

Bilan à mi-parcours25

Impression : Négative - Pessimiste - Neutre - Optimiste - Positive

Des résultats en ligne avec nos prévisions...

Quelles conclusions en tirer ?

Données marché 2007 2008 2009 2010e

RNPG annuel 23 498 24 679 26 446 29 214Evol 27,1% 5,0% 7,2% 10,5%RNPG au S1 11 829 14 626 14 592 14 489Taux de réalisation au S1 50% 59% 55% 50%

Si nous devions résumer notre sentiment envers les réalisations du marché au S1 2010, nous dirions avec conviction : « l’engagement des entreprises ».

Dans un premier lieu, nous relevons que les résultats du marché dans sa globalité devraient être en ligne avec nos prévisions de croissance bé-néficiaire pour l’ensemble de l’année, à savoir un RNPG de 29,2 MMDh en progression de 10,5%. Le résultat net du S1/10 de 14,9 MMDh cor-respond à un taux de réalisation de 50% par rapport à nos prévisions annuelles. Ce chiffre demeure légèrement inférieur au taux de réali-sation moyen sur les trois derniers semestres, qui s’élève à 54%. Tou-tefois, nous estimons que certains secteurs devraient améliorer leurs résultats de manière plus significative lors du deuxième semestre, il s’agit particulièrement de deux secteurs : les télécoms et l’énergie & mines.

Dans un second lieu, notre analyse des réalisations du marché ressort avec des conclusions que nous interprétons comme gage de confiance en les perspectives futures du marché :

• Dans une conjoncture meilleure que 2009, les sociétés cotées s’in-vestissent davantage dans le développement de leurs activités. En effet, située dans leur contexte économique, la croissance du chif-fre d’affaires des principaux secteurs est qualifiée par notre dépar-tement de « positive », comme indiqué sur le tableau ci-joint.

• L’engagement de la majeure partie des entreprises se traduit par l’augmentation de leurs investissements à travers les dotations aux amortissements qui progressent de 11%, ainsi, que par un recours plus important à l’endettement pour financer à la fois leurs pro-jets de développement et le BFR supplémentaire généré par cette reprise d’activité. A cet effet, l’endettement net du marché pro-gresse de 30% au S1 2010, passant de 33,1 MMDh à 43,1 MMDh.

• Quant au secteur bancaire, il révèle une forte volonté d’expan-sion de ses activités qui se traduit par l’effet volume au niveau de l’activité de crédit ainsi que par l’élargissement du périmètre consolidation des principaux groupes bancaires.

• La dégradation des marges est donc la résultante temporaire de cet engagement. Ainsi, nous prévoyons un redressement de ces dernières lors des prochaines années au fur et à mesure que le retour sur investissement se concrétise.

...qui révèlent la volonté des sociétés de sou-tenir en priorité la croissance de l’activité...

...mais aux dépends des niveaux de marges,...

Secteurs S1/08 S1/09 S1/10 Appréciation

Télécoms 10,0% 1,9% 6,0% + Agroalimentaire 15,9% 0,8% -1,2% - Banques 27,8% 12,4% 13,6% ++ Assurances 9,1% 14,5% 8,7% + Immobilier 51,8% 127,5% 29,5% ++ Cimenteries 22,0% 8,8% 2,5% 0 BTP 47,4% -25,1% -25,1% -- Énergie 43,7% -41,7% 44,1% ++ Mines 20,8% -11,9% 21,9% ++

...c’est le prix de l’engagement

26,4%27,3%

24,6%24,4%

15,9%17,6%

16,3%16,6%

S1 2007 S1 2008 S1 2009 S1 2010

Marge opérationnelle Marge nette

4,1

3,7

+11%

S1 2009 S1 2010

Dotations aux investissements (MMDh)

43,1

33,1

+30%

S1 2009 S1 2010

Endettement Net (MMDh)

Source : Analyse et recherche

Echelle d’appréciation : ++, +, 0, -, - -

26

Sur un fond haussier, le marché a tardé à prendre ses appuis

À l’analyse de l’évolution du marché actions sur les dix premiers mois de l’année, nous distinguons trois principa-les phases qui ont marqué l’indice MASI. Ainsi, après avoir connu une reprise solide de 20,8 % sur les cinq premiers mois de l’année, le MASI a marqué un temps d’arrêt qui a perduré près de quatre mois, lié essentiellement à cer-taines annonces et événements de taille qui ont affaibli sa dynamique haussière. Toutefois, depuis fin septembre le marché semble reprendre son chemin haussier.

Après avoir entamé une tendance haussière de fond depuis le début de l’année...

Après le redressement technique qu’a connu le marché en fin d’année 2009 suite aux opérations d’aller-retour des in-vestisseurs, le MASI a entamé la première moitié de l’année 2010 sur le même trend, en affichant une performance de 20,8 % au 20 juin 2010. L’accélération haussière qui a mar-qué l’indice durant cette période a été entamée en marge

de l’annonce historique de l’opération de fusion des deux holdings SNI/ONA et de leur retrait respectif de la cote. L’anticipation des investisseurs d’un éventuel reposition-nement des institutionnels ayant participé à l’Offre Public de Retrait sur d’autres valeurs cotées, les a conduites à se renforcer sur les poids lourds du marché. À cet effet, l’indi-ce MASI a été propulsé vers les 12 458 points, enregistrant une hausse de 20,8 %. Cette performance s’est opérée dans des volumes d’activité très significatifs, témoignant de la dynamique du marché. En effet, le volume moyen quoti-dien s’est établi à 370 MDh en hausse de 28 % par rapport à celui de 2009.

...le MASI marque un temps d’arrêt qui a perduré près de quatre mois...

Après avoir enregistré une hausse significative sur la pre-mière moitié de l’année, il était évident que le marché marque un temps d’arrêt durant lequel les investisseurs

Source : Analyse et recherche

31/12/09

14/01/10

26/01/10

5/02/10

17/02/10

1/03/10

11/03/10

23/03/10

2/04/10

14/04/10

26/04/10

6/05/10

18/05/10

28/05/10