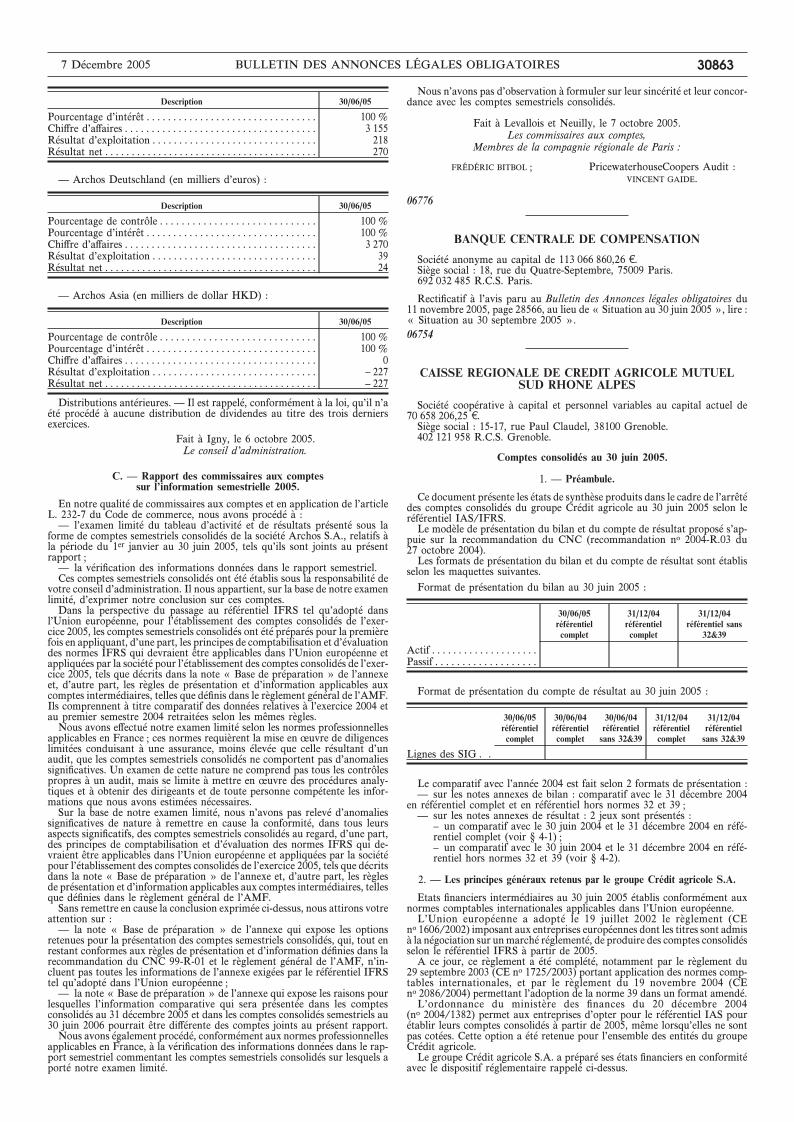

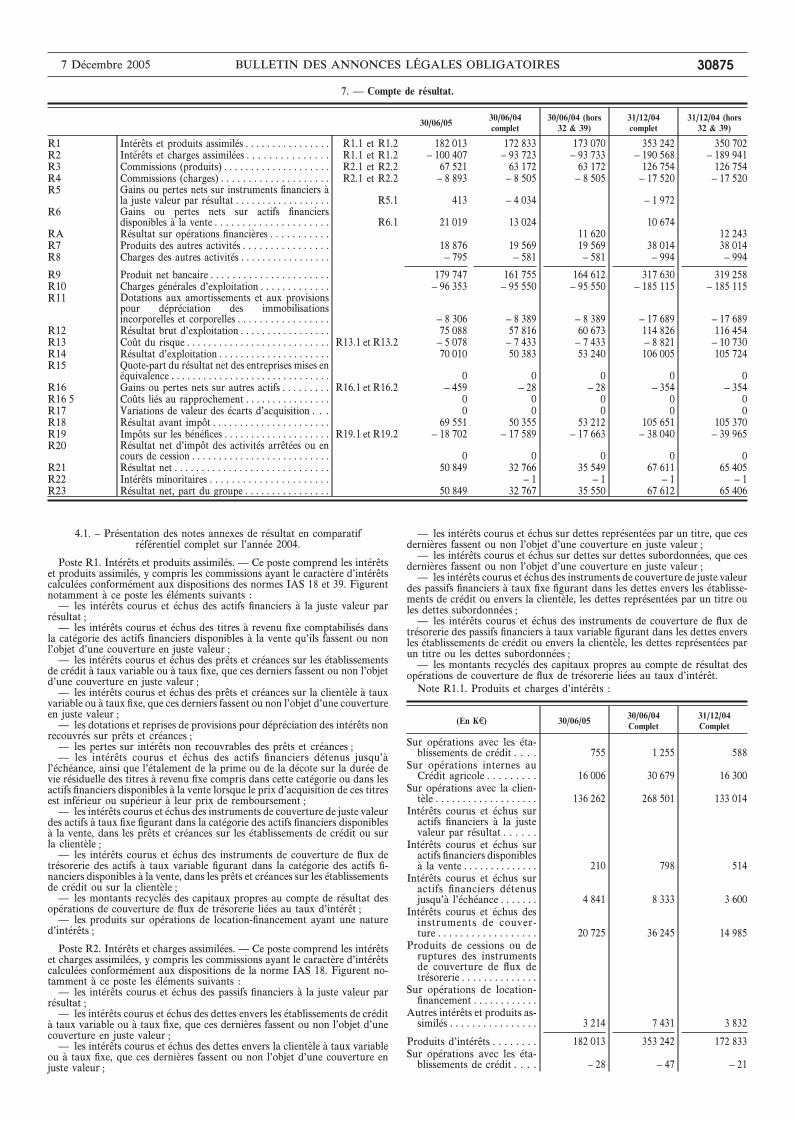

banque centrale de compensation...— archos asia (en milliers de dollar hkd) : description 30/06/05...

TRANSCRIPT

Description 30/06/05

Pourcentage d’intérêt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 %Chiffre d’affaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 155Résultat d’exploitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 218Résultat net . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 270

— Archos Deutschland (en milliers d’euros) :

Description 30/06/05

Pourcentage de contrôle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 %Pourcentage d’intérêt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 %Chiffre d’affaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 270Résultat d’exploitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39Résultat net . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

— Archos Asia (en milliers de dollar HKD) :

Description 30/06/05

Pourcentage de contrôle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 %Pourcentage d’intérêt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 %Chiffre d’affaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0Résultat d’exploitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – 227Résultat net . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – 227

Distributions antérieures. — Il est rappelé, conformément à la loi, qu’il n’aété procédé à aucune distribution de dividendes au titre des trois derniersexercices.

Fait à Igny, le 6 octobre 2005.Le conseil d’administration.

C. — Rapport des commissaires aux comptessur l’information semestrielle 2005.

En notre qualité de commissaires aux comptes et en application de l’articleL. 232-7 du Code de commerce, nous avons procédé à :

— l’examen limité du tableau d’activité et de résultats présenté sous laforme de comptes semestriels consolidés de la société Archos S.A., relatifs àla période du 1er janvier au 30 juin 2005, tels qu’ils sont joints au présentrapport ;

— la vérification des informations données dans le rapport semestriel.Ces comptes semestriels consolidés ont été établis sous la responsabilité de

votre conseil d’administration. Il nous appartient, sur la base de notre examenlimité, d’exprimer notre conclusion sur ces comptes.

Dans la perspective du passage au référentiel IFRS tel qu’adopté dansl’Union européenne, pour l’établissement des comptes consolidés de l’exer-cice 2005, les comptes semestriels consolidés ont été préparés pour la premièrefois en appliquant, d’une part, les principes de comptabilisation et d’évaluationdes normes IFRS qui devraient être applicables dans l’Union européenne etappliquées par la société pour l’établissement des comptes consolidés de l’exer-cice 2005, tels que décrits dans la note « Base de préparation » de l’annexeet, d’autre part, les règles de présentation et d’information applicables auxcomptes intermédiaires, telles que définis dans le règlement général de l’AMF.Ils comprennent à titre comparatif des données relatives à l’exercice 2004 etau premier semestre 2004 retraitées selon les mêmes règles.

Nous avons effectué notre examen limité selon les normes professionnellesapplicables en France ; ces normes requièrent la mise en œuvre de diligenceslimitées conduisant à une assurance, moins élevée que celle résultant d’unaudit, que les comptes semestriels consolidés ne comportent pas d’anomaliessignificatives. Un examen de cette nature ne comprend pas tous les contrôlespropres à un audit, mais se limite à mettre en œuvre des procédures analy-tiques et à obtenir des dirigeants et de toute personne compétente les infor-mations que nous avons estimées nécessaires.

Sur la base de notre examen limité, nous n’avons pas relevé d’anomaliessignificatives de nature à remettre en cause la conformité, dans tous leursaspects significatifs, des comptes semestriels consolidés au regard, d’une part,des principes de comptabilisation et d’évaluation des normes IFRS qui de-vraient être applicables dans l’Union européenne et appliquées par la sociétépour l’établissement des comptes consolidés de l’exercice 2005, tels que décritsdans la note « Base de préparation » de l’annexe et, d’autre part, les règlesde présentation et d’information applicables aux comptes intermédiaires, tellesque définies dans le règlement général de l’AMF.

Sans remettre en cause la conclusion exprimée ci-dessus, nous attirons votreattention sur :

— la note « Base de préparation » de l’annexe qui expose les optionsretenues pour la présentation des comptes semestriels consolidés, qui, tout enrestant conformes aux règles de présentation et d’information définies dans larecommandation du CNC 99-R-01 et le règlement général de l’AMF, n’in-cluent pas toutes les informations de l’annexe exigées par le référentiel IFRStel qu’adopté dans l’Union européenne ;

— la note « Base de préparation » de l’annexe qui expose les raisons pourlesquelles l’information comparative qui sera présentée dans les comptesconsolidés au 31 décembre 2005 et dans les comptes consolidés semestriels au30 juin 2006 pourrait être différente des comptes joints au présent rapport.

Nous avons également procédé, conformément aux normes professionnellesapplicables en France, à la vérification des informations données dans le rap-port semestriel commentant les comptes semestriels consolidés sur lesquels aporté notre examen limité.

Nous n’avons pas d’observation à formuler sur leur sincérité et leur concor-dance avec les comptes semestriels consolidés.

Fait à Levallois et Neuilly, le 7 octobre 2005.Les commissaires aux comptes,

Membres de la compagnie régionale de Paris :

FRÉDÉRIC BITBOL ; PricewaterhouseCoopers Audit :VINCENT GAIDE.

06776

BANQUE CENTRALE DE COMPENSATION

Société anonyme au capital de 113 066 860,26 b.Siège social : 18, rue du Quatre-Septembre, 75009 Paris.692 032 485 R.C.S. Paris.

Rectificatif à l’avis paru au Bulletin des Annonces légales obligatoires du11 novembre 2005, page 28566, au lieu de « Situation au 30 juin 2005 », lire :« Situation au 30 septembre 2005 ».06754

CAISSE REGIONALE DE CREDIT AGRICOLE MUTUELSUD RHONE ALPES

Société coopérative à capital et personnel variables au capital actuel de70 658 206,25 b.

Siège social : 15-17, rue Paul Claudel, 38100 Grenoble.402 121 958 R.C.S. Grenoble.

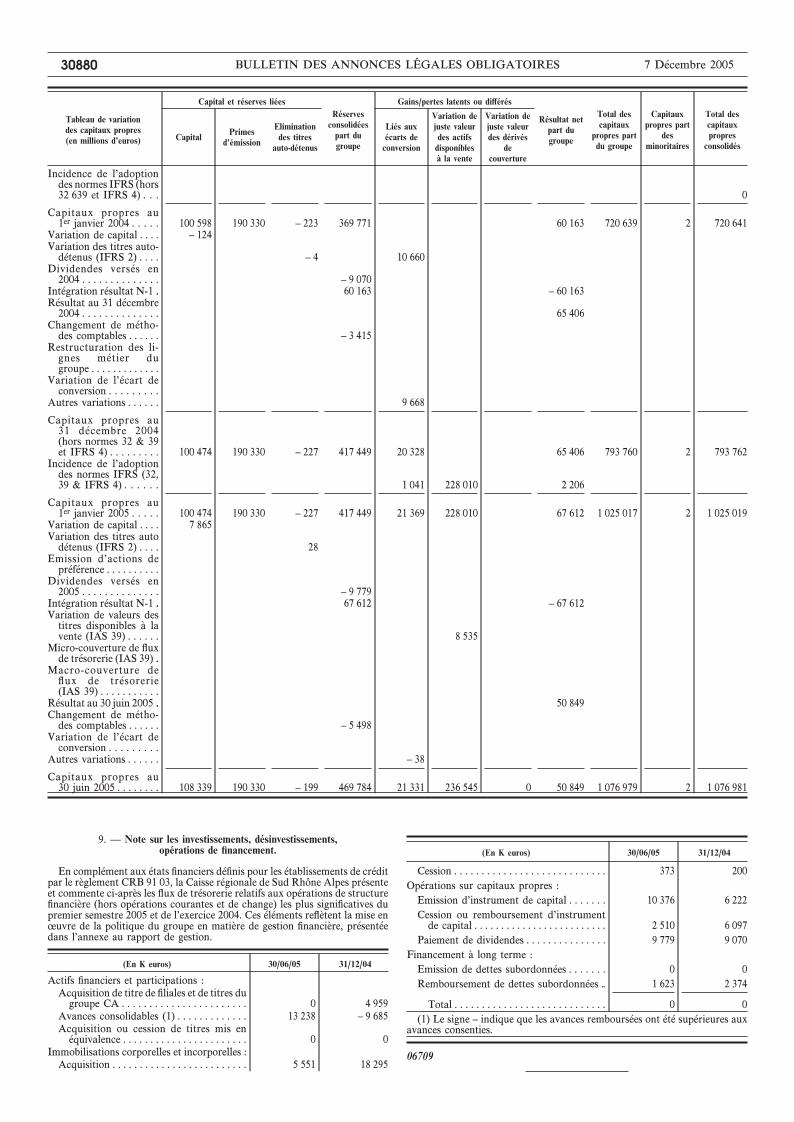

Comptes consolidés au 30 juin 2005.

1. — Préambule.

Ce document présente les états de synthèse produits dans le cadre de l’arrêtédes comptes consolidés du groupe Crédit agricole au 30 juin 2005 selon leréférentiel IAS/IFRS.

Le modèle de présentation du bilan et du compte de résultat proposé s’ap-puie sur la recommandation du CNC (recommandation no 2004-R.03 du27 octobre 2004).

Les formats de présentation du bilan et du compte de résultat sont établisselon les maquettes suivantes.

Format de présentation du bilan au 30 juin 2005 :

30/06/05référentielcomplet

31/12/04référentielcomplet

31/12/04référentiel sans

32&39

Actif . . . . . . . . . . . . . . . . . . . .Passif . . . . . . . . . . . . . . . . . . .

Format de présentation du compte de résultat au 30 juin 2005 :

30/06/05référentielcomplet

30/06/04référentielcomplet

30/06/04référentielsans 32&39

31/12/04référentielcomplet

31/12/04référentielsans 32&39

Lignes des SIG . .

Le comparatif avec l’année 2004 est fait selon 2 formats de présentation :— sur les notes annexes de bilan : comparatif avec le 31 décembre 2004

en référentiel complet et en référentiel hors normes 32 et 39 ;— sur les notes annexes de résultat : 2 jeux sont présentés :

– un comparatif avec le 30 juin 2004 et le 31 décembre 2004 en réfé-rentiel complet (voir § 4-1) ;– un comparatif avec le 30 juin 2004 et le 31 décembre 2004 en réfé-rentiel hors normes 32 et 39 (voir § 4-2).

2. — Les principes généraux retenus par le groupe Crédit agricole S.A.

Etats financiers intermédiaires au 30 juin 2005 établis conformément auxnormes comptables internationales applicables dans l’Union européenne.

L’Union européenne a adopté le 19 juillet 2002 le règlement (CEno 1606/2002) imposant aux entreprises européennes dont les titres sont admisà la négociation sur unmarché réglementé, de produire des comptes consolidésselon le référentiel IFRS à partir de 2005.

A ce jour, ce règlement a été complété, notamment par le règlement du29 septembre 2003 (CE no 1725/2003) portant application des normes comp-tables internationales, et par le règlement du 19 novembre 2004 (CEno 2086/2004) permettant l’adoption de la norme 39 dans un format amendé.

L’ordonnance du ministère des finances du 20 décembre 2004(no 2004/1382) permet aux entreprises d’opter pour le référentiel IAS pourétablir leurs comptes consolidés à partir de 2005, même lorsqu’elles ne sontpas cotées. Cette option a été retenue pour l’ensemble des entités du groupeCrédit agricole.

Le groupe Crédit agricole S.A. a préparé ses états financiers en conformitéavec le dispositif réglementaire rappelé ci-dessus.

7 Décembre 2005 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES 30863

Dans le cadre de la préparation de la transition aux normes internationales,le groupe Crédit agricole S.A. applique la recommandation émise par le Co-mité des régulateurs de valeurs mobilières (CESR) du 30 décembre 2003, etreprise par la recommandation AMF du 6 juillet 2004 sur la transition auxnormes IFRS.

Cette dernière recommandation formule les conditions dans lesquelles lessociétés soumises aux normes internationales communiquent leurs informa-tions financières pendant la période de transition, sachant que le référentielapplicable aux comptes de l’exercice 2005, sera celui en vigueur au 31 dé-cembre 2005.

Par un communiqué en date du 27 juin 2005, l’AMF a précisé les conditionsde publication des comptes semestriels 2005 et a rappelé que les établissementsavaient la possibilité :

— soit de publier les comptes intermédiaires en conformité totale avecIAS 34 ;

— soit de produire des comptes intermédiaires selon les règles nationalesmais préparées sur la base des règles de reconnaissance et d’évaluation desIAS/IFRS telles qu’elles seront applicables à la clôture de la période inter-médiaire.

Le groupe Crédit agricole S.A. a opté pour cette dernière possibilité enmaintenant le format de présentation défini par le CRC 91 03 , complété d’uneinformation sur les flux de trésorerie relatifs aux opérations de structure fi-nancière.

Le groupe Crédit agricole S.A. en tant qu’établissement financier est im-pacté par la norme IAS 39 sur un grand nombre de ses activités. Certainspoints de cette norme ont suscité des débats techniques qui n’ont à ce jour pastrouvé de solution définitive. Cette situation a amené la Commission euro-péenne à adopter une version partielle (dite « Carve out ») de la norme IAS 39le 19 novembre 2004.

Du fait de la mise en œuvre réglementaire à compter du 1er janvier 2005des normes IAS 32, 39 sur les instruments financiers et IFRS 4 sur les passifsd’assurance, les états financiers concernant l’exercice 2004 sont présentés sansintégrer les impacts de ces normes. En conséquence, les actifs et passifs relatifsà l’activité d’assurance et les instruments financiers sont comptabilisés et éva-lués selon les règles françaises telles que décrites dans les principes et méthodescomptables présentés dans les états financiers 2004. Dans ces conditions, lesparagraphes 2 4 et 2 6 ci-après ne s’appliquent pas aux états financiers re-présentatifs de l’exercice 2004.

Description des principes retenus par le groupe et modalités d’application.

A. Règles spécifiques de première application (IFRS 1). — La normeIFRS 1 s’applique aux entités qui présentent pour la première fois leurs étatsfinanciers selon les nouvelles normes, ceux-ci devant être préparés en appli-quant les principes comptables IFRS en vigueur à la date de clôture de l’exer-cice.

Par principe, les normes s’appliquent de façon rétrospective aux périodesprécédentes et donc au bilan d’ouverture. Cependant, la norme IFRS 1 prévoitdes exemptions facultatives ou obligatoires à ce principe d’application ré-trospective.

Les choix retenus par le groupe Crédit agricole S.A. concernant les exemp-tions facultatives sont les suivants :

— Regroupements d’entreprises : Crédit agricole S.A. conserve le traite-ment appliqué dans les comptes publiés, conformément aux normes françaises,aux regroupements d’entreprises antérieurs au 1er janvier 2004. Les goodwillsrésiduels à cette date ne sont plus amortis et font l’objet d’un test de dépré-ciation.

— Utilisation de la juste valeur et d’une réévaluation comme coût présuméau moment de la conversion : cette option peut s’appliquer à toute immo-bilisation corporelle, tout actif incorporel qui satisfait les critères de rééva-luation, ou tout immeuble de placement évalué sur la base du coût.

Le groupe Crédit agricole S.A. a choisi de ne pas réévaluer ses immobi-lisations.

— Avantages au personnel : l’exemption permettant la constatation im-médiate des écarts actuariels n’a pas été retenue par le groupe Crédit agricoleS.A. compte tenu des règles déjà appliquées (voir ci-dessous le paragra-phe 2 2) ;

— Ecarts de conversion cumulés : Crédit agricole S.A. a choisi de consi-dérer qu’à la date de transition, le montant cumulé des écarts de conversionest nul pour toutes ses activités à l’étranger. Dans ce cas, seuls les écarts deconversion postérieurs à la date de transition, qui seront classés en capitauxpropres conformément à la norme IAS 21, seront pris en compte dans ladétermination du résultat de cession ultérieur des activités concernées.

Le groupe Crédit agricole S.A. a retenu cette option.— Instruments financiers hybrides : Dans le cas d’émissions d’instruments

financiers ayant à la fois une composante dette et une composante capitauxpropres, une entité n’est pas obligée d’identifier séparément les valeurs d’ori-gine des deux composants si la partie dette est nulle à la date de transition.Le groupe Crédit agricole S.A. n’a pas retenu cette option.

— Actifs et passifs de filiales d’entreprises associées et de coentreprises :au sein du groupe, l’ensemble des entités appartenant au périmètre de conso-lidation produit des comptes consolidés en normes internationales à compterdu 1er janvier 2005.

Précisions sur les impacts qui modifient les capitaux propres à l’ouverture :— Toute correction de valeur qui aurait dû impacter le résultat dans l’hy-

pothèse où les normes internationales se seraient appliquées antérieurementest enregistrée en capitaux propres dits non recyclables ;

— Toute correction de valeur qui aurait dû impacter les capitaux propresdans l’hypothèse où les normes internationales se seraient appliquées anté-rieurement est enregistrée en capitaux propres dits recyclables. En effet,ceux-ci feront l’objet d’un ajustement lors des corrections de valeur ultérieure.

B. Principes comptables retenus par le groupe :B.1. Le traitement des immobilisations (IAS 16, 26, 38, 40) :Le groupe Crédit agricole S.A. applique la méthode de comptabilisation des

actifs par composants à l’ensemble de ses immobilisations corporelles. Confor-mément aux dispositions de la norme IAS 16, la base amortissable tient comptede l’éventuelle valeur résiduelle des immobilisations.

Les terrains sont enregistrés à leur coût d’acquisition.Les immeubles et le matériel d’équipement sont comptabilisés à leur coût

d’acquisition diminué des amortissements ou des provisions pour dépréciationconstitués depuis leur mise en service.

Les logiciels acquis sont comptabilisés à leur coût d’acquisition diminué desamortissements ou des provisions pour dépréciation constitués depuis leurdate d’acquisition.

Les logiciels créés sont comptabilisés à leur coût de production diminué desamortissements ou des provisions pour dépréciation constitués depuis leurdate d’achèvement.

Les immobilisations sont amorties en fonction de leurs durées estiméesd’utilisation.

Les composants et durées d’amortissement suivants ont été retenus par legroupe Crédit agricole S.A. suite à l’application de la comptabilisation desimmobilisations par composants. Il convient de préciser que ces duréesd’amortissement sont adaptées à la nature de la construction et à sa locali-sation :

Composant Durée d’amortissement

Foncier . . . . . . . . . . . . . . . . . . . . . . . . Non amortissableGros œuvre . . . . . . . . . . . . . . . . . . . . . 30 à 80 ansSecond oeuvre . . . . . . . . . . . . . . . . . . . 8 à 40 ansInstallations techniques . . . . . . . . . . . 5 à 25 ansAgencements . . . . . . . . . . . . . . . . . . . . 5 à 15 ansMatériel informatique . . . . . . . . . . . . 4 à 7 ans (dégressif ou linéaire)Matériel spécialisé . . . . . . . . . . . . . . . 4 à 5 ans (dégressif ou linéaire)

Les amortissements dérogatoires, qui correspondent à des amortissementsfiscaux et non à une dépréciation réelle de l’actif, sont annulés dans les comptesconsolidés.

B.2. Les avantages au personnel (IAS 19) :B.2.1. Engagements en matière de retraite, de pré-retraite et d’indemnités

de fin de carrière – régimes à prestations définies : Le groupe Crédit agricoleS.A. n’applique pas la méthode optionnelle du corridor et impute les écartsactuariels constatés en résultat. Par conséquent, le montant de la provision estégal à :

— la valeur actuelle de l’obligation au titre des prestations définies à la datede clôture, calculée selon la méthode actuarielle préconisée par la normeIAS 19 ;

— diminuée, le cas échéant, de la juste valeur des actifs alloués à la cou-verture de ces engagements. Ceux-ci peuvent-être représentés par une policed’assurance éligible. Dans le cas où l’obligation est totalement couverte parune telle police, la juste valeur de cette dernière est considérée comme étantcelle de l’obligation correspondante, (soit le montant de la dette actuariellecorrespondante).

Le groupe Crédit agricole S.A. provisionne ses engagements de retraite etavantages similaires relevant de la catégorie des régimes à prestations définies.

A ce titre, une provision destinée à couvrir les indemnités de départ à laretraite figure au passif du bilan en « Provisions pour risques et charges ».Cette provision est égale au montant correspondant aux engagements concer-nant les personnels du groupe Crédit agricole S.A., présents à la clôture del’exercice, relevant de la nouvelle convention collective du groupe Crédit agri-cole S.A. entrée en vigueur le 1er janvier 2005.

Une provision destinée à couvrir le coût des congés de fin de carrière figuresous la même rubrique « Provisions pour risques et charges ». Cette provisioncouvre le coût supplémentaire actualisé de l’accord du 1er octobre 1993 pro-rogé le 28 juin 1995 et de l’accord du 1er juillet 1997 prorogé le 25 novembre1999. Ces accords permettent au personnel du groupe Crédit agricole S.A. âgéde 54 ans et plus de bénéficier d’une dispense d’activité.

Enfin, les engagements de retraite complémentaire, qui génèrent des obli-gations pour les sociétés concernées, font l’objet de provisions déterminées àpartir de la dette actuarielle représentative de ces engagements. Les provisionsfigurent également au passif du bilan en « Provisions pour risques et char-ges ».

Conformément à la norme IAS 19, ces engagements sont évalués en fonctiond’un ensemble d’hypothèses actuarielles, financières et démographiques, etselon la méthode dite des Unités de crédit projetées. Cette méthode consisteà affecter, à chaque année d’activité du salarié, une charge correspondant auxdroits acquis sur l’exercice. Le calcul de cette charge est réalisé sur la basede la prestation future actualisée.

B.2.2. Plans de retraite régimes à cotisations définies : Il existe divers ré-gimes de retraite obligatoires auxquels cotisent les sociétés « Employeurs ».Les fonds sont gérés par des organismes indépendants et les sociétés cotisantesn’ont aucune obligation, juridique ou implicite, de payer des cotisations sup-plémentaires si les fonds n’ont pas suffisamment d’actifs pour servir tous lesavantages correspondant aux services rendus par le personnel pendant l’exer-cice et les exercices antérieurs. Par conséquent, les sociétés du groupe Créditagricole S.A. n’ont pas de passif à ce titre autre que les cotisations à payer.

B.3. Les paiements fondés sur les actions (IFRS 2) : La norme IFRS 2« Paiements en actions et assimilés » impose l’évaluation des transactionsrémunérées par paiements en actions et assimilés dans les résultats et au bilande l’entreprise. Cette norme s’applique aux plans accordés après le 7 novembre2002 et dont les droits ne sont pas encore acquis au 1er janvier 2005. Lacomptabilisation de la charge se fait au fur et à mesure sur la période d’ac-quisition des droits, soit 4 ans.

30864 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES 7 Décembre 2005

Le groupe Crédit agricole S.A. évalue la juste valeur des options octroyéesselon le modèle Black & Scholes.

B.4. Les instruments financiers (IAS 32 et 39) :Les actifs et passifs financiers sont traités dans les états financiers semestriels

2005 selon les dispositions de la norme IAS 39 adoptée par la Commissioneuropéenne le 19 novembre 2004 (version dite « Carve out »). Il est préciséque le groupe Crédit agricole n’utilise pas l’option de juste valeur sur ses passifsfinanciers.

B.4.1. Les titres :B.4.1.1. Classification des titres à l’actif : Ceux-ci sont classés selon les

quatre catégories d’actifs applicables aux titres définis par la norme IAS 39 :— Actifs financiers à la juste valeur par résultat par nature ou sur option ;— Actifs financiers disponibles à la vente ;— Placements détenus jusqu’à l’échéance ;— Prêts et créances.B.4.1.1.1. Actifs financiers à la juste valeur par résultat / affectation par

nature ou sur option : Selon la norme IAS 39 9, les actifs ou passifs financiersà la juste valeur par résultat sont des actifs ou passifs acquis ou générés parl’entreprise principalement dans l’objectif de réaliser un bénéfice lié à desfluctuations de prix à court terme ou à une marge d’arbitragiste.

Selon la norme IAS 39, ce portefeuille comprend deux catégories :— Les titres dont le classement en actif financier à la juste valeur par

résultat résulte d’une réelle intention de transaction – affectation par nature ;— La catégorie «Actifs financiers à la juste valeur par résultat sur option»

dans laquelle sont enregistrés les actifs financiers acquis non dans une intentionde transaction mais dont l’évaluation en juste valeur et l’enregistrement desvariations en résultat permet dans certains cas de ne pas comptabiliser etévaluer séparément des instruments hybrides.

Les titres classés en actifs financiers à la juste valeur par résultat sont ini-tialement comptabilisés pour leur prix d’acquisition, hors coûts de transactiondirectement attribuables à l’acquisition et coupons courus inclus. Ils sont éva-lués à leur juste valeur et les variations de juste valeur sont comptabilisées enrésultat. Cette catégorie de titres ne fait pas l’objet de provisions pour dé-préciation.

B.4.1.1.2. Actifs financiers disponibles à la vente : La catégorie disponiblesà la vente est définie par la norme IAS 39 09 comme la catégorie par défaut.

En effet, la norme stipule que sont classés dans cette catégorie les actifsfinanciers non dérivés qui ne répondent pas aux conditions de classificationexigées par les trois autres catégories.

Selon les dispositions de l’IAS 39, les principes de comptabilisation des titresclassés en « Disponibles à la vente » sont les suivants :

— les titres disponibles à la vente sont initialement comptabilisés pour leurprix d’acquisition, frais de transaction directement attribuables à l’acquisitionet coupons courus inclus (dans un compte de créances rattachées) ;

— les variations de juste valeur sont enregistrées en capitaux propres ré-cyclables. L’amortissement dans le temps de l’éventuelle surcote /décote destitres à revenu fixe est comptabilisée en résultat selon la méthode du tauxd’intérêt effectif (étalement actuariel) ;

— en cas de signe objectif de dépréciation, significative et durable pour lestitres de capitaux propres, et matérialisée par la survenance d’un risque decrédit pour les titres de dettes, la moins-value latente comptabilisée en capitauxpropres en est sortie et comptabilisée dans le résultat de l’exercice. En casd’amélioration ultérieure cette dépréciation fait l’objet d’une reprise par ré-sultat pour les instruments de taux mais pas pour les instruments de capitauxpropres. Dans ce dernier cas, la variation de juste valeur positive est comp-tabilisée dans un compte de capitaux propres recyclables.

B.4.1.1.3. Placements détenus jusqu’à l’échéance : La catégorie « Place-ments détenus jusqu’à l’échéance » (éligibles aux titres à maturité définie) estouverte aux titres à revenu fixe ou déterminable que le groupe a l’intentionet la capacité de conserver jusqu’à leur échéance, autres que :

— ceux que le groupe a désignés lors de leur comptabilisation initialecomme des actifs évalués en juste valeur en contrepartie du résultat ;

— ceux que le groupe a désignés comme des actifs disponibles à la vente ;— ceux qui répondent à la définition des prêts et créances. Ainsi, les titres

de dettes non cotés sur un marché actif ne peuvent pas être classés dans lacatégorie des placements détenus jusqu’à l’échéance.

La couverture du risque de taux de ces titres n’est pas autorisée.Les titres détenus jusqu’à l’échéance sont initialement comptabilisés pour

leur prix d’acquisition, frais de transaction directement attribuables à l’ac-quisition et coupons courus inclus (dans un compte de créances rattachées).Par la suite, la surcote / décote est amortie selon la règle du taux d’intérêteffectif.

En cas de signe objectif de dépréciation, une provision est constatée pourla différence entre la valeur comptable et la valeur de recouvrement estimée.En cas d’amélioration ultérieure, la provision excédentaire est reprise.

B.4.1.1.4. Titres du portefeuille « Prêts et créances » : La catégorie « Prêtset créances » est ouverte aux actifs financiers avec des paiements fixes oudéterminables. Les actifs sont émis ou acquis avec l’intention de les conserversur une longue échéance. Le fait d’avoir une échéance fixée n’est plus unecondition pour le classement dans cette catégorie. Cette catégorie est doncouverte aux titres de dettes non cotés sur un marché actif que l’établissementa l’intention de conserver durablement.

Les titres sont comptabilisés au coût amorti selon la méthode du taux d’in-térêt effectif corrigé d’éventuelles provisions pour dépréciation.

En cas de signes objectifs de dépréciation, une provision doit être constatéepour la différence entre la valeur comptable et la valeur de recouvrementestimée en valeur actuelle.

B.4.1.2. Evaluation des titres : La juste valeur est la méthode d’évaluationretenue pour l’ensemble des instruments financiers classés dans les catégories«Actifs financiers à la juste valeur par résultat » ou«Disponible à la vente ».

Les méthodes d’évaluation retenues sont :— les prix cotés sur un marché actif ;

— l’utilisation de techniques de valorisation reconnues en se référant à destransactions récentes.

Lorsqu’il n’y a pas de prix coté pour un titre de capitaux propres, il est admisde retenir des techniques reposant sur des indications objectives et vérifiablestelles que la détermination de l’actif net réévalué ou tout autre méthode devalorisation des titres de capitaux propres.

Si aucune technique ne peut donner satisfaction, ou si les diverses techniquesutilisées donnent des estimations trop divergentes, le titre reste évalué au coûtet est maintenu dans la catégorie « Titres disponibles à la vente ». Toutefois,une information est fournie en annexe.

B.4.1.3. Dépréciation : Une dépréciation est constatée en cas de signes ob-jectifs de dépréciation des actifs autres que ceux classés en transaction.

Elle est matérialisée par une baisse durable et significative de la valeur dutitre pour les titres de capitaux propres, ou par l’apparition d’une dégradationsignificative du risque de crédit matérialisée par un non recouvrement pourles titres de dette.

Sauf exception, le groupe Crédit agricole S.A. considère qu’une baisse si-gnificative et durable est présumée lorsque l’instrument de capitaux propresa perdu 30 % au moins de sa valeur sur une période de 6 mois consécutifs.

Ce critère de baisse significative et durable de la valeur du titre est unecondition nécessaire mais non suffisante pour justifier l’enregistrement d’uneprovision. Cette dernière n’est constituée que dans lamesure où la dépréciationse traduira par une perte probable de tout ou partie du montant investi.

B.4.1.4. Distinction dettes / capitaux propres (IAS 32) :— Un instrument de dette ou un passif financier constitue une obligation

contractuelle :– de remettre des liquidités ou un autre actif financier ;– d’échanger des instruments dans des conditions potentiellement dé-favorables.

— Un instrument de capitaux propres est un contrat mettant en évidenceun intérêt résiduel dans une entreprise après déduction de toutes ses dettes(actif net).

En application de ces définitions, les parts sociales émises par Les Caissesrégionales et des caisses locales sont considérées comme des capitaux propresau sens de l’IAS 32 et de l’interprétation IFRIC 2, et traitées comme tellesdans les comptes consolidés du groupe.

B.4.1.5. Rachat d’actions propres : Les actions propres rachetées par legroupe Crédit agricole ne rentrent pas dans la définition d’un actif financieret sont comptabilisées en déduction des capitaux propres (SIC 16).

B.4.2. L’activité crédit : Les crédits sont affectés principalement à la ca-tégorie « Prêts et créances ». Ainsi, conformément à la norme IAS 39, ilssont évalués à l’initiation à la juste valeur, et ultérieurement au coût amortiselon la méthode du taux d’intérêt effectif. Le taux d’intérêt effectif est le tauxqui actualise exactement les flux de trésorerie à l’encours net d’origine. Ce tauxinclut l’intégralité des commissions payées ou reçues entre les parties aucontrat, les coûts de transaction et toutes les autres primes positives ou né-gatives. En règle générale et sauf exception, les prêts et créances sont réalisésà des conditions de marché.

Les prêts subordonnés, de même que les opérations de pension (matéria-lisées par des titres ou des valeurs), sont intégrés dans les différentes rubriquesde créances, en fonction de la nature de la contrepartie (interbancaire, Créditagricole, clientèle).

Les intérêts courus sur les créances sont portés en compte de créancesrattachées en contrepartie du compte de résultat.

Les avances accordées par Crédit agricole S.A. aux caisses régionales nereprésentent pas pour Crédit agricole S.A. un risque direct sur les bénéficiairesdes prêts primaires distribués par Les Caisses régionales, mais éventuellementun risque indirect sur la solidité financière de celles-ci. A ce titre, Créditagricole S.A. n’a pas constitué de provision sur les avances aux caisses ré-gionales.

En complément aux éléments d’information requis par les normes IAS, legroupe Crédit agricole a maintenu les informations antérieurement requisespar le règlement CRC 2002-2003, applicable aux comptes individuels.

Ainsi, le groupe Crédit agricole distingue, parmi ses créances dépréciées ausens des normes internationales, les créances douteuses compromises, lescréances douteuses non compromises et les créances restructurées pour causede défaillance du client.

— Créances dépréciées : Conformément à la norme IAS 39, les créancesaffectées en « Prêts et créances » sont dépréciées lorsqu’elles présentent unou plusieurs événements de perte intervenus après la réalisation de ces créan-ces. Les créances ainsi identifiées font l’objet d’une dépréciation sur base in-dividuelle ou sur base collective. Les dépréciations sont constituées à hauteurde la perte encourue, égale à la différence entre la valeur comptable des prêts(coût amorti) et la somme des flux futurs estimés, actualisés au taux effectifd’origine. Les dépréciations sont enregistrées sous forme de provisions ou dedécotes sur prêts restructurés pour cause de défaillance du client.

On distingue ainsi :– les créances dépréciées sur base individuelle : il s’agit des créancesdouteuses assorties de provisions et des créances restructurées pourcause de défaillance du client assorties de décotes ;– les créances dépréciées sur base collective : il s’agit des créances nondépréciées sur base individuelle, pour lesquelles la dépréciation est dé-terminée par ensemble homogène de créances dont les caractéristiquesde risque de crédit sont similaires.

— Créances douteuses : Ce sont les créances de toute nature, même as-sorties de garanties, présentant un risque de crédit avéré correspondant à l’unedes situations suivantes :

– lorsqu’il existe un ou plusieurs impayés depuis trois mois au moins(six mois pour les créances sur des acquéreurs de logements et sur despreneurs de crédit-bail immobilier, neuf mois pour les créances sur lescollectivités locales), compte-tenu des caractéristiques particulières deces crédits ;

7 Décembre 2005 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES 30865

– lorsque la situation d’une contrepartie présente des caractéristiquestelles qu’indépendamment de l’existence de tout impayé on peutconclure à l’existence d’un risque avéré ;– s’il existe des procédures contentieuses entre l’établissement et sacontrepartie.

Le classement pour une contrepartie donnée des encours en encours dou-teux entraîne par « Contagion » un classement identique de la totalité del’encours et des engagements relatifs à cette contrepartie, nonobstant l’exis-tence de garantie ou caution.

Parmi les encours douteux, le groupe Crédit agricole S.A. distingue lesencours douteux compromis des encours douteux non compromis :

— Créances douteuses non compromises : Les créances douteuses noncompromises sont les créances douteuses qui ne répondent pas à la définitiondes créances douteuses compromises.

— Créances douteuses compromises : Ce sont les créances pour lesquellesles conditions de solvabilité de la contrepartie sont telles qu’après une duréeraisonnable de classement en encours douteux, aucun reclassement en encourssain n’est prévisible. En tout état de cause, l’identification en encours douteuxcompromis intervient au plus tard un an après la classification des créancesconcernées en encours douteux.

Ainsi, par référence au règlement CRC no 2002-03 et à l’avis no 2003-G duComité d’urgence du CNC, les créances douteuses compromises sont :

– les créances déchues du terme ou– les créances restructurées qui, après un retour en encours sains, pré-sentent au moins un impayé ou– les créances qui sont qualifiées de douteuses depuis plus d’un an, quiprésentent au moins un impayé et qui ne sont pas couvertes par desgaranties suffisantes permettant leur recouvrement.

— Intérêts pris en charge par l’Etat (IAS 20) : Dans le cadre de mesuresd’aides au secteur agricole et rural, ainsi qu’à l’acquisition de logement, cer-taines entités du groupe Crédit agricole S.A. accordent des prêts à taux réduits,fixés par l’Etat. En conséquence, ces entités perçoivent de l’Etat une bonifi-cation représentative du différentiel de taux existant entre le taux accordé àla clientèle et un taux de référence prédéfini.

Les modalités de ce mécanisme de compensation sont réexaminées pério-diquement par l’Etat.

Les bonifications perçues de l’Etat sont enregistrées sous la rubrique « In-térêts et produits assimilés » et réparties sur la durée de vie des prêts cor-respondants, conformément à la norme IAS 20.

B.4.3. Les passifs financiers : La norme IAS 39 adoptée par l’Union euro-péenne (« Carve out ») reconnaît deux catégories de passifs financiers :

— Les passifs financiers évalués par nature en juste valeur en contrepartiedu compte de résultat. Les variations de juste valeur de ce portefeuille im-pactent le résultat aux arrêtés comptables ;

— Les autres passifs financiers : cette catégorie regroupe tous les autrespassifs financiers. Ce portefeuille est enregistré en juste valeur à l’origine (pro-duits et coûts de transaction inclus) puis est comptabilisé ultérieurement aucoût amorti selon la méthode du taux d’intérêt effectif.

B.4.4. Les produits de collecte : Compte tenu des caractéristiques des pro-duits de collecte dans le groupe Crédit agricole, ils sont comptabilisés dansla catégorie des « Autres passifs ».

L’évaluation initiale est donc faite à la juste valeur, l’évaluation ultérieureau coût amorti. Les produits d’épargne réglementée sont par définition à tauxde marché.

B.4.5. Les instruments dérivés : Les instruments dérivés sont des actifs oudes passifs financiers et sont enregistrés au bilan pour leur juste valeur àl’origine de l’opération. A chaque arrêté comptable, ces dérivés sont évaluésà leur juste valeur qu’ils soient détenus à des fins de transaction ou qu’ilsentrent dans une relation de couverture.

La contrepartie de la réévaluation des dérivés au bilan est un compte derésultat (sauf dans le cas particulier de la relation de couverture de flux detrésorerie).

— La comptabilité de couverture : La couverture de juste valeur a pourobjet de réduire le risque de variation de juste valeur d’un instrument à tauxfixe par exemple, causée par des changements de taux d’intérêt.

La couverture de flux de trésorerie a pour objet de réduire le risque inhérentà la variabilité des flux de trésorerie futurs sur des instruments à taux variables,par exemple..

Dans le cadre d’une intention de gestion de micro-couverture, les conditionssuivantes doivent être respectées afin de bénéficier de la comptabilité de cou-verture :

– éligibilité de l’instrument de couverture et de l’instrument couvert ;– documentation formalisée dès l’origine, incluant la désignation in-dividuelle et les caractéristiques de l’élément couvert, de l’instrument decouverture, la nature de la relation de couverture ;– démonstration de l’efficacité de la couverture à l’origine et applicationd’une méthode simplifiée : dès lors que la relation de couverture est« Parfaite » et qu’elle est dûment documentée depuis l’origine, l’entitépeut présumer de sa pleine efficacité sur toute la durée de vie de larelation de couverture.

L’enregistrement comptable de la réévaluation du dérivé se fait de la façonsuivante :

– couverture de juste valeur : la réévaluation du dérivé est inscrite enrésultat symétriquement à la réévaluation de l’élément couvert à hauteurdu risque couvert et il n’apparaît, en net en résultat, que l’éventuelleinefficacité de la couverture. Dans le cadre de micro-couverture par-faitement adossée et dont la démonstration est faite à l’origine, la va-riation de juste valeur de l’élément couvert est ajustée symétriquementd’un montant identique à celui du dérivé en résultat ;– couverture de flux de trésorerie : la réévaluation du dérivé est portéeau bilan en contrepartie d’un compte spécifique de capitaux propresrecyclables et la partie inefficace de la couverture est, le cas échéant,

enregistrée en résultat. Les intérêts courus du dérivé sont enregistrés enrésultat symétriquement aux opérations couvertes.

Dans le cadre d’une intention de gestion de macro-couverture (c’està dire la couverture d’un groupe d’actifs ou de passifs présentant lamême exposition aux risques désignée comme étant couverte), legroupe a privilégié une documentation de ces relations de couverturesur la base d’une position brute d’instruments dérivés.

La justification de l’efficacité des relations de macro-couverture sefait par le biais d’échéanciers établis en encours moyen. Par ailleurs,la mesure de l’efficacité des relations de couverture se fait au traversde tests prospectifs et rétrospectifs.

Suivant qu’une relation de macro-couverture de flux de trésorerieou de Juste Valeur a été documentée, l’enregistrement comptable dela réévaluation du dérivé se fait selon les mêmes principes que ceuxdécrits précédemment dans le cadre de la micro-couverture. Toute-fois, le groupe Crédit agricole S.A. privilégie pour les relations demacrocouverture, une documentation de couverture en juste valeurtelle que permise par la norme IAS 39 adoptée de façon partielle parl’UE (version dite « Carve-out »).

— Dérivés incorporés : Un dérivé incorporé est la composante d’un contrathybride qui répond à la définition d’un produit dérivé. Le dérivé incorporé doitêtre comptabilisé séparément du contrat hôte si les 3 conditions suivantes sontremplies :

– le contrat hybride n’est pas évalué à la juste valeur par résultat ;– séparé du contrat hôte, l’élément incorporé possède les caractéristi-ques d’un dérivé ;– les caractéristiques du dérivé ne sont pas étroitement liées à celle ducontrat hôte.

B.4.6. Prise en compte des marges à l’origine sur les instruments financiersstructurés : Selon la norrrfe IAS 39, la constatation dès l’origine en résultatdes marges sur les produits structurés et sur les instruments financiers com-plexes n’est possible qu’à la condition que ces instruments financiers puissentêtre évalués de manière fiable dès leur initiation. Cette condition est respectéelorsque ces instruments sont évalués en fonction de cours constatés sur unmarché actif, ou en fonction de modèles internes « Standards » utilisant desdonnées de marché « Observables ». Dans le cas contraire ces marges sontconstatées au bilan et reprises en résultat par étalement.

Le groupe Crédit agricole S.A. a décidé d’appliquer rétroactivement cesdispositions en retraitant de façon rétroactive tous les contrats en stock au1er janvier 2005.

B.5. Les Impôts différés (IAS 12) : Cette norme impose la comptabilisationd’impôts différés sur l’ensemble des différences observées entre la valeur comp-table d’un actif ou d’un passif et sa base fiscale.

Les taux d’imposition utilisés pour l’évaluation sont ceux dont l’applicationest attendue lors de la réalisation de l’actif ou du règlement du passif, dansla mesure où ces taux ont été adoptés ou quasi adoptés à la date de clôture.

B.6. Les passifs d’assurance (IFRS 4) : Les passifs d’assurance restent ourpartie évalués en normes françaises conformément aux normes internationa-les, en attendant un complément normatif qui devrait parfaire le dispositifactuel. Les actifs financiers des sociétés d’assurance du groupe sont quant àeux reclassés selon la norme IAS 39 au sein des quatre catégories d’actifsconcernés.

Conformément à l’option offerte par la norme IFRS 4, les contrats d’as-surance avec participation aux bénéfices discrétionnaire font l’objet d’une« comptabilité miroir » au niveau des passifs. Cette comptabilité miroirconsiste à enregistrer dans un poste de Participation aux bénéfices différée lesécarts de valorisation positive ou négative des actifs financiers qui les concer-nent, et permet ainsi de limiter les conséquences sur le bilan d’ouverture ennormes internationales de ces sociétés.

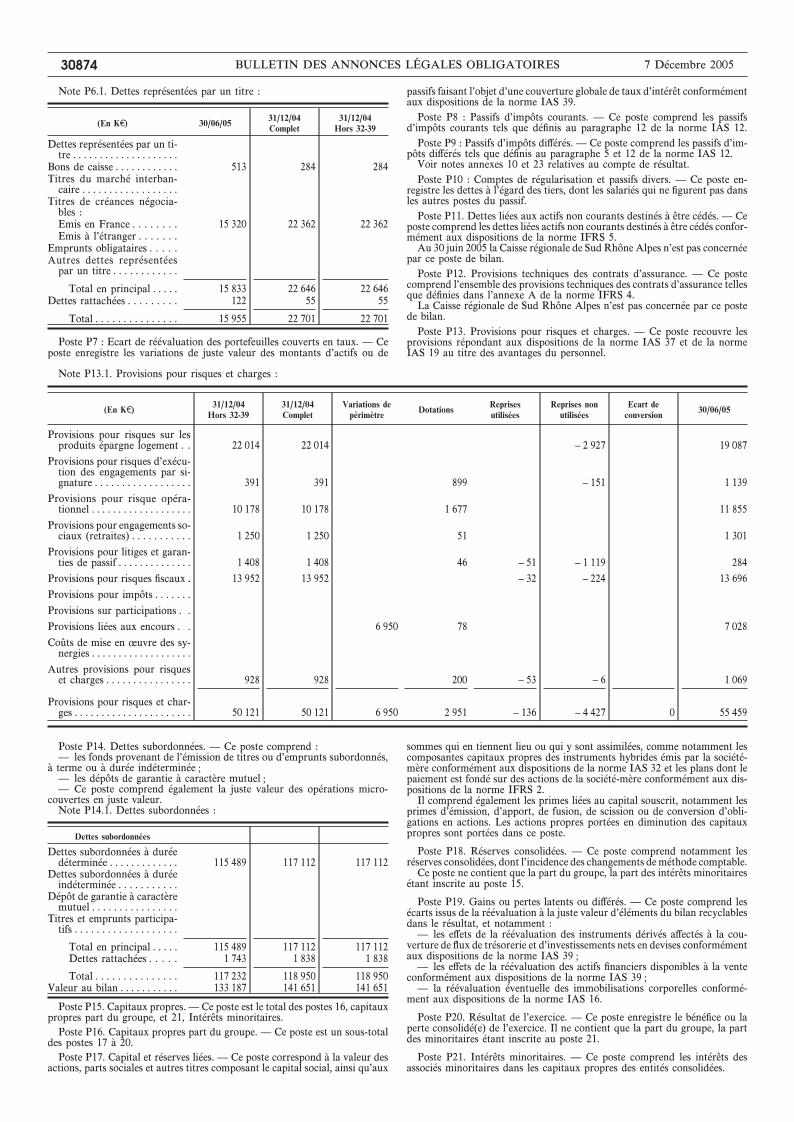

B.7. Les provisions pour risque et charges (IAS 37) : Le groupe Créditagricole S.A. a identifié l’ensemble de ses obligations (juridiques ou implicites),résultant d’un évènement passé, dont il est probable qu’une sortie de ressourcessera nécessaire pour les régler, dont l’échéance ou le montant sont incertainsmais où ce dernier peut être estimé de manière fiable.

Au titre de ces obligations, le groupe a constitué des provisions pour risqueset charges qui couvrent notamment :

– les risques opérationnels ;– les risques d’exécution des engagements par signature ;– les engagements sociaux (au titre des régimes à prestations définies) ;– les litiges et garanties de passif ;– les risques fiscaux ;– les risques liés à l’épargne logement.

Cette dernière provision est constituée afin de couvrir le risque de désé-quilibre du contrat épargne logement, contrat dont les modalités d’applicationont été fixées par les pouvoirs publics. Il inclut une phase préalable d’épargneet le cas échéant une phase de crédit dont les taux sont fixés et révisés par lespouvoirs publics, étant précisé que les excédents de ressources par rapport auxemplois doivent être obligatoirement affectés au financement de l’habitation.Dans ces conditions, cette provision permet d’assurer l’équilibre prospectif pargénération de plans en couvrant deux risques spécifiques :

— Engagement d’accorder des prêts à taux réduit à l’échéance de la phased’épargne. Une provision éventuelle couvre les risques liés à cet engagementen réservant à chaque arrêté le surplus de marge complémentaire compta-bilisée lors de la phase d’épargne destiné à couvrir les insuffisances de margenette qui seront constatées pendant la phase crédit. Cette provision est reprisesur la durée de vie des crédits d’épargne logement réalisés.

— Encours de collecte excédentaire : une provision est constituée lorsqu’ilest constaté une insuffisance de marges futures, c’est-à-dire lorsqu’il existe unedifférence défavorable entre le rendement net des prêts de marché à l’habitatet le coût de l’épargne.

30866 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES 7 Décembre 2005

B.8. Le traitement du crédit-bail (IAS 17) : Conformément à la normeIAS 17, les opérations de crédit-bail et, d’une manière générale, toutes lesopérations de location assorties d’une Option d’achat (LOA) sont analyséesselon leur substance et leur réalité financière.

A ce titre elles sont assimilées à une acquisition d’immobilisation par lelocataire, financée par un crédit accordé par le bailleur.

Dans les comptes du bailleur, l’analyse de la substance économique desopérations conduit à :

— constater une créance financière sur le client, amortie par les loyersperçus,

— décomposer les loyers entre, d’une part les intérêts et, d’autre partl’amortissement du capital, appelé amortissement financier,

— constater une réserve latente nette. Celle-ci est égale à la différence en-tre :

– l’encours financier net : dette du locataire constituée du capital restantdû et des intérêts courus à la clôture de l’exercice,– la valeur nette comptable des immobilisations louées,– la provision pour impôts différés.

Dans les comptes du locataire, les contrats de crédit-bail et de location avecOption d’achat font l’objet d’un retraitement qui conduit à la comptabilisationcomme s’ils avaient été acquis à crédit.

Dans le compte de résultat, la dotation théorique aux amortissements (cellequi aurait été constatée si le bien avait été acquis) ainsi que les charges fi-nancières (liées au financement du crédit) sont substituées aux loyers enre-gistrés.

B.9. Les opérations en devises (lAS 21) : En application de la norme IAS 21,une distinction est effectuée entre les éléments monétaires et non monétaires.

A la date d’arrêté, les actifs et passifs monétaires libellés en monnaie étran-gère sont convertis au cours de clôture dans la monnaie de fonctionnementdu groupe Crédit agricole S.A. Les écarts de change résultant de cette conver-sion sont comptabilisés en résultat. Cette règle comporte deux exceptions :

— sur les actifs financiers disponibles à la vente, seule la composante del’écart de change calculée sur le coût amorti est comptabilisée en résultat ; lecomplément est enregistré en capitaux propres ;

— les écarts de change sur les éléments monétaires désignés comme cou-verture de flux de trésorerie ou faisant partie d’un investissement net dans uneentité étrangère sont comptabilisés en capitaux propres.

Les traitements relatifs aux actifs non monétaires diffèrent selon la naturede ces actifs :

— les actifs au coût historique sont évalués au cours de change du jour dela transaction ;

— les actifs à la juste valeur sont mesurés au cours de change à la date declôture.

Les écarts de change sur éléments non monétaires sont comptabilisés :— en résultat si le gain ou la perte sur l’élément non monétaire est enre-

gistré en résultat ;— en capitaux propres si le gain ou la perte sur l’élément non monétaire

est enregistré en capitaux propres.C. Les principes et méthodes de consolidation (IAS 27, 28, 31) :C.1. Périmètre de consolidation : Les états financiers consolidés incluent les

comptes de Crédit agricole S.A. et ceux de toutes les sociétés dont la conso-lidation a un impact significatif sur les comptes consolidés de l’ensemble.

En application de ces principes généraux, tels que définis par les normesIAS 27, IAS 28 (participations dans les entreprises associées) et IAS 31 (par-ticipations dans les coentreprises), le caractère significatif de cet impact peutnotamment être apprécié au travers de divers critères tels que l’importance durésultat ou des capitaux propres de la société à consolider par rapport aurésultat ou aux capitaux propres de l’ensemble consolidé.

En particulier, le caractère significatif d’une société est présumé lorsqu’ellesatisfait aux conditions suivantes :

— le total du bilan est supérieur à 10 millions d’euros ou excède 1 % dutotal de bilan de la filiale consolidée qui détient ses titres ;

— Crédit agricole S.A. détient, directement ou indirectement, au moins20 % de ses droits de vote.

C.2. Les notions de contrôle : Conformément aux normes internationales,toutes les entités sous contrôle exclusif, sous contrôle conjoint ou sous in-fluence notable sont consolidées, sous réserve que leur apport soit jugé si-gnificatif et qu’elles n’entrent pas dans le cadre des exclusions évoquées ci-après.

Le contrôle exclusif est présumé exister lorsque Crédit agricole S.A. détient,directement ou indirectement par l’intermédiaire de filiales, plus de la moitiédes droits de vote d’une entité, sauf si dans des circonstances exceptionnelles,il peut être clairement démontré que cette détention ne permet pas le contrôle.Le contrôle exclusif existe également lorsque Crédit agricole S.A., détenantla moitié ou moins de la moitié des droits de vote d’une entité dispose de lamajorité des pouvoirs au sein des organes de direction.

Le contrôle conjoint s’exerce dans les co-entités au titre desquelles deuxcoentrepreneurs ou plus sont liés par un apport contractuel établissant uncontrôle conjoint.

L’influence notable résulte du pouvoir de participer aux politiques financièreet opérationnelle d’une entreprise sans en détenir le contrôle. Le groupe Créditagricole S.A. est présumé avoir une influence notable lorsqu’il détient, di-rectement ou indirectement par le biais de filiales, 20 % ou plus des droits devote dans une entité.

— La consolidation des entités ad hoc : La consolidation des entités ad hocet plus particulièrement des fonds sous contrôle exclusif, a été précisée par leSIC 12. En application des dispositions du présent texte les OPCVM dédiéssont consolidés.

— Les exclusions du périmètre de consolidation : Une entité contrôlée ousous influence notable est exclue du périmètre de consolidation lorsque dès sonacquisition, les titres de cette entité sont détenus uniquement en vue d’unecession ultérieure à brève échéance.

Les participations (hors participations majoritaires) détenues par des entitésde capital-risque sont également exclues du périmètre de consolidation dansla mesure où elles sont classées en actifs financiers à la juste valeur par résultatsur option.

Une filiale ou une participation peut également être laissée en dehors de laconsolidation lorsque les informations nécessaires à l’établissement des comp-tes consolidés ne peuvent être obtenues sans frais excessifs ou dans des délaiscompatibles avec ceux retenus par le groupe conformément aux principes ducadre conceptuel.

C.3. Les méthodes de consolidation : Les méthodes de consolidation sontfixées respectivement par les normes 27, 28 et 31. Elles résultent de la naturede contrôle exercée par Crédit agricole S.A. sur les entités consolidables, quellequ’en soit l’activité et qu’elles aient ou non la personnalité morale.

— l’intégration globale, pour les entités sous contrôle exclusif, y comprisles entités à structure de comptes différente, même si leur activité ne se situepas dans le prolongement de celle de Crédit agricole S.A. ;

— l’intégration proportionnelle, pour les entités sous contrôle conjoint, ycompris les entités à structure de comptes différente, même si leur activité nese situe pas dans le prolongement de celle de Crédit agricole S.A. ;

— la mise en équivalence, pour les entités sous influence notable ou pourles entités sous contrôle conjoint. Lorsqu’une entité sous contrôle conjoint estmise en équivalence, l’information est communiquée en annexe.

L’intégration globale consiste à substituer à la valeur des titres chacun deséléments d’actif et de passif de chaque filiale. La part des intérêts minoritairesdans les capitaux propres et dans le résultat apparaît distinctement au passifdu bilan et au compte de résultat consolidés.

L’intégration proportionnelle consiste à substituer à la valeur des titres dansles comptes de la société consolidante la fraction représentative de ses intérêtsdans le bilan et le résultat de la société consolidée.

La mise en équivalence consiste à substituer à la valeur des titres la quote-part du groupe dans les capitaux propres et le résultat des sociétés concernées.

C.4. Retraitements et éliminations : Les retraitements significatifs néces-saires à l’harmonisation des méthodes d’évaluation des sociétés consolidéessont effectués.

L’effet sur le bilan et le compte de résultat consolidés des opérations internesau groupe est éliminé.

Les plus ou moins-values provenant de cessions d’actifs entre les entreprisesconsolidées sont éliminées. Toutefois, les moins-values obtenues sur la based’un prix de référence externe sont maintenues.

C.5. Conversion des états financiers des filiales étrangères (IAS 21 : Les étatsfinanciers des filiales étrangères sont convertis en euros en deux étapes :

— conversion de la monnaie locale (monnaie de tenue de comptes le caséchéant) à la monnaie de fonctionnement selon la méthode du cours histo-rique, les écarts de conversion étant intégralement et immédiatement comp-tabilisés en résultat ;

— puis conversion de la monnaie de fonctionnement dans la monnaie deconsolidation selon la méthode du cours de clôture, l’écart de conversionconstaté est porté sur une ligne distincte des capitaux propres pour la partrevenant à Crédit agricole S.A. et dans les intérêts minoritaires pour la partleur revenant. Cet écart est réintégré au compte de résultat en cas de cessionou de liquidation de tout ou partie de la participation détenue dans l’entitéétrangère.

La monnaie de fonctionnement d’une entité est très étroitement liée à soncaractère autonome ou non autonome :

— la monnaie de fonctionnement d’une entité non autonome correspondà la monnaie de fonctionnement dont elle dépend (i.e. celle dans laquelle sesprincipales opérations sont libellées) ;

— la monnaie de fonctionnement d’une entité étrangère autonome cor-respond à sa monnaie locale, sauf cas exceptionnels.

C.6. Reqroupements d’entreprises – Ecarts d’acquisition (IFRS 3) : Lanorme IFRS 3 « Regroupements d’entreprises » retient la méthode du coûtd’acquisition pour comptabiliser les regroupements d’entreprises.

Dans la mesure où cette norme IFRS 3 exclut de son champ d’applicationles regroupements d’entreprises effectués au sein des mutuelles, le groupe Cré-dit agricole S.A. considère que les fusions de Caisses régionales continuentd’être régies par les normes françaises qui prévoient notamment que ces rap-prochements se font à la valeur nette comptable.

Le solde positif des écarts constatés lors de l’acquisition de titres consolidésentre leur prix de revient et la quote-part de situation nette correspondante,pour la part non affectée à divers postes du bilan, est porté sous la rubrique« Ecarts d’acquisition » au bilan consolidé.

Conformément à la norme IFRS 3 les écarts d’acquisition font l’objet d’untest de dépréciation par référence à l’Unité génératrice de trésorerie (UGT)à laquelle ils sont rattachés. En pratique, les UGT sont définies par rapportaux lignes métiers selon lesquelles le groupe suit son activité. Les pertes devaleur font l’objet, le cas échéant, d’une provision dotée par le compte derésultat.

Les écarts d’acquisition négatifs résiduels après affectation aux divers postesde passifs identifiables du bilan sont constatés en résultat.

3. — Les particularités de la Caisse régionale de crédit agricoleSud Rhône Alpes.

Par rapport aux principes exposés ci-dessus la Caisse régionale apporte3 précisions qui concernent l’activité crédit (cf. § 2.4.2 supra).

— La Caisse régionale de Sud Rhône Alpes n’a procédé à aucun retrai-tement lié au TIE. Après analyse, les produits et coûts de transaction descrédits ne sont pas significatifs et ne sont donc pas étalés sur la durée de viedes prêts considérés ;

— La Caisse régionale de Sud Rhône Alpes calcule la décote sur les prêtsrestructurés par comparaison aux taux de marché et non par rapport au tauxd’intérêt initial du crédit que jusqu’à présent elle ne conserve pas dans ses

7 Décembre 2005 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES 30867

fichiers. Par rapport à l’encours de crédits comptabilisé au bilan de la Caisserégionale de Sud Rhône Alpes le montant des crédits restructurés n’étant passignificatif, aucune décote n’a été comptabilisée lors de l’enregistrement de telsprêts ;

— La Caisse régionale de Sud Rhône Alpes ne distingue pas les dépôts àvue compromis parmi les dépôts à vue douteux.

4. — Les modifications apportées dans la présentation des comptesou par l’application des nouvelles normes comptables.

La provision liée à l’épargne logement IAS 37. — La provision liée à l’épar-gne logement a été calculée sur de nouvelles règles établies par le groupe Créditagricole.

Le résultat du calcul la nouvelle provision épargne logement a été enregistréen risques et charges pour 19 086 milliers d’euros.

Le solde de la provision existant au 31 décembre 2004 soit 2 927 milliersd’euros, a été transféré en capitaux propres. (1 905 milliers d’euros net d’im-pôts différés).

Institution d’une provision sur base collective IAS 39. — La Caisse ré-gionale a décidé de s’appuyer sur les travaux qu’elle a menés dans le cadrede la réforme dite « Bâle 2 ». Les instruments mis en place progressivementpour la surveillance des risques crédit et plus précisément l’outil LUC luipermettent d’appréhender de façon pertinente les risques sur ses marchés.

La caisse régionale a porté son attention sur les marchés très importantspour elle que sont le marché de l’habitat et le marché des prêts à la consom-mation.

Sur la base du triplet défini par les normes de « Bâle 2 » (EL = PD XLGD X EAD ; la perte attendue est égale à la probabilité de défaut estiméeà un horizon d’un an que multiplie le taux de perte en cas de défaut lui même

fonction de l’exposition en cas de défaut) la Caisse régionale a calculé les pertesattendues sur les 2 marchés considérés. Seuls les grades les plus bas pourlesquels la probabilité de défaut est significative, ont été pris en compte pourle calcul.

S’agissant de la première application d’une norme comptable la provisionau 1er janvier 2005 a été comptabilisée en déduction des capitaux propres pour4 522 milliers d’euros nets d’impôts différés. Compte tenu des variations cons-tatées au 30 juin 2005 une dotation nette complémentaire de 78milliers d’eurosa été comptabilisée en coût du risque.

L’actualisation des provisions IAS 39. — L’actualisation des provisionsrésulte de l’application de la norme IAS 39. La première application de l’ac-tualisation est intervenue au 1er janvier 2005.

Dans la caisse régionale les développements informatiques nécessairesn’étant pas à ce jour réalisés, il a été procédé à un estimation des conséquencescomptables de l’actualisation sur les principes suivants.

Les créances provisionnées à 100 % ont été écartées.Les créances intégralement non provisionnées ont été également soustraites

du référentiel.Les créances CDL non contentieuses appartenant aumarché des entreprises

ont été examinées une à une.Le provisionnement des autres créances a fait l’objet d’une actualisation

marché par marché en fonction d’une durée estimée de recouvrement et enfonction de leur date de classification en CDL.

Les taux d’intérêt retenus pour l’actualisation sont les taux d’intérêt descréances. Pour les dépôts à vue et pour les créances à taux zéro un taux deréférence a été appliqué. S’agissant de la première application d’une normecomptable l’impact au 1er janvier 2005 a été comptabilisé en report à nouveaunégatif pour 2 881 milliers d’euros nets d’impôts différés. Les dotations nettesde reprises au 30 juin 2005 s’élèvent à 22 milliers d’euros.

5. — Périmètre de consolidation.

Liste des filiales, coentreprises et entreprises associées Paysd’implantation

Méthode deconsolidation au

30/06/05

% de contrôle % d’intérêt

30/06/05 31/12/04 30/06/05 31/12/04

Sud Rhône Alpes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . F Mère 100 100 100 100CL Sud Rhône Alpes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . F Mère 100 100 100 100SCI Hautes Faventines . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . F Glob 99,9635 99,9635 99,9635 99,9635SCI du Vivarais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . F Glob 100 100 100 100SCI Creagrisere . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . F Glob 100 100 100 100GIE AMT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . F PROP 16,6667 16,6667 16,6667 16,6667

Outre la Caisse régionale Sud Rhône Alpes et les 83 Caisses locales, les entités consolidées sont les suivantes :— La SCI Hautes Faventines : contrôlée à 99,96 %, ayant comme activité l’acquisition et la construction d’immeubles en vue de leur location, principalement

à la CRCAM Sud Rhône Alpes, et leur gestion ;— La SCI du Vivarais : contrôlée à 100 %, ayant comme activité l’acquisition et la construction d’immeubles en vue de leur location, principalement à

la CRCAM Sud Rhône Alpes, et leur gestion ;— La SCI Creagrisere : contrôlée à 100 %, ayant comme activité l’acquisition et la construction d’immeubles en vue de leur location, principalement à

la CRCAM Sud Rhône Alpes, et leur gestion ;— Le GIE AMT : contrôlée à 16,66 % ; il réalise les prestations informatiques pour plusieurs Caisses régionales. Il est intégré au périmètre de consolidation

depuis l’arrêté au 31 décembre 2002.

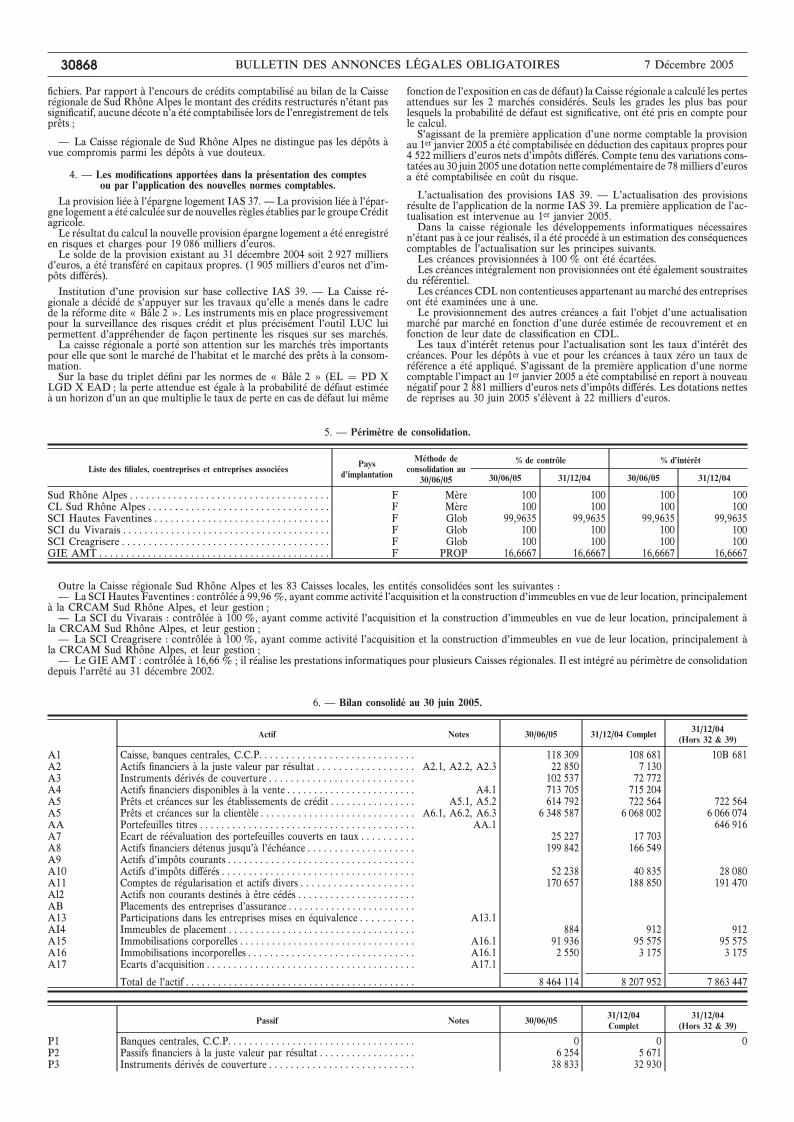

6. — Bilan consolidé au 30 juin 2005.

Actif Notes 30/06/05 31/12/04 Complet 31/12/04(Hors 32 & 39)

A1 Caisse, banques centrales, C.C.P. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118 309 108 681 10B 681A2 Actifs financiers à la juste valeur par résultat . . . . . . . . . . . . . . . . . . A2.1, A2.2, A2.3 22 850 7 130A3 Instruments dérivés de couverture . . . . . . . . . . . . . . . . . . . . . . . . . . . 102 537 72 772A4 Actifs financiers disponibles à la vente . . . . . . . . . . . . . . . . . . . . . . . . A4.1 713 705 715 204A5 Prêts et créances sur les établissements de crédit . . . . . . . . . . . . . . . . A5.1, A5.2 614 792 722 564 722 564A5 Prêts et créances sur la clientèle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A6.1, A6.2, A6.3 6 348 587 6 068 002 6 066 074AA Portefeuilles titres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . AA.1 646 916A7 Ecart de réévaluation des portefeuilles couverts en taux . . . . . . . . . . 25 227 17 703A8 Actifs financiers détenus jusqu’à l’échéance . . . . . . . . . . . . . . . . . . . . 199 842 166 549A9 Actifs d’impôts courants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .A10 Actifs d’impôts différés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52 238 40 835 28 080A11 Comptes de régularisation et actifs divers . . . . . . . . . . . . . . . . . . . . . 170 657 188 850 191 470Al2 Actifs non courants destinés à être cédés . . . . . . . . . . . . . . . . . . . . . .AB Placements des entreprises d’assurance . . . . . . . . . . . . . . . . . . . . . . . .A13 Participations dans les entreprises mises en équivalence . . . . . . . . . . A13.1AI4 Immeubles de placement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 884 912 912A15 Immobilisations corporelles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A16.1 91 936 95 575 95 575A16 Immobilisations incorporelles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A16.1 2 550 3 175 3 175A17 Ecarts d’acquisition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A17.1

Total de l’actif . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 464 114 8 207 952 7 863 447

Passif Notes 30/06/05 31/12/04Complet

31/12/04(Hors 32 & 39)

P1 Banques centrales, C.C.P. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 0 0P2 Passifs financiers à la juste valeur par résultat . . . . . . . . . . . . . . . . . . 6 254 5 671P3 Instruments dérivés de couverture . . . . . . . . . . . . . . . . . . . . . . . . . . . 38 833 32 930

30868 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES 7 Décembre 2005

Passif Notes 30/06/05 31/12/04Complet

31/12/04(Hors 32 & 39)

P4 Dettes envers les établissements de crédit . . . . . . . . . . . . . . . . . . . . . . P4.1 4 988 564 4 768 800 4 768 800P5 Dettes envers la clientèle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . P5.1, P5.2, P5.3 1 919 483 1 960 651 1 960 651P6 Dettes représentées par un titre . . . . . . . . . . . . . . . . . . . . . . . . . . . . . P6.1 15 955 22 701 22 701P7 Ecart de réévaluation des portefeuilles couverts en taux . . . . . . . . . . 94 373 66 000P8 Passifs d’impôts courants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 180 45 185 45 185P9 Passifs d’impôts différés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29 073 20 416 3 295P10 Comptes de régularisation et passifs divers . . . . . . . . . . . . . . . . . . . . 100 729 91 510 99 984P11 Dettes liées aux actifs non courants destinés à être cédés . . . . . . . . .P12 Provisions techniques des contrats d’assurance . . . . . . . . . . . . . . . . .P13 Provisions pour risques et charges . . . . . . . . . . . . . . . . . . . . . . . . . . . P13.1 55 459 50 121 50 121P14 Dettes subordonnées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . P14.1 117 232 118 950 118 950P15 Capitaux propres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 076 979 1 025 016 793 759P16 Capitaux propres part du groupe . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 076 979 1 025 017 793 759P17 Capital et réserves liées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 298 669 290 804 290 804P18 Réserves consolidées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 490 915 438 591 437 550P19 Gains ou pertes latents ou différés . . . . . . . . . . . . . . . . . . . . . . . . . . . 236 546 228 010P20 Résultat de l’exercice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 849 67 612 65 406P21 Intérêts minoritaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0 1 1

Total du passif . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 464 114 8 207 952 7 863 446

Commentaires des postes de l’actif du bilan et présentationdes notes annexes afférentes.

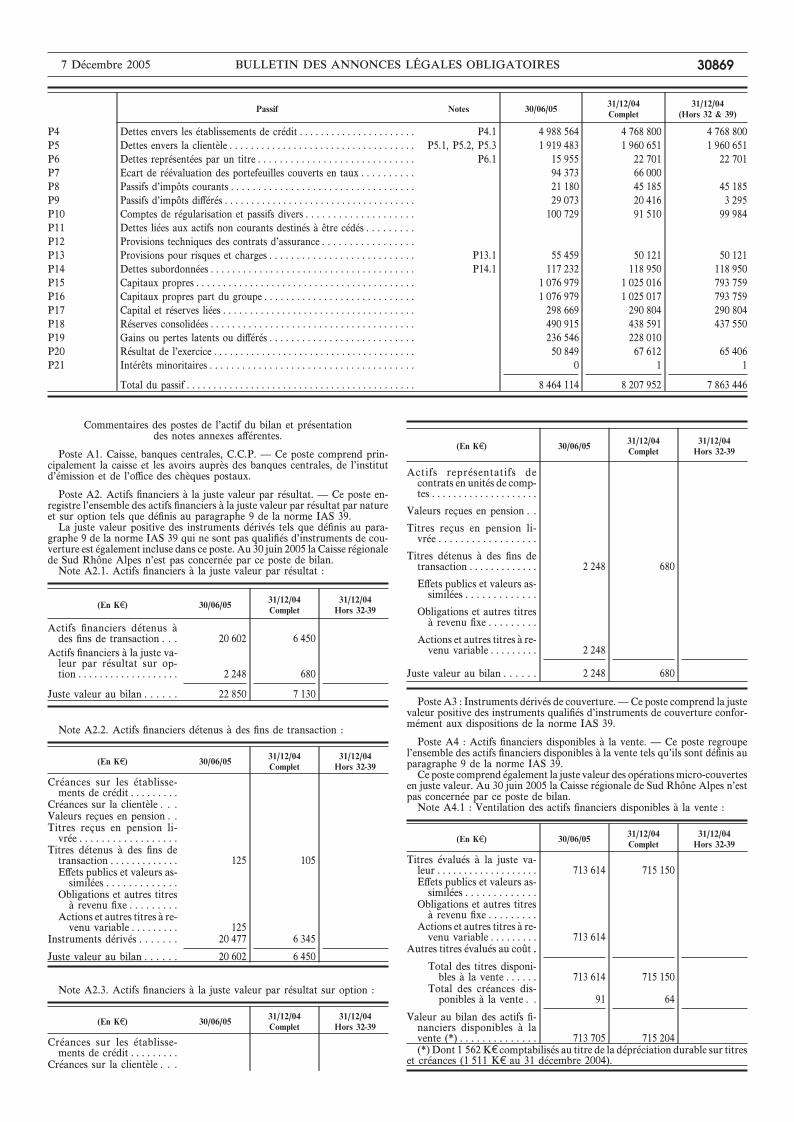

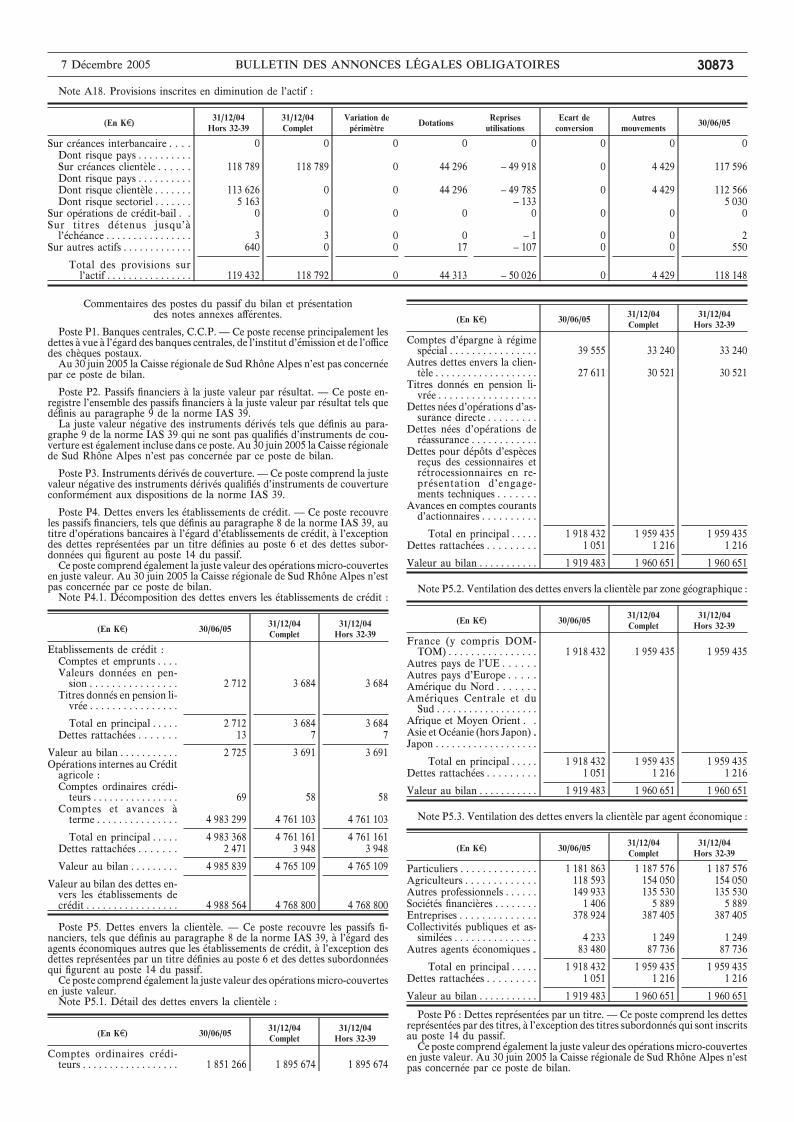

Poste A1. Caisse, banques centrales, C.C.P. — Ce poste comprend prin-cipalement la caisse et les avoirs auprès des banques centrales, de l’institutd’émission et de l’office des chèques postaux.

Poste A2. Actifs financiers à la juste valeur par résultat. — Ce poste en-registre l’ensemble des actifs financiers à la juste valeur par résultat par natureet sur option tels que définis au paragraphe 9 de la norme IAS 39.

La juste valeur positive des instruments dérivés tels que définis au para-graphe 9 de la norme IAS 39 qui ne sont pas qualifiés d’instruments de cou-verture est également incluse dans ce poste. Au 30 juin 2005 la Caisse régionalede Sud Rhône Alpes n’est pas concernée par ce poste de bilan.

Note A2.1. Actifs financiers à la juste valeur par résultat :

(En Kb) 30/06/05 31/12/04Complet

31/12/04Hors 32-39

Actifs financiers détenus àdes fins de transaction . . . 20 602 6 450

Actifs financiers à la juste va-leur par résultat sur op-tion . . . . . . . . . . . . . . . . . . . 2 248 680

Juste valeur au bilan . . . . . . 22 850 7 130

Note A2.2. Actifs financiers détenus à des fins de transaction :

(En Kb) 30/06/05 31/12/04Complet

31/12/04Hors 32-39

Créances sur les établisse-ments de crédit . . . . . . . . .

Créances sur la clientèle . . .Valeurs reçues en pension . .Titres reçus en pension li-

vrée . . . . . . . . . . . . . . . . . .Titres détenus à des fins de

transaction . . . . . . . . . . . . . 125 105Effets publics et valeurs as-

similées . . . . . . . . . . . . .Obligations et autres titres

à revenu fixe . . . . . . . . .Actions et autres titres à re-

venu variable . . . . . . . . . 125Instruments dérivés . . . . . . . 20 477 6 345

Juste valeur au bilan . . . . . . 20 602 6 450

Note A2.3. Actifs financiers à la juste valeur par résultat sur option :

(En Kb) 30/06/05 31/12/04Complet

31/12/04Hors 32-39

Créances sur les établisse-ments de crédit . . . . . . . . .

Créances sur la clientèle . . .

(En Kb) 30/06/05 31/12/04Complet

31/12/04Hors 32-39

Actifs représentatifs decontrats en unités de comp-tes . . . . . . . . . . . . . . . . . . . .

Valeurs reçues en pension . .

Titres reçus en pension li-vrée . . . . . . . . . . . . . . . . . .

Titres détenus à des fins detransaction . . . . . . . . . . . . . 2 248 680

Effets publics et valeurs as-similées . . . . . . . . . . . . .

Obligations et autres titresà revenu fixe . . . . . . . . .

Actions et autres titres à re-venu variable . . . . . . . . . 2 248

Juste valeur au bilan . . . . . . 2 248 680

Poste A3 : Instruments dérivés de couverture.—Ce poste comprend la justevaleur positive des instruments qualifiés d’instruments de couverture confor-mément aux dispositions de la norme IAS 39.

Poste A4 : Actifs financiers disponibles à la vente. — Ce poste regroupel’ensemble des actifs financiers disponibles à la vente tels qu’ils sont définis auparagraphe 9 de la norme IAS 39.

Ce poste comprend également la juste valeur des opérationsmicro-couvertesen juste valeur. Au 30 juin 2005 la Caisse régionale de Sud Rhône Alpes n’estpas concernée par ce poste de bilan.

Note A4.1 : Ventilation des actifs financiers disponibles à la vente :

(En Kb) 30/06/05 31/12/04Complet

31/12/04Hors 32-39

Titres évalués à la juste va-leur . . . . . . . . . . . . . . . . . . . 713 614 715 150Effets publics et valeurs as-

similées . . . . . . . . . . . . .Obligations et autres titres

à revenu fixe . . . . . . . . .Actions et autres titres à re-

venu variable . . . . . . . . . 713 614Autres titres évalués au coût ..

Total des titres disponi-bles à la vente . . . . . . 713 614 715 150

Total des créances dis-ponibles à la vente . . 91 64

Valeur au bilan des actifs fi-nanciers disponibles à lavente (*) . . . . . . . . . . . . . . 713 705 715 204(*) Dont 1 562Kb comptabilisés au titre de la dépréciation durable sur titres

et créances (1 511 Kb au 31 décembre 2004).

7 Décembre 2005 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES 30869

— Détail des participations non consolidées :

(En Kb)

30/06/05 31/12/04 Complet 31/12/04 Hors 32-39

Valeur au bilan% de capitaldétenu par le

groupeValeur au bilan

% de capitaldétenu par le

groupeValeur au bilan

% de capitaldétenu par le

groupe

Société par actions simplifiée rue de la Boëtie . . . . . . . . . . . . . . 505 375 2,94 501 050 2,94Société par actions simplifiée Sacam Développement . . . . . . . . 23 522 2,95 22 477 2,95Société en nom collectif CA Titres . . . . . . . . . . . . . . . . . . . . . . . 1 483 2,55 1 483 2,55Société anonyme Defitech . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 867 33,34 867 33,34Société par actions simplifiée Sacam Fireca . . . . . . . . . . . . . . . . 1 480 2,79 1 480 2,79Société par actions simplifiée Monecam Finance . . . . . . . . . . . 1 026 34 1 026 34Autres participations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 097 9 429

Valeur des titres de participation non consolidés . . . . . . . . . . . 543 850 537 812

Poste A5. Prêts et créances sur les établissements de crédit. — Ce posterecouvre :

— l’ensemble des prêts et des créances tels que définis au paragraphe 9 dela norme IAS 39 détenus au titre d’opérations bancaires sur des établissementsde crédit ;

— les créances subordonnées sur des établissements de crédit ;— Ce poste comprend également la juste valeur des opérations micro-

couvertes en juste valeur.Note A5.1. Ventilation des prêts et créances sur les établissements de crédit :

(En Kb) 30/06/05 31/12/04Complet

31/12/04Hors 32-39

Etablissements de crédit :Comptes et prêts . . . . . . . 4 512 604 604Valeurs reçues en pension ..Titres reçus en pension li-

vrée . . . . . . . . . . . . . . . .Prêts subordonnés . . . . . . 2 157 2 157 2 157Titres non cotés sur un

marché actif . . . . . . . . .Autres prêts et créances . .

Total en principal . . . . . 6 669 2 761 2 761Créances rattachées . . . . . 19 9 9

(En Kb) 30/06/05 31/12/04Complet

31/12/04Hors 32-39

Provisions . . . . . . . . . . . . .

Valeur nette . . . . . . . . . . . . . 6 688 2 770 2 770Opérations internes au Crédit

agricole :Comptes ordinaires . . . . . 147 413 214 270 214 270Comptes et avances à

terme . . . . . . . . . . . . . . . 365 890 407 751 407 751Prêts subordonnés . . . . . . 84 200 84 200 84 200Titres non cotés sur un

marché actif . . . . . . . . . 2 875 2 796 2 796

Total en principal . . . . . 600 378 709 017 709 017Créances rattachées . . . . . 7 726 10 777 10 777Provisions . . . . . . . . . . . . .

Valeur nette . . . . . . . . . . . . . 608 104 719 794 719 794

Valeur nette au bilan . . . . . . 614 792 722 564 722 564

N.B. L’information sur les créances rattachées est globalisée sur une lignespécifique du tableau.

Note A5.2. Ventilation des prêts et créances sur les établissements de crédit par zone géographique :

(En Kb)

30/06/05 31/12/04 complet 31/12/04 Hors 32-39

Encourssains

Encoursdouteux

Provisionssur encoursdouteux

Total Encourssains

Encoursdouteux

Provisionssur encoursdouteux

Total Encourssains

Encoursdouteux

Provisionssur encoursdouteux

Total

Nature total :France (y compris

Dom-Tom) . . . . . . 607 047 607 047 711 778 711 778 711 778 711 778Autres pays de l’UE ..Autres pays d’Eu-

rope . . . . . . . . . . . .Amérique du Nord ..Amériques Centrale

et du Sud . . . . . . .Afrique et Moyen

Orient . . . . . . . . . .Asie et Océanie (hors

Japon) . . . . . . . . . .Japon . . . . . . . . . . . .

Total en principal .. 607 047 607 047 711 778 711 778Créances rattachées . . . 7 745 10 786 10 786Provisions sur créances

rattachées & provi-sions collectives . . . .

Valeurs nettes au bilan .. 614 792 722 564 722 564

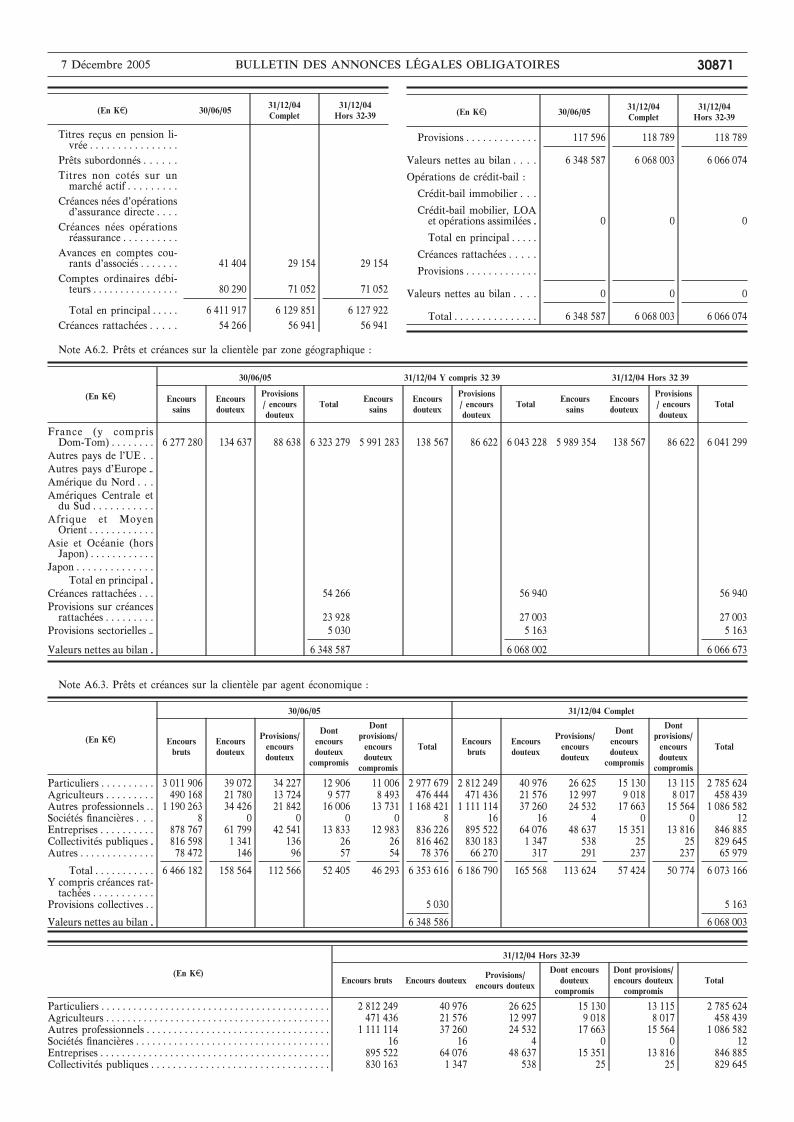

Poste A6. Prêts et créances sur la clientèle. — Ce poste comprend :— l’ensemble des prêts et des créances tels que définis au paragraphe 9 de

la norme IAS 39 détenus sur des agents économiques autres que les établis-sements de crédit ;

— les créances subordonnées détenues sur des agents économiques autresque les établissements de crédit ;

— les créances issues des opérations d’affacturage détenues sur des agentséconomiques autres que les établissements de crédit ;

— Ce poste comprend également la juste valeur des opérations micro-couvertes en juste valeur.

Note A6.1. Ventilation des prêts et créances sur la clientèle :

(En Kb) 30/06/05 31/12/04Complet

31/12/04Hors 32-39

Opérations avec la clientèle :Créances commerciales . . 18 294 17 338 17 338Autres concours à la clien-

tèle . . . . . . . . . . . . . . . . . 6 271 929 6 012 307 6 010 378

30870 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES 7 Décembre 2005

(En Kb) 30/06/05 31/12/04Complet

31/12/04Hors 32-39

Titres reçus en pension li-vrée . . . . . . . . . . . . . . . .

Prêts subordonnés . . . . . .Titres non cotés sur un

marché actif . . . . . . . . .Créances nées d’opérations

d’assurance directe . . . .Créances nées opérations

réassurance . . . . . . . . . .Avances en comptes cou-

rants d’associés . . . . . . . 41 404 29 154 29 154Comptes ordinaires débi-

teurs . . . . . . . . . . . . . . . . 80 290 71 052 71 052

Total en principal . . . . . 6 411 917 6 129 851 6 127 922Créances rattachées . . . . . 54 266 56 941 56 941

(En Kb) 30/06/05 31/12/04Complet

31/12/04Hors 32-39

Provisions . . . . . . . . . . . . . 117 596 118 789 118 789

Valeurs nettes au bilan . . . . 6 348 587 6 068 003 6 066 074

Opérations de crédit-bail :

Crédit-bail immobilier . . .

Crédit-bail mobilier, LOAet opérations assimilées .. 0 0 0

Total en principal . . . . .

Créances rattachées . . . . .

Provisions . . . . . . . . . . . . .

Valeurs nettes au bilan . . . . 0 0 0

Total . . . . . . . . . . . . . . . 6 348 587 6 068 003 6 066 074

Note A6.2. Prêts et créances sur la clientèle par zone géographique :

(En Kb)

30/06/05 31/12/04 Y compris 32 39 31/12/04 Hors 32 39

Encourssains

Encoursdouteux

Provisions/ encoursdouteux

Total Encourssains

Encoursdouteux

Provisions/ encoursdouteux

Total Encourssains

Encoursdouteux

Provisions/ encoursdouteux

Total

France (y comprisDom-Tom) . . . . . . . . 6 277 280 134 637 88 638 6 323 279 5 991 283 138 567 86 622 6 043 228 5 989 354 138 567 86 622 6 041 299

Autres pays de l’UE . .Autres pays d’Europe ..Amérique du Nord . . .Amériques Centrale et