audit d’une microentité en 12 heures réalisé selon les...

TRANSCRIPT

PUBLIÉ À L’ORIGINE PAR L’UNE DES ORGANISATIONS UNIFIÉES AU SEIN DE CPA CANADA

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit Phil Cowperthwaite, FCA

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit Phil Cowperthwaite, FCA

Le présent document, initialement publié par l’Institut Canadien des Comptables Agréés en 2011, a été mis à jour par les Comptables professionnels agréés du Canada.

© 2011 L’Institut Canadien des Comptables AgréésTous droits réservés. Cette publication est protégée par des droits d’auteur et ne peut être reproduite, stockée dans un système de recherche documentaire ou transmise de quelque manière que ce soit (électroniquement, mécaniquement, par photocopie, enregistrement ou toute autre méthode) sans autorisation écrite préalable. Pour obtenir des rensei-gnements concernant l’obtention de cette autorisation, veuillez écrire à [email protected]

Les Normes internationales d’audit (ISA) ont été adoptées au Canada en tant que Normes canadiennes d’audit (NCA).

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit ii

L’audit d’une microentité est une spécialité qui requiert une compréhension claire de l’application des normes d’audit, ainsi que la mise à profit des connaissances et du jugement professionnel acquis par un auditeur chevronné. L’efficacité qui résulte de la combinaison de la compréhension et de l’expertise profite à la fois au client et au praticien. Le présent document explore ces idées. Il a été rédigé du point de vue d’un praticien spécialisé dans l’audit des microentités. Selon l’auteur, les audits de microentités constituent un service de valeur pour les utilisateurs d’états financiers et la direction et contribuent à la viabilité et à la diversification des cabinets d’audit au Canada et dans le monde.

Phil Cowperthwaite possède une compréhension approfondie des Normes internationales d’audit (ISA) et de leur application à l’audit de microentités. Sa clientèle d’audit se compose presque exclusivement de microentités. Comme les ISA ont été adoptées au Canada en tant que Normes canadiennes d’audit (NCA), avec un nombre limité de modifications, les observations de l’auteur sont pertinentes pour l’audi-teur canadien qui réalise des audits de microentités selon les NCA.

M. Cowperthwaite et son cabinet se spécialisent dans l’audit de petites entités, y compris des orga-nismes sans but lucratif, depuis plus de 25 ans. Il est membre du Conseil des normes d’audit et de certification (CNAC) du Canada, et il est le membre nommé par l’ICCA au Conseil des normes interna-tionales d’audit et d’assurance. Il a participé directement à l’élaboration des ISA, dont il possède une connaissance exhaustive et approfondie. M. Cowperthwaite est l’auteur de nombreuses publications et présente fréquemment des exposés sur l’audit des microentités.

Le point de vue présenté par l’auteur représente une façon d’appliquer les normes dans ce domaine d’expertise. Au cœur de son approche se trouve la nécessité pour l’auditeur de posséder une compré-hension suffisante de l’ensemble des normes d’audit, de manière à pouvoir choisir les NCA et les exi-gences qui s’appliquent lors d’une mission d’audit d’une microentité. Cette compréhension est néces-saire pour permettre à l’auditeur d’appliquer son jugement professionnel, de gérer le risque d’audit, d’accroître la satisfaction des clients et de maximiser l’efficience de la mission.

Le présent document ne fait pas autorité. Il vise à stimuler la discussion et à éclairer les praticiens sur les façons dont ils pourraient aborder l’audit d’une microentité. Les points de vue présentés sont ceux de l’auteur et non ceux de l’Institut Canadien des Comptables Agréés ou du Conseil des normes d’audit et de certification.

La diffusion du document parmi mes collègues a déclenché d’intéressantes discussions, et nous esti-mons qu’elle pourrait avoir le même effet pour les praticiens. Vous êtes invités à nous faire part de vos réactions et commentaires, ainsi que d’autres idées sur les audits de microentités.

Bryan Walker, CA Directeur, Orientation et soutien

ICCA 277, rue Wellington Ouest Toronto (Ontario) M5V 3H2

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’auditii

AUDIT D’UNE MICROENTITÉ EN 12 HEURES Se repositionner Le choc culturel fut instantané. Du jour au lendemain, je suis passé de responsable de l’audit de deux des plus grandes entreprises du Canada à auditeur de certaines des plus petites organisations au pays. J’ai quitté par choix un bureau comptant plus de 1 400 professionnels pour me joindre à un autre dont le personnel professionnel se limitait à deux personnes à temps plein et une à temps partiel. Jamais je n’oublierai ma gêne lorsque, à ma première semaine, un ex-collègue s’est arrêté inopinément à mon nouveau bureau et m’a trouvé absorbé dans la lecture de relevés bancaires. Nombreux sont ceux qui pourraient suggérer que ce n’est pas là le travail d’un auditeur professionnel fort de 12 années d’expérience.

Il aura fallu un certain temps, mais j’ai graduellement commencé à apprécier le changement de milieu professionnel. Après les premiers mois, le téléphone s’est mis à sonner régulièrement (à l’époque, il n’y avait ni Internet ni courriel) : des clients me demandaient comment interpréter des états financiers, contrôler les opérations et les stocks ou gérer les relations avec le conseil ou la direction. De gestion-naire de services professionnels, j’étais devenu conseiller d’affaires de confiance. J’adorais mon nou-veau rôle. Et le fait d’avoir doublé mon revenu dès la première année ne nuisait en rien à l’affaire.

Cela se passait il y a 25 ans. Depuis, j’ai compris qu’auditer une microentité 1 de façon efficace et effi-ciente est véritablement une spécialité à part entière. De nombreux auditeurs ne seraient pas plus capables d’offrir ce service de façon efficiente et rapide que je ne le serais d’assumer le rôle d’associé responsable de la mission lors de l’audit d’une grande société cotée. Dans les deux cas, il faut posséder des compétences particulières.

Pressions sur l’audit des microentités Les pressions qui s’exercent sur l’audit des microentités viennent de deux côtés : d’une part des autori-tés de réglementation, et d’autre part des utilisateurs des états financiers, qui veulent des niveaux d’as-surance à un coût raisonnable. D’aucuns s’interrogent sur la valeur, par rapport au coût, d’un audit des états financiers d’une microentité réalisé selon les Normes internationales d’audit (ISA2). La demande d’audit s’en trouve réduite dans certains pays. Parallèlement, beaucoup d’auditeurs quittent carrément le champ de l’audit pour aller vers des pâturages plus verts (lire : plus rentables), ce qui crée une pénu-rie d’auditeurs. La réduction de la demande d’audit pour les microentités, jumelée à la diminution du nombre d’auditeurs offrant ce service, pourrait sonner le glas de ce qui, au vu de mon expérience, constitue un service à la fois précieux pour les utilisateurs et potentiellement lucratif pour les auditeurs.

1 Pour les besoins du présent document, le terme «microentité» est défini au paragraphe 6 de la section suivante.

2 Les ISA sont élaborées par le Conseil des normes internationales d’audit et d’assurance (International Auditing and

Assurance Standards Board – IAASB) et publiées dans le Handbook of International Standards on Auditing and

Quality Control par l’International Federation of Accountants (IFAC). Cette publication peut être téléchargée sans

frais à partir du site Web de l’IFAC, à http://www.ifac.org/publications. Une version française des ISA est accessible

gratuitement à http://www.icca.ca/normes/key-terms-french-only/. Les ISA ont été adoptées au Canada en tant que

Normes canadiennes d’audit, avec un nombre limité de modifications.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit 11

On a beaucoup écrit au sujet des avantages de l’audit pour les entités de toutes tailles. Au nombre des avantages les plus couramment mentionnés, citons une réduction mesurable du coût du capital, une efficience accrue du capital investi et l’assurance fournie à ceux qui exercent une responsabilité fiduciaire3. Cependant, il existe peu d’écrits destinés à appuyer et à encourager les auditeurs soucieux de fournir ce service de façon efficiente. Si le nombre d’auditeurs possédant la formation voulue et dis-posés à auditer des microentités est insuffisant, la valeur du service pour les utilisateurs importera peu, puisque celui-ci ne pourra être fourni.

Fort de 25 ans d’expérience, je sais que l’audit de microentités est un service utile qui sert l’intérêt public et qui peut être fourni de façon efficiente et rentable. Les utilisateurs des états financiers, les autorités de réglementation, la direction et les auditeurs, tous en profitent.

Évolution des normes professionnelles Un autre problème sérieux se pose aujourd’hui aux auditeurs, à savoir la profonde transformation des normes professionnelles. Au Canada, de nouveaux référentiels d’information financière tels que les Normes internationales d’information financière (IFRS) et les Normes comptables pour les entreprises à capital fermé (NCECF) du Canada ont été adoptés, et les nouvelles Normes comptables pour les organismes sans but lucratif entrent en vigueur le 1er janvier 2012. Les nouvelles normes d’audit sont en vigueur, et il est possible que les normes de déontologie soient révisées. Les professionnels intègrent les nouvelles normes dans leurs missions et doivent documenter le fait qu’ils s’y sont conformés. Pour de nombreux professionnels en exercice (ci-après appelés praticiens), le coût de réorganisation des missions sera considérable.

Aux prises avec ces changements massifs, les auditeurs devront vraisemblablement choisir entre inves-tir beaucoup de temps et d’efforts pour se réorganiser ou abandonner l’audit et se lancer dans la pres-tation d’autres services. Ils accepteront de réorganiser leurs pratiques en fonction des nouvelles normes seulement s’ils savent que la prestation des services d’audit sera raisonnablement rentable. Si un grand nombre d’auditeurs professionnels quittent le domaine de l’audit des microentités, ces dernières auront du mal à obtenir à l’égard de leurs états financiers l’assurance requise d’un comptable indépendant. Le coût de l’audit grimpera donc, ce qui entraînera des inefficiences sur le plan économique.

Le présent document offre des idées et un encouragement aux auditeurs qui envisagent de se lancer dans le champ de l’audit des microentités et à ceux qui veulent accroître l’efficience de leurs missions. Il se fonde sur le postulat que l’audit des microentités est en soi une spécialité, et pas seulement une activité à laquelle peut se livrer de façon efficiente n’importe qui ayant reçu une formation en audit. Somme toute, ce service n’est sans doute pas pour le professionnel comptable ou le cabinet qui compte seulement un ou deux clients en audit.

La prestation de ce service convient plutôt à des praticiens aguerris, dotés de bonnes aptitudes en communication, disposés à investir du temps au départ pour acquérir une compréhension approfondie des nouvelles normes d’audit. En sachant comment appliquer efficacement les nouvelles normes et en combinant ce savoir avec la spécialisation sectorielle, l’automatisation des pratiques et le recours au personnel approprié pour le secteur, il sera possible d’accroître l’efficience des audits, et de vivre une expérience professionnelle plus gratifiante.

La prestation de services de certification au secteur des microentités ne convient pas à tous, mais l’expérience m’a appris que ceux qui choisissent d’y mettre le temps et les efforts voulus peuvent inves-tir un créneau de services pleinement satisfaisant sur le plan professionnel, précieux pour les clients et lucratif pour le praticien.

3 Voir par exemple The Value of an Audit to Small and Medium Sized Businesses, Pitcher Partners, mai 2010, http://

www.pitcher.com.au/Uploads/News/News%20Releases/Value%20of%20an%20Audit%202010.pdf

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit2

Un audit en 12 heures : est-ce possible?Nombreux sont ceux pour qui la réalisation d’un audit complet en seulement 12 heures est, au mieux, irréaliste et, au pis aller, irresponsable. Vous constaterez à la lecture du présent document que la réali-sation d’un audit dans un tel délai présuppose que certaines conditions préalables sont réunies, et plus précisément :

• il ne s’agit pas d’un audit initial;

• l’entité auditée n’est pas complexe;

• l’auditeur possède une compréhension exhaustive des normes d’audit;

• l’auditeur connaît bien le secteur d’activité du client;

• le dossier d’audit est complètement automatisé;

• tout le travail est effectué par un professionnel chevronné;

• tout le travail sur le terrain est fait dans les locaux du client.

Ce ne sont pas tous les auditeurs ni tous les cabinets d’audit qui pourront satisfaire à toutes ces condi-tions. Par exemple, il faudra inévitablement mettre plus d’heures lorsqu’un chef de mission s’adjoint un stagiaire. Ou encore, en région rurale, les auditeurs ne peuvent peut-être pas se permettre le luxe de se spécialiser dans un seul secteur d’activité. Et certains auditeurs sont moins à l’aise que d’autres avec l’automatisation. Mais cela dit, vous pouvez vraisemblablement accroître l’efficacité et l’efficience de vos audits en portant un regard critique sur tous ces aspects du travail et en investissant du temps pour apporter les changements voulus.

Pas encore de données empiriques Le présent document s’appuie sur l’expérience professionnelle que j’ai acquise en auditant des microen-tités au cours du dernier quart de siècle, sur une connaissance directe et détaillée des ISA, et sur des entretiens que j’ai eus au cours des cinq dernières années4 avec des praticiens de nombreux pays et de diverses cultures. Au moment où je rédige ces lignes, il n’existe pas de données empiriques établissant si les praticiens ont eu ou non des difficultés à mettre en œuvre les ISA applicables pour les audits effectués à compter de 2010 ou quelles ont été ces difficultés5, le cas échéant. Toutefois, les organismes membres de l’International Federation of Accountants (IFAC) ont recueilli de façon informelle beau-coup de données indiquant que les praticiens sont préoccupés par l’ampleur des nouvelles normes, qui dans bien des cas sont nouvelles même pour ceux qui jusqu’à présent fondaient leurs audits sur les ISA qui existaient avant le «projet clarté». Le processus de mise en œuvre devrait s’avérer un terreau fertile pour la recherche universitaire pendant un certain temps.

4 Je suis le représentant de l’ICCA au Conseil des normes internationales d’audit et d’assurance (International Auditing

and Assurance Standards Board – IAASB) depuis 2006 et, ayant été le seul praticien à temps plein d’un petit cabinet

à siéger au Conseil pendant une bonne partie de cette période, je suis devenu officieusement le membre représentant

les intérêts des petits et moyens cabinets (PMC).

5 Les ISA les plus récentes s’appliquent à l’échelle internationale pour les exercices ouverts à compter du 15 décembre

2009. On ne disposera sans doute pas d’informations fiables sur les problèmes liés à la mise en œuvre éprouvés par

les utilisateurs et les auditeurs avant au moins 2013.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit 3

RÉALISATION EFFICACE ET EFFICIENTE DE L’ AUDIT D’UNE MICROENTITÉ EN 12 HEURES Introduction

Champ d’application1. La présente proposition vise à fournir des idées et un encouragement aux auditeurs qui envisagent

de réaliser des audits de microentités conformes aux Normes internationales d’audit (ISA). Les suggestions qu’elle contient, adaptées selon les besoins, pourraient aussi être utiles pour l’audit d’autres entités. (Réf. : par. A1 et A2)

Date d’entrée en vigueur2. Dès que l’auditeur a acquis une connaissance et une compréhension exhaustives de toutes les

ISA clarifiées. (Réf. : par. A8)

Objectifs de l’auditeur d’une microentité 3. L’auditeur qui réalise un audit d’états financiers a pour objectifs généraux :

a) d’obtenir l’assurance raisonnable que les états financiers pris dans leur ensemble ne com-portent pas d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs, et, en conséquence, de pouvoir exprimer une opinion indiquant si les états financiers ont été prépa-rés, dans tous leurs aspects significatifs, conformément au référentiel d’information financière applicable;

b) de délivrer un rapport sur les états financiers, et de procéder aux communications exigées par les normes ISA, en fonction de ses constatations.

4. Dans tous les cas où il est impossible d’obtenir cette assurance raisonnable et où l’expression d’une opinion avec réserve dans le rapport de l’auditeur est insuffisante dans les circonstances pour faire rapport aux utilisateurs visés par les états financiers, les normes ISA exigent de l’audi-teur qu’il formule une impossibilité d’exprimer une opinion, ou qu’il démissionne (ou se démette de ses fonctions), dans la mesure où il lui est possible de démissionner selon les textes légaux ou réglementaires applicables 6. (Réf. : par. A3)

5. À ces objectifs généraux s’ajoute l’objectif spécifique que l’audit est censé être réalisé en 12 heures ou moins. (Réf. : par. A4 à A6)

6 Objectifs généraux de l’auditeur énoncés aux paragraphes 11 et 12 de l’ISA 200.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit4

Définition 6. Microentité : entité qui présente les caractéristiques suivantes :

• elle n’a pas de poste de chef des finances et, souvent, pas de commis-comptable à temps plein;

• les responsables de la gouvernance ou la direction participent à la gestion de l’entité au quotidien;

• l’auditeur aide la direction à préparer les états financiers;

• la mission n’est pas classée comme présentant un risque élevé par l’auditeur et elle ne requiert pas de revue de contrôle qualité;

• l’auditeur ne s’appuie généralement pas sur les contrôles internes de l’entité;

• le chiffre d’affaires est inférieur à 1 M$ US et l’entité ne compte pas plus de 10 salariés. (Réf. : par. A7)

Exigences

Conditions préalables à la réalisation de l’audit d’une microentité en 12 heures 7. L’auditeur doit acquérir une connaissance et une compréhension exhaustives de toutes les ISA

clarifiées avant d’entreprendre l’audit d’une microentité en 12 heures réalisé conformément à ces normes. (Réf. : par. A8 à A19)

8. L’auditeur doit acquérir un domaine d’expertise. (Réf. : par. A20 à A25)

9. L’auditeur doit automatiser les services d’audit. (Réf. : par. A26 et A27)

Réalisation de l’audit d’une microentité en 12 heures 10. L’audit doit être réalisé par un professionnel chevronné de la certification ayant l’expérience des

audits de microentités. (Réf. : par. A28 à A32)

11. L’auditeur doit réaliser l’audit dans les locaux du client, à moins que cela ne soit pas faisable en pratique. (Réf. : par. A33 à A36)

12. L’auditeur doit communiquer avec le client chaque fois qu’il en a l’occasion. (Réf. : par. A37 à A39)

13. L’auditeur doit utiliser des listes de contrôle lors de chaque audit. Celles-ci doivent être adaptées à la mission et tenir compte de l’expérience du personnel professionnel réalisant la mission. (Réf. : par. A40 à A46)

14. L’auditeur doit facturer tout le temps consacré à la mission et tous les coûts engagés pour celle-ci aux tarifs standards du cabinet. (Réf. : par. A47 et A48)

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit 55

Modalités d’application et autres commentaires explicatifs

Présentation et champ d’application (Réf. : par. 1) A1. «Réalisation efficace et efficiente de l’audit d’une microentité en 12 heures» se présente sous la

forme d’une ISA clarifiée. Les lecteurs qui trouvent ce style de rédaction déroutant sont encou-ragés à lire la première exigence : «L’auditeur doit acquérir une connaissance et une compréhen-

sion exhaustives de toutes les ISA clarifiées avant d’entreprendre l’audit d’une microentité en 12

heures réalisé conformément à ces normes.» Il va de soi que cette connaissance implique que l’auditeur est familiarisé avec le mode de présentation des ISA.

A2. Une bonne part des documents vantant les avantages de la spécialisation et de l’automatisation dans un cabinet ne datent pas d’hier. Mais comme les auditeurs doivent modifier leurs méthodes d’audit pour les adapter aux nouvelles normes, le moment est sans doute bien choisi pour envi-sager l’intégration de ces idées afin de maximiser l’efficience des missions, si cela n’a jamais été fait.

Les objectifs de l’auditeur d’une microentité (Réf. : par. 3 à 5) A3. Les objectifs généraux de l’auditeur pour l’audit d’une microentité sont les mêmes que pour l’audit

de n’importe quelle entité, quelle qu’en soit la taille ou la nature : obtenir une assurance raisonnable suffisante pour lui permettre de faire rapport conformément aux ISA.

A4. Le budget-temps de 12 heures proposé dans le présent document n’est pas entièrement arbitraire. Il présuppose que le travail sur place sera achevé en une journée, et qu’il faudra consacrer aupara-vant deux heures pour la planification et, par la suite, deux heures pour la formation d’une opinion, la communication finale avec le client et la facturation. Ce budget présuppose aussi qu’il ne s’agit pas d’une mission initiale, qui exige habituellement la mise en œuvre de procédures d’audit parti-culières non récurrentes, l’acquisition d’une connaissance et d’une compréhension de la nouvelle entité cliente et la préparation de la documentation qui sera utilisée pour la première mission et les suivantes.

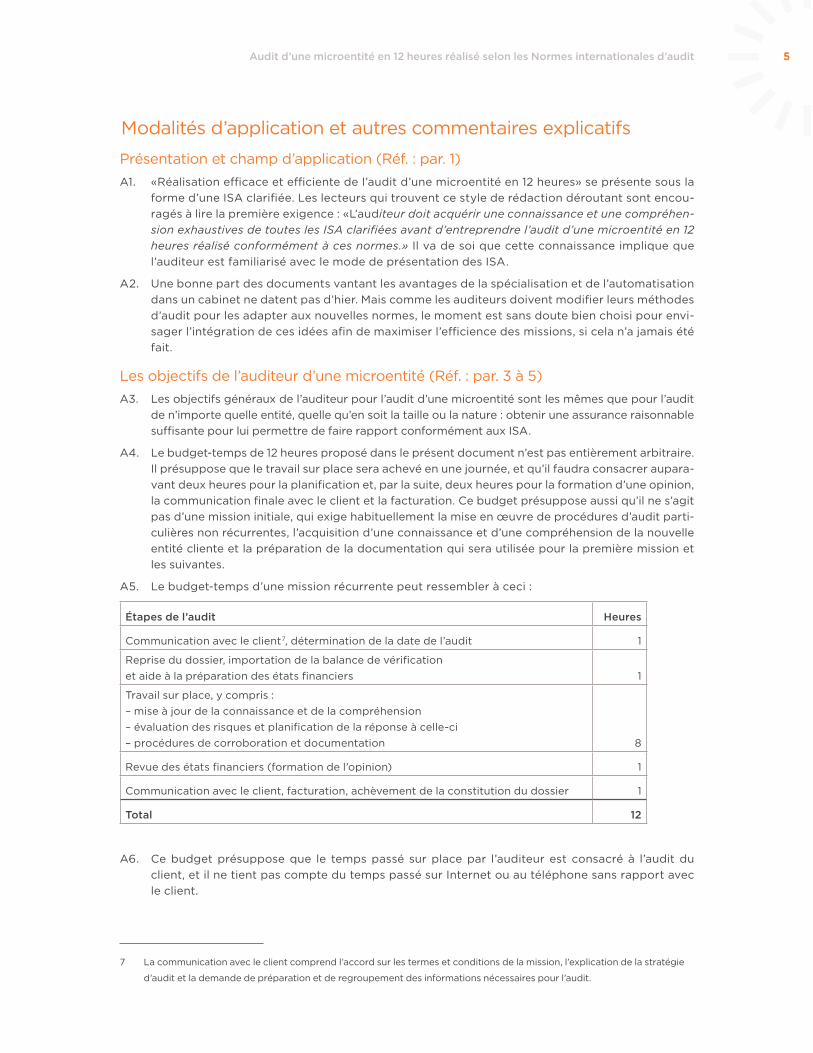

A5. Le budget-temps d’une mission récurrente peut ressembler à ceci : 7

Étapes de l’audit Heures

Communication avec le client 7, détermination de la date de l’audit 1

Reprise du dossier, importation de la balance de vérification et aide à la préparation des états financiers 1

Travail sur place, y compris :– mise à jour de la connaissance et de la compréhension – évaluation des risques et planification de la réponse à celle-ci – procédures de corroboration et documentation 8

Revue des états financiers (formation de l’opinion) 1

Communication avec le client, facturation, achèvement de la constitution du dossier 1

Total 12

A6. Ce budget présuppose que le temps passé sur place par l’auditeur est consacré à l’audit du client, et il ne tient pas compte du temps passé sur Internet ou au téléphone sans rapport avec le client.

7 La communication avec le client comprend l’accord sur les termes et conditions de la mission, l’explication de la stratégie

d’audit et la demande de préparation et de regroupement des informations nécessaires pour l’audit.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit6

Définition du terme microentité (Réf. : par. 6) A7. Il n’existe pas de consensus international sur la définition d’une microentité. La définition d’une

petite entité, énoncée dans le Glossaire du manuel du Conseil des normes internationales d’audit et d’assurance (IAASB Handbook) 8, peut constituer un bon point de départ pour définir les microentités. Aux fins du présent document, une microentité présente les caractéristiques suivantes :

• elle n’a pas de poste de chef des finances et, souvent, pas de commis-comptable à temps plein;

• bien que la direction reconnaisse sa responsabilité à l’égard de l’information financière, l’audi-teur est habituellement invité à l’aider pour la présentation de l’information financière confor-mément au référentiel d’information financière applicable (autrement dit, l’expert-comptable joue un rôle dans la préparation des états financiers);

• les responsables de la gouvernance ou la direction participent à la gestion de l’entité au quotidien;

• comme la mission, par définition, ne présente pas un risque élevé, elle ne requiert pas de revue de contrôle qualité;

• le chiffre d’affaires est inférieur à 1 M$ US et l’entité ne compte pas plus de 10 salariés. Il s’agit de seuils quelque peu arbitraires mais, à la lumière de mon expérience, les audits de clients dont le chiffre d’affaires excède 1 M$ US et qui comptent plus de 10 salariés ne peuvent géné-ralement pas être réalisés en 12 heures ou moins.

8 La définition se lit comme suit : Petite entité — Entité qui possède généralement les caractéristiques qualitatives

suivantes :

a) concentration de la propriété et de la direction entre les mains d’un petit nombre de personnes (souvent une

personne unique : soit une personne physique, soit une autre entreprise propriétaire de l’entité, à condition que son

propriétaire présente les caractéristiques qualitatives pertinentes);

b) une ou plusieurs des particularités suivantes :

i) des opérations classiques ou dénuées de complexité,

ii) une comptabilité simple,

iii) un nombre restreint de branches d’activité et de produits par branche d’activité,

iv) peu de contrôles internes,

v) un nombre restreint d’échelons de direction, ayant toutefois la responsabilité d’un large éventail

de contrôles,

vi) des effectifs limités, dont beaucoup ont un large éventail de tâches. Ces caractéristiques qualitatives ne

constituent pas une liste exhaustive, elles ne sont pas l’apanage des petites entités et les petites entités ne les

présentent pas nécessairement toutes.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit 7

Pourquoi faut-il lire et comprendre toutes les ISA clarifiées? (Réf. : par. 2 et 7) A8. Il est question ici d’une exigence fondamentale, qui n’a rien de facultatif. Si celle-ci semble évi-

dente, son application, elle, ne l’est pas. Après tout, les ISA et l’ISQC 1 comptent 572 paragraphes d’exigences (je le sais pour les avoir comptés). Un bon nombre de ces paragraphes contiennent plus d’une exigence, de sorte que le nombre total d’exigences dans les ISA et l’ISQC 1 se situe en réalité quelque part entre 1 000 et 2 000, de quoi en rendre la «lecture» pour le moins inti-midante. Mais comme il est expliqué ci-dessous, il est possible d’en faire une tâche réalisable.

A9. Les ISA ont été rédigées de manière à couvrir l’audit des états financiers et de certaines autres informations de toutes les entités, quelle que soit leur taille. L’audit des microentités présente de nombreuses caractéristiques qui diffèrent, par exemple, de celles de l’audit d’une grande société faisant appel public à l’épargne. L’auditeur doit-il vraiment lire toutes les exigences des ISA et s’y conformer lors de chaque audit? La réponse est un oui conditionnel mais, en pratique, avec un peu de travail de base, la tâche peut être moins fastidieuse qu’il n’y paraît 9.

A10. Deux exemples illustrent ce qui précède. Premièrement, plusieurs ISA ne sont probablement pas pertinentes pour la quasi-totalité des audits de microentités. C’est notamment le cas de l’ISA 402, «Facteurs à considérer pour l’audit d’entités faisant appel à une société de services», de l’ISA 610, «Utilisation des travaux des auditeurs internes» et de l’ISA 600, «Audits d’états financiers de groupe (y compris l’utilisation des travaux des auditeurs des composantes) — Considérations particulières». Deuxièmement, bon nombre des exigences contenues dans les ISA pertinentes pour l’audit d’une microentité peuvent probablement être examinées une fois et, si l’auditeur conclut qu’elles ne sont pas pertinentes pour l’entité auditée ou dans le pays en cause, elles peuvent être laissées de côté par la suite. Voici des exemples d’exigences qui seront sans doute rarement pertinentes lors de l’audit d’une microentité :

• les exigences visant les rapports non conformes aux ISA prescrits par les textes légaux ou réglementaires, dans les cas où l’entité requiert un audit effectué conformément aux ISA (ISA 210, paragraphe 21);

• les exigences imposant de vérifier au moyen de tests l’efficacité du fonctionnement des contrôles (ISA 330, paragraphe 8);

• les exigences qui s’appliquent lorsqu’une mission nécessite une revue de contrôle qualité (ISA 220, paragraphes 19 à 21) 10.

9 Les normes sont très claires à ce sujet. Le paragraphe 18 de l’ISA 200 précise ce qui suit : «L’auditeur doit se confor-

mer à l’ensemble des normes ISA pertinentes pour son audit.» Le paragraphe 22 de l’ISA 200 ajoute : «[…]l’auditeur

doit se conformer à chacune des exigences d’une norme ISA à moins que […]une exigence ne soit pas pertinente du

fait que son application dépend de l’existence d’une condition qui n’est pas remplie.»

10 Lire le document Applying ISAs Proportionately with the Size and Complexity of an Entity, rédigé par les permanents

de l’IAASB, qui montre comment la conception des ISA publiées dans le cadre du «projet clarté» permet de les appli-

quer d’une façon qui correspond à la taille et à la complexité de l’entité. http://web.ifac.org/publications/internatio-

nal-auditing-and-assurance-standards-board/practice-alerts-and-q-as#applying-isas-proportionate – IAASB (août 2009).

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit8

A11. En résumé, plusieurs des 36 ISA ne s’appliqueront pas lors de l’audit d’une microentité, et bon nombre des exigences contenues dans celles qui s’appliquent ne nécessiteront peut-être qu’un examen des plus sommaires. Une fois qu’elles auront été examinées et considérées comme non pertinentes, l’auditeur pourra ne pas en tenir compte d’une année à l’autre, à moins que les cir-constances de la mission ne changent.

A12. Alors, pourquoi le praticien doit-il posséder une connaissance et une compréhension exhaus-tives des 572 paragraphes d’exigences contenus dans les ISA avant d’entreprendre l’audit d’une microentité? Parce qu’on ne peut pas poser un jugement professionnel concernant les exigences à écarter si l’on ignore le contenu des normes. La question à se poser à partir de là, c’est : quelle est la meilleure façon d’acquérir cette connaissance?

Adapter les ISA en fonction du cabinet A13. Beaucoup d’organismes professionnels, dont le mien, ont instauré le perfectionnement profes-

sionnel obligatoire pour leurs membres. Notre cabinet, qui compte huit professionnels, assiste en général chaque année à deux séances de quatre heures sur l’évolution des normes d’audit. Est-ce que huit heures suffisent pour acquérir une connaissance et une compréhension exhaus-tives des ISA, nouvellement adoptées? Non, bien loin de là. Surtout que les animateurs pré-sentent souvent les méthodes qu’eux-mêmes appliquent pour se conformer aux normes et ne se concentrent pas sur le libellé original de celles-ci. Cette formule ne permet pas l’acquisition d’une connaissance ou d’une compréhension exhaustives des véritables exigences, ce qui pour-rait donner lieu à des audits inefficients et inefficaces.

A14. De plus, nombreux sont les petits et moyens cabinets qui fondent leurs méthodes d’audit sur des modèles standards conçus par des tiers. Ces modèles génériques sont souvent bien faits, mais sont conçus pour un large éventail de missions d’audit. Ils ne sont pas adaptés à votre clientèle, votre culture ou votre style. Bon nombre fournissent en outre des listes de contrôle générales qui, bien que fondées sur les exigences des ISA, sont plutôt des interprétations de celles-ci et non les exigences proprement dites. À moins de posséder une connaissance et une compréhension exhaustives des normes elles-mêmes, comment peut-on déterminer les parties du programme et les listes de contrôle à intégrer dans les méthodes d’audit du cabinet et, fait tout aussi important, les éléments qui seront laissés de côté?

A15. L’audit efficient et efficace d’une microentité nécessite que le travail soit vraiment très focalisé. La mise en œuvre de procédures inutiles ajoute du temps qui risque de ne pouvoir être récu-péré et peut vous détourner des questions importantes. Si 10 des procédures d’un audit qui en compte 100 sont inutiles, cela fait beaucoup de temps non productif. Pour que le travail soit très focalisé, il faut d’abord connaître les normes. Je ne vois pas comment y parvenir sans se donner la peine de les lire. Demanderiez-vous à un cabinet d’architectes de faire les plans de votre mai-son si vous saviez qu’aucun de ses membres n’a pris le temps de lire le code du bâtiment et que ceux-ci s’appuient sur les documents interprétatifs produits par un autre professionnel? Je ne crois pas. Je soutiens que l’on ne peut pas tirer profit des cours généraux de remise à niveau ou adapter à ses besoins des programmes d’audit génériques sans au préalable avoir lu les normes elles-mêmes. Le temps investi augmentera l’efficience de vos audits.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit 9

Comment lire et comprendre les ISA A16. Alors, comment lire les nouvelles normes? Le volume I du 2010 Handbook of International Qua-

lity Control, Auditing, Review, Other Assurance, and Related Services Pronouncements compte pas moins de 806 pages, ce qui, même pour un initié, est assez volumineux11. Quoi qu’il en soit, il vous faut passer au travers. Les normes ont été réécrites dans le cadre du «projet clarté», qui visait à en faciliter la lecture. Même si le paragraphe 19 de l’ISA 200 précise clairement que «[l]’auditeur doit avoir acquis une compréhension de l’intégralité du texte d’une norme ISA, y compris ses modalités d’application et autres commentaires explicatifs, pour en comprendre les objectifs et en appliquer correctement les exigences», ce sont les exigences qui constituent le cœur des normes, et elles ne représentent qu’une fraction de celles-ci. Ce pourrait être un début, comme nous le verrons au moyen d’un exemple.

A17. L’ISA 210, «Accord sur les termes et conditions d’une mission d’audit», contient 58 paragraphes, sans compter les deux annexes. Toutefois, les exigences tiennent dans seulement 16 para-graphes. Regardons-y de plus près, dans l’optique de l’audit d’une microentité au Canada.

• Le paragraphe 6, qui traite des conditions préalables à la réalisation d’un audit, est important et s’applique à chaque mission. Par exemple, l’alinéa 6 a) exige que l’auditeur détermine si le référentiel d’information financière est acceptable. Cette exigence sera toujours pertinente. Cependant, si les états financiers du client ont été préparés selon un référentiel d’information financière généralement reconnu (par exemple les normes comptables établies par un organisme de normalisation reconnu), son application ne posera pratiquement jamais de problème.

• Il est également essentiel de rappeler à la direction les responsabilités qui lui incombent quant à la préparation des états financiers, au choix des méthodes comptables, etc. L’audi-teur doit donc se conformer à l’alinéa 6 b) dans toutes les missions.

• Les paragraphes 7 et 8 traitent respectivement de la situation où une limitation de l’étendue des travaux est imposée et de celle où les conditions préalables à la réalisation d’un audit énoncées dans l’ISA 210 ne sont pas réunies. Il est important de connaître les exigences qui s’appliquent dans ces situations, mais il est peu probable qu’elles se présentent fréquemment pour les auditeurs de microentités.

• Les paragraphes 9 et 10 exigent que les termes et conditions de la mission d’audit soient communiqués à la direction dans une lettre de mission. À moins que les circonstances ne changent d’une année à la suivante, vous n’aurez qu’à envoyer cette lettre chaque année si vous le désirez (paragraphe 13).

• Le reste des exigences traite du cas d’une modification des termes et conditions d’une mis-sion d’audit en cours (paragraphes 14 à 17) et de la situation où des textes légaux ou régle-mentaires ont préséance sur les ISA ou modifient le référentiel d’information financière (para-graphes 11, 12 et 18 à 21). Il est important de connaître l’existence de ces exigences mais, dans la plupart des audits de microentités au Canada, il est peu probable qu’elles s’appliquent.

11 La version française du texte original des ISA contenu dans le 2010 Handbook of International Quality Control, Auditing,

Review, Other Assurance, and Related Services Pronouncements peut être téléchargé à partir du site Web de l’IAASB, à

http://www.ifac.org (cliquer sur «Traductions et Autorisations» dans le menu vertical, puis sur «Translations Database»).

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit10

A18. En résumé, sur les 16 exigences que contiennent les 58 paragraphes de l’ISA 210, celles des para-graphes 6, 9, 10 et 13 sont essentielles, s’appliquent lors de chaque mission et doivent être prises en compte dans les procédures mises en œuvre lors de chaque audit. La tâche est certes moins décourageante lorsqu’on sait qu’il suffit de prendre en compte seulement quatre exigences plu-tôt que de devoir appliquer les 16 lors de chaque mission.

A19. Dans notre cabinet, une personne s’est vu confier la tâche de lire les ISA en profondeur une fois pour relever les exigences susceptibles de devoir être intégrées à notre méthode d’audit pour chaque mission, puis d’animer une série de séances d’information à l’intention de tout le person-nel professionnel pour partager l’information, en faisant toujours directement référence au texte des ISA (12 séances de une heure étalées sur six mois — une thérapie d’audit, en quelque sorte). Et voilà qu’une tâche herculéenne devient soudain réalisable.

Avantages de l’acquisition d’un domaine d’expertise (Réf. : par. 8) A20. L’audit d’un jeu d’états financiers, quel qu’il soit, requiert une connaissance et une compréhen-

sion approfondies de l’entité, de son environnement et du référentiel d’information financière applicable. L’auditeur doit investir beaucoup de temps et d’efforts pour acquérir et documenter cette compréhension lorsqu’il audite une entité pour la première fois, et ce, quelle qu’en soit la taille. Et c’est particulièrement le cas lorsque le nouveau client appartient à un secteur que l’auditeur ne connaît pas. Les gains d’efficience que procure l’acquisition d’une expertise secto-rielle sont évidents.

A21. Au Canada, par exemple, les organismes sociaux qui fournissent des services de garderie, de logement social et d’accueil des immigrants ont beaucoup de points communs. Les charges usuelles se rapportent en grande partie au personnel, et le financement vient principalement d’une seule et même source publique. Dans ces domaines, les organismes sont généralement tenus de faire auditer leurs états financiers annuels pour obtenir du financement. Toutefois, les similitudes s’arrêtent là. Chaque secteur est assujetti à un ensemble de règles et règlements de financement différent. Chaque ministère a sa propre réglementation en matière d’information à communiquer, et la tendance politique du jour peut avoir des répercussions importantes sur les perspectives d’avenir d’un secteur. Enfin, les actifs et passifs des organismes de ces trois sec-teurs sont généralement très différents. Celui qui audite dans ces trois secteurs doit appliquer trois stratégies passablement différentes, de sorte que les possibilités d’efficiences s’en trouvent réduites. Mais il est possible d’éliminer des inefficiences en se concentrant sur un seul secteur.

A22. Le praticien qui compte 20 clients appartenant à autant de secteurs d’activité consacrera sans doute plus de temps à chaque audit que celui qui a 20 clients dans le même secteur. L’audit d’une microentité en 12 heures présuppose que l’on n’a pas à réinventer la roue chaque fois qu’on ouvre un dossier. La connaissance du secteur d’activité permet au praticien de réduire au minimum le temps nécessaire à la détermination des secteurs où la probabilité d’anoma-lies significatives est la plus élevée, et ainsi de concentrer sur-le-champ les procédures d’audit sur ceux-ci. Par exemple, si l’auditeur sait que la politique de logement social n’a pas subi de changement important dans la dernière année ou, en cas de changement, s’il connaît la nou-velle politique à l’avance, il peut alors focaliser immédiatement les demandes d’informations en interne et en externe ainsi que les procédures de corroboration sur des questions propres à l’entité.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit 11

A23. Le praticien qui possède un domaine d’expertise peut puiser dans son expérience pour conce-voir d’avance des tests de corroboration efficients et efficaces. Des procédures analytiques de corroboration, par exemple comparer la subvention par unité d’habitation stipulée dans un accord de financement aux montants comptabilisés ou les droits contractuels que les parents doivent payer par enfant aux montants reçus, peuvent être conçus à partir d’attentes établies avant la mise en œuvre des tests pour que les éléments probants obtenus aient la plus grande valeur possible.

A24. Enfin, l’époque où un praticien pouvait n’avoir qu’un ou deux clients en audit tire à sa fin. Le temps et les efforts requis pour se conformer aux nouvelles normes sont vraisemblablement trop considérables pour que l’investissement en vaille la peine pour «l’auditeur du dimanche».

A25. Évidemment, les avantages de la spécialisation ne sont pas nouveaux. Mais la nécessité de modifier les méthodes d’audit les rendent plus évidents. La spécialisation n’a jamais été un choix aussi judicieux.

Avantages de l’automatisation de votre cabinet d’audit (Réf. : par. 9) A26. L’audit d’une microentité ne peut être réalisé en 12 heures sans automatisation. J’entends par

là l’utilisation d’un quelconque logiciel commercial d’audit qui permet de constituer facilement des dossiers d’audit ou de reporter ceux de l’exercice précédent, d’importer les balances de vérification directement dans le logiciel et de générer des états financiers pour aider la direction à s’acquitter de sa responsabilité en matière d’information financière.

A27. Les avantages de l’automatisation ne sont pas nouveaux eux non plus. Celle-ci est à l’origine de la plus importante augmentation de l’efficience de mes audits au cours des 15 dernières années. Les tâches telles que la création des feuilles maîtresses, l’inscription manuelle de la balance de vérification sur des feuilles de papier à 11 colonnes et la copie de la documentation à reprendre des dossiers des exercices précédents prenaient 40 % du temps nécessaire pour réaliser l’audit d’une microentité. Aujourd’hui, grâce au logiciel d’audit, il est possible de reporter le dossier de l’exercice précédent, d’importer la balance de vérification et, après un entretien téléphonique avec le client, de produire la lettre de mission et la lettre sur la stratégie de l’audit électroni-quement, le tout souvent en moins d’une demi-heure. La documentation de la compréhension qu’a l’auditeur du secteur d’activité, de l’environnement de contrôle de l’entité, des aspects du contrôle interne pertinents pour l’audit et des secteurs identifiés comme plus susceptibles de présenter des anomalies significatives est reportée de l’exercice précédent dans le cadre de la préparation du dossier automatisé et prête à être mise à jour. En bref, le travail d’écriture pré-paratoire peut être fait en peu de temps. Il s’agit d’une économie de temps considérable pour l’auditeur.

Avantages du recours aux professionnels de la certification les plus expérimentés disponibles pour l’audit des microentités (Réf. : par. 10) A28. La réalisation de l’audit d’une microentité en 12 heures requiert de l’auditeur qu’il réduise au

minimum le temps nécessaire pour porter des jugements professionnels. Lors de l’audit d’une microentité, la plupart des décisions peuvent être prises sur-le-champ, pourvu que les personnes compétentes pour prendre ces décisions soient sur place lorsque celles-ci doivent être prises. Mais bien sûr, certains jugements nécessitent plus de réflexion que d’autres. Moins l’équipe d’audit compte de niveaux hiérarchiques, plus les jugements seront portés et documentés de façon efficiente. Ainsi, si c’est l’associé responsable de la mission qui fait le travail sur place, la plupart des décisions peuvent être prises et documentées une seule fois, et il n’est généralement pas nécessaire de les réviser. Mais si le travail sur place est effectué par un stagiaire qui relève d’un superviseur, la moindre décision devra être communiquée selon la voie hiérarchique : du stagiaire au superviseur à l’associé, puis en sens inverse à des fins de clarification, et à nou-veau du stagiaire au superviseur à l’associé pour approbation. Nous savons tous que cela arrive.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit12

L’expérience m’a appris que l’audit d’une microentité ne peut être réalisé de façon efficiente si plus de deux personnes y participent. La participation de deux professionnels peut s’avérer une formule efficiente si les deux sont expérimentés, surtout s’ils ont déjà travaillé ensemble. L’idéal, toutefois, c’est que la même personne, de préférence l’associé responsable de la mission, fasse tout le travail.

A29. Se pose alors la question — très sensible — de l’amour-propre de l’auditeur. Beaucoup d’entre nous ont reçu leur formation en audit dans un milieu hiérarchisé. Au fil des promotions, nos responsabilités ont augmenté, et nos tâches journalières sont passées de la collecte des élé-ments probants à l’évaluation et à la gestion de ceux-ci. Nombreux sont ceux qui considéreront comme une régression, voire comme une situation humiliante, le fait qu’un associé responsable de mission fasse tout le travail sur place, y compris l’examen des pièces justificatives telles que les rapprochements bancaires et les factures. Mais envisageons l’audit d’une microentité du point de vue du client.

A30. Les objectifs d’un audit sont clairement définis. Cela dit, l’audit d’une microentité donne par ailleurs à la direction l’occasion d’obtenir davantage qu’une opinion sur un jeu d’états financiers. Souvent, lorsque je me présente chez le client pour effectuer un audit, je suis accueilli avec enthousiasme par une direction armée d’une liste de questions couvrant une kyrielle d’éléments qui ne sont pas toujours directement liés à l’audit. L’entretien souvent bref qui suit me permet de fournir des réponses tout en actualisant ma connaissance et ma compréhension de l’entreprise, d’identifier de nouveaux secteurs de risque d’audit et de focaliser de manière générale mon attention sur le travail à faire. La direction a l’occasion de me faire part des questions qui la tra-casse et de se concentrer sur l’obtention de l’information nécessaire à la préparation des états financiers.

A31. Cette possibilité de communiquer directement disparaît si l’associé responsable de la mission n’intervient pas en première ligne. Plus les canaux de communication sont directs, plus l’audit est efficace et efficient. Mais la question se pose : un auditeur professionnel chevronné acceptera-t-il la perte de prestige associée à l’obligation d’exécuter ce qui était considéré comme un travail de stagiaire? Lorsqu’il y consent, la mission peut être réalisée avec un maximum d’efficience, parce que les décisions sont prises sur-le-champ. En outre, il est alors possible de maximiser la valeur du service offert au client grâce à la présence de professionnels chevronnés aptes à répondre à ses questions.

A32. Du fait de la culture prévalant dans certains pays ou dans certains cabinets, il peut être inac-ceptable qu’un associé responsable de mission effectue lui-même le travail sur place 12. Il se peut aussi que l’intervention directe d’une personne de si haut niveau rende le personnel du client mal à l’aise. Lorsque tel est le cas, l’associé responsable de la mission devrait néanmoins essayer de limiter le plus possible le nombre de paliers hiérarchiques en cause, en tenant compte de la culture du client.

12 Pour un exposé sur les obstacles culturels rencontrés lorsqu’on essaie d’introduire des structures non hiérarchiques

dans des cultures hiérarchisées, voir : Culture and Organizations: Software of the Mind,

Geert Hofstede and Jan Hofstede, New York, McGraw Hill, 2005.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit 13

Avantages de réaliser l’audit dans les locaux du client (Réf. : par. 11) A33. L’audit d’une microentité évoque encore souvent l’image d’une boîte à chaussures pleine de

documents comptables réunis pêle-mêle, que le client expédie à l’auditeur. Ce dernier s’y attaque lorsqu’il n’a rien de plus urgent à faire et renvoie au client une déclaration signée avec sa paperasse. Je vous assure qu’on ne peut plus réaliser un audit conforme aux ISA de cette façon.

A34. Les normes comportent de nombreuses dispositions exigeant de l’auditeur qu’il communique par écrit ou de vive voix avec la direction ou les responsables de la gouvernance. Voici quelques exemples d’exigences qui impliquent la communication avec le client : obtenir un accord sur les termes et conditions de la mission, expliquer la stratégie d’audit, demander des informations pour acquérir une connaissance et une compréhension de l’entité et de son environnement, identifier les contrôles pertinents pour l’audit et comprendre les jugements de la direction, s’entretenir des ajustements découlant de l’audit et des résultats de l’audit et communiquer les déficiences considérées comme dignes de mention. Il ne suffit plus de se plonger dans une boîte de documents et d’en ressortir avec un rapport d’audit.

A35. Lorsque le travail est effectué dans les locaux du client, et en particulier par un professionnel expérimenté, les communications peuvent être immédiates, directes et efficaces. En revanche, lorsque le praticien ne travaille pas sur les lieux, il peut y avoir au mieux des retards et de nom-breux contacts par courriel ou par téléphone et, au pis, de mauvaises communications. Si le tra-vail est fait sur les lieux par l’associé responsable de la mission ou par du personnel professionnel chevronné, il peut être possible d’augmenter considérablement l’efficience.

A36. Au risque de me répéter, l’affectation de personnel professionnel chevronné au travail sur place peut exiger un changement d’attitude important pour bien des auditeurs et peut parfois s’avérer tout simplement inacceptable sur le plan culturel.

Avantages de communiquer avec le client chaque fois qu’on en a l’occasion (Réf. : par. 12) A37. En dernière analyse, l’audit d’une microentité est autant affaire de personnes que de nombres

et de notes. Les utilisateurs veulent avoir l’assurance que les états financiers donnent une image fidèle. En général, la direction souhaite obtenir une interprétation des états financiers du point de vue de la performance de l’entité, ainsi qu’une critique constructive concernant les contrôles internes et toute autre question jugée importante par l’auditeur. Ces conseils supplémentaires peuvent ou non être liés directement à l’audit. Ces entretiens et ce partage de connaissances constituent la pierre angulaire du service aux microentités clientes.

A38. Comme je l’ai mentionné plus haut, les normes soulignent très fréquemment la nécessité de communiquer, par écrit ou de vive voix, avec la direction ou avec les responsables de la gou-vernance. La visite de l’auditeur est l’une des rares occasions de l’année, pour la direction et les responsables de la gouvernance de nombreuses microentités, de s’entretenir avec un comp-table professionnel possédant de l’expérience dans leur secteur particulier. L’auditeur est une ressource précieuse pour la microentité. Il s’agit d’une valeur ajoutée qu’apporte l’audit annuel des états financiers.

A39. Pour que cette communication soit des plus utiles possibles, elle doit être directe (c’est-à-dire en personne) et avoir lieu en temps opportun. Comme il a été mentionné plus haut, la meilleure façon d’y parvenir, c’est que l’associé responsable de la mission réalise l’audit sur place.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit14

Utilisation stratégique des listes de contrôle adaptées (Réf. : par. 13) A40. Au moment où j’écris ces lignes, les ISA et l’ISQC 1 comptent 572 paragraphes d’exigences

renfermant en tout plus de 1 000 exigences. Certains sont d’avis que la conformité à chaque exigence doit être documentée dans chaque dossier. Par conséquent, ils peuvent croire que les ISA ne sont pas en soi réellement adaptables à l’échelle de l’entité (autrement dit, que l’audit d’une microentité impose la prise en compte — documentée — du même nombre d’exigences que s’il s’agissait d’une entité de bien plus grande taille). Le paragraphe 22 de l’ISA 200 exige que l’auditeur se conforme à chacune des exigences de chaque norme ISA pertinente à moins qu’une exigence ne soit pas pertinente du fait que son application dépend de l’existence d’une condition qui n’est pas remplie. Cependant, le paragraphe 8 de l’ISA 230 n’impose pas que la prise en compte de chaque exigence soit documentée. Il requiert seulement que la documenta-tion soit suffisante pour permettre à un auditeur expérimenté de comprendre le fondement des conclusions de l’audit.

A41. L’auditeur doit se concentrer sur la documentation des procédures mises en œuvre, des résultats et des éléments probants obtenus, des questions importantes relevées, des conclusions sur ces questions et des jugements professionnels importants qu’il a fallu porter (ISA 230, paragraphe 8). Cette exigence générale visant la documentation de l’audit laisse amplement place au juge-ment professionnel. De nombreux aspects de l’audit d’une microentité requièrent d’être docu-mentés lors de chaque mission. Par exemple, la documentation du fait que l’auditeur a acquis une connaissance et une compréhension des aspects du contrôle interne pertinents pour l’audit, que les déclarations de la direction ont été obtenues et que la stratégie d’audit a été communi-quée aux responsables de la gouvernance est exigée pour chaque audit. L’utilisation d’une liste de contrôle pour documenter le fait que les éléments les plus essentiels de chaque mission ont été traités comme il se devait est beaucoup moins fastidieuse que l’utilisation d’une telle liste pour documenter la prise en compte de chacune des 1 000 et quelque exigences des ISA et la conformité à toutes celles qui sont pertinentes pour l’audit 13.

13 Le paragraphe 8 de l’ISA 230 précise ce qui suit :

L’auditeur doit préparer une documentation qui soit suffisante pour permettre à un auditeur expérimenté et n’ayant

pas jusqu’alors participé à la mission de comprendre :

a) la nature, le calendrier et l’étendue des procédures d’audit mises en œuvre afin de se conformer aux normes ISA

et aux exigences des textes légaux et réglementaires applicables;

b) les résultats des procédures d’audit mises en œuvre et les éléments probants obtenus;

c) les questions importantes relevées au cours de l’audit, les conclusions sur ces questions, et les jugements profes-

sionnels importants qu’il a fallu porter pour tirer ces conclusions.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit 15

A42. En général, les auditeurs ont une grande expérience des listes de contrôle. Celles qu’utilisent les petits cabinets sont souvent des listes générales produites par des tiers pour utilisation dans une vaste gamme de missions d’audit. Bon nombre de ces listes de contrôle sont conçues pour être remplies par des stagiaires et passées en revue par des professionnels de la certification plus expérimentés. Il n’est pas étonnant que tant d’auditeurs chevronnés se sentent frustrés de devoir remplir des listes de contrôle de ce type lors de chaque audit alors que beaucoup de points sont des rappels de mesures qu’ils prennent instinctivement. Pour maximiser l’efficience, la clé réside dans la préparation de listes de contrôle qui sont adaptées à vos besoins et qui vous rafraîchiront la mémoire afin de vous assurer, lors de chaque mission, de n’avoir rien omis d’essentiel.

A43. Supposons par exemple que vous êtes un auditeur possédant 15 ans d’expérience et que vous réalisez un audit pour un client de longue date. Celui-ci utilise le même compte bancaire pour toutes ses opérations au comptant, et aucun nouveau risque relatif à la trésorerie n’a été iden-tifié. Devez-vous remplir une liste de contrôle des rapprochements bancaires en 10 ou 15 points (ou plus)? Ne pourriez-vous pas plutôt examiner les rapprochements bancaires et vérifier les éléments de rapprochement importants, confirmer le solde bancaire, documenter le tout et passer à autre chose? Dans ce cas, l’utilisation d’une liste de contrôle générale détaillée semble inutile et inefficiente.

A44. Cela dit, les listes de contrôle stratégiques adaptées jouent un rôle important dans chaque audit. Même les professionnels chevronnés ont besoin d’aide-mémoire pour s’assurer d’avoir satisfait à toutes les exigences essentielles de l’audit. Ces listes de contrôle recensant les étapes cruciales varient selon les particularités de la clientèle du praticien et le secteur dans lequel il est spécia-lisé, et elles doivent donc être conçues en conséquence 14. Les questions qu’elles contiennent doivent être focalisées exclusivement sur les mesures essentielles, être concises, et il doit être facile d’y répondre. Elles sont conçues pour des professionnels possédant une connaissance et une compréhension exhaustives des ISA, de manière que, si des circonstances inhabituelles surviennent en cours de mission, l’auditeur peut réagir comme il se doit.

A45. Le secret, c’est de savoir quoi inclure dans les listes de contrôle et, tout aussi important, quoi laisser de côté. Pour concevoir des listes de contrôle appropriées, il vous faut une connaissance et une compréhension exhaustives de toutes les ISA. (Voir paragraphe 7.)

A46. J’ai découvert que l’utilisation de trois brèves listes de contrôle sommaires, une à la fin de cha-cune des phases de l’audit que sont la planification, le travail sur place et la formation d’une opinion, m’aide à m’assurer qu’aucune des étapes cruciales n’a été omise. Ces trois listes de contrôle s’ajoutent à celles, plus détaillées, que je trouve utiles pour les secteurs de l’audit pré-sentant des risques importants, par exemple la vérification de l’exhaustivité des produits comp-tabilisés et la conformité aux exigences des ISA concernant les fraudes (ISA 240). Je remplis les listes de contrôle sommaires à la main pour me concentrer sur les réponses aux questions.

14 Pour une excellente explication de la nécessité et de l’utilisation des listes de contrôle stratégiques conçues pour les

professionnels, voir Atul Gawanda, The Checklist Manifesto: How to Get Things Right, New York, Macmillan, 2009.

Audit d’une microentité en 12 heures réalisé selon les Normes internationales d’audit16

Raisons justifiant la facturation de tout le temps consacré aux services professionnels aux tarifs standards du cabinet (Réf. : par. 14) A47. Beaucoup d’auditeurs ont l’impression que les microentités ne peuvent ou ne veulent pas payer

pour le temps consacré à la prestation de services d’audit. Cela ne cadre pas avec mon expé-rience des 25 dernières années. En fait, les factures soumises à mes clients du secteur des orga-nismes sans but lucratif sont habituellement acquittées sans tarder, parce que le paiement des honoraires annuels d’audit est prévu au budget. En outre, contrairement à certaines entreprises à capital fermé pour lesquelles les flux de trésorerie des propriétaires ont souvent préséance sur les créances non considérées comme essentielles aux activités courantes, les honoraires d’audit sont payés en même temps que toutes les autres créances.

A48. En tant que praticien, vous avez au moins quatre raisons impérieuses de facturer toutes vos heures de travail.

(1) Vous avez investi le temps et l’argent nécessaires pour établir une excellente méthode d’au-dit. Vous êtes capable de réaliser des audits efficients et d’auditer des microentités parce que c’est votre domaine d’expertise. La facturation intégrale de votre travail représente la récompense tangible de la qualité du service offert à vos clients. Êtes-vous plus porté à fournir un service rapide et efficient aux clients qui paient le plein prix ou à ceux qui ne le paient pas? L’auditeur qui offre des réductions peut être porté à prendre des raccourcis pour se consacrer à des travaux plus rentables. Et il n’y a pas beaucoup de raccourcis pos-sibles dans l’audit d’une microentité.

(2) La facturation intégrale des heures de travail (sans consentir de réduction) oblige à la disci-pline et à l’efficience. Si la durée de l’audit a de beaucoup excédé le temps prévu, i) ou bien il s’est posé un problème qui, du fait qu’un certificateur professionnel chevronné a réalisé l’au-dit sur place et a communiqué le problème au client en temps opportun, a nécessité qu’on y consacre du temps intégralement facturable, ii) ou bien la façon dont vous avez réalisé l’audit posait problème, auquel cas le client n’est pas responsable de la situation (autrement dit, ce temps n’est tout simplement pas facturable, de sorte que toutes les heures devant être facturées le sont effectivement).

(3) Les audits sont adaptables à l’échelle de l’entité, et il en va ainsi des honoraires. Si un audit vous prend 120 heures, vous contenteriez-vous normalement de n’en facturer que 100? Dans la négative, pourquoi facturer 10 heures pour l’audit d’une microentité en ayant nécessité 12?

(4) Mais surtout, pensez à ce que la microentité obtient avec un audit efficient : une opinion sur ses états financiers et, vraisemblablement, une aide considérable pour la préparation de ceux-ci, la visite sur place d’un certificateur professionnel expérimenté bien au fait du domaine d’activité de l’entité, des renseignements sur l’audit et les résultats importants notés, souvent un entretien sur la performance financière pour l’année écoulée, et la chance de poser des questions de nature financière en cours de route. Les client est disposé à payer pour de tels services. N’hésitez pas à les facturer.

Notes 17

18 Notes

277, RUE WELLINGTON OUEST TORONTO (ONTARIO) CANADA M5V 3H2 TÉL. 416 977.3222 TÉLÉC. 416 977.8585WWW.CPACANADA.CA