attractivitÉ et dÉveloppement economique · tourisme, agriculture, bâtiment, tp, transport,...

TRANSCRIPT

ARDIE ATTRACTIVITÉ ET DÉVELOPPEMENT ECONOMIQUE

DÉCEMBRE 2016

PANORAMA ÉCONOMIQUE DU TISSU PRODUCTIF DE BOURGOGNE-FRANCHE-COMTÉ

1

2

SOMMAIRE

3

§ 1.1 PÉRIMÈTRE DE L'ANALYSE

§ 1.2 GÉNÉRALITÉS - CONTEXTE GÉOÉCONOMIQUE - TISSU PRODUCTIF RÉGIONAL

§ 1.3 ENJEUX & MARCHÉS

1.1 PÉRIMÈTRE DE L'ANALYSE

4

PÉRIMÈTRE DE L’ANALYSE

• PÉRIMÈTRE BOURGOGNE-FRANCHE-COMTÉ

§ Contexte géo économique § Tissu productif § Emplois, Compétences, Formations § Entreprises du territoires / Internationalisation § Recherche Innovation § Dynamique transfrontalière

5

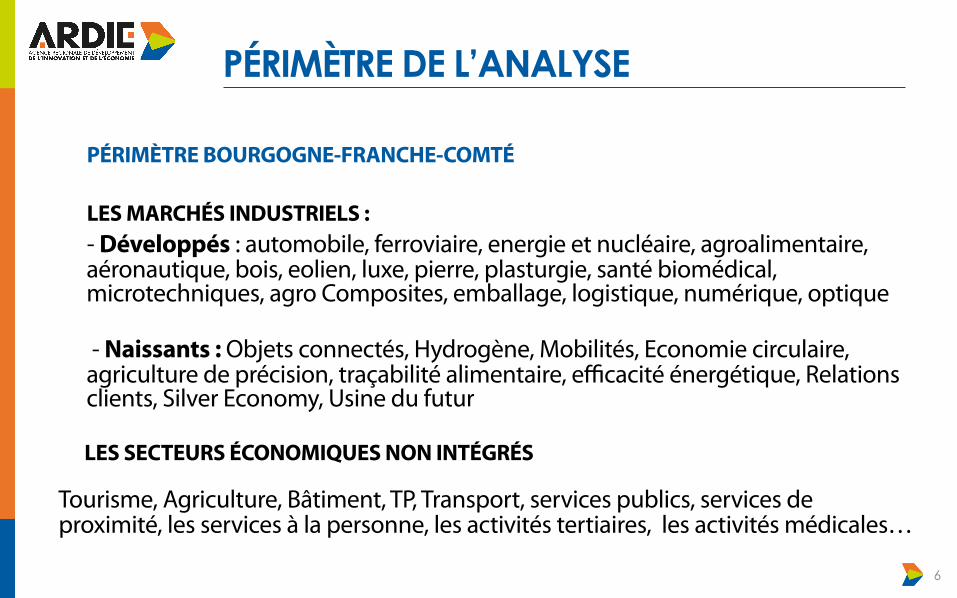

PÉRIMÈTRE DE L’ANALYSE

• PÉRIMÈTRE BOURGOGNE-FRANCHE-COMTÉ • • LES MARCHÉS INDUSTRIELS : • - Développés : automobile, ferroviaire, energie et nucléaire, agroalimentaire,

aéronautique, bois, eolien, luxe, pierre, plasturgie, santé biomédical, microtechniques, agro Composites, emballage, logistique, numérique, optique

• - Naissants : Objets connectés, Hydrogène, Mobilités, Economie circulaire, agriculture de précision, traçabilité alimentaire, efficacité énergétique, Relations clients, Silver Economy, Usine du futur

LES SECTEURS ÉCONOMIQUES NON INTÉGRÉS

Tourisme, Agriculture, Bâtiment, TP, Transport, services publics, services de proximité, les services à la personne, les activités tertiaires, les activités médicales…

6

PÉRIMÈTRE DE L’ANALYSE

• PÉRIMÈTRE BOURGOGNE-FRANCHE-COMTÉ

Les secteurs économiques non intégrés - Tourisme, Agriculture, Bâtiment, TP, Transport, services publics, services de proximité, les services à la personne, les activités tertiaires, les activités médicales…

7

1.2. GÉNÉRALITÉS

8

CONTEXTE GÉOÉCONOMIQUE

9

-6

-4

-2

0

2

4

6

8

10

12

14

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

en % / an

Monde

Economies avancées

Etats-Unis

Zone euro

France

Allemagne

Economies émergentes

Chine

Prévisions

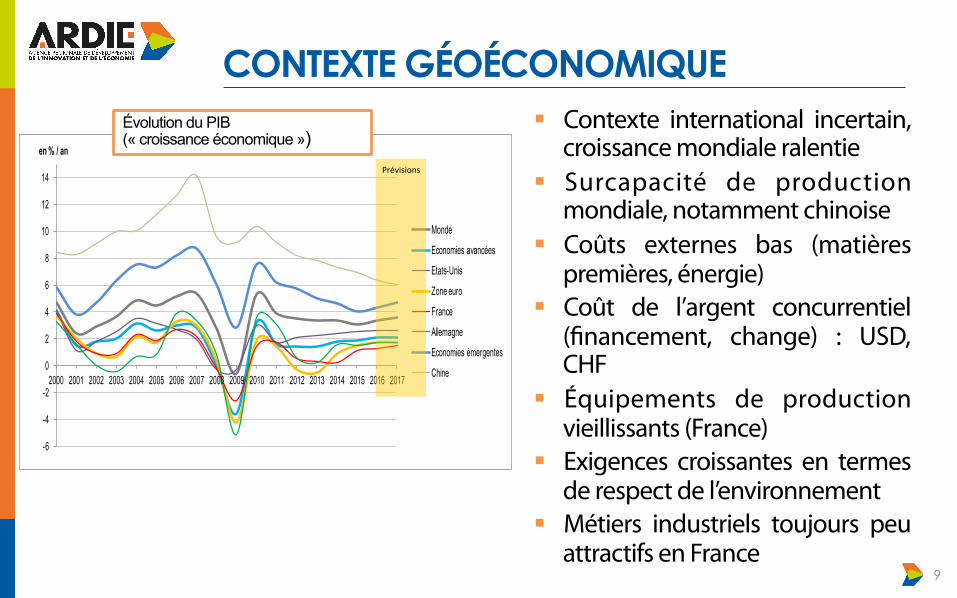

Évolution du PIB (« croissance économique »)

§ Contexte international incertain, croissance mondiale ralentie

§ Surcapacité de production mondiale, notamment chinoise

§ Coûts externes bas (matières premières, énergie)

§ Coût de l’argent concurrentiel ("nancement, change) : USD, CHF

§ Équipements de production vieillissants (France)

§ Exigences croissantes en termes de respect de l’environnement

§ Métiers industriels toujours peu attractifs en France

TISSU PRODUCTIF RÉGIONAL, TENDANCES RÉCENTES

10

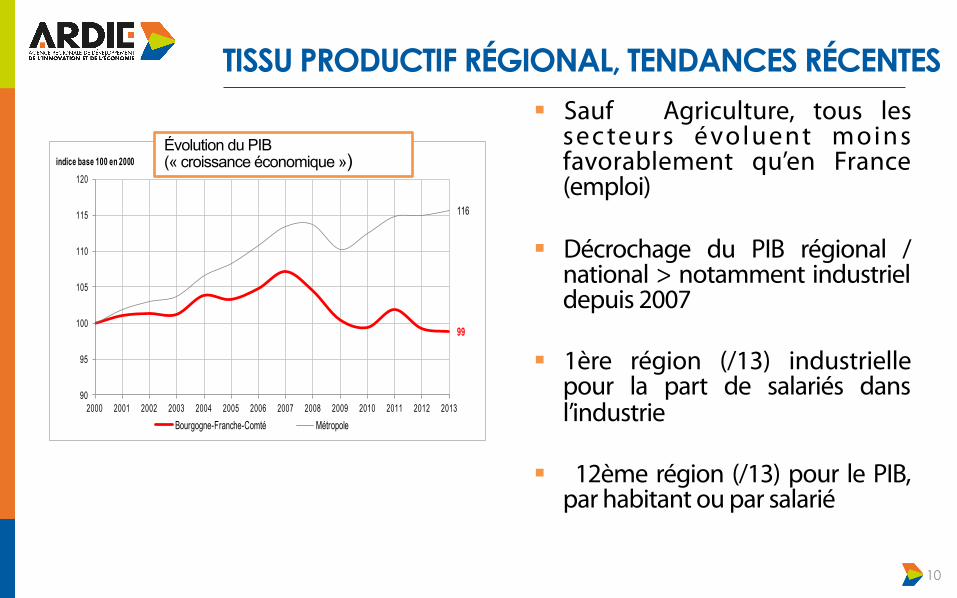

§ Sauf Agriculture, tous les sec teurs évoluent moins favorablement qu’en France (emploi)

§ Décrochage du PIB régional /national > notamment industriel depuis 2007

§ 1ère région (/13) industrielle pour la part de salariés dans l’industrie

§ 12ème région (/13) pour le PIB, par habitant ou par salarié

99

116

90

95

100

105

110

115

120

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

indice base 100 en 2000

Bourgogne-Franche-Comté Métropole

Évolution du PIB (« croissance économique »)

TISSU PRODUCTIF RÉGIONAL, SPÉCIFICITÉ INDUSTRIELLE

11

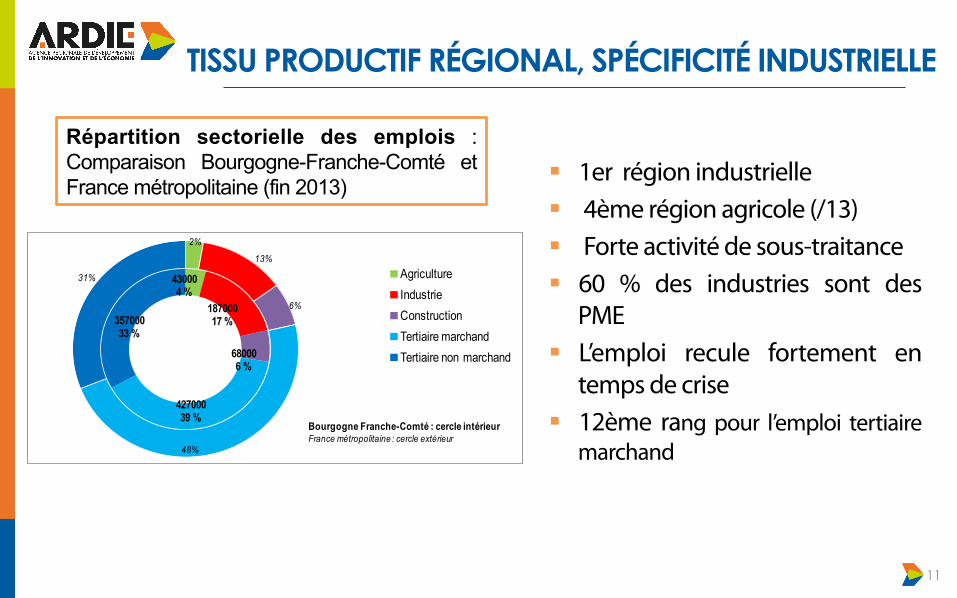

§ 1er région industrielle § 4ème région agricole (/13) § Forte activité de sous-traitance § 60 % des industries sont des

PME § L’emploi recule fortement en

temps de crise § 12ème rang pour l’emploi tertiaire

marchand

430004 %

18700017 %

680006 %

42700039 %

35700033 %

2%

13%

6%

48%

31% AgricultureIndustrieConstructionTertiaire marchandTertiaire non marchand

Bourgogne Franche-Comté : cercle intérieurFrance métropolitaine : cercle extérieur

Répartition sectorielle des emplois : Comparaison Bourgogne-Franche-Comté et France métropolitaine (fin 2013)

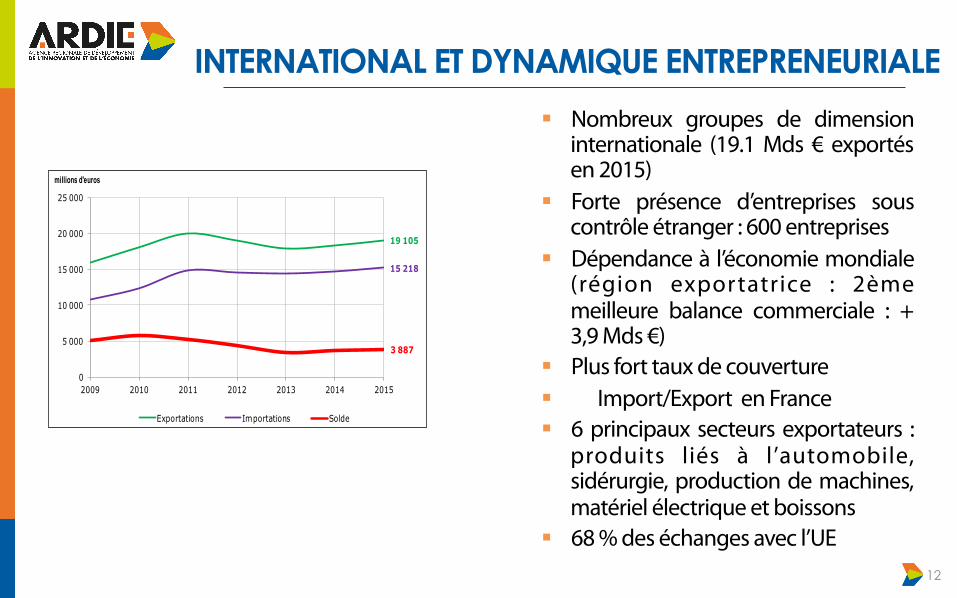

INTERNATIONAL ET DYNAMIQUE ENTREPRENEURIALE

12

§ Nombreux groupes de dimension internationale (19.1 Mds € exportés en 2015)

§ Forte présence d’entreprises sous contrôle étranger : 600 entreprises

§ Dépendance à l’économie mondiale (région exportatrice : 2ème meilleure balance commerciale : + 3,9 Mds €)

§ Plus fort taux de couverture § Import/Export en France § 6 principaux secteurs exportateurs :

produits liés à l’automobile, sidérurgie, production de machines, matériel électrique et boissons

§ 68 % des échanges avec l’UE

19 105

15 218

3 887

0

5 000

10 000

15 000

20 000

25 000

2009 2010 2011 2012 2013 2014 2015

millions d'euros

Exportations Importations Solde

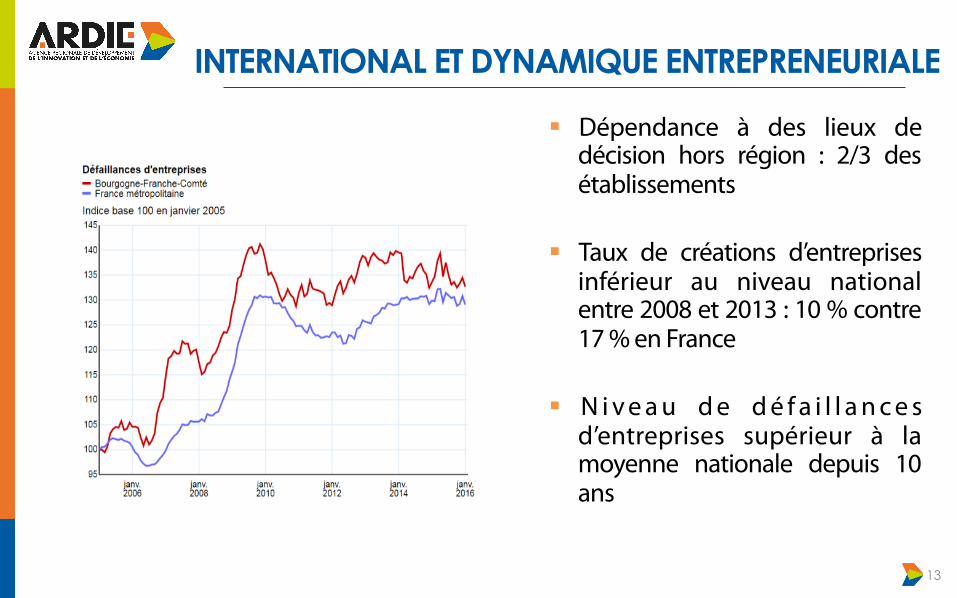

INTERNATIONAL ET DYNAMIQUE ENTREPRENEURIALE

13

§ Dépendance à des lieux de décision hors région : 2/3 des établissements

§ Taux de créations d’entreprises inférieur au niveau national entre 2008 et 2013 : 10 % contre 17 % en France

§ N i v e a u d e d é f a i l l a n c e s d’entreprises supérieur à la moyenne nationale depuis 10 ans

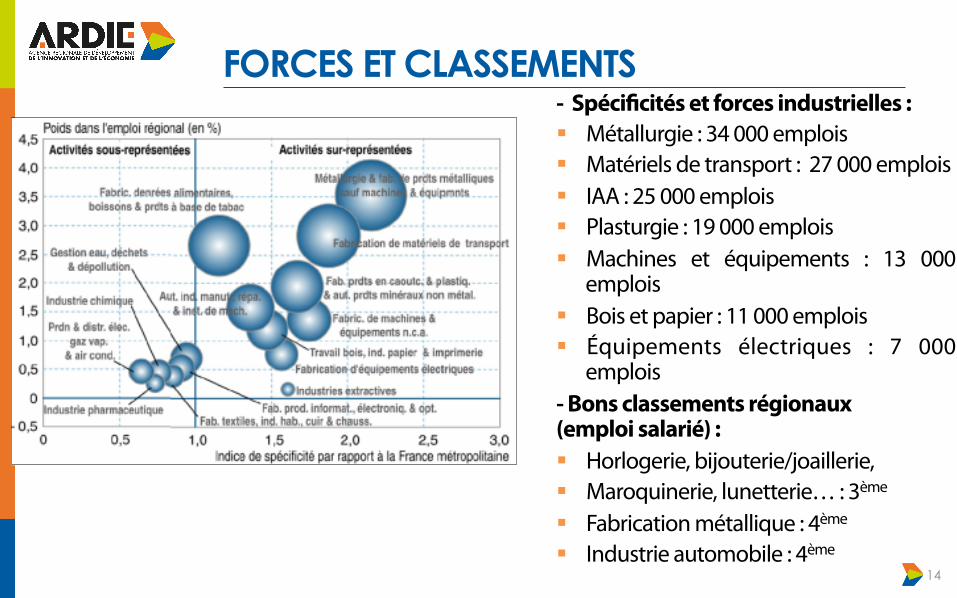

FORCES ET CLASSEMENTS

14

- Spéci!cités et forces industrielles : § Métallurgie : 34 000 emplois § Matériels de transport : 27 000 emplois § IAA : 25 000 emplois § Plasturgie : 19 000 emplois § Machines et équipements : 13 000

emplois § Bois et papier : 11 000 emplois § Équipements électriques : 7 000

emplois - Bons classements régionaux (emploi salarié) : § Horlogerie, bijouterie/joaillerie, § Maroquinerie, lunetterie… : 3ème § Fabrication métallique : 4ème

§ Industrie automobile : 4ème

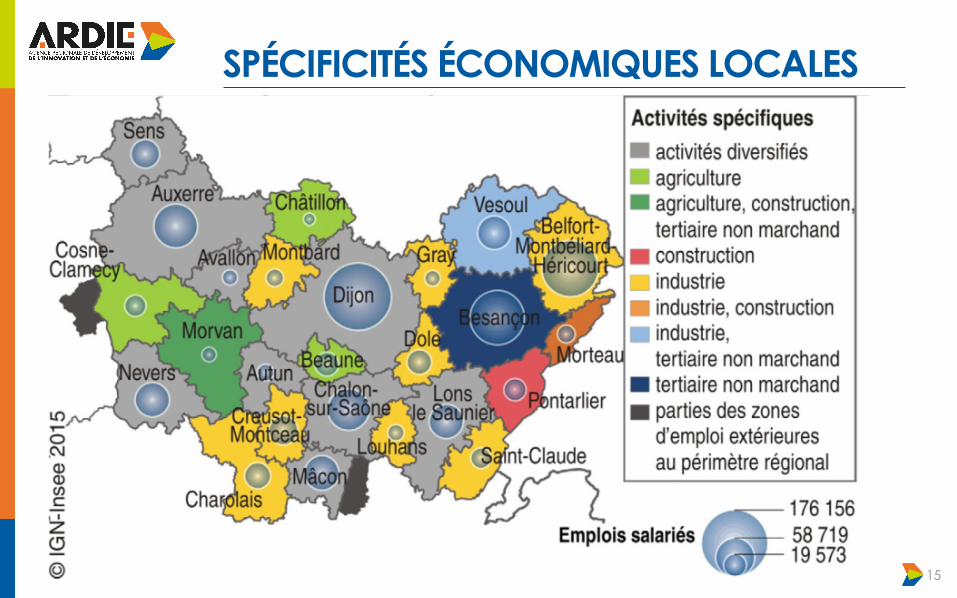

SPÉCIFICITÉS ÉCONOMIQUES LOCALES

15

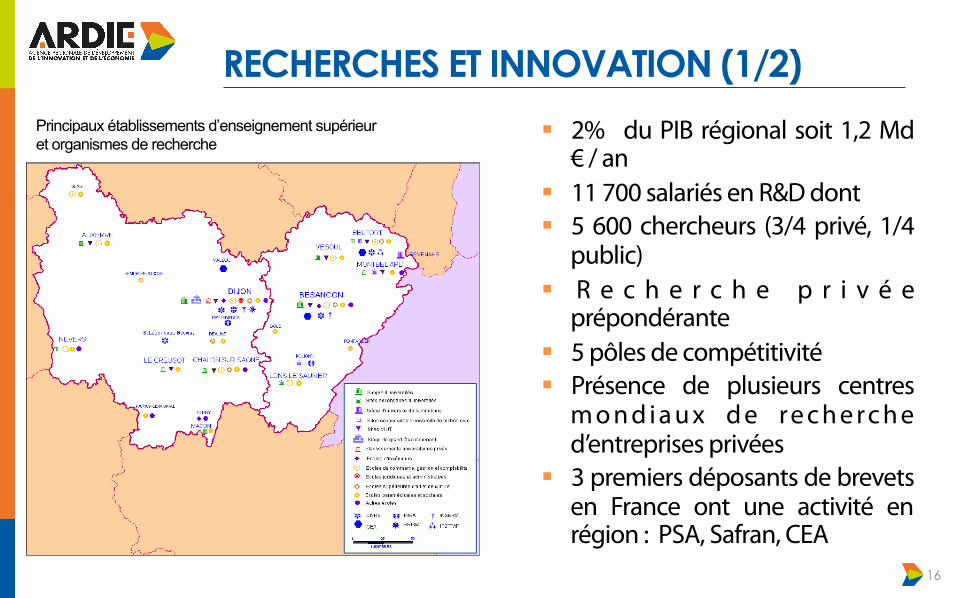

RECHERCHES ET INNOVATION (1/2)

16

§ 2% du PIB régional soit 1,2 Md € / an

§ 11 700 salariés en R&D dont § 5 600 chercheurs (3/4 privé, 1/4

public) § R e c h e r c h e p r i v é e

prépondérante § 5 pôles de compétitivité § Présence de plusieurs centres

m o n d i a u x d e r e c h e r c h e d’entreprises privées

§ 3 premiers déposants de brevets en France ont une activité en région : PSA, Safran, CEA

Principaux établissements d’enseignement supérieur et organismes de recherche

RECHERCHES ET INNOVATION (2/2)

17

§ Acteurs complémentaires : Pôles de compétitivité, laboratoires, université BFC, entreprises, structures d’animation de "lières, "nanceurs...

§ Plans régionaux en cohérence avec les stratégies nationales (SRI, Nouvelle France industrielle...)

§ Concurrence des régions limitrophes : étudiants, acteurs privés, "nancements § Le pro"l industriel de la région nécessite un investissement permanent en

recherche et innovation, et donc en offre de formation § Des ruptures technologiques annoncées dans plusieurs secteurs d’activités tels

que l’énergie, la mobilité, la santé, l’usine de futur, le numérique, les biotechnologies…

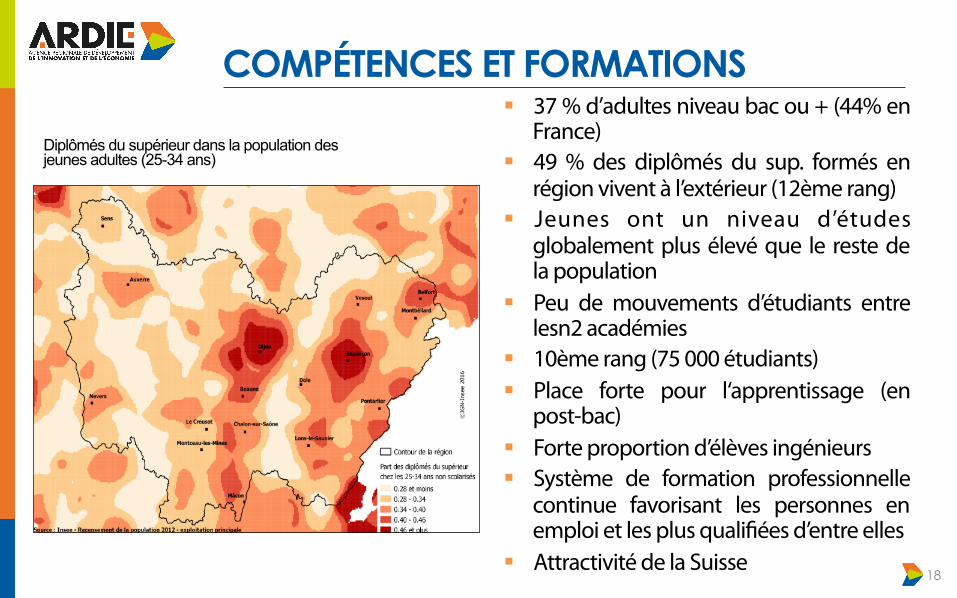

COMPÉTENCES ET FORMATIONS

18

§ 37 % d’adultes niveau bac ou + (44% en France)

§ 49 % des diplômés du sup. formés en région vivent à l’extérieur (12ème rang)

§ Jeunes ont un niveau d’études globalement plus élevé que le reste de la population

§ Peu de mouvements d’étudiants entre lesn2 académies

§ 10ème rang (75 000 étudiants) § Place forte pour l‘apprentissage (en

post-bac) § Forte proportion d’élèves ingénieurs § Système de formation professionnelle

continue favorisant les personnes en emploi et les plus quali"ées d’entre elles

§ Attractivité de la Suisse

Diplômés du supérieur dans la population des jeunes adultes (25-34 ans)

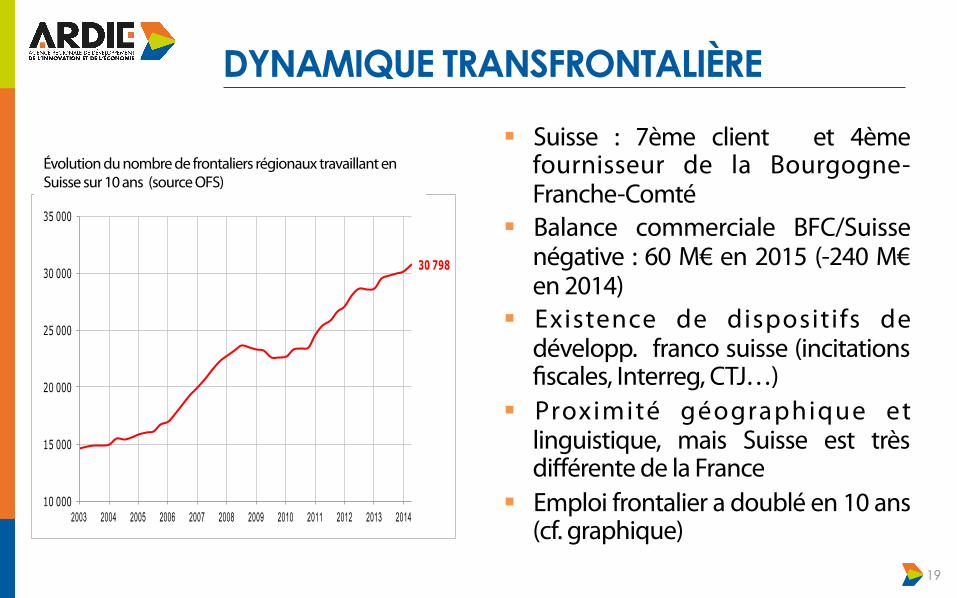

DYNAMIQUE TRANSFRONTALIÈRE

19

§ Suisse : 7ème client et 4ème fournisseur de la Bourgogne-Franche-Comté

§ Balance commerciale BFC/Suisse négative : 60 M€ en 2015 (-240 M€ en 2014)

§ Existence de dispositifs de développ. franco suisse (incitations "scales, Interreg, CTJ…)

§ Proximité géographique et linguistique, mais Suisse est très différente de la France

§ Emploi frontalier a doublé en 10 ans (cf. graphique)

30 798

10 000

15 000

20 000

25 000

30 000

35 000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Évolution du nombre de frontaliers régionaux travaillant en Suisse sur 10 ans (source OFS)

1.3 ENJEUX ET MARCHÉS

20

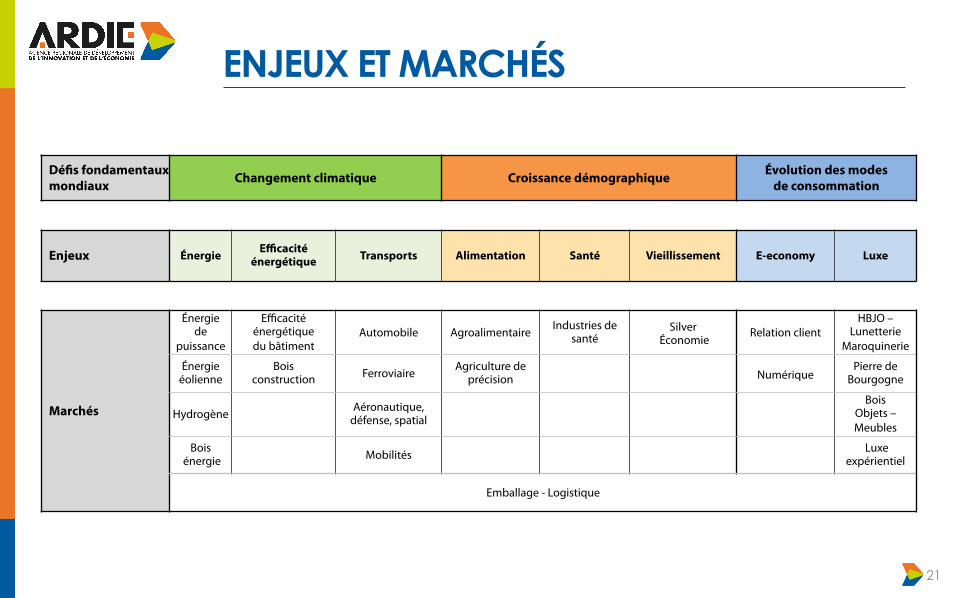

ENJEUX ET MARCHÉS

21

Dé!s fondamentaux mondiaux Changement climatique Croissance démographique Évolution des modes

de consommation

Enjeux Énergie Efficacité énergétique Transports Alimentation Santé Vieillissement E-economy Luxe

Marchés

Énergie de

puissance

Efficacité énergétique du bâtiment

Automobile Agroalimentaire Industries de santé

Silver Économie

Relation client HBJO –

Lunetterie Maroquinerie

Énergie éolienne

Bois construction Ferroviaire Agriculture de

précision Numérique Pierre de

Bourgogne

Hydrogène Aéronautique,

défense, spatial Bois

Objets – Meubles

Bois énergie Mobilités

Luxe expérientiel

Emballage - Logistique

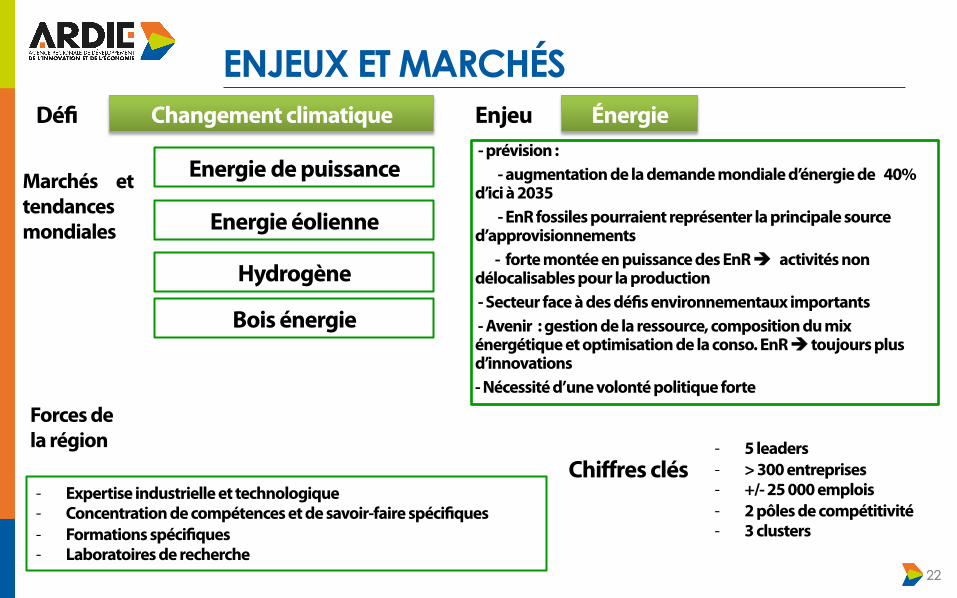

ENJEUX ET MARCHÉS

22 22

Changement climatique Énergie Dé! Enjeu

Marchés et tendances mondiales

- prévision : - augmentation de la demande mondiale d’énergie de 40% d’ici à 2035 - EnR fossiles pourraient représenter la principale source d’approvisionnements - forte montée en puissance des EnR è activités non délocalisables pour la production - Secteur face à des dé!s environnementaux importants - Avenir : gestion de la ressource, composition du mix énergétique et optimisation de la conso. EnR è toujours plus d’innovations - Nécessité d’une volonté politique forte

Forces de la région

Energie de puissance

Energie éolienne

Hydrogène

Bois énergie

Chiffres clés - Expertise industrielle et technologique - Concentration de compétences et de savoir-faire spéci!ques - Formations spéci!ques - Laboratoires de recherche

- 5 leaders - > 300 entreprises - +/- 25 000 emplois - 2 pôles de compétitivité - 3 clusters

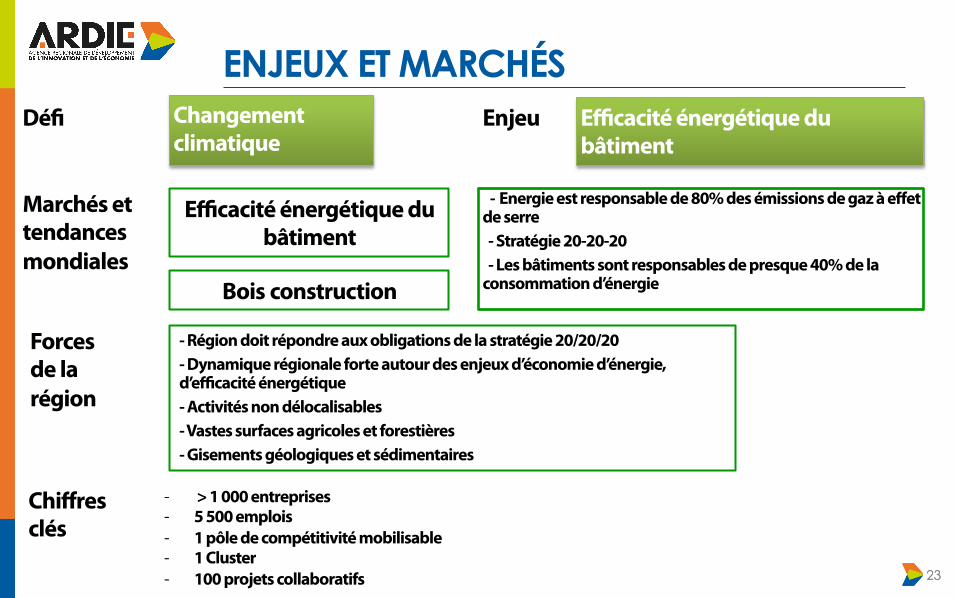

ENJEUX ET MARCHÉS

23 23

Changement climatique

Efficacité énergétique du bâtiment

Dé! Enjeu

Marchés et tendances mondiales

- Energie est responsable de 80% des émissions de gaz à effet de serre - Stratégie 20-20-20 - Les bâtiments sont responsables de presque 40% de la consommation d’énergie

Forces de la région

Efficacité énergétique du bâtiment

Bois construction

- > 1 000 entreprises - 5 500 emplois - 1 pôle de compétitivité mobilisable - 1 Cluster - 100 projets collaboratifs

Chiffres clés

- Région doit répondre aux obligations de la stratégie 20/20/20 - Dynamique régionale forte autour des enjeux d’économie d’énergie, d’efficacité énergétique - Activités non délocalisables - Vastes surfaces agricoles et forestières - Gisements géologiques et sédimentaires

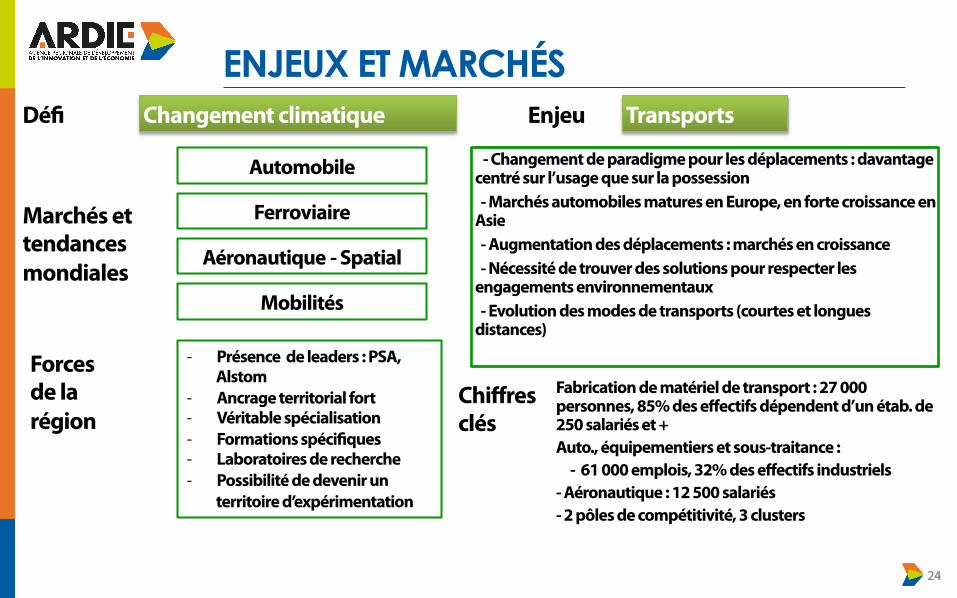

ENJEUX ET MARCHÉS

24 24

Changement climatique Transports Enjeu

- Changement de paradigme pour les déplacements : davantage centré sur l’usage que sur la possession - Marchés automobiles matures en Europe, en forte croissance en Asie - Augmentation des déplacements : marchés en croissance - Nécessité de trouver des solutions pour respecter les engagements environnementaux - Evolution des modes de transports (courtes et longues distances)

Automobile

Ferroviaire

Aéronautique - Spatial

Mobilités

Fabrication de matériel de transport : 27 000 personnes, 85% des effectifs dépendent d’un étab. de 250 salariés et + Auto., équipementiers et sous-traitance : - 61 000 emplois, 32% des effectifs industriels - Aéronautique : 12 500 salariés - 2 pôles de compétitivité, 3 clusters

Dé!

Marchés et tendances mondiales

Forces de la région

Chiffres clés

- Présence de leaders : PSA, Alstom

- Ancrage territorial fort - Véritable spécialisation - Formations spéci!ques - Laboratoires de recherche - Possibilité de devenir un

territoire d’expérimentation

ENJEUX ET MARCHÉS

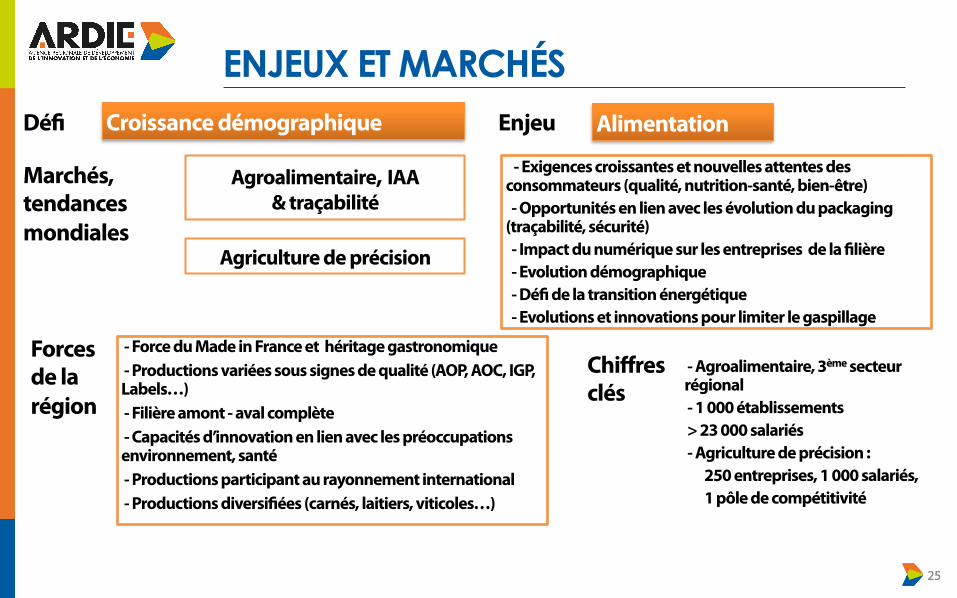

25 25

Croissance démographique Alimentation

- Exigences croissantes et nouvelles attentes des consommateurs (qualité, nutrition-santé, bien-être) - Opportunités en lien avec les évolution du packaging (traçabilité, sécurité) - Impact du numérique sur les entreprises de la !lière - Evolution démographique - Dé! de la transition énergétique - Evolutions et innovations pour limiter le gaspillage

Agroalimentaire, IAA & traçabilité

Agriculture de précision

- Agroalimentaire, 3ème secteur régional - 1 000 établissements > 23 000 salariés - Agriculture de précision : 250 entreprises, 1 000 salariés, 1 pôle de compétitivité

Enjeu Dé!

Marchés, tendances mondiales

Forces de la région

Chiffres clés

- Force du Made in France et héritage gastronomique - Productions variées sous signes de qualité (AOP, AOC, IGP, Labels…) - Filière amont - aval complète - Capacités d’innovation en lien avec les préoccupations environnement, santé - Productions participant au rayonnement international - Productions diversi!ées (carnés, laitiers, viticoles…)

ENJEUX ET MARCHÉS

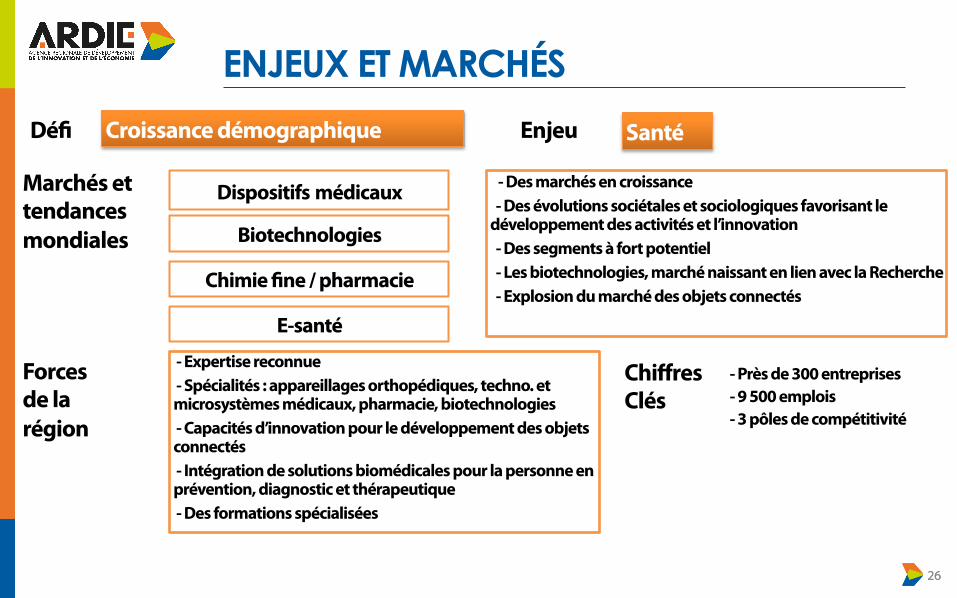

26 26

Croissance démographique Santé

- Des marchés en croissance - Des évolutions sociétales et sociologiques favorisant le développement des activités et l’innovation - Des segments à fort potentiel - Les biotechnologies, marché naissant en lien avec la Recherche - Explosion du marché des objets connectés

Dispositifs médicaux

Biotechnologies

Chimie !ne / pharmacie

E-santé

- Près de 300 entreprises - 9 500 emplois - 3 pôles de compétitivité

Enjeu Dé!

Marchés et tendances mondiales

Forces de la région

Chiffres Clés

- Expertise reconnue - Spécialités : appareillages orthopédiques, techno. et microsystèmes médicaux, pharmacie, biotechnologies - Capacités d’innovation pour le développement des objets connectés - Intégration de solutions biomédicales pour la personne en prévention, diagnostic et thérapeutique - Des formations spécialisées

ENJEUX ET MARCHÉS

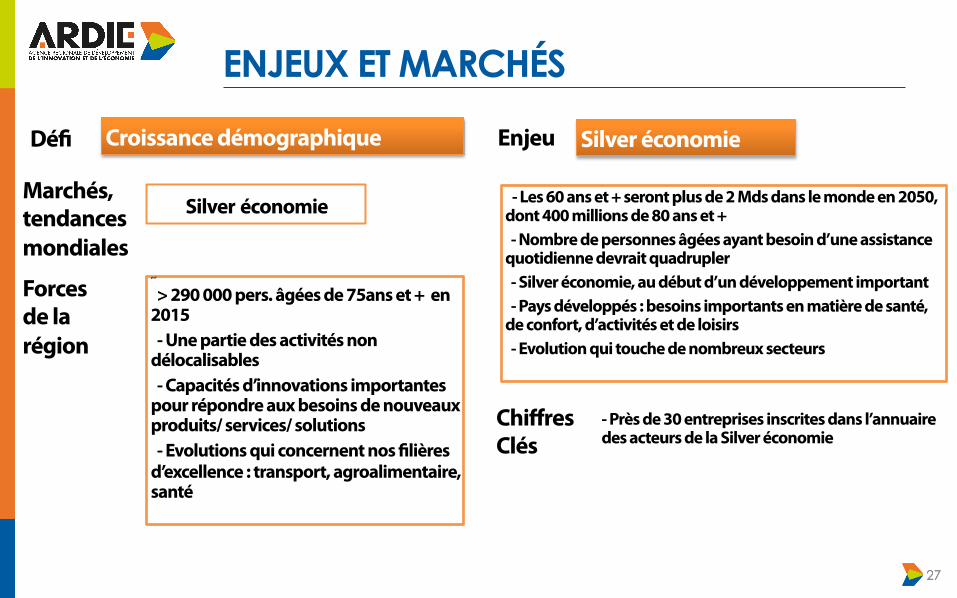

27 27

Croissance démographique Silver économie

- Les 60 ans et + seront plus de 2 Mds dans le monde en 2050, dont 400 millions de 80 ans et + - Nombre de personnes âgées ayant besoin d’une assistance quotidienne devrait quadrupler - Silver économie, au début d’un développement important - Pays développés : besoins importants en matière de santé, de confort, d’activités et de loisirs - Evolution qui touche de nombreux secteurs

Silver économie

- Près de 30 entreprises inscrites dans l’annuaire des acteurs de la Silver économie

Enjeu Dé!

Marchés, tendances mondiales

Forces de la région

Chiffres Clés

ghdf

> 290 000 pers. âgées de 75ans et + en 2015 - Une partie des activités non délocalisables - Capacités d’innovations importantes pour répondre aux besoins de nouveaux produits/ services/ solutions - Evolutions qui concernent nos !lières d’excellence : transport, agroalimentaire, santé

ENJEUX ET MARCHÉS

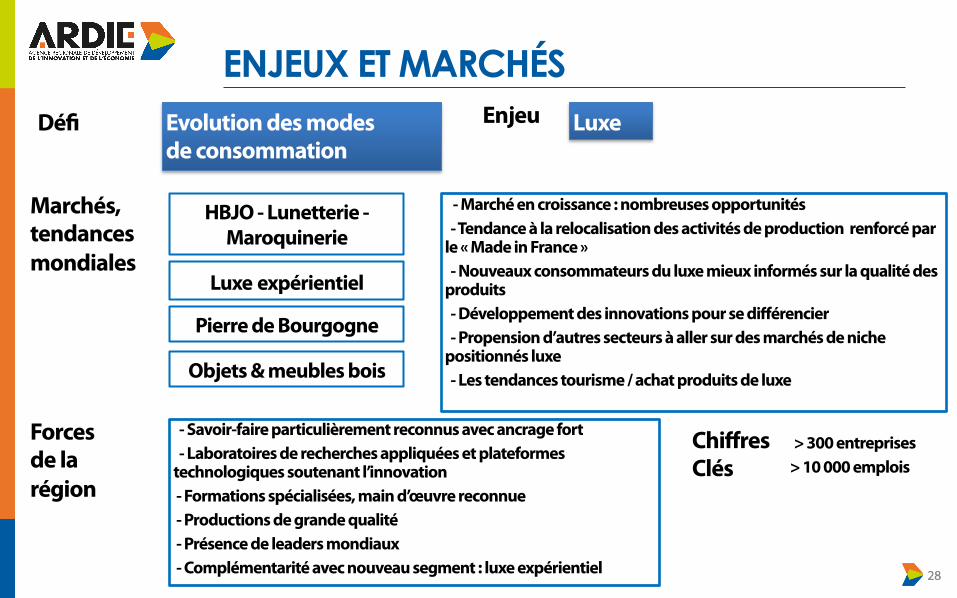

28 28

Evolution des modes de consommation

Luxe

- Marché en croissance : nombreuses opportunités - Tendance à la relocalisation des activités de production renforcé par le « Made in France » - Nouveaux consommateurs du luxe mieux informés sur la qualité des produits - Développement des innovations pour se différencier - Propension d’autres secteurs à aller sur des marchés de niche positionnés luxe - Les tendances tourisme / achat produits de luxe

HBJO - Lunetterie -Maroquinerie

> 300 entreprises > 10 000 emplois

Luxe expérientiel

Pierre de Bourgogne

Objets & meubles bois

Enjeu Dé!

Marchés, tendances mondiales

Forces de la région

Chiffres Clés

- Savoir-faire particulièrement reconnus avec ancrage fort - Laboratoires de recherches appliquées et plateformes technologiques soutenant l’innovation - Formations spécialisées, main d’œuvre reconnue - Productions de grande qualité - Présence de leaders mondiaux - Complémentarité avec nouveau segment : luxe expérientiel

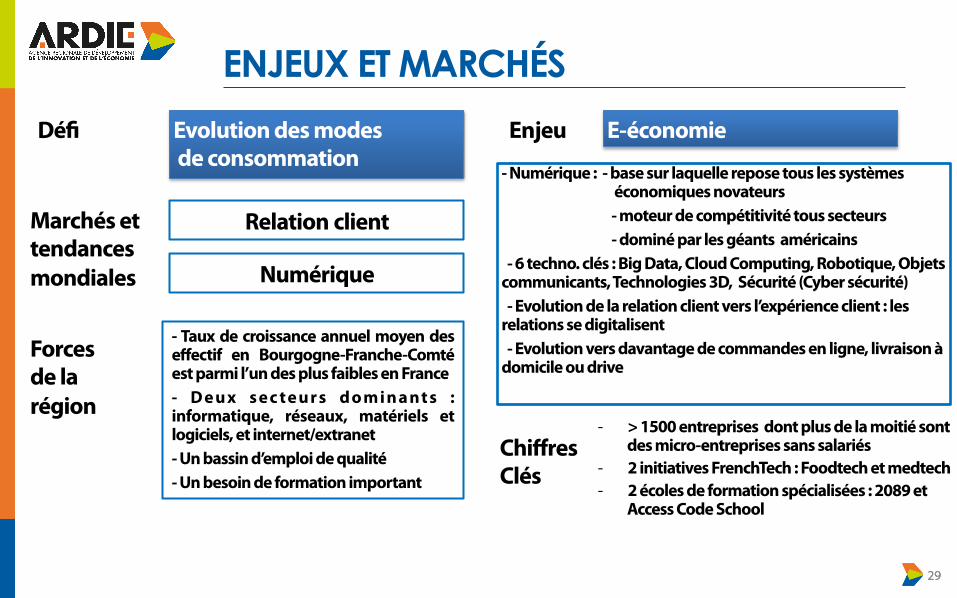

ENJEUX ET MARCHÉS

29 29

Evolution des modes de consommation

E-économie

- Numérique : - base sur laquelle repose tous les systèmes économiques novateurs - moteur de compétitivité tous secteurs

- dominé par les géants américains - 6 techno. clés : Big Data, Cloud Computing, Robotique, Objets communicants, Technologies 3D, Sécurité (Cyber sécurité) - Evolution de la relation client vers l’expérience client : les relations se digitalisent - Evolution vers davantage de commandes en ligne, livraison à domicile ou drive

Relation client

- > 1500 entreprises dont plus de la moitié sont des micro-entreprises sans salariés

- 2 initiatives FrenchTech : Foodtech et medtech - 2 écoles de formation spécialisées : 2089 et

Access Code School

Numérique

Enjeu Dé!

Marchés et tendances mondiales

Forces de la région

Chiffres Clés

- Taux de croissance annuel moyen des effectif en Bourgogne-Franche-Comté est parmi l’un des plus faibles en France - D e u x s e c te u r s d o m i n a nt s : informatique, réseaux, matériels et logiciels, et internet/extranet - Un bassin d’emploi de qualité - Un besoin de formation important

L’AGENCE DE DÉVELOPPEMENT DE L’INNOVATION ET DE L’ÉCONOMIE

PRÉSENTATION DE L’ARDIE 2

30

31

2.1 L’AGENCE

2.2 GOUVERNANCE

2.3 NOS CLIENTS ET NOS SOLUTIONS

2.3 NOS PRESTATIONS PAR CLIENT

AGENCE

§ Création de l’Ardie Bourgogne en Juillet 2015. Elle regroupe Bourgogne Innovation, Bourgogne Développement et les services Arist de la CCI Bourgogne.

• Equipe de 20 personnes réparties sur 4 pôles :

- actions sectorielles

- actions transversales - marketing

- ressources

32

MISSIONS

33

SECTEURS

• DOMAINES DE SPÉCIALISATION ET DES AXES TRANSVERSAUX SUIVANTS : • § Qualité de l’environnement, des aliments et de l’alimentation… au service du bien-être des

consommateurs § Matériaux et procédés avancés pour les applications sécurisées § Intégration de solutions biomédicales pour la personne en termes de prévention, diagnostic et

thérapeutique § Ecoconception, écoconstruction, matériaux biosourcés § Technologies innovantes et alternatives pour la mobilité et le transport § Nouveaux comportements, nouvelles économies § Développement et mise en réseau des compétences au service de la compétitivité § Diffusion des technologies clés, de l’ingénierie numérique, de la culture de l’entrepreneuriat et

de la culture scienti"que

34

RÉSEAU

§ LES PARTENAIRES INSTITUTIONNELS • Soutien technique et "nancier

§ AGENCES TERRITORIALES DE DÉVELOPPEMENT • Connaissance du territoire

§ PROFESSIONNELS DE L’ENTREPRISE ET DE L’EMPLOI • Solutions pour l’entreprise dans sa globalité

§ PARTENAIRES DE LA RECHERCHE ET DE L’INNOVATION § Acteurs de proximité (chambres consulaires ..) § Acteurs techniques (université, centres techniques …) § Financeurs de l’innovation (BPI France, PREMICE..)

35

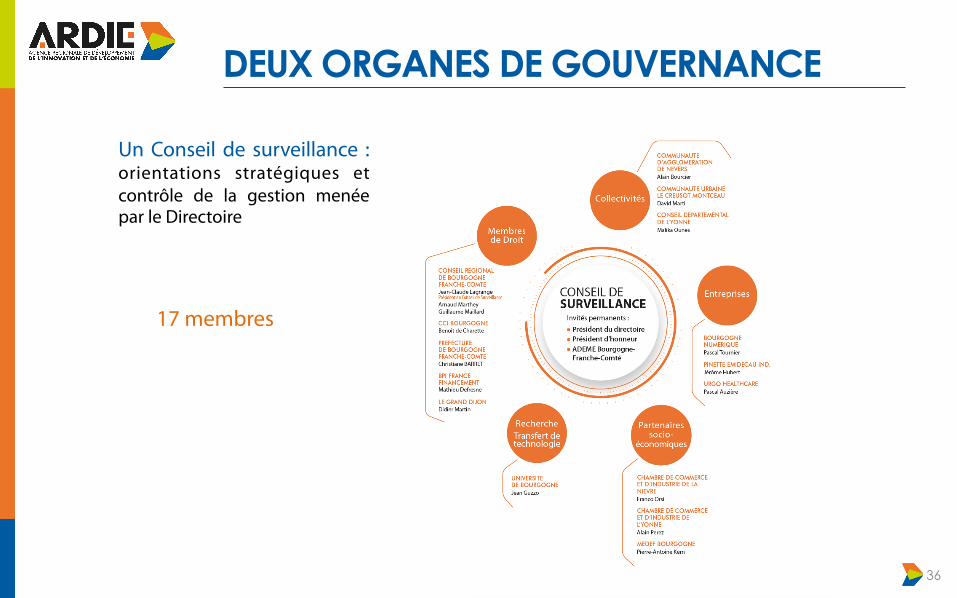

DEUX ORGANES DE GOUVERNANCE

36

Un Conseil de surveillance : orientations stratégiques et contrôle de la gestion menée par le Directoire

17 membres

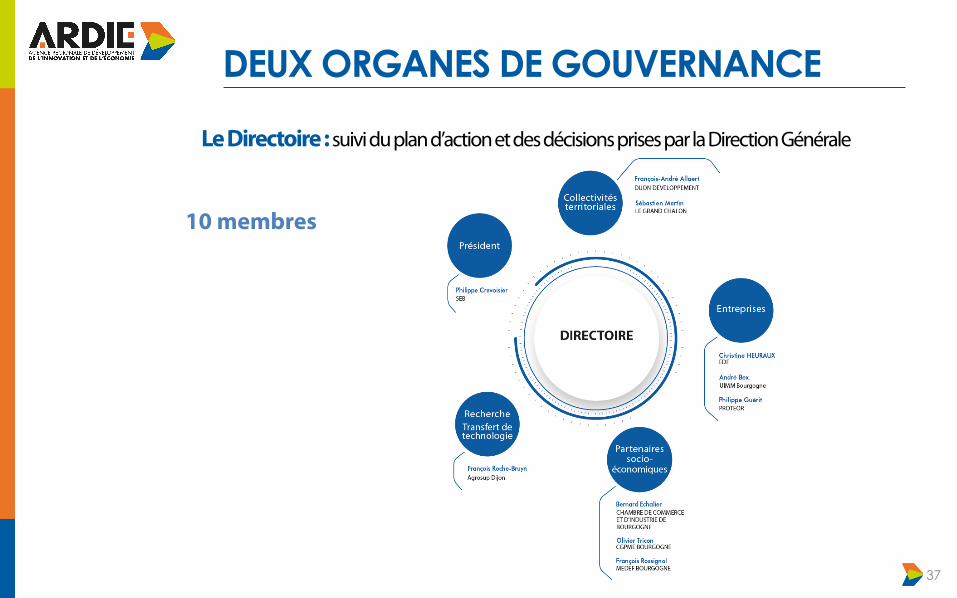

DEUX ORGANES DE GOUVERNANCE

37

Le Directoire : suivi du plan d’action et des décisions prises par la Direction Générale

10 membres

NOS CLIENTS

§ Les entreprises § Les groupements d’entreprises (clusters, pôles …)

§ Le territoire

38

NOS SOLUTIONS GLOBALES

39

FONCIER ET IMMOBILIER Recherche selon le cahier des charges du prospect et visite d’offres disponibles en Bourgogne

INNOVATION Mise en relation et "nancement pour les projets d’innovation et d’éco-innovation

INGENIERIE FINANCIERE Bilan des aides disponibles sous formes de prêt, subvention, exonération de charges, capital-risque et amorçage

NOS SOLUTIONS GLOBALES

40

VEILLE En partenariat CCIB, veille sectorielle sur les innovations des "lières Bois et Emballage

NETWORKING Mise en relation avec notre réseau d’acteurs publics et privés soutenant le développement, l’attractivité et l’innovation

PARTENARIAT scienti!que et technologique (labos. Université, centres techniques, pôles d’Excellence…) stratégique pour aider au développement de l’activité du prospect

EXEMPLES DE PROJETS

3

41

MASSAPNEUS PROJET ACCOMPAGNÉ PAR L’ARDIE EN 2012 § TYPE DE PROJET : Création § ACTIVITÉ : Leader français de la distribution de pneumatiques et du service automobile § LOCALISATION : Beaune – 35 000 m2 § EMPLOIS ANNONCÉS À 3 ANS : 70 § PARTENAIRES : Conseil régional de Bourgogne, Conseil général de la Côte d’Or, Beaune Saône Auxois

Développement, Pôle Emploi, Les CCIs

42

MASSA PNEUS : DÉVELOPPEMENT • SUIVI DE PROJET • L’entreprise a pris un nouveau virage et s’est lancée sur le web.

• MASSA Pneus a cédé tous ses centres automobiles au groupe Allemand Continental. Son centre auto, Avatacar.com, est désormais uniquement en ligne et s’appuie sur un réseau de partenaires de garagistes et des camionnettes garages qui lui appartiennent et assurent différentes prestations là où le client le souhaite.

• Avatacar.com est le premier site qui personnalise son interface de vente en ligne selon la marque de voiture de l’internaute grâce à sa plaque d’immatriculation. Il ne propose que les produits et les prestations compatibles avec la marque.

• La centrale de Beaune (46 salariés) et les 12 autres centrales régionales alimentent les garagistes affiliés en pièces techniques.

• Massa Pneus EN BREF

• 1500 garages en France

• Des garages mobiles pour un entretien auto à domicile ou au bureau

• Un accès aux bases de données techniques du véhicule

• Des marques premium et un réseau de garagistes quali"és pour des prestations garanties de qualité

• Des prix dé"ants toute concurrence tout en préservant la qualité

• L'entretien pour les non pros de l'auto

43

VENTE-PRIVÉE.COM PROJET ACCOMPAGNÉ EN 2013 § TYPE DE PROJET : Création § ACTIVITÉ : Leader français du e-commerce spécialisé dans le déstockage de produits de marques § LOCALISATION: Beaune § EMPLOIS ANNONCÉS À 3 ANS : 70 § PARTENAIRES : Beaune Saône Auxois Développement, Conseil régional de Bourgogne, DIRECCTE

44

VENTE-PRIVÉE.COM • SUIVI DE PROJET • Vente-privée.com , leader mondial de la vente événementielle sur internet, est aussi le champion français de la vente

de vin en ligne, et le deuxième à l’échelle internationale.

• L’entrepôt logistique de Beaune - super"cie de 10 000 m² - compte environ 70 salariés et près d’une 100aine pour les fêtes. Il est entièrement dédié à la vente de vins. Depuis Beaune, l’entreprise traite jusqu’à 10 000 colis par jour. En 2015, 4,5 millions de bouteilles ont été commercialisées pour un chiffre d’affaires de 44 millions d’euros. 60% des ventes se font via le mobile.

•

• Vente-privée.com en bref

• 170 000 m² de surface de stockage

• 13 entrepôts (9 en France, 2 en Allemagne, 1 en Espagne et 1 en Italie) • 3,5 millions de visiteurs du site internet chaque jour

• 2100 collaborateurs

• 1,7 milliard d’euros de chiffre d’affaire (2014)

• 23 millions de membres à travers l’Europe

• De 50 000 à 150 000 colis expédiés chaque jour

45

PROJETS D’INNOVATION

• BEAUNE ET SES ENVIRONS

• En 8 ans, 11 entreprises du secteur agroalimentaire, environnementale et mécanique ont béné"cié d’un accompagnement à l’innovation via une étude de faisabilité technologique.

• Ces études leur ont permis d’améliorer des procédés de fabrication et de mettre de nouveaux produits sur le marché.

46