aide bts nrcaidebtsnrc.com/wp-content/uploads/2016/05/80_fiches_de_revision... · des cours et des...

TRANSCRIPT

1

Fiches de révisionGuide intégral

2014 - 2015

Théophile ELIETaidebtsnrc.com

2 annés d’études en moins de 100 fiches

A I D EB T SN R C

L a r é f é r e n c e e n l i g n e d e s r é v i s i o n s B T S N R C

2

Sommaire

• Économie• Droit• Management des entreprises• Management de l’équipe commerciale• Gestion de clientèles• Français• Anglais• Gestion de projet• Bonus

3

Introduction

Lors de la préparation de mon BTS NRC, j’ai longtemps cherché des cours et des fiches résumés sur internet. Cependant, je n’en n’ai jamais trouvé.

Aujourd’hui je te propose des fiches de révisions qui récapitulent chaque chapitre des 2 années de BTS NRC. J’espère vraiment que ce guide t’aidera dans l’obtention de ton BTS. Il en va de ton avenir.

En ayant choisi ce guide complet, tu as déjà fait le choix d’obtenir ton BTS NRC.

Excellente réussite,

Théophile ELIET,

auteur de aidebtsnrc.com

4

Économie1) Le fonctionnement du marché

Fonction du marché : organiser les échanges

Marché : rencontre de l’offre et de la demande

Les types de marché : marché des biens et services, marché du travail, marché des capitaux

Marché des capitaux : rencontre des investisseurs face aux entre-preneurs

5

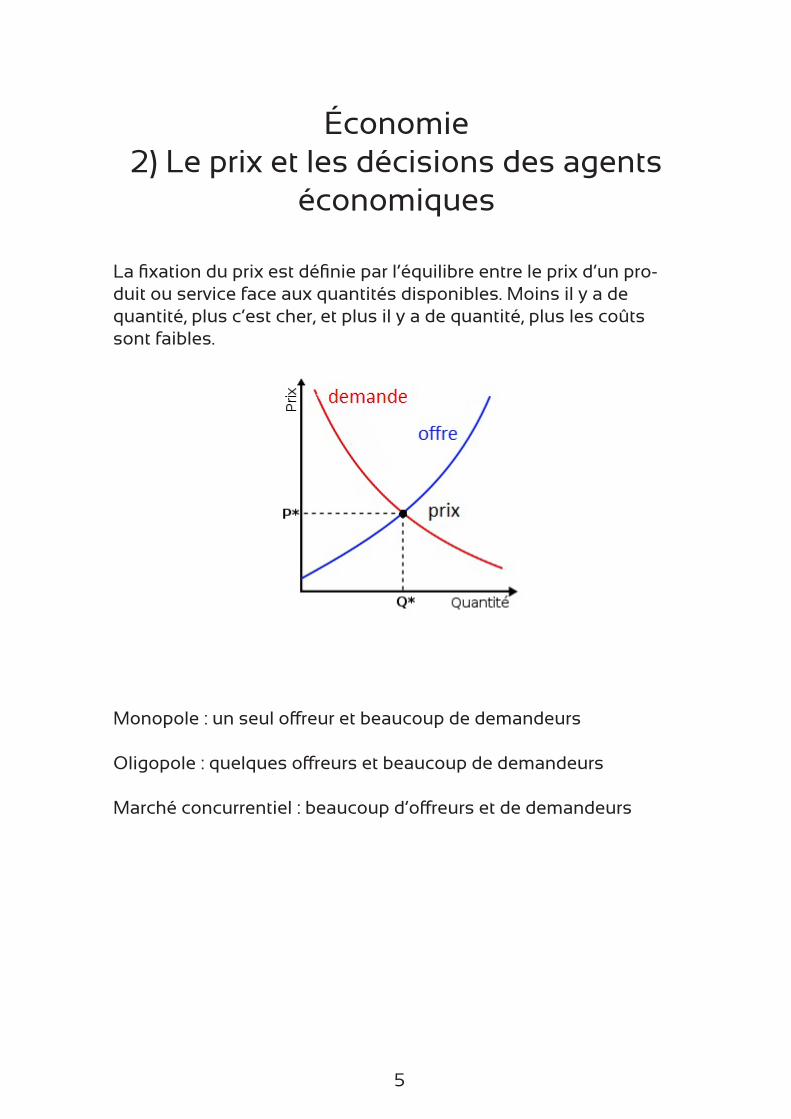

Économie2) Le prix et les décisions des agents

économiques

La fixation du prix est définie par l’équilibre entre le prix d’un pro-duit ou service face aux quantités disponibles. Moins il y a de quantité, plus c’est cher, et plus il y a de quantité, plus les coûts sont faibles.

Monopole : un seul offreur et beaucoup de demandeurs

Oligopole : quelques offreurs et beaucoup de demandeurs

Marché concurrentiel : beaucoup d’offreurs et de demandeurs

6

Économie3) La monnaie dans l’économie

Monnaie fiduciaire : billets, pièces

Monnaie scripturale : l’argent dans les banques et les autres orga-nismes

Les fonctions de la monnaie : unité de compte, intermédiaire d’échange, épargne

Stabilité de la monnaie : permet de mesurer la confiance en la monnaie et donc d’augmenter le pouvoir d’achat ou le réduire.

Hausse de la confiance en la monnaie = hausse du pouvoir d’achat

Perte de confiance en la monnaie = baisse du pouvoir d’achat

7

Économie4) La variation monétaire

Masse monétaire : quantité de monnaie en circulation

Beaucoup de masse monétaire = incite à la consommation

Peu de masse monétaire = favorise l’épargne

Mesurer la masse monétaire = Pièces + billets + monnaie scripturale (banques) + placement à vue liquide (épargne) + titres de créances

8

Économie5) L’amélioration du niveau de vie

Facteurs d’amélioration du niveau de vie :- La distribution de revenus- La consommation- L’épargne

La croissance économique désigne l’augmentation des richesses créées.

Outils de mesure de la croissance :- Le produit intérieur brut (somme des valeurs ajoutées réalisées par les entreprises dans un pays + TVA + droits de douanes)- Les échanges non monétaires (troc, échange de services)

9

Économie6) Le développement économique

Développement économique : aspect qualitatif de l’économie

Croissance économique : aspect quantitatif

Critères du développement économique :- La richesse (PIB divisé par le nombre d’habitant)- La santé (durée de vie moyenne)- L’éducation (taux d’analphabétisme)

Indicateurs du développement :- Produit intérieur brut (PIB)- Indicateur de développement humain (IDH)- Indicateur de pauvreté humain (IPH)

Les niveaux de développement :- Pays émergent (Chine, Inde, Brésil)- Pays en transition (ex-républiques de l’URSS)- Pays en développement (Asie, Afrique, Amérique du Sud)- Pays moins avancé (Sud de l’Asie)

10

Économie7) Le développement durable

Développement durable : vise à atteindre des objectifs de crois-sance tout en répondant aux besoins des générations futures

Conséquences négatives de la croissance :- Épuisement des ressources naturelles- Accroissement des inégalités entre les pays- Dégradation des risques écologiques majeurs

Avantages du développement durable :- Solidarité avec les générations futures- Solidarité avec les populations du monde- Protection de l’environnement

11

Économie8) Les inégalités de revenus et

de patrimoine

Revenus primaires : salaires, revenu de propriété ou de capital, revenu lié à l’entreprenariat

Répartition secondaire : redistribution des revenus dans le but de diminuer les inégalités entre les ménages

Revenu disponible : revenu généré par l’état

La courbe de Lorenz et l’indice de Gini : Représente la répartition des revenus et du patrimoine. Cette courbe est située en 0 et 1. 0 correspond à une égalité parfaite et 1 le cas où un seul individu détient toutes les richesses.

Les objectifs de la redistribution des revenus :- Lutter contre la pauvreté- Donner l’accès à l’éducation- Favoriser la santé publique- Augmenter la consommation des ménages- Soutenir la croissance économique

12

Économie9) Le marché financier

Marché primaire : besoins de financement des entreprises à long terme

Fonction du marché primaire : permettre aux entreprises d’avoir des financements nécessaires à leur développement

Marché secondaire : titres échangés sur la Bourse des valeurs

Fonction du marché secondaire : permettre de faire des bénéfices en spéculant sur les marchés financiers

13

Économie10) La situation économique

Banque centrale européenne (BCE) : collecte les informations statistiques pour l’accomplissement des missions des autorités nationales et des agents économiques

OCDE : organisation de coopération et de développement économique (groupe de 30 pays développés)

Fond monétaire international (FMI) : publie des informations économiques sur 185 États membres.

Objectifs de la politique économique :- Croissance du PIB- Favoriser l’emploi- Stabiliser les prix- Équilibrer des échanges extérieurs- Lutter contre la pauvreté

Politique monétaire : a uniquement pour but de stabiliser la valeur d’une monnaie

Politique budgétaire : ensemble des mesures et des dépenses de l’État

Mesurer la croissance économique : taux de croissance du PIBMesurer la création d’emploi : taux de chômage en %Mesurer la stabilité des prix : taux d’inflation

14

ÉconomieMéthodologie

Afin de prendre un maximum de points, utilisez cette méthodologie :- Pensez à utiliser tous les documents mis à votre disposition- N’utilisez pas tous les chiffres, il faut trier ceux nécessaires à l’analyse- Justifiez vos chiffres en évoquant la source de vos informations- Mettez un titre à chaque partie de votre analyse

15

Droit1) L’accès à l’emploi

Liberté de circulation : tous les habitants de l’union européenne peuvent chercher un emploi, sans discrimination quelconques

Liberté d’entreprendre : tous les habitants de l’UE peuvent entre-prendre

Liberté d’établissement : tous les habitants de l’UE peuvent choisir le pays dans lequel il veulent exercer une activité et y habiter

Contrat durée indéterminée (CDI) : ce contrat ne prend fin que par la démission, le licenciement ou le départ en retraite d’un salarié

Contrat durée déterminée (CDD) : date prédéfinie de fin de contrat

Contrat de travail temporaire (CTT) : contrat qui prend fin à la fin de la mission (il s’agit souvent des agences d’intérim)

16

Droit2) La formation

Droit individuel à la formation (DIF) : Il permet aux salariés de se constituer un crédit d’heures de formation utilisable jusqu’à 2 ans après l’embauche. Il se fait hors du temps de travail sous l’accord de l’employeur

Congé individuel de formation (CIF) : Semblable au DIF mais il se fait durant le temps de travail

Validation des acquis d’expérience (VAE) : permet d’obtenir un diplôme en reconnaissant l’expérience auprès d’un jury

Un salarié est obligé de se former si l’employeur l’exige

Tous les salariés bénéficient du droit à la formation (DIF & CIF)

17

Droit3) Modification des éléments

du contrat de travail

L’employeur peut modifier les conditions de travail de l’employé (planning, poste équivalent)

L’employeur ne peut pas modifier le contrat de travail (fonction, rémunération, passage en travail de nuit, le lieu de travail)

18

Droit4) Représentation du personnel

Délégué du personnel : représentation salariale des entreprises de 1 à 9 salariés

Comité d’entreprise (CE) : minimum 50 salariés dans l’entreprise. Permet d’améliorer les conditions de travail et de vie dans l’entreprise

Délégué syndical : représentation du syndicat auprès de l’em-ployeur

19

Droit5) La rupture du contrat de travail

Licenciement pour motif économique : si l’employeur n’arrive pas à respecter les éléments essentiels du contrat de travail, il peut supprimer ou transformer le poste. L’employeur doit essayer de replacer de façon sérieuse l’employé

Licenciement pour motif personnel :- Pour faute : fondé sur des faits suffisamment graves qui empêche l'exécution du contrat- Pour absence de faute : manque d’efficacité du salarié

Le salarié licencié sans faute grave ou lourde bénéficie de :- 1/5 de son salaire par année d’ancienneté s’il a moins de 10 ans dans l’entreprise- 2/15 de son salaire par année d’ancienneté s’il plus de 10 ans dans l’entreprise

20

Droit6) La prévention des difficultés

de l’entreprise

L’obligation de publier les comptes : toutes les sociétés doivent publier leurs comptes annuels

Droit d’alerte : le comité d’entreprise peut choisir d’attirer l’attention de la direction. Il s’agit du devoir du commissaire aux comptes

Redressement judiciaire : s’applique à toutes les entreprises qui ne peuvent plus payer. Permet à l’entreprise de suspendre ses dettes et de ne pas être suivies pénalement par ceux qui réclament leurs paiements. Elle a pour but de redresser la situation de l’entreprise

Liquidation judiciaire : lorsque l’entreprise n’arrive pas à redresser sa situation, son activité est arrêtée et tous ses biens sont vendus pour pouvoir rembourser les créances

21

Droit7) Le contrat électronique

Un contrat électronique est valide quand :

- Sur le contrat apparaît clairement les caractéristiques, l’identité du vendeur, adresse et numéro de téléphone du vendeur, prix TTC du produit ou service, les conditions générales de vente, les frais de livraison, les modalités de paiement et de livraison, le droit de rétractation, la durée de validité d’une offre, du coût de communica-tion à distance

- Le client peut vérifier sa commande avant de payer et pouvoir voir le prix total de sa commande, il peut également corriger d’éven-tuelles erreurs

- Le contrat doit être valider en deux étapes, une première de vérifi-cation et une seconde de confirmation

22

Droit8) Protection des droits d’auteur

sur le numérique

Droit d’auteur : reconnait la propriété, le droit de vendre et de distribuer une oeuvre

Les droits d’auteur naissent dès lors de la création d’une oeuvre de l’esprit

23

Droit9) La protection des données

personnelles

Tout individu qui a des informations personnelles stockées par qui que ce soit, doit être informé de la personne qui utilise ses informa-tions

Droit d’opposition : un individu peut refuser qu’un acteur utilise ses informations personnelles

Droit de rectification : un individu peut demander à ce que ses informations personnelles supprimées définitivement de la base de données

24

Droit10) La surveillance des salariés

Un employeur peut surveiller l’utilisation des nouveaux outils tech-nologiques à condition qu’il respecte la loi

L’employeur peut bloquer certains sites internet

L’employeur doit expliquer la raison pour laquelle il souhaite contrôler ses salariés. Il doit aussi informer ses salariés sur la du-rée de cette surveillance

L’employeur peut surveiller ses employés à l’aide de système de vidéo-surveillance à condition qu’il les ait informés qu’il ait consul-té le comité d’entreprise

25

Droit11) Le risque

Responsabilité civile : lien de cause à effet direct entre un fait dom-mageable et un dommage

Fait générateur : la décision ou le matériel fondé sur la faute ou le risque

Faute : erreur volontaire ou involontaire ou même une décision omise

Risque : fait qui ne dépend pas seulement de la volonté de l’indi-vidu

Dommage : dégât matériel ou physique auprès d’un objet ou d’une personne

Médecin du travail : prévient des risques liés à la santé des salariés du au travail

Inspecteur du travail : vérifie que la réglementation en vigueur est bien appliquée, notamment concernant les conditions de travail

CHSCT : Comité d’hygiène, de sécurité et des conditions de travail

26

DroitMéthodologie des réponses

Pour obtenir un maximum de points dans vos réponses :- Rappeler les faits- Énoncer le problème de droit- La solution que vous proposez

Exemple :

L’entreprise XXXX n’a pas payé ses prestataires ce mois-ci. Ils ont décidé de porter plainte mais l’entreprise XXXX est en redressement judiciaire.L’article X-X du code du travail dit que les entreprises qui sont en redressement judiciaire bénéficient d’une suspension temporaire de leurs créances. Cependant, ils peuvent prêter de l’argent qui leur sera rendu, afin de permettre à l’entreprise XXXX de retrouver une situation financière stable.Les prestataires ne peuvent donc pas porter plainte mais ils peuvent investir dans la société afin qu’elle les rembourse ultérieurement.

27

Management des entreprises1) Logique entrepreneuriale

et managériale

Joseph Schumpeter définit :

- La logique entrepreneuriale : Pilier de l’économie car l’entrepre-neur innove sans cesse. Il prend également des risques en saisis-sant de nouvelles opportunités

- La logique managériale : Elle se veut plus rationnel et destinée à atteindre les objectifs d’une entreprise à long terme

28

Management des entreprises2) Les finalités des entreprises

Peter Drucker définit 4 types de finalités :- Économique : entreprise qui développe une clientèle à long terme- Sociale : favorise les conditions de travail des salariés- Environnementale : production de bien qui respecte l’environne-ment- Sociétale : financement de cause spécifique ou aide l’État

29

Management des entreprises3) La performance

critères quantitatifs : CA, marge, taux de transformation

critères qualitatif : image, qualité du reporting

Efficacité + efficience = performance

Efficacité : mesurer l’atteinte ou non d’objectif

Efficience : prend en compte les ressources utilisées pour at-teindre un objectif

exemple : une équipe de 4 commerciaux doit atteindre 300 000 € de CA.Finalement seul 3 commerciaux ont travaillé sur ce projet et on dépassé l’objectif. Cette équipe a donc été efficace et efficience, donc performante

30

Management des entreprises4) Les décisions

Igor Ansoff définit 3 types de décisions :- Stratégique (long terme)- Organisationnelle (moyen terme)- Opérationnelle (court terme)

Processus de décision par H. Simon (modèle IMC) :Phase 1 : Intéligence (analyse des objectifs)Phase 2 : Modélisation (conception des solutions)Phase 3 : Choix (sélection de la décision optimale)

31

Management des entreprises5) Les styles de direction

Rensis Likert définit 4 styles de direction :- Autoritaire : aucune confiance accordée aux salariés- Paternaliste : peu de confiance- Consultatif : grande confiance et des consultation pour les décisions- Participatif : confiance totale, participation des salariés aux décisions

32

Management des entreprises6) Parties prenantes et

contre-pouvoirs

Parties prenantes interne : salariés, syndicats

Parties prenantes externe : consommateurs, clients, acteurs de la société, actionnaires

33

Management des entreprises7) Les stratégies

Stratégie délibérée : stratégie qui est choisie par l’entreprise

Stratégie émergente : stratégie adoptée rapidement en vue des changement de l’environnement

Stratégie de spécialisation : l’entreprise se concentre sur un seul domaine d’activité stratégique

Stratégie de diversification : l’entreprise diversifie ses domaines d’activités stratégiques (vous ne l’auriez pas deviné hein ?)

Stratégie d’externalisation : l’entreprise s’associe à d’autres entre-prises afin de sous-traiter une partie de ses activités

Stratégie d’intégration : l’entreprise s’approprie une activité (achat de machines de production, contrat d’exclusivité avec des parte-naires)

Stratégie de domination par les coûts : L’entreprise diminue au maximum ses coûts de production et réalise des économies d’échelles afin de se positionner au prix le plus bas

Stratégie de différenciation : l’entreprise différencie son service ou son produit et peut se permettre d’augmenter légèrement son prix par rapport à la concurrence

Stratégie de focalisation : l’entreprise choisit de se concentrer sur une zone géographique limitée ou un marché à faible potentiel pour ne pas attirer l’attention de ses concurrents

34

Management des entreprises8) Analyse

Analyse interne : analyse sur 3 axes (ressources humaines, res-sources financières, ressources matérielles et immatérielles)

Analyse de marché : SWOT (Forces, faiblesses, opportunités, me-naces)Note : il faut commencer par les opportunités, menaces et ensuite les forces et faiblesses car vous allez devoir apporter une solution sur les faiblesses de l’entreprise

35

Management des entreprises9) La croissance

Croissance organique/interne : acquisition de machine ou d’usine pour permettre le développement de la production

Croissance externe : acquisition d’entreprise

Croissance conjointe : deux entreprises s’allient au lieu d’être en concurrence

L’internationalisation de l’entreprise :exportations de produits, de services, partenariats ou franchises à l’internationale

36

Management des entreprises10) Les structures

Structure classique : le dirigeant s’occupe de toutes les tâches administratives, marketing et comptable

Structure fonctionnelle : l’organigramme est classé par fonction des salariés

Structure divisionnelle : l’organigramme est composé de service administratif, comptable et d’un service commercial divisé en plu-sieurs fonction

Structure matricielle : l’organigramme est divisé selon 2 ou 3 cri-tères (fonction, zone géographique, activité, projet)

37

Management des entreprises11) Facteurs de contingence

Facteur de contingence : facteur qui qui influence l’entreprise dans ses décisions

Exemple de facteurs de contingence :- Taille de l’entreprise- Culture- Attentes des consommateurs- Économie- Actionnaires- Salariés- Ressources disponibles

38

Management des entreprises12) Le changement structurel

Kurt Lewin définit 3 phases du changement :- Le dégel : la direction prend conscience de la nécessité de changer- Le mouvement : phase de changement structurel et de résistance- L’enracinement : le changement est fait et il n’y a plus de résistance

Les raisons des résistances aux changements :- Peur de perdre des acquis- Peur de l’incertitude- Peur que le changement ne soit pas bénéfique

39

Management des entreprises13) Gestion prévisionnelle desemplois et des compétences

But de la GPEC : mobiliser les ressources humaines pour atteindre des objectifs tout en faisant face aux changements de l’environne-ment

Avantage de la GPEC : améliore la productivité des ressources humaines

Outil de la GPEC :- La pyramide des âges : permet de vérifier si l’entreprise dispose des ressources humaines nécessaires pour atteindre ses objectifs- Le bilan social : permet classer les missions par ordre d’impor-tance et d’urgence- Le référentiel des compétences : permet de référencer les savoir-faire des employés et d’identifier si un recrutement est nécessaire en fonction de l’évolution de l’environnement

40

Management des entreprises14) L’innovation

Une invention est une réponse à un nouveau besoin

Une innovation est le fait de matérialiser l’invention

Joseph Schumpeter définit 5 types d’innovations :- Innovation produit : création d’un nouveau produit- Innovation marché : découverte d’un nouveau besoin ou marché- Innovation de procédé de production : nouvelle méthode de pro-duction- Innovation organisationnelle : nouvelle organisation de travail- Innovation énergie : nouvelle énergie ou matière première

41

Management des entreprises15) Le management des connaissances

Le knowledge management (management des connaissances) permet de partager la diffusion d’un savoir, d’une méthode, d’une expérience au sein de l’entreprise. Cela permet de former sans cesse les salariés et ainsi améliorer la productivité

42

Management des entreprisesMéthodologie

Commencez par présenter l’entreprise en un court paragraphe afin de permettre au lecteur de voir que vous structurez vos réponses. Le lecteur valorisera votre copie, car peu prennent le temps d’intro-duire le sujet.

Afin d’avoir un maximum de points pour l’épreuve de management des entreprises, structurez vos réponses en 3 parties :- Analyse de la situation- Identification du problème- Proposez une solution

43

Management de l’équipe commerciale1) Le management de l’organisation

Management stratégique : concerne les décisions prise à long terme

Management opérationnel : concerne les décisions de gestion cou-rantes

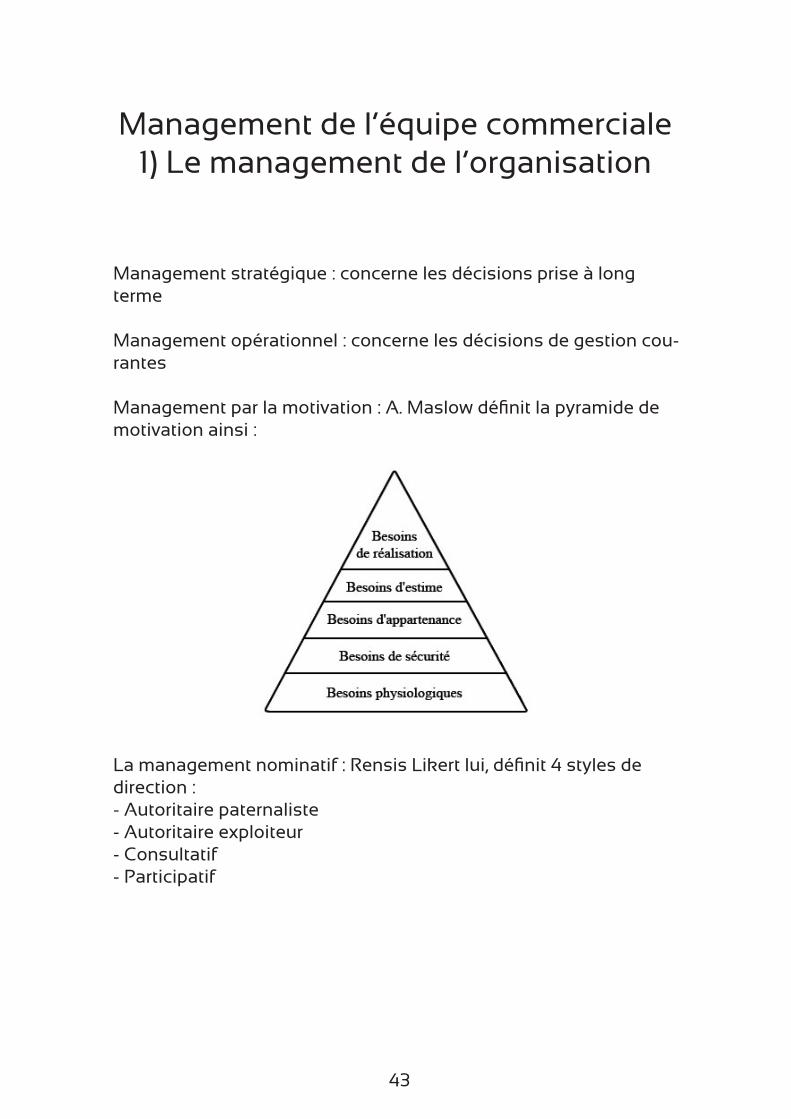

Management par la motivation : A. Maslow définit la pyramide de motivation ainsi :

La management nominatif : Rensis Likert lui, définit 4 styles de direction :- Autoritaire paternaliste- Autoritaire exploiteur- Consultatif- Participatif

44

Management de l’équipe commerciale2) La distribution

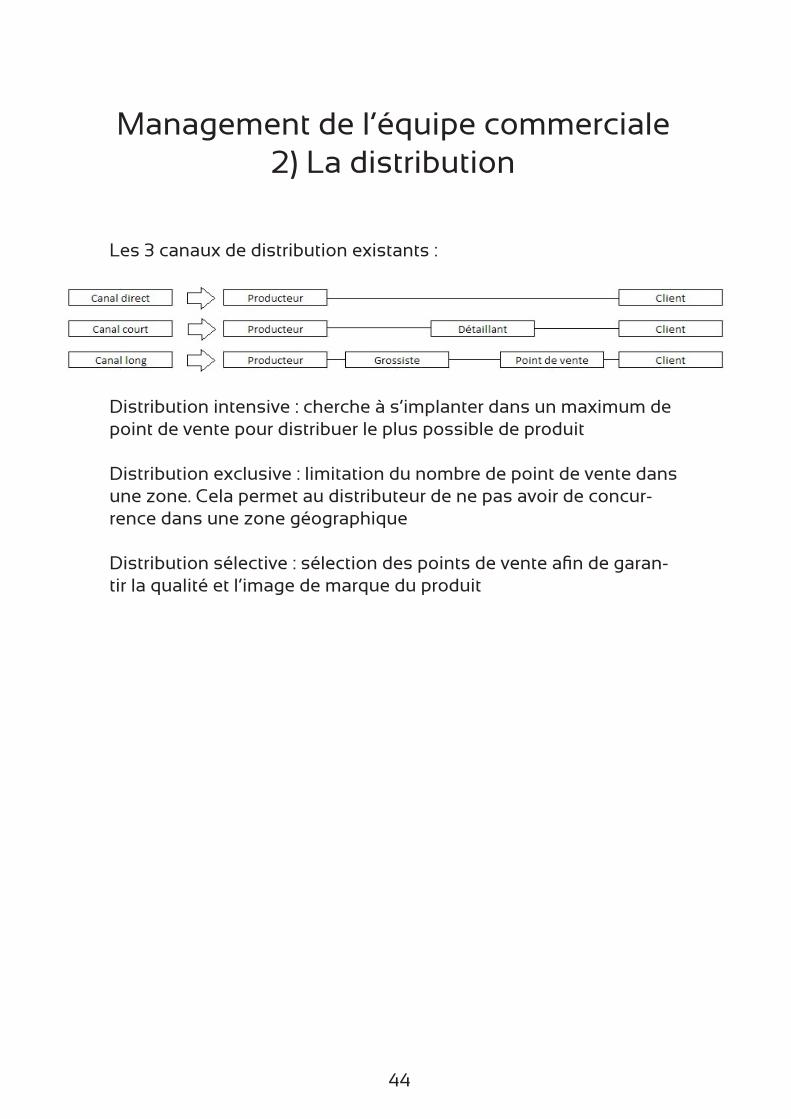

Les 3 canaux de distribution existants :

Distribution intensive : cherche à s’implanter dans un maximum de point de vente pour distribuer le plus possible de produit

Distribution exclusive : limitation du nombre de point de vente dans une zone. Cela permet au distributeur de ne pas avoir de concur-rence dans une zone géographique

Distribution sélective : sélection des points de vente afin de garan-tir la qualité et l’image de marque du produit

45

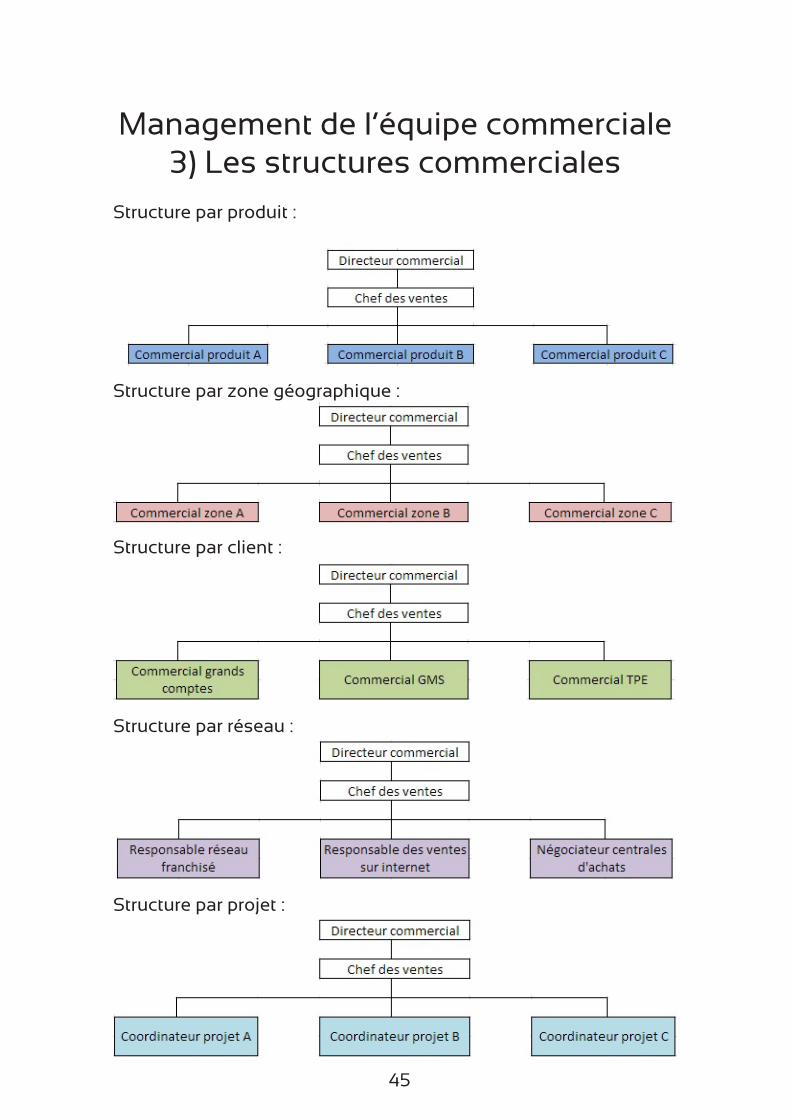

Management de l’équipe commerciale3) Les structures commerciales

Structure par produit :

Structure par zone géographique :

Structure par client :

Structure par réseau :

Structure par projet :

46

Management de l’équipe commerciale4) Les statuts des commerciaux

Un commercial peut-être :- Salarié- VRP (voyageur représentant placier) exclusif ou multicartes- Agent commercial- Vendeur à domicile indépendant

47

Management de l’équipe commerciale5) La taille de l’équipe commerciale

Afin de déterminer la taille optimale de force de vente, il faut faire ces étapes :- Calcul du nombre de visite à réaliser par an- Calcul du nombre de visite réalisable par un vendeur par an- Calcul de la force de vente optimale

Calcul de la force de vente optimale :

48

Management de l’équipe commerciale6) Le recrutement

Il y a deux étapes pour établir un recrutement :- Définition du profil de poste (missions, qualification, expérience)- Recherche du profil du candidat le plus adapté

Recrutement externe : recherche du candidat auprès des collabo-rateurs

Recrutement interne :- Annonces (papiers ou télévisé)- Cooptation (parrainage)- Démarchage d’étudiant en fin de formation- Candidatures spontanées

Lorsque vous devez choisir un candidat en fonction de son CV, faite un scoring :

49

Management de l’équipe commerciale7) La rémunération

Avantages de la rémunération fixe pour l’entreprise :- Prévision des dépenses- Possiblité de confier d’autres tâches que la vente

Avantages de la rémunération fixe pour le commercial :- Garantie de salaire- Prévision de la rémunération

Inconvénients :- Manque de motivation- Les vendeurs les plus productifs régressent

Rémunération variable :- Commission- Prime

Avantages du variable :- Motive les commerciaux- Incite la hausse du CA ou/et des marges

50

Management de l’équipe commerciale8) Les objectifs commerciaux

Éléments d’objectifs quantitatifs :- Chiffre d’affaires- Marge- Quantités vendues- Nombre de visite/client- Part de marché

Éléments d’objectifs qualitatif :- Qualité du reporting- Image de l’entreprise véhiculée- Suivi des ventes- Informations clients

51

Management de l’équipe commerciale9) La rentabilité de

l’action commerciale

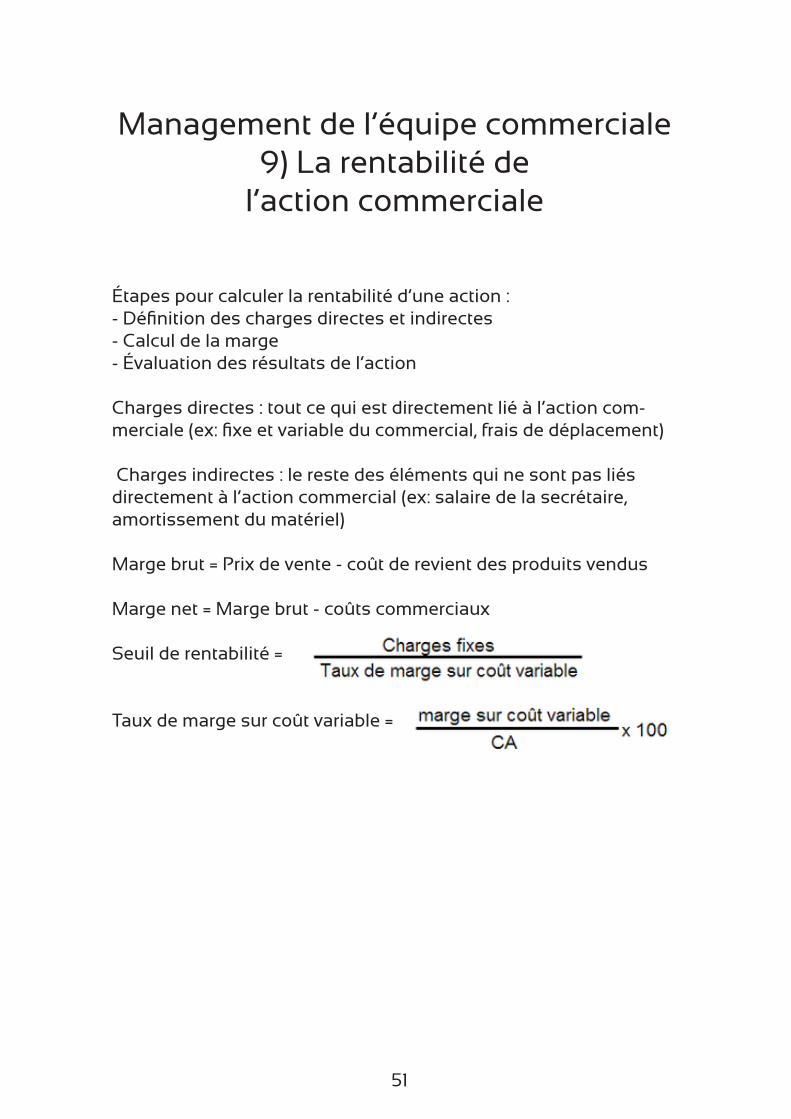

Étapes pour calculer la rentabilité d’une action :- Définition des charges directes et indirectes- Calcul de la marge- Évaluation des résultats de l’action

Charges directes : tout ce qui est directement lié à l’action com-merciale (ex: fixe et variable du commercial, frais de déplacement)

Charges indirectes : le reste des éléments qui ne sont pas liés directement à l’action commercial (ex: salaire de la secrétaire, amortissement du matériel)

Marge brut = Prix de vente - coût de revient des produits vendus

Marge net = Marge brut - coûts commerciaux

Seuil de rentabilité =

Taux de marge sur coût variable =

52

Management de l’équipe commerciale10) Le travail collaboratif

Travail collaboratif : toutes actions dans le but de partager et d’échanger au sein de l’entreprise

Outils du travail collaboratif :- Informatique- Base de données partagées- Annuaire des salariés de l’entreprise- Agenda partagé- Communication via internet ou intranet

53

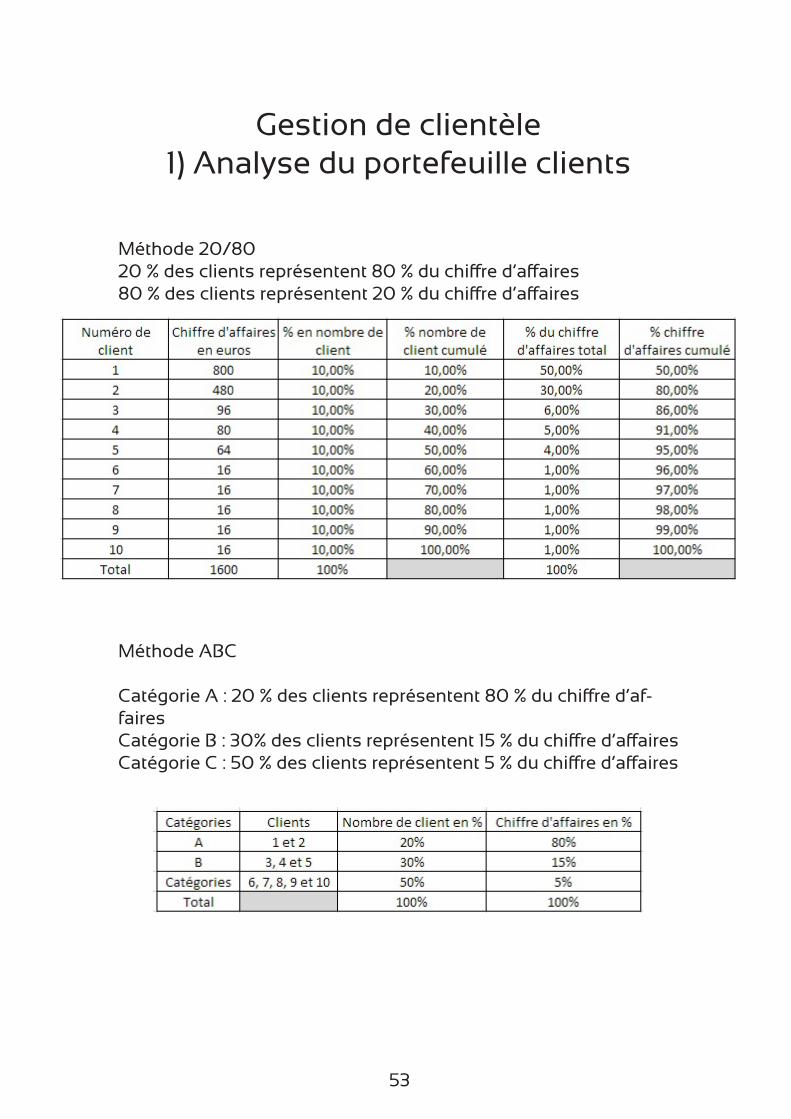

Gestion de clientèle1) Analyse du portefeuille clients

Méthode 20/8020 % des clients représentent 80 % du chiffre d’affaires80 % des clients représentent 20 % du chiffre d’affaires

Méthode ABC

Catégorie A : 20 % des clients représentent 80 % du chiffre d’af-fairesCatégorie B : 30% des clients représentent 15 % du chiffre d’affairesCatégorie C : 50 % des clients représentent 5 % du chiffre d’affaires

54

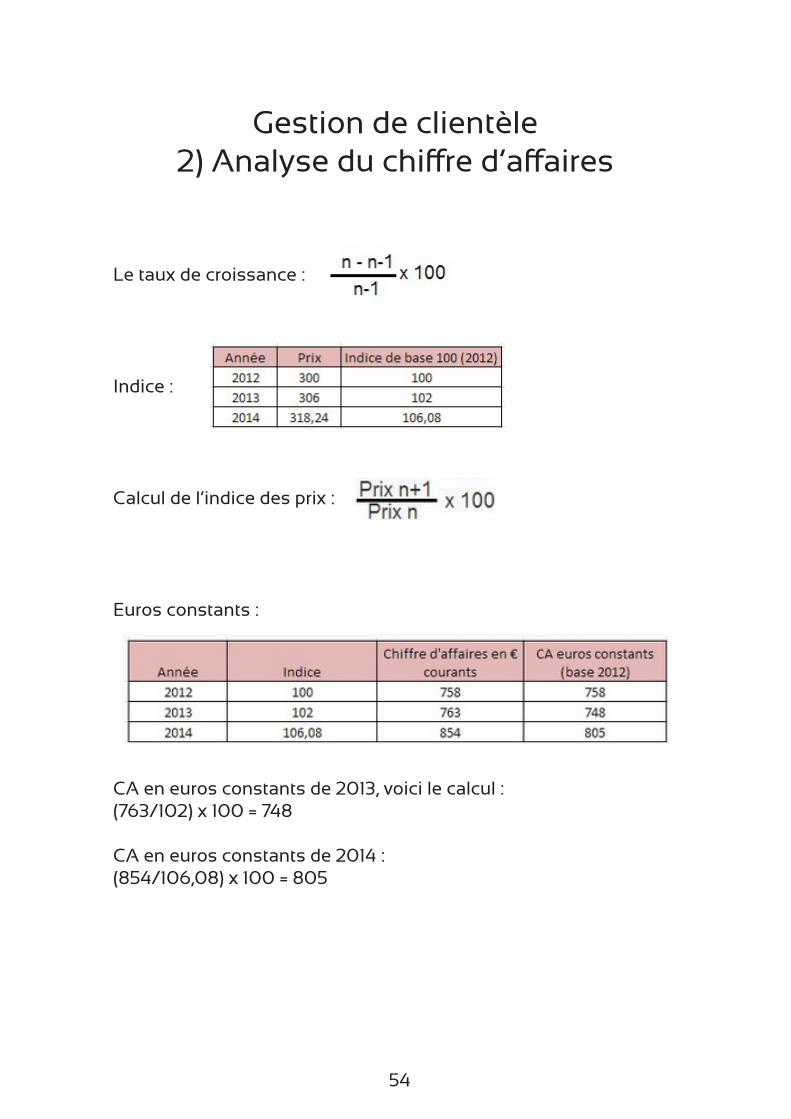

Gestion de clientèle2) Analyse du chiffre d’affaires

Le taux de croissance :

Indice :

Calcul de l’indice des prix :

Euros constants :

CA en euros constants de 2013, voici le calcul :(763/102) x 100 = 748

CA en euros constants de 2014 : (854/106,08) x 100 = 805

55

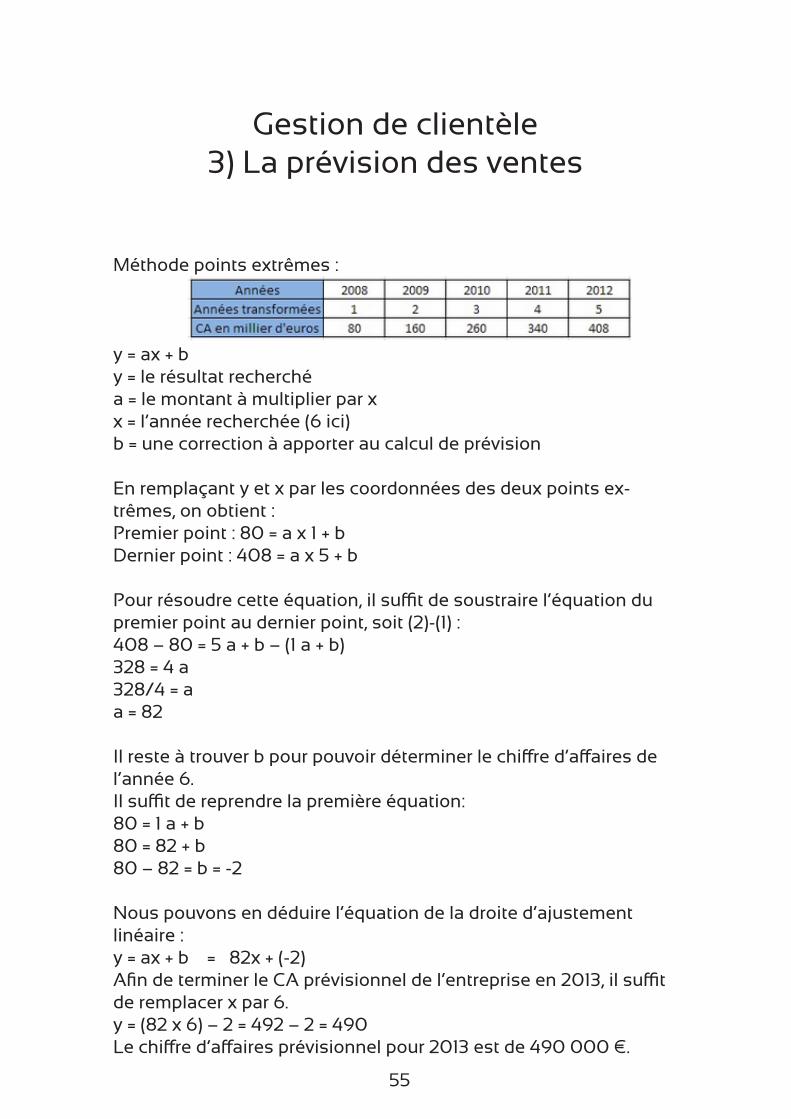

Gestion de clientèle3) La prévision des ventes

Méthode points extrêmes :

y = ax + by = le résultat recherchéa = le montant à multiplier par xx = l’année recherchée (6 ici)b = une correction à apporter au calcul de prévision

En remplaçant y et x par les coordonnées des deux points ex-trêmes, on obtient :Premier point : 80 = a x 1 + bDernier point : 408 = a x 5 + b

Pour résoudre cette équation, il suffit de soustraire l’équation du premier point au dernier point, soit (2)-(1) :408 – 80 = 5 a + b – (1 a + b)328 = 4 a328/4 = aa = 82

Il reste à trouver b pour pouvoir déterminer le chiffre d’affaires de l’année 6.Il suffit de reprendre la première équation:80 = 1 a + b80 = 82 + b80 – 82 = b = -2

Nous pouvons en déduire l’équation de la droite d’ajustement linéaire :y = ax + b = 82x + (-2)Afin de terminer le CA prévisionnel de l’entreprise en 2013, il suffit de remplacer x par 6.y = (82 x 6) – 2 = 492 – 2 = 490Le chiffre d’affaires prévisionnel pour 2013 est de 490 000 €.

56

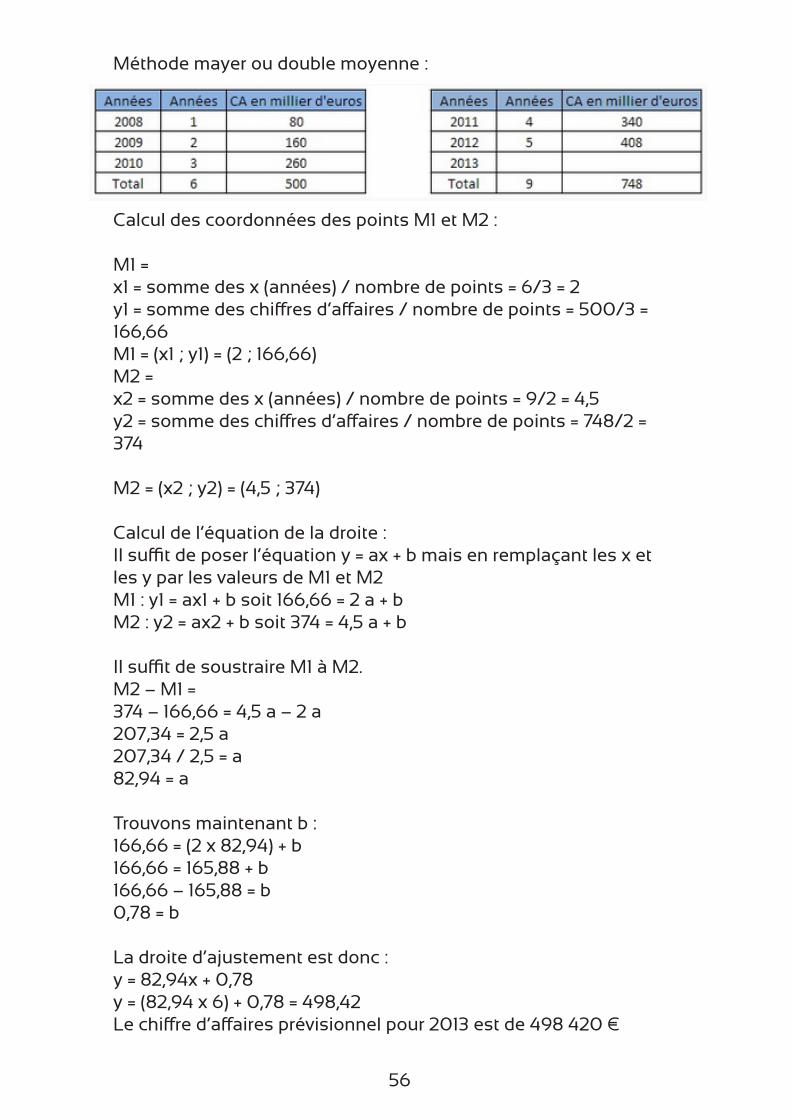

Méthode mayer ou double moyenne :

Calcul des coordonnées des points M1 et M2 :

M1 =x1 = somme des x (années) / nombre de points = 6/3 = 2y1 = somme des chiffres d’affaires / nombre de points = 500/3 = 166,66M1 = (x1 ; y1) = (2 ; 166,66)M2 =x2 = somme des x (années) / nombre de points = 9/2 = 4,5y2 = somme des chiffres d’affaires / nombre de points = 748/2 = 374

M2 = (x2 ; y2) = (4,5 ; 374)

Calcul de l’équation de la droite :Il suffit de poser l’équation y = ax + b mais en remplaçant les x et les y par les valeurs de M1 et M2M1 : y1 = ax1 + b soit 166,66 = 2 a + bM2 : y2 = ax2 + b soit 374 = 4,5 a + b

Il suffit de soustraire M1 à M2.M2 – M1 =374 – 166,66 = 4,5 a – 2 a207,34 = 2,5 a207,34 / 2,5 = a82,94 = a

Trouvons maintenant b :166,66 = (2 x 82,94) + b166,66 = 165,88 + b166,66 – 165,88 = b0,78 = b

La droite d’ajustement est donc :y = 82,94x + 0,78y = (82,94 x 6) + 0,78 = 498,42Le chiffre d’affaires prévisionnel pour 2013 est de 498 420 €

57

Méthode des moindres carrés :

X = année - moyenneY = CA en millier d’euros - moyennea = somme des X x Y / somme des X² = 836/10 = 83,6b = moyenne du CA – a x moyenne des années = 249,6 – 83,6 x 3 = 249,6 – 250,8 = -1,2l’équation de la droite est donc :y = 83,6 x 6 -1,2 = 500,4Le CA prévisionnel pour 2013 est de 500 400 €.

58

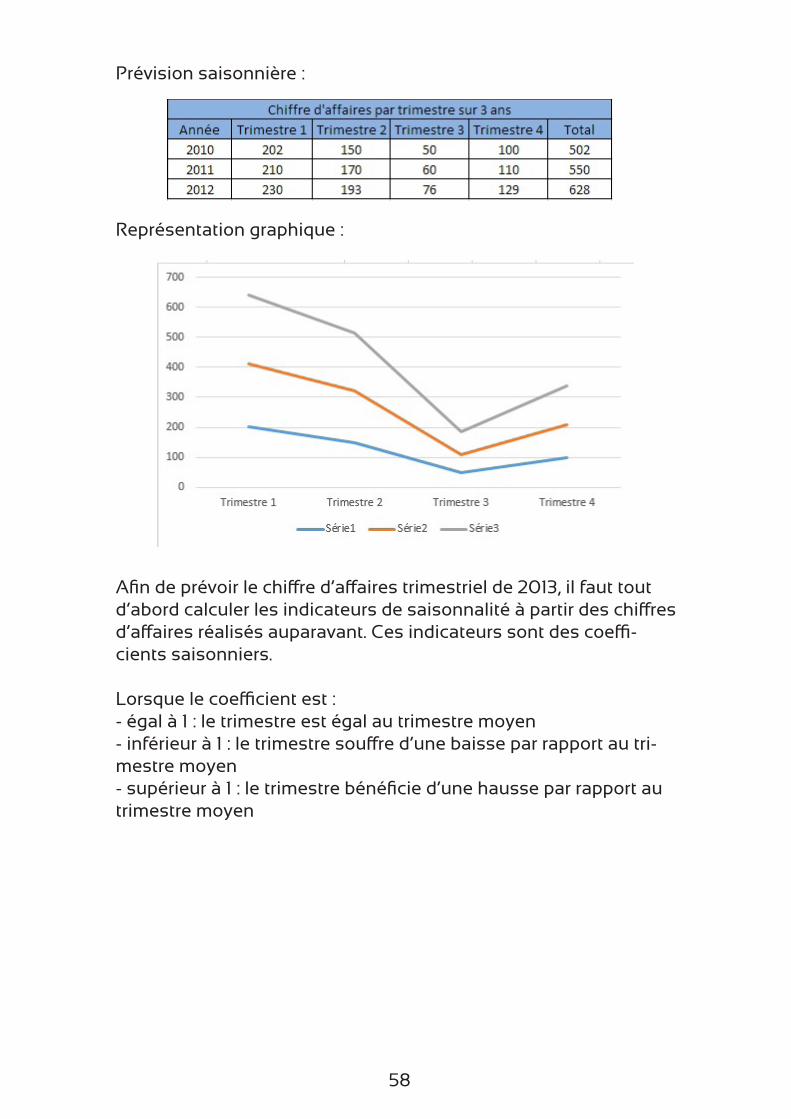

Prévision saisonnière :

Représentation graphique :

Afin de prévoir le chiffre d’affaires trimestriel de 2013, il faut tout d’abord calculer les indicateurs de saisonnalité à partir des chiffres d’affaires réalisés auparavant. Ces indicateurs sont des coeffi-cients saisonniers.

Lorsque le coefficient est :- égal à 1 : le trimestre est égal au trimestre moyen- inférieur à 1 : le trimestre souffre d’une baisse par rapport au tri-mestre moyen- supérieur à 1 : le trimestre bénéficie d’une hausse par rapport au trimestre moyen

59

Calcul de l’année moyenne :502+550+628 = 16801680/3 = 560

calcul du trimestre moyen :560/4 = 140

détermination des coefficients saisonniers :

Trimestre 1 :(202 + 210 + 230)/3 = 214214/140 = 1,53coefficient saisonnier du trimestre 1 = 1,53

Trimestre 2 :(150 + 170 + 193)/3= 171171/140 = 1,22coefficient saisonnier du trimestre 2 = 1,22

Même opération pour le trimestre 3 et 4 où nous obtenons respec-tivement 0,44 et 0,81.

Chiffre d’affaires prévisionnel par trimestre :

Si le CA prévisionnel de 2013 est de 500 000 €, il suffit de faire le tableau suivant :

Le CA prévisionnel sera donc de :- 198 900 € pour le trimestre 1- 158 600 € pour le trimestre 2- 57 200 € pour le trimestre 3- 105 300 € pour le trimestre 4

60

Gestion de clientèle4) Analyse du bilan

Actif : ce que possède l’entreprise

Passif : ses ressources propres et endettements

Actif immobilisé : biens destinés à rester dans l’entreprise à long terme

Immobilisations incorporelles : biens immatériels (ex: marque, licences, brevets)

Immobilisations corporelles : biens matériels (ex: meubles, machines)

Immobilisations financières : les titres détenu par les investisseurs

Actif circulant : ensemble des biens destinés à rester moins d’un an dans l’entreprise

Stock : matière première et marchandise

Créances clients : la somme des dettes que les clients doivent à l’entreprise

61

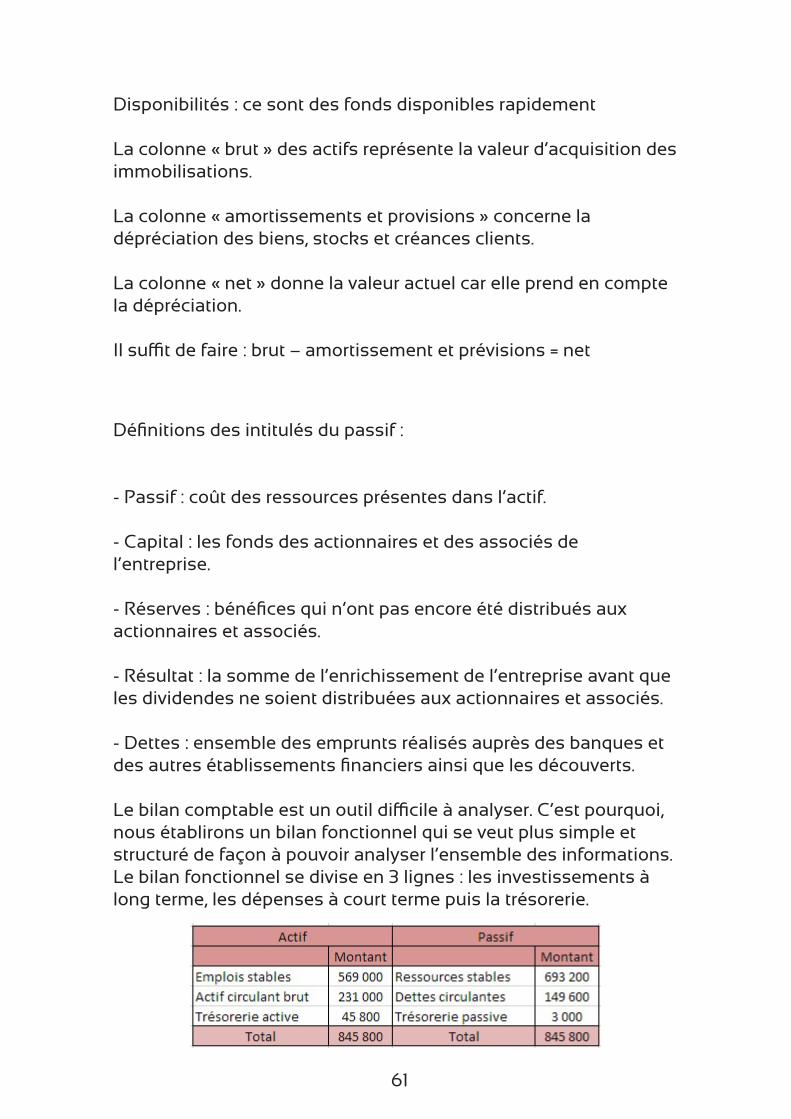

Disponibilités : ce sont des fonds disponibles rapidement

La colonne « brut » des actifs représente la valeur d’acquisition des immobilisations.

La colonne « amortissements et provisions » concerne la dépréciation des biens, stocks et créances clients.

La colonne « net » donne la valeur actuel car elle prend en compte la dépréciation.

Il suffit de faire : brut – amortissement et prévisions = net

Définitions des intitulés du passif :

- Passif : coût des ressources présentes dans l’actif.

- Capital : les fonds des actionnaires et des associés de l’entreprise.

- Réserves : bénéfices qui n’ont pas encore été distribués aux actionnaires et associés.

- Résultat : la somme de l’enrichissement de l’entreprise avant que les dividendes ne soient distribuées aux actionnaires et associés.

- Dettes : ensemble des emprunts réalisés auprès des banques et des autres établissements financiers ainsi que les découverts.

Le bilan comptable est un outil difficile à analyser. C’est pourquoi, nous établirons un bilan fonctionnel qui se veut plus simple et structuré de façon à pouvoir analyser l’ensemble des informations. Le bilan fonctionnel se divise en 3 lignes : les investissements à long terme, les dépenses à court terme puis la trésorerie.

62

Afin de passer d’un bilan comptable à un bilan fonctionnel il est nécessaire de compresser certaines informations.

Sur l’actif :

- passer la somme des actifs immobilisés en emplois stables (colonne «brut» du bilan comptable)

- les stocks, en-cours et créances forment l’actif circulant brut

- la trésorerie active représente les disponibilités ainsi que les valeurs mobilières de placement

Sur le passif :

- réunir les capitaux propres, les dettes financières (moyen et long terme), les amortissement et provisions pour former les ressources stables

- les dettes circulantes représentent les dettes d’exploitation + les autres dettes

- les découverts représentent la trésorerie passive (concours bancaires)

63

Analyse du bilan fonctionnel :

Le fond de roulement net global (FRNG)

Le FRNG est le surplus des ressources stables par rapport aux emplois stables. Le FRNG permet de vérifier que l’entreprise à un bon équilibre financier : les ressources stables doivent normalement financer les emplois stables.

Ressources stables – Emplois stables = FRNG

Ressources stables = Capitaux propres – dettes financières

Si le FRNG est supérieur à 0 = l’entreprise dispose d’une marge de sécurité. Le surplus de ressources peut servir à financer les besoins de financement à court terme également.

Si le FRNG est inférieur à 0 = entreprise qui a des difficultés de trésorerie. L’entreprise doit financer ses besoins de financement à long terme avec des ressources à long terme. Si une entreprise finance ses besoins à long terme avec des ressources circulantes, elle s’expose à des difficultés de paiement (ex: remboursement de dettes fournisseurs).

Le besoin en fonds de roulement net global (BFRNG)

Le BFRNG est le besoin de financement émit par l’exploitation de l’activité.

Il se calcul ainsi :

Actifs circulants (hors disponibilités) – dettes circulantes (hors passif de trésorerie) = BFRNG

Si le BFRNG est supérieur à 0 = L’entreprise à un besoin de finan-cement externe.

Si le BFRNG est inférieur à 0 = l’entreprise se finance elle même et dispose d’un excédent de ressources.

64

exemple :

BFRNG = 231 000 – 149 600 = 81 400 €

L’entreprise est donc en capacité de se fiancer elle même. La trésorerie nette

La trésorerie nette permet de connaitre le montant des disponibilités financières à court terme.

Elle se calcule de cette façon :Trésorerie nette = FRNG – BFRNG

Exemple :

Trésorerie nette = 124 200 – 81 400 = 42 800 €

Afin d’être sûr de nos résultat du FRNG, BFRNG et de la trésorerie nette, il suffit de calculer une seconde fois la trésorerie mais de cette façon :Trésorerie nette = Actifs de trésorerie – Passifs de trésorerie

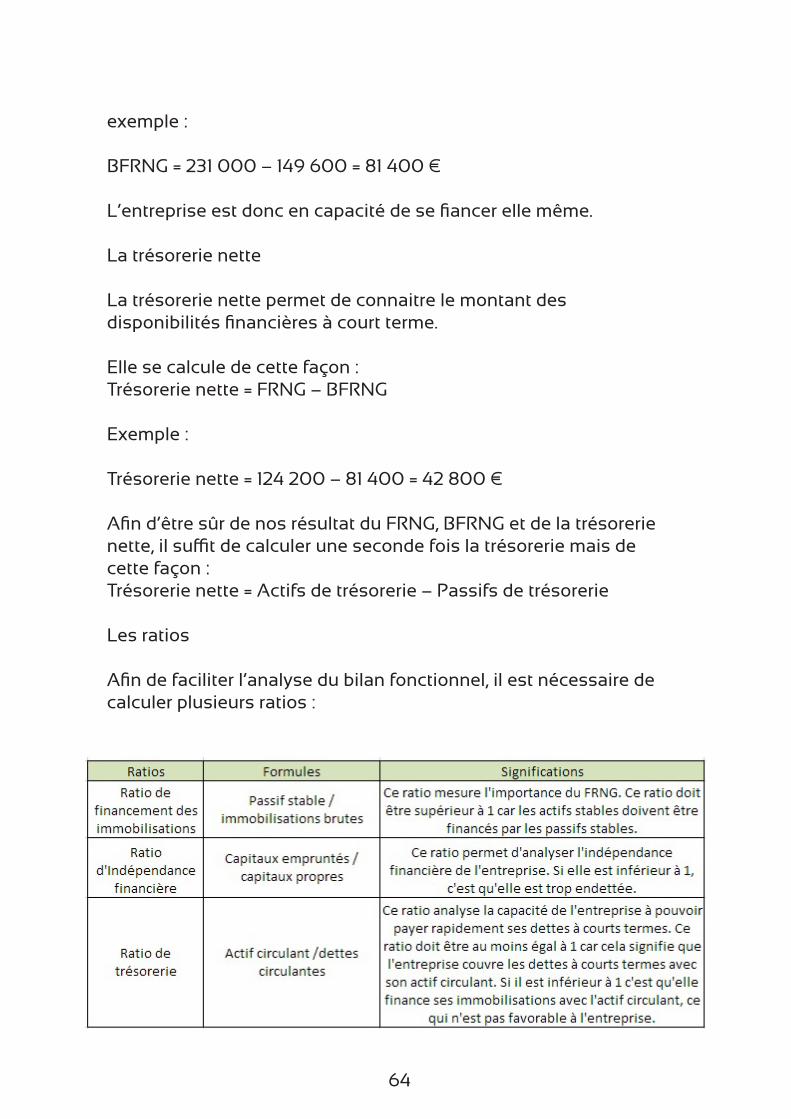

Les ratios

Afin de faciliter l’analyse du bilan fonctionnel, il est nécessaire de calculer plusieurs ratios :

65

Solution à apporter

Selon votre analyse du bilan d’une entreprise, vous pouvez appor-ter plusieurs solutions selon les difficultés rencontrées :

- Ajuster le FRNG en augmentant les ressources stables (ex: cher-cher de nouveau investisseur) ou en diminuant les emplois stables (ex: revendre des machines de production);

- Agir sur le BFRNG en réduisant les stocks, en diminuant les créances des clients ou en augmentant les dettes fournisseurs.

- Faire appel à un organisme financier pour augmenter la trésorerie et ainsi financer les dettes à courts termes.

66

Gestion de clientèle5) Les coûts commerciaux

Coûts directs : tous les coûts que l’on peut avoir sur un produit, un individu et les actions qu’il mène

Exemples : salaires, charges sociales, frais de déplacement, frais de relation, frais de formation

Coûts indirects : coûts appliqués à plusieurs produits et actions

Exemple : Soutien de l’activité, coût de l’utilisation de matériel (voi-ture, stand, publicité sur stand), coûts informatiques (ordinateur, connexion internet), coûts divers (téléphone, frais de bureau)

Coûts variables : charges qui peuvent varier en fonction de l’acti-vité

Exemples : achat de marchandises et de matières premières, frais de port, coûts de production, salaires (commissions) et charges sociales variables en fonction des ventes

Coûts fixes : charges qui ne varient pas en fonction de l’activité de l’entreprise. Les coûts fixes sont ceux dépendants des équipements de l’entreprise

Exemples : les loyers, les intérêts des emprunts, les salaires fixes, les amortissements

67

Gestion de clientèle6) La rentabilité

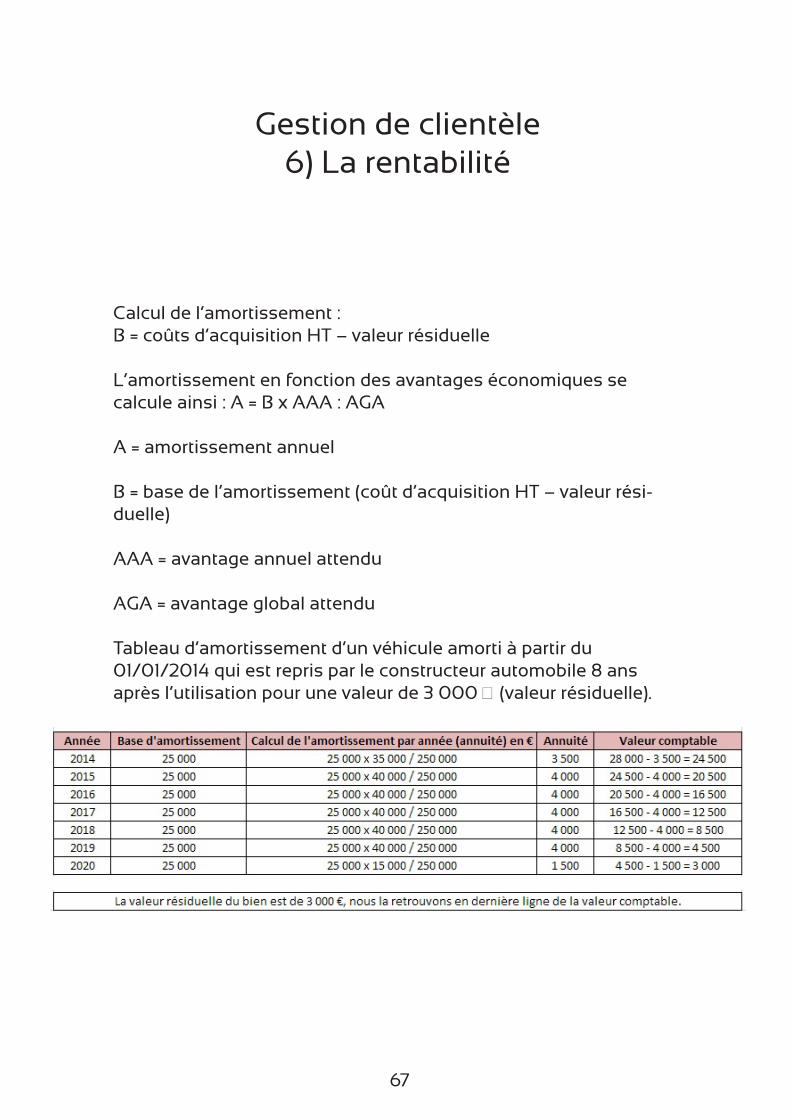

Calcul de l’amortissement : B = coûts d’acquisition HT – valeur résiduelle

L’amortissement en fonction des avantages économiques se calcule ainsi : A = B x AAA : AGA

A = amortissement annuel

B = base de l’amortissement (coût d’acquisition HT – valeur rési-duelle)

AAA = avantage annuel attendu

AGA = avantage global attendu

Tableau d’amortissement d’un véhicule amorti à partir du 01/01/2014 qui est repris par le constructeur automobile 8 ans après l’utilisation pour une valeur de 3 000 € (valeur résiduelle).

68

Calcul du montant de l’amortissement linéaire : A = B x t

A = montant de l’amortissement (annuité)

B = base de l’amortissement (coût d’achat HT – valeur résiduelle estimée)

t = taux

ex: un véhicule est acheté en Novembre 2014 d’une valeur de 15 000 €. L’entreprise prévois de l’utiliser sur 5 ans et de le revendre 2 000 € après l’utilisation (valeur résiduelle).

calcul de l’annuité de 2014 = (15 000 – 2 000) x 0,20 x (59/360) = 426,11€

0,20 = taux d’amortissement par année (5 ans soit 20 % par an)

59 = nombre de jour d’utilisation avant la fin de l’année

360 = nombre de jour dans l’année

Le taux se calcule donc de la façon suivante : t = 100 / n

exemple : l’entreprise prévoit d’amortir le véhicule sur 5 ans donc t = 100 / 5 = 20 %

exemple de tableau d’amortissement linéaire :

69

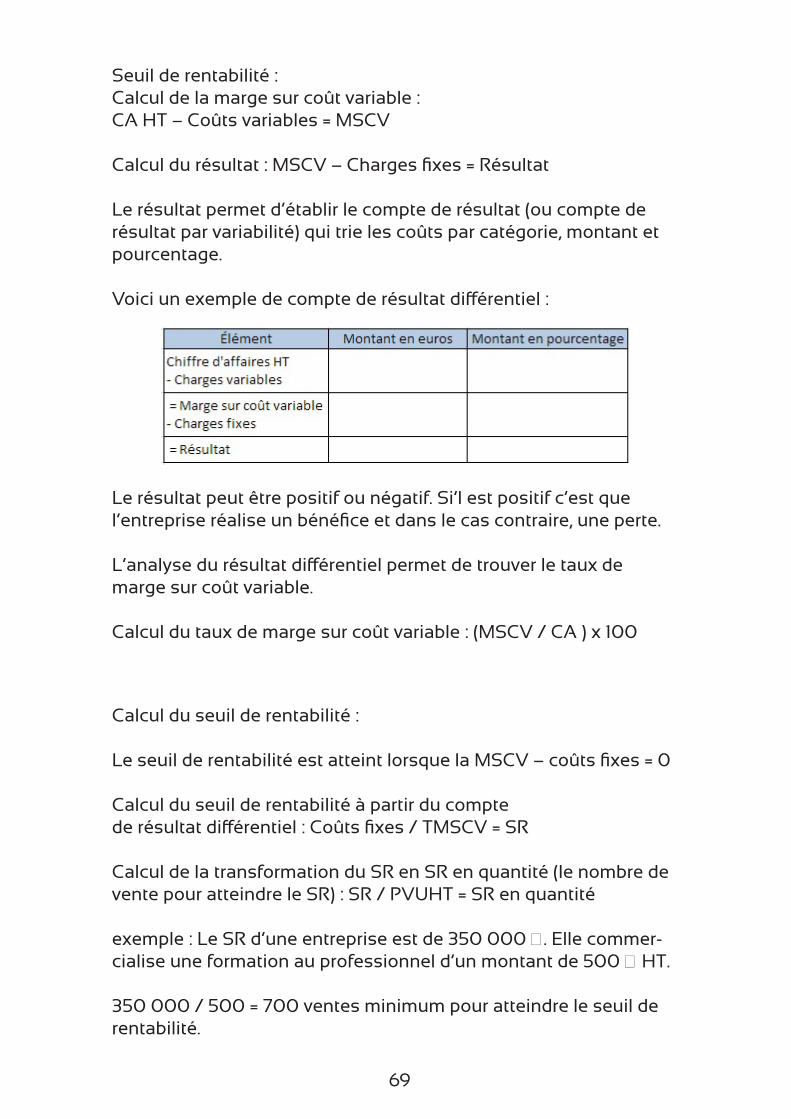

Seuil de rentabilité :Calcul de la marge sur coût variable : CA HT – Coûts variables = MSCV

Calcul du résultat : MSCV – Charges fixes = Résultat

Le résultat permet d’établir le compte de résultat (ou compte de résultat par variabilité) qui trie les coûts par catégorie, montant et pourcentage.

Voici un exemple de compte de résultat différentiel :

Le résultat peut être positif ou négatif. Si’l est positif c’est que l’entreprise réalise un bénéfice et dans le cas contraire, une perte.

L’analyse du résultat différentiel permet de trouver le taux de marge sur coût variable.

Calcul du taux de marge sur coût variable : (MSCV / CA ) x 100

Calcul du seuil de rentabilité :

Le seuil de rentabilité est atteint lorsque la MSCV – coûts fixes = 0

Calcul du seuil de rentabilité à partir du compte de résultat différentiel : Coûts fixes / TMSCV = SR

Calcul de la transformation du SR en SR en quantité (le nombre de vente pour atteindre le SR) : SR / PVUHT = SR en quantité

exemple : Le SR d’une entreprise est de 350 000 €. Elle commer-cialise une formation au professionnel d’un montant de 500 € HT.

350 000 / 500 = 700 ventes minimum pour atteindre le seuil de rentabilité.

70

Gestion de clientèleConseils

Entrez un maximum de formules et de tableau dans votre calcula-trice avant l’épreuve de MGAC.

Vérifiez les piles de votre calculatrice

N’oubliez pas votre règle pour les tableaux

Donnez la provenance de chaques résultats et de chaques don-nées utilisées

71

FrançaisMéthodologie synthèse de documents

Introduction de 6 à 8 lignes : présentation, problématique, plan2 parties

Dans chaque partie il y a 3 sous-parties de 20 à 25 lignes

Titre et alinéa à chaque début de sous-partie

Interdit de donner son avis et d’utiliser le « je » et le « nous »

Citer chaque document minimum 2 fois dans la synthèse

Conclusion en 1 à 2 lignes

La synthèse de document représente 40 points sur 60 pour l’épreuve de culture générale

72

FrançaisMéthodologie écriture personnelle

Introduction de 6 à 8 lignes : présentation, problématique, plan;2 parties

Dans chaque sous partie il y a 3 sous-parties de 10 à 15 lignes

Titre et alinéa à chaque début de sous-partie

Vous pouvez utiliser le « je » et le « nous »

Mettre au moins une référence par sous-partie

Conclusion de 4 à 6 lignes

L’écriture personnelle représente 20 points sur 60 lors de l’épreuve de culture générale

73

FrançaisConseils

Ne faite pas uniquement la synthèse de documents en vous disant que vous préférez assurer 40 points sur 60 et en négliger 20

En revanche, répartissez votre temps de façon à ce que vous passiez 2/3 de votre temps sur la synthèse et 1/3 sur l’écriture personnelle

74

AnglaisPrésentation de l’épreuve

L’épreuve d’anglais se décompose en 3 parties :

– Présentation d’un document textuel ou vidéo (10 mn);

– Sketch de vente autour d’un produit choisi au hasard (15 mn);

– Présentation de vos périodes de stages ou de votre alternance (10 mn).

75

AnglaisPrésentation de document (10 mn)

Votre présentation de document se déroulera ainsi :

– Lecture ou visionnage du document;

– 15 minutes de préparation pour rédiger la présentation du document;

– 10 minutes de présentation de document et de questions/ré-ponses.

Vous devez commencer par ses 5 phrases :

– The document is .. (texte ou vidéo)– It is extracted from .. (la source du texte ou de la vidéo)– It was published in .. (la date de publication)– It was written/presented by (nom de l’auteur ou présentateur télé)– It deals with (le sujet du document)

Exemples :– The document is an article.– It is extracted from the New York Times.– It was published in september two thousand and twelve.– It was written by Georges Foxmelder.– It deals with the economics problems.

Pour la suite de la présentation, présentez votre document en deux grandes parties :

– Première partie : récapitulez les éléments principaux du docu-ment et l’avis de l’auteur;

– Seconde partie : donnez votre point de vue par rapport au docu-ment.

76

Vocabulaire :exposes – dénoncerrecounts – racontertricks – ruses, toursactually – en réalitécurrently – récemmentapply-pressure – faire pressionveteran – un ancienfinaly-honed – d’une grande finessehomeowners – propriétairesripoff – arnaquesneaky – sournoisshameful – honteuxdownright – totalementdeceitful – mensonger, trompeurcome-on – incitationto spot – repérerpress releases – communiqué de presseto raise an issue – soulever un problèmetricks of the trade – ficelles du métierconsidere – envisagera commercial – une publicitébe reluctant to – être réticent àendorse – recommanderdevise – imprimer, concevoira figure – chiffreincome – revenuto share – partagerto secure – s’assurerset – un ensembleconsumer goods – bien de consommationto ban – interdirefunded – financérate – tauxbeguiling – séduisant/alléchantto rely on – défendreendless – infini (sans fin)a great deal of – beaucoup deto convey – véhiculerto get across – faire passer, transmettreboom – sé développer, en pleine essorup market – richeliving standard – niveau de vieoutlet – point de venteatteindre – reachedmaintstream – tendance généraleto shop – faire ses coursesvalue – de valeurchief executive – PDGwaste – gaspillageto provide – fournirto take notice – faire attentionto quote – citeronce – avant, jadis

77

AnglaisSketch de vente (15mn)

Le sketch de vente se compose en 3 parties :

– Sélection au hasard d’un objet ou service à vendre

– 15 minutes de préparation;

– 15 minutes de présentation.

Trame :– Good morning/afternoon. I’m X, a sales rep for XX (nom de votre société).

Présentation de l’entreprise :– Our company is one of the top XX (secteur d’activité) company on the market.

Raison de votre présence :– I’m here to give you all the informations you need on our new/latest product/service.

Passez la parole à votre interlocuteur :– Before i explain the advantages/main features of the product/service, have you got any questions ?

Pour continuer, je ne vous donnerez pas de phrases types car il est impératif que vous les écriviez vous même pour les retenir plus facilement.

Pour continuer il suffit de :

– Présentez les caractéristiques du produit et ses avantages;– Parlez des modalités de paiement et de livraison;– Garantissez un service après vente gratuit et rapide;– Proposez un devis avec une offre de ristourne si le client achète maintenant ou en grande quantité.

78

Vocabulaire :After sales service – service après vente around the clock – 24 heures sur 24 avaible – disponiblebargain – affairebestseller – qui se vend très bienbill of order – bon de commandeconvenient – pratiqueto deliver – livrerdelivery – livraisondelivery times – délais de livraisonto design – dessiner, concevoirdiscount – ristourne, réductioneconomical – économiqueefficient – efficaceestimate – devisfree maintenance – entretien gratuitmaintenant-free – sans entretienguarantee – garantiehandmade – fait mainhi-tech – haute technologieinstalment – mensualitéinstruction leaflet – mode d’emploiinvestment – investissementlatest – le plus récent, le dernier sortito maintain – entretenirmaintenance – entretienoffice hours – heures de bureauto order – commander, une commandeto plug in – brancher (à une prise électrique)purchase – achatquality price ratio – rapport qualité prixrefund – remboursementreliable – fiableresistant – solideto save – économisersize – taillestate of the art – dernier crisuitable – adaptéterms of payment – modalités de paiementtime-saving – qui gagner du tempstrendy – à la mode, tendancetrial – essaiuser-friendly – facile d’utilisationwide range – gamme étenduewithin – d’ici (indique une intervalle de durée)

79

AnglaisRapport de stage (10 mn)

Présentation de l’épreuve :

– Présentation de votre entreprise (domaine d’activité, résultat, évolution, produit ou service le plus vendu);– Votre fonction et votre rôle;– Vos résultats et l’analyse de votre action durant vos périodes de stage.

Trame

1) Présentation de la société

Pour rédiger votre rapport de stage en anglais, il faut avant tout dire :

– Le domaine d’activité de l’entreprise; – Sa localisation;– Si elle dispose de filiale;– Son chiffre d’affaires (turnover);– Sa taille (nombre de salariés);– L’origine de l’entreprise;– Son organisation hiérarchique.

Décrivez vos activités

Pour décrire vos missions (assignments), sélectionnez la votre parmi les phrases suivantes :

They entrusted me with – Ils m’ont confiéI was responsible for – j’étais responsable deI was given the opportunity to – On m’a donné l’opportunité deI handled minor assignements – Je menais des missions mineuresI was in charge of – J’avais la responsabilité deI was involved in – J’étais impliqué dans

80

Comparez vos objectifs avec vos résultats obtenus

Donnez les difficultés que vous avez rencontré lors de votre stage et les techniques que avez utilisé pour y remédier.

Voici des exemples de phrases :

I had to – Je devaisI was satisfied because – J’étais satisfait carIt was a sucess – Ce fut un succèsI was able to – J’étais capable deI ran out of time – J’ai manqué de tempsIt was a failure because – Ce fut un échec parce queI failed because – J’ai échoué car

81

Donnez votre impression par rapport à votre stage et à ces apports

Une étape incontournable pour donner un aspect humain à votre rapport de stage : vos sentiments. En effet, ajoutez une note per-sonnelle à votre rapport et vous gagnerez certainement un point facilement.

Choisissez parmi ces exemples :

I was pleased because I reached my goals – J’étais content d’avoir atteint mes objectifs

I learnt from that experience – J’ai appris de cette expérience

I was rewarding because I benefited from this experience – J’ai tiré bénéfice de cette expérience

It showed me what working life was – Cela m’a permis de décou-vrir le monde du travail

Professionally, it taught me how to work in team – Professionnel-lement, cela m’a appris à travailler en équipe

I was disappointed – J’étais déçu

Personally speaking – Sur un plan personnel

It contributed to making my stay very enjoyable – Cela a contri-bué à rendre mon stage très agréable

It was a rewarding experience – Ce fut une expérience enrichis-sante

I appreciated the fact that I was guided trough this intership – J’ai apprécié le fait d’être guidé tout au long de mon stage

I enjoyed having people who assisted me to work things out – J’ai apprécié d’avoir des gens qui m’aidaient à mener à bien mon travail

82

Donnez votre conclusion

Pour conclure votre rapport en anglais, parlez de votre orientation et de vos projets.

Comme je sais que vous adorez les exemples, en revoici :

It has confirmed my orientation – Cela a confirmé mon orientation

It has enabled me to realize I had made the right-wrong choice – Cela m’a permis de réaliser que j’avais fait le bon-mauvais choix

It encourages me to renew this experience – Cela m’a encouragé à renouveler l’expérience

It has convinced me to continue my studies – Cela m’a convaincu de poursuivre mes études

Vocabulairehelpful – pédagogueto demanding – demanderexpect to – s’attendre àbankrupt – faillitestaff – employédress code – code vestimentairesupplier – fournisseur…-compliant – qui respecteshipping – expéditionto achieve – atteindreto manage – gérercravings – enviesto enhance – améliorer, rehaussermood – l’humeurstage – étapeintake – un apportto jumpstart – faire démarrershif – changementmarket research – étude de marchéto convince – convaincreto attract – attireron behalf of – de la part desales manager – directeur des ventesdeal with – s’occuper demeeting – réunionto make sure – s’assurer dediscount – remise grant – accorder

83

Gestion de projetSketch de vente : épreuve E4

Lors de vos épreuves E4 vous devrez proposer 3 fiches E4 qui ont pour objectif de présenter :

– Une communication ou une négociation managériale;– Une situation de négociation de vente;– Une autre situation de communication commerciale.

La situation de négociation vente sera obligatoirement demandée par le jury. Cependant, les examinateurs vont vous demander de présenter soit la situation de communication/négociationmanagériale OU l’autre situation de communication commerciale.

84

Gestion de projetProjet commercial : épreuve E6

Le but du projet commercial est de rendre autonome et responsable professionnellement les étudiants en BTS NRC

ll se fait sur une durée de 6 à 16 semaines sur 2 ans

Le projet se définit en 3 parties :

- La détection d’un besoin pour l’entreprise- La fixation d’un objectif- Un ensemble d’actions cohérentes

Votre projet est valide s’il respecte ces critères.

85

Présentation de votre projet

Le projet commercial en BTS NRC se déroule de cette façon :

– Présentation de votre entreprise (10 minutes)– Présentation de vos missions commerciales (20 minutes)– Questions/réponses avec le jury (30 minutes)

Les supports autorisés

Vous avez le droit d’utiliser :

– Des supports papier (trame, dépliant pour le jury etc..)– Un diaporama (Powerpoint pour la plupart)– Un chronomètre sur le bureau pour gérer votre temps

86

QuizzEconomie

1 - Citez les 3 types de marché.

2 - Donnez la définition d’un marché concurrentiel.

3 - Qu’est-ce qu’entraine une hausse de la confiance en la monnaie ?

4 - Lorsqu’un pays à peu de masse monétaire, que font les ménages de leur argent ?

5 - Citez un des deux outils qui permet de mesurer la croissance.

6 - Donnez les 3 indicateurs du développement économique.

7 - Qu’est-ce que le développement durable.

8 - Donnez au moins 2 raisons de redistribuer les revenus.

9 - A quoi sert le marché primaire aux entreprises ?

10 - Quel taux utilise t-on pour mesurer la stabilité des prix ?

87

QuizzDroit

1 - Citez 3 types de contrat de travail.

2 - Comment un salarié peut valider un diplôme grâce à son expérience professionnelle ?

3 - Est-ce qu’un employeur peut modifier la rémunération d’un salariésans son accord ?

4 - Est-ce qu’il y a obligatoirement un commité d’entreprise (CE) dans une entreprise de 50 salariés ?

5 - Lorsqu’un salarié n’est pas efficace, l’employeur peut le renvoyer pour «faute» ou «absence de faute» ?

6 - Les entreprises ont l’obligation de publier leurs comptes annuels ?

7 - Le contrat électronique peut se valider en minimum 2 étapes ?

8 - A quoi servent les droits d’auteur ?

9 - Est-ce que vous avez le droit d’avoir accès et de modifier les informations à votre sujet dans la base de données d’une entreprise ?

10 - L’employeur peut bloquer certains sites web ?

11 - Donnez la description du CHSCT.

88

QuizzManagement des entreprises

1 - Définissez la notion managériale selon Schumpeter.

2 - Donnez les 4 finalités des entreprises selon Peter Drucker.

3 - Donnez 2 critères qualitatifs d’une entreprise.

4 - Igor Ansoff définit 3 types de direction, lesquels ?

5 - Rensis Likert définit 4 styles de direction, lesquels ?

6 - Citez une partie prenante externe et une interne à l’entreprise.

7 - Qu’est-ce qu’une stratégie émergente ?

8 - Que signifie SWOT ?

9 - Qu’est-ce que la croissance conjointe ?

10 - Citez 4 types de structures d’entreprise.

11 - Qu’est-ce qu’un facteur de contingence ?

12 - Citez les 3 phases du changement dans une entreprise selon Kurt Lewin.

13 - Quel est le but de la GPEC ?

14 - Il existe 5 types d’innovation, citez en 3.

15 - Quel est le but du knowledge management ?

89

QuizzManagement de l’équipe commerciale

1 - Qu’est-ce qu’une décision stratégique ?

2 - Définissez la distribution sélective.

3 - Comment appelle t-on une structure classée par types de clients ?

4 - Citez les 4 status possibles d’un commercial.

5 - Quelle est la formule pour calculer la force de vente optimale ?

6 - Quelles sont les 2 étapes pour recruter ?

7 - Donnez un avantage à une rémunération fixe, puis un avantage à une rémunération variable.

8 - Citez 2 objectifs quantitatifs pour un commercial.

9 - Quelle est la formule du seuil de rentabilité ?

10 - Que signifie le travail collaboratif ?

90

QuizzGestion de clientèles

1 - A quoi sert la méthode 20/80 ?

2 - Quelle est la formule pour calculer le taux de croissance ?

3 - Donnez l’équation pour prévoir les ventes. Y = ?

4 - A quoi correspond la colonne «actif» dans un bilan ?

5 - Donnez la définition des coûts variables. Citez en deux.

6 - Quelle est la formule de l’amortissement en fonction desavantages économiques ?

91

Félicitations pour l’acquisition de tes fiches.

Si tu veux préparerton projet commercial au mieux,

il y a le Dossier E6 pour t’aider à avancer rapidement.

Il suffit de te rendre à cette adresse :

http://aidebtsnrc.com/dossier-e6

Excellente réussite à toi,

Théophile ELIET