actualite fiscale mai 2013 - aec93.com · fiche n°4- précisions : 1- en pratique, sont visées...

TRANSCRIPT

1

ACTUALITE FISCALE

MAI 2013

PAR

XAVIER BADIN Docteur en droit

Maître de Conférences des Universités Avocat à la Cour

Cabinet d’avocats Cormier- Badin 9 avenue de la Porte de Villiers

75017- Paris Tél. : 01-53-81-05-52 Fax : 01-53-81-00-94

2

I- ACTUALITE DU BULLETIN OFFICIEL DES IMPOTS A- Contribution sur les revenus distribués, BOI-IS-GPE-30-30-20 n° 70, 10 avril 2013BOI-IS-AUT-30, 10 avril 2013 L'article 6 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 instaure une contribution additionnelle à l’impôt sur les sociétés (IS) au titre des montants distribués codifiée à l'article 235 ter ZCA du code général des impôts (CGI) et calculée sur le montant des revenus distribués au sens des articles 109 du CGI à 117 du CGI. Le taux de cette contribution est de 3 %. Celle-ci s'applique aux montants distribués dont la mise en paiement est intervenue à compter du 17 août 2012. Le BOFIP commente de dispositif. Nous en présentons les principales mesures. 1- Champ d'application de la contribution additionnelle Il résulte du I de l'article 235 ter ZCA du CGI que les sociétés ou organismes passibles de l'IS sont redevables d'une contribution additionnelle à l'IS au titre des montants qu'ils distribuent. Ce champ d’application peut être présenté sous forme de fiches (Fiches n°1 et 2).

3

Fiches n°1- Personnes morales assujetties : 1- Les personnes morales redevables de la contribution additionnelle sont celles qui sont passibles de l'IS. 2- Il s'agit donc des personnes morales situées dans le champ d'application de l'IS au sens de l'article 206 du CGI.

Ainsi, sont concernées les personnes morales qui relèvent de plein droit ou sur option de l'IS sur tout ou partie de leur activité mais également celles qui bénéficient, dans des cas déterminés, d'exonérations et de régimes particuliers en matière d’impôt sur les sociétés

. 3- De plus, en vertu du principe de territorialité énoncé au I de l'article 209 du CGI, les succursales et les établissements français de sociétés étrangères sont également soumis à la contribution additionnelle

4

Fiche n°2 - Organismes et personnes morales non assujettis 1- Les personnes morales exclues du champ d’application de l’impôt sur les sociétés par une disposition légale générale ou particulière ne sont pas assujetties à la contribution additionnelle. Il en va ainsi, par exemple des :

- des associations ; - des fondations ; - des collectivités publiques ; - des groupements d’intérêt économique ; - des groupements d’intérêt public…

2- Les personnes morales qui ne sont pas ou plus dans le champ d’application de l’IS en raison de leur option pour le régime fiscal des sociétés de personnes ne sont pas non plus assujetties à la contribution additionnelle. A titre d'exemple, sont exclues :

- les SARL de famille ayant exercé l'option pour le régime des sociétés de personnes mentionné à l'article 8 du CGI en application de l'article 239 bis AA du CGI ; - les SA, SAS, SARL de constitution récente ayant opté pour ce même régime en application de l'article 239 bis AB du CGI.

3- Par ailleurs, aux termes du I de l'article 235 ter ZCA du CGI, sont exonérés de la contribution additionnelle :

- les organismes de placements collectifs mentionnés au I de l'article L. 214-1 du code monétaire et financier (CoMoFi) ; - les personnes morales qui satisfont à la définition des micro, petites et moyennes entreprises donnée à l'annexe I au règlement (CE) n° 800/2008 de la Commission du 6 août 2008 déclarant certaines catégories d'aides compatibles avec le marché commun en application des articles 87 et 88 du traité.

5

2- Assiette a- Montants distribués soumis à la contribution additionnelle Conformément au I de l'article 235 ter ZCA du CGI, les distributions qui sont soumises à la contribution additionnelle s'entendent des revenus distribués définis aux articles 109 du CGI à 117 du CGI, sous réserve de quelques exceptions concernant :

- les distributions dans un groupe intégré ; - les distributions entre SIIC ; - les distributions entre SPPICAV ; - les distributions payées en titres.

Il est rappelé qu'aux termes du 1 de l'article 109 du CGI, sont considérés comme revenus distribués :

- tous les bénéfices ou produits qui ne sont pas mis en réserve ou incorporés au capital ; - toutes les sommes ou valeurs mises à la disposition des associés, actionnaires ou porteurs de parts et non prélevées sur les bénéfices (Fiches n°3 et 4).

6

Fiche n°3- Définition des montants distribués La qualité de montants distribués est reconnue aux :

- produits des actions et parts sociales proprement dits ; - avances, prêts ou acomptes consentis aux associés ;

Néanmoins, lorsque ces sommes sont remboursées à la société ou à l'organisme qui les avait versées, la contribution additionnelle initialement acquittée sur ces sommes leur est restituée.

- rachat de parts, rémunérations excessives, dépenses de caractère somptuaire ; - rémunérations et distributions occultes; - revenus distribués non-visés à l'article 111 du CGI.

7

Fiche n°4- Précisions : 1- En pratique, sont visées les distributions résultant d'une délibération ou d'une décision officielle des organes compétents et les sommes réputées distribuées. Par exception, ne constituent pas des montants distribués soumis à la contribution additionnelle les distributions qui ne sont pas qualifiées de revenus distribués au sens des articles 109 du CGI à 117 du CGI. 2- Les distributions visées par les présentes dispositions s'entendent de celles dont la mise en paiement est intervenue à compter du 17 août 2012. 3- Les répartitions présentant pour les associés ou actionnaires le caractère de remboursements d'apports ou de prime d'émission ne sont pas considérées comme des revenus distribués.

Toutefois, une répartition n'est réputée présenter ce caractère que si tous les bénéfices et les réserves autres que la réserve légale ont été auparavant répartis (CGI, art. 112, 1°). Dans le cas contraire, l'administration admet que l'imposition des sommes remboursées soit limitée à la fraction des bénéfices et des réserves, autres que la réserve légale, non encore répartie.

La somme correspondant au bénéfice restant à répartir est considérée comme un revenu distribué devant supporter la contribution additionnelle Afin d'éviter une double taxation, la société distributrice ne sera pas imposée à la contribution additionnelle lors de la distribution effective du bénéfice restant à répartir, sous réserve qu'elle justifie du paiement de ladite contribution au titre des revenus réputés distribués au sens du 1° de l'article 112 du CGI.

8

b- Situation des entreprises étrangères imposables en France Conformément au 1 de l'article 115 quinquies du CGI, les bénéfices réalisés en France par les sociétés étrangères sont réputés distribués, au titre de chaque exercice, à des associés n'ayant pas leur domicile fiscal ou leur siège en France. Cependant, afin de ne pas soumettre à la contribution additionnelle les bénéfices qui sont conservés dans l'exploitation française, le deuxième alinéa du 4° du I de l'article 235 ter ZCA du CGI prévoit que la contribution est assise sur les seuls montants réputés distribués en application du 1 de l'article 115 quinquies du CGI qui cessent d'être à la disposition de l'exploitation française. Les sommes qui cessent d'être à la disposition de l'exploitation française et qui constituent l'assiette réelle de la contribution additionnelle s'entendent des prélèvements du siège et de certaines charges qui ne sont pas admises en déduction pour la détermination du bénéfice imposable à l'impôt sur les sociétés. 3- Taux Conformément au deuxième alinéa du I de l'article 235 ter ZCA du CGI, le taux de la contribution additionnelle est de 3 %. 4- Calcul Le montant de la contribution additionnelle due est déterminé en appliquant à la base imposable le taux de 3 %. La base imposable et la contribution additionnelle sont arrondies à l’euro le plus proche, la fraction d’euro égale à 0,5 étant comptée pour 1. 5- Modalités de paiement de la contribution additionnelle En application du deuxième alinéa du III de l'article 235 ter ZCA du CGI, la contribution additionnelle doit être versée spontanément pour son intégralité au comptable public compétent lors du premier versement d'acompte d'IS suivant le mois de la mise en paiement de la distribution. La mise en paiement s'entend de la date à laquelle les montants distribués sont versés aux bénéficiaires. Par conséquent, le paiement de la contribution additionnelle doit intervenir au plus tard aux mêmes dates que celles fixées pour le versement des acomptes d'IS et prévues à l'article 360 bis de l'annexe III au CGI, y compris en l'absence d'acompte d'impôt sur les sociétés à payer.

9

Ainsi, le règlement de la contribution intervient toujours au moins quinze jours après la mise en paiement de la distribution (Fiche n°5).

10

Fiche n°5- Exemple de liquidation de la contribution : Une distribution de dividendes dont la mise en paiement intervient le 2 septembre N donnera lieu au paiement de la contribution additionnelle lors du versement de l'acompte d'impôt sur les sociétés fixé au plus tard le 15 décembre N (et non lors du versement de l'acompte d'impôt sur les sociétés au 15 septembre N).

11

Par ailleurs, et conformément au troisième alinéa du III de l'article 235 ter ZCA du CGI, les sommes réputées distribuées en application des articles 109 du CGI à 117 du CGI au titre d'un exercice sont considérées comme mises en paiement à la clôture de cet exercice. Par conséquent, la contribution additionnelle doit être versée spontanément pour son intégralité au comptable public compétent lors du premier versement d'acompte d'impôt sur les sociétés suivant la date de clôture de cet exercice. Aux termes du II de l’article 235 ter ZCA du CGI, les redevables de la contribution additionnelle ne peuvent pas s’en acquitter par imputation de crédits d’impôt de toute nature ou par emploi de la créance née du report en arrière des déficits et de l’imposition forfaitaire annuelle. Le troisième alinéa du II de l'article 6 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 prévoit une mesure transitoire afin de faciliter la mise en place de la nouvelle contribution pour les redevables. Ainsi, la contribution additionnelle calculée sur les distributions mises en paiement avant le 1er septembre 2012 devra être payée lors du versement d'acompte d'impôt sur les sociétés dû au plus tard le 15 décembre 2012. Cette mesure transitoire trouve à s'appliquer aux montants distribués dont la date de mise en paiement est intervenue entre le 17 août 2012, date d'entrée en vigueur de l'article 6 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012, et le 1er septembre 2012. Bien entendu, la contribution due au 15 décembre 2012 doit également être calculée sur les distributions mises en paiement jusqu'au 30 novembre 2012. La contribution additionnelle est recouvrée dans les mêmes conditions que l’impôt sur les sociétés. Le paiement de la contribution additionnelle doit être effectué spontanément et ne nécessite pas l’émission préalable d’un avis de mise en recouvrement. Les assujettis à la contribution additionnelle liquident celle-ci sur le même formulaire que celui utilisé pour le paiement des acomptes d'impôt sur les sociétés (formulaire n° 2571 (CERFA n° 12403) disponible sur le site www.impots.gouv.fr à la rubrique recherche de formulaire). 6- Contrôle et contentieux de la contribution additionnelle Le III de l’article 235 ter ZCA du CGI précise que la contribution additionnelle est contrôlée comme l’impôt sur les sociétés et sous les mêmes garanties et sanctions. En conséquence, en application des dispositions de l’article L. 169 du livre des procédures fiscales (LPF), le droit de reprise de l’administration au regard de la contribution additionnelle s’exerce jusqu’à la fin de la troisième année qui suit celle au titre de laquelle elle est due, dans le cadre des procédures identiques à celles applicables à l’impôt sur les sociétés.

12

7- Régime fiscal de la contribution additionnelle En application des dispositions de l'article 213 du CGI, la contribution additionnelle n’est pas admise parmi les charges déductibles pour l’établissement de l’impôt sur les sociétés. 8- Participation des salariés Les sociétés soumises aux dispositions des articles L. 3321-1 et suivants du code du travail relatives à la participation des salariés aux résultats de l'entreprise doivent constituer une réserve spéciale de participation. La formule légale prévue à l'article L. 3324-1 du code de travail prend en compte notamment le bénéfice net de l'entreprise qui, pour les sociétés soumises à l'IS, est le bénéfice soumis à l'impôt au taux de droit commun, diminué de cet impôt. La contribution additionnelle, comme la contribution sociale à l'impôt sur les sociétés prévue à l'article 235 ter ZC du CGI et la contribution exceptionnelle sur l'impôt sur les sociétés prévue à l'article 235 ter ZAA du CGI, constitue un impôt juridiquement distinct de l’IS et ne vient donc pas en diminution du bénéfice net retenu pour l’application de cette formule légale. B- Régime fiscal des groupes de sociétés – Paiement des contributions additionnelles à l’IS BOI-IS-GPE-30-30-20-20130410 Avec ce BOI, l’administration commente le régime fiscal des groupes de sociétés pour le paiement des contributions additionnelles à l'impôt sur les sociétés. 1- Paiement de la contribution sociale dans le groupe Aux termes du II de l'article 235 ter ZC du CGI, la contribution sociale est due par la société mère et assise sur l'impôt sur les sociétés calculé sur le résultat d'ensemble et sur la plus-value nette d'ensemble définis aux articles 223 B du CGI et 223 D du CGI, diminué d'un abattement annuel de 763 000 € et sans imputation des moyens de paiement de l'impôt sur les sociétés. Chaque société du groupe est tenue, comme en matière d'impôt sur les sociétés, conformément au 1 de l'article 223 N du CGI, de verser les acomptes de contribution sociale pour la période de douze mois ouverte à compter du début de l'exercice au titre duquel elle entre dans le groupe. De même, la société mère est tenue, comme en matière d'impôt sur les sociétés, conformément au 2 de l'article 223 N du CGI, de verser les acomptes de contribution sociale dus par la société qui cesse d'être membre du groupe pour la période de douze mois ouverte à compter du début de l'exercice au titre duquel cette société ne fait plus partie du groupe.

13

2- Paiement de la contribution exceptionnelle dans le groupe En application de l'article 235 ter ZAA du CGI, les redevables de l'impôt sur les sociétés réalisant un chiffre d'affaires supérieur à 250 millions d'euros sont assujettis à une contribution exceptionnelle égale à 5 % de cet impôt calculé sur leurs résultats imposables, aux taux mentionnés à l'article 219 du CGI, des exercices clos à compter du 31 décembre 2011 et jusqu'au 30 décembre 2015. Conformément au troisième alinéa du I de l'article 235 ter ZAA du CGI, pour les redevables qui sont placés sous le régime prévu à l'article 223 A du CGI, la contribution est due par la société mère. Elle est assise sur l'impôt sur les sociétés afférent au résultat d'ensemble et à la plus-value nette d'ensemble définis aux articles 223 B du CGI et 223 D du CGI, déterminé avant imputation des réductions et crédits d'impôt et des créances fiscales de toute nature. 3- Paiement de la contribution additionnelle sur les montants distribués dans les groupes Lorsqu'une personne morale s'est constituée seule redevable de l'impôt sur les sociétés dû sur l'ensemble des résultats du groupe auquel elle appartient, au sens de l'article 223 A du CGI, elle doit déclarer et payer la contribution additionnelle due au titre des distributions soumises à la contribution et effectuées par les autres personnes morales membres du même groupe. En cas de sortie du groupe par l'une des personnes morales membre, la société mère est redevable de la contribution additionnelle au titre des distributions effectuées par cette personne morale avant la date de l'évènement qui entraîne sa sortie du groupe et qui sont effectivement soumises à cette contribution. C- Report en avant des déficits : Commentaire des nouvelles règles - BOI-IS-DEF-10-30 et BOI-IS-GPE-30-10 L’administration fiscale présente ici deux bulletins selon que la société est ou non membre d’un groupe. BOI-IS-DEF-10-30-20120912 Conformément aux dispositions du 3ème alinéa du I de l’article 209 du CGI, sous réserve de l'option pour le report en arrière prévue à l'article 220 quinquies du CGI, le déficit fiscal subi au cours d'un exercice donné constitue une charge de l'exercice suivant et doit être imputé sur le bénéfice de cet exercice. En cas d'insuffisance de ce dernier, l'excédent du déficit peut être reporté sans limitation de durée et dans les mêmes conditions sur les résultats des exercices postérieurs.

14

Par ailleurs, l'article 2 de la loi n° 2011-1117 du 19 septembre 2011 de finances rectificative pour 2011 (2ème LFR pour 2011) aménage, pour le calcul du résultat imposable des exercices clos à compter du 21 septembre 2011, les mécanismes de report en avant (et en arrière) des déficits subis par les sociétés soumises à l'impôt sur les sociétés. 1- Etendue du délai de report : report illimité des déficits pour les exercices ouvert à compter du 1er janvier 2004 L’article 89 de la loi de finances pour 2004 (loi n° 2003-1311 du 30 décembre 2003) a autorisé, pour les exercices ouverts à compter du 1er janvier 2004, le report en avant illimité des déficits pour les entreprises soumises à l’impôt sur les sociétés. Cette disposition s’applique également aux déficits qui demeurent reportables à la clôture de l’exercice précédant le premier exercice ouvert à compter du 1er janvier 2004. Corrélativement, l'article 89 de la loi précité a supprimé le régime spécifique des amortissements réputés différés pour les exercices ouverts à compter du 1er janvier 2004, pour l'ensemble des entreprises, qu'elles relèvent de l'impôt sur les sociétés ou de l'impôt sur le revenu. Pour les entreprises dont l’exercice coïncide avec l’année civile, il en ressort que les déficits restant à reporter au 31 décembre 2003, c’est-à-dire les déficits dégagés au titre des exercices 1999 à 2003, et les déficits nés à compter du 1er janvier 2004 deviennent indéfiniment reportables. Pour les entreprises dont l’exercice ne coïncide pas avec l’année civile, il en ressort que les déficits restant à reporter à la fin de l’exercice clos en 2004, c’est-à-dire dégagés au titre des exercices clos de 2000 à 2004, et les déficits nés à compter du 1er jour de l’exercice ouvert en 2004 deviennent indéfiniment reportables. Les déficits concernés par le report en avant illimité sont constitués, d'une part, par l'intégralité des déficits dégagés sur les exercices ouverts à compter du 1 er janvier 2004, d'autre part, par les déficits qui demeurent reportables à la clôture de l'exercice précédant le premier exercice ouvert à compter du 1 er janvier 2004. L'application de ces dispositions conduit en 2004 à considérer comme reportables sans limitation de durée les déficits provenant d'exercices ouverts à compter du 1 er janvier 1999.

2- Bénéfice d’imputation

Sous réserve de certaines particularités, les bénéfices passibles de l'impôt sur les sociétés sur lesquels s’opère l’imputation des déficits sont déterminés selon les règles applicables en matière de bénéfices industriels et commerciaux (CGI, art. 209-I, 1er alinéa). En particulier, le bénéfice imposable est le bénéfice net, déterminé d'après les résultats d'ensemble des opérations de toute nature effectuées par l'entreprise.

15

Conformément au I de l'article 39 du CGI, le bénéfice net servant d'assiette à l'impôt est établi sous déduction de toutes les charges. Celles-ci comprennent notamment les amortissements réellement effectués par l'entreprise au titre de la période d'imposition. Compte tenu de la suppression de la limitation quinquennale de report des déficits et du mécanisme des amortissements réputés différés (cf. VI), le choix laissé à l'entreprise d'imputer son déficit avant ou après déduction des amortissements de l'exercice est rapporté. Le bénéfice sur lequel peuvent s'imputer les déficits s'entend du bénéfice après prise en compte des amortissements de l'exercice. 3- Modalités d’imputation des déficits a- Règles générales Le déficit constaté à la clôture d'un exercice doit être imputé sur le ou les premiers exercices immédiatement postérieurs qui laissent apparaître un bénéfice fiscal suffisant, sous réserve de la mesure de plafonnement ci-dessous. Un contribuable ne peut donc, en principe, prétendre déduire des bénéfices d'un exercice déterminé un déficit qui aurait pu être absorbé par les bénéfices d'exercices antérieurs (CE, arrêt du 9 mai 1958, req. n° 35942, RO, p. 134), ni étaler le report déficitaire en déduisant du bénéfice de chaque exercice une fraction du déficit inférieure à ce bénéfice. Pour les exercices clos à compter du 21 septembre 2011, en application des dispositions du 3ème alinéa du I de l’article 209 du CGI, sous réserve de l'option pour le report en arrière prévue à l'article 220 quinquies du CGI, en cas de déficit subi pendant un exercice, ce déficit est considéré comme une charge de l'exercice suivant et déduit du bénéfice réalisé pendant ledit exercice dans la limite d’un montant de 1 000 000 € majoré de 60 % du montant correspondant au bénéfice imposable dudit exercice excédant ce premier montant. Cette majoration est passée à 50% à compter du 31 décembre 2012. La baisse de majoration s’applique tant aux déficits postérieurs qu’aux déficits antérieurs à cette date. En cas d’insuffisance du bénéfice de l’exercice, l’excédent du déficit peut être reporté sans limitation de durée et dans les mêmes conditions sur les résultats des exercices postérieurs. Il en est de même de la fraction de déficit non admise en déduction en application des dispositions nouvelles. Les déficits soumis à la mesure de plafonnement sont aussi bien les déficits reportables au titre des exercices clos avant le 21 septembre 2011 pour lesquels la société n’a pas opté pour leur report en arrière en application des dispositions de l’article 220 quinquies du CGI que les déficits subis sur les exercices clos à compter de cette même date (Fiche n°6). Par ailleurs, il résulte des dispositions de l’article 209 du CGI que, lorsque sur un exercice donné, le montant des déficits imputables ou le montant du bénéfice sur lequel des déficits peuvent être imputés sont inférieurs à 1 000 000 €, les mesures de plafonnement précédemment évoquées ne trouvent pas à s’appliquer au titre de l’exercice considéré (Fiche n°7).

16

17

Fiche n°6- Exemple (avant le 31 décembre 2012): Soit une entreprise qui au titre de l’exercice clos en N, a subi un déficit d’un montant de 2 000 000 €. En N+1, elle réalise un bénéfice égal à 1 500 000 €. Compte tenu du plafonnement de l’imputation des déficits antérieurs :

- le déficit reportable en avant sur N+1 est de 1 300 000 € [= 1 000 000 € + (60 % x 500 000 €)] - et le bénéfice taxable au titre de l’exercice clos en N+1 sera égal à 200 000 € (= 1 500 000 € – 1 300 000 €).

La fraction du déficit subi en N non admis en déduction du bénéfice N+1 en application des règles de plafonnement est reportée sur les exercices suivants, de sorte qu'à la clôture de l'exercice N +1, le montant des déficits reportables est égal à 700 000 €.

18

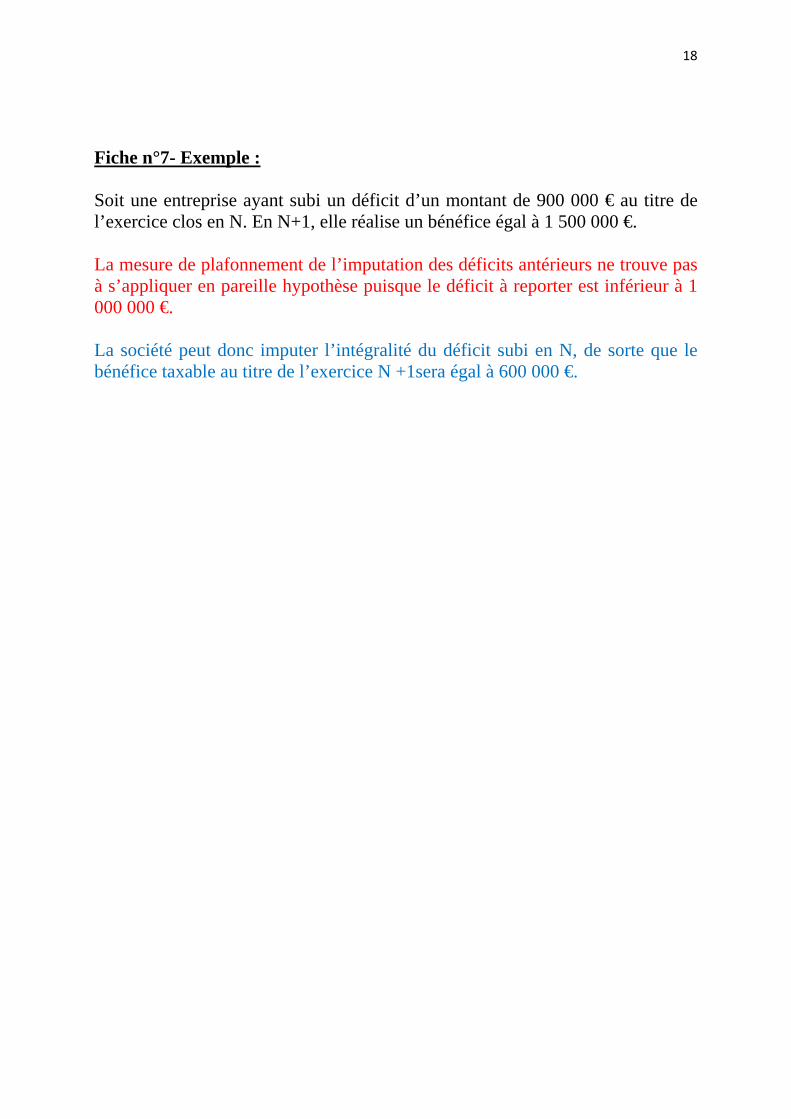

Fiche n°7- Exemple : Soit une entreprise ayant subi un déficit d’un montant de 900 000 € au titre de l’exercice clos en N. En N+1, elle réalise un bénéfice égal à 1 500 000 €. La mesure de plafonnement de l’imputation des déficits antérieurs ne trouve pas à s’appliquer en pareille hypothèse puisque le déficit à reporter est inférieur à 1 000 000 €. La société peut donc imputer l’intégralité du déficit subi en N, de sorte que le bénéfice taxable au titre de l’exercice N +1sera égal à 600 000 €.

19

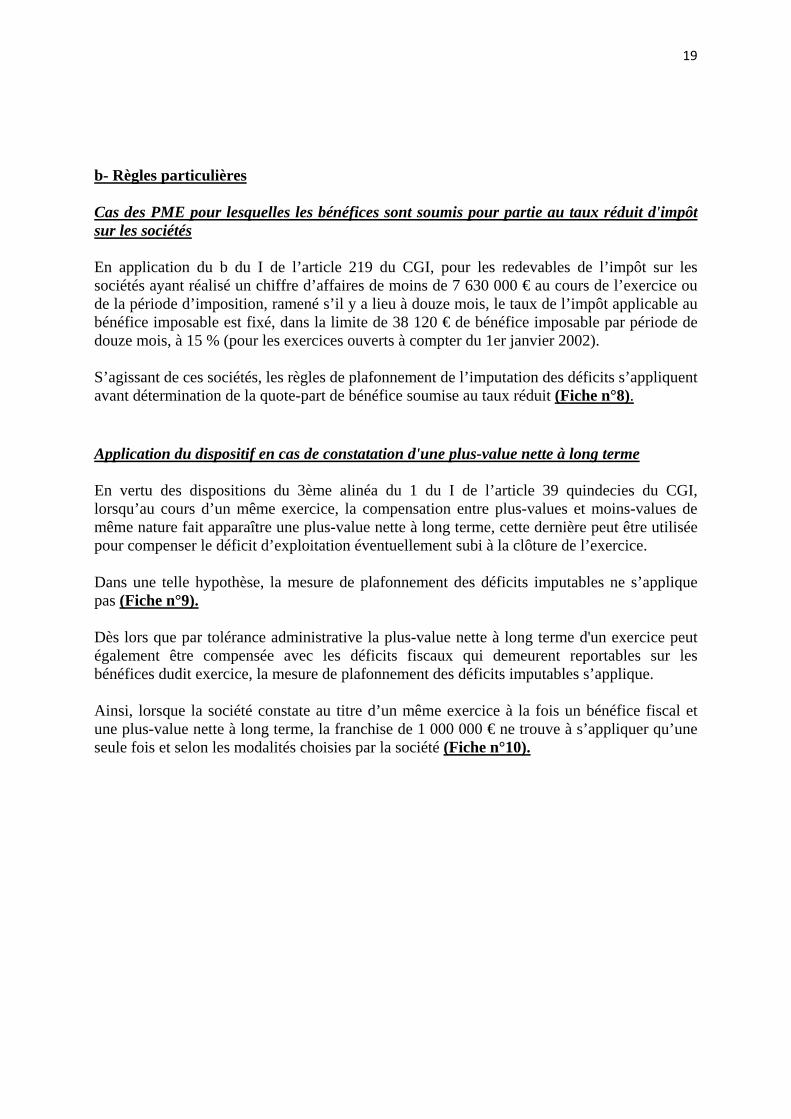

b- Règles particulières Cas des PME pour lesquelles les bénéfices sont soumis pour partie au taux réduit d'impôt sur les sociétés En application du b du I de l’article 219 du CGI, pour les redevables de l’impôt sur les sociétés ayant réalisé un chiffre d’affaires de moins de 7 630 000 € au cours de l’exercice ou de la période d’imposition, ramené s’il y a lieu à douze mois, le taux de l’impôt applicable au bénéfice imposable est fixé, dans la limite de 38 120 € de bénéfice imposable par période de douze mois, à 15 % (pour les exercices ouverts à compter du 1er janvier 2002). S’agissant de ces sociétés, les règles de plafonnement de l’imputation des déficits s’appliquent avant détermination de la quote-part de bénéfice soumise au taux réduit (Fiche n°8). Application du dispositif en cas de constatation d'une plus-value nette à long terme En vertu des dispositions du 3ème alinéa du 1 du I de l’article 39 quindecies du CGI, lorsqu’au cours d’un même exercice, la compensation entre plus-values et moins-values de même nature fait apparaître une plus-value nette à long terme, cette dernière peut être utilisée pour compenser le déficit d’exploitation éventuellement subi à la clôture de l’exercice. Dans une telle hypothèse, la mesure de plafonnement des déficits imputables ne s’applique pas (Fiche n°9). Dès lors que par tolérance administrative la plus-value nette à long terme d'un exercice peut également être compensée avec les déficits fiscaux qui demeurent reportables sur les bénéfices dudit exercice, la mesure de plafonnement des déficits imputables s’applique. Ainsi, lorsque la société constate au titre d’un même exercice à la fois un bénéfice fiscal et une plus-value nette à long terme, la franchise de 1 000 000 € ne trouve à s’appliquer qu’une seule fois et selon les modalités choisies par la société (Fiche n°10).

20

Fiche n°8- Exemple (avant le 31 décembre 2012): Soit une entreprise ayant subi un déficit d’un montant de 2 000 000 € au titre de l’exercice clos en N. En N+1, elle réalise un bénéfice égal à 1 500 000 €, éligible pour partie au taux réduit de l’impôt sur les sociétés. Application des règles de plafonnement : Comme pour l’ensemble des sociétés à l'impôt sur les sociétés, il convient d’appliquer dans un premier temps les règles de plafonnement de l’imputation des déficits antérieurs :

- le déficit reportable en avant sur N+1 est de 1 300 000 € [1 000 000 € + (60 % x 500 000 €)] - et le bénéfice taxable au titre de l’exercice clos en N+1 sera égal à 200 000 € (= 1 500 000 € – 1 300 000 €).

Calcul du bénéfice taxable : Les 200 000 € sont taxés conformément aux dispositions du b du I de l’article 219 du CGI :

- 38 120 € x 15 % ; - et le solde, soit 161 880 €, au taux de droit commun.

21

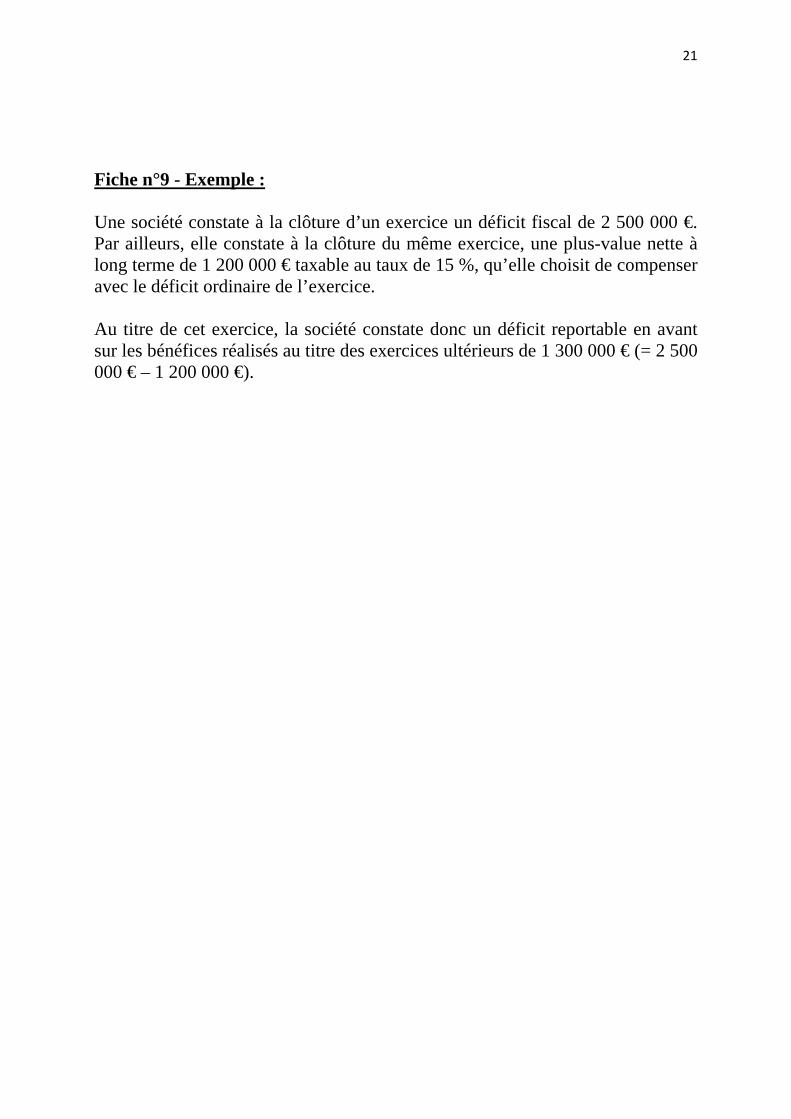

Fiche n°9 - Exemple : Une société constate à la clôture d’un exercice un déficit fiscal de 2 500 000 €. Par ailleurs, elle constate à la clôture du même exercice, une plus-value nette à long terme de 1 200 000 € taxable au taux de 15 %, qu’elle choisit de compenser avec le déficit ordinaire de l’exercice. Au titre de cet exercice, la société constate donc un déficit reportable en avant sur les bénéfices réalisés au titre des exercices ultérieurs de 1 300 000 € (= 2 500 000 € – 1 200 000 €).

22

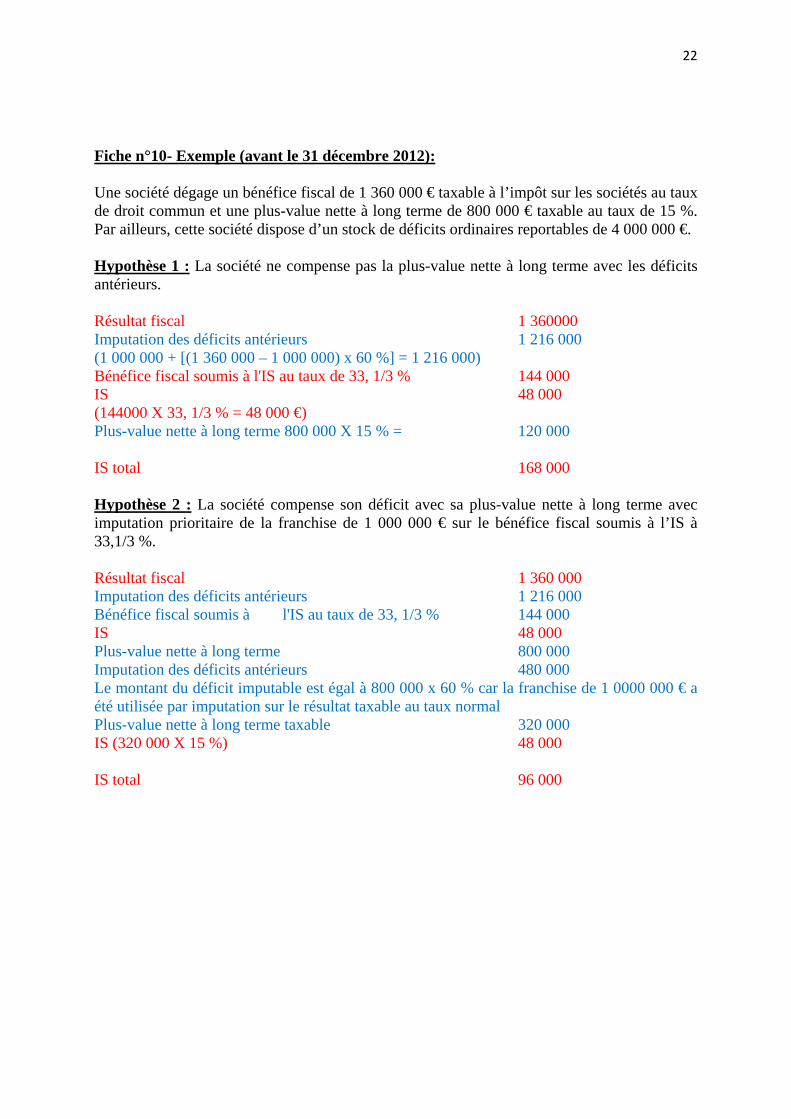

Fiche n°10- Exemple (avant le 31 décembre 2012): Une société dégage un bénéfice fiscal de 1 360 000 € taxable à l’impôt sur les sociétés au taux de droit commun et une plus-value nette à long terme de 800 000 € taxable au taux de 15 %. Par ailleurs, cette société dispose d’un stock de déficits ordinaires reportables de 4 000 000 €. Hypothèse 1 : La société ne compense pas la plus-value nette à long terme avec les déficits antérieurs. Résultat fiscal 1 360000 Imputation des déficits antérieurs 1 216 000 (1 000 000 + [(1 360 000 – 1 000 000) x 60 %] = 1 216 000) Bénéfice fiscal soumis à l'IS au taux de 33, 1/3 % 144 000 IS 48 000 (144000 X 33, 1/3 % = 48 000 €) Plus-value nette à long terme 800 000 X 15 % = 120 000 IS total 168 000 Hypothèse 2 : La société compense son déficit avec sa plus-value nette à long terme avec imputation prioritaire de la franchise de 1 000 000 € sur le bénéfice fiscal soumis à l’IS à 33,1/3 %. Résultat fiscal 1 360 000 Imputation des déficits antérieurs 1 216 000 Bénéfice fiscal soumis à l'IS au taux de 33, 1/3 % 144 000 IS 48 000 Plus-value nette à long terme 800 000 Imputation des déficits antérieurs 480 000 Le montant du déficit imputable est égal à 800 000 x 60 % car la franchise de 1 0000 000 € a été utilisée par imputation sur le résultat taxable au taux normal Plus-value nette à long terme taxable 320 000 IS (320 000 X 15 %) 48 000 IS total 96 000

23

4- Obligations déclaratives Les entreprises relevant du régime réel doivent compléter :

- le tableau n° 2058-B « déficits, indemnités pour congés à payer et provisions non déductibles » ; - ou le tableau n° 2058-B bis « état de suivi des déficits et affectation des moins-values à long terme comme si la société était imposées séparément » dans le cas du régime de groupe.

Le montant du déficit reporté en avant est également porté en ligne XL du tableau n° 2058-A « détermination du résultat fiscal ». Les entreprises relevant du régime simplifié d’imposition doivent compléter le tableau n° 2033-D « relevé des provisions, amortissements dérogatoires, déficits reportables, crédits d’impôts ». Le montant du déficit reporté en avant est également porté en ligne 360 du tableau n° 2033-B « compte de résultat simplifié de l’exercice (en liste) ». 5- Situations entraînant la perte du droit au report des déficits Le report illimité des déficits constitue un principe général, il comporte des exceptions que sont les situations particulières dans lesquelles la perte du droit à imputer les déficits sur des exercices ultérieurs est expressément prévue. Sont visées les hypothèses de dissolution, de transformation entraînant la création d’une personne morale nouvelle, d’apport en société, de fusion, de transfert du siège ou d’un établissement à l’étranger (art. 221-2, 1er alinéa du CGI), de changement de régime fiscal (art. 221-2, 2ième alinéa du CGI) ou de changement d’objet social ou d’activité réelle (art. 221-5 du CGI). En cas de fusion ou opération assimilée placée sous le régime de l'article 210 A du CGI, les déficits antérieurs non encore déduits par la société absorbée ou apporteuse peuvent être transférés, dans les conditions et limites prévues au II de l’article 209 du CGI, à la ou aux sociétés bénéficiaires des apports, et imputables sur ses ou leurs bénéfices ultérieurs.

24

BOI-IS-GPE-30-10-20130410 L’administration fiscale commente ici le sort du déficit dans les groupes intégrés en rappelant que le résultat d'ensemble déterminé par la société mère en faisant la somme algébrique des résultats de chacune des sociétés du groupe et des rectifications qu'elle est tenue d'effectuer (BOI-IS-GPE-20-20) est imposé (bénéfice d'ensemble) ou reporté (déficit d'ensemble) selon les modalités définies à l'article 223 C du code général des impôts (CGI) voire à l'article 223 G du CGI. 1- Imposition du bénéfice d'ensemble Le bénéfice d'ensemble est imposé selon les règles prévues au deuxième alinéa du I de l'article 219 du CGI, c'est-à-dire au taux normal de l'impôt sur les sociétés. Le bénéfice d'ensemble imposable s'entend après imputation du déficit d'ensemble des exercices antérieurs. De la même manière, les plus-values ou moins-values nettes à long terme d'ensemble sont déterminées par la société mère en faisant la somme algébrique des plus-values ou moins-values nettes à long terme de chacune des sociétés du groupe corrigées des rectifications apportées par la société mère. 2- Report en avant ou en arrière du déficit d'ensemble Lorsque le résultat d'ensemble d'un exercice est déficitaire, le déficit d'ensemble est reportable sur le bénéfice d'ensemble des exercices ultérieurs ou peut faire l'objet d'une imputation sur le bénéfice d'ensemble des exercices antérieurs, selon les modalités prévues respectivement au deuxième alinéa de l'article 223 C du CGI et à l'article 223 G du CGI. a- Cas général Report du déficit d'ensemble sur le bénéfice d'ensemble des exercices ultérieurs Dans les groupes de sociétés, la société mère est la seule redevable de l’IS pour l’ensemble du groupe qu’elle forme avec ses filiales. Le deuxième alinéa de l'article 223 C du CGI autorise le report du déficit d'ensemble sur le bénéfice d'ensemble dans les conditions prévues au troisième alinéa du I de l'article 209 du CGI, à savoir dans les conditions de droit commun (BOI-IS-DEF-10-30). Lorsque le résultat d’ensemble est déficitaire, le déficit d’ensemble est reportable sur le bénéfice d’ensemble de l’exercice ultérieur en vue d’être imputé en application des nouvelles règles de plafonnement : il est donc déduit du bénéfice réalisé pendant ledit exercice dans la limite d’un montant de 1 000 000 € majoré de 50 % du montant correspondant au bénéfice imposable dudit exercice excédant ce premier montant. Il convient d’apprécier la mesure de plafonnement au niveau de la société mère. Ainsi, la franchise de 1 000 000 € est appliquée au niveau de la société mère et ne varie pas en fonction du nombre de sociétés dont les déficits ont concouru à la détermination du déficit d’ensemble.

25

De même, il est admis que les dispositions du quatrième alinéa du I de l'article 209 du CGI, qui prévoient une majoration de la franchise de 1 000 000 € en faveur de sociétés en difficulté en cas d'abandons de créances qui leur ont été consentis, sont également applicables pour la détermination du résultat du groupe lorsqu'une ou plusieurs sociétés membres ont bénéficié d'un abandon de créances consenti, en application d'un accord de conciliation constaté ou homologué ou dans le cadre d'une procédure de sauvegarde, de redressement ou de liquidation judiciaires (BOI-IS-DEF-10-30), par une personne non membre du groupe. Toutefois, cette majoration n'est possible qu'à la condition que cette faculté n'ait pas déjà été entièrement utilisée par la filiale, bénéficiaire des abandons de créances, pour la détermination de son résultat propre. Ainsi, pour la détermination du résultat de groupe, la société mère peut majorer la franchise de 1 000 000 € à hauteur de la différence entre :

- le montant total des abandons de créances consentis aux sociétés membres du groupe ; - et le montant des éventuelles majorations de franchise d'ores et déjà pratiquées par les sociétés membres du groupe pour la détermination de leurs résultats propres.

Enfin, il est rappelé que les déficits subis par une société depuis son entrée dans le groupe qui ont été retenus pour la détermination du résultat d’ensemble ne peuvent plus être reportés sur ses propres résultats (CGI, art. 223 E, al. 1- Fiche n°11).

26

Fiche n°11- Exemple Soit un groupe fiscal F composé de plusieurs filiales, dont les sociétés A et B en difficulté au sens du quatrième alinéa du I de l'article 209 du CGI. La société A, membre du groupe fiscal F, dispose d'un stock de déficits reportables antérieurs à son entrée dans le groupe d'un montant de 3 000 000 €. Au titre de l'exercice clos en N, elle réalise un bénéfice de 2 000 000 €. Au cours de cet exercice, elle a fait l'objet d'une procédure de sauvegarde, et a bénéficié dans le cadre de cette procédure, d'un abandon de créances de 500 000 € par une société non membre du groupe F. La société B, membre du même groupe fiscal F, ne dispose pas de déficits reportables antérieurs à son entrée dans le groupe. Au titre de l'exercice N, elle réalise un bénéfice de 350 000 €. Au cours de cet exercice, elle a également fait l'objet d'une procédure de sauvegarde, et a bénéficié dans le cadre de cette procédure, d'un abandon de créances de 800 000 €. Le groupe F réalise, au titre de l'exercice clos en N, un résultat fiscal d'ensemble avant intégration des résultats des filiales A et B de 10 000 000 €. Par ailleurs, le groupe dispose d'un stock de déficits reportables de 15 000 000 €. Résultat fiscal de la société A : Le montant des déficits antérieurs imputables sur son résultat propre s'élève à : (1 000 000 + 500 000) + [(2 000 000 - 1 500 000) x 50 %)] = 1 750 000 €. Le résultat fiscal de la société A concourant à la détermination du résultat d'ensemble du groupe est de : 2 000 000 - 1 750 000 = 250 000 €. Résultat fiscal de la société B : La société B n'ayant pas de déficits reportables antérieurs à son entrée dans le groupe fiscal F, le bénéfice de 350 000 € concourt à la détermination du résultat d'ensemble du groupe.

27

Fiche n°11- Exemple (suite) Résultat fiscal du groupe F : Le résultat fiscal du groupe F après prise en compte des résultats des sociétés A et B, mais avant imputation des déficits d'ensemble antérieurs s'élève à : 10 000 000 + 250 000 + 350 000 = 10 600 000 €. Pour la détermination du montant des déficits antérieurs imputables sur le résultat d'ensemble du groupe, la société mère du groupe F peut majorer la limite de 1 000 000 € du montant des abandons de créances consentis à la société B. En revanche, elle ne peut en faire autant pour ceux consentis à la société A dans la mesure où cette possibilité a déjà été utilisée par la société A pour la détermination de son résultat propre. Par conséquent, le montant des déficits antérieurs imputables sur le résultat d'ensemble s'élève à : (1 000 000 + 800 000) + [(10 600 000 - 1 800 000) x 50 %)] = 6 200 000 €. Le résultat fiscal d'ensemble s'élève donc à : 10 600 000 - 6 200 000 = 4 400 000 €. Le déficit qui ne peut être imputé devient reportable sans limitation de durée par la société tête de groupe, y compris lorsque le régime de groupe cesse de s'appliquer (CGI, art. 223 C et CGI, art. 223 R).

28

b- Le report en arrière du déficit d'ensemble Selon les dispositions énoncées à l'article 220 quinquies du CGI, le déficit d'un exercice clos à compter du 21 septembre 2011 n’est reportable sur option que sur le seul bénéfice de l’exercice précédent. L’option porte sur tout ou partie du déficit de l’exercice, dans la limite du bénéfice de l’exercice précédent et du plafond de 1 000 000 €, et doit être exercée dans le même délai que celui du dépôt de la déclaration de résultat au titre de laquelle le déficit est constaté. En application du 1 de l'article 223 G du CGI, la société mère peut opter pour le report en arrière du déficit d'ensemble prévu au I de l'article 220 quinquies du CGI. Il est rappelé que, conformément au 2 de l'article 223 G du CGI, les sociétés filiales ne peuvent pas exercer l’option prévue au I de l'article 220 quinquies du CGI (BOI-IS-GPE-20-10 au II-B § 190). Le déficit d’ensemble de l’exercice s’impute sur le bénéfice d’ensemble de l’exercice précédent (en respectant la limite de 1 000 000 €) ou sur le bénéfice que la société mère a personnellement réalisé au cours de l’exercice précédant l’application du régime de groupe, par exemple dans le cas où l'exercice d'imputation est antérieur au premier exercice d'existence du groupe. Le plafond de 1 000 000 € est apprécié au niveau de la seule société mère et n’est pas fonction du nombre de sociétés déficitaires du groupe qui concourent à la formation du déficit d’ensemble. Seul le déficit d'ensemble subi par le groupe et déclaré par la société mère peut faire l'objet du report en arrière dans les conditions prévues à l'article 220 quinquies du CGI. Le déficit d'ensemble déclaré au titre d'un exercice n'est reportable en arrière que sur option de la société mère. Cette option doit être exercée dans les conditions prévues à l'article 46 quater-0 W de l'annexe III au CGI, conformément aux dispositions de droit commun. Cette option constitue une décision de gestion qui est opposable au groupe. À défaut d'option, le déficit qui demeure reportable à la clôture d'un exercice ne peut être déduit que des bénéfices d'ensemble des années ultérieures conformément aux dispositions du troisième alinéa du I de l'article 209 du CGI. L'excédent d'impôt sur les sociétés résultant de l'application du report en arrière des déficits d'ensemble fait naître au profit de la société mère une créance. Cette créance est remboursée à la société mère au terme de cinq années suivant celle au cours de laquelle l'exercice déficitaire du groupe a été clos. Toutefois, la société mère peut utiliser la créance pour le paiement de l'impôt sur les sociétés dû à raison du bénéfice d'ensemble au titre des exercices clos au cours de ces cinq années.

29

Dans ce cas, la créance n'est remboursée qu'à hauteur de la fraction non imputée. Les créances constatées par les filiales du groupe au titre d'exercices précédant celui à compter duquel leurs résultats sont pris en compte pour la détermination du résultat d'ensemble, en application de l'article 223 A du CGI, peuvent :

- soit être conservées au bilan de ces sociétés et faire l'objet d'un remboursement dans les conditions de droit commun ou être utilisées, par elles, pour le paiement de l'impôt sur les sociétés dont elles seraient redevables au titre d'un exercice, compris dans le délai légal d'utilisation de la créance, et au cours duquel elles auraient cessé d'être membres du groupe ; - soit être cédées à la société mère à leur valeur nominale dans les conditions prévues au BOI-ISGPE- 30-30-30-10. Dans ce cas, conformément au 3 de l'article 223 G du CGI, la société mère ne peut utiliser ces créances pour le paiement de l'impôt sur les sociétés dû à raison du bénéfice d'ensemble qu'à hauteur du montant de l'impôt sur les sociétés auquel auraient été soumises les filiales cédantes si elles n'avaient pas été membres du groupe.

Les créances détenues par la société mère et non utilisées lui sont remboursées dans le délai légal. D- CICE – Le BOI a été publié le 21 mars 2013 - BOI-BIC-RICI-10-150-30-10 n° 1 Depuis la promulgation de la loi de finances deux indications importantes ont été communiquées:

- la créance de crédit d'impôt pour la compétitivité et l'emploi ne constitue pas un produit imposable. Il faut donc en déduire extra-comptablement le montant ; - le CICE n'a pas d'impact sur le calcul de la valeur ajoutée et donc sur la CVAE due par l'entreprise.

1- Imputation sur l'impôt En application du I de l’article 199 ter C du CGI, le crédit d'impôt pour la compétitivité et l'emploi (CICE) défini à l'article 244 quater C du CGI est imputé sur l'impôt sur les bénéfices dû par le contribuable. L'imputation se fait au moment du paiement du solde de l'impôt. Les entreprises dont l'exercice ne coïncide pas avec l'année civile imputent le crédit d'impôt pour la compétitivité et l'emploi sur l'impôt dû au titre de l'exercice clos l'année qui suit celle pendant laquelle les rémunérations ont été versées. Le crédit d'impôt est donc imputé sur l'impôt dû au titre d'une année qui est différente de celle au cours de laquelle les rémunérations ont été versées.

30

Les rémunérations à retenir au titre d'une année civile sont celles qui ont été versées au cours de ladite année. Les données de la comptabilité devront donc être adaptées pour l'application de cette règle, aucune détermination forfaitaire n'étant admise. Les entreprises peuvent utiliser les créances de crédit d'impôt pour la compétitivité et l'emploi non imputées pour le paiement de l’impôt dû au titre des trois années suivant celle au titre de laquelle elles sont constatées et demander le remboursement de la fraction non utilisée à l’expiration de cette période. Le crédit d'impôt est imputé sur l'impôt dû après les prélèvements non libératoires et les autres crédits d'impôt dont bénéficie l'entreprise (crédits d'impôt français et étrangers). Le crédit d'impôt ne peut pas être utilisé pour acquitter l'imposition forfaitaire annuelle ni un rappel d'impôt sur les bénéfices qui se rapporterait à des exercices clos avant le 31 décembre de l'année au titre de laquelle il est obtenu. 2- Remboursement immédiat des créances de crédit d'impôt pour la compétitivité et l'emploi Le II de l'article 199 ter C du CGI prévoit que la créance de crédit d'impôt pour la compétitivité et l'emploi est immédiatement remboursable, lorsqu’elle est constatée par les entreprises suivantes :

- les PME au sens de la réglementation communautaire ; - les entreprises nouvelles (celles-ci peuvent demander le remboursement immédiat des créances de crédit d'impôt constatées au titre de l’année de création et des quatre années suivantes) répondant à certaines conditions ; - les jeunes entreprises innovantes (JEI) mentionnées à l’article 44 sexies-0 A du CGI ; - les entreprises faisant l’objet d’une procédure de conciliation ou de sauvegarde, de redressement judiciaire ou de liquidation judiciaire (celles-ci peuvent demander le remboursement de leur créance non utilisée à compter de la date de la décision ou du jugement qui a ouvert ces procédures).

A titre d’exemple, une créance de crédit d'impôt pour la compétitivité et l'emploi relative à des rémunérations versées l’année N constatée par une société passible de l'impôt sur les sociétés qualifiée de PME au sens de la réglementation communautaire est immédiatement remboursable en N+1 après liquidation de l’impôt sur les sociétés prévue à l’article 1668 du CGI et mention de cette créance restituable sur le relevé de solde n° 2572 (CERFA 12404). L'imprimé n° 2572 est disponible sur le site www.impots.gouv.fr à la rubrique "recherche de formulaires".

31

II- ACTUALITE JURISPRUDENTIELLE A- Les instructions ne figurant pas aux BOFIP sont rapportées, CE 27 février 2013 n° 357537, 8e et 3e s.-s. Dans cette affaire le Conseil d’Etat a rappelé les grands principes régissant la création de la base BOFIP : 1- En vertu du décret du 8 décembre 2008 relatif aux conditions de publication des instructions et circulaires, un arrêté du Premier ministre peut prévoir que, pour les circulaires et instructions intervenant dans certains domaines marqués par un besoin régulier de mise à jour portant sur un nombre important de données, leur mise à disposition sur un site internet autre que le site du Premier ministre, mentionné à l’article 1er du décret du 8 décembre 2008 (www.circulaires.legifrance.gouv.fr.), produira les mêmes effets que la mise à disposition sur ce site ; 2- Par un arrêté du 7 septembre 2012 du ministre délégué auprès du ministre de l’économie et des finances, chargé du budget, et du ministre de l’économie et des finances, a été créé le “Bulletin officiel des finances publiques” (BOFIP), qui comporte notamment une section relative aux impôts et qui peut être consulté sur le portail “www. impôts. gouv. fr” ; 3- En vertu de l’arrêté du Premier ministre du 10 septembre 2012, la mise à disposition des circulaires et instructions sur le site internet “ BOFIP-Impôts” (http://bofip.impots.gouv.fr) produit, à compter du 12 septembre 2012, les mêmes effets qu’une mise à disposition sur le site du Premier ministre ; 4- Par instruction 13 A-2-12 du 7 septembre 2012, publiée au bulletin officiel des impôts du même jour, les mêmes ministres ont indiqué que la section “impôts” du bulletin officiel des finances publiques se substituait notamment au “Bulletin officiel des impôts”, à la documentation administrative de base et à la rubrique “ rescrits” du portail “www.impots.gouv.fr ”et qu’à compter du 12 septembre 2012, seuls les commentaires publiés au Bulletin officiel des finances publiques-impôts seraient opposables à l’administration en application du deuxième alinéa de l’article L 80 A du livre des procédures fiscales ; 5- La même instruction indique que, par voie de conséquence, à compter de cette même date, sont rapportés "tous autres commentaires publiés antérieurement sous forme de documentation administrative de base, d’instructions, de réponses ministérielles, de rescrits de portée générale et de réponses apportées dans le cadre du comité fiscal de la mission d’organisation administrative. Cet arrêt pose évidemment la question des prises de position administratives postérieures au 12 septembre 2012, et non intégrées au BOFIP. On pense par exemple aux réponses ministérielles.

32

B- Sort des provisions au moment de la cessation d’entreprise, CE 20 mars 2013 n° 349636, 3e et 8e s.-s., Ministre de l'économie et des finances c/ C. Faits : M. C., qui exploitait une entreprise individuelle de louage de fonds et de vente de prothèses orthopédiques sous l’enseigne “ Sud- Implant”, a constitué en 1996, dans le cadre d’un litige l’opposant à un ancien agent commercial, une provision d’un montant de 225 624 euros. Le 31 décembre 2002, M. C. a définitivement cessé son activité et demandé la radiation de son entreprise du registre du commerce et des sociétés. A l’issue de la vérification de comptabilité dont il a fait l’objet, l’administration a réintégré dans les résultats de l’exercice clos le 31 décembre 2002 la provision pour litige passée en 1996. Monsieur C a contesté ce redressement devant le tribunal administratif. Procédure : Par jugement du 24 juin 2008, le tribunal administratif de Nîmes a rejeté sa demande de décharge de l’imposition contestée. Par décision du 7 avril 2011, la cour administrative d’appel de Marseille a fait droit à l’appel de M. C. La Cour a, d’une part, annulé le jugement du 24 juin 2008 et, d’autre part, réduit la base de l’impôt sur le revenu de la somme de 225 624 euros. Le ministre de l’économie et des finances s’est pourvu en cassation. Règle de droit applicable : Aux termes du 1 de l’article 39 du code général des impôts :

" 1. Le bénéfice net est établi sous déduction de toutes charges, celles-ci comprenant (…) notamment : / (…) 5° Les provisions constituées en vue de faire face à des pertes ou charges nettement précisées et que des événements en cours rendent probables, à condition qu’elles aient été effectivement constatées dans les écritures de l’exercice (…). Les provisions qui, en tout ou en partie, (…) deviennent sans objet au cours d’un exercice ultérieur sont rapportées aux résultats dudit exercice. Lorsque le rapport n’a pas été effectué par l’entreprise elle-même, l’administration peut procéder aux redressements nécessaires dès qu’elle constate que les provisions sont devenues sans objet. Dans ce cas, les provisions sont, s’il y a lieu, rapportées aux résultats du plus ancien des exercices soumis à vérification“ ; qu’aux termes de l’article 201 du même code : ” 1. Dans le cas (…) de cessation, en totalité ou en partie, d’une entreprise (…) dont les résultats sont imposés d’après le régime du bénéfice réel, l’impôt sur le revenu dû en raison des bénéfices réalisés dans cette entreprise (…) et qui n’ont pas encore été imposés est immédiatement établi (…)" ;

33

Solution : Il résulte de la combinaison de ces dispositions qu’en cas de cessation totale d’une entreprise individuelle, les provisions antérieurement constituées en vue de faire face à des pertes ou charges que des événements en cours rendaient probables doivent être rapportées aux résultats du dernier exercice d’exploitation en vue de l’imposition immédiate des bénéfices réalisés dans cette entreprise qui n’ont pas encore été imposés, sans qu’y fasse obstacle la circonstance que le risque en considération duquel les provisions ont été passées n’aurait pas disparu à la date de la cessation de l’entreprise. Dès lors, la cour a commis une erreur de droit en jugeant, après avoir relevé que M. C. avait définitivement cessé son activité exercée à titre individuel le 31 décembre 2002, que la provision pour litige constituée en 1996 n’était pas devenue sans objet du seul fait de la cessation d’activité et n’avait perdu son objet qu’en 2004, lorsque la cour d’appel de Grenoble a rejeté l’appel que l’ancien agent commercial de l’entreprise Sud-Implant avait formé contre le jugement du 28 mai 2002 du tribunal de grande instance de Valence l’ayant débouté de ses demandes et en en déduisant que le service vérificateur avait à tort réintégré la provision litigieuse dans les résultats de l’exercice clos le 31 décembre 2002 ; que le ministre est fondé, pour ce motif, à demander l’annulation de l’arrêt qu’il attaque ; Ce faisant le Conseil d’Etat a annulé l’arrêt du 7 avril 2011 de la cour administrative d’appel de Marseille. III- EN BREF A- Renforcement de la lutte contre la fraude fiscale Le premier ministre a annoncé en Conseil des ministres du 24 avril 2013 la préparation d’un projet de loi visant à lutter davantage contre la fraude fiscale. Le premier ministre a ainsi annoncé :

- une aggravation des sanctions pénales pour les fraudes les plus graves ; Est visée la fraude fiscale commise en bande organisée, de même que celle reposant notamment sur le recours à des comptes bancaires ou des entités détenues à l’étranger, telles que les fiducies ou trusts. Les peines encourues seraient portées à 7 ans d’emprisonnement et à 2 millions d’euros d’amende. Les enquêteurs pourraient recourir à la surveillance, l’infiltration ou la garde à vue de quatre jours. Les peines prévues pour les personnes morales seraient alignées sur celles applicables aux personnes physiques. Les personnes morales pourraient

34

ainsi être condamnées en cas de blanchiment à la peine complémentaire de la confiscation de leur patrimoine.

- la possibilité pour l’administration d’exploiter des informations d’origine illicite obtenues de l’autorité judiciaire ou par la voie de l’assistance administrative ;

Il s’agit de contourner les décisions de la Cour de cassation sur les affaires HSBC.

- la création d’un parquet compétent pour les affaires de corruption et de grande fraude fiscale placé sous l’autorité du procureur général de Paris ; - la création d’une police fiscale qui constitue en réalité un élargissement du champ de compétence de la brigade nationale de répression de la délinquance fiscale au blanchiment de fraude fiscale.

Bref, il s’agit de reprendre rapidement la main sur la communication de Bercy après l’affaire CAHUZAC. B- Inconstitutionnalité de la taxe additionnelle à la CVAE - Cons. const. 28 mars 2013 n° 2012-298 QPC La taxe additionnelle à la CVAE est applicable depuis 2011. Toutefois ces modalités de recouvrement n'ont été définies qu'en juillet 2012. Ce faisant elle est inconstitutionnelle pour ce qui concerne les impositions contestées avant le 11 juillet 2012.