actualite en fiscalite immobiliere-fiscale... · corrigé pour correspondre à une année pleine...

TRANSCRIPT

ACTUALITE EN FISCALITE

IMMOBILIERE

112, avenue Kléber 75116 Paris

T: + 33 1 83 62 54 54

Présentation du mercredi 9 février 2011

SYNTHESE

• Prorogation du régime de faveur pour le CBI en régime SIIC • Prorogation du régime de faveur pour le lease-back • Durcissement des conditions de déduction des intérêts

(sous-capitalisation) • Remise à plat du financement du Grand Paris • Les bailleurs d’immeubles sont désormais soumis aux taxes

locales (CET qui remplace la Taxe Professionnelle) • Remise à plat du régime de la TVA : (TVA immobilière et TVA

des prestations de services sur immeubles) nouvelle complexité

• Durcissement de la fiscalité des non résidents

SOMMAIRE

• Lois de finances pour 2011 et lois de finances rectificatives pour 2010

• Fiscalité locale

• Reforme de la TVA immobilière

• TVA immobilière en matière de prestations de services

• Fiscalité immobilière des non résidents

• Jurisprudence 2010

LOIS DE FINANCES POUR 2011

LOIS DE FINANCES RECTIFICATIVES POUR 2010

REGIME SIIC - art. 210 E (art. 76 LFR)

Eligibilité

• Régime existant : taux réduit de l’impôt sur les sociétés (IS) de 19% des plus-values nettes réalisées lors de la cession à une société foncière réglementée (SIIC, SPCI ou filiale à 95% au moins d’une SIIC ou d’une SPPICAV) d’immeubles, droits réels immobiliers ou droits afférents à un contrat de crédit-bail.

• Réinstauration d’une mesure en 2009 : taux réduit pour les cessions d’immeubles et de droits réels

immobiliers effectues au profit de sociétés de crédit-bail concluant concomitant des contrats de crédit-bail avec une société foncière réglementée pour toutes opérations conclues entre le 01/01/2011 au 31/12/2011.

Conditions cumulatives pour bénéficier du régime de faveur

• Société cédante : assujettie à l’IS de droit commun. • Société cessionnaire : engagement de conserver pendant 5 ans les actifs acquis.

L’absence de rupture du délai de 5 ans :

• Cessions entre les sociétés à statut spécial ayant des liens de dépendance entre elles : nouvel engagement par le cessionnaire de conserver les biens pendant 5 ans et conservation de lien de dépendance.

• Cession d’immeubles au profit d’une société de crédit-bail concluant concomitant un contrat de crédit-bail avec le cédant (lease-back) : engagement initial reporté sur le contrat de crédit-bail.

OPERATIONS DE LEASE-BACK (art. 9 LF)

-Dispositif d’étalement de l’imposition de la plus-value constatée lors d’une opération de cession-bail d’immeuble (lease-back) est prorogé jusqu’au 31 décembre 2012.

- Possibilité d’étaler la plus-value de cession : Soit sur la durée du contrat de crédit-bail Soit sur une période de 15 ans si le contrat est conclu pour une durée supérieure.

LA SOUS-CAPITALISATION (art. 12 LF)

Régime avant LF : limitation des déductions des intérêts (le montant et non pas le taux) versés pour des prêts intragroupe. Les prêts contractés à l’extérieur du groupe n’étaient soumis à aucune limitation (art. 212 du CGI).

Dispositif élargi aux prêts consentis par une société tierce mais garantis par une société du groupe. Applicable aux exercices clos à partir du 31/12/2010.

Sont visées toutes les sûretés personnelles et réelles.

Lorsque le prêt est partiellement garanti, seule la fraction du remboursement effectivement garantie est soumise au dispositif.

Sont exclus : • Les emprunts contractés antérieurement au 1er janvier 2011 à l’occasion d’une opération d’acquisition de titres

ou de son refinancement; • Les garanties d’obligations émises dans le cadre d’une offre au public; • Les garanties consistant exclusivement au nantissement des titres de la société débitrice ou de créances sur ce

débiteur; • Les garanties consistant exclusivement au nantissement des titres d’une société détenant directement ou

indirectement les titres de la société débitrice lorsque le détenteur font partie d’un même groupe fiscalement intégré;

• Les financements pour permettre le remboursement d’une dette préalable rendu obligatoire par la prise de contrôle du débiteur.

MESURE DE FINANCEMENT DU « GRAND PARIS » (ART. 31 LFR)

Suppression de la taxe sur les plus-values immobilières instituées par la loi du 3 juin 2010.

Instauration de la « Taxe spéciale d’équipement Grand-Paris », taxe additionnelle à la taxe d’habitation et aux

taxes foncières.

Application du dispositif au 1er janvier 2011. Hors « Grand Paris, augmentation du versement transport.

Taxe annuelle sur les locaux commerciaux, locaux de bureaux ou stockage:

- Revalorisation du tarif

- Révision du zonage

(intégration de Paris et Hauts-de-Seine dans zone 1)

- Extension du champ d’application

(surfaces de stationnement)

Révision de la Redevance pour création de bureaux et de locaux de recherche:

- Revalorisation du tarif

- Révision du zonage

(intégration de Paris et Hauts-de-Seine dans zone 1)

- Extension du champ d’application

(locaux commerciaux et locaux de stockage)

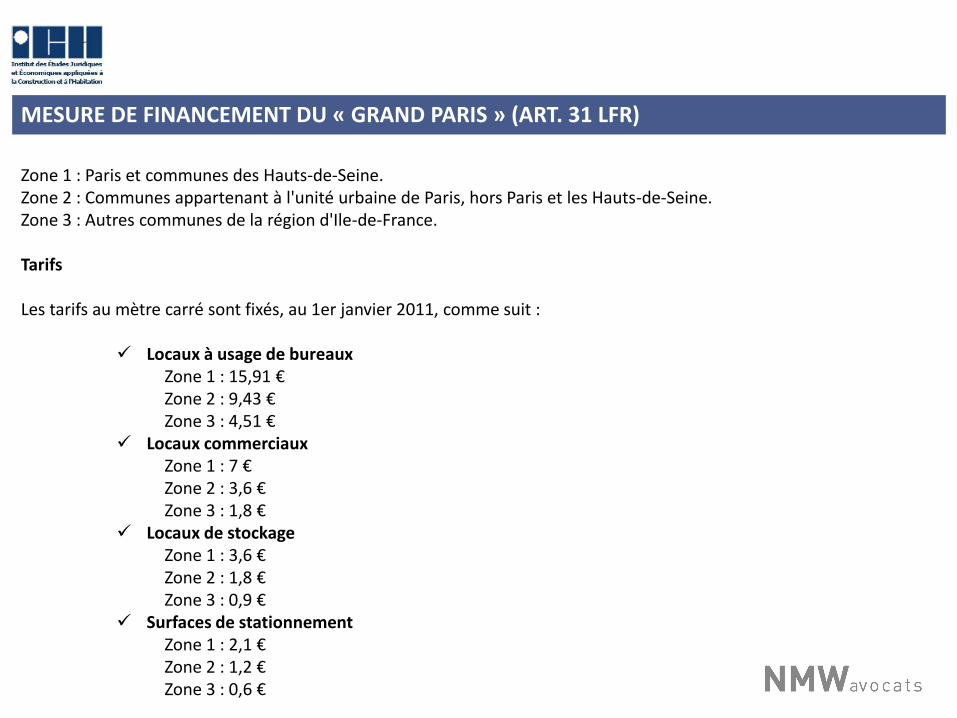

MESURE DE FINANCEMENT DU « GRAND PARIS » (ART. 31 LFR)

Zone 1 : Paris et communes des Hauts-de-Seine. Zone 2 : Communes appartenant à l'unité urbaine de Paris, hors Paris et les Hauts-de-Seine. Zone 3 : Autres communes de la région d'Ile-de-France. Tarifs Les tarifs au mètre carré sont fixés, au 1er janvier 2011, comme suit :

Locaux à usage de bureaux Zone 1 : 15,91 € Zone 2 : 9,43 € Zone 3 : 4,51 €

Locaux commerciaux Zone 1 : 7 € Zone 2 : 3,6 € Zone 3 : 1,8 €

Locaux de stockage Zone 1 : 3,6 € Zone 2 : 1,8 € Zone 3 : 0,9 €

Surfaces de stationnement Zone 1 : 2,1 € Zone 2 : 1,2 € Zone 3 : 0,6 €

FISCALITE LOCALE

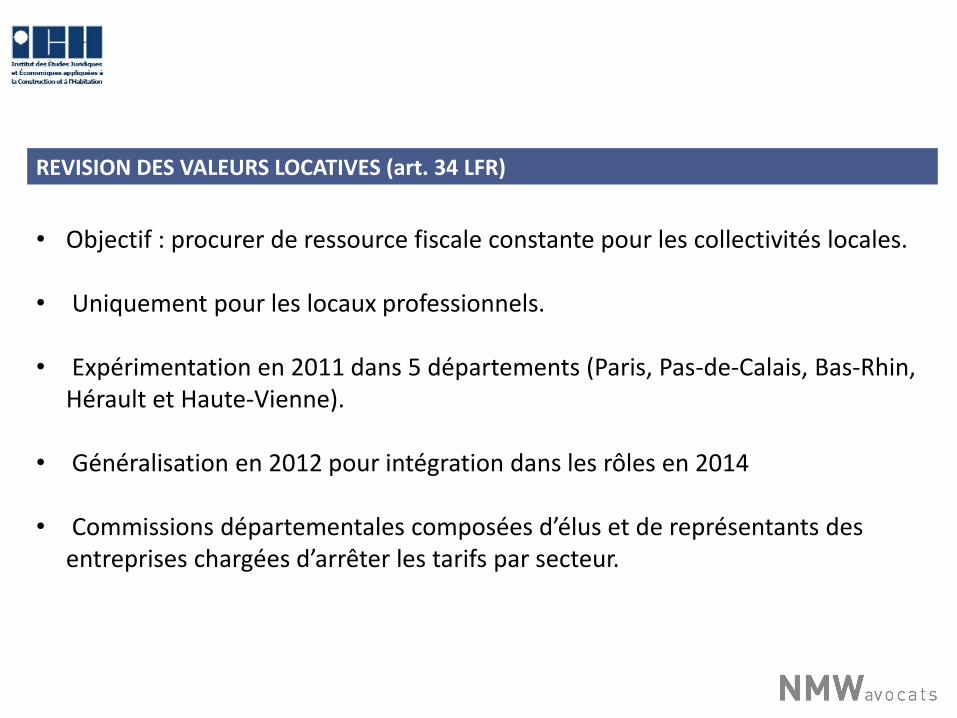

REVISION DES VALEURS LOCATIVES (art. 34 LFR)

• Objectif : procurer de ressource fiscale constante pour les collectivités locales. • Uniquement pour les locaux professionnels.

• Expérimentation en 2011 dans 5 départements (Paris, Pas-de-Calais, Bas-Rhin,

Hérault et Haute-Vienne). • Généralisation en 2012 pour intégration dans les rôles en 2014

• Commissions départementales composées d’élus et de représentants des

entreprises chargées d’arrêter les tarifs par secteur.

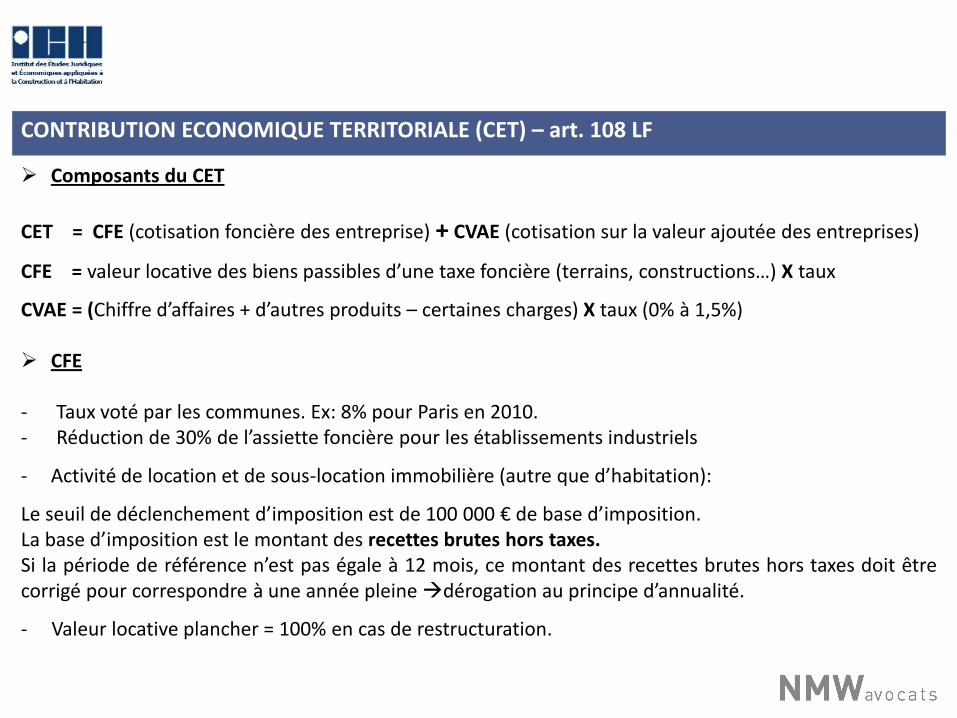

CONTRIBUTION ECONOMIQUE TERRITORIALE (CET) – art. 108 LF

Composants du CET

CET = CFE (cotisation foncière des entreprise) + CVAE (cotisation sur la valeur ajoutée des entreprises)

CFE = valeur locative des biens passibles d’une taxe foncière (terrains, constructions…) X taux

CVAE = (Chiffre d’affaires + d’autres produits – certaines charges) X taux (0% à 1,5%) CFE

- Taux voté par les communes. Ex: 8% pour Paris en 2010. - Réduction de 30% de l’assiette foncière pour les établissements industriels

- Activité de location et de sous-location immobilière (autre que d’habitation):

Le seuil de déclenchement d’imposition est de 100 000 € de base d’imposition. La base d’imposition est le montant des recettes brutes hors taxes. Si la période de référence n’est pas égale à 12 mois, ce montant des recettes brutes hors taxes doit être corrigé pour correspondre à une année pleine dérogation au principe d’annualité.

- Valeur locative plancher = 100% en cas de restructuration.

CONTRIBUTION ECONOMIQUE TERRITORIALE (CET)

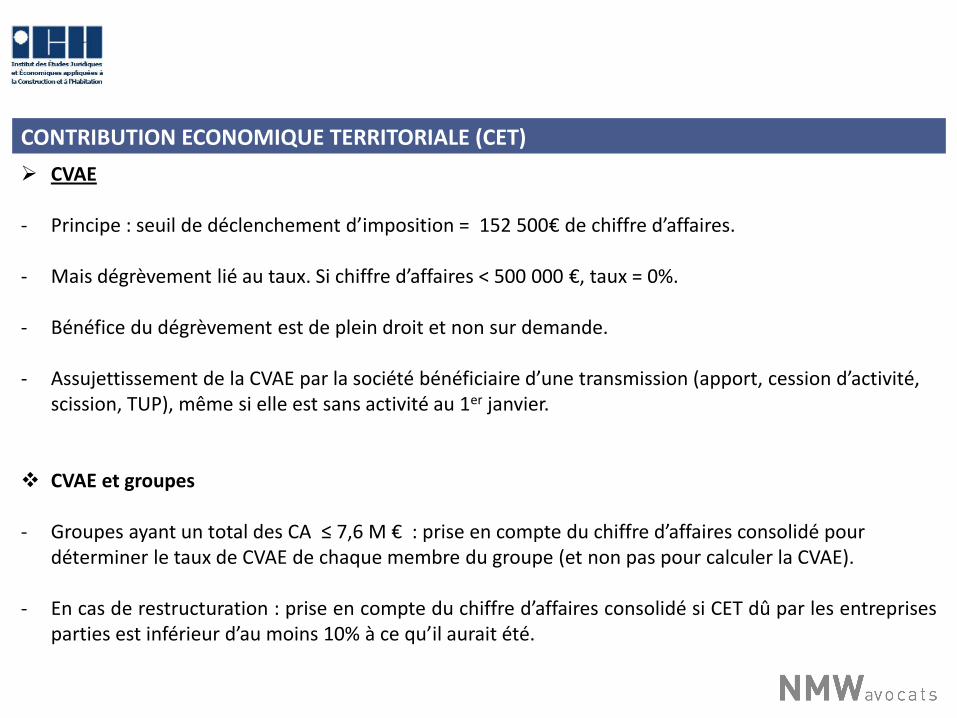

CVAE - Principe : seuil de déclenchement d’imposition = 152 500€ de chiffre d’affaires. - Mais dégrèvement lié au taux. Si chiffre d’affaires < 500 000 €, taux = 0%. - Bénéfice du dégrèvement est de plein droit et non sur demande. - Assujettissement de la CVAE par la société bénéficiaire d’une transmission (apport, cession d’activité,

scission, TUP), même si elle est sans activité au 1er janvier. CVAE et groupes - Groupes ayant un total des CA ≤ 7,6 M € : prise en compte du chiffre d’affaires consolidé pour

déterminer le taux de CVAE de chaque membre du groupe (et non pas pour calculer la CVAE). - En cas de restructuration : prise en compte du chiffre d’affaires consolidé si CET dû par les entreprises

parties est inférieur d’au moins 10% à ce qu’il aurait été.

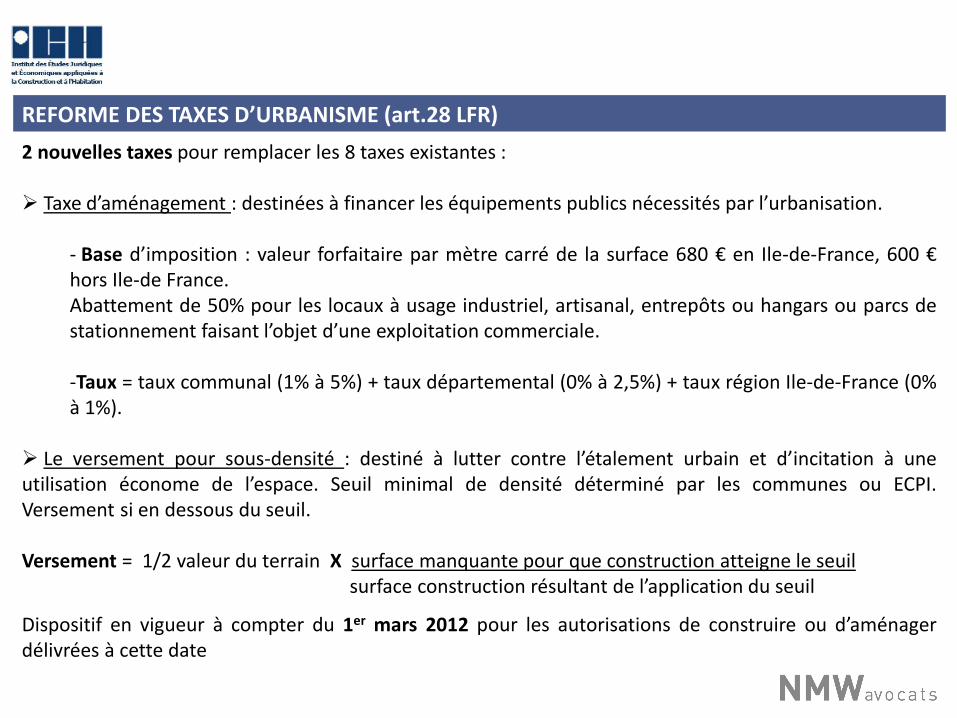

REFORME DES TAXES D’URBANISME (art.28 LFR)

2 nouvelles taxes pour remplacer les 8 taxes existantes : Taxe d’aménagement : destinées à financer les équipements publics nécessités par l’urbanisation.

- Base d’imposition : valeur forfaitaire par mètre carré de la surface 680 € en Ile-de-France, 600 € hors Ile-de France. Abattement de 50% pour les locaux à usage industriel, artisanal, entrepôts ou hangars ou parcs de stationnement faisant l’objet d’une exploitation commerciale. -Taux = taux communal (1% à 5%) + taux départemental (0% à 2,5%) + taux région Ile-de-France (0% à 1%).

Le versement pour sous-densité : destiné à lutter contre l’étalement urbain et d’incitation à une utilisation économe de l’espace. Seuil minimal de densité déterminé par les communes ou ECPI. Versement si en dessous du seuil. Versement = 1/2 valeur du terrain X surface manquante pour que construction atteigne le seuil surface construction résultant de l’application du seuil

Dispositif en vigueur à compter du 1er mars 2012 pour les autorisations de construire ou d’aménager délivrées à cette date

REFORME DE LA TVA IMMOBILIERE

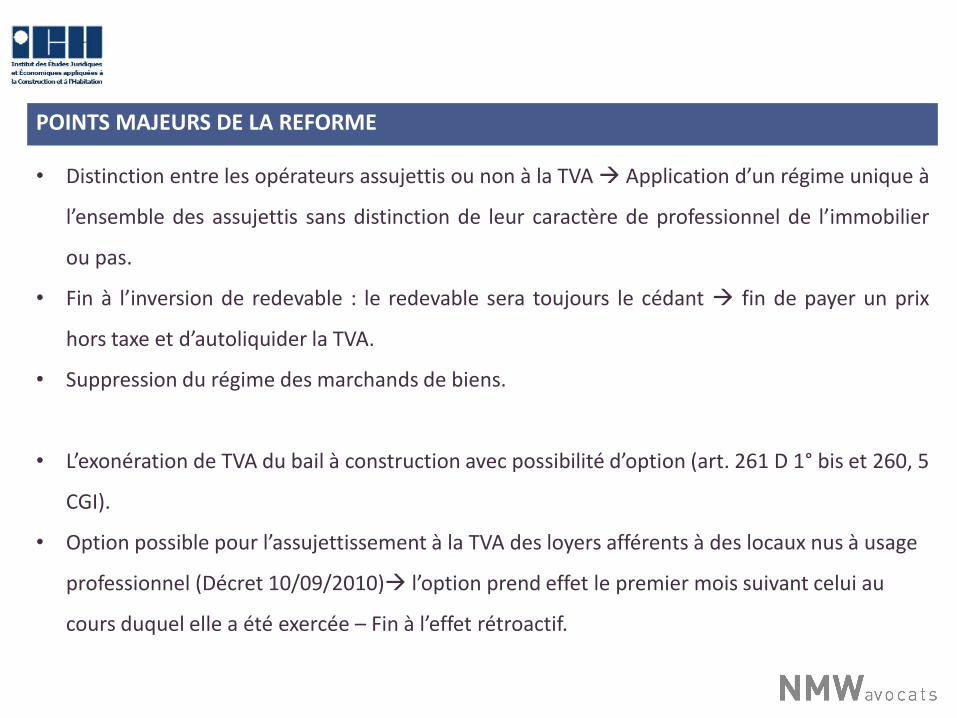

POINTS MAJEURS DE LA REFORME

• Distinction entre les opérateurs assujettis ou non à la TVA Application d’un régime unique à

l’ensemble des assujettis sans distinction de leur caractère de professionnel de l’immobilier

ou pas.

• Fin à l’inversion de redevable : le redevable sera toujours le cédant fin de payer un prix

hors taxe et d’autoliquider la TVA.

• Suppression du régime des marchands de biens.

• L’exonération de TVA du bail à construction avec possibilité d’option (art. 261 D 1° bis et 260, 5

CGI).

• Option possible pour l’assujettissement à la TVA des loyers afférents à des locaux nus à usage

professionnel (Décret 10/09/2010) l’option prend effet le premier mois suivant celui au

cours duquel elle a été exercée – Fin à l’effet rétroactif.

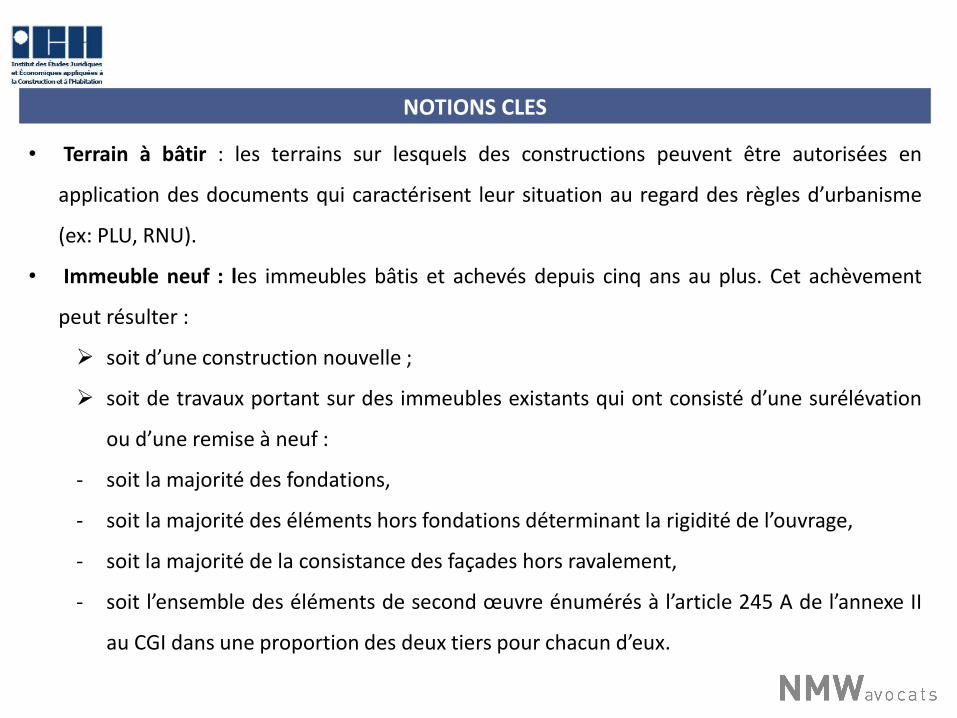

NOTIONS CLES

• Terrain à bâtir : les terrains sur lesquels des constructions peuvent être autorisées en

application des documents qui caractérisent leur situation au regard des règles d’urbanisme

(ex: PLU, RNU).

• Immeuble neuf : les immeubles bâtis et achevés depuis cinq ans au plus. Cet achèvement

peut résulter :

soit d’une construction nouvelle ;

soit de travaux portant sur des immeubles existants qui ont consisté d’une surélévation

ou d’une remise à neuf :

- soit la majorité des fondations,

- soit la majorité des éléments hors fondations déterminant la rigidité de l’ouvrage,

- soit la majorité de la consistance des façades hors ravalement,

- soit l’ensemble des éléments de second œuvre énumérés à l’article 245 A de l’annexe II

au CGI dans une proportion des deux tiers pour chacun d’eux.

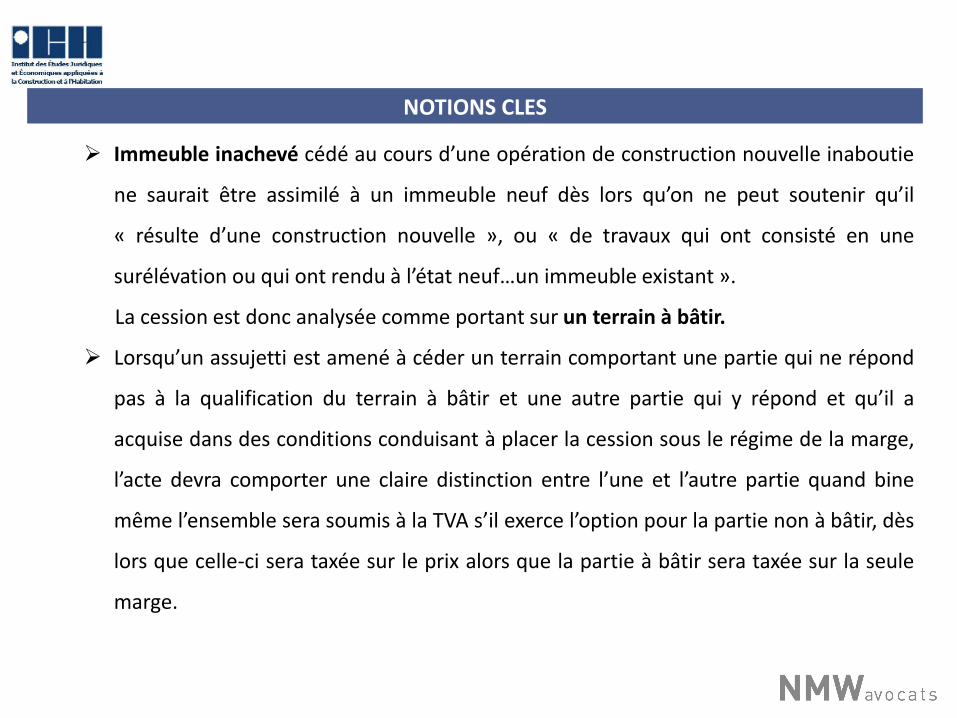

NOTIONS CLES

Immeuble inachevé cédé au cours d’une opération de construction nouvelle inaboutie

ne saurait être assimilé à un immeuble neuf dès lors qu’on ne peut soutenir qu’il

« résulte d’une construction nouvelle », ou « de travaux qui ont consisté en une

surélévation ou qui ont rendu à l’état neuf…un immeuble existant ».

La cession est donc analysée comme portant sur un terrain à bâtir.

Lorsqu’un assujetti est amené à céder un terrain comportant une partie qui ne répond

pas à la qualification du terrain à bâtir et une autre partie qui y répond et qu’il a

acquise dans des conditions conduisant à placer la cession sous le régime de la marge,

l’acte devra comporter une claire distinction entre l’une et l’autre partie quand bine

même l’ensemble sera soumis à la TVA s’il exerce l’option pour la partie non à bâtir, dès

lors que celle-ci sera taxée sur le prix alors que la partie à bâtir sera taxée sur la seule

marge.

NOTIONS CLES

Droits assimilés : droits afférents à l’immeuble comme des droits réels

immobiliers, des promesses de vente, des parts d’intérêts ou actions assurant un

droit de propriété ou de jouissance d’un bien immeuble ou les titres d’un contrat

de fiducie.

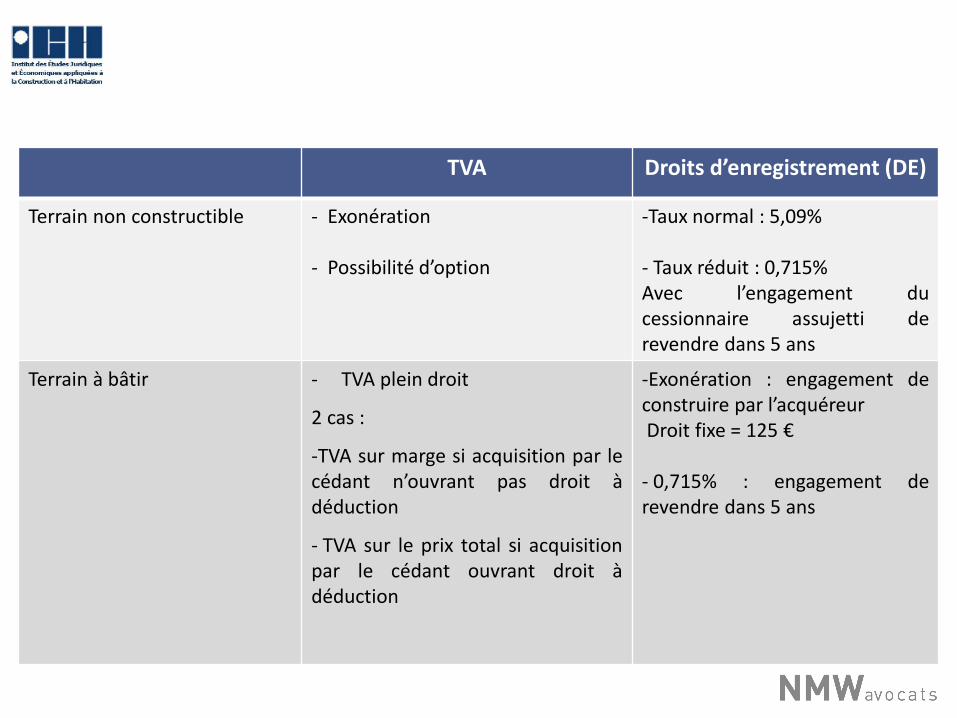

TVA Droits d’enregistrement (DE)

Terrain non constructible

- Exonération - Possibilité d’option

-Taux normal : 5,09%

- Taux réduit : 0,715% Avec l’engagement du cessionnaire assujetti de revendre dans 5 ans

Terrain à bâtir

- TVA plein droit

2 cas :

-TVA sur marge si acquisition par le cédant n’ouvrant pas droit à déduction

- TVA sur le prix total si acquisition par le cédant ouvrant droit à déduction

-Exonération : engagement de construire par l’acquéreur Droit fixe = 125 € - 0,715% : engagement de revendre dans 5 ans

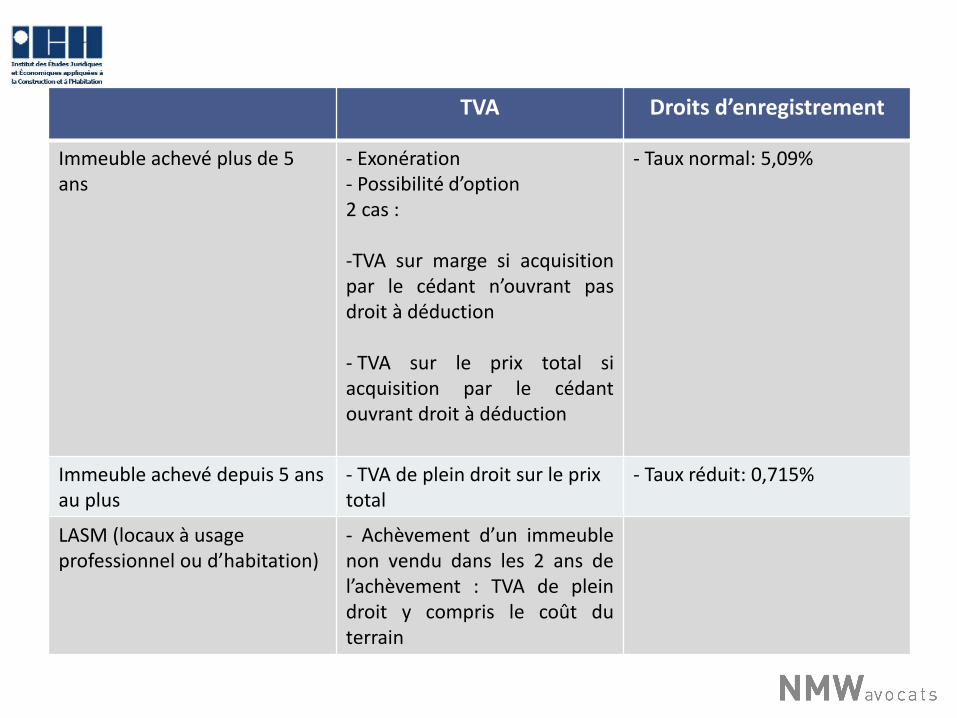

TVA Droits d’enregistrement

Immeuble achevé plus de 5 ans

- Exonération - Possibilité d’option 2 cas : -TVA sur marge si acquisition par le cédant n’ouvrant pas droit à déduction - TVA sur le prix total si acquisition par le cédant ouvrant droit à déduction

- Taux normal: 5,09%

Immeuble achevé depuis 5 ans au plus

- TVA de plein droit sur le prix total

- Taux réduit: 0,715%

LASM (locaux à usage professionnel ou d’habitation)

- Achèvement d’un immeuble non vendu dans les 2 ans de l’achèvement : TVA de plein droit y compris le coût du terrain

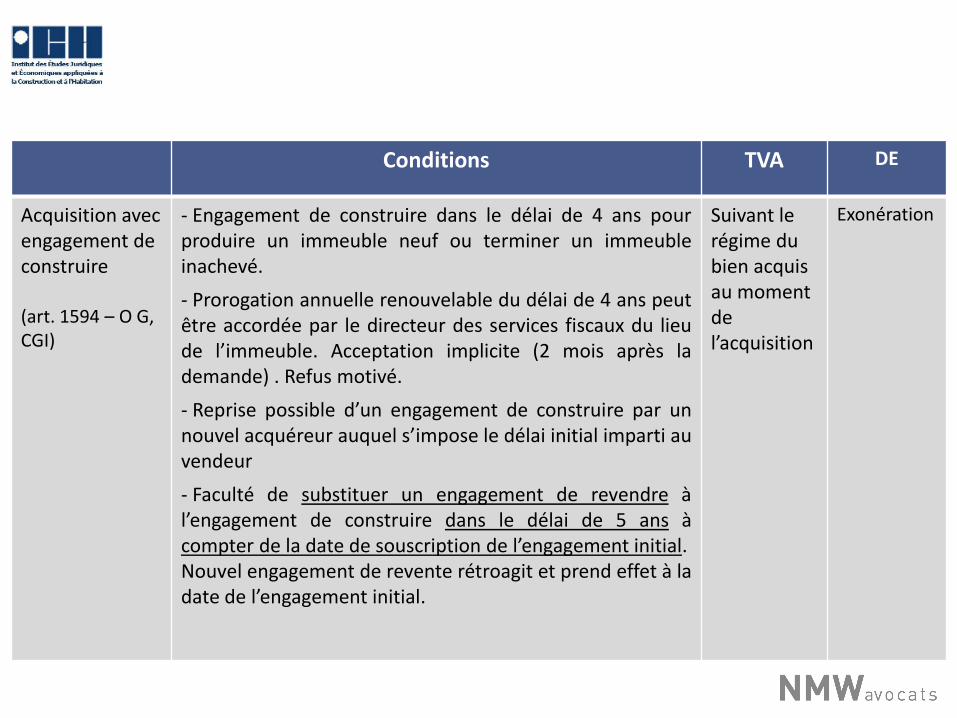

Conditions TVA DE

Acquisition avec engagement de construire (art. 1594 – O G, CGI)

- Engagement de construire dans le délai de 4 ans pour produire un immeuble neuf ou terminer un immeuble inachevé.

- Prorogation annuelle renouvelable du délai de 4 ans peut être accordée par le directeur des services fiscaux du lieu de l’immeuble. Acceptation implicite (2 mois après la demande) . Refus motivé.

- Reprise possible d’un engagement de construire par un nouvel acquéreur auquel s’impose le délai initial imparti au vendeur

- Faculté de substituer un engagement de revendre à l’engagement de construire dans le délai de 5 ans à compter de la date de souscription de l’engagement initial. Nouvel engagement de revente rétroagit et prend effet à la date de l’engagement initial.

Suivant le régime du bien acquis au moment de l’acquisition

Exonération

Conditions TVA DE

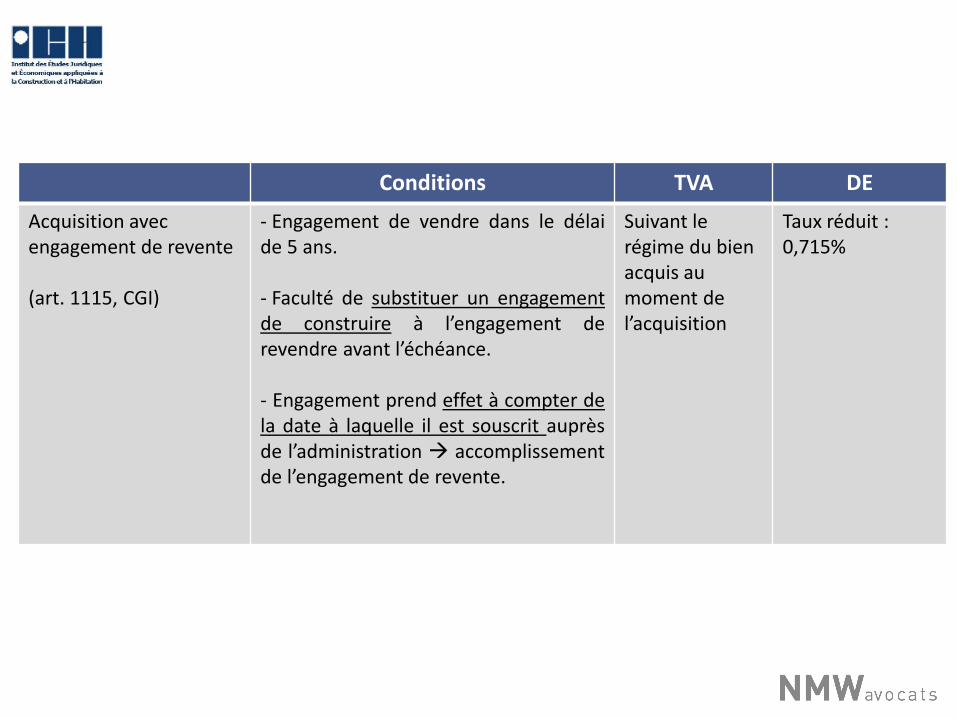

Acquisition avec engagement de revente (art. 1115, CGI)

- Engagement de vendre dans le délai de 5 ans. - Faculté de substituer un engagement de construire à l’engagement de revendre avant l’échéance. - Engagement prend effet à compter de la date à laquelle il est souscrit auprès de l’administration accomplissement de l’engagement de revente.

Suivant le régime du bien acquis au moment de l’acquisition

Taux réduit : 0,715%

TVA IMMOBILIERE EN MATIERE DE PRESTATIONS DE SERVICE

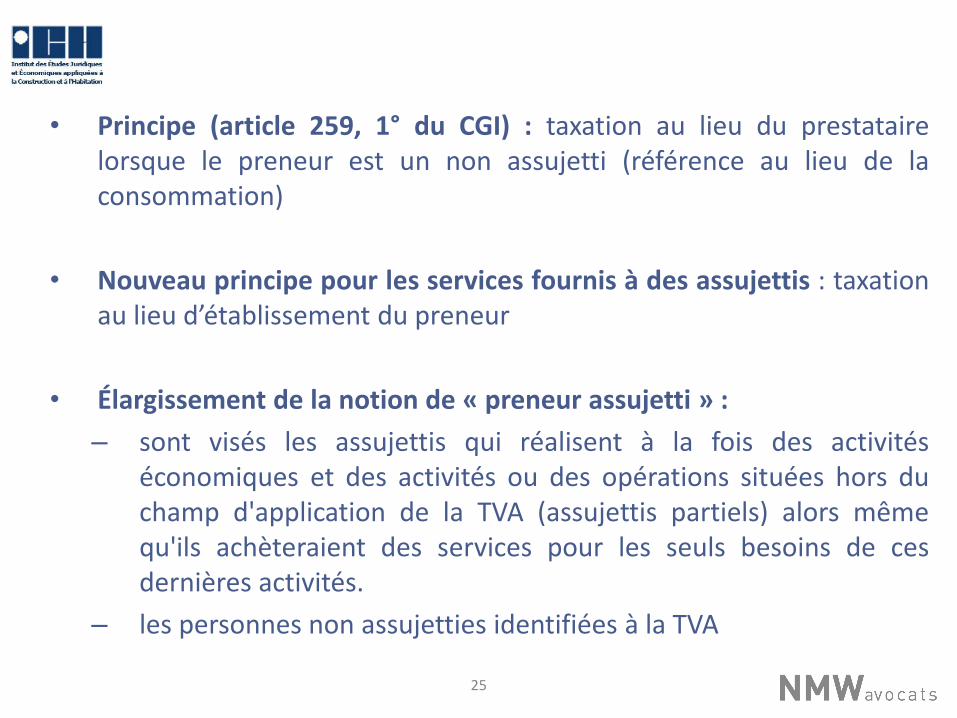

• Principe (article 259, 1° du CGI) : taxation au lieu du prestataire lorsque le preneur est un non assujetti (référence au lieu de la consommation)

• Nouveau principe pour les services fournis à des assujettis : taxation au lieu d’établissement du preneur

• Élargissement de la notion de « preneur assujetti » :

– sont visés les assujettis qui réalisent à la fois des activités économiques et des activités ou des opérations situées hors du champ d'application de la TVA (assujettis partiels) alors même qu'ils achèteraient des services pour les seuls besoins de ces dernières activités.

– les personnes non assujetties identifiées à la TVA

25

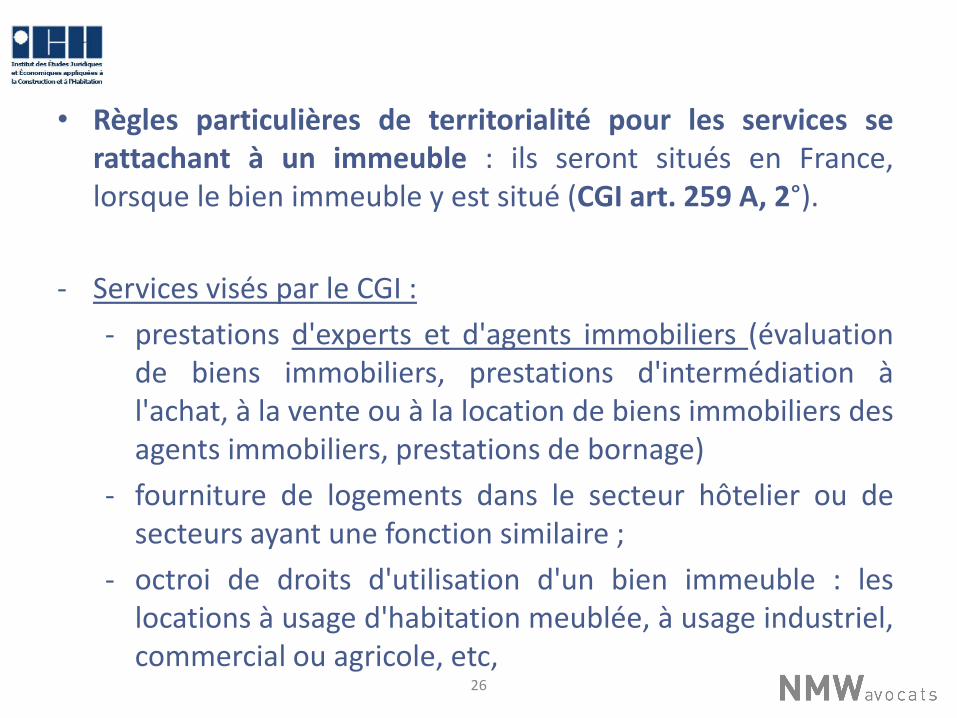

• Règles particulières de territorialité pour les services se rattachant à un immeuble : ils seront situés en France, lorsque le bien immeuble y est situé (CGI art. 259 A, 2°).

- Services visés par le CGI :

- prestations d'experts et d'agents immobiliers (évaluation de biens immobiliers, prestations d'intermédiation à l'achat, à la vente ou à la location de biens immobiliers des agents immobiliers, prestations de bornage)

- fourniture de logements dans le secteur hôtelier ou de secteurs ayant une fonction similaire ;

- octroi de droits d'utilisation d'un bien immeuble : les locations à usage d'habitation meublée, à usage industriel, commercial ou agricole, etc,

26

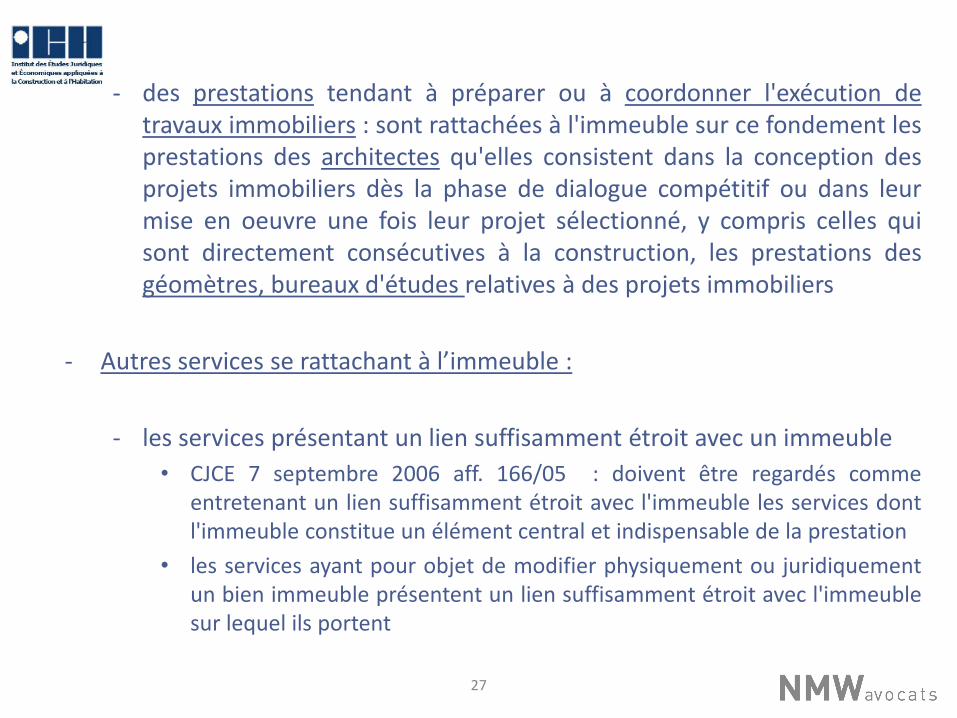

- des prestations tendant à préparer ou à coordonner l'exécution de travaux immobiliers : sont rattachées à l'immeuble sur ce fondement les prestations des architectes qu'elles consistent dans la conception des projets immobiliers dès la phase de dialogue compétitif ou dans leur mise en oeuvre une fois leur projet sélectionné, y compris celles qui sont directement consécutives à la construction, les prestations des géomètres, bureaux d'études relatives à des projets immobiliers

- Autres services se rattachant à l’immeuble :

- les services présentant un lien suffisamment étroit avec un immeuble

• CJCE 7 septembre 2006 aff. 166/05 : doivent être regardés comme entretenant un lien suffisamment étroit avec l'immeuble les services dont l'immeuble constitue un élément central et indispensable de la prestation

• les services ayant pour objet de modifier physiquement ou juridiquement un bien immeuble présentent un lien suffisamment étroit avec l'immeuble sur lequel ils portent

27

– Constituent des prestations modifiant physiquement un immeuble, notamment, les travaux immobiliers de construction, de démolition, de réparation, de rénovation, d'amélioration, transformation, d'aménagement portant sur un immeuble bâti ou non bâti (aménagements de jardins, terrassements de terrains

– constituent des prestations entretenant un lien suffisamment étroit avec l'immeuble, les services suivants dont la liste n'est pas exhaustive :

• les prestations de nettoyage d'immeuble ;

• les prestations de gardiennage/surveillance de l'immeuble ;

• les travaux de réparation et les prestations d'entretien ;

• les prestations des experts relatives à l'évaluation des dommages et des indemnités destinées à réparer les dommages causés à l'immeuble

28

• Auto liquidation (relations B to B) : pour les prestations ne relevant pas d'une règle de territorialité spécifique, le preneur assujetti est le redevable de la taxe lorsque le prestataire est établi à l'étranger. Le champ de l'autoliquidation par le preneur assujetti est étendu aux services qui deviennent taxables au lieu du preneur

• Avantage : dispense de demande de remboursement de TVA dans le pays du prestataire

• Limite : l'assujetti qui réalise une opération imposable en France et qui y dispose d'un établissement stable est considéré comme non établi lorsque cet établissement ne participe pas à l'opération

29

FISCALITE IMMOBILIERE DES NON RESIDENTS

• Cession de titres de sociétés immobilières étrangères (instruction fiscale du 20 mai 2010) :

lorsqu'elles s'opèrent par acte passé à l'étranger, les cessions de participations dans des personnes morales à prépondérance immobilière définies à l'article à l'article 726, I-2° du CGI sont soumises au droit d'enregistrement de 5%

31

• Profits immobiliers habituels :

– Les profits immobiliers habituels réalisés en France par des PP ou morales domiciliées ou établies hors de France sont soumis à un prélèvement dont le taux était jusqu'ici fixé à 50 %.

– Le taux du prélèvement est ramené à 33, 1/3 % sauf pour les personnes ou organismes domiciliés, établis ou constitués dans un Etat ou territoire non coopératif pour lesquels il reste fixé à 50 %

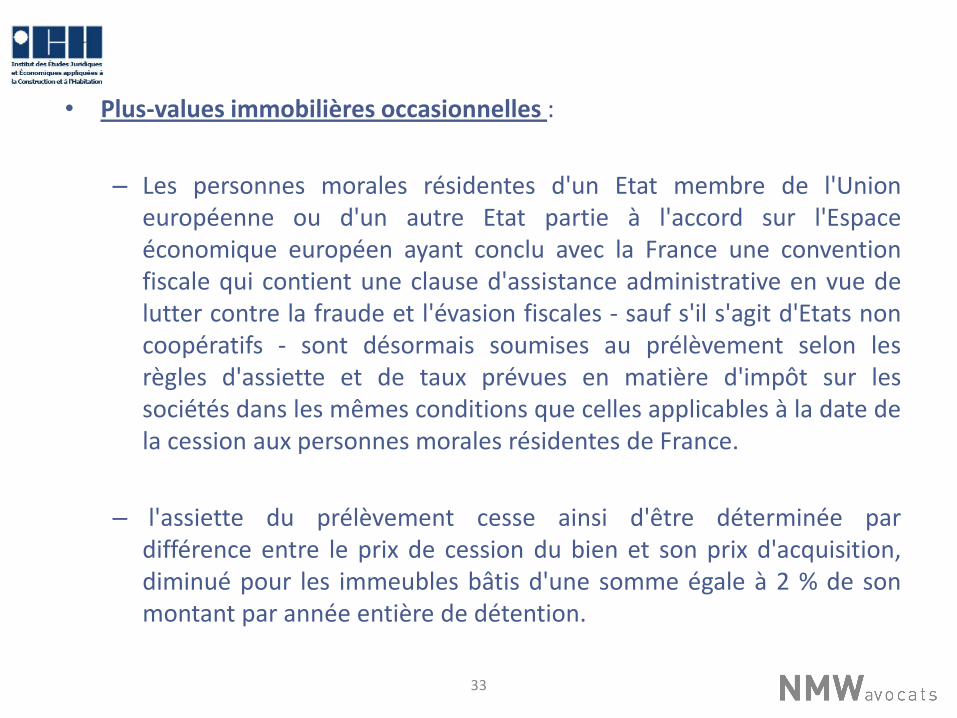

• Plus-values immobilières occasionnelles :

– les plus-values immobilières réalisées à titre occasionnel par des contribuables (personnes physiques ou morales, FPI) domiciliés hors de France supportent un prélèvement dont le taux est selon le cas de 33 1/3 % ou de 16 %

– Lorsque le cédant est domicilié, établi ou constitué dans un Etat non coopératif, le taux du prélèvement est porté à 50 %

32

• Plus-values immobilières occasionnelles :

– Les personnes morales résidentes d'un Etat membre de l'Union européenne ou d'un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales - sauf s'il s'agit d'Etats non coopératifs - sont désormais soumises au prélèvement selon les règles d'assiette et de taux prévues en matière d'impôt sur les sociétés dans les mêmes conditions que celles applicables à la date de la cession aux personnes morales résidentes de France.

– l'assiette du prélèvement cesse ainsi d'être déterminée par différence entre le prix de cession du bien et son prix d'acquisition, diminué pour les immeubles bâtis d'une somme égale à 2 % de son montant par année entière de détention.

33

JURISPRUDENCE 2010

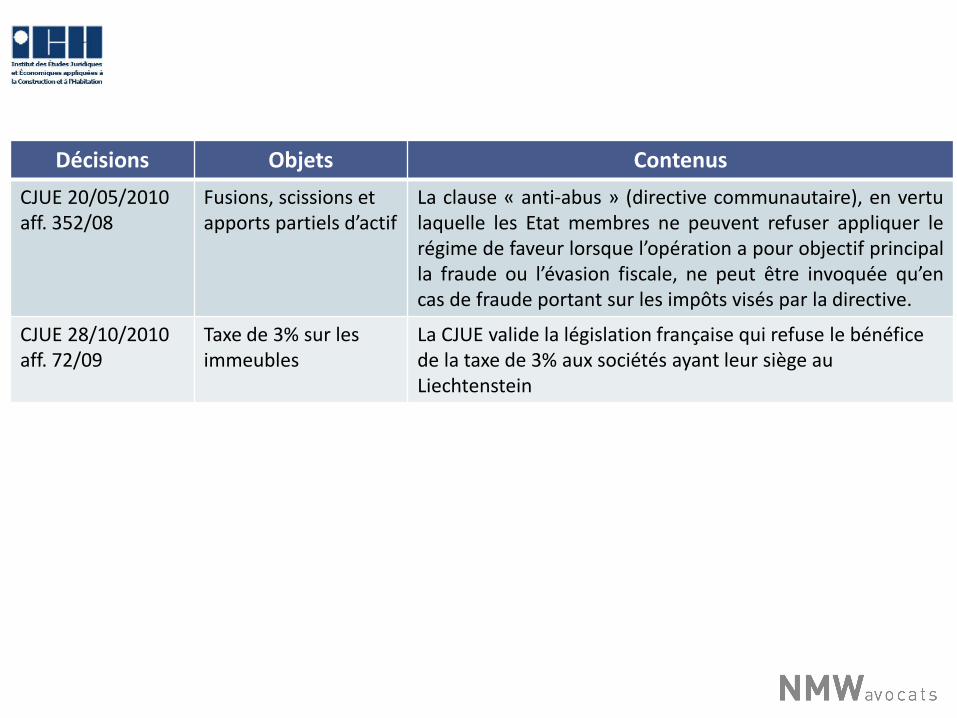

Décisions Objets Contenus

CJUE 20/05/2010 aff. 352/08

Fusions, scissions et apports partiels d’actif

La clause « anti-abus » (directive communautaire), en vertu laquelle les Etat membres ne peuvent refuser appliquer le régime de faveur lorsque l’opération a pour objectif principal la fraude ou l’évasion fiscale, ne peut être invoquée qu’en cas de fraude portant sur les impôts visés par la directive.

CJUE 28/10/2010 aff. 72/09

Taxe de 3% sur les immeubles

La CJUE valide la législation française qui refuse le bénéfice de la taxe de 3% aux sociétés ayant leur siège au Liechtenstein

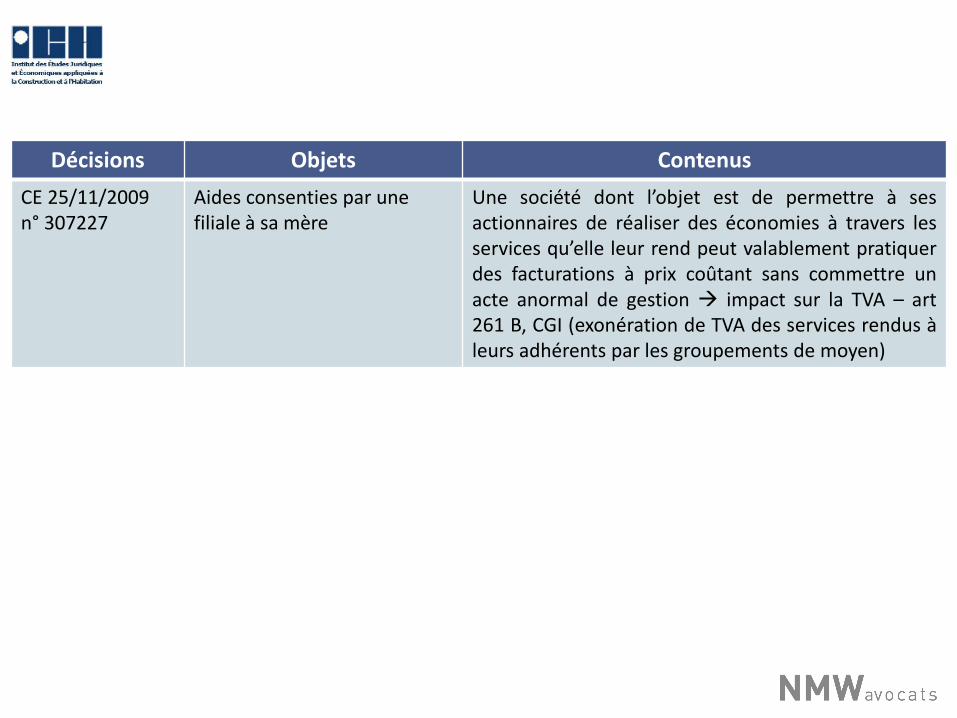

Décisions Objets Contenus

CE 25/11/2009 n° 307227

Aides consenties par une filiale à sa mère

Une société dont l’objet est de permettre à ses actionnaires de réaliser des économies à travers les services qu’elle leur rend peut valablement pratiquer des facturations à prix coûtant sans commettre un acte anormal de gestion impact sur la TVA – art 261 B, CGI (exonération de TVA des services rendus à leurs adhérents par les groupements de moyen)

Décisions Objets Contenus

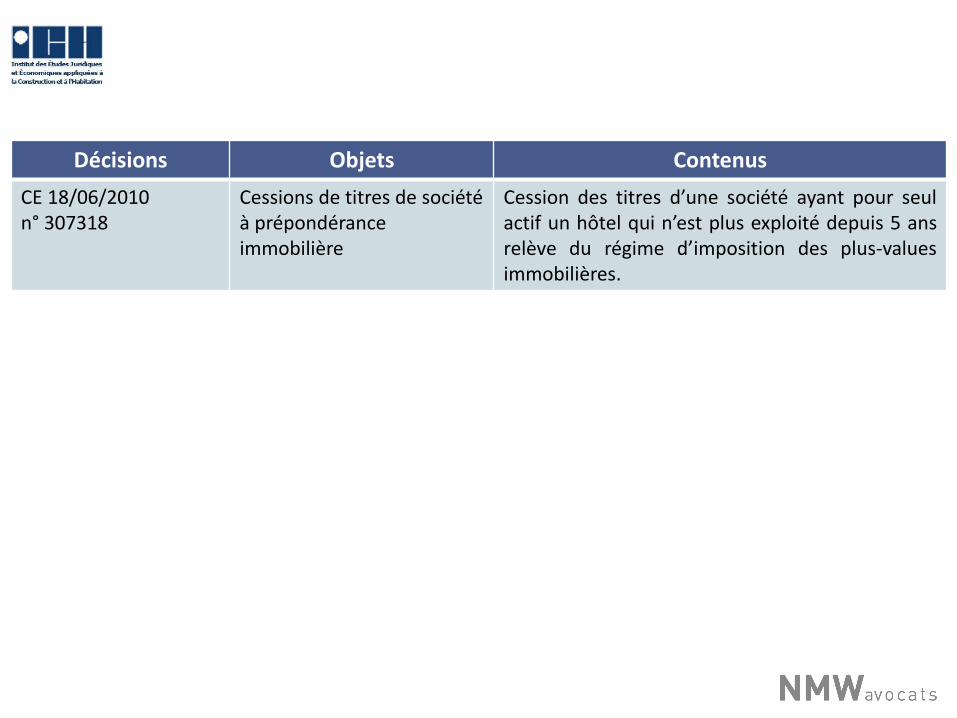

CE 18/06/2010 n° 307318

Cessions de titres de société à prépondérance immobilière

Cession des titres d’une société ayant pour seul actif un hôtel qui n’est plus exploité depuis 5 ans relève du régime d’imposition des plus-values immobilières.

QUESTIONS / REPONSES

MERCI DE VOTRE ATTENTION….

Merci de votre attention!

Jean-Christophe Bouchard

Equipe fiscalité immobilière Equipe Immobilier transactionnel

112, avenue Kléber 75116 Paris

Tel: +33 1 83 62 54 54