7 techniques accélérées pour augmenter votre chiffre...

TRANSCRIPT

1

Sept Techniques Accélérées

pour

augmenter votre chiffre d’affaires

« à travail égal »

Que diriez-vous de facturer vos clients

+5, +7, +10 ou +15%… et peut-être plus

sans aucun travail supplémentaire ?

Quel serait l’effet sur le résultat net de votre entreprise,

sur vos dividendes…

…et sur votre rémunération ?

Copyright RC&A Consulting - Juin 2013 - Reproduction interditeLa diffusion de ce livret PDF est autorisée sans modification

Toutes informations complémentaires sur http://www.facturez-plus.com

2

SOMMAIRE

Introduction - Le chiffre d’affaires le plus facile

Préliminaires - Un potentiel de +10% quasi garanti

Méthode globale – « La Chronologie de la Performance » ®

Le constat - 3 mois pour lancer votre « machine à cash »

Le plus grand obstacle c’est… - Devinez quoi ?

Pourquoi la méthode fonctionne - Fondamentaux et psychologie

Technique n°1 - Le mystérieux paramétrage de votre gestion

Technique n°2 - Un vrai système d’information de gestion

Technique n°3 - Mode de règlement et délais clients optimisés

Technique n°4 - L’obsession de la rentabilité et du profit

Technique n°5 - Les techniques de négociation et d’influence

Technique n°6 - Le positionnement stratégique

Technique n°7 - L’effet vertueux des techniques cumulées

Conclusion - Pour ne pas perdre 1% de chiffre/mois, agissez !

Page 3

Page 5

Page 7

Page 8

Page 10

Page 12

Page 13

Page 18

Page 22

Page 27

Page 32

Page 37

Page 42

Page 43

Ce livret méthodologique a été écrit pour vous par Stéphane REGNIER Créateur et Directeur de RC&A Consulting

Maîtrise ès Sciences Economiques DESS Administration des Entreprises - DESS Contrôle de Gestion/Finances

Institut Technique de Banque

Créateur de la méthode « La Chronologie de La Performance » ® pour booster la stratégie, le développement, la gestion et l’organisation

des professions de services

Depuis 1999, RC&A Consulting a réalisé plus de 700 missions notamment dans des cabinets d’expertise comptable et de commissariat aux comptes

Une méthode plus particulièrement dédiée aux sociétés de services

3

LE CHIFFRE D’AFFAIRES LE PLUS FACILE

Philippe, patron d’une tpe de 15 salariés dans le conseil en marketing, arrive au

bureau ce lundi matin : sa secrétaire Olivia lui fait passer une coupure de presse montrant l’installation d’un nouveau concurrent qui croit bon de casser les prix sur l’un de leurs services vache à lait pour prendre des parts de marché…

Elle lui glisse le courrier du jour en lui précisant que le relevé de banque indique

trois rejets de prélèvement ! Voilà une journée qui commence bien ! Il va falloir serrer les boulons…

D’autant que Philippe doit préparer son rendez-vous avec le banquier pour défendre son plan de financement : la situation est délicate car depuis 6 mois, le

chiffre d’affaires est en légère régression et l’opération de relance n’a pas encore porté ses fruits. Par contre, elle dégrade sensiblement la rentabilité de la société.

Par ailleurs, Philippe doit recevoir dans l’après-midi l’un de ses meilleurs

collaborateurs qui menace de se laisser débaucher, pour un meilleur salaire, par une société concurrente… Il n’a même pas encore idée des arguments qu’il va pouvoir employer pour retenir ce dernier, d’autant que la trésorerie de

l’entreprise est plus que tendue !…

Cette « scène de la vie ordinaire » d’un chef d’entreprise vous rappelle-t-elle quelque chose ?

Faites-vous partie des entreprises qui souffrent de la crise économique ?

Dans cette situation, nous avons tous les mêmes réflexes ! Il faut trouver du chiffre d’affaires à tout prix, nous pensons tous instantanément à :

Rechercher des marchés, créer des produits et des services Conquérir de nouveaux clients

Faire de la vente additive sur les clients actuels…

…bref nous nous agitons très fort (souvent avec les mêmes vieilles recettes),augmentant notre temps de travail (et baissant notre rémunération,

provisoirement bien sûr hum hum…) pour compenser les difficultés actuelles !

La fin de la journée nous voit harassé, mais avec la (bonne) conscience d’avoir

fait le maximum. C’est ce que je faisais moi aussi à une époque…

Car tout cela est logique, non ? Notre cerveau « reptilien » a fait ressortir le chasseur qui est en nous ! Et il a très faim…

Il existe pourtant une source de chiffre d’affaires inexplorée par la plupart des entrepreneurs.

Cette source est pourtant à portée de leur main… de votre main ! Et elle est redoutablement efficace…

Pourquoi donc ?

4

Elle dépend de votre seule décision en tant que dirigeant

Elle prend à peine 3 mois pour être mise en œuvre Elle repose sur des fondamentaux universels

Elle est basée sur une méthode qui réussit partout.

Il ne s’agit pas de travailler plus DANS votre entreprise mais plus SUR votre

entreprise…

Changeons un instant votre profil de chasseur affamé en celui de cueilleur avisé car… il s’agit bien d’une cueillette semblable au fait de partir

ramasser des champignons en forêt ou de récolter les fruits de votre verger.

Il suffit de se baisser…

En moyenne, elle rapporte de quoi doubler ou tripler le résultat net de

votre entreprise et, selon vos choix, vous assurer une rémunération ou des dividendes plus consistants.

Dans le contexte économique actuel, négliger cette piste commence à ressembler à une faute professionnelle !

Car c’est la pérennité de votre entreprise qui est en jeu…

Laissez-moi vous emmener dans un voyage qui va vous faire découvrir le trésor qui se cache sous vos pieds.

Allez-vous seulement le ramasser ?...

5

UN POTENTIEL DE +10% QUASI GARANTI

Laissez-moi tout d’abord vous conter ma rencontre avec un secteur d’activité protégé et florissant depuis près de 70 ans : celui des cabinets d’expertise comptable et de commissariat aux comptes.

Depuis la création de leur Ordre Professionnel par le Maréchal PETAIN après la

deuxième guerre mondiale, les cabinets n’ont cessé d’afficher des croissances à deux chiffres jusque dans les années 90.

Cette belle croissance a été stoppée

net en 2009 lors de la dernière crise économique majeure liée aux « subprimes » : +0% cette année-

là et après une feinte reprise en 2010/2011, pas beaucoup plus les

suivantes !

Cette profession atypique car protégée a pu réaliser un très beau parcours, sans démarche marketing ni commerciale, sans grande optimisation

de sa propre gestion et parfois sans management professionnalisé de ses RH !

Pourtant, en la croisant par hasard en 1995, je subodore que le contexte

économique de plus en plus tendu, les directives pro-concurrentielles de Bruxelles et les exigences nouvelles des jeunes entrepreneurs vont

bouleverser cette insolente santé, déjà plus fragile qu’on ne le pense.

Dès 1999, ma société lance une offre de missions d’optimisation de la gestion et particulièrement de la facturation des cabinets d’expertise

comptable : une démarche un peu « gonflée » certes mais vite pertinente qui s’étoffe aujourd’hui avec plusieurs consultants spécialisés et le Réseau MOSAIC1 !

Qui irait proposer à un expert-comptable de l’assister

dans sa propre gestion ?...

Je ne vous cache pas que tout n’a pas été facile dès les premiers temps !…

1 MOSAIC est créé à l’initiative de Stéphane REGNIER pour faire coopérer transversalement sur les mission de

RC&A Consulting des consultants complémentaires : stratégie, qualité, production, management des RH,…

6

Confronté à de gros cabinets très exigeants dès les débuts de mes missions,

nous sommes poussés à rechercher une optimisation la plus mécanisée possible via les logiciels de gestion propres à ce secteur d’activité.

Cette R&D nous amènera à créer et peaufiner notre méthode pendant 3 ans.

Elle sera progressivement comprise et intégrée par la plupart des grands éditeurs de logiciels de la Profession : les Groupes CEGID et SAGE

notamment et quasiment tous les autres.

Depuis, nous avons écumé les plus grands cabinets de la Profession, mais

aussi des cabinets « à taille humaine » (à partir de 5 collaborateurs).

La conclusion est chaque fois la même :

il y a toujours un potentiel minimum de +10% de chiffre d’affaires

à récupérer SANS AUCUN TRAVAIL SUPPLEMENTAIRE !

C’est-à-dire :

Ni vente de prestations ou de produits Ni production additive de ceux-ci Ni administration supplémentaire…

…non, juste des techniques pour mieux valoriser et facturer ce qui est

déjà produit. C’est la Technique n°1 proposée dans ce livret.

Et bien sûr de façon totalement « indolore » pour les clients : les

ajustements sont assez subtils pour que jamais un cabinet ne nous fasse le reproche de lui avoir fait perdre des clients du fait de la méthode !

Pour une société réalisant 500.000€ de CA annuel avec un résultat net de 25.000€,

10% de gain représentent 50.000€ de marge supplémentaire : soit un triplement du résultat du cabinet !

Nous constatons les bénéfices suivants en utilisant les 7 techniques préconisées :

Avant Après Chiffre d’affaires Stagnant ou à la baisse +5 à 10% par an

Résultat net Compris entre -5 et +5% Supérieur à 10%

Délai clients Selon usages profession Gain de 30 à 60 jours

Impayés clients Selon usages profession Réduction de 50%

Statistiques Faibles ou basiques Elaborées et pertinentes

Productivité administrative Faible, réalisation manuelle Forte, automatisation maxi

7

METHODE « LA CHRONOLOGIE DE LA PERFORMANCE » ®

Juste un mot sur nos convictions quant à la remise sur les rails d’une

entreprise frappée par la crise économique et en perte de vitesse.

Nos nombreuses missions depuis 15 ans nous ont permis de découvrir une

mécanique surprenante car contre-intuitive :

Rebooster une entreprise NE PASSE PAS prioritairement par une relance de sa fonction marketing et commerciale !

Pourquoi me direz-vous ?

Parce nous constatons sur le terrain qu’à moins d’avoir des capacités

commerciales et productives nettement en sous-charge, une entrepriseen difficulté qui a probablement déjà « serré les boulons »

(réduction des investissements, des charges ou du personnel) ne pourrapas supporter avec succès un accroissement d’activité sanss’étouffer très vite du fait de ses goulots d’étranglement chroniques ;

Parce que cette entreprise doit au préalable se refaire une santé sur

trois terrains que nous appellerons des « fondamentaux » :

o Optimiser sa gestion et son système d’informationo Réorganiser ou maximiser tous ses processuso Réinventer sa stratégie et son positionnement sur son marché.

Parce que si elle est en difficulté, c’est que justement, les

fondamentaux décrits ci-dessus ne sont pas à l’optimum !

Vous comprenez mieux alors pourquoi la méthode présentée dans les pages à

suivre va prendre toute son importance pour permettre à l’entreprise de retrouver des moyens, du confort, de la sécurité… et partant, de la sérénité !

Cette entreprise pourra alors envisager de se reconstruire sur ses autres fondamentaux pour ensuite de se

relancer à la conquête du chiffre.

Bien sûr, il n’est pas question de dire ici qu’il ne faut plus développer de chiffre d’affaires, trouver de nouveaux clients etc… dans l’intervalle.

Non, nous disons simplement qu’une opération massive de relance

marketing et commerciale lancée avec des fondamentaux trop faibles risque de ne pas avoir les effets désirés, voire leur inverse !

8

3 MOIS POUR LANCER VOTRE « MACHINE A CASH »

J’ai mis longtemps à comprendre ce phénomène surprenant.

Il faut savoir que la gestion d’une entreprise n’est pas optimisée (ou rarement) tant que le besoin ne s’en fait pas (fortement) sentir…

Car rares sont ceux qui font de la prévention ! Le malade ne va voir le

docteur que quand il va très mal.

Même dans une profession culturellement « orientée gestion »

comme les cabinets d’expertise comptable, nous avons constaté ce phénomène !

Mais la donne a changé et toutes les pistes deviennent bonnes à explorer.

Et l’avantage de celle-ci est SA RAPIDITE DE

MISE EN ŒUVRE.

Contrairement à :

- la recherche de nouveaux produits, de marchés ou de clients pour trouver du chiffre d’affaires ;

- un chantier de réorganisation des processus de l’entreprise pour abaisser les prix de revient et reconstituer la marge de l’entreprise…

…qui sont toutes des opérations à moyen ou long terme, il est possible sur un

laps de temps de moins de 3 mois d’appliquer l’étape 1 de notre méthode globale (« La Chronologie de La Performance » ®).

A savoir gagner très vite du chiffre d’affaires et de la trésorerie par le seul jeu d’une gestion interne optimisée.

Vous allez tout savoir dans un instant sur ces techniques !

9

Basées sur des fondamentaux de gestion et sur la psychologie humaine, elles

sont universelles et donc parfaitement transposables et adaptables dans différents contextes professionnels.

Elles ont été plus particulièrement expérimentées, peaufinées et validées dans des tpe/pme de services, à l’exclusion des commerces traditionnels, des

industries, des collectivités locales et des marchés publics2.

Si vous investissez un minimum de temps, ces techniques feront merveille dans votre entreprise, que celle-ci soit fraîchement créée (prenez tout de suite les bonnes habitudes) ou qu’elle soit déjà installée sur son marché depuis des

années.

Et si vous chassiez ces +10% de chiffre d’affaires dans votre entreprise ? Quel pactole cela ferait-il ?

A quoi destinerez-vous cette enveloppe de sécurité ?

Combler un trou de trésorerie et vous réconcilier avec le banquier ? Lancer des investissements nécessaires à votre nouvelle stratégie ?

Embaucher des éléments de valeur qui manquent à votre effectif ? Mieux vous rémunérer ou rattraper des prélèvements zappés ? Ou tout simplement faire l’écureuil et mettre en réserve ?...

Mais avant de vous offrir ces fameuses techniques,

il y a néanmoins un TRES GROS PROBLEME que je dois bien vous avouer dès maintenant…

2 Chacun vérifiera que les règlementations professionnelles (professions soumises à un Ordre

Professionnel), les lois et les pratiques courantes de son secteur d’activité ne sont pas en

contradiction avec les idées de ce livret.

10

LE PLUS GRAND OBSTACLE C’EST… DEVINEZ QUOI ?

Parfois, cette méthode ne fonctionne pas !

Essentiellement dans deux cas :

- le premier est le plus fréquent :

Elle ne fonctionne pas car elle n’est tout bonnement pas appliquée.

Et elle n’est pas appliquée car certains dirigeants : - n’y pensent pas

- n’y croient pas - ou ne sont pas motivés pour l’appliquer !

La peur de l’échec (on n’a jamais fait cela) est aussi une constante.

Et puis, la course aux nouveaux clients et aux nouvelles ventes est tellement plus fantasmatique !...

Vous venez de comprendre : le plus grand frein, c’est LE DIRIGEANT !

Chacun est un peu un « Saint Thomas » : « je ne crois que ce que je vois… »

Quand les clients particuliers ou professionnels hésitent à dépenser ou à investir,

quand ils « grattent » sur tous les prix de ce qu’ils achètent, et cela dans un contexte de récession et de perte du pouvoir d’achat…

…cette incrédulité est donc parfaitement justifiée et compréhensible !

Il semble difficile voire impossible de facturer plus les clients actuels !

Pourtant…

11

- le second est beaucoup plus rare :

Certains clients ayant lancé la méthode chez eux ont tout bonnement saboté sa mise en place !

Difficile à croire mais réel, certains ont douté ou carrément pris peur et sont revenus à leurs vieilles (et inefficaces) habitudes.

Résultat garanti : rien ne s’est passé… à part un investissement temps et parfois financier totalement inutile voire carrément dangereux.

Un proverbe dit que « Seuls les fous peuvent croire qu’en utilisant toujours la même méthode, on peut obtenir des résultats différents… »

Mais rassurez-vous : pour tous les autres (majoritaires heureusement), la voie est dégagée et le succès au bout de la route…

Explications…

12

POURQUOI LA METHODE FONCTIONNE FONDAMENTAUX ET PSYCHOLOGIE

Beaucoup nous disent : oui mais chez nous, c’est différent, nos clients, nos collaborateurs sont… ne voudront pas…dans notre secteur, c’est spécial… etc…

A ces arguments respectables, je réponds trois choses :

1. Parce qu’il y a des fondamentaux liés à la gestion qui sontuniversels : s’ils fonctionnent chez les autres, ils fonctionneront de lamême manière chez vous ;

2. Parce que même quand vous négociez avec un client chef

d’entreprise, vous avez en réalité affaire à un être humain : lesdécisions qu’il prend sont déclenchées inconsciemment au niveauémotionnel puis justifiées par des arguments rationnels ;

3. Parce que, justement, la méthode tient compte de la psychologie

humaine :

parfois nous comptons sur les mécanismes humains s’ils noussont favorables : par exemple, la diffusion annuelle d’un nouveautarif général officialise de fait les augmentations décrétées.

Elles sont donc acceptées assez naturellement par 99% des clients.

Par défaut, nous acceptons de négocier avec 1% de « râleurs ».

parfois nous nous efforçons de les éviter quand ils nous sontdéfavorables : par exemple, nous essayons d’abstraire certainspersonnels des tâches de facturation et de relance d’impayés

clients.

Trop proches émotionnellement des clients, ils risqueraient de céderquelques largesses coûteuses pour l’entreprise…

Ce qui compte, c’est que les mêmes méthodes produiront les mêmes résultats si vous restez dans un contexte socio-économico-culturel proche.

Vous devez croire que cela est possible et tester ces méthodes :

la réussite est au bout et elle est certaine !

Nous pouvons témoigner que des centaines de chefs d’entreprises l’ont fait

avant vous, pour leur plus grand profit…

C’est parti pour la Technique n°1…

13

TECHNIQUE N°1

Le mystérieux paramétrage de votre gestion

L’essentiel à retenir

1. Tout ce paramétrage doit reposer sur une codification qui automatisetotalement votre facturation clients ;

2. Cette codification doit permettre de facturer en plus tout ce qui n’estpas compris initialement dans la commande (la mission, le chantier,

le projet… mettez le terme qui convient à votre terminologieprofessionnelle) du client ;

3. Ce qui signifie que votre logiciel de gestion doit également connaîtrele contenu précis de ce que vous avez vendu au client et donc savoir

facturer tout supplément automatiquement.

Dès lors, lorsque des temps, des consommables, des débours, des frais…

imprévus et donc exceptionnels seront engagés (et saisis rapidement) pour le compte du client et liés à sa « commande » initiale, le logiciel sera capable de

proposer une facturation (ou plutôt une proposition de facturation à valider) complémentaire automatiquement.

14

Les avantages

Ce système est « magique » à trois titres :

- Il augmente mécaniquement votre facturation et est accepté

facilement par les clients car :

o La facture complémentaire est justifiée

o Et comme elle sort rapidement de votre système (soit « au cul ducamion », soit à fin de mois), le client s’en souvient : donc il paye lesupplément de bonne grâce !

- Il vous procure des gains de productivité significatifs dans

l’élaboration de votre facturation : nous avons vu certains de nos clients économiser plusieurs jours chaque mois…

- Il élimine l’intervention humaine dans la transmission des informations sur les suppléments de facturation et donc les risques d’oublis qui vous font perdre du chiffre d’affaires : il suffit juste que

chacun saisisse fréquemment (à la journée ou à la semaine) ses temps, ses frais, ses débours etc… en liaison avec le client et sa commande.

Accessoirement, cet automatisme favorisera la qualité de saisie en amont dans votre gestion et donc la pertinence des statistiques qui sortiront de

votre futur système d’information de gestion.

Votre logiciel est-il capable de supporter ce paramétrage ?

C’est un point important à vérifier.

Appelez-nous pour le déterminer : 05 56 60 38 29 ou 06 11 23 09 18 !

15

Les outils complémentaires

Profitez de cette refonte de votre gestion :

- Détaillez au maximum les prestations, frais, débours…

potentiellement « exceptionnels » : ce sont eux qui génèreront de substantiels suppléments de facturation ;

- Envoyez dès maintenant puis chaque début d’année le tarif « officiel » de vos prestations à vos clients (comme les banques) : ceci

officialisera la liste de vos produits/prestations facturables et vos augmentations tarifaires pour une meilleure acceptation des clients ;

- Révisez chaque année tous vos tarifs et appliquez un taux légèrement supérieur à l’inflation réelle : si quelques râleurs se présentent, vous les

gérerez à la marge.

Si vous avez des clients et des commandes récurrentes (type abonnement), ces revalorisations seront très rentables et feront merveille sur le long terme…

- Optimisez les formules de calcul valorisant les temps passés dans

votre logiciel de gestion : nous vous suggérons d’automatiser simultanément 3 « compteurs » :

o Le premier au prix de vente horaire du collaborateur (PVC)o Le second au prix de vente de marché pour la prestation (PVP)

o Le troisième au prix de revient du collaborateur (PRC).

Votre logiciel pourra alors calculer simplement et automatiquement des écarts entre ces valorisations qui ont tous une signification intéressante, par exemple :

o Temps * (PVC – PVP) : si > 0, le collaborateur travaille en-dessous

de ses compétences, nous appelons cela « glissement de fonction »

o Temps * (PVC – PRC) : c’est votre marge qui est à surveiller

o Facturation – (Temps * PVC) : si > 0, vous avez un bonus defacturation, dans le cas contraire un malus.

- Réclamez une saisie fréquente des temps passés, frais, débours etc… qui est vitale pour la qualité de vos analyses ultérieures. Au fait, les

cadres et dirigeants montrent-ils l’exemple sur ce plan chez vous ?

Créez des états de contrôle dans votre logiciel de gestion pour traquer

les oublis de saisie de la part de vos collaborateurs ou de vos cadres.

16

Quelques idées en plus

- Créez des frais de toutes sortes : frais de dossier, frais de gestion, frais

de chancellerie…

Ces frais peuvent aller de 1 à 10%, la moyenne se situant généralement entre 2 et 5%.

Comment les justifier : par vos frais administratifs, vos prestations techniques et toutes sortes de services au bénéfice du client (frais

logistiques, dématérialisation des documents clients, mise à disposition d’une plateforme de services sur Internet, prestations de télédéclaration

ou de télépaiement etc)…

…ou tout bonnement par les contraintes de votre Ordre ou SyndicatProfessionnel !

Ils financeront quasiment un poste administratif à temps plein et contribueront à arrondir votre résultat net.

- Créez également des options, des variantes de vos produits

permettant une facturation complémentaire ;

- Tant qu’à les faire, facturez vos devis (si possible dans votre Profession

et en fonction de votre notoriété) ;

- Vendez des « audits/diagnostics » qui créent de la valeur pour vos prospects ou clients et vous posent en spécialiste : ils permettront de financer votre temps commercial et de découvrir les besoins de vos futurs

clients pour mieux vendre ensuite ;

- Plutôt que de la formation ou des journées techniques, vendez plutôt du conseil, mieux valorisé (40 à 60% plus cher en général) ;

- Forfaitisez et packagez vos prestations : 2 avantages principaux :

o Vous vous déconnectez du temps passé ce qui vous rend plus

rentable (à surveiller régulièrement) ;

o Vous faites appel à un marketing plus « émotionnel » de vos

produits ou services qui se vend mieux et plus cher.

Exemple : plutôt qu’une prestation technique détaillée, vendez un« Pack Gold », un « Abonnement Sérénité »…

Expliqués sur votre site web ou dans un document sympathique et

coloré, ils vanteront les résultats et bénéfices pour le clientplutôt que de détailler des aspects techniques ennuyeux de vosproduits.

17

L’anecdote

Lors d’une séquence de travail avec les associés d’un grand cabinet, après avoir créé une liste impressionnante de prestations exceptionnelles (facturables aux

clients en plus), l’un d’entre eux pose soudain « la question qui tue » :

« Monsieur REGNIER, comment nous allons-nous prévenir les clients de ce

changement de barème tarifaire et de ces facturations nouvelles ?

Suggérez-vous un courrier particulier et quand devons-nous l’envoyer, le temps presse ? »

A quoi je réponds : « A votre avis ?

Nous n’allons rien envoyer ! Pas de courrier… Nous n’en ferons un qu’en début d’année prochaine pour annoncer les nouveaux tarifs au 1er janvier. »

Là, je vois mes interlocuteurs blêmir, visualisant déjà le déferlement d’une horde de clients déchaînés venant protester contre des facturations

inhabituelles… ou passant des coups de fil vengeurs annonçant leur départ !

Ils m’interrogent incrédules et la voix tremblante : « Comment cela rien envoyer ? »

Je reprends : « Exact !

- Si vous n’envoyez rien, vous aurez 2 à 3% de râleurs à gérer dont

la plupart acceptera vos explications et quelques rares pour lesquels il faudra faire un geste (une petite réduction ou un avoir) ;

- Si vous envoyez un courrier à tous, vous allez donner l’impression de vous

excuser ou de demander la permission, et là, le risque est beaucoup plus important !... »

Pas rassurés du tout, les associés finissent par se rallier à ma position (confortée par des années de pratique !) : trois mois plus tard, je les interroge.

Ils me confirmeront qu’effectivement, la foudre n’est pas tombée : la première facturation « nouvelle génération » est passée comme une lettre à la

poste occasionnant une poignée de mécontents… gérés facilement à la marge.

Ils n’ont pas perdu de clients non plus, sauf pour d’autres raisons…

La mécanique de gain de facturation s’est mise en marche : cling cling !...

18

TECHNIQUE N°2

Un vrai système d'information de gestion

L’essentiel à retenir

1. Les entreprises les plus rentables et les plus performantes rencontréesdepuis mes débuts professionnels avaient toutes des statistiquesremarquables regroupées sous la forme d’un tableau de bord

interne ;

2. A compétences égales, c’est l’entreprise qui a bâti le meilleursystème d’information de gestion, le plus automatisé et pertinent, quisera plus performante et potentiellement beaucoup plus rapide en

termes de croissance ;

3. Parfois même, une entreprise techniquement moins performantepeut avoir de bien meilleures performances qu’une autre plusconcentrée sur la technique !

4. Selon votre activité, ceci peut se traduire par des statistiques variées :

a. budgets prévisionnels financiers et de tempsb. une saisie et un suivi des temps, consommations, frais, débours,…

c. des comparatifs de chiffre d’affaires plus ou moins élaborésd. Des analyses de rentabilité croiséese. Un benchmark avec les entreprises du secteur

19

Les avantages

Un bon SIG (système d’information de gestion) permet de :

- Traquer rapidement les dysfonctionnements de votre entreprise pour les corriger chaque mois ;

- De montrer à votre personnel votre détermination à rester dans une ligne de performance en communiquant en interne périodiquement

(au moins chaque trimestre) ;

- D’estimer des gains potentiels dans différents axes de vos activités

pour motiver chacun à les atteindre ;

- D’exprimer et de mesurer l’atteinte de vos objectifs afin de maîtriser votre croissance et de récompenser les éléments de valeur dans votre entreprise.

Retenez bien ceci : ce qui ne se mesure pas ne s’améliore pas !

20

Les outils complémentaires

Si les statistiques standards de votre logiciel de gestion ne sont pas auniveau, et pas ou peu personnalisables, trois options s’offrent à vous :

- En faire développer en « spécifique » dans votre logiciel mais cela peut coûter cher ;

- Extraire (ou attaquer) vos données de gestion avec un outil externe pour bâtir un tableau de bord personnalisé : il en existe une infinité pour

toutes les bourses ;

- Changer de logiciel de gestion !

Deux remarques importantes :

- Penser que votre entreprise est trop petite pour avoir un logiciel de

gestion et tout faire dans Excel n’est pas une solution d’avenir !

- Conserver un mauvais logiciel de gestion au motif qu’il vous a coûté

de l’argent et donc que vous souhaitez l’amortir est une autre erreur courante et fort coûteuse…

Imaginez le joueur de tennis amateur qui arrive un dimanche pluvieux avec : - Des chaussures trouées

- Des balles râpées - Une raquette dont le cordage est détendu…

Quelle pourra être sa performance, si en plus d’avoir une technique très rudimentaire, il se donne un maximum de handicaps ?

Quelle que soit la taille de votre entreprise, penser comme une grande entreprise, c’est le meilleur moyen d’en devenir une un jour !...

21

L’anecdote

Lors d’un congrès de l’Ordre des Experts Comptable, il a quelques années, je suis fier de présenter sur un atelier professionnel un système d’analyse

croisée de données permettant de détecter des segments clients beaucoup moins rentables que d’autres : ceci permettant de valoriser les gains potentiels et d’orienter les priorités de développement.

Mon système est « révolutionnaire » et à forte valeur ajoutée !

Je pense que ma présentation va cartonner…

Las, je vais déchanter : mes statistiques ne sont pas comptables mais analytiques et le parterre de spectateurs - pourtant nombreux - ne montre pas

de réactions très positives !

Je comprendrai plus tard que le schéma mental dominant d’une profession (les experts comptables qui fabriquent du chiffre) ne cadre pas forcément avec celui

d’une autre (les contrôleurs de gestion qui font parler les chiffres).

Cette anecdote montre qu’il faut bâtir son système d’information

simplement et sur la base de concepts bien intégrés : et s’assurer de communiquer sur des informations compréhensibles de tous.

Ceci rejoint un constat étonnant réalisé par des consultants américains concernant le développement d’une entreprise en liaison avec les capacités de

ses dirigeants :

Des dirigeants qui ont connu une recette à succès

à une certaine époque pour faire croître leur entreprise sont souvent incapables d’en comprendre (ou d’en utiliser) une autre,

formatés qu’ils ont été par leur première réussite !

22

TECHNIQUE N°3

Des modes de règlement et des délais clients optimisés

L’essentiel à retenir

1. Choisissez les modes de règlement qui vous donnent la meilleure

maîtrise pour déclencher le règlement de vos clients.

Et en priorité le prélèvement automatique et les LCR magnétiques (si cela se prête à votre métier) qui vous permettent de prévoir finement vos rentrées de trésorerie. Ces modes de règlement sont pourtant peu utilisés (moins de 6% à eux deux des règlements hors espèces).

Nota bene 1 : vos clients peuvent rejeter un prélèvement pendant 2 mois et sans justification ni impact en terme d’impayé Banque de France.

Note bene 2 : au premier février 2014, c’est le SEPA qui prend le relais et remplace prélèvements et virements au niveau national et européen.

2. Si votre facturation est optimisée comme expliquée à la « Techniquen°1 », vous gagnerez fréquemment 30 à 60 jours de trésorerie

voire plus si :

a. Vous refusez d’accorder des délais de règlement trop généreuxb. Vous facturez vos clients d’avance

c. Vous demandez des acomptes consistants à la commande.

23

Les avantages

Les deux modes de règlement proposés plus haut ont la particularité :

- D’accélérer vos rentrées de trésorerie car c’est vous qui les pilotez ;

- De mobiliser votre facturation par l’escompte des factures clients

pour les LCR magnétiques (ligne à demander à votre banque) ;

Dans certaines activités, vous aurez plutôt affaire :

- Aux chèques (15% des moyens de paiement hors espèces) qui tendront à

disparaître, les incidents coûtent cher mais sont rares (moins de 0,3% des chèques émis)…

- Aux cartes bancaires (45% des moyens de paiement hors espèces),

mode de règlement en forte augmentation, dominant pour les paiements sur Internet (80%), attention à la fraude qui monte en puissance…

- Aux virements (20% des moyens de paiement hors espèces), ce mode de règlement augmente notamment pour des montants importants ;

- Aux plateformes de paiement sur Internet qui montent en puissance

(Paypal qui représente 12%, Clickbank, Paybox…) notamment si vous vendez par ce canal : attention aux frais qui peuvent être élevés (3 à plus de 8%) !

Chaque mode de règlement a ses avantages et ses inconvénients :

le tableau ci-dessous les résume globalement ("cabinet" = société = vous).

Quoiqu’il en soit, une meilleure maîtrise des règlements clients évitera :

- Des litiges - Des avoirs - Des impayés…

…sachant que contrairement au bon vin, une facture vieillit très mal !

24

Les outils complémentaires

La gestion de trésorerie et la gestion des comptes clients sont des disciplines à part entière !

Ce n’est pas au client de choisir le mode de règlement que vous souhaitez imposer majoritairement dans votre entreprise : ne lui laissez pas trop le choix.

De la même façon, le fractionnement des règlements (s’il y en a un) ne doit pas forcément suivre précisément l’avancement de vos travaux ou de votre

livraison du produit ou service : à vous là aussi d’imposer vos règles.

Nous vous livrons ici deux pistes pour améliorer votre trésorerie et faire baisser votre encours clients (mais il y en a bien d’autres) :

- Professionnalisez au moins une personne dans votre entreprise

pour la relance des retards de paiement :

o Elle ne doit pas être au contact du client (vente ou production) ;

o Elle n’a pas à avoir d’états d’âme vis-à-vis de lui ;

o Elle est équipée d’outils professionnels (logiciel, casque…) pour

effectuer ce travail et noter les informations de suivi.

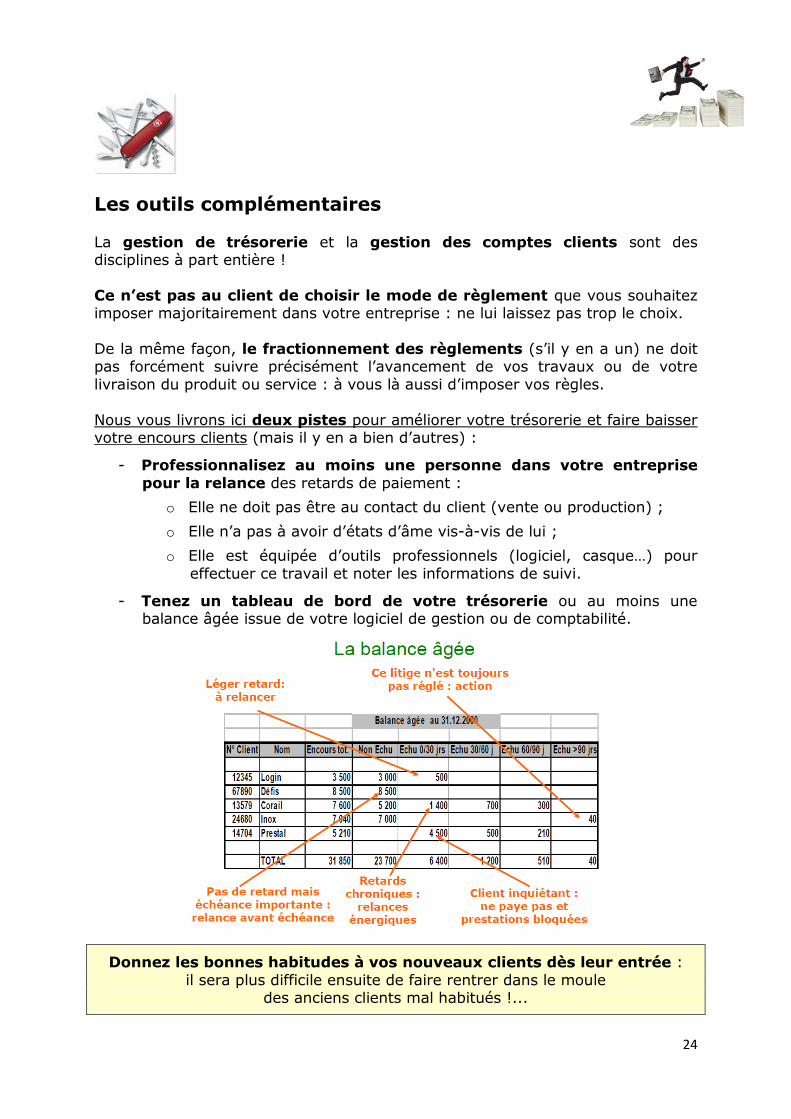

- Tenez un tableau de bord de votre trésorerie ou au moins une balance âgée issue de votre logiciel de gestion ou de comptabilité.

Donnez les bonnes habitudes à vos nouveaux clients dès leur entrée :

il sera plus difficile ensuite de faire rentrer dans le moule des anciens clients mal habitués !...

25

Quelques idées en plus

Juste quelques chiffres pour illustrer l’impact des imperfections de votre gestion.

Exemple 1 : l’impact d’un impayé

Imaginez les hypothèses suivantes : - Votre marge bénéficiaire est de 5%

- Vous enregistrez un impayé de 2.000€

Il vous faut réaliser 40.000€ de chiffre d’affaires pour compenser cette perte !

Exemple 2 : l’impact d’un encours clients excessif

Imaginez les hypothèses suivantes :

- Vous avez un encours clients de 100.000€ en moyenne annuelle - Votre coût de financement bancaire est de 4%

Le coût induit de cet encours est de 4.000€ par an.

Ces deux exemples vous montrent à quel point une gestion trop basique ou négligente peut coûter cher à votre entreprise…

Combien de fois ai-je entendu des dirigeants dire :

« Je ne suis qu’une petite entreprise, je n’ai pas besoin d’un logiciel… d’une organisation… etc… »

Manifestement, avec de telles conceptions, la société le restera.

Ce n’est pas parce que votre entreprise est de taille modeste

qu’il faut mal la gérer !

Soyez exigeant avec votre gestion…

Bon à savoir : certains de nos clients ont un encours clients négatif car : - Ils facturent d’avance

- Ils prélèvent les clients dans plus de 80% des cas.

Et ils placent leur trésorerie : tout bénéfice !…

26

L’anecdote

Lors d’une mission dans un cabinet alsacien, le patron du cabinet me montre son tableau de bord interne : CA, marges, délais clients, trésorerie...

Un bijou !

Réalisé par un contrôleur de gestion embauché malgré la taille modeste de l’entreprise (30 personnes à l’époque), cet outil est merveilleusement complet et

pertinent.

Fier de me montrer son outil de pilotage, le dirigeant me confie :

« Je peux même prévoir le départ probable d’un collaborateur grâce à

mon tableau de bord ! »

Face à ma mine plus qu’étonnée, il précise :

« En effet, je vois, à la qualité de la saisie des temps passés et au respect des

temps budgétés sur les missions clients, quand un membre de mon personnel commence à lâcher !

Quand le dérapage devient trop important, soit la personne a des problèmes personnels, soit elle est dépassée par le travail qui lui est confié, soit elle prévoit

de partir.

Dans tous les cas, cette personne est potentiellement partante…»

Quand on connaît :

- le poids de la masse salariale d’une entreprise de services souvent proche de 60% du chiffre d’affaires ;

- la difficulté pour trouver du personnel qualifié et motivé ;

- le coût d’une erreur d’embauche…

…la capacité d’anticipation pour ce type d’informationpeut se révéler extrêmement précieuse !

27

TECHNIQUE N°4

L'obsession de la rentabilité et du profit

L’essentiel à retenir

1. Connaissez-vous la théorie des 3E ? Celle-ci prône le fait que chaquecollaborateur doive toujours travailler au maximum de ses compétences.

Exemple des 3E dans un cabinet d’expertise comptable : - Expertise : dirigeants et cadres supérieurs (taux horaire moyen = 100€)

- Expérience : collaborateurs confirmés ou cadres (taux = 75€) - Efficacité : tous les autres (taux = 50€).

Dès lors qu’une personne travaille en dessous de son niveau, ce que nous appelons un « glissement de fonction », elle détruit la rentabilité de son poste et de fait celle de l’entreprise.

La triple valorisation des compteurs de temps passés indiquée plus haut

permet de traquer ce type de dysfonctionnement.

2. Montrez à votre personnel que la rentabilité est une valeurdominante dans l’entreprise et que seule elle pourra amener celle-ci à

réaliser des profits hors norme et la placer dans une situation d’excellence.

3. Investissez du temps pour mettre en place des outils, mesurer sans

cesse cette rentabilité et communiquer en interne mais aussi en externevos valeurs.

28

Les avantages

- Chacun est alors conscient de sa responsabilité et de ses actes vis-à-vis de cette valeur, et y sera beaucoup plus attentif ;

- La satisfaction clients comporte des limites qui ne doivent pas

bafouer cette valeur sauf situations vraiment exceptionnelles ; le client-roi, oui, mais jusqu’à un certain point !

- Les clients eux-mêmes respecteront plus volontiers vos règles de fonctionnement ;

- Ils verront que la santé de votre entreprise leur permet aussi de recevoir de meilleurs produits ou services : tout le monde en sortira

gagnant !

29

Les outils complémentaires

- Protégez vos facturations ponctuelles et récurrentes (si vous avez des abonnements) :

o La crise peut amener certains de vos clients à être fragilisés voire àdisparaître vous occasionnant des retards ou des impayés plus

importants : avez-vous détecté et anticipé ces situations et cesclients afin d’éviter de laisser traîner des règlements ?

o Elle va probablement rendre chacun d’entre eux plus« négociateur » pour discuter de vos tarifs et conditions : êtes-

vous prêt à tenir ferme face à ces nouvelles revendications, avez-vous préparé vos arguments ?

o Et face à une mise au pied du mur type : « c’est à prendre ou à

laisser » ? Que répondrez-vous ?

- Harmonisez votre système de valorisation des propositions

commerciales :

Nous constatons chez beaucoup de nos clients que les vendeurs utilisent des systèmes empiriques pour valoriser leurs offres

(feuilles Excel entre autres).

Ce qui produit le résultat suivant : pour une offre concernant des besoins et des clients

similaires, la valorisation pourra passer du simple au double voire au triple selon l’optimisme et le talent de négociateur du

vendeur.

- Surveillez les écarts entre : o Le taux horaire du collaborateur qui a fait le travailo Le taux horaire de la prestation en prix de marché

o Le taux horaire réellement facturé.

Ce faisant, vous maîtriserez totalement votre rentabilité.

Si possible, émettez une facture complémentaire de fin de mission

(chantier, projet…) en cas de dépassement significatif.

Pour y parvenir :

- Votre lettre de mission (bon de commande, devis…) doit prévoir cette possibilité dès la signature du client avec un seuil de déclenchement par exemple ;

- Votre logiciel doit pouvoir automatiser cela autant que possible.

30

Quelques idées en plus

- Si vous vendez votre temps et votre compétence, déconnectez-vous au

maximum du temps passé et de la technique.

Bien sûr, une saine valorisation du temps passé est déjà un bon point de départ.

Mais elle comporte les deux risques suivants :

o Vous restez lié au temps passé sans autre valeur ajoutée ;

o Si vous faites des gains de productivité, vous les restituez àvos clients automatiquement.

Dans le monde des services, cela a souvent produit la même conséquence :la baisse du panier moyen de facturation par client…

Mais si vous voulez aller plus loin…

- Ne vendez plus un nombre d’heures multiplié par un taux horaire mais plutôt des « packages » forfaitisés qui pourront vous procurer une

meilleure rentabilité en mettant en avant la valeur apportée au client et non votre temps.

Comme indiqué à la Technique n°1, « marketez » vos offres pour jouer

sur un registre plus émotionnel que technique.

31

L’anecdote

Il y a quelques années, je réalise un sondage oral en séance lors d’un rassemblement de mon club d’experts comptables :

« Qui facture des frais de dossiers (aussi appelés « frais de chancellerie ») dans son cabinet ? »

Moins de 20% des mains se lèvent en réponse à ma question.

« Pourquoi donc ? »

La plupart des répondants indiquent que cela n’a jamais été dans « les habitudes de la maison », qu’ils n’ont même pas imaginé tenter de facturer

cela.

Nous sommes en 2008, à l’orée de la crise des « subprimes » et les temps

commencent à devenir plus difficiles…

J’indique alors que la méthode de mise en place de ces frais dans nos missions se déroule sans la moindre anicroche et que la quasi-totalité des clients en acceptent le principe.

Deux ans plus tard, la quasi-totalité des membres facturera au moins

3% de frais, certains 5 ou même 7%.

Certains plus téméraires auront tenté et réussi jusqu’à 10% ! Avec quelques

exceptions pour leurs clients les plus anciens ou les plus réfractaires.

Pour la plupart des cabinets de mon club, ce travail de quelques heures

doublera le résultat de leur cabinet pour toujours…

Pour notre part, nous avons institué la pratique des frais de gestion : selon les modes de règlement acceptés par nos clients (prélèvement, chèque ou virement), ils s’étagent entre 3 et 7%.

Bien évidemment nous favorisons ici les clients qui acceptent le prélèvement

automatique et peuvent même prétendre à la gratuité totale sur ces frais…

32

TECHNIQUE N°5

Techniques de négociation et d'influence

L’essentiel à retenir

1. On ne valorise jamais assez les produits ou services proposés auxclients, pour différentes raisons :

- La présentation de notre offre est trop souvent « technicienne »(caractéristiques produit) au détriment d’une mise en lumière des

résultats pour le client (avantages et bénéfices) ;

- Nous ne travaillons pas assez sur la « valeur perçue par le client » : il faut éduquer les clients sur la valeur ce qui nécessite un travail de communication et plus de temps ;

- Nous nous improvisons « négociateur » sans forcément avoir appris

et maîtrisé toutes les techniques souhaitables.

2. Justement, certains de nos clients sont de redoutables négociateursvoire des manipulateurs : il faut apprendre à déjouer leurs proprestechniques et même aller plus loin : s’en servir à notre profit tout en

restant dans une éthique souhaitable, mais pas plus.

3. Quoiqu’il en soit, il est souhaitable de toujours amener nos clients àaccepter et respecter nos modalités tarifaires, de facturation et derèglement.

33

Les avantages

- Les avantages de la « méthode CAB » (caractéristiques, avantages, bénéfices) ne sont plus à prouver ! Tout bon manuel traitant des

techniques de vente y fait référence : o Les caractéristiques parlent à notre cerveau cartésieno Les avantages font la passerelle entre logique et émotion

o Les bénéfices (ou résultats) sont carrément émotionnels car ils fontvivre en imagination ce que le client obtiendra !

En jouant simultanément sur tous ces registres, vous multipliez vos

chances de réussite : le cerveau primitif accepte la fiction comme vraie.

- Notre tendance est trop souvent de voir le monde avec notre propre lorgnette, se placer du côté du client permet d’entrevoir plus

facilement et sainement la situation pour éviter des déceptions :

« Comment est-ce que je réagirai si on me proposait cet argument,ce prix, cette modalité, etc… »

- Il est possible de pousser plus loin cette position « orientée » clients en sondant ceux-ci sur leurs frustrations, leurs problèmes, leurs

souhaits, les solutions qui leur plairaient etc…

Ce travail permet alors de récupérer une étude de marché « en live » et

même de tester, au-delà des modalités de son offre, le prix maximal acceptable par le marché ;

- Les techniques de négociation vous donneront des réflexes pour éviter de lâcher trop tôt sur le prix et les modalités de l’offre : comme les

gammes du pianiste, il faut réviser souvent ses pratiques et son comportement pour améliorer les résultats en faveur de son entreprise ;

- Pour aller encore plus loin, les techniques d’influence peuvent se révéler redoutablement efficaces car elles permettent d’obtenir le consentement de vos clients indépendamment de tout facteur

rationnel ! Et sans qu’ils s’en rendent compte…

- La réussite sera d’autant plus fréquente que :

o Vos prospects manquent de temps, d’envie, d’énergie, de moyenso Ils sont pressés, stressés, fatigués, indifférents, distraits, nerveux.

Mais moins fréquente si les choix que vous proposez sont plus nombreux et complexes : simplifiez…

A utiliser avec doigté et un minimum d’éthique pour savoir jusqu’où ne pas aller trop loin…

Si vos produits et services sont excellents, c’est pour la bonne cause !

34

Les outils complémentaires

- Quelques techniques de vente basiques :

o Diagnostiquez les principales peurs et frustrations de votre

prospect, détectez ses non-dits, identifiez ses vrais besoins ;

o Ecoutez et reformulez ses dires même en cas de désaccord ;

o Le client est-il prêt à agir pour résoudre ses problèmes ?

o Indiquez les qualités de votre entreprise et de sesproduits/services (en quoi vous êtes différent des concurrents) ;

o Listez et prouvez vos apports : Profitez-en pour poser des questions de compréhension qui

vous permettent d’obtenir des « oui » de la part du prospect Ceci permet un début d’engagement avant la conclusion ;

o Répondez aux objections : Certaines prouvent que le prospect n’est pas mûr pour l’achat

D’autres doivent être prises en considération car ellesprouvent :

La peur du prospect de faire une erreur en vouschoisissant

Que la valeur de votre apport n’est pas suffisamment

compris Si le prix est le problème, indiquez qu’il est la

contrepartie de la qualité de vos produits/prestations !

o Déclenchez naturellement la pulsion d’achat du prospect (si letravail précédent a été bien fait) par des questions :

Qu’en pensez-vous ? (tout au long de la discussion)

Quand commençons-nous ? (au moment de la conclusion)

Si le prospect a dit oui depuis le début, le principe decohérence doit l’amener à signer chez vous, sinon, il y a peut-

être quelques objections restant à traiter avant le « closing ».

Nous allons voir dans le paragraphe suivant :

- Quelques techniques de négociation pour compléter utilement ces

techniques de vente et renforcer votre « pricing power » (votre pouvoir d’imposer vos prix et conditions) ;

- Quelques techniques d’influence : elles se distinguent des précédentes

en ce qu’elles permettent d’orienter la décision de vos prospects sans forcément faire appel à des arguments rationnels. Et à leur insu.

Elles sont basées sur les réactions sociales automatiques utilisées

instinctivement par l’être humain pour prendre ses décisions plus rapidement et facilement. Leur efficacité est assez redoutable !...

35

Quelques idées en plus

- Quelques techniques de négociation basiques :

o N’annoncez jamais votre prix trop tôt dans la négociation, au

besoin repoussez ce moment face à une demande du prospect ;

o Valorisez d’abord au maximum ce que vous allez apporter àvotre client (cf méthode CAB) en parlant des résultats que vousallez lui apporter : c’est la seule chose qui lui importe !

o Utilisez la technique du « avant/après » pour faire jouer le

contraste entre sa situation (difficile) d’aujourd’hui et celle (plusfacile et sympathique) de demain grâce à vous et vos produits ;

o Soyez simples, utilisez peu d’arguments (pas plus de 2 ou 3) et

très ciblés pour le prospect ;

o Synthétisez en fin de présentation tout ce que vous allez

apporter quitte à le redire une deuxième ou troisième fois !

o Utilisez des supports visuels pour mieux faire passer les idées ;

o Au besoin, racontez l’histoire d’un client qui était dans la mêmesituation que votre prospect et a bénéficié de vos excellentsservices : les histoires font appel aux émotions de votre prospect etrenforcent sa capacité de mémorisation.

- Quelques techniques d’influence basiques :

o Jouez sur le contraste « avant/après » ou « sans/avec »

o Rendez un service, offrez un cadeau : votre prospect se sentira votre « obligé » pour vous rendre la

pareille… en achetant !

en cas de concession de votre part, le prospect en fera aussi ;

o Lorsque le prospect confirme vos dires, prononce des« oui », il s’engage faiblement : mais ceci, par le principe de

cohérence, l’incitera à s’engager plus fort (achat) le moment venu ;

o Indiquez au prospect que tous vos clients… (acceptent votre

mode de règlement… choisissent telle option…) : si tout le monde lefait, votre prospect sera incité à en faire autant

o Jouez sur l’empathie et la sympathie : par votre allure, votre

tenue, vos dires, et quelques compliments bien placés…

o Faites montre d’autorité, soyez sûr de vous : le prospect vous

suivra plus facilement ;

o Jouez sur la rareté : vous ne prenez pas n’importe quel client,votre agenda est full… Donnez envie au prospect de vous choisir !

Une variante extrême est la vente négative : dites au prospect

que votre produit n’est pas pour lui. Effet garanti, il aura envie devous l’acheter car il n’aime pas être privé de sa liberté de choix.

36

L’anecdote

L’un de mes clients succède à ses parents à la tête du cabinet familial.

Il constate après une analyse poussée que les honoraires moyens pratiqués sont trop faibles (ce qui est objectivement le cas) et décide de renégocier systématiquement tous les contrats (lettres de mission) déjà en place.

Il va utiliser une technique d’influence qui va se révéler étonnement efficace : la

technique du « contraste ».

Pour ce faire, il décide de mettre en perspective :

- L’évolution du prix des contrats de chacun de ses clients depuis 5 ans ;

- Avec l’évolution de l’un des chiffres-clés du client qui présente la plus forte augmentation (mais sans réel impact avec le volume de travail

réalisé par le cabinet : mais cela, le client ne le sait pas) :

o Chiffres d’affaireso Effectif

o Résultat net…

L’idée est de montrer le plus fort contraste entre l’évolution des

honoraires payés par le client (faible) et l’évolution de son activité symbolisée par ce chiffre clé (forte).

Et de donner la sensation aux clients, qui seront reçus un par un en rendez-vous, qu’effectivement, la valorisation de leurs missions doit être remise en question à

la hausse pour « rattraper ce décalage anormal ».

Ce travail donnera des résultats remarquables, puisqu’en quelques semaines, sans aucun travail de vente et ni de production,

le gain moyen sera de l’ordre de 9,5%

tous clients confondus !

37

TECHNIQUE N°6

Positionnement stratégique et croyances

L’essentiel à retenir

1. Dans un marché fortement concurrentiel où les prix sont chahutés etoù tout est bon pour vous voler des clients, il est possible de créer detoutes pièces un positionnement totalement original pour :

- Devenir (ou redevenir) non comparable avec vos concurrents ;

- Imposer ses prix (plus élevés évidemment) et un nouveau standard ;

- Retrouver la voie de la croissance et de la profitabilité.

C’est un travail permanent de veille et d’amélioration.

2. Il faut savoir défendre ses croyances « Nous sommes plus chers maisnous sommes les meilleurs… » : votre assurance sera contagieuse enversvos clients ou prospects, mais également vis-à-vis de vos collaborateurs.

A justifier quand même…

3. Etre à la fois têtu et détaché impressionne toujours fortement les

autres intervenants du marché. Il faut savoir en jouer…

38

La méthode et ses avantages

- Les idées présentées à suivre résument les concepts présentés dans l’un des meilleurs livres de marketing stratégique baptisé

« Stratégie Océan Bleu » de W. Chan KIM et Renée MAUBORGNE ;

- L’idée des auteurs est de fournir une méthode pour :

o mettre hors-jeu vos concurrents

o vous procurer une augmentation de vos bénéfices supérieure àl’évolution de votre chiffre d’affaires

o tout en augmentant vos opportunités de réussite

o et en diminuant vos risques d’un changement de stratégie.

- La méthode est particulièrement originale et contre-intuitive :

o Plutôt que de « benchmarker » les concurrents pour essayer de faire

un peu mieux qu’eux, il faut s’en désintéresser et se concentrersur des alternatives à votre stratégie actuelle ;

o Plutôt que d’étudier le marché et segmenteer votre clientèle, il faut

s’intéresser aux non-clients qui représentent un énormepotentiel.

Voici les étapes de la méthode :

- Etape 1 : cette étape consiste à réaliser un diagnostic en dressant la listedes critères de performance de votre activité (et secteur) puis de vous noter sur chacun de ces critères.

Exemple : vous êtes artisan décorateur

Les 7 critères de votre marché pourraient être :

Votre vitesse pour répondre à un rendez-vous prospect Votre délai pour renvoyer une proposition commerciale

Votre créativité et l’originalité de vos propositions Vos diplômes et références clients

Le tarif de vos prestations La qualité technique de vos réalisations Votre capacité à tenir les délais.

Comparez vos notes avec celles de vos concurrents locaux que vous

connaissez bien (de réputation) et que vous allez noter également.

39

Vous disposez maintenant d’un état actualisé de votre concurrence

dans votre marché.

- Etape 2 : cette étape consiste à reprendre les critères ci-dessus et à les classer en 4 catégories :

o Quels sont les critères acceptés sans réflexion par les acteursdu marché qui peuvent être exclus ?

Il s’agit ici d’éliminer des critères qui n’apportent pas de valeur ou

sont négatifs par rapport à l’évolution de vos clients.

Exemple : le prêt de planches de couleurs, de catalogues etc…coûtent cher et bloquent l’artisan pour voir plus de prospects.Un dvd contenant ces informations pourrait remplacer tout cela.

o Quels critères doivent être atténués ?

Identifier où l’entreprise fait de la surqualité pour ses clients.

Exemple : vous passez 8 heures pour faire une proposition.Ne pourriez-vous atteindre une efficacité comparable en 4 heures ?

o Quels critères doivent être renforcés ?

Traquer les compromis que le marché impose aux clients.

Exemple : les artisans mettent plus d’un mois à se déplacer dans larégion et au moins autant à envoyer leur devis. Facile de fairemieux !

o Quels critères inexistants aujourd’hui doivent être créés ?Apporter de nouvelles sources de valeur aux clients par des voies

créatives.

Exemple : prendre les dimensions de leur habitation et simuler avec

un logiciel la future décoration proposée.

Ces premiers travaux permettent d’éviter de choisir entre être haut de gamme et donc cher, ou bien dominer son marché par les prix : on peut faire les deux !

Les bases de la nouvelle stratégie permettent alors de :

o Se focaliser sur des critères très préciso Se différencier au maximum des concurrents

o Permettre de créer un nouveau slogan fort.

- Etape 3 : cette étape consiste à aller sur le terrain pour analyser les

réponses aux six questions suivantes :

1/ quels produits/services alternatifs peut-on proposer au marché via des modifications de forme ou de fonctionnalités ?

2/ qu’est-ce qui fait changer les clients de prestataire, selon qu’il est plutôt pas cher ou plutôt haut de gamme ? Et dans l’un ou l’autre sens ?

40

3/ quand on parle de clients, encore faut-il différencier les personnes

impliquées et voir comment leur apporter de la valeur : o Les prescripteurs

o Les acheteurso Les payeurs (qui peuvent être différents des acheteurs)o Les utilisateurs.

4/ il y a probablement des offres complémentaires à réaliser autour de

l’offre principale : il suffit de réfléchir en fonction du timing de consommation du produit :

o Avant

o Pendanto Après.

5/ vos concurrents utilisent une communication qui a une coloration spécifique :

o Elle joue plutôt sur un registre fonctionnel : comment pourriez-

vous apporter des arguments émotionnels pour prendre une part demarché sur leurs clients ?

o Elle joue plutôt sur un registre émotionnel : comment pourriez-

vous apporter des fonctionnalités pour prendre une part de marchésur leurs clients ?

6/ explorez l’évolution des tendances de votre marché et envisagez des offres correspondant aux besoins futurs des clients.

Etape 4 : cette étape consiste à analyser les « non-clients » et les classer en 3 segments à traiter différemment :

- Les non-clients imminents : proche de votre marché, quels critères

pourraient les faire basculer en clients ?

- Les non-clients anti : ils ont décidé de voter contre votre entreprise ou votre produit, quelles sont les raisons qui les ont détournés de vous ?

- Les non-clients inexplorés : ils ne sont ciblés par personne car considérés comme hors cible, comment les faire rentrer avec une offre spécifique ?

L’objectif étant de viser le marché le plus gros possible, vous devez au choix :

- Privilégier la catégorie « non-clients » la plus importante - Voir les points de convergence éventuels des trois segments non-clients - Innover pour proposer des offres inédites à ces segments.

Etape 5 : l’utilité d’un produit ou service passe par ces qualités vitales :

- Simplicité - Productivité - Commodité

- Amusement - Absence de risque

- Respect de l’environnement (ou autre tendance forte du moment).

Vos produits/services ont-ils toutes ces qualités ? Ou un maximum ?

41

L’anecdote

Deux de nos clients du club ont créé une structure pour apporter des prestations d’expertise comptable low-cost via une forte promotion sur

Internet, ce que personne n’avait fait avant eux.

Avec une stratégie et des outils novateurs :

- Référencement de leur site web (en fait, il y en a plusieurs) pour être

systématiquement en première page de Google

- Utilisation de vidéos de présentation des services

- Témoignages clients

- Appel possible 24H/24 et 7J/7

- Formulaire de demande d’informations

- Promotion de prix packagés 2 fois plus bas que le marché (tout en

conservant une bonne marge grâce à la délocalisation d’une grande partie des prestations dans un pays de l’Est)…

En quelques années, ils ont capté près de 2.000 clients et leur progression est rapide et constante.

Ils ont engagé cette démarche innovante et probablement réussi à :

- Capter les clients insatisfaits d’autres cabinets ;

- Attirer des jeunes clients « génération Google » prêts à ne pas voir physiquement leur expert-comptable ;

- Créer une offre pour des populations d’anciens « non-clients » du

fait du prix élevé des prestations d’un cabinet classique (pour un auto-entrepreneur par exemple).

Ils testent régulièrement de nouvelles formules (offres tarifaires, packages spéciaux…) et de nouveaux outils de fidélisation (saisie comptable par le

client avec production automatique d’un tableau de bord).

A leur façon, ils ont créé une Stratégie Océan Bleu et fixé de nouveaux standards sur leur marché tout en préservant un niveau de marge très

satisfaisant, à la façon de Ryanair ou d’Easyjet dans un autre monde !

42

TECHNIQUE N°7

L'effet vertueux des techniques cumulées

L’essentiel à retenir

1. En cas de difficulté conjoncturelle (mais aussi structurelle) dans votreentreprise, la première étape passe prioritairement par une

refondation de votre gestion interne et de votre systèmed’information de gestion ! Et plus tard de vos processus…

Ce principe ne devrait souffrir aucune exception.

2. Cette étape a été mise en évidence dans les Techniques n°1 et 2 quisont majeures dans ce livret méthodologique.

3. Les autres techniques sont là pour conforter celles-ci et les faciliter :

Technique n°3 - Modes de règlement et délais clients Technique n°4 - Obsession de la rentabilité et du profit

Technique n°5 - Techniques de négociation et d’influence Technique n°6 - Positionnement stratégique et croyances.

4. La synergie de l’ensemble de ces travaux peut permettre uneaccélération foudroyante de la croissance d’une entreprise !

Mais déjà le confort, la sécurité et la crédibilité sont les premierscadeaux de ce chantier « gestion interne » qui vous donnera lesmoyens financiers et temporels de travailler vos autres fonctions !...

43

CONCLUSION : POUR NE PAS PERDRE 1% DE CHIFFRE/MOIS, AGISSEZ !

Notre beau pays étant entré en récession, cela signifie qu’en moyenne, tout le

monde fera un peu moins bien que zéro de croissance…

Mais ce n’est qu’une moyenne !

Les meilleurs profiteront de cette période compliquée pour tirer leur

épingle du jeu, et pour tuer ou avaler les plus faibles.

Il y aura donc un grand écart entre des populations d’entreprises situées

aux extrêmes.

Il convient donc de se positionner rapidement dans le bon camp pour faire « plutôt envie que pitié ».

Chaque mois qui passe sans optimisation de votre gestion,

c’est un potentiel facile à capter de 1% de votre chiffre d’affaires qui part en fumée !

Pourquoi attendre plus longtemps ?

Nous avons tenté de tracer les contours d’une méthode dans ce livret et de

vous proposer nos idées-clés et quelques parcelles de notre expérience.

C’est même plus que cela puisque « La Chronologie de La Performance » ® est toute une philosophie de gestion et de développement, qui sous-tend nos savoir-faire pour redynamiser une entreprise.

Puisse-t-elle vous motiver puis vous guider en direction de la prospérité et de l’épanouissement au travers d’un jeu passionnant : votre entreprise !

Merci de vos commentaires sur notre site : www.facturez-plus.com

Notez qu’une e-formation « Facturez plus » sera disponible prochainement

Copyright RC&A Consulting - Juin 2013 - Reproduction interditeLa diffusion de ce livret PDF est autorisée sans modification

Toutes informations complémentaires sur http://www.facturez-plus.com