avant - s177724879.onlinehome.frs177724879.onlinehome.fr/.../guidemissionexamenlimite.pdf · tenu...

TRANSCRIPT

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

AVANT-PROPOS

MISSION D’EXAMEN LIMITE : UNE MISSION QUI CONSOLIDE LE ROLE DU

PROFESSIONNEL AUPRES DE L’ENTITE

La mission d’examen limité des comptes est une mission d’assurance de niveau modéré, sur la base de diligences ne mettant toutefois pas en œuvre toutes les procédures requises pour un audit. Elle va néanmoins au-delà des diligences exigées par la mission de présentation des comptes et permet au professionnel de conclure qu’il n’a pas relevé d’éléments le conduisant à considérer que les comptes présentés ne sont pas établis, dans tous leurs aspects significatifs, conformément au référentiel comptable qui leur est applicable.

Par une prise de connaissance des systèmes comptables utilisés, des principes et pratiques comptables suivis par l’entité ainsi que par la connaissance que le professionnel doit acquérir auprès de la direction de l’entité des procédures de contrôle interne concourant à l’élaboration des comptes, la mission d’examen limité consolide le rôle du professionnel de l’expertise comptable auprès de l’entité.

Le présent guide accompagne de manière pragmatique le professionnel dans la réalisation de sa mission. Il vient compléter les dossiers de travail adoptés par la commission des normes professionnelles. Il précise les modalités d’application des obligations normatives de la mission d’examen limité. Il intègre les règles relatives à la maîtrise de la qualité et présente les éléments du dossier de travail préconisé par le Conseil supérieur de l’ordre des experts-comptables.

Il apporte aux professionnels de l’expertise comptable une démarche structurée pour appliquer le référentiel en toute efficacité, au service de leurs clients.

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

GUIDE D’APPLICATION MISSION D’EXAMEN LIMITE

Guide adopté le 9 juillet 2013 par la commission des normes professionnelles

Les travaux ont été coordonnés par Hélène PARENT, Directeur des Normes professionnelles du Conseil supérieur de l’ordre des experts-comptables.

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

AVERTISSEMENT

Ce guide a été élaboré par le Conseil supérieur de l’ordre des experts-comptables en vue d’aider les professionnels de l’expertise comptable à mettre en œuvre la norme professionnelle NP 2400 applicable à la mission d’examen limité des comptes.

Il forme une proposition de méthodologie et ne constitue ni une norme supplémentaire, ni un commentaire de la norme, ni même une recommandation.

Sa large diffusion répond à un souci d’information et non de normalisation. Il appartient à chaque professionnel d’adapter la méthodologie proposée notamment en fonction de la structure d’exercice professionnel, des méthodes d’organisation, du système informatique et des spécificités de la clientèle.

Il comprend :

des citations des normes (paragraphes grisés avec référence à l’article de la norme),

des extraits du dossier de travail d’examen limité proposé par le CSOEC.

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

Sommaire

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

5

SOMMAIRE

PREMIERE PARTIE - LE CADRE DE REFERENCE NORMATIF ET DEONTOLOGIQUE 9

1. Les principes généraux ................................................. 11

2. Les natures de mission ................................................. 12

3. Le schéma général du référentiel normatif et déontologique du professionnel de l’expertise comptable ................................................................ 13

DEUXIEME PARTIE - LA MISSION D’EXAMEN LIMITE DES COMPTES COMPLETS

HISTORIQUES ............................................................ 15

1. La place de la mission d’examen limité dans le schéma général .................................................................... 16

2. L’objectif de la mission d’examen limité .......................... 16

3. Les concepts clés de la mission d’examen limité des comptes ................................................................... 17

3.1. Cas des comptes sociaux des entités commerciales .............. 17

3.2. Cas des entités établissant des comptes consolidés .............. 18

3.3. Cas des associations tenues d’établir des comptes annuels, des fondations reconnues d’utilité publique et des fondations d’entreprise ...................................... 19

3.4. Cas des autres formes juridiques : GIE, syndicats… .............. 19

4. La nature des travaux de la mission d’examen limité des comptes.............................................................. 20

5. Le champ d’application de la mission d’examen limité des comptes.............................................................. 21

6. La mission d’examen limité des comptes et les « Autres prestations » .................................................. 22

6.1. Les missions d’assistance fiscale, sociale, juridique ou de gestion .............................................................. 23

TROISIEME PARTIE - DEMARCHE GENERALE ............................... 25

1. L’acceptation de la mission ........................................... 28

1.1. La prise de connaissance globale de l’entité ...................... 29

1.2. Le respect des règles d’indépendance ............................. 31

1.3. L’intégrité du client ou de l’adhérent ............................. 33

Sommaire

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

6

1.4. Le respect de la norme anti-blanchiment ......................... 34

1.5. L’affectation de la mission aux équipes ........................... 35

1.6. La définition des besoins de l’entité ............................... 37

1.7. La faisabilité de la mission .......................................... 37

1.8. La proposition de mission ............................................ 39

1.9. Les moyens à mettre en œuvre pour l’acceptation de la mission .............................................................. 39

1.10. Documentation ........................................................ 40

2. La lettre de mission .................................................... 42

2.1. La rédaction de la lettre de mission ............................... 42

2.2. La lettre au confrère ................................................. 43

2.3. Documentation ........................................................ 44

3. L’approfondissement de la connaissance de l’entité ............. 44

3.1. La connaissance de l’entité .......................................... 44

3.2. L’organisation et le système comptable ........................... 46

3.3. Le seuil de signification et l’évaluation du risque d’anomalies dans les comptes ....................................... 53

3.4. Les techniques à mettre en œuvre ................................. 59

3.5. Les conseils découlant de la prise de connaissance .............. 60

3.6. Documentation ........................................................ 61

4. Organisation et préparation de la mission.......................... 61

4.1. L’orientation de la mission .......................................... 62

4.2. La constitution de l’équipe .......................................... 64

4.3. La planification de la mission ....................................... 65

4.4. Documentation ........................................................ 66

5. Les travaux de contrôle ................................................ 67

5.1. La lecture d’ensemble du projet de comptes ..................... 67

5.2. La lecture des procès-verbaux ...................................... 67

5.3. Les autres contrôles préalables ..................................... 69

5.4. Les entretiens avec la direction sur les points importants relatifs à chaque cycle ................................. 70

5.5. L’examen de l’application des principes et pratiques comptables suivis par l’entité ...................................... 71

5.6. La mise en œuvre des procédures analytiques et l’examen critique des comptes ..................................... 71

5.7. Les consultations ...................................................... 73

Sommaire

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

7

5.8. Les obligations de vigilance liées à la norme anti-blanchiment ........................................................... 74

5.9. Les entretiens avec la direction sur les travaux précédents ............................................................. 74

5.10. Les procédures complémentaires ................................... 75

5.11. Les événements postérieurs à la clôture .......................... 79

5.12. La lettre d’affirmation des dirigeants ............................. 81

5.13. Documentation ........................................................ 81

6. Travaux de fin de mission ............................................. 82

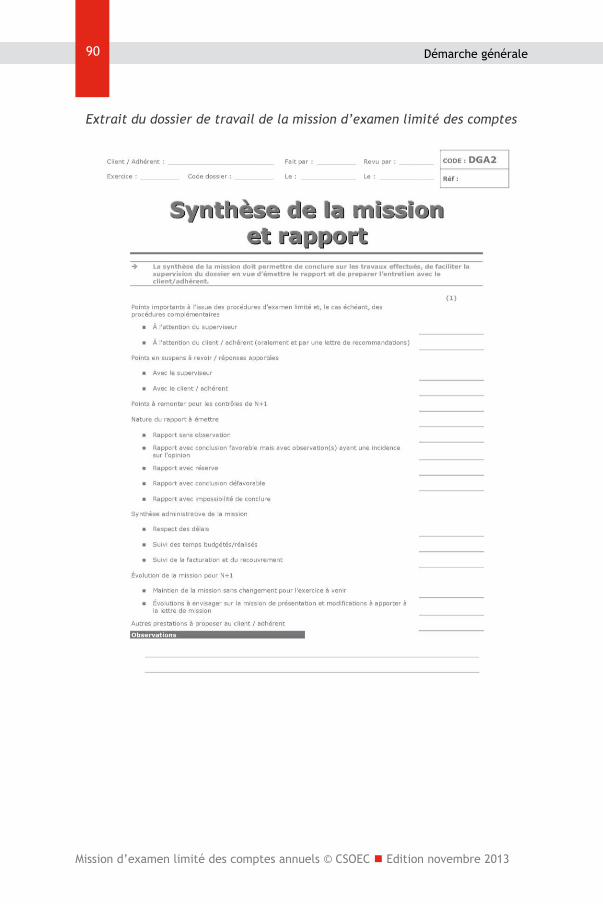

6.1. La lecture finale des comptes ....................................... 82

6.2. La synthèse de la mission ............................................ 83

6.3. La supervision de la mission et la revue des travaux ............ 84

6.4. La préparation et la conduite de l’entretien avec le client.................................................................... 85

6.5. Les recommandations ................................................. 86

6.6. Les comptes annuels définitifs ...................................... 87

6.7. La clôture du dossier ................................................. 87

6.8. Le maintien de la mission et l’évolution pour l’exercice suivant ..................................................... 88

6.9. La démission ........................................................... 88

6.10. Documentation ........................................................ 89

QUATRIEME PARTIE - LA DOCUMENTATION DES TRAVAUX .................. 91

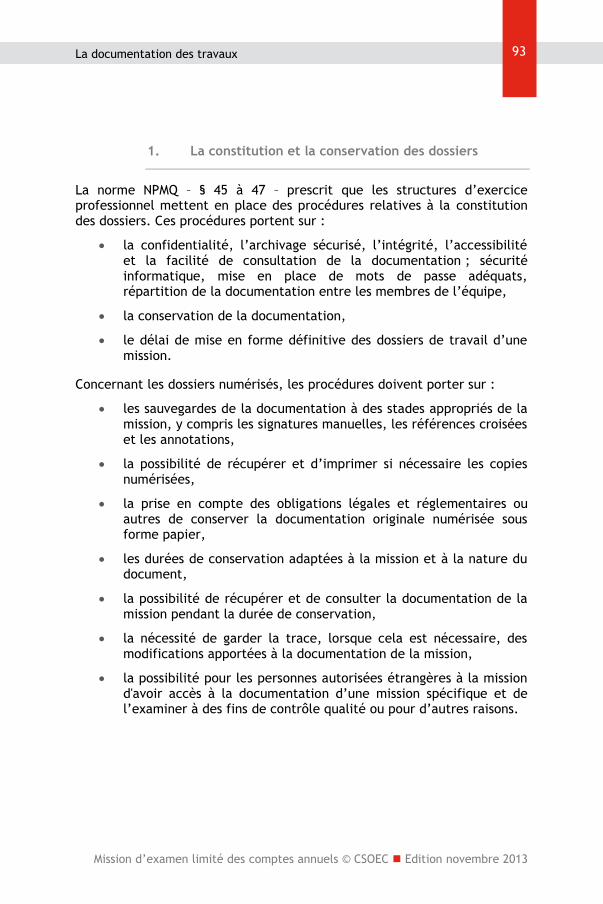

1. La constitution et la conservation des dossiers ................... 93

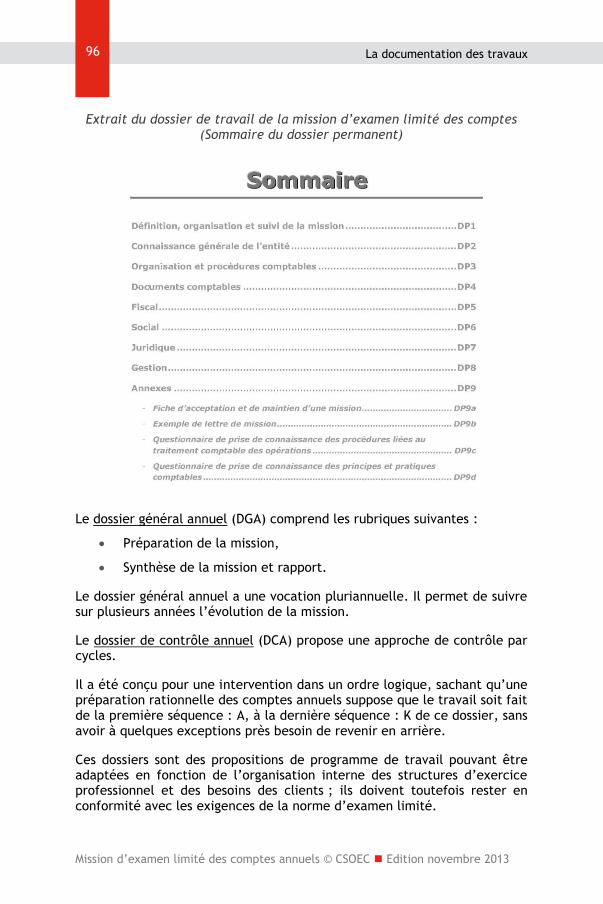

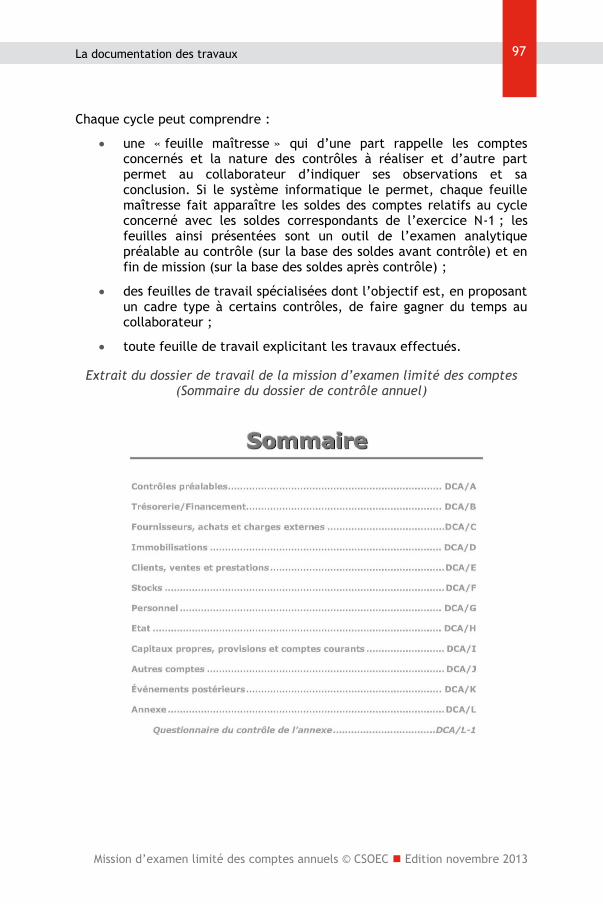

2. Les supports proposés par le CSOEC ................................. 95

3. Les obligations liées à la norme anti-blanchiment ................ 98

CINQUIEME PARTIE - RAPPORTS .......................................... 99

1. Le rapport de la mission d’examen limité ........................ 101

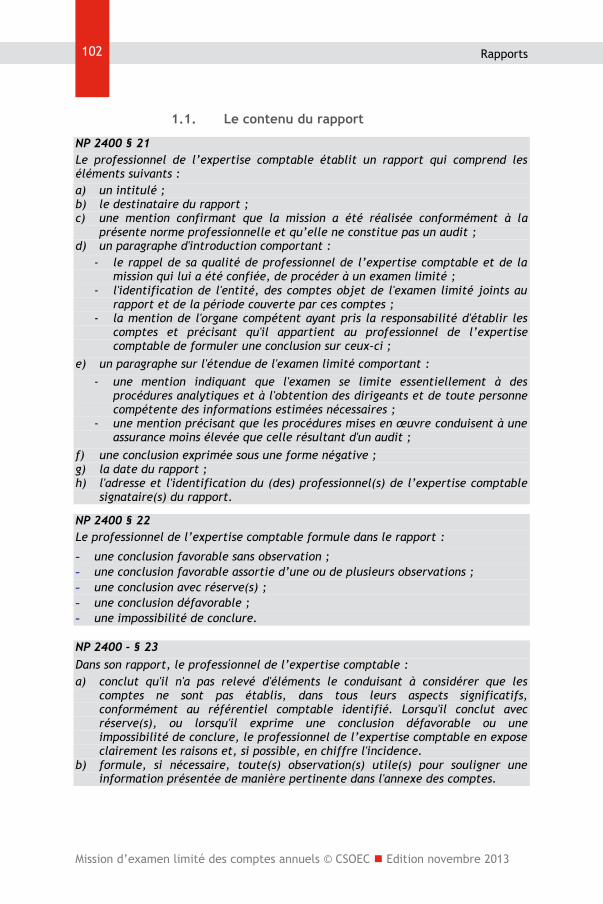

1.1. Le contenu du rapport .............................................. 102

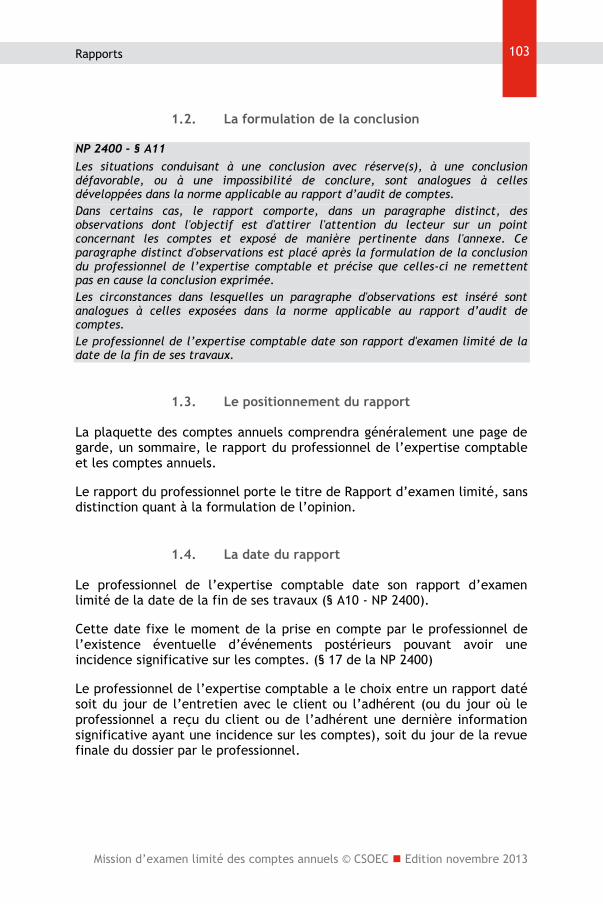

1.2. La formulation de la conclusion ................................... 103

1.3. Le positionnement du rapport..................................... 103

1.4. La date du rapport .................................................. 103

1.5. La signature du rapport ............................................ 104

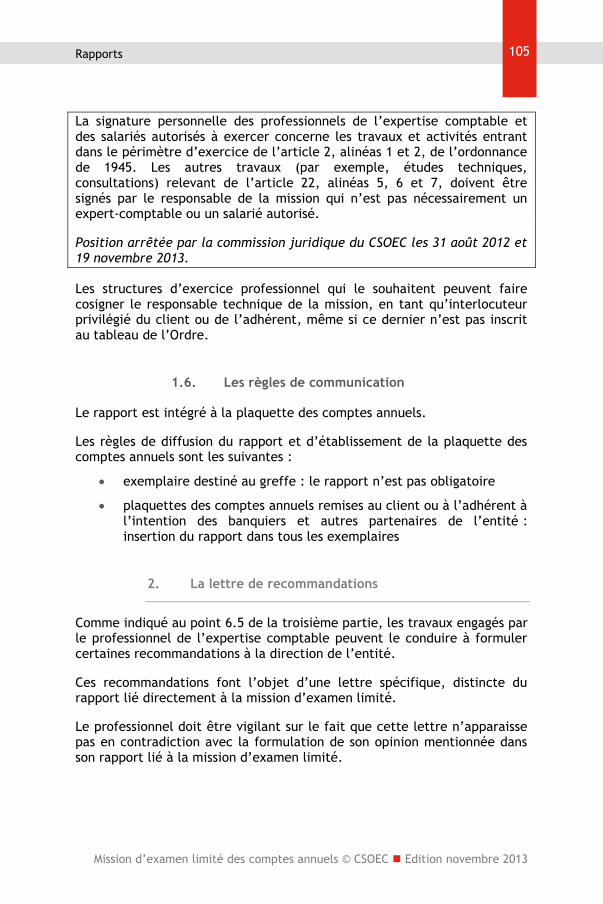

1.6. Les règles de communication ...................................... 105

2. La lettre de recommandations ..................................... 105

Sommaire

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

8

3. La déclaration à Tracfin ............................................. 106

SIXIEME PARTIE - LES COMPTES INTERMEDIAIRES ......................... 107

1. Le concept de comptes intermédiaires ........................... 109

2. Le choix de la mission ................................................ 109

3. Les diligences à accomplir .......................................... 110

SEPTIEME PARTIE - LES COMPTES CONSOLIDES ........................... 111

1. Composition des états financiers................................... 113

2. Méthodes comptables ................................................ 114

3. Comptes annuels des entités comprises dans la consolidation .......................................................... 115

4. Rapport ................................................................. 116

ANNEXES ............................................................... 117

ANNEXE I – EXEMPLE DE LETTRE DE MISSION............................ 119

ANNEXE II – EXEMPLES DE RAPPORTS .................................... 121

E1 – Rapport d’examen limité ............................................ 121

E2 - Rapport d’examen limité ............................................ 122

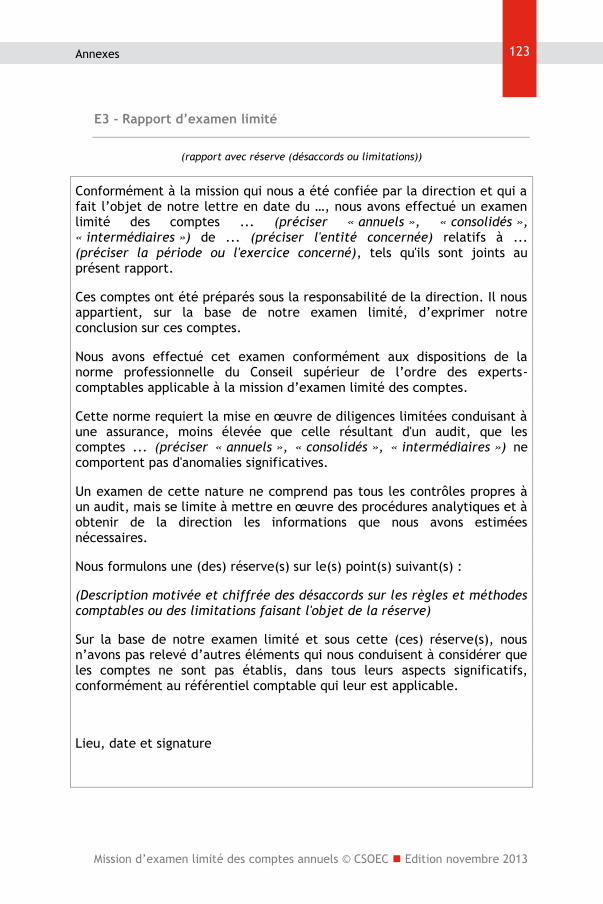

E3 - Rapport d’examen limité ............................................ 123

E4 - Rapport d’examen limité ............................................ 124

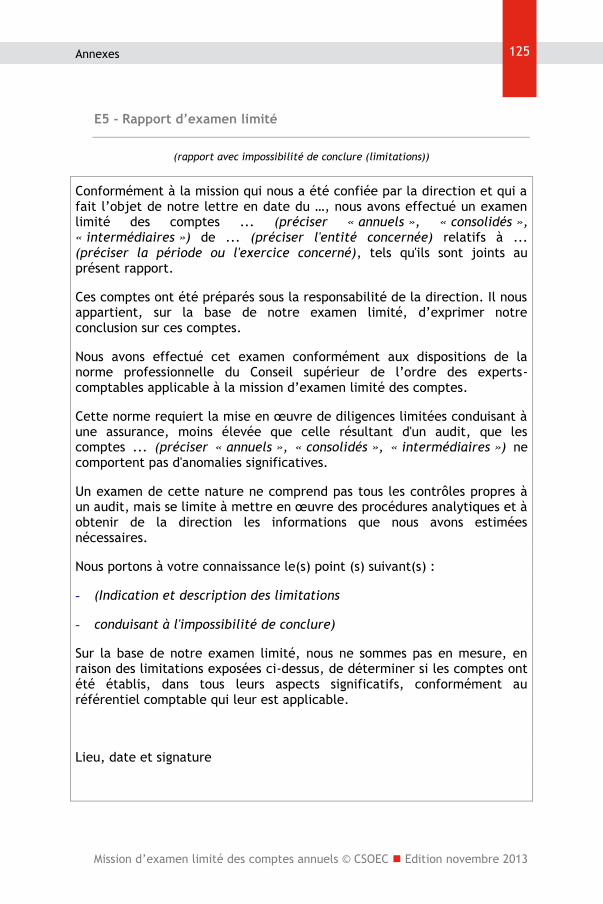

E5 - Rapport d’examen limité ............................................ 125

E6 - Rapport d’examen limité ............................................ 126

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

PREMIERE PARTIE

PREMIERE PARTIE - LE CADRE DE REFERENCE NORMATIF

ET DEONTOLOGIQUE

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

Le cadre de référence normatif et déontologique

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

11

1. Les principes généraux

Le schéma général du référentiel normatif et déontologique du professionnel de l’expertise comptable s’applique à tout professionnel de l’expertise comptable, quel que soit le mode d’exercice de la profession. Ce cadre de référence définit la nature des différentes missions du professionnel de l’expertise comptable ainsi que les règles professionnelles de comportement et de travail applicables à ces missions.

Les normes professionnelles (NP) sont classées selon la nature des interventions du professionnel de l’expertise comptable ; elles définissent les principes fondamentaux et les procédures essentielles que celui-ci est tenu de respecter et de mettre en œuvre dans l’exercice de ses missions.

Elles précisent également les modalités d’application de ces principes en apportant les explications et les informations complémentaires nécessaires à leur mise en œuvre.

Le professionnel de l’expertise comptable se doit de respecter les principes de comportement définis par :

le code de déontologie des professionnels de l’expertise comptable intégré au décret du 30 mars 2012 relatif à l’exercice de l’activité d’expertise comptable,

la norme professionnelle relative à la maîtrise de la qualité des missions au sein des structures d’exercice professionnel (NPMQ). Cette norme traite des obligations d’une structure d’exercice professionnel concernant son système de maîtrise de la qualité applicable à l’ensemble de ses missions. L’objectif est de mettre en place et d’assurer le suivi d’un système de maîtrise de la qualité visant à fournir à la structure d’exercice professionnel l’assurance raisonnable :

- qu’elle-même se conforme aux normes professionnelles et aux obligations légales et réglementaires ;

- que les rapports qu’elle émet ou qui sont émis par les professionnels de l’expertise comptable responsables des missions sont appropriés aux circonstances.

Le cadre de référence normatif et déontologique

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

12

la norme de la lutte anti-blanchiment. Les professionnels de l’expertise comptable doivent mettre en œuvre les obligations relatives à la lutte contre le blanchiment de capitaux et le financement du terrorisme définies aux sections 2 à 7 du chapitre 1er du titre VI du livre V du Code monétaire et financier. La norme dite « lutte anti-blanchiment » a pour objet de définir les principes relatifs à la mise en œuvre des dispositions en matière de :

- vigilance à l’égard de l’identification du client et du bénéficiaire effectif,

- vigilance à l’égard des opérations réalisées par le client,

- déclaration à Tracfin,

- procédures et mesures de contrôle interne à mettre en place au sein des structures d’exercice professionnel.

les dispositions des normes professionnelles spécifiques applicables à chaque mission, lorsqu’elles ont été définies par le CSOEC ou par une loi ou un règlement.

2. Les natures de mission

Le cadre de référence distingue trois grandes natures de missions :

les missions normalisées qui donnent lieu à une expression d’assurance de la part du professionnel de l’expertise comptable,

les missions normalisées qui ne donnent pas lieu à une expression d’assurance de la part du professionnel de l’expertise comptable,

les autres missions et prestations du professionnel de l’expertise comptable ne faisant pas l’objet d’une norme professionnelle spécifique.

Le cadre de référence normatif et déontologique

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

13

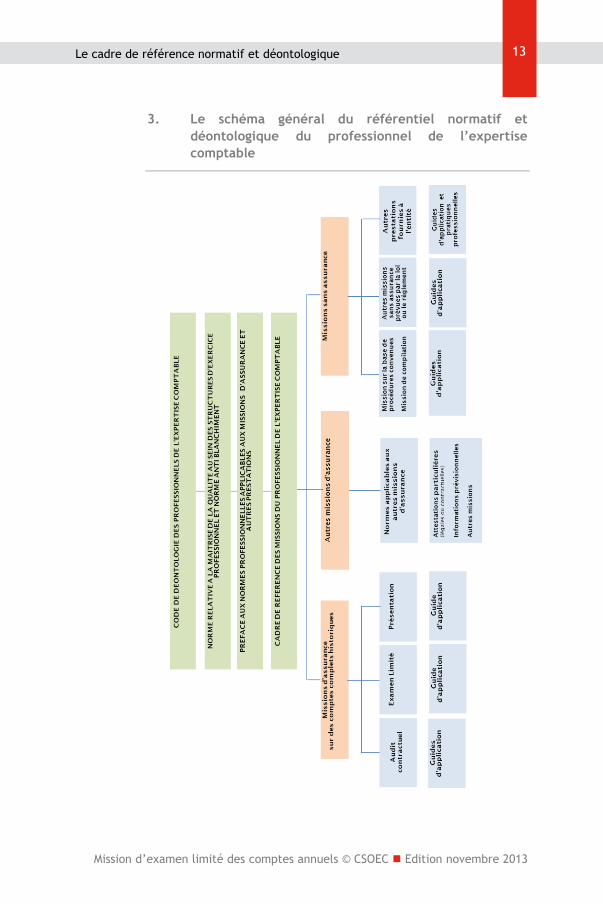

3. Le schéma général du référentiel normatif et

déontologique du professionnel de l’expertise

comptable

Le cadre de référence normatif et déontologique

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

14

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

DEUXIEME PARTIE

DEUXIEME PARTIE - LA MISSION D’EXAMEN LIMITE DES

COMPTES COMPLETS HISTORIQUES

La mission d’examen limité des comptes complets historiques

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

16

1. La place de la mission d’examen limité dans le

schéma général

La mission d’examen limité s’inscrit dans le cadre des missions d’assurance sur des comptes complets historiques.

La mission d’examen limité des comptes peut également porter sur des comptes intermédiaires et des comptes consolidés.

Le présent guide concerne principalement la mission d’examen limité des comptes annuels. Les missions d’examen limité des comptes intermédiaires et des comptes consolidés sont toutefois abordées dans les 6ème et 7ème parties du présent guide.

2. L’objectif de la mission d’examen limité

La mission d’examen limité des comptes a pour objectif de permettre au professionnel de l’expertise comptable, sur la base de diligences ne mettant pas en œuvre toutes les procédures requises pour un audit, d’exprimer une assurance de niveau modéré sur la conformité des comptes annuels (intermédiaires ou consolidés) au référentiel comptable qui leur est applicable. Le niveau d’assurance est inférieur à celui d’un audit, mais supérieur à celui d’une mission de présentation.

Dans le cadre d’une mission d’examen limité des comptes, l’assurance modérée conduit le professionnel de l’expertise comptable à conclure qu’il n’a pas relevé d’éléments le conduisant à considérer que ces comptes ne sont pas établis, dans tous leurs aspects significatifs, conformément au référentiel qui leur est applicable.

La direction de l’entité reste, in fine, responsable à l’égard des tiers de l’exhaustivité, de la fiabilité et de l’exactitude des informations comptables et financières ainsi que des procédures de contrôle interne concourant à l’élaboration de ces comptes. La direction est ainsi responsable du respect de l’article L 123-14 du Code de commerce qui dispose : « les comptes annuels doivent être réguliers, sincères et donner une image fidèle du patrimoine, de la situation financière et du résultat de l’entreprise ».

La mission d’examen limité des comptes complets historiques

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

17

La norme professionnelle d’examen limité des comptes – NP 2400 – a pour objet de définir les principes que le professionnel de l’expertise comptable applique lorsqu’il conduit une mission d’examen limité des comptes ; elle définit en outre la forme et le contenu du rapport que le professionnel établit à l’issue de cette mission.

Cette norme est conforme à la norme internationale d’examen limité1.

3. Les concepts clés de la mission d’examen limité des

comptes

La mission d’examen limité s’appuie sur le concept clé de « conformité avec le référentiel comptable » applicable aux comptes de l’entité.

Le terme référentiel comptable désigne l’ensemble des dispositions réglementaires applicables à l’entité concernant la forme et le contenu des comptes ainsi que la définition d’un jeu complet de comptes.

3.1. Cas des comptes sociaux des entités

commerciales

Les comptes sociaux des entités commerciales sont établis sur la base des dispositions prévues par le Code de commerce et par le règlement comptable 99-03, modifié des règlements successifs. Ces textes prévoient notamment que :

toute personne physique ou morale ayant la qualité de commerçant doit établir des comptes annuels à la clôture de l’exercice. Ces comptes annuels comprennent le bilan, le compte de résultat et une annexe, qui forment un tout indissociable (article L 123-12 du Code de commerce et article 130-1 du règlement CRC 99-03),

les comptes annuels doivent être réguliers et sincères et donner une image fidèle du patrimoine, de la situation financière et du résultat de l’entreprise (article L 123-14 du Code de commerce).

Le règlement 99-03 définit par ailleurs précisément le format des états de synthèse qui doivent être établis à la clôture de l’exercice.

1 Norme internationale d’examen limité : International Standard Review Engagement - ISRE 2400 « Engagements to Review Financial Statements » - version en vigueur au 1er janvier 2012 (www.ifac.org)

La mission d’examen limité des comptes complets historiques

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

18

En conséquence, dans le cadre d’une mission d’examen limité portant sur des comptes sociaux d’entités commerciales, émettre une opinion sur la conformité avec le référentiel comptable applicable revient à se prononcer sur la régularité et la sincérité des comptes établis conformément aux dispositions prévues par le règlement 99-03 modifié des règlements successifs, tant dans le format des comptes que dans leur contenu.

3.2. Cas des entités établissant des comptes

consolidés

a. Sociétés cotées établissant des comptes consolidés

Pour ces sociétés dont les titres sont admis aux négociations sur un marché réglementé et qui établissent des états financiers consolidés, ce sont les normes internationales d’information financière qui s’appliquent – normes IFRS (International Financial Reporting Standards) - depuis le 1er janvier 2005 (règlement CE 1606/2002 du 19 juillet 2002).

La mission d’examen limité consiste, dans ce cas, à s’assurer de la conformité des comptes avec les dispositions prévues par les normes IFRS.

b. Sociétés non cotées ayant l’obligation d’établir des

comptes consolidés

L’établissement des comptes consolidés des sociétés non inscrites sur un marché boursier mais ayant l’obligation d’établir des comptes consolidés s’appuie sur le Code de commerce et sur le référentiel comptable issu du règlement 99-02.

Ce règlement définit précisément les règles et méthodes comptables à respecter dans le cadre de l’établissement de comptes consolidés ainsi que le format des documents de synthèse à établir.

La mission d’examen limité consiste, dans ce cas, à s’assurer de la conformité des comptes avec les dispositions prévues par le règlement 99-02.

A noter que ces entités peuvent, si elles le souhaitent, utiliser le référentiel IFRS, pour l’établissement et la publication de leurs comptes consolidés, suite à une option prise par la France d’autoriser les entreprises à utiliser ce référentiel pour les comptes consolidés.

Dans ce cas, la mission d’examen limité consiste à s’assurer que les comptes établis sont conformes aux dispositions du référentiel IFRS.

La mission d’examen limité des comptes complets historiques

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

19

3.3. Cas des associations tenues d’établir des

comptes annuels, des fondations reconnues

d’utilité publique et des fondations d’entreprise

Les associations tenues d’établir des comptes, les fondations reconnues d’utilité publique et les fondations d’entreprise doivent obligatoirement appliquer le règlement 99-01 qui définit les modalités d’établissement des comptes annuels. Cette règlementation obligatoire fait référence au Plan Comptable Général issu du règlement 99-03.

En conséquence, la mission d’examen limité des comptes d’une association tenue d’établir des comptes annuels, d’une fondation reconnue d’utilité publique ou d’une fondation d’entreprise consiste à s’assurer de la conformité des comptes avec les dispositions prévues par le règlement 99-01.

3.4. Cas des autres formes juridiques : GIE,

syndicats…

Pour ces autres formes juridiques, il convient d’identifier le référentiel comptable applicable et de s’assurer de la conformité des comptes avec ce référentiel.

La mission d’examen limité des comptes complets historiques

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

20

4. La nature des travaux de la mission d’examen limité

des comptes

NP 2400 - § 13

« Les procédures d’examen limité des comptes comprennent :

- un examen des principes et pratiques comptables suivis par l'entité ;

- une prise de connaissance des procédures appliquées par l'entité dans le traitement comptable des opérations, la préparation des comptes, ainsi que dans les méthodes utilisées pour identifier les informations destinées à figurer dans les notes annexes aux comptes et le cas échéant, des modifications intervenues ;

- une collecte d’informations auprès de la direction portant sur les critères significatifs retenus pour l'établissement des comptes ;

- la mise en œuvre de procédures analytiques destinées à identifier des évolutions ou des corrélations inhabituelles. Dans le cadre de ces procédures, le professionnel de l’expertise comptable est attentif aux éléments qui ont pu faire l'objet d'écritures d'ajustement sur l'exercice ou sur les exercices précédents ;

- la lecture des procès-verbaux d’assemblées, de réunions du conseil d'administration afin d'identifier les délibérations ou décisions pouvant avoir une incidence sur les comptes ;

- des entretiens avec la direction de l’entité afin de débattre des points apparus à l'occasion des procédures mises en œuvre ou portant notamment sur :

- l'exhaustivité des opérations enregistrées ; - l'existence éventuelle de changements comptables ; - les changements intervenus dans l’ (les) activité(s) de l'entité ; - les questions touchant à l’application des procédures ; - l’obtention d’une lettre d’affirmation des dirigeants si le professionnel de

l’expertise comptable l’estime nécessaire. »

Ces travaux s’articulent autour des points suivants de la norme NP 2400 :

l’exercice de l’esprit critique ;

la prise de connaissance de l’entité ;

la rédaction de la lettre de mission ;

la détermination d’un ou de seuils de signification ;

la mise en œuvre de procédures d’examen limité :

- examen des principes et pratiques comptables suivis par l’entité,

- prise de connaissance des procédures appliquées par l’entité dans le traitement comptable des opérations, la préparation des comptes, ainsi que dans les méthodes utilisées pour identifier les informations destinées à figurer en annexe et, le cas échéant, des modifications intervenues,

La mission d’examen limité des comptes complets historiques

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

21

- collecte d’informations auprès de la direction portant sur les critères significatifs retenus pour l’établissement des comptes,

- mise en œuvre de procédures analytiques destinées à identifier des évolutions ou des corrélations inhabituelles,

- lecture des procès-verbaux d’assemblées, de réunions du conseil d’administration afin d’identifier les délibérations ou décisions pouvant avoir une incidence sur les comptes,

- entretiens avec la direction afin de débattre des points apparus à l’occasion des procédures mises en œuvre ou portant sur :

- l’exhaustivité des opérations enregistrées,

- l’existence éventuelle de changements comptables,

- les changements intervenus dans l’ (les) activité(s) de l’entité

- les questions touchant à l’application des procédures,

- l’obtention d’une lettre d’affirmation des dirigeants si le professionnel de l’expertise comptable l’estime nécessaire,

la mise en œuvre de procédures complémentaires si nécessaire ;

la prise de connaissance des évènements postérieurs à la clôture de l’exercice ;

la rédaction du rapport.

5. Le champ d’application de la mission d’examen limité

des comptes

La mission d’examen limité des comptes annuels est une mission d’assurance plus particulièrement adaptée aux entités de taille moyenne qui souhaitent obtenir sur leurs comptes une assurance de niveau supérieur à celle apportée par la mission de présentation.

Ces entités peuvent être identifiées selon différents critères, non cumulatifs :

Activité : activité multiple, sur la base d’un process de production qui lui est propre, avec des flux relativement importants.

Structure : structure présentant un certain degré de complexité tant au niveau comptable qu’à celui des autres fonctions ; structure comportant en général un service comptable identifié et des procédures d’organisation définies.

Diffusion de l’information financière : la mission d’examen limité peut être adaptée aux entités amenées à diffuser assez largement de l’information, notamment auprès d’associés ou actionnaires actifs

La mission d’examen limité des comptes complets historiques

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

22

(sociétés de capital-risque, société mère…), auprès de banquiers et partenaires financiers… Cette mission peut être proposée à des entités qui relèveraient normalement de la mission de présentation mais qui peuvent être confrontées à une diffusion plus large de leurs comptes dans le cadre d’événements particuliers liés à la vie de l’entreprise (par exemple, demande de financement important, opération de transmission, d’évaluation, de cession…). En effet, dans ce cas, l’assurance sur les comptes apportée par le professionnel de l’expertise comptable dans le cadre d’une mission d’examen limité est supérieure à celle apportée dans le cadre de la mission de présentation – qui ne porte que sur la cohérence et la vraisemblance des comptes.

Relation de l’entité avec l’international : la mission d’examen limité reconnue internationalement peut s’avérer pertinente lorsqu’une entité souhaite avoir des relations d’affaires avec l’étranger.

6. La mission d’examen limité des comptes et les

« Autres prestations »

Le schéma général du référentiel normatif et déontologique du professionnel de l’expertise comptable prévoit notamment les « Autres prestations » que le professionnel de l’expertise comptable peut proposer à ses clients. Ces « Autres prestations » peuvent être de nature très diverse : fiscale, sociale, juridique ou de gestion. Les « Autres prestations » ne font l’objet d’aucune norme spécifique.

Il convient cependant de rappeler que l’ensemble des interventions du professionnel de l’expertise comptable s’insèrent dans le cadre du référentiel normatif et déontologique et que de ce fait, ces interventions répondent toutes aux obligations des textes suivants :

ordonnance de 1945,

décret du 30 mars 2012 relatif à l’exercice de l’activité d’expertise comptable qui intègre le code de déontologie,

norme professionnelle de maîtrise de la qualité,

norme de lutte contre le blanchiment de capitaux et le financement du terrorisme.

Toutes les missions doivent faire l’objet d’un rapport.

L’acceptation par le professionnel de l’expertise comptable d’une mission d’examen limité des comptes est compatible avec les autres missions ou prestations qui sont susceptibles de lui être confiées par la direction de l’entité dans la mesure où la nature de la mission ou de la prestation

La mission d’examen limité des comptes complets historiques

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

23

fournie en amont ne se substitue pas à une fonction managériale de l’entité (§ 7 de la Norme professionnelle NP 2300 – Code d’éthique de l’IFAC des professionnels comptables).

Les « Autres prestations » peuvent être insérées dans le cadre de la lettre de mission d’examen limité (cf. ci-après) ou faire l’objet de lettres de mission spécifiques.

6.1. Les missions d’assistance fiscale, sociale,

juridique ou de gestion

La mission d’examen limité des comptes vise à apprécier la conformité des comptes avec le référentiel comptable applicable. Elle ne comprend que des contrôles réduits sur les données fiscales, sociales et juridiques des comptes annuels.

Dans certains cas et en fonction de la demande du client, la mission d’examen limité est associée à une prestation d’établissement des déclarations fiscales en cours et en fin d’année. Dans ce cas, le professionnel de l’expertise comptable détaille en accord avec son client la liste des déclarations fiscales et la nature des travaux à prendre en charge et propose une mission complémentaire liée à l’établissement des déclarations fiscales.

Le professionnel peut également proposer d’autres prestations dans le domaine fiscal : consultations fiscales, conseil fiscal…

De même, la mission d’examen limité peut être accompagnée de prestations dans le domaine social ; il peut s’agir de :

missions d’établissement des paies et des déclarations sociales,

missions de conseil social.

La mission d’examen limité peut aussi être accompagnée de prestations dans le domaine juridique ; il peut s’agir de :

missions d’assistance juridique liées à l’établissement des documents relatifs à l’approbation des comptes annuels,

missions de conseil juridique.

Enfin, la mission d’examen limité peut être associée régulièrement ou ponctuellement à des prestations de conseils en gestion tout en respectant le § 7 de la NP 2400 qui fixe que la mission ne doit pas se substituer à une fonction managériale de l’entité.

La mission d’examen limité des comptes complets historiques

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

24

Exemple :

Le professionnel peut accompagner son client dans la rédaction d’un appel d’offres pour un nouveau système d’information mais ne peut se substituer

à la direction pour la décision finale.

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

TROISIEME PARTIE

TROISIEME PARTIE - DEMARCHE GENERALE

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

27

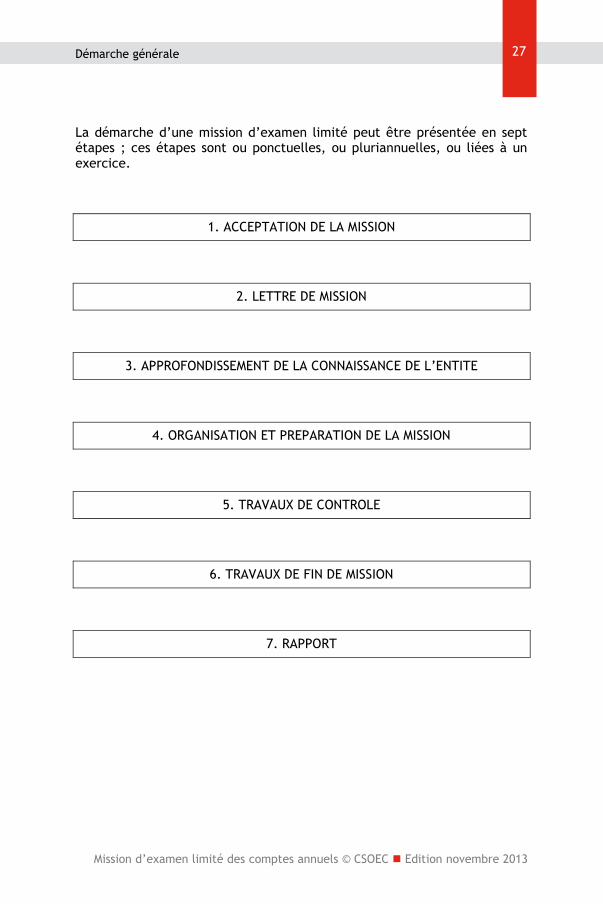

La démarche d’une mission d’examen limité peut être présentée en sept étapes ; ces étapes sont ou ponctuelles, ou pluriannuelles, ou liées à un exercice.

1. ACCEPTATION DE LA MISSION

2. LETTRE DE MISSION

3. APPROFONDISSEMENT DE LA CONNAISSANCE DE L’ENTITE

4. ORGANISATION ET PREPARATION DE LA MISSION

5. TRAVAUX DE CONTROLE

6. TRAVAUX DE FIN DE MISSION

7. RAPPORT

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

28

1. L’acceptation de la mission

Article 150 du Code de déontologie des professionnels de l’expertise comptable intégré au décret du 30 mars 2012 relatif à l’exercice de l’activité d’expertise comptable

Avant d’accepter une mission, les personnes mentionnées à l’article 141 apprécient la possibilité de l’effectuer conformément aux dispositions législatives et réglementaires applicables, notamment celles du présent code, et selon les règles professionnelles définies par le conseil supérieur de l’ordre dans les conditions prévues au 3° de l’article 29.

/…

NPMQ - § 26

La structure d’exercice professionnel doit définir des politiques et concevoir des procédures pour l'acceptation et le maintien des relations clients ou adhérents et pour les missions particulières, destinées à lui fournir l'assurance raisonnable qu'elle n'acceptera ou ne maintiendra de relations clients ou adhérents et de missions que si les conditions suivantes sont respectées :

a) elle a la compétence et les aptitudes pour réaliser la mission, y compris le temps et les ressources nécessaires ;

b) elle peut se conformer aux règles de déontologie pertinentes ; c) elle a pris en considération l'intégrité du client ou de l’adhérent, et n'a pas

connaissance d'informations qui la conduiraient à conclure à un manque d'intégrité du client ou de l’adhérent.

Les politiques de la structure relèvent de la stratégie du cabinet, par exemple :

choix de la cible de clientèle en termes de taille, de structure juridique, de secteurs d’activités, de complexité, de zones géographiques,

choix des métiers et missions proposés par la structure…

Les procédures relèvent de l’organisation de la structure visant à mettre en œuvre ces politiques.

Elles doivent notamment définir (NPMQ § 27) :

la nature des informations que la structure d’exercice professionnel estime nécessaire d’obtenir avant d’accepter une mission pour un nouveau client ou adhérent,

les éléments qui permettent de déterminer s’il y a conflit d’intérêts avec le nouveau client ou adhérent et la procédure à suivre dans ce cas,

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

29

la nécessité d’une documentation permettant de retracer dans le dossier permanent du client ou de l’adhérent la manière dont les difficultés ont été résolues lorsque certaines ont été identifiées et que la structure d’exercice professionnel a décidé d’accepter la mission.

Pour la mission d’examen limité, les modalités consistent à :

prendre connaissance de l’entité et de son environnement, notamment de son contrôle interne (§ 1.1),

vérifier le respect des règles liées à l’indépendance (§ 1.2.),

s’assurer de l’intégrité du client ou de l’adhérent (§ 1.3.),

respecter les obligations liées à la norme Anti-blanchiment (§ 1.4.),

identifier précisément les besoins du client (§ 1.6),

valider la faisabilité de la mission en interne, en termes de compétences et de ressources nécessaires (§ 1.5 et 1.7.).

La structure d’exercice professionnel doit définir des procédures internes pour répondre à cette étape de la démarche.

1.1. La prise de connaissance globale de l’entité

NP 2400 – § 10

Préalablement à l’acceptation (ou au maintien) de la mission, le professionnel de l’expertise comptable acquiert (ou met à jour) une (sa) connaissance suffisante de l’entité et de son environnement, notamment de son contrôle interne, afin d’identifier et d’évaluer le risque d’anomalies significatives dans les comptes et afin de concevoir et mettre en œuvre des procédures lui permettant de fonder sa conclusion sur ces comptes. A cet effet, il s’entretient avec la direction et lui précise notamment les responsabilités respectives de chacun dans la présentation et l’arrêté des comptes.

Avant d’accepter une mission d’examen limité, le professionnel de l’expertise comptable doit acquérir une connaissance suffisante de l’entité.

A cette fin, il appréhende un certain nombre de paramètres, qui peuvent être (sans être exhaustif) :

l’identité complète de l’entité : structure juridique, détenteurs de capital, dirigeants de l’entité…,

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

30

les principales activités de l’entité, ses caractéristiques d’exploitation, la liste éventuelle de ses établissements, ses volumes d’opérations et volumes d’écritures comptables,

son appartenance à un groupe : société mère, situation de l’entité au sein du groupe…,

son organisation générale : organigramme de l’entité, principales fonctions,

son organisation comptable : existence d’un service comptable, progiciels ou logiciels utilisés,

ses principales spécificités comptables, fiscales et sociales relatives à l’activité et pouvant nécessiter des travaux approfondis ou spécifiques, les délais spécifiques à respecter par exemple,

son historique récent et notamment les comptes annuels et, le cas échéant, les rapports des commissaires aux comptes des exercices précédents,

son environnement économique et notamment les caractéristiques du secteur d’activité, la concurrence, la règlementation applicable.

Lors de cette étape de prise de connaissance, le professionnel de l’expertise comptable veille tout particulièrement à identifier d’éventuelles zones de risques.

Cette prise de connaissance se fait généralement sous la forme d’entretiens auprès de la direction et du personnel de l’entité.

Elle sera complétée par un descriptif complet lors de l’étape 3 « Approfondissement de la connaissance de l’entreprise ».

Cette première prise de connaissance de l’entité et de son environnement contribue à constituer les premiers éléments de la documentation permanente qui permettra au professionnel de conduire sa mission d’examen limité dans de bonnes conditions.

Cette étape, ponctuelle, sera enrichie dans le cadre de la poursuite de la mission (cf. étape 3).

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

31

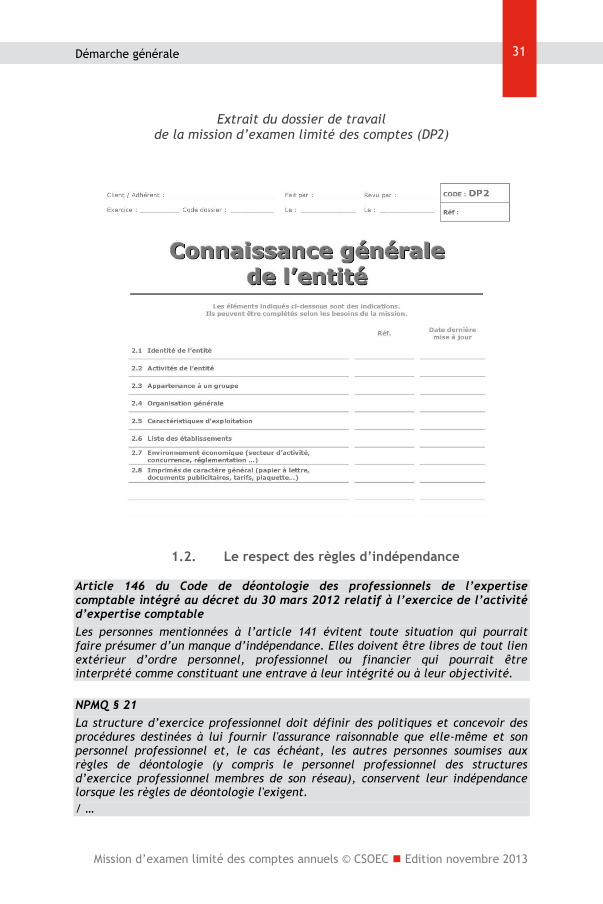

Extrait du dossier de travail de la mission d’examen limité des comptes (DP2)

1.2. Le respect des règles d’indépendance

Article 146 du Code de déontologie des professionnels de l’expertise comptable intégré au décret du 30 mars 2012 relatif à l’exercice de l’activité d’expertise comptable

Les personnes mentionnées à l’article 141 évitent toute situation qui pourrait faire présumer d’un manque d’indépendance. Elles doivent être libres de tout lien extérieur d’ordre personnel, professionnel ou financier qui pourrait être interprété comme constituant une entrave à leur intégrité ou à leur objectivité.

NPMQ § 21

La structure d’exercice professionnel doit définir des politiques et concevoir des procédures destinées à lui fournir l'assurance raisonnable que elle-même et son personnel professionnel et, le cas échéant, les autres personnes soumises aux règles de déontologie (y compris le personnel professionnel des structures d’exercice professionnel membres de son réseau), conservent leur indépendance lorsque les règles de déontologie l'exigent.

/ …

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

32

NPMQ § 25

La structure d’exercice professionnel doit définir des politiques et concevoir des procédures :

a) qui fixent des critères permettant de déterminer si des sauvegardes sont nécessaires pour ramener les risques liés à la familiarité à un niveau acceptable lorsque la structure d’exercice professionnel a recours au même personnel professionnel d’encadrement pour les missions d’assurance réalisées auprès d’un même client ou adhérent sur une longue durée

/…

La politique du cabinet en matière d’indépendance peut consister notamment à :

définir les règles d’indépendance de la structure à l’égard des clients ou prospects relatives aux liens familiaux, financiers et professionnels,

préciser les règles de comportement notamment en termes de familiarité,

apprécier le niveau des honoraires d’un client susceptible de mettre en cause l’indépendance.

Les procédures relèvent de l’organisation de la structure visant à mettre en œuvre ces politiques.

Elles peuvent notamment prévoir (NPMQ § 21 à 24) :

que les associés et collaborateurs sont informés de la politique et des règles de la structure en matière d’indépendance (manuel de procédures cabinet, livret d’accueil, formation…),

que la structure d’exercice professionnel dispose de tout moyen pour identifier les situations qui ne respectent pas la politique de la structure (fiche d’acceptation de la mission),

que les associés et collaborateurs signalent sans délai, lors de l’affectation d’un nouveau dossier, toutes situations et relations d’affaires susceptibles de créer un risque pour l’indépendance.

Les procédures doivent prévoir les mesures de sauvegarde à mettre en place pour remédier à une situation remettant en cause l’indépendance ; par exemple : réaffectation d’un dossier, procédure de supervision adaptée …

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

33

NPMQ § 24).

Au moins une fois par an, la structure d’exercice professionnel doit obtenir de tout son personnel tenu d’être indépendant conformément aux règles de déontologie pertinentes, une confirmation écrite du respect de ses politiques et de ses procédures liées à l’indépendance.

1.3. L’intégrité du client ou de l’adhérent

Le professionnel de l’expertise comptable doit également être attentif à l'intégrité du client ou de l’adhérent (NPMQ § A19). Les facteurs à considérer peuvent être par exemple :

l'identité et la réputation en affaires des principaux propriétaires de l'entité cliente ou adhérente, des dirigeants clés et des responsables de la gouvernance ;

la nature des activités du client ou de l’adhérent, notamment ses pratiques commerciales ;

des informations concernant l'attitude des principaux propriétaires de l'entité cliente ou adhérente, des dirigeants clés et des responsables de la gouvernance au regard de questions telles que l’interprétation agressive des normes comptables et l'environnement de contrôle interne ; exemple : activation des frais d’emprunt au-delà de ce qui est autorisé par la règle comptable ;

une pression excessive du client ou de l’adhérent pour maintenir les honoraires de la structure d’exercice professionnel au plus bas niveau possible ;

une limitation inappropriée de l'étendue des travaux ;

des indications (doutes, soupçons, informations communiquées ou obtenues auprès de tiers…) que le client ou l’adhérent pourrait être impliqué dans des opérations de blanchiment de capitaux ou d'autres activités criminelles ;

les motifs ayant conduit à la nomination proposée de la structure d’exercice professionnel et au non-renouvellement de la mission de la structure d’exercice professionnel précédente ;

l'identité et la réputation en affaires des parties liées.

La fiche d’acceptation (et de maintien) de la mission proposée par le CSOEC (cf. dossier de travail mission d’examen limité) comprend un questionnaire relatif à la moralité et l’intégrité du client ou adhérent éventuel.

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

34

Extrait du dossier de travail de la mission d’examen limité des comptes : Questionnaire préalable à l’acceptation de la mission

1.4. Le respect de la norme anti-blanchiment

Norme relative à la lutte contre le blanchiment de capitaux et le financement du terrorisme – § 6

Avant la signature de la lettre de mission, ou au plus tard avant de commencer les travaux, le professionnel de l’expertise comptable :

- procède à l’identification du client, et le cas échéant du bénéficiaire effectif de la prestation ;

- recueille, par ailleurs, tout élément d’information pertinent sur ces personnes.

Dans le cadre de la norme anti-blanchiment, le professionnel de l’expertise comptable procède à l’identification complète du client ou de l’adhérent.

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

35

NPMQ § 7

Le processus d’identification consiste pour les professionnels de l’expertise comptable à demander la communication :

- pour une personne physique, d’un document d’identité officiel en cours de validité comportant une photographie,

- pour une personne morale, de tout acte ou extrait de registre officiel datant de moins de trois mois constatant la dénomination, la forme juridique, l’adresse du siège social et l’identité des associés et dirigeants,

- pour chacun des dirigeants, d’un document d’identité officiel en cours de validité comportant sa photographie.

Ils s’entretiennent, le cas échéant, avec le client ou son représentant habilité sur les éléments d’identification relevés.

Pour aller plus loin sur le respect de la norme anti-blanchiment, voir le guide d’application de la norme anti-blanchiment sur le site du CSOEC.

1.5. L’affectation de la mission aux équipes

NPMQ § 30

La structure d’exercice professionnel doit désigner pour chaque mission un professionnel de l’expertise comptable responsable de la mission et doit définir des politiques et des procédures imposant :

a) que le nom et le rôle du professionnel de l’expertise comptable responsable de la mission soient communiqués aux principaux membres de la direction du client ou de l’adhérent et aux personnes constituant la gouvernance ;

b) que le professionnel de l’expertise comptable responsable de la mission possède la compétence, les capacités et l'autorité attendues pour remplir ce rôle ;

c) que les responsabilités du professionnel de l’expertise comptable responsable de la mission soient clairement définies et lui soient communiquées (voir NPMQ § A30).

NPMQ § 31

La structure d’exercice professionnel doit également définir des politiques et concevoir des procédures visant à lui permettre d’affecter aux missions du personnel professionnel ayant la compétence et les capacités nécessaires pour :

a) réaliser les missions conformément aux normes professionnelles et aux obligations légales et réglementaires applicables ;

b) permettre à la structure d’exercice professionnel ou aux professionnels de l’expertise comptable responsables de missions d'émettre des rapports pertinents aux circonstances (voir NPMQ § A31).

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

36

En phase d’acceptation de la mission, le professionnel de l’expertise comptable identifie l’équipe qui pourra être affectée à la mission en s’assurant que les associés et collaborateurs :

disposent des compétences, des aptitudes et d’une expérience pour leur permettre de réaliser la mission conformément aux normes professionnelles et aux obligations légales et réglementaires applicables ou sont capables d’acquérir effectivement ces aptitudes et connaissances nécessaires ;

connaissent éventuellement le secteur d’activité.

NPMQ – § A31

Afin d’affecter le personnel professionnel aux équipes de missions et déterminer le niveau de supervision requis, la structure d’exercice professionnel prend notamment en compte les critères suivants :

- compréhension et expérience de missions similaires par nature et en complexité à la mission concernée acquises par une formation spécifique et par la participation à ces missions,

- compréhension des normes professionnelles et des obligations légales et réglementaires applicables,

- connaissances et expertises techniques appropriées, y compris la connaissance des technologies de l’information utiles à la réalisation de la mission,

- connaissance des secteurs dans lesquels l’entité exerce son activité,

- capacité d’exercer un jugement professionnel,

- compréhension des politiques et procédures de contrôle qualité de la structure d’exercice professionnel.

Dans le cadre d’une mission d’examen limité des comptes, les connaissances et compétences requises portent notamment sur :

l’objectif de la mission en termes de normes professionnelles,

la maîtrise des obligations légales et réglementaires et notamment de l’application du droit comptable,

les techniques professionnelles appropriées, et notamment celles portant sur les procédures analytiques et l’appréciation du contrôle interne de l’entité,

la connaissance de l’environnement économique de l’entreprise.

La structure d’exercice professionnel s’assure qu’elle est en mesure de réaliser la mission et de délivrer son rapport dans les délais convenus avec le client ou l’adhérent.

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

37

1.6. La définition des besoins de l’entité

Le professionnel de l’expertise comptable, généralement au cours d’un entretien avec la direction, s’informe sur les besoins précis de l’entité afin de définir clairement le contenu de la mission.

Il recueille des éléments lui permettant de connaître :

le niveau d’assurance souhaité par le client sur les comptes annuels : assurance modérée ou assurance raisonnable et donc la nature de la mission qui en découle (missions de présentation ou d’examen limité pour une assurance modérée, mission d’audit pour une assurance raisonnable),

la périodicité d’établissement et de contrôle des comptes (situations intermédiaires, comptes annuels),

les besoins complémentaires du client en matière d’assistance fiscale (établissement des déclarations en cours d’année et à la clôture), juridique (secrétariat juridique courant), de gestion (tableaux de bord, comptes prévisionnels)…,

le cas échéant, les besoins en matière de comptes consolidés (assistance à l’établissement de comptes consolidés ou contrôles de comptes consolidés avec assurance).

Dans tous les cas, le professionnel de l’expertise comptable doit, en accord avec son client et en fonction des besoins de ce dernier, positionner la (les) prestation(s) à réaliser au regard du cadre de référence défini dans le référentiel normatif (cf. page 13).

1.7. La faisabilité de la mission

Article 145 du Code de déontologie des professionnels de l’expertise comptable intégré au décret du 30 mars 2012 relatif à l’exercice de l’activité d’expertise comptable

Les personnes mentionnées à l’article 141 exercent leur activité avec compétence, conscience professionnelle et indépendance d’esprit.

Le professionnel de l’expertise comptable doit notamment apprécier si, pour accepter la mission, il dispose :

des compétences nécessaires,

des ressources disponibles eu égard aux plans de charge de ses collaborateurs pour effectuer la mission dans de bonnes conditions notamment de délais,

des moyens pour exercer sa mission en toute indépendance.

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

38

L’article 145 du Code de déontologie (décret n° 2012-432 du 30 mars 2012) rappelle les obligations du professionnel en termes de :

formation : le professionnel doit s’attacher à compléter et à mettre à jour sa culture professionnelle et ses connaissances générales,

conscience professionnelle : le professionnel doit apporter tout le soin et le temps nécessaires à la mission en vue de fonder son opinion par rapport à la finalité de la mission,

probité : le professionnel doit donner son avis sans égard aux souhaits de celui qui le consulte,

sincérité, objectivité : le professionnel doit apporter, si besoin est, les réserves nécessaires sur la valeur des hypothèses et des conclusions formulées,

indépendance : le professionnel doit s’attacher à ne jamais se trouver en situation qui puisse diminuer son libre arbitre ou faire obstacle à l’accomplissement de sa mission et à ne jamais se trouver en situation de conflit d’intérêts.

Le § A18 de la NPMQ précise que la structure d’exercice professionnel doit s’assurer que :

ses membres connaissent les secteurs d’activité ou les sujets sur lesquels porte la mission,

ses membres possèdent une expérience concernant les obligations réglementaires ou les obligations d'information requises, ou qu’ils sont capables d'acquérir effectivement les aptitudes et la connaissance nécessaires,

elle dispose d'un nombre suffisant de membres ayant la compétence et les capacités nécessaires ; des experts sont disponibles, si nécessaire ; des personnes répondant aux critères requis et possédant les qualifications pour effectuer la revue de contrôle qualité de la mission sont disponibles, le cas échéant,

elle est en mesure de réaliser la mission et de délivrer son rapport dans les délais convenus avec le client ou l’adhérent.

Le professionnel apprécie la faisabilité de la mission eu égard à ces critères et par rapport aux collaborateurs qui seront potentiellement concernés par la mission (cf. § 1.5. : Affectation de la mission aux équipes).

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

39

1.8. La proposition de mission

La finalisation de cette étape pour le professionnel de l’expertise comptable est :

de décider s’il peut accepter la mission ;

de proposer au client ou à l’adhérent la mission la mieux adaptée à ses besoins, soit une mission de présentation, d’examen limité ou d’audit des comptes annuels. A sa demande ou sur la proposition du professionnel, une mission d’assistance fiscale, sociale ou de conseil pourra venir compléter la mission générale sur les comptes annuels ;

de préciser la nature des travaux et les caractéristiques de la mission en volumes, en périodicité d’intervention, en niveau d’intervenants…

Avec le client ou l’adhérent, il définit la nature des travaux et notamment :

la liste des travaux et leur répartition entre l’entité et le professionnel de l’expertise comptable,

la fréquence d’intervention,

les modalités,

les prestations complémentaires souhaitées par le client ou l’adhérent : assistance sociale, assistance fiscale, assistance juridique, conseil de gestion…

Ces éléments lui permettent de bâtir un budget et de rédiger le projet de lettre de mission (cf. § 2.).

1.9. Les moyens à mettre en œuvre pour

l’acceptation

de la mission

Pour obtenir les informations préalables à l’acceptation de la mission et disposer d’une connaissance suffisante de l’entité, le professionnel de l’expertise comptable pourra faire une première visite de l’entité. Cela lui permettra notamment de rencontrer la direction, d’apprécier le contexte général de l’entité, de mieux visualiser l’activité, de juger la qualité de l’organisation et du système comptable et de collecter les documents nécessaires. De plus, un entretien avec la direction de l’entité lui permettra de mieux circonscrire les besoins de l’entité et de préciser les responsabilités respectives dans l’établissement et l’arrêté des comptes.

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

40

Le professionnel de l’expertise comptable rappelle ces responsabilités dans la lettre de mission (NP 2400 - § 8).

Par ailleurs, le professionnel de l’expertise comptable peut s’appuyer sur d’autres sources (NPMQ - § A20) qui peuvent par exemple provenir des :

communications faites par des professionnels comptables rendant ou ayant rendu des services au client ou à l’adhérent en conformité avec les règles de déontologie concernées, ainsi qu’entretiens avec d'autres tiers ;

informations obtenues auprès du personnel professionnel d'autres structures d’exercice professionnel ou de tiers, tels que les banquiers, les conseils juridiques et d’autres entités du secteur d’activité du client ou de l’adhérent ;

recherches effectuées dans des bases de données pertinentes.

1.10. Documentation

Le dossier de travail du CSOEC propose une « Fiche d’acceptation et de maintien d’une mission » comprenant l’ensemble des diligences à mettre en œuvre avant d’accepter la mission.

Cette fiche recense les informations à collecter en matière de prise de connaissance de l’entité, besoins de l’entité et répartition des travaux, faisabilité de la mission. Elle permet de conclure sur l’acceptation de la mission.

Au regard de la loi anti-blanchiment, elle comprend :

Fiche d’identification du (client ou adhérent) personne physique

Fiche d’identification du (des) bénéficiaire(s) effectif(s)

Fiche d’identification du (client ou adhérent) personne morale

Questionnaire préalable à l’acceptation de la mission.

Fiche de détermination du niveau de risques

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

41

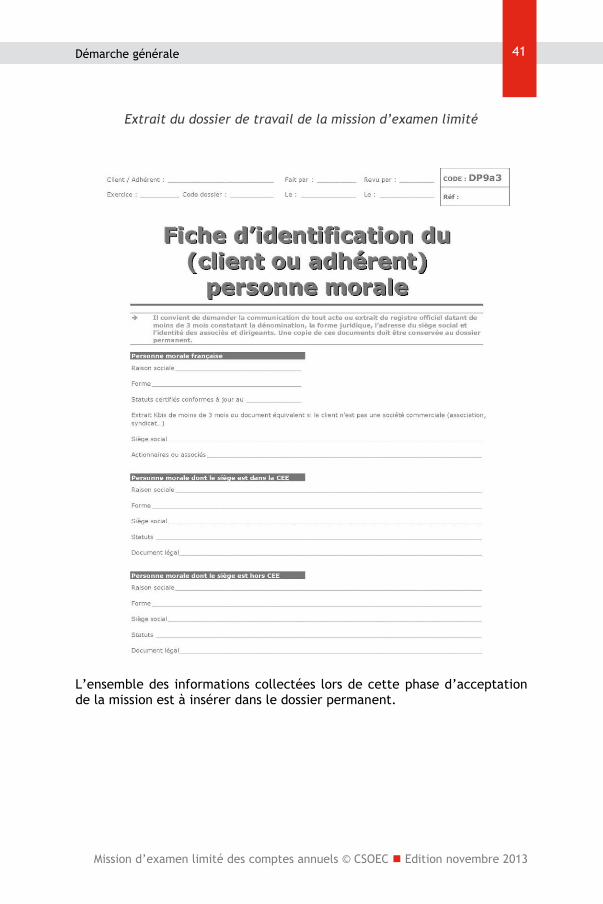

Extrait du dossier de travail de la mission d’examen limité

L’ensemble des informations collectées lors de cette phase d’acceptation de la mission est à insérer dans le dossier permanent.

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

42

2. La lettre de mission

Article 151 du Code de déontologie des professionnels de l’expertise comptable intégré au décret du 30 mars 2012 relatif à l’exercice de l’activité d’expertise comptable

Les personnes mentionnées à l’article 141 passent avec leur client ou adhérent un contrat écrit définissant leur mission et précisant les droits et obligations de chacune des parties.

/…

La lettre de mission fixe les termes, les conditions de la mission et les obligations réciproques des parties ; elle permet de s’assurer qu’il n’y a aucun malentendu avec le client ou l’adhérent quant aux termes de la mission ; elle facilite la planification des travaux et permet de confirmer l’acceptation de la mission ; elle pourra servir de preuve en cas de litige pour rechercher les responsabilités respectives (NP 2400 - § 11).

2.1. La rédaction de la lettre de mission

En application de l’article 151 du code de déontologie inséré dans le décret du 30 mars 2012 relatif à l’exercice de l’activité d’expertise comptable, le professionnel de l’expertise comptable établit une lettre de mission dans laquelle il définit les termes, les conditions de la mission et les obligations réciproques des parties.

NP 2400 - § A5

La lettre de mission concernant la mission d’examen limité des comptes comporte notamment les éléments suivants, sans préjudice d'autres éléments liés aux particularités de l’entité que le professionnel de l’expertise comptable jugerait utile d'ajouter :

- la nature et l’objectif de la mission y compris le fait qu'elle ne constitue pas un audit ;

- les responsabilités respectives du professionnel de l’expertise comptable et de la direction dans le cadre de la mission ;

- la référence au Code de déontologie de la profession et à la norme professionnelle applicable à la mission d’examen limité des comptes annuels ;

- le fait que la mission n’a pas pour objectif de déceler les erreurs, actes illégaux ou autres irrégularités, par exemple des fraudes ou des malversations éventuelles ;

- le fait que les procédures mises en œuvre ne comprennent pas l’appréciation des procédures de contrôle interne de l’entité et qu’en conséquence, les procédures mises en œuvre ne permettent pas de détecter toutes les anomalies pouvant exister dans les comptes, notamment celles de fraudes perpétrées dans l’entité ;

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

43

- la nature des informations à communiquer par la direction et le fait que celle-ci reste responsable de la fiabilité, de l'exhaustivité et de l’exactitude des informations fournies au professionnel de l’expertise comptable ;

- le référentiel comptable sur la base duquel les comptes sont établis ;

- la forme du rapport établi à l’issue de la mission.

Elle comprend également les conditions générales du contrat de mission.

Les structures d’exercice professionnel peuvent opter pour :

une lettre de mission globale intégrant la mission principale d’examen limité des comptes et les « Autres prestations »,

des lettres de missions distinctes pour la mission principale et chacune des « Autres prestations ».

Les lettres de mission, rapports et attestations doivent être revêtus de la signature personnelle du professionnel de l’expertise comptable ou du salarié mentionné à l’article 83 ter ou 83 quater. Ils doivent être en outre revêtus du visa ou de la signature sociale si le professionnel de l’expertise comptable ou le salarié autorisé n’en est pas délégataire.

La signature personnelle des professionnels de l’expertise comptable et des salariés autorisés à exercer concerne les travaux et activités entrant dans le périmètre d’exercice de l’article 2, alinéas 1 et 2, de l’ordonnance de 1945. Les autres travaux (par exemple, études techniques, consultations) relevant de l’article 22, alinéas 5, 6 et 7, doivent être signés par le responsable de la mission qui n’est pas nécessairement un expert-comptable ou un salarié autorisé.

Position arrêtée par la commission juridique du CSOEC les 31 août 2012 et 19 novembre 2013.

2.2. La lettre au confrère

Article 163 du Code de déontologie des professionnels de l’expertise comptable intégré au décret du 30 mars 2012 relatif à l’exercice de l’activité d’expertise comptable

Les personnes mentionnées à l’article 141 appelées par un client ou adhérent à remplacer un confrère ne peuvent accepter leur mission qu’après en avoir informé ce dernier.

Elles s’assurent que l’offre n’est pas motivée par la volonté du client ou adhérent d’éluder l’application des lois et règlements ainsi que l’observation par les personnes mentionnées à l’article 141 de leurs devoirs professionnels.

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

44

Lorsque les honoraires dus à leur prédécesseur résultent d’une convention conforme aux règles professionnelles, elles doivent s’efforcer d’obtenir la justification du paiement desdits honoraires avant de commencer leur mission. A défaut, elles doivent en référer au président du conseil régional de l’ordre et faire toutes réserves nécessaires auprès du client ou adhérent avant d’entrer en fonctions.

Lorsque ces honoraires sont contestés par le client ou adhérent, l’une des personnes mentionnées à l’article 141 appelées à remplacer un confrère suggère par écrit à son client ou adhérent de recourir à la procédure de conciliation ou d’arbitrage de l’ordre prévue aux articles 159 et 160.

Le prédécesseur favorise, avec l’accord du client ou adhérent, la transmission du dossier.

Extrait du recueil Exercice professionnel et déontologie – Chapitre 3 § 3

Le professionnel de l’expertise comptable doit informer le confrère précédent, s’assurer que ce changement de professionnel n’est pas motivé par une volonté du client d’éluder l’application des lois et règlements, et que les honoraires dus au prédécesseur ont bien été réglés.

Des modèles de courriers accessibles sur le site Internet du CSOEC permettent au professionnel comptable de procéder à une reprise de dossiers en respectant les règles ci-dessus énoncées.

2.3. Documentation

La (ou les) lettre(s) de mission ainsi que, le cas échéant, la lettre au confrère sont à classer dans le dossier permanent.

Des mises à jour peuvent avoir été faites depuis la publication de ce guide. Il

convient de consulter le site du CSOEC, rubrique Référentiel normatif pour la dernière mise à jour, le cas échéant.

3. L’approfondissement de la connaissance de l’entité

3.1. La connaissance de l’entité

Dès lors que la lettre de mission est acceptée par le client ou l’adhérent, le professionnel de l’expertise comptable peut démarrer sa mission, ce qui le conduit à approfondir la connaissance relativement sommaire de l’entité qu’il a acquise lors de l’acceptation de la mission.

Il complète ses informations dans tous les domaines qui peuvent avoir un impact sur les comptes annuels et/ou peuvent être constitutives d’anomalies significatives.

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

45

L’approfondissement de la prise de connaissance de l’entité est permanent car l’entité est appelée à évoluer. Le professionnel de l’expertise comptable doit donc actualiser et approfondir cette connaissance tout au long de la mission, ce qui lui permet d’enrichir et d’optimiser sa démarche.

L’ensemble des documents sont insérés dans le dossier permanent.

Le dossier permanent comprend tout type d’information qui peut s’avérer utile pour l’exercice en cours et les exercices ultérieurs ; il peut rassembler tout document relatif à :

la connaissance générale de l’entreprise et les caractéristiques d’exploitation : descriptif de l’activité de l’entité, informations sur les clients actuels et potentiels, sur les moyens de production et de commercialisation… Vigilance particulière à avoir, par exemple sur les activités spéculatives, sur des activités nouvelles : exemple : e-commerce… ;

l’organisation générale de l’entité : organigramme général et par services si nécessaire… Vigilance sur l’attitude des dirigeants, le risque de confusion patrimoine professionnel / patrimoine privé ;

l’environnement économique : secteur d’activité, concurrence, règlementation… Vigilance sur les secteurs en déclin ;

le financement de l’entreprise : principales sources de financement… Vigilance sur une structure financière déséquilibrée, une faible capacité financière de l’entreprise et le risque de pérennité ;

l’organisation comptable et les procédures en vigueur dans l’entreprise ; ce point est développé ci-après § 3.2. ;

les documents comptables, fiscaux, sociaux et juridiques portant sur les années précédentes et nécessaires à la conduite de la mission :

- rapports des commissaires aux comptes, le cas échéant,

- spécificités fiscales et agrément fiscaux particuliers, options éventuelles…,

- spécificités sociales, convention collective, contrats particuliers, accord d’intéressement ou de participation…,

- liens juridiques pouvant exister entre l’entité et d’autres sociétés. Vigilance sur les conflits possibles entre sociétés ou entre dirigeants et actionnaires,

- existence de brevets, marques, contrats commerciaux, conventions… ;

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

46

les états de gestion pouvant être utiles pour l’examen critique et la compréhension des comptes annuels.

Un soin tout particulier doit être apporté à l’actualisation du dossier permanent et à la conservation des documents.

Des exemples de dossier permanent sont disponibles auprès du CSOEC.

3.2. L’organisation et le système comptable

NP 2400 - § A4

Le professionnel de l’expertise comptable acquiert ou met à jour, en début et tout au long de la mission, sa connaissance de l’entité, notamment pour ce qui concerne son secteur d’activité, son organisation, les systèmes comptables utilisés, la nature des opérations traitées, le référentiel comptable utilisé et les principes et pratiques comptables suivis par l’entité pour l’enregistrement des actifs et des passifs, des produits et des charges.

Cette connaissance lui permet d’identifier les procédures appropriées à mettre en œuvre et de mieux comprendre les informations et autres éléments recueillis auprès de cette entité. Cette connaissance est obtenue par l’intermédiaire du personnel de l’entité et auprès de la direction ; elle comprend également une description des procédures de contrôle interne concourant à l’élaboration des comptes.

Le professionnel de l’expertise comptable actualise la connaissance acquise préalablement à l’acceptation de la mission en :

s’informant sur le système comptable utilisé,

vérifiant que l’entité utilise un plan de comptes adapté et conforme au référentiel comptable applicable,

identifiant les opérations spécifiques et leur traitement dans les comptes,

identifiant les principes et pratiques comptables retenus par l’entité,

prenant connaissance des procédures liées au traitement comptable des opérations et de la séparation des fonctions,

prenant connaissance des procédures de contrôle interne concourant à l’élaboration des comptes,

recommandant le cas échéant des bonnes pratiques liées à l’organisation comptable (devoir d’information et de conseil inhérent à la mission).

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

47

a. Descriptif de l’organisation et du système comptable

Pour prendre connaissance de l’organisation et du système comptable, le professionnel peut collecter notamment les informations suivantes :

organigramme du service (nombre de personnes, fonctions),

compétences du personnel (diplômes, expériences, formations suivies…),

manuel de procédures comptables,

Code de commerce, article R123-172

Cet article prévoit que « un document décrivant les procédures et l’organisation comptables est établi par le commerçant dès lors que le document est nécessaire à la compréhension du système de traitement et à la réalisation des contrôles. »

équipement informatique et logiciels (réseau, nombres de postes, applications…).

L’organisation du système informatique de l’entreprise a de plus en plus une incidence sur la qualité des informations comptables, la fonction comptable étant assurée en grande partie automatiquement par l’informatique.

Les risques sont différents selon la provenance des logiciels : « spécifiques » (en général développés par l’entreprise), « progiciels » (standards achetés) :

dans le cas de programmes spécifiques, développés par l’entité ou par des SSII, une prise de connaissances plus approfondie est nécessaire pour s’assurer de la qualité du logiciel et de sa conformité avec les exigences comptables,

dans le cas de progiciels, le principal risque est lié au paramétrage qui définit les règles de fonctionnement du progiciel.

Selon l’équipement informatique et les logiciels comptables utilisés, le professionnel de l’expertise comptable s’assure du fonctionnement et de la qualité des interfaces entre applications liées.

Le professionnel de l’expertise comptable s’informe également :

de l’existence d’une documentation technique sur l’utilisation de l’équipement informatique et sur les différentes applications,

des procédures de sécurité et de sauvegarde en place dans l’entité. Par exemple, contrat de maintenance du matériel et des applications, gestion des droits d’accès, anti-virus, format et périodicité des sauvegardes…

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

48

En cas de système informatique très sophistiqué, le professionnel comptable peut être amené à solliciter l’intervention de spécialistes informatiques dans le cadre du respect des règles professionnelles en matière de consultation d’experts (cf. § 5.7).

b. Plan de comptes adapté en conformité avec le

référentiel comptable applicable

Le professionnel de l’expertise comptable veille à ce que le plan de comptes soit conforme au référentiel comptable applicable. Des plans comptables professionnels proposent des nomenclatures spécifiques aux secteurs d’activité. Il peut s’avérer toutefois que certains comptes prévus dans ces plans comptables professionnels soient caducs car contraires au plan comptable général et à ses amendements successifs. Dans ce cas, le professionnel propose les adaptations nécessaires.

Il vérifie que l’entité utilise un plan de comptes adapté à sa taille et à son activité.

Le professionnel de l’expertise comptable peut proposer au client ou à l’adhérent l’utilisation de comptes plus détaillés ou plus regroupés afin de mieux répondre à ses besoins d’information ; par exemple, la rentabilité par activité, par produit, par lieu géographique,…

Pour les comptes sociaux des entités industrielles et commerciales

Article 433-1 du Plan comptable général (R 99-03)

Le plan de comptes est suffisamment détaillé pour permettre l’enregistrement des opérations comptables conformément aux normes comptables.

Lorsque les comptes prévus par les normes comptables ne suffisent pas à l’entité pour enregistrer distinctement toutes ses opérations, elle peut ouvrir toute subdivision nécessaire.

Inversement, si les comptes prévus à l’article 432-1 sont trop détaillés par rapport aux besoins de l’entité, elle peut regrouper les comptes dans un compte global de même niveau ou de niveau plus contracté, conformément aux possibilités ouvertes par l’article visé ci-avant.

c. Recensement des opérations spécifiques

Afin d’obtenir une meilleure compréhension des comptes, le professionnel de l’expertise comptable s’informera sur l’existence d’opérations spécifiques faisant l’objet d’un traitement particulier dans les comptes.

On peut citer à titre d’exemples :

les opérations en devises,

Démarche générale

Mission d’examen limité des comptes annuels © CSOEC Edition novembre 2013

49

les opérations d’affacturage,

les travaux à long terme,

les opérations résultant du e-commerce,

les opérations réalisées par le biais de centrales ou de groupements, …

Pour ces opérations, le professionnel identifie les schémas particuliers d’écritures utilisés et leur pertinence et adéquation aux règles comptables.

d. Principes et pratiques comptables retenus par

l’entité

Le professionnel de l’expertise comptable prend connaissance et décrit les principes et pratiques comptables suivis par l’entité pour l’enregistrement des actifs et des passifs, des produits et des charges. Ces principes et pratiques comptables portent principalement sur des aspects de comptabilisation, de valorisation, d’évaluation, de dépréciation.

Cette prise de connaissance, généralement faite par entretien avec la direction et le service comptable, a pour objectif de s’assurer qu’il n’existe pas de risque d’anomalie significative dans les comptes.

Concrètement, ces travaux peuvent être réalisés par cycle ; il convient alors de s’informer pour chaque cycle sur :

les méthodes comptables retenues résultant d’une option,

les autres pratiques comptables utilisées par l’entité.