25/02/2009 © yves ramon - yrconseils.free.fryrconseils.free.fr/docpdf/livretanafisimple.pdf · la...

TRANSCRIPT

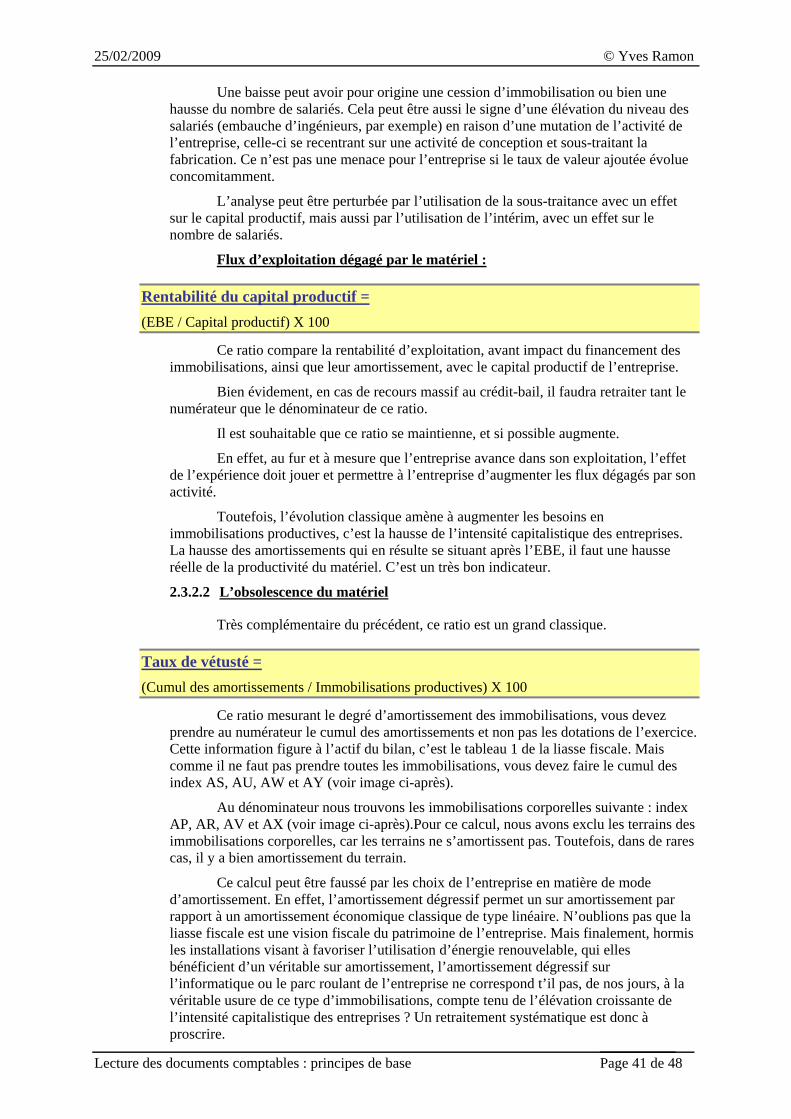

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base

Yves RAMON

7 imp. JB Clément 31 120 Portet sur Garonne

http://yrconseils.free.fr [email protected]

Page 1 de 48

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 2 de 48

Sommaire 1. Les documents à analyser................................................................................................................ 3

1.1 Les documents comptables .................................................................................................... 3 1.1.1 La liasse fiscale.................................................................................................................. 3 1.1.2 La balance détaillée des comptes....................................................................................... 4 1.1.3 Les annexes........................................................................................................................ 4

1.2 Les retraitements à opérer ...................................................................................................... 4 1.2.1 Les retraitements au niveau du compte de résultat ............................................................ 4 1.2.2 La présentation en SIG ...................................................................................................... 8 1.2.3 Les retraitements au niveau du bilan ............................................................................... 10 1.2.4 Les grandes masses du bilan............................................................................................ 15

2. Les ratios ....................................................................................................................................... 18 2.1 Les ratios de structure .......................................................................................................... 18

2.1.1 Équilibre de la structure................................................................................................... 18 2.1.2 Composants du BFR........................................................................................................ 20 2.1.3 Ratios d’endettement ....................................................................................................... 27 2.1.4 Consommation de trésorerie ............................................................................................ 30

2.2 Les ratios de rentabilité ........................................................................................................ 32 2.2.1 Les SIG en valeur relative ............................................................................................... 32 2.2.2 La répartition de la valeur ajoutée ................................................................................... 35 2.2.3 La rentabilité économique et financière .......................................................................... 36

2.3 Les ratios de productivité..................................................................................................... 38 2.3.1 La productivité du personnel ........................................................................................... 38 2.3.2 La productivité du matériel.............................................................................................. 40

3. Méthodologie d’une synthèse........................................................................................................ 43 3.1 Objectivité d’une synthèse ................................................................................................... 43

3.1.1 Structurer son opinion ..................................................................................................... 43 3.1.2 Concision de l’analyse..................................................................................................... 43 3.1.3 Ne rien ignorer, relativiser les points contraires à son opinion ....................................... 44

3.2 Méthodologie d’une synthèse sur le compte de résultat ...................................................... 44 3.2.1 L’activité.......................................................................................................................... 44 3.2.2 La rentabilité.................................................................................................................... 44 3.2.3 La capacité d’autofinancement ........................................................................................ 45 3.2.4 Conclusion sur les SIG .................................................................................................... 45

3.3 Méthodologie d’une synthèse sur la structure financière..................................................... 45 3.3.1 Le fonds de roulement ..................................................................................................... 46 3.3.2 Le besoin en fonds de roulement ..................................................................................... 46 3.3.3 Le solde net de trésorerie................................................................................................. 47 3.3.4 Conclusion sur la structure financière ............................................................................. 48

3.4 Conclusion générale sur l’entreprise analysée ..................................................................... 48

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 3 de 48

1. Les documents à analyser

1.1 Les documents comptables

1.1.1 La liasse fiscale

Comme document de base, vous devez récupérer la liasse fiscale complète de l’entreprise. Cette liasse comprend un formulaire de déclaration (formulaire 2065 si régime normal ou 2031 si régime simplifié) et les tableaux comptables (tableaux 2050 à 2059, en fait 18 à 19 feuillets selon les cas). Tous les feuillets ne sont pas obligatoirement utilisés mais ils doivent, dans ce cas, porter la mention « Néant ».

Vous trouverez les modèles obligatoires sur le site gouvernemental suivant : www.service-public.fr/formulaires/index.html

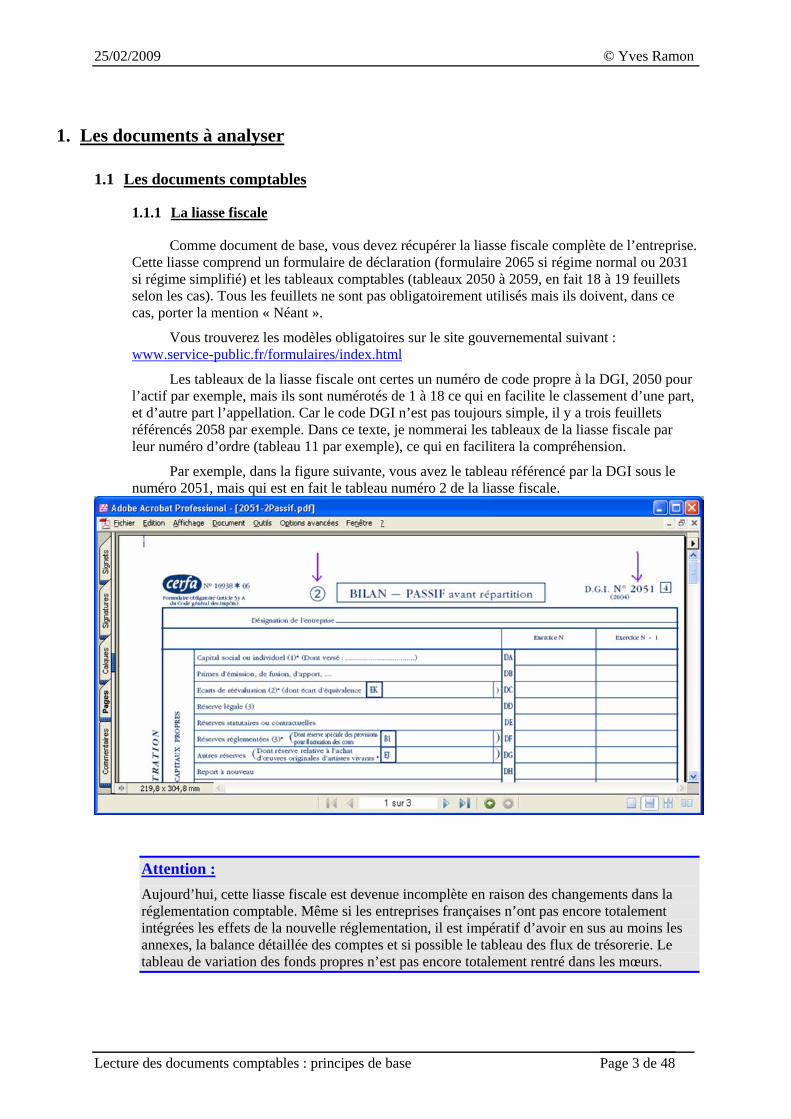

Les tableaux de la liasse fiscale ont certes un numéro de code propre à la DGI, 2050 pour l’actif par exemple, mais ils sont numérotés de 1 à 18 ce qui en facilite le classement d’une part, et d’autre part l’appellation. Car le code DGI n’est pas toujours simple, il y a trois feuillets référencés 2058 par exemple. Dans ce texte, je nommerai les tableaux de la liasse fiscale par leur numéro d’ordre (tableau 11 par exemple), ce qui en facilitera la compréhension.

Par exemple, dans la figure suivante, vous avez le tableau référencé par la DGI sous le numéro 2051, mais qui est en fait le tableau numéro 2 de la liasse fiscale.

Attention : Aujourd’hui, cette liasse fiscale est devenue incomplète en raison des changements dans la réglementation comptable. Même si les entreprises françaises n’ont pas encore totalement intégrées les effets de la nouvelle réglementation, il est impératif d’avoir en sus au moins les annexes, la balance détaillée des comptes et si possible le tableau des flux de trésorerie. Le tableau de variation des fonds propres n’est pas encore totalement rentré dans les mœurs.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 4 de 48

1.1.2 La balance détaillée des comptes

La liasse fiscale, comme son nom l’indique, n’est qu’une représentation de la comptabilité élaborée dans une optique fiscale. Il manque certaines informations. En effet, il est intéressant d’avoir, par exemple, la répartition des agios entre court terme et long terme de façon à analyser le coût global d’une banque en terme de fonctionnement.

C’est pourquoi, beaucoup de plaquettes de présentation des documents comptables d’entreprises, incluent, en sus, la balance des comptes présentée sous forme de détail de chaque feuillet de la présentation fiscale.

1.1.3 Les annexes

Autrefois négligées, les annexes, en raison des évolutions réglementaires sont devenues d’une lecture obligatoire.

Vous y trouverez énormément d’informations complémentaires, tant en matière d’écarts de valeurs qu’en termes de justifications de telles ou telles options comptables.

1.2 Les retraitements à opérer

La vision trop fiscale des documents comptables fournis par une entreprise, amène à opérer quelques retraitements et reclassements de données. De plus, la mise en place des nouvelles normes comptables nécessite une lecture approfondie des annexes. Cela peut être aussi une source d’éléments à retraiter.

Remarque : Il est toujours possible de faire des calculs précis pour analyser une entreprise, mais ne perdez pas de vue vos objectifs. Il n’est donc pas toujours opportun de procéder à des reclassements de données sur de petits montants.

1.2.1 Les retraitements au niveau du compte de résultat

La présentation fiscale du compte de résultat est une présentation fonctionnelle avec une répartition entre le résultat d’exploitation, le résultat financier et le résultat exceptionnel. Cette présentation ne permet pas de comprendre la formation du résultat de l’entreprise. De plus, certaines écritures comptables nécessitent un reclassement pour avoir une approche plus économique.

1.2.1.1 La sous-traitance

Le problème de la sous-traitance est relativement complexe.

En théorie, il faudrait la retraiter comme un véritable investissement en matériel avec des frais de fonctionnement et des charges de personnel, surtout si la prestation perdure plusieurs années.

Exemples : Ne faut il pas reclasser la sous-traitance informatique comme un investissement avec des charges d’entretien et de personnel ? À l’heure de l’infogérance, c’est une question qui revient de plus en plus souvent. La fonction « Entretien » a-t-elle vocation à être interne ou externe ? Mais alors, quel est l’effet dans l’analyse de la formation du résultat d’un changement avec une externalisation de cette fonction ?

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 5 de 48

Remarque : Devant cette complexité et le manque d’information, il est rare de voir des reclassements sur ce point. C’est pourtant sur ce poste que des variations d’utilisation de tel ou tel sous-traitants peuvent fausser l’analyse de l’entreprise.

En fait, en terme de reclassements comptables, nous sommes globalement face à deux types de sous-traitance, une sous-traitance de production de biens et une sous-traitance de services.

En ce qui concerne la sous-traitance de production de biens, le coût de la prestation est à répartir entre les charges de personnel et les achats de matières premières. Pour ce qui est du taux de répartition, le plus simple est de prendre le taux de marge brute de production, soit le votre, si vous êtes dans la même activité, soit celui du secteur concerné.

Pour ce qui est de la sous-traitance de services, c’est un peu plus compliqué. Le coût est certes, à répartir entre des charges de personnel et des amortissements de matériels, mais dans quelle proportion ? Vous pouvez en avoir une idée si vous effectuez cette tache en interne auparavant, sinon reportez vous aux ratios du secteur d’activité correspondant.

Remarque : Quelque soit le taux de répartition que vous allez choisir, conservez le. Ne le changez pas d’une année sur l’autre sous divers prétextes, votre analyse serait vide de sens.

1.2.1.2 Le crédit bail et la location financière

Le crédit bail et la location financière sont deux modes de financement des immobilisations. Nous verrons les incidences de ce type de financement, où trouver l’information et enfin les reclassements à opérer.

Le crédit bail est la location financière ont pour particularité de ne pas faire apparaître dans le bilan de l’entreprise, ni les actifs ainsi financés, ni la dette correspondante. Cela a des conséquences à quatre niveaux :

• La dette financière de l’entreprise est minorée. Certes le droit de gage du créancier est limité à l’actif financé. Il n’en reste pas moins vrai que si le créancier fait jouer sa garantie, c’est un actif de production qui va sortir de l’entreprise, obérant ainsi sa capacité à créer de la valeur et donc sa capacité de remboursement aux autres créanciers. La pression financière sur l’entreprise est donc bien réelle

• La vision de la capacité d’autofinancement réelle de l’entreprise est faussée. Les loyers s’imputent intégralement en charges et la part d’amortissements des immobilisations ainsi financées n’est pas reprise dans le calcul de la CAF

• Le calcul de la Valeur Ajoutée produite par l’entreprise est minoré • Le calcul de la productivité du matériel est faussé. Les immobilisations étant

minorées, la productivité du matériel est artificiellement gonflée

Il faut donc reclasser cette charge en l’enlevant du poste « Autres services extérieurs » et en la répartissant entre amortissements et charges financières.

Remarque : Le reclassement est surtout nécessaire si d’un exercice à l’autre il y a un changement de politique de financement. En effet, une part du raisonnement dans l’analyse financière est basée sur les variations des ratios d’un exercice à l’autre.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base

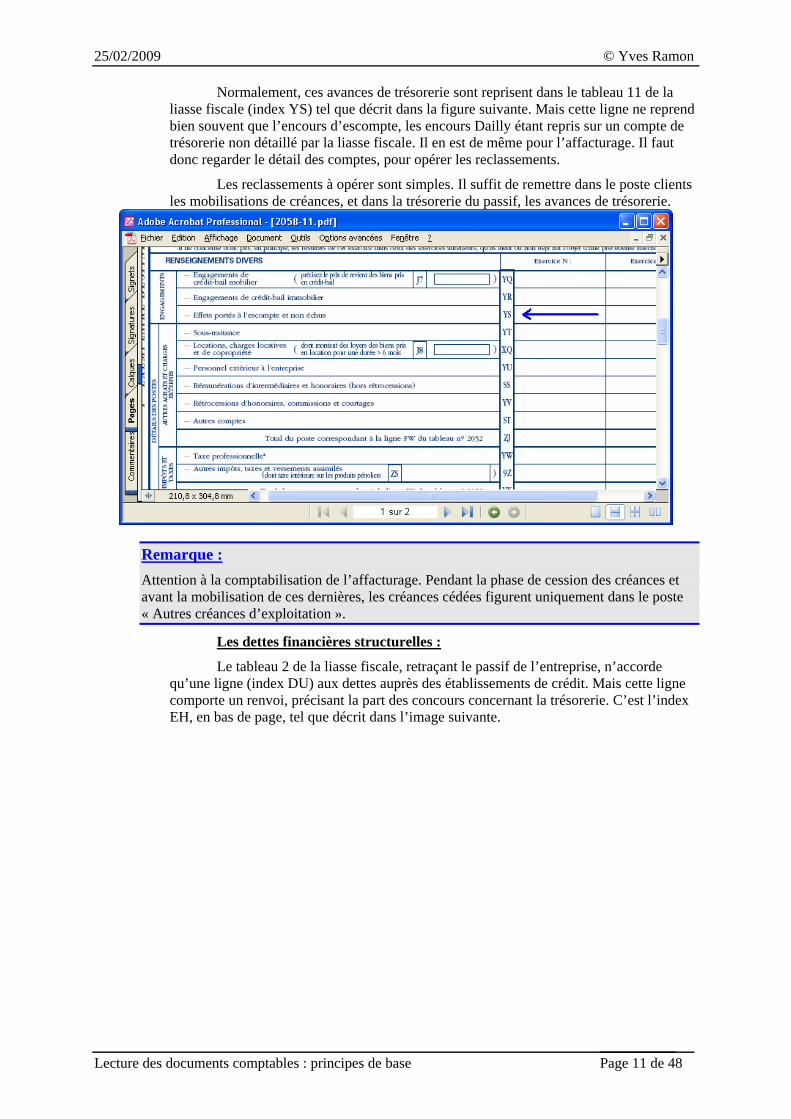

Les charges de crédit bail font l’objet d’un renvoi sur le tableau 4 de la liasse fiscale avec une répartition entre crédit bail mobilier (index HP) et crédit bail immobilier (index HQ). C’est la figure suivante.

Par contre, la liasse fiscale classique ne donne pas la répartition entre la part

d’amortissement et la part d’intérêts de ces charges. Seules les grandes entreprises sont tenues de fournir, par un tableau complémentaire, cette information. Nous verrons plus loin comment opérer.

Pour avoir la dette financière, il faut aller la chercher dans le tableau 11 de la liasse fiscale aux index YQ pour le crédit bail mobilier et l’index YR pour le crédit bail immobilier. La valeur initiale des biens ainsi financés figure à l’index J7.

Exemple de la figure suivante : La dette au titre du crédit bail mobilier est de 70 000 € et la valeur initiale des biens est de 85 000 €.

Pour la location financière, il faut avoir le détail des comptes pour retrouver cette

information, ou mieux encore, disposer de l’ensemble des contrats.

Attention : Il faut se méfier d’un calcul linéaire à partir du montant des engagements en crédit bail. En effet, les contrats peuvent inclurent des valeurs de rachat importantes. C’est surtout le cas dans un contrat de crédit bail immobilier qui fait figurer en valeur de rachat la valeur du terrain.

Nous avons vu que le problème consistait à opérer une répartition de la charge entre amortissement et agios. La question est : comment faire la répartition ?

Dans un loyer de crédit bail ou d’une location financière, il y a une part destinée à rémunérer le service (les agios) et une autre part à amortir le bien financé (les dotations

Page 6 de 48

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 7 de 48

aux amortissements). Pour calculer les agios, il suffit de faire le cumul des échéances et d’en soustraire le prix d’achat initial du bien ainsi financé. Cela vous donnera la proportion d’agios dans le contrat. Il vous suffira d’appliquer ce prorata aux échéances payées dans l’exercice. C’est une méthode simple mais pas tout à fait exacte car elle ne restitue pas la baisse des intérêts, inhérente au mode de calcul sur le capital restant comme dans un contrat de crédit classique. L’idéal consiste donc à construire un tableau d’amortissement avec une bonne calculatrice financière. Mais ces méthodes supposent d’avoir les contrats initiaux. À défaut, une méthode consiste à répartir 15 % en agios et 85% en amortissement pour le crédit bail mobilier et 45/55 pour l’immobilier.

Il faut aussi mettre en immobilisation le matériel ainsi financé sur la base du prix initial et en déduire les amortissements. Il en est de même pour la dette financière qui doit figurer sur la base du montant initial, déduction faite des amortissements. Il s’agit donc d’ajouter la même somme, tant à l’actif qu’au passif.

1.2.1.3 Le personnel extérieur à l’entreprise

Dans la même logique nous devons nous occuper du problème des charges de personnel extérieur à l’entreprise, c'est-à-dire l’intérim.

L’utilisation de personnels extérieurs à l’entreprise fausse l’analyse de l’entreprise à deux niveaux :

• Le calcul de la Valeur Ajoutée produite par l’entreprise est minoré • Le calcul de la productivité du personnel est artificiellement gonflé

Il faut donc reclasser cette charge en l’enlevant du poste « Autres services extérieurs » et en l’affectant au poste « Charges de personnel ». Le tableau 11 (index YU) de la liasse fiscale donne précisément le montant des locations de personnels extérieurs à l’entreprise. Dans l’image suivante, le total de ce poste pour l’exercice fait 50 000 €.

Si l’intérim est normalement utilisé pour faire face à des pointes d’activité ou

pour des remplacements, certaines entreprises utilisent ce genre de service de manière permanente. Dans ce cas, il faut impérativement retraiter la charge d’intérim en charge de personnel pour avoir une idée plus exacte de l’entreprise.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base

1.2.2 La présentation en SIG

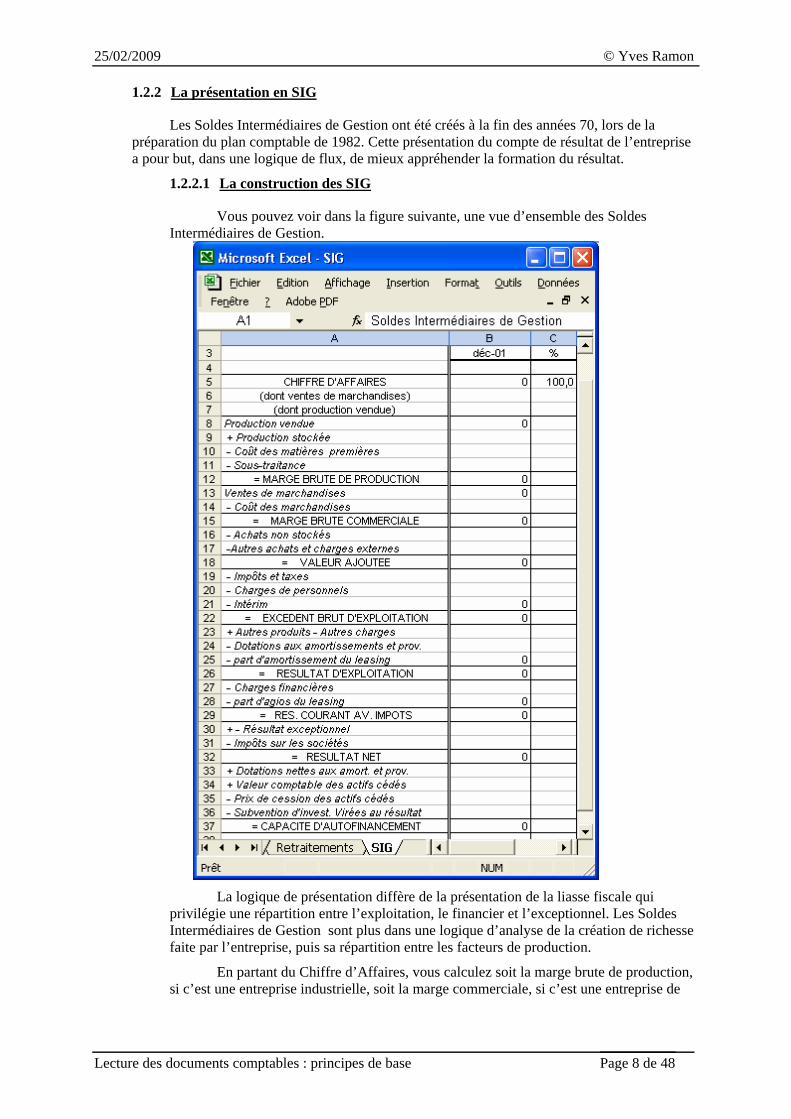

Les Soldes Intermédiaires de Gestion ont été créés à la fin des années 70, lors de la préparation du plan comptable de 1982. Cette présentation du compte de résultat de l’entreprise a pour but, dans une logique de flux, de mieux appréhender la formation du résultat.

1.2.2.1 La construction des SIG

Vous pouvez voir dans la figure suivante, une vue d’ensemble des Soldes Intermédiaires de Gestion.

La logique de présentation diffère de la présentation de la liasse fiscale qui

privilégie une répartition entre l’exploitation, le financier et l’exceptionnel. Les Soldes Intermédiaires de Gestion sont plus dans une logique d’analyse de la création de richesse faite par l’entreprise, puis sa répartition entre les facteurs de production.

En partant du Chiffre d’Affaires, vous calculez soit la marge brute de production, si c’est une entreprise industrielle, soit la marge commerciale, si c’est une entreprise de

Page 8 de 48

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 9 de 48

négoce. Mais beaucoup d’entreprises ont une activité mixte1, à la fois industrielle et commerciale.

Dans tous les cas, vous calculez ensuite la valeur ajoutée produite par l’entreprise, qui est la véritable richesse créée. L’analyse de ce solde est toujours très intéressante. C’est un bon critère de comparaison d’un exercice à l’autre, si tant est que tous les éléments de sa formation aient été retraités.

Ensuite, en imputant, en cascade, le coût des différents facteurs de production, nous arrivons au résultat avant impôts. Cette partie permet d’analyser le poids des frais de personnel d’une part, mais aussi le poids de la dette financière.

Remarque : Plus que la captation de tel ou tel facteur de production sur un exercice, c’est la variation de cette perception qui va être source d’enseignement. Nous verrons cela plus loin lors de l’analyse financière proprement dite.

1.2.2.2 Le calcul est la signification des principaux SIG

Nous allons examiner les principaux Soldes Intermédiaires de Gestion pour bien comprendre leur mode de calcul et leur signification. Leurs utilisations dans l’analyse financière seront abordées plus loin. Nous verrons la marge brute de production, la marge commerciale, la valeur ajoutée, l’excédent brut d’exploitation et la capacité d’autofinancement.

Marge brute de production = Production vendue + Production stockée - Coût d’achat des matières premières (Le coût d’achat des mat. 1ère = achats des mat. 1ère +/- variations de stocks des mat. 1ère)

Ce calcul, propre aux entreprises de production, reflète la maîtrise de l’entreprise au niveau de sa production. Il faut, éventuellement déduire de cette marge une partie de la sous-traitance, car elle incorpore en partie de la matière première.

Marge brute commerciale = Ventes de marchandises - Coût d’achat des marchandises (Le coût d’achat des marchandises = achats + stock initial de marchandises – stock final de marchandises)

Ce calcul, propre aux entreprises commerciales, représente la marge de base créée par une entreprise de négoce. Ensuite tout va découler de cette marge.

Valeur ajoutée = Production de l’exercice + Marge commerciale - Consommation en provenance des tiers

La Valeur Ajoutée est la réelle création de richesse de l’entreprise2. C’est cette richesse qui va permettre de rémunérer tous les facteurs de production. Sa répartition

1 Attention aux problèmes d’imputation dans le cas d’une activité mixte. Il y a parfois des « mélanges ». 2 C’est aussi un concept macro-économique. La somme des Valeurs Ajoutées plus les droits et taxes représentent le Produit Intérieur Brut. C’est le lien entre micro et macro économie.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 10 de 48

entre les différents facteurs et surtout l’évolution de cette répartition, est un élément d’appréciation très important dans l’analyse financière.

Excédent brut d’exploitation = Valeur ajoutée + Subventions d’exploitation - Impôts et taxes - Salaires et traitements - Charges sociales

Ce solde de gestion représente le résultat de l’activité avant prise en compte de tous choix de politique de financement et d’amortissement. C’est donc le véritable résultat opérationnel de l’entreprise dont l’analyse de l’évolution dans le temps est riche d’enseignements.

Capacité d’autofinancement (par l’affectation) = Résultat de l’exercice + Dotations nettes aux amortissements et provisions - Produits de cessions des éléments d’actif + Valeur comptable des éléments d’actif cédés - Subventions d’investissement virées au compte de résultat

Ce solde mesure essentiellement la capacité de l’entreprise à renouveler ses immobilisations.

Capacité d’autofinancement financière = Le crédit bail est retraité en dotation aux amortissements d’un coté et en frais financiers de l’autre.

Ce retraitement de la CAF est particulièrement pertinent dans le cas de recours massif à des financements « hors bilan ».

Toutefois, le cas de la location financière est plus délicat à retraiter. Les durées de location étant très variable, pour un retraitement exact il faut disposer des contrats, ce qui n’est pas toujours évident.

1.2.3 Les retraitements au niveau du bilan

La présentation fiscale du bilan ne permet pas d’appréhender correctement l’ensemble des engagements d’une entreprise. Même si les postes sont classés par ordre d’exigibilité au passif et par ordre de liquidité à l’actif, il est nécessaire d’opérer quelques retraitements pour avoir une vision plus exacte des grands équilibres de la structure financière de l’entreprise.

1.2.3.1 Les retraitements inhérents aux techniques de financement

L’escompte et la mobilisation de créances :

Lors de la comptabilisation d’une mobilisation de créances, cette mobilisation est déduite du poste client et affectée soit dans un compte d’encours d’escompte, soit au compte d’avance « Dailly », soit au compte d’avance du factor3. Cela a des conséquences à deux niveaux :

• Une réduction artificielle du poste client, avec une incidence sur le calcul du besoin en fonds de roulement

• Une réduction des dettes financières à court terme, en fonction du mode de comptabilisation

3 Société d’affacturage.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base

Normalement, ces avances de trésorerie sont reprisent dans le tableau 11 de la liasse fiscale (index YS) tel que décrit dans la figure suivante. Mais cette ligne ne reprend bien souvent que l’encours d’escompte, les encours Dailly étant repris sur un compte de trésorerie non détaillé par la liasse fiscale. Il en est de même pour l’affacturage. Il faut donc regarder le détail des comptes, pour opérer les reclassements.

Les reclassements à opérer sont simples. Il suffit de remettre dans le poste clients les mobilisations de créances, et dans la trésorerie du passif, les avances de trésorerie.

Remarque : Attention à la comptabilisation de l’affacturage. Pendant la phase de cession des créances et avant la mobilisation de ces dernières, les créances cédées figurent uniquement dans le poste « Autres créances d’exploitation ».

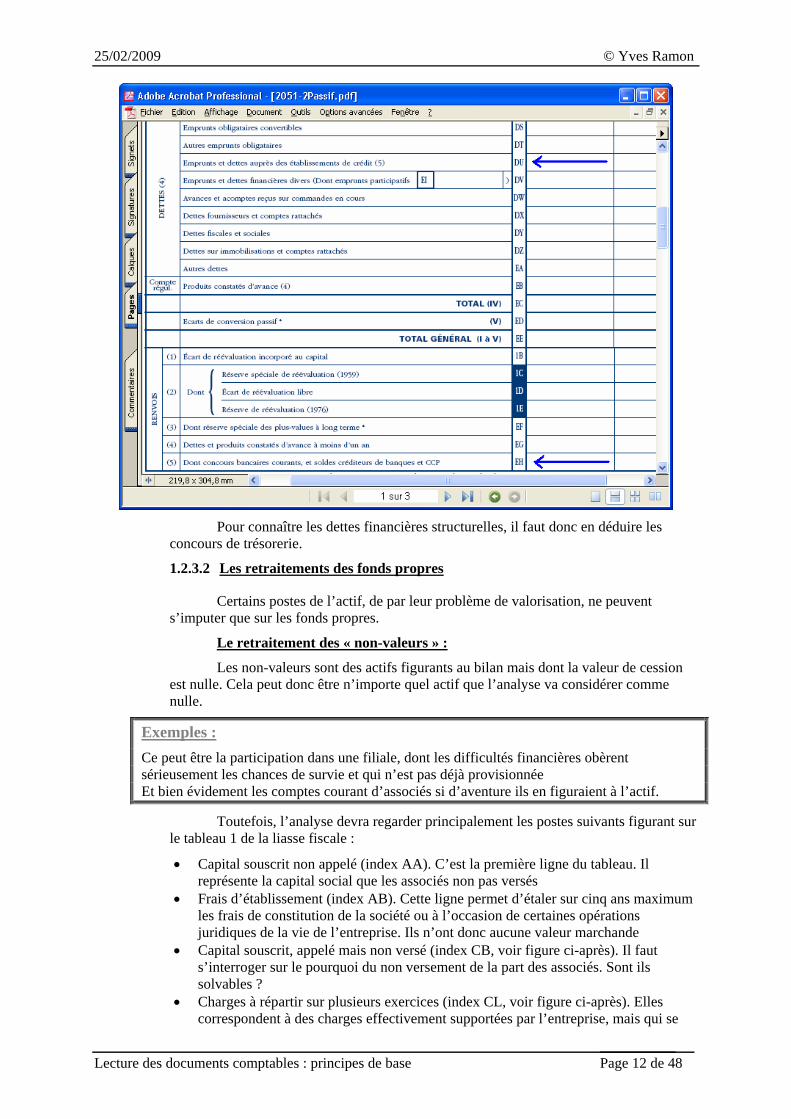

Les dettes financières structurelles :

Le tableau 2 de la liasse fiscale, retraçant le passif de l’entreprise, n’accorde qu’une ligne (index DU) aux dettes auprès des établissements de crédit. Mais cette ligne comporte un renvoi, précisant la part des concours concernant la trésorerie. C’est l’index EH, en bas de page, tel que décrit dans l’image suivante.

Page 11 de 48

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base

Pour connaître les dettes financières structurelles, il faut donc en déduire les

concours de trésorerie.

1.2.3.2 Les retraitements des fonds propres

Certains postes de l’actif, de par leur problème de valorisation, ne peuvent s’imputer que sur les fonds propres.

Le retraitement des « non-valeurs » :

Les non-valeurs sont des actifs figurants au bilan mais dont la valeur de cession est nulle. Cela peut donc être n’importe quel actif que l’analyse va considérer comme nulle.

Exemples : Ce peut être la participation dans une filiale, dont les difficultés financières obèrent sérieusement les chances de survie et qui n’est pas déjà provisionnée Et bien évidement les comptes courant d’associés si d’aventure ils en figuraient à l’actif.

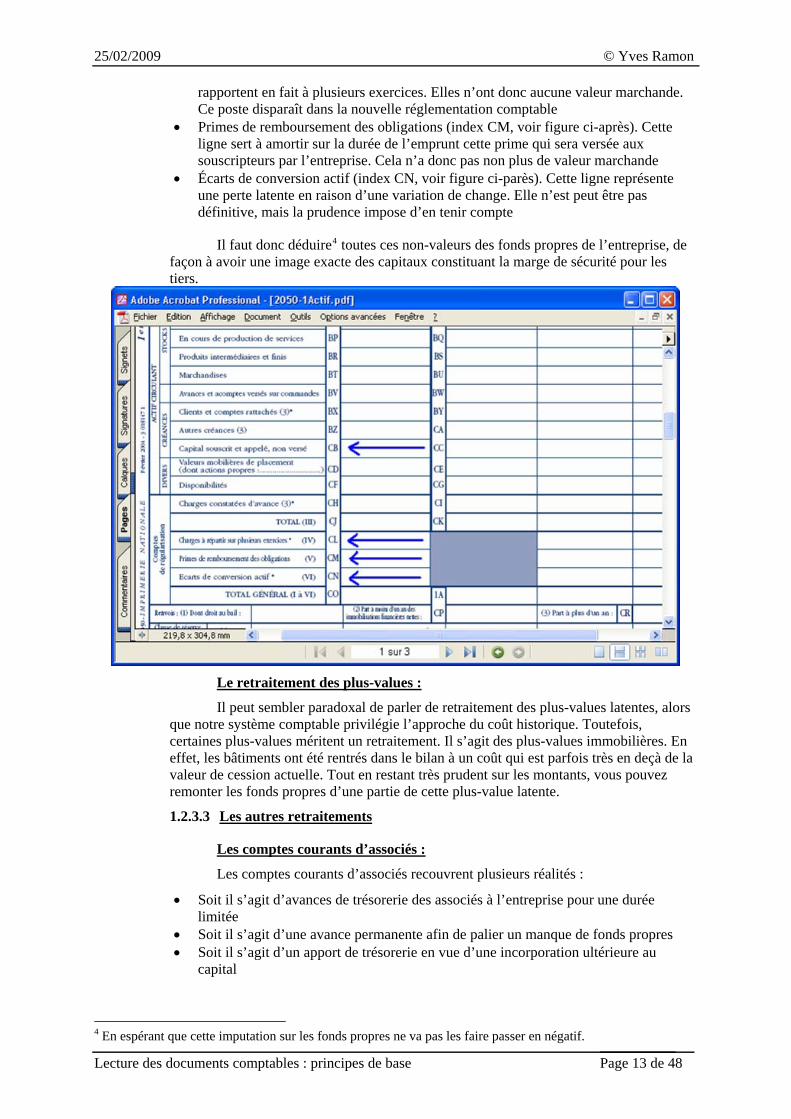

Toutefois, l’analyse devra regarder principalement les postes suivants figurant sur le tableau 1 de la liasse fiscale :

• Capital souscrit non appelé (index AA). C’est la première ligne du tableau. Il représente la capital social que les associés non pas versés

• Frais d’établissement (index AB). Cette ligne permet d’étaler sur cinq ans maximum les frais de constitution de la société ou à l’occasion de certaines opérations juridiques de la vie de l’entreprise. Ils n’ont donc aucune valeur marchande

• Capital souscrit, appelé mais non versé (index CB, voir figure ci-après). Il faut s’interroger sur le pourquoi du non versement de la part des associés. Sont ils solvables ?

• Charges à répartir sur plusieurs exercices (index CL, voir figure ci-après). Elles correspondent à des charges effectivement supportées par l’entreprise, mais qui se

Page 12 de 48

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 13 de 48

rapportent en fait à plusieurs exercices. Elles n’ont donc aucune valeur marchande. Ce poste disparaît dans la nouvelle réglementation comptable

• Primes de remboursement des obligations (index CM, voir figure ci-après). Cette ligne sert à amortir sur la durée de l’emprunt cette prime qui sera versée aux souscripteurs par l’entreprise. Cela n’a donc pas non plus de valeur marchande

• Écarts de conversion actif (index CN, voir figure ci-parès). Cette ligne représente une perte latente en raison d’une variation de change. Elle n’est peut être pas définitive, mais la prudence impose d’en tenir compte

Il faut donc déduire4 toutes ces non-valeurs des fonds propres de l’entreprise, de façon à avoir une image exacte des capitaux constituant la marge de sécurité pour les tiers.

Le retraitement des plus-values :

Il peut sembler paradoxal de parler de retraitement des plus-values latentes, alors que notre système comptable privilégie l’approche du coût historique. Toutefois, certaines plus-values méritent un retraitement. Il s’agit des plus-values immobilières. En effet, les bâtiments ont été rentrés dans le bilan à un coût qui est parfois très en deçà de la valeur de cession actuelle. Tout en restant très prudent sur les montants, vous pouvez remonter les fonds propres d’une partie de cette plus-value latente.

1.2.3.3 Les autres retraitements

Les comptes courants d’associés :

Les comptes courants d’associés recouvrent plusieurs réalités :

• Soit il s’agit d’avances de trésorerie des associés à l’entreprise pour une durée limitée

• Soit il s’agit d’une avance permanente afin de palier un manque de fonds propres • Soit il s’agit d’un apport de trésorerie en vue d’une incorporation ultérieure au

capital

4 En espérant que cette imputation sur les fonds propres ne va pas les faire passer en négatif.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 14 de 48

• Soit il s’agit d’une forme de rémunération par le biais de la rémunération de ces comptes courants

Attention : Vous remarquerez que dans ma liste j’ai volontairement omis le cas où les comptes courants d’associés retracent les avances faites aux associés par l’entreprise. C’est, en effet, strictement interdit par la loi.

Quelque soit les raisons, car vous pouvez avoir plusieurs justifications en même temps, les comptes courants d’associés constituent une ressource financière qui peut être qualifiée de temporaire ou bien de structurelle. Ils figurent dans le tableau 8, index VI, de la liasse fiscale (voir figure ci-après). À défaut d’informations précises quant à la durée de conservation de ces comptes courants d’associés, il faudra vous référer à la durée de détention indiquée en haut de ce même tableau.

Dans le premier cas, c’est une dette classique, mais dans le deuxième cas, il faut

la reclasser en comptes courants d’associés stables. Ce sont des quasi-fonds propres qui participent au fonds de roulement de l’entreprise.

Remarque : Nous voyons bien là que la décision de qualifier les comptes courants d’associés de stables ou pas, a une incidence très importante sur la vision que l’on peut avoir de la solidité de la structure financière. Hors, hormis le cas d’une incorporation ultérieure au capital, où le caractère fiscal de l’opération oblige à une certaine rigueur, il est très facile de modifier la durée de maintient de ces comptes courants. Il faut donc être très prudent si la solidité de l’entreprise est essentiellement basée sur eux.

Le cas particulier des dettes RJ :

C’est un cas particulier. Fort heureusement, toutes les entreprises ne font pas l’objet d’une procédure collective.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base

Ces dettes sont les dettes antérieures à l’ouverture de la procédure collective. Hormis pendant la période d’observation, où ces dettes sont gelées, elles font l’objet d’un moratoire sur dix ans maximum. Malheureusement, la liasse fiscale ne retrace pas la spécificité de ce type de dettes. Il est préférable d’avoir le détail des comptes pour retrouver les comptes dits « RJ ».

À défaut, sur le tableau 8 de la liasse fiscale, soit les dettes ont été imputées à la lignes « Emprunts et dettes financières divers » à l’index 8A, mais cette ligne n’est pas exclusivement réservée à cette information, soit les dettes figurent dans chaque ligne selon leur origine (fournisseurs, organismes sociaux, état, etc.). Nous sommes donc face à un grand « mélange ». Éventuellement, vous pouvez vous aider de la durée indiquée en haut de ce même tableau.

Ces dettes s’analyse comme étant des ressources longues, donc des dettes structurelles. Pour être plus précis, il est souhaitable de mettre en dettes hors exploitation la partie à moins d’un an de ces dettes.

Remarque : L’analyse d’une entreprise en redressement judiciaire est souvent dramatiquement simple. Toutefois, il y a parfois quelques situations de retournement qui méritent attention.

1.2.4 Les grandes masses du bilan

Une fois les traitements et reclassements effectués, nous pouvons avoir une vision plus exacte des grands équilibres de la structure financière.

1.2.4.1 Décomposition du bilan en « grandes masses »

Le bilan se décompose en une suite de masses permettant d’analyser plus finement comment sont financés les éléments de l’actif du bilan. Nous verrons le Fonds de Roulement, le Besoin en Fonds de Roulement d’Exploitation et Hors Exploitation et le Solde Net de Trésorerie.

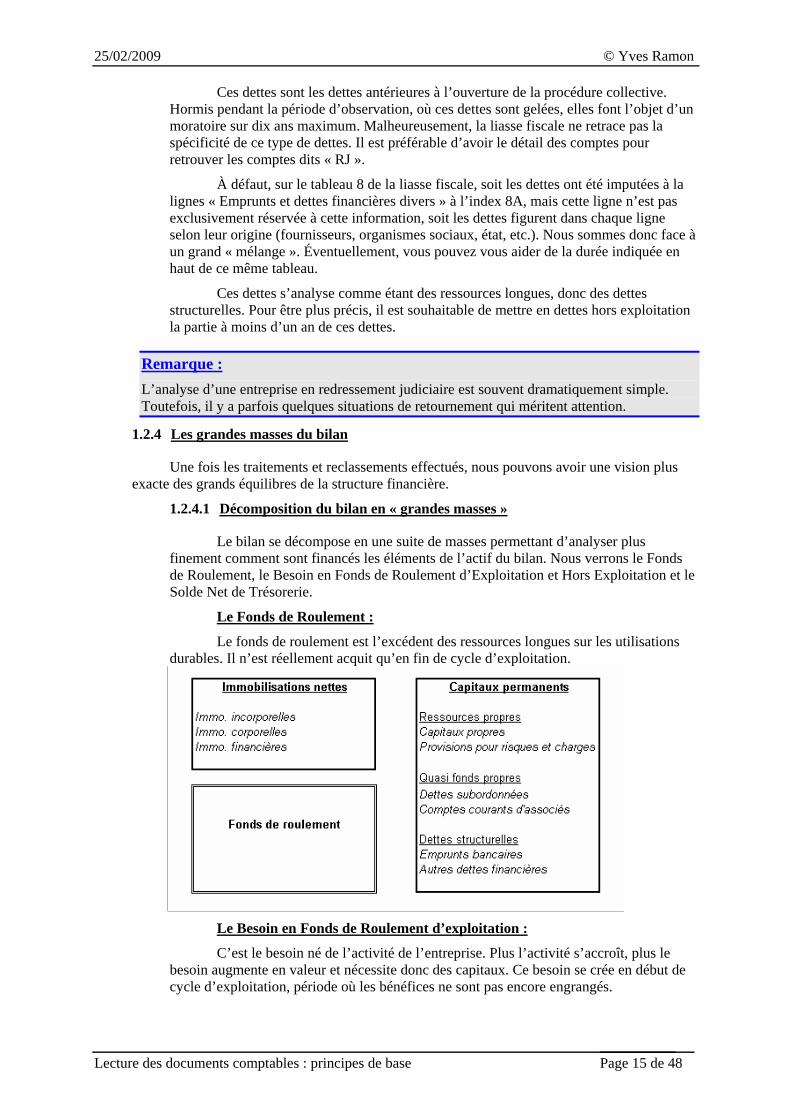

Le Fonds de Roulement :

Le fonds de roulement est l’excédent des ressources longues sur les utilisations durables. Il n’est réellement acquit qu’en fin de cycle d’exploitation.

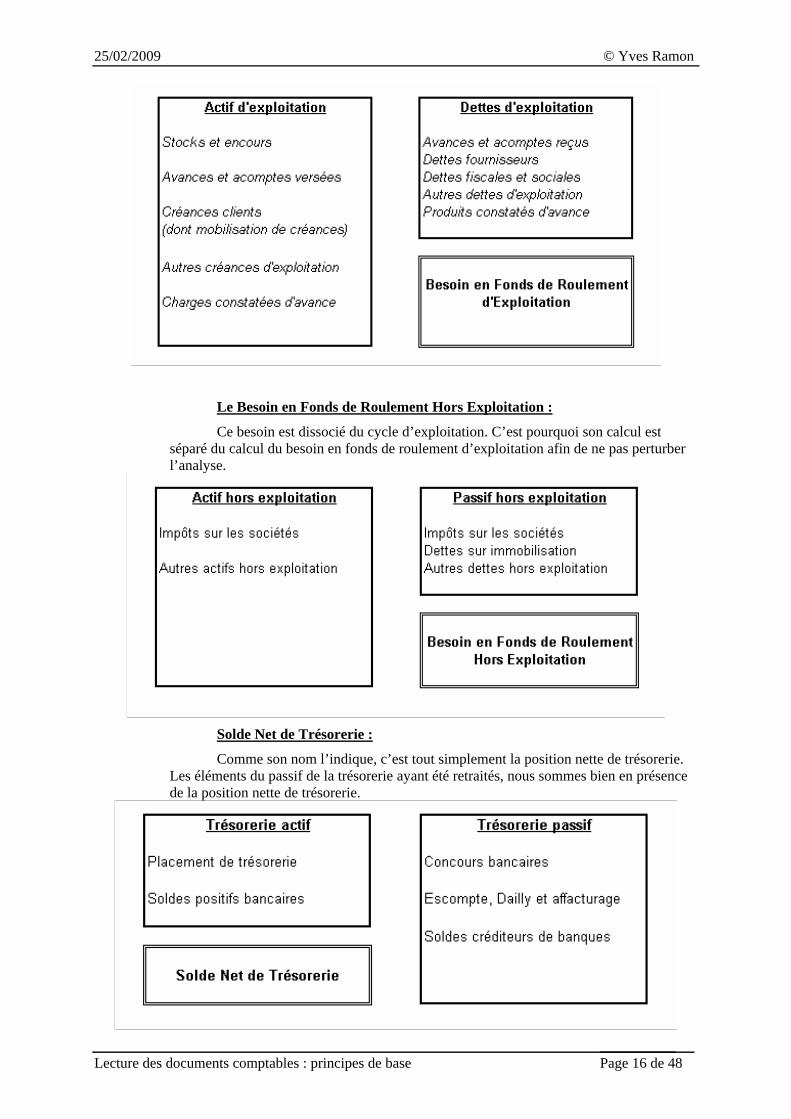

Le Besoin en Fonds de Roulement d’exploitation :

C’est le besoin né de l’activité de l’entreprise. Plus l’activité s’accroît, plus le besoin augmente en valeur et nécessite donc des capitaux. Ce besoin se crée en début de cycle d’exploitation, période où les bénéfices ne sont pas encore engrangés.

Page 15 de 48

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base

Le Besoin en Fonds de Roulement Hors Exploitation :

Ce besoin est dissocié du cycle d’exploitation. C’est pourquoi son calcul est séparé du calcul du besoin en fonds de roulement d’exploitation afin de ne pas perturber l’analyse.

Solde Net de Trésorerie :

Comme son nom l’indique, c’est tout simplement la position nette de trésorerie. Les éléments du passif de la trésorerie ayant été retraités, nous sommes bien en présence de la position nette de trésorerie.

Page 16 de 48

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 17 de 48

Remarque : Attention toutefois aux soldes des comptes bancaires. Ce sont des soldes ajustés au niveau comptable, ce ne sont pas les soldes des comptes bancaires. Par exemple, c’est le solde, chèques émis, cela ne signifie pas que le chèque a été imputé au compte par la banque. « Il est dans la nature ».

1.2.4.2 L’équilibre de la structure financière

Par construction, un bilan est toujours équilibré, c’est un document comptable. Ce qui est intéressant d’analyser, c’est comment il s’équilibre et surtout, comment cet équilibre évolue dans le temps.

Remarque : Il ne faut pas oublier que le bilan est la photographie, à une date donnée, du patrimoine, actif et passif, de l’entreprise. Mais cet équilibre évolue aussi à l’intérieur de l’année en fonction du cycle d’exploitation.

L’équilibre de base de la structure financière : Fonds de roulement - Besoin en fonds de roulement = Solde net de trésorerie

Cet équilibre se vérifie, à posteriori, dans tous les cas, quelque soit le type d’activité de l’entreprise. En synthétisant les grandes masses du bilan détaillées dans le chapitre précédent, vous obtenez le bilan de la figure suivante

Les différents types d’équilibre :

La question qui se pose ensuite est : comment ce bilan s’équilibre ? En fait, nous avons deux cas de figures, soit le fonds de roulement excède le besoin en fonds de roulement, soit c’est l’inverse.

Lorsque le fonds de roulement excède le besoin en fonds de roulement, il résulte de la règle de l’équilibre du bilan, que la trésorerie est positive. Cela signifie que l’excédent des ressources longues couvre les besoins nés de l’activité.

Exemple : Le besoin en fonds de roulement est négatif, c’est donc une ressource. C’est le cas des entreprises bénéficiant de crédit fournisseurs et encaissant au comptant ou quasi comptant, la grande distribution, par exemple

Lorsque le fonds de roulement ne couvre pas le besoin en fonds de roulement, la trésorerie est négative, elle fait la « jointure ». C’est le cas classique de beaucoup

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 18 de 48

d’entreprises. L’entreprise a un cycle d’exploitation à financer. Elle a des créances clients, des stocks, etc.

Évolution de cet équilibre :

Ce qui est intéressant pour l’analyse financière, c’est l’évolution de cet équilibre. L’analyste financier devra principalement regarder les points suivants :

• Le fonds de roulement couvre t’il de manière suffisante le besoin en fonds de roulement et cette couverture évolue t’elle dans le bon sens ?

• Le besoin en fonds de roulement évolue t’il au même rythme que l’activité ou bien est il en train de « déraper » ?

• Le besoin en fonds de roulement étant généré en début de cycle d’activité, les variations saisonnière de cette dernière ne sont elles pas trop marquées, nécessitant des besoins de trésorerie en pointes trop importants ?

• L’excédent de trésorerie est il structurel ou bien est il la conséquence d’un choix judicieux dans la date de fin d’exercice en fonction des variations saisonnières d’activité ?

2. Les ratios

Nous allons aborder dans ce chapitre le calcul de différents ratios. Ces calculs, certes fastidieux, vont vous permettre ensuite de construire un raisonnement à la fois logique et pragmatique sur la solidité d’une entreprise. Pour chaque ratio, au-delà du simple calcul, vous aurez sa signification ainsi que les limites à ne pas dépasser.

2.1 Les ratios de structure

Certes une structure financière, notamment dans sa composante « Fonds Propres », est bien souvent le fruit du passé, toutefois son évolution dans le temps est riche d’enseignements. Nous verrons l’équilibre de la structure, les composants du BFR, les ratios d’endettement et la consommation de trésorerie.

2.1.1 Équilibre de la structure

Nous avons vu, dans la partie précédente, les retraitements qu’imposait une vision en grandes masses du bilan d’une entreprise. Cette vision statique ne permet pas une comparaison correcte dans le temps, afin de mieux comprendre son évolution passée, mais surtout, afin de tenter de prévoir son évolution future. C’est pourquoi l’analyste financier relativise les grandes masses du bilan en les calculant en jours de chiffre d’affaires hors taxes.

2.1.1.1 Le mode de calcul de ces ratios

Le calcul en valeur relative des grandes masses du bilan d’une entreprise mérite quelques explications car certains points prêtent à discussion.

Formule de base : Les ratios d’équilibre sont tous calculés de la manière suivante : (Valeur analysée / Chiffre d’affaires HT) X 360

Le résultat est arrondi au jour5 le plus proche.

Bien évidement, si l’exercice est d’une durée différente de douze mois, il faut modifier le multiplicateur (360) par le bon nombre de jour. Pour ce genre de calcul, par simplification, les mois sont pris uniformément pour trente jours.

Pourquoi un calcul en jours de CA HT ? 5 Dans ce type de calcul, il ne sert à rien d’avoir une précision en « heures, minutes, secondes ».

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 19 de 48

Ce n’est pas un choix logique, c’est un choix normatif.

En effet, le choix de prendre une valeur relative au chiffre d’affaires hors taxes permet de faire des comparaisons entre des entreprises ayant des structures d’exploitation différentes mais aussi de faire des comparaisons dans le temps. Le décalage de la fin d’un exercice est ainsi compensé.

Mais il est vrai que ce choix n’est pas très logique. Les éléments constitutifs du BFR sont taxes comprises. C’est la même chose pour les éléments constituant la trésorerie. Le compte bancaire enregistre des opérations comprenant de la TVA. Par contre, le fonds de roulement, lui, est constitué en grande partie par des éléments en hors taxes.

Toutefois, le choix de faire des comparaisons en jours de chiffre d’affaires hors taxes permet de normaliser les calculs afin de rendre les ratios plus homogènes. De plus la notion de chiffre d’affaires hors taxes est plus facilement accessible que la version avec la TVA.

Remarque : Si le calcul en valeur relative donne généralement une bonne vision de l’évolution de l’équilibre de la structure financière, méfiez vous d’une comparaison avec un exercice dont l’activité est en baisse. Cette remarque est surtout valable pour le ratio du Fonds de Roulement. Nous verrons ce point lors de l’étude de ce ratio.

2.1.1.2 Les ratios d’équilibre de la structure

Nous verrons les quatre ratios d’équilibre de la structure, c’est à dire le ratio du Fonds de Roulement, du Besoin en Fonds de Roulement d’exploitation, du Besoin en Fonds de Roulement Hors Exploitation et du Solde net de Trésorerie.

Le ratio du Fonds de roulement :

Vous allez trouver un nombre de jours, par exemple 32 jours. N’en déduisez pas pour autant qu’il faut 32 jours pour créer le fonds de roulement. C’est simplement un calcul permettant de donner une valeur relative au fonds de roulement. Cela permet surtout de faire une comparaison immédiate avec le ratio du Besoin en Fonds de Roulement.

Pris isolément, ce ratio n’a pas une grande signification. S’agissant de l’excédent de ressources longues, il est clair qu’il est préférable que ce ratio soit le plus élevé possible. La valeur relative en jours de chiffre d’affaires permet de faire une bonne comparaison dans le temps, sans perdre de vue que le fonds de roulement n’est acquis qu’en fin de cycle d’exploitation.

Remarque : Attention toutefois en cas de baisse d’activité, le chiffre d’affaires étant en dénominateur du ratio, cela va vous donner l’impression que le ratio s’améliore. Il n’en est rien. Le seul résultat positif d’une baisse d’activité, toutes choses étant égales par ailleurs, est une amélioration de la trésorerie6.

Le ratio du Besoin en fonds de roulement d’exploitation :

Ce ratio, en valeur relative, doit logiquement rester stable si les paramètres de gestion ne sont pas modifiés. En effet, le Besoin en Fonds de Roulement doit suivre logiquement l’évolution de l’activité.

6 Baisser son activité pour faire baisser ses encours de crédits est une technique efficace mais dangereuse si elle est mal gérée.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 20 de 48

Malheureusement, il s’agit d’une masse importante du bilan, avec des montants arrêtés à une date précise, la fin d’exercice, et n’évoluant pas forcément dans le même sens car soumis à des pressions divergentes. La « photographie » de la fin d’exercice peut être trompeuse. Toute dérive, dans un sens ou dans l’autre, doit pouvoir être justifiée. Vous devez vous aider pour cela, par l’analyse des composants du BFR (voir chapitre suivant).

Le ratio du Besoin en fonds de roulement hors exploitation :

Ce ratio est surtout calculé pour voir s’il n’y a pas d’éléments hors exploitation qui pourraient faire varier le Besoin en Fonds de Roulement de manière trop importante.

Exemple : Une dette fournisseur sur immobilisation va créer une ressource temporaire inhabituelle et faire chuter le Besoin en Fonds de Roulement, donnant ainsi l’impression d’une amélioration de la structure du bilan.

Le ratio du Solde net de trésorerie :

Ce ratio mesure l’importance de la position de trésorerie dans l’équilibre du bilan. Pour pouvoir le comparer aux autres grandes masses du bilan, il est calculé en jours de chiffre d’affaires hors taxes7.

Bien évidement, si la trésorerie est négative, il n’est pas souhaitable que le chiffre augmente. Plus que la masse des encours de trésorerie en elle-même, l’intérêt de ce ratio est de pouvoir donner une valeur relative à cette trésorerie afin de pouvoir la comparer dans le temps.

Remarque : D’une manière générale, il n’est pas souhaitable8 que la trésorerie, si elle est négative, dépasse 60 jours de CA. Mais cet aspect est à croiser avec d’autres ratios et à analyser plus finement par l’étude de la consommation de trésorerie de l’entreprise.

2.1.2 Composants du BFR

Nous avons vu, au chapitre précédent, le calcul de ce ratio et sa signification. Pour comprendre les raisons de son évolution, afin d’évaluer sa valeur future, il est intéressant de décortiquer ses composants principaux.

2.1.2.1 Le délai de rotation des stocks et encours

Les ratios de rotation des stocks et encours sont au nombre de quatre. Ils concernent les stocks de matières premières, les encours de production, les stocks de produits finis et les stocks de marchandises. Par simplification, vous pouvez utiliser un ratio plus général, englobant l’ensemble de ces stocks.

Rotation des stocks de matières 1ère (Stocks de mat. 1ère / Achats de mat. 1ère HT) X 360

Les stocks étant valorisés au coût d’achat hors TVA, les achats au dénominateur sont bien à prendre hors TVA.

Ce ratio calcule le délai moyen de détention des stocks de matières premières. S’il est souhaitable que ce ratio soit le plus faible possible, il faut tenir compte des délais d’approvisionnement des matières premières concernées, la gestion en flux tendus ayant

7 Voir plus haut, les remarques sur la pertinence de ce choix de comparaison. 8 Sauf dans certaines activités particulières, en raison de la durée du cycle d’exploitation

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 21 de 48

ses limites. En effet, certaines matières premières subissent, en sus d’un délai normal d’approvisionnement, des contraintes dues à, soit un aléa de livraison, soit, plus fréquemment, d’un aléa de production.

Exemples : Matière ne se produisant ou s’extrayant qu’à certaines époques de l’année Matière issue de pays politiquement instables, pouvant donc subir une interruption plus ou moins longue de production

De plus, certaines entreprises, constituent des stocks d’opportunité en fonction des variations de cours de ces matières premières.

Rotation des encours de production (Encours de production / (production vendus HT – résultat d’exploitation)) X 360

Ce ratio calcule le délai moyen d’écoulement des produits en cours de production.

La valorisation des encours se faisant au coût de production, il faut déduire le résultat d’exploitation de la production vendue pour avoir un ratio homogène. Vous remarquerez que c’est la production vendue et non pas la production totale qui a été retenue. Cela a pour effet de faire ressortir l’impact d’une production non vendue, c'est-à-dire stockée.

Remarque : Ce ratio est particulièrement important pour les entreprises du bâtiment et des travaux publics, mais aussi pour les entreprises de production de services dont le délai de production est long (bureau d’études par exemple).

Si l’entreprise produit simultanément des biens et des services, le premier réflexe consiste à penser qu’il peut être intéressant de calculer un ratio pour les biens et un ratio pour les services. Mais ce n’est pas toujours très pertinent pour l’analyse, l’excès de précision n’étant pas toujours opportun dans une analyse financière. De plus, le calcul de ces deux ratios pose un autre problème, celui du calcul du résultat d’exploitation par activité afin de le déduire de la production vendue pour rendre le ratio homogène. C’est une information que ne donne pas la liasse fiscale9.

À défaut, si l’analyse de la variation d’une année sur l’autre vous apporte quelque chose, vous pouvez toujours faire le calcul de ces deux ratios en prenant en dénominateur, uniquement la production vendue concernée (toujours en hors taxes). Cela va vous donner les deux ratios suivants :

• (encours de production de biens / Production vendue de biens HT) X 360 • (encours de production de services / Production vendue de services HT) X 360

Ces deux ratios sont certes moins précis, mais en cas de variations divergentes entre les deux activités, ils permettent d’analyser d’où vient le problème. Dans ce cas, posez vous la question des méthodes de valorisation de chaque type d’encours. C’est parfois intéressant.

Rotation des produits finis (Stocks de produits finis / (production vendus HT – résultat d’exploitation)) X 360

Ce ratio mesure le délai moyen d’écoulement des produits finis.

9 C’est du domaine de la comptabilité analytique que les PME ne pratiquent pas toujours à bon escient.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 22 de 48

Pour le calculer nous avons un petit problème, les produits intermédiaires. La liasse fiscale regroupe les produits intermédiaires et finis. Hors, ces produits intermédiaires sont plus, dans l’esprit, des encours de production. Heureusement, dans les PME à cycle de production court, les montants sont de faibles importances, voire même, jamais valorisés. À défaut, un retraitement manuel s’impose.

Remarque : Dans votre analyse, ne perdez pas de vue que ces stocks de produits finis sont des fabrications destinées à être vendues, et que pour l’instant, elles ne le sont pas, et pourtant elles ont mobilisé des moyens de production.

Rotation des stocks de marchandises (Stocks de marchandises / Achats de marchandises HT) X 360

Ce ratio calcule le délai moyen de détention des stocks de marchandises. S’il est souhaitable que ce ratio soit le plus faible possible, il faut tenir compte des délais d’approvisionnement des marchandises concernées, la gestion en flux tendus ayant ses limites. Les stocks étant valorisés hors TVA, les achats au dénominateur sont bien à prendre hors TVA.

Rotation des stocks et encours (Stocks et encours / Chiffre d’affaires HT) X 360

Ce ratio n’est calculé que par soucis de simplification et pour éviter de calculer les autres ratios de rotation des stocks. En effet, en fonction de l’activité, le calcul de ce ratio peut suffire.

Il mesure le délai moyen de rotation des stocks et encours mais en le comparant avec le chiffre d’affaires hors taxes. Cela permet une comparaison directe avec le ratio du Besoin en Fonds de Roulement dont il est un des composants.

Analyse de ces ratios :

Après les calculs voici la partie intéressante : l’analyse. Nous verrons l’interprétation que l’on peut faire de ces ratios, puis nous verrons quelques points qui peuvent être litigieux.

D’une manière générale, il est préférable que ces ratios soient les plus faibles possibles. En effet, des stocks faibles sont le signe d’une bonne gestion en flux tendus des approvisionnements.

Toutefois, les choses ne sont pas aussi simples. Dans cette gestion en flux tendus, il faut tenir compte des délais d’approvisionnement. Même si, dans bien des domaines, la concurrence entre les fournisseurs fait qu’il est toujours possible de compenser rapidement un fournisseur défaillant, ce n’est pas le cas dans tous les secteurs d’activité.

Exemples : Il est difficile de trouver rapidement des bouteilles en verre dans des formats particuliers. Ce genre de produit se fabrique à la demande. Les profilés en acier nécessitent aussi des délais de fabrication, car c’est bien souvent du sur mesure.

De plus, il faut aussi tenir compte des problèmes de logistique, comme une grève des transporteurs, par exemple.

Ce n’est donc pas la réduction à outrance qu’il faut viser, mais un juste équilibre, afin de pouvoir faire face aux impondérables. Ce que va regarder l’analyste financier, ce sont surtout les variations d’une année sur l’autre.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 23 de 48

Remarque : Mais ce qu’il faut analyser, plus que leur niveau, c’est la façon dont ces stocks sont financés dans la structure du bilan. Il est clair que, en dehors de quelques métiers très particuliers, la trésorerie du passif ne doit pas être sollicitée massivement.

Toutefois le calcul de ces ratios soulève quelques points litigieux.

Ces ratios ne tiennent pas compte des variations saisonnières d’activité. Une solution consiste à utiliser le concept de stock moyen, c'est-à-dire la moyenne entre le stock initial et le stock final, mais ce n’est pas toujours une bonne solution.

Vous pouvez aussi avoir une variation importante d’une année sur l’autre en raison d’un achat en fin d’année inhabituel, un achat suite à une opportunité, par exemple.

Il faut surveiller, d’une année sur l’autre, des transferts possibles entre matières premières et encours de production, puis produits finis.

Les entreprises ayant des cycles de production supérieur à un an, peuvent inclurent les agios dans la valorisation des stocks. Malheureusement, en fonction de l’activité, ce surcoût n’est pas toujours facilement répercutable aux clients. Dans ce cas il est utile de consulter le rapport du commissaire aux comptes, s’il en dit mot.

Un écart peut aussi venir d’un changement dans la structure de production avec un développement soit de la sous-traitance, soit par l’achat de produits plus élaborés. Dans ce cas, ce sont les achats de matières premières et leurs stocks qui logiquement doivent diminuer.

Enfin le point, peut être le plus litigieux, est celui de l’évaluation des encours de production. C’est en effet un aspect totalement invérifiable pour quelqu’un d’extérieur à l’entreprise.

Remarque : C’est pourtant un aspect qu’il faut absolument cerner, car un gonflement artificiel des encours permet de gonfler d’autant et de manière fictive, le bénéfice de l’entreprise. Il faut faire preuve de bon sens et regarder les variations d’une année sur l’autre.

2.1.2.2 Le délai de règlement des clients

C’est un grand classique. Nous en verrons le mode de calcul, ainsi que son apport dans l’analyse.

Délais de règlement des clients ((Créances clients brutes + encours d’escompte) / Chiffre d’affaires TTC) X 360

Ce ratio mesure, en jours, le délai moyen de règlement des clients.

En numérateur, il faut prendre la totalité du poste clients pour son montant en brut. Il faut y rajouter l’encours d’escompte tel qu’il figure dans l’annexe de la liasse fiscale (tableau 11, index YS)10.

Remarque : Vous trouverez peut-être, des ouvrages préconisant d’inclure aussi les effets à l’encaissement. Il est clair que si le mode de comptabilisation de ces effets a pour conséquence de diminuer fortement le poste client, il vaut mieux les y inclure. En fait, l’utilisation de plus en plus fréquente des logiciels de trésorerie amène à remettre les effets à l’encaissement dès que le choix entre escompte et encaissement est fait. Ce mode de

10 Voir le chapitre intitulé « Les retraitements des postes du bilan » dans cette même partie.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 24 de 48

fonctionnement a pour objectif de positionner les flux futurs le plus tôt possible afin de pouvoir caler la trésorerie. Comptablement, l’entreprise sort bien les effets d’un compte « 413 » pour les mettre dans un compte « 5113 », compte de trésorerie. Pour autant, la créance existe toujours, le client n’a pas encore payé. C’est donc à voir au cas par cas, en fonction des montants.

Au dénominateur, il faut prendre le chiffre d’affaires toutes taxes comprises. En effet, les créances clients étant en TTC, il faut rendre ce ratio homogène en incluant la TVA collectés, telle qu’elle figure dans l’annexe de la liasse fiscale (tableau 11, index YY).

Dans certain secteur d’activité, la pratique des avances et acomptes versés par les clients est très développée. Dans ce cas, il est souhaitable de calculer un ratio avec uniquement les avances et acomptes, par rapport au chiffre d’affaires.

Intérêts et limites de ce ratio :

Il est clair que ce délai se doit d’être le plus faible possible car cela génère un besoin de trésorerie. Toutefois, les pratiques commerciales de chaque secteur d’activité sont difficilement contournables. C’est pourquoi il est bon de les prendre en comparaison afin de voir à quel niveau se situe l’entreprise à analyser.

Remarque : Attention toutefois aux secteurs d’activité dont les délais de règlement sont réglementés. Tout écart est révélateur d’un problème qui est bien souvent grave.

Ce qui est intéressant à analyser, ce sont les variations d’une année sur l’autre.

Un allongement de cette durée peut être :

• Le signe d’un assouplissement de la politique commerciale de l’entreprise afin de conquérir de nouveaux clients, ou bien de les conserver car la concurrence est rude

• Le signe d’une augmentation des impayés, soit d’impayés définitifs, soit des retards chroniques et mal maîtrisés qui peuvent être le résultat d’une dégradation de la santé financière des intervenants de ce secteur, ou bien d’une désorganisation du service comptable de l’entreprise qui suit mal ses encaissements

Une réduction de cette durée peut être :

• Le résultat d’une volonté de l’entreprise de réduire ses besoins financiers par un durcissement de sa politique commerciale

• Le signe d’une réduction de ses impayés • Mais aussi d’un choix financier de ses clients désirant profiter d’escompte pour

règlement comptant

Remarque : Attention au poste « Écarts de conversion actif ». Il enregistre, entre autres, une diminution du poste client due à un écart de taux de change. Si la somme est importante, au-delà de la perte potentielle que cela représente, cela va fausser le calcul du délai client en le sous-évaluant. Malheureusement, ce poste pouvant enregistrer des écarts sur d’autres postes d’actif, il est difficile de le rajouter aux créances clients.

2.1.2.3 Le délai de paiement aux fournisseurs

Nous verrons son mode de calcul ainsi que son apport dans l’analyse.

Délais de paiement aux fournisseurs (Dettes fournisseurs / Achats et autres achats et charges externes) X 360

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 25 de 48

Ce ratio mesure, en jours, le délai moyen de crédits accordés par les fournisseurs de l’ensemble des achats de l’entreprise.

Le numérateur est composé uniquement des dettes fournisseurs classiques (tableau 2 de la liasse fiscale, index DX). Il ne faut pas prendre les dettes fournisseurs sur immobilisations (tableau 2 de la liasse fiscale, index DZ). La liasse fiscale en fait la distinction.

Pour le dénominateur, il faut prendre les trois lignes d’achats du tableau 3 de la liasse fiscale, les achats de marchandises (index FS), les achats de matières premières (index FU) et les autres achats et charges externes (index FW).

Les dettes fournisseurs étant en TTC, il faut rendre le ratio homogène en ajoutant la TVA déductible, telle qu’elle figure dans le tableau 11 de la liasse fiscale (index YZ).

Pour le calcul de ce ratio, il se pose le problème des achats et charges externes payées d’avance. Cela fausse le calcul. Elles figurent bien dans les achats, mais pas dans les dettes fournisseurs. Il est donc souhaitable d’enlever aux achats les loyers de crédit-bail et les locations financières qui peuvent varier d’une année sur l’autre, ce qui fausserait l’analyse.

Intérêts et limites de ce ratio :

Les dettes fournisseurs constituant une ressource, il est tentant d’affirmer que plus le délai est long, mieux c’est. Mais comme pour les délais clients, il est nécessaire de comparer le ratio de l’entreprise avec les délais fournisseurs du secteur d’activité de l’entreprise.

Là encore, les variations annuelles seront intéressantes à analyser, mais aussi le niveau initial par rapport à la moyenne du secteur. Une variation qui aurait pour résultat de ramener l’entreprise à des délais normaux pour le secteur d’activité est tout à fait naturelle.

Si les délais sont plus longs que la moyenne ou si les délais ont tendance à s’allonger, ce peut être le signe :

• D’un pouvoir de négociation important de l’entreprise qui « impose » à ses fournisseurs des délais plus longs

• De difficultés de trésorerie, l’entreprise ayant du mal à mobiliser de la trésorerie pour faire face à ses échéances

• Mais aussi est révélateur d’une certaine dépendance économique vis-à-vis des fournisseurs, ce qui peut être très préjudiciable pour l’avenir. La dépendance économique peut avoir des répercussions sur la marge de l’entreprise, les fournisseurs, connaissant leur pouvoir en la matière, ne seront plus enclin à accorder des remises. Dans ce cas, l’entreprise aura du mal à faire jouer la concurrence. Les banquiers vont, de plus en plus, se faire tirer l’oreille pour accorder des lignes de trésorerie à cette entreprise, car la dépendance économique fait partie des critères d’appréciation de la solvabilité d’une entreprise. C’est donc l’enclenchement d’un processus destructeur

Si les délais sont plus courts que la moyenne ou s’ils ont tendance à se raccourcir, ce peut être le signe :

• D’une méfiance des fournisseurs face à l’entreprise. Les fournisseurs ont raccourci les délais de règlement, voire même exige un paiement comptant11

• D’une volonté de l’entreprise de bénéficier d’escompte pour règlement comptant. Mais là, c’est un point encore facile à vérifier. Vous devez retrouver des produits financiers pour escomptes reçus. Toutefois la mise en place des nouvelles normes comptables impose de retraiter cet aspect en réduisant des achats les escomptes ainsi obtenus.

11 Selon l’expression « Au cul du camion ».

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 26 de 48

Remarque : L’analyse des délais de paiement aux fournisseurs est très importante. Tout écart, et paradoxalement celui à la baisse, doit être regardé avec attention. En effet, beaucoup d’entreprises se retrouvent en cessation de paiement de part une réduction du crédit accordé par les fournisseurs, suite à une défiance de ces derniers.

2.1.2.4 Les autres composants du BFR

Il n’y a pas de ratio à calculer sur les autres composants du BFR, mais il y a des sommes qui représentent une ressource et dont il faut s’assurer de la permanence, mais aussi de la pertinence.

Les dettes fiscales et sociales :

Elles figurent au tableau 2 de la liasse fiscale (index DY).

Malheureusement, cette ligne ne fait pas la distinction entre les dettes fiscales et les dettes sociales. Même si, dans le principe, ces dettes restent toutes des dettes privilégiées, il est tout de même intéressant d’en avoir la répartition. Pour cela, il faut aller chercher le détail dans le tableau 8 de la liasse fiscale, cadre B (voir figure suivante).

Les principales causes de variation des dettes fiscales sont :

• La ligne « Impôts sur les bénéfices » (index 8E). Cette ligne enregistre le montant de l’impôt sur les sociétés non payé par les acomptes à la date de clôture de l’exercice et ce en raison de la progression de ce bénéfice. Mais il suffit que le bénéfice stagne voire baisse, pour que cette ligne soit nulle. En cas de baisse, le trop versé d’impôts figurera à l’actif du bilan, avec le détail dans le tableau 8 de la liasse fiscale, cadre A (index VM). C’est donc une ressource très volatile

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 27 de 48

• La ligne « Taxe sur la valeur ajoutée » (index VW). Sauf modification des taux de TVA, ce poste évolue au même rythme que l’activité. Une hausse anormale est donc le signe d’un retard de paiement de cette taxe

• Le non paiement de ces charges. Toutefois les entreprises peuvent obtenir, dans le cadre de procédures amiables, des moratoires dûment acceptés par l’administration fiscale

Les principales causes de variation des dettes sociales sont :

• Une variation du nombre de salariés. Il est clair qu’une variation du nombre de salariés va avoir une influence sur les charges sociales. Cette ligne (index 8D) enregistre cette dette qui se paye le mois suivant. À noter que si l’entreprise passe en dessous du seuil de 10 salariés, elle va pouvoir demander à bénéficier du paiement au trimestre, c'est-à-dire le mois qui suit le trimestre civil. Dans ce cas, il est normal de voir cette ligne augmenter brutalement, et inversement si l’entreprise passe au dessus de ce seuil

• Un décalage dans la date de règlement des salaires. Certaines entreprises, pour donner l’impression d’un meilleur équilibre dans leur structure financière, décalent les salaires du dernier mois de l’exercice, au début du mois suivant. La première année cela a pour conséquence d’augmenter les ressources nées de l’exploitation. Il est curieux de constater que malgré le fait que tous les analystes financiers connaissent cette manoeuvre, certaines entreprises tentent encore l’opération

• Le non paiement de ces charges. Toutefois les entreprises peuvent obtenir, dans le cadre de procédures amiables, des moratoires dûment acceptés par les divers organismes sociaux

Remarque : Attention à une hausse anormale de ces postes. Ce sont des créances privilégiées dont les détenteurs ont les moyens de se faire payer avant l’ensemble des autres créanciers, c'est-à-dire, avant vous. De plus, il est à noter que le non paiement de certaines charges sociales ou fiscales relève du domaine du pénal.

Les dettes sur immobilisations :

Elles figurent au tableau 2 de la liasse fiscale (index DZ).

Les dettes sur immobilisations constituent une ressource dans la structure du bilan. Si la somme est importante, elle modifie l’équilibre du bilan en donnant une apparence de bonne structure financière au niveau du BFR. En effet, la ressource peut porter sur 100 % du prix de l’immobilisation.

En réalité il n’en est rien. C’est pourquoi il est préférable de calculer le Besoin en Fonds de Roulement d’Exploitation pour mieux apprécier cet équilibre. En effet, il peut être normal que les dettes sur immobilisation n’aient pas été réglées à la fin de l’exercice, si l’entreprise a investi juste en fin d’année. L’investissement est alors en attente de règlement par un financement en cours de déblocage. Encore faut il s’en assurer. Car malheureusement, certaines entreprises investissent, puis ensuite demande un financement. Mais l’accord n’est pas automatique. Elles se retrouvent alors dans une situation de trésorerie très délicate.

De plus, le fournisseur d’immobilisation, bénéficiant très certainement de la clause de réserve de propriété, risque de la faire jouer très rapidement, privant ainsi l’entreprise d’une partie de son potentiel productif.

2.1.3 Ratios d’endettement

La dette financière structurelle d’une entreprise pour intéressante qu’elle soit en terme d’effet de levier, n’en reste pas moins une menace pour l’entreprise. C’est notamment le cas si,

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 28 de 48

d’une part, la rentabilité de l’entreprise est trop faible pour faire face aux échéances et si, d’autre part, la dette est trop importante par rapport aux fonds propres de l’entreprise, menaçant ainsi son indépendance financière.

2.1.3.1 La capacité d’endettement

Capacité d’endettement Ressources propres / Dettes structurelles

Ce ratio mesure si l’entreprise n’est pas trop endettée par rapport à ses fonds propres.

Nous trouvons au numérateur les ressources propres, c'est-à-dire les fonds propres et les comptes courants d’associés stables. Au dénominateur, nous trouvons les dettes financières structurelles.

La question se pose du sort des autres dettes subordonnées, comme les obligations convertibles et les prêts participatifs. En fait tout dépend de leur importance et de votre position dans l’affaire. Si vous analysez le risque liquidatif, ce sont des créances de dernier rang. En cas de problème, elles ne sont pas remboursées. Vous pouvez donc soit les exclure, tant au numérateur qu’au dénominateur, soit les incorporer aux fonds propres. Toutefois, dans les autres cas, leur mode de remboursement les assimilant à des dettes structurelles, il faut les ajouter au dénominateur.

Intérêts et limites de ce ratio :

Pour un prêteur, les ressources propres d’une entreprise représentent une marge de sécurité. Dans une optique liquidative, les créanciers seront remboursés avant les détenteurs de fonds propres, d’où le désir de pouvoir s’appuyer sur un matelas le plus confortable possible. Malheureusement, c’est en contradiction avec le souci de l’entrepreneur d’optimiser ses capitaux.

Entre ces deux désirs, un juste équilibre doit nécessairement pouvoir se trouver. C’est pourquoi il est souhaitable que ce ratio soit au moins égal à 1.

Toutefois, si les engagements de crédit bail sont importants, ce ratio doit pouvoir intégrer ces encours. Dans ce cas, et compte tenu de la nature juridique particulière de ces engagements, il est admit que ce ratio doit au moins être égal à 2/3.

Ce ratio doit être analysé de façon dynamique. C’est le sens de sa variation qui est important. De plus, pour une meilleure vision, l’analyste, s’il en a connaissance, y inclura les financements en cours de mise en place.

Remarque : Ce ratio faisant parti des ratios discriminants par le système bancaire, l’analyste financier ne devra pas perdre de vue que les autres partenaires financiers de l’entreprise peuvent avoir une vision plus dure que la sienne. Il devra donc intégrer dans son raisonnement un possible désengagement des autres banques.

2.1.3.2 La capacité de remboursement

Capacité de remboursement Dettes structurelles / Capacité d’autofinancement

Ce ratio mesure la capacité de remboursement de l’entreprise par rapport à sa capacité d’autofinancement.

Nous trouvons au numérateur l’ensemble des dettes financières structurelles, c'est-à-dire les crédits d’investissement mais aussi les obligations convertibles et les

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 29 de 48

emprunts subordonnés. Au dénominateur, nous trouvons la capacité d’autofinancement de l’entreprise.

Remarque : Toutefois, en cas de recours massif au crédit bail, ou en cas de changement dans les modes de financement, il faut retraiter ce ratio. Il faut prendre au numérateur la dette de crédit bail et au dénominateur, la capacité d’autofinancement retraitée12 des loyers de crédit bail

Intérêts et limites de ce ratio :

Ce ratio est théorique. Il calcule avec combien d’années de CAF, l’entreprise peut rembourser ses crédits. C’est ignorer que la CAF n’est pas entièrement affectée à ces remboursements.

C’est donc un indicateur statistique. Toutefois il est admit qu’au-delà de trois ans de CAF, l’entreprise rentre dans une zone à risque.

Là encore, c’est la variation qui est intéressante. L’entreprise est elle en train de renforcer sa capacité de remboursement, ou bien est elle en train de s’affaiblir ?

Remarque : Tout comme pour le ratio précédent, l’analyste devra intégrer dans son raisonnement que les autres partenaires banquiers de l’entreprise pourraient avoir une position plus dure que la sienne sur ce ratio.

2.1.3.3 Le poids de la dette financière

Dans l’analyse des ratios d’endettement, l’autre regard consiste à analyser le poids de la dette financière.

Pour cela, l’analyse va porter sur le coût de cette dette en terme de frais financiers, par rapport à l’activité de l’entreprise mais surtout par rapport à sa marge opérationnelle.

Mais vous pouvez aussi trouver dans certains ouvrages le calcul du coût de l’endettement moyen, par le ratio « charges financières/Endettement rémunéré ». Il est très imprécis dans la pratique, en raison des variations à l’intérieur de l’exercice. C’est pourquoi il ne sera pas retenu ici.

Poids des frais financiers par rapport au CA (Charges financières / Chiffre d’affaires HT) X 100

Ce ratio mesure le coût moyen de l’endettement de l’entreprise, par rapport à l’activité.

Le fait de prendre en dénominateur le chiffre d’affaires en hors taxes, n’est donc pas en soi un problème. Par contre, le numérateur inclus uniquement les charges financières. Hors, la technique comptable fait que les charges financières incluent aussi les différences négatives de changes. Si ces sommes sont d’un montant significatif, il est préférable de les soustraire du numérateur afin de ne pas fausser la vision donnée par ce ratio. De plus, le changement des normes comptables implique de traiter en charges

12 Voir le concept de CAF financière dans le chapitre intitulé « Les reclassements du compte de résultat » de cette même partie.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 30 de 48

financières le prix du temps sur les éléments actualisés du passif à long terme. C’est aussi à retraiter.

Le niveau moyen de ce ratio est fonction du secteur d’activité de l’entreprise. L’analyste financier devra donc privilégier la variation de ce ratio plus que le niveau, en lui-même.

Poids de la dette sur l’activité de base de l’entreprise (Résultat financier / Excédent brut d’exploitation) X 100

Ce ratio est déjà plus pertinent. Il mesure le poids du financement, net des produits financiers, par rapport à un résultat opérationnel.

Nous trouvons au numérateur le résultat financier. Il inclut donc les produits financiers afin de tenir compte d’éventuels placements que le gestionnaire de l’entreprise, dans ses choix d’arbitrages, n’aurait pas voulu se défaire. En toute rigueur, il aurait fallu ne pas tenir compte des dotations aux provisions à caractère financier, incluses dans ce résultat, ces provisions ayant le caractère de provisoire. C’est donc le résultat financier qu’il faut prendre, sous réserve que les dotations aux provisions ne soient pas trop importantes.

Au dénominateur, c’est bien l’Excédent Brut d’Exploitation qui est repris, de façon à avoir une comparaison par rapport à une rentabilité opérationnelle de l’entreprise.

En dénominateur, vous pouvez aussi prendre l’Excédent de Trésorerie d’Exploitation13, mais son interprétation est plus difficile en raison des variations parfois brutales du BFRE.

C’est aussi un indicateur statistique, il est couramment admis qu’au-delà de 30 % de son résultat opérationnel capté par son financement, l’entreprise se trouve dans une zone à risque.

Remarque : L’autre point de repère est constitué par le ratio « Frais financiers/Valeur Ajoutée » que nous regarderons plus loin sous l’angle de la répartition de la Valeur Ajoutée.

2.1.4 Consommation de trésorerie

Savoir si une entreprise consomme ou dégage de la trésorerie de par son activité est un point très important. Cela va influencer fortement la réflexion de tout analyste financier. N’oubliez pas que l’état de cessation des paiements est un risque majeur qui guette toutes les entreprises si elles n’y prennent garde.

2.1.4.1 La couverture du BFR

Couverture du BFR (Trésorerie nette / BBR) X 100

Ce ratio mesure la part du besoin en Fonds de Roulement financée par la trésorerie.

Au numérateur nous trouvons le solde entre la trésorerie de l’actif et la trésorerie du passif. Sur ce ratio, attention de bien prendre toute la trésorerie passive, y compris les éléments hors bilan comme les encours d’escompte.

13 ETE = EBE - Production immobilisée - Variation du BFRE

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 31 de 48

Nous prenons le Besoin en Fonds de Roulement au dénominateur. Il s’agit du BFR dans sa totalité car l’objectif de ce ratio est bien d’analyser la couverture des besoins, qu’ils soient nés de l’exploitation ou des évènements hors exploitation.

Analyse de ce ratio :

Pour le bon équilibre du bilan, il est souhaitable que ce ratio ne dépasse pas 50 %. En effet, au-delà de ce niveau, cela signifie que l’entreprise ne dispose pas de suffisamment de ressources longues. Il y a donc, potentiellement, un risque de liquidité sur cette entreprise.

L’analyste, là encore, va privilégier le sens de la variation de ce ratio. Il est clair qu’une dérive de celui-ci est essentiellement le résultat d’une mauvaise maîtrise de son Besoin en Fonds de Roulement. Si l’entreprise est en phase de croissance, ce problème doit être à relativiser, sous réserve que les marges soient maintenues. Dans les autres cas, une dérive peut se révéler rapidement rédhibitoire pour la pérennité de l’entreprise.

L’analyse de ce ratio peut être affinée par le calcul du coût de la trésorerie passif, c'est-à-dire « Agios de court terme / Trésorerie passif ». Le calcul de ce ratio va permettre de voir si l’utilisation des lignes de court terme est stable dans l’année. En effet, si le résultat de ce dernier ratio est différent d’un taux d’intérêt que l’on peut obtenir auprès d’une banque, cela signifie que les encours de trésorerie de fin d’exercice ne sont pas réellement représentatifs. Il est très difficile, dans ce cas, de pouvoir porter un jugement pertinent au seul vu du ratio de couverture, hormis à disposer d’informations complémentaires que seuls les établissements financiers peuvent consulter auprès de la Banque de France14.

2.1.4.2 Le FITREX

Concept purement financier, le Flux Interne de Trésorerie d’Exploitation permet d’estimer si la structure consomme ou engrange de la trésorerie.

FITREX = EBE – variation du BFRE – production immobilisée – frais financiers

Ce calcul tient compte de la rentabilité de l’entreprise et des flux générés par son activité.

À partir de l’Excédent Brut d’Exploitation vous enlevez la variation du Besoin en Fonds de Roulement d’Exploitation (BFRE) ainsi que la production immobilisée. C’est le concept d’Excédent de Trésorerie d’Exploitation (ETE). Ce concept permet d’intégrer à la rentabilité opérationnelle de l’entreprise, les besoins de financement nés de l’activité de base de cette dernière, tout en enlevant la production immobilisée car cette dernière ne donnera jamais lieu à un flux de trésorerie. Ensuite vous enlevez les frais financiers pour obtenir le flux de trésorerie résiduel due à l’exploitation.

Remarque : Sur ce calcul, la question se pose de la prise en compte des produits financiers. En fait tout dépend de la nature des produits financiers. S’il s’agit de produits en rapport avec la trésorerie, de par des problèmes d’arbitrages par exemple, il faut en tenir compte. Par contre, s’il s’agit de produits financiers issus de participations, il faut les exclure, sauf si l’activité principale de l’entreprise analysée est justement de détenir des participations.

Interprétation du FITREX :

Ce solde doit être positif. Cela signifie que l’entreprise dégage de la trésorerie, que son activité ne consomme pas de trésorerie et ne nécessite donc pas une alimentation

14 Fichier de la Centrale des Risques.

25/02/2009 © Yves Ramon

Lecture des documents comptables : principes de base Page 32 de 48

continue par toujours plus de trésorerie empruntée. En cas de solde négatif, il est impératif de revoir les paramètres de gestion.