lacapitalestatic.lacapitale.com/pdf/fr/collectif/9900/brochure... · 2018-04-24 · rÉgime...

TRANSCRIPT

Une entreprise à l’écoute

des besoins des gens,

qui a centré son champ d’activité

sur l’assurance collective.

Des conseillers disponibles

et motivés à créer

un partenariat efficace

avec la clientèle.

Une vaste gamme de produits et

services d’assurance collective.

lacapitale.com

Contrat 9900

P27

0 (

02

-20

11)

100 %

RÉGIME D’ASSURANCE COLLECTIVE

administré par

Contrat 9900Syndicat de professionnelles et professionnels

du gouvernement du QuébecRégime modifié le 9 avril 2009

MODIFICATION APPORTÉE AU RÉGIME AU 1ER JANVIER 2011

TRANSFORMATION DES RÉGIMES D’ASSURANCE VIE DE BASE ET D’ASSURANCE VIE ADDITIONNELLE

Afin de se conformer aux nouvelles modalités du Règlement d’application de la Loi sur les assurances portant sur le droit de transformation, l’article « Transformation des régimes d’assurance vie de base et d’assurance vie additionnelle » est modifié en ce sens que le montant maximal pouvant être transformé passe de 200 000 $ à 400 000 $.

Vous trouverez le texte complet à la page 25 de votre brochure.

CORRECTIONS APPORTÉES À LA BROCHURE

1. ASSURANCE MALADIE

Soins et services à domicile - Protection multiservices (Régimes intermédiaire et enrichi)

Le paragraphe apparaissant à votre brochure aux pages 44 et 53 aurait dû être le suivant :

a) soins infirmiers : les honoraires d’une infirmière ou d’un infirmier ou d’une infir-mière auxiliaire ou d’un infirmier auxiliaire membre en règle d’un ordre profession-nel reconnu par l’autorité législative pour des soins infirmiers rendus au domicile de la personne assurée. L’infirmière ou l’infirmier ne doit pas résider habituellement à la maison de la personne adhérente ni être un proche parent de la personne adhérente ou de la personne conjointe. Les soins infirmiers sont couverts jusqu’à concurrence d’un maximum admissible de 60 $ par jour et comprennent entre autres :

PROFESSIONNELLES ET PROFESSIONNELS DE LA SANTÉSoins infirmiers (Régimes intermédiaire et enrichi)

Le paragraphe apparaissant à votre brochure aux pages 46 et 54 aurait dû être le suivant :

b) Les honoraires d’une infirmière diplômée ou d’un infirmier diplômé dûment licencié ainsi que d’une infirmière auxiliaire ou d’un infirmier auxiliaire requis à la suite d’une hospitalisation. Les services couverts sont ceux rendus pour des soins continus et exclusifs à la personne assurée, à l’extérieur d’un établissement de santé ou d’une maison de convalescence, par une personne qui ne réside pas ordinairement avec la personne assurée et qui n’est pas parente avec elle. Les frais admissibles sont limités à 300 $ par jour et le remboursement maximal est de 10 000 $ par année civile, par personne assurée.

2. ASSURANCE VOYAGE ET ANNULATION DE VOYAGELe paragraphe d) apparaissant à votre brochure au bas de la page 89 et le paragraphe g) de la page 96 auraient dû être le suivant :

La participation à des sports de contacts physiques, la pratique de vol plané, de l’alpinisme, de saut à l’élastique (bungee), du saut en parachute ou du parachutisme en chute libre ou toute autre activité du même genre, ou une participation à toute course ou épreuve de vitesse, quelle qu’en soit la nature, ou une participation à titre professionnel à des activités sportives ou sous-marines;

MESSAGE DU COMITÉ DES AVANTAGES SOCIAUX

Votre Comité des avantages sociaux, en collaboration avec La Capitale assurances et gestion du patrimoine, a le plaisir de vous présenter cette nouvelle brochure qui décrit l’essentiel des protections de votre régime d’assurance collective.

100 %

Cette brochure est disponible sur le site Internet du SPGQ au www.spgq.qc.ca ainsi que sur le site Internet de La Capitale au www.lacapitale.com/collectif/spgq/fr

IMPORTANT

La présente brochure contient les dispositions générales du contrat d’assurance.

Ce document ne mentionne pas toutes les clauses concernant les définitions, l’admissibilité, l’adhésion, la fin de l’assurance et autres stipulations diverses. Toutefois, vous pouvez en connaître le contenu en consultant le contrat disponible auprès du conseiller aux avantages sociaux du SPGQ.

Desc

riptio

n so

mm

aire

de

s ré

gim

es

Rens

eign

emen

ts

géné

raux

Régim

e m

odula

ire d

’ass

uran

ce

mal

adie

Régi

me

d’as

sura

nce

traite

men

t en

cas

d’in

valid

ité p

rolo

ngée

Régi

me

d’as

sura

nce

vie

Dem

ande

de

pre

stat

ions

Assu

ranc

e vo

yage

et

ann

ulat

ion

de

voy

age

La C

apita

le

répo

nd à

vo

s qu

estio

ns

Tabl

eau

des

prim

es

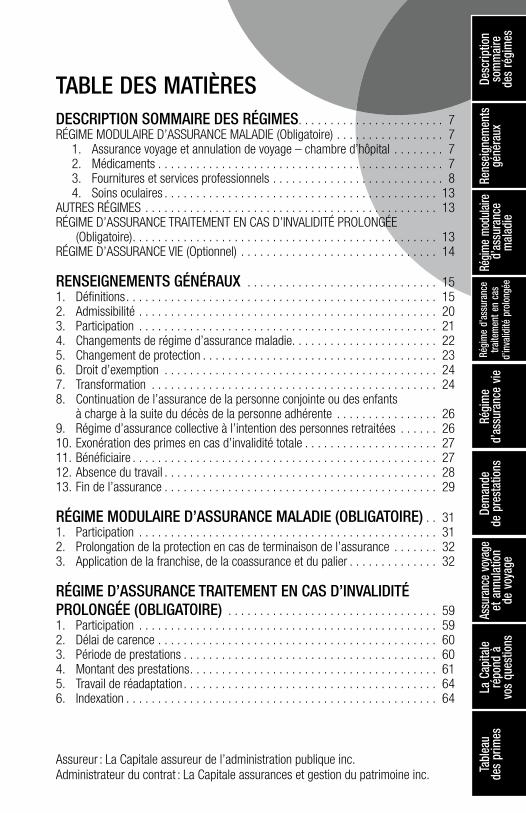

TABLE DES MATIÈRESDESCRIPTION SOMMAIRE DES RÉGIMES. . . . . . . . . . . . . . . . . . . . . . . 7RÉGIME MODULAIRE D’ASSURANCE MALADIE (Obligatoire) . . . . . . . . . . . . . . . . . 7

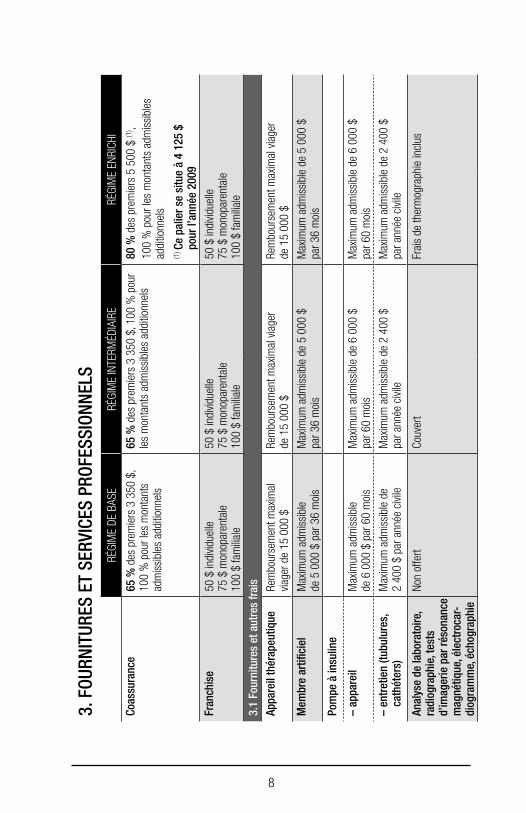

1. Assurance voyage et annulation de voyage – chambre d’hôpital . . . . . . . . 72. Médicaments . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73. Fournitures et services professionnels . . . . . . . . . . . . . . . . . . . . . . . . . . . 84. Soins oculaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

AUTRES RÉGIMES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13RÉGIME D’ASSURANCE TRAITEMENT EN CAS D’INVALIDITÉ PROLONGÉE

(Obligatoire) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13RÉGIME D’ASSURANCE VIE (Optionnel) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

RENSEIGNEMENTS GÉNÉRAUX . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151. Définitions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152. Admissibilité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203. Participation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214. Changements de régime d’assurance maladie . . . . . . . . . . . . . . . . . . . . . . . 225. Changement de protection . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 236. Droit d’exemption . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 247. Transformation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 248. Continuation de l’assurance de la personne conjointe ou des enfants

à charge à la suite du décès de la personne adhérente . . . . . . . . . . . . . . . . 269. Régime d’assurance collective à l’intention des personnes retraitées . . . . . . 2610. Exonération des primes en cas d’invalidité totale . . . . . . . . . . . . . . . . . . . . . 2711. Bénéficiaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2712. Absence du travail . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2813. Fin de l’assurance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

RÉGIME MODULAIRE D’ASSURANCE MALADIE (OBLIGATOIRE) . . 311. Participation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312. Prolongation de la protection en cas de terminaison de l’assurance . . . . . . . 323. Application de la franchise, de la coassurance et du palier . . . . . . . . . . . . . . 32

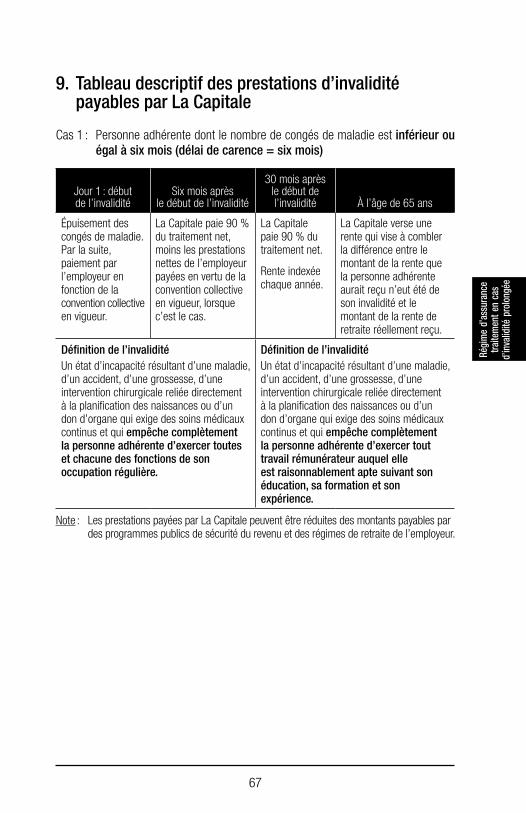

RÉGIME D’ASSURANCE TRAITEMENT EN CAS D’INVALIDITÉ PROLONGÉE (OBLIGATOIRE) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 591. Participation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 592. Délai de carence . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 603. Période de prestations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 604. Montant des prestations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 615. Travail de réadaptation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 646. Indexation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Assureur : La Capitale assureur de l’administration publique inc. Administrateur du contrat : La Capitale assurances et gestion du patrimoine inc.

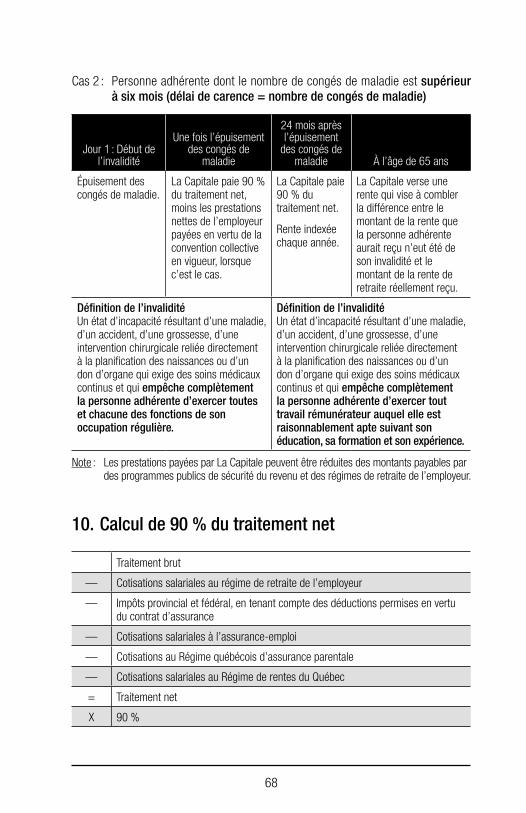

7. Dispositions particulières . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 648. Exclusions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 659. Tableau descriptif des prestations d’invalidité payables par La Capitale . . . . . 6710. Calcul de 90 % du traitement net . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

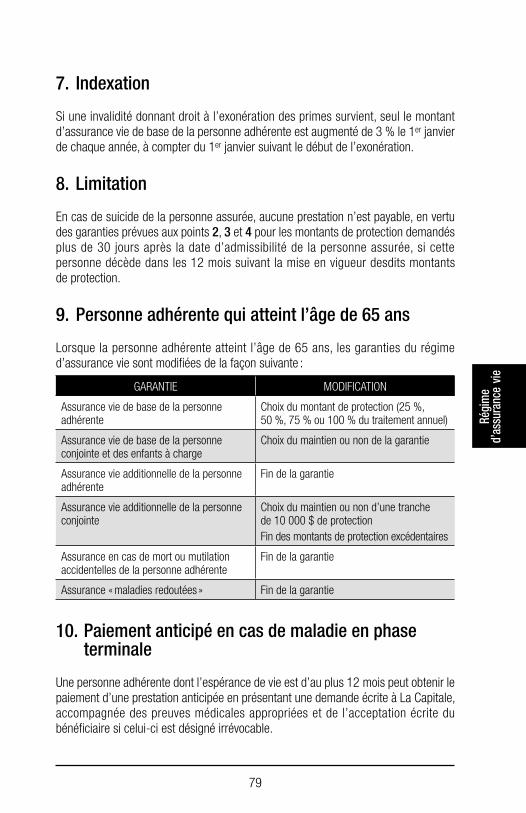

RÉGIME D’ASSURANCE VIE (OPTIONNEL) . . . . . . . . . . . . . . . . . . . . . 691. Participation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 692. Assurance vie de base de la personne adhérente . . . . . . . . . . . . . . . . . . . . 693. Assurance vie de base de la personne conjointe et des enfants à charge . . . 704. Assurance vie additionnelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 705. Assurance en cas de mort ou mutilation accidentelles

de la personne adhérente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 726. Assurance « maladies redoutées » . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 737. Indexation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 798. Limitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 799. Personne adhérente qui atteint l’âge de 65 ans . . . . . . . . . . . . . . . . . . . . . . 7910. Paiement anticipé en cas de maladie en phase terminale . . . . . . . . . . . . . . . 7911. Statut de personne non fumeuse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

DEMANDE DE PRESTATIONS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

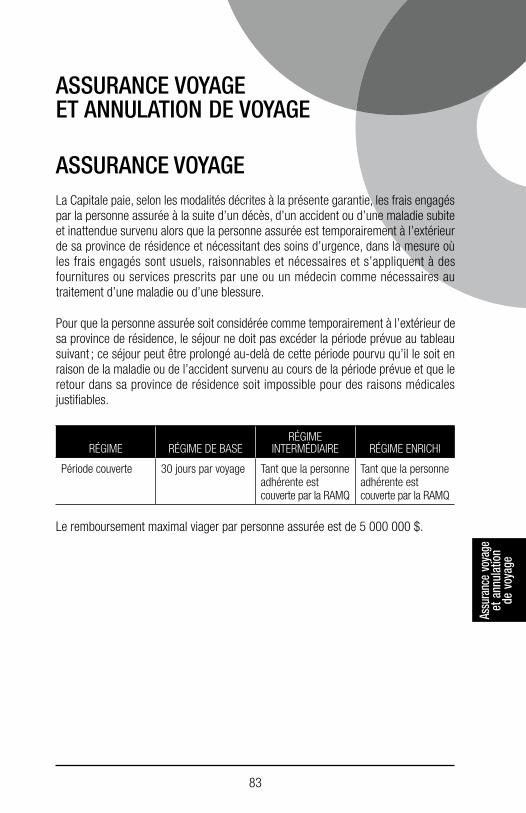

ASSURANCE VOYAGE ET ANNULATION DE VOYAGE . . . . . . . . . . . . . 83ASSURANCE VOYAGE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

1. Frais couverts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 842. Admissibilité aux prestations des régimes gouvernementaux . . . . . . . . . . 873. Affectation à l’extérieur de la province de résidence . . . . . . . . . . . . . . . . 884. Limitations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 885. Exclusions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 886. Demande de prestations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 907. Coordination des prestations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

ASSURANCE ANNULATION DE VOYAGE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 911. Définitions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 912. Causes d’annulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 923. Frais couverts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 944. Frais maximums admissibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 955. Exclusions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 966. Délais pour demander l’annulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 977. Coordination . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 978. Demande de prestations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

LA CAPITALE RÉPOND À VOS QUESTIONS . . . . . . . . . . . . . . . . . . . . . 99

TABLEAU DES PRIMES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Desc

riptio

n so

mm

aire

de

s ré

gim

es

7

RÉGI

ME

MOD

ULAI

RE D

’ASS

URAN

CE M

ALAD

IE (O

BLIG

ATOI

RE)

IMPO

RTAN

T : L

e ré

gim

e re

tenu

dev

ra ê

tre m

aint

enu

pour

une

pér

iode

de

36 m

ois.

1. A

SSUR

ANCE

VOY

AGE

ET A

NNUL

ATIO

N DE

VOY

AGE

– CH

AMBR

E D’

HÔPI

TAL

RÉGI

ME

DE B

ASE

RÉGI

ME

INTE

RMÉD

IAIR

ERÉ

GIM

E EN

RICh

I

Assu

ranc

e vo

yage

et

annu

latio

n de

voy

age

30 jo

urs

par v

oyag

eTa

nt q

ue la

per

sonn

e ad

hére

nte

est c

ouve

rte p

ar la

RAM

QTa

nt q

ue la

per

sonn

e ad

hére

nte

est c

ouve

rte p

ar la

RAM

Q

Cham

bre

d’hô

pita

lNo

n of

fert

Cham

bre

sem

i-priv

éeCh

ambr

e pr

ivée

Coas

sura

nce

100

%10

0 %

100

%

Fran

chis

eAu

cune

fran

chis

eAu

cune

fran

chis

eAu

cune

fran

chis

e

2. M

ÉDIC

AMEN

TS

RÉGI

ME

DE B

ASE

RÉGI

ME

INTE

RMÉD

IAIR

ERÉ

GIM

E EN

RICh

I

Coas

sura

nce

75 %

des

pre

mie

rs 3

200

$,

100

% p

our l

es m

onta

nts

adm

issi

bles

add

ition

nels

80 %

des

pre

mie

rs 3

350

$,

100

% p

our l

es m

onta

nts

adm

issi

bles

add

ition

nels

80 %

des

pre

mie

rs 3

350

$,

100

% p

our l

es m

onta

nts

adm

issi

bles

add

ition

nels

Fran

chis

e50

$ in

divid

uelle

75

$ m

onop

aren

tale

10

0 $

fam

iliale

50 $

indi

vidue

lle

75 $

mon

opar

enta

le

100

$ fa

milia

le

50 $

indi

vidue

lle

75 $

mon

opar

enta

le

100

$ fa

milia

le

DESCRIPTION SOMMAIRE DES RÉGIMES

8

3. F

OURN

ITUR

ES E

T SE

RVIC

ES P

ROFE

SSIO

NNEL

SRÉ

GIM

E DE

BAS

ERÉ

GIM

E IN

TERM

ÉDIA

IRE

RÉGI

ME

ENRI

ChI

Coas

sura

nce

65 %

des

pre

mie

rs 3

350

$,

100

% p

our l

es m

onta

nts

adm

issi

bles

add

ition

nels

65 %

des

pre

mie

rs 3

350

$, 1

00 %

pou

r le

s m

onta

nts

adm

issi

bles

add

ition

nels

80 %

des

pre

mie

rs 5

500

$ (1

) ,10

0 %

pou

r les

mon

tant

s ad

mis

sibl

es

addi

tionn

els

(1) C

e pa

lier s

e si

tue

à 4

125

$ po

ur l’

anné

e 20

09Fr

anch

ise

50 $

indi

vidue

lle

75 $

mon

opar

enta

le

100

$ fa

milia

le

50 $

indi

vidue

lle

75 $

mon

opar

enta

le

100

$ fa

milia

le

50 $

indi

vidue

lle

75 $

mon

opar

enta

le

100

$ fa

milia

le

3.1

Four

nitu

res

et a

utre

s fr

ais

Appa

reil

thér

apeu

tique

Rem

bour

sem

ent m

axim

al

viage

r de

15 0

00 $

Re

mbo

urse

men

t max

imal

via

ger

de 1

5 00

0 $

Rem

bour

sem

ent m

axim

al v

iage

r de

15

000

$

Mem

bre

artif

icie

lM

axim

um a

dmis

sibl

e de

5 0

00 $

par

36

moi

sM

axim

um a

dmis

sibl

e de

5 0

00 $

pa

r 36

moi

sM

axim

um a

dmis

sibl

e de

5 0

00 $

pa

r 36

moi

s

Pom

pe à

insu

line

– ap

pare

ilM

axim

um a

dmis

sibl

e de

6 0

00 $

par

60

moi

sM

axim

um a

dmis

sibl

e de

6 0

00 $

pa

r 60

moi

sM

axim

um a

dmis

sibl

e de

6 0

00 $

pa

r 60

moi

s

– en

tret

ien

(tubu

lure

s,

cath

éter

s)M

axim

um a

dmis

sibl

e de

2

400

$ pa

r ann

ée c

ivile

Max

imum

adm

issi

ble

de 2

400

$

par a

nnée

civi

leM

axim

um a

dmis

sibl

e de

2 4

00 $

pa

r ann

ée c

ivile

Anal

yse

de la

bora

toire

, ra

diog

raph

ie, t

ests

d’

ima g

erie

par

réso

nanc

e m

agné

tique

, éle

ctro

car-

diog

ram

me,

éch

ogra

phie

Non

offe

rtCo

uver

tFr

ais

de th

erm

ogra

phie

incl

us

9

Desc

riptio

n so

mm

aire

de

s ré

gim

es

3. F

OURN

ITUR

ES E

T SE

RVIC

ES P

ROFE

SSIO

NNEL

SRÉ

GIM

E DE

BAS

ERÉ

GIM

E IN

TERM

ÉDIA

IRE

RÉGI

ME

ENRI

ChI

Trai

tem

ents

spé

ciau

x no

n of

fert

s au

Qué

bec

Hosp

italis

atio

nNo

n of

fert

Frai

s ex

céda

nt le

s pr

esta

tions

pay

ées

en v

ertu

de

la L

oi s

ur l’

assu

ranc

e ho

spita

lisat

ion

du Q

uébe

c, ju

squ’

à co

ncur

renc

e d’

un re

mbo

urse

men

t m

axim

al é

quiva

lent

à c

elui

rem

bour

sé

en v

ertu

de

cette

loi

Frai

s ex

céda

nt le

s pr

esta

tions

pay

ées

en v

ertu

de

la L

oi s

ur l’

assu

ranc

e ho

spita

lisat

ion

du Q

uébe

c, ju

squ’

à co

ncur

renc

e d’

un re

mbo

urse

men

t m

axim

al é

quiva

lent

à c

elui

rem

bour

sé

en v

ertu

de

cette

loi

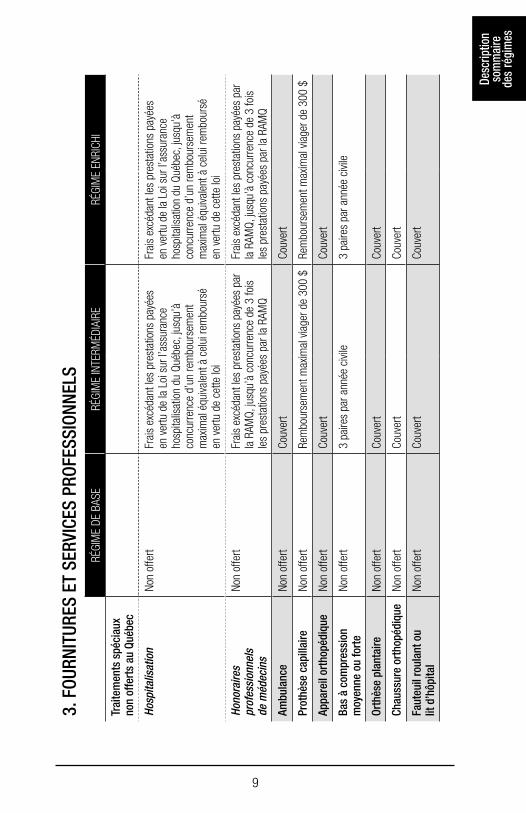

Hono

raire

s pr

ofes

sion

nels

de

méd

ecin

s

Non

offe

rtFr

ais

excé

dant

les

pres

tatio

ns p

ayée

s pa

r la

RAM

Q, ju

squ’

à co

ncur

renc

e de

3 fo

is

les

pres

tatio

ns p

ayée

s pa

r la

RAM

Q

Frai

s ex

céda

nt le

s pr

esta

tions

pay

ées

par

la R

AMQ,

jusq

u’à

conc

urre

nce

de 3

fois

le

s pr

esta

tions

pay

ées

par l

a RA

MQ

Ambu

lanc

eNo

n of

fert

Couv

ert

Couv

ert

Prot

hèse

cap

illai

reNo

n of

fert

Rem

bour

sem

ent m

axim

al v

iage

r de

300

$ Re

mbo

urse

men

t max

imal

via

ger d

e 30

0 $

Appa

reil

orth

opéd

ique

Non

offe

rtCo

uver

tCo

uver

t

Bas

à co

mpr

essi

on

moy

enne

ou

fort

eNo

n of

fert

3 pa

ires

par a

nnée

civi

le3

paire

s pa

r ann

ée c

ivile

Orth

èse

plan

taire

Non

offe

rtCo

uver

tCo

uver

t

Chau

ssur

e or

thop

édiq

ueNo

n of

fert

Couv

ert

Couv

ert

Faut

euil

roul

ant o

u lit

d’h

ôpita

lNo

n of

fert

Couv

ert

Couv

ert

10

3. F

OURN

ITUR

ES E

T SE

RVIC

ES P

ROFE

SSIO

NNEL

SRÉ

GIM

E DE

BAS

ERÉ

GIM

E IN

TERM

ÉDIA

IRE

RÉGI

ME

ENRI

ChI

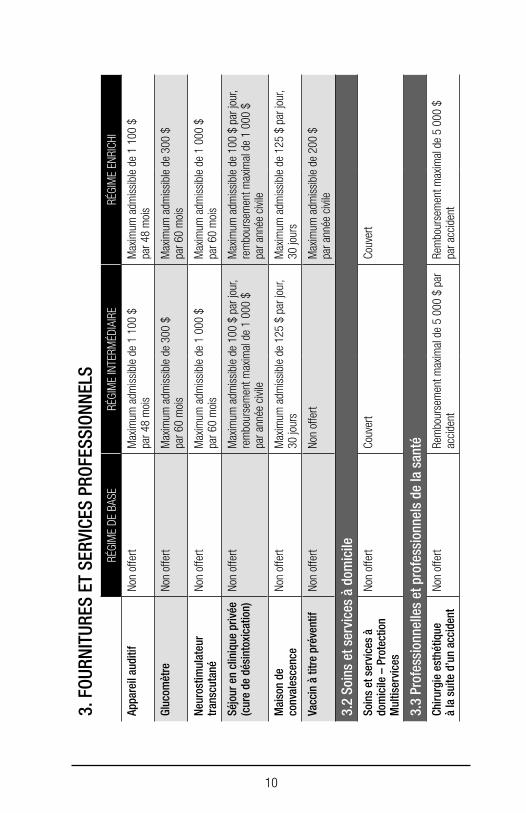

Appa

reil

audi

tifNo

n of

fert

Max

imum

adm

issi

ble

de 1

100

$

par 4

8 m

ois

Max

imum

adm

issi

ble

de 1

100

$

par 4

8 m

ois

Gluc

omèt

reNo

n of

fert

Max

imum

adm

issi

ble

de 3

00 $

pa

r 60

moi

sM

axim

um a

dmis

sibl

e de

300

$

par 6

0 m

ois

Neur

ostim

ulat

eur

tran

scut

ané

Non

offe

rtM

axim

um a

dmis

sibl

e de

1 0

00 $

pa

r 60

moi

sM

axim

um a

dmis

sibl

e de

1 0

00 $

pa

r 60

moi

s

Séjo

ur e

n cl

iniq

ue p

rivée

(c

ure

de d

ésin

toxi

catio

n)No

n of

fert

Max

imum

adm

issi

ble

de 1

00 $

par

jour

, re

mbo

urse

men

t max

imal

de

1 00

0 $

par a

nnée

civi

le

Max

imum

adm

issi

ble

de 1

00 $

par

jour

, re

mbo

urse

men

t max

imal

de

1 00

0 $

par a

nnée

civi

le

Mai

son

de

conv

ales

cenc

e No

n of

fert

Max

imum

adm

issi

ble

de 1

25 $

par

jour

, 30

jour

s M

axim

um a

dmis

sibl

e de

125

$ p

ar jo

ur,

30 jo

urs

Vacc

in à

titr

e pr

éven

tifNo

n of

fert

Non

offe

rtM

axim

um a

dmis

sibl

e de

200

$

par a

nnée

civi

le

3.2

Soin

s et

ser

vice

s à

dom

icile

Soin

s et

ser

vice

s à

dom

icile

– P

rote

ctio

n M

ultis

ervi

ces

Non

offe

rtCo

uver

tCo

uver

t

3.3

Prof

essi

onne

lles

et p

rofe

ssio

nnel

s de

la s

anté

Chiru

rgie

est

hétiq

ue

à la

sui

te d

’un

acci

dent

Non

offe

rtRe

mbo

urse

men

t max

imal

de

5 00

0 $

par

acci

dent

Rem

bour

sem

ent m

axim

al d

e 5

000

$ pa

r acc

iden

t

11

Desc

riptio

n so

mm

aire

de

s ré

gim

es

3. F

OURN

ITUR

ES E

T SE

RVIC

ES P

ROFE

SSIO

NNEL

SRÉ

GIM

E DE

BAS

ERÉ

GIM

E IN

TERM

ÉDIA

IRE

RÉGI

ME

ENRI

ChI

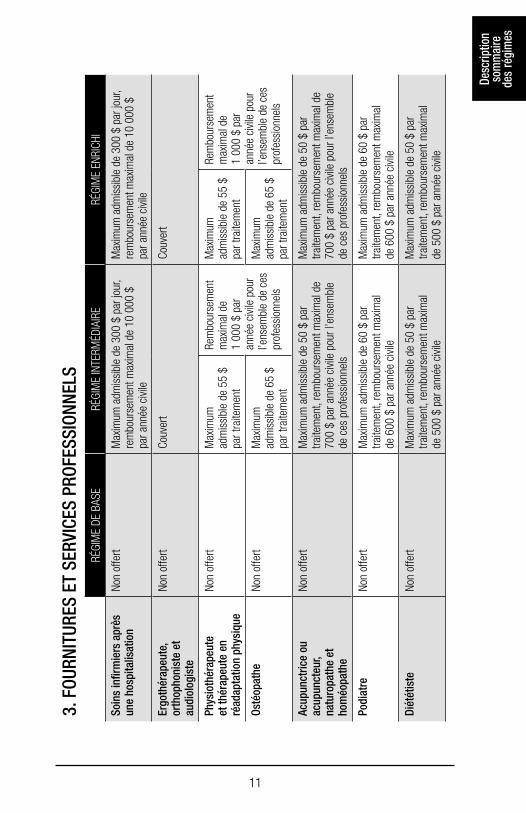

Soin

s in

firm

iers

apr

ès

une

hosp

italis

atio

nNo

n of

fert

Max

imum

adm

issi

ble

de 3

00 $

par

jour

, re

mbo

urse

men

t max

imal

de

10 0

00 $

pa

r ann

ée c

ivile

Max

imum

adm

issi

ble

de 3

00 $

par

jour

, re

mbo

urse

men

t max

imal

de

10 0

00 $

pa

r ann

ée c

ivile

Ergo

thér

apeu

te,

orth

opho

nist

e et

au

diol

ogis

te

Non

offe

rtCo

uver

tCo

uver

t

Phys

ioth

érap

eute

et

thér

apeu

te e

n ré

adap

tatio

n ph

ysiq

ue

Non

offe

rtM

axim

um

adm

issi

ble

de 5

5 $

par t

raite

men

t

Rem

bour

sem

ent

max

imal

de

1 00

0 $

par

anné

e ci

vile

pour

l’e

nsem

ble

de c

es

prof

essi

onne

ls

Max

imum

ad

mis

sibl

e de

55

$ pa

r tra

item

ent

Rem

bour

sem

ent

max

imal

de

1 00

0 $

par

anné

e ci

vile

pour

l’e

nsem

ble

de c

es

prof

essi

onne

ls

Osté

opat

heNo

n of

fert

Max

imum

ad

mis

sibl

e de

65

$ pa

r tra

item

ent

Max

imum

ad

mis

sibl

e de

65

$ pa

r tra

item

ent

Acup

unct

rice

ou

acup

unct

eur,

natu

ropa

the

et

hom

éopa

the

Non

offe

rtM

axim

um a

dmis

sibl

e de

50

$ pa

r tra

item

ent,

rem

bour

sem

ent m

axim

al d

e 70

0 $

par a

nnée

civi

le p

our l

’ens

embl

e de

ces

pro

fess

ionn

els

Max

imum

adm

issi

ble

de 5

0 $

par

traite

men

t, re

mbo

urse

men

t max

imal

de

700

$ pa

r ann

ée c

ivile

pou

r l’e

nsem

ble

de c

es p

rofe

ssio

nnel

s

Podi

atre

Non

offe

rtM

axim

um a

dmis

sibl

e de

60

$ pa

r tra

item

ent,

rem

bour

sem

ent m

axim

al

de 6

00 $

par

ann

ée c

ivile

Max

imum

adm

issi

ble

de 6

0 $

par

traite

men

t, re

mbo

urse

men

t max

imal

de

600

$ p

ar a

nnée

civi

le

Diét

étis

teNo

n of

fert

Max

imum

adm

issi

ble

de 5

0 $

par

traite

men

t, re

mbo

urse

men

t max

imal

de

500

$ p

ar a

nnée

civi

le

Max

imum

adm

issi

ble

de 5

0 $

par

traite

men

t, re

mbo

urse

men

t max

imal

de

500

$ p

ar a

nnée

civi

le

12

3. F

OURN

ITUR

ES E

T SE

RVIC

ES P

ROFE

SSIO

NNEL

SRÉ

GIM

E DE

BAS

ERÉ

GIM

E IN

TERM

ÉDIA

IRE

RÉGI

ME

ENRI

ChI

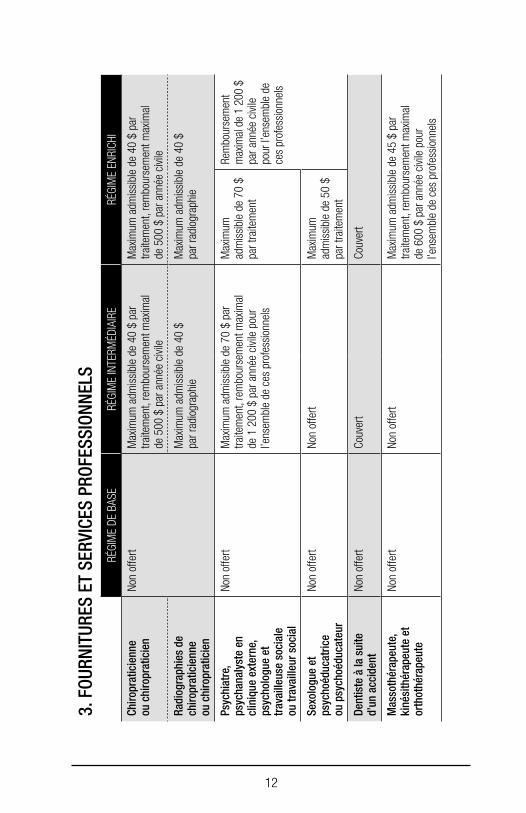

Chiro

prat

icie

nne

ou c

hiro

prat

icie

nNo

n of

fert

Max

imum

adm

issi

ble

de 4

0 $

par

traite

men

t, re

mbo

urse

men

t max

imal

de

500

$ p

ar a

nnée

civi

le

Max

imum

adm

issi

ble

de 4

0 $

par

traite

men

t, re

mbo

urse

men

t max

imal

de

500

$ p

ar a

nnée

civi

le

Radi

ogra

phie

s de

ch

iropr

atic

ienn

e ou

chi

ropr

atic

ien

Max

imum

adm

issi

ble

de 4

0 $

par r

adio

grap

hie

Max

imum

adm

issi

ble

de 4

0 $

par r

adio

grap

hie

Psyc

hiat

re,

psyc

hana

lyst

e en

cl

iniq

ue e

xter

ne,

psyc

holo

gue

et

trav

aille

use

soci

ale

ou tr

avai

lleur

soc

ial

Non

offe

rtM

axim

um a

dmis

sibl

e de

70

$ pa

r tra

item

ent,

rem

bour

sem

ent m

axim

al

de 1

200

$ p

ar a

nnée

civi

le p

our

l’ens

embl

e de

ces

pro

fess

ionn

els

Max

imum

ad

mis

sibl

e de

70

$ pa

r tra

item

ent

Rem

bour

sem

ent

max

imal

de

1 20

0 $

par a

nnée

civi

le

pour

l’en

sem

ble

de

ces

prof

essi

onne

ls

Sexo

logu

e et

ps

ycho

éduc

atric

e ou

psy

choé

duca

teur

Non

offe

rtNo

n of

fert

Max

imum

ad

mis

sibl

e de

50

$ pa

r tra

item

ent

Dent

iste

à la

sui

te

d’un

acc

iden

tNo

n of

fert

Couv

ert

Couv

ert

Mas

soth

érap

eute

, ki

nési

thér

apeu

te e

t or

thot

héra

peut

e

Non

offe

rtNo

n of

fert

Max

imum

adm

issi

ble

de 4

5 $

par

traite

men

t, re

mbo

urse

men

t max

imal

de

600

$ p

ar a

nnée

civi

le p

our

l’ens

embl

e de

ces

pro

fess

ionn

els

13

Desc

riptio

n so

mm

aire

de

s ré

gim

es

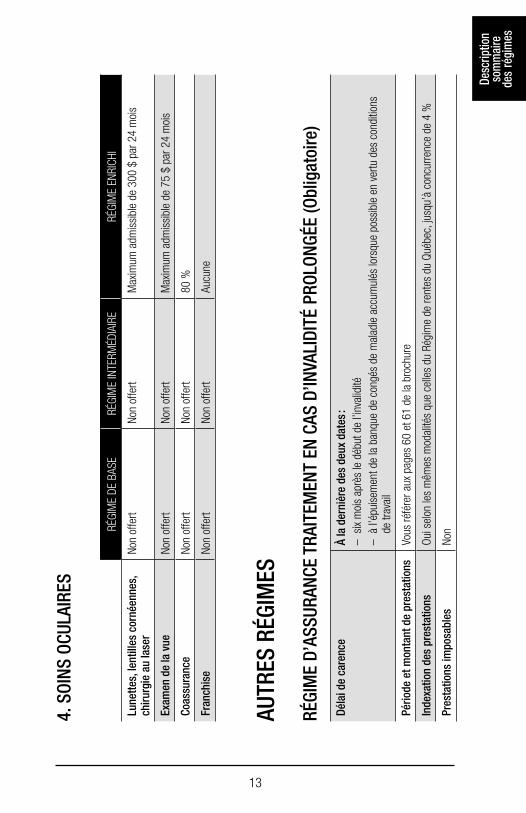

4. S

OINS

OCU

LAIR

ES

RÉGI

ME

DE B

ASE

RÉGI

ME

INTE

RMÉD

IAIR

ERÉ

GIM

E EN

RICh

I

Lune

ttes,

lent

illes

cor

néen

nes,

ch

irurg

ie a

u la

ser

Non

offe

rtNo

n of

fert

Max

imum

adm

issi

ble

de 3

00 $

par

24

moi

s

Exam

en d

e la

vue

Non

offe

rtNo

n of

fert

Max

imum

adm

issi

ble

de 7

5 $

par 2

4 m

ois

Coas

sura

nce

Non

offe

rtNo

n of

fert

80 %

Fran

chis

eNo

n of

fert

Non

offe

rtAu

cune

AUTR

ES R

ÉGIM

ES

RÉGI

ME

D’AS

SURA

NCE

TRAI

TEM

ENT

EN C

AS D

’INVA

LIDI

TÉ P

ROLO

NGÉE

(Obl

igat

oire

)

Déla

i de

care

nce

À la

der

nièr

e de

s de

ux d

ates

:–

six

moi

s ap

rès

le d

ébut

de

l’inv

alid

ité–

à l’é

puis

emen

t de

la b

anqu

e de

con

gés

de m

alad

ie a

ccum

ulés

lors

que

poss

ible

en

vertu

des

con

ditio

ns

de tr

avai

l

Pério

de e

t mon

tant

de

pres

tatio

nsVo

us ré

fére

r aux

pag

es 6

0 et

61

de la

bro

chur

e

Inde

xatio

n de

s pr

esta

tions

Oui s

elon

les

mêm

es m

odal

ités

que

celle

s du

Rég

ime

de re

ntes

du

Québ

ec, j

usqu

’à c

oncu

rrenc

e de

4 %

Pres

tatio

ns im

posa

bles

Non

14

RÉGI

ME

D’AS

SURA

NCE

VIE

(Opt

ionn

el)

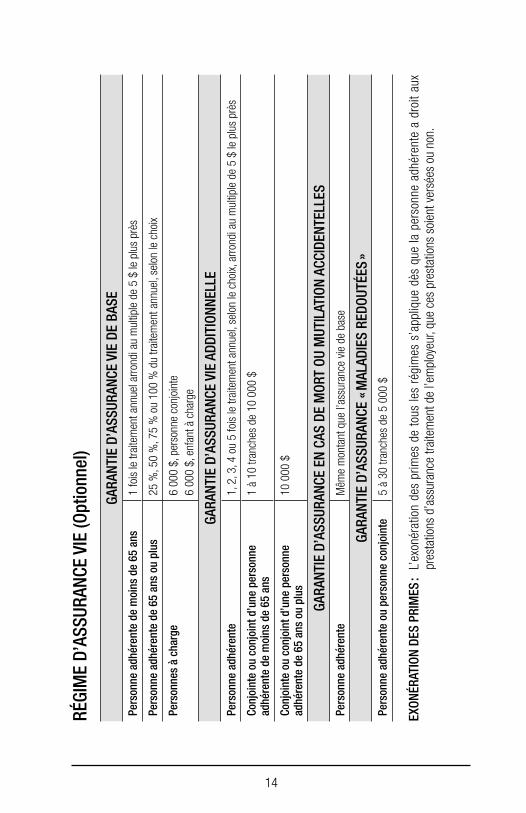

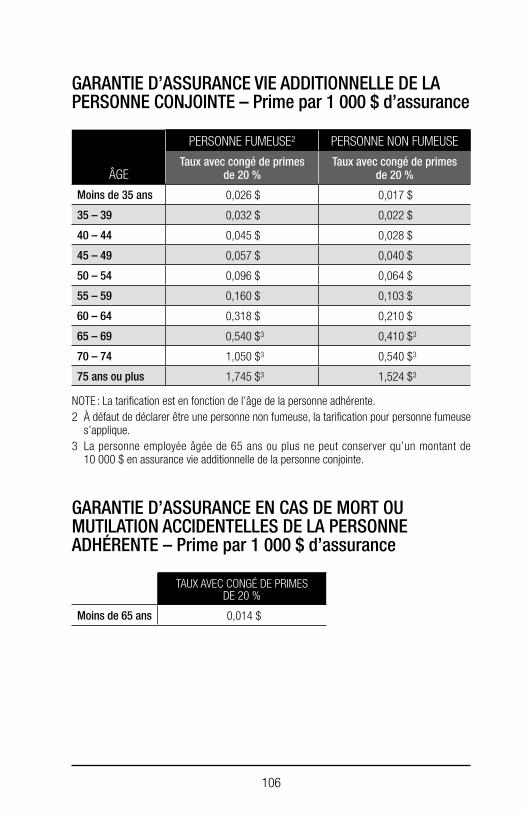

GARA

NTIE

D’A

SSUR

ANCE

VIE

DE

BASE

Pers

onne

adh

éren

te d

e m

oins

de

65 a

ns1

fois

le tr

aite

men

t ann

uel a

rrond

i au

mul

tiple

de

5 $

le p

lus

près

Pers

onne

adh

éren

te d

e 65

ans

ou

plus

25 %

, 50

%, 7

5 %

ou

100

% d

u tra

item

ent a

nnue

l, se

lon

le c

hoix

Pers

onne

s à

char

ge6

000

$, p

erso

nne

conj

oint

e6

000

$, e

nfan

t à c

harg

e

GARA

NTIE

D’A

SSUR

ANCE

VIE

ADD

ITIO

NNEL

LEPe

rson

ne a

dhér

ente

1, 2

, 3, 4

ou

5 fo

is le

trai

tem

ent a

nnue

l, se

lon

le c

hoix,

arro

ndi a

u m

ultip

le d

e 5

$ le

plu

s pr

ès

Conj

oint

e ou

con

join

t d’u

ne p

erso

nne

adhé

rent

e de

moi

ns d

e 65

ans

1 à

10 tr

anch

es d

e 10

000

$

Conj

oint

e ou

con

join

t d’u

ne p

erso

nne

adhé

rent

e de

65

ans

ou p

lus

10 0

00 $

GARA

NTIE

D’A

SSUR

ANCE

EN

CAS

DE M

ORT

OU M

UTIL

ATIO

N AC

CIDE

NTEL

LES

Pers

onne

adh

éren

teM

ême

mon

tant

que

l’as

sura

nce

vie d

e ba

se

GARA

NTIE

D’A

SSUR

ANCE

« M

ALAD

IES

REDO

UTÉE

S »

Pers

onne

adh

éren

te o

u pe

rson

ne c

onjo

inte

5 à

30 tr

anch

es d

e 5

000

$

EXON

ÉRAT

ION

DES

PRIM

ES :

L’e

xoné

ratio

n de

s pr

imes

de

tous

les

régi

mes

s’a

ppliq

ue d

ès q

ue la

per

sonn

e ad

hére

nte

a dr

oit a

ux

pres

tatio

ns d

’ass

uran

ce tr

aite

men

t de

l’em

ploy

eur,

que

ces

pres

tatio

ns s

oien

t ver

sées

ou

non.

Rens

eign

emen

ts

géné

raux

15

RENSEIGNEMENTS GÉNÉRAUX

1. Définitions

ACCIDENT

Un événement non intentionnel, soudain, fortuit et imprévisible qui est dû exclusivement à une cause externe de nature violente et qui occasionne, directement et indépendamment de toute autre cause, des lésions corporelles.

ÂGE

L’âge atteint au dernier anniversaire de naissance de la personne employée, de la personne conjointe ou des enfants à charge assurés.

CENTRE HOSPITALIER

Un centre hospitalier au sens de la Loi sur les services de la santé et des services sociaux (L.R.Q., c. S-4.2) et de ses règlements ; à l’extérieur du Québec, le terme signifie tout établissement répondant aux mêmes normes.

COMITÉ

Le Comité des avantages sociaux du « Syndicat de professionnelles et professionnels du gouvernement du Québec » et, pour le secteur des collèges, le Comité paritaire tel que défini aux conditions de travail applicables aux membres du Syndicat de professionnelles et professionnels du gouvernement du Québec à l’emploi du gouvernement du Québec et des organismes acceptés par le Preneur.

CONVENTION COLLECTIVE

La convention collective telle que définie au Code du travail. Par extension, on entend également tout règlement y tenant lieu.

DÉLAI DE CARENCE

La période continue pendant laquelle la personne adhérente doit être absente du travail à la suite d’une invalidité avant d’avoir droit à des prestations d’invalidité de La Capitale.

EMPLOYEUR

Le gouvernement du Québec et les organismes acceptés par le Preneur.

16

ENFANT À CHARGE

Tout enfant célibataire

a) âgé de moins de 18 ans ;

b) âgé de 18 ans ou plus, mais de moins de 26 ans, étudiant à temps plein dans une institution d’enseignement reconnue, moyennant présentation d’une preuve à la satisfaction de La Capitale. Cet enfant à charge, au cours d’un congé sabbatique scolaire, peut maintenir son statut d’« enfant à charge » pourvu que la personne adhérente remplisse les modalités suivantes :

– une demande écrite, préalable au congé, doit être soumise à La Capitale et acceptée par cette dernière avant le début du congé ;

– la demande doit indiquer la date du début du congé sabbatique.

Le congé sabbatique n’est accepté qu’une seule fois, à vie, pour chaque enfant à charge.

Le congé sabbatique ne peut excéder 12 mois, sous réserve de l’admissibilité à la Régie de l’assurance maladie du Québec, et doit se terminer au début d’une année ou d’une session scolaire (septembre ou janvier).

c) quel que soit son âge, atteint d’une déficience fonctionnelle définie dans le règlement sur le Régime général d’assurance médicaments (L.R.Q., c A-29.01, r.2) survenue alors qu’il répondait aux dispositions précédentes d’« enfant à charge », ne recevant aucune prestation en vertu d’un programme d’aide financière de dernier recours prévu à la Loi sur la sécurité du revenu et domicilié chez la personne adhérente.

Est considéré comme « enfant à charge », tout enfant célibataire :

– de la personne adhérente, de sa personne conjointe ou des deux y compris l’enfant légalement adopté, ou

– à l’égard duquel la personne adhérente ou sa personne conjointe exerce une autorité parentale ou l’exercerait si l’enfant était mineur,

– dont la personne adhérente ou la personne conjointe assume le soutien.

HOSPITALISATION

L’occupation d’une chambre dans un centre hospitalier à titre de patiente ou patient alité admis, excluant toute période où la personne assurée ne reçoit que des services qui pourraient être dispensés par un centre d’hébergement et de soins de longue durée ou un centre de réadaptation, qu’il y ait une place disponible ou non dans un tel centre.

17

Rens

eign

emen

ts

géné

raux

INVALIDITÉ TOTALE

Un état d’incapacité résultant d’une maladie, d’un accident, d’une grossesse, d’un don d’organe ou d’une intervention chirurgicale reliée directement à la planification des naissances qui exige des soins médicaux continus et qui, pendant le délai de carence du régime d’assurance traitement en cas d’invalidité prolongée et les 24 mois qui suivent, empêche complètement la personne adhérente d’exercer toutes et chacune des fonctions de son occupation régulière.

Par la suite, un état d’incapacité qui empêche complètement cette personne d’exercer tout travail rémunérateur auquel elle est raisonnablement apte suivant son éducation, sa formation et son expérience. Les soins continus ne sont pas requis si l’invalidité résulte de la perte de membres ou de la vue ou qu’elle puisse être établie définitivement à la satisfaction de La Capitale. De plus, l’invalidité totale est déterminée sans qu’il soit tenu compte de l’existence ou de la disponibilité d’un tel emploi ou activité.

MALADIE

Altération organique ou fonctionnelle considérée dans son évolution et comme une entité devant être définie par un médecin, y compris toute complication résultant de la grossesse.

MÉDECIN

La ou le médecin membre en règle de sa corporation professionnelle.

MêME PÉRIODE D’INVALIDITÉ TOTALE

a) Durant l’utilisation de la banque de congés de maladie et les 52 semaines subséquentes : toute période d’invalidité totale ou des périodes successives d’invalidité totale séparées par moins de 15 jours de travail effectif à temps plein ou de disponibilité pour un travail à temps plein, à moins que la personne employée n’établisse, à la satisfaction de l’employeur, qu’une période subséquente est attribuable à une maladie ou à un accident complètement étranger à la cause de l’invalidité précédente ;

b) Par la suite, durant les 52 semaines subséquentes : toute période d’invalidité totale ou des périodes successives d’invalidité totale séparées par moins de 30 jours de travail effectif à temps plein ou de disponibilité pour un travail à temps plein, à moins que la personne employée n’établisse, à la satisfaction de l’employeur, qu’une période subséquente est attribuable à une maladie ou à un accident complètement étranger à la cause de l’invalidité précédente ;

18

NOTE : Les deux premiers paragraphes s’appliquent à la grande majorité des personnes assurées en assurance traitement. Il existe cependant des variantes selon les conventions collectives qui s’appliquent.

c) Après l’utilisation de la banque de congés de maladie et les 104 semaines subséquentes : toute période d’invalidité totale ou des périodes successives d’invalidité totale résultant d’une même maladie, même grossesse ou même accident, séparées par des intervalles de travail à temps plein ou à temps partiel de moins de 180 jours, à moins que l’invalidité totale, pendant une période, ne résulte d’une maladie, d’une grossesse ou d’un accident tout à fait indépendant de la maladie, de la grossesse ou de l’accident qui a causé l’invalidité totale pendant la période précédente et que l’invalidité totale ne débute qu’après le retour au travail.

PERSONNE À CHARGE

La personne conjointe et les enfants à charge.

PERSONNE ADHÉRENTE

Toute personne employée qui est admissible à l’assurance et qui est assurée par l’un ou l’autre des régimes décrits dans le présent contrat.

PERSONNE ASSURÉE

La personne employée, la personne conjointe ou l’un de leurs enfants à charge assuré en vertu du présent contrat.

PERSONNE CONJOINTE

Le terme « personne conjointe » a le sens suivant :

La personne :

– qui est mariée ou unie civilement à la personne adhérente et qui cohabite avec elle ; ou

– qui vit maritalement avec la personne adhérente et que ces deux personnes sont les mère et père d’un même enfant ; ou

– de sexe différent ou de même sexe, qui vit maritalement avec la personne adhérente depuis au moins un an.

La dissolution du mariage ou de l’union civile par divorce ou annulation fait perdre ce statut de personne conjointe, de même que la séparation de fait depuis plus de trois mois dans le cas de personnes vivant maritalement.

19

Rens

eign

emen

ts

géné

raux

Lorsque la personne adhérente, ou la personne de sexe différent ou de même sexe qu’elle présente publiquement comme sa personne conjointe est légalement mariée ou unie civilement à une autre personne, la définition de personne conjointe s’applique à celle que la personne adhérente a désignée comme personne conjointe à La Capitale en lieu et place de la personne conjointe.

PERSONNE EMPLOYÉE

Une ou un fonctionnaire en poste au pays ou à l’étranger, ou une personne à l’emploi d’un employeur visé par les conditions de travail s’appliquant aux membres du Syndicat de professionnelles et professionnels du gouvernement du Québec ou d’une association syndicale reconnue par le Preneur.

PERSONNE NON FUMEUSE

Une personne qui, au cours des 12 derniers mois précédant la date de l’attestation n’a fumé aucun produit de tabagisme tel que cigarette, cigare, cigarillo ou pipe ni aucune drogue.

Il est entendu que La Capitale peut demander périodiquement une confirmation du statut de personne non fumeuse ; la personne assurée doit alors être en mesure de répondre aux exigences en vigueur à cette date et retourner sa confirmation dans les 30 jours suivant la demande, faute de quoi, elle perd son statut de personne non fumeuse et ne bénéficie plus de la réduction de prime qui s’y rattache à compter de la date de la demande de La Capitale.

PERSONNE RETRAITÉE

Une personne cotisant au SPGQ au moment de sa retraite.

PRENEUR

Le Syndicat de professionnelles et professionnels du gouvernement du Québec et, pour le secteur des collèges, le gouvernement du Québec et le Syndicat de professionnelles et professionnels du gouvernement du Québec.

PROCHE PARENT

La personne conjointe, l’enfant, le père, la mère, le beau-père, la belle-mère, le frère, la soeur, le demi-frère, la demi-soeur, le beau-frère, la belle-soeur, la belle-fille, le gendre, les grands-parents et les petits-enfants de la personne assurée.

20

TRAITEMENT OU TRAITEMENT BRUT

Le traitement ou salaire de la personne employée déterminé en vertu de sa convention collective de travail ou de tout règlement en tenant lieu pour établir sa protection aux régimes d’assurance prévus au présent contrat.

VOYAGE

Voyage touristique ou d’agrément ou activité à caractère commercial comportant une absence de la personne assurée de son lieu de résidence pour une période d’au moins deux nuitées consécutives et nécessitant un déplacement d’au moins 400 kilomètres (aller et retour) de son lieu de résidence ; est également considérée comme voyage une croisière d’une durée prévue d’au moins deux nuitées consécutives sous la responsabilité d’un commerce accrédité.

2. Admissibilité

Est admissible aux régimes, à compter de la date indiquée :

– la personne employée dont la semaine régulière de travail est de plus de 25 % du temps plein : après un mois de service continu ;

– la personne employée occupant un poste visé par les conditions de travail s’appliquant aux membres du Syndicat de professionnelles et professionnels du gouvernement du Québec dont la semaine régulière de travail est de plus de 25 % du temps plein et qui n’occupait pas antérieurement un poste visé par lesdites conditions de travail : à compter de la date de l’acte de titularisation si cette date est postérieure au mouvement de personnel ou à compter de la date de nomination si l’acte de titularisation est antérieur à la nomination ;

– la personne employée occasionnelle engagée pour surcroît de travail d’une durée de plus de six mois ou pour un projet spécifique d’une année ou plus ou à la suite de l’absence d’une personne employée pour une année ou plus est admissible à l’assurance selon les règles énoncées précédemment. Toutefois, la personne employée occasionnelle réengagée à la suite d’une interruption de 60 jours ou moins est admissible à compter de la date de son réengagement ;

– la personne conjointe ou l’enfant à charge : à la même date que la personne adhérente si elle est déjà une personne conjointe ou un enfant à charge, sinon à la date où elle le devient ;

– toute personne adhérente qui prend sa retraite cesse d’être assurée en vertu du présent régime, mais doit se prévaloir du régime à l’intention des personnes

21

Rens

eign

emen

ts

géné

raux

retraitées, à moins d’être âgée de 65 ans ou plus. Pour plus de détails, veuillez vous référer au point 9 de la page 26 ;

– dans le cas d’un nouveau groupe de personnes employées accepté par le Comité et dans le cas d’un nouveau groupe de personnes employées qui devient sujet aux conventions collectives après la date d’entrée en vigueur du présent contrat, lesdites personnes employées sont admissibles à l’assurance en vertu de la présente police à la date d’acceptation du groupe arrêtée par le Comité.

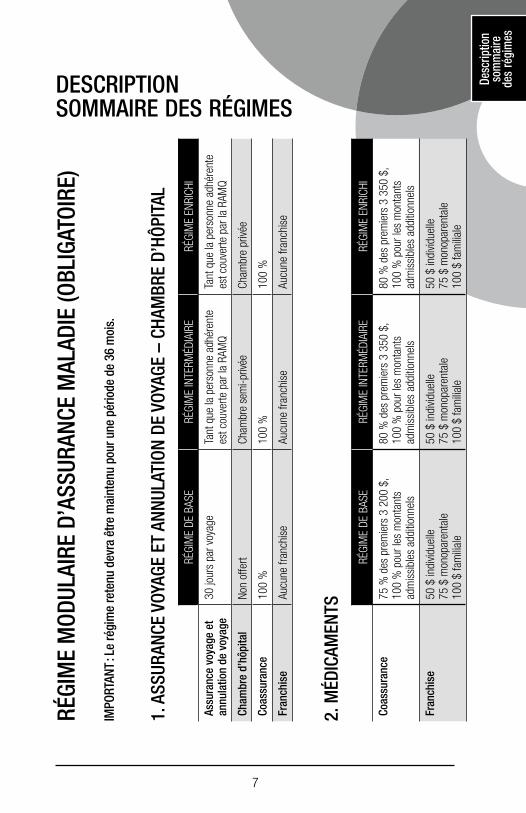

3. Participation

La participation au régime d’assurance maladie est obligatoire pour la personne employée ; toutefois, cette personne peut, moyennant un préavis écrit à son employeur, refuser ou cesser de participer audit régime à condition qu’elle établisse qu’elle-même, sa personne conjointe ou ses enfants à charge sont assurés en vertu d’un régime d’assurance groupe comportant des prestations similaires ou qu’elle est elle-même assurée à titre de personne conjointe ou d’enfant à charge. Pour plus de détails, veuillez vous référer à la page 31.

La personne doit faire un choix entre les trois régimes. Ce choix doit être maintenu pour une période minimale de 36 mois. Après cette période, la personne peut modifier son choix sans preuves d’assurabilité et sans examen médical.

La participation au régime d’assurance traitement en cas d’invalidité prolongée est obligatoire pour la personne employée. Cependant, certaines personnes employées peuvent exercer un « droit de renonciation » de participation. Pour plus de détails, veuillez vous référer à la page 59.

La participation au régime d’assurance vie est facultative. Pour plus de détails, veuillez vous référer à la page 69.

La participation à la garantie d’assurance « maladies redoutées » est facultative ; toutefois, il est nécessaire de détenir la garantie d’assurance vie de base de la personne adhérente et la garantie d’assurance vie de base de la personne conjointe et des enfants à charge (dans le cas de la personne conjointe) pour adhérer à cette garantie. Pour plus de détails, veuillez vous référer à la page 73.

22

4. Changements de régime d’assurance maladie

Au cours de la période obligatoire de maintien de 36 mois, les seules situations permettant des changements de régime (à la hausse ou à la baisse) sont celles présentées ci-après, en autant que la demande soit présentée dans les 31 jours suivant l’événement.

Aucune autre modification n’est permise.

Les changements de régime à la hausse (régime de base à intermédiaire ou régime intermédiaire à enrichi) ou à la baisse (régime enrichi à intermédiaire ou régime intermédiaire à base) ne sont permis que lors d’un des événements suivants :

– une personne conjointe devient admissible ;

– naissance ou adoption d’un premier enfant ;

– fin de l’exemption de la personne conjointe ou des enfants à charge ;

– divorce, séparation ;

– décès de la personne conjointe ;

– terminaison de l’admissibilité du dernier enfant à charge.

Le changement de régime entre en vigueur le premier jour de la première période de paie qui suit la réception par l’employeur de la demande écrite à cet effet.

Note importante : Tout changement de régime signifie le début d’une nouvelle période de participation de 36 mois. Cependant, lors d’un changement de protection (individuelle, monoparentale ou familiale) dans le même régime, la période de 36 mois en cours se poursuit.

De plus, le passage d’un régime à l’autre ne peut se faire qu’à raison d’un palier à la fois (base à intermédiaire, intermédiaire à enrichi), et ce, qu’il s’agisse d’un changement à la hausse ou à la baisse.

23

Rens

eign

emen

ts

géné

raux

5. Changement de protection

Assurance vie et assurance traitement en cas d’invalidité prolongée

Lorsque se produit un changement de traitement ou tout autre événement affectant la protection ou la prime, l’employeur doit en aviser La Capitale, par écrit, dans les 60 jours.

Assurance maladie

A) AUGMENTATION

La personne adhérente assurée selon une protection individuelle ou monoparentale et qui opte par la suite pour une protection monoparentale ou familiale voit sa nouvelle protection prendre effet à la date à laquelle elle prend une personne conjointe ou prend à charge un enfant ou dès que ses personnes à charge cessent d’être protégées par un régime d’assurance groupe comportant des prestations similaires et pourvu qu’une nouvelle demande d’adhésion soit remplie par la personne employée et reçue par La Capitale dans les 30 jours qui suivent la date à laquelle la personne employée prend une ou des nouvelles personnes à charge ou la terminaison de leur protection par le régime similaire.

Si la demande de changement de protection parvient à La Capitale plus de 30 jours après l’événement, le changement de protection et les primes afférentes prennent effet rétroactivement à la date de l’événement. Toutefois, la rétroactivité n’excédera jamais 12 mois et les frais engagés pendant cette période seront admissibles à un remboursement.

B) RÉDUCTION

La même procédure s’applique à la personne adhérente assurée selon une protection familiale ou monoparentale et qui opte par la suite pour une protection monoparentale ou individuelle.

Dans un tel cas, la nouvelle protection prend effet à la date à laquelle aucune personne ne se qualifie comme personne conjointe ou enfant à charge, selon le cas, ou dès que ses personnes à charge sont protégées par un régime d’assurance groupe comportant des prestations similaires et pourvu qu’une demande en ce sens soit remplie par la personne employée et reçue par La Capitale dans les 30 jours qui suivent cette date, sinon à la date de réception de la demande par La Capitale.

24

6. Droit d’exemption

Assurance maladie

A) ExEMPTION

Une personne employée ou les personnes à sa charge peuvent refuser ou cesser de participer au régime d’assurance maladie à la condition qu’elles attestent, à la satisfaction de La Capitale, qu’elles sont assurées en vertu d’un contrat collectif d’assurance comportant des protections similaires. Pour ce faire, elles doivent remplir le formulaire « Demande d’adhésion ou de modification » disponible chez l’employeur. Ce dernier le fera parvenir à La Capitale.

L’exemption prend effet le premier jour de la première période de paie suivant l’acceptation de la demande par La Capitale.

B) TERMINAISON DE L’ExEMPTION

La personne exemptée du présent régime d’assurance maladie qui cesse d’être protégée en vertu d’un régime collectif peut réintégrer le régime d’assurance maladie à la condition d’en faire la demande par écrit à La Capitale dans les 30 jours qui suivent la cessation de l’assurance ayant permis l’exemption. Pour ce faire, elle doit remplir le formulaire « Demande d’adhésion ou de modification » disponible chez l’employeur. Ce dernier le fera parvenir à La Capitale. La protection en vertu du présent régime prend alors effet à la date de cessation de l’assurance ayant permis l’exemption.

Si la demande de terminaison de l’exemption parvient à La Capitale plus de 30 jours après l’événement, le changement prend effet rétroactivement à la date de l’événement. Toutefois, la rétroactivité n’excédera jamais 12 mois et les frais engagés pendant cette période seront admissibles à un remboursement.

7. Transformation

Assurance maladie de la personne adhérente

Le droit de transformation permet à la personne adhérente, sa personne conjointe ou ses enfants à charge d’obtenir, sans preuves d’assurabilité, par un contrat distinct, une protection d’assurance maladie aux taux et conditions fixés par La Capitale et alors en vigueur pour ce genre de protection, à condition d’en faire la demande par

25

Rens

eign

emen

ts

géné

raux

écrit au siège social de La Capitale dans les 31 jours de l’un des événements suivants :

a) la personne adhérente cesse d’être admissible au régime d’assurance maladie avant la terminaison du contrat. Le droit de transformation peut alors être exercé pour la personne adhérente elle-même et pour sa personne conjointe ou ses enfants à charge, si elle les protégeait ;

b) la personne conjointe ou l’enfant à charge cesse de répondre à la définition prévue au présent contrat ;

c) six mois après le décès de la personne adhérente.

Ce droit de transformation n’est pas disponible pour la personne adhérente qui prend sa retraite puisqu’elle est alors admissible au régime d’assurance maladie offert à l’intention des personnes retraitées.

Assurance vie de base de la personne adhérente

La personne adhérente qui cesse d’être admissible à la présente garantie du fait de la cessation de son emploi ou de son appartenance au groupe a le droit, si elle en fait la demande par écrit au siège social de La Capitale dans les 31 jours de la cessation de son admissibilité, de transformer sans preuves d’assurabilité la présente garantie en une police individuelle d’assurance permanente ou temporaire d’un genre alors émis par La Capitale. Le montant d’assurance vie transformée ne peut excéder le moindre des montants suivants :

– le montant d’assurance vie que lui accorde la présente garantie, réduit du montant d’assurance prévu dans un autre contrat collectif auquel la personne adhérente est devenue admissible au moment d’exercer son droit de transformation ;

– 200 000 $.

Le droit de transformation ne s’applique pas à la personne adhérente qui prend sa retraite puisqu’elle est alors admissible à l’assurance vie offerte à l’intention des personnes retraitées.

La protection d’assurance vie de la personne adhérente demeure en vigueur durant la période au cours de laquelle elle a droit d’exercer son droit de transformation.

26

Assurance vie de la personne conjointe et des enfants à charge

Lorsqu’une personne conjointe ou un enfant à charge cesse d’être admissible à la présente garantie du fait de la terminaison de l’assurance de la personne adhérente à la suite de son décès, de la cessation de son emploi ou de son appartenance au groupe ou du fait que la personne conjointe ou l’enfant à charge ne répond plus à la définition de « personne à charge », elle a le droit, si elle en fait la demande par écrit au siège social de La Capitale dans les 31 jours de la cessation de son admissibilité, de transformer sans preuves d’assurabilité la présente garantie en une police individuelle d’assurance permanente ou temporaire d’un genre alors émis par La Capitale. Le montant d’assurance vie transformée est égal ou inférieur au montant d’assurance vie que lui accorde la présente garantie, réduit du montant d’assurance prévu dans un autre contrat collectif auquel elle est devenue admissible au moment d’exercer son droit de transformation.

Ce droit ne s’applique pas si la personne conjointe ou l’enfant à charge cesse d’être admissible à l’assurance à la suite de la retraite de la personne adhérente.

La protection d’assurance vie de la personne conjointe ou l’enfant à charge demeure en vigueur durant la période au cours de laquelle elle a droit d’exercer son droit de transformation.

8. Continuation de l’assurance de la personne conjointe ou des enfants à charge à la suite du décès de la personne adhérente

Lors du décès d’une personne adhérente, la participation de la personne conjointe ou des enfants à charge aux régimes d’assurance qu’ils détiennent alors est maintenue en vigueur sans paiement de primes pour une période de six mois.

9. Régime d’assurance collective à l’intention des personnes retraitées

Pour conserver une protection d’assurance collective, la personne retraitée doit aviser La Capitale en lui retournant la demande d’adhésion dans les 60 jours de la date de sa retraite. Il est à noter que l’adhésion au régime d’assurance collective offert aux professionnelles et professionnels retraités du gouvernement du Québec est obligatoire pour les personnes retraitées de moins de 65 ans. La demande d’adhésion est disponible auprès de La Capitale.

27

Rens

eign

emen

ts

géné

raux

10. Exonération des primes en cas d’invalidité totale

Maladie

Si une personne adhérente devient totalement invalide, son assurance, incluant celle de la personne conjointe ou des enfants à charge, s’il y a lieu, est maintenue en vigueur sans paiement de primes tant que dure l’invalidité, pourvu que le contrat soit en vigueur, mais sans dépasser 65 ans. L’exonération des primes est accordée sans preuves justificatives à La Capitale dès que la personne adhérente a droit aux prestations d’assurance traitement prévues à ses conditions de travail pour la période d’invalidité donnant droit à ces prestations d’assurance traitement. Après l’expiration de ladite période d’invalidité, l’exonération des primes ne s’applique que lorsque l’invalidité donne droit aux prestations du régime d’assurance traitement en cas d’invalidité prolongée ou y aurait donné droit si la personne adhérente avait choisi d’être assurée en vertu dudit régime, et ce, que des prestations soient versées ou non.

Assurance vie et assurance traitement en cas d’invalidité prolongée

Si une personne adhérente devient totalement invalide, son assurance est maintenue en vigueur sans paiement de primes tant que dure l’invalidité, sans toutefois dépasser son 65e anniversaire de naissance, que le contrat soit en vigueur ou non. L’exonération des primes est accordée sans preuves justificatives à La Capitale dès que la personne adhérente a droit aux prestations d’assurance traitement prévues à ses conditions de travail pour la période d’invalidité donnant droit aux prestations d’assurance traitement. Par la suite, l’exonération des primes s’applique tant que l’invalidité répond à la définition d’invalidité du contrat.

11. Bénéficiaire

Toute personne adhérente peut désigner un seul bénéficiaire ou changer un bénéficiaire déjà désigné sur déclaration écrite et déposée au siège social de La Capitale. La Capitale n’est pas responsable de la validité de tout changement de bénéficiaire. Les droits d’un bénéficiaire qui décède avant la personne adhérente retournent à cette dernière. Si, au moment du décès de la personne adhérente, cette dernière n’a pas désigné de bénéficiaire par écrit, le montant d’assurance fait partie du patrimoine de la personne adhérente.

28

12. Absence du travail

a) Dans le cas d’une absence temporaire avec traitement, l’assurance demeure en vigueur pour autant que les primes continuent d’être versées de façon habituelle à La Capitale.

b) Dans le cas d’une absence temporaire sans traitement autre qu’un congé sans traitement d’une durée inférieure à 30 jours, la personne adhérente peut exercer l’une des options suivantes :

– maintenir en vigueur l’ensemble de ses protections. Dans un tel cas, la personne adhérente doit en faire la demande avant le début de l’absence temporaire sans traitement ou au plus tard 30 jours après le début de ladite absence. L’ensemble des régimes auxquels participe la personne adhérente est alors maintenu tant et aussi longtemps que les primes continuent d’être versées à La Capitale ;

– maintenir en vigueur uniquement sa protection en vertu du régime d’assurance maladie pour la durée de l’absence. Dans un tel cas, ses autres protections reprennent automatiquement dès le retour effectif au travail avec traitement. Cette disposition s’applique automatiquement à toute personne adhérente qui n’a pas demandé le maintien de ses protections selon les modalités décrites au point précédent.

c) Dans le cas d’un congé sans traitement d’une durée inférieure à 30 jours, l’ensemble des protections de la personne adhérente est automatiquement maintenu en vigueur et les primes afférentes doivent continuer d’être versées à La Capitale.

d) Dans le cas d’un congé partiel sans traitement, toutes les protections sont maintenues comme si la personne adhérente était au travail à plein temps et à plein traitement et les primes sont perçues selon cette même base.

e) Relativement à la personne adhérente qui participe au régime de congé sans traitement à traitement différé :

– pendant les périodes de travail de la personne adhérente, ses protections d’assurance et les primes afférentes sont établies sur la base du traitement qu’aurait reçu la personne adhérente n’eût été de sa participation au régime de congé sans traitement à traitement différé ;

– pendant les périodes de congé de la personne adhérente, celle-ci peut exercer l’une des options suivantes :

> maintenir en vigueur l’ensemble de ses protections. Dans un tel cas, la personne adhérente doit en faire la demande avant le début de la période

29

Rens

eign

emen

ts

géné

raux

de congé ou au plus tard 30 jours après le début de ladite période. L’ensemble des régimes auxquels participe la personne adhérente est alors maintenu tant et aussi longtemps que les primes continuent d’être versées à La Capitale. Les protections d’assurance et les primes afférentes sont alors établies sur la base du traitement qu’aurait reçu la personne adhérente n’eût été de sa participation au régime de congé sans traitement à traitement différé.

> maintenir en vigueur uniquement sa protection en vertu du régime d’assurance maladie pour la durée de la période de congé. Dans un tel cas, ses autres protections reprennent automatiquement dès le retour effectif au travail avec traitement. Cette disposition s’applique automatiquement à la personne adhérente qui n’a pas demandé le maintien de ses protections selon les modalités décrites au point précédent.

f) Dans le cas où une personne adhérente est congédiée et que ce congédiement est contesté par voie de grief ou de recours à l’arbitrage au sens du Code du travail, cette personne peut maintenir sa participation à l’ensemble des régimes et continuer d’être assurée de même que la personne conjointe ou les enfants à charge, s’il y a lieu, jusqu’à ce que la décision finale, incluant les procédures d’appel, le cas échéant, soit rendue en payant elle-même à La Capitale la prime prévue au contrat. Dans un tel cas, une demande écrite de maintien de protection doit être transmise à La Capitale dans les 60 jours suivant la date de congédiement.

Des modalités particulières s’appliquent toutefois au régime d’assurance traitement en cas d’invalidité prolongée comme décrit au point 7.4 de la page 65 de la présente brochure.

g) Dans les cas de grève ou lock-out, l’assurance demeure en vigueur pour autant que les primes continuent d’être versées à La Capitale ou qu’une entente relative au paiement desdites primes intervienne entre le syndicat et La Capitale.

13. Fin de l’assurance

Sous réserve des dispositions relatives à la prolongation en cas de transformation (voir point 7 de la page 24), à l’exonération des primes (voir point 10 de la page 27) ou à la prolongation de la protection en cas de terminaison de l’assurance (voir point 2 de la page 32), l’assurance d’une personne adhérente, de la personne conjointe ou des enfants à charge prend fin à la première des dates suivantes :

– à la date de la résiliation du contrat d’assurance collective ;

– à la date à laquelle la personne adhérente quitte son emploi, sauf pour la retraite ;

30

– à la date à laquelle la personne adhérente cesse d’être admissible à l’assurance ;

– à la date d’échéance des primes exigibles pour une personne adhérente en vertu du contrat si elles ne sont pas versées à La Capitale avant l’expiration du délai de grâce de 31 jours accordé pour leur paiement ;

– à la date du début de la première période de paie complète qui suit ou qui coïncide avec la date de réception par l’employeur de l’avis écrit d’une personne adhérente qui désire mettre fin à sa participation aux régimes optionnels ;

– relativement au régime d’assurance traitement en cas d’invalidité prolongée, à l’âge de 64 ½ ans ou au début d’un congé de préretraite totale conduisant à la retraite ;

– relativement à un régime ouvrant droit à l’exonération de prime, à la date à laquelle se termine telle exonération de prime à moins que la personne adhérente n’ait repris les paiements de sa prime en tant que personne employée admissible ou qu’elle n’ait adhéré au régime offert à l’intention des personnes retraitées ;

– dans le cas de la personne conjointe ou d’un enfant à charge, à la date où la personne conjointe ou l’enfant à charge cesse de répondre à la définition prévue au présent contrat ;

– dans le cas de la personne conjointe ou d’un enfant à charge, à la date du début de la première période de paie complète qui suit ou qui coïncide avec la date de réception par l’employeur de l’avis écrit d’une personne adhérente qui désire dorénavant être couvert selon une protection monoparentale ou individuelle, selon le cas ;

– à la date à laquelle la personne adhérente atteint l’âge de 65 ans ou à la date à laquelle elle prend sa retraite, selon la première éventualité, quant aux garanties d’assurance en cas de mort ou mutilation accidentelles et d’assurance « maladies redoutées » ;

– relativement et uniquement pour le régime d’assurance maladie, à la date du début de la première période de paie suivant l’acceptation de La Capitale de la demande de la personne adhérente à l’effet qu’elle désire être exemptée dudit régime ;

– relativement à une employée ou un employé temporaire, à la date de sa mise à pied ;

– à la date à laquelle la personne adhérente prend sa retraite. La personne invalide exonérée qui atteint l’âge de 65 ans est considérée dès lors comme retraitée. Le régime d’assurance collective à l’intention des personnes retraitées décrit précédemment au point 9 de la page 26 est alors obligatoire pour les personnes retraitées âgées de moins de 65 ans.

Régim

e m

odula

ire d

’ass

uran

ce

mal

adie

31

RÉGIME MODULAIRE D’ASSURANCE MALADIE (obligatoire)

1. Participation

La participation au régime d’assurance maladie est obligatoire pour la personne employée ; toutefois, cette personne peut, moyennant un préavis écrit à son employeur, refuser ou cesser de participer audit régime, à condition qu’elle établisse qu’elle-même, sa personne conjointe ou ses enfants à charge sont assurés en vertu d’un régime d’assurance groupe comportant des prestations similaires ou qu’elle est elle-même assurée à titre de personne conjointe ou d’enfant à charge.

La participation au régime d’assurance maladie est également obligatoire pour la personne conjointe et les enfants à charge de la personne employée à moins que ces personnes soient déjà protégées par un régime d’assurance groupe comportant des prestations similaires.

IMPORTANT Pour la personne adhérente qui atteint l’âge de 65 ans

La personne adhérente qui atteint 65 ans est automatiquement inscrite au Régime général d’assurance médicaments (RGAM) de la Régie de l’assurance maladie du Québec (RAMQ). À moins d’indication contraire, La Capitale considère que la personne adhérente maintient son inscription à la RAMQ et qu’elle y inscrit également sa personne conjointe et ses enfants à charge, s’il y a lieu. La Capitale accorde alors une réduction de primes à la personne adhérente et maintient la couverture des autres garanties d’assurance maladie, y compris celle pour les médicaments non couverts par la RAMQ mais admissibles à un remboursement par La Capitale, et ce, pour l’ensemble des personnes assurées. L’inscription à la RAMQ étant irrévocable, ces personnes ne pourront plus être assurées par La Capitale pour les médicaments couverts par la RAMQ.

La personne adhérente qui atteint 65 ans et qui décide de se désengager de la RAMQ et de conserver la garantie de médicaments avec La Capitale doit payer la surprime indiquée au tableau des primes apparaissant aux pages 101, 102 et 103. Cette décision est réversible, car la personne adhérente peut s’inscrire à la RAMQ en tout temps.

La Capitale communique avec la personne adhérente pour lui signifier les choix qui s’offrent à elle, environ 60 jours avant son 65e anniversaire de naissance. La personne dispose alors d’une période de 30 jours pour faire part de son choix si elle désire conserver la garantie de médicaments à La Capitale.

32

2. Prolongation de la protection en cas de terminaison de l’assurance

Lors de la terminaison de l’assurance d’une personne adhérente, La Capitale rembourse, pour la personne adhérente alors totalement invalide ou pour la personne conjointe ou l’enfant à charge alors hospitalisé, pendant les trois mois qui suivent immédiatement la date de cette terminaison, les frais admissibles engagés à la suite de la maladie, de l’accident ou de la grossesse qui a causé l’invalidité totale ou l’hospitalisation, à condition que :

– avant la date de terminaison de son assurance, la personne adhérente ait engagé des frais admissibles à la suite de la maladie, de l’accident ou de la grossesse qui a causé son invalidité totale ou l’hospitalisation de la personne conjointe ou de l’enfant à charge ; et que

– l’invalidité totale ou l’hospitalisation se continue de façon ininterrompue.

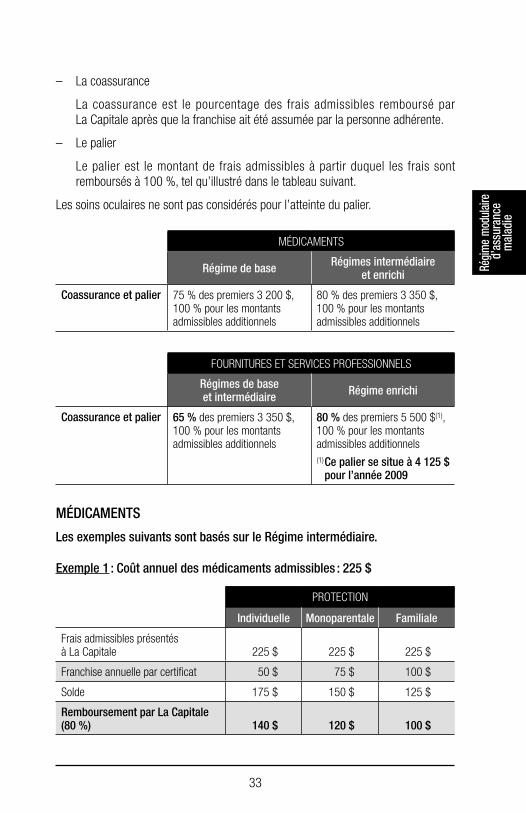

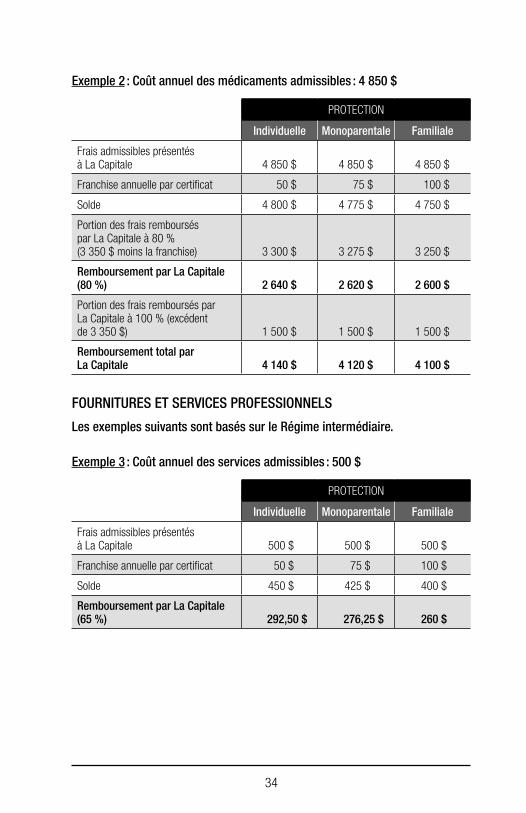

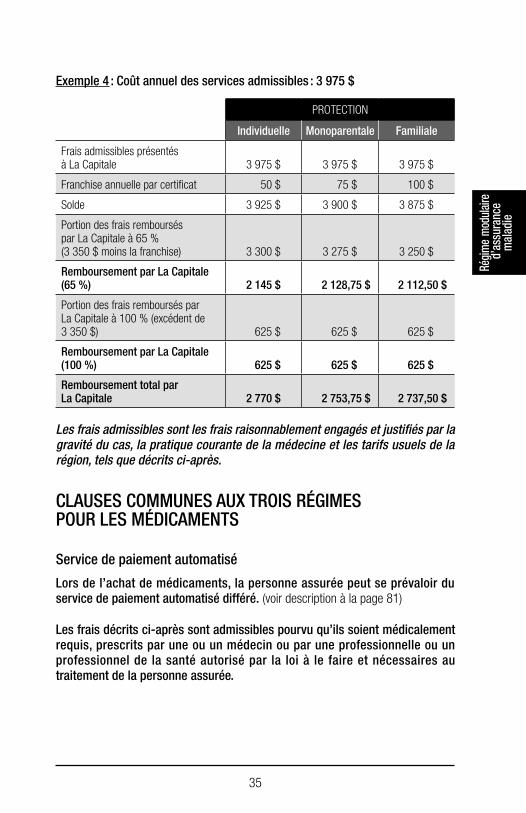

3. Application de la franchise, de la coassurance et du palier

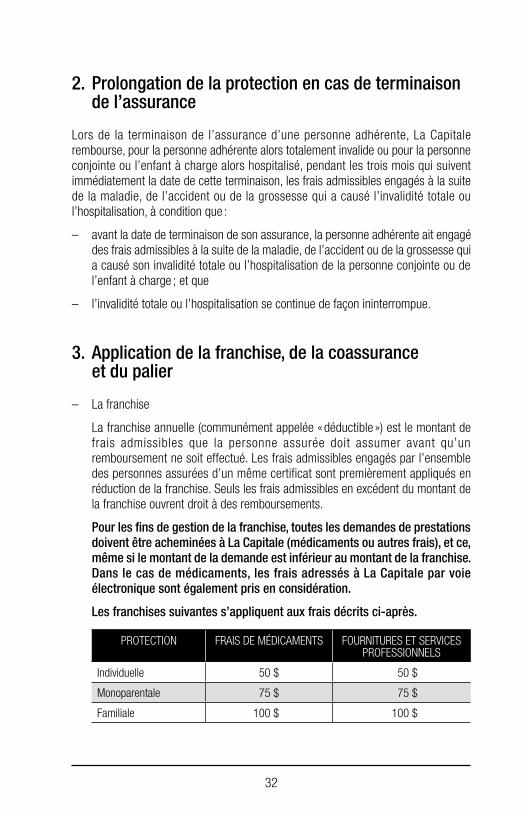

– La franchise

La franchise annuelle (communément appelée « déductible ») est le montant de frais admissibles que la personne assurée doit assumer avant qu’un remboursement ne soit effectué. Les frais admissibles engagés par l’ensemble des personnes assurées d’un même certificat sont premièrement appliqués en réduction de la franchise. Seuls les frais admissibles en excédent du montant de la franchise ouvrent droit à des remboursements.

Pour les fins de gestion de la franchise, toutes les demandes de prestations doivent être acheminées à La Capitale (médicaments ou autres frais), et ce, même si le montant de la demande est inférieur au montant de la franchise. Dans le cas de médicaments, les frais adressés à La Capitale par voie électronique sont également pris en considération.

Les franchises suivantes s’appliquent aux frais décrits ci-après.

PROTECTION FRAIS DE MÉDICAMENTS FOURNITURES ET SERVICES PROFESSIONNELS