world bank document...usagers de la route désignés par les organisations qu'ils...

TRANSCRIPT

Programme de politiques de transport en Afrique subsaharienne (Banque mondiale et Commission économique pour l'Afiique m

Document de travail SSATP no. 14F

27218tFonds routiers en AfriaueQuelles sont les conditios de leur réussite?

Anne Balcerac de RichecourIan G. Heggie

Juin 1995

Division Environnement et développement durableDépartement technique pour l'AfriqueBanque Mondiale

FI rn

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

i

i

Avant-propos

Réhabiliter les réseaux routiers et créer les capacités financières et institutionnellesnécessaires à leur entretien sont probablement les plus grands défis auxquels sont confrontés lesplanificateurs et les responsables des politiques de transport en Afrique. Depuis 1988,l'Initiative d'entretien des routes (IER) a fait prendre conscience de l'importance de l'entretiendes routes. Des programmes nationaux, soutenus par lIER, ont pennis d'identifier les causesprofondes du problème et de proposer des solutions durables pour améliorer la gestion et lefinancement des routes. LIER a, par ailleurs, fait l'objet d'un document technique récemmentpublié par la Banque mondiale sous le titre " Gestion et financement des routes: Programme deréforme" (par Ian G. Heggie, économiste principal des infrastructures et chef du Projet IER).Les enseignements de l'expérience de l'IER seront diffusés dans le cadre d'échanges entre lespays concernés et d'une série de séminaires régionaux.

Un des éléments essentiels des réformes est d'assurer un financement fiable et régulierde l'entretien des routes. Plusieurs pays ont résolu ce problème en introduisant un tarif routier(licences annuelles et redevances sur les carburants) dont les recettes sont versées directementsur le compte d'un "Fonds routier" afin d'éviter toute confusion avec les recettes générales derétat. Une caractéristique de cette réforme est de mettre le fonds routier sous la tutelle d'unconseil des routes, où sont représentés les usagers et le secteur privé. Alors que l'intérêt de telsfonds est généralement assez bien compris, l'expérience montre que leur efficacité et leurdurabilité dépendent fortement des dispositions juridiques et administratives dans le cadredesquelles ils fonctionnent. C'est pourquoi la présente étude tente de tirer les leçons del'expérience de cet élément essentiel de la réforme du secteur des routes qu'est le fonds routier.

Les fonds routiers ont pour mission principale d'assurer un flux stable de financementpour l'exploitation et l'entretien des routes. Le rapport examine les expériences des fondsroutiers dans dix pays africains et indique les dispositions à prendre pour en concevoir un quifonctionne bien. Les fonds examinés sont ceux de l'Afrique du Sud (usqu'en 1988), du Bénin,de la République Centrafricaine, du Ghana, du Mozambique, du Rwanda, de la Sierra Leone,du Tchad, de la Tanzanie et de la Zambie. Les analyses sont centrées sur les objectifs, lamobilisation des recettes, les statuts juridiques et administratifs, ainsi que la gestion financière.Cinq éléments essentiels du succès sont identifiés. Premièrement, le fonds doit être entièrementfinancé par des redevances dutilisation des routes et non par des transferts du budget général.Deuxièmement, il doit être administré par un comité indépendant, comprenant des délégués desusagers de la route désignés par les organisations qu'ils représentent. Troisièmement, ce comitédoit avoir le pouvoir de fixer le tarif routier (redevance sur les carburants, droits de licences,péages de routes, de ponts ou de bacs, etc.) en fonction de l'évolution des besoins, des taux dechange et de l'inflation monétaire. Quatrièmement, les recettes doivent être transféréesdirectement au fonds routier: la redevance sur les carburants doit être prélevée directement parles compagnies pétrolières, tandis que la perception des autres redevances doit, autant quepossible, être sous-traitée. Cinquièmement, le fonds doit être géré selon de saines pratiquescommerciales, avec des procédures transparentes de décaissement, un contrôle financierindépendant et un audit technique.

L'IER est une composante du Programme de politiques de transport en Afiiquesubsaharienne (SSATP), qui a été mis sur pied, conjointement par la Banque mondiale et laCommission économique des Nations Unies pour l'Afrique, pour mieux répondre aux questionsessentielles des politiques de transport, créer les capacités africaines nécessaires et offrir uncadre de collaboration aux responsables des politiques, aux planificateurs et aux gestionnairesqui cherchent à améliorer les services de transport. fl a également pour but de faciliterl'établissement d'un consensus entre les agences extérieures d'aide.

H. DoyenChef de divisionEnvironnement et développement durableDépartement technique pour rAfriqueBanque mondiale

Table des matières

1. Préambule 4

2. Fonds routiers africains 52.1 Objectifs 6

2.1.1 Statuts 62.1.2 Sources de revenus 92.1.3 A quelles dépenses subvenir ? 9

2.2 Tarif routier 102.2. 1 Récoltes des recettes 112.2.2 Structure tarifaire 122.2.3 Ajustements tarifaires 152.2.4 Exemptions 152.2.5 Perception des recettes 16

2.3 Fonds routiers, conseils des routes et agences routières 202.3.1 Administration du fonds routier 202.3.2 Structure des conseils des routes 222.3.3 Répartition des fonds entre les agences routières 23

2.4 Gestion financière 262.4.1 Comptabilité 262.4.2 Procédures de retrait de fonds 272.4.3 Procédure de décaissement 282.4.4 Vérifications et audits 29

3. Recommandations 31

4. Références 34

Encadrés1. Gestion d'un fonds routier 82. Distinguer la redevance des recettes fiscales 123. Perception des droits de transit international 194. Fonctions du Zwnbia National Road Board 215. Structure du Zawbia National Road Board 226. Mécanisme de répartition des fonds entre plusieurs agences routières 257. Exemples de procédures de décaissement 288. Audit du fonds routier du Mozambique : Termes de référence 30

Figures1. Comparaison des redevances sur le super et le gas-oil 142. Gas-oil: Redevance et prix à la pompe 14

3

iiii

i

1

1. Préambule

Les macroéconomistes critiquent généralement les fonds routiers parce qu'ilsconstituent des affectations spéciales de recettes fiscales et créent ainsi une inflexibilité qui sapele principe de l'unicité budgétaire. Cette étude porte sur les problèmes liés au fonctionnementdes fonds routiers'. La principale objection qui leur est opposée est tout simplement que lesfonds routiers ne marchent pas. Dans l'hypothèse où la décision de créer un fonds a été prise,les conditions de son bon fonctionnement sont examinées en détail dans le présent document.

Habituellement, ceux qui critiquent vont rarement au-delà de symptômes superficiels etfont peu d'efforts pour découvrir pourquoi les fonds routiers ont des problèmes et ce quipourrait être fait pour les surmonter. De telles difficultés sont-elles inhérentes à tous les fondsroutiers, ou sont-elles le résultat de la mauvaise structure de certains d'entre eux ? Lesconclusions de la présente étude indiquent que les fonds routiers peuvent réussir, si certainesdispositions institutionnelles sont prises.

L'étude du fonctionnement de divers fonds routiers africains démontre que, même si laplupart d'entre eux souffrent de problèmes systématiques, certains sont également de bonsexemples. Le présent document a surtout été rédigé pour une audience technique. n viseprincipalement les hauts fonctionnaires des pays en développement, les chefs de projet de laBanque mondiale et les dirigeants des autres agences de développement qui sont concemés parl'amélioration de l'entretien des routes. Il est aussi destiné aux experts impliqués dansl'établissement de nouveaux fonds routiers ou dans la restructuration de fonds existants.

Les fonds routiers passés en revue ici ont été mis en place avec l'objectif principald'assurer un flux financier stable pour l'exploitation et l'entretien des routes. Quelques uns ontété créés également pour financer des études sur les transports, des programmes de sécuritéroutière, la réhabilitation de routes et de nouveaux investissements. Ces fonds routiers sont, enfait, des comptes spéciaux ouverts soit auprès de la Banque centrale, soit auprès de banquescommerciales, et tirent une grande partie de leurs revenus des redevances d'utilisation desroutes. Les recettes déposées sur ces comptes spéciaux sont généralement, mais pas toujours,des charges qui peuvent consister en redevances sur les carburants, en droits d'utilisation desroutes et en une portion réservée d'autres taxes et redevances. La présente analyse ne porte passur les fonds routiers qui ne représentent guère plus qu'une ligne séparée dans les comptes duministère des Finances, ni sur les comptes spéciaux qui sont essentiellement alimentés par destransferts du budget général de l'état (comme c'est le cas, aujourd'hui, en Afrique du Sud).

L'étude porte sur les fonds routiers de l'Afrique du Sud <usqu'en 1988 seulement, dateà laquelle la redevance sur les carburants a été abolie), du Bénin, de la RépubliqueCentrafricaine, du Ghana, du Mozambique, du Rwanda (où les opérations ont été arrêtées parla guerre civile), de la Sierra Leone, du Tchad, de la Tanzanie et de la Zambie. Une étudecomplémentaire, publiée en tant que document de travail du SSATP, donne une description

Les avantages et inconvénients des affectations spéciales de recettes fiscales dans le contexte de lacommercialisation du secteur des routes sont discutés dans Heggie, 1995b.

4

détaillée de chacun de ces fonds routiers (voir Richecour, 1995). Le plus ancien des fondsroutiers coMus a été établi en 1935, en Afrique du Sud. Le Bénin a créé le sien en 1984 et leGhana en 1985, tandis que les autres datent de la fin des années 1980 ou du début des années1990. Certains de ces fonds, comme ceux de rAfrique du Sud, du Bénin et du Ghana,fonctionnent depuis un certain temps et ont une grande expérience à partager. Quelques unsmontrent des exemples de bonnes pratiques et d'autres donnent de précieuses leçons sur leserreurs à éviter.

Cette analyse suggère que les fonds routiers peuvent réussir si leur conception estfondée sur quatre éléments essentiels: i) des objectifs clairement définis, ii) une sourceindépendante de revenus résultant de l'application d'un tarif routier, iii) des dispositions pourassurer une gestion effective du fonds et iv) des systèmes de comptabilité commerciale et devérification indépendante des comptes.

2. Fonds routiers africains

Les problèmes habituellement cités sont: i) les redevances payées par les usagers nesont pas transférées au fonds routier, il) le produit des redevances routières est effectivementdéposé sur le compte du fonds, mais les décaissements continuent à se faire d'une manièreerratique, iii) les recettes du fonds sont insuffisantes pour subvenir aux besoins de l'entretien desroutes2 , iv) l'administration fait des "emnprunts" au fonds routier pour couvrir les besoinsd'autres programmes de dépenses et v) au lieu d'être réservés au financement de rentretien desroutes, les fonds sont utilisés en contrepartie dans des projets de réhabilitation financés par desbailleurs de fonds ou pour couvrir des frais généraux des agences routières, des achatsd'équipement et des rémunérations. La discussion qui suit s'articule autour de quatre pointsessentiels:

* Quels sont les objectifs du fonds routier? Quel est son statut juridique? D'oùproviennent ses recettes ? Quelles sont les dépenses qu'il finance ?

* Quels sont les mécanismes de perception des redevances d'utilisation des routes ?Quelle est la structure du tarif et comment ce dernier est-il ajusté ? Y a-t-il desexemptions ? Comment les recettes sont-elles récoltées ?

* Comment est géré le fonds routier ? Quelle est la structure du conseil de gestiondes routes ? Comment les revenus sont-ils répartis entre les routes principales, lesvoiries urbaines et les pistes rurales ?

* Quel est le système de comptabilité utilisé ? Comment s'effectuent les retraits defonds ? Comment sont décaissés les montants destinés aux utilisateurs ? En quoiconsiste laudit des comptes ?

2 Les dépenses nécessaires d'entretien des routes sont celles qui sont requises pour maintenir, àlong terme,le réseau essentiel en état stable.

2.1 Objectifs

Quand la responsabilité du financement des routes est déléguée à un fonds routier, lesgestionnaires de ce dernier doivent avoir des objectifs clairs vis-à-vis desquels ils peuventmesurer les résultats. l y a quatre domaines où les objectifs doivent être parfaitement définis:

* Le fonds routier est-il simplement un compte bancaire géré par les agencesroutières existantes ou est-ce une entité juridique séparée ?

* Les actifs du fonds sont-ils utilisés pour financer les entretiens de routine, lesentretiens périodiques, les nouveaux investissements, ou une combinaison de cesdépenses ?

* Le fonds routier est-il entièrement alimenté par les redevances des usagers de laroute ou est-il partiellement dépendant d'allocations du budget courant et dubudget d'investissement de l'état ?

2.1.1 Statut

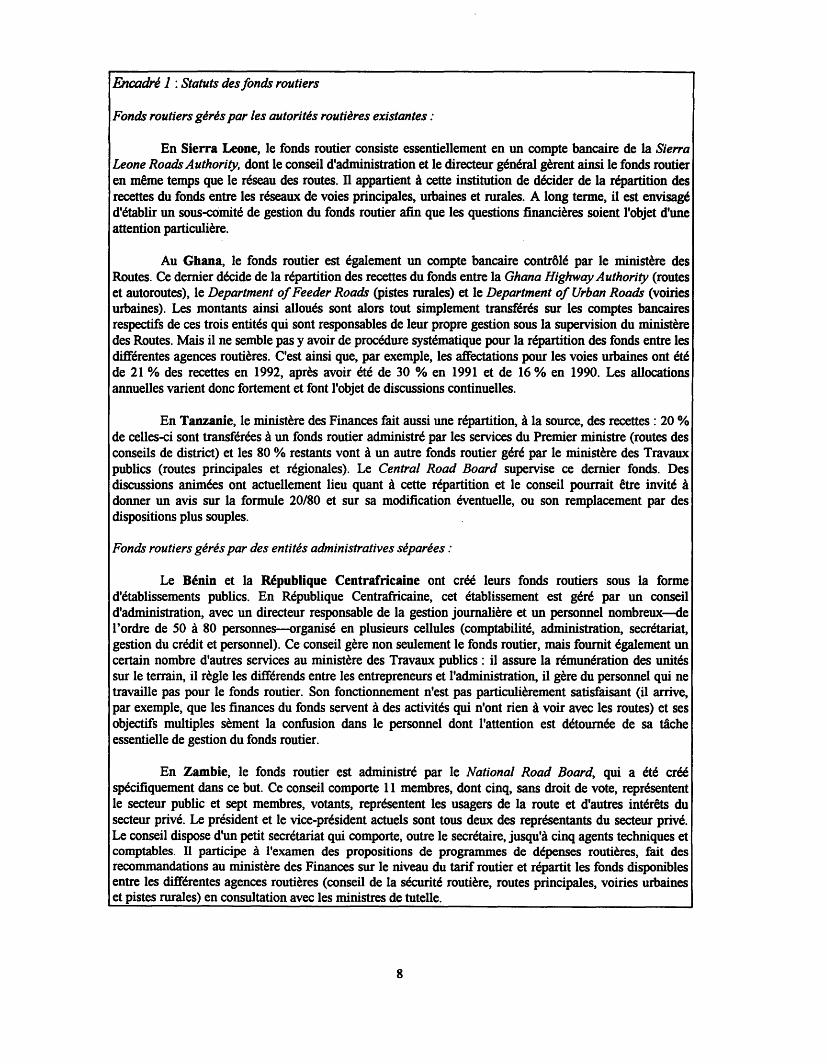

Les fonds routiers examinés ici sont soit: i) des comptes bancaires gérés par uneagence routière (comme en Sierra Leone et au Tchad), fi) des comptes bancaires séparés géréspar plusieurs agences routières différentes (comme en Afrique du Sud, au Ghana et enTanzanie), ou encore iii) des entités administratives établies spécialement pour gérer les fonds(comme au Bénin, en République Centrafricaine et en Zambie). Dans les deux premiers cas, lesfonds routiers sont simplement des comptes bancaires contrôlés par les agences routièresindividuelles. Dans le troisième cas, le fonds routier est une entité séparée régie par desdispositions légales spécifiques. Celui-ci est généralement administré par un conseil de gestion;il a son propre personnel et il doit tenir des comptes et publier périodiquement des rapports.Les fonds routiers sont donc des mécanismes de financement et non des agences d'exécution;ils sont, en fait, de simples comptes bancaires auprès de la Banque centrale (Ghana et Tanzanie,par exemple) ou auprès de banques commerciales (Tchad et Zambie, par exemple). Laplanification et la programmation des travaux routiers sont généralement assurées par leministère qui a les routes dans ses attributions, tandis que les travaux sont invariablementexécutés par des agences routières spécialisées. L'encadré 1 décrit brièvement divers types destatuts des fonds routiers.

Compte bancaire géré par une agence routière. Lorsqu'une agence routière estresponsable de l'administration de l'ensemble d'un réseau routier (comme au Tchad et en SierraLeone), le fonds routier peut être géré par cette même agence. Dans ce cas, cependant, celle-citend à s'occuper principalement des problèmes journaliers du réseau et la gestion du fondsroutier risque d'être quelque peu négligée. C'est pour cette raison qu'il a été suggéré que leconseil des routes de la Sierra Leone établisse un sous-comité spécifiquement chargé de lagestion du fonds routier.

6

Comptes bancaires gérés par plusieurs agences routières. Quand un fonds routieralimente plusieurs agences, les ressources peuvent soit être réparties dès l'origine etadministrées par chaque agence routière (comme au Ghana et en Tanzanie), soit être gérées parl'une des agences (comme en Afrique du Sud). Néanmoins, cette dernière solution créed'évidents conflits. Pour les éviter, il vaut donc mieux adopter la première formule citée, pourautant que le ministère de tutelle ait adopté une formule systématique pour la répartition desfonds entre les différentes agences routières (voir encadré 1).

Comptes bancaires gérés par une entité administrative séparée. Le Bénin, laRépublique Centrafricaine, le Mozambique et la Zambie ont pu éviter les problèmesmentionnés ci-avant en créant des entités administratives séparées pour gérer leurs fondsroutiers. Dans les cas du Bénin et de la République Centrafricaine, les fonds routier ont étécréés sous la forme dEtablissement public à caractère industriel et commercial, c'est-à-dired'entreprise publique disposant de plus de liberté commerciale qu'une société d'état classique.Bien que le système ne fonctionne pas particulièrement bien, l'avantage de cette dispositionréside dans le fait que le fonds routier ne subit pas les contraintes d'une structure publique, il ason propre personnel et peut administrer ses affaires selon des principes commerciaux. De leurcôté, le Mozambique et la Zambie ont créé des conseils spécifiques pour la gestion de leursfonds routiers. Cela semble bien marcher en Zambie, tandis qu'au Bénin et en RépubliqueCentrafricaine, il s'est malheureusement développé de grosses entités, fort coûteuses, dont lesresponsabilités sont très vagues (voir encadré 1). En effet, pour être efficaces, lesadministrations séparées de fonds routiers doivent rester de petite taille, avoir des termes deréférence clairement définis et veiller à ce que les coûts administratifs soient maintenus auniveau le plus bas.

L'examen des fonds routiers conduit à conclure que: i) ce sont généralement desinstruments de financement et non pas des agences d'exécution, fi) ce n'est pas nécessairementune bonne idée que de faire gérer un fonds routier par l'autorité qui est responsable del'administration du réseau des routes (il doit y avoir, au minimum, un sous-comité chargé de lagestion du fonds routier), iii) là où existent plusieurs agences routières, il généralementpréférable de faire gérer le fonds routier par une entité administrative séparée, et iv) lesgestionnaires du fonds routier doivent avoir des mandats très précis et doivent s'efforcer demaintenir les coûts administratifs à un niveau modéré.

Encadé 1 : Statuts des fonds routiers

Fonds routiers gérés par les autorités routières existantes:

En Sierra Leone, le fonds routier consiste essentiellement en un compte bancaire de la SierraLeone RoadsAuthority, dont le conseil d'administration et le directeur général gèrent ainsi le fonds routieren même temps que le réseau des routes. Il appartient à cette institution de décider de la répartition desrecettes du fonds entre les réseaux de voies principales, urbaines et rurales. A long terme, il est envisagéd'établir un sous-comité de gestion du fonds routier afin que les questions financières soient l'objet d'uneattention particulière.

Au Ghana, le fonds routier est également un compte bancaire contrôlé par le ministère desRoutes. Ce dernier décide de la répartition des recettes du fonds entre la Ghana HighwayAuthority (routeset autoroutes), le Department of Feeder Roads (pistes rurales) et le Department of Urban Roads (voiriesurbaines). Les montants ainsi alloués sont alors tout simplement transférés sur les comptes bancairesrespectifs de ces trois entités qui sont responsables de leur propre gestion sous la supervision du ministèredes Routes. Mais il ne semble pas y avoir de procédure systématique pour la répartition des fonds entre lesdifférentes agences routières. C'est ainsi que, par exemple, les affectations pour les voies urbaines ont étéde 21 % des recettes en 1992, après avoir été de 30 % en 1991 et de 16 % en 1990. Les allocationsannuelles varient donc fortement et font l'objet de discussions continuelles.

En Tanzanie, le ministère des Finances fait aussi une répartition, à la source, des recettes: 20 %de celles-ci sont transférées à un fonds routier administré par les services du Premier ministre (routes desconseils de district) et les 80 % restants vont à un autre fonds routier géré par le ministère des Travauxpublics (routes principales et régionales). Le Central Road Board supervise ce dernier fonds. Desdiscussions animées ont actuellement lieu quant à cette répartition et le conseil pourrait être invité àdonner un avis sur la formule 20/80 et sur sa modification éventuelle, ou son remplacement par desdispositions plus souples.

Fonds routiers gérés par des entités administratives séparées:

Le Bénin et la République Centrafricaine ont créé leurs fonds routiers sous la formed'établissements publics. En République Centrafricaine, cet établissement est géré par un conseild'administration, avec un directeur responsable de la gestion journalière et un personnel nombreux-del'ordre de 50 à 80 personnes-organisé en plusieurs cellules (comptabilité, administration, secrétariat,gestion du crédit et personnel). Ce conseil gère non seulement le fonds routier, mais fournit également uncertain nombre d'autres services au ministère des Travaux publics: il assure la rémunération des unitéssur le terrain, il règle les différends entre les entrepreneurs et l'administration, il gère du personnel qui netravaille pas pour le fonds routier. Son fonctionnement n'est pas particulièrement satisfaisant (il arrive,par exemple, que les finances du fonds servent à des activités qui n'ont rien à voir avec les routes) et sesobjectifs multiples sèment la confusion dans le personnel dont l'attention est détournée de sa tâcheessentielle de gestion du fonds routier.

En Zambie, le fonds routier est administré par le National Road Board, qui a été crééspécifiquement dans ce but. Ce conseil comporte 1 1 membres, dont cinq, sans droit de vote, représententle secteur public et sept membres, votants, représentent les usagers de la route et d'autres intérêts dusecteur privé. Le président et le vice-président actuels sont tous deux des représentants du secteur privé.Le conseil dispose d'un petit secrétariat qui comporte, outre le secrétaire, jusqu'à cinq agents techniques etcomptables. Il participe à l'examen des propositions de programmes de dépenses routières, fait desrecommandations au ministère des Finances sur le niveau du tarif routier et répartit les fonds disponiblesentre les différentes agences routières (conseil de la sécurité routière, routes principales, voiries urbaineset pistes rurales) en consultation avec les ministres de tutelle.

8

2.1.2 Sources de revenrus

L'objectif de la plupart des fonds routiers est d'assurer un financement stable et adéquatde rentretien des routes. Ses recettes proviennent généralement de deux sources principales:ï) des redevances d'utilisation des routes et il) des transferts du budget général de rétat. Lapremière de ces sources est relativement stable, alors que la seconde est souvent erratique. Lesadministrations africaines étant le plus souvent à court de recettes fiscales, elles ne sontgénéralement pas en mesure d'assurer un financement régulier, même lorsqu'elles sont debonne volonté. Par conséquent, un fonds routier qui dépend de transferts du budget ordinairede rétat continuera à être alimenté d'une manière irrégulière et insuffisante. C'est ainsi qu'aBénin, par exemple, en octobre 1994, seulement 285 millions de FCFA avaient été versés aufonds routier, alors qu'une affectation budgétaire de 600 millions de FCFA avait étéapprouvée. De même, au Tchad, sur un montant total de 1.700 millions de FCFA alloué aufonds routier pour la période 1992-93, seulement 253 millions ont été transférés. C'estpourquoi le fonds routier du Tchad a été restructuré en 1994, afin qu'il puisse être entièrementfinancé par les redevances d'utilisation des routes et ne soit plus à la merci d'allocations enprovenance du trésor public. Une dépendance, même partielle, du budget général crée desproblèmes.

Bien que certains transferts de l'état puissent s'avérer nécessaires pendant les premièresannées, avant que les recettes routières se matérialisent, les usagers de la route devrontaccepter l'objectif à long terme du recouvrement total des coûts du réseau routier. Cela signifieque, en fin de compte, le fonds routier devra financer tous les travaux d'entretien périodique etde routine, la composante en monnaie locale du coût des programmes de réhabilitation financéspar les bailleurs de fonds (y compris le service des dettes encourues pour la restauration), ainsique tous les nouveaux investissements. Eviter de dépendre du budget général est cohérent avecle principe de la commercialisation actuellement appliqué en Afrique (Heggie, 1995a) et fournitaussi une base saine de concurrence entre les routes, les chemins de fer et les voies fluviales.

Il résulte donc de l'étude qu'un fonds routier doit être conçu de manière à: i) éviter dedépendre de transferts du budget général de l'état et ii) réaliser finalement un recouvrementcomplet des dépenses routières.

2.1.3. A quelles dépenses subvenir ?

La plupart des fonds routiers ont été mis en place essentiellement pour financerl'entretien des routes, bien que certains d'entre eux prennent également en charge laréhabilitation, la sécurité routière, les nouveaux investissements et d'autres dépenses diverses.Par exemple, les fonds routiers du Mozambique et de la Tanzanie financent la réhabilitation,tandis que celui de l'Afrique du Sud finance en outre les nouveaux investissements. Enrevanche, certains fonds ne prennent en charge qu'une partie du budget d'entretien. Parexemple, au Ghana, le fonds routier a été créé pour financer une partie du budget des entretienspériodiques, laissant tout l'entretien de routine et le reliquat de l'entretien périodique à la chargedu budget général de l'état, ou d'emprunts, ou encore de subventions des bailleurs de fonds. Demême, au Bénin, bien que le fonds routier ait été établi pour financer toutes les dépenses

9

d'entretien des routes, il se limite actuellement au financement des entretiens de routine.Cependant, à l'exception de l'Afrique du Sud, la grande mjorité des fonds routiers se concentresur rentretien et tente d'accroître ses revenus afin de pouvoir répondre aux exigencesfondamenales de rentretien des routes.

La plupart des pays africains acceptent le fait qu'ils ne peuvent pas financer la totalité derentretien de leur réseau routier. Pendant les années 1960 et 1970, les réseaux routiers ont étélargement développés et il n'est tout simplement pas possible de subvenir à la totalité de leursbesoins d'entretien. Ces pays essaient donc de concentrer leurs efforts sur un réseau prioritairedit esseniel afin de le maintenir en assez bon état et ne procèdent qu'à des réparationsponctuelles et des entretiens d'urgence sur le reste du réseau. Au Bénin, lentretien de certainesparties du réseau principal a même été confié à des agences secondaires ou à des collectivitéslocales. Ainsi donc, en attendant que les fonds routiers soient bien établis et aient atteint leurpleine capacité financière, il faut: i) que les pays définissent leur réseau prioritaire essentiel,fi) qu'ils maintiennent ce dernier dans un assez bon état, iii) qu'ils n'étendent ce réseau essentielque lorsque leurs moyens sont devenus suffisants pour l'entretenir et iv) qu'ils n'envisagent laconstruction de nouvelles routes qui si les budgets pour leur entretien sont disponibles.

En conclusion, il faut donc que:

* l'entretien soit la première priorité,* de nombreux pays acceptent, initialement, de n'entretenir qu'un réseau routier dit

essentiel,* le reste du réseau soit placé sous la responsabilité d'agences secondaires, ou ne

bénéficient que d'un entretien minimum consistant en réparations ponctuelles etinterventions d'urgence,

* la construction de nouvelles routes ne soit entreprise que lorsque les budgetsnécessaires à leur entretien sont disponibles.

2.2 Tarif routier

Les recettes transférées aux fonds routiers, à l'exception des allocations provenant dubudget général de l'état ainsi que des subventions et prêts des bailleurs de fonds, proviennentdes redevances d'utilisation des routes payées par les usagers. Pour insister sur le fait quilss'agit bien de redevances et non de taxes courantes, il est normalement fait référence à un taiifroutier. Etant donné que l'objectif explicite est de faire supporter les coûts d'exploitation etd'entretien des routes par les usagers, ce tarif doit être parfaitement reconnaissable et séparédes recettes fiscales générales. Les principales questions qui se posent donc quant à la manièredont les différents pays procèdent au recouvrement de ces redevances d'utilisation sont:

* Quels sont les modes de perception utilisés ?* Comment le tarif routier est-il ajusté pour satisfaire aux besoins du budget visé ?* Quelle est la structure tarifaire adoptée pour mobiliser les recettes requises ?* Le tarif prévoit-il des exemptions ?

10

2.2.1 Récolte des recettes

En dehors des transferts d'allocations budgétaires, les recettes du fonds routierproviennent normalement de trois sources principales : i) des redevances sur les carburants, despéages routiers et des recettes des ponts-bascules, iü) des droits de licence des véhicules etiii) des droits de transit international. Certains pays, comme la Zambie par exemple, versent enoutre au fonds routier le montant des amendes imposées aux véhicules surchargés, partant duprincipe que ces véhicules ont endommagé le revêtement des routes et qu'il est donc normalque les amendes correspondantes contribuent à couvrir les frais de réparation. La plupart desautres taxes et redevances versées au fonds routier, telles que la TVA, les droitsd'immatriculation et d'inspection des véhicules, ainsi que les droits sur le permis de conduire, nesont pas vraiment des charges d'utilisation des routes. Elles représentent généralement soit destaxes à caractère général, soit des coûts de services3 et ne devraient pas être versées au fondsroutier (voir Heggie, 1992). En revanche, les redevances décrites sous i) sont en effet descharges correspondant à l'utilisation des chaussées par les véhicules, tandis que cellesmentionnées sous iü) sont des droits d'accès aux réseaux. Ces charges peuvent donc êtreconsidérées comme deux parties du même tarif routier. Par ailleurs, les droits indiqués sous ui)sont simplement les redevances dues par les véhicules étrangers quand ils utilisent le réseauroutier national.

La redevance sur les carburants est la plus importante de ces charges; elle représentehabituellement plus de 80 % des revenus du fonds routier (notamment en Sierra Leone et enTanzanie). Cette redevance est un assez bon exemple de charge liée à l'utilisation des routes,car elle est dans une certaine mesure proportionnelle au coût réel de cette utilisation. Enpratique, la redevance sur les carburants est habituellement prélevée en sus des droits d'acciseet des taxes sur la vente. Et, comme la redevance est souvent perçue en même temps que cesautres droits et taxes, il est très important d'en assurer une gestion séparée afin d'éviter que sesrecettes ne soient confondues avec celles des taxes régulières (voir encadré 2). Il semble doncqu'il soit préférable de présenter la redevance sur les carburants comme une charge fixe ajoutéeau prix de vente plutôt que comme un pourcentage de ce prix et d'éviter de s'y référer en tantque taxe. Cette distinction met l'accent sur le fait qu'il s'agit d'un tarif routier et non d'une partiedes taxes régulières sur le carburant. Au Mozambique, par exemple, la redevance estdénommée surtaxe et ajoutée aux taxes existantes. Dans ce cas, il s'avère difflicile de convaincrele ministère des Finances que cette surtaxe fait partie du tarif routier et non pas des recettesgénérales. A plus long terme, cependant, lorsque le pays maîtrisera sa capacité d'administrationdu tarif routier, la redevance perçue sur le gas-oil pourrait être remplacée par un droit établi enfonction du poids et de la distance parcourue (voir Heggie, 1992).

3 De tels services consistent, par exemple, en l'établissement des titres de propriété des véhicules,leur inspection technique et la surveillance du paiement des droits de circulation. En tant quetelles, ces redevances ne sont pas des charges d'utilisation des réseaux et elles ne doivent servirqu'à couvrir les coûts effectifs des services.

Encadré 2: Distinguer la redevance sur les carburants des recettesfiscales générales

Le Ghana et la Zambie ont pris des dispositions claires pour distinguer la redevance sur lescarburants des taxes régulières. Au Ghana, la redevance sur les carburants est recueillie par la GhanaNational Petroleum Company et est versée directement au compte du fonds routier auprès de la Banquecentrale. Il en est de même en Zambie, où la taxe sur le carburant est collectée par les compagniespétrolières et transférée directement sur le compte du fonds routier auprès d'une banque commerciale. LaTanzanie essaie également de séparer la redevance des taxes régulières en l'appelant péage routier. Cetteredevance est largement reconnue par le public comme une charge spécifique pour l'utilisation de la routeet est comptabilisée séparément aussi bien par les douanes que par le ministère des Finances.

Au Tchad, en revanche, la redevane est définie comme étant un pourcentage des taxes globalessur les carburants (16 % à l'heure actuelle). Ceci présente plusieurs inconvénients. Tout d'abord, cettecharge est souvent appliquée aux carburants utilisés à d'autres fins que le transport (par exemple, le gas-oil et le kérosène de chauffage). Ensuite, les recettes sont difficilement adaptables aux besoins du secteurdes routes sans exiger une modification du pourcentage réservé aux routes. En effet, l'augmentation de lapart des routes entraîne une restriction du reste du budget courant de l'état. Finalement, comme laredevance sur les carburants n'est pas clairement séparée des taxes régulières, elle ressemble davantage àune affectation spéciale de recettes fiscales.

Pour résumer, il faut donc que: i) les instruments de mobilisation des recettes soient enrapport avec l'utilisation des routes (redevance sur les carburants, péages de ponts et de bacs etdroits de pont-bascule) ou avec l'accès au réseau (droits de licence), u) les recettes des droits detransit international soient également transférées au compte du fonds routier, mii) les amendespour surcharges des véhicules reviennent aussi au fonds routier, iv) les taxes générales sur lesvéhicules et les pièces détachées, ainsi que les charges correspondant à des services, ne soientpas versées au compte du fonds routier, v) la redevance sur les carburants soit spécifiquementdésignée comme une charge indépendante ajoutée au prix de vente et non pas comme unpourcentage de ce prix et vi) à long terme, la redevance sur le gas-oil soit remplacée par unecharge établie en fonction du poids des véhicules et des distances qu'ils parcourent.

2.2.2 Structure tarifaire

L'objectif de la tarification étant de faire payer les services offerts par les routes, sonbarème devrait être établi de telle sorte que chaque classe de véhicules couvre ses coûtsmarginaux (c'est-à-dire que la redevance appliquée à chaque véhicule ne soit jamais inférieureaux coûts variables imposés au réseau routier par ce même véhicule) et que l'ensemble desvéhicules assurent collectivement tous les frais d'exploitation et d'entretien du réseau routier.

Rares sont les pays africains où les véhicules couvrent les coûts marginaux qu'ils fontsubir aux routes. Les véhicules lourds sont presque toujours sous-imposés. Aussi est-ilgénéralement nécessaire de relever les droits de licence de ces véhicules ou de les combineravec des licences spéciales pour poids-lourds. En outre, certains pays aggravent encore cettesituation en appliquant une redevance moins élevée sur le gas-oil (souvent même beaucoupmoins élevée, comme au Mozambique) que sur l'essence. Comme les camions lourdsdétériorent beaucoup plus les chaussées que les véhicules légers, il est normal que la redevancesur le gas-oil soit au moins aussi élevée que celle appliquée à ressence.

12

Les droits de licence des véhicules ont tendance à être assez bas. En vue de mobiliserles recettes nécessaires, il faudrait les augmenter jusqu'à réquivalent de 75 USD pour unvéhicule léger, 500 USD pour un autobus ou un camion et 2.500 USD pour un semi-remorque.Un résultat semblable pourrait être obtenu en ajoutant aux droits de licence nomiaux unesurcharge spéciale pour véhicules lourds qui pourrait être fixée à 200 USD pour unecamionnette, 1.000 USD pour un camion et 2.500 USD pour un semi-remorque. A lheureactuelle, la Tanzanie et la Zambie explorent la possibilité d'établir une telle licence additionnellepour les poids-lourds. De plus, comme les droits de licence dans beaucoup de pays (auMozambique, par exemple) sont perçus au niveau de l'administration locale, lintroduction d'unelicence additionnelle évite toute interférence avec les taxes et impôts récoltés par lescollectivités locales.

La figure 1 montre que plusieurs pays d'Afrique ont déà instauré une redevance sur lescarburants de rordre de 0.10 USD par litre. Dans ces pays, les recettes de cette redevance sontgénéralement suffisantes pour assurer un financement complet de l'exploitation et de l'entretiendu réseau routier essentiel, sans que les prix des carburants ne deviennent excessifs (voir figure2). Avant la dévaluation du FCFA, les pays francophones vendaient le litre de gas-oil autour de0,70 USD et le litre d'essence à plus de 1,00 USD. Depuis, rares sont les pays où le prix dugas-oil dépasse 0,55 USD par litre et l'essence 0,70 USD par litre. L'Afrique pratiqueactuellement les prix les plus bas du monde en matière de carburants, aussi un supplément de0,08 à 0,12 USD maintiendrait-il leurs prix à un niveau très acceptable dans la plupart des paysafricains. Dans quelques autres pays, comme le Malawi et l'Ouganda, l'introduction d'une telleredevance pourrait entraîner une révision de la structures des taxes sur les carburants en vued'assurer que leur prix de vente ne deviennent pas indûment élevé.

Les conclusions générales de la discussion qui précède sont donc que: i) il fautaugmenter d'une manière substantielle les doits de licence des véhicules, soit directement, soitpar l'introduction de droits additionnels de licence pour les véhicules lourds, ü) les droits delicence doivent être combinés avec une redevance sur les carburants variant de 0,08 à 0,12USD afin que tous les véhicules contribuent collectivement au recouvrement de la totalité descoûts d'exploitation et d'entretien du réseau routier essentiel et ii) si rinstaurtion de laredevance peut, dans certains pays, conduire à des prix de vente excessifs des carburants, ilserait souhaitable de raompagner d'une révision de la structure des taxes régulières.

13

Figure 1: Comparaison des redevances sur le super et le gas-oil

80

30 CI Pri du _up

20-

Cr m

U- , -_ _ _

Figur 2_ Ga_o Coprio de la reeac etD du prx l p

30-`

so_ C Rodelan Banque M_ondal

10-~~~~~~~~~1

_~~~~ _N

@' ~ ~~ ri 2

Figurce2: Coordonnaeur Comaraisonau de lareReac et chef dei prje de laBaqupen

6v z~~~~~~~~1

2.2.3 Ajustements tarifaires

Quel que soit le niveau du tarif routier, ce dernier a généralement besoin d'être ajustérégulièrement afin de compenser les effets de l'inflation, les fluctuations des taux de change etles variations des besoins d'entretien des routes. Il est pourtant surprenant de constater que trèspeu de fonds routiers ont prévu des dispositions systématiques pour adapter le tarif routier endehors des procédures de fixation des taxes, qui n'ont pas été conçues pour rlaustement desredevances routières. Ces procédures sont longues et impliquent généralement raccord deplusieurs ministères n'ayant rien à voir avec les routes. Par exemple, au Mozambique, lemontant de la redevance sur les carburants est fixé par le Conseil des ministres, sur la base desrecommandations du ministère des Finances et de la Commission des prix. Quand lesmodifications sont finalement approuvées, elles reflètent plus souvent les exigences budgétairesde l'état que les besoins spécifiques du secteur routier. Autre exemple au Bénin, où malgré lacroissance des dépenses routières le montant de la redevance sur le gas-oil à été maintenu autaux constant de 14 FCFA par litre de 1989 à 1994. Et, lors de la dévaluation du FCFA enjanvier 1994, cette redevance sur le gas-oil a été ramenée de 14 à 4,4 FCFA par litre afin demaintenir des prix de vente stables !

Deux pays seulement ont pris des dispositions pour ajuster systématiquement lesniveaux des droits de licence des véhicules et les redevances sur les carburants. La Tanzanie etla Zambie ont instauré des procédures selon lesquelles leurs Conseils des routes respectifsexaminent les programmes de travaux routiers, vérifient qu'ils sont compatibles avec lesressources disponibles et font des recommandations au ministère des Finances sur le niveauminimum des droits de licence des véhicules et des redevances sur les carburants pour financerle budget approuvé des dépenses routières (voir par. 2.3.1). Il serait même souhaitable, àterme, que le ministère des Finances définisse un processus de prise de décisions tarifaires,comme cela se fait pour d'autres entreprises publiques, qui laisse aux Conseils des routes laliberté de fixer les tarifs routiers dans un cadre bien défini.

Le problème est moins aigu en ce qui concerne les droits de transit international, carces demiers sont en général libellés en devises étrangères. Par exemple, les droits en vigueurdans les pays du SATCC sont établis en dollars américains et leur paiement doit être effectuéen devises fortes. Ces droits sont ajustés de temps à autre, mais seulement dans le cadred'accords intemationaux.

Les enseignements principaux de ce paragraphe sont donc: i) qu'il faut établir desprocédures pour l'ajustement des tarifs routiers, afin de compenser les fluctuations dues àrinflation, aux dévaluations et aux variations des besoins du secteur et fi) que les droits detransit international soient spécifiés et réglés en devises fortes.

2.2.4 Exemptions

Le Tchad a spécifié clairement dans sa législation que les redevances d'utilisation desroutes ne sont pas des taxes régulières et que les exemptions fiscales ne s'y appliquent donc

pas4 . De même, le Ghana et la Tanzanie ont correctement érigé en principe que tous lesutilisateurs du réseau doivent s'acquitter de la redevance sur les carburants. Malheureusement,beaucoup d'autres pays accordent des exemptions aux véhicules appartenant à l'administration,à l'armée et à la police. Souvent, les voitures des diplomates sont également exemptées, car lesmissions diplomatiques sont, en principe, exonérées de toutes taxes. Aucune de ces exemptionsn'est cependant justifiable. En effet, tous les véhicules dégradent le réseau routier et si certainsd'entre eux ne s'acquittent pas de la redevance, cela se répercute sur la collectivité. Si lespouvoirs publics souhaitent exempter certains véhicules, comme les voitures diplomatiques, parexemple, ils doivent en couvrir les coûts par une allocation explicite directe au fonds routierafin que les usagers de la route ne soient pas contraints de subventionner ces privilèges.

Il y a pourtant des cas où des exonérations sont justifiables comme, par exemple,lorsque le gas-oil est utilisé à d'autres fins que le transport. Plusieurs pays accordentl'exemption de la redevance dans ce cas. En revanche, il est rare qu'une exonération semblablesoit appliquée au paiement de la redevance sur l'essence, car celle-ci est presque exclusivementconsommée par les usagers de la route. Les exonérations doivent être simples dans leurdéfinition et leur application afin d'éviter les abus et fraudes. Des exemptions légitimes de laredevance sur les carburants se rencontrent actuellement en République Centrafricaine (pour letransport fluvial et la production d'électricité), au Tchad (Société tchadienne d'énergieélectrique), au Ghana (industrie de la pêche) et en Sierra Leone (industrie minière). LeMozambique n'accorde pas d'exemptions mais réserve 20 % du produit de la redevance sur legas-oil pour compenser les agriculteurs du paiement de cette redevance. Tous les paysappliquant la redevance sur les carburants devraient octroyer de telles exonérations qui, enoutre, mettent en relief l'aspect non fiscal de cette redevance.

Les conclusions de cette discussion sont donc que: i) tous les usagers doivent payer letarif routier, ii) si une exemption est accordée (aux véhicules diplomatiques, par exemple), letrésor public doit compenser le fonds routier par une allocation explicite qui couvre lesredevances exonérées et iii) les non usagers de la route doivent être exonérés de la redevancesur les carburants chaque fois que cela est possible.

2.2.5 Perception des recettes

Il faut assurer une perception efficace des recettes du fonds routier, sans fraudes nifuites (voir Bahl, 1992), et éviter qu'elles ne soient détournées vers d'autres programmes.Comme la redevance sur les carburants constitue la part la plus importante du tarif routier, sonencaissement mérite la plus grande attention. Ses recettes ne sont guère affectées par la fraudeet les fuites, mais risquent d'être détournées au profit d'autres programmes. Elle est, en général,récoltée de l'une des deux façons qui suivent:

4 "Les droits d'usage des routes et la redevance sur l'affrètement routier ne présentent pas de caractèrefiscal. Leurs redevables ne peuvent bénéficier des exonérations et abattements prévus en matièred'impôts et de taxes."

16

* La redevance est perçue soit par l'administration des Douanes, soit par le ministèredes Finances et transférée directement par voie bancaire au fonds routier (Bénin,Mozambique, Sierra Leone et Tanzanie).

* La redevance est prélevée par les compagnies pétrolières qui déposent directementles montants récoltés au compte du fonds routier (République Centrafricaine,Ghana, Rwanda et Zambie).

Le premier système ne fonctionne pas bien. Les problèmes commencent lorsque la

redevance sur les carburants est déposée sur le compte bancaire des Douanes ou du ministère

des Finances. Non parce que ces administrations sont incompétentes mais parce que, dans les

pays qui ont adopté cette procédure, il n'y a pas eu d'accord explicite d'agence entre les entités

chargées de la collecte et le fonds routier et aussi parce qu'il n'y a pas de séparation entre les

fonds provenant de la redevance et ceux provenant des taxes générales. Ceci provoque deux

problèmes. Tout d'abord, cette procédure introduit des délais supplémentaires inutiles; en

Tanzanie, par exemple, les fonds sont récoltés pas les Douanes qui, ensuite, les transfèrent sur

le compte courant du ministère des Finances qui, enfin, les transfèrent au compte du fonds

routier. Bien que le ministère des Finances ait récemment rationalisé le processus, il faut

compter deux à trois mois entre le point de perception et le dépôt au fonds routier. Il en est de

même au Bénin où, maintenant que les fonds doivent transiter par le compte du ministère des

Finances, la durée du transfert peut être de cinq mois. Le second problème résulte de ce que le

ministère des Finances retient invariablement une partie des recettes. C'est ainsi que le fonds

routier du Bénin n'a reçu aucune recette des redevances sur les carburants entre janvier et

mai 1994. Par ailleurs, au Mozambique, seule la moitié des recettes de la redevance a été

versée au compte du fonds routier en 1993. En Sierra Leone, pendant l'année 1993, tous les

transferts au fonds routier ont été suspendus et les fonds détournés à d'autres usages. Il

apparaît donc que cette première option n'est guère satisfaisante et doit être évitée autant que

possible.

Le second système donne de meilleurs résultats dans plusieurs pays. Au Ghana, par

exemple, la Ghana National Petroleum Company prélève mensuellement la redevance sur les

carburants et en verse directement le montant sur le compte du fonds routier auprès de la

Banque centrale, tandis qu'en Zambie les compagnies pétrolières déposent directement, tous les

dix jours, les sommes recueillies sur le compte du fonds routier dans une banque commerciale.Ce processus assure donc un flux constant de fonds. Le seul risque réside dans l'arrêt des

paiements par les compagnies pétrolières, comme cela s'est produit en République

Centrafricaine lorsque l'administration avait accumulé d'importants arriérés dans le paiement de

sa consommation de carburant. Il faut espérer que, dans ce cas, un Conseil des routes fort et

influent pourra convaincre les compagnies pétrolières de continuer à verser la redevance (voir

par. 2.3).

Quelle que soit la méthode adoptée, il est préférable de prélever la redevance sur les

carburants à la sortie des entrepôts sous douane, comme cela se fait au Ghana et en Tanzanie,plutôt qu'au moment de la vente de ces produits, comme au Mozambique. Ceci permet de

mieux contrôler la quantité de carburant soumise au prélèvement. De plus, ce système rend

17

difficile pour les compagnies pétrolières de retarder le versement de la redevance sur la base dedélais dans le règlement de leurs propres factures car, sans paiement de toutes les taxes etautres prélèvements, les carburants ne peuvent quitter l'entrepôt douanier. Néanmoins, il sepeut que certaines compagnies pétrolières ayant des problèmes de trésorerie aient desdifficultés à régler la redevance avant d'avoir encaissé le montant de la vente des produits. Dansde pareils cas, il peut n'y avoir d'autre solution que d'accorder des délais de paiement auxpétroliers.

Les recettes du tarif routier ont tendance à souffiir de diverses fraudes et fuites. Pour yremédier, certains pays ont commencé à faire encaisser les droits de licence, les péages de pontet de bac et les droits de transit international par des entreprises sous contrat. C'est ainsi qu'auTchad, la perception des péages des ponts et bacs a été sous-traitée au secteur privé pour unepériode de trois ans. Au Bénin et au Mozambique, les péages de ponts sont également récoltéspar des sous-traitants. Au Mozambique, cependant, comme les recettes sont transférées sur lecompte du ministère des Finances, l'alimentation des caisses du fonds routier n'est pas régulière.Par ailleurs, la Tanzanie et la Zambie étudient actuellement la possibilité de faire encaisser lesdroits de licence des véhicules ou les droits additionnels perçus sur les poids lourds par uneentreprise sous contrat.

Des efforts sont également faits pour percevoir les droits de transit international sur unebase contractuelle. Ceci est d'ailleurs presque une nécessité, car ces redevances sont réglées endevises fortes, ce qui a entraîné, dans de nombreux cas, des fraudes et des détournements, aupoint que plus de la moitié des recettes disparaissait avant d'atteindre le fonds routier ou leministère des Finances. Le Mozambique est sur le point de passer un contrat avec une banquecommerciale pour la récolte de ces droits, tandis que la Tanzanie et la Zambie se préparentégalement à en sous-traiter la perception (voir encadré 3).

En résumé, il faut donc que: i) la redevance sur les carburants soit perçue par lescompagnies pétrolières et ses recettes déposées directement sur le compte du fonds routier,ii) cette redevance soit prélevée lors de la sortie des produits pétroliers de l'entrepôt sousdouane plutôt que lors de la vente aux consommateurs et iii) chaque fois que cela s'avèrepossible, la perception des droits de licence, des péages de ponts et de bacs, ainsi que des droitsde transit international se fasse sous contrat et les montants récoltés soient déposés directementsur le compte du fonds routier.

18

Encadré 3: Sous-traitance de la perception des droits de transit international

Un récent rapport du secrétariat de la ZEP et de la cellule technique du SATCC a recommandéque les droits de transit international, soient, à l'avenir, payés au moyen de coupons. A l'heure actuelle, ils

sont généralement réglés en espèce et de nombreux agents aux postes-frontières refusent d'accepter

d'autres monnaies que les devises fortes. Non seulement ce système crée des risques pour les chauffeursqui doivent disposer d'importantes sommes en devises fortes, mais il favorise également la fraude. En

Tanzanie, par exemple, le Trésor ne reçoit que 150.000 USD sur les 3 millions USD qui devraient être

récoltés au titre des droits de transit. En Zambie, les véhicules étrangers qui sont contrôlés aux ponts-

bascules n'ont souvent pas de reçu prouvant qu'ils se sont acquittés du droit de transit (le chauffeur utilise

une partie des fonds pour soudoyer les agents aux postes-frontières et empoche le solde). C'est ainsi que

les recettes du ministère des Finances sont très en-deçà de leur potentiel. D'ailleurs, dans ce dernier pays,

une forte baisse des recettes a été enregistrée lorsque la responsabilité de la perception de ces droits a été

transférée de la British Petroleum au département des Douanes.

Pour résoudre ce problème, la Federation of Regional Road Freight Associations, qui représente

les industries du transport d'Afrique du Sud, du Lesotho, du Mozambique, de Namibie, du Swaziland, de

Tanzanie, de Zambie et du Zimbabwe, a recommandé, pour la région, le recours à un système fondé sur

des coupons. Les éléments essentiels de cette procédure sont décrits ci-après:

Tous les droits de transit devront être dorénavant réglés au moyen de coupons. Ces derniers sont

imprimés comme des billets de banque, avec filigranes et autres caractéristiques de sécurité, et les agences

chargées de leur encaissement sont équipées d'instruments de détection des contrefaçons.

Les coupons seront distribués par les associations régionales de transporteurs qui ont accepté de

les acheter en grosses quantités pour les revendre à leurs membres.

Les coupons comporteront trois volets : i) la souche qui est retenue par l'agence émettrice, ii) le

deuxième volet qui est destiné à l'agence qui en assure la récolte lors du passage de la frontière

(généralement une banque commerciale ayant des succursales à tous les postes-frontières) et iii) le

troisième volet est conservé par le transporteur comme preuve de paiement et est finalement annulé à la

sortie du pays par l'agence d'encaissement (ceci afin que les véhicules qui n'ont pas acquitté les droits à

l'entrée soient contraints de le faire à la sortie).

Quatre étapes principales constitueront le cycle d'utilisation des coupons: i) le transporteurachètera les coupons et les réglera au comptant en espèces, ii) les chauffeurs remettront les coupons aux

agences de collection aux postes-frontières, iii) les agences de collection retourneront les coupons à

l'organisme émetteur et iv) ce dernier transférera les fonds qui ont servi à l'achat des coupons au compte

du fonds routier.

L'agence qui émettra les coupons recevra 5 % de commission pour ses services, ainsi que la

banque commerciale qui les récoltera à la frontière. L'impression d'un stock de coupons pour une durée de

trois ans est estimée à environ 200.000 USD et sera financée par un prêt bancaire remboursable en trois

ans.

Pour la Zambie seule, les recettes annuelles devraient dépasser 1,8 millions USD, ou 1,6 millionsUSD après déduction des coûts d'impression et des frais d'administration.

19

2.3 Fonds routiers, conseils des routes et agences routières

L'essentiel est ici d'assurer que les fonds liés à l'entretien des routes sont bien gérés. Lesquestions principales soulevées à propos de la gestion des fonds routiers sont les suivantes:

* Comment les fonds routiers sont-ils gérés et quel est le rôle des usagers de la routedans cette gestion ?

* Lorsqu'il existe un conseil des routes, comment celui-ci est-il structuré ?

* Comment les revenus sont-ils répartis entre les différentes agences routières quisont financées par le fonds routier ?

2.3.1 Administration du fonds routier

Presque tous les fonds routiers, à l'exception de ceux du Ghana et du Tchad, ont unconseil chargé de leur gestion. De plus, le Ghana étudie présentement la possibilité d'établir untel conseil pour gérer son fonds routier. Ces conseils des routes confient généralement lagestion journalière du fonds routier à un directeur ou un secrétaire exécutif; qui doit rendrecompte à son conseil de la manière dont il gère les fonds (comme en République Centrfricaineet en Zambie). En général, le conseil a un rôle exécutif En Tanzanie, cependant, il jouesimplement un rôle consultatif auprès du ministre responsable qu'il conseille sur "les questionsrelatives à la gestion et au financement des routes, y compris l'exploitation du fonds routier".Dans ce domaine, la Zambie a pris des dispositions peu habituelles; son conseil des routes a étéconstitué en tant que comité consultatif, mais il assure néanmoins la gestion exécutive du fondsroutier.

Le manque d'autonomie dans la gestion d'un fonds routier peut causer de sérieuxproblèmes. Cela peut conduire à des emprunts sans autorisation légitime ou à desdétournements de fonds pour financer d'autres programmes publics. Par exemple, en 1993, enRépublique Centrafricaine, l'administration a emprunté 340 millions de FCFA au fonds routierpour payer les rémunérations des fonctionnaires et a puisé dans le fonds routier pour régler desfrais administratifs ainsi que des dépenses de carburant et d'équipement du ministère desTravaux publics. Les fonds routiers qui semblent être le mieux à même de résister à de telsraids sont ceux dont le conseil comprend une forte représentation des usagers de la route.Après tout, ce sont ces derniers qui paient le tarif routier; ils sont donc mieux motivés pour enprotéger les recettes et veiller à ce que celles-ci soient dépensées à bon escient. Le Conseil desroutes de Tanzanie s'est révélé particulièrement efficace et a obtenu que toutes les recettes quilui revenaient soient versées au fonds routier, y compris des fonds initialement détournés par leministère des Finances pour financer d'autres programmes. Il a aussi résisté avec succès àdiverses tentatives de certains ministres qui ont essayé de mettre des dépenses non autorisées àcharge du fonds.

Pour être efficace, un conseil des routes doit avoir des termes de référence clairs, doitêtre isolé des pressions politiques et doit pouvoir compter sur un soutien actif des usagers des

20

routes. Le National Road Board de Zambie a des termes de référence parni les plus explicites(voir encadré 4). Ses responsabilités consistent à recommander le niveau du tarif routier, àrépartir les fonds entre les agences routières, à donner des avis sur la fixation des normes, laclassification des routes, et sur la création d'offices des routes qui interviennent comme agentsd'exécution des travaux financés par le fonds routier. Une des fonctions les plus importantesdes conseils de la route de Tanzanie et de Zambie est la recommandation sur le niveau du tarifroutier à appliquer. Ils passent, en effet, en revue les dépenses routières proposées, décident dece qui est compatible avec les moyens disponibles et recommandent le niveau nécessaire dutarif routier au ministère des Finances pour inscription au budget.

Encadré 4: Fonctions du Zambia National Road Board

Le Zambia National Road Board a été établi par acte officiel du 24 février 1994 dans le cadre duRoads and Road Traffic Act. Les fonctions de ce conseil y sont définies comme suit:

i) Administrer et gérer le fonds routier.ii) Etablir et publier les états financiers audités du fonds routier.iii) Recommander aux ministres (Communications et transport, Travaux et équipement, Collectivités

locales et Habitat5) toute augmentation de la redevance sur les carburants et des autres chargesd'utilisation des routes qui s'avère nécessaire.

iv) Recommander aux ministres les projets à financer par les bailleurs de fonds.v) Affecter des ressources à l'entretien et à la réhabilitation des différentes classes de routes selon la

décision des ministres.vi) Recommander le financement pour la construction de nouvelles routes.vii) Fournir des directives et de l'assistance technique aux diverses agences routières.viii) Recevoir et examiner les rapports d'activités des agences routières et élaborer des rapports

trimestriels et annuels consolidés.ix) Proposer les normes et la classification des signaux routiers à l'approbation des ministres.x) Elaborer et tenir à jour les termes de référence et les directives pour les diverses agences routières

ainsi que les recommandations budgétaires.xi) Recommander aux ministres l'octroi du statut d'autorité routière à toute personne ou institution.xii) Réviser de temps à autre le statut des agences routières, recommander aux ministres les actions

appropriées et faire des recommandations quant à la localisation des bâtiments construits le longdes routes.

Ainsi un conseil des routes bien conçu peut être un instrument important pour gagnerle soutien public en vue d'obtenir un accroissement des dépenses routières. Par exemple, enTanzanie, un récent mémorandum du ministère des Travaux publics au ministère des Financesdéclarait: "Puisque le Conseil des routes comporte des délégués de la Chambre de commerce,des associations routières, de l'Association automobile et de lInstitut des ingénieurs, leurapprobation [de l'augmentation proposée du tarifn donnera lieu à une opposition minimale dupublic en général. En effet, dans le cadre de leurs fonctions au Conseil, il leur sera demandéd'informer [ceux qu'ils représentent] des raisons de la proposition et du soutien de celle-ci par leConseil." Cette fonction est particulièrement importante, car elle aide à désamorcer la réactionhabituellement négative qui accompagne généralement les augmentations de prix et donne unmoyen formel d'assurer le public utilisateur des routes qu'il reçoit la contrepartie de sacontribution financière. Le Conseil des routes de Zambie a même été plus loin. Il a récemment

5 Le ministre de lEnergie et de lEau a été ajouté subséquemment au comité des ministres.

21

fait paraître dans la presse un supplément consacré aux activités du Conseil des routes, ainauguré un programme radiophonique hebdomadaire pour informer le public du besoin desaines politiques d'entretien des routes et a préparé une série de communiqués de presse pourexpliquer comment les recettes du fonds routier sont utilisées pour le bien public.

En conclusion, i) une saine gestion exige un conseil des routes fort et indépendant quicomporte des représentants des usagers de la route, fi) ce conseil doit avoir des termes deréférence clairement définis et être à l'abri des interférences politiques, ii) le conseil peut aussiavoir un rôle important pour obtenir le soutien du public en vue d'un accroissement desdépenses routières.

2.3.2 Structure des conseils des routes

La plupart des conseils des routes en Afrique comprennent sept à 13 membres, et lesplus représentatifs d'entre eux comportent des représentants des chambres de commerce, del'industrie du transport routier, des organisations agricoles et des corps d'ingénieurs (comme enAfrique du Sud, au Bénin6 , en Sierra Leone, en Afrique du Sud, en Tanzanie et en Zambie). LeConseil de Zambie a une composition digne d'être notée car assez inhabituelle (voir encadré 5),à savoir: i) sept de ses 11 membres représentent les usagers de la route et d'autres intérêts dusecteur privé, fi) les délégués des ministères participent aux discussions mais n'ont pas le droitde vote et iii) c'est le Conseil lui-même qui élit son président et son vice-président.

Encadré 5: Structure du Zambia National Road Board

Le Conseil comprend cinq membres ex officio, qui représentent des ministères (Finances, Travaux publicset équipement, Transports et communications, Collectivités locales) et la Commission nationale deplanification du développement, et sept membres désignés par le secteur privé (Chambre de commerce,industrie du transport routier, association automobile, association agricole, institut des ingénieurs, institutdes transports et l'université Copperbelt). Tous les membres sont nommés par les organisations qu'ilsreprésentent.

Le conseil élit ses propres président et vice-président, qui sont actuellement tous deux issus du secteurprivé.

Les membres ex officio prennent part aux délibérations du Conseil, mais n'ont pas le droit de vote.

Le Conseil peut être assisté par un personnel opérationnel de cinq cadres au plus, qui traitent desproblèmes financiers, de la planification, de l'inspection et de la vérification des comptes.

Les personnalités nommées au conseil des routes doivent être représentatives. Cellesqui sont déléguées par le secteur privé doivent avoir un bon soutien des usagers de la route etles représentants de ladministration doivent pouvoir compter sur l'appui du secrétairepermanent. Tous doivent pouvoir agir en porte-parole de leurs organisations respectives etobtenir leur support en cas de besoin. Les représentants du secteur privé ont tendance à êtreplus efficaces quand ils sont choisis par leurs associations. C'est, par exemple, le cas dans lesconseils de Tanzanie et de Zamnbie, tandis qu'en Afrique du Sud, le secteur privé est au moins

6 Le Conseil des routes du Bénin ne comprend que deux représentants du secteur privé.

22

consuté en vue de désigner des candidats acceptables. Les mêmes considérations sontapplicables aux fonctionnaires servant au conseil. Us doivent pouvoir refléter les positions du

secrétariat permanent et ils ne peuvent donc pas être de rang inférieur à celui de directeur. Le

communiqué annonçant la création du Central Road Board de Tanzanie spécifie que les

fonctionnaires appelés à y siéger devraient avoir au moins le rang de directeur. Il est aussi

important que les membres du conseil soit adéquatement rémunérés, sans quoi il est peu

probable qu'ils consacrent suffisamment de temps aux affaires routières.

Le choix du président du conseil des routes est aussi important. l sera généralementplus facile pour le conseil de mobiliser le soutien du public si son président est une personnalitéconnue, qui a le désir et la capacité d'agir dans l'intérêt national. Ceci risque d'être compromis sile président est aussi le directeur des routes, comme c'est le cas en Afrique du Sud et au

Mozambique; aussi compétent et impartial qu'il soit, sa situation de président du conseil et dedirecteur des routes fait craindre que le conseil ne soit simplement un instrument de pressionagissant pour le compte du département des routes. Il est donc préférable de dissocier ces deuxfonctions et d'avoir un président indépendant comme en Sierra Leone et en Tanzanie, où lesprésidents sont des personnalités de grande réputation, ou encore en Zambie, où le président et

le vice-président sont élus par le conseil7 .

Enfin, le choix du directeur du fonds routier mérite une attention particulière. Celui-cidoit être responsable vis-à-vis du conseil des routes de la manière dont les fonds sont gérés. Leconseil doit donc être impliqué dans sa sélection afin de garantir son indépendance et de créerune confiance mutuelle entre le directeur et le conseil. Ceci est rarement le cas, car le directeurest habituellement nommé par le ministre ayant les routes dans ses attributions et cela créesouvent un conflit d'intérêts. Par exemple, au Bénin et en République Centrafricaine, le

directeur du fonds routier est nommé par le Conseil des ministres sur recommandation du

ministre des Travaux publics; par ailleurs, au Mozambique, le directeur du fonds est nommépar le directeur des routes, tandis qu'au Tchad, où il n'y a pas de conseil des routes, le fonds est

dirigé par le directeur des Routes. n est incontestablement préférable que le directeur soitnommé par le conseil, comme c'est le cas en Zambie, ou, tout au moins, que le conseil soit

impliqué dans le processus de sélection, comme cela a été suggéré au Ghana.

En bref, il résulte de cette discussion que: i) les membres du conseil doivent êtredésignés par les organisations qu'ils représentent, i) le conseil doit être présidé par une

personnalité indépendante et de grande notoriété (idéalement élue par le conseil) et ii) ledirecteur du fond doit être sélectionné par le conseil ou, tout au moins, ce dernier doit être

consulté au sujet de sa nomination.

2.3.3. Répartition des fonds entre différentes agences routières

Lorsque plusieurs agences routières tirent leurs revenus du fonds routier, le conseil desroutes doit répartir ses recettes entre celles-ci. Ceci doit s'accomplir d'une manière transparenteet équitable afin de maintenir la cohérence des priorités et éviter des discussions inteminables.

7 Ils sont respectivement les représentants du Chartered Institute of Transport et de l'Automobile

Association.

23

Malheureusement, peu de fonds routiers allouent leurs recettes selon des critères clairs etobjectifs.

Le Ghana et la Tanzanie procèdent à une distribution a priori des fonds entre lesdifférentes agences routières (voir encadré 1). Initialement, ces deux pays affectaient 80 % desrecettes aux routes principales et régionales et les 20 % restant aux voiries urbaines et auxpistes rurales. Mais le Ghana a modifié cette formule lors de l'établissement du départementdes Voies urbaines. La formule actuellement en vigueur alloue quelque 50 % aux routesprincipales, 30 % aux routes rurales et 20 % aux voiries urbaines. Mais, ces proportionspeuvent varier d'une année à l'autre. Par exemple, l'allocation aux voies urbaines a fluctué entreun maximum de 30 % et un minimum de 16 % au cours des dix dermières années. Bien qu'il yait un certain mérite dans ce processus de répartition qui assure à chaque agence routière unepart raisonnable des fonds disponibles, il ne tient pas suffisamment compte des véritablesbesoins et la répartition donne souvent lieu à de nombreuses critiques.

Bien qu'en Tanzanie les fonds soient également répartis a priori et que 20 % desrecettes soient annuellement affectés aux routes de district, des tentatives ont été faitesrécemment pour mettre au point une méthode plus consistante de répartition des fonds entreles 17 districts urbains et les 84 districts ruraux (voir encadré 6). Le système est fondé sur uneformule simple qui tient compte de la densité de la population, de la densité des routes et duniveau de développement. Cette formule, assez solide, a été conçue pour tenir compte derimprécision des données et a été acceptée par les districts comme étant une manièreraisonnable d'allouer les ressources.

La Zambie applique un système plus pragmatique pour la répartition des fonds entreles routes principales, urbaines et rurales (voir encadré 6). Ce système admet que les allocationssont susceptibles de varier d'année en année selon la croissance du trafic et l'état général duréseau routier. Le Conseil déternine des affectations provisoires qui servent d'enveloppe pourla préparation des programmes annuels d'entretien, mais il ne décide des affectations définitivesqu'après avoir examiné les programmes proposés par les agences routières.

L'Afrique du Sud a probablement mis au point le meilleur système d'allocation desfonds (voir encadré 6). Celui-ci est fondé sur des taux unitaires normalisés pour chaque activitéd'entretien de routine ou périodique, classée par types de revêtement et suivant le volume detrafic. Ces taux sont multipliés par la longueur totale des routes à entretenir dans la juridictionde chaque agence routière (réseau essentiel) pour établir leurs besoins totaux de financement derentretien. Les affectations sont alors ajustées pour tenir compte des circonstancesatmosphériques et des restrictions budgétaires. Ce système est actuellement en révision en vuede remplacer les taux unitaires nonnalisés par des données reflétant l'état réel des routes.

24

Encadré 6: Mécanismes de répartition desfonds disponibles entre plusieurs agences routières

En Zambie, le National Road Board répartit les fonds comme suit:

* Il prépare annuellement une estimation des recettes prévues sur la base des redevances actuelles et,éventuellement, des augmentations anticipées dans le courant de rannée. L'année considérée coIncideévidemment avec lexercice fiscal.

* En consultation avec le Comité des ministres, les ressources disponibles sont provisoirement divisées enaffectations séparées pour les routes administrées par le département des routes (ministère des Travaux et del'équipement), pour les voiries administrées par les conseils de districts urbains (ministère des Collectivitéslocales et de lHabitat) et pour celles administrées par les districts ruraux (également sous le ministère desCollectivités locales et de lHabitat). Les fonds destinés aux voies urbaines sont alloués sur base d'une formulede dotation qui doit encore être approuvée par le Comité des ministres.

* Les agences routières, informées du montant respectif de leurs budgets provisoires, préparent alors leursprogrammes annuels de travaux d'entretien quelles soumettent à l'approbation du National Road Board. C'estfinalement ce programme approuvé qui justifie le financement effectif par le fonds routiers. Il est à noter quec'est le ministère des Collectivités locales qui élabore les programmes pour le compte des conseils de districts.

* Le Conseil, en tant que gestionnaire du fonds routier, autorise alors les décaissements correspondant auxprogrammes approuvés de dépenses.

* Enfm, sur une base trimestrielle et annuelle, le Conseil des routes procède à la vérification des comptes desagences afm d'établir, entre autres choses, que les fonds reçus ont été utilisés en accord avec le processus décritci-avant.

En Tanzanie, c'est le cabinet du Premier ministre qui gère les 20 % des recettes du fonds routier réservéspour les routes de district et qui décide de la répartition efficace et équitable de ces fonds entre les districts. Mais lestentatives antérieures d'allocation des fonds selon les directives du cabinet n'ont guère été satisfaisantes. Lesprincipaux problèmes rencontrés étaient: i) les trois-quarts des recettes du fonds routier ont été alloués aux conseilsdes districts urbains (ils avaient tout simplement préparé de meilleurs programmes), ii) un quart environ des districtsruraux n'ont rien eu du tout et iii) il ne semblait pas y avoir de cohérence entre les montants attribués aux différentsdistricts (certains n'ont reçu qu'une fraction de ce qu'ils avaient demandé, alors que d'autres ont reçu la totalité de cequ'ils espéraient et même parfois davantage). Le cabinet du Premier ministre a alors décidé de mettre au point unsystème de répartition fondé sur une formule simple, transparente et équitable et sur des données raisonnablesdisponibles quant aux besoins. Un problème majeur à résoudre était labsence de données précises. Cela impliquaitque non seulement la formule devait satisfaire les critères mentionnés ci-avant, mais devait aussi être robuste. Cetteformule, qui détermine rindex de répartition des fonds disponibles, se présente comme suit:

Index = densité de la population + densité des routes + classication du Cabinet du Premier ministre.

La densité de la population reflète le taux de déplacements, tandis que la densité des routes est unparamètre qui sert à différencier les districts urbains des districts ruraux. Quant à la classification du Cabinet dupremier ministre, c'est un système de gradation, utilisé pour décider des subventions budgétaires, qui classe lesdistricts en fonction de leur degré de développement ; c'est, en quelque sorte le reflet du niveau d'activitécommerciale.

L'Afrique du Sud a un système bien au point de répartition des ressources entre les différents programmeset agences routières. Des critères économiques interviennent dans tous les projets comportant des réhabilitations, desaméliorations ou de nouveaux investissements, tandis que les fonds destinés à l'entretien sont alloués selon des tauxunitaires normalisés. Ces derniers font une distinction entre les types de routes (selon le volume du trafic), séparentl'entretien de routine de l'entretien périodique, tiennent compte des différences de pluviométrie et reflètentexplicitement l'impact des restrictions financières. Néarnoins, le département des Transports espère réussir àremplacer cette méthode par un système de gestion de l'entretien qui permettrait à chaque agence routière de fonderses besoins dentretien sur des mesures objectives de l'état des routes.

Bien que ces procédures améliorent certainement la répartition des ressources et larendent plus objective, les affectations finales requièrent beaucoup de jugement. Ces systèmestransparents permettent néanmoins de veiller à ce que toutes les agences routières disposentd'assez de financement pour réaliser les travaux d'entretien essentiels et les encouragent à

25

concourir pour obtenir des ressources additionnelles. La seule condition à respecter est que lesagences routières les moins développées, comme les conseils des districts ruraux, reçoiventl'assistance technique dont ils ont éventuellement besoin pour préparer des programmesd'entretien de la même qualité que ceux des agences plus sophistiquées.

La discussion peut donc être résumée en trois points: i) il est préférable de répartir lesfonds a priori, même si les affectations qui en résultent sont quelque peu arbitraires, afin quechaque agence routière obtienne une part raisonnable des recettes, ii) les allocations doiventêtre flexibles et pouvoir être ajustées périodiquement pour refléter les changements dans levolume du trafic et l'état du réseau routier et iii) la détermination des allocations au moyend'une formule est probablement la manière la plus transparente et la plus objective de répartirles ressources disponibles.

2.4 Gestion financière

Le fonds routier doit avoir une gestion financière adéquate. En effet, ce n'est passimplement un compte bancaire sur lequel sont déposées des recettes fiscales, mais bien uneentité dont les revenus proviennent de la commercialisation du secteur des routes. Il doit, dèslors, être géré selon les principes s'appliquant aux entreprises commerciales. Les principalesquestions qui se posent dans le choix d'un système de gestion sont:

* Quel est le système comptable utilisé et quels types d'états financiers produit-il ?* Quelles sont les procédures de retrait de fonds ?* Quel est le type de procédure de décaissement à suivre pour veiller à ce que les