valeurs croissance rendement 06 2012 - … · un groupe financier international, quilvest ($19,0...

TRANSCRIPT

VALEURS CROISSANCE RENDEMENT

Juin 2012

FCP « Actions Rendement » Zone Euro

�����

A risque plus faible A risque plus élevé

Rendement potentiellement plus faible Rendement potentiellement plus élevé

1 2 3 4 5 6 7

Sommaire

1. Présentation de GASPAL Gestion

2. Orientation de Gestion

3. Politique de Gestion

4. Décomposition du rendement du portefeuille

5. Profil du portefeuille

6. Objectifs de gestion

7. Les chiffres clés

8. Caractéristiques du fonds

9. Revue de presse

2

1. Présentation de GASPAL Gestion

3

� Société de « gestion de patrimoine »agréée par l’AMF : GP 98-31.

� Capital détenu majoritairement par les gérants fondateurs et parun groupe financier International, Quilvest ($19,0 Mds sou sgestion, dont $15 Mds en Gestion de Fortune et $4 Mds en Privat eEquity).

� Gestion de conviction associant performance et maîtrise de srisques.

� Fonds investis en actions, obligations, produits monétair es de lazone euro et OPC spécialisés pour les autres zonesgéographiques et investissements divers.

� Site Internet : www.gaspalgestion.com

2. Orientation de gestion

� En tirant partie du nouveau contexte financier, pri vilégiant notamment la rémunération de l’actionnaire, l’objectif de la ges tion est de dégager un rendement immédiat attractif et de générer une croi ssance régulière du rendement à moyen et long terme.

� L’univers de gestion repose sur trois profils de sociétés :� les valeurs déjà engagées dans le processus de croissance des

dividendes, offrant ainsi une base solide de rendement pour leportefeuille.

� les valeurs entrées dans une dynamique d’accélération des FCF (freecash flow), ayant donc un potentiel de haut rendement à deux ans.

� les valeurs de croissance rentables qui contribueront à l’améliorationdu rendement à long-terme du portefeuille.

� L’univers d’analyse et de sélection des sociétés est celui d e la zone Euro.Le fond est éligible au PEA.

4

3. Politique de gestion

� Profil global des sociétés recherchées :L’univers de gestion est limité aux sociétés offrant :

� une position concurrentielle forte. � un endettement raisonnable.� une génération de Cash Flows libres positive.� une politique d’investissements maîtrisée.� une bonne visibilité sur le niveau des marges.� un track-record positif du management.

� Gestion discrétionnaire, sans indice de référence. � Approche « stock picking » - ajustement à postériori d e la répartition

sectorielle.� A moyen terme, recherche d’une performance supérieu re à l’Eurostoxx 50

dividendes réinvestis.� Gestion « buy and hold active » : ajustements autour de s positions longues

suivant l’évolution des marchés.5

4. Décomposition du rendement du portefeuille

Valeurs assurant

le rendement minimum du portefeuille

Valeurs générant

une forte croissance des rendements

Valeurs

à fort potentiel

de rendement à

long terme

Rendement

Aujourd’hui

Rendement

à Long Terme

6

5. Profil du portefeuille – première catégorie

� 1. Valeurs de rendement :� Critères qualitatifs :

� Secteurs matures / régulés / concentrés.� Position concurrentielle forte / Pertinence de la stratégie.� Profil de rendement / risque limité.� Politique de distribution attractive.

� Critères financiers :

� Taux de rendement supérieur à la moyenne de l’EUROSTOXX 50.� Couverture du dividende par les FCF.� Valorisation attractive.

� Exemples :BELGACOM, FRANCE TELECOM, TOTAL, VIVENDI…

7

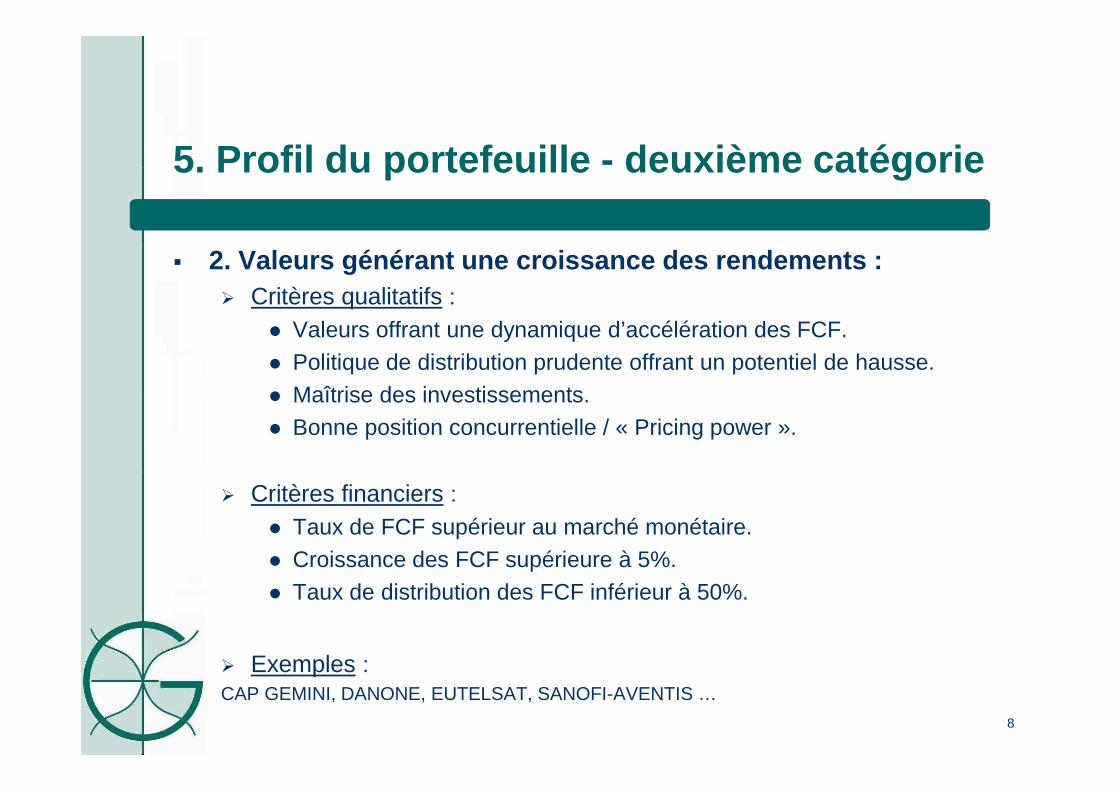

5. Profil du portefeuille - deuxième catégorie

� 2. Valeurs générant une croissance des rendements :� Critères qualitatifs :

� Valeurs offrant une dynamique d’accélération des FCF.� Politique de distribution prudente offrant un potentiel de hausse.� Maîtrise des investissements.� Bonne position concurrentielle / « Pricing power ».

� Critères financiers :

� Taux de FCF supérieur au marché monétaire.� Croissance des FCF supérieure à 5%.� Taux de distribution des FCF inférieur à 50%.

� Exemples :CAP GEMINI, DANONE, EUTELSAT, SANOFI-AVENTIS …

8

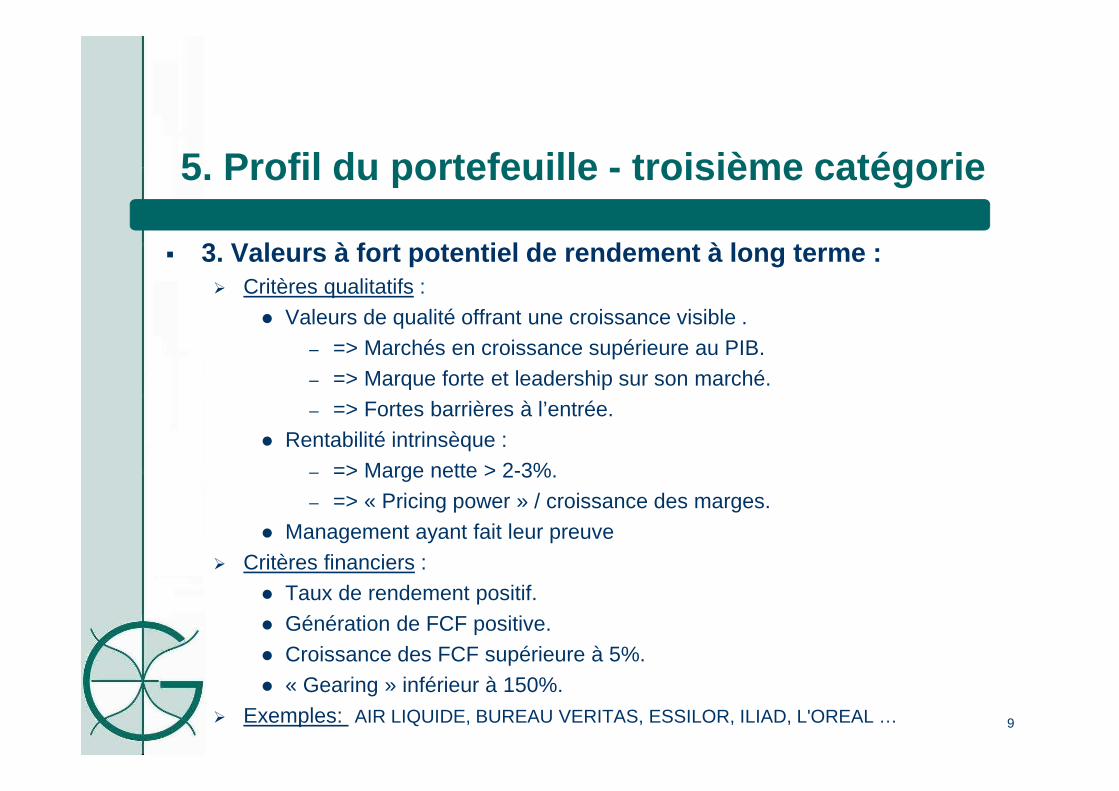

5. Profil du portefeuille - troisième catégorie

� 3. Valeurs à fort potentiel de rendement à long ter me :� Critères qualitatifs :

� Valeurs de qualité offrant une croissance visible .– => Marchés en croissance supérieure au PIB.– => Marque forte et leadership sur son marché. – => Fortes barrières à l’entrée.

� Rentabilité intrinsèque : – => Marge nette > 2-3%.– => « Pricing power » / croissance des marges.

� Management ayant fait leur preuve� Critères financiers :

� Taux de rendement positif.� Génération de FCF positive.� Croissance des FCF supérieure à 5%.� « Gearing » inférieur à 150%.

� Exemples: AIR LIQUIDE, BUREAU VERITAS, ESSILOR, ILIAD, L'OREAL … 9

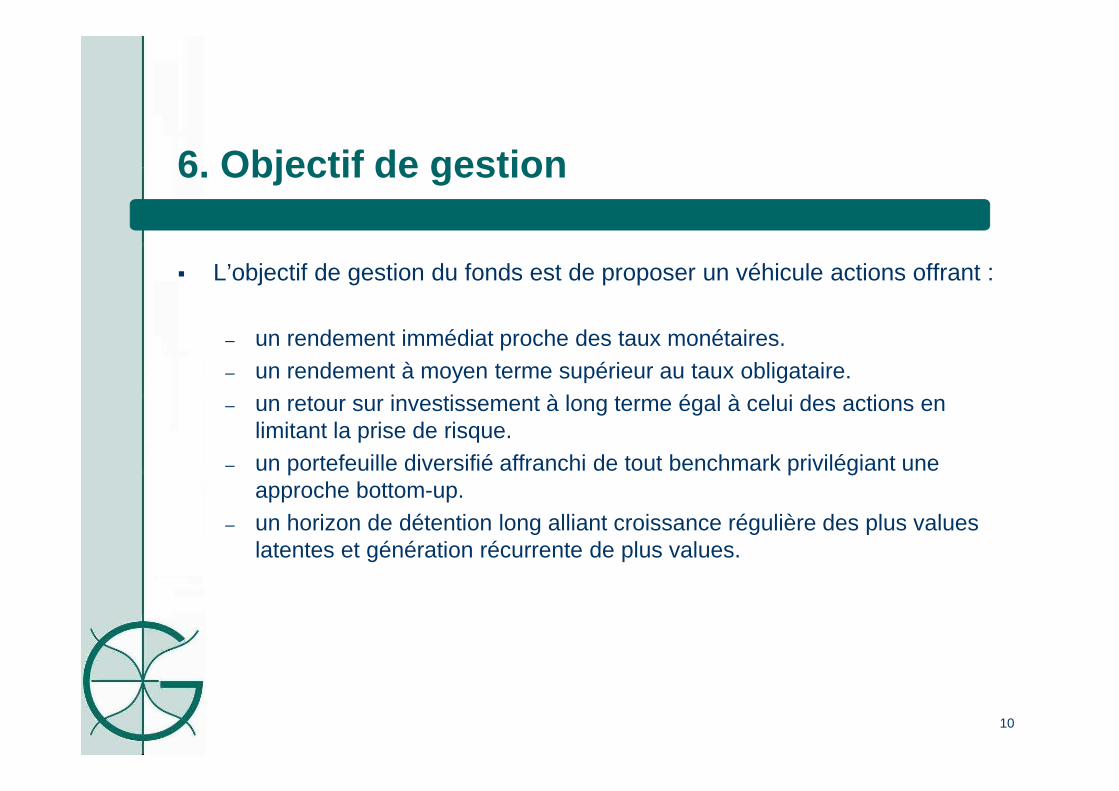

6. Objectif de gestion

� L’objectif de gestion du fonds est de proposer un véhicule actions offrant :

– un rendement immédiat proche des taux monétaires.– un rendement à moyen terme supérieur au taux obligataire.– un retour sur investissement à long terme égal à celui des actions en

limitant la prise de risque.– un portefeuille diversifié affranchi de tout benchmark privilégiant une

approche bottom-up.– un horizon de détention long alliant croissance régulière des plus values

latentes et génération récurrente de plus values.

10

� Performances du fonds au 29/06/2012 depuis sa créat ion (09/05/08) :

7. Les chiffres clés

11

7. Les chiffres clés

� Classement Morningstar (au 29/06/2012)

Dans la catégorie Actions Zone Euro:

Rang (quartile)Performance de Val

Croiss RdtPerformance de la

catégorie

1 an 1 -7.95% -14.20%

3 ans 1 17.91% 11.96%

12

Les performances passées ne préjugent pas des résul tats futurs. Les performances ne sont pas constante s dans le temps.

*Création le 09/05/2008** au 29/06/2012

Depuis la

création *2008 * 2009 2010 2011 2012**

VAL CROISS RDT 0,11% -15,99% 21,99% 3,02% -8,28% 3,37%

EURO STOXX 50 -30,43% -34,16% 25,65% -2,81% -14,10% 0,73%

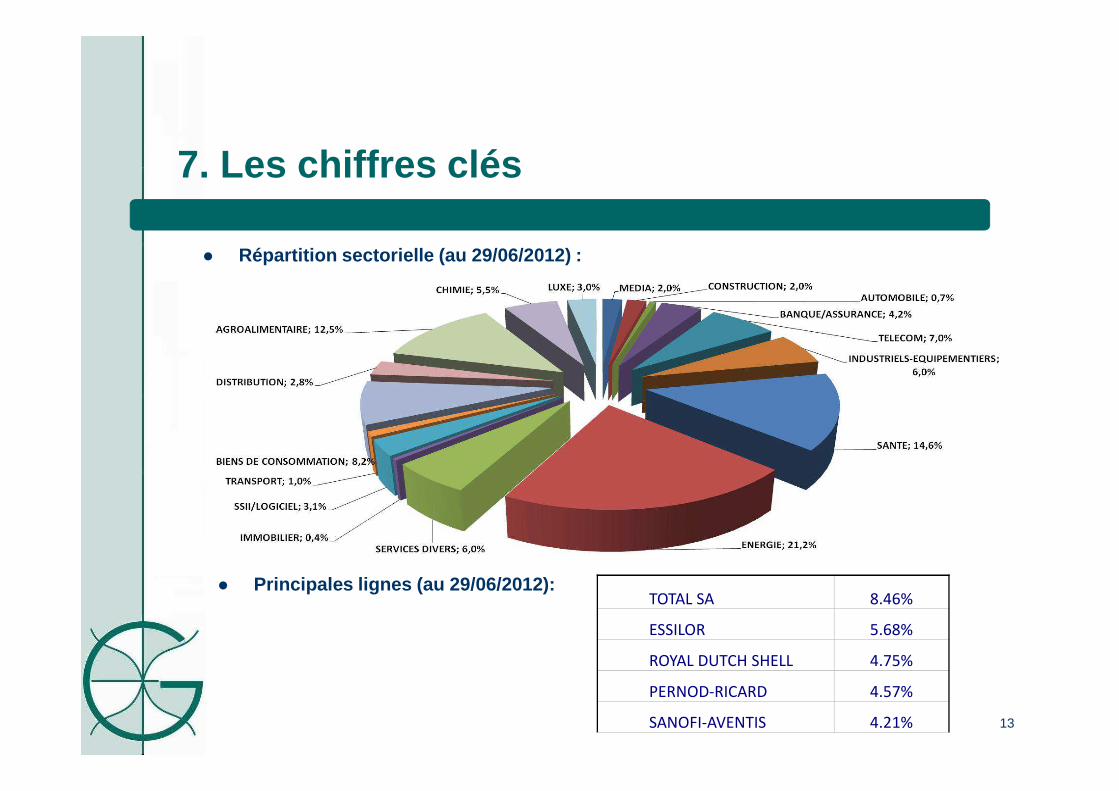

� Répartition sectorielle (au 29/06/2012) :

7. Les chiffres clés

TOTAL SA 8.46%

ESSILOR 5.68%

ROYAL DUTCH SHELL 4.75%

PERNOD-RICARD 4.57%

SANOFI-AVENTIS 4.21%

� Principales lignes (au 29/06/2012):

13

14

7. Les chiffres clés

Ratios pondérés du portefeuille actions :

• Rendement (2012 e) = 4.2%

• Taux de distribution (2012 e) = 45%

• Bêta 6 mois (contre Eurostoxx 50) = 0.79

• P/E (2012 e) = 13.1 x

8. Caractéristiques

Fond commun de placement de droit français - actions européennes (AMF) éligible au PEA , UCITS III

Code ISIN : Part C : FR0010602540 / Part D : FR0010607945Code Bloomberg : Part C VALCRRC FP Equity / Part D : VALCRRD FP Equity Valorisation : QuotidienneDevise : EuroFrais de gestion : 1.495% TTCDate de création : 9 Mai 2008Société de Gestion : GASPAL GestionPromoteurs : GASPAL Gestion / QUILVEST Banque privée Dépositaire : CM-CIC SecuritiesValorisateur : Société Générale Securities ServicesCommissaire aux comptes: DeloitteSouscription initiale minimale : 1 part

15

Objectif de gestion :

Recherche de performance en valeur absolue, à moyen terme,supérieure à la progression de l’Eurostoxx 50 divide ndes réinvestis.

Mentions légales

� Ce document a été préparé par Gaspal Gestion, société anonyme de gestion de portefeuille agréée par l’AMF sous le n° GP 98-31, au capital social de 261 640 € dont le siège social se situe au 241 boulevard Saint Germain 75007 PARIS.

� Ce document ne revêt aucun caractère contractuel et vous est présenté à titre d’information uniquement. Il ne constitue en aucun cas une recommandation d’investissement, une offre d’acheter ou de vendre des produits financiers ou de souscrire à des services de gestion ou de conseil. En conséquence, Gaspal Gestion ne saurait être tenu responsable d’une décision d’investissement ou de désinvestissement prise sur la base de ce document.

� Les information présentées se fondent sur des données qui nous semblaient fiables au moment de l’élaboration de ce document, cependant, nous ne pouvons en garantir l’exactitude et elles peuvent être modifiées sans avertissement préalable.

� Ce document n’a pas été préparé en tenant en compte des objectifs d’investissement, de la situation financière et des besoins d’un investisseur en particulier et peut donc ne pas être adapté à ce dernier. Les OPCVM présentés dans ce document sont de droit français et autorisés à la commercialisation en France.

� Les performances passées ne préjugent pas des performances futures. Tout investissement peut générer des pertes ou des gains. Le présent document informatif ne constitue pas les prospectus complets des FCP. Toute souscription dans les FCP ne peut être réalisée que sur la base du prospectus complet. L’investisseur est invité à se rapporter à la rubrique facteurs de risque du prospectus. Les prospectus sont disponibles sur simple demande auprès de la société de gestion. 16

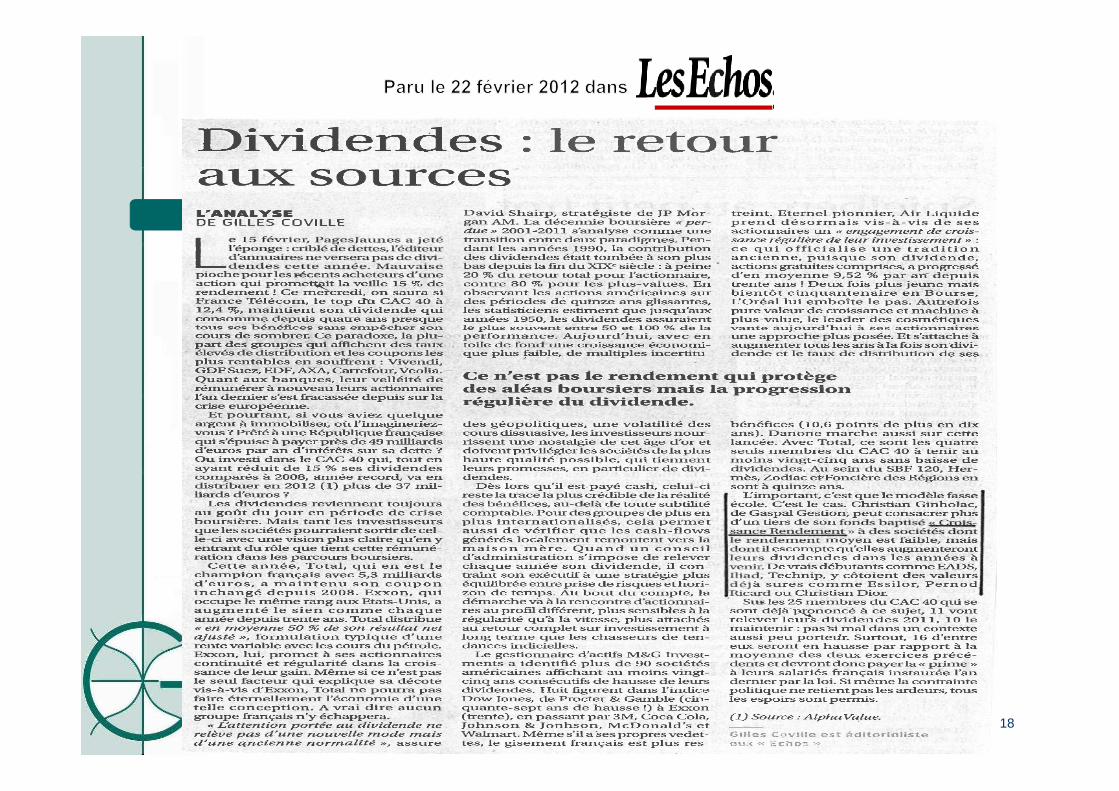

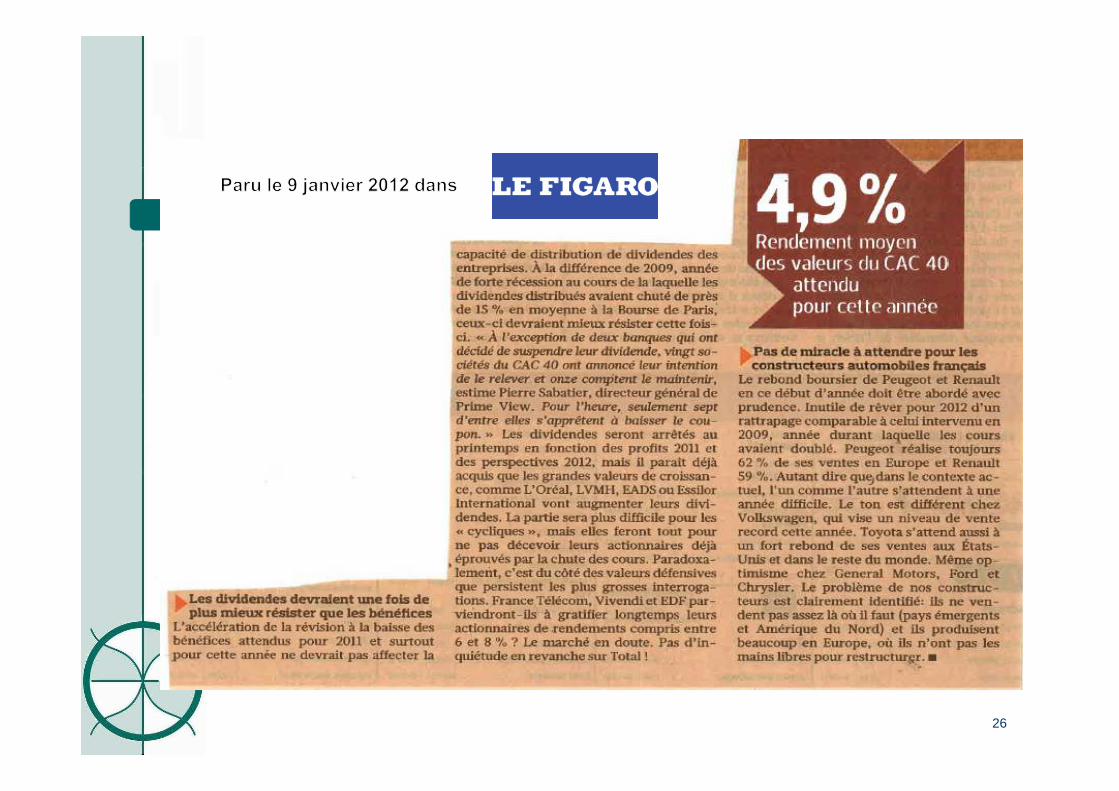

9. Revue de Presse

17

18

19

20

21

22

, février-mars 2009

ANNEXES

1) Articles sur les dividendes

2) Etude FACSET sur les valeurs de rendements

3) Etude de ING pointant la contribution des dividendes dans la rentabilité des actions sur longue période.

4) Etude de Crédit Suisse pointant la surperformance des valeurs de rendement durant les marchés baissiers.

5) Sélection des valeurs dont le dividende n’a jamais baissé par l’hebdomadaire « Le Revenu ».

6) Comparaison de la performance sur 25 ans des valeurs à forts dividendes face aux autres valeurs

7) Etude à long terme pointant l’importance du dividendes comme critère d’investissement.

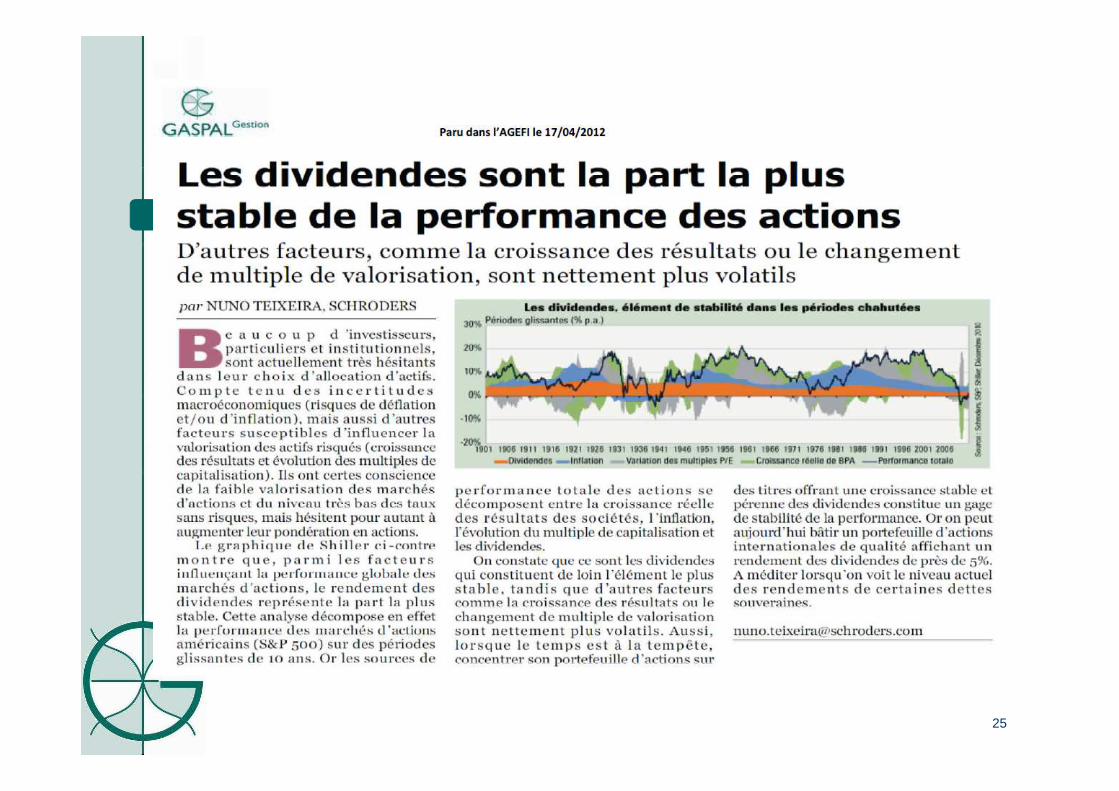

1) Articles sur les dividendes

24

25

26

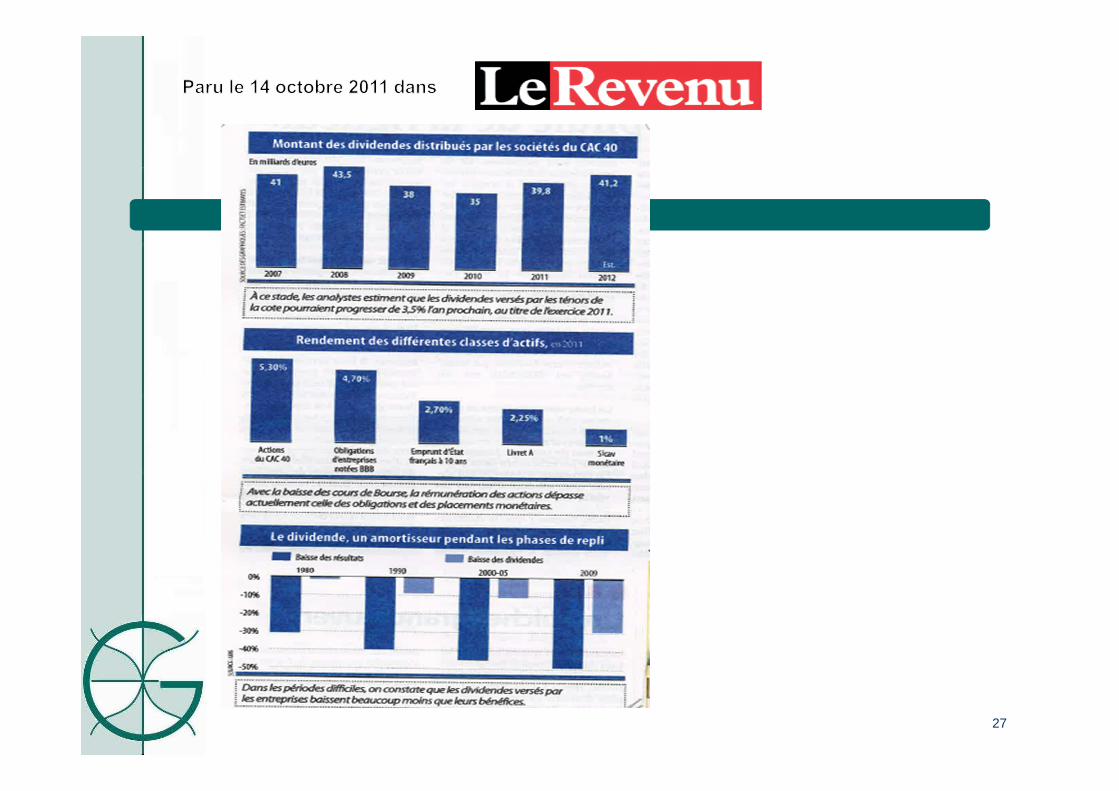

27

28

29

30

31

32

33

34

35

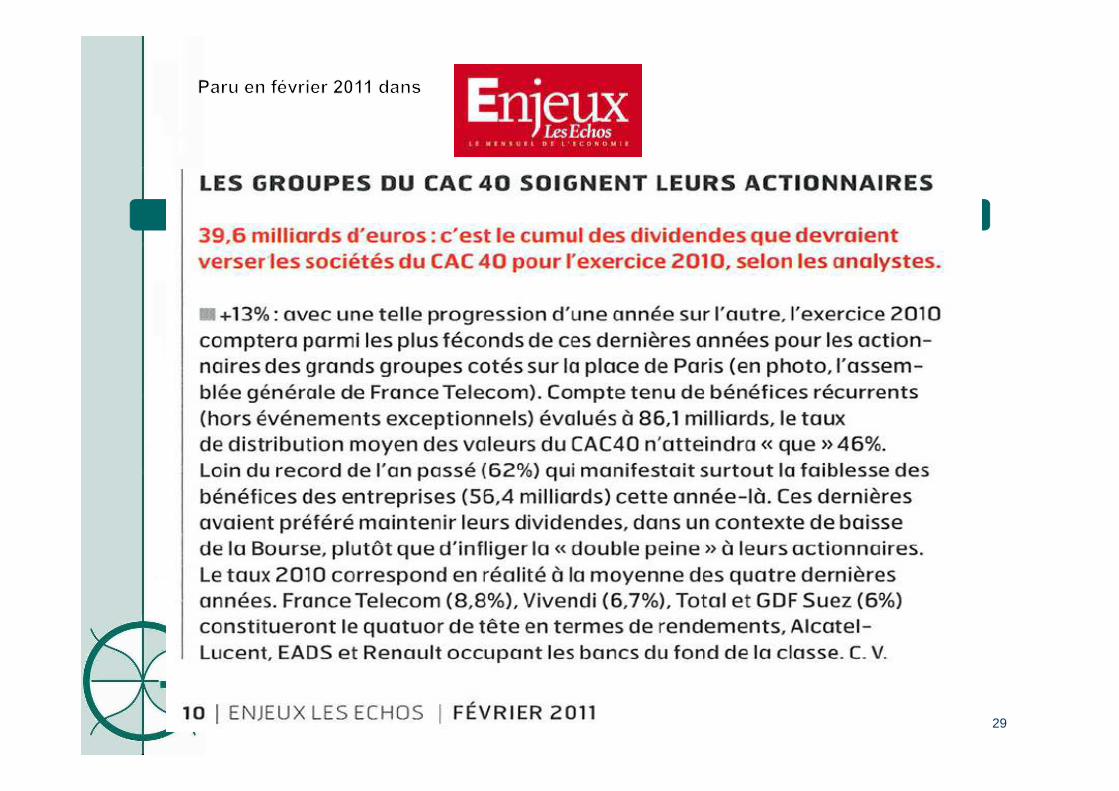

paru le 24 décembre 2009 dans

36

, mars 2009

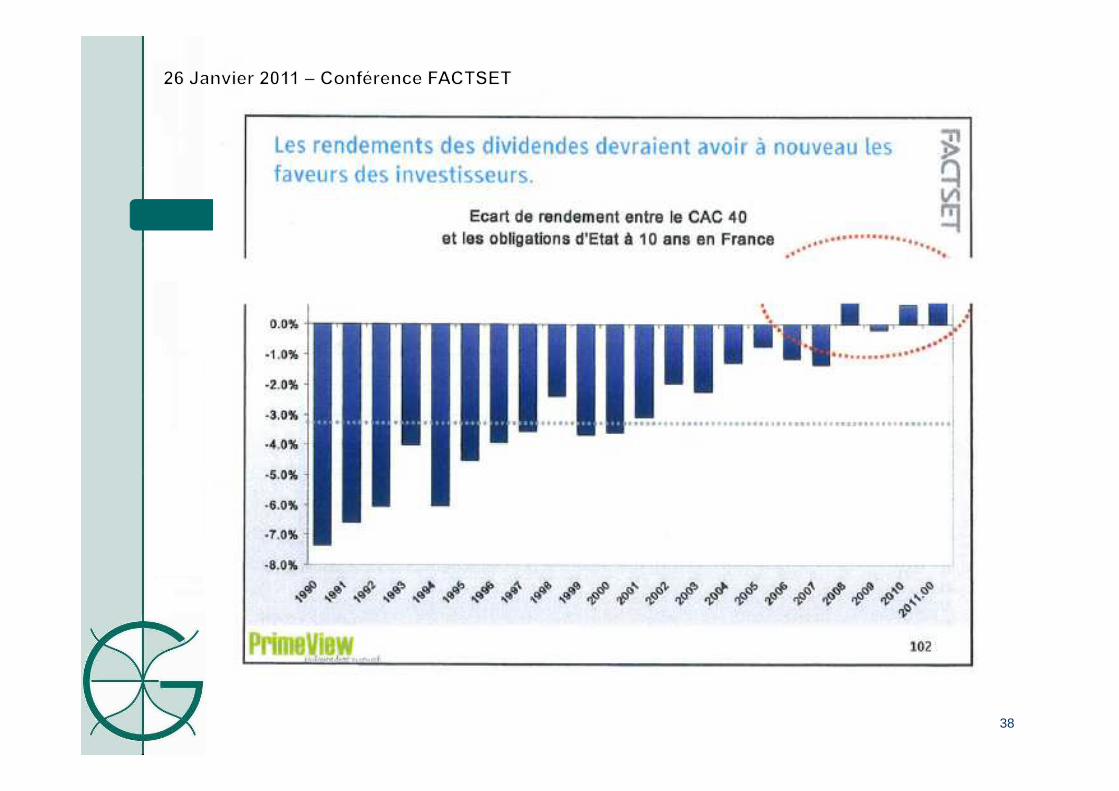

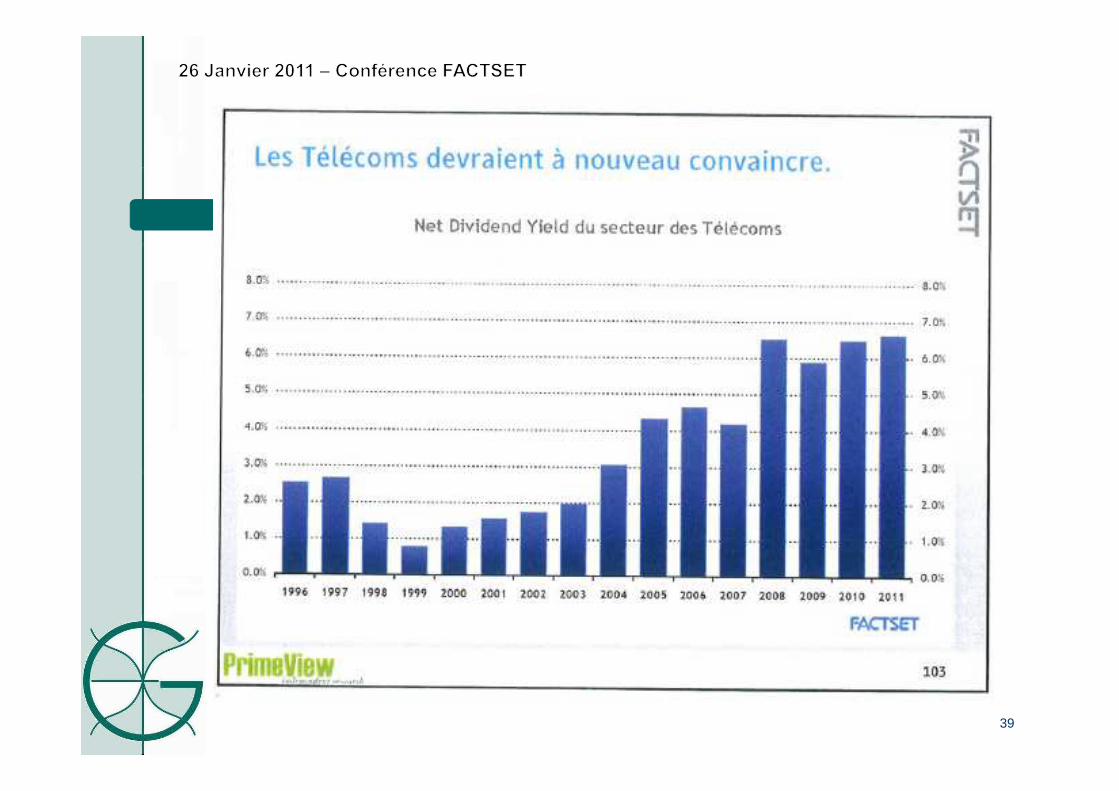

2) Etude FACSET sur les valeurs de rendements (26/01/2011)

37

38

39

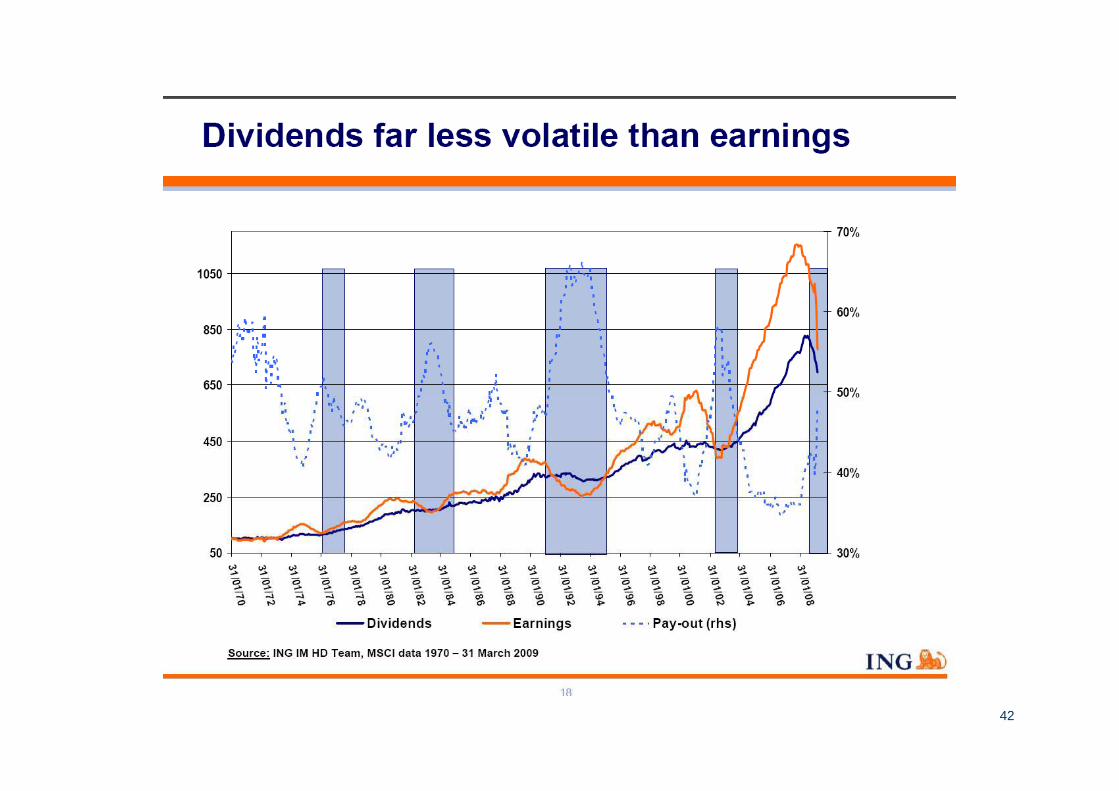

3) Etude de ING IM (21/04/2009).

40

41

42

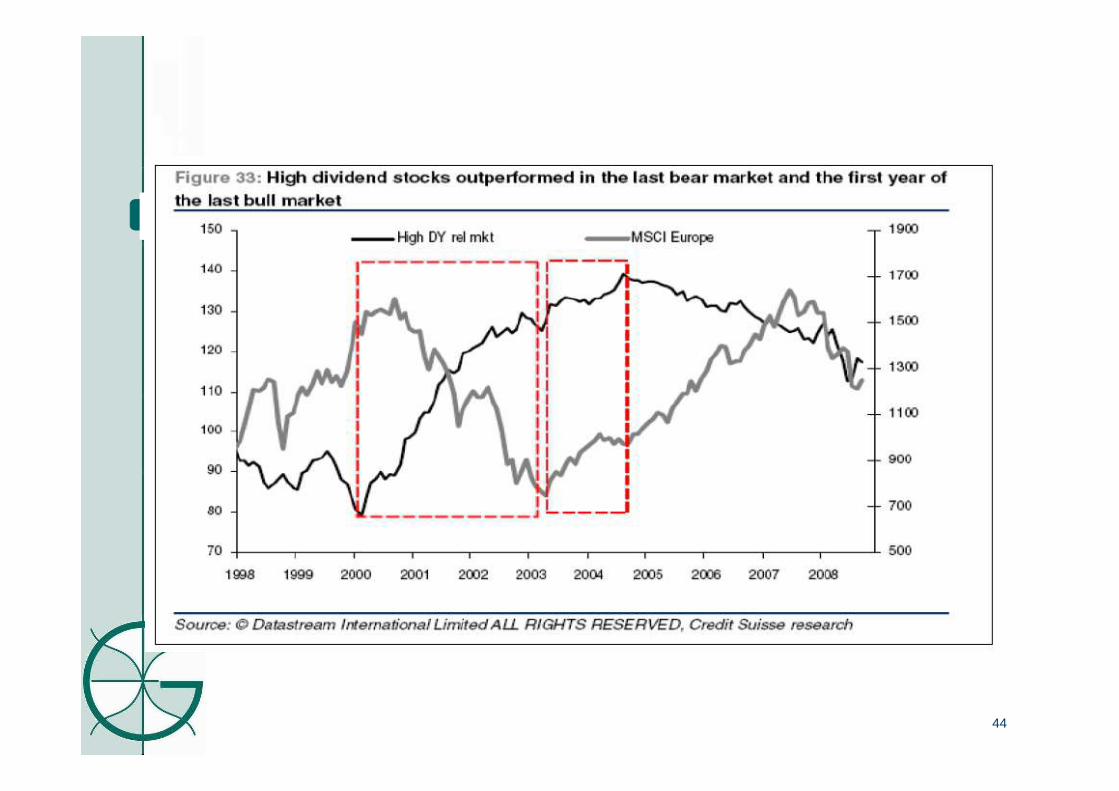

4) Etude de Crédit Suisse Research (01/01/2009).

43

44

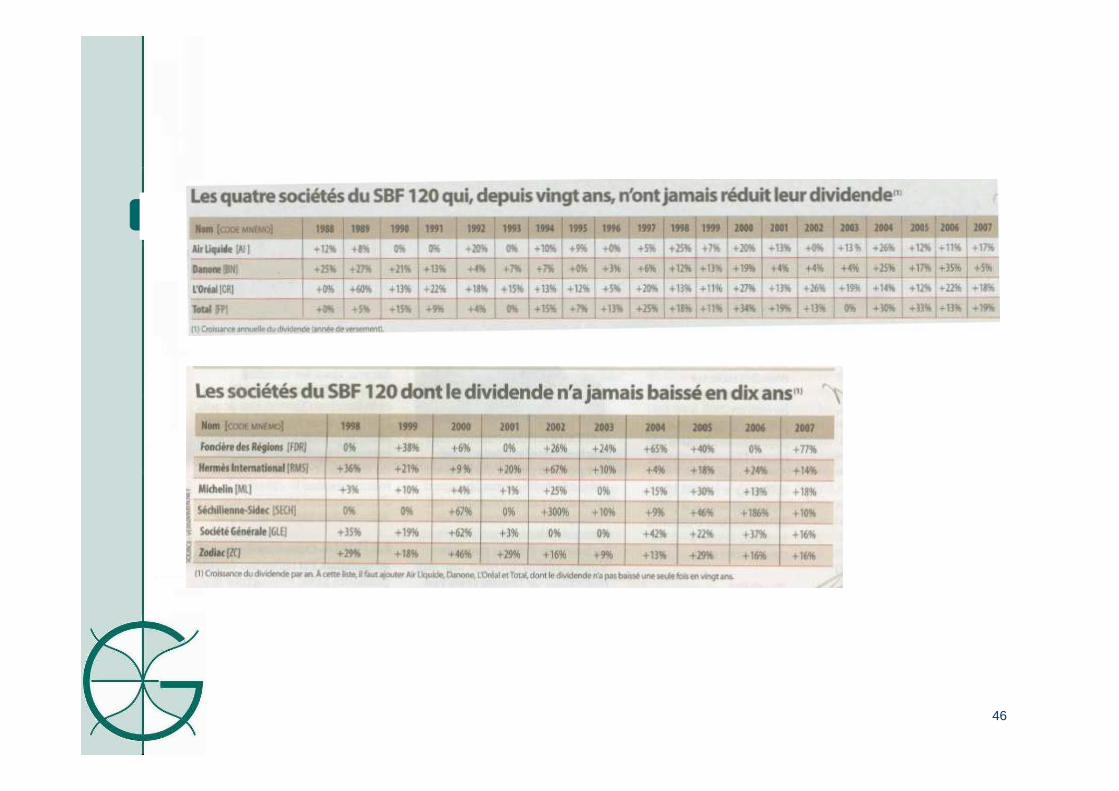

5) Etude de l’hebdomadaire Le Revenu (07/11/2008).

45

46

6) Etude d’Eaton VanceManagement International (11/2008).

47

48

7) Extraits de l’étude réalisée par le gérant américain James Montier

Publié dans la lettre « Outside The Box » de John

Mauldin Janvier 2008

49

« Si vous investissez par exemple sur un horizon de 5 ans, alors la plus value encapital représente seulement autour de 20 % de la rentabilité globale del’investissement. La majorité des profits sur long terme proviennent desdividendes, et de leur croissance (voir graphique ci-dessous).

50

Il convient donc de se concentrer sur les dividendes. Dans les temps d’incertitudes sur leniveau de profits et sur l’évaluation des entreprises, les investisseurs seront bienrécompensés en se concentrant sur les valeurs ayant un faible niveau d’incertitude sur leurrentabilité. Cela signifie se concentrer sur les valeurs offrant un bon rendement.

Dans les années 1990, personne n’accordait d’importance aux dividendes. Les faiblesdistributions aux investisseurs semblaient négligeables dans un monde où les gains encapital représentaient tout. Aujourd'hui les rachats d’actions sont à la mode. Les rachatsd’actions sont utilisés pour distribuer des profits temporairement élevés (c'est-à-dire au-delàde leur niveau de croissance habituel). Si le cycle des profits baisse, les rachats d’actionss’évaporeront probablement.

Cependant, sur une période plus longue, l'importance du rôle des dividendes estincontestable. Les études sur le long terme montrent clairement que les dividendes ontreprésenté plus des deux tiers de la rentabilité globale des investissements (voir graphiqueci-dessous).

J’ai également regardé la situation de ces sept dernières années. Etonnamment, larentabilité sur le marché américain a été négative. Du fait du très faible rendement desdividendes en 2000, il n'est pas étonnant qu’ils aient peu contribué à la rentabilité globale.Mais ce qui est sûr, c’est la façon dont la hausse des dividendes (en phase avec la haussedes profits) a procuré de la rentabilité aux investisseurs. Cela n’est pas très encourageant sile cycle actuel se retourne.

51

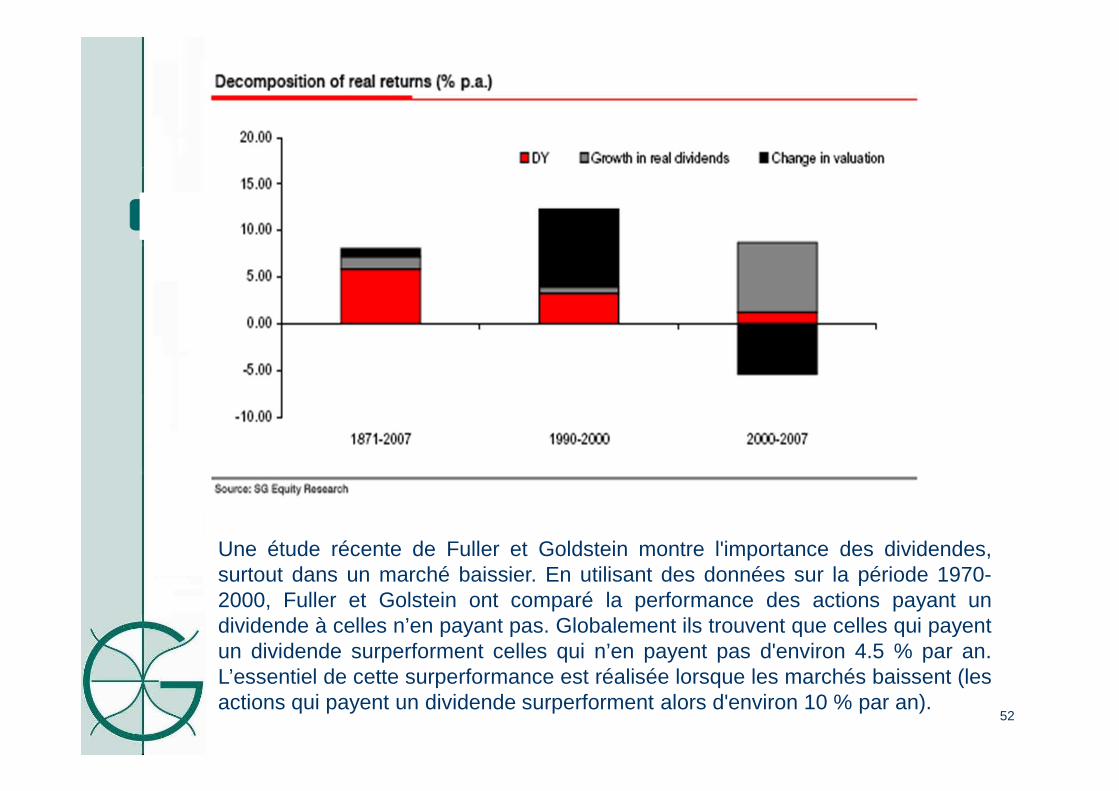

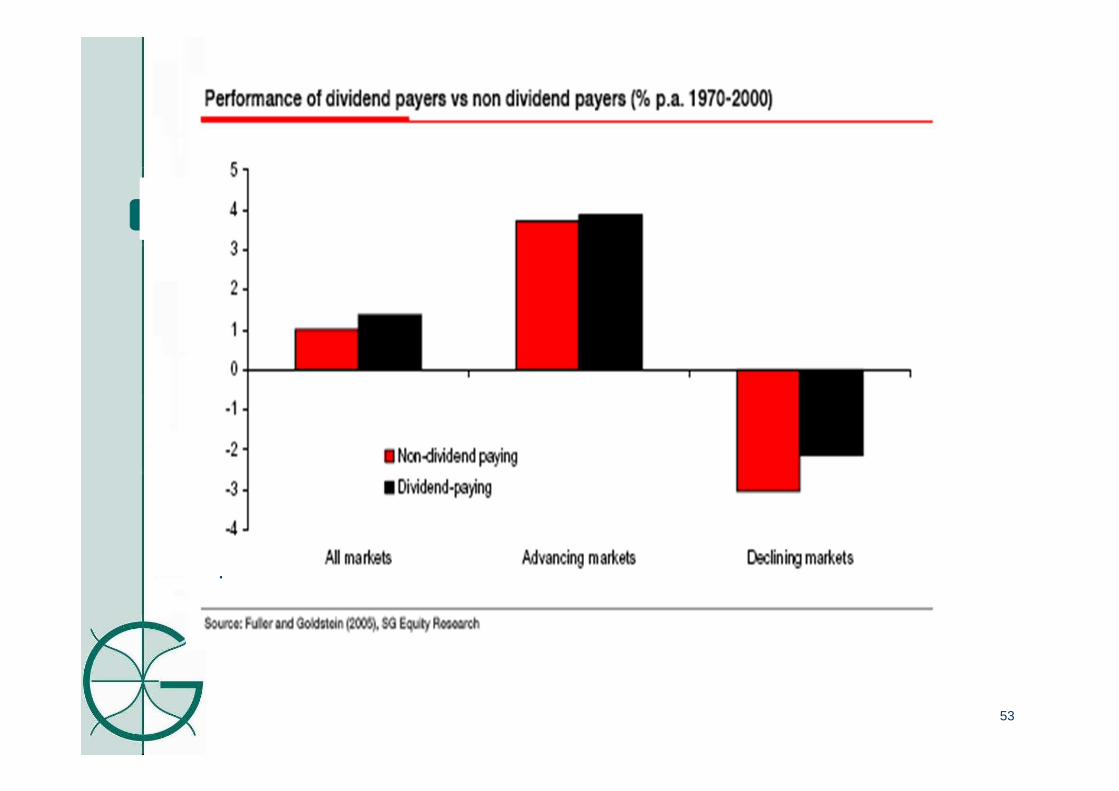

Une étude récente de Fuller et Goldstein montre l'importance des dividendes,surtout dans un marché baissier. En utilisant des données sur la période 1970-2000, Fuller et Golstein ont comparé la performance des actions payant undividende à celles n’en payant pas. Globalement ils trouvent que celles qui payentun dividende surperforment celles qui n’en payent pas d'environ 4.5 % par an.L’essentiel de cette surperformance est réalisée lorsque les marchés baissent (lesactions qui payent un dividende surperforment alors d'environ 10 % par an).

52

.

53

Une stratégie simple de sélection de titres payant un dividende a également donnédes résultats impressionnants par le passé en Europe. Le graphique ci-dessousmontre les résultats d’un backtesting basé sur le rendement. Nous avons considéréuniquement les actions ayant le plus fort rendement sur la période. Cette stratégie agénéré une rentabilité à long terme de 17.5 % par an sur la période 1985-2007 parrapport à 13% pour le marché

54

Ce résultat ne provient pas d’une prise de risque excessive, au contraire. Legraphique ci-dessous classe la rentabilité des investissements par quintile enfonction du niveau de Beta. Le quintile ayant obtenu la plus forte rentabilité estcelui ayant le Beta le plus faible.

Bien entendu, beaucoup de valeurs financières vont ressortir d’un tri par lerendement ces jours ci. Pour ceux qui s’inquiètent des risques de réductionssignificatives des dividendes, j'ai refait une version de ce test sans valeursfinancières : les résultats sont étonnamment similaires.Dans tous marchés baissiers, il est intéressant de dénicher les sociétés qui ontune trésorerie ample, mais payent un faible dividende. Ces sociétés seront l’objetde pressions importantes par des actionnaires activistes pour augmenter leurdistribution. »

55