Étude sur les caisses de pension en suisse en 2018 · de même, il va falloir sérieusement...

TRANSCRIPT

Étude sur les caisses de pension en Suisse en 2018

Résultats commentés

Swis

scan

to P

révo

yanc

e SA

Étud

e su

r le

s ca

isse

s de

pen

sion

en

Suis

se e

n 20

18

3Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Prévoyance professionnelle 4René RathsDes débats de fond s’imposent

Revirement de tendance sur le plan de la redistribution 6Reto SiegristLes actifs mieux rémunérés que les retraités

Tiers cotisant 9Iwan DeplazesLa clef de voûte du financement de la LPP

Les défis posés aux organes dirigeants des caisses de pension 12Hanspeter KonradEn ligne de mire

Résultats de l’enquête 2018 15Etude sur les caisses de pension en Suisse

Liste des institutions participantes 74Les participants de l’enquête

Sommaire

4 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Le taux de couverture des caisses de pension a atteint un niveau record depuis la crise financière. Cela ne doit cependant pas faire perdre de vue le défi qui nous attend et dont les solutions vont devoir passer par de nombreux débats au sein de la branche et dans la population suisse.

La bonne nouvelle est que les caisses de pension se trouvent dans une condition très stable. Elles présentent un taux moyen de couverture de près de 113% et disposent donc d’une réserve pour fluctuation de valeur de 13% par rapport aux engagements contractés. C’est là un nouveau record depuis la crise financière de 2008. Désormais, plus de 95% des caisses de droit privé sont en excédent.

La moins bonne nouvelle est que la stabilité financière des caisses de pension est compromise à moyen terme, pour des raisons bien connues depuis longtemps.

La longévité, un défi majeurEn 2015, le nombre de personnes atteignant l’âge de la retraite a dépassé pour la première fois celui des personnes fêtant leur 20e anniversaire. Qui plus est, la génération du baby boom ne partira à la retraite que vers le milieu de la décennie 2020. En 2035, 2,3 personnes en activité devront financer un retraité. Ce déséquilibre est encore aggravé par l’allongement constant de l’espérance de vie. Alors qu’en 1981, les prestations étaient perçues pendant

une durée moyenne de 14 années, la durée actuelle est de près de 20 ans pour les hommes et de plus de 22 ans pour les femmes. Et la tendance est à la hausse.

Dans le même temps, le taux de conversion légal de 6,8%, inchangé depuis 2008, reste bien trop élevé dans un contexte de taux faibles. Pour pouvoir payer ce taux fixé par la loi, les caisses de pension devraient réaliser durablement un rendement de 5% sur les avoirs de vieillesse, ce qui n’est pas chose facile. En réalité, les caisses interrogées ont réalisé 4,8% en moyenne ces quatre dernières années, alors même que l’année 2017 s’avérait particulièrement bonne sur le plan des placements.

La réforme des retraites, qui voulait notamment ramener ce taux à 6%, a été rejetée en septembre 2017. Depuis lors, aucun compromis susceptible de recueillir la majorité ne s’est encore dessiné. Quoi qu’il en soit, il semble établi qu’à la prochaine tentative, les projets relatifs au 1er pilier seront dissociés de ceux concernant le 2e pilier. Cela devrait rendre la question moins complexe et donc plus facile à appréhender.

Parallèlement à cette évolution, des constats sautent aux yeux. Le taux de conversion légal est évidemment appliqué sur les avoirs obligatoires, mais les parts de salaire surobligatoires sont rémunérées différemment, si bien que l’on aboutit à un taux de conversion moyen de 6% (valeur moyenne chez les hommes à l’âge de la retraite de 65 ans). Par conséquent, pour la classe moyenne, les nouvelles rentes baissent depuis des années déjà.

Des débats de fond s’imposent

René Raths Membre du Conseil d’administration de Swisscanto Prévoyance SA

Prévoyance professionnelle

5Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Or, la réalité présente un tableau tout à fait différent : ainsi, l’étude montre que 60% des salariés continue, aujourd’hui encore, à partir à la retraite 1,5 an en moyenne avant l’âge ordinaire. Malgré des réductions sensibles, les assurés peuvent se le permettre – ce qui est une conséquence de notre prospérité.

Tirer parti du tiers cotisant Néanmoins, les caisses de pension peuvent prendre des mesures utiles dès aujourd’hui, même en l’absence de lois et de réformes. Elles pourraient mieux exploiter leurs chances de placements, gérer les fonds de façon plus active et axée sur les résultats, tenir compte des placements alternatifs et surtout mieux profiter de l’horizon de placement à long terme de leurs fonds. Cette approche à long terme permet en effet de prendre des risques qui ne seraient pas tolérables à court terme. Les directives de placement de l’OPP2 pourraient être flexibilisées à brève échéance dans ce sens. Ainsi, la présente étude montre aussi que les rendements des placements financent une contribution importante du 2e pilier, ce qui permet d’amortir la baisse du niveau des rentes.

Pour la plupart des Suisses, l’avoir auprès de la caisse de pension constitue l’essentiel de leur patrimoine. La sécurité de la prévoyance professionnelle a donc une influence importante sur l’avenir fi nancier de chaque individu, mais aussi, indirectement par le biais des transferts sociaux (APG) et de la justice intergénérationnelle, sur l’avenir de notre société. Notre objectif le plus important devrait être de préserver pour l’avenir ce système que le monde entier nous envie.

De même, le taux d’intérêt technique (c’estàdire l’hypothèse de rémunération future versée sur les avoirs de vieillesse) est abaissé partout, d’une part, parce que cela s’avère plus réaliste au vu du contexte des taux, mais d’autre part aussi pour réduire les pressions au rendement. De même, la tendance dans toute la branche à encourager le versement en capital plutôt que sous forme de rente diminue le risque de placement pour les caisses de pension, surtout celles des grands groupes internationaux.

Un débat nécessaireLes rentes en cours représentent un grand défi. Pour les financer à 6,8%, les cotisations des assurés en activité n’ont été rémunérées que par un taux de 2,11% entre 2014 et 2016. En revanche, sur cette même période, des intérêts de 2,84% ont été crédités aux bénéficiaires de rentes. C’est ainsi que, chaque année, les actifs redistribuent plusieurs milliards aux retraités. Or, ces montants vont manquer aux cotisants actuels lorsqu’ils atteindront l’âge de partir euxmêmes à la retraite. Dans un tel contexte, et même si la redistribution n’a pas pris cette même ampleur en 2017 en raison des rendements particulièrement bons sur les placements, il est de plus en plus difficile de continuer à parler d’un système social financé par les cotisations. Le moment est venu de se demander si une telle redistribution est juste ou si elle ne risque pas de perturber durablement la paix sociale.

De même, il va falloir sérieusement discuter d’un relèvement de l’âge de la retraite et des cotisations vieillesse, seul moyen de faire face à l’allongement de l’espérance de vie et de soulager la jeune génération. La longévité est le problème central de la prévoyance vieillesse dans le 2e pilier. Surtout en raison des années de perception supplémentaires, nous allons également avoir besoin de rendements de plus en plus élevés.

6 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Les actifs mieux rémunérés que les retraités

Parts en %

� 2014 � 2015 � 2016 � 2017

7,31

1,13

3,58

7,64

2,552,03

1,72

2,50

3,182,80

2,532,32

Performance Rémunération Rémunération des assurés en activité des retraités

8

7

6

5

4

3

2

1

0

Illustration 1 : rémunération des actifs et des retraités et performance

L’année 2017 a été excellente sur le plan des placements. Pour les institutions collectives et communes ouvertes aussi. Cellesci ont réalisé en moyenne une performance de 7,24%. Malgré tout, les assurés de ces fondations ne sont crédités que de 2,07% de rendement. Les assurés des caisses de pension sans institutions collectives, en revanche, reçoivent une rémunération de 25% plus élevée (2,58%) bien que la performance ait été tout à fait comparable, avec une progression légèrement meilleure de 7,71%. Comment estce possible ?

Cela s’explique sans doute par une prescription qui ne s’applique qu’aux institutions collectives et communes (art. 46 al. 1 OPP2). Les rémunérations qui dépassent le taux d’intérêt technique ou le taux de référence de la Chambre suisse des experts en caisses de pension (DTA 4) sont considérées comme des améliorations des prestations et sont assorties de conditions. Avant que les excédents ne puissent être transmis aux assurés, les réserves pour fluctuation de valeur de ces caisses doivent être portées au moins à 75% de la grandeur cible prescrite. Et comme tel n’est généralement pas le cas (dans

Pour la première fois en 2017, les avoirs d’épargne des cotisants en activité ont été rémunérés da vantage que ceux des retraités, grâce aux rendements particulièrement bons.

En moyenne, les assurés en activité ont reçu 2,50% en 2017 contre 2,32% pour les retraités. Jusqu’ici, le taux de conversion excessif et les pertes sur les retraites enregistrées depuis des années, sans oublier le taux d’intérêt technique trop élevé, entraînaient une rémunération nettement plus élevée des capitaux de prévoyance des retraités.

Si les avoirs des retraités sont moins rémunérés, c’est parce que les taux d’intérêt techniques ont été sensiblement abaissés. En 2014, la rémunération était encore de 3,18%. Cela aussi soulage les assurés en activité et a tendance à réduire la redistribution indésirable des actifs au profit des bénéficiaires de rentes.

Reto SiegristDirecteur Swisscanto Prévoyance SA

Revirement de tendance sur le plan de la redistribution

7Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Pourquoi les institutions collectives et communes n’abaissentelles donc pas aussi le taux de conversion afin de régler ces problèmes ? Selon l’enquête, 26% des institutions collectives et communes ne peuvent tout simplement pas abaisser leur taux de conversion actuel de 6,8% parce que celuici est fixé par la loi.

Une autre raison tient à la concurrence ou au marché. Contrairement aux caisses de pension, l’adhésion à une institution collective et commune est soumise à la concurrence entre différents prestataires. Et à cet égard, le taux de conversion est en quelque sorte un « certificat de bon rapport qualitéprix » et doit donc être attrayant.

Taux de conversion pour les hommesMoyenne en %

� Institutions collectives et communes� Caisses de pension

6,09

5,835,98

+0,21 5,77

avec taux de conversion 6,8% sans taux de conversion 6,8%

6,5

6

5,5

5

4,5

4

Illustration 2 : taux de conversion des institutions collectives et communes par rapport aux autres institutions de prévoyance

Malgré tout, le système de financement du 2e pilier reste sûr. En termes absolus, la fortune de la prévoyance n’a fait que croître depuis la création de la prévoyance professionnelle, sauf lors des krachs boursiers de 2001/2002 et de 2008. Entre 2012 et 2016 (les données de la statistique des caisses de pension pour 2017 ne sont pas encore disponibles),

42% des cas), beaucoup d’argent a été consacré à alimenter ces réserves durant l’année écoulée.

Bien entendu, cette règle est aussi fondamentalement dans l’intérêt des assurés, puisque les réserves pour fluctuation de valeur visent à amortir les mouvements volatils des marchés et à éviter que les caisses ne soient ainsi mises dans l’obligation de s’assainir. L’étude montre que les caisses de pension ou les institutions de prévoyance sans institutions collectives et communes disposent nettement plus souvent (63%) de réserves de fluctuation solides.

Obligation à verser des prestations excessivesSi l’on recherche les raisons de cet écart, on aboutit rapidement au taux de conversion. Vu la faiblesse des taux d’intérêt qui perdure depuis dix ans, les caisses de pension sans institutions collectives ont largement abaissé le taux d’intérêt technique et le taux de conversion ces dernières années. L’étude révèle qu’il est désormais de 5,83% en moyenne pour les institutions de prévoyance enveloppantes. En revanche, les institutions collectives et communes continuent à convertir le capital en rente à un taux moyen de 6,09%. Comme ces 6,09% sont supérieurs au taux de conversion correct sur le plan technique, les pertes sur les retraites qui en découlent sont financées par les réserves ou les produits des capitaux.

À son tour, cela entraîne deux conséquences problématiques : d’une part, les cotisants en activité financent les rentes trop élevées des bénéficiaires de leurs caisses. Cela provoque des redistributions de fonds à grande échelle, ce qui n’est pas le but du système dans le 2e pilier par capita lisation. D’autre part, cet argent fait alors défaut pour alimenter à nouveau les réserves pour fluctuation de valeur.

8 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Seulement 2% des institutions de prévoyance de droit public ont supprimé les rentesponts AVS ces dix dernières années. Dans 42% des caisses de droit public, le financement de ces parts de rentes est assumé par le salarié seul, et dans 30% par l’employeur seul. Dans les autres caisses de droit public, les salariés et les employeurs se partagent les frais ou ceuxci sont pris en charge par l’institution de prévoyance seule.

Parmi les caisses de droit privé, seulement 46% proposent toujours une rentepont AVS. Lorsqu’elles le font, cette rente est financée par le salarié seul dans 55% des caisses et dans 20% des caisses par l’employeur seul. Le reste bénéficie d’un financement mixte ou assuré exclusivement par l’institution de prévoyance.

Ce qui est sûr, c’est que le départ à la retraite anticipée devient alors encore plus coûteux pour les assurés, car ils doivent non seulement accepter des diminutions sur la rente versée par la caisse de pension, mais encore supporter l’absence de rentepont AVS jusqu’à l’âgeterme ordinaire.

elle a progressé de 5,2% par an. Et c’est ainsi que les cotisations des salariés et des employeurs, jointes aux rendements, couvrent tous les engagements de prestations, même lorsque la performance fluctue. Cela con stitue une importante différence par rapport à l’AVS, financée par répartition, et qui est dans le rouge depuis plusieurs années.

L’apurement des prestations se poursuit Une autre tendance, qui consiste à continuer de remettre de l’ordre dans les prestations du 2e pilier, s’est également poursuivie en 2017. Toutes les caisses organisées selon le droit privé rationalisent sensiblement leur offre de prestations. Les caisses de droit public le font moins (jusqu’ici), même si leur situation est souvent plus tendue.

Un exemple de ces réductions de prestations est donné par les rentesponts AVS. Il s’agit des prestations qui sont versées en cas de départ à la retraite anticipée et qui se substituent aux paiements de l’AVS seulement à partir de 65 ans (pour les hommes) et actuellement encore à 64 ans pour les femmes.

% des institutions de prévoyance ayant une rente-pont AVS

� 2008� 2017

63

50

81 79

59

46

Ensemble des institutions Institutions de Institutions de de prévoyance prévoyance prévoyance de droit public de droit privé

90

80

70

60

50

40

30

20

10

0

Illustration 3 : évolution des rentes-ponts AVS

9Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Les gestionnaires des caisses de pension peuvent se réjouir de l’année écoulée. La croissance de la fortune en 2017, de plus de 100 milliards de francs, s’est répartie entre les cotisations des assurés en activité (17%), les contributions des employeurs (24%) et les produits de la fortune (59%). Une fois de plus, le tiers cotisant a apporté la preuve de son efficacité avec un rendement moyen de 7,64%.

Ces bons résultats sont un baume pour notre système des retraites, qui est plus que jamais tributaire des rendements du tiers cotisant depuis le rejet dans les urnes de la réforme des retraites. Si l’on était tenté de douter de son utilité, il suffirait pour se convaincre de regarder l’ampleur et la régularité avec lesquelles le tiers cotisant contribue depuis dix ans à la croissance de la fortune des caisses de pension (voir le graphique).

� Tiers cotisant� Contributions des employeurs� Cotisations des salariés � Actifs totaux

Indications en milliards de CHF

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017e

900

800

700

600

500

100

0

–100

Illustration 1 : Évolution de la fortune des caisses de pension suisses de 2008 à 2017

Source : Office fédéral de la statistique, statistique des caisses de pension 2008–2016, Swisscanto Invest by Zürcher Kantonalbank, estimations pour 2017 sur la base des résultats de l’étude Swisscanto auprès des caisses de pension 2018

La quote-part des actions dépasse pour la première fois celle des obligations Dans le cadre de l’étude menée par Swisscanto auprès des caisses de pension, il a été possible de calculer que les caisses de pension ont réagi à la problématique des taux d’intérêt continuellement faibles en réduisant à nouveau la catégorie de placement des obligations (30,3% contre 32,4%) en contrepartie, le poids des actions s’est accru dans les portefeuilles (32,1% contre 30,7%). Les obligations, qui représentent traditionnellement la classe de placement la plus importante pour les caisses de pension suisses, cèdent pour la première fois ce rôle aux actions. Dans une perspective à long terme, il convient de se féliciter de cette évolution, car elle offre la possibilité de profiter systématiquement de la prime de risque des actions. On l’a vu de façon flagrante au cours de l’année de placement 2017 : les caisses de pension détenant

La clef de voûte du financement de la LPPTiers cotisant

Iwan DeplazesDirecteur Asset Management, Swisscanto Invest by Zürcher Kantonalbank

10 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Le respect des directives de placement n’est pas un substitut à la gestion des risquesDès 1985, lors de l’introduction de l’OPP2, les gestionnaires des caisses de pension ont été dotés de gardefous concernant la répartition de la fortune. La longévité des prescriptions en matière de placement permettrait de conclure à la sagesse de la décision de l’époque. Force est cependant de répliquer à cela que 46% des caisses (44% l’année précédente) utilisent déjà aujourd’hui l’extension justifiée prévue à l’art. 50 al. 4 OPP2 – et que les petites caisses le font avant tout pour les placements immobiliers. Je tiens à dire ici que le respect des limites maximales de l’OPP2 ne se substitue pas à la gestion des risques, car cela ne donne aucune indication quant aux taux d’intérêt faibles ou à un possible revirement des taux, ni ne soutient une utilisation flexible et dynamique de primes de risque différentes. Au contraire, le législateur et les destinataires se croient faussement en sécurité en raison du régime des limites maximales. L’an dernier, nous avons pu calculer dans le cadre de l’étude sur les caisses de pension que les deux tiers des gestionnaires des caisses de pension souhaitaient l’ouverture voire la suppression des limites supérieures de placement, non pas pour se libérer d’une camisole de force, mais pour pouvoir réaliser des rendements plus élevés pour les destinataires et mieux répartir les risques. Une gestion dans le sens de la règle du « prudent investor » leur accorderait plus de libertés, mais aussi plus de responsabilités sur le plan des placements. Le renforcement du tiers cotisant qui irait alors de pair profiterait à l’ensemble du système des retraites par le biais de rendements plus élevés et devrait donc, selon moi, faire absolument partie d’un débat utile autour de la réforme de la prévoyance vieillesse. En revanche, le tiers cotisant n’a absolument pas été pris en compte dans le paquet de réformes pour 2020.

une part d’actions supérieure à la moyenne ont réussi à dépasser le résultat de placement moyen de +7,64%.

Les bons résultats des années de placement écoulées (+5,6% par an entre 2012 et 2017) dissimulent divers problèmes structurels qui occupent actuellement les caisses de pension. Je n’en citerai ici que trois : les taux d’intérêt négatifs, les directives de placement et les portefeuilles immobiliers.

Les taux d’intérêt négatifs continuent à se répandreCela fait déjà trois ans que la BNS, pour accompagner le franc suisse, a abaissé son taux directeur à moins 0,75%. Ce taux d’intérêt négatif constitue pour les caisses de pension une charge considérable et qui s’accroît même avec le temps. C’est ainsi que dans le cadre de la présente étude sur les caisses de pension, nous avons pu constater que la part des caisses qui payent des intérêts négatifs ou des commissions sur les avoirs en liquidités a progressé, et même de 5%. 63% de toutes les caisses de pension (contre 58% l’année précédente) sont donc confrontées aujour d’hui au problème des intérêts négatifs sur leurs avoirs. Il serait erroné de penser que cela incite à détenir moins de liquidités : la part des liquidités a même progressé de 5,1% à 5,8% entre fin 2016 et fin 2017 pour les caisses de pension. Aucune modification du régime des taux d’intérêt ne se dessine. Nous escomptons que la BNS évitera un nouveau bras de fer avec les marchés des devises et continuera à s’inspirer étroitement de la politique des taux d’intérêt de la Banque centrale européenne.

11Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

ConclusionDepuis l’introduction de l’OPP2 en 1985, le tiers cotisant a réalisé, en termes cumulés, plus de 40% des quelque 1’000 milliards de francs que représente la fortune de la prévoyance. Les intérêts composés et les efforts des responsables des caisses de pension et des gestionnaires de fortune ont donc une grande influence sur le montant de la prévoyance vieillesse. En raison des prétentions de rentes trop élevées des retraités par suite de l’allongement de l’espérance de vie, les bons rendements des caisses de pension doivent aujourd’hui servir dans une large mesure à financer la redistribution au lieu de financer la capitalisation des rentes auxquelles auront droit les assurés en activité. C’est pourquoi la contribution apportée par le tiers cotisant est d’une importance énorme, pour ne pas dire vitale, pour notre système de retraite. Toutes les possibilités de renforcer l’efficacité du tiers cotisant devraient donc être étudiées et le cas échéant appliquées. Cela vaut pour les responsables de caisses de pension et les gestionnaires de fortune lors de l’utilisation de tout l’univers des placements aussi bien que pour le régulateur lors de la détermination des directives de placement.

Placements immobiliers : l’exception suisseLa part de l’immobilier au total de la fortune des caisses de pension augmente lentement, mais constamment depuis cinq ans, pour atteindre en dernier lieu 22,8%, ce qui est justifié par des perspectives de rendement relativement bonnes par rapport aux obligations. Selon les directives de placement de l’OPP2, la quotepart maximale de l’immobilier est de 30%. Nous rencontrons ici une particularité suisse : l’immobilier est considéré chez nous comme une classe de placements autonome, alors qu’à l’étranger, il relève généralement de la catégorie des placements alternatifs. En raison de cette limite maximale, les caisses de pension suisses présentent la part d’immobilier locale de loin la plus élevée en comparaison internationale. En revanche, les placements immobiliers interna tionaux sont à peine représentés, avec 1% de la fortune totale. Conséquence : de nombreuses caisses de pension suisses assument un véritable risque cumulé en raison de quotesparts élevées de l’immobilier local. De surcroît, 62% des petites caisses utilisent pour les placements immobiliers l’extension justi fiée (35% des grandes caisses y recourent surtout pour dépasser la limite maximale de 15% imposée aux placements alternatifs). Parmi les placements immobiliers, les petites caisses se concentrent avant tout sur les fonds immobiliers indirects. Cette décision, tout à fait être judicieuse du point de vue de la diversification, est porteuse d’un risque non négligeable. Les fonds immobiliers indirects cotés avaient accumulé des agios importants avec un sommet de 31,3% en juillet 2017, actuellement 21% au 30.04.2018. De faibles incertitudes sur le marché immobilier suisse suffisent pour que ces véhicules soient bien plus malmenés que les placements immobiliers directs.

12 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

En ligne de mireLes défis posés aux organes dirigeants des caisses de pension

Les organes de direction ont pour mission de gérer les fonds qui leur sont confiés de manière à garantir à long terme les prestations actuelles et futures. Pour cela, les paramètres actuariels doivent être aussi corrects que possible. En outre, la stratégie de placement axée sur le long terme doit tenir compte de la capacité et de la volonté de prendre des risques. Dans son article, l’auteur se concentre sur quatre éléments centraux que les organes de direction doivent garder dans leur ligne de mire pour assurer le succès, mais aussi l’acceptation des institutions de prévoyance.

Dans un contexte général en constante mutation, les organes de direction sont tenus d’examiner les plans de financement et de prestations de leurs caisses de pension et de prendre des mesures techniques et liées à la politique de placement. À cela s’ajoute que le carcan réglementaire n’a hélas cessé de se resserrer ces dernières années, ce qui oblige les organes de direction à procéder à des adaptations des bases réglementaires. Heureusement, les organes de direction réussissent toujours à garantir durablement la stabilité des caisses de pension.

Situation de départLes caisses de pension ne sont pas des entités anonymes, mais des institutions gérées selon le système de milice par des individus qui représentent les salariés et les employeurs. Les délégués qui siègent dans les organes suprêmes sont appelés à

trouver des solutions à des questions multiples. Dans la très grande majorité des cas, les organes de direction engagés et zélés réussissent à trouver les réponses adéquates qui vont dans l’intérêt à long terme de la caisse de pension. Malgré tout, leur activité n’est pas épargnée par les revers et les critiques émanant des assurés et du public, comme en témoignent précisément les décisions en matière de plans de financement et de prestations que de nombreuses caisses de pension ont prises récemment, mais pas de gaieté de cœur ; elles réclament des sacrifices de la part de tous les milieux concernés, assurés comme employeurs.

C’est ainsi que face à la poursuite de l’allongement de l’espérance de vie par exemple, de nombreux assurés se demandent s’ils pourront partir à la retraite avec un avenir financier assuré et préservant leur niveau de vie. Outre l’allongement de l’espérance de vie, les évolutions de la politique du marché du travail et de la politique financière jouent également un rôle. Il suffit de penser à l’évolution des marchés financiers et des taux d’intérêt, au numérique ou à la précarisation de l’emploi pour se représenter les défis qu’il conviendra de relever. Le monde du travail est en mutation et les systèmes de prévoyance ne peuvent pas plus s’y soustraire que les autres. Dans ce contexte, il convient, au niveau des caisses de pension, de veiller à ce que l’organe suprême puisse travailler dès le début de façon professionnelle et assurer une gestion ciblée et adéquate. Les éléments décisifs à cet égard sont la garantie d’une bonne gouvernance des caisses de pension, les mesures pour assurer l’équilibre financier à long terme, la fixation d’objectifs de prestations réalistes et pour finir une communication efficace et compréhensible, notamment avec les assurés. Pour assumer ces tâches, l’organe suprême a besoin de points de repère correspondants. Un dialogue de gestion sérieux entre l’organe suprême et la direction est important.

Hanspeter Konradlic. en droit, avocat, Directeur de l’ASIP

13Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

de redistribution des assurés en activité vers les bénéficiaires de rentes en raison de taux d’intérêts techniques trop élevés et des pertes sur les retraites par suite de taux de conversion trop élevés. D’autre part, les résultats positifs montrent que les reproches sommaires régulièrement formulés par le secteur de la finance selon lesquels les responsables des caisses de pension seraient trop peu professionnels en matière de gestion de fortune ne sont pas justifiés. Les organes de direction suprêmes sont parfaitement conscients de l’importance de ce que l’on appelle le tiers cotisant. Ils ont pour mission de gérer les fonds qui leur sont confiés de manière à assurer les prestations actuelles et futures à long terme. La base de leur action est constituée par une stratégie de placement tenant compte de la capacité et de la volonté de prendre des risques. Dans le cadre du processus de placement, les caisses de pension, à juste titre, tiennent davantage compte de critères écologiques, sociaux, éthiques et sociétaux ainsi que d’aspects de bonne gestion d’entreprise.

Accent mis sur la communicationLes organes de direction évoluent dans un environnement qui est marqué par de nombreux acteurs et parfois aussi par des intérêts contradictoires. Dans ces tensions entre législateur, évolution économique et médias, la communication joue un rôle central. Il s’agit de renforcer l’image de notre 2e pilier libéral et décentralisé. En tant qu’entreprises fournissant des services à leurs assurés, les caisses de pension sont de plus en plus sollicitées à cet égard. Globalement, un important travail d’information et de persuasion doit être fourni pour renforcer à long terme la confiance des assurés dans le système de prévoyance et leur expliquer les réformes nécessaires, mais souvent impopulaires. Dans ce contexte, rappelons que l’objectif de prestations recherché a été notablement dépassé ces 30 dernières années dans la prévoyance professionnelle obligatoire (taux

Accent mis sur la gouvernancePour l’organe de direction, il s’agit avant tout de garantir des structures transparentes, bien adaptées pour atteindre l’objectif, c’estàdire assurer une gestion rigoureuse des fonds confiés à titre fiduciaire et fournir les prestations de façon aussi rentable que possible. Le processus de direction doit être soutenu par des coefficients de gestion et de risque définis pour chaque caisse et discutés périodiquement avec l’expert.

Accent mis sur la fixation de paramètresDans de nombreuses caisses de pension, la question du niveau du taux de conversion futur con tinue à figurer tout en haut des priorités. Il est incontournable pour les responsables de la direction de s’appuyer sur les réalités de l’espérance de vie qui continue à s’allonger et sur le contexte de taux bas ainsi que de prendre des mesures correspondantes. Il y va de la garantie de l’équilibre financier à long terme de la caisse de pension. Néanmoins, comme le montrent les résultats de l’enquête de cette année, il faut continuer à s’attendre à ce que les caisses de pension décident de tout un éventail de taux de conversion. Cela signifie que les organes de direction utilisent bel et bien toute leur marge de manœuvre et prennent leurs décisions de manière dûment réfléchie au vu des bases actuarielles, mais aussi en s’appuyant sur des considérations de politique sociale. En outre, ils essayent dans toute la mesure du possible d’amortir ou de compenser les adaptations de l’objectif de prestation par un renforcement du processus d’épargne et par des dispositions transitoires pour les assurés plus âgés.

Accent mis sur la gestion de fortuneIl convient de rappeler que les défis posés aux caisses de pension n’ont pas fondamentalement changé malgré les bons résultats de placement en 2017. Bien souvent, il existe toujours des effets

14 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

de remplacement de 34% du dernier salaire assuré). En effet, l’intérêt rémunératoire LPP moyen a été nettement supérieur à la croissance moyenne des salaires. Globalement, les caisses de pension ne doivent donc pas mettre leur lumière sous le boisseau.

ConclusionUne prévoyance professionnelle qui fonctionne bien a besoin d’organes de direction motivés, engagés et au comportement professionnel. Une bonne direction n’est pas un sprint, mais plutôt un marathon, voire un gigathlon. Sans le moindre toute, elle est et restera une activité (de milice) exigeante qui mérite d’être appréciée et reconnue. En tout cas, il faut tout faire pour que le 2e pilier, c’estàdire la prévoyance professionnelle collective par capitalisation, reste sur la voie du succès grâce à des caisses de pension gérées dans le cadre du partenariat social et de manière décentralisée, et à des organes de direction correctement formés et assumant leurs responsabilités.

15Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Introduction 17

A Institutions de prévoyance et assurés 20 1 Primauté des prestations et primauté des cotisations 2 Retraite flexible 3 Possibilité de choisir un plan d’épargne 4 Prestations 5 Rentesponts AVS 6 Rentes d’invalidité 7 Contributions de l’employeur

B Placements des capitaux et allocation des actifs 26 1 Allocation des actifs 2 Placements immobiliers 3 Placements alternatifs 4 Allocation des actifs : comparaison entre la réalité et l’objectif 5 Couverture des placements en monnaies étrangères 6 Taux d’intérêt négatifs 7 Limitation par catégories et extensions justifiées 8 Le tiers cotisant

C Performance et taux d’intérêt 41 1 Performance 2 Rendements théoriques et rendements cibles

D Taux de couverture 48 1 Taux de couverture et son évolution 2 Réserves pour fluctuation de valeur

E Taux d’intérêt technique et rémunération 53 1 Taux d’intérêt technique – niveau et évolution 2 Rémunération des avoirs de vieillesse

F Taux de conversion et autres paramètres actuariels 59 1 Taux de conversion 2 Âge de la retraite 3 Espérance de vie à l’âge de la retraite 4 Bases techniques

Résultats de l’enquête 2018

15

16 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

G Frais d’administration et de placement 68 1 Frais généraux d’administration 2 Frais de gestion de fortune 3 Frais totaux de l’administration

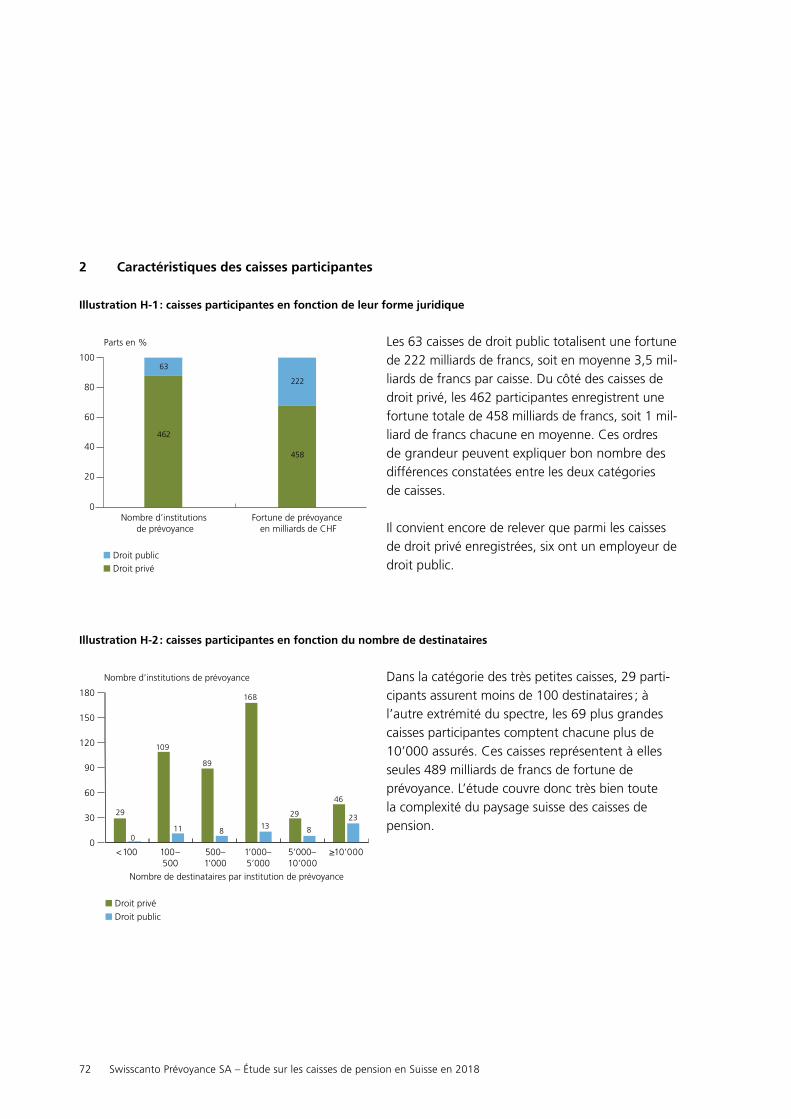

H Indications relatives à l’enquête 71 1 Nombre et composition des participants 2 Caractéristiques des caisses participantes

17Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

L’étude Swisscanto 2018 renseigne sur la structure et l’évolution des institutions de prévoyance au cours d’une année qui a été marquée d’une part par la réalisation d’excellents rendements sur la fortune et d’autre part par l’échec de la révision prévue de l’AVS et de la LPP.

La bonne performance a permis de consolider les réserves tout en relevant la rémunération des avoirs de vieillesse ; en revanche, le rejet de la réforme Prévoyance vieillesse 2020 par le peuple oblige les caisses à continuer à appliquer un taux de conversion LPP largement excessif, et à subir souvent de lourdes pertes sur les retraites.

Le tour que prendra désormais le débat au niveau politique est flou, et les marchés des capitaux, eux aussi, sont marqués par une profonde incertitude. Dans une telle situation, l’étude permet de disposer de données solides concernant la situation actuelle, mais aussi sur les changements en cours, aussi bien sur des questions centrales telles que la performance, la rémunération ou le taux de conversion que sur de nombreux aspects de détail du 2e pilier ; ceuxci intéressent avant tout les praticiens, mais livrent des informations aussi nombreuses que précieuses sur l’importance et l’activité des institutions de prévoyance.

Compte tenu de l’importance majeure de ces bases tant pour le travail quotidien des institutions de prévoyance que pour le débat autour de la nouvelle mouture de la révision de la LPP, il y a lieu de se réjouir que l’enquête ait battu un nouveau record de participants, avec 535 institutions de prévoyance. Ces caisses rassemblent 4,1 millions de destinataires et une fortune totale de 680 milliards de francs. L’enquête couvre ainsi près des trois quarts de la prévoyance professionnelle et fournit des données dont la pertinence et la représentativité ne peuvent pas être mises en doute.

Nous ne pouvons souligner ici que quelquesuns des très nombreux constats qu’elle permet de dégager.

Force est de constater que malgré la situation financière de la grande majorité des caisses de pension, qui est globalement très bonne, un processus de restructuration est souvent engagé. La statistique officielle des caisses de pension nous a déjà appris que le nombre des caisses autonomes et semiautonomes ne cesse de se réduire. Cette évolution va sans nul doute se poursuivre. La complexité croissante de l’exécution dépasse bien souvent les possibilités des petites institutions de prévoyance et de celles de taille moyenne. En outre, ces institutions souffrent de frais de gestion nettement plus élevés tant pour l’administration que pour les placements de fortune. Il faut néanmoins constater qu’à partir d’une fortune de l’ordre de 100 à 500 millions, ces caisses s’en tirent tout aussi bien que les plus grandes sur le plan de la performance.

Les résultats relatifs à l’objectif de prestations communiqué par les participants à l’enquête donnent à réfléchir. Depuis quelques années, on observe un recul dans ce domaine. Pour un salaire de 80’000 francs, l’objectif de prestations signalé, AVS comprise, est passé en moyenne de 73 à 71% au cours de l’année sous revue. Certes, ce pourcentage reste largement supérieur aux 60% considérés comme étant l’objectif informel de la prévoyance légale, mais la réduction par rapport aux 80% qui étaient encore enregistrés en 2013 n’en reste pas moins considérable.

De nombreux assurés, surtout du secteur privé, ressentiront sans doute comme une baisse des prestations la disparition des rentesponts AVS tant appréciées. Alors qu’il y a dix ans, 59% des caisses privées versaient encore ce genre de rentes, leur part est tombée à 46%. En revanche, la situation

Stabilité malgré un contexte volatilIntroduction : Les résultats de l’enquête de l’étude de 2018 sur les caisses de pension en Suisse

18 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

demeure stable dans les caisses de droit public, où le recul de 81 à 79% reste minime.

Une question centrale demeure la fixation du taux de conversion minimum défini par la loi. Celuici est toujours de 6,8% et n’est pas près de bouger. La réforme des rentes rejetée par le peuple prévoyait un abaissement à 6% accompagné d’une compensation intégrale des prestations et d’un délai transitoire assez long. On peut prévoir que ces 6% resteront la grandeur cible de la nouvelle révision.

Voilà qui contraste avec la moyenne calculée, qui est déjà inférieure à ce taux, puisqu’elle est aujourd’hui de 5,9%. Cela signifie que les pertes sur retraites vont se poursuivre, bien que sous une forme atténuée, notamment pour les caisses proches de la LPP qui n’auront pas l’option de trouver une compensation dans la partie surobligatoire.

Au cours de l’année sous rapport, les très bons rendements des placements ont contribué à détendre la situation ; ils ont été utilisés non seulement pour alimenter les réserves, mais aussi pour mieux rémunérer les avoirs de vieillesse. Après de longues années, la rémunération versée aux actifs a pour la première fois dépassé celle des rentiers ; les assurés en activité se sont vus crédités de 2,50% en moyenne, contre 2,32% pour les rentiers. Il y a cependant lieu de supposer que malgré la réduction rapide des obligations réglementaires des caisses envers les bénéficiaires de rentes, cette situation restera encore l’exception un certain temps en raison des taux d’intérêt techniques plus faibles et des taux de conversion.

Les autorités de surveillance portent davantage leur attention sur les activités des fondations collectives. En raison de leur offre, cellesci sont exposées à des processus d’économie de marché, et plus précisé

ment à la concurrence, qui les oblige à présenter une offre attractive. Mais dans un tel contexte, il ne faut pas perdre de vue la sécurité pour autant. Sur cette question, l’enquête fournit toute une série de données révélatrices concernant le taux de conversion et la rémunération.

Un des points les plus vivement débattus en liaison avec la réforme de la prévoyance vieillesse est la question de l’âge de la retraite. Depuis des décennies, les chiffres de la statistique de population montrent un allongement constant de l’espérance de vie résiduelle à 65 ans. Depuis l’entrée en vigueur de la LPP, celleci est passée de près de 15 ans à 20 ans pour les hommes et de 19 ans à environ 23 ans pour les femmes. Le versement d’une rente inchangée sur une durée nettement plus longue correspond à un accroissement considérable des prestations.

Dans la très grande majorité des caisses, l’âge de la retraite réglementaire calculé est de 65 ans pour les hommes ; pour les femmes, il reste en majorité de 64 ans, mais un tiers des institutions de prévoyance ont déjà des règlements qui prévoient déjà un âge ordinaire de départ à la retraite de 65 ans pour les femmes. Ces chiffres ont peu changé ces dernières années. L’âge de la retraite effectif, recensé pour la première fois en 2016, est d’environ 63,5 ans, et 58% des assurés prennent une retraite anticipée, alors que 9% partent audelà de l’âge normal.

Un relèvement de l’âge de la retraite audelà de 65 ans, souvent réclamé, se heurterait sans doute aujourd’hui à une forte résistance politique, et l’âge traditionnel en vigueur depuis des décennies ne sera probablement abandonné que sous des pressions financières considérables. Cela entraîne nécessairement une prolongation constante de la durée de versement des rentes, et donc une hausse correspondante du coût de la prévoyance.

19Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

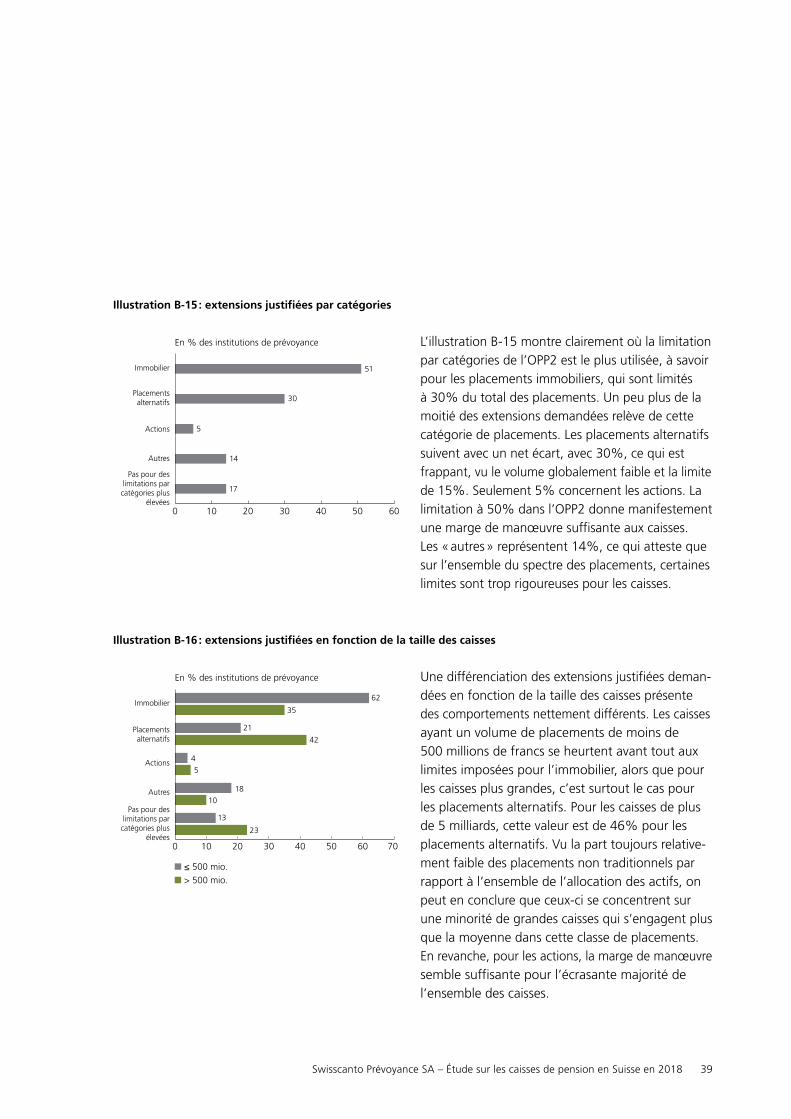

Du côté des placements, l’enquête confirme la grande importance de l’extension justifiée des possibilités de placement. 46% des participants à l’enquête, principalement les caisses relativement grandes, utilisent cet instrument pour leurs placements. Il permet de dépasser les limites par catégories en vigueur selon l’OPP2. La majorité des extensions concerne les placements immobiliers, qui sont globalement limités à 30%. En deuxième lieu viennent les extensions pour les placements alternatifs. Cela peut surprendre, vu que leur part au total des placements n’est que de 6,3% en moyenne et n’atteint que 8% même pour les caisses ayant une fortune supérieure à 500 millions de francs, ce qui est assez éloigné des 15% autorisés.

La présente enquête examine tout particulièrement le domaine de l’immobilier. Les résultats montrent que depuis deux ans, les placements indirects dépassent les placements directs. Dans ce contexte, les justifications données par les participants à l’enquête pour la forme des investissements immobiliers sont révélatrices. De l’avis des responsables de placements, la possibilité de diversification est l’argument premier qui milite en faveur des placements indirects. Pour les placements directs, l’accent est mis sur l’influence sur la décision de placement, ce qui surprendra moins.

De même, les données permettent de constater que les petites caisses dont la fortune est inférieure à 500 millions de francs investissent en majorité, pour leurs placements immobiliers indirects, dans les fonds cotés en bourse, même si elles doivent en passer par une majoration correspondante. Cela s’explique sans doute par le fait que la plupart des fonds sur une base de VAN tels que les fondations de placement sont actuellement clos. Les plus grandes institutions de prévoyance, contrairement aux petites, y ont investi l’essentiel de leurs placements immobiliers indirects.

Malgré la détente sur le plan des devises, la Banque nationale continue à appliquer des taux d’intérêt négatifs. Cette situation touche également les caisses de pension et, comme le montre l’enquête, bien plus fortement que l’année précédente. Près des deux tiers des caisses participantes sont concernées par les taux d’intérêt négatifs perçus par les banques sous forme de commissions. Alors qu’en 2016 déjà, les très grandes caisses à la fortune supérieure à 5 milliards étaient frappées à 90% et que cette proportion n’a que marginalement progressé cette année, la majorité des petites institutions détenant au moins 100 millions sont désormais elles aussi dans l’obligation d’assumer des coûts correspondants.

Il nous reste encore à remercier une nouvelle fois les nombreux participants à l’enquête pour leur engagement et les efforts fournis pour répondre aux questions. Sans leur concours, cette étude et les constats qu’elle permet de tirer ne seraient tout simplement pas possibles.

Peter Wirth

20 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

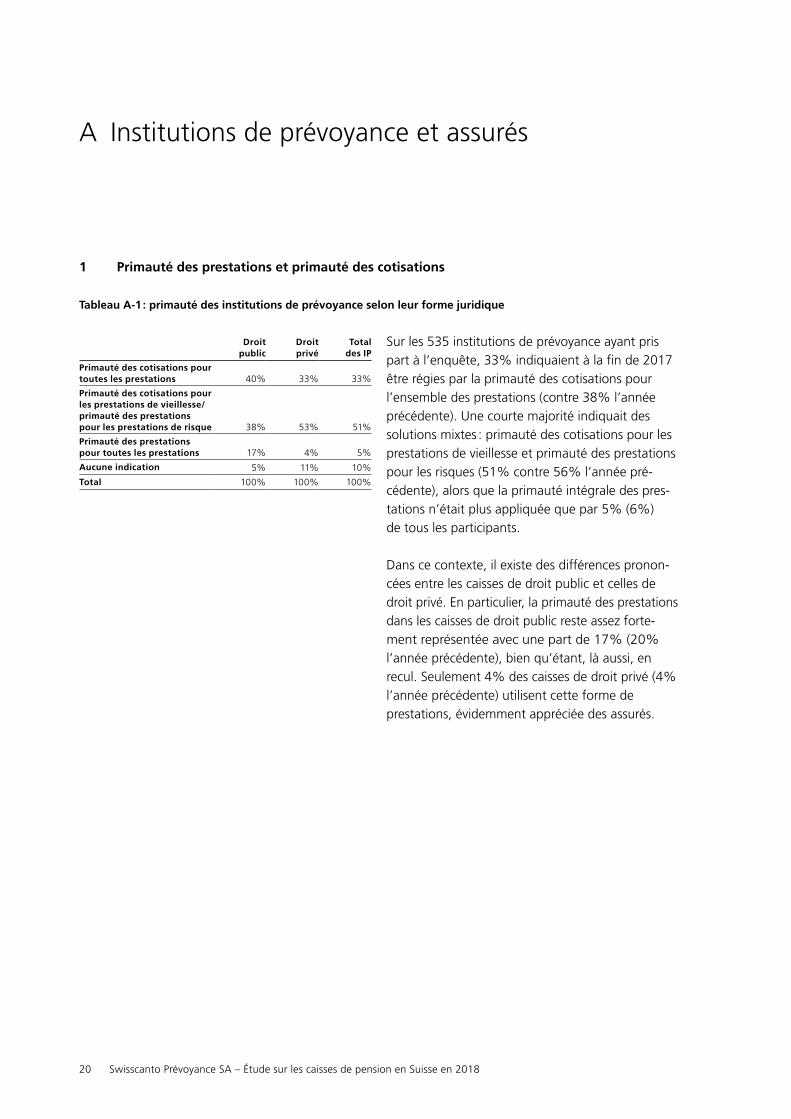

1 Primauté des prestations et primauté des cotisations

Tableau A-1 : primauté des institutions de prévoyance selon leur forme juridique

Droit public

Droit privé

Total des IP

Primauté des cotisations pour toutes les prestations 40% 33% 33%

Primauté des cotisations pour les prestations de vieillesse/primauté des prestations pour les prestations de risque 38% 53% 51%

Primauté des prestations pour toutes les prestations 17% 4% 5%

Aucune indication 5% 11% 10%

Total 100% 100% 100%

Sur les 535 institutions de prévoyance ayant pris part à l’enquête, 33% indiquaient à la fin de 2017 être régies par la primauté des cotisations pour l’ensemble des prestations (contre 38% l’année précédente). Une courte majorité indiquait des solutions mixtes : primauté des cotisations pour les prestations de vieillesse et primauté des prestations pour les risques (51% contre 56% l’année précédente), alors que la primauté intégrale des prestations n’était plus appliquée que par 5% (6%) de tous les participants.

Dans ce contexte, il existe des différences prononcées entre les caisses de droit public et celles de droit privé. En particulier, la primauté des prestations dans les caisses de droit public reste assez fortement représentée avec une part de 17% (20% l’année précédente), bien qu’étant, là aussi, en recul. Seulement 4% des caisses de droit privé (4% l’année précédente) utilisent cette forme de prestations, évidemment appréciée des assurés.

A Institutions de prévoyance et assurés

21Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

2 Retraite flexible

Illustration A-1 : évolution de l’âge le plus précoce possible de la retraite chez les hommes

70

60

50

40

30

20

10

0

� Âge le plus précoce possible de départ à la retraite pour les hommes : 58 ans� Âge le plus précoce possible de départ à la retraite pour les hommes : 59 ans� Âge le plus précoce possible de départ à la retraite pour les hommes : 60 ans

Parts en % des institutions de prévoyance

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

5 5 5 4 2 3 2 2 3 3

47

4245 44 36 36

31 33 33 31 33

45 48

58 5863 63 63 65 63

La fixation de l’âge de la retraite dans le règlement doit être replacée dans le contexte du débat politique permanent autour de l’âge de référence. Cela peut expliquer que l’an dernier, la part des caisses où la retraite peut être prise au plus tôt à 60 ans ait légèrement augmenté au détriment de la part des caisses prévoyant 58 ans. La réforme « Prévoyance vieillesse 2020 » envisageait une flexibilisation entre 62 et 70 ans avec la possibilité pour les caisses de fixer la limite inférieure à 60 ans. Les divergences de vues exprimées à ce propos ont pu avoir une certaine influence sur l’aménagement du règlement. Ces propositions devraient à nouveau être mises en discussion sous une forme plus ou moins similaire lors de la nouvelle présentation de la réforme des retraites.

22 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

3 Possibilité de choisir un plan d’épargne

Illustration A-2 : possibilité de choisir un plan de prévoyance (plan d’épargne)

En % des institutions de prévoyance

� Des possibilités de choisir entre des plans de prévoyance (plans d’épargne) sont proposées

19 20

2012 2013 2014 2015 2016 2017

50

40

30

20

10

0

25

3640

42

Les caisses de pension proposent souvent aux assurés de choisir entre divers plans d’épargne. Pour l’année sous rapport, leur proportion est de 42% (contre 40% l’année dernière), étant précisé que la part des caisses de droit public (36% contre 31% l’année précédente) est inférieure à celle des caisses de droit privé (43% contre 42% l’année précédente). La comparaison avec les années écoulées fait apparaître une légère augmentation. Manifestement, les assurés ont un grand besoin de disposer de cette possibilité de choisir, dont les institutions de prévoyance tiennent d’ailleurs compte dans leurs règlements.

Dans le même temps, on voit ici l’avantage que présente l’agencement individuel du 2e pilier : contrairement à l’AVS entièrement uniformisée, il permet de s’adapter dans une large mesure à des souhaits et à des besoins variables.

23Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

4 Prestations

Illustration A-3 : évolution de l’objectif de prestations pour les rentes de vieillesse pour un salaire de 80’000 francs

� Objectif de prestations rente de vieillesse (médiane) � AVS � Prestations du 1er et du 2e piliers pour un salaire de CHF 80’000� Objectif de prestations du 1er et du 2e piliers

En CHF En %

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

80’000

70’000

60’000

50’000

40’000

30’000

20’000

10’000

0

100

90

80

70

60

50

40

30

20

10

0

79 79 80 80 80 80 7874 73 71

Les baisses parfois très marquées du taux d’intérêt technique et du taux de conversion ces dernières années dans la grande majorité des caisses de pension ne sont pas restées sans incidences sur les prestations. L’illustration A3, qui présente l’évolution de l’objectif de prestations sur les dix dernières années pour un salaire de 80’000 francs, en donne une image concrète, bien que peu réjouissante. En pour cents, cet objectif n’a cessé de diminuer, passant de 80% dans les années 2010 à 2013 à 71% depuis lors.

L’échelle de gauche indique l’évolution en francs, celle de droit en pour cents. En partant d’une médiane de 63’320 francs en 2008, on obtenait en 2013 un niveau maximal calculé de 64’288 francs pour les rentes combinées du 1er et du 2e piliers. Le chiffre actuel pour 2017 est de 11% plus faible, avec 56’900 francs (contre 58’010 l’année précédente).

Le recul est encore plus marqué si l’on s’appuie uniquement sur les valeurs médianes pour les rentes du 2e pilier. En 2008, la valeur atteignait encore 36’800 francs avant de progresser marginalement à 36’880 en 2013, puis de reculer à 29’600 francs jusqu’à l’année sous rapport.

Il convient de constater qu’avec une grandeur cible moyenne calculée de 71% (échelle de gauche), la consigne informelle de 60% pour la poursuite du niveau de vie usuel continue à être nettement dépassée, même si l’on observe un net recul par rapport au chiffre de 80% enregistré encore entre 2010 et 2013.

La médiane de l’objectif de prestations des caisses de droit public pour 2017 est de 42% (2016 : 42%), donc inchangée. Dans les caisses de droit privé, elle atteint 34% (35%). Le différentiel de prestations entre caisses de droit privé et caisses de droit public s’est donc encore creusé.

24 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

5 Rentes-ponts AVS

Illustration A-4 : évolution des rentes-ponts AVS

% des institutions de prévoyance ayant une rente-pont AVS

� 2008� 2017

63

50

81 79

59

46

Ensemble des institutions Institutions de Institutions de de prévoyance prévoyance prévoyance de droit public de droit privé

90

80

70

60

50

40

30

20

10

0

Les rentesponts AVS offrent un soutien financier apprécié aux assurés qui aspirent à prendre une retraite anticipée. On les rencontre très fréquemment dans les caisses de droit public, où elles existent encore aujourd’hui dans 79% des cas et où l’on n’observe qu’une légère modification par rapport au niveau de 2008 (81%). Il semble que les associations du personnel aient réussi à imposer largement leurs revendications à cet égard. Il en va différemment dans les institutions de prévoyance de droit privé, où l’on note un net recul depuis 2008 et où la rentepont ne se rencontre plus que dans moins de la moitié des cas.

6 Rentes d’invalidité

Illustration A-5 : évolution du montant moyen de la rente d’invalidité en pour cents du salaire assuré

Rente d’invalidité en % du salaire assuré

� 2008� 2017

Ensemble des institutions Institutions de Institutions de de prévoyance prévoyance prévoyance de droit public de droit privé

70

60

50

40

30

20

10

0

65 63 6360

64 63

La situation est extrêmement stable s’agissant du montant moyen des rentes d’invalidité en pour cents du salaire assuré. En moyenne de toutes les caisses, il s’élève à 63%, soit autant qu’il y a dix ans. Ce n’est que dans les caisses publiques que l’on enregistre une légère baisse de 63 à 60%.

25Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

7 Contributions de l’employeur

Illustration A-6 : évolution des contributions de l’employeur

Contributions d’épargne de l’employeur en %des contributions d’épargne réglementaires

� 2008� 2017

61,9 61,856,3 56,8

62,8 62,5

Ensemble des institutions Institutions collectives Caisses de pension de prévoyance et communes

70

60

50

40

30

20

10

0

Conformément à la LPP, les employeurs doivent subvenir à l’institution de prévoyance à raison d’au moins la moitié des cotisations réglementaires. Dans de nombreux cas, leurs contributions sont toutefois nettement plus élevées. Leur part aux cotisations d’épargne n’a pratiquement pas changé ces dix dernières années. Globalement, elle n’a reculé que de 0,1 point de pourcentage, ce qui est à l’intérieur de la précision de mesure ; dans les fondations collectives, on observe même une légère progression.

26 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Placements de capitaux et allocation des actifs

1 Allocation des actifs

Illustration B-1 : allocation des actifs de 2008 à 2017*

� Autres � Actions� Placements altern. � Obligations� Hypothèques � Prêts*� Immobilier � Liquidités

Parts en %

2008 2009 2010 2011 2012 2013 2014 2015 2016 20170

20

40

60

80

100 0,64,82,5

1,1

19,9

22,9

40,2

7,9

1,54,71,9

1,2

18,5

26,9

38,5

6,9

1,25,01,8

1,1

19,5

27,4

36,7

7,3

0,95,11,6

0,9

20,7

26,0

37,2

7,5

0,75,51,6

1,1

20,3

27,6

35,8

7,4

0,95,01,6

1,1

19,9

29,4

34,5

7,6

0,75,41,2

1,1

20,4

29,4

34,7

7,0

1,06,11,1

0,9

21,9

30,1

33,3

5,6

0,96,31,2

1,0

22,5

30,7

32,4

5,1

0,56,31,3

0,5

22,8

32,1

30,3

5,8

*Jusqu’en 2016, placements auprès de l’employeur

Le graphique donne une idée de l’évolution de l’allocation des actifs ces dix dernières années depuis 2008. On remarque aisément la constance remarquable avec laquelle les déplacements de la structure ont évolué sur toute la période observée. Pour dire les choses simplement, cela signifie : réduction des obligations et renforcement des valeurs réelles. L’immobilier a légèrement augmenté en 2017 à 22,8% (22,5%); les obligations ont nettement régressé à 30,3% (32,4%), alors que les actions se situent désormais à 32,1% (30,7%). Dans les deux cas, ce sont là des extrêmes historiques. Dans le même temps, les actions ont dépassé pour la première fois les obligations pour constituer désormais la classe de placements la plus importante. Cette situation est frappante, même si elle est essentiellement due à l’évolution des cours.

On relèvera la progression des liquidités à 5,8% (5,1%), qui ne paraît pas plausible dans le contexte général de la situation du marché.

Les placements alternatifs se situent toujours à 6,3%. Les institutions de prévoyance continuent à faire preuve de retenue, même si certains signes donnent à penser que cette catégorie présente un potentiel de rendement inexploité.

Aujourd’hui, des voix s’élèvent pour réclamer plus de durabilité et plus de gouvernance. Elles revendiquent notamment que les institutions de prévoyance abandonnent les placements dans les secteurs qui émettent des gaz à effet de serre ou dans les entreprises qui fabriquent des armes. Les pressions politiques et sociales dans ce sens devraient encore s’accentuer dans les années à venir.

27Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Tableau B-1 : classes de placements de 2008 à 2017

Allocation moyenne des actifs en %

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Liquidités 7,9 6,9 7,3 7,5 7,4 7,6 7,0 5,6 5,1 5,8

Prêts à partir de 2017** 1,1 0,7 0,8 0,6 0,8 0,8 0,8 0,8 0,8 0,5

Actions et autres participations auprès de l’employeur

0,2 0,6 0,4 0,3 0,3 0,3 0,3 0,2 0,2 *

Obligations en CHF 29,7 28,3 27,3 27,5 25,5 24,6 24,3 22,9 21,7 20,0

Obligations en monnaies étrangères

10,5 10,1 9,3 9,7 10,3 9,9 10,5 10,4 10,7 10,4

Actions suisses 11,6 12,6 12,7 11,9 12,4 13,2 13,1 13,4 13,1 14,2

Actions étrangères 11,3 14,3 14,7 14,1 15,2 16,2 16,3 16,8 17,6 18,0

Immobilier suisse 18,9 17,6 18,6 19,7 19,3 18,9 19,1 20,2 20,7 20,7

Immobilier étranger 1,1 0,8 0,9 1,0 1,1 1,1 1,3 1,7 1,9 2,1

Hypothèques 2,5 1,9 1,8 1,6 1,6 1,6 1,2 1,1 1,2 1,3

Hedge funds 2,8 2,3 2,2 2,0 1,9 1,7 1,5 1,4 1,4 1,2

Private equity 0,5 0,6 0,6 0,7 0,8 0,7 0,8 0,9 0,9 0,8

Matières premières 0,7 1,1 1,4 1,5 1,7 1,3 1,1 0,8 0,9 0,8

Infrastructures * * * * * 0,2 0,2 0,2 0,3 0,4

Placements non traditionnels en valeur nominale

* * * * * * * 0,5 0,5 0,6

Autres placements alternatifs 0,7 0,7 0,8 0,9 1,1 1,1 1,8 2,1 2,2 2,4

Autres actifs 0,6 1,5 1,2 0,9 0,7 0,9 0,7 1,0 0,9 0,9

Total 100,1 100,0 100,0 99,9 100,1 100,1 100,0 100,0 100,0 100,1

* non recensé** jusqu’en 2016, placements auprès de l’employeur

28 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

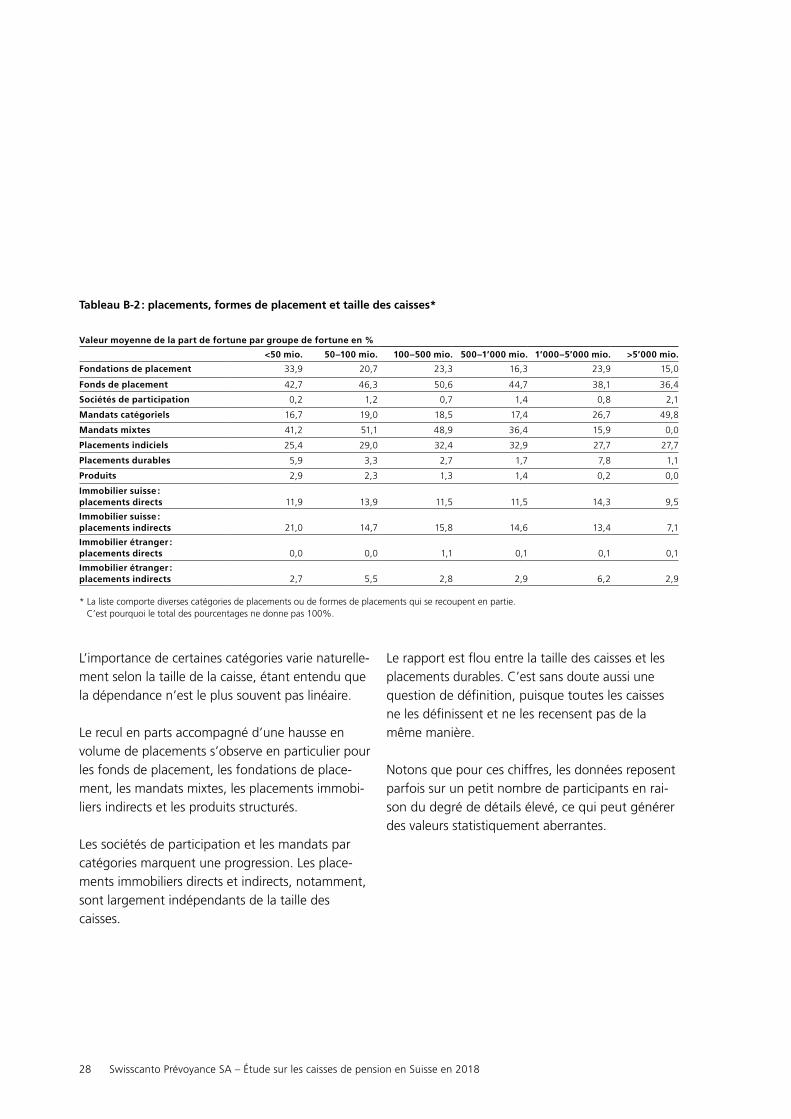

Tableau B-2 : placements, formes de placement et taille des caisses*

Valeur moyenne de la part de fortune par groupe de fortune en %

<50 mio. 50–100 mio. 100–500 mio. 500–1’000 mio. 1’000–5’000 mio. >5’000 mio.

Fondations de placement 33,9 20,7 23,3 16,3 23,9 15,0

Fonds de placement 42,7 46,3 50,6 44,7 38,1 36,4

Sociétés de participation 0,2 1,2 0,7 1,4 0,8 2,1

Mandats catégoriels 16,7 19,0 18,5 17,4 26,7 49,8

Mandats mixtes 41,2 51,1 48,9 36,4 15,9 0,0

Placements indiciels 25,4 29,0 32,4 32,9 27,7 27,7

Placements durables 5,9 3,3 2,7 1,7 7,8 1,1

Produits 2,9 2,3 1,3 1,4 0,2 0,0

Immobilier suisse : placements directs 11,9 13,9 11,5 11,5 14,3 9,5

Immobilier suisse : placements indirects 21,0 14,7 15,8 14,6 13,4 7,1

Immobilier étranger : placements directs 0,0 0,0 1,1 0,1 0,1 0,1

Immobilier étranger : placements indirects 2,7 5,5 2,8 2,9 6,2 2,9

* La liste comporte diverses catégories de placements ou de formes de placements qui se recoupent en partie. C’est pourquoi le total des pourcentages ne donne pas 100%.

L’importance de certaines catégories varie naturellement selon la taille de la caisse, étant entendu que la dépendance n’est le plus souvent pas linéaire.

Le recul en parts accompagné d’une hausse en volume de placements s’observe en particulier pour les fonds de placement, les fondations de placement, les mandats mixtes, les placements immobiliers indirects et les produits structurés.

Les sociétés de participation et les mandats par catégories marquent une progression. Les placements immobiliers directs et indirects, notamment, sont largement indépendants de la taille des caisses.

Le rapport est flou entre la taille des caisses et les placements durables. C’est sans doute aussi une question de définition, puisque toutes les caisses ne les définissent et ne les recensent pas de la même manière.

Notons que pour ces chiffres, les données reposent parfois sur un petit nombre de participants en raison du degré de détails élevé, ce qui peut générer des valeurs statistiquement aberrantes.

29Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Tableau B-3 : évolution des parts de fortune en fonds de placement, fondations de placement et placements indiciels

Valeur moyenne part de la fortune en %

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fonds de placement 25,3 28,9 33,1 34,2 37,6 40,8 41,1 40,9 43,2 42,2

Fondations de placement 24,7 27,5 27,4 23,6 20,8 21,1 22,6 20,4 21,4 22,0

Placements indiciels 19,0 19,9 21,4 21,8 24,5 22,4 24,9 24,1 26,8 28,1

Le tableau présentant l’évolution ces dix dernières années présente des différences prononcées pour les fonds, les fondations de placement et les placements indiciels. Les fonds de placement ont fait passer leur part de 25 à plus de 42%, mais ont encaissé un léger recul dans l’année sous rapport. Une stabilisation semble se dessiner à cet égard depuis quelques années.

L’évolution a été différente pour les fondations de placement : avec 22%, elles se trouvent actuellement légèrement en dessous de leur niveau de 2008, mais ont pu atteindre entre temps un niveau record de 27%.

Dans les deux cas, on relèvera la volatilité de ces évolutions. Cela révèle des adaptations rapides et changeantes de la part des responsables des placements.

En revanche, l’évolution des placements indiciels est bien plus régulière. Ils ont progressé de 19% en 2008 à 28% aujourd’hui en ne connaissant que quelques faibles interruptions.

30 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Illustration B-2 : taille des caisses et allocation des actifs

35

30

25

20

15

10

5

0 Liquidité Prêt Obli- Actions Immo- Hypo- Placements Autres gations bilier thèques alternatifs

� ≤500 Mio.� >500 Mio.

6,34,8

0,3 0,8

31,0 32,1

22,7

32,229,1

22,9

1,0 1,7 1,1 0,7

5,38,0

Parts en % Une comparaison entre l’allocation des actifs des institutions de prévoyance détenant moins de 500 millions de francs et celles qui en détiennent davantage est évocatrice dans la mesure où les différences sont étonnamment faibles. C’est particulièrement le cas pour les catégories des actifs et de l’immobilier. Des différences pertinentes, mais assez peu marquées s’observent pour les liquidités, les obligations, les hypothèques. Elles sont plus prononcées pour les placements alternatifs. Ces différences suivent un schéma largement plausible. Le besoin accru de liquidités et la part des obligations ainsi que le niveau plus faible des placements non conventionnels s’expliquent par les besoins et les possibilités différents des petites institutions de prévoyance.

31Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

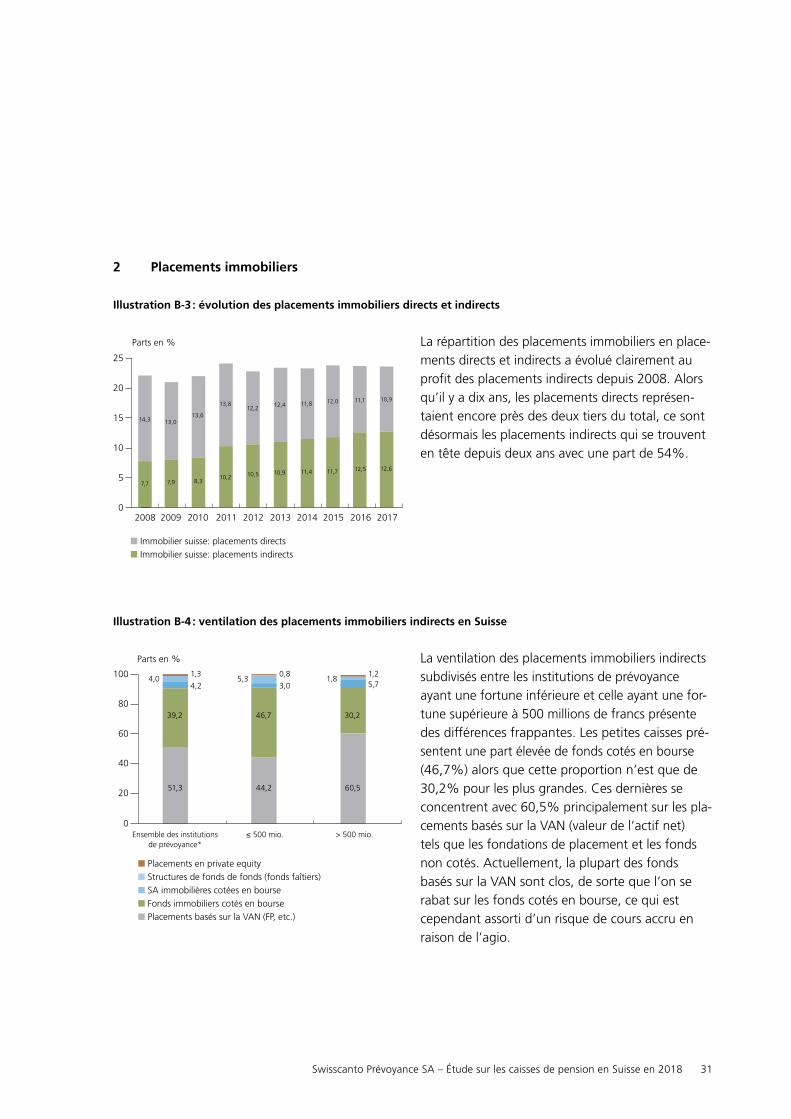

2 Placements immobiliers

Illustration B-3 : évolution des placements immobiliers directs et indirects

� Immobilier suisse: placements directs� Immobilier suisse: placements indirects

Parts en %

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

14,3

7,7

13,0

7,9

13,6

8,3

13,8

10,2

12,2

10,5

12,4

10,9

11,8

11,4

12,0

11,7

11,1

12,5

10,9

12,6

25

20

15

10

5

0

La répartition des placements immobiliers en placements directs et indirects a évolué clairement au profit des placements indirects depuis 2008. Alors qu’il y a dix ans, les placements directs représentaient encore près des deux tiers du total, ce sont désormais les placements indirects qui se trouvent en tête depuis deux ans avec une part de 54%.

Illustration B-4 : ventilation des placements immobiliers indirects en Suisse

� Placements en private equity� Structures de fonds de fonds (fonds faîtiers)� SA immobilières cotées en bourse� Fonds immobiliers cotés en bourse� Placements basés sur la VAN (FP, etc.)

Parts en %

Ensemble des institutions ≤ 500 mio. > 500 mio. de prévoyance*

0

20

40

60

80

100

51,3

39,2

1,34,0

4,2

44,2

46,7

0,85,3

3,0

60,5

30,2

1,21,8

5,7

La ventilation des placements immobiliers indirects subdivisés entre les institutions de prévoyance ayant une fortune inférieure et celle ayant une fortune supérieure à 500 millions de francs présente des différences frappantes. Les petites caisses présentent une part élevée de fonds cotés en bourse (46,7%) alors que cette proportion n’est que de 30,2% pour les plus grandes. Ces dernières se concentrent avec 60,5% principalement sur les placements basés sur la VAN (valeur de l’actif net) tels que les fondations de placement et les fonds non cotés. Actuellement, la plupart des fonds basés sur la VAN sont clos, de sorte que l’on se rabat sur les fonds cotés en bourse, ce qui est cependant assorti d’un risque de cours accru en raison de l’agio.

32 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Illustration B-5 : raisons de détenir des placements immobiliers indirects

0 20 40 60 80 100

Possibilitésde diversification

Connaissances du marchépar le management

Liquidité des produits

Spécialisationdu management

Possibilités d’acquérirdes objets

Optimisation des processus

Meilleure performance

Réduction des fraisgénéraux de l’organisation

Parts en %

Parts en % des IP à placements immobiliers détenus indirectement

87

62

57

47

28

30

24

25

La recherche des raisons des placements indirects dans l’immobilier fait ressortir un favori clair : les plus grandes possibilités de diversification. Suivent les connaissances du marché de la part du management, la liquidité et la spécialisation du management. Les éléments de la performance et des avantages sur le plan des coûts sont étonnamment moins appréciés. On aurait pu s’attendre à un résultat différent.

Illustration B-6 : les cinq principales raisons de détenir des biens immobiliers directs

0 10 20 30 40 50 60 70 80

Influence sur la décisionde placement

Influence sur lesstratégies immobilières

Coûts plus faibles pourla gestion immobilière

Meilleures connaissancesdu marché de la part

du management interne

Meilleurs rendements

Parts en %

Parts en % des IP à placements immobiliers indirects

73

71

57

45

39

Pour justifier les placements indirects, un seul argument domine nettement (la diversification); en revanche, pour les placements directs, les raisons avancées se répartissent plus équitablement entre les divers avantages. Il n’est guère surprenant de voir que l’influence sur la décision et les stratégies arrivent en tête, car elles constituent le cœur des placements directs. On relèvera que les avantages de rendement ne sont cités qu’en dernier lieu.

33Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Illustration B-7 : gestion et encadrement des placements immobiliers directs en Suisse*

En %

32

� Interne� Externe� Mixte� Autre39

26

2La répartition des formes de gestion des biens immobiliers détenus directement en Suisse montre la prédominance de la gestion externe, suivie par la gestion interne, qui devance nettement les formes mixtes. Globalement, ces trois formes représentent 98% des réponses.

* Interne : gestion de portefeuille, gestion des actifs, acquisitions, gestion des bâtiments, etc. sont assurés à l’intérieur de l’organisation.

Externe : à l’exception de l’orientation stratégique, des partenaires externes sont chargés de la gestion et du management du portefeuille.

34 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

3 Placements alternatifs

Illustration B-8 : placements alternatifs en comparaison sur plusieurs années

6,36,16,3

1,4 1,41,20,9 0,8 0,8

0,2

0,8 0,9 0,9

0,30,4 0,5 0,50,6

2,1 2,2 2,4

7

6

5

4

3

2

1

0 Placementsalternatifs

Hedgefunds

Matièrespremières

Privateequity

Placementsen infra-structures

Placementsnon tradit. àvaleur nom.

Autresplacementsalternatifs

� 2015 � 2016 � 2017

Parts en %

En 2017, les placements non traditionnels sont largement restés à leur niveau de l’année précédente. La structure en souscatégories en dit long. Les hedge funds ont subi un recul car leur réputation n’est pas des meilleures auprès des institutionnels suisses. Il est même possible que ce point soit politisé, puisque ces placements ont également été commentés dans les médias, le plus souvent avec des sousentendus critiques. Mais ce sont sans doute les résultats pour la plupart décevants dans le domaine des fonds de fonds qui expliquent cette situation. Après les reculs des cours, les matières premières ont également perdu de la faveur dont elles jouissaient, et les caisses continuent à avoir du mal à accepter le private equity. Les placements en infrastructures ont progressé, mais à un niveau très faible. Ils restent une terre inconnue pour la plupart des caisses, d’autant que l’offre de placements appropriés est encore faible. En revanche, les « autres placements alternatifs » présentent une nette hausse, qui s’explique sans doute aussi par leur définition très large conformément à l’OPP2.

35Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

4 Allocation des actifs : comparaison entre la réalité et l’objectif

Illustration B-9 : allocation des actifs – comparaison entre la réalité et l’objectif

� Autres � Actions� Placements altern. � Obligations� Hypothèques � Prêts� Immobilier � Liquidités

Parts en %

Réalité Objectif 0

20

40

60

80

100

30,3

32,1

22,8

6,3

35,0

30,1

23,1

6,40,9

1,3

0,5

0,5

1,5

5,8 3,00,4

L’illustration B9 renseigne sur les différences entre l’allocation des actifs effective et l’allocation recherchée. On relèvera par exemple la différence en matière de liquidités, que les caisses aimeraient ramener à un niveau bien moins élevé. Pour les obligations, le niveau est actuellement nettement inférieur à celui souhaité. Ce niveau très faible se passe d’explications. Les actions et l’immobilier se situent très près de leurs niveaux de consigne stratégiques.

Selon les indications des participants à l’enquête, il ne semble exister aucun plan d’expansion important en ce qui concerne les hypothèques. Cela paraît contraire aux nombreux articles dans les médias qui parlent d’un recours accru à ce marché de la part des caisses de pension. En outre, divers prestataires récemment créés ont fait savoir qu’ils apporteraient un soutien aux caisses en qualité d’intermédiaires. Il est concevable qu’en fin de compte, le marché ne soit tout de même pas aussi rentable qu’on le supposait. Les taux d’intérêt hypothécaires toujours très faibles chez les prestataires traditionnels ne parviennent pas à couvrir les exigences de rendement des institutions de prévoyance. Leur avantage principal tient sans doute à ce qu’elles lient ainsi des liquidités et se protègent contre les taux d’intérêt négatifs.

36 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

5 Couverture des placements en monnaies étrangères

Illustration B-10 : engagement stratégique en monnaies étrangères

� Non couvert� Couvert

35

30

25

20

15

10

5

0 2015 2016 2017

9

21

13

19

13

19

Engagement en monnaies étrangères en %selon la stratégie de placement (moyenne)

Peu de nouveautés sont à signaler sur le plan de la gestion stratégique des monnaies étrangères. Les chiffres révèlent que les caisses n’ont pratiquement pas modifié leur comportement après le net bond en avant effectué par les opérations de couverture entre 2015 et 2016. Le calme et la stabilité actuelles sur les marchés des devises avec l’affaiblissement du franc suisse observé depuis un certain temps par rapport à l’euro n’incitent manifestement pas à renforcer davantage la couverture (qui coûte cher).

6 Taux d’intérêt négatifs

Illustration B-11 : institutions de prévoyance touchées par les taux d’intérêt négatifs de 2015 à 2017

� Aucune indication� Non� Paiement de taux d’intérêt négatifs ou de commissions sur avoirs

Parts en %

0

20

40

60

80

100

2015 2016 2017

55

40

6

58

39

3

63

32

5

Les taux d’intérêt négatifs de la Banque nationale, que les banques répercutent sur les caisses de pension sous forme de diverses commissions, continuent à représenter une nuisance. La situation s’est encore dégradée dans l’année sous rapport conformément aux données recensées. Près des deux tiers des institutions de prévoyance participantes sont désormais touchées. Cela s’explique sans doute par la décision prise par plusieurs banques de percevoir des commissions sur l’ensemble du portefeuille de liquidités déposées chez elles ou de renforcer les réglementations existantes sous forme d’une diminution des montants en franchise, puisque la BNS prélève des intérêts depuis désormais bien plus longtemps que prévu.

37Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

Illustration B-12 : taux d’intérêt négatifs et taille des caisses

0

20

40

60

80

100

Part en % des taux d’intérêt négatifs payés ou des commissions sur avoirs payées

Ensemble <50 mio. 50– 100– 500– 1’000– >5’000 des institutions 100 mio. 500 mio. 1’000 5’000 mio. de prévoyance mio. mio.

58

� 2016� 2017

63

40 4047 47

6659

70

59

7364

9190

L’illustration B12 montre que les caisses qui sont touchées par les taux d’intérêt négatifs de la BNS sous forme de commissions sur les avoirs ou d’autres charges relèvent désormais pratiquement de toutes les catégories de taille en 2017 par comparaison à l’année précédente. Simplement, l’évolution est inégale dans les caisses de moins de 100 millions de francs, les augmentations sont fortes et systématiques dans la plage de 100 millions de francs à 5 milliards, alors que dans la catégorie des plus grandes institutions de prévoyance de plus de 5 milliards de francs, presque toutes les institutions avaient déjà été priées de passer à la caisse.

Illustration B-13 : taux d’intérêt négatifs, placements collectifs et taille des caisses

Part en % des institutions de prévoyance

� Oui � Non � Ne sait pas

12

29

59

6

27

67

21

34

45

Ensemble des ≤500 mio. >500 mio. Institutions de prévoyance

80

70

60

50

40

30

20

10

0

Il semble que les institutions de prévoyance, notamment celles qui sont relativement petites, ne soient pas très au courant des taux d’intérêt négatifs ou des commissions perçus sur les placements collectifs ; mais même la moitié des plus grandes indiquent ne pas disposer d’informations à cet égard. De façon générale, on peut supposer que des taux d’intérêt négatifs frappent la majorité des placements collectifs.

38 Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2018

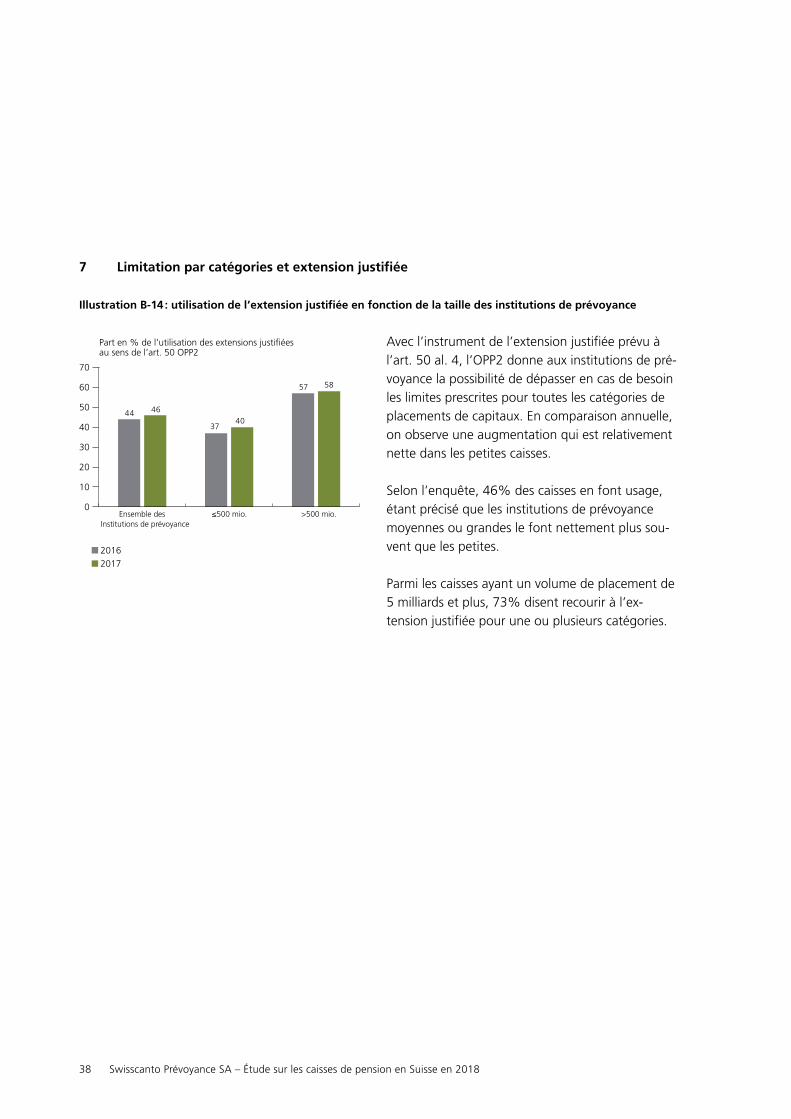

7 Limitation par catégories et extension justifiée

Illustration B-14 : utilisation de l’extension justifiée en fonction de la taille des institutions de prévoyance

Part en % de l’utilisation des extensions justifiées au sens de l’art. 50 OPP2

� 2016� 2017

44 46

3740

5857

Ensemble des ≤500 mio. >500 mio. Institutions de prévoyance

70

60

50

40

30

20

10

0

Avec l’instrument de l’extension justifiée prévu à l’art. 50 al. 4, l’OPP2 donne aux institutions de prévoyance la possibilité de dépasser en cas de besoin les limites prescrites pour toutes les catégories de placements de capitaux. En comparaison annuelle, on observe une augmentation qui est relativement nette dans les petites caisses.

Selon l’enquête, 46% des caisses en font usage, étant précisé que les institutions de prévoyance moyennes ou grandes le font nettement plus souvent que les petites.

Parmi les caisses ayant un volume de placement de 5 milliards et plus, 73% disent recourir à l’extension justifiée pour une ou plusieurs catégories.