theme boubir journee du 21-03-2015 - cn-cncc.dz · 9h20-9h40 d.boubir, modérateur de la journée...

TRANSCRIPT

• Programme de la journée d’étude du 21-03-2015 organisée par le Conseil national de lachambre nationale des commissaires auxchambre nationale des commissaires auxcomptes en partenariat avec l’Université Alger3

• Thème : insuffisance dans l’application du SCFpar les entités algériennes et opinion du CAC

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

1

8H30 Accueil des participants

Intervenants Thèmes

9H Ouverture de la journée par le président du conseil

national de la chambre

Intervention du représentant du doyen de la

faculté de sciences économiques, de sciences

commerciales et de sciences de gestion de Dely

Brahim

9H20-9H40 D.BOUBIR, modérateur de la journée Du SCF en général et des conséquences comptables de

certains principes-conventions de base en particulier

9H40-10H M.OUANDELOUS Traitement des charges et produits des exercices

antérieurs

10H-10H20 S.HADJ ALI Les provisions comptables et la fiscalité

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

2

10H20 Pause-café

10H40-11H H.BENYEKHLEF La participation des travailleurs au résultat

11H20-11H40 K.IDRISSI La PIDR

11H40-12 M.ZAATRI Audit des impôts différés et liasse fiscale

12H-12H20 R.BOUSSAID Insuffisance dans l’application du SCF et opinion du

CAC

12H30 Déjeuner

13H30 Débats sur les thèmes exposés la matinée

16H Conclusion et clôture de la journée

PLAN DE L’INTERVENTION

• 1 : Fondement politique international du SCF

• 2 : Encadrement juridique du SCF

• 3 : Pourquoi doit-on se référer aux IAS-IFRS pourcomprendre le SCF

• 4 : Le SCF et les IFRS• 4 : Le SCF et les IFRS

• 5 : Les composants synthétiques du SCF

• 6 : Conséquences de certains principes de base poséspar le SCF

• 7 : Raisons de l’insuffisante application du SCF

• 8 : Raisons de l’insuffisance dans l’application du SCF

1 : FONDEMENT POLITIQUE

INTERNATIONAL DU SCF :

LA DECLARATION DU NEPADLA DECLARATION DU NEPAD

DE L’UNITE AFRICAINE, UADU 08/07/2002 DES CHEFS D’ETATS ET DE

GOUVERNEMENTS

3Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

• Elle affirme solennellement en son article 62dans le chapitre réservé à la «gouvernanceéconomique et des entreprises» adopter 8économique et des entreprises» adopter 8codes dont ceux des «normes international,d’audit» et des «normes internationales decomptabilité»

4Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

• Par cette déclaration de principe, ces hommespolitiques de 1er plan déclarèrent en effetdans le chapitre réservé à la « gouvernanceéconomiques et des entreprises » adopter 8économiques et des entreprises » adopter 8codes dont ceux des « normes internationalesd’audit » et des «normes internationales decomptabilité»,

5Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

• parce que «ces codes et normes prioritairesreprésentent des instruments fondamentauxacceptés sur les plans international, régionalet national que tous les pays africains doiventet national que tous les pays africains doivents’efforcer de respecter dans la mesure dupossible. En d’autres termes, ce sont descodes et des normes qui doivent êtrerespectés comme une exigence minimale»

6Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

Qu’ils sont :

• «convaincus que les huit codes et normesprioritaires ci-dessous sont de nature àpromouvoir l’efficacité du marché, àpromouvoir l’efficacité du marché, àcombattre les gaspillages, à consolider ladémocratie et à encourager les flux financiersprivés, qui sont tous des aspects importantsdes efforts de réduction de la pauvreté etd’amélioration du développement durable»

7Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

2 :ENCADREMENT JURIDIQUE DU SCF

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

8

ENCADREMENT JURIDIQUE DU SCF

LE SYSTÈME COMPTABLE FINANCIER (SCF) TIRESON FONDEMENT DU REFERENTIELCOMPTABLE INTERNATIONAL IAS/IFRS AVECLEQUEL IL EST PLUS OU MOINS ENLEQUEL IL EST PLUS OU MOINS ENHARMONIE AU NIVEAU DU CADRECONCEPTUEL ET DES NORMES COMPTABLES.

MAIS IL N’Y A AUCUNE REFERENCE A CEREFERENTIEL DANS LA REGLEMENTATIONALGERIENNE, EXCEPTION FAITE :

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

9

o DE L’EXPOSE DES MOTIFS DE LA LOI 07-11PRESENTE AU PARLEMENT.

o DE L’INSTRUCTION N°2 DU MINISTRE DESFINANCES DU 29/10/2009 RELATIVE AUFINANCES DU 29/10/2009 RELATIVE AUPASSAGE DU PCN AU SCF.

o DU DÉCRET EXECUTIF N° 11-24 DU 27 JANVIER2011 FIXANT LA COMPOSITION,L’ORGANISATION ET LES RÈGLES DEFONCTIONNEMENT DU CONSEIL NATIONAL DELA COMPTABILITÉ.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

10

• article 18, dernier § qui confit à la commissionparitaire de normalisation du CNC « depréparer, en liaison avec les diversesinstitutions concernées, les projets d'avisinstitutions concernées, les projets d'avisportant sur les normes élaborées par lesorganismes internationaux de normalisationcomptable et sur leur application ».

11Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

• Article 20, § 6, qui charge la commissionparitaire de formation du CNC « de préparerparitaire de formation du CNC « de préparerles programmes de formation aux normescomptables internationales » ;

12Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

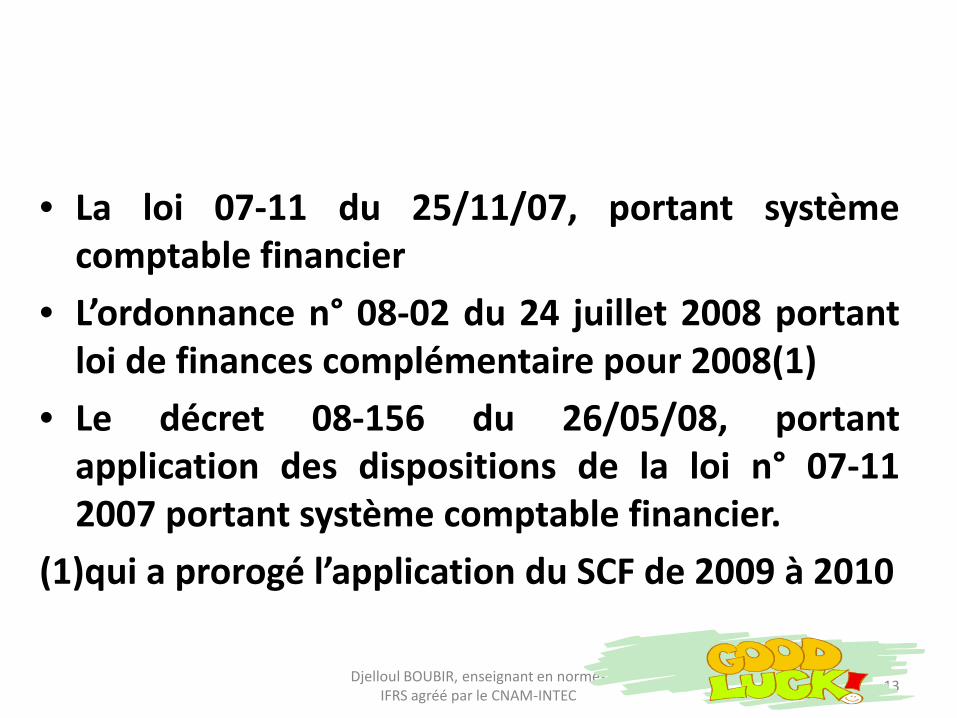

• La loi 07-11 du 25/11/07, portant systèmecomptable financier

• L’ordonnance n° 08-02 du 24 juillet 2008 portantloi de finances complémentaire pour 2008(1)loi de finances complémentaire pour 2008(1)

• Le décret 08-156 du 26/05/08, portantapplication des dispositions de la loi n° 07-112007 portant système comptable financier.

(1)qui a prorogé l’application du SCF de 2009 à 2010

13Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

• Le décret n°08-156 du 26/05/2008 portantapplication de la n°07-11 portant SCF,

• Le décret n°09-110 du 27/04/2009 fixant les• Le décret n°09-110 du 27/04/2009 fixant lesmodalités et conditions de tenue de lacomptabilité au moyen de systèmeinformatique,

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

14

• L’arrêté du Ministre des Finances du26/07/2008 publié le 25/03/09, lequel :

o 1er : fixe les règles d'évaluation et de comptabilisation, le contenu et la présentation des états financiers le contenu et la présentation des états financiersainsi que la nomenclature et les règles de

fonctionnement des comptes.o 2ème : propose un glossaire portant définitions

de certains concepts de base de la nouvellecomptabilité

15Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

• L’arrêté du Ministre des Finances du 26/07/2008publié le 25/03/2009, fixant les seuils de chiffred'affaires, d'effectif et l'activité applicables auxpetites entités pour la tenue d'une comptabilitéfinancière simplifiée.

• Le règlement de la banque centrale n°09-04 du 23• Le règlement de la banque centrale n°09-04 du 23juillet 2009 portant plan de comptes bancaire etrègles comptables applicables aux banques et auxétablissements financiers

• Le règlement de la banque centrale n°09-0S du 18octobre 2009 relatif à l’établissement et à lapublication des états financiers des banques et desétablissements financiers

16Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

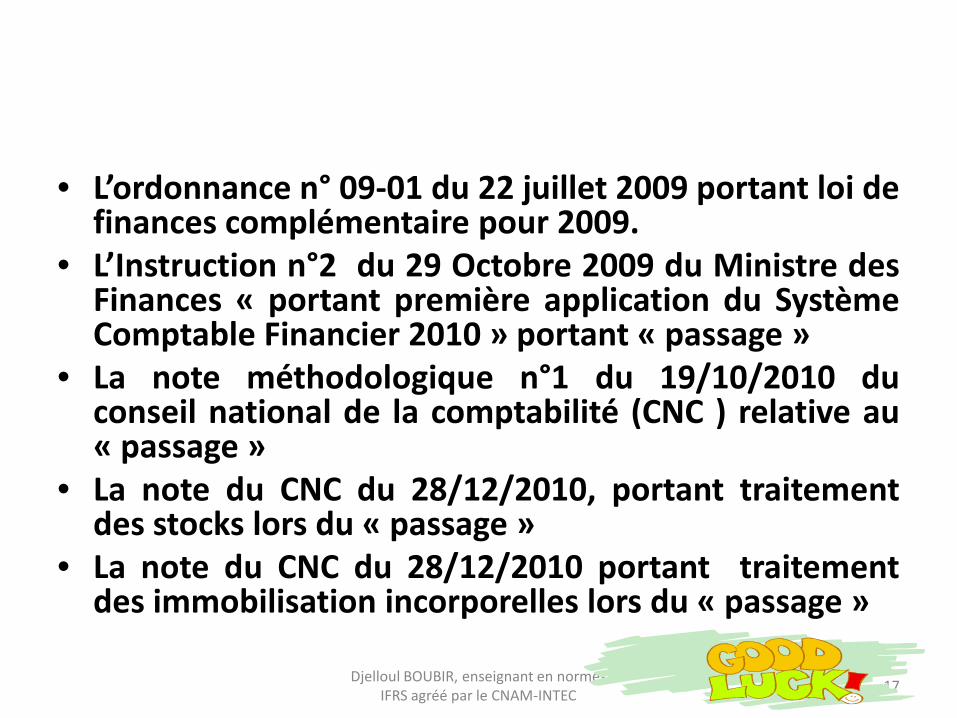

• L’ordonnance n° 09-01 du 22 juillet 2009 portant loi definances complémentaire pour 2009.

• L’Instruction n°2 du 29 Octobre 2009 du Ministre desFinances « portant première application du SystèmeComptable Financier 2010 » portant « passage »

• La note méthodologique n°1 du 19/10/2010 du• La note méthodologique n°1 du 19/10/2010 duconseil national de la comptabilité (CNC ) relative au« passage »

• La note du CNC du 28/12/2010, portant traitementdes stocks lors du « passage »

• La note du CNC du 28/12/2010 portant traitementdes immobilisation incorporelles lors du « passage »

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

17

• La note du CNC relative aux immobilisationscorporelles lors du « passage »

• La note du CNC relative aux avantages du personnellors du « passage »

• La note du CNC relative aux traitements des comptes69 et 79 lors du « passage »

• La note du CNC relative aux traitements des comptes69 et 79 lors du « passage »

• La note du CNC relative aux traitements des actifs etpassifs financiers lors du « passage »

• Plus la trentaine d’avis publié par le CNC depuis 2012à ce jour qui est venue enrichir le SCF

• Arrêté du 24/06/2013 portant normes de rapports

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

18

3 : POURQUOI SE REFERER AUX IFRS3 : POURQUOI SE REFERER AUX IFRS

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

19

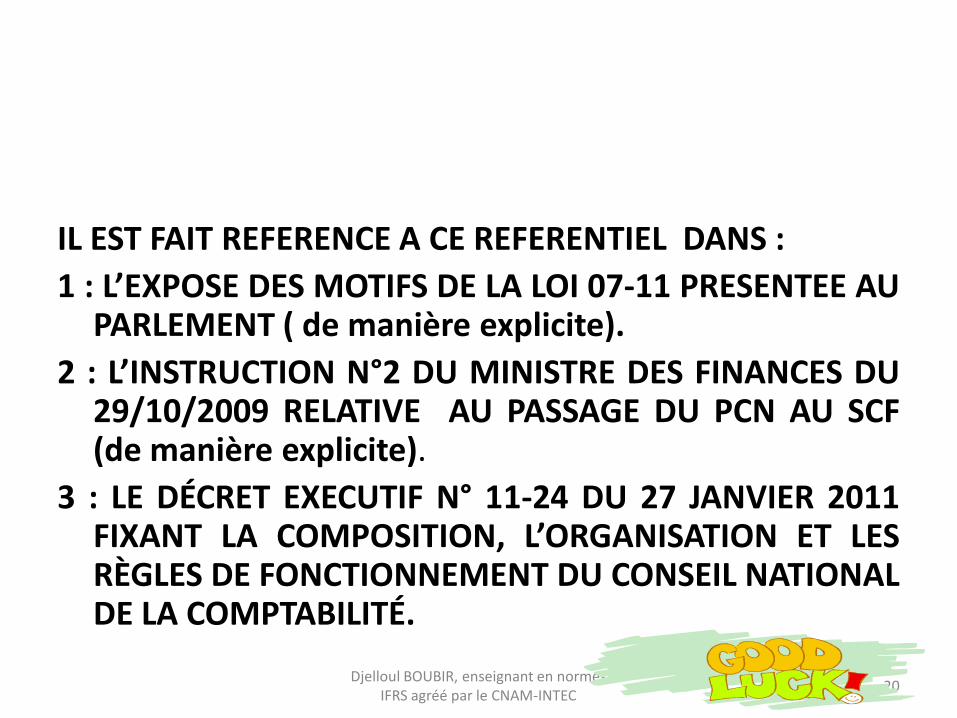

IL EST FAIT REFERENCE A CE REFERENTIEL DANS :

1 : L’EXPOSE DES MOTIFS DE LA LOI 07-11 PRESENTEE AUPARLEMENT ( de manière explicite).

2 : L’INSTRUCTION N°2 DU MINISTRE DES FINANCES DU2 : L’INSTRUCTION N°2 DU MINISTRE DES FINANCES DU29/10/2009 RELATIVE AU PASSAGE DU PCN AU SCF(de manière explicite).

3 : LE DÉCRET EXECUTIF N° 11-24 DU 27 JANVIER 2011FIXANT LA COMPOSITION, L’ORGANISATION ET LESRÈGLES DE FONCTIONNEMENT DU CONSEIL NATIONALDE LA COMPTABILITÉ.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

20

• article 18, dernier § qui confit à la commissionparitaire de normalisation du CNC « depréparer, en liaison avec les diversesinstitutions concernées, les projets d'avisinstitutions concernées, les projets d'avisportant sur les normes élaborées par lesorganismes internationaux de normalisationcomptable et sur leur application ».

21Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

• Article 20, § 6, qui charge la commissionparitaire de formation du CNC « de préparerles programmes de formation aux normesles programmes de formation aux normescomptables internationales » ;

NB : Il s’agit donc d’une transposition pure etsimple des normes IAS-IFRS

22Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

• 4 : le livre sur le SCF paru fin 2014 rédigé par uncollectif de 1O professionnels pour le compte duCNC qui fait référence explicitement à certains §CNC qui fait référence explicitement à certains §des IAS-IFRS dans la résolution de quelquesproblématiques insuffisamment explicites ounon prévues par le SCF(1).

• (1)ces références à l’international demeurentcependant limitées dans le livre.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

23

• 5 : l’examen d’expertise comptable de 2014qui a porté notamment sur 2 thèmes nonprévus par le SCF : goodwill total et passageprévus par le SCF : goodwill total et passagede la monnaie locale à la monnaiefonctionnelle lors de la consolidation d’uneentité étrangère.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

24

4 : LE SCF ET LES IFRS

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

25

• Le référentiel comptable international futtransposé dans la réglementation comptablenationale entre 2007 et 2009, mais déclinénationale entre 2007 et 2009, mais déclinédans sa version 2003 puisque le projet du SCFfut achevé en 2004. En conséquence de quoi,le SCF, dans sa composante internationale,est :

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

26

• Originellement incomplet, car il n’a pasintégré la révision des IAS-IFRS effectuée en2004 en perspective de leur application à2004 en perspective de leur application àpartir de 2005 notamment par l’Europe etl’Afrique ;

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

27

• En net décalage au regard des IFRS applicables àce jour du fait que le CNC nouvelle formule, decréation et d’installation relativement récentesne pouvait pas en un temps si court, le faireévoluer vers le référentiel international commeévoluer vers le référentiel international commele lui édicte par ailleurs la règlementation envigueur (cf. article 18 et 20 du décret exécutif n°11-24 du 27 janvier 2011 fixant la composition,l’organisation et les les règles de fonctionnementdu CNC).

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

28

• Il est à relever qu’il reste, à cet effet, à définir lanature des textes juridiques devant traduire cetteconvergence

Edicte des normes très synthétiques, pour• Edicte des normes très synthétiques, pournombre d’entre, elles se résumant très souvent àquelques lignes, mais sans se référer à lanumérotation internationale, ce qui rend difficileles recherches à l’international pour les noninitiés.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

29

5 : les composants synthétiques du SCF

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

30

• LE SCF EST FORME DE 9 CONSTITUANTS,COMBINANT L’APPROCHE ANGLO-SAXONNE (CADRE CONCEPTUEL ETSAXONNE (CADRE CONCEPTUEL ETNORMES COMPTABLES) ET L’APPROCHEDITE CONTINENTALE EUROPEENNE,FRANCAISE ET ALLEMANDE(ORGANISATION COMPTABLE,NOMENCLATURE, ETC ).

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

31

• LE REFERENTIEL INTERNATIONAL IAS/IFRSEST CONSTITUE DE 2 ELEMENTS (CADRECONCEPTUEL ET NORMES COMPTABLES)CONCEPTUEL ET NORMES COMPTABLES)CONSACRANT LA DOMINATION DEL’APPROCHE ANGLO-SAXONNE.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

32

• 1er : UN CADRE CONCEPTUEL ( LOI 07-11, DECRET 08-156,LFC 2009, ARRETE DU MF ) QUI ;o FIXE LE CHAMP D’APPLICATION : ENTITES SOUMISES AU

SCF DEVELOPPE ET PETITES ENTITES SOUMISES A UNSYSTÈME SIMPLIFIE

o DEFINIT LES PRINCIPES ET CONVENTIONS COMPTABLESo DEFINIT LES PRINCIPES ET CONVENTIONS COMPTABLESDE BASE ( 22 principes)

o DRESSE LA LISTE LEGALE DES ETATS FINANCIERS (AUNOMBRE DE 5). D’AUTRES ETATS SONT PREVUS PAR LAREGLEMENTATION (DECRET ET ARRETE)

o DEFINIT CES ETATS ET LEUR ASSIGNE DES OBJECTIFS

33Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

LE « CADRE » ALGERIEN EST UN PEUDIFFERENT DE CELUI DE L’ IASB ETCOMPREND DES REGLES EDICTEESCOMPREND DES REGLES EDICTEESPAR CERTAINES NORMESINTERNATIONALES.LE CADRE N’EST PAS UNE NORMECOMPTABLE

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

34

o DEFINIT LA NOTION DE CYCLE D’EXPLOITATIONo LISTE ET DEFINIT LES RUBRIQUES PRINCIPALES DES

ETATS FINANCIERS ( CHIFFRE D’AFFAIRES, ACTIF,PASSIF, CHARGES, PRODUITS, RESULTAT, CAPITAUXPROPRES )PROPRES )

o IMPOSE UNE CLASSIFICATION DES ELEMENTS DEBILANS EN ELEMENTS COURANTS ET ELEMENTS NONCOURANTS POUR LES ENTITES AUTRES QUE LESETABLISSEMENTS FINANCIERS.

o EDICTE LES REGLES GENERALES DECOMPTABILISATION.

o EDICTE LES REGLES GENERALES D’EVALUATION.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

35

• 2ème : DE NORMES COMPTABLES (LOI 07-11, DECRET 08-156, ARRETE ) :

IL Y A 21 NORMES COMPTABLES, SOMMAIREMMENT DECRITES OUSIMPLEMENT ANNONCEES PAR ARRETE DU MINISTRE DES FINANCES DU26/08/2008 (1)) : EDICTANT LA PRESENTATION ET LES REGLES DECOMPTABILISATION ET D’EVALUATION DE CERTAINES OPERATIONS,DENOMMEES PAR CE TEXTE «REGLES SPECIFIQUES DECOMPTABILISATION ET D’EVALUATION ».COMPTABILISATION ET D’EVALUATION ».

CES NORMES NE RECOUPENT PAS LES NORMES IAS/IFRS EN VIGUEUR ACE JOUR ET N’INTEGRENT PAS LES MODIFICATIONS INTERVENUESDEPUIS 2004 DANS CES NORMES ET APPLICABLES DEPUIS 2005

(1) Il y a actuellement 36 normes IAS/IFRS et une trentained’interprétations ( SIC et IFRIC )

36Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

• 3ème : D’UNE ORGANISATION DE LA COMPTABILITE( loi 07-11 + décret 08-156 du 26/05/08 )

• 4ème : DE L’ENCADREMENT DE LA COMPTABILITETENUE PAR DES MOYENS INFORMATIQUESTENUE PAR DES MOYENS INFORMATIQUES( décret 09-110 DU 07/04/2009)

• 5ème : D’UNE DEFINITION DES PETITES ENTITES ETORGANISATION DE LA COMPTABILITE SIMPLIFIEE ALAQUELLE ELLES SONT ASSUJETTIES, SAUF OPTIONCONTRAIRE DE LEUR PART ( arrêté du ministre desFinances )

37Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

• 6ème : DE MODELES DE PRESENTATION ET DECONTENU DES ETATS FINANCIERS ( arrêté duMF )

• 7ème : D’UNE NOMENCLATURE DES COMPTES A2 (OBLIGATOIRES ) ET 3 CHIFFRES (arrêté duMF)MF)

• 8ème : DES REGLES (INCOMPLETES) DEFONCTIONNEMENT DES COMPTES ( arrêté duMF )

• 9ème : D’UN GLOSSAIRE DES PRINCIPAUXCONCEPTS DU SCF (arrêté du MF)

38Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

6 : CONSEQUENCES DE CERTAINS PRINCIPES DEBASE, NOUVEAUX ET ANCIENS,BASE, NOUVEAUX ET ANCIENS,

POSES PAR LE SCF

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

39

Ces principes sont posés par la loi n°07-11, ledécret n° 08-156 et un par l’arrêté instituant ledécret n° 08-156 et un par l’arrêté instituant leSCF ( rattachement des charges aux produits).

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

40

• Intelligibilité (loi 07-11 et art 8 du décret ),

• Pertinence (loi 07-11 et art 8 du décret ),

• Fiabilité (loi 07-11 et art 8 décret )

• Image fidèle (loi 07-11 et art 11 et 19 du décret)

• Comparabilité (loi 07-11 et art 4, 4ème alinéa et 8 du• Comparabilité (loi 07-11 et art 4, 4ème alinéa et 8 dudécret ),

• Coût historique (loi 07-11 et art 16 du décret ),

• Prééminence de la réalité économique sur l’apparencejuridique (loi 07-11 et art 18 du décret )

.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

41

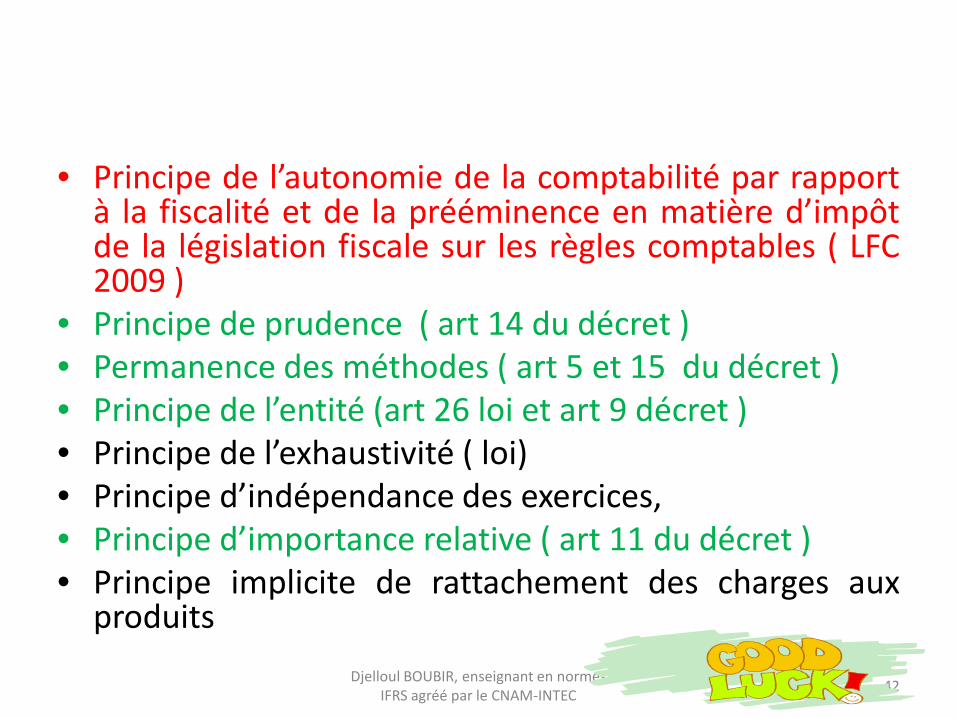

• Principe de l’autonomie de la comptabilité par rapportà la fiscalité et de la prééminence en matière d’impôtde la législation fiscale sur les règles comptables ( LFC2009 )

• Principe de prudence ( art 14 du décret )• Permanence des méthodes ( art 5 et 15 du décret )• Permanence des méthodes ( art 5 et 15 du décret )• Principe de l’entité (art 26 loi et art 9 décret )• Principe de l’exhaustivité ( loi)• Principe d’indépendance des exercices,• Principe d’importance relative ( art 11 du décret )• Principe implicite de rattachement des charges aux

produits

42Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

• 1 : IntelligibilitéDEFINITION SELON ARRETE DU MF ( GLOSSAIRE )« Qualité d'une information lorsqu'elle est

facilement compréhensible par tout utilisateurayant une connaissance raisonnable des affairesayant une connaissance raisonnable des affaireset des activités économiques et de lacomptabilité et ayant la volonté d'étudierl'information d'une façon raisonnablementdiligente ».

NB : Ces états ne sont donc pas faits pour être luspar les ignorants

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

43

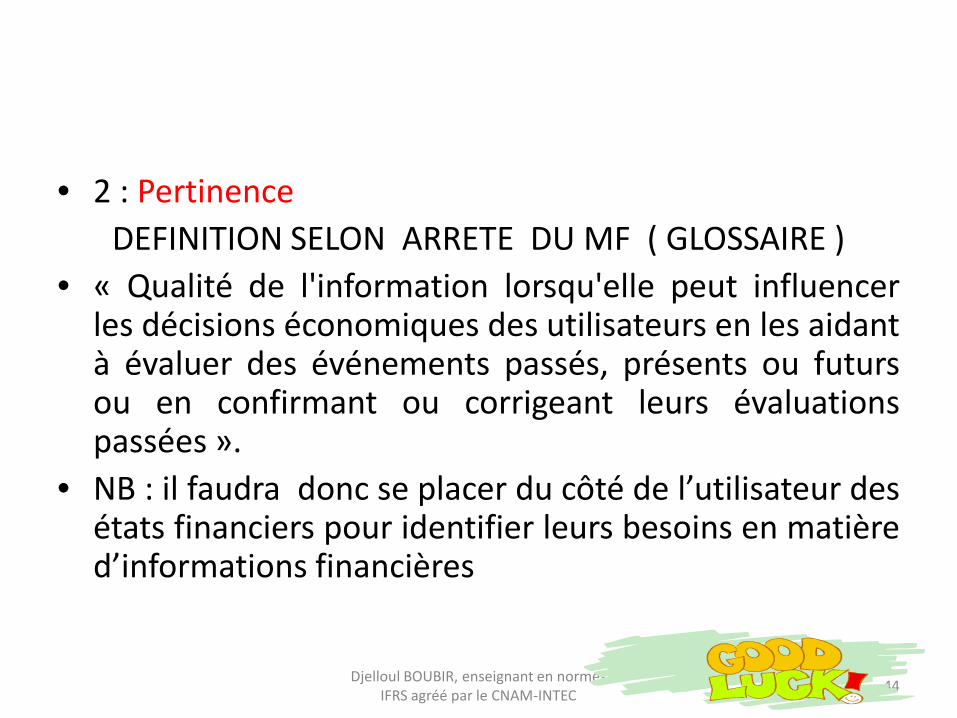

• 2 : Pertinence

DEFINITION SELON ARRETE DU MF ( GLOSSAIRE )

• « Qualité de l'information lorsqu'elle peut influencerles décisions économiques des utilisateurs en les aidantà évaluer des événements passés, présents ou futursà évaluer des événements passés, présents ou futursou en confirmant ou corrigeant leurs évaluationspassées ».

• NB : il faudra donc se placer du côté de l’utilisateur desétats financiers pour identifier leurs besoins en matièred’informations financières

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

44

• 3 : fiabilité

DEFINITION SELON ARRETE DU MF(GLOSSAIRE)

« Qualité de l'information lorsqu'elle est exempte d'erreur etde préjugé significatifs et que les utilisateurs peuvent luide préjugé significatifs et que les utilisateurs peuvent luifaire confiance pour présenter une image fidèle de cequ'elle est censée présenter ou de ce qu'on pourraits'attendre raisonnablement à la voir représenter ».

NB : les états financiers doivent être établis en toute bonnefoi par les dirigeants sociaux pour présenter la situationactive et passive de leurs entités.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

45

4 : PRINCIPE DE L’IMAGE FIDELE (suite)

DEFINITION SELON L’ARRETE DU MF

« Objectif auquel satisfont, par leur nature et leursqualités et dans le respect des règles comptables, lesqualités et dans le respect des règles comptables, lesétats financiers de l'entité qui sont en mesure dedonner des informations pertinentes sur la situationfinancière et la performance et la variation de lasituation financière de l'entité ».

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

46

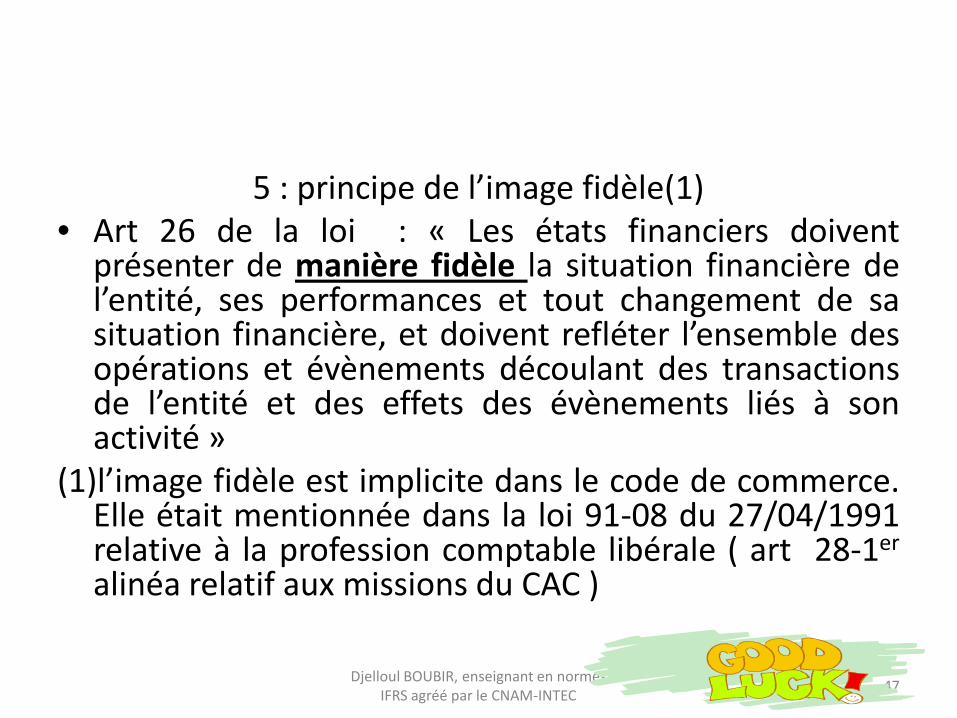

5 : principe de l’image fidèle(1)• Art 26 de la loi : « Les états financiers doivent

présenter de manière fidèle la situation financière del’entité, ses performances et tout changement de sasituation financière, et doivent refléter l’ensemble desopérations et évènements découlant des transactionsopérations et évènements découlant des transactionsde l’entité et des effets des évènements liés à sonactivité »

(1)l’image fidèle est implicite dans le code de commerce.Elle était mentionnée dans la loi 91-08 du 27/04/1991relative à la profession comptable libérale ( art 28-1er

alinéa relatif aux missions du CAC )

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

47

5 : PRINCIPE DE L’IMAGE FIDELE (suite )

Art. 11 décret .

• L’image fidèle des états financiers doit traduire la• L’image fidèle des états financiers doit traduire laconnaissance que les dirigeants ont de la réalité etde l’importance relative des évènementsenregistrés ;

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

48

5 : PRINCIPE DE L’IMAGE FIDELE (suite )

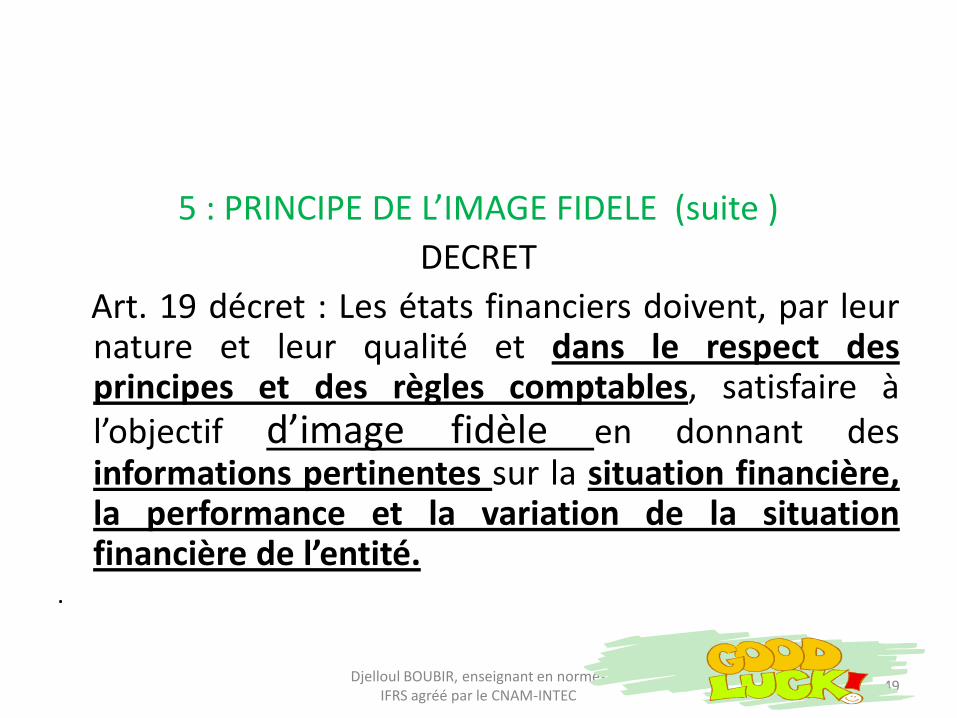

DECRET

Art. 19 décret : Les états financiers doivent, par leurnature et leur qualité et dans le respect desnature et leur qualité et dans le respect desprincipes et des règles comptables, satisfaire àl’objectif d’image fidèle en donnant desinformations pertinentes sur la situation financière,la performance et la variation de la situationfinancière de l’entité.

.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

49

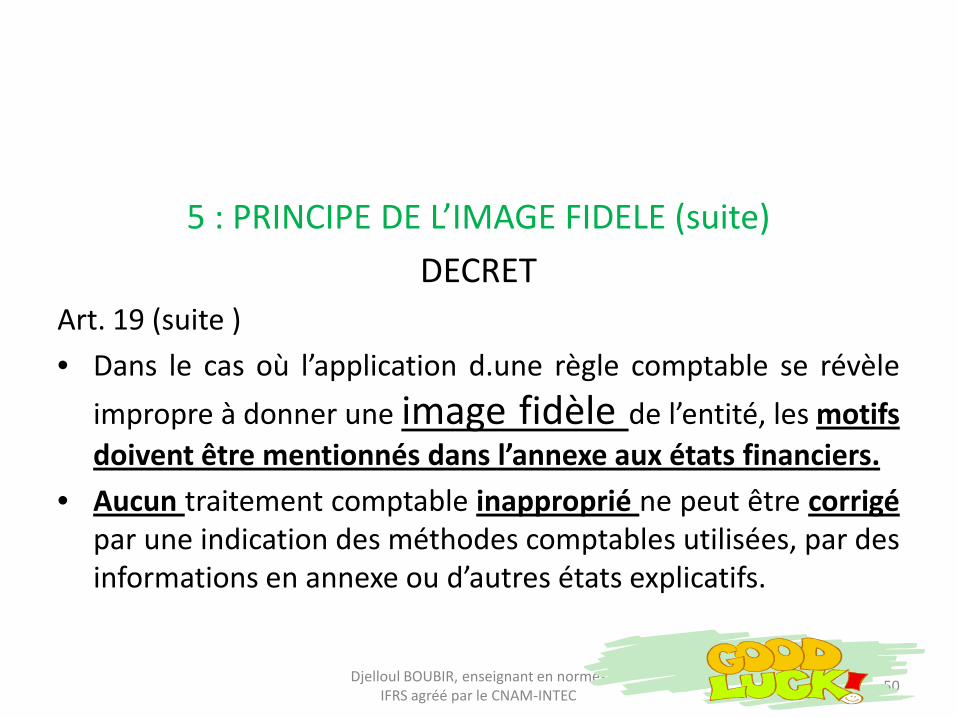

5 : PRINCIPE DE L’IMAGE FIDELE (suite)

DECRET

Art. 19 (suite )

• Dans le cas où l’application d.une règle comptable se révèle• Dans le cas où l’application d.une règle comptable se révèle

impropre à donner une image fidèle de l’entité, les motifs

doivent être mentionnés dans l’annexe aux états financiers.

• Aucun traitement comptable inapproprié ne peut être corrigépar une indication des méthodes comptables utilisées, par desinformations en annexe ou d’autres états explicatifs.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

50

6 : COMPARABILITE

SELON L’ARRETE DU MF (GLOSSAIRE )

« Qualité de l'information lorsqu'elle est établie etprésentée dans le respect de la permanence desméthodes et permet à son utilisateur de faire desméthodes et permet à son utilisateur de faire descomparaisons significatives dans le temps et entreentités ».

NB : en fait cette comparabilité reste limitée du fait desintentions différentes des dirigeants et des méthodesd’évaluation et de comptabilisation alternativesautorisées.

51Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

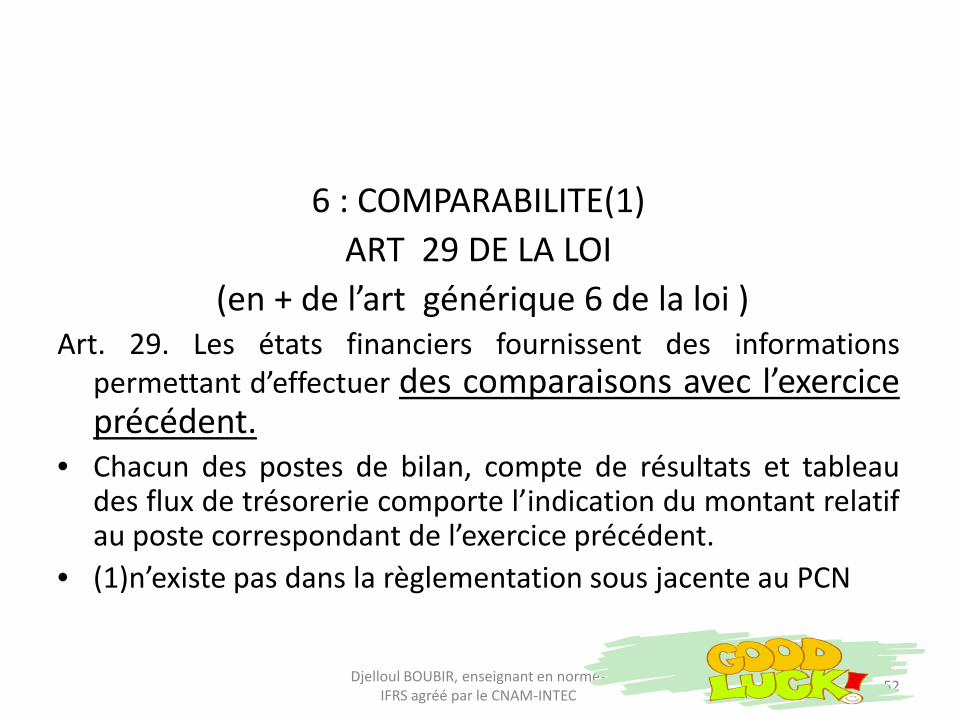

6 : COMPARABILITE(1)

ART 29 DE LA LOI

(en + de l’art générique 6 de la loi )Art. 29. Les états financiers fournissent des informations

des comparaisons avec l’exerciceArt. 29. Les états financiers fournissent des informations

permettant d’effectuer des comparaisons avec l’exerciceprécédent.

• Chacun des postes de bilan, compte de résultats et tableaudes flux de trésorerie comporte l’indication du montant relatifau poste correspondant de l’exercice précédent.

• (1)n’existe pas dans la règlementation sous jacente au PCN

52Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

6 : COMPARABILITEART 29 DE LA LOI (en + de l’art générique 6 de la loi )

Art. 29 (suite )

• L’annexe comporte des informations comparatives sous• L’annexe comporte des informations comparatives sousforme narrative descriptive et chiffrée.

• Lorsque, par suite d’un changement de méthode d’évaluationou de présentation, un des postes chiffrés d’un état financier

n’est pas comparable à celui de l’exercice précédent, il estnécessaire d’adapter les montants de l’exercice précédent afinde rendre la comparaison possible.

53Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

6 : COMPARABILITE

ART 29 DE LA LOI (en + de l’art générique 6 de la loi )

Art. 29 (suite )

• L’absence de comparabilité, du fait d’une durée• L’absence de comparabilité, du fait d’une duréed’exercice différente ou pour toute autre raison, lereclassement ou les modifications apportées auxinformations chiffrées de l’exercice précédent pour

les rendre comparables, sont expliqués dansl’annexe.

54Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

6 : COMPARABILITE

DECRET (en + de l’art générique 6 de la loi )

Art. 4. La comptabilité de chaque entité doit …….

permettre d’effectuer des comparaisons périodiquespermettre d’effectuer des comparaisons périodiqueset d’apprécier l’évolution de l’entité dans uneperspective de continuité d’activité.

• Art. 8. L’information fournie dans les étatsfinanciers doit revêtir les caractéristiques qualitativesde pertinence, de fiabilité, de comparabilité etd’intelligibilité.

55Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

7 : COUT HISTORIQUE

ARRETE DU MF (GLOSSAIRE )

• « Montant de trésorerie payé ou juste valeur de lacontrepartie donnée pour acquérir un actif, à la date de soncontrepartie donnée pour acquérir un actif, à la date de sonacquisition ou de sa production.

• Montant des produits reçus en échange de l'obligation oumontant de trésorerie que l'on s'attend à verser pouréteindre le passif dans le cours normal de l' activité »

(CF + loin les règles générale d’évaluation posées par l’arrêté )

56Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

7 : COUT HISTORIQUE(1)

DECRET (en + de l’art générique 6 de la loi )• Art. 16. Les éléments d’actifs, de passifs, de produits et de charges

sont enregistrés en comptabilité et présentés dans les étatsfinanciers au coût historique, sur la base de leur valeur à la date deleur constatation, sans tenir compte des effets de variations de prixfinanciers au coût historique, sur la base de leur valeur à la date deleur constatation, sans tenir compte des effets de variations de prixou d’évolution du pouvoir d’achat de la monnaie.

• (1) Le principe du coût historique est également affirmé par le PCN75. Mais il ne recouvre pas la même réalité car Il s’agit en IFRS parextension du coût lors de la 1ère comptabilisation.

• (2) son corollaire est la fixité monétaire qui autorise l’addition devaleurs monétaires d’époques différentes.

.

57Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

7 : COUT HISTORIQUE (suite)

DECRET

Art. 16 (suite )• « Cependant des actifs et passifs particuliers tels que les actifs

biologiques et les instruments financiers sont valorisés à leurbiologiques et les instruments financiers sont valorisés à leurjuste valeur.

• Les modalités d’application des dispositions du présent articlesont précisées par arrêté du ministre chargé des finances » (cfarticles 112-1 et 112-2 de l’arrêté).

• NB : en fait c’est la valeur attribuée à un élément lors de sonentrée au bilan ou au compte de résultat. Cela peut être lajuste valeur, la valeur actuelle, la valeur d’utilité, la valeurd’échange, le coût d’acquisition, de production, etc..

58Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

8 : PREEMINENCE DE LA REALITE ECONOMIQUE SURL’APPARENCE JURIDIQUE

SELON L’ARRETE DU MF ( GLOSSAIRE )

« Les transactions et autres événements sont comptabilisés et« Les transactions et autres événements sont comptabilisés etprésentés dans les états financiers conformément à leursubstance et à leur réalité économique et non pas seulementselon leur forme juridique »

59Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

8 : PREEMINENCE DE LA REALITE ECONOMIQUE SUR L’APPARENCEJURIDIQUE(1)

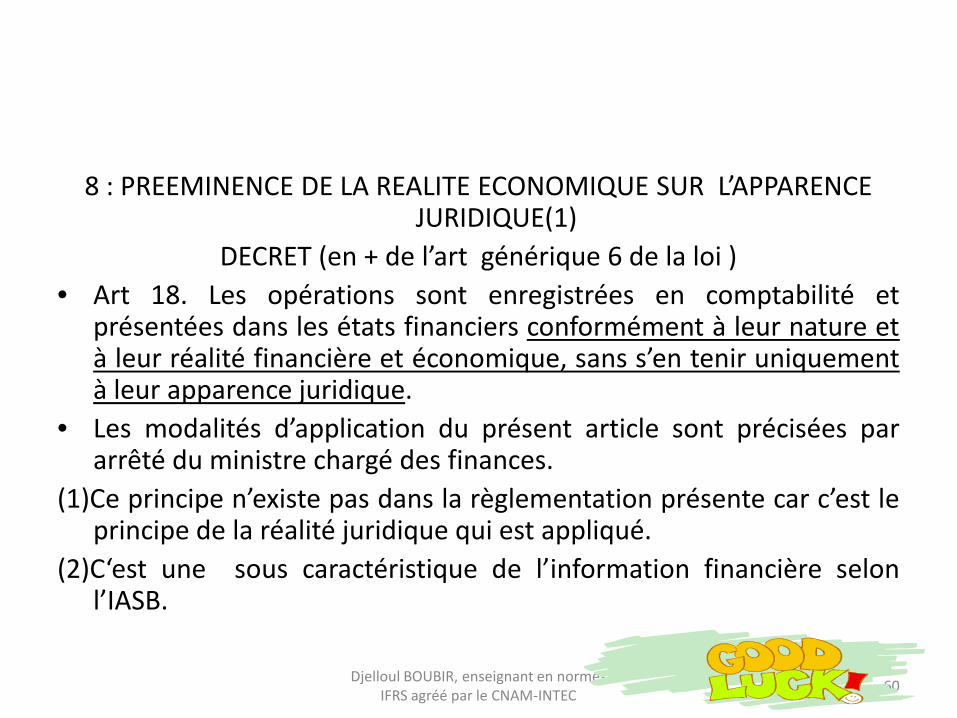

DECRET (en + de l’art générique 6 de la loi )

• Art 18. Les opérations sont enregistrées en comptabilité etprésentées dans les états financiers conformément à leur nature età leur réalité financière et économique, sans s’en tenir uniquementà leur réalité financière et économique, sans s’en tenir uniquementà leur apparence juridique.

• Les modalités d’application du présent article sont précisées pararrêté du ministre chargé des finances.

(1)Ce principe n’existe pas dans la règlementation présente car c’est leprincipe de la réalité juridique qui est appliqué.

(2)C‘est une sous caractéristique de l’information financière selonl’IASB.

60Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

NB : Ce principe remplace le principe depatrimonialité prôné par le PVN75. Il impliquenotamment :

• de comptabiliser le bien loué chez le preneurlorsque certains critères sont remplis.lorsque certains critères sont remplis.

• De consolider une entité en l’absence même detitre e participation de cette dernière détenu par laconsolidante ;

• De ne comptabiliser un produit que lorsque lecontrôle du bien vendu est bien transféré àl’acheteur ;

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

61

9 : PRINCIPE DE L’EXAUSTIVITE

LOI. Art. 26. Les états financiers

doivent présenter de manière fidèle la situation financière del’entité, ses performances et tout changement de sa situationl’entité, ses performances et tout changement de sa situationfinancière,

et doivent refléter l’ensemble des opérations et évènementsdécoulant des transactions de l’entité et des effets des évènementsliés à son activité.

NB : ce principe est une sous caractéristique de l’informationfinancière selon l’IASB.

NB: cela implique de comptabiliser même les petits montants.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

62

10 : PRINCIPE DE L’ENTITE

LOI

• Art. 26. Les états financiers doivent présenter de manièrefidèle la situation financière de l’entité, ses performanceset tout changement de sa situation financière, et doiventet tout changement de sa situation financière, et doiventrefléter l’ensemble des opérations et évènements

découlant des transactions de l’entité et deseffets des évènements liés à son activité.

• NB: la comptabilité de personnalité morale de la sociétéest bien séparé de celle de son (ses) propriétaires.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

63

10 : PRINCIPE DE L’ENTITE

+ DECRET

Art. 9. L’entité doit être considérée comme étant une unitécomptable autonome et distincte de ses propriétaires.

• La comptabilité financière est fondée sur la séparation entre• La comptabilité financière est fondée sur la séparation entreles actifs, passifs, charges et produits de l’entité et ceux desparticipants à ses capitaux propres ou de ses actionnaires.

• Les états financiers de l’entité ne doivent prendre en compteque les transactions de l’entité, et non celles des

propriétaires.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

64

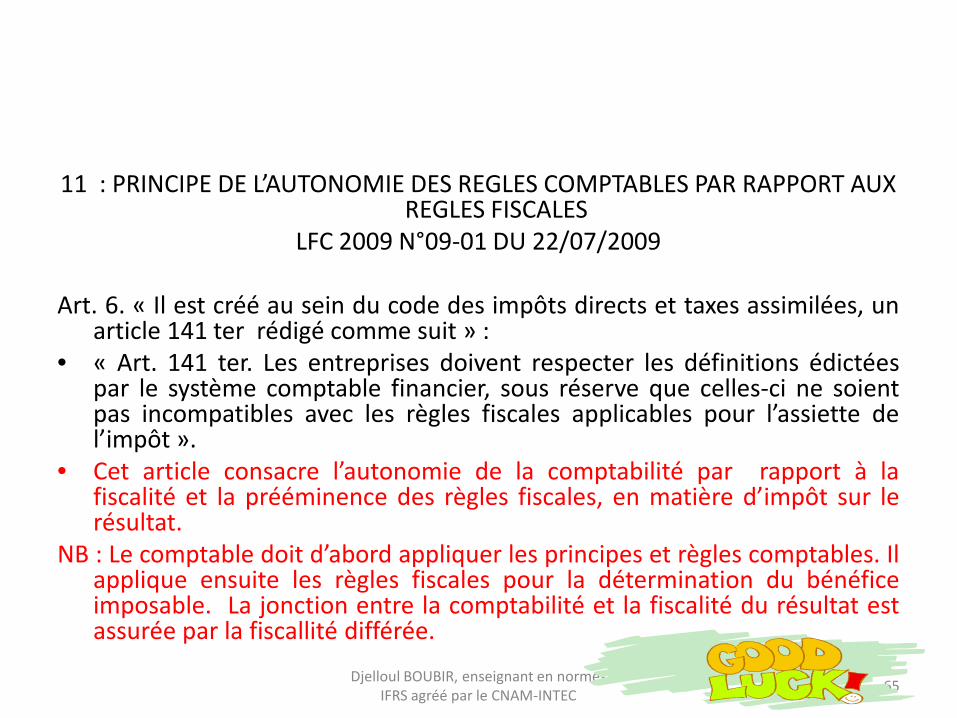

11 : PRINCIPE DE L’AUTONOMIE DES REGLES COMPTABLES PAR RAPPORT AUXREGLES FISCALES

LFC 2009 N°09-01 DU 22/07/2009

Art. 6. « Il est créé au sein du code des impôts directs et taxes assimilées, unarticle 141 ter rédigé comme suit » :

• « Art. 141 ter. Les entreprises doivent respecter les définitions édictées• « Art. 141 ter. Les entreprises doivent respecter les définitions édictéespar le système comptable financier, sous réserve que celles-ci ne soientpas incompatibles avec les règles fiscales applicables pour l’assiette del’impôt ».

• Cet article consacre l’autonomie de la comptabilité par rapport à lafiscalité et la prééminence des règles fiscales, en matière d’impôt sur lerésultat.

NB : Le comptable doit d’abord appliquer les principes et règles comptables. Ilapplique ensuite les règles fiscales pour la détermination du bénéficeimposable. La jonction entre la comptabilité et la fiscalité du résultat estassurée par la fiscallité différée.

65Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

12 : PRINCIPE D’INDEPENDANCE DES EXERCICES

ARRETE DU MF (GLOSSAIRE)

• « Le résultat de chaque exercice estindépendant de celui qui le précède et deindépendant de celui qui le précède et decelui qui le suit. Pour sa détermination, ilconvient donc de lui imputer les transactionset les événements qui lui sont propres, etceux-là seulement.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

66

12 : PRINCIPE D’INDEPENDANCE DES EXERCICES (1)

DECRET• Art. 12. Le résultat de chaque exercice est

indépendant de celui qui le précède et de celuiqui le suit. Pour sa détermination, seuls lui sontqui le suit. Pour sa détermination, seuls lui sontimputés les opérations et évènements qui luisont propres.

• (1)implicite dans le PCN, mais n’induit pas lesmêmes conséquences comptables (lescorrections d’erreurs et d’oublis notamment sontcomptabilisées en SCF au « reports à nouveau » ).

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

67

12 : PRINCIPE D’INDEPENDANCE DES EXERCICES

DECRET

• Art. 13. Tout évènement ayant un lien direct etprépondérant avec une situation existant à la dateprépondérant avec une situation existant à la datede clôture des comptes d’un exercice et connu entrecette date et celle de l’approbation des comptes dudit exercice doit être rattaché à l’exercice clos.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

68

12 : PRINCIPE D’INDEPENDANCE DES EXERCICES

DECRET

• Art. 13 (suite ). Si un évènement se produit après la date declôture de l’exercice et n’affecte pas la situation de l’actif ou

du passif de la période précédant l’approbationdu passif de la période précédant l’approbationdes comptes, aucun ajustement n’est à effectuer.

• Cet évènement doit faire l’objet d.une information dansl’annexe aux états financiers s’il est d’une importance tellequ’il pourrait affecter les décisions des utilisateurs des étatsfinanciers.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

69

12 : PRINCIPE D’INDEPENDANCE DES EXERCICES

ARRETE DU MF

• Art. 111-5 : Dans l’hypothèse où un événement, ayant un liende causalité direct et prépondérant avec une situationexistant à la date de clôture des comptes d’un exercice, estexistant à la date de clôture des comptes d’un exercice, estconnu entre cette date et celle d’approbation des comptes dudit exercice, il convient de rattacher les charges ou produitsliés à cet événement à l’exercice clos.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

70

12 : PRINCIPE D’INDEPENDANCE DES EXERCICES

ARRETE DU MF

• Art. 230-8 : Le résultat tient compte des charges ou des produits quiont pris naissance au cours de l’exercice même s’ils sont connus entrela date de clôture de l’exercice et celle de l’établissement des étatsfinanciers.

• Ainsi les événements survenus postérieurement à la date de clôture• Ainsi les événements survenus postérieurement à la date de clôture

mais liés à des circonstances existant à la date declôture donnent lieu à des ajustements dans la mesure où ilscontribuent à fournir des informations permettant une meilleureestimation des actifs ou passifs existant à la clôture de l’exercice.

• NB : cet article est en contradiction avec l’article 115-5 ( est-ce la date d’approbation oucelle d’établissement des comptes ?)

• (1) cet article contredit le précédent )

71Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

12 : PRINCIPE D’INDEPENDANCE DES EXERCICES

ARRETE DU MF

Art 260.3. Si des événements se produisent après la date de clôturede l'exercice et n'affectent pas la situation de l'actif et du passifpour la période précédant la clôture, aucun ajustement n'estnécessaire.

• Cependant ces événements font l'objet d'une information dans• Cependant ces événements font l'objet d'une information dansl'annexe s'ils sont d'une importance telle que leur omissionpourrait affecter les décisions prises par les utilisateurs des étatsfinanciers.

L'information précise alors :

• la nature de l'événement ;

• l'estimation de l'impact financier ou les raisons pour lesquellesl'impact financier ne peut pas être estimé

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

72

NB : cela implique notamment que leschangements de méthode, correction d’erreurset omission,

• sont retraités en comptabilité proforma pourmodifier les états financiers des exercicesmodifier les états financiers des exercicesantérieurs concernés.

corrige la balance d’ouverture de l’exercice aucours desquels le changement ou le constat futopéré avec éventuellement impact sur lafiscalité différée.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

73

13 : PRINCIPE DE PERMANENCE DES METHODES (1)DECRET

• Art. 5. Les méthodes comptables sont lesprincipes, conventions, règles et pratiquesspécifiques définis aux articles ci-dessous quidoivent être appliqués par une entité de façonspécifiques définis aux articles ci-dessous quidoivent être appliqués par une entité de façonpermanente d’un exercice à un autre pourétablir et présenter ses états financiers.

(1) : et art 717 du code de commerce lequel obligel’entité à recueillir l’aval des actionnaires en casde changement de méthodes.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

74

13 : PRINCIPE DE PERMANENCE DES METHODES

DECRET

• Art. 15. La cohérence et la comparabilité des informations

comptables au cours des périodes successives impliquent unecomptables au cours des périodes successives impliquent unepermanence dans l’application des règles etméthodes relatives à l’évaluation des éléments et à laprésentation des informations.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

75

13 : PRINCIPE DE PERMANENCE DES METHODES

DECRET

Art. 15 (suite )

Toute exception au principe de permanence desToute exception au principe de permanence desméthodes ne peut être justifiée que par larecherche,

• d’une meilleure information

• ou par un changement de la réglementation.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

76

13 : PRINCIPE DE PERMANENCE DES METHODES

Arrêté du MFArt. 138-13 :

• « Un changement de méthode comptable n’est effectué ques’il est imposé dans le cadre d’une nouvelle réglementations’il est imposé dans le cadre d’une nouvelle réglementationou s’il permet une amélioration dans la présentation desétats financiers de l’entité concernée ».

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

77

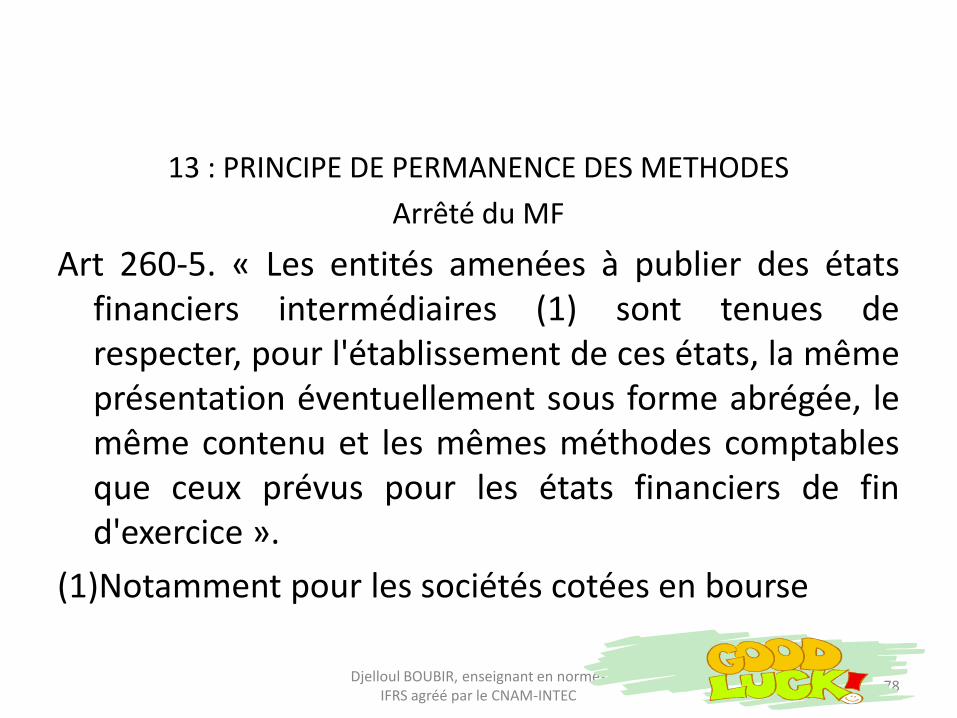

13 : PRINCIPE DE PERMANENCE DES METHODES

Arrêté du MF

Art 260-5. « Les entités amenées à publier des étatsfinanciers intermédiaires (1) sont tenues derespecter, pour l'établissement de ces états, la mêmerespecter, pour l'établissement de ces états, la mêmeprésentation éventuellement sous forme abrégée, lemême contenu et les mêmes méthodes comptablesque ceux prévus pour les états financiers de find'exercice ».

(1)Notamment pour les sociétés cotées en bourse

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

78

14 : PRINCIPE D’IMPORTANCE RELATIVE

ARRETE DU MF (GLOSSAIRE )

« Une information est significative si le fait de ne pas« Une information est significative si le fait de ne pasl'indiquer peut avoir une incidence sur les décisionséconomiques prises par les utilisateurs sur la basedes états financiers »

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

79

14 : PRINCIPE D’IMPORTANCE RELATIVE (1)

DECRET

• Art. 11. En vertu du principe d’importance relativeles états financiers doivent mettre en évidence touteinformation significative, pouvant avoir uneinformation significative, pouvant avoir uneinfluence sur le jugement que les utilisateurs del’information peuvent porter sur l’entité ;

• NB : selon l’IASB l'importance relative des caractéristiquesdans les divers cas est une affaire de jugement professionnel

• (1) principe inexistant dans la règlementation PCN.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

80

14 : PRINCIPE D’IMPORTANCE RELATIVE

DECRET (art 11 décret )

Art. 11 (suite )

• les montants non significatifs peuvent être• les montants non significatifs peuvent êtreregroupés avec des montants correspondant à deséléments de nature ou de fonction similaires

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

81

14 : PRINCIPE D’IMPORTANCE RELATIVE

DECRET (art 11 décret )

Art. 11 (suite )

• l’image fidèle des états financiers doit traduire laconnaissance que les dirigeants ont de la réalité etconnaissance que les dirigeants ont de la réalité etde l’importance relative des évènements enregistrés

• les normes comptables peuvent ne pas s’appliqueraux éléments sans importance significative.

• NB : Ce principe s’applique aux informations à fourniret à la présentation au niveau du bilan et du comptede résultat.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

82

15 : principe implicite de rattachement descharges aux produits

La définition des charges et des produits(1) parle décret et la loi pose implicitement le principedu rattachement des charges de l’exercice auxdu rattachement des charges de l’exercice auxproduits du même exerciceNB 1: Ce principe est également implicite dans

le PCN(1) ( cf + loin art 25 et 26 du décret )

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

83

15 : principe de rattachement des charges auxproduits (suite)

Ce principe est définit par l’arrêté du MF du26/07/08 publié dans le JO N°19 du25/03/2009 (cf fonctionnement du compte25/03/2009 (cf fonctionnement du compte13, produits et charges différés, horsexploitation, page 46)

Conséquence : Lorsque l’on ne peut rattacher lescharges mêmes futures aux produit del’exercice, on comptabilise un produit différéet non un produit (classe 7)

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

84

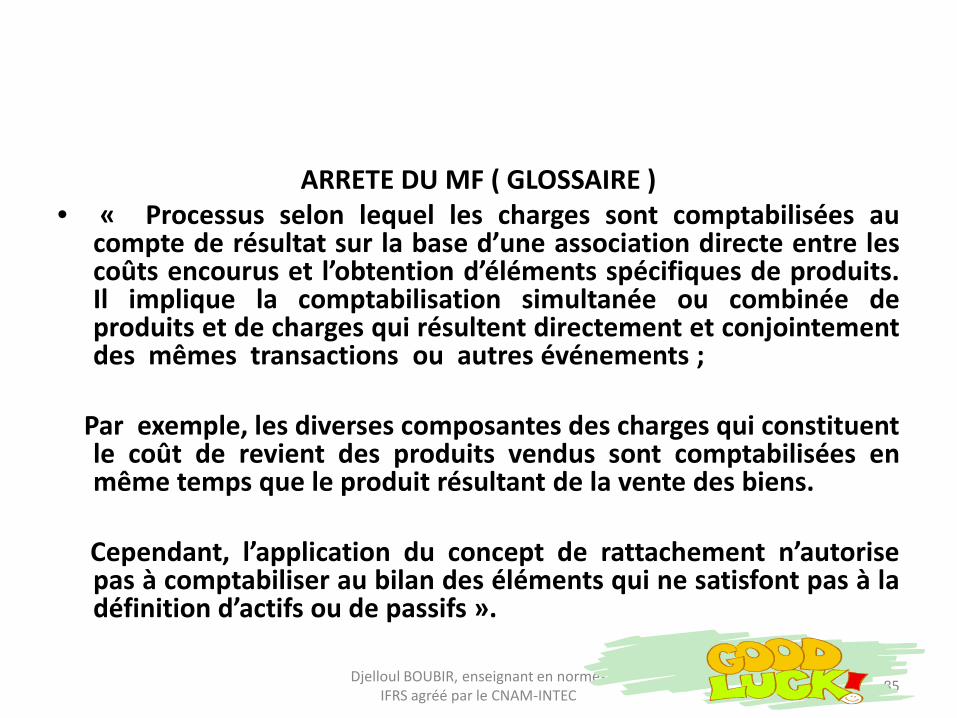

ARRETE DU MF ( GLOSSAIRE )• « Processus selon lequel les charges sont comptabilisées au

compte de résultat sur la base d’une association directe entre lescoûts encourus et l’obtention d’éléments spécifiques de produits.Il implique la comptabilisation simultanée ou combinée deproduits et de charges qui résultent directement et conjointementdes mêmes transactions ou autres événements ;des mêmes transactions ou autres événements ;

Par exemple, les diverses composantes des charges qui constituentle coût de revient des produits vendus sont comptabilisées enmême temps que le produit résultant de la vente des biens.

Cependant, l’application du concept de rattachement n’autorisepas à comptabiliser au bilan des éléments qui ne satisfont pas à ladéfinition d’actifs ou de passifs ».

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

85

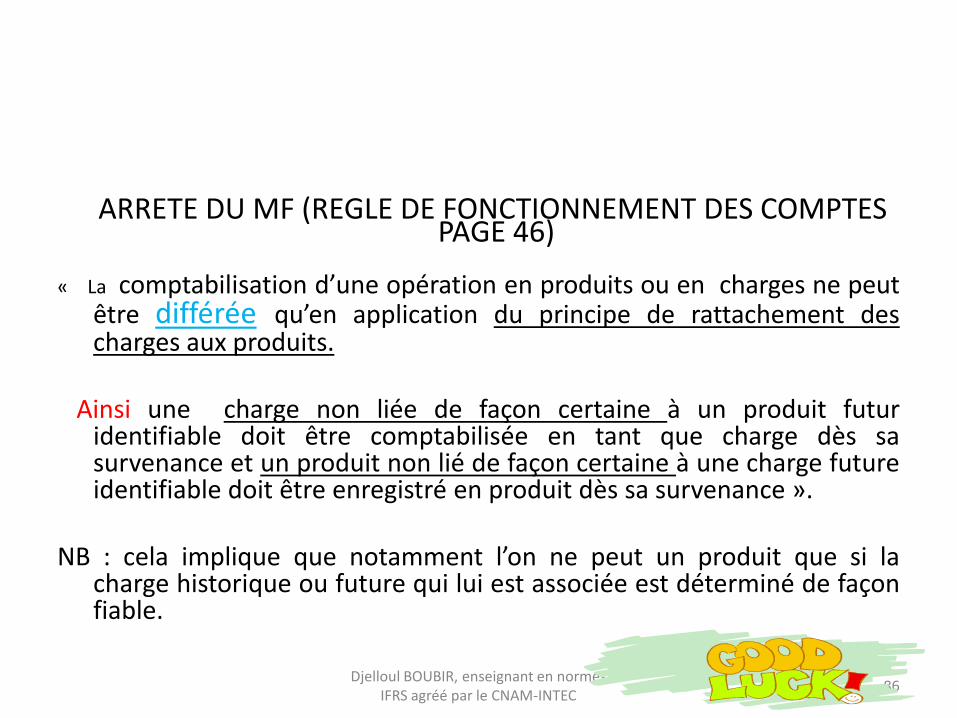

ARRETE DU MF (REGLE DE FONCTIONNEMENT DES COMPTESPAGE 46)

« La comptabilisation d’une opération en produits ou en charges ne peutêtre différée qu’en application du principe de rattachement descharges aux produits.

86

Ainsi une charge non liée de façon certaine à un produit futuridentifiable doit être comptabilisée en tant que charge dès sasurvenance et un produit non lié de façon certaine à une charge futureidentifiable doit être enregistré en produit dès sa survenance ».

NB : cela implique que notamment l’on ne peut un produit que si lacharge historique ou future qui lui est associée est déterminé de façonfiable.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

LES 4 REGLES DERIVANT DE CEPRINCIPE (1)

• 1: à chaque produit comptabilisé au cours d’un exercice(imposable immédiatement ou ultérieurement) doitêtre rattachée la charge d’impôts correspondantes surles bénéfices.

• 2 : à chaque charge comptabilisée au cours d’unexercice (imposable immédiatement ouexercice (imposable immédiatement ouultérieurement) doit être rattachée l’économied’impôts correspondantes sur les bénéfices, c’est-à-dire la réduction de charge

• (1) lequel en se développant a donné ainsi naissance àla comptabilisation de la fiscalité différée (charges etproduits )

Djelloul BOUBIR, enseignant en normes IFRS agréé par le CNAM-INTEC 87

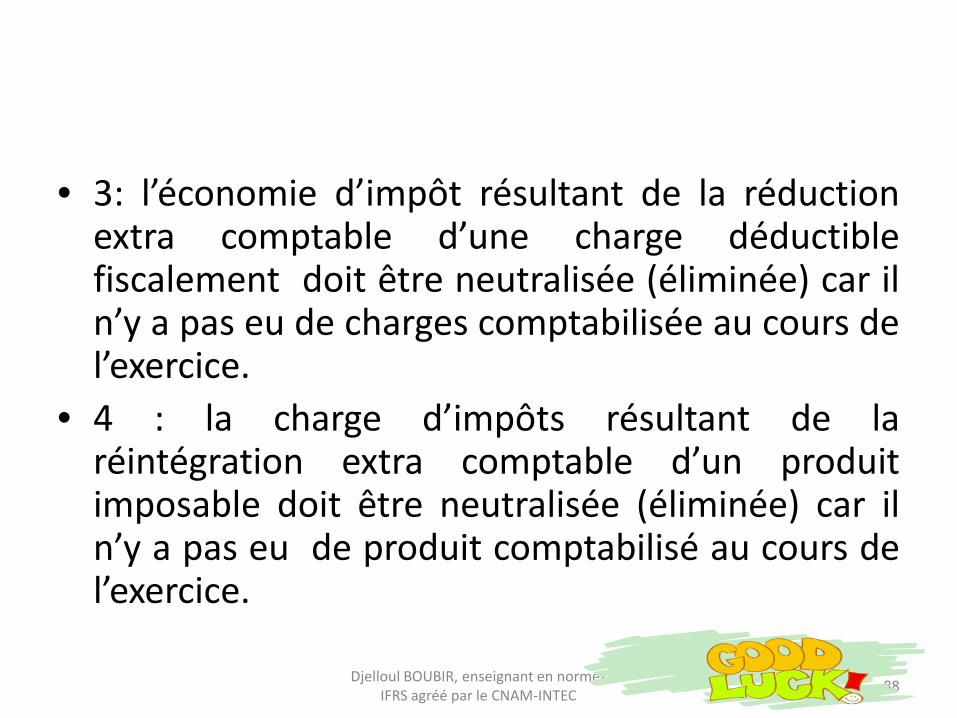

• 3: l’économie d’impôt résultant de la réductionextra comptable d’une charge déductiblefiscalement doit être neutralisée (éliminée) car iln’y a pas eu de charges comptabilisée au cours del’exercice.l’exercice.

• 4 : la charge d’impôts résultant de laréintégration extra comptable d’un produitimposable doit être neutralisée (éliminée) car iln’y a pas eu de produit comptabilisé au cours del’exercice.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

88

CONTRAINTES A RESPECTER POUR L’ETABLISSEMENTDES ETATS FINANCIERS

SELON LE « CADRE » DE L’IASB

• 1. LA CELERITE : Information fournie à la bonne date• 1. LA CELERITE : Information fournie à la bonne datepour la prise de décision

• 2.RAPPORT COUT/AVANTAGE : Les avantages obtenusde l’information doivent être supérieurs à son coût deproduction

• 3.EQUILIBRE entre les caractéristiques qualitatives(trop de détails diminuent la qualité de l'information)

89Djelloul BOUBIR, enseignant en normes

IFRS agréé par le CNAM-INTEC

7 : RAISONS DE L’INSUFFISANCE DANS7 : RAISONS DE L’INSUFFISANCE DANSL’APPLICATION DU SCF

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

90

• Le passage en 2010 du PCN75 au SCF, futlimité, pour le gros des entreprisesalgériennes, à une translation de comptes.algériennes, à une translation de comptes.

• A ce jour encore certaines normes etdispositions de ce référentiel sontinsuffisamment appliquées, voire totalementinappliquées, par beaucoup d’entités. Il en estainsi, à titre d’exemple :

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

91

– De l’annexe aux états financiers que peu d’entitésrenseignent avec fiabilité, lorsque ces « annexes »renseignent avec fiabilité, lorsque ces « annexes »sont effectivement établies ;

– Des contrats de leasing que nombre de preneursne comptabilisent pas au motif que la fiscalité nereconnait pas ce genre de contrat ;

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

92

- De la combinaison comptable, concept très utile auplan économique mais qui reste inconnue des entitésconcernées, alors que le tissu des PME et autresconcernées, alors que le tissu des PME et autresgroupes de sociétés est à structure familiale dominéepar le pater familias ;

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

93

– De l’approche par composants desimmobilisations corporelles ;

– De la durée d’utilité qui reste figée, conjuguée à la– De la durée d’utilité qui reste figée, conjuguée à laperpétuation du mode d’amortissement linéairefiscal, sans prise en compte du rythme réeld’exploitation des équipements ;

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

94

– Des pertes de valeur des immobilisationscorporelles et incorporelles et particulièrementcorporelles et incorporelles et particulièrementdes entités évoluant dans des secteurs en déclin :trouver une entité organisée en UGT, relèvera dumirage ;

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

95

– De la comptabilisation des crédits à taux bonifiéen relation ou non avec les subventionspubliques ;publiques ;

– De la méthode à l’avancement pour les contratslong terme, imposée uniquement sur le planfiscal, et dont la non application comptabledevrait induire la constatation d’une provisionpour redressement fiscal ;

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

96

– De la fiscalité différée ;

– De la comptabilité en proforma dans le cas de– De la comptabilité en proforma dans le cas dechangement de méthodes, d’omission ou decorrection d’erreurs ( aucun livre publié en Algériene traite de cet aspect, exception faite d’un seul );

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

97

– Des procédures de gestion adaptées au SCF ;

– Des procédures définissant les charges fixes deproduction, les charges fixes à caractère général,production, les charges fixes à caractère général,des charges variables, les taux normaux dedéchets, d’utilisation de la main d’œuvre,nécessaire à l’application de l’imputationrationnelle des charges de sorte à ne passuréévaluer les coûts à activer ;

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

98

- De l’actualisation et de son détricotage (Sauf pour lesecteur des assurances et peut-être de la PIDR,comptabilisée le plus souvent à l’emporte-pièce).

- Des provisions de garantie sur vente, de provisions pourperte à terminaison, faute de comptabilité analytiqueperte à terminaison, faute de comptabilité analytiquehistorique et prévisionnelle fiable, ainsi que des autresprovisions en relation avec les critères decomptabilisation ;

- De la comptabilisation des immobilisations détenues susforme de concession ;

- .

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

99

– Des provisions pour renouvellement des actifs deconcession ;

– Des écarts actuariels induits par la provision pour– Des écarts actuariels induits par la provision pourindemnités de départ à la retraite, PIDR, lorsquecette dernière est effectivement comptabilisée ;

– Des provisions pour décès et autres, évènementspourtant stipulés dans les conventions collectives ;

– Etc..

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

100

Cette situation est dûe à la conjugaison del’insuffisante formation des CAC, desl’insuffisante formation des CAC, desdirigeants des entités et du désintérêt despouvoirs publics pour la « chose comptable »

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

101

8 : Raisons de l’insuffisante application du SCF

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

102

• Insuffisantes préparation des entités et desauditeurs des états financiers, L’audit peutêtre légal ou contractuel selon l’approche desêtre légal ou contractuel selon l’approche desnormes internationales d’audit, ISA. L’auditcontractuel n’existant pratiquement pas enAlgérie au sens précité, le terme « audit » seréduit, de fait, au seul contrôle légal.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

103

• Injonctions de dirigeants sociaux auxpréparateurs de ces états de comptabiliser ounon certaines opérations selon le résultatcomptable à atteindre et des impôts à régler.comptable à atteindre et des impôts à régler.

• Persistance de la culture dominante faisant que lacomptabilité ne sert qu’à des fins fiscales,

• Statut fortement « minorant du « comptable »ravalé au rang de caissier, manque d’intérêts pourla comptabilité de la part des pouvoirs publics etdes décideurs

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

104

• Importance de l’économie informelle,• Importance de l’économie informelle,progressant sans cesse, qui renforce laconception de l’inutilité de la comptabilitésociale, etc.

Djelloul BOUBIR, enseignant en normesIFRS agréé par le CNAM-INTEC

105