structure du capital et mesures de …€¦ · en effet, il y a une forte proportion...

TRANSCRIPT

1

STRUCTURE DU CAPITAL ET MESURES DE RESTRUCTURATION

Eric SEVERINUniversité de Lille 2, GERME-ESA, 1 Place Déliot BP 381

59020 Lille Cedex FranceTél : 03 20 90 76 06

E mail : [email protected]

Solène DHENNIN17 rue Dupleix

59800 LilleTél : 03 20 31 74 94

E mail : [email protected]

Résumé :

Cet article traite du lien entre la structure du capital et des mesures de restructurationinitiées par des entreprises en difficulté. Les principaux résultats de cette étude empiriqueréalisée sur un échantillon de 53 entreprises françaises montrent que les entreprises françaisesutilisent un panel de mesures pour surmonter leurs difficultés. Plus précisément, sur la période1995-1998, les pratiques de restructurations des entreprises françaises se rapprochent entermes de licenciements des entreprises américaines alors qu’en revanche leurs pratiques entermes de désinvestissement semblent se situer à un niveau intermédiaire entre les pratiquesdes firmes japonaises et américaines (Kang et Shivdasani, 1997). Concernant les mesuresfinancières, les entreprises françaises en difficulté tombent plus fréquemment en faillite queleurs homologues américaines ou japonaises. Par ailleurs, nos résultats suggèrent quel’essentiel de ces mesures sont prises sur deux ans à compter de l’année de difficulté, ce quiindique une certaine réactivité des entreprises françaises.

Sur un sous échantillon de 29 firmes, les régressions logit mettent en évidencel’influence positive de l’endettement et plus encore de l’endettement à court terme sur lesmesures de restructuration opérationnelle. Plus précisément l’endettement influe positivementsur les mesures opérationnelles et financières (résultats de 1,951 et 3,004 significatifs au seuilde 1%). Quant à l’endettement à court terme, son rôle est encore plus marqué pour lesmesures opérationnelles (coefficient de 2,541 significatif au seuil de 1%). En revanche, le rôlede la structure d’actionnariat apparaît plus brouillé. Aucune relation significative ne se dégagesauf quant à l’influence positive de la concentration de l’actionnariat sur les mesures deréduction de coûts.

2

STRUCTURE DU CAPITAL ET MESURES DE RESTRUCTURATION

Introduction

Les firmes qui subissent de graves difficultés peuvent initier des mesuresopérationnelles (Gilson, 1989), organisationnelles (Wruck, 1990) ou financières par (Gilson,John et Lang, 1990). Ces réponses destinées à restaurer la compétitivité peuvent prendreplusieurs formes : le désinvestissement, la réduction des coûts ou encore les licenciements(John, Lang et Netter, 1992). Le fait de savoir pourquoi les firmes en difficulté choisissentune mesure plutôt qu’une autre reste une question encore largement inexplorée. Analyser lesmesures de restructuration des entreprises en difficulté peut permettre d’une part, de mieuxcerner leur éventuelle complémentarité et d’autre part, de mieux mesurer la rapidité aveclesquelles elles sont prises.

Toutes les mesures de restructuration peuvent trouver leur origine dans de multiplescauses. L’objectif de ce papier est de déterminer l’influence de la structure du capital sur lesmesures initiées par des entreprises en difficulté. La structure du capital peut se comprendresous deux angles. Le premier réside dans l’importance du levier, le second dans la structure del’actionnariat (Ofek, 1993).

Dans le prolongement de Jensen (1989), on peut chercher à savoir si les entreprises lesplus endettées vont se restructurer d’autant plus rapidement et fortement que leur situation esttelle qu’elles sont proches de tomber en faillite. A partir de là ce papier se propose d’étudier lelien existant entre le levier et les mesures de restructuration initiées par les firmes endifficulté.

Par ailleurs, on peut considérer que la structure de l’actionnariat peut avoir uneinfluence sur la nature et l’ampleur des mesures engagées. Dans le prolongement de Jensen etMeckling (1976) et d’autres auteurs tels que : Shleifer et Vishny (1986), Bethel et Liebeskind(1993), Agrawal et Knoeber, (1996), on peut considérer que la nature et la concentration del’actionnariat peuvent influencer les mesures prises.

De notre étude empirique réalisée sur un échantillon d’entreprises françaises cotées surla période 1995-1998, il ressort plusieurs résultats principaux.

D’une part, il apparaît que les pratiques de restructurations des entreprises françaisesse rapprochent en termes de licenciement des entreprises américaines alors qu’en revancheleurs pratiques en termes de désinvestissement semblent se situer à un niveau intermédiaireentre les pratiques des firmes japonaises et américaines (Kang et Shivdasani, 1997). En outreles entreprises françaises en difficulté tombent plus fréquemment en redressement judiciaireque leurs homologues américaines ou japonaises.

Deuxièmement, nos résultats suggèrent que l’essentiel de ces mesures sont prises surdeux ans à compter de l’année de difficulté, ce qui indique une certaine réactivité desentreprises françaises. Ce résultat est à mettre en perspective avec les études américaines etjaponaises qui mettent aussi en évidence cette réactivité.

Troisièmement, l’endettement est plus encore l’endettement à court terme influepositivement sur les mesures de restructuration opérationnelles.

Enfin, aucune relation claire n’apparaît quant au rôle de la structure de l’actionnariat.Si l’on observe que la concentration de l’actionnariat semble favoriser les mesures derestructurations opérationnelles, on ne peut pas conclure à la significativité du résultat. Enrevanche, on observe une corrélation négative et significative entre la concentration del’actionnariat et la renégociation de la dette (coefficient de –0,042 significatif à 1%).

Notre travail s’organisera comme suit. Dans une première section nous aborderons unediscussion théorique sur l’influence de la structure du capital sur les mesures de

3

restructuration. La seconde section présentera nos données et notre méthodologie. Latroisième section sera consacrée aux résultats et analyses. Enfin nous conclurons.

I : Discussion théorique

De très nombreux modèles ont cherché à mettre en évidence la relation entre lastructure du capital des entreprises (caractérisée d’une part, par le ratio des dettes rapportéesaux capitaux propres et d’autre part par l’implication du dirigeant au capital ou par laconcentration de l’actionnariat) et les actions de restructurations que celles-ci peuvententreprendre. Cette discussion se propose de reprendre les apports théoriques et les résultatsempiriques concernant les mesures de restructuration des firmes en difficulté.

A : De la relation entre le niveau d’endettement et les mesures derestructuration

1 : Structure du capital et mesures de restructurations

Les faibles performances et la destruction de valeur amènent le plus souvent les firmesà engager des mesures de restructuration opérationnelle telles que des réductions des coûts,des licenciements ou encore des désinvestissements (John, Lang et Netter, 1992) etfinancières telles que la renégociation de la dette, l’augmentation de capital et la baisse desdividendes (Gilson, John et Lang, 1990 ; De Angelo et De Angelo, 1990). Ainsi, Jensen(1989) montre que plus une firme est endettée, plus l’occurrence de ces actions est fréquentecar si elle retardait l’application de ces mesures, elle pourrait très rapidement tomber sous lecoup d’une procédure de redressement judiciaire.

Les actions opérationnelles des firmes peuvent être aussi classées en fonction desliquidités qu’elles génèrent. Les modèles de Jensen (1986) et de Stulz (1990) supposent quel’importance des engagements financiers à honorer par les firmes les contraint à désinvestir.D’autres modèles (Harris et Raviv, 1990) montrent que le défaut (violation d’une clause ducontrat1) va avoir pour conséquence d’accroître la probabilité des mesures de restructurationet d’augmenter la valeur de la firme. Ces modèles supposent que les créanciers exercent unmonitoring fort pour que la firme retrouve le chemin de la compétitivité. De façon générale,un excès d’endettement augmente la probabilité des désinvestissements, des licenciements,des réductions de coût et du remplacement du directeur et de l’équipe dirigeante2.

Pour mieux mesurer l’influence de l’endettement sur la probabilité d’unerestructuration de la dette, il convient de prendre en compte le facteur liquidité. En effet, lesfirmes dont l’actif est liquide peuvent ne pas avoir à restructurer la dette ou à ne pas tombersous le coup d’une procédure de redressement judiciaire.

1 La littérature financière parle de covenant.2 Cette affirmation est à nuancer dans le cas français en raison de la structure d’actionnariat des entreprisesfrançaises. En effet, il y a une forte proportion d’entreprises familiales dans la tissu industriel français. Dans lasuite de notre propos nous occulterons cet aspect des choses. En effet des mesures de restructuration peuvent êtreinitiées tant par les dirigeants déjà en place que par de nouveaux dirigeants.

4

De façon générale, la structure du capital affecte le choix entre renégociation de ladette et faillite. Jensen (1989) met en évidence que les entreprises les plus fortement endettéescherchent le plus souvent à restructurer leurs dettes lorsqu’elles constatent une destruction devaleur. Pour ces firmes les restructurations financières sont préférables à la défaillancegénératrice de coûts3 en particulier lorsque la valeur de continuation de la firme est beaucoupplus élevé que sa valeur de liquidation. En conséquence la faillite est d’autant plus probableque l’endettement est le fruit des pertes qui rendent la valeur de continuation très proche de savaleur de liquidation. L’argumentation de Jensen serait de nature à prédire qu’il y auraitrelativement peu de faillite et d’autant plus de restructuration de la dette lorsque les firmesconnaissent une brusque mais brève contre-performance.

Par ailleurs, le rôle de l’endettement peut avoir un effet sur les dividendes et sur lanécessité d’une augmentation de capital. Ce papier se propose de regarder en particulier sid’une part conformément à l’argumentation de Jensen (1989) et de DeAngelo et DeAngelo(1990) l’excès d’endettement conduit à une restructuration de la dette et à une diminution desdividendes, et si d’autre part conformément à l’argumentation de Ginglinger (1984) desaugmentations de capital sont engagées afin de permettre aux entreprises en difficulté deretrouver une structure financière équilibrée et/ou la possibilité d’engager des investissementssusceptibles de restaurer la compétitivité de la firme.

Un des principaux objectifs de ce travail est donc de chercher à savoir si l’excèsd’endettement conduit à une plus grande probabilité d’actions de restructurationsopérationnelles et financières.

De là on peut tirer une deux hypothèses :

H1 : L’endettement, et plus spécialement son excès, est un élément qui favorise les mesuresde restructuration opérationnelles et financièresH2 : Ceteris paribus, la liquidité de l’actif est un élément qui influe négativement sur lesmesures de restructuration

2 : De la nature de l’endettement sur les restructurations 4

L’objet de notre propos portera ici sur la maturité de la dette. Si l’on se place du côtéde l’emprunteur, le choix de la dette à court terme (DCT) résulte d’un calcul coût/avantage.En effet, le choix de la maturité de la dette par la firme peut se faire en fonction de deuxavantages : celui de réduire les coûts de transaction et au delà de maximiser la valeur ou celuide développer un capital réputationnel auprès des intermédiaires financiers.

Si l’on se place dans le cadre des coûts de transaction, le choix entre dette à courtterme et dette à long terme peut avoir une influence sur la valeur de la firme. Flannery (1986)développe un modèle à deux périodes à travers lequel il tente d’expliquer l’effet del’information asymétrique sur le choix de la maturité de la dette. Les entrepreneurs recourentau seul marché de la dette pour remédier à leur fragilité financière. Si on suppose que chaquefirme supporte un coût de transaction fixe C pour n’importe quelle opération d’endettement, ilen découle une économie de coûts pour une firme qui s’endette à long terme : la valeur demarché sera égale à Vi-C en l’absence d’information asymétrique. Par contre le coût supporté

3 Altman (1968, 1984) distingue les coûts directs et indirects.4 La notion de nature de l’endettement est plurielle. Il peut s’agir de la maturité (dette à long terme ou dette àcourt terme) ou du type de créanciers (obligataires et/ou bancaires). Sur l’influence de la nature (obligataire oubancaire) de l’endettement sur les mesures de restructuration, le lecteur intéressé pourra se référer à Brown,James et Mooradian (1993).

5

par la dette qui s’endette à court terme et qui renouvelle sa dette en t=1, est de 2C. sa valeursur un marché efficient va être de Vi-2C. Si l’objectif de l’entreprise est de maximiser savaleur de marché, le choix d’une maturité plus longue (DLMT) est un choix rationnel.

En revanche, pour Diamond (1991), le recours à la DCT tient dans la volonté del’entreprise de se forger une réputation. En effet, contrairement à la DLMT, la DCT estexigible plus fréquemment. Le fait pour l’emprunteur de pouvoir honorer sans problème sesengagements lui permet d’une part de confirmer sa solvabilité (et au delà d’entretenir desrelations privilégiées avec sa banque) et d’autre part, de pouvoir ensuite « aller chercher » dela dette sur le marché. Plus explicitement la dette « interne » facilite l’émission de la dette« externe » (Fama, 1985). En définitive, la firme a tout intérêt a acquérir une certaineréputation auprès des intermédiaires afin de faciliter, voire de justifier, sa présence sur lamarché financier.

Néanmoins, la DCT est une source de risque pour les entreprises, à savoir le risque deliquidité. Ce dernier se manifeste lorsqu’un emprunteur solvable mais illiquide se trouveincapable de rembourser sa dette. Cela peut le conduire, dans les cas les plus graves, à unesituation de faillite. Même, si l’on exclut cette situation extrême, la DCT peut être sourced’inconvénients en particulier lorsque l’entreprise connaît des difficultés. Dans ce cadre, leprêteur opte pour la liquidation du projet et prive l’emprunteur de la possibilité derenouvellement. Dans le prolongement de cette argumentation Jensen (1989) suggère que plusla part de l’endettement à court terme est forte, plus l’entreprise considérée va engager desmesures de restructurations rapides et importantes de crainte de ne tomber sous le coup d’unefaillite. A partir de cette dernière argumentation, nous pouvons dresser une troisièmehypothèse

H3 : Plus la dette à court terme, rapportée à l’ensemble de l’endettement financier, estimportante, plus les efforts de restructuration seront conséquents car sinon l’entrepriserisque de se trouver, ceteris paribus, dans une impasse financière

B : De la relation entre la structure de l’actionnariat et les mesures derestructurations

La structure de l’actionnariat est un concept pluriel qui a déjà fait l’objet de vivesdiscussions quant à son influence sur la performance. Concept pluriel car il comprend lastructure de l’actionnariat (concentration et/ou nature des actionnaires5) mais également laparticipation des dirigeants au capital.

1 : La participation des dirigeants au capital

Selon la théorie de l’agence, plusieurs catégories d’actionnaires sont supposésconstituer des garanties de l’efficacité de la gestion des dirigeants : les actionnaires dirigeants,les actionnaires financiers, les actionnaires institutionnels. Nous nous intéresserons plusparticulièrement ici aux actionnaires dirigeants.

Il existe à ce sujet, à l’heure actuelle, trois conceptions principales majeures. SelonJensen et Meckling (1976), dont les travaux font suite à ceux de Berle et Means (1932), plusle pourcentage détenu par les dirigeants est fort, plus ces derniers vont chercher à maximiserla valeur de la firme. C’est l’hypothèse de convergence des intérêts mis en évidence dansl’ensemble de la littérature traitant des problèmes d’agence. En réponse à ces premières 5 Nous occulterons dans ce travail cet aspect car à notre connaissance aucune base de données françaises nepermet d’obtenir cette information de façon satisfaisante.

6

conclusions Demsetz (1983) montre que la performance est contrainte par l’environnement etles conditions d’exploitation de l’entreprise. Cette thèse, encore appelée thèse de la neutralité,prône que toutes les structures sont équivalentes. Enfin, la thèse de l’enracinement (Shleifer etVishny, 1989) suggère que plus le pourcentage de capital détenu par le dirigeant estimportant, plus il peut se soustraire au contrôle des actionnaires et peut ainsi gérer la sociétéselon ses propres intérêts (c’est-à-dire dans une optique contraire à la maximisation devaleur).

A partir de là, de très nombreuses études empiriques ont cherché à valider cesdifférentes thèses. Il en ressort une pluralité de résultats 6.

Néanmoins, si nous nous plaçons dans l’hypothèse de Jensen et Meckling (1976)d’alignement des intérêts, nous pouvons dresser une quatrième hypothèse :

H4 : Plus les dirigeants ont une part importante au capital, plus ils vont engager desmesures capables de restaurer la compétitivité de la firme

2 : La concentration du capital

La concentration du capital est un élément favorable à l’exercice d’un contrôleefficace par les actionnaires (Shleifer et Vishny, 1986 ; Bethel et Liebeskind, 1993 ; Agrawalet Knoeber, 1996). En effet, dans une firme à l’actionnariat très dispersé, aucun actionnairen’a intérêt à engager des ressources (du temps et des fonds) pour exercer un contrôle sur lagestion car il sera le seul à supporter le coût de l’investissement alors que l’ensemble despropriétaires ou des partenaires de la firme bénéficiera de cette action. En revanche, lorsqu’unactionnaire possède une part significative du capital, il est fortement incité à investir dans lecontrôle de la gestion de la firme, car il s’appropriera une part non négligeable des bénéficessupplémentaires ainsi réalisés. Cela nous conduit à dresser une dernière hypothèse :

H5 : Plus l’actionnariat est concentré, plus les actionnaires vont pouvoir agir fortement surles restructurations

II : Données et Méthodologie

A : Constitution de la base de données

La notion de difficulté est une notion plurielle. Elle peut résider dans la baisse desperformances et/ou dans la hausse de l’endettement. Cela étant, la plupart des étudesempiriques utilisent comme mesures de difficulté des variables comptables et/ou boursières.Les critères comptables font une large place au concept de solvabilité à court terme. Ainsi lemontant des frais financiers rapporté à l’EBIT est l’indicateur le plus souvent utilisé.

A l’instar de Gilson (1990) ou d’Ofek (1993), nous avons choisi comme critère dedifficultés le critère boursier car il met l’accent sur la baisse de rentabilité et la destruction devaleur pour l’actionnaire7. Au moyen de l’information à notre disposition, nous avons repris, 6 De nombreuses études empiriques ont cherché à mettre en évidence le lien existant entre la structure depropriété et la performance. Les résultats obtenus sont contradictoires. Certains travaux ont montré une linéaritéde la relation (Cole et Mehran, 1998) alors que d’autres études mettent en évidence une relation non linéaireentre performance et structure de propriété (Morck, Shleifer et Visnhy, 1988 ; McConnell et Servaes, 1990 et1995 ; Short et Keasey, 1999).7 Le point de vue adopté dans la plupart des papiers est celui de l’actionnaire. Cela peut s’expliquer en raison dela prééminence de ceux-ci dans le monde économique anglo-saxon et pus particulièrement américain. Si ce pointde vue est par essence limité, il nous permettra en revanche de mettre nos résultats en perspective avec les étudesaméricaines

7

au sein de l’Année Boursière et sur la période 1995-1998, l’ensemble des entreprises8 dont lescours boursiers avaient connu une baisse de plus de 50% sur chacune des années considérées.Nous avons tout d’abord pris soin d’exclure toutes les sociétés du secteur financier, du secteurdes assurances ou des sociétés de portefeuille dont l’activité entraînait un traitementcomptable des revenus et des profits différents de celui des autres secteurs d’activité. Cepremier tri nous a amené à retenir 78 entreprises. A partir de là, nous avons retiré de notreéchantillon toutes les entreprises pour lesquelles nous n’avons pu obtenir aucune informationau sein des bases Dafsa Pro et des Echos9. Au terme de ce travail, notre échantillon étaitconstitué de 53 entreprises.

1 : Données comptables et financières

Utilisant l’Année Boursière, nous avons pu obtenir pour chacune des entreprisesretenues : le secteur d’appartenance sectorielle de la firme, le cours boursier au 31/12, lacapitalisation boursière, le montant des dividendes et la rotation des titres.

Les différents tableaux ci dessous reprennent les éléments d’information retenus.Tableau 1 : Appartenance (en termes de marché) des firmes en difficulté (total 53 entreprises).

Année Nombre d’entreprises Premier marché Second MarchéRèglement mensuel Comptant

1995 16 4 5 71996 8 1 1 61997 9 0 2 71998 20 4 2 14

Tableau 2 : Statistiques descriptives des firmes de l’échantillon en termes de performanceboursière année par année.(Les chiffres sont en %. N = Nombre d’observations).

Année de détresse N Moyenne Médiane Minimum Maximum1995 16 -64,0 -60,5 -89,7 -50,21996 8 -65,8 -63,5 -93,5 -54,01997 9 -62,4 -60,0 -76,3 -50,81998 20 -60,6 -59,9 -74,7 -51,2Total 53 -62,7 -60,1 -93,5 -50,2

Tableau 3 : Récapitulatif des observations par secteur.Secteur SBF Nombre de firmes par secteur1 (Energie) 1

2 (Produits de base) 43 (Construction) 2

4 (Biens d’équipement) 135 Automobile) 1

6 (Autres biens de consommation) 147 (Industrie agro-alimentaire) 0

8 (Distribution) 119 (Autres services) 7

Total 53

Ces différents tableaux nous conduisent à plusieurs observations. D’une part, lesfirmes du Second Marché représentent 64% de notre échantillon. Ce résultat est à mettre en

8 Notons immédiatement que la SBF utilise une nomenclature constituée de 12 secteurs. Nous n’avons retenuque les sociétés industrielles et de services (secteurs 1 à 9).9 Ces bases ont été mises à notre disposition par l’Université de Lille 2.

8

rapport avec les données initiales on l’on observe qu’environ 70% des entreprises(industrielles et commerciales) appartiennent au Second Marché. D’autre part on observequ’en moyenne la baisse par année se situe entre 60,4% (année 1998) et 65,8% (année 1996).Pour l’ensemble de l’échantillon la chute moyenne du cours boursier est de 62,7% ce quiconstitue une très forte perte de richesse pour les actionnaires. En ce qui concernel’appartenance sectorielle, on constate que les entreprises de service représentent 34% denotre échantillon, le reste étant constitué d’entreprises industrielles. Ce résultat est àrapprocher des données issues de la base Dafsa-Pro. Si l’on exclut les holdings, les entreprisesfinancières, immobilières et les entreprises d’assurances, on observe sur la période considéréeque 37% des entreprises sont des entreprises de services et 63% des entreprises industrielles.Néanmoins, on ne constate pas dans notre échantillon une forte sur-repésentation desentreprises de services par rapport à la population initiale.

A partir de la base de données Dafsa-Pro, nous avons repris pour chacune de nossociétés des éléments d’information comptable dont le détail est repris dans les tableauxsuivants.

2 : Choix de variables pertinentes

Comme nous cherchons à mesurer l’impact de la structure du capital sur les mesuresde restructuration, plusieurs variables ont été choisies :

Le levierEn nous inspirant de Charreaux (1997), nous avons repris le rapport dette financière en

valeur comptable/fonds propres en valeur comptable (variable DEFICPC). Néanmoins, lelevier doit s’apprécier par rapport à la liquidité des actifs. Une forte liquidité devrait permettreà l’entreprise de mieux surmonter ses difficultés (variable LIQ). En effet, la liquiditéreprésente la capacité que la société a de s’acquitter de ses obligations à court terme durantune période de difficulté.

La nature et la maturité de l’endettementAfin de rendre compte plus précisément de l’endettement, nous avons retenu deux

mesures supplémentaires à savoir la part de l’endettement bancaire dans l’endettementfinancier total (variable DEBANDEFI). Cette variable nous indique l’importance du recoursau marché et la part du financement obligataire dans le financement des firmes de notreéchantillon. Par ailleurs, nous avons repris l’ensemble des dettes à court terme surl’endettement financier total (variable DECTDEFI) afin de mieux rendre compte del’exigibilité des dettes.

La participation du dirigeant au capitalSelon, l’hypothèse de convergence des intérêts, plus le dirigeant est impliqué au

capital, plus il sera amené à prendre les décisions qui permettront à la firme de recouvrer sacompétitivité et sa valeur. Pour traduire cette participation des dirigeants au capital, nousavons pris en compte l’ensemble des actions détenues par l’ensemble de l’équipe de direction(PDG et DG) (variable %ED).

La concentration de l’actionnariatLa concentration du capital, comme nous l’avons déjà souligné, est un élément

favorable à l’exercice d’un contrôle efficace par les actionnaires (Shleifer et Vishny, 1986 ;Bethel et Liebeskind, 1993 ; Agrawal et Knoeber, 1996). Pour traduire cette concentration de

9

l’actionnariat, nous avons repris le pourcentage détenu par les trois principaux actionnaires(variable %A123).

Les variables de contrôleNous avons retenu le pourcentage d’administrateurs externes (variable ADEXT)10 car

il mesure l’intensité du contrôle du conseil d’administration. Notre choix repose surl’argumentation de Fama (1980) qui précise que cet élément doit jouer favorablement sur larestauration des performances, plus particulièrement dans les sociétés managériales.

Outre les variables de contrôle déjà cités, nous avons repris la taille de l’entreprise enprenant le logarithme du total de l’actif (variable LNTA).

Enfin, pour rendre compte de l’importance de la difficulté subie par la firme, nousavons repris la variation de la performance boursière durant l’année de détresse (variableVARSR).

Tableau 4 : Statistiques descriptives des éléments comptables et boursiers.(N = Année sur laquelle le cours coursier de la société a chuté de plus de 50% soit les années 1995, 1996, 1997 et 1998). Par convention,l’année est N est appelée année de détresse.

Moyenne Médiane Minimum Maximum

Capitalisation (N-1)En milliers d’euros

204836,246 41039,046 257,639 3244749,427

Capitalisation (N)En milliers d’euros

91230,961 14407,499 71,956 2272105,946

DEFICPC (N-1) 1,130 0,825 0,013 5,508DEFICPC (N) 1,220 0,493 0,000 8,297

LIQ (N-1) 1,445 1,352 0,508 3,502LIQ (N) 1,486 1,472 0,168 3,052

DECTDEFI (N-1) 0,496 0,559 0,019 0,980DECTDEFI (N) 0,526 0,536 0,004 0,995

DEBANDEFI (N-1) 0,963 1,000 0,658 1,000DEBANDEFI (N) 0,969 1,000 0,612 1,000

%A123 (N-1) 66,021 70,580 0,000 100,000%ED 22,570 0,000 0,000 97,000

%ADEXT (N-1) 60,127 69,030 0,000 92,800LNTA (N-1) 11,664 11,298 9,116 16,449

Légende :Capitalisation : capitalisation BoursièreDEFICPC (Dette financière en valeur comptable /Capitaux propres en valeur comptable)DEFICPM (Dette financière en valeur comptable /Capitaux propres en valeur de marché)LIQ (en fait liquidité générale : Actif circulant/Dettes à court terme) – le ratio de liquidité AC/DECT représente la capacité que la société ade s’acquitter de ses obligations à court terme durant une période de difficultéDELTDEFI (part de la dette long terme sur le total des dettes financières en valeur comptable)DEBANDEFI (part de la dette bancaire dans la dette financière : 1- (dettes obligataires/dettes financières)%A123 (% de capital détenu par les 3 principaux actionnaires)%ED (% de capital détenu par l’ensemble de l’équipe dirigeante)%ADEXT (% d’administrateurs externes) De nombreuses définitions existent sur la notion d’administrateur externe. En ait, on définitl’administrateur externe par opposition à l’administrateur interne. Un administrateur interne est considéré comme tel s’il est simultanémentadministrateur et salarié ou administrateur et membre du comité de direction. A partir de cette définition très générale, on peut inclureplusieurs types d’acteurs dans la catégorie des administrateurs internes : les membres de la famille et les personnes en relation d’affaires avecla société (mais non nécessairement liés avec elle par un contrat de travail : consultants par exemple). Ces derniers acteurs étant qualifiésdans la littérature anglo-saxonne de « Grey Directors ». Le caractère externe est lui appliqué à tous les autres acteurs du conseild’administration n’appartenant aux catégories citées préalablement. Nous avons considéré qu’un administrateur était externe lorsqu’il n’étaitpas au comité de direction.LNTA (Log du Total de l’Actif)VARSR (Variation du cours pendant l’année de détresse)

10 Nous retenons comme définition de l’administrateur externe celle de J. Maati (1998) qui précise qu’unadministrateur est externe lorsqu’il ne siège pas au comité de direction. Cette définition diffère de celle deCharreaux (1997) pour qui un administrateur est externe s’il est à la fois non-dirigeant et qu’il ne représente pasdes actionnaires significatifs.

10

Plusieurs observations peuvent être faites sur les données boursières et de bilan.Une première remarque tient dans l’importance en terme de taille des sociétés. En

effet, on voit qu’en moyenne sur la période 1995-1998, la capitalisation des firmes se monte à204,4 millions d’euros en N-1, cette valeur dégringolant à 91,2 millions en N (année dedétresse). Un second point intéressant est à noter dans l’évolution du levier pris comme lerapport des dettes financières sur le montant des capitaux propres. Ainsi, on observe quedurant l’année de détresse et corrélativement à la baisse de la capitalisation boursière, le levieraugmente de 8%. Un troisième point réside dans l’importance de la dette à court termerapportée au total de la dette financière (DECTDEFI). En effet, le ratio se situe en moyenne à49,6% en N-1 et passe à 52,6% en N. Il y a donc une progression de 3% en moyenne de ladette à court terme dans l’ensemble des dettes pendant l’année de détresse financière. Unequatrième observation peut être faite sur la part de l’endettement bancaire dans l’endettementtotal des firmes. On observe que celui-ci est très largement majoritaire puisqu’il constitue 96% de l’endettement total. L’endettement par voie obligataire est marginal dans notreéchantillon.

Concernant la structure de propriété, plusieurs constatations peuvent être faites. Toutd’abord, on constate une forte concentration de l’actionnariat puisque le pourcentage moyendétenu par les trois principaux actionnaires est de 66%. Par ailleurs, on observe que lepourcentage détenu par l’équipe de direction a une distribution très dispersé et se situe enmoyenne à 22,5%. Enfin, le pourcentage d’administrateur externe semble important puisqu’ilse situe à 60,1%.

3 : Les mesures de restructuration

Comme nous cherchons ici à appréhender la relation entre la structure du capital ausens large et les mesures de restructuration, il nous faut préciser ces dernières.

Les mesures opérationnelles

La réduction des coûts peut se traduire par la rationalisation des approvisionnements ou larenégociation des délais de paiement pour réduire le besoin en fonds de roulement. Bienévidemment toutes ces mesures restent subordonnées à la situation de l’entreprise dans sonenvironnement concurrentiel. Les entreprises en difficulté peuvent également entreprendredes réductions d’effectifs11 (Brickley et Van Drunen, 1990) lorsque les conditionséconomiques se dégradent (Calomiris et al., 1994 ; Kang et Shivdasani, 1997). En tout état decause, les réductions d’effectifs signalent la volonté d’augmenter la productivité et derestaurer la compétitivité de la firme.

Le désinvestissement recouvre des réalités différentes. La littérature anglo-saxonneparle de sells-off, de spins-off, de splits-up ou de bought deals. Si l’on se place dans unelogique financière, le désinvestissement est, le plus souvent, assimilé à une opérationeffectuée en réponse aux difficultés rencontrées par la firme. En revanche, si l’on se placedans une logique fonctionnelle stratégique, le désinvestissement traduit la volonté derecentrage et de désendettement de la firme (Duhaime et Grant, 1984). En définitive cetteopération a vocation de dégager des marges de manœuvre financière. Sa réussite dépend dumoment de la cession12 et de la nature des actifs cédés. En définitive, le désinvestissement

11 La réduction d’effectifs recouvre plusieurs réalités différentes. Notre propos englobe la suppression d’emplois,sans distinguer la nature de ces suppressions (licenciements, plans de retraite...).12 Hearth et Zaima (1984) montre que la situation de l’entreprise est un élément fondamental de la réussite dudésinvestissement. Si le désinvestissement est assimilé par le marché à une vente précipitée, la négociation sefera au détriment du vendeur qui se trouve en situation de faiblesse, en revanche si le désinvestissement est perçu

11

permet, pour les entreprises en difficulté, soit de disposer de fonds nécessaires au financementde nouveaux projets d’investissement (Sicherman et Pettway, 1992) soit d’obtenir des fondsmeilleur marché que ceux disponibles sur le marché des financements (Lang, Poulsen et Stulz,1995).

Finalement, face à la baisse des performances et/ou à la difficulté financière, cesmesures doivent permettre à l’entreprise de retrouver des marges de manœuvre et deflexibilité interne (Ofek, 1993 ; Gilson, 1997 ; Denis et Kruse 2000).

Les mesures financières

Les mesures financières peuvent prendre plusieurs formes : baisse des dividendes,renégociation de la dette et/ou augmentation de capital.

La renégociation privée13 de la dette est une transaction dans laquelle un contrat dedette est remplacé par un nouveau contrat avec au moins une des conséquences suivantes : letaux d’intérêt et/ou le paiement principal de la dette sont réduits (Gilson, John et Lang, 1990),l’échéance de la dette est prolongée, les créanciers reçoivent des titres de la firme. S’il estdans l’intérêt collectif des banques de renégocier la dette (Sachs, 1990), pour permettre àl’entreprise de faire face à ses obligations (LoPucki et Whitford, 1990), il n’en demeure pasmoins vrai qu’un accord collectif est toujours difficile à trouver car des conflits d’intérêtsévidents existent entre les parties en présence. Malgré ces conflits, les dirigeants vontchercher à obtenir un accord avec les parties concernées. Ils ont, en effet, tout intérêt à ce quela firme poursuive son activité car ils investissent une grande proportion de leurs actifs, enparticulier de leur actif humain, dans l’entreprise. Si les différentes parties prenantes nepeuvent s’accorder, l’entreprise incapable d’honorer ses engagements se verra alors déclaréeen faillite.

L’augmentation de capital est un autre moyen de restructuration. Si elle revêt plusieursformes, elle a pour objectif de procurer des fonds à l’entreprise pour lui permettre d’investiret/ou de retrouver une structure financière équilibrée. Dans le cas où une entreprise se trouveen difficulté, l’augmentation de capital peut permettre des opérations de sauvetage ou derestructuration d’une firme afin de franchir un « cap difficile ». Cet élément a été souligné parla COB (1983) au sein d’une étude portant sur la période 1979-1982. Ginglinger (1984) affinece travail et montre, sur un échantillon de 299 entreprises industrielles ayant réalisé desaugmentations en numéraire sur la période allant de 1969 à 1982, que 17,7% des opérationssont réalisées par des sociétés très endettées qui se voient contraintes d’augmenter leurs fondspropres pour éponger leurs pertes, reconstituer leur fonds de roulement et créer un nouveléquilibre de leur structure financière. L’auteur précise que l’augmentation de capital dans lecadre de ces sociétés s’assimile à une opération de « dernier recours ». En tout état de cause,l’augmentation de capital est un moyen de restructuration privilégié pour les entreprises. Ellepermet le retour à une structure financière équilibrée et/ou la possibilité d’engager desinvestissements susceptibles de restaurer la compétitivité de la firme.

Enfin si la littérature a mis en évidence les modifications éventuelles de la politique dedividendes pour les firmes en difficulté à l’exception de De Angelo et De Angelo (1990). Ausein d’une étude empirique (réalisée sur entreprises cotées sur le NYSE pendant la période

comme un moyen d’éviter la faillite de l’entreprise et d’améliorer la situation existante, alors ce dernier aura unimpact positif sur la richesse des actionnaires comme le montrent Afshar, Taffler et Sudarsanam, 1992) ou plusrécemment Lasfer, Sudarnasam, et Taffler (1996) sur le marché anglais. Dans la première situation, le marchéréagira négativement tandis que dans la seconde il réagira positivement.13 Nous comprenons le terme de renégociation privée de la dette au sens de Gilson, John et Lang (1990). En effetil s’agit ici d’une renégociation préventive de la dette avant que la firme ne soit tombée sous le coup d’uneprocédure judiciaire.

12

1980-1985), ces auteurs constatent que les dirigeants d’entreprise en difficulté adoptent unepolitique conservatrice en matière de dividendes. Les dirigeants préfèrent maintenir undividende stable et cela malgré la variance des résultats. Néanmoins, ils peuvent être amenés àles réduire si les résultats deviennent trop mauvais. Ainsi, malgré leur réticence à diminuer lesdividendes, les dirigeants d’entreprises en difficulté sont le plus souvent amenés à diminuerpour tout ou partie les dividendes en vue d’investir ou de se désendetter (DeAngelo etDeAngelo, 1990).

En définitive ces diverses actions ont pour but de rééquilibrer la structure financièreet/ou de se procurer des cash flow en vue d’investissements futurs capables de restaurer lacompétitivité de la firme.

Par ailleurs, nous avons également repris les informations concernant la faillite desfimes si elle était avérée ou encore le absorption par une autre.

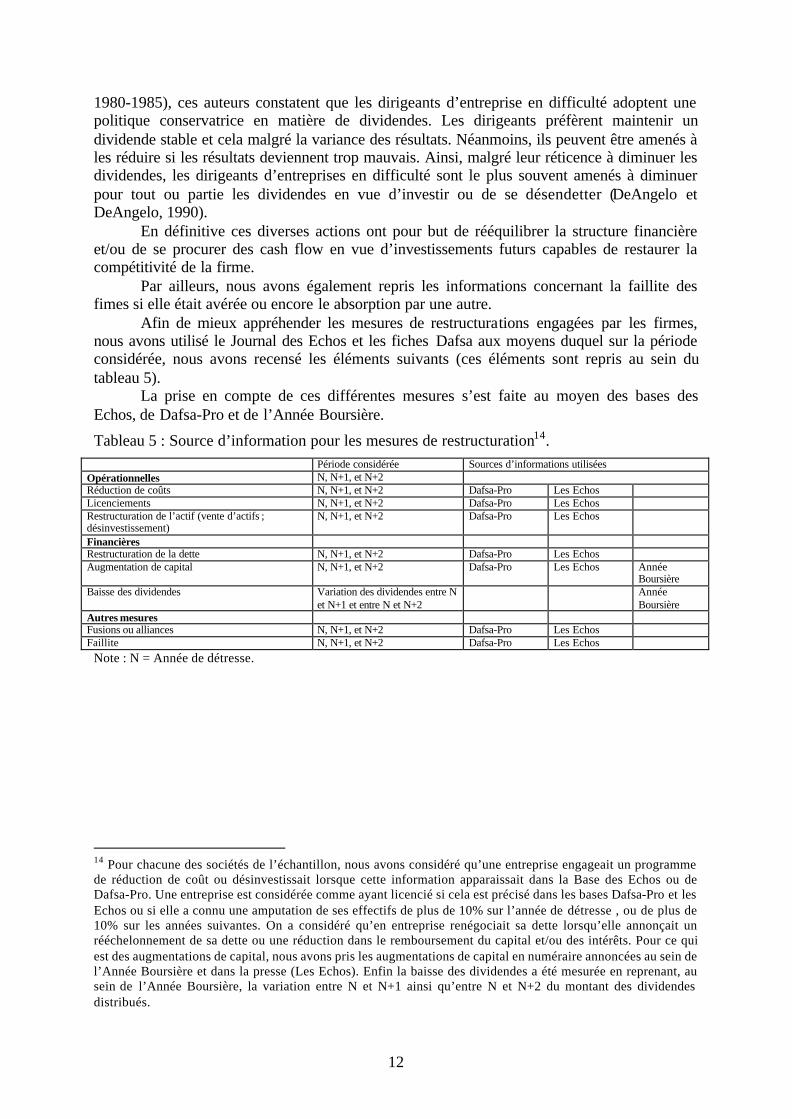

Afin de mieux appréhender les mesures de restructurations engagées par les firmes,nous avons utilisé le Journal des Echos et les fiches Dafsa aux moyens duquel sur la périodeconsidérée, nous avons recensé les éléments suivants (ces éléments sont repris au sein dutableau 5).

La prise en compte de ces différentes mesures s’est faite au moyen des bases desEchos, de Dafsa-Pro et de l’Année Boursière.

Tableau 5 : Source d’information pour les mesures de restructuration14.Période considérée Sources d’informations utilisées

Opérationnelles N, N+1, et N+2Réduction de coûts N, N+1, et N+2 Dafsa-Pro Les EchosLicenciements N, N+1, et N+2 Dafsa-Pro Les EchosRestructuration de l’actif (vente d’actifs ;désinvestissement)

N, N+1, et N+2 Dafsa-Pro Les Echos

FinancièresRestructuration de la dette N, N+1, et N+2 Dafsa-Pro Les EchosAugmentation de capital N, N+1, et N+2 Dafsa-Pro Les Echos Année

BoursièreBaisse des dividendes Variation des dividendes entre N

et N+1 et entre N et N+2AnnéeBoursière

Autres mesuresFusions ou alliances N, N+1, et N+2 Dafsa-Pro Les EchosFaillite N, N+1, et N+2 Dafsa-Pro Les Echos

Note : N = Année de détresse.

14 Pour chacune des sociétés de l’échantillon, nous avons considéré qu’une entreprise engageait un programmede réduction de coût ou désinvestissait lorsque cette information apparaissait dans la Base des Echos ou deDafsa-Pro. Une entreprise est considérée comme ayant licencié si cela est précisé dans les bases Dafsa-Pro et lesEchos ou si elle a connu une amputation de ses effectifs de plus de 10% sur l’année de détresse , ou de plus de10% sur les années suivantes. On a considéré qu’en entreprise renégociait sa dette lorsqu’elle annonçait unrééchelonnement de sa dette ou une réduction dans le remboursement du capital et/ou des intérêts. Pour ce quiest des augmentations de capital, nous avons pris les augmentations de capital en numéraire annoncées au sein del’Année Boursière et dans la presse (Les Echos). Enfin la baisse des dividendes a été mesurée en reprenant, ausein de l’Année Boursière, la variation entre N et N+1 ainsi qu’entre N et N+2 du montant des dividendesdistribués.

13

Tableau 6: Mesures de restructuration engagées.(N = Année de détresse. Les mesures de restructuration sont prises en compte sur 3 ans à compter de l’année de détresse. Concernant labaisse des dividendes, nous n’avons considéré que 29 firmes. En effet, nous n’avons tenu compte que des entreprises ayant distribué desdividendes de façon ininterrompue pendant une période de 5 ans précédant l’année de détresse. Par ailleurs la variation des dividendes estcalculée entre N et N+1 et N et N+2 ).

Année Nombre defirmes

considérées

Actions de restructuration prisespendant l’année N

Actions de restructurationprises pendant les années N et

N+1

Actions de restructurationprises pendant les années N,

N+1et N+2Nombre occurrences Fréquence Nombre

occurrencesFréquence Nombre

occurrencesFréquence

Actions opérationnelles 53 27 50,9% 32 60,4% 38 71,7%

Réduction de coûts 53 13 24,5% 15 28,3% 15 28,3%

Licenciements 53 13 24,5% 19 35,8% 22 41,5%

Désinvestissement 53 17 32,1% 21 39,6% 23 43,4%

Actions financières 53 22 41,5% 32 60,4% 35 66,0%

Dividendes (porte sur 29firmes)

29 4 13,8% 7 24,1% 8 27,6%

Renégociation de la dette 53 8 15,1% 12 22,6% 12 22,6%

Augmentation de capital 53 7 13,2% 11 20,8% 11 20,8%

Faillite 53 4 7,5% 5 9,4% 7 13,2%

Autres 53 6 11,3% 10 18,86% 12 22,6%

Fusion 53 4 7,5% 6 11,3% 7 13,2%

Alliance 53 2 3,8% 6 11,3% 7 13,2%

Tableau 7 : Comparaison des mesures de restructuration engagées par des firmes américaines,japonaises et françaises.(Il convient de noter que cette comparaison doit être faite en prenant en compte les critères utilisés pour qualifier la difficulté des entreprises.Pour Kang et Shivdasani (1997), qui comparent 92 firmes japonaise avec 114 firmes américaines, une firme est considérée en difficulté si àl’année t le rapport EBIT15/Frais Financiers>1 et si ces mêmes firmes connaissent en t+1 une baisse de 50% (ou plus) de leur EBIT).

Actions de restructurationprises pendant les années N et

N+1

Japon (92 firmes sur 1986-1990)

Etats-Unis (114 firmes 1986-1990)

France (53 firmes 1995-1998)

Réduction des coûts 16 (15,2%) 16 (14,4%) 15 (28,3%)Licenciements 16 (17,4%) 36 (31,6%) 19 (35,8%)Désinvestissements 21 (22,8%) 56 (49,1%) 21 (39,6%)Renégociation de la dette 4 (4,3%) 6 (5,3%) 12 (22,6%)Faillite 0 (0%) 1 (0,9%) 5 (9,4%)

Les tableaux 5 et 6 sont riches d’enseignement. Premièrement, il ressort que lesentreprises n’engagent pas qu’une seul mesure de restructuration mais plutôt un panel demesures. Nos résultats rejoignent les travaux d’Ofek (1993) qui s’intéressent à lacomplémentarité des mesures initiées. Des mesures opérationnelles coexistent avec desmesures financières. Le second constat tient dans la rapidité avec laquelle ces mesures sontinitiées. Les entreprises désinvestissent et engagent des programmes de réduction depersonnel et/ou de licenciement (respectivement 32,1% et 24,5%) au cours de l’année dedétresse16. Par ailleurs, si l’on compare les actions financières et opérationnelles on observe :une fréquence plus faible (66% contre 71,7% sur 3 ans à compter de l’année N, et un retarddans l’initiation des actions financières sur les actions opérationnelles. Ce retard peuts’expliquer par la difficulté plus grande d’engager une renégociation de la dette ou uneaugmentation de capital et par la réticence des dirigeants de réduire les dividendes (politiqueconservatrice mise en évidence par De Angelo et De Angelo, 1990).

15 EBIT (Earning before interest and taxes) = Résultat avant impôt et charges d’intérêts.16 Néanmoins, force est de constater que les licenciements se poursuivent 2 ans après l’année de détresse (Si24,5% des entreprises concernées ont licencié en N, ce nombre se situe à 41,5% en N+2).

14

Les résultats du tableau 7 permettent une comparaison intéressante entre trois payscorrespondant aux trois principaux pôles économiques (Etats-Unis, Japon et Europe - cettedernière étant évaluée au travers du cas français -). On observe que les firmes japonaisesrecourent moins aux licenciements que les firmes américaines. Ce résultat peut s’expliquer àla lumière de l’argumentation d’Aoki (1990) qui montre que dans leur décision derestructuration les partenaires concernés doivent tenir compte des droits de propriétés dessalariés sur les actifs de la société : les salariés ont un droit au paiement intégral de leursindemnités avant tout autre règlement des dettes de la société. Ainsi, les pratiques delicenciements des entreprises françaises en difficultés se rapprochent fortement des pratiquesaméricaines (31,6% aux Etats-Unis contre 35,8% en France). En revanche, en matière dedésinvestissement les pratiques françaises se situent dans une position intermédiaire à cellesdes entreprises japonaises et américaines. La comparaison sur l’item renégociation de la detteest plus problématique. En effet Kang et Shivdasani (1997) considère cet élément commeréduction du paiement des intérêts et/ou du principal. Notre définition est différentepuisqu’elle prend en compte le rééchelonnement de la dette.

En définitive, on constate que les pratiques des entreprises françaises différent quelquepeu des pratiques américaines et japonaises. Le choix des entreprises françaises en difficultésemble se situer à mi-chemin, en ce qui concerne les mesures opérationnelles, entre le« modèle japonais » et le « modèle américain ».

B : Méthodologie

Afin de tester l’influence des différentes variables explicatives sur les mesures derestructuration initiées par les firmes, nous avons utilisé la technique statistique logit. Lavariable dépendante est égale à 1 lorsqu’on constate qu’une entreprise a initié une (ou des)mesure(s) de restructurations et à 0 dans le cas contraire. L’analyse logit consiste à mettre enévidence les caractéristiques de la structure du capital qui expliquent les mesures derestructurations initiées par les firmes en difficulté.

L’utilisation de ce type de modèle est courante car elle permet d’appliquer uneapproche de type régressive lorsque la variable dépendante est de type dichotomique.

Le modèle appliqué ici s’écrit :ε++++= nnXbXbXbMR ...2211 avec :

MR, variable binaire qui prend la valeur 1 si l’entreprise a engagé une mesure derestrcuturation, 0 autrement

nbb ,...,1 les coefficients et nXX ,...,1 les variables explicatives.Dans les modèles logit, les valeurs numériques des coefficients n’ont pas

d’interprétation directe. En revanche leur signe et leur significativité sont interprétables.Le signe permet de savoir si la probabilité pour une entreprise d’être en difficulté est

une fonction croissante ou décroissante de la variable explicative correspondante (ceterisparibus). Lorsque le paramètre estimé est positif et significatif, la variable influe positivementsur la probabilité qu’une firme ait engagée telle ou telle mesure de restructuration.

La « qualité » du modèle est donnée par le maximum de vraisemblance 17. Le signepositif (négatif) du coefficient d’une variable X nous permet de conclure (au seuil de x%) quel’initiation d’une mesure de restructuration est une fonction croissante (décroissante) de lavariable X, ceteris paribus. Deux modèles ont été ici testés. Ils sont repris dans les équations 1et 2

17 En fait cela signifie que la probabilité d’observer les relations trouvées alors qu’en réalité elles n’existent pasdans la population est de X%.

15

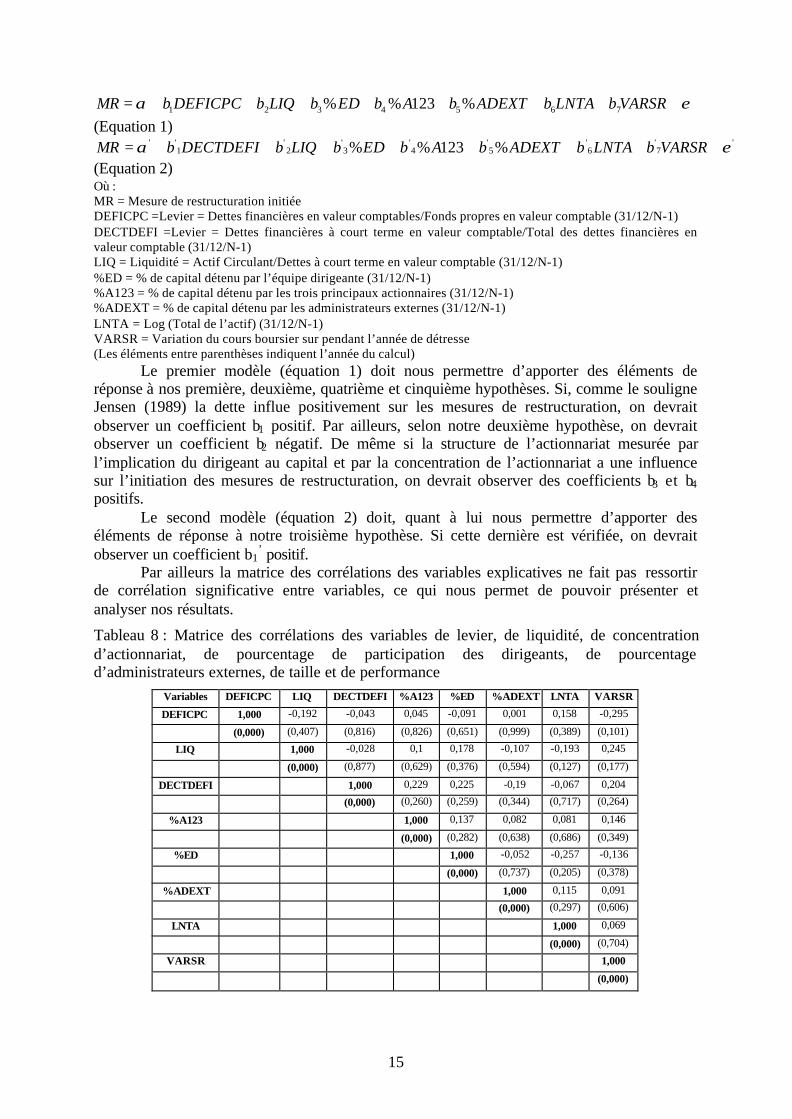

εα ++++++++= VARSRbLNTAbADEXTbAbEDbLIQbDEFICPCbMR 7654321 %123%%(Equation 1)

'7'

6'

5'

4'

3'

2'

1'' %123%% εα ++++++++= VARSRbLNTAbADEXTbAbEDbLIQbDECTDEFIbMR

(Equation 2)Où :MR = Mesure de restructuration initiéeDEFICPC =Levier = Dettes financières en valeur comptables/Fonds propres en valeur comptable (31/12/N-1)DECTDEFI =Levier = Dettes financières à court terme en valeur comptable/Total des dettes financières envaleur comptable (31/12/N-1)LIQ = Liquidité = Actif Circulant/Dettes à court terme en valeur comptable (31/12/N-1)%ED = % de capital détenu par l’équipe dirigeante (31/12/N-1)%A123 = % de capital détenu par les trois principaux actionnaires (31/12/N-1)%ADEXT = % de capital détenu par les administrateurs externes (31/12/N-1)LNTA = Log (Total de l’actif) (31/12/N-1)VARSR = Variation du cours boursier sur pendant l’année de détresse(Les éléments entre parenthèses indiquent l’année du calcul)

Le premier modèle (équation 1) doit nous permettre d’apporter des éléments deréponse à nos première, deuxième, quatrième et cinquième hypothèses. Si, comme le souligneJensen (1989) la dette influe positivement sur les mesures de restructuration, on devraitobserver un coefficient b1 positif. Par ailleurs, selon notre deuxième hypothèse, on devraitobserver un coefficient b2 négatif. De même si la structure de l’actionnariat mesurée parl’implication du dirigeant au capital et par la concentration de l’actionnariat a une influencesur l’initiation des mesures de restructuration, on devrait observer des coefficients b3 et b4positifs.

Le second modèle (équation 2) doit, quant à lui nous permettre d’apporter deséléments de réponse à notre troisième hypothèse. Si cette dernière est vérifiée, on devraitobserver un coefficient b1

’ positif.Par ailleurs la matrice des corrélations des variables explicatives ne fait pas ressortir

de corrélation significative entre variables, ce qui nous permet de pouvoir présenter etanalyser nos résultats.

Tableau 8 : Matrice des corrélations des variables de levier, de liquidité, de concentrationd’actionnariat, de pourcentage de participation des dirigeants, de pourcentaged’administrateurs externes, de taille et de performance

Variables DEFICPC LIQ DECTDEFI %A123 %ED %ADEXT LNTA VARSR

DEFICPC 1,000 -0,192 -0,043 0,045 -0,091 0,001 0,158 -0,295

(0,000) (0,407) (0,816) (0,826) (0,651) (0,999) (0,389) (0,101)

LIQ 1,000 -0,028 0,1 0,178 -0,107 -0,193 0,245

(0,000) (0,877) (0,629) (0,376) (0,594) (0,127) (0,177)

DECTDEFI 1,000 0,229 0,225 -0,19 -0,067 0,204

(0,000) (0,260) (0,259) (0,344) (0,717) (0,264)

%A123 1,000 0,137 0,082 0,081 0,146

(0,000) (0,282) (0,638) (0,686) (0,349)

%ED 1,000 -0,052 -0,257 -0,136

(0,000) (0,737) (0,205) (0,378)

%ADEXT 1,000 0,115 0,091

(0,000) (0,297) (0,606)

LNTA 1,000 0,069

(0,000) (0,704)

VARSR 1,000

(0,000)

16

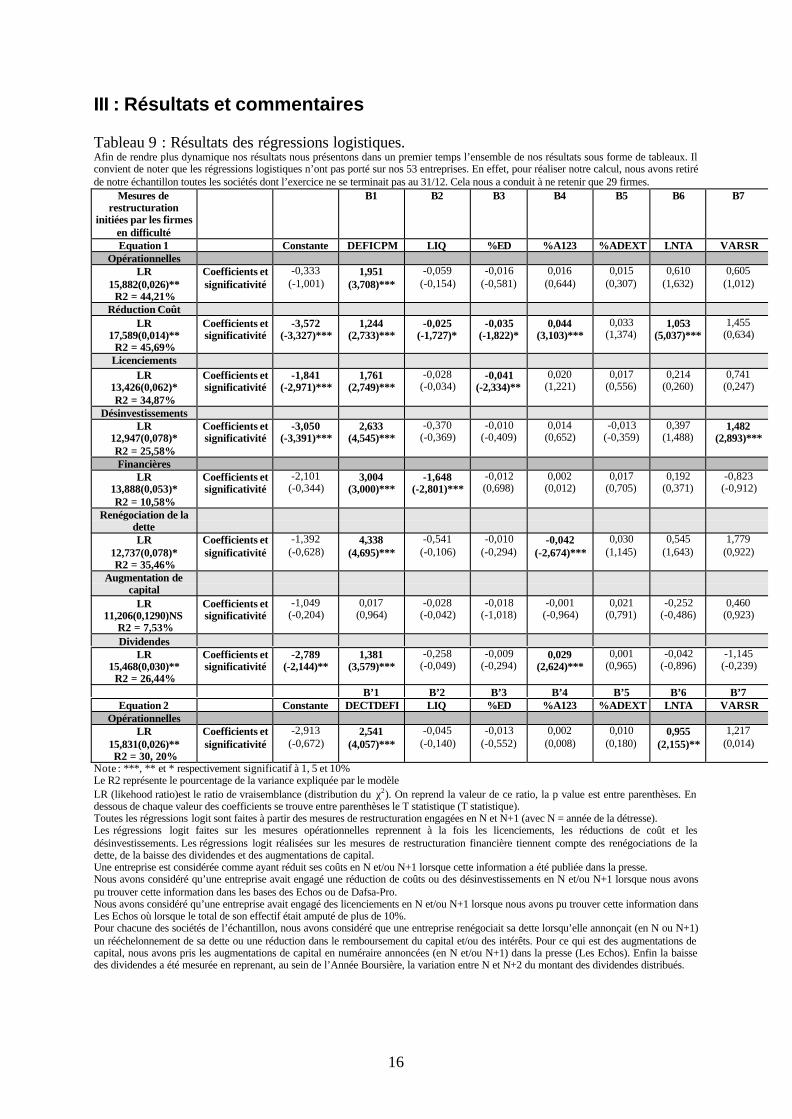

III : Résultats et commentaires

Tableau 9 : Résultats des régressions logistiques.Afin de rendre plus dynamique nos résultats nous présentons dans un premier temps l’ensemble de nos résultats sous forme de tableaux. Ilconvient de noter que les régressions logistiques n’ont pas porté sur nos 53 entreprises. En effet, pour réaliser notre calcul, nous avons retiréde notre échantillon toutes les sociétés dont l’exercice ne se terminait pas au 31/12. Cela nous a conduit à ne retenir que 29 firmes.

Mesures derestructuration

initiées par les firmesen difficulté

B1 B2 B3 B4 B5 B6 B7

Equation 1 Constante DEFICPM LIQ %ED %A123 %ADEXT LNTA VARSROpérationnelles

LR15,882(0,026)**

R2 = 44,21%

Coefficients etsignificativité

-0,333(-1,001)

1,951(3,708)***

-0,059(-0,154)

-0,016(-0,581)

0,016(0,644)

0,015(0,307)

0,610(1,632)

0,605(1,012)

Réduction CoûtLR

17,589(0,014)**R2 = 45,69%

Coefficients etsignificativité

-3,572(-3,327)***

1,244(2,733)***

-0,025(-1,727)*

-0,035(-1,822)*

0,044(3,103)***

0,033(1,374)

1,053(5,037)***

1,455(0,634)

LicenciementsLR

13,426(0,062)*R2 = 34,87%

Coefficients etsignificativité

-1,841(-2,971)***

1,761(2,749)***

-0,028(-0,034)

-0,041(-2,334)**

0,020(1,221)

0,017(0,556)

0,214(0,260)

0,741(0,247)

DésinvestissementsLR

12,947(0,078)*R2 = 25,58%

Coefficients etsignificativité

-3,050(-3,391)***

2,633(4,545)***

-0,370(-0,369)

-0,010(-0,409)

0,014(0,652)

-0,013(-0,359)

0,397(1,488)

1,482(2,893)***

FinancièresLR

13,888(0,053)*R2 = 10,58%

Coefficients etsignificativité

-2,101(-0,344)

3,004(3,000)***

-1,648(-2,801)***

-0,012(0,698)

0,002(0,012)

0,017(0,705)

0,192(0,371)

-0,823(-0,912)

Renégociation de ladetteLR

12,737(0,078)*R2 = 35,46%

Coefficients etsignificativité

-1,392(-0,628)

4,338(4,695)***

-0,541(-0,106)

-0,010(-0,294)

-0,042(-2,674)***

0,030(1,145)

0,545(1,643)

1,779(0,922)

Augmentation decapital

LR11,206(0,1290)NS

R2 = 7,53%

Coefficients etsignificativité

-1,049(-0,204)

0,017(0,964)

-0,028(-0,042)

-0,018(-1,018)

-0,001(-0,964)

0,021(0,791)

-0,252(-0,486)

0,460(0,923)

DividendesLR

15,468(0,030)**R2 = 26,44%

Coefficients etsignificativité

-2,789(-2,144)**

1,381(3,579)***

-0,258(-0,049)

-0,009(-0,294)

0,029(2,624)***

0,001(0,965)

-0,042(-0,896)

-1,145(-0,239)

B’1 B’2 B’3 B’4 B’5 B’6 B’7Equation 2 Constante DECTDEFI LIQ %ED %A123 %ADEXT LNTA VARSR

OpérationnellesLR

15,831(0,026)**R2 = 30, 20%

Coefficients etsignificativité

-2,913(-0,672)

2,541(4,057)***

-0,045(-0,140)

-0,013(-0,552)

0,002(0,008)

0,010(0,180)

0,955(2,155)**

1,217(0,014)

Note : ***, ** et * respectivement significatif à 1, 5 et 10%Le R2 représente le pourcentage de la variance expliquée par le modèleLR (likehood ratio)est le ratio de vraisemblance (distribution du χ2). On reprend la valeur de ce ratio, la p value est entre parenthèses. Endessous de chaque valeur des coefficients se trouve entre parenthèses le T statistique (T statistique).Toutes les régressions logit sont faites à partir des mesures de restructuration engagées en N et N+1 (avec N = année de la détresse).Les régressions logit faites sur les mesures opérationnelles reprennent à la fois les licenciements, les réductions de coût et lesdésinvestissements. Les régressions logit réalisées sur les mesures de restructuration financière tiennent compte des renégociations de ladette, de la baisse des dividendes et des augmentations de capital.Une entreprise est considérée comme ayant réduit ses coûts en N et/ou N+1 lorsque cette information a été publiée dans la presse.Nous avons considéré qu’une entreprise avait engagé une réduction de coûts ou des désinvestissements en N et/ou N+1 lorsque nous avonspu trouver cette information dans les bases des Echos ou de Dafsa-Pro.Nous avons considéré qu’une entreprise avait engagé des licenciements en N et/ou N+1 lorsque nous avons pu trouver cette information dansLes Echos où lorsque le total de son effectif était amputé de plus de 10%.Pour chacune des sociétés de l’échantillon, nous avons considéré que une entreprise renégociait sa dette lorsqu’elle annonçait (en N ou N+1)un rééchelonnement de sa dette ou une réduction dans le remboursement du capital et/ou des intérêts. Pour ce qui est des augmentations decapital, nous avons pris les augmentations de capital en numéraire annoncées (en N et/ou N+1) dans la presse (Les Echos). Enfin la baissedes dividendes a été mesurée en reprenant, au sein de l’Année Boursière, la variation entre N et N+2 du montant des dividendes distribués.

17

A : Le rôle de l’endettement dans la probabilité de survenance des mesures derestructuration

Les résultats obtenus dans le tableau 9 suggèrent que les mesures de restructurations(quelles soient opérationnelles ou financières) sont d’autant plus probables que la société endifficulté est fortement endettée. Cela rejoint le résultat de Jensen (1989) et confirme notrepremière hypothèse. En réalité, l’endettement agit comme un aiguillon sur les restructurationsinitiées par les firmes. On peut effectivement penser qu’une firme fortement endettée, si elleretardait ses décisions de restructuration, tomberait en faillite ce qui n’est guère souhaitable enraison des coûts générés dans une telle situation.

Les résultats obtenus par les régressions logit montrent que les modèles proposés sontsignificatifs aux seuils de 10% pour les licenciements, les mesures financières et les mesuresde renégociation de la dette et au seuil de 5% pour les mesures opérationnelles, de réductionsde coût ou de réduction des dividendes et que l’excès d’endettement conduit à la mise enœuvre de mesures de restructuration. Plus précisément, on remarque que l’impact del’endettement est très fortement positif (les résultats étant tous significatifs au seuil 1 %).

Il convient également de constater que la liquidité et son importance a tendance àréduire l’initiation de mesures de restructuration (coefficients de –0,025 (significatif au seuilde 10% et de –1,648 (significatif au seuil de 1%) respectivement pour les mesures deréduction de coûts et pour les mesures financières). Ainsi la capacité que l’entreprise a des’acquitter de ses obligations à court terme constitue un facteur « amortisseur » de la crisequ’elle subie. Ce résultat corrobore notre deuxième hypothèse.

En revanche, nos résultats ne permettent pas de conclure sur l’influence que peut avoirla taille de la firme sur les mesures initiées à l’exception des réductions de coût où lecoefficient obtenu (1,053) est significatif au seuil de 1%. Cela laisserait penser que dans lesfirmes de grande taille, les possibilités d’amélioration de la productivité sont plusnombreuses. On ne peut dégager de conclusions claires concernant nos deux autres variablesde contrôle à savoir le pourcentage d’administrateurs externes au sein du Conseild’Administration et la contre performance boursière des firmes considérées. Pour ce qui estdes administrateurs externes, on observe le plus souvent un coefficient positif (à l’exceptiondes désinvestissements où le coefficient est négatif bien que non significatif). Cela laisserait àpenser que les administrateurs externes influent positivement sur les mesures derestructuration. Néanmoins les résultats ne sont pas significatifs. Pour ce qui est de la contreperformance (variable VARSR), on observe, dans presque tous les cas à l’exception desmesures financières et des dividendes, que l’ampleur de la détresse influe positivement sur lamise en place de mesures de restructuration. Le coefficient est d’ailleurs positif et significatif(1,48 au seuil de 1%) pour ce qui concerne les désinvestissements. Ce résultat corroborel’étude d’Ofek (1993) réalisée sur le marché américain sur la période 1983-1987.

B : L’influence de la nature de l’endettement sur les mesures opérationnelles

Notre seconde hypothèse porte sur le rôle de la maturité de la dette sur les mesures derestructuration. Notre seconde équation se propose d’apporter des éléments de réponses àcette question. Il s’avère que plus la dette est à court terme, plus cela agit positivement etsignificativement (2,541 au seuil de 1%) sur la décision d’entreprendre des mesuresopérationnelles. Cela confirme notre troisième hypothèse de travail à savoir que plus la dette àcourt terme est importante, plus les efforts de restructuration seront conséquents. Dans le cascontraire, l’entreprise risque de se trouver, ceteris paribus, dans une impasse financière.

18

C : Rôle de la structure du capital (implication du dirigeant et concentration del’actionnariat) sur les mesures de restructuration

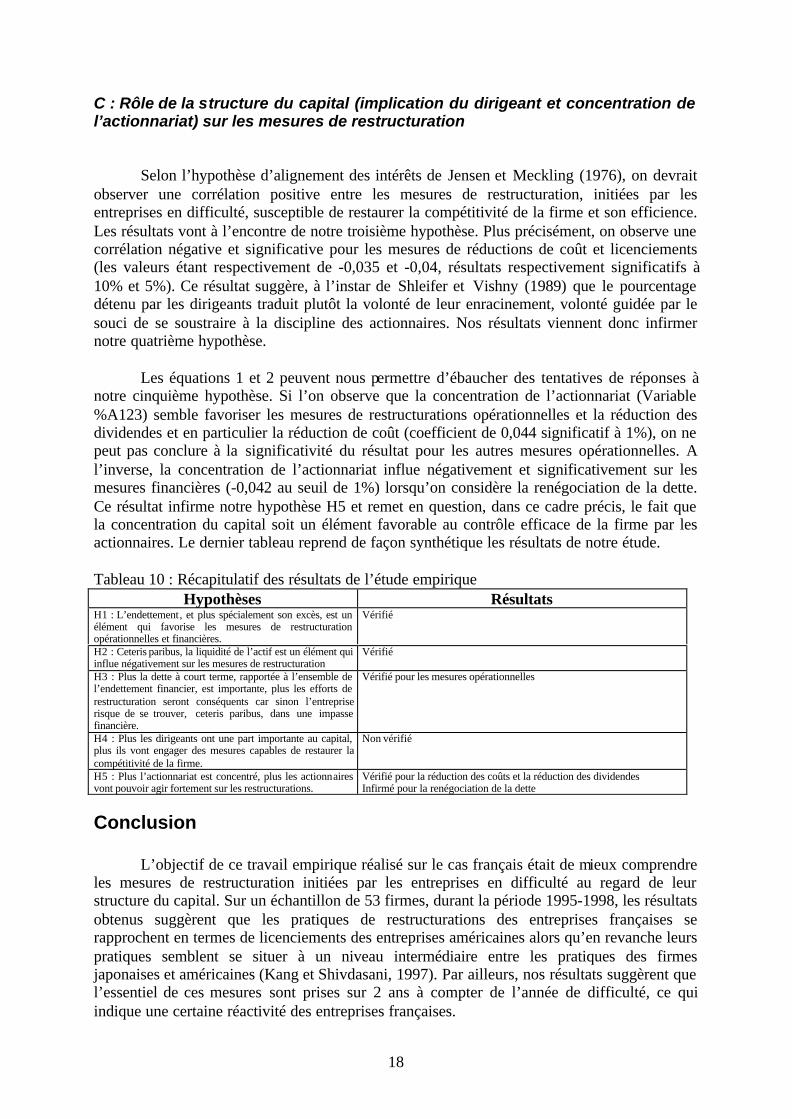

Selon l’hypothèse d’alignement des intérêts de Jensen et Meckling (1976), on devraitobserver une corrélation positive entre les mesures de restructuration, initiées par lesentreprises en difficulté, susceptible de restaurer la compétitivité de la firme et son efficience.Les résultats vont à l’encontre de notre troisième hypothèse. Plus précisément, on observe unecorrélation négative et significative pour les mesures de réductions de coût et licenciements(les valeurs étant respectivement de -0,035 et -0,04, résultats respectivement significatifs à10% et 5%). Ce résultat suggère, à l’instar de Shleifer et Vishny (1989) que le pourcentagedétenu par les dirigeants traduit plutôt la volonté de leur enracinement, volonté guidée par lesouci de se soustraire à la discipline des actionnaires. Nos résultats viennent donc infirmernotre quatrième hypothèse.

Les équations 1 et 2 peuvent nous permettre d’ébaucher des tentatives de réponses ànotre cinquième hypothèse. Si l’on observe que la concentration de l’actionnariat (Variable%A123) semble favoriser les mesures de restructurations opérationnelles et la réduction desdividendes et en particulier la réduction de coût (coefficient de 0,044 significatif à 1%), on nepeut pas conclure à la significativité du résultat pour les autres mesures opérationnelles. Al’inverse, la concentration de l’actionnariat influe négativement et significativement sur lesmesures financières (-0,042 au seuil de 1%) lorsqu’on considère la renégociation de la dette.Ce résultat infirme notre hypothèse H5 et remet en question, dans ce cadre précis, le fait quela concentration du capital soit un élément favorable au contrôle efficace de la firme par lesactionnaires. Le dernier tableau reprend de façon synthétique les résultats de notre étude.

Tableau 10 : Récapitulatif des résultats de l’étude empiriqueHypothèses Résultats

H1 : L’endettement, et plus spécialement son excès, est unélément qui favorise les mesures de restructurationopérationnelles et financières.

Vérifié

H2 : Ceteris paribus, la liquidité de l’actif est un élément quiinflue négativement sur les mesures de restructuration

Vérifié

H3 : Plus la dette à court terme, rapportée à l’ensemble del’endettement financier, est importante, plus les efforts derestructuration seront conséquents car sinon l’entrepriserisque de se trouver, ceteris paribus, dans une impassefinancière.

Vérifié pour les mesures opérationnelles

H4 : Plus les dirigeants ont une part importante au capital,plus ils vont engager des mesures capables de restaurer lacompétitivité de la firme.

Non vérifié

H5 : Plus l’actionnariat est concentré, plus les actionnairesvont pouvoir agir fortement sur les restructurations.

Vérifié pour la réduction des coûts et la réduction des dividendesInfirmé pour la renégociation de la dette

Conclusion

L’objectif de ce travail empirique réalisé sur le cas français était de mieux comprendreles mesures de restructuration initiées par les entreprises en difficulté au regard de leurstructure du capital. Sur un échantillon de 53 firmes, durant la période 1995-1998, les résultatsobtenus suggèrent que les pratiques de restructurations des entreprises françaises serapprochent en termes de licenciements des entreprises américaines alors qu’en revanche leurspratiques semblent se situer à un niveau intermédiaire entre les pratiques des firmesjaponaises et américaines (Kang et Shivdasani, 1997). Par ailleurs, nos résultats suggèrent quel’essentiel de ces mesures sont prises sur 2 ans à compter de l’année de difficulté, ce quiindique une certaine réactivité des entreprises françaises.

19

Sur un sous échantillon de 29 firmes, les régressions logit mettent en évidencel’influence positive de l’endettement et plus encore de l’endettement à court terme surmesures de restructuration. Plus précisément l’endettement influe positivement sur lesmesures opérationnelles et financières. Quant à l’endettement court terme son rôle est encoreplus marqué pour les mesures opérationnelles. En revanche, le rôle de la structured’actionnariat apparaît plus brouillé. Aucune relation significative se dégage sauf quant àl’influence positive de la concentration de l’actionnariat sur les mesures de réductions decoûts. Ce résultat peut s’expliquer en partie par le choix de nos indicateurs. En effet, nousavons repris au sein des bases de données existantes les pourcentages détenus par lesprincipaux actionnaires (et par l’ensemble de l’équipe dirigeante) or ce pourcentage peut êtresensiblement différent de celui des droits de vote. Cet élément peut venir fausser les résultatsde notre étude. Malheureusement, nous ne connaissons aucune base française reprenant avecexactitude les droits de vote détenus par les différentes parties prenantes.

Ce travail laisse en suspens un certain nombre d’interrogations en particulier quant àl’impact des mesures de restructuration sur la performance et le processus de création devaleur.

BIBLIOGRAPHIE

AFSHAR K.A., TAFFLER R.J., SUDARSANAM P.S., 1992, « The effect of corporate divestments onshareholder wealth : the U.K experience », Journal of Banking and Finance, 16, p 115-135.AGRAWAL A., KNOEBER C.R., 1996, « Firm performance and mechanisms to control agency problemsbetween managers and shareholders », Journal of Financial and Quantitative Analysis, vol 31, n° 3, p 377-397.ALTMAN E.I., 1968, « Financial ratios, discriminant analysis and the prediction of corporate bankruptcy »,Journal of Finance, XXIII(4), p 589-609.ALTMAN E.I., 1984, « A Further empirical investigation of the bankruptcy cost question », Journal of Finance,XXXIX(4), p 1067-1089.AOKI M., 1990, « Towards an economic model of the japanese firm », Journal of Economic Literature, 28, p 1-27.ASQUITH P., GERTNER R., SCHARFSTEIN D., 1994,. « Anatomy of financial distress an examination ofjunk-bond issuers », Quarterly Journal of Economics, August, p 625-658.BERLE A., MEANS G., 1932, « The modern corporation and private property », Mac Millan, New-York, 2émeédition : 1956.BETHEL J.E., LIEBESKIND J. ,1993, « The effects of Ownership and Corporate Restructuring », StrategicManagement Journal, vol 14, Eté, p 15-31.BONNIER K.A., BRUNER R.F., 1989, « An analysis of stock price to management change in distressed firms »,Journal of Accounting and Economics, 11, p 95-106.BRICKLEY J.A., VAN DRUNEN L.D., 1990, « Internal corporate restructuring : an empirical analysis »,Journal of Accounting and Economics, p 251-280.BROWN D.T., JAMES C.M., MOORADIAN R.M., 1994, « Asset sales by financially distressed firms » ,Journal of Corporate Finance, 1, p 233-257CALOMIRIS C., ORPHANIDES A., SHARPE S., 1994, « Leverage as a state variable for employment,inventory accumulation, and fixed investment », Board of Governors of the Federal Reserve System Finance andEconomics Discussion Series, n°24.CHARREAUX G., 1997, Le gouvernement des entreprises : Corporate Governance, Théories et Faits. Paris,Economica, ouvrage collectif, 540 p.COLE R.A., MEHRAN H., 1998, « The effet of changes in ownership structure on performance : Evidence fromthe thrift industry », Journal of Financial Economics, vol 50(3), p. 291-317.DEANGELO H., DEANGELO L., 1990, « Dividend policy and financial distress : and an empiricalinvestigation of troubled NYSE firms », Journal of Finance, XLV(5), p 1415-1431.DEMSETZ. H., 1983, « The Structure of Ownership and the Theory of the Firm », Journal of Law andEconomics, vol 26, n° 2, p 375-390.DENIS D.J., KRUSE T.A., 2000, « Managerial discipline and corporate restructuring following performancedeclines », Journal of Financial Economics, 55, p 391-424.

20

DIAMOND D.W., 1991, « Monitoring and reputation : The choice between banks loans and directly placeddebt », Journal of Political Economy, 99(4), p 689-721.DUHAIME J.M., GRANT J.H., 1984, « Factors influencing divestment decision-making: evidence from a fieldstudy », Strategic management Journal, 5, p 301-318.EISENHARDT K. BOURGEOIS L., 1988, « Politics of strategic decision making in high-velocity environments: toward a midrange theory », Academy of Management Journal, vol 31, p 737-770.FAMA E.F., 1980, « Agency problems and the theory of the firm », Journal of Political Economy, 88, n°2, April,p 288-307.FAMA E.F., 1985, « What’s Different about Banks ? », Journal of Monetary Economics, 15, p 5-29.FAMA E.F., JENSEN M.C., 1983a, « Separation of ownership and control », Journal of Law and Economics,vol 26, p 301-324.FLANNERY M.J., 1986, « Asymetric Information and the Risky Debt Maturity » Choice », Journal of Finance,vol XLI, n°1, p 19-37.GILSON S.C., 1989, « Management turnover and financial distress », Journal of Financial Economics, 25, p241-262.GILSON S.C., 1990, « Bankruptcy, boards, banks, and blockholders : Evidence on changes in corporateownership and control when firms default », Journal of Financial Economics, 27, p 355-387.GILSON S.C., 1997, « Transactions costs and capital structure choice : evidence from financially distressedfirms », Journal of Finance, LII(1), p 161-196.GILSON S.C., JOHN K., LANG L., 1990, « Troubled debt restructurings : an empirical study of privatereorganization of firms in default », Journal of Financial Economics, 27, p 315-354.GINGLINGER E., 1984, « Augmentations de capital en numéraire et financement des sociétés cotées durant lapériode 1969-1982 », Thèse de troisième cycle, Université Paris Dauphine.HARRIS M., RAVIV A., 1990, « Capital structure and the informational role of debt », Journal of Finance,XLV, p 297-356.HART O.D., 1983, « The market mechanism as an incentive scheme », Bell Journal of Economics, vol 14, n° 2,p 366-382.HEARTH D., ZAIMA J.F., 1984, « Volontary corporate divestiture and value », Financial Management,Summer, 13, p 10-16.HERMALIN B.E., WEISBACH M.S., 1988, « The determinants of board composition », Rand Journal ofEconomics, vol 19, n° 4, p. 589-606.HOSHI T., HASHYAP A., SCHARFSTEIN D., 1990, « The role of banks in reducing costs of financialdistress », Journal of Financial Economics, 27, p 67-88.JENSEN M.C., 1989, « Active investors, LBOs, and the privatization of bankruptcy », Journal of AppliedCorporate Finance, 2, p 35-44.JENSEN M.C., 1993, « The modern industrial revolution, exit and the failure of internal control systems »,Journal of Finance, vol 48, n° 3, p 831-880.JENSEN M.C., MECKLING W. H., 1976, « Theory of the firm : managerial behavior, agency costs andownership structure » , Journal of Financial Economics, 3, p 305-360.JOHN K., LANG L., NETTER J., 1992, « Voluntary restructuring of large firms in response to performancedecline », Journal of Finance, XLVII, p 891-917.KANG J.K., SHIVDASANI A., 1997, « Corporate restructuring during the performance declines in japan »,Journal of Financial Economics, 46, p 29-65.KOSNIK R., 1990, « Effects of board demography and directors' incentives on corporate greenmail decisions »,Academy of Management Journal, vol 33, p 129-151.LANG L., POULSEN A., STULZ R., 1995, « Assets sales, firm performance, and the agency costs ofmanagerial discretion », Journal of Financial Economics, 37, p 3-37.LASFER M.A., SUDARNASAM P.S., TAFFLER R.J., 1996, « Financial distress, asset sales, and lendermonitoring », Financial Management, 25(3), p 57-96.LO PUCKI L., WHITFORD W.C., 1990, « Bargaining over equity’s share in the bankruptcy reorganization oflarge, publicly held companies », University of Pennsylvania Law Review, working paper.MAATI J., 1998, « Le conseil d'administration : outil de contrôle et d'ordonnancement social des firmes enFrance », Présentation au colloque de l'AFFI, p 1-24.MACE L.,1986, Directors, myth and reality, Harvard Business School Press, Boston.McCONNELL J.J., SERVAES H., 1990, « Additional evidence on equity ownership and corporate value »,Journal of Financial Economics 27, p 595-612.MORCK R., SHLEIFER A., VISHNY R.W., 1988, « Management ownership and market valuation », Journal ofFinancial Economics, 20, p 293-315.OFEK E., 1993, « Capital structure and firm response to poor performance. An empirical analysis », Journal ofFinancial Economics, 34, p 3-30.

21

PATTON A. BAKER J., 1987, « Why do not directors rock the board ? », Harvard Business Review, vol 65, p10-12.SACHS J., 1990, « A Strategy for efficient debt reduction », Journal of Economic Perspectives, 4(1), p 19-29.SENTIS P., 1999, « Pourquoi les décisions de désinvestissement créent de la valeur », Revue Française deGestion, p 106-121.SHLEIFER A., VISHNY R.W., 1986, « Large shareholders and corporate control », Journal of PoliticalEconomy, vol 94, p 461-479.SHLEIFER A., VISHNY R.W., 1989, « Managerial Entrechment : the Case of Manager-Specific Investments »,Journal of Financial Economics, 25, p 123-139.SHORT H., KEASEY K., 1999, « Managerial Ownership and the performance of firms : evidence from theUK », Journal of Corporate Finance 5, 1999, p 79-101.SICHERMAN N.W., PETTWAY R.H., 1992, « Wealth effects for buyers and sellers of the same divestedassets », Financial Management, p 119-128.VANCIL R., 1987, Passing the baton : managing the process of CEO succession, Harvard Business SchoolPress, Boston.VILANOVA L., 1999, « La décision de prêt bancaire comme signal imparfait de l’emprunteur : aspectsthéoriques et application au cas du soutien abusif », Thèse de Sciences de Sciences de Gestion, Université d’Aix-Marseille III, 540p.WRUCK K.H., 1990, « Financial distress, reorganization, and organizational efficiency », Journal of FinancialEconomics, 27, p 419-444.