sommaire -...

TRANSCRIPT

SOMMAIRE

DEDICACE ................................................................................................................ 3

REMERCIEMENT .................................................................................................... 4

AVANT - PROPOS ................................................................................................... 5

INTRODUCTION ..................................................................................................... 7

PREMIERE PARTIE : APPROCHE CONCEPTUELLE

Chapitre I : SPECIFICATION DE LA PROBLEMATIQUE

I- JUSTIFICATION ET INTERET DU THEME ..................................................... 10

II- PROBLEMATIQUE ET QUESTION DE RECHERCHE .........................................11

III- METHODE DE TRAVAIL ............................................................................ 13

Chapitre II : REVUE DE LA LITTERATURE

I- DEFINITION DES CONCEPTS CLES DU THEME ............................................. 15

II- RECENSION DES ECRITS PERTINENTS SUR LE THEME ................................. 18

III- CADRE DE REFERENCE ........................................................................... 19

Chapitre III : OBJECTIF DE L`ETUDE

I- OBJECTIFS .............................................................................................. 25

II- DIFFICULTES RENCONTREES .................................................................... 25

DEUXIEME PARTIE : GENERALITE SUR L`AUDIT INTERNE

Chapitre I : LA MISSION D`AUDIT INTERNE

I- DEFINITION ET OBJECTIFS ....................................................................... 27

II- DEFINITION DE LA MISSION D`AUDIT INTERNE .......................................... 33

III- PHASES FONDAMENTALES DE LA MISSION D`AUDIT INTERNE ..................... 36

IV- LE DEROULEMENT DE LA MISSION D`AUDIT INTERNE ................................ 38

Chapitre II : LA MISE EN OEUVRE D`UN SYSTEME DE CONTROLE INTERNE

1

ET D`AUDIT INTERNE

I- CADRE GENERAL .................................................................................... 39

II- LE CONTROLE INTERNE ............................................................................ 39

III- L`AUDIT INTERNE .................................................................................... 42

TROISIEME PARTIE : NOTION D`OBJECTIFS D`ENTREPRISE

Chapitre I : NOTION ET OBJECTIFS D`ENTREPRISE

I- NOTION D`ENTREPRISE ............................................................................ 48

II- OBJECTIFS D`ENTREPRISE ......................................................................... 49

Chapitre II : FIXATION DES OBJECTIFS

I- ETABLISSEMENT D`UN OBJECTIF ............................................................... 51

II- GESTION D`UN BON OBJECTIF D`ENTREPRISE.............................................. 51

QUATRIEME PARTIE : CONTRIBUTION DE L`AUDIT INTERNE DANS LA

REALISATION DES OBJECTIFS DE L`ENTREPRISE

Chapitre I : PROCEDURE DE L`AUDIT INTERNE

I- GESTION DE L`ENTREPRISE ...................................................................... 54

II- ANALYSE DES OUTILS DE GESTION DE L`ENTREPRISE ................................. 54

Chapitre II : L`OUTIL FONDAMENTAL DE L`AUDIT INTERNE : LE CONTRPLEINTERNE

I- MANAGEMENT DES RISQUES ET LE CONTROLE INTERNE ............................. 55

II- ANALYSE DE LA PERFORMANCE DU CONTROLE INTERNE........................... 56

Chapitre III : L`AUDIT INTERNE DANS LA GESTION DE L`ENTREPRISE

I- LA MAITRISE DES RISQUES EN ENTREPRISE ................................................ 58

II- UN OUTIL D`AIDE A LA PRISE DE DECISION ....................................... ......... 59

III- UN FACTEUR D`EFFICACITÉ DE L'ENTREPRISE ........................................... 60

CINQUIEME PARTIE : MISE EN OEUVRE : CAS DE L`IPS - CNPS

2

Chapitre I : REVUE DE LA PROCEDURE D`AUTOMATISATION DU CONTENTIEUX

RELATIF AU RECOUVREMENT DES COTISATIONS SOCIALES

I- CONTEXTE ET OBJECTIF DE LA MISSION .................................................... 62

II- RAPPEL DE LA PROCEDURE ....................................................................... 63

III- DEROULEMENT DES TRAVAUX ................................................................ 64

Chapitre II : EVALUATION DE LA PROCEDURE D`AUTOMATISATION DUCONTENTIEUX

I- PRODUCTION DES CONTRAINTES A PARTIR DU SYSTEME

D`INFORMATION...................................................................................... 65

II- DELAI DE TRANSMISSION ........................................................................ 66

III- LOCALISATION DES EMPLOYEURS ........................................................... 67

IV- NON REVERSEMENT A LA CNPS DES COTISATIONS LITIGIEUSES ENCAISSEES

PAR LES AUXILIAIRES DE JUSTICE POUR LE COMPTE DE L'INSTITUTION .......... 69

V- TRANSMISSION DE LA SITUATION DES DOSSIERS CONTENTIEUX

A LA COMPTABILITE ............................................................................ 69

VI- GESTION DES PRIVILEGES DU MODULE GESTIONN DES CONTENTIEUX .........70

VII- SUIVI DES DOSSIERS DU CONTENTIEUX DANS LE MODULE GESTION

AUTOMATIQUE DU CONTENTIEUX ............................................................... 70

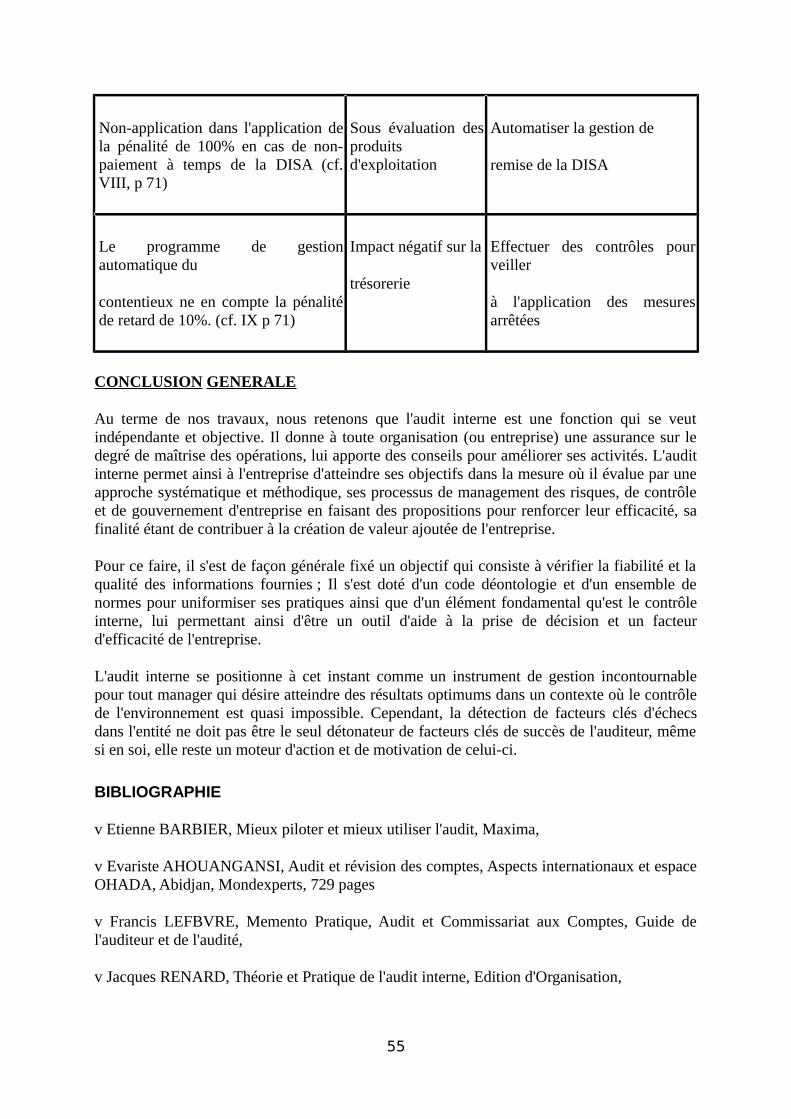

VIII- PENALITE DE 100 % EN CAS DE NON PRODUCTION DE LA DISA .....................71

IX- DATE D`EXIGIBILITE DES COTISATIONS SOCIALES ..................................... 71

CONCLUSION ...................................................................................................... 76

BIBLIOGRAPHIQUE ............................................................................................... 77

ANNEXE .............................................................................................................. 84

3

DEDICACE

Nous dédions cette oeuvre à Dieu Tout Puissant.

Aux parents :

o GBAZOU Kabi Joseph, GNAHORE Sécrélé Tiburcine, GNAHORE Griza Lucienne(ma Tante chérie) pour leur soutien moral et financier ; nous leur devons cette réussite. QueDieu leur donne longue vie, les comble de grâces, de bénédiction et de prospérité.

Nous n'oublions la grand-mère GBALOU Gogouahi Delphine, le grand-père ZIGOLIGnahoré Alphonse et l'oncle ZIGOLI Gérald (depuis Paris). Que Dieu veille sur vous !

Nous dédions également cette oeuvre aux parents qui ne sont plus de ce monde. Que le ToutPuissant les reçoive auprès de Lui pour le salut de leur âme afin qu'il repose en paix !

o Aux frères et soeurs, amis et connaissances.

Que Dieu continue de nous assister, de nous conduire sur la voie du succès et du salut et nousdonne la santé.

Nous dédions enfin cette oeuvre à la Bergère maman Pépé de la cellule de prière «Les délicesdu Seigneur » du coté de la Riviera Golf, au noyau ainsi qu'aux frères et soeurs en Christ pourleur soutien moral et spirituel.

Seigneur, mon âme est tranquille au près de Toi car Tu es pour moi une citadelle ; jamaisje ne serai humilié car mon salut vient de Toi.

Je Te bénirai toute ma vie, car Tu m'as sauvé de tous mes ennemis.

REMERCIEMENTS

« Merveille, DIEU nous aime, son Amour n'aura pas de fin. Il fait pour nous desmerveilles. Saint est son Nom ».

En effet, l'Amour de DIEU pour nous est tellement grand qu'il nous maintien en vie en nousdonnant gracieusement son souffle de vie avec une vie pleine d'amour, de prospérité et desuccès. Quel Amour infini à notre égard ! Oui ! Notre DIEU est un DIEU de bonté qui aimeses enfants et nous en sommes un. Mais alors, nous, comment Lui manifester notre gratitude,si ce n'est de Lui dire tout simplement merci !

Merci SEIGNEUR pour ce que nous sommes et pour ce que Tu veux que nous soyons. Merciégalement pour la gratuité de tout ce que Tu fais pour nous par notre engagement spirituel,moral, matériel et financier. Merci SEIGNEUR parce que Tu es DIEU.

« Mon âme exalte le SEIGNEUR, exulte mon esprit en DIEU mon Sauveur... » Luc 1,46-55

Nos remerciements vont à l'endroit :

4

- Des parents à qui nous devons notre réussite et notre succès

- Du personnel courtois, affectif et accueillant du Groupe Sup' Management et au Directeurpédagogique Monsieur KOUASSI KOMENAN

- Aux professeurs pour leur disponibilité et la qualité d'enseignement dispensé. Nousremercions singulièrement Monsieur DOUMBIA Issouf notre professeur encadreur pour sapromptitude et sa magnanimité, qui nous ont permis d'avoir un tel résultat

- Nous remercions également le personnel du cabinet FIDEXCA, son premier responsableMonsieur MADY Mady expert comptable diplômé (gérant associé) et membre de l'ordre desexperts comptables et comptables agréés qui n'a pas hésité de nous accepter au cabinet,l'équipe au sein de laquelle nous avons effectué les différentes missions d'audit et tous lescollègues des autres équipes, la secrétaire Madame DJIBO Mariam (la maman de tous).

Nous remercions principalement Monsieur WILLIAMS Emmanuel Joseph mon encadreuret mon responsable direct pour sa disponibilité, et surtout pour sa promptitude, sescollaborateurs Messieurs SERI Antoine, ANEGBLE André, SERI Claude, MonsieurDALI.

- Nos remerciements également à l'endroit de Monsieur SERHR Jean-Louis, auditeurinterne à la CNPS (chef de département audit interne), à tous nos frères et soeurs, nos amisproches ou lointains et tous ceux ou celles qui de près ou de loin nous ont porté en prière.Dieu vous bénisse !

AVANT - PROPOS

L'un des aspects les plus enthousiasmant de l'évolution scolaire et universitaire est sans doutele rapprochement ou la synergie université-entreprise. La rencontre des « producteurs » etceux qui forment les producteurs est bénéfique pour tous. Le dialogue constructif est engagé,mais il ne faut pas oublier que le travail des élèves et étudiants ne sera efficace que s'il estsuivi constamment par les professeurs et les cadres d'entreprise.

Ainsi, ce présent mémoire est le résultat d'une réflexion menée par un étudiant qui après avoirbravé avec succès le Brevet de Technicien Supérieur (BTS) option Finances et Comptabilités'est orienté en cycle ingénieur en Finances et Management issu du Groupe Sup' Management.En effet, le Groupe Sup' Management créé par le marocain ABDESSELAM ERKIK a pourvocation de former des cadres, managers et des dirigeants d'entreprise dans ses différentesentités implantées en Europe (Espagne) et sur le continent africain ; et ce via :

v Une formation polyvalente et opérationnelle de haut niveau,

v Un enseignement pragmatique et en phase avec les exigences du monde professionnel,

v Une vie associative qui consacre l'épanouissement individuel et le développementindividuel,

v Une préparation aux métiers de décideurs et de managers dotés d'une bonne capacitéd'adaptation, d'esprit de challenge, de créativité et d'initiative.

5

A cet effet, Sup' Management comprend trois grandes filières :

o Finances Management

o Marketing Communication

o Géni Informatique

Ces filières peuvent aussi se faire en un cycle long aboutissant à l'obtention d'un Diplômed'Etude Supérieur Spécialisé (DESS) et d'un Master of Business Administration (MBA).

Le groupe Sup' Management qui offre en outre des formations supérieures de niveaud'ingénieur, grâce à ses cycles de formation étalés sur une période allant de quatre à sixannées d'études est présent à Abidjan (Côte d'Ivoire) depuis 2001. Situé à Cocody les deuxPlateaux Vallon Rue des jardins (face station Texaco), l'antenne d'Abidjan est dirigée parMonsieur KOUASSI KOMENAN et a pour objet de former des cadres moyens et cadressupérieur dans les domaines de la finance, du marketing et de l'informatique tout en leurinculquant des notions de management.

En effet, le Groupe Sup' Management à travers une pédagogie de l'action vise l'acquisitiond'une culture managériale avec ses méthodes pragmatiques, interactives et innovantes. D'oùles stages obligatoires pour tous les étudiants et cela joue un rôle clé dans la formationassurée. Le niveau des tâches prises en charge au cours de ces stages s'élève au fur et à mesuredu déroulement de la scolarité.

C'est dans cette optique que nous avons effectué un stage au cabinet FIDEXCA (FiduciaireInternationale d'Expertise Comptable et d'Audit) assorti d'un mémoire de fin de cycleingénieur dont le thème est : « La contribution de l'audit interne dans la réalisation desobjectifs de l'entreprise. »

6

INTRODUCTION

L'entreprise, au travers de son activité, poursuit un certain nombre d'objectifs. Leursréalisations intéressent non seulement ceux qui interviennent directement dans sa gestion,mais également ceux qui, d'une manière ou d'une autre, contribuent à son financement ou sontintéressés par ses performances. Il s'agit donc notamment :

- Des dirigeants de l'entreprise qui ont besoin d'informations pour gérer au mieux sonactivité ;

- De ses propriétaires (actionnaires, associés, etc.), qui, souvent éloignés de la conduite desaffaires, sont désireux d'obtenir des informations sur les résultats et sur l'évolution de lasituation financière ;

- Enfin des tiers qui, en tant que clients, fournisseurs actionnaires potentiels, etc., traitent avecl'entreprise et s'y intéressent.

L'entreprise apparaît donc comme un lieu où se situent des intérêts souvent convergents, maisparfois contradictoires. Pour cette raison, elle est vouée intrinsèquement à rendre descomptes : elle est par sa nature « comptable ». Elle est ainsi amenée à produire un certainnombre d'informations répondant aux diverses préoccupations qu'elle suscite. Comme il neservirait à rien de disposer d'informations dont la qualité est douteuse, on ne peut alorsdissocier l'obligation de produire des informations de la nécessité de les contrôler. A cet égard,l`établissement des comptes annuels des entreprises (constitués du bilan, du comptes derésultat et de l'annexe) est un moyen de contrôle dont les enjeux sont importants. En effet, lesétats financiers annuels constituent la synthèse de l'activité de l'entreprise exploitable parl'extérieur. Ils servent aux différents acteurs dans une optique d'évaluation, de prise dedécision ou de diagnostic pour les actionnaires.

L'importance de disposer de données fiables sur les comptes annuels explique alorsl'apparition de moyens pour vérifier les états financiers produits par les dirigeants àdestination de l'extérieur. Ces moyens se sont progressivement développé pour prendre leurforme actuelle : l'audit financier.

Aujourd'hui, dans son amélioration, l'audit financier a engendré l'audit interne qui évolue versl'assistance au management et recouvre désormais une conception plus large et plus riche,répondant aux exigences croissantes de la gestion de plus en plus complexe des entreprises(Nouvelles méthodes de direction : délégation, décentralisation, motivation, relation client /fournisseur au sein de l'entreprise, information, qualité totale...).

L'apparition de l'audit interne est donc directement liée à l'accroissement en volume desinformations financières ; de cet accroissement découlaient en effet des risques accrusd'erreurs et de fraudes.

7

Au vu de ce qui précède, une question nous traverse l'esprit. Cette question est la suivante :qu'elle est l'apport de l'audit interne dans la réalisation des objectifs de l'entreprise ? En d'autreterme, quel est le rôle joué par l`audit interne dans l`atteinte des objectifs de l'entreprise ?

Ainsi, pour mieux rendre compte de cette problématique, nous aborderons dans une premièrepartie l'approche conceptuelle où il sera question pour nous de parler de la spécification de laproblématique et de la revue de la littérature. Dans la seconde partie, nous présenterons lesgénéralités sur l'audit interne et qui consistera à parler de la mission d`audit et de procéder à lamise en oeuvre d'un système de contrôle interne et d`audit interne. La troisième partie quant àlui abordera la notion d'objectifs d'entreprise. Dans la quatrième partie, il sera question dedévelopper le thème à proprement parlé et enfin dans la cinquième partie, nous présenteronsun cas pratique d'une mission d`audit interne.

8

PREMIERE PARTIE :

APPROCHE CONCEPTUELLE

Chapitre I : SPECIFICATION DE LA PROBLEMATIQUE

II- PROBLEMATIQUE ET QUESTIONS DE RECHERCHE

2-1- Problématique

L'audit interne est une fonction d'évaluation à la disposition d'une organisation pourexaminer et apprécier le bon fonctionnement, la cohérence et l'efficacité de son contrôleinterne. A cet effet, les auditeurs internes examinent les différentes activités del'organisation, évaluent les risques et le dispositif mis en place pour les maîtriser,s'assurent de la performance dans l'accomplissement des responsabilités confiées et fonttoute recommandation pour améliorer sa sécurité et accroître son efficacité.

L'audit interne est l'un des rouages essentiels du système de contrôle interne. Aucuneentreprise ne peut donc s'en dessaisir, ne serait-ce que partiellement, sans perdre dans le mêmetemps la maîtrise d'un élément clé de sa survie.

Membre à part entière du management de l'entreprise, l'auditeur interne agit dans le cadred'une charte d'audit définissant son indépendance.

Lorsque le service d'audit interne ne répond pas aux attentes de la direction générale, celle-cidevrait prendre les mesures adéquates pour le mettre à niveau.

En tout état de cause, l'entreprise doit conserver la maîtrise d'oeuvre du processus desmissions d'audit interne notamment par :

· Le maintien du service d'audit interne, responsable de tous les contacts avec ladirection générale. Pour les petites et moyennes entreprises, ce rôle pourra être confié àun membre de l'équipe dirigeante ;

· La détermination de la zone géographique des missions d'audit interne, de leurapproche (processus, activités, thèmes, systèmes, projets) et de leur fréquence ;

· L'actualisation périodique du plan à moyen terme et du programme d'audit interne ;

· L'acceptation des méthodes de travail utilisées (y compris la présentation desrapports) ;

· La supervision du processus de suivi des recommandations.

9

C'est dans le cadre d'un service intégré à la structure d'une organisation que la fonction d'auditinterne est la plus à même de rendre les meilleurs services à cette organisation dans la mesureoù des conditions sont remplies :

· Un personnel qualifié, de haut niveau et à fort potentiel connaissant bien le « business » del'entreprise, son style de management, sa culture et son dispositif de contrôle interne ;

· Un personnel qui connaît les techniques et la méthodologie de l'audit interne, connaît etrespecte les normes de la profession, a le souci de sa formation permanente, et s'efforce de setenir au courant de toutes les avancées technologiques et des meilleures pratiques de laprofession ;

· Une équipe qui s'efforce en permanence de répondre aux attentes de ses clients :

- Celles des audités en les aidant à mieux remplir leurs responsabilités,

- Celles de la direction générale en se concentrant davantage sur les solutions que sur lesconstats,

- Celles du comité d'audit en lui apportant ses analyses sur la cohérence et l'efficience dudispositif de contrôle interne de l'entreprise ;

- Un directeur d'audit interne qui a le souci de l'efficacité de son équipe et de la maîtrise descoûts de fonctionnement et fait preuve de créativité, d'ouverture au changement et de sens dela communication ;

- Un directeur de l'audit interne qui utilise les services des prestataires externes et entretientavec les commissaires aux comptes une relation forte et suivie.

Notons qu'en fonction de notre orientation d'étude c'est-à-dire en finance et management, ilnous est arrivé de constater qu'un bon nombre d'entreprises, est confronté à des problèmes demanagement leur causant ainsi d'énormes problèmes dans la recherche de la réalisation deleurs objectifs.

2-2- Question de recherche

Il est question pour nous, à travers cette étude de montrer comment est-ce que l'auditpermettre à l'entreprise d'atteindre ses objectifs.

C'est cette préoccupation qui constitue le point focal de notre recherche et que noussouhaitons résoudre en vue d'y apporter d'éventuelles contributions quant à l'apport de l'auditinterne dans la réalisation des objectifs de l'entreprise.

En résumé, comment l'audit interne peut aider l'entreprise à atteindre ses objectifs ?

L'objectif principal de cette recherche vise à montrer le rôle que joue l'audit interne dans laréalisation des objectifs de l'entreprise.

Pour atteindre cet objectif, nous nous sommes posé des questions de recherches à savoir :

10

- Que renferme la notion d'audit ?

- Quelle est la place qu'occupe l'audit interne au sein de l'entreprise ?

- Qu'apporte l'existence d'une fonction d'audit interne au sein de l'entreprise ?

- Qu'attend-t-on par objectifs d'entreprise ?

- Quels sont les moyens de réalisation des objectifs de l'entreprise ?

Ces questions vont susciter une hypothèse de recherche autour de laquelle va graviter notretravail. L'hypothèse principale qui éveille notre conscience est celle selon laquelle : « l'auditinterne joue un rôle dans la réalisation des objectifs de l'entreprise. »

III- METHODE DE TRAVAIL

Pour faire à cette préoccupation, nous nous sommes fixés une méthode de travail qui aconsisté dans un premier temps à fréquenter des bibliothèques qui nous étaient accessibles ; etdans le second temps, à effectuer un stage en de formation pratique en entreprise enoccurrence dans un cabinet d'expertise comptable et d'audit.

En effet, dans le souci de répondre aux multiples questions que nous nous posons et faire faceà notre principale hypothèse, nous avons en plus des cours qui nous ont été dispensés effectuédes recherches sur différents sites web et fréquenté des bibliothèques pour enrichir nosconnaissances sur le thème choisi.

Aussi, avons-nous marqué notre passage au sein du cabinet FIDEXCA. Ce passage dans cecabinet nous a plus ou moins permis de voir comment se fait la pratique de l'audit. Et avec lesdifférentes missions d'audit auxquelles nous avons eu à participer au sein des entreprises quisont en partenariat avec le cabinet nous ont également permis d'approcher la fonction d'auditinterne (principalement à l'IPS-CNPS).

Chapitre II : REVUE DE LA LITTERATURE

I- DEFINITION DES CONCEPTS CLES DU THEME

1-1- Notion d'audit interne

Dans notre tentative de cerner la notion d'audit interne, nous présenterons quatre définitions.

o Définition proposée par Herve JAHIER, Pascal dans « préparation à la synthèse droitet comptabilité » édition ellipses 1997 :

«Le contrôle est le corollaire des informations transmises et générées par les différents agentséconomique. Le contrôle réalisé doit être une garantie de la fiabilité des comptes et del'opinion exprimée par un professionnel indépendant ».

o Définition1 proposée par The Institue of Internal Auditors (Institut de l'AuditInterne) :

11

«L'audit interne est une activité indépendante et objective qui donne a une organisation uneassurance sur le degré de maîtrise des opérations, lui apporte des conseils pour les améliorer,et contribue à créer de la valeur ajoutée. Il aide cette organisation à atteindre ses objectifs enévaluant, par une approche systématique et méthodique, ses processus de management desrisques, de contrôle, de gouvernement d'entreprise, et en faisant des propositions pourrenforcer leur efficacité ».

o Définition proposée par Robert OBERT dans « synthèse droit et comptabilité » éditionDunod, 1998 :

« Généralement, les définitions de l'audit données par les auteurs convergent vers une missiond'opinion :

- Confiée à un professionnel « indépendant » (audit interne ou externe) ;

- Utilisant une méthodologie spécifique ;

- et justifiant un niveau de diligence acceptable par rapport à des normes »

1 Traduction de la définition internationale adoptée par l'IIA le 29 juin 1999 et approuvée le 21mars par le Conseil d'Administration de l'IFACI.

o Définition du terme « contrôle » proposée par H. Bouquin dans « l'encyclopédie degestion », Edition Economica, 1989 :

« Le contrôle (...) fait appel à quatre catégories de dispositifs, des normes, des règles, desoutils.

Les objectifs sont les résultats (financiers et autres) que l'on se propose d'atteindre surl'horizon temporel déterminé pour remplir des missions définies sur un horizon aussi éloigné.Les normes ou politiques sont des lignes de conduite à tenir en présence d'une situation. Ellesvisent donc des aspects répétitifs et programmables du fonctionnement d'une organisation.

Les outils sont les différents moyens d'information et d'aide à la recherche nécessaire aupilotage »

En sommes, sur la base des définitions précédentes nous pouvons affirmer que l'audit est unexamen critique, une notion qui impose :

- Des compétences d'un professionnel indépendant : savoir-faire et savoir être préalablementreconnus ;

- La mise en oeuvre de diligences acceptables par rapport à des normes de comportement, detravail et de rapport ;

Visant la formulation d'une opinion professionnelle et indépendante en rapport avec la qualiténormalement attendue de la manière contrôlée.

1-2- Définition de l'entreprise

12

Selon le dictionnaire universel francophone, 3ème édition Hachette, Edicef

« L'entreprise est une unité économique de production à but commercial (biens et services) ».

Selon l'article 4 de l'acte uniforme relatif au Droit des Sociétés :

« L'entreprise est une société commerciale créée entre deux ou plusieurs personnes quiconviennent, par un contrat, d'affecter à une activité, des biens en numéraires ou en nature,dans le but de partager le bénéfice ou de profiter de l'économie qui pourrait en résulter ».

En sommes, l'entreprise est une organisation économique, de forme juridique déterminée,réunissant des moyens humains, matériels, immatériels et financiers, pour produire des biensou des services destinés à être vendus sur un marché pour réaliser un profit.

1-3- Notion d'objectif d'entreprise

Le dictionnaire définit l'objectif comme étant un but que l'on se propose d'atteindre. Onconstate aussi que l'entreprise d'un point de vue générique se distingue par :

- Ce qui est l'essence même de son existence et qui est souvent confondu avec la nature dubien ou service qu'elle produit ;

- Le fait que les objectifs de l'entreprise déterminent les moyens humains, matériels,immatériels et financiers qu'elle va engager pour produire ;

- Le fait qu'une entreprise ne peut exister que si elle crée de la valeur ajoutée du fait de safonction de prestation de services, de production ou de transformation.

Mais limiter l'entreprise en tant que telle à sa simple expression économique, c'est fairel'impasse sur un certain nombre d'aspect qui rendent d'autant plus complexe la définitionmême de l'entreprise. Car :

- Lors de sa création, l'entreprise acquiert une personnalité qui dépasse sa simple expressionjuridique. On attribue alors a l'entreprise une terminologie qui lui confère souvent descaractéristiques d'être vivant : une entreprise naît, grandit, meurt, agit avec morale (entreprisecitoyenne...)

- Par son action, l'entreprise agit et réagit à son environnement via notamment les externalitésqu'elle produit (pollution...). Elle change donc constamment pour s'adapter aux évolutions dela sphère économique, sociale, juridique... dans laquelle elle évolue.

L'entreprise est alors au coeur des conflits sociaux, le lieu de cristallisation des problèmesplus généraux de la société. Elle est constamment en relation avec un nombre important departenaires vers lesquels (et à partir desquels) elle échange des biens, des services, deshommes, des informations...

Au-delà de sa fonction première et essentielle qui et de produire un bien u un service,l'entreprise doit être vue comme organisation complexe, créée et animée par des hommes,ouverte sur son environnement et qui est en interaction perpétuelle avec lui. Sans aller jusqu'à

13

lui donner un caractère humain, l'entreprise en tant qu'entité autonome doit alors s'analyserdans toute se diversité.

II- RECENSION DES ECRITS PERTNENTS SUR LE THEME

Cette recension a été réalisée sur la septième conférence internationale de l'union francophonede l'audit interne (UFAI) 1. Ainsi, le marocain Mohamed BARNIA a soutenu lors de cesassises sur le thème : le management des risques et le contrôle interne : définition et objectifs,cadres de référence des auditeurs internes que : « Le contrôle interne est un processus mis enoeuvre par le conseil d'administration, les dirigeants et le personnel d'une organisation,destinée à fournir une assurance raisonnable quant à la réalisation des objectifs suivants : laréalisation et l'optimisation des opérations ; la fiabilité des informations financières et degestion ; la conformité aux lois et réglementations en vigueur. Le contrôle interne n'est pas unévénement isolé ou une circonstance unique, mais un ensemble d'actions qui se répandent àtravers toutes les activités de l'entreprise. Les procédures de contrôle interne sontparticulièrement efficace lorsqu'elles sont intégrées à l'infrastructure et font partie de laculture de l'entreprise.

Chaque système de contrôle interne est unique. En effet, les sociétés et leurs besoins diffèrentfondamentalement selon leur secteur d'activité, leur taille, leur culture et leur philosophie. Lemanagement des risques traite des risques et des opportunités ayant une incidence sur lacréation ou la préservation de valeur.

Les performances d'une entreprise peuvent être menacées par des facteurs internes ouexternes. Ces facteurs peuvent, à leur tour, avoir un impact sur les objectifs. Les risquesaugmentent au fur et à mesure que les objectifs diffèrent des performances réalisées.L'identification et l'analyse du risque constituent un processus continu et répétitif. Ceprocessus est un élément clé d'un système de contrôle interne efficace. Le management doit, àtous les niveaux, identifier minutieusement les risques et prendre les mesures adéquates afinde les limiter. Le choix d'une méthode d'identification des risques n'a guère d'importance. Unefois identifiés, les risques doivent être analysés pour déterminer la façon dont ils seront gérés.

Aussi, la française Annie BRESSAC soutient a propos du thème : appréhender l'éthique dansl'entreprise :

« Qu'est ce que l'éthique ? Si l'on se réfère à l'étymologie, éthique et moral sont un seul etmême concept. Pourtant ces deux notions sont souvent différenciées : la morale sera unensemble de règle et de valeurs constituant la norme dans un environnement donné ; l'éthiqueserait un ensemble de règles de

1 Extrait des discours tenus lors de la conférence internationale de l'UFAI en 2006 à Bamakocomportement en référence à une morale définie dans un contexte donné. La frontière esttenue.

Quoiqu'il en soit, les exigences éthiques sont croissant pour des raisons diverses, notammentles scandales financiers, la nécessite de retrouver la confiance, les principes du gouvernementd'entreprise.

Comment l'audit interne peut il contribuer à l'éthique de l'entreprise ? En évaluant lesprocessus du management de risques, de contrôle, de gouvernement d'entreprise. En s'assurant

14

que l'organisation respecte les lois et règlements, les principes d'éthiques et qu'elle agit dans latransparence. En rappelant à toutes les personnes de l'organisation qu'elles sont, à des degréset des titres divers, responsables de sa culture éthique. Les difficultés sont évidemmentgrandes. Comment évaluer un climat éthique, selon quels critères, avec quels indicateurs ?Comment évaluer les comportements ?

L'engagement et la détermination, l'exemplarité, la transparence, créeront, avec laparticipation du personnel, les conditions de succès d'une démarche des plus délicates

III- CADRE DE REFERNCE

Ce cadre vise essentiellement à présenter l'IPS - CNPS et son département d'audit interne.

3-1- Présentation de l'IPS-CNPS

3-1-1- Historique

Dans forme actuelle, la CNPS est une construction qui s'est faite pièce par pièce comme unpuzzle. Plusieurs dates marquent l'histoire de l'IPS-CNPS dont :

o 15 décembre 1955 : mise en place de la Caisse de Compensation des Prestations Familiales(CCPF), chargée du paiement des prestations familiales aux familles des salaries du secteurprivé.

o 10 décembre 1958 : la branche des risques professionnels a été instituée afin de prévenir etde réparer les accidents du travail et des professionnelles par l'action de soins médicaux,d'indemnités journalières et des rentes.

o 21 septembre 1960 : création de la caisse de retraite des travailleurs affiliés ayant atteintl'âge de la retraite ou à leurs ayants droits.

o 20 décembre 1968 : la loi n 68-595 portant code de prévoyance sociale crée la CNPS et luiassigne pour une mission la gestion des trois branches de prestations susmentionnées.

o 02 août 1999 : promulgation des lois n 99-476 et 99-477 portant définition et organisationdes institutions de prévoyance sociale.

3-1-2- Mission

La CNPS a pour mission la gestion du service public du régime obligatoire de la prévoyancesociale du secteur privée et assimilée qui comprend :

v La branche des prestations familiales,

v La branche des accidents de travail et des maladies professionnelles,

v La branche de l'assurance vieillesse ou la retraite,

v La gestion des régimes complémentaires ou spéciaux, obligatoires ou volontaires,

15

v Le recouvrement des cotisations sociales et le service de prestations afférentes à cesdifférentes branches.

Elle intervient également dans le domaine de l'action sociale et sanitaire au profit des assurés.

3-1-3- Statut juridique

La CNPS est devenue aujourd'hui par la loi n 99-476 du 06 août 1999 une société privé detype particulier ayant la personnalité morale de droit privé avec pour mission la gestionautonome du service de prévoyance sociale.

3-1-4- Organisation et fonctionnement

L'IPS-CNPS réalise sa mission sous la double tutelle du Ministère de la Solidarité Nationale,de la Sécurité Sociale et des Handicapés (tutelle administrative et technique) et du Ministèrede l'Economie et des Finances (tutelle financière).

L'institution est présidée par un conseil d'administration de douze membres dont :

§ 4 représentants de l'Etat

§ 4 représentants les employeurs

§ 4 représentants les travailleurs

Elle est gérée au quotidien par une direction générale. Elle s'appuie sur quatre directionscentrales, quatre cellules spécialisées, des structures déconcentrées et vingt agences repartiessur l'ensemble du territoire national.

3-1-5- Organigramme

Voir annexe 1

3-2- Le département d'audit interne

3-2-1- Présentation

Le Département d'Audit Interne est dépend de la Direction du Contrôle qui a pour missiond'assurer d'une part que les ressources sont utilisées de façon efficace par rapport aux objectifsfixés ; et d'autre part que l'audit et le système de contrôle interne couvrent les risquespotentiels et permettent le respect des procédures. En effet, Depuis le mois de janvier 2006, ladirection du contrôle a été réorganise. Elle se compose désormais de deux départements :

· Le département contrôle de Gestion ;

· Le département audit interne.

3-2-2- Missions et objectifs

3-2-2-1- Missions d'audit interne

16

Le département d'audit interne analyse et évalue d'une manière indépendante l'existence et lefonctionnement du système de contrôle interne. Au moyen de missions d'audit, il rédige desrecommandations et des avis ou exprime des remarques de l'amélioration du contrôle interne.

3-2-2-2- Contrôle interne

Le contrôle interne est un processus, exercé aussi bien par le comité de direction, lesresponsables hiérarchiques et tous collaborateurs, pour donner une assurance raisonnablequant à la réalisation des objectifs de l'entreprise.

Le système de contrôle interne est l'ensemble des mesures et activités qui visent :

· La protection du patrimoine ;

· La fiabilité des flux d'informations ;

· L'application des règles légales et internes ;

· L'efficacité des règles mises en oeuvre.

3-2-2-3- Différentes responsabilités

Le comité de direction est responsable du point de vue de la gestion générale de l'entreprise,de l'établissement d'un système de contrôle interne. Les responsables hiérarchiques et leurscollaborateurs assument la responsabilité en premier rang du fonctionnement effective dusystème de contrôle interne.

Le département audit interne assume la responsabilité en second rang de l'évaluation decontrôle interne, avec les objectifs spécifiques :

· Améliorer dans les unités de travail la prise de conscience des risques d'entreprise, leur

identification et leur mesure ;

· Formuler d'une manière indépendante une évaluation de ces risques ;

· De fournir au comité de direction et chefs département et services des avis et des mesures en

vue de l'amélioration du système de contrôle interne ;

· De fournir si requis de l'assistance dans la mise en oeuvre de ces mesures.

3-2-3- Méthode de travail

3-2-3-1- Portée

Toute activité ou système automatisé de l'IPS-CNPS, peut faire l'objet d'une mission d'audit.Toute activité signifie entre autre, quelque soit le niveau hiérarchique ou elle s'exerce.

3-2-3-2- Audit

17

Deux types d'audit :

v Les audits opérationnels analysent si le contrôle interne est adapté à la maîtrise des risquesd'entreprise.

Ils examinent les projets ou les processus d'entreprise, selon les critères :

· D'intégrité des données (ponctualité, exactitude, exhaustivité des données) ;

· Efficacité et efficience du système de contrôle interne.

v Les audits financiers évaluent et examinent l'exactitude du reporting comptable et assimilé.

3-2-3-3- Enquête

Le département audit interne effectue les enquêtes au sujet d'erreurs, de plaintes tant internesqu'externes, de situations de risques graves et de présomptions de fraude ou vol.

3-2-3-4- Avis

Le département audit interne formule des avis concernant des aspects spécifiques de lamaîtrise du risque ou des aspects opérationnels des matières qu'il contrôle, de sa propreinitiative ou à la demande des départements ou services concernés.

3-2-4- Planning d'audit et reporting

3-2-4-1- Plan

Le service d'audit interne établit un programme annuel, fondé sur une analyse des risques ettenant comptes des besoins exprimés par les services.

Il soumet à l'approbation du comité de direction le programme annuel.

La proposition de plan annuel mentionne l'effectif nécessaire correspondant.

3-2-4-2- Moyens

Le département d'audit interne doit disposer du personnel nécessaire et avec les qualitésrequises pour accomplir les missions approuvées dans le plan annuel.

Le département d'audit interne dispose de la technologie et de l'infrastructure nécessaire, plusspécialement dans domaine informatique, afin de pouvoir accomplir ses missions de manièreindépendante.

Le département d'audit interne peut faire appel à des consultants extérieurs si nécessaire.

3-2-4-3- Rapport

Après chaque mission, le département audit interne adresse un rapport contenant lesconstatations, les risques et les recommandations liées à l'activité auditée.

18

Le rapport d'audit interne contient une description des faits et constatations, une évaluation dusystème de contrôle interne.

Le rapport est nécessairement complété de recommandations visant à améliorer le contrôleinterne

Les recommandations font l'objet d'une discussion préalable avec l'audité afin que sesréactions puissent être mentionnées dans le rapport d'audit.

Le comité de direction est responsable de la prise de décision concernant des actionscorrectives pour la mise en oeuvre des recommandations.

Le suivi de l'application de ces décisions est assuré par le département audit interne.

3-2-5- Relation

3-2-5-1- Autorité intérieure et droit d'accès

Dans le cadre de ses missions, le département audit interne peut accéder à toutes les donnéeset à tous les locaux, sous réserves de dispositions légales, conventionnelles, réglementaires oudéontologie contraire.

Il peut dans le cadre de ses compétences requérir des informations de tout agent del'institution dans la conduite d'une mission d'audit.

3-2-5-2- Ravisseurs externes

Le département audit interne prête assistance aux réviseurs dans l'exercice pratique de leurmission de certification.

Le département audit interne soumet ses missions et ses rapports aux réviseurs, afin que ceux-ci puissent s'y référer au maximum pour attester du bon fonctionnement de l'institution.

Le département audit interne dispose du droit d'accompagner lors des interviews les réviseursexternes et reçoit copie de toute mission d'audit achevée.Chapitre III : OBJECTIF DEL'ETUDE

I- OBJECTIFS

Nous avons réalisé ce présent mémoire dans un triple objectif :

Le premier est intellectuel : nous avons voulu matérialiser, mettre par écrit deux années deformations, de stages et de recherches sur le thème : la contribution de l'audit interne dans laréalisation des objectifs de l'entreprise depuis notre intégration au sein du Groupe Sup'Management. Nos participations aux différents séminaires de formations organisés parl'Institut des Auditeurs Internes de Cote d'Ivoire et surtout les cours dispensés par MonsieurDOUMBIA ont suscité en nous cette envie.

Le second est de faire découvrir ce domaine à nos lecteurs car l'audit interne reste uneexpertise en devenir.

19

Le troisième est personnel : nous désirons faire nos pas en tant qu'apprenti professionnel de cedomaine dans le but de créer dans quelques années un cabinet de consultant afin d'aider à lamise en place de ce type de cellule dans les organisations.

II- DIFFICULTES RENCONTREES

La difficulté majeure a laquelle nous avons eu à faire face est qu'il n'a pas été facile pour nousd'avoir la documentation dont nous avions besoin. Il nous été parfois demandé de lister lesdocuments recherchés et qui aboutissait souvent sur des rendez-vous qui ne sont respectés. Ilfaut noter aussi que lors de la réalisation de ce présent mémoire, nous étions en entreprise. Ilétait donc difficile pour nous de faire suivre de façon régulière par notre directeur de mémoireet notre maître de stage. Cette situation est due au fait que nous étions dans un cabinet qui doitfaire face à certaines de ses obligations celles de procéder à la certification des comptes desentreprises partenaires et cela nécessitait aussi des missions revue de procédures et decommissariat aux comptes.

DEUXIEME PARTIE :

GENERALITES SUR L'AUDIT INTERNE

Chapitre I : LA MISSION D'AUDIT INTERNE

I- DEFINITION ET OBJECTIFS

1-1- Notion d'audit

Il nous est rapporté que c'était au IIIe siècle avant Jésus-Christ que les gouverneurs romainsavaient pris l'habitude de désigner des questeurs chargés de contrôler les comptabilités detoutes les provinces. Les questeurs rendaient compte verbalement de leur mission devant uneassemblée composée « d'auditeurs ». Signalons que le terme « audit » provient du verbe latin« audire » qui signifie « écouter ». A cette époque, remonte donc l'utilisation du terme« audit », marqué à l'origine d'un sens quelque peu différent de celui que nous connaissonsaujourd'hui.

Pendant les siècles qui suivirent, de nombreux souverrains prirent exmple sur celui desromains. Ainsi, Charlemagne nommait des « missi dominci », hauts commissariat chargés decontrôler les administrateurs provinciaux. En citant quelques références données par MM.Collins et Valin dans leur ouvrage « Audit et contrôle interne », nous pouvons dire qu'àl'origine l'auidteur était l'assemblée qui écoutait les conclusions des questeurs.

De nos jours, les auditeurs gardent le sens des questeurs mais ils ne désignent pas l'assemblée.Même si fondamentalement l'auditeur devra aussi écouter avant de rédiger son rapport. Il fautreconnaître que la fonction a évolué dans le temps, et les objectifs aussi.

Ainsi, l'audit interne est une activité independante et objective qui donne à une organisationune assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour lesaméliorer, et contribue à créer de la valeur ajoutée.

1-2- Objectifs de l'audit interne

20

A l'audit correspond un besoin de contrôle (pour s'assurer de la qualité ou de la fiabilité) quel'on peut difficilement dissocier de l'activité économique.

De manière générale, l'audit est un examen critique qui vise fondamentalement à vérifier lafiabilité des informations fournie par les organisations économiques et à s'assurer de la qualitédes dites informations par rapport à la qualité normalement attendue de la matière contrôlée.

Il s'agit notamment pour le professionnel d'évaluer la qualité du dispositif de contrôle interneet de formuler les recommandations necessaires en vue de son amélioration. L'audit interneest également susceptible d'intégrer dans sa mission des préoccupations relevant de l'auditopérationnel.

1-3- Déontologie des auditeurs

Outre les obligations inhérentes au statut de fonction publique, l'unité d'audit interne seconforme aux normes internationales de sa profession en matière de déontologie :

- L'audit veille à conduire ses enquêtes sans préjugés. Dans ses conclusions, il doit manifesterun haut niveau d'objectivité, d'impartialité et d'honnêteté ;

- Il doit se comporter de manière à ce que son intégrité et sa bonne foi ne puissent pas êtremises en doute.

- L'auditeur, ne pouvant être peu exigeant (transiger) sur la qualité de ses travaux derecherche, avec le niveau de direction appropriée, la réunion des conditions nécessaires àl'exercice effectif de ses missions ;

- Dans sa contribution à la performance de l'organisation, il doit allier une grande rigueur deméthode et une capacité d'écoute lui permettant d'appréhender les réalités opérationnelles ;

- En cas de découverte d'irrégularités ou de fraudes graves, l'auditeur informe immédiatementsa hiérarchie et examine avec elle la meilleure conduite à tenir pour la recherche de preuvesavec le tact et la discrétion nécessaire.

- L'auditeur interne est soumis à un strict secret professionnel dont seuls ses mandants peuventl'affranchir ;

- Les dossiers d'audit ne sont pas accessibles, à l'exception des parties utilisées par d'autresprofessionnels, eux-mêmes astreints au devoir de réserve et au secret professionnel ;

- L'audit interne a le devoir de refuser une mission qui lui serait proposée s'il estime, enconscience et de façon étayée, et après discussion avec la direction générale, qu'uneinsuffisance ou une absence de compétence ou de moyens adaptés à la mission proposéerisque de nuire à la crédibilité des conclusions ;

- La méthodologie, les outils et les moyens doivent répondre aux standards professionnelsreconnus et viser le meilleur coût et la meilleure efficacité pour l'audit ;

21

L'audit interne compte, par écrit, aux instances qui l'ont mandaté, des faits mis en évidence ;ceux-ci sont toujours portes à la connaissance préalable des responsables des secteurs auditésdont les observations et l'adhésion est sollicitée. 1-3-1- Code de déontologie 1

Le code de déontologie de l'institut a pour but de promouvoir une culture de l'éthique au seinde la profession d'audit interne.

Compte tenu de la confiance placée en l'audit interne pour donner une assurance objective surles processus de management des risques, de contrôle et de gouvernement d'entreprise, il étaitnécessaire que la profession se dote d'un tel code. Le code de déontologie va au-delà de ladéfinition de l'audit interne et inclut deux composantes :

- Des principes fondamentaux pertinents pour la profession et pour la pratique de l'auditinterne ;

- Des règles de conduite décrivant les normes de comportement attendues des auditeursinternes.

Ces règles sont une aide à la mise en pratique des principes fondamentaux et ont pour but deguider la conduite éthique des auditeurs internes.

Le code de deontologie associé au « cadre de référence des pratiquesprofessionnelles »(« Professional Practices Framework ») et les autes déclarations de l'institutfournissent les lignes de conduite pour les auditeurs internes. On désigne par « AuditeursInternes » les membres de l'institut, les titulaires de certification professionnelle de l'Institutdes Auditeurs Internes (IIA) ou les candidats à celle-ci, ainsi que les personnes proposant desservices dans le cadre de la définition de l'audit interne.

1-3-2- Champ d'application et caractere obligatoire

Le code de déontologie s'applique aux personnes et aux entités qui fournissent des servicesd'audit interne.

Toute violation du code de déontologie par des membres de l'institut, des titulaires decertification professionnelle de l'IIA ou des membres ou des candidats à celle-ci, fera l'objetd'une évaluation et sera traitée en accord avec les statuts de l'institut et ses directivesadministratives. Le fait qu'un comportement donné ne figure pas dans les règles de conduitene l'empêche pas d'etre inacceptable ou déshonnorant et peut entraîner une action disciplinaireà l'encontre de la personns qui s'en est rendu coupable.

1 Traduction littérale du Code of Ethics, approuvé par le Conseil d'Administration de l'IIA(Institut of Internal Auditors) le 17 juin 2000 1-3-3- Principes fondamentaux

Il est attendu des auditeurs internes qu'ils respectent et appliquent les principes fondamentauxsuivant :

Ø Intégrité : l'intégrité des auditeurs internes est à la base de la confiance et de la crédibilitéaccordées à leur jugement.

22

Ø Objectivité : les auditeurs internes montrent le plus haut degré d'objectivité professionnelleen collectant, évaluant et communiquant les informations relatives à l'activité ou au processusexaminé. Les auditeurs internes évaluent de manière équitable tous les éléments pertinents etne se laissent pas influencer dans leur jugement par leurs propres intérêts ou par autrui.

Ø Confidentialité : les auditeurs internes respectent la valeur et la propriété des informationsqu'ils reçoivent ; ils ne divulguent ces informations qu'avec les autorisations requises, à moinsqu'une obligation légale ou professionnelle ne les oblige à le faire.

Ø Compétence : les auditeurs internes utilisent et appliquent les connaissances, les savoir-faire et expériences requis pour la réalisation de leurs travaux.

1-3-4- Règles de conduite

1-3-4-1- Intégrité

Les auditeurs internes :

§ Doivent accomplir leur mission avec honnêteté, diligence et responsabilité ;

§ Doivent respecter la loi et faire les révélations requises par la loi et les règles de laprofession ;

§ Ne doivent pas sciemment prendre part à des activités illégales ou s'engager dans des actesdéshonorants pour la profession d'audit interne ou leur organisation ;

§ Doivent respecter et contribuer aux objectifs éthiques et légitimes de leur organisation.

1-3-4-2- Objectivité

Les auditeurs internes :

§ Ne doivent pas prendre part à des activités ou établir des relations qui pourraientcompromettre ou risquer de compromettre le caractère impartial de leur jugement. Ce principevaut également pour les activités ou relations d'affaires qui pourraient entrer en conflit avecles intérêts de leur organisation ;

§ Ne doivent rien accepter qui pourraient compromettre ou risquer de compromettre leurjugement professionnel ;

§ Doivent révéler tous les faits matériels dont ils ont connaissance et qui, s'ils n'étaient pasrévélés, auraient pour conséquence de fausser le rapport sur les activités examinées.

1-3-4-3- Confidentialité

Les auditeurs internes :

§ Doivent utiliser avec prudence et protéger les informations recueillies dans le cadre de leursactivités ;

23

§ Ne doivent pas utiliser ces informations pour en retirer un bénéfice personnel, ou d'unemanière qui conviendraient aux dispositions légales, ou porterait préjudice aux objectifséthiques et légitimes de leur organisation.

1-3-4-4- Compétence

Les auditeurs internes :

§ Ne doivent s'engager que dans des travaux pour lesquels ils ont les connaissances, le savoir-faire et l'expérience nécessaire ;

§ Doivent réaliser leurs travaux d'audit interne dans le respect des Normes pour la PratiqueProfessionnelle de l'audit interne (Standard for the Practice of Internat Auditing) ;

§ Doivent toujours s'efforcer d'améliorer leur compétence, l'efficacité et la qualité de leurstravaux.

1-4- Gouvernement d'entreprise

Plusieurs définitions ont été données à cette notion de gouvernement d'entreprise. Dans toutesles définitions, cette notion apparaît comme un etat de fait qui exige au sein de l'entreprise etdoit favoriser une relation harmonieuse entre les animateurs de l'entreprise.

Selon Monks et Minow, le gouvernement d'entreprise est : « La manière dont sont agencéesles relations entre les différentes parties impliquées dans la détermination de la performancede l'entreprise ».

La Bourse de Toronto le définit comme suit : « La démarche et la structure servant à dirigerla société et les affaires afin d'accroître l'avoir des actionnaires ; cette démarche et cettestructure définissant la division des pouvoirs et établissent des mécanismes permettantd'établir l'organisation de rendre compte pour les actionnaires, le conseil d'administration et ladirection ».

Selon O. Pasré, c'est : « L'ensemble des règles de fonctionnement et de contrôle qui régissentdans un cadre historique et géographique donné, la vie des entreprises ».

Quant à Nothomb, il donne la définition suivante au gouvernement d'entreprise : « Lecorporate governance consiste à définir, ou à redéfinir le rôle et la place des organesd'administration de la société, visant à atteindre un équilibre entre les trois composantsessentiels de ce pouvoir ; le Management, le Conseil d'Administration et l'AssembléeGénérale. Le corporate governance est donc un mode d'accompagnement actif bien comprisentre actionnaires et gestionnaires, qui s'exerce dans le cadre des structures de la sociétéémettrice (Assemblée générale, Conseil d'administration, Comites, etc.) ».

En somme, nous pouvons retenir que le gouvernement d'entreprise est le dispositifcomprenant les processus et les structures mis en place par le conseil afin d'informer, dediriger, de gérer et de piloter les activités de l'organisation en vue de réaliser ses objectifs.

La problématique posée est que les actionnaires confient leurs entreprises à des dirigeants etn'assurent aucun contrôle. Or leurs décisions peuvent entamer la pérennité de l'entreprise.

24

Des mesures légales et réglementaires ont été prises en ce sens :

§ Aux USA (la loi Sarbannes-Oxley)

§ En Europe avec la relance des travaux entrepris par l'OCDE et la mise en oeuvre des normesinternationales IAS/IFRS

§ En France avec la mise en oeuvre de la LSF, la loi sur la sécurité financière.

Ces mesures ont eu comme conséquences :

· Le renforcement des mécanismes de contrôle externe (audit externe, contrôle des marchésfinanciers,...),

· Le renforcement des mécanismes de contrôle en interne,

· Ils concernent surtout la responsabilisation des actionnaires et la professionnalisation duconseil d'administration par conséquent.

Le conseil d'administration doit dorénavant :

- Contrôler les dirigeants

- Garantir les intérêts des actionnaires

- Veiller aux intérêts d'autres stakeholders (parties prenantes).

Le conseil d'administration selon la loi Sarbannes-Oxley, accompagné d'un puissantinstrument. C'est le comité d'audit qui va abriter l'audit interne qui prend encore plus de« coffre », de puissance, d'indépendance de part son rôle accru et sa position dans lahiérarchie.

L'audit interne doit évaluer le processus de gouvernement d'entreprise et formuler lesrecommandations appropriées en vue de son amélioration. A cet effet, il détermine si leprocessus répond aux objectifs suivants : promouvoir des règles d'éthiques et des valeursappropriées au sein de l'organisation ; garantir une gestion efficace des performances del'organisation, assortie d'une obligation de rendre compte ; bien communiquer aux servicesconcernés au sein de l'organisation les informations relatives aux risques et aux contrôles ;fournir une information adéquate au Conseil, aux auditeurs internes et externes et aumanagement, et assurer une coordination efficace de leurs activités.

II- DEFINITION DE LA MISSION D'AUDIT INTERNE

La signification d'une mission d'audit est qu'elle se découpe en périodes précises etidentifiables, et qui sont toujours les mêmes.

Au préalable, précisons ce qu'il faut entendre par « mission d'audit ».

2-1- Définition

25

Mission, du Latin « Mittere » : envoyer, nous indique le Petit Larousse qui précise : « fonctiontemporaire et déterminée dont un gouvernement charge un agent spécial... par exemple : ceque l'on est chargé d'accomplir dans l'intention de Dieu ou d'après la nature des choses ». Onse gardera bien d'extrapoler à partir de cette définition et de qualifier de « divin » les travauxdes auditeurs.

Toutefois, on peut faire un parallèle audacieux avec la Direction de l'entreprise ou del'organisation et affirmer que la mission de l'auditeur est bien ce travail « temporaire » qu'ilsera chargé d'accomplir dans l'intention de la direction générale. Travail « temporaire » car letravail permanent de l'auditeur interne n'est constitué que par une succession, en principe,ininterrompue de missions diverses.

Ces dernières sont à apprécier selon deux critères : le domaine d'investigation et la durée.

2-2- Domaine d'investigation

Des qu'il s'est agit d'élargir le champ d'application de l'audit interne, on a vu apparaître denouveau vocables pour baliser le chemin parcouru. Mais il faut du temps pour « fixer » uneterminologie et ainsi qu'on l'a vu, on trouve encore des interprétations divergentes sur le sensà donner aux mots. En réalité, tout est une affaire de classement et, dès que l'on est clair sur laphilosophie du classement, les mots trouvent tout naturellement la place qui leur revient. Toutcomme la technique comptable distingue les dépenses par nature et les dépenses pardestination, critère de la distinction entre la comptabilité générale et la comptabilitéanalytique, de même l'audit interne distingue un classement par objectifs (ou par nature) et unclassement par destination, l'un et l'autre pouvant être disposé dans un tableau à double entrée.

Le classement par objectifs correspond au développement historique de la fonction, laquelles'est assignée au tout début des objectifs simples, puis les a progressivement complexifiéspour arriver à la situation actuelle.

Le champ d'application d'une mission peut de façon signification varier en fonction de deuxéléments : l'objet et la fonction.

2-2-1- L'objet

L'objet va permettre de distinguer les missions spécifiques des missions générales.

- Fréquemment, on a affaire à une mission spécifique, c'est-à-dire portant sur un point précisen lieu déterminé. Ainsi en est-il si la mission a pour objet « audit des comptes de lasuccursale d'une entreprise ».

- Par opposition à ces missions « spécifiques » on peut définir des missions « générales » quine vont connaître aucune limite géographique. En reprenant l'exemple précédant, on peutillustrer la notion de mission générale avec « l'audit des comptes ».

2-2-2- La fonction

Autre critère qui bien évidemment se marie avec le précédant, on parle alors de missions unifonctionnelles.

26

· La mission uni fonctionnelle, qu'elle soit spécifique ou générale, ne va concerner qu'uneseule fonction. Par habitude, on réserve ce terme aux missions « générales », mais on perçoitbien qu'il n'y a là, aucune exigence logique : l'audit des comptes d'une succursale ou l'auditdes comptes de l'entreprise sont tous deux des missions uni fonctionnelles car ne concernantque la fonction « comptabilité ». Il en sera de même pour les services qui seront concernépour une mission d'audit.

· La mission plurifonctionnelle, celle ou l'auditeur est concerné par plusieurs fonctions aucours d'une même mission, se rencontre en général dans deux cas :

- Le premier cas, et le courant, est celui des filiales. Lorsque les auditeurs internes sedéplacent pour aller auditer une filiale, ils auditent en général tout ou une partie des activitésde la filiale sans se limiter à une seule fonction. Ils peuvent ainsi avoir une vue de synthèsesur la société et une appréciation globale sur la qualité de sa gestion. Cette approche n'est engénéral pas retenue pour les filiales de grande importance, sauf à faire une mission longue(second critère qui sera examiné au paragraphe suivant). Cette approche plurifonctionnelle dela filiale s'applique également et pour les mêmes raisons aux entreprises industrielles d'unecertaine importance. Dans un cas comme dans l'autre, les frontières entre l'approche unifonctionnelle et l'approche plurifonctionnelle ne sont pas strictes : tout est une affaire depratique, d'habitude et de culture.

- Le second cas, en dehors des filiales et entreprises industrielles, dans lequel on trouve trèssouvent une approche multifonctionnelle, est celui des auditeurs informatiques : auditer lessystèmes informatiques d'un secteur, d'une filiale ou d'une entreprise industrielle n'a engénéral que les apparences d'une approche uni fonctionnelle (l'informatique), car les systèmesinformatiques en question vont bien évidemment couvrir et concerner plusieurs fonctions. Parcontre, on évite cette qualification lorsque la mission est définie comme l'audit d'un systèmeinformatique particulier et spécifique.

Notons ainsi, que la pratique d'audits multifonctionnels exige une certaine pluridisciplinaritéau sein de l'équipe d'audit interne.

En sus du champ d'application, la durée de la mission est généralement un critère intéressant àapprécier.

III- PHASES FONDAMENTALES DE LA MISSION D'AUDIT

3-1- Le critère géographique

A ce niveau, nous notons trois phases fondamentales. Le chiffre trois n'est pas le nombre d'orde l'audit interne, il correspond très exactement à la situation géographique de l'auditeur aucours de son intervention :

- Dans la première partie de sa mission, l'auditeur est essentiellement dans son bureau et dansson service. Ses déplacements sont courts et brefs ; à la limite, ils peuvent ne pas exister ;

- Dans la second partie, au contraire, l'auditeur est la plupart du temps sur le terrain, doncabsent du service ; les retours au bureau sont rares, parfois inexistants ;

27

- Dans la troisième partie, retour à la sédentarité également ponctue comme la première phasede quelques déplacements possibles, brefs et rapides. Et cette sédentarité peut également êtreun travail a domicile.

« Retour au bureau » ne signifie pas nécessairement « retour dans le service » : tout dépend del'éloignement de l'auditeur. Lorsqu'il réalise sa mission d'audit à proximité et que les frais dedéplacement sont considérés comme budgétairement acceptables, l'auditeur revienteffectivement dans le service. Mais si la mission se déroule au loin, et en particulier au-delàdes frontières, « retour au bureau » doit se traduire par « retour dans le bureau affecté auxauditeurs ». En fait, et dans ce cas, l'absence hors du service se prolonge tout au long de lamission.

On dispose donc d'un critère géographique précis qui, à lui seul permet d'identifier les troismoments singuliers d'une mission d'audit interne.

3-2- Les définitions

Ces trois moments sont traditionnellement désignés :

- Phase de préparation

- Phase de réalisation

- Phase de conclusion

Chacune d'entre elles se découpe, nous le verrons dans l'analyse détaillée, en un certainnombre de périodes, mais au-delà de cette analyse, on peut dire qu'elles vont toutes exiger desauditeurs des compétences spécifiques, qui ne sont toujours pas l'apanage d'un seul, et quipermettent d'affirmer que la meilleure mission est toujours celle qui est réalisée à plusieurs.

Ces trois phases sont parfois nommées :

- Phase d'étude

- Phase de vérification

- Phase de conclusion.

On s'aperçoit bien qu'il s'agit de la même chose.

3-2-1- Phase de préparation

C'est cette phase qui ouvre la mission d'audit. Elle exige des auditeurs une capacité importantede lecture, d'attention et d'apprentissage. En dehors de toute routine, elle sollicite l'aptitude àapprendre et à comprendre, elle exige également une bonne connaissance de l'entreprise car ilfaut savoir où trouver la bonne information et à qui la demander. C'est au cours de cette phaseque l'auditeur doit faire preuves de qualités de synthèse et d'imagination. Elle peut se définircomme la période au cours de laquelle vont être tous les travaux préparatoires avant de passerà l'action. C'est tout à la fois le défrichage, les labours et les semailles de la mission d'audit.

28

3-2-2- Phase de réalisation

Cette phase fait beaucoup plus appel aux capacités d'observation, de dialogue et decommunication. Se faire accepter est le premier impératif de l'auditeur, se faire désirer est lecritère d'une intégration réussie. C'est à ce stade que l'on fait appel aux capacités d'analyse etau sens de la déduction. C'est, en effet, à ce moment que l'auditeur va procéder auxobservations et constats qui vont lui permettre d'élaborer la thérapeutique. Poursuivant notreimage bucolique, nous pouvons dire que c'est à cette phase que se réalise alors la missiond'audit.

3-2-3- Phase de conclusion

Cette phase exige également et avant tout une grande faculté de synthèse et une aptitudecertaine à la rédaction, encore que le dialogue ne soit pas absente de cette dernière période.L'auditeur va cette fois élaborer et présenter son produit après avoir rassemblé les éléments desa récolte : c'est le temps des engagements et de la planification.

IV- DEROULEMENT DE LA MISSION D'AUDIT

Chaque mission d'audit se décompose globalement en quatre phases.

4-1- La prise de connaissance du domaine

A partir d'une première prise de contact, l'unité d'audit détermine, sur la base de document etd'interviews, une analyse détaillée des risques apparents. Cette analyse est formalisée dans lerapport d'orientation qui est présenté et discuté avec les audités. Pour accomplir leursmissions, les auditeurs, peuvent, si nécessaire faire appel à des experts internes ou externesafin de parfaire leur connaissance du domaine audité.

4-2- Investigation sur le terrain

L'unité d'audit met en oeuvre les orientations retenues dans le rapport en utilisant lestechniques d'observation, de description et d'analyse qui lui sont propres. Toutdysfonctionnement ou problème rencontré fait l'objet d'une information de l'audité.

4-3- Synthèse de la mission

L'unité d'audit produit à l'issu de la mission un pré rapport. Celui-ci est examiné avec lesaudités. Les recommandations, provisoires durant la phase d'investigation, deviennentdéfinitives à l'issue de cette phase. Un plan d'action de mise en oeuvre des recommandationset un tableau de suivi sont élaborés conjointement entre les auditeurs et les audités. En cas dedésaccord entre les auditeurs et les audités, les observations de ces derniers sont incluses dansle rapport définitif.

4-4- Suivi de la mission

Le comité d'audit peut décider d'élargir la diffusion de tout ou une partie du rapport. Lecomité d'audit valide les recommandations. L'unité d'audit s'assure auprès des audités quetoutes les recommandations sont effectivement mises en oeuvre.

29

Chapitre II : MISE EN OEUVRE D'UN SYSTEME DE CONTROLE INTERNE ETD'AUDIT INTERNE

I- CADRE GENERAL

L'étendue et la complexité des structures d'organisation ont entraîné des adaptationsimportantes dans la gestion des entreprises, notamment dans le processus de prise dedécisions, de la délégation de compétences et, de manière corollaire, dans l'organisation ducontrôle.

Cette modification dans l'organisation du contrôle porte sur la connaissance du caractèreindispensable de l'existence dans chaque organisation d'une entreprise, d'une part, d'uncontrôle interne cohérent, c'est-à-dire d'un ensemble de dispositions intégrées dans lesprocessus opérationnels et fonctionnels visant à assurer leur déroulement adéquat et d'autrespart, d'une fonction d'audit interne, assurée par une service autonome agissant par délégationet pour le compte de la direction générale. En effet, les procédures de contrôle interne à mettreen oeuvre ne peuvent être associées selon qu'elles concerneraient spécifiquement l'un oul'autre secteur.

II- LE CONTROLE INTERNE

Le contrôle interne ne doit pas être confondu avec l'audit interne.

Contrôler une situation c'est avoir en main toutes les données permettant d'en conserver lamaîtrise.

Le contrôle interne est ainsi l'ensemble des dispositions incluses dans les organisations et dansles procédures dont l'objet est d'assurer :

- La sécurité des actifs (ensemble des actifs immobiliers et immatériels, stocks, ressourceshumaines et image de l'institution),

- La régularité des opérations,

- L'application des lois, règlements et directives internes,

- La qualité de l'information,

- L'efficacité du fonctionnement de l'entreprise.

L'entreprise publique ou privée est en état permanent de contrôle interne des lors qu'elle s'estdotée, dans sa globalité, d'une organisation adaptée à atteindre ses objectifs.

Si chaque organisation est responsable de manière continue de son contrôle interne, ladirection de l'audit interne doit être, dans l'exercice des ses missions, le promoteur du contrôleinterne et de son efficacité au meilleur coût.

2-1- Les composantes

Le contrôle interne implique les éléments suivants, étroitement liés entre eux :

30

- Un environnement d'entreprise qui encourage une attitude positive à l'égard du contrôle ;

- L'établissement d'objectifs, suivi de l'identification des risques et de leur analyse ;

- L'élaboration de normes et de procédures destinées à maîtriser les risques afin de permettrela réalisation des objectifs fixés ;

- La mise en place de système d'informations et de communication afin de permettre ladivulgation et le suivi des objectifs en matière de contrôle interne au sein de l'entreprise ;

- Un reporting tant interne qu'externe correct à temps, en recourant à des systèmesd'informations adéquates ;

- La surveillance et l'évaluation régulière des mesures prises.

2-2- Le fonctionnement

Le système de contrôle interne est essentiel pour chaque entreprise. Il fait partie intégrante desactivités quotidiennes, de telle sorte qu'il est un processus continu qui, du reste concernetoutes les activités de l'entreprise. Cela nécessite une évaluation et une mise à jour régulière.

Les mesures de contrôle interne comprennent, outre des principes généraux tels qu'unedescription claire des fonctions et des responsabilités, l'établissement d'une séparationsuffisante des fonctions et des mesures assurant l'intégrité et la capacité du personnel, uncertain nombre de mesures spécifiques tels que le principe de surveillance mutuelle, la doublesignature et les contrôles croisés.

Le système de contrôle interne doit également porter sur le respect obligatoire des règlescomptables (qui doivent assurer la fiabilité des obligations de reporting externe maiségalement du reprting interne de management) et comprendre des mesures pour assurer lafiabilité et la continuité des systèmes d'information électronique.

2-3- Les principes du contrôle interne

2-3-1- Le principe de la responsabilité finale du Conseil d'Administration

La responsabilité finale du bon fonctionnement du contrôle interne relève par nature duConseil d'Administration, étant donné sa fonction générale de contrôle.

2-3-2- Le Conseil d'Administration se fait assister par un comité d'audit

Un comité d'audit est créé au niveau de chaque entreprise. Ce comité peut se faire produiretout renseignement ou document utile et faire procéder à toute investigation. Il fait à cet égardappel au service d'audit interne, celui-ci demeurant toutefois sous la dépendance hiérarchiquede la direction générale. Le comité d'audit fait régulièrement rapport au conseild'administration. Son rôle ne peut en aucune façon faire double emploi avec celui du serviced'audit interne, ni s'y substituer.

C'est le conseil d'administration qui fixe la composition, les compétences et le fonctionnementdu comité d'audit, ainsi que la modalité du rapport de ce dernier au conseil d'administration.

31

Le comité d'audit favorise la communication entre les membres du conseil d'administration, ladirection générale, le service d'audit interne et le réviseur agréé. Le comité d'audit confirme lacharte d'audit du service d'audit interne t prend connaissance des rapports d'activités et durésumé des principales recommandations individuelles formulées par le service d'auditinterne, ainsi que les suites qui leur sont donnée.

2-3-3- La délégation des modalités d'application a la direction générale de l'entreprise

La responsabilité directe de l'organisation du contrôle interne sera confiée par le conseild'administration, à la direction générale de l'entreprise.

La direction générale est en effet l'organe de direction le plus élevé qui est chargé de lagestion de l'entreprise.

Dans le cadre de cette responsabilité, la direction générale fixera les objectifs, les moyens àmettre en oeuvre, ainsi que les méthodes du contrôle interne, de même qu'elle veillera àredresser les faiblesses constatées à ce niveau et à assurer en permanence l'efficacité etl'adaptabilité des mesures du contrôle interne.

La direction doit instaurer un contrôle interne approprié qu'elle évaluera au moinsannuellement. Elle s'appuiera à cet effet sur le rapport du département d'audit interne, ainsique sur le rapport et notes d'autres services de l'entreprise.

La direction générale de l'entreprise informe au moins annuellement son conseild'administration du fonctionnement du contrôle interne. Les procès-verbaux de la directiongénérale et du conseil d'administration feront mention des délibérations concernant l'état dusystème de contrôle interne.

III- L'AUDIT INTERNE

3-1- Le fonctionnement

La fonction d'audit interne sera exercée par un service autonome, agissant par délégation etpour le compte de la direction générale de l'entreprise.

Etant donnée que le législateur a situé la compétence de l'organisation du système de contrôleinterne au niveau des entreprises, il va de soit que la fonction d'audit interne doitrégulièrement être organisée au même niveau.

3-2- Les principes de l'audit interne

3-2-1- Le caractère permanent et durable du service d'audit

La direction de l'entreprise doit, dans le cadre de ses devoirs et responsabilités, prendre lesmesures nécessaires pour que l'entreprise dispose en permanence d'un service d'audit interneadéquate.

3-2-2- L'indépendance de la fonction d'audit interne

32

Le service d'audit interne doit de sa propre initiative pouvoir exercer sa mission dans tous lesdomaines d'activités de l'entreprise ainsi qu'en regard de tous les services y organisés.

Le service `audit interne doit avoir la possibilité d'exprimer et faire connaître librement sesconstations et ses appréciations.

Le service d'indépendance implique que ledit service dépend, sous l'angle hiérarchique,directement de la direction générale de l'entreprise.

Le responsable du service d'audit interne doit cependant avoir la possibilité d'informerdirectement et de sa propre initiative le président du conseil d'administration de l'entreprise,les membres du comité d'audit, ou encore les réviseurs agréés désignés au sein de l'entreprise.

Le principe d'indépendance sera consacré dans le cadre d'une charte d'audit, laquelle aura pourobjectif de garantir le statut du service d'audit interne au sein de l'organisation. Cette charteest approuvée par le comité d'audit et confirmée par le conseil d'administration de l'entreprise.

3-2-3- L'impartialité du service d'audit interne

L'impartialité signifie que le service d'audit interne doit pouvoir exercer sa fonction en touteobjectivité.

Cela requiert que le service ne soit pas impliqué dans l'organisation opérationnelle del'entreprise ni dans l'élaboration, la mise en place, voire l'exécution de mesures d'organisationet de contrôle interne, ce qui aurait pour effet de lui en faire porter la responsabilité et decompromettre son indépendance de jugement.

Ceci n'exclut cependant pas, dans une approche moderne du concept d'audit interne, que dansle prolongement de sa mission, le service d'audit interne soit par la direction de l'entreprise àformuler des avis, notamment en ce qui concerne les règles et procédures projetées et laréorganisation de procédures qui seraient avérées déficientes. Toutefois, cette fonction d'avisviendra toujours en second rang dans l'ordre des priorités et ne sera utilisée, le cas échéant,que dans le cadre de projet de grande envergure et non de routine, de manière a respecterl'autonomie des directions opérationnelles.

Si l'avis du service d'audit interne est demandé, la responsabilité finale incombera à ladirection ayant demandé l'avis.

La personne se trouvant à la tête du service d'audit interne ne peut être démise de sesfonctions (licenciement, mutation interne) que par décision du conseil d'administration del'entreprise.

3-2-4- La compétence de chaque auditeur interne et du service d'audit interne dans sonensemble

L'importance de ses missions nécessite que le service d'audit dans son ensemble dispose de lacompétence nécessaire. Le service d'audit veillera à maintenir sa compétence en assurant uneformation permanente à ses membres.

33

Le cas échéant, le service d'audit interne aura la possibilité de faire appel à des expertsexternes. A titre transitoire et de manière limitée, le service d'audit interne pourra toutefoisfaire appel à des experts internes. Le recours aux experts doit dans tous les cas faire l'objetd'une autorisation du comité d'audit.