rse 5 a lecture in french

TRANSCRIPT

Responsabilité Sociale de l’Entreprise

Patrick Gilormini

5ème année MSE

1

Sommaire

1. Objectifs et programme 2. Entreprise et société 3. La performance globale de l’entreprise

Objectifs

Etre en capacité de:

• Participer à la définition et la mise en œuvre d’une démarche RSE

• Contrôler et évaluer la gestion de la RSE d’une entreprise

• Identifier en situation les points d’articulation entre RSE et éthique.

Au fil de l’eau

• Etude de cas de deux entreprises

– Véolia Environnement

– Danone

• Analyse de leur stratégie RSE

• Focus sur leurs réponse aux défis mondial de l’eau

Base documentaire sur Claroline:

http://claroline.ucly.fr/esdes/claroline/course/index.php?cid=MANS101213

Programme

Séance Thématique Méthode

1

26/08/13

-Valeurs et principes de RSE : éthique, valeurs et culture organisationnelle ;

fondements normatifs de la RSE.

-Organisation de la RSE : gouvernance organisationnelle et norme ISO 26000

Exposé magistral puis étude des cas :

Danone

Veolia

2

24/09/13

-Déploiement des processus RSE et alignements des politiques : instrumentalisation

stratégique et avantage concurrentiel

- Démarches d’ Entrepreneuriat social

Exposé magistral puis étude des cas :

Danone

Veolia

3

18/11/13

-Evaluation de la performance globale : leviers et systèmes de contrôle de la RSE

-Informer et communiquer avec les parties prenantes : rapport développement

durable, reporting social et environnemental …

Exposé magistral et restitution des travaux réalisés

sur les cas

4

16/12/13

-Enjeux de l’éthique des affaires au niveau individuels, organisationnel et

international

Restitution des travaux réalisés sur les cas

Discussion autour de son journal de

questionnement éthique

Evaluation

• Les étudiants devront remettre une note écrite d’évaluation de la démarche RSE Veolia/ Danone élaborée en équipe. Chacun présentera lors de la dernière séance les principaux questionnements éthiques individuels issus de son journal.

• Un examen individuel aura lieu à l’issue du cours.

• La note finale sera calculée avec la pondération suivante :

– Restitution étude de cas = 50 %

– Restitution Journal questionnement éthique = 10 %

– Examen final = 40 %

Bibliographie

• Lépineux François, Rosé Jean-Jacques, Bonanni Carole & Hudson Sarah, La RSE : Théories et pratiques, Ed. Dunod, Paris, 2010

– Accessible en format e-book sur le site du CRD

• Andew Crane & Dirk Matten , Business ethics: managing corporate citizenship and sustainability in the age of globalization, Oxford, OUP , 2010

• David Bornstein & Susan Davis, Social entrepreneuship: what everyone needs to know, OUP, 2010

Enquête INSEE Novembre 2012

En France plus de la moitié des sociétés de 50 salariés ou plus déclarent s’impliquer dans la responsabilité sociale de l’entreprise, contribution de l’entreprise aux enjeux de développement durable, mais …36 % n’ont jamais entendu parlé de RSE

• 84 % des unités employant plus de 500 salariés ont le sentiment de mener des actions dans ce sens.

• Le social est le domaine qui concentre le plus d’initiatives en matière de RSE.

• Le domaine environnemental différencie les sociétés impliquées dans la RSE et les autres.

• Pour en savoir plus: http://www.insee.fr/fr/ffc/ipweb/ip1421/ip1421.pdf

Renforcement de la RSE en France

Juin 2013

• Rapport Brovelli, Drago, Molinier « 20 propositions pour renforcer la démarche de responsabilité sociale des entreprises »

– Développer une culture de performance globale au sein des entreprises : • Intégrer d’avantage la RSE dans le dialogue social

– Assurer une mesure fiable et pertinente de la performance globale des entreprises:

• Indicateurs de reporting par branche,

• Favoriser , au-delà des cercles d’investisseurs , l’émergence de notations sociales et environnementales

– Encourager l’investissement responsable: • un label ISR mettant en valeur le capital-investissement responsable,

• Inclusion de l’analyse extra-financière dans l’attribution des crédits

– Favoriser l’ambition , l’avance et le savoir-faire français à l’international • Marque « France »,

• Directive européenne sur le publication des informations extra-financières des entreprises

• Installation de la Plateforme RSE : Entreprises, partenaires sociaux, associations de consommateurs et de protection de l’environnement, réseaux multi-acteurs impliqués dans la RSE…

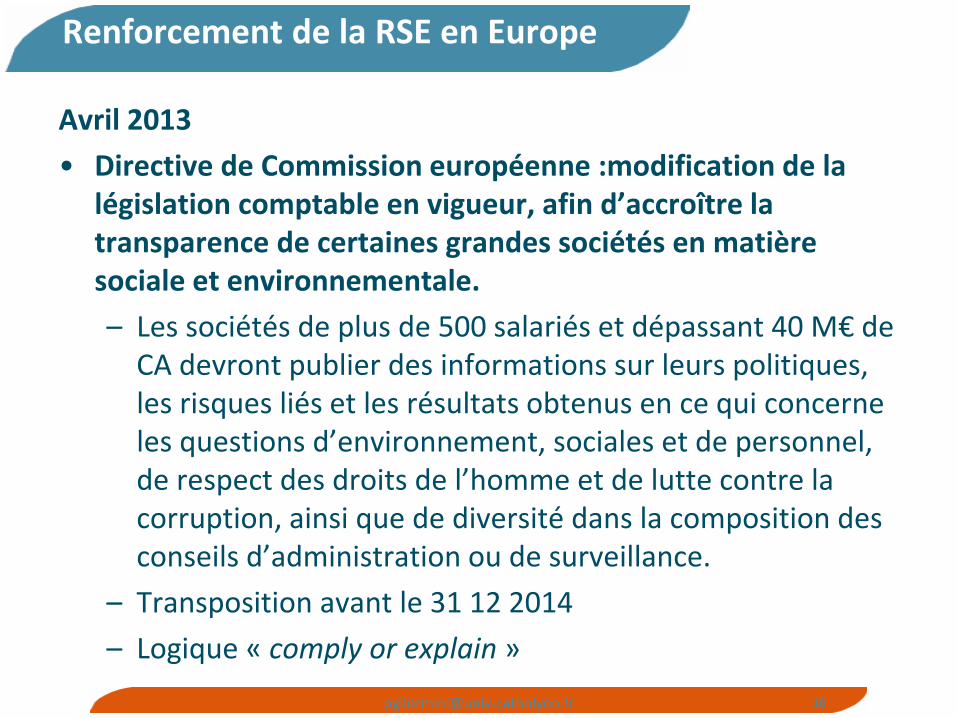

Renforcement de la RSE en Europe

Avril 2013

• Directive de Commission européenne :modification de la législation comptable en vigueur, afin d’accroître la transparence de certaines grandes sociétés en matière sociale et environnementale.

– Les sociétés de plus de 500 salariés et dépassant 40 M€ de CA devront publier des informations sur leurs politiques, les risques liés et les résultats obtenus en ce qui concerne les questions d’environnement, sociales et de personnel, de respect des droits de l’homme et de lutte contre la corruption, ainsi que de diversité dans la composition des conseils d’administration ou de surveillance.

– Transposition avant le 31 12 2014

– Logique « comply or explain »

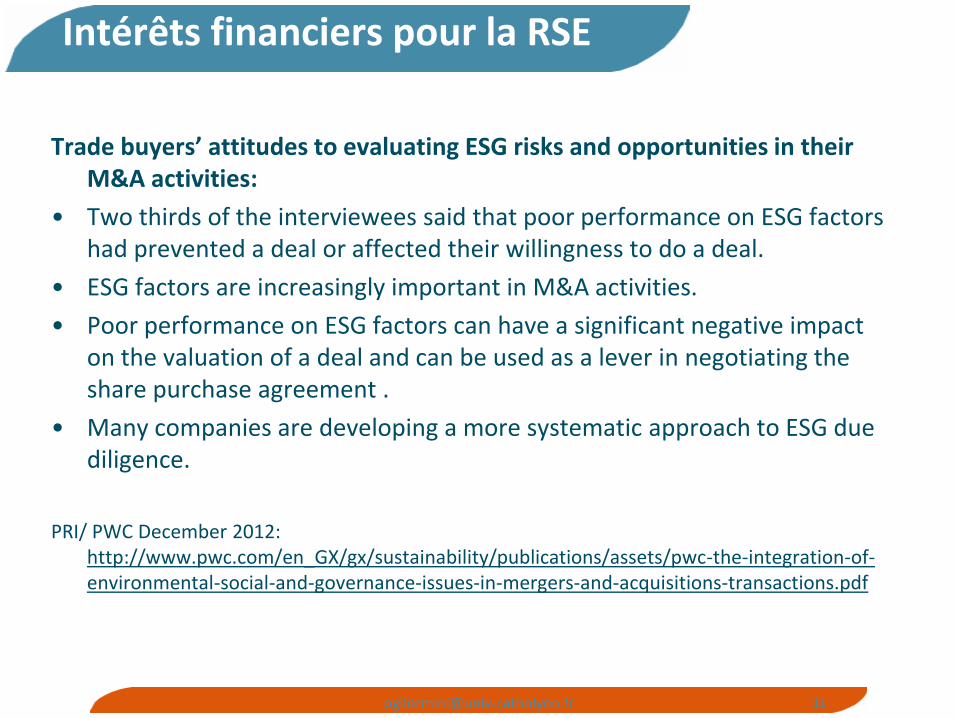

Intérêts financiers pour la RSE

Trade buyers’ attitudes to evaluating ESG risks and opportunities in their M&A activities:

• Two thirds of the interviewees said that poor performance on ESG factors had prevented a deal or affected their willingness to do a deal.

• ESG factors are increasingly important in M&A activities.

• Poor performance on ESG factors can have a significant negative impact on the valuation of a deal and can be used as a lever in negotiating the share purchase agreement .

• Many companies are developing a more systematic approach to ESG due diligence.

PRI/ PWC December 2012:

http://www.pwc.com/en_GX/gx/sustainability/publications/assets/pwc-the-integration-of-environmental-social-and-governance-issues-in-mergers-and-acquisitions-transactions.pdf

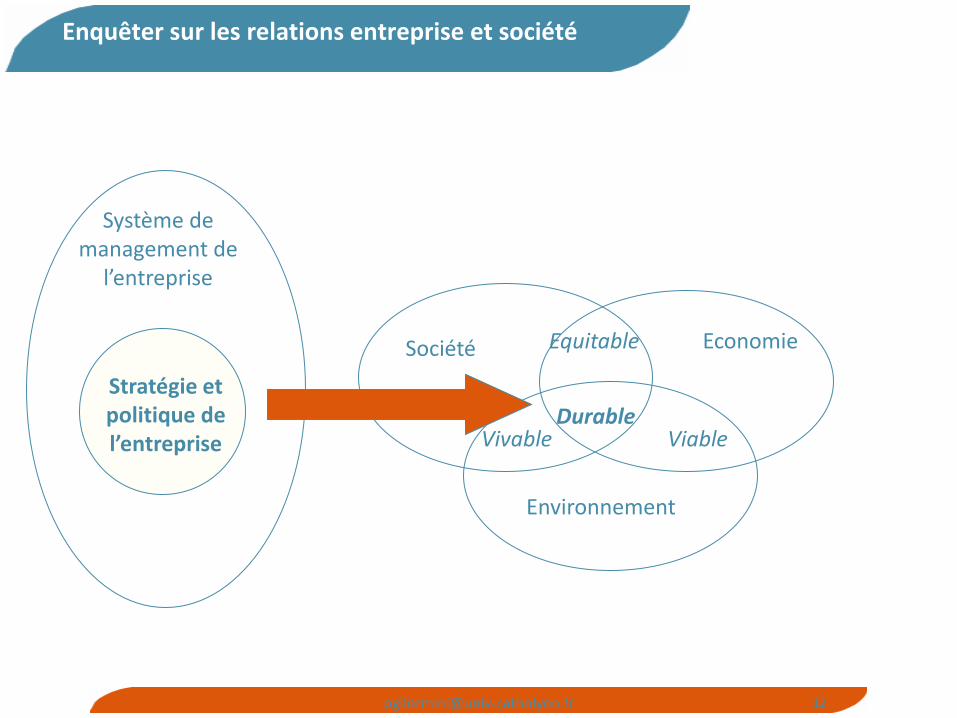

Enquêter sur les relations entreprise et société

Société

Environnement

Economie Equitable

Durable Viable Vivable

Stratégie et politique de l’entreprise

Système de management de

l’entreprise

Enquêter sur la performance globale

Responsabilité sociale

Confiance des clients ,des

salariés

Satisfaction clients

Engagement des salariés

Loyauté des actionnaires

Performance de l’entreprise

Sommaire

1. Objectifs et programme 2. Entreprise et société 3. La performance globale de l’entreprise

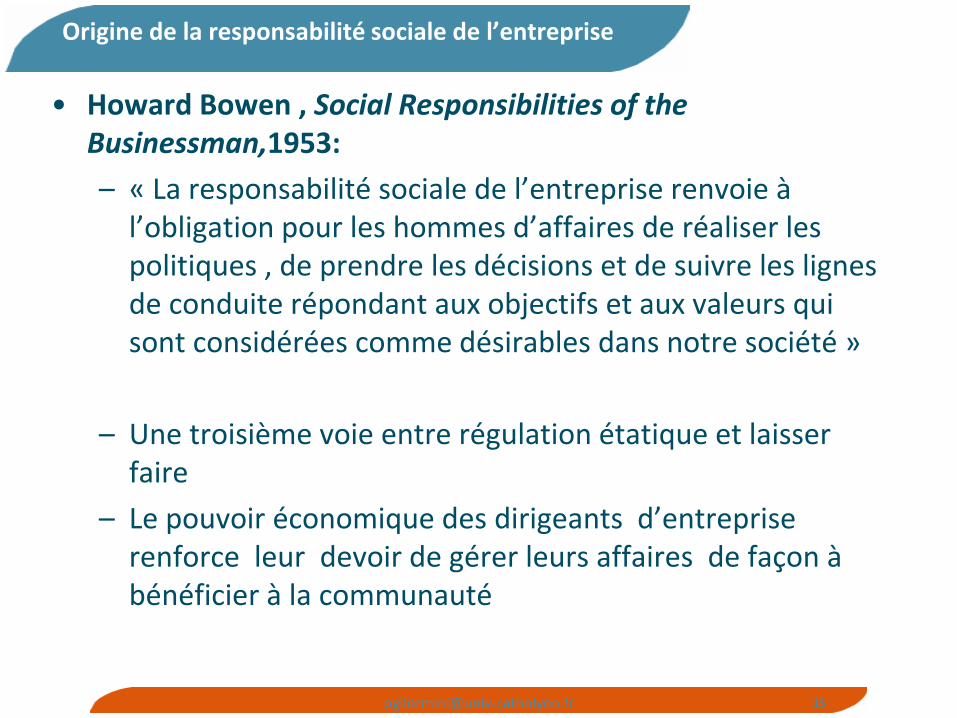

Origine de la responsabilité sociale de l’entreprise

• Howard Bowen , Social Responsibilities of the Businessman,1953:

– « La responsabilité sociale de l’entreprise renvoie à l’obligation pour les hommes d’affaires de réaliser les politiques , de prendre les décisions et de suivre les lignes de conduite répondant aux objectifs et aux valeurs qui sont considérées comme désirables dans notre société »

– Une troisième voie entre régulation étatique et laisser faire

– Le pouvoir économique des dirigeants d’entreprise renforce leur devoir de gérer leurs affaires de façon à bénéficier à la communauté

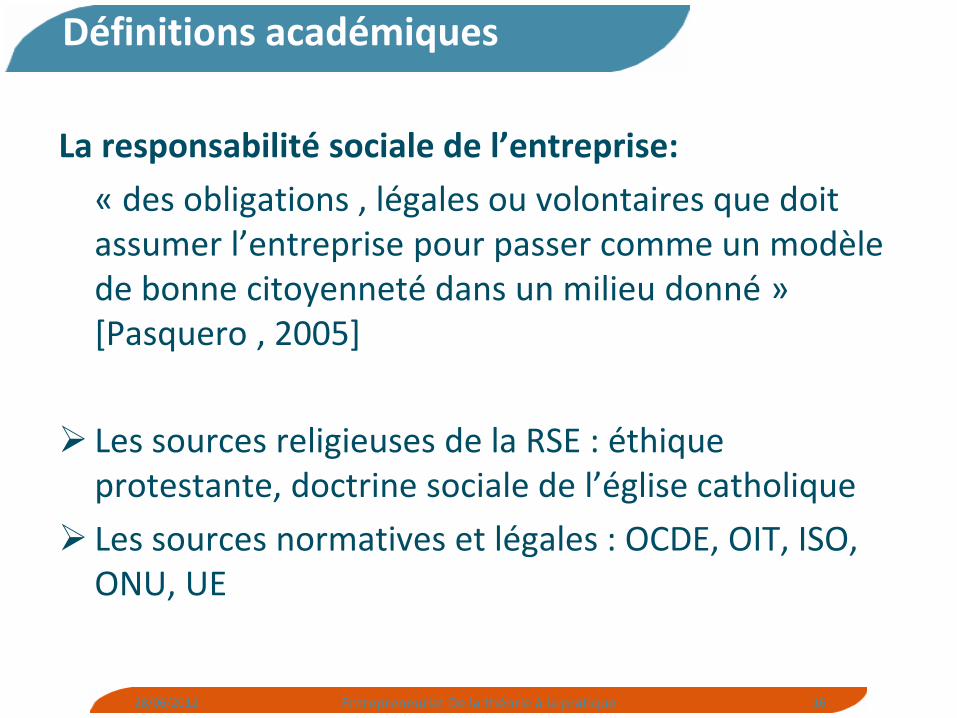

Définitions académiques

La responsabilité sociale de l’entreprise:

« des obligations , légales ou volontaires que doit assumer l’entreprise pour passer comme un modèle de bonne citoyenneté dans un milieu donné » [Pasquero , 2005]

Les sources religieuses de la RSE : éthique protestante, doctrine sociale de l’église catholique

Les sources normatives et légales : OCDE, OIT, ISO, ONU, UE

16 28/06/2012 Entrepreneuriat De la théorie à la pratique

Définitions académiques

• Approche néo-institutionnelle économique: logique instrumentale

– L’entreprise est pensée comme un nœud de contrats mue par un enjeu d’efficience. Les démarches de RSE sont justifiées dans la mesure où elles minimisent les pertes de potentiel de création de valeur qui pourraient résulter de conflits d’intérêts entre les parties prenantes.

[Freemann &Evan,1990; Donaldson Preston 1995]

Définitions académiques

Approche néo-institutionnelle sociale: des entreprises en quête de légitimité

« Impression partagée que les actions de l’organisation sont désirables, convenables ou appropriées par rapport au système socialement construit de normes , de valeurs ou de croyances sociales » [Suchman , 1995] »

Définitions académiques

• Dialogue avec les parties prenantes sur leur rôle vis-à-vis du bien commun

• La RSE comme processus d’élaboration de sens comportant trois dimensions:

– Cognitive : comment l’entreprise pense et se construit une représentation du monde ?

– Linguistique : Comment l’entreprise communique avec les parties prenantes ?

– Conative : Quel est le comportement de l’entreprise et comment s’efforce-t-elle de produire des effets en matière de RSE ?

Basu Kunal & Palazzo Guido [2008]

19 15/11/2012 [email protected]

Définition institutionnelle

La Commission propose de redéfinir la RSE comme étant «la responsabilité des entreprises vis-à-vis des effets qu’elles exercent sur la société». Pour assumer cette responsabilité, il faut au préalable que les entreprises respectent la législation en vigueur et les conventions collectives conclues entre partenaires sociaux. Afin de s’acquitter pleinement de leur responsabilité sociale, il convient que les entreprises aient engagé, en collaboration étroite avec leurs parties prenantes, un processus destiné à intégrer les préoccupations en matière sociale, environnementale, éthique, de droits de l’homme et de consommateurs dans leurs activités commerciales et leur stratégie de base, ce processus visant:

– à optimiser la création d’une communauté de valeurs pour leurs propriétaires/actionnaires, ainsi que pour les autres parties prenantes et l’ensemble de la société;

– à recenser, prévenir et atténuer les effets négatifs potentiels que les entreprises peuvent exercer.

COMMUNICATION DE LA COMMISSION AU PARLEMENT EUROPÉEN, AU CONSEIL, AU COMITÉ ÉCONOMIQUE ET SOCIAL

EUROPÉEN ET AU COMITÉ DES RÉGIONS- Responsabilité sociale des entreprises: une nouvelle stratégie de l'UE pour la période 2011-2014 [25 octobre 2011]

Rôle de l’OCDE

Mai 2011 : Mise à jour des principes directeurs à l’attention des entreprises multinationales mettant l’accent sur:

• Supply Chain

• Droits de l’homme

• Changement climatique

Contribution de l’investissement international au développement durable

http://www.oecd.org/dataoecd/43/30/48004355.pdf

● 1987 - Rapport Brundtland de la commission mondiale de l’environnement et du développement (ONU):

« Un développement qui répond aux besoins du présent sans compromettre la capacité des générations

futures de répondre aux leurs. » ● Deux concepts sont inhérents à cette notion :

● Le concept de besoin, et plus particulièrement les besoins

essentiels des plus démunis, à qui il convient de donner la plus

grande priorité

● L’idée nous ne pouvons prélever sans compter des richesses

naturelles et que nos rejets ont un impact significatif (des

limites existent) [Rapport Brundtland Ch. II]

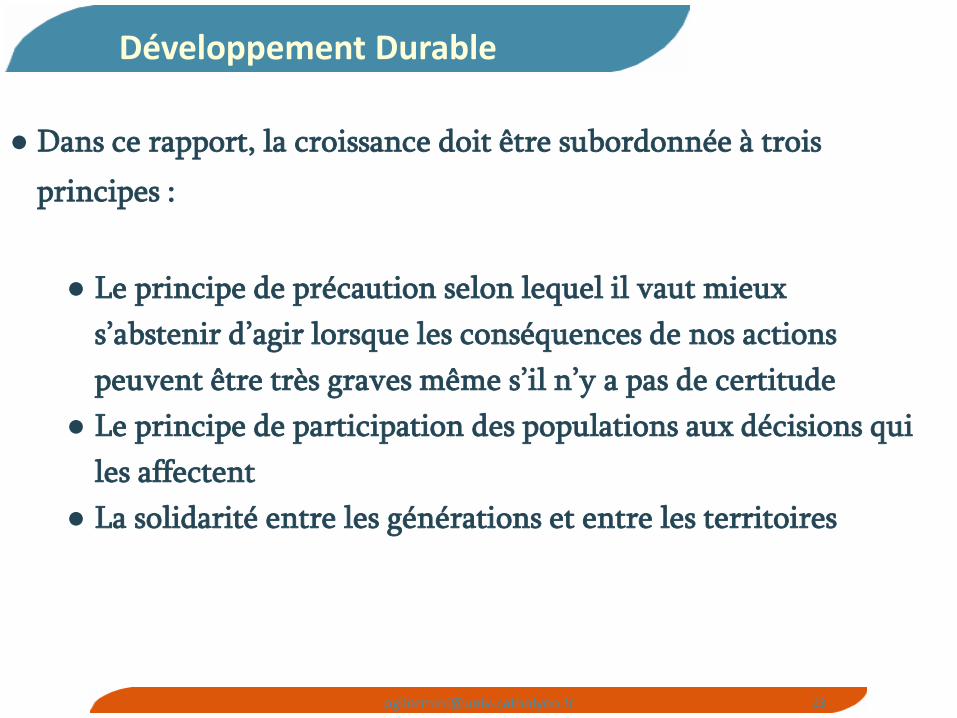

Développement Durable

● Dans ce rapport, la croissance doit être subordonnée à trois

principes :

● Le principe de précaution selon lequel il vaut mieux

s’abstenir d’agir lorsque les conséquences de nos actions

peuvent être très graves même s’il n’y a pas de certitude

● Le principe de participation des populations aux décisions qui

les affectent

● La solidarité entre les générations et entre les territoires

Développement Durable

Développement durable

Années Evènements Points clés

1992 Rio Sommet de la Terre sur l’environnement et le développement

Adoption des 27 principes fondant l’agenda 21

1997 Sommet de Kyoto sur le réchauffement de la planète

Protocole de Kyoto sur les changements climatiques

2002 Johannesburg Sommet de la terre Les questions de lutte contre la pauvreté s’affirment sur les questions environnementales

2009 Copenhague Sommet sur le climat Un accord non contraignant qui n'est pas signé par tous les pays

2011 Durban - conférence des parties à la convention-cadre des Nations unies sur les changements climatiques

Une deuxième période d’engagement du protocole de Kyoto s’ouvrira le 1er janvier 2013 pour une durée de 5 ans

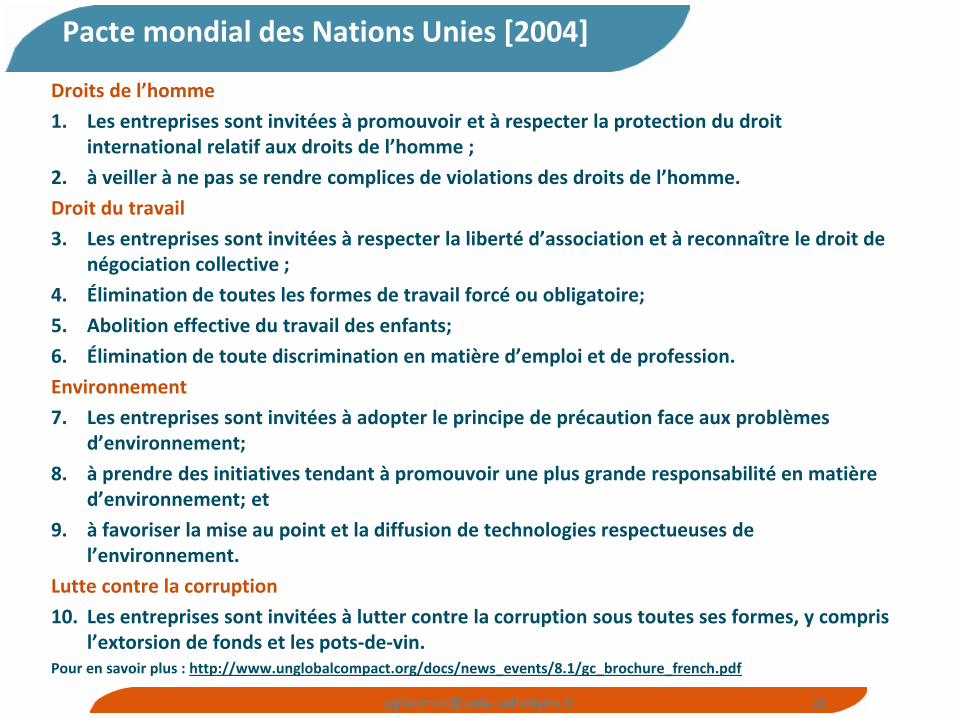

Pacte mondial des Nations Unies [2004]

Droits de l’homme

1. Les entreprises sont invitées à promouvoir et à respecter la protection du droit international relatif aux droits de l’homme ;

2. à veiller à ne pas se rendre complices de violations des droits de l’homme.

Droit du travail

3. Les entreprises sont invitées à respecter la liberté d’association et à reconnaître le droit de négociation collective ;

4. Élimination de toutes les formes de travail forcé ou obligatoire;

5. Abolition effective du travail des enfants;

6. Élimination de toute discrimination en matière d’emploi et de profession.

Environnement

7. Les entreprises sont invitées à adopter le principe de précaution face aux problèmes d’environnement;

8. à prendre des initiatives tendant à promouvoir une plus grande responsabilité en matière d’environnement; et

9. à favoriser la mise au point et la diffusion de technologies respectueuses de l’environnement.

Lutte contre la corruption

10. Les entreprises sont invitées à lutter contre la corruption sous toutes ses formes, y compris l’extorsion de fonds et les pots-de-vin.

Pour en savoir plus : http://www.unglobalcompact.org/docs/news_events/8.1/gc_brochure_french.pdf

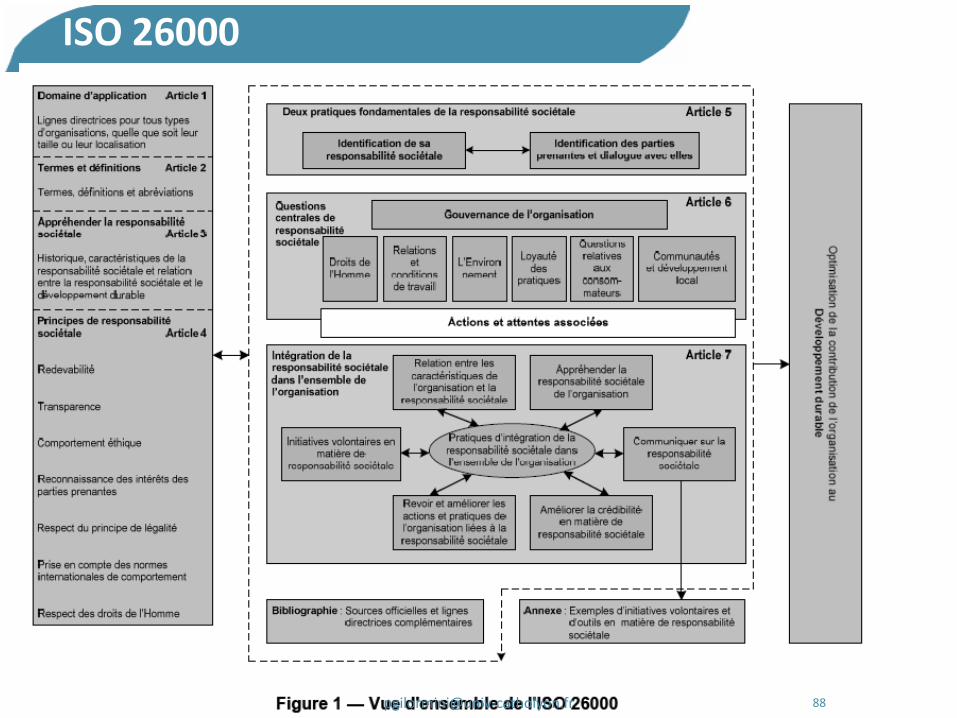

R.S.E. : ISO 26000 2010 11

Appréhender la responsabilité sociétale

Responsabilité d'une organisation vis-à-vis des impacts de ses décisions et activités sur la société et sur l'environnement , se traduisant par un comportement éthique et transparent qui:

• contribue au développement durable , y compris à la santé et au bien-être de la société;

• prend en compte les attentes des parties prenantes ;

• respecte les lois en vigueur tout en étant en cohérence avec les normes internationales de comportement ;

• est intégré dans l'ensemble de l'organisation et mis en œuvre dans ses relations.

NOTE 1 Les activités comprennent des produits, des services et des processus.

NOTE 2 Les relations correspondent aux activités de l'organisation au sein de sa sphère d'influence .

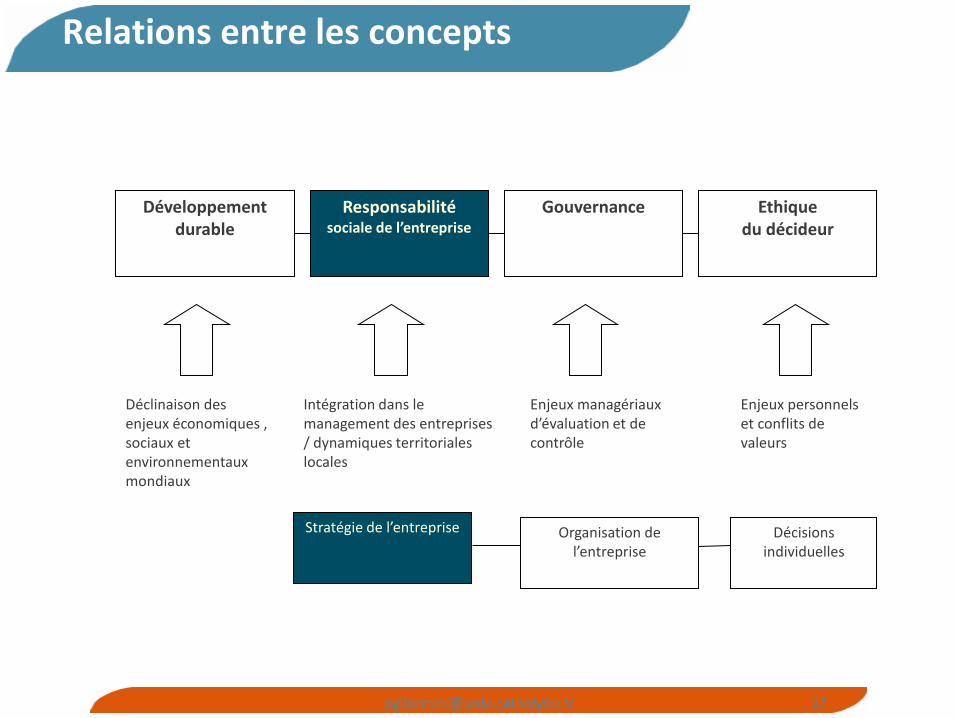

Relations entre les concepts

Développement durable

Responsabilité sociale de l’entreprise

Gouvernance Ethique du décideur

Déclinaison des enjeux économiques , sociaux et environnementaux mondiaux

Intégration dans le management des entreprises / dynamiques territoriales locales

Organisation de l’entreprise

Enjeux managériaux d’évaluation et de contrôle

Enjeux personnels et conflits de valeurs

Stratégie de l’entreprise Décisions individuelles

Pyramide des responsabilités de Carroll [1979]

Responsabilité économique

Responsabilités juridique

Responsabilité éthique

Responsabilités philanthropique

Etre bon

Etre juste

Etre légal

Etre profitable

Encadrement de la RSE

• Dispositifs U.E.

– Réglementation environnementale (eau 2000; déchets 2006, REACH 2007…)

– Stratégie de Développement Durable (Conseil Européen 2001 , 2005)

– Livre vert de la commission européenne (2001)

• Dispositifs France

– Loi N.R.E. (2001)

– Charte de l’environnement ( 2005)

– Grenelle de l’environnement ( 2008)

Principes directeurs mondiaux : OCDE, Global Compact, Investissement Responsable, Principes Equateur

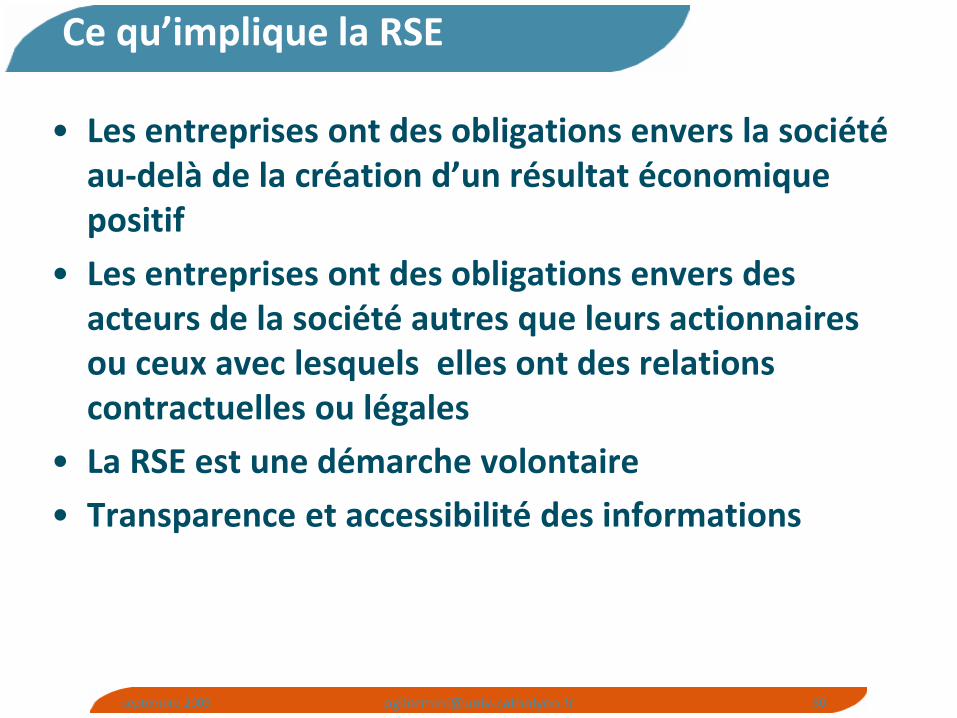

Ce qu’implique la RSE

• Les entreprises ont des obligations envers la société au-delà de la création d’un résultat économique positif

• Les entreprises ont des obligations envers des acteurs de la société autres que leurs actionnaires ou ceux avec lesquels elles ont des relations contractuelles ou légales

• La RSE est une démarche volontaire

• Transparence et accessibilité des informations

30 septembre 2009 [email protected]

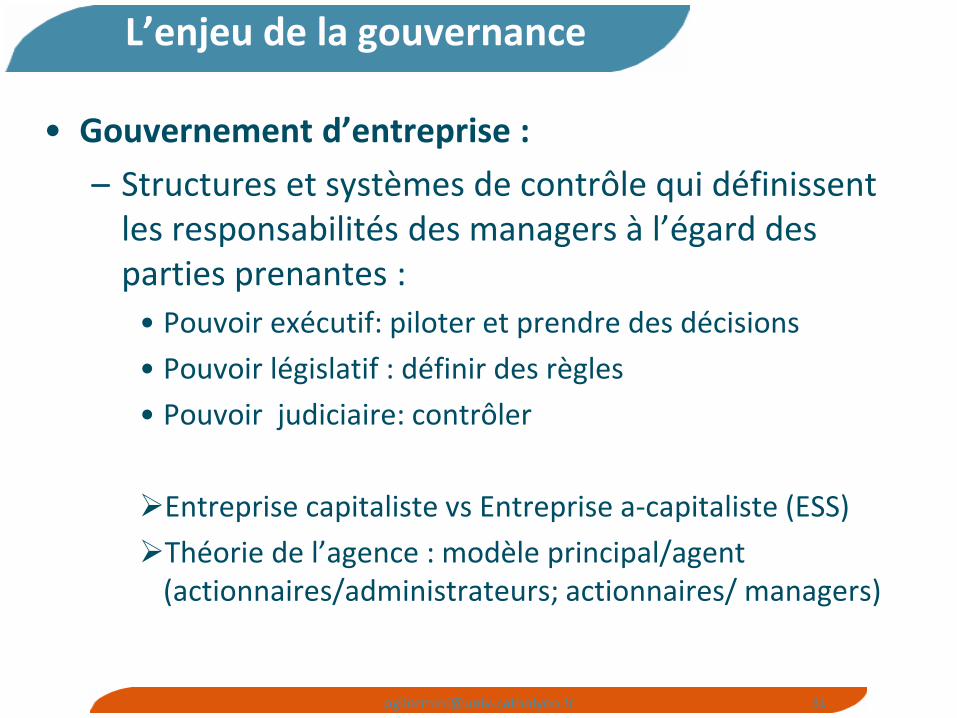

L’enjeu de la gouvernance

• Gouvernement d’entreprise :

– Structures et systèmes de contrôle qui définissent les responsabilités des managers à l’égard des parties prenantes :

• Pouvoir exécutif: piloter et prendre des décisions

• Pouvoir législatif : définir des règles

• Pouvoir judiciaire: contrôler

Entreprise capitaliste vs Entreprise a-capitaliste (ESS)

Théorie de l’agence : modèle principal/agent (actionnaires/administrateurs; actionnaires/ managers)

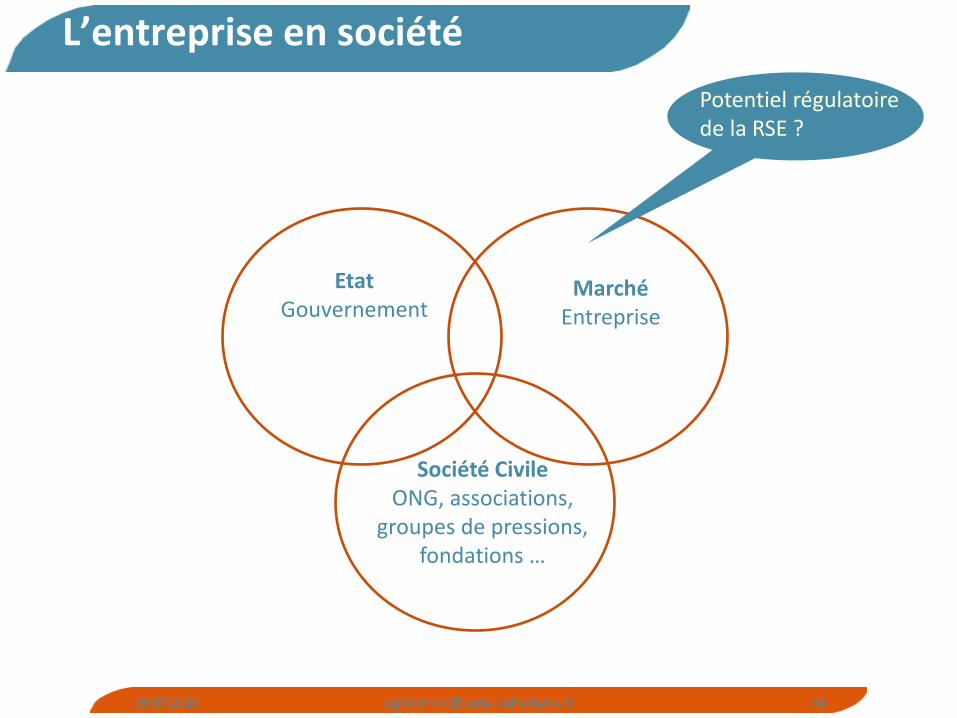

L’entreprise en société

Rationalité économique : Logique normative de l’avantage mutuel

Raison éthique : Logique normative de l’interaction humaine

Fondée sur le pouvoir : « ce qui compte est ce qui peut être affirmé »

Fondée sur la justice : « ce qui compte est ce qui est légitime »

Intérêt dans la maximisation des réussites personnelles

Obligations morales intersubjectives

Coopération conditionnée aux bénéfices attendues par des individus indifférents à l’intérêt mutuel

Respect réciproque et reconnaissance sans condition, entre personnes humaines d’égale dignité

Principes marchands Principes moraux

Peter Ulrich, 2009

Brève critique de la rationalité économique (presque) pure

L’entreprise en société

Légitimité sociale (la raison face aux conflits de société)

Finalité : Des citoyens libres

Effi

caci

té é

con

om

iqu

e

( la

rai

son

fac

e à

la r

aret

é)

Mo

yen

:Un

ma

rch

é lib

re

Ressources et biens

Agent économique 1

Agent économique 2

La RSE vers une rationalité socio-économique ?

L’entreprise en société

34 09/07/2015 [email protected]

Etat Gouvernement

Marché Entreprise

Société Civile ONG, associations,

groupes de pressions, fondations …

Potentiel régulatoire de la RSE ?

La responsabilité

Condition d’imputabilité des actes à un individu (quid de l’entreprise?)

• Idée d’une réparation dans le cas où l’acte est dommageable

• Idée d’une prévention des risques

• Idée d’un principe de précaution

Accountability :

• Reddition de comptes

• Obligation de s’acquitter d’une tâche vis-à-vis d’une autorité compétente (sanction implicite)

Entrepreneur social

• L’identification et la recherche constante:

– de besoins sociaux non satisfaits

– d’opportunités de création de valeur sociale

• Un entrepreneur qui maximise l’impact social avant le profit

• L’entrepreneur social ne peut, en regard des caractéristiques des marchés auquel il s’adresse, ni anticiper ni compter sur la création d’un profit substantiel lui permettant de rémunérer ses investisseurs.

36 28/06/2012 Entrepreneuriat De la théorie à la pratique

RSE et Entrepreneuriat social

• Mair & Marti [2005] : « En tant que pratique et champ de recherche académique, (1) l’entrepreneuriat social est un processus de création de valeurs par une combinaison innovante de ressources. (2) Ce processus explore et exploite des opportunités de création de valeur sociale en stimulant le changement social et en répondant aux besoins sociaux. (3) Il implique non seulement l’offre de nouveaux produits ou services mais également la création de nouvelles formes organisationnelles.

• L’entrepreneuriat social vu comme processus dynamique est une forme différente d’entrepreneuriat qui peut apparaitre non seulement dans la création de nouvelles entreprises mais également dans des entreprises déjà bien établies. »

37 28/06/2012 Entrepreneuriat De la théorie à la pratique

RSE et Entrepreneuriat social

• L’entrepreuneuriat social est un processus par lequel les citoyens construisent et transforment des institutions pour promouvoir des solutions aux problèmes sociaux comme la pauvreté , la maladie, l’illéttrisme, la destruction de l’environnement, les atteintes aux droits de l’homme et la corruption, afin de rendre la vie meilleurs au plus grand nombre D. Bornstein & S. Davis [2010]

38 28/06/2012 Entrepreneuriat De la théorie à la pratique

Gouvernance de

l’entreprise

Employés

Communautés /collectivités

Clients

Fournisseurs

Gouvernement

Actionnaires

Médias

ONG

Associations

Théorie des parties prenantes

Individus ou groupes qui dépendent de votre organisation pour atteindre leurs propres objectifs et dont votre organisation dépend également

Théorie des parties prenantes

« Stakeholders »: • L’entreprise a des parties prenantes qui ont des

exigences à son égard; • Toutes les parties prenantes n’ont pas la même

capacité d’influence sur l’entreprise , • La prospérité de l’entreprise dépend de sa capacité à

répondre aux demandes des parties prenantes influentes,

• La fonction principale du management est de tenir compte et d’arbitrer entre les demandes potentiellement contradictoires des parties prenantes

*Freeman 1984

40 09/07/2015 [email protected]

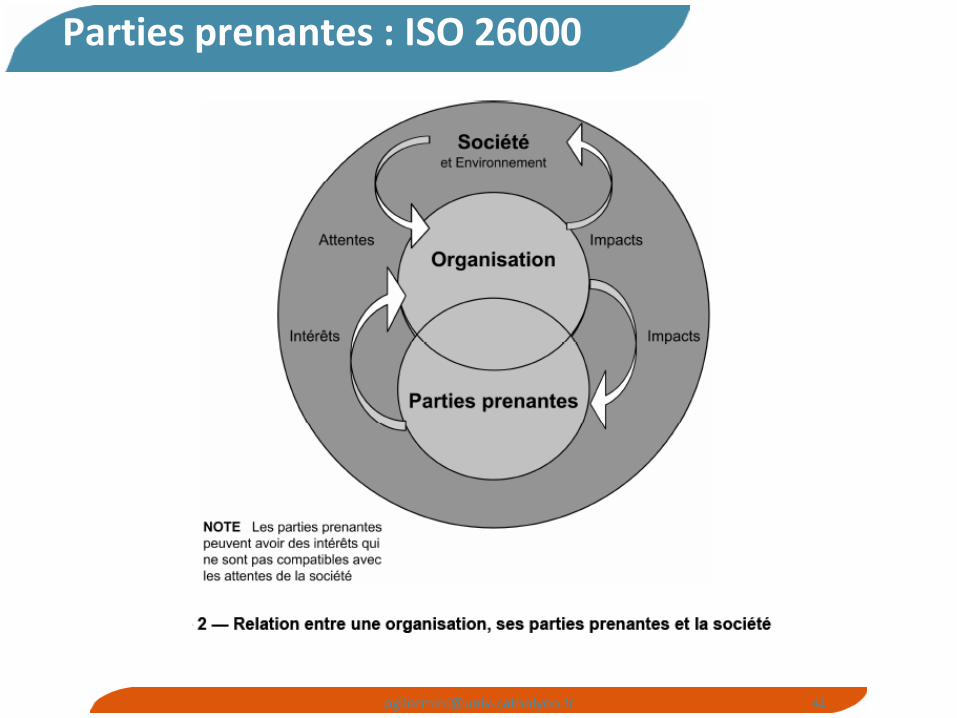

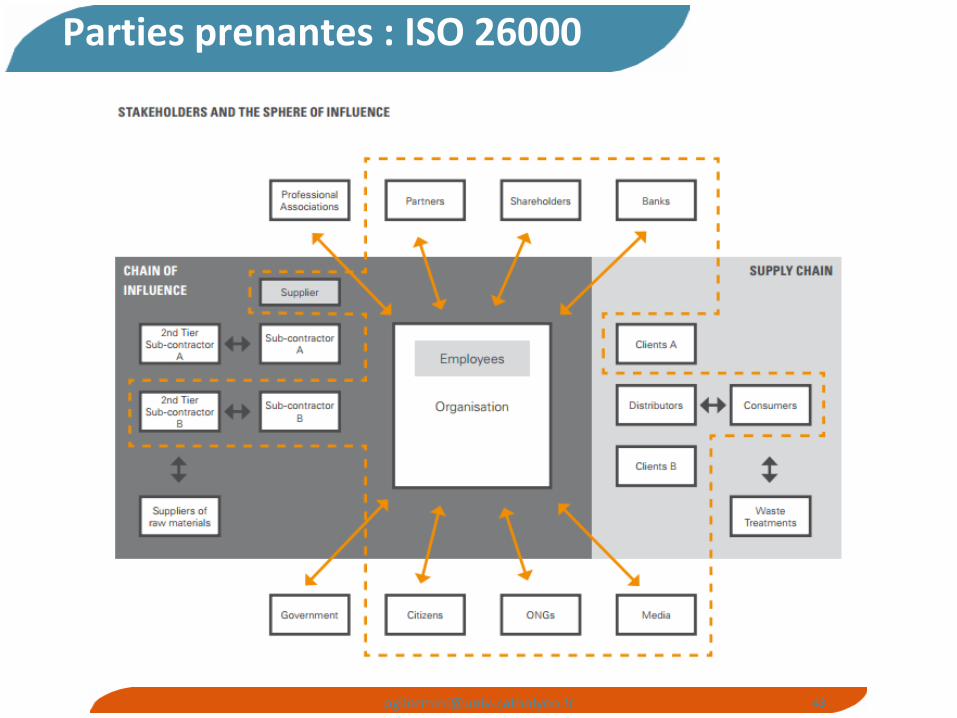

Parties prenantes : ISO 26000

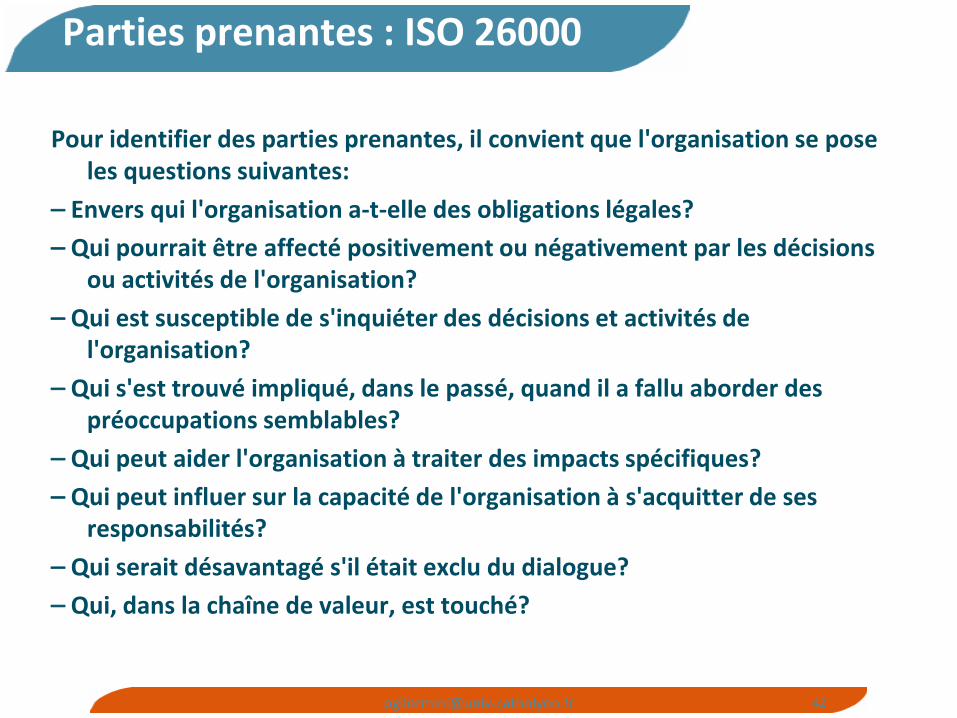

Pour identifier des parties prenantes, il convient que l'organisation se pose les questions suivantes:

⎯ Envers qui l'organisation a-t-elle des obligations légales?

⎯ Qui pourrait être affecté positivement ou négativement par les décisions ou activités de l'organisation?

⎯ Qui est susceptible de s'inquiéter des décisions et activités de l'organisation?

⎯ Qui s'est trouvé impliqué, dans le passé, quand il a fallu aborder des préoccupations semblables?

⎯ Qui peut aider l'organisation à traiter des impacts spécifiques?

⎯ Qui peut influer sur la capacité de l'organisation à s'acquitter de ses responsabilités?

⎯ Qui serait désavantagé s'il était exclu du dialogue?

⎯ Qui, dans la chaîne de valeur, est touché?

Des parties prenantes qui « comptent vraiment »

44 July 2012 ESDES Université Catholique de Lyon

URGENCY

LEGITIMACY

POWER

Dormant

Discretionary

Dominant

Definitive

Dependant

Demanding

Dangerous

Non Stakeholder Mitchell, Agle, Wood, 1997

Sommaire

1. Objectifs et programme 2. Entreprise et société 3. La performance globale de l’entreprise

Centre des Jeunes Dirigeants

Qu'est-ce qu'une entreprise qui développe une performance globale ? C’est une entreprise :

• qui se projette dans l’avenir et qui bâtit des stratégies à moyen terme (plutôt que sur le court terme)

• qui fait participer ses salariés à sa construction, à son évolution, à sa stratégie, à ses processus de décision,

• qui conçoit le domaine des ressources humaines comme un domaine stratégique avec des préoccupations fortes d’épanouissement et d’employabilité des salariés,

• qui développe de manière structurée le dialogue entre ses différentes parties prenantes,

• qui fonde ses relations clients et fournisseurs sur une éthique équitable et durable,

• qui met l’innovation au cœur de sa stratégie,

• qui respecte son environnement,

• qui a une forte préoccupation de la société civile et favorise l’implication de ses représentants dans la vie de la cité.

Pour en savoir plus :http://www.jeunesdirigeants.fr/portals/0/CJD_PlaquettePG.pdf

Enquêter sur la performance globale

R.S.E.

Développement du capital immatériel de l’entreprise

• Reconnaissance et légitimité • Communautés et développement local • Collaborateurs et partenaires d’affaires

• Loyauté client et Marques

Modèles d’affaires innovants •Economie de fonctionnalité

•Eco conception •Consommation collaborative

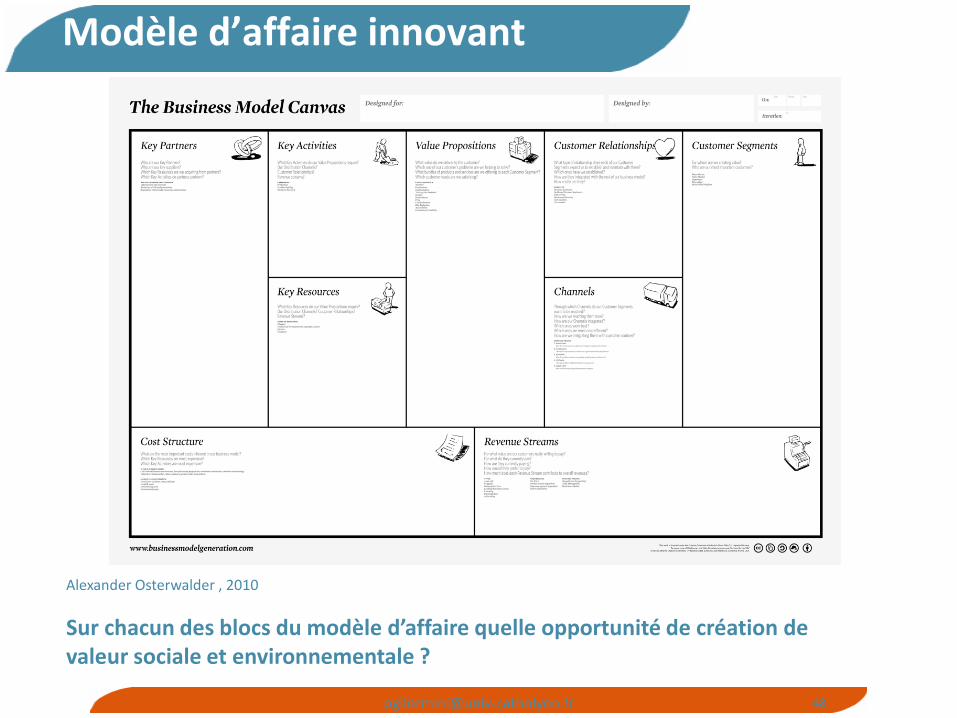

Modèle d’affaire innovant

Sur chacun des blocs du modèle d’affaire quelle opportunité de création de valeur sociale et environnementale ?

Alexander Osterwalder , 2010

Définir une stratégie intégrant la RSE

Enviro

nn

eme

nt

STR

ATE

GIE

Co

mp

éten

ces

Stru

ctu

res

Filt

re R

SE

MISSION

VISION Raison d’être de l’organisation

Activités à réaliser pour répondre à la vision

Forces/Faiblesses Contraintes/opportunités

Leadership

Comment entreprendre la mission ?

Quel dialogue ?

Définir une stratégie intégrant la RSE

Stratégie d’entreprise Comportement / incertitude

Proactive = anticiper la responsabilité par des initiatives entrepreneuriales

Recherche d’opportunité

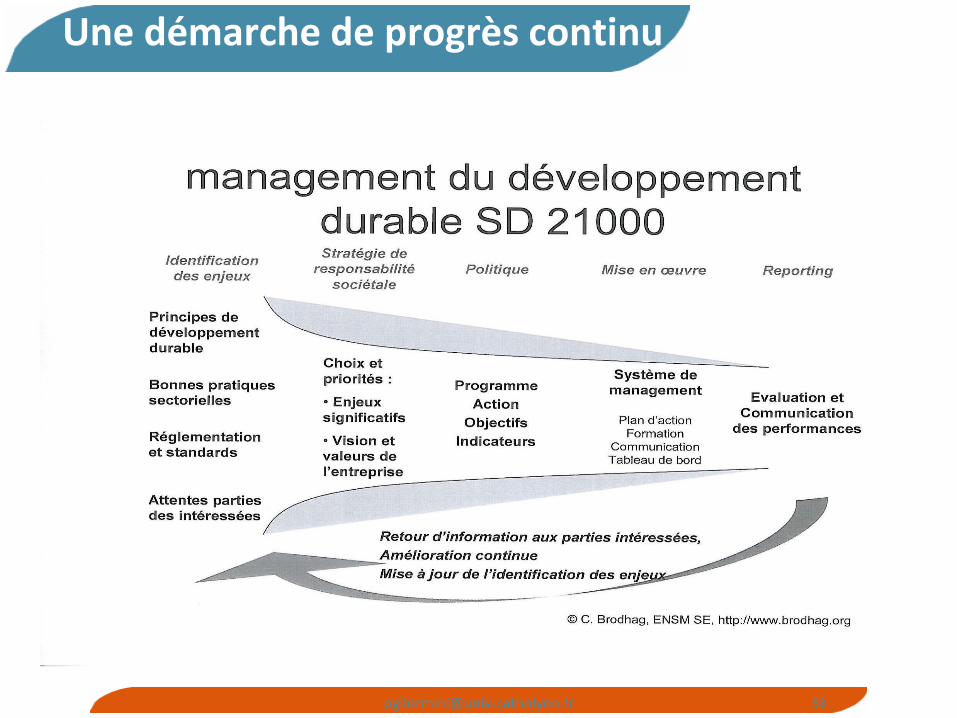

Adaptative = accepter la responsabilité dans une démarche de progrès continu

Approche préventive

Défensive = admettre la responsabilité en agissant au minimum

Approche curative

Réactive = refus de responsabilité

Risque ignoré

Définir une stratégie intégrant la RSE

51 09/07/2015 [email protected]

Op

po

rtu

nit

és d

e cr

éat

ion

de

val

eu

r

Réduction de l’exposition au risque de l’entreprise

La mise aux normes

Alignement sur les normes environnementales et sociales du

moment

La pérennité de l’entreprise

Investissements focalisés sur la prévention des crises

La stratégie d’innovation D.D.

Le projet d’entreprise est fondé sur les valeurs du D.D.

Retour économique

• Valorisation du client

•Réduction des coûts

Monoprix

Schneider Electric

Grameen Bank

Majorité des entreprises Total ; Lafarge ;

Revisiter sa chaîne de valeur

Services clients

Commercialisation

Production

Achats Approvisionnements

GR

H

R&

D

Mét

ho

des

Ges

tio

n F

in.

Co

mp

ta.

Mar

keti

ng

Syst

ème

s d

’info

Eco.

Soc. Env.

Création/

Destruction de Valeur?

RSE et entrepreneuriat social

vs. RSE :

Orientation plus managériale qu’entrepreneuriale

Instrumentation stratégique défensive ou offensive

Quatre critères de l’entrepreneuriat social Mouves [2011]:

• Un projet économique et entrepreneurial qui doit être une initiative privée, créatrice d’emplois, produisant des biens et des services suivant un modèle économique viable.

• Une finalité sociale ou sociétale d’intérêt général et de réponse à des besoins sociaux peu ou mal satisfaits.

• Une lucrativité nulle ou limitée avec notamment l’encadrement de l’échelle des salaires.

• Une gouvernance démocratique ou participative.

July 2012 ESDES Université Catholique de Lyon 56

Analyser ses processus

Processus de réalisation

Processus de

support

Processus de

direction

Fonctions

offertes

Impact social et

environnemental

?

Parties

Prenantes

Quelles valeurs comptent pour elles ?

Création de valeur partagée

WHAT IS “SHARED VALUE”? (Porter & Kramer, 2011) The concept of shared value can be defined as policies and operating practices that enhance the competitiveness of a company while simultaneously advancing the economic and social conditions in the communities in which it operates. Shared value creation focuses on identifying and expanding the connections between societal and economic progress. The concept rests on the premise that both economic and social progress must be addressed using value principles. Value is defined as benefits relative to costs, not just benefits alone. Value creation is an idea that has long been recognized in business, where profit is revenues earned from customers minus the costs incurred. However, businesses have rarely approached societal issues from a value perspective but have treated them as peripheral matters. This has obscured the connections between economic and social concerns. In the social sector, thinking in value terms is even less common. Social organizations and government entities often see success solely in terms of the benefits achieved or the money expended. As governments and NGOs begin to think more in value terms, their interest in collaborating with business will inevitably grow.

Création de valeur partagée

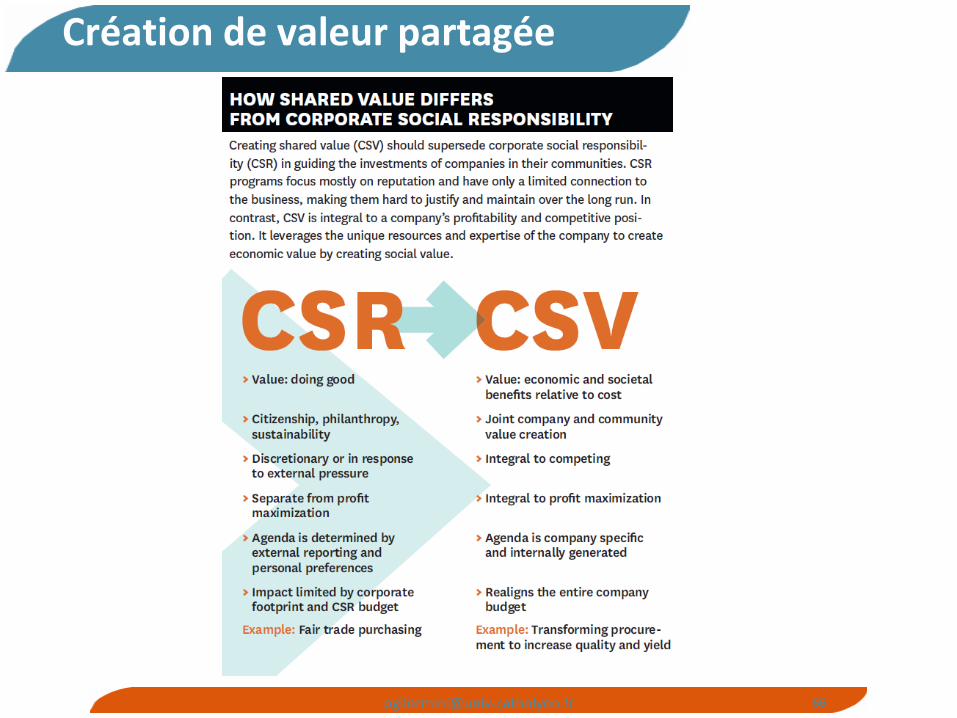

Shared value concept blurs the line between for-profit and nonprofit organizations

Création de valeur partagée

• The principle of shared value creation cuts across the traditional divide between the responsibilities of business and those of government or civil society. From society’s perspective, it does not matter what types of organizations created the value. What matters is that benefits are delivered by those organizations—or combinations of organizations—that are best positioned to achieve the most impact for the least cost.

Création de valeur partagée

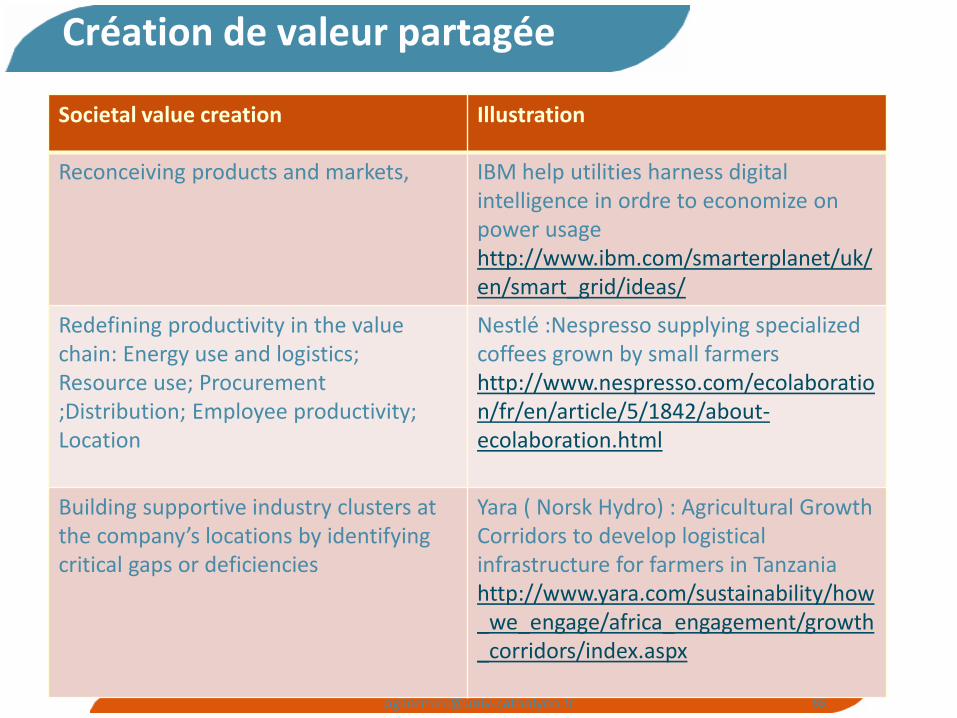

• Three ways to create societal value

– Reconceiving products and markets,

– Redefining productivity in the value chain,

– Building supportive industry clusters at the company’s locations

• Could our product design incorporate greater social benefits? Are we serving all the communities that would benefit from our products?

• Do our processes and logistical approaches maximize efficiencies in energy and water use?

• Could our new plant be constructed in a way that achieves greater community impact?

• How are gaps in our cluster holding back our efficiency and speed of innovation?

• How could we enhance our community as a business location?

• If sites are comparable economically, at which one will the local community benefit the most?

Création de valeur partagée

Societal value creation Illustration

Reconceiving products and markets, IBM help utilities harness digital intelligence in ordre to economize on power usage http://www.ibm.com/smarterplanet/uk/en/smart_grid/ideas/

Redefining productivity in the value chain: Energy use and logistics; Resource use; Procurement ;Distribution; Employee productivity; Location

Nestlé :Nespresso supplying specialized coffees grown by small farmers http://www.nespresso.com/ecolaboration/fr/en/article/5/1842/about-ecolaboration.html

Building supportive industry clusters at the company’s locations by identifying critical gaps or deficiencies

Yara ( Norsk Hydro) : Agricultural Growth Corridors to develop logistical infrastructure for farmers in Tanzania http://www.yara.com/sustainability/how_we_engage/africa_engagement/growth_corridors/index.aspx

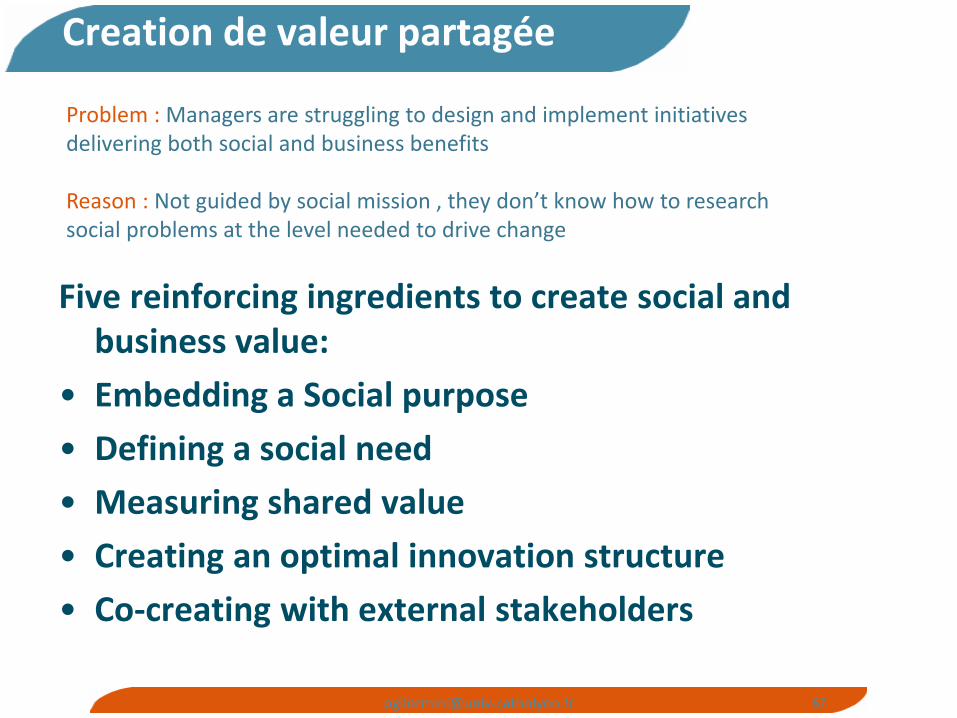

Creation de valeur partagée

Five reinforcing ingredients to create social and business value:

• Embedding a Social purpose

• Defining a social need

• Measuring shared value

• Creating an optimal innovation structure

• Co-creating with external stakeholders

Problem : Managers are struggling to design and implement initiatives delivering both social and business benefits Reason : Not guided by social mission , they don’t know how to research social problems at the level needed to drive change

Le développement durable moteur de l’innovation

Viewing compliance as opportunity

Making value chains sustainable

Designing sustainable products and services

Developing new business models

Creating next-practice platforms

To ensure compliance with norms becomes an opportunity for innovation

To increase efficiencies throughout the value chain (supply chains, operations, workplaces)

To develop sustainable offerings or redesign existing ones to become eco-friendly

To find new ways of delivering and capturing value, which will change the basis of competition

To question through the sustaibability lens dominant logic behind business today

68 April 2010 [email protected]

Nidumolu , Prahalad & Rangaswami 2009

Assembler les parties prenantes autour d’un enjeu

69 09/07/2015 [email protected]

« Partage des connaissances

Appui à la recherche

Dialogue avec les scientifiques »

Charte alimentation nutrition santé groupe Danone

Un lieu qui raconte le parcours de l’eau : « un périple de plus de 15 ans pour se charger en minéraux essentiels à la vie »

Agriculteurs

Conservatoire du littoral

Groupe Danone: Protection de la ressource et qualité de l’eau

Assembler les parties prenantes autour d’un enjeu

• 2002 : création d’un fond Danone-Evian pour l’eau (1M €)

• Mars 2004 : signature d’un protocole de coopération entre le groupe Danone et la convention de Ramsar, avec la collaboration du WWF

Développement international: Amérique du sud, Afrique de l’ouest,Asie centrale,Asie du sud est

70 09/07/2015 [email protected]

Groupe Danone: Protection de la ressource et qualité de l’eau

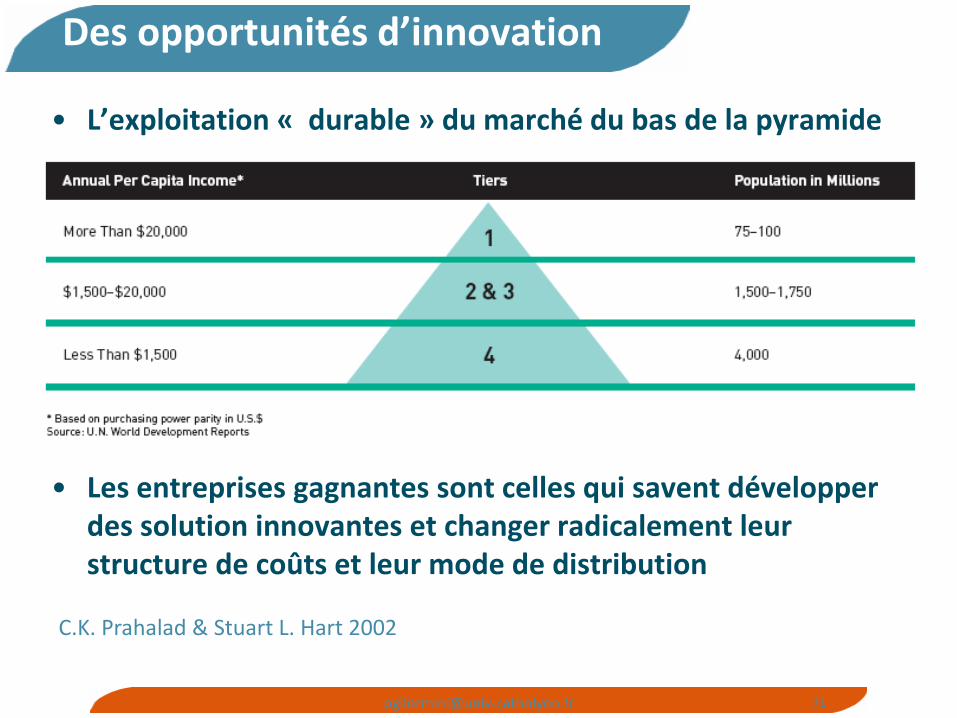

Des opportunités d’innovation

• L’exploitation « durable » du marché du bas de la pyramide

• Les entreprises gagnantes sont celles qui savent développer des solution innovantes et changer radicalement leur structure de coûts et leur mode de distribution

C.K. Prahalad & Stuart L. Hart 2002

Approches Bottom of the pyramid

• Hindustan Lever : Projet Shakti

– Création d’un réseau de distribution

– Incitation à l’entrepreneuriat ( 28 000 femmes)

– Nécessite une collaboration importante entre

l’entreprise , les ONG locales, les pouvoirs

publics, les banques…

C.K. Prahalad & Stuart L. Hart 2002

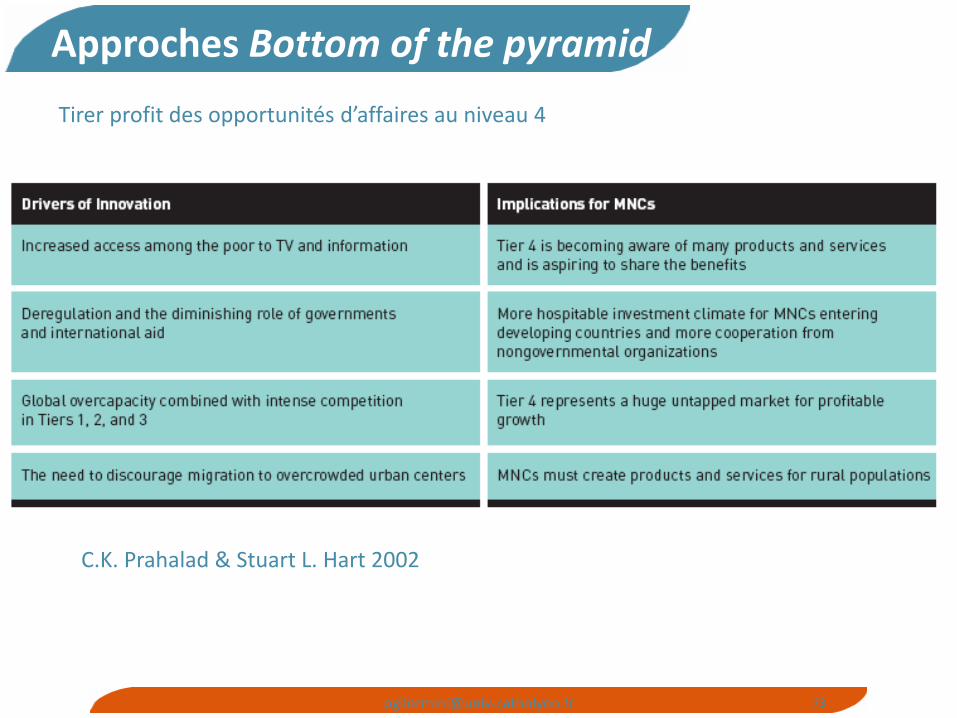

Tirer profit des opportunités d’affaires au niveau 4

Approches Bottom of the pyramid

Approches Bottom of the pyramid

C.K. Prahalad & Stuart L. Hart 2002

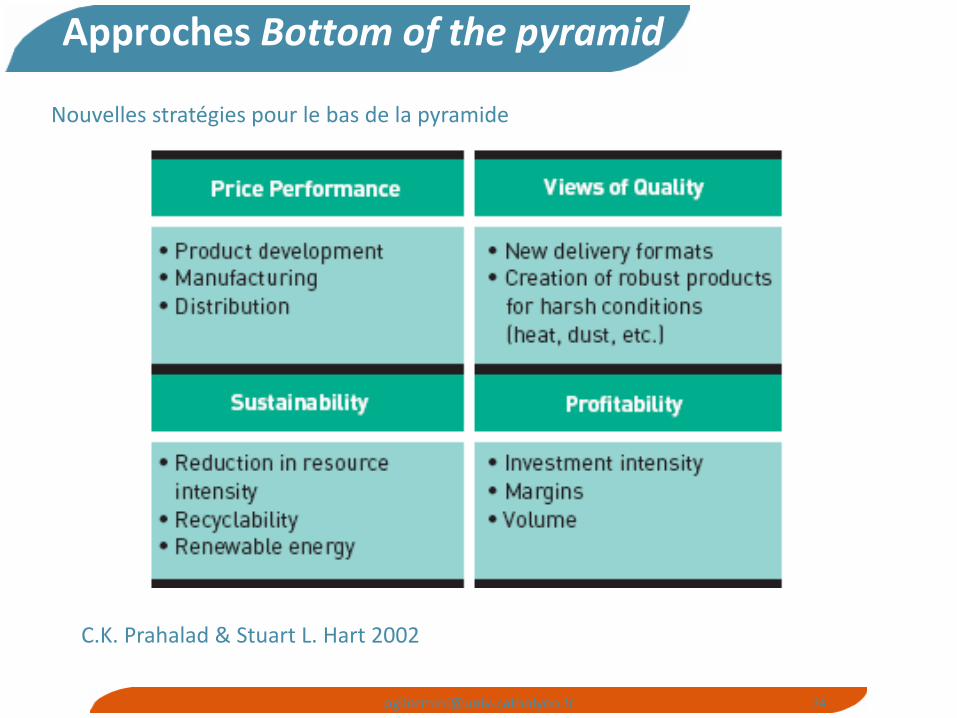

Nouvelles stratégies pour le bas de la pyramide

Approches Bottom of the pyramid

C.K. Prahalad & Stuart L. Hart 2002

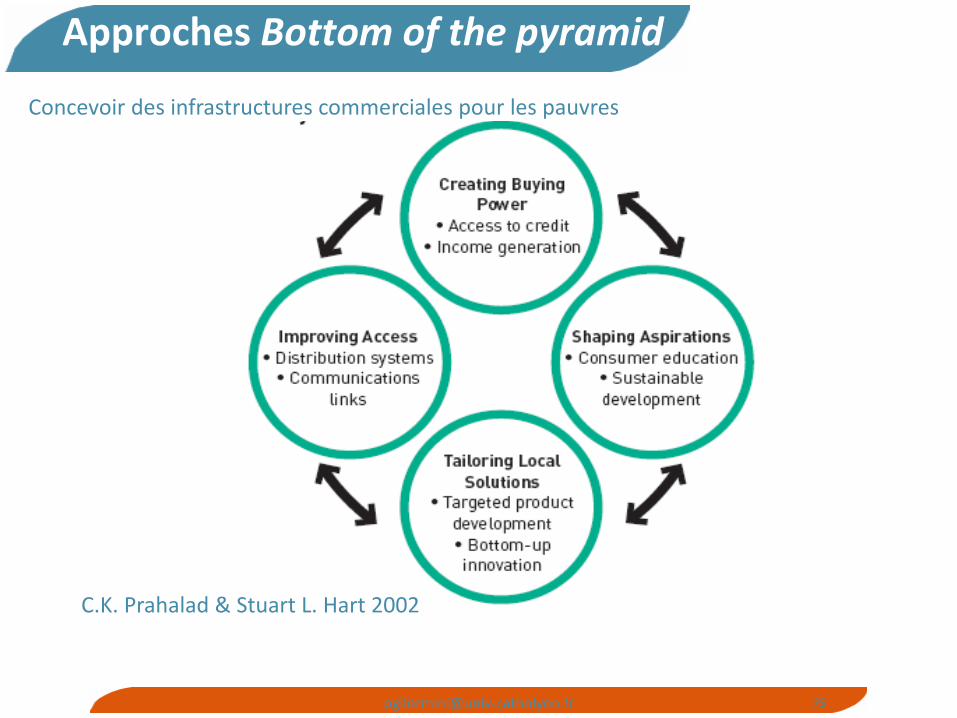

Concevoir des infrastructures commerciales pour les pauvres

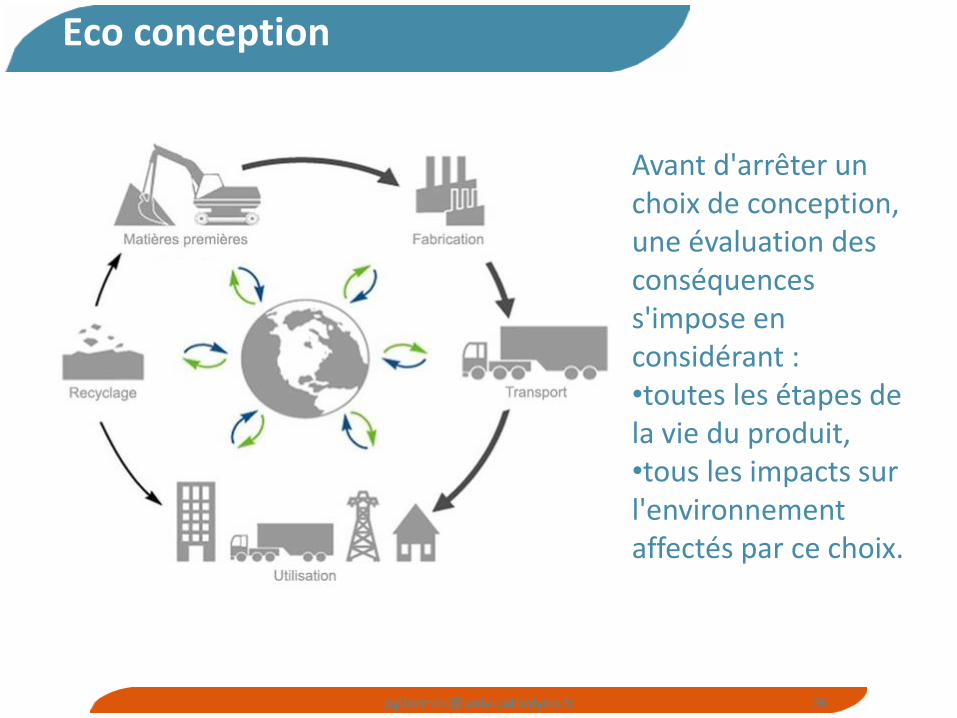

Eco conception

Avant d'arrêter un choix de conception, une évaluation des conséquences s'impose en considérant : •toutes les étapes de la vie du produit, •tous les impacts sur l'environnement affectés par ce choix.

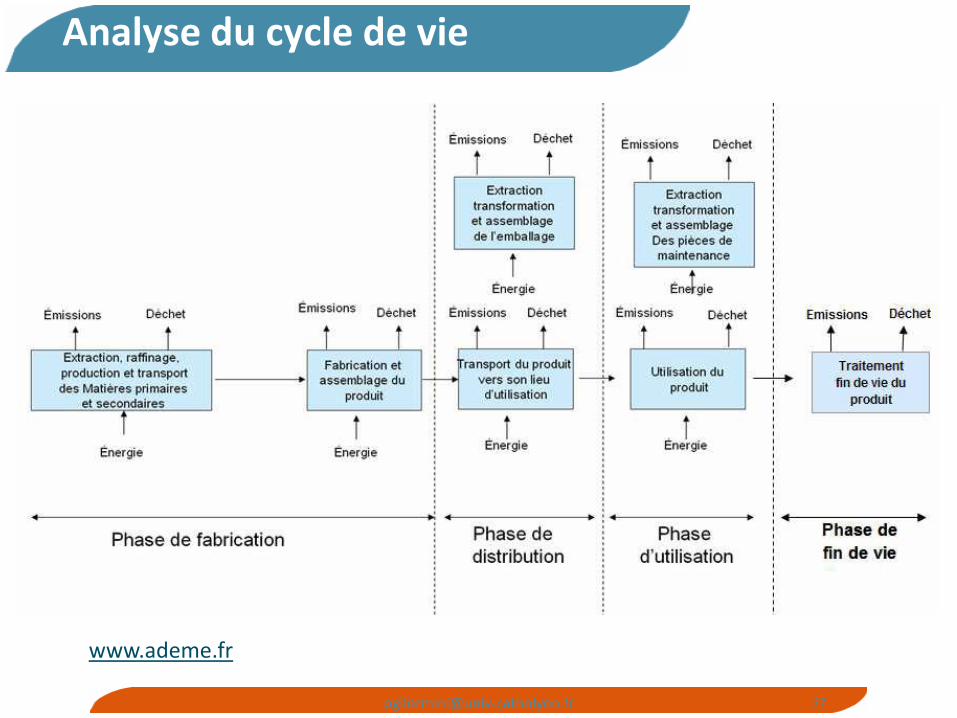

Analyse du cycle de vie

http://www.ademe.fr/internet/telephone-portable/Site-web/index.html

· Eviter d’acheter un portable avec un grand écran · Eviter les téléphones à clapet et / ou avec les fonctionnalités GPS, FM et vidéo · Eviter de laisser le chargeur branché lorsque la charge est terminée · Faire le choix de l’acquisition d’un chargeur dynamo à la place du chargeur standard, si ce choix est proposé à l’achat. · Essayer de prolonger la durée de vie du téléphone. · Privilégier le dépôt du téléphone hors d’usage dans une déchetterie (recyclage) plutôt que de le laisser dans un tiroir ou de le jeter avec les ordures ménagères.

Responsabilité du consommateur :

Economie de fonctionnalité

Ne plus vendre d’objets mais vendre leur fonction Le vendeur s’engage à fournir à l’acheteur un service identique à celui qui serait assuré par la possession d’un objet Au vendeur de gérer la problématique des flux de matières: •En amont: rationaliser son utilisation de matières premières coûteuses en optimisant ses processus •En aval: il reste propriétaire des outils et objets utilisés pour assurer l’offre commerciale, et demeure donc responsable de la fin de vie de ceux-ci. Exemples : Xerox, Elis, Michelin, J.C.Decaux ,Steelcase

Economie de fonctionnalité

• Intérêts environnementaux :

– Une réduction des flux matière et énergie liés à l’usage du produit grâce à une professionnalisation de la maintenance(produit dont les impacts les plus importants sont liés à la phase d’utilisation)

– Une recherche d’allongement de la durée de vie des produits pour réduire les coûts de remplacement.

– Une optimisation du comportement économique de l’utilisateur grâce à une meilleure perception du coût global d’un produit (coût de possession).

– Une réduction du nombre de produits consommés grâce à un meilleur taux d’usage des produits mis à disposition.

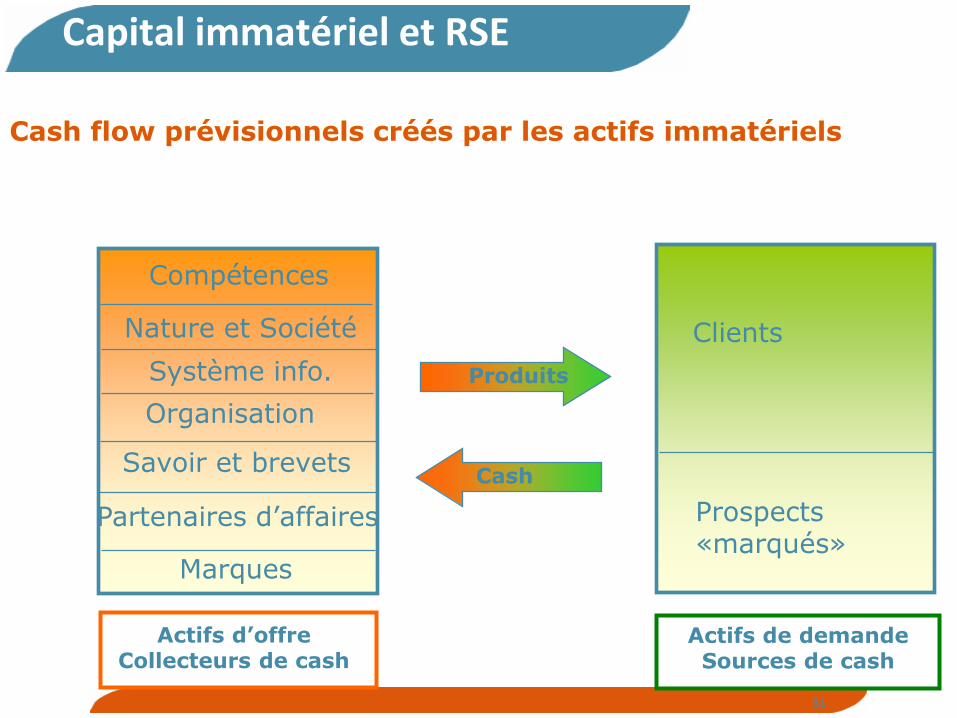

Capital immatériel et RSE

81

Clients

Actifs de demande Sources de cash

Nature et Société

Marques

Savoir et brevets

Compétences

Système info.

Partenaires d’affaires

Organisation

Actifs d’offre Collecteurs de cash

Produits

Cash

Cash flow prévisionnels créés par les actifs immatériels

Prospects «marqués»

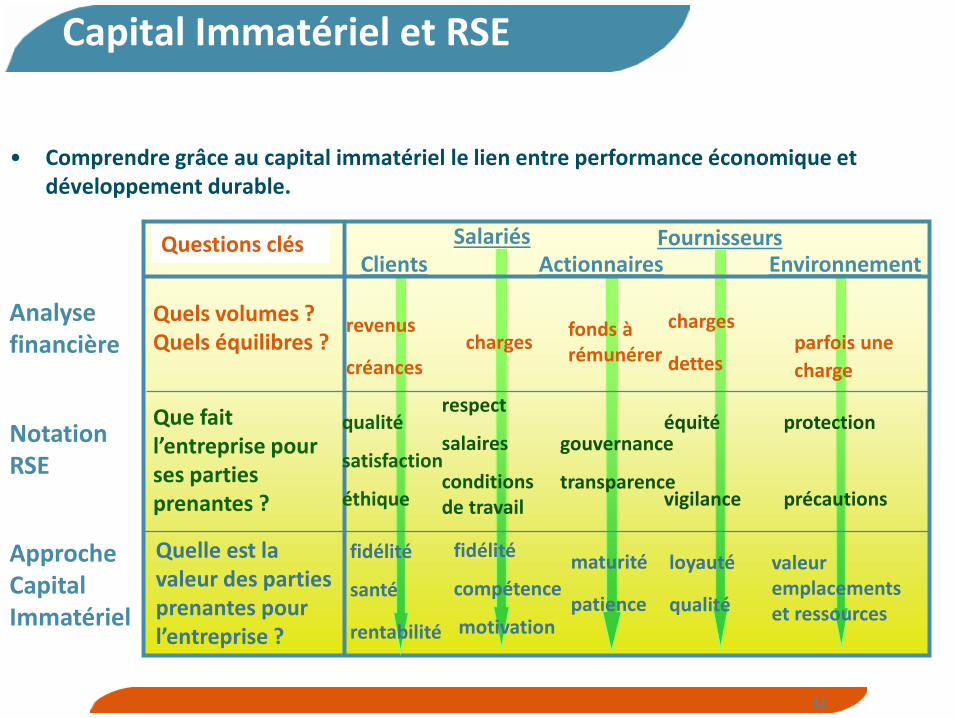

Capital Immatériel et RSE

82

• Comprendre grâce au capital immatériel le lien entre performance économique et développement durable.

Clients Salariés

Notation RSE

Approche Capital Immatériel

qualité

satisfaction

éthique

Questions clés

Quels volumes ? Quels équilibres ?

revenus

créances

Analyse financière

Actionnaires Fournisseurs

Environnement

Que fait l’entreprise pour ses parties prenantes ?

Quelle est la valeur des parties prenantes pour l’entreprise ?

charges fonds à rémunérer

charges

dettes parfois une

charge

respect

salaires

conditions de travail

gouvernance

transparence

équité

vigilance

protection

précautions

fidélité

santé

rentabilité

fidélité

compétence

motivation

maturité

patience

loyauté

qualité

valeur emplacements et ressources

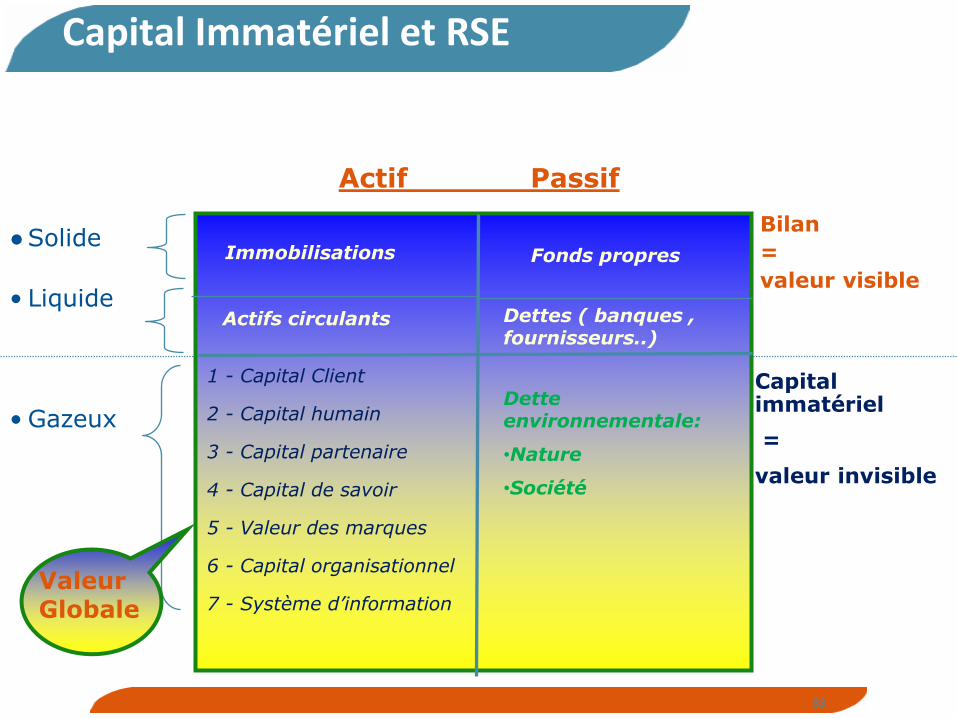

Capital Immatériel et RSE

83

Actif Passif

Bilan

=

valeur visible

Immobilisations

Actifs circulants

Fonds propres

Dettes ( banques , fournisseurs..)

Capital immatériel

=

valeur invisible

Dette environnementale:

•Nature

•Société

1 - Capital Client

2 - Capital humain

3 - Capital partenaire

4 - Capital de savoir

5 - Valeur des marques

6 - Capital organisationnel

7 - Système d’information

●Solide

• Liquide

• Gazeux

Valeur Globale

Capital Immatériel et RSE

84

• Le développement durable bien compris d’une entreprise repose sur trois piliers : – La santé financière : sans elle, point de salut – La RSE : sans elle pas de création de valeur

immatérielle – Le capital immatériel

• La RSE est donc une condition nécessaire mais non suffisante à la création de valeur durable

Sans l’approche capital immatériel, il est plus difficile de montrer que le développement durable est créateur de valeur car la relation est indirecte

Une évaluation de la création de valeur des entreprises responsables peut s’avérer décevante si on néglige le capital immatériel

Les référentiels RSE

• Normes relatives à la RSE: portent sur le fonctionnement de l’entreprise

– Iso: 14000, 26000

– EMAS pour l’Union Européenne

– Spécialisées : SA 8000, AA1000, OHSAS 18001

• Les labels : portent sur un produit

– MSC, FSC, HQE, Max Havelaar , Ecolabel Européen

• Les agences de notations sociétales: pour l’ISR

– SAM, Vigeo, OEKOM

NORME ISO 26000 : UNE NORME HORS NORME

Une approche multi-partie prenantes : 90 pays , 40 organisations internationales: consommateurs , pouvoirs publics, industrie, syndicats de travailleurs, ONG, recherche, enseignement et conseil (450 experts, + de 5 ans de travail)

Des lignes directrices mais pas de certification

Organisation de la certification au niveau national à partir de traductions / localisations de la norme internationale (Lucie-Vigeo-AFNOR, SGS, Veritas…)

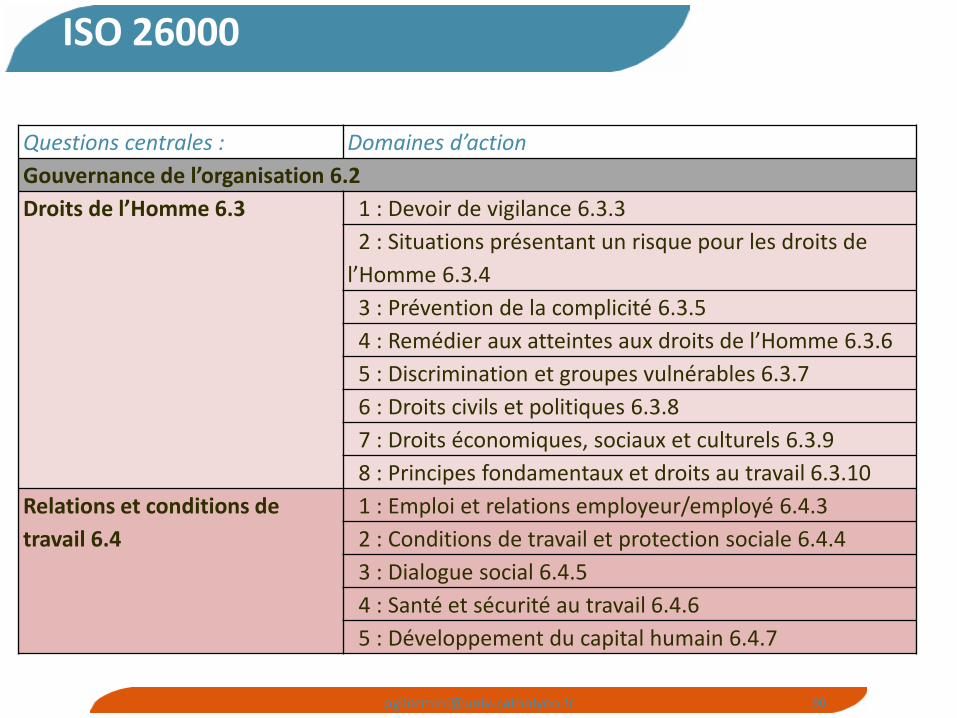

ISO 26000

Questions centrales : Domaines d’action

Gouvernance de l’organisation 6.2

Droits de l’Homme 6.3 1 : Devoir de vigilance 6.3.3

2 : Situations présentant un risque pour les droits de

l’Homme 6.3.4

3 : Prévention de la complicité 6.3.5

4 : Remédier aux atteintes aux droits de l’Homme 6.3.6

5 : Discrimination et groupes vulnérables 6.3.7

6 : Droits civils et politiques 6.3.8

7 : Droits économiques, sociaux et culturels 6.3.9

8 : Principes fondamentaux et droits au travail 6.3.10

Relations et conditions de

travail 6.4

1 : Emploi et relations employeur/employé 6.4.3

2 : Conditions de travail et protection sociale 6.4.4

3 : Dialogue social 6.4.5

4 : Santé et sécurité au travail 6.4.6

5 : Développement du capital humain 6.4.7

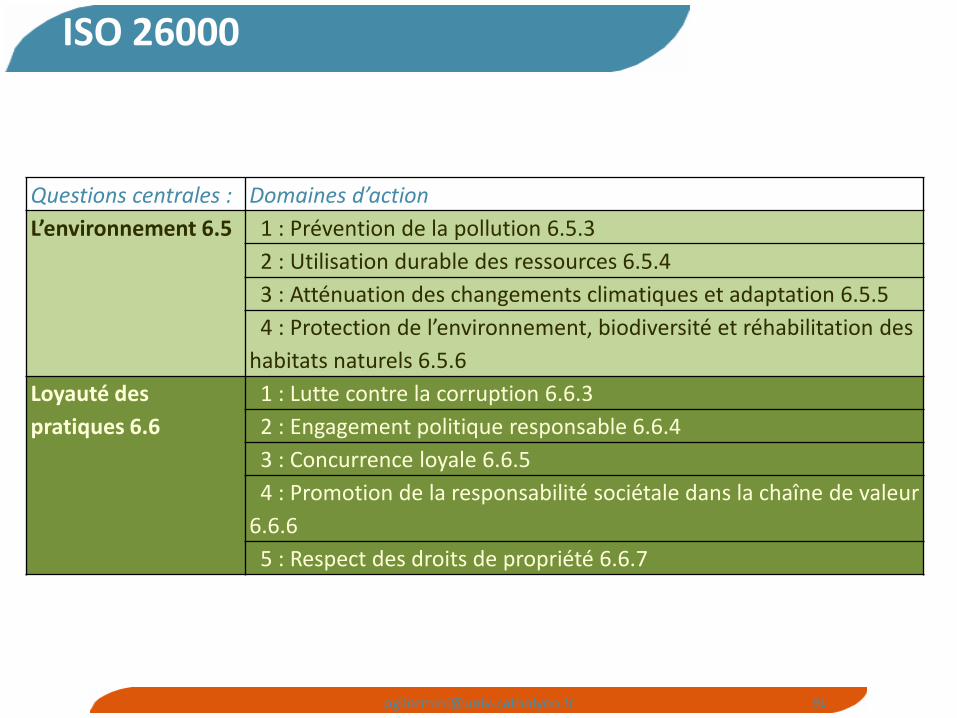

ISO 26000

Questions centrales : Domaines d’action

L’environnement 6.5 1 : Prévention de la pollution 6.5.3

2 : Utilisation durable des ressources 6.5.4

3 : Atténuation des changements climatiques et adaptation 6.5.5

4 : Protection de l’environnement, biodiversité et réhabilitation des

habitats naturels 6.5.6

Loyauté des

pratiques 6.6

1 : Lutte contre la corruption 6.6.3

2 : Engagement politique responsable 6.6.4

3 : Concurrence loyale 6.6.5

4 : Promotion de la responsabilité sociétale dans la chaîne de valeur

6.6.6

5 : Respect des droits de propriété 6.6.7

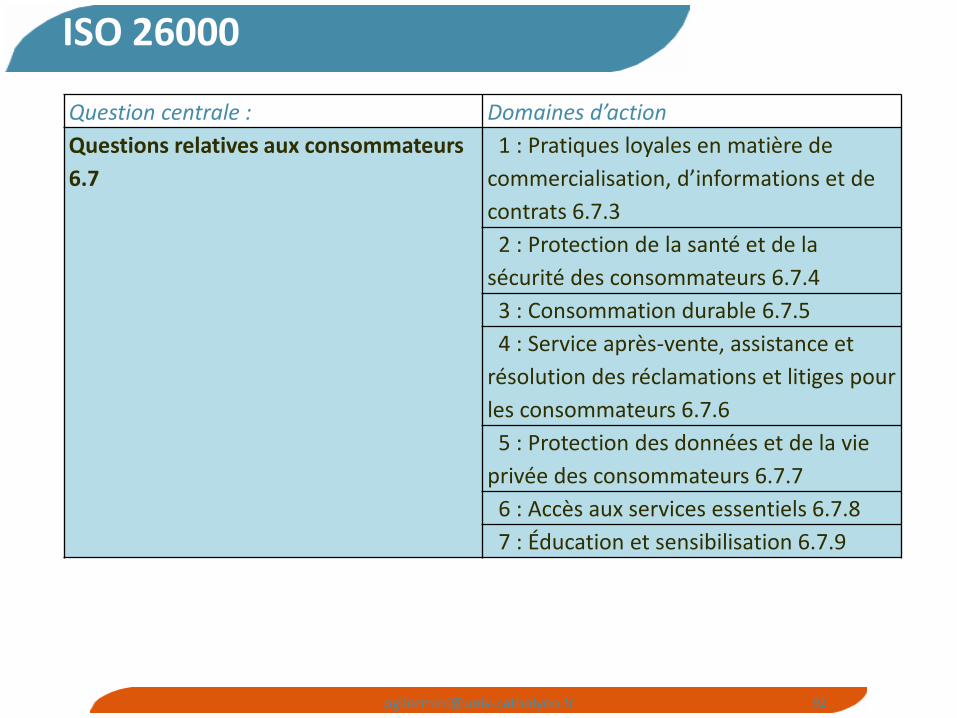

ISO 26000

Question centrale : Domaines d’action

Questions relatives aux consommateurs

6.7

1 : Pratiques loyales en matière de

commercialisation, d’informations et de

contrats 6.7.3

2 : Protection de la santé et de la

sécurité des consommateurs 6.7.4

3 : Consommation durable 6.7.5

4 : Service après-vente, assistance et

résolution des réclamations et litiges pour

les consommateurs 6.7.6

5 : Protection des données et de la vie

privée des consommateurs 6.7.7

6 : Accès aux services essentiels 6.7.8

7 : Éducation et sensibilisation 6.7.9

ISO 26000

Question centrale : Domaines d’action

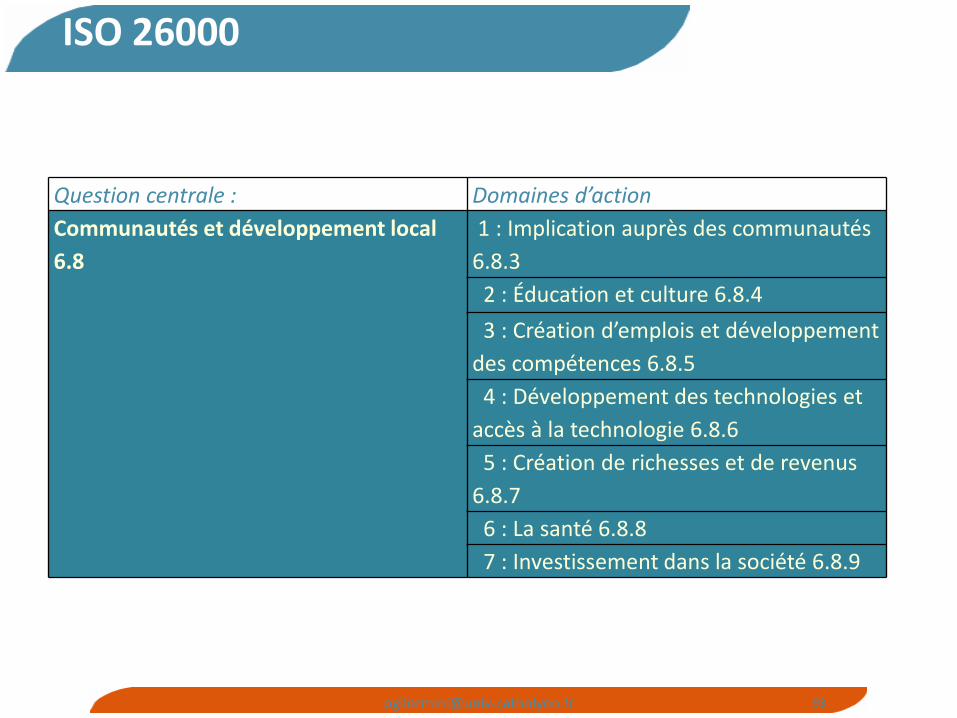

Communautés et développement local

6.8

1 : Implication auprès des communautés

6.8.3

2 : Éducation et culture 6.8.4

3 : Création d’emplois et développement

des compétences 6.8.5

4 : Développement des technologies et

accès à la technologie 6.8.6

5 : Création de richesses et de revenus

6.8.7

6 : La santé 6.8.8

7 : Investissement dans la société 6.8.9

Une norme hors norme

Un label national crédible et reconnu nécessaire pour apporter la preuve d'un niveau d'engagement réel et sérieux en RSE, concernant

l'ensemble des thèmes de la norme ISO26000.

10 questions pour l’analyse des cas

Contextes et objectifs stratégiques :

1. Quels sont les enjeux de développement durable propres à l’entreprise que vous étudiez ?

2. Quelles sont les principaux axes de sa politique de responsabilité sociale et environnementale ?

3. Quelles parties prenantes sont visées prioritairement par cette entreprise ?

Analyse de l’existant RSE:

4. En quoi les avantages concurrentiels de l’entreprise reposent-ils sur les relations qu’elle entretient avec ces parties prenantes ?

5. La politique RSE de cette entreprise relève-t-elle de la prévention des risques ou de la recherche de nouvelles opportunités de création de valeur ?

6. En quoi la démarche RSE de l’entreprise est-elle innovante ?

10 questions pour l’analyse des cas

Focus sur une problématique :

7. A quelles questions centrales de RSE ce thème se rattache-t-il pour l’entreprise étudiée ?

8. Quels sont les enjeux d’organisation et de management de l’entreprise induits par ces questions de RSE?

9. Quelles sont les réponses apportées par l’entreprise à ces questions de RSE et quelle argumentation utilise-t-elle ?

10. Quelles sont les limites et insuffisances de la politique RSE de l’entreprise face aux enjeux de développement durable identifiés dans votre enquête ?

Norme ISO 26000

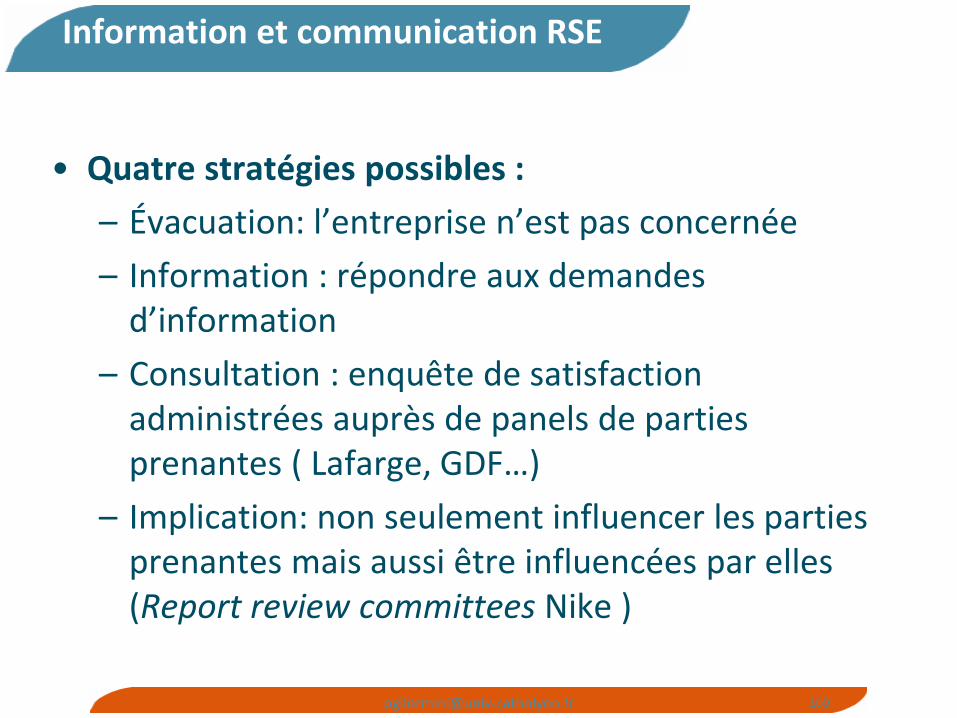

Information et communication RSE

• Quatre stratégies possibles :

– Évacuation: l’entreprise n’est pas concernée

– Information : répondre aux demandes d’information

– Consultation : enquête de satisfaction administrées auprès de panels de parties prenantes ( Lafarge, GDF…)

– Implication: non seulement influencer les parties prenantes mais aussi être influencées par elles (Report review committees Nike )

Information et communication RSE

Loi Grenelle 2

• Extension de l’article 116 de la loi NRE de 2001

• Obligation de reporting:

– À partir de 2012: entreprises de 5000 p avec total bilan ou C.A. de 1 000 millions €

– A partir de 2013: entreprises de 2000 p avec total bilan ou C.A. de 400 millions €

– A partir de 2014: entreprises de 500 p avec total bilan ou C.A. de 100 millions €

• Obligation de vérification par un organisme tiers indépendant (agrément COFRAC)

July 2012 ESDES Université Catholique de Lyon 102

GRI Sustainability reporting standard disclosure

Profile

Strategy and analysis

Organizational profile

Reports parameters

Governance commitments and engagement

Performance indicators

Environmental

Human rights

Labor prectices & Decent work

Society

Product responsibility

Economic

July 2012 ESDES Université Catholique de Lyon 103

GRI Sustainability reporting standard disclosure

Report on entities :

Significant sustainability impact ?

Significant level of control

Significant level of influence on policies & practices ?

4ème version GRI

• En mai 2013 la version G4 des lignes directrices de la Global Reporting Initiative met l’accent sur les points clé suivants :

– matérialité des impacts économiques, environnementaux et sociaux en regard des décisions que les parties prenantes de l’entreprise sont susceptibles de prendre à son égard,

– pertinence des indicateurs choisis par rapport à la stratégie de l’entreprise,

– justification du périmètre de reporting adopté.

4ème version GRI

La GRI G4 est dotée de nouveaux indicateurs dans les domaines de la supply chain, de la gouvernance, des gaz à effets de serre, de l’éthique et de l’intégrité, de la lutte contre la corruption et des politiques publiques.

La GRI G4 s’inscrit dans la perspective d’un référentiel international de reporting intégré dont les concepts fondamentaux articulent les capitaux que l'organisation utilise et altère, le modèle d'entreprise de l'organisation et la génération de valeur au fil du temps .

https://www.globalreporting.org/reporting/g4/Pages/default.aspx