réduction et crédit d’impôt pour les tpe/pme innovantes©duction-et-cr... · nous vous...

TRANSCRIPT

Réduction et crédit d’impôt pour les TPE/PME innovantes

le CEEI Provence en partenariat avec Le Groupe SFC et Efficient InnovationAvec le témoignage de la société ATGEO

Programme

Introduction

1. Mise au point sur la fiscalité en FranceDéduction, réduction et crédit d’impôt

2. Les dispositifs : CIR, CII, JEI et CICEFocus sur le CIR et le statut JEI

3. Témoignage d‘ATGEO

Expertise Comptable

Audit

Social

Juridique

Conseils

Réductions & crédits d’impôts

pour les TPE/PME Innovantes

Jeudi 19 février 2015

Conférence animée par

François LAPORTE

Antoine GUYONVARCH

4

Plan de la session

• Le Groupe SFC : qui sommes nous ? P.3

• Efficient Innovation : qui sommes nous? P.7

• Préambule P.13

• Les différents mécanismes P.18

• Focus sur le CIR et le JEI P.22

• Pour conclure P.53

Sommaire

Groupe SFC : Qui sommes nous?

Expertise Comptable

Audit

Social

Juridique

Conseils

5

6

Le Groupe SFC

Présentation

Une équipe de 250 Collaborateurs dont 25 Associés, accompagnant au

quotidien plus de 5 500 clients:

12 implantations en France et 2 aux USA,

Des experts au service de votre performance, à tous les stades de la vie

de votre entreprise,

Cabinet pluridisciplinaire avec de fortes spécialités métiers,

Adhérent de groupements, réseaux Français et internationaux à fortes

valeurs ajoutées.

Le Groupe SFC Présentation

7

Le Groupe SFC

Les associés et nos bureaux

SFC LYON - siège social18, avenue Félix Faure69007 LYONTel. 04 78 17 17 17

François LAPORTE

SFC AIX EN PROVENCE

Charles-Alexandre GIAUX David HUMBERT Régis LACROIXPascal BEJON

COMITE DE DIRECTION

Domaine Arbois MéditerranéeAvenue Louis PhilibertBâtiment Henri Poincaré13100 AIX-EN-PROVENCE

Le Groupe SFC Les Associés et nos bureaux

8

Le Groupe SFC

François LAPORTE

Formation Master Audit IAE Grenoble / Expertise-Comptable

Responsabilités Associé & Gérant SFC Sud (membre du groupe SFC)

Membre de l’Ordre des Experts-Comptables de la région Marseille-PACA et de la Compagnie Régionale des Commissaires

aux Comptes d’Aix-en-Provence (inscriptions en cours)

Experience SFC (Aix-en-Provence) depuis juin 2014

François participe au développement de la filiale du groupe SFC (SFC SUD) en région PACA, avec pour axes majeurs de

développement les PME Innovantes / Professions Libérales / Business Angels & Fonds d’Investissements / ….

A&D (Paris) de janvier 2008 à mars 2014 (Associé à partir de septembre 2010)

François a lancé le Département Transaction Services au sein du Cabinet A&D, après plusieurs années d’expérience

professionnelle développée dans des Cabinets d'audit Anglo-Saxon. Il conduit des analyses comptables et financières dans le

cadre de due diligences. Au sein d’A&D, François a participé également au développement des pôles de compétences PME

Innovantes et Capital Investissement. Il a ouvert et géré le bureau de la filiale A&D Maroc pendant 2 années.

Grant Thornton (Paris) de 2005 à 2007

François a intégré Grant Thornton en septembre 2005, et plus précisément le département Transaction Services. François a

travaillé particulièrement en audit légal et en due diligences comptables et financières (French GAAP ou IFRS

Ernst & Young (Paris) de 2002 à 2004

Audit légal de plusieurs groupes cotés à la Bourse de Paris et de tous secteurs d’activité (Bouygues, Publicis, Geodis…)

Participation au projet de mise en place des comptes consolidés du groupe d’hydrocarbures Sonatrach (Algérie)

Quelques exemples

de missions

Plusieus missions sur le continent africain (Algérie, Maroc, Gabon), tant pour l’accompagnement d’investisseurs internationaux

que pour la réalisation d’audits légaux.

Missions de due diligences comptables et financières pour le compte d’investisseurs financiers et/ou de groupes réalisant des

opérations de croissance externe

Intervenant sur les missions OSEO / BPI FRANCE pour vérifier la bonne exécution de la convention d’aides

Le Groupe SFC François LAPORTE

Efficient: Qui sommes nous?

Expertise Comptable

Audit

Social

Juridique

Conseils

9

© Copyright Efficient Innovation 2015 10

Cabinet de Conseil en InnovationManagement – Organisation – Financement

Nous vous aidons à réussir !

www.efficient-innovation.fr

© Copyright Efficient Innovation 2015 11

Fort de ses 17 ans d’expérience dans le domaine de l’Innovation, EfficientInnovation vous propose un service adapté à vos besoins. Il se place parmiles leaders français des cabinets de conseil en innovation.

Nous vous accompagnons de la stratégie au projet tout au long duprocessus d’innovation. Notre équipe, composée de nombreux ingénieurset d’experts sectoriels, est à même d’appréhender au mieux vos projets.

Proximité - Réactivité - Flexibilité - Confiance - RésultatEfficient Innovation s’engage à vos côtés.

Nos Labels: Nos Clients : 6 agences en France - 1 au Brésil :

ETI et Grands Groupes

Startups et PME

Laboratoires de recherche etuniversitaires

Organisations publiques etassociatives

Présentation Efficient Innovation

Chiffre d’affaire

+5 M€

Collaborateurs

55

Missions par an

+650

Expérience

17 ans

© Copyright Efficient Innovation 2015 12

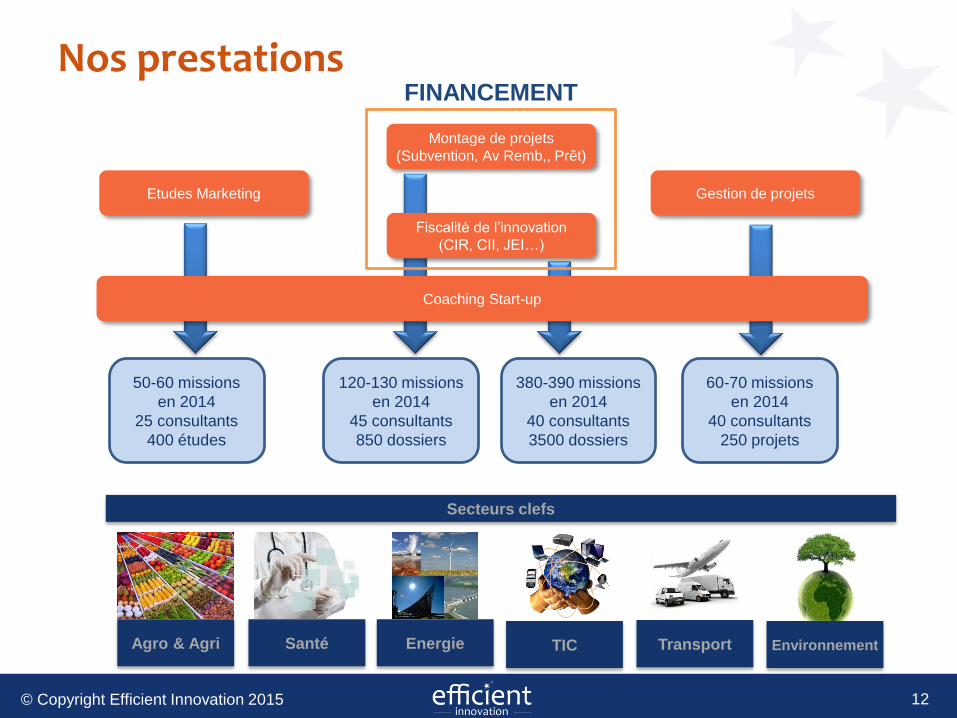

Nos prestations

Montage de projets

(Subvention, Av Remb,, Prêt)

Gestion de projets

Fiscalité de l’innovation

(CIR, CII, JEI…)

Secteurs clefs

Agro & Agri Santé Energie TIC Transport Environnement

50-60 missions

en 2014

25 consultants

400 études

FINANCEMENT

Etudes Marketing

Coaching Start-up

120-130 missions

en 2014

45 consultants

850 dossiers

380-390 missions

en 2014

40 consultants

3500 dossiers

60-70 missions

en 2014

40 consultants

250 projets

© Copyright Efficient Innovation 2015 13

Fiscalité de l’innovation : Démarche

Les missions Fiscalité incluent :

• Statut JEI - JEU

• Crédit d’Impôt Recherche

• Crédit d’Impôt Innovation

• Agrément CIR et CII

La démarche complète comprend :

• L’audit

• Le calcul et la déclaration

• Les justificatifs techniques et financiers

• L’assistance en cas de contrôle

Nous avons dans notre équipe :

- 40 consultants dont 15 experts Fiscalité

- des experts reconnus auprès des DRRT, du

Ministère des Finances

- d’experts techniques

- d’évaluateurs pour le compte d’institutionnels

pour des demandes de rescrits

Nombre de projets gérés >3500

Nombre de dossiers en 2014 >380

Cumul des CIR obtenus en 2014 >100 M€

Taux de redressement des CIR contrôlés : <0,4%

Un des 3 plus ancien cabinet en fiscalité de l’innovation

Préambule

Expertise Comptable

Audit

Social

Juridique

Conseils

14

15

Le Groupe SFC

PrésentationNotre fiscalité est…incitative

La fiscalité est devenue au fil des années un outils au service de la politique

économique de notre pays. Les mesures d’incitations fiscales se sont multipliées

(tant en faveur des entreprises que des particuliers) et permettent notamment de

réduire le montant de son impôt à travers certains investissements.

A l’origine, seules les dépenses engagées en vue d’acquérir un revenu taxable

pouvaient être prise en compte sur le plan fiscal en tant que charges catégorielles.

Certaines dépenses, indépendantes de l’acquisition d’un revenu, pouvaient faire

l’objet d’une déduction du revenu global, ou ouvrir droit à une réduction d’impôt,

mais leur nombre était limité.

Désormais, les charges déductibles du revenu global ou ouvrant droit à une

réduction d’impôt constituent une part importante de notre fiscalité.

On assiste par ailleurs au développement des crédits d’impôts.

16

Le Groupe SFC

PrésentationNotre fiscalité est…incitative

On distingue différentes formes de fiscalité incitative :

- D’une part les déductions d’impôts, qui affectent directement la base

imposable,

- Et d’autre part les réductions et crédits d’impôts qui viennent directement

minorer le montant de l’impôt dû, étant précisé que les crédits d’impôts sont

restituables contrairement aux réductions d’impôt.

Ce caractère restituable conduit les praticiens à les qualifier « d’impôt négatif ».

Si la réduction dépasse l’impôt dû, l’Etat ne rembourse pas la différence,

contrairement aux crédits.

17

Le Groupe SFC

PrésentationPrincipes généraux des crédits

Bien que les crédits d’impôts ne visent pas toutes les entreprises compte tenu de

leurs conditions d’application (taille de l’entreprise, activités ou encore dépenses

éligibles), certains principes généraux de fonctionnement permettent d’adopter la

même approche lorsqu’une entreprise souhaite en bénéficier :

- Il convient tout d’abord de s’interroger sur le champ d’application du crédit

envisagé, ainsi que sur la nature des activités ou des dépenses éligibles afin de

déterminer si l’entreprise peut effectivement bénéficier du dispositif,

- Ensuite, il est nécessaire de déterminer le montant du crédit d’impôt en fonction

des règles de calcul applicables, et en tenant compte des particularités

éventuelles (exercice comptable décalé par exemple),

- Des modalités déclaratives spécifiques doivent également être respectées (le

plus souvent au moyen de la souscription d’un imprimé spécial) qui revêtent une

importance particulière lorsqu’elles valent option sur le plan fiscal.

18

Le Groupe SFC

PrésentationLes limitations communautairesEncadrement des aides communautaires et effet sur la législation française?

La place de plus en plus grande prise par la réglementation européenne dans la

fiscalité directe des entreprises entraîne un surcroit de complexité afin de rendre

conforme notre législation fiscale avec les prescriptions communautaires.

Les aides de faible importance, dites de minimis, peuvent être accordées sans

autorisation préalable de la Commission Européenne :

- Le montant de ces aides (fiscales ou pas), par entreprises ne doit pas dépasser

un plafond fixé à 200 K€ sur une période glissante de 3 exercices fiscaux (quelle

que soit la durée effective de ces exercices).

De nombreux dispositifs fiscaux objets de la limitation « de minimis »

Une aide publique, quelle que soit sa forme (subventions, garanties d’emprunts,

prêts, avances remboursables, allègements fiscaux, …) ne peut être accordée que

dans la mesure où le montant de cette aide n’excède pas le plafond de 200 K€.

Les exonérations de charges sociales au titre du statut de JEI ne sont pas à

retenir.

Les différents mécanismes

Expertise Comptable

Audit

Social

Juridique

Conseils

19

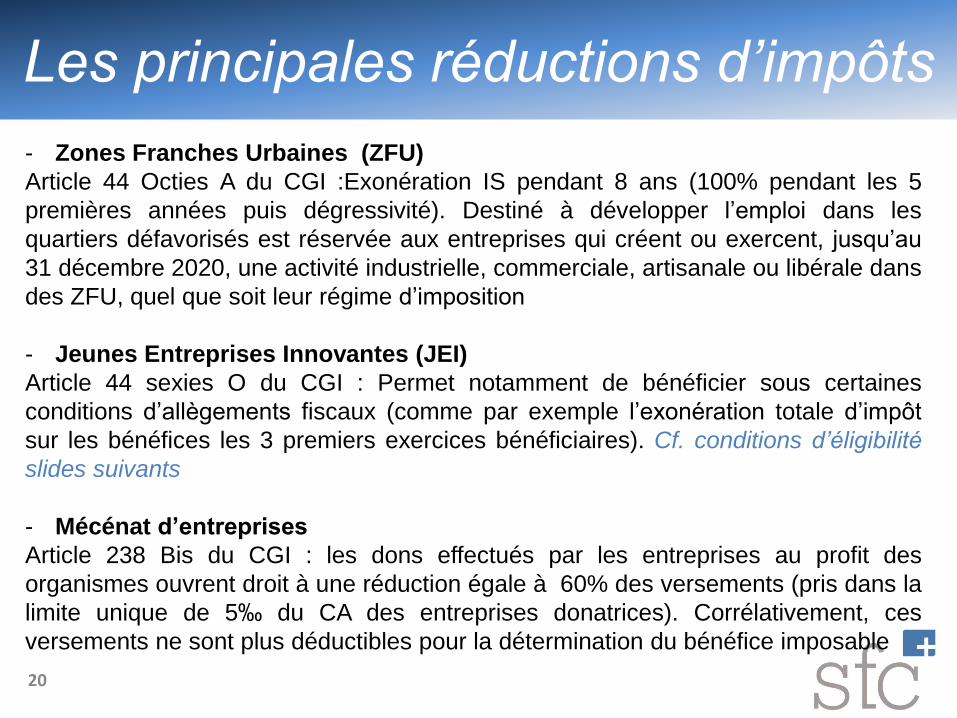

Les principales réductions d’impôts

20

- Zones Franches Urbaines (ZFU)

Article 44 Octies A du CGI :Exonération IS pendant 8 ans (100% pendant les 5

premières années puis dégressivité). Destiné à développer l’emploi dans les

quartiers défavorisés est réservée aux entreprises qui créent ou exercent, jusqu’au

31 décembre 2020, une activité industrielle, commerciale, artisanale ou libérale dans

des ZFU, quel que soit leur régime d’imposition

- Jeunes Entreprises Innovantes (JEI)

Article 44 sexies O du CGI : Permet notamment de bénéficier sous certaines

conditions d’allègements fiscaux (comme par exemple l’exonération totale d’impôt

sur les bénéfices les 3 premiers exercices bénéficiaires). Cf. conditions d’éligibilité

slides suivants

- Mécénat d’entreprises

Article 238 Bis du CGI : les dons effectués par les entreprises au profit des

organismes ouvrent droit à une réduction égale à 60% des versements (pris dans la

limite unique de 5‰ du CA des entreprises donatrices). Corrélativement, ces

versements ne sont plus déductibles pour la détermination du bénéfice imposable

Les principaux crédits d’impôts

21

- Crédit Impôt Compétitivité Emploi (CICE)

Article 244 Quater C du CGI: taux de 6% des rémunérations versées au titre de

l’année civile < 2.5 Smic).

Imputé sur l’IS (ou IR). Si excédent, créance fiscale imputable sur IS (IR) au titre

des 3 années suivantes. Préfinancement possible créance en « germe »

- Crédit Impôt Apprentissage

Article 244 Quater G du CGI: crédit égal au nombre moyen annuel d’apprentis dont

le contrat atteint une durée minimale d’un mois * 1 600 € (peut être porté à 2 000€)

- Crédit Impôt Prospection Commerciale

Article 244 Quater H du CGI: crédit égal à 50% des dépenses de prospection

pendant période de 24 mois (plafonné à 40 K€) après embauche d’une personne

affectée aux exportations ou VIE; ne peut être obtenu qu’une seule fois

- Crédit Impôt Recherche (CIR)

Article 244 Quater B du CGI : 1ère source de financement public des dépenses de

R&D des entreprises. Cf. conditions d’éligibilité slides suivants

Les principaux crédits d’impôts

22

- Crédit Impôt Innovation (CII)

Article 244 Quater B, II, k du CGI : Concerne les dépenses relatives à la réalisation

d’opérations de conception de prototypes ou installations pilotes de nouveaux

produits. Dépenses plafonnées à hauteur de 400 K€ par an, avec un crédit d’impôt

fixé à 20% (soit un maximum de 80 K€)

- Crédit Impôt Famille

Article 244 Quater F du CGI : crédit égal à 50% des dépenses (nettes des

subventions) ayant pour objet d’assurer la création et le fonctionnement des

crèches, halte-garderies accueillant des enfants de moins de 3 ans des salariés de

l’entreprise (plafond 500 K€/an)

- Crédit Impôt Intéressement

Articles 244 Quater T, 223 O, 199 ter R, et 220 Y du CGI : Imputable sur l’IS pour

les entreprises qui concluent des accords d’intéressement (ou avenants sur contrat

existant) : crédit de 30% sur les primes d’intéressement dues au titre de chaque

exercice

Focus sur le CIR et le JEI

Expertise Comptable

Audit

Social

Juridique

Conseils

23

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

Europôle de l’Arbois – Pavillon Marconi - Avenue Louis Philibert – 13100 – Aix en Provence

Tél. +33 (0)4 42 59 02 54- Site : www.efficient-innovation.fr

Réductions & crédits d’impôts pour les TPE / PME innovantes :

Le Crédit Impôt Recherche et le Crédit Impôt Innovation

Eurôpole de l’Arbois, Aix en Provence

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

25

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

Le Crédit Impôt Recherche: contexte général

• Le Crédit Impôt Recherche, dispositif instauré en 1983, est une incitation fiscale (aide publique

indirecte) qui permet d'accroître la compétitivité des entreprises en soutenant leur effort de recherche et

développement.

• La recherche et le développement englobe les travaux de création entrepris de façon systématique en

vue d’accroître la somme des connaissances ainsi que l’utilisation de cette somme de connaissances

pour de nouvelles applications.

• Toutes les entreprises industrielles, commerciales ou agricoles, ainsi que les associations régies par

la loi de 1901 (sous certaines conditions) peuvent en bénéficier.

• Le CIR se calcule par année civile et se déclare à l’issue de la clôture de l’exercice.

• On compte aujourd’hui près de 20 400 déclarants pour un budget global de près de 5,4 Milliards.

• La Loi de Finances 2013 a instauré le Crédit Impôt Innovation, dispositif uniquement réservé aux PME

au sens communautaire.

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

26

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

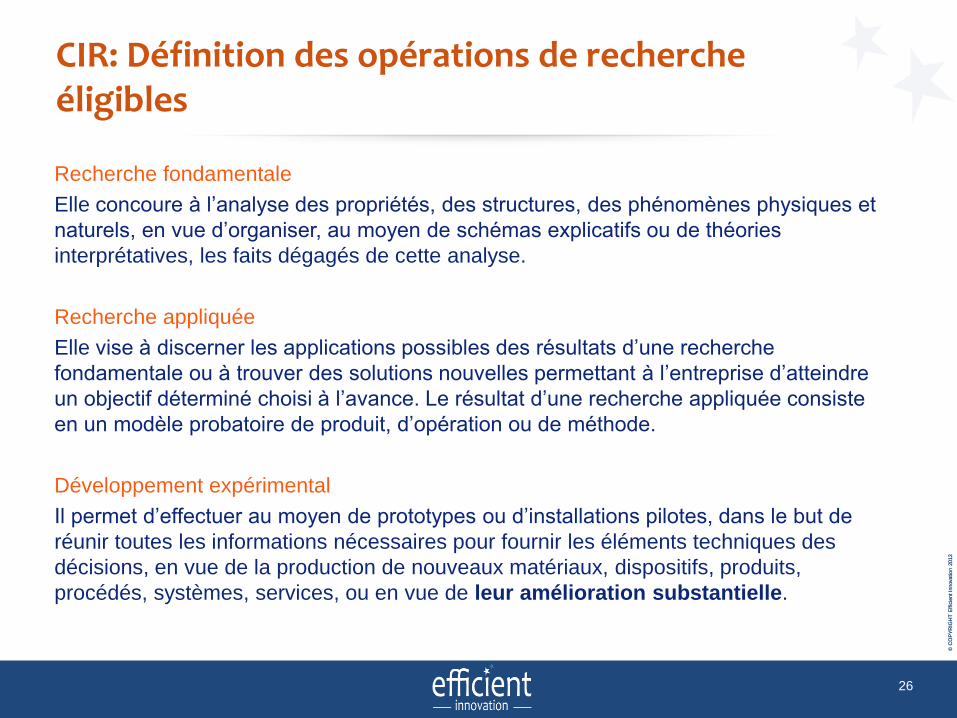

CIR: Définition des opérations de recherche éligibles

Recherche fondamentale

Elle concoure à l’analyse des propriétés, des structures, des phénomènes physiques et

naturels, en vue d’organiser, au moyen de schémas explicatifs ou de théories

interprétatives, les faits dégagés de cette analyse.

Recherche appliquée

Elle vise à discerner les applications possibles des résultats d’une recherche

fondamentale ou à trouver des solutions nouvelles permettant à l’entreprise d’atteindre

un objectif déterminé choisi à l’avance. Le résultat d’une recherche appliquée consiste

en un modèle probatoire de produit, d’opération ou de méthode.

Développement expérimental

Il permet d’effectuer au moyen de prototypes ou d’installations pilotes, dans le but de

réunir toutes les informations nécessaires pour fournir les éléments techniques des

décisions, en vue de la production de nouveaux matériaux, dispositifs, produits,

procédés, systèmes, services, ou en vue de leur amélioration substantielle.

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

27

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

Définition des opérations de recherche éligibles - Typologies de tâches éligibles au CIR

Processus d’élaboration d’un projet :

Cahier de charges

Benchmarking technologique

Hypothèse de conception

Modélisation, Design amont

Prototype de recherche

Essais, tests, laboratoire

Informations tirées de ces travaux

Définition produit

Conception classique

Définition procédé

Industrialisation

Qualification produit/process

Homologation, normalisation

Homologation utilisateurs finaux

Eligible CIR

Non Eligible

CIR

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

28

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

La valorisation du Crédit d’Impôt Recherche -Les principales dépenses prises en compte

Dotations aux amortissements

Dépenses de personnels

Dépenses de fonctionnement

Dépenses relatives à la

propriété intellectuelle

Dépenses externalisées

Dépenses de veille

technologique

Déduction des subventions

Déduction des rémunérations des cabinets de conseil

CIR = 30 % des dépenses éligibles (cas général)

29

La valorisation du Crédit Impôt Recherche -Les dépenses de prestations de conseil

• Déduction de l’assiette CIR des honoraires « au succès »

- Pour le calcul du CIR, le montant des dépenses exposées par les entreprises

auprès de tiers au titre de prestations de conseil pour l’octroi du bénéfice du

CIR est déduit des bases de calcul de ce dernier à concurrence du montant

des sommes rémunérant ces prestations fixé en proportion du CIR.

• Limitation des honoraires « au forfait »

- Pour le calcul du CIR, le montant des dépenses exposées par les entreprises

auprès de tiers au titre de prestations de conseil pour l’octroi du bénéfice du

CIR est déduit des bases de calcul de ce dernier à concurrence du montant

des qui excède le plus élevé des montants suivants :

• La somme de 15 000 € HT,

• 5% de l’assiette CIR.

30

L'utilisation du CIR

• Le CIR représente une créance sur l’Etat.

• Le CIR peut s’utiliser de façon différente selon la situation de l’entreprise

- Le cas général : l’imputation,

- Le remboursement immédiat pour certains type de société,

- La mobilisation de créance CIR pour toutes les entreprises qui ont duCIR reportable.

31

L'utilisation du CIR - L'imputation

• Le CIR vient :

- en déduction de l’impôt sur le revenu

Ou

- de l’impôt sur les sociétés dû par l’entreprise au titre de l’année au

cours de laquelle elle a accru ses dépenses de recherche.

Cette imputation se fait au moment du paiement du solde de l’impôt.

• Si le CIR > IS ou si l’entreprise est déficitaire :

- le reliquat est imputé sur l’impôt à payer des 3 années suivantes et, s’il y

a lieu, restitué à l’expiration de cette période.

32

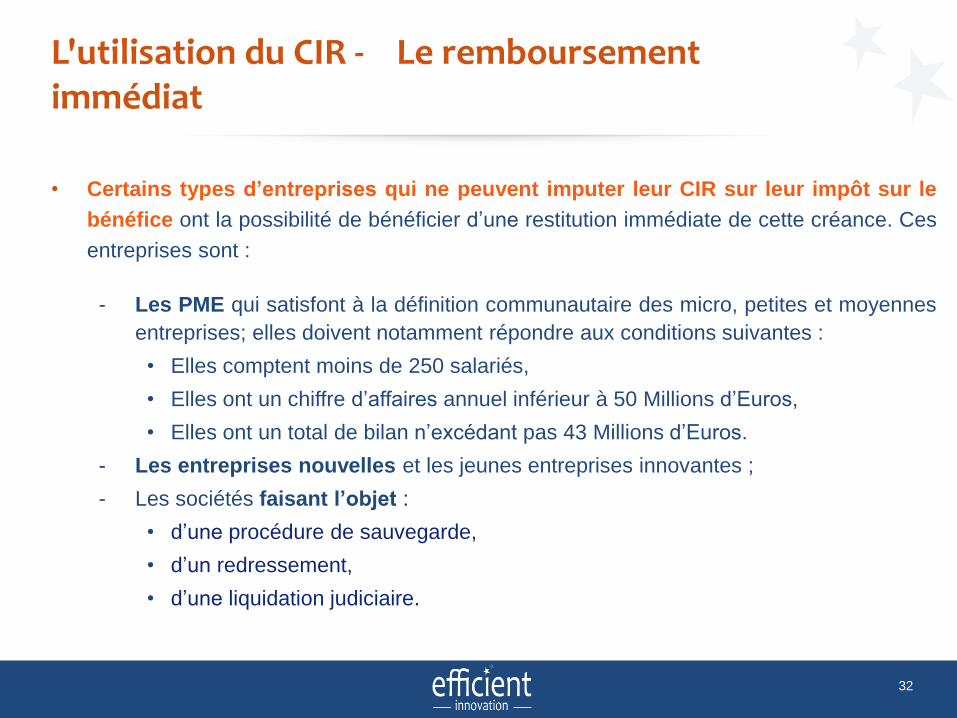

L'utilisation du CIR - Le remboursement immédiat

• Certains types d’entreprises qui ne peuvent imputer leur CIR sur leur impôt sur le

bénéfice ont la possibilité de bénéficier d’une restitution immédiate de cette créance. Ces

entreprises sont :

- Les PME qui satisfont à la définition communautaire des micro, petites et moyennes

entreprises; elles doivent notamment répondre aux conditions suivantes :

• Elles comptent moins de 250 salariés,

• Elles ont un chiffre d’affaires annuel inférieur à 50 Millions d’Euros,

• Elles ont un total de bilan n’excédant pas 43 Millions d’Euros.

- Les entreprises nouvelles et les jeunes entreprises innovantes ;

- Les sociétés faisant l’objet :

• d’une procédure de sauvegarde,

• d’un redressement,

• d’une liquidation judiciaire.

33

L'utilisation du CIR - La mobilisation de créance

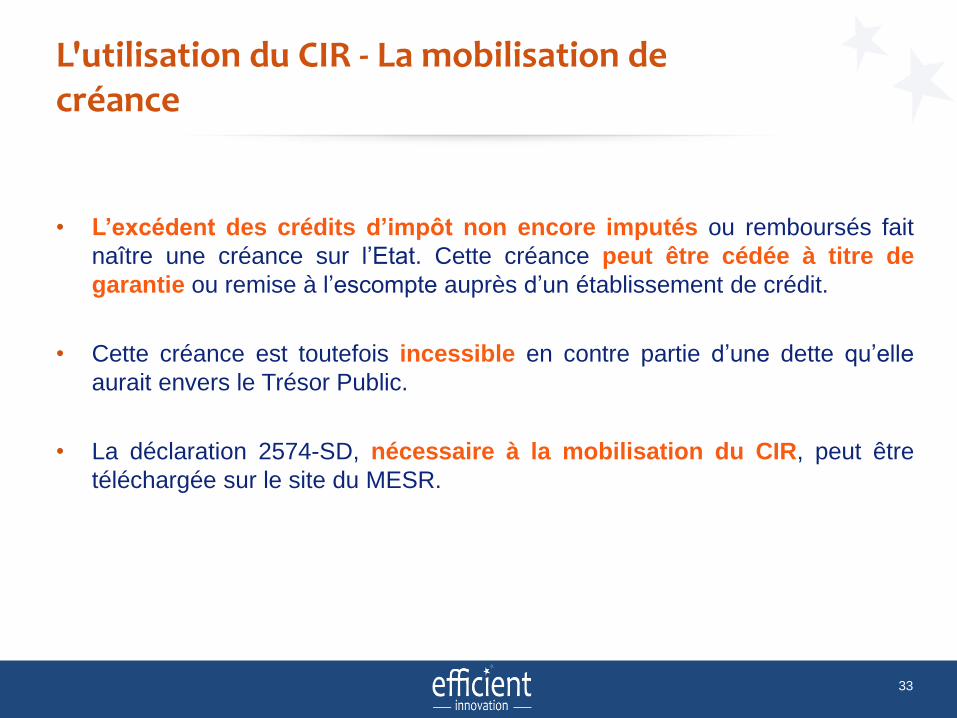

• L’excédent des crédits d’impôt non encore imputés ou remboursés fait

naître une créance sur l’Etat. Cette créance peut être cédée à titre de

garantie ou remise à l’escompte auprès d’un établissement de crédit.

• Cette créance est toutefois incessible en contre partie d’une dette qu’elle

aurait envers le Trésor Public.

• La déclaration 2574-SD, nécessaire à la mobilisation du CIR, peut être

téléchargée sur le site du MESR.

34

Le contrôle du CIR - Le dossier de sécurisation

• Pour faire face à un contrôle de son CIR, une société doit constituer un dossier de

sécurisation. Ce dossier doit être préparé au moment du calcul du CIR. Ce document a

pour vocation de répondre à quasiment toutes les questions qu’un vérificateur sera

susceptible de poser.

• Ce dossier doit présenter :

- Le détail du calcul

Il est important d’expliciter le formulaire 2069 A en précisant pour chacun des poste de

dépenses R&D concernés la nature de ces dépenses.

- Documents administratifs justificatifs

Pour chacune des dépenses de R&D qui rentrent dans la détermination du CIR, il est

nécessaire de présenter des documents justificatifs associés à ces dépenses.

- Synthèse technique

L’entreprise doit également présenter un descriptif technique des projets pris en

compte dans le calcul du CIR

35

Le contrôle du CIR - Les différents types de contrôle

• La vérification du calcul du CIR peut être effectuée par l’administration fiscale mais également par le

Ministère de l’Enseignement supérieur et de la Recherche (MESR).

L’instruction fiscale 4-A-1-00 du 21 janvier 2000 précise que lors d’une vérification du CIR : « l’administration

fiscale sollicite l’avis du MER toutes les fois où l’appréciation du caractère scientifique des travaux apparaît

nécessaire ». Ainsi seuls les agents du MESR sont habilités et compétents pour apprécier l’éligibilité des

travaux dans le cadre du CIR.

• Il existe 3 types de contrôles :

- Demande d’information complémentaire

L’administration fiscale dispose du formulaire 2069 A qui matérialise l’option au CIR. Souhaitant des

éclaircissements sur la détermination du CIR, elle va solliciter la société pour obtenir un détail du calcul et

des projets concernés. Les échanges se font par courrier.

- Contrôle circonstancié CIR

Un vérificateur se déplace dans la société dans le but unique de contrôler le CIR

- Contrôle fiscal général

L’ensemble de la comptabilité est vérifié par un inspecteur des impôts.

36

La sécurité juridique du CIR- La procédure de rescrit et le contrôle sur demande

• Le rescrit fiscal

- Une entreprise peut demander préalablement, jusqu’ 6 mois avant la date limite de

déclaration, un avis à l’administration sur l’éligibilité de projet de R&D au CIR.

- Cette demande de rescrit fiscal peut être adressée, soit à l’administration fiscale,

soit au MESR ou à un organisme chargé de soutenir l’innovation.

- La réponse de l’administration doit intervenir dans un délai de 3 mois, sinon l’avis

est réputé favorable.

• La demande de contrôle

- Le contrôle sur demande s’inscrit dans le cadre des mesures d’amélioration des

relations entre l’administration fiscale et les contribuables.

- L’entreprise déclarante au CIR demande l’avis de l’administration fiscale sur

l’éligibilité de ses travaux R&D. Le MESR doit être sollicité pour établir la nature

scientifique et technique des travaux décrits.

- L’administration informe l’entreprise des conclusions du contrôle. Ces conclusions

constituent une prise de position formelle qui engage l’administration.

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

37

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

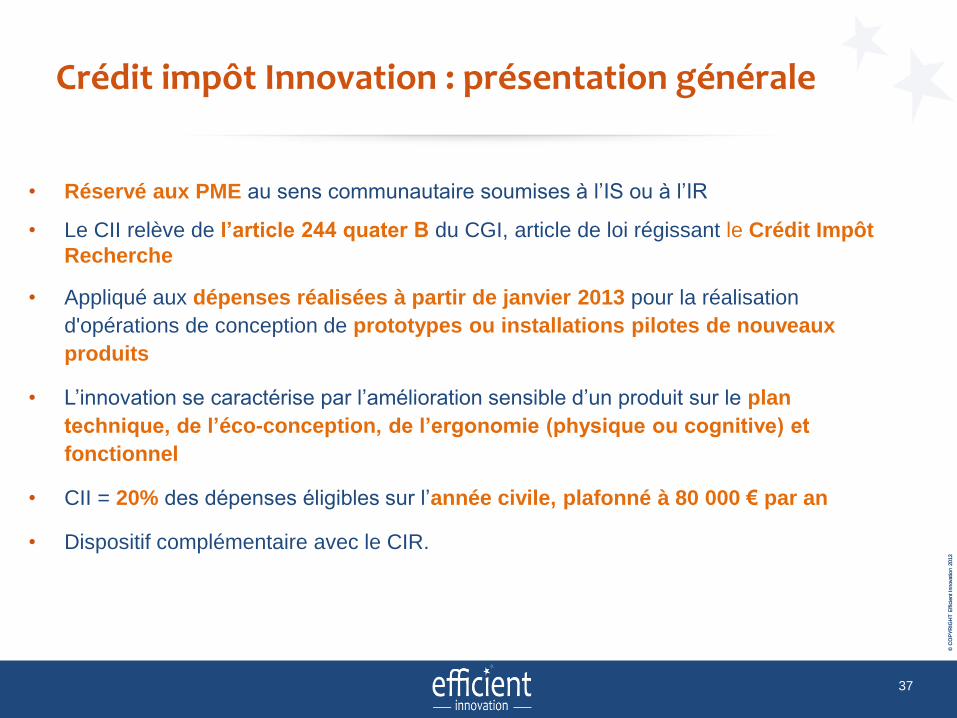

Crédit impôt Innovation : présentation générale

• Réservé aux PME au sens communautaire soumises à l’IS ou à l’IR

• Le CII relève de l’article 244 quater B du CGI, article de loi régissant le Crédit Impôt

Recherche

• Appliqué aux dépenses réalisées à partir de janvier 2013 pour la réalisation

d'opérations de conception de prototypes ou installations pilotes de nouveaux

produits

• L’innovation se caractérise par l’amélioration sensible d’un produit sur le plan

technique, de l’éco-conception, de l’ergonomie (physique ou cognitive) et

fonctionnel

• CII = 20% des dépenses éligibles sur l’année civile, plafonné à 80 000 € par an

• Dispositif complémentaire avec le CIR.

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

38

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

Champ d’application nouveauté sur le marché

2 critères d’éligibilité :

pas encore commercialisé

plus performant que les produits

existants (technique, écoconception,

ergonomie ou fonctionnalités)

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

39

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

Crédit Impôt Innovation: le calcul

Dotations aux amortissements

Dépenses de personnels

Dépenses de fonctionnement

Dépenses relatives à la

propriété intellectuelle

Dépenses externalisées

Réalisation d'opérations de conception de prototypes ou installations pilotes de

nouveaux produits

CII = 20 % des dépenses éligibles (plafonné à 80 k€ par an)

Les dépenses éligibles déjà prises en compte dans l'assiette du CIR, pour des phases de

R&D nécessaires à la conception de prototypes ou d'installations pilotes de nouveaux

produits, ne peuvent être prises en compte dans l'assiette du CII, et inversement.

Déduction des subventions

Déduction des rémunérations des cabinets de conseil

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

40

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

Conclusion

• Moyen simple de financer, a posteriori, vos travaux de RDI

• Le CIR et le CII sont deux dispositifs complémentaires

• Le CIR et le CII sont deux dispositifs rétroactifs (3 ans max)

• Le contrôle fiscal ne doit pas être une crainte

• Importance d’avoir un dossier justificatif

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

Europôle de l’Arbois – Pavillon Marconi - Avenue Louis Philibert – 13100 – Aix en Provence

Tél. +33 (0)4 42 59 02 54- Site : www.efficient-innovation.fr

Réductions & crédits d’impôts pour les TPE / PME innovantes :

Le statut Jeune Entreprise Innovante

Eurôpole de l’Arbois, Aix en Provence

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

42

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

Le Statut JEI: Généralités

Créé en 2004 pour favoriser la création de petites et moyennes entreprises effectuant

des travaux de recherche et de développement.

Le dispositif a été prolongé jusqu’en 2016.

En 2013, le statut JEI représente :

• 3 000 entreprises bénéficiaires

• 108 M€ d’exonérations sociales (source ACOSS 2014)

• 700 M€ de dépenses de R&D

Les aides fiscales accordées aux entreprises placées sous le régime de la J.E.I. ne peuvent

excéder le plafond des aides "de minimis" fixé par la Commission européenne, soit un

montant de 200 000 euros sur trois exercices fiscaux pour chaque entreprise.

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

43

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

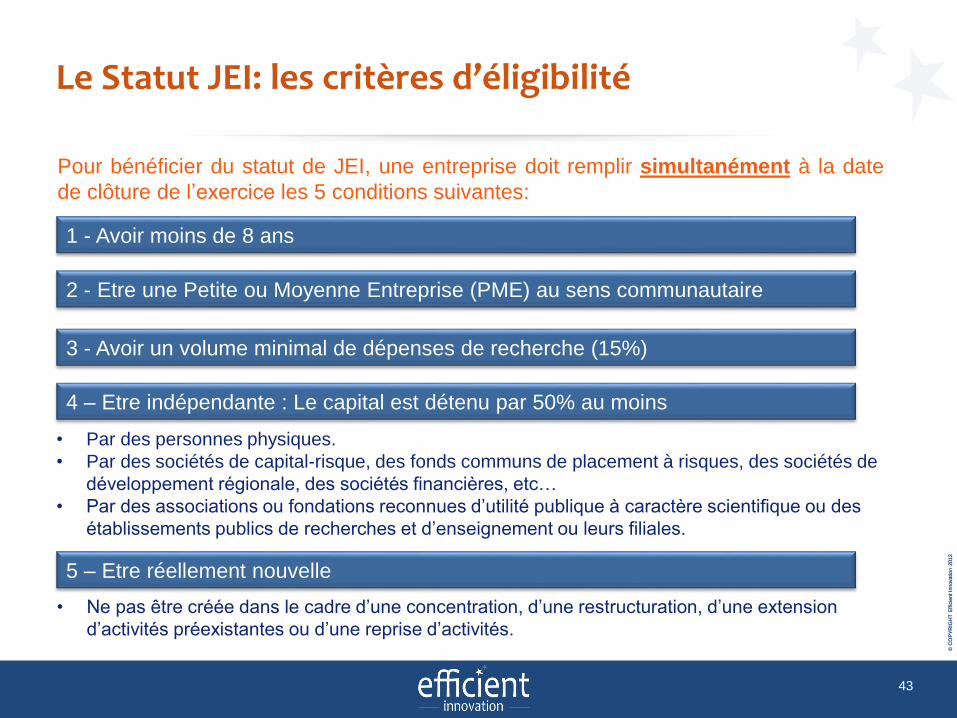

Le Statut JEI: les critères d’éligibilité

Pour bénéficier du statut de JEI, une entreprise doit remplir simultanément à la date

de clôture de l’exercice les 5 conditions suivantes:

1 - Avoir moins de 8 ans

2 - Etre une Petite ou Moyenne Entreprise (PME) au sens communautaire

3 - Avoir un volume minimal de dépenses de recherche (15%)

4 – Etre indépendante : Le capital est détenu par 50% au moins

5 – Etre réellement nouvelle

• Par des personnes physiques.

• Par des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de

développement régionale, des sociétés financières, etc…

• Par des associations ou fondations reconnues d’utilité publique à caractère scientifique ou des

établissements publics de recherches et d’enseignement ou leurs filiales.

• Ne pas être créée dans le cadre d’une concentration, d’une restructuration, d’une extension

d’activités préexistantes ou d’une reprise d’activités.

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

44

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

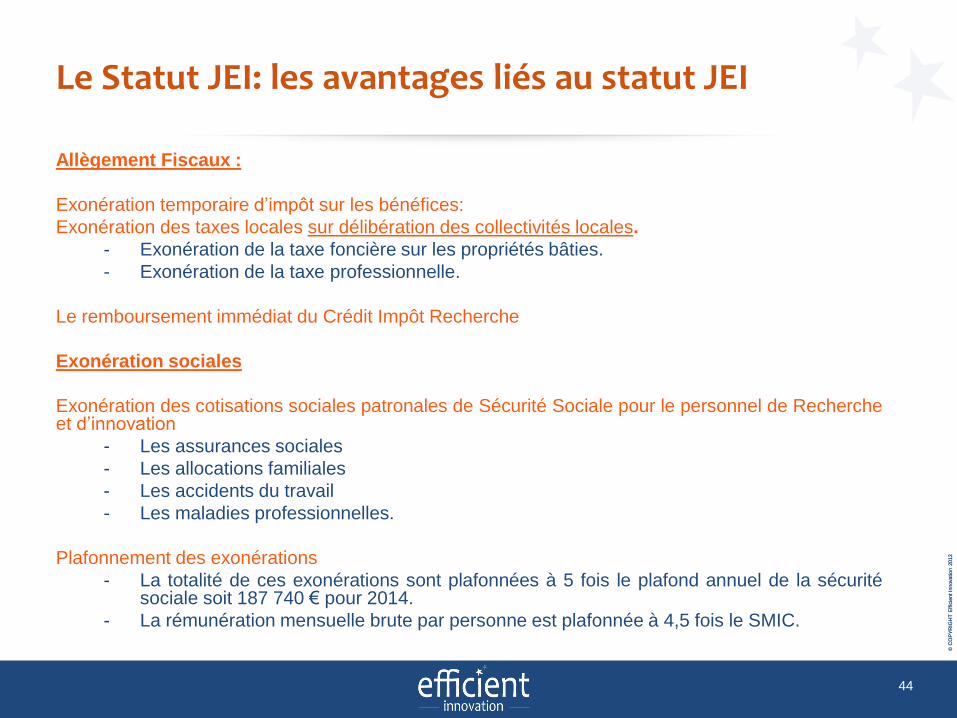

Le Statut JEI: les avantages liés au statut JEI

Allègement Fiscaux :

Exonération temporaire d’impôt sur les bénéfices:

Exonération des taxes locales sur délibération des collectivités locales.

- Exonération de la taxe foncière sur les propriétés bâties.

- Exonération de la taxe professionnelle.

Le remboursement immédiat du Crédit Impôt Recherche

Exonération sociales

Exonération des cotisations sociales patronales de Sécurité Sociale pour le personnel de Rechercheet d’innovation

- Les assurances sociales

- Les allocations familiales

- Les accidents du travail

- Les maladies professionnelles.

Plafonnement des exonérations

- La totalité de ces exonérations sont plafonnées à 5 fois le plafond annuel de la sécuritésociale soit 187 740 € pour 2014.

- La rémunération mensuelle brute par personne est plafonnée à 4,5 fois le SMIC.

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

45

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

Le Statut JEI: A qui s’applique les exonérations sociales

Aux chercheurs, techniciens, gestionnaires de projet, juristes chargés de la protection

industrielle et des accords de technologie liés au projet et les personnels chargés de

tests pré-concurrentiels affectés à des travaux de R&D ou d’innovation.

L’exonération est également ouverte aux mandataires sociaux relevant du régime

général de sécurité sociale. Cela concerne :

• les gérants minoritaires de sociétés à responsabilité limitée et de sociétés

d'exercice libéral à responsabilité limitée ;

• les présidents-directeurs généraux et directeurs généraux de sociétés anonymes ;

• les présidents et dirigeants de sociétés par actions simplifiées.

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

46

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

Le Statut JEI: Les taux d’exonération

Jusqu'au 31

Décembre 2010

En 2011 A partir du 1er

Janvier 2012

A partir du 1er

Janvier 2015

Exonérations

d’impôt sur les

sociétés

1er bénéfice 100 % 100 % 100 % 100 %

2è bénéfice 100 % 100 % 50 % 50 %

3è bénéfice 100 % 100 % - -

4è bénéfice 50 % 50 % - -

5è bénéfice 50 % 50 % - -

Exonérations de

cotisations

sociales

Année 1 à 4 100 % 100 % 100 % 100 %

Année 5 100 % 75 % 80 % 100 %

Année 6 100 % 50 % 70 % 100 %

Année 7 100 % 30 % 60 % 100 %

Année 8 100 % 10 % 50 % 100 %

Plafond

d’exonération

Par salarié Pas de plafond 4,5 fois le SMIC 4,5 fois le SMIC

Par

établissement

Pas de plafond 3 fois le plafond

annuel de la

sécurité sociale

5 fois le plafond annuel de la sécurité

sociale (187 740 € pour 2014)

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

47

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

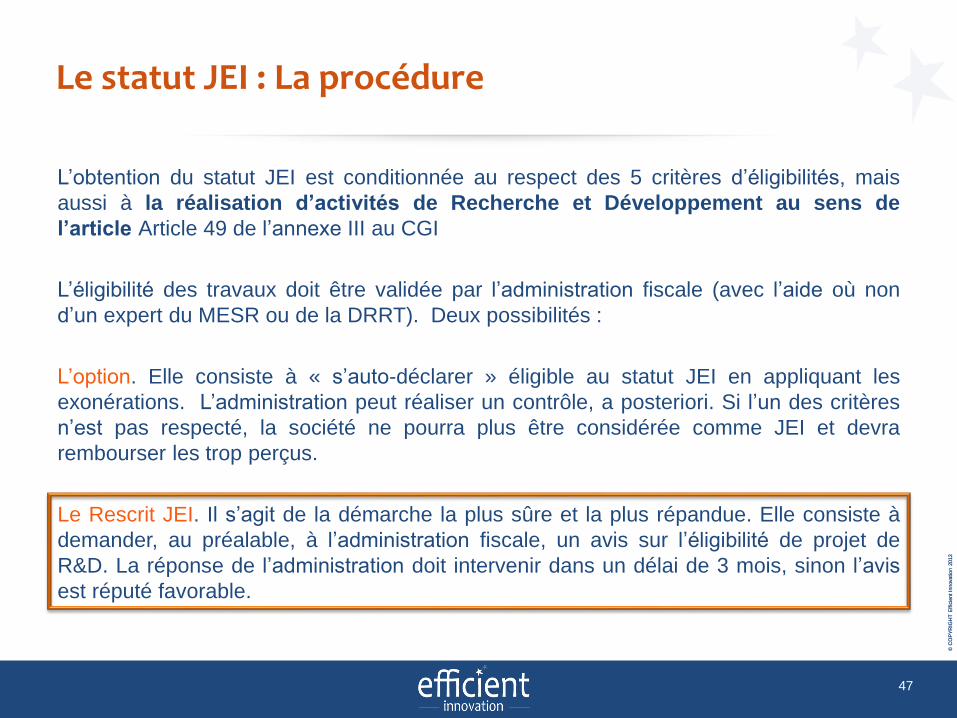

Le statut JEI : La procédure

L’obtention du statut JEI est conditionnée au respect des 5 critères d’éligibilités, mais

aussi à la réalisation d’activités de Recherche et Développement au sens de

l’article Article 49 de l’annexe III au CGI

L’éligibilité des travaux doit être validée par l’administration fiscale (avec l’aide où non

d’un expert du MESR ou de la DRRT). Deux possibilités :

L’option. Elle consiste à « s’auto-déclarer » éligible au statut JEI en appliquant les

exonérations. L’administration peut réaliser un contrôle, a posteriori. Si l’un des critères

n’est pas respecté, la société ne pourra plus être considérée comme JEI et devra

rembourser les trop perçus.

Le Rescrit JEI. Il s’agit de la démarche la plus sûre et la plus répandue. Elle consiste à

demander, au préalable, à l’administration fiscale, un avis sur l’éligibilité de projet de

R&D. La réponse de l’administration doit intervenir dans un délai de 3 mois, sinon l’avis

est réputé favorable.

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

48

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

Le Rescrit JEI

Le dossier de Rescrit JEI est très important puisqu’il est votre premier contact avec

l’éco-système de l’innovation et avec l’administration fiscale.

Plan d’un dossier de rescrit

• Présentation de l’entreprise

• Présentation du programme de R&D

• Présentation détaillée d’un ou plusieurs projets

• Prévisionnel des dépenses de R&D

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

49

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

Le Rescrit JEI : Présentation d’un projet

Le plan à suivre pour présenter un projet

1. Contexte économique et scientifique du projet,

- Permet d’introduire le projet et l’axe de recherche et la problématique du projet

2. L’état de l’art, recherches bibliographiques et veille technologique effectuées,

- Faire un état des connaissances existantes dans le domaine et montrer les limites des

connaissances vis-à-vis de votre problématique

3. Les objectif visés, performances à atteindre et contraintes,

4. Les Incertitudes scientifiques et techniques, les verrous technologiques et les problèmes à

résoudre.

- Par rapport à l’état des connaissances, quelles sont les incertitudes scientifiques

existantes, les connaissances manquantes qu’il faut acquérir pour atteindre vos objectifs

5. Les travaux effectués :

• Présenter les développements réalisés, les modélisations, les simulations, les essais,

les prototypes, les travaux réalisées avec le concours d’organismes externes.

- Mettre en avant les difficultés rencontrées et les solutions mises en œuvre pour les

résoudre

6. Bilan et perspectives

• Progrès accomplis, connaissances acquises

• Annonce de la suite du projet

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

50

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

012

Conclusion

• Le statut JEI est un dispositif fiscal intéressant

- Exonération IS pendant 2 exercices bénéficiaires- Exonération cotisations sociales patronales pendant 8 ans

Si les critères d’éligibilités sont respectés.

• Complémentaire au CIR et au CII mais soumis à la règle des minimis

• Importance du rescrit qui est le premier contact avec l’administration fiscale

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

Europôle de l’Arbois – Pavillon Marconi - Avenue Louis Philibert – 13100 – Aix en Provence

Tél. +33 (0)4 42 59 02 54- Site : www.efficient-innovation.fr

Pour conclure

Expertise Comptable

Audit

Social

Juridique

Conseils

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

52

Le Groupe SFC

PrésentationPour conclureVous voulez assurer à un projet les meilleures chances de réussite ?

Faites-vous aider par des spécialistes (avocats, Experts-Comptables…).

En accomplissant cette démarche, vous assurerez une pérennité bien au-dessus de

la moyenne :

- Des acteurs bien choisis enrichissent le projet par leur expertise et leur

connaissance de réseaux,

- Ils peuvent également pacifier les échanges sur les points sensibles : obtention

d’un marché, réalisme des hypothèses d’activité…

Cela renforcera encore les perspectives de succès :

- Selon l’APCE (Agence pour la création d’entreprises) le taux de survie sur cinq

ans d’une entreprise qui a recouru à un conseil est multiplié par deux, par

rapport à celle qui n’en a recueilli aucun.

© C

OP

YR

IGH

T E

ffic

ient

Innovatio

n 2

013

Expertise Comptable

Audit

Social

Juridique

Conseils

Merci de votre attentionFrançois LAPORTE

Expert-Comptable / Commissaire

aux Comptes

Associé Gérant SFC Sud (Aix-en-

Provence) - Groupe SFC

Email : [email protected]

Tél. : + 33 (0) 627 628 755

Antoine Guyonvarch

Consultant

+33 (0)6 04 65 27 22