rapport final - coton-acp.org · etude pour la mise en place d'un fonds ... importants du...

TRANSCRIPT

Mazars & Guérard

4 allée de l'Arche – Immeuble le Vinci 92075 LADEFENSE CEDEX

Tél : 01.49.97.65.74. Fax : 01.49.97.68.58. e-mail : [email protected]

EEttuuddee ppoouurr llaa mmiissee eenn ppllaaccee dd''uunn FFoonnddss RRééggiioonnaall ddee pprroommoottiioonn ddee llaa pprroodduuccttiioonn eett dd''iinncciittaattiioonn àà llaa ttrraannssffoorrmmaattiioonn llooccaallee

ddee llaa ffiibbrree ddee ccoottoonn ddaannss ll''UUEEMMOOAA

BANQUE OUEST AFRICAINE DE DEVELOPPEMENT

RAPPORT FINAL

Octobre 2005

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 1

SOMMAIRE LISTE DES SIGLES ET ABREVIATIONS .......................................................................................3 RESUME – CONCLUSIONS – PLAN D’ACTION...........................................................................4 INTRODUCTION ...............................................................................................................................9 1. PROMOTION DE LA PRODUCTION COTONNIERE DANS L’UEMOA ..............................11

1.1. Bilan ........................................................................................................................................11 1.1.1. Bilan et situation du secteur cotonnier dans les pays de l’UEMOA................................11 1.1.2. Le prix d’achat du coton-graine .......................................................................................14 1.1.3. Les charges d’intensification ...........................................................................................17 1.1.4. Évolution du revenu des producteurs dans l’UEMOA ...................................................19

1.2. Projet pour la mise en place d’un fonds pour le développement d’une filière textile dans l’UEMOA.......................................................................................................................................20

1.2.1. Promotion de la production cotonnière dans l’UEMOA .................................................21 1.2.2. Stratégie à mettre en œuvre..............................................................................................23 1.2.3. Les actions pour la promotion de la culture et la sécurisation du revenu des producteurs....................................................................................................................................................24 1.2.4. Moyens à mettre en œuvre ..............................................................................................30 1.2.5. Coûts et moyens financiers ..............................................................................................33 1.2.6. Effets attendus sur la production cotonnière et le revenu des producteurs.....................35

2. INCITATION A LA TRANSFORMATION LOCALE DE LA FIBRE DE COTON DANS L’UEMOA .........................................................................................................................................37

2.1. Introduction............................................................................................................................37 2.2. Une transformation locale : pourquoi ?...................................................................................39 2.3. L’industrie textile mondiale : enjeux et défis..........................................................................41 2.4. L’industrie textile en Afrique Sub-saharienne ........................................................................46 2.5. Forces et faiblesses de la sous-région .....................................................................................50 2.6. Les aides à la transformation dans le monde ..........................................................................54 2.7. Des opportunités et une stratégie pour l’UEMOA..................................................................55 2.8. Mesures d’incitation proposées et coût des mesures ..............................................................60

2.8.1. Plan initial 200 000 tonnes transformées en 2010 ...........................................................69 2.8.2. Un Plan 2005-2010 révisé : 120 000 tonnes en 2010 ......................................................72

2.9. Un fonds d’incitation à la transformation locale.....................................................................74 2.10. Projections financières des Fonds .........................................................................................75 2.11. Financement et partenaires potentiels du fonds ....................................................................76 2.12. Fonctionnement et organisation du fonds .............................................................................78 2.13. Budget et financement de la mise en œuvre .........................................................................79 2.14. Architecture du Fonds...........................................................................................................79 2.15. Conclusions...........................................................................................................................81

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 2

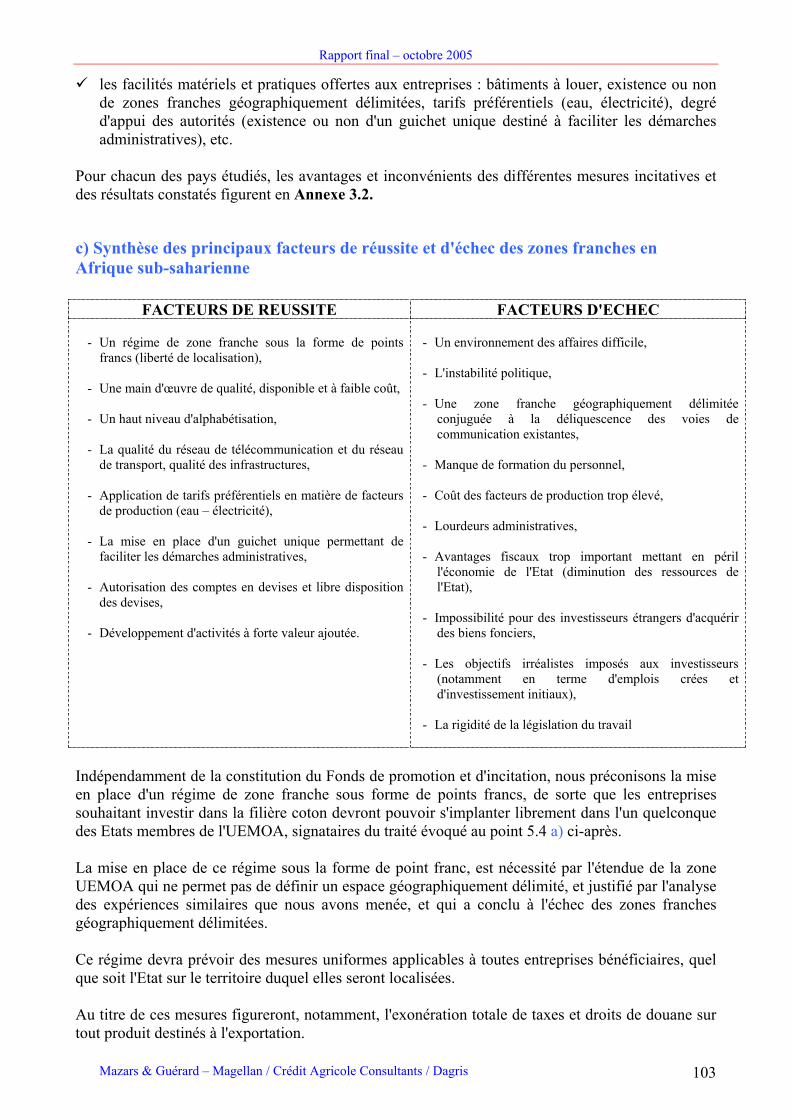

3. LES ASPECTS JURIDIQUES ......................................................................................................84

3.1. Les risques d’illégalité des mesures d’incitation ....................................................................84 3.2. Les mesures juridiques de promotion de la filière coton et les différents régimes de zones franches ........................................................................................................................................100 3.3. Le régime juridique des fonds de promotion ........................................................................104 3.4. Le fonds de promotion et d'incitation de la filière coton ......................................................108 3.5. Sur les particularités juridiques liées à une filière textile .....................................................119

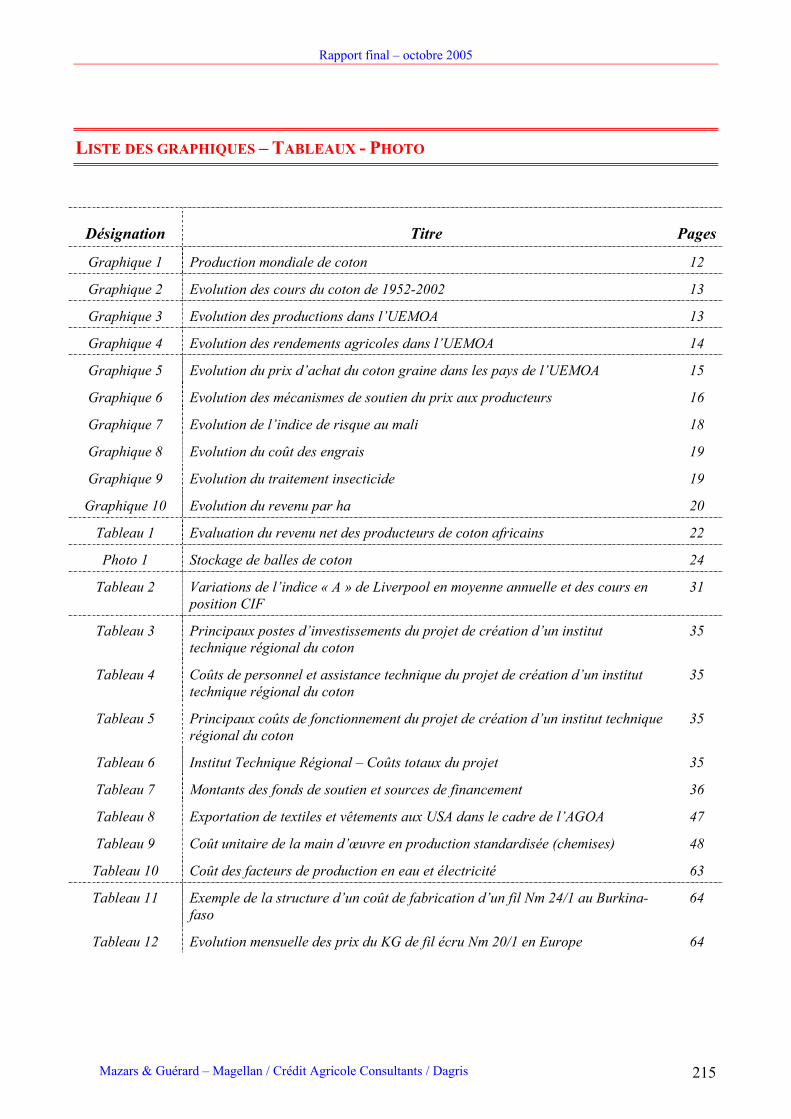

4. ANNEXES JURIDIQUES...........................................................................................................126 ANNEXE 4.1 a)...............................................................................................................................127 ANNEXE 4.1 c) 1 ............................................................................................................................152 ANNEXE 4.1 b) 2............................................................................................................................164 ANNEXE 4.2 ...................................................................................................................................171 ANNEXE 4.3 ...................................................................................................................................192 Liste des graphiques – Tableaux - Photo .....................................................................................215 Bibliographie ..................................................................................................................................216 Personnes et organismes rencontres dans le cadre de l’etude ...................................................221 Termes de reference .........................................................................................................................225

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 3

LISTE DES SIGLES ET ABREVIATIONS

AFD Agence Française de Développement AGOA African Growth and Opportunity Act AMF Accord Multi-Fibres APC Accord de Partenariat et de Coopération BAD Banque Africaine de Développement BEI Banque Européenne d’Investissement BID Banque Islamique de Développement BOAD Banque Ouest Africaine de Développement CEAO Communauté Economique de l’Afrique de l’Ouest CEDEAO Communauté des Etats de l’Afrique de l’Ouest CIRAD Centre International de Recherche Agronomique CNAC Conseil National d’Accréditation et de Certification CNUCED Conférence des Nations Unies pour le Commerce et le Développement CORAF Centre Ouest et Centre Africain pour le Développement de la Recherche Agricole EPZ Export Processing Zone Authority FAD Fonds Africain de Développement FCEF Foreign Currency Export Finance facility FED Fonds Européen de Développement FIDA Fonds International de Développement Agricole FOAI Fonds Ouest Africain d’Investissement GARI Fonds de Garantie des Investissements Privés en Afrique de l’Ouest GATT General Agreement on Tariffs and Trade IDE Investissements Directs Etrangers IRCT Institut de Recherche sur le Coton et le Textile ISI Industrialisation par Substitution aux Importations LIBOR London Inter-Bank Offered Rate OMC Organisation Mondiale du Commerce OPICT Organisation Professionnelle des industries Cotonnières et Textiles de l’UEMOA PEFGA Pakistan Export Finance Garantee Agency PNAC Project for a New American Century PPTE Pays Pauvres Très Endettés PSIE Programme Spécial d’Importation d’Engrais SIFIDA Société Internationale Financière privée pour le Développement en Afrique SITHA Salon International du Textile et de l’Habillement d’Abidjan SGP Système Généralisé de Préférences SMC Subventions et Mesures Compensatoires SOAGA Société Ouest Africaine de Gestion d’Actifs TEC Tarif Extérieur Commun TSA Textile Services Association UE Union Européenne UEMOA Union Economique et Monétaire Ouest Africaine UNESCO United Nations Educational, Scientific and Cultural Organization

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 4

RESUME – CONCLUSIONS – PLAN D’ACTION

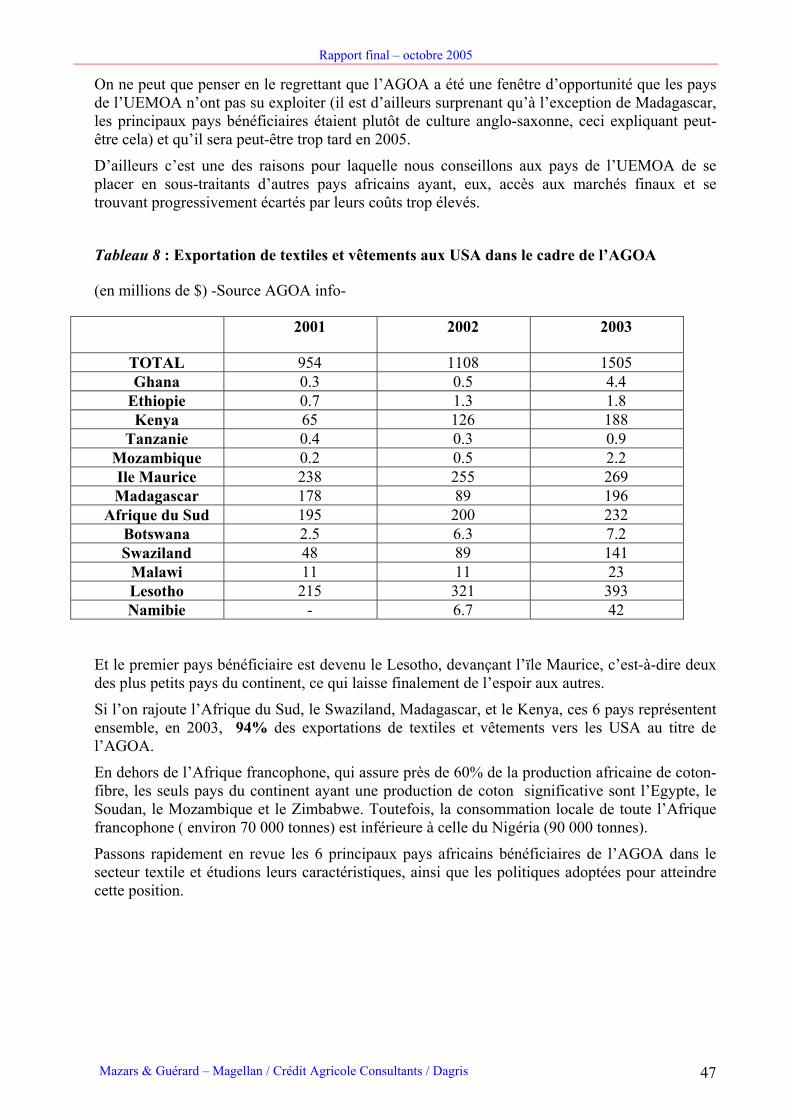

Les pays producteurs de coton de l’UEMOA sont devenus en l’espace de 20 ans des acteurs importants du marché international du coton, puisqu’ils occupent aujourd’hui, ensemble, le second rang d’exportateur mondial derrière les USA et devant l’Ouzbekistan. Mais les subventions accordées à leurs producteurs nationaux par les USA, la Chine et l’Union Européenne, soit en tout plusieurs milliards de $ par an, ont entraîné en 2001 et 2002 les cours mondiaux vers des plus bas de 30 ans, menaçant une production qui constitue pour ces pays africains une des principales ressources à l’exportation et surtout le moyen de subsistance de plus de 10 millions de personnes dans la sous-région.

Et c’est dans le but de promouvoir, dans un contexte aussi défavorable, la production de coton et la transformation locale de la fibre, que le projet de création d’un Fonds spécifique a été étudié. Cette synthèse reprend les principales conclusions de ce rapport sur la mise en place de ce Fonds. Promotion de la production : La production de fibre de coton de l’UEMOA, passée de moins de 10 000 tonnes en 1961 à plus de 800 000 tonnes aujourd’hui, progresse surtout par l’accroissement des surfaces mises en culture, car les rendements ont tendance à stagner depuis quelques années. Et les revenus des paysans producteurs, malgré cette progression de la production, et en dépit de coûts de production très compétitifs, ont également tendance à se stabiliser, avec des prix mondiaux orientés à la baisse. D’ailleurs, le revenu moyen à l’hectare n’à guère évolué depuis 1991. Il convient donc, par le biais du Fonds à créer, tout à la fois de relancer la productivité et de sécuriser les revenus des paysans, tout en menant des actions de recherche-développement, de communication, de formation, de promotion de la qualité. Les actions directes ou indirectes du Fonds sont de divers ordres :

- assurer une régulation des cours face aux fluctuations des cours mondiaux : ceci se ferait par un mécanisme à deux étages, l’un à celui de la filière nationale, l’autre au niveau régional par l’intermédiaire du Fonds ;

- participer à la modernisation des exploitations ; - mener des actions de développement durable contre l’érosion et la désertification ; - favoriser par des systèmes de garanties une diminution du coût des intrants ; - créer et gérer un institut technique régional intervenant sur la recherche, mais aussi la

formation, le marketing ou le lobbying. En complément, à l’instar de l’exemple du fonds intrants mis à la disposition de la filière camerounaise, de créer un fonds revolving intrant évalué à 30 milliards de FCFA sur la zone UEMOA, sur la base d’un tiers de la valeur des marchés, afin de garantir les fournisseurs contre le risque de non-paiement. La part du Fonds destinée à la régulation des cours est estimée à une mise de départ de 30 milliards de FCFA, celle relative à la mise en place et au fonctionnement sur 5 ans de l’institut technique de 2 milliards de FCFA, soit au total pour le volet promotion de la production : 62 milliards de FCFA.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 5

Incitation à la transformation locale : Compte tenu des caractéristiques liées au coût des facteurs, infrastructures, productivité et à l’histoire de l’industrie textile en UEMOA, il nous a paru raisonnable de revoir l’objectif 2010 à la baisse, au niveau de 120 000 tonnes de transformation locale annuelle. Parmi les mesures demandées par les acteurs économiques, nous avons retenu une mesure très lourde financièrement, mais à notre sens nécessaire pour créer aujourd’hui des conditions de compétitivité correctes, c’est la cession de coton-fibre aux filatures avec une bonification de 30% sur le cours mondial, ce qui représente un avantage considérable, de l’ordre de 15%, sur le prix de revient des fils produits. Ces mesures doivent impérativement être accompagnées par une action très dure contre la fraude et la friperie, qui en l’état actuel ruinent toutes les chances de développement d’une industrie textile locale, ainsi que par le développement accéléré des infrastructures, car le coût de l’énergie, des transports et des télécommunications sont actuellement trop dissuasifs pour créer des conditions d’exploitation compétitives. Par ailleurs la stratégie de développement doit s’appuyer sur tous les segments de la filière et pas seulement les filatures : ainsi, il convient de lancer des actions en faveur de la confection, comme l’ont fait les pays qui ont le plus bénéficié des dispositions de l’AGOA. Les moyens financiers du Fonds doivent permettre d’amorcer ce mouvement d’industrialisation sur 3 ans, les Etats devant ensuite assurer son financement par les recettes nouvelles générées par la lutte contre la fraude. Les besoins estimés à la constitution du Fonds sont pour le volet incitation à la transformation locale, de 20 milliards de FCFA, ce qui permet le soutien à l’industrie textile pendant près de 3 ans, le financement étant ensuite assuré par les Etats. Nous avons donc un Fonds à créer doté de :

- 62 milliards de FCFA pour le volet promotion de la production - 20 milliards de FCFA pour le volet incitation à la transformation locale soit un Fonds doté de 82 milliards de FCFA ou 125 millions d’euros Organisation : Il serait souhaitable que ce Fonds Régional soit placé au sein de la BOAD et géré sous forme de « programme », en une seule structure et deux volets, avec l’assistance de comités d’experts, et celle d’un collège de censeurs qui pourrait inclure le représentant d’une Haute Autorité du Coton et du Textile, organe de l’UEMOA, à créer, et chargée de définir et de superviser la politique régionale de la filière coton-textile. La coordination avec les fonds de soutien internes nationaux de la filière coton serait assurée par des conventions passées entre ces fonds nationaux et le Fonds Régional de promotion et d’incitation. Pour le volet incitation à la transformation locale, les aides seront accordées aux entreprises par le biais du Fonds, et en conséquence, elles paieront leurs achats de coton-fibre aux conditions du marché.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 6

Aspect juridique :

1. Toute forme de mesure de soutien des prix aux producteurs, notamment par le biais de l'octroi de subventions, ne soulève pas de difficulté dès lors qu'elle ne s'inscrit pas dans un cadre identifié d'exportation. Notre analyse du régime applicable dans différents pays, et notamment en Ouzbékistan, au Pakistan et aux Etats Unis, a fait ressortir que ces pays accordent des subventions massives dans un cadre identifié d'exportation, même si, notamment pour les Etats-Unis, un habillage a été mis en place pour les déconnecter. En conséquence, les pays de l'UEMOA devant être considérés comme des Etats défavorisés, la mise en place de mesures de soutien des prix par voie d'octroi de subventions, même si celles-ci sont destinées à promouvoir les exportations, ne devrait pas soulever de difficultés. Il conviendrait cependant de les qualifier de mesures de soutien interne. 2. En ce qui concerne la constitution d’un fonds ou de deux fonds, nos analyses et entretiens avec les responsables juridiques de la BOAD, nous conduisent à préconiser la constitution d'un fonds unique sous forme de "programme" géré par la BOAD, dont la double vocation sera assurée par des départements distincts et clairement identifiés au sein de la BOAD. La constitution de ce fonds pourra intervenir par voie d'acte additionnel au traité de l'UEMOA. Cependant, si les Etats membres souhaitent donner un rayonnement spécifique aux structures et procédures mises en place, nous préconisons la constitution de ce fonds par voie de traité multilatéral. 3. Concernant les "organes" du fonds, celui-ci devra notamment disposer, d'un collège de censeurs, qui pourra comprendre la Haute Autorité du Coton et du Textile, permettant de faciliter l'obtention de ressources financières de la part d'entités internationales, et d'un comité technique consultatif permettant d'assurer l'adéquation des mesures mises en œuvre avec les besoins exprimés.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 7

Proposition de plan d’action opérationnel : Les propositions faites dans ce rapport prévoient la création :

- D’une Haute Autorité du Coton et du Textile, organisme supranational chargé de mettre en œuvre les politiques en faveur de la production du coton et de sa transformation locale, cet organisme pouvant être rattaché à la Commission de l’UEMOA,

- d’un Fonds Régional de promotion de la production du coton et d’incitation à la transformation locale de la fibre de coton dans l’UEMOA, sous forme de Programme géré par la BOAD,

- d’un Institut Technique Régional destiné à capitaliser, adapter et diffuser les savoir-faire et les techniques.

La Haute Autorité du Coton et du Textile disposerait de deux structures d’appui régionales :

- l’Agence Régionale de Promotion des Investissements Textiles, - l’Agence Régionale de Promotion des Exportations Textiles

L’estimation des fonds nécessaires au démarrage du projet Il a été précisé dans la synthèse présentée en tête de ce rapport qu’une première estimation de la mise de départ nécessaire au démarrage des deux volets du Fonds s’élevait à 52 milliards de Fcfa (32 milliards pour le volet Promotion de la production qui inclut la création et le fonctionnement sur 5 ans de l’Institut Technique Régional, et 20 milliards pour le volet Incitation à la transformation locale). La nécessité de mettre en place ces structures et les outils qui les accompagnent dans des délais réduits, ainsi que l’obligation de rassembler les premiers financements nécessaires au fonctionnement de cet ensemble conduisent à prévoir la mise en place d’une mission chargée de la mise en œuvre dont les travaux s’étaleraient sur une période d’un an. Cette mission préparatoire serait chargée d’accompagner la mise en place et le démarrage de ces structures, notamment :

- la recherche de financements auprès des partenaires institutionnels, - la définition des nouveaux outils de promotion de la production et d’incitation à la

transformation du coton. Sous les aspects juridiques, économiques, financiers et techniques. Le coût de la mission préparatoire a été estimé à 650.000 euros pour le volet incitation à la transformation locale (soit environ 450 millions de Fcfa). Un coût identique est à prévoir pour le volet Promotion. Compte tenu des études et consultations d’experts extérieurs souhaitables durant cette phase de mise en œuvre, il paraît nécessaire de prévoir globalement au titre de la mise en œuvre un montant entre 1 milliard et de 1,5 milliard de Fcfa.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 8

Première proposition de plan d’action opérationnel Compte tenu des délais nécessaires à la mise en œuvre de l’ensemble de ce projet, le plan d’action opérationnel pourrait se présenter de la façon suivante :

- juillet à décembre 2004 : - Décision par les Etats membres de la création du Fonds Régional, de la Haute Autorité, et de

l’Institut Technique,

- Mise à disposition des fonds nécessaires à la mission de mise en œuvre,

- Décision de financement par les Etats membres du projet sur la période 2005-2007.

- janvier à juin 2005 :

- Démarrage de la mission de mise en œuvre,

- Mise en place des structures prévues,

- Lancement des aides à la Transformation du coton.

- juillet à décembre 2005 :

- Lancement des mesures de soutien à la production du coton.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 9

INTRODUCTION

Cette étude pour la mise en place d’un fonds régional de promotion de la production et d’incitation a la transformation locale de la fibre de coton dans l’UEMOA a été confiée par la Banque Ouest Africaine de Développement, au consortium constitué par le cabinet Mazars, Crédit Agricole Consultants et Dagris.

Crédit Agricole Consultants et Dagris ont effectué des missions sur le terrain et ont pu s’entretenir avec différents acteurs et partenaires des filières cotonnières dans plusieurs pays de l’UEMOA (Bénin, Burkina Faso, Mali, Sénégal, Togo,) ainsi qu’à l’extérieur de cette zone avec des partenaires techniques et financiers pouvant apporter leur concours au projet.

Les administrations, les institutions financières, les sociétés cotonnières et industrielles, les organisations de producteurs de coton, les fédérations professionnelles industrielles comme l’OPICT et l’Union des Industries Textiles ont été rencontrées et ont exprimé leurs avis et suggestions sur les principaux objectifs de la présente étude.

Ce rapport provisoire tente, d’une part, d’établir les bilans de la production cotonnière et de l’industrie textile dans l’UEMOA. D’autre part, prenant en compte les positions des différents partenaires et interlocuteurs rencontrés, il s’est donné pour objectifs de proposer quelques orientations et actions susceptibles de promouvoir la production cotonnière et de mettre en place dans l’UEMOA un secteur textile aussi complet et performant que possible.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 10

L’UEMOA produit environ 800 000 tonnes de fibre de coton par an. Cette fibre est appréciée pour sa qualité et ses caractéristiques technologiques.

Dans les années 70, une quarantaine de sites industriels textiles ont vu le jour et ont, avant tout, tenté de satisfaire un marché local. Les contextes économiques dans lesquels ces industries ont évolué n’ont pas été suffisamment favorables. Ils n’ont pas permis de conserver les parts de marché indispensables à la rentabilité de ces industries ni de développer l’activité nécessaire pour renouveler et améliorer les équipements.

Ce parc industriel est aujourd’hui, à de rares exceptions près, totalement obsolète et inadapté à produire des articles de qualité suffisamment compétitifs, que ce soit sur un marché local occupé par la friperie et les importations asiatiques, et moins encore sur le très difficile marché international du fil et du tissu.

La fibre de coton est aujourd’hui, pour l’essentiel, exportée sans valeur ajoutée sur un marché mondial dont les cours son largement influencés par les marchés spéculatifs et les subventions que s’accordent les principaux pays producteurs.

Face à ces difficultés, l’UEMOA et les états membres souhaitent définir une stratégie qui leur permettrait de mieux valoriser cette production, de rémunérer plus justement les agriculteurs qui la produisent et d’être davantage indépendants du marché mondial en relançant les industries textiles et en mettant en place une filière textile aussi complète que possible.

Conformément aux termes de référence, la présente étude propose, d’identifier les principales actions et mesures d’accompagnement à mettre en œuvre pour :

• promouvoir la production cotonnière, sécuriser et améliorer le revenu des producteurs ;

• inciter à la transformation locale de la fibre.

Mais au-delà du cadre imposé, cette étude vise, après analyse des atouts et des contraintes de chacune des composantes, à proposer des orientations stratégiques susceptibles d’induire le développement durable d’une filière textile dans l’UEMOA, de la graine de coton aux produits manufacturés.

Productioncotonnière

Égre nage Filature Tissage Ennoblissement ConfectionStylisme& créa tion

Distribution

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 11

1. PROMOTION DE LA PRODUCTION COTONNIERE DANS L’UEMOA

1.1. Bilan

1.1.1. Bilan et situation du secteur cotonnier dans les pays de l’UEMOA

Marché mondial du coton et tendances

Selon un récent rapport du Comité consultatif international du coton, après achèvement des récoltes dans l’hémisphère Nord et des semis dans l’hémisphère Sud, la production mondiale de coton est estimée à 20,1 millions de tonnes en 2003-2004, soit une augmentation d’environ 800 000 tonnes (4%) par rapport à la précédente campagne.

La production de l’Afrique devait atteindre 1,7 million de tonnes, et celle des pays de l’UEMOA, 800 000 tonnes soit un peu moins de 4% du total mondial. Le Mali et le Burkina Faso devraient dépasser l’Egypte et la production de la zone franc devrait établir un nouveau record au-dessus du million de tonnes.

Graphique n°1

L’augmentation des importations chinoises devrait avoir une incidence haussière sur les cours de la campagne 2003-2004. Sur la base des estimations actuelles, des paramètres fondamentaux du marché, les projections du Comité consultatif international du coton conduisent à une moyenne de l’Indice A de Cotlook à 72 cents.

Ces prévisions, encourageantes sur le court terme, ne doivent pas faire oublier la baisse tendancielle des cours à laquelle sont confrontés les producteurs de coton et plus particulièrement ceux d’Afrique de l’Ouest qui ne disposent pas de subventions et de mécanismes de soutien des prix adaptés.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 12

T. de fibre1961 9 800 t1966 32 000 t1975 110 000 t1984 255 000 t1990 430 000 t1995 530 000 t2001 804 000 t

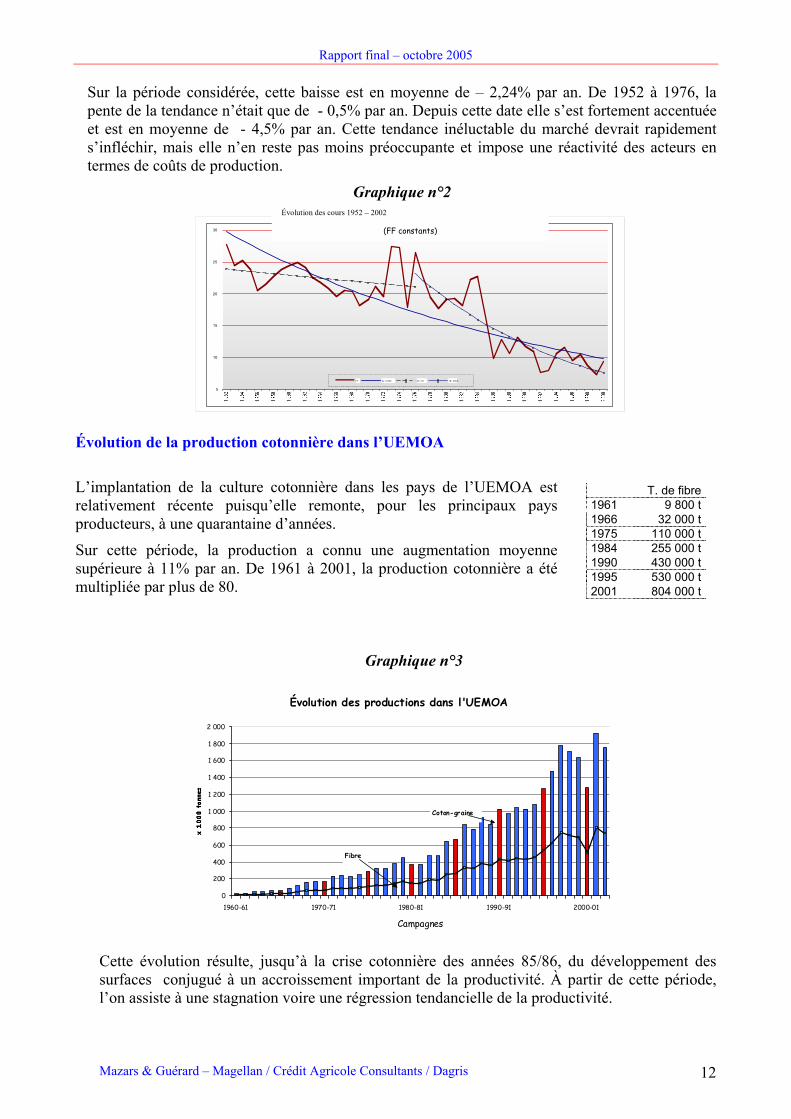

Sur la période considérée, cette baisse est en moyenne de – 2,24% par an. De 1952 à 1976, la pente de la tendance n’était que de - 0,5% par an. Depuis cette date elle s’est fortement accentuée et est en moyenne de - 4,5% par an. Cette tendance inéluctable du marché devrait rapidement s’infléchir, mais elle n’en reste pas moins préoccupante et impose une réactivité des acteurs en termes de coûts de production.

Graphique n°2

Évolution de la production cotonnière dans l’UEMOA

L’implantation de la culture cotonnière dans les pays de l’UEMOA est relativement récente puisqu’elle remonte, pour les principaux pays producteurs, à une quarantaine d’années.

Sur cette période, la production a connu une augmentation moyenne supérieure à 11% par an. De 1961 à 2001, la production cotonnière a été multipliée par plus de 80.

Graphique n°3

Cette évolution résulte, jusqu’à la crise cotonnière des années 85/86, du développement des surfaces conjugué à un accroissement important de la productivité. À partir de cette période, l’on assiste à une stagnation voire une régression tendancielle de la productivité.

5

10

15

20

25

30

FF 52 / 2000 52 / 76 76 / 2000

Évolution des cours 1952 – 2002

(FF constants)

Évolution des productions dans l'UEMOA

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

1960-61 1970-71 1980-81 1990-91 2000-01

Campagnes

Coton-graine

Fibre

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 13

L’accroissement de la production résultera, par la suite, essentiellement de l’augmentation des surfaces cultivées, qui elle-même reflète une recrudescence du nombre de producteurs et non un accroissement des surfaces individuelles.

L’évolution des rendements agricoles enregistrés jusqu’en 1986 est fonction des gains de technicité des producteurs, des améliorations variétales, de l’amélioration des itinéraires techniques, du développement de la fertilisation minérale puis organique et surtout de l’évolution de la protection phytosanitaire. L’introduction et la généralisation des traitements à base de pyréthrinoïdes ont eu un effet catalyseur sur la productivité.

La stagnation des rendements depuis cette date est la résultante de plusieurs facteurs :

• Les efforts de vulgarisation préalablement consentis ont dû être révisés compte tenu des contraintes économiques ;

Graphique n°4

Évolution des rendements agricoles dans l'UEMOA

0

200

400

600

800

1 000

1 200

1 400

1960-61 1965-66 1970-71 1975-76 1980-81 1985-86 1990-91 1995-96 2000-01

Campagnes

tendance

• De même, on assiste à une évolution des stratégies paysannes visant à limiter le coût du paquet

technique. Les intrants destinés à la culture cotonnière, bénéficient d’un crédit et sont bien souvent détournés vers d’autres cultures. Cette pratique concerne au premier chef les “engrais” qui sont épandus sur les cultures vivrières. Les quantités de ce fait insuffisantes réservées à la culture cotonnière ne compensent plus les exportations des éléments nutritifs ;

• Dans certains pays et d’une façon générales dans les zones les plus septentrionales de l’UEMOA, l’on assiste à un déplacement des isohyètes. La régression de la pluviométrie rend la culture plus hasardeuse et se traduit par une diminution générale des niveaux moyens de rendement et, à plus long terme, entraîne un déplacement des populations et des cultures vers les zones plus méridionales et mieux arrosées ;

• L’évolution de l’organisation sociale constatée ces dernières années, notamment au Mali, a certainement eu un impact non négligeable sur le niveau de productivité. L’éclatement des grandes familles et l’apparition d’un grand nombre d’exploitations correspondant à des familles restreintes se sont accompagnés de difficultés pour l’accès au matériel de culture, de problèmes de main d’œuvre, d’absence de matière organique et de mise en culture des terres marginales ;

• Dans les terroirs saturés, à forte densité de population, les agriculteurs ont eu tendance à maintenir en culture toutes les terres cultivables pour assurer une emprise sur le foncier au détriment des jachères ;

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 14

• La généralisation des rotations biennales coton / vivrier, des programmes de fumure insuffisants et parfois inadaptés, la raréfaction de l’arbre, la restitution plus qu’incomplète de la matière organique exportée par les cultures sont d’autres facteurs pouvant expliquer les baisses de fertilité. À titre d’exemple 1 hectare de coton produit plus d’une tonne et demie de matière sèche qui est généralement brûlée et très partiellement restituée au sol sous forme de cendres.

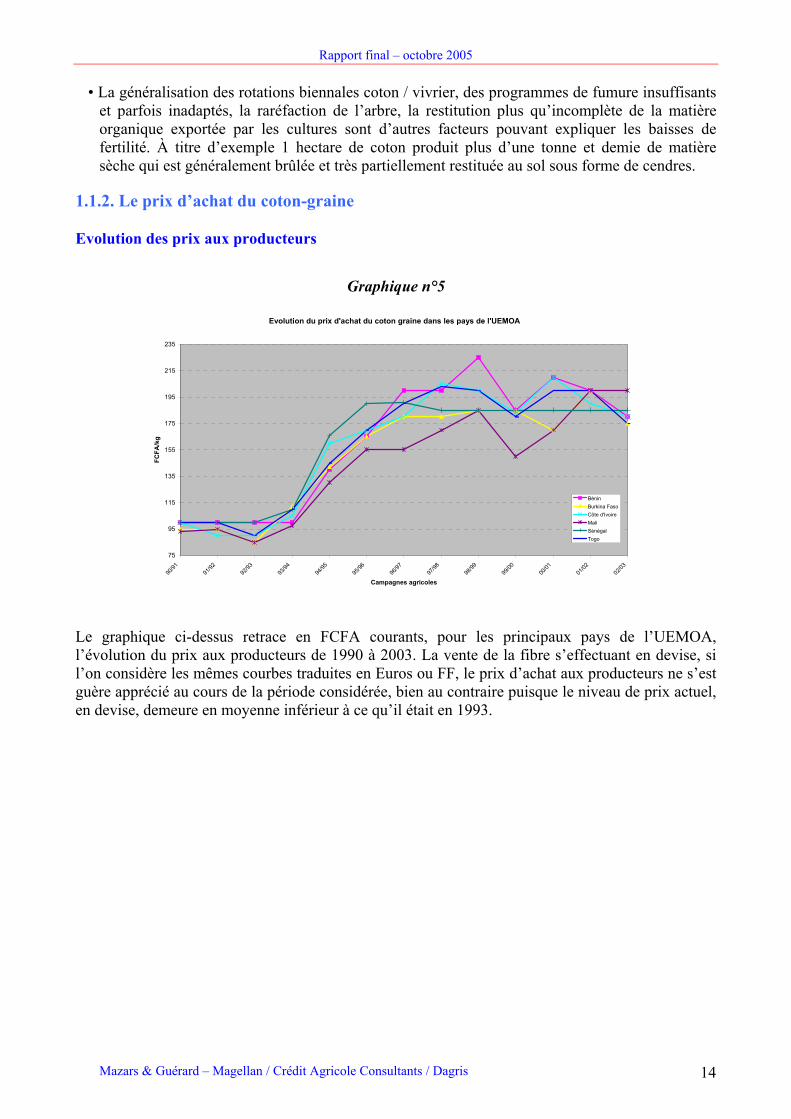

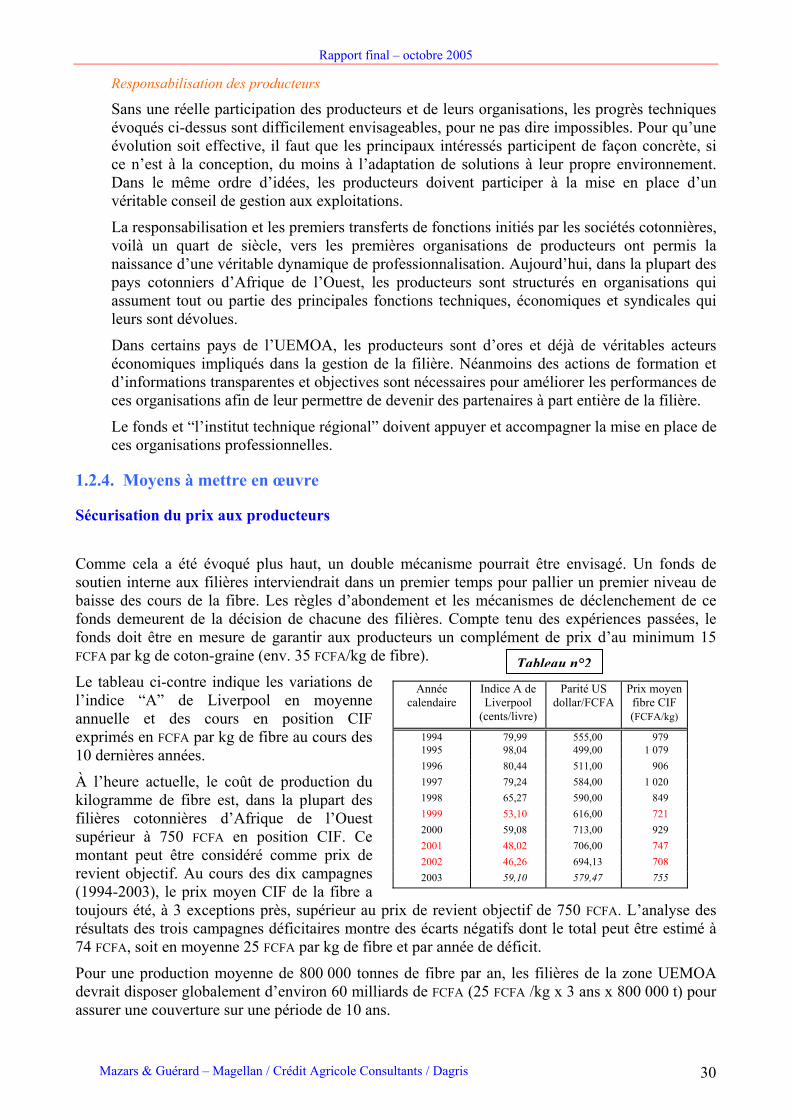

1.1.2. Le prix d’achat du coton-graine

Evolution des prix aux producteurs

Graphique n°5

Le graphique ci-dessus retrace en FCFA courants, pour les principaux pays de l’UEMOA, l’évolution du prix aux producteurs de 1990 à 2003. La vente de la fibre s’effectuant en devise, si l’on considère les mêmes courbes traduites en Euros ou FF, le prix d’achat aux producteurs ne s’est guère apprécié au cours de la période considérée, bien au contraire puisque le niveau de prix actuel, en devise, demeure en moyenne inférieur à ce qu’il était en 1993.

Evolution du prix d'achat du coton graine dans les pays de l'UEMOA

75

95

115

135

155

175

195

215

235

90/91

91/92

92/93

93/94

94/95

95/96

96/97

97/98

98/99

99/00

00/01

01/02

02/03

Campagnes agricoles

FCFA

/kg

BéninBurkina FasoCôte d'IvoireMaliSénégalTogo

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 15

Les mécanismes de soutien du prix aux producteurs

Avant la crise des années 85, qui a frappé simultanément les principaux produits de base (coton, café, cacao), des mécanismes de soutien multiproduits, gérés par des « caisses de stabilisation » avaient été mis en place dans certains pays comme en Côte d’Ivoire. Ces dispositifs ont permis, avec plus ou moins de succès de sécuriser, par des systèmes de péréquation entre les différents produits, les prix aux producteurs.

Graphique n°6

50

70

90

110

130

150

170

190

210

90/91 91/92 92/93 93/94 94/95 95/96 96/97 97/98 98/99 99/00 00/01 01/02 02/03Campagnes

0,20

0,22

0,24

0,26

0,28

0,30

0,32

0,34

FCFA courants

Euros courants

L’amplitude, la durée de la crise de 1985 et son caractère général, ont rapidement démontré les limites des mécanismes en place. Les caisses de stabilisation ont alors été liquidées et pour surmonter les déficits liés à cette crise, les états ont dû faire appel aux bailleurs de fonds et notamment à l’AFD et à la Coopération française pour permettre aux filières cotonnières de sortir de la tourmente.

Par la suite chacune des filières s’est dotée en interne d’un fonds de soutien permettant d’amortir les effets d’un effondrement passager des cours et de sécuriser ainsi, temporairement le prix d’achat aux producteurs.

Une description assez complète des mécanismes en place dans les différentes filières cotonnières de l’UEMOA figure dans la précédente étude pour la mise en place d’un fonds régional d’investissement pour le développement de l’industrie textile dans l’UEMOA.

Force est de constater, suite à la nouvelle crise qui a affecté les filières cotonnières africaines, au cours des dernières campagnes, que les fonds de soutien internes lorsqu’ils existent encore, sont aujourd’hui à leur niveau le plus bas et seraient bien en peine de remplir leur fonction. Les évolutions institutionnelles en cours et les privatisations en vue ont, dans certains cas, motivé la liquidation de ces fonds.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 16

Les principaux mécanismes mis en œuvre et dont la description est reprise ci-après intègrent les notions de coûts de production du coton-graine, la notion de prix plancher et de coûts de production de la fibre:

Mécanismes internes de soutien du prix au producteur

1 - BURKINA FASO

Il a pour objet de garantir le paiement du prix d'achat de base aux producteurs de coton en cas d'effondrement des cours.

Il a été constitué par versement du 1/3 des marges dégagées par la filière coton de 1993 à 1998, jusqu'à atteindre le plafond 8,5 milliards FCFA. Depuis 1998, il est devenu la propriété des producteurs mais il ne peut être utilisé que dans le cadre de la Filière coton.

Il est désormais alimenté par :

- les contributions des producteurs prélevées sur leurs ristournes ;

- les intérêts perçus par les placements ;

- les subventions, dons et legs éventuels.

Le Fonds de soutien est intervenu à plus de 2,75 milliards FCFA au titre de la campagne 2001/02 pour permettre le paiement du prix d'achat de base garanti.

2 - BENIN La filière coton béninoise n'a pas mis en place de mécanisme de soutien permettant de garantir l'équilibre financier de la filière en cas de chute brutale des cours du coton. Un Fonds de stabilisation plafonné à 10 milliards FCFA avait cependant été recommandé en 1999 par l'Etude de stratégie de développement du sous secteur cotonnier 2° phase, réalisée en juin-juillet 1997 par BNETD/HORUS Entreprises.

Cela a conduit l'Etat a intervenir directement en 2001/02 pour soutenir le prix d'achat du coton graine aux producteurs à 200 F/kg, en subventionnant la filière à hauteur de 45 FCFA/kg de coton graine. L'Etat a cependant fait connaître qu'il n'interviendrait plus à l'avenir pour soutenir le prix aux producteurs.

Le prix d'achat du coton graine pour la campagne 2003/04 n'était toujours pas fixé au mois d'octobre, les égreneurs ayant interrompus les négociations.

La constitution d'un Fonds de soutien coton serait à l'étude.

3 - COTE D'IVOIRE Le Fonds de soutien coton qui avait été constitué par la filière avant sa libéralisation en 1998 a été dissous lors de la vente des blocs Nord-Ouest et Nord-Est. Un partie des fonds mobilisés a été rétrocédée à L'URECOS-CI, ce qui lui a permis de constituer son capital à hauteur de 1 milliard FCFA et permis de créer des filiales dont SICOSA SA (usine d'égrenage) et SOFINECO (société financière des entreprises coopératives).

La réflexion est engagée pour élaborer un nouveau mécanisme de stabilisation.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 17

ƒvolution de l'indice de risque au Mal

20

25

30

35

40

45

50

79/80 81/82 83/84 85/86 87/88 89/90 91/92 93/94 95/96 97/98 99/00 01/02 03/04

Campagnes

indice de risque = revenu brut/coût des intrants

4 - MALI Le Fonds de soutien initialement constitué pour garantir le paiement d'un prix plancher aux producteurs a été entièrement affectée à la couverture des déficits enregistrés par la filière en 2000. Actuellement, le prix d'achat du coton est négocié entre la CMDT et les syndicats de producteurs en démarrage de campagne. Il est garanti par la CMDT qui assume le risque en cas de chute des cours.

5 - SENEGAL Le Fonds de Soutien Coton a été créé le 4 mars 1993 en vue de garantir le paiement d'un prix plancher aux producteurs de coton, de couvrir les coûts normatifs de la SODEFITEX et de répartir la marge nette dégagée par la filière coton entre les producteurs, la SODEFITEX et l'Etat.

Le Fonds est logé dans une banque sur un compte rémunéré. Il est géré par le Comité de gestion du Fonds de Soutien composé de cinq membres représentants le Ministère des finances (Président), le Ministère de l'Agriculture, les producteurs (2 membres élus de la FNPC), la SODEFITEX (DG). Il ne peut être mouvementée que par signature conjointe de son Président (représentant du Ministère des finances) et du Président de la FNPC.

6 - TOGO La SOTOCO assure seule le risque de l'évolution à la baisse des cours du coton. Les égreneurs privés ont toute latitude de se retirer en cas de cours trop bas ou d'assurer, en ce cas, une prestation d'égrenage au prix coûtant pour le compte de la SOTOCO.

Force est de constater, suite à la nouvelle crise qui a affecté les filières cotonnières africaines, au cours des dernières campagnes, que les fonds de soutien internes lorsqu’ils existent encore, sont aujourd’hui à leur niveau le plus bas et seraient bien en peine de remplir leur fonction. Les évolutions institutionnelles en cours et les privatisations en vue ont, dans certains cas, motivé la liquidation de ces fonds.

1.1.3. Les charges d’intensification Le rapport du coût des intrants au revenu brut par ha représente l’indice de risque des producteurs. Il est admis qu’au-delà de 35%, les risques d’extensification sont plus importants.

Les graphes ci-après montrent l’évolution du prix des intrants au Mali depuis la campagne 1979/1980.

Graphique n°7

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 18

Le prix des engrais et de l’urée n’a cessé de croître et a connu une augmentation spectaculaire de près de 70 % lors de la dévaluation du FCFA. Cette évolution reflète à la fois l’accroissement du prix des produits en position CIF et celui du coût des transports. Ceux-ci représentent environ 30 % du prix des engrais “bord champ”. Les frais financiers ont également un impact significatif.

ƒvolution du co�t des engrais(FCFA bord champ)

0

50

100

150

200

250

300

79/80 81/82 83/84 85/86 87/88 89/90 91/92 93/94 95/96 97/98 99/00 01/02 03/04

Campagnes

Engrais NPKUrée

ƒvolution du traitement insecticide(FCFA/ha bord champ)

0

5000

10000

15000

20000

25000

79/80 81/82 83/84 85/86 87/88 89/90 91/92 93/94 95/96 97/98 99/00 01/02 03/04

Campagnes

Insecticides

Graphique n°8

Graphique n°9

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 19

Évolution du revenu par ha(F CFA constants)

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

1984 1986 1988 1990 1992 1994 1996 1998 2000 2002

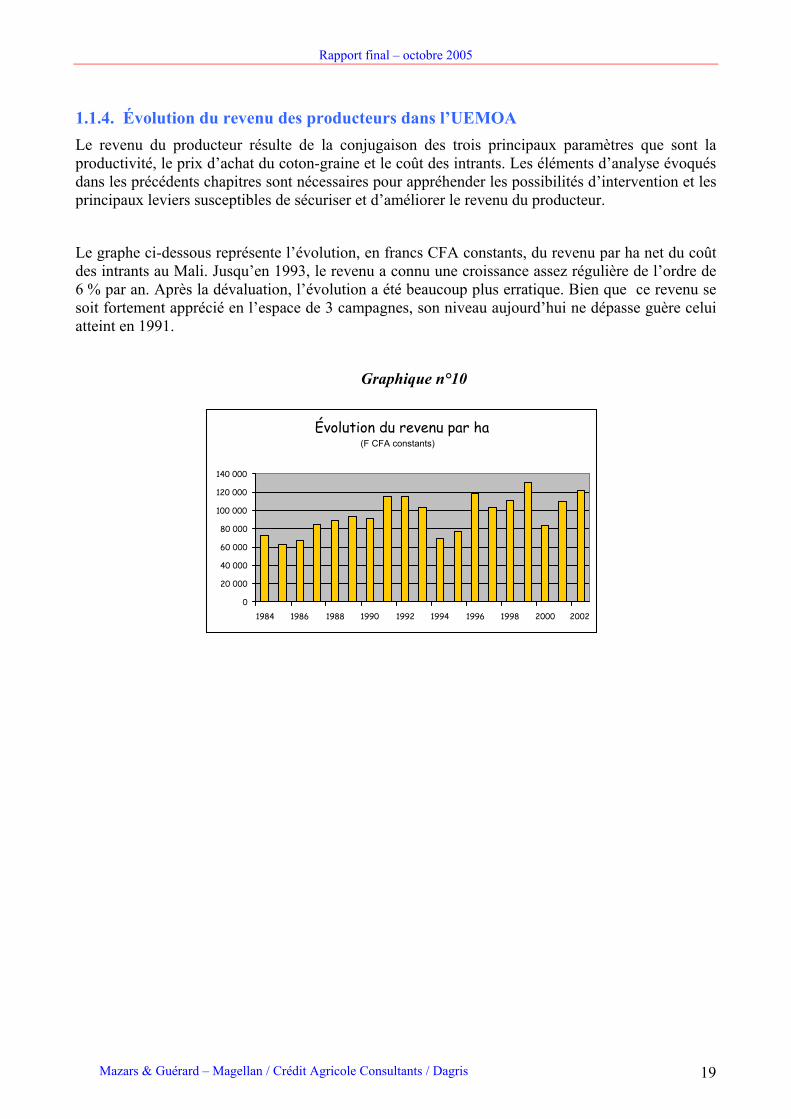

1.1.4. Évolution du revenu des producteurs dans l’UEMOA Le revenu du producteur résulte de la conjugaison des trois principaux paramètres que sont la productivité, le prix d’achat du coton-graine et le coût des intrants. Les éléments d’analyse évoqués dans les précédents chapitres sont nécessaires pour appréhender les possibilités d’intervention et les principaux leviers susceptibles de sécuriser et d’améliorer le revenu du producteur.

Le graphe ci-dessous représente l’évolution, en francs CFA constants, du revenu par ha net du coût des intrants au Mali. Jusqu’en 1993, le revenu a connu une croissance assez régulière de l’ordre de 6 % par an. Après la dévaluation, l’évolution a été beaucoup plus erratique. Bien que ce revenu se soit fortement apprécié en l’espace de 3 campagnes, son niveau aujourd’hui ne dépasse guère celui atteint en 1991.

Graphique n°10

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 20

1.2. Projet pour la mise en place d’un fonds pour le développement d’une filière textile dans l’UEMOA

La finalité de ce projet est de créer les conditions permettant, d’une part, d’asseoir durablement la production cotonnière et, d’autre part, de développer une industrie et un secteur textile viable.

Les conditions et l’environnement économique et politique actuel ne sont pas plus favorables qu’ils l’étaient dans les années 70, au développement vertical d’un secteur textile intégrant, progressivement, d’amont en aval, les différents processus de transformation. Bien au contraire, la situation apparaît plus difficile. La matière première, la fibre de coton est disponible en quantité et en qualité, mais ne peut être cédée à un prix préférentiel par des filières cotonnières déjà contraintes par un marché mondial de vendre leur coton fréquemment en deçà du coût de production.

Les prix des autres facteurs de production (eau, électricité, transports…), que ce soit pour la filature ou le tissage, sont généralement élevés et obèrent la rentabilité et la compétitivité des industries.

Mais les contraintes les plus difficiles à lever sont d’une tout autre nature. Elles relèvent du climat général des affaires et de la difficulté de capter des parts de marché.

L’environnement des affaires en Afrique de l’Ouest est peu propice à l’installation et au développement d’industries aussi capitalistiques que la filature et le tissage. En effet, ces unités industrielles demandent des investissements considérables pour une rentabilité généralement faible, voire aléatoire. De tels projets demandent, pour se développer, des environnements économiques, politiques et juridiques suffisamment sécurisants pour de tels niveaux d’investissement et de telles prises de risques.

La situation du marché est, elle aussi, préoccupante. Le commerce à l’export du fil ou du tissu est un marché des plus difficiles. La concurrence y est féroce et certains pays producteurs n’hésitent pas à pratiquer le « dumping » pour faire tourner leurs industries et conserver des parts de marché. A l’instar de la filature Fitina, il est nécessaire d’aborder le marché du textile à l’export par le truchement de partenariats. Quant au marché local, il est totalement occupé par des produits d’importation et de la friperie, payant peu ou pas de taxes et difficiles à concurrencer. Pourtant, pour développer efficacement et de façon sécurisée une production textile, il est nécessaire d’occuper une part significative du marché local.

Pour ces différentes raisons, il nous paraît souhaitable, d’un point de vue stratégique de viser et de développer de façon concomitante plusieurs composantes de la filière textile. Tout en essayant de multiplier les expériences d’implantations industrielles, sur le modèle de Fitina, il semble judicieux de s’inspirer de l’expérience de l’Ile Maurice et de développer, dans le cadre de partenariats ou de sous-traitance, un secteur confection, moins risqué et moins capitalistique et pouvant à terme justifier et catalyser le développement des industries en amont.

Malgré les niveaux atteints, la production cotonnière demeure une activité fragile soumise aux aléas et aux turbulences du marché mondial. Contrairement à certaines idées reçues il serait de l’intérêt des filières cotonnières de pouvoir approvisionner localement des industries textiles solvables et de soustraire ainsi des turpitudes du marché mondial, une part de la production.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 21

Évaluation du revenu net des producteurs de coton africains

Surface cultivée 2 200 000 ha

Nb producteurs 2 000 000

Population concernée 15 000 000 personnes

Revenu / ha 250 euros

Revenu / producteur 350 euros

Revenu / personne 60 euros Soit environ 40 000 FCFA / an et

/ personne

1.2.1. Promotion de la production cotonnière dans l’UEMOA

Le contexte des filières et des producteurs de coton de l’UEMOA Bien qu’elles soient tout à fait compétitives, en termes de coûts de production, les filières cotonnières africaines peuvent difficilement rivaliser sur le marché mondial où les cours sont influencés, par les grands pays « price maker ».

Tableau n°1

Les États-Unis, l’Europe… soutiennent leurs productions à grand renfort de subventions. La Chine et certains pays producteurs de l’ex-URSS fonctionnent encore hors des modèles économiques libéraux et influencent fortement les marchés lorsqu’ils écoulent des surplus de stocks, lorsqu’ils sont à la recherche de devises ou lorsqu’ils importent massivement leurs matières premières pour satisfaire leurs programmes d’industrialisation.

À titre d’exemple, le prix d’achat, au producteur espagnol, se situait, au cours des précédentes campagnes, à un peu moins de 3 euros par kg de fibre mis sur le marché, hors coûts de transformation et de transport, alors que le cours mondial avoisinait 90 centimes d’euros. Les producteurs nord américains, qui représentent environ 40 % de parts de marché, perçoivent en moyenne plus de 2 euros par kg de fibre.

Pendant ce temps, le prix d’achat au producteur africain pour le même kilo de fibre tend péniblement vers 70 centimes d’euros.

Le revenu moyen à l’hectare excède rarement 250 euros, soit moins de 150 euros par actif et par an.

Même si la situation du marché prise en référence dans l’exemple ci-dessus peut paraître extrême et qu’il est permis d’espérer une remontée significative des cours, le prix de vente moyen de la fibre sur les 10 dernières années, environ 1,33 euro/kg, et la baisse tendancielle des cours, ne laissent guère l’espoir pour le producteur africain, d’une amélioration conséquente de sa situation et de son revenu.

Ces conditions compromettent gravement l’avenir des filières cotonnières d’Afrique de l’Ouest, les économies de certains pays concernés ainsi que les efforts de développement et de stabilisation du monde rural consentis au cours des dernières décennies.

Si le revenu des producteurs n’est pas sécurisé, voire amélioré, la situation des filières risque de se traduire à plus ou moins brève échéance, soit par l’abandon de la culture pour les producteurs qui peuvent avoir accès à d’autres spéculations, soit, d’une façon plus générale, par le développement d’une culture extensive.

Les revenus attendus ne permettent plus aux producteurs d’assumer le coût des facteurs de production et les risques du crédit. Ces perspectives ne sont satisfaisantes ni pour l’économie des exploitations ni pour la mise en place d’une agriculture durable, respectueuse de l’environnement.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 22

Les mécanismes de soutien et les différentes formes d’aides que pouvaient apporter les états ou les bailleurs de fonds aux filières cotonnières africaines sont aujourd’hui révolus et ne sont plus adaptés aux évolutions institutionnelles et au contexte actuel. D’autres outils plus performants doivent être définis et de nouvelles procédures mises en œuvre pour sécuriser et améliorer le revenu des producteurs.

Outre les aspects liés au contexte économique des filières cotonnières, l’Afrique de l’Ouest en général et plus particulièrement les populations rurales sont confrontées à la dégradation de leur environnement en matière de santé et d’éducation ainsi qu’à la précarité des voies de communication. Ces aspects peuvent sembler éloignés des préoccupations de la présente étude, mais ils n’en demeurent pas moins des préalables à toutes formes de développement.

Hors des systèmes d’aide, il existe a priori peu de dispositifs susceptibles d’apporter des solutions et de permettre non pas la survie, mais le développement des exploitations et des conditions de vie des producteurs africains.

Les atouts du coton africain Les cotons africains disposent d'atouts qui pourraient leur permettre de réagir face au marché, non dans le sens d’un accroissement du volume des ventes, mais simplement pour « bien vendre » et faire valoir les caractéristiques communes ou spécifiques aux différentes zones de production.

Des actions pourraient aujourd’hui être entreprises pour améliorer les caractéristiques intrinsèques des productions mais également mieux faire connaître et mieux vendre les cotons africains.

Une fibre naturelle et une culture respectant l’environnement Les modes de culture et de récolte manuelle pratiqués en Afrique placent les cotons africains parmi ceux présentant le moins de risques de nuisance pour le producteur et son environnement ainsi que pour le consommateur final. En effet, tout en maintenant des programmes d’intensification nécessaires à la compétitivité et à la durabilité de la culture, les sociétés cotonnières africaines proposent des itinéraires techniques qui tiennent compte des exigences écologiques et des conditions économiques difficiles des pays producteurs. Ces contraintes conduisent à une faible utilisation d’engrais chimiques et de pesticides dont les matières actives figurent sur les listes des produits répondant aux exigences de l’OMS. Par ailleurs, la récolte manuelle et l’absence de défoliant, contribuent à faire du coton africain une culture « écologique ».

Des coûts de production compétitifs Malgré des conditions géographiques et économiques souvent contraignantes (enclavement, voies de communication dégradées, prix de l’énergie et des facteurs de production…), et grâce aux efforts de gestion et de rationalisation, la fibre produite par les pays africains figure parmi les plus compétitives en termes de coût de production.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 23

La classification : une étape vers la labellisation

Des caractéristiques liées essentiellement aux modes de culture et de récolte ont conduit d’abord à la mise en place de standards spécifiques à la fibre produite en Afrique de l’Ouest, puis à une régionalisation plus poussée de ces classes de qualité par pays, voire par usine. Les dénominations aujourd’hui employées (Sigal, Keba, Manbo.....) correspondent en quelque sorte à des « appellations d’origine contrôlée » et peuvent permettre aux producteurs et aux sociétés cotonnières de faire valoir les particularités de leurs produits.

1.2.2. Stratégie à mettre en œuvre La stratégie à mettre en œuvre pour promouvoir la culture cotonnière va donc bien au-delà des actions que le fonds pourra induire et supporter.

Comme cela a été mentionné précédemment, il est difficile et un peu illusoire de vouloir faire évoluer la production cotonnière, sécuriser le revenu des producteurs sans améliorer les conditions de vie et sans faire progresser les paramètres fondamentaux que sont la santé et l’éducation. Les producteurs ne seront à même de bien produire que s’ils sont en bonne santé. De même, ils ne seront des acteurs économiques et des partenaires à part entière que s’ils sont suffisamment alphabétisés et éduqués.

La sensibilisation des pouvoirs publics nationaux, des instances régionales et internationales sur ces aspects fondamentaux est tout aussi nécessaire que les actions et modalités pratiques décrites ci-après. Cette sensibilisation constitue une orientation stratégique prioritaire.

La mise en place d’un fonds régional est une condition nécessaire pour soutenir financièrement les actions de promotion et d’incitation mais elle ne constitue pas un élément suffisant.

Par le passé, la CFDT (Dagris) et l’IRCT (Cirad) jouaient un rôle essentiel en matière de promotion, de capitalisation et de diffusion de l’information et des innovations techniques. D’autres organisations comme le Coraf constituaient également des forums de discussion nécessaires pour véhiculer les progrès techniques. Le projet PR-PRAO entre dans cette logique et constitue un bel exemple d’efficacité et de réactivité du monde cotonnier.

Les producteurs, leurs organisations et les sociétés cotonnières, malgré un contexte institutionnel en mutation et souvent agité, n’en demeurent pas moins des partenaires techniques et économiques à même de participer à l’essor et au développement de filières performantes. Néanmoins, leurs capacités ne permettent pas de faire face à un contexte économique mondial du coton aussi aléatoire qui ne prend pas en compte les performances réelles, qu’elles soient techniques ou économiques.

Photo n°1

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 24

Au-delà de la sécurisation des revenus pouvant être apportée par les fonds de soutien internes aux filières et par le fonds régional, des actions de coordination, des études, de la recherche-développement, de la formation, de la communication, de la promotion de qualité, des actions de lobbying,… sont nécessaires pour asseoir et améliorer les performances des filières cotonnières ouest africaines. S’il est des prérogatives du fonds régional de sécuriser et de promouvoir la production cotonnière, la mise en place d’un véritable projet incluant la création d’un organisme technique à vocation régionale, paraît difficilement contournable.

Un organisme équivalant aux instituts techniques, présents dans les pays du Nord pour la plupart des productions agricoles, fait aujourd’hui durement défaut en Afrique de l’Ouest, pour l’introduction et le développement d’innovations techniques nécessaires à la progression de la productivité. Ce nouvel “outil” ne se substituerait pas aux organismes déjà en place, mais viendrait compléter les dispositifs et pourrait assumer une coordination et une harmonisation des actions au niveau régional.

Le fonds pourrait contribuer à la mise en place de cet “institut” régional au service des producteurs et des filières cotonnières de la sous-région.

Au-delà des échanges concernant les innovations techniques relatives à la culture cotonnière, « l’institut technique » envisagé pourrait servir de lieu de centralisation et de capitalisation de toutes les données concernant les filières cotonnières. En effet, il est souhaitable que les différents partenaires impliqués dans le fonctionnement du secteur cotonnier africain puisse partager les informations disponibles sur les activités de production directement liées au coton, mais aussi sur tout l’environnement des filières. Il s’agit du milieu naturel (climatologie, potentiel agro-écologique des zones de production, risques de désertification, pression sur les ressources naturelles, etc…), du milieu humain (localisation et densité des populations impliquées dans le coton, ressources humaines, niveau d’organisation des producteurs, etc…), de la technologie agricole (itinéraire technique, temps de travaux, niveau de productivité, niveau d’équipement agricole, évolution de la pression parasitaire, risques de nuisances liés aux produits chimiques, etc…), de l’économie des zones cotonnières (communications, services aux populations, sécurité alimentaire, productions rurales de diversification, etc…), mais aussi de la situation du marchés des intrants, de la situation du marché mondial de la fibre de coton et de la situation des autres filières agro-pastorales et agro-industrielles présentes dans les terroirs cotonniers.

Il serait intéressant de rassembler tous les documents pédagogiques et méthodologiques préparés par les organisations professionnelles de producteurs et les sociétés cotonnières pour l’information et la formation des chefs d’exploitation et des cultivateurs. Notamment ceux qui concernent le conseil de gestion des exploitations cotonnières.

Une équipe d’animation réduite pourrait organiser les flux d’informations qui pourraient alimenter une base de données informatisée.

L’organisme devrait aussi constituer une plate-forme d’échanges des savoir-faire paysans et proposer des sessions de formation.

Cet institut technique serait avant tout un outil au service des sociétés cotonnières et des producteurs.

1.2.3. Les actions pour la promotion de la culture et la sécurisation du revenu des producteurs

Afin de sécuriser le revenu des producteurs il est souhaitable de développer des actions sur les trois composantes de son revenu que sont :

• Le prix d’achat du coton-graine ;

• Le rendement au champ ;

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 25

• Le coût des facteurs de production.

Actions pour la sécurisation et l’amélioration du revenu des producteurs La surface cultivée par actif étant un paramètre présentant, du fait des modes de culture et de récolte, une faible variabilité, l’amélioration du revenu des producteurs résulte essentiellement de la combinaison de trois facteurs : le prix d’achat du coton-graine, la productivité et le coût des facteurs de production.

Sécurisation du prix d’achat aux producteurs

Le prix d’achat du coton-graine, dans un contexte libéralisé est directement dépendant d’un prix de vente de la fibre imposé par les cours mondiaux. Afin de préserver le revenu des producteurs, des mécanismes de régulation doivent être mis en place pour atténuer l’effet de la volatilité des cours et permettre ainsi aux producteurs et aux sociétés cotonnières de faire face à l’intensité et à la durée des périodes où les coûts de revient sont supérieurs aux cours de la fibre.

Plusieurs mécanismes sont envisageables et doivent intervenir, de façon complémentaire.

Dans un premier temps, des mécanismes internes à chacune des filières doivent être instaurés ou réactivés. Ces fonds de soutien, encore en vigueur dans certains pays, sont cogérés par les organisations de producteurs et les sociétés cotonnières. Ils constituent une première réponse aux baisses sporadiques des cours.

Néanmoins la capacité de réponse des fonds internes aux filières est limitée et demeure fonction de l’intensité et de la durée de la période baissière. Les expériences passées et l’analyse des précédentes crises induisent la nécessité de mettre à la disposition des producteurs et des filières cotonnières un autre outil, intervenant à un second niveau et dépendant cette fois du fonds régional, objet de la présente étude. Différentes solutions et différents mécanismes d’intervention d’un tel fonds sont actuellement à l’étude.

Dagris participe notamment à une réflexion prospective qui pourrait aboutir à la mise en place d’un système d’assurances ou de mutualité agricoles.

Diminution du coût des facteurs de productions

Hormis les coûts de main d’œuvre et ceux liés à la préparation des cultures, les engrais et les pesticides représentent l’essentiel des charges supportées par les producteurs. Ces coûts, en culture intensive, représentent généralement entre 30 et 40 % du revenu brut des producteurs.

Différentes solutions sont envisageables pour diminuer de façon substantielle le coût de ces intrants. Certaines sont d’ores et déjà connues et nécessitent avant tout des efforts de formation et de vulgarisation. D’autres sont au stade expérimental ou développées dans le cadre de projets pilote.

À condition d’adapter les fumures aux différents contextes agro-pédologiques, par les apports minéraux ou organiques nécessaires, l’utilisation de fertilisants “génériques” (type triple 15) pourrait permettre de diminuer sensiblement le coût des engrais.

Différentes solutions et techniques permettent également de réduire le coût de la protection phytosanitaire moyennant là aussi des efforts de formation et d’information des utilisateurs. Pour un niveau de protection équivalant les coûts des traitements s’échelonnent de 12 000 à 25 000 FCFA à l’ha.

Certains pays, notamment le Cameroun, ont pu bénéficier dans le cadre du programme spécial d’importation d’engrais (PSIE), d’un fonds de roulement “Intrants”. Ce fonds doté par l’Union Européenne, en 1989, à hauteur de 6 milliards de FCFA est reconstitué chaque année et permet de réduire considérablement les frais financiers liés au crédit agricole. Il contribue de ce fait à alléger sensiblement la facture “intrants” répercutée aux producteurs.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 26

A l’instar de cette expérience réussie, le fonds régional pourrait intervenir dans la réduction du coût de cession des intrants aux producteurs de coton de l’UEMOA, soit en concédant des avances de trésorerie soit en apportant sa caution et assurer ainsi une garantie aux fournisseurs.

Actions pour l’amélioration de la productivité et le développement durable Ces deux notions doivent demeurer intimement liées. La densité de population et l’étendue des cultures à la périphérie des villes et des villages ne permettent plus la pratique régulière de la jachère et de cultures itinérantes. Une agriculture intensive pour assurer sa durabilité doit nécessairement intégrer des pratiques de maintien de fertilité et de lutte contre l’érosion.

La production cotonnière n’a cessé de croître régulièrement, en Afrique de l’Ouest, depuis l’introduction de cette culture. Cette croissance a été la résultante de l’accroissement conjugué des surfaces cultivées et de la productivité. Les superficies cultivées sont passées d ‘environ 500 000 ha en 1960 à 2 millions d’ha aujourd’hui. Pour la même période, les rendements agricoles sont passés de 400 kg à environ 1 tonne de coton-graine à l’ha. Néanmoins, au cours des dernières années, une stagnation des rendements, voire une régression a été constatée. L’évolution de la production est aujourd’hui essentiellement liée à des accroissements de surfaces. Pourtant cette productivité relativement performante en culture pluviale est loin de refléter le potentiel des variétés actuelles et moins encore celui de variétés ciblant davantage les différents contextes agro-climatiques.

Intensification de la culture et modernisation des exploitations

Des techniques susceptibles de contribuer de façon significative à l’amélioration des rendements sont aujourd’hui disponibles moyennant quelques efforts de recherche et de développement pour leur adaptation aux différents terroirs de la zone UEMOA.

Parmi les principales actions et axes de recherche identifiés pouvant induire, à assez brève échéance, une modernisation des techniques culturales, des exploitations et par conséquent une amélioration notoire de la productivité, nous pouvons citer :

• Améliorations variétales : Dans les zones septentrionales où la pluviométrie est plus faible et présente un caractère aléatoire, des variétés à cycle court mieux adaptées à ces climats, pourraient être diffusées. Le Sénégal a d’ores et déjà effectué un travail de mise au point et de diffusion de ces variétés ;

• Le coton génétiquement modifié connaît un développement important, notamment dans les filières Nord américaines, australienne et chinoise. Actuellement (mai 2004), sur le continent africain, seule l’Afrique du Sud à introduit de façon significative la culture du coton génétiquement modifié. Dans l’UEMOA, des essais d’introduction sont menés au Burkina Faso par l’INERA en partenariat avec la société Monsanto. Les difficultés liées à leur introduction en Afrique de l’Ouest, d’un point de vue technique mais surtout sur le plan législatif, ne permettent pas d’envisager à court terme leur développement sur l’ensemble de la zone UEMOA.

• Nouveaux itinéraires techniques adaptés aux différents terroirs : Les itinéraires techniques sont encore bien souvent établis au niveau des pays ou des grandes régions agro-écologiques. Ils pourraient être affinés et répondre davantage aux conditions climatiques et pédologiques des différents terroirs. En effet des paramètres comme les dates de semis, la densité et les écartements, doivent être adaptés en fonction du régime pluviométrique et de la nature du sol ;

• La culture irriguée du coton permet d’améliorer de façon très sensible la productivité puisque celle-ci peut généralement dépasser 3 tonnes de coton-graine par ha. Néanmoins, les coûts de mise en œuvre des aménagements nécessaires, des systèmes d’irrigation et les coûts de formation nécessaire à leur maîtrise, à la gestion de l’enherbe ment et du parasitisme sont hélas généralement dissuasifs. Par ailleurs l’implantation de périmètres

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 27

irrigués ne pourrait concerner que quelques zones cotonnières situées à proximité de cours d’eau aménageables.

• L’introduction de variétés à longues soies (Gossypium barbadense), aujourd’hui cultivées essentiellement en Egypte, n’est envisageable qu’en culture irriguée et avec un paysannat en maîtrisant parfaitement les techniques.

La fibre produite a acquis par sa longueur, sa finesse et ses caractéristiques technologiques une réputation dépassant celle des variétés Gossypium hirsutum cultivées en Afrique de l’Ouest. Néanmoins cette fibre ne répond qu’à une très faible demande et constitue une niche commerciale qui représente moins de 2 % du marché mondial.

• Protection phytosanitaire raisonnée et adaptée au niveau régional : La lutte contre les ravageurs et notamment la gestion de leur résistance aux insecticides est un domaine qui, a contrario, ne peut se concevoir au niveau local et doit faire l’objet de mesures stratégiques à une échelle régionale, voire sur l’ensemble de la zone cotonnière d’Afrique subsaharienne. Les résultats remarquables obtenus par le projet PR-PRAO en sont la preuve ;

• Développement des techniques de semis directs et cultures sous couvert végétal : La date de semis demeure l’un des principaux facteurs de réussite dans la conduite d’une campagne cotonnière. Le respect des dates optimum est généralement fonction des premières pluies significatives qui permettent le démarrage du houage, en culture manuelle, et des labours en culture mécanisée. La réalisation des labours est fonction de la disponibilité en attelage et en matériel pour la culture mécanisée (culture attelée ou motorisation). De façon à être moins tributaire de la pluviométrie et de la disponibilité en attelages et en matériel, certains pays producteurs de coton se sont orientés vers des techniques de semis directs ou de préparation minimum (minimum tillage). En zone cotonnière camerounaise, plus de 80 000 ha de coton sont ainsi semés, grâce à l’utilisation d’herbicides appropriés. Dans cette même zone, le projet “Eau, Sol, Arbre” teste et adapte en milieu paysan des techniques de culture sous couvert végétal. Ces nouvelles approches permettent, non seulement d’éviter les labours annuels, mais garantissent des rendements équivalents voire supérieurs sur le long terme. En effet, ces pratiques culturales limitent l’érosion et améliorent la structure des sols en favorisant, notamment, une reprise de l’activité biologique et s’inscrivent tout à fait dans une logique de développement durable. L’exemple du Cameroun n’est pas unique. Le Brésil, aujourd’hui “leader” en la matière, a développé et adopté ces techniques sur une bien plus grande échelle dans ses états cotonniers du Goias et du Mato Grosso. Ces nouvelles pratiques ne sont certainement pas, compte tenu des différences agro-climatiques, transposables en l’état, mais des adaptations aux différents contextes doivent permettre des gains de productivité et surtout une meilleure protection des sols et le maintien, voire l’amélioration de leur fertilité ;

• Mécanisation (traction animale et motorisation) : Les techniques agricoles n’ont globalement que très peu évolué en Afrique au cours des vingt dernières années. Les difficultés économiques rencontrées en zones cotonnières depuis 1985, ont ralenti voire anéanti, les velléités de modernisation et d’équipement des exploitations cotonnières. D’une façon générale, plus de 60 % des surfaces cultivées le sont encore manuellement. La culture motorisée occupe moins de 5% des surfaces, les 35 % restant étant dévolus à la culture attelée.

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 28

Il est difficilement envisageable de promouvoir la production cotonnière sans moderniser cette agriculture et améliorer le niveau d’équipement des exploitations. L’adoption des techniques de semis directs décrites ci-dessus, ne va pas à l’encontre du développement de la motorisation ou de la culture attelée. Les tracteurs et les attelages peuvent être utilisés tout aussi efficacement pour les façons d’entretiens et les transports de récolte, de résidus de récolte, de fumure organique… Par ailleurs, dans certaines configurations, les préparations de sols à la charrue ou à l’aide d’outils à dents peuvent s’avérer nécessaires soit régulièrement, soit périodiquement, par exemple, tous les 5 ou 6 ans. Dans tous les cas, l’amélioration du niveau d’équipement et la modernisation des techniques sont nécessaires au développement de la culture cotonnière et à celui des producteurs. Aujourd’hui, l’accès au crédit pour l’acquisition d’animaux de trait, de matériel de culture attelée et plus encore, de culture motorisée, constitue la principale entrave à l’amélioration du niveau d’équipement des exploitations ;

• Gestion des exploitations : Parallèlement à l’amélioration des techniques et des équipements, un appui à la gestion des exploitations, souvent abusivement appelé contrôle de gestion, est nécessaire. Des outils simples pour aider les producteurs à mieux piloter leurs activités et à mieux gérer leurs exploitations doivent être de nouveau diffusés. Une comptabilité et une gestion analytique simplifiées des exploitations avaient, dans la plupart des pays de l’UEMOA, été mises au point et accompagnaient le développement des exploitations motorisées. Faute de moyens et de personnel d’encadrement, l’appui à la gestion des exploitations cotonnières a souvent régressé et plus généralement disparu ;

• Mise en place de politiques de qualité : La plupart des cotons africains bénéficient d’une bonne réputation dans les gammes de qualités “moyennes supérieures” et font l’objet d’une classification rigoureuse. Conscients de la nécessaire évolution de la qualité, pour renforcer cette réputation et mettre sur le marché des produits tendant vers le haut de gamme, des sociétés cotonnières et des producteurs ont développé de nombreuses actions. Néanmoins, il serait aujourd’hui nécessaire de mettre en place des politiques de qualité “de la semence à la fibre” permettant d’aller jusqu’à une certification des processus et des produits finis. Certains pays, comme le Sénégal, se sont engagés sur cette voie, mais la filière ne dispose pas des moyens qui seraient nécessaires pour financer les efforts initiaux qu’implique une telle stratégie. Il apparaît clairement que la mise en place d’une telle politique concerne l’ensemble des acteurs de la filière et pas seulement les producteurs. Néanmoins ils y jouent un rôle capital. En effet, les critères intrinsèques de qualité de la fibre sont contenus dans la variété et dans la semence. Le climat, le sol et les façons culturales permettent à ces variétés d’exprimer plus ou moins bien leur potentiel de production. Le niveau de technicité et de professionnalisme des producteurs est donc essentiel. D’autres aspects de la qualité, comme la pollution de la fibre par les corps étrangers et notamment par le polypropylène, concernent également en partie le producteur. De façon à mieux responsabiliser chacun des acteurs de la filière, les notions de transparence et de traçabilité doivent faire partie intégrante de la politique de qualité.

Actions pour le développement durable

Pour inscrire les actions précédemment citées dans une logique de développement durable, d’autres axes de recherche et développement sont nécessaires. Les opérations pilote et les projets conduits ces dernières années en zone cotonnière, notamment au Mali et au Cameroun, ont donné des résultats significatifs et permis d’acquérir un véritable savoir-faire dans les domaines de la protection de l’environnement et de la préservation des ressources naturelles :

Rapport final – octobre 2005

Mazars & Guérard – Magellan / Crédit Agricole Consultants / Dagris 29

• Lutte anti-érosive : Les différentes techniques évoquées précédemment, les semis directs, les semis sous couvert végétal, l’utilisation raisonnée des herbicides, les innovations apportées aux techniques culturales en motorisation et en culture attelée, s’insèrent dans une logique de maintien de fertilité et de développement durable. D’autres actions sont néanmoins nécessaires, notamment en matière de lutte anti-érosive. Des techniques et des savoir-faire sont aujourd’hui disponibles et mériteraient d’être diffusés et généralisés à l’ensemble des terroirs cotonniers d’Afrique. Des méthodes de travail du sol, conjuguées à la mise en place d’ouvrages, et de plantations visant à ralentir les eaux de ruissellement et à diminuer l’érosion, ont donné des résultats très probants et ont permis à des terroirs très dégradés de retrouver de très bons niveaux de fertilité.

• Gestion de l’arbre : Les problèmes de déboisement vont de pair avec le phénomène de désertification. La gestion des espaces boisés notamment à la périphérie des villages et plus encore des villes revêt un caractère de priorité et d’urgence dans la plupart des pays d’Afrique de l’Ouest. Parallèlement à la création de zones boisées et protégées, il est nécessaire de promouvoir l’utilisation du charbon de bois et surtout du gaz pour la cuisine.

L’arbre joue également un rôle essentiel pour le maintien de la fertilité par la mise en place de jachères arborées, de haies vives et par le développement et la protection d’espèces azotobactères comme le Faidherbia.

• Gestion de l’espace (problèmes fonciers) : La tenue de forum de discussions n’a pas permis de régler totalement les problèmes fonciers propres au Nord Cameroun, mais une approche ouverte et participative a permis néanmoins de rédiger et de faire signer aux différentes parties intéressées des “chartes d’occupation de l’espace”. Ces documents n’ont pas force de loi, mais permettent néanmoins d’établir des règles, de demander aux signataires de s’y conformer et d’une façon générale d’aplanir les difficultés.

Les problèmes fonciers entre propriétaires, exploitants, éleveurs nomades… sont également assez fréquents en Afrique de l’Ouest et constituent bien souvent un frein important aux investissements fonciers et au maintien de la fertilité des sols, l’exploitant n’étant pas certain de recueillir le bénéfice de son investissement. Sans contrevenir aux règles légales propres aux différents pays, ni aux usages coutumiers, cette approche, instituant une concertation et un dialogue entre les différentes parties présente plus d’avantages que d’inconvénients et pourrait facilement être transposée en Afrique de l’Ouest.

L’organisme supranational précédemment évoqué, aurait là aussi un rôle majeur à assumer. Ces différentes techniques et innovations pourraient être diffusées auprès des réseaux d’encadrement des différents pays, qui se chargeraient de véhiculer les méthodologies et les messages techniques auprès des producteurs.

Actions de communication - Le coton : produit du monde rural africain

Il est opportun de faire connaître à un plus large public de consommateurs le rôle socio-économique des filières cotonnières dans les économies africaines et surtout l’impact sur le développement des populations rurales. L’image négative d’une culture cotonnière « asservissante » doit céder le pas à la vision plus réelle d’une spéculation agricole permettant à une population de vivre dans la dignité, de demeurer rurale et de se développer.