rapport de gestion trimestre et pÉriode de neuf … · une augmentation de 12 % pour nydamd – de...

TRANSCRIPT

RAPPORT DE GESTION

TRIMESTRE ET PÉRIODE DE NEUF MOIS CLOS LE

31 DÉCEMBRE 2016

DATÉ DU 28 FÉVRIER 2017

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

2

PORTÉE DU PRÉSENT RAPPORT DE GESTION ET AVIS AUX INVESTISSEURS

Le présent rapport de gestion est préparé en date du 28 février 2017 et complète les états financiers consolidés

intermédiaires résumés non audités de Pediapharm inc. (« Pediapharm » ou la « Société »), qui comprennent

les comptes de Pediapharm Licensing Inc., sa filiale en propriété exclusive, pour le trimestre et la période de

neuf mois clos le 31 décembre 2016 par rapport au trimestre et à la période de neuf mois clos le

31 décembre 2015.

Toute l’information financière a été préparée conformément aux Normes internationales d’information

financière (les « IFRS ») et tous les montants sont en dollars canadiens, à moins d’indication contraire. Le

présent rapport de gestion doit être lu parallèlement à l’information figurant dans les états financiers

consolidés audités de la Société et les notes annexes pour la période de 12 mois close le 31 mars 2016.

Les états financiers consolidés intermédiaires résumés non audités et le rapport de gestion ont été examinés

par le comité d’audit et approuvés par le conseil d’administration de la Société le 28 février 2017. Ces

documents et des renseignements supplémentaires sont accessibles sur SEDAR, à l’adresse www.sedar.com.

ÉNONCÉS PROSPECTIFS

Certains des énoncés figurant dans le présent rapport sont des énoncés prospectifs ou de l’information

prospective. La Société fournit par les présentes des mises en garde concernant les facteurs importants qui

pourraient faire en sorte que les résultats réels de la Société diffèrent significativement de ceux envisagés

dans les énoncés prospectifs. Les énoncés exprimant ou abordant des attentes, croyances, plans, objectifs ou

hypothèses, ou encore des événements ou un rendement futurs (reconnaissables souvent, mais pas toujours,

par l’emploi de mots ou d’expressions comme « pouvoir », « s’attendre à », « anticiper », « estimer », « avoir

l’intention de », « plans », « projections », « pourrait », « vision », « objectifs » et « perspectives »), ne sont

pas des faits historiques; ils peuvent être de nature prospective et sous-entendre des estimations, hypothèses

ou incertitudes qui pourraient faire en sorte que les résultats réels diffèrent de façon importante de ceux

exprimés dans les énoncés prospectifs. Lorsqu’elle a formulé ces énoncés prospectifs, la Société a présumé

que la conjoncture se maintiendrait et s’améliorerait, et que les risques énumérés ci-dessous n’auraient aucune

incidence défavorable sur les activités de la Société. De par leur nature, les énoncés prospectifs sous-

entendent un grand nombre d’hypothèses, de risques et d’incertitudes, à la fois généraux et spécifiques, qui

contribuent à la possibilité que les résultats prévus puissent ne pas se produire ou être reportés. Les risques,

incertitudes et autres facteurs, dont bon nombre échappent à la volonté de la Société, qui pourraient avoir une

incidence sur les résultats réels comprennent, sans toutefois s’y limiter : les besoins en capital futurs et leur

dilution; la protection de la propriété intellectuelle et les risques connexes; la concurrence (dont l’éventualité

d’un produit générique concurrent); la dépendance envers les principaux dirigeants; la capacité de

Pediapharm à mettre en œuvre son plan d’affaires; l’approbation réglementaire de Santé Canada; le

remboursement du produit par des tiers payeurs; les litiges en matière de brevets ou l’expiration d’un brevet;

le risque de litige; la volatilité du cours des actions; la réglementation gouvernementale; et les réclamations

éventuelles de la part de tiers. Les produits des activités ordinaires prévus de la Société, présentés à la section

« Perspectives », sont fondés sur leur croissance historique. En outre, à moins d’indication contraire, les

énoncés prospectifs ne sont valides qu’à la date du présent rapport de gestion et, sauf dans la mesure où la

loi applicable l’exige, la Société rejette toute obligation de mettre à jour l’un ou l’autre des énoncés

prospectifs pour refléter des circonstances ou des événements survenus après la date de leur formulation ou

pour tenir compte d’événements imprévus. De nouveaux facteurs surviennent de temps à autre, et la direction

ne peut prévoir tous ces facteurs et évaluer à l’avance quelle sera leur incidence sur la Société, ni dans quelle

mesure un facteur ou une combinaison de facteurs donnés est susceptible de faire en sorte que les résultats

réels diffèrent de façon significative de ceux envisagés dans l’un ou l’autre des énoncés prospectifs.

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

3

FAITS SAILLANTS – PÉRIODE CLOSE LE 31 DÉCEMBRE 2016

Pour le trimestre clos le 31 décembre 2016, les revenus totaux se chiffraient à 1 773 044 $ (1 022 539 $ pour

le trimestre clos le 31 décembre 2015), ce qui constitue une augmentation de 73 %, notamment :

une augmentation de 12 % pour NYDAMD – de plus, d’après les données d’IMS de décembre 2016

(MAT), la croissance de NYDA est de 35%. La direction maintient sa projection de 4 200 000 $ à

4 400 000 $ pour l’exercice en cours;

une augmentation de 92 % pour la suspension de naproxen;

une croissance des revenus tirés de la vente de RelaxaMC, en voie d’atteindre 3 000 000 $

annuellement.

Pour la période de neuf mois close le 31 décembre 2016, les revenus totaux se chiffraient à 4 548 351 $

(3 099 916 $ pour la période de neuf mois close le 31 décembre 2015), soit une augmentation de 47 %. Dans

le cas de RelaxaMC , seulement les revenus générés depuis la transaction du 19 septembre, 2016 sont inclus.

une augmentation de 25 % pour NYDAMD;

une augmentation de 86 % pour la suspension de naproxen;

une croissance des revenus tirés de la vente de RelaxaMC, en voie d’atteindre 3 000 000 $

annuellement.

Grâce à l’ajout récent de RelaxaMC, la Société affiche des flux de trésorerie positifs sur une période

consécutive de 12 mois relativement à ses activités d’exploitation. Cela ne tient pas compte des

investissements (prélancement et post-lancement) consacrés aux lancements de produits à venir (RupallMC

en janvier 2017 et OtixalMC plus tard en avril 2017).

Le 12 décembre 2016, la Société a annoncé que Santé Canada avait approuvé la commercialisation des

gouttes auriculaires OtixalMC (ciprofloxacine à 0,3 % et acétonide de fluocinolone à 0,025 %) pour le

traitement de l’otite moyenne aiguë (OMA) chez les enfants de six mois et plus ayant un drain

transtympanique. Les gouttes auriculaires OtixalMC sont les premières et les seules fabriquées à partir d’une

combinaison d’antibiotique et de stéroïde offertes en doses unitaires stériles sans agent de conservation. De

nombreuses activités ont déjà eu lieu en prévision du lancement commercial d’avril 2017, date à partir de

laquelle le produit devrait être offert au Canada.

Bien qu’il y ait des différences dans les éléments inclus dans le fonds de roulement net, tel que le niveau

d’inventaire plus élevé dû à l’ajout de RelaxaMC , la Société avait un fonds de roulement net de plus de

5 000 000 $ au 31 décembre 2016, représentant une légère hausse par rapport au 31 mars, 2016.

ÉVÉNEMENTS POSTÉRIEURS À LA CLÔTURE

Le 25 janvier 2017, la Société a annoncé le lancement commercial de RupallMC (rupatadine) au Canada. Ce

médicament novateur contre les allergies est désormais offert sur ordonnance aux patients atteints d’allergie

ou d’urticaire. RupallMC est actuellement en distribution chez les grossistes et les pharmacies. L’équipe de

vente à l’échelle nationale de la Société a reçu une formation sur ce nouveau médicament unique et en discute

avec les professionnels de la santé. RupallMC (rupatadine), qui existe sous forme de comprimé de 10 mg et

de solution orale de 1 mg/ml, est indiqué pour le soulagement des symptômes de la rhinite allergique

saisonnière, de la rhinite allergique apériodique et de l’urticaire chronique spontanée chez les patients de

deux ans ou plus. RupallMC est le premier médicament antihistaminique d’ordonnance lancé dans la dernière

décennie qui est indiqué pour le traitement de ces trois maladies et qui comprend une formule pour les enfants

de plus de deux ans. Ce médicament sera commercialisé dans le marché canadien des antihistaminiques,

estimé à 130 000 000 $ (données d’IMS). De plus, il bénéficiera d’une période d’exclusivité commerciale de

huit ans et demi, accordée par le Bureau des médicaments brevetés et de la liaison de Santé Canada en vertu

de l’article C.08.004.1 du Règlement sur les aliments et drogues.

En février 2017, la Société a ajouté deux produits à la gamme de RelaxaMC. La direction estime que cette

bonification se traduira par une hausse des revenus et une amélioration des marges brutes à partir du deuxième

semestre de l’exercice 2018.

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

4

Depuis janvier 2017, les analystes de Mackie Research Capital Corporation assurent la couverture de

Pediapharm.

PERSPECTIVES

La priorité de la Société reste l’exécution de son plan commercial au moyen des produits existants,

notamment NYDAMD, traitement révolutionnaire des poux de tête et de leurs œufs. NYDAMD, qui a dégagé

des produits de plus de 3 200 000 $ pour l’exercice 2016, devrait atteindre des produits de 4 200 000 $ à

4 400 000 $ pour l’exercice 2017 et recèle un potentiel qui pourrait porter les produits des activités ordinaires

à un sommet annuel se chiffrant entre 6 000 000 $ et 8 000 000 $ dans les deux prochaines années (données

d’IMS et estimations de la direction).

Seulement avec NYDAMD, la suspension de naproxen et RelaxaMC, la Société a bon espoir de générer plus

de 8 500 000 $ de revenus pour l’exercice 2018 (clos le 31 mars 2018). Ces chiffres ne tiennent pas compte

des recettes tirées des nouveaux produits. L’objectif de la direction pour les prochains trimestres est

d’optimiser les investissements dans le lancement de RupallMC et d’OtixalMC tout en conservant un bilan

solide. La rétroaction positive constante d’importants leaders d’opinion dans le domaine des allergies

confirme les estimations de la direction selon lesquelles RupallMC pourrait atteindre un sommet de ventes

annuelles de 8 000 000 $ à 10 000 000 $ d’ici cinq ou six ans. Pour OtixalMC, la Société estime que le

médicament pourrait atteindre un sommet de ventes annuelles de 4 000 000 $ d’ici cinq ou six ans.

Comme Pediapharm a déjà en place une solide infrastructure, la direction s’attend à une hausse modeste des

frais de vente et d’administration, même en tenant compte de l’importante croissance des revenus attendue

dans les prochaines années.

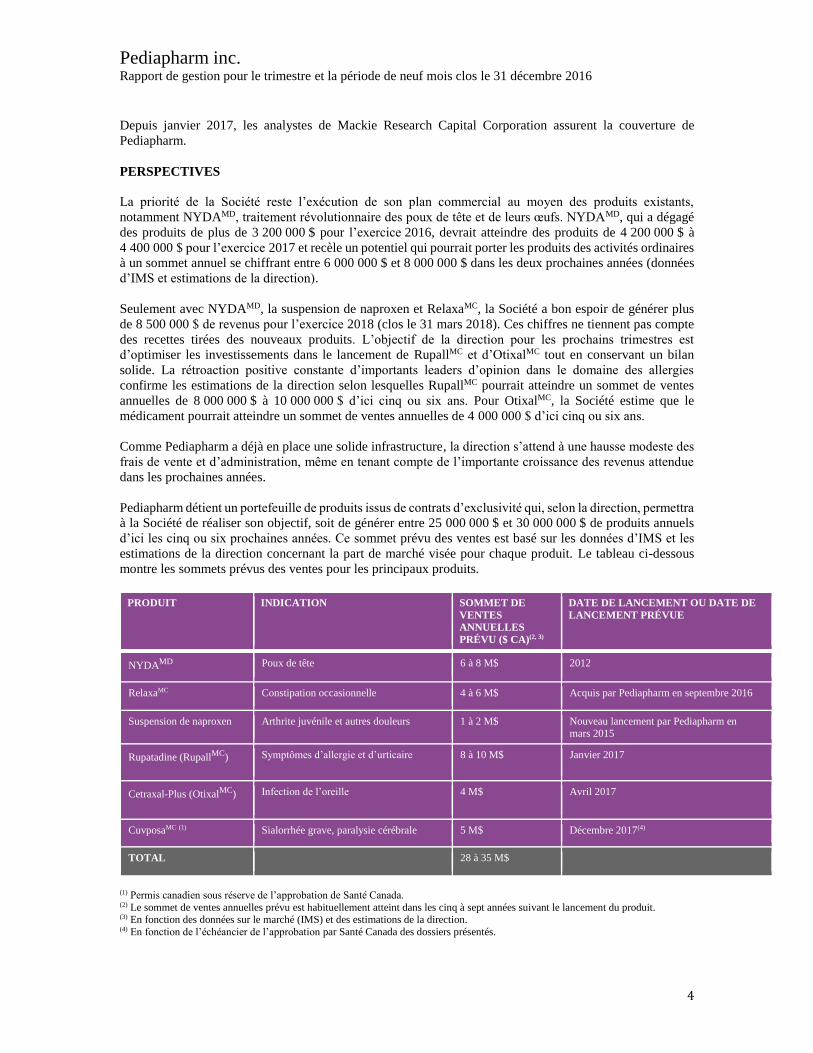

Pediapharm détient un portefeuille de produits issus de contrats d’exclusivité qui, selon la direction, permettra

à la Société de réaliser son objectif, soit de générer entre 25 000 000 $ et 30 000 000 $ de produits annuels

d’ici les cinq ou six prochaines années. Ce sommet prévu des ventes est basé sur les données d’IMS et les

estimations de la direction concernant la part de marché visée pour chaque produit. Le tableau ci-dessous

montre les sommets prévus des ventes pour les principaux produits.

PRODUIT INDICATION SOMMET DE

VENTES

ANNUELLES

PRÉVU ($ CA)(2, 3)

DATE DE LANCEMENT OU DATE DE

LANCEMENT PRÉVUE

NYDAMD Poux de tête 6 à 8 M$ 2012

RelaxaMC Constipation occasionnelle 4 à 6 M$ Acquis par Pediapharm en septembre 2016

Suspension de naproxen Arthrite juvénile et autres douleurs 1 à 2 M$ Nouveau lancement par Pediapharm en mars 2015

Rupatadine (RupallMC) Symptômes d’allergie et d’urticaire 8 à 10 M$ Janvier 2017

Cetraxal-Plus (OtixalMC) Infection de l’oreille 4 M$ Avril 2017

CuvposaMC (1) Sialorrhée grave, paralysie cérébrale 5 M$ Décembre 2017(4)

TOTAL

28 à 35 M$

(1) Permis canadien sous réserve de l’approbation de Santé Canada. (2) Le sommet de ventes annuelles prévu est habituellement atteint dans les cinq à sept années suivant le lancement du produit. (3) En fonction des données sur le marché (IMS) et des estimations de la direction. (4) En fonction de l’échéancier de l’approbation par Santé Canada des dossiers présentés.

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

5

Maintenant que Pediapharm s’est dotée d’un solide portefeuille de produits, montré ci-dessus, sa stratégie de

développement fondamentale s’est récemment centrée sur l’acquisition de produits déjà mis en marché et sur

la copromotion de produits déjà homologués au Canada. Pour la majorité des produits du portefeuille, les

investissements relatifs à la réglementation sont déjà faits. Le principal objectif de cette stratégie est d’assurer

la rentabilité rapidement, tout en poursuivant les processus réglementaires relatifs au CUVPOSAMC, dont le

dossier a été présenté à Santé Canada en août 2016. Parallèlement, Pediapharm continuera d’évaluer des

licences exclusives et des acquisitions de produits potentielles.

En bref, la Société jouit d’une situation de trésorerie avantageuse qui lui permettra de mettre en

application sa stratégie, qui comprend le lancement récent de RupallMC et le lancement à venir d’OtixalMC

en avril 2017. En outre, la Société s’attend à maintenir l’excellente croissance des revenus tirés de la vente

des autres produits portant la marque de Pediapharm, dont NYDAMD, la suspension de naproxen et

RelaxaMC. En parallèle, la Société est en train d’évaluer des acquisitions potentielles de produits. Son

principal objectif est d’accélérer sa stratégie de générer des flux de trésorerie positifs dans un court laps

de temps. Pediapharm est une société en pleine croissance dans le secteur pharmaceutique des produits

spécialisés à marge élevée, et lorsque des occasions d’alimenter cette croissance se présentent, elle peut

augmenter son capital pour obtenir le financement et la flexibilité nécessaires.

STRUCTURE D’ENTREPRISE DE PEDIAPHARM

Pediapharm a été constituée en 2003 en vertu des lois fédérales canadiennes et a entrepris ses activités à la

fin de 2007. Le siège social et le bureau des registres de la Société sont situés au 1, Place du Commerce,

bureau 225, Verdun (Québec) H3E 1A2. Elle compte une filiale en propriété exclusive, Pediapharm

Licensing Inc., qui a été constituée en 2011 en vertu des lois ontariennes et qui a reçu une licence

d’établissement pour les produits pharmaceutiques de Santé Canada. Le siège social de Pediapharm

Licensing Inc. est situé au 4, Innovation Drive, Dundas (Ontario) L9H 7P3. Par suite de la fusion avec

Chelsea Acquisition Corporation conclue le 10 décembre 2013, le conseil d’administration de la Société a

décidé de changer la date de clôture de l’exercice de la Société, la faisant passer du 31 décembre au 31 mars.

Aux termes de l’article 4.8 du Règlement 51-102 sur les obligations d’information continue, la Société a

déposé sur SEDAR un avis de changement de la date de clôture de l’exercice indiquant la durée et la date de

clôture de ses états financiers annuels audités et des états financiers intermédiaires de son exercice de

transition et des exercices ultérieurs.

APERÇU DES ACTIVITÉS DE PEDIAPHARM

Pediapharm est une entreprise pharmaceutique spécialisée qui distribue des médicaments sur ordonnance

novateurs utilisés pour le traitement des pathologies affectant les enfants, de la naissance à l’âge de 18 ans.

La Société acquiert les produits qu’elle distribue grâce à des transactions aux termes desquelles elle obtient

les droits de propriété intellectuelle par l’intermédiaire de licences; elle peut alors enregistrer les produits

pharmaceutiques auprès de Santé Canada afin de les mettre en marché. Elle peut aussi obtenir ces droits au

moyen d’acquisitions pures et simples. Pediapharm ne produit, ne fabrique, ni ne met au point aucun produit;

dans la plupart des cas, elle obtient plutôt les licences de produits finis pour les vendre. Lorsque Pediapharm

possède les produits ou qu’elle contrôle la chaîne d’approvisionnement, la Société recourt à des tiers pour la

fabrication des produits finis. La Société peut continuer d’acquérir des produits qui sont déjà mis en marché

au Canada. Elle commercialise aussi des produits en vente libre novateurs répondant à des besoins du milieu

pédiatrique (p. ex., médicaments sans ordonnance et appareils médicaux), mais sa stratégie principale

demeure la commercialisation de produits sur ordonnance (médicaments).

Actuellement, Pediapharm ne conçoit aucun produit et ne détient aucun brevet. Cependant, elle pourrait

éventuellement participer à la mise au point de nouvelles formulations à faible risque de médicaments connus

afin de les rendre plus propices à un usage pédiatrique. Enfin, même si l’essentiel de son approche

commerciale vise la pédiatrie, la Société a parfois la possibilité de dégager des produits des activités

ordinaires grâce au marché des adultes, lorsque ses produits leur sont prescrits.

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

6

PRINCIPALES INFORMATIONS FINANCIÈRES

ANALYSE DE LA SITUATION FINANCIÈRE

ACTIF Au 31 décembre 2016, l’actif totalisait 8 493 672 $, contre 7 653 194 $ au 31 mars 2016. La trésorerie a été

bonifiée par le second et dernier versement de 2 000 000 $ US en espèces, au trimestre clos le 30 juin 2016,

venant de la vente des droits américains de la suspension de naproxen dans une transaction évaluée à environ

4 250 000 $ US. La perte d’exploitation et la perte nette, ainsi que les frais de dépôt auprès de Santé Canada,

ont eu des répercussions négatives sur les flux de trésorerie. Les créances ont augmenté de 444 114 $,

principalement en raison de la hausse considérable des ventes lors du trimestre et de la période de neuf mois

clos le 31 décembre 2016. Les stocks ont augmenté de 980 884 $, principalement en raison des stocks de

RelaxaMC (composantes et produits finis) découlant de la transaction du 19 septembre 2016, annoncée

précédemment.

PASSIF

Au 31 décembre 2016, les passifs courants totalisaient 1 492 319 $, contre 935 648 $ au 31 mars 2016. Les

dettes et charges à payer ont augmenté de 555 217 $ compte tenu principalement des charges liées à

l’augmentation des revenus et de l’échéancier des paiements relativement à l’achat des stocks. Au

31 décembre 2016 ainsi qu’au 31 mars 2016, les intérêts à payer liés au placement privé de débentures

convertibles garanties du 30 mars 2015 s’élevaient à environ 168 000 $. Ce placement a généré un produit

brut de 5 500 000 $.

Au 31 décembre 2016, les passifs non courants totalisaient 4 211 429 $, contre 3 910 695 $ au 31 mars 2016,

en raison du placement privé de débentures convertibles garanties du 30 mars 2015.

CAPITAUX PROPRES

Au 31 décembre 2016, les capitaux propres totalisaient 2 789 924 $, contre 2 806 851 $ au 31 mars 2016.

Cette baisse s’explique principalement par la perte nette et la rémunération fondée sur des actions pour la

période de neuf mois close le 31 décembre 2016.

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

7

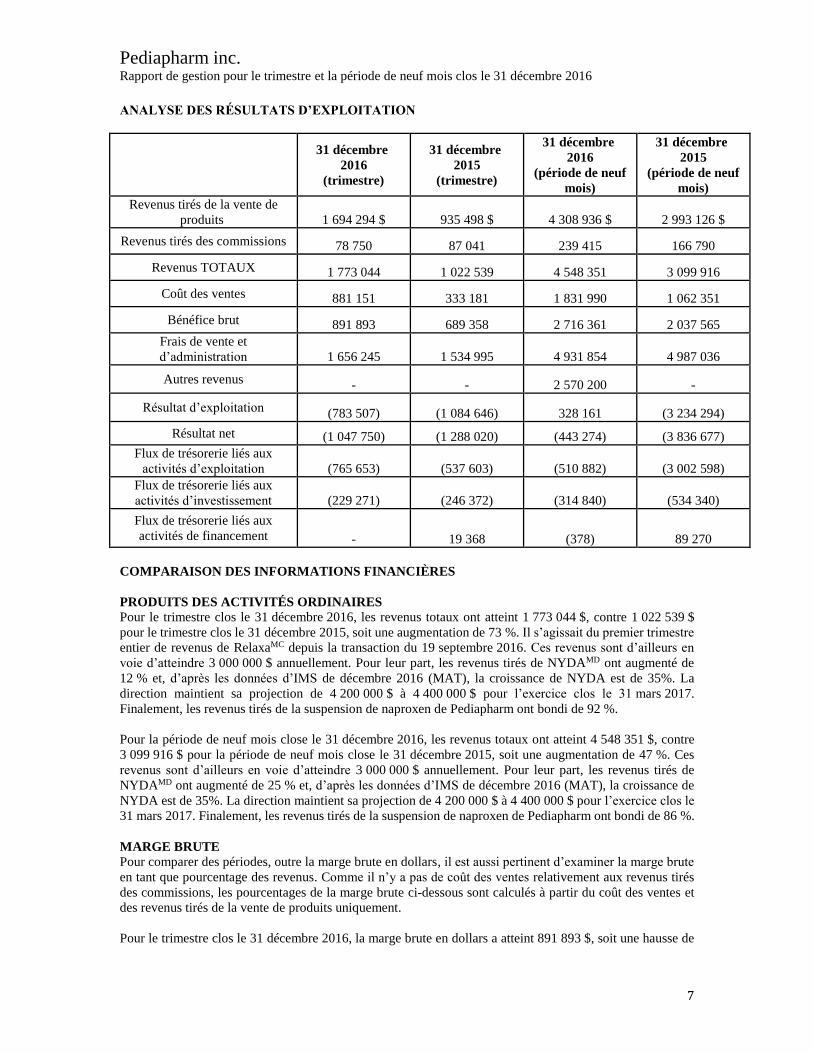

ANALYSE DES RÉSULTATS D’EXPLOITATION

31 décembre

2016

(trimestre)

31 décembre

2015

(trimestre)

31 décembre

2016

(période de neuf

mois)

31 décembre

2015

(période de neuf

mois)

Revenus tirés de la vente de

produits 1 694 294 $ 935 498 $ 4 308 936 $ 2 993 126 $

Revenus tirés des commissions 78 750 87 041 239 415 166 790

Revenus TOTAUX 1 773 044 1 022 539 4 548 351 3 099 916

Coût des ventes 881 151 333 181 1 831 990 1 062 351

Bénéfice brut 891 893 689 358 2 716 361 2 037 565

Frais de vente et

d’administration 1 656 245 1 534 995 4 931 854 4 987 036

Autres revenus - - 2 570 200 -

Résultat d’exploitation (783 507) (1 084 646) 328 161 (3 234 294)

Résultat net (1 047 750) (1 288 020) (443 274) (3 836 677)

Flux de trésorerie liés aux

activités d’exploitation (765 653) (537 603)

(510 882)

(3 002 598)

Flux de trésorerie liés aux

activités d’investissement (229 271) (246 372)

(314 840)

(534 340)

Flux de trésorerie liés aux

activités de financement - 19 368 (378) 89 270

COMPARAISON DES INFORMATIONS FINANCIÈRES

PRODUITS DES ACTIVITÉS ORDINAIRES

Pour le trimestre clos le 31 décembre 2016, les revenus totaux ont atteint 1 773 044 $, contre 1 022 539 $

pour le trimestre clos le 31 décembre 2015, soit une augmentation de 73 %. Il s’agissait du premier trimestre

entier de revenus de RelaxaMC depuis la transaction du 19 septembre 2016. Ces revenus sont d’ailleurs en

voie d’atteindre 3 000 000 $ annuellement. Pour leur part, les revenus tirés de NYDAMD ont augmenté de

12 % et, d’après les données d’IMS de décembre 2016 (MAT), la croissance de NYDA est de 35%. La

direction maintient sa projection de 4 200 000 $ à 4 400 000 $ pour l’exercice clos le 31 mars 2017.

Finalement, les revenus tirés de la suspension de naproxen de Pediapharm ont bondi de 92 %.

Pour la période de neuf mois close le 31 décembre 2016, les revenus totaux ont atteint 4 548 351 $, contre

3 099 916 $ pour la période de neuf mois close le 31 décembre 2015, soit une augmentation de 47 %. Ces

revenus sont d’ailleurs en voie d’atteindre 3 000 000 $ annuellement. Pour leur part, les revenus tirés de

NYDAMD ont augmenté de 25 % et, d’après les données d’IMS de décembre 2016 (MAT), la croissance de

NYDA est de 35%. La direction maintient sa projection de 4 200 000 $ à 4 400 000 $ pour l’exercice clos le

31 mars 2017. Finalement, les revenus tirés de la suspension de naproxen de Pediapharm ont bondi de 86 %.

MARGE BRUTE

Pour comparer des périodes, outre la marge brute en dollars, il est aussi pertinent d’examiner la marge brute

en tant que pourcentage des revenus. Comme il n’y a pas de coût des ventes relativement aux revenus tirés

des commissions, les pourcentages de la marge brute ci-dessous sont calculés à partir du coût des ventes et

des revenus tirés de la vente de produits uniquement.

Pour le trimestre clos le 31 décembre 2016, la marge brute en dollars a atteint 891 893 $, soit une hausse de

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

8

29 % (689 358 $ pour le trimestre clos le 31 décembre 2015). La marge brute en tant que pourcentage des

revenus était de 48 % (64 % pour le trimestre clos le 31 décembre 2015). Ce résultat est attribuable à la fois

au fait que RelaxaMC présente une faible marge brute en raison de la nature même de sa catégorie de produit

et aux dépenses engagées dans le cadre de la transition de RelaxaMC vers Pediapharm (par exemple liées aux

tests de stabilité, à l’achat de composantes ou à l’installation des solutions d’entreposage). Dans les prochains

trimestres, vu la croissance attendue des revenus tirés de NYDAMD, de RupallMC et d’OtixalMC, RelaxaMC

représentera un moins grand pourcentage des revenus et, pour cette raison, la direction s’attends à ce que la

marge brute totale en tant que pourcentage des revenus s’améliorera pour ultimement se fixer entre 60 % et

70 %.

FRAIS DE VENTE ET D’ADMINISTRATION

Pour le trimestre clos le 31 décembre 2016, les frais de ventes et d’administration s’élevaient à 1 656 245 $

(1 534 995 $ pour le trimestre clos le 31 décembre 2015). Bien que les charges réglementaires relatives aux

dossiers de Santé Canada pour RupallMC et OtixalMC soient nettement inférieures à celles de l’exercice

précédent, la Société a fait d’importants investissements en préparation du lancement commercial prochain

de ces deux produits. Ces investissements comprennent la création d’un comité consultatif où siègent

d’importants leaders d’opinion de partout au Canada, un colloque médical, de la formation approfondie et

l’achat de données externes (IMS) pour mieux comprendre les dynamiques du marché et assurer le succès du

lancement.

Pour la période de neuf mois close le 31 décembre 2016, les frais de vente et d’administration ont diminué

de 55 182 $ pour se fixer à 4 931 854 $ (4 987 036 $ pour la période de neuf mois close le

31 décembre 2015).

Comme Pediapharm a déjà en place une solide infrastructure, la direction s’attend à une hausse modeste des

frais de vente et d’administration, même en tenant compte de l’importante croissance des revenus attendue

dans les prochaines années.

AUTRES REVENUS

Il n’y a eu aucun autre revenu pour le trimestre clos le 31 décembre 2016. Pour la période de neuf mois close

le 31 décembre 2016, la Société a reçu le second et dernier versement de 2 000 000 $ US en espèces pour la

vente des droits américains de la suspension de naproxen dans le cadre d’une transaction évaluée à environ

4 250 000 $ US.

RÉSULTAT D’EXPLOITATION

La perte d’exploitation pour le trimestre clos le 31 décembre 2016 s’est élevée à 783 507 $, contre une perte

d’exploitation de 1 084 646 $ pour le trimestre clos le 31 décembre 2015. L’augmentation des revenus est la

principale cause de cette amélioration de 301 139 $ par rapport au trimestre clos le 31 décembre 2015.

Le bénéfice d’exploitation pour la période de neuf mois close le 31 décembre 2016 s’est élevé à 328 161 $,

contre une perte d’exploitation de 3 234 294 $ pour la période de neuf mois close le 31 décembre 2015.

L’augmentation des revenus et du bénéfice brut a contribué à l’amélioration de 992 255 $ par rapport à la

période de neuf mois close le 31 décembre 2015. De plus, la Société a bénéficié de la vente susmentionnée

de ses droits américains de la suspension de naproxen, qui a eu un effet positif de 2 570 200 $ pour la période

de neuf mois close le 31 décembre 2016, ce qui élève l’amélioration totale du bénéfice d’exploitation à

3 562 455 $ par rapport à la période de neuf mois close le 31 décembre 2015.

RÉSULTAT NET

Pour le trimestre clos le 31 décembre 2016, le résultat net correspondait à une perte de 1 047 750 $, contre

une perte nette de 1 288 020 $ pour le trimestre clos le 31 décembre 2015. Pour le trimestre clos le

31 décembre 2016, l’écart entre le résultat d’exploitation et le résultat net s’explique surtout par 272 919 $

de charges financières. La majorité de ces charges font suite au placement privé de débentures convertibles

garanties et de bons de souscription de la Société du 31 mars 2015. Ce placement a généré un produit brut

total de 5 500 000 $.

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

9

Pour la période de neuf mois close le 31 décembre 2016, le résultat net correspondait à une perte de

443 274 $, contre une perte nette de 3 836 677 $ pour la période de neuf mois close le 31 décembre 2015.

Pour la période de neuf mois close le 31 décembre 2016, l’écart entre le résultat d’exploitation et le résultat

net s’explique surtout par 804 905 $ de charges financières. La majorité de ces charges font suite au

placement privé de débentures convertibles garanties et de bons de souscription de la Société du

31 mars 2015. Ce placement a généré un produit brut total de 5 500 000 $.

ANALYSE DES FLUX DE TRÉSORERIE

Activités d’exploitation

Pour le trimestre clos le 31 décembre 2016, les activités d’exploitation ont donné lieu à des flux de trésorerie

négatifs de 765 653 $, contre 537 603 $ pour le trimestre clos le 31 décembre 2015. L’augmentation de

202 535 $ du bénéfice brut a été compensée par une variation des éléments hors trésorerie du fonds de

roulement (23 040 $ pour le trimestre clos le 31 décembre 2016 contre 319 504 $ pour le trimestre clos le

31 décembre 2015). Cette différence est essentiellement causée par une augmentation des stocks en raison

de l’ajout de RelaxaMC au portefeuille de produits de la Société.

Pour la période de neuf mois close le 31 décembre 2016, les activités d’exploitation ont donné lieu à des flux

de trésorerie négatifs de 510 882 $, contre 3 002 598 $ pour la période de neuf mois close le

31 décembre 2015. En plus d’une augmentation du bénéfice brut de 678 796 $, la Société a bénéficié de la

vente susmentionnée de ses droits américains de la suspension de naproxen, qui a eu un effet positif de

2 570 200 $ pour la période de neuf mois close le 31 décembre 2016.

Activités d’investissement

L’essentiel des sorties de fonds liées aux activités d’investissement de Pediapharm concerne l’acquisition de

licences et le paiement des charges d’amortissement conformément aux principes comptables de Pediapharm.

Pour le trimestre clos le 31 décembre 2016, les flux de trésorerie affectés aux activités d’investissement

étaient de 229 271 $ (contre 246 372 $ pour le trimestre clos le 31 décembre 2015). La plus grande part de

ces montants comprenait des mises de fonds pour la conclusion d’ententes de licence et de distribution ainsi

que des frais de dépôt auprès de Santé Canada.

Pour la période de neuf mois close le 31 décembre 2016, les flux de trésorerie affectés aux activités

d’investissement étaient de 314 840 $ (contre 534 340 $ pour la période de neuf mois close le

31 décembre 2015). La plus grande part de ces montants comprenait des mises de fonds pour la conclusion

d’ententes de licence et de distribution ainsi que des frais de dépôt auprès de Santé Canada.

Activités de financement

Il n’y a eu aucune activité de financement importante pour les trimestres clos le 31 décembre 2016 et le

31 décembre 2015.

Au cours de la période de neuf mois close le 31 décembre 2016, il n’y a eu aucune activité importante à

signaler. Lors de la période de neuf mois close le 31 décembre 2015, la Société a reçu 92 460 $ à la suite de

l’émission d’actions découlant de l’exercice de bons de souscription et d’options octroyés à des tiers.

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

10

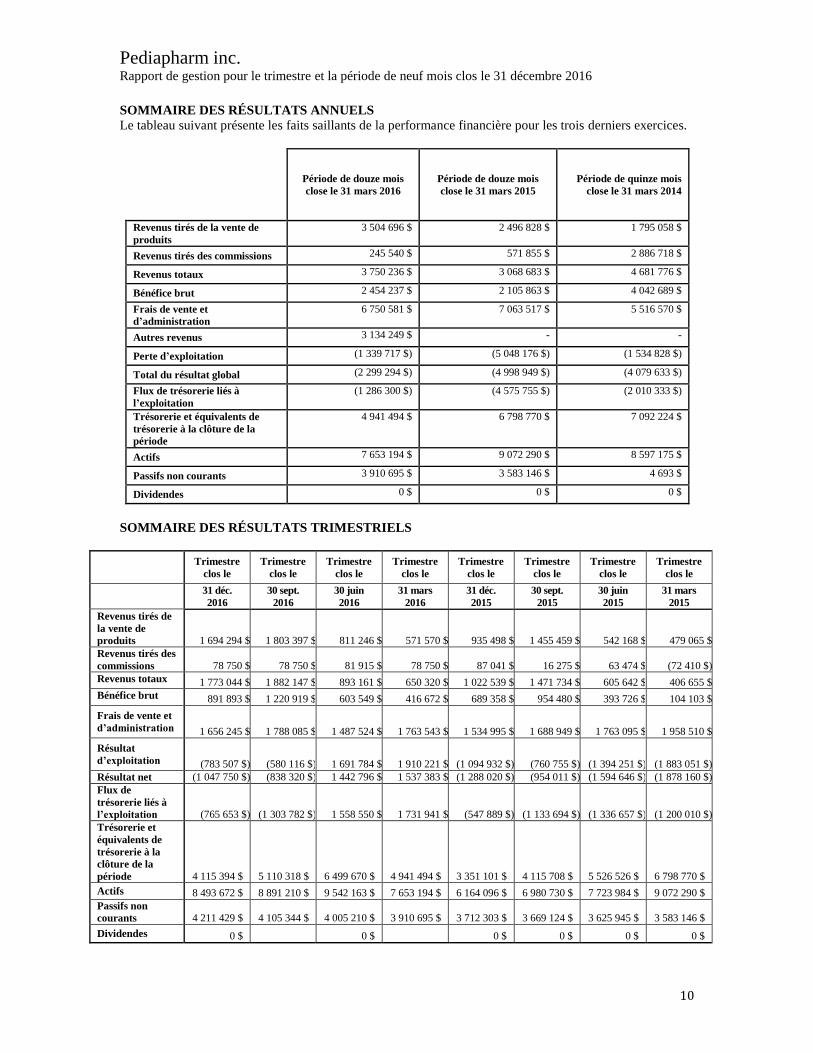

SOMMAIRE DES RÉSULTATS ANNUELS

Le tableau suivant présente les faits saillants de la performance financière pour les trois derniers exercices.

Période de douze mois

close le 31 mars 2016

Période de douze mois

close le 31 mars 2015

Période de quinze mois

close le 31 mars 2014

Revenus tirés de la vente de

produits

3 504 696 $ 2 496 828 $ 1 795 058 $

Revenus tirés des commissions 245 540 $ 571 855 $ 2 886 718 $

Revenus totaux 3 750 236 $ 3 068 683 $ 4 681 776 $

Bénéfice brut 2 454 237 $ 2 105 863 $ 4 042 689 $

Frais de vente et

d’administration

6 750 581 $ 7 063 517 $ 5 516 570 $

Autres revenus 3 134 249 $ - -

Perte d’exploitation (1 339 717 $) (5 048 176 $) (1 534 828 $)

Total du résultat global (2 299 294 $) (4 998 949 $) (4 079 633 $)

Flux de trésorerie liés à

l’exploitation

(1 286 300 $) (4 575 755 $) (2 010 333 $)

Trésorerie et équivalents de

trésorerie à la clôture de la

période

4 941 494 $ 6 798 770 $ 7 092 224 $

Actifs 7 653 194 $ 9 072 290 $ 8 597 175 $

Passifs non courants 3 910 695 $ 3 583 146 $ 4 693 $

Dividendes 0 $ 0 $ 0 $

SOMMAIRE DES RÉSULTATS TRIMESTRIELS

Trimestre

clos le

Trimestre

clos le

Trimestre

clos le

Trimestre

clos le

Trimestre

clos le

Trimestre

clos le

Trimestre

clos le

Trimestre

clos le

31 déc.

2016

30 sept.

2016

30 juin

2016

31 mars

2016

31 déc.

2015

30 sept.

2015

30 juin

2015

31 mars

2015

Revenus tirés de

la vente de

produits 1 694 294 $ 1 803 397 $ 811 246 $ 571 570 $ 935 498 $ 1 455 459 $ 542 168 $ 479 065 $

Revenus tirés des

commissions 78 750 $ 78 750 $ 81 915 $ 78 750 $ 87 041 $ 16 275 $ 63 474 $ (72 410 $)

Revenus totaux 1 773 044 $ 1 882 147 $ 893 161 $ 650 320 $ 1 022 539 $ 1 471 734 $ 605 642 $ 406 655 $

Bénéfice brut 891 893 $ 1 220 919 $ 603 549 $ 416 672 $ 689 358 $ 954 480 $ 393 726 $ 104 103 $

Frais de vente et

d’administration 1 656 245 $ 1 788 085 $ 1 487 524 $ 1 763 543 $ 1 534 995 $ 1 688 949 $ 1 763 095 $ 1 958 510 $

Résultat

d’exploitation (783 507 $) (580 116 $) 1 691 784 $ 1 910 221 $ (1 094 932 $) (760 755 $) (1 394 251 $) (1 883 051 $)

Résultat net (1 047 750 $) (838 320 $) 1 442 796 $ 1 537 383 $ (1 288 020 $) (954 011 $) (1 594 646 $) (1 878 160 $)

Flux de

trésorerie liés à

l’exploitation (765 653 $) (1 303 782 $) 1 558 550 $ 1 731 941 $ (547 889 $) (1 133 694 $) (1 336 657 $) (1 200 010 $)

Trésorerie et

équivalents de

trésorerie à la

clôture de la

période 4 115 394 $ 5 110 318 $ 6 499 670 $ 4 941 494 $ 3 351 101 $ 4 115 708 $ 5 526 526 $ 6 798 770 $

Actifs 8 493 672 $ 8 891 210 $ 9 542 163 $ 7 653 194 $ 6 164 096 $ 6 980 730 $ 7 723 984 $ 9 072 290 $

Passifs non

courants 4 211 429 $

4 105 344 $ 4 005 210 $ 3 910 695 $ 3 712 303 $ 3 669 124 $ 3 625 945 $ 3 583 146 $

Dividendes 0 $ 0 $ 0 $ 0 $ 0 $ 0 $

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

11

La volatilité des revenus trimestriels de la Société s’explique principalement par le caractère saisonnier de

NYDAMD, qui compte pour plus de 85 % des revenus de la Société pendant la période de douze mois close

le 31 mars 2016. Historiquement, environ 68 % à 72 % des produits tirés de NYDAMD sont générés entre

juillet et décembre. De plus, le trimestre clos le 31 décembre 2016 était le premier trimestre entier de

revenus de RelaxaMC.

En plus du caractère saisonnier des revenus associés à NYDAMD, l’autre grande cause de la volatilité des

résultats de la Société dans les derniers trimestres a été la vente des droits américains de la suspension de

naproxen, qui a eu des retombées positives de 3 134 249 $ au trimestre clos le 31 mars 2016 et de 2 570 200 $

au trimestre clos le 30 juin 2016.

SITUATION DE TRÉSORERIE, RESSOURCES EN CAPITAL ET SOURCES DE

FINANCEMENT

À la clôture de la période de neuf mois close le 31 décembre 2016, Pediapharm affichait un montant en

trésorerie de 4 115 394 $, qui est supérieur aux sorties de fonds attendues pour les douze prochains mois au

moins. À l’exception des versements d’intérêts liés aux débentures convertibles du placement de 5 500 000 $,

la Société n’a aucune dette ni aucun engagement contractuel considérable pour les douze prochains mois.

TRANSACTIONS AVEC DES PARTIES LIÉES

À moins d’indication contraire, toutes les transactions avec des parties liées sont survenues dans le cours

normal des activités.

Pour le trimestre clos le 31 décembre 2016, la Société n’a payé aucuns honoraires de gestion (51 610 $ pour

le trimestre clos le 31 décembre 2015) à une société détenue par l’actuel chef de la direction financière de la

Société. Pour la période de neuf mois close le 31 décembre 2016, la Société a payé des honoraires de gestion

de 69 310 $ (126 610 $ pour la période de neuf mois close le 31 décembre 2015) à une société détenue par

l’actuel chef de la direction financière de la Société.

Pour le trimestre clos le 31 décembre 2016, la Société a payé des honoraires juridiques de 8 092 $ (13 432 $

pour le trimestre clos le 31 décembre 2015) à un cabinet dont un associé est l’un des administrateurs de la

Société. Pour la période de neuf mois close le 31 décembre 2016, la Société a payé des honoraires juridiques

de 12 794 $ (33 747 $ pour la période de neuf mois close le 31 décembre 2015) à un cabinet dont un associé

est l’un des administrateurs de la Société.

RESSOURCES EN CAPITAL

Pediapharm gère la structure de son capital et y apporte des ajustements en fonction de l’évolution de la

conjoncture économique et des risques sous-jacents à ses actifs. Afin de préserver ou de modifier la structure

de son capital, d’assurer la mise au point et la mise en marché de sa technologie et de s’acquitter de ses

diverses obligations financières, Pediapharm peut émettre des actions supplémentaires ou négocier de

nouveaux emprunts.

ENGAGEMENTS CONTRACTUELS

Les paiements minimaux futurs exigibles aux termes d’un contrat de location simple à long terme visant

des locaux de bureaux s’établissent comme suit :

$

2017 121 240

2018 119 288

2019 79 525

La Société s’est aussi engagée à verser des paiements d’étape à des partenaires existants lorsque des étapes

majeures sont franchies, comme la réception de l’approbation de Santé Canada.

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

12

DESCRIPTION DES TITRES

Le capital-actions autorisé de Pediapharm est composé d’un nombre illimité d’actions ordinaires. Au

28 février 2017, 72 709 103 actions de Pediapharm étaient en circulation. Il n’y a pas eu de dividendes versés

pendant la période courante.

ARRANGEMENTS HORS BILAN

La Société n’a aucun arrangement hors bilan.

PRINCIPALES MÉTHODES COMPTABLES

La Société prépare ses états financiers consolidés conformément aux IFRS, qui exigent de la direction qu’elle

fasse des estimations et pose des hypothèses qui ont une incidence sur les montants de ses actifs et passifs,

sur l’information fournie à propos des actifs et passifs futurs ainsi que sur les montants des produits et des

charges pour les périodes visées.

Les éléments des états financiers qui nécessitent le plus d’estimations comprennent l’évaluation des options

sur actions et des bons de souscription ainsi que la dépréciation des immobilisations corporelles et

incorporelles. Les résultats réels pourraient différer de ces estimations, mais la direction estime que les

changements par rapport aux résultats présentés ne seront pas significatifs. Nous invitons le lecteur à

consulter les états financiers consolidés audités de la période close le 31 mars 2016 pour une description

complète des principales méthodes comptables de la Société à cette date.

NOUVELLES NORMES PAS ENCORE ADOPTÉES PAR LA SOCIÉTÉ

IFRS 9, Instruments financiers

L’IASB a publié des versions de l’IFRS 9, qui a introduit en 2009 et en 2010 de nouvelles exigences en

matière de classement et d’évaluation et, en 2013, un nouveau modèle de comptabilité de couverture. En

juillet 2014, l’IASB a publié sa version définitive de l’IFRS 9, qui en remplace les anciennes versions et

conclut son projet visant à remplacer l’IAS 39, Instruments financiers : Comptabilisation et évaluation. Cette

norme entre en vigueur pour les exercices ouverts à compter du 1er janvier 2018, bien que son application

anticipée soit autorisée. La Société évalue présentement les effets qu’aura cette norme sur ses états financiers

consolidés.

IFRS 15, Produits des activités ordinaires tirés de contrats conclus avec des clients

En mai 2014, l’IASB a publié l’IFRS 15, qui remplace l’IAS 11, Contrats de construction et l’IAS 18,

Produits des activités ordinaires ainsi que les interprétations connexes sur la comptabilisation des

produits : l’IFRIC 13, Programmes de fidélisation de la clientèle; l’IFRIC 15, Contrats de construction de

biens immobiliers; l’IFRIC 18, Transferts d’actifs provenant de clients; SIC 31, Produits des activités

ordinaires – Opérations de troc impliquant des services de publicité. Cette norme entre en vigueur pour les

exercices ouverts à compter du 1er janvier 2018, bien que son application anticipée soit autorisée. La

Société évalue présentement les effets qu’aura cette norme sur ses états financiers consolidés.

IFRS 16, Contrats de location

En janvier 2016, l’IASB a publié l’IFRS 16. Cette nouvelle norme élimine le classement des contrats en

contrats de location simple ou contrats de location-financement, et instaure un modèle comptable unique

pour le preneur selon lequel une obligation locative et un actif représentant le droit d’utiliser l’actif loué

sont comptabilisés pour tous les contrats de location d’une durée de plus de 12 mois. L’IFRS 16 reprend les

exigences actuelles de comptabilisation pour le bailleur sans apporter de changement important; par

conséquent, un bailleur continue de classer ses contrats de location comme des contrats de location simple

ou contrats de location-financement. L’IFRS 16 remplace l’IAS 17, Contrats de location et les

interprétations connexes. Pour la Société, l’IFRS 16 entre en vigueur pour les exercices ouverts à compter

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

13

du 1er janvier 2019, bien que son application anticipée soit autorisée pour les entreprises qui appliquent

aussi l’IFRS 15. La Société évalue présentement les effets qu’aura cette norme sur ses états financiers

consolidés.

Aucune autre IFRS ni aucune autre interprétation de l’IFRIC qui ne sont pas encore en vigueur ne devraient

avoir d’incidence significative sur la Société.

RECOURS À DES JUGEMENTS, DES ESTIMATIONS ET DES HYPOTHÈSES

La Société prépare ses états financiers consolidés conformément aux IFRS, qui exigent de la direction

qu’elle fasse des estimations et pose des jugements qui touchent l’application des méthodes

comptables et les montants déclarés des actifs, des passifs, des produits et des charges ainsi que la

divulgation des actifs et des passifs éventuels connexes. La direction fonde ses estimations et ses

jugements sur son expérience et sur diverses autres hypothèses qu’elle estime raisonnables. Les

domaines d’un degré de complexité ou de jugement élevé ou les autres domaines pour lesquels les

hypothèses et les estimations ont une grande portée sur les états financiers consolidés sont décrits ci-

dessous. Les résultats réels pourraient ne pas correspondre aux estimations. Les changements seront

déclarés à la période où ils seront constatés.

a) Juste valeur des options sur actions et des bons de souscription

Quand la Société émet des actions et des bons de souscription, on estime leur juste valeur au

moyen du modèle d’évaluation des options de Black-Scholes. L’application de ce modèle exige

que la direction émette certaines hypothèses quant à plusieurs variables, dont la période de

circulation de l’instrument, la volatilité du prix des actions de la Société pour une période

pertinente, la détermination d’un taux d’intérêt sans risque pertinent et une hypothèse quant à la

politique future de la Société en matière de dividendes. Si d’autres hypothèses sont choisies, la

valeur estimée des instruments pourrait changer considérablement.

b) Dépréciation des immobilisations incorporelles

Les licences sont comptabilisées comme des immobilisations incorporelles et sont amorties

selon leur durée d’utilité lorsqu’elles respectent les critères de capitalisation. La profitabilité et

les revenus prévus associés aux produits pertinents servent à évaluer leur conformité aux critères

de capitalisation et à évaluer la valeur recouvrable des actifs. On établit la durée d’utilité en

déterminant la période pendant laquelle on s’attend à ce que la quasi-totalité des flux de

trésorerie sera générée, et l’amortissement commence généralement à la date d’approbation de la

distribution par Santé Canada ou à la date de la signature du contrat de la licence, selon les

modalités du contrat. Lors de l’évaluation de la dépréciation d’une licence, la direction se fie à

des estimations pour déterminer le montant recouvrable des actifs, lequel peut avoir une

incidence significative sur la valeur en cause et, en fin de compte, sur le montant de toute

dépréciation.

c) Juste valeur des débentures convertibles

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

14

Les débentures convertibles sont un instrument financier composé selon l’IAS 32, Instruments

financiers : Présentation et ont à la fois une composante de passif et une composante de capitaux

propres. La juste valeur de la contrepartie de cet instrument composé doit être divisée entre ces

deux composantes. La composante de passif est d’abord calculée selon la juste valeur d’un

élément de passif semblable qui n’a pas d’option de conversion en capitaux propres, ce qui

devient la valeur comptable de la composante de passif à sa comptabilisation initiale, et le

montant résiduel est attribué à la composante de capitaux propres. L’hypothèse utilisée la plus

déterminante est le taux d’actualisation de la juste valeur de la composante de passif. Si d’autres

hypothèses sont choisies, les valeurs qui en sont tirées pourraient changer considérablement.

INSTRUMENTS FINANCIERS

Risque lié aux liquidités

Le risque lié aux liquidités survient lorsqu’une entreprise parvient difficilement à respecter les engagements

associés à des éléments de passif et ses autres obligations de paiement. On prévient ce risque en conservant

des réserves et des facilités bancaires suffisantes et en surveillant attentivement les flux de trésorerie prévus

et réels. La Société est surtout touchée par ce risque du fait de ses dettes, de ses charges à payer et de ses

débentures convertibles.

Risque lié au crédit

Le risque lié au crédit est le risque qu’une partie au contrat d’un instrument financier fasse subir une perte

financière à l’autre partie en ne s’acquittant pas d’une obligation. La Société s’expose surtout à ce risque du

côté de la trésorerie, des équivalents de trésorerie et des créances. La Société offre du crédit à ses clients

dans le cours normal de ses activités. Elle évalue sans cesse le risque de crédit de ses clients et de ses

comptes en vue d’une provision pour créances douteuses, s’il y a lieu. Le risque de crédit lié à la trésorerie

et aux équivalents de trésorerie est atténué par le fait que ces éléments sont confiés à de grandes institutions

financières canadiennes.

Risque lié aux taux d’intérêt

Le risque lié aux taux d’intérêt est le risque que la juste valeur ou les flux de trésorerie futurs d’un

instrument financier fluctuent en raison de variations des taux d’intérêt du marché. Ce risque touche les

instruments financiers à taux d’intérêt fixe et variable de la Société. Les instruments à taux fixe

représentent pour la Société un risque lié à la juste valeur, tandis que les instruments à taux variable

constituent un risque lié aux flux de trésorerie.

Contrôles et procédures de communication de l’information

Des contrôles et des procédures de communication de l’information ont été mis en place par la Société pour

garantir que les renseignements financiers qu’elle déclare dans ce rapport de gestion, dans les états

financiers consolidés annuels connexes et dans ses rapports intermédiaires sont bien inscrits, traités,

résumés et déclarés à son comité d’audit, à son conseil d’administration et à ses actionnaires.

Contrôles internes à l’égard de l’information financière

Comme la Société émet des actions à la Bourse de croissance TSX, le président-directeur général et le

directeur financier ne sont pas tenus d’attester qu’ils ont mis en place des contrôles et des procédures de

communication de l’information ainsi que des contrôles internes à l’égard de l’information financière, et

Pediapharm inc. Rapport de gestion pour le trimestre et la période de neuf mois clos le 31 décembre 2016

15

qu’ils ont évalué leur efficacité. La Société soumet plutôt une Attestation des documents annuels –

Attestation de base pour émetteur émergent qui certifie que l’information a été révisée, qu’elle ne contient

aucune déclaration trompeuse et qu’elle est exposée avec justesse dans les documents d’information

annuels.

Il y a lieu de se reporter à l’information détaillée figurant dans les autres documents d’information déposés

auprès des organismes de réglementation en valeurs mobilières du Canada applicables, lesquels peuvent être

consultés au www.sedar.com.

La direction de Pediapharm inc.