prÉvisions de marchÉ 2014 – 2033...2014/07/16 · bombardier avions commerciaux | prÉvisions...

TRANSCRIPT

PRÉVISIONS DE MARCHÉ 2014 – 2033B O M B A R D I E R AV I O N S C O M M E R C I A U X

TABLE DES MATIÈRES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 02

03 INTRODUCTION ET SOMMAIRE

08 CONJONCTURE ÉCONOMIQUE ET PERSPECTIVES

12 INDICATEURS DU MARCHÉ DES AVIONS COMMERCIAUX

21 PRÉVISIONS MONDIALES

29 PRÉVISIONS RÉGIONALES

40 CONCLUSION

INTRODUCTION ET SOMMAIRE

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 03

Le secteur du transport aérien continue de croître et de prospérer avec 3,3 milliards

de passagers prévus en 2014

Les Prévisions du marché des avions commerciaux présentent la vision de Bombardier relativement au marché des avions de 20 à 149 places sur 20 ans.

L’année en cours marque le 100e anniversaire du premier vol d’une compagnie aérienne commerciale. Depuis ses tout débuts à bord d’un avion en bois de deux places, le secteur du transport aérien continue de croître et de prospérer avec des prévisions de 3,3 milliards de passagers en 2014, soit neuf millions de

passagers à bord de 100 000 vols quotidiens.

SECTEUR D’ACTIVITÉ CROISSANT ET RENTABLE

Bombardier demeure confiante que la croissance économique soutenue accroîtra la demande de transport aérien durant les 20 prochaines années.

La demande passagers des compagnies aériennes a toujours présenté une forte corrélation avec la croissance économique, telle que mesurée par le produit intérieur brut (PIB). IHS Global Insight a haussé ses prévisions à long terme de croissance du PIB mondial d’un taux de croissance annuel composé (TCAC) de 3,2 % l’an dernier à 3,3 % en 2014, soit une augmentation de 0,1 point de pourcentage.

Au cours de la période prévisionnelle de 20 ans, HIS prévoit que les régions émergentes de l’Afrique, de la Chine élargie, de l’Inde, de l’Amérique latine et du

Moyen-Orient enregistreront un taux de croissance moyen du PIB supérieur à la moyenne mondiale, tandis que l’Asie-Pacifique, l’Europe, l’Amérique du Nord et la Communauté des États indépendants (CÉI) connaîtront une croissance du PIB inférieure à la moyenne mondiale.

Aujourd’hui, le secteur du transport aérien soutient 2 400 milliards $ d’activité économique et 58 millions d’emplois dans l’aviation et le tourisme connexe – environ 3,5 % du PIB mondial.

5 600

400

Livraisons

7 100

13 100

185 G$

8 G$

Revenus

465 G$

658 G$

De 60 à 99 places

De 20 à 59 places

Segments

De 100 à 149 places

Total de 20 à 149 places

PRÉVISIONS DES LIVRAISONS

Source : Prévisions de marché de Bombardier Avions commerciaux 2014-2033

INTRODUCTION ET SOMMAIRE

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 04

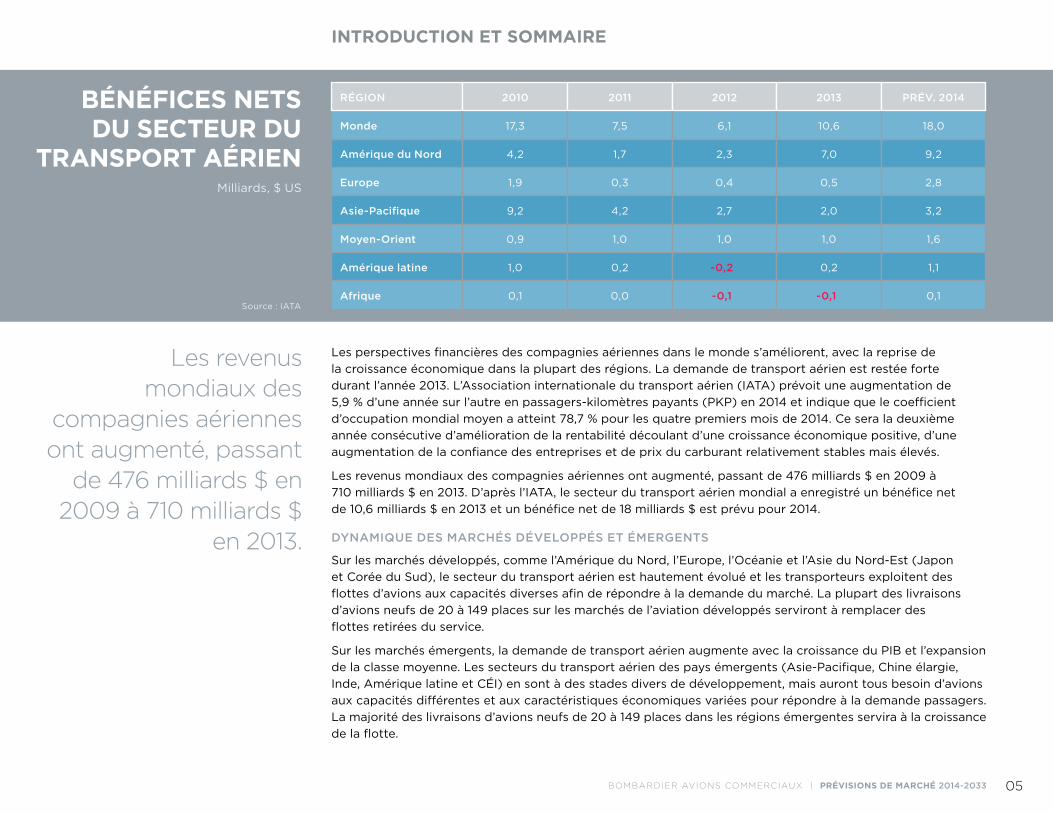

BÉNÉFICES NETSDU SECTEUR DU

TRANSPORT AÉRIENMilliards, $ US

Source : IATA

Amérique du Nord

Monde

RÉGION

Europe

Asie-Pacifique

Moyen-Orient

Amérique latine

Afrique

4,2

17,3

2010

1,9

9,2

0,9

1,0

0,1

1,7

7,5

2011

0,3

4,2

1,0

0,2

0,0

2,3

6,1

2012

0,4

2,7

1,0

-0,2

-0,1

7,0

10,6

2013

0,5

2,0

1,0

0,2

-0,1

9,2

18,0

PRÉV. 2014

2,8

3,2

1,6

1,1

0,1

Les perspectives financières des compagnies aériennes dans le monde s’améliorent, avec la reprise de la croissance économique dans la plupart des régions. La demande de transport aérien est restée forte durant l’année 2013. L’Association internationale du transport aérien (IATA) prévoit une augmentation de 5,9 % d’une année sur l’autre en passagers-kilomètres payants (PKP) en 2014 et indique que le coefficient d’occupation mondial moyen a atteint 78,7 % pour les quatre premiers mois de 2014. Ce sera la deuxième année consécutive d’amélioration de la rentabilité découlant d’une croissance économique positive, d’une augmentation de la confiance des entreprises et de prix du carburant relativement stables mais élevés.

Les revenus mondiaux des compagnies aériennes ont augmenté, passant de 476 milliards $ en 2009 à 710 milliards $ en 2013. D’après l’IATA, le secteur du transport aérien mondial a enregistré un bénéfice net de 10,6 milliards $ en 2013 et un bénéfice net de 18 milliards $ est prévu pour 2014.

DYNAMIQUE DES MARCHÉS DÉVELOPPÉS ET ÉMERGENTS

Sur les marchés développés, comme l’Amérique du Nord, l’Europe, l’Océanie et l’Asie du Nord-Est (Japon et Corée du Sud), le secteur du transport aérien est hautement évolué et les transporteurs exploitent des flottes d’avions aux capacités diverses afin de répondre à la demande du marché. La plupart des livraisons d’avions neufs de 20 à 149 places sur les marchés de l’aviation développés serviront à remplacer des flottes retirées du service.

Sur les marchés émergents, la demande de transport aérien augmente avec la croissance du PIB et l’expansion de la classe moyenne. Les secteurs du transport aérien des pays émergents (Asie-Pacifique, Chine élargie, Inde, Amérique latine et CÉI) en sont à des stades divers de développement, mais auront tous besoin d’avions aux capacités différentes et aux caractéristiques économiques variées pour répondre à la demande passagers. La majorité des livraisons d’avions neufs de 20 à 149 places dans les régions émergentes servira à la croissance de la flotte.

INTRODUCTION ET SOMMAIRE

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 05

Les revenus mondiaux des

compagnies aériennes ont augmenté, passant

de 476 milliards $ en 2009 à 710 milliards $

en 2013.

MODÈLES D’AFFAIRES EN ÉVOLUTION

Le secteur du transport aérien continue d’évoluer et les nouveaux modèles d’affaires drainent une part croissante de la demande passagers.

Les transporteurs à grand réseau se regroupent et investissent dans des transporteurs établis hors de leurs marchés d’attache. Le secteur du transport aérien régional comprend des transporteurs affiliés à des transporteurs à grand réseau et des transporteurs indépendants qui alimentent leurs propres réseaux. Les transporteurs à bas prix lancent des types de flottes secondaires pour percer de nouveaux marchés ou s’efforcent de se transformer en transporteurs à très bas prix avec un modèle d’affaires sans superflu qui stimule la nouvelle demande.

En Amérique du Nord et, à un degré moindre, en Europe, la composition de la flotte des transporteurs régionaux affiliés à des transporteurs à grand réseau est étroitement liée aux

clauses de distance franchissable des conventions collectives des pilotes des transporteurs à grand réseau. Bombardier estime que ces clauses sur les distances franchissables s’assoupliront graduellement pour englober des avions régionaux de plus grande capacité, tant à réaction qu’à turbopropulsion.

MARCHÉ DES AVIONS DE 20 À 149 PLACES

D’ici 20 ans, Bombardier prévoit une demande de 13 100 livraisons sur le segment des avions de 20 à 149 places, estimée à 658 milliards $. 1

Quelque 400 avions du segment de 20 à 59 places seront nécessaires, d’une valeur de 8 milliards $. Sur ce segment, les livraisons d’avions neufs continueront à un rythme modeste durant toute la période prévisionnelle, à mesure que les avions plus anciens seront retirés du service et remplacés par de plus gros avions. Les faibles coûts par vol des avions turbopropulsés et des biréacteurs régionaux de 20 à 59 places correspondent bien aux petits marchés, à la demande hors pointe des liaisons très fréquentées et aux marchés de premier ordre nécessitant un service très fréquent.

INTRODUCTION ET SOMMAIRE

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 06

2013 4 650 10 8003 400 2 750

FLOTTE TOTALE D’AVIONS DE 20 À 149 PLACES

Source : Prévisions de marché de Bombardier Avions commerciaux 2014-2033

De 60 à 99 placesDe 20 à 59 places

2033 16 3006 850 8 450

1 000

De 100 à 149 places

Le développement d’avions de 20 à 59 places de dernière génération est prévu plus tard au cours de la période prévisionnelle, grâce à l’émergence de nouvelles technologies, notamment de moteurs plus efficaces.

Le marché des avions de 60 à 99 places connaîtra une croissance substantielle pendant la période prévisionnelle avec une demande de livraison de 5 600 avions, d’une valeur de 185 milliards $. Les gros avions régionaux à réaction et à turbopropulsion deviendront un outil de plus en plus important pour la connectivité réseau entre les grands aéroports et les aéroports secondaires et tertiaires. Une part de la croissance de la flotte sur ce segment résultera de l’adoption par les compagnies aériennes d’avions plus gros à plus grande capacité assise, des coûts inférieurs par siège-kilomètre et des cabines polyvalentes pouvant être configurées en classes multiples. Dans la dernière ronde de négociations avec les pilotes des transporteurs aux États-Unis, l’assouplissement des clauses relatives aux distances franchissables a permis des commandes et des options pour plus de 450 gros avions régionaux à réaction. Dans d’autres régions, les prix élevés du carburant favorise l’utilisation de gros avions turbopropulsés, les biturbopropulseurs à grande vitesse étant les mieux adaptés pour remplacer les avions à réaction de 20 à 59 places. Dans l’ensemble, la demande d’avions régionaux de 60 à 99 places sera répartie également entre les avions à turbopropulsion et les avions à réaction.

Le segment des avions de 100 à 149 places vivra la plus forte croissance, avec une demande de livraison de 7 100 avions, d’une valeur de 465 milliards $. Ce segment n’a pas été ciblé par des initiatives de développement d’avions depuis au moins une vingtaine d’années. L’arrivée d’avions entièrement nouveaux dotés de nouvelles technologies et optimisés pour le segment des appareils de 100 à 149 places accélérera l’obsolescence économique des avions des générations précédentes, présentera de sérieux défis aux avions remotorisés et aux avions plus anciens, et stimulera la demande d’avions sur ce segment. Les nouveaux avions entièrement repensés tireront pleinement profit de moteurs de dernière génération qui offrent une réduction substantielle de la consommation de carburant, des coûts de maintenance, des émissions de gaz à effet de serre et du bruit extérieur.

1 D’après les prix courants estimés des avions en $ US de 2013.

INTRODUCTION ET SOMMAIRE

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 07

Le segment des avions de 100 à 149 places vivra la plus

forte croissance, avec une demande

de livraison de 7 100 avions.

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 08

Au cours des 20 prochaines années, on prévoit que le

PIB mondial croîtra à un taux annuel composé de 3,3 %

CONJONCTURE ÉCONOMIQUE ET PERSPECTIVES

CROISSANCEDU PIB RÉEL

MONDIAL (%)Taux de croissance annuel composé

2013-2033

Source : IHS Global Insight, 2014

MOYENNE MONDIALE : 3,3 %

2,5 %

3,7 %

4,6 %

3,8 %6,5 %

2,5 %

6,1 %

3,1 %1,8 %

CROISSANCE ÉCONOMIQUE

D’après IHS Global Insight, le PIB mondial devrait afficher un taux de croissance annuel composé (TCAC) de 3,3 % au cours des 20 prochaines années, soit une augmentation de 0,1 point de pourcentage comparativement aux prévisions de 2013.

D’un point de vue régional, les économies à l’extérieur de l’Amérique du Nord et de l’Europe devraient être en tête dans le monde sur le plan de la croissance du PIB de 2013 à 2033. IHS prévoit que l’Inde enregistra le plus solide TCAC du PIB, soit 6,5 %, suivie par la Chine élargie à 6,1 %, l’Afrique à 4,6 %, le Moyen-Orient à 3,8 %, l’Amérique latine à 3,7 %, la CÉI à 3,1 % et l’Asie-Pacifique à 2,5 %. L’économie nord-américaine, devrait croître à un taux de 2,5 %, l’Europe tirant de l’arrière, à 1,8 %.

CONJONCTURE ÉCONOMIQUE ET PERSPECTIVES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 09

PIB PAR PERSONNE

Source : IHS Global Insight

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

Amériquedu Nord

Europe Chine Moyen-Orient

Amériquelatine

CÉI Monde Asie-Pacifique

Inde Afrique

PIB

par

per

son

ne

($ U

S)

PIB mondial par personne 2033 2013

2033

CROISSANCE DE LA CLASSE MOYENNE

La croissance du trafic passager aérien est directement liée à l’évolution de la propension des populations à

voyager. La propension à voyager augmente de façon exponentielle lorsque le PIB par personne passe le cap

des 5 000 $ à 15 000 $ par année. Une demande accrue de transport aérien suscite un accroissement de la

demande d’avions.

L’Organisation de coopération et de développement économique (OCDE) estime que les dépenses de

consommation de la classe moyenne, reflétant le PIB par personne d’une région, augmenteront rapidement

sur les marchés émergents.

D’après l’OCDE, la taille de la classe moyenne mondiale pourrait passer de 1,8 milliard de personnes en 2010

à 4,9 milliards d’ici 2030, avec jusqu’à 85 % de cette croissance en Asie-Pacifique, en Chine élargie et en Inde,

qui représentent ensemble moins du quart de la classe moyenne mondiale aujourd’hui. La Chine élargie et

l’Inde devraient afficher le pourcentage de croissance le plus élevé de la demande de transport aérien.

CONJONCTURE ÉCONOMIQUE ET PERSPECTIVES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 10

La croissance du trafic passager aérien

est directement liée à l’évolution de la

propension des populations à

voyager.

PRIX DU PÉTROLEET VOLATILITÉ

Pétrole brut Brent de la mer du NordPrix du disponible, 1993-2033

Source : Agence d’information de l’énergie des États-Unis (EIA)

Pri

x d

u d

isp

on

ible

(B

ren

t)($

US

de

2012

/bar

il)

0 $

20 $

40 $

60 $

80 $

100 $

120 $

140 $

1993 1998 2003 2008 2013 2018 2023 2028 2033

Prévisions de l’EIA Réels

PRIX DU PÉTROLE ET VOLATILITÉ

Les prévisions de prix élevés du pétrole présentent un défi pour le secteur du transport aérien mondial.

Le carburant avion – dont le prix suit étroitement celui du brut – constitue le plus important poste de

dépense des compagnies aériennes, soit maintenant 30 % des coûts d’exploitation en moyenne.

L’Agence d’information de l’énergie des États-Unis (EIA) prévoit actuellement que le prix du pétrole atteindra

en moyenne 107 $ US entre 2014 et 2033. Des prix constamment élevés du carburant influent sur les décisions

des compagnies aériennes de remplacer ou de retirer du service les types d’avions moins efficaces. Cet effet

est évident dans l’accroissement de la demande d’avions écoénergétiques de dernière génération, qu’ils soient

à turbopropulsion ou à réaction. Par exemple, les avions turbopropulsés écoénergétiques sont devenus des

investissements de plus en plus attrayants, les avions turbopropulsés à grande vitesse pouvant remplacer

des avions à réaction sur les liaisons avec distance de cale à cale de 1 100 kilomètres ou plus – au moins

300 kilomètres de plus que l’autonomie typique des avions turbopropulsés classiques.

CONJONCTURE ÉCONOMIQUE ET PERSPECTIVES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 11

Des prix constamment élevés du carburant

influent sur les décisions des compagnies

aériennes de remplacer ou de retirer du service

les types d’avions moins efficaces.

INDICATEURS DU MARCHÉ DES AVIONS COMMERCIAUX

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 12

Le transport aérien demeure une des pierres angulaires

de la prospérité future et du développement continu

ÉVOLUTION DES MODÈLES D’AFFAIRES DES COMPAGNIES AÉRIENNES

Le secteur du transport aérien mondial d’aujourd’hui a grandi et s’est diversifié. Là où les compagnies aériennes pouvaient auparavant être facilement classées en transporteurs à grand réseau, en transporteurs régionaux ou en transporteurs à bas prix, la segmentation des compagnies aériennes s’est fragmentée en modèles d’affaires plus spécialisés, ayant chacun ses caractéristiques particulières : transporteurs à grand réseau, transporteurs franchisés, transporteurs régionaux indépendants ou nationaux, transporteurs à bas prix, transporteurs à bas prix hybrides, transporteurs à très bas prix.

Les transporteurs à grand réseau exploitent surtout des avions de 100 places ou plus sur des réseaux en étoile pour desservir de nombreux marchés, tant nationaux qu’internationaux. Le regroupement a été très prononcé chez les transporteurs à grand réseau, notamment en Amérique du Nord et en Europe en raison du ralentissement économique à partir de 2008, des pressions des coûts, des prix élevés du carburant et de la concurrence implacable. Ces grands transporteurs se concentrent sur le remplacement des anciens appareils par des avions plus récents et plus efficaces afin de réduire les coûts unitaires. De plus, des accords de partenariat au moyen d’alliances, de vols en partage de code ou de franchises sont souvent utilisés par ces transporteurs pour pénétrer davantage leurs marchés.

Les transporteurs régionaux franchisés sont utilisés par les compagnies aériennes à grand réseau pour fournir des services à grande fréquence sur des réseaux en étoile de liaisons court et moyen-courriers qui relient de petites et moyennes localités aux grands réseaux mondiaux. Leurs flottes d’avions régionaux à turbopropulsion et à réaction sont optimisées à la capacité adéquate pour correspondre à la demande passagers sur des liaisons qui ne peuvent être desservies de façon rentable et fréquente par de plus gros avions à réaction. En se spécialisant dans l’exploitation d’avions régionaux, les transporteurs régionaux maintiennent des structures de coûts allégées harmonisées aux besoins des compagnies aériennes partenaires.

INDICATEURS DU MARCHÉ DES AVIONS COMMERCIAUX

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 13

Les transporteurs à grand réseau se concontrent sur le remplacement des

anciens appareils par des avions plus récents

et plus efficaces afin de réduire les

coûts unitaires.

Les transporteurs régionaux indépendants et nationaux proposent un large éventail de services aériens nationaux et internationaux au moyen de flottes d’avions diversifiées. Ces compagnies aériennes évoluent avec une combinaison d’avions régionaux et de plus gros avions à réaction offrant la capacité appropriée pour servir les divers marchés de leurs réseaux.

Les transporteurs à bas prix exploitent généralement une flotte d’avions uniformes sur des liaisons directes reliant des marchés de grande et moyenne taille. Ce modèle d’affaires met l’accent sur le maintien de faibles coûts, la maximisation de l’utilisation des avions et l’offre de bas prix pour stimuler la demande. Les transporteurs à bas prix ont soustrait aux transporteurs à grand réseau une part importante du marché classique des voyageurs d’agrément ou d’affaires et sont maintenant présents presque partout sur la planète, posant un important défi commercial aux grands transporteurs.

Le marché des transporteurs à bas prix évolue avec l’émergence de transporteurs à bas prix hybrides qui ont ajouté un second type d’avions pour compléter leurs flottes de grands avions à réaction monocouloirs. Les avions turbopropulsés à grande vitesse et à faibles coûts unitaires sont utilisés pour étendre le service et percer de nouveaux marchés qui ne peuvent être desservis de façon rentable par de gros avions à réaction monocouloirs. De grands avions régionaux modernes et des appareils de 100 à 149 places permettront aux transporteurs à bas prix hybrides d’élargir leurs réseaux et de poursuivre leur trajectoire de croissance.

Enfin, le modèle d’affaires des transporteurs à très bas prix constitue une autre nouveauté. Les passagers de ces transporteurs à très bas prix paient un tarif de base, tandis que des « frais accessoires » sont exigés pour tous les autres services au-delà du vol du point A au point B. Ces transporteurs sont devenus les sociétés aériennes à la croissance la plus rapide et les plus rentables aux États-Unis. Ce modèle d’affaires fait son apparition dans d’autres régions, comme l’Amérique latine.

INDICATEURS DU MARCHÉ DES AVIONS COMMERCIAUX

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 14

Les avions turbopropulsés

à grande vitesse et à faibles coûts unitaires

sont utilisés pour étendre le service et percer de nouveaux marchés qui

ne peuvent être desservis de façon rentable par de

gros avions à réaction monocouloirs.

DISTRIBUTIONGÉOGRAPHIQUE

DE LA FLOTTEEN SERVICE

Flottes d’avions de 20 à 149 places en service(au 31 décembre 2013)

Source : Analyse de Bombardier, OAG Aviation Solutions

Amérique du Nord

Europe

Amérique latine

CÉI

Chine

Asie-Pacifique

Inde

Moyen-Orient

Afrique

39 %

19 %

10 %

10 %

6 %1 %

3 %

7 %

6 %

Le fil conducteur de l’évolution de tous les modèles d’affaires dans le secteur du transport aérien est l’impératif de réduire les coûts d’exploitation pour rester rentable et concurrentiel. Avec l’évolution du transport aérien, chaque modèle de compagnie aérienne doit constamment faire correspondre la capacité et la taille des avions afin que les coûts unitaires et les coûts par vol concordent avec la demande du marché.

Les sociétés de crédit-bail jouent un rôle de plus en plus actif sur le segment des avions de 20 à 149 places avec des commandes de grands avions turbopropulsés, d’avions réacteurs régionaux et d’avions monocouloirs de dernière génération. L’expansion des portefeuilles des sociétés de crédit-bail pour inclure des avions de 20 à 149 places procure aux transporteurs plus de polyvalence commerciale et plus de souplesse de leurs flottes.

COÛTS DE MAIN-D’ŒUVRE DES COMPAGNIES AÉRIENNES ET CLAUSES DE DISTANCES FRANCHISSABLES

Les coûts de main-d’œuvre arrivent généralement au deuxième rang des dépenses des compagnies aériennes, après le carburant.

Sur les marchés développés, les transporteurs à grand réseau ont recours depuis longtemps à des transporteurs régionaux aux coûts de main-d’œuvre moindres pour desservir les marchés de petite et moyenne taille, ainsi que les marchés de premier ordre requérant un service à grande fréquence, au moyen d’avions régionaux.

Sur les marchés émergents, les compagnies aériennes peuvent bénéficier d’un usage accru des avions régionaux à réaction et à turbopropulsion pour optimiser la capacité des avions en l’adaptant à la demande du marché.

INDICATEURS DU MARCHÉ DES AVIONS COMMERCIAUX

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 15

Sur les marchés émergents, en utilisant

davantage les avions régionaux à réaction et

à turbopropulsion, les compagnies aériennes

peuvent rentabiliser la capacité des avions

en l’adaptant à la demande du marché.

ÂGE DE LA FLOTTEEN SERVICE

Profil d’âge de la flotte d’avionsde 20 à 149 places en service

(au 31 décembre 2013)

Source : Analyse de Bombardier, OAG Aviation Solutions

De 0 à 10 ans

De 11 à 20 ans

De 21 à 30 ans

De 31 à 40 ans

40 ans et +

1 %

3 %

16 %

35 %

45 %

Une contrainte importante du marché, notamment en Amérique du Nord, a été celle des « clauses de distances franchissables » négociées entre les transporteurs à grand réseau et leurs pilotes syndiqués. Ces clauses contractuelles restreignent l’utilisation, le nombre et la capacité passagers des avions régionaux exploités au nom d’un transporteur à grand réseau. Les commandes de grands avions régionaux sont stimulées par l’assouplissement des restrictions prévues dans les clauses de distances franchissables. Pour la période prévisionnelle, notre hypothèse – fondée sur les faits passés – est que les clauses de distances franchissables continueront d’évoluer, permettant aux transporteurs régionaux d’exploiter de plus gros avions régionaux. Cette évolution découle des impératifs de rentabilité et de maintien des services réseau des transporteurs à grand réseau.

FLOTTE EXISTANTE

Les avions passagers commerciaux du segment des appareils de 20 à 149 places totalisaient 10 800 unités en service au 31 décembre 2013. Sur le segment de 20 à 59 places, on comptait 3 400 avions passagers en service, soit 1 600 avions à réaction régionaux et 1 800 avions à turbopropulsion. Sur le segment de 60 à 99 places, on comptait 2 750 avions passagers en service, soit 1 800 avions à réaction régionaux et 950 avions à turbopropulsion. Sur le marché des avions de 100 à 149 places, il y avait 4 650 appareils en service.

Vingt pour cent des avions passagers du segment de 20 à 149 places ont plus de 20 ans. Ces avions représentent une occasion de remplacement à court terme.

Seulement 40 % de la flotte des avions de 20 à 149 places est exploitée par des compagnies aériennes des marchés émergents. Cette part croîtra avec la livraison d’autres avions de 20 à 149 places pour répondre à la croissance de la demande du trafic.

INDICATEURS DU MARCHÉ DES AVIONS COMMERCIAUX

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 16

Les commandes de grands avions

régionaux sont stimulées par

l’assouplissement des restrictions

prévues dans les clauses de distances

franchissables.

PROFIL GÉNÉRAL DURETRAIT DES AVIONS

COMMERCIAUXDU SERVICE

Source : Prévisions de marché 2014-2033de Bombardier Avions commerciaux

0 %

20 %

40 %

60 %

80 %

100 %

0 5 10 15 20 25 30 35 40 45 50Âge (années)

Pro

bab

ilité

de

retr

ait

serv

ice

RETRAITS DU SERVICE

L’obsolescence économique et technologique, combinée à la réglementation environnementale, devrait entraîner le retrait d’avions du service au cours de la période prévisionnelle. Le rythme croissant de retrait d’avions du service stimulera la demande d’avions neufs du segment de 20 à 149 places.

Les prévisions de retraits d’avions du service sont modélisées à l’aide de courbes de retrait du service en fonction de l’âge des avions et calculées à partir de l’analyse des données passées. Les autres facteurs pris en compte dans le calendrier prévisionnel des retraits du service comprennent les stratégies des compagnies aériennes en matière de croissance du réseau et de mise en valeur de la marque, les dates d’entrée en service des avions et moteurs à la technologie de dernière génération, la taille et la capacité des avions, les coûts d’exploitation et de maintenance et la réglementation environnementale touchant le bruit et les émissions, et les frais connexes. Les normes de bruit et d’émissions sans cesse plus rigoureuses du Comité de la protection de l’environnement en aviation de l’Organisation de l’aviation civile internationale (CAEP/OACI) pousseront les compagnies aériennes à moderniser leurs flottes.

Les prévisions de Bombardier supposent que la majorité de la flotte existante des avions de 20 à 59 places sera remplacée par des avions régionaux à turbopropulsion ou à réaction de 60 à 99 places. Une portion de la flotte d’avions de 20 à 59 places se maintiendra durant la période prévisionnelle, soutenue par des livraisons d’avions neufs et le prolongement de la vie utile des flottes existantes. La disponibilité d’avions de 100 à 149 places plus efficaces de dernière génération alimentera un cycle de remplacement sur ce segment, car plus de 1 400 avions ont déjà plus de 20 ans et 1 700 autres avions de ce segment atteindront cet âge d’ici dix ans.

INDICATEURS DU MARCHÉ DES AVIONS COMMERCIAUX

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 17

Le rythme croissant de retrait d’avions

du service stimulera la demande d’avions

neufs du segment de 20 à 149 places.

COMPAGNIES AÉRIENNES ET ENVIRONNEMENT

Les questions environnementales et la nouvelle réglementation dans ce domaine façonneront de plus en plus le secteur mondial du transport aérien durant la période prévisionnelle. Ces enjeux sont généralement répartis dans les catégories de la qualité de l’air à l’échelle locale, des émissions des avions et du niveau de bruit urbain. Le secteur de l’aviation – avionneurs, compagnies aériennes, aéroports, prestataires de services de navigation aérienne et organismes internationaux – a constamment amélioré sa performance environnementale tout au long de son histoire et continuera de le faire.

Le secteur de l’aviation vise une croissance au bilan carbone neutre d’ici 2020 et une réduction de 50 % de ses émissions de carbone d’ici 2050 par rapport aux niveaux de 2005. L’application de nouvelles technologies dans la conception d’avions sera essentielle pour honorer ces engagements, et Bombardier fera voler des avions de dernière génération conçus en vue d’une efficacité environnementale optimale.

AVIONS ET EXPLOITATION PLUS EFFICACES

Une technologie écoénergétique, la mise en œuvre de procédures opérationnelles améliorées et l’optimisation des réseaux et des flottes deviendront de plus en plus importantes pour les compagnies aériennes durant toute la période prévisionnelle.

D’ici 20 ans, le segment des avions de 20 à 149 places connaîtra une amélioration supplémentaire des avions existants, le développement d’avions commerciaux entièrement nouveaux et l’application d’avions de taille et de type appropriés aux réseaux, dans le cadre des efforts des compagnies aériennes pour demeurer concurrentielles et rentables.

INDICATEURS DU MARCHÉ DES AVIONS COMMERCIAUX

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 18

Le secteur de l’aviation vise une croissance

au bilan carbone neutre d’ici 2020 et une

réduction de 50 % de ses émissions de carbone d’ici 2050

par rapport aux niveaux de 2005.

Les avions turbopropulsés représentaient environ la moitié des livraisons d’appareils de 20 à 99 places en 2013. Le maintien de prix élevés du carburant favorise la faible consommation de carburant et les faibles coûts d’exploitation de la technologie de turbopropulsion pour les liaisons court-courriers.

Les avions turbopropulsés à grande vitesse servent à remplacer les avions à réaction des réseaux en étoile, pour compléter l’usage de plus gros avions en période hors pointe et pour assurer des liaisons directes avec un haut niveau de confort passagers et peu ou pas de différence dans les temps de cale à cale.

Les avions à réaction régionaux du segment de 20 à 99 places continuent de jouer un rôle très important sur les marchés régionaux moyen-courriers. La grande flotte établie d’avions à réaction de 20 à 59 places continue d’assurer de faibles coûts de voyage pour relier les marchés régionaux aux réseaux mondiaux.

En Amérique du Nord, l’assouplissement des clauses de distances franchissables a permis aux transporteurs régionaux de passer à des avions à réaction régionaux de plus grande capacité, de 50 à 76 places, souvent en configuration de deux ou trois classes offrant un produit de même niveau aux passagers qui correspondent avec des vols de grandes lignes. En Europe, les transporteurs régionaux adoptent des avions à réaction régionaux à plus grande capacité pour réduire les coûts par siège-kilomètre au niveau voulu pour livrer concurrence sur un marché comptant de plus nombreux transporteurs à bas prix.

Le segment des avions de 100 à 149 places sera stimulé par l’arrivée d’avions de conception entièrement nouvelle propulsés par des moteurs de dernière génération. Ces avions de dernière génération présentent une réduction substantielle de la consommation de carburant, des coûts de maintenance, des émissions de gaz à effet de serre et des niveaux de bruit extérieurs. L’entrée en service des avions de conception entièrement nouvelle devrait accélérer l’obsolescence économique des avions plus anciens et des avions de la génération actuelle.

INDICATEURS DU MARCHÉ DES AVIONS COMMERCIAUX

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 19

MARCHÉS MONDIAUXORIGINE-DESTINATIONEN 2013 COUVRANT UN

RAYON DE 5 550 KM12 860 liaisons

Source : Analyse de Bombardier, Services derenseignement passagers de l’IATA (PaxIS)

70 %

30 %

De 50 à 250 passagers/joursur vols entrants-sortants

> 250 passagers/jour survols entrants-sortants

NOMBRE CROISSANT DE MARCHÉS ORIGINE-DESTINATION

L’IATA indique que le nombre de liaisons recevant des services de transport aérien réguliers a doublé depuis 20 ans. C’est le résultat de la croissance économique et de l’expansion de la classe moyenne, ainsi que de la stimulation de la demande par la fréquence des services et les bas tarifs.

Sur le plan de la demande passagers, les occasions de développement de nouveaux marchés sont plus nombreuses dans les villes de petite et moyenne taille que dans les grandes villes aux marchés bien établis. Bombardier a cerné plus de 8 950 liaisons (origine-destination) couvrant un rayon de 5 550 kilomètres connaissant une demande de 50 à 250 passagers par jour sur vols entrants et sortants. Les occasions de croissance de petites liaisons dépassent celles des grands marchés de toutes les régions, notamment en Amérique du Nord (56 %), en Europe (80 %), dans la CÉI (85 %), en Asie-Pacifique (61 %), en Afrique (86 %), en Amérique latine (71 %), au Moyen-Orient (77 %), en Chine élargie (62 %) et en Inde (64 %).

Ces nouvelles occasions de marché sont desservies plus économiquement et plus efficacement par des avions de 20 à 149 places à la taille idéale pour développer de plus petits marchés d’origine et de destination et établir des liaisons quotidiennes sans escale. Les compagnies aériennes dotées d’avions aux faibles coûts à la fois par voyage et par siège-kilomètre auront la souplesse voulue pour faire correspondre de façon rentable la capacité à la demande et maintenir la connectivité des plus petits marchés.

INDICATEURS DU MARCHÉ DES AVIONS COMMERCIAUX

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 20

PRÉVISIONS MONDIALES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 21

La demande prévue des avions commerciaux de 20 à 149 places devrait atteindre 13 100 livraisons au cours de la période de 20 ans

allant de 2014 à 2033

PERSPECTIVES SUR 20 ANS

Source : Prévisions de marché 2014-2033de Bombardier Avions commerciaux

Croissance économique

Marchés émergents

Prix du carburant

Réglementation environnementale

Assouplissement des clauses de distance franchissable

Volatilité des prix du carburant

Redevances environnementales

Avions plus e�caces

FACTEURS DE MARCHÉAUGMENTANT/RÉDUISANT

LA DEMANDE D’AVIONS

PRÉVISIONSDE CROISSANCE

DE LA FLOTTE

Source : Prévisions de marché 2014-2033de Bombardier Avions commerciaux

6 850

1 000

FLOTTE EN 2033

8 450

16 300

1 500

2 800

RETRAITSDU SERVICE

3 300

7 600

5 600

400

LIVRAISONS

7 100

13 100

2 750

3 400

FLOTTE EN 2013

4 650

10 800

De 60 à 99 places

De 20 à 59 places

MONDE

De 100 à 149 places

Total

Les prévisions de marché 2014-2033 de Bombardier Avions commerciaux pour les avions de 20 à 149 places sont divisées en trois segments de capacité assise. Le segment de 20 à 59 places connaîtra une faible demande d’avions neufs et la flotte en service diminuera de façon constante à mesure que les avions seront retirés du service et migreront vers des marchés secondaires, comme le fret aérien. Le segment de 60 à 99 places continuera de connaître une forte croissance, tant pour que ce qui est des avions turbopropulsés que des avions à réaction. L’entrée en service d’avions dotés de nouvelles technologies et de conception entièrement nouvelle propulsés par des moteurs de dernière génération dynamisera le segment de 100 à 149 places.

HYPOTHÈSES

Toutes les prévisions sont étayées par une série d’hypothèses et de facteurs. Les hypothèses sous-jacentes aux présentes prévisions comprennent les suivantes :

• Lademandedetransportaérienestdirectementliéeàlacroissanceéconomiqueetàlacréationderichessepar personne à long terme

• LePIBmondialconnaîtraunecroissancemoyennede3,3%durantlapériodeprévisionnelle

• L’infrastructureseraapteàsoutenirlacroissancedelademandedetransportaérien

• Leprixderéférencemoyendupétroleserade107$lebaril

• Laréglementationaccruesurleplanenvironnementalinfluerasurlacompositiondelaflotteetinciteralestransporteurs à rechercher des avions consommant moins de carburant et générant moins d’émissions

• Lesrestrictionscontractuellesimposéesauxactivitésdestransporteursaériens,enfonctiondelatailledel’avion et du type de moteur, s’assoupliront avec le temps

• Lesmarchésdescompagniesaériennesresterontouvertsàuneplusgrandeconcurrencegrâceàlalibéralisation des accords internationaux sur le transport aérien

PRÉVISIONS MONDIALES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 22

PRÉVISIONS DEPÉNÉTRATION DES

FLOTTES D’AVIONS DE20 À 219 PLACES

Nombre total de places par flotte par personnecomparé au PIB par personne, 1970-2033

Source : Prévisions de marché 2014-2033de Bombardier Avions commerciaux

1

10

100

1 000

10 000

100 1 000 10 000 100 000PIB par personne ($ US, échelle logarithmique)

No

mb

re t

ota

l de

pla

ces

par

flo

tte

par

pe

rso

nn

e(p

op

ula

tio

n d

e 1

mill

ion

, éch

elle

log

arit

hm

iqu

e)

1er catalyseur :Croissance du PIB

2e catalyseur :retrait des

barrières

p. ex. :

• Évolution des modèles d’affaires

• Infrastructure

Trajectoire decroissance moyenne

Afrique

Inde

Chine

CÉI

Amérique latine

Asie-Pacifique

Moyen-Orient Europe

Amériquedu Nord

MÉTHODOLOGIE

Les prévisions de marché de Bombardier Avions commerciaux sont des prévisions descendantes des livraisons d’avions attendues au cours des 20 prochaines années. La modélisation économétrique de la relation historique entre le PIB, la population et la croissance du nombre total de places par flotte sert à prévoir la demande de livraisons d’avions, en fonction d’un indicateur prévisionnel (variations du PIB), qui permet de prévoir les variations du nombre total de places par flotte.

Les données quantitatives clés prises en compte comprennent les données sur les flottes en service et les prévisions de tierces parties en matière de PIB, de population et de prix du carburant. Les données qualitatives portent notamment sur les conventions collectives (et leurs clauses sur les distances franchissables), la libéralisation des marchés, le développement des infrastructures et les politiques environnementales. Les prévisions sont établies à l’échelle régionale et les prévisions mondiales constituent une synthèse des résultats des neuf régions.

SOMMAIRE DES PRÉVISIONS

La demande prévue des avions commerciaux de 20 à 149 places devrait atteindre 13 100 livraisons au cours de la période de 20 ans allant de 2014 à 2033. Cette demande prévue est estimée à environ 658 milliards $ US. 2

La demande d’avions commerciaux neufs est directement reliée à la vigueur de l’économie mondiale. Dans ces prévisions sur 20 ans, le taux de croissance annuel composé (TCAC) prévu du PIB a augmenté, passant de 3,2 % à 3,3 % comparativement à l’an dernier.

2 D’après les prix courants estimés des avions en $ US de 2013.

PRÉVISIONS MONDIALES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 23

La demande d’avions commerciaux neufs

est directement reliée à la vigueur de l’économie mondiale

PRÉVISIONS DE LAFLOTTE D’AVIONS

COMMERCIAUXSUR 20 ANS

Unités, 2013-2033

Source : Prévisions de marché 2014-2033de Bombardier Avions commerciaux

3 400 400 2 800

1 000

De 20 à 59 places

2 750

5 600 1 500

6 850

De 60 à 99 places

4 650

7 100 3 300

8 450

De 100 à 149 places

16 300

FLOTTE EN 2033

7 600

RETRAITS DU SERVICE

13 100

LIVRAISONS

10 800

FLOTTE EN 2013

Total de 20 à 149 places

LivraisonsRetraits du service Flotte en 2033

Flotte en 2013

Les prévisions de cette année continuent de témoigner du déplacement de la demande en faveur des avions commerciaux de grande capacité :

• Surlesegmentdesavionsde20à59places,Bombardierprévoitunedemandedelivraison de 400 avions neufs

• Surlesegmentdesavionsde60à99places,Bombardierprévoitunedemandedelivraison de 5 600 avions neufs

• Surlesegmentdesavionsde100à149places,Bombardierprévoitunedemandedelivraison de 7 100 avions neufs

Ces 13 100 livraisons découleront du remplacement de 7 600 avions retirés du service sur le segment des avions de 20 à 149 places, auxquels s’ajoute la croissance de 5 500 unités dans la flotte mondiale, qui passera de 10 800 avions en service au début de 2014 à 16 300 à la fin de 2033. La croissance globale de la flotte s’établira à 51 %, soit un TCAC de 2,1 %. Quelque 58 % des livraisons remplaceront des avions retirés du service et 42 % seront affectées à la croissance de la flotte.

Au cours des 20 prochaines années, le segment de 20 à 59 places générera 8 milliards $ de ventes d’avions neufs, le segment de 60 à 99 places, 185 milliards $ (soit 85 milliards $ pour les avions à turbopropulsion et 100 milliards $ pour les avions à réaction) et le segment de 100 à 149 places, 465 milliards $.

Les prix élevés du carburant continueront de favoriser les caractéristiques économiques d’exploitation des avions turbopropulsés comparés aux avions à réaction sur les liaisons court-courriers. De fait, les avions turbopropulsés devraient maintenant représenter la moitié des 5 600 livraisons du segment des avions de 60 à 99 places.

PRÉVISIONS MONDIALES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 24

Les avions turbopropulsés

devraient maintenant représenter la moitié des 5 600 livraisons

du segment des avions de 60 à

99 places.

85 G$Avions turbopropulsés de 60 à 99 places

465 G$Avions à réaction de 100 à 149 places

REVENUS ANNUELSDU SECTEUR DES

AVIONS COMMERCIAUXMilliards $ US; moyenne 2011-2013, 2023, 2033

Source : Prévisions de marché 2014-2033de Bombardier Avions commerciaux

De 100 à 149 placesAvions à réaction de 60 à 99 places

Avions turbopropulsés de 60 à 99 placesDe 20 à 59 places

8 G$De 20 à 59 places

REVENUS SUR 20 ANS

100 G$Avions à réaction de 60 à 99 places

658 G$Total

1 25

11

19 $

Moyenne 2004-2013

4

5

22

31 $

2023

5

5

39

50 $

2033

0.4 0.5

PRÉVISIONS MONDIALES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 25

Nous prévoyons la livraison de 13 100

appareils sur le segment des avions

de 20 à 149 places au cours des 20

prochaines années.

Source : Prévisions de marché 2014-2033 de Bombardier Avions commerciaux

PRÉVISIONS RÉGIONALES DES LIVRAISONS D’AVIONS DE 20 À 149 PLACES SUR 20 ANS

Unités, 2014-2033

3 650

1 100

1 840

540

830

760

2 280

1 400

700

Amériquelatine

Europe

CÉI

Amériquedu Nord

Moyen-Orient

Chineélargie

Asie-Pacifique

Inde

Afrique

Livraisons totales :

13 100 unités

ÉVOLUTIONDE LA FLOTTE

(2014-2033)

Source : Prévisions de marché 2014-2033de Bombardier Avions commerciaux

10 800

Flotte en 2013

Flotte conservée

Remplacement

Croissance

13 100 livraisons

3 200

7 600

5 500

16 300

Flotte en 2033

SEGMENT DES AVIONS DE 20 À 59 PLACES

Le marché des compagnies aériennes régionales continue d’évoluer, avec une préférence pour les gros avions régionaux. L’entrée en service de l’avion Bombardier CRJ100 de 50 places en 1992 a déplacé la demande de plus petits avions régionaux. La croissance rapide de la flotte d’avions régionaux a accru substantiellement le nombre de passagers en correspondance aux plaques tournantes en provenance d’aéroports secondaires.

Aujourd’hui, 3 400 avions régionaux à réaction et à turbopropulsion de 20 à 59 places assurent un service passagers commercial. Les 400 nouvelles livraisons sur le segment de 20 à 59 places seront compensées par 2 800 retraits du service, avec une réduction de la flotte d’environ un millier d’avions d’ici 2033.

Les prix élevés du carburant ont soutenu une modeste production d’avions turbopropulsés et aidé à maintenir un solide marché d’avions d’occasions. Cependant, la poursuite de l’assouplissement des clauses de distances franchissables des conventions collectives a déplacé la demande d’avions à réaction régionaux vers de plus gros avions aux coûts par voyage similaires, mais dont les coûts par siège-kilomètre sont inférieurs. Le marché du fret aérien devrait absorber les avions régionaux d’occasion à turbopropulsion et à réaction de 20 à 59 places, pour remplacer les avions-cargos plus vieux et moins efficaces.

PRÉVISIONS MONDIALES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 26

SEGMENT DES AVIONS DE 60 À 99 PLACES

Le segment des avions de 60 à 99 places est l’un des plus dynamiques de l’aviation commerciale, la croissance étant stimulée par l’évolution de la relation entre les transporteurs à grand réseau et les compagnies aériennes régionales. Bombardier prévoit que la flotte croîtra 2,5 fois au cours de la période prévisionnelle, les livraisons d’avions neufs se répartissant également entre les gros avions turbopropulsés et les gros avions à réaction régionaux.

La livraison de 5 600 avions neufs et le retrait du service de 1 500 appareils entraîneront une croissance de la flotte, qui passera de 2 750 à 6 850 avions en 2033. Les performances à basse vitesse des avions turbopropulsés leur permettre de desservir des aéroports aux pistes courtes, tandis que le maintien de prix élevés du pétrole favorisera l’utilisation de gros avions turbopropulsés sur les liaisons court-courriers. Les récentes tendances comprennent l’accroissement de l’exploitation de gros avions turbopropulsés à grande vitesse pour remplacer et compléter l’usage des avions à réaction sur les liaisons court et moyen-courriers. Ce déplacement a permis aux compagnies aériennes d’accroître la capacité et les revenus avec une haute qualité de confort passagers tout en réduisant la consommation de carburant, avec pas ou peu de différence dans les temps de cale à cale.

Bombardier prévoit que les clauses de distances franchissables dans les conventions collectives entre les transporteurs à grand réseau et leurs pilotes en Amérique du Nord continueront d’évoluer pour permettre l’utilisation d’avions régionaux à réaction ou à turbopropulsion de plus grande capacité.

Dans d’autres régions, comme l’Asie-Pacifique, les grands transporteurs ont introduit de gros avions à réaction régionaux pour adapter la capacité sur leurs réseaux, contrant l’expansion des transporteurs à bas prix, tandis que des transporteurs à bas prix hybrides du monde entier se tournent vers les gros avions turbopropulsés afin de poursuivre leurs trajectoires de croissance en perçant de nouveaux marchés.

PRÉVISIONS MONDIALES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 27

En Asie-Pacifique, les transporteurs à

grand réseau ont introduit de gros avions à réaction

régionaux pour adapter la capacité

sur leurs réseaux.

ZONE DE RENTABILITÉ –ADAPTER LA TAILLE

DES AVIONS À LADEMANDE DE TRAFIC

Source : Prévisions de marché 2014-2033de Bombardier Avions commerciaux

Co

ntr

ibu

tio

n au

x b

énéfi

ces

par

dép

art Élevée

Faible

Demande passagers par départ

60 200

Avions de 150 à 219 places existantsAvions de 100 à 149 places entièrement nouveauxGros avionsrégionaux à

réaction ou àturbopropulsion

Avions de 100 à 149 places existants

De 60 à 99 placesDe 100 à 149 placesDe 150 à 219 places

100- TO 149-SEAT SEGMENT

Le segment des avions de 100 à 149 places sera témoin d’une importante transformation de la flotte avec l’entrée en service d’avions de conception entièrement nouvelle propulsés par des moteurs dotés de nouvelles technologies qui assureront un changement radical en efficacité.

Ces avions de dernière génération présenteront des coûts par voyage et par siège-kilomètre significativement inférieurs à ceux des modèles d’avions existants. À partir d’une base actuelle de 4 650 avions, ce segment enregistrera 7 100 livraisons d’avions neufs et 3 300 retraits du service, ce qui fera passer la flotte à 8 450 appareils d’ici 2033.

La plus grande part de la flotte mondiale d’avions de 100 à 149 places se trouve en Amérique du Nord (36 %), en Europe (21 %), en Amérique latine (11 %) et en Chine élargie (9 %). Sur ce segment, plus de 1 400 avions comptent déjà plus de 20 ans d’existence et 1 700 autres atteindront cet âge d’ici dix ans.

Près de la moitié des livraisons d’avions neufs de 100 à 149 places seront des avions de remplacement et l’autre moitié sera destinée aux marchés de croissance. Les plus importants marchés des nouvelles livraisons seront l’Amérique du Nord (27 %), la Chine élargie (20 %), l’Europe (13 %) et l’Asie-Pacifique (10 %).

L’IATA prévoit que les compagnies aériennes du monde entier afficheront une marge nette moyenne d’à peine 2,4 % en 2014. Le secteur du transport aérien commercial recherchera donc de plus en plus des avions dotés de nouvelles technologies pour réduire leurs dépenses de carburant et améliorer le rendement opérationnel et financier, ainsi que pour atteindre d’ambitieux objectifs environnementaux en matière d’émissions de bruit et de gaz à effet de serre.

Bombardier estime que la part des livraisons d’avions monocouloirs de 100 à 149 places reviendra à son niveau normal passé avec la validation des économies de carburant et de coûts d’exploitation pour les avions de conception entièrement nouvelle.

PRÉVISIONS MONDIALES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 28

Près de la moitié des livraisons d’avions neufs

de 100 à 149 places seront des avions de

remplacement et l’autre moitié sera destinée aux marchés de croissance.

PRÉVISIONS RÉGIONALES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 29

La demande mondiale de transport aérien et d’avions

neufs poursuivra sa transition vers les marchés émergents

PRÉVISIONS RÉGIONALES

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 30

Par le passé, l’Amérique du Nord et l’Europe représentaient à la fois les plus importantes flottes d’avions

commerciaux et les plus importants marchés d’avions neufs. Au cours des 20 prochaines années, 58 % de

la demande de livraison proviendra d’autres régions où la demande de trafic croît plus rapidement.

Durant la période prévisionnelle, l’Amérique du Nord devrait recevoir 28 % des livraisons d’avions neufs,

la Chine élargie, 17 %, l’Europe, 14 %, l’Asie-Pacifique, 11 %, l’Amérique latine, 8,4 %, la CÉI, 6,3 %, l’Inde, 5,8 %,

l’Afrique, 5,3 % et le Moyen-Orient, 4,1 %.

À partir d’une petite base de départ, la croissance des flottes en Chine élargie et en Inde sera particulièrement

forte en raison d’une solide croissance économique, d’une classe moyenne en expansion et d’investissements

à grande échelle dans l’infrastructure régionale.

Le marché de l’aviation commerciale est rentable et en plein essor

DISTRIBUTION DE LA DEMANDE DEL'AMÉRIQUE DU NORD PAR SEGMENT

Source : Prévisions de marché de Bombardier Avions commerciaux 2014-2033

Total : 3 650 avions

De 20 à 59 placesDe 60 à 99 placesDe 100 à 149 places

44 %54 %

2 %

L’Amérique du Nord (Antilles et Mexique non compris) restera le plus important marché d’avions commerciaux du monde durant la période prévisionnelle.

L’IATA prévoit que les compagnies aériennes nord-américaines afficheront un bénéfice net de 9,2 milliards $ en 2014, ce qui représente une importante augmentation sur le bénéfice de 7,0 milliards $ enregistré en 2013. Cela constitue 4,3 % des revenus, soit la marge bénéficiaire la plus élevée de toutes les régions géographiques et un catalyseur des investissements dans le renouvellement de la flotte.

Le PIB nord-américain, tout en restant le plus important, diminuera, passant d’une part de 25 % du PIB mondial en 2013 à une part de 23 % en 2033. Bien que les taux de croissance économique seront inférieurs à ceux des marchés émergents, 3 650 avions de 20 à 149 places seront livrés en Amérique du Nord, soit 28 % de toutes les livraisons d’avions neufs. Les compagnies aériennes nord-américaines auront besoin de 1 670 avions du segment de 20 à 99 places et de 1 980 avions du segment des avions de 100 à 149 places.

Le réseau de transport aérien des États-Unis est le plus développé du monde, mais il évolue pendant que les sociétés aériennes luttent contre la montée des coûts. Tandis que les avions régionaux assurent environ le tiers des vols commerciaux dans le monde, 50 % de tous les vols commerciaux aux États-Unis sont assurés par des avions régionaux de moins de 100 places. D’après l’Association des transporteurs régionaux (Regional Airline Association – RAA) des États-Unis, la capacité moyenne des avions régionaux américains a augmenté, passant de 37 places en 2000 à 50 places en 2005 et à 56 places en 2013.

La longueur moyenne des vols a augmenté, passant de 476 kilomètres en 2000 à 763 kilomètres en 2013.

Ces tendances devraient se maintenir alors que de nouveaux gros avions régionaux remplaceront les avions de 20 à 59 places.

Pendant que le regroupement des transporteurs aériens aux États-Unis a entraîné la rationalisation des plaques tournantes des transporteurs à grand réseau, la RAA indique que le secteur continue de jouer un rôle vital et a transporté 157 millions de passagers en 2013. Un total de 614 aéroports américains sont desservis par des transporteurs régionaux, dont 70 % (431 aéroports) dépendent exclusivement de ces transporteurs pour leurs services réguliers.

Les livraisons d’avions neufs de 100 à 149 places à des compagnies aériennes nord-américaines remplaceront des avions plus anciens et de la génération actuelle, dont plus de 500 avions sur ce segment qui ont plus de 20 ans et 750 autres avions qui dépasseront l’âge de 20 ans d’ici 10 ans.

PRÉVISIONS RÉGIONALES | AMÉRIQUE DU NORD (ANTILLES ET MEXIQUE NON COMPRIS)

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 31

L’Amérique du Nord devrait recevoir 28 % des livraisons

mondiales au cours des 20 prochaines années

DISTRIBUTION DE LA DEMANDE DEL'AMÉRIQUE LATINE PAR SEGMENT

Total : 1 100 avions

41 %54 %

5 %

Source : Prévisions de marché de Bombardier Avions commerciaux 2014-2033

De 20 à 59 placesDe 60 à 99 placesDe 100 à 149 places

L’évolution du secteur du transport aérien en Amérique latine se poursuit, grâce à la croissance économique, à la libéralisation du marché, aux nouveaux investissements dans les compagnies aériennes et dans les infrastructures, à la concurrence intense et au regroupement transfrontalier des sociétés aériennes.

La croissance économique latino-américaine devrait dépasser la moyenne mondiale, avec un TCAC de 3,7 % durant la période prévisionnelle, ce qui crée un environnement propice à la croissance du transport aérien et de livraisons d’avions neufs. La part latino-américaine du PIB mondial devrait demeurer constante, à 8 %, de 2013 à 2033.

L’IATA estime que le trafic passagers en Amérique latine augmentera de 6,0 % en 2014, après une augmentation de 6,5 % en 2013. Les compagnies aériennes latino-américaines étaient auparavant limitées au marché des avions d’occasion, en raison de leurs faibles résultats, mais beaucoup ont maintenant la robustesse financière pour rechercher des livraisons d’avions à technologie de pointe.

Bombardier prévoit une demande d’environ 1 100 avions neufs de 20 à 149 places en Amérique latine pendant la période prévisionnelle. Cette région (qui inclut le Mexique et les Antilles) représentera 8,4 % de la demande de livraisons mondiale au cours des 20 prochaines années, dont 46 % (soit 510 avions) prévus pour le segment des avions de 20 à 99 places et 54 % (soit 590 avions) prévus pour le segment des avions de 100 à 149 places.

De solides politiques axées sur la croissance dans de nombreux pays latino-américains stimuleront la croissance économique et la demande de transport aérien de passagers.

Des événements mondiaux à grande échelle, comme la récente Coupe mondiale 2014 de la FIFA et les prochains Jeux Olympiques d’été 2016 au Brésil, aideront à stimuler de nouveaux investissements dans l’infrastructure de l’aviation. En outre, plusieurs gouvernements d’Amérique latine ont manifesté leur intention d’investir dans l’infrastructure d’aviation régionale, par exemple le Brésil, avec ses projets de construction et d’amélioration de 270 aéroports régionaux.

La récente croissance des transporteurs à bas prix dans les pays de toute l’Amérique latine rendra le transport aérien accessible à une plus grande part de la population. L’amélioration de l’infrastructure aéronautique, la croissance des réseaux des compagnies aériennes et l’essor d’une classe moyenne qui peut se permettre de voyager en avion nécessiteront de nouveaux avions de 20 à 149 places pour desservir de nouveaux marchés régionaux.

PRÉVISIONS RÉGIONALES | AMÉRIQUE LATINE (ANTILLES ET MEXIQUE COMPRIS)

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 32

Au cours des 20 prochaines années, la croissance économique de

l’Amérique latine devrait atteindre 3,7 % par année en moyenne

DISTRIBUTION DE LA DEMANDEDE L'EUROPE PAR SEGMENT

Total : 1 840 avions

48 %50 %

2 %

Source : Prévisions de marché de Bombardier Avions commerciaux 2014-2033

De 20 à 59 placesDe 60 à 99 placesDe 100 à 149 places

Les compagnies aériennes européennes continueront d’évoluer à mesure que la concurrence des transporteurs à bas prix stimulera les gains d’efficacité dans l’ensemble de ce secteur d’activité.

L’économie européenne devrait connaître une expansion de 1,8 %, soit le plus faible TCAC de toutes les régions couvertes par les présentes prévisions. Avec la transition de la croissance vers les marchés émergents, l’Europe connaîtra un recul, passant de 25 % à 21 % du PIB mondial au cours des 20 prochaines années.

Une modeste croissance et la nécessité de remplacer les flottes vieillissantes entraîneront des livraisons de 1 840 avions neufs, soit 14 % des livraisons mondiales, la demande étant répartie à

parts égales entre les segments de 20 à 99 places et de 100 à 149 places.

L’intégration d’avions de nouvelle génération plus efficaces au sein des flottes des compagnies aériennes européennes assurera d’importantes économies de carburant et de coûts d’exploitation, les avions turbopropulsés ayant la faveur du segment de 20 à 99 places.

La European Regional Airlines Association (ERA) indique que la taille moyenne des avions régionaux a augmenté, passant de 63 places en 2001 à 67 places en 2013. Les distances cale à cale des compagnies aériennes régionales européennes sont de 483 km en moyenne, ce qui est plus court que la moyenne américaine de 763 km.

Les transporteurs pris au cœur de la concurrence entre les transporteurs à bas prix et les transporteurs à grand réseau luttent pour leur survie en se restructurant et en cherchant de nouvelles sources de capitaux. Les services régionaux exploités au nom des sociétés aériennes à grand réseau adoptent graduellement de plus gros avions pour diminuer les coûts par siège-kilomètre tout en réduisant les fréquences.

Le regroupement des compagnies aériennes se

poursuit, plusieurs transporteurs européens ayant reçu de nouveaux investissements de transporteurs du Moyen-Orient.

De plus, la distinction passée entre transporteurs à bas prix et les transporteurs à grand réseau s’estompe avec les nouvelles initiatives prises de part et d’autre pour réduire les coûts tout en ajoutant de nouveaux services visant à conquérir une plus grande part de marché et à attirer une clientèle d’affaires très lucrative.

Les coûts d’exploitation européens sont élevés en raison de la réglementation, de l’encombrement, des redevances et des taxes. De nouveaux investissements d’infrastructure sont nécessaires aux aéroports et dans le système de navigation aérienne pour réduire l’engorgement et améliorer la connectivité. Si ces problèmes ne sont pas résolus, les passagers habitués à de bas tarifs aériens envahiront les modes de transport de surface.

L’écoresponsabilité revêt une priorité élevée en Europe, ce dont témoignent les pressions en vue d’inclure l’aviation dans le système d’échange de quotas d’émission de l’UE (SEQE-UE), même si le débat sur la forme finale de ce système n’est pas encore terminé.

PRÉVISIONS RÉGIONALES | EUROPE

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 33

L’Europe prendra livraison de 14 % des avions de 20 à 149 places au cours des

20 prochaines années

DISTRIBUTION DE LA DEMANDEDE LA CÉI PAR SEGMENT

Total : 830 avions

53 %44 %

3 %

Source : Prévisions de marché de Bombardier Avions commerciaux 2014-2033

De 20 à 59 placesDe 60 à 99 placesDe 100 à 149 places

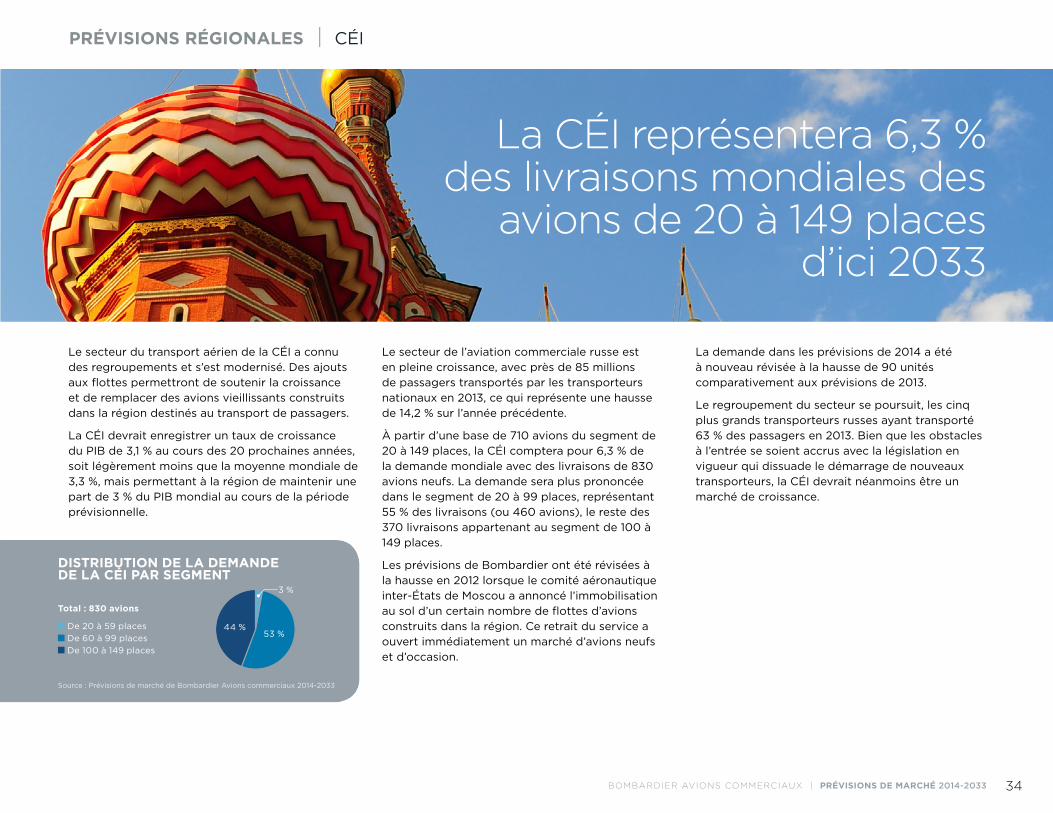

Le secteur du transport aérien de la CÉI a connu des regroupements et s’est modernisé. Des ajouts aux flottes permettront de soutenir la croissance et de remplacer des avions vieillissants construits dans la région destinés au transport de passagers.

La CÉI devrait enregistrer un taux de croissance du PIB de 3,1 % au cours des 20 prochaines années, soit légèrement moins que la moyenne mondiale de 3,3 %, mais permettant à la région de maintenir une part de 3 % du PIB mondial au cours de la période prévisionnelle.

Le secteur de l’aviation commerciale russe est en pleine croissance, avec près de 85 millions de passagers transportés par les transporteurs nationaux en 2013, ce qui représente une hausse de 14,2 % sur l’année précédente.

À partir d’une base de 710 avions du segment de 20 à 149 places, la CÉI comptera pour 6,3 % de la demande mondiale avec des livraisons de 830 avions neufs. La demande sera plus prononcée dans le segment de 20 à 99 places, représentant 55 % des livraisons (ou 460 avions), le reste des 370 livraisons appartenant au segment de 100 à 149 places.

Les prévisions de Bombardier ont été révisées à la hausse en 2012 lorsque le comité aéronautique inter-États de Moscou a annoncé l’immobilisation au sol d’un certain nombre de flottes d’avions construits dans la région. Ce retrait du service a ouvert immédiatement un marché d’avions neufs et d’occasion.

La demande dans les prévisions de 2014 a été à nouveau révisée à la hausse de 90 unités comparativement aux prévisions de 2013.

Le regroupement du secteur se poursuit, les cinq plus grands transporteurs russes ayant transporté 63 % des passagers en 2013. Bien que les obstacles à l’entrée se soient accrus avec la législation en vigueur qui dissuade le démarrage de nouveaux transporteurs, la CÉI devrait néanmoins être un marché de croissance.

PRÉVISIONS RÉGIONALES | CÉI

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 34

La CÉI représentera 6,3 % des livraisons mondiales des

avions de 20 à 149 places d’ici 2033

DISTRIBUTION DE LA DEMANDE DUMOYEN-ORIENT PAR SEGMENT

Total : 540 avions28 %

70 %

2 %

Source : Prévisions de marché de Bombardier Avions commerciaux 2014-2033

De 20 à 59 placesDe 60 à 99 placesDe 100 à 149 places

Le Moyen-Orient a connu une forte croissance du PIB depuis une vingtaine d’années, les gouvernements de la région du Golfe stimulant l’évolution de l’aviation commerciale en investissant dans l’infrastructure des transporteurs et des aéroports.

La croissance économique au Moyen-Orient devrait dépasser la moyenne mondiale avec un TCAC de 3,8 %. L’IATA prévoit que les sociétés aériennes du Moyen-Orient enregistreront un bénéfice net de 1,6 milliard $ en 2014, en hausse comparativement à 1,0 milliard $ en 2013, étant donné que la demande de trafic passagers devrait s’accroître de 13 %, soit plus que dans toutes les autres régions du monde.

Avec une base de 280 avions de 20 à 149 places, la flotte du Moyen-Orient enregistrera des livraisons représentant 4 % de la demande mondiale, soit 540 avions neufs. Ces livraisons comprendront 160 avions de 20 à 99 places et 380 avions de 100 à 149 places.

Le Moyen-Orient participe activement à la transformation du réseau mondial de l’aviation en raison de sa position géographique favorable comme plaque tournante adjacente à des marchés économiques émergents clés comme l’Inde, la Chine et l’Afrique. L’Organisation des transporteurs arabes (AACO) indique que les sociétés aériennes du Moyen-Orient ont connu une augmentation de 14,2 % d’une année sur l’autre des voyages passagers internationaux en mars 2014 avec le développement des mégaplaques tournantes aéroportuaires plus prononcé à Dubaï, au Qatar et à Abou Dabi.

Les grands transporteurs investissent massivement dans la capacité supplémentaire et, dans certains cas, dans des compagnies aériennes hors de la région.

L’ajout d’avions de 20 à 149 places aux flottes des compagnies aériennes du Moyen-Orient soutiendra l’essor de réseaux en étoile, ainsi que de services directs reliant des aéroports secondaires.

L’instabilité politique de la région a influé sur le trafic intérieur du Moyen-Orient et sur le rendement de ses compagnies aériennes, entraînant plusieurs faillites. La déréglementation et la libéralisation à l’échelle locale se poursuivent, mais certains défis restent à surmonter, dont les rigoureux contrôles gouvernementaux visant à protéger les transporteurs nationaux.

PRÉVISIONS RÉGIONALES | MOYEN-ORIENT

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 35

Le Moyen-Orient participe activement à la transformation du

réseau mondial de l’aviation

DISTRIBUTION DE LA DEMANDE DEL'AFRIQUE PAR SEGMENT

Total : 700 avions

53 %

37 %

10 %

Source : Prévisions de marché de Bombardier Avions commerciaux 2014-2033

De 20 à 59 placesDe 60 à 99 placesDe 100 à 149 places

Bien qu’elle compte 1,04 milliard d’habitants distribués dans 54 pays, l’Afrique est la région qui enregistre le plus modeste trafic aérien, ne représentant que 2,8 % des passagers-kilomètres payants (PKP) mondiaux. Le taux de croissance du PIB en Afrique devrait être le troisième plus élevé des régions du monde, soit un TCAC de 4,6 % pendant les 20 prochaines années.

L’IATA prévoit que les sociétés aériennes africaines enregistreront un bénéfice net de 100 millions $ en 2014, contrebalançant ainsi la perte de 100 millions $ en 2013, le trafic passagers devant croître de 5,8 % en 2014.

À partir d’une base de 640 avions, la flotte africaine d’avions de 20 à 149 places devrait augmenter, avec 700 livraisons. Le continent connaîtra une demande

de livraison de 440 avions régionaux de 20 à 99 places et de 260 avions monocouloirs de 100 à 149 places. L’Afrique recevra 5,3 % de la demande mondiale prévue sur ces segments.

La croissance économique, un boom démographique, l’urbanisation croissante et l’émergence d’une classe moyenne sont tous des facteurs qui contribuent au potentiel extraordinaire de l’Afrique. Cependant, d’après l’IATA, le continent constitue un environnement aux coûts d’exploitation élevés, le contrôle des coûts étant particulièrement difficile dans beaucoup de pays africains. Cela résulte de la faiblesse des devises locales, des prix élevés du carburant qui dépasse généralement de 21 % la moyenne mondiale, et de l’infrastructure locale inférieure aux normes internationales. Beaucoup de pays africains ont profité de capitaux indiens et chinois et quelques autres des exportations pétrolières, mais l’agitation politique en Afrique du Nord, en Égypte et ailleurs sur le continent a réduit les précieux revenus du tourisme.

La rentabilité des compagnies aériennes n’est pas répartie également sur le continent et plusieurs problèmes – de la piètre connectivité aux frais aéroportuaires élevés – entravent leur développement.

Le trafic aérien s’accroît autour des plaques tournantes de Johannesburg, d’Addis-Abeba dans

le sud et dans l’est de l’Afrique, mais aucune plaque tournante importante n’a encore émergé dans l’ouest et dans le centre du continent. La pénétration croissante des transporteurs du Moyen-Orient a remis en question l’avantage des plaques tournantes est-africaines sur le plan de la connectivité, tandis que les plaques tournantes européennes jouissent de points de correspondance de longue date en Afrique. La concurrence des plaques tournantes étrangères limite la croissance et la rentabilité des transporteurs africains et l’expansion de services régionaux sur des marchés secondaires et tertiaires.

D’autres déséquilibres commerciaux existent entre les transporteurs porte-drapeaux subventionnés par les gouvernements et les transporteurs privés en développement. La lenteur de la libéralisation et la dépendance extrême envers les ententes bilatérales ont freiné l’expansion internationale des transporteurs à bas prix et des transporteurs régionaux.

Les sociétés aériennes africaines ont connu par le passé de faibles coefficients d’occupation, de l’ordre de 70 %, ce qui dénote un écart entre la capacité en nombre de places et la demande passagers.

Les avions du segment de 20 à 149 places présentent la taille appropriée pour soutenir le développement rentable des liaisons.

PRÉVISIONS RÉGIONALES | AFRIQUE

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 36

L’Afrique prendralivraison de 700 avions

de 20 à 149 places d’ici 2033

DISTRIBUTION DE LA DEMANDE DEL’ASIE-PACIFIQUE PAR SEGMENT

Total : 1 400 avions

46 %48 %

6 %

Source : Prévisions de marché de Bombardier Avions commerciaux 2014-2033

De 20 à 59 placesDe 60 à 99 placesDe 100 à 149 places

Vaste région, avec de nombreux pays souvent séparés par de grandes distances, l’Asie-Pacifique peut se subdiviser en marchés développés, comme l’Océanie et l’Asie du Nord-Est (Japon et Corée du Sud) et marchés émergents, qui connaissent un solide accroissement des passagers, notamment en Asie du Sud-Est.

Le taux de croissance moyen du PIB y est de 2,5 %, en deçà de la moyenne mondiale de 3,3 % pour la période prévisionnelle. La part régionale du PIB mondial y connaîtra un recul, passant de 16 % en 2013 à 14 % en 2033.

Cependant, la moyenne des taux de croissance du PIB des pays de l’Asie-Pacifique ne permet pas d’obtenir un tableau complet de la situation.

L’Australie et la Nouvelle-Zélande ont une population combinée d’environ 28 millions d’habitants et une croissance économique modeste. Les pays émergents, comme l’Indonésie, les Philippines, le Vietnam, la Thaïlande, le Myanmar et la Malaisie, ont une population combinée de plus de 500 millions de personnes et des taux de croissance beaucoup plus élevés. La croissance du trafic aérien dans les pays de l’ANASE (Association des Nations de l’Asie du Sud-Est) atteint 13 % par année en moyenne.

L’Asie-Pacifique (Chine élargie et Inde non comprises) connaîtra une demande de livraison de 1 400 avions au cours des 20 prochaines années sur le segment de 20 à 149 places. Au total, 52 % des livraisons (soit 730 unités) seront des avions de 20 à 99 places et 48 % (soit 670 unités), des avions de 100 à 149 places.

L’assouplissement de la réglementation de l’aviation intrarégionale a permis l’augmentation rapide des liaisons internationales, avec l’essor de la classe moyenne et le développement de transporteurs à bas prix contribuant à créer une croissance positive à long terme.

En effet, les transporteurs à bas prix représentent maintenant quelque 60 % du trafic dans le Sud-Est

asiatique. La concurrence a créé un marché dynamique et très sensible aux prix. Cependant, la concurrence sur le marché passagers a exercé des pressions à la baisse sur les rendements, les coefficients d’occupation et la rentabilité des compagnies aériennes, notamment en Thaïlande, en Indonésie, à Singapour et en Malaisie.

La prochaine étape de la croissance des transporteurs à bas prix est incertaine, mais l’introduction d’avions régionaux à réaction ou à turbopropulsion et d’avions monocouloirs de dernière génération aux faibles coûts par siège-kilomètre donnera l’occasion d’étendre le service aux nombreux marchés secondaires et tertiaires de la région. L’aptitude des avions turbopropulsés à desservir des aéroports à pistes courtes permettra même de relier les collectivités les plus éloignées au réseau de transport aérien.

Les marchés aéronautiques développés de l’Océanie et de l’Asie du Nord-Est connaissent une modeste croissance et la demande d’avions neufs servira principalement à remplacer les avions retirés du service.

PRÉVISIONS RÉGIONALES | ASIE-PACIFIQUE (CHINE ÉLARGIE ET INDE NON COMPRISES)

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 37

Les avions dotés de nouvelles technologies stimuleront la prochaine phase de

croissance des transporteurs à bas prix en

Asie-Pacifique

DISTRIBUTION DE LA DEMANDE DE LA CHINE ÉLARGIE PAR SEGMENT

36 %

63 %

1 %

Source : Prévisions de marché de Bombardier Avions commerciaux 2014-2033

De 20 à 59 placesDe 60 à 99 placesDe 100 à 149 places

Total : 2 280 avions

La croissance prévue du PIB en Chine élargie au TCAC de 6,1 % sera bien supérieure au taux mondial de 3,3 %, arrivant tout juste derrière l’Inde au cours de la période prévisionnelle. La Chine verra s’accroître rapidement sa part du PIB mondial, qui passera de 12 % à 17 % au cours des 20 prochaines années.

La demande d’avions neufs en Chine élargie devrait arriver au deuxième rang mondial, tout juste derrière l’Amérique du Nord, avec 17 % des livraisons mondiales. Bombardier prévoit une demande d’environ 2 280 avions pendant la période prévisionnelle, dont quelque 1 440 appareils du segment des avions de 100 à 149 places, et 840 appareils du segment des avions de 20 à 99 places.

Des ententes multilatérales avec des pays de l’ANASE et des ententes bilatérales avec d’autres pays permettront de développer la connectivité internationale de la Chine. Le besoin de transport intérieur en Chine est un élément essentiel de ses projets de croissance économique, soutenus par des réformes menées par le gouvernement.

Au moins quinze nouvelles compagnies aériennes appuyées par les gouvernements locaux ont été lancées ces dernières années ou se préparent actuellement à entamer leurs activités. La côte est de la Chine représentait par le passé environ 70 % du transport aérien. De nouveaux investissements dans des aéroports et des systèmes de contrôle aérien modernes permettent de relier plus de collectivités au réseau de transport aérien, avec une expansion notable des services dans l’ouest du pays.

La croissance rapide des services aériens a entraîné l’encombrement des aéroports de niveau 1, forçant les transporteurs à étendre leur présence aux aéroports secondaires afin de soutenir leur croissance. Dans son 12e plan quinquennal, la Chine vise à accroître le nombre d’aéroports, qui passera de 175 en 2010 à 230 d’ici 2015. Un total de 101

nouveaux projets aéroportuaires auront été lancés entre 2011 et 2015, surtout dans les régions du centre et de l’ouest.

À mesure que de nouveaux aéroports seront établis, la Chine devrait avoir besoin d’un nombre important d’avions régionaux de 60 à 99 places et d’avions monocouloirs de 100 à 149 places pour desservir des collectivités éloignées.

Les directives gouvernementales ont incité officiellement les compagnies aériennes à adopter un modèle d’affaires de transporteurs à bas prix, mais une plus grande libéralisation du marché est nécessaire.

PRÉVISIONS RÉGIONALES | CHINE ÉLARGIE

BOMBARDIER AVIONS COMMERCIAUX | PRÉVISIONS DE MARCHÉ 2014-2033 38

La demande d’avions neufs en Chine élargie devrait arriver au deuxième

rang mondial, tout juste derrière l’Amérique du Nord

DISTRIBUTION DE LA DEMANDEDE L'INDE PAR SEGMENT

Total : 760 avions35 %

64 %

1 %

Source : Prévisions de marché de Bombardier Avions commerciaux 2014-2033

De 20 à 59 placesDe 60 à 99 placesDe 100 à 149 places

La récente élection d’un gouvernement majoritaire en Inde a suscité de grandes attentes envers des initiatives favorables aux affaires. Les prévisions économiques font état d’une croissance annuelle du PIB de 6,5 %, soit près du double de la moyenne mondiale de 3,3 % au cours de la période prévisionnelle et la croissance la plus rapide de toutes les régions du monde. L’Inde verra s’accroître sa part du PIB mondial, qui passera de 3 % à 4 % d’ici 2033.

L’Inde devrait avoir besoin de 5,8 % des livraisons mondiales du segment de 20 à 149 places, dont 270 avions de 20 à 99 places et 490 avions de 100 à 149 places.

En Inde, l’importante population, la solide croissance et l’essor de la classe moyenne ont fait augmenter la demande de transport aérien. L’expansion des aéroports existants et la construction de nouveaux aéroports ont été identifiées comme priorités, mais les investissements accusent du retard sur les exigences, freinant la croissance.