prospective de la distribution de meubles … ·...

TRANSCRIPT

Cette étude prospective a été réalisée grâce au soutien financier de© IPEA :: NOV.2017

PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES

Cahier de tendances

Dans les années à venir, la distributionde meubles va inévitablement évoluer.

Les formes nouvelles qu’elle prendra serontdéterminées par les contraintes et lesopportunités qu’elle saura exploiter, résultantdes changements de stratégie ou decomportement des acteurs de son écosystème :

:: acteurs amont de la chaîne de valeur :prestataires, partenaires et sous-traitantsdont les produits et services constituent desingrédients nécessaires au métier dedistributeur ;

:: acteurs aval de la chaîne de valeur : clients,mais aussi prescripteurs ou « influenceurs »qui contribuent à façonner leurs décisions ;

:: acteurs complémentaires : opérateursde secteurs d’activité étroitement liés à l’habitatet à ses usages ;

:: nouveaux entrants : ceux qui, au-delà desconcurrents historiquement présents sur cemarché, pourraient vouloir s’inviter dans le jeugrâce à une offre disruptive ;

:: substituts, qui proposent aux clients désireuxde se meubler une solution alternative à l’achatde meubles de première main.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 2

PRÉAMBULE

:: Des fabricants plus concentrés et plus innovants:: La révolution de la logistique:: Des lieux de vente réinventés:: La multiplication des services associés

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 3

1.EN AMONT

DE LA CHAÎNEDE VALEUR

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 4

(Insee)

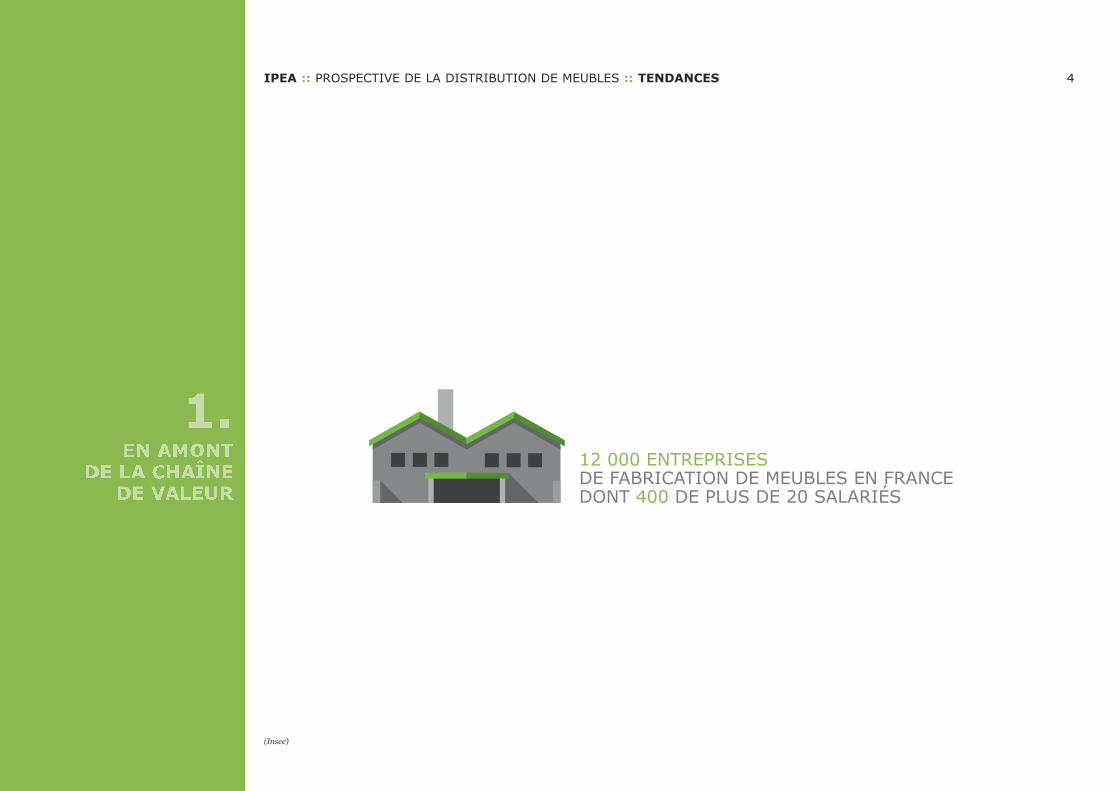

12 000 ENTREPRISESDE FABRICATION DE MEUBLES EN FRANCEDONT 400 DE PLUS DE 20 SALARIÉS

LA TENDANCE

:: La chaîne de valeur de la conception à la fabrication desmeubles demeure aujourd’hui encore relativement frag-mentée. Le paysage concurrentiel devrait se concentrer aucoursdes annéesàvenir autourdesacteurs lespluspuissants,quimaîtriseront lemieux d’une part l’accès à lamatière pre-mière bois, d’autre part les gains de productivité liés à larobotisation des chaînes de fabrication.

:: Par ailleurs, les fabricants vont sans aucun doute chercher àinnover dans divers domaines qui permettent d’atténuer lescontraintes logistiques : les matériaux, pour aller vers desmeubles plus légers (doncmoins coûteux à transporter), lesprocédés de fabrication (impression 3D par exemple, pouruneproductionqui pourrait dès lors être relocaliséedansdesFabLabs de proximité), enfin les techniques d’assemblage(pour faciliter le montage par les clients), l’éco-conception(pour faciliter le recyclage en fin de vie).

:: Les contraintes environnementales (empreinte environne-mentale), sanitaires (éco-toxicité des composants) et socio-économiques (conformité des sous-traitants à des charteséthiques) contribueront à la restructuration du secteur.

SES IMPLICATIONS

:: Plus concentrés, les fabricants se trouverontpotentiellementdans un rapport de force plus favorable vis-à-vis des distri-buteurs, éventuellement capables de les désintermédier viades modèles de e-commerce.

:: Plus innovants, les fabricants fourniront des solutions auxacteurs de la distribution voulant se démarquer par la per-formance logistique, la personnalisation, le sur-mesure, ouencore la simulation 3D.

:: Au-delàde l’obligation réglementairede traçabilité, les fabri-cants qui sauront étayer des allégations environnementaleset sanitaires gagneront en attractivité.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 5

:: Des fabricants plus concentrés et plus innovants

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 6

FAITS À L’APPUI

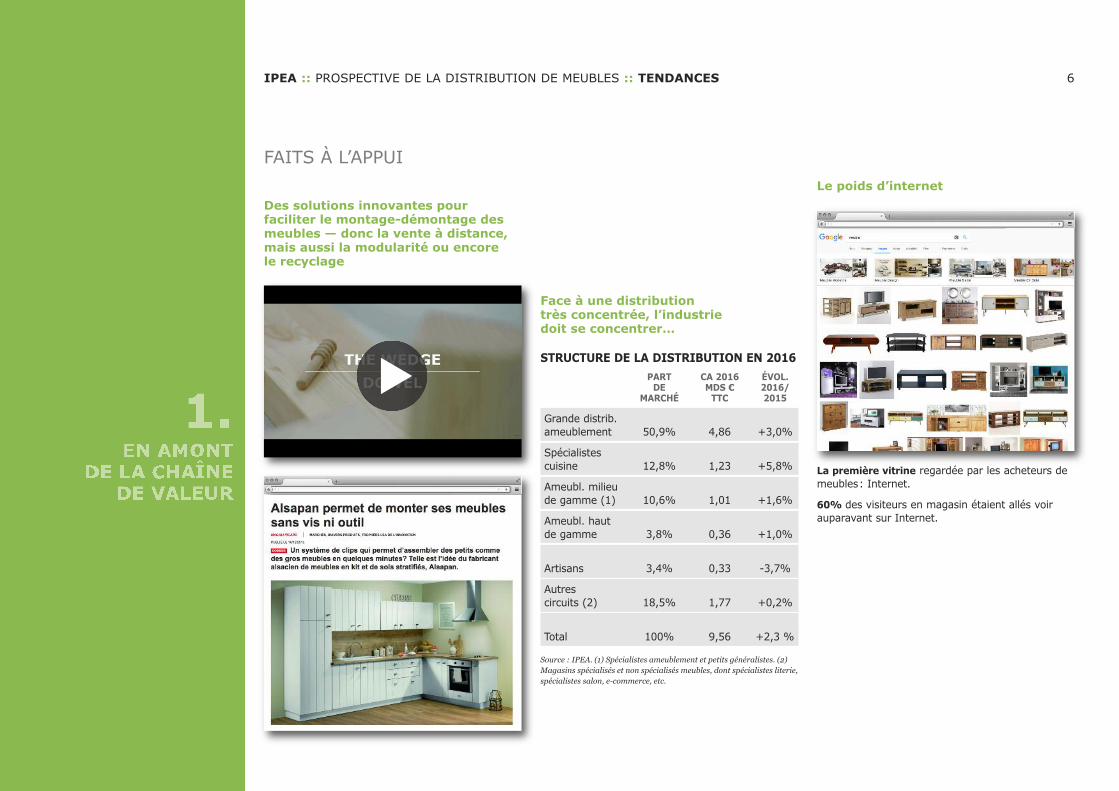

Des solutions innovantes pourfaciliter le montage-démontage desmeubles — donc la vente à distance,mais aussi la modularité ou encorele recyclage

Face à une distributiontrès concentrée, l’industriedoit se concentrer…

Le poids d’internet

STRUCTURE DE LA DISTRIBUTION EN 2016PART CA 2016 ÉVOL.

DE MDS € 2016/MARCHÉ TTC 2015

Grande distrib.ameublement 50,9% 4,86 +3,0%

Spécialistescuisine 12,8% 1,23 +5,8%

Ameubl. milieude gamme (1) 10,6% 1,01 +1,6%

Ameubl. hautde gamme 3,8% 0,36 +1,0%

Artisans 3,4% 0,33 -3,7%

Autrescircuits (2) 18,5% 1,77 +0,2%

Total 100% 9,56 +2,3 %

Source : IPEA. (1) Spécialistes ameublement et petits généralistes. (2)Magasins spécialisés et non spécialisés meubles, dont spécialistes literie,spécialistes salon, e-commerce, etc.

La première vitrine regardée par les acheteurs demeubles: Internet.

60% des visiteurs en magasin étaient allés voirauparavant sur Internet.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 7

(IPEA/Obsoco)

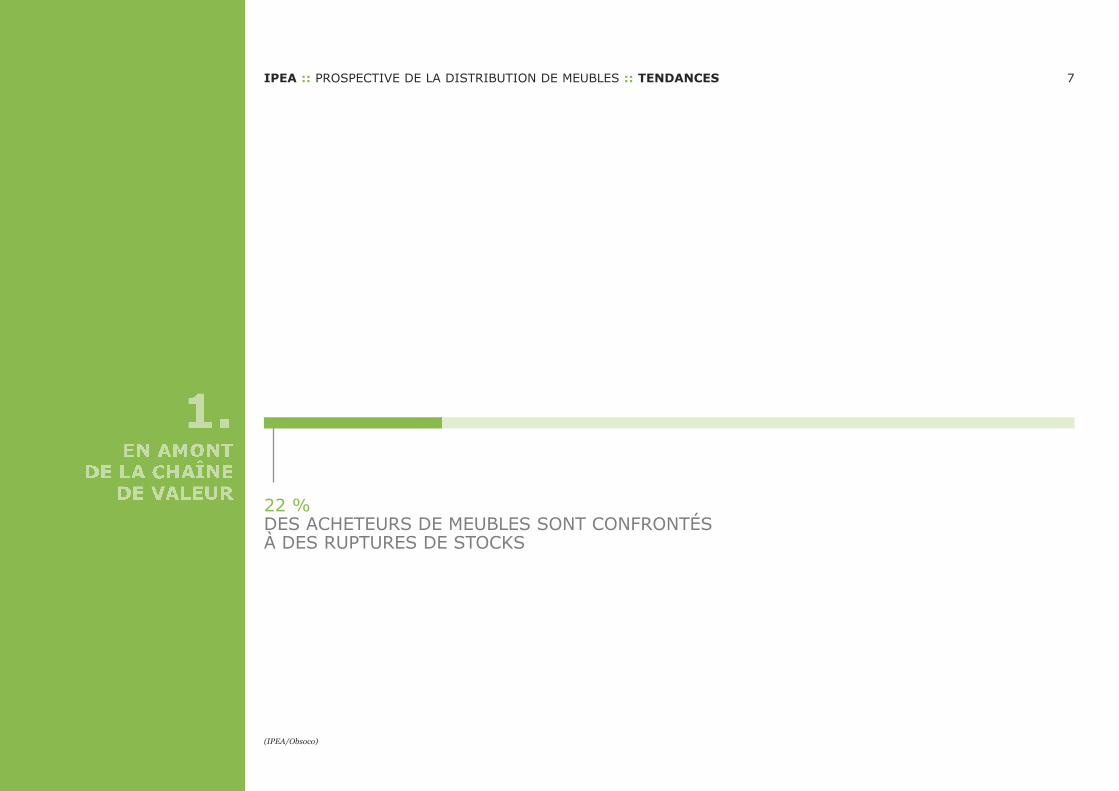

22 %DES ACHETEURS DE MEUBLES SONT CONFRONTÉSÀ DES RUPTURES DE STOCKS

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 8

LA TENDANCE

:: Depuis plusieurs années déjà, on a vu le secteur de la logis-tique évoluer sous l’effet d’une part des solutions collabora-tives («BlaBlaCar du colis», permettant de mutualiser, aucoûtmarginal, des capacitésde transportnonutilisées), d’au-trepartdu«bigdata», permettantd’optimiser les flux (inter-net physique, logistique prédictive). Ces développementsn’en sont qu’à leurs débuts.

:: Le gain de performance (rapidité, précision) et la baisse descoûts qu’ils sont susceptibles d’engendrer changent la donnetout spécialement en trois domaines : le développement dela vente à distance, l’optimisation des chaînes d’approvi-sionnement, la créationde servicesnouveauxautourde l’éco-nomie circulaire.

SES IMPLICATIONS

:: Cette sophistication de la logistique est à la fois unemenacepour les enseignes traditionnellesdedistributiondemeubles,endonnant des outils au e-commerce,mais aussi uneoppor-tunité : celle depouvoir gagner enperformancedans leurpro-pre supply chain, en amont (approvisionnement) commeenaval (livraisondes clients), sansnécessairement investir dansdes ressources propriétaires ad hoc.

:: La révolution de la logistique

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 9

FAITS À L’APPUI

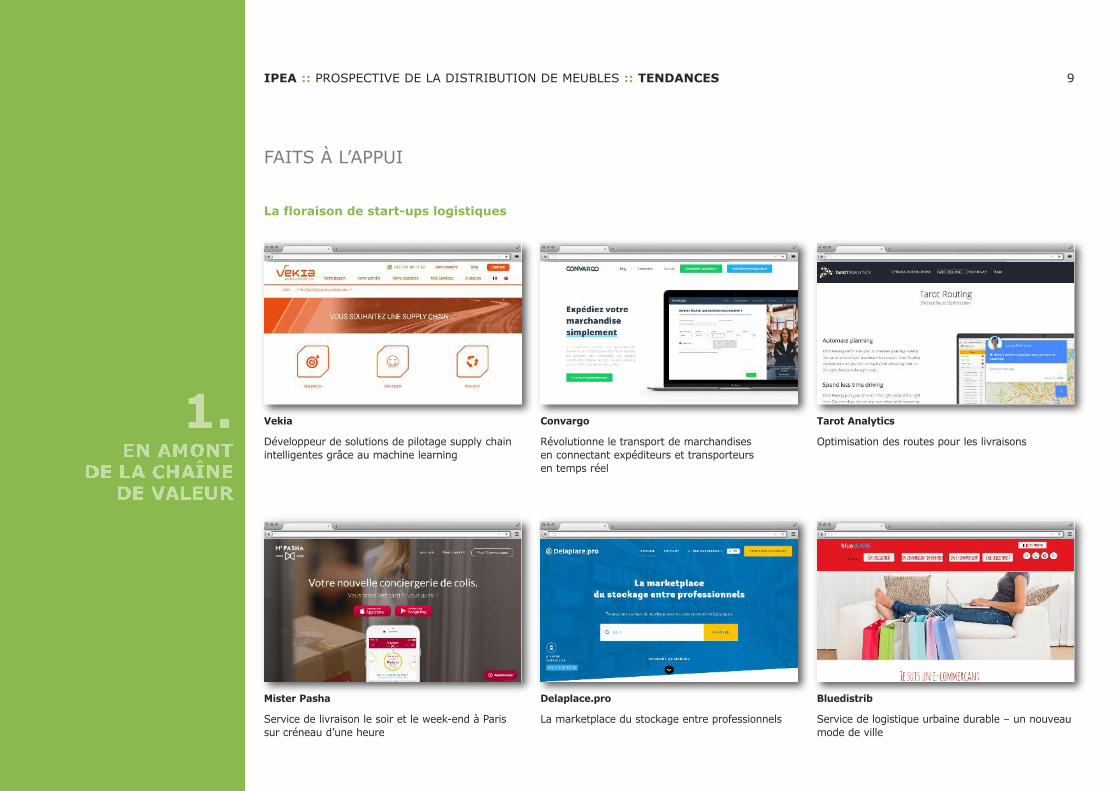

La floraison de start-ups logistiques

Vekia

Développeur de solutions de pilotage supply chainintelligentes grâce au machine learning

Convargo

Révolutionne le transport de marchandisesen connectant expéditeurs et transporteursen temps réel

Tarot Analytics

Optimisation des routes pour les livraisons

Mister Pasha

Service de livraison le soir et le week-end à Parissur créneau d’une heure

Delaplace.pro

La marketplace du stockage entre professionnels

Bluedistrib

Service de logistique urbaine durable – un nouveaumode de ville

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 10

(IPEA/Obsoco)

67 %C’EST LA PART DES ACHETEURS DE MEUBLESPOUR QUI LES ATTRIBUTS QUALITATIFS DE L’OFFRE(QUALITÉ, ESTHÉTIQUE, MARQUE) SONT PLUS IMPORTANTSQUE LE PRIX LORS DE L’ACHAT D’UN MEUBLE

LA TENDANCE

Dans la distribution de meubles, les lieux de vente sont habi-tuellement très vastes, donc synonymes soit de coûts immobi-liers élevés, soit d’éloignement des centres-villes, pénalisant lafréquentation. On observe d’ores et déjà diverses innovationspour améliorer l’équation :

:: des surfaces plus petites, conçues en complémentarité avecles outils numériques : store-to-web (exposition complétéepar des dispositifs de réalité virtuelle) etweb-to-store (solu-tions click-and-collect), évitant d’avoir à conserver un stockimportant en magasin ;

:: des emplacements localisés au plus près des flux de cha-landise : boutiques éphémères ou« corners »dans les gares,les hôtels, les centres commerciaux; boutiques-apparte-ments dans des immeubles d’habitation ; «placement» demeubles dansdes lieuxdepassage oudeprestige, showroomclick&collect ;

:: des lieux expérientiels, où ce qui compte n’est plus l’exposi-tion exhaustive des produits,mais la capacité à les découvriren contexte, à les tester, à échanger avec d’autres utilisa-teurs.

SES IMPLICATIONS

:: Tout est possible désormais enmatière de lieux de vente : lechoix des emplacements, la taille des surfaces, le typede ser-vices qu’on y trouve doivent être repensés à l’aune de ce quepermet la technologie pour une proposition de valeur capa-ble de justifier le déplacement en magasin.

:: Les enseignes ont sans doute intérêt à diversifier les formatsafin d’organiser leur propre concurrence et de séduire dessegments de clientèle aux habitudes et appétences diffé-rentes.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 11

:: Des lieux de vente réinventés

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 12

FAITS À L’APPUI

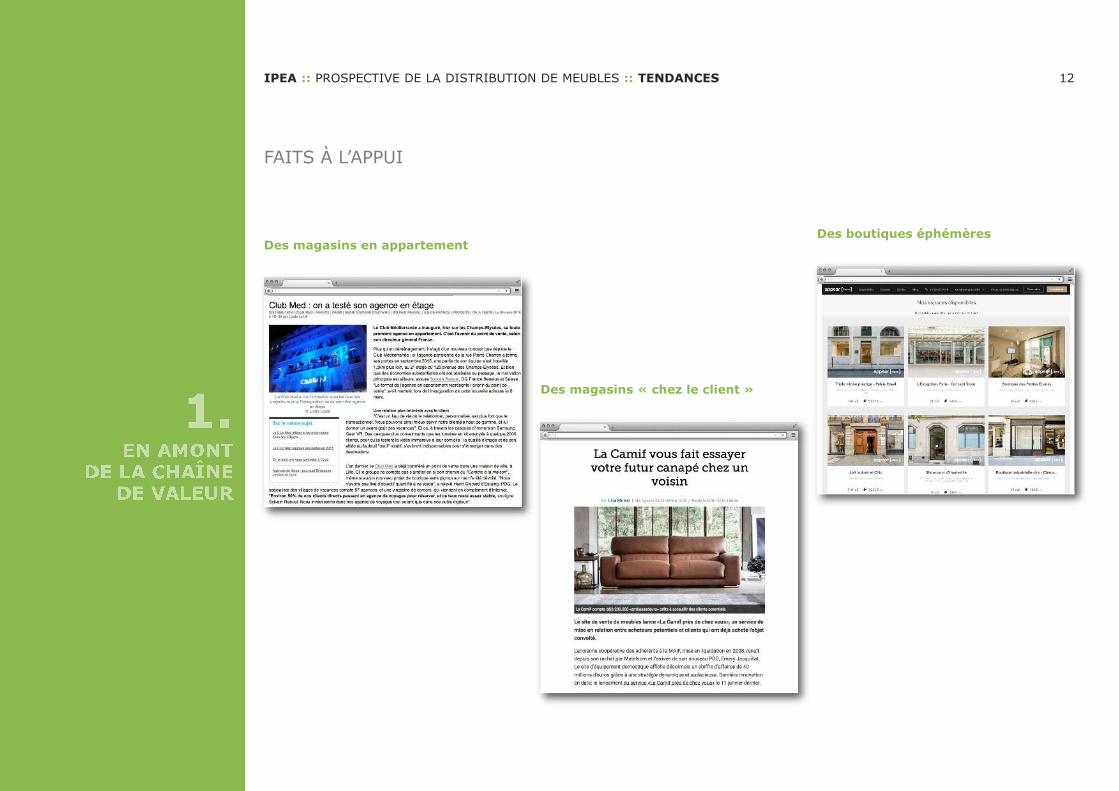

Des magasins en appartement

Des magasins « chez le client »

Des boutiques éphémères

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 13

(IPEA/Obsoco)

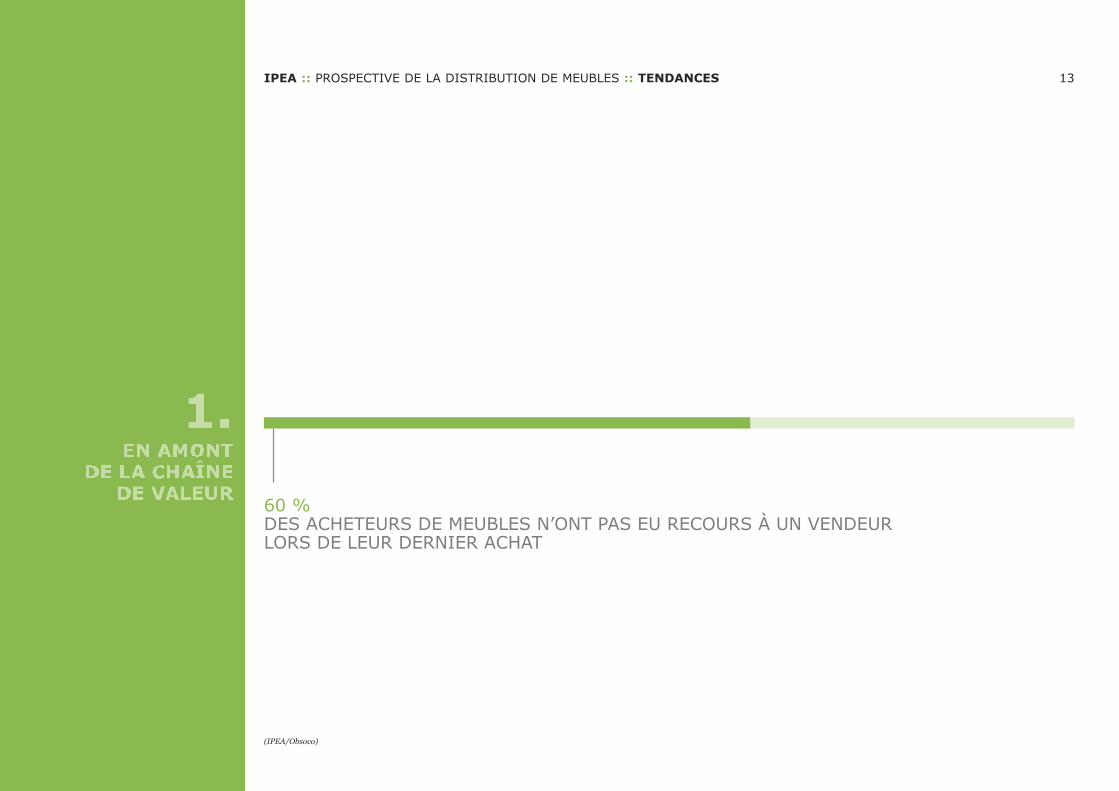

60 %DES ACHETEURS DE MEUBLES N’ONT PAS EU RECOURS À UN VENDEURLORS DE LEUR DERNIER ACHAT

LA TENDANCE

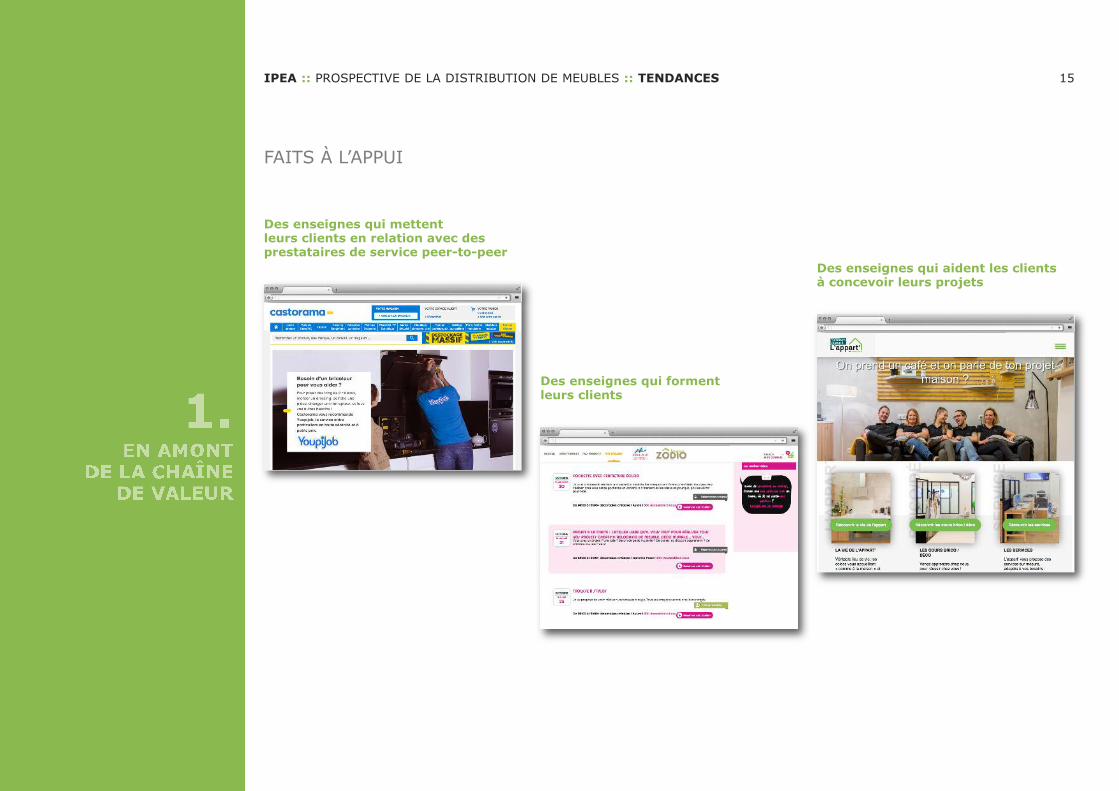

:: De plus en plus, les lieux de vente seront une plate-forme deservices associés à l’achat des produits : livraison, installa-tion, mais aussi personnalisation, accessoirisation, répara-tion, reprise,«upgrade», etc. Ces servicespourront être ren-dus par l’enseigne elle-même, ou par des tiers, comme lesuggère la floraisonde start-upspositionnées sur ce créneau.

SES IMPLICATIONS

:: Les attentes des clients en matière de service augmentent.Difficile pour une enseigne dene pas suivre l’élévation géné-rale du niveau à moins de vouloir s’enfermer délibérémentdans le segment low cost.

:: Ces services participent à l’instauration d’une relation forteavec le client, permettent de le fidéliser, voire de faire appelà lui en tant qu’ambassadeur de l’enseigne.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 14

:: La multiplication des services associés

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 15

FAITS À L’APPUI

Des enseignes qui mettentleurs clients en relation avec desprestataires de service peer-to-peer

Des enseignes qui formentleurs clients

Des enseignes qui aident les clientsà concevoir leurs projets

:: Des clients au pouvoir d’achat sous pression:: Le réinvestissement sur de nouvelles priorités:: La demande de personnalisation:: Appartenance, communauté, lien social:: Parcours de vie et meuble as-a-service

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 16

2.EN AVAL

DE LA CHAÎNEDE VALEUR

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 17

(Insee)

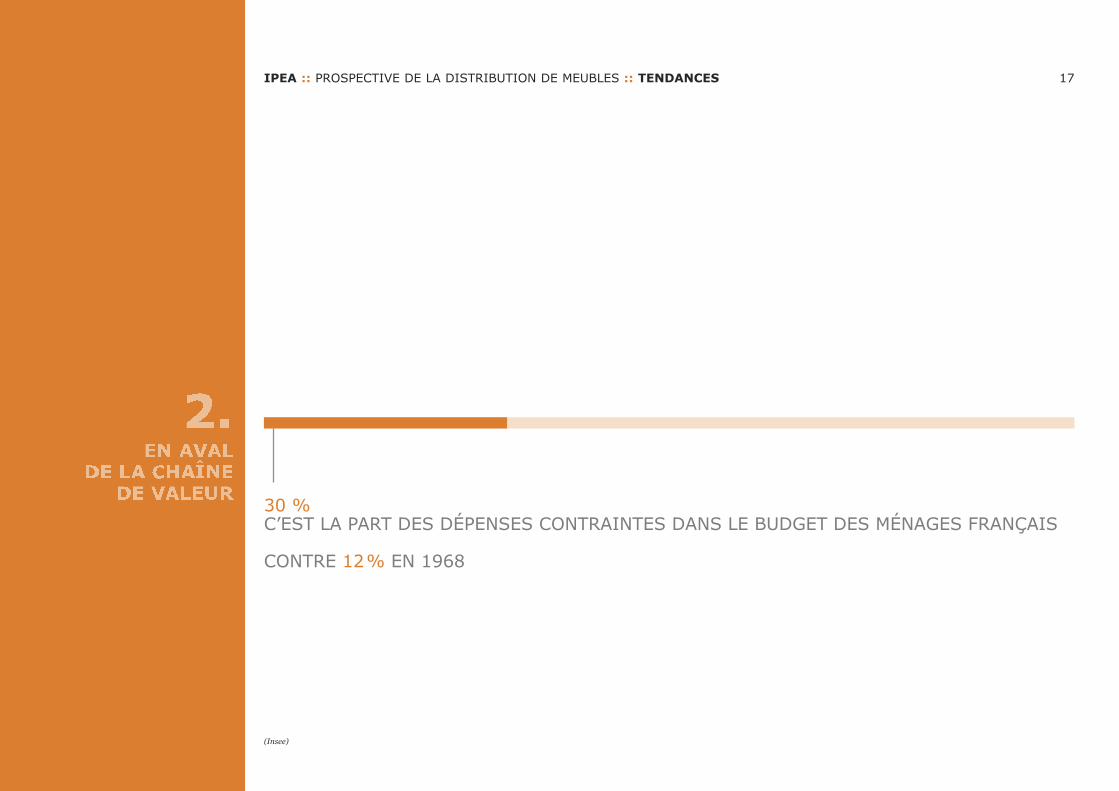

30 %C’EST LA PART DES DÉPENSES CONTRAINTES DANS LE BUDGET DES MÉNAGES FRANÇAIS

CONTRE 12% EN 1968

LA TENDANCE

:: Le pouvoir d’achat des Français est sous pression depuis denombreuses années. Le secteur dumeuble en souffre davan-tage que d’autres en raison d’arbitrages des consommateursplus favorables à d’autres dépenses (loisirs, électronique,plus récemment alimentation). On ne voit guère de raisonspouruneaméliorationmassive au coursdes annéesqui vien-nent, dans un contexte de croissancemodérée, de réductiondes pensions de retraite et de volonté de désendettement auniveau national. De plus, les Français souhaitent continuerà épargner pour faire face à des « coups durs » possibles. Ilssont en outre de plus en plus tributaires de dépensescontraintes, notamment celles qui seront liées à la rénova-tion énergétique.

:: Dans ce contexte, les consommateurs sont plus que jamaisà la recherche de solutions pour optimiser leur budget. Au-delà des offres low cost, d’autres propositions commercialess’installent peu à peu dans divers secteurs de la distribution: la location commealternative à l’achat, la reprisepar le com-merçant ou revente d’occasion d’objets anciens afin de sol-vabiliser partiellement l’achat d’un objet neuf, l’achat d’oc-casion. Toutes ces solutions ne sont pas égalementappropriées au secteur du meuble, mais à mesure que lepublic s’y habitue, elles méritent d’être explorées.

SES IMPLICATIONS

:: Jouer la carte des«valeurs ajoutées immatérielles » (accueil,garanties, services, empathie, possibilité de participation,image de l’enseigne, événements…), qui améliorent le « rap-port valeur/coût » estimé par le client (plus pertinent pourcomprendre le systèmede consommation contemporainquele traditionnel rapport « qualité/prix »)

:: Organiser soi-même le marché d’occasion de ses propresproduits /de sonpropre segmentd’offre plutôt quede le lais-ser se développer indépendamment sans en retirer ni reve-nus, ni même le bénéfice de la connaissance client

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 18

:: Des clients au pouvoir d’achat sous pression

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 19

FAITS À L’APPUI

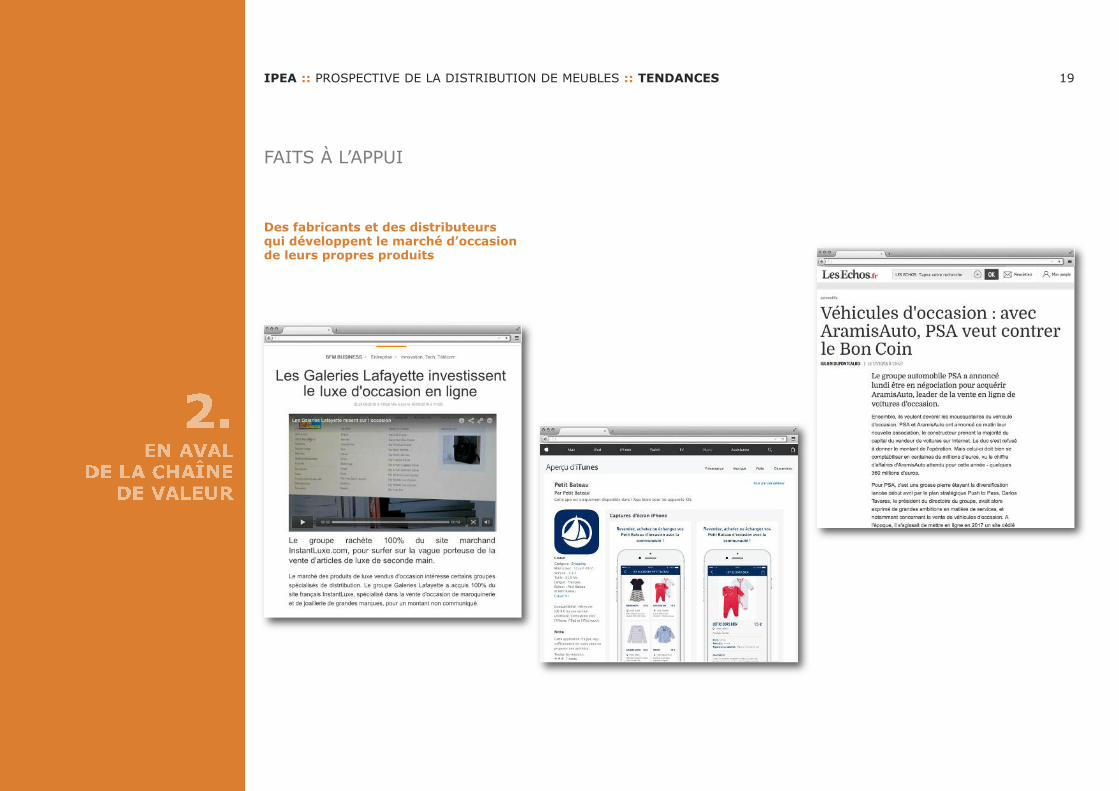

Des fabricants et des distributeursqui développent le marché d’occasionde leurs propres produits

10 HEURESDE PRÉSENCE QUOTIDIENNE DES FRANÇAIS,HORS SOMMEIL, À LEUR DOMICILE CHAQUE JOUR

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 20

(Insee)

LA TENDANCE

Le tempsmoyen passé au domicile (sur l’ensemble de la popu-lation adulte) s’établit à 18h39 par jour, soit environ 10 heuresquotidiennes hors sommeil.

Le domicile doit satisfaire de nombreuses attentes : abri pro-tégé de l’extérieur, mais connecté à l’extérieur ; lieu de convi-vialité et d’harmonie (famille, amis) ; lieu de satisfaction desbesoinsprimaires (alimentation, repos, hygiène, sexualité) ; lieude ressourcement et de développement personnel ; et lieu d’ac-tivités désormais plus diversifiées que jamais.

Des activités autrefois poursuivies à l’extérieur et désormaisaccomplies à la maison (home cinema, télétravail, apprentis-sages, coiffure ou gymnastique à domicile, etc.) ainsi que desactivités traditionnelles, mais qui connaissent un engouementnouveau (balnéothérapie, jardinage d’intérieur, travaux artis-tiques et manuels par exemple).

Ces activités s’accompagnentd’un réinvestissementdans l’amé-nagement ou l’équipement des piècesadhocdudomicile : sallede bains, cuisine, éventuellement salon ou bureau pouvantdevenir atelier ou jardin d’intérieur.

SES IMPLICATIONS

Il appartient au secteur du meuble de s’adapter à tous lesmaillons de la chaîne de valeur (conception des produits, mar-keting, commercialisation…)pour capter cesnouveauxusages :

:: extension de la gamme de produits pour développer uneoffre correspondant à ces nouvelles pratiques ;

:: mise en scène des produits soulignant leur adéquation auxusages émergents ;

:: marketing ciblé vers les adeptes de ces nouvelles activités.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 21

:: Le réinvestissement sur de nouvelles priorités

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 22

FAITS À L’APPUI

L’explosion des services à domicile :l’exemple de la cuisine

Nouveaux usages, nouveauxmeubles: l’exemple des armoiresde culture hydroponique

Nouveaux usages, nouvelles fonctionsdes meubles : la table avec rechargeà induction pour smartphones

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 23

(IPEA)

73 %DES FRANÇAIS SOUHAITENT DES MEUBLES PERSONNALISÉSEN TERMES DE COULEURS OU DE DIMENSIONS

LA TENDANCE

L’ameublement et la décoration de la maison sont désormaismoins statutaires. Il se veulent davantage l’expression d’uneidentité personnelle ou familiale, réelle ou projetée, construitetouche à touche par des achats successifs.

La consommation«miroir » (de soi-mêmeàdestinationde soi)se substitue en partie à la consommation « vitrine » (image desoi adressée aux autres).

Cela change la hiérarchie des priorités dans le comportementd’achat : onaimepouvoir visualiser lemeubledans soncontexte,voire le personnaliser jusqu’à éventuellement le détourner versdesusages imprévus ; onachèteuneambiancedavantagequ’unmeuble stricto sensu, d’où l’importance de produits complé-mentaires pouvant aller d’articles de décoration jusqu’à desbougies ou des parfums d’intérieur.

SES IMPLICATIONS

:: Permettre aux clients de tester avant d’acheter, de simulerdiverses options et de diminuer ainsi le stress lié à l’achat,au risque de ne pas faire « le bon choix ».

:: Transformer la relation client en relationau long cours, grâceà l’avant-vente (préparationde l’achat) et l’après-vente (simu-lation de produits complémentaires, par exemple).

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 24

:: La demande de personnalisation

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 25

FAITS À L’APPUI

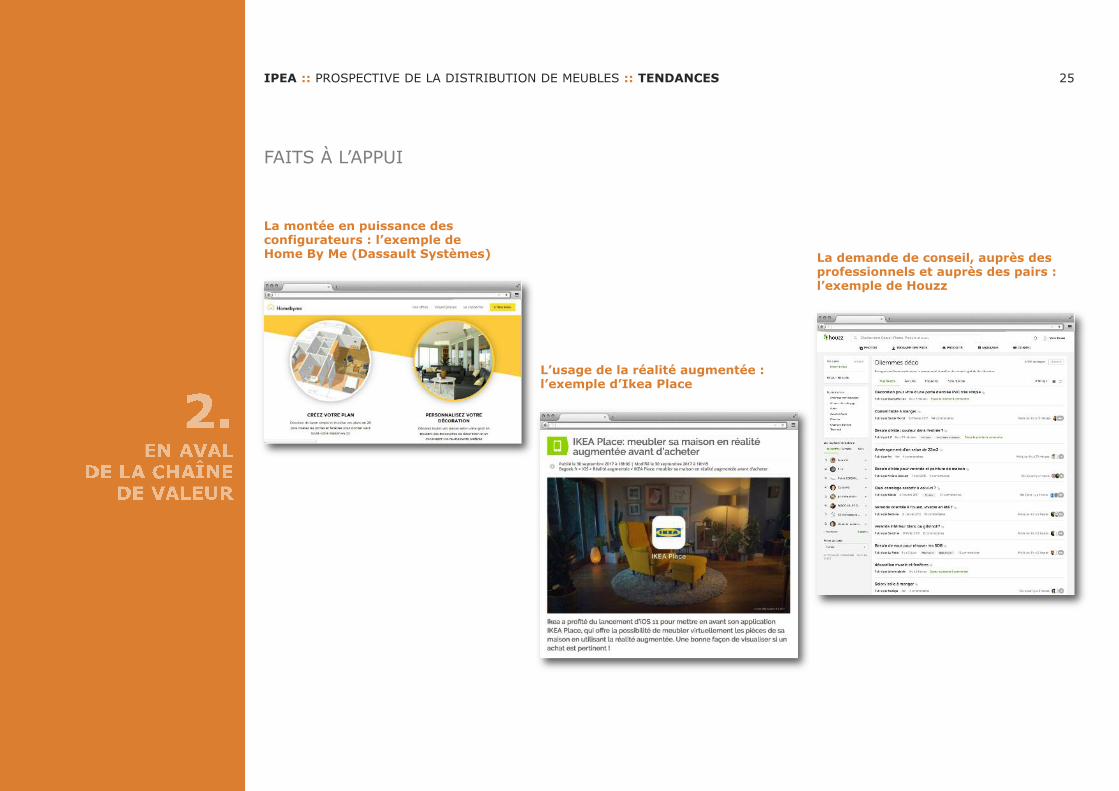

La montée en puissance desconfigurateurs : l’exemple deHome By Me (Dassault Systèmes)

L’usage de la réalité augmentée :l’exemple d’Ikea Place

La demande de conseil, auprès desprofessionnels et auprès des pairs :l’exemple de Houzz

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 26

(IPEA/Obsoco)

2 %SEULEMENT DES ACHETEURS DE MEUBLES ÉPROUVENT UNE SATISFACTION À ÉCHANGERAVEC LES AUTRES CLIENTS DANS UN MAGASIN DE MEUBLES

LA TENDANCE

Onconstatedepuisdes annéesune forte appétencedes consom-mateurs pour rejoindre des communautés de pairs partageantles mêmes centres d’intérêt ou les mêmes activités. Il y a à lafois un effet d’offre (la multiplication des réseaux sociaux) etun effet dedemande (le besoinde réassurance auprès de«gensqui me ressemblent »).

Cette « communautarisation » est la conséquence de la dislo-cation du « modèle républicain » sur lequel était fondée lasociété antérieure, qui ne tient plus ses promesses d’intégra-tion et ne fournit plus de perspectives à une partie de la popu-lation. Elle est aussi la conséquence de l’individualisation desvies, au détriment du « vivre ensemble ». L’absence de partaged’un système de valeurs commun au niveau national a créé unvide existentiel que les groupes, tribus et communautés (fon-dées sur des critères d’appartenance plus restrictifs) tentent decombler.

Denombreux commerçants l’ont compris et créent eux-mêmesdesplateformes communautairesouaumoinsdes forumsàdes-tination de leurs clients et prospects.

SES IMPLICATIONS

:: Créerunecommunautéd’amateursde lamarqueouvre la voieà une relation avec les consommateurs qui n’est plus seule-mentmercantile,mais aussi faited’empathie etd’interactions.

:: Fidélisation des clients.:: Crowdsourcing d’idées d’innovation.:: Détection d’« ambassadeurs ».:: Plateforme qui peut éventuellement être activée pour déve-lopper de nouveaux services de pair à pair, entre les clients,venant compléter l’offre commerciale.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 27

:: Appartenance, communauté, lien social

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 28

FAITS À L’APPUI

La marque consommateur

Les clients impliqués,ambassadeurs de la marque

L’inspiration de pair à pair :l’importance des réseaux sociaux –l’exemple de Pinterest

734 000 NAISSANCESSUR LES 12 DERNIERS MOIS EN FRANCE

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 29

(Insee)

LA TENDANCE

:: L’achat de meubles répond, pour une part, à une chronolo-gie prévisible liée tantôt aux étapes de vie des clients (miseencouple, naissanced’unenfant, départdes enfantsdudomi-cile familial, vieillissement), tantôt à l’ « obsolescence pro-grammée»desobjets (usured’unmatelas,meublesd’enfantsqui deviennent trop petits lorsque les enfants grandissent).Les nouveaux acteurs numériques, habitués à collecter desdonnées et à suivre leurs clients dans la durée, ne tarderontsans doute pas à importer cette culture de la connaissancedu client et de l’anticipation de ses besoins dans le secteurdu commerce d’ameublement.

:: En outre, dans le cours d’unmême cycle de vie apparaissentdeplusenplusdesbesoinséphémèreset variés liés àdes situa-tions particulières : réception de membres de la famille oud’amis, location temporaired’unepartie du logement, départou retour provisoire d’un enfant, fêtes improvisées...

SES IMPLICATIONS

:: Collecter et analyser la donnée client.:: Modéliser les cycles d’usage des meubles.

:: Proposer des produits à usages flexibles,modulables, trans-formables, selon lesmoments et lesusages, allant au-delàdescanapés-lits, tables basses, tables à manger, séparations-bibliothèques, etc.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 30

:: Parcours de vie et meuble as-a-service

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 31

FAITS À L’APPUI

Un exemple de marque qui assureun bon suivi client au fil du temps :Harmonie Mutuelle

La flexibilité des usages :l’exemple des meubles modulables

Etager sa gamme selon les âgesde la vie ?

:: L’habitat et ses nouveaux usages:: Les objets connectés:: FabLab, hackers et makers

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 32

3.LES ACTEURS

COMPLÉMENTAIRES

91 M2

C’EST LA SURFACE MOYENNE D’UNE RÉSIDENCE PRINCIPALE ENFRANCE AVEC 2,2 OCCUPANTS EN MOYENNE PAR LOGEMENT

CONTRE 3,1 EN 1968

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 33

(Insee)

LA TENDANCE

:: A l’heure du télétravail, du e-learning, ou encore de l’hospi-talisation à domicile, nos logements accueillent désormaisbiendesusages qui étaient autrefois assignés àdes lieux spé-cialisés : le bureau, l’école ou l’hôpital par exemple.

:: A l’inverse, dans le cadre d’habitats participatifs ou de colo-cations, certaines fonctions autrefois assurées au sein dulogement sont parfois externalisées etmutualisées auniveaud’un immeuble : laverie, cuisine, chambred’amis.Cette redis-tributiondesusages impliquera sansdouteà l’avenirunenou-velle réflexion sur la distribution des pièces et leur aména-gement.

:: Le logement de demain devra continuer de remplir ses fonc-tions traditionnelles, mais chacune d’elles devra être revisi-tée à partir des besoins réels et des innovations disponibles.Par ailleurs, le logement devra satisfaire des fonctions nou-velles ou récentes, pour lesquelles les attentes sont forte-ment croissantes : communications et réseaux ; accessibilitéaux personnes âgées et aux handicapés ; télétravail et travailà domicile ; gestion-administration du ménage ; automati-sation des tâches ; gestion des flux (in, out) ; développementpersonnel ; flexibilité (aménagement, décoration…) ; effica-cité énergétique, voire résistance aux catastrophes natu-relles.

SES IMPLICATIONS

:: Réintégrer dans le champde l’ameublementdomestiquedesdomaines jusque-là réservés àdes enseignesd’ameublementprofessionnel spécialisé (mobilier de bureau, mobilier hos-pitalier…)

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 34

:: L’habitat et ses nouveaux usages

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 35

FAITS À L’APPUI

Hospitalisation à domicile,maintien à domicile des personnesâgées : de nouveaux besoins

Télétravail, free lancing :le renouveau du bureau à domicile

Cuisines, buanderies, terrasseset autres espaces mutualisés :des besoins d’équipement différents

6C’EST LE NOMBRE D’OBJETS CONNECTÉS PAR PERSONNE À PARTIR DE 2018

29 %SEULEMENT UN PHÉNOMÈNE DE MODE

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 36

(Gartner/Idate)

53 %DES OBJETS CONNECTÉS SERONT UTILISÉSPOUR LA SÉCURITÉ, LA SANTÉ OU LA DOMOTIQUE

47 %POUR LA PRATIQUE

ET L’UTILITÉ

LA TENDANCE

La technologie de l’internet des objets gagne peu à peu ledomaine de l’équipement de la maison :

:: les sièges, avecdes capteurs qui reconnaissent la posture despersonnes et peuvent soit s’adapter, soit au contraire jouerde manière active pour redresser des postures imparfaites ;

:: la literie, là encore pour s’adapter à la morphologie du dor-meur, mais surtout pour capter ses constantes durant sonrepos et améliorer sa qualité de son sommeil ;

:: les luminaires, avec la capacité à adapter la luminosité à l’oc-cupation de la pièce ;

:: la cuisine avec des tables de cuisson, des fours ou encore desréfrigérateurs « intelligents »…

SES IMPLICATIONS

:: Lorsqu’un objet est connecté, la valeur se déplace de l’objetvers le service qu’il rend : ce faisant, la distribution initiale del’objet porte sur une part réduite de la valeur totale. De plus,la relation client, passée la vente initiale, devientune relationdirecte entre le fabricant de l’objet et l’usager, sans plus pas-ser par le vendeur initial. Sous ce double effet, la position dudistributeur dans la chaîne de valeur s’affaiblit, sauf à évo-luer vers d’autres services : installation, dépannage, etc.

:: Les distributeurs peuvent aussi envisager de créer desmarques de distributeur sur ce type d’objets, avec des pro-messes différenciantes : déontologie dans l’usage des don-nées ou interopérabilité des différents objets, par exemple.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 37

:: Les objets connectés

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 38

FAITS À L’APPUI

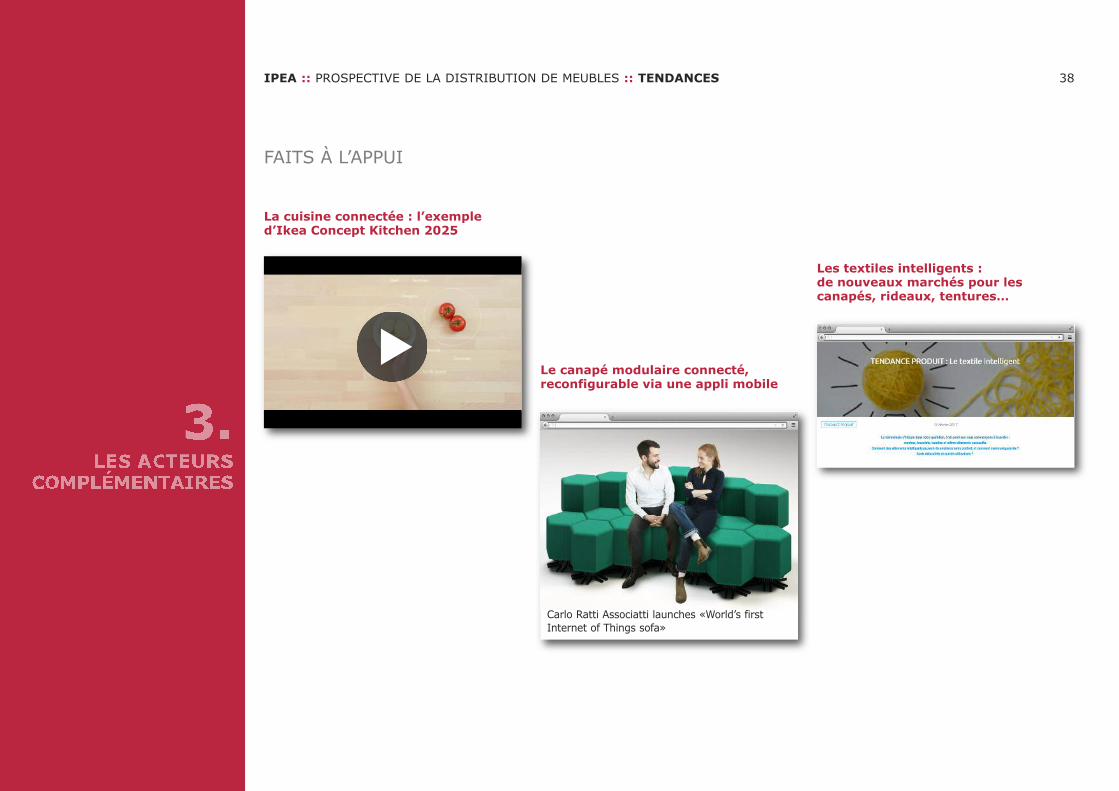

La cuisine connectée : l’exempled’Ikea Concept Kitchen 2025

Le canapé modulaire connecté,reconfigurable via une appli mobile

Les textiles intelligents :de nouveaux marchés pour lescanapés, rideaux, tentures…

Carlo Ratti Associatti launches «World’s firstInternet of Things sofa»

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 39

(IPEA/Obsoco)

35 %DES FRANÇAIS ONT EUX-MÊMES CUSTOMISÉ UN PRODUITACHETÉ NEUF OU D’OCCASION

LA TENDANCE

:: L’air du temps est aux « FabLabs », aux « hackers » et aux« makers », c’est-à-dire à toutes ces pratiques à mi-cheminentre bricolage, artisanat et industrie « à la demande » per-mettant de personnaliser ou de détourner les objets qu’onutilise : par goût de sedistinguer, par plaisir d’exprimer ainsiune part de son identité, par la facilité à le faire grâce à desoutils numériques désormais à la portée de tous.

:: Cette volonté s’approprier les objets peut s’exercer contre lesmarques (en les détournant) ou avec elles (pour cette l’entreelles qui mettent des outils à disposition pour cela).

:: Elle représente une opportunité pour les fabricants et lesdistributeurs d’améliorer leurs produits, de diversifier leursfonctions, et de se rapprocher des clients en leur permettantd’être acteurs de la consommation collaborative et en valo-risant leur apport.

SES IMPLICATIONS

Makers et hackers représentent une opportunité de :

:: développer un marché de l’après-vente pour les meubles(pièces détachées, accessoires) ;

:: fidéliser une communauté d’utilisateurs ;:: trouver des idées d’innovation;:: créer des occasions de contact sur le thème de l’impression3D (réunions d’information, ateliers de création).

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 40

:: FabLabs, hackers et makers

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 41

FAITS À L’APPUI

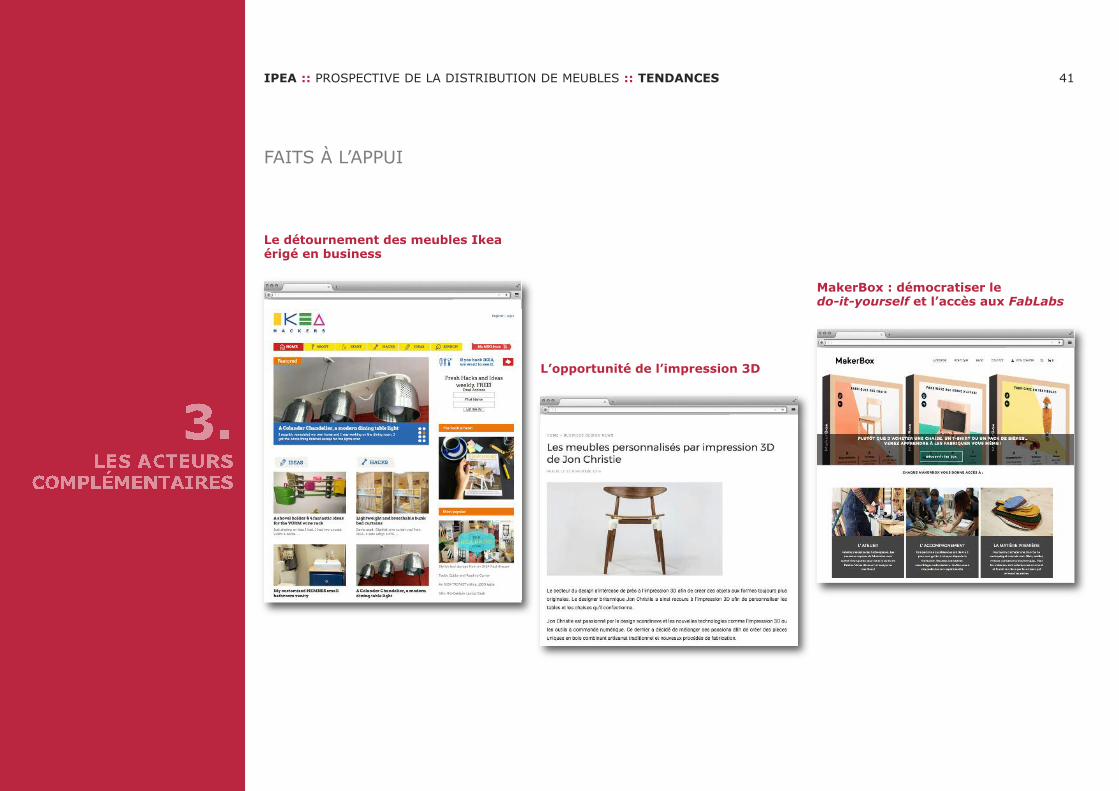

Le détournement des meubles Ikeaérigé en business

L’opportunité de l’impression 3D

MakerBox : démocratiser ledo-it-yourself et l’accès aux FabLabs

:: E-commerçants:: Enseignes de bricolage & jardinage

:: Acteurs de l’immobilier:: Hôtels:: Concepteurs & influenceurs

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 42

4.DE NOUVEAUX

ENTRANTS

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 43

(IPEA)

12 %C’EST LE POIDS DU E-COMMERCESUR LA VALEUR DU MARCHÉ DU MEUBLE EN FRANCE

LA TENDANCE

:: Depuis ses débuts il y a plus de vingt ans, le commerce élec-tronique s’étend peu à peu à de nouveaux secteurs. Il étaitjusqu’ici encore peu présent dans le domaine de l’ameuble-ment, mais tout laisse à penser que les obstacles qui avaientfreiné son essor dans ce secteur sont en passe d’être levés :la réalité virtuelle permet désormais de visualiser les objetsdemanière trèsprécise,mêmeàdistance ; les configurateurs,référençant un nombre toujours croissant de modèles demeubles, permettentd’imaginer l’aménagementd’unepièce;les innovations dans le secteur de la logistique abaissent peuà peu les coûts de distribution. Les e-commerçants vontapporter à ce marché leurs points forts habituels : largegamme de choix, connaissance client et « curation » de l’of-fre très pointues grâce à la collecte et à l’exploitation destraces numériques (veille, sélection, synthèse des proposi-tions faites à chaque client).

:: La part du e-commerce dans les ventes demeubles pourraitpasser de 12% aujourd’hui à 50% d’ici 25 ans (selon EmeryJacquillat, Camif).

SES IMPLICATIONS

Les enseignes de distribution de meuble gagneront à tirer lesleçons d’autres secteurs attaqués plus tôt par le e-commerce(mode et habillement notamment) :

:: devenir « omnicanal » en complétant l’offre physique parune offre numérique cohérente pour ne pas laisser le terraindu commerce électronique aux seuls « pure players »;

:: travailler l’expérience en magasin (offre événementielle,accueil et conseil…);

:: développer à moindre coût l’activité à l’exportation;:: faire évoluer l’offre plus rapidement en diversifiant les four-nisseurs ;

:: segmenter davantage les offres en fonction des clientèles ;:: personnaliser les offres clients grâce à l’analyse des données.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 44

:: E-commerçants

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 45

FAITS À L’APPUI

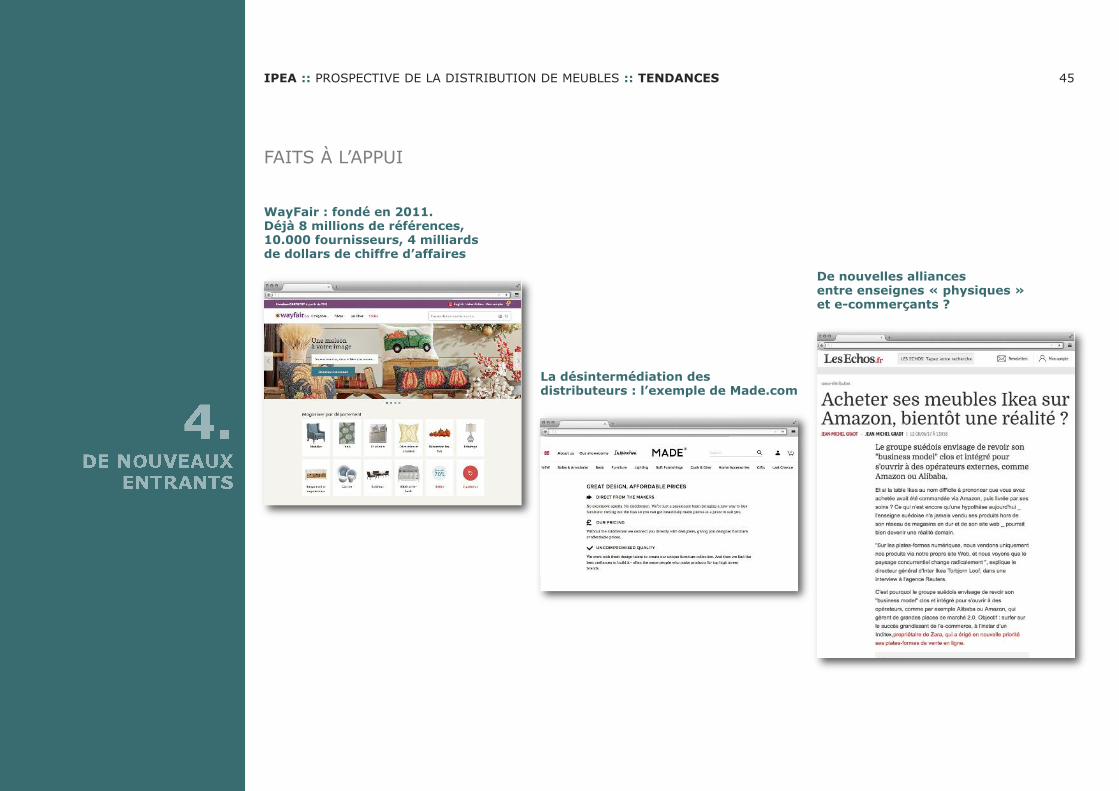

WayFair : fondé en 2011.Déjà 8 millions de références,10.000 fournisseurs, 4 milliardsde dollars de chiffre d’affaires

La désintermédiation desdistributeurs : l’exemple de Made.com

De nouvelles alliancesentre enseignes « physiques »et e-commerçants ?

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 46

(Observatoire du Faire Obsoco/Maif)

61 %DES FRANÇAIS BRICOLENT

57 %JARDINENT

LA TENDANCE

:: Les grandes enseignes de bricolage (Leroy-Merlin etCastoramanotamment) évoluentdeplus enplus vers ladéco-ration, et de la décoration vers l’ameublement, notammentpar le biais des rayons consacrés aux rangements (placardspar exemple) et à la salle de bains (incluant les meubles desalle de bains). Plusieurs facteurs pourraient accélérer leurdéveloppement sur ce marché : leur positionnement sur lecréneau des FabLab, ouvrant la voie au meuble sur mesure,à la demande ; leur relation bien établie avec tout un réseaud’artisans-installateurs, qui pourrait êtreunatout enmatièrede livraison et montage des meubles.

:: Les enseignes de jardinage disposent également d’un réelpotentiel en matière de vente d’ameublement. Le jardinconstitue une sorte de « pièce » complémentaire de la mai-son de plus en plus appréciée. Il en est demême des espacesde transition entre le dedans et le dehors que sont les bal-cons, terrasses et vérandas. Outre les achats effectués dansunbutde«détournement»,desoffres spécifiquespourraientaussi être développées pour les pièces intérieures.

SES IMPLICATIONS

:: Les enseignes de bricolage bénéficient de réels atouts : unerelation régulière avec les clients (on vaplus souvent dans unmagasin de bricolage que dans un magasin de meubles), unvaste réseau d’implantations territoriales, une puissanced’achat considérable.

:: En revanche, elles n’ont pas (encore) une gamme d’offre trèsqualitative, ni de savoir-faire de scénographie pour valoriserles pièces exposées. Les enseignes d’ameublement devraientveiller à conserver leur avance sur ces points.

:: Quantauxenseignesde jardinage, l’offredeproduitshybrides«dehors-dedans», associée àdesmises en scène et une com-munication attractives, pourrait nourrir la demande de cetype demobilier pour l’intérieur de lamaison, etmême créerdes effets de mode.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 47

:: Enseignes de bricolage & jardinage

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 48

FAITS À L’APPUI

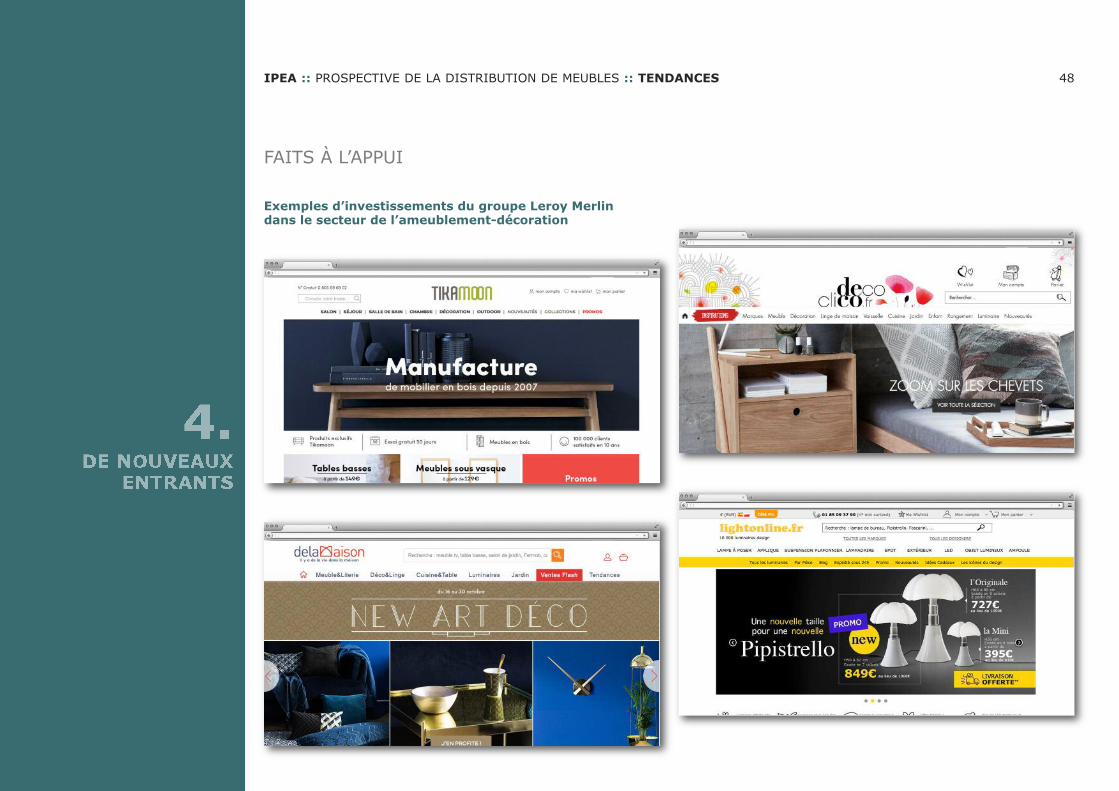

Exemples d’investissements du groupe Leroy Merlindans le secteur de l’ameublement-décoration

900 000LOGEMENTS ANCIENSVENDUS EN 2017

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 49

(prévisions Baromètre Crédit Foncier) (Sitadel)

411 300LOGEMENTS MIS EN

CHANTIER SUR LES 12DERNIERS MOIS

LA TENDANCE

:: Lademande de logement évolue : développement de la colo-cation, spécialement pour les étudiants et les jeunes profes-sionnels ; développement de formes d’habitat collaboratifpour les familles ou pour les seniors, avec des piècesmutua-lisées ; développement d’une offre d’hébergement àmi-che-min entre l’habitat et l’hôtellerie avec la croissanced’AirBnBet de ses émules (Abritel, onefinestay, BedYCasa…). Toutesces configurations nouvelles laissent entrevoir la possibilitéde nouvelles pratiques d’achat de l’ameublement : promo-teur immobilier livrant les appartements déjà meublés ?Gestionnaire d’immeuble en charge de l’ameublement despièces en usage partagé ? Partenariat entre AirBnB et desfabricants de mobilier pour fournir aux meilleurs hôtes desoffres privilégiées d’achats de meubles ?

:: Les agents immobiliers,menacés dedisruptionpar le numé-rique, pourraient aussi redonner de la valeur à leur inter-médiationencréantdes servicesde conseil enameublement-décoration. Ils pourraient par exemple transformer lanotionde « logement-témoin » en la personnalisant totalementpour leurs clients potentiels, à partir des technologies deréalité virtuelle et de configurateurs de nouvelle génération.Ils disposeront alors d’arguments novateurs pour la présen-tation de leurs biens.

SES IMPLICATIONS

:: Un point commun entre plusieurs de ces hypothèses c’estqu’une part de l’achat de mobilier domestique ne se joueraitplus enBtoCmais enBtoB, avec une logique économique quideviendrait doncbiendifférente, plusprochede celle de l’im-mobilier de bureau.

:: Les enseignes d’ameublement pourraient aussi proposer despartenariats à des promoteurs ou groupements d’agencesimmobilières pour les aider à développer de nouveaux ser-vices.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 50

:: Acteurs de l’immobilier

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 51

FAITS À L’APPUI

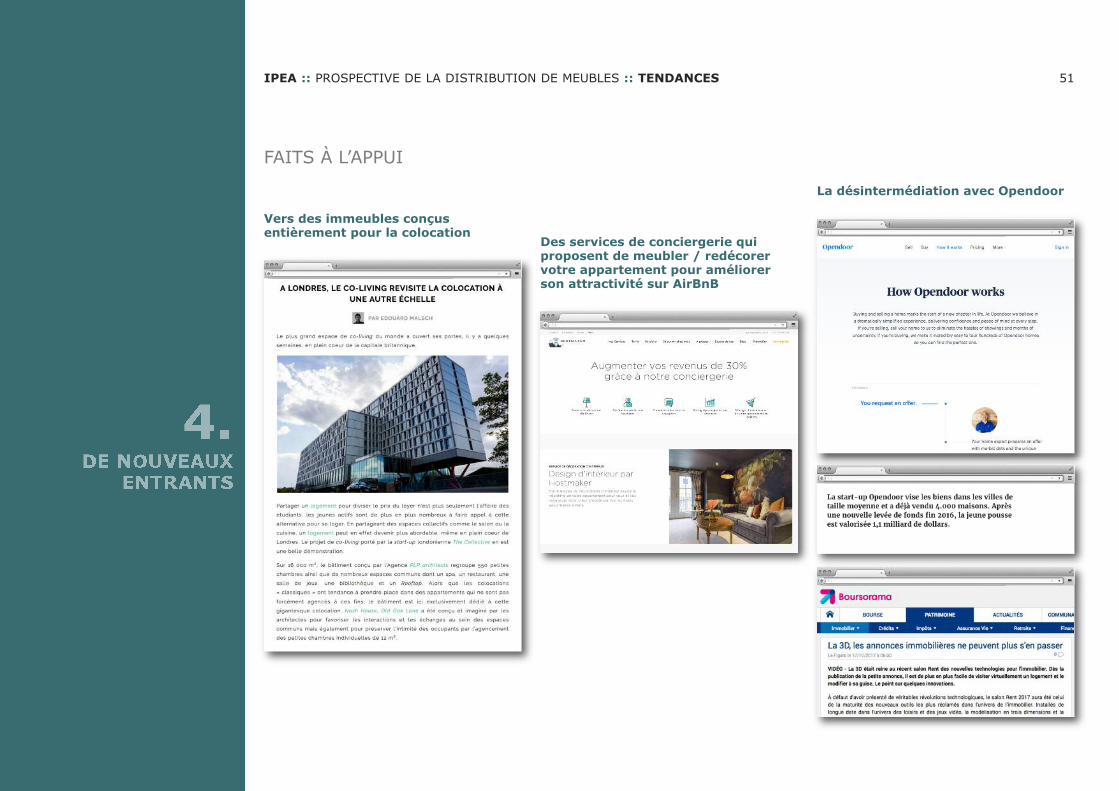

Vers des immeubles conçusentièrement pour la colocation

Des services de conciergerie quiproposent de meubler / redécorervotre appartement pour améliorerson attractivité sur AirBnB

La désintermédiation avec Opendoor

206 MILLIONSDE NUITÉES DANS L’HÔTELLERIE EN FRANCE MÉTROPOLITAINESUR LES 12 DERNIERS MOIS

DONT 133 MILLIONS PAR DES RÉSIDENTS FRANÇAIS

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 52

(Insee)

2017

HOTELDE

TOURISME

MINISTÈREchargé du

TOURISME

LA TENDANCE

:: Parce qu’ils sont des lieux comprenant quasiment toutes lespièces à vivre d’un logement (chambre, salle de bains, salon,salle à manger…), les hôtels sont des lieux de choix pourmettre en scène dumobilier et permettre au public d’en tes-ter le confort ou la fonctionnalité. Parallèlement, afin decompléter leurs revenus, nombre d’hôtels incluent désor-mais dans leurs services la vente d’objets, allant des produitsgastronomiques locaux à des articles de toilette. À l’inter-section de ces deux phénomènes, on peut imaginer que l’hô-tel devienne demain un show-room pour des marques demobilier.

:: Onconstatepar ailleursquedenombreuxhôtels (notammentde catégorie supérieure) vendent leur mobilier pour le rem-placer par du mobilier plus contemporain et fonctionnel(tout en récupérant de l’espace et de la trésorerie pour effec-tuer des travaux).

SES IMPLICATIONS

:: La possibilité de transformer des lieux de vie en des lieuxd’exposition et d’expérimentation de pièces d’ameublementest un atout à la fois pour les fabricants qui ne disposent pasde leurs propresmagasins physiques et pour des e-commer-çants désireux de développer une présence physique.

:: Pour lesdistributeurs, il yasansdouteuneopportunitéàexplo-rerpourprospecter leshôtels, soit envueduplacementpubli-citairedeproduits, soit dansunedémarcheglobalede renou-vellementdumobilier,moyennant ventede secondemaindumobilier en place.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 53

:: Hôtels

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 54

FAITS À L’APPUI

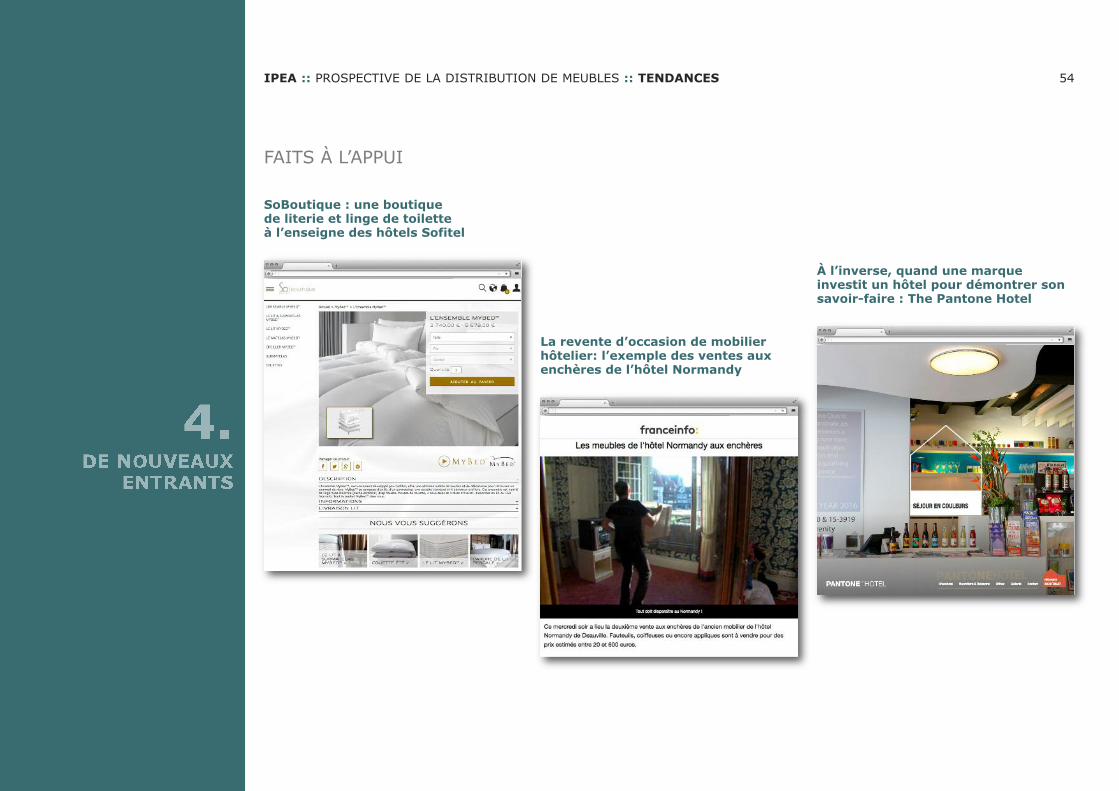

SoBoutique : une boutiquede literie et linge de toiletteà l’enseigne des hôtels Sofitel

La revente d’occasion de mobilierhôtelier: l’exemple des ventes auxenchères de l’hôtel Normandy

À l’inverse, quand une marqueinvestit un hôtel pour démontrer sonsavoir-faire : The Pantone Hotel

100YOUTUBEURS FRANÇAIS ONT MAINTENANTPLUS D’UN MILLION D’ABONNÉS

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 55

(Influence4you)

LA TENDANCE

:: Au cours des années passées, le secteur de la mode et de labeauté a vu émerger des « YouTubeuses », d’abord simplesamatrices, progressivement devenues influenceuses, puise-commerçantes en ouvrant leur propre boutique en ligne.

:: Des sites de e-commerce ont ainsi émergé de ce qui n’étaitd’abordqu’unblogdepassionnésde stylisme, commeBonneGueule par exemple.

:: Le domaine de la décoration et de l’aménagement de lamai-son semble aujourd’hui suivre le même chemin.

SES IMPLICATIONS

:: En fédérantdes communautésdeplusieurs centainesdemil-liers d’amateurs, les sites d’inspiration déco accumulent unepuissance unique de recommandation, voire de prescriptionde produits.

:: L’enjeu pour les distributeurs comme pour les fabricants estde nouer des liens avec les influenceurs, typiquement en leurcommuniquantdes informationsprivilégiées sur lesproduits,les collections, les promotions, etc.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 56

:: Concepteurs & influenceurs

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 57

FAITS À L’APPUI

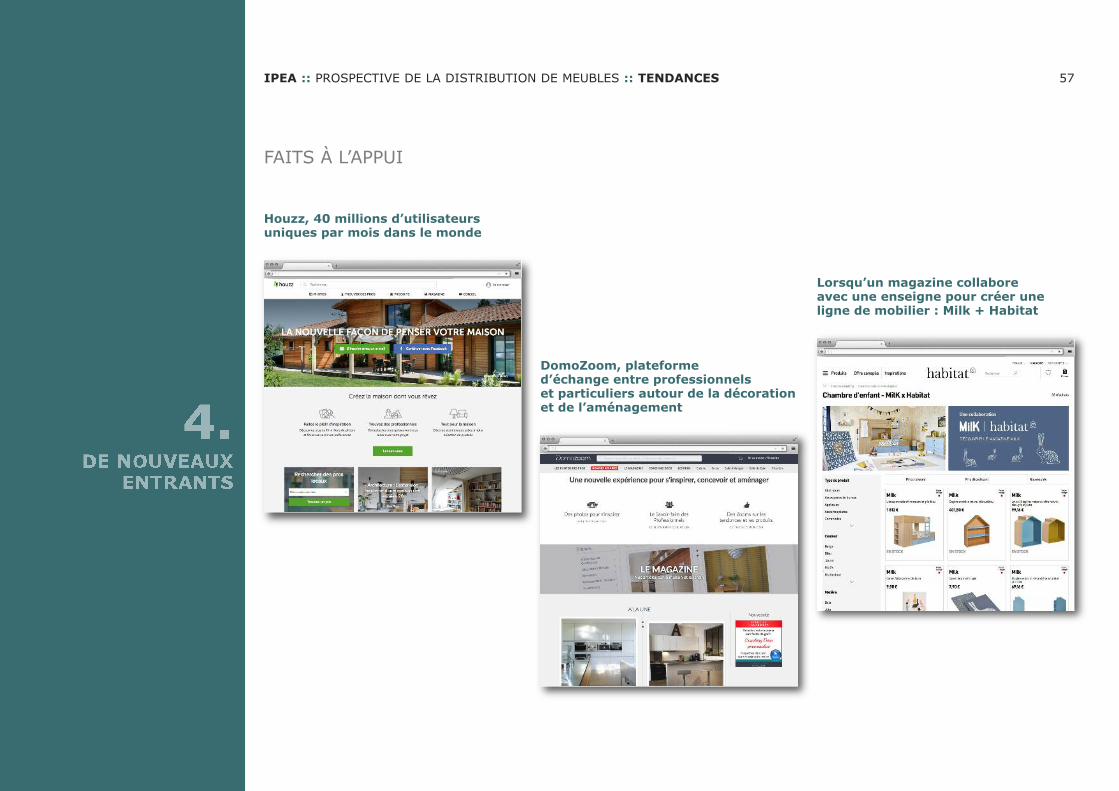

Houzz, 40 millions d’utilisateursuniques par mois dans le monde

DomoZoom, plateformed’échange entre professionnelset particuliers autour de la décorationet de l’aménagement

Lorsqu’un magazine collaboreavec une enseigne pour créer uneligne de mobilier : Milk + Habitat

:: La montée en puissance du marché d’occasion:: La location

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 58

5.L’ÉMERGENCE DE

SUBSTITUTS : LESALTERNATIVES À

L’ACHAT DEPREMIÈRE MAIN

2 MDS €C’EST LA VALEUR ESTIMÉE DU MARCHÉ DU MEUBLED’OCCASION EN FRANCE

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 59

(Unifa/Deloitte)

LA TENDANCE

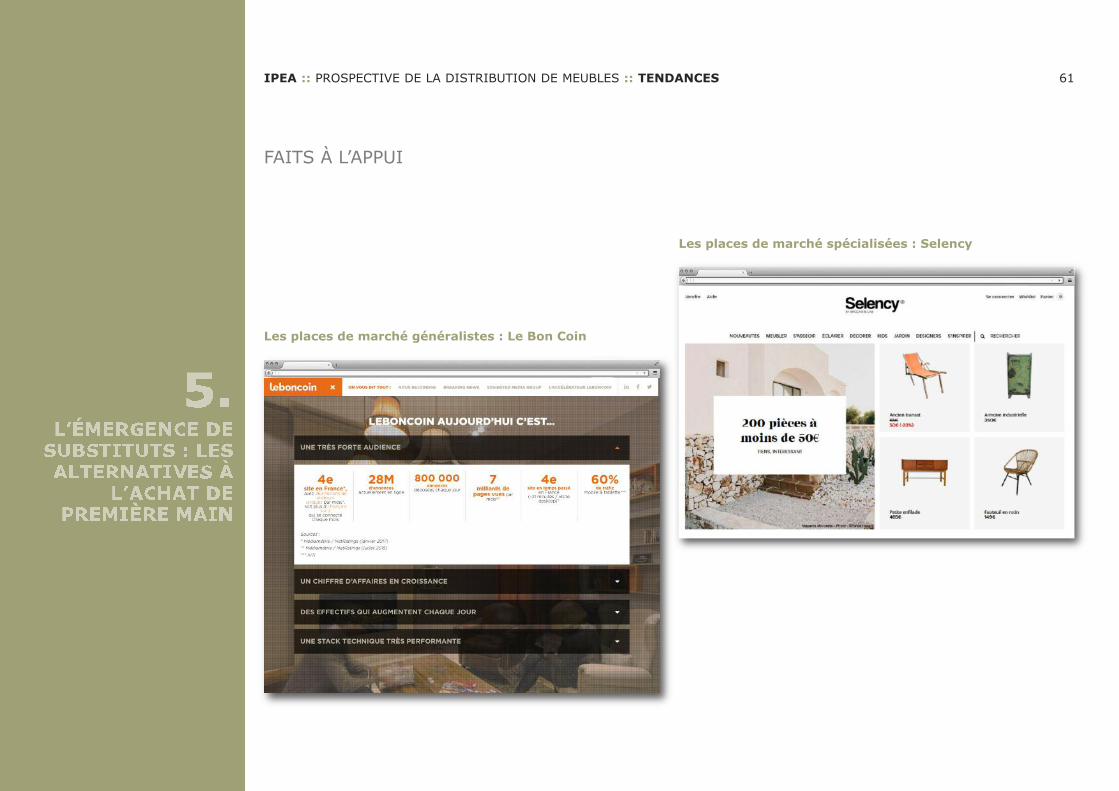

:: L’achat-vente de meubles d’occasion existe de longue date,mais est resté jusqu’à présent cantonné à une part de mar-ché minimale. La digitalisation du marché, avec l’essor deplates-formes comme Le Bon Coin, et la perspective d’inno-vations substantielles dans les services logistiques (notam-ment la logistique collaborative, sur unprincipe similaire aucovoiturage) laissent présager une montée en puissance dece type de transactions.

SES IMPLICATIONS

:: Un risque de perte de part de marché.:: Une double opportunité de relance du marché de premièremain : en permettant aux consommateurs de déstocker leursanciensmeubles, on les aided’unepart à fairede laplacedansleur logementpourdenouveauxmeubles, d’autrepart à récu-pérerunpeud’argentpour financerenpartieunnouvel achat.

:: Dès lors qu’un marché de seconde main se met en place, oncrée unnouvel espace pour desmeubles de qualité, durables,qui auront une cote sur le marché d’occasion.

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 60

:: La montée en puissance du marché d’occasion

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 61

FAITS À L’APPUI

Les places de marché généralistes : Le Bon Coin

Les places de marché spécialisées : Selency

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 62

(Observatoire des consommations émergentes Obsoco)

81 %DES FRANÇAIS ESTIMENT QUE L’IMPORTANT C’EST DE POUVOIR UTILISER UN PRODUITPLUS QUE DE LE POSSÉDER

LA TENDANCE

:: Dans bien des secteurs, les formules de location de tous for-mats possibles (microlocations, location de longue durée,location-vente) prennent une part croissante dans la distri-bution aux côtés de modèles plus classiques de vente sim-ple. C’est le cas dans l’automobile, depuis l’autopartagejusqu’aux véhicules en LLD. C’est un phénomène qui arrivemaintenant dans la mode (location de robes de marque oud’accessoires). On peut très bien l’imaginer sur certains seg-ments de l’ameublement.

SES IMPLICATIONS

:: Un changement complet de la relation client, de la transac-tion ponctuelle à la relation suivie dans la durée.

:: Des effets de lissage du revenu sur la durée.:: Des besoins de portage financier du stock en cours de loca-tion.

:: Une capacité logistique pour non seulement livrer les meu-bles, mais aussi les reprendre en fin de contrat.

:: Probablement des impacts sur les caractéristiques des meu-bles : résistance à l’usure, possibilités de réparation, valeurde revente en fin de bail…

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 63

:: La location

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 64

FAITS À L’APPUI

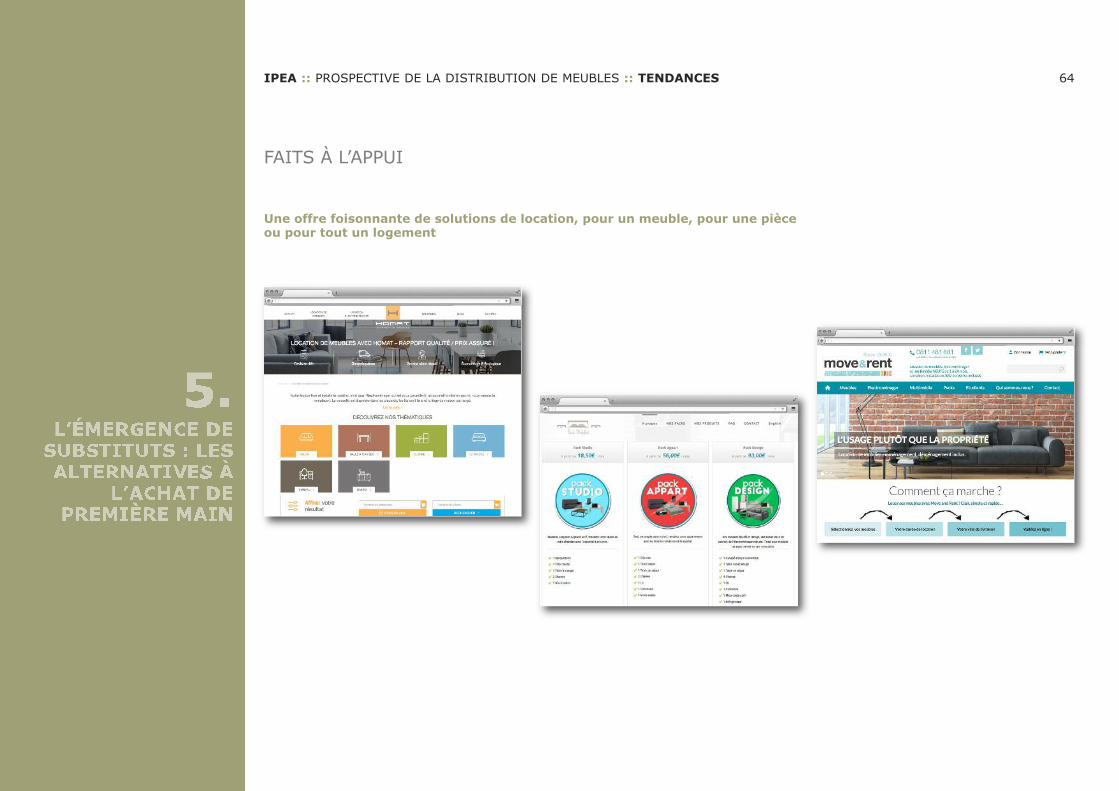

Une offre foisonnante de solutions de location, pour un meuble, pour une pièceou pour tout un logement

AnnexeMEUBLE : CONCEPTS INSPIRANTS

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 65

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 66

LES MUTATIONS DELA DISTRIBUTION

DU MEUBLEBENCHMARKSINSPIRANTS

(DIAMART)

Conceptmeubles

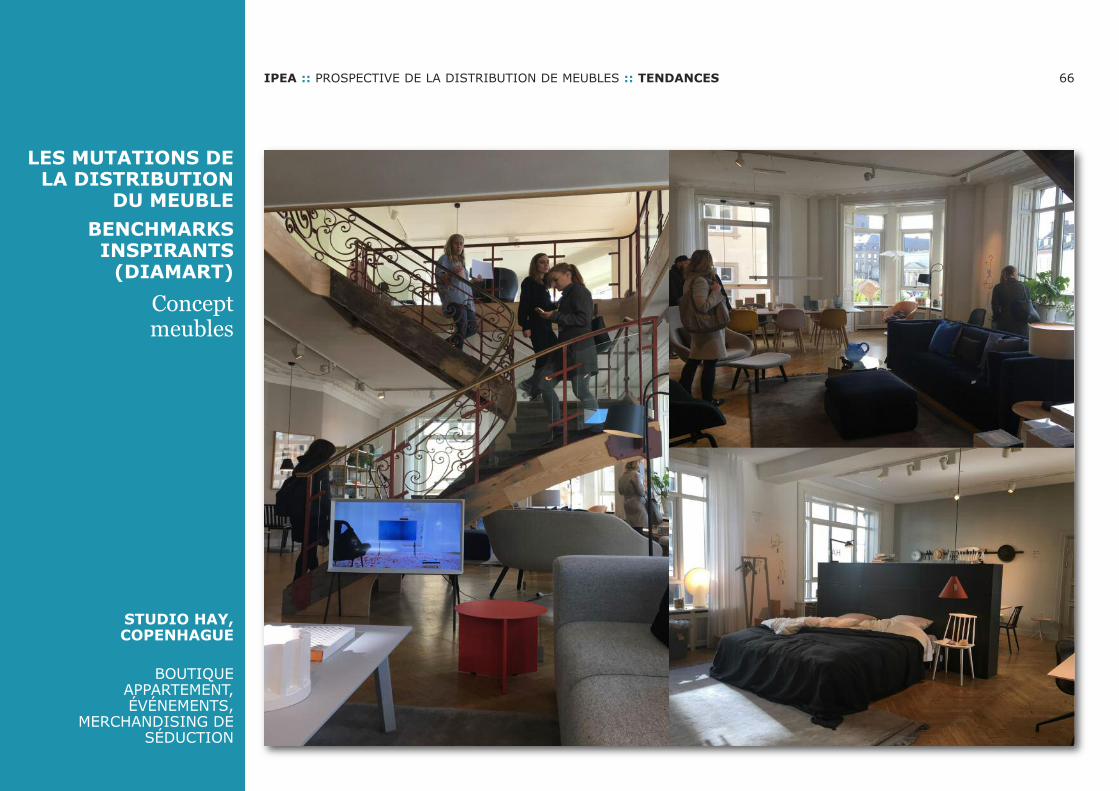

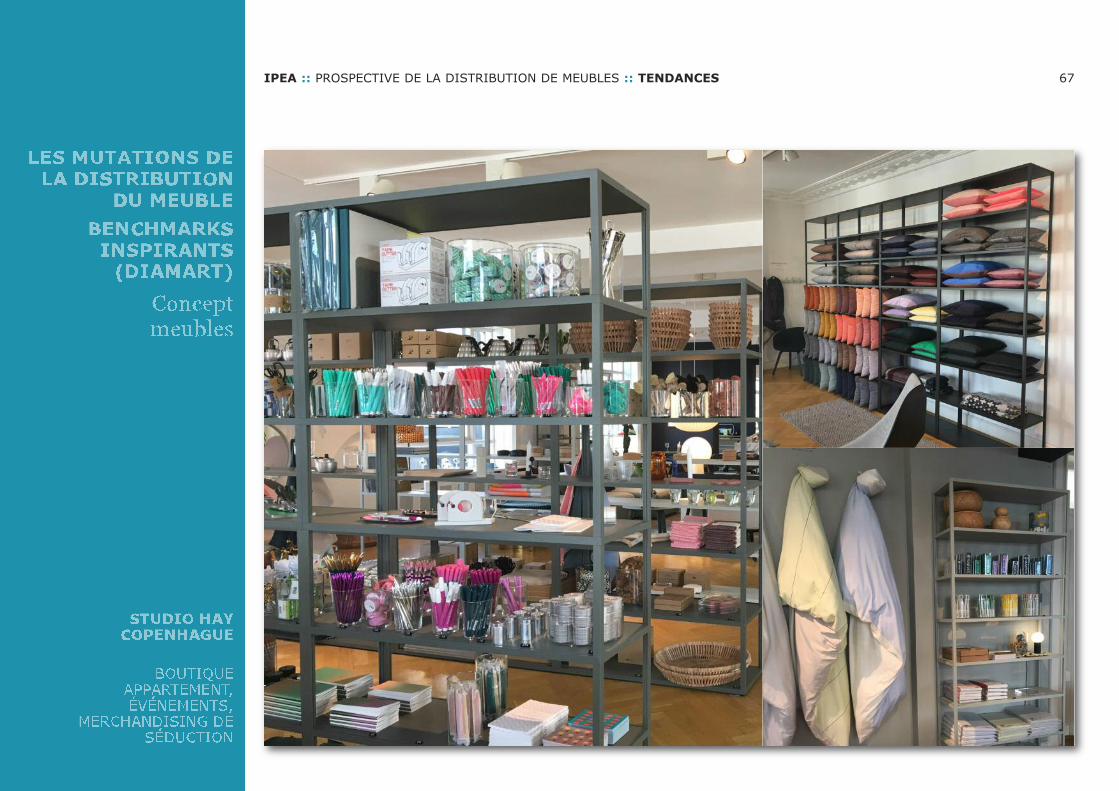

STUDIO HAY,COPENHAGUE

BOUTIQUEAPPARTEMENT,ÉVÉNEMENTS,

MERCHANDISING DESÉDUCTION

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 67

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 68

JO AND THE JUICECOPENHAGUE

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 69

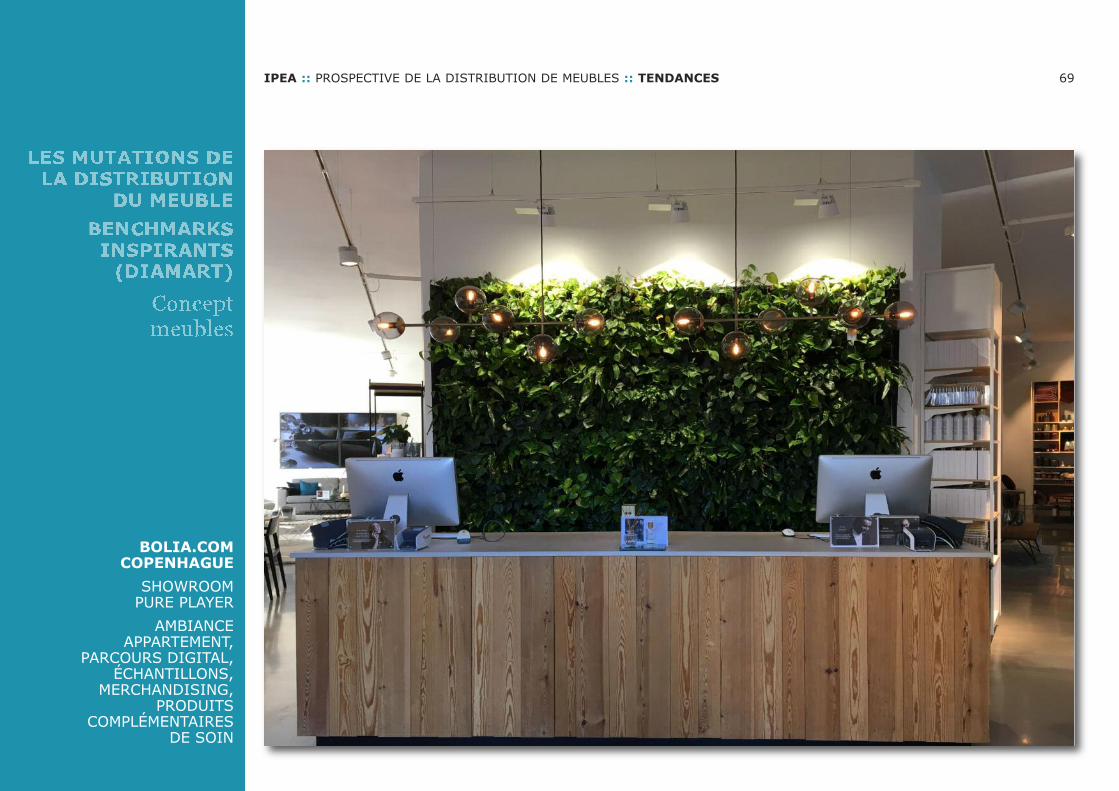

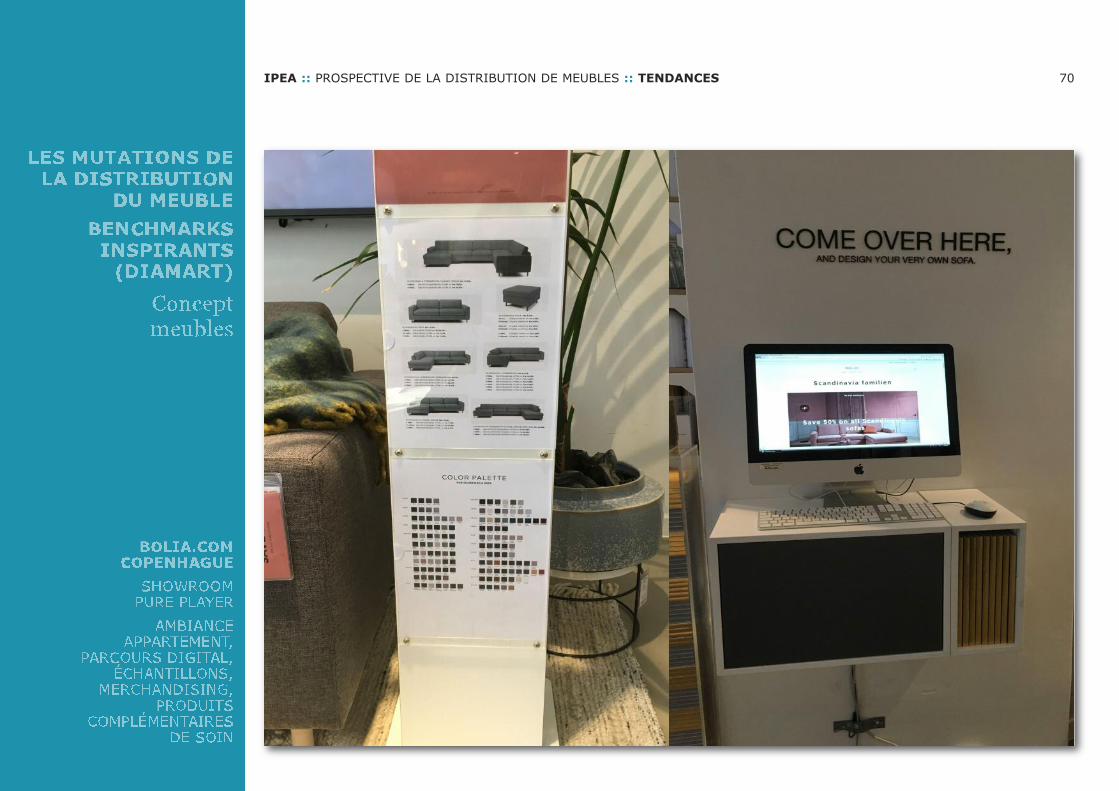

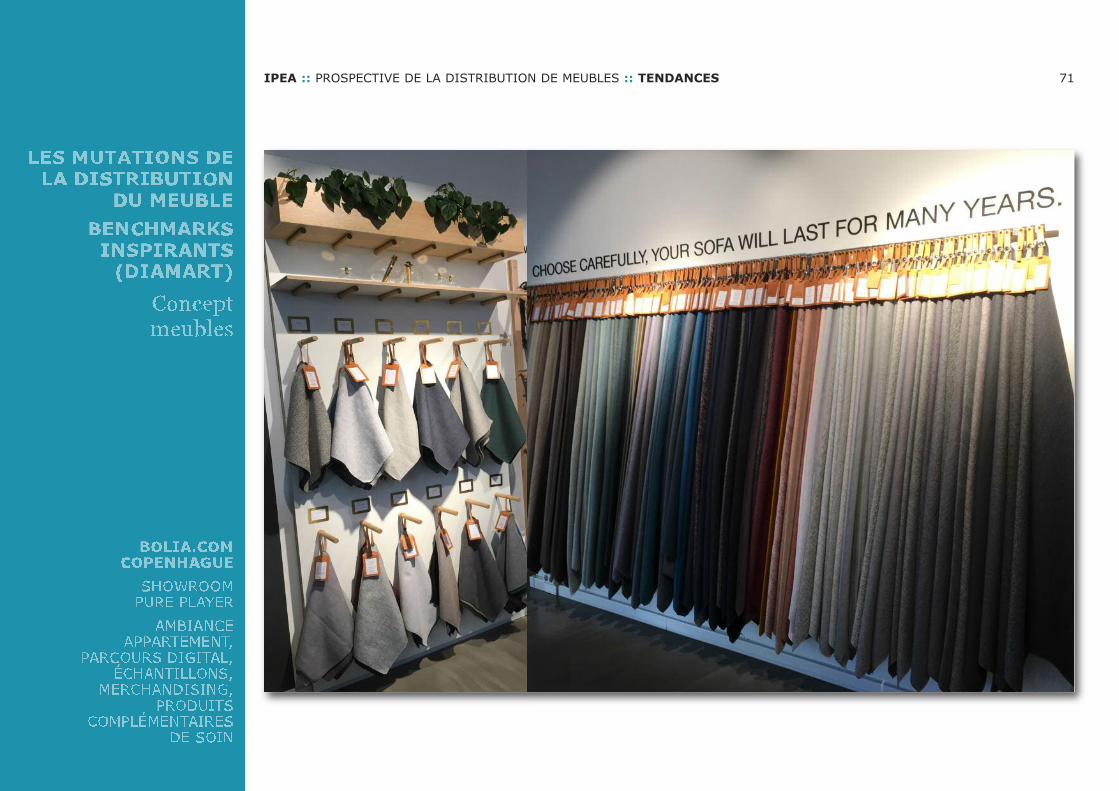

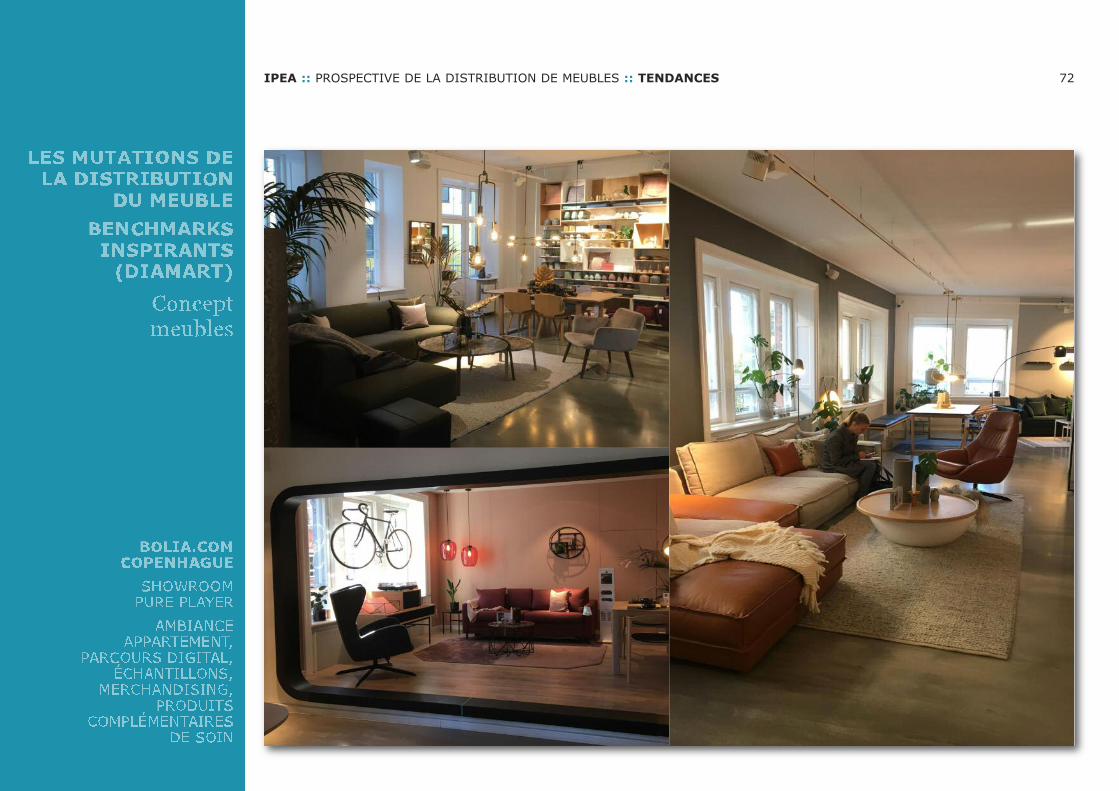

BOLIA.COMCOPENHAGUE

SHOWROOMPURE PLAYER

AMBIANCEAPPARTEMENT,

PARCOURS DIGITAL,ÉCHANTILLONS,

MERCHANDISING,PRODUITS

COMPLÉMENTAIRESDE SOIN

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 70

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 71

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 72

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 73

Conceptappartement

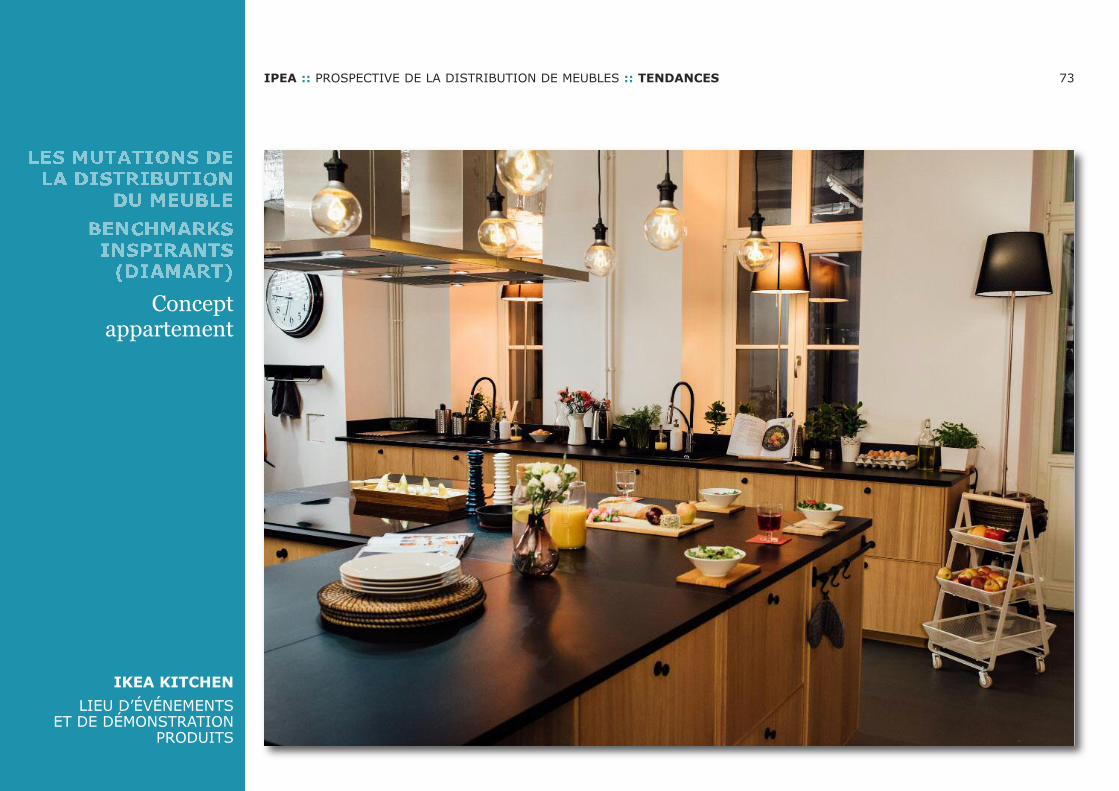

IKEA KITCHENLIEU D’ÉVÉNEMENTS

ET DE DÉMONSTRATIONPRODUITS

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 74

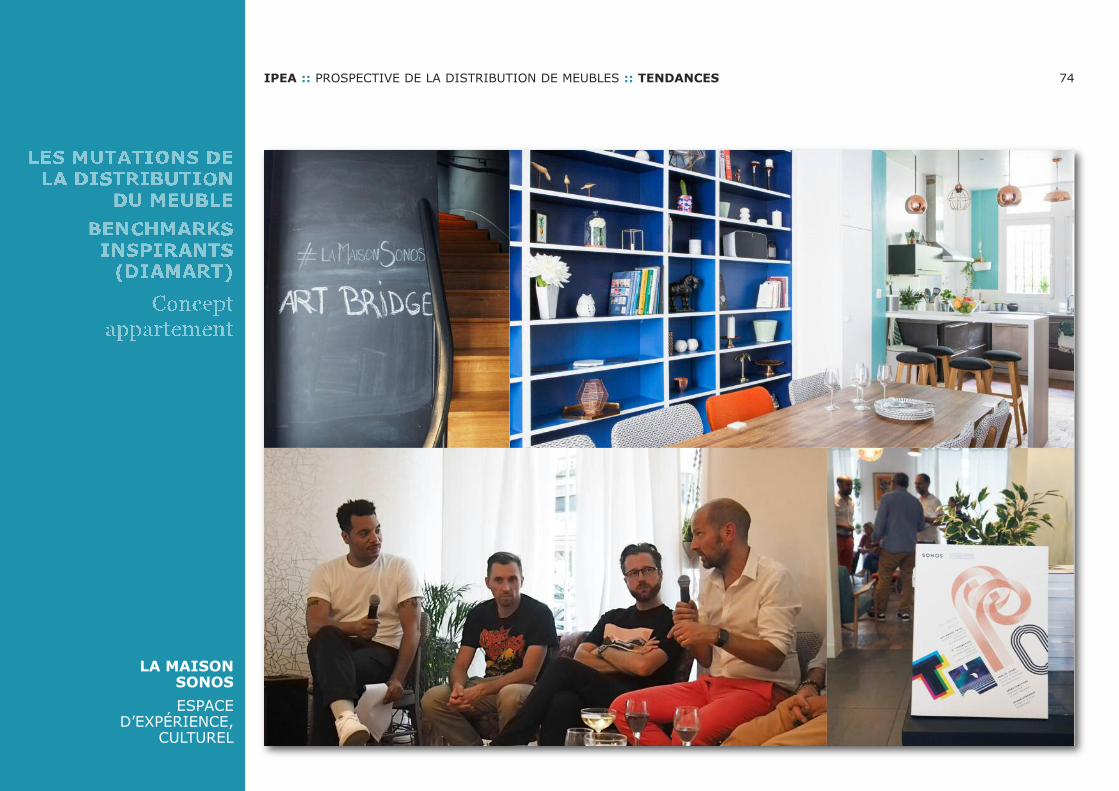

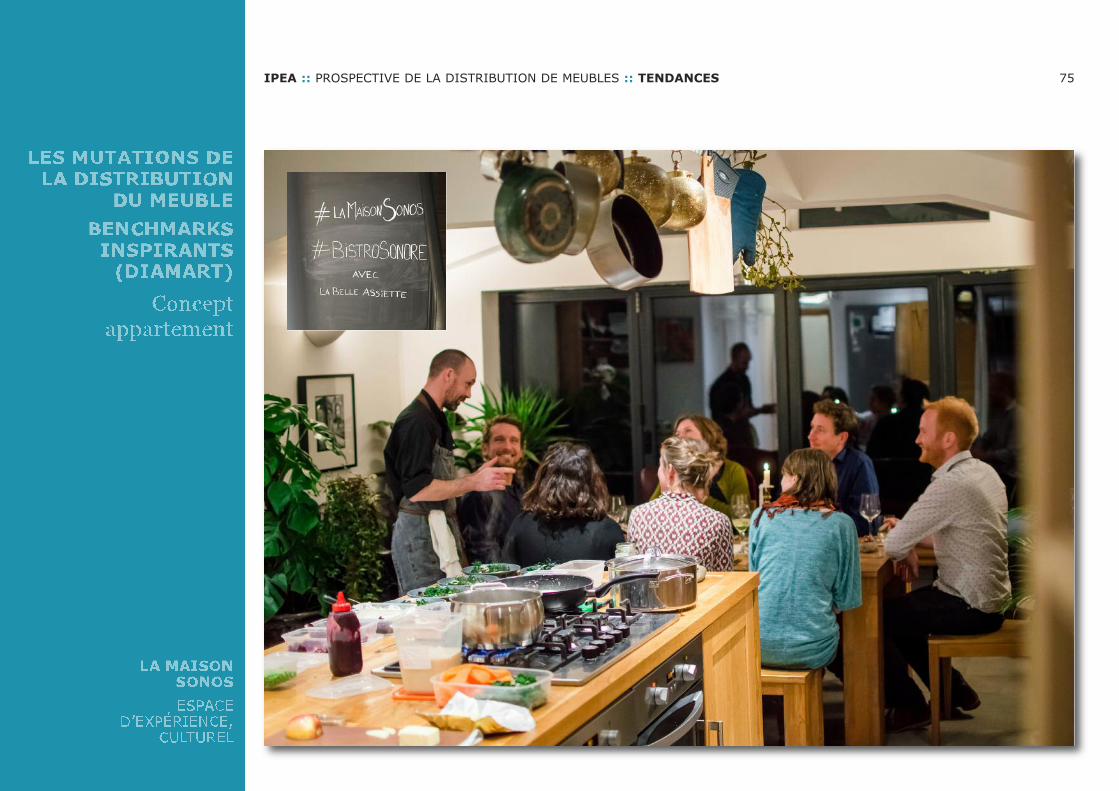

LA MAISONSONOSESPACE

D’EXPÉRIENCE,CULTUREL

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 75

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 76

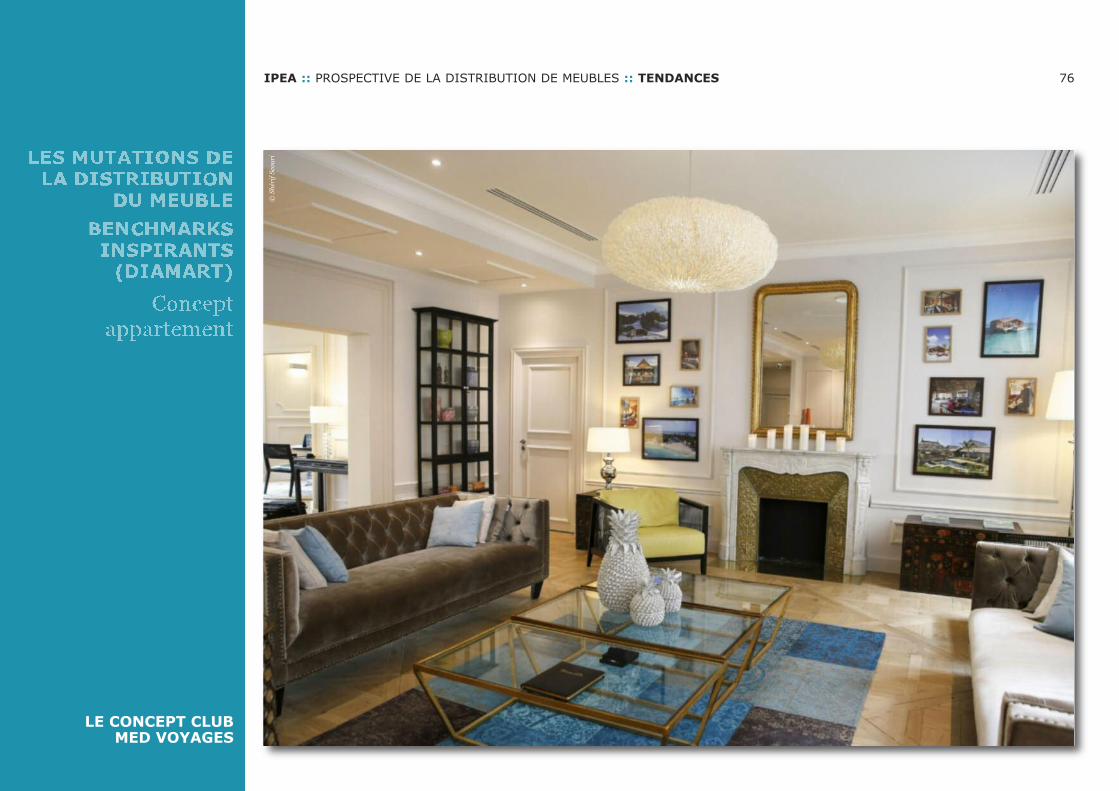

LE CONCEPT CLUBMED VOYAGES

©Sh

érif

Scou

ri

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 77

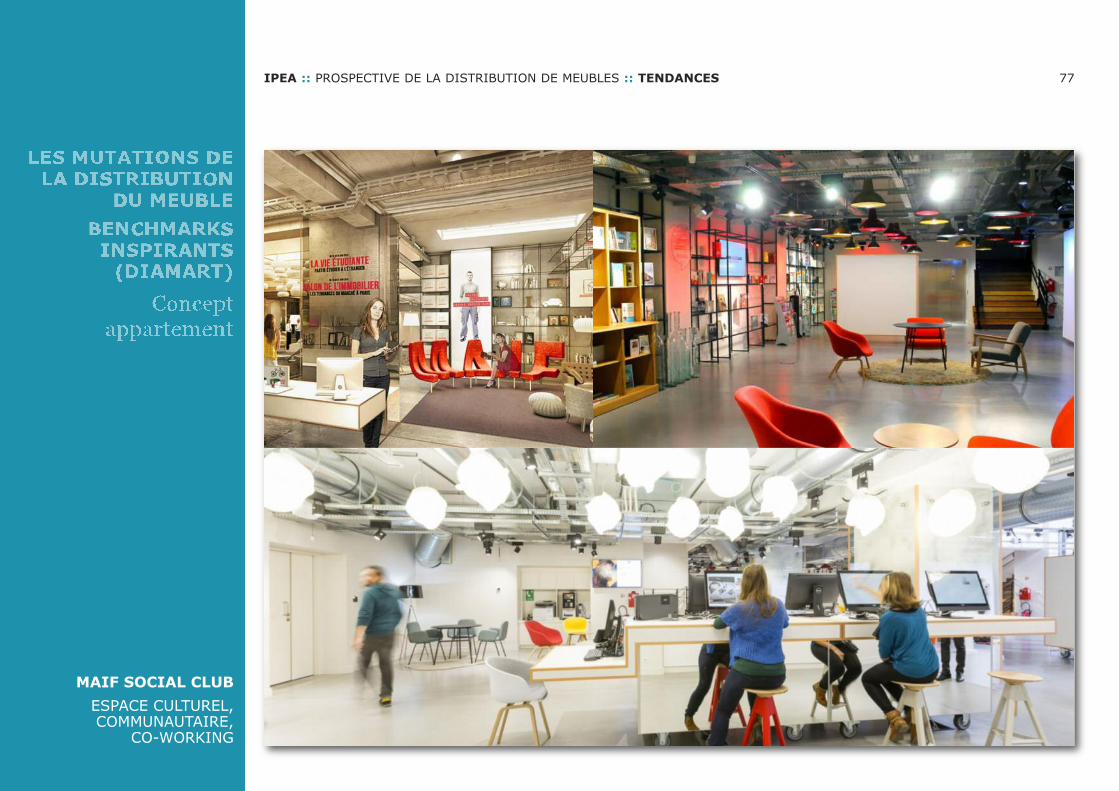

MAIF SOCIAL CLUBESPACE CULTUREL,COMMUNAUTAIRE,

CO-WORKING

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 78

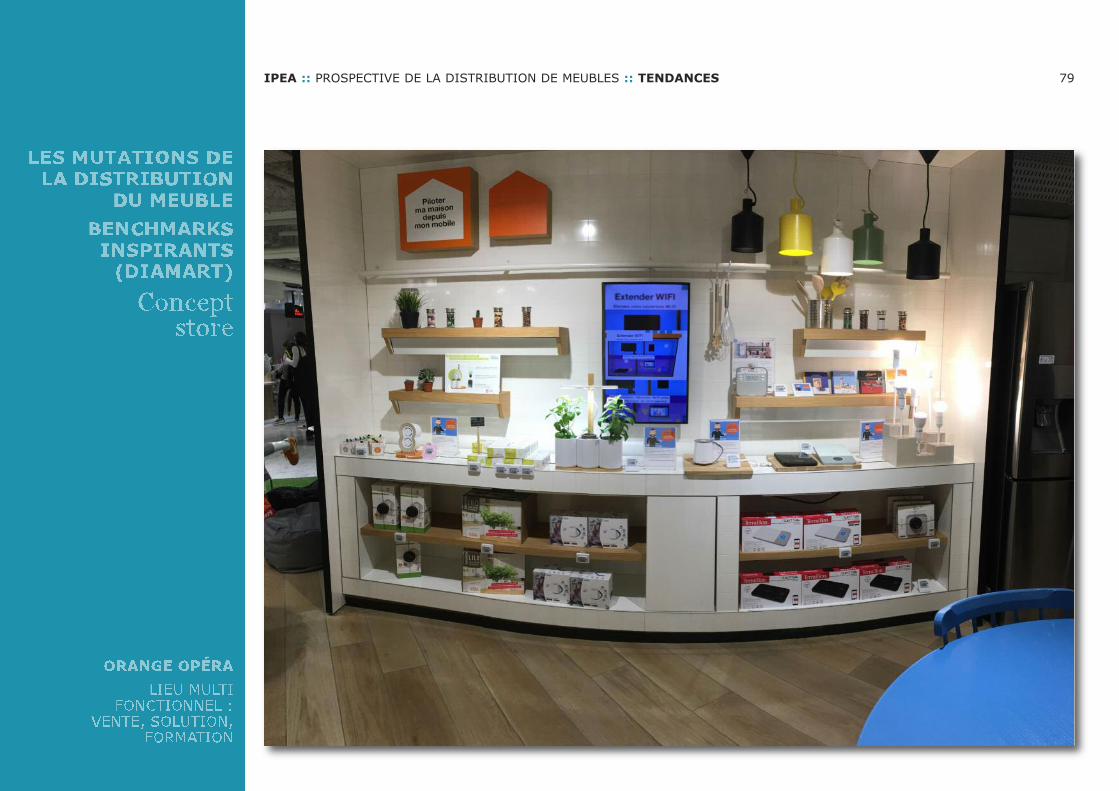

Conceptstore

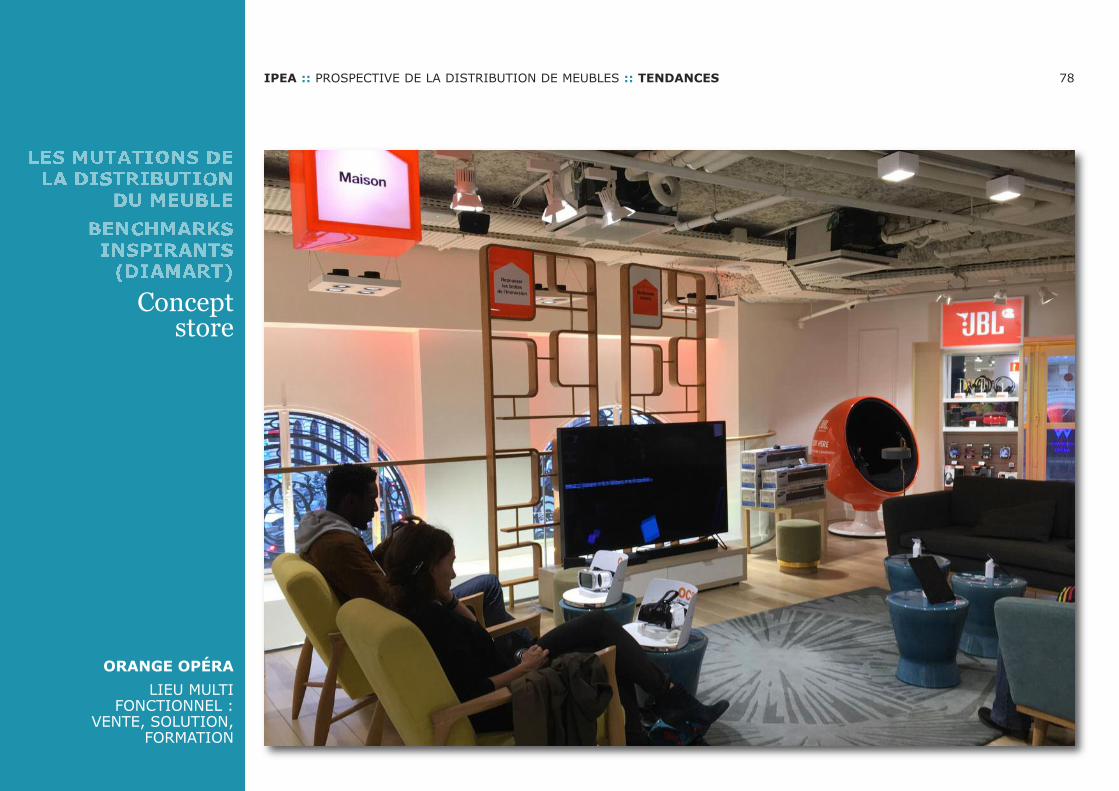

ORANGE OPÉRALIEU MULTI

FONCTIONNEL :VENTE, SOLUTION,

FORMATION

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 79

IPEA :: PROSPECTIVE DE LA DISTRIBUTION DE MEUBLES :: TENDANCES 80

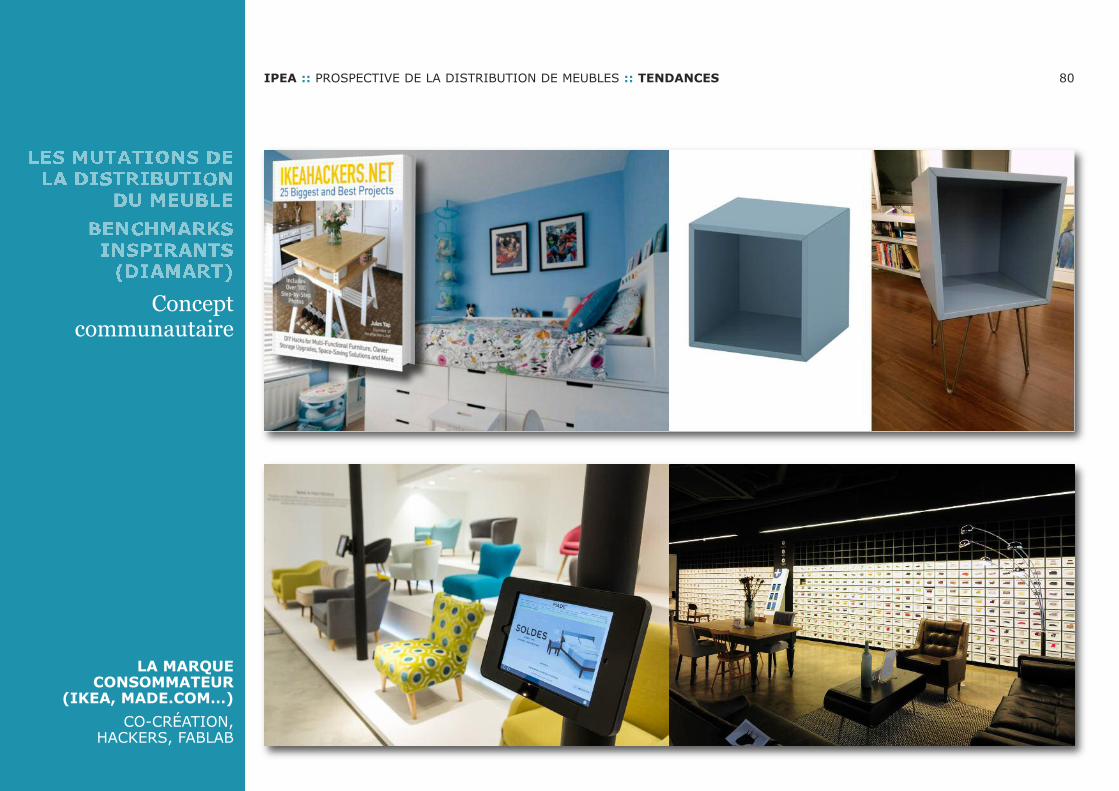

Conceptcommunautaire

LA MARQUECONSOMMATEUR

(IKEA, MADE.COM…)CO-CRÉATION,

HACKERS, FABLAB