projet de rapport du groupe de travail « le dialogue de ... · un calendrier de gestion (dont...

TRANSCRIPT

Projet de rapport du groupe de travail

« Le dialogue de gestion »

Version du 24 novembre 2006

PROJET

Pilote : Pascal SANJUAN, SGAR - Intérieur, Eric LUCAS, SGA Adjoint - Défense

Rapporteur : Géraud du JONCHAY, Chargé de mission DGME

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 2/23

Sommaire

1 INTRODUCTION......................................................................................................................................... 3

1.1 DÉFINITION DU DIALOGUE DE GESTION.................................................................................................... 3 1.2 PRÉSENTATION DE LA RÉFLEXION DU GROUPE DE TRAVAIL..................................................................... 3 1.3 ENJEUX DU DIALOGUE DE GESTION.......................................................................................................... 3 1.4 LES AXES DU DIALOGUE DE GESTION....................................................................................................... 3 1.5 APPROCHE MONTANTE ET DESCENDANTE DU DIALOGUE DE GESTION ...................................................... 5 1.6 OBJECTIVATION DU DIALOGUE DE GESTION............................................................................................. 5

2 FICHE PRATIQUE 1 : « PRÉ-REQUIS AU DIALOGUE DE GEST ION » .......................................... 6

2.1 PRÉAMBULE............................................................................................................................................. 6 2.2 PÉRIMÈTRE DE L’ÉTUDE, PROBLÉMATIQUE ET OBJECTIF.......................................................................... 6 2.3 PRÉ-REQUIS IDENTIFIÉS............................................................................................................................ 6

3 FICHES ANNEXES 1................................................................................................................................... 7

3.1 FICHE ANNEXE 1.1 : « CHARTE DE GESTION 2007 DU PROGRAMME ADMINISTRATION TERRITORIAL » .... 8 3.2 FICHE ANNEXE 1.2 : « LES OUTILS ET SYSTÈMES D’ INFORMATION POUR OBJECTIVER LE DIALOGUE DE

GESTION » CAS DU MINISTÈRE DE LA CULTURE ET DE LA COMMUNICATION ....................................................... 11 3.3 FICHE ANNEXE 1.3 : « CAS DU DIALOGUE DE GESTION AVEC UN NIVEAU INTERRÉGIONAL » CAS DE LA

DGI 13 3.4 FICHE ANNEXE 1.4 : LE DIALOGUE DE GESTION RÉGIONALISÉ AU TRÉSOR PUBLIC................................. 15

4 FICHE PRATIQUE 2 : « DIALOGUE DE GESTION HORIZONTAL ENTRE LE RESPONSABLE DE BOP TERRITORIAL ET LE PRÉFET » .................................................................................................. 16

4.1 PÉRIMÈTRE DE L’ÉTUDE, PROBLÉMATIQUE ET OBJECTIF. ....................................................................... 16 4.2 CALENDRIER ET PHASES DU DIALOGUE DE GESTION AU NIVEAU TERRITORIAL....................................... 16 4.3 ENJEUX TERRITORIAUX DANS L’ÉLABORATION DES BOP ET PLUS-VALUE DES ACTEURS....................... 17

5 FICHES ANNEXES 2................................................................................................................................. 19

5.1 FICHE ANNEXE 2.1 : « CAS DU DIALOGUE DE GESTION AU NIVEAU RÉGIONAL » MIAT, RÉGION RHÔNE-ALPES 20 5.2 FICHE ANNEXE 2.2 : « LE DIALOGUE DE GESTION DE AU MINISTÈRE DE L’ÉCOLOGIE ET DU

DÉVELOPPEMENT DURABLE »............................................................................................................................. 22

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 3/23

1 Introduction Lors des chantiers de mise en œuvre de la LOLF, les ministères ont été invités à reconsidérer leur pratique du dialogue de gestion à l’aune des nouvelles règles de la gestion publique. Ainsi ils ont établi, de façon plus ou moins précise et exhaustive, leurs modalités de dialogue de gestion dans le cadre de la préparation et l’exécution de la gestion. Dans tous les cas, une mutualisation des bonnes pratiques, un travail de définition des termes et des notions ainsi qu’une formalisation des modalités du dialogue de gestion a été fortement demandé par les gestionnaires tant l’appropriation et la manière de le conduire dans les différents départements ministériels apparaissent diverses.

1.1 Définition du dialogue de gestion Le dialogue de gestion peut-être défini comme « l’ensemble des processus d’échanges entre deux niveaux hiérarchiques ou managériaux relatifs aux volumes de moyens et aux objectifs assignés », en somme la « mise en place des objectifs et des moyens ». Concrètement, il conduit notamment à l’élaboration des BOP et porte sur les différents volets de ceux-ci : performance ; programmation des activités ; moyens. Il s’inscrit naturellement dans un calendrier de gestion (dont budgétaire) et organise le nouveau rôle des acteurs de la gestion publique tout au long de la chaîne de management.

1.2 Présentation de la réflexion du groupe de trava il Les documents définissant le dialogue de gestion réalisés par les ministères apparaissent souvent assez complexes et trop généralistes (chartes de gestion, documents méthodologiques, …). Fort de ce constat, une première réflexion du groupe de travail a conduit à mettre en exergue, au regard des différentes perceptions des ministères, les difficultés ou problèmes suivants : o la qualité du dialogue de gestion dans la gestion rénovée et le management public, o l’articulation entre le dialogue vertical et horizontal (surtout programme / BOP et BOP/Préfet), o l’approche montante et descendante dans la préparation de la gestion, o les modalités du dialogue en particulier pour le processus continu ou séquentiel d’itérations en définissant le

rythme, la charge de travail, les outils et les attendus. La poursuite de cette réflexion initiale a permis de dresser un état des lieux plus approfondi, centré sur des sujets de préoccupation les plus récurrents (sans recherche de l’exhaustivité). Il en ressort les points suivants :

1.3 Enjeux du dialogue de gestion Les enjeux du dialogue de gestion sont principalement l’optimisation de la gestion, la définition de la performance à atteindre et du niveau des ressources nécessaires. A partir d’un état des lieux partagé (quantifié et objectivé) le dialogue entre les managers permet d’établir le lien entre la performance et les ressources disponibles. Le moyen d’arriver à ce résultat se traduit par une méthodologie et une organisation. En terme de méthodologie, il apparaît évident qu’on ne peut traiter de façon séparée le budgétaire (moyens) de la performance (finalités). Le tout forme un ensemble cohérent indissociable à tous les échelons.

1.4 Les axes du dialogue de gestion Le dialogue de gestion s’organise autour de plusieurs axes :

1.4.1 l’axe hiérarchique et managérial : Le management par la performance induit la nécessité d’un dialogue avec les « managers publics » en responsabilité de l’atteinte des résultats : le chaînage managérial mis en place par la LOLF est constitué de trois niveaux sous l’autorité du ministre : les responsables de programmes (RPROG), les responsables de budgets opérationnels de programme (RBOP) et les responsables d’unités opérationnelles (RUO). Il oblige à réviser les processus de travail, notamment en renforçant leur collégialité au sein du dialogue de gestion. Ce dialogue doit être organisé de manière à responsabiliser ces différents échelons en charge de la mise en œuvre des politiques publiques et à renforcer la déconcentration régionale et infra-régionale. En contribuant à bâtir un diagnostic partagé et une culture commune, le dialogue de gestion permet de créer un consensus autour du projet de budget et des conditions de son exécution. Processus d’accompagnement et d’animation de la mise en œuvre du BOP, il ne se résume pas à un échange de documents et doit s’étendre aussi, au-delà des unités opérationnelles, aux autres acteurs naturellement associés au BOP. Ainsi, il s’opère un changement culturel d’un mode directif ou directionnel à un mode participatif et managérial. Le lien hiérarchique1 inclut potentiellement une relation managériale. Cependant toute relation managériale doit prendre en compte les autorités hiérarchiques auxquelles les services mobilisés sont rattachés. 1 Le lien hiérarchique est défini par les textes d’organisation de chaque ministère

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 4/23

1.4.2 l’axe horizontal et vertical :

Ministre

Programme

BOP

UO

Services

ParlementPremier ministreCabinets ministérielsMission

CBCM, DBDAF, DRH, directionsRPROG (mission, DPT, autres)OpérateursParlementCour des ComptesOrganisations syndicales

Préfet, SGARRBOP (programme, pôle, ..)CFServices

PréfetCFRUO (BOP, niveau local)Services

ServicesUsagers

NationalZonalInter ou RégionalDépartemental

NationalZonalInter ou RégionalDépartemental

0

1

2

3

4

Dia

logu

e ve

rtic

al

Dialogue horizontal

Dialogue de gestion

Les différents acteurs de la gestion apportent leurs contributions au dialogue en vue de l’optimisation de la gestion. A chaque échelon il y a un dialogue avec les niveaux supérieurs, inférieurs, transversaux et ce au plan interministériel dont politique. Les liens verticaux et horizontaux dans la gestion ne se font pas concurrence mais se complètent. Leur articulation reste à préciser dans les modalités d’action, chaque acteur à chaque étape du processus itératif devant apporter sa valeur ajoutée. Il apparaît que deux chaînages ont une prééminence dans le processus2 : le chaînage « RPROG, RBOP, RUO » qui se croise avec le chaînage « RBOP, préfet » ; le graphique ci-dessus illustre la pluralité des acteurs. Les cas complexes sont la coordination entre programmes (polyvalent, politique publique, entre ministères au sein d’une mission interministérielle,..), les programmes ayant un nombre de BOP supérieur à 10 ou 15, le cas des UO relevant de facto de plusieurs BOP.

1.4.3 l’axe annuel et pluriannuel : Le chaînage des exercices budgétaires est essentiel au dialogue de gestion dans la mesure où les objectifs de performance sont pluriannuels, les rapports annuels de performances de l’année n-1 sont examinés avant le vote du PLF n+1 (chaînage vertueux d’apprentissage et de progrès), la gestion prévisionnelle de la masse salariale s’inscrit dans une perspective renouvelée de gestion des effectifs et des compétences. Il convient de définir ce qui doit être revu au fond chaque année et marginalement dans une perspective pluriannuelle. Le calendrier de préparation des BOP (en totale interaction avec les autres calendriers en particulier budgétaire et d’exécution de la gestion) doit en tout état de cause devenir la référence cible. Il est à noter par ailleurs que le respect des échéances passe par une capacité d’anticipation sur chaque étape et qu’une clarification des

2 Notamment selon le critère d’opérationnalité et de volume de travail

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 5/23

procédures de correction et d’ajustement de la programmation en cours de gestion est nécessaire dans le cadre du dialogue de gestion.

1.5 Approche montante et descendante du dialogue de gestion Le dialogue de gestion doit permettre d’arrêter, à l’occasion d’échanges itératifs, au vu des objectifs du programme et des moyens disponibles, les modes d’exécution de tout ou partie du programme par les services en charge de sa mise en œuvre. Sur la base des diagnostics et des prévisions de ressources, le responsable de programme définit ses orientations (éléments de cadrage) ; après quoi, le projet de BOP est constitué par les acteurs au plus près du terrain. C’est l’approche descendante. La consolidation et les ajustements au niveau du programme se feront auprès du responsable de programmes avec l’ensemble des responsables de BOP en fonction des arbitrages et de l’affermissement des différentes hypothèses de travail jusqu’au vote de la LFI et le début de la gestion : c’est l’approche montante.

1.6 Objectivation du dialogue de gestion Le contrôle de gestion permet d’objectiver le dialogue de gestion en ce qu’il quantifie les éléments du dialogue (action, activités, budget et tendances, analyse d’impact, ..). Le déploiement inégal du contrôle de gestion au sein des administrations a, dans nombre de ministères, différé la réflexion sur la déclinaison de la performance, sur la détermination des leviers d’action, sur la définition des activités et leur quantification. Fort de ces réflexions, le groupe de travail s’est attaché à réaliser deux fiches pratiques : une sur « les pré-requis du dialogue de gestion » et une sur « le dialogue de gestion horizontal ». Elles se veulent accessibles à tous mais aussi surtout utiles aux gestionnaires pour mener à bien leur dialogue de gestion : elles sont illustrées par des exemples concrets issus de la bonne pratique des ministères. Elles ambitionnent de pouvoir être intégrées aux chartes de gestion des ministères.

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 6/23

2 Fiche pratique 1 : « Pré-requis au dialogue de ge stion »

2.1 Préambule o Les guides et rapports parlementaires relatifs à la mise en œuvre de la LOLF comme la circulaire du 28

juillet 2006 précisent des pré-requis nécessaires au dialogue de gestion. Néanmoins il est constaté que bons nombre de ces pré-requis ne sont pas remplis pour diverses raisons comme par manque d’appropriation par les centrales, de diffusion, de formation et d’accompagnement auprès des services déconcentrés. Cette fiche précise des pré-requis en donnant pour illustration un exemple ministériel (fiche annexe).

o D’une façon générale le groupe de travail insiste sur l’importance de simplifier les procédures, les outils et les documents de la gestion rénovée. Le groupe relève par exemple les points suivants : identifier un interlocuteur référent pour la performance au niveau régional, avoir un document BOP homogène par ministère, avoir un interlocuteur référent au sein de chaque ministère pour conduire le dialogue de gestion, simplifier la cartographie programme / BOP / UO de façon significative pour avoir une gestion simplifiée3, avoir une vision globale et lisible de la politique publique conduite….

2.2 Périmètre de l’étude, problématique et objectif o La fiche énonce des pré-requis nécessaires à la réalisation du dialogue de gestion défini comme le processus

de mise en place des objectifs et des moyens. L’intérêt de cette démarche est de permettre aux managers publics et aux gestionnaires de se situer par rapport à chacun de ces items (check-list, autodiagnostic).

o Certains pré-requis sont d’ores et déjà définis au niveau interministériel, ministériel, programme ou au niveau territorial mais nécessitent d’être mis en commun. L’enjeu de la concertation des acteurs pour harmoniser les pratiques et les méthodes (modalités, rythme général) est l’amélioration de la gestion publique.

o Le dialogue de gestion aboutit à une programmation optimisée de la gestion prenant en compte les contextes territoriaux avec : - Une hiérarchisation des actions dans le BOP (identifier les priorités), - Une performance opérationnelle définie avec des indicateurs infra-annuels et des cibles de résultats, - Un lien entre la performance opérationnelle et le niveau d’allocation des ressources (mesure et

programmation des activités), - Une identification des modalités de gestion (fongibilité, part de crédits « sanctuarisé », marges de

manœuvre…),

2.3 Pré-requis identifiés Le premier des pré-requis est d’abord le partage par les acteurs des enjeux du dialogue de gestion. Après quoi, le groupe a défini six pré-requis.

2.3.1 Les processus et le rythme de préparation des BOP o Une définition des actions et de leurs enchainements entre les acteurs précisant les procédures en cas de

retard et les délais incompressibles de chaque étape, o Une identification des risques dans la procédure d’élaboration du BOP afin d’anticiper la mise en place

d’actions correctrices : délais dans l’envoi des lettres plafond, des éléments de cadrage, avis négatif, retard de visa, …pour aller plus loin, les ministères identifieront dans leur charte de gestion des procédures palliatives reposant sur des hypothèses plausibles de travail,

o Des précisions quant au dialogue de gestion horizontal : détermination des modalités avec les préfets et le TPG/CFR de passage en CAR (voire pré-CAR), avis (voire avis provisoires) sur le BOP (attendu, calendrier, BOP à enjeux,…) mais aussi avec les services programmeurs (infra ou interministériels) et la coordination avec les services connexes,

o Un calendrier détaillé d’élaboration du BOP définissant les phases et les étapes au sein du programme (prenant en compte les échéances des calendriers interministériels et ministériels)4.

2.3.2 Les acteurs o Une identification des acteurs ministériels et interministériels, de leurs rôles et prérogatives (attendus,

dialogue entre les acteurs)5, o Une identification de la chaîne managériale (Prg, BOP, UO, services) et du réseau de pilotage associé

(contrôleurs de gestion), o Une détermination des marges de manœuvre (ou latitudes) laissées à chaque échelon dans sa programmation

des activités et des moyens (dépenses inéluctables et obligatoires, crédits « fléchés », objectifs 3 Cf rapport d’information de la commission des finances de l’Assemblée Nationale de juin 2006 relatif à la mise en œuvre de la LOLF. 4 Cf calendrier de référence défini dans la circulaire du 28 juillet 2006, 5 Cf travaux de réingénierie des processus pour l’« Elaboration ministérielle du budget » (MP1) – rôle des acteurs

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 7/23

nationaux,…). Le groupe relève qu’il n’y a pas de dialogue de gestion sans éléments de cadrage global préalable du responsable de programmes ni sans latitudes définies pour chaque échelon de responsabilité6.

2.3.3 Les diagnostics o Un état des lieux territorial : bilan factuel de l’exercice en cours (N) et de l’exercice précédent (N-1)

jaugeant l’atteinte des objectifs et la consommation des ressources consacrées. Le bilan factuel comme le dialogue de gestion doit être fiabilisé par les systèmes d’information (objectifs et indicateurs quantifiés, aide à la décision)7. L’état des lieux se fait dans le périmètre des documents stratégiques existants (PASED, PASER, DNO, CPER, PAP, BOP,…) en intégrant les interactions entre les politiques et les acteurs (en particulier Etat, opérateurs, collectivités locales, entreprises,…).

o Un diagnostic de la gestion au niveau territorial et national couvrant l’ensemble des volets du programme. Ce diagnostic repose sur une analyse objective et documentée des écarts entre le prévu et le réalisé (éventuelles projections à 3 ans).

2.3.4 Le cadrage stratégique o Une concertation lors de la démarche stratégique réalisée au niveau du programme (analyse de la mission,

environnement, enjeux, priorités, objectifs), o Une stratégie pluriannuelle avec ses adaptations annuelles en février / mars reposant sur un ajustement avec

les documents stratégiques et s’appuyant sur les diagnostics territoriaux, o Une formalisation des finalités et des objectifs. Il est à noter que les objectifs nationaux sont pour un grand

nombre déclinables et déclinés directement au niveau opérationnels (BOP, UO). o Un cadrage budgétaire sur la base de scénarios et de modèles financiers remis dès juin / juillet afin de tenir

les délais.

2.3.5 La référence à une documentation formatée o S’approprier un modèle de document BOP a minima ministériel tant sur des aspects qualitatifs (standard des

tableaux, modèle de données, pluri-annualité, niveau de détail,..) que quantitatif (nombre maximum de page, référence à des annexes,..),

o Optimiser et adapter le format des données en concertation avec le DAF/CBCM/TPG/CFR (Cf circulaire du 28 juillet 2006, annexe 4), en vue du passage en CAR et avis ACCF (volet financier du BOP en AE/CP et sur le T2),

o S’accorder avec le CBCM sur les attendus sur le fond et la forme de la « programmation budgétaire initiale » en vue du visa de l’ACCF,

o Unifier les documents de la préparation budgétaire et de l’exécution de la gestion (il est souhaité que les documents utilisés pour la préparation soient également utilisés pour la gestion). Il sera recherché la simplification et la réduction du nombre de documents. En tout état de cause, il conviendra d’éviter que les directions fonctionnelles réalisent le développement de documents complémentaires utiles au reporting ou au suivi de l’exécution budgétaire.

2.3.6 Les modalités d’échanges o S’assurer que les modalités d’échange et de concertation sur l’axe vertical et horizontal sont clarifiées

(outils, procédures, réunions, intervenants,..)8.

3 Fiches annexes 1 Quatre fiches annexes présentent des pratiques susceptibles d’être exemplaires pour l’ensemble des ministères : o Fiche annexe 1.1 : Charte de gestion du programme administration territoriale pour illustrer les latitudes au

dialogue de gestion laissées au RBOP, o Fiche annexe 2.2 : Outil décisionnel du ministère de la culture « Arpège » permettant d’objectiver le

dialogue de gestion sur le plan budgétaire, o Fiche annexe 2.3 : Organisation du dialogue de gestion avec un grand nombre de BOP – cas de la direction

générale des impôts, o Fiche annexe 2.4 : Le dialogue de gestion au Trésor public.

6 Cf fiche annexe 1.1, cas du MIAT région Rhône-Alpes 7 Cf fiche annexe 1.2, outil de pilotage permettant d’objectiver le dialogue de gestion, cas du ministère de la culture, 8 Cf fiche annexe 1.3, organisation du dialogue de gestion, cas de la DGI avec des délégués interrégionaux,

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 8/23

3.1 Fiche annexe 1.1 : « Charte de gestion 2007 du programme Administration territorial »

3.1.1 Périmètre o Le dialogue de gestion ministériel au travers de la charte de gestion dans la liberté d’action qu’elle propose

au RBOP. o Exemple du Programme Administration territorial (PAT), BOP 108 en référence à la charte de gestion du

programme.

3.1.2 Points saillants - Un calendrier préétabli de dialogue de gestion et de compte rendus demandés tant dans le domaine financier

que dans celui de la performance. - Une Charte qui rappelle les règles du jeu dans l’esprit de la LOLF. - Une responsabilisation du responsable de BOP.

3.1.3 Un calendrier préétabli La charte de gestion est pluriannuelle. La charte 2006 est reconduite pour la gestion 2007. Elle propose un calendrier détaillé qui détermine des actions à mener par acteur dans des périodes définies pour l’année N et N+1 en distinguant le calendrier du dialogue de performance de celui de la procédure budgétaire et de la constitution des BOP. (pièce-jointe sur le calendrier de la performance).

3.1.4 Les règles du jeu de la LOLF L’application de la LOLF est inscrite à plusieurs niveaux. La mise en réserve « Le BOP2 central [qui constitue le « BOP réserve »] a pour objet la constitution d’une enveloppe de crédits mis en réserve dès le début de l’exercice pour gager des mesures de régulation dont le taux figure chaque année dans une annexe du projet de loi de finances9. Cette annexe précise notamment le taux de mise en réserve prévu pour les crédits ouverts sur le titre des dépenses de personnel et celui prévu pour les crédits ouverts sur les autres titres. » Des BOP qui héritent des caractéristiques du programme Déclinaison du programme administration territorial, les BOP héritent de toutes les caractéristiques de celui-ci : o Un volet performance : déclinaison des objectifs et indicateurs, o Un budget prévisionnel en autorisations d’engagements (AE) et crédits de paiement (CP) structuré en

fonction des actions du programme, o Une gestion souple : les crédits sont fongibles entre eux. Toutefois, si les crédits de personnel peuvent

abonder les autres titres, l’inverse n’est pas possible10, o Un plafond de masse salariale associé à un plafond d’emplois exprimé en équivalents temps plein travaillés. Des BOP qui possèdent un volet performance. La charte définit le rôle des acteurs (Le responsable de programme, les producteurs de norme, les prestataires, les responsables de BOP et d’UO) ainsi que les procédures qui, de façon chronologique, sont : les orientations stratégiques et les entretiens de gestion, les objectifs de performance et l’établissement du PAP enfin, l’analyse des résultats et l’établissement du RAP Dans le cadre du suivi de l’exécution des dépenses, «le préfet rend compte trimestriellement auprès du responsable de programme des conditions de l’exécution budgétaire. La transmission des données de cette exécution et de l’actualisation trimestrielle des prévisions d’exécution jusqu’au terme de l’année est accompagnée d’une analyse du responsable de BOP sur la soutenabilité des dépenses engagées… » Une fongibilité asymétrique, voire symétrique au niveau du BOP

« Pour la fongibilité asymétrique (du titre 2 vers le hors-titre 2), les responsables de BOP disposent d’une capacité identique au sein de leur BOP après avis préalable du contrôleur financier local (CFR/CFD - BOP déconcentrés) ou du contrôleur financier central (BOP centraux). Le responsable de programme (DMAT/SDAT) est immédiatement informé du transfert. S’agissant de la fongibilité symétrique et dans la mesure où la fongibilité asymétrique est garantie au niveau du programme (principe de la LOLF), le transfert au niveau d’un BOP déconcentré de crédits du hors titre 2 vers le 9 Article 9 de la loi organique du 12 juillet 2005 modifiant l’article 51 de la loi organique du 1er août 2001 10 Principe provisoire lié à « Palier 2006 » qui devra disparaître lors de la mise en place de Chorus où la fongibilité asymétrique sera bien un principe s’appliquant et au programme et non au BOP(ici, c’est la DMAT qui s’attache au respect de la fongibilité asymétrique.)

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 9/23

titre 2 peut être exceptionnellement mis en œuvre dans des cas dont la justification est particulièrement avérée et avec l’accord explicite du responsable de programme. Ce mouvement, proposé par le RBOP, est soumis au contrôleur financier local ». Une responsabilisation du responsable de BOP

« Le principe est que les marges de manœuvre dégagées en cours d’exercice sont conservées au bénéfice du gestionnaire du service à l’origine de ces marges. C’est le corollaire du principe de responsabilité conféré déjà par la globalisation et maintenu en régime LOLF. Le niveau d’appréciation de ces marges au sein du PAT est le budget opérationnel de programme. Chaque responsable de BOP décide du réemploi des marges dégagées au sein de son BOP […] » Un fléchage minimum des crédits

il existe encore une procédure de "protection" des crédits sur l'investissement immobilier du Programme national d’équipement (PNE). En effet, les « crédits immobiliers du programme national d’équipement […] seront individualisés dans la présentation de l’enveloppe budgétaire du PAT ». Il convient cependant de relativiser ce fléchage car il représente 50 M € sur 1,6 MM €, soit 3,1% de l’ensemble. Les éléments de calendrier du dialogue de performance Echéancier Acteurs Action

ANNEE N

février/mars :

compétence R PROG avec l’appui des prestataires de services et producteurs de normes

� analyse des performances des préfectures - pour le RAP N-1 : comparaison entre résultats et objectifs fixés. Echange entre les R BOP et le R PROG (DMAT) avec l’appui des prestataires de services et producteurs de normes pour expliquer d’éventuels écarts.

- pour le PAP N+1 : en fonction des résultats observés, ajustement des valeurs cibles pour N+1 � rencontre avec les producteurs de normes pour déterminer d’éventuels objectifs stratégiques nouveaux. � échange rapide avec les R BOP sur les objectifs et valeurs cibles envisagés (modalités de l’échange, formalisé par courrier, e-mails ou e-conférences : à définir précisément )

avril :

Compétence R PROG, (avec appui DAF) et MINEFI

� réunions sur la performance avec la ministère des finances pour d’une part, ajuster les objectifs, les indicateurs et les valeurs cibles du PAP N+1 et d’autre part, commenter les résultats de l’année N-1.

mai :

Compétence R PROG (avec appui DAF)

� conférences de gestion publique pour finaliser la liste des objectifs/indicateurs qui sera présentée lors du débat d’orientation budgétaire, et fixer les valeurs cibles. � arbitrage du Premier ministre si nécessaire. � finalisation du RAP N-1.

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 10/23

Echéancier Acteurs Action juin :

Compétence R PROG � débat d’orientation budgétaire (présentation de la liste des objectifs et indicateurs). Rédaction du volet performance du PAP � derniers ajustements sur les valeurs cibles. � présentation du RAP lors du vote de la loi de règlement. � proposition de déclinaison opérationnelle des valeurs cibles arrêtées dans le PAP aux responsables de BOP (RBOP). � proposition à chaque RBOP d’objectifs complémentaires (en fonction des priorités locales définies dans le relevé de conclusions des entretiens de gestion).

juillet :

Compétence R PROG Compétence R BOP avec appui éventuel des R UO (quand BOP ≠≠≠≠ UO)*

� finalisation du PAP � élaboration des projets de BOP par les R BOP : intégration du volet performance

septembre- octobre :

Compétence R PROG et R BOP � poursuite du dialogue de gestion avec les préfectures sur la performance sur les bases des projets de BOP transmis début septembre au R Prog

novembre :

Compétence R PROG � décision finale sur les objectifs opérationnels et les valeurs cibles de chaque BOP

décembre :

Compétence R PROG � notification des objectifs et valeurs cibles retenus à chaque responsable de BOP (volet performance inclus dans la maquette définitive de BOP).

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 11/23

3.2 Fiche annexe 1.2 : « Les outils et systèmes d’i nformation pour objectiver le dialogue de gestion » cas du ministèr e de la culture et de la communication

3.2.1 Périmètre Le ministère de la culture et de la communication se dote de systèmes d’informations le mettant en capacité du pilotage par la performance dans l’esprit de la LOLF. L’outil de pilotage budgétaire « ARPEGE » présenté dans cette fiche est complémentaire de l’outil de pilotage de la performance « OPUS ».

3.2.2 Points saillants Objectivation du dialogue de gestion pour sa partie budgétaire et financière,

3.2.3 Description : Un responsable de BOP doit disposer d'un outil de suivi de la réalisation de sa programmation pour pouvoir tirer partie des marges de manouvres dégagées, utiliser les mécanismes de la fongibilité, faire vivre le dialogue de gestion. De plus, la "crise des CP" a démontré la nécessité pour le ministère de planifier au plus fin ses besoins de trésorerie, et pour cela de se doter d'un outil de suivi prospectif de ses engagements financiers. A noter que les nouvelles règles de report (limitation des reports des AE et cas particulier du titre 5, des reports de CP à 3% des crédits ouverts par programme) nécessitent un suivi de la consommation des crédits, un suivi des échéanciers de prévision des besoins en AE et en CP sur l'exercice en cours et les exercices à venir. Par ce SI, le ministère veut constituer une base de suivi des programmes commune et unique pour l’ensemble des RBOP qu'ils soient centraux ou locaux, permettre de doter les RBOP d'un outil de suivi, d’homogénéiser les saisies dans la perspective du dialogue de gestion, de consolider des données à tous les niveaux et partager de l’information. Enfin, l’outil Arpège propose des restitutions prédéfinies et la possibilité d'élaborer ses propres tableaux de suivi.

3.2.4 Les premiers retours suite à l’utilisation de l’outil : Une information enrichie : o Le budget du ministère est décliné en programmation détaillée, comprenant un plan de trésorerie infra- et

pluriannuel, o L'actualisation de la programmation au regard de l'exécution doit permettre d'identifier les marges et les

besoins nécessaires aux arbitrages, o De nombreuses informations complémentaires disponibles : co-financement par fonds de concours / fonds

européens, édifices financés, données géographiques, axes analytiques,... Un support du dialogue de gestion, homogène et partagé o Toutes les données contenues dans ARPEGE sont accessibles aux acteurs du dialogue de gestion (RUO,

RBOP, RPROG, DAF, directions sectorielles) par le biais de restitutions simples sur le programmé, l'exécuté, la fongibilité

o Les pratiques de programmation et de suivi sont progressivement homogénéisées Un apprentissage culturel et une transition vers Chorus o ARPEGE a permet de préciser les règles de gestion issues de la charte de gestion ministérielle et

d’accompagner les services dans la compréhension des nouveaux principes de la LOLF pour sa partie budgétaire,

o L’outils s’inscrit dans une transition vers Chorus et tire partie des travaux de la réingénierie des processus : Lien avec les perspectives dessinées par la réingénieirie des processus : ARPEGE correspond en grande partie aux préconisations issues de la ré-ingénierie des processus (MP2 : mise en place des crédits) o Recentrage du processus budgétaire autour de la programmation o Chaque RBOP présente sa programmation détaillée dans le cadre des crédits qui lui ont été notifiés o Celle-ci est mise à jour par les RUO en cas de ré-allocation des ressources en cours de gestion et par l'import

de l'exécution o Distinction ressources probables (notification = dotation initiale) / ressources certaines (crédits mis à

disposition) o La programmation à son niveau le plus fin est comparée aux deux types de ressources

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 12/23

o Accent mis sur la programmation des AE : chaque opération doit faire état d'un échéancier de CP pluriannuel

Il y a des écarts par rapport au MP2 : o La mise à disposition des CP se fait sur la base de la programmation du BOP o Le RBOP est ainsi responsabilisé sur son pilotage de trésorerie et bénéficie directement des marges

éventuellement dégagées o Grâce à la visibilité au niveau du programme, le RPROG / la DAF peut assurer un pilotage d'ensemble et

des ré-allocations entre BOP o La mise à disposition et la programmation des ressources n'inclut pas les ETP.

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 13/23

3.3 Fiche annexe 1.3 : « Cas du dialogue de gestion avec un niveau interrégional » cas de la DGI

3.3.1 Périmètre o Cas de la direction générale des impôts avec un dialogue de gestion piloté au niveau interrégional. o A la DGI, le pilotage des objectifs et indicateurs bénéficie d'un dispositif très élaboré qui s'inscrit dans une

démarche de culture des résultats développée à partir des années 1990 avec la mise en place du processus « diagnostic plan d'action » et d'un dialogue professionnel interne contractualisé entre le Directeur général ou son représentant et les Directeurs des services fiscaux sur la base d'un dispositif complet de mesure de performance.

3.3.2 Points saillants 1. La responsabilité d’ensemble du contrôle de gestion est confiée à 9 délégués interrégionaux ce qui facilite le

dialogue de gestion avec la centaine de BOP territoriaux. 2. Un outil décisionnel de suivi de la performance permet d’objectiver le dialogue de gestion.

3.3.3 Description de la procédure

3.3.3.1 La présentation du contexte : o La DGI a mis en place des contrats directionnels de performance (CDP) et les budgets opérationnels de

programme (BOP). Les modalités de mise en œuvre du dialogue de gestion sont identiques pour ces deux déclinaisons.

o La mise en œuvre opérationnelle du programme « Gestion fiscale et financière de l’Etat et du secteur public local » relève du niveau départemental, sous la responsabilité des directeurs des services fiscaux qui sont responsables de la conduite opérationnelle des actions. En leur qualité de responsables de BOP, les directions des services fiscaux (DSF) disposent d’un budget de taille suffisante et d’une visibilité en matière de masse salariale et de moyens humains (ETP Travaillé).

o Par ailleurs, la DGI a signé un nouveau contrat de performance avec la direction du budget pour la période 2006-2008 qui est décliné en contrats directionnels de performance signés avec chacun des directeurs des services fiscaux.

o Chaque BOP intègre un volet « performance » qui présente la déclinaison opérationnelle : - d’objectifs et d’indicateurs du projet annuel de performance du programme, issus des négociations conduites entre la DGI et le secrétaire général du ministère (responsable du programme), - d’objectifs et d’indicateurs complémentaires directement issus du contrat national de performance de la DGI.

3.3.3.2 Le suivi et le pilotage des objectifs et des indicateurs du programme o Le dialogue de gestion est confié à neuf délégués interrégionaux en charge du contrôle de gestion qui

évaluent précisément les réalisations de chaque direction des services fiscaux au regard de ses objectifs contractuels qu’ils soient issus des contrats directionnels de performance ou des budgets opérationnels de programme. Au niveau central, le travail des délégués est coordonné par le Département SIS (DepSIS). Cette pratique permet de nourrir un dialogue qu’il serait difficile de mener avec plus d’une centaine de responsables de BOP.

o Le dialogue de gestion au sein du programme est conduit autour des DPA (diagnostic-plan d’actions) véritables « rendez-vous de gestion », organisés selon une périodicité au moins annuelle. Avant chaque rencontre, le directeur territorial procède à une analyse de ses performances (mise en œuvre du contrat directionnel de performance, missions fiscales et foncières, répartition des moyens, maîtrise des coûts, politique de management interne, dialogue professionnel, volet social…) en identifiant ses points forts et points faibles. Elles sont ensuite analysées avec le délégué interrégional correspondant à l'occasion de la rencontre dans le cadre d'un dialogue constructif avec le directeur.

o Le dispositif de dialogue de gestion repose notamment sur une batterie d’indicateurs (environ une centaine), disponibles dans un infocentre d’analyse décisionnelle : DIGITAL. Cet outil, qui assure une remontée automatisée des données chaque trimestre, permet à l’ensemble des contrôleurs de gestion (au niveau central, dans les délégations interrégionales et dans les directions des services fiscaux) de disposer d’un bilan périodique des résultats, de pouvoir procéder à des expertises fines et de suivre régulièrement la progression des résultats au regard des objectifs déclinés localement. L’outil Digitex, adossé à Digital et mis à la disposition de l’ensemble des acteurs, introduit des notions de charges et d’effectifs disponibles dans le dispositif de mesure de la performance pour, d’une part permettre des comparaisons entre les services, d’autre part simuler les progressions d’indicateurs. Enfin, pour renforcer encore l’utilité du dispositif, une

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 14/23

bibliothèque de leviers d’actions est mise à disposition des utilisateurs. L’outil est ainsi à la fois comparatif et coopératif.

o Mis en service en mars 2006, l'outil DIGITEX a pour vocation de devenir le support naturel du dialogue professionnel infra départemental. Le public visé par l'application DIGITEX correspond aux équipes de direction ainsi qu'aux chefs de service opérationnels.

o Un troisième outil synthétise la performance de la direction sous forme de radars, autour de trois axes : la qualité de service à l’usager, la performance des missions et la maîtrise budgétaire et des coûts.

o Au niveau national, le DepSIS (Département de la Stratégie, de l’Innovation et de la Synthèse) est chargé d’assurer la cohérence d’ensemble du dispositif et de veiller à l’homogénéité des pratiques.

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 15/23

3.4 Fiche annexe 1.4 : Le dialogue de gestion régio nalisé au Trésor public

3.4.1 Périmètre o Dialogue de gestion régionalisé pour la fixation des indicateurs de performance des BOP départementaux au

Trésor public, o Situation à la Direction Générale de la Comptabilité publique (DGCP).

3.4.2 Points saillants o Vrais échanges rendus possibles dans la conduite du dialogue de gestion d’une centaine de BOP par la

réduction à une vingtaine d’interlocuteurs régionaux et un seul en administration centrale. o Intégration des contrôleurs de gestion départementaux et régionaux tant dans la phase dialogue de gestion

que pour le suivi des résultats mensuels ; o Tableau de bord intégré dans les applications « métiers » utilisé pour préparer, conduire le dialogue de

gestion et en suivre les résultats de manière permanente.

3.4.3 Description de la procédure

3.4.3.1 Le contexte o Depuis de nombreuses années la DGCP conduit pour son réseau du Trésor public une politique de pilotage

par objectifs. o Cette méthode s’est beaucoup développée à partir de 2003 avec le premier Contrat pluriannuel de

performance (CPP) conclu avec la Direction du Budget. Le contrat comporte des objectifs nationaux déclinés dans chaque département pour les trois années du CPP (contrat en cours pour les années 2006 à 2008).

o L’élaboration des BOP exécutés par chacun des trésoriers-payeurs généraux (TPG) des départements, s’inscrit dans le cadre stratégique défini par le CPP. Les BOP constituent l’instrument privilégié de la déclinaison annuelle du pilotage par objectif

3.4.3.2 La fixation des indicateurs de performance o Le dialogue de gestion conduisant à fixer les indicateurs de chaque responsable départemental de BOP est

initié en mars par le responsable du contrôle de gestion eu sein de la DGCP à partir des données collectées dans un infocentre. Au plan local, il est conduit par les 22 trésoriers-payeurs généraux de région.

o A l’intérieur de la région, le dialogue de gestion est nourri par les analyses des contrôleurs de gestion de chaque département. Les propositions d’indicateurs (16 dans le BOP 2007), convenues par le collège des TPG de la région, sont consolidées au niveau régional et font l’objet d’un dialogue de gestion, en mode ascendant, avec l’administration centrale.

o Chaque TPG départemental, responsable de BOP, garde l’entière autorité sur la conduite de ses opérations pour atteindre les objectifs ainsi fixés.

3.4.3.3 Le suivi et le pilotage infra annuel o A partir de l’application tableau de bord Descartes en voie de généralisation à l’ensemble des métiers du

Trésor public, les contrôleurs de gestion départementaux analysent mensuellement les résultats de chacun des indicateurs et proposent à leur direction locale les mesures correctrices pour atteindre les objectifs de performance du BOP.

o Ce même travail d’analyse est effectué par le TPG de région et donne ainsi du sens à la régionalisation du dialogue de gestion.

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 16/23

4 Fiche pratique 2 : « Dialogue de gestion horizont al entre le responsable de BOP territorial et le préfet »

4.1 Périmètre de l’étude, problématique et objectif . 1. La fiche se bornera au périmètre de l’élaboration du Budget Opérationnel de Programme (BOP) territorial

en se concentrant sur la relation entre le responsable de BOP et le préfet. La fiche travaillera principalement sur la base d’un modèle standard de BOP régional d’un réseau déconcentré dans le champ des compétences du préfet défini par le décret du 29 avril 2004.

2. La problématique est principalement la transversalité de l’action de l’Etat, la plus value des acteurs dans l’élaboration de la stratégie, de l’allocation des ressources et du respect du calendrier.

3. L’objectif est de permettre dans chaque ministère aux responsables de programme ou de BOP d’avoir un point de référence pour la formalisation de règles harmonisées dans la conduite du dialogue de gestion.

4.2 Calendrier et phases du dialogue de gestion au niveau territorial

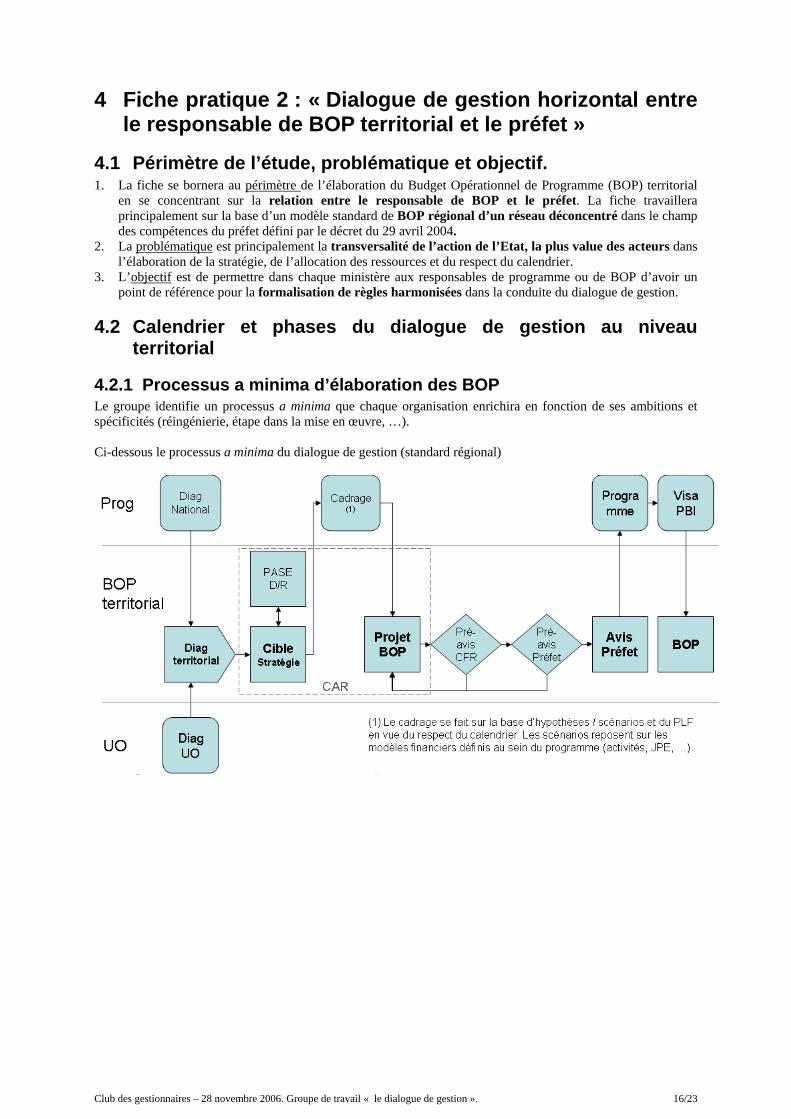

4.2.1 Processus a minima d’élaboration des BOP Le groupe identifie un processus a minima que chaque organisation enrichira en fonction de ses ambitions et spécificités (réingénierie, étape dans la mise en œuvre, …). Ci-dessous le processus a minima du dialogue de gestion (standard régional)

4.2.2 Des délais incompressibles Le groupe prend le parti de l’existence de délais incompressibles pour la conduite du dialogue de gestion. Trois rendez-vous cruciaux sont identifiés pour la réussite du dialogue de gestion : le diagnostic de la gestion « N-1 », l’élaboration du projet de BOP et l’approbation du projet pour le début de la gestion en janvier « N+1 ». 1. Le diagnostic de la gestion « N-1 » se compose des éléments nationaux et territoriaux (contextes et bilans).

Il permettra au RBOP et au préfet d’analyser la pertinence et l’efficacité de l’action menée dans la politique considérée en cohérence avec le projet stratégique de l’Etat (régional, départemental). Sur cette base le préfet et le RBOP formalisent la cible à atteindre et leur stratégie pour l’exercice à venir.

2. L’élaboration du projet de BOP se réalise selon un axe vertical (RPROG/RBOP/RUO et services) et horizontal compte tenu de l’ancrage territorial de la politique. Le RBOP sollicitera le préfet en tant que de besoin pour optimiser l’alignement avec la stratégie territoriale et avec le CFR en vue d’avoir un avis provisoire le plus en amont possible sur la soutenabilité du projet de BOP en vue du passage en CAR et du recueil de l’avis de l’autorité chargée du contrôle financier (ACCF).

3. L’approbation du BOP (valant notification sous couvert du préfet) par le RPROG nécessite l’avis du préfet rendu après passage en CAR. Pour tenir les délais et conduire le dialogue de gestion, le passage en pré-CAR est préconisé. Les modalités se définissent de façon bilatérale selon les contextes ministériels et territoriaux.

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 17/23

Ci-dessous le calendrier de référence proposé (cf circulaire du 28 juillet 2006).

Sept.Aout.

Trimestre 3

Juil.JuinMai

Trimestre 2

Avr.MarsFev.

Trimestre 1

Janv. Déc.Nov.

Trimestre 4

Oct.

Calendrier (visa et avis base PLF)

Bilan «n-1» et mise en perspective pluriannuelle des activités du BOP

Dialogue de gestion sur la performance stratégique

Eléments de cadrage du BOPPréparation du projet de BOP

Examen du projet de BOP

Préparat°PBI

Visa PBI

Notification

Avis ACCFDates interministérielles

Dates ministérielles

Partie financier

Ela

bora

tion

des

BO

P

Avis du préfet avec pre-examen ACCF

4.2.3 Avancement du calendrier du fait de l’entrée en vigueur de la LOLF L’enjeu principal est d’effectuer le plus en amont possible la programmation de la gestion (enjeu du BOP) pour permettre la prise en compte des contraintes, la définition de la performance, l’appropriation par les services, les niveaux de ressources nécessaires, l’alignement des organisations, la collaboration transversale. Il est constaté que certains ministères ont réussi à remonter leur calendrier de préparation de la gestion en cherchant à anticiper et à s’inscrire dans une perspective pluriannuelle11.

4.2.4 Ne pas dupliquer les documents hormis ceux de performance Le dialogue de gestion repose sur un processus dont les modalités doivent être établies au sein de chaque ministère / programme avec l’appui d’outils et de documents ad hoc. Le groupe insiste sur l’importance de limiter le nombre de documents différents et d’en garantir la simplicité pour une plus grande efficacité (faciliter l’appropriation et les échanges). Le document BOP est le support de base en lien avec la PBI. Sur le volet performance au niveau transversal en complément du BOP, un document de synthèse harmonisé au niveau de la région pourrait être établi pour assurer la mesure de la performance. Il est souhaitable qu’une homogénéisation des pratiques et des documents soit trouvée après une phase d’échange de meilleures pratiques. L’objectif étant de trouver collectivement la meilleure modalité pour objectiver le dialogue de gestion et le suivi de la performance au niveau du BOP en lien avec la région et le programme. D’une façon générale, pour ne pas multiplier les formats, les documents utilisés pour la programmation de la gestion seront ceux du suivi de l’exécution et des bilans.

4.3 Enjeux territoriaux dans l’élaboration des BOP et plus-value des acteurs

L’enjeu de la démarche du dialogue de gestion horizontal (ou transversal) est l’optimisation de l’efficacité de la politique générale au niveau territorial qui passe par la mise en cohérence des actions et la concertation des acteurs dans la programmation et l’exécution de la gestion. Au niveau territorial, les acteurs principaux sont : o le préfet de région, les préfets de département, le SGAR, et le CAR (comité de l’administration régionale) o le trésorier payeur général, les contrôleurs financiers de région et de département, o Les responsables de BOP en interaction avec le responsable de pôle, les responsables d’unités

opérationnelles et les services programmeurs. Pour ces acteurs, nous identifierons la plus-value apportée par les acteurs lors de la préparation des BOP.

4.3.1 Le comité de l’administration régionale Le comité de l’administration régionale assiste le préfet de région dans ses attributions et se prononce sur les orientations stratégiques de l’Etat dans la région. Il examine les moyens nécessaires à la mise en œuvre des politiques de l’Etat. Il se prononce sur le bilan de l’exécution de la programmation de l’année précédente (décret du 29 avril 2004).

4.3.2 Le secrétaire général aux affaires régionales Le secrétariat du CAR est assuré par le secrétariat général aux affaires régionales (SGAR), qui, sous l’égide du préfet de région, s’assure de la prise en compte par les services déconcentrés des administrations civiles de l’Etat des différents éléments nécessaires en vue de l’avis sur le BOP rendu par le préfet de région (objectifs,

11 Cf. Fiche annexe 2.2 - dialogue de gestion au ministère de l’écologie et du développement durable.

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 18/23

indicateurs associés, volume de crédits, …). A ce titre, le Préfet est le garant de la mesure des résultats obtenus. La performance est appréciée à partir des éléments produits par les services (notamment destinée aux rapports annuels de performance). Le SGAR portera ainsi une attention particulière sur la plus value des politiques sectorielles dans le contexte territorial, la cohérence avec le PASER dans l’énoncé de la stratégie et dans la mesure de la performance. La plus value du travail réalisé par le SGAR est l’analyse objective et concertée de l’impact du BOP au sein de la politique territoriale, la mise en cohérence avec les autres actions programmées. Son analyse se matérialise entre autre par l’avis du préfet sur le BOP. La formulation d’avis sur les projets de budgets des services déconcentrés est un levier significatif pour intervenir dans la programmation à la fois opérationnelle et budgétaire des actions de l’Etat dans la région.

4.3.3 Le trésorier payeur général et le contrôleur financier en région Les trésoriers payeurs généraux et les contrôleurs financiers en région participent à la préparation de l’avis du préfet. Ils ont joué un rôle de conseil lors de la campagne des BOP 2006 pour que le préfet émette un avis éclairé (rapport d’information de la commission des finances de l’Assemblée Nationale de juin 2006). Ce rôle de conseil devrait se renforcer avec le rendu d’un avis provisoire du TPG/contrôleurs financiers pour chaque projet de BOP. Ainsi, l’avis définitif sera une confirmation de l’avis provisoire sans réexamen au fond quand la programmation budgétaire initiale aura été visée et notifiée par le contrôleur budgétaire et comptable ministériel (CBCM)12. Le CFR portera son analyse sur la soutenabilité budgétaire de la programmation du BOP. Sa plus-value en sus de sa mission de contrôle est son rôle de conseil dans l’élaboration de la stratégie pluriannuelle d’allocation des ressources (plan d’investissement, plan d’apurement des dettes, efficacité financière, etc.…) et dans la préparation du suivi de gestion (modalités et rendez-vous de gestion).13

4.3.4 Le responsable de BOP et les relations entre les services Le responsable de BOP portera son effort sur l’élaboration du BOP exhaustif (véritable plan de bataille pour la gestion à venir) et la mise en place d’une organisation adaptée pour l’atteinte des objectifs. Sa plus-value repose sur une programmation concertée entre le niveau national et territorial en vue de l’optimisation de la performance stratégique et opérationnelle. Il veillera au respect des délais dans le processus défini d’élaboration de son BOP.

4.3.5 Le préfet de département Le faible nombre de BOP au niveau des départements limite leur champ d’intervention et peut être considéré comme un facteur d’amplification de la « verticalisation » de l’organisation financière. Les outils d’animation interministérielle existants au niveau départemental, tel le PASED, doivent leur permettre de prendre toute leur place dans un processus de dialogue au niveau territorial, et de s’assurer en priorité de la pertinence du dimensionnement et des objectifs des UO départementales composant les BOP régionaux et dont la responsabilité incombe aux chefs de services départementaux. C’est là que notamment se situe la plus value du préfet de département. Les échanges entre le niveau régional et le niveau départemental apparaissent régulièrement au sein de certaines instances comme notamment les commissions territoriales régionales interministérielles (CTRI) (concernent les DDASS et les DDTEFP), sans qu’il soit encore systématiquement possible d’affirmer que ce dispositif instaure un véritable dialogue de gestion concernant directement les préfets de département.

4.3.6 La transversalité, le rôle des pôles et les p rocédures hors CAR Pour le secteur de la cohésion sociale qui comprend l’emploi (BOP DRTEFP/DDTEFP), le logement (BOP DRE/DDE) et l’égalité des chances (3 BOP DRASS/DDASS), la Franche-Comté sous la coordination du SGAR, a instauré des réunions départementales transversales. Des réunions se tiennent au niveau de chaque préfecture de département avec pour objectif un échange interministériel sur les différents BOP au sein du pôle départemental cohésion sociale en présence des RBOP et des RUO. Cette instance étudie principalement la déclinaison au niveau du département les objectifs des différents PAP en cohérence avec le PASER et le PASED concerné, l’adaptation des moyens aux objectifs, la lisibilité de la programmation pour les acteurs. La principale limite de l’exercice réside dans la non soutenabilité de certains BOP au regard des pré-notifications qui n’indiquent qu’une proportion des crédits en AE/CP. Le recours à des décrets d’avance ne permet pas une lisibilité par les acteurs et le secteur majoritairement associatif de la mise en œuvre des politiques précitées. Un pas supplémentaire pourrait être réalisé par la mise en place de délégations interservices avec ou sans ordonnancement secondaire (ou un autre outil de mutualisation) comme préconisée par la circulaire du Premier Ministre de janvier 2006.

12

Sous réserve que le projet de BOP n’ait pas subi de modifications et que les éléments résultant du visa de la PBI ne remettent pas en cause l’analyse de soutenabilité conduite lors de la phase préalable. Dans la grande généralité des cas, l’avis définitif entérinera l’avis provisoire sans nouvelle mesure d’instruction sur la soutenabilité budgétaire de la part de l’ACCF. Comme l’avis provisoire, l’avis définitif sera rendu sur la base des crédits du PLF. 13 Cf. décret du 27 janvier 2005 relatif au contrôle financier au sein des administrations de l’Etat.

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 19/23

Pour le secteur de la justice, l’utilité de communiquer au Préfet les BOP qui ne requièrent pas son avis obligatoire (art 32 et33 du décret n° 2004-374 du 29/04/04) mérite d’être souligné tant au regard de la nécessaire cohérence des actions de l’Etat sur le territoire qu’au regard de l’expertise du SGAR. Une interaction de la programmation et l’exécution de certains BOP peut être observée, certains services de l’Etat étant les « prescripteurs » directs de l’activité d’un autre BOP (cas des BOP relevant des différents programmes de la mission justice), d’autres services de l’Etat remplissant les fonctions de « services programmeurs » des activités d’un autre BOP (cas des services concourant aux activités des BOP du ministère de l’écologie) La coordination des activités respectives de ces services sur un territoire donné peut être optimisée par la mise en place d’une démarche « dialogue de gestion » spécifique permettant l’institutionnalisation d’échanges entre les responsables des BOP concernés.

5 Fiches annexes 2 Deux fiches annexes présentent des pratiques susceptibles d’être exemplaires pour l’ensemble des ministères : 1. Fiche annexe 1 : Cas du ministère de l’intérieur et de l’aménagement du territoire, note précisant les

modalités de la préparation de la gestion par le SGAR en région Rhône-Alpes, 2. Fiche annexe 2 : Cas du ministère de l’écologie et du développement durable sur le respect d’un calendrier

de préparation de la gestion avancé eu égard à l’entrée en vigueur de la LOLF en région Midi-Pyrénées.

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 20/23

5.1 Fiche annexe 2.1 : « Cas du dialogue de gestion au niveau régional » MIAT, région Rhône-Alpes

5.1.1 Périmètre Dialogue de gestion interministériel au niveau régional avec le CAR comme lieu et échelon de délibération collégiale. Exemple de la région Rhône-Alpes.

5.1.2 Points saillants - un calendrier en deux grandes étapes : une phase d’élaboration (juillet/août - novembre) succède à une phase

préparatoire (mars/avril – juin) - une intégration du point de vue départemental : concertation avec les services départementaux (UO et

services programmeurs) sous l’autorité des préfets de département et suivant des modalités coordonnées par l’échelon régional

- un comité de l’administration régionale comme lieu de délibération collégiale en particulier pour les prises de décisions budgétaires stratégiques

5.1.3 Description de la procédure Extrait de la note du SGAR Rhone-Alpes pour la mission « pilotage financier, suivi et évaluation » en date d’octobre 2006.

5.1.3.1 Phase de préparation des projets de BOP (avril – juin 2006) - La phase préparatoire s’est achevée par la présentation des orientations budgétaires par les responsables de

BOP lors des « pré-CAR » et « CAR » de juin. (bilan de l’exécution budgétaire sur les 5 premiers mois de l’année 2006, définition des orientations d’activités et de budget pour 2007 prenant en compte le cas échéant les éléments de cadrage portés à la connaissance des responsables de BOP par les responsables de programme).

- Afin de permettre aux préfets d’organiser le dialogue de gestion infra-régional, il a été demandé aux responsables de BOP de préciser les modalités et le calendrier de la préparation budgétaire (notamment indication des dates des comités techniques régionaux et interdépartementaux). Ces informations ont été communiquées au SGAR afin qu’elles puissent être mises en ligne sur le SIT régional.

- Les documents à communiquer au SGAR dans la perspective des « pré-CAR » et « CAR » de juin ont été quelque peu différents selon que les services participent ou non à l’expérimentation Oedipe.

5.1.3.1.1 Documents à préparer : 1) Bilan de l’exécution des BOP sur les 5 premiers mois de l’année 2006 : Services participant à l’expérimentation Oedipe : o note : éléments de réflexion sur les modalités de gestion et d’organisation de chaque BOP (après

concertation avec les responsables d’UO) Services ne participant pas à l’expérimentation (pour chaque BOP) : o tableau matriciel des AE/CP consommés par titre et action, voire sous-action o tableau matriciel des AE/CP consommés par UO et action, voire sous-action (avec indication des dates de

mise à disposition des autorisations d’engagement et des crédits de paiement aux unités opérationnelles) o note de commentaires sur les tableaux pré-cités o note : éléments de réflexion sur les modalités de gestion et d’organisation de chaque BOP (après

concertation avec les responsables d’UO) 2) Définition des orientations pour l’élaboration des BOP 2007 (tous services gestionnaires de BOP) Note précisant pour chaque BOP les objectifs, les orientations pour la programmation des activités, les moyens souhaitables (montants estimés en AE et CP ; plafond d’emplois) pour atteindre ces objectifs et réaliser ces activités ainsi que le principe d’organisation du schéma d’organisation financière. A l’occasion du CAR de juin, les orientations ainsi définies ont constitué les éléments de cadrage régionaux pour l’élaboration des BOP.

5.1.3.2 Phase d’élaboration des projets de BOP (juillet – novembre 2006) o La phase d’élaboration s’achève par la présentation des projets par les responsables de BOP lors des pré-

CAR et, le cas échéant, des CAR de septembre, octobre ou novembre 2006. o Les responsables de BOP élaborent les projets de BOP sur la base des orientations définies en juin, des

éléments de cadrage ou/et des pré-notifications de crédits par les responsables de programme.

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 21/23

o Cette préparation est conduite en concertation avec les responsables d’unités opérationnelles et les services programmeurs dès lors que ces fonctions sont exercées par deux services différents, et le cas échéant, avec les établissements publics concernés.

Afin de permettre aux préfets d’organiser le dialogue de gestion infra-régional, les responsables de BOP inscrivent leur démarche d’élaboration budgétaire dans le calendrier des comités techniques régionaux et interdépartementaux tel que publié pour le second semestre de l’année. Dans la perspective des « pré-CAR » et CAR de l’automne, les responsables de BOP communiquent au SGAR les documents relatifs aux projets de BOP selon la maquette définie par leur administration centrale. Ces documents sont mis en ligne sur le SIT régional. Les responsables de BOP ne participant pas à l’expérimentation Oedipe adressent, en outre, des documents relatifs à l’exécution budgétaire 2006 (situation à fin août ou fin septembre ou fin octobre), à savoir pour chaque BOP : - tableau matriciel des AE/CP consommés par titre et action, voire sous-action - tableau matriciel des AE/CP consommés par UO et action, voire sous-action - note de commentaires sur les tableaux pré-cités Sur la base de l’avis du CAR et disposant de celui, provisoire, du contrôleur financier régional, le préfet de région transmet ses observations sur les projets de BOP aux responsables de programme, si possible, avant que ceux-ci n’aient leur dialogue de gestion avec les responsables de BOP

5.1.3.3 Suivi de l’exécution (année 2006)

5.1.3.3.1 Principes du suivi de l’exécution : o information du SGAR par les responsables des BOP sur les modifications des maquettes budgétaires o suivi AE/CP organisé par le SGAR et la TG de région o mise en ligne des données financières sur le SIT régional pour l’information des membres du CAR

notamment. (…)

5.1.3.3.2 Tableau de bord régional (47 BOP) Le suivi financier o Les responsables de BOP communiquent au SGAR, les documents suivants, afin de les mettre en ligne sur

le SIT : - les maquettes de BOP établies après notification des crédits (tous services) - les versions actualisées des BOP (sauf services expérimentateurs Oedipe) : tableaux de synthèse

budgétaire o Le SGAR organise le recensement mensuel (depuis mars) des crédits notifiés, reçus et mis à disposition des

UO pour chacun des 47 BOP o La trésorerie de la région publie (depuis juin) les montants des crédits mandatés pour chacun des 47 BOP

5.1.3.3.3 L’expérimentation Oedipe (depuis avril) o Elle est mise en oeuvre à l’aide de l’« outil d’évaluation et d’information sur la performance et les

engagements » (OEDIPE), outil de pilotage financier et de la performance à la disposition du CAR et du préfet de région.

o Cinq services participent à l’expérimentation pour 20 BOP : DRTEFP (5 BOP), DRAC (4 BOP), DRASS (6 BOP), DSV-R (1 BOP), SGAR (4 BOP)

o Périmètre de l’expérimentation : pilotage financier – tous services (suivi mensuel) ; pilotage de la performance pour 14 BOP (20 indicateurs infra-annuels pour 8 BOP, indicateurs renseignés pour les UO dans 5 BOP)

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 22/23

5.2 Fiche annexe 2.2 : « Le dialogue de gestion de au ministère de l’écologie et du développement durable »

5.2.1 Périmètre o Tenue du calendrier ambitieux de préparation de la gestion. o Cas du dialogue de gestion pour l’élaboration des BOP locaux du MEDD (entre programmes et BOP et dans

le cadre de l’élaboration de chaque BOP)

5.2.2 Points saillants Optimiser le temps qui peut être consacré aux travaux préparatoires et au dialogue de gestion pour faciliter l’élaboration et améliorer la qualité des projets de BOP, en fournissant le plus tôt possible des éléments de cadrage pertinents et en répartissant dans le temps les tâches à mener.

5.2.3 Eléments de contexte Trois programmes avec pour le programme « 181 » 26 BOP régionaux et 4 BOP interrégionaux, pour le programme « 153 » 26 BOP et pour le programme « 211 » 26 BOP soit un total de 82 BOP. L'ensemble de ces BOP mobilisent plus de 650 services déconcentrés, relevant de divers ministères (Ecologie, Industrie, Equipement, Agriculture, Intérieur, Santé, Culture). Certains BOP peuvent mobiliser à eux seuls plus de 20 services.

5.2.4 Description de la procédure

5.2.4.1 Programmation Principes actuels Pour les programmations 2006 et 2007, le MEDD a mis en œuvre le calendrier suivant : o envoi d’une circulaire de programmation dans le courant de l’été à tous les responsables de BOP (via les

préfets pour les BOP locaux), fixant les orientations stratégiques et un cadrage sur la performance et budgétaire pour l’élaboration des projets de BOP (avec constitution d’une réserve de crédits par chaque responsable de programme, en vue du dialogue de gestion de finalisation des BOP) ;

o dialogue de gestion local jusqu’à mi octobre (avec les services contributeurs aux BOP, les préfectures et le contrôle financier en région) ;

o passage éventuel en CAR et remontée des projets de BOP en centrale via les préfets de région début à la mi-octobre, pour une première analyse en centrale et un dialogue de gestion de fourniture de précisions et complément jusqu’à fin octobre,

o dialogue de gestion de finalisation des BOP entre responsables de programmes et responsables de BOP dans la première quinzaine de novembre ;

o finalisation de la PBI et ajustement des projets de BOP en fonction des arbitrages rendus jusqu’à fin novembre ;

o validation de la PBI et notification des BOP en décembre. Pistes de progrès Partant du constat que le processus est sous contrainte de la réception de la lettre plafond à mi-année, ce qui peut décaler fortement la date d’envoi de la circulaire de programmation et obérer d’autant la durée dévolue au dialogue de gestion local et en se plaçant dans l’optique de donner plus de temps et de certitudes aux services pour optimiser le travail de tous, le MEDD réfléchit aux pistes de progrès suivantes : o pré-cadrer les services sur les orientations stratégiques pour l’année suivante dès la fin du premier trimestre

(perspectives pluriannuelles), afin d’optimiser la préparation des projets de BOP, en concertation avec les préfets et en association avec l’ensemble des partenaires nécessaires ;

o déplacer au premier semestre de l’année le débat (moyens et performance) sur les dépenses obligatoires et inéluctables de l’année suivante, avec une association renforcée du contrôle financier sur la question et une prise en compte dans le cadrage financier adressé durant l’été aux services, afin de pouvoir concentrer le dialogue de gestion de fin d’année sur les nouvelles opérations et les moyens et la performance associés ;

o notifier aux chefs de service leurs effectifs pour l’année « n », en même temps que le cadrage, à la mi-année « n-1 » ;

o mobiliser, en sus des pré-CAR et CAR, les réunions du pôle régional « Environnement et développement durable » et des réseaux techniques thématiques (risques, nature, police de l’eau …) pour débattre de l’élaboration des BOP ; mettre en place, éventuellement, des comités supplémentaires, rassemblant les chefs de tous les services impliqués et l’ensemble des secrétaires généraux des préfectures concernées, pour

Club des gestionnaires – 28 novembre 2006. Groupe de travail « le dialogue de gestion ». 23/23

s’assurer de la cohérence avec les stratégies nationales et locales des projets élaborés et avec les affectations de moyens possibles par chaque service pour chaque politique qu’il met en œuvre.

Dans ces conditions, les pré-requis pour un passage en CAR, sous l’égide du préfet de région, entérinant la soutenabilité et l’adéquation des BOP aux priorités seraient acquis. Ces séances, comme le dialogue de gestion de finalisation des BOP de fin d’année, pourraient alors se concentrer sur la « priorisation » à faire entre les opérations à retenir pour décliner les orientations stratégiques reçues, dans un souci d’optimisation de la performance attendue et d’usage des moyens alloués. Sur le plan stratégique, un pré-requis indispensable consiste donc en l’adéquation entre orientations stratégiques nationales et locales, obtenue en inscrivant sur des lignes cohérentes les documents stratégiques nationaux (DNO, stratégies des programmes) et locaux (PASER et PASED), ainsi que les plans d’action des services.

5.2.4.2 Exécution Principes actuels Le processus de reporting mis en place au MEDD pour suivre l’exécution 2006 a comporté deux temps forts : o en juin, avec l’établissement d’un premier état d’avancement de la réalisation de l’année et une discussion

prospective, portant sur les perspectives d’atteinte des résultats attendus et des cibles visées en fin d’année dans le cadre d’un usage optimisé des moyens affectés, ainsi que sur les mesures correctives à éventuellement prévoir, en matière de cibles comme de moyens ;

o en septembre, en se reposant sur une vision plus affirmée des perspectives de réalisation et de consommation de l’année, pour la prise des dernières mesures correctrices éventuellement nécessaires et, notamment, la fixation d’un reliquat ou d’une restitution de dotation de chaque BOP.

Pour 2007, un point de reporting supplémentaire en mars devrait être rajouté, constatant les conditions de mise en place de l’année et traitant, éventuellement, des premières mesures correctrices des difficultés apparues. Pistes de progrès Le rythme trimestriel sur lequel le reporting est installé semble convenable. Les pistes de progrès identifiées sont de deux ordres : o la stabilisation des supports et l’automatisation du reporting ; o la mise en cohérence, en matière de calendrier comme de supports, des reportings à destination des

responsables de programmes avec ceux à l’attention des préfets et des contrôleurs financiers.

5.2.4.3 Bilan La première mise en œuvre d’une procédure de bilan sous l’empire de la LOLF concernera l’exercice 2006 et se déroulera au premier semestre 2007. Les points de vigilance identifiés sont les suivants : o disposer le plus rapidement possible du format des premiers RAP à réaliser et de la méthodologie à mettre

en œuvre, notamment en matière d’établissement des coûts complets ; o définir en conséquence l’ensemble des documents et méthodes nécessaires pour réaliser le bilan dans les

plans des unités opérationnelles / services programmeurs puis des BOP et sensibiliser, au plus tôt, les services sur la question ;

o parvenir à dresser les bilans des unités opérationnelles / services programmeurs en janvier et ceux des BOP en février, pour être dans la foulée du calendrier des RAP.