prÉvenir les risques de dÉfaut et … · 2014-03-20 · sanalyse quantitative et qualitative de...

TRANSCRIPT

DANS UN ENVIRONNEMENT ÉCONOMIQUE MARQUÉ PAR UNE FORTE MONTÉE DES RISQUES, LA CAPACITÉ À ANTICIPER ET À « METTRE SOUS TENSION » L’ENSEMBLE DE LA FILIÈRE RECOUVREMENT CONSTITUE UNE PRIORITÉ.

EQUINOX CONSULTING VOUS APPORTE SON EXPERTISE DES MÉTIERS DU RISQUE ET DU RECOUVREMENT, AU SERVICE D’UNE PLUS GRANDE EFFICACITÉ OPÉRATIONNELLE.

PRÉVENIR LES RISQUES DE DÉFAUTET OPTIMISER VOTRE FILIERE RECOUVREMENT

ww

w.m

ybea

utifu

l.fr

Dédié aux établissements bancaires et �nanciers Equinox Consulting a connu une croissance continue depuis sa création en janvier 2004 et se positionne aujourd’hui comme l’un des cabinets de référence auprès des établissements bancaires et institutions �nancières.

Dans la déclinaison de nos prestations de conseil, nous conser-vons une priorité absolue : comprendre le métier du client et la culture de l’entreprise. Cette exigence nous conduit à rechercher et apporter les réponses les plus adaptées et les plus opération-nelles aux problématiques de nos clients.

CABINET INDÉPENDANT DE CONSEIL EN STRATEGIE ET MANAGEMENT

UNE FORCE DE 150 CONSULTANTS AU SERVICE DE VOS PROJETS

DES ÉQUIPES MÉTIER DÉDIÉES AUXPROBLÉMATIQUES DE LA BANQUE COMMERCIALE

UNE PRÉSENCE EN FRANCE ET EN ESPAGNE

CONTACTS

Stéphane Court - Associé[email protected]

Christophe Richard - Directeur Associé[email protected]

Brice Reichlé - Manager [email protected]

63 boulevard Haussmann, 75008 Parisstandard : +33(0)1 53 43 06 43télécopie : +33(0)1 53 43 06 40www.equinox-consulting.com

Analyse quantitative et qualitative de la performance de la �lière

Identi�cation des axes d’optimisation

Elaboration de préconisations

Déclinaison des clés d’e�cience du recouvrement

Evaluation des béné�ces et du coût de mise en œuvre

Accompagnement de la mise en œuvre et du déploiement

Recueil des besoins de l’établissement

Elaboration d’un cahier des charges

Sélection du prestataire

Dé�nition des modalités de fonctionnement avec le prestataire

Dé�nition du modèle organisationnel, économique et juridique de la structure de portage des biens immobiliers saisis

Accompagnement de la mise en œuvre

NOTRE PROPOSITION : VOUS ACCOMPAGNER DANS L’OPTIMISATION DE VOTRE FILIÈRE RECOUVREMENT…

PRINCIPALES RÉFÉRENCES EN BANQUE COMMERCIALE :

Banque Palatine, Barclays, BMCE Bank, BNP Paribas, Caisse d’Epargne, Crédit Agricole, Crédit Immobilier de France, Crédit du Nord, Dexia, Fortis, La Banque Postale, LCL, Société Générale…

DIAGNOSTIQUER LA FILIÈRE RECOUVREMENT

OPTIMISER LE RECOUVREMENT

EXTERNALISER LE RECOUVREMENT

METTRE EN PLACE UNE STRUCTURE DE TRAITEMENT DES DÉFAUTS SUR ENCOURS IMMOBILIERS

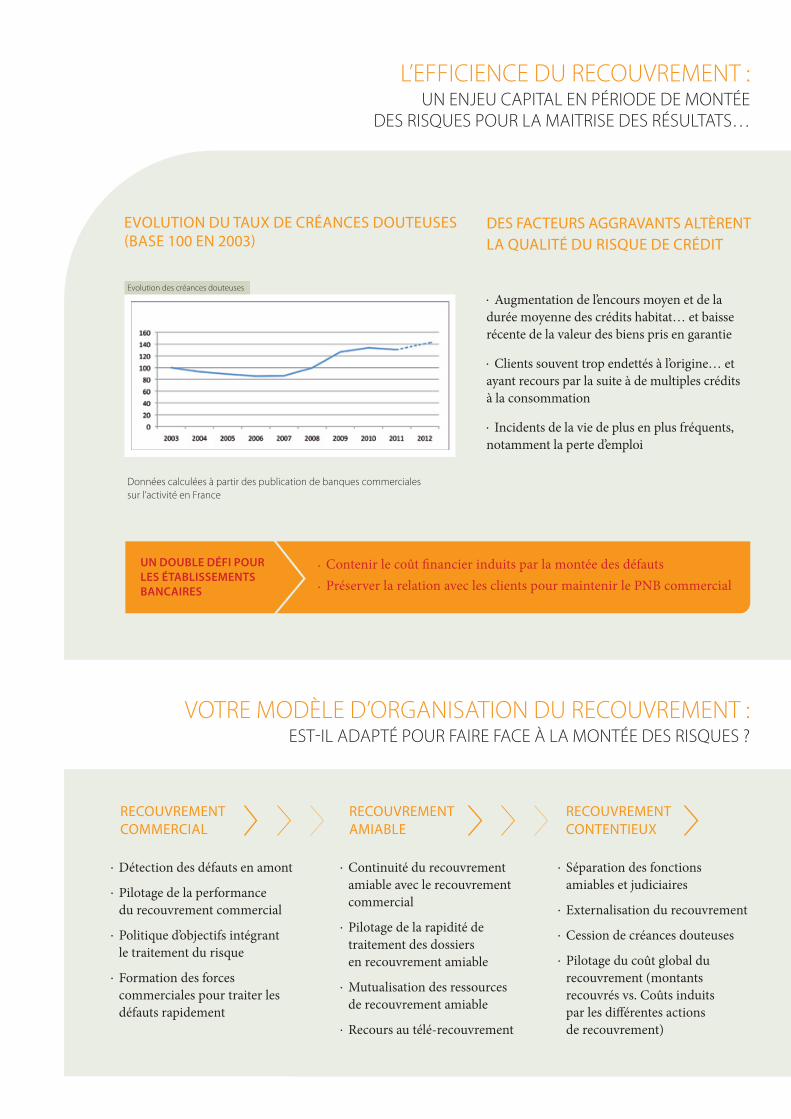

• Augmentation de l’encours moyen et de la durée moyenne des crédits habitat… et baisse récente de la valeur des biens pris en garantie

• Clients souvent trop endettés à l’origine… et ayant recours par la suite à de multiples crédits à la consommation

• Incidents de la vie de plus en plus fréquents, notamment la perte d’emploi

Evolution du taux dE créancEs doutEusEs (basE 100 En 2003)

dEs factEurs aggravants altèrEnt la qualité du risquE dE crédit

• Détection des défauts en amont

• Pilotage de la performance du recouvrement commercial

• Politique d’objectifs intégrant le traitement du risque

• Formation des forces commerciales pour traiter les défauts rapidement

• Continuité du recouvrement amiable avec le recouvrement commercial • Pilotage de la rapidité de traitement des dossiers en recouvrement amiable

• Mutualisation des ressources de recouvrement amiable

• Recours au télé-recouvrement

• Séparation des fonctions amiables et judiciaires

• Externalisation du recouvrement

• Cession de créances douteuses

• Pilotage du coût global du recouvrement (montants recouvrés vs. Coûts induits par les différentes actions de recouvrement)

Votre modèle d’organisation du recouVrement : est-il adapté pour faire face à la montée des risques ?

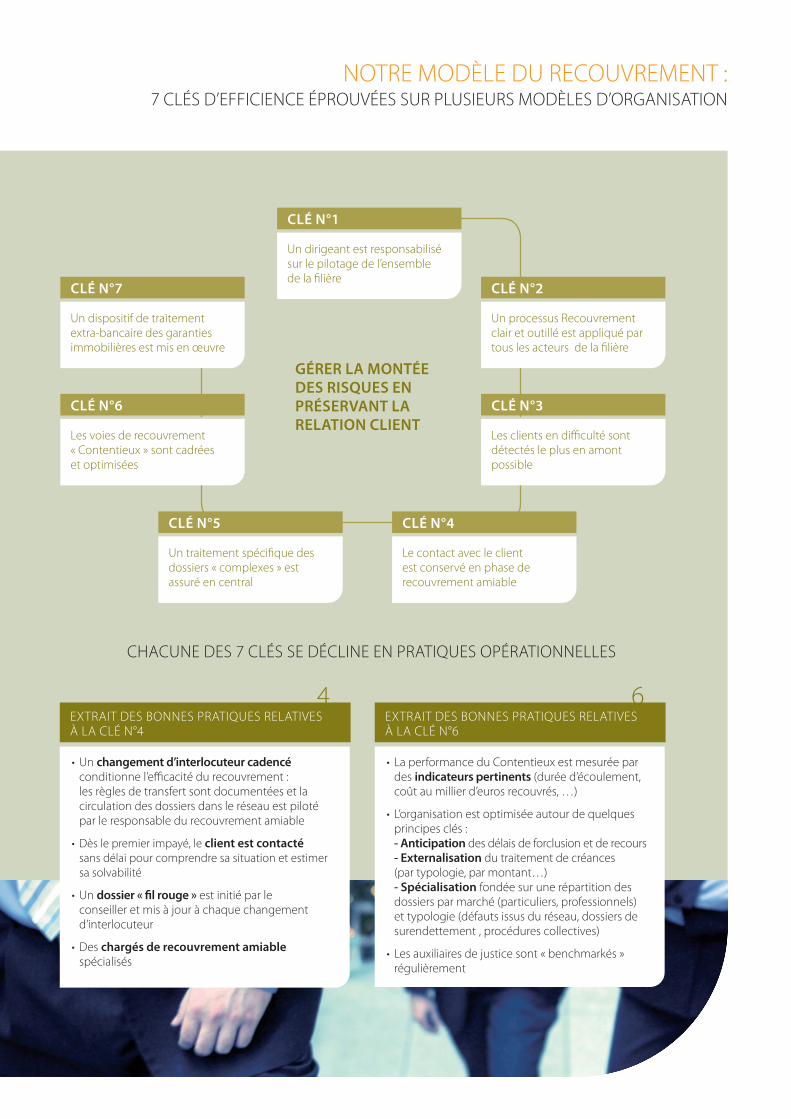

notre modèle du recouVrement : 7 clés d’efficience éprouVées sur plusieurs modèles d’organisation

l’efficience du recouVrement : un enjeu capital en période de montée

des risques pour la maitrise des résultats…

rEcouvrEmEnt commErcial

rEcouvrEmEnt amiablE

rEcouvrEmEnt contEntiEux

4

Clé n°1

un dirigeant est responsabilisé sur le pilotage de l’ensemble de la filière

Clé n°7

un dispositif de traitement extra-bancaire des garanties immobilières est mis en œuvre

extrait des bonnes pratiques relatiVes à la clé n°4

6extrait des bonnes pratiques relatiVes à la clé n°6

la performance du contentieux est mesurée par •des indicateurs pertinents (durée d’écoulement, coût au millier d’euros recouvrés, …)

l’organisation est optimisée autour de quelques •principes clés : - Anticipation des délais de forclusion et de recours- Externalisation du traitement de créances (par typologie, par montant…) - Spécialisation fondée sur une répartition des dossiers par marché (particuliers, professionnels) et typologie (défauts issus du réseau, dossiers de surendettement , procédures collectives)

les auxiliaires de justice sont « benchmarkés » •régulièrement

un • changement d’interlocuteur cadencé conditionne l’efficacité du recouvrement : les règles de transfert sont documentées et la circulation des dossiers dans le réseau est piloté par le responsable du recouvrement amiable

dès le premier impayé, le • client est contacté sans délai pour comprendre sa situation et estimer sa solvabilité

un • dossier « fil rouge » est initié par le conseiller et mis à jour à chaque changement d’interlocuteur

des • chargés de recouvrement amiable spécialisés

Clé n°5

un traitement spécifique des dossiers « complexes » est assuré en central

Clé n°4

le contact avec le client est conservé en phase de recouvrement amiable

GérEr lA montéEdES riSquES En préSErvAnt lA rElAtion CliEnt

Clé n°6

les voies de recouvrement « contentieux » sont cadrées et optimisées

Clé n°3

les clients en difficulté sont détectés le plus en amont possible

Clé n°2

un processus recouvrement clair et outillé est appliqué par tous les acteurs de la filière

chacune des 7 clés se décline en pratiques opérationnelles

• Contenir le coût financier induits par la montée des défauts• Préserver la relation avec les clients pour maintenir le PNB commercial

un doublE défi pour lES étAbliSSEmEntS bAnCAirES

evolution des créances douteuses

données calculées à partir des publication de banques commerciales sur l’activité en france

• Augmentation de l’encours moyen et de la durée moyenne des crédits habitat… et baisse récente de la valeur des biens pris en garantie

• Clients souvent trop endettés à l’origine… et ayant recours par la suite à de multiples crédits à la consommation

• Incidents de la vie de plus en plus fréquents, notamment la perte d’emploi

Evolution du taux dE créancEs doutEusEs (basE 100 En 2003)

dEs factEurs aggravants altèrEnt la qualité du risquE dE crédit

• Détection des défauts en amont

• Pilotage de la performance du recouvrement commercial

• Politique d’objectifs intégrant le traitement du risque

• Formation des forces commerciales pour traiter les défauts rapidement

• Continuité du recouvrement amiable avec le recouvrement commercial • Pilotage de la rapidité de traitement des dossiers en recouvrement amiable

• Mutualisation des ressources de recouvrement amiable

• Recours au télé-recouvrement

• Séparation des fonctions amiables et judiciaires

• Externalisation du recouvrement

• Cession de créances douteuses

• Pilotage du coût global du recouvrement (montants recouvrés vs. Coûts induits par les différentes actions de recouvrement)

Votre modèle d’organisation du recouVrement : est-il adapté pour faire face à la montée des risques ?

notre modèle du recouVrement : 7 clés d’efficience éprouVées sur plusieurs modèles d’organisation

l’efficience du recouVrement : un enjeu capital en période de montée

des risques pour la maitrise des résultats…

rEcouvrEmEnt commErcial

rEcouvrEmEnt amiablE

rEcouvrEmEnt contEntiEux

4

Clé n°1

un dirigeant est responsabilisé sur le pilotage de l’ensemble de la filière

Clé n°7

un dispositif de traitement extra-bancaire des garanties immobilières est mis en œuvre

extrait des bonnes pratiques relatiVes à la clé n°4

6extrait des bonnes pratiques relatiVes à la clé n°6

la performance du contentieux est mesurée par •des indicateurs pertinents (durée d’écoulement, coût au millier d’euros recouvrés, …)

l’organisation est optimisée autour de quelques •principes clés : - Anticipation des délais de forclusion et de recours- Externalisation du traitement de créances (par typologie, par montant…) - Spécialisation fondée sur une répartition des dossiers par marché (particuliers, professionnels) et typologie (défauts issus du réseau, dossiers de surendettement , procédures collectives)

les auxiliaires de justice sont « benchmarkés » •régulièrement

un • changement d’interlocuteur cadencé conditionne l’efficacité du recouvrement : les règles de transfert sont documentées et la circulation des dossiers dans le réseau est piloté par le responsable du recouvrement amiable

dès le premier impayé, le • client est contacté sans délai pour comprendre sa situation et estimer sa solvabilité

un • dossier « fil rouge » est initié par le conseiller et mis à jour à chaque changement d’interlocuteur

des • chargés de recouvrement amiable spécialisés

Clé n°5

un traitement spécifique des dossiers « complexes » est assuré en central

Clé n°4

le contact avec le client est conservé en phase de recouvrement amiable

GérEr lA montéEdES riSquES En préSErvAnt lA rElAtion CliEnt

Clé n°6

les voies de recouvrement « contentieux » sont cadrées et optimisées

Clé n°3

les clients en difficulté sont détectés le plus en amont possible

Clé n°2

un processus recouvrement clair et outillé est appliqué par tous les acteurs de la filière

chacune des 7 clés se décline en pratiques opérationnelles

• Contenir le coût financier induits par la montée des défauts• Préserver la relation avec les clients pour maintenir le PNB commercial

un doublE défi pour lES étAbliSSEmEntS bAnCAirES

evolution des créances douteuses

données calculées à partir des publication de banques commerciales sur l’activité en france

ww

w.m

ybea

utifu

l.fr

Dédié aux établissements bancaires et financiers Equinox Consulting a connu une croissance continue depuis sa création en janvier 2004 et se positionne aujourd’hui comme l’un des cabinets de référence auprès des établissements bancaires et institutions financières.

Dans la déclinaison de nos prestations de conseil, nous conser-vons une priorité absolue : comprendre le métier du client et la culture de l’entreprise. Cette exigence nous conduit à rechercher et apporter les réponses les plus adaptées et les plus opération-nelles aux problématiques de nos clients.

cabinet indépendant de conseil en strategie et management

une force de 160 consultants au serVice de Vos projets

des équipes métier dédiées auxproblématiques de la banque commerciale

un réseau international

contacts

stéphane court - associé[email protected]

christophe richard - directeur associé[email protected]

brice reichlé - senior manager [email protected]

63 boulevard Haussmann, 75008 parisstandard : +33(0)1 53 43 06 43télécopie : +33(0)1 53 43 06 40www.equinox-consulting.com

• Analyse quantitative et qualitative de la performance de la filière

• Identification des axes d’optimisation

• Elaboration de préconisations

• Déclinaison des clés d’efficience du recouvrement

• Evaluation des bénéfices et du coût de mise en œuvre

• Accompagnement de la mise en œuvre et du déploiement

• Recueil des besoins de l’établissement

• Elaboration d’un cahier des charges

• Sélection du prestataire

• Définition des modalités de fonctionnement avec le prestataire

• Définition du modèle organisationnel, économique et juridique de la structure de portage des biens immobiliers saisis

• Accompagnement de la mise en œuvre

notre proposition : Vous accompagner dans l’optimisation de Votre filière recouVrement…

principales références en banque commerciale :

banque palatine, barclays, bmce bank, bnp paribas, caisse d’epargne, crédit agricole, crédit immobilier de france, crédit logement , crédit du nord, dexia, fortis, la banque postale, lcl, société générale…

diAGnoStiquEr lA filièrE rECouvrEmEnt

optimiSEr lE rECouvrEmEnt

ExtErnAliSEr lE rECouvrEmEnt

mEttrE En plACE unE StruCturE dE trAitEmEnt dES défAutS Sur EnCourS immobiliErS

business case 1

La PRObLÉMaTiQue

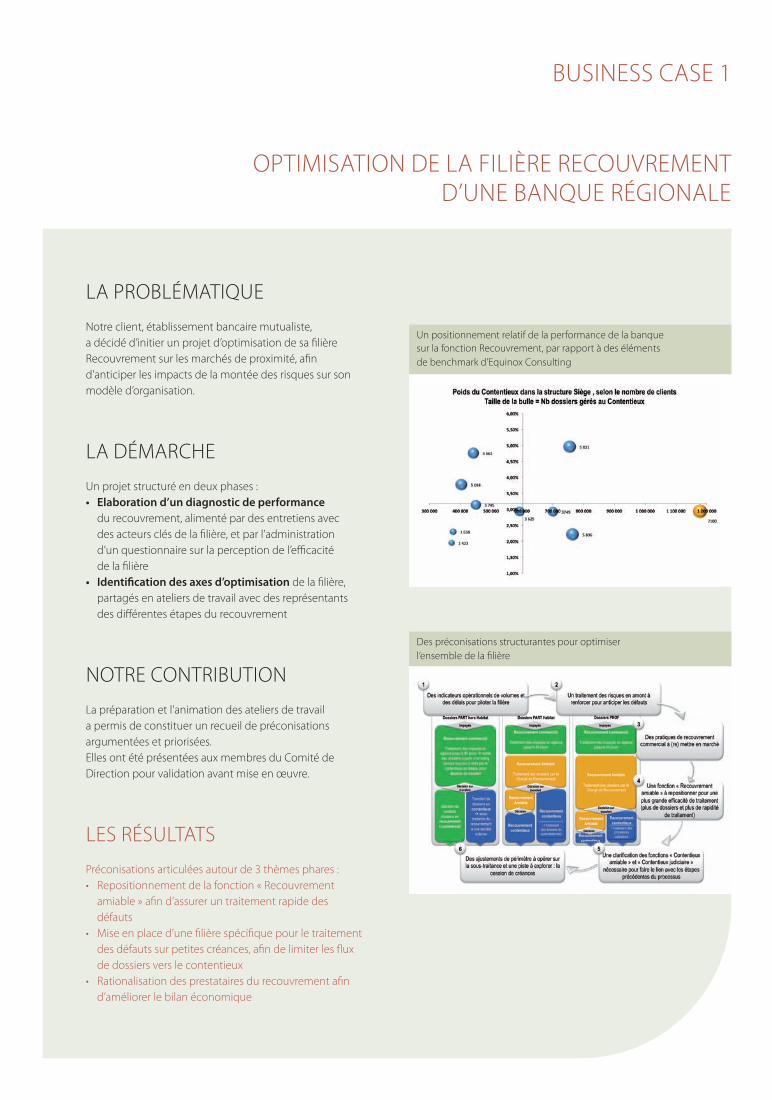

notre client, établissement bancaire mutualiste, a décidé d’initier un projet d’optimisation de sa filière Recouvrement sur les marchés de proximité, afin d’anticiper les impacts de la montée des risques sur son modèle d’organisation.

La DÉMaRcHe

un projet structuré en deux phases :Elaboration d’un diagnostic de performance• du recouvrement, alimenté par des entretiens avec des acteurs clés de la filière, et par l’administration d’un questionnaire sur la perception de l’efficacité de la filièreIdentification des axes d’optimisation• de la filière, partagés en ateliers de travail avec des représentants des différentes étapes du recouvrement

nOTRe cOnTRibuTiOn

La préparation et l’animation des ateliers de travail a permis de constituer un recueil de préconisations argumentées et priorisées.elles ont été présentées aux membres du comité de Direction pour validation avant mise en œuvre.

Les RÉsuLTaTs

Préconisations articulées autour de 3 thèmes phares :Repositionnement de la fonction « Recouvrement •amiable » afin d’assurer un traitement rapide des défautsMise en place d’une filière spécifique pour le traitement •des défauts sur petites créances, afin de limiter les flux de dossiers vers le contentieuxRationalisation des prestataires du recouvrement afin •d’améliorer le bilan économique

OPTiMisaTiOn De La fiLièRe RecOuvReMenT D’une banQue RÉgiOnaLe

un positionnement relatif de la performance de la banque sur la fonction Recouvrement, par rapport à des éléments de benchmark d’equinox consulting

Des préconisations structurantes pour optimiser l’ensemble de la filière

business case 2

La PRObLÉMaTiQue

Dans le cadre d’une démarche d’amélioration des résultats, notre client, acteur international de crédit à la consommation, souhaite externaliser le recouvrement contentieux.

La DÉMaRcHe

La mission a été structurée en 4 étapes :Etude d’opportunité• visant à déterminer la pertinence de l’externalisation de la fonctionRédaction d’un • appel d’offres, transmis à une sélection d’acteurs du recouvrementSélection des prestataires• , en deux temps : sur dossier afin d’effectuer une pré-sélection, puis en soutenance orale pour les candidats retenusDéfinition de l’organisation cible• et mise en œuvre du partenariat

nOTRe cOnTRibuTiOn

nous avons accompagné notre client sur les différentes étapes du projet, en apportant notre connaissance des acteurs du recouvrement de créances, ainsi qu’une vision externe des enjeux du projet.

Les RÉsuLTaTs

notre intervention a permis de sélectionner un prestataire pour le recouvrement contentieux et de définir les modalités de mise en œuvre, tout en assurant la continuité de l’activité.

exTeRnaLisaTiOn Du RecOuvReMenT cOnTenTieux POuR un ÉTabLisseMenT De

cRÉDiT à La cOnsOMMaTiOn

cartographie des acteurs du recouvrement

extrait de la grille d’analyse des réponses des candidats

spécialiste indépendant

Larg

eur d

e ga

mm

e

filiale sfs spécialiste