présentation powerpoint - accueil — cégep du vieux...

TRANSCRIPT

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

1

Bénéfice: CBénéfice: Composantes et mécanismeomposantes et mécanisme

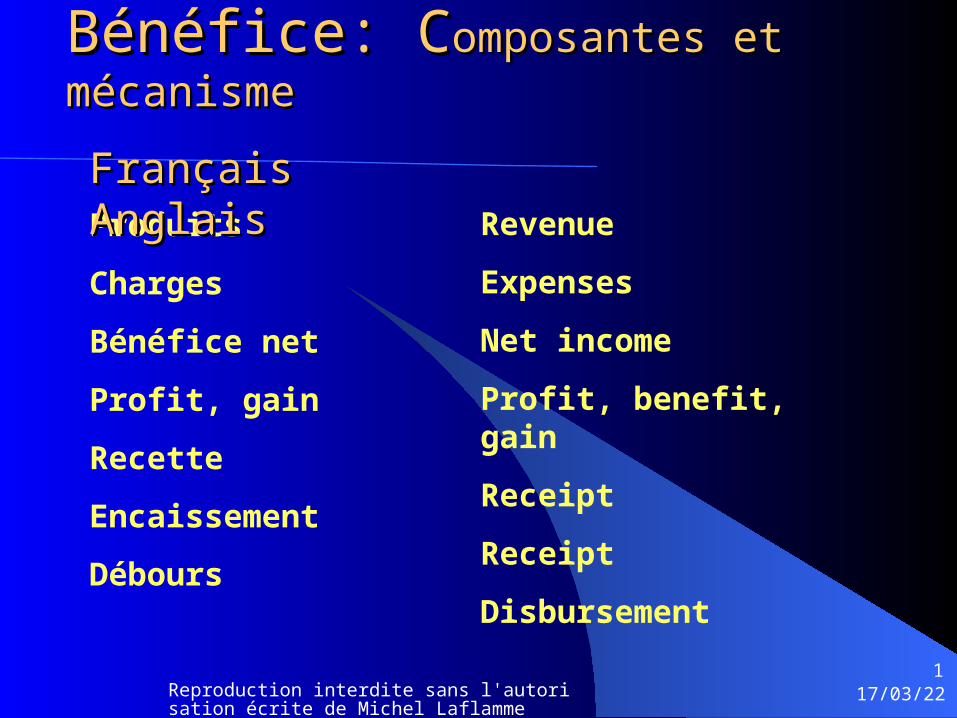

Produits

Charges

Bénéfice net

Profit, gain

Recette

Encaissement

Débours

Revenue

Expenses

Net income

Profit, benefit, gain

Receipt

Receipt

Disbursement

Français AnglaisFrançais Anglais

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

2

Comment trouverComment trouverle bénéfice net?le bénéfice net? En comparant

les produitset les charges.

Menu principal

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

3

ProduitProduit

Menu principal

C’est l’opération répétée de la vente d’un service ou d’un bien.

Montant perçu ou à percevoir, suite à un service rendu ou à la livraison d’un bien.

C’est ce que l’entreprise fait dans la vie pour gagner sa vie.

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

4

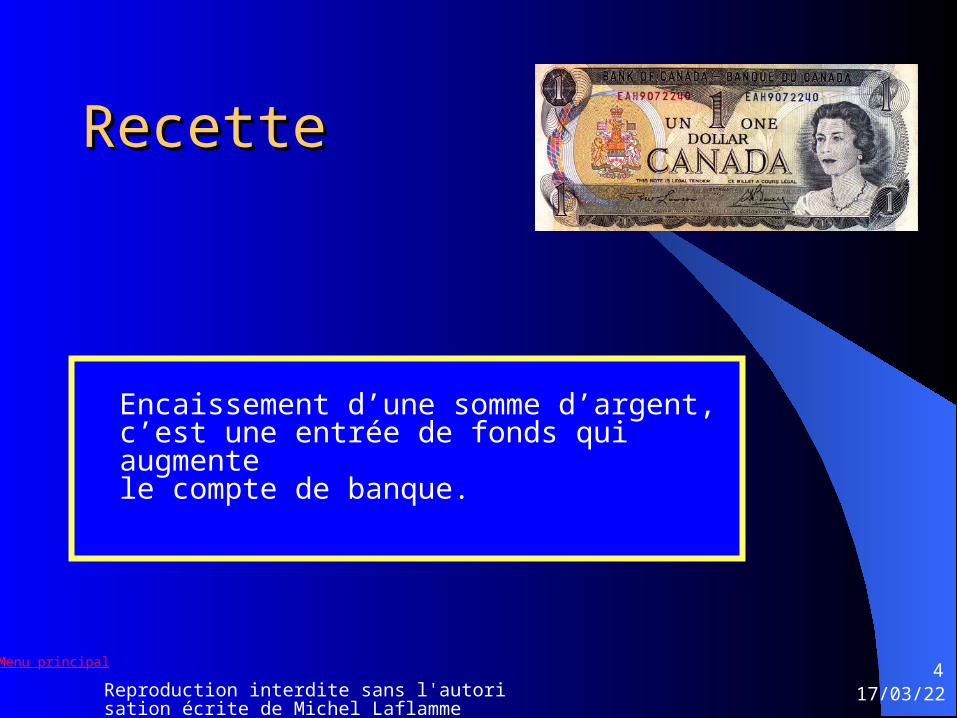

RecetteRecette

Encaissement d’une somme d’argent,c’est une entrée de fonds qui augmentele compte de banque.

Menu principal

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

5

Un produitUn produitn’est pas toujoursn’est pas toujoursune recette.une recette.

Menu principal

Une recetteUne recetten’est pas toujoursn’est pas toujoursun produit.un produit.

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

6

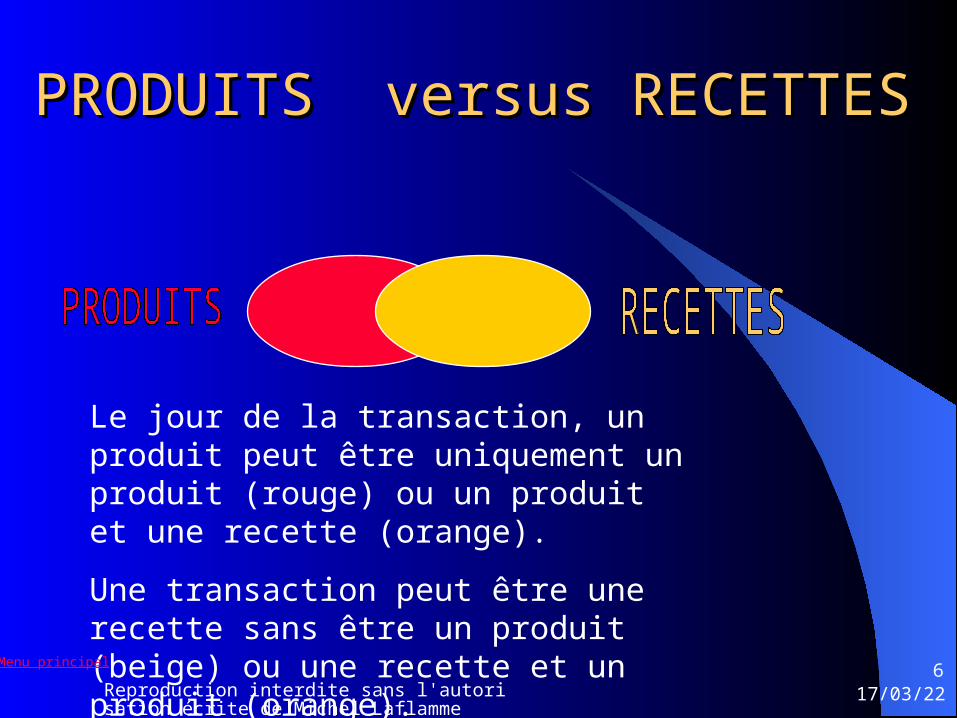

PRODUITS versus RECETTESPRODUITS versus RECETTES

Le jour de la transaction, un produit peut être uniquement un produit (rouge) ou un produit et une recette (orange).

Une transaction peut être une recette sans être un produit (beige) ou une recette et un produit (orange).

Menu principal

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

7

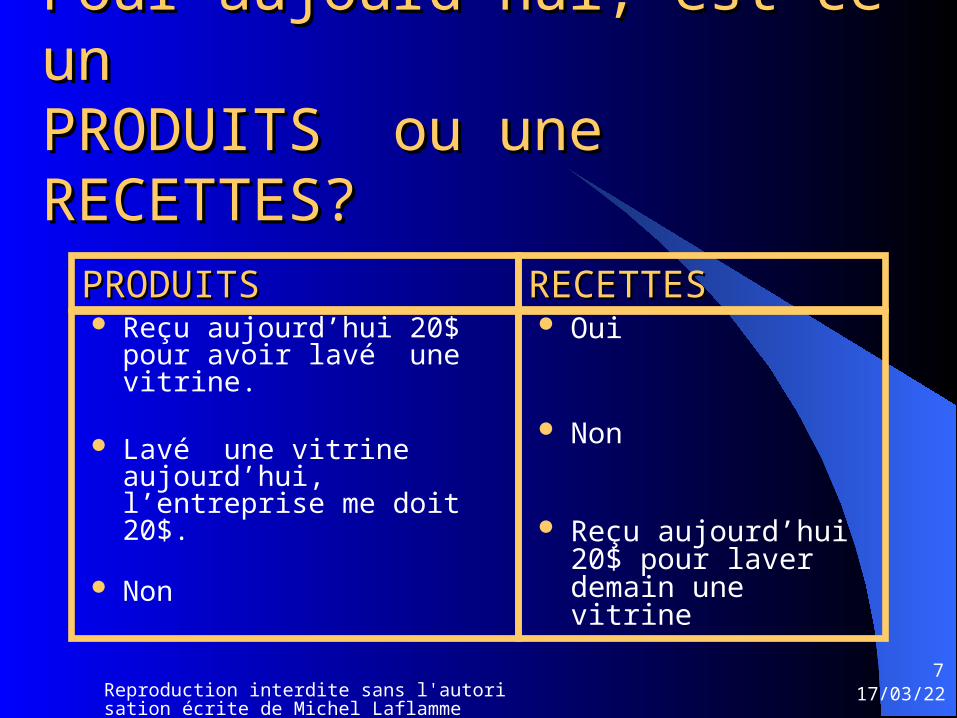

Pour aujourd’hui, est-ce unPour aujourd’hui, est-ce unPRODUITS ou une RECETTES?PRODUITS ou une RECETTES?

Reçu aujourd’hui 20$ pour avoir lavé une vitrine.

Lavé une vitrine aujourd’hui, l’entreprise me doit 20$.

Non

Oui

Non

Reçu aujourd’hui 20$ pour laver demain une vitrine

PRODUITSPRODUITS RECETTESRECETTES

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

8

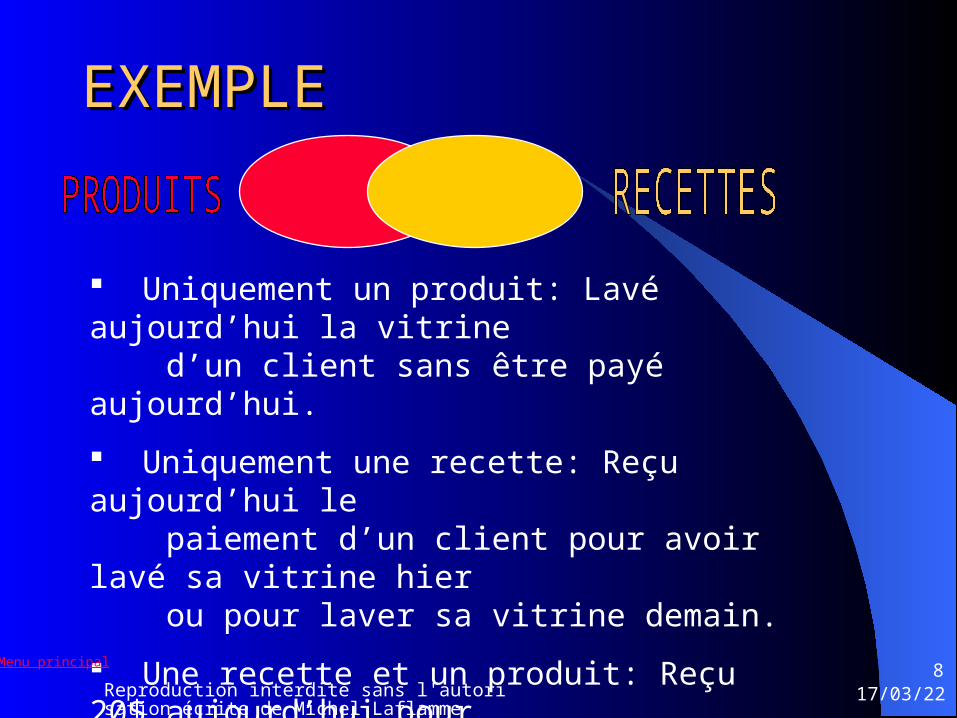

EXEMPLEEXEMPLE

Uniquement un produit: Lavé aujourd’hui la vitrine d’un client sans être payé aujourd’hui.

Uniquement une recette: Reçu aujourd’hui le paiement d’un client pour avoir lavé sa vitrine hier ou pour laver sa vitrine demain.

Une recette et un produit: Reçu 20$ aujourd’hui pour avoir lavé aujourd’hui la vitrine d’un client.

Menu principal

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

9

ChargeCharge

Coût

d’un bien ou d’un service,

consommé,

dans le but de gagner un produit.

Menu principal

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

10

DéboursDébours

Décaissement d’une somme d’argent.C’est une sortie de fonds, un paiementqui diminue le compte de banque.

Menu principal

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

11

Pour aujourd’hui, est-ce Pour aujourd’hui, est-ce une CHARGE ou un DÉBOURS? une CHARGE ou un DÉBOURS?

Aujourd’hui, payé un timbre et expédié la facture au client.================

Non, ce n’est pas une charge pour aujourd’hui.================

Au bureau, fait aujourd’hui un appel interurbain au coût de 10$.

Oui, c’est aussi un débours.===============

Payé la facture d’électricité du mois dernier. ===============

Non, ce n’est pas un débours.

Menu principal

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

12

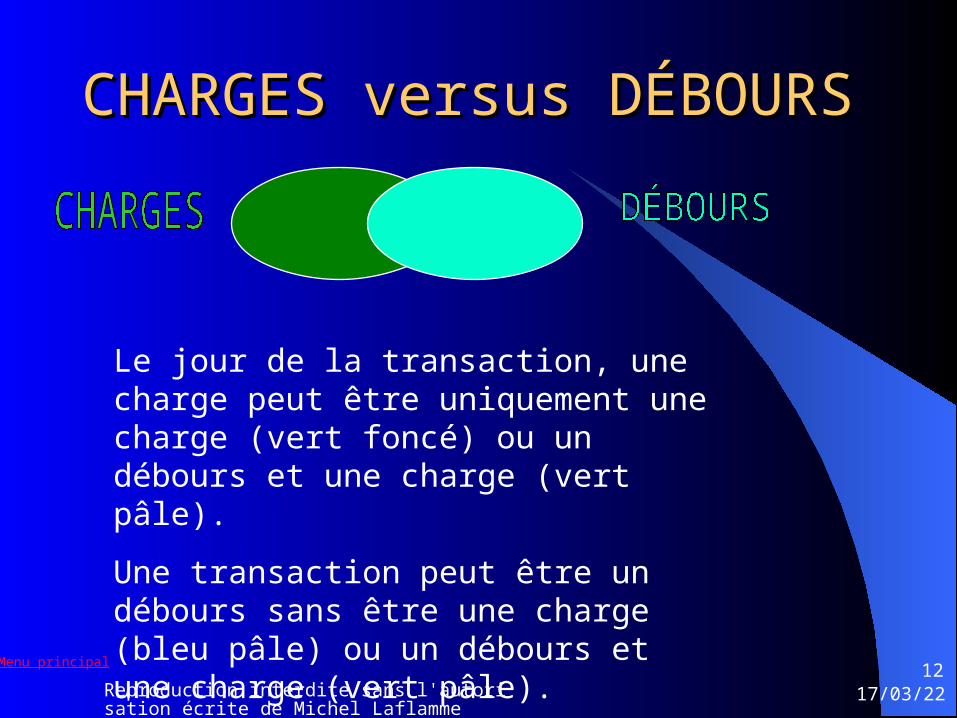

CHARGES versus DÉBOURSCHARGES versus DÉBOURS

Le jour de la transaction, une charge peut être uniquement une charge (vert foncé) ou un débours et une charge (vert pâle).

Une transaction peut être un débours sans être une charge (bleu pâle) ou un débours et une charge (vert pâle).

Menu principal

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

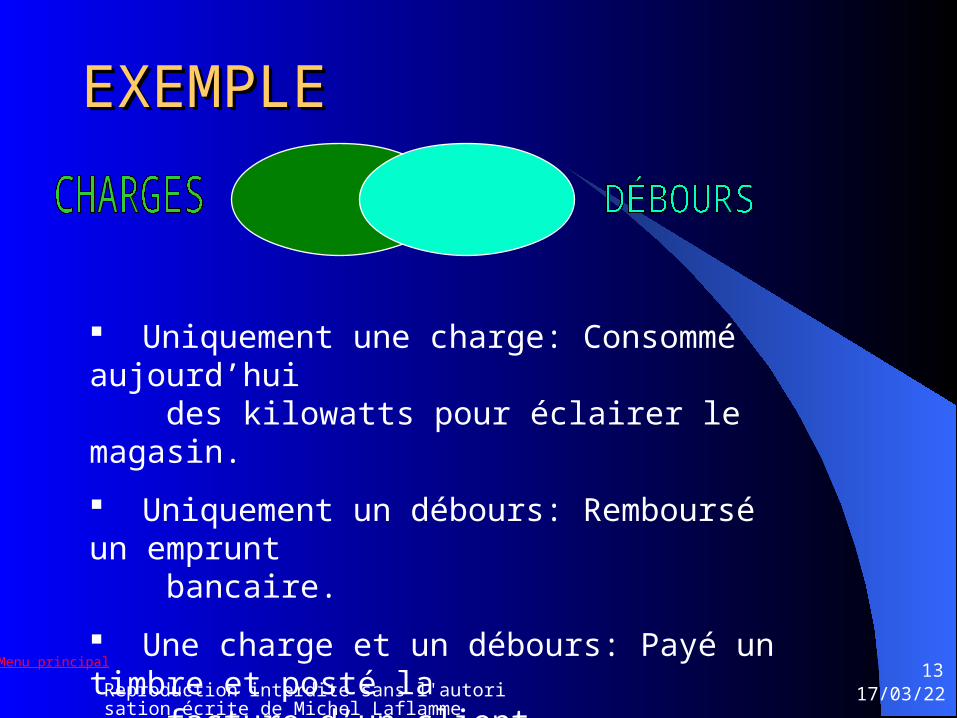

13

EXEMPLEEXEMPLE

Uniquement une charge: Consommé aujourd’hui des kilowatts pour éclairer le magasin.

Uniquement un débours: Remboursé un emprunt bancaire.

Une charge et un débours: Payé un timbre et posté la facture d’un client.

Menu principal

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

14

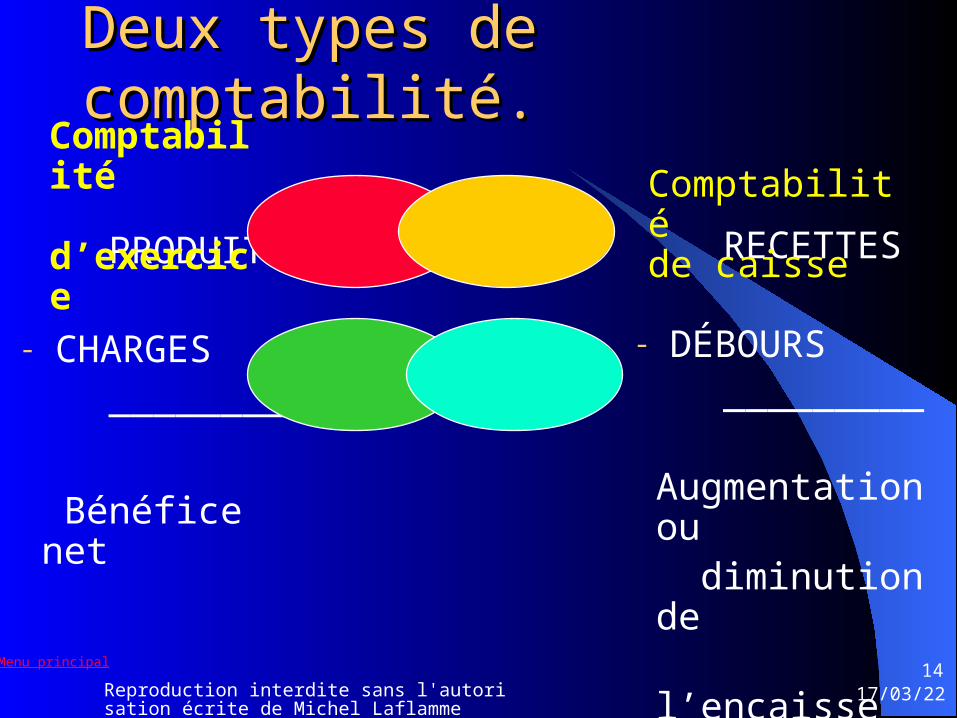

Deux types de comptabilité.Deux types de comptabilité.

PRODUITS

- CHARGES _________

RECETTES

- DÉBOURS _________

Menu principal

Comptabilité d’exercice

Comptabilitéde caisse

Bénéfice netAugmentation ou diminution de l’encaisse

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

15Menu principal

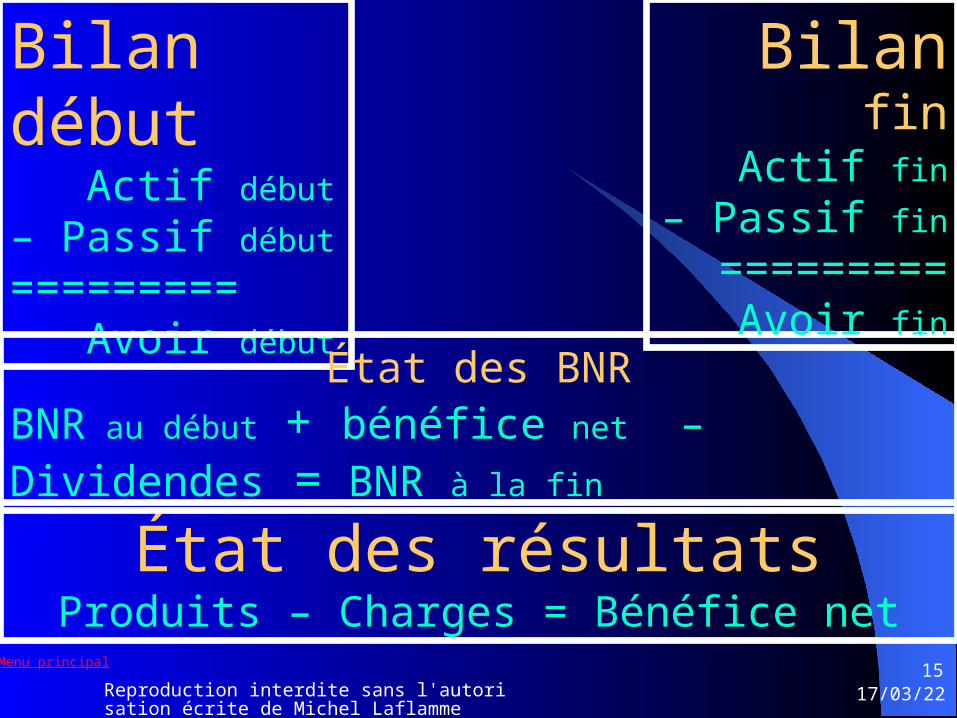

État des résultatsProduits – Charges = Bénéfice net

Bilan début Actif début– Passif début========= Avoir début

État des BNRBNR au début + bénéfice net – Dividendes = BNR à la fin

Bilan fin Actif fin

– Passif fin=========

Avoir fin

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

16Menu principal

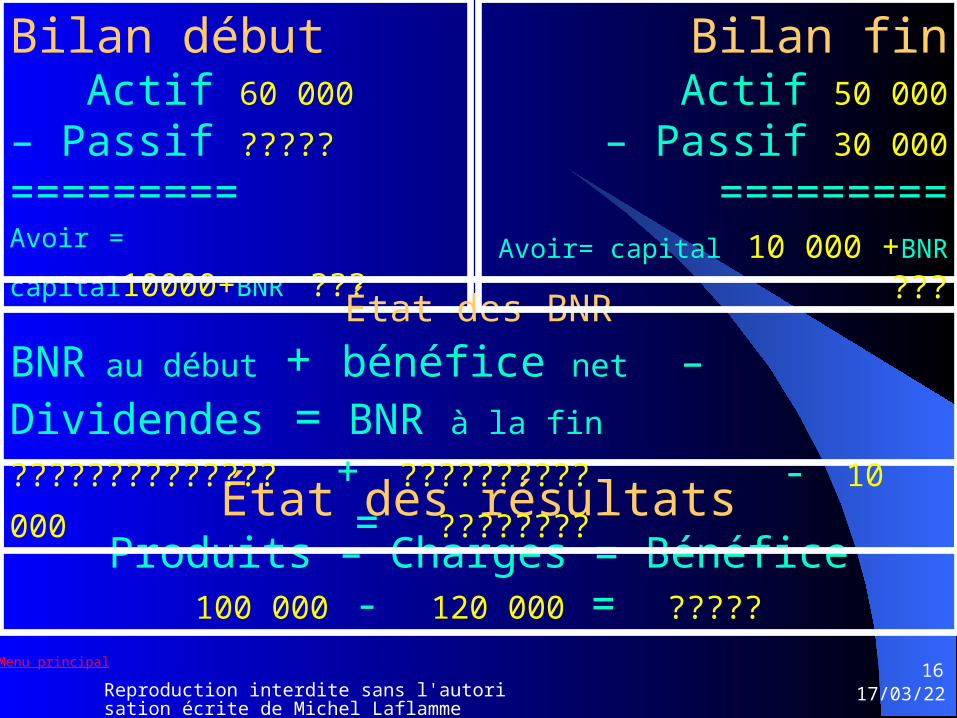

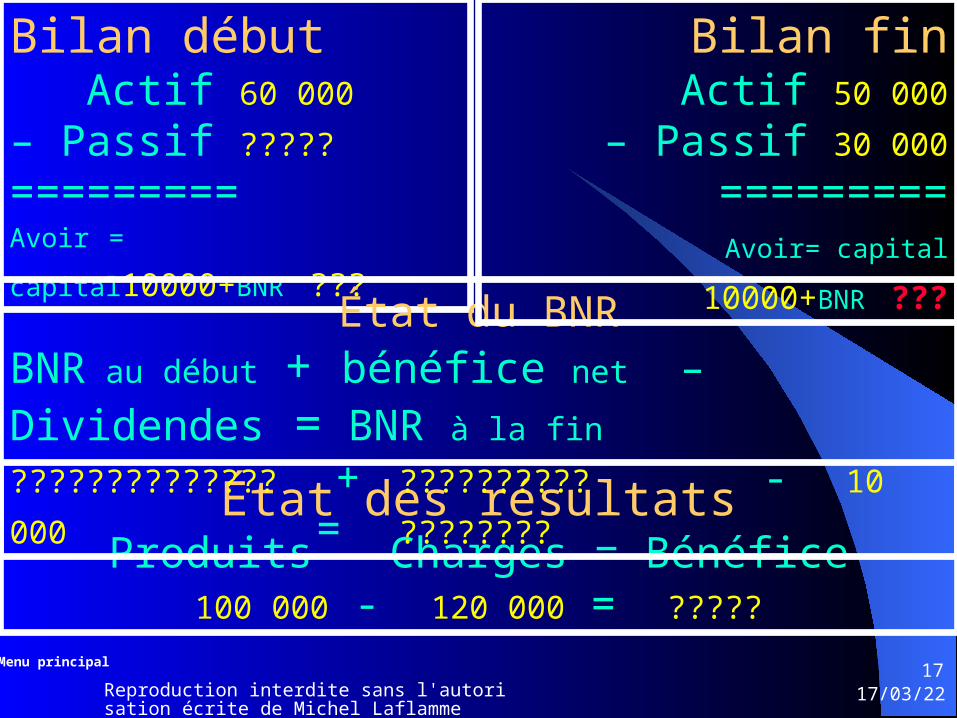

État des résultatsProduits – Charges = Bénéfice

100 000 - 120 000 = ?????

Bilan début Actif 60 000– Passif ?????=========Avoir = capital10000+BNR ???

État des BNRBNR au début + bénéfice net – Dividendes = BNR à la fin

?????????????? + ?????????? - 10 000 = ????????

Bilan fin Actif 50 000

– Passif 30 000=========

Avoir= capital 10 000 +BNR ???

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

17Menu principal

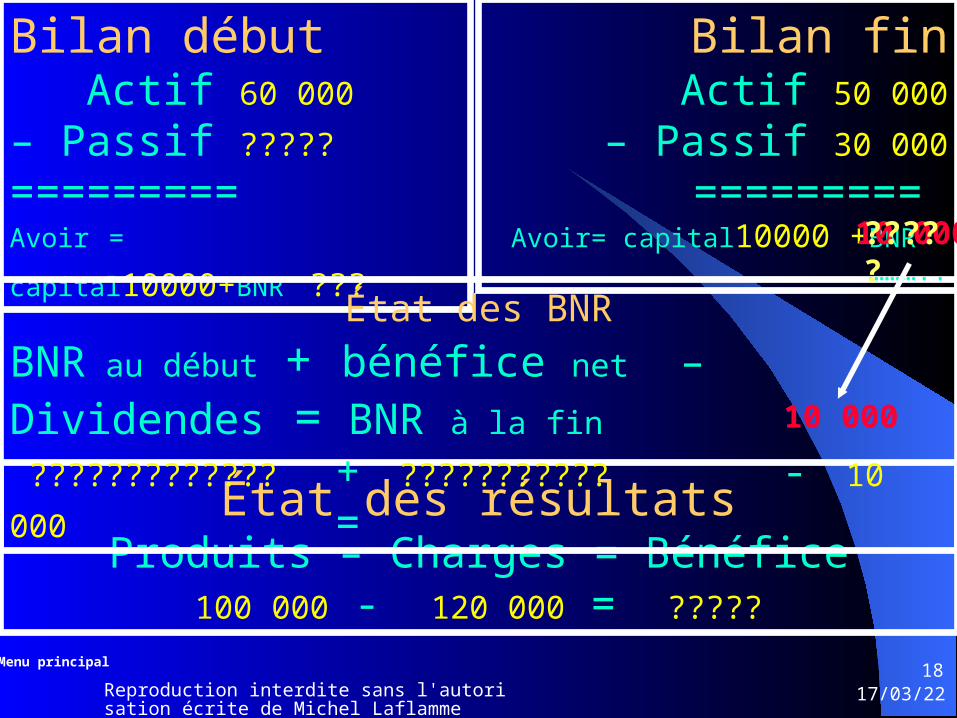

État des résultatsProduits – Charges = Bénéfice

100 000 - 120 000 = ?????

Bilan début Actif 60 000– Passif ?????=========Avoir = capital10000+BNR ???

État du BNRBNR au début + bénéfice net – Dividendes = BNR à la fin

?????????????? + ?????????? - 10 000 = ????????

Bilan fin Actif 50 000

– Passif 30 000=========

Avoir= capital 10000+BNR ???

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

18Menu principal

État des résultatsProduits – Charges = Bénéfice

100 000 - 120 000 = ?????

Bilan début Actif 60 000– Passif ?????=========Avoir = capital10000+BNR ???

État des BNRBNR au début + bénéfice net – Dividendes = BNR à la fin

????????????? + ??????????? - 10 000 =

Bilan fin Actif 50 000

– Passif 30 000=========

Avoir= capital10000 +BNR ………..

10 000

10 000?????

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

19Menu principal

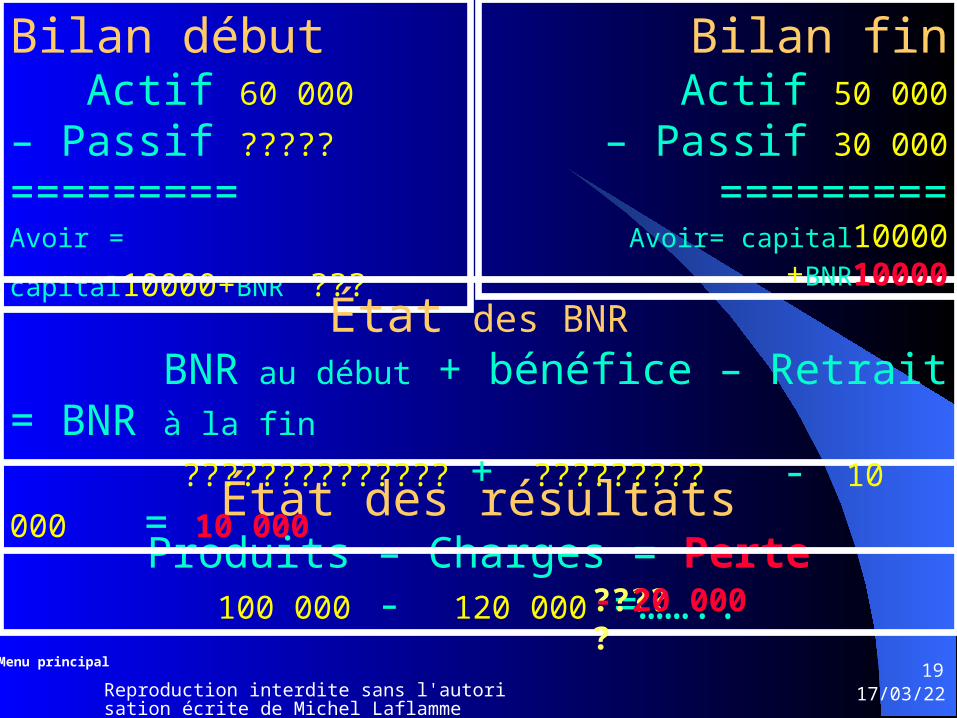

État des résultatsProduits – Charges = Perte

100 000 - 120 000 =……..

Bilan début Actif 60 000– Passif ?????=========Avoir = capital10000+BNR ???

État des BNR BNR au début + bénéfice – Retrait = BNR à la fin ?????????????? + ????????? - 10 000 = 10 000

Bilan fin Actif 50 000

– Passif 30 000=========

Avoir= capital10000 +BNR10000

?????- 20 000

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

20Menu principal

État des résultatsProduits – Charges = Perte

100 000 - 120 000 = - 20 000

Bilan début Actif 60 000– Passif ?????========= Avoir = capital10000+BNR ???

État des BNRBNR au début - Perte – Dividendes = BNR à la fin

?????????????? - 20 000 - 10 000 = 10 000

Bilan fin Actif 50 000

– Passif 30 000=========

Avoir= capital10000 +BNR10000

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

21Menu principal

État des résultatsProduits – Charges = Perte

100 000 - 120 000 = - 20 000

Bilan début Actif 60 000– Passif ?????=========Avoir = capital10000+BNR ???

État des BNRBNR au début - Perte – Dividendes = BNR à la fin

40 000 - 20 000 - 10 000 = 10 000

Bilan fin Actif 50 000

– Passif 30 000=========

Avoir= capital10000 +BNR10000

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

22Menu principal

État des résultatsProduits – Charges = Perte

100 000 - 120 000 = - 20 000

Bilan début Actif 60 000– Passif 10 000===========Avoir = capital10000+ BNR 40 000

État des bénéfices non répartisCapitaldébut - Perte – Dividendes = BNR à la fin

40 000 - 20 000 - 10 000 = 10 000

Bilan fin Actif 50 000

– Passif 30 000=========

Avoir= capital10000 +BNR10000

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

23Menu principal

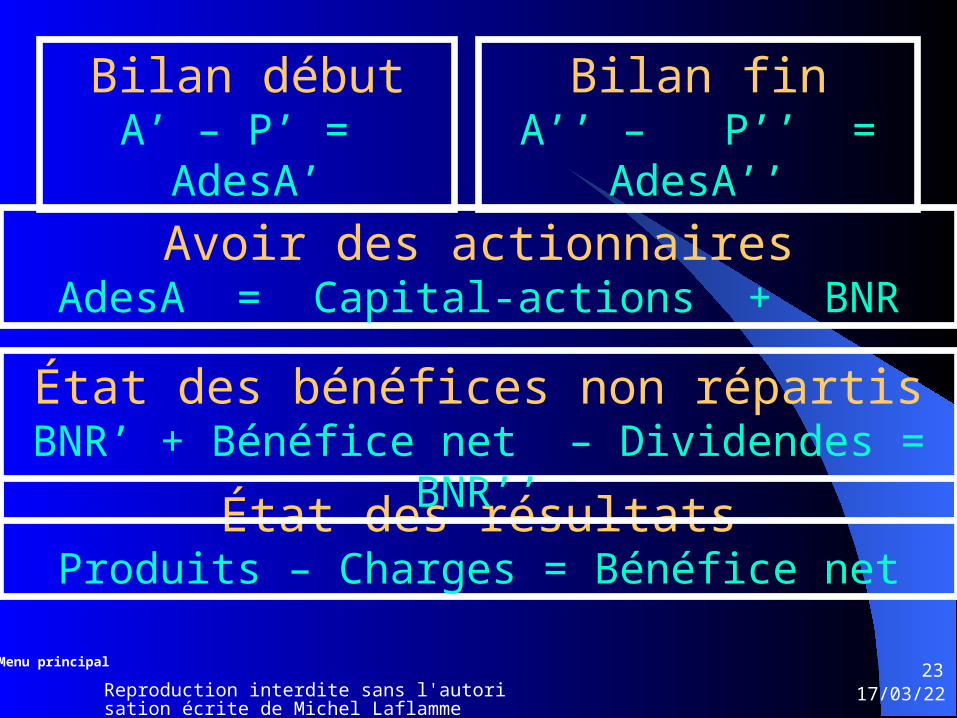

État des résultatsProduits – Charges = Bénéfice net

Bilan débutA’ – P’ = AdesA’

État des bénéfices non répartisBNR’ + Bénéfice net – Dividendes = BNR’’

Bilan fin A’’ – P’’ = AdesA’’

Avoir des actionnairesAdesA = Capital-actions + BNR

11/05/23Reproduction interdite sans l'autorisation écrite de Michel Laflamme

24Menu principal

État des résultats

Bilan

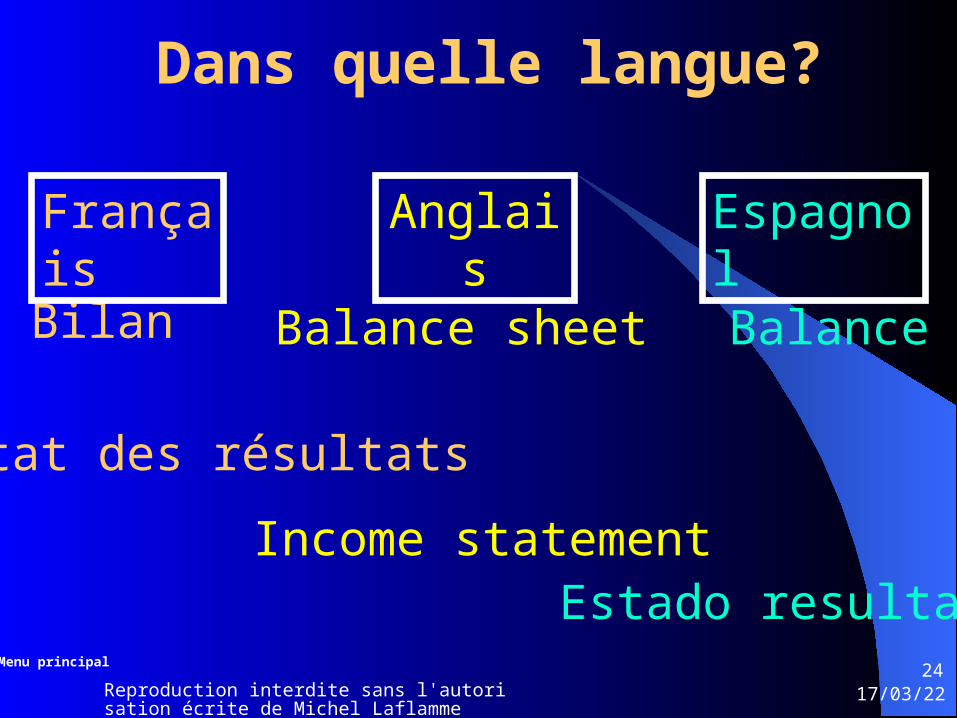

Dans quelle langue?

Français

Balance sheet Balance

Income statementEstado resultado

Anglais Espagnol