portrait de l’activité économique - fccq.ca · cas dans les secteurs d’extraction de...

TRANSCRIPT

Portrait de l’activité économique

présente et projetée dans le domaine

des industries du pétrole au Québec

Réalisé par :

Mars 2017

Ce sommaire exécutif présente les grandes lignes des résultats du projet cité en rubrique. Il comprend une description du mandat d’étude, la méthodologie employée, ainsi qu’un résumé des résultats qui en découlent.

Mandat

Même si le réel potentiel des réserves en hydrocarbures du Québec reste à établir avec précision, leur pleine exploitation pourrait générer d’importants avantages économiques, non seulement pour les entreprises de l’industrie et les nombreux travailleurs qu’elles embaucheraient, mais aussi pour tous les manufacturiers et les entreprises de services contribuant à la chaîne de valeur de l’industrie pétrochimique, le gouvernement du Québec et l’ensemble de la population.

Cette exploitation future suscite toutefois des inquiétudes importantes, notamment liées aux risques environnementaux, aux craintes d’un développement incontrôlé et mal encadré, etc. Si une majorité de gens reconnait les opportunités économiques qui y sont associées, plusieurs demeurent sceptiques concernant la réalisation de ce potentiel tout en maintenant la santé et la sécurité publiques, en protégeant l’environnement et en limitant l’émission de gaz à effet de serre.

Récemment, les principales entreprises œuvrant dans le transport, le raffinage et la distribution de pétrole se sont regroupées au sein d’une coalition chapeautée par la Fédération des chambres de commerce du Québec (« FCCQ ») afin de favoriser le développement de leurs activités. Dans ce contexte, la FCCQ a mandaté AppEco pour dresser un portrait de l’activité économique présente et prospective dans le domaine des hydrocarbures au Québec, comportant trois volets :

• une revue des données statistiques existantes sur le domaine des hydrocarbures, tant du côté de l’offre que de la demande, aussi bien au Québec et à l’international;

• une revue de littérature portant sur les enjeux associés aux activités d’exploration et d’extraction du pétrole;

• une consultation structurée des membres de la coalition par voie d’enquête.

2

Méthodologie Pour la revue des statistiques officielles, une extraction des données de Statistique Canada a été effectuée pour caractériser la nature et l’évolution des principaux indicateurs économiques (production par type de produit, investissement, commerce international, emploi et rémunération) dans les industries du pétrole, telles qu’identifiées par le SCIAN 2012. De plus, diverses autres sources officielles ont été consultées pour esquisser un portrait parallèle de ces indicateurs à l’international, dont principalement l’Energy Information Administration des États-Unis. Ces données macroéconomiques et sectorielles portent sur plusieurs années, de manière à faire ressortir les grandes tendances historiques qui les caractérisent. La revue de littérature résume les faits saillants économiques des études effectuées dans le cadre de la récente consultation sur les évaluations environnementales stratégiques relatives à la mise en valeur et au transport des hydrocarbures (HC), ainsi que d’autres sources d’intérêt. De plus, un tableau synthèse présentant une description abrégée des études consultées a été élaboré, incluant les éléments suivants : auteur, titre, autres informations de référence et résumé. La consultation des entreprises a été réalisée auprès des quatre plus grandes entreprises pétrolières actives au Québec, soit Enbridge, Suncor, TransCanada et Valero. Elle a permis de recueillir des renseignements sur a) leurs installations et activités internes au Québec : établissements, revenus, emplois et salaires; b) leurs achats réalisés auprès de fournisseurs externes ayant une place d'affaires au Québec; c) un portrait des investissements majeurs réalisés et à venir au Québec; ainsi que d) les impôts payés par ces sociétés au Québec en 2015. Les réponses des entreprises ont été compilées et sont présentées plus loin dans ce rapport de façon agrégée. Résultats Analyse des statistiques officielles – Québec et Canada • au cours des 10 dernières années, la part des industries du pétrole dans l'économie du Québec

a varié entre 1,4 % et 1,6 % du total, aussi bien pour l’emploi que le PIB; • les industries du pétrole comptaient 25 200 emplois manufacturiers, 22 700 emplois dans les

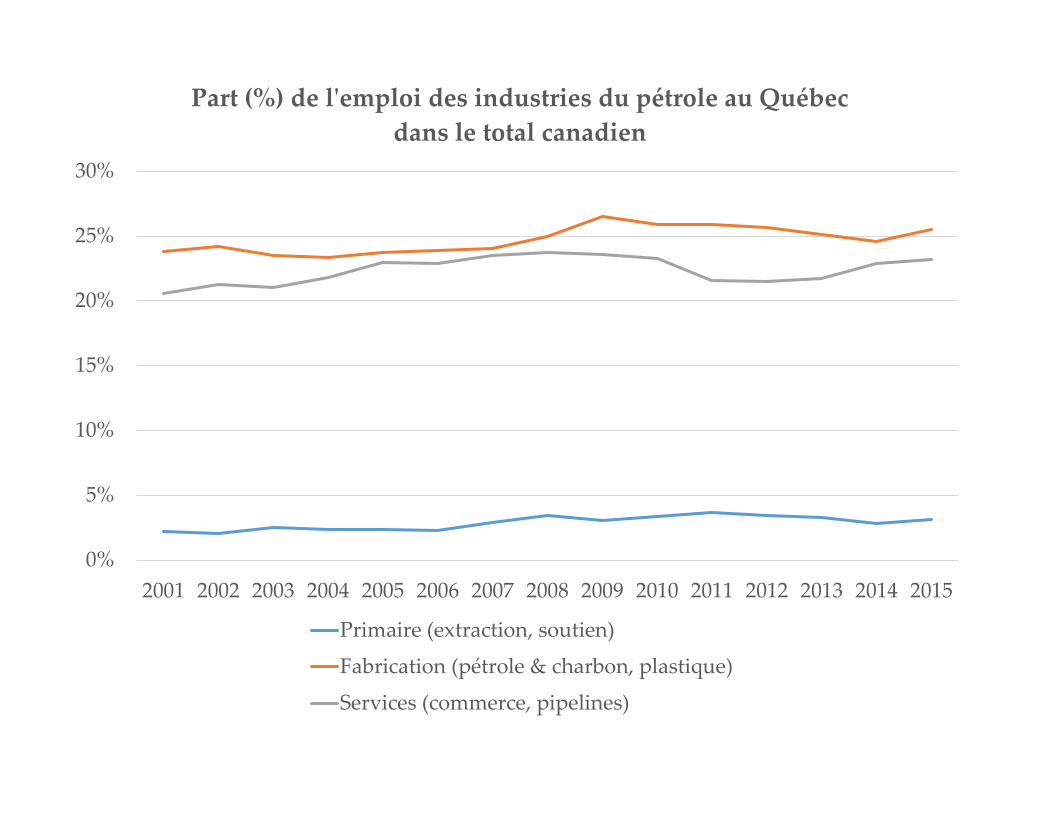

services et 3 200 dans le secteur primaire en 2015. Les emplois liés au pétrole dans les industries manufacturières (25 %) et des services (23 %) du Québec représentent un poids comparable à celui du total provincial dans l’économie canadienne, alors que ce n’est pas le cas dans les secteurs d’extraction de ressources (2 %);

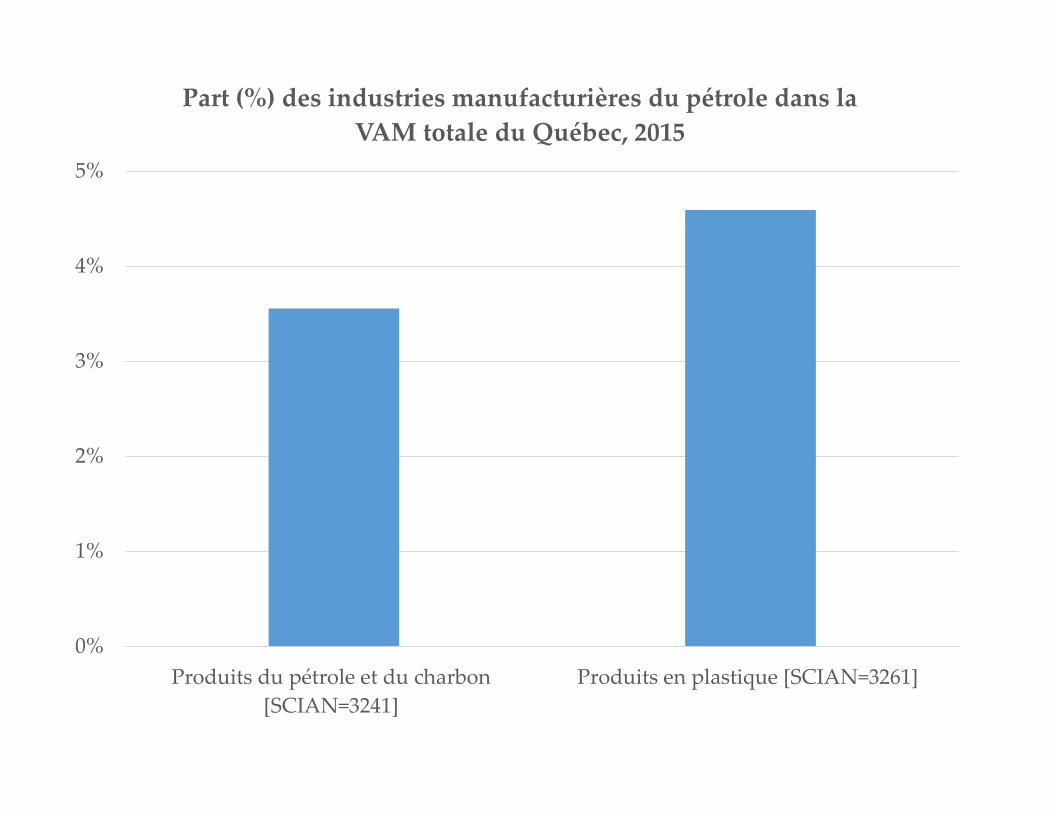

• la valeur ajoutée manufacturière (« VAM ») par emploi dans le secteur des produits pétroliers

s’élevait en moyenne à 529 300 $ entre 2004 et 2015, soit plus de quatre fois plus que la moyenne du secteur manufacturier durant la même période (121 400 $). Toutefois, cette VAM

3

par emploi est beaucoup plus variable pour les produits pétroliers, fluctuant entre 290 000 $ et 836 000 $ durant ces années;

• les rémunérations hebdomadaires moyennes des travailleurs des industries de soutien à

l’extraction minière, pétrolière et gazière (+76 %), ainsi que de fabrication de produits du pétrole et du charbon (+78 %) étaient nettement plus élevées que la moyenne de l’ensemble de l’économie en 2014;

• les industries manufacturières des produits de pétrole et du charbon et des produits en

plastique du Québec ont investi en moyenne plus de 600 millions de dollars par année en immobilisations et réparations entre 2005 et 2014;

• contrairement à l’ensemble du Canada, le Québec est un importateur net (venant d’autres

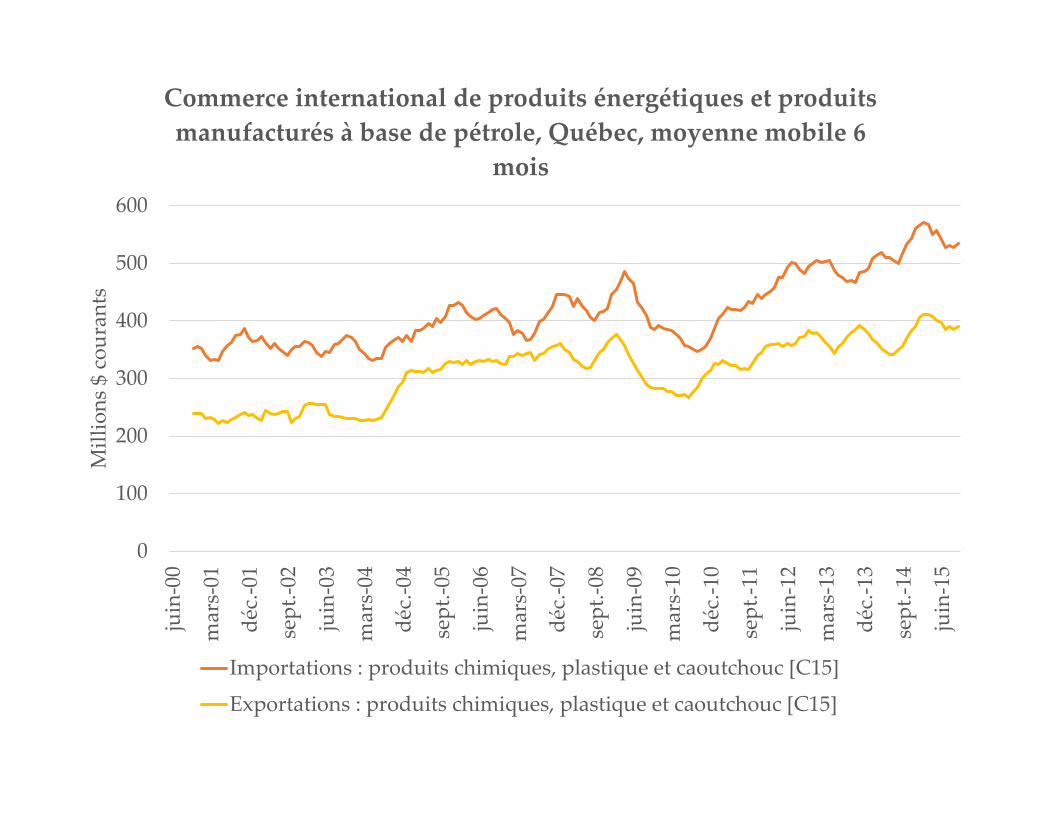

provinces et de l’étranger) de produits énergétiques, incluant le pétrole brut et les produits pétroliers. Cela dit, depuis l'inversion de la canalisation 9B d'Enbridge entre North Westover, en Ontario, et Montréal, le pétrole domestique reçu aux raffineries du Québec a doublé, tandis que les importations internationales de pétrole ont diminué de moitié. Du côté manufacturier (produits chimiques, plastique et caoutchouc), le solde commercial (=exportations moins importations) québécois demeure négatif, cependant moins que pour les produits énergétiques;

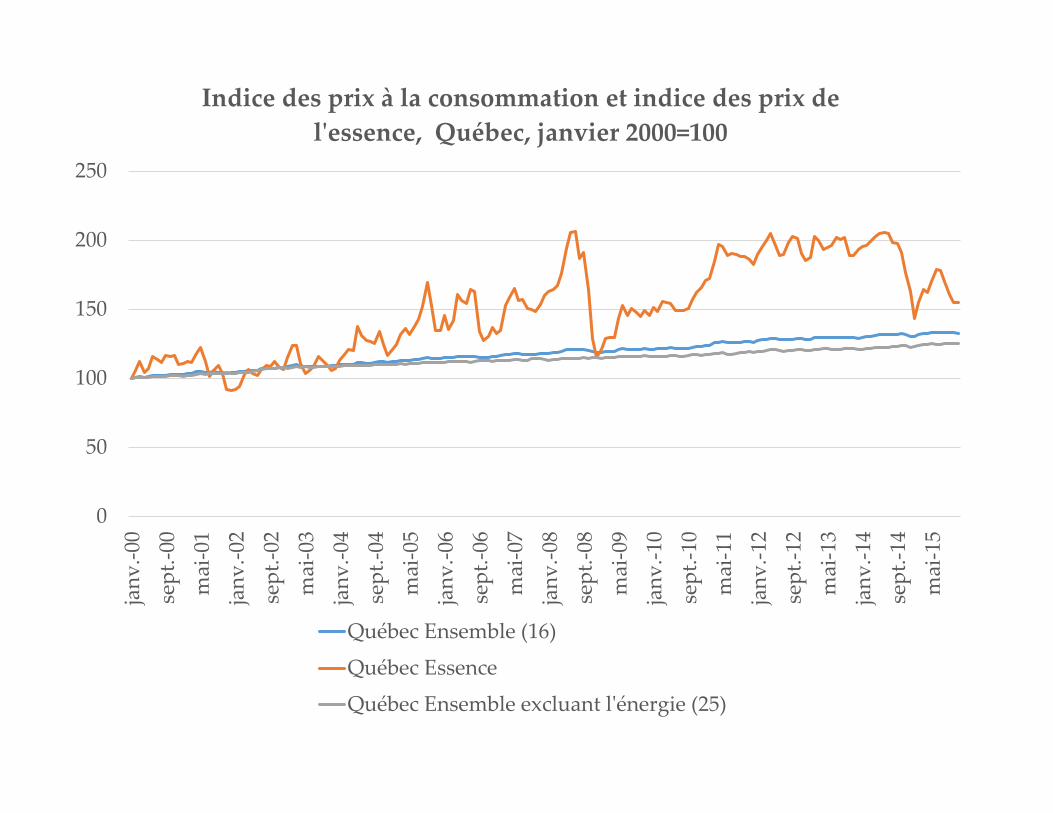

• comparativement à l’inflation générale mesurée par l’indice des prix à la consommation

(« IPC »), les prix des produits pétroliers ont connu de fortes fluctuations depuis le début des années 2000, mais sont aujourd’hui revenus au niveau de l’ensemble des prix de l’économie;

• les prix des produits industriels au Canada ont crû plus rapidement et fluctué bien davantage

dans toutes les industries utilisant des produits pétroliers (raffineries de pétrole; asphaltage, papier-toiture et autres; autres produits pétrole et charbon; produits chimiques de base; et produits pétrochimiques) que pour l’ensemble des industries manufacturières.

Analyse internationale • le Canada produisait environ 4,4 millions de barils par jour (« M bpj ») en juin 2015, soit un

volume comparable à ceux de la Chine et l’ensemble de l’Europe. Néanmoins, cela demeure loin derrière le Moyen Orient (29 M bpj) et les États-Unis (15 M bpj). Malgré tout, les États-Unis demeurent des importateurs nets de pétrole, contrairement au Canada;

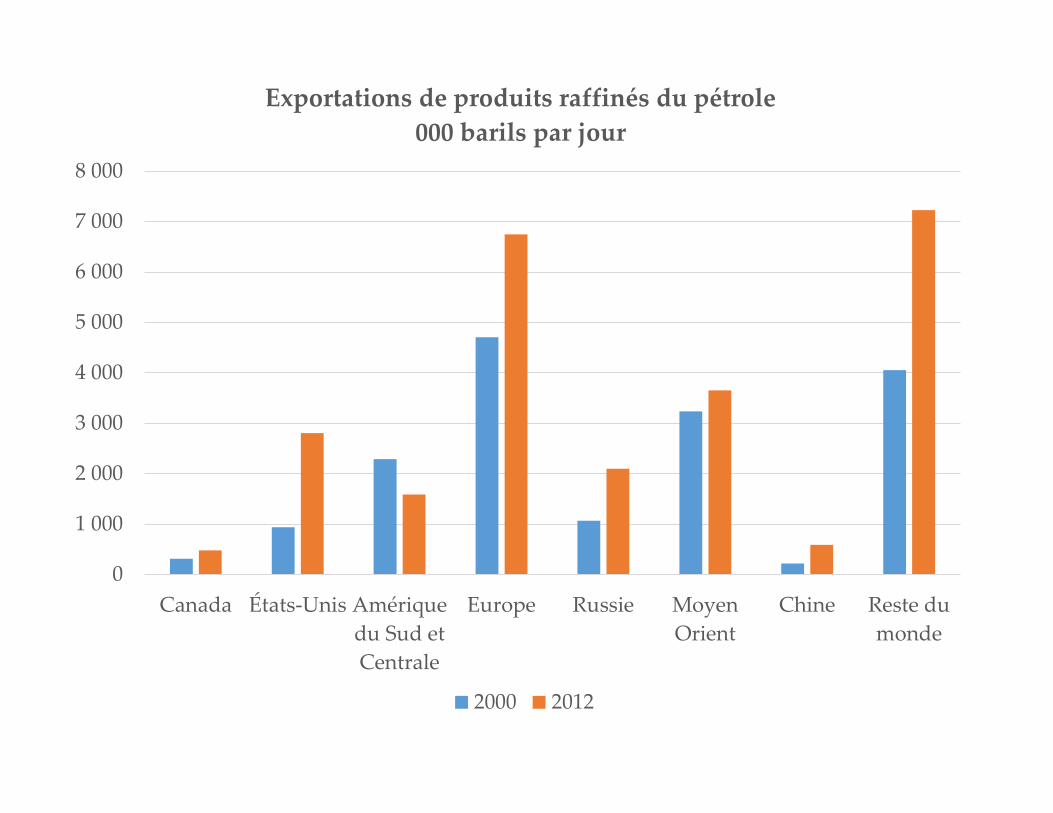

• l’Amérique du sud et l’Amérique centrale sont les deux seules régions du monde où

l’exportation de produits raffinés du pétrole a diminué depuis 2012. Les plus fortes croissances absolues à ce titre ont été observés en Europe, aux États-Unis et dans le reste du monde (hors Moyen Orient, Russie et Chine);

4

• depuis 2000, la consommation des produits pétroliers stagne au Canada, mais tend à diminuer légèrement aux États-Unis et en Europe;

• les réserves prouvées de pétrole dans le monde ont crû fortement depuis 2000, passant de

1 000 G barils à près de 1 700 G barils en 2014 – le Canada détient 10 % du total répertorié. Ce volume mondial représente l’équivalent d’un peu plus de 48 ans de la production quotidienne mondiale de pétrole brut;

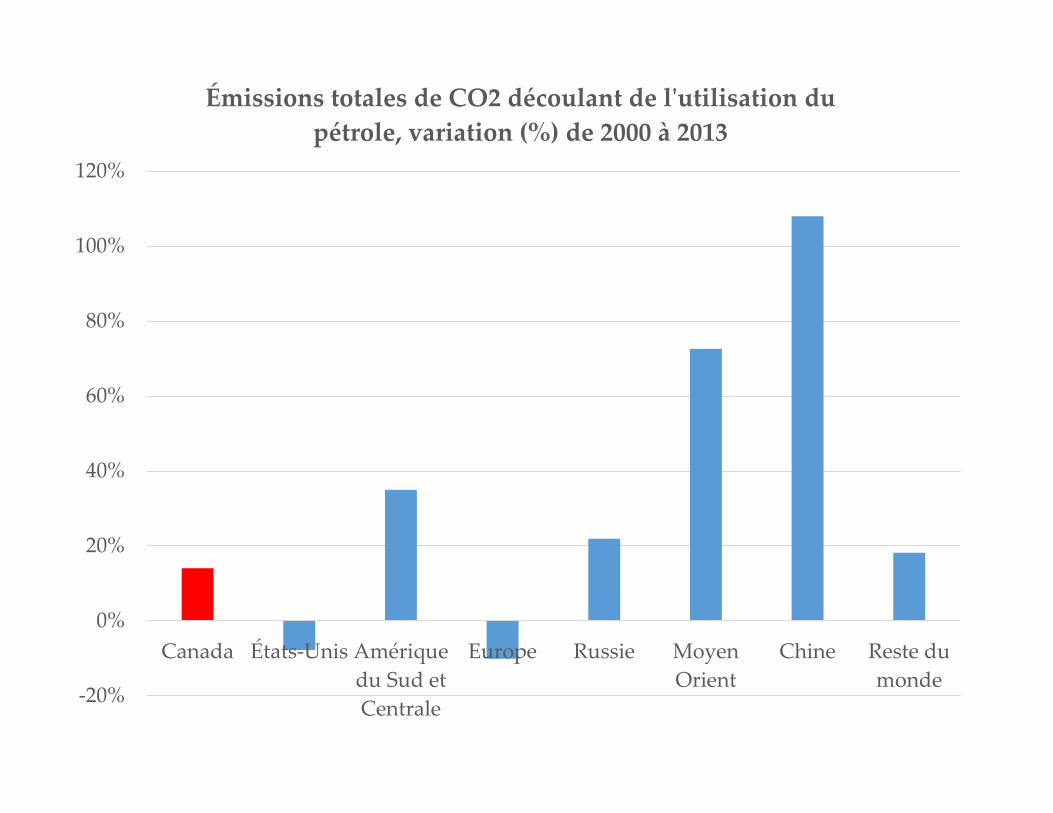

• l’émission de CO2 découlant de l’utilisation des produits pétroliers a diminué de façon

marquée aux États-Unis (-8 %) et en Europe (-10 %) entre 2000 et 2013. Toutefois, elle a augmenté de 15 % au Canada, mais encore bien davantage au Moyen Orient (+73 %) et en Chine (+108 %).

Revue de littérature La revue de littérature reprend d’abord les principaux constats du Chantier des évaluations environnementales stratégiques (ÉES) sur l’économie, dont le mandat était d’évaluer les connaissances sur les aspects économiques, environnementaux et sociaux associés aux activités de mise en valeur des HC, de façon globale pour l’ensemble du Québec et de façon plus précise pour l’île d’Anticosti : • le marché du pétrole et des produits pétroliers représente un apport au PIB québécois de

2,1 G $ (note : définition étroite du secteur, n’incluant pas plusieurs produits dérivés et industries directement liées au pétrole);

• à l’heure actuelle, aucune production commerciale d’HC n’a lieu au Québec. Les approvisionnements en pétrole et en gaz naturel sont entièrement importés des provinces et États producteurs, que ce soit du Canada, des États-Unis ou d’ailleurs dans le monde. Ceux-ci représentent toujours aujourd’hui un peu plus (53 %) de la moitié du bilan énergétique du Québec;

• l’état des connaissances actuel sur les différents bassins géologiques québécois ne permet pas actuellement d’établir avec précision leur potentiel d’exploitation commerciale;

• il existe trois principaux scénarios de production, dont l’« Optimisé » qui semble privilégié (445 plateformes, apport annuel de 2 G $ au PIB);

• il existe un potentiel de développement économique auprès des fournisseurs québécois pour aller chercher une part de marché dans le secteur canadien des HC, avec ou sans extraction au Québec;

5

• une éventuelle extraction au Québec pourrait favoriser le développement d’une structure industrielle complète en fournisseurs de biens et de services. Le bassin de main-d’œuvre apparaît suffisant pour répondre à la demande.

Les autres résumés portent sur les différents aspects étudiés lors de ce chantier : • Économie des hydrocarbures au Québec • Évaluations financière et économique des projets d’exploration/exploitation sur Anticosti • Marchés potentiels • Besoins en main-d’œuvre • Gaz de schiste • Exploration et exploitation dans le bassin de l’estuaire maritime et du nord-ouest du golfe du

Saint-Laurent • EES sur la mise en valeur des hydrocarbures dans les bassins d’Anticosti, de Madeleine et de

la baie des Chaleurs • Santé publique • Présence et enjeux autochtones associés au développement des hydrocarbures au Québec • Expertise requise et potentiel de développement d’une industrie québécoise de services • Synthèse des connaissances sur la géologie des principaux bassins sédimentaires du sud du

Québec et potentiel en hydrocarbures • Redevances • Acceptabilité sociale • Enjeux environnementaux des travaux d’exploration et d’exploitation des hydrocarbures,

ainsi que de leur transport au Québec • Impacts sociaux et socioéconomiques – revue de littérature critique • Influence de la proximité d’un pipeline sur le prix de vente des propriétés • Synthèse – volets économiques Les autres documents revus présentent le profil énergétique du Canada, une revue méthodologique des analyses de risque et l’impact économique des faibles prix du pétrole. Sur ce dernier point, historiquement, de bas prix étaient associés à davantage de croissance économique, en raison du transfert des profits des producteurs de pétrole (canalisés en épargne) vers ses utilisateurs (pour consommation). Présentement, l’impact de ce transfert est moins positif, car les bénéficiaires des bas prix tendent à rembourser leurs dettes, tandis que les pays producteurs tendent à réduire l’investissement et les dépenses. En définitive, de bas prix impliquent une consommation accrue de pétrole, ce qui contribue au réchauffement climatique et renforce l’importance d’adopter des taxes sur le carbone. Certains effets pervers peuvent aussi se produire, par exemple l’accroissement de l’obésité ou la réduction des activités de recherche en énergies propres. Enquête auprès des entreprises L’enquête auprès des entreprises a fait ressortir les constats suivants :

6

• au total, ces quatre entreprises ont généré des revenus au Québec dépassant les 10 milliards $

en 2015. Sachant que leurs activités économiques sont déployées dans un peu plus de 350 établissements répartis un peu partout au Québec, cela signifie des revenus par établissement de l’ordre de 28 millions $ par établissement;

• les répondants employaient près de 1 400 travailleurs à temps plein pour réaliser leurs

activités internes en 2015. Un peu plus de la moitié d’entre eux (53 %) étaient affectés à la production, tandis que 37 % étaient des cadres et 11 % occupaient des tâches administratives. Ces travailleurs ont reçu des salaires totaux de 146,2 millions $, ce qui correspond à un salaire moyen de 105 500 $ par salarié, soit environ 2,3 fois le salaire moyen au Québec;

• dans un contexte où la fiscalité occupe une place de choix dans l’actualité, les activités des

quatre entreprises répondantes ont généré 3,5 milliards $ en taxes et impôts pour les gouvernements fédéral, provincial et municipal en 2015, soit l’équivalent de 35 % de leurs revenus totaux au Québec;

• au total, les quatre entreprises sondées ont conclu des ententes avec 3 036 entreprises

québécoises en 2015, pour une valeur totale de fournitures en biens et services de 981,3 millions de dollars. Cela équivaut à 323 200 $ par entreprise. Ces échanges économiques ont permis de soutenir 7 400 emplois au sein de ces fournisseurs, dont 4 300 emplois directs. Au moins trois des quatre entreprises sondées ont effectué des achats dans chacune des régions suivantes : Montréal, Capitale-Nationale, Montérégie, Laval, Mauricie, Estrie, Lanaudière, Laurentides et Centre-du-Québec;

• en 2014 et 2015, les investissements réalisés par ces entreprises au Québec ont totalisé plus de

1 milliard $. Pour les années 2016 à 2020, des sommes d’au moins 1,2 milliard $ sont déjà prévues au même titre – ce qui pourrait augmenter au cours des années à venir. Cependant, la nature des investissements a changé : alors qu’entre 2014 et 2015, il s’agissait davantage de croissance ou expansion de la capacité de production, les projets de 2016-2020 concernent surtout des réparations et le maintien de la capacité productive des entreprises.

Figures

Analyse Québec - Canada

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

1,8%

2007 2008 2009 2010 2011 2012 2013 2014 2015

Part (%) des industries du pétrole dans l'économie du Québec

PIB réel Emploi

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2007 2008 2009 2010 2011 2012 2013 2014 2015

Mill

ions

$ e

ncha

înés

200

7PIB réel des industries du pétrole

Québec, par grand secteur

Primaire (extraction, soutien)

Fabrication (pétrole & charbon, plastique)

Services (commerce, pipelines)

0

5 000

10 000

15 000

20 000

25 000

30 000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Emploi des industries du pétroleQuébec, par grand secteur

Primaire (extraction, soutien)

Fabrication (pétrole & charbon, plastique)

Services (commerce, pipelines)

0%

5%

10%

15%

20%

25%

30%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Part (%) de l'emploi des industries du pétrole au Québec dans le total canadien

Primaire (extraction, soutien)

Fabrication (pétrole & charbon, plastique)

Services (commerce, pipelines)

0 $

100 000 $

200 000 $

300 000 $

400 000 $

500 000 $

600 000 $

700 000 $

800 000 $

900 000 $

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Valeur ajoutée manufacturière (VAM) par emploiQuébec, total et par industrie

Total fabrication [SCIAN=31-33]

Produits du pétrole et du charbon [SCIAN=3241]

Produits en plastique [SCIAN=3261]

0%

1%

2%

3%

4%

5%

Produits du pétrole et du charbon[SCIAN=3241]

Produits en plastique [SCIAN=3261]

Part (%) des industries manufacturières du pétrole dans la VAM totale du Québec, 2015

0%

5%

10%

15%

20%

25%

30%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Part (%) des industries manufacturières du pétrole dans le total canadien

Emploi manufacturier VAM

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

Activités de soutien àl'extraction (minière,

pétrole et gaz)

Fabrication de produitsdu pétrole et du charbon

Fabrication de produitsen plastique

Stations-service

Écarts de rémunération entre les industries du pétrole et la rémunération hebdomadaire moyenne du Québec, incluant temps

supplémentaire (=935 $), 2014

0

100

200

300

400

500

600

700

Primaire (extraction, soutien) Fabrication (pétrole & charbon, plastique)

Mill

ions

$ c

oura

nts

Investissements annuels des industries du pétrole (primaire et manufacturier) du Québec, médiane 2005-2014

0,1%

15,7%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Primaire (extraction,soutien)

Fabrication (pétrole &charbon, plastique)

Services (commerce,pipelines)

Part (%) des investissements des industries du pétrole du Québec dans le total canadien, médiane 2005-2014

Non disponible pour le Québec

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000ju

in-0

0

mar

s-01

déc.

-01

sept

.-02

juin

-03

mar

s-04

déc.

-04

sept

.-05

juin

-06

mar

s-07

déc.

-07

sept

.-08

juin

-09

mar

s-10

déc.

-10

sept

.-11

juin

-12

mar

s-13

déc.

-13

sept

.-14

juin

-15

Mill

ions

$ c

oura

nts

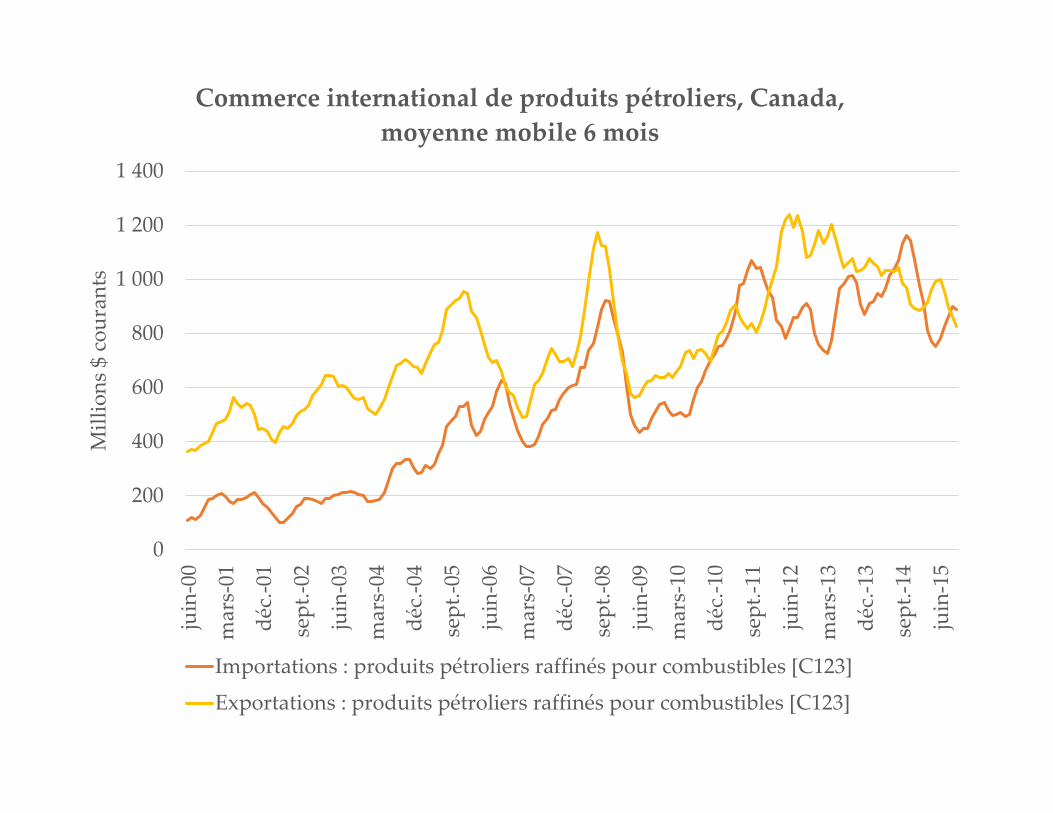

Commerce international de produits pétroliers, Canada, moyenne mobile 6 mois

Importations : pétrole brut et bitumineux [C121]

Exportations : pétrole brut et bitumineux [C121]

0

500

1 000

1 500

2 000

2 500ju

in-0

0

mar

s-01

déc.

-01

sept

.-02

juin

-03

mar

s-04

déc.

-04

sept

.-05

juin

-06

mar

s-07

déc.

-07

sept

.-08

juin

-09

mar

s-10

déc.

-10

sept

.-11

juin

-12

mar

s-13

déc.

-13

sept

.-14

juin

-15

Mill

ions

$ c

oura

nts

Commerce international de produits énergétiques et produits manufacturés à base de pétrole, Québec, moyenne mobile 6

mois

Importations : produits énergétiques [C12]

Exportations : produits énergétiques [C12]

0

200

400

600

800

1 000

1 200

1 400ju

in-0

0

mar

s-01

déc.

-01

sept

.-02

juin

-03

mar

s-04

déc.

-04

sept

.-05

juin

-06

mar

s-07

déc.

-07

sept

.-08

juin

-09

mar

s-10

déc.

-10

sept

.-11

juin

-12

mar

s-13

déc.

-13

sept

.-14

juin

-15

Mill

ions

$ c

oura

nts

Commerce international de produits pétroliers, Canada, moyenne mobile 6 mois

Importations : produits pétroliers raffinés pour combustibles [C123]

Exportations : produits pétroliers raffinés pour combustibles [C123]

0

100

200

300

400

500

600ju

in-0

0

mar

s-01

déc.

-01

sept

.-02

juin

-03

mar

s-04

déc.

-04

sept

.-05

juin

-06

mar

s-07

déc.

-07

sept

.-08

juin

-09

mar

s-10

déc.

-10

sept

.-11

juin

-12

mar

s-13

déc.

-13

sept

.-14

juin

-15

Mill

ions

$ c

oura

nts

Commerce international de produits énergétiques et produits manufacturés à base de pétrole, Québec, moyenne mobile 6

mois

Importations : produits chimiques, plastique et caoutchouc [C15]

Exportations : produits chimiques, plastique et caoutchouc [C15]

0%

5%

10%

15%

20%

25%

30%

35%

40%

Importations :produits

énergétiques [C12]

Exportations :produits

énergétiques [C12]

Importations :produits chimiques,

plastique etcaoutchouc [C15]

Exportations :produits chimiques,

plastique etcaoutchouc [C15]

Part (%) des importations et exportations de produits pétroliers du Québec dans le total canadien, janvier-octobre

2015

0

50

100

150

200

250

janv

.-00

sept

.-00

mai

-01

janv

.-02

sept

.-02

mai

-03

janv

.-04

sept

.-04

mai

-05

janv

.-06

sept

.-06

mai

-07

janv

.-08

sept

.-08

mai

-09

janv

.-10

sept

.-10

mai

-11

janv

.-12

sept

.-12

mai

-13

janv

.-14

sept

.-14

mai

-15

Indice des prix à la consommation et indice des prix de l'essence, Québec, janvier 2000=100

Québec Ensemble (16)

Québec Essence

Québec Ensemble excluant l'énergie (25)

75

100

125

150

175

200

225

250

275

300ja

nv.-0

0

juil.

-00

janv

.-01

juil.

-01

janv

.-02

juil.

-02

janv

.-03

juil.

-03

janv

.-04

juil.

-04

janv

.-05

juil.

-05

janv

.-06

juil.

-06

janv

.-07

juil.

-07

janv

.-08

juil.

-08

janv

.-09

juil.

-09

janv

.-10

juil.

-10

janv

.-11

juil.

-11

janv

.-12

juil.

-12

janv

.-13

juil.

-13

janv

.-14

juil.

-14

janv

.-15

juil.

-15

Indices des prix des produits industriels, Canada, janvier 2000=100

Total fabrication [SCIAN=31-33] Raffineries de pétrole [SCIAN=32411]

Asphaltage, papier-toiture et autres [SCIAN=32412] Autres produits pétrole et charbon [SCIAN=32419]

Produits chimiques de base [SCIAN=3251] Produits pétrochimiques [SCIAN=32511]

1 883 $

2 433 $

2 187 $

2 434 $ 2 374 $

1 931 $

0 $

500 $

1 000 $

1 500 $

2 000 $

2 500 $

3 000 $

2010 2011 2012 2013 2014 2015

Dépense annuelle en essenceMoyenne par ménage, 2010-2015

Sources

Sujet Tableaux CANSIMPIB 379-0030Emploi et rémunération 281-0024, 281-0027Statistiques manufacturières 301-0006, 301-0008Investissements 029-0005, 029-0007, 029-0045, 029-0046Commerce international 228-0059, 228-0060Prix 326-0009, 326-0020, 326-0077Dépenses des ménages 203-0021

Figures

Analyse internationale

0

5 000

10 000

15 000

20 000

25 000

30 000ja

nv.-0

0

sept

.-00

mai

-01

janv

.-02

sept

.-02

mai

-03

janv

.-04

sept

.-04

mai

-05

janv

.-06

sept

.-06

mai

-07

janv

.-08

sept

.-08

mai

-09

janv

.-10

sept

.-10

mai

-11

janv

.-12

sept

.-12

mai

-13

janv

.-14

sept

.-14

mai

-15

Production de pétrole, 000 barils par jour

Canada États-Unis

Amérique du Sud et Centrale Europe

Russie Moyen Orient

Chine Reste du monde

-4 000

-2 000

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000ja

nv.-0

0

sept

.-00

mai

-01

janv

.-02

sept

.-02

mai

-03

janv

.-04

sept

.-04

mai

-05

janv

.-06

sept

.-06

mai

-07

janv

.-08

sept

.-08

mai

-09

janv

.-10

sept

.-10

mai

-11

janv

.-12

sept

.-12

mai

-13

janv

.-14

sept

.-14

mai

-15

Importations nettes de pétrole, 000 barils par jour

Canada États-Unis Europe OCDE

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

Canada États-Unis Amériquedu Sud etCentrale

Europe Russie MoyenOrient

Chine Reste dumonde

Exportations de produits raffinés du pétrole000 barils par jour

2000 2012

0

5 000

10 000

15 000

20 000

25 000ja

nv.-0

0

sept

.-00

mai

-01

janv

.-02

sept

.-02

mai

-03

janv

.-04

sept

.-04

mai

-05

janv

.-06

sept

.-06

mai

-07

janv

.-08

sept

.-08

mai

-09

janv

.-10

sept

.-10

mai

-11

janv

.-12

sept

.-12

mai

-13

janv

.-14

sept

.-14

mai

-15

Consommation des produits du pétrole, 000 barils par jour

Canada États-Unis Europe OCDE

0

500

1 000

1 500

2 000

2 500ja

nv.-0

0ao

ût-0

0m

ars-

01oc

t.-01

mai

-02

déc.

-02

juil.

-03

févr

.-04

sept

.-04

avr.-

05no

v.-0

5ju

in-0

6ja

nv.-0

7ao

ût-0

7m

ars-

08oc

t.-08

mai

-09

déc.

-09

juil.

-10

févr

.-11

sept

.-11

avr.-

12no

v.-1

2ju

in-1

3ja

nv.-1

4ao

ût-1

4m

ars-

15

Évolution des stocks de pétrole, M barils

Canada États-Unis Europe OCDE

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2000 2014

Réserves prouvées de pétrole dans le monde, G barils

10%2%

20%

1%

5%

49%

1%

12%

Répartition des réserves prouvées de pétrole, 2014Total = 1 656 G barils

Canada États-Unis

Amérique du Sud et Centrale Europe

Russie Moyen Orient

Chine Reste du monde

0

5 000

10 000

15 000

20 000

25 000

30 000

Canada États-Unis Amériquedu Sud etCentrale

Europe Russie MoyenOrient

Chine Reste dumonde

Capacité de raffinage, 000 barils par jour

2000 2012

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Émisssions de CO2 découlant de l'utilisation de pétroleM tonnes métriques

Canada États-UnisAmérique du Sud et Centrale EuropeRussie Moyen OrientChine Reste du monde

-20%

0%

20%

40%

60%

80%

100%

120%

Canada États-Unis Amériquedu Sud etCentrale

Europe Russie MoyenOrient

Chine Reste dumonde

Émissions totales de CO2 découlant de l'utilisation du pétrole, variation (%) de 2000 à 2013

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

Canada États-Unis Amériquedu Sud etCentrale

Europe Russie MoyenOrient

Chine Moyennemondiale

Intensité d'utilisation du carboneTonnes métriques de CO2 par 000 $US 2005

Variation de 2007 à 2011

REVUE DE LITTÉRATURE

ENJEUX ASSOCIÉS AUX ACTIVITÉS D’EXPLORATION ET D’EXTRACTION DU PÉTROLE

Cette revue de littérature constitue le second de trois volets du portrait de l’activité économique présente et projetée dans le domaine des industries du pétrole au Québec. Elle résume les faits saillants économiques des études effectuées dans le cadre de la récente consultation sur les évaluations environnementales stratégiques relatives à la mise en valeur et au transport des hydrocarbures (HC). D’abord, les principaux constats ressortant des documents consultés (dont les références sont indiquées entre crochets) sont résumés ci-après. Ensuite, un tableau synthèse présentant une description abrégée de ces études a été élaboré, comprenant les éléments d’information suivants pour chaque étude : auteur, titre, autres informations de référence et résumé.

Résumé des constats

A. Chantier des évaluations environnementales stratégiques (ÉES) sur l’économie Le mandat de ce chantier [1] était d’évaluer les connaissances sur les aspects économiques, environnementaux et sociaux associés aux activités de mise en valeur des HC, de façon globale pour l’ensemble du Québec et de façon plus précise pour l’île d’Anticosti. Le marché du pétrole et des produits pétroliers représente un apport au PIB québécois de 2,1 G $. À l’heure actuelle, aucune production commerciale d’HC n’a lieu au Québec. Les approvisionnements en pétrole et en gaz naturel sont entièrement importés des provinces et États producteurs, que ce soit du Canada, des États-Unis ou d’ailleurs dans le monde. Ceux-ci représentent toujours aujourd’hui un peu plus (53 %) de la moitié du bilan énergétique du Québec. Ainsi, une éventuelle production d’HC au Québec aurait un effet positif sur la balance commerciale du Québec. L’état des connaissances actuel sur les différents bassins géologiques québécois ne permet pas actuellement d’établir avec précision leur potentiel d’exploitation commerciale. Pour ce faire, des travaux additionnels d’exploration et d’acquisition de connaissances géo-scientifiques devront être effectués. Il existe trois principaux scénarios de production : « Plus » (maximum de 712 plateformes sur 50 ans, 6 800 puits à durée de vie de 25 ans chacun, 34 % de la superficie), « Moins » (21 % superficie du scénario Plus) et « Optimisé » (445 plateformes, apport annuel de 2 G $ au PIB). Il existe un potentiel de développement économique auprès des fournisseurs québécois pour aller chercher une part de marché dans le secteur canadien des HC, avec ou sans extraction au Québec. Une éventuelle extraction au Québec pourrait vraisemblablement favoriser le développement

2

d’une structure industrielle complète en fournisseurs de biens et de services. Le bassin de main-d’œuvre apparaît suffisant pour répondre à la demande. Synthèse – Économie des hydrocarbures au Québec [2] Le Québec ne compte pas d’industrie d’extraction de pétrole ou de gaz mais tous les autres secteurs de la filière des HC y sont bien représentés : exploration, transport, raffinage, pétrochimie et distribution. Si l’industrie d’extraction devait se développer, le Québec pourrait adapter ses programmes actuels de techniques minières pour former ici la main-d’œuvre nécessaire. L’incidence économique du développement de l’extraction des HC est complexe et son influence sur le bien-être de la population non sans équivoque. L’avenir de l’industrie dépend des besoins en gaz et en pétrole. Le développement d’une industrie d’extraction commande une expertise particulière, requiert d’importants investissements et procure éventuellement des redevances lucratives. Les juridictions qui possèdent des ressources pétrolières et gazières sont en concurrence pour attirer chez elles les entreprises capables de développer les ressources. Les conditions offertes ici à ces entreprises sont comparables à celles que proposent les autres provinces productrices. Depuis 2011 toutefois, suite à la confusion réglementaire quant à l’avenir de l’industrie des gaz de schiste, la réputation du Québec chez ces entreprises s’est considérablement dégradée. Évaluations financière et économique des projets d’exploration/exploitation sur Anticosti [3] Compte tenu de toutes les hypothèses et de l’incertitude qui les entoure, les résultats du modèle financier pour le scénario « Optimisé » montrent que l’exploitation des HC de l’île d’Anticosti pourrait présenter un potentiel commercialement rentable (probabilité de rentabilité : 80 % à 86 % selon l’option de transport retenue). La rentabilité est définie par un taux de rendement interne (TRI) de 10 % et plus, correspondant au taux généralement recherché dans l’industrie. Le TRI moyen découlant de 50 000 simulations d’un projet d’exploitation sur l’île d’Anticosti est estimé entre 11,5 % et 11,7 %. En dollars constants de 2020, le prix du pétrole permettant d’assurer la rentabilité du projet est estimé entre 81 $ US/baril et 82 $ US/baril selon l’option de transport du gaz naturel sur toute la période d’exploitation, soit 75 ans; pour le gaz naturel, ce prix est estimé entre 3,18 $ US/kpi3 et 3,62 $ US/kpi3 sur toute la période d’exploitation. Les bénéfices potentiels attribuables au projet sont estimés entre 71 et 75 G $ sur une période d’exploitation de 75 ans. Selon l’option de transport du gaz naturel, les bénéfices potentiels du gouvernement sont estimés entre 46 et 48 G $ sur les 75 ans d’exploitation, en incluant les bénéfices attribuables à ses participations directes et indirectes dans les entreprises détentrices de permis d’exploration ainsi que les redevances et les recettes liées aux impôts sur le revenu des sociétés.

3

Selon les deux options analysées, l’exploitation du potentiel en HC sur l’île d’Anticosti pourrait engendrer un apport annuel au PIB québécois d’environ 2 G $, soit plus de 0,4 % du PIB anticipé en 2020; la création ou le maintien de plus de 2 000 emplois en moyenne par année; des retombées fiscales et financières directes et indirectes pour le gouvernement du Québec d’au moins 650 M $ en moyenne par année. Marchés potentiels [4] Le potentiel de création de valeur à partir de la production d’HC au Québec dépendra en grande partie de la composition physique de la ressource locale et du coût des infrastructures à mettre en place pour la valoriser, autant sur le marché local que continental ou mondial. Cette composition physique et ces coûts d’infrastructure sont encore largement inconnus ou incertains. Une production québécoise de pétrole ferait face à la nécessité d’avoir des infrastructures de transport compétitives (terminaux maritimes de chargement). Celles-ci requerraient des investissements importants, que les prix actuels du pétrole et l’abondance de sources alternatives d’approvisionnement ne rendent pas attrayants. Si la production et le transport de pétrole pouvait se faire de manière compétitive au Québec, il n’y aurait que très peu de contraintes à l’utilisation du pétrole dans les raffineries québécoises, dans la mesure où les caractéristiques physiques de ce pétrole correspondent aux exigences techniques de la configuration de ces raffineries. Tout comme le pétrole de la côte est du Canada, il pourrait aussi être exporté en Europe ou en Asie. Autant au Québec qu’en Amérique du Nord, on anticipe que la demande de produits pétroliers raffinés (PPR) stagne, tandis que la demande de gaz naturel pourrait croitre. À l’échelle mondiale, les prévisions sont cependant croissantes pour tous les HC. Sous un scénario avec contraintes sur les émissions de gaz à effet de serre (GES), la consommation de PPR doit chuter, autant au niveau mondial que québécois. À l’échelle mondiale, par contre, il pourrait y avoir une croissance de la consommation de gaz naturel, même si celle-ci décroissait aux États-Unis. En conclusion, les défis importants des coûts de production et d’infrastructure (encore incertains) pourraient limiter le potentiel de marché des HC québécois, dans un contexte de bas prix et d’offre abondante. La demande locale et mondiale, qui n’est pas en forte croissance, pourrait être amenée à décroître si des contraintes sur les émissions de GES devenaient plus sévères. Malgré cela, une consommation d’HC se maintiendra au Québec. Des niches pourraient être trouvées pour des producteurs, à court terme comme à long terme. Elles seraient marginalement profitables à l’économie du Québec, si ces producteurs étaient compétitifs à l’échelle mondiale. Besoins en main-d’œuvre [5] Du côté des emplois possiblement soutenus par l’exploitation pétrolière et gazière au Québec, le nombre d’emplois lié au forage varie sensiblement d’un type de gisement à l’autre, allant de 14 travailleurs pour le pétrole conventionnel à 21 pour l’extraction du pétrole et gaz de shale à

4

Anticosti (en équivalent années-personnes). Une fois le forage terminé cependant, les coûts liés à l’extraction et à la restauration du site sont plutôt similaires, peu importe le type. Entre 2020 et 2050, l’exploitation des HC sur l’île d’Anticosti pourrait soutenir une moyenne d’environ 3 870 travailleurs par année, dont 1 900 dans les professions d’intérêt. Ces professions incluent notamment les foreurs, les tuyauteurs, les conducteurs de camions, les opérateurs d’équipements lourds, les ingénieurs. Pour certaines catégories, la demande prévue, uniquement pour Anticosti, est déjà supérieure à l’offre d’emploi actuellement disponible au Québec. Une période d’ajustement serait donc à prévoir afin d’arrimer les compétences disponibles aux besoins de l’industrie d’extraction. Les travailleurs des professions d’intérêt sont également rémunérés à des niveaux substantiellement plus élevés que ceux observés pour l’ensemble des professions du Québec. Gaz de schiste [6] Dans le contexte actuel, compte tenu du prix du gaz naturel sur le marché nord-américain, du niveau des redevances en place et de l’inclusion du carbone dans les coûts, le Comité constate que du point de vue de la valeur sociale, le contexte n’est pas favorable au développement de la filière au Québec. Le gouvernement du Québec doit définir clairement sa stratégie de partage de la rente et établir un cadre réglementaire stable et prévisible. La révision du régime de redevances devrait se faire dans le cadre d’une analyse plus large tenant compte de l’ensemble des aspects financiers, économiques et sociaux encadrant la mise en place d’une production gazière, notamment le niveau de droits exigés lors de l’attribution des droits d’exploration et la forte concurrence actuelle dans ce marché. Un soin particulier doit être apporté à la couverture par les exploitants des frais encourus par l’administration publique pour l’encadrement réglementaire. En effet, les frais administratifs de premier niveau, mais également les interventions de l’État pour l’encadrement social entraînent des coûts. Le principe utilisateur-payeur doit être respecté dans une perspective d’équité. Dans tous les cas, des mesures d’atténuation ou de compensation devront faire partie de la négociation sociale qu’implique l’arrivée d’une industrie lourde dans une région. De telles mesures peuvent ainsi contribuer à un niveau plus élevé d’acceptation sociale de la filière. Exploration et exploitation dans le bassin de l’estuaire maritime et du nord-ouest du golfe du Saint-Laurent [7] Ce rapport décrit le contexte de l’étude, rappelant les principaux événements ayant mené à sa réalisation, le processus qui a été mené et les constats qui en découlent. Suite à l’analyse de ces résultats, le gouvernement du Québec a décidé de ne pas permettre d’activité d’exploration ou d’exploitation pétrolière dans le bassin de l’estuaire maritime et du nord-ouest du golfe du Saint-Laurent.

5

EES sur la mise en valeur des hydrocarbures dans les bassins d’Anticosti, de Madeleine et de la baie des Chaleurs [8] Les retombées économiques de la mise en valeur des HC en milieu marin sont essentiellement liées à la construction et à la présence des infrastructures. Elles ont trait à l’augmentation des revenus par les individus et le gouvernement, à la création d’emplois ainsi qu’au développement régional et industriel. Les incidences sociales négatives, pour leur part, concernent davantage la qualité de vie de certains à laquelle s’ajoutent les préoccupations des intervenants du milieu à savoir si les retombées économiques se feront réellement sentir dans les régions concernées. Les mesures de gestion à envisager touchent principalement la maximisation des retombées économiques et le suivi des incidences socioéconomiques d’éventuels projets. Tous les bassins de la zone d’étude sont concernés de manière similaire par les retombées économiques. L’étude des effets cumulatifs a permis d’identifier quatre cibles de gestion qui sont autant d’objectifs permettant d’inscrire la mise en valeur des HC en milieu marin dans une perspective globale de mise en valeur et de protection du milieu marin, soit : aucun effet sur les mammifères marins susceptibles de modifier significativement leur population; aucune perte nette de capacité halieutique; aucune perte nette de superficie ou de productivité d’habitats d’intérêt ou des fonctions écologiques de ces habitats; aucun effet négatif sur l’économie régionale. Santé publique [9] Ce rapport présente d’une part, en lien avec les HC pétroliers, les principaux enjeux relatifs à la santé de la population et ceux relatifs à la santé des travailleurs. Plusieurs de ces éléments de connaissances demeurent incertains et restent à acquérir par l’entremise de futures recherches. Présence et enjeux autochtones associés au développement des hydrocarbures au Québec [10] Au cœur des discours identitaires, la relation au territoire détermine les préoccupations des Autochtones face aux projets d’exploitation des ressources naturelles. Le rapport au territoire implique un système de représentations culturelles particulier et façonne les manières de concevoir le monde, que ce soit par l’interprétation d’une histoire commune, la compréhension des réalités actuelles et la définition des perspectives d’avenir. Loin d’être figées dans le temps, les pratiques culturelles se sont transformées à travers l’histoire; toutefois, le lien avec le territoire reste au cœur des différentes cultures autochtones. Les Premières Nations du Québec désirent être impliquées à toutes les étapes de la planification, de l’évaluation et de la mise application des projets d’exploration, d’exploitation et de transit des HC. Elles sont concernées par des transformations éventuelles sur le territoire et toutes désirent se prononcer et faire valoir leurs positions. Toutes mettent en priorité l’importance d’harmoniser les droits, priorités et pratiques territoriales autochtones avec les activités économiques et d’exploitation des ressources.

6

Expertise requise et potentiel de développement d’une industrie québécoise de services [11] Jusqu’à maintenant, les entreprises québécoises ont été relativement peu impliquées dans les activités de l’industrie pétrolières et gazières canadiennes. Cette situation semble directement liée au fait qu’il n’existe aucune activité du genre sur le territoire québécois, hormis quelques activités sporadiques d’exploration. En effet, les retombées des activités économiques liées à l’extraction des HC se produisent en très grande partie dans les provinces où ces ressources sont extraites. Il importe surtout, pour relever ce défi, que les entreprises et les travailleurs québécois se donnent l’expertise et les compétences professionnelles requises pour répondre aux besoins particuliers de l’industrie des HC. Une analyse détaillée des profils d’emplois requis dans cette industrie permet d’abord de bien identifier quelles sont effectivement ces compétences requises. On constate d’ailleurs que beaucoup de ces compétences ne sont pas tellement différentes de celles qui sont déjà présentes dans l’industrie minière québécoise ou qui sont communes à plusieurs grands secteurs industriels. Le Québec dispose de plus d’une bonne structure de formation qui pourrait être ajustée assez rapidement pour répondre de façon encore plus spécifique aux besoins de l’industrie pétrolière et gazière. Il serait cependant essentiel que de telles initiatives de formation se fassent parallèlement et même en amont du lancement éventuel d’activités de mise en valeur de ces ressources québécoises en HC. Synthèse des connaissances sur la géologie des principaux bassins sédimentaires du sud du Québec et potentiel en hydrocarbures [12] Les bassins sédimentaires du sud du Québec semblent tous présenter un potentiel en pétrole et/ou en gaz naturel. Ce potentiel est avéré pour certains bassins, demeure spéculatif pour d’autres, mais dans tous les cas les lacunes importantes qui demeurent ne seront ultimement levées qu’à mesure que des forages pétroliers et gaziers seront réalisés pour tester ou valider les cibles d’exploration de manière systématique. Redevances [13] Le fonctionnement du partage des redevances associées à l’exploitation des HC avec les communautés locales et régionales touchées a été analysé dans cinq juridictions présentant certaines similarités avec le Québec. Un enseignement majeur de cette analyse réside dans la nécessité d’appréhender le régime des redevances comme un moyen d’équilibrer une série d’intérêts. Dans le cas où une exploitation des HC adviendrait au Québec, les réflexions pourraient porter sur cinq aspects essentiels d’équilibre dans le partage de la rente des HC : entre des entités publiques et privées; entre une centralisation des revenus et leur partage avec les communautés touchées; entre les logiques « indemnitaire » et « redistributive » avec les communautés touchées;

7

entre un partage des redevances et des modes alternatifs de compensation; et entre une gestion de court et de long terme. Acceptabilité sociale [14] La sensibilité et la dynamique des communautés d’accueil sont abordées inégalement dans les différentes études. Les valeurs et les attentes doivent la plupart du temps être déduites des études (parfois obsolètes) et ne font guère l’objet d’analyse systématique, contrairement aux préoccupations qui sont bien détaillées. De plus, les études distinguent mal les risques perçus par les populations des risques identifiés et mesurés dans le cadre d’une démarche scientifique. Enfin, les bénéfices attendus demeurent peu documentés. Plusieurs études traitent de la gouvernance, dont certaines plus spécifiquement des mécanismes de participation dans le cadre des politiques de développement régional et la mise en œuvre de projets. Ces études se prononcent moins sur l’effectivité des mécanismes en place et sur leur lien avec la conception et la gestion du projet. En ce qui concerne la responsabilité sociale, il existe de bonnes analyses des pratiques, mais celles-ci restent trop souvent tributaires des dires de l’entreprise. Il existe peu d’analyses de la responsabilité effective des entreprises en regard d’une responsabilité sociale définie a priori et en dehors de la définition qu’en retient l’entreprise. Le suivi des engagements fait indirectement l’objet de quelques études, mais si elles détaillent certains mécanismes, celles-ci ne permettent pas d’avoir une vue systématique des pratiques en la matière. La littérature sur les mesures de prévention, d’atténuation, et de compensations, de l’exploration à la fermeture des sites, offre de nombreuses propositions de mesures, mais ne porte pas sur l’efficacité à long terme de ces mesures ou sur la perception de ces mesures par la population. Enjeux environnementaux des travaux d’exploration et d’exploitation des hydrocarbures, ainsi que de leur transport au Québec [15] Plusieurs impacts significatifs sont prévus, notamment une augmentation potentiellement substantielle du bilan carbone du Québec, des émissions potentielles de méthane, une contamination de l’eau, des sols et des sédiments marins, des déversements accidentels possibles et des impacts sur les écosystèmes et la biodiversité. Le manque actuel de connaissances incite les chercheurs à recommander une mise en veille temporaire de l’industrie en vue de rechercher des informations supplémentaires. Impacts sociaux et socioéconomiques – revue de littérature critique [16] Côté gouvernance et cadre légal, la préséance de la Loi sur les mines et les lacunes ou angles morts des diverses autres lois ayant un impact sur l’aménagement territorial est problématique pour un développement durable de la filière des HC. Le niveau provincial a préséance sur la multiplicité d’acteurs impliqués dans l’aménagement et la planification territoriale. Les deux principaux acteurs décisionnels sont le gouvernement provincial et l’industrie.

8

Les informations disponibles sont insuffisantes pour mesurer l’ampleur des impacts sociaux et socioéconomiques. Il y a un manque d’études adaptées au contexte québécois et d’un cadre méthodologique solide et largement accepté. Les ÉES et les rapports afférents documentent les impacts et les processus de changement sociaux et socioéconomiques de façon indifférenciée. Les voies d’impacts, les impacts cumulatifs et l’aspect dynamique des impacts (interrelations entre catégories d’impacts, évolution dans le temps, etc.) ne sont que peu compris et pris en compte. Les impacts sont étudiés en silo et un cadre global, holistique et systématique des impacts sociaux et socioéconomiques n’est pas établi. Beaucoup de risques (ex. impacts sur la santé physique, conséquences économiques d’un déversement, etc.) sont identifiés, mais leur ampleur est très rarement évaluée pour les contextes locaux québécois. Le point de vue des parties prenantes sur les impacts appréhendés est intégré en fonction du calcul des externalités ou des processus liés à l’acceptabilité sociale d’un projet. L’effet « boom and bust town » est bien documenté de façon générique mais est mal évalué en ce qui concerne les communautés côtières. Les communautés et les individus les plus vulnérables sont à risque de le devenir encore plus advenant l’implantation d’entreprises extractives en leur sein. Les impacts effectifs (physiques, économiques) sont aussi importants que les impacts perçus, mais ces derniers sont pris en compte de façon inégale, surtout en ce qui a trait aux conséquences psychosociales sur les communautés et par rapport aux consommateurs (de produits de la mer, de produits touristiques). Les coûts sociaux (incluant pour la santé publique) sont mal ou sous évalués. À l’heure actuelle, il est difficile de discerner les impacts les plus saillants générés par cet effet. Il existe un consensus scientifique à l’effet qu’au niveau des communautés d’accueil, les impacts négatifs de cet effet l’emportent sur les impacts positifs. Des retombées positives pour les communautés d’accueil peuvent découler des activités extractives, mais les conditions et les variables qui les maximisent sont peu ou mal documentées. Concernant les mesures de prévention, atténuation, rectification et compensation, les pratiques de responsabilité sociale des entreprises impliquées dans la filière du gaz de schiste accusent un important retard. Les connaissances relatives aux impacts sociaux et socioéconomiques appréhendés pour Anticosti sont minces et incomplètes. Influence de la proximité d’un pipeline sur le prix de vente des propriétés [17] La perception des risques associés à ces enjeux peut avoir une incidence sur les valeurs foncières et sur les revenus fonciers des municipalités. Par conséquent, il importe de s’assurer, avant l’aménagement de projets d’infrastructure de transport de pétrole ou de gaz naturel, de documenter les répercussions sur la richesse foncière que ces projets pourraient engendrer. Bien que généralement peu significatifs, les répercussions peuvent varier de région en région et même de projet en projet.

9

En général, les différentes études concluent que la proximité d’un pipeline et sa construction n’auraient pas d’impact significatif persistant sur le prix des propriétés situées à proximité. Par contre, lorsque le pipeline devient opérationnel, plus une maison est près de celui-ci, plus son prix de vente diminuera, et ce, de façon statistiquement significative. Un événement majeur relatif au pipeline (accident) conduit à une augmentation significative du risque perçu. De plus, au cours des mois où au moins une explosion mortelle relative à un gazoduc a eu lieu aux États-Unis, la proximité de la canalisation a été associée à une réduction des prix de vente, et ce, même si l’explosion ne concerne pas le gazoduc à l’étude. Bien que le nombre de pipelines transportant du gaz sulfureux n’ait pas un effet significatif sur la valeur des propriétés, la proximité d’installations relatives aux HC, telles que les puits et les torchères, influencerait significativement le prix de vente d’une propriété située en milieu rural. Les effets associés précisément au transport de pétrole et de gaz naturel par chemin de fer sur la valeur foncière des propriétés sont encore aujourd’hui peu documentés. Synthèse – volets économiques [18] Effets socio-économiques : les deux principaux facteurs d’influence à l’échelle des communautés locales et régionales : (a) les caractéristiques socioéconomiques de la communauté; et (b) l’intensité et le rythme des activités sur le territoire : plus le développement est important et plus il est rapide, plus les effets potentiels sont considérables. Certaines conséquences sont concrètes et assez facilement quantifiables; c’est le cas, par exemple, d’une augmentation du coût du logement ou de l’utilisation de services publics, ou encore d’une hausse des recettes des commerces. D’autres sont plus subjectives, comme la perception d’une diminution de la qualité de vie ou d’une croissance des iniquités sociales. Toutes ont leur importance et doivent être prises en compte dans la mesure du possible. Externalités : Une externalité est une conséquence, positive ou négative, d’une action d’un agent économique sur un ou plusieurs autres agents n’étant pas partie à cette action. Dans le cas de la mise en valeur et du transport des HC, les principales externalités positives sont les retombées économiques découlant des autres activités induites par l’argent mis en circulation par les dépenses de cette industrie et de ses fournisseurs. Outre ces retombées économiques induites, la presque totalité des externalités de l’industrie sont négatives et si ces coûts ne sont pas assumés ou compensés par l’industrie, c’est souvent la société qui doit les assumer. De plus, le niveau d’activité de l’industrie tend à être plus élevé que l’optimum social puisque celle-ci profite des bénéfices de l’activité économique sans en assumer tous les coûts. Plusieurs mécanismes d’intervention s’offrent aux décideurs publics pour réduire ou compenser les externalités associées à un projet de développement : les instruments de marché, la taxation, la négociation imposée et la réglementation. Enjeux économiques du développement : Le premier enjeu économique du développement des HC au Québec est celui de sa rentabilité commerciale. Celle-ci dépend principalement : (a) du type et de la quantité d’HC produits; (b) de l’existence et de la localisation des marchés pour ces produits et

10

du prix de la ressource sur ces marchés; et (c) des coûts de production de la ressource (coûts d’investissement et d’opération). Retombées économiques : advenant que la rentabilité commerciale en soit établie, l’exploitation des HC à grande échelle constitue une industrie-moteur pour une économie. Elle requiert d’importants capitaux et beaucoup d’intrants, certains très spécialisés, d’autres moins, créant ainsi des effets en amont et de nombreuses retombées directes et indirectes. L’extraction des HC suscite aussi des investissements pour transporter la ressource et a le potentiel de créer des retombées en aval, dans l’industrie chimique et pétrochimique. L’industrie crée de nombreux emplois dans la phase d’exploration et de développement de la ressource, nettement moins dans la phase d’exploitation. Les emplois propres à l’industrie (ex. gestionnaires de plateforme, spécialistes en forage et en fracturation hydraulique) sont généralement très spécialisés et très bien rémunérés. Dans le cas d’une industrie débutante, comme elle le serait au Québec, la majorité de ces emplois seraient occupés, du moins dans un premier temps, par une main-d’œuvre spécialisée venant de régions où l’industrie est déjà développée. Avec la croissance de l’industrie, la possibilité pour les Québécois d’occuper de tels emplois augmenterait, à la condition que des mesures adéquates de formation et d’apprentissage soient offertes. D’autres emplois sont associés à l’exécution de divers travaux et à la fourniture de différents services : aménagement des sites, construction ou réfection des routes, fourniture et installation des conduits d’eau et de pipelines, transport de l’eau et des fluides de fracturation, etc. Ces emplois, relativement moins lucratifs, sont fréquemment occupés par des travailleurs du milieu. Enfin, d’autres emplois sont liés à la gestion et à l’administration (finances, environnement, communications, etc.). Ces emplois sont bien payés mais souvent offerts dans les grands centres. La création nette d’emplois dans une population donnée (municipalité, région, province, pays) dépend de la proportion de travailleurs de l’extérieur occupant des emplois, mais aussi de la proportion de travailleurs locaux ayant quitté un emploi existant pour en occuper un, mieux rémunéré, dans l’industrie des HC. Toutes choses étant égales par ailleurs, plus la main-d’œuvre a une formation adéquate pour l’industrie et plus le taux de chômage est élevé, plus il y aura création nette d’emplois. La demande accrue de main-d’œuvre exercerait une pression à la hausse sur les salaires. L’extraction des HC est aussi une source de revenus pour les gouvernements, qui prélèvent des impôts, des droits et des redevances. Elle a également un effet structurant sur l’économie en raison de son impact sur la balance commerciale. À tire d’exemple, en 2012, en l’absence des exportations de pétrole de l’Ouest canadien, le solde négatif de 36 G$ de la balance commerciale canadienne se serait détérioré de 70 G$, et ce, même en tenant compte de la réduction des importations de biens et de services spécialisés qui en aurait résulté. Malgré ses avantages économiques, l’extraction des HC est une industrie cyclique, pouvant entraîner de fortes variations dans le PIB, l’emploi et les revenus gouvernementaux d’une

11

économie peu diversifiée; à preuve l’exemple de l’Alberta, qui est passée d’une situation de surplus budgétaire à un déficit prévu de 5 G$ pour 2015-2016 et de 3 G$ pour 2016-2017, selon le budget 2015-2016. Le rôle moteur de l’industrie d’extraction des HC, de même que ses aléas, sont évidents dans le cas des provinces de l’Ouest canadien (particulièrement de l’Alberta), de Terre-Neuve-et-Labrador (TNL) et du Dakota du Nord (DN), trois endroits d’Amérique du Nord relativement peu peuplés où cette industrie s’est développée et qui ont tous trois vécu des variations cycliques imputables à la fluctuation du prix des ressources.

B. Autres documents Profil général énergétique – Canada (EIA) [19] Le Canada est un exportateur net de la plupart des produits énergétiques et un important producteur de pétrole brut et d'autres liquides dans les sables bitumineux, de gaz naturel et d'hydroélectricité. Les exportations d'énergie vers les États-Unis représentent la vaste majorité des exportations d'énergie totales du Canada. Cependant, en raison de considérations économiques et autres, le Canada élabore des moyens de diversifier ses partenaires commerciaux, en particulier en développant des liens avec les marchés émergents en Asie. Le Canada est doté de ressources naturelles abondantes et variées, se classant cinquième en 2014 entre les plus grands producteurs d'énergie dans le monde, derrière la Chine, les États-Unis, la Russie et l’Arabie Saoudite. L'économie du Canada est à forte intensité énergétique, largement alimentée par le pétrole, le gaz naturel et l'hydroélectricité. En 2014, le Canada était le cinquième plus grand producteur de pétrole brut et d'autres liquides du monde et un exportateur net de pétrole. La quasi-totalité de ses exportations de pétrole brut sont destinés aux États-Unis, parce que le Canada n'a pas la capacité d'exportation suffisante pour envoyer ses liquides ailleurs. La croissance récente de sa production de combustibles liquides a été tirée par le bitume et le pétrole brut synthétique valorisé produites à partir des sables bitumineux de l'Alberta. La plupart des réserves canadiennes prouvées de pétrole et la croissance future attendue de la production de combustibles liquides du pays proviendront de ces ressources. Analyses de l’incertitude et des risques appliquées à l'exploration et la production pétrolières [20] Les décisions relatives à l'exploration et la production de pétrole sont encore très complexes en raison du nombre élevé d’enjeux et de paramètres impliqués dans le processus. Toutefois, les méthodologies d’évaluation de l'incertitude et des risques sont de plus en plus utilisées, à mesure que des innovations matérielles et logicielles apparaissent. Cela contribue de manière importante à clarifier la portée et l'impact des nouvelles découvertes, ainsi que d’évaluer les actifs de développement et de production.

12

Impact des bas prix du pétrole [21, 22 et 23] Historiquement, de bas prix étaient associés à davantage de croissance économique, en raison du transfert des profits des producteurs de pétrole (canalisés en épargne) vers les poches de ses utilisateurs (qui servait à la consommation). Présentement, l’impact de ce transfert est moins positif, car les bénéficiaires des bas prix tendent à rembourser leurs dettes, tandis que les pays producteurs tendent à réduire l’investissement et les dépenses. En définitive, de bas prix impliquent une consommation accrue de pétrole, ce qui nuit au réchauffement climatique et renforce l’importance d’adopter des taxes sur le carbone. Certains effets pervers peuvent aussi se produire, par exemple l’accroissement de l’obésité ou la réduction des activités de recherche en énergies propres. Les pressions à la baisse exercées sur le prix du brut par l’Arabie saoudite n’a pas ralenti le rythme des producteurs américains, canadiens et brésiliens. Autrement, les bas prix (qui devraient rester faibles pour au moins deux ans) n’ont pas stimulé l’économie mondiale comme prévu, sauf pour les pays importateurs nets. À l’inverse, plusieurs grands pays exportateurs nets (ex. Brésil, Arabie saoudite, Russie) subissent des contrecoups sur leurs finances publiques. Le bas prix tend également à renforcer la fragilité financière mondiale, dans un contexte où l’endettement a crû, mais les taux d’intérêt ne baissent plus. En toile de fond, les préoccupations relatives aux changements climatiques incitent les compagnies pétrolières à se questionner sur leur avenir : chercher à atteindre de nouvelles réserves, au risque de se retrouver avec des surplus, ou plutôt même investir dans les énergies renouvelables ?

13

Tableau 1. Sources consultées No Auteur Référence complète Résumé et commentaires 1 Gouvernement du

Québec Évaluation environnementale stratégique - sur l’ensemble de la filière

des hydrocarbures - propre à l’île d’Anticosti

Document de consultation

(Chantier Économie) Le chantier des EES sur l’économie a reçu le mandat d’évaluer les connaissances sur les coûts et les bénéfices associés aux activités de mise en valeur des hydrocarbures, de façon globale pour l’ensemble du Québec et de façon plus précise pour l’île d’Anticosti. Il a également reçu le mandat d’étudier et d’estimer l’impact économique des activités de mise en valeur des hydrocarbures au Québec, à l’échelle locale, régionale et nationale. Enfin, le chantier s’est vu confier la tâche de documenter les principaux aspects économiques et financiers associés à la mise en valeur des hydrocarbures, de façon à permettre au gouvernement du Québec d’avoir une connaissance plus approfondie des impacts et des retombées que génère la filière actuelle (raffineries, exploration, distribution, transport) et que pourrait générer l’exploitation des hydrocarbures. Économie : le marché du pétrole et des produits pétroliers représente un apport au PIB québécois de 2,1 G $. Il n’y a, à l’heure actuelle, aucune production commerciale d’hydrocarbures au Québec. Les approvisionnements en pétrole et en gaz naturel sont entièrement importés des provinces et États producteurs, que ce soit du Canada, des États-Unis ou d’ailleurs dans le monde. Ceux-ci représentent toujours aujourd’hui un peu plus (53 %) de la moitié du bilan énergétique du Québec. Ainsi, une éventuelle production d’hydrocarbures au Québec aurait un effet positif sur la balance commerciale du Québec. Potentiel commercial : L’état des connaissances actuel sur les différents bassins géologiques québécois ne permet pas actuellement d’établir leur potentiel d’exploitation commerciale. Pour ce faire, des travaux additionnels d’exploration et d’acquisition de connaissances géo-scientifiques devront être effectués Scénarios de production : 3 scénarios : Plus (maximum de 712 plateformes sur 50 ans, 6 800 puits à durée de vie de 25 ans chacun, 34 % de la superficie), Moins (21 % superficie) et Optimisé (445 plateformes, apport annuel de 2 G $ au PIB). Évaluations d’impact : AAC a été réalisée; retombées économiques : variables selon les scénarios. Développement économique : il existe un potentiel de développement auprès des fournisseurs québécois pour aller chercher une part de marché dans le secteur canadien des hydrocarbures, avec ou sans extraction au Québec. Une éventuelle production d’hydrocarbures au Québec pourrait vraisemblablement favoriser le développement d’une structure industrielle complète en fournisseurs de biens et de services. Le bassin de main-d’œuvre apparaît suffisant pour répondre à la demande.

2 Patrick González, Sarah Trabelsi et

Bilan des connaissances Le Québec ne compte pas d’industrie d’extraction de pétrole ou de gaz mais tous les autres secteurs de la filière des hydrocarbures y sont bien représentés : exploration, transport, raffinage, pétrochimie et distribution. Si l’industrie d’extraction devait se développer, le

14

No Auteur Référence complète Résumé et commentaires Sophie Jacques-Barma

de l’économie des hydrocarbures au Québec, CREATE, mars 2015

Québec pourrait adapter ses programmes actuels de techniques minières pour former ici la main-d’œuvre nécessaire. On peut souhaiter développer l’industrie d’extraction des hydrocarbures afin d’enrichir la province mais son incidence sur l’économie en général est complexe et son influence sur le bien-être de la population non sans équivoque. Nous comparons les expériences de l’Alberta, de Terre-Neuve-et-Labrador et du Dakota du Nord afin de mieux comprendre la nature des enjeux pour le Québec. L’avenir de l’industrie dépend des besoins en gaz et en pétrole. Nous rendons compte des prévisions actuelles et de la manière dont sont établies ces prévisions. Le développement d’une industrie d’extraction commande une expertise particulière, requiert d’importants investissements et procure éventuellement des redevances lucratives. Les juridictions qui possèdent des ressources pétrolières et gazières sont en concurrence pour attirer chez elles les entreprises capables de développer les ressources. Les conditions offertes ici à ces entreprises sont comparables à celles que proposent les autres provinces productrices. Depuis 2011 toutefois, suite à la confusion réglementaire quant à l’avenir de l’industrie des gaz de shale, la réputation du Québec chez ces entreprises s’est considérablement dégradée.

3 Gouvernement du Québec

Évaluation financière, évaluation des retombées économiques et scénarios possibles de développement de l’exploitation d’hydrocarbures sur l’Île d’Anticosti, Octobre 2015

L’évaluation est basée sur un scénario « Optimisé » de développement, soit une production mixte de pétrole (22,5 %) et de gaz naturel (77,5 %) qui inclut les plus récentes données disponibles et s’inspire des pratiques généralement observées dans l’industrie, qui consistent à cibler les zones potentiellement les plus productives pour une exploitation commerciale. Compte tenu de toutes les hypothèses et de l’incertitude qui les entoure, les résultats du modèle financier montrent que l’exploitation des hydrocarbures de l’île d’Anticosti pourrait présenter un potentiel commercialement rentable (probabilité de rentabilité : 80 % à 86 % selon l’option de transport retenue). La rentabilité est définie par un taux de rendement interne (TRI) de 10 % et plus, correspondant au taux généralement recherché dans l’industrie. Le TRI moyen découlant de 50 000 simulations d’un projet d’exploitation sur l’île d’Anticosti est estimé entre 11,5 % et 11,7 %. En dollars constants de 2020, le prix du pétrole permettant d’assurer la rentabilité du projet est estimé entre 81 $ US/baril et 82 $ US/baril selon l’option de transport du gaz naturel sur toute la période d’exploitation, soit 75 ans; pour le gaz naturel, ce prix est estimé entre 3,18 $ US/kpi3 et 3,62 $ US/kpi3 sur toute la période d’exploitation. En tenant compte des revenus et des dépenses, les bénéfices potentiels attribuables au projet sont estimés entre 71 milliards de dollars et 75 milliards de dollars sur une période d’exploitation de 75 ans. Selon l’option de transport du gaz naturel, les bénéfices potentiels du gouvernement sont estimés entre 46 milliards de dollars et 48 milliards de dollars sur les 75 ans d’exploitation, en incluant les bénéfices attribuables à ses participations directes et indirectes

15

No Auteur Référence complète Résumé et commentaires dans les entreprises détentrices de permis d’exploration ainsi que les redevances et les recettes liées aux impôts sur le revenu des sociétés. Selon les deux options analysées, l’exploitation du potentiel en hydrocarbures sur l’île d’Anticosti pourrait engendrer un apport annuel au PIB québécois d’environ 2 milliards de dollars, soit plus de 0,4 % du PIB anticipé en 2020; la création ou le maintien de plus de 2 000 emplois en moyenne par année; des retombées fiscales et financières directes et indirectes pour le gouvernement du Québec d’au moins 650 millions de dollars en moyenne par année.

4 HEC Montréal, Chaire de gestion du secteur de l’énergie (Pierre-Olivier Pineau, Sylvain Audette)

Identification des marchés potentiels internes et externes pour la ressource produite et des effets de déplacements potentiels au Québec (G-ECN-04), Septembre 2015

Le potentiel de création de valeur à partir de la production d’hydrocarbures au Québec dépendra en grande partie de la composition physique de la ressource locale et du coût des infrastructures à mettre en place pour la valoriser, autant sur le marché local que continental ou mondial. Cette composition physique et ces coûts d’infrastructure sont encore largement inconnus ou incertains. Pétrole : Une production québécoise de pétrole, même si elle serait moins contrainte géographiquement que le gaz naturel et les LGN, ferait tout de même face à la nécessité d’avoir des infrastructures de transport compétitives (terminaux maritimes de chargement). Celles-ci requerraient des investissements importants, que les prix actuels du pétrole et l’abondance de sources alternatives d’approvisionnement ne rendent pas attrayants. Si la production et le transport de pétrole pouvait se faire de manière compétitive au Québec, il n’y aurait que très peu de contraintes à l’utilisation du pétrole dans les raffineries québécoises, dans la mesure où les caractéristiques physiques de ce pétrole correspondent aux exigences techniques de la configuration de ces raffineries. Tout comme le pétrole de la côte est du Canada, il pourrait aussi être exporté en Europe ou en Asie. Prévisions de la demande : plus optimistes pour le gaz naturel que pour les produits pétroliers raffinés (PPR). Autant au Québec qu’en Amérique du Nord, on anticipe que la demande de PPR stagne, tandis que la demande de gaz naturel pourrait croitre. À l’échelle mondiale, les prévisions sont cependant croissantes pour tous les hydrocarbures. Dans ce sens, des marchés, au moins mondiaux, existeraient pour une production additionnelle d’hydrocarbures. Cependant, l’offre abondante de pétrole et de gaz naturel fait peser des pressions sur le prix de tous les hydrocarbures, qui est prévu rester bas jusqu’en 2030. Scénario avec contraintes sur les émissions de gaz à effet de serre (GES) : sous ce scénario, la consommation de PPR doit chuter, autant au niveau mondial que québécois. À l’échelle mondiale, par contre, il pourrait y avoir une croissance de la consommation de gaz naturel, même si celle-ci décroissait aux États-Unis. Pour le Québec, ces contraintes pourraient signifier la disparition complète de l’actuelle utilisation d’environ 315 000 barils par jour de pétrole pour des usages énergétiques d’ici 2050. Une consommation d’environ 40 000 barils de pétrole par jour pourrait se maintenir, pour des usages non-énergétique (asphalte, pétrochimie, etc.).

16

No Auteur Référence complète Résumé et commentaires En conclusion, les défis importants des coûts de production et d’infrastructure (encore incertains) pourraient limiter le potentiel de marché des hydrocarbures québécois, dans un contexte de bas prix et d’offre abondante. La demande locale et mondiale, qui n’est pas en forte croissance, pourrait être amenée à décroître si des contraintes sur les émissions de GES devenaient plus sévères. Malgré cela, une consommation d’hydrocarbures se maintiendra au Québec. Des niches pourraient être trouvées pour des producteurs, à court terme comme à long terme. Elles seraient marginalement profitables à l’économie du Québec, si ces producteurs étaient compétitifs à l’échelle mondiale.

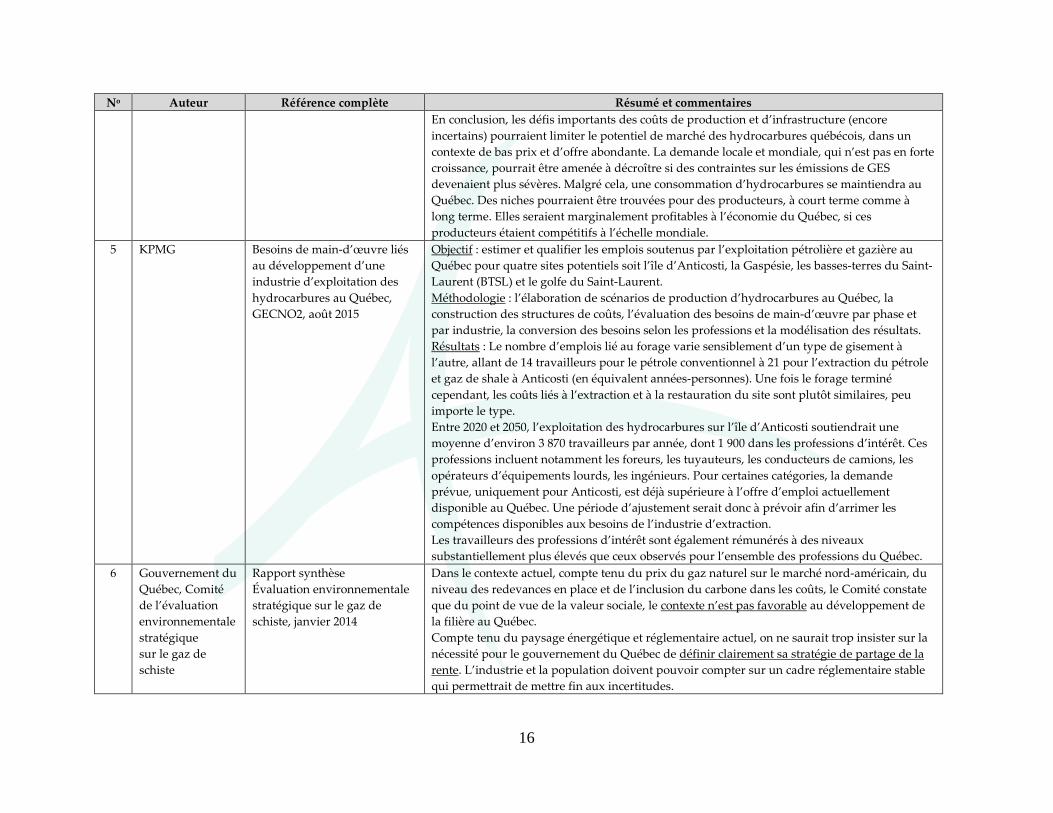

5 KPMG Besoins de main-d’œuvre liés au développement d’une industrie d’exploitation des hydrocarbures au Québec, GECNO2, août 2015

Objectif : estimer et qualifier les emplois soutenus par l’exploitation pétrolière et gazière au Québec pour quatre sites potentiels soit l’île d’Anticosti, la Gaspésie, les basses-terres du Saint-Laurent (BTSL) et le golfe du Saint-Laurent. Méthodologie : l’élaboration de scénarios de production d’hydrocarbures au Québec, la construction des structures de coûts, l’évaluation des besoins de main-d’œuvre par phase et par industrie, la conversion des besoins selon les professions et la modélisation des résultats. Résultats : Le nombre d’emplois lié au forage varie sensiblement d’un type de gisement à l’autre, allant de 14 travailleurs pour le pétrole conventionnel à 21 pour l’extraction du pétrole et gaz de shale à Anticosti (en équivalent années-personnes). Une fois le forage terminé cependant, les coûts liés à l’extraction et à la restauration du site sont plutôt similaires, peu importe le type. Entre 2020 et 2050, l’exploitation des hydrocarbures sur l’île d’Anticosti soutiendrait une moyenne d’environ 3 870 travailleurs par année, dont 1 900 dans les professions d’intérêt. Ces professions incluent notamment les foreurs, les tuyauteurs, les conducteurs de camions, les opérateurs d’équipements lourds, les ingénieurs. Pour certaines catégories, la demande prévue, uniquement pour Anticosti, est déjà supérieure à l’offre d’emploi actuellement disponible au Québec. Une période d’ajustement serait donc à prévoir afin d’arrimer les compétences disponibles aux besoins de l’industrie d’extraction. Les travailleurs des professions d’intérêt sont également rémunérés à des niveaux substantiellement plus élevés que ceux observés pour l’ensemble des professions du Québec.

6 Gouvernement du Québec, Comité de l’évaluation environnementale stratégique sur le gaz de schiste

Rapport synthèse Évaluation environnementale stratégique sur le gaz de schiste, janvier 2014

Dans le contexte actuel, compte tenu du prix du gaz naturel sur le marché nord-américain, du niveau des redevances en place et de l’inclusion du carbone dans les coûts, le Comité constate que du point de vue de la valeur sociale, le contexte n’est pas favorable au développement de la filière au Québec. Compte tenu du paysage énergétique et réglementaire actuel, on ne saurait trop insister sur la nécessité pour le gouvernement du Québec de définir clairement sa stratégie de partage de la rente. L’industrie et la population doivent pouvoir compter sur un cadre réglementaire stable qui permettrait de mettre fin aux incertitudes.

17