plan de mise en œuvre - performance … · la comptabilité analytique selon la méthode abc...

TRANSCRIPT

Plan de mise en œuvre

du contrôle de gestion

Introduction

La lettre de mission

Le plan de mise en oeuvre

Contrôle de gestion Rectorat Académie Orléans - Tours

Introduction

La loi organique du 1er août 2001 relative aux lois de finances

La contractualisation

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

La loi organique du 1er août 2001 relative aux lois de finances

Les grands principes de la LOLF

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

La mise en oeuvre de la LOLF

Conclusion et impacts

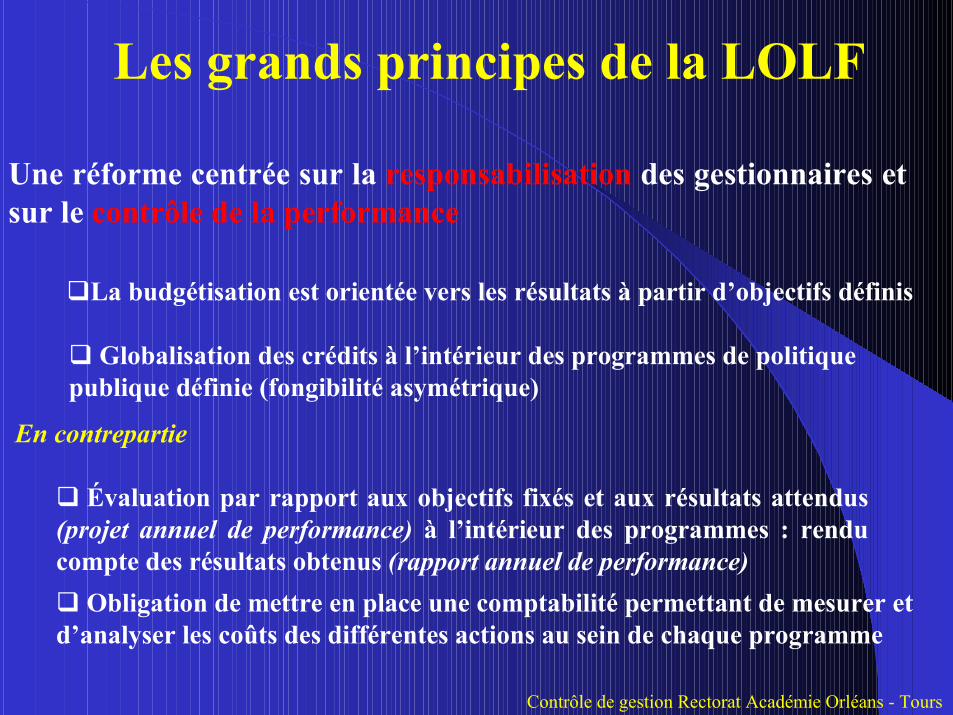

Les grands principes de la LOLF

Contrôle de gestion Rectorat Académie Orléans - Tours

Une réforme centrée sur la responsabilisation des gestionnaires et sur le contrôle de la performance

La budgétisation est orientée vers les résultats à partir d’objectifs définis

Globalisation des crédits à l’intérieur des programmes de politique publique définie (fongibilité asymétrique)

En contrepartie

Évaluation par rapport aux objectifs fixés et aux résultats attendus (projet annuel de performance) à l’intérieur des programmes : rendu compte des résultats obtenus (rapport annuel de performance)

Obligation de mettre en place une comptabilité permettant de mesurer et d’analyser les coûts des différentes actions au sein de chaque programme

Les grands principes de la LOLF

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Un renforcement de la transparence de la gestion budgétaire et de la portée de l’autorisation parlementaire

Le rapport économique, social et financier joint au PLF s’inscrira dans une perspective pluriannuelle

L’information du parlement est améliorée

Les pouvoirs du parlement lors du débat budgétaire sont accrus

La mise en oeuvre de la LOLF

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Les grandes étapes

01 janvier 2002 : Annulation de crédits, principe de sincérité, affectation à des tiers de l’état …

01 janvier 2003 : Débat d’orientation budgétaire

01 janvier 2004 : Taxes parafiscales et obligation de dépôt des collectivités locales

01 janvier 2005 : Préparation du PLF 2006 qui sera le premier à être exécuter selon ce nouveau dispositif

En conclusion

Contrôle de gestion Rectorat Académie Orléans - Tours

La LOLF réforme en profondeur la budgétisation des actions de l’état.

Elle contribue à l’amélioration de la gestion publique par la responsabilisation des gestionnaires et l’assouplissement de

l’utilisation des crédits

Elle améliore les conditions de travail parlementaire en renforçant l’évaluation

Impact sur le rectorat

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

COMMENT DECLINER CETTE DEMARCHE DANS LA GESTION INTERNE ?

Formuler des

stratégies

CONTRACTUALISATION

CONTRÔLE DE GESTION

Organiser le pilotage interne et le dialogue de

gestion Assurer la mesure

des résultats

Auditer les systèmes

de mesure des résultats

Rechercher de la pertinence

par rapport aux objectifs

La contractualisation

Qu’est ce que le contrat ? – Pourquoi contractualiser ?

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Comment rédiger un contrat ? – Les ingrédients du contrat

Le contrôle de gestion au service de la contractualisation

Qu’est ce que le contrat ?

C’est un acte écrit de caractère administratif et non juridiquequi matérialise les engagements réciproques de deux parties autour d’intérêts communs

Contrôle de gestion Rectorat Académie Orléans - Tours

MINISTERES

Centrale MEN

ADMINISTRATIONS

RectoratsContractualisation

Pourquoi contractualiser ?

Garantir une meilleure visibilité de l’action publique

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Privilégier une logique de résultats plutôt qu’une logique de moyens

Responsabiliser les acteurs

Un acte de management

Les ingrédients du contrat

1- Fixer des objectifs finaux, de qualité et d’efficience

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

2- Déterminer les moyens pour atteindre ces objectifs

3- S’assurer des moyens d’évaluation du contrat : contrôle de gestion

4- Fixer une durée et des échéances de renouvellementpour le contrat

5- Élaborer le plan d’action du contrat

Le contrôle de gestion au service de la contractualisation

Le contrat ne garantit pas à lui seul des résultats conformes aux objectifs fixés

Contrôle de gestion Rectorat Académie Orléans - Tours

Le contrôle de gestion permet de faire face aux difficultés rencontrées dans sa mise en oeuvre

Il favorise la responsabilisation :

1. En proposant un suivi sur les modes de mise en œuvre desmoyens alloués par objectifs (leviers d’efficience)

2. En favorisant la mise en place des systèmes de pilotage de la performance globale (tableaux de bord)

Le contrôle de gestion au service de la contractualisation

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

MISSIONS OBJECTIFS

CONTRAT

Contrôle de gestion

Mesure de laperformance

Suivi –évaluation

contractuelle

La lettre de mission

Contrôle de gestion Rectorat Académie Orléans - Tours

Insuffler et encourager la culture du contrôle de gestion au sein des services

Éclairer sous l’angle du pilotage de gestion les choix et les prise de décisions des responsables hiérarchiques

Retour au sommaire

Optimiser, compte tenu des objectifs académiques et contractuels, la mise en œuvre des ressources humaines, financières et techniques

Assister tous les acteurs opérationnels dans la mise en œuvre du contrôle de gestion et de ses outils

Plan de mise en œuvre

du contrôle de gestion

Les champs d’intervention 2002/2003 (ou processus)

Contrôle de gestion Rectorat Académie Orléans - Tours

La méthode et les étapes du contrôle de gestion au sein du rectorat

Retour au sommaire

Les objectifs du contrôle de gestion au sein du rectorat

Histoire du contrôle de gestion au sein du rectorat

Histoire du contrôle de gestion au sein du

rectorat

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Plusieurs tentatives d’instauration du CG au sein du rectoratdepuis 1989

L’attention s’était porté sur le contrôle des coûts des dépensesde fonctionnement (chapitre 34.98)

Le contrôle de gestion n’est pas seulement un outil de contrôle

Tout le monde est acteur du contrôle de gestion

Les objectifs du contrôle de gestion au

sein du rectorat

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Passer à un mode de gestion plus souple fondé sur le projet et le pilotage.

Piloter et évaluer la performance par le biais des processus

Déterminer un niveau satisfaisant de qualité pour le service rendu

La méthode et les étapes du contrôle de gestion

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Les étapes

La méthode

La méthode (le couplé ABC/ABM)

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

La comptabilité analytique selon la méthode ABC (ActivityBased Costing)

Le pilotage de gestion par objectifs ou processus : exemple : la méthode ABM (Activity Based Management)

La comptabilité analytique selon la méthode ABC

Contrôle de gestion Rectorat Académie Orléans - Tours

Elle part du principe que le bien ou service fourni n ’est que le résultat d ’une « chaîne de valeur » établie par les différents services internes

Cette méthode met l ’accent sur le processus de fabrication et non directement sur le coût des produits

Elle prend en compte les coûts engendrés par une organisation spécifique ou les coûts de la qualité

La comptabilité analytique selon la méthode ABC

Contrôle de gestion Rectorat Académie Orléans - Tours

Activity based costing : « Systèmes de coût fondé sur les processus »

PROCESS

Ressourcesex : RH, immobilier, machines,

capitaux...

Prestations ou produitsex : une voiture vendue, un impôt recouvré…..

La comptabilité analytique selon la méthode ABC

Contrôle de gestion Rectorat Académie Orléans - Tours

L ’APPORT DE LA METHODE ABC :LE CALCUL DES COÛTS DÉPEND DES

ANALYSES QUE L’ON SOUHAITE MENER AUTOUR DE CE QUI CONSTITUE LA PERFORMANCE DE L’INSTITUTION

(dialectique coûts, qualité,délais)

Retour au sommaire

Le pilotage de gestion ou management par objectifs selon la

méthode ABM

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

La méthode ABC implique dans la démarche l’ensemble de l’institution (ABM ou Activity based management ») : oblige un management transversal et participatif

La méthode ABM met à plat les processus et permet de travailler avec les acteurs à leur optimisation, par un raisonnement transversal à l’organisation

Les étapes

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

2 – La mise en place d’une comptabilité analytique

1 – L’analyse, l’évaluation et l’optimisation des processus

3 – La mise en place d’une démarche qualité

L’optimisation des processus

5- Décrire les processus

Contrôle de gestion Rectorat Académie Orléans - Tours

4- Caractériser les processus

Retour au sommaire

3- Choisir les processus-clés

2- Identifier et cartographier les processus

6- Diagnostiquer les processus : définir les objectifs d’optimisation

8- Optimiser les processus : Mettre en œuvre, piloter, évaluer

7- Choisir le degré d’optimisation : améliorer, concevoir selon les objectifs et les indicateurs (tableau de bord)

1- Qu’est ce qu’un processus ? Quelle est la différence entre processus et procédure ? Pourquoi les formaliser ? les optimiser ?

Qu’est ce qu’un processus ?

Contrôle de gestion Rectorat Académie Orléans - Tours

Un processus est un ensemble d’opérations ou d’activités réalisées par des acteurs avec des moyens et selon des références en vue d’une finalité

Une procédure est un document qui décrit de façon formalisée les tâches à accomplir pour mettre en œuvre le processus

Pourquoi les formaliser ? les optimiser ?

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Une action sur les processus vise différents objectifs :

Mieux prendre en compte les attentes des bénéficiaires des services fournis

Permettre aux différents acteurs de s’impliquer dans le fonctionnement du processus

Simplifier les interfaces, mieux réagir aux aléas

Diminuer les coûts, les délais d’un processus, augmenter sa performance au regard d’indicateurs définis

Mettre en place un système qualité

Accompagner la mise en place d’un progiciel de gestion

Identifier et cartographier les processus

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Etablir une typologie

Ma

na

ge

me

nt

Op

éra

tio

nn

el

Su

pp

ort

Me

sure

XX

XX

typo lo g ie

No m du p roce ssu s

E tablir le budgetForm erm esurer et surveillet le produitConcevoir et développer le produit

Choisir les processus ou sous processus clés

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

En fonction du caractère stratégique : Projet de l’académie, contrat…

En fonction des objectifs à atteindre …

En fonction de l’intérêt économique : maîtrise des coûts …

En fonction de la qualité que l’on veut atteindre…

Simplifier la complexité…

Caractériser les processus

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Construire une fiche outil à partir des questions très précises :

Quelle est la finalité du processus ? …

Quel est le bénéficiaire ou le système bénéficiaire du processus ? …

Quel (s) est (sont) le (s) service(s) rendu(s) ? …

Quels sont les indicateurs qui permettent de mesure la performance du processus ? …

Décrire les processus

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Construire un logigramme à partir du QQOQCCP<Nom du sous-processus>

<phase><phase><phase><phase 2><phase 1>

DPE

4D

PE3

DO

VS2

DO

VS 1

ACCORD

DESAC

CO

RD

Diagnostic des processus

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Définir des objectifs d’optimisation et d’amélioration de la performance à partir des principaux faits constatés :

les disfonctionnements internes au processus

les non-qualités constatées

les insatisfactions des bénéficiaires

les évolutions des indicateurs …

Améliorer, concevoir …

Contrôle de gestion Rectorat Académie Orléans - ToursRetour au sommaire

Il s’agit ici de décider des actions à mener en fonction des objectifs fixés

Reconstruction(reengineering)

amélioration

partiellementTout le processus

Les champs d’intervention ou processus

Les crédits pédagogiques attribués à l’Académie d’Orléans - Tours

Contrôle de gestion Rectorat Académie Orléans - Tours

La gestion des emplois enseignants

Les dispositifs de la formation continue

Le schéma directeur du CATEL

Retour au sommaire