où en est le contrôle des collectivités territoriales en …ferretti.imingo.net/controle.pdf ·...

TRANSCRIPT

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 1

La décentralisation ne signifie pas la suppression des contrôles des collectivités territoriales

et notamment en matière financière. Ceux-ci sont nombreux

comptes qui jouent en ce domaine un rôle important. Le premier contrôle est celui pratiqué sur les

comptes des comptables, on sait que sa procédure a été profondément modifiée par la loi du 28

octobre 2008 (Voir notre précédent article). Mais, en dehors de ce contrôle de nature juridictionnelle,

deux autres, de nature administrative ceux-là, coexistent. Ils n’ont pas été aussi profondément

modifiés, et c’est pourquoi il est intéressant de voir comment ils fonctionnent. Plusieurs rapports ont,

ces derniers temps, évalué leur performance. Il s’agit d’abord, du vingt-et-unième « Rapport du

Gouvernement au Parlement sur le contrôle a posteriori des actes des collectivités locales et des

établissements publics locaux » portant sur les années 2007, 2008, 2009. Il s’agit aussi du Rapport

d’information du Sénat du 25 janvier 2012, fait au nom de la délégation aux collectivités territoriales et

à la décentralisation par M. Jacques Mézard sur « Les contrôles de l’État sur les collectivités

territoriales ». Il s’agit enfin du Rapport public de février 2012 de la Cour des comptes et plus

précisément de sa Troisième partie où sont précisées et mesurées les activités des juridictions

financières. On trouvera dans ces trois rapports de précieuses informations sur le contrôle des actes

budgétaires encore appelé contrôle budgétaire et sur le contrôle de la gestion des ordonnateurs.

I - LE CONTRÔLE BUDGETAIRE

Ce contrôle est organisé de manière précise par le Code général des collectivités territoriales (CGCT)

(Articles L1612-1 à L1612-20), mais il fonctionne de manière parfois défectueuse.

A - Une organisation précise

Le contrôle des actes budgétaire permet de vérifier un certain nombre de points limitativement

énumérés par le CGCT : le respect des délais d’adoption, le respect de l’équilibre et l’inscription des

dépenses obligatoires. Il vise à substituer à l’acte budgétaire initial, un acte conforme au droit et non

pas son annulation.

C’est le préfet qui déclenche le contrôle en saisissant la Chambre régionale des comptes. Si celle-ci

n’aboutit pas, le préfet se substitue à la collectivité territoriale défaillante. Le contrôle peut être

déclenché dans quatre cas.

a) Le contrôle en cas de non-mandatement d’une dépense obligatoire (Art. L. 1612-16 du CGCT)

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 2

Certaines dépenses sont obligatoires, elles doivent donc être inscrites dans le budget. Si cette

condition n’est pas respectée, la dépense sera inscrite d’office par le préfet.

1- La notion de dépense obligatoire

Le Code général des collectivités territoriales met en avant deux critères pour définir les dépenses

obligatoires : « les dépenses nécessaires à l'acquittement des dettes exigibles et les dépenses pour

lesquelles la loi l'a expressément décidé ». (CGCT ; art 1612-15)

Les dépenses pour lesquelles la loi l'a expressément décidé

Ce sont les dépenses que le Code énonce en trois listes. L’une concerne les communes, l’autre les

départements, la dernière s’applique aux régions.

En gros il s’agit des dépenses de rémunération de personnel, d’entretien des bâtiments et des

ouvrages de la collectivité territoriale. Ce sont aussi des dépenses relatives aux services publics ainsi

que les dépenses correspondant à une participation aux dépenses d’une autre collectivité territoriale.

Enfin il s’agit des provisions et des amortissements.

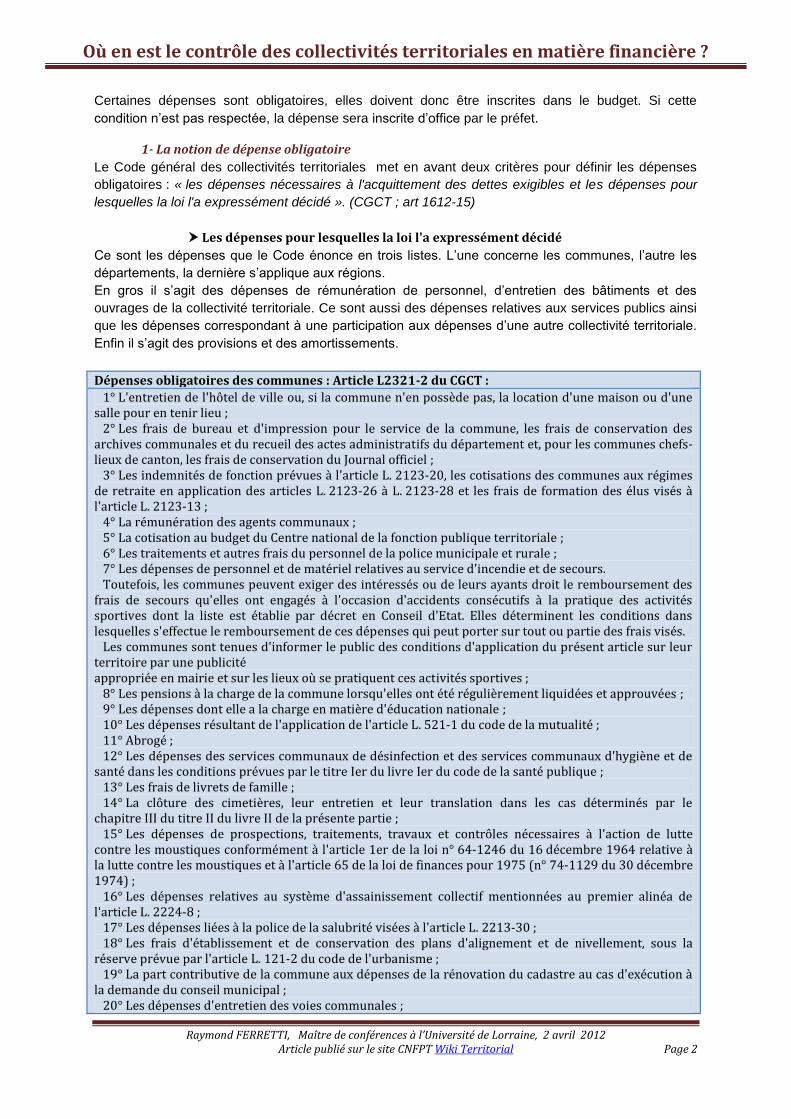

Dépenses obligatoires des communes : Article L2321-2 du CGCT :

1° L'entretien de l'hôtel de ville ou, si la commune n'en possède pas, la location d'une maison ou d'une salle pour en tenir lieu ; 2° Les frais de bureau et d'impression pour le service de la commune, les frais de conservation des archives communales et du recueil des actes administratifs du département et, pour les communes chefs-lieux de canton, les frais de conservation du Journal officiel ; 3° Les indemnités de fonction prévues à l'article L. 2123-20, les cotisations des communes aux régimes de retraite en application des articles L. 2123-26 à L. 2123-28 et les frais de formation des élus visés à l'article L. 2123-13 ; 4° La rémunération des agents communaux ; 5° La cotisation au budget du Centre national de la fonction publique territoriale ; 6° Les traitements et autres frais du personnel de la police municipale et rurale ; 7° Les dépenses de personnel et de matériel relatives au service d'incendie et de secours. Toutefois, les communes peuvent exiger des intéressés ou de leurs ayants droit le remboursement des frais de secours qu'elles ont engagés à l'occasion d'accidents consécutifs à la pratique des activités sportives dont la liste est établie par décret en Conseil d'Etat. Elles déterminent les conditions dans lesquelles s'effectue le remboursement de ces dépenses qui peut porter sur tout ou partie des frais visés. Les communes sont tenues d'informer le public des conditions d'application du présent article sur leur territoire par une publicité appropriée en mairie et sur les lieux où se pratiquent ces activités sportives ; 8° Les pensions à la charge de la commune lorsqu'elles ont été régulièrement liquidées et approuvées ; 9° Les dépenses dont elle a la charge en matière d'éducation nationale ; 10° Les dépenses résultant de l'application de l'article L. 521-1 du code de la mutualité ; 11° Abrogé ; 12° Les dépenses des services communaux de désinfection et des services communaux d'hygiène et de santé dans les conditions prévues par le titre Ier du livre Ier du code de la santé publique ; 13° Les frais de livrets de famille ; 14° La clôture des cimetières, leur entretien et leur translation dans les cas déterminés par le chapitre III du titre II du livre II de la présente partie ; 15° Les dépenses de prospections, traitements, travaux et contrôles nécessaires à l'action de lutte contre les moustiques conformément à l'article 1er de la loi n° 64-1246 du 16 décembre 1964 relative à la lutte contre les moustiques et à l'article 65 de la loi de finances pour 1975 (n° 74-1129 du 30 décembre 1974) ; 16° Les dépenses relatives au système d'assainissement collectif mentionnées au premier alinéa de l'article L. 2224-8 ; 17° Les dépenses liées à la police de la salubrité visées à l'article L. 2213-30 ; 18° Les frais d'établissement et de conservation des plans d'alignement et de nivellement, sous la réserve prévue par l'article L. 121-2 du code de l'urbanisme ; 19° La part contributive de la commune aux dépenses de la rénovation du cadastre au cas d'exécution à la demande du conseil municipal ; 20° Les dépenses d'entretien des voies communales ;

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 3

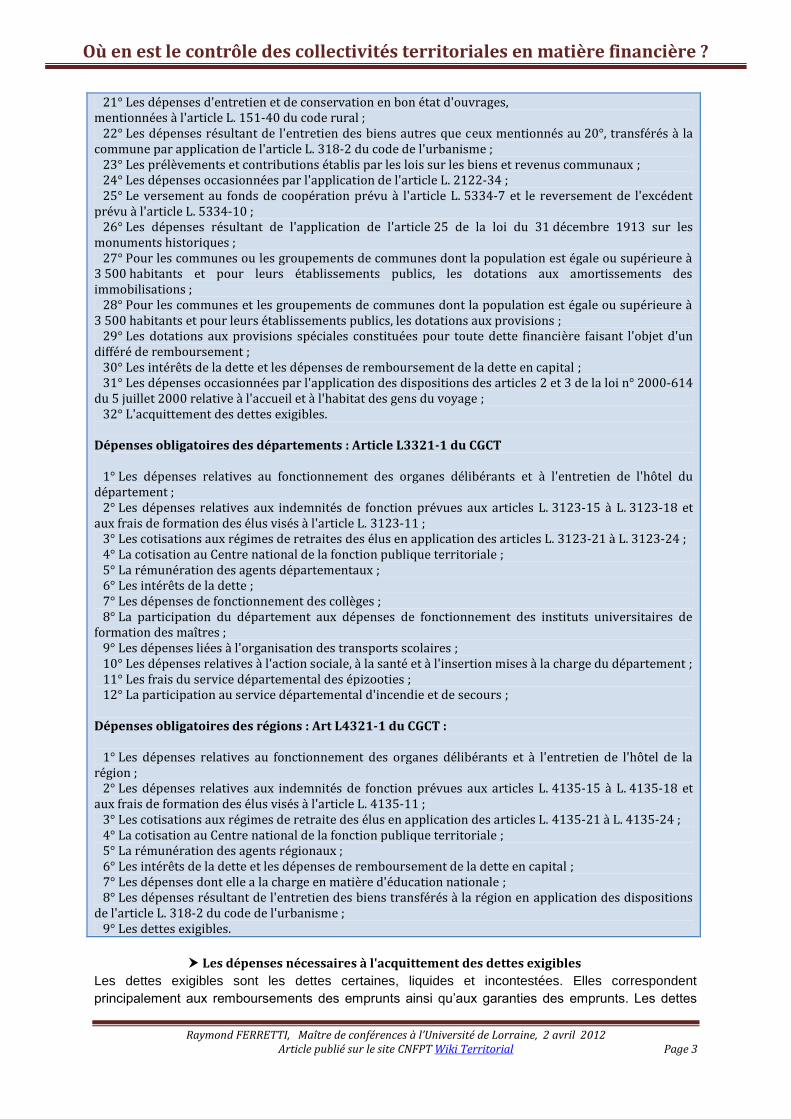

21° Les dépenses d'entretien et de conservation en bon état d'ouvrages, mentionnées à l'article L. 151-40 du code rural ; 22° Les dépenses résultant de l'entretien des biens autres que ceux mentionnés au 20°, transférés à la commune par application de l'article L. 318-2 du code de l'urbanisme ; 23° Les prélèvements et contributions établis par les lois sur les biens et revenus communaux ; 24° Les dépenses occasionnées par l'application de l'article L. 2122-34 ; 25° Le versement au fonds de coopération prévu à l'article L. 5334-7 et le reversement de l'excédent prévu à l'article L. 5334-10 ; 26° Les dépenses résultant de l'application de l'article 25 de la loi du 31 décembre 1913 sur les monuments historiques ; 27° Pour les communes ou les groupements de communes dont la population est égale ou supérieure à 3 500 habitants et pour leurs établissements publics, les dotations aux amortissements des immobilisations ; 28° Pour les communes et les groupements de communes dont la population est égale ou supérieure à 3 500 habitants et pour leurs établissements publics, les dotations aux provisions ; 29° Les dotations aux provisions spéciales constituées pour toute dette financière faisant l'objet d'un différé de remboursement ; 30° Les intérêts de la dette et les dépenses de remboursement de la dette en capital ; 31° Les dépenses occasionnées par l'application des dispositions des articles 2 et 3 de la loi n° 2000-614 du 5 juillet 2000 relative à l'accueil et à l'habitat des gens du voyage ; 32° L'acquittement des dettes exigibles. Dépenses obligatoires des départements : Article L3321-1 du CGCT 1° Les dépenses relatives au fonctionnement des organes délibérants et à l'entretien de l'hôtel du département ; 2° Les dépenses relatives aux indemnités de fonction prévues aux articles L. 3123-15 à L. 3123-18 et aux frais de formation des élus visés à l'article L. 3123-11 ; 3° Les cotisations aux régimes de retraites des élus en application des articles L. 3123-21 à L. 3123-24 ; 4° La cotisation au Centre national de la fonction publique territoriale ; 5° La rémunération des agents départementaux ; 6° Les intérêts de la dette ; 7° Les dépenses de fonctionnement des collèges ; 8° La participation du département aux dépenses de fonctionnement des instituts universitaires de formation des maîtres ; 9° Les dépenses liées à l'organisation des transports scolaires ; 10° Les dépenses relatives à l'action sociale, à la santé et à l'insertion mises à la charge du département ; 11° Les frais du service départemental des épizooties ; 12° La participation au service départemental d'incendie et de secours ; Dépenses obligatoires des régions : Art L4321-1 du CGCT : 1° Les dépenses relatives au fonctionnement des organes délibérants et à l'entretien de l'hôtel de la région ; 2° Les dépenses relatives aux indemnités de fonction prévues aux articles L. 4135-15 à L. 4135-18 et aux frais de formation des élus visés à l'article L. 4135-11 ; 3° Les cotisations aux régimes de retraite des élus en application des articles L. 4135-21 à L. 4135-24 ; 4° La cotisation au Centre national de la fonction publique territoriale ; 5° La rémunération des agents régionaux ; 6° Les intérêts de la dette et les dépenses de remboursement de la dette en capital ; 7° Les dépenses dont elle a la charge en matière d'éducation nationale ; 8° Les dépenses résultant de l'entretien des biens transférés à la région en application des dispositions de l'article L. 318-2 du code de l'urbanisme ; 9° Les dettes exigibles.

Les dépenses nécessaires à l'acquittement des dettes exigibles

Les dettes exigibles sont les dettes certaines, liquides et incontestées. Elles correspondent

principalement aux remboursements des emprunts ainsi qu’aux garanties des emprunts. Les dettes

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 4

exigibles correspondent également aux dettes résultant d’engagements contractuels ou de décisions

de justice.

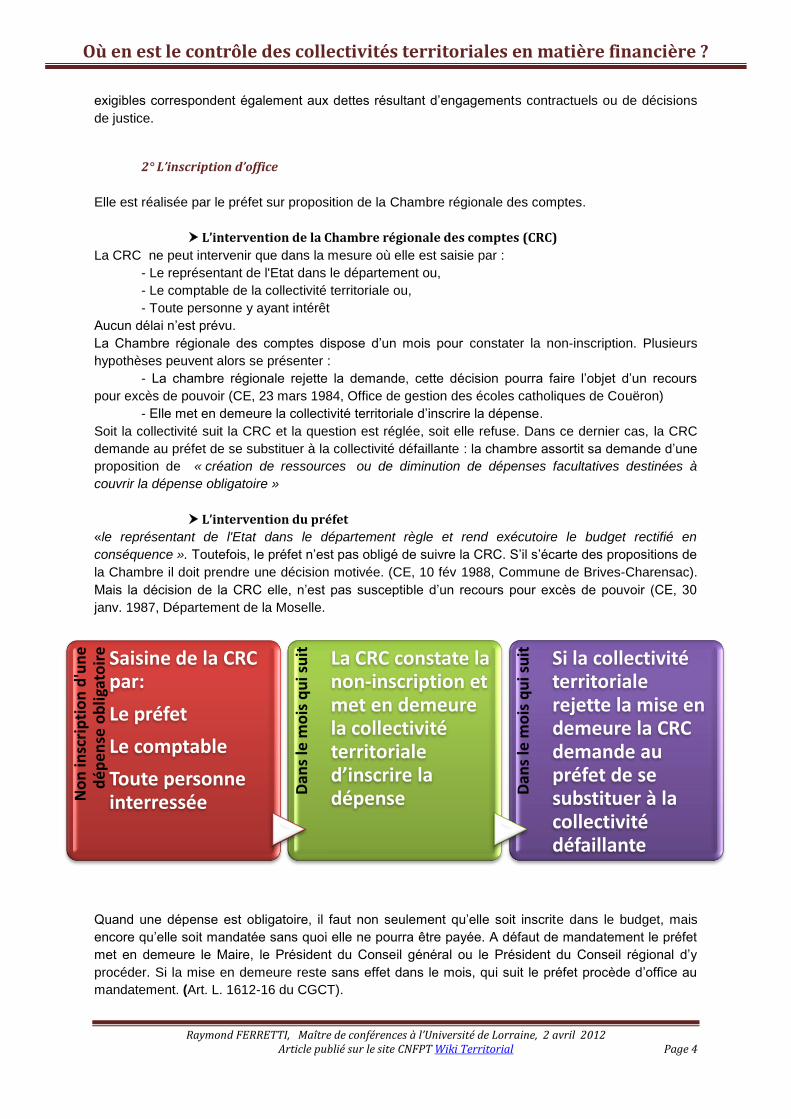

2° L’inscription d’office

Elle est réalisée par le préfet sur proposition de la Chambre régionale des comptes.

L’intervention de la Chambre régionale des comptes (CRC)

La CRC ne peut intervenir que dans la mesure où elle est saisie par :

- Le représentant de l'Etat dans le département ou,

- Le comptable de la collectivité territoriale ou,

- Toute personne y ayant intérêt

Aucun délai n’est prévu.

La Chambre régionale des comptes dispose d’un mois pour constater la non-inscription. Plusieurs

hypothèses peuvent alors se présenter :

- La chambre régionale rejette la demande, cette décision pourra faire l’objet d’un recours

pour excès de pouvoir (CE, 23 mars 1984, Office de gestion des écoles catholiques de Couëron)

- Elle met en demeure la collectivité territoriale d’inscrire la dépense.

Soit la collectivité suit la CRC et la question est réglée, soit elle refuse. Dans ce dernier cas, la CRC

demande au préfet de se substituer à la collectivité défaillante : la chambre assortit sa demande d’une

proposition de « création de ressources ou de diminution de dépenses facultatives destinées à

couvrir la dépense obligatoire »

L’intervention du préfet

«le représentant de l'Etat dans le département règle et rend exécutoire le budget rectifié en

conséquence ». Toutefois, le préfet n’est pas obligé de suivre la CRC. S’il s’écarte des propositions de

la Chambre il doit prendre une décision motivée. (CE, 10 fév 1988, Commune de Brives-Charensac).

Mais la décision de la CRC elle, n’est pas susceptible d’un recours pour excès de pouvoir (CE, 30

janv. 1987, Département de la Moselle.

Quand une dépense est obligatoire, il faut non seulement qu’elle soit inscrite dans le budget, mais

encore qu’elle soit mandatée sans quoi elle ne pourra être payée. A défaut de mandatement le préfet

met en demeure le Maire, le Président du Conseil général ou le Président du Conseil régional d’y

procéder. Si la mise en demeure reste sans effet dans le mois, qui suit le préfet procède d’office au

mandatement. (Art. L. 1612-16 du CGCT).

No

n in

scri

pti

on

d'u

ne

d

ép

en

se o

bli

gato

ire Saisine de la CRC

par:

Le préfet

Le comptable

Toute personne interressée

Dan

s le

mo

is q

ui s

uit

La CRC constate la non-inscription et met en demeure la collectivité territoriale d’inscrire la dépense Dan

s le

mo

is q

ui s

uit

Si la collectivité territoriale rejette la mise en demeure la CRC demande au préfet de se substituer à la collectivité défaillante

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 5

b) Le contrôle en cas de non- respect des délais de vote du budget (Art. L. 1612-2 du CGCT)

Si le budget n’est pas voté le 31 mars une procédure de contrôle budgétaire est intentée par le préfet

auprès de la Chambre régionale des comptes. On remarquera que l’échéance du 31 mars est

reportée au 15 avril, les années de renouvellement des organes délibérants ou lorsque les données

que l’Etat doit transmettre aux collectivités territoriales ne l’ont pas été le 15 mars.

La Chambre régionale des comptes est saisie dans les quinze jours suivant la date limite du vote. Elle

dispose d’un mois pour formuler au préfet des propositions en vue du règlement du budget. Ce

dernier règle alors et rend exécutoire le budget.

c) Le contrôle en cas de non-respect de l’équilibre du budget voté (Art. L. 1612-4 et L. 1612-5 du

CGCT)

Le Code (Art. L. 1612-4) précise que le budget doit être voté en équilibre réel. Ce principe est garanti

par la Chambre régionale des comptes à travers une procédure de contrôle budgétaire.

1- La signification du principe : la notion d’équilibre réel

Cette notion peut être précisée à partir de trois éléments.

Les deux sections doivent être chacune en équilibre

Avant 1982, l’équilibre s’appréciait globalement. Aujourd’hui ce n’est plus le cas, chaque section doit

être en équilibre.

Les recettes et les dépenses doivent être évaluées de manière sincère

C’est là une allusion au principe de sincérité. Cela signifie que les recettes doivent correspondre aux

évaluations qui résultent des informations transmises par l’Etat. Quant aux autres recettes, elles ne

doivent pas être majorées. Enfin, les dépenses ne peuvent être ni minorées ni majorées.

Le remboursement de la dette en capital doit se faire par l’épargne brute

L’article L. 1612-4 du CGCT précise de manière très technique ce qu’il faut entendre par là :

« lorsque le prélèvement sur les recettes de la section de fonctionnement au profit de la section

d'investissement, ajouté aux recettes propres de cette section, à l'exclusion du produit des emprunts,

et éventuellement aux dotations des comptes d'amortissements et de provisions, fournit des

31

mar

s o

u 1

5 a

vril

Date limite du vote du budget

Dan

s le

s 1

5 jo

urs

qu

i su

ive

nt

Saisine de la CRC par le préfet

Dan

s le

mo

is q

ui s

uit

La CRC fait des propositions au préfet en vue du règlement du budget

Le préfet règle et rend exécutoire le budget

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 6

ressources suffisantes pour couvrir le remboursement en capital des annuités d'emprunt à échoir au

cours de l'exercice. »

En d’autres termes, le remboursement des annuités en capital des emprunts doit se faire par le

virement de la section de fonctionnement vers la section d'investissement, ou encore par les dotations

aux amortissements et aux provisions.

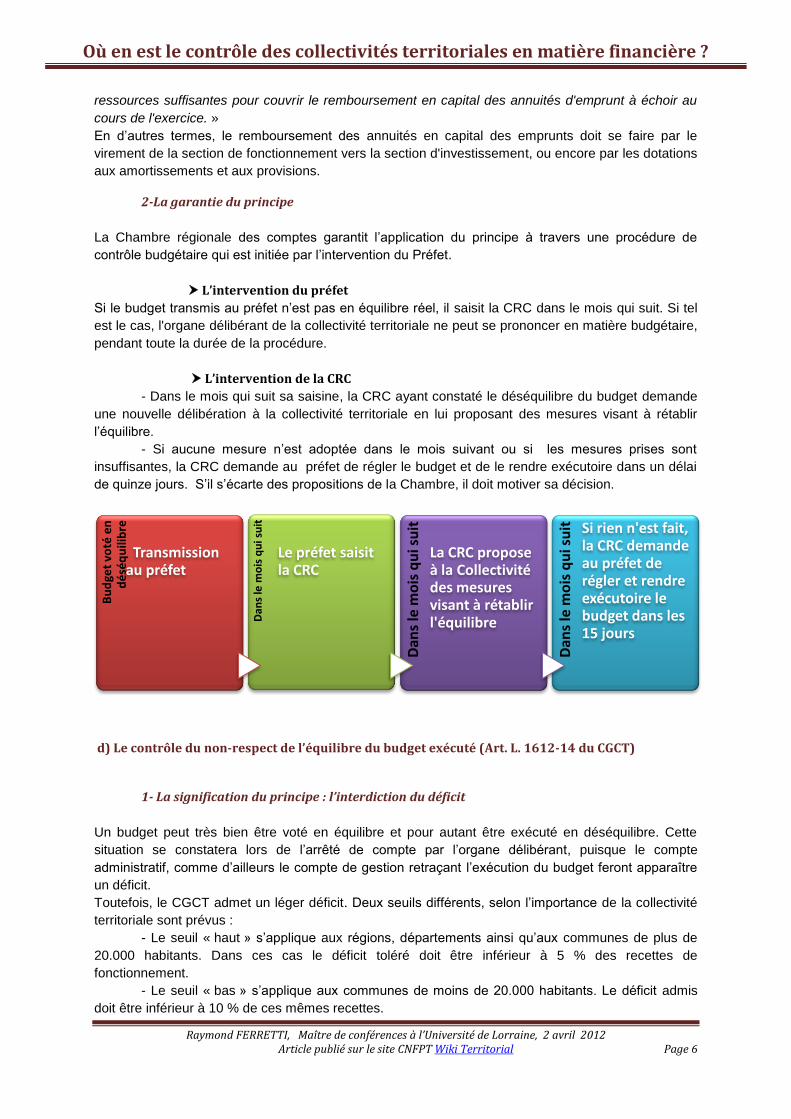

2-La garantie du principe

La Chambre régionale des comptes garantit l’application du principe à travers une procédure de

contrôle budgétaire qui est initiée par l’intervention du Préfet.

L’intervention du préfet

Si le budget transmis au préfet n’est pas en équilibre réel, il saisit la CRC dans le mois qui suit. Si tel

est le cas, l'organe délibérant de la collectivité territoriale ne peut se prononcer en matière budgétaire,

pendant toute la durée de la procédure.

L’intervention de la CRC

- Dans le mois qui suit sa saisine, la CRC ayant constaté le déséquilibre du budget demande

une nouvelle délibération à la collectivité territoriale en lui proposant des mesures visant à rétablir

l’équilibre.

- Si aucune mesure n’est adoptée dans le mois suivant ou si les mesures prises sont

insuffisantes, la CRC demande au préfet de régler le budget et de le rendre exécutoire dans un délai

de quinze jours. S’il s’écarte des propositions de la Chambre, il doit motiver sa décision.

d) Le contrôle du non-respect de l’équilibre du budget exécuté (Art. L. 1612-14 du CGCT)

1- La signification du principe : l’interdiction du déficit

Un budget peut très bien être voté en équilibre et pour autant être exécuté en déséquilibre. Cette

situation se constatera lors de l’arrêté de compte par l’organe délibérant, puisque le compte

administratif, comme d’ailleurs le compte de gestion retraçant l’exécution du budget feront apparaître

un déficit.

Toutefois, le CGCT admet un léger déficit.. Deux seuils différents, selon l’importance de la collectivité

territoriale sont prévus :

- Le seuil « haut » s’applique aux régions, départements ainsi qu’aux communes de plus de

20.000 habitants. Dans ces cas le déficit toléré doit être inférieur à 5 % des recettes de

fonctionnement.

- Le seuil « bas » s’applique aux communes de moins de 20.000 habitants. Le déficit admis

doit être inférieur à 10 % de ces mêmes recettes.

Bu

dge

t vo

té e

n

dé

séq

uili

bre

Transmission au préfet

Dan

s le

mo

is q

ui s

uit

Le préfet saisit la CRC

Dan

s le

mo

is q

ui s

uit

La CRC propose à la Collectivité des mesures visant à rétablir l'équilibre

Dan

s le

mo

is q

ui s

uit

Si rien n'est fait, la CRC demande au préfet de régler et rendre exécutoire le budget dans les 15 jours

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 7

2-La garantie du principe

L’intervention du préfet

Au vu du compte administratif qui doit être transmis au préfet au plus tard le 1er

juillet, ce dernier saisit

sans délai la CRC, si un déficit supérieur aux valeurs indiquées apparaît.

L’intervention de la CRC

- Dans le mois qui suit sa saisine par le préfet, la CRC propose à la collectivité territoriale, des

mesures permettant de rétablir l’équilibre.

- Le budget primitif suivant sera alors automatiquement transmis à la CRC.

Lors de l’examen du budget primitif suivant, la CRC est à même de constater si ses propositions ont

été suivies ou non.

- S’il apparaît que le déficit n’est pas résorbé, la Chambre formule des propositions au préfet.

Sur la base de celles-ci, il réglera et rendra exécutoire le budget.

- Là encore, s’il s’écarte des propositions de la Chambre il doit motiver explicitement sa

décision.

Rappelons qu’une procédure identique sera entamée si le compte administratif n’est pas transmis

dans les délais (au plus tard le 15 juillet) (art L.1612-13 du CGCT).

B - Un fonctionnement parfois défectueux

Le contrôle budgétaire présente aujourd’hui quelques défaillances, c’est pourquoi des remèdes

doivent être recherchés et surtout appliqués.

a) La situation

La situation doit d’abord être appréciée sur un plan statistique avant de l’être sur un plan plus

qualitatif.

1- Sur le plan statistique

De manière générale, le nombre de saisine tend à stagner ces dernières années, mais la situation

varie selon le type de procédure.

Tran

smis

sio

n d

u c

om

pte

ad

min

istr

atif

Si un déficit supérieur au taux admis apparaît, le Préfet saisit sans délai la CRC D

ans

le m

ois

qu

i su

it

La CRC propose des mesures visant à résorber le déficit

Le b

ud

get

pri

mit

if s

uiv

ant

est

tr

ansm

is à

la C

RC

Si le déficit n'est pas résorbé, la CRC formule des propositions au préfet

Le préfet règle et rend exécutoire le budget

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 8

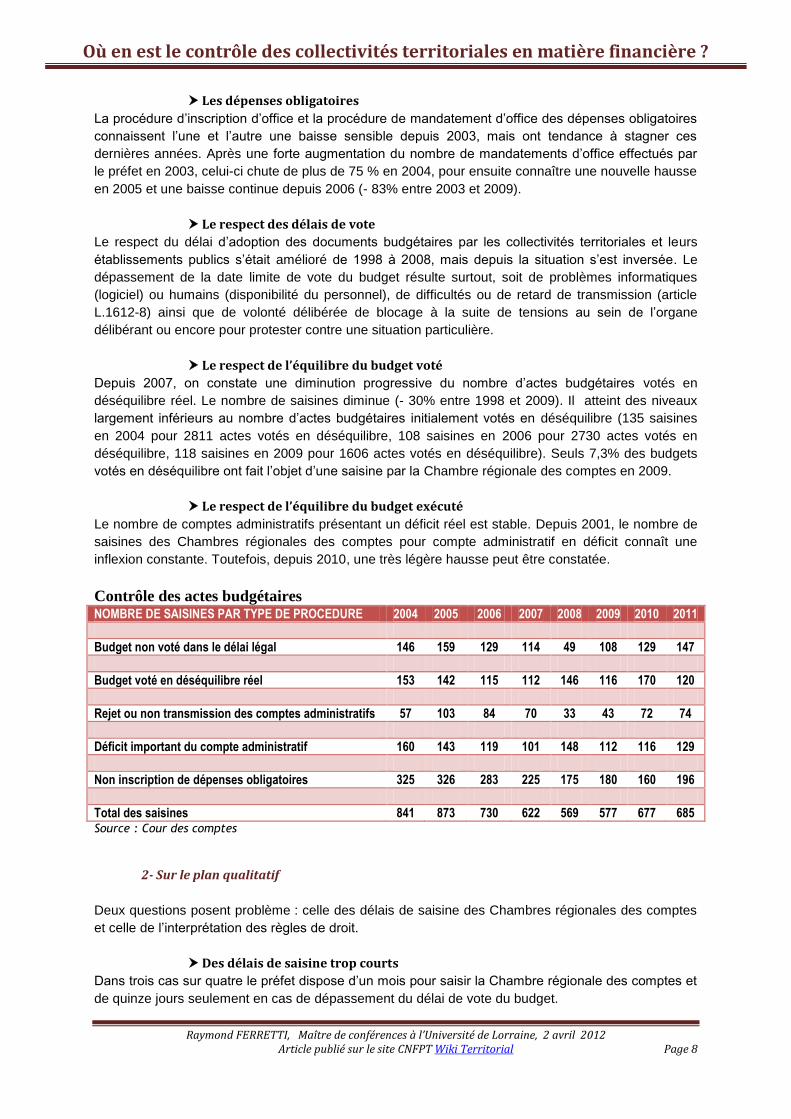

Les dépenses obligatoires

La procédure d’inscription d’office et la procédure de mandatement d’office des dépenses obligatoires

connaissent l’une et l’autre une baisse sensible depuis 2003, mais ont tendance à stagner ces

dernières années. Après une forte augmentation du nombre de mandatements d’office effectués par

le préfet en 2003, celui-ci chute de plus de 75 % en 2004, pour ensuite connaître une nouvelle hausse

en 2005 et une baisse continue depuis 2006 (- 83% entre 2003 et 2009).

Le respect des délais de vote

Le respect du délai d’adoption des documents budgétaires par les collectivités territoriales et leurs

établissements publics s’était amélioré de 1998 à 2008, mais depuis la situation s’est inversée. Le

dépassement de la date limite de vote du budget résulte surtout, soit de problèmes informatiques

(logiciel) ou humains (disponibilité du personnel), de difficultés ou de retard de transmission (article

L.1612-8) ainsi que de volonté délibérée de blocage à la suite de tensions au sein de l’organe

délibérant ou encore pour protester contre une situation particulière.

Le respect de l’équilibre du budget voté

Depuis 2007, on constate une diminution progressive du nombre d’actes budgétaires votés en

déséquilibre réel. Le nombre de saisines diminue (- 30% entre 1998 et 2009). Il atteint des niveaux

largement inférieurs au nombre d’actes budgétaires initialement votés en déséquilibre (135 saisines

en 2004 pour 2811 actes votés en déséquilibre, 108 saisines en 2006 pour 2730 actes votés en

déséquilibre, 118 saisines en 2009 pour 1606 actes votés en déséquilibre). Seuls 7,3% des budgets

votés en déséquilibre ont fait l’objet d’une saisine par la Chambre régionale des comptes en 2009.

Le respect de l’équilibre du budget exécuté

Le nombre de comptes administratifs présentant un déficit réel est stable. Depuis 2001, le nombre de

saisines des Chambres régionales des comptes pour compte administratif en déficit connaît une

inflexion constante. Toutefois, depuis 2010, une très légère hausse peut être constatée.

Contrôle des actes budgétaires NOMBRE DE SAISINES PAR TYPE DE PROCEDURE 2004 2005 2006 2007 2008 2009 2010 2011

Budget non voté dans le délai légal 146 159 129 114 49 108 129 147

Budget voté en déséquilibre réel 153 142 115 112 146 116 170 120

Rejet ou non transmission des comptes administratifs 57 103 84 70 33 43 72 74

Déficit important du compte administratif 160 143 119 101 148 112 116 129

Non inscription de dépenses obligatoires 325 326 283 225 175 180 160 196

Total des saisines 841 873 730 622 569 577 677 685 Source : Cour des comptes

2- Sur le plan qualitatif

Deux questions posent problème : celle des délais de saisine des Chambres régionales des comptes

et celle de l’interprétation des règles de droit.

Des délais de saisine trop courts

Dans trois cas sur quatre le préfet dispose d’un mois pour saisir la Chambre régionale des comptes et

de quinze jours seulement en cas de dépassement du délai de vote du budget.

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 9

Les conséquences de cette brièveté des délais se sont d’autant plus aggravées que les collectivités

territoriales tendent de plus en plus systématiquement à voter en même temps ou presque leur budget

et leur compte administratif ce qui place les services préfectoraux dans une situation délicate

puisqu’ils doivent traiter un nombre plus important d’actes. Et ce d’autant plus que ce nombre a

augmenté de façon importante jusqu’en 2007 du fait de la hausse du nombre de budgets annexes.

En outre, une réception tardive des documents nécessaires à l’élaboration des budgets (dotations de

l’Etat, bases prévisionnelles des impôts locaux, etc…) entraîne souvent des votes tardifs et donc une

concentration des budgets transmis sur une période très courte.

Mais on remarquera que depuis 2003, date de la mise en ligne des dotations sur le site internet de la

direction générale des collectivités locales du ministère de l’intérieur, une grande partie des

collectivités territoriales et des établissements publics de coopération intercommunale à fiscalité

propre votent plus promptement leur budget.

Toutefois, certains services préfectoraux souhaiteraient un alignement du délai de contrôle budgétaire

(30 jours) sur le délai existant en matière de contrôle de légalité (2 mois).

Des règles parfois difficiles à appréhender

Certaines règles budgétaires et comptables restent difficiles à appréhender en dépit des efforts

d’harmonisation et de simplification entrepris ces dernières années. Il s’agit notamment des règles

relatives aux provisions et aux cessions ainsi que de celles des procédures de reprise et d’affectation

des résultats. D’application délicate, ces règles entrainent souvent des litiges entre les préfectures et

les collectivités territoriales.

L’appréciation de la sincérité du budget, est souvent aléatoire. L’un des obstacles à cette appréciation

de la sincérité, avec la vérification de la sincérité des dotations, des dépenses de personnel et des

dépenses sociales pour les départements, est celui de la justification des restes à réaliser.

Enfin, le changement systématique des règles budgétaires et comptables ainsi que des maquettes

budgétaires constitue un obstacle à la bonne compréhension de celles-ci et à leur application.

b) Les remèdes

Plusieurs remèdes peuvent sont possibles.

1-Une réorganisation du système institutionnel

Devant les difficultés rencontrées, il a été décidé par circulaire du 23 juillet 2009, une centralisation du

contrôle budgétaire en préfecture. Certes, les sous préfectures continuent à recevoir les différents

actes et procèdent à un tri, mais le contrôle est désormais réalisé en préfecture. Cette démarche avait

parfois été anticipée dès la fin 2008. Elle s’inscrit dans le cadre de la révision générale des politiques

publiques.

D’autre part, les préfectures coopèrent de plus en plus avec les directions départementales et

régionales des finances publiques. Une convention cadre nationale a été signée le 14 septembre

2004 par le secrétaire général du ministère de l’intérieur, le directeur général des collectivités locales

et le directeur général de la comptabilité publique. Ce partenariat vise notamment à surmonter les

difficultés rencontrées dans le traitement de dossiers complexes relatifs à la situation financière des

collectivités territoriales et de leurs établissements publics

Enfin, l’amélioration du contrôle budgétaire passe par la qualité et le développement des relations

entre les préfectures et les élus locaux. Les fonctions de conseil qu’exercent les services préfectoraux

auprès des collectivités locales et de leurs établissements publics doivent permettre de prévenir les

difficultés et donc les saisines.

2-La formation des agents en charge du contrôle budgétaire

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 10

La formation doit être développée à tous les niveaux. Une fois par an au moins, des agents participent

aux journées organisées par la Direction générale des collectivités locales au ministère de l’intérieur.

D’autres formations sont également organisées au niveau interrégional ainsi qu’au niveau local. Des

journées de formation sont parfois mises en place avec des magistrats des Chambres régionales des

comptes. Une participation accrue de ces derniers à la formation des agents des services

préfectoraux doit être l’occasion pour eux de présenter la jurisprudence de leur institution, souvent

méconnue des services préfectoraux ou dont les effets ne sont pas suffisamment pris en compte.

3-Le développement des certains instruments

Afin de faciliter l’exercice du contrôle budgétaire, les préfectures disposent d’un dispositif d’alerte

dénommé OSIRIS. Il leur permet de détecter les groupements de communes présentant des difficultés

financières. Cet instrument pourrait être enrichi et comporter plus d’informations, il pourrait également

être étendu à toute les collectivités territoriales.

Dans le même ordre d’idée, certains préconisent la création de pôles régionaux d’expertise, sur le

même modèle que le pôle interrégional d’appui au contrôle de légalité (PIACL)

Enfin, l’extension de l’application Actes aux documents budgétaires permettrait, à moyens humains

constants, d’étendre et d’approfondir l’exercice du contrôle budgétaire par les services préfectoraux.

Activité de chacune des chambres régionales et territoriales des comptes en 2009 , 2010 et 2011

AVIS EMIS EN CONTROLE DES ACTES BUDGETAIRES 2009 2010 2011

ALSACE 2 3 6 AQUITAINE 35 146 39 AUVERGNE 12 25 54 BOURGOGNE 24 17 34 BRETAGNE 20 20 19 CENTRE 20 25 33 CHAMPAGNE ARDENNE 10 20 37 CORSE 25 15 17 FRANCHE-COMTE 12 23 21 ILE-DE-FRANCE 41 53 44 LANGUEDOC-ROUSSILLON 36 31 45 LIMOUSIN 7 6 20 LORRAINE 19 26 20 MIDI-PYRENEES 46 44 43 NORD-PAS-DE-CALAIS 25 31 36 BASSE-NORMANDIE 8 11 11 HAUTE-NORMANDIE 23 28 14 PAYS-DE-LA-LOIRE 7 9 10 PICARDIE 10 20 7 POITOU-CHARENTES 27 26 13 PROVENCE-ALPES-COTE -D’AZUR 33 39 35 RHONE-ALPES 36 52 33 GUADELOUPE, GUYANE, MARTINIQUE, ST BARTHELEMY, ST MARTIN 117 86 86 LA REUNION MAYOTTE 37 32 42 NOUVELLE- CALEDONIE 5 7 5 POLYNESIE FRANCAISE 3 12 8 TOTAL 640 795 732 Source : Cour des comptes

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 11

II - LE CONTRÔLE DE LA GESTION

Ce deuxième contrôle concerne les ordonnateurs et leur gestion. Il est organisé de manière

minutieuse par le Code des juridictions financières (Articles L243-1 à L243-6), mais son

fonctionnement pourrait être amélioré.

A - Une organisation minutieuse

Ce contrôle présente des caractéristiques différentes de celui pratiqué sur les comptables, il se

déroule également de manière différente.

a) Les caractéristiques du contrôle

Il s’agit d’un contrôle administratif qui porte sur la gestion de l’administrateur.

1 - Un contrôle administratif

Ce contrôle n’est pas juridictionnel comme celui exercé sur les comptables, mais administratif comme

le précédent. C’est dire qu’il ne débouche pas sur un jugement qui est un acte juridictionnel, mais sur

un rapport d’observations. Certes, il ne s’agit pas d’un acte administratif au sens d’un acte faisant

grief, c'est-à-dire pouvant faire l’objet d’un recours devant le juge administratif. Mais ce sont des

rapports du même type que ceux élaborés par la Cour des comptes qui tout au plus peuvent

déboucher sur un débat au sein de l’organe délibérant. Plus précisément ce sont des documents

administratifs au sens de la loi sur la communication des documents administratifs. C’est ce que le

Conseil d’Etat, dans un arrêt du 30 juin 1989, Ministère du Budget c/ David, a reconnu.

2 - Un contrôle de la gestion

Il a fallu trois textes successifs pour préciser la nature exacte de ce contrôle.

- La loi du 2 mars 1982 parlait de contrôle «du bon emploi des fonds publics » Cette formule était

ambiguë puisque l’on pouvait penser que les CRC étaient habilitées à contrôler l’opportunité des

décisions des ordonnateurs.

- La loi du 5 janvier 1988 parlait, elle, de «contrôle de l’emploi régulier» des fonds publics. Cette

formule était trop réductrice. Il fallait donc revenir sur cette définition et trouver un moyen terme.

- La loi du 21 décembre 2001 utilise une formule plus longue qui se situe entre les deux extrémités

précédentes et qui permet de mieux correspondre à la situation : « L'examen de la gestion porte sur la

régularité des actes de gestion, sur l'économie des moyens mis en œuvre et sur l'évaluation des

résultats atteints par rapport aux objectifs fixés par l'assemblée délibérante ou par l'organe délibérant.

L'opportunité de ces objectifs ne peut faire l'objet d'observations. »

Il n’est plus question dans cette formule de contrôle, mais d’examen de la gestion ce qui laisse penser

que l’on se dirige plutôt vers un audit financier. Cette impression est confirmée par le reste de la

formule, puisque après avoir évoqué le contrôle de la régularité, puis le contrôle de l’efficacité et

même de l’efficience on évoque la qualité de la gestion ce qui conduit vers la voie de l'évaluation des

politiques publiques locales.

Cependant, il faut souligner que le contrôle pratiqué sur les organismes divers qui bénéficient de

concours financiers des collectivités territoriales, se réduit à une simple vérification des comptes.

b) Le déroulement du contrôle

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 12

1 - L’initiative

C’est la Chambre régionale des comptes qui prend l’initiative du contrôle. Mais la loi du 6 février

1992, permet au préfet de demander à la chambre de pratiquer ce contrôle. De même, l’exécutif local

peut en faire autant.

2 - Les investigations

Un magistrat rapporteur est désigné. Il dispose de pouvoirs d’investigations importants. Il peut se

rendre dans les services et prendre connaissance des écritures et documents tenus. Il peut procéder

à la vérification des fournitures, matériels, travaux et constructions. Il peut se faire communiquer, les

rapports des services d'inspection et corps de contrôle.

Les ordonnateurs, les comptables, les dirigeants, les agents des organismes vérifiés, les

représentants et agents de l'Etat dans le département ou la région sont tenus de lui communiquer tous

documents et de fournir tous renseignements relatifs à la gestion des organismes dont les actes sont

soumis à l'examen de la Chambre régionale des comptes.

Ces pouvoirs d’enquête sur pièce et sur place sont d’ailleurs sanctionnés puisque le fait de faire

obstacle aux investigations de la Chambre constitue un délit passible d'une amende de 650 000 €. A

la suite de ces investigations un rapport est établi.

3- Les observations

Les observations provisoires

A l’issue de ses investigations, le magistrat rapporteur rédigera des observations provisoires.

Cependant, un entretien préalable entre le rapporteur ou le président de la chambre et l'ordonnateur

de la collectivité territoriale qui était en fonctions au cours de l'exercice examiné est nécessaire.

L’ordonnateur dispose d'un délai de deux mois pour remettre au greffe de la chambre régionale des

comptes une réponse écrite.

Le rapport d’observations définitives

Les Chambres régionales des comptes arrêtent leurs observations définitives sous la forme d'un

rapport d'observations. Celui-ci ne peut être arrêté définitivement qu'après réception de la réponse de

l’ordonnateur, ou, à défaut, à l'expiration du délai de deux mois.

La réponse écrite de l’ordonnateur au rapport d’observations définitives

Les destinataires du rapport d'observations disposent d'un délai d'un mois pour adresser au greffe de

la chambre régionale des comptes une réponse écrite. Dès lors qu'elles ont été adressées dans le

délai précité, ces réponses sont jointes au rapport. Elles engagent la seule responsabilité de leurs

auteurs.

La communication du rapport d’observations définitives à l’assemblée

délibérante

Le rapport d'observations est communiqué par l'exécutif de la collectivité territoriale ou de

l'établissement public à son assemblée délibérante, dès sa plus proche réunion. Il fait l'objet d'une

inscription à l'ordre du jour de l'assemblée délibérante ; il est joint à la convocation adressée à chacun

des membres de l'assemblée et donne lieu à un débat.

Le rapport d'observations ne peut être publié ni communiqué à ses destinataires ou à des tiers à

compter du premier jour du troisième mois précédant le mois au cours duquel il doit être procédé à

des élections pour la collectivité concernée et jusqu'au lendemain du tour de scrutin où l'élection est

acquise.

Enfin, les observations sont communiquées à la Cour des comptes qui peut ainsi alimenter la partie de

son Rapport public consacrée aux collectivités territoriales.

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 13

B - Un fonctionnement à améliorer

Là encore il est nécessaire de constater la situation avant de présenter quelques solutions.

a) La situation

1- Sur le plan statistique

Le nombre de rapport d’observations définitives qui était stationnaire tend à diminuer en 2011 et ce

notamment pour les collectivités territoriales (320 en 2011 contre 359 en 2010) et les établissements

publiques (165 en 2011 contre 189 en 2010).

La diminution du nombre de rapports d’observations définitives en 2011 (639 contre 697 en 2010, 655

en 2009 et 683 en 2008) s’explique par l’augmentation de la contribution des Chambres régionales

aux travaux menés en commun avec la Cour des comptes. Cette contribution accrue s’est notamment

traduite par l’accroissement du nombre de rapports publics thématiques passé de six en 2010 à

quatorze en 2011, dont sept ont été réalisés majoritairement ou conjointement à partir des travaux des

chambres.

EXAMEN DE LA GESTION 2008 2009 2010 2011

Organismes soumis aux règles de la comptabilité publique

Collectivités territoriales

- Rapports d’observations définitives 274 278 359 320

Établissements publics locaux ;

- Rapports d’observations définitives 175 205 189 165

Établissements publics spécialisés

- Rapports d’observations définitives 143 101 86 95

Organismes non soumis aux règles de la comptabilité publique

Sociétés d’économie mixte

- Rapports d’observations définitives 34 28 35 21

Associations subventionnées et autres

Init

iati

ve

La CRC

Le préfet

L'ordonnateur Inve

stig

atio

ns

Contrôle sur pièces

Contrôle sur place

Ob

serv

atio

ns

pro

viso

ires

Après entretien préalable

L'ordonnateur a 2 mois pour répondre R

app

ort

d'o

bse

rvat

ion

s

Il est communiqué à l'ordonnateur

Il est communiqué à l'assemblée délibérante

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 14

organismes recevant un concours financier

- Rapports d’observations définitives 57 43 28 38

Total rapports d’observations définitives 683 655 697 639 Source : Cour des comptes

La disparité entre les différentes Chambres régionales est frappante. Elle justifie la récente

suppression par le Décret du 23 février 2012 relatif au siège et au ressort des chambres régionales

des comptes de certaines d’entre elles (Auvergne ; Champagne Ardenne ; Picardie ; Franche Comté ;

Limousin ; Basse Normandie ; Pays de Loire).

Activité de chacune des chambres régionales et territoriales des comptes en 2009, 2010 et 2011

RAPPORTS D’OBSERVATIONS DEFINITIVES

Chambres régionales des comptes 2009 2010 2011 ALSACE 21 29 20

AQUITAINE 48 54 56

AUVERGNE 4 17 8

BOURGOGNE 6 13 19

BRETAGNE 39 53 48

CENTRE 25 20 25

CHAMPAGNE-ARDENNE 16 15 16

CORSE 9 12 9

FRANCHE-COMTE 15 11 11

ILE-DE-FRANCE 71 58 49

LANGUEDOC-ROUSSILLON 22 24 14

LIMOUSIN 15 10 10

LORRAINE 44 39 32

MIDI-PYRENEES 26 31 36

NORD-PAS-DE-CALAIS 27 44 31

BASSE-NORMANDIE 12 16 19

HAUTE-NORMANDIE 28 20 21

PAYS-DE-LA-LOIRE 43 44 44

PICARDIE 17 22 19

POITOU-CHARENTES 18 13 19

PROVENCE-ALPES-COTE-D’AZUR 39 31 27

RHONE-ALPES 73 83 57

GUADELOUPE, GUYANE, MARTINIQUE, ST MARTIN ST BARTHELEMY 7 12 12

LA REUNION MAYOTTE 16 11 13

NOUVELLE-CALEDONIE 9 10 11

POLYNESIE FRANCAISE 5 5 13

TOTAL 655 697 639 Source : Cour des comptes

2- Sur le plan qualitatif

Le contrôle de la gestion a fait l’objet de nombreuses critiques de la part des élus, ce qui a provoqué

une succession de textes définissant celui-ci. Dans ces conditions, une amélioration du dialogue avec

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 15

les élus et des conditions dans lesquelles se déroulent aujourd’hui les examens de la gestion ne peut

qu’être constatée. Mais, plusieurs difficultés subsistent

Difficultés liées au manque d’harmonisation des contrôles

Les contrôles se déroulent selon une programmation qui est fixée de manière indépendante par le

président de chaque Chambre. L’hétérogénéité qui en découle dans la programmation des examens

de la gestion des différentes chambres réduit considérablement la portée de leurs observations.

De ce fait, les rapports d’observations définitives ne constituent pas véritablement des « instruments

d’aide à la gestion

régionales des comptes..

Cette situation avait d’ailleurs justifié le projet de l’ancien Premier président de la Cour des comptes,

Philippe Séguin, visant à transformer les CRC en Chambres de la Cour des comptes.

Difficultés liées au choix des comptes contrôlés

Les ne peuvent examiner la gestion de toutes les collectivités

territoriales de leur ressort. C’est pourquoi, elles procèdent à un ciblage sur les comptes dits

«significatifs». Ces comptes représentent environ 10 à 15 % des comptes du ressort des

régionales des comptes. Cet échantillon est-il suffisamment représentatif ? C’est une question que l’on

peut se poser. Toujours est-il que la notion de comptes « significatifs » semble définie de manière trop

restrictive.

D’autre part, les collectivités situées juste en-dessous du seuil, qui peuvent cependant avoir des

budgets relativement importants, bénéficient rarement de l’expertise des Chambres régionales des

comptes.

Difficultés liées à l’application du principe du contradictoire

Le caractère contradictoire de la procédure a été renforcé à plusieurs reprises, ce qui a conduit à un

allongement assez important de la durée de l’examen de la gestion. Entre l’annonce d’une ouverture

de ce dernier à la collectivité, et la remise du rapport d’observations définitives le clôturant, s’écoulent

au minimum huit mois. Mais parfois, la procédure peut durer plus longtemps. Il existe quelques cas

dans lesquels trois années ont été nécessaires.

Or pendant tout ce temps, les services de la collectivité territoriale restent mobilisés ce qui n’est pas

sans conséquences sur sa gestion.

Le principe du contradictoire appliqué à la procédure de contrôle entraine un autre inconvénient. Les

observations provisoires doivent être communiquées à l’ordonnateur de façon à pouvoir assurer sa

défense en présentant au greffe de la chambre régionale des comptes une réponse écrite dans un

délai de deux mois. Or, les droits de la défense de l’ordonnateur ne sont garantis que dans la mesure

où le rapport d’observations provisoires reste secret. Malheureusement, il est, en pratique, illusoire de

compter sur la confidentialité de celui-ci.

b) Les remèdes

Le sénateur Mézard a formulé 21 propositions dans son rapport. On peut les résumer en allant à

l’essentiel, de la manière suivante.

1-Agir sur les méthodes de contrôle

Ce sont essentiellement les méthodes du contrôle qui sont, sinon à revoir, du moins à perfectionner

en les harmonisant le plus possible mais aussi en leur donnant une dimension plus concrète.

Où en est le contrôle des collectivités territoriales en matière financière ?

Raymond FERRETTI, Maître de conférences à l’Université de Lorraine, 2 avril 2012 Article publié sur le site CNFPT Wiki Territorial Page 16

Favoriser l’harmonisation du contrôle de gestion

L’intérêt du contrôle serait renforcé si les rapports d’observations ne se limitaient pas à un catalogue

des irrégularités ou des incohérences de gestion des collectivités. Au contraire, elles devraient devenir

un guide des bonnes pratiques, et une source d’inspiration pour les collectivités. A cette fin,

l’homogénéisation des méthodes devrait être développée.

Certes, les enquêtes interjuridictionnelles, menées par la Cour des comptes et les Chambres

régionales des comptes se multiplient. De plus la création, le 10 octobre 2011 d’une formation

commune à la Cour des comptes et aux consacrée aux finances

locales va dans le même sens. Son rapporteur général, Frédéric Advielle reconnaît le caractère trop

parcellaire du discours des . Dans le rapport que rendra cette

nouvelle formation, un discours plus global sur les finances publiques locales sera tenu ainsi, des

points particuliers de conjoncture seront mis en évidence pour objectiver les débats sur le monde local

et sa dette, l'évolution du coût de son personnel, l'accès au crédit, etc.

Donner une dimension plus concrète aux observations

Trop souvent, on l’a dit les rapports d’observations se limitent à un repérage des incohérences ou des

économies à réaliser dans la gestion d’une collectivité. L’ordonnateur est invité à prendre des

mesures, sans que nécessairement leur contenu soit précisé.

devraient accompagner leurs observations de recommandations concrètes. Elles deviendraient ainsi

non seulement des censeurs des collectivités territoriales, mais bien plus des conseillers. Un dialogue

pourrait alors se développer sur une base constructive.

Dans le même ordre d’idée il faudrait obliger la à répondre aux

questions relatives à la gestion des finances locales posées par les ordonnateurs, dans le cadre d’un

examen de la gestion ce qui aurait pour effet de renforcer l’efficacité du contrôle.

2-Renforcer l’efficacité du contrôle

Le contrôle de gestion n’est légitime que dans la mesure où il est efficace. A cette fin il doit être

possible d’assurer le suivi du contrôle mais aussi d’éviter son détournement.

Assurer un suivi du contrôle de la gestion

Aujourd’hui, cela n’est possible que dans la mesure où une nouvelle procédure d’examen de la

gestion est ouverte ce qui demande du temps et ce qui ne facilite pas les choses. C’est pourquoi, il

faudrait permettre à l’ordonnateur, dont la gestion a été contrôlée par une Chambre régionale, de

rendre compte des suites qu’il a données aux observations, dans un délai d’un an à partir de leur

publication, et ce aussi bien auprès de la Chambre qu’auprès des membres de l’assemblée

délibérante de la collectivité concernée.

Empêcher le détournement de la procédure

L’examen de la gestion peut être détourné à des fins politiques. Le Code envisage cette possibilité et

afin de la réduire a prévu que le rapport ne peut être publié ni communiqué à ses destinataires ou à

des tiers à compter du premier jour du troisième mois précédant le mois au cours duquel il doit être

procédé à des élections pour la collectivité concernée. Le Sénateur Mézard estime d’une part qu’il

faudrait allonger le délai, de trois à six mois et d’autre part étendre cette mesure aux cas où

l’ordonnateur se présente à des élections différentes de celle de la collectivité concernée (élections

législatives, par exemple).