offre de financement desjardins · leur comptable pour le choix de la solution de financement. •...

TRANSCRIPT

Offre de financement Desjardins Sylvain Limoges Directeur investissement Capital régional et coopératif Desjardins Marco Poulin Directeur transfert d entreprises Desjardins entreprise Vallée du Richelieu - Yamaska

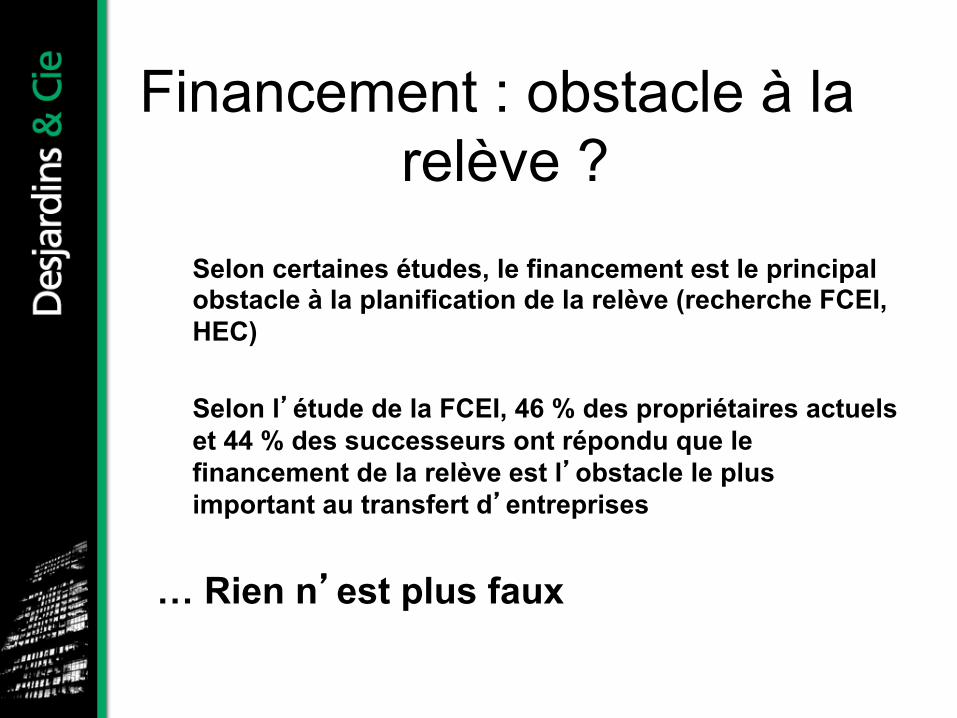

Financement : obstacle à la relève ?

• Selon certaines études, le financement est le principal

obstacle à la planification de la relève (recherche FCEI, HEC)

• Selon l’étude de la FCEI, 46 % des propriétaires actuels

et 44 % des successeurs ont répondu que le financement de la relève est l’obstacle le plus important au transfert d’entreprises

… Rien n’est plus faux

Sources de financement Courbe Risque - Rendement

Rendement

Dette conventionnelle

Dette subordonnée (1)

Débentures convertibles (1)

Prêt d’actionnaires

Actions privilégiées (1)

Actions ordinaires

Financement Mezzanine / Quasi-équité

Capital de risque / Équité

(1) La balance de prix vente peut être incluse à même ces financements

4

•! Dette traditionnelle •! Financement basé sur le flux de trésorerie. •! Desjardins Capital de Développement

•! Débenture et capital-actions •! Rachat d entreprises (Buyout) •! Coop de travailleurs actionnaires •! Fonds Relève Québec •! FIRA (Fonds d investissement Relève agricole)

Offre de financement Desjardins

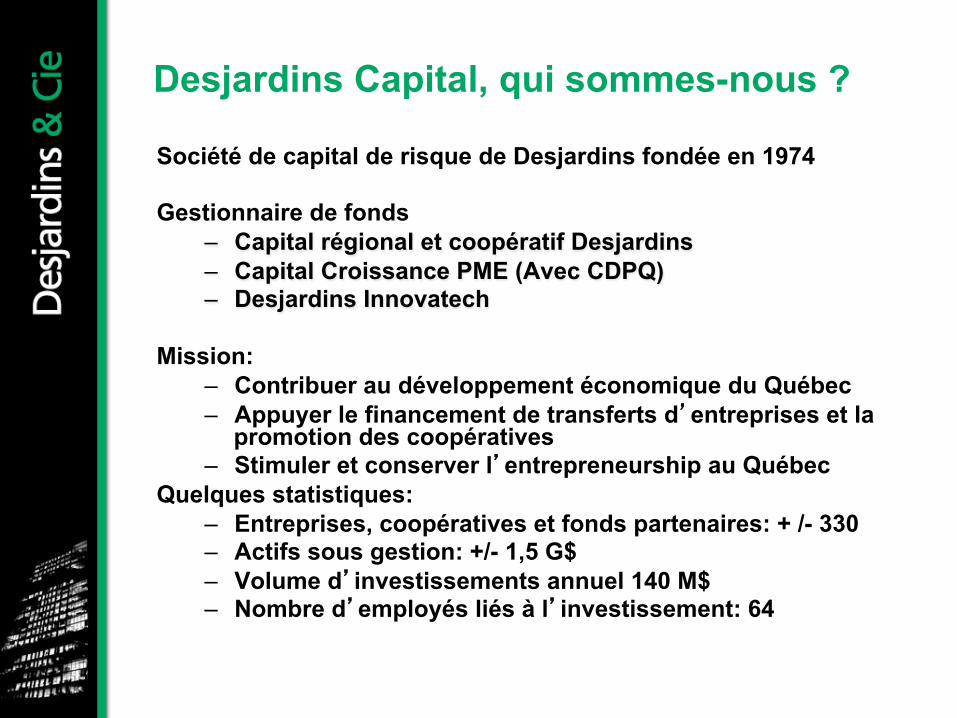

Desjardins Capital, qui sommes-nous ?

Société de capital de risque de Desjardins fondée en 1974 Gestionnaire de fonds

–! Capital régional et coopératif Desjardins –! Capital Croissance PME (Avec CDPQ) –! Desjardins Innovatech

Mission: –! Contribuer au développement économique du Québec –! Appuyer le financement de transferts d entreprises et la

promotion des coopératives –! Stimuler et conserver l entrepreneurship au Québec

Quelques statistiques: –! Entreprises, coopératives et fonds partenaires: + /- 330 –! Actifs sous gestion: +/- 1,5 G$ –! Volume d investissements annuel 140 M$ –! Nombre d employés liés à l investissement: 64

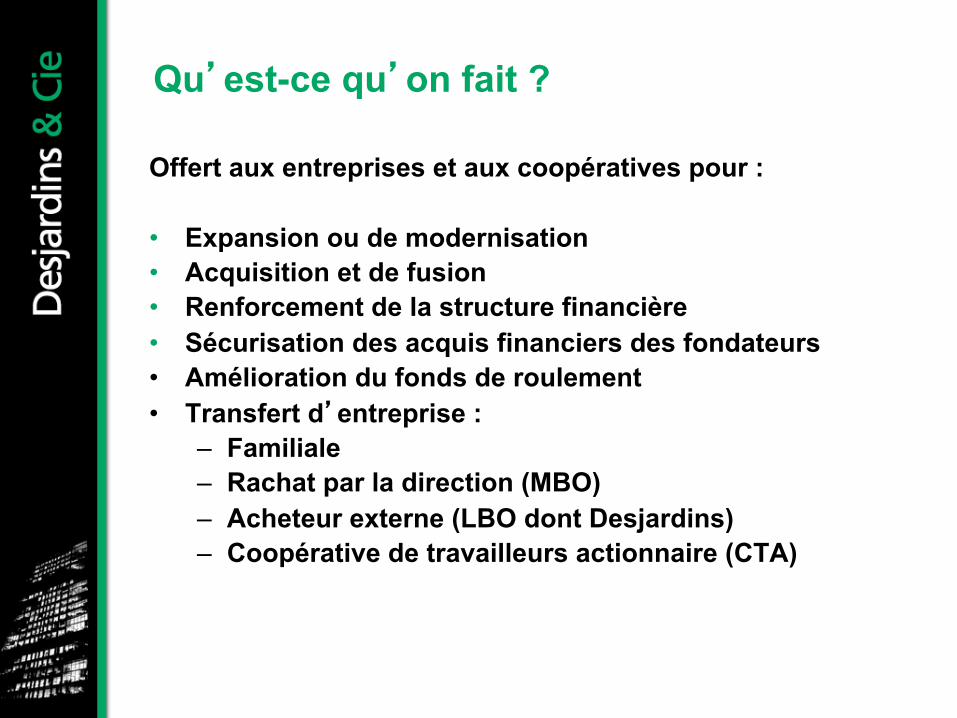

Qu’est-ce qu’on fait ?

Offert aux entreprises et aux coopératives pour : • Expansion ou de modernisation • Acquisition et de fusion • Renforcement de la structure financière • Sécurisation des acquis financiers des fondateurs • Amélioration du fonds de roulement • Transfert d’entreprise :

– Familiale – Rachat par la direction (MBO) – Acheteur externe (LBO dont Desjardins) – Coopérative de travailleurs actionnaire (CTA)

Comment le fait-on ? Approche sur mesure, en mode solutions et non une approche

produits •! Dette subordonnée (modalités connues et fixées d avance)

•! Quasi-Équité ( modalités en partie liées à la performance )

•! Équité (modalités et primes liées à 100 % à la performance)

Source de capitaux complémentaire aux prêts commerciaux

conventionnels Horizon d investissement 5 à 8 ans (plus si forte croissance) Rendement recherché en fonction du risque intrinsèque du

dossier et de la flexibilité recherchée

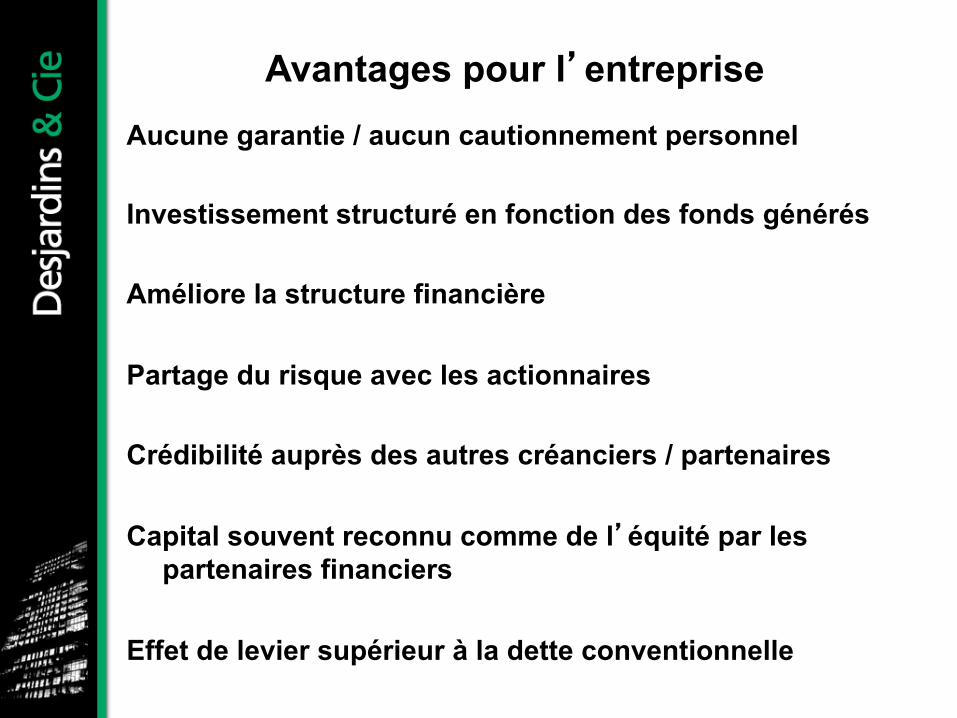

Avantages pour l’entreprise Aucune garantie / aucun cautionnement personnel Investissement structuré en fonction des fonds générés Améliore la structure financière Partage du risque avec les actionnaires Crédibilité auprès des autres créanciers / partenaires Capital souvent reconnu comme de l’équité par les

partenaires financiers Effet de levier supérieur à la dette conventionnelle

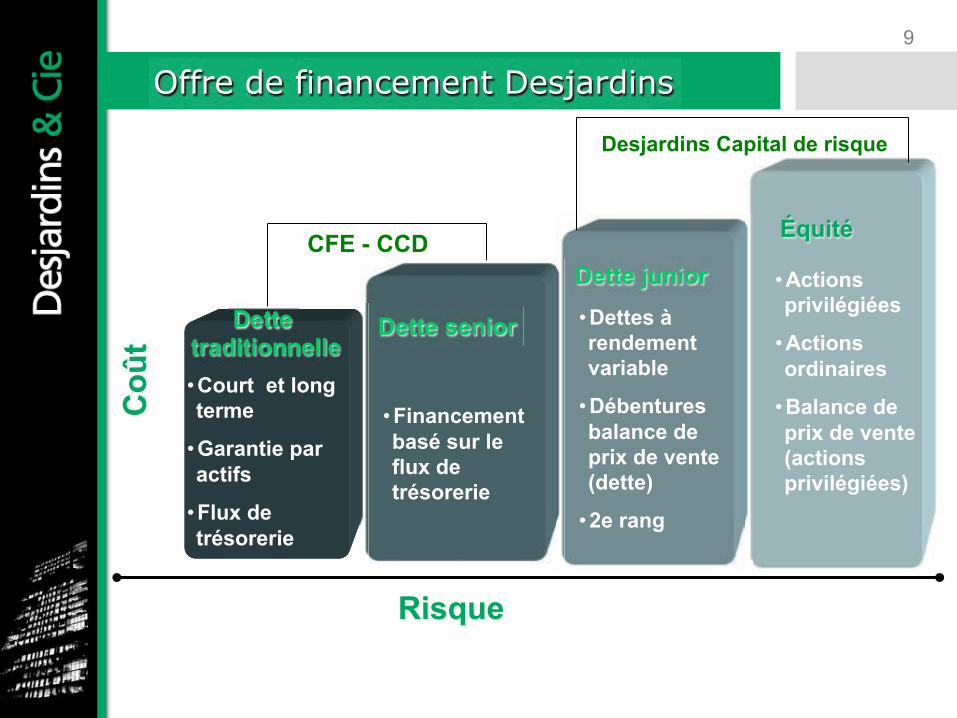

9

•!Court et long terme

•!Garantie par actifs

•!Flux de trésorerie

•!Financementbasé sur le flux de trésorerie

•!Dettes à rendement variable

•!Débentures balance de prix de vente (dette)

•!2e rang

•!Actions privilégiées

•!Actions ordinaires

•!Balance de prix de vente (actions privilégiées)

Coû

t

Risque

Dette traditionnelle

Dette senior

Dette junior

Équité

Offre de financement Desjardins

CFE - CCD

Desjardins Capital de risque

10

•! Ce type de financement se situe entre la dette conventionnelle et la dette junior (ex: débenture, balance de prix de vente)

•! Financement sur mesure dont le montant est plus élevé que la valeur d emprunt des actifs de l emprunteur.

•! La décision de crédit repose principalement sur la capacité de remboursement de l entreprise, la force financière de l entreprise et la qualité de ses gestionnaires

Financement flux de trésorerie

11

•! Historique de rentabilité et stabilité du flux de trésorerie

•! Compétence de l équipe de gestion et plan de transition

•! Positionnement stratégique de l entreprise et évolution des produits et services

•! Cycle du secteur d activité & perspectives •! Prix payé et équilibre du montage financier •! Capacité de payer les charges fixes (capital, intérêts,

réinvestissement en immobilisations) •! Participation financière de la relève •! Sûretés

Flux de trésorerie – critères d analyse

12

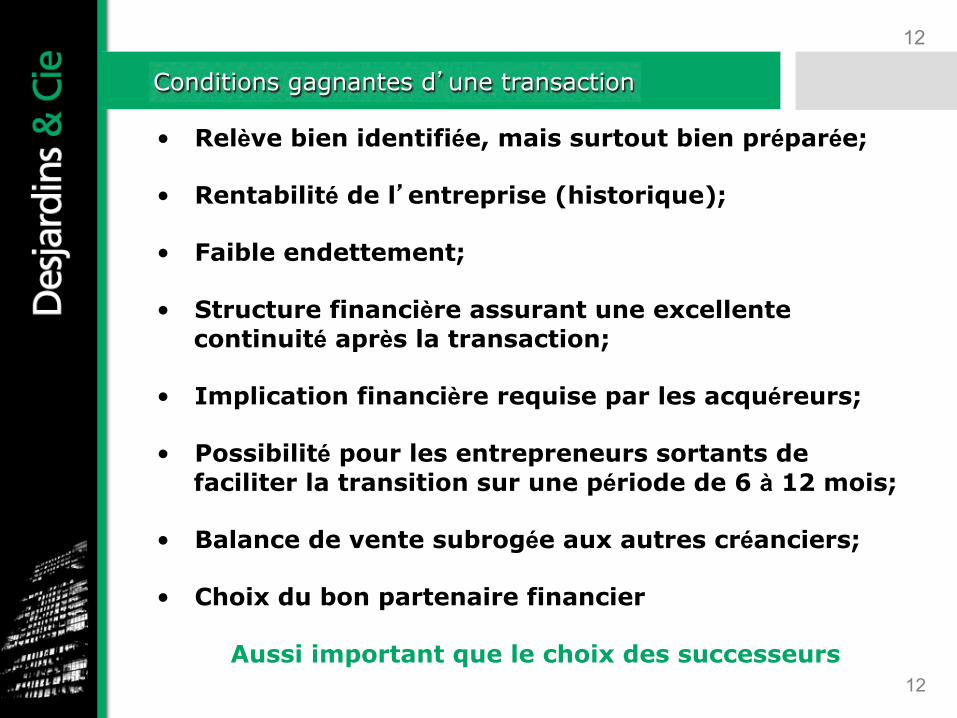

•! Relève bien identifiée, mais surtout bien préparée;

•! Rentabilité de l entreprise (historique);

•! Faible endettement;

•! Structure financière assurant une excellente continuité après la transaction;

•! Implication financière requise par les acquéreurs;

•! Possibilité pour les entrepreneurs sortants de faciliter la transition sur une période de 6 à 12 mois;

•! Balance de vente subrogée aux autres créanciers;

•! Choix du bon partenaire financier

Aussi important que le choix des successeurs

Conditions gagnantes d une transaction

12

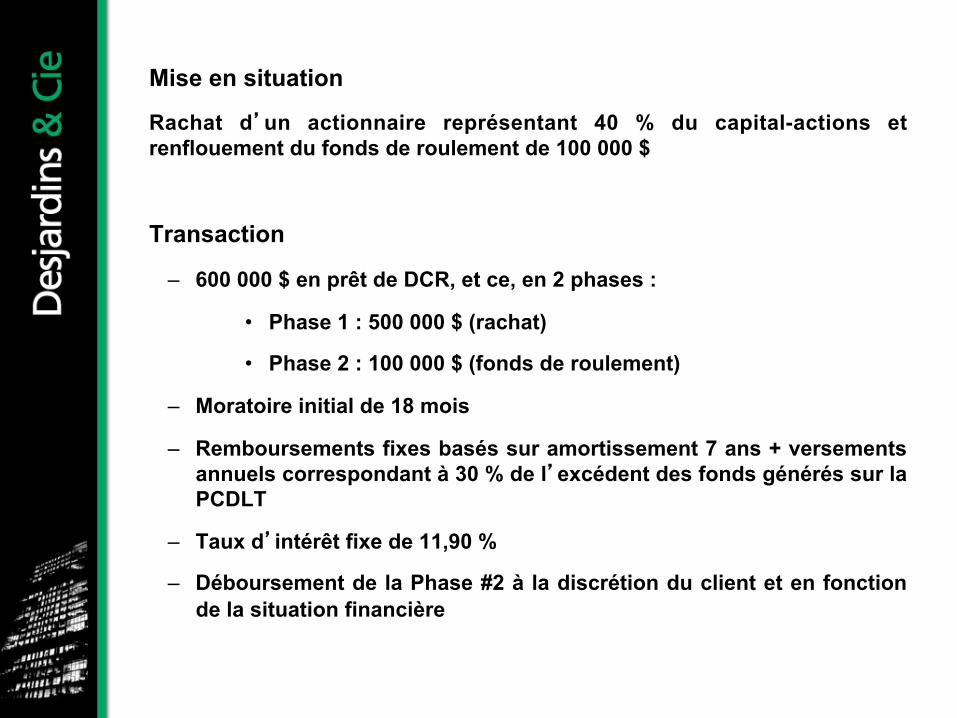

Mise en situation

Rachat d’un actionnaire représentant 40 % du capital-actions et renflouement du fonds de roulement de 100 000 $

Transaction

– 600 000 $ en prêt de DCR, et ce, en 2 phases :

• Phase 1 : 500 000 $ (rachat)

• Phase 2 : 100 000 $ (fonds de roulement)

– Moratoire initial de 18 mois

– Remboursements fixes basés sur amortissement 7 ans + versements annuels correspondant à 30 % de l’excédent des fonds générés sur la PCDLT

– Taux d’intérêt fixe de 11,90 %

– Déboursement de la Phase #2 à la discrétion du client et en fonction de la situation financière

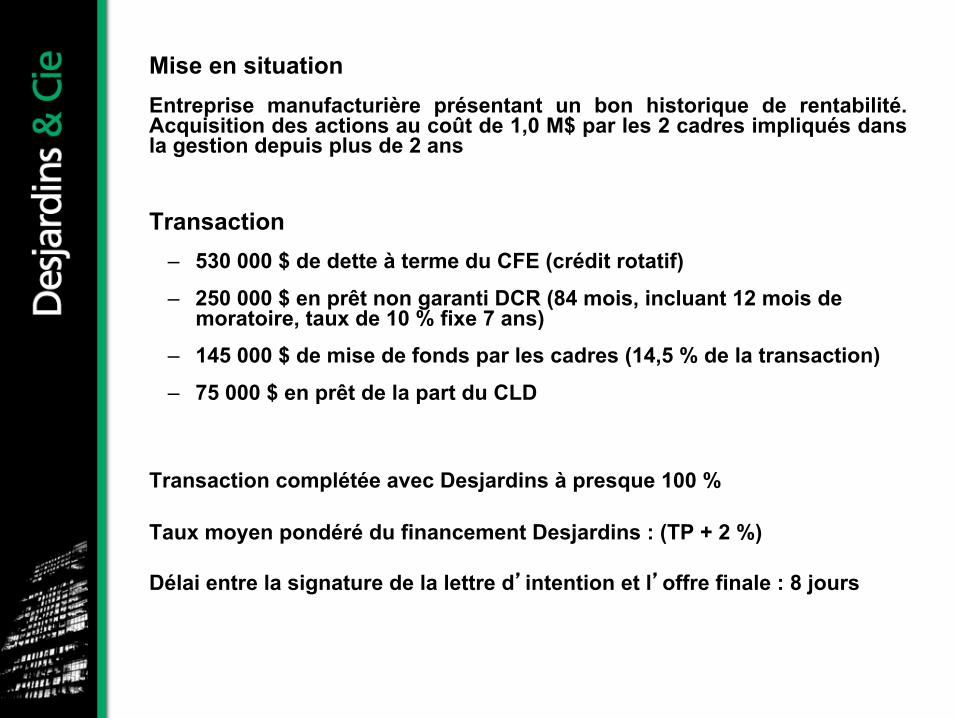

Mise en situation Entreprise manufacturière présentant un bon historique de rentabilité. Acquisition des actions au coût de 1,0 M$ par les 2 cadres impliqués dans la gestion depuis plus de 2 ans

Transaction – 530 000 $ de dette à terme du CFE (crédit rotatif)

– 250 000 $ en prêt non garanti DCR (84 mois, incluant 12 mois de moratoire, taux de 10 % fixe 7 ans)

– 145 000 $ de mise de fonds par les cadres (14,5 % de la transaction)

– 75 000 $ en prêt de la part du CLD

Transaction complétée avec Desjardins à presque 100 % Taux moyen pondéré du financement Desjardins : (TP + 2 %) Délai entre la signature de la lettre d’intention et l’offre finale : 8 jours

Mise en situation

• Relève familiale dans un commerce de détail. Le frère et la sœur rachètent le père et sont dans l’entreprise depuis plus de 10 ans.

• Ils sont déjà propriétaires à 20 %. Les acheteurs sont accompagnés par leur comptable pour le choix de la solution de financement.

• Peu de garantie tangible pour le prêteur conventionnel (535 k$ d’immobilisations au coût). Prix en ligne avec le marché et peu d’intérêt du père pour une BPV.

• Équité négative de près de 547 k$ pro forma, retour au positif en ± 36 mois.

Transaction de 2,5 M$

– 1 250 000 $ de prêt à terme du CFE (cash flow loan) (amortissement 8 ans + 25 % des fonds disponibles excédentaires)

– 500 000 $ de dette subordonnée non garantie CRCD (terme 8 ans, moratoire de 12 mois)

– 250 000 $ de Fonds Relève Québec (amortissement de 7 ans dont 2 ans de congé de capital)

– 250 000 $ de balance de prix de vente

– 250 000 $ de participation en actions ordinaires

Mise en situation –! 1 actionnaire racheté (2 970 000 $) et l autre racheté en partie

(732 000 $) pour transfert de l entreprise à son fils

–! Valorisation de 6 600 000 $ (achalandage 800 000 $)

–! Très bonne rentabilité et aucune dette

–! Avant transaction, 45 % des actions à chacun des actionnaires et 10 % au fils et aux cadres

–! Mise en place d un plan de transfert du père au fils qui devient PDG (avec un coach) et père devient président du CA

–! L actionnaire sortant demeure en poste pour 6 mois

Transaction

–! 2 100 000 $ actions ordinaires (Desjardins Capital de risque pour 42,3 %)

–! 1 000 000 $ prêt à terme 15 ans sur bâtisse (CFE Desjardins)

–! 500 000 $ dette non garantie (Desjardins Capital de risque)

–! 102 000 $ venant de l encaisse

Mise en situation

•! La seule institution financière ayant une offre en capital de développement.

•! Une vaste expérience en matière de transfert d entreprises et

•! Un solide réseau dans toutes les régions.

•! D importantes parts de marchés dans les entreprises de toutes tailles.

Nos avantages distinctifs

17

Vos contacts Sylvain Limoges Directeur investissement Cellulaire: (819) 620-5534 [email protected] Marco Poulin Directeur transfertd’entreprise Cellulaire: (819 820-4927 [email protected]

Merci

C est tout DESJARDINS qui appuie le transfert et la continuité

des entreprises

« Devenir le principal partenaire des PME en transfert d entreprises afin de maintenir les entreprises et les emplois en région»

Questions?