observatoire international du contrÔle de...

TRANSCRIPT

Hors-série n° 4 – Décembre 2011 – ISSN : 1950-0033 – ISBN : 978-2-9528455-6-4 – 20€

La revue des dirigeants financiers

OBSERVATOIRE INTERNATIONALDU CONTRÔLE DE GESTION

RÉSULTATS 2011

Les hors-séries

Quelles activités ? Quels processus ? Quelles méthodes ? Quels systèmes ?

Hors-série échanges n° 4

Avec la participation de

OBSERVATOIRE INTERNATIONALDU CONTRÔLE DE GESTION

RÉSULTATS 2011

Quelles activités ? Quels processus ? Quelles méthodes ? Quels systèmes ?

5

EN 47 ANS, LA DFCG EST DEVENUE LE RÉFÉRENT DANS LASPHÈRE FINANCES GESTION D’ENTREPRISE

En 1964 a été créée l'ANCG, l'Association Nationale des Conseillers de Gestion.Après quelques années d'expériences marquées par un fort développement du métier de “contrôleur” et le lancement de l'Association Internationale (IAFEI), ellea décidé d'adopter le nom d’Association Nationale des Directeurs Financiers et deContrôle de Gestion dont le sigle est DFCG.

Aujourd’hui, la DFCG est une association de professionnels - Directeurs Financierset/ou Directeurs de Contrôle de Gestion d'entreprises privées ou publiques (85 %).Des enseignants et des conseils d'entreprises dans les domaines de la gestion, des finances et des systèmes d'information en sont également membres (15 %).Elle accueille les jeunes professionnels se destinant au plus haut niveau de la profession (5 %), au sein du club DFCG Avenir.

LA DIFFÉRENCE COMME SOURCE D’ENRICHISSEMENT

L’Association compte quelque 3 200 membres répartis dans tous les secteurs économiques et géographiques du pays. La DFCG regroupe toutes les tailles d'entreprises, depuis la PME jusqu'aux grands groupes internationaux. Mais, à l'image du tissu économique français, une forte proportion de grandes PME estreprésentée par ses Directeurs Administratifs et Financiers ou Directeurs Gestion-Finances. Cette diversité est une formidable source d’échanges d'expériences etd’enrichissement des débats.

EXCELLER DANS NOS MISSIONS

� ENRICHIR professionnellement nos membres, par l'échange d'idées et d'expériences, dans le cadre des manifestations et des formations ou par la publication de sa revue Échanges, de son blog et du portail internet de la DFCG.

� OUVRIR à chaque membre la richesse du réseau DFCG, structuré en groupes régionaux et en groupes sectoriels pour plus de proximité.

� INTERNATIONALISER nos contacts avec les associations similaires à l'étranger, notamment au sein de l'International Association of Financial Execu-tives Institutes (IAFEI).

� INTERVENIR sur les problématiques comptables et financières en concertationétroite avec les associations professionnelles de la finance telles que l’APDC,l’AFIGESE, l’AFDCC, l’AFTE, l’EOA, l’IFACI, la SFEV...

� SUSCITER la réflexion et le travail en commun pour faire émerger des pôles d'expertise, lui permettant d'être un acteur de référence dans le débatéconomique et financier.

� ACCUEILLIR ses membres dans un espace de convivialité, dans un réseau professionnel et de solidarité.

� ÉCHANGER les réflexions et pratiques avec d’autres associations de professionnels de l’entreprise regroupées au sein du « Club des métiers de l’entreprise », (Adetem, AFDCC, ANDRH, Arseg, CDAF, CJD, DCF).

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

4

Groupe de travail présidé par :Frédéric DOCHE, Président Fondateur de Décision Performance Conseil

Membre du Comité Scientifique de la DFCG

Co-président de la commission DFCG contrôle de gestion et aide à la décision

Membres du groupe de travail :Francis CUISINIER, Expert en pilotage responsable

Katrien DE BLOCK, Financial Planning & Analysis Manager EMEA, Boston Scientific

Catherine DUBAN-DOYARD, Consultant Senior, Cegos

Xavier DURAND, Responsable du département Finance, ESSCA

Catherine KUSZLA, Professeur des Universités, Université d’Angers et Université

Paris-Dauphine

Sylvia PIEL, Directrice Financière, Armand Thiery

Nicolas ZANELLI, Directeur Financier, Mayence

Remerciements :Nous tenons à remercier pour leur contribution à cet ouvrage et leur support :

L’Université Paris-Dauphine

Le cabinet Décision Performance Conseil

Nous remercions également pour leur soutien :

Daniel BACQUEROËT, Président de la DFCG

Armand ANGELI, Président DFCG International

ÉCH

AN

GES

HO

RS-S

ÉRIE

N°4

Composition du groupe de travail Présentation de la DFCG

N°1des associations

des professionnels finances-gestion

3 200membres

1 700 sociétés représentant

1/3 du PIB de la France

7

UN PEU D’HISTOIRE

Rappelons-nous tout d’abord que la DFCG a étécréée en 1964 par Stephan Doblin, contrôleur de gestion du groupe 3M en France et Charles de Fréminville, qui animait un séminaire sur le contrôlede gestion. Le contrôle de gestion a donc toujoursété un des piliers de notre Association, mais aussi dela revue Échanges.

Il est bien loin le temps où la définition du contrôleurde gestion n’était ni claire, ni acceptée dans l’entre-prise. De simple comptable analytique dans les années 1970-1980, le contrôleur de gestion est devenu un producteur de tableau de bord pour la direction générale dans les années 1980-1990. Puisla mondialisation, la rapidité de transformation del’entreprise, la bulle internet du début des années2000 et l’accélération de la dimension temporelledans les analyses ont rendu le pilotage des entre-prises plus complexe, le besoin d’indicateurs perti-nents plus prégnant, la réactivité indispensable. Son rôle a ainsi évolué pour devenir un véritable « business partner », capable de devenir le référentde la mesure de la performance. Il est d’ailleurs trèsintéressant de constater le positionnement et l’im-portance des « business review » animées par lecontrôleur de gestion.

POURQUOI UN OBSERVATOIRE ?

Il n’existait pas d’Observatoire du contrôle de ges-tion ; c’était donc à la DFCG d’en créer un. En effet,véritable pilier de la direction financière et de notreAssociation, l’évolution du contrôle de gestion suitde très près la performance des entreprises et leurpilotage. La création d’un tel Observatoire est doncdevenue nécessaire non seulement pour analysercette profession et ses meilleures pratiques profes-sionnelles, mais aussi pour anticiper les changementsstructurels en matière de gestion d’entreprise.

POURQUOI INTERNATIONAL ?

Nous aurions pu nous contenter de faire vivre cetObservatoire au niveau national. Mais, lorsd’échanges réguliers avec nos membres, la compa-raison des activités et des méthodes de contrôle de

gestion entre les différents pays est régulièrementabordée : les différences dépendent-elles des natio-nalités ou des cultures d’entreprise, de la taille desgroupes ou de leur mode d’organisation, de l’activitédes entreprises ou de l’utilisation d’outils prévision-nels ?

Pour répondre à ces questions et à de nombreusesautres, nous avons donc décidé de créer l’Observa-toire International du Contrôle de Gestion sous l’impulsion de Frédéric Doche, responsable au seinde la Commission contrôle de gestion et aide à la décision du Comité Scientifique et fondateur de Dé-cision Performance Conseil, soutenu par l’UniversitéParis IX Dauphine avec Catherine Kuszla, professeurdes universités, et des directeurs financiers et ducontrôle de gestion.

Et il faut également souligner la recherche sur unetypologie des contrôleurs de gestion : démarche innovante, combinaison des activités et processusavec les profils des entreprises et des contrôleurs de gestion. Cette analyse croisée est pleine d’ensei-gnements et de mise en perspective des élémentscommuns et divergents… une véritable source dethèse sur le contrôle de gestion…

Je tiens à remercier tout particulièrement FrédéricDoche et son groupe de travail non seulement pourleur ténacité à produire cette étude, mais aussi pourleur volonté de partager leur profonde connaissancedes métiers du contrôle de gestion. Qu’elle s’appellecontrôle de gestion, Financial Planning & Analysis ouFinancial Controller, peu importe, cette fonction demeure indispensable à la mesure, l’analyse etl’amélioration de la performance de toute activité,qu’elle soit dans l’industrie ou les services.

Les résultats 2011 de cet Observatoire vous sontprésentés dans ce document, riche et inévitablementdense, mais vous y trouverez, je l’espère, des réponses à un grand nombre de vos questions.

Souhaitons une longue vie à notre Observatoire etattendons la prochaine étude 2012 avec impatience.Nul doute que nous commencerons à percevoir lesnouvelles évolutions du contrôle de gestion d’uneannée à l’autre.

Daniel BacqueroëtPrésident DFCG

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

6

CINQ MISSIONS ESSENTIELLES

Créé en 2008, le Comité Scientifique de la DFCG poursuit les missions suivantes :

� RASSEMBLER les compétences de la DFCG dans les domaines techniques d’intérêt pour lesdirecteurs financiers et contrôleurs de gestion ;

� FAIRE VIVRE le volet « prospective de l’Association ;

� COMMUNIQUER auprès des médias sur des problématiques touchant nos professions ;

� DONNER UN AVIS QUALIFIÉ sur des projets de textes législatifs ou règlementaires ;

� ANIMER le pôle édition de la DFCG.

SEPT COMMISSIONS THÉMATIQUES

Coprésidées par un directeur financier et un expert de la thématique concernée, les commissions composant le Comité Scientifique couvrent l’ensemble des problématiques dela fonction finances-gestion :

� COMMISSION CONTRÔLE DE GESTION ET AIDE À LA DÉCISION, coprésidée par Olivier Stephan et Frédéric Doche ;

� COMMISSION SYSTÈMES D’INFORMATION, coprésidée par Bruno de Laigue ;

� COMMISSION CORPORATE FINANCE, coprésidée par Christophe Rémy et Mathieu Vigier ;

� COMMISSION GOUVERNANCE, coprésidée par Damien Goy et Guillaume Lebeau ;

� COMMISSION MAÎTRISE DES RISQUES ET CONTRÔLE INTERNE, coprésidée par Florence Giot et Marc Duchevet ;

� COMMISSION NORMES COMPTABLES, coprésidée par Eric Ropert et Jean-Luc Peyret ;

� COMMISSION FISCALITÉ D’ENTREPRISE, présidée par Gianmarco Monsellato.

Chaque commission anime différents groupes de travail, lieux d’échanges entre professionnels membres de la DFCG. Leurs travaux sont restitués sous forme de publication(hors-série Echanges, articles, fiches point de vue…) ou de participations à des tables rondeslors d’événements.

Pour tout renseignement complémentaire, contactez Myriam Bossert, Directrice de la formation et des études au 01 42 27 83 77 ou [email protected]

ÉCH

AN

GES

HO

RS-S

ÉRIE

N°4

Présentation du comité scientifique Préface

9

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

Sommaire1. SYNTHÈSE DES RÉSULTATS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2. PRÉSENTATION DE L’OBSERVATOIRE INTERNATIONAL

DU CONTRÔLE DE GESTION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

2.1. Présentation générale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

2.2. Les partenaires internationaux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

2.3. Les entreprises représentées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.4. Le profil des répondants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3. L’ACTIVITÉ DE CONTRÔLE DE GESTION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.1. La répartition des activités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.2. La participation aux business reviews . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

4. LES PROCESSUS DU CONTRÔLE DE GESTION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

4.1. Les principales caractéristiques des processus . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

4.2. La planification stratégique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

4.3. La planification opérationnelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

4.4. La gestion budgétaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

4.5. Les prévisions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

4.6. Le reporting du réalisé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

5. LES MÉTHODES ET LES SYSTÈMES EMPLOYÉS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

5.1. Des méthodes plus ouvertes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

5.2. Le balanced scorecard (BSC) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

5.3. L’ABC/ABM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

5.4. Le benchmarking et le beyond budgeting . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

5.5. Les systèmes d’information utilisés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

6. VERS UNE TYPOLOGIE DES PRATIQUES DE CONTRÔLE DE GESTION . . . . . . . . . . . . . 36

6.1. La méthodologie employée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

6.2. Les différentes classes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

6.3. Mise en valeur des éléments communs et divergents . . . . . . . . . . . . . . . . . . . . . . 43

7. GLOSSAIRE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

11secteur des biens de consommation. L’horizon estle plus souvent à trois ans avec une révision annuelle ;

- la gestion budgétaire n’est pas morte puisqu’elleest présente dans une écrasante majorité des entreprises, souvent partie intégrante de l’élabo-ration d’un plan à long terme. Le budget s’appuiele plus souvent sur les résultats et des indicateursopérationnels. Les indicateurs RSE (reporting sociétal et environnemental) ne semblent pas encore passés dans les mœurs, loin s‘en faut ;

- les prévisions sont utilisées par la quasi-totalitédes entreprises interrogées. Leur fréquence est le plus souvent trimestrielle ou mensuelle et lesprévisions sont plus élaborées dans les environ-nements complexes ;

- le contenu du reporting du réalisé a beaucoupchangé ces dernières années tant sur les indica-teurs que sur le suivi du résultat. Le reporting estle plus souvent mensuel avec un délai de parutionde J+10 à J+5, souvent plus rapide dans les paysanglo-saxons.

Au chapitre des méthodes employées par les contrô-leurs de gestion, l’enquête nous montre égalementune forte ouverture des pratiques : ouverture versl’extérieur avec le benchmarking, déploiement desméthodes de façon « intelligente », utilisation de solutions du marché ouvertes et collaboratives :

- La première méthode exploitée par le contrôle degestion est le Balanced Scorecard (BSC). Plus fréquemment utilisée dans les entreprises degrande taille et dans les entreprises en croissance,la méthode est souvent déployée avec pragma-tisme et souplesse quant à son utilisation ; dureste, elle a encore un potentiel important déclarédans les intentions de mise en place future ;

- la seconde méthode utilisée est la méthodeABC/ABM. Cette méthode est, elle aussi, plus fréquemment déployée dans les grandes entre-prises, et plus spécifiquement en Europe ;

- le benchmarking fait une percée significative pourmesurer la performance relative, palliant ainsi lesinconvénients d’une mesure de la performance envaleur absolue peu adaptée aux environnementstrès volatils. Il apparaît de plus en plus utilisé,d’abord sous forme d’un benchmarking interne,puis également en benchmarking externe, per-

mettant de favoriser l’ouverture vers l’extérieur ;

- le « beyond-budgeting », méthode visant à remplacer le budget classique, est quant à luibeaucoup moins répandu.

En ce qui concerne les systèmes d’information, les outils utilisés ont été regroupés en trois types :Excel (qui reste un incontournable), les progiciels disponibles auprès des éditeurs de logiciels, et les systèmes spécifiques développés en interne par l’entreprise.Sur l’ensemble des activités, la solution principaleutilisée reste Excel dans une grande majorité des cas, puis viennent les progiciels et enfin les dévelop-pements spécifiques. Notons néanmoins qu’Exceln’est plus l’outil principal pour les budgets et le reporting du réalisé, et que les progiciels d’élabora-tion budgétaire ont encore une belle marge de progression.

Les résultats 2011 de l’Observatoire International duContrôle de Gestion se terminent par une typologiedes pratiques de contrôle de gestion. Cette typologie,basée sur une analyse statistique poussée, a permisde dégager cinq grandes typologies analysées plusen détail dans le document :

- Les traditionnelles ;- les dynamiques ;- les participatives ;- les contrôlées ;- les internationales.

Les résultats 2011 de l’Observatoire ont donc permis une analyse riche et fouillée des pratiques internationales de contrôle de gestion, aussi bien entermes d’activité, de processus, de méthodes que desystèmes d’information employés.

Les résultats des prochaines années permettrontd’élaborer des tendances et des évolutions complé-mentaires.

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

10

L’Observatoire International du Contrôle de Gestiona été lancé par la DFCG, en partenariat avec le cabi-net Décision Performance Conseil et l’UniversitéParis Dauphine, fin 2010. Il a pour ambition de proposer régulièrement une vision de l’évolution dupérimètre, des activités, des méthodes et des outilsdes contrôleurs de gestion dans le monde. Les résul-tats 2011 de l’Observatoire seront présentés dans le cadre du congrès Financium de la DFCG, les 6 et 7 décembre 2011.

L’émergence d’un contrôle de gestion plus central etplus « ouvert » est l’une des nombreuses pistes deréflexion apportées par cette édition de l’Observa-toire International du Contrôle de Gestion (OICG).C’est sans doute grâce à la qualité et la diversité desrépondants (neuf associations de directeurs finan-ciers et de contrôle de gestion, à travers quatorzepays et dix secteurs d’activités) que l’émergence decette nouvelle génération de pratiques a pu êtreidentifiée et mesurée.L’ouverture du contrôle de gestion apparaît non seulement dans l’élargissement du contenu des activités de contrôle de gestion, mais égalementdans la transparence accrue (visibilité pour les pairs),l’implication des opérationnels, la notion de perfor-mance relative (benchmarking) et la prise en comptedes facteurs humains.

L’échantillon d’analyse des réponses présente unéquilibre des entreprises en termes de taille, que cesoit en fonction du chiffre d’affaires ou des effectifs.Tous les secteurs d’activité sont représentés, avecune prépondérance du secteur des équipements industriels, des produits de consommation et des autres services. Les entreprises de notre échantillonfont preuve d’un dynamisme économique réel, notamment par le biais de l’innovation produit, etaffichent une forte présence à l’international.

Les répondants de l’Observatoire ont un profil financier aux larges périmètres de responsabilités,démontrant souvent une longue carrière dans lafonction contrôle de gestion. Nous notons une disparité significative des formations initiales des répondants, avec un niveau probablement plus élevéen France. La plupart des répondants ont des responsabilités groupe et un rattachement à la

direction générale ou à la direction financière. À noter que, même si le pouvoir de décision restetrès généralement au siège, certains contrôleurs degestion des entités locales se voient plus souvent déléguer certains sujets clés de contrôle de gestion,comme par exemple le développement des indica-teurs de performance ou la gestion des processus.

En termes d’activité du contrôleur de gestion, le reporting interne, les prévisions et le budget arriventtoujours en tête. Une nette séparation se fait vis-à-vis des activités de comptabilité générale et analy-tique, pour lesquelles le contrôleur passe de moinsen moins de temps et y voit de moins en moins de valeur ajoutée. On note un déplacement clair de l’ac-tivité du contrôleur du reporting interne vers les business reviews et l’analyse d’écarts, jugées plus productrices de valeur ajoutée. Enfin, le périmètred’actions du contrôleur de gestion s’élargit, avec notamment le suivi des projets (activités non récurrentes) et son implication de plus en plus fortedans l’évolution des systèmes d’information de pilotage de l’entreprise. Ajoutons que les activités restent globalement communes dans tous les pays.

En termes de processus, la transparence, l’implica-tion des opérationnels et la prise en compte du fac-teur humain (mobilisation des équipes) sont deséléments primordiaux dans les pratiques du contrô-leur de gestion. Au travers de l’enquête, il est mon-tré que les processus utilisés par le contrôleur degestion varient selon différents critères tels que lataille de l’entreprise, le secteur d’activité, le chiffre d’affaires, la croissance de l’entreprise et, dans unemoindre mesure, le pays d’activité. On retrouve cinqprocessus incontournables au sein des entreprises interrogées : la planification stratégique, la planifica-tion opérationnelle, la gestion budgétaire, les prévi-sions et le reporting du réalisé.

- La planification stratégique n’est pas l’apanagedes groupes cotés, mais est plus fréquente dansles grandes entreprises et celles en croissance,l’horizon étant le plus souvent à trois ans ;

- la planification opérationnelle, quant à elle, estsouvent moins utilisée par les entreprises et resteprivilégiée par les secteurs adoptant peu la plani-fication stratégique, tel que, par exemple, le

ÉCH

AN

GES

HO

RS-S

ÉRIE

N°4

1. Synthèse des résultatsSYNTHÈSE DES RÉSULTATS

12 13

2.1. PRÉSENTATION GÉNÉRALE

L’Observatoire International du Contrôle de Gestiona été lancé fin 2010 par la DFCG (Association Nationale des Directeurs Financiers et du Contrôlede gestion) en partenariat avec l’Université Paris-Dauphine et le cabinet de conseil Décision Perfor-mance Conseil.

La fonction contrôle de gestion fait face depuis plusieurs années à de nombreux changements, aussibien dans son périmètre, dans le contenu de ses activités, que dans les attentes des directions financières et des directions générales.

Cette fonction devient de plus en plus centrale ausein de l’entreprise, que ce soit pour faire le lien entrel’opérationnel et la performance de l’entreprise, pour améliorer l’agilité de l’entreprise dans un environnement de plus en plus fluctuant, ou pouraider l’innovation sur des marchés toujours plus évolutifs.

Quant à la comparaison de la fonction contrôle degestion entre les différents pays, elle s’avère souventdifficile et semée d’embûches ou de conclusions hâtives. Dans la terminologie tout d’abord, alors quela traduction anglo-saxonne du mot contrôle de gestion est difficile, et qu’à l’inverse la distinctionentre contrôleur de gestion et FP&A (Financial Planning & Analysis) peut parfois être difficile à expliquer en français. Mais aussi dans le contenu etdans l’approche, car il s’avère que le classique lieucommun consistant à opposer contrôle de gestion àla française au financial accounting à l’anglo-saxonnene s’avère plus une démarche fiable.

Dans ce contexte, il est apparu à Frédéric DOCHE,co-président de la commission « Contrôle de Gestion et Aide à la décision » de la DFCG et prési-dent-fondateur de Décision Performance Conseil,que la création d’un Observatoire permettantd’éclairer ces questions était essentielle, alors mêmequ’aucun observatoire de ce type n’existe au niveauinternational, seules quelques études ponctuellesayant été réalisées.

Par ailleurs, l’université Paris Dauphine avait déjà réalisé en 2007/2008 avec la DFCG, et en partenariatavec l’Université allemande WHU, une premièreétude consacrée aux relations entre contrôle et

stratégie, avec une comparaison France/Allemagne.Une participation à l’Observatoire International du Contrôle de Gestion s’inscrit en outre naturelle-ment dans le projet fondateur de l’Université ParisDauphine : associer universitaires et professionnelsautour des problématiques organisationnelles et décisionnelles des entreprises.

C’est ainsi que s’est formé le partenariat DFCG, Décision Performance Conseil, Université Paris-Dauphine.

L’ambition de l’Observatoire est de donner réguliè-rement une vision de l’évolution du périmètre, desactivités, des méthodes et des outils des contrôleursde gestion à travers le monde.

Ce hors-série vous présente ainsi les résultats de lapremière édition de l’Observatoire.

2.2. LES PARTENAIRES INTERNATIONAUX

L’Observatoire a été construit sous forme d’une enquête, administrée via Internet, qui a été déployéedans 14 pays : Allemagne, Belgique, Côte d’Ivoire,États-Unis, France, Italie, Monaco, Japon, Maroc,Mexique, Pays-Bas, Philippines, Royaume-Uni et Suède avec l’aide et le soutien de l’IAFEI, International Association of Financial Executive Institutes

Dans chacun de ces pays, elle a été relayée par lesassociations professionnelles nationales suivantes :

- ANDAF (Italie)- CIMA (Royaume-Uni)- FEI (États-Unis)- FINEX (Philippines)- GEFIU (Allemagne)- IAFEI (International)- IMEF (Mexique)- JACFO (Japon)- et bien évidemment la DFCG en France.

Nous tenons à remercier l’ensemble des acteurs auniveau international qui ont permis la réalisation decette enquête, et notamment Armand ANGELI, Président DFCG International, Président IAFEI EMEA,pour leurs aides précieuses dans l’établissement des relations avec les associations internationales.

ÉCH

AN

GES

HO

RS-S

ÉRIE

N°4

2.3. LES ENTREPRISES REPRÉSENTÉES

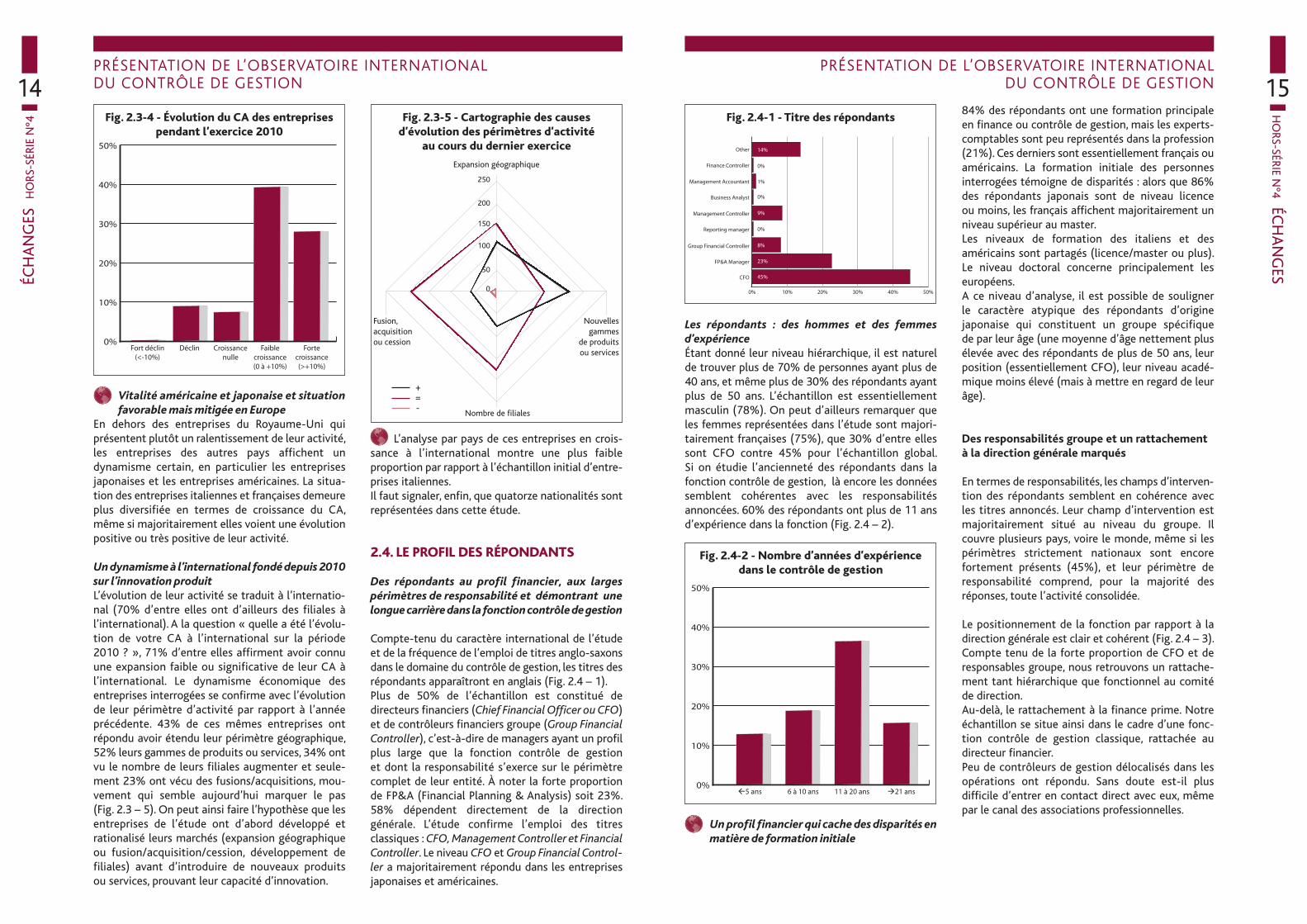

Des entreprises de toutes tailles, de tous secteurs,très internationalisées et plutôt en croissance

Équilibre des entreprises représentées tant en chiffre d’affaires qu’en effectifsL’échantillon apparaît équilibré. En effet, il rendcompte de différentes tailles d’entreprises, tant enactivité (chiffre d’affaires – CA) qu’en effectifs (Fig. 2.3 – 1 et Fig. 2.3 – 2). Les entreprises dont lechiffre d’affaires est supérieur à 1 milliard d’euros et dont les effectifs sont supérieurs à 5000 salariésreprésentent plus du tiers de l’échantillon. Plus de lamoitié de l’échantillon est constituée de firmes auCA supérieur à 500 millions d’euros. Les PME sont néanmoins bien présentes : 24 % desentreprises annoncent un CA inférieur à 50 millionsd’euros, 17% d’entre elles employant moins de 100salariés.

Présence de tous les secteurs d’activités avecune prépondérance du secteur des équipe-ments industriels et des services

En termes de domaines d’activité, l’industrie-équipements industriels (22% de l’échantillon) et les services (23%) arrivent en tête suivis par la fabrica-tion des produits de consommation (16%), par lesecteur des médias/télécoms/informatique (10%) etde la distribution (8%) pour les principaux domainesreprésentés. Les activités de transport/logistique,bancaires et financières (banque/assurance/servicesfinanciers), du bâtiment (construction/ingénierie) etdu secteur public (administration/fonction publique)sont cependant présentes (Fig 2.3 – 3). Les entreprises japonaises et américaines de cetteétude appartiennent très majoritairement au secteurde la production des équipements industriels.

Les entreprises de notre échantillon s’inscrivent ainsidans des secteurs qui ont constitué historiquementle creuset du développement du contrôle de gestion(à l’inverse le secteur bancaire, l’énergie et le secteurpublic sont encore peu visibles).

Dynamisme économique et présence à l’interna-tionalCes entreprises, de plus, font preuve majoritairementd’un dynamisme économique réel et disposent d’uneforte présence à l’international.Malgré un contexte de crise, les sociétés interrogéesaffichent une vitalité évidente (75% d’entre elles ontconnu un développement de leur chiffre d’affaires aucours de l’année précédente – Fig 2.3 - 4).

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

2. Présentation de l’ObservatoireInternational du Contrôle de Gestion

PRÉSENTATION DE L’OBSERVATOIRE INTERNATIONAL DU CONTRÔLE DE GESTION

24%

21%

22%

17%

16%

< 50 Millions 50 à 249 Millions 250 à 999 Millions

1 à 5 Milliards > 5 Milliards

Fig. 2.3-1 - Répartition des entreprises en fonction de leur CA (en euros)

17%

26%

27%

16%

14%

< 100 employés de 100 à 999 employés

de 1000 à 4999 employés

de 5000 à 24999 employés > 25000 employés

Fig. 2.3-2 - Répartition des entreprises en fonction de leur effectif

16% 22%23%

5%10%

3% 6%8%

5%4%

Fig. 2.3-3 - Répartition des entreprises par secteur

Produits de consommationÉquipements industrielsÉnergies, eau et environnementConstruction et ingénierie

DistributionBanque, assurance et services financiers

Media, télécoms et informatiqueAutres services

Administration et fonction publiqueTransport et logistique

15

Les répondants : des hommes et des femmes d’expérienceÉtant donné leur niveau hiérarchique, il est naturelde trouver plus de 70% de personnes ayant plus de40 ans, et même plus de 30% des répondants ayantplus de 50 ans. L’échantillon est essentiellementmasculin (78%). On peut d’ailleurs remarquer queles femmes représentées dans l’étude sont majori-tairement françaises (75%), que 30% d’entre ellessont CFO contre 45% pour l’échantillon global. Si on étudie l’ancienneté des répondants dans lafonction contrôle de gestion, là encore les donnéessemblent cohérentes avec les responsabilités annoncées. 60% des répondants ont plus de 11 ansd’expérience dans la fonction (Fig. 2.4 – 2).

Un profil financier qui cache des disparités enmatière de formation initiale

84% des répondants ont une formation principaleen finance ou contrôle de gestion, mais les experts-comptables sont peu représentés dans la profession(21%). Ces derniers sont essentiellement français ouaméricains. La formation initiale des personnes interrogées témoigne de disparités : alors que 86%des répondants japonais sont de niveau licence ou moins, les français affichent majoritairement unniveau supérieur au master.Les niveaux de formation des italiens et des américains sont partagés (licence/master ou plus).Le niveau doctoral concerne principalement les européens.A ce niveau d’analyse, il est possible de souligner le caractère atypique des répondants d’origine japonaise qui constituent un groupe spécifique de par leur âge (une moyenne d’âge nettement plusélevée avec des répondants de plus de 50 ans, leurposition (essentiellement CFO), leur niveau acadé-mique moins élevé (mais à mettre en regard de leurâge).

Des responsabilités groupe et un rattachement à la direction générale marqués

En termes de responsabilités, les champs d’interven-tion des répondants semblent en cohérence avec les titres annoncés. Leur champ d’intervention estmajoritairement situé au niveau du groupe. Il couvre plusieurs pays, voire le monde, même si lespérimètres strictement nationaux sont encore fortement présents (45%), et leur périmètre de responsabilité comprend, pour la majorité des réponses, toute l’activité consolidée.

Le positionnement de la fonction par rapport à la direction générale est clair et cohérent (Fig. 2.4 – 3).Compte tenu de la forte proportion de CFO et deresponsables groupe, nous retrouvons un rattache-ment tant hiérarchique que fonctionnel au comitéde direction.Au-delà, le rattachement à la finance prime. Notreéchantillon se situe ainsi dans le cadre d’une fonc-tion contrôle de gestion classique, rattachée au directeur financier.Peu de contrôleurs de gestion délocalisés dans lesopérations ont répondu. Sans doute est-il plus difficile d’entrer en contact direct avec eux, mêmepar le canal des associations professionnelles.

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

14

Vitalité américaine et japonaise et situationfavorable mais mitigée en Europe

En dehors des entreprises du Royaume-Uni qui présentent plutôt un ralentissement de leur activité,les entreprises des autres pays affichent un dynamisme certain, en particulier les entreprisesjaponaises et les entreprises américaines. La situa-tion des entreprises italiennes et françaises demeureplus diversifiée en termes de croissance du CA,même si majoritairement elles voient une évolutionpositive ou très positive de leur activité.

Un dynamisme à l’international fondé depuis 2010sur l’innovation produitL’évolution de leur activité se traduit à l’internatio-nal (70% d’entre elles ont d’ailleurs des filiales à l’international). A la question « quelle a été l’évolu-tion de votre CA à l’international sur la période2010 ? », 71% d’entre elles affirment avoir connu une expansion faible ou significative de leur CA àl’international. Le dynamisme économique des entreprises interrogées se confirme avec l’évolutionde leur périmètre d’activité par rapport à l’année précédente. 43% de ces mêmes entreprises ont répondu avoir étendu leur périmètre géographique,52% leurs gammes de produits ou services, 34% ontvu le nombre de leurs filiales augmenter et seule-ment 23% ont vécu des fusions/acquisitions, mou-vement qui semble aujourd’hui marquer le pas (Fig. 2.3 – 5). On peut ainsi faire l’hypothèse que lesentreprises de l’étude ont d’abord développé et rationalisé leurs marchés (expansion géographiqueou fusion/acquisition/cession, développement de filiales) avant d’introduire de nouveaux produits ou services, prouvant leur capacité d’innovation.

L’analyse par pays de ces entreprises en crois-sance à l’international montre une plus faible proportion par rapport à l’échantillon initial d’entre-prises italiennes.Il faut signaler, enfin, que quatorze nationalités sontreprésentées dans cette étude.

2.4. LE PROFIL DES RÉPONDANTS

Des répondants au profil financier, aux larges périmètres de responsabilité et démontrant unelongue carrière dans la fonction contrôle de gestion

Compte-tenu du caractère international de l’étudeet de la fréquence de l’emploi de titres anglo-saxonsdans le domaine du contrôle de gestion, les titres desrépondants apparaîtront en anglais (Fig. 2.4 – 1).Plus de 50% de l’échantillon est constitué de directeurs financiers (Chief Financial Officer ou CFO)et de contrôleurs financiers groupe (Group FinancialController), c’est-à-dire de managers ayant un profilplus large que la fonction contrôle de gestion et dont la responsabilité s’exerce sur le périmètrecomplet de leur entité. À noter la forte proportionde FP&A (Financial Planning & Analysis) soit 23%.58% dépendent directement de la direction générale. L’étude confirme l’emploi des titres classiques : CFO, Management Controller et FinancialController. Le niveau CFO et Group Financial Control-ler a majoritairement répondu dans les entreprisesjaponaises et américaines.

ÉCH

AN

GES

HO

RS-S

ÉRIE

N°4

PRÉSENTATION DE L’OBSERVATOIRE INTERNATIONAL DU CONTRÔLE DE GESTION

PRÉSENTATION DE L’OBSERVATOIRE INTERNATIONAL DU CONTRÔLE DE GESTION

0%

10%

20%

30%

40%

50%

Fort déclin(<-10%)

Déclin Croissancenulle

Faiblecroissance(0 à +10%)

Fortecroissance(>+10%)

Fig. 2.3-4 - Évolution du CA des entreprisespendant l’exercice 2010

Fig. 2.3-5 - Cartographie des causes d’évolution des périmètres d’activité

au cours du dernier exercice

250

200

150

100

50

0

Expansion géographique

Nombre de filiales

Fusion, acquisition ou cession

Nouvellesgammes

de produitsou services

+=-

0% 10% 20% 30% 40% 50%

CFO

FP&A Manager

Group Financial Controller

Reporting manager

Management Controller

Business Analyst

Management Accountant

Finance Controller

Other 14%

0%

1%

0%

9%

0%

8%

23%

45%

Fig. 2.4-1 - Titre des répondants

0%

10%

20%

30%

40%

50%

�5 ans 6 à 10 ans 11 à 20 ans �21 ans

Fig. 2.4-2 - Nombre d’années d’expérience dans le contrôle de gestion

17

3.1. LA RÉPARTITION DES ACTIVITÉS

Les activités des personnes interrogées recouvrent lereporting (interne et externe), la planification et laprévision (forecast), le suivi des plans et budgets, laréalisation des business reviews, le suivi comptable(financier et analytique), le développement des sys-tèmes d’information, le contrôle interne et le suivide projets (Figure 3.1 – 1).

Un cœur de métier en évolution ?

Si le reporting interne est le travail le plus importanten termes de temps passé, les deux autres principalesfonctions des contrôleurs restent les forecasts et lebudget.

Il est intéressant de constater que 78% des entreprises du secteur banque/assurance/services financiers consacrent beaucoup de temps au repor-ting interne, alors que ce n’est le cas que de 50% desentreprises de l’administration et de la fonction publique.

Nous avons constaté que le contrôleur de gestionconsacrait désormais 11% de son temps à la gestiondes projets (activités non récurrentes), puis à l’analyse des écarts et à l’intégration des systèmesd’information.

A ce titre, 66% des entreprises ayant un effectif demoins de 100 employés consacrent beaucoup detemps aux projets, alors que cette proportion tombeà 44% pour les entreprises ayant plus de 25000 employés.

En ce qui concerne l’analyse par secteurs d’activité, les services consacrent beaucoup detemps aux projets (74 % des cas).

Les tâches des contrôleurs de gestion les moinsreprésentatives sont la comptabilité générale, la comptabilité analytique ou encore le contrôle interne. Là encore, le Japon marque sa différenceavec une prédominance de la comptabilité analy-tique en termes de temps consacré.

Nous avons interrogé les contrôleurs de gestion surl’évolution de ces activités durant les trois dernièresannées : l’importance du temps consacré aux projets,qu’ils soient récurrents ou non, croît, tout commel’implication des répondants sur les systèmes d’information.

Au Royaume-Uni et aux États-Unis, ce sont auxprojets et aux forecasts que le contrôleur de gestionconsacre de plus en plus de temps.

Un périmètre plus large ?

Ces tendances nous montrent qu’au-delà des activités attendues du contrôleur de gestion (repor-ting, budget et forecast), le contrôleur intervient deplus en plus sur l’analyse des écarts, les projets et lessystèmes d’information. N’est-ce pas là un nouveau mode de gouvernance des entreprises desuivre de près l’analyse des coûts, la création des revenus, le suivi financier de chaque projet ou encorede mieux comprendre chaque écart ?

Nous avons également interrogé les répondants surla valeur ajoutée perçue de chaque activité (Figure3.1 – 2).

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

16

Si le siège décide encore, il délègue maintenant plusieurs sujets clés du contrôle de gestionLe dernier point à signaler concerne le degré d’auto-nomie qui est accordé aux répondants et la naturedes activités ou domaines de responsabilité effecti-vement délégués.Il apparaît, en interrogeant les responsables au siègeet ceux des entités locales, que les pouvoirs de décision n’ont pas fait l’objet d’une délégation plusimportante aux entités locales pour la majorité desrépondants (environ 65%). Le pouvoir de décisionreste majoritairement au siège. Cependant, 35%, soit une part non négligeable, affirment constater lephénomène inverse, phénomène perçu tant par lescollaborateurs du siège que ceux des filiales.Cette tendance à la délégation prend forme lorsquel’on demande au répondant de préciser les sujets quilui semblent avoir fait l’objet de plus de délégationau cours des trois dernières années. Près de 40% desrépondants affirment constater plus de délégationsur les cinq thématiques proposées (Fig. 2.4 – 4) : dé-veloppement des indicateurs, gestion des processus,des procédures et même reporting. Le développe-ment des systèmes d’information suit la même ten-dance même si c’est dans une moindre mesure (30%des répondants).

En termes de latitude par rapport au siège, onconstate par exemple que la prise en charge des indicateurs de performance par les entités locales estle sujet qui a été le plus délégué, alors que le poids dusiège se renforce dès qu’il est question de reporting. Les sociétés qui délèguent moins en matière de reporting sont majoritairement des sociétés en croissance, voire forte croissance de leur CA.

� L’étude menée porte bien sur les pratiques ducontrôle de gestion et leur évolution. On ne peutdonc que se féliciter d’avoir su mobiliser parmi lesrépondants les responsables eux-mêmes, au plushaut niveau, des activités de contrôle de gestion, responsables expérimentés, majoritairement issus decursus financiers, affichant un niveau de formationélevé. L’image de la profession qu’ils transmettentreste a priori classique, de par son rattachement à la finance par exemple. Néanmoins, l’étude des thématiques déléguées ou non aux entités localesmontre qu’il existe peut-être une nouvelle dyna-mique entre les fonctions de contrôle siège et lesfonctions locales, laissant supposer l’émergenced’une fonction progressivement plus ouverte sur desactivités multiples (au-delà du reporting financier)et plus concernée par la maîtrise des interactionsentre siège et filiales (il faut rappeler ici que les en-treprises de l’échantillon semblent majoritairementinternationalisées).

ÉCH

AN

GES

HO

RS-S

ÉRIE

N°4

PRÉSENTATION DE L’OBSERVATOIRE INTERNATIONAL DU CONTRÔLE DE GESTION

0%

10%

20%

30%

40%

50%

60%

140Dire

cteur G

énéral

Contrôleur d

e Gesti

on

Directe

ur Opéra

tionnels

Autres D

irecte

urs fo

nctionnels

Directe

ur Finan

cier

Hiérarchiquement

Fonctionnellement

Fig. 2.4-3 - A qui êtes-vous rattaché(e) ?

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

+ = -

Indicateurs Procédures Processus Reporting Systèmesd'information

Fig. 2.4-4 - Évolution des niveaux de délégation par thème

Fig. 3.1-1 - Temps et évolution du temps de l’activité du contrôleur

3. L’activité de contrôle de gestion

14%

12%

10%

8%

6%

4%

2%0%

Évolution du temps

Temps

Analysed’écarts

Projets(activités

non récurrentes)

Plan & budget

PrévisionsComptabilité générale

Comptabilitéanalytique

Contrôle interne

Reporting externe

Business reviews

Reporting interne

Systèmes d’information

19au budget alors que, dans les entreprises de 5000 à 24999 employés, 71% d’entre elles consacrentbeaucoup de temps à la planification et au budget.

Dans 76% des entreprises du secteur des pro-duits de consommation, la planification et le budgettiennent une place importante, alors que seulement30% des entreprises du secteur de la construction etde l’ingénierie consacrent beaucoup de temps à laplanification et au budget.

Les activités de reporting interne, les prévisions, ledéveloppement de systèmes d’information et l’acti-vité projets sont perçues comme de plus en plusconsommatrices de temps.

A l’inverse, les activités liées à la comptabilité géné-rale sont modérément consommatrices de temps etperdent d’ailleurs en importance.

Vers une séparation du contrôleur de gestion et de la comptabilité ?

L’apport de l’activité comptabilité générale n’est pasperçu comme déterminant pour les répondants. Demême, une forme de désintérêt pour le contrôle interne (exprimé en temps passé ou en valeur ajou-tée perçue) est à noter, ce qui incite à s’interrogersur la notion de contrôle interne, peut-être comprisecomme prérogative de l’audit. Les répondants res-sentent une nette augmentation de leur valeur ajou-tée depuis trois ans pour les activités de reportinginterne, de prévision, de plans et budgets, de déve-loppement du système d’information et des projets.

Distorsion entre le temps consacré et la valeurajoutée des activités : un gisement de valeurajoutée dans les business reviews

Nous avons également mené deux analyses plus précises :

- Parmi les tâches consommatrice de temps, maisprésentant peu de valeur ajoutée pour les contrô-leurs de gestion qui les assument, nous trouvons enpremier lieu le reporting externe suivi du reportinginterne.

- Parmi les tâches auxquelles les contrôleurs de gestion accordent peu de temps, mais qui leur semblent apporter beaucoup de valeur ajoutée,nous trouvons en premier lieu les business reviews.

Cela confirme bien l’importance, pour le contrôleurde gestion, d’interagir au plus proche des métiers, etde ne pas se limiter au reporting. Viennent ensuiteles analyses d’écarts et le budget.

La figure 3.1 – 5 présente ce qui est consommateurde temps pour une perception minimale de valeurajoutée.

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

18

Globalement, le contrôleur de gestion reste relative-ment en phase avec le temps passé : le reporting interne reste la principale activité en termes de valeur ajoutée du contrôleur de gestion.

Le reporting interne : principale occupation ducontrôleur de gestion

Une tendance générale se dégage dans les différents pays, à l’exception du Japon : le tempsconsacré par le contrôleur de gestion est particuliè-rement important, sans toutefois que la valeur ajou-tée qu’il attribue à cette activité corresponde autemps passé.

Du reporting interne vers les business reviews : un intérêt démultiplié !

En ce qui concerne l’évolution de la valeur ajoutéedes activités du contrôleur de gestion au cours destrois dernières années, on note de façon flagrante untransfert de l’activité reporting interne (jugée demoins en moins intéressante) vers l’activité businessreviews et l’activité projets (activités non récur-rentes).

L’intérêt évident de ces deux activités procureraitdonc au contrôleur de gestion une meilleure écoutede la part des dirigeants et par la même, une per-ception positive de son implication dans l’activité del’entreprise. L’évolution des business reviews ces dernières an-nées amène probablement la fonction du contrôleurà un niveau de premier plan dans la conduite des en-treprises.

Dans son ensemble, au-delà du reporting, les deux autres missions principales du contrôleur en termes de valeur ajoutée demeurent le budget et les forecasts. Ces dernières sont de plus en plusimportantes tant en termes de temps consacré que dans l’évolution de la perception de valeur ajou-tée.

Le contrôleur de gestion et le suivi des projets

Dans les fonctions des contrôleurs de gestion, unenouvelle tendance sera à suivre de près : le suivi deprojets (activités non récurrentes).

En effet, le temps consacré aux projets devient plusimportant dans l’exercice de la fonction, avec uneréelle valeur ajoutée. Est-ce lié à l’évolution de lafonction qui prend de plus en plus de place au seindes entreprises ? Cela est renforcé par la forte propension aux analyses des écarts.

Comparons maintenant le temps consacré par lescontrôleurs à leurs activités et la valeur ajoutée qu’ilsestiment pour ces activités (Figure 3.1 – 3), puisl’évolution de ces deux variables (Figure 3.1 – 4).

Selon les répondants, les activités apparaissant lesplus consommatrices de temps (notées 3 ou 4 surune échelle de 0 à 4) sont les suivantes : le reportinginterne (65% des réponses), les plans et budgets(62%), les prévisions (63%) et le suivi de projet (56 %).

28% des entreprises de plus de 25000 employésconsacrent beaucoup de temps à la planification et

ÉCH

AN

GES

HO

RS-S

ÉRIE

N°4

L’ACTIVITÉ DE CONTRÔLE DE GESTIONL’ACTIVITÉ DE CONTRÔLE DE GESTION

Fig. 3.1-2 - Valeur ajoutée et évolution de la valeur ajoutée de l’activité du contrôleur

0%2%

4%

6%

8%

10%

12%

14%

Analysed’écarts

Projets(activités

non récurrentes)

Plan & budget

PrévisionsComptabilité générale

Comptabilitéanalytique

Contrôle interne

Reporting externe

Business reviews

Reporting interne

Systèmes d’information

Évolution valeur ajoutée

Valeur ajoutée

Fig. 3.1-3 - Temps et valeur ajoutée de l’activité du contrôleur

Analysed’écarts

Projets(activités

non récurrentes)

Plan & budget

PrévisionsComptabilité générale

Comptabilitéanalytique

Contrôle interne

Reporting externe

Business reviews

Reporting interne

Systèmes d’information

Valeur ajoutée

Temps

2%0%

4%

6%

8%

10%

12%

14%

Fig. 3.1-4 - Évolution du temps et valeur ajoutée de l’activité du contrôleur

Plan & budget

Prévisions

Reporting interneComptabilité générale

Comptabilitéanalytique

Businessreviews

Analysed’écarts

Contrôle interne

Projets (activités non récurrentes)

Reporting externe

Évolution de la valeur ajoutée

Évolution du temps

0%

4%

6%

8%

10%

12%

14%

2%

Systèmes d’information

Fig. 3.1-5 - Temps + / VA -

Planificationet Budget

Projets

Reporting interneSI

Comptabilitéanalytique

Comptabilitégénérale

Analysed’écarts

Forecasts

Reporting externe

BusinessReviews

0%

5%

10%

15%

20%

Contrôle interne

21- Enfin, dernier sujet mentionné par plus de 70% des

contrôleurs de gestion, les prévisions de trésorerie,qui là encore progressent dans l’agenda du contrô-leur de gestion par rapport aux précédentes années.La crise avec l’importance de la gestion de la trésorerie est passée par là et a visiblement structurellement modifié les approches.

A l’inverse, citons les trois activités qui occupent lemoins les contrôleurs de gestion :

- Au dernier rang, la qualité et quasiment ex aequo lereporting développement durable, sociétal et envi-ronnemental sont les activités les moins préoccu-pantes. Surprenant pour la qualité, le contrôle degestion ne devant par essence pas se limiter aux aspects financiers. Surprenant également pour le développement durable, la RSE (reporting sociétal et environne-mental) n’étant pas encore complètement passéedans les mœurs ou dans le périmètre du contrôlede gestion. La suppression de la taxe carbone aurait-elle rendu le sujet moins préoccupant finan-cièrement ?

- Vient ensuite l’évaluation ou la gestion des actifsimmatériels, qui est une préoccupation de bonnombre de directions financières, mais pas encoredes contrôleurs de gestion.

Un constat mondial : les activités restent communes dans les pays

On note que les trois premiers sujets d’occupa-tion du contrôleur de gestion sont les mêmes pourtous les pays, seul l’ordre diffère. En revanche, l’évo-lution de ce temps reste le même quelle que soit lazone géographique.

La nature et la portée des tâches du contrôleur degestion se retrouvent dans la majorité des pays interrogés, ce qui laisse à penser que le contextemacro-économique est un inducteur fort de l’évolu-tion des activités du contrôleur de gestion, au finalplus fort que le pays d’appartenance.

Selon les périmètres étudiés, nous constatons que l’évaluation de la gestion des risques reste néanmoins une des activités de second rang ducontrôleur de gestion lorsque la taille de l’entrepriseest plus petite en termes de CA, alors que l’étude des

prix de transfert est un élément essentiel pour lesentreprises à fort CA.

3.2. LA PARTICIPATION AUX BUSINESS REVIEWS

L’analyse de la participation des répondants aux business reviews montre, que dans près de la moitiédes réponses, le répondant est le membre du comitéde direction qui anime la business review. Cette proportion est particulièrement forte vu le nombrede directeurs financiers qui ont répondu à cettequestion.

En se concentrant uniquement sur les contrôleurs de gestion, l’analyse nous montre les éléments suivants :

- Dans 30% des cas, le contrôleur de gestion est le membre du comité de direction qui anime la business review, ce qui nous semble une proportionimportante ;

- qu’il soit membre du comité de direction ou pas,dans 50% des cas, le contrôleur de gestion est encharge de la présentation financière lors de la business review, et dans 29% des cas, il prépare oualimente cette présentation financière.

Le rôle du contrôleur de gestion dans les business reviews est donc très important dans le contenu etvarie dans la présentation selon les entreprises.

L’analyse par pays nous donne les mêmes tendances avec une proportionnalité plus élevée surl’Italie qui présente 63% de membres du Comex

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

20La figure 3.1 – 6 présente ce qui est peu consomma-teur de temps pour une perception maximale de valeur ajoutée.

On s’aperçoit que les reportings prennent de plus enplus de temps sur les activités du contrôleur toutcomme les budgets et analyses des écarts.

A ce titre, force est de constater que seules17% des entreprises du secteur administration/fonc-tion publique consacrent beaucoup de temps à l’ana-lyse d’écarts, alors qu’à l’inverse ce ratio monte à 60% pour les entreprises du secteur médias/télécoms/informatique.

Les budgets et les business reviews sont les deux activités qui évoluent le plus favorablement entermes de valeur ajoutée durant ces trois dernièresannées.

Nous avons tenu ensuite à connaître l’implication du contrôleur de gestion dans certaines activitésspécialisées (Figure 3.1 – 7).

Une évolution permanente des systèmes decontrôle de gestion

Un certain nombre d’activités spécialisées retiennentl’attention parce qu’elles mobilisent une très fortemajorité des répondants (plus de 70% desréponses) :

- Au premier rang, l’identification et la mise en placede nouveaux systèmes de contrôle de gestion mobilisent le contrôleur de gestion dans 93 % desréponses. Nous constatons ainsi que la priorité ac-cordée par les contrôleurs de gestion à l’évolutiondes systèmes de pilotage a fortement augmentépar rapport aux années passées. Cela correspond vi-siblement à une prise de conscience de la nécessitéde mieux automatiser la production des reportings,mais aussi de s’impliquer en tant que maître d’ouvrage dans l’évolution de ces systèmes.

- Au second rang, viennent plus classiquement le calcul et l’actualisation des provisions.

- Au troisième rang, nous trouvons la gestion desrisques, dans laquelle plus de 70% des contrôleursde gestion sont impliqués. Ce chiffre montre quel’appréhension de la maîtrise des risques dans le périmètre du contrôle de gestion est plus forte,notamment comparée aux études précédentesdans ce domaine. Néanmoins, le rapprochementavec les réponses à la question précédente concer-nant le temps passé sur le contrôle interne mon-tre, semble-t-il, que le sujet n’est pas encoremature, et que les relations entre le contrôle degestion et le contrôle interne restent encore à approfondir.

ÉCH

AN

GES

HO

RS-S

ÉRIE

N°4

L’ACTIVITÉ DE CONTRÔLE DE GESTIONL’ACTIVITÉ DE CONTRÔLE DE GESTION

Fig. 3.1-6 - Temps - / VA +

Forecasts

Planificationet Budget

Analyse d’écartsComptabilité

générale

ReportingExterne

Comptabilitéanalytique

ContrôleInterne

Projets

Business Reviews

SI

Reporting Interne

0

10

20

30

40

50

Je fais partie du Comité de Direction et mon contrôleur fait laprésentation financière lors de la business review.

Je fais partie du Comité de Direction et je ne suis pasresponsable de la présentation lors de la business review.

Je ne suis pas impliqué(e) dans la préparation de la business review.

Je fournis des informations à la personne en charge de la présentation pour la business review.

Je prépare la présentation pour la business review.

Je ne fais pas partie du Comité de Direction mais je fais la présentation lors de la business review.

Je suis le membre du Comité de Direction qui anime la business review.

0% 5% 10% 15% 20% 25% 30% 35%

Fig. 3.2 - Les business reviews et les contrôleurs de gestion

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Programmes qualité

Développement durable

Actifs immatériels

Reporting RH

Fusion et acquisition

Communication financière

Prix de transfert

Trésorerie

Gestion des risques

Provisions

Nouveaux systèmes de contrôle de gestion

Fig. 3.1-7 - Les activités spécialisées du contrôleur de gestion

23

4.1. LES PRINCIPALES CARACTÉRISTIQUESDES PROCESSUS

L’ouverture des pratiques de contrôle de gestion se caractérise, en termes de processus, par trois éléments principaux :

- La transparence : le pourcentage des répondantsayant une visibilité sur les chiffres de leurs pairs (lesautres entités de même niveau dans l’organisation)est respectivement de 66% à 68% pour les plansstratégiques et opérationnels, 71% pour le budgetet 68% pour les prévisions ;

- l’implication des opérationnels : le pourcentage des répondants qui considère l’implication desopérationnels comme primordiale est de 36% à44% pour les plans, 64% pour le budget et de 38%(prévisions mensuelles) à 51% (prévisions semes-trielles) pour les prévisions ;

- la prise en compte du facteur humain : 50% des ré-pondants considèrent que la qualité et la valeurajoutée des prévisions est davantage dans leurcontribution à la mobilisation des énergies des opérationnels que dans leur exactitude.

4.2. LA PLANIFICATION STRATÉGIQUE

Plus de 60% des répondants élaborent un plan stratégique.

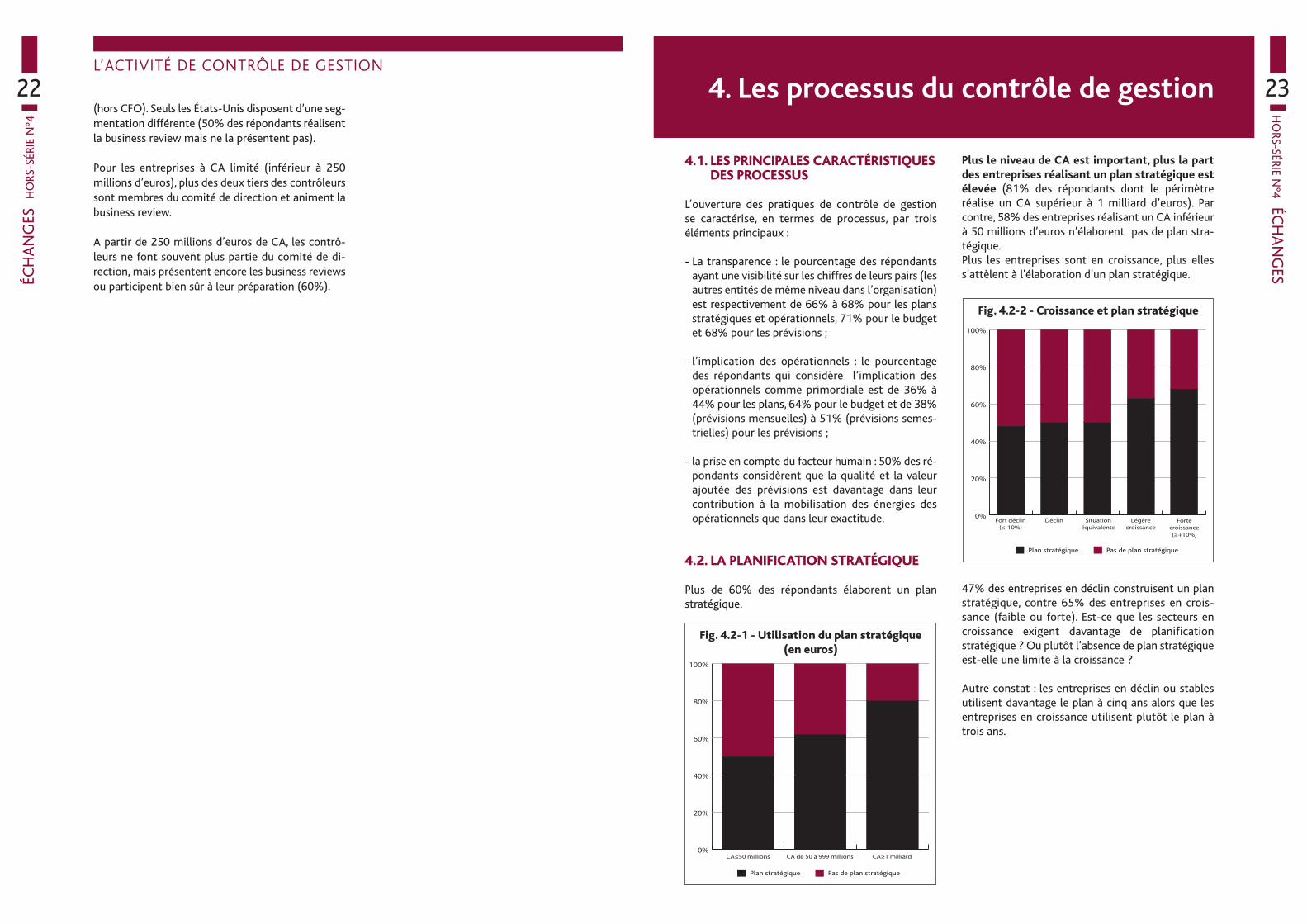

Plus le niveau de CA est important, plus la partdes entreprises réalisant un plan stratégique estélevée (81% des répondants dont le périmètre réalise un CA supérieur à 1 milliard d’euros). Parcontre, 58% des entreprises réalisant un CA inférieurà 50 millions d’euros n’élaborent pas de plan stra-tégique.Plus les entreprises sont en croissance, plus elles s’attèlent à l'élaboration d’un plan stratégique.

47% des entreprises en déclin construisent un planstratégique, contre 65% des entreprises en crois-sance (faible ou forte). Est-ce que les secteurs encroissance exigent davantage de planification stratégique ? Ou plutôt l’absence de plan stratégiqueest-elle une limite à la croissance ?

Autre constat : les entreprises en déclin ou stablesutilisent davantage le plan à cinq ans alors que lesentreprises en croissance utilisent plutôt le plan àtrois ans.

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

22(hors CFO). Seuls les États-Unis disposent d’une seg-mentation différente (50% des répondants réalisentla business review mais ne la présentent pas).

Pour les entreprises à CA limité (inférieur à 250 millions d’euros), plus des deux tiers des contrôleurssont membres du comité de direction et animent labusiness review.

A partir de 250 millions d’euros de CA, les contrô-leurs ne font souvent plus partie du comité de di-rection, mais présentent encore les business reviewsou participent bien sûr à leur préparation (60%).ÉC

HA

NG

ESH

ORS

-SÉR

IE N

°4

4. Les processus du contrôle de gestion

0%

20%

40%

60%

80%

100%

CA≤50 millions CA de 50 à 999 millions CA≥1 milliard

Plan stratégique Pas de plan stratégique

Fig. 4.2-1 - Utilisation du plan stratégique (en euros)

0%

20%

40%

60%

80%

100%

Plan stratégique Pas de plan stratégique

Fort déclin(≤-10%)

Déclin Situationéquivalente

Légèrecroissance

Fortecroissance(≥+10%)

Fig. 4.2-2 - Croissance et plan stratégique

L’ACTIVITÉ DE CONTRÔLE DE GESTION

25

Indicateurs :51% des entreprises s'inspirent des comptes de résultat (indicateur devançant l’ensemble des autresindicateurs), pour élaborer leur plan stratégique àlong terme. Les indicateurs opérationnels, ainsi que les informa-tions sur les marchés et concurrents, sont plus utili-sés que les indicateurs financiers, autres que lescomptes de résultat, sans pour autant être intégréspar la majorité des répondants.Les critères de Responsabilité Sociale et Environne-mentale sont ignorés par 95% des acteurs. Plus le taux de croissance est élevé, plus les indica-teurs opérationnels sont importants dans le suivi duplan stratégique.Les plans stratégiques élaborés sur un périmètre enforte croissance accordent plus d'importance aux indicateurs opérationnels qu'aux résultats (contrai-rement à ceux réalisés sur un périmètre en déclin) et aux indicateurs de marché plus qu’au BFR et auxinvestissements.

Le secteur banque/assurance privilégie le suivides indicateurs opérationnels (70% des répondantsde ce secteur), devant les résultats (50%) et le suivide la concurrence (50%).Les entreprises de distribution privilégient égalementles indicateurs opérationnels (63% des entreprisesde ce secteur).Le secteur du transport et de la logistique accordeune attention non négligeable à la RSE (30% des entreprises de ce secteur).

Le choix des indicateurs intégrés dans le suividu plan stratégique ne diffère pas sensiblement sui-vant le pays : l’indicateur résultat est à égalité avecles indicateurs opérationnels, seules les entreprisesallemandes et françaises intègrent la RSE (mais pourseulement 6% d’entre elles).

4.3. LA PLANIFICATION OPÉRATIONNELLE

La planification opérationnelle présente moins d’attrait que la planification stratégique ! 51% des répondants construisent un plan opéra-tionnel contre 62% pour un plan stratégique.64% des entreprises en forte croissance, et 56% desentreprises en déclin ont choisi la construction d'unplan opérationnel.

Les entreprises du secteur de la distributionprônant le plan stratégique (à 87%) ne sont que 31% à élaborer un plan opérationnel ; à l’inverse, les entreprises du secteur des biens de consommationsont plus adeptes du plan opérationnel (63% des répondants de ce secteur) que du plan stratégique(53%).

Les entreprises françaises et japonaises préfè-rent le plan stratégique au plan opérationnel, à l’in-verse des entreprises américaines et allemandes.

Fréquence et horizon :L'élaboration du plan opérationnel à long termeest en grande majorité revue chaque année etcouvre une période de un à cinq ans (trois, cinqpuis un an par ordre de fréquence).

Planning :Les dates de démarrage et de fin de la constructiondu plan opérationnel sont très fluctuantes, 21% desrépondants le commencent et 31% le terminent,après le début du premier exercice du plan.

Implication et transparence :Les responsables d'activités sont plus impliqués dansla réalisation du plan opérationnel que dans celle duplan stratégique (implication forte de 44% contre36%), avec un même degré de transparence en cequi concerne les plans de leurs pairs.

Indicateurs :Les indicateurs suivis au niveau du plan à longterme opérationnel sont, tout d'abord, les indica-teurs opérationnels, puis les résultats (à l'inversedu plan stratégique), et cela, quelle que soit l'évo-lution du CA (à l’exception des entreprises en fortdéclin, qui mettent les indicateurs opérationnels enqueue de peloton).L'ensemble des indicateurs financiers ne sont utilisés que par 27% des répondants.Indicateurs opérationnels, informations sur le marché et les concurrents sont intégrés par 39% et32% des répondants (moins que pour l'élaborationdu plan stratégique).

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

24

On peut ici avancer l’hypothèse que les entreprisesen déclin ou stables sont dans des secteurs plus mûrset donc à évolution plus lente alors que les entre-prises en croissance sont dans des secteurs à évolu-tion plus rapide dans lesquels la visibilité au-delà detrois ans reste plus difficile.

Le plan stratégique n'est pas l'apanage des en-treprises cotées ; les répondants appartiennent àdes entreprises cotées pour 42% d'entre eux, mais62% élaborent un plan stratégique.

La corrélation entre le secteur et la productiond'un plan stratégique n'est pas évidente, on peut toutefois noter que 87% des entreprises du secteurde la distribution réalisent un plan stratégique, alors que les entreprises des secteurs media/télécoms/informatique et des biens de consommation, ne sontque, respectivement, 44% et 53% à pratiquer cetexercice.

Les entreprises américaines ne sont que 45% à établir un plan stratégique, contre 72% des entre-prises japonaises.

Si le plan stratégique est élaboré, il l’est chaqueannée pour 71% des entreprises, et couvre, pour80% d’entre elles, une période de trois ou cinq ans.La fréquence de révision n’est pas liée à l’apparte-nance à un secteur.

En revanche, plus la part du CA réalisée à l'export estimportante, plus la fréquence annuelle est adoptée. D’autre part, 45% des entreprises japonaises élabo-rent un plan stratégique chaque année contre plusde 70% des entreprises françaises et allemandes.

Horizon :Le plan à trois ans est également préféré au plan àcinq ans, par les entreprises cotées.

La majorité des secteurs privilégie le plan à trois ans, mais le pourcentage d’adeptes varie ; ainsiles entreprises du secteur de la banque/assuranceoptent à 71% pour cette période, celles des produitsde grande consommation à 65%, et de la distribu-tion à 46%.

Les entreprises japonaises et françaises adoptent, en majorité, le plan à trois ans alors queles entreprises américaines lui préfèrent le plan àcinq ans.

Planning :La date de démarrage de l'élaboration du plan stra-tégique est très variable ; elle se situe dans les sixmois précédant la date de fin d'exercice à 62% (22%démarrent dans les six mois suivant la date de find'exercice).

Quant à la date de fin, 41% mettent le point final àce plan après la date de fin d'exercice.

Implication et transparence :L'implication des responsables d'activités est jugéecomme moyenne par 56% des répondants et fortepour 36%.

Deux-tiers des répondants ont accès au plan straté-gique élaboré par leurs pairs.

ÉCH

AN

GES

HO

RS-S

ÉRIE

N°4

0%

20%

40%

60%

80%

100%

Autres 4 ans10 ans 5 ans 3 ans

Fort déclin(≤-10%)

Déclin Situationéquivalente

Légèrecroissance

Fortecroissance(≥+10%)

Fig. 4.2-3 - Nombre d’années du plan stratégique et croissance

0% 20% 40% 60% 80% 100%

Distribution

Transport et logistique

Énergies, eau et environnement

Banque, assuranceet services financiers

Autres services

Équipements industriels

Construction et ingénierie

Produits de consommation

Administration et fonction publique

Medias, télécoms et informatique

LES PROCESSUS DU CONTRÔLE DE GESTIONLES PROCESSUS DU CONTRÔLE DE GESTION

Fig. 4.2-4 - Planification stratégique par secteur d’activité

Autres8%

3 ans46%

10 ans5%

4 ans7%

5 ans34%

Fig. 4.2-5 - Nombre d’années des plans stratégiques

27mesure, à l'évaluation des performances des managers.Indicateurs opérationnels et résultats financiers sedisputent la première place. Les managers sont plus évalués sur leurs résultats etd'après des indicateurs opérationnels, que sur les au-tres indicateurs financiers ou mesurant leur situationconcurrentielle.

Les indicateurs opérationnels sont incontour-nables dans les secteurs de la distribution (94% desrépondants), banque/assurance (89%), transport et logistique (78%). Le seul critère intégré majoritaire-ment par le secteur public, dans son suivi budgétaire,est le compte de résultat.

Les entreprises italiennes, américaines et alle-mandes utilisent, en grande majorité (80% et plus),les comptes de résultat pour leur suivi budgétaire,alors que les français ne sont que 66%.Seulement 18% des Italiens intègrent des critèresliés au marché et à la concurrence dans leur suivibudgétaire, la moyenne étant à 35%.D’autre part, 14% des entreprises américaines sui-vent des indicateurs mesurant la RSE (contre 9% desentreprises, en moyenne).

4.5. LES PRÉVISIONS

95% des personnes interrogées réalisent des prévi-sions (soit légèrement moins que pour le budget).

Prévisions et profil des entreprises :

Les rares entreprises qui ne font pas de prévi-sions sont représentées dans la plupart des secteursà l’exception de trois secteurs où 100% des entreprises font des prévisions : les banques/assurances, l’énergie et les médias/ télécoms/informatique. 94% des entreprises en croissance élaborent des prévisions contre 92% pour les entreprises en déclin.Le différentiel est cependant trop réduit pour pouvoir en tirer une conclusion.La complexité est par contre un facteur qui demande davantage de prévisions : plus le nombre de filiales est important et plus la part du CA faite à l'export est importante, plus les entreprises élaborent des prévisions.

Indicateurs utilisés dans les prévisions :Comme cela était prévisible, on constate que lenombre d’indicateurs utilisés dans la prévision men-suelle est moins important que dans la prévision trimestrielle.

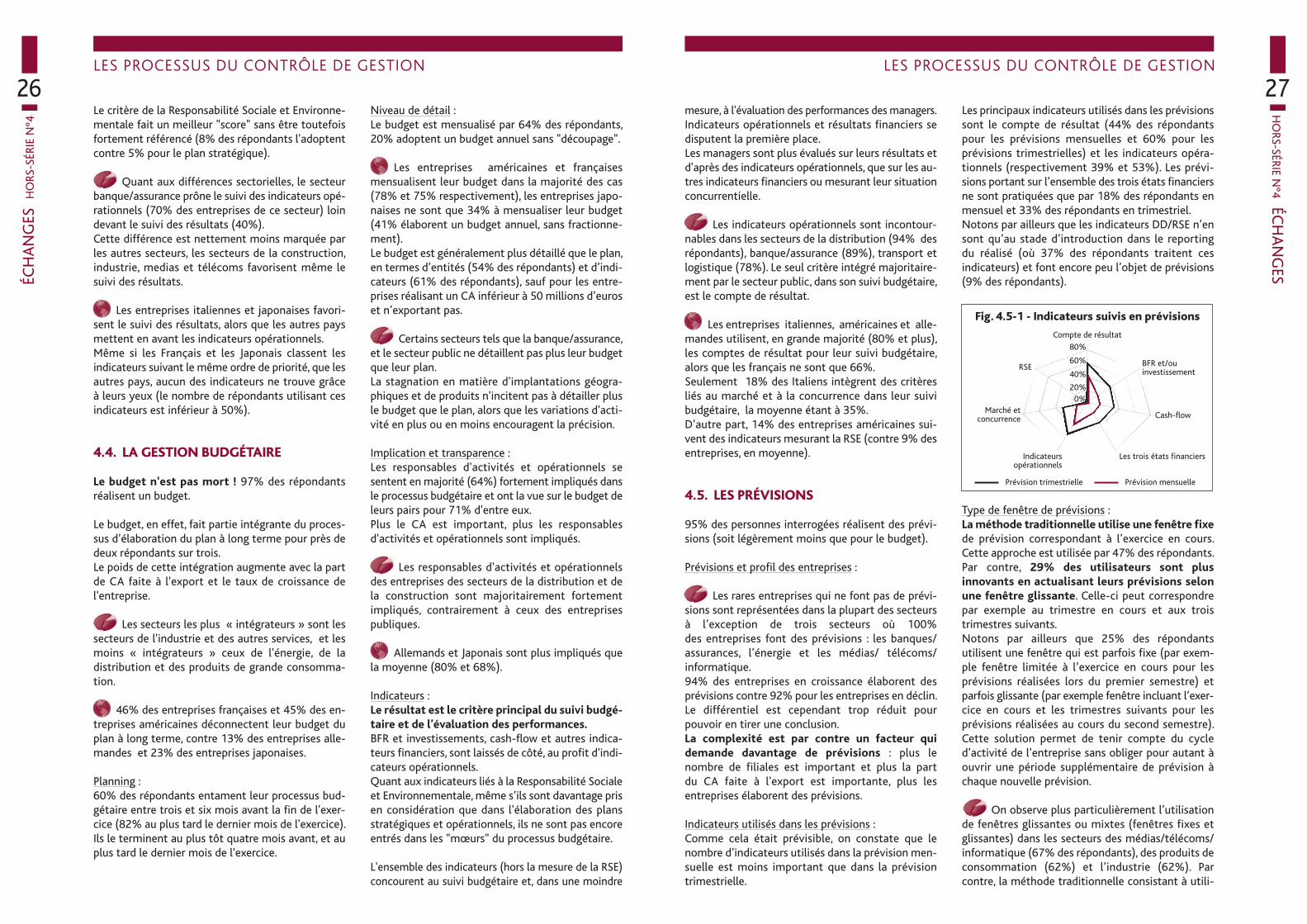

Les principaux indicateurs utilisés dans les prévisionssont le compte de résultat (44% des répondantspour les prévisions mensuelles et 60% pour les prévisions trimestrielles) et les indicateurs opéra-tionnels (respectivement 39% et 53%). Les prévi-sions portant sur l’ensemble des trois états financiersne sont pratiquées que par 18% des répondants enmensuel et 33% des répondants en trimestriel.Notons par ailleurs que les indicateurs DD/RSE n’ensont qu’au stade d’introduction dans le reporting du réalisé (où 37% des répondants traitent ces indicateurs) et font encore peu l’objet de prévisions(9% des répondants).

Type de fenêtre de prévisions :La méthode traditionnelle utilise une fenêtre fixede prévision correspondant à l’exercice en cours.Cette approche est utilisée par 47% des répondants. Par contre, 29% des utilisateurs sont plus innovants en actualisant leurs prévisions selonune fenêtre glissante. Celle-ci peut correspondrepar exemple au trimestre en cours et aux trois trimestres suivants. Notons par ailleurs que 25% des répondants utilisent une fenêtre qui est parfois fixe (par exem-ple fenêtre limitée à l’exercice en cours pour les prévisions réalisées lors du premier semestre) et parfois glissante (par exemple fenêtre incluant l’exer-cice en cours et les trimestres suivants pour les prévisions réalisées au cours du second semestre).Cette solution permet de tenir compte du cycle d’activité de l’entreprise sans obliger pour autant àouvrir une période supplémentaire de prévision àchaque nouvelle prévision.

On observe plus particulièrement l’utilisationde fenêtres glissantes ou mixtes (fenêtres fixes etglissantes) dans les secteurs des médias/télécoms/informatique (67% des répondants), des produits deconsommation (62%) et l’industrie (62%). Parcontre, la méthode traditionnelle consistant à utili-

HO

RS-SÉRIE N°4 ÉC

HA

NG

ES

26Le critère de la Responsabilité Sociale et Environne-mentale fait un meilleur "score" sans être toutefoisfortement référencé (8% des répondants l'adoptentcontre 5% pour le plan stratégique).

Quant aux différences sectorielles, le secteurbanque/assurance prône le suivi des indicateurs opé-rationnels (70% des entreprises de ce secteur) loindevant le suivi des résultats (40%).Cette différence est nettement moins marquée parles autres secteurs, les secteurs de la construction,industrie, medias et télécoms favorisent même lesuivi des résultats.

Les entreprises italiennes et japonaises favori-sent le suivi des résultats, alors que les autres paysmettent en avant les indicateurs opérationnels.Même si les Français et les Japonais classent les indicateurs suivant le même ordre de priorité, que lesautres pays, aucun des indicateurs ne trouve grâce à leurs yeux (le nombre de répondants utilisant cesindicateurs est inférieur à 50%).

4.4. LA GESTION BUDGÉTAIRE

Le budget n'est pas mort ! 97% des répondantsréalisent un budget.

Le budget, en effet, fait partie intégrante du proces-sus d’élaboration du plan à long terme pour près dedeux répondants sur trois.Le poids de cette intégration augmente avec la partde CA faite à l'export et le taux de croissance de l'entreprise.

Les secteurs les plus « intégrateurs » sont lessecteurs de l'industrie et des autres services, et lesmoins « intégrateurs » ceux de l'énergie, de la distribution et des produits de grande consomma-tion.

46% des entreprises françaises et 45% des en-treprises américaines déconnectent leur budget duplan à long terme, contre 13% des entreprises alle-mandes et 23% des entreprises japonaises.

Planning :60% des répondants entament leur processus bud-gétaire entre trois et six mois avant la fin de l'exer-cice (82% au plus tard le dernier mois de l'exercice).Ils le terminent au plus tôt quatre mois avant, et auplus tard le dernier mois de l'exercice.

Niveau de détail :Le budget est mensualisé par 64% des répondants,20% adoptent un budget annuel sans "découpage".

Les entreprises américaines et françaises mensualisent leur budget dans la majorité des cas(78% et 75% respectivement), les entreprises japo-naises ne sont que 34% à mensualiser leur budget(41% élaborent un budget annuel, sans fractionne-ment).Le budget est généralement plus détaillé que le plan,en termes d’entités (54% des répondants) et d’indi-cateurs (61% des répondants), sauf pour les entre-prises réalisant un CA inférieur à 50 millions d’euroset n’exportant pas.

Certains secteurs tels que la banque/assurance,et le secteur public ne détaillent pas plus leur budgetque leur plan.La stagnation en matière d'implantations géogra-phiques et de produits n'incitent pas à détailler plusle budget que le plan, alors que les variations d'acti-vité en plus ou en moins encouragent la précision.

Implication et transparence :Les responsables d'activités et opérationnels se sentent en majorité (64%) fortement impliqués dansle processus budgétaire et ont la vue sur le budget deleurs pairs pour 71% d'entre eux.Plus le CA est important, plus les responsables d'activités et opérationnels sont impliqués.

Les responsables d'activités et opérationnelsdes entreprises des secteurs de la distribution et dela construction sont majoritairement fortement impliqués, contrairement à ceux des entreprises publiques.

Allemands et Japonais sont plus impliqués quela moyenne (80% et 68%).

Indicateurs :Le résultat est le critère principal du suivi budgé-taire et de l’évaluation des performances.BFR et investissements, cash-flow et autres indica-teurs financiers, sont laissés de côté, au profit d'indi-cateurs opérationnels.Quant aux indicateurs liés à la Responsabilité Socialeet Environnementale, même s’ils sont davantage prisen considération que dans l'élaboration des plansstratégiques et opérationnels, ils ne sont pas encoreentrés dans les "mœurs" du processus budgétaire.

L'ensemble des indicateurs (hors la mesure de la RSE)concourent au suivi budgétaire et, dans une moindre

ÉCH

AN

GES

HO

RS-S

ÉRIE

N°4

LES PROCESSUS DU CONTRÔLE DE GESTIONLES PROCESSUS DU CONTRÔLE DE GESTION

Fig. 4.5-1 - Indicateurs suivis en prévisions

Compte de résultat

0%20%

40%

60%

80%

BFR et/ou investissement

Cash-flow

Les trois états financiersIndicateurs opérationnels

Marché et concurrence

RSE

Prévision mensuellePrévision trimestrielle

29« rationalistes » qui privilégient la première réponse et les « humanistes » qui penchent pourla seconde.

Selon la nationalité, on constate que les japonaissont plutôt rationalistes (à 87%), les français et lesitaliens plutôt humanistes (respectivement à 53% età 67%).Selon le niveau de formation, plus le niveau est élevé,plus on est humaniste (22% pour le niveau jusqu’à lalicence, 59% pour le niveau master).Selon l’âge, il semble que la conception rationalistesoit plutôt l’apanage des anciens (72% des plus de

50 ans) que des « un peu plus jeunes » (50% entre40 et 50 ans) et des « vraiment plus jeunes » (36%des 30 à 40 ans).Par ailleurs les répondants rattachés à la directiongénérale (59%) sont à tendance plus humaniste queceux rattachés à la direction financière (52%).Enfin, selon les secteurs, on constate que l’approcherationaliste du prévisionnel est plus forte dans lesbanques et l’industrie alors que l’approche huma-niste est dominante dans la distribution et dans lesecteur médias/télécoms/informatique.Cette question permet d’identifier de fortes différences culturelles entre les différentes popula-tions de répondants. Néanmoins, si une prévision de qualité se doit d’être juste, la valeur ajoutéeprincipale des prévisions prend, pour les répon-dants les plus jeunes au profil le plus élevé, unedimension essentiellement comportementale.Assiste-t-on ainsi à l’émergence d’une nouvelle génération de contrôleurs ?

4.6. LE REPORTING DU RÉALISÉ

Durant ces dernières années, le reporting a été significativement modifié dans son contenucomme dans son processus, pour près de 6 répondants sur 10.

Ces changements diffèrent selon le secteur ;parmi les extrêmes : le secteur banque/assurance annonce des changements dans 86% des cas, le secteur de l’énergie dans 75% des cas, par contre lesentreprises du secteur de la distribution ne sont que53% à avoir modifié leur procédure de reporting.

Seules les entreprises américaines affichent des modifications dans moins d'un cas sur deux, les entreprises allemandes, quant à elles, ont modifiéleur méthode de reporting pour 86% d’entre elles.