nouveautés réglementaires et projet de 4 directive · prévues au titre xiv du livre iii du code...

TRANSCRIPT

Lutte contre le blanchiment et contre le financement du terrorisme

rappel des obligations principales les apports de la doctrine

Nouveautés réglementaires et projet de 4ème directive

Marie-Agnès Nicolet Présidente et Fondatrice REGULATION PARTNERS

[email protected] +33 (6) 58 84 77 40 / +33 (1) 46 22 65 34

1 01/10/2013

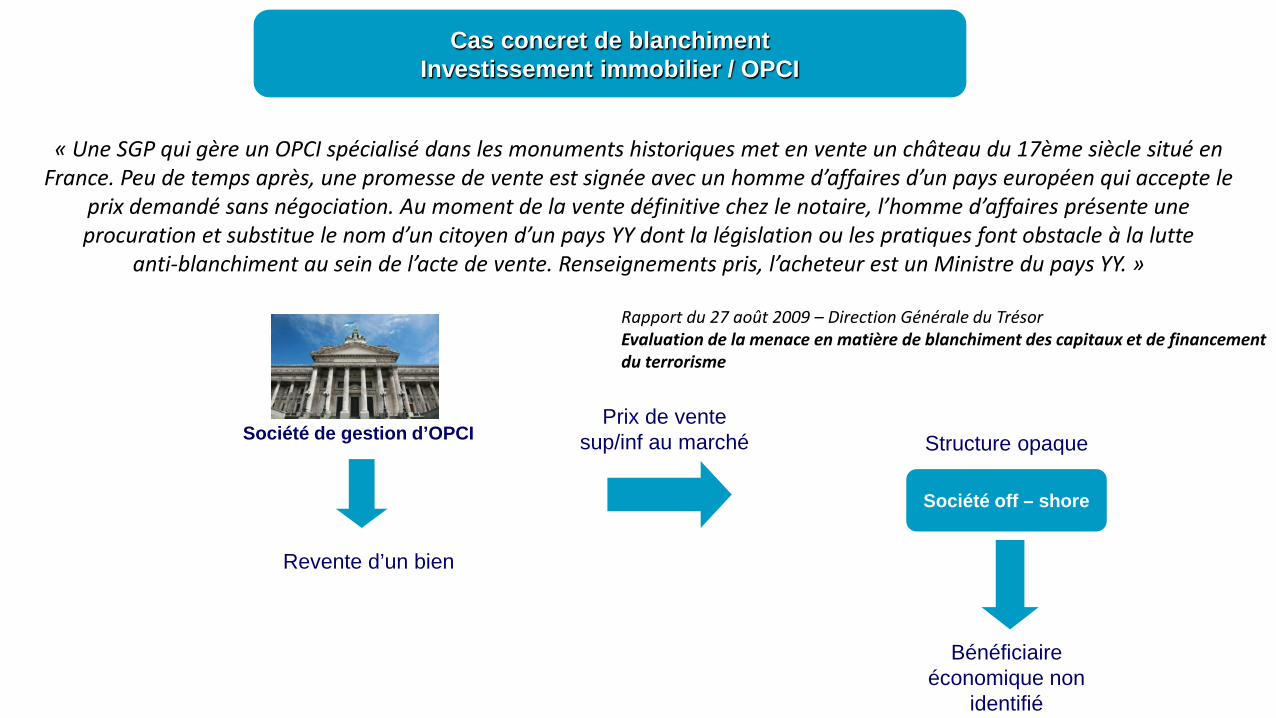

Société off – shore

Revente d’un bien

Prix de vente sup/inf au marché

Bénéficiaire économique non

identifié

Structure opaque Société de gestion d’OPCI

Cas concret de blanchiment Investissement immobilier / OPCI

« Une SGP qui gère un OPCI spécialisé dans les monuments historiques met en vente un château du 17ème siècle situé en France. Peu de temps après, une promesse de vente est signée avec un homme d’affaires d’un pays européen qui accepte le

prix demandé sans négociation. Au moment de la vente définitive chez le notaire, l’homme d’affaires présente une procuration et substitue le nom d’un citoyen d’un pays YY dont la législation ou les pratiques font obstacle à la lutte

anti‐blanchiment au sein de l’acte de vente. Renseignements pris, l’acheteur est un Ministre du pays YY. »

Rapport du 27 août 2009 – Direction Générale du Trésor Evaluation de la menace en matière de blanchiment des capitaux et de financement du terrorisme

Cadre réglementaire: rappel

3

Directive 2005/60/CE du Parlement Européen et du Conseil du 26 Octobre 2005 relative à la

prévention de l'utilisation du système financier aux fins du blanchiment de capitaux et du financement du terrorisme.

Ordonnance n° 2009-104 du 30 janvier 2009 et ses décrets d’application (décrets n°2009-874 du 16

Juillet 2009 et n°2009-1087 du 2 Septembre 2009) - Arrêté du 2 Septembre 2009. Règlement Général AMF transposant la 3ème Directive anti-blanchiment.

Les principaux changements liés à la transposition de le 3ème Directive

4

Mise hors champ de certaines sociétés de gestion L’article L. 561-2 (6°) précise que sont assujetties aux obligations de vigilance et de déclaration les sociétés de

gestion de portefeuille au titre des services d’investissement prévus à l’article L. 321-1 dont : • La réception et la transmission d'ordres pour le compte de tiers ; • La gestion de portefeuille pour le compte de tiers ; • Le conseil en investissement.

ainsi que les sociétés de gestion de portefeuille et les sociétés de gestion au titre de la commercialisation des parts ou actions d’OPC dont elles assurent ou non la gestion.

Degré d’obligation de vigilance (normales, allégées ou renforcées) à la charge des professionnels en fonction du niveau de risque déterminé et en fonction de critères intégrés.

Extension de la déclaration de soupçon à TRACFIN à la fraude fiscale.

Nécessité d’une classification des risques de blanchiment de capitaux et de financement du terrorisme. Prise en compte des Personnes Politiquement Exposées (PPE) en matière d’obligations de vigilance renforcées.

Champ d’application II de l’article L.561-15 du Comofi

5

L’obligation de déclaration est étendue aux « sommes ou opérations dont les établissements assujettis savent, soupçonnent ou ont de bonnes raisons de soupçonner qu’elles proviennent d’une fraude fiscale lorsqu’il y présence d’au moins un critère défini par décret ». Le décret 2009-874 du 16 Juillet 2009 précise, dans son article 2, les 16 critères de déclaration mentionnés dans

l’article L.561-15

L’utilisation de sociétés écran, dont l’activité n’est pas cohérente avec l’objet social ou ayant leur siège social dans un Etat ou un territoire qui n’a pas conclu avec la France une convention fiscale permettant l’accès aux informations bancaires, identifié à partir d’une liste publiée par l’administration fiscale,

Article 2 du décret n°2009-874 du 16 juillet 2009 Critères de déclaration mentionnés à l’article L.561-15 du Comofi

6

• La réalisation d’opérations financières par des sociétés dans lesquelles sont intervenus des changements statutaires fréquents non justifiés par la situation économique de l’entreprise ;

• Le recours à l’interposition de personnes physiques n’intervenant qu’en apparence pour le compte de sociétés ou de particuliers impliqués dans des opérations financières

• La difficulté d’identifier les bénéficiaires effectifs et les liens entre l’origine et la destination des fonds • La réalisation d’une transaction immobilière à un prix manifestement sous-évalué. • Le refus du client de produire des pièces justificatives quant à la provenance des fonds reçus ou

quant aux motifs avancés des paiements, ou l’impossibilité de produire ces pièces ;

Décret n°2009-874 du 2 septembre 2009 Les sociétés de gestion commercialisent en direct avec les diligences faites par des tiers.

7

Ce décret précise dans l’article R.561-9 du Comofi : « Lorsqu'une société de gestion ou une société de gestion de portefeuille distribue les parts ou actions d'un organisme de placements collectifs par l'intermédiaire d'une personne mentionnée aux 1° à 6° de l'article L. 561-2, qui ne répond pas aux conditions prévues au 1° ou au 2° de l'article R. 561-8, le dépositaire veille à ce que l'organisme de placements collectifs ou, le cas échéant, la société de gestion ou la société de gestion de portefeuille conclue une convention avec cette personne stipulant que cette dernière applique des procédures d'identification équivalentes à celle des Etats membres de l'Union européenne et qu'elle a accès aux éléments d'identification du bénéficiaire effectif. » Précision sur les conditions prévues au 1° ou au 2° de l’article R.561-8 : → Il s’agit d’une personne n’étant ni en France, ni dans un autre Etat membre de l’UE, ni dans un pays à la législation équivalente et ni une filiale de celui-ci.

Décret n°2009-874 du 2 septembre 2009 Les sociétés de gestion commercialisent en direct avec les diligences faites par des tiers.

8

Obligation d’identification du bénéficiaire effectif L’article L. 561-2-2. du Comofi précise que le bénéficiaire effectif s’entend de la personne physique

qui contrôle, directement ou indirectement, le client ou de celle pour laquelle une transaction est exécutée ou une activité réalisée.

Le décret a précisé la définition du bénéficiaire effectif pour les différentes catégories de personnes

morales:

Lorsque le client est une société (Art. R. 561-1 du Comofi) ; Lorsque le client est un organisme de placements collectifs (Art. R. 561-2 du CMF) ; Lorsque le client est une personne morale qui n’est ni une personne morale ni un organisme de

placements collectifs, ou lorsque le client intervient dans le cadre d’une fiducie ou de tout autre dispositif juridique comparable relevant d’un droit étranger (Art. R. 561-3 du CMF).

Décret n°2009-874 du 2 septembre 2009 Les sociétés de gestion commercialisent en direct avec les diligences faites par des tiers.

9

Obligation d’identification du bénéficiaire effectif

Lorsque le client est un organisme de placements collectifs (Art. R. 561-2 du Comofi) On entend par bénéficiaire effectif de l’opération la ou les personnes physiques qui soit

détiennent, directement ou indirectement, plus de 25 % des parts ou actions de l’organisme, soit exercent un pouvoir de contrôle sur les organes d’administration ou de direction de l’organisme de placements collectifs ou, le cas échéant, de la société de gestion ou de la société de gestion de portefeuille le représentant.

Lorsque le client est une société (Art. R. 561-1 du Comofi)

On entend par bénéficiaire effectif de l’opération la ou les personnes physiques qui soit détiennent, directement ou indirectement, plus de 25 % du capital ou des droits de vote de la société, soit exercent, par tout autre moyen, un pouvoir de contrôle sur les organes de gestion, d’administration ou de direction de la société ou sur l’assemblée générale de ses associés.

Décret n°2009-874 du 2 septembre 2009 Les sociétés de gestion commercialisent en direct avec les diligences faites par des tiers.

10

Obligation d’identification du bénéficiaire effectif

Lorsque le client est une personne morale qui n’est ni une personne morale ni un organisme de placements collectifs, ou lorsque le client intervient dans le cadre d’une fiducie ou de tout autre dispositif juridique comparable relevant d’un droit étranger (Art. R. 561-3 du Comofi).

On entend par bénéficiaire effectif de l’opération la ou les personnes physiques qui satisfont l’une à des conditions suivantes :

‒ Elles ont vocation, par l’effet d’un acte juridique les ayant désignées à cette fin, à devenir titulaires de droits portant sur 25 % au moins des biens de la personne morale ou des biens transférés à un patrimoine fiduciaire ou à tout autre dispositif juridique comparable relevant d’un droit étranger ;

‒ Elles appartiennent à un groupe dans l’intérêt principal duquel la personne morale, la fiducie ou tout autre dispositif juridique comparable relevant d’un droit étranger a été constitué ou a produit ses effets, lorsque les personnes physiques qui en sont les bénéficiaires n’ont pas encore été désignées ;

‒ Elles sont titulaires de droits portant sur 25 % au moins des biens de la personne morale, de la fiducie ou de tout autre dispositif juridique comparable relevant d’un droit étranger ;

‒ Elles ont la qualité de constituant, de fiduciaire ou de bénéficiaire, dans les conditions prévues au titre XIV du livre III du code civil.

Décret n°2009-874 du 2 septembre 2009 Les sociétés de gestion commercialisent en direct avec les diligences faites par des tiers.

11

Une approche graduée en fonction du risque Nécessité d’une approche graduée en fonction du risque allant de pair avec une plus grande latitude laissée à chaque établissement pour définir le niveau et la nature des diligences à mettre en œuvre, en fonction de la nature de sa clientèle et des services offerts. Ainsi, 3 niveaux d’obligations sont définis dans l’ordonnance n°2009-104 et dans le décret n°2009-1087 du 2 Septembre 2009 :

Obligations allégées en cas de faible risque de blanchiment de capitaux ou de financement du terrorisme pour les clients (personne mentionnée aux 1° à 6° de l’article L. 561-2 du Comofi, une société cotée ou une autorité publique ou un organisme public) ou les produits qui présentent un faible risque de blanchiment de capitaux (cités dans le décret).

Mesures de vigilance complémentaires dans les cas suivants :

‒ le client ou son représentant légal n’est pas physiquement présent ; ‒ Les personnes politiquement exposées (listées dans le décret, cf. diapositive suivante) ; ‒ Le produit ou l’opération favorise l’anonymat ; ‒ L’opération est une opération pour compte propre ou pour compte de tiers effectuée avec des

personnes physiques ou morales domiciliées dans un Etat ou un territoire dont les insuffisances de la législation ou les pratiques font obstacle à la lutte contre le blanchiment des capitaux et le financement du terrorisme.

Mesures de vigilance renforcée en cas de risque fort.

Décret n°2009-874 du 2 septembre 2009 Les sociétés de gestion commercialisent en direct avec les diligences faites par des tiers.

12

Liste des PPE Le client mentionné au 2° de l’article L. 561-10*, qui est exposé à des risques particuliers en raison

de ses fonctions, est une personne résidant dans un pays autre que la France et qui exerce ou a cessé d’exercer depuis moins d’un an l’une des fonctions suivantes: Chef d’Etat, chef de gouvernement, membre d’un gouvernement national ou de la Commission

européenne ; Membre d’une assemblée parlementaire nationale ou du Parlement européen ; Membre d’une cour suprême, d’un cour constitutionnelle ou d’une autre haute juridiction dont

les décisions ne sont pas, sauf circonstances exceptionnelles, susceptibles de recours ; Membre d’une cour des comptes ; Dirigeant ou membre de l’organe de direction d’une banque centrale ; Ambassadeur, chargé d’affaires, consul général ou consul de carrière ; Officier général ou officier supérieur assurant le commandement d’une armée ; Membre d’un organe d’administration, de direction ou de surveillance d’une entreprise

publique ; Dirigeant d’une institution internationale publique créée par un traité.

*client mentionné au 2° de l’article L. 561-10 : personne résidant dans un autre Etat membre de l’Union européenne ou un pays tiers et qui est exposée à des risques particuliers en raison des fonctions politiques, juridictionnelles ou administratives qu’elle exerce ou a exercées pour le compte d’un autre Etat ou de celles qu’exercent ou ont exercées des membres directs de sa famille ou des personnes connues pour lui être étroitement associées)

Décret n°2009-874 du 2 septembre 2009 Les sociétés de gestion commercialisent en direct avec les diligences faites par des tiers.

13

Liste des PPE Sont considérées comme des personnes connues pour être des membres directs de la famille du

client mentionné au 2° de l’article L. 561-10:

Le conjoint ou le concubin notoire ; Le partenaire lié par un pacte civil de solidarité ou par un contrat de partenariat enregistré en

vertu d’une loi étrangère ; En ligne directe, les ascendants, descendants et alliés, au premier degré, ainsi que leur conjoint,

leur partenaire lié par un pacte civil de solidarité ou par un contrat de partenariat enregistré en vertu d’une loi étrangère.

Sont considérées comme des personnes connues pour être étroitement associées au client mentionné au 2° de l’article L.561-10: Toute personne physique identifiée comme étant le bénéficiaire effectif d’une personne morale

conjointement avec ce client ; Toute personne physique connue comme entretenant des liens d’affaires étroits avec ce client.

Règlement général de l’AMF De nouvelles précisions applicables pour les SGP

14

Les diligences à réalise en matière de politique d’investissement Article 315-57 : « Lors de la mise en œuvre de sa politique d’investissement pour compte propre ou pour compte de tiers, la société de gestion de portefeuille veille à évaluer le risque de blanchiment de capitaux et de financement du terrorisme et définit des procédures permettant de contrôler les choix d’investissements opérés par ses préposés. »

Règlement général de l’AMF De nouvelles précisions applicables pour les SGP

15

Elaboration de procédures internes Article 315-55 Les procédures internes doivent couvrir :

L’évaluation, la surveillance et le contrôle des risques de blanchiment des capitaux et de financement du terrorisme ;

La mise en œuvre des mesures de vigilance ;

La circulation des informations nécessaires à l’organisation de la LCB/FT au sein des groupes ;

La détection et le traitement des opérations et transactions atypiques ou suspectes ;

La mise en œuvre des obligations de déclaration et de transmission d’informations à TRACFIN ;

Les modalités d’échange d’informations relatives à l’existence et au contenu des déclarations à TRACFIN lorsque les personnes assujettis font partie d’un groupe ou interviennent pour un même client et dans une même transaction ;

Les modalités de conservation des éléments d’information, documents et pièces requis.

Règlement général de l’AMF De nouvelles précisions applicables pour les SGP

16

Information et formation du personnel Article 315-58 Prise en compte dans le recrutement du personnel, en fonction du niveau de responsabilités

exercées, des risques au regard de la LAB/LFT.

Information et formation du personnel à l’embauche, et régulièrement par la suite:

Sur la réglementation applicable et ses modifications ; Sur les techniques de blanchiment utilisées ; Sur les mesures de prévention et de détection ; Sur les procédures et les modalités de mise en œuvre présentées à l’article 315-52.

Les informations et formations dispensées aux collaborateurs doivent être adaptées aux fonctions

exercées, aux clients de la société de gestion, à ses implantations et à sa classification des risques Sensibilisation par la société de gestion des personnes agissant pour son compte aux mesures à

mettre en œuvre pour assurer le respect de la LAB/LFT.

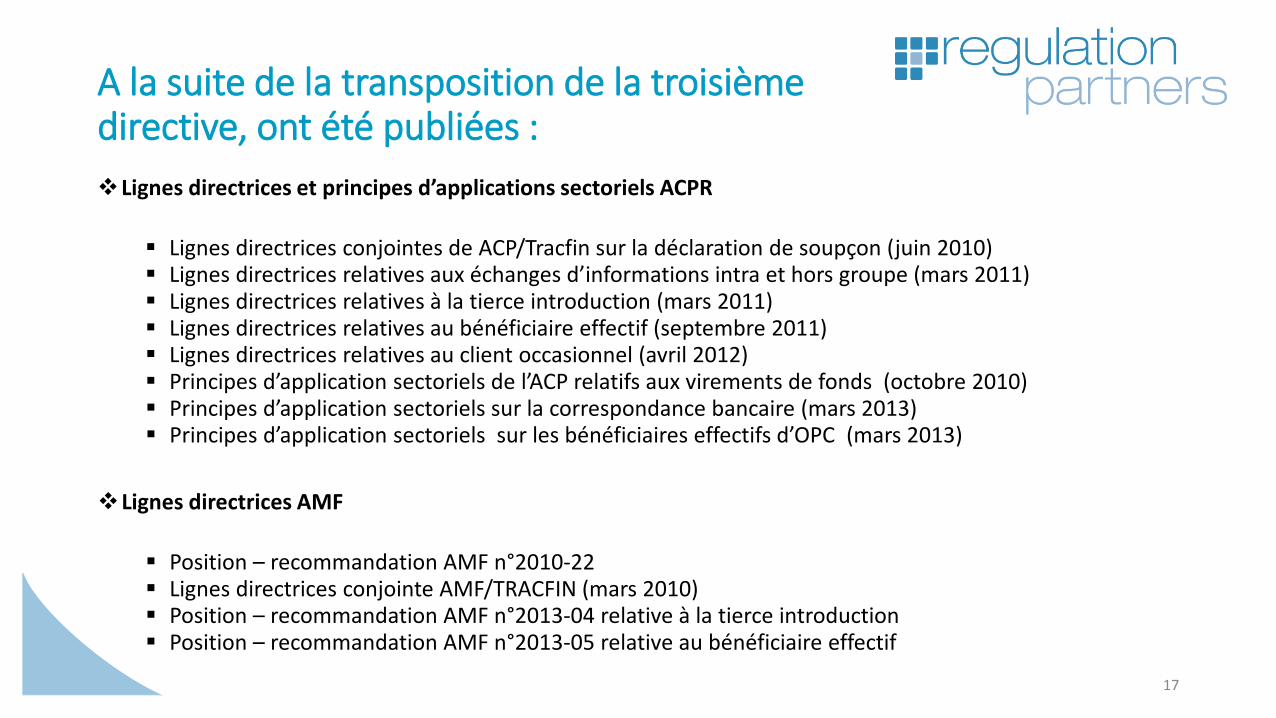

A la suite de la transposition de la troisième directive, ont été publiées :

17

Lignes directrices et principes d’applications sectoriels ACPR

Lignes directrices conjointes de ACP/Tracfin sur la déclaration de soupçon (juin 2010) Lignes directrices relatives aux échanges d’informations intra et hors groupe (mars 2011) Lignes directrices relatives à la tierce introduction (mars 2011) Lignes directrices relatives au bénéficiaire effectif (septembre 2011) Lignes directrices relatives au client occasionnel (avril 2012) Principes d’application sectoriels de l’ACP relatifs aux virements de fonds (octobre 2010) Principes d’application sectoriels sur la correspondance bancaire (mars 2013) Principes d’application sectoriels sur les bénéficiaires effectifs d’OPC (mars 2013)

Lignes directrices AMF

Position – recommandation AMF n°2010-22 Lignes directrices conjointe AMF/TRACFIN (mars 2010) Position – recommandation AMF n°2013-04 relative à la tierce introduction Position – recommandation AMF n°2013-05 relative au bénéficiaire effectif

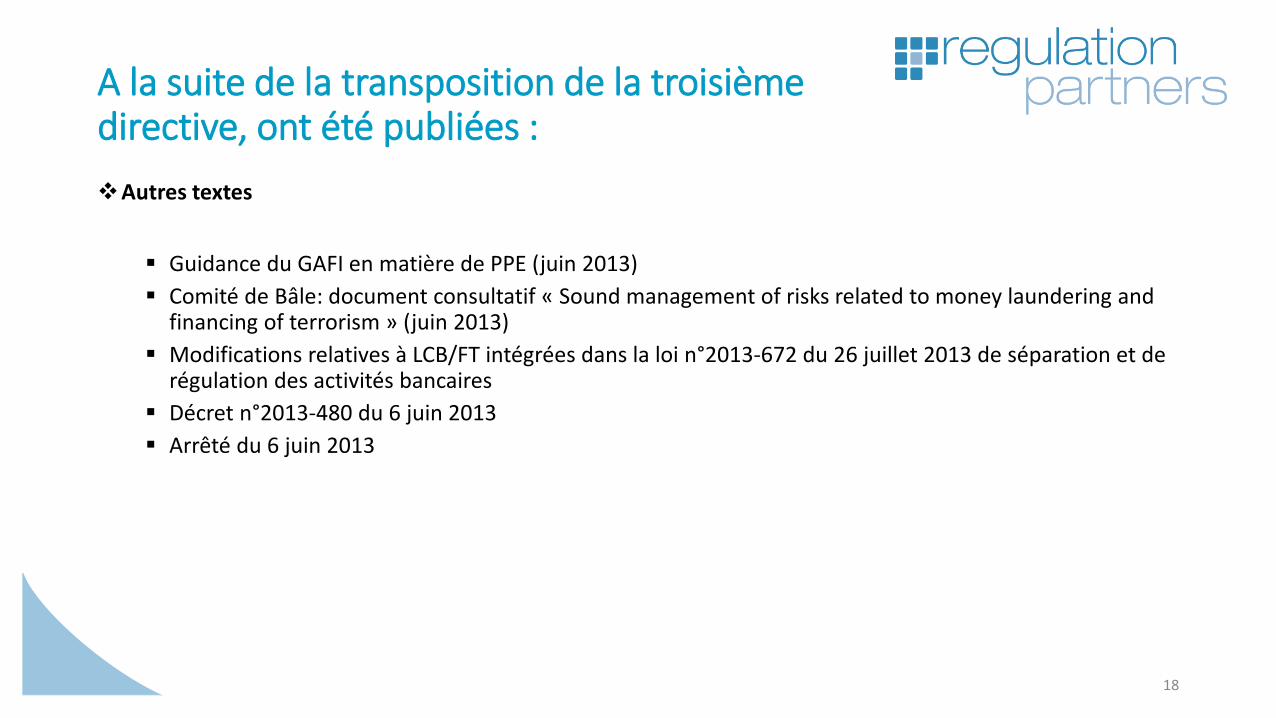

A la suite de la transposition de la troisième directive, ont été publiées :

18

Autres textes

Guidance du GAFI en matière de PPE (juin 2013) Comité de Bâle: document consultatif « Sound management of risks related to money laundering and

financing of terrorism » (juin 2013) Modifications relatives à LCB/FT intégrées dans la loi n°2013-672 du 26 juillet 2013 de séparation et de

régulation des activités bancaires Décret n°2013-480 du 6 juin 2013 Arrêté du 6 juin 2013

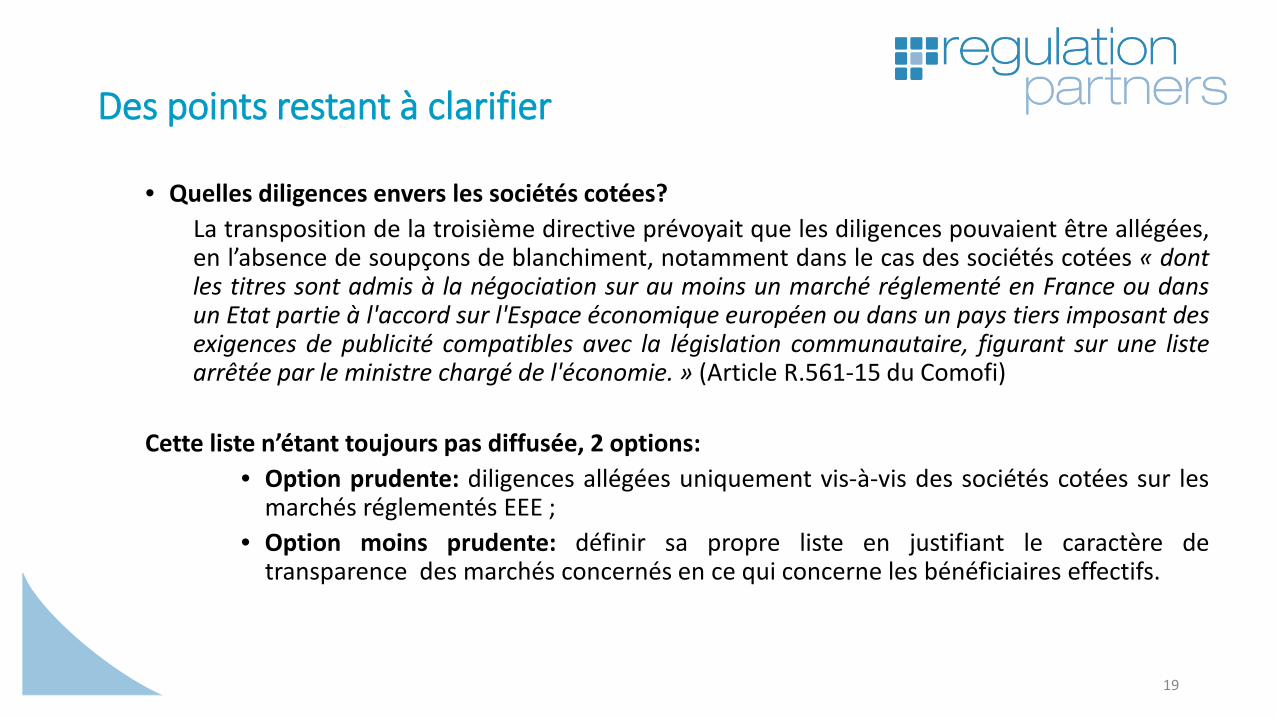

Des points restant à clarifier

19

• Quelles diligences envers les sociétés cotées? La transposition de la troisième directive prévoyait que les diligences pouvaient être allégées, en l’absence de soupçons de blanchiment, notamment dans le cas des sociétés cotées « dont les titres sont admis à la négociation sur au moins un marché réglementé en France ou dans un Etat partie à l'accord sur l'Espace économique européen ou dans un pays tiers imposant des exigences de publicité compatibles avec la législation communautaire, figurant sur une liste arrêtée par le ministre chargé de l'économie. » (Article R.561-15 du Comofi)

Cette liste n’étant toujours pas diffusée, 2 options:

• Option prudente: diligences allégées uniquement vis-à-vis des sociétés cotées sur les marchés réglementés EEE ;

• Option moins prudente: définir sa propre liste en justifiant le caractère de transparence des marchés concernés en ce qui concerne les bénéficiaires effectifs.

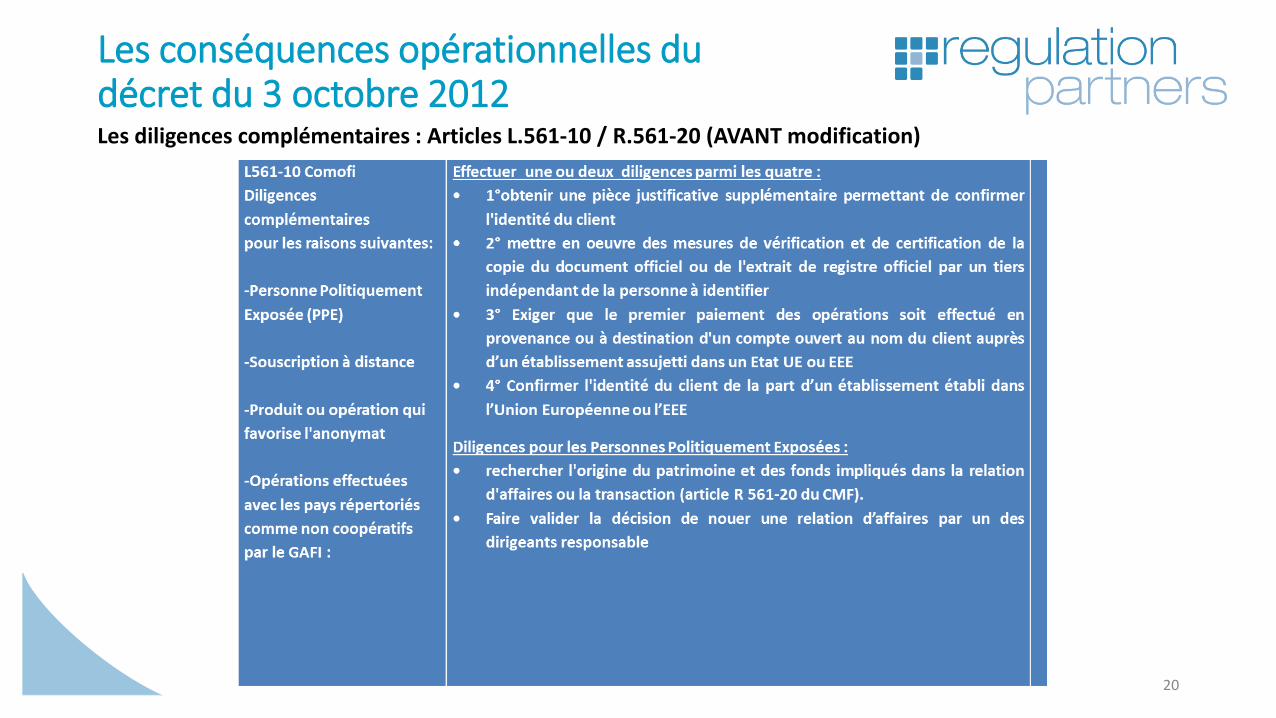

Les conséquences opérationnelles du décret du 3 octobre 2012

20

Les diligences complémentaires : Articles L.561-10 / R.561-20 (AVANT modification)

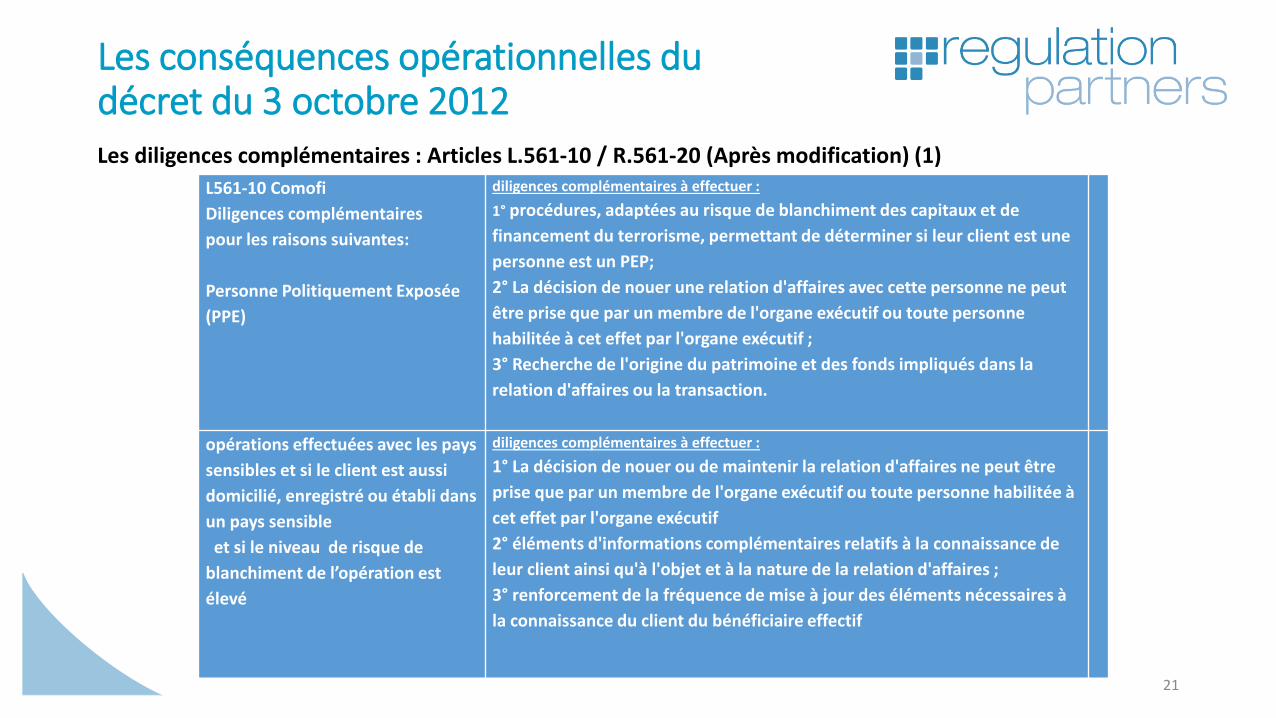

Les conséquences opérationnelles du décret du 3 octobre 2012

21

Les diligences complémentaires : Articles L.561-10 / R.561-20 (Après modification) (1)

L561-10 Comofi Diligences complémentaires pour les raisons suivantes: Personne Politiquement Exposée (PPE)

diligences complémentaires à effectuer : 1° procédures, adaptées au risque de blanchiment des capitaux et de financement du terrorisme, permettant de déterminer si leur client est une personne est un PEP; 2° La décision de nouer une relation d'affaires avec cette personne ne peut être prise que par un membre de l'organe exécutif ou toute personne habilitée à cet effet par l'organe exécutif ; 3° Recherche de l'origine du patrimoine et des fonds impliqués dans la relation d'affaires ou la transaction.

opérations effectuées avec les pays sensibles et si le client est aussi domicilié, enregistré ou établi dans un pays sensible et si le niveau de risque de blanchiment de l’opération est élevé

diligences complémentaires à effectuer : 1° La décision de nouer ou de maintenir la relation d'affaires ne peut être prise que par un membre de l'organe exécutif ou toute personne habilitée à cet effet par l'organe exécutif 2° éléments d'informations complémentaires relatifs à la connaissance de leur client ainsi qu'à l'objet et à la nature de la relation d'affaires ; 3° renforcement de la fréquence de mise à jour des éléments nécessaires à la connaissance du client du bénéficiaire effectif

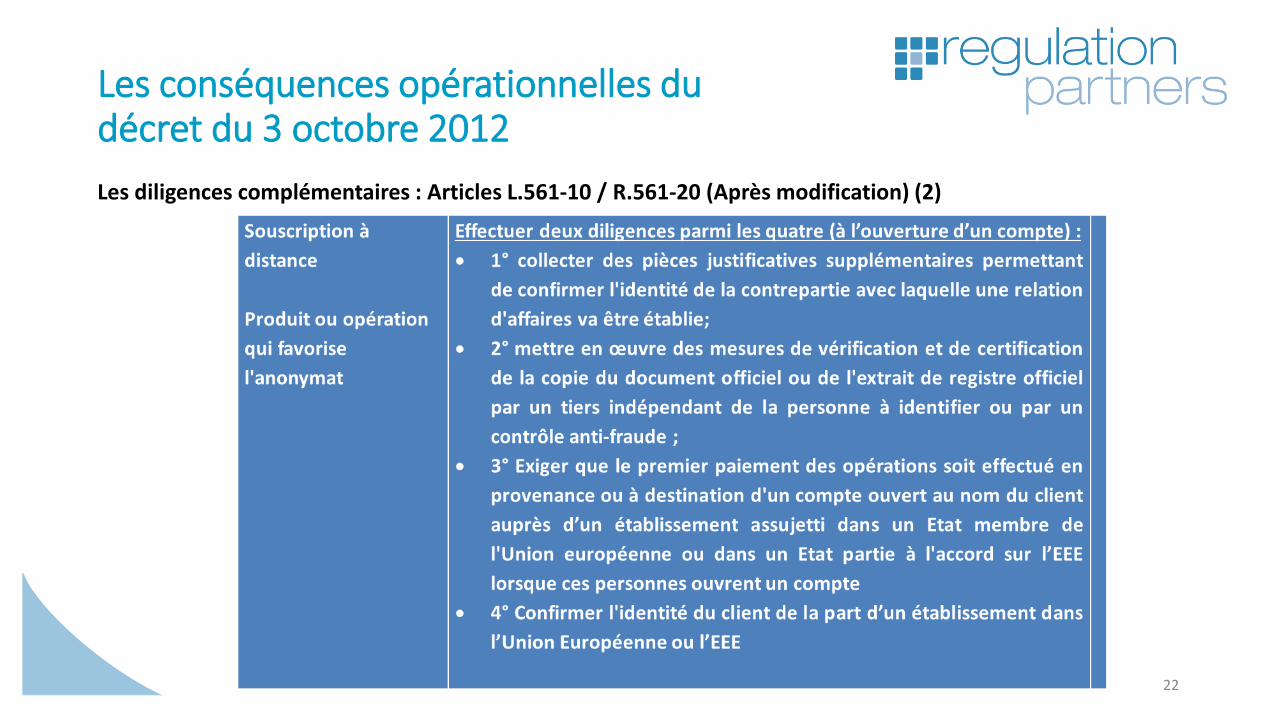

Les conséquences opérationnelles du décret du 3 octobre 2012

22

Les diligences complémentaires : Articles L.561-10 / R.561-20 (Après modification) (2)

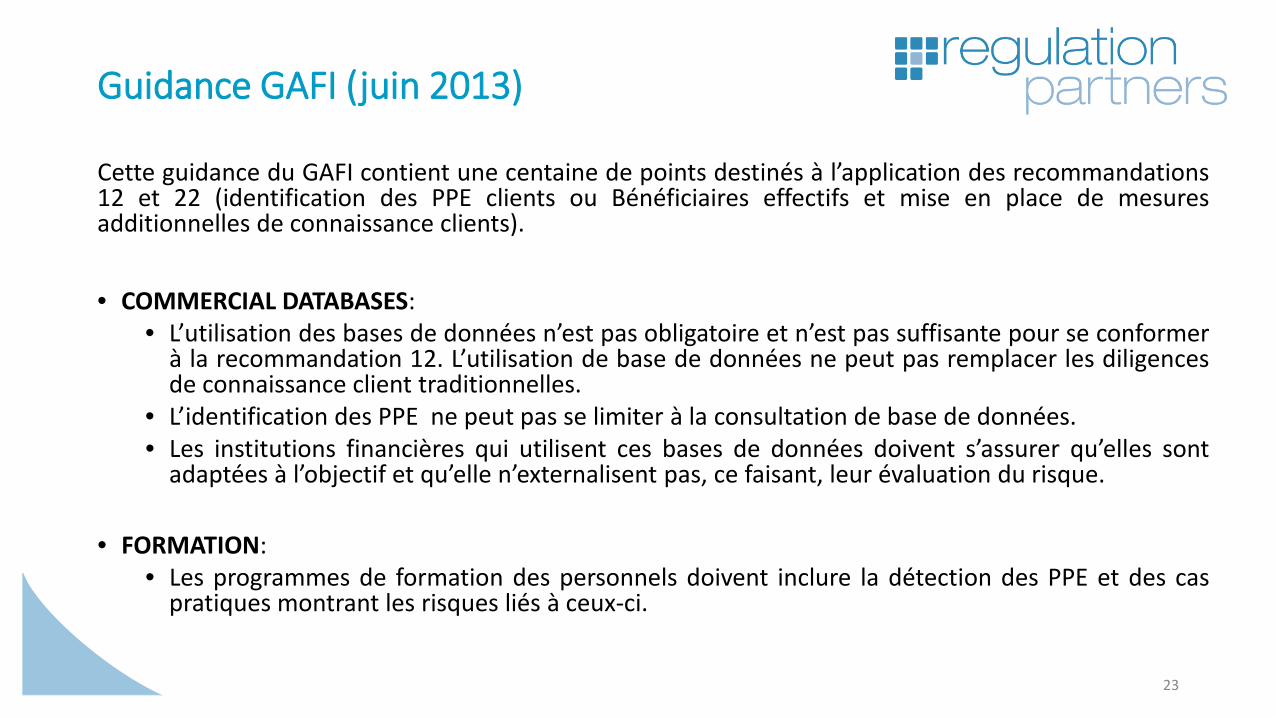

Guidance GAFI (juin 2013)

23

Cette guidance du GAFI contient une centaine de points destinés à l’application des recommandations 12 et 22 (identification des PPE clients ou Bénéficiaires effectifs et mise en place de mesures additionnelles de connaissance clients). • COMMERCIAL DATABASES:

• L’utilisation des bases de données n’est pas obligatoire et n’est pas suffisante pour se conformer à la recommandation 12. L’utilisation de base de données ne peut pas remplacer les diligences de connaissance client traditionnelles.

• L’identification des PPE ne peut pas se limiter à la consultation de base de données. • Les institutions financières qui utilisent ces bases de données doivent s’assurer qu’elles sont

adaptées à l’objectif et qu’elle n’externalisent pas, ce faisant, leur évaluation du risque.

• FORMATION: • Les programmes de formation des personnels doivent inclure la détection des PPE et des cas

pratiques montrant les risques liés à ceux-ci.

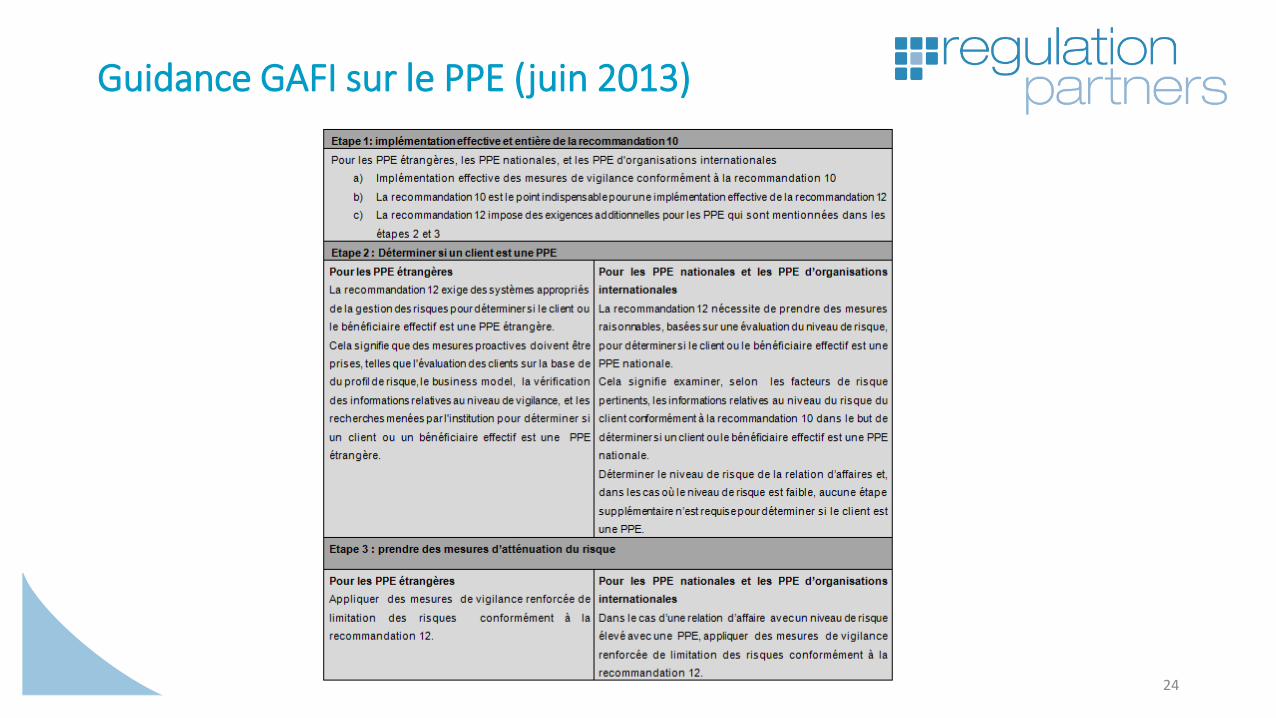

Guidance GAFI sur le PPE (juin 2013)

24

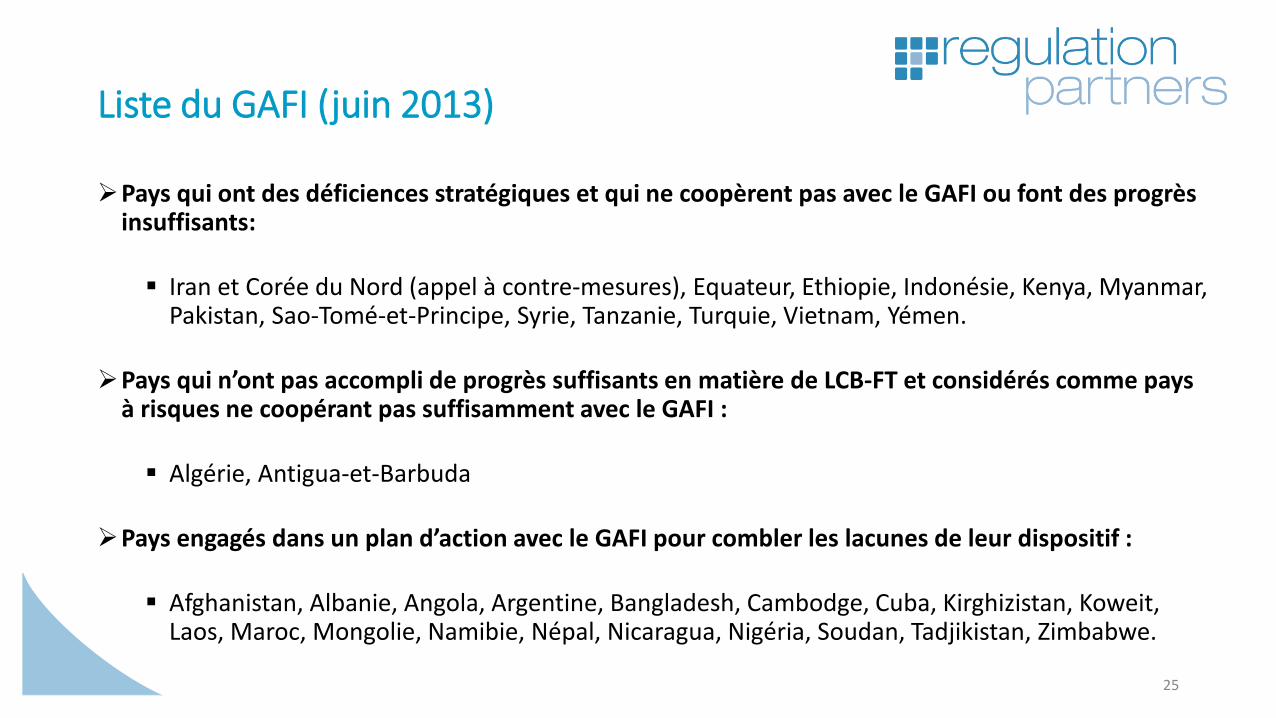

Liste du GAFI (juin 2013)

25

Pays qui ont des déficiences stratégiques et qui ne coopèrent pas avec le GAFI ou font des progrès insuffisants: Iran et Corée du Nord (appel à contre-mesures), Equateur, Ethiopie, Indonésie, Kenya, Myanmar,

Pakistan, Sao-Tomé-et-Principe, Syrie, Tanzanie, Turquie, Vietnam, Yémen.

Pays qui n’ont pas accompli de progrès suffisants en matière de LCB-FT et considérés comme pays à risques ne coopérant pas suffisamment avec le GAFI : Algérie, Antigua-et-Barbuda

Pays engagés dans un plan d’action avec le GAFI pour combler les lacunes de leur dispositif :

Afghanistan, Albanie, Angola, Argentine, Bangladesh, Cambodge, Cuba, Kirghizistan, Koweit,

Laos, Maroc, Mongolie, Namibie, Népal, Nicaragua, Nigéria, Soudan, Tadjikistan, Zimbabwe.

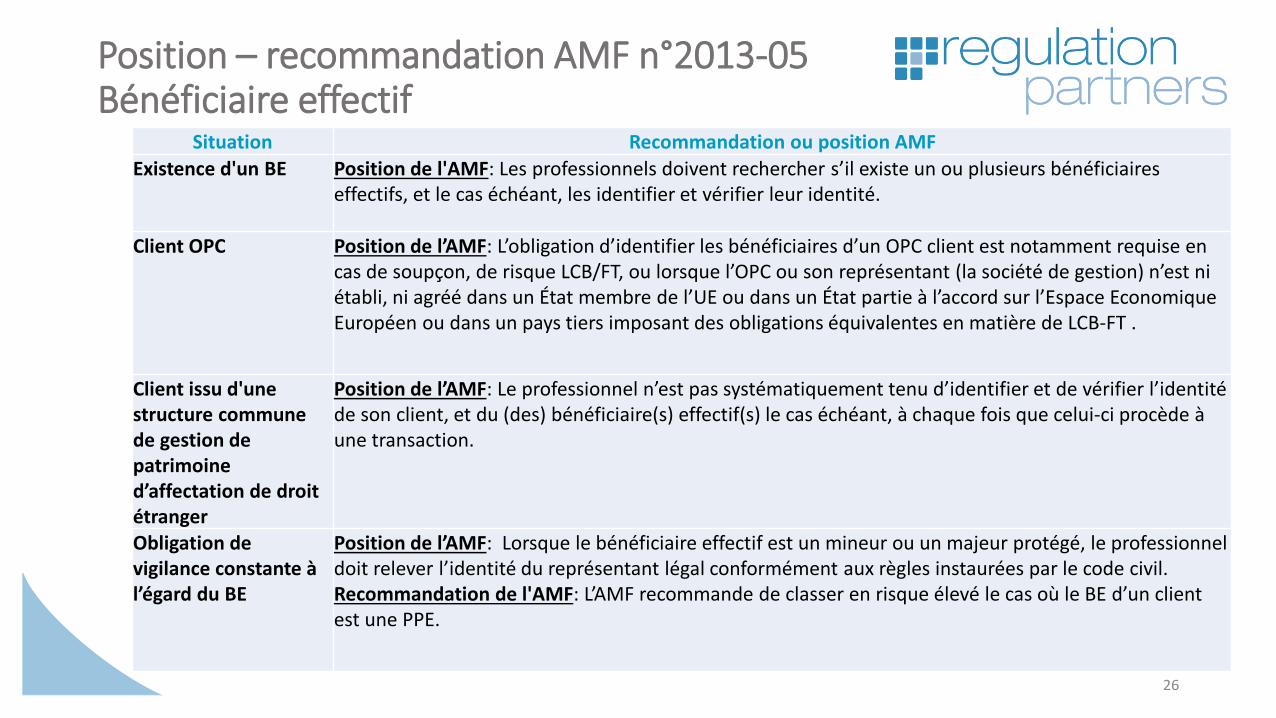

Position – recommandation AMF n°2013-05 Bénéficiaire effectif

26

Situation Recommandation ou position AMF Existence d'un BE Position de l'AMF: Les professionnels doivent rechercher s’il existe un ou plusieurs bénéficiaires

effectifs, et le cas échéant, les identifier et vérifier leur identité.

Client OPC Position de l’AMF: L’obligation d’identifier les bénéficiaires d’un OPC client est notamment requise en cas de soupçon, de risque LCB/FT, ou lorsque l’OPC ou son représentant (la société de gestion) n’est ni établi, ni agréé dans un État membre de l’UE ou dans un État partie à l’accord sur l’Espace Economique Européen ou dans un pays tiers imposant des obligations équivalentes en matière de LCB-FT .

Client issu d'une structure commune de gestion de patrimoine d’affectation de droit étranger

Position de l’AMF: Le professionnel n’est pas systématiquement tenu d’identifier et de vérifier l’identité de son client, et du (des) bénéficiaire(s) effectif(s) le cas échéant, à chaque fois que celui-ci procède à une transaction.

Obligation de vigilance constante à l’égard du BE

Position de l’AMF: Lorsque le bénéficiaire effectif est un mineur ou un majeur protégé, le professionnel doit relever l’identité du représentant légal conformément aux règles instaurées par le code civil. Recommandation de l'AMF: L’AMF recommande de classer en risque élevé le cas où le BE d’un client est une PPE.

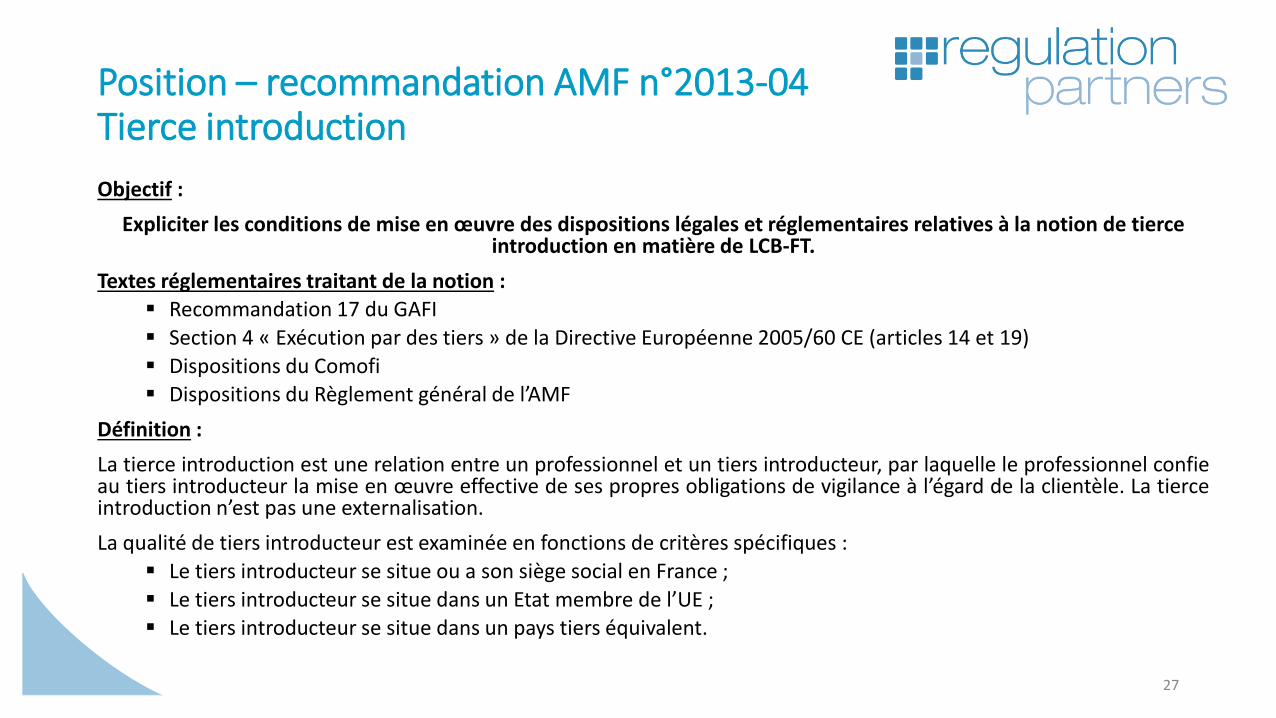

Position – recommandation AMF n°2013-04 Tierce introduction

27

Objectif : Expliciter les conditions de mise en œuvre des dispositions légales et réglementaires relatives à la notion de tierce

introduction en matière de LCB-FT. Textes réglementaires traitant de la notion :

Recommandation 17 du GAFI Section 4 « Exécution par des tiers » de la Directive Européenne 2005/60 CE (articles 14 et 19) Dispositions du Comofi Dispositions du Règlement général de l’AMF

Définition : La tierce introduction est une relation entre un professionnel et un tiers introducteur, par laquelle le professionnel confie au tiers introducteur la mise en œuvre effective de ses propres obligations de vigilance à l’égard de la clientèle. La tierce introduction n’est pas une externalisation. La qualité de tiers introducteur est examinée en fonctions de critères spécifiques :

Le tiers introducteur se situe ou a son siège social en France ; Le tiers introducteur se situe dans un Etat membre de l’UE ; Le tiers introducteur se situe dans un pays tiers équivalent.

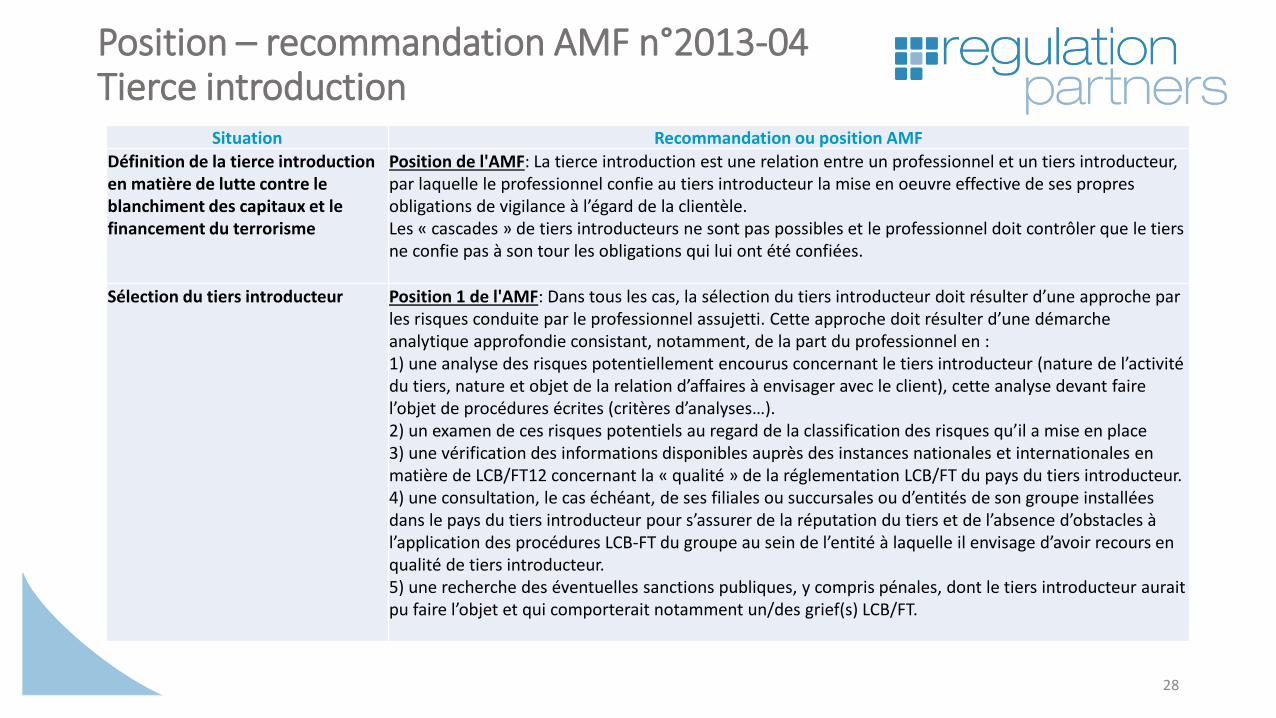

Position – recommandation AMF n°2013-04 Tierce introduction

28

Situation Recommandation ou position AMF Définition de la tierce introduction en matière de lutte contre le blanchiment des capitaux et le financement du terrorisme

Position de l'AMF: La tierce introduction est une relation entre un professionnel et un tiers introducteur, par laquelle le professionnel confie au tiers introducteur la mise en oeuvre effective de ses propres obligations de vigilance à l’égard de la clientèle. Les « cascades » de tiers introducteurs ne sont pas possibles et le professionnel doit contrôler que le tiers ne confie pas à son tour les obligations qui lui ont été confiées.

Sélection du tiers introducteur Position 1 de l'AMF: Dans tous les cas, la sélection du tiers introducteur doit résulter d’une approche par les risques conduite par le professionnel assujetti. Cette approche doit résulter d’une démarche analytique approfondie consistant, notamment, de la part du professionnel en : 1) une analyse des risques potentiellement encourus concernant le tiers introducteur (nature de l’activité du tiers, nature et objet de la relation d’affaires à envisager avec le client), cette analyse devant faire l’objet de procédures écrites (critères d’analyses…). 2) un examen de ces risques potentiels au regard de la classification des risques qu’il a mise en place 3) une vérification des informations disponibles auprès des instances nationales et internationales en matière de LCB/FT12 concernant la « qualité » de la réglementation LCB/FT du pays du tiers introducteur. 4) une consultation, le cas échéant, de ses filiales ou succursales ou d’entités de son groupe installées dans le pays du tiers introducteur pour s’assurer de la réputation du tiers et de l’absence d’obstacles à l’application des procédures LCB-FT du groupe au sein de l’entité à laquelle il envisage d’avoir recours en qualité de tiers introducteur. 5) une recherche des éventuelles sanctions publiques, y compris pénales, dont le tiers introducteur aurait pu faire l’objet et qui comporterait notamment un/des grief(s) LCB/FT.

Position – recommandation AMF n°2013-04 Tierce introduction

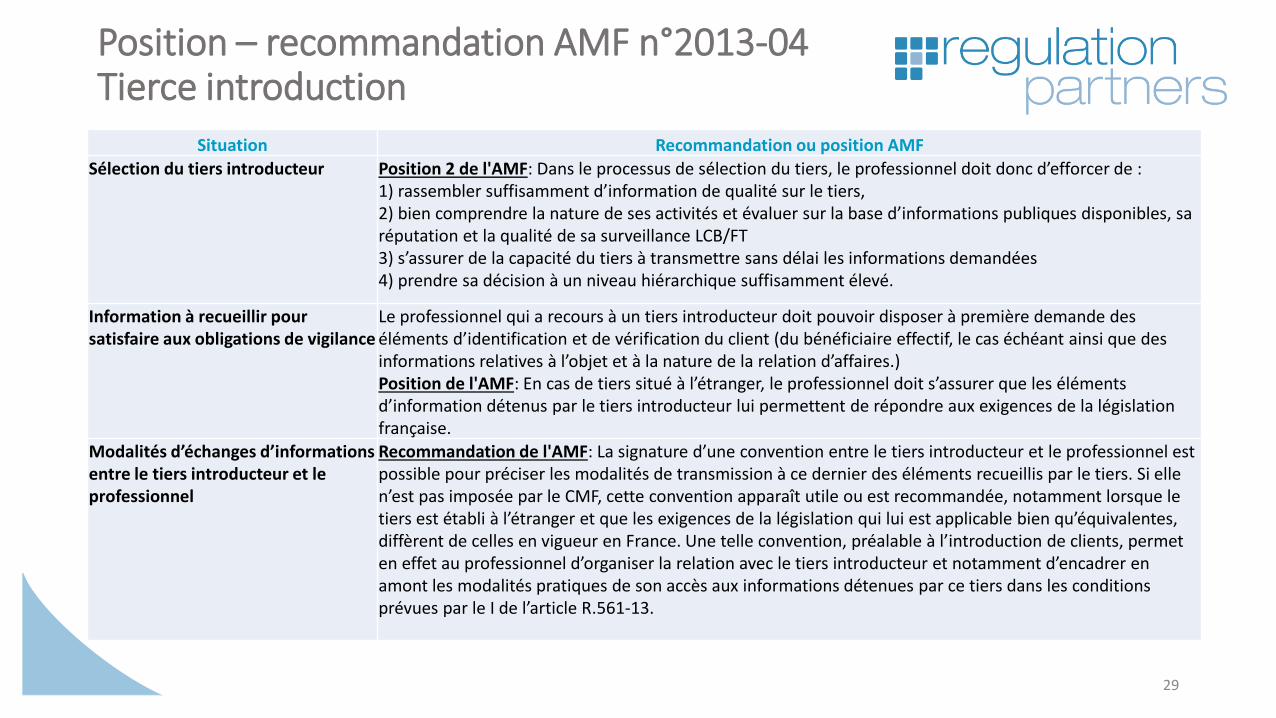

29

Situation Recommandation ou position AMF Sélection du tiers introducteur Position 2 de l'AMF: Dans le processus de sélection du tiers, le professionnel doit donc d’efforcer de :

1) rassembler suffisamment d’information de qualité sur le tiers, 2) bien comprendre la nature de ses activités et évaluer sur la base d’informations publiques disponibles, sa réputation et la qualité de sa surveillance LCB/FT 3) s’assurer de la capacité du tiers à transmettre sans délai les informations demandées 4) prendre sa décision à un niveau hiérarchique suffisamment élevé.

Information à recueillir pour satisfaire aux obligations de vigilance

Le professionnel qui a recours à un tiers introducteur doit pouvoir disposer à première demande des éléments d’identification et de vérification du client (du bénéficiaire effectif, le cas échéant ainsi que des informations relatives à l’objet et à la nature de la relation d’affaires.) Position de l'AMF: En cas de tiers situé à l’étranger, le professionnel doit s’assurer que les éléments d’information détenus par le tiers introducteur lui permettent de répondre aux exigences de la législation française.

Modalités d’échanges d’informations entre le tiers introducteur et le professionnel

Recommandation de l'AMF: La signature d’une convention entre le tiers introducteur et le professionnel est possible pour préciser les modalités de transmission à ce dernier des éléments recueillis par le tiers. Si elle n’est pas imposée par le CMF, cette convention apparaît utile ou est recommandée, notamment lorsque le tiers est établi à l’étranger et que les exigences de la législation qui lui est applicable bien qu’équivalentes, diffèrent de celles en vigueur en France. Une telle convention, préalable à l’introduction de clients, permet en effet au professionnel d’organiser la relation avec le tiers introducteur et notamment d’encadrer en amont les modalités pratiques de son accès aux informations détenues par ce tiers dans les conditions prévues par le I de l’article R.561-13.

Position – recommandation AMF n°2013-04 Tierce introduction

30

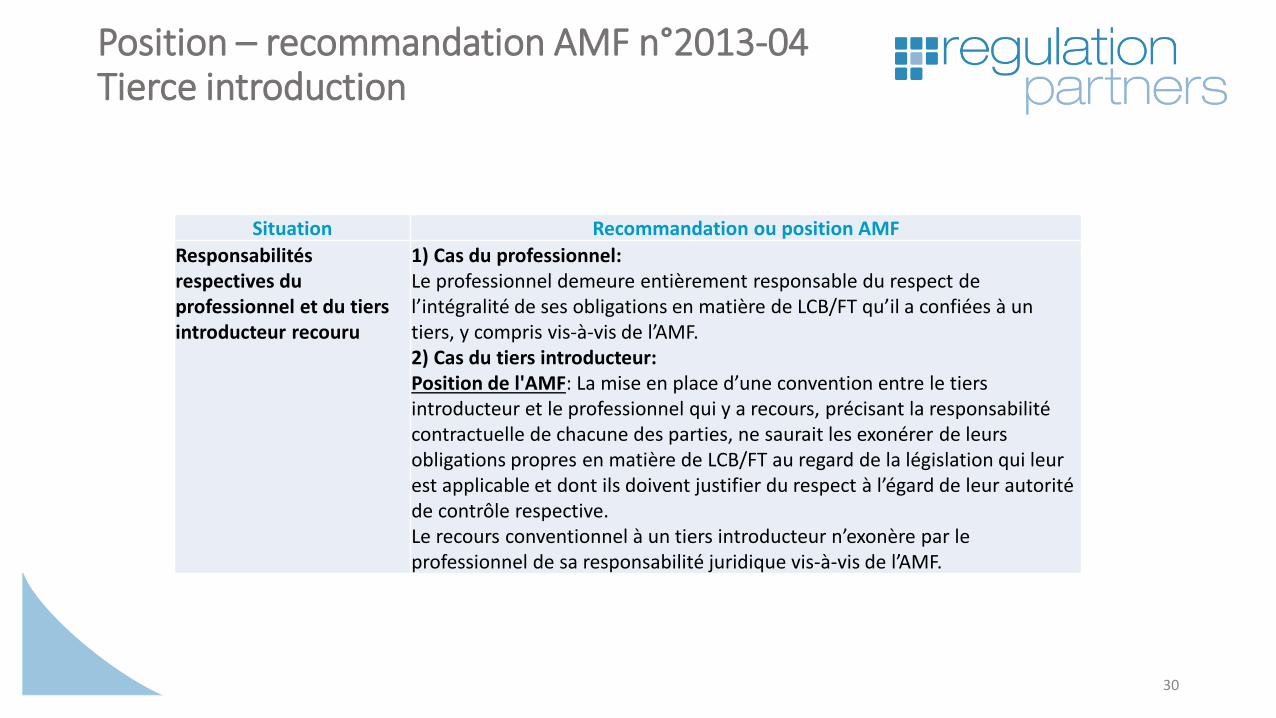

Situation Recommandation ou position AMF Responsabilités respectives du professionnel et du tiers introducteur recouru

1) Cas du professionnel: Le professionnel demeure entièrement responsable du respect de l’intégralité de ses obligations en matière de LCB/FT qu’il a confiées à un tiers, y compris vis-à-vis de l’AMF. 2) Cas du tiers introducteur: Position de l'AMF: La mise en place d’une convention entre le tiers introducteur et le professionnel qui y a recours, précisant la responsabilité contractuelle de chacune des parties, ne saurait les exonérer de leurs obligations propres en matière de LCB/FT au regard de la législation qui leur est applicable et dont ils doivent justifier du respect à l’égard de leur autorité de contrôle respective. Le recours conventionnel à un tiers introducteur n’exonère par le professionnel de sa responsabilité juridique vis-à-vis de l’AMF.

Position – recommandation AMF n°2013-04 Tierce introduction

31

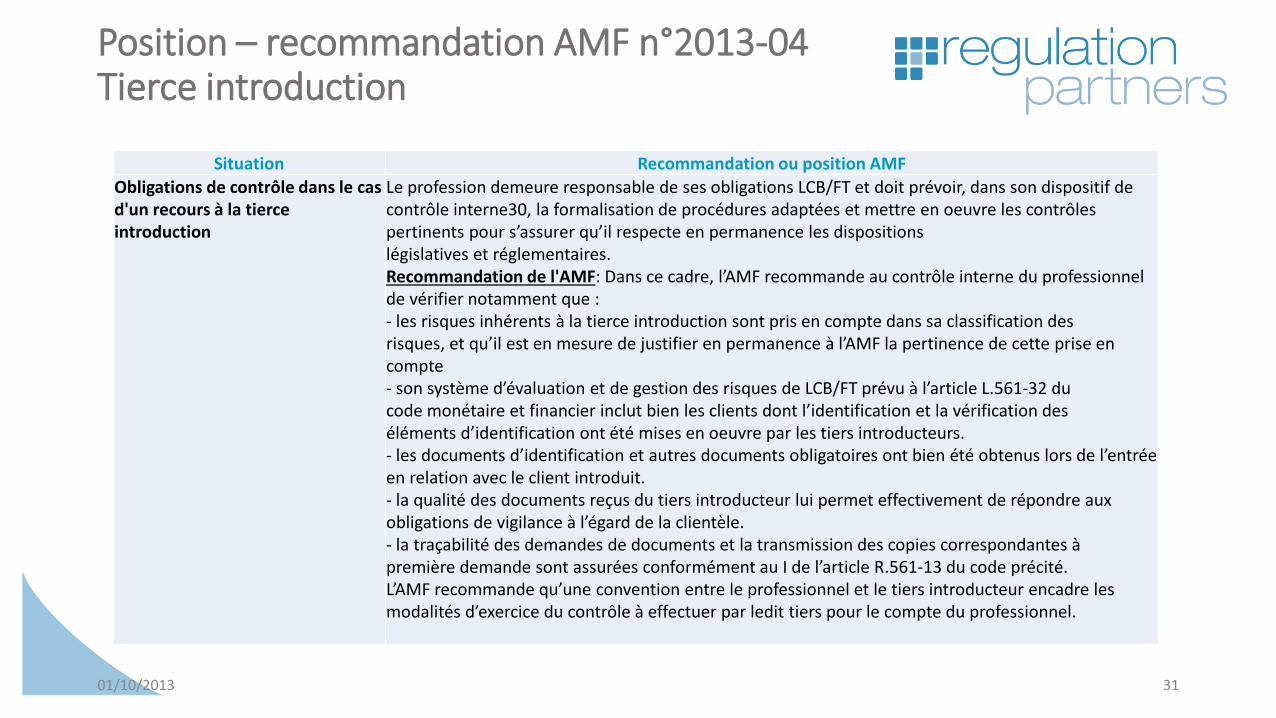

Situation Recommandation ou position AMF Obligations de contrôle dans le cas d'un recours à la tierce introduction

Le profession demeure responsable de ses obligations LCB/FT et doit prévoir, dans son dispositif de contrôle interne30, la formalisation de procédures adaptées et mettre en oeuvre les contrôles pertinents pour s’assurer qu’il respecte en permanence les dispositions législatives et réglementaires. Recommandation de l'AMF: Dans ce cadre, l’AMF recommande au contrôle interne du professionnel de vérifier notamment que : - les risques inhérents à la tierce introduction sont pris en compte dans sa classification des risques, et qu’il est en mesure de justifier en permanence à l’AMF la pertinence de cette prise en compte - son système d’évaluation et de gestion des risques de LCB/FT prévu à l’article L.561-32 du code monétaire et financier inclut bien les clients dont l’identification et la vérification des éléments d’identification ont été mises en oeuvre par les tiers introducteurs. - les documents d’identification et autres documents obligatoires ont bien été obtenus lors de l’entrée en relation avec le client introduit. - la qualité des documents reçus du tiers introducteur lui permet effectivement de répondre aux obligations de vigilance à l’égard de la clientèle. - la traçabilité des demandes de documents et la transmission des copies correspondantes à première demande sont assurées conformément au I de l’article R.561-13 du code précité. L’AMF recommande qu’une convention entre le professionnel et le tiers introducteur encadre les modalités d’exercice du contrôle à effectuer par ledit tiers pour le compte du professionnel.

01/10/2013

Position – recommandation AMF n°2013-04 Tierce introduction

32

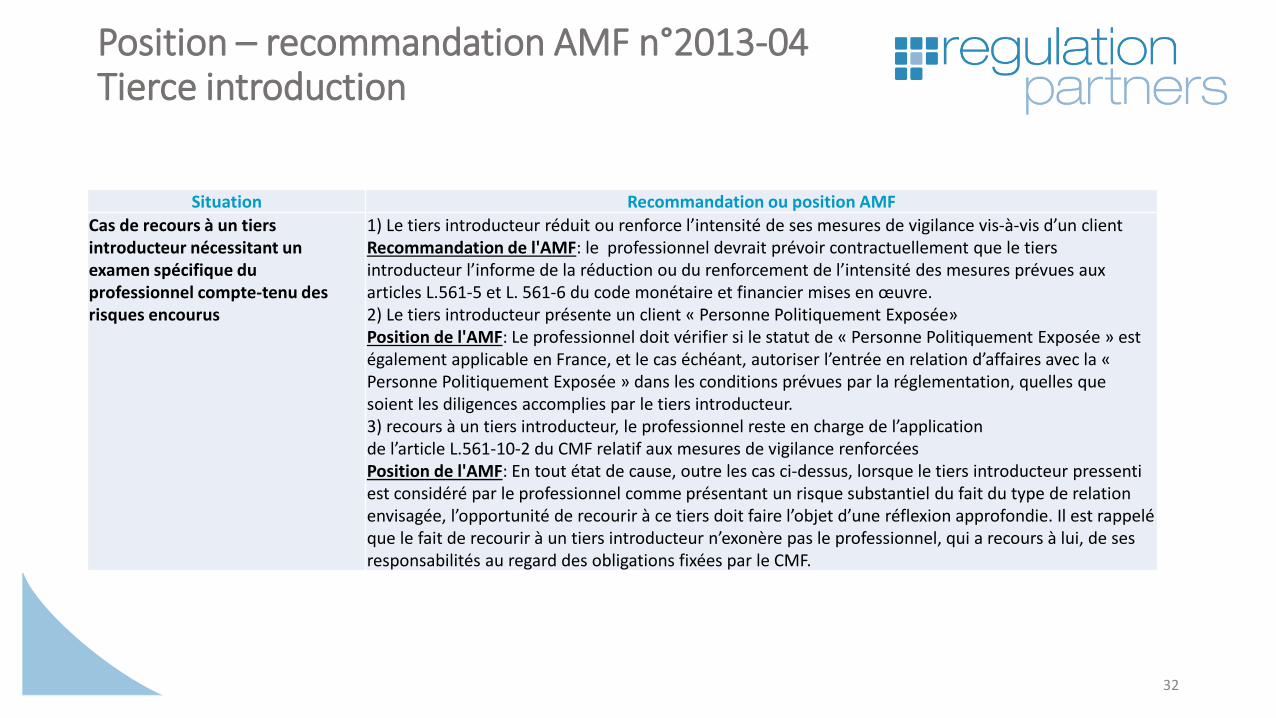

Situation Recommandation ou position AMF Cas de recours à un tiers introducteur nécessitant un examen spécifique du professionnel compte-tenu des risques encourus

1) Le tiers introducteur réduit ou renforce l’intensité de ses mesures de vigilance vis-à-vis d’un client Recommandation de l'AMF: le professionnel devrait prévoir contractuellement que le tiers introducteur l’informe de la réduction ou du renforcement de l’intensité des mesures prévues aux articles L.561-5 et L. 561-6 du code monétaire et financier mises en œuvre. 2) Le tiers introducteur présente un client « Personne Politiquement Exposée» Position de l'AMF: Le professionnel doit vérifier si le statut de « Personne Politiquement Exposée » est également applicable en France, et le cas échéant, autoriser l’entrée en relation d’affaires avec la « Personne Politiquement Exposée » dans les conditions prévues par la réglementation, quelles que soient les diligences accomplies par le tiers introducteur. 3) recours à un tiers introducteur, le professionnel reste en charge de l’application de l’article L.561-10-2 du CMF relatif aux mesures de vigilance renforcées Position de l'AMF: En tout état de cause, outre les cas ci-dessus, lorsque le tiers introducteur pressenti est considéré par le professionnel comme présentant un risque substantiel du fait du type de relation envisagée, l’opportunité de recourir à ce tiers doit faire l’objet d’une réflexion approfondie. Il est rappelé que le fait de recourir à un tiers introducteur n’exonère pas le professionnel, qui a recours à lui, de ses responsabilités au regard des obligations fixées par le CMF.

Dispositifs à mettre en place

33

La classification des risques de LCB-FT à l’actif comme au passif ;

La recherche du BE ;

Des diligences spécifiques pour les OPCI ;

L’analyse des opérations suspectes.

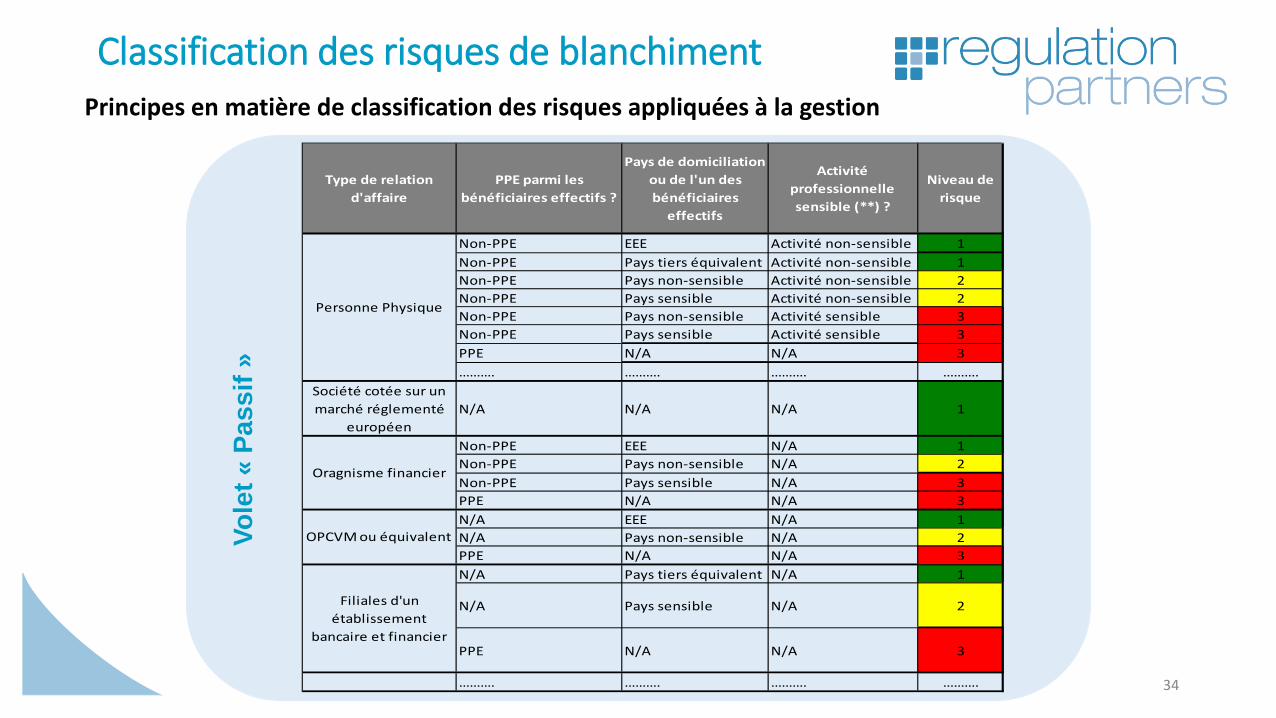

Classification des risques de blanchiment

34

Principes en matière de classification des risques appliquées à la gestion

Type de relation d'affaire

PPE parmi les bénéficiaires effectifs ?

Pays de domiciliation ou de l'un des bénéficiaires

effectifs

Activité professionnelle sensible (**) ?

Niveau de risque

Non-PPE EEE Activité non-sensible 1Non-PPE Pays tiers équivalent Activité non-sensible 1Non-PPE Pays non-sensible Activité non-sensible 2Non-PPE Pays sensible Activité non-sensible 2Non-PPE Pays non-sensible Activité sensible 3Non-PPE Pays sensible Activité sensible 3PPE N/A N/A 3………. ………. ………. ……….

Société cotée sur un marché réglementé

européenN/A N/A N/A 1

Non-PPE EEE N/A 1Non-PPE Pays non-sensible N/A 2Non-PPE Pays sensible N/A 3PPE N/A N/A 3N/A EEE N/A 1N/A Pays non-sensible N/A 2PPE N/A N/A 3N/A Pays tiers équivalent N/A 1

N/A Pays sensible N/A 2

PPE N/A N/A 3

………. ………. ………. ……….

Personne Physique

Oragnisme financier

OPCVM ou équivalent

Filiales d'un établissement

bancaire et financier

Vole

t « P

assi

f »

Classification des risques de blanchiment

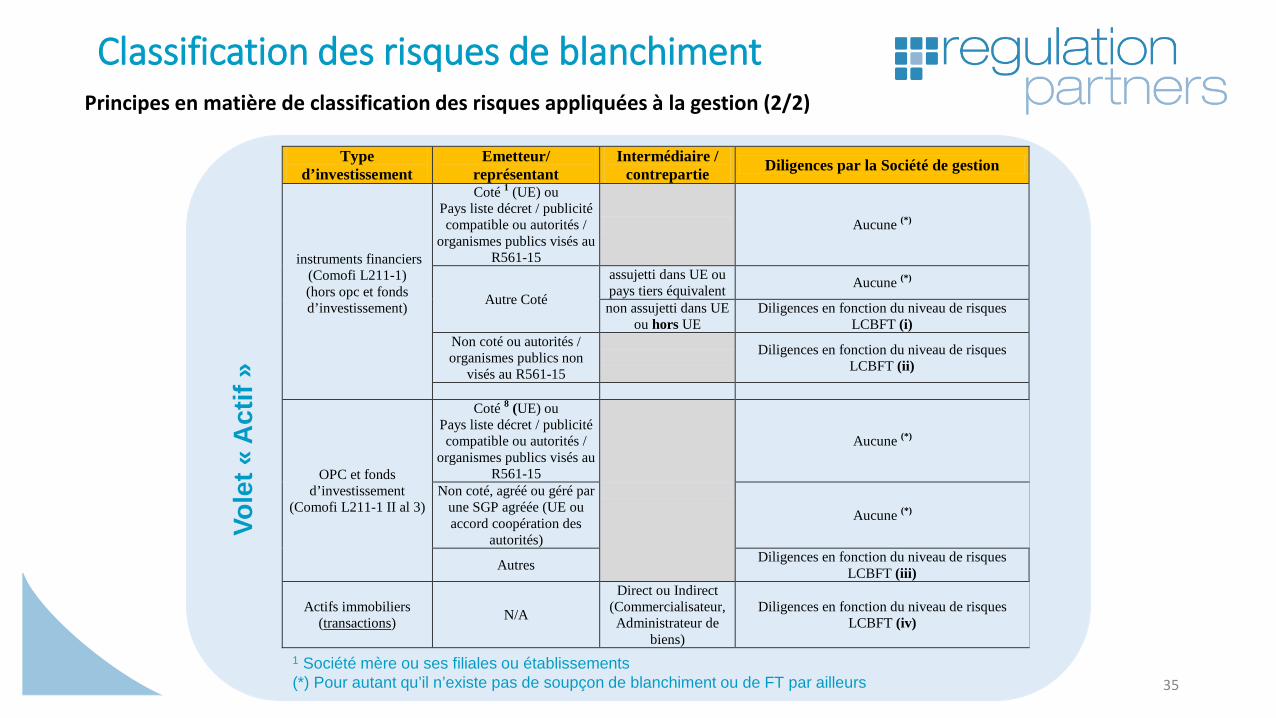

35

Principes en matière de classification des risques appliquées à la gestion (2/2)

Vole

t « A

ctif

»

Type d’investissement

Emetteur/ représentant

Intermédiaire / contrepartie Diligences par la Société de gestion

instruments financiers (Comofi L211-1) (hors opc et fonds d’investissement)

Coté 1 (UE) ou Pays liste décret / publicité compatible ou autorités /

organismes publics visés au R561-15

Aucune (*)

Autre Coté

assujetti dans UE ou pays tiers équivalent Aucune (*)

non assujetti dans UE ou hors UE

Diligences en fonction du niveau de risques LCBFT (i)

Non coté ou autorités / organismes publics non

visés au R561-15 Diligences en fonction du niveau de risques

LCBFT (ii)

OPC et fonds d’investissement

(Comofi L211-1 II al 3)

Coté 8 (UE) ou Pays liste décret / publicité compatible ou autorités /

organismes publics visés au R561-15

Aucune (*)

Non coté, agréé ou géré par une SGP agréée (UE ou accord coopération des

autorités)

Aucune (*)

Autres Diligences en fonction du niveau de risques LCBFT (iii)

Actifs immobiliers (transactions) N/A

Direct ou Indirect (Commercialisateur, Administrateur de

biens)

Diligences en fonction du niveau de risques LCBFT (iv)

1 Société mère ou ses filiales ou établissements (*) Pour autant qu’il n’existe pas de soupçon de blanchiment ou de FT par ailleurs

Diligences OPCI

36

Diligences à réaliser par la société de gestion d’OPCI vis-à-vis des vendeurs de biens immobiliers;

Cohérence de l’activité, application de la classification des risques ;

Diligences à réaliser vis-à-vis des acheteurs de biens immobiliers ;

Attention aux acheteurs providentiels dans un marché déprimé, aux offres incohérentes par rapport au marché, à l’activité de l’acheteur ;

Attention aux clauses de substitution (même diligences à réaliser avec la

contrepartie finale).

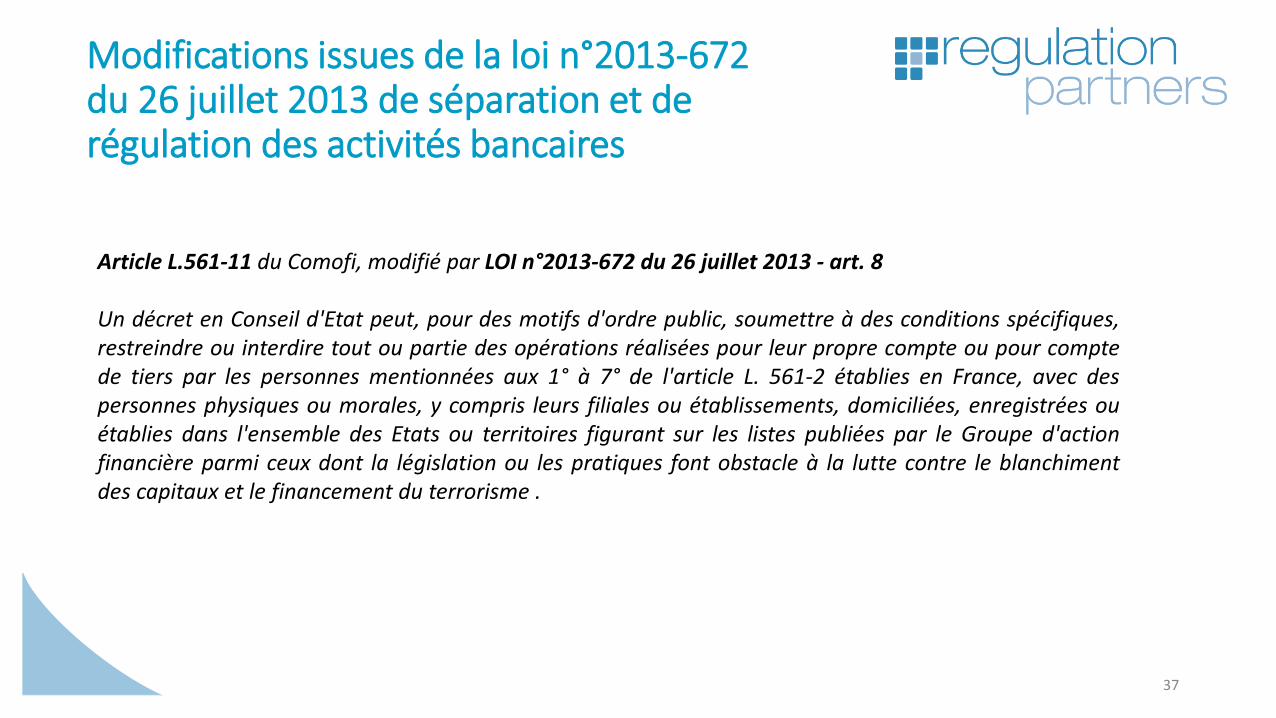

37

Article L.561-11 du Comofi, modifié par LOI n°2013-672 du 26 juillet 2013 - art. 8 Un décret en Conseil d'Etat peut, pour des motifs d'ordre public, soumettre à des conditions spécifiques, restreindre ou interdire tout ou partie des opérations réalisées pour leur propre compte ou pour compte de tiers par les personnes mentionnées aux 1° à 7° de l'article L. 561‐2 établies en France, avec des personnes physiques ou morales, y compris leurs filiales ou établissements, domiciliées, enregistrées ou établies dans l'ensemble des Etats ou territoires figurant sur les listes publiées par le Groupe d'action financière parmi ceux dont la législation ou les pratiques font obstacle à la lutte contre le blanchiment des capitaux et le financement du terrorisme .

Modifications issues de la loi n°2013-672 du 26 juillet 2013 de séparation et de régulation des activités bancaires

38

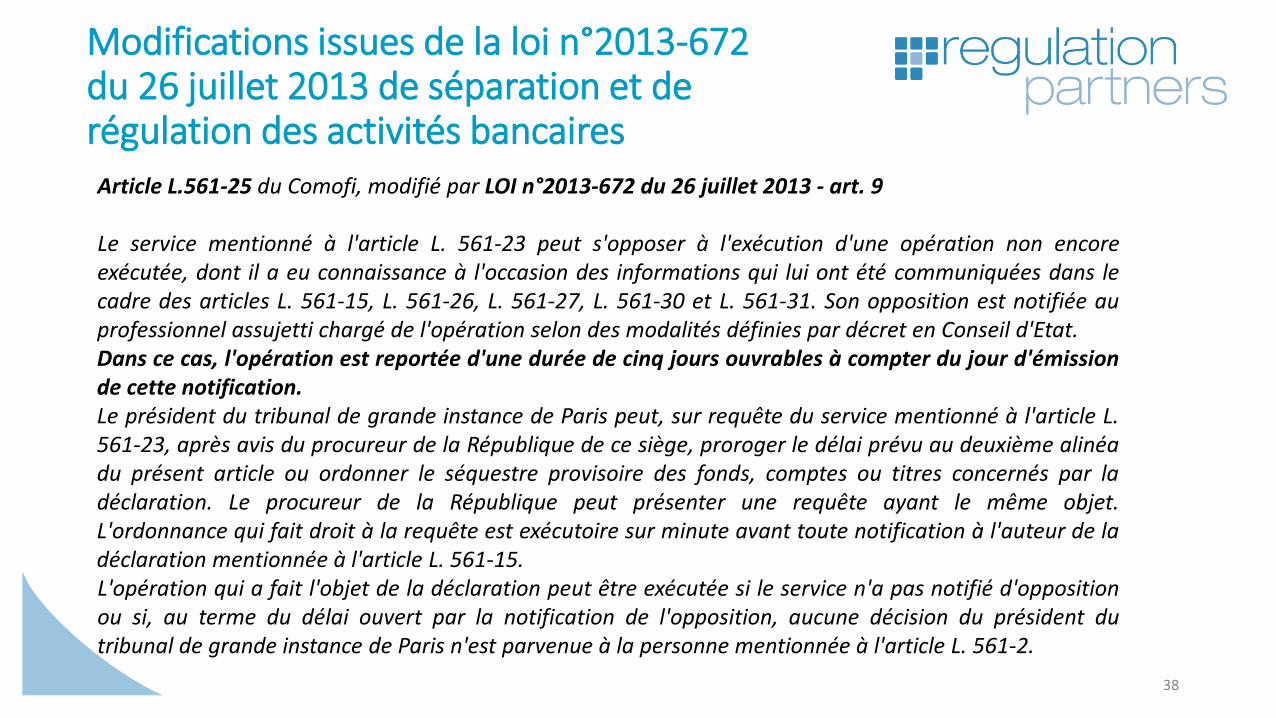

Article L.561-25 du Comofi, modifié par LOI n°2013-672 du 26 juillet 2013 - art. 9 Le service mentionné à l'article L. 561‐23 peut s'opposer à l'exécution d'une opération non encore exécutée, dont il a eu connaissance à l'occasion des informations qui lui ont été communiquées dans le cadre des articles L. 561‐15, L. 561‐26, L. 561‐27, L. 561‐30 et L. 561‐31. Son opposition est notifiée au professionnel assujetti chargé de l'opération selon des modalités définies par décret en Conseil d'Etat. Dans ce cas, l'opération est reportée d'une durée de cinq jours ouvrables à compter du jour d'émission de cette notification. Le président du tribunal de grande instance de Paris peut, sur requête du service mentionné à l'article L. 561‐23, après avis du procureur de la République de ce siège, proroger le délai prévu au deuxième alinéa du présent article ou ordonner le séquestre provisoire des fonds, comptes ou titres concernés par la déclaration. Le procureur de la République peut présenter une requête ayant le même objet. L'ordonnance qui fait droit à la requête est exécutoire sur minute avant toute notification à l'auteur de la déclaration mentionnée à l'article L. 561‐15. L'opération qui a fait l'objet de la déclaration peut être exécutée si le service n'a pas notifié d'opposition ou si, au terme du délai ouvert par la notification de l'opposition, aucune décision du président du tribunal de grande instance de Paris n'est parvenue à la personne mentionnée à l'article L. 561‐2.

Modifications issues de la loi n°2013-672 du 26 juillet 2013 de séparation et de régulation des activités bancaires

39

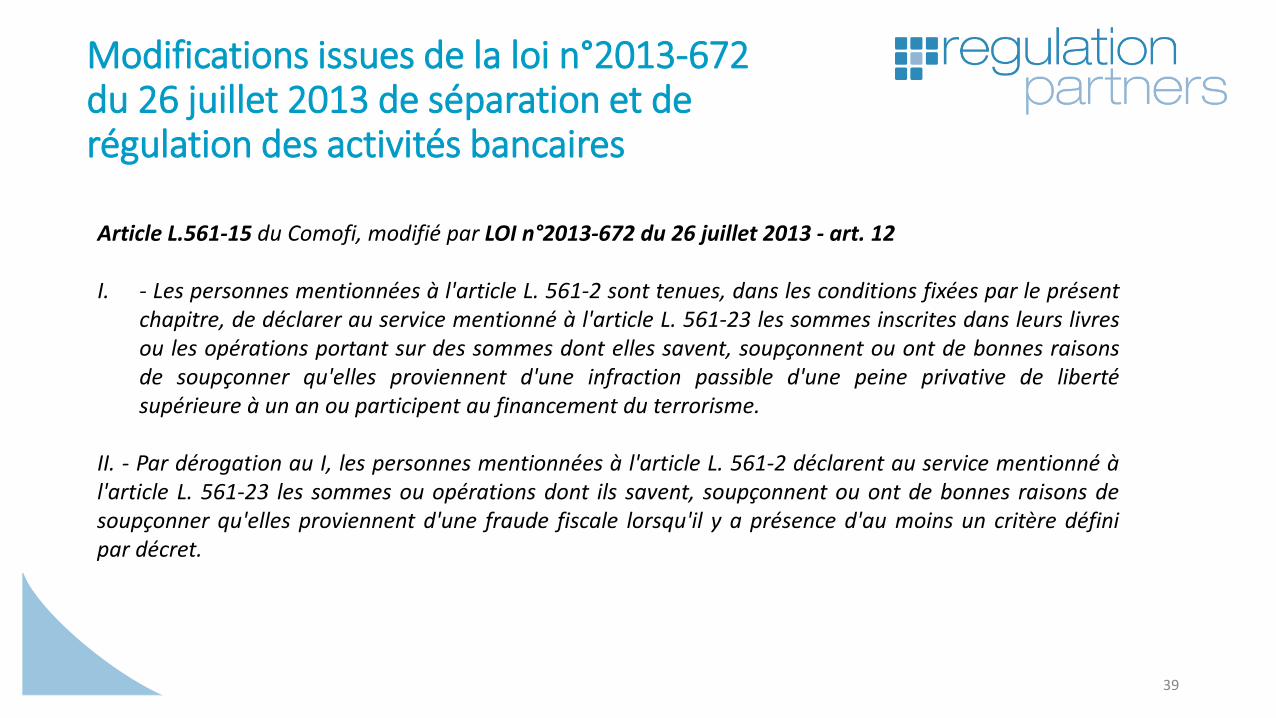

Article L.561-15 du Comofi, modifié par LOI n°2013-672 du 26 juillet 2013 - art. 12 I. ‐ Les personnes mentionnées à l'article L. 561‐2 sont tenues, dans les conditions fixées par le présent

chapitre, de déclarer au service mentionné à l'article L. 561‐23 les sommes inscrites dans leurs livres ou les opérations portant sur des sommes dont elles savent, soupçonnent ou ont de bonnes raisons de soupçonner qu'elles proviennent d'une infraction passible d'une peine privative de liberté supérieure à un an ou participent au financement du terrorisme.

II. ‐ Par dérogation au I, les personnes mentionnées à l'article L. 561‐2 déclarent au service mentionné à l'article L. 561‐23 les sommes ou opérations dont ils savent, soupçonnent ou ont de bonnes raisons de soupçonner qu'elles proviennent d'une fraude fiscale lorsqu'il y a présence d'au moins un critère défini par décret.

Modifications issues de la loi n°2013-672 du 26 juillet 2013 de séparation et de régulation des activités bancaires

Modifications issues de la loi n°2013-672 du 26 juillet 2013 de séparation et de régulation des activités bancaires

40

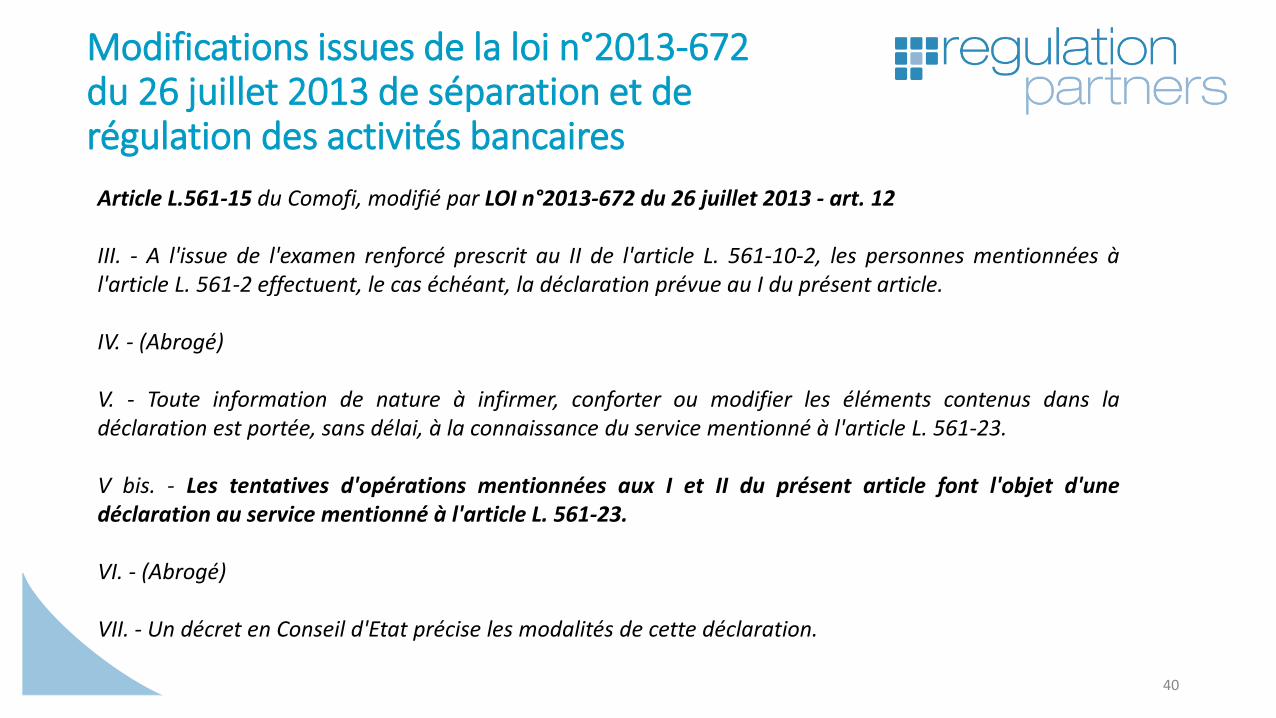

Article L.561-15 du Comofi, modifié par LOI n°2013-672 du 26 juillet 2013 - art. 12 III. ‐ A l'issue de l'examen renforcé prescrit au II de l'article L. 561‐10‐2, les personnes mentionnées à l'article L. 561‐2 effectuent, le cas échéant, la déclaration prévue au I du présent article. IV. ‐ (Abrogé) V. ‐ Toute information de nature à infirmer, conforter ou modifier les éléments contenus dans la déclaration est portée, sans délai, à la connaissance du service mentionné à l'article L. 561‐23. V bis. ‐ Les tentatives d'opérations mentionnées aux I et II du présent article font l'objet d'une déclaration au service mentionné à l'article L. 561-23. VI. ‐ (Abrogé) VII. ‐ Un décret en Conseil d'Etat précise les modalités de cette déclaration.

Décret n° 2013-480 du 6 juin 2013

41

Ce décret fixe les conditions de recevabilité de la déclaration effectuée en application de l'article L.561-15 du Comofi, qui modifie l'article R. 561-31 du Comofi. Entrée en vigueur: 1er juillet 2013 Lorsqu’elle est établie par écrit, la DS est effectuée au moyen d’un formulaire dont les mentions sont fixées par arrêté. Lorsqu’elle est effectuée verbalement, la déclaration est recueillie par TRACFIN en présence du déclarant Dans tous les cas, la déclaration comporte les éléments suivants:

Profession exercée par le déclarant (en référence à l’article L.561-2) ; Identification et coordonnées du déclarant ; Éléments d’identification du client et BE ; Cas de déclaration (référence à l’article L.561-15) Descriptif de l’opération et analyse ayant conduit à déclarer ; Délai d’exécution si l’opération n’a pas encore été exécutée.

Personne physique: activité professionnelle et éléments de patrimoine (arrêté du 6 juin 2013) Personne morale: numéro d’immatriculation au registre du commerce, forme juridique et secteur

d’activités.

Projet de 4ème Directive Les nouveautés majeures du projet

42

Le projet de 4ème directive européenne sur la LCB-FT est directement inspiré par les recommandations révisées du GAFI (sa troisième révision datant de février 2012). Elargissement du champ d’application

Extension aux prestataires de services de jeux d’argent et de hasard ;

Les infractions fiscales pénales sont désormais considérées comme des infractions préalables au

blanchiment de capitaux.

Bénéficiaire effectif Il sera de la responsabilité de chaque société ou entité juridique d’établir une liste de ses

bénéficiaires effectifs et de la tenir à disposition des autorités et des établissements assujettis.

Projet de 4ème Directive Les nouveautés majeures du projet

43

Le projet de 4ème directive européenne sur la LCB-FT est directement inspiré par les recommandations révisées du GAFI (sa troisième révision datant de février 2012). Bénéficiaire effectif Il sera de la responsabilité de chaque société ou entité juridique d’établir une liste de ses

bénéficiaires effectifs et de la tenir à disposition des autorités et des établissements assujettis.

Identification systématique des bénéficiaires effectifs (plus de « le cas échéant »).

Seuil de 25% de détention du capital d’une entité comme preuve de propriété ou de contrôle par participation.

S’il n’y a pas de bénéficiaire effectif, il faut identifier les dirigeants.

Projet de 4ème Directive Les nouveautés majeures du projet

44

Obligations étendues pour les PPE Distinction entre PPE nationales et PPE étrangères (recommandations actualisées du GAFI) ;

Alors que toute PPE était considérée comme portant un risque dans la 3e directive une gradation

est désormais introduite : Ce n’est que si la relation d’affaires avec une PPE nationale est considérée comme présentant un risque plus élevé, que les mesures de vigilance spécifiques sont à mettre en œuvre.

Le filtrage des PPE est étendu au bénéficiaire effectif : l’obligation d’identification des PPE vise non seulement les clients, mais également les bénéficiaires effectifs des clients.

Pas de listes officielles de PPE.

Projet de 4ème Directive Les nouveautés majeures du projet

45

Approche par les risques :

Des modifications non négligeables et des mesures de vigilance arrêtées par chaque Etat 1) Mesures allégées L’exonération prévue par la 3e directive en cas de risques faibles est remplacée par la possibilité donnée aux États d’autoriser la mise en œuvre de mesures allégées. Sont publiés en annexe de la directive, un certain nombres de facteurs indicatifs de situation de risque potentiellement moins élevé et dont doivent tenir compte les établissements assujettis :

a) Facteurs inhérents aux clients ; b) Facteurs inhérents aux produits, aux services et canaux de distribution ; c) Facteurs de risques géographiques.

Projet de 4ème Directive Les nouveautés majeures du projet

46

Approche par les risques :

Des modifications non négligeables et des mesures de vigilance arrêtées par chaque Etat 1) Mesures allégées

Facteurs inhérents aux clients

a) Sociétés cotées sur un marché boursier et soumises à des obligations d’information (par les règles du marché boursier, la loi ou un moyen contraignant), comportant l’obligation d’assurer une transparence suffisante des bénéficiaires effectifs;

b) Administrations ou entreprises publiques ;

c) Clients ou relations d’affaires résidant dans des zones géographiques à risque moins élevé telles que définies au paragraphe 3.

Projet de 4ème Directive Les nouveautés majeures du projet

47

Approche par les risques : Des modifications non négligeables et des mesures de vigilance arrêtées par chaque Etat

1) Mesures allégées

Facteurs inhérents aux produits, aux services et canaux de distribution a) contrats d’assurance vie dont la prime est faible ; b) contrats d’assurance retraite, lorsqu’ils ne comportent pas d’option de rachat anticipé et

lorsque le contrat ne peut pas être utilisé comme sûreté ; c) régimes de retraite ou dispositifs similaires versant des prestations de retraite aux salariés,

pour lesquels les cotisations se font par déduction du salaire et dont les règles ne permettent pas aux bénéficiaires de transférer leurs droits ;

d) produits ou services financiers qui fournissent des services limités et définis de façon pertinente à certains types de clients, en vue d’un accès accru à des fins d’inclusion financière;

e) produits pour lesquels les risques de blanchiment de capitaux/financement du terrorisme sont contrôlés par d’autres facteurs tels que la transparence en matière de propriété ou l’imposition de limites de chargement (par exemple pour certains types de monnaie électronique au sens de la directive 2009/110/CE concernant l’accès à l’activité des établissements de monnaie électronique et son exercice ainsi que la surveillance prudentielle de ces établissements).

Projet de 4ème Directive Les nouveautés majeures du projet

48

Approche par les risques : Des modifications non négligeables et des mesures de vigilance arrêtées par chaque Etat

1) Mesures allégées

Facteurs de risques géographiques

a) autres États membres de l’UE ;

b) pays tiers qui disposent de systèmes efficaces de lutte contre le blanchiment de capitaux et le financement du terrorisme ;

c) pays tiers identifiés par des sources crédibles comme présentant un faible niveau de corruption ou d’autre activité criminelle.

Projet de 4ème Directive Les nouveautés majeures du projet

49

Approche par les risques :

Des modifications non négligeables et des mesures de vigilance arrêtées par chaque Etat 2) Mesures renforcées

Facteurs inhérents aux clients

a) relation d’affaires se déroulant dans des circonstances inhabituelles ; b) clients résidant dans un des pays visés au paragraphe 3; c) personnes morales ou constructions juridiques qui sont des structures de détention

d’actifs personnels; d) sociétés dont le capital est détenu par des actionnaires apparents (nominee

shareholders) ou représenté par des actions au porteurbusinesses that are cash-intensive ;

e) activités nécessitant beaucoup d’espèces ;

Projet de 4ème Directive Les nouveautés majeures du projet

50

Approche par les risques :

Des modifications non négligeables et des mesures de vigilance arrêtées par chaque Etat 2) Mesures renforcées

Facteurs inhérents aux produits, aux services et canaux de distribution a) banque privée ; b) produits ou transactions susceptibles de favoriser l’anonymat ; c) relations d’affaires ou transactions qui n’impliquent pas la présence physique des

parties; d) paiements reçus de tiers inconnus ou non associés ; e) nouveaux produits et nouvelles pratiques commerciales, notamment les nouveaux

mécanismes de distribution, et utilisation de technologies nouvelles ou en cours de développement pour des produits nouveaux ou préexistants.

Projet de 4ème Directive Les nouveautés majeures du projet

51

Approche par les risques :

Des modifications non négligeables et des mesures de vigilance arrêtées par chaque Etat 2) Mesures renforcées

Facteurs de risques géographiques a) pays identifiés par des sources crédibles, telles que des déclarations publiques du

GAFI, des rapports d’évaluation mutuelle ou d’évaluation détaillée ou des rapports de suivi publiés, comme n’étant pas dotés de systèmes efficaces de lutte contre le blanchiment de capitaux et le financement du terrorisme ;

b) pays identifiés par des sources crédibles comme présentant des niveaux significatifs de corruption ou d’autre activité criminelle ;

c) pays faisant l’objet de sanctions, d’embargos ou d’autres mesures similaires imposés, par exemple, par l’organisation des Nations unies ;

d) pays qui financent ou soutiennent des activités terroristes ou sur le territoire desquels opèrent des organisations terroristes désignées.