niveau communal de la région,d1n7iqsz6ob2ad.cloudfront.net/document/pdf/538c9ea8c4597.pdf ·...

TRANSCRIPT

ENCGT la fiscalité des collectivités territoriales

En terme de fiscalité territoriale, la Maroc a connu une évolution remarquable,

en termes de dispositif juridique, de ressources financières et humaines, qui a été

enregistrée durant plus de quarante ans, en plusieurs étapes, tendant à renforcer

l’autonomie fiscale, financière, et administrative des instances élues, pour donner à la

décentralisation un souffle digne d’un véritable levier de développement

économique et politique.

La décentralisation, qui représente un choix irréversible et un chantier

prioritaire, qui a fait l’objet de plusieurs réformes, dont l’objectif est de permettre aux

citoyens de disposer d’une administration de proximité, efficace, efficiente et, à

l’écoute de leurs attentes et aspirations.

La décentralisation au niveau communal a connu une réforme fondamentale en

1976, par l’adoption d’un nouveau cadre juridique qui a doté les communes de larges

responsabilités pour la gestion des affaires locales, et qui a transféré le pouvoir

d’exécution des délibérations des conseils du représentant de l’Etat au président du

conseil communal qui est une autorité élue.

Toujours dans la même optique, le processus de la décentralisation a été

renforcé, en 1992, par la création de la Région, en tant que collectivité locale de plein

exercice, qui constitue un cadre propice pour la promotion et le développement de

nouveaux mécanismes et de nouvelles méthodes susceptibles de permettre une

meilleure valorisation des ressources humaines, fiscales, économique, naturelles et

écologiques de la région. C’est aussi un cadre spatial intégrant des dimensions

économiques, sociales et culturelles, dont les fondements sont la consolidation des

bases de la démocratie locale, la solidarité inter et intrarégionale et la coordination

entre les différents acteurs composant la région en vue de réaliser un développement

régional intégré et diversifié.

Année universitaire 2009/2010 1

ENCGT la fiscalité des collectivités territoriales

Face à ces faits ; force est de constater la volonté irréprochable des autorités

Marocaines dans l’adaptation de la décentralisation à son processus de

développement des institutions locales, ce qui a conduit les pouvoirs publics, en

2002, à réviser profondément le régime juridique régissant les communes et les

collectivités préfectorales et provinciales afin d’ouvrir les portes à la décentralisation.

Dans les lignes qui suivent des à présent, notre tache consistera à la

présentation de la fiscalité territoriale Marocaine tout en mettant en évidence un

ensemble d’informations portant sur le rôle ainsi que les prérogatives de chaque

subdivision locale en matière de fiscalité.

Chapitre 1 : les collectivités territoriales au Maroc Les Collectivités Territoriales sont des Institutions PoliticoAdministratives

territoriales décentralisées. Ce sont des divisions territoriales décentralisées

Année universitaire 2009/2010 2

ENCGT la fiscalité des collectivités territoriales

autonomes, d’essence participative concourant à l’exécution des politiques

d’aménagement du territoire et à la gestion des Affaires Publiques. A l’heure

actuelle, les directives nationales ont pris un nouvel élan sous le contrôle des hautes

initiatives et activités royales, qui prennent le dessus dans le développement local

« ... Les collectivités locales sont appelées plus que par le passé, à jouer le rôle qui

leur incombe dans le développement économique, social et culturel et à étendre leurs

activités, dans le cadre de ce que permet la loi, aux domaines où leur efficacité et leur

influence seraient marquantes... »Elles constituent le cadre de mobilisation et de

participation de leur population en vue de promouvoir le progrès social, économique

et culturel. Les Collectivités Territoriales détiennent des compétences qui leur sont

attribuées par la Constitution et par la loi et dont l’exercice peut être contesté en

justice, notamment en matière de responsabilité civile. Les collectivités locales au

Maroc sont, selon la constitution du 7 octobre 1996 : « les régions, les préfectures et

les provinces et les communes. Toute autre collectivité locale est créée par la loi.

Elles élisent des assemblés chargées de gérer démocratiquement leurs affaires. »

Les Collectivités Territoriales sont caractérisées par les éléments suivants :

Une dénomination, une population, et une superficie bien délimitée du

territoire national ;

Un Conseil et une Assemblée élus ;

Des ressources propres ;

Des vocations et compétences spécifiques octroyées par la Constitution et

par la loi ;

La personnalité morale, l’autonomie administrative et financière, la libre

administration.

C’est à un véritable changement d’orientation, à une nouvelle

conceptualisation de l’État qu’appelle la mise en place de ces Collectivités

Territoriales, base de la décentralisation prônée par un effort Etatique. Leur existence

Année universitaire 2009/2010 3

ENCGT la fiscalité des collectivités territoriales

implique des attributions, des transferts de pouvoir et de ressources de la part de

l’Exécutif à des juridictions locales.

I- le statut des collectivités territoriales

L’étendue du pouvoir de décision et surtout d’intervention directe des

Collectivités territoriales sera largement déterminée par leur statut juridique centré

autour de la notion de personne morale. Le statut de personne moral constitue un

élément essentiel de la détermination du niveau d’autonomie par rapport aux autres

institutions publiques. Il balisera les rapports entre l’Etat et les Collectivités

Territoriales ainsi que les rapports de ces Collectivités entre elles. En effet, l’octroi de

la personnalité morale aux Collectivités Territoriales leur confère d’office certaines

compétences administratives propres et leur permet de disposer des capacités

suivantes:

De l’autonomie administrative et financière dans les conditions définies par la

loi pour chacune d’elles, incluant les exigences de conformité de leurs actes ;

Des compétences devant être attribuées par la Constitution et par la Loi et

dont l’exercice peut être contesté en justice, notamment en matière de

responsabilité civile ;

D’un patrimoine faisant partie de leur domaine privé (à définir par la loi) ;

De ressources financières (emprunts, subventions, pouvoir fiscal…) à

déterminer par la Loi ;

Du droit d’association ;

De la possibilité d’avoir des litiges avec l’État.

Le statut influence donc à la fois la nature des rapports politico

administratifs de ces institutions décentralisées avec l’État et des rapports qui

interviendront entre elles, ainsi que la possibilité d’octroi de compétences techniques

aux Collectivités Territoriales, incluant les modalités d’exercice de ces compétences.

II Les différents types des collectivités territoriales

1- Le conseil communal

Année universitaire 2009/2010 4

ENCGT la fiscalité des collectivités territoriales

C’est l’organe délibérant de la collectivité ; il élit un président qui est l’organe

exécutif de la commune. Les membres du conseil communal sont élus pour 6 ans au

suffrage universel direct au scrutin uninominal à la majorité relative à un tour. Le

bureau du conseil est élu par le conseil ; il se compose du président et de plusieurs

adjoints.

Le conseil communal dispose d’une compétence générale pour gérer toutes

les questions d’intérêt communal. Il exerce notamment les attributions suivantes :

Il vote le budget de la commune ;

Il définit le plan de développement économique et social de la commune en

accord avec les orientations prises au plan national ;

Il décide de la création et de l’organisation des services publics communaux et

de leur gestion ;

Il décide de la participation à des sociétés d’économie mixte d’intérêt

communal ou intercommunal ;

Il gère la planification, la réalisation et la gestion des projets à caractère local

(notamment les projets relatifs à l’assainissement liquide et solide)

A- Le président du conseil communal

Le président du conseil communal est élu par les membres du conseil pour

une durée de 6 ans. Il est l’administrateur de la commune, l’organe exécutif du

conseil communal et le principal animateur de la vie communale. Il est aussi investi

de certains pouvoirs qu’il exerce pour le compte de l’Etat. En sa qualité d’exécutif

communal, le président est chargé de :

l’exécution des décisions du conseil ;

Année universitaire 2009/2010 5

ENCGT la fiscalité des collectivités territoriales

l’établissement des taxes, impôts et redevances conformément aux

délibérations du conseil ;

l’administration des biens communaux ;

l’exécution du budget et l’établissement des comptes administratifs

la direction des services communaux ;

la représentation de la commune en justice ;

En tant que représentant de l’Etat, il exerce les pouvoirs de police administrative et

est investi de la qualité d’officier d’Etat civil.

Le caïd, agent d’autorité locale désigné par l’Etat, est chargé du maintien de l’ordre

public et dispose de la qualité d’officier de police judicaire (il intervient aussi dans les

domaines suivants : droit d’association, rassemblements publics et presse, syndicats

professionnels, élections...).

B- Les ressources

Les communes disposent d’un budget propre dont le financement est

assuré par : des ressources fiscales (taxes locales dont la taxe d’édilité, la taxe sur les

opérations de construction, la taxe d’abattage etc). Les communes déterminent les

modalités d’assiette, le recouvrement et la fixation des taux de certains impôts et

taxes, dont certains sont réservés aux communes urbaines. A noter la grande

différence de répartition de l’apport de la fiscalité communale entre les communes

urbaines et rurales, 85% environ du produit de la fiscalité locale bénéficiant aux

communes urbaines des produits d’impôts ou parts d’impôts affectés par l’Etat.

Depuis 1985 les subventions forfaitaires ont été remplacées par l’attribution d’une

part de 30% du produit total de la TVA. Cette nouvelle recette a représenté en 1997 à

peu près 5 milliards de dirhams, soit près de 34% du budget total des collectivités

locales. Depuis 1996, cette somme est divisée en trois types de dotations : une

dotation forfaitaire, une dotation de péréquation et une dotation sanctionnant l’effort

fiscal. Une deuxième masse de 30% est destinée aux charges transférées (15%) c’est à

dire les dépenses mises à la charge des collectivités locales à partir de 1990 dans les

domaines de l’éducation, de la santé, des équipements agricoles etc aux dépenses à

caractère intercommunal (10%) notamment les schémas directeurs, l’urbanisme,

Année universitaire 2009/2010 6

ENCGT la fiscalité des collectivités territoriales

l’organisation de colloques et séminaires et aux réalisations et dépenses d’urgence,

conjoncturelles et à caractère exceptionnel (5%). Cette deuxième masse devrait

pouvoir diminuer progressivement, l’objectif à terme étant de réduire ces dotations à

15%, des droits et redevances divers et le produit des emprunts contractés,

notamment auprès du Fonds d’Equipement Communal (FEC).

C- Attributions

Il définit le plan de développement économique et social de la commune,

conformément aux orientations et aux objectifs retenus par le plan national et à cet

effet. Initie toute action propre à favoriser et promouvoir le développement de

l’économie locale et de l’emploi. Arrête les conditions de conservation d’exploitation

et de mise en valeur du domaine forestier dans la limite des attributions qui sont

dévolues par la loi en matière de finances, fiscalité et bien communaux.

Vote le budget de la commune et examine et approuve les comptes

administratifs.

Fixe les taux des textes, les tarifs des relevances et des droits divers perçus au

profil de la commune.

Décide des empruntes à contracter et des garanties à consentir.

D- En matière d’urbanisme et aménagement du territoire

Le conseil veille au respect des options et des prescriptions des schémas

directeurs d’aménagement urbain, des plans d’aménagement et de développement

de tous documents d’aménagement du territoire

Examine et adopte les règlements communaux de construction, conformément

à la législation et la réglementation en vigueur.

Le conseil communal joue un rôle très important en matière de services

publics locaux et équipements collectifs quand il décide de la création et la

gestion des services publics communaux, notamment dans les secteurs ;

D’approvisionnement et de distribution d’eau potable.

Année universitaire 2009/2010 7

ENCGT la fiscalité des collectivités territoriales

Distribution d’énergie électrique.

Assainissement liquide.

Le conseil veille aussi à la préservation de l’hygiène, de la salubrité et de

l’environnement. Le conseil communal présente des propositions, des suggestions et

émet des avis comme par exemple proposer à l’état ou autre personnes morales les

actions à entreprendre pour promouvoir le développement économique social et

culturel de la commune. Il peut, en outre, émettre des vœux sur toutes les questions

d’intérêt communal, à l’exception des vœux à caractère politique.

2- les conseils provinciaux et préfectoraux

A- Fonctionnement de la préfecture

La préfecture ou la province constitue le deuxième niveau de

décentralisation territoriale. La notion de préfecture est attribuée aux ensembles

urbains et celle de province aux circonscriptions plutôt rurales. La division

administrative du royaume en préfectures et provinces s’est substituée au lendemain

de l’indépendance aux régions du protectorat. Dés 1956, les pouvoirs publics ont

procédé en effet à un nouveau découpage administratif qui a donné naissance à ce

nouvel échelon administratif intermédiaire entre le pouvoir central et les communes

à la base. Simple échelon déconcentré à l’origine, la préfecture et la province ont été

érigées en collectivités locales dés 1962 par la première constitution.

Les modifications successives apportées au découpage préfectoral et

provincial ont visé la constitution d’unités territoriales de plus en plus réduites à

même de rapprocher l’Etat des citoyens, de favoriser l’équipement et de promouvoir

la développement économique et social du territoire.

Le statut de cette collectivité territoriale est fixé par le dahir N° 102269 du

25 rejeb 1423 (3 octobre 2002) portant promulgation de loi N° 7900 relative à

l’organisation des collectivités préfectorales et provinciales, qui disposent, en son

titre premier (Art.1) que : « les préfectures et les provinces sont des collectivités

Année universitaire 2009/2010 8

ENCGT la fiscalité des collectivités territoriales

locales dotées de la personnalité morale et de l’autonomie financières ». et selon,

l’Art.3 de la loi 7900, les affaires de la collectivité préfectorale ou provinciale sont

gérées par un conseil élu, dont la durée du mandat et les conditions d’élection sont

prévues par les dispositions de la loi formant code électoral.

B- Le gouverneur provincial

Le Wali ou le Gouverneur de la préfecture ou de la province assure

l’exécution des délibérations du conseil préfectoral, dans les conditions fixées par la

présente loi. Pour assurer le développement économique, social et culturel, le conseil

préfectoral ou provincial et selon l’Art.35, règle par ses délibérations les affaires de la

province ou de la préfecture, dans le respect des attributions dévolues aux autres

collectivités locales.

Et dans les limites du ressort territorial de la préfecture ou de la province,

et pour assurer le plein développement économique, social, et culturel de la

préfecture ou de la province, le conseil préfectoral ou provincial selon l’Art.36 :

Examine et vote le plan de développement économique et social de la

préfecture ou la province, conformément aux orientations et objectifs du plan

national ;

Arrête et vote les programmes d’équipement, et de développement et de mise

en valeur ;

Engage les actions nécessaires à la promotion des investissements notamment

la réalisation ou la participation à l’aménagement, l’équipement ou la

promotion de zones d’activités économiques ;

Engage à titre propre, ou en partenariat avec l’Etat, avec la région ou avec une

ou plusieurs communes rurales, toutes actions de nature à promouvoir le

développement rural et à soutenir les programmes d’équipement du monde

rural ;

Participe à la réalisation et à l’entretien des routes préfectorales ou

provinciales.

Contribue à la réalisation des programmes d’habitat ou de restructuration de

l’urbanisme et de l’habitat précaire dans les milieux urbain et rural ;

Année universitaire 2009/2010 9

ENCGT la fiscalité des collectivités territoriales

Veille à la protection de l’environnement ;

Prend toutes les actions nécessaires à la promotion du sport, de la culture et de

l’action sociale ou y participe ;

Engage toutes les actions de solidarités sociales et participe à toute œuvre à

caractère humanitaire ;

Décide de la conclusion de tout accord ou convention de coopération ou de

partenariat, propre à promouvoir le développement économique et social, et

arrête les conditions de réalisation des actions que la préfecture ou la province

exécutera en collaboration ou en partenariat avec les administrations

publiques, les collectivités locales, les organismes publics ou privés et les

acteurs sociaux ;

Examine et approuve les conventions de jumelage et de coopération

décentralisée, décide de l’adhésion et de la participation aux activités des

associations des pouvoirs locaux, et de toute forme d’échange avec les

collectivités territoriales étrangères.

Le conseil préfectoral ou provincial propose notamment à l’Etat et aux autres

personnes morales de droit public, les actions à entreprendre pour promouvoir le

développement économique, social et culturel de la préfecture ou la province,

lorsque les dites actions dépassent les limites de ses compétences ou excèdent ses

moyens et ceux mis à sa disposition. D’après toutes ces compétences attribuées au

conseil de la préfecture ou de la province, il nous paraît important de souligner le

rôle primordial que joue ou que devra jouer la préfecture ou la province pour assurer

le développement économique, social et culturel de cette collectivité territoriale.

Or, le fonctionnement du conseil préfectoral ou provincial, et l’exécution de

toutes ces compétences et attributions, dépend des compétences du Wali ou du

gouverneur, qui tient une place particulière dans le fonctionnement de cette

collectivité, d’une part l’organe exécutif et l’organe moteur du conseil préfectoral ou

provincial, et d’autre part le représentant de l’autorité locale dans la préfecture ou la

province, ce qui met en doute l’importance de cette collectivité territoriale dans le

Année universitaire 2009/2010 10

ENCGT la fiscalité des collectivités territoriales

processus de décentralisation et dans la mise en œuvre des différents programmes de

développement économique, social et culturel de la préfecture ou la province.

3- la région

On sait que le Maroc précolonial a connu une circonscription régionale, mais

celleci non stabilisée d’ailleurs existait dans les limites géographiques fluctuantes, le

makhzen privilégiant le commandement des hommes sur celui des territoires.

Cependant, au cours du protectorat, la création de sept régions induisant une

certaine déconcentration de l’administration centrale avait pour but de doter les chefs

de régions d’un certain nombre d’attributions. C’est seulement en 1971 que la région

réapparaît comme cadre géographique permettant l’élaboration et la mise en œuvre

d’une politique d’aménagement du territoire, également comme une institution

permettant une représentation des populations concernées par le développement

régional.

Enfin, en 1992 en collectivité territoriale lors de la révision de la

constitution, un nouveau statut est décidé par la loi du 2 avril 1997 qui fixe le nombre

des régions issues d’un nouveau découpage géographique les relevant à 16, leur

nom, leur cheflieu dans leur nouveau ressort territorial, le nombre de conseillers à

élire dans chaque région.

La région est dotée d’une autonomie (financière et administrative) au

même titre que les autres collectivités locales. Elle élabore le schéma d’aménagement

du territoire et participe au plan national de développement économique, social et

culturel.

Concrètement les affaires de la région recouvrent un domaine très vaste

puisqu’elles s’étendent à tout ce qui peut contribuer au développement économique,

social et culturel.

Si l’exercice des compétences est sous la dépendance de la ressource

financière, il dépend également des moyens humains constituant un vrai capital

d’expertise à la hauteur des responsabilités qui lui sont reconnues. Par ailleurs il faut

Année universitaire 2009/2010 11

ENCGT la fiscalité des collectivités territoriales

souligner que l’autonomie de la région se trouve limitée bien que le rôle du conseil

ait été renforcé comme celui de son président face au wali ou au gouverneur qui

conserve un rôle prépondérant en tant qu’organe exécutif de la collectivité.

Elles ne pourront atteindre leur but que si elles parviennent à réaliser une

meilleure intégration politique de la population qui aura le sentiment, qu’à travers

elles, elle peut mieux exprimer ses besoins, qu’elle peut mieux les faire prendre en

compte et qu’elle peut ainsi obtenir que les efforts d’équipement et de

développement soient mieux répartis sur l’ensemble du territoire et mieux adaptés à

sa diversité.

Chapitre 2 : les risques financiers

I- Finance locale

Les finances des collectivités locales obéissent en fait à un système des plus

complexes. En effet, s’ils relèvent depuis toujours du ministère de l’Intérieur, leurs

moyens financiers restent également sous la tutelle de la direction du budget

(ministère des finances) pour certaines d’entre elles, et celle de la Trésorerie générale

du Royaume pour d’autres.

En fonction des étapes (préparation, approbation, exécution ou contrôle) et

en fonction de la catégorie de la collectivité (urbaine ou rurale) les procédures

changent et les intervenants aussi. A tout ce monde, il faut ajouter l’action au niveau

local du gouverneur ou du wali, du receveur ou du trésorier régional. Les chiffres

globaux consolidés au niveau central, heureusement, par le ministère des Finances et

celui de l’Intérieur permettent de comprendre.

A- Premier constat

Le chiffre global des dépenses des collectivités locales, malgré son

importance, cache en fait une disparité flagrante. En 2004, les 1 574 collectivités

Année universitaire 2009/2010 12

ENCGT la fiscalité des collectivités territoriales

locales existant au Maroc ont dépensé pour l’équivalent de 14,2 milliards de DH au

titre des budgets principaux auxquels se rajoutent 800 MDH au titre des comptes

spéciaux. Cependant, 75 % de cette enveloppe, soit environ 10,6 milliards, n’a profité

qu’à 276 collectivités, soit 17,5 % du nombre total. Ces 276 collectivités comprennent

les 16 régions, les 61 préfectures et provinces et les 199 communes urbaines.

Pour les spécialistes des finances locales, contactés par La Vie éco,

notamment au sein de la direction du budget et de la TGR, il ne faut pas s’étonner

outre mesure de telles différences car, à l’origine, les budgets des collectivités locales

sont établis de telle sorte que l’équilibre est toujours, ou presque, préservé entre les

dépenses et les recettes d’une collectivité. Car il faut savoir, rappellentils, que

l’argent des collectivités locales provient en grande majorité de taxes et impôts

nationaux dont une partie est affectée chaque année aux dépenses des collectivités.

Le plus gros de la cagnotte est prélevé sur les recettes de la TVA. Le principe

budgétaire est simple : chaque année l’Etat prélève 30 % des recettes de la TVA et les

destine aux budgets des collectivités. L’enveloppe globale est répartie par la suite de

manière, diton, la plus équitable possible en fonction de critères objectifs comme

l’étendue du territoire, le nombre d’habitants et le potentiel fiscal. Si les deux

premiers critères tendent, en effet, à assurer une répartition plus égale, le troisième,

en revanche, reflète un souci d’équité dans la mesure où la quotepart de chaque

commune dépend aussi de sa contribution économique. 10,5 milliards pour le

fonctionnement et seulement 4,5 pour l’investissement.

Ainsi, le potentiel fiscal est mesuré tout simplement par le volume

d’impôts et taxes que procurent les agents économiques opérant au sein de la

commune. A l’instar de la TVA, le même principe est valable pour la taxe urbaine, la

taxe d’édilité et la patente. En 2004, pour les quatre impôts, appelés « ressources

affectées », 10 milliards de DH sur des recettes totales de 16,4 milliards de DH sont

allés aux collectivités locales. Mais à côté de ces ressources, affectées par l’Etat, les

collectivités locales disposent d’une autre manne que sont les 42 impôts et taxes

Année universitaire 2009/2010 13

ENCGT la fiscalité des collectivités territoriales

locaux qui ont rapporté 4,7 milliards de DH. Avec cette manne, il n’est pas étonnant

d’apprendre que de plus en plus de communes présentent, aujourd’hui, un budget

excédentaire

B- Deuxième constat

Aujourd’hui, les fonctionnaires des collectivités locales sont au nombre de

148 300 environ dont 14 000 cadres seulement, ce qui donne un taux d’encadrement

très faible de 9,4 % alors que 71% des effectifs sont constitués d’agents d’exécution et

d’ouvriers. Autant dire qu’avec de tels effectifs présentant un double problème de

nombre et de profils, toute réforme de la gestion locale serait vain. Cela dit, il ne

s’agit pas là du seul obstacle. Deux autres chantiers sont ouverts depuis des années et

semblent plus avancés.

Le premier concerne la fiscalité locale. Aujourd’hui, en plus d’être trop

nombreux, une quarantaine en tout, les taxes et impôts locaux contribuent faiblement

aux ressources des collectivités locales qui restent largement dominées par les

concours de l’Etat (TVA, taxe urbaine, taxe d’édilité et patente). A cela il faut ajouter

la faible capacité des collectivités à recouvrir leur dû auprès des contribuables.

Le second et non des moindres concerne l’allègement et la simplification de

l’organisation financière et comptable des collectivités locales. Pour ce volet, si des

avancées ont été, certes, réalisées en termes d’allègement des procédures

d’approbation des budgets, il n’en reste pas moins que le problème de la triple tutelle

reste posé. L’approbation des budgets des collectivités relève du ministère de

l’Intérieur, mais avec un droit de regard de la Direction du budget pour les

communes urbaines et celui de la TGR pour les rurales.

2 budget : qui fiat quoi ?

La préparation du budget des collectivités locales commence au mois de

septembre avec la diffusion par le ministère de l’Intérieur auprès des walis et

gouverneurs des préfectures et provinces et des présidents des conseils communaux

de la circulaire fixant les orientations afférentes à la préparation des budgets,

explicitée par une note de service de la Trésorerie générale du Royaume (TGR).

Année universitaire 2009/2010 14

ENCGT la fiscalité des collectivités territoriales

Le projet de budget est préparé par le wali ou le gouverneur pour les

régions, les préfectures et provinces et par le conseil communal pour les communes

en collaboration avec le receveur communal. Le projet de budget est présenté ensuite

au vote du conseil au début de la session ordinaire du mois d’octobre.

Après le vote, le budget est présenté pour approbation au ministre de

l’Intérieur après visa du ministre des Finances et de la Privatisation au plus tard le 15

novembre pour les régions, préfectures et provinces et les communes urbaines et le

30 novembre pour les communes rurales. Pour les régions, préfectures et provinces et

les communes urbaines, le budget est approuvé par le ministère de l’intérieur après

visa du ministère des finances. Pour les communes rurales l’approbation et le visa du

budget sont assurés respectivement par le gouverneur et le trésorier régional,

préfectoral ou provincial (TR/TPP) agissant sur délégation du ministre de l’Intérieur

et du ministre des Finances et de la Privatisation.

Une fois voté et approuvé, le budget constitue un document financier

obligatoire qui doit être strictement appliqué. Son exécution relève de l’ordonnateur

(président de commune, wali ou gouverneur) ou un mandataire et du comptable

public en la personne du receveur communal en sa qualité de contrôleur des

engagements de la dépense. Ce dernier, dans le cas des dépenses par exemple,

contrôle la régularité des opérations administratives devant précéder l’émission d’un

mandat de paiement pour le compte de la commune au profit d’un tiers. Le contrôle

à priori de l’exécution du budget est exercé par la tutelle lors de l’approbation du

budget et le receveur lors du paiement. Le contrôle à posteriori des ordonnateurs

ou/et des comptables des collectivités locales (receveurs) est assuré par plusieurs

organes : le ministère de l’Intérieur, l’IGF, la Cour des comptes et la TGR (Saâd

Benmansour).

Chapitre 3 : taxes et droits perçus au profit des communes

rurales et urbaines

Sont instituées au profit des communes urbaines et rurales, les taxes suivantes :

Année universitaire 2009/2010 15

ENCGT la fiscalité des collectivités territoriales

1- taxe professionnelle

La taxe professionnelle (eximpôts des patentes) s’applique à toute

personne physique ou morale de nationalité marocaine ou étrangère qui exerce au

Maroc une activité professionnelle, elle couvre aussi les fonds créés par voie

législative ou par convention ne jouissant pas de la personnalité morale.

Le champ d’application de cette taxe se trouve réduit par des exonérations

permanentes ou temporaires ainsi qu’une réduction de 50% accordé au redevables

ayant leur domicile fiscal ou leur siège dans l’ex province de Tanger, et une franchise

lorsque le montant < 100 Dhs.

L’assiette de la taxe :

Cette taxe s’applique sur la valeur locative annuelle brute des immeubles

bâtis ou tous emplacements et aménagements servant à l’exercice des activités

professionnelles ou toute forme d'exploitation.

La valeur locative est déterminée soit par référence au montant indiqué dans

les baux et actes de location, soit par voie de comparaison ou d’appréciation directe.

Assiette de la taxe = valeur locative annuelle brute

Cependant, pour les établissements industriels et toutes les autres activités

professionnelles, la taxe professionnelle est calculée sur la valeur locative de ces

établissements pris dans leur ensemble et munis de tous leurs moyens matériels de

production y compris les biens loués ou acquis par voie de créditbail.

En ce qui concerne les établissements hôteliers, la valeur locative est

déterminée selon la formule suivante :

Année universitaire 2009/2010 16

ENCGT la fiscalité des collectivités territoriales

Assiette de la taxe = (prix de revient des constructions + matériel+ outillage

+agencements + aménagements) x & Coefficient

Les coefficients sont fixés selon le tableau suivant :

Coefficients Champs d’application

2 %Prix de revient < à 3.000.000

1,50 %3.000.000 <prix de revient < 6.000.000

1,25 %6.000.000 <prix de revient < 12.000.000

1 %12.000.000 <prix de revient

Le taux de la taxe et Droit minimum :

Sur la valeur locative tel quelle a été fixé avant, en applique un taux selon la classe

avec dans tout les cas un minimum de la taxe :

Classe Taux

Minimum de la taxe

Communes urbaines Communes rurales

C3 10% 300 100

C2 20% 600 200

C1 30% 1200 400

Année universitaire 2009/2010 17

ENCGT la fiscalité des collectivités territoriales

2- taxe d'habitation :

La taxe d’habitation (exTaxe urbaine), elle porte annuellement sur les

immeubles bâtis et constructions de toute nature occupés en totalité ou en partie par

leurs propriétaires à titre d’habitation principale ou secondaire ou mis bénévolement

a la disposition de leurs conjoints, ascendants ou descendants, à titre d’habitation.

Cependant cette taxe s’applique uniquement sur les immeubles :

A l’intérieur des périmètres des communes urbaines.

Dans les zones périphériques desdites communes.

Dans les stations estivales, hivernales et thermales dont le périmètre de

taxation est délimité par voie réglementaire.

N.B : Il faut prendre aussi en considération les exonérations permanentes et une

exonération temporaire qui porte sur les constructions nouvelles réalisées par des

personnes au titre de leur habitation principale pendant une période de 5 années

suivant celle de leur achèvement.

Les personnes soumises à cette taxe sont :

Le propriétaire ou l’usufruitier et à défaut, au nom du possesseur ou de

l’occupant.

Lorsque le propriétaire du sol est différent du propriétaire de la construction,

la taxe est établie au nom du propriétaire de la construction.

L’assiette de la taxe

Année universitaire 2009/2010 18

ENCGT la fiscalité des collectivités territoriales

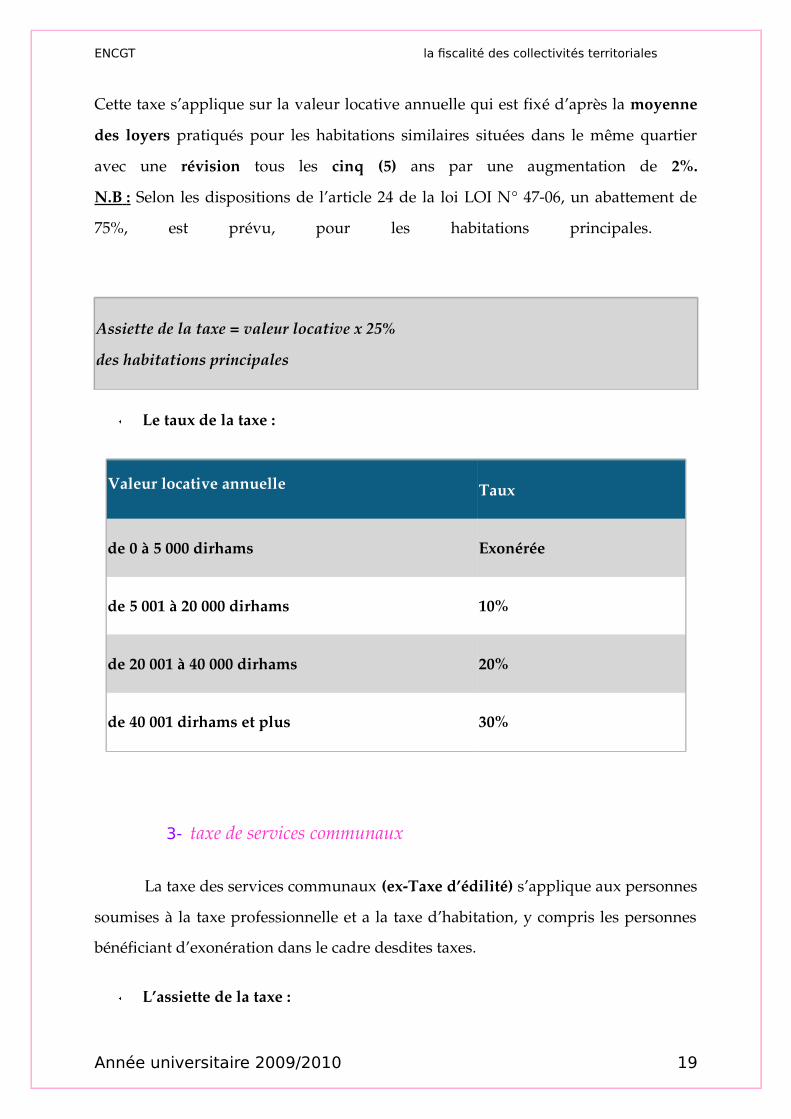

Cette taxe s’applique sur la valeur locative annuelle qui est fixé d’après la moyenne

des loyers pratiqués pour les habitations similaires situées dans le même quartier

avec une révision tous les cinq (5) ans par une augmentation de 2%.

N.B : Selon les dispositions de l’article 24 de la loi LOI N° 4706, un abattement de

75%, est prévu, pour les habitations principales.

Assiette de la taxe = valeur locative x 25%

des habitations principales

Le taux de la taxe :

Valeur locative annuelle Taux

de 0 à 5 000 dirhams Exonérée

de 5 001 à 20 000 dirhams 10%

de 20 001 à 40 000 dirhams 20%

de 40 001 dirhams et plus 30%

3- taxe de services communaux

La taxe des services communaux (exTaxe d’édilité) s’applique aux personnes

soumises à la taxe professionnelle et a la taxe d’habitation, y compris les personnes

bénéficiant d’exonération dans le cadre desdites taxes.

L’assiette de la taxe :

Année universitaire 2009/2010 19

ENCGT la fiscalité des collectivités territoriales

La base d’imposition est la même que celle des immeubles soumis à la taxe

d’habitation et à la taxe professionnelle.

En ce qui concerne les immeubles non soumis à la taxe d’habitation, la Taxe

des services communaux s’applique sur le montant global des loyers lorsque lesdits

immeubles sont donnés en location ou sur leur valeur locative lorsqu’ils sont mis

gratuitement à la disposition de tiers.

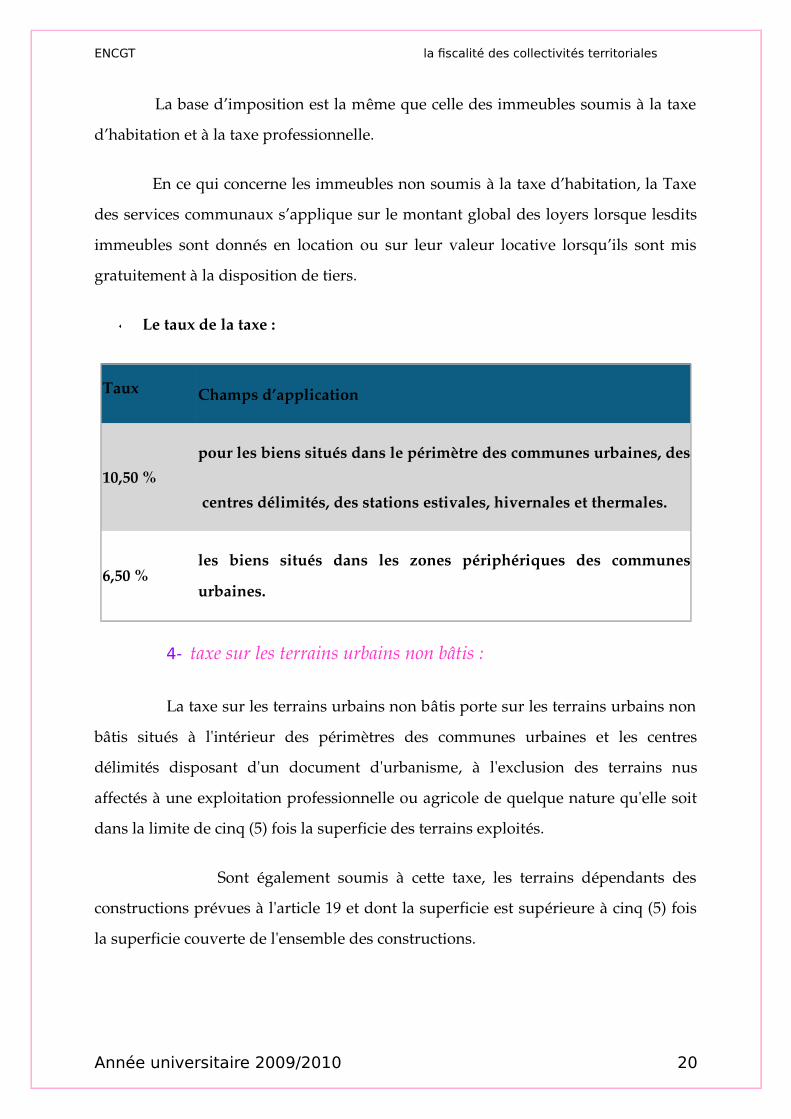

Le taux de la taxe :

Taux Champs d’application

10,50 %pour les biens situés dans le périmètre des communes urbaines, des

centres délimités, des stations estivales, hivernales et thermales.

6,50 %les biens situés dans les zones périphériques des communes

urbaines.

4- taxe sur les terrains urbains non bâtis :

La taxe sur les terrains urbains non bâtis porte sur les terrains urbains non

bâtis situés à l'intérieur des périmètres des communes urbaines et les centres

délimités disposant d'un document d'urbanisme, à l'exclusion des terrains nus

affectés à une exploitation professionnelle ou agricole de quelque nature qu'elle soit

dans la limite de cinq (5) fois la superficie des terrains exploités.

Sont également soumis à cette taxe, les terrains dépendants des

constructions prévues à l'article 19 et dont la superficie est supérieure à cinq (5) fois

la superficie couverte de l'ensemble des constructions.

Année universitaire 2009/2010 20

ENCGT la fiscalité des collectivités territoriales

Les tarifs de la taxe sur les terrains urbains non bâtis sont fixés, dans les

formes et conditions prévues à l'article 168, comme suit :

zone immeuble ...........................................4 à 20 DH/m2 ;

zones villa, zone logement individuel et autres

zones......................................................... 2 à 12 DH/m2.

La taxe dont le montant est inférieur à cent (100) dirhams ne fait l'objet ni d'émission

ni de paiement.

5- taxe sur les opérations de construction

La taxe sur les opérations de construction s'applique aux opérations de

construction, de reconstruction et d'agrandissement de toute nature ainsi qu'aux

opérations de restauration qui nécessitent un permis de construire.

Dans la suite du présent chapitre, le terme " construction " désigne toutes les

opérations visées.

La taxe sur les opérations de construction est calculée sur la superficie au

mètre carré couvert. Chaque fraction de mètre carré étant comptée pour un mètre

carré (m2) entier.

En ce qui concerne les constructions comportant des saillies situées sur le

domaine public communal, la superficie desdites saillies compte pour double pour le

calcul de la taxe.

La taxe sur les opérations de construction est payable une seule fois lors de la

délivrance de l'autorisation de construire.

Année universitaire 2009/2010 21

ENCGT la fiscalité des collectivités territoriales

Les tarifs de la taxe sont fixés, dans les formes et conditions prévues article

168, au mètre carré couvert comme suit :

immeubles collectifs de logements ou ensembles immobiliers, immeubles à

usage industriel, commercial, professionnel ou administratif....... de 10 à 20

DH/m2 ;

logements individuels ............... de 20 à 30 DH/m2.

Un montant de cent (100) dirhams à cinq cents (500) dirhams est dû pour les

opérations de restauration prévue à l'article 50.

6- taxe sur les opérations de lotissement :

La taxe sur les opérations de lotissement s'applique à toute opération de

lotissement.

La taxe est assise sur le coût total des travaux d'équipement du lotissement hors

taxe sur la valeur ajoutée.

Le taux de la taxe est fixé, dans les formes et conditions prévues à l'article 168,

de 3% à 5% du coût total des travaux d'équipement du lotissement.

7- taxe sur les débits de boissons :

La taxe sur les débits de boissons est due par les exploitants des cafés, bars et

salons de thé et de manière générale, par tout débitant de boissons à consommer sur

place.

La taxe sur les débits de boissons est assise sur les recettes, hors taxe sur la

valeur ajoutée, réalisées sur la vente des boissons à consommer sur place et

effectuées par les exploitants des établissements soumis à la taxe.

Année universitaire 2009/2010 22

ENCGT la fiscalité des collectivités territoriales

Le taux de la taxe est fixé, de 2% à 10% des recettes, hors taxe sur la valeur

ajoutée, réalisées par l'établissement.

8- taxe de séjour

La taxe de séjour est perçue dans les établissements d'hébergement touristiques

appartenant à des personnes morales ou physiques et vient en sus du prix de la

chambre.

On entend par « établissements d'hébergement touristiques » au sens du présent

chapitre, les hôtels qui offrent en location des chambres ou des appartements équipés

et meublés à une clientèle de passage ou de séjour, les clubs privés, les motels, les

villages de vacances, les résidences touristiques, les maisons d'hôtes, les centres ou

palais des congrès, et tout établissement touristique au sens de la loi n° 6100 portant

statut des établissements touristiques.

La taxe est due par personne et par nuitée selon les tarifs fixés pour les

différentes catégories d'établissements d'hébergement touristiques.

Les tarifs de la taxe sont fixés, comme suit :

a) Maisons d'hôtes, centres ou palais de congrès et hôtels de luxe de 15 à 30 Dh ;

b) Hôtels:

5 étoiles...................................................... de 10 à 25 DH ;

4 étoiles...................................................... de 5 à 10 DH ;

3 étoiles..................................................... de 3 à 7 DH ;

2 et 1 étoile ................................................ de 2 à 5 DH ;

c) Clubs privés ............................................. de 10 à 25 DH ;

Année universitaire 2009/2010 23

ENCGT la fiscalité des collectivités territoriales

d) Villages de vacances................................. de 5 à 10 DH ;

e) Résidences touristiques .......................... de 3 à 7 DH ;

f) Motels, gîtes, relais et autres

établissements touristiques....................... de 2 à 5 DH.

9- taxe sur les eaux minérales et de table

La taxe sur les eaux minérales et de table est due, par les entreprises exploitant

les sources d'eaux minérales ou de table, devant être livrées à la consommation sous

forme de bouteilles.

Les eaux minérales et les eaux de table taxables sont les eaux de source ou de

puits telles qu'elles sont réglementées par la législation en vigueur relative à leur

exploitation et à leur vente.

La taxe est assise sur chaque litre ou fraction de litre des eaux minérales et de

tables devant être livrées à la consommation sous forme de bouteilles.

Le tarif de la taxe est fixé à 0,10 dirham par litre ou fraction de litre des eaux

minérales et de tables devant être livrées à la consommation sous forme de

bouteilles.

10- taxe sur le transport public de voyageurs :

La taxe sur le transport public de voyageurs porte sur l'activité des taxis et de

cars de transport public de voyageurs à raison de leur exploitation territoriale.

La taxe est due par les propriétaires ou à défaut de propriétaires connus par les

exploitants de taxis et de cars affectés au transport public de voyageurs.

La taxe est assise sur l'activité de transport public de voyageurs en fonction des

catégories de véhicules qui en sont affectés.

Année universitaire 2009/2010 24

ENCGT la fiscalité des collectivités territoriales

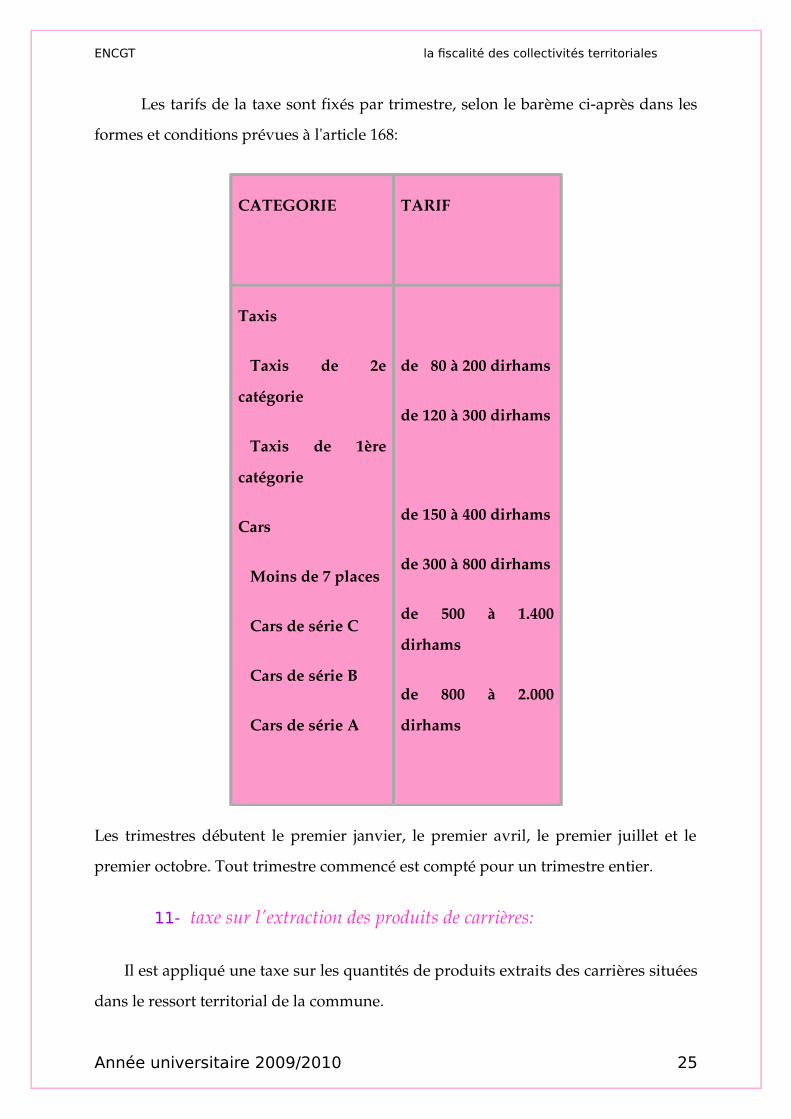

Les tarifs de la taxe sont fixés par trimestre, selon le barème ciaprès dans les

formes et conditions prévues à l'article 168:

CATEGORIE TARIF

Taxis

Taxis de 2e

catégorie

Taxis de 1ère

catégorie

Cars

Moins de 7 places

Cars de série C

Cars de série B

Cars de série A

de 80 à 200 dirhams

de 120 à 300 dirhams

de 150 à 400 dirhams

de 300 à 800 dirhams

de 500 à 1.400

dirhams

de 800 à 2.000

dirhams

Les trimestres débutent le premier janvier, le premier avril, le premier juillet et le

premier octobre. Tout trimestre commencé est compté pour un trimestre entier.

11- taxe sur l'extraction des produits de carrières:

Il est appliqué une taxe sur les quantités de produits extraits des carrières situées

dans le ressort territorial de la commune.

Année universitaire 2009/2010 25

ENCGT la fiscalité des collectivités territoriales

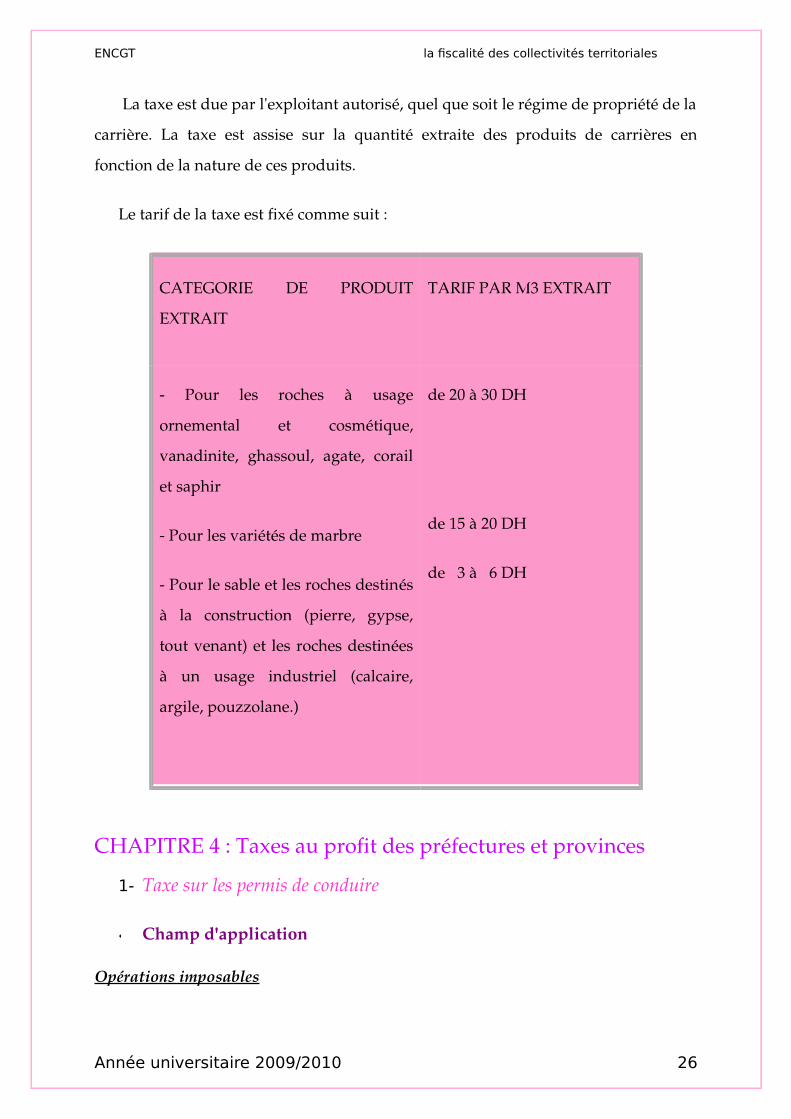

La taxe est due par l'exploitant autorisé, quel que soit le régime de propriété de la

carrière. La taxe est assise sur la quantité extraite des produits de carrières en

fonction de la nature de ces produits.

Le tarif de la taxe est fixé comme suit :

CATEGORIE DE PRODUIT

EXTRAIT

TARIF PAR M3 EXTRAIT

Pour les roches à usage

ornemental et cosmétique,

vanadinite, ghassoul, agate, corail

et saphir

Pour les variétés de marbre

Pour le sable et les roches destinés

à la construction (pierre, gypse,

tout venant) et les roches destinées

à un usage industriel (calcaire,

argile, pouzzolane.)

de 20 à 30 DH

de 15 à 20 DH

de 3 à 6 DH

CHAPITRE 4 : Taxes au profit des préfectures et provinces

1- Taxe sur les permis de conduire

Champ d'application

Opérations imposables

Année universitaire 2009/2010 26

ENCGT la fiscalité des collectivités territoriales

La taxe sur les permis de conduire est établie à l'occasion de la délivrance du

permis de conduire ou de son extension à une autre catégorie.

La délivrance du duplicata ne donne pas lieu au paiement de la taxe.

Personnes imposables

La taxe est due par toute personne qui obtient un permis de conduire ou une

extension de ce permis à une autre catégorie.

Liquidation de la taxe

Tarif

Le montant de la taxe est fixé à 150 dirhams.

Personne habilité à recouvrer la taxe

La taxe est perçue par l'organisme habilité à délivrer le permis de conduire ou

son extension à une autre catégorie.

Justification du paiement de la taxe

Le paiement de la taxe est justifié par l'apposition d'une vignette spéciale. Les

vignettes spéciales sont mises à la disposition de l'organisme chargé du

recouvrement de cette taxe par la province ou la préfecture.

Obligations

Versement de la taxe

L'organisme, qui délivre le permis de conduire ou son extension à une autre

catégorie recouvre le montant de la taxe et le reverse trimestriellement à la caisse du

régisseur de recettes de la préfecture ou de la province avant l'expiration du mois

suivant chaque trimestre.

Le versement est effectué selon un bordereau avis indiquant le mois au cours

duquel le paiement de la taxe est intervenu ainsi que le montant de la taxe recouvré.

Année universitaire 2009/2010 27

ENCGT la fiscalité des collectivités territoriales

Vignette spéciale

Le permis de conduire doit être revêtu de la vignette spéciale justifiant le paiement

de la taxe.

2- TAXE SUR LES VEHICULES AUTOMOBILES SOUMIS A LA

VISITE TECHNIQUE

Champ d'application

Opérations imposables

La taxe sur les véhicules automobiles soumis à la visite technique est due à

l'occasion de la visite technique annuelle desdits véhicules.

Personnes imposables

Cette taxe est due par le titulaire du certificat d'immatriculation.

Liquidation de la taxe

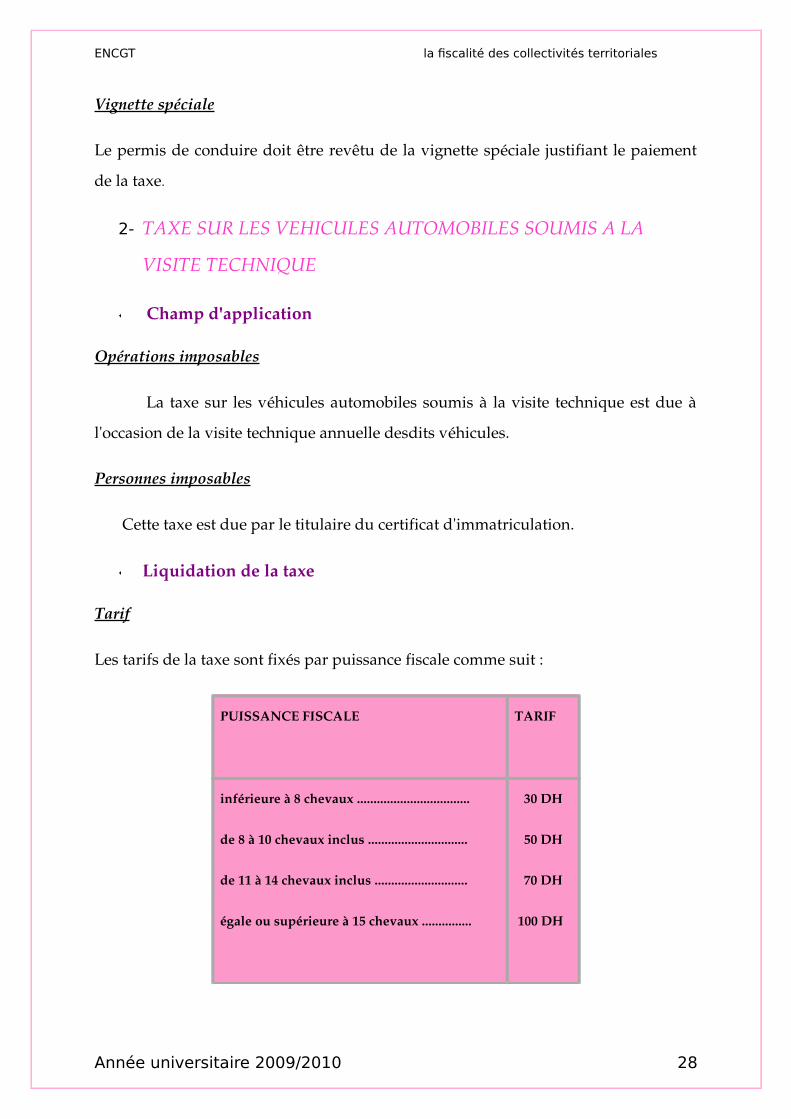

Tarif

Les tarifs de la taxe sont fixés par puissance fiscale comme suit :

PUISSANCE FISCALE TARIF

inférieure à 8 chevaux ..................................

de 8 à 10 chevaux inclus ..............................

de 11 à 14 chevaux inclus ............................

égale ou supérieure à 15 chevaux ...............

30 DH

50 DH

70 DH

100 DH

Année universitaire 2009/2010 28

ENCGT la fiscalité des collectivités territoriales

Personnes habilitées à percevoir la taxe

La taxe est perçue par l'organisme habilité à procéder à la visite technique des

véhicules qui appose une vignette spéciale sur le certificat de visite.

Lesdites vignettes sont mises à la disposition de cet établissement par la

préfecture ou province concernée.

Obligations

Déclaration et versement de la taxe

L'organisme qui procède à la visite technique des véhicules doit déposer une

déclaration trimestrielle et procéder au versement spontané du produit de la taxe à la

caisse du régisseur de la préfecture ou province sur le territoire de laquelle est

installé l'établissement.

Chaque versement de la taxe est accompagné d'un bordereauavis, établi selon

un imprimémodèle de l'administration, indiquant le trimestre au cours duquel le

paiement de la taxe est intervenu, la désignation et l'adresse de l'organisme qui a

opéré le versement ainsi que le montant de la taxe recouvré.

3- TAXE SUR LA VENTE DES PRODUITS FORESTIERS

Champ d'application

Produits imposables

La taxe sur la vente des produits forestiers est appliquée sur le montant, hors

taxe sur la valeur ajoutée, des ventes des produits forestiers, y compris les coupes de

bois.

Personnes imposables

La taxe est due par l'acquéreur des produits forestiers.

Liquidation de la taxe

Année universitaire 2009/2010 29

ENCGT la fiscalité des collectivités territoriales

Taux

Le taux de la taxe est fixé à 10% du montant des ventes prévues.

Personnes habilitées à percevoir la taxe

La taxe est liquidée et recouvrée par l'administration des eaux et forêts dans les

mêmes conditions que celles régissant la liquidation et le recouvrement des

ressources forestières.

Versement de la taxe

Le produit de la taxe est reversé à la caisse du receveur trésorier du budget de la

province ou préfecture dans le ressort de laquelle sont réalisées les opérations de

vente des produits forestiers dans le délai d'un mois suivant la date de recouvrement

du produit desdites ventes.

Chapitre 5 : Taxes perçues au profit des régions

1- TAXE SUR LES PERMIS DE CHASSE

Champ d'application

Personnes imposables

La taxe sur les permis de chasse est due par le bénéficiaire du permis de chasse.

La délivrance du duplicata ne donne pas lieu au paiement de la taxe.

Liquidation de la taxe

Tarif

Le montant annuel de la taxe est fixé à six cents (600) dirhams.

Perception de la taxe

Année universitaire 2009/2010 30

ENCGT la fiscalité des collectivités territoriales

La taxe sur les permis de chasse est perçue par le régisseur de la province ou de

la préfecture qui en délivre une vignette au redevable lors de la délivrance du

permis. Il assure le versement du produit de la taxe à la fin de chaque mois au

receveur trésorier de la région dont relève la préfecture ou la province concernée.

Justification du paiement de la taxe

Le paiement de la taxe est justifié par l'apposition d'une vignette spéciale.

2- TAXE SUR LES EXPLOITATIONS MINIERES

Champ d'application

Personnes et activités imposables

Est appliquée une taxe annuelle sur les quantités extraites des exploitations

minières réalisées par les concessionnaires et exploitants de mines quelle que soit la

forme juridique de cette exploitation.

Liquidation de la taxe

Tarif

Le tarif de la taxe sur les exploitations minières est fixé de 1 à 3 dh par tonne

extraite.

Obligations des redevables

Déclaration et versement de la taxe

Les exploitants miniers sont tenus de déposer une déclaration avant le premier

avril de chaque année auprès du service d'assiette de la région, indiquant les

quantités des produits miniers extraites au cours de l'année écoulée.

Le montant de la taxe est versé spontanément à la caisse du régisseur de la

région, trimestriellement, avant l'expiration du mois suivant chaque trimestre, sur la

Année universitaire 2009/2010 31

ENCGT la fiscalité des collectivités territoriales

base des quantités extraites durant cette période et au vu d'un bordereau de

versement établi selon un imprimémodèle de l'administration.

3- TAXE SUR LES SERVICES PORTUAIRES

Champ d'application

Personnes et activités imposables

Il est appliqué au profit de la région une taxe due par les organismes concernés

sur les services portuaires rendus dans l'enceinte des ports situés dans la région, à

l'exclusion des services liés au transport international et relative aux marchandises en

transit non destinées au marché national.

Base d'imposition

Détermination de la base imposable

La taxe sur les services portuaires qui est à la charge des usagers, est assise sur le

montant global des services rendus, même en cas de leur exonération de la taxe sur la

valeur ajoutée.

Liquidation de la taxe

Taux

Le taux de la taxe est fixé de 2% à 5% du chiffre d'affaires, hors taxe sur la valeur

ajoutée.

Personne habilitée à percevoir la taxe

La taxe est perçue par l'organisme prestataire de services.

Obligations des redevables

Déclaration et versement de la taxe

Année universitaire 2009/2010 32

ENCGT la fiscalité des collectivités territoriales

Les organismes chargés du prélèvement de la taxe sont tenus de déposer une

déclaration établie selon un imprimémodèle de l'administration, avant le premier

avril de chaque année auprès du service d'assiette de la région par l'organisme

concerné, indiquant le chiffre d'affaires, hors taxe sur la valeur ajoutée, réalisé au

cours de l'année écoulée.

Le montant de la taxe est versé spontanément à la caisse du régisseur de la

région, trimestriellement à l'expiration du mois suivant chaque trimestre, sur la base

du chiffre d'affaire, hors taxe sur la valeur ajoutée, réalisé durant cette période et au

vu d'un bordereau de versement, établi selon un imprimémodèle de

l'administration.

Année universitaire 2009/2010 33

ENCGT la fiscalité des collectivités territoriales

Au regard des précédant, Les réflexions en cours portent sur la clarification et

la lisibilité du système fiscal local. On critique en effet très souvent le fait que les

mêmes impôts soient répartis sur plusieurs niveaux de collectivités. Cela ne permet

pas au citoyen contributeur de connaître la collectivité qui fixe l'impôt et donc

d'établir un lien entre elle et lui.

Cependant il faut aussi constater une légère simplification au niveau de certaine

taxe, tout d'abord par le simple fait que des impôts, par exemple la taxe d'habitation

régionale, aient disparu. Mais par le fait aussi que la loi sur l'intercommunalité ait fait

monter la taxe professionnelle au niveau de l'intercommunalité. Il s'agit donc d'une

évolution qui aura, en seulement quelques années, sérieusement modifié le paysage

fiscale même si on ne pourrait en faire un cheval de bataille.

Le principe même de l'affectation d'un impôt par collectivité, même s'il est

intéressant en termes de lisibilité et de clarté, paraît malgré tout poser quelques

difficultés. Lier son sort fiscal à une seule matière fiscale peut créer des effets de

surprises lorsque la conjoncture se retourne. De plus, toute redistribution d'impôts en

les affectant par niveau de collectivité obligerait à créer des fonds de reversement, de

façon à ce que les excédents compensent les déficits. Or, un tel dispositif ne

contribuerait pas à une meilleure responsabilité fiscale des élus puisque ces fonds

seraient des quasidotations. Tout cela nous a bien évidemment fait réfléchir aux

limites de cet exercice de clarification et de lisibilité de fiscalité territoriale, ce qui

nous conduit à poser quelques questions qui portent sur :

Notre premier thème de réflexion porte sur l'avenir de la fiscalité directe locale

au Maroc

Année universitaire 2009/2010 34

ENCGT la fiscalité des collectivités territoriales

La deuxième orientation concerne l’assiette, elle part du constat de la quasi

impossibilité de procéder à une révision nationale, c'estàdire de mettre à jour

l'ensemble des bases.

Pour ne citer que ça afin de laisser place à réflexion constructive sur le sort de la

fiscalité territoriale du Maroc dans un avenir proche

Année universitaire 2009/2010 35

ENCGT la fiscalité des collectivités territoriales

Guide pratique de la fiscalité marocaine

Loi n° 4706 relative à la fiscalité des collectivités locales

http://www.domiciliationcasablanca.com/

www.wikipedia.org

Année universitaire 2009/2010 36

ENCGT la fiscalité des collectivités territoriales

Année universitaire 2009/2010

37

37