mot de bienvenue - cri - région gharb, … de l...8 environnement de l’investissement d- charges...

TRANSCRIPT

1

Envir

onnem

ent de l’In

vestis

sem

ent

Mot de bienvenue ……………………………………………………………................. 2

Profil économique de la région Gharb-Chrarda-Beni Hssen ……………………......... 5

Facteurs de production ……………………………………………………………..…… 8

Salaires et charges sociales ……………………………………...……..Coûts de l’énergie et de l’eau ………………………………..…………Transport de marchandises ……………………………………...……...Coûts des télécommunications …………………………………...…….

8111315

Régime fiscal ………………………………..……………………………….........…….. 16

Fiscalité …………………………………………………….................…Les avantages fiscaux .…………………………………………………..Dispositif d’incitations fiscales sectorielles …………………….………Régime des douanes et des impôts indirects …………………………

16212231

Avantages accordés aux investisseurs ………………………………………............... 37

Soutient de l’Etat aux investissements …………………………………Articles 17 et 19 de la «Charte d’investissement»…………......………Formation professionnelle : OFPPT – contrats spéciaux de formation ……………………………………………………………..............……..

3740

42

Commission d’investissement ………………..……………………….......……………. 44

Commission d’ivestissement au niveau régional ................................Commission interministérielle d’investissement ……....……..………..

4445

Régime des investissements extérieurs ………………………...………………........... 46

Régime du commerce extérieur …………………………………………...……………. 48

Procédures liées au régime du commerce extérieur ……….………… Organismes chargés de l’accompagnement des opérateurs dans le commerce extérieur ………………………...……………………………

48

53

Lignes de financement …………………………………………………………………… 54

SOMMAIRE

3

Envir

onnem

ent de l’In

vestis

sem

ent

Jamal ATTARIDirecteur du CRI

De part sa position géostratégique, le Maroc représente un passage incontournable entre l’Afrique, l’Europe et le monde arabe. Carrefour du développement et du partenariat économique, il possède plusieurs atouts et s’impose comme une zone productive, dynamique en pleine mutation. Le Maroc peut ainsi, se targuer d’être un des pays où la liberté d’entreprendre fait partie intégrante des objectifs de la politique économique du Royaume.

Le système incitatif instauré par la charte d’investissement, ainsi que la simplification des procédures, l’assouplissement de la réglementation des changes, la qualification des infrastructures d’accueil et de communication, la modernisation des institutions, la création des Centres Régionaux d’Investissement, le lancement de grands projets structurants, la création du conseil de la concurrence, l’installation de l’instance centrale pour la prévention de la corruption et la décentralisation renforcent l’attractivité du Maroc déjà confortée par ses ressources humaines et naturelles.

En effet, le Maroc a choisi de renforcer la rigueur financière et la stabilité macroéconomique tout en opérant une ouverture maîtrisée et contrôlée à travers la conclusion d’accords de libre échange avec plusieurs partenaires dont les Etats-Unis, l’Europe, la Turquie et certains pays arabes. Alors que d’autres accords similaires sont à l’étude avec le Canada, le Mercosur et les pays de l’Afrique de l’ouest.

Le «Pacte National pour l’Emergence Industrielle», le «Plan Maroc Vert», le «Plan Azur», le «Plan Biladi», le «Plan Rawaj» et les autres stratégies sectorielles du Maroc convergent vers l’objectif commun de la promotion de l’investissement.

Ces plans accordent à la région Gharb-Chrarda-Beni Hssen une importance particulière compte tenu de sa position géoéconomique, de ses ressources humaines et de ses potentialités naturelles. Dans sa politique volontariste de développement et d’incitation à l’investissement, la région décline ces stratégies et adopte leurs orientations de modernisation, de mise à niveau, de positionnement à l’international et d’accompagnement des investisseurs.

La réussite de l’implantation au niveau de la région de grands acteurs économiques, de groupes multinationaux, mais aussi de PME performantes et innovantes,témoigne de la confiance des investisseurs et reflète le bon climat des affaires. C’est le résultat de la simplification des procédures, de la facilitation de la création d’entreprises, de la promotion de l’investissement, de l’optimisme et de la volonté des acteurs de développement.

Dans le cadre de sa mission de procuration de l’information utile aux investisseurs, l’équipe du Centre Régional d’Investissement a élaboré ce guide pour vous informer sur les facteurs de production, le régime fiscal, les avantages accordés aux investisseurs, le régime des investissements extérieurs, le régime du commerce extérieur et les lignes de financement.

Dans l’attente de vous accueillir, l’équipe du Centre Régional d’Investissement reste à votre disposition pour toutes informations et vous souhaite la bienvenue dans une terre de richesses et d’avenir.

MOT DE BIENVENUE

5

Envir

onnem

ent de l’In

vestis

sem

ent

CARACTERISTIQUESUne position géographique privilégiée Nord-Ouest du Royaume, à 3 heures de vol des principales capitales européennes et à 6 heures de vol de la côte Est de l’Amérique du Nord. Une superficie de 8805 Km2 avec un littoral de 140 Km et un climat de type méditerranéen.

Un territoire riche en ressources naturelles Une superficie agricole utile (SAU) de 603 000 ha dont 130 000 ha irriguée et des forêts naturelles sur une superficie de 45 874 ha.La région dispose d’énormes ressources hydriques estimées à plus de 6,5 milliards de m3 et se distingue par une grande concentration de barrages.

Principales villes Kénitra, Sidi Kacem, Sidi Slimane, Ouezzane, Souk Larbaa et Sidi Yahyia.

Population 1.86 Millions d’habitants dont 65 % ont moins de 30 ans. La région compte plus de 62 % de la population active et un taux d’urbanisation de 42 %.

COMPETENCES Formation universitaire 11 000 étudiants dont 1000 inscrits aux filières de masters avec un taux d’encadrement de 3,2 %. L’Université Ibn Tofail compte trois facultés, une école de commerce (ENCG) et une école d’ingénieurs (ENSAK).

Formation professionnelle 118 établissements de formation professionnelle qui comptent 996 formateurs qui forment plus de 10 000 élèves dans 50 filières différentes (industries, bâtiment, gestion, informatique, NTIC,….).

Recherche et developpement Institut National de Recherche en Agronomie (INRA), Université de renommée internationale et plusieurs laboratoires et centres de recherche scientifique et technique.

INFRASTRUCTURES

Autoroutes et voie ferree Carrefour et passage obligé vers le Nord et l’Est du Maroc. La Région est desservie par des axes routiers, autoroutiers et ferroviaires reliant le Centre du Maroc (Rabat) au nord (Tanger, Tétouan), au sud (Casablanca, Marrakech, Agadir) et à l’est (Meknès, Fès et Oujda). Cette infrastructure se renforcera par une ligne TGV reliant Tanger à Kénitra à l’horizon 2013.

Aéroports La région est située à 30 minutes de route de l’aéroport international de Rabat Salé et à moins de deux heures de route de l’aéroport international Mohamed V de Casablanca et de l’aéroport international de Tanger.

PortsKénitra abrite l’unique port fluvial du pays et un avant port à Mehdia. Elle est à moins de 2 heures de route des ports de Casablanca et de Tanger Med.

PROFIL ECONOMIQUE DE LA REGION GHARB-CHRARDA-BENI HSSEN

6

Envir

onnem

ent de l’In

vestis

sem

ent

TélécommunicationsUne infrastructure de nouvelles technologies de l’information et de la communication (NTIC) de standing international.Une gestion de l’électricité, de l’eau et de l’assainissement assurée par des entreprises publiques répondant aux normes internationales.

ACTIVITES ECONOMIQUESAgricultureLes infrastructures hydro-agricoles, les conditions édaphoclimatiques favorables, les ressources humaines et les niveaux de productivité assez élevés font de la région un pôle d’excellence en matière de production agricole.

La contribution de ce secteur dans la production nationale se situe entre 30 et 70 % pour la plupart des cultures agricoles (80 % pour le riz, les artichauts et l’arachide, 75 % pour le tournesol et la canne à sucre, 74 % pour le fraisier, …)

IndustrieLe secteur industriel au niveau de la région est dominé par les industries agro-alimentaires (40 % des établissements de la région et 80 % de la valeur ajoutée industrielle régionale). Il compte également de grandes unités dans le activité du textile, et les domaines chimique, para chimique, métallique et mécanique, ...

Ce secteur pourvoyeur d’emplois et de richesse dispose d’un potentiel considérable à valoriser et offre encore plusieurs possibilités d’investissement.

ArtisanatLa présence d’un mouvement associatif fort dans ce secteur, l’abondance des matières premières et l’existence d’une main d’œuvre qualifiée offrent les conditions optimales d’investissement dans les différents métiers de ce secteur : tissage traditionnel, tissage de tapis, menuiserie d’art, ferronnerie, poterie, céramique, etc.

Pêche La région s’ouvre sur l’océan Atlantique et dispose d’une zone économique exclusive de plus de 50 000 km2, d’un port à Mehdya et plusieurs sites de débarquement.Grâce à son fort potentiel, La région offre plusieurs possibilités d’investissement dans la pêche hauturière et la création d’unités de conditionnement et de valorisation des produits de la mer.

TourismeLe milieu naturel offre des potentialités inestimables pour le développement du tourisme et des loisirs : Un climat océanique, des forêts naturelles, un littoral de 140 km, des sites historiques et archéologiques importants (Kasbah de Mehdia, Banassa, ...), des sites d’intérêts biologiques : en particuliers les deux zones humides Merja Zerga et Sidi Boughaba d’importance internationale et l’existence d’un grand patrimoine culturel de la ville de Ouezzane.

Habitat et immobilierL’évolution rapide de l’urbanisation, l’existence d’une forte demande pour l’immobilier et les efforts déployés par l’Etat dans l’affectation de terrains à l’habitat ainsi que les programmes nationaux de logements sociaux font de la région un vaste chantier de constructions et offrent aux promoteurs des conditions encourageantes pour investir dans ce secteur.

7

Envir

onnem

ent de l’In

vestis

sem

ent

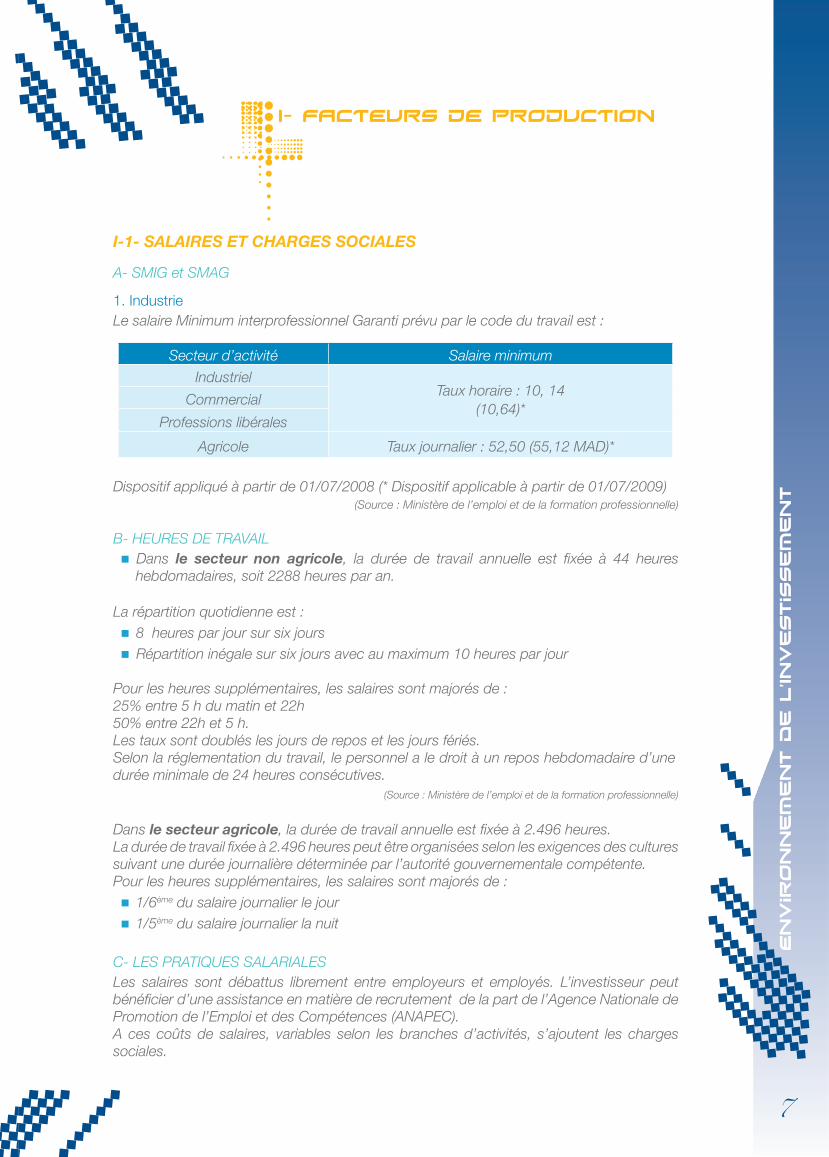

I-1- SALAIRES ET CHARGES SOCIALES

A- SMIG et SMAG

1. IndustrieLe salaire Minimum interprofessionnel Garanti prévu par le code du travail est :

Secteur d’activité Salaire minimum

IndustrielTaux horaire : 10, 14

(10,64)*Commercial

Professions libérales

Agricole Taux journalier : 52,50 (55,12 MAD)*

Dispositif appliqué à partir de 01/07/2008 (* Dispositif applicable à partir de 01/07/2009) (Source : Ministère de l’emploi et de la formation professionnelle)

B- HEURES DE TRAVAIL Dans le secteur non agricole, la durée de travail annuelle est fixée à 44 heures

hebdomadaires, soit 2288 heures par an.

La répartition quotidienne est : 8 heures par jour sur six jours Répartition inégale sur six jours avec au maximum 10 heures par jour

Pour les heures supplémentaires, les salaires sont majorés de :25% entre 5 h du matin et 22h 50% entre 22h et 5 h.Les taux sont doublés les jours de repos et les jours fériés.Selon la réglementation du travail, le personnel a le droit à un repos hebdomadaire d’une durée minimale de 24 heures consécutives.

(Source : Ministère de l’emploi et de la formation professionnelle)

Dans le secteur agricole, la durée de travail annuelle est fixée à 2.496 heures. La durée de travail fixée à 2.496 heures peut être organisées selon les exigences des cultures suivant une durée journalière déterminée par l’autorité gouvernementale compétente.Pour les heures supplémentaires, les salaires sont majorés de : 1/6ème du salaire journalier le jour 1/5ème du salaire journalier la nuit

C- LES PRATIQUES SALARIALESLes salaires sont débattus librement entre employeurs et employés. L’investisseur peut bénéficier d’une assistance en matière de recrutement de la part de l’Agence Nationale de Promotion de l’Emploi et des Compétences (ANAPEC).A ces coûts de salaires, variables selon les branches d’activités, s’ajoutent les charges sociales.

I- FACTEURS DE PRODUCTION

8

Envir

onnem

ent de l’In

vestis

sem

ent

D- CHARGES SOCIALES

1. CNSSL’affiliation des entreprises au régime de sécurité sociale, géré par la Caisse Nationale de Sécurité Sociale (CNSS), est une obligation légale ainsi que l’immatriculation de leurs salariés. Ainsi, le régime de sécurité sociale couvre les salariés exerçant dans les entreprises industrielles, commerciales, artisanales et libérales du secteur privé. Il s’étend aux marins pêcheurs et aux travailleurs salariés des exploitations agricoles, forestières et leurs dépendances.

Les employeurs sont tenus de s’affilier à la CNSS au plus tard 30 jours après l’embauche du premier salarié. Les salariés sont déclarés par l’employeur puis immatriculés par la CNSS, pour devenir des assurés.

Les entreprises privées sont tenues de s’inscrire auprès de la CNSS et déclarer l’ensemble de leurs salariés mensuellement pour leur permettre de bénéficier d’un éventail de prestations sociales, qui sont considérées, selon les cas, comme revenus complémentaires ou revenus de remplacement. Ils sont tenus également de faire figurer leurs numéros d’affiliation à la CNSS sur tous les documents utilisés dans le cadre de son activité, tels que papier à en-tête de l’entreprise, lettres, factures, correspondances, bons de commande, tarifs, etc.

La CNSS a mis en place un portail Internet pour la déclaration et les paiements des cotisations sociales. Baptisé DAMANCOM, ce portail est destiné à servir la communauté des entreprises affiliées à la CNSS ou leurs mandataires.Ce service gratuit dont l’utilisation n’exige pas de compétences techniques particulières comprend deux opérations :La télédéclaration : Cette fonction permet aux entreprises affiliées de la Caisse d’effectuer

leurs déclarations d’une manière électronique.

Le télépaiement : Est le second volet important des nouveaux services qui sont offerts par la CNSS. Cette technique permet aux affiliés de la Caisse de payer leurs cotisations via Internet grâce à un système simple et hautement sécurisé.

Taux des cotisations CNSS

Prestations familiales Charges patronales Charge salariale Total

Taux de cotisation 6 % - 6 %

Plafond mensuel Sans plafond - Sans plafond

2 - Prestations sociale à court terme

Taux de cotisation 0,67 % 0,33 % 1,00 %

Plafond mensuel 6 000 Dirhams 6 000 Dirhams 6 000 Dirhams

3 - Prestations sociale à long terme

Taux de cotisation 7,93 % 3,96 % 11,89 %

Plafond mensuel 6 000 Dirhams 6 000 Dirhams 6 000 Dirhams

4 - Assurance maladie obligatoire

Taux de cotisation 2 +1,5 % 2 % 5,00%

Plafond mensuel Sans plafond Sans plafond Sans plafond

9

Envir

onnem

ent de l’In

vestis

sem

ent

2. AMOLa couverture médicale obligatoire de base garantissant l’accès universel aux soins de santé a été promulguée en novembre 2002.L’AMO a pour objectif de permettre, à terme, l’égalité des citoyens devant l’accès aux soins de santé.Elle s’applique aux salariés assujettis au régime de sécurité sociale ne disposant pas d’une assurance facultative ; aux titulaires de pensions dont le montant est supérieur ou égal à 500 dirhams ; aux assurés volontaires ; et aux marins pêcheurs à la part.L’AMO est gérée à la fois par la CNSS (Caisse nationale de sécurité sociale) et la CNOPS (Caisse nationale des organismes de prévoyance sociale), le tout chapeauté par l’Agence nationale d’assurance maladie.

E- CHARGES SALARIALES

1. Impôt sur le Revenu (I.R). Au Maroc, l’I.R est prélevé à la source, contrairement à d’autres pays européens. L’I.R est un impôt annuel, déclaratif, unique qui porte sur le revenu net global des personnes physiques ayant leur domicile fiscal au Maroc. Le taux d’application est progressif et le barème appliqué dépend du revenu annuel perçu comme suit :

Barème annuel de l’I.R 2009

Salaire net imposable (en Dhs)Taux IR Somme à déduire

Du Au0.00 28000.00 0% 0.00

28001.00 40000.00 12% 3360.0040001.00 50000.00 24% 8160.0050001.00 60000.00 34% 13160.0060001.00 150000.00 38% 15560.00150001.00 + 40% 18560.00

- A partir du 1er janvier 2009, il est prévu un relèvement du taux des frais professionnels au titre de l’IR de 17 % à 20 % plafonnés à 28.000 dirhams par an au lieu de 24.000 dirhams.

- La charge de famille est 360 dirhams par personne à charge dans la limite de 6 personnes soit 2160 dirhams.

2. Congés annuels payés1½ jours ouvrables par mois et 2 jours ouvrables par mois pour les ouvriers âgés de moins de 18 ans. 3. Jours fériés légaux13 jours chômés et payés par an.

F- DROITS SALARIAUX Le Code du travail entré en vigueur en 2004 réglemente les relations de travail conformément aux orientations de l’Organisation Internationale du Travail. Ce code consacre le principe d’égalité de traitement et de chances entre les salariés en ce qui concerne leur recrutement ;

10

Envir

onnem

ent de l’In

vestis

sem

ent

leur formation professionnelle ; la répartition du travail; leur rémunération ; leur avancement ; le bénéfice d’avantages sociaux ; les mesures disciplinaires ; le licenciement, etc.

La nouvelle loi réduit la durée hebdomadaire de travail de 48 à 44 heures, limite le recours aux contrats de travail à durée déterminée et définit et revalorise les indemnités de licenciement.

Dans le but d’améliorer l’embauche tout en conférant une plus grande flexibilité au marché du travail, le législateur a également réglementé l’activité des agences intermédiaires de recrutement. Par ailleurs, le code du travail réorganise les relations sociales au sein de l’entreprise et prévoit la création de comités d’entreprise au niveau des entités employant 50 salariés ou plus.

Enfin, sur le plan de la Sécurité sociale des travailleurs, des retraités et de leur famille, l’Assurance Médicale Obligatoire a été instaurée par le législateur afin de garantir l’accès aux soins de santé au plus grand nombre.

I- 2- COUTS DE L’ENERGIE ET DE L’EAU

A- PROCEDURE DE RACCORDEMENT AU RESEAU ELECTRIQUE ET TARIFS EN VIGUEUR DE L’ONELe raccordement de vos installations industrielles au réseau électrique devra passer par les étapes suivantes : Adresser à l’Office National de l’Electricité du Maroc (ONE) une demande de

raccordement ;

l’ONE se charge de réaliser une étude technique à travers laquelle, ses ingénieurs d’affaires examineront vos besoins afin de vous proposer la solution d’alimentation en énergie électrique la plus adaptée à votre mode de consommation ;

Une offre commerciale vous sera soumise sur la base de l’étude technique et de la proposition en découlant ;

Dés validation par vos soins de l’offre commerciale de l’ONE, les travaux de raccordement seront exécutés, soit par l’ONE, soit par une entreprise agréée choisie par la société industrielle. Dans ce cas, l’ONE assurera le contrôle des travaux de raccordement de vos installations.

Afin de satisfaire les besoins industriels spécifiques, l’ONE a mis au point des contrats personnalisés. L’objectif étant de répondre au mieux aux conditions particulières de chaque client. Ainsi, les principaux points traités par le contrat de fourniture de l’électricité s’articulent autour de : la puissance souscrite que l’ONE s’engage à garantir ;

le tarif correspondant à l’option tarifaire que vous avez choisie ;

les délais de paiement.Durant les premiers six mois de votre contrat d’abonnement, un suivi de la consommation est assuré par un ingénieur d’affaires ONE afin de déterminer la puissance adéquate à souscrire au niveau contractuel en fonction de vos besoins effectifs.Les tarifs très haute tension et haute tension (THT-HT) concernent les clients alimentés de 60 à 225 KV. Il s’agit des clients directs grands comptes opérant dans les secteurs des

11

Envir

onnem

ent de l’In

vestis

sem

ent

mines, du ciment et autres activités industrielles. Les tarifs THT-HT se déclinent en un tarif général et un tarif optionnel.

- Le tarif général : Constitué d’une prime fixe pour la facturation de la puissance souscrite et d’une redevance de consommation par poste horaire. Les tarifs sont exprimés en dirhams TVA comprise (TVA est de 14%).

Prime fixe par kVA et par An : 323,55Redevance de consommation par kWh :

Heures de pointe 1,0408 Heures pleines 0,7649

Heures creuses 0,5135

- Les Tarifs optionnels : Ce tarif est constitué de trois options tarifaires selon la durée annuelle d’utilisation de la puissance. A chaque option tarifaire correspond une prime fixe pour la facturation de la puissance souscrite par poste horaire, et une redevance de consommation par poste horaire.

Options Tarifaires Durée d’utilisation annuelle moyenne

TLU : Très Longue Utilisation supérieur à 6000 heures

MU : Moyenne Utilisation comprise entre 3500 et 6000 heures

CU : Courte Utilisation inférieure à 3500 heures

- Clients très haute tension (150 et 225 kV) : Les tarifs sont exprimés en dirhams TVA comprise (TVA est de 14%).

Options tarifaires Prime fixe kW/AnPrix par kWh

HP HPL HCTLU 1 259,57 0,5974 0,4791 0,4376MU 504,26 0,9517 0,6028 0,4376

CU 252,13 1,2550 0,7011 0,4729

Coefficient de réduction de puissance 1 0,6 0,4

Options tarifaires Prime fixe kW/AnPrix par kWh

HP HPL HCTLU 1 407,82 0,6304 0,4894 0,4510MU 563,78 1,0344 0,6276 0,4510

CU 281,35 1,3806 0,7376 0,4572

Coefficient de réduction de puissance 1 0,6 0,4

B- PRIX REGLEMENTES DE L’EAU POTABLE PAR L’ONEP Tarifs de la redevance fixe pour les petits centres ONEP et les centres des régies: 1- Usage domestique: 72 Dh/an 2- Usages préférentiel, industriel, hôtels et administrations: 120 Dh/an

- Clients haute tension (60 kV) : Les tarifs sont exprimés en dirhams TVA comprise (TVA est de 14%).

12

Envir

onnem

ent de l’In

vestis

sem

ent

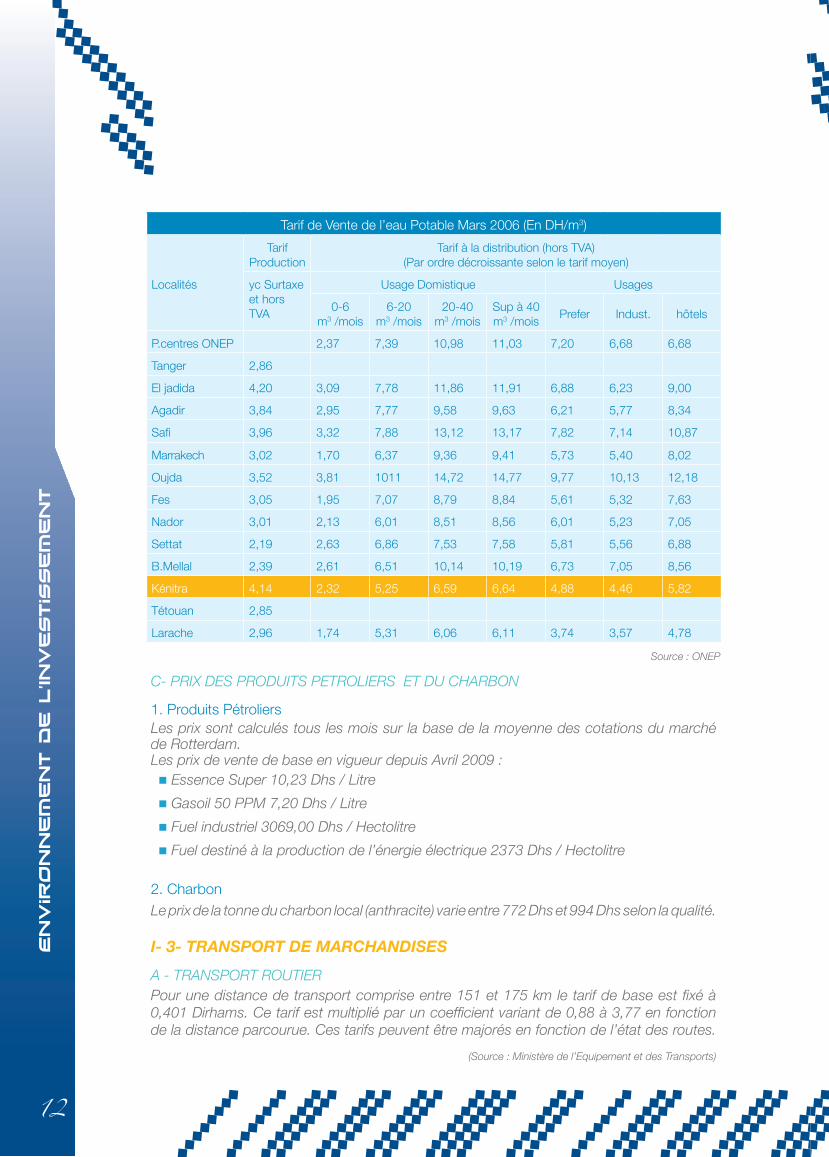

C- PRIX DES PRODUITS PETROLIERS ET DU CHARBON

1. Produits PétroliersLes prix sont calculés tous les mois sur la base de la moyenne des cotations du marché de Rotterdam.Les prix de vente de base en vigueur depuis Avril 2009 : Essence Super 10,23 Dhs / Litre

Gasoil 50 PPM 7,20 Dhs / Litre

Fuel industriel 3069,00 Dhs / Hectolitre

Fuel destiné à la production de l’énergie électrique 2373 Dhs / Hectolitre

2. CharbonLe prix de la tonne du charbon local (anthracite) varie entre 772 Dhs et 994 Dhs selon la qualité.

I- 3- TRANSPORT DE MARCHANDISES

A - TRANSPORT ROUTIERPour une distance de transport comprise entre 151 et 175 km le tarif de base est fixé à 0,401 Dirhams. Ce tarif est multiplié par un coefficient variant de 0,88 à 3,77 en fonction de la distance parcourue. Ces tarifs peuvent être majorés en fonction de l’état des routes.

(Source : Ministère de l’Equipement et des Transports)

Source : ONEP

Tarif de Vente de l’eau Potable Mars 2006 (En DH/m3)

Localités

Tarif Production

Tarif à la distribution (hors TVA)(Par ordre décroissante selon le tarif moyen)

yc Surtaxe et hors TVA

Usage Domistique Usages

0-6m3 /mois

6-20m3 /mois

20-40m3 /mois

Sup à 40m3 /mois

Prefer Indust. hôtels

P.centres ONEP 2,37 7,39 10,98 11,03 7,20 6,68 6,68

Tanger 2,86

El jadida 4,20 3,09 7,78 11,86 11,91 6,88 6,23 9,00

Agadir 3,84 2,95 7,77 9,58 9,63 6,21 5,77 8,34

Safi 3,96 3,32 7,88 13,12 13,17 7,82 7,14 10,87

Marrakech 3,02 1,70 6,37 9,36 9,41 5,73 5,40 8,02

Oujda 3,52 3,81 1011 14,72 14,77 9,77 10,13 12,18

Fes 3,05 1,95 7,07 8,79 8,84 5,61 5,32 7,63

Nador 3,01 2,13 6,01 8,51 8,56 6,01 5,23 7,05

Settat 2,19 2,63 6,86 7,53 7,58 5,81 5,56 6,88

B.Mellal 2,39 2,61 6,51 10,14 10,19 6,73 7,05 8,56

Kénitra 4,14 2,32 5,25 6,59 6,64 4,88 4,46 5,82

Tétouan 2,85

Larache 2,96 1,74 5,31 6,06 6,11 3,74 3,57 4,78

13

Envir

onnem

ent de l’In

vestis

sem

ent

B- TRANSPORT AERIENLe tarif au fret aérien est fixé au départ de Casablanca selon la nature, le poids et la destination de la marchandise

C- TRANSPORT MARITIMELes tarifs du fret varient en fonction de la nature de la marchandise et du port de destination maritime. A titre indicatif, les tarifs de fret par container de 20 pieds sont :

TARIF FRET EXPORT EN MAD / KG AU DÉPART DU MAROC

DésignationProduit de

Textile 250 KgProduit de La

Mer 250Fleurs/Fruits/Legumes 100

Artisanat 100

France

Paris 8,9 13,1 7,9 8,9

Marseille 8,8 10,1 7,8 8,8

Espagne

Barcelone 6,4 6,4 5,4 6,4

Malaga 8,8 10,4 8,8

Lisbonne 8,8 10,4 7,8 8,8

Madrid 6,4 6,4 5,4 6,4

Europe

Bruxelles 8,9 13,1 7,9 8,9

Rome 9,9 14,05 8,9 9,9

Amsterdame 9,9 14,05 8,9 9,9

Frankfurt 9,9 14,05 8,9 9,9

Milan 8,9 13,1 7,9 8,9

Londres 9,9 14,05 8,9 9,9

Geneve 9,9 14,05 8,9 9,9

Afrique De Nord

Alger 6,4 6,4 6,4

Tunis 6,4 6,4 6,4

Moyen Orient

Jaddah 9,8 12,05 5,3 9,8

Riadh 9,8 12,05 5,3 9,8

Le Caire 9,8 12,05 5,3 9,8

Amérique De Nord

Montreal 17,05 18,25 12,55 17,05

New York 15,05 18,25 12,55 17,05

Source: Royal Air Maroc Cargo (2005)

14

Envir

onnem

ent de l’In

vestis

sem

ent

D- TRANSPORT FERROVIAIRE L’ONCF dispose de 4.600 wagons marchandises en circulation. L’ONCF achemine environ 12.000 Tonnes quotidiennement de marchandises hors phosphate. 28 trains fret sillonnent le Maroc chaque jour. FRET ONCF propose une offre sur mesure pour transporter de grandes quantités de marchandise dans des trains complets.Pour tout complément d’informations et/ou toute demande de devis : www.oncf.ma

I- 4 COUTS DES TELECOMMUNICATIONS Les sociétés télécoms présentes au Maroc proposent des solutions de téléphonie fixe, de téléphonie mobile et d’accès à Internet innovantes et performantes, avec de nombreuses fonctionnalités et des possibilités variées d’abonnement respectant les normes et le standing internationaux.

Le paysage Télécoms compte au Maroc plusieurs opérateurs : Opérateurs Fixe: Maroc Télécom, Meditelecom et Wana Opérateurs Mobile : Maroc Télécom, Meditelecom et Wana Opérateurs de la mobilité restreinte : Wana. Opérateurs Vsat : Spacecom, Gulfsat, Nortis (Cimecom). Opérateurs GMPCS : European Datacom, Globalstar, Orbcom, Soremar, Thuraya. Opérateurs Radio Thrunk (3RP): Moratel, Inquam. ISP (Internet Service Provider): Maroc Télécom, Meditélécom, Wana, ISPs. Technologies de 3ème génération (3G) : Maroc Télécom, Médi Telecom et Wana

Particuliers Entrepriseswww.iam.ma www.iamentreprises.ma

www.meditel.ma www.meditel.ma/solutionentrepriseswww.wana.ma www.wanaentreprises.ma

Designation Export (20 et 40 pouces) Import( 20 et 40 pouces)

Espagne : 480 EURO 480 EURO

lix, barcalona, bilbao 2500 à 50 000 PTS 25 000 à 50 000 PTS

France :

lavre, marseille, bordeaux 2 000 à 3 500 FF 4 300 à 6 000 FF

Italie :

one, la spézia 550 USD 700 USD

Tunisie et Libye :

is, tripoli, benghazi 900 0 1 600 USD 900 à 1 000 USD

Pays-Bas, Belgique, Allemagne :

terdam, anvers et hambourg 800 0 900 DM 1 400 DM

Grande Britagne :

thampton 800 DM 1 200 DM

Frais de manutention: 1 200 dirhams/ container.

Source : COMANAY

Pour Plus d’informations et d’actualisation des tarifs, consultez :

15

Envir

onnem

ent de l’In

vestis

sem

ent

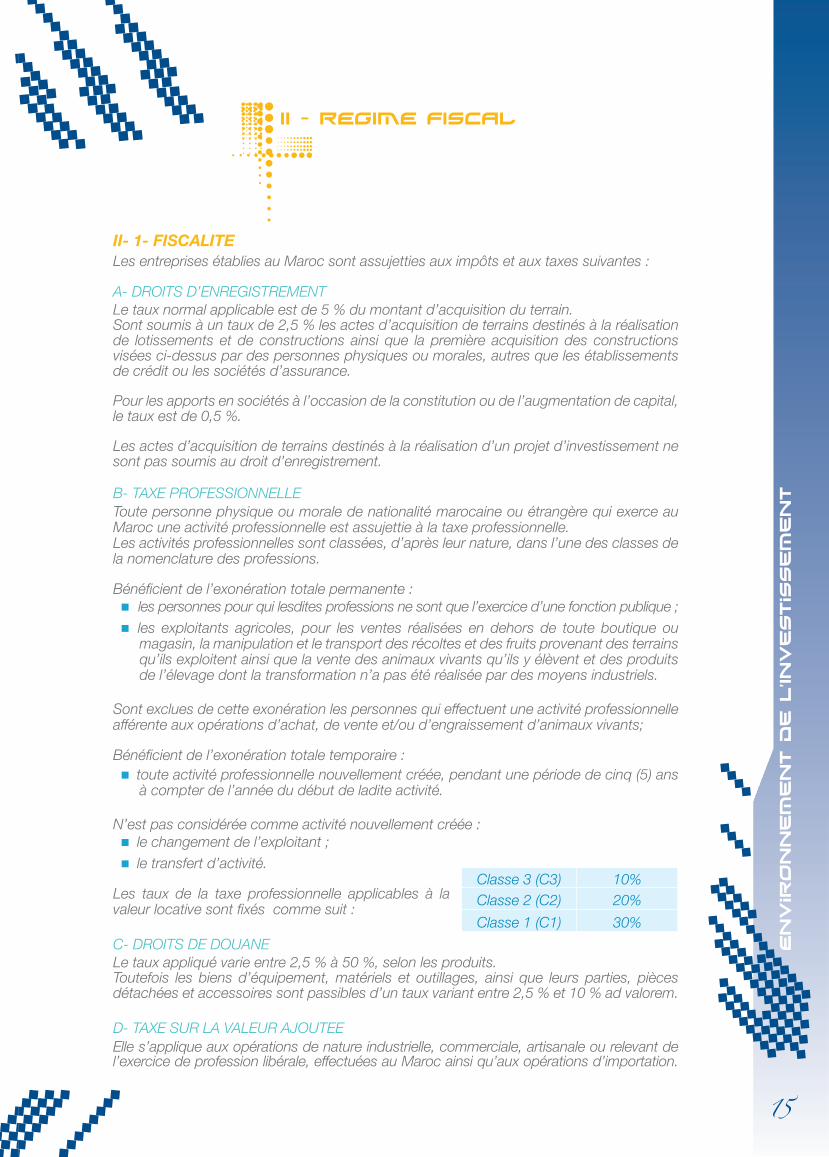

II- 1- FISCALITELes entreprises établies au Maroc sont assujetties aux impôts et aux taxes suivantes :

A- DROITS D’ENREGISTREMENTLe taux normal applicable est de 5 % du montant d’acquisition du terrain.Sont soumis à un taux de 2,5 % les actes d’acquisition de terrains destinés à la réalisation de lotissements et de constructions ainsi que la première acquisition des constructions visées ci-dessus par des personnes physiques ou morales, autres que les établissements de crédit ou les sociétés d’assurance.

Pour les apports en sociétés à l’occasion de la constitution ou de l’augmentation de capital, le taux est de 0,5 %.

Les actes d’acquisition de terrains destinés à la réalisation d’un projet d’investissement ne sont pas soumis au droit d’enregistrement.

B- TAXE PROFESSIONNELLE Toute personne physique ou morale de nationalité marocaine ou étrangère qui exerce au Maroc une activité professionnelle est assujettie à la taxe professionnelle.Les activités professionnelles sont classées, d’après leur nature, dans l’une des classes de la nomenclature des professions.

Bénéficient de l’exonération totale permanente : les personnes pour qui lesdites professions ne sont que l’exercice d’une fonction publique ;

les exploitants agricoles, pour les ventes réalisées en dehors de toute boutique ou magasin, la manipulation et le transport des récoltes et des fruits provenant des terrains qu’ils exploitent ainsi que la vente des animaux vivants qu’ils y élèvent et des produits de l’élevage dont la transformation n’a pas été réalisée par des moyens industriels.

Sont exclues de cette exonération les personnes qui effectuent une activité professionnelle afférente aux opérations d’achat, de vente et/ou d’engraissement d’animaux vivants;

Bénéficient de l’exonération totale temporaire : toute activité professionnelle nouvellement créée, pendant une période de cinq (5) ans

à compter de l’année du début de ladite activité.

N’est pas considérée comme activité nouvellement créée : le changement de l’exploitant ;

le transfert d’activité.

Les taux de la taxe professionnelle applicables à la valeur locative sont fixés comme suit :

C- DROITS DE DOUANELe taux appliqué varie entre 2,5 % à 50 %, selon les produits.Toutefois les biens d’équipement, matériels et outillages, ainsi que leurs parties, pièces détachées et accessoires sont passibles d’un taux variant entre 2,5 % et 10 % ad valorem.

D- TAXE SUR LA VALEUR AJOUTEEElle s’applique aux opérations de nature industrielle, commerciale, artisanale ou relevant de l’exercice de profession libérale, effectuées au Maroc ainsi qu’aux opérations d’importation.

Classe 3 (C3) 10%Classe 2 (C2) 20%

Classe 1 (C1) 30%

II - REGIME FISCAL

16

Envir

onnem

ent de l’In

vestis

sem

ent

Les taux : 20% (taux normal) pour tous les biens et services sauf ceux passibles des autres taux

ou exonérés. 14% pour les opérations d’entreprises de travaux immobiliers, les opérations de banque,

les opérations des professions libérales, les opérations de transport de voyageur et de marchandises, etc.

7% pour certains services ou produits tels que: l’eau, l’électricité, l’hydrocarbure, les produits pharmaceutiques, les huiles alimentaires, les conserves, l’aliment de bétail, etc.

Enfin, les biens d’équipement, matériels et outillage acquis localement ou importés ne sont pas soumis à la TVA. Les entreprises ayant acquitté cette taxe à l’occasion de l’importation ou de l’acquisition locale des biens susvisés bénéficient de droit au remboursement de la dite taxe.

E- TAXE D’HABITATION La taxe porte annuellement sur les immeubles bâtis et constructions de toute nature occupés en totalité ou en partie par leurs propriétaires à titre d’habitation principale ou secondaire ou mis bénévolement, par lesdits propriétaires, à la disposition de leurs conjoints, ascendants ou descendants, à titre d’habitation, y compris le sol sur lequel sont édifiés lesdits immeubles et constructions et les terrains y attenant, tels que cours, passages, jardins lorsqu’ils en constituent des dépendances immédiates.

Lorsque les terrains attenants aux constructions ne sont pas aménagés, ou lorsque ces aménagements sont peu importants, la superficie à prendre en considération pour la détermination de la valeur locative est fixée au maximum à cinq (5) fois la superficie couverte de l’ensemble des bâtiments.

La taxe s’applique : à l’intérieur des périmètres des communes urbaines ; dans les zones périphériques desdites communes telles que ces zones sont définies

par les dispositions de la loi n° 12-90 relative à l’urbanisme ; dans les centres délimités désignés par voie réglementaire ; dans les stations estivales, hivernales et thermales dont le périmètre de taxation est

délimité par voie réglementaire.Bénéficient de l’exonération temporaire, les constructions nouvelles réalisées par des personnes au titre de leur habitation principale pendant une période de cinq (5) années suivant celle de leur achèvement.La taxe d’habitation est assise sur la valeur locative des immeubles, déterminée par voie de comparaison par la commission de recensement. Cette valeur locative est fixée d’après la moyenne des loyers pratiqués pour les habitations similaires situées dans le même quartier.

F- TAXE DE SERVICES COMMUNAUXLa taxe de services communaux est établie annuellement au lieu de situation des immeubles soumis à cette taxe, au nom du propriétaire ou de l’usufruitier et à défaut, au nom du possesseur ou de l’occupant sur : les immeubles bâtis et les constructions de toute nature ; le matériel, outillage et tout moyen de production relevant de la taxe professionnelle.

Cette taxe s’applique : à l’intérieur du périmètre des communes urbaines ; dans les zones périphériques desdites communes telles que ces zones sont définis par

les dispositions de la loi n°12-90 relative à l’urbanisme précitée ; dans les centres délimités, désignés par voie réglementaire ;

17

Envir

onnem

ent de l’In

vestis

sem

ent

dans les stations estivales, hivernales et thermales dont le périmètre de taxation à la taxe d’habitation est délimité par voie réglementaire.

Ne sont pas soumis à la taxe de services communaux, les redevables bénéficiant de l’exonération totale permanente de la taxe d’habitation et de la taxe professionnelle.

La taxe de services communaux est assise :a) en ce qui concerne les immeubles soumis à la taxe d’habitation et à la taxe professionnelle

y compris ceux qui bénéficient de l’exonération permanente ou temporaire, sur la valeur locative servant de base au calcul desdites taxes ;

b) en ce qui concerne les immeubles non soumis à la taxe d’habitation, sur le montant global des loyers lorsque lesdits immeubles sont donnés en location ou sur leur valeur locative lorsqu’ils sont mis gratuitement à la disposition de tiers.

Les taux de la taxe de services communaux sont fixés comme suit : 10,50 % de la valeur locative visée à l’article 35 ci-dessus, pour les biens situés dans

le périmètre des communes urbaines, des centres délimités, des stations estivales, hivernales et thermales ;

6,50 % de ladite valeur locative pour les biens situés dans les zones périphériques des communes urbaines.

G- TAXE SUR LES OPERATIONS DE CONSTRUCTIONLa taxe sur les opérations de construction s’applique aux opérations de construction, de reconstruction et d’agrandissement de toute nature ainsi qu’aux opérations de restauration qui nécessitent une autorisation de construire.Dans la suite du présent chapitre, le terme «construction» désigne toute les opérations visées ci-dessus.La taxe est due par le bénéficiaire de l’autorisation de construire.La taxe sur les opérations de construction est calculée sur la superficie au mètre carré couvert. Chaque fraction de mètre carré étant comptée pour un mètre carré (m²) entier.En ce qui concerne les constructions comportant des saillies situées sur le domaine public communal, la superficie desdites saillies compte pour double pour le calcul de la taxe.La taxe sur les opérations de construction est payable une seule fois lors de la délivrance de l’autorisation de construire.

Les tarifs de la taxe sont fixés, dans les formes et conditions prévues à l’article 168 ci-dessous, au mètre carré couvert comme suit : immeubles collectifs de logements ou ensembles immobiliers, immeubles à usage

industriel, commercial, professionnel ou administratif : de 10 à 20 DH/m² ; logements individuels : de 20 à 30 DH/m².

H- IMPOTS SUR LES SOCIETES (IS)L’impôt sur les sociétés (IS) est déterminé selon le principe du Bénéfice Net Réel (BNR) résultant d’une comptabilité régulière.

L’IS s’applique : à toutes les personnes morales exerçant une activité lucrative ;

aux établissements publics et autres personnes morales qui se livrent à une exploitation ou à des opérations à caractère lucratif.

L’IS est calculé sur la base du bénéfice réalisé au cours de chaque exercice comptable qui ne peut pas être supérieur à 12 mois.

Les sociétés sont imposées pour l’ensemble de leurs bénéfices, profits et gains au lieu de leur siège social ou de leur principal établissement.

18

Envir

onnem

ent de l’In

vestis

sem

ent

Le taux de l’impôt sur les sociétés est fixé à 30 %. Ce taux est ramené à : 10 % sur les produits bruts perçus par les sociétés étrangères. Il s’agit d’un prélèvement

à la source libératoire de tout autre impôt direct ; 12 % sur le montant du marché obtenu sur adjudication par une société étrangère,

lorsque celle-ci opte pour cette imposition au moment de la déclaration d’existence ou après la conclusion de chaque marché. Ce prélèvement est libératoire de la taxe sur les produits des actions, parts sociales et revenus assimilés.

Pendant une période de 5 ans, les entreprises exportatrices de produits ou de services ne seront pas soumises à l’IS pour le montant de leur chiffre d’affaires à l’exportation. Au delà de cette période, l’IS sera réduit de 50 %, et ce, aussi bien pour l’exportation de produits que de services.

Pour les entreprises exportatrices de services, ce régime d’imposition ne s’applique qu’au chiffre d’affaires à l’exportation réalisé en devises.

Durant les 5 premières années de leur exploitation, le taux de l’IS sera réduit de 50 % pour les entreprises artisanales et pour les entreprises implantées dans les zones dont le niveau d’activité exige un traitement fiscal préférentiel.

I- IMPOT SUR LE REVENU (IR)Il s’applique aux : revenus des activités professionnelles ; revenus salariaux et assimilés ; revenus fonciers ; revenus des capitaux mobiliers.

Les contribuables soumis à l’IR sont : Les personnes physiques, Les sociétés en commandite simple et les sociétés de fait qui optent pour l’IR au lieu de l’IS.

Le revenu global imposable est constitué par le ou les revenus nets correspondant aux différentes catégories des revenus soumises à l’IR.

La déclaration annuelle des revenus globaux doit être remise à l’administration fiscale avant le 1er Mai de chaque année.Les entreprises exportatrices de produits ou de services ne sont pas soumises à l’IR, pour le montant de leur chiffre d’affaires à l’exportation, pendant une période de 5 années. Au delà de cette période, elles bénéficieront d’une réduction de 50 % et ce, aussi bien pour l’exportation de produits que de services.

Pour les entreprises exportatrices de services, ce régime d’imposition ne s’applique qu’au chiffre d’affaires à l’exportation réalisée en devises.

Les entreprises artisanales et celles implantées dans les zones où les niveaux d’activités exigent un traitement fiscal préférentiel bénéficieront, durant les 5 premières années de leur exploitation, d’une réduction de 50 %.

J- PROVISIONS POUR INVESTISSEMENTLes entreprises ont le droit de constituer, en franchise d’impôt, une provision annuelle pour les investissements. Elle peut atteindre 20 % du bénéfice fiscal, et ne doit pas dépasser 30% de l’investissement projeté en biens d’équipements, matériels et outillages.

K- TAXE SUR LES PRODUITS DES ACTIONS, PARTS SOCIALES ET REVENUS ASSIMILES (TPA)Le taux de la TPA est de 10 % des bénéfices à distribuer.Les produits des actions, parts sociales et revenus assimilés, distribués par les sociétés

19

Envir

onnem

ent de l’In

vestis

sem

ent

ayant leur siège au Maroc et relevant de l’Impôt sur les Sociétés (IS), sont soumis à la TPA qui s’applique aux : Produits distribués aux membres du conseil d’administration (en dehors de la partie de

ces produits correspondants à un salaire et qui est soumise à l’IGR), Bénéfices réalisés au Maroc par les sociétés ayant leur siège à l’étranger et dans le cas

où ces bénéfices sont distribués aux actionnaires à l’étranger.

II- 2- LES AVANTAGES FISCAUX

A- AVANTAGES LIES A LA PHASE DE CREATION DE L’ENTREPRISE

Droits D’enregistrement

Exonération des droits d’enregistrement pour les actes d’acquisition de terrains destinés à la réalisation d’un projet d’investissement ;

Application d’un taux de 2,5% pour les actes d’acquisition de terrains destinés à la réalisation de lotissements et de constructions ;

Application d’un taux réduit de 0,5% pour les droits d’apport en sociétés à l’occasion de la constitution ou de l’augmentation du capital.

Droits de Douane

Les droits d’importation :- Taux minimum : 2,5%- Taux maximum : 10%

Exonération du prélèvement fiscal à l’importation des biens d’équipement «PFI».

Taxe sur la Valeur AjoutéeExonération ou remboursement pour les biens d’équipements, matériels et outillages acquis localement ou importés.

Taxe professionnelle

Suppression de la taxe variable ;

Exonération pendant les 5 premières années d’exploitation pour toute personne physique ou morale exerçant une activité professionnelle, industrielle ou commerciale.

B- INCITATIONS LIEES A LA PHASE D’EXPLOITATION

1. Participation à la Solidarité Nationale «PSN»

Suppression de la participation à la solidarité nationale sur les bénéfices et revenus passibles de l’impôt sur les sociétés ;

Les bénéfices et les revenus totalement exonérés de l’IS, sont passibles d’une contribution au taux de 25% du montant de l’IS normalement exigible.

2. Impôt sur les Sociétés «IS» et l’Impôt sur le Revenu «IR»La charte de l’investissement octroie un régime fiscal préférentiel : Pour les entreprises exportatrices de produits et de services :

- Exonération totale pendant 5 ans ;- Réduction de 50 % au delà de 5 ans.

Pour les entreprises artisanales dont la production est le résultat d’un travail essentiellement manuel et pour les entreprises qui s’implantent dans les préfectures

20

Envir

onnem

ent de l’In

vestis

sem

ent

ou provinces dont le niveau d’activité économique exige un régime fiscal préférentiel :- Réduction de 50 % de l’IS ou de l’IR.

3. Provisions pour InvestissementConstitution au profit des entreprises d’une provision annuelle pour les investissements, en franchise d’impôts. Elle peut atteindre 20 % du bénéfice fiscal et doit représenter au maximum 30 % de l’investissement projeté en biens d’équipements, matériels et outillages.

4. Amortissements DégressifsApplication des amortissements dégressifs pour les biens d’équipements.

5. Taxe sur les Profits Immobiliers «TPI»Exonération de la « TPI » à l’occasion de la première cession de locaux à usage d’habitation sous réserve que la cession n’ait pas un caractère spéculatif et que le logement présente un caractère social.

II- 3- DISPOSITIF D’INCITATIONS FISCALES SECTORIELLES

A- SECTEUR DES EXPORTATIONS1- Impôt sur le Revenu ou Impôt sur les SociétésLes entreprises exportatrices de produits ou de services, qui réalisent ans l’année un chiffre d’affaires à l’exportation ainsi que celles qui vendent à d’autres entreprises installées dans les plates-formes d’exportation, fixées par décret, des produits finis destinés à l’export (sauf celles exerçant dans le secteur minier), bénéficient d’une exonération totale pendant les cinq premières années, à compter de l’exercice au cours duquel la première opération d’exportation ou la première opération de vente de produits finis ont été réalisées et d’une réduction de 50% au-delà de cette période.Toutefois, l’exonération et la réduction précitées ne sont acquises aux entreprises de services que pour le chiffre d’affaires à l’exportation réalisé en devises.

2-Taxe sur la Valeur Ajoutée Exonération des produits livrés et des services rendus à l’exportation ainsi que les

marchandises ou objets placés sous le régime suspensif en douane ; Achat en suspension de la taxe sur la valeur ajoutée à l’intérieur par les entreprises

exportatrices de produits ou de services des marchandises, matières premières, emballages et services nécessaires la réalisation de ces opérations ;

La suspension de TVA est accordée dans la limite du chiffre d’affaires réalisé par l’entreprise au cours de l’année écoulée ;

Remboursement de la taxe sur la valeur ajoutée ayant grevé les acquisitions des biens nécessaires aux opérations d’exportation.

N.B : l’exonération totale de l’impôt, suivie d’une réduction (de 50%) permanente, accordée aux entreprises exportatrices de produits et services, ne bénéficie plus aux entreprises exportatrices de métaux de récupération.

B- SECTEUR DU TRANSPORT Les opérations de transport international et les prestations de services qui leur sont liées

ainsi que les opérations de réparation, d’entretien, de maintenance, de transformation, d’affrètement et de location portant sur les différents moyens de transport international sont exonérées de la taxe sur la valeur ajoutée avec droit à déduction ;

Les entreprises de transport public routier de voyageurs et de marchandises, peuvent déduire la taxe sur la valeur ajoutée payée au titre de l’achat du gasoil utilisé par les véhicules affectés à ce type de transport ;

21

Envir

onnem

ent de l’In

vestis

sem

ent

Le transport ferroviaire des personnes et des marchandises, peut en matière de taxe sur la valeur ajoutée déduire le montant de la taxe payée au titre de l’achat du gasoil utilisé par les véhicules affectés cet usage ;

Les entrepreneurs exerçant d’autres activités soumises à la taxe sur la valeur ajoutée et effectuant le transport de marchandises pour leur compte et par leurs propres moyens bénéficient également de la déduction du montant de la taxe payée au titre du gasoil ;

Les autocars, les camions et les biens d’équipement y afférent inscrire dans un compte d’immobilisation, acquis par les entreprises transport international routier sont exonérés avec droit à déduction.

Cette exonération s’applique aux biens acquis pendant 24 mois à partir du début d’activité.

Les véhicules neufs acquis par les personnes physiques et destinés exclusivement à être exploités en tant que voiture de location (taxi) sont exonérés avec droit à déduction.

C- SECTEUR MINIER

1- Impôt sur le revenu ou Impôt sur les SociétésLes entreprises minières exportatrices bénéficient d’une réduction permanente de 50% de l’impôt sur le revenu ou de l’impôt sur les sociétés, à compter de l’exercice au cours duquel la première opération d’exportation a été réalisée.Bénéficient également de cette réduction permanente, les entreprises minières qui vendent leurs produits à des entreprises qui les exportent après leur valorisation.

2- Provision pour reconstitution de gisementLes entreprises minières peuvent constituer une provision pour reconstitution de gisements à hauteur de 50% du bénéfice fiscal avant impôt et après report déficitaire, sans toutefois dépasser 30% du montant du chiffre d’affaires résultant de la vente de produits extraits des gisements exploités.

Cette provision est utilisée dans une proportion maximale de 20% de son montant pour alimenter un fonds social et le reliquat pour la reconstitution de gisements.

La proportion de la provision pour reconstitution de gisement destinée alimenter le fonds social constitue une décision de gestion de l’entreprise minière qui doit tenir compte du montant prévisionnel des indemnités de licenciement ainsi que de l’évolution des montants cumulés de ce fonds.

NB : la part de la provision destinée à la reconstitution de gisements doit être employée avant l’expiration d’un délai de trois ans à compter de la date de sa constitution.

D- SECTEUR DE L’ARTISANATLes entreprises artisanales dont la production est le résultat d’un travail essentiellement manuel, bénéficient d’une réduction de 50% de l’impôt sur le revenu ou de l’impôt sur les sociétés pendant les cinq premiers exercices consécutifs suivant la date du début de leur exploitation.

E- SECTEUR DE L’ENSEIGNEMENT PRIVE ET DE LA FORMATION PROFESSIONNELLE

1- Impôt sur le Revenu ou Impôt sur les SociétésLes établissements d’enseignement privé ou de formation professionnelle bénéficient d’une réduction de 50% pendant les 5premiers exercices consécutifs suivant la date du début de leur exploitation.

22

Envir

onnem

ent de l’In

vestis

sem

ent

2- Taxe sur la Valeur Ajoutée Exonération : des biens d’équipements acquis et inscrits dans un compte d’immobilisation par les

établissements privés d’enseignement ou de formation professionnelle, à l’exclusion des véhicules automobiles autres que ceux réservés au transport scolaire collectif et aménagés spécialement à cet effet. Cette exonération s’applique aux biens acquis pendant une durée de 24 mois à partir du début d’activité ;

des intérêts de prêts accordés par les établissements de crédit et organismes assimilés aux étudiants de l’enseignement privé ou de la formation professionnelle destinés à financer leurs études ;

des prestations de services afférentes à la restauration, au transport et aux loisirs scolaires fournis par les établissements de l’enseignement privé au profit des élèves et des étudiants ;

des constructions de cités, résidences et campus universitaires réalisées par les promoteurs immobiliers pendant une période maximum de 3 ans à partir de la date d’autorisation de construire et constitués d’au moins 500 chambres dont la capacité d’hébergement est au maximum de deux (2) lits par chambre ;

des ventes portant sur les matériels à caractère scientifique, culturel ou éducatif importés en franchise des droits et taxes dans le cadre des accords de l’UNESCO pour le compte des établissements utilisateurs.

1- Taxe Professionnelle et de la taxe de services communauxExonération totale permanente au titre de ces taxes, des établissements privés d’enseignement général ou de formation professionnelle, pour les locaux affectés à l’instruction et au logement des élèves.

F- SECTEUR TOURISTIQUE

1- Impôt sur le Revenu ou Impôt sur les SociétésLes entreprises hôtelières bénéficient au titre de leurs établissements hôteliers, pour la partie de la base imposable correspondant à leur chiffre d’affaires réalisé en devises dûment rapatriées directement par elles ou pour leur compte par l’intermédiaire d’agences de voyages : de l’exonération totale de l’impôt sur les sociétés ou de l’impôt sur le revenu pendant

une période de 5 ans consécutifs qui court à compté l’exercice au cours duquel la première opération d’hébergement a été réalisée en devises ;

d’une réduction de 50% au-delà de cette période.

1- Taxe sur la Valeur AjoutéeApplication du taux réduit de 10% avec droit à déduction aux opérations d’hébergement, de restauration, de location d’hôtels et d’ensembles touristiques ;

2- Taxe ProfessionnelleLa valeur locative servant de base au calcul de la taxe professionnelle applicable pour les établissements hôteliers est déterminée par application au prix de revient des constructions, matériel, outillage, agencements et aménagements de chaque établissement, des cœfficients suivants fixés en fonction du coût global des éléments corporels de l’établissement considéré, qu’il soit exploité par son propriétaire ou par le locataire : 2 % lorsque le prix de revient est inférieur à 3.000.000 de dirhams ; 1,50 % lorsque le prix de revient est égal ou supérieur à 3.000.000 et inférieur à

6.000.000 de dirhams ;

23

Envir

onnem

ent de l’In

vestis

sem

ent

1,25 % lorsque le prix de revient est égal ou supérieur à 6.000.000 et inférieur à 12.000.000 de dirhams ;

1 % lorsque le prix de revient est égal ou supérieur à 12.000.000 de dirhams.

N.B : Ces coefficients réduits ne sont cumulables avec aucune autre réduction de cette taxe.

G- SECTEUR DE L’IMMOBILIER

1- Droits d’EnregistrementExonération des actes d’acquisition par les sociétés de crédit-bail immobilier, de locaux à usage professionnel ou d’habitation devant être mis à la disposition de preneurs dans le cadre de contrats crédit-bail immobilier ou de terrains nus ou comportant des constructions appelées à être démolies, destinés en totalité à la construction de tels locaux, sous réserve des conditions suivantes : Pour les locaux à usage professionnel ou d’habitation, l’acte d’acquisition doit comporter

l’engagement de la société de crédit-bail de les mettre à la disposition du preneur dans un délai maximum d’un an courant à compter de la date de l’acte ;

Pour les terrains nus ou comportant des constructions appelées à être démolies, destinés en totalité à la construction de locaux à usage professionnel ou d’habitation, l’acte d’acquisition doit comporter l’engagement de la société de crédit-bail de mettre l’immeuble construit à la disposition du preneur dans un délai maximum de trois ans courant à compter de la date de l’acte.

Taux réduit de 1% applicable : à la première vente de locaux à usage exclusif d’habitation à caractère social ;

aux donations de biens immeubles faites en ligne directe et entre époux, frères et soeurs.

Taux de 2,5% applicable à : l’acquisition de locaux construits à usage d’habitation, commercial, professionnel ou

administratif ainsi que les terrains sur lesquels sont édifiés ces locaux dans la limite de 5 fois la superficie couverte ;

l’acquisition à titre onéreux, de terrains destinés à la réalisation d’opérations de lotissement ou de construction de locaux à usage d’habitation, commercial, professionnel ou administratif dans un délai maximum de 7 ans à compter de la date d’acquisition.

2- Impôt sur le Revenu / Catégorie Revenus et Profits FonciersExonération totale : Des revenus provenant de la location des constructions nouvelles et additions de

construction nouvelles pendant les trois années qui suivent celles de leur achèvement ;

Du profit réalisé sur la cession d’un immeuble ou partie d’immeuble occupé à titre d’habitation principale depuis au moins 8 années au jour de la cession par son propriétaire ou par les membres des sociétés à objet immobilier réputées fiscalement transparentes. Cette exonération est également accordée au terrain sur lequel est édifiée la construction dans la limite de 5 fois la superficie couverte ;

Du profit réalisé par toute personne qui effectue dans l’année civile, des cessions d’immeubles dont la valeur totale n’excède pas 60.000DH ;

Du profit réalisé par les personnes physiques à l’occasion de la première cession de locaux à usage d’habitation dont la superficie couverte et le prix de cession n’excèdent pas respectivement 100 m² et 200.000 DH ;

24

Envir

onnem

ent de l’In

vestis

sem

ent

Des cessions à titre gratuit portant sur les biens immeubles ou droits réels immobiliers effectuées entre ascendants et descendants, entre époux, frères et soeurs.

3- Provision pour logementsLes personnes physiques soumises à l’impôt sur le revenu, selon le régime du résultat net réel, et les personnes morales soumises à l’impôt sur les sociétés peuvent constituer une provision pour logement dans la limite de 3% du bénéfice fiscal après report déficitaire et avant impôt en vue d’alimenter un fonds destiné à : l’acquisition ou la construction par l’employeur de logements affectés aux salariés ;

ou l’octroi auxdits salariés de prêts en vue de la construction ou de ’acquisition de logements.

50% au moins de ces provisions doivent être affectées aux logements sociaux dont la superficie couverte et la valeur immobilière totale n’excédent pas respectivement 100 m² et 200 000 DH.

4- Taxe sur la Valeur Ajoutée

Exonération des opérations de crédit foncier et de crédit à la construction se rapportant au logement social (superficie couverte et valeur immobilière totale ne dépassant pas respectivement 100m2 et 200 000 DH) ;

Exonération des opérations de construction affectées à l’habitation principale pendant une durée de 4 ans et dont la superficie couverte n’excède pas 300 m2 ;

Exonération des opérations de construction de logements destinées à l’habitation principale pendant une durée de 4 ans et dont la superficie couverte n’excède pas 300 m2, réalisés par les coopératives d’habitation pour le compte de chacun de leurs adhérents ;

Exonération des constructions de logements sociaux dont la superficie n’excède pas 100 m2 et dont la valeur immobilière totale ne dépasse pas 200 000 DH, avec possibilité de remboursement de la taxe sur la valeur ajoutée ayant grevé les achats des intrants.

5- Taxe d’habitation et taxe de services communauxExonération totale de la taxe d’habitation pendant 5 ans des constructions nouvelles réalisées par des personnes au titre de leur habitation principale ;Application d’un abattement de 75% de la valeur locative servant de base pour le calcul de la taxe d’habitation et de la taxe de services communaux concernant l’habitation principale.

6- Promoteurs Immobiliers Les promoteurs immobiliers personnes morales ou physiques relevant du résultat net

réel, agissant dans le cadre d’une convention conclue avec l’Etat pour la réalisation d’un programme de construction de2.500 logements sociaux étalés sur une période maximum de 5 ans à compter de la date de délivrance de l’autorisation de construire, sont exonérés de tout impôt et taxe dus au titre de ce programme ;

Les promoteurs immobiliers qui agissent dans un cadre conventionnel avec l’Etat, en vue de réaliser, dans un délai maximum de 3 ans, un programme de construction de cités, de résidences et de campus universitaires constitués d’au moins 500 chambres dont la capacité d’hébergement est au maximum de deux (2) lits par chambre, bénéficient :

- d’une réduction de 50%, pendant les cinq premières années, del’impôt sur le revenu ou de l’impôt sur les sociétés au titre desrevenus provenant de la location desdites constructions.

25

Envir

onnem

ent de l’In

vestis

sem

ent

- L’exonération totale des droits d’enregistrement en ce qui concerne l’acquisition de terrains nus ou constructions destinées à être démolies, de la taxe sur la valeur ajoutée, de la taxe professionnelle et de la taxe des services communaux.

H- SECTEUR AGRICOLELes revenus agricoles sont exonérés de tout impôt jusqu’au 31 décembre2013.

I- SECTEUR DES HYDROCARBURES

1- Droits d’EnregistrementLe droit d’apport en société à titre pur et simple est fixé à 0,50% en faveur des constitutions ou des augmentations de capital des sociétés, quelle que soit la nature des biens apportés.2- Impôt sur les Sociétés

Exonération totale pendant une durée de 10 ans en faveur du titulaire d’une concession d’exploitation de gisements d’hydrocarbures à compter de la date de mise en production régulière ;

Possibilité pour le titulaire ou le cas échéant, chacun des co-titulaires d’une concession d’exploitation de gisements d’hydrocarbures, de constituer une provision pour reconstitution de gisements en franchise d’impôt. Cette provision doit être employée pour la réalisation des travaux de reconnaissance, de recherche et de développement des hydrocarbures ;

Exonération des bénéfices et des dividendes distribués par les titulaires d’une concession d’exploitation de gisements d’hydrocarbures, de la retenue à la source relative aux produits des actions ou parts sociales et revenus assimilés.

NB : La provision est constituée dans la même limite et utilisée dans le même délai que la provision pour reconstitution de gisements.

3- Taxe sur la Valeur Ajoutée

Exonération totale des opérations d’acquisition, à l’intérieur et à l’extérieur, des biens et services nécessaires à l’activité des titulaires d’autorisation de reconnaissance, de permis de recherche ou de concession d’exploitation ainsi que leurs contractants et sous contractants ;

Application du taux réduit de 7% avec droit à déduction aux ventes et livraisons portant sur le gaz de pétrole et autres hydrocarbures gazeux, les huiles de pétrole ou de schistes brutes ou raffinées.

4- Taxe professionnelleLes titulaires d’un permis de recherche ou d’une concession d’exploitation bénéficient de l’exonération totale de la taxe professionnelle.

J- AUTRES AVANTAGES PROPRES A TOUS LES SECTEURS

1- Droits d’Enregistrement

Exonération des actes d’acquisition de terrains nus ou comportant des constructions à démolir destinés à la réalisation d’un projet d’investissement. Le délai maximum de réalisation est fixé à 36 mois à compter de la date d’acquisition ;

Application du taux réduit de 2,5% aux ventes de terrains nus réservés à la réalisation d’opérations de lotissement ou de constructions de locaux à usage d’habitation,

26

Envir

onnem

ent de l’In

vestis

sem

ent

commercial, professionnel ou administratif. Ce projet de lotissement ou de construction doit être réalisé dans un délai maximum de 7 ans à compter de la date d’acquisition du terrain ;

Application du taux de 0,5% lors de constitution ou d’augmentation du capital des sociétés et groupements d’intérêts économiques.

2- Impôt sur le revenu ou Impôt sur les Sociétés

a- Amortissement dégressifLes biens d’équipements acquis, à l’exclusion des immeubles quelque soit leur destination et de certains véhicules de transport de personnes visés par la loi, peuvent sur option irrévocable de la société, être amortis selon le système des amortissements dégressifs.L’amortissement dégressif consiste en l’application des coefficients suivants au taux d’amortissement normal : 1,5 pour les biens dont la durée d’amortissement est de 3 ou 4 ans ;

2 pour les biens dont la durée d’amortissement est de 5 ou 6 ans ;

3 pour les biens dont la durée d’amortissement est supérieure à 6 ans.

b- Provision pour investissementLes entreprises peuvent constituer une provision pour investissement à hauteur de 20% du bénéfice fiscal, avant impôt et après report déficitaire, dans la limite de 30% de la valeur totale de l’investissement en vue de l’acquisition de biens d’équipement, matériels et outillage directement productifs, à l’exclusion des terrains, des constructions autres qu’à usage professionnel et des véhicules de tourisme.Les entreprises peuvent affecter tout ou partie de la provision à leur restructuration ou à la recherche et développement et doivent l’utiliser avant l’expiration de la 3ème année suivant celle de sa constitution.N.B. Le délai d’utilisation des provisions pour investissement concernant les entreprises de transport maritime et de la pêche côtière est fixé à 5 ans.

c- Traitement fiscal des plus-valuesL’entreprise qui, en cours ou en fin d’exploitation procède à la cession ou au retrait d’éléments corporels ou incorporels de l’actif immobilisé, et des titres de participation, a la possibilité de choisir entre l’application de l’abattement ou de l’exonération conditionnelle :Abattement

25% si la durée de détention des biens est supérieure à 2 ans et inférieure ou égale à 4 ans ; 50% si la durée de détention des biens est supérieure à 4 ans.

Toutefois ces abattements ne s’appliquent pas aux plus values résultant des cessions ou de retrait des terrains nus quelque soit leur destination.

Exonération totaleSi l’entreprise souscrit un engagement à réinvestir, dans les 3 années suivant la date de clôture de l’exercice au cours duquel a été effectué le retrait ou la cession, en biens d’équipement ou en constructions réservés à sa propre exploitation professionnelle (lesdits biens doivent être gardés à l’actif pendant une durée de 5 ans).

d- Traitement fiscal des opérations de pensionLes plus-values des cessions des valeurs, titres ou effets réalisées dans le cadre des opérations de pension sont exclues des produits imposables, en matière d’impôt sur les Sociétés.

27

Envir

onnem

ent de l’In

vestis

sem

ent

NB : La pension est l’opération par laquelle une personne morale, un fonds commun de placement ou un fonds de placement collectif en titrisation, cède en pleine propriété à une autre personne morale, un fonds commun de placement ou un fonds de placement collectif en titrisation, moyennant un prix convenu, des valeurs, titres ou effets et par laquelle le cédant et le cessionnaire s’engagent, respectivement et irrévocablement, le premier à reprendre les valeurs, titres ou effets, le second à les rétrocéder à un prix et à une date convenus.

3- Taxe sur la Valeur AjoutéeExonération pendant 24 mois à partir du début d’activité, à l’intérieur et à l’importation, des biens d’investissement à inscrire dans un compte d’immobilisation et ouvrant droit à déduction.

4- Taxe professionnelleExonération de la taxe professionnelle pour les entreprises nouvellement créées pendant une période de 5 ans à compter de la date du début d’activité ainsi que les terrains, constructions de toute nature, additions de constructions, matériels et outillages neufs acquis en cours d’exploitation, directement ou par voie de crédit-bail.Toutefois, cette exonération ne s’applique pas :

aux établissements des entreprises n’ayant pas leur siège au Maroc attributaires de marchés de travaux, de fournitures ou de services ;

aux établissements de crédit et organismes assimilés, Bank Al Maghreb et la CDG ;

aux entreprises d’assurances et de réassurances autres que les intermédiaires d’assurances visés par le code des assurances ;

aux agences immobilières.Exonération totale permanente des redevables qui réalisent des investissements imposables pour la valeur locative afférente à la partie du prix de revient supérieure à :

Cent (100) millions de dirhams, hors taxe sur la valeur ajoutée, pour les terrains, constructions et leurs agencements, matériel et outillages acquis par les entreprises de production de biens, à compter du 1er juillet 1998 ;

Cinquante (50) millions de dirhams, hors taxe sur la valeur ajoutée, pour les terrains, constructions et leurs agencements, matériel et outillages acquis par les entreprises de production de biens et de services, à compter du 1er janvier 2001.

Toutefois, ne sont pas pris en considération pour la détermination du montant de ce plafond les biens bénéficiant de l’exonération permanente ou temporaire ainsi que les éléments non imposables.

5- Taxe de services communauxExonération totale permanente des redevables qui réalisent des investissements imposables pour la valeur locative afférente à la partie du prix de revient supérieure à : Cent (100) millions de dirhams, hors taxe sur la valeur ajoutée, pour les terrains,

constructions et leurs agencements, matériel et outillages acquis par les entreprises de production de biens, à compter du 1er juillet 1998 ;

Cinquante (50) millions de dirhams, hors taxe sur la valeur ajoutée, pour les terrains, constructions et leurs agencements, matériel et outillages acquis par les entreprises de production de biens et de services, à compter du 1er janvier 2001.

Toutefois, ne sont pas pris en considération pour la détermination du montant de ce plafond les biens bénéficiant de l’exonération permanente ou temporaire ainsi que les éléments non imposables.

28

Envir

onnem

ent de l’In

vestis

sem

ent

K- LAUREATS ET DIPLOMES DE LA FORMATION PROFESSIONNELLE

1- Droits d’Enregistrement et de TimbreExonération du droit de timbre proportionnel applicable aux actions à l’occasion de la constitution ou de l’augmentation du capital des sociétés.

2- Taxe sur la Valeur AjoutéeExonérations des biens d’équipement, outillages et matériels acquis localement ou à l’importation directement par les diplômés de la formation professionnelle. Cette exonération s’applique aux biens d’équipement acquis pendant une durée de 24 mois à partir du début d’activité.

L- REDUCTION SUR L’IS POUR AUGMENTATION DE CAPITALLes sociétés assujetties à l’IS qui procèdent, entre le 1er janvier et 31 décembre 2009, à une augmentation de leur capital social, bénéficient d’une réduction de l’IS égale à 10% du montant de l’augmentation du capital réalisée. Certaines conditions sont toutefois exigées pour bénéficier d’une telle réduction, comme par exemple la libération totale du capital social tel qu’il a été augmenté, avant le 1er janvier 2010. (article 266 du CGI).

II- 4- REGIME DES DOUANES ET DES IMPOTS INDIRECTS Créé par le Dahir portant loi n’ 1-77-339 du 9 Octobre 1977, le code des douanes et impôts indirects traite les points suivants :

A- PRINCIPES GENERAUXLe tarif des droits de douane comprend : Les positions de la nomenclature des produits pour la classification des marchandises

dans les tarifs douaniers ; Les quotités des droits applicables aux positions et sous positions des droits ; D’autres droits et taxes peuvent être prévus par des textes particuliers pour les

marchandises importées ou exportées.

Les quotités tarifaires ainsi que les droits et taxes perçus à l’importation peuvent être modifiés. Les éléments d’assiette des droits de douane et taxes assimilées comprennent : Des éléments qualitatifs qui tiennent compte de l’espèce, l’origine, la provenance et la

destination ; Des éléments quantitatifs qui tiennent compte de la valeur, le poids, la longueur, la

surface, le volume et le nombre.

Lorsque des importations causent ou peuvent causer un préjudice à une branche de la production nationale, elles sont soumises à un droit compensateur ou à un droit antidumping.

B- L’ACTION DE L’ADMINISTRATION

Le rayon des douanes où s’exerce la surveillance est organisé le long des frontières terrestres et maritimes.Les formalités douanières sont accomplies dans les bureaux ou les postes de douane. II est défendu à toute personne de s’opposer à l’exercice des fonctions des agents de l’administration (douane) qui peuvent : Procéder à la visite des marchandises des moyens de transport et des personnes ; Effectuer des perquisitions et des visites domiciliaires ;

29

Envir

onnem

ent de l’In

vestis

sem

ent

Exiger la communication des registres, pièces et documents relatifs aux opérations intéressant leur service ou des documents relatifs à des opérations d’importation et d’exportation des marchandises.

Les agents douaniers peuvent avoir accès dans les bureaux, au contrôle des envois clos d’origine intérieure ou extérieure.Les agents douaniers peuvent exiger l’identité des personnes qui entrent dans le territoire douanier.

C- OPERATIONS DE DEDOUANEMENT Toutes marchandise importée ou présentée à l’exportation doit faire l’objet dune déclaration en détail, quelque soit le régime douanier.

La déclaration en détail intitulée Déclaration Unique des Marchandises ‘DUM», est un document disponible auprès des papeteries. Elle remplace l’ensemble des déclarations qui étaient en vigueur.La DUM ne peut être remplie que par le déclarant en douane qui doit être soit : Le propriétaire des marchandises ; Le transitaire en douane ; La personne titulaire d’une autorisation de dédouanement.

Le système SADOC ‘Système de l’Administration des douanes et de l’Office des Changes mis en place pour informatiser l’ensemble des opérations de dédouanement, est un système harmonisé de désignation et de codification des marchandises.

Les déclarants peuvent y accéder pour transmettre les énonciations de la DUM, consulter leurs fichiers, etc. à partir de terminaux installés chez eux ou dans les bureaux de douane.

D- DOCUMENTS A PRESENTER POUR DEDOUANEMENT DES MARCHANDISESLes documents les plus souvent exigés et qui accompagnent la déclaration unique de marchandises «DUM» sont : les factures définitives ; les titres de transport ; les titres d’importation ou d’exportation ; les certificats d’origine : documents qui certifie l’origine des marchandises en vue de

application des tarifs préférentiels ; l’attestation hancaim. pour le passage en douane à l’importation. Elle est délivrée par

la banque a.rrii-iliata n: du titre i ‘Importation ; la note de poids et de colisage ; les fiches d’imputation pour les exportations; tout autres documents exigés par la douane.

E- CIRCUIT DE DEDOUANEMENT DES MARCHANDISESLes procédures de dédouanement des marchandises différent en fonction : de la nature de l’opération commerciale, du régime douanier et des autres considérations liées à la nature spécifique de chaque marchandises.Le processus de dédouanement est entamé dés le dépôt de la déclaration et des documents annexés.

F- LIEU DE DEDOUANEMENTLe dédouanement des marchandises tant à l’importation qu’à l’exportation peut s’effectuer dans les bureaux de douanes implantés dans les postes frontières, terrestres, marmites (ports) ou aériens aéroports).

30

Envir

onnem

ent de l’In

vestis

sem

ent

Dans le cadre de la mise en place de mesures d’assouplissement administratives, la douane a institué le ‘dédouanement à domicile’ qui permet aux opérateurs de faire procéder par les services douaniers du bureau de la résidence. à l’accomplissement de toutes les formalités douanières (vérification des marchandises. prélèvement d’échantillons, visa de tous les documents relatifs à l’opération) dans l’enceinte même de leurs unités industrielles appelées à prendre en charge les marchandises en provenance ou à destination de l’étranger.Ce régime est décentralisé : Les chefs locaux accordent ce régime, tant à l’importation qu’à l’exportation et à la demande des intéressés, aux opérations devant bénéficier d’un traitement privilégié tels : Les exportations ;

Les régimes économiques ;

Les investissements ;

Les opérations dont I’importance est primordiale pour le bon fonctionnement des entreprises, notamment les importations de parties des pièces détachée destinées à la maintenance de l’outil de production ;

Les opérations stables à caractère répétitif, réalisées par des entreprises qui sont en relation constante avec les services douaniers.

Tel est le cas des entreprises de production pour leur approvisionnement régulier en matières premières et demi-produits, les entreprises de montage pour l’importation de collection CKD ou SKD et les entreprises de commerce spécialisées dans l’importation d’une gamme de produits connus du service.

G- REGIME ECONOMIQUE EN DOUANESEn plus des exonérations octroyées par la Charte de l’investissement, les investisseurs peuvent bénéficier d’autres avantages supplémentaires accordés par les régimes économiques en douane.

Ces régimes économiques en douane concernent les domaines suivants: l’Entrepôt de stockage, l’Entrepôt industriel franc, l’Admission temporaire, l’Importation temporaire, le Trafic de perfectionnement à l’exportation, l’Exportation temporaire, le Transit et le Drawback.Ces régimes permettent le stockage, la transformation, l’utilisation ou la circulation de marchandises en suspension des droits de douane, des taxes intérieures de consommation ainsi que tous autres droits et taxes dont elles sont passibles.

1. Entrepôt de stockageL’entrepôt de stockage est un régime qui permet de placer les marchandises pour une durée déterminée dans les établissements soumis au contrôle de l’Administration des Douanes.II existe 2 catégories d’entrepôt de stockage : l’entrepôt public

l’entrepôt privé qui peut être banal ou particulier.

Ces entrepôts sont dits d’exportation lorsque les marchandises admises exigent des installations spéciales pour leur conservation ou sont destinées soit à être présentées au public dans des foires, expositions et autres manifestations de même espace, soit à être mises à la consommation au bénéfice d’un des régimes d’exonération totale ou partielle des droits et taxe prévus par les lois.

L’entrepôt public est concédé quand il répond a des besoins généraux.L’entrepôt privé banal est concédé aux personnes physiques ou morales faisant profession à titre principat ou accessoire d’entreposer les marchandises pour le compte de tiers.

31

Envir

onnem

ent de l’In

vestis

sem

ent

L’entrepôt privé particulier est accordé aux entreprises industrielles ou commerciales pour leur usage exclusif.

La durée maximum de séjour des marchandises en entrepôt de stockage est de 3 ans pour l’entrepôt public et 2 ans pour l’entrepôt privé.

2. Entrepôt industriel francDéfinition : Les entrepôts industriels francs sont des établissements placés sous le contrôle de l’administration des douanes, ou les entreprises dont la production est destinée en totalité à l’exportation, peuvent être autorisées à importer en suspension des droits et taxes aussi bien les matériels, les équipements et leurs parties et pièces détachées que les marchandises destinées a être mises en oeuvre par lesdits matériels et équipements.Marchandises susceptibles d’être mises en oeuvre en entrepôt industriel franc : Ce sont les mêmes que celles admises en admission temporaire: c est à dire toutes les marchandises appelées à subir une ouvraison ou un complément de main d’œuvre Les matériels, les équipements et leurs parties et pièces détachées peuvent être mis à la consommation sous réserve de l’accomplissement des formalités du contrôle du commerce extérieur et des changes.

Procédures d’autorisation : La demande d’autorisation d’établissement de l’entrepôt industriel franc est déposée auprès de l’Administration des Douanes accompagnée d un dossier comportant : La liste des matériels, équipements et parties et pièces détachées destinés à I entrepôt.

Avec indication de leurs valeurs et quantités ;

Le plan déterminant remplacement et l’aménagement des locaux envisagés. Permettant à l’administration de procéder au contrôle et à la surveillance de 1 entrepôt industriel franc ;