mise en œuvre du pacte hlm en languedoc … · 2014-02-20 · dans le cadre d’un partenariat...

TRANSCRIPT

http://www.territoires.gouv.frMinistère de l'Égalité des Territoires et du Logement

Mise en œuvre du pacte HLM en Languedoc-Roussillon

et Bilan de la convention Etat-Région

Réunion du 17 décembre 2013

DREAL LR - Région - Uro habitat

2

Une ambition nationale et locale

3

Une ambition nationale

Un engagement présidentiel

Atteindre une production de 500 000 logts/an dont 150 000 logts sociaux

Rénover 500 000 logts par an dont 120 000 logts sociaux d’ici 2017

Le Plan d’Investissement pour le logement (mars 2013)

20 mesures pour relancer la construction et la rénovation de logements, déclinées :- dans les nouveaux dispositifs législatifs (loi Duflot, ALUR, loi de finances) et par par voie d’ordonnances

- au travers du Pacte HLM et du Plan de Rénovation Energétique de l’Habitat (PREH)

Le pacte HLM, signé entre l’ETAT et l’USH

Un pacte en 3 volets : développement de l’offre nouvelle de logts sociaux, la réhabilitation thermique du parc existant de logts sociaux, et la rénovation de la politique d’attribution de logts sociaux

4

Une ambition régionale

La convention Etat-Région signée en 2010 (durée : 10 ans)

Engagement conjoint du Préfet de région et du Président de la Région LR de poursuivre et d’accélérer leurs efforts en matière de production de logements sociaux :

- atteindre puis dépasser les objectifs de la feuille de route régionale de production de 5 500 PLUS et PLAI

- accéder à un rythme de production totale de 10 000 logements sociaux par an au sens de la loi SRU (PLUS + PLAI +PLS + logements conventionnés)

Dans le cadre d’un partenariat élargi avec les bailleurs sociaux, les collectivités, les financeurs, l’EPF, les professionnels et les milieux associatifs

5

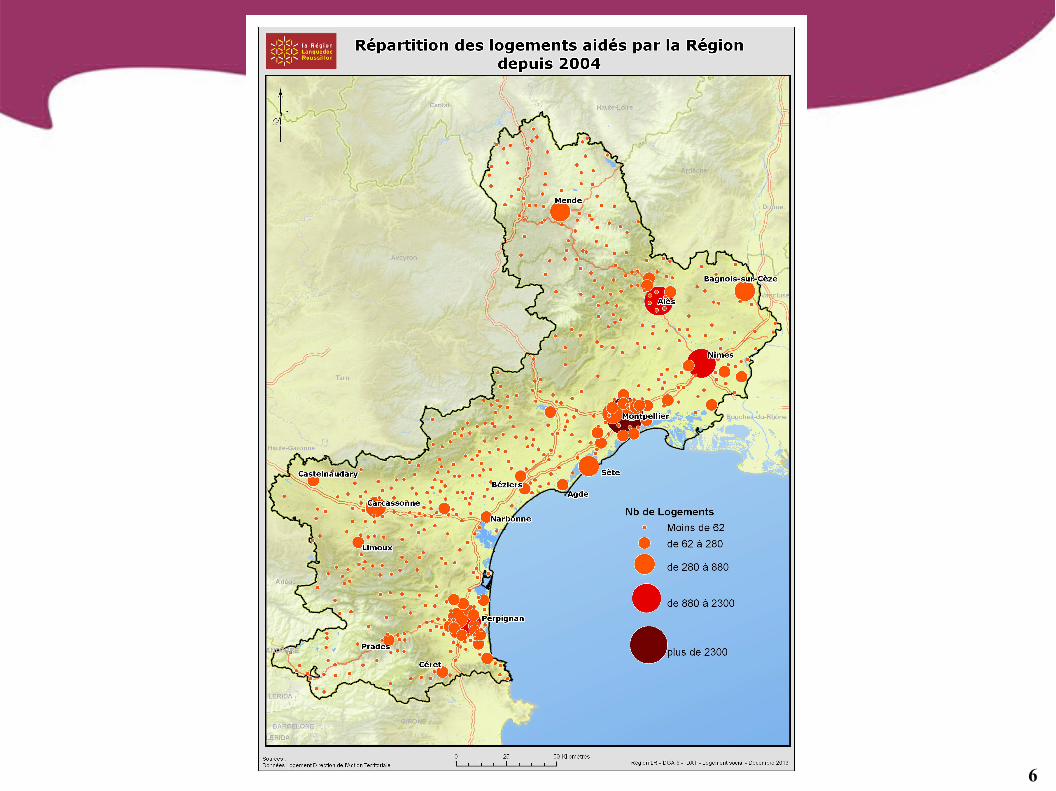

Une ambition régionale

Un engagement régional

La Région Languedoc-Roussillon est investie depuis 2004 dans le soutien du développement de l’offre locative sociale au titre d’une politique volontaire :

- Plus de 24 000 logements financés

- Un engagement budgétaire cumulé avoisinant les 90 M€ (budget multiplié par 8 entre 2005 et 2013)

- Une dynamique et une synergie qui ont permis un effet d’entrainement

- avec un soutien à l’activité économique du BTP

- avec un développement de l’offre de logements abordables

- en lien avec le volet Accueil du SRADDT

6

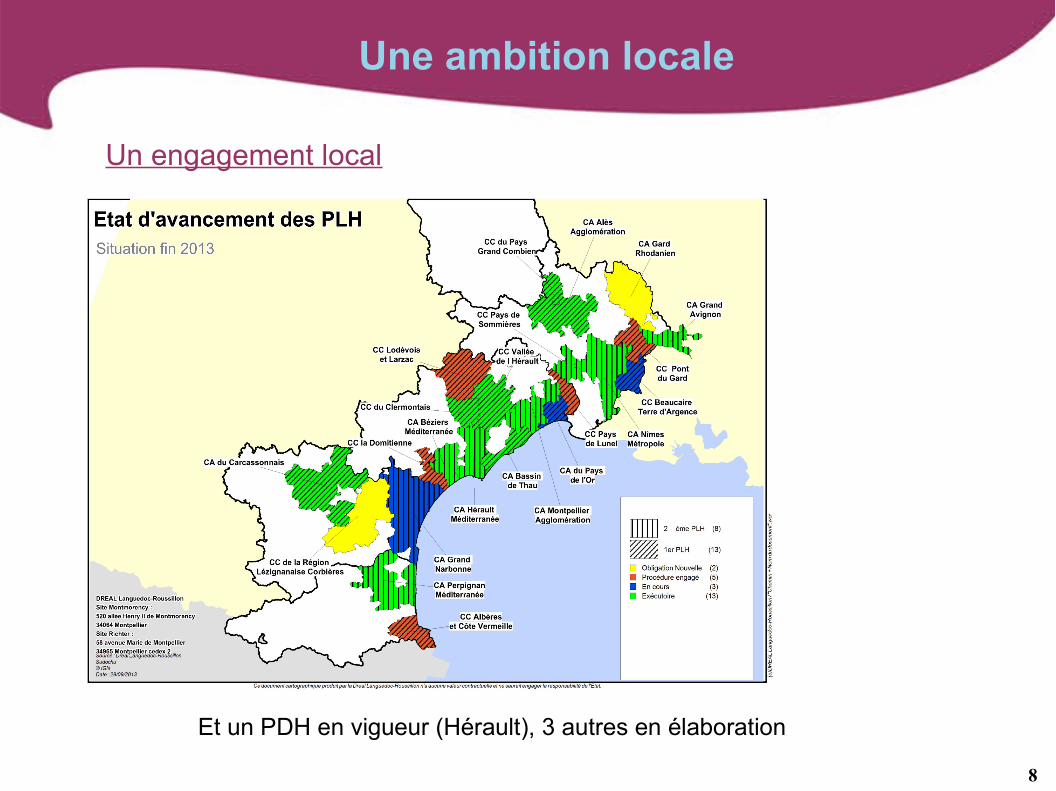

Une ambition locale

7

Bilan convention Etat-région

Depuis sa signature en 2010, la convention Etat-Région en faveur de l’accélération de la production de logement social a produit ses effets :

PRODUCTION

• De 3 500 logements PLUS PLAi agréés en 2010 à près de 4500 en 2012

• près de 6 000 logements sociaux au total en 2012 (avec PLS et conventionnés)

• en 2013, on pourrait dépasser le chiffre de 5 000 PLUS et PLAI et 6 000 logements sociaux (dont PLS et conventionnés).

ACCOMPAGNEMENT DES ACTEURS

- Guides PLH et Outils de mixité sociale dans les PLU élaborés par la Région et la DREAL- Conférence régionale du logement en janvier 2012- Suivi des PLH, évaluation des besoins en logement

POLITIQUE FONCIERE

- Montée en charge de l’EPF-LR

- 7 Diagnostics fonciers ; + de 150 conventions ; près de 180 M€ d ’engagements ; potentiel de plus de 50 000 logements dont 25% logement social

8

Une ambition locale

Un engagement local

Et un PDH en vigueur (Hérault), 3 autres en élaboration

9

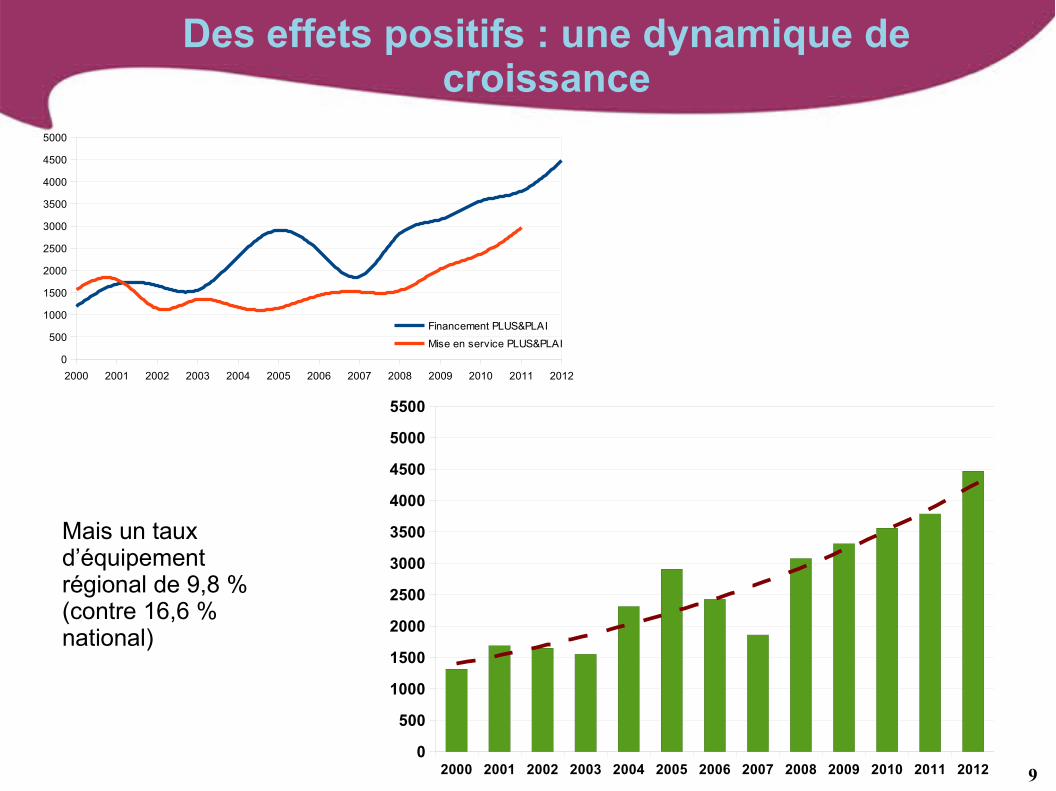

Des effets positifs : une dynamique de croissance

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

Financement PLUS&PLAI

Mise en service PLUS&PLAI

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 20120

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

5500

Mais un taux d’équipement régional de 9,8 % (contre 16,6 % national)

10

Et en 2013...

Un point d’avancement des dossiers financés :

Des perspectives encourageantes :

environ 5000 PLUS et PLAI prévus en 2013

TOTAL AUDE

CA Nîmes Métropole

CA Alès Agglomération

DDTM du Gard

CA Montpellier Agglomération

CA Béziers Méditerranée

CA Hérault-Méditerranée

Conseil Général de l'Hérault

DDT de la Lozère

CA Perpignan Méditerranée

DDTM des Pyr.-Orientales

-

200

400

600

800

1 000

1 200

1 400

585

248 132

234

595

223 145

390

67

294 352

61

72 181

203

575

125

97

406

27

301 98

PRODUCTION PLUS & PLAI

Nbre de logts à financer

Nbre delogts financés

Nb

re lo

gts

11

Les leviers nationaux et locaux

12

Les leviers nationauxDes moyens financiers de l’Etat conséquents :

500M€ aides à la pierre en subventions directes

2,6 milliards d’avantages fiscaux

4,9 milliards d’aide à la personne

Des moyens partenariaux :

Action Logement : 1,5 Mds en faveur du logt social soit 950M€ d’équivalent subventions

CDC : aides de taux et de circuit (relèvement du plafond du livret A et abaissement des taux)

Des engagements issus du pacte HLM

Taux de TVA de 5,5 % (y compris pour la VEFA et le PSLA)

Suppression du prélèvement sur le potentiel financier des bailleurs et mise en place d’un dispositif solidaire de mutualisation

Des moyens opérationnels

Dispositif de défiscalisation Duflot

Ordonnances pour simplifier les normes et raccourcir les délais

Mobilisation du foncier public

Des moyens réglementaires

Renforcement des obligations des communes SRU

13

Et leur déclinaison en LR

Des moyens financiers conséquents :

15,5M€ d’aides directes

125M€ d’aides indirectes (aides fiscales + aides de circuit)

880M€ d’aides à la personne

Des moyens opérationnels :

Défiscalisation : un futur zonage très favorable au LR

Foncier public : 1ère liste publiée

Des moyens partenariaux

Action logement : 2,125M€ de surcharge foncière et partenariat renforcé

Un renforcement des communes SRU :

Prochaine période triennale : L’objectif régional passe de 6100 LLS pour 2011-2013 à 11 440 LLS pour 2014-2016 (+87,5%)

14

Action Logement

Par AL

Les orientations stratégiques : Le lien emploi-logement au cœur de l’action du mouvement Faire face à la crise exceptionnelle du logement qui frappe les salariés, les jeunes,

les plus modestes et les salariés en mobilité : 1,5 Milliard € sur 3 ans pour la production de logements locatifs sociaux, 1,3 milliard € par an pour financer les dispositifs de mobilité et de sécurisation, pour

le développement de l’accession très sociale des salariés 1,2 Milliard € sur 2013-2015 (800 millions pour l’ANRU et 400 millions pour le

FNAL) pour financer les politiques publiques du logement.

Les orientations territoriales d’investissement (orientées sur les bassins d’emplois prioritaires) : 80% en zones A et B1 Dont pour les prêts amortissables PLUS/PLAI/PLS et structures collectives : 70% en

IDF/PACA/Rhône-Alpes, 20% sur les autres aires urbaines prioritaires et reste des zones tendues et 10% pour le reste du territoire

Les perspectives : Retour à la contractualisation Conventions pluriannuelles d’objectifs pour une plus grande stabilité des dispositifs Mise en place des CTBE afin de contractualiser avec les bassins d’emplois prioritaires

au regard des besoin identifiés pour les salariés

15

Caisse des dépôts et consignation

Par CDC

16

Les moyens régionaux

Par le Conseil régional

La Région Languedoc-Roussillon poursuit son engagement en faveur du logement pour tous :

- Un recentrage de son action en matière d’Habitat en direction de la production de logement social public

- Le maintien d’un budget conséquent de soutien au logement social

- Une volonté d’accompagnement des territoires compétents en matière de politique Logement

- La priorisation de la maîtrise d’ouvrage directe

- la mise en synergie des acteurs et des outils notamment via l ’EPF-LR

17

Au niveau local

Le rôle essentiel des EPCI et délégataires :

Elaboration des PLH et portage de la politique intercommunale du logement

Gestion des crédits de l’Etat pour les territoires délégués

Accompagnement des maires dans la mise en œuvre des politiques communales (prise en compte du PLH dans les PLU, portage des projets...)

Accompagnement des bailleurs dans la mise en œuvre de leurs projets

Mise en place de financements complémentaires

Connaissance fine des bailleurs, des projets, des autres acteurs locaux

Le rôle déterminants des maires :

Mise en œuvre d’une politique foncière

Elaboration des docs d’urbanisme

Délivrance du permis de construire

Connaissance des besoins des populations et concertation locale

18

Les freins à la production

19

Des freins nationaux

Des systèmes aujourd’hui inadaptés

– Zonage des loyers 123 inadapté

– Blocage lié au système des garanties d’emprunt

Des dispositifs instables

– Forte évolution de l’intervention de l’Etat

– Forte évolution de l’intervention de Action Logement (dispositif du 1 pour 1 sur la surcharge foncière)

Lourdeur administrative

– Formalisme administratif de la CDC

– Complexité des financements Action Logement

Coût et complexité de la réglementation

… à relayer au niveau national car peu de marges de manœuvre locales

20

Des freins locaux

Dans la continuité de l’étude sur les freins menée en 2009 :

Les circuits de financement :

Multiplicité des financeurs

Manque de visibilité et de stabilité des financements ;

Calendriers différenciés

Lourdeur administrative

L’accès au foncier :

Cherté du foncier

Manque d’anticipation foncière des collectivités

Phénomène de concurrence entre bailleurs

La planification :

Multiplicité et manque de cohérence des objectifs (SRU, PLH, CUS...)

Difficulté e gouvernance des territoires non couverts par une délégation de compétence

Manque de régulation de certaines collectivités sur le marché immobilier et foncier

Contenu des PLH pas toujours suffisant, notamment sur le volet foncier

21

Des freins locaux

Dans la continuité de l’étude sur les freins menée en 2009 :

La mise en œuvre opérationnelle des projets:

Réglementation des PLU pas toujours facilitatrice

Difficultés dans l’obtention des permis de construire

Absence de ressources internes au sein des communes pour conduire des projets complexes

La capacité de production des bailleurs

Cohérence entre la capacité (financière, opérationnelle et organisationnelle) des bailleurs et les objectifs assignés ?

Production très dépendante de la production privée ( 25 % de VEFA, péréquation...)

Les freins politiques

Réticence de certains élus liées à l’image encore négative du logement social et à la difficile acceptation des populations)

Réticence des élus liées aux réservations pour les publics prioritaires

Frilosité pré-électorale

Etc...

22

Les pistes d’action

23

Des pistes à développer

Objectif n°1 : renforcer la visibilité et la stabilité des financements:

Mise en place d’une instance régionale partenariale d’échanges :

– Visibilité des différents financements

– Mieux coordination les calendriers et les programmations

– Partage des bonnes pratiques (notamment entre délégataires)

… Dans le respect de la libre autonomie de chaque partenaire

24

Des pistes à développer

Objectif n° 2 : Lutter contre les difficultés liées à la planification et la mise en œuvre opérationnelle des projets :

Mise en place d’une animation locale à définir en fonction des contextes territoriaux :

– Construire des propositions adaptées au contexte

– Animation des bailleurs et déblocage des projets « en souffrance »

– Actions de sensibilisation et d’accompagnement des maires et élus locaux

… Avec un rendu régulier au sein du CRH

25

Des pistes à développer

Objectif n° 3 : Faciliter l’accès au foncier :

Renforcement des capacités d’intervention de l’EPF (PPI 2014-2018) :

– Expérimentation d’un dispositif de minoration foncière

– Généralisation des conventions-cadre avec les EPCI

– Conventions cadre avec les OPH et renforcement du partenariat avec les bailleurs

26

Des connaissances à développer

Une étude sur les besoins en logement :

Pour territorialiser les besoins et mieux les connaître

Besoins en logements et en logements sociaux

Analyse quantitative et qualitative des besoins

Un groupe de travail sur les freins :

Pour mieux les identifier, sur la base de l’expérience des bailleurs

Animation par l’URO

Rendu-compte en CRH ou bureau

27

Des suites à donner

Une feuille de route à rédiger sur la base des principes actés:

Par les 3 pilotes (Etat-Région-URO)

Pour décliner de façon opérationnelle les actions

Le CRH (ou bureau), instance de gouvernance et de suivi :

Présentation de la feuille de route

Suivi de la mise en œuvre des actions

Les autres volets du pacte (réhabilitation et attributions):

A lancer ultérieurement

Démarche et partenariats à à adapter