macroéconomie dans une économie globalisée - lise …lise.patureau.free.fr/papiers/cours/macro...

TRANSCRIPT

Macroéconomie dans une économie globalisée

Université de Lille 1, M1 EMIAnnée 2013‐2014Lise Patureau

Chapitre 1

L’ouverture des économies

Introduction

• Tenir compte de la dimension « ouverte » de nos économies contemporaines

• Quels sont les enjeux que cela pose à la macroéconomie ?

• Une des problématiques majeures en macro: réfléchir, concevoir des politiques économiques dites « contracycliques »

• Le cadre d’analyse privilégié: Le modèle IS‐LM – Vous l’avez bien tous étudié?

• L’effet des politiques économiques dans IS‐LM : En économie fermée !

• Or, nous sommes dans un monde ouvert…

Question‐clé: comment l’efficacité de ces mesures est‐elle affectée par la prise en compte des échanges internationaux?

– La possibilité d’échanger des B& S avec les reste du monde, la liberté de placer ses capitaux financiers partout dans le monde, des freins à l’efficacité de ces mesures de politique économique ?

– Inversement, les économies nationales peuvent‐elles tirer parti de leur ouverture au monde, pour relancer emploi et production ?

• A titre d’illustration, une liste (non‐exhaustive) des enjeux de la macroéconomie ouverte:

– Pourquoi les économistes attribuent‐ils à l’échec du plan de relance mis en place par le gouvernement Mauroy en 1981‐82, l’absence de prise en compte de la contrainte extérieure ?

– Pourquoi les Etats‐Unis (ainsi que bon nb d’économies occidentales) font‐ils pression sur la Chine pour la réévaluation du yuan ?

– Pourquoi, comment, la récession engendrée par la crise des sub‐primes aux Etats‐Unis en 2007‐2008, a‐t‐elle affecté l’ensemble de la planète et dégénéré en crise mondiale ?

Objectif de ce cours

• Vous fournir des éléments de réflexion pour appréhender et répondre aux questions précédentes (et aux autres…)

• Démarche essentiellement théorique: Amender le cadre IS‐LM pour y ajouter la dimension économie ouverte

• Mais avant cela dans ce chapitre– Eléments factuels sur l’importance de notre internationalisation

– Présenter le cadre comptable adapté à cette dimension: la balance des paiements

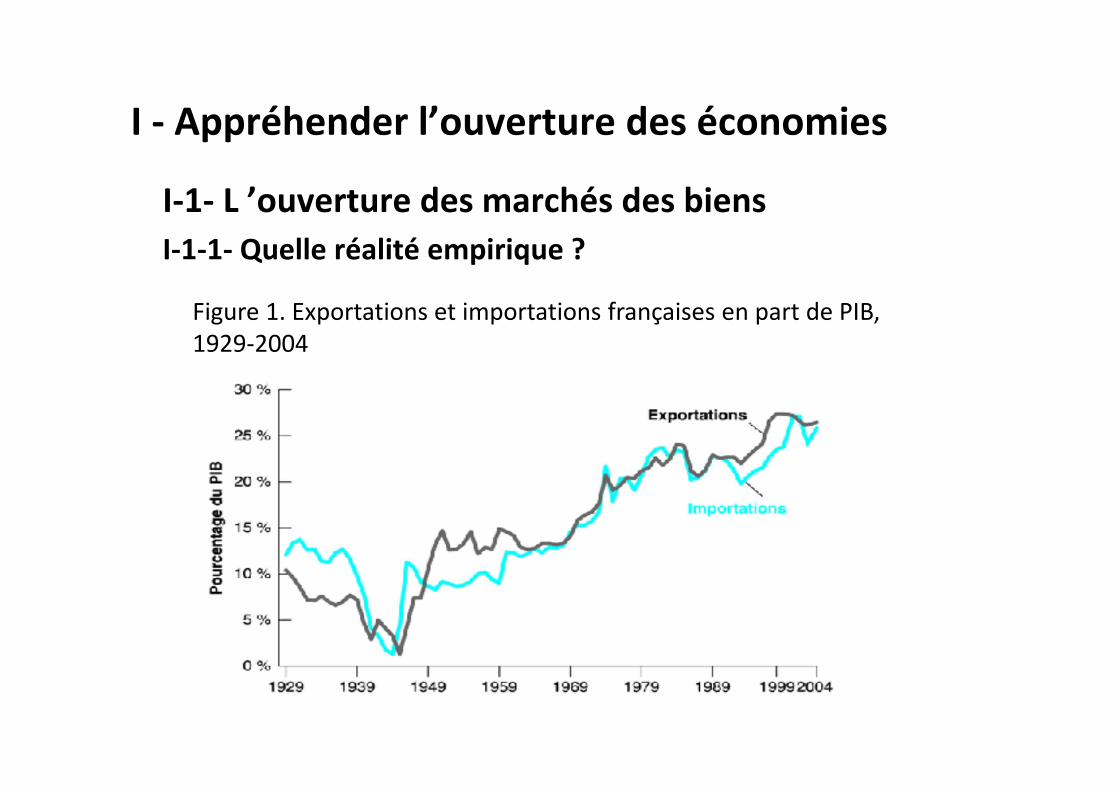

I ‐ Appréhender l’ouverture des économies

I‐1‐ L ’ouverture des marchés des biensI‐1‐1‐ Quelle réalité empirique ?

Figure 1. Exportations et importations françaises en part de PIB, 1929‐2004

0

5

10

15

20

25

30

35

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

% du PIB

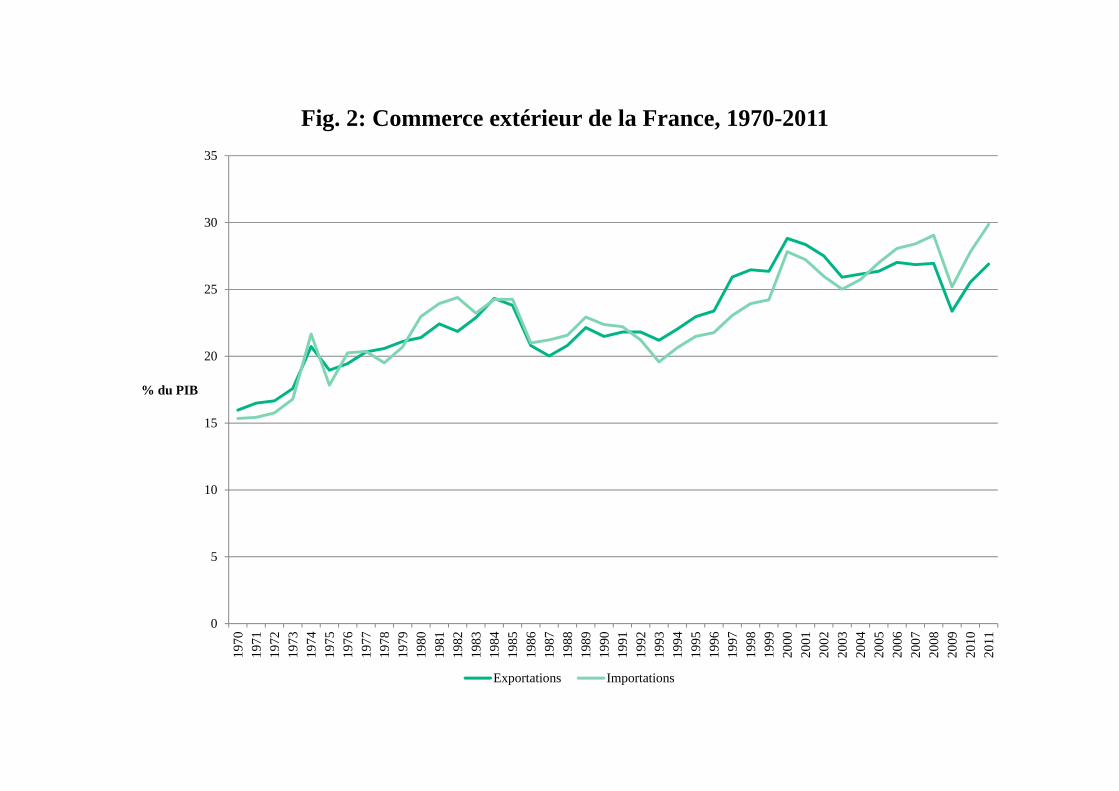

Fig. 2: Commerce extérieur de la France, 1970-2011

Exportations Importations

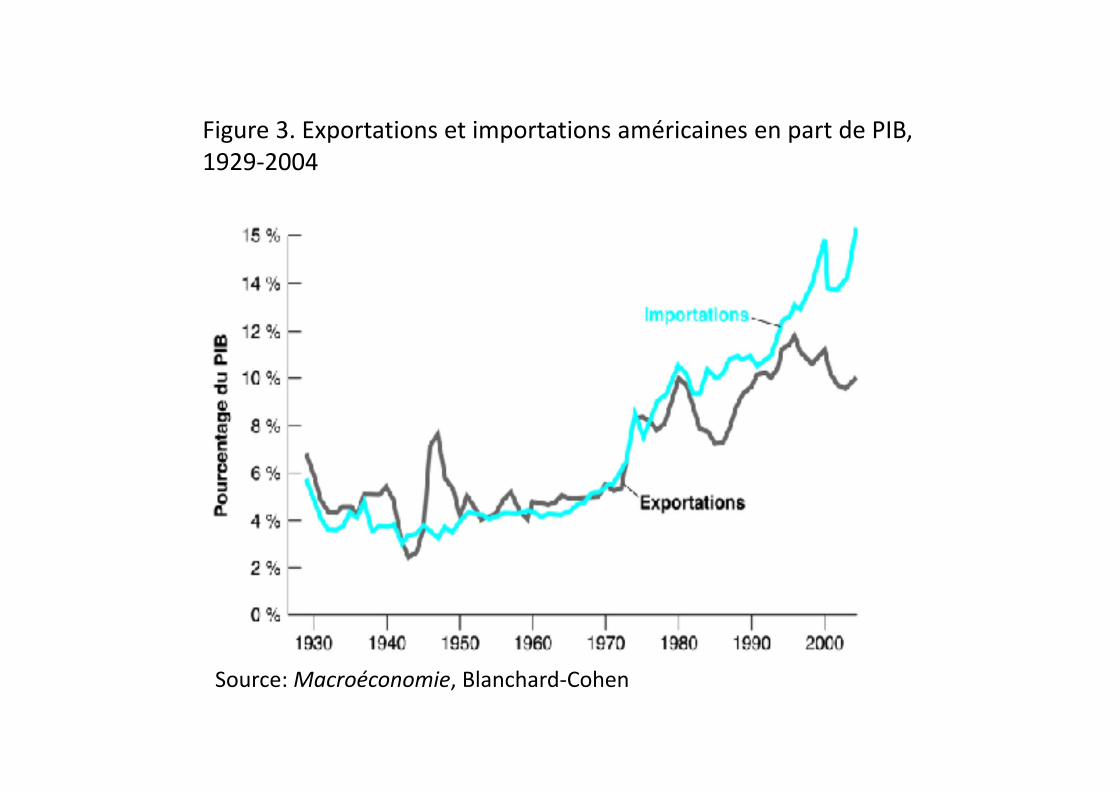

Figure 3. Exportations et importations américaines en part de PIB, 1929‐2004

Source: Macroéconomie, Blanchard‐Cohen

0

5

10

15

20

25

30

35

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

En % du PIB

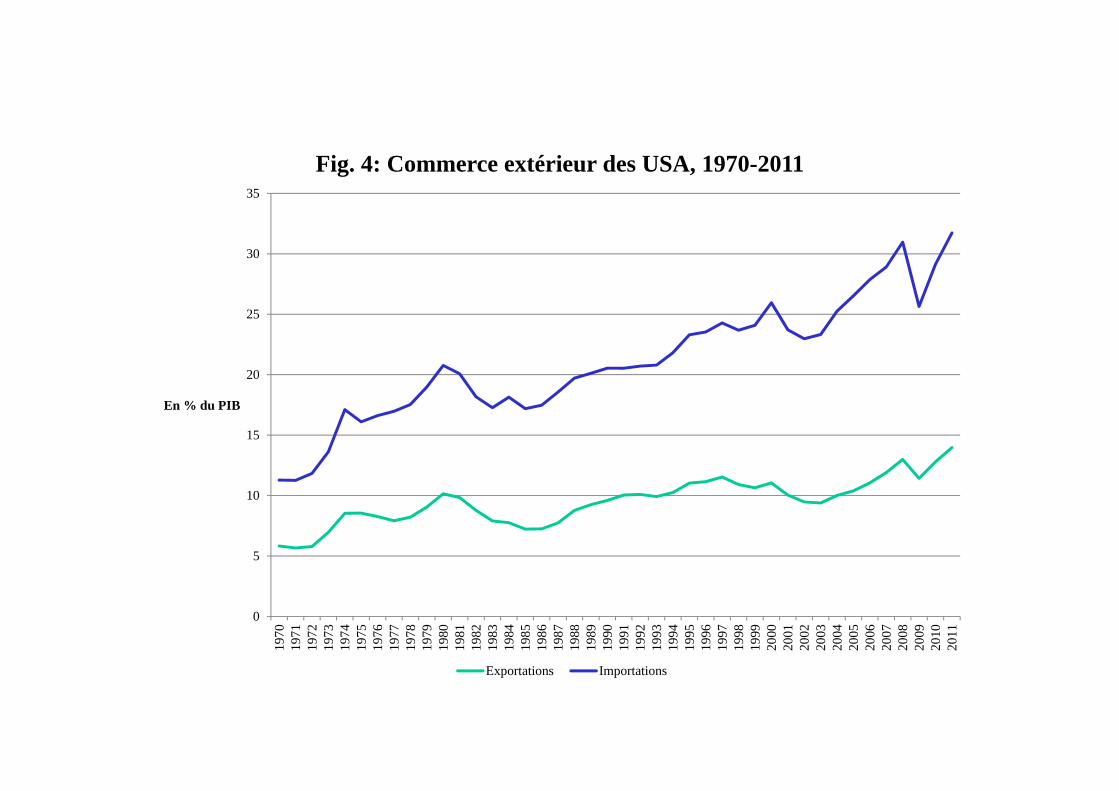

Fig. 4: Commerce extérieur des USA, 1970-2011

Exportations Importations

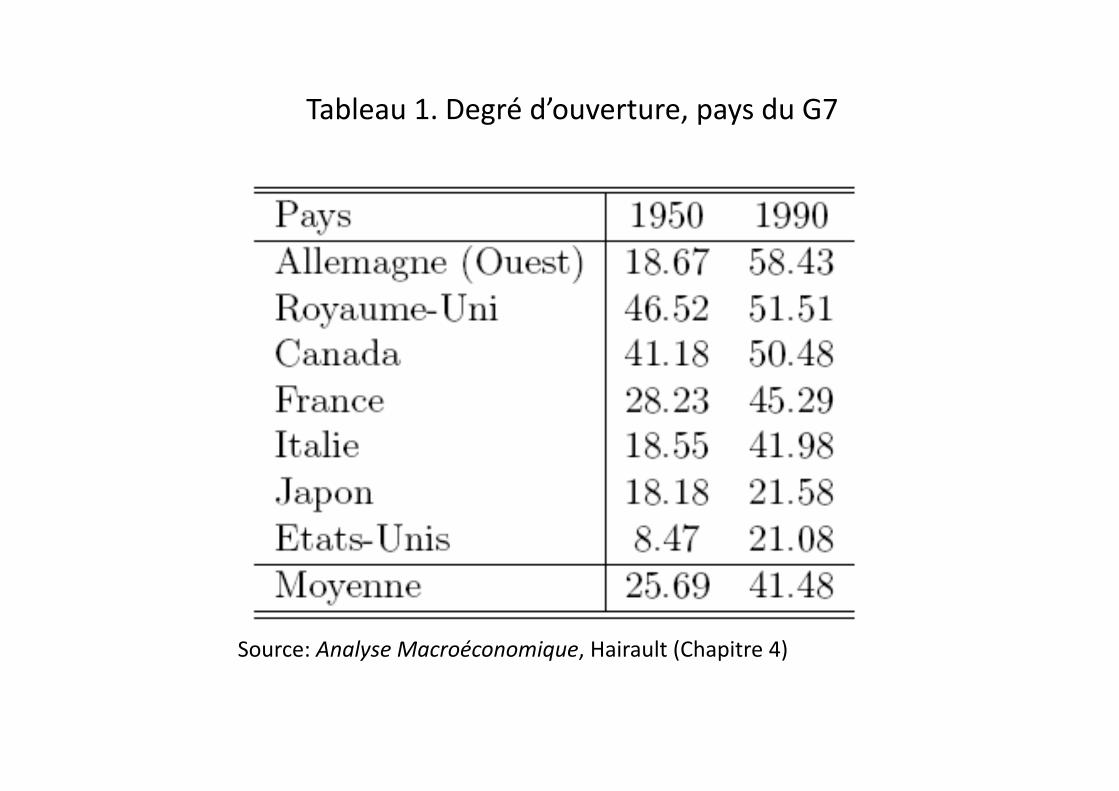

Tableau 1. Degré d’ouverture, pays du G7

Source: Analyse Macroéconomique, Hairault (Chapitre 4)

0,00

10,00

20,00

30,00

40,00

50,00

60,00

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

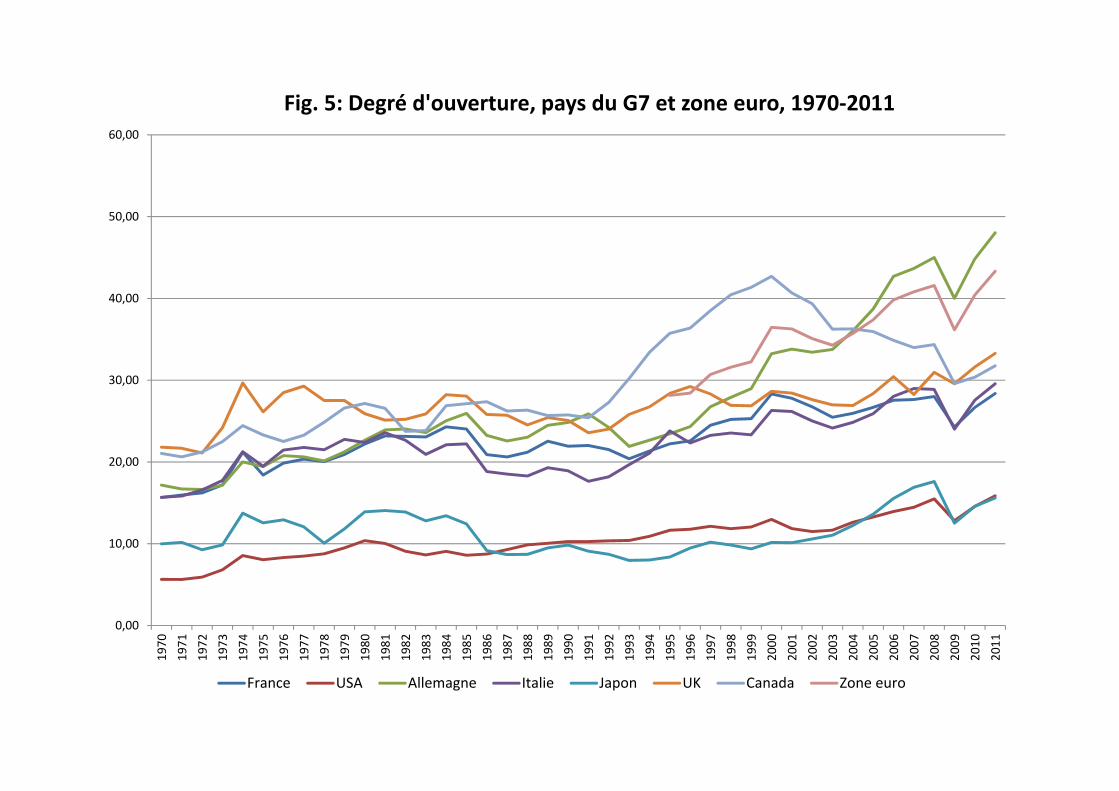

Fig. 5: Degré d'ouverture, pays du G7 et zone euro, 1970‐2011

France USA Allemagne Italie Japon UK Canada Zone euro

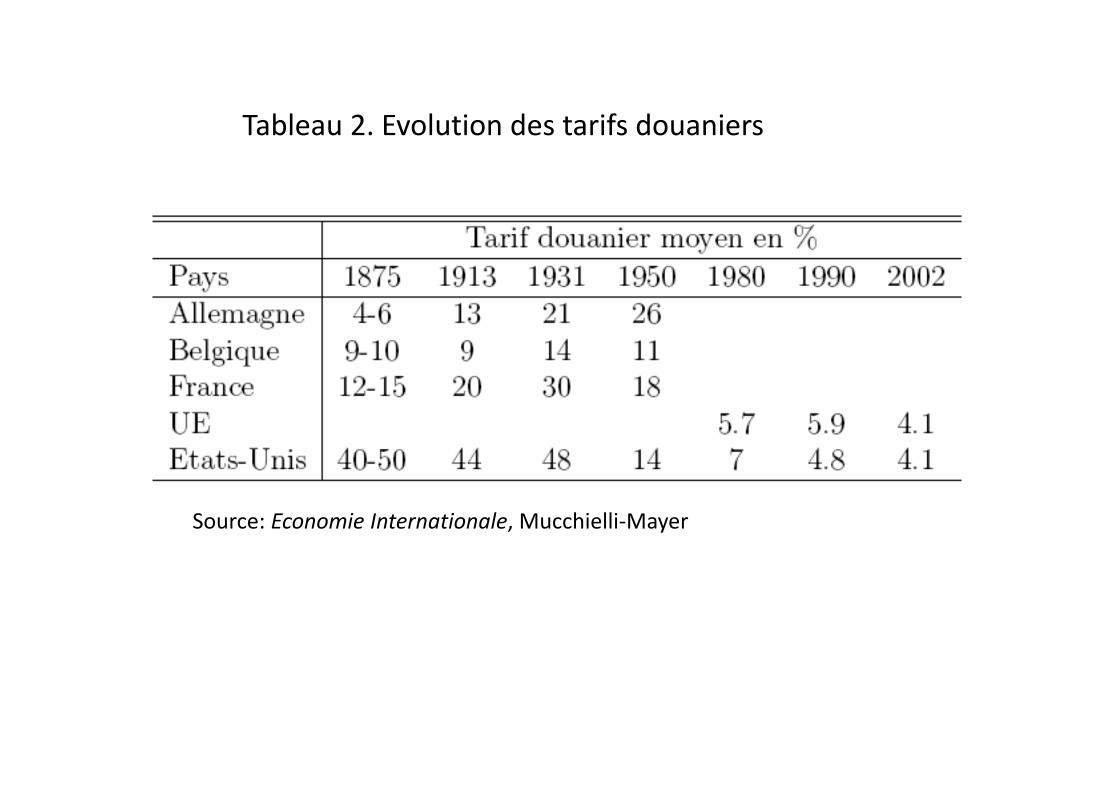

Tableau 2. Evolution des tarifs douaniers

Source: Economie Internationale, Mucchielli‐Mayer

I.1.2. Quelles implications?

• Arbitrage entre biens domestiques et biens étrangers

• Prix relatif des biens étrangers par rapport aux biens nationaux = taux de change réel

• A partir du taux de change nominal = prix d’une devise contre une autre– Cotation au certain : 1 euro = 1.25 $– Cotation à l’incertain : 1 $ = 0.8 euro– Dans le cours : cotation à l’incertain

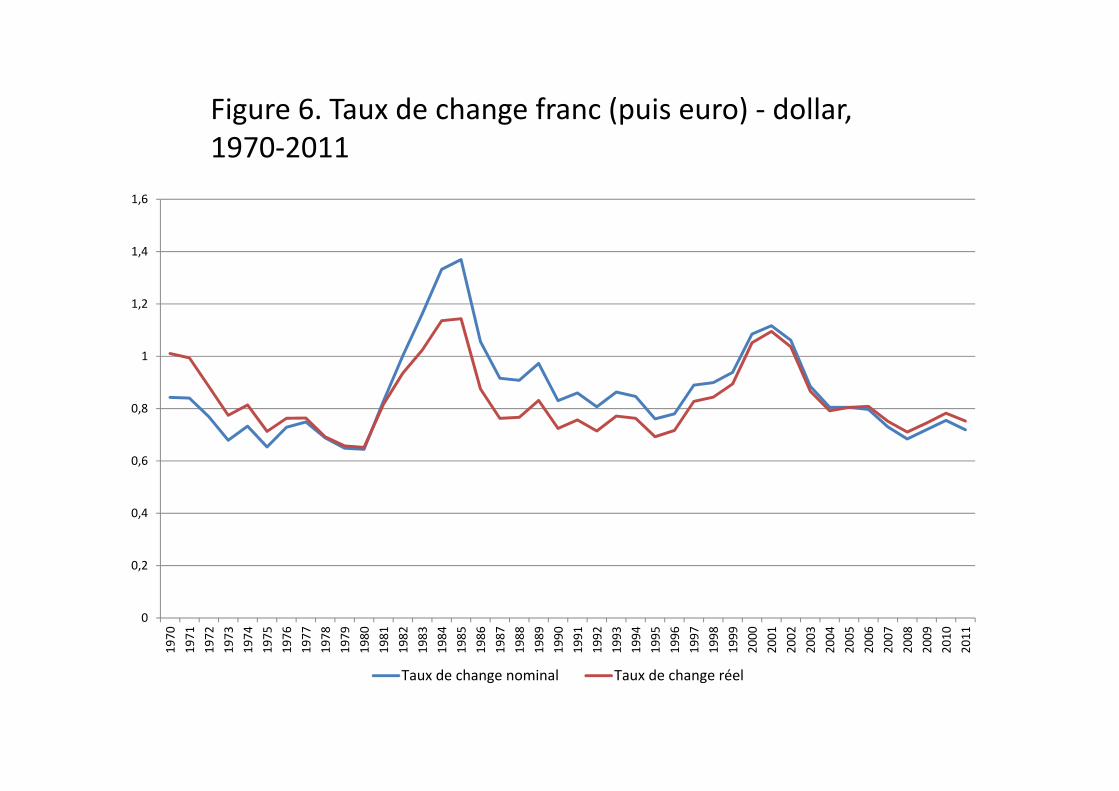

Figure 6. Taux de change franc (puis euro) ‐ dollar, 1970‐2011

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Taux de change nominal Taux de change réel

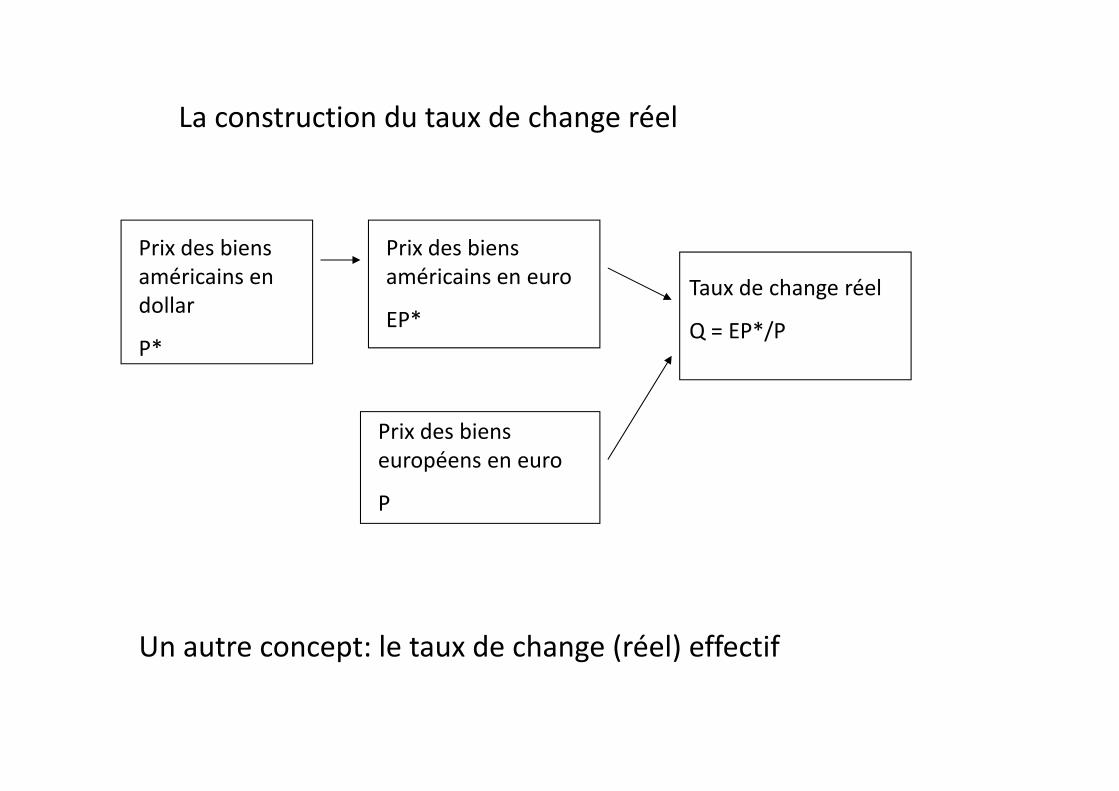

La construction du taux de change réel

Prix des biens américains en dollar

P*

Prix des biens américains en euro

EP*

Prix des biens européens en euro

P

Taux de change réel

Q = EP*/P

Un autre concept: le taux de change (réel) effectif

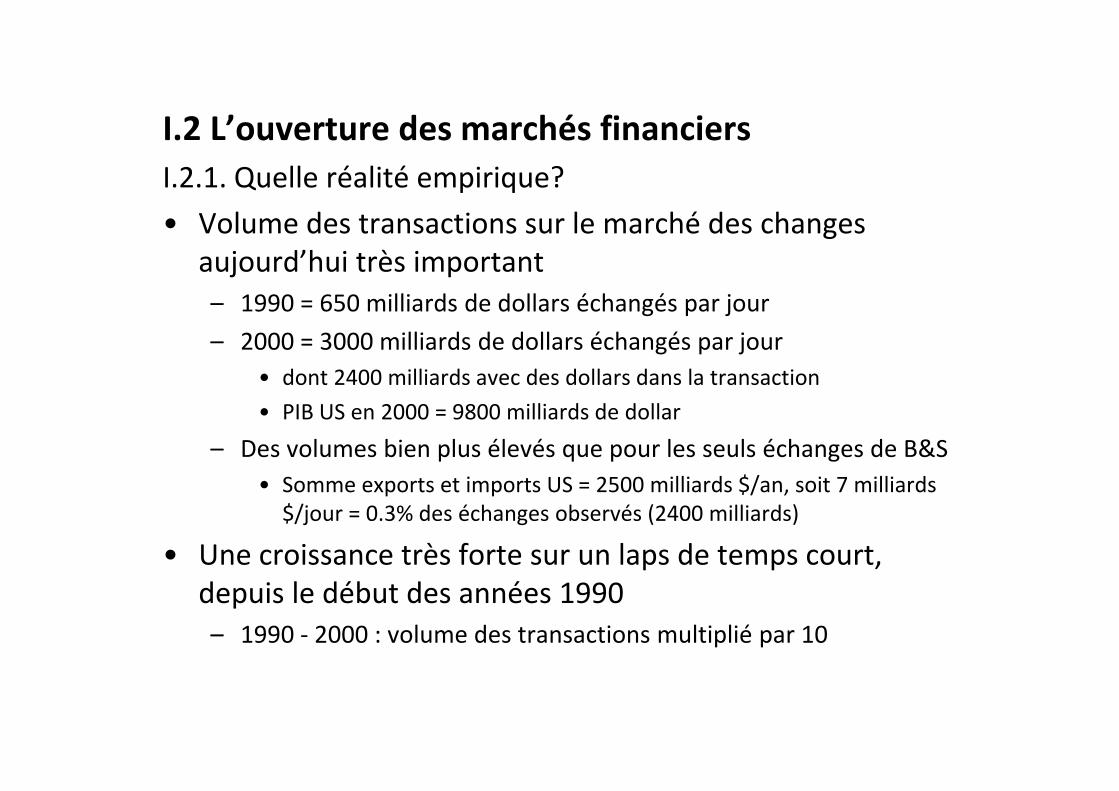

I.2 L’ouverture des marchés financiersI.2.1. Quelle réalité empirique?• Volume des transactions sur le marché des changes

aujourd’hui très important– 1990 = 650 milliards de dollars échangés par jour– 2000 = 3000 milliards de dollars échangés par jour

• dont 2400 milliards avec des dollars dans la transaction• PIB US en 2000 = 9800 milliards de dollar

– Des volumes bien plus élevés que pour les seuls échanges de B&S• Somme exports et imports US = 2500 milliards $/an, soit 7 milliards $/jour = 0.3% des échanges observés (2400 milliards)

• Une croissance très forte sur un laps de temps court, depuis le début des années 1990– 1990 ‐ 2000 : volume des transactions multiplié par 10

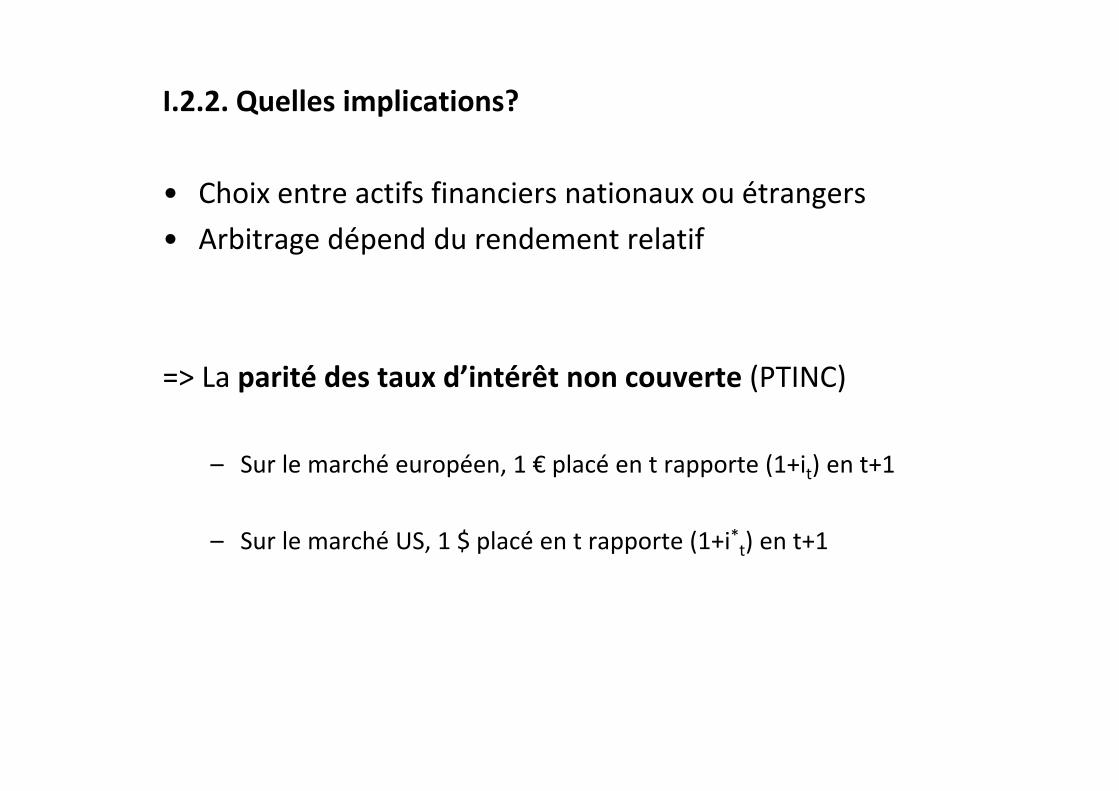

I.2.2. Quelles implications?

• Choix entre actifs financiers nationaux ou étrangers• Arbitrage dépend du rendement relatif

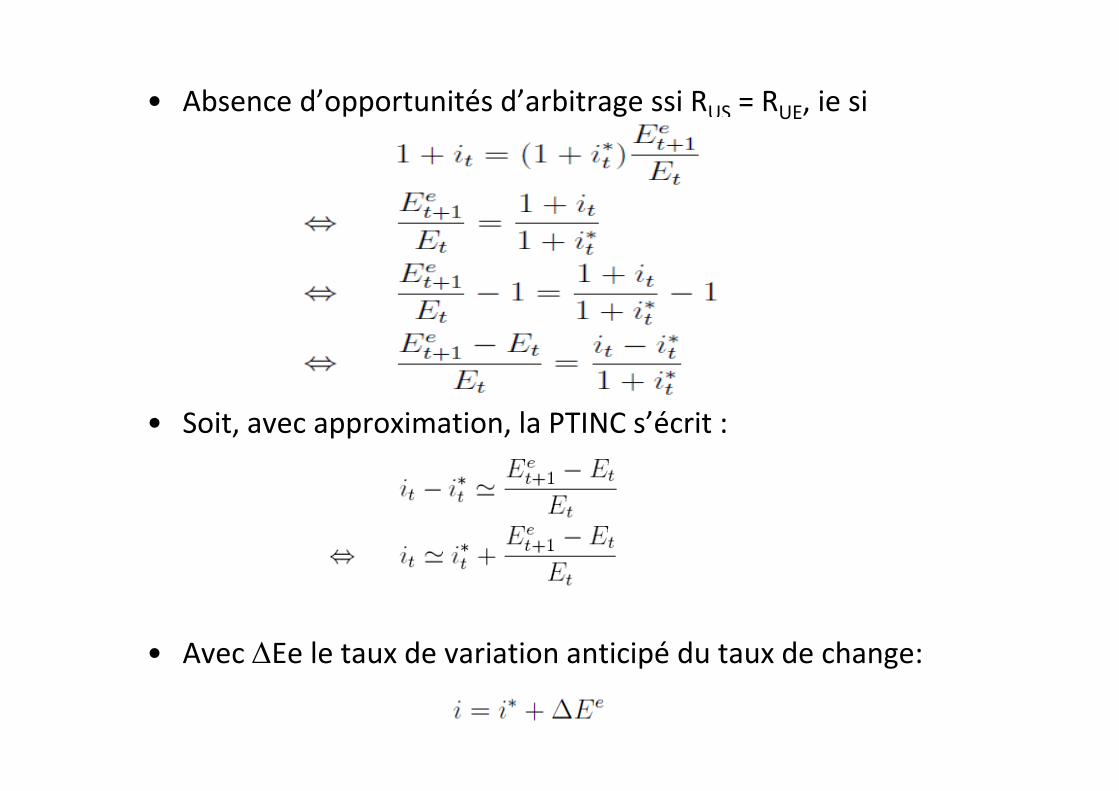

=> La parité des taux d’intérêt non couverte (PTINC)

– Sur le marché européen, 1 € placé en t rapporte (1+it) en t+1

– Sur le marché US, 1 $ placé en t rapporte (1+i*t) en t+1

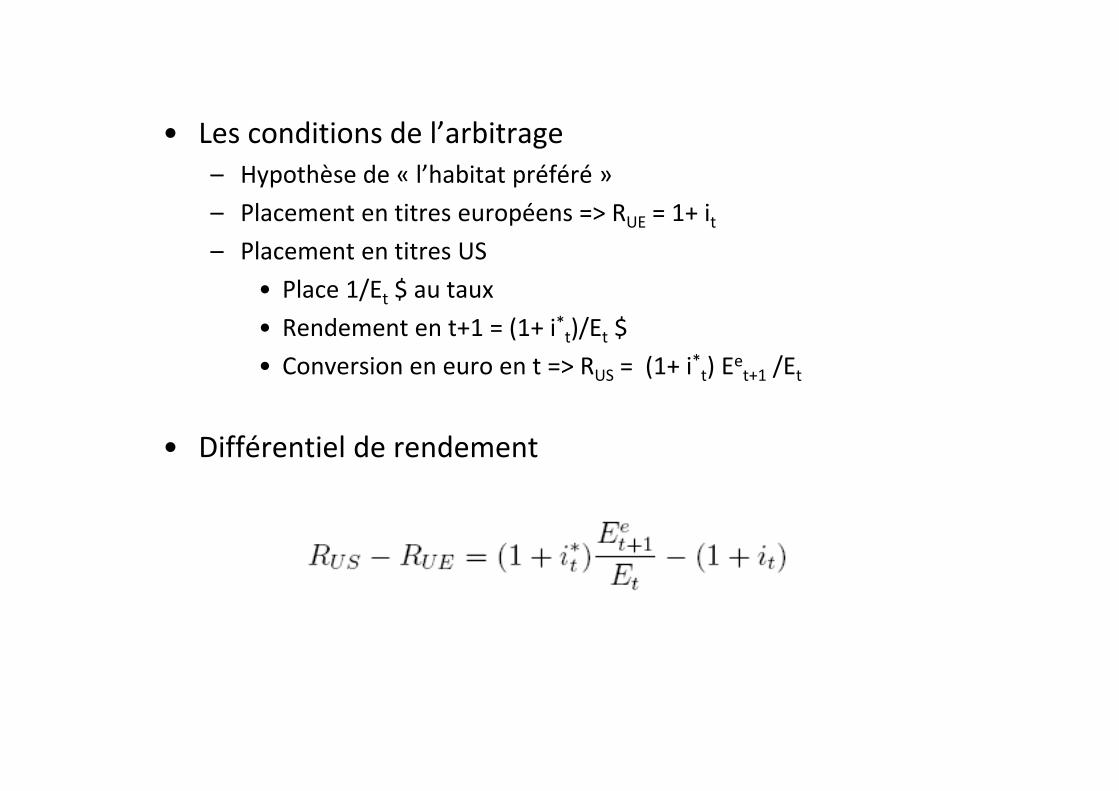

• Les conditions de l’arbitrage– Hypothèse de « l’habitat préféré »– Placement en titres européens => RUE = 1+ it– Placement en titres US

• Place 1/Et $ au taux • Rendement en t+1 = (1+ i*t)/Et $• Conversion en euro en t => RUS = (1+ i*t) Eet+1 /Et

• Différentiel de rendement

• Absence d’opportunités d’arbitrage ssi RUS = RUE, ie si

• Soit, avec approximation, la PTINC s’écrit :

• Avec Ee le taux de variation anticipé du taux de change:

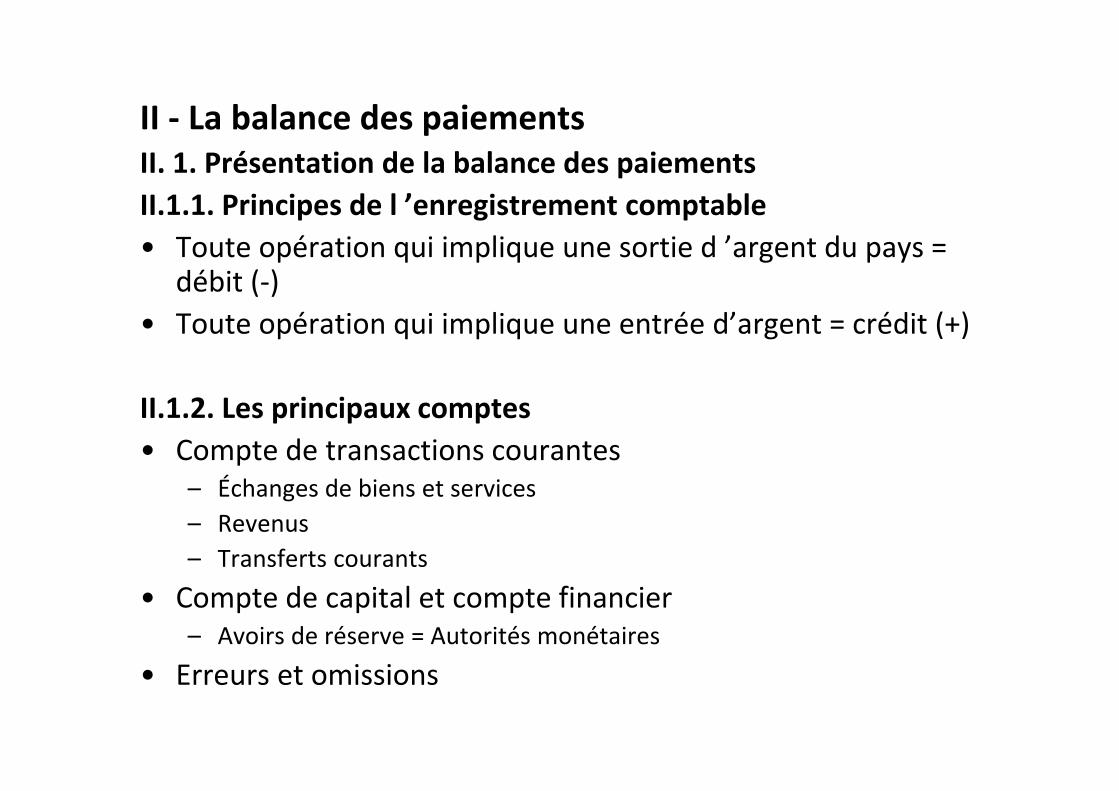

II ‐ La balance des paiementsII. 1. Présentation de la balance des paiementsII.1.1. Principes de l ’enregistrement comptable• Toute opération qui implique une sortie d ’argent du pays =

débit (‐)• Toute opération qui implique une entrée d’argent = crédit (+)

II.1.2. Les principaux comptes• Compte de transactions courantes

– Échanges de biens et services– Revenus– Transferts courants

• Compte de capital et compte financier– Avoirs de réserve = Autorités monétaires

• Erreurs et omissions

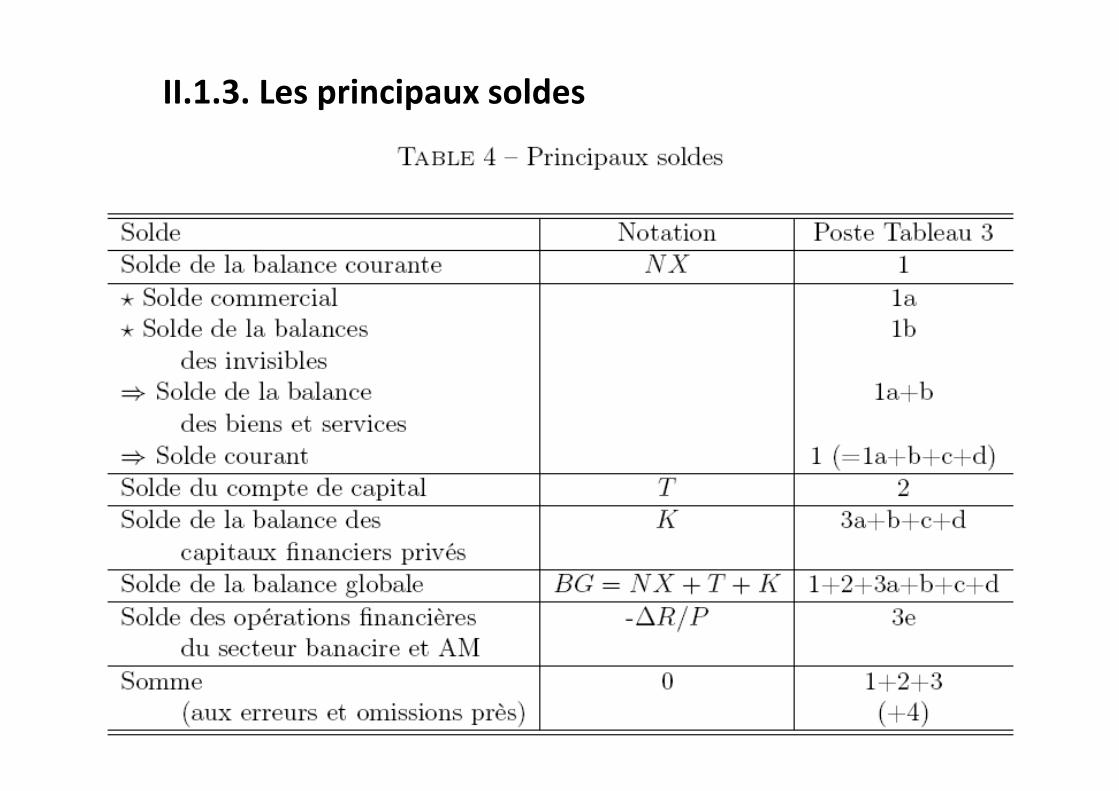

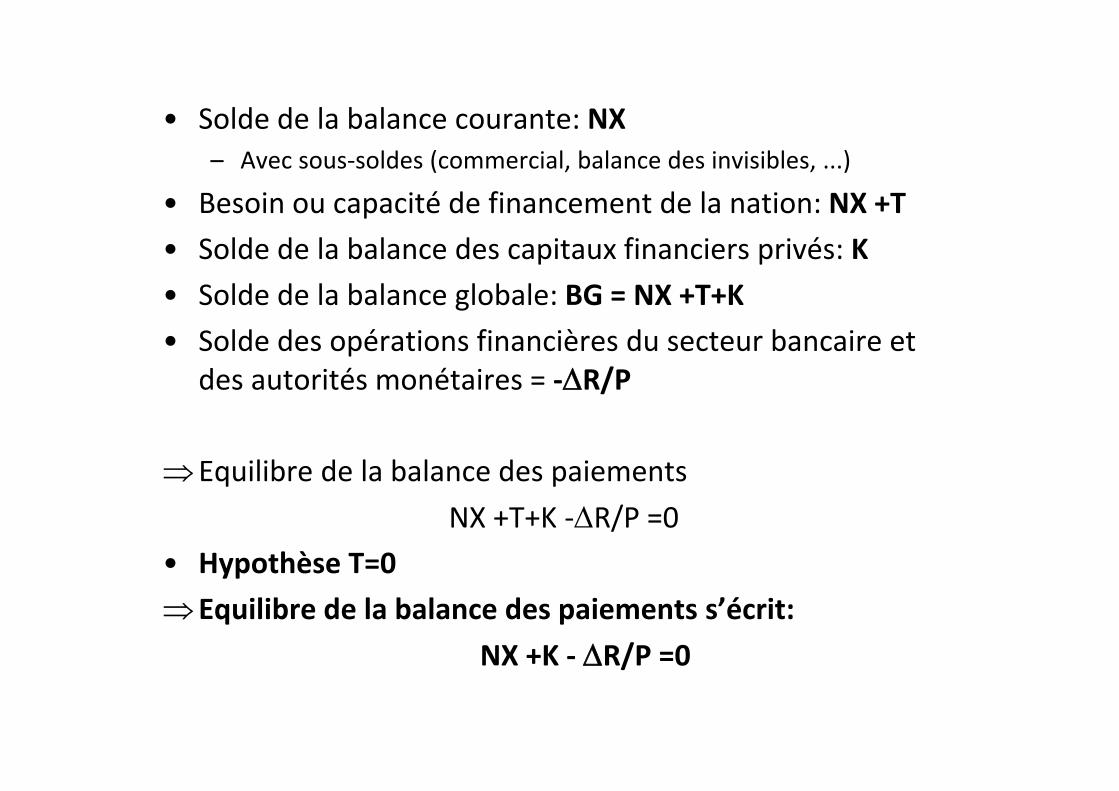

II.1.3. Les principaux soldes

• Solde de la balance courante: NX– Avec sous‐soldes (commercial, balance des invisibles, ...)

• Besoin ou capacité de financement de la nation: NX +T• Solde de la balance des capitaux financiers privés: K• Solde de la balance globale: BG = NX +T+K• Solde des opérations financières du secteur bancaire et

des autorités monétaires = ‐R/P

Equilibre de la balance des paiementsNX +T+K ‐R/P =0

• Hypothèse T=0 Equilibre de la balance des paiements s’écrit:

NX +K ‐ R/P =0

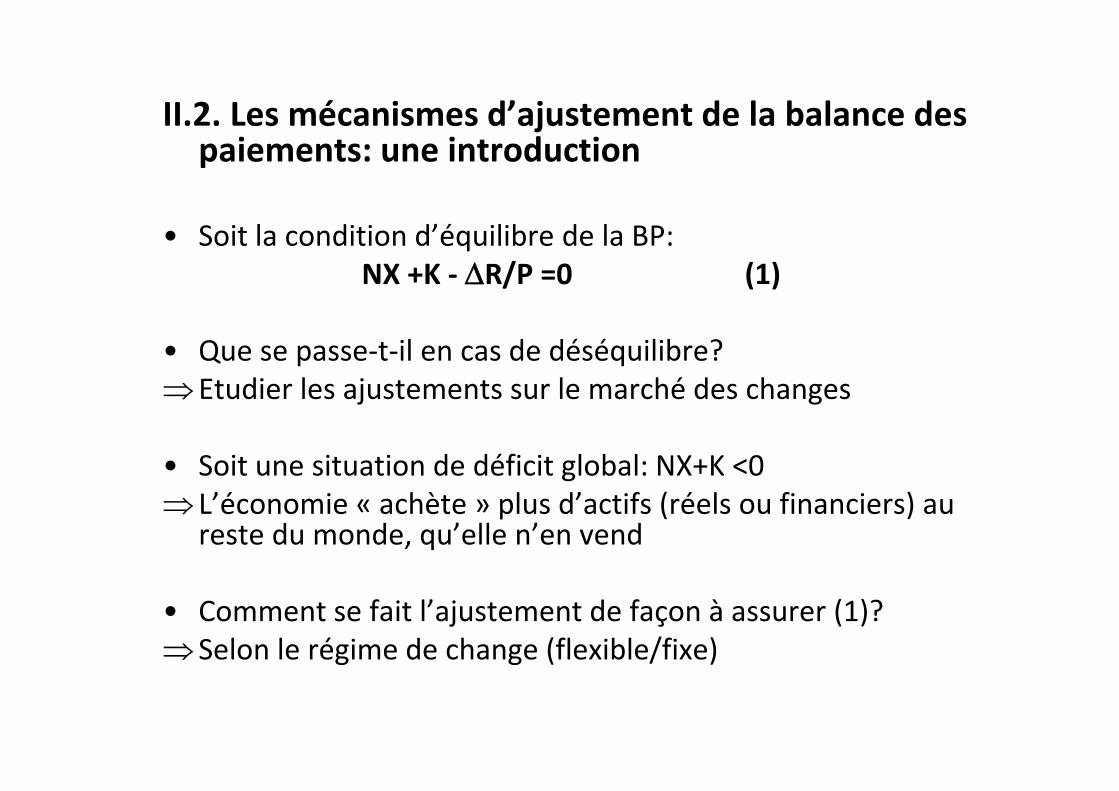

II.2. Les mécanismes d’ajustement de la balance des paiements: une introduction

• Soit la condition d’équilibre de la BP:NX +K ‐ R/P =0 (1)

• Que se passe‐t‐il en cas de déséquilibre?Etudier les ajustements sur le marché des changes

• Soit une situation de déficit global: NX+K <0 L’économie « achète » plus d’actifs (réels ou financiers) au

reste du monde, qu’elle n’en vend

• Comment se fait l’ajustement de façon à assurer (1)? Selon le régime de change (flexible/fixe)

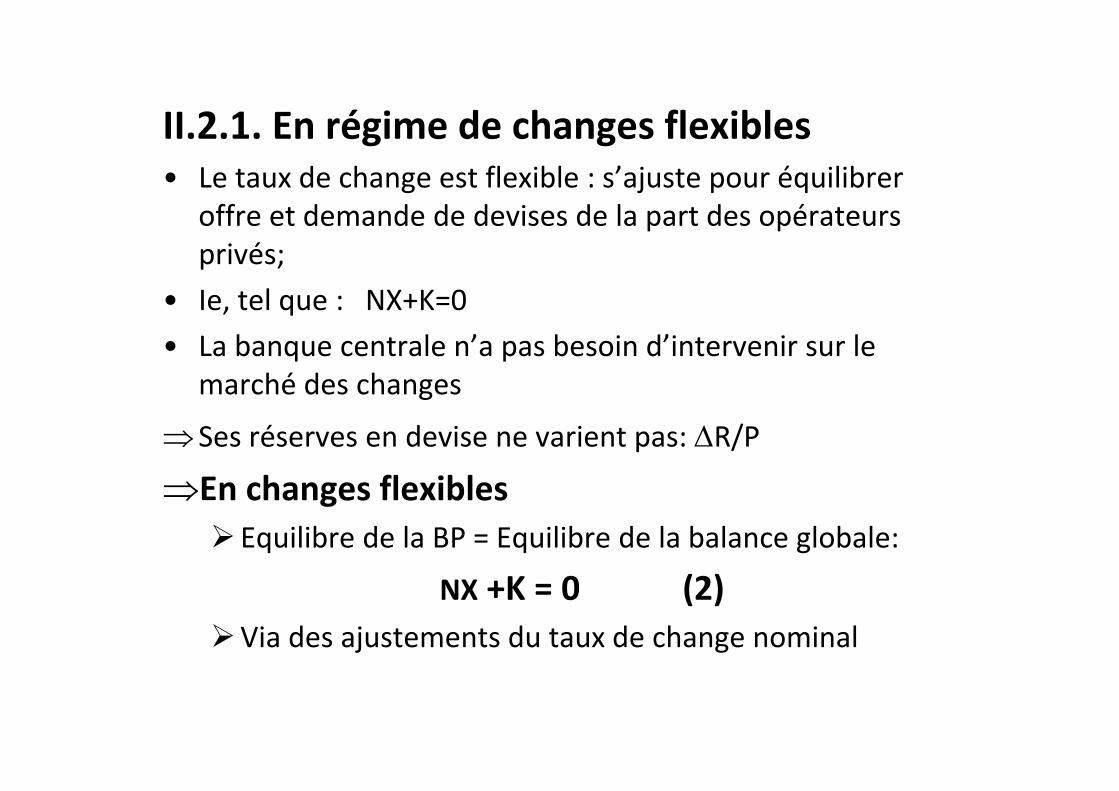

II.2.1. En régime de changes flexibles• Le taux de change est flexible : s’ajuste pour équilibrer

offre et demande de devises de la part des opérateurs privés;

• Ie, tel que : NX+K=0• La banque centrale n’a pas besoin d’intervenir sur le

marché des changes

Ses réserves en devise ne varient pas: R/P

En changes flexiblesEquilibre de la BP = Equilibre de la balance globale:

NX +K = 0 (2)Via des ajustements du taux de change nominal

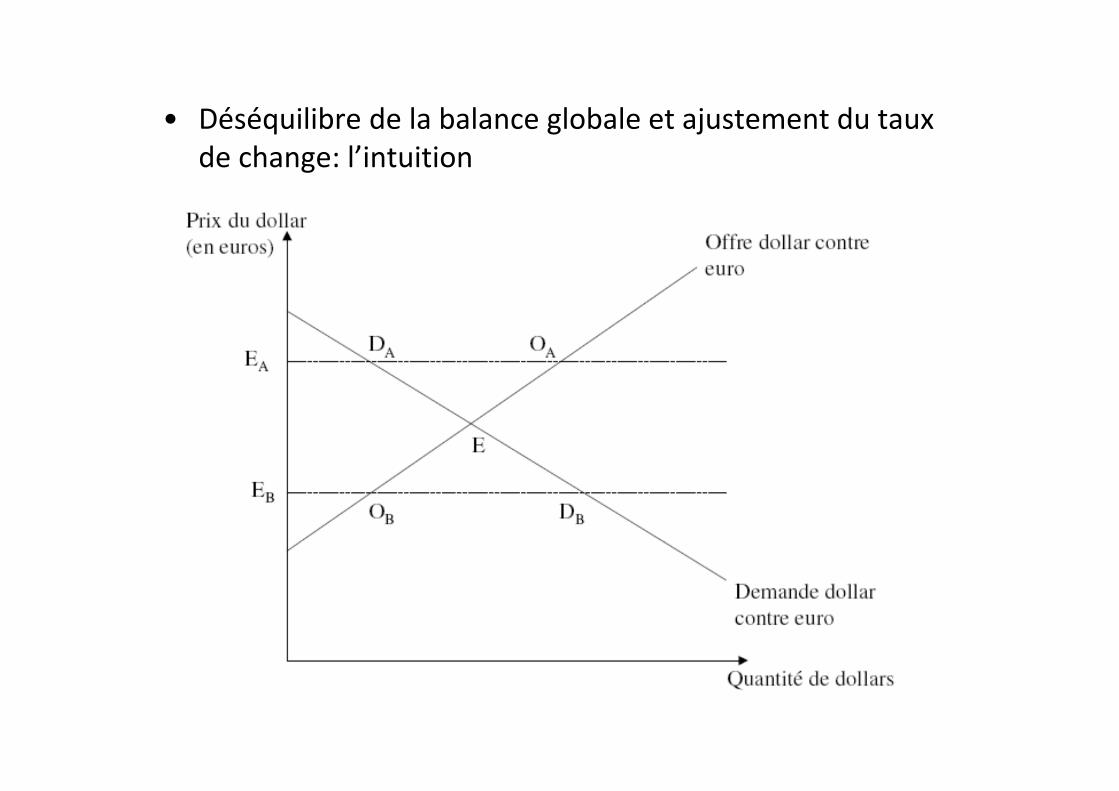

• Déséquilibre de la balance globale et ajustement du taux de change: l’intuition

II.2.2. En régime de changes fixes

• Le taux de change nominal est fixé par décision des autorités monétaires– Changement de parité par décision des AM: dévaluation /

réévaluation (exceptionnel)• « Au quotidien », le taux de change est fixeNe réalise plus les ajustements sur le marché des changes

• En cas de déséquilibre de la balance globale NX+K ≠ 0C’est la banque centrale qui intervient pour rétablir

l’équilibre de la BP via des variations de réserve:

R/P ≠ 0 tel que NX +K ‐ R/P = 0

• Exemple de déficit global : NX+K <0Excès de demande de devises sur le marché des changes

• Banque centrale intervient pour compenserBaisse de ses réserves en devises : R/P <0

• Tel que la balance des paiements est équilibréeNX+K = R/P ou NX+K ‐ R/P =0

• Mais intervention non neutre par rapport à la masse monétaire domestique en circulation

Destruction d’offre de monnaie domestique

• En changes fixes,

les déséquilibres de la balance globale sont compensés par l’intervention de la banque centrale sur le marché des changesA taux de change nominal fixeCes interventions ont des conséquences sur l’offre de monnaie nationaleIe, l’offre de monnaie est endogène

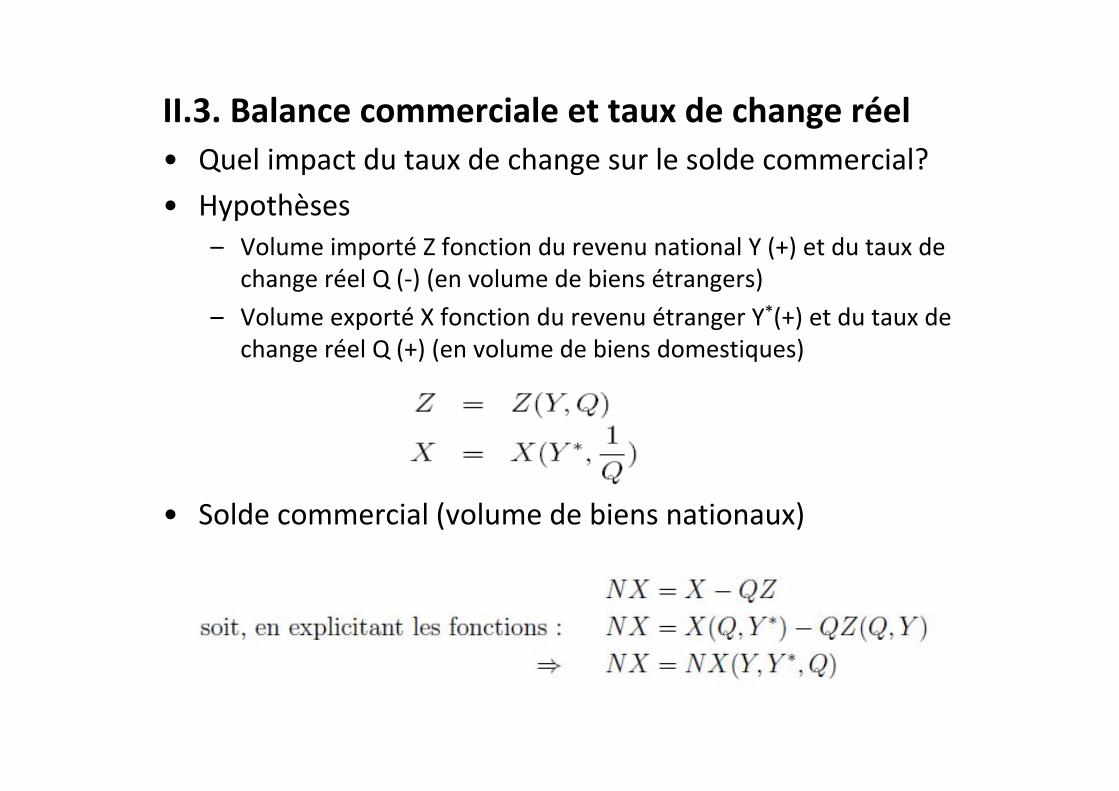

II.3. Balance commerciale et taux de change réel• Quel impact du taux de change sur le solde commercial?• Hypothèses

– Volume importé Z fonction du revenu national Y (+) et du taux de change réel Q (‐) (en volume de biens étrangers)

– Volume exporté X fonction du revenu étranger Y*(+) et du taux de change réel Q (+) (en volume de biens domestiques)

• Solde commercial (volume de biens nationaux)

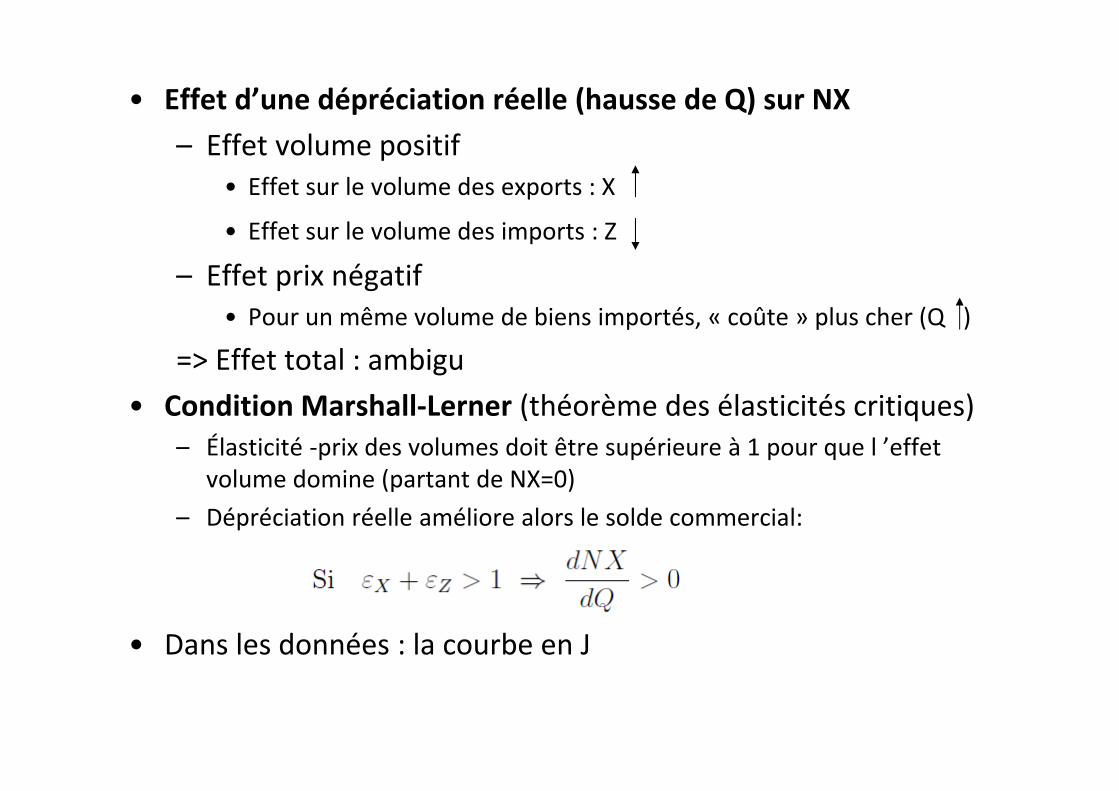

• Effet d’une dépréciation réelle (hausse de Q) sur NX– Effet volume positif

• Effet sur le volume des exports : X

• Effet sur le volume des imports : Z

– Effet prix négatif• Pour un même volume de biens importés, « coûte » plus cher (Q )

=> Effet total : ambigu• Condition Marshall‐Lerner (théorème des élasticités critiques)

– Élasticité ‐prix des volumes doit être supérieure à 1 pour que l ’effet volume domine (partant de NX=0)

– Dépréciation réelle améliore alors le solde commercial:

• Dans les données : la courbe en J

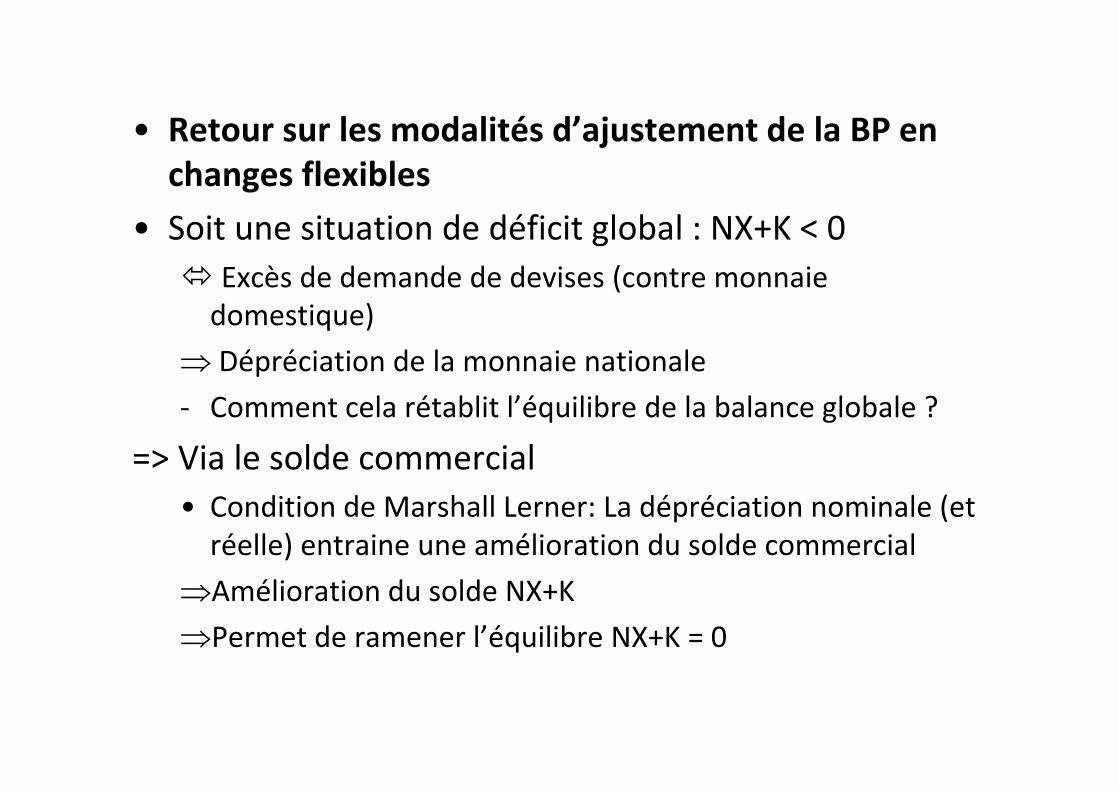

• Retour sur les modalités d’ajustement de la BP en changes flexibles

• Soit une situation de déficit global : NX+K < 0 Excès de demande de devises (contre monnaie domestique)

Dépréciation de la monnaie nationale‐ Comment cela rétablit l’équilibre de la balance globale ?

=> Via le solde commercial • Condition de Marshall Lerner: La dépréciation nominale (et réelle) entraine une amélioration du solde commercial

Amélioration du solde NX+K Permet de ramener l’équilibre NX+K = 0