licence « droit economie gestion » 1ère annéecerdi.org/uploads/sfcmsblog/html/27/macro 1213...

TRANSCRIPT

Licence « Droit Economie Gestion » 1ère année

Année 2012 2013

Macroéconomie – Grandes fonctions et équilibre macroéconomiques

Première Partie - Chapitre 2 : la fonction d’investissement

P. Combes Motel, F. Marchetta, A. Tichit

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

i 5 févr. 13 Licence DEG 1ère année

PREMIERE PARTIE. LES FONCTIONS MACRO-ECONOMIQUES. CHAPITRE 2 - LA FONCTION D’INVESTISSEMENT

1 DEFINITIONS ET INDICATEURS

1.1 Définition comptable

1.2 Indicateurs

1.3 Pourquoi investir ?

2 INVESTISSEMENT ET DEMANDE AGREGEE : LE ROLE DES DEBOUCHES

2.1 Les hypothèses

2.2 La modélisation

2.3 Illustration

3 INVESTISSEMENT ET TAUX D’INTERET : LE ROLE DU COUT D’OPPORTUNITE DU CAPITAL

3.1 La décision d’investir d’une entreprise

3.2 De l’analyse micro-économique à l’analyse macro-économique

4 LES MODALITES DE FINANCEMENT DE L’INVESTISSEMENT

4.1 Les différentes modalités : autofinancement, augmentation de capital et endettement

4.2 Le cadre théorique : le théorème de Modigliani-Miller et l’effet de levier

Définition 1. Le capital agrégé ........................................................................................................................................................................... 1 Définition 2. L’investissement comme détour de production............................................................................................................. 6 Définition 3. Le coefficient de capital ............................................................................................................................................................. 6 Définition 4. L’accélérateur ................................................................................................................................................................................ 8 Définition 5. Le taux de rendement interne ............................................................................................................................................. 12 Définition 6. Le taux d’endettement des entreprises ........................................................................................................................... 15 Définition 7. Effet de levier .............................................................................................................................................................................. 18 Encadré 1. L’investissement selon la Comptabilité Nationale ............................................................................................................ 1 Encadré 2. Les motifs de la détention de stocks ....................................................................................................................................... 2 Encadré 3. Le rôle des débouchés anticipés dans la décision d’investissement ......................................................................... 6 Encadré 4. La valeur actuelle et escompte ............................................................................................................................................... 10 Encadré 5. La décision d’investissement selon JM Keynes ................................................................................................................ 12 Encadré 6. Fluctuations économiques et fluctuations de l’efficacité marginale du capital ................................................ 15 Encadré 7. Le rôle des modalités de financement des investissements ...................................................................................... 18 Encadré 8. Rentabilité et effet de levier selon la comptabilité d’entreprise ............................................................................. 18

Table des matières

Table des illustrations

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

ii 5 févr. 13 Licence DEG 1ère année

Figure 1. La décomposition comptable de la Formation Brute de Capital .................................................................................... 1 Figure 2. Evolution de la composition de la FBCF en France par secteur institutionnel, 1949-2009 ............................... 2 Figure 3. Taux de variation de la valeur de l’investissement dans l’industrie ............................................................................ 4 Figure 4. Evolution de la FBCF et de la CCF des SNF en France, 1949 – 2009 ............................................................................. 5 Figure 5. Les destinations de l’investissement des entreprises du secteur de l’industrie manufacturière en France

en 2011 .............................................................................................................................................................................................................. 5 Figure 6. Evolution mensuelle du taux d’utilisation des capacités de production en France, janvier 1991 – janvier

2011 .................................................................................................................................................................................................................... 7 Figure 7. Evolution du taux d’utilisation des capacités de production et du taux d’investissement des SNF, 1978-

2009 .................................................................................................................................................................................................................... 8 Figure 8. Fluctuations de l’investissement et de la demande selon le principe de l’accélérateur ...................................... 8 Figure 9. Taux de variation de la FBCF et de la VA des sociétés non financières en France, 1981-2010 ........................ 9 Figure 10. Le processus de décision d’investissement ....................................................................................................................... 10 Figure 11. Cycle d’investissement et de financement.......................................................................................................................... 10 Figure 12. Le choix entre deux projets concurrents selon le critère de la VAN ....................................................................... 12 Figure 13. Le choix entre deux projets concurrents selon le critère du TRI ............................................................................. 13 Figure 14. Evolution du taux d’intérêt réel en France, 1961-2004 ............................................................................................... 13 Figure 15.L’agrégation des décisions d’investissement ..................................................................................................................... 14 Figure 16. La courbe d’efficacité marginale du capital ....................................................................................................................... 14 Figure 17. Optimisme, pessimisme et investissement ........................................................................................................................ 14 Figure 18. Evolution de l’endettement des ménages et des entreprises en France, 1978-2008...................................... 16 Figure 19. Crédits des établissements de crédit aux sociétés non financières et aux ménages en France, 1993-

2010 ................................................................................................................................................................................................................. 16 Figure 20. Evolution des revenus de la propriété versés par les sociétés non financières en France, 1949-2008 . 17 Figure 21. Evolution des transferts nets à l’Etat des snf en France, 1959 - 2007 ................................................................... 17 Tableau 1. Les différents types d’actifs pouvant être acquis par les secteurs institutionnels ............................................. 3 Tableau 2. Importance relative de la dépense de consommation finale et de la FBCF totale par rapport au PIB ...... 3 Tableau 3. Le coefficient de capital au cours du temps ......................................................................................................................... 7 Tableau 4. L’accélération de la demande : un exemple numérique ................................................................................................. 9 Tableau 5. Capitalisation et actualisation. ................................................................................................................................................ 11 Tableau 6. Table d’actualisation (i taux d’actualisation annuel exprimé en pourcentages) .............................................. 11 Tableau 7. Exemple de calcul de VAN (I0 = 100, B1 = 60 ; B2 = 58) ................................................................................................ 11 Tableau 8. Avantages et inconvénients des différentes modalités de financement............................................................... 15 Tableau 9. L’amplification des résultats d’exploitation quand l’entreprise s’endette .......................................................... 18

Aftalion, A., 1909. La réalité des surproductions générales: essai d’une théorie des crises générales et périodiques, Paris: L. Larose & L. Tenin.

Bailly, J.-L. et al., 2006. Macroéconomie. Cours, méthodes, exercices corrigés 2ème édition., Paris: Editions Bréal.

Batsch, L., 2006. Financement : pourquoi les entreprises s’endettent. Alternatives économiques, n°244(2), p.74‑75.

Batsch, L., 2004. La théorie de la valeur de l’entreprise. Available at: http://www.insee.fr/fr/insee-statistique-publique/colloques/acn/pdf10/batsch2.pdf.

Boyer, M. & Gravel, É., 2006. Évaluation de projets: la valeur actualisée nette optimisée (VAN-O). Assurances et gestion des risques / Insurance and Risk Management, 76(2), p.163‑185.

Burda, M. & Wyplosz, C., 2009. Macroéconomie. Une perspective européenne 5ème édition., Bruxelles: De Boeck. Available at: http://superieur.deboeck.com/titres?id=28866_2.

Cayssials, J.-L. et al., 2008. La situation financière des sociétés non financières en France 1995-2006. Bulletin de la Banque de France, 170, p.29‑48.

Clark, J.M., 1917. Business Acceleration and the Law of Demand: A Technical Factor in Economic Cycles. Journal of Political Economy, 25(3), p.217‑235.

Corpron, P.-A., 2003. L’investissement. In B. Ferrandon, éd. Comprendre l’économie - 1 Concepts et mécanismes. Cahiers Français. Paris: La Documentation Française, p. 32‑37. Available at: http://www.ladocumentationfrancaise.fr/catalogue/3303330403150/index.shtml [Consulté le février 25, 2010].

Delaveau, B. & Du Tertre, R., 2008. La rentabilité des entreprises en France selon leur taille et leurs potentialités de croissance. In Stratégies d’entreprise: nouvelles contraintes et nouveaux enjeux. Paris: La Documentation Française, p. 8‑29. Available at: http://www.strategie.gouv.fr/revue/rubrique.php3?id_rubrique=325.

Bibliographie

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

iii 5 févr. 13 Licence DEG 1ère année

Delbecque, V. et al., 2011. L’évaluation des investissements incorporels en France: méthodes et premiers résultats. Economie et statistique, (450). Available at: http://www.insee.fr/fr/ffc/docs_ffc/ES450A.pdf [Consulté le février 5, 2013].

Durant, D., 2005. La rentabilité des entreprises: une approche à partir des comptes nationaux. Bulletin de la Banque de France, (134), p.54–83.

Friedman, M., 1970. The Social Responsibility of Business Is to Increase Its Profits. In Corporate Ethics and Corporate Governance. Business and Economics. Berlin Heidelberg: Springer, p. 173‑178. Available at: http://dx.doi.org.gate3.inist.fr/10.1007/978-3-540-70818-6_14 [Consulté le juin 8, 2010].

Gollier, C., 2005. Quel taux d’actualisation pour quel avenir? Revue française d’économie, 19(4), p.59‑81.

Guerrien, B., 2002. Dictionnaire d’analyse économique. Microéconomie, macroéconomie, théorie des jeux, etc. 3e éd., Paris: La Découverte.

Guitton, H. & Vitry, D., 1981. Les mouvements conjoncturels, Dalloz.

Herbet, J.-B., 2001. Peut-on expliquer l’investissement à partir de ses déterminants traditionnels au cours de la décennie 90 ? Economie et statistique, 341(1), p.85‑106.

Jorion, P., 2008. L’implosion. La finance contre l’économie, ce que révèle la crise des subprimes, Paris: Fayard.

Kerguéris, J., 2002. Les déterminants de l’investissement, Paris: Sénat. Available at: http://www.senat.fr/rap/r02-035/r02-035_mono.html.

Keynes, J.M., 1936. Théorie générale de l’emploi, de l’intérêt et de la monnaie, Paris: Payot. Available at: http://classiques.uqac.ca/classiques/keynes_john_maynard/theorie_gen_emploi/theorie_emploi.html [Consulté le février 25, 2010].

Kuznets, S.S., 1935. Relation between capital goods and finished products in the business cycle. In Economic Essays in honor of Wesley Clair Mitchell : represented to him by his former students on the occasion of his 60th birthday. New York: Columbia University Press, p. 209‑267.

Modigliani, F. & Miller, M.H., 1958. The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review, 48(3), p.261‑297.

Naboulet, A. & Raspiller, S., 2006. Déterminants de la décision d’investir et destinations économique des équipements. Economie et statistique, (395-396), p.141‑163.

Pamies-Sumner, S., 2008. La rentabilité des entreprises a-t-elle pu justifier le dynamisme de l’investissement. Lettre Trésor Eco, n° 103. Available at: http://www.tresor.economie.gouv.fr/file/326887.

Pierrat, C., 2006. La gestion financière de l’entreprise, Paris: La Découverte. Available at: http://www.collectionreperes.com/catalogue/index-La_gestion_financiere_de_l_entreprise-9782707142276.html.

Poulon, F., 2008. Economie générale 6ème édition., Paris: Dunod. Available at: http://www.dunod.com/entreprise-gestion/economie-et-sciences-politiques/macroeconomie/licence/economie-generale.

Rainelli, P., 1968. Coefficient de capital et niveau de développement. Tiers-Monde, 9(34), p.305‑345.

Samuelson, P.A., 1939. Interactions between the Multiplier Analysis and the Principle of Acceleration. The Review of Economics and Statistics, 21(2), p.75‑78.

Du Tertre, R. & Guy, Y., 2008. Le profit contre la croissance? Le dynamisme et la rentabilité des grandes entreprises cotées en France. In Stratégies d’entreprise: nouvelles contraintes et nouveaux enjeux. Paris: La Documentation Française, p. 30‑51. Available at: http://www.strategie.gouv.fr/revue/rubrique.php3?id_rubrique=325.

Tobin, J., 1969. A General Equilibrium Approach To Monetary Theory. Journal of Money, Credit and Banking, 1(1), p.15‑29.

Vanoli, A., 2003. Mesurer le « volume » des biens d’équipement à l’aune de leurs performances. Courrier des Statistiques, (108), p.33‑39.

Villieu, P., 2007. Macroéconomie: l’investissement Nouvelle édition., Paris: La Découverte.

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

1 5 févr. 13 Licence DEG 1ère année

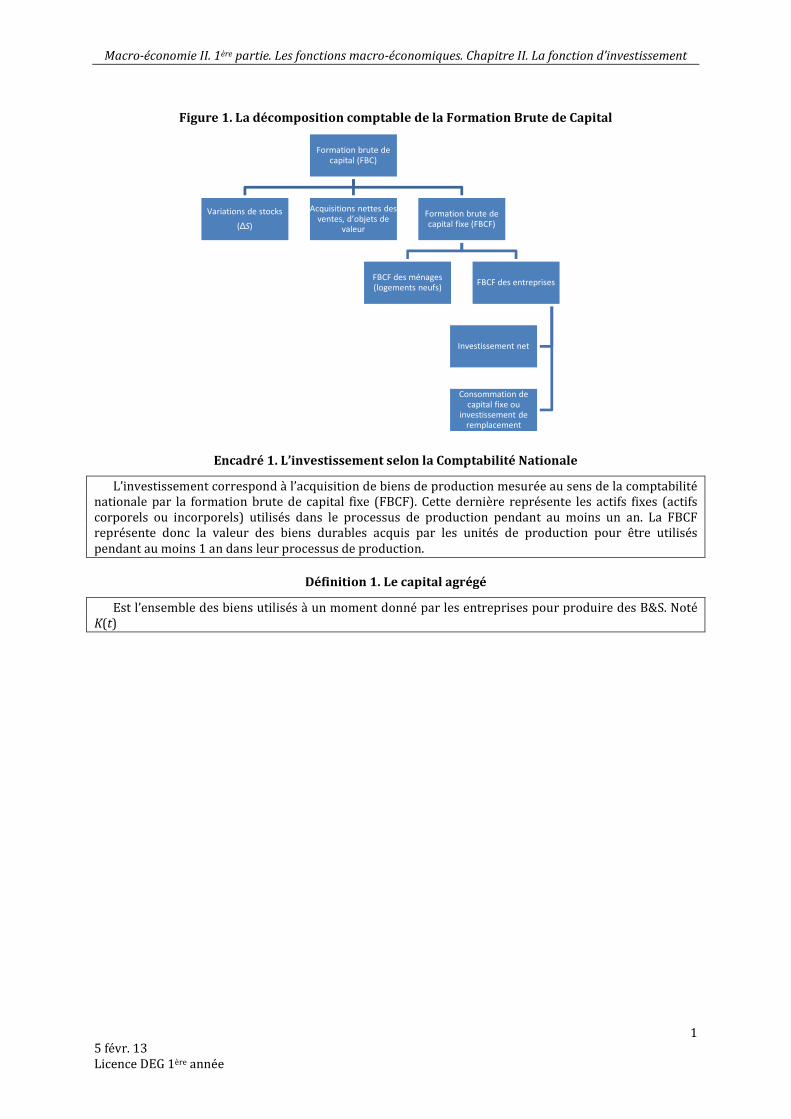

Figure 1. La décomposition comptable de la Formation Brute de Capital

Encadré 1. L’investissement selon la Comptabilité Nationale

L’investissement correspond à l’acquisition de biens de production mesurée au sens de la comptabilité nationale par la formation brute de capital fixe (FBCF). Cette dernière représente les actifs fixes (actifs corporels ou incorporels) utilisés dans le processus de production pendant au moins un an. La FBCF représente donc la valeur des biens durables acquis par les unités de production pour être utilisés pendant au moins 1 an dans leur processus de production.

Définition 1. Le capital agrégé

Est l’ensemble des biens utilisés à un moment donné par les entreprises pour produire des B&S. Noté K(t)

Formation brute de

capital (FBC)

Variations de stocks

(∆S)

Acquisitions nettes des

ventes, d’objets de

valeur

Formation brute de

capital fixe (FBCF)

FBCF des ménages

(logements neufs)FBCF des entreprises

Investissement net

Consommation de

capital fixe ou

investissement de

remplacement

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

2 5 févr. 13 Licence DEG 1ère année

Encadré 2. Les motifs de la détention de stocks

« La détention de stocks n’a de sens que parce qu’il est coûteux, et le plus souvent impossible, d’ajuster rapidement la production. Les stocks permettent aux entreprises de faire face à des fluctuations à court terme de la demande sans supporter les dépenses et les coûts induits par des fluctuations à court terme de la production. Ainsi, les aléas de la demande, et en amont, le souci d’une sécurité minimale vis-à-vis des approvisionnements, constituent les principaux motifs de détention des stocks. L’incapacité de répondre à un mouvement imprévu de la demande, en raison notamment de l’insuffisance des stocks disponibles, se traduirait en effet par des pertes temporaires (manque à gagner), voire définitives (recul des parts de marché). Les motifs de détention des stocks sont nombreux.

1) Il y a tout d’abord un motif de transaction : en tenant compte des coûts de détention des stocks, les entreprises cherchent à déterminer le ratio optimal stocks / ventes pour satisfaire leurs transactions courantes. Ensuite, les stocks peuvent jouer un rôle de « tampon » à très court terme. Les firmes peuvent utiliser les stocks dont elles disposent pour faire face aux fluctuations inattendues de la demande, ou aux déséquilibres qui peuvent apparaître entre leur production et leurs ventes, consécutifs à des erreurs de prévision. La volonté de réduire les délais de livraison peut par ailleurs conduire une entreprise à accroître ses stocks. 2) Le motif de spéculation se présente sous deux formes : soit les entrepreneurs espèrent que les prix vont augmenter et ils feront alors des gains en capital ; soit ils anticipent que certains produits (matières premières notamment) seront disponibles moins aisément ou à un prix plus élevé dans le futur et ils préfèrent les stocker dès maintenant. 3) La réduction souhaitée des coûts de production, grâce à une meilleure organisation de la production, est un autre stimulant à la formation des stocks. »

Source : Ecoweek, BNP Paribas, Direction des études économiques, 5 janvier 2004. Disponible en ligne : http://research.bnpparibas.com/applis/www/RechEco.nsf/EcoWeekByDateFR/6994C734591D9129C1256E20004AD91D/$File/EcoWeek%2004-01-francais.pdf?OpenElement consulté le 8 fév. 12

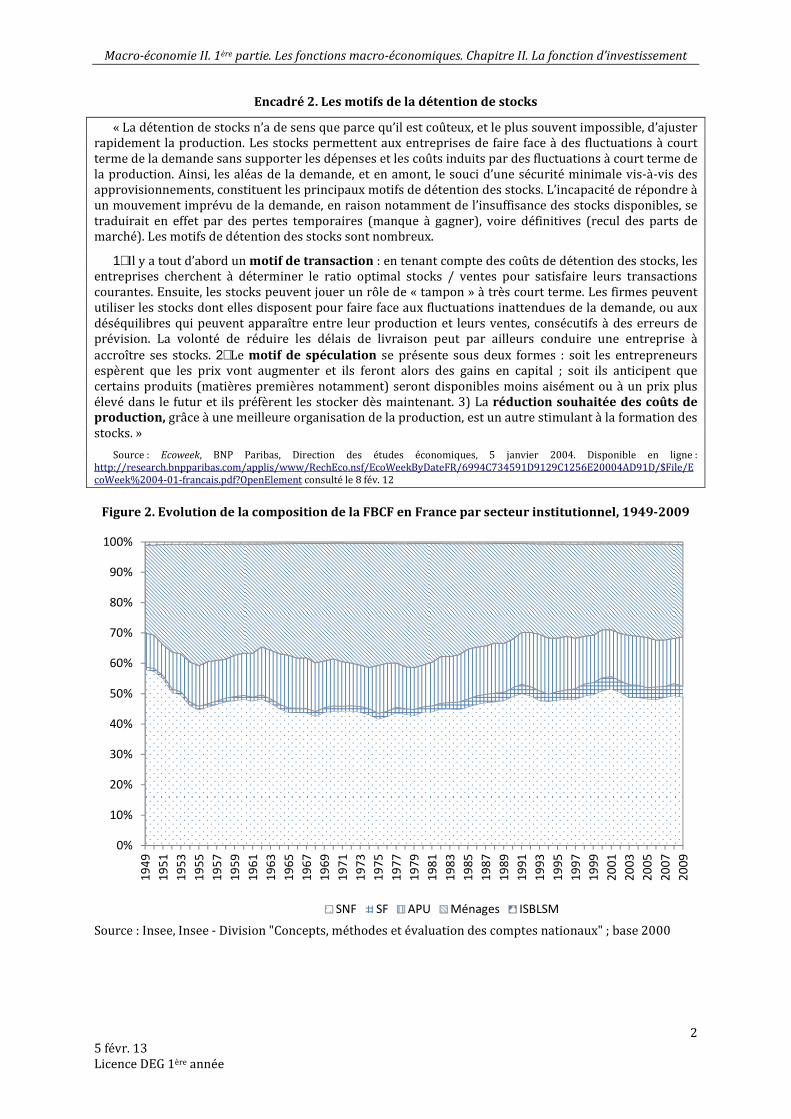

Figure 2. Evolution de la composition de la FBCF en France par secteur institutionnel, 1949-2009

Source : Insee, Insee - Division "Concepts, méthodes et évaluation des comptes nationaux" ; base 2000

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

19

49

19

51

19

53

19

55

19

57

19

59

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

SNF SF APU Ménages ISBLSM

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

3 5 févr. 13 Licence DEG 1ère année

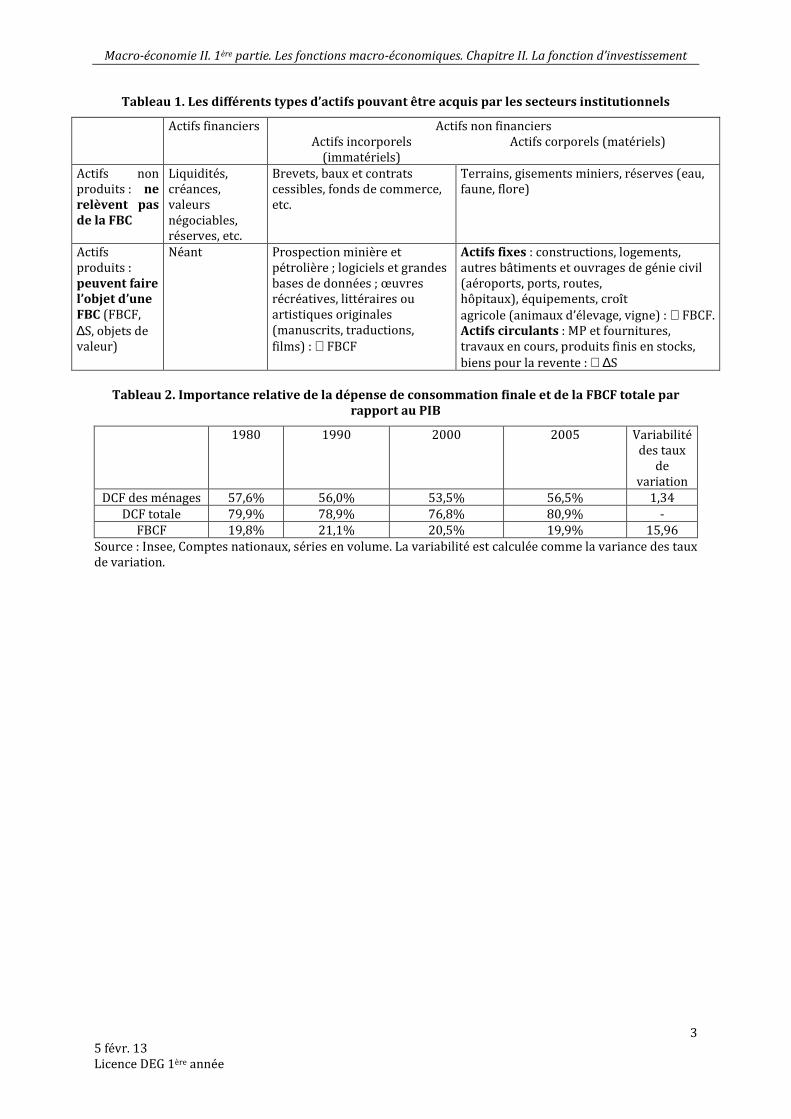

Tableau 1. Les différents types d’actifs pouvant être acquis par les secteurs institutionnels

Actifs financiers Actifs non financiers Actifs incorporels

(immatériels) Actifs corporels (matériels)

Actifs non produits : ne

relèvent pas

de la FBC

Liquidités, créances, valeurs négociables, réserves, etc.

Brevets, baux et contrats cessibles, fonds de commerce, etc.

Terrains, gisements miniers, réserves (eau, faune, flore)

Actifs produits : peuvent faire l’objet d’une

FBC (FBCF, ∆S, objets de valeur)

Néant Prospection minière et pétrolière ; logiciels et grandes bases de données ; œuvres récréatives, littéraires ou artistiques originales (manuscrits, traductions, films) : ∈ FBCF

Actifs fixes : constructions, logements, autres bâtiments et ouvrages de génie civil (aéroports, ports, routes, hôpitaux), équipements, croît agricole (animaux d’élevage, vigne) : ∈ FBCF. Actifs circulants : MP et fournitures, travaux en cours, produits finis en stocks, biens pour la revente : ∈ ∆S

Tableau 2. Importance relative de la dépense de consommation finale et de la FBCF totale par

rapport au PIB

1980 1990 2000 2005 Variabilité des taux

de variation

DCF des ménages 57,6% 56,0% 53,5% 56,5% 1,34 DCF totale 79,9% 78,9% 76,8% 80,9% -

FBCF 19,8% 21,1% 20,5% 19,9% 15,96 Source : Insee, Comptes nationaux, séries en volume. La variabilité est calculée comme la variance des taux de variation.

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

4 5 févr. 13 Licence DEG 1ère année

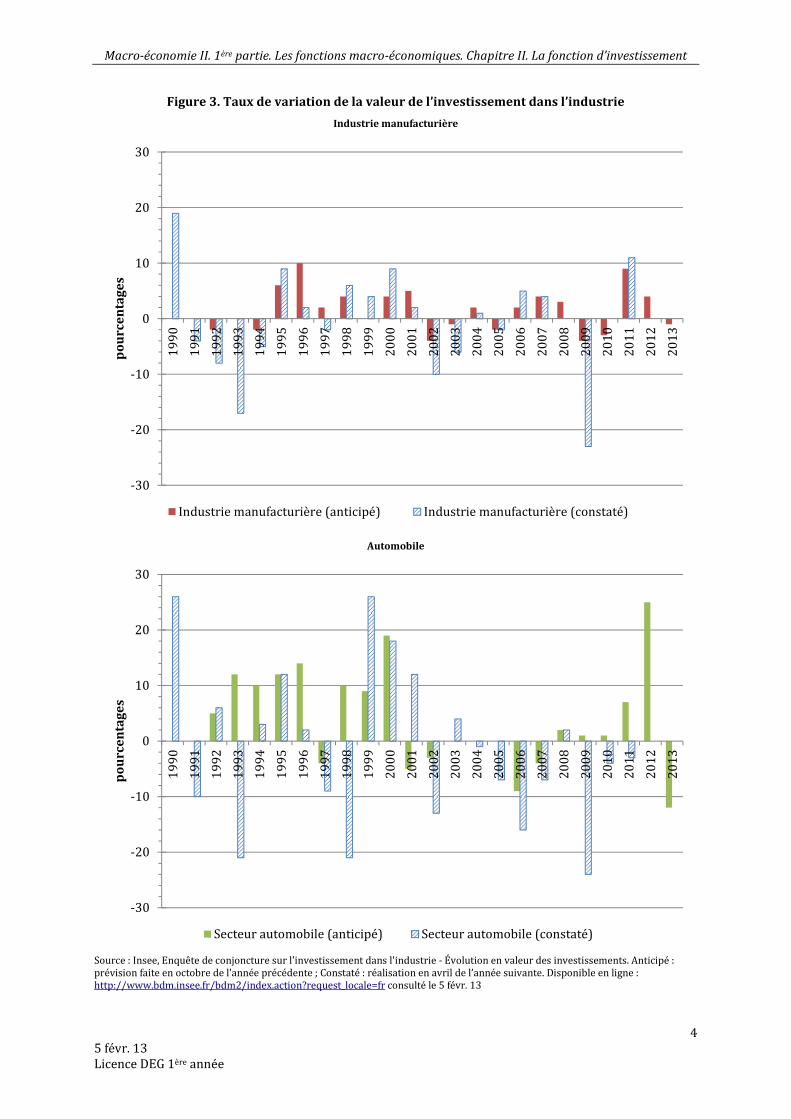

Figure 3. Taux de variation de la valeur de l’investissement dans l’industrie

Industrie manufacturière

Automobile

Source : Insee, Enquête de conjoncture sur l'investissement dans l'industrie - Évolution en valeur des investissements. Anticipé : prévision faite en octobre de l’année précédente ; Constaté : réalisation en avril de l’année suivante. Disponible en ligne : http://www.bdm.insee.fr/bdm2/index.action?request_locale=fr consulté le 5 févr. 13

-30

-20

-10

0

10

20

30

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

po

urc

en

tag

es

Industrie manufacturière (anticipé) Industrie manufacturière (constaté)

-30

-20

-10

0

10

20

30

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

po

urc

en

tag

es

Secteur automobile (anticipé) Secteur automobile (constaté)

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

5 5 févr. 13 Licence DEG 1ère année

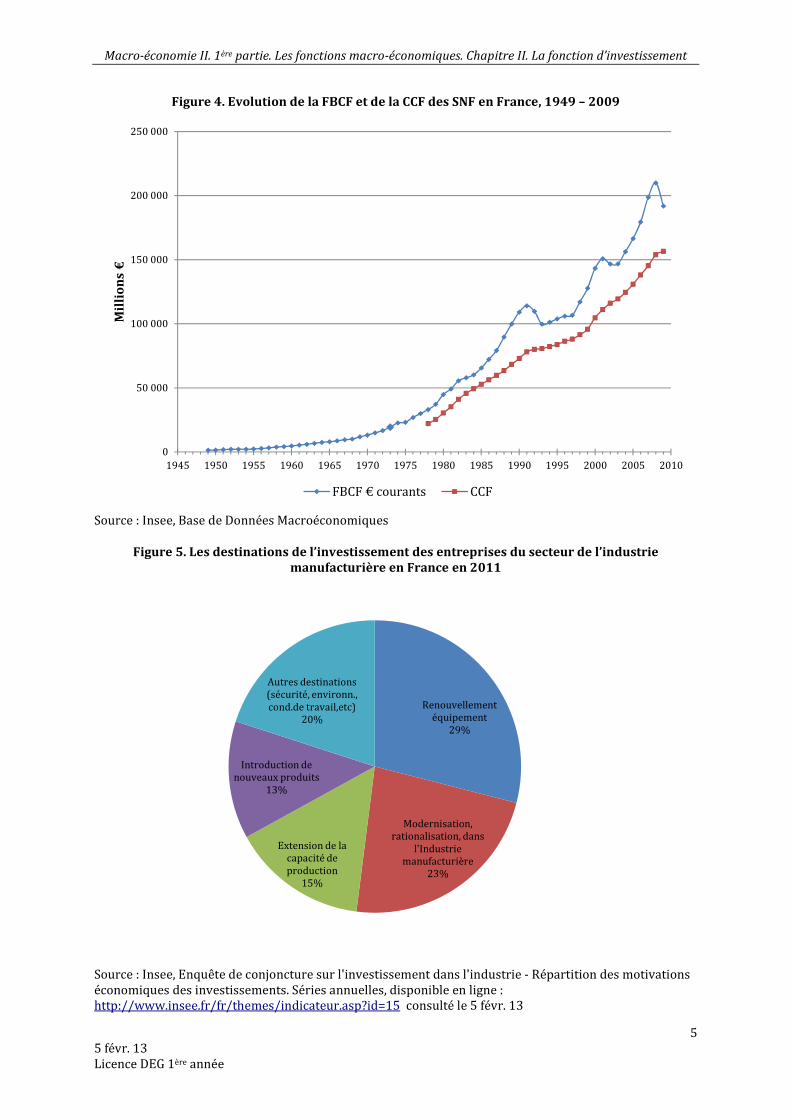

Figure 4. Evolution de la FBCF et de la CCF des SNF en France, 1949 – 2009

Source : Insee, Base de Données Macroéconomiques

Figure 5. Les destinations de l’investissement des entreprises du secteur de l’industrie

manufacturière en France en 2011

Source : Insee, Enquête de conjoncture sur l'investissement dans l'industrie - Répartition des motivations économiques des investissements. Séries annuelles, disponible en ligne : http://www.insee.fr/fr/themes/indicateur.asp?id=15 consulté le 5 févr. 13

0

50 000

100 000

150 000

200 000

250 000

1945 1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Mil

lio

ns

€

FBCF € courants CCF

Renouvellement équipement

29%

Modernisation, rationalisation, dans

l'Industrie manufacturière

23%

Extension de la capacité de production

15%

Introduction de nouveaux produits

13%

Autres destinations (sécurité, environn., cond.de travail,etc)

20%

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

6 5 févr. 13 Licence DEG 1ère année

Définition 2. L’investissement comme détour de production.

L’investissement est un détour de production : une fraction de la production d’aujourd’hui est mise de côté, soustraite à la consommation, de façon à accroître et donc assurer la production et par conséquent la consommation future. Renoncer à la consommation aujourd’hui permet d’augmenter la consommation demain. La décision d’investissement est le résultat d’un arbitrage inter-temporel entre consommation présente et future.

Encadré 3. Le rôle des débouchés anticipés dans la décision d’investissement

« Les enquêtes réalisées par l’INSEE, auprès des chefs d’entreprises semblent confirmer ce raisonnement théorique. Les chefs d’entreprise interrogés citent surtout la demande comme motif déterminant de leurs projets d’investissement. Si l’on suppose que le capital physique nécessaire à la production est proportionnel au niveau de la production à réaliser, et que les entreprises veulent adapter rapidement leur niveau de capital, la croissance de l’investissement sera plus forte que celle de la demande. Ce phénomène est connu sous le nom d’accélérateur. Il s’explique par le fait que les biens d’équipement participent au processus de production au-delà de la seule période où ils sont acquis. En raison du phénomène d’accélération, une faible variation de la demande, dans une situation de plein emploi des capacités de production, suscite une forte variation de l’investissement. A l’inverse, un simple ralentissement de la demande peut suffire à provoquer une baisse de l’investissement. La mesure de l’accélérateur se fait par le rapport entre le stock de capital et le niveau de production : la constante obtenue, appelée ‘coefficient de capital’ mesure l’intensité du phénomène d’accélération. Plus elle est élevée, plus l’investissement doit être important pour atteindre le niveau de production souhaité. L’effet d’accélération s’inscrit dans la vision keynésienne d’un équilibre économique contraint par les débouchés. Dans ce cadre théorique, une politique de relance budgétaire, suscitant une demande autonome supplémentaire, est un instrument efficace de relance de l’investissement (l’efficacité de la politique budgétaire est cependant moindre en économie ouverte). Cette analyse de l’investissement par le facteur demande doit cependant être tempérée par la prise en compte du coût des facteurs de production »

Source : (Kerguéris 2002)

« Le principe de l’accélérateur est considéré de longue date comme le déterminant majeur de l’investissement […] Il consiste à retracer le comportement d’accumulation du capital des entreprises lorsque celles-ci sont chroniquement contraintes sur leurs débouchés. Dans une situation concurrentielle, sans pouvoir sur les prix, les entrepreneurs anticipant une hausse de la demande souhaitent accroître leur capacité de production soit en investissant soit en utilisant plus intensément leur capital. On suppose aussi que le même principe joue lors d’une baisse de la demande anticipée. »

Source : (Herbet 2001, p.86)

Définition 3. Le coefficient de capital

On distingue, l’instar des PmC et PMC, le coefficient moyen et le coefficient marginal de capital définis comme :

CMK = K/Y et CmK = ∆K/∆Y

Le premier est interprété comme le stock de capital nécessaire à l’obtention de la production au cours d’une période ; le second est la quantité supplémentaire de capital nécessaire à l’accroissement de la production. Au numérateur figure l’ajustement du stock de capital au stock désiré. Coefficients moyen et marginal sont notés v. Ils peuvent être calculés pour une économie nationale ou pour une entreprise ou encore une branche d’activité. Si le coefficient moyen CMK est constant alors le coefficient marginal CmK l’est aussi et est égal au coefficient moyen.

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

7 5 févr. 13 Licence DEG 1ère année

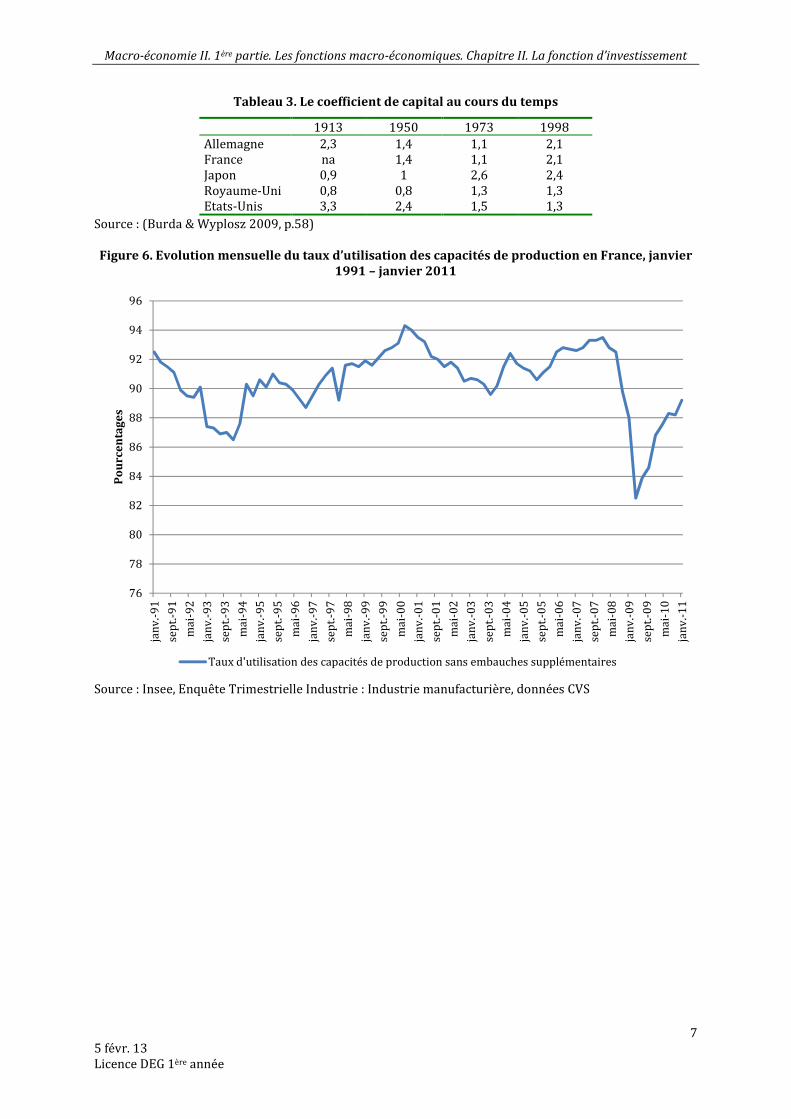

Tableau 3. Le coefficient de capital au cours du temps

1913 1950 1973 1998 Allemagne 2,3 1,4 1,1 2,1 France na 1,4 1,1 2,1 Japon 0,9 1 2,6 2,4 Royaume-Uni 0,8 0,8 1,3 1,3 Etats-Unis 3,3 2,4 1,5 1,3

Source : (Burda & Wyplosz 2009, p.58)

Figure 6. Evolution mensuelle du taux d’utilisation des capacités de production en France, janvier

1991 – janvier 2011

Source : Insee, Enquête Trimestrielle Industrie : Industrie manufacturière, données CVS

76

78

80

82

84

86

88

90

92

94

96

jan

v.-9

1

sep

t.-9

1

mai

-92

jan

v.-9

3

sep

t.-9

3

mai

-94

jan

v.-9

5

sep

t.-9

5

mai

-96

jan

v.-9

7

sep

t.-9

7

mai

-98

jan

v.-9

9

sep

t.-9

9

mai

-00

jan

v.-0

1

sep

t.-0

1

mai

-02

jan

v.-0

3

sep

t.-0

3

mai

-04

jan

v.-0

5

sep

t.-0

5

mai

-06

jan

v.-0

7

sep

t.-0

7

mai

-08

jan

v.-0

9

sep

t.-0

9

mai

-10

jan

v.-1

1

Po

urc

en

tag

es

Taux d'utilisation des capacités de production sans embauches supplémentaires

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

8 5 févr. 13 Licence DEG 1ère année

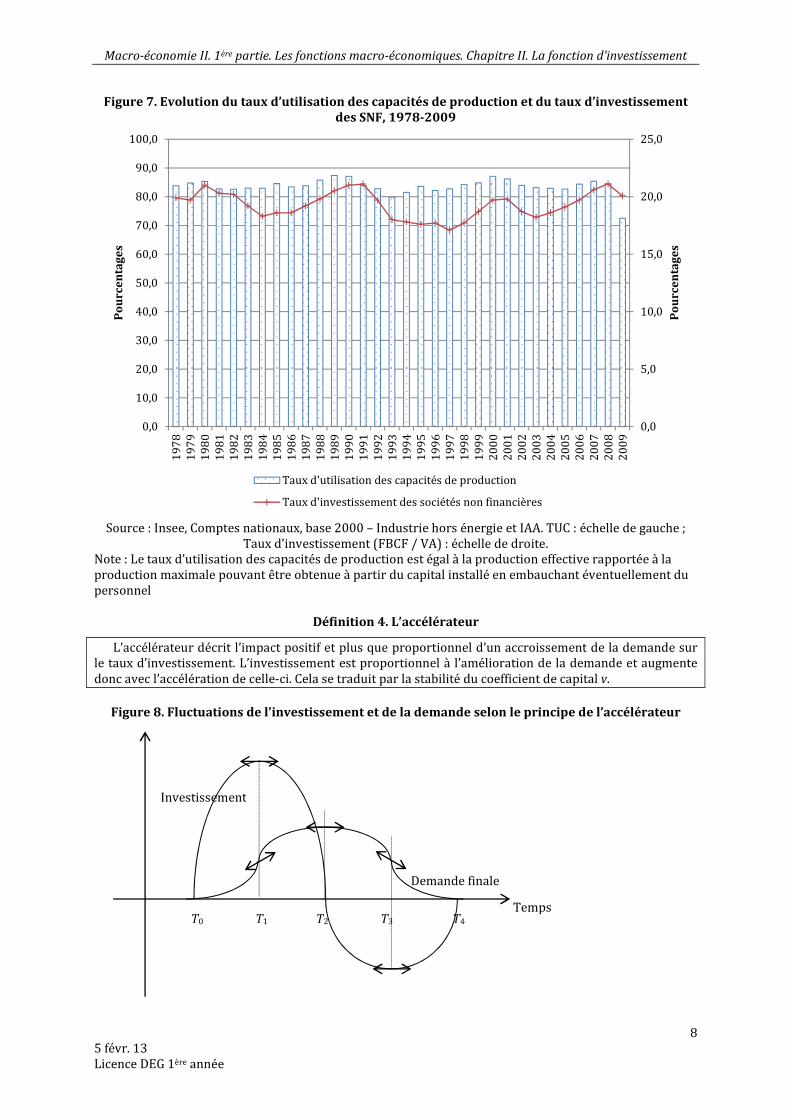

Figure 7. Evolution du taux d’utilisation des capacités de production et du taux d’investissement

des SNF, 1978-2009

Source : Insee, Comptes nationaux, base 2000 – Industrie hors énergie et IAA. TUC : échelle de gauche ;

Taux d’investissement (FBCF / VA) : échelle de droite. Note : Le taux d’utilisation des capacités de production est égal à la production effective rapportée à la production maximale pouvant être obtenue à partir du capital installé en embauchant éventuellement du personnel

Définition 4. L’accélérateur

L’accélérateur décrit l’impact positif et plus que proportionnel d’un accroissement de la demande sur le taux d’investissement. L’investissement est proportionnel à l’amélioration de la demande et augmente donc avec l’accélération de celle-ci. Cela se traduit par la stabilité du coefficient de capital v.

Figure 8. Fluctuations de l’investissement et de la demande selon le principe de l’accélérateur

0,0

5,0

10,0

15,0

20,0

25,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Po

urc

en

tag

es

Po

urc

en

tag

es

Taux d'utilisation des capacités de production

Taux d'investissement des sociétés non financières

Investissement

Demande finale

Temps T0 T1 T2 T3 T4

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

9 5 févr. 13 Licence DEG 1ère année

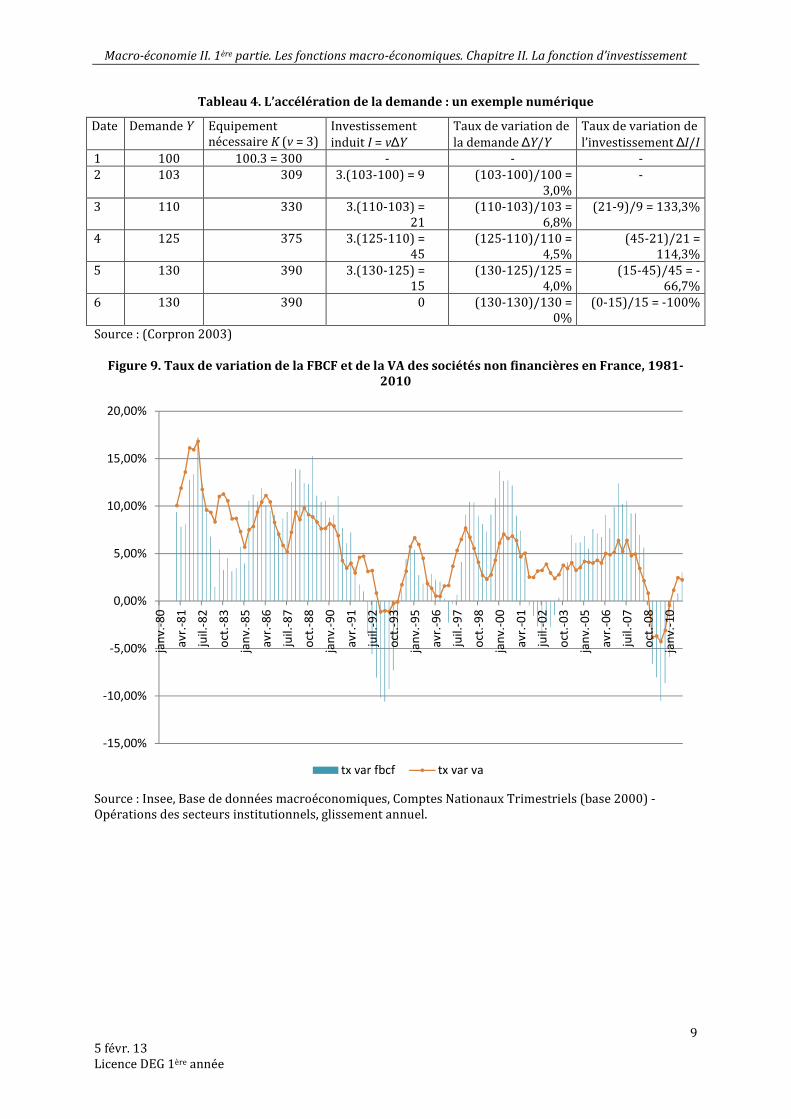

Tableau 4. L’accélération de la demande : un exemple numérique

Date Demande Y Equipement nécessaire K (v = 3)

Investissement induit I = v∆Y

Taux de variation de la demande ∆Y/Y

Taux de variation de l’investissement ∆I/I

1 100 100.3 = 300 - - - 2 103 309 3.(103-100) = 9 (103-100)/100 =

3,0% -

3 110 330 3.(110-103) = 21

(110-103)/103 = 6,8%

(21-9)/9 = 133,3%

4 125 375 3.(125-110) = 45

(125-110)/110 = 4,5%

(45-21)/21 = 114,3%

5 130 390 3.(130-125) = 15

(130-125)/125 = 4,0%

(15-45)/45 = -66,7%

6 130 390 0 (130-130)/130 = 0%

(0-15)/15 = -100%

Source : (Corpron 2003)

Figure 9. Taux de variation de la FBCF et de la VA des sociétés non financières en France, 1981-2010

Source : Insee, Base de données macroéconomiques, Comptes Nationaux Trimestriels (base 2000) - Opérations des secteurs institutionnels, glissement annuel.

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

jan

v.-

80

av

r.-8

1

juil

.-8

2

oct

.-8

3

jan

v.-

85

av

r.-8

6

juil

.-8

7

oct

.-8

8

jan

v.-

90

av

r.-9

1

juil

.-9

2

oct

.-9

3

jan

v.-

95

av

r.-9

6

juil

.-9

7

oct

.-9

8

jan

v.-

00

av

r.-0

1

juil

.-0

2

oct

.-0

3

jan

v.-

05

av

r.-0

6

juil

.-0

7

oct

.-0

8

jan

v.-

10

tx var fbcf tx var va

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

10 5 févr. 13 Licence DEG 1ère année

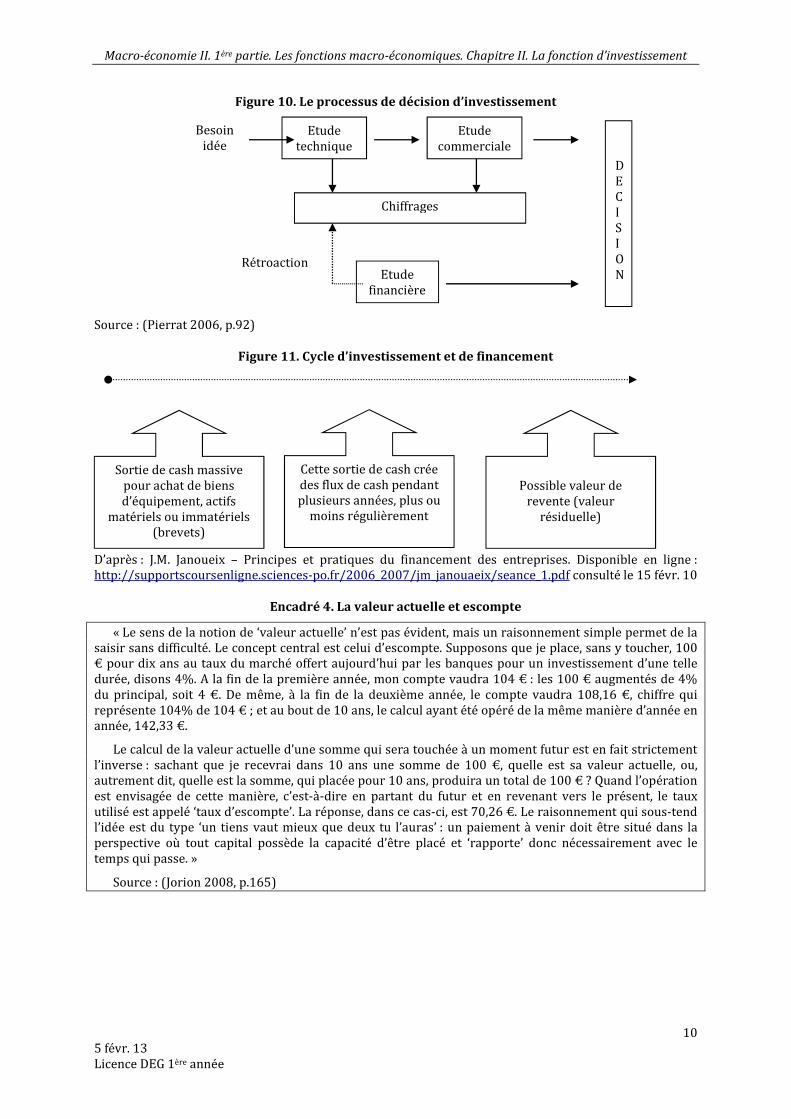

Figure 10. Le processus de décision d’investissement

Source : (Pierrat 2006, p.92)

Figure 11. Cycle d’investissement et de financement

D’après : J.M. Janoueix – Principes et pratiques du financement des entreprises. Disponible en ligne : http://supportscoursenligne.sciences-po.fr/2006_2007/jm_janouaeix/seance_1.pdf consulté le 15 févr. 10

Encadré 4. La valeur actuelle et escompte

« Le sens de la notion de ‘valeur actuelle’ n’est pas évident, mais un raisonnement simple permet de la saisir sans difficulté. Le concept central est celui d’escompte. Supposons que je place, sans y toucher, 100 € pour dix ans au taux du marché offert aujourd’hui par les banques pour un investissement d’une telle durée, disons 4%. A la fin de la première année, mon compte vaudra 104 € : les 100 € augmentés de 4% du principal, soit 4 €. De même, à la fin de la deuxième année, le compte vaudra 108,16 €, chiffre qui représente 104% de 104 € ; et au bout de 10 ans, le calcul ayant été opéré de la même manière d’année en année, 142,33 €.

Le calcul de la valeur actuelle d’une somme qui sera touchée à un moment futur est en fait strictement l’inverse : sachant que je recevrai dans 10 ans une somme de 100 €, quelle est sa valeur actuelle, ou, autrement dit, quelle est la somme, qui placée pour 10 ans, produira un total de 100 € ? Quand l’opération est envisagée de cette manière, c’est-à-dire en partant du futur et en revenant vers le présent, le taux utilisé est appelé ‘taux d’escompte’. La réponse, dans ce cas-ci, est 70,26 €. Le raisonnement qui sous-tend l’idée est du type ‘un tiens vaut mieux que deux tu l’auras’ : un paiement à venir doit être situé dans la perspective où tout capital possède la capacité d’être placé et ‘rapporte’ donc nécessairement avec le temps qui passe. »

Source : (Jorion 2008, p.165)

Besoin idée

Etude technique

Etude commerciale

Chiffrages

Etude financière

Rétroaction

DECISION

Sortie de cash massive pour achat de biens d’équipement, actifs

matériels ou immatériels (brevets)

Cette sortie de cash crée des flux de cash pendant plusieurs années, plus ou

moins régulièrement

Possible valeur de

revente (valeur résiduelle)

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

11 5 févr. 13 Licence DEG 1ère année

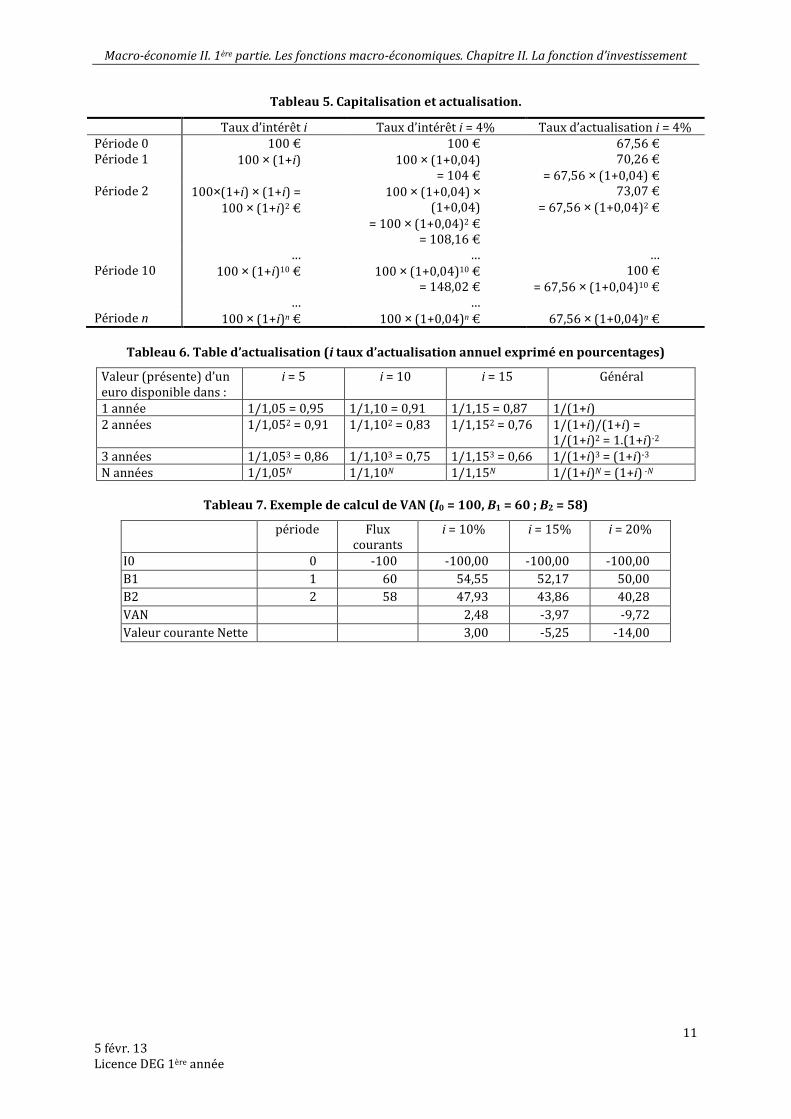

Tableau 5. Capitalisation et actualisation.

Taux d’intérêt i Taux d’intérêt i = 4% Taux d’actualisation i = 4% Période 0 100 € 100 € 67,56 € Période 1 100 × (1+i) 100 × (1+0,04)

= 104 € 70,26 €

= 67,56 × (1+0,04) € Période 2 100×(1+i) × (1+i) =

100 × (1+i)2 € 100 × (1+0,04) ×

(1+0,04) = 100 × (1+0,04)2 €

= 108,16 €

73,07 € = 67,56 × (1+0,04)2 €

… … … Période 10 100 × (1+i)10 € 100 × (1+0,04)10 €

= 148,02 € 100 €

= 67,56 × (1+0,04)10 € … … Période n 100 × (1+i)n € 100 × (1+0,04)n € 67,56 × (1+0,04)n €

Tableau 6. Table d’actualisation (i taux d’actualisation annuel exprimé en pourcentages)

Valeur (présente) d’un euro disponible dans :

i = 5 i = 10 i = 15 Général

1 année 1/1,05 = 0,95 1/1,10 = 0,91 1/1,15 = 0,87 1/(1+i) 2 années 1/1,052 = 0,91 1/1,102 = 0,83 1/1,152 = 0,76 1/(1+i)/(1+i) =

1/(1+i)2 = 1.(1+i)-2 3 années 1/1,053 = 0,86 1/1,103 = 0,75 1/1,153 = 0,66 1/(1+i)3 = (1+i)-3

N années 1/1,05N 1/1,10N 1/1,15N 1/(1+i)N = (1+i) -N

Tableau 7. Exemple de calcul de VAN (I0 = 100, B1 = 60 ; B2 = 58)

période Flux courants

i = 10% i = 15% i = 20%

I0 0 -100 -100,00 -100,00 -100,00 B1 1 60 54,55 52,17 50,00 B2 2 58 47,93 43,86 40,28

VAN 2,48 -3,97 -9,72 Valeur courante Nette 3,00 -5,25 -14,00

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

12 5 févr. 13 Licence DEG 1ère année

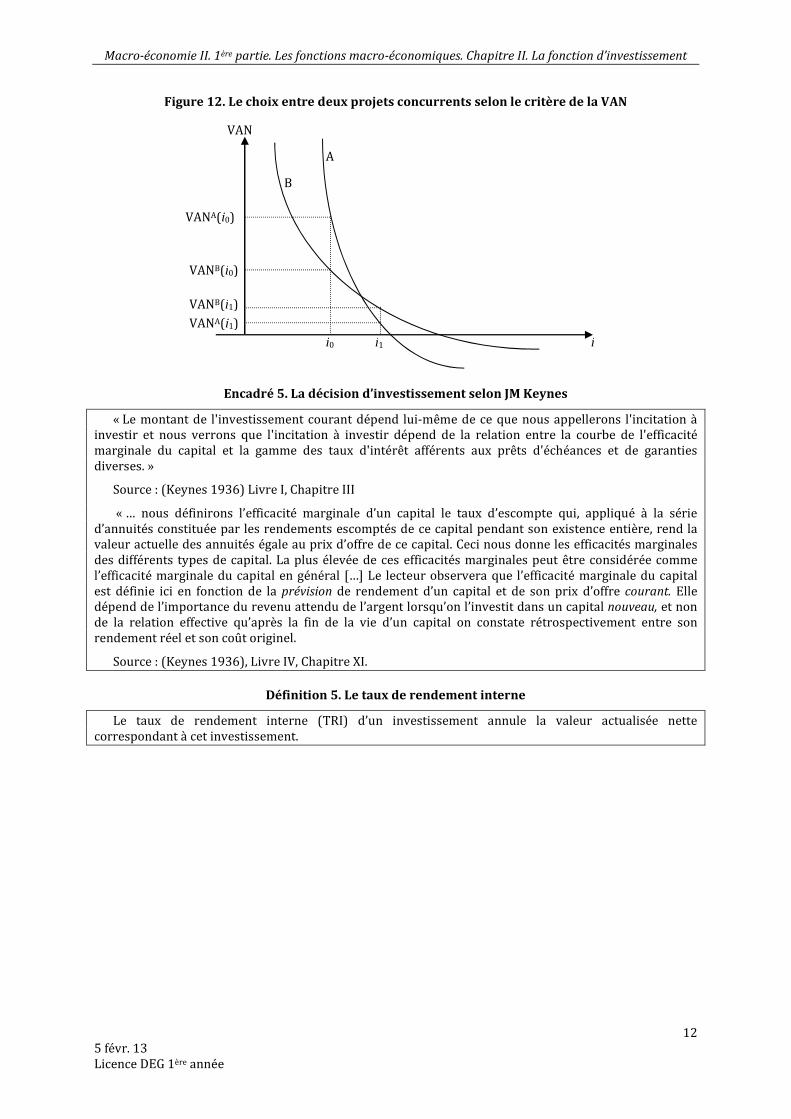

Figure 12. Le choix entre deux projets concurrents selon le critère de la VAN

Encadré 5. La décision d’investissement selon JM Keynes

« Le montant de l'investissement courant dépend lui-même de ce que nous appellerons l'incitation à investir et nous verrons que l'incitation à investir dépend de la relation entre la courbe de l'efficacité marginale du capital et la gamme des taux d'intérêt afférents aux prêts d'échéances et de garanties diverses. »

Source : (Keynes 1936) Livre I, Chapitre III

« … nous définirons l’efficacité marginale d’un capital le taux d’escompte qui, appliqué à la série d’annuités constituée par les rendements escomptés de ce capital pendant son existence entière, rend la valeur actuelle des annuités égale au prix d’offre de ce capital. Ceci nous donne les efficacités marginales des différents types de capital. La plus élevée de ces efficacités marginales peut être considérée comme l’efficacité marginale du capital en général […] Le lecteur observera que l’efficacité marginale du capital est définie ici en fonction de la prévision de rendement d’un capital et de son prix d’offre courant. Elle dépend de l’importance du revenu attendu de l’argent lorsqu’on l’investit dans un capital nouveau, et non de la relation effective qu’après la fin de la vie d’un capital on constate rétrospectivement entre son rendement réel et son coût originel.

Source : (Keynes 1936), Livre IV, Chapitre XI.

Définition 5. Le taux de rendement interne

Le taux de rendement interne (TRI) d’un investissement annule la valeur actualisée nette correspondant à cet investissement.

VAN

A

B

VANA(i0)

VANB(i0)

VANB(i1)

VANA(i1)

i0 i1 i

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

13 5 févr. 13 Licence DEG 1ère année

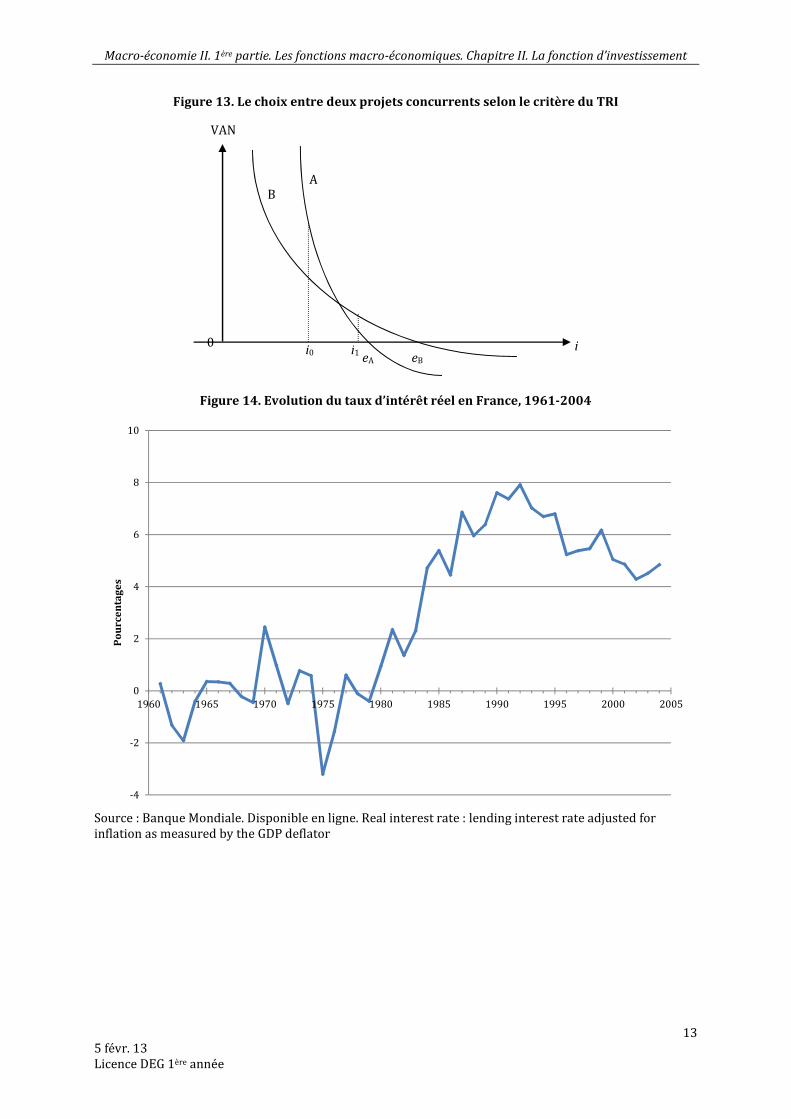

Figure 13. Le choix entre deux projets concurrents selon le critère du TRI

Figure 14. Evolution du taux d’intérêt réel en France, 1961-2004

Source : Banque Mondiale. Disponible en ligne. Real interest rate : lending interest rate adjusted for inflation as measured by the GDP deflator

-4

-2

0

2

4

6

8

10

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005

Po

urc

en

tag

es

VAN

A B

0 i0 i1

eA eB

i

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

14 5 févr. 13 Licence DEG 1ère année

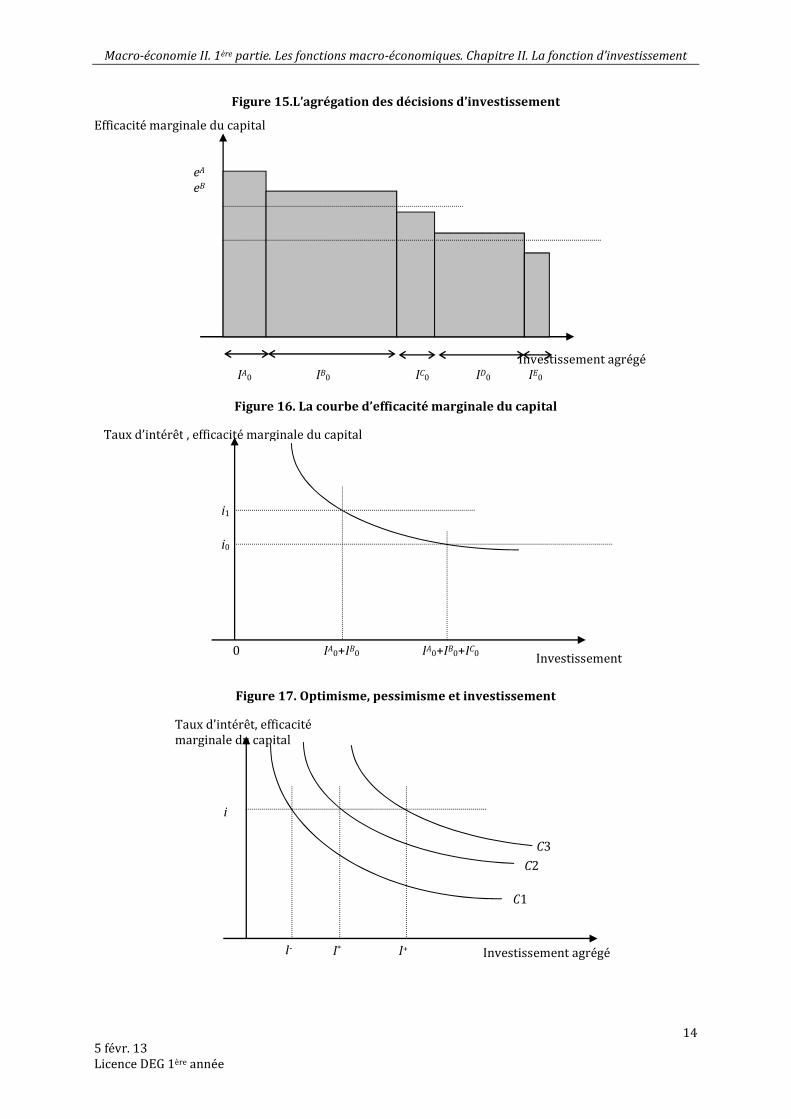

Figure 15.L’agrégation des décisions d’investissement

Efficacité marginale du capital

eA eB

Investissement agrégé IA0 IB0 IC0 ID0 IE0

Figure 16. La courbe d’efficacité marginale du capital

Figure 17. Optimisme, pessimisme et investissement

i1

i0

0 IA0+IB0 IA0+IB0+IC0 Investissement agrégé

Taux d’intérêt , efficacité marginale du capital

I- I* I+

i

Investissement agrégé

C1

C2

C3

Taux d’intérêt, efficacité marginale du capital

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

15 5 févr. 13 Licence DEG 1ère année

Encadré 6. Fluctuations économiques et fluctuations de l’efficacité marginale du capital

« Il importe de comprendre l’influence des variations de la prévision sur l’efficacité marginale d’un stock donné de capital, car c’est principalement cette influence qui rend l’efficacité marginale du capital sujette à ces fluctuations d’une certaine violence qui expliquent le Cycle Économique. […] On peut décrire et analyser l’alternance d’essor et de dépression en fonction des variations de l’efficacité marginale du capital par rapport au taux de l’intérêt. »

Source : (Keynes 1936), Livre IV L’incitation à investir, Chapitre XI L’efficacité marginale du capital

« L’état de la confiance, comme disent les hommes d’affaires, est une chose à laquelle ils prêtent toujours l’attention la plus stricte et la plus vigilante. Mais les économistes ne l’ont pas analysée avec soin et se sont contentés le plus souvent d’en disputer en termes généraux. En particulier, ils n’ont pas clairement indiqué que son importance dans les problèmes économiques vient de l’influence considérable qu’elle exerce sur la courbe de l’efficacité marginale du capital. L’état de la confiance et la courbe de l’efficacité marginale du capital ne sont pas deux facteurs distincts, agissant séparément sur le flux d’investissement. L’état de la confiance intervient parce qu’il est un des facteurs principaux qui gouvernent cette courbe, laquelle est la même que la courbe de la demande de capital. »

Source : (Keynes 1936), Livre IV, L’incitation à investir, Chapitre XII, L’état de la prévision à long terme

Tableau 8. Avantages et inconvénients des différentes modalités de financement

Autofinancement Augmentation du capital social

Endettement

Modalités Augmente le capital propre de l’entreprise

Augmente le capital propre de l’entreprise. Emissions d’actions.

Est sans effet sur le capital propre de l’entreprise

Avantages Pas de frais financiers, pas de contraintes de remboursement ; pas de dividendes à verser

Autre mode de financement sur fonds propres : n’augmente pas l’endettement de l’entreprise. Le versement des dividendes peut être adapté à la conjoncture.

Financement externe. L’endettement contribue à accroître le profit (résultat d’exploitation net) l’entreprise : effet de levier lorsque le taux de rentabilité est supérieur au taux d’intérêt

Inconvénients Nécessité de réaliser des profits (importance du taux de marge) préalablement à tout investissement. Existence d’un coût d’opportunité mesuré par le taux d’intérêt

Nécessité de mettre en place une politique de versement des dividendes qui n’altère pas la confiance des actionnaires

L’effet de levier peut devenir un effet de massue quand la rentabilité des capitaux propres devient insuffisante par rapport au taux d’intérêt

Source : d’après (Corpron 2003, p.35)

Définition 6. Le taux d’endettement des entreprises

« Le taux d’endettement mesure le niveau de la dette d’une entreprise par rapport à ses fonds propres. Le taux d’endettement est égal à l’endettement financier (emprunts obligataires + emprunts bancaires, dont immobilisations en crédit-bail non amorties, + autres emprunts, + crédits bancaires courants, y compris créances cédées non échues, + emprunts et avances de trésorerie reçus du groupe et des associés, + titres de créances négociables émis hors groupe) rapporté aux capitaux propres. »

Crédit-bail : « le crédit-bail est une opération financière qui permet d’acquérir un bien par un paiement forfaitaire mensuel appelé redevance et de faire valoir une option d’achat à l’échéance du contrat de crédit-bail. »

Source : Insee, Définitions & Méthodes

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

16 5 févr. 13 Licence DEG 1ère année

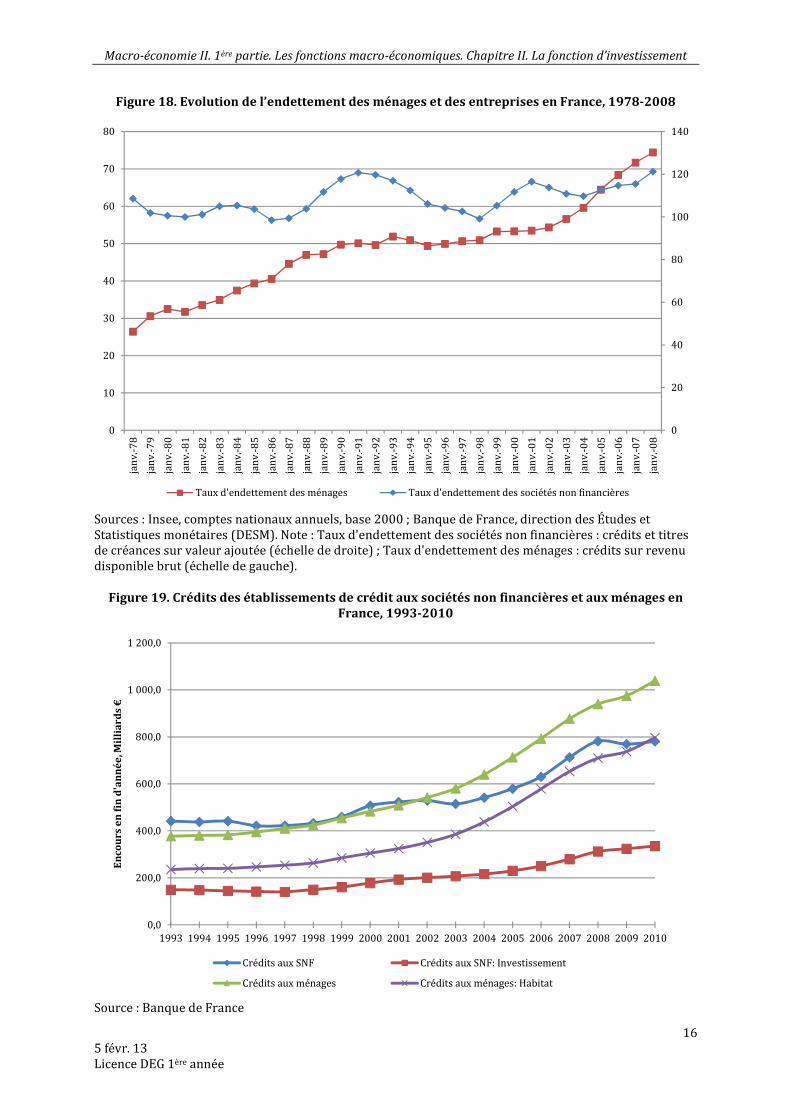

Figure 18. Evolution de l’endettement des ménages et des entreprises en France, 1978-2008

Sources : Insee, comptes nationaux annuels, base 2000 ; Banque de France, direction des Études et Statistiques monétaires (DESM). Note : Taux d'endettement des sociétés non financières : crédits et titres de créances sur valeur ajoutée (échelle de droite) ; Taux d'endettement des ménages : crédits sur revenu disponible brut (échelle de gauche).

Figure 19. Crédits des établissements de crédit aux sociétés non financières et aux ménages en

France, 1993-2010

Source : Banque de France

0

20

40

60

80

100

120

140

0

10

20

30

40

50

60

70

80ja

nv.

-78

jan

v.-7

9

jan

v.-8

0

jan

v.-8

1

jan

v.-8

2

jan

v.-8

3

jan

v.-8

4

jan

v.-8

5

jan

v.-8

6

jan

v.-8

7

jan

v.-8

8

jan

v.-8

9

jan

v.-9

0

jan

v.-9

1

jan

v.-9

2

jan

v.-9

3

jan

v.-9

4

jan

v.-9

5

jan

v.-9

6

jan

v.-9

7

jan

v.-9

8

jan

v.-9

9

jan

v.-0

0

jan

v.-0

1

jan

v.-0

2

jan

v.-0

3

jan

v.-0

4

jan

v.-0

5

jan

v.-0

6

jan

v.-0

7

jan

v.-0

8

Taux d'endettement des ménages Taux d'endettement des sociétés non financières

0,0

200,0

400,0

600,0

800,0

1 000,0

1 200,0

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

En

cou

rs e

n f

in d

'an

né

e, M

illi

ard

s €

Crédits aux SNF Crédits aux SNF: Investissement

Crédits aux ménages Crédits aux ménages: Habitat

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

17 5 févr. 13 Licence DEG 1ère année

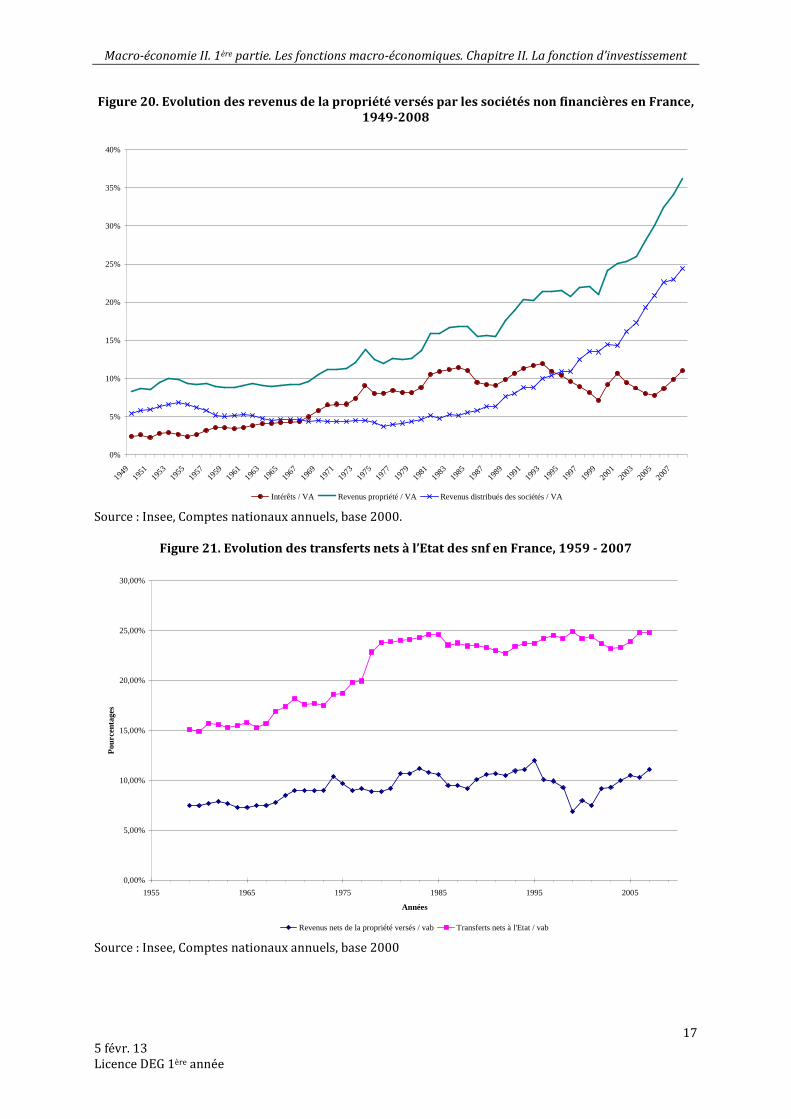

Figure 20. Evolution des revenus de la propriété versés par les sociétés non financières en France,

1949-2008

Source : Insee, Comptes nationaux annuels, base 2000.

Figure 21. Evolution des transferts nets à l’Etat des snf en France, 1959 - 2007

Source : Insee, Comptes nationaux annuels, base 2000

0%

5%

10%

15%

20%

25%

30%

35%

40%

1949

1951

1953

1955

1957

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

Intérêts / VA Revenus propriété / VA Revenus distribués des sociétés / VA

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

1955 1965 1975 1985 1995 2005

Années

Pou

rcen

tage

s

Revenus nets de la propriété versés / vab Transferts nets à l'Etat / vab

Macro-économie II. 1ère partie. Les fonctions macro-économiques. Chapitre II. La fonction d’investissement

18 5 févr. 13 Licence DEG 1ère année

Encadré 7. Le rôle des modalités de financement des investissements

« Les réflexions relatives au financement de l’investissement ont longtemps été menées dans un cadre théorique délimité par le théorème de Modigliani-Miller (1958). Selon ce théorème, il est indifférent pour une entreprise de financer ses investissements par endettement, émission d’actions ou rétention des profits. Ce théorème n’est cependant valide que sous des conditions très restrictives, qui, en pratique, ne sont pas vérifiées : hypothèse de perfection des marchés financiers, d’absence de conflit entre les dirigeants et les actionnaires, et d’absence de distorsions liées à la fiscalité. Les conditions d’application très strictes de ce théorème ont conduit à sa remise en cause, et ont orienté les chercheurs vers l’idée d’une structure optimale du capital des entreprises. Les entreprises ont intérêt à s’endetter pour profiter de l’effet de levier, et de l’avantage fiscal lié à la dette (les intérêts sont déductibles de l’impôt sur les sociétés). Mais la croissance de l’endettement entraîne un risque de défaillance accru. L’entreprise doit arbitrer entre les avantages liés à l’endettement, et le coût du risque de défaillance »

Source : (Kerguéris 2002)

Encadré 8. Rentabilité et effet de levier selon la comptabilité d’entreprise

« […] en comptabilité d’entreprise, on peut distinguer :

• la rentabilité économique, qui rapporte le résultat d’exploitation, le plus souvent net de la consommation de capital fixe, au capital non financier, composé du capital productif fixe et du besoin en fond de roulement. La rentabilité économique reflète l’efficacité du processus productif seul, indépendamment des modes de financement adoptés ;

• la rentabilité financière, qui rapporte aux fonds propres le profit à la disposition des actionnaires après paiement des impôts et des intérêts. La rentabilité financière est celle qui est prise en compte par les investisseurs pour sélectionner leurs acquisitions de parts de capital ;

• la différence entre la rentabilité économique et la rentabilité financière, dénommée effet de levier. Elle dépend, d’une part, du coût de l’endettement et, plus précisément, de l’écart entre le coût de l’endettement et la rentabilité économique compte tenu de l’impact de l’inflation et du taux d’imposition, et, d’autre part, du niveau de l’endettement, rapporté ici aux capitaux propres, c’est-à-dire du levier proprement dit. »

Source : (Durant 2005)

Définition 7. Effet de levier

« En finance, [désigne l’]effet de la structure d’endettement de l’entreprise sur la rentabilité de ses fonds propres – c’est-à-dire les fonds avancés par ses propriétaires. L’effet de levier est positif – favorable à l’entreprise – lorsque le taux de profit de celle-ci, résultat de son activité de production, est supérieur au taux d’intérêt versé sur les sommes empruntées ; il est négatif dans le cas contraire. On dit qu’il y a un effet de ‘levier’ car un faible écart entre ces taux peut se traduire par de fortes variations de rentabilité de fonds propres, si la part de ceux-ci est relativement faible dans la structure d’endettement de l’entreprise.

L’effet de levier ne peut se concevoir que dans un contexte d’incertitude avec asymétries d’information, l’entreprise ayant des informations que n’a pas le prêteur […]

Source : (Guerrien 2002, p.301)

Tableau 9. L’amplification des résultats d’exploitation quand l’entreprise s’endette

A B

Possibilité 1 : autofinancement 10% 4%

Possibilité 2 : emprunt 15% 3%

+5% -1%

-6%

-12%