les télécoms - arcep

TRANSCRIPT

N° 61 - mai / juin 2008

Si loin, si proches ». Cet aphorismeappliqué au paysage des télécommu-nications en outre-mer résume bienle paradoxe de la situation. Quelles

différences y-a-t-il entre la métropole etl’outre-mer ? On y retrouve les mêmes motsclés : service universel, dégroupage, haut-débitmobile, opérateurs historique et alternatifs,concurrence loyale au bénéfice du consommateur,régulation… Néanmoins, très vite, denouveaux mots apparaissent : câbles transocéa-niques, équipements tropicalisés, absence derareté des fréquences, usages distincts… La régu-lation navigue entre ces deux balises : unicitédu cadre juridique et des objectifs assignés à larégulation, d’une part, prise en compte desspécificités de l’outre-mer, d’autre part.

Des usages différents du fait de l’ouverture économique

et sociale plus forte de l’outre-merCommençons par le nerf de la guerre

dans tout secteur économiquequi se respecte : le clientfinal. Globalement, ilne se différenciepas de soncousin métro-politain :même

demande inextinguible couplée à une volontéde maitriser sa dépense de communication,même engouement pour les nouvelles techno-logies. Une différence notable cependant.L’accès aux technologies de l’information apotentiellement un rôle encore plus straté-gique qu’en métropole par la capacité de cesservices à permettre une meilleure intégration,tant régionale qu’avec la métropole et lesautres pays de l’Union Européenne. Cettedifférence se traduit dans les usages desconsommateurs, qui diffèrent à produit équi-valent, et a des conséquences sur le prix desoffres parfois peu connues.

Un exemple : en matière de téléphonie fixe,si le volume moyen d’appels locaux ou interur-bains diffère peu, l’utilisateur d’outre-merappelle beaucoup plus la métropole etl’étranger que son alter-ego métropo-litain, conséquence

COMMUNIQUER

OUTRE-MER

La Réunion, Mayotte, la Guyane, la Martinique, la Guadeloupe,Saint-Martin, Saint-Barthélemy,Saint-Pierre et Miquelon : pour chacun de ces départements ou collectivités territoriales d’outre-mer, il appartient à l’ARCEPde réguler le secteur descommunications électroniques etdes postes. Mais si les règlesjuridiques et les technologies sontles mêmes, les enjeux sontincomparablement plus forts qu’enmétropole. Dans un monde de plusen plus globalisé, le besoin dedisposer de systèmes decommunication performants aumeilleur prix est d’autant plusgrand que les territoires sontgéographiquement isolés de leursvoisins régionaux et éloignés de lamétropole.

Heureusement, le cadreréglementaire européen a été conçu pour s’appliquer dansl’ensemble de l’Union européenneet notamment dans les nouveauxEtats membres comme Malte ouChypre, qui présentent descaractéristiques comparables àl’outre-mer français : insularité et marché intérieur réduit. L’Autoritédispose de la capacité à reconnaîtreet prendre en compte lesspécificités des territoires distantset à y mettre en œuvre unepolitique de régulation adaptée.

S’agissant des fréquences, celles-cisont gérées territoire par territoire.La rareté n’y étant pas encored’actualité, l’Autorité a pu attribuerles fréquences « au fil de l’eau », en

Edouard Bridoux,Membre de l’Autorité Les territoires ultra marins représentent une réalité géographique et

économique différente de la métropole, notamment en raison de leuréloignement et de leur dimension réduite. Il n’en demeure pas moins que les

habitants des départements, régions et collectivités d’outre-mer veulent pouvoirbénéficier des meilleures technologies de l’information. On parle de continuité

numérique… Pour la régulation, c’est à la fois prendre en compte lesspécificités de l’outre-mer tout en lui appliquant un cadre juridique et des

objectifs uniques. Comment résoudre un tel paradoxe ? Avantages,inconvénients ? Le dossier de ce numéro spécial nous livre quelques pistes.

D A N SC E

N U M É R O

••• suite page 2

Les télécoms en outre-mer,si loin, si proches…

Dividende numérique8 chaines HD en plus ou bien lesderniers 25 % de la populationcouverts en très haut débit sans fil ?

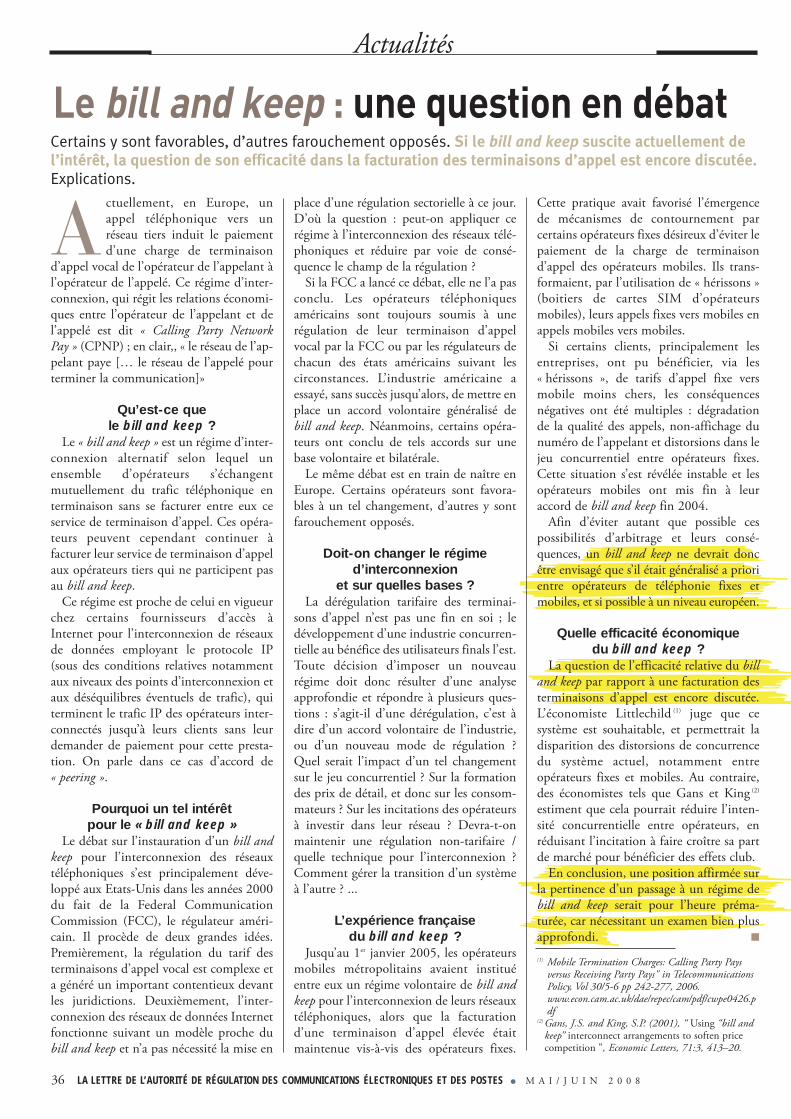

Bill and keepLe retour ?

Interviews

GuadeloupeVictorin

Lurel

MartiniqueAlfred

Marie-Jeanne

GuyaneAntoineKaram

La RéunionGuy Jarnac

••• suite p.2

Dossier - Les télécoms en outre-mer

2 LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES � M A I / J U I N 2 0 0 8

logique de l’ouverture plus forte des économiesen outre-mer. Cette différence devient particu-lièrement visible avec l’introduction des offresd’abondance ou « illimitées » sur le marché.Toutes choses égales par ailleurs, le tarif de cesoffres reflète le coût, pour l’opérateur, derépondre à l’usage moyen de ses clients et non àl’usage spécifique d’un client donné. Aussi, unemême offre incluant les appels illimités entre lamétropole et l’outre-mer sera vendue à un prixplus élevé outre-mer qu’en métropole. Cettedifférence peut atteindre 20 euros par mois. Etcette caractéristique ne traduira pas une quel-conque différence dans les structures de coût oude jeu concurrentiel, mais avant tout un usageplus marqué d’un service vendu sur une baseforfaitaire, c’est à dire indépendamment dunombre et de la durée des appels.

Ces variations dans la demande des différentsservices de téléphonie fixe sont prises en comptepar l’Autorité dans sa régulation de l’offre deservice universel. Les tarifs des communicationsde cette offre sont soumis à un encadrementtarifaire pluriannuel (article L. 35-2 du Codedes postes et communications électroniques).L’évolution du prix d’un panier de communica-tion ne doit pas évoluer plus vite que l’inflationdiminué de 3% et des variations des chargesd’interconnexion. L’Autorité a retenu deuxpaniers distincts auxquels s’applique la mêmecontrainte, l’un représentatif des usages enmétropole et l’autre en outre-mer. L’unicité ducadre juridique, et notamment des obligationsde service universel, ne font pas obstacle à laprise en compte des spécificités de ces terri-toires. L’Autorité a pu ainsi veiller à ce que lestarifs de communications restent « abordables »,tant pour un client ayant une consommationde type métropolitaine qu’un client représen-tatif des usages en outre-mer.

Une géographie qui détermine la fragmentation et la taille

relativement faible des marchésDu côté de l’offre, on retrouve les mêmes

ressemblances et dissemblances entre métropoleet outre-mer. Ressemblances, car l’opérateurhistorique est bien évidemment le même. Sonréseau y a la même architecture. L’ouverture à laconcurrence a suivi le même processus danschaque zone géographique : sélection appel parappel, puis présélection et enfin dégroupage et« bitstream » pour les réseaux fixes ; ouverture

initiale rapide à la concurrence côté mobile. Ainsi, lorsque l’Autorité définit les marchés

sur lesquels vont s’exercer sa régulation concur-rentielle(1), elle retient un périmètre nationalpour les marchés de la téléphonie fixe ou duhaut débit, incluant tant la métropole quel’outre-mer. En effet, le jeu concurrentiel y esttoujours défini en référence à l’opérateur histo-rique qui décline son offre tant en métropolequ’en outre-mer et dont le contrôle de l’infra-structure essentielle que constitue son réseaud’accès en cuivre (et des infrastructures de géniecivil sous-jacentes), est tout aussi fort danschacun de ces territoires. La capacité des opéra-teurs alternatifs à participer au jeu concurrentielnécessite donc qu’ils accèdent à cette infrastruc-ture via la formulation d’offres de gros sur l’en-semble des territoires où France Télécom est

présente. Au cas d’espèce, il n’est doncpas nécessaire de distinguer la régula-tion entre l’outre-mer et la métropole.Ce raisonnement s’applique à l’en-semble des marchés de la téléphoniefixe, de l’accès Internet haut débit etdes services de capacités et desmarchés de gros sous-jacent.

Dissemblances car si, initialement, les opéra-teurs alternatifs étaient souvent des filiales oudivisions d’acteurs déclinant une stratégienationale, le paysage a maintenant bien évoluépour faire la place à des acteurs et des investis-seurs ancrés dans les marchés locaux, qui ontintégré au cœur de leur stratégie les spécificitésgéographiques et pour plusieurs d’entre eux ontconstruit une stratégie régionale (sur l’arccaraïbe ou sur l’ensemble de l’outre-mer).

La première spécificité géographique est liée àla fragmentation et à la taille relativement faibledes marchés outre-mer. Facteur souvent redou-table dans un secteur ou les « coûts fixes », et les« rendements d’échelle » correspondants, onttant d’importance. Cette difficulté estcontournée relativement aisément au prix d’undécalage temporel. Il faudra attendre qu’unetechnologie ou un produit ait rencontré unsuccès sur des marchés de taille plus importante– en métropole et plus généralement au niveaumondial d’un point de vue technologique –pour que son déploiement outre-mer soitpossible économiquement. Ce décalagetemporel permet aux opérateurs d’outre-merd’éviter le coûteux processus de « tâtonne-ment » durant lequel une nouvelle technologie,ou une nouvelle offre, est optimisée et voit sescoûts unitaires réduits de façon significative.

Amortir ses surcoûts initiaux sur des marchésde petites tailles rendrait impossible la résolu-tion de l’équation économique entre coûts dedéveloppement et d’exploitation d’un service,et disponibilité à payer des utilisateurs finals.Réciproquement, une fois que les conditions

réponse aux demandes des acteurs.De nouveaux opérateurs ont pu sedéployer dans les trois dernièresannées : on en compte maintenanttrois à La Réunion et Mayotte,quatre en Guyane, Guadeloupe etMartinique, et cinq à Saint-Martin etSaint-Barthélemy ! En débutd’année 2008, l’Autorité a lancé le processus d’attribution desfréquences UMTS à 2,1 GHz et lespremiers acteurs ont d’ores et déjàreçu leurs autorisations. Le secteurde la téléphonie mobile brille parson dynamisme outre-mer, commeen attestent les taux de pénétration,excédant largement ceux de lamétropole.

Côté réseaux fixes, les offresd’accès à Internet à haut débit sedéveloppent à un rythme soutenu et le dégroupage connaît finalementle même succès qu’en métropole.Les offres de voix sur large bandese sont imposées et intègrent desappels illimités, y compris vers lamétropole. Le coût de la connectivitéinternationale, c’est-à-dire del’accès aux grands câbles sous-marins, continue toutefois à peserlourd dans l’équation économiquedes opérateurs et, in fine, desconsommateurs au bénéficedesquels œuvre la régulation.

A cet égard, l’engagement des collectivités territoriales auprèsdes acteurs privés a permis deréaliser de grands progrès à traversle cofinancement de nouvellesinfrastructures sous-marines et leurmise à disposition des opérateurs.Ces projets sont bien engagés, voire même achevéspour certains dans la zone des Caraïbes ou endéveloppement avancé pourd’autres comme dans la zone del’océan indien. L’entreprise,particulièrement complexe et delongue haleine, réclame une fortedétermination politique. Cettedétermination est essentielle, afinde permettre à nos territoiresd’outre-mer d’accéder pleinement à toutes les opportunités del’économie numérique.

••• suite de l’éditorial

Edouard Bridoux

« L’utilisateur d’outre-mer appellebeaucoup plus la métropole et l’étrangerque son alter-ego métropolitain,conséquence logique de l’ouverture plus forte des économies en outre-mer »

Dossier - Les télécoms en outre-mer

M A I / J U I N 2 0 0 8 � LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES 3

les réseaux fixes de métropole et souvent versl’ensemble des pays de l’Union Européenne.

Sur le plan de la régulation, l’Autorité peutintervenir sur les services de capacités, c’est à direles services qui sont offerts à partir des infrastruc-tures physiques de transport (câbles, FH, liaison

satellitaire…), plus que sur l’infrastructure elle-même. L’Autorité a donc été amenée à trancherdes différends entre les opérateurs économiquesréunionnais et France Télécom portant sur lesoffres de services de capacité et de transit IP entrel’île de La Réunion et la métropole. Les tarifs deces offres ont été diminués de façon importanteà cette occasion. Par ailleurs, dans son analysedes marchés des services de capacité, l’Autorité aidentifié des marchés de gros spécifiques auxrelations entre l’outre-mer et la métropole.France Télécom y a été désigné comme exerçantune influence significative et soumise à des obli-gations de faire droit à des demandes raisonna-bles d’accès, de non discrimination et decontrôle tarifaire (cf .pages 22 et 23).

Les collectivités sont très actives pour accélérer le déploiement

de câbles sous marins Les régions et collectivités territoriales s’im-

pliquent tout particulièrement dans la résorp-tion de ce goulot d’étranglement propre à l’ou-tre-mer, en plus de l’action plus classique visantà développer des réseaux de collecte les pluscapillaires possibles sur leur territoire. Ellesencouragent les projets en partenariat publics-privés et cherchent à mobiliser des finance-ments publics, et notamment européens.

Cette action a permis de raccorder les îles dela Martinique et la Guadeloupe à un deuxièmecâble sous-marin international. La concurrenceaccrue sur les offres de connectivité internatio-nale a permis de faire baisser les coûts des four-nisseurs d’accès Internet. Les clients ont pubénéficier en conséquence de meilleurs débitsInternet à prix constant.

Au final, le cadre juridique européen et satransposition en droit français, se révèle relative-ment adapté à la prise en compte des spécifici-tés de l’outre-mer. Conçu pour s’appliquer enFrance, à Chypre, en Lithuanie ou au Luxem-bourg, ce cadre a été pensé comme une vérita-ble boîte à outils… charge au régulateur detrouver le tournevis adapté aux réalités de l’ou-tre-mer français. �

(1) Article L 37-1 et suivant du CPCE.

sont réunies, le déploiement des nouveauxservices peut être rapide outre-mer. Ainsi, entéléphonie mobile, les derniers entrants(Outremer Telecom par exemple) ont pudéployer des réseaux mobiles avec une couver-ture comparable aux premiers entrants en untemps record de quelques trimestres. Enmatière de réseaux fixes, le long travail d’opti-misation des processus techniques et économi-ques de dégroupage effectué par les opérateursmétropolitains a permis une adaptation beau-coup plus rapide et moins onéreuse pour lesopérateurs en outre-mer.

Sur le marché des mobiles, c’est en outre-mer que

la concurrence est la plus développée Cette petite taille des marchés n’engendrent

pas que des inconvénients. Ainsi, les ressourcesrares… y sont moins rares qu’en métropole. Lademande pour le spectre hertzien est moinsforte en outre-mer qu’en métropole, même si cespectre est parfois disponible plus tardivementet plus difficile à exploiter (lire page 19 l’articlesur l’impact des hydrométéores). L’Autorité adonc pu attribuer les fréquences pour lesréseaux mobiles – GSM 900/1800 MHz puis,depuis début 2008, UMTS 2,1 GHz – « au filde l’eau » et ne pas avoir recours aux procéduresd’appel à candidatures.

Par ailleurs, la géographie de l’outre-mer a per-mis une gestion autonome des fréquences danschacun de ces territoires. Conséquence de cettegrande granularité dans l’allocation des fréquen-ces : il n’y a pas eu de barrière à l’entrée sur lemarché de la téléphonie mobile du fait du man-que de fréquences. Si l’on mesure l’intensitéconcurrentielle et/ou le développement du mar-ché par le nombre d’opérateurs mobiles présents,c’est donc en outre-mer que la concurrence est laplus développée puisqu’à l’exception de Saint-Pierre et Miquelon, on y compte toujours auminimum trois opérateurs comme à La Réunionet Mayotte, quatre en Guadeloupe, Guyane etMartinique, voire cinq sur la partie française del’île de Saint-Martin et à Saint-Barthélemy !

En matière de numérotation, l’outre-mer esttotalement intégrée dans le plan national denumérotation et ses quatre grandes catégories denuméros : géographiques et non géographiquesfixes, non-géographiques mobiles et services àvaleur ajoutée. Des tranches de numéros sontdédiées à chacune des zones géographiques demétropole et d’outre-mer. Les numéros sont por-

tables d’un opérateur à l’autre dans chacune deces zones. La modernisation de la portabilité desnuméros mobiles initiée en 2004 a intégré l’ou-tre-mer en y prescrivant les mêmes avancées : unprocessus dit de « simple guichet » où le nouvelopérateur du client prend en charge intégrale-ment son client en moins de dix jours.

Néanmoins, sur la portabilité, l’AR-CEP a organisé trois groupes de travailautonomes avec les opérateurs : l’un pourla métropole, l’autre pour la zone Antilles-Guyane et le dernier pour l’océan indien.Ces groupes de travail ont défini lesmodalités pratiques de mise en œuvre des pro-cessus de portabilité et ont pu prendre encompte les spécificités de l’outre-mer. Au final,les nouveaux systèmes de portabilité ontdémarré en premier sur la zone Antilles– Guyane en avril 2006, soit plus d’un an avantla métropole qui les a ouverts, après quelquesmois de retard, en mai 2007, suivie par La Réu-nion et Mayotte en juillet 2007.

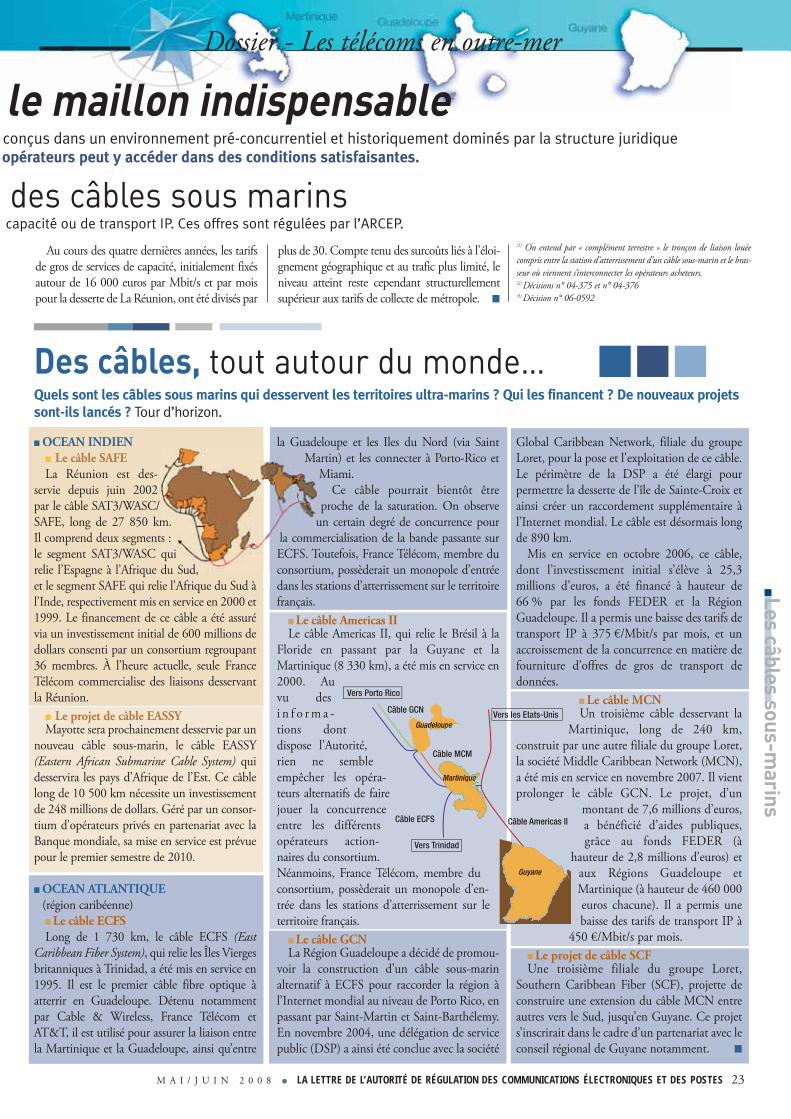

L’accès aux réseaux mondiaux de communication constitue

un goulot d’étranglement spécifique aux marchés ultra-marins

La deuxième spécificité géographique tient àl’éloignement de la métropole qui engendre ungoulot d’étranglement spécifique à ces mar-chés : l’accès aux réseaux mondiaux de commu-nication. Ce goulot d’étranglement se rajoute àceux sur les réseaux d’accès – c’est à dire la pairede cuivre qui dessert l’abonné – et des terminai-sons d’appel mobile, mais il est spécifique àl’outre-mer. Dans certains cas, il existe déjà unou plusieurs câbles optiques sous-marins quiassurent le raccordement aux grandes dorsalestranscontinentales. A défaut, il faut avoirrecours aux liaisons satellitaires comme àMayotte ou aux faisceaux hertziens comme àSaint-Pierre et Miquelon. Dès lors qu’ils sontd’une envergure qui dépasse le seul territoired’une collectivité, tous les services de télécom-munications doivent intégrer ce poste de coûtqui explique beaucoup des différences de prix

sur le marché de détail entre lamétropole et l’outre-mer.

Le développement rapide de l’In-ternet haut débit au niveau mondiala décuplé la demande d’infrastructu-res de transport de données. Les pro-jets de câbles se sont donc multipliés

dans les dernières années pour permettre demieux raccorder l’outre-mer aux autoroutes del’information. Si la situation n’est pas encoresatisfaisante en matière d’Internet haut-débit, oùla demande reste insatiable, elle l’est quasimenten matière de voix, peu consommatrice debande passante. Plusieurs opérateurs offrentmaintenant des offres de voix illimitées de et vers

« Cette petite taille des marchés n’engendrentpas que des inconvénients. Ainsi, lesressources rares… y sont moins rares qu’en métropole. »

« Le développement rapide de l’Internethaut débit au niveau mondial a décuplé la

demande d’infrastructures detransport de données. »

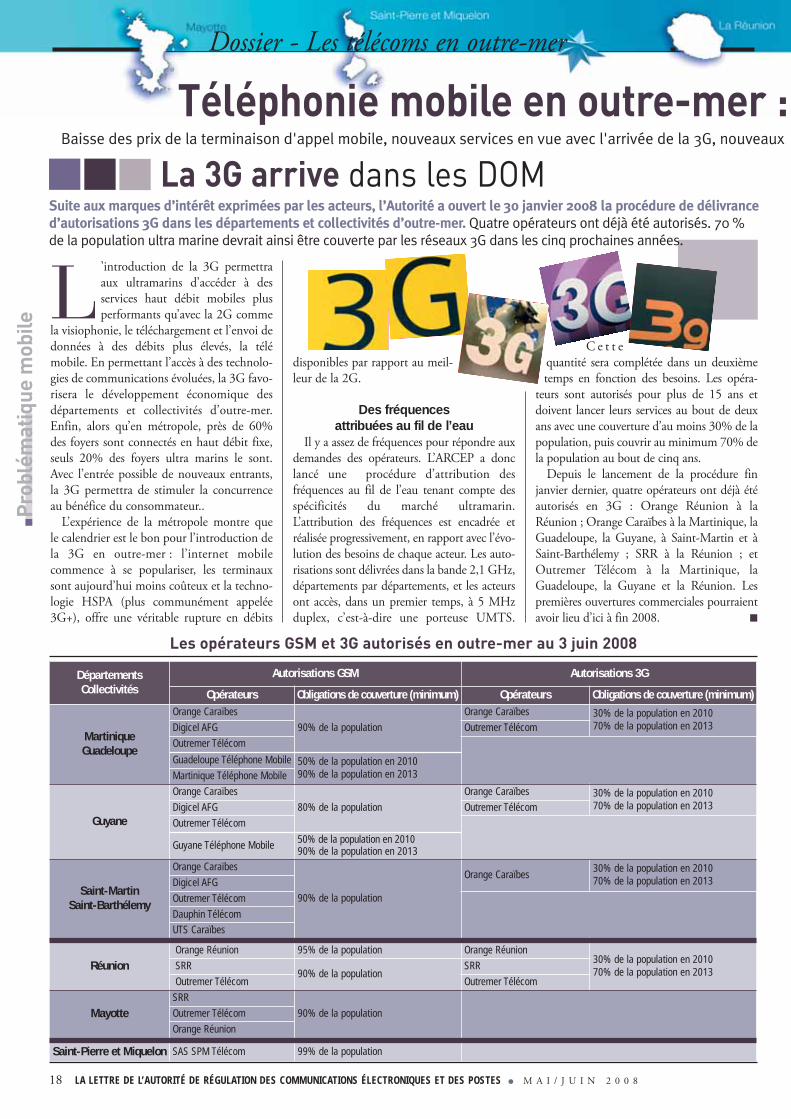

mobile arrive dans des départementsd’outre-mer.

Je suis aussi très attentif à l’arrivée de latélévision numérique terrestre outre-mer, etje souhaite que des décisions puissent êtreprises le plus rapidement possible après laparution du rapport du CSA. Le projet deloi programme comprendra donc aussi desmesures facilitant sa mise en œuvre.

Les prix des liaisons demeurentencore un réel obstacle

J’attache aussi une importance particu-lière à la question du coût ou du surcoût descommunications électroniques ultrama-rines. Si de nombreux territoires ont faitprogresser leurs réseaux internes, voire lessorties de territoire, les prix des liaisonsdemeurent encore un réel obstacle. Que cesoit pour les coûts des communicationsfixes et mobiles, ou des accès Internet, desconditions attractives sont indispensables.A cet égard, les actions menées parl’ARCEP ont largement contribué àpermettre davantage de concurrence.

Enfin, les nouvelles technologies sontune chance formidable car elles constituentun atout essentiel pour le développement etl’attractivité des territoires. Les technologiesde l’information favorisent le travail enréseau, l'ouverture vers les marchésinternationaux, conditions essentielles à lasurvie et au développement des sociétés denos territoires. Leurs usages peuventaméliorer la compétitivité de l'économieultramarine, et constituent une source decréation d'emplois que nous devons mieuxexploiter.

Je compte donc donner un nouvel élanau chantier des technologies del’information outre-mer. Leur déploiementet leur utilisation est une priorité,constituant un véritable outil de lacontinuité territoriale et une des conditionsessentielles de la dynamique dedéveloppement économique durable, que jeveux promouvoir dans nos outre-mer.Soyez convaincus de ma détermination àconduire ces actions. �

Plus d’unm i l l i a r dd ’ i n t e r -n a u t e s

communiquent surla planète entière.L’économie mon-diale est désormais interdépendante. L’évi-dence des liens numériques s’imposed’autant plus que la carte de l’outre-merfrançais couvre l’ensemble de la planète.Avec des liens plus accessibles et plusfiables, c’est toute la richesse de l’outre-mer,tant culturelle qu’économique, qui s’entrouverait renforcée et valorisée.

La continuité territoriale passe par la continuité numérique

Les communications électroniquesconstituent un outil indispensable pourassurer la continuité territoriale de l’outre-mer. Le mot « télécommunications » prendtout son sens outre-mer : il s’agit derapprocher les ultramarins éloignés de lamétropole, et dans certains cas, de romprel’isolement, et aussi de rattraper le retard làoù il existe. La continuité territoriale passeaujourd’hui par la continuité numérique,qui permet de renforcer la cohésion entrenos différents territoires.

Dans ce contexte, mes objectifs sontd’assurer l'accès de tous les ultramarins à lasociété de l'information, en raccordant lesterritoires les moins accessibles, en mettanten place les conditions propices au dévelop-pement des services les plus avancés et endonnant à ces territoires un instrumentincontournable pour leur développementéconomique.

Le projet de loi pour le développementéconomique et la promotion de l’excellence

outre-mer, qui seraprochainement pré-senté au Parlement,visera notamment àpouvoir comblercette fracture numé-rique et à faire béné-ficier l’outre-mer de

l’ensemble des nouvelles technologies.

Priorité au développement des infrastructures

et à la sécurisation des liaisonsUne de mes priorités va au développe-

ment des infrastructures. Du fait de l’insu-larité, le déploiement de câbles sous-marinest très souvent un des moyens les plus effi-caces pour apporter l’Internet haut débit. Ilrejoint une autre préoccupation : sécuriserles liaisons existantes pour que ces terri-toires, plus fragiles et isolés, soumis à desrisques climatologiques et sismiques parti-culiers, soient assurés de disposer de voiesde communications fiables. De nombreuxprogrès ont déjà été faits et je souhaiteamplifier cet effort pour soutenir le finance-ment de ces projets. J’ai donc veillé à ce quela prochaine loi-programme pour l'outre-mer comporte des mesures incitatives pourles projets de câbles sous-marins.

De nombreux nouveaux services sontdisponibles en métropole et l’outre-merdoit aussi en bénéficier. Je pense tout parti-culièrement à la troisième génération detéléphonie mobile, qui arrive désormaisdans certains de nos territoires, et à la télé-vision numérique terrestre. Contrairementà une idée reçue, les ultramarins sont trèsfriands de communications électroniquessous toutes leurs formes. Les taux de péné-tration de la téléphonie mobile sont plusélevés dans les départements d’outre-merqu’en métropole, et certains marchés sontproches de la saturation, par exemple à laGuadeloupe et à la Réunion. Toutefois,cette réalité d’ensemble cache descontrastes importants. A Wallis et Futuna,la téléphonie mobile n’existe pas, alors quela troisième génération de téléphone

Dossier - Les télécoms en outre-mer

4 LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES � M A I / J U I N 2 0 0 8

par Yves Jégo

secrétaired'Etat chargé

de l'Outre-mer

Les technologies de l’information et de la communication,

outils de la continuité territorialeet de la compétitivité

d'un réseau hertzien sur le littoral, de stationssatellites pour l'intérieur de la région, et de fibreoptique pour les zones d'activités de Cayenne etde Kourou.

En Guadeloupe, la politique de cohésion acofinancé le déploiement d'un câble sous-marin de télécommunications à haut débit –dont le projet m'a été présenté lors de ma visiteen 2006 – afin d'augmenter le transit Internetarrivant en Guadeloupe et de diminuer demanière significative le coût de ce service. Cetinvestissement a modifié très sensiblement lesconditions d'achat du transit IP en Guadeloupesur le marché de gros puisque le prix est passéde 2000€/Mb/mois à 375€/Mb/mois depuisseptembre 2006.

En outre, en vue de renforcer les compé-tences de sa population en matière de TIC, larégion Réunion a mené dans le cadre desActions Innovatrices 2000-2006, une étude depréfiguration d'une école d'ingénieurs TICpour la zone de l'Océan Indien (Réunion,Maurice, Madagascar).

Par ailleurs, la politique de cohésion a mis enplace une nouvelle allocation spécifique decompensation des surcoûts financée par leFEDER applicable aux seules régions ultrapéri-phériques, à concurrence de 35€ par habitant.Les régions ultrapériphériques ont choisi d'af-fecter cette allocation à la modernisation desinfrastructures de transport aéroportuaires et detélécommunications (Réunion, Madère,Canaries). La région Réunion envisage parexemple, dans l'optique de compenser lessurcoûts liés à l'éloignement, la possibilitéd'achat d'IRU afin de diminuer le tarif de miseà disposition des capacités du réseau "SAFE"aux opérateurs.

Cette politique constitue un effort considé-rable de la part de l'Union dans le domaine desTIC pour les régions ultra-périphériques.Parallèlement au développement des infrastruc-tures de télécommunications, je continue égale-ment à appuyer l'implication des régionsultrapériphériques au sein des différentsprogramme-cadre communautaires qui finan-cent le développement des usages et des servicesbasés sur les TIC. Il me semble, en effet, impor-tant que ces régions puissent bénéficier de latotalité du spectre des opportunités offertes dansles instruments d'intervention et lesprogrammes d'investissements européens. �

La dissémination des technologies del'information et de la communica-tion (TIC) au sein de l'Union euro-péenne constitue un enjeu majeur en

vue d'atteindre les objectifs de la stratégie deLisbonne renouvelée : la croissance et l'emploi,le renforcement de l'innovation, la compétiti-vité des entreprises et des industries euro-péennes et l’amélioration du bien être de tousles citoyens.

En juin 2005, la Commission européenne apublié une stratégie « i2010 - Une société del'information pour la croissance et l'emploi ».Ce cadre stratégique couvre les actions enmatière de TIC et de politiques audiovisuelles.Plus récemment, en mars 2006, une nouvellecommunication intitulée «Combler le fosséexistant en ce qui concerne la large bande», metl'accent sur la fracture territoriale en matièred'accès à la large bande pour les régions ruraleset isolées et recommande la mobilisation del'ensemble des instruments communautairesexistants (législation en matière de télécommu-nications, politique de cohésion et politique dedéveloppement rural) afin de permettre à cesrégions de bénéficier d'un accès Internet à hautdébit .

Ce dernier point souligne le rôle que les TICpeuvent jouer pour renforcer la cohésion terri-toriale de l'UE et traduit l'intérêt fondamentalde ces technologies pour les régions ultrapéri-phériques. En effet, par le biais de ces technolo-gies, le simple facteur distance représenterait unélément moins important dans les diversaspects de la vie économique et sociale de cesrégions.

2007-2013 :près de 15 milliards d'euros d’aide Les sept régions ultrapériphériques - les îles

portugaises des Açores et Madère, les îlesCanaries espagnoles et les départements fran-çais d'outremer : la Guyane, la Guadeloupe, laMartinique et la Réunion - représentent une

réalité géographique et économique différentedes autres régions européennes notamment enraison de leur isolement, de leur éloignement etde leur dimension réduite qui constitue unhandicap pour leur développement durable etharmonieux. En matière de TIC, ces territoiressouffrent notamment de la faible capacité deleur raccordement aux réseaux mondiaux detélécommunication et de la situation monopo-listique des opérateurs historiques qui ontconduit à une offre d'accès au haut débit quipeut être structurellement qualifiée d'insuffi-sante et non compétitive.

Toutefois, la reconnaissance de la spécificitéde ces régions par tous les Etats membres del'Union - reflétée à l'article 299§2 du TraitéCE- a permis de moduler l'action communau-taire et d'adopter des mesures spécifiques enleur faveur. L'enjeu de l'accès aux réseaux et auxservices des TIC a été placé, dès 2004, au cœurde la stratégie communautaire pour les régionsultrapériphériques au sein de trois axes : laréduction de leur déficit d'accessibilité, l'amé-lioration de leur compétitivité et le renforce-ment de leur insertion régionale dans leur zonegéographique proche.

La politique de cohésion joue un rôle crucialdans la déclinaison opérationnelle de ces troisaxes et notamment dans le soutien qu'elleapporte au secteur des télécommunications.Selon des estimations récentes, les fonds struc-turels européens ont soutenu en 2000-2006 desprojets liés à la société de l'information pour unmontant de prés de 7 milliards d'euros, dont1,2 milliard ont été utilisés en vue de cofinancerdes infrastructures de télécommunications dansles zones desservies. Cet effort sera poursuivi etmême renforcé durant la période 2007-2013,pour atteindre près de 15 milliards d'euros soit4,4% du budget total de la politique de cohé-sion.

Une nouvelle allocation de compensation des surcoûts

En Guyane par exemple, le Fonds Européende Développement Régional (FEDER) aaccompagné la mise en place d'une délégationde service public afin d'assurer une couvertureterritoriale performante des infrastructures detélécommunications. Cette intervention seracomplétée durant la période de programmationactuelle par l'achat d'IRU, par la mise en place

par Danuta

HÜBNER

Commissaire européen pour

la politique régionale

Dossier - Les télécoms en outre-mer

M A I / J U I N 2 0 0 8 � LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES 5

L'Union européenne soutient les télécommunications

dans les régions ultrapériphériques

Dossier - Les télécoms en outre-mer

6 LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES � M A I / J U I N 2 0 0 8

La révision constitutionnelle du 28 mars2003 et la loi de programme pourl’outre-mer du 21 juillet 2003 ontréorganisé l’outre-mer. Les lois orga-

nique et ordinaire du 21 février 2007 ont respec-tivement complété et modifié ces lois. Elles ontdéfini les conditions d’adaptation des lois et règle-ments dans les départements et régions d’outre-mer, et modifié les statuts et les régimes législatifsde plusieurs collectivités situées outre-mer. LaConstitution distingue :- les « départements et régions d'outre-mer » (DOM-

ROM) régis par son article 73 (Guadeloupe,Guyane, Martinique, La Réunion) ;

- les « collectivités d'outre-mer » (COM) régies parson article 74 (3) (Mayotte, Polynésie française,Saint-Pierre-et-Miquelon, Wallis-et-Futuna,Saint-Barthélemy et Saint-Martin) ;

- les Terres australes et antarctiques françaises(TAAF), soumises à un régime particulier (4) ;

- la Nouvelle-Calédonie, qui relève des articles 76et 77 du titre XIII de la Constitution.Dans la mesure où le nouveau régime législatif

applicable en outre-mer est entré en vigueur le 1er janvier 2008, il convient de faire le point surl’applicabilité et l’application du code des postes etdes communications électroniques (CPCE),même si les institutions vont sans doute encoreévoluer car une nouvelle loi-programme pourl’outre-mer est actuellement en discussion.

L’outre-mer connaît deux régimes législatifs …

Aujourd’hui, l’outre-mer connaît deux régimeslégislatifs:- le « régime de l’identité législative » (article 73 de

la Constitution) : les lois et règlements natio-naux sont applicables de plein droit ;

- le « régime de spécialité législative et d’autonomie »(article 74 de la Constitution) : une loi orga-nique définit le statut particulier de chaquecollectivité soumise à ce régime. Elle détermineégalement les lois qui s’y appliquent. Les assem-blées locales peuvent élaborer des règlementsrelevant du domaine de la loi, à l’exclusion desmatières régaliennes. Il convient de signalerqu'un texte instituant une autorité administra-tive indépendante ou fixant les modalités demise en œuvre de ses compétences ne constituepas une loi de souveraineté.

… et possède un statut particulier en droit communautaire

En outre, l’outre-mer a un statut particulier endroit communautaire, qui s’applique dans les« régions ultra-périphériques » (RUP) de l’Unioneuropéenne, mais ne concerne pas les « pays etterritoires d’outre-mer » (PTOM) (5), sauf référenceexpresse contraire. Pour la France, les DOM-ROM sont considérés comme des RUP, où lesdispositions du traité CE et par conséquent lecadre européen sur les communications électro-niques s’appliquent conformément à l’article299 § 2 de ce traité, tandis que les COM et lescollectivités sui generis (Nouvelle-Calédonie,TAAF) sont en droit communautaire desPTOM (6), auxquels seules les dispositions de laquatrième partie du traité CE sont applicables, àsavoir le régime d’association (7). Par exemple, lerèglement « roaming » est applicable aux RUP (8),mais ne l’est pas dans les PTOM, ni dans les rela-tions entre les RUP et la métropole. Le législa-teur a toutefois choisi, à l’article L 34-10 duCPCE, d’étendre explicitement son applicationaux relations entre la métropole et les RUP (ainsiqu’à deux PTOM : Mayotte et Saint Pierre etMiquelon).

Dans les DOM et les ROM s’appliquele régime de l’identité législative…Le régime législatif et réglementaire applicable

dans les DOM-ROM est en principe celui del'identité législative. Les dispositions du CPCE sontalors applicables de plein droit en Guadeloupe,Guyane, Martinique et La Réunion. Ainsi, les pres-tations du service universel postal sont offertes àl’ensemble des usagers de manière permanente surtout le territoire métropolitain et dans les DOM-ROM (9). Le tarif appliqué aux lettres en provenanceet à destination des DOM-ROM est celui envigueur sur le territoire métropolitain lorsque ceslettres relèvent de la première tranche de poids (10).

Certaines contraintes propres à la géographie del’outre-mer ont néanmoins été prises en compte parle législateur ou le pouvoir règlementaire. Ainsi, laportabilité d’un numéro non géographique, fixe oumobile, ne peut être mise en œuvre que dans unmême DOM (11) ; les autorisations d’utilisation desfréquences de téléphonie mobile ont été attribuéespar l’Autorité par zone géographique distincte ; àl’issue d’analyses de marché menées en vertu des

articles L. 37-1 et s. du CPCE, l’Autorité a adopté,dans certaines circonstances, des décisions spécifi-ques pour l’outre-mer (12), etc.

Il convient de noter que les lois et règlementsnationaux peuvent faire l'objet d'adaptationstenant aux caractéristiques et contraintes particu-lières des DOM-ROM. Ces adaptations peuventêtre le fait de l'Etat, qui doit alors consulter au préa-lable ces collectivités. Elles peuvent également êtrele fait de ces collectivités lorsqu'elles y ont été préa-lablement habilitées par le Parlement national.

En outre, les assemblées locales, à l'exception deLa Réunion, peuvent, pour tenir compte de leurspécificité, être habilitées par la loi à fixer elles-mêmes les règles applicables dans les DOM-ROMdans un nombre limité de matières pouvant releverdu domaine de la loi (13), à l’exclusion des matièresoù sont en cause les conditions essentielles d'exer-cice d'une liberté publique, d'un droit constitution-nellement garanti ou des matières mentionnées auquatrième alinéa de l'article 73 de la Constitu-tion (14). Les dispositions de nature législative ouréglementaire d'une délibération prise sur le fonde-ment de l'habilitation législative ne peuvent êtremodifiées par une loi nationale ou un règlementnational que si ceux-ci le prévoient expressément.

… alors que les COM sont soumisesau principe de spécialité législative…

En principe, les COM sont soumises au principede spécialité législative, en vertu duquel les lois etrèglements nationaux n’y sont applicables que surmention expresse de leur part ou s’ils y ont étérendus applicables par un texte spécial. L’article 74de la Constitution prévoit que le statut des COMqu’il régit détermine les conditions dans lesquellesles lois et règlements nationaux y sont applicables.

Ainsi, certaines COM sont dotées de l’autono-mie, comme la Polynésie où les autorités localespeuvent, en vertu de l'article 31 de la loi organiquedu 27 février 2004, être habilitées à participer, sousle contrôle de l'Etat, à l'exercice des compétencesque celui-ci conserve dans le domaine législatif etréglementaire dans certaines matières comme lacommunication audiovisuelle et les services finan-ciers des établissements postaux. Les autorités del'Etat demeurent toutefois seules compétentes dansles matières relatives aux liaisons et communicationsgouvernementales de défense ou de sécurité enmatière de postes et télécommunications, et relatives

Le code des postes et coms’applique-t-il

Départements, régions, collectivités d’outre-mer : un nouveau régime législatif applicable en outre-mer estcode des postes et des communications électroniques (CPCE) en outre-mer, même si les institutions vontEn résumé, le CPCE est applicable de plein droit dans les DOM-ROM (Guadeloupe, Guyane, Martinique, tandis que dans d’autres COM (Polynésie, Wallis-et-Futuna) et dans les collectivités sui generis (Nouvelle-

Ju

rid

iqu

e

Dossier - Les télécoms en outre-mer

M A I / J U I N 2 0 0 8 � LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES 7

l’itinérance sur les réseaux publics de téléphonie mobile à l’inté-rieur de la Communauté et modifiant la directive 2002/21/CE.

(9) Article R. 1-1-1 du CPCE.(10) Article R. 1-1-4 du CPCE.(11) Articles L. 44 et D. 406-18 du CPCE.(12) Par exemple, la décision n° 2007-0811 du 16 octobre 2007

portant sur la définition des marchés pertinents de gros de laterminaison d’appel vocal sur les réseaux mobiles français outre-mer, la désignation des opérateurs disposant d’influence signifi-cative sur ces marchés et les obligations imposées à ce titre.

(13) Articles LO 3445-9 à LO 3445-12 et LO 4435-9 à LO 4435-12 du code général des collectivités territoriales (CGCT).

(14) « Ces règles ne peuvent porter sur la nationalité, les droitsciviques, les garanties des libertés publiques, l’état et la capa-cité des personnes, l’organisation de la justice, le droit pénal,la procédure pénale, la politique étrangère, la défense, lasécurité et l’ordre publics, la monnaie, le crédit et leschanges, ainsi que le droit électoral ».

(15) Article 4 de la loi n° 61-814 du 29 juillet 1961.(16) Article 49 du décret n° 57-811 du 22 juillet 1957. L'assemblée

territoriale doit émettre un avis dans un délai raisonnable, queles formations administratives du Conseil d'État estiment engénéral à un mois (CE avis du 30 janvier 2003).

(17) Article LO 6113-1 du CGCT.(18) Article LO 6413-1 du CGCT.(19) Article LO 6213-1 du CGCT.(20) Article LO 6313-1 du CGCT.(21) A l'exception des dispositions intervenant dans les matières qui

relèvent d'une loi organique en application de l'article 74 de laConstitution ou de la compétence des collectivités en applicationdes articles du CGCT, à savoir : impôts, droits et taxes, cadastre ;propriété immobilière, droits réels immobiliers et expropriation(Mayotte) ; circulation routière et transports routiers ; dessertemaritime d'intérêt territorial, immatriculation des navires ;création, aménagement et exploitation des ports maritimes, àl'exception du régime du travail ; voirie, droit domanial et desbiens de la collectivité ; accès au travail des étrangers ; tourisme ;création et organisation des services et des établissements publicsde la collectivité ; protection et action sociales, droit syndical,droit du travail, de l'emploi et de la formation professionnelle(Mayotte) ; environnement et énergie (Saint-Barthélemy).

(22) Les TAAF sont soumises au principe de spécialité législative,selon l’article 1-1 de la loi n° 55-1052 du 6 août 1955. Les loiset règlements, y compris les dispositions du CPCE, n’y sont alorsapplicables en principe que sur mention expresse.

(23) Sauf sur l’île de Clipperton, qui certes ne relève d’aucune descatégories constitutionnelles susvisées et appartient à l’outre-mer,mais dispose d’un statut proche de l’administration directe.L’article 9 de la loi n° 55-1052 du 6 août 1955 prévoit que« les lois et règlements sont applicables de plein droit dansl’île de Clipperton ».

(24) « I. - Est puni d'un an d'emprisonnement et de 75 000 eurosd'amende le fait pour un opérateur de communications élec-troniques ou ses agents :

1° De ne pas procéder aux opérations tendant à effacer ou àrendre anonymes les données relatives aux communicationsdans les cas où ces opérations sont prescrites par la loi ; 2° De ne pas procéder à la conservation des données techniquesdans les conditions où cette conservation est exigée par la loi.

Les personnes physiques coupables de ces infractions encourentégalement l'interdiction, pour une durée de cinq ans au plus,d'exercer l'activité professionnelle àl'occasion de laquelle l'infraction a étécommise. »

à la réglementation des fréquences radioélectriques.De même Wallis-et-Futuna est soumis au prin-

cipe de spécialité législative (15). Ainsi, l'assembléelocale est obligatoirement consultée sur l'homolo-gation des tarifs postaux et des taxes téléphoniqueset télégraphiques du régime intérieur, ainsi quesur tous programmes concernant l'établissement,l'aménagement, l'équipement et l'entretien desréseaux téléphoniques et télégraphiques et duservice radioélectrique intérieurs (16).

En revanche, les statuts de Mayotte (17), Saint-Pierre-et-Miquelon (18), Saint-Barthélemy (19) etSaint-Martin (20) prévoient que la plupart des loiset règlements y sont applicables de plein droit (21).Il n’y a alors pas lieu, pour les textes concernés, deprévoir une mention particulière d’applicabilité.Ainsi, les dispositions du CPCE s’appliquent deplein droit à Mayotte, Saint-Pierre-et-Miquelon,Saint-Barthélemy, Saint-Martin. Mais, commedans les DOM-ROM, l’applicabilité de pleindroit des lois et règlements nationaux ne fait pasobstacle à leur adaptation à l'organisation parti-culière aux COM.

… de même que les collectivités sui generis

La Nouvelle-Calédonie est régie par l’article 77de la Constitution et par la loi organique n° 99-209du 19 mars 1999 modifiée par la loi organiquen° 2007-223 du 21 février 2007 portant disposi-tions statutaires et institutionnelles relatives àl’outre-mer. Elle demeure régie par le principe despécialité législative. Ainsi, les lois et règlements n’ysont applicables que sur mention expresse. Cettemention n’est toutefois pas requise pour les lois desouveraineté. En vertu de l’article 22 de la loi de1999, la Nouvelle-Calédonie est compétente dansles matières relatives aux postes et télécommunica-tions, sous réserve des dispositions du 6° du I del’article 21 qui prévoient que l’Etat est compétenten matière de liaisons et communications gouver-nementales, de défense et de sécurité en matière depostes et télécommunications, ainsi que de régle-mentation des fréquences radioélectriques. L’Officedes Postes et Télécommunications de Nouvelle-Calédonie (OPT-NC), établissement public à l'ori-gine sous tutelle de l'Etat français et passé sous latutelle de la Nouvelle-Calédonie le 1er janvier 2002,gère les télécommunications (fixe, mobile etInternet), la poste et les services financiers.

En résumé, le CPCE est applicable de pleindroit dans les DOM-ROM (Guadeloupe, Guyane,Martinique, La Réunion) et dans certaines COM(Mayotte, Saint-Pierre-et-Miquelon, Saint-Barthélemy, Saint-Martin), tandis que dans d’au-tres COM (Polynésie, Wallis-et-Futuna) et dans lescollectivités sui generis (Nouvelle-Calédonie,TAAF (22)) ses dispositions ne le sont que surmention expresse d’un texte (23). Ainsi, par exemple,c’est par une mention expressément prévue à l’ar-ticle L 39-3-1 du CPCE que les dispositions de l'ar-ticle L. 39-3 (24) relatives aux peines encourues pardes opérateurs ne respectant pas certaines des obli-gations prévues par le code sont applicables enNouvelle-Calédonie, en Polynésie française et dansles îles Wallis-et-Futuna. De même, l’article L. 141du code prévoit explicitement : « Le présent code estapplicable à Mayotte ». �

(1) Les TAAF sont soumises au principe de spécialité législative, selonl’article 1-1 de la loi n° 55-1052 du 6 août 1955. Les lois etrèglements, y compris les dispositions du CPCE, n’y sont alorsapplicables en principe que sur mention expresse.

(2) Sauf sur l’île de Clipperton, qui certes ne relève d’aucune descatégories constitutionnelles susvisées et appartient à l’outre-mer,mais dispose d’un statut proche de l’administration directe.L’article 9 de la loi n° 55-1052 du 6 août 1955 prévoit que « leslois et règlements sont applicables de plein droit dans l’île deClipperton ».

(3) Les territoires d’outre-mer n’existent plus depuis la révisionconstitutionnelle du 28 mars 2003

(4) Les TAAF comportent, outre l’île Saint-Paul, l’île Amsterdam,l’archipel Crozet, l’archipel Kerguelen, la terre Adélie et les îleséparses (îles Bassas da India, Europa, Glorieuses, Juan da Novaet Tromelin).

(5) L’Union européenne classe en trois catégories les territoires spéci-fiques des Etats membres :- « régions ultrapériphériques » : Guyane, Guadeloupe,

Martinique et La Réunion (France) ; Açores, Madère(Portugal), Canaries (Espagne) ;

- « pays et territoires d'outre-mer » : Mayotte, NouvelleCalédonie, Polynésie française, Saint Pierre et Miquelon, Terresaustrales et antarctiques françaises, Wallis et Futuna (France) ;Groenland (Danemark) ; Anguilla, Iles Cayman, IlesFalkland, Géorgie du sud et Iles Sandwich du sud, Montserrat,Pitcairn, Sainte Hélène et dépendances, Territoire del'Antarctique britannique, Territoires britanniques de l'OcéanIndien, Iles Turks et Caicos, Iles Vierges britanniques(Royaume-Uni) ; Antilles néerlandaises, Aruba (Pays-Bas) ;

- « territoires spécifiques » : Jersey, Guernesey, Ile de Man(Royaume-Uni) ; Féroé (Danemark).

(6) Sauf Saint-Martin et Saint-Barthélemy, qui sont certes des COMau sens de l’article 74 de la Constitution, mais restent soumis austatut de région ultrapériphérique de l’Union européenne.

(7) Les articles 182 et suivants du traité CE indiquent que les autresterritoires attachés à la France (listés dans l’annexe II de ce traité)sont soumis au régime spécial d’association.

(8) Considérants 34 et 35 du règlement (CE) n° 717/2007 duParlement européen et du Conseil du 27 juin 2007 concernant

munications électroniques outre-mer ?entré en vigueur le 1er janvier 2008. Il convient donc de faire le point sur l’applicabilité et l’application dusans doute encore évoluer car une nouvelle loi-programme pour l’outre-mer est actuellement en discussion.

La Réunion) et dans certaines COM (Mayotte, Saint-Pierre-et-Miquelon, Saint-Barthélemy, Saint-Martin), Calédonie, TAAF (1)) ses dispositions ne le sont que sur mention expresse d’un texte (2).

Ju

ridiq

ue

Vous avez lancé un programme« Désenclavement numérique » pour inciterau développement de réseaux haut débit.En quoi consiste ce programme ? Ce programme est l’un des premiers que j’aimis en œuvre à mon arrivée à la tête de laRégion Guadeloupe en 2004. L’importancedes TIC dans le développement d’un territoireinsulaire nous imposait de faire du désenclave-ment numérique une priorité, tant pour lesentreprises que pour les particuliers. Nousavions pas moins de 10 ans de retard en lamatière ! La première des ambitions était degarantir en Guadeloupe « le haut débit pourtous », à des prix abordables, pour desservices d’une qualité comparable à ceuxproposés dans l’Hexagone. Dans cetteoptique, nous avons donc lancé dès 2004 laconstruction du câble « Guadeloupe

Dossier - Les télécoms en outre-mer

8 LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES � M A I / J U I N 2 0 0 8

Victorin Lurel

président du Conseilrégional

de Guadeloupe

Ca

rte

d’i

de

nti

té d

es

te

rrit

oir

es

Guadeloupe - 447 000 habitants sur 1 628 km2.

InternetNombre d’abonnés ADSL : 67 000

% lignes ADSL par rapport au totalde lignes : 34 %

% population éligible audégroupage : 66 %

Opérateurs présents : Orange,Outremer Telecom,

NetPlus / Mediaserv, AriasNet

Offres et tarifs de détailobservés : 1Mbit/s avec téléphonie

illimitée : 44,9 € / mois ;2Mbit/s avec téléphonie illimitée :49,9 € / mois

Téléphonie mobileNombre d’abonnés mobiles : 453 000

Opérateurs : Digicel, Outremer Telecom,Orange Caraïbe.

Développement de l’UMTS prévu en2008-2009.

Téléphonie fixeNombre de lignes : 200 000

Opérateurs présents : Orange,Outremer Telecom, DauphinTélécom.

Pointe-à-Pitre

Port-Louis

Basse-Terre

Numérique » qui reliePorto-Rico à laGuadeloupe et qui estopérationnel depuis2006. Ce câble, qui areprésenté un inves-tissement total de 22millions d’euros cofi-nancés par l’Union

européenne, est aujourd’hui à l’origine de toutela politique de désenclavement numérique àl’œuvre dans la Caraïbe, car les infrastructuresconstruites vers la Dominique, vers laMartinique et bientôt plus au sud vers le plateaudes Guyanes, en sont le prolongement direct.Outre l’Internet, nous avons également ciblénos efforts en sensibilisant les pouvoirs publicssur les tarifs de téléphonie mobile et en particu-lier ceux du roaming auquel, de façon aber-rante, nous sommes soumis bien que faisantpartie du territoire national. Enfin, j’ai souhaitéque la télévision numérique terrestre soit miseen œuvre très rapidement en Guadeloupe, alorsqu’à l’évidence l’outre-mer avait été « oublié »du plan de déploiement.

Quels ont été les effets concrets de la miseen œuvre opérationnelle du câble ?Les effets de cette concurrence introduite sur lemarché du transit IP ont été immédiats, dèsavant même l’ouverture du service par notredélégataire Global Caribean Network (GCN).L’opérateur historique, en situation de monopolequasi absolu en Guadeloupe, a engagé unmouvement de baisse de ses tarifs qui s’estincontestablement accéléré avec l’arrivée de

concurrents privés, stimulés par le câble, quipropose des coûts de transit 4 à 5 fois inférieursà ceux pratiqués jusque là. Aujourd’hui, tous lesopérateurs – hormis France Télécom – utilisentnotre infrastructure de sorte qu’une bonnepartie de notre territoire bénéficie de services« double play » et « triple play » à des conditionstarifaires assez attractives. Mais, ce n’est àl’évidence pas suffisant pour nous permettred’obtenir pour 30 euros des débits équivalents àceux de l’Hexagone. Pour cela, nous comptonssur une action plus vigoureuse de l’Etat à noscôtés, car pour notre part, nous avonsclairement orienté la programmation 2007-2013des fonds européens vers le développementdes usages et des services liés au haut-débit.

Qu’attendez-vous du régulateur ?Le régulateur doit mieux encore accompagnerdans leurs démarches les collectivités commela nôtre. Il doit aussi contraindre l’opérateurhistorique à respecter la loi qui lui impose desconditions techniques et tarifaires en matière departage d’infrastructures avec les autresopérateurs. Les TIC sont un important vecteurde création d’emplois qu’il faut dynamiser enlevant les verrous qui empêchent l’exerciced’une concurrence saine sur ces marchés.L’ARCEP doit aussi inciter, avec nous, lesopérateurs à mutualiser les nombreux pylônesprésents sur notre territoire qui doit rester unjoyau touristique. Enfin, en matière de roaming,il faut que l’ARCEP aille plus loin que laréglementation européenne pour qu’enfin existeune véritable continuité des tarifs sur le territoirenational. �

Guadeloupe

« Le mouvement de baisse des tarifs de l'opérateurhistorique s'est incontestablement accéléré avecl'arrivée de concurrents privés »

Dossier - Les télécoms en outre-mer

Martinique

« Une stratégie de long termeintégrant systématiquement la donne numérique »

prise, de communiquer avec le monde entier.Le câble sous-marin MCN répond de cettevolonté. Ce projet d’infrastructure a pour butd’améliorer le raccordement de la Martiniqueaux réseaux mondiaux à haut-débit. Lasociété MCN, Middle Caribbean Network ouMartinique Numérique Cable, a été soutenuepour la réalisation d’un câble sous-marin

d’une capacitéinitiale de 2,5Gigabits/s. Ce câble,de dernière généra-tion et évolutif,pourra atteindre unecapacité finale deplus d’un Térabit/s. Il sera donc le troi-

sième câble sous-marin permettant deconnecter la Martinique au reste du monde,après ECFS (Eastern Caribbean FibreSystem) et AMERICAS 2. Il connectera laMartinique ainsi que la Dominique et Sainte-Lucie aux points de présence Internet àPorto Rico et Sainte-Croix. D’un coût totalde 7,6 millions d’€, MCN est en servicedepuis novembre 2007 ; ses effets sont déjàvisibles : les coûts des communicationsn’ont cessé de baisser et le potentiel deconcurrence a été réactivé. D’ailleurs, lesuccès de cette initiative a également béné-ficié à nos voisins de la Caraïbe : le câblesous-marin est prolongé et opérationneljusqu’à Trinidad et une extension vers lesGuyanes est à prévoir.

Vous avez également lancé un projet decollecte haut débit…Le deuxième volet de notre stratégie consisteà favoriser l’émergence d’offres numériques

sur tout le territoire à des tarifs convenablespour tout martiniquais, entreprise ouparticulier. Le Conseil Régional a lancé à ceteffet une délégation de service public (DSP)pour réaliser un réseau de collecte hautdébit : le Réseau Haut-Débit Martiniquais.Née du groupement Mediaserv/LDCollectivités/Sogetrel, Martinique Numériqueest en charge de la réalisation et del’exploitation de ce réseau pendant une duréede 20 ans. D’un montant global de 24 millionscofinancés par les Conseils régionaux etgénéraux de Martinique ainsi que par laCommission Européenne, cette DSP est uninvestissement structurant pour la Martinique.Ce réseau de plus de 220 kilomètres de fibreoptique couvrira l’ensemble de l’île, toutes lescommunes, toutes les zones d’activitééconomique, tous les câbles sous-marins ensortie de territoire, offrant ainsi un magnifiqueoutil aux acteurs économiques martiniquaispour investir le monde numérique. C’estégalement pour chaque martiniquais unepossibilité d’être couvert en haut débit, à512 Kbits/s au minimum.

Qu’attendez-vous du régulateur ?Nous en attendons un soutien dans nosefforts pour relancer le potentiel deconcurrence dans le domaine desinfrastructures en Martinique, en particulier auniveau du dégroupage, de la connaissancedes réseaux et de la régulation des fourreauxde fibre optique. Le conseil régional souhaite donc quel’ARCEP soit toujours à l’écoute desparticularités de la Martinique afin de favoriserensemble le passage vers le haut et le trèshaut débit pour tous. �

Le Conseil régional appuie la constructiond’un nouveau câble sous-marin. Pourquoi ?Les TIC jouent aujourd’hui et joueront encoreplus demain un rôle fondamental dans notresociété martiniquaise par leur importancedans les secteurs économique, culturel,éducatif et de la santé ; elles représentent unfacteur structurant d’aménagement du terri-toire. C’est pourquoi, dès 1998 et aujourd’huiencore à travers le Schéma Martiniquais deDéveloppement Economique, la Région adéfini une stratégie à long terme intégrantsystématiquement la donne numérique etoffrant une infrastructure numérique perfor-mante partout et pour tous. Il s’agit de doterla Martinique d’infrastructures numériquesperformantes, de favoriser l’émergence deservices innovants, et développer l’usage auquotidien des services et améliorer lescompétences.L’objectif, ambitieux, est de permettre àchaque Martiniquais, particulier ou entre-

InternetNombre d’abonnés ADSL : 65 000

% lignes ADSL par rapport au total de lignes : 35 %

% population éligible au dégroupage : 64 %

Opérateurs présents : Orange, OutremerTelecom, NetPlus / Mediaserv, AriasNet.

Offres et tarifs de détail observés : accès àl’internet seul (sans TV, sans VoIP) entre27 et 30 € pour un débit de 521 kbps,entre 46 et 50 € pour un débit de 1 Gbit/s,et de 60 à 65 € pour un débit supérieur à2 Gbit/s.

Téléphonie mobileNombre d’abonnés mobiles : 414 000

Opérateurs : Orange Caraïbe (60% de parts de marché), OutremerTelecom (12%) et Digicel (28%).MVNO : Leader Price Mobile

Développement de l’UMTS prévu en2008-2009.

Téléphonie fixeNombre de lignes : 187 000

Opérateurs présents : Orange, OutremerTelecom, Mediaserv. L’apparition despackages via les Onlybox et Mediaboxa relancé la pénétration de latéléphonie fixe (sur IP)

Source : Préfecture de Région

Martinique - 401 000 habitants sur 1 128 km2.

Alfred

Marie-Jeanne

Président du Conseil régional

de Martinique

Fort-de-France

Le François

M A I / J U I N 2 0 0 8 � LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES 9

Ca

rte d

’ide

ntité

de

s te

rritoire

s

Dossier - Les télécoms en outre-mer

Guyane

« Permettre le désenclavement numérique de la Guyane et des pays voisins »

marin de transit IP Américas II) et permettantle raccordement au réseau de FranceTélécom a été livré en décembre 2007.Aujourd’hui, nous attendons la livraison duhub régional satellite constituant le pointcentral de desserte des communes isoléespour le réseau de collecte. Le réseau dudélégataire, qui a permis de dégrouper 16 centraux d’abonnés, devrait êtreopérationnel dans le courant du premiersemestre 2008.

La question de la « sortie » des flux versl’Internet mondial est une source depréoccupation pour la Guyane, ainsi quepour les territoires voisins, par exemplele Surinam. Avez-vous entrepris unedémarche à ce sujet ?En effet, tant pour la Guyane que ses paysvoisins (Surinam, Guyana et Brésil), ledéveloppement des infrastructures detélécommunications constitue un enjeumajeur pour renforcer encore l’attractivité denotre territoire, la compétitivité desentreprises, l’amélioration du service publicet l’ancrage d’activités à forte valeurajoutée.Aussi, des études sont en cours, portéespar des opérateurs de télécommunications,pour la construction d’un second câblesous-marin, afin d’assurer une diversitécomplète de routes, condition de toutesécurisation, et d’accompagner lacroissance du trafic IP haut débitvers la Guyane.Dans cette perspective, laréalisation d’infrastructures decommunications supplémentairesapporte à l’espace de

coopération entre la Guyane et les pays deson environnement géographique, lesmoyens nécessaires permettant notredésenclavement numérique afin de créer lesconditions propices à notre croissance etnotre développement.

Qu’attendez-vous du régulateur ? Nous attendons de l’ARCEP, en premier

lieu, des conseils d’expertise pour validerces études et les soutenir dans le cadre definancements européens et nationaux. Dansun second temps, qu’elle favorise laconcurrence dans le domaine descommunications électroniques enpermettant aux opérateurs de s’installer enGuyane grâce à la diminution des coûts deslicences qu’il leur accorde, notamment surla BLR et le WIMAX.Enfin, en Guyane, France Télécom a installédepuis des années de la fibre optique pourses besoins propres sur l’axe routier dulittoral Cayenne-Saint-Laurent du Maroniqu’il ne met pas à la disposition desopérateurs ou des opérateurs d’opérateurs.Nous attendons de l’Autorité de régulationqu’elle permette le dégroupage de cetteinfrastructure. Car, il y a encore en Guyanetrop de zones d’ombres où le mobile nefonctionne pas, ce qui ralentit, de façonparfois préjudiciable, l’intervention dessecours à la population guyanaise. �

En 2006, le Conseilrégional lançait unedélégation deservice public pourla réalisation d’unréseau haut débit.Cette action a-t-elledéjà porté sesfruits ?Les travaux deGuyane NumériqueSAS ont démarré enjuillet 2007 (étudestechniques liaisonsoptiques, faisceauxhertziens et satellite),la notification étant remise auconcessionnaire en mars de la mêmeannée. Les études d’avant projet sont encours de finalisation. Le bâtiment abritant le point de départ duréseau (point d’atterrage du câble sous-

InternetNombre d’abonnés ADSL : 22 000

% lignes ADSL par rapport au total delignes : 40 %

% population éligible au dégroupage :60 %

Opérateurs présents : Orange, OutremerTélécom, Mediaserv

Offres et tarifs de détail observés :2 Mbit/s non dégroupé : 64,9 €/mois2 Mbit/s dégroupé, téléphonie illimitée,12 chaînes de la TNT : 64,9 €/mois

Téléphonie mobileNombre d’abonnés mobiles : 190 000

Opérateurs : Digicel, OutremerTélécom, Orange Caraibe.

Développement de l’UMTS prévu en2008-2009.

Téléphonie fixeTaux d’équipement : 30 % de lapopulation.

Nombre de lignes : 55 000

Opérateurs présents : Orange, OutremerTelecom, Mediaserv.

Source : Préfecture de Région

Antoine Karam

président du Conseilrégional de Guyane

Kourou

Saint-Laurent-du-Maroni

Cayenne

Guyane - 198 000 habitants sur 84 000 km2.

Ca

rte

d’i

de

nti

té d

es

te

rrit

oir

es

10 LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES � M A I / J U I N 2 0 0 8

Dossier - Les télécoms en outre-mer

M A I / J U I N 2 0 0 8 � LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES 11

La Réunion

« Nous avons obtenu une division par 38 du prixdes liaisons louées et du transit IP »

gagné : le réseauGazelle est encoreen construction maisla boucle principaleest opérationnelledepuis 2005. Dèscette date, elle apermis l’arrivée d’unopérateur régionalalternatif à FranceTélécom sur lesservices ADSL. En2007, la délégationde service publicd’exploitation desservices a étéattribuée à « La

Réunion Numérique » dont les actionnairessont Sogetrel, Mediaserv et LD collectivités.Deux autres opérateurs ont lancé denouvelles offres, bien positionnées sur lemarché. Elles vont se développer avec lacroissance progressive de la couverture deGazelle. La Réunion compte désormais 3opérateurs mobiles très actifs et au moins 5opérateurs sur les services internet, ce quipermet d’envisager une saine concurrence etle développement des services.

L’accès à l’internet mondial via le câblesous-marin reste-t-il toujours un goulotd’étranglement ?Même si la situation s’améliore, l’écart avecla métropole subsiste, aussi bien dans lesretards relatifs à l’arrivée des offresnouvelles (triple play…) que dans les prixpratiqués localement. L’accès à l’internetmondial via le seul câble sous marin SAFEreste un problème en raison des tarifs

proposés aux opérateurs mais aussi desproblèmes de sécurisation ou desperspectives de saturation à terme.Concernant la question tarifaire, nousvenons de loin… Sous l’impulsion de laRégion Réunion soutenue par desopérateurs alternatifs, l’ARCEP a régulé lestarifs des liaisons louées et du transit IP.Nous avons obtenu entre 2004 et 2007 unedivision par 38 (de 17 500 à 460 € /Mbits/mois)du coût de ces liaisons. Cette situation esttrès positive pour La Réunion dans l’OcéanIndien mais le coût du Mégabitintercontinental reste un facteur de surcoût.Tant qu’il ne sera pas ramené à 50 ou100 €, nous aurons du mal à avoir, dansnotre île, les mêmes offres qu’en métropole.

Qu’attendez-vous du régulateur ?L'ARCEP ne doit jamais oublier les DOM dansles obligations qu'elle impose aux opérateurspuissants en métropole car l'objectif doit êtrel'égalité de traitement et que les DOMrattrapent la métropole en termes de taux depénétration et d'offres de service.La seule particularité des DOM pour lerégulateur doit être ce qui résulte de leurinsularité et éloignement géographique. Lanécessité d'être reliée à la métropole pardes câbles sous-marins constitue un goulotd'étranglement, frein dans ledéveloppement des services à haut débit. Ilest désormais indispensable que l'ARCEPorganise une réflexion sur les évolutionslégislatives, réglementaires, … par exemple,sur l’achat d’IRU sur les câbles sous-marins, qui permettraient d'organiser enfinune continuité territoriale numérique entre lamétropole et les DOM. �

Avez-vous réussi à dynamiser le marché du hautdébit à La Réunion ?Comment ?Dès 1998, peu detemps après ladéréglementation destélécommunications en Europe, la RégionRéunion s’est préoccupée des conditionsd’accès à ces services sur son territoire :démarche légitime pour une île de 2500 km2

située à 10 000 km de l’Europe et dont ladémographie et les besoins en services« télécoms » ne cessent de croître. Après plusieurs études portant sur l’analysede la pertinence d’une action publique et lesmodalités d’action possibles, nous avonsdécidé d’agir sur deux maillons essentiels : - La construction d’un réseau régional

mutualisé, Gazelle, réseau d’opérateurd’opérateurs assurant une couverture de100% de la population réunionnaise enhaut, voire très haut débit.

- des actions, essentiellement juridiques dansun premier temps, pour obtenir une baissedes tarifs sur nos liaisons intercontinentales,c'est-à-dire les prix du câble sous-marinSAFE.

Aujourd’hui, le pari est en passe d’être

InternetNombre d’abonnés ADSL : 91 000

% lignes ADSL par rapport au total delignes : 37 %

% population éligible au dégroupage : 70 %

Opérateurs présents : Orange, OutremerTelecom, Mobius, Mediaserv, Runnet

Téléphonie mobileNombre d’abonnés mobiles : 877 000

Opérateurs : Orange Réunion, SRR,Outremer Telecom.

Développement de l’UMTS prévu en2008-2009.

Téléphonie fixeNombre de lignes : 243 000

Opérateurs présents : Orange, OutremerTelecom, Mediaserv

La Réunion - 784 000 habitants sur 2 512 km2.

Guy Jarnac

vice Président duConseil Régional

de la Réunion

Saint-Denis de la Réunion

Saint-Pierre

Ca

rte d

’ide

ntité

de

s te

rritoire

s

Le 23 mars 1648, lesFrançais et les Hollan-dais habitant l’île deSaint Martin réglèrent le

problème de leur «souveraineténationale» par la signature du Traitédu mont des Accords. Ils se parta-gèrent l’île en deux parties : lesFrançais occuperaient la partie nord(environ 50 km2), les Hollandais lapartie sud (environ 30 km2). Cetraité assure depuis lors la libre cir-culation des habitants sur toutel’île ; il stipule que ses habitants yvivent comme des amis et des alliés,et que les commodités de l'île sontcommunes pour subvenir à leursbesoins.

C’est dans cet esprit d’entente et

de coopération qu’a été signé prèsde 360 ans plus tard - en février2006 - un accord de partage des fré-quences aux frontières. Il per-met aux nombreux opéra-teurs mobilesprésents surl’île - sur l’uneou l’autre partie, par-fois les deux - d’utiliser au mieux laressource spectrale qui leur a étéassignée par leur administration detutelle, sans trop de brouillages etsans trop « baver » sur le voisin. Undéfi technique compte tenu de lasituation unique au monde de l'île,à la fois minuscule et partagée entrede nombreux opérateurs mobiles,actuellement au nombre de huit.�

Dossier - Les télécoms en outre-mer

12 LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES � M A I / J U I N 2 0 0 8

Le nouveau plan de numérotation mis en place en mars 2007 dans cette petite île proche de La Réunion a dopé laconcurrence dans les mobiles. La preuve par les chiffres.

Mayotte

Le nouveau plan de numérotation dope les mobiles

a en effet permis à de nouveaux opérateurs de sedéployer : Outremer Telecom fin 2006 et OrangeRéunion mi avril 2007. Désormais, trois opéra-teurs mobiles sont en concurrence sur cette zonede l’océan indien (voir tableau) et le taux de péné-tration mobile sur La Réunion et Mayotte est passéde 94 à 105 % en un an.

La zone Réunion-Mayotte est aussi la deuxième,après la zone Antilles-Guyane, à avoir lancé, en

juillet 2007, la portabilité mobile en 10 jours et en« simple guichet ». Cette mise en œuvre a eu, elleaussi, un impact positif sur la concurrence. Eneffet, sur un million de clients actifs, alors que seuls10.000 numéros ont été portés en deux ans etdemi (entre le 31 mars 2005 – date de l’ouverturede la portabilité « double guichet » – et findécembre 2007), 3.500 numéros étaient portésdurant le seul quatrième trimestre 2007. �C

art

e d

’id

en

tité

de

s t

err

ito

ire

s

InternetOpérateurs présents : Orange, Outremer Telecom,Guetaly.

Téléphonie mobileNombre d’abonnés mobiles : 150 000

Trois opérateurs : SRR, Orange Réunion, OutremerTelecom.

Mamoudzou

St-Pierre et Miquelon6 125 habitants sur 242 km2.

InternetNombre d’abonnés ADSL : 1 723

Opérateurs présents : SPM Telecom (groupe FranceTélécom).

Téléphonie mobileNombre d’abonnés mobiles : 3 000

Opérateurs : SPM Telecom (groupe France Télécom).

Téléphonie fixeNombre de lignes : 4 157

Opérateurs présents : SPM Telecom (groupeFrance Télécom)

Marché global Parc prépayé Parc post payéTotal clients Parts de marché Clients Parts de marché Clients Parts de marché

SRR 677 618 66 % 397 937 68 % 279 681 64 %Orange Réunion 283 954 28 % 156 302 27 % 127 652 29 %

Outremer Telecom 65 503 6 % 32 860 6 % 32 643 7 %Total 1 027 075 100 % 597 099 100 % 439 976 100 %

Les parts de marché des opérateurs mobiles à la Réunion et Mayotte, au 31/12/2007Le plan de numérotation de Mayotte aété modifié par l’ARCEP le 30 mars2007. Il s’agissait principalement dechanger le « code pays » à travers lequel

Mayotte pouvait être appelée depuis l’interna-tional, en remplaçant l’ancien code pays partagéavec l’Union des Comores par le code pays «Francede l’Océan Indien», le 262. Ce changement denumérotation a également permis d’ouvrir latranche 0639 pour les numéros mobiles de cettecollectivité d’outre-mer. Le 28 décembre 2007, lefonctionnement en parallèle des anciens numérosmobiles (0269, remplacés par les nouveauxnuméros en 0639) a été arrêté.

Ce nouveau plan de numérotation a entrainéune mini révolution dans les mobiles à Mayotte. Il

Miquelon

Saint-Pierre

Petit-Barachois

En 1648, le Traité franco-hollandais signé sur le lieu-dit du Mont des Accords partageait l'île entre lesdeux pays. 360 ans plus tard, en 2006, c'était autour des fréquences... Récit.

TerritoireFrançais

Territoire des Pays-Bas

Marigot

Saint-Martin

Le Traité du mont des Accords

Mayotte170 000 habitants sur 376 km2.

Téléphonie fixeNombre de lignes : 15 000.

Opérateurs présents : Orange, OutremerTelecom.

Dossier - Les télécoms en outre-mer

M A I / J U I N 2 0 0 8 � LA LETTRE DE L’AUTORITÉ DE RÉGULATION DES COMMUNICATIONS ÉLECTRONIQUES ET DES POSTES 13

L‘ex

em

ple

de

La

Ré

un

ion

Us

ag

es

ALa Réunion, les tarifs du haut-débitsont plus élevés qu’en métropole pourun niveau de performance inférieur.Quant aux offres « grand public » en

très haut-débit (plus de 20 Mbps), elles sontinexistantes. En effet, l'économie réunionnaisereste encore dépendante, pour ses liaisons hautdébit avec l'extérieur, d'un seul câble sous-marin,le câble SAFE, dont l’unique fournisseur est defait en situation d’exclusivité.

Après la régulation imposée par l’ARCEP en2004 qui a permis de diviser les tarifs de gros par20, la Préfecture et la Région ont appliqué en2007, une subvention de compensation dessurcoûts appuyée par les crédits européens qui apermis de les faire baisser à 460 € avec une obli-gation de répercussion sur les usagers.Aujourd’hui ce tarif est le moins élevé dans lazone Océan Indien.

A l’avenir, grâce à la volonté des opérateurs etl’action conjuguée des acteurs locaux et del’ARCEP, nous espérons nous approcher d’untarif à 300 €. Il nous faudra donc continuer à agirpour obtenir les meilleurs tarifs sur les câbles maiségalement envisager des solutions alternatives.C’est pourquoi, avec l’Europe et la Région, nousavons programmé 44 millions d’€ de crédits pour

la construction d’un autre câble sous-marinsusceptible d’être utilisé dans des conditions nondiscriminatoires et transparentes.

Les TIC, 2ème ressource économique de La Réunion

L’Etat s’est engagé à « libérer » le haut et le trèshaut débit à la Réunion au titre de la continuiténumérique et il accompagne les entreprises TICet les opérateurs télécoms dans leur développe-ment par le biais de la défiscalisation. Après leréseau régional Gazelle, mis en place par leConseil Régional, qui permet aux entreprisesd’accéder au haut-débit, un nouvel opérateurproposera dés la fin de l’année une offre deFTTH aux entreprises et aux résidents. Avecl’ARTIC (Association des entreprises TIC de laRéunion), nous souhaitons favoriser le dévelop-pement de mini technopoles reliées à ce réseau,accessibles aux PME moyennant des tarifs delocation équivalents à ceux de la technopole deSaint-Denis.

Sous l’impulsion du ministère de l’Outre-mer,la Préfecture a également bâti avec les acteurs dela filière TIC un plan spécifique en faveur del’économie numérique. Avec 1,065 milliards dechiffre d’affaires en 2005, un chiffre multiplié par

trois en 5 ans, la filièreTIC est la deuxièmeressource économiquede la Réunion. La crois-sance soutenue de 4 à5 % par an depuis dixans (1,2% pour lamétropole) témoigned'un dynamismeéconomique exemplaire.Depuis 2003, les entreprises TIC del’outre-mer bénéficient de plein droitdes dispositions de la défiscalisation pour lessoutenir dans leur programme d’investissementsen matériels productifs et de l’exonération d’unepart des charges sociales de leurs salariés. Le secteur des TIC bénéficiera bientôt des avan-tages de la Zone Franche Globale d’Activités quisont de formidables leviers pour développer lafilière et j’ai fait des propositions auGouvernement pour adapter ces nouvellesmesures d’aides à l’évolution du territoireréunionnais. Nous pourrions ainsi engendrer untaux de progression de la filière de 17% pendantles 5 premières années, un chiffre d’affaires de 3milliards d’euros et permettre l’embauche de2.500 personnes en cinq ans. �

La Préfecture est l’interlocuteur des collectivités locales et des acteurs de la filière numérique pour tout ce quiconcerne les nouvelles technologies et les grands projets télécoms. L’exemple de La Réunion, avec Pierre-HenryMaccioni, préfet de l’île.

L’Etat fait levier sur le terrain…

L’équipement en micro-ordinateurs’est fortement développé à LaRéunion : 70% des personnespossédant une ligne fixe sont

équipées en micro-ordinateur (+9 points parrapport à 2006), un taux comparable à celuide la métropole.

La Réunion : plus mobile et moinsconnectée que la métropole

Il n’en est pas de même pour Internet :56% des personnes équipées d’une ligne fixeà leur domicile disposent aussi d’uneconnexion à Internet en 2007, contre 64%en juin 2007 en métropole.

Par contre, les Réunionnais sont davantageéquipés en téléphone mobile que les métro-politains : 72% des personnes disposant àleur domicile d’une ligne fixe sont équipéesen mobile en juin 2007 en métropole; ils sont83% sur l’île de La Réunion à la même date.

Internet : des dépenses similaires maisune offre haut débit « limitée »

Les ménages réunionnais équipésd’Internet dépensent, en moyenne, un peuplus de 30 euros TTC par mois pour leurconnexion, une dépense équivalente à celledes métropolitains. En revanche, si la dépenseest similaire, le service offert ne l’est pas :

25% des clients réunionnais étaientconnectés en bas débit au deuxième trimestre2007, contre seulement 9% en métropole. Lapart du bas débit reste donc relativementimportante, bien qu’elle ait reculé de 18points en un an.

Concernant le haut débit, les offres enmétropole et dans les DOM sont très diffé-rentes. Alors que la totalité des fournisseursd’accès métropolitains proposent des offresillimitées, celles des DOM peuvent être limi-tées en données téléchargées. Ainsi, à LaRéunion, au quatrième trimestre 2007, prèsde la moitié des individus connectés en hautdébit possédaient une connexion limitée. �

L’équipement en mobiles et en accès Internet à La Réunion atteint respectivement 84% et 56% en 2007.Comparaison entre l’île et la métropole.

… pour que les offreset les usages se développent

proches de l’ADSL. Le déploiement sepoursuivra sur plusieurs années compte tenudes enjeux financiers.

France Télécom a aussi développé lesressources humaines de l’entreprise puisqueplus de 1000 personnes contribuent audéploiement et à la maintenance desinfrastructures, sans compter les experts oules renforts qui peuvent être mobilisés lors decrise : 60 techniciens mobilisés pendant 6semaines lors du cyclone « Gamède » à LaRéunion et 300 personnes pendant 12semaines après le cyclone DEAN enMartinique.

Quelles sont vos attentes vis à vis durégulateur ?L’infrastructure construite par FranceTélécom est utilisée par nosconcurrents dans le cadre défini parl’ARCEP. De nombreux FAI présentsdans les DOM utilisent les offres degros de France Télécom ; ainsi ledégroupage est mis en œuvre depuisplus de quattre ans dans l’ensembledes DOM, avec plus de 34% desrépartiteurs dégroupés (soit 80% des