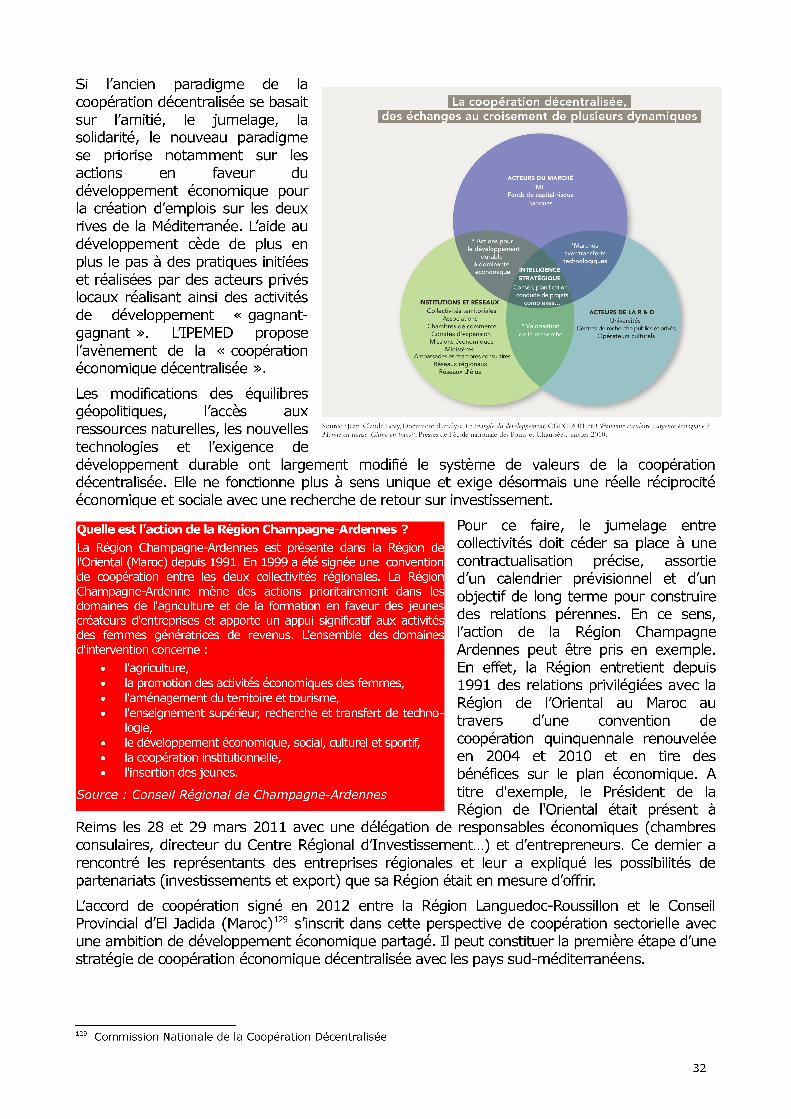

les relations economiques entre le … · 2014-01-13 · spécialisée dans le développement...

TRANSCRIPT

Plénière du 16 octobre 2013

Rapport d'autosaisine du Conseil Économique, Social et Environnemental Régional

du Languedoc-Roussillon

LES RELATIONS ECONOMIQUES ENTRE LE LANGUEDOC-ROUSSILLON ET LES PAYS-SUD-MÉDITERRANÉENS

Présenté par Michel GUIRAL,

Président de la Commission Finances - Politiques Internationales

1

2

REMERCIEMENTS

Le Président de la Commission Finance-Politiques Internationales, Monsieur Michel GUIRAL, le Vice-Président Monsieur Maurice LIBOUREL et le rapporteur, Madame Pascale SUC, ainsi que l'ensemble des conseillers du CESER tiennent à remercier particulièrement l'ensemble des personnes auditionnées et rencontrées qui ont apporté leur contribution à la réalisation de cette étude.

• Monsieur André JOFFRE, Président du pôle de compétitivité DERBI sur les énergies renouvelables en Languedoc-Roussillon.

• Madame Anne BARAILLE-COMBE, Responsable du département multisectoriel à Sud de France Développement.

• Monsieur Alain VEYRET, Directeur de l'Unité Développement à Digiworld Institute.

• Madame Maggy PEZERIL, Coordinatrice du programme d'échange universitaire AVERROES.

• Monsieur Philippe NAHOUM, Président de NOVAE-LR (Association pour le développement de la filière régionale des Technologies de l’Information et de la Communication en Languedoc-Roussillon).

• Monsieur Jean-Luc BATTINI, Délégué du Centre de coopération Internationale en Recherche Agronomique pour le Développement (CIRAD) pour les pays méditerranéens et le Proche-Orient.

• Madame Fatima EL HADAD-GAUTHIER, enseignant-chercheur au Centre International de Hautes Études Agronomiques Méditerranéennes (CIHEAM) spécialisée dans le développement agricole, agroalimentaire et rural.

• Monsieur Jean-Marie MIOSSEC, Professeur des Universités en géographie-aménagement à l'Université Montpellier 3.

• Monsieur Fabien LEROUX, Responsable International à la Chambre de Commerce et d’Industrie de la Région (CCIR) Languedoc-Roussillon.

• Monsieur Jean-Louis GUIGOU, Délégué Général de l'Institut de Prospective Économique du Monde Méditerranéen (IPEMED).

• Madame Macarena NUNO, Chef de Projet à l'Institut de Prospective Économique du Monde Méditerranéen (IPEMED)

• Monsieur Benoît GILLMANN, Président de SWELIA (réseau d'entreprises de la filière eau en Languedoc-Roussillon) et de Monsieur Yvan KEDAJ, Délégué Général de SWELIA.

• Monsieur Khalid IDRISSI, Directeur de l'Appui aux Investisseurs et à la Création d'Entreprises à la Chambre Française de Commerce et d'Industrie du Maroc (CFCIM).

• Monsieur Olivier RIVES, Directeur Général de COEPTIS (École coopérative en management à Montpellier).

• Monsieur Sébastien FONBONNE, Chargé de Missions au Pôle de Compétitivité Eau.

3

SOMMAIRE

INTRODUCTION.............................................................................................p7

PARTIE 1 : LA MEDITERRANEE, UN PONT ENTRE DEUX RIVES......................p11

A. Au sud de la Méditerranée, un développement inégal..............................................p11

1. Algérie.....................................................................................................................p112. Maroc......................................................................................................................p123. Tunisie....................................................................................................................p144. Libye.......................................................................................................................p165. Les points communs aux pays-sud-méditerranéens étudiés........................................p17

B. Une construction Euro-méditerranéenne complexe et incomplète..........................p18

1. Le processus de Barcelone, point de départ de la construction euro-méditerranéenne...p182. Une relance des liens avec la Politique Européenne de Voisinage (PEV) et l'Instrument

Européen de Voisinage et de Partenariat (IEVP)..........................................................p183. L'Union pour la Méditerranée, nouvelle tentative de relance de la coopération Euro-

méditerranéenne......................................................................................................p194. Le dialogue 5+5, une instance à part.........................................................................p20

C. Une coopération faible entre le Languedoc-Roussillon et les pays sud-méditerranéens étudiés..................................................................................................p20

1. Le Languedoc-Roussillon, 19ème région métropolitaine exportatrice............................p202. Peu d'échanges avec les pays sud-méditerranéens étudiés..........................................p213. La coopération décentralisée peu développée en Languedoc-Roussillon........................p224. Une volonté régionale d'agir pour renforcer les liens....................................................p245. Un secteur d'activité moteur pour une coopération économique intelligente :

l'agroalimentaire...................................................................................................p25

PARTIE 2 : COMMENT DEVELOPPER DES RELATIONS ECONOMIQUES NOUVELLES ENTRE LE LANGUEDOC-ROUSSILLON ET LES PAYS SUD-MEDITERRANEENS.............p27

A. Quels types de coopération envisager ?...................................................p27

1. Le co-développement............................................................................................p272. L'échelon régional s’affirme comme le moteur du développement à l'international des

entreprises...........................................................................................................p283. Se regrouper pour mieux opérer à l'international.....................................................p294. La coopération décentralisée, modèle en évolution...................................................p315. La formation et les échanges universitaires, bases d'un développement économique

futur.....................................................................................................................p33

B. Quels secteurs d'activité et quelles filières privilégier ?...........................p35

1. Les énergies renouvelables....................................................................................p352. Les Technologies de l'Information et de la Communication (TIC)...............................p363. L'eau....................................................................................................................p384. L’Économie Sociale et Solidaire, un secteur particulièrement adapté à la coopération avec

les pays sud-méditerranéens.................................................................................p395. Tourisme : concurrent ou partenaire ?....................................................................p416. Des perspectives toujours plus importante dans l'agriculture....................................p42

5

PARTIE 3 : LES PRECONISATIONS DES CONSEILLERS DU CESER..................p44

ANNEXES......................................................................................................p46

Annexe 1 : introduction du rapport de l'Institut de Prospective Économique du Monde Méditerranéen, « Méditerranée, 30 voix pour un avenir commun », septembre 2012.............p47

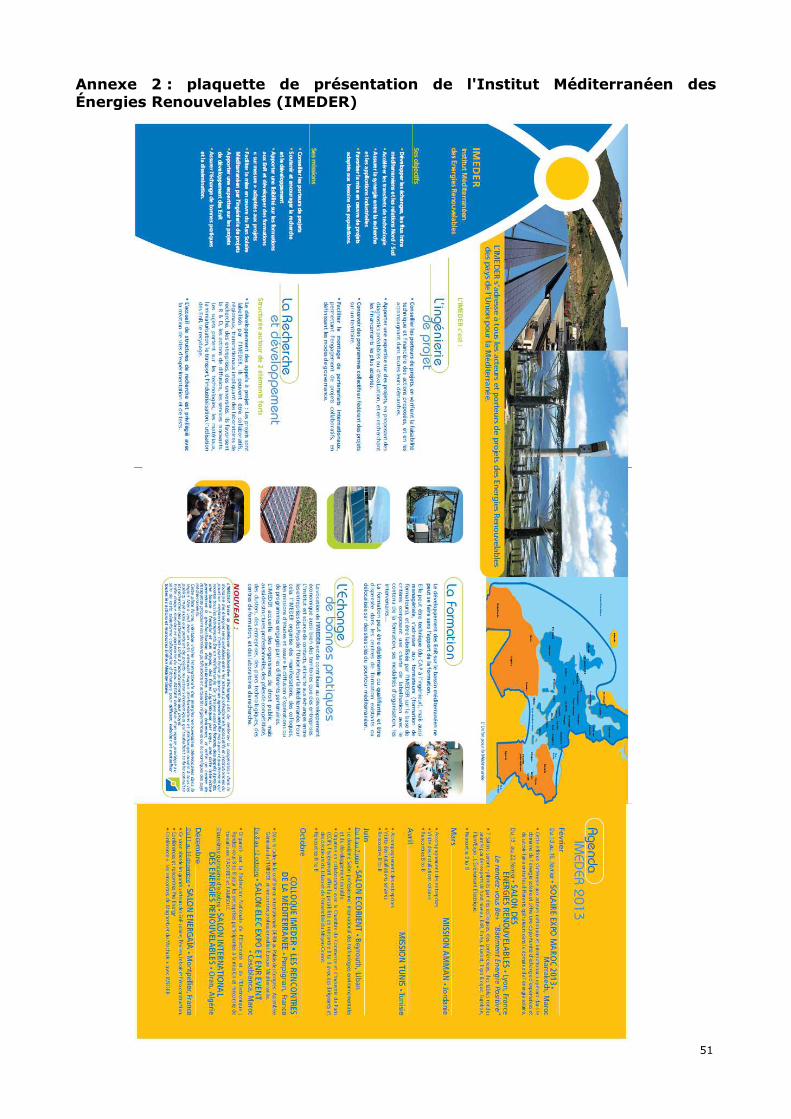

Annexe 2 : plaquette de présentation de l'Institut Méditerranéen des Énergies Renouvelables (IMEDER)..................................................................................p51

BIBLIOGRAPHIE...........................................................................................p52

6

INTRODUCTION

> Pourquoi une autosaisine sur les pays sud-méditerranéens ?

Une forte communauté sud-méditerranéenne en Languedoc-Roussillon

Situé en bordure de la Méditerranée, le Languedoc-Roussillon est, depuis toujours, une terre d'immigration1. La «mer au milieu des terres»2 a, en effet, été le lieu d'importants brassages de populations, que ce soit pour des raisons commerciales ou militaires, et cela, dès l'antiquité.

Parmi les 234 000 immigrés résidant en Languedoc-Roussillon, 34% viennent des pays du Maghreb (Algérie, Maroc, Tunisie). De nombreuses personnes issues de la diaspora maghrébine résident également en Languedoc-Roussillon. Avec 14,1 % des enfants nés en 2011 ayant un père né au Maghreb, le Languedoc-Roussillon occupe la 3ème place des régions françaises derrière la Corse (17,6%) et PACA (14,9%)3. Cette importante communauté sud-méditerranéenne en région constitue une force pour développer des relations privilégiées entre les deux rives.

La méditerranée comme trait d’union entre deux civilisations

Bien que marquée par des différences certaines de part et d’autre de ses rivages, la Méditerranée constitue un trait d’union entre plusieurs continents et civilisations.La pertinence de l’espace méditerranéen est à la fois géographique (proximité des rivages), climatique (climat «méditerranéen »), culturelle (diète méditerranéenne, architecture) et historique.Le monde musulman a joué, notamment au Moyen-Âge, un rôle capital de passeur du savoir de l’antiquité à notre civilisation actuelle. Unie politiquement sous l’empire romain, elle a été l’un des centres du monde. La « Mare Nostrum4 » de l’Antiquité a constitué une passerelle historique entre les différents peuples de la région, leur permettant de tisser entre eux des relations commerciales, intellectuelles et artistiques.

La Méditerranée, avenir de l’Europe

Si les pays sud-méditerranéens vivent aujourd’hui une période de changements, l’avenir est tout aussi incertain en Europe. En effet, le faible dynamisme économique, les poussées identitaires et le déclin démographique5 sur le vieux continent impliquent de rechercher de nouvelles opportunités en redéfinissant un projet européen devant capitaliser sur ses forces en jouant notamment sur le renforcement des liens économiques avec les pays voisins. La recherche d’une plus grande proximité dans la construction de relations économiques donne tout son sens à la collaboration avec les pays du sud de la Méditerranée dont le potentiel de croissance et de développement apparaît très important.

1 En 2009, le Languedoc-Roussillon est en 6ème position quant à la proportion d'immigrés dans la population (INSEE).2 Du latin medius, « qui est au milieu » et terra, « terre » (source :Larousse.fr)3 Source : INSEE, « Enfants nés vivants suivant le pays de naissance du père par département et région de domicile de la mère », 2011.4 Expression latine signifiant « notre Méditerranée » et désignant le bassin méditerranéen.5 « Selon le principal scénario retenu par Eurostat, en 2040, la population de l'Union européenne commencera à

diminuer », lemonde.fr « un modèle social à l'épreuve de l'inexorable déclin démographique », 08/05/20137

Qu'est-ce que la “diaspora maghrébine” ?

La diaspora maghrébine regroupe la population

d'origine maghrébine vivant à l'extérieur du Maghreb.

Elle est la conséquence directe du fort taux

d'émigration qu'a connu le Maghreb depuis la

décolonisation ayant eu lieu entre 1956 pour

la Tunisie et le Maroc, et 1962 pour l'Algérie.

Le discours récent du député Pouria Amirshahi6 à l'Assemblée Nationale résume l'intérêt d'une telle démarche : « la réorientation nécessaire du projet européen devra passer par une reformulation de nos rapports avec les pays méditerranéens[...]. Il nous faut sans plus tarder nouer un solide partenariat avec le Maghreb au service d’une meilleure complémentarité économique entre les deux rives de la Méditerranée ».

Avec 240 kilomètres de façade maritime, le Languedoc-Roussillon possède des atouts pour jouer un rôle phare dans la construction d'une coopération économique nouvelle avec les pays sud-méditerranéens.

Dans ce contexte, les conseillers ont souhaité examiner les relations économiques potentielles entre le Languedoc-Roussillon et certains pays sud-méditerranéens. Pour ce faire, ils ont procédé à l'analyse de l'ensemble des secteurs de l'économie, des forces du territoire régional et des opportunités existantes au sud de la Méditerranée pour favoriser les relations économiques avec les pays les plus proches : le Maroc, l’Algérie, la Tunisie et la Libye. L'objectif est de proposer des pistes d'actions visant à renforcer les relations économiques entre les deux rives de la mer Méditerranée.

6 Député de la 9ème circonscription des français établis hors de France, discours prononcé devant l'Assemblée nationale le 10 octobre 2012.

8

Méthode :

Pour élaborer ce rapport d'autosaisine, les membres du CESER ont construit leur réflexion à partir de leur point de vue et expertise issues des auditions d'acteurs en lien avec le sujet (voir la liste des personnes auditionnées en début de rapport) et au travers de l'analyse des diverses publications relatives à la collaboration économique et sociale en Méditerranée, tant au niveau européen et national que régional.

La première partie du rapport s'attache à établir une photographie de la situation au Maroc, Algérie, Tunisie et Libye, ainsi que le diagnostic des collaborations européennes et régionales existantes, en identifiant les forces et faiblesses de la coopération régionale.

A partir de ce diagnostic, les conseillers se sont penchés dans un deuxième temps sur les opportunités existant pour le Languedoc-Roussillon pour créer du développement économique partagé entre les deux rives de la Méditerranée.

Enfin, dans la troisième partie de ce rapport, les conseillers proposent une série d'une dizaine de préconisations pour développer les relations économiques entre le Languedoc-Roussillon et les pays sud-méditerranéens étudiés.

9

10

PARTIE 1 : LA MEDITERRANEE, UN PONT ENTRE DEUX RIVES

A. Au sud de la Méditerranée, un développement inégal :

Le développement de relations économiques ambitieuses entre le Languedoc-Roussillon et les pays sud-méditerranéens nécessite de réaliser une photographie des pays de la rive sud pour dégager les tendances communes et les spécificités de chacun.

1. Algérie

Conjoncture économique :

Le Produit Intérieur Brut (PIB) de l’Algérie est en forte augmentation depuis une dizaine d'années : il a plus que triplé entre 2002 et 2011 en passant de 57 à 190 Milliards de dollars8. Ce dernier a été dopé par l’envolée du cours des hydrocarbures, avec un excédent commercial record en 2008, avoisinant les 39 Milliards de dollars9. Cette hausse a procuré à l’Algérie une aisance financière confortable et lui permet de financer ses importations et de résorber la dette publique. Soutenus par le programme d’investissements publics (plan quinquennal 2010-2014), les secteurs des services et de la construction font preuve de dynamisme10. L’économie algérienne est fortement dépendante de la manne pétrolière qui représente, en 2011, près de 97% des exportations et plus de 40% du PIB11. Elle est peu diversifiée et ne dispose pas de secteur de production phare susceptible de prendre le relais des hydrocarbures. Le chômage reste élevé, notamment chez les jeunes (21,5%) et la population en situation de pauvreté est estimée à 23 %12.

Secteurs de l’économie :

L'agriculture contribue à environ 7% du PIB et emploie un cinquième de la population active. Les principales récoltes sont le blé, l'orge, l'avoine, les agrumes, la viticulture, les olives, le tabac et les dattes13.Portée par les hydrocarbures, l'industrie contribue à plus de 60% du PIB et emploie un tiers de la popu-lation. Le secteur du pétrole et du gaz représente la majorité (entre 65 % et 80%) des recettes fiscales de l'Etat14 et la quasi-totalité des recettes d'exportation. L’Algérie est le 2ème plus grand exportateur de gaz du monde15.

Commerce extérieur :

L’Algérie importe essentiellement des biens d'équipement, des produits alimentaires et des biens de consommation. Ses exportations sont presque exclusivement du pétrole, du gaz et des produits dérivés. Il est important de noter la part prépondérante des biens alimentaires (progression de 61% en 2011) dans la structure des importations16.

8 Source : Banque Mondiale, fiche pays Algérie9 Source : Ubifrance, fiche pays Algérie 10 Source : L'Expansion (L'Express) : "Algérie : adoption d'un plan d'investissements publics de 286 mds USD", 25/05/201011 Source : Ubifrance, fiche pays Algérie 12 Source : Central Intelligence Agency, The World Factbook, population below poverty line13 Sud de France Développement, fiche pays Algérie 14 Ubifrance, fiche pays Algérie15 Source : Le Moci, fiche pays Algérie16 Source : Statistiques douanières, CNIS

11

Source: Banque Mondiale – données 2010

Le pays est dépendant des importations sur certains produits alimentaires : 100 % pour le sucre, 95 % pour l’huile, 85 % pour les légumes secs, 70 % pour les céréales, 57 % sur le lait17.

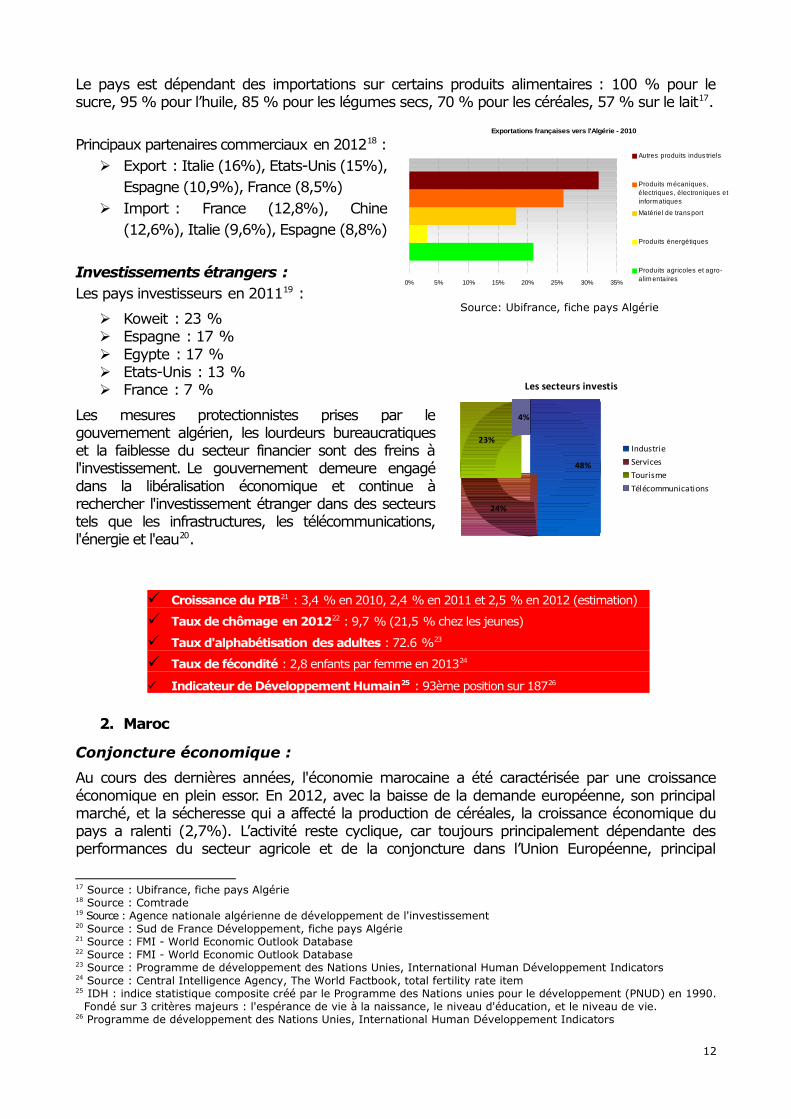

Principaux partenaires commerciaux en 201218 : � Export : Italie (16%), Etats-Unis (15%),

Espagne (10,9%), France (8,5%)� Import : France (12,8%), Chine

(12,6%), Italie (9,6%), Espagne (8,8%) Investissements étrangers :

Les pays investisseurs en 201119 :

� Koweit : 23 %� Espagne : 17 %� Egypte : 17 %� Etats-Unis : 13 %� France : 7 %

Les mesures protectionnistes prises par le gouvernement algérien, les lourdeurs bureaucratiques et la faiblesse du secteur financier sont des freins à l'investissement. Le gouvernement demeure engagé dans la libéralisation économique et continue à rechercher l'investissement étranger dans des secteurs tels que les infrastructures, les télécommunications, l'énergie et l'eau20.

� Croissance du PIB21 : 3,4 % en 2010, 2,4 % en 2011 et 2,5 % en 2012 (estimation)

� Taux de chômage en 201222 : 9,7 % (21,5 % chez les jeunes)

� Taux d'alphabétisation des adultes : 72.6 %23

� Taux de fécondité : 2,8 enfants par femme en 201324

� Indicateur de Développement Humain25 : 93ème position sur 18726

2. Maroc

Conjoncture économique :

Au cours des dernières années, l'économie marocaine a été caractérisée par une croissance économique en plein essor. En 2012, avec la baisse de la demande européenne, son principal marché, et la sécheresse qui a affecté la production de céréales, la croissance économique du pays a ralenti (2,7%). L’activité reste cyclique, car toujours principalement dépendante des performances du secteur agricole et de la conjoncture dans l’Union Européenne, principal

17 Source : Ubifrance, fiche pays Algérie18 Source : Comtrade19 Source : Agence nationale algérienne de développement de l'investissement 20 Source : Sud de France Développement, fiche pays Algérie21 Source : FMI - World Economic Outlook Database 22 Source : FMI - World Economic Outlook Database 23 Source : Programme de développement des Nations Unies, International Human Développement Indicators24 Source : Central Intelligence Agency, The World Factbook, total fertility rate item 25 IDH : indice statistique composite créé par le Programme des Nations unies pour le développement (PNUD) en 1990.

Fondé sur 3 critères majeurs : l'espérance de vie à la naissance, le niveau d'éducation, et le niveau de vie. 26 Programme de développement des Nations Unies, International Human Développement Indicators

12

Exportations françaises vers l'Algérie - 2010

0% 5% 10% 15% 20% 25% 30% 35%

Autres produits indus triels

Produits m écaniques,électriques , électroniques etinform atiques

Matériel de transport

Produits énergétiques

Produits agricoles et agro-alim entaires

48%

24%

23%

4%

Les secteurs investis

Industrie

Services

Tourisme

Télécommunications

Source: Ubifrance, fiche pays Algérie

partenaire économique et commercial du pays. En outre, l'expansion du port de Tanger-Med va contribuer à la croissance des services27.

Le budget 2013 de l’État Marocain vise trois objectifs prioritaires : mettre en œuvre des réformes structurelles et améliorer la gouvernance, rétablir les équilibres macroéconomiques et renforcer la compétitivité des entreprises, améliorer les conditions de vie de la population, surtout en milieu rural28. En 2013, selon la Coface, la demande interne devrait continuer de soutenir l’activité économique, avec une relative vigueur de la consommation privée et des secteurs de la construction29.

Le chômage (8,8% en 2012), en hausse ces dernières années, touche particulièrement la tranche d'âge des 15-24 ans, et les jeunes diplômés. Le taux de pauvreté reste l’un des plus importants de la zone méditerranée, 15% de la population vivant en situation de pauvreté30.

Secteurs économiques :

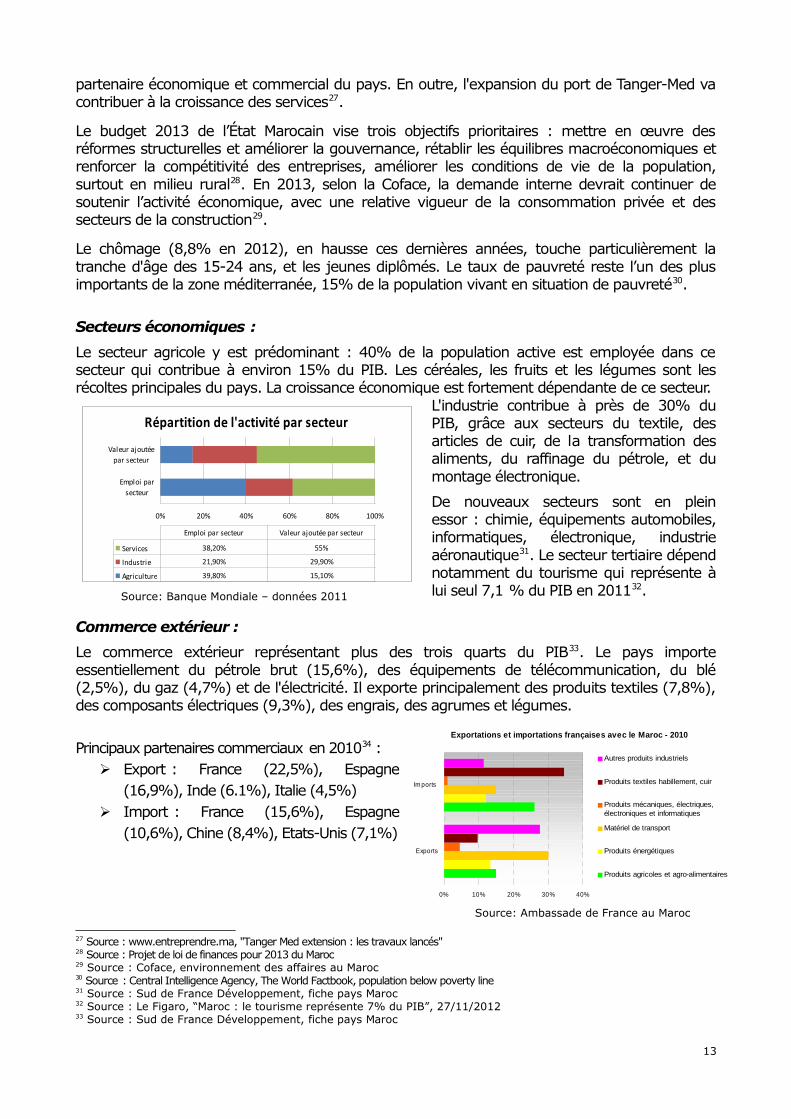

Le secteur agricole y est prédominant : 40% de la population active est employée dans ce secteur qui contribue à environ 15% du PIB. Les céréales, les fruits et les légumes sont les récoltes principales du pays. La croissance économique est fortement dépendante de ce secteur.

L'industrie contribue à près de 30% du PIB, grâce aux secteurs du textile, des articles de cuir, de la transformation des aliments, du raffinage du pétrole, et du montage électronique.

De nouveaux secteurs sont en plein essor : chimie, équipements automobiles, informatiques, électronique, industrie aéronautique31. Le secteur tertiaire dépend notamment du tourisme qui représente à lui seul 7,1 % du PIB en 201132.

Commerce extérieur :

Le commerce extérieur représentant plus des trois quarts du PIB33. Le pays importe essentiellement du pétrole brut (15,6%), des équipements de télécommunication, du blé (2,5%), du gaz (4,7%) et de l'électricité. Il exporte principalement des produits textiles (7,8%), des composants électriques (9,3%), des engrais, des agrumes et légumes.

Principaux partenaires commerciaux en 201034 : � Export : France (22,5%), Espagne

(16,9%), Inde (6.1%), Italie (4,5%)� Import : France (15,6%), Espagne

(10,6%), Chine (8,4%), Etats-Unis (7,1%)

27 Source : www.entreprendre.ma, "Tanger Med extension : les travaux lancés"28 Source : Projet de loi de finances pour 2013 du Maroc29 Source : Coface, environnement des affaires au Maroc30 Source : Central Intelligence Agency, The World Factbook, population below poverty line31 Source : Sud de France Développement, fiche pays Maroc32 Source : Le Figaro, “Maroc : le tourisme représente 7% du PIB”, 27/11/201233 Source : Sud de France Développement, fiche pays Maroc

13

Répartition de l'activité par secteur

0% 20% 40% 60% 80% 100%

Emploi par

secteur

Valeur ajoutée

par secteur

Services 38,20% 55%

Industrie 21,90% 29,90%

Agriculture 39,80% 15,10%

Emploi par secteur Valeur ajoutée par secteur

Source: Banque Mondiale – données 2011

Exportations et importations françaises avec le Mar oc - 2010

0% 10% 20% 30% 40%

Exports

Im ports

Autres produits industriels

Produits textiles habillement, cuir

Produits mécaniques, électriques,électroniques et informatiques

Matériel de transport

Produits énergétiques

Produits agricoles et agro-alimentaires

Source: Ambassade de France au Maroc

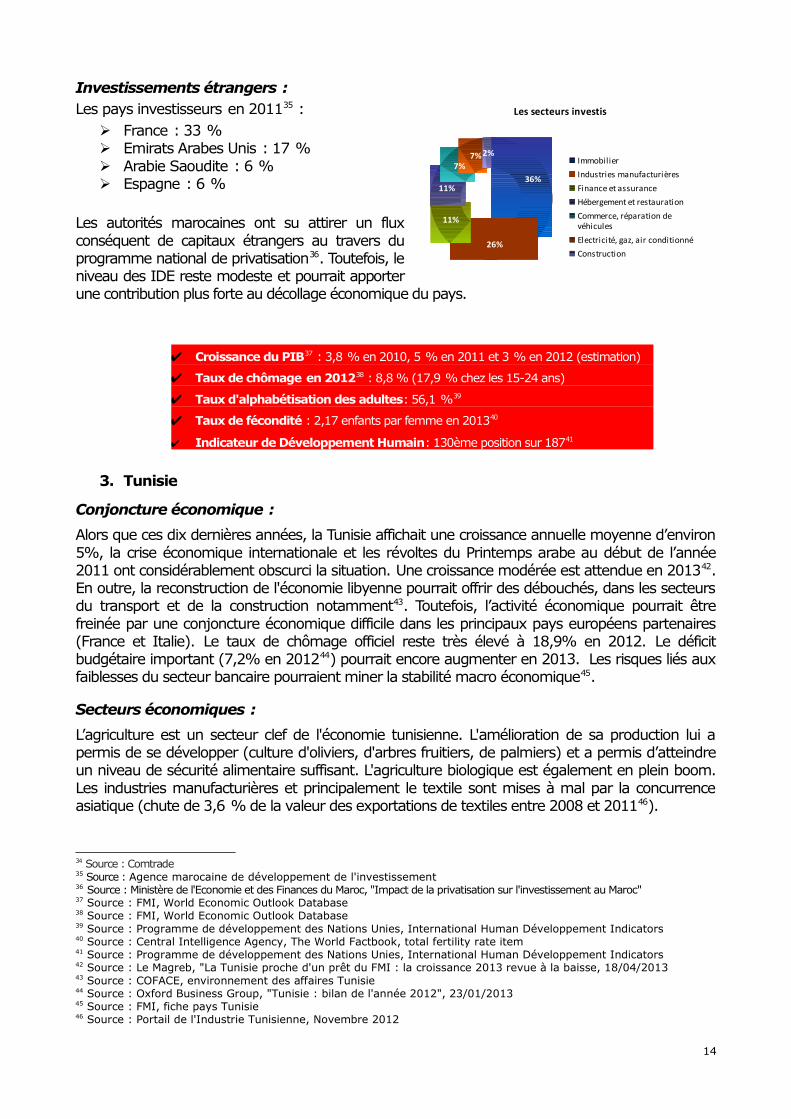

Investissements étrangers :

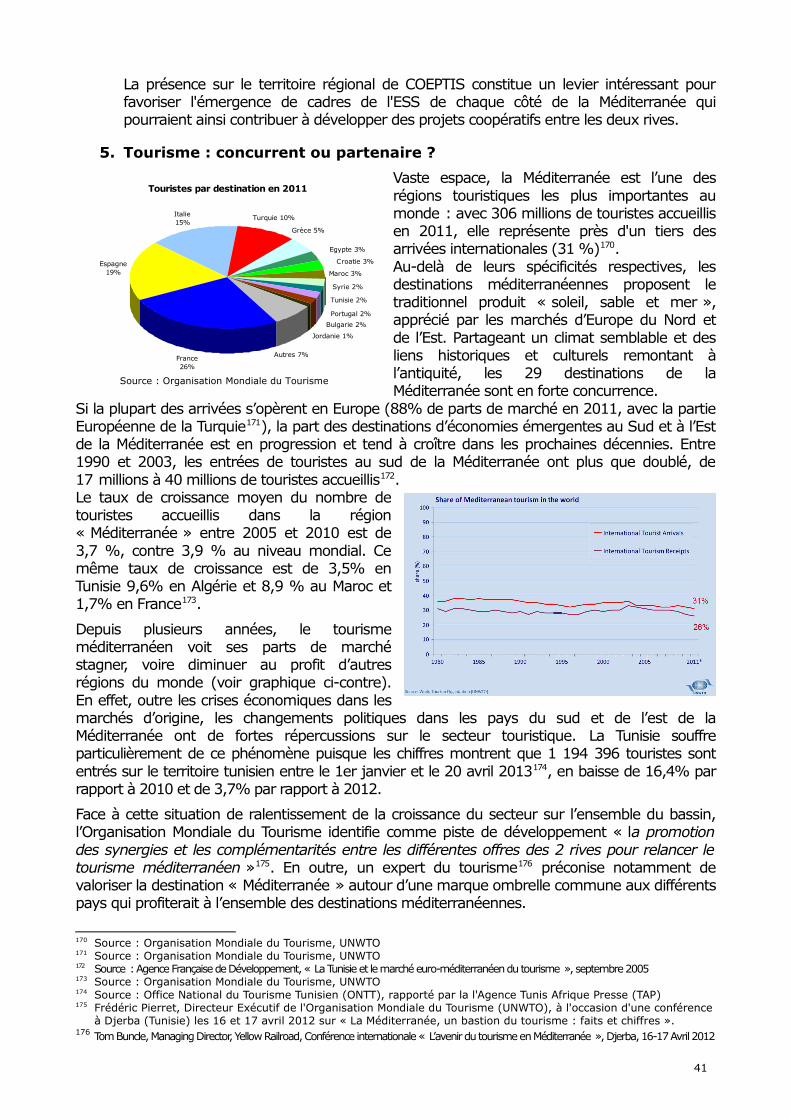

Les pays investisseurs en 201135 : � France : 33 %� Emirats Arabes Unis : 17 %� Arabie Saoudite : 6 %� Espagne : 6 %

Les autorités marocaines ont su attirer un flux conséquent de capitaux étrangers au travers du programme national de privatisation36. Toutefois, le niveau des IDE reste modeste et pourrait apporter une contribution plus forte au décollage économique du pays.

✔ Croissance du PIB37 : 3,8 % en 2010, 5 % en 2011 et 3 % en 2012 (estimation)

✔ Taux de chômage en 201238 : 8,8 % (17,9 % chez les 15-24 ans)

✔ Taux d'alphabétisation des adultes: 56,1 %39

✔ Taux de fécondité : 2,17 enfants par femme en 201340

✔ Indicateur de Développement Humain: 130ème position sur 18741

3. Tunisie

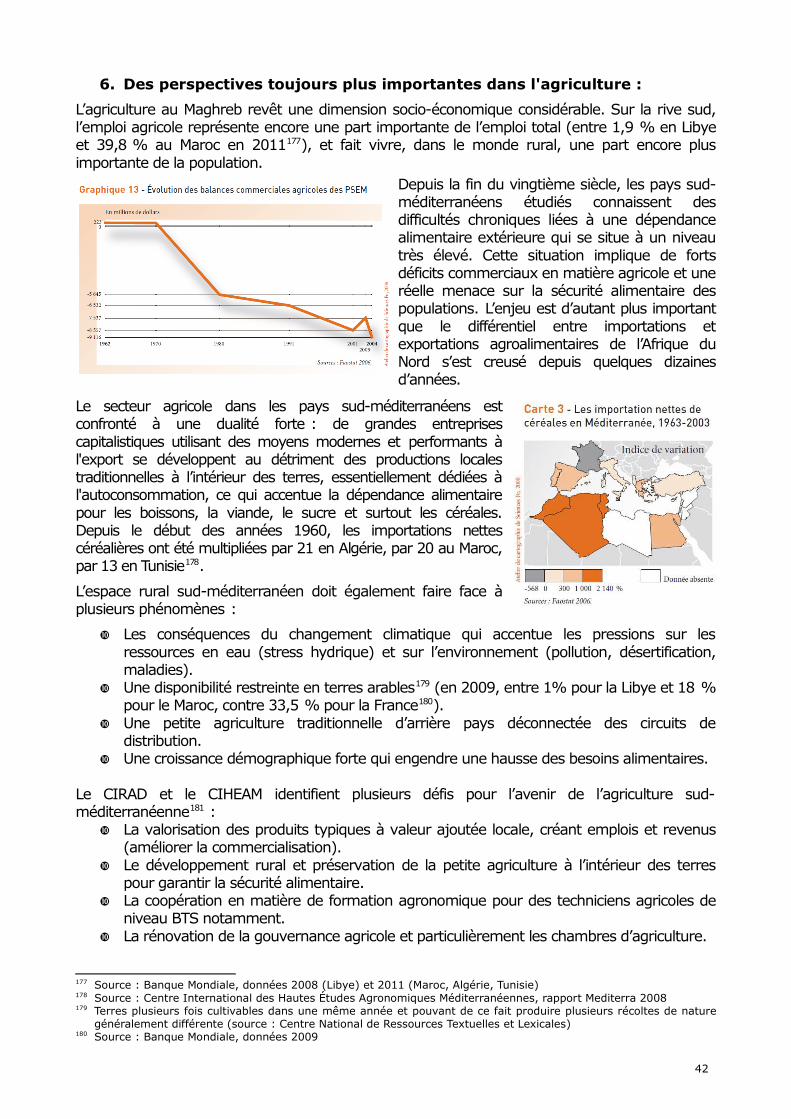

Conjoncture économique :

Alors que ces dix dernières années, la Tunisie affichait une croissance annuelle moyenne d’environ 5%, la crise économique internationale et les révoltes du Printemps arabe au début de l’année 2011 ont considérablement obscurci la situation. Une croissance modérée est attendue en 201342. En outre, la reconstruction de l'économie libyenne pourrait offrir des débouchés, dans les secteurs du transport et de la construction notamment43. Toutefois, l’activité économique pourrait être freinée par une conjoncture économique difficile dans les principaux pays européens partenaires (France et Italie). Le taux de chômage officiel reste très élevé à 18,9% en 2012. Le déficit budgétaire important (7,2% en 201244) pourrait encore augmenter en 2013. Les risques liés aux faiblesses du secteur bancaire pourraient miner la stabilité macro économique45.

Secteurs économiques :

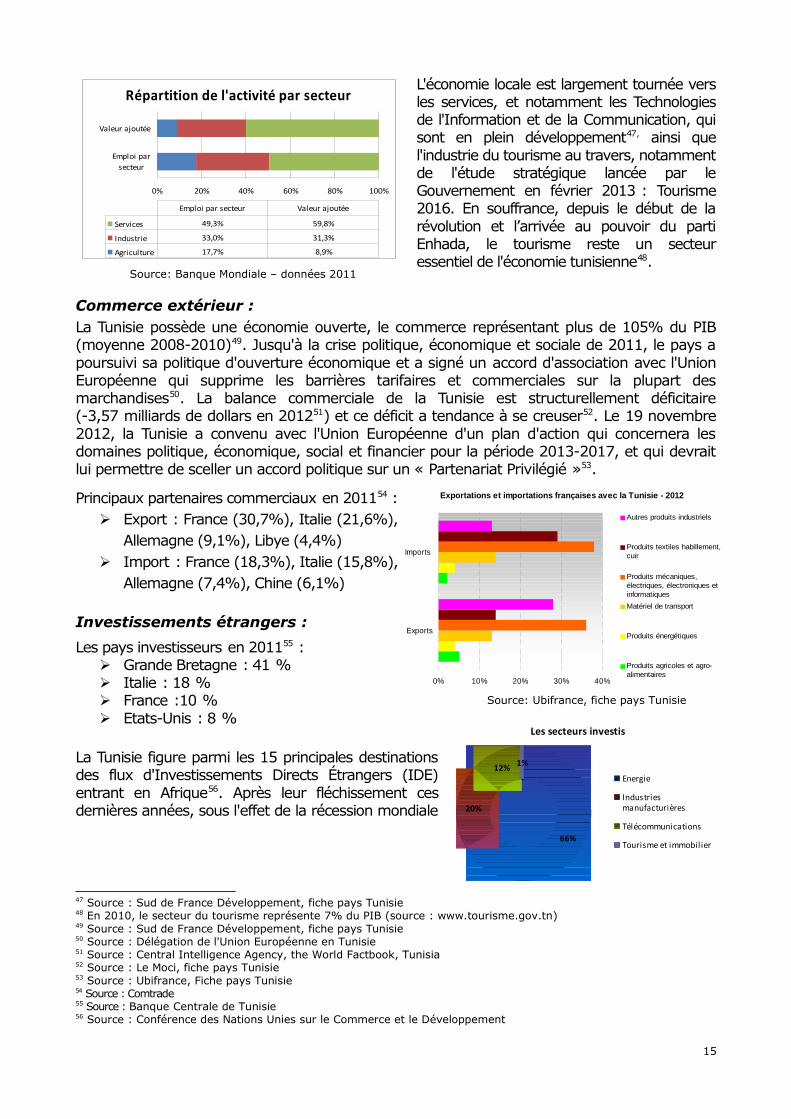

L’agriculture est un secteur clef de l'économie tunisienne. L'amélioration de sa production lui a permis de se développer (culture d'oliviers, d'arbres fruitiers, de palmiers) et a permis d’atteindre un niveau de sécurité alimentaire suffisant. L'agriculture biologique est également en plein boom. Les industries manufacturières et principalement le textile sont mises à mal par la concurrence asiatique (chute de 3,6 % de la valeur des exportations de textiles entre 2008 et 201146).

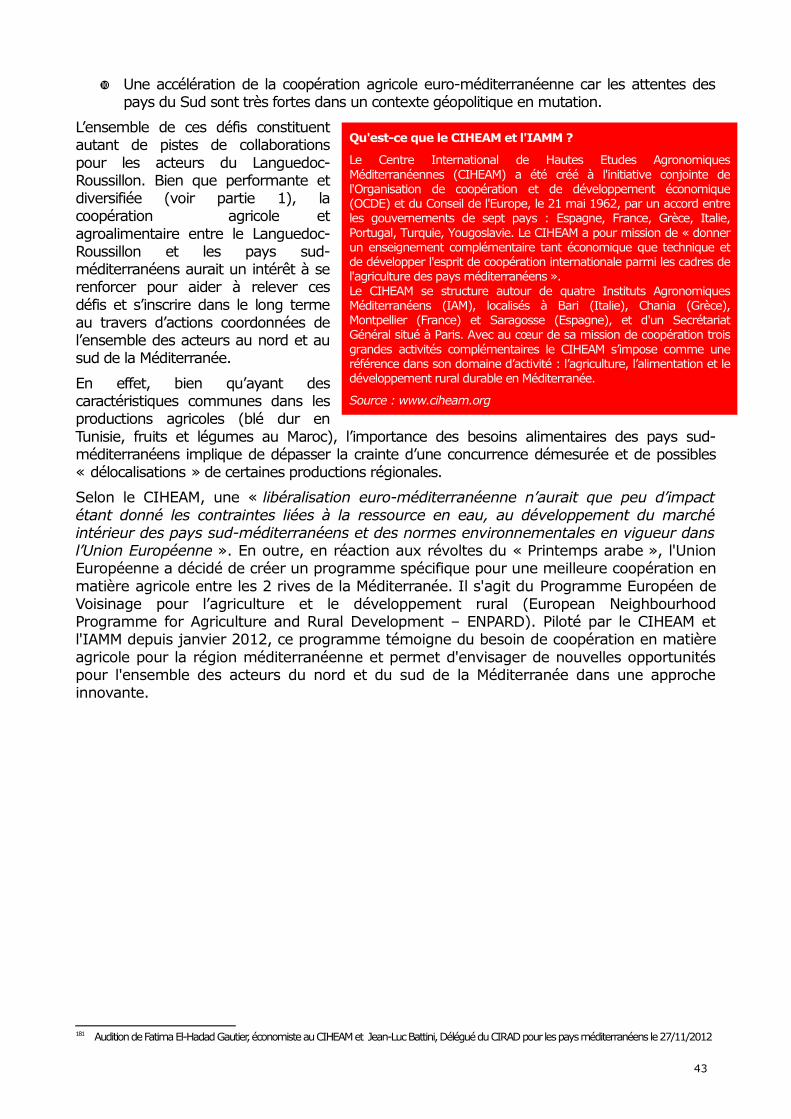

34 Source : Comtrade35 Source : Agence marocaine de développement de l'investissement36 Source : Ministère de l'Economie et des Finances du Maroc, "Impact de la privatisation sur l'investissement au Maroc"37 Source : FMI, World Economic Outlook Database 38 Source : FMI, World Economic Outlook Database 39 Source : Programme de développement des Nations Unies, International Human Développement Indicators40 Source : Central Intelligence Agency, The World Factbook, total fertility rate item 41 Source : Programme de développement des Nations Unies, International Human Développement Indicators42 Source : Le Magreb, "La Tunisie proche d'un prêt du FMI : la croissance 2013 revue à la baisse, 18/04/201343 Source : COFACE, environnement des affaires Tunisie44 Source : Oxford Business Group, "Tunisie : bilan de l'année 2012", 23/01/201345 Source : FMI, fiche pays Tunisie46 Source : Portail de l'Industrie Tunisienne, Novembre 2012

14

36%

26%

11%

11%

7%

7% 2%

Les secteurs investis

Immobilier

Industries manufacturières

Finance et assurance

Hébergement et restauration

Commerce, réparation de

véhicules

Electricité, gaz, air conditionné

Construction

L'économie locale est largement tournée vers les services, et notamment les Technologies de l'Information et de la Communication, qui sont en plein développement47, ainsi que l'industrie du tourisme au travers, notamment de l'étude stratégique lancée par le Gouvernement en février 2013 : Tourisme 2016. En souffrance, depuis le début de la révolution et l’arrivée au pouvoir du parti Enhada, le tourisme reste un secteur essentiel de l'économie tunisienne48.

Commerce extérieur :

La Tunisie possède une économie ouverte, le commerce représentant plus de 105% du PIB (moyenne 2008-2010)49. Jusqu'à la crise politique, économique et sociale de 2011, le pays a poursuivi sa politique d'ouverture économique et a signé un accord d'association avec l'Union Européenne qui supprime les barrières tarifaires et commerciales sur la plupart des marchandises50. La balance commerciale de la Tunisie est structurellement déficitaire (-3,57 milliards de dollars en 201251) et ce déficit a tendance à se creuser52. Le 19 novembre 2012, la Tunisie a convenu avec l'Union Européenne d'un plan d'action qui concernera les domaines politique, économique, social et financier pour la période 2013-2017, et qui devrait lui permettre de sceller un accord politique sur un « Partenariat Privilégié »53.

Principaux partenaires commerciaux en 201154 : � Export : France (30,7%), Italie (21,6%),

Allemagne (9,1%), Libye (4,4%)� Import : France (18,3%), Italie (15,8%),

Allemagne (7,4%), Chine (6,1%)

Investissements étrangers :

Les pays investisseurs en 201155 : � Grande Bretagne : 41 %� Italie : 18 %� France :10 %� Etats-Unis : 8 %

La Tunisie figure parmi les 15 principales destinations des flux d'Investissements Directs Étrangers (IDE) entrant en Afrique56. Après leur fléchissement ces dernières années, sous l'effet de la récession mondiale

47 Source : Sud de France Développement, fiche pays Tunisie48 En 2010, le secteur du tourisme représente 7% du PIB (source : www.tourisme.gov.tn) 49 Source : Sud de France Développement, fiche pays Tunisie50 Source : Délégation de l'Union Européenne en Tunisie51 Source : Central Intelligence Agency, the World Factbook, Tunisia52 Source : Le Moci, fiche pays Tunisie53 Source : Ubifrance, Fiche pays Tunisie54 Source : Comtrade55 Source : Banque Centrale de Tunisie56 Source : Conférence des Nations Unies sur le Commerce et le Développement

15

Répartition de l'activité par secteur

0% 20% 40% 60% 80% 100%

Emploi par

secteur

Valeur ajoutée

Services 49,3% 59,8%

Industrie 33,0% 31,3%

Agriculture 17,7% 8,9%

Emploi par secteur Valeur ajoutée

Source: Banque Mondiale – données 2011

Exportations et importations françaises avec la Tun isie - 2012

0% 10% 20% 30% 40%

Exports

Imports

Autres produits industriels

Produits textiles habillement,cuir

Produits mécaniques,électriques, électroniques etinformatiques

Matériel de transport

Produits énergétiques

Produits agricoles et agro-alimentaires

66%

20%

12%1%

Les secteurs investis

Energie

Industries

manufacturières

Télécommunications

Tourisme et immobil ier

Source: Ubifrance, fiche pays Tunisie

et de la révolution sociopolitique qui a éclaté dans le pays, les IDE ont rebondi en 2012, augmentant de +79% par rapport à 201157.

� Croissance du PIB58 : 3,1 % en 2010, -1,9 % en 2011 et 3,6 % en 2012 (estimation)

� Taux de chômage en 201259 : 18,9 % (30,7 % chez les 15-24 ans)

� Taux d'alphabétisation des adultes: 74,3 %60

� Taux de fécondité : 2,01 enfants par femme en 201361

� Indicateur de Développement Humain: 94ème position sur 18762

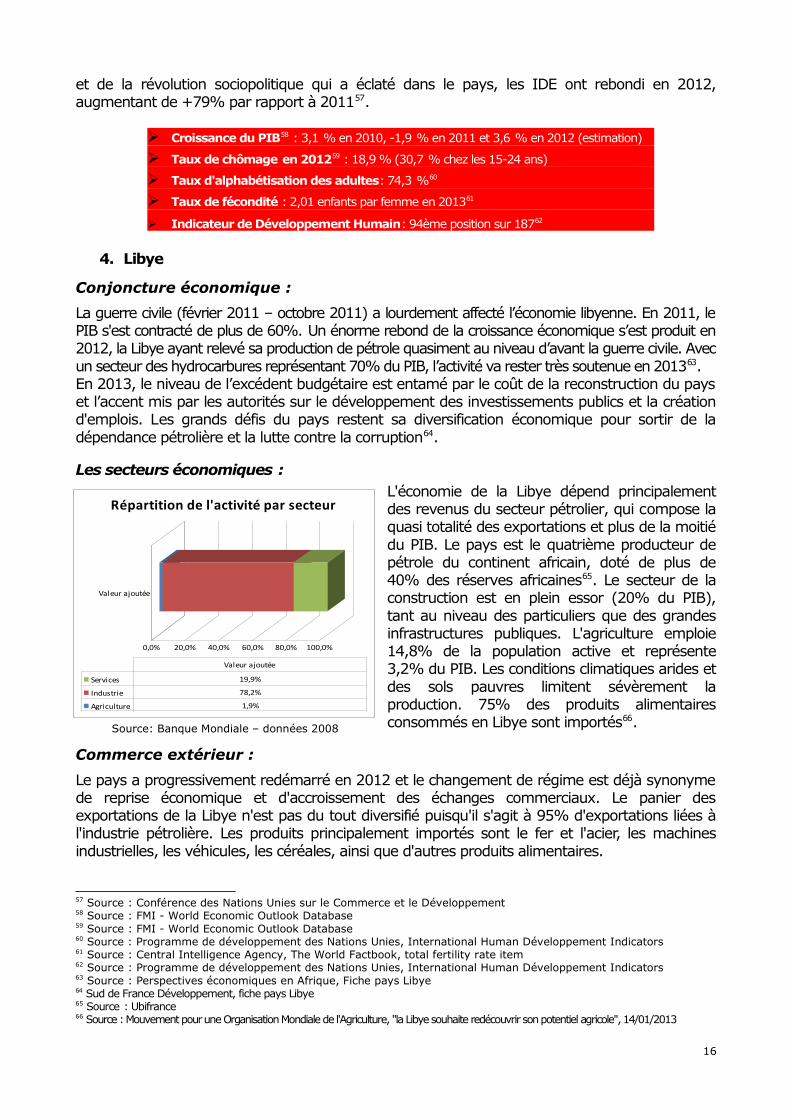

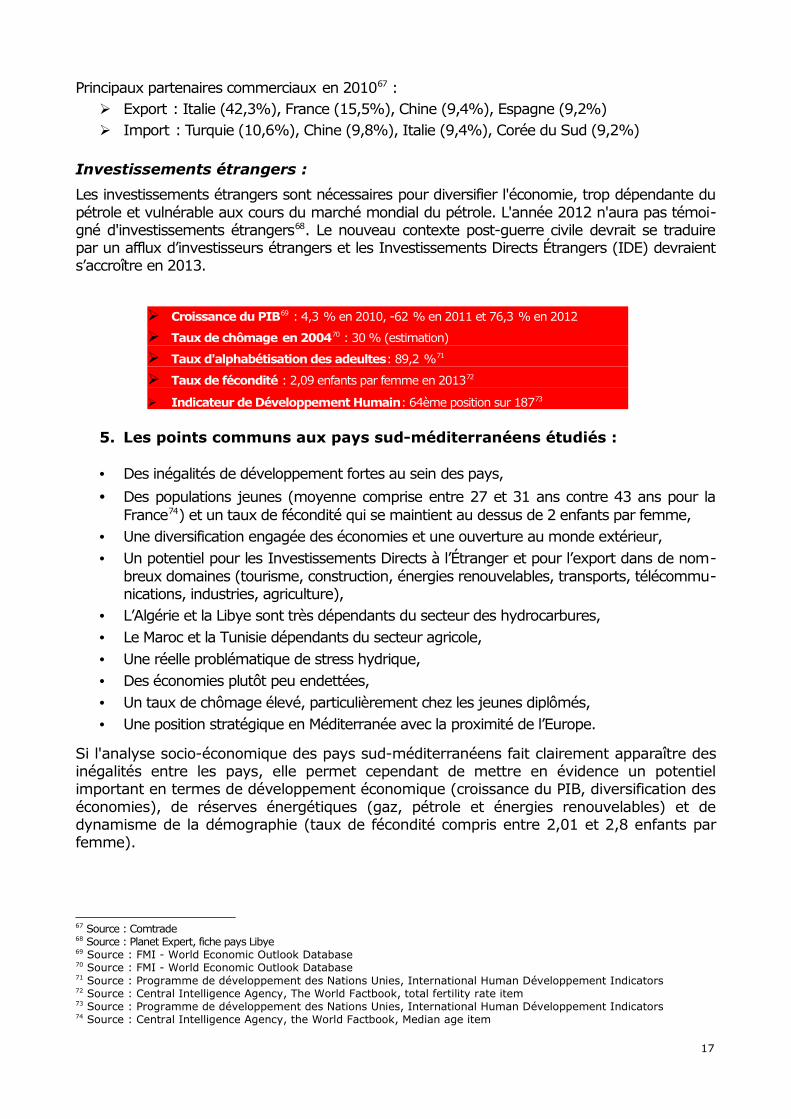

4. Libye

Conjoncture économique :

La guerre civile (février 2011 – octobre 2011) a lourdement affecté l’économie libyenne. En 2011, le PIB s'est contracté de plus de 60%. Un énorme rebond de la croissance économique s’est produit en 2012, la Libye ayant relevé sa production de pétrole quasiment au niveau d’avant la guerre civile. Avec un secteur des hydrocarbures représentant 70% du PIB, l’activité va rester très soutenue en 201363.En 2013, le niveau de l’excédent budgétaire est entamé par le coût de la reconstruction du pays et l’accent mis par les autorités sur le développement des investissements publics et la création d'emplois. Les grands défis du pays restent sa diversification économique pour sortir de la dépendance pétrolière et la lutte contre la corruption64.

Les secteurs économiques :

L'économie de la Libye dépend principalement des revenus du secteur pétrolier, qui compose la quasi totalité des exportations et plus de la moitié du PIB. Le pays est le quatrième producteur de pétrole du continent africain, doté de plus de 40% des réserves africaines65. Le secteur de la construction est en plein essor (20% du PIB), tant au niveau des particuliers que des grandes infrastructures publiques. L'agriculture emploie 14,8% de la population active et représente 3,2% du PIB. Les conditions climatiques arides et des sols pauvres limitent sévèrement la production. 75% des produits alimentaires consommés en Libye sont importés66.

Commerce extérieur :

Le pays a progressivement redémarré en 2012 et le changement de régime est déjà synonyme de reprise économique et d'accroissement des échanges commerciaux. Le panier des exportations de la Libye n'est pas du tout diversifié puisqu'il s'agit à 95% d'exportations liées à l'industrie pétrolière. Les produits principalement importés sont le fer et l'acier, les machines industrielles, les véhicules, les céréales, ainsi que d'autres produits alimentaires.

57 Source : Conférence des Nations Unies sur le Commerce et le Développement58 Source : FMI - World Economic Outlook Database 59 Source : FMI - World Economic Outlook Database 60 Source : Programme de développement des Nations Unies, International Human Développement Indicators61 Source : Central Intelligence Agency, The World Factbook, total fertility rate item 62 Source : Programme de développement des Nations Unies, International Human Développement Indicators63 Source : Perspectives économiques en Afrique, Fiche pays Libye64 Sud de France Développement, fiche pays Libye65 Source : Ubifrance 66 Source : Mouvement pour une Organisation Mondiale de l'Agriculture, "la Libye souhaite redécouvrir son potentiel agricole", 14/01/2013

16

0,0% 20,0% 40,0% 60,0% 80,0% 100,0%

Valeur ajoutée

Répartition de l'activité par secteur

Services 19,9%

Industrie 78,2%

Agriculture 1,9%

Valeur ajoutée

Source: Banque Mondiale – données 2008

Principaux partenaires commerciaux en 201067 : � Export : Italie (42,3%), France (15,5%), Chine (9,4%), Espagne (9,2%)� Import : Turquie (10,6%), Chine (9,8%), Italie (9,4%), Corée du Sud (9,2%)

Investissements étrangers :

Les investissements étrangers sont nécessaires pour diversifier l'économie, trop dépendante du pétrole et vulnérable aux cours du marché mondial du pétrole. L'année 2012 n'aura pas témoi-gné d'investissements étrangers68. Le nouveau contexte post-guerre civile devrait se traduire par un afflux d’investisseurs étrangers et les Investissements Directs Étrangers (IDE) devraient s’accroître en 2013.

� Croissance du PIB69 : 4,3 % en 2010, -62 % en 2011 et 76,3 % en 2012

� Taux de chômage en 200470 : 30 % (estimation)

� Taux d'alphabétisation des adeultes: 89,2 %71

� Taux de fécondité : 2,09 enfants par femme en 201372

� Indicateur de Développement Humain: 64ème position sur 18773

5. Les points communs aux pays sud-méditerranéens étudiés :

• Des inégalités de développement fortes au sein des pays,

• Des populations jeunes (moyenne comprise entre 27 et 31 ans contre 43 ans pour la France74) et un taux de fécondité qui se maintient au dessus de 2 enfants par femme,

• Une diversification engagée des économies et une ouverture au monde extérieur,• Un potentiel pour les Investissements Directs à l’Étranger et pour l’export dans de nom-

breux domaines (tourisme, construction, énergies renouvelables, transports, télécommu-nications, industries, agriculture),

• L’Algérie et la Libye sont très dépendants du secteur des hydrocarbures,• Le Maroc et la Tunisie dépendants du secteur agricole,• Une réelle problématique de stress hydrique,• Des économies plutôt peu endettées,• Un taux de chômage élevé, particulièrement chez les jeunes diplômés,• Une position stratégique en Méditerranée avec la proximité de l’Europe.

Si l'analyse socio-économique des pays sud-méditerranéens fait clairement apparaître des inégalités entre les pays, elle permet cependant de mettre en évidence un potentiel important en termes de développement économique (croissance du PIB, diversification des économies), de réserves énergétiques (gaz, pétrole et énergies renouvelables) et de dynamisme de la démographie (taux de fécondité compris entre 2,01 et 2,8 enfants par femme).

67 Source : Comtrade 68 Source : Planet Expert, fiche pays Libye69 Source : FMI - World Economic Outlook Database 70 Source : FMI - World Economic Outlook Database 71 Source : Programme de développement des Nations Unies, International Human Développement Indicators72 Source : Central Intelligence Agency, The World Factbook, total fertility rate item 73 Source : Programme de développement des Nations Unies, International Human Développement Indicators74 Source : Central Intelligence Agency, the World Factbook, Median age item

17

Les liens potentiels entre les entreprises du Languedoc-Roussillon et celles de l'Algérie, du Maroc, de la Tunisie et de la Libye s'inscrivent dans un contexte européen. La coopération entre l'Europe et les pays sud-méditerranéens ont fluctué dans le temps. De par sa proximité géographique, cette zone représente un enjeu important pour l'Union Européenne.

B. Une construction Euro-méditerranéenne complexe et incomplète :

1. Le Processus de Barcelone, point de départ de la construction euro-

méditerranéenne :

Le Processus de Barcelone, initié en novembre 1995 au lendemain de la guerre du Golfe, a créé un partenariat euro-méditerranéen dont le but était de concilier le besoin de sécurité de l'Europe et les besoins de développement des pays du sud et de l'est de la Méditerranée75. Il formalisait ainsi les relations entre l'Union Européenne et dix de ses voisins méditerranéens : l'Algérie, l'Egypte, Israël, la Jordanie, le Liban, le Maroc, la Syrie, la Tunisie, la Turquie et l'Autorité palestinienne. Le Processus de Barcelone poursuivait un triple objectif 76:

• La création d'une zone de paix et de stabilité reposant sur des principes fondamentaux, notamment sur le respect des droits de l'homme et la démocratie (volet politique),

• La création d'une zone de prospérité partagée grâce à un développement économique et social durable et équilibré et à l'instauration progressive du libre-échange entre l'Union Européenne et ses partenaires et entre les partenaires eux-mêmes (volet économique),

• L'amélioration de la compréhension mutuelle entre les peuples de la région et le développement d'une société civile active (volet culturel).

Les réalisations du processus de Barcelone ont fait l'objet d'un bilan en 2005 à l'occasion du dixième anniversaire du partenariat77. Si certaines avancées ont pu voir le jour en matière de développement économique78 (signature d'accords de coopération sur certains secteurs de l'économie, suppression de certaines barrières douanières de l'Union Européenne sur les produits manufacturés exportés par les pays sud-méditerranéens), d'importantes limites peuvent être identifiées79 :

• les écarts de développement n'ont pas été réduits substantiellement, • un sentiment d'inégalité ressenti par les pays sud-méditerranéens,• Une lourdeur bureaucratique pour avancer rapidement sur des coopérations sectorielles.

2. Une relance des liens avec la Politique Européenne de Voisinage (PEV) et

l'Instrument Européen de Voisinage et de Partenariat (IEVP) :

La PEV est une vaste stratégie politique qui a pour objectif de renforcer la prospérité, la stabilité et la sécurité du voisinage de l'Europe afin d'éviter l'apparition de lignes de fracture entre l’Union Européenne et ses voisins directs80. L' IEVP est l'instrument financier qui soutient la PEV au moyen d’activités de soutien concrètes.

L'IEVP est opérationnel depuis le 1er janvier 2007. Il s'agit de la principale source de financement pour les 17 pays partenaires (dix pays méditerranéens, six pays d'Europe orientale et la Russie). L'IEVP remplace les programmes de coopération Tacis (pour les pays d'Europe orientale) et MEDA (pour les pays méditerranéens). Son but principal est de créer un espace de valeurs communes, de promouvoir la stabilité et la prospérité et d’intensifier la coopération et

75 Source : La Documentation Française, "Quel partenariat euro-méditerranéen ?", 02/11/2008 76 Source : EuroMesco, "Le projet de la zone de libre-échange et le Processus de Barcelone", 05/03/1999 77 Source: Commission Européenne, Communication de la Commission au Conseil et au Parlement Européen, "Dixième anniversaire du partenariat euro-méditerranéen : un programme de travail pour relever les défis des cinq prochaines années", 12/04/2005 78 Source : Fondation Robert Schuman, "Processus de Barcelone et Union pour la Méditerranée : quels scénarios d'avenir ?", 07/07/2008 79 Source : Fondation Robert Schuman, "Les défis politiques et économiques de l'Union pour la Méditerranée", 25/03/2008 80 Source : Commission Européenne, Instrument de Voisinage et de Partenariat, 21/09/2012

18

l’intégration économique et régionale, en couvrant toute une série de domaines de coopération81.

L'IEVP poursuit trois objectifs stratégiques :• appuyer la transition démocratique et promouvoir les droits de l’homme ;• favoriser la transition vers l'économie de marché ;• promouvoir le développement durable et les politiques d'intérêt commun.

L'IEVP dispose d'une enveloppe financière de 11,2 milliards d'euros pour la période 2007-2013. 95 % des fonds de l'IEVP sont consacrés à des actions bilatérales, c'est-à-dire des actions spécifiques à chaque pays, ainsi qu'à des actions régionales impliquant au moins deux pays partenaires. Les 5% restants sont réservés à la coopération transfrontalière. Un programme spécifique dédié au bassin méditerranéen existe.

Parmi les 14 pays éligibles au programme, seule la Tunisie est présente. Le Maroc a adhéré au Programme, mais n’a pas signé la Convention de Financement avec la Commission Européenne. L'Algérie et la Libye sont éligibles, mais ne participent pas au Programme. Si les appels à projets lancés en mai 2009 et mai 2011 ont permis de financer des projets à hauteur de 124,6 millions d'euros82, les pays sud-méditerranéens étudiés sont peu concernés (3 projets actifs en Tunisie).

3. L’Union pour la Méditerranée, nouvelle tentative de relance de la coopération

Euro-méditerranéene :

Fondée à l'initiative de l'ancien Président de la République française, Nicolas Sarkozy, le 13 juillet 2008, dans le cadre de la présidence française de l'Union Européenne, l'organisation est destinée à donner un nouveau souffle au Processus de Barcelone. Elle a pour but de promouvoir l'intégration économique et les réformes démocratiques dans seize pays voisins situés en Afrique du nord et au Moyen-Orient.

Cette relance de la coopération euro-méditerranéene tente de concrétiser les relations et rapprocher les deux rives de la Méditerranée, grâce à la mise en place de nouveaux projets concrets qui présentent un véritable intérêt pour la population de la région. L'Union pour la Méditerrané se structure au travers de 6 projets83 parmi lesquels :

� Développer les autoroutes de la mer (connexion des ports, création d’autoroutes côtières et modernisation de la liaison ferroviaire trans-Maghreb),

• Développer l'énergie solaire dans le pourtour méditerranéen en s'appuyant sur l'ensoleillement important de la région et sur la croissance de la demande en électricité, liée à celle de la population de la rive sud.

81 Source : Commission Européenne, Instrument de Voisinage et de Partenariat, 21/09/2012 82 Source : www.enpicbcmed.eu83 Source : Le Figaro, “Tisser des liens sur 6 projets concrets”, 13/07/2008

19

L'esprit initial de cette Union pour une « Méditerranée de projets » constitue une avancée notable dans la coopération euro-méditerranéene. En 2013, certaines initiatives concrètes devraient voir le jour, telles que la création de l'Université Euro-méditerranéenne de Fès (Maroc)84.

4. Le dialogue 5+5, une

instance à part :

Le dialogue 5+5 est une enceinte de dialogue politique informel, regroupant les cinq pays de l’Union du Maghreb arabe (Algérie, Libye, Maroc, Mauritanie et Tunisie) et cinq pays de l’Union Européenne (Italie, France, Espagne, Portugal et Malte). Le 5+5 s’appuie sur une initiative diplomatique rassemblant les Ministres des Affaires étrangères qui

ont décidé, en 1990, de se rencontrer pour entretenir une concertation ambitieuse, qui vise à développer une coopération à la fois politique et économique dans un cadre informel et non contraignant85. Le premier sommet du dialogue 5+5 s’était tenu à Tunis en décembre 2003.Le second sommet du dialogue 5+5 s'est tenu à Malte les 5 et 6 octobre 2012. A cette occasion, les Chefs d’État ont exprimé leur engagement à renforcer la coopération économique entre la rive nord et la rive sud de la Méditerranée, à lutter contre les migrations irrégulières et à renforcer la lutte contre la contrebande et le trafic des êtres humains. Ils se sont engagés notamment à renforcer les politiques concertées en matière d’Énergie, d'Environnement, de transports, d'infrastructures et de sécurité alimentaire. Un accent a également été mis sur le rôle des échanges universitaires (étudiants et chercheurs) pour améliorer l'employabilité et favoriser le développement économique futur.86

C. Une coopération faible entre le Languedoc-Roussillon et les pays sud-méditerranéens :

1. Le Languedoc-Roussillon, 19ème région métropolitaine exportatrice :

L’exploitation des statistiques douanières de l'année 2011 démontre que la région Languedoc-Roussillon est peu tournée vers les marchés étrangers87.Le montant des exportations régionales a été de 6,21 milliards d’euros, ce qui équivaut à 1,49 % des exportations nationales (1,36 % en 2010 ; 1,35 % en 2009). Ce montant représente 10,27 % du PIB régional. La région se classe au 19ème rang des 22 régions métropolitaines exportatrices et ne devance que la Basse-Normandie, le Limousin et la Corse. Les principaux produits exportés en 2011 ont respectivement été les produits de la culture et de l’élevage (17,4 % du total), les boissons (11,6 %), les produits chimiques divers (9,1 %), les produits chimiques de base, produits azotés, matières plastiques et caoutchouc synthétique (5,2 %) et les produits sidérurgiques et de première transformation de l’acier (5 %). A eux seuls, les “vins de raisin” ont représenté 9,7 % des exportations régionales.

84 Source : www.leconomiste.com, "L'université Euro-méditerranéenne de Fès, les détails du projet,", 28/11/2012 85 Source : www.lejmed.fr, "Le 5+5 est un processus expérimental plein de promesses", 28/04/2012 86 Source : Ambassade de France à Malte87 Source : Chambre de Commerce et d'Industrie Régionale du Languedoc-Roussillon, Schéma Sectoriel International

Quelle a été la réaction de l’Europe suite au Printemps

arabe ?

La réaction stratégique de l'Union Européenne au Printemps arabe

intervient le 8 mars 2011 au travers d'une communication proposant

«Un partenariat pour la démocratie et une prospérité partagée avec le

sud de la Méditerranée» . Cette communication souligne que l’Union

doit soutenir pleinement la demande de participation à la vie politique,

de dignité, de liberté et de nouveaux emplois et présente une

stratégie fondée sur le respect des valeurs universelles et des intérêts

communs. Elle propose un principe selon lequel une aide plus

importante (assistance financière, une mobilité accrue ou accès au

marché unique de l’Europe) doit être apportée aux pays partenaires

qui progressent le mieux dans la consolidation des réformes. Cette

stratégie a été reprise dans une autre communication du 2 mai 2011

« une stratégie nouvelle à l'égard d'un voisinage en mutation ».

Plusieurs initiatives ont été prises depuis lors, parmi lesquelles le

renforcement du programme d'échanges universitaires « Erasmus

Mundus ».

20

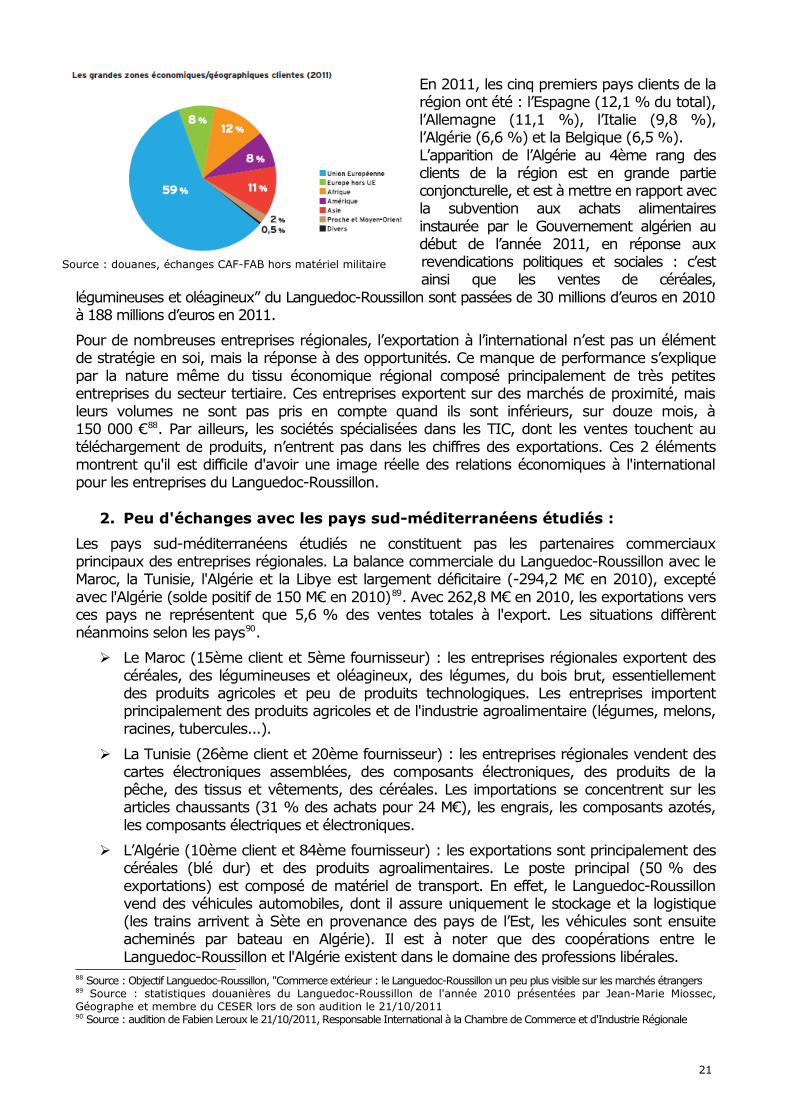

En 2011, les cinq premiers pays clients de la région ont été : l’Espagne (12,1 % du total), l’Allemagne (11,1 %), l’Italie (9,8 %), l’Algérie (6,6 %) et la Belgique (6,5 %). L’apparition de l’Algérie au 4ème rang des clients de la région est en grande partie conjoncturelle, et est à mettre en rapport avec la subvention aux achats alimentaires instaurée par le Gouvernement algérien au début de l’année 2011, en réponse aux revendications politiques et sociales : c’est ainsi que les ventes de céréales,

légumineuses et oléagineux” du Languedoc-Roussillon sont passées de 30 millions d’euros en 2010 à 188 millions d’euros en 2011.

Pour de nombreuses entreprises régionales, l’exportation à l’international n’est pas un élément de stratégie en soi, mais la réponse à des opportunités. Ce manque de performance s’explique par la nature même du tissu économique régional composé principalement de très petites entreprises du secteur tertiaire. Ces entreprises exportent sur des marchés de proximité, mais leurs volumes ne sont pas pris en compte quand ils sont inférieurs, sur douze mois, à 150 000 €88. Par ailleurs, les sociétés spécialisées dans les TIC, dont les ventes touchent au téléchargement de produits, n’entrent pas dans les chiffres des exportations. Ces 2 éléments montrent qu'il est difficile d'avoir une image réelle des relations économiques à l'international pour les entreprises du Languedoc-Roussillon.

2. Peu d'échanges avec les pays sud-méditerranéens étudiés :

Les pays sud-méditerranéens étudiés ne constituent pas les partenaires commerciaux principaux des entreprises régionales. La balance commerciale du Languedoc-Roussillon avec le Maroc, la Tunisie, l'Algérie et la Libye est largement déficitaire (-294,2 M€ en 2010), excepté avec l'Algérie (solde positif de 150 M€ en 2010)89. Avec 262,8 M€ en 2010, les exportations vers ces pays ne représentent que 5,6 % des ventes totales à l'export. Les situations diffèrent néanmoins selon les pays90.

� Le Maroc (15ème client et 5ème fournisseur) : les entreprises régionales exportent des céréales, des légumineuses et oléagineux, des légumes, du bois brut, essentiellement des produits agricoles et peu de produits technologiques. Les entreprises importent principalement des produits agricoles et de l'industrie agroalimentaire (légumes, melons, racines, tubercules...).

� La Tunisie (26ème client et 20ème fournisseur) : les entreprises régionales vendent des cartes électroniques assemblées, des composants électroniques, des produits de la pêche, des tissus et vêtements, des céréales. Les importations se concentrent sur les articles chaussants (31 % des achats pour 24 M€), les engrais, les composants azotés, les composants électriques et électroniques.

� L’Algérie (10ème client et 84ème fournisseur) : les exportations sont principalement des céréales (blé dur) et des produits agroalimentaires. Le poste principal (50 % des exportations) est composé de matériel de transport. En effet, le Languedoc-Roussillon vend des véhicules automobiles, dont il assure uniquement le stockage et la logistique (les trains arrivent à Sète en provenance des pays de l’Est, les véhicules sont ensuite acheminés par bateau en Algérie). Il est à noter que des coopérations entre le Languedoc-Roussillon et l'Algérie existent dans le domaine des professions libérales.

88 Source : Objectif Languedoc-Roussillon, "Commerce extérieur : le Languedoc-Roussillon un peu plus visible sur les marchés étrangers89 Source : statistiques douanières du Languedoc-Roussillon de l'année 2010 présentées par Jean-Marie Miossec, Géographe et membre du CESER lors de son audition le 21/10/201190 Source : audition de Fabien Leroux le 21/10/2011, Responsable International à la Chambre de Commerce et d'Industrie Régionale

Source : douanes, échanges CAF-FAB hors matériel militaire

21

� La Libye (74ème client) : le Languedoc-Roussillon exporte principalement du bois, des tuyaux en acier et des articles de robinetterie.

Pour compléter les chiffres du commerce extérieur avec les pays sud-méditerranéens étudiés, l'accompagnement à l'export réalisé par Ubifrance a concerné 912 entreprises régionales en 2010, dont 63 concernant les pays du Maghreb, soit 7 %. En moyenne, le Maghreb se situe entre 4 et 7 % de la mobilisation des entreprises régionales91 à l’international. Afin de structurer l'action à l'international des entreprises régionales, et améliorer ainsi la situation actuelle, la Chambre de Commerce et d'Industrie Régionale (CCIR) a élaboré un schéma sectoriel « International » le 29 mars 2012. Il s’articule autour de 5 grandes priorités :

• N°1 : Travailler activement avec le Conseil Régional, Ubifrance et les Chambres de Commerce et d’Industrie Françaises à l’Etranger,

• N°2 : Amplifier la sensibilisation des entreprises à l’international et contribuer à améliorer les performances “export” des PME et des Entreprises de Taille Intermédiaire,

• N°3 : Mettre en place une offre de services harmonisée sur tout le territoire,• N°4 : Optimiser la politique de communication,• N°5 : Faire du Maghreb une zone d’actions concertée.

La priorité n°5 de faire du Maghreb une zone d'actions concertée reflète l'ambition et la volonté de donner un nouvel élan à l'internationalisation des entreprises régionales.

Au-delà des seuls chiffres, des exemples encourageants d'entreprises régionales se développant vers les pays sud-méditerranéens témoignent du potentiel que représentent ces marchés. La société Intrasense, spécialiste des dispositifs médicaux d'imagerie médicale et localisée à Montpellier, mène une stratégie commerciale internationale axée sur les partenariats industriels et commerciaux. Avec plus de 60% de son activité à l'international en 2012, l'entreprise est présente notamment au Maroc, en Tunisie et en Algérie.92

3. La coopération décentralisée peu développée en Languedoc-Roussillon :

Au-delà des seuls échanges commerciaux entre les entreprises du Languedoc-Roussillon et les pays sud-méditerranéens, la coopération décentralisée représente un levier complémentaire pour favoriser les échanges et la collaboration entre les deux rives de la Méditerranée. Afin de mieux connaître les projets de collaboration en région, l'Atlas français de la coopération décentralisée93 recense de manière cartographique toutes les actions internationales menées par les collectivités territoriales françaises : coopérations décentralisées (y compris les jumelages) et autres actions extérieures (actions ponctuelles ou non conventionnées).

La coopération décentralisée regroupe l’ensemble des actions de coopération internationale menées par convention dans un but d’intérêt commun par une ou plusieurs collectivités territoriales françaises (Régions, Départements, Communes et groupements de collectivités territoriales) d’une part, et une ou plusieurs autorités territoriales étrangères d’autre part, dans le cadre de leurs compétences mutuelles94.

La Région Languedoc-Roussillon apparaît peu active sur la coopération avec les pays sud-méditerranéens. Seul le Maroc constitue un partenaire privilégié au travers notamment de la Maison de la Région à Casablanca. L'Atlas français de la coopération décentralisée recense quatre actions du Conseil Régional au Maroc :

91 Source : audition de Fabien Leroux le 21/10/2011, Responsable International à la Chambre de Commerce et d'Industrie Régionale92 Source : www.intrasense.fr93 Source : Commission National de la Coopération Décentralisée94 Source : Ministère de l'Intérieur / Ministère des Affaires Etrangères, Circulaire du 20 avril 2001 sur la coopération décentralisée des collectivités territoriales françaises et de leurs groupements avec des collectivités territoriales étrangères et leurs groupements

22

• Conseil provincial d'El Jadida : dans le cadre de l'inauguration de la Maison de la Région Languedoc-Roussillon à Casablanca, signature d'une convention cadre de partenariat,

• Maison de la Région à Casablanca : voir paragraphe dédié,• Région Souss Massa dra : coopération économique et agricole avec le marché Saint

Charles de Perpignan,• Tanger : accords de coopération économique avec le port de Sète.

Le Conseil Régional n'est pas le seul acteur régional de la coopération décentralisée avec les pays sud-méditerranéens. Les villes et communautés de communes sont actives dans le domaine, notamment au travers des opérations de jumelages avec des villes sud-méditerranéennes (exemple : ville de Bédarieux jumelée avec la ville de Medinine en Tunisie depuis 1995 au travers d’une convention de partenariat en matière culturelle95). Des Conseils Généraux du territoire ont également engagé des opérations de coopération avec les pays sud-méditerranéens.

� Conseil Général de l'Hérault : le Conseil Général de l’Hérault apparaît comme un acteur majeur de la coopération décentralisée en Languedoc-Roussillon. Il privilégie une approche de coopération avec des collectivités du Maghreb, d'Amérique latine, d'Asie et d'Europe. Il poursuit son engagement en méditerranée à travers l'Arc latin. Le Conseil Général de l’Hérault est la seule collectivité locale à travailler avec les trois pays du Maghreb.

Avec l’Algérie : un accord de coopération a été signé à Montpellier en 2010 entre le Président du Conseil Général et le Président de l'Assemblée populaire de la Wilaya d'Oran pour conduire une démarche de développement durable (échanges techniques et commerciaux dans les domaines de la gestion de l’eau, de l’assainissement / renforcement des capacités dans le domaine de l’aménagement et du transport / échanges culturels).

Avec le Maroc : un accord de coopération signé depuis 2003 avec la Région du Souss Massa Drâa (coopération sur le plan économique avec création d’une filière de produits du terroir / coopération humaine avec une formation de 3ème cycle en acridologie à l’Instutut Hassan II / accompagnement du processus de décentralisation).

Avec la Tunisie : une convention de coopération active depuis 1995 avec le Gouvernorat de Médinine dans le secteur du soutien aux entreprises (échanges entre entrprises héraultaises et médenisoises) et la formation aux porteurs de projets (formation des cadres communaux du Gouvernorat par l’INSET).

� Conseil Général de l'Aude : des actions de coopération décentralisée existent avec 2 villes du Liban sur les modes de déplacement et le tourisme. Le Conseil Général de l’Aude est chef de file sur le programme européen « IEVP Coopération Transfrontalière Bassin Méditerranée ».

� Conseil Général des Pyrénées Orientales : la coopération se concentre sur les échanges transfrontaliers avec l’Espagne.

95 Source : Commission Nationale de la Coopération Décentralisée

Qu'est-ce que l'Arc Latin ?

L'Arc Latin est un espace de coopération entre collectivités territoriales au sein duquel sont mises en œuvre des actions intégrées dans différents domaines stratégiques. Constitué en juin 2002, à Montpellier, il comprend les espaces du littoral d’Espagne (16 collectivités membres), de France (11 départements) et d’Italie (34 provinces). Les actions de l’Arc Latin s’inscrivent dans les priorités suivantes :

> Définir une stratégie de développement et d’aménagement, > Établir une concertation périodique centrée sur les domaines les plus importants dans le développement du territoire,> Travailler sur des projets et des initiatives communes,> Défendre les intérêts et les nécessités de ses territoires auprès des institutions communautaires et nationales,> Ouvrir un espace de coopération avec les pays du Sud de la Méditerranée.

Source : www.arcolatino.org

23

Des projets sur l’énergie solaire en collaboration avec la Tunisie et le Liban ont été envisagés dans le cadre du programme européen « IEVP Coopération Transfrontalière Bassin Méditerranée », mais n’ont pas abouti. Le Conseil Général est actif dans l’association de l’Arc Latin (voir ci-dessus).

4. Une volonté régionale d'agir pour renforcer les liens :

> Un bras armé : Sud de France Développement :

Pour contribuer à la performance à l'export et l'investissement à l'étranger, la Région a souhaité se doter d'une structure spécifique dédiée, et a créé la société anonyme d’économie mixte Sud de France Développement. Cette dernière définit des stratégies collectives de développement à l’international, et met en place des actions structurantes, afin de permettre aux entreprises régionales de conquérir de nouveaux marchés.

Sud de France Développement a pour mission l’accompagnement des entreprises sur les marchés nationaux et internationaux, mais aussi un rôle d’interface avec les acheteurs pour promouvoir les savoir-faire régionaux, et mieux conseiller les entrepreneurs régionaux dans une démarche de compétitivité96. L’objectif est de renforcer leur démarche commerciale et promotionnelle, afin qu’ils puissent développer leurs activités à la fois sur le marché national, mais aussi et surtout à l’international.

Pour ce faire, Sud de France Développement s’appuie sur une équipe de professionnels spécialisés par filière d’activité :

• Agroalimentaire,• Département Multisectoriel (Environnement, Bien-être, Santé, Habitat et Bâtiment, High

Tech, Agro-industrie, Logistique),• Tourisme.

Véritable bras armé de la Région pour le développement à l'international de son territoire et de ses entreprises, Sud de France Développement témoigne de la volonté régionale d'agir pour améliorer les chiffres du commerce extérieur du Languedoc-Roussillon. Pour cela, un des leviers d'action existant est le réseau des Maisons de la Région Languedoc-Roussillon.

> Une initiative : la Maison de la Région à Casablanca :

La Région a déjà ouvert des Maisons du Languedoc-Roussillon à Londres, Bruxelles, Shanghai et New York. Ambassades de la région et du savoir-faire de son tissu économique, elles accompagnent les entreprises dans leur déploiement à l’étranger. En cela, elles constituent un outil intéressant pour les entrepreneurs qui souhaitent se développer à l’export. Les chiffres fournis par Sud de France Développement font état de 1200 entreprises accompagnées chaque année par le réseau actuel des Maisons de la Région.

Inaugurée le 25 juin 2012, elle a permis d'élaborer des pistes d'actions pour favoriser les échanges et la collaboration entre le Languedoc-Roussillon et le Maroc dans les secteurs économiques suivants : la logistique, l'eau, les technologies de l'information et de la communication et l'enseignement supérieur et la recherche.

96 Source : Sud de France Développement

24

5. Un secteur d'activité moteur pour une coopération économique intelligente : l' agroalimentaire :

Secteur clé de l'économie du Languedoc-Roussillon, l'agroalimentaire s'est structuré à l'international, et notamment sur les marchés sud-méditerranéens. Important fournisseur de blé dur pour l'Algérie, au travers notamment de la coopérative ARTERRIS97, le Languedoc-Roussillon compte également des entreprises ayant fait le choix de s'implanter sur la rive sud de la Méditerranée pour diversifier leur production. L'exemple de la coopérative « La Melba », qui a acheté des terres en Tunisie, afin d'être en capacité d'allonger la période de production des pêches, démontre la volonté d'agir dans le cadre d'une agriculture méditerranéenne.

Située à Bouleternère (Pyrénées Orientales), la coopérative a, depuis 2007, misé sur l'importation de pêches et nectarines en provenance de Tunisie. Le Président de la coopérative, Jean-Pierre Bails, explique cette démarche : “Cette alternative nous permet de couvrir une bonne partie des frais fixes liés au fonctionnement de la coopérative et [...] en évitant tout télescopage avec nos productions roussillonnaises, d'attaquer le marché plus tôt en saison, et de satisfaire une clientèle que nous pouvons désormais servir pendant six mois".98

La coopération économique entre la Région et les pays sud-méditerranéens s'appuie également sur une collaboration forte entre la Chambre d'Agriculture Régionale et le Centre International des Hautes Etudes Agronomiques Méditerranéennes (CIHEAM), et notamment de l'Institut Agronomique Méditerranéen de Montpellier (IAMM). Ce dernier contribue à la production de connaissances et de compétences indispensables à la formation des cadres de l'agriculture, de l'alimentation et du développement rural durable de la Méditerranée, et au développement des pays du pourtour méditerranéen99. L'IAMM est membre du Pôle Agropolis International, qui regroupe l'ensemble des institutions de formation supérieure et de recherche agronomique de la région montpelliéraine.

Par ailleurs, le Groupe Consultatif pour la Recherche Agricole Internationale (CGIAR) a choisi d'implanter le siège mondial de son consortium à Montpellier. La construction a officiellement débuté le 4 mars 2013, avec la pose de la première pierre sur le site d’Agropolis International100. Avec un budget qui approche les 600 millions de dollars par an et ses 1800 chercheurs, il est équivalent en taille à l'ensemble de la recherche française pour le développement (IRD et CIRAD confondus). La présence du CGIAR à Montpellier constitue une opportunité pour multiplier les partenariats, augmenter la visibilité des efforts de recherche en faveur du développement au Sud, et contribue à faire du Languedoc-Roussillon une région phare dans la collaboration entre les deux rives de la Méditerranée.

Enfin, le secteur agricole peut également s'appuyer sur un événement majeur qui a lieu chaque année sur le territoire. Le salon Medfel est le plus grand rendez-vous économique de la filière fruits et légumes en France. Organisé par Sud de France Développement et la Région, le Medfel, propose des rendez-vous offrant aux exposants, notamment les opérateurs régionaux de la filière fruits et légumes sous la marque ombrelle Sud de France, l'opportunité de lier des partenariats commerciaux avec des professionnels du monde entier.

Les pays sud-méditerranéens y sont largement représentés101.

97 Source : L'indépendant, "L'Audois Arterris a les dents longues", 27/01/201398 Source : L' indépendant, "La coopérative La Melba investie en Tunisie pour maintenir la production locale, 02/10/2012 99 Chambre d'Agriculture Magazine, décembre 2006, Guy Giva “La Méditerranée nous concerne tous”100 Source : www.laregion.fr, "La Région construit le siège du Consortium du CGIAR", 04/03/2013101 Source : www.medfel.com

25

Complexe, incomplète, la coopération économique actuelle avec les pays sud-méditerranéens étudiés est en évolution permanente.

Que ce soit au niveau européen ou régional, une volonté existe cependant pour renforcer la coopération avec des pays où la croissance économique est forte et les opportunités de développement très importantes.

26

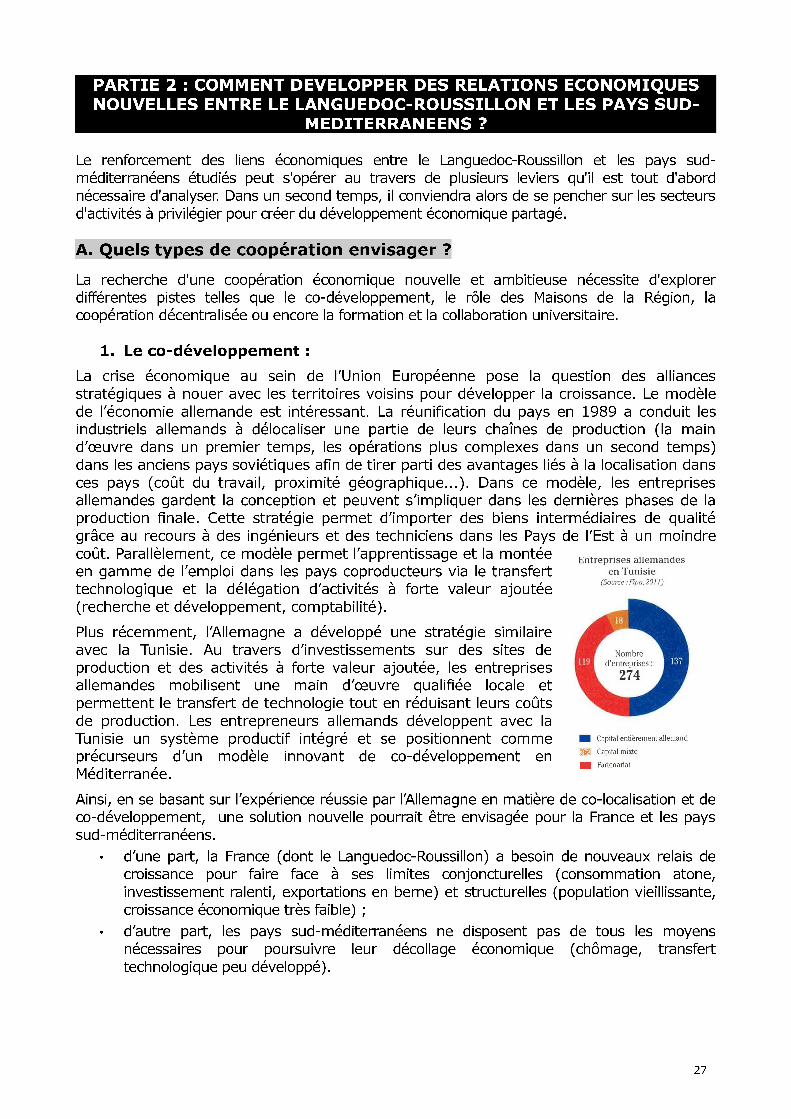

Par conséquent, et tel que le préconise l’Institut de Prospective Économique du Monde Méditerranéen (IPEMED), un nouveau modèle de partenariat productif peut être mis en place entre les deux rives de la Méditerranée. Ce dernier pourrait être fondé sur la co-localisation qui favorise l’intégration économique par la production et le partage de la chaîne de valeur. La spécialisation industrielle de la France et du Languedoc-Roussillon (eau, énergie, agriculture, BTP, TIC…) correspond parfaitement aux besoins des économies de la rive sud.

Ce modèle s’inscrit dans une rupture avec les relations asymétriques telles qu’elles ont pu exister jusqu’à présent entre le nord et le sud de la Méditerranée. Ces dernières étaient en effet basées sur une simple exploitation de matières premières et l’utilisation d’une main d’œuvre peu qualifiée et sans perspective d’apprentissage. Le nouveau modèle permet de considérer les pays du sud comme des partenaires et non plus des exécutants.

Réciproquement, la rive sud offre d’énormes marchés potentiels (dynamisme démographique et économique, urbanisation croissante...) et des capacités de financement (endettement faible), qui pourraient représenter un relais de croissance pour le nord de la Méditerranée.

Modèle en construction et en évolution, la co-localisation peut prendre plusieurs formes : � Financements par le sud d’entreprises du nord,� Entrée dans le capital pour influer sur la stratégie et pluri-localisation de la production,� Circulation des cadres dans un système productif nord-sud,� L’entrée de producteurs du sud sur la distribution en Europe (ex : la Sonatrach111 sur le

marché européen du gaz).

L’association des deux rives de la Méditerranée dans un même système productif et de distribution pourrait rencontrer des difficultés avec notamment des délocalisations classiques avec une forte dissymétrie en faveur du Nord. C’est pourquoi il semble nécessaire de promouvoir et encadrer cette stratégie au niveau régional.

La démarche entreprise par le Conseil Régional du Languedoc-Roussillon tend vers une logique de co-développement avec le Maroc. En effet, au travers de l’ouverture de la Maison de la Région à Casablanca, le Président du Conseil Régional a affirmé que « le Languedoc-Roussillon a tout particulièrement souhaité être présent au Maroc, et plus particulièrement à Casablanca, sa capitale économique, car un co-développement est nécessaire entre nos deux pays »112.

2. L'échelon régional s’affirme comme le moteur du développement à l'international des entreprises :

Chef de file en matière de développement économique, les Régions s’orientent vers un rôle plus affirmé de soutien de l’action à l’international des entreprises. La mission sur les interventions économiques en faveur des entreprises a présenté son rapport le 18 juin 2013 au Ministre du Redressement productif113. Elle recommande de focaliser les aides sur les "4 I" (investissement, international, innovation, industrie) et de faire de la Région le vrai chef de file en matière de développement économique et d’aides aux entreprises avec une stratégie régionale prescriptive.

En outre, les Conseils Régionaux ont été associés pour la première fois à la Conférence annuelle des Ambassadeurs114 (28 août 2012).

111 La Société Nationale pour la Recherche, la Production, le Transport, la Transformation, et la Commercialisation des Hydrocarbures est une entreprise publique algérienne et un acteur majeur de l'industrie pétrolière.

112 Inauguration de la Maison de la Région à Casablanca le 25 juin 2012113 Rapport de l'Inspection Générale des Finances, « Pour des aides simples et efficaces au service de la

compétitivité », juin 2013 114 Conférence annuelle des ambassadeurs français à l'étranger, 28/08/2012

Le transfert financier des migrants :

Les migrants contribuent au développement de leur pays d’origine par les transferts d’argent qu’ils effectuent. Ces transferts, qui par ailleurs s’intensifient, génèrent des flux financiers importants et constituent une source importante et régulière de financement extérieur pour certains pays. Ils contribuent à réduire la pauvreté car ils servent essentiellement à financer des dépenses de consommation courante, de santé et d’éducation.

Source : CESER PACA, « La place et le rôle de l’économie régionale dans la construction euroméditerranéenne »

28

En novembre 2012, la Ministre du Commerce Extérieur, Nicole BRICQ, a présenté une nouvelle stratégie en faveur de l’internationalisation des entreprises. Cette dernière précise qu'en raison de leur proximité avec le tissu économique et de leurs engagements aux côtés des pôles de compétitivité, les Régions occuperont désormais un rôle de pilote et pourront s’appuyer sur :

� Ubifrance comme partenaire opérationnel,� Le guichet régional de la Banque Publique d’Investissement (BPI).

Les Régions pourront également élaborer un Plan Régional d’Internationalisation des Entreprises (PRIE). A l’occasion d’une rencontre avec la Ministre du Commerce Extérieur115, le Président de l’ARF, Alain Rousset, a réaffirmé la « forte mobilisation des régions pour construire en cohérence avec la stratégie de l’Etat leurs actions à l’international ». Plusieurs ont déjà adopté leur plan régional d'internationalisation des entreprises qui permet d’organiser la coordination des partenaires de l’export sur leur territoire et de fixer des priorités au niveau local en termes de pays cibles et de secteurs prioritaires.

Selon une étude sur l'utilisation et la perception par les entreprises des dispositifs d'accompagnement à l'international116, les chefs d’entreprises confirment que c'est bien au niveau régional que le soutien aux entreprises désirant s'internationaliser est le plus pertinent.

3. Se regrouper pour mieux opérer à l'international :Sur un territoire régional composé en grande majorité de PME de moins de 20 salariés117, le coût de la démarche export et internationalisation reste élevé et difficilement accessible. Globalement, les PME françaises restent peu enclines à se regrouper et coopèrent peu dans leurs activités à l’international118 contrairement à d’autres pays européens et notamment l’Italie. Dans la Région Emilie-Romagne, plus de 150 associations temporaires d’entreprises (regroupements de PME actives sur un même territoire avec un secteur d’activité commun) ont permis d’impliquer 1000 PME en 4 ans.Le regroupement apparaît comme une des clés de la réussite de l’internationalisation de l’activité des PME. Le Conseil Économique, Social et Environnemental (CESE) rappelle tout l’intérêt de cette démarche qui « offre tout à la fois l’avantage de mutualiser les moyens et des compétences mais aussi de diminuer les risques »119.

L’exemple de la CCI de Montpellier est intéressant. Avec la Pépinière à l'international, cette dernière propose une méthode de regroupement à l'export destinée aux entreprises du Languedoc-Roussillon d'un même secteur d'activité démarchant une même zone. Les entreprises sont constituées en groupement export régi par un statut juridique (ex: association loi 1901, GIE, SARL..). La Pépinière à l'international accompagne les groupements dans toutes les étapes d'une démarche collective à l'export : création du service export, élaboration d'une stratégie commune, études de marchés, plan de prospection, etc.

En Languedoc-Roussillon, les regroupements au travers de « clusters120 » et de pôles de compétitivité sont nombreux (SWELIA, NOVAE, Pôle DERBI…) mais n’ont pas nécessairement de stratégie dédiée à l’international et notamment vers les pays sud-méditerranéens.

> La Maison de la Région, modèle en évolution :Après 5 ans d’existence, le réseau des Maisons de la Région du Languedoc-Roussillon, coordonné par Sud de France

115 En mai 2013, la Ministre du Commerce Extérieur, Nicole BRICQ a rencontré à l’Association des Régions de France (ARF) 116 Étude commandée à BVA, réalisée par téléphone sur un échantillon de 240 entreprises exportatrices, (communiqué

de presse de l'ARF et du Ministère du Commerce Extérieur, « Les Régions, pilotes de l'export », 23/05/2013) 117 Caractérisé par un tissu économique composé principalement de TPE de moins de 20 salariés (98%), le Languedoc-

Roussillon compte 195 756 établissements au 1er janvier 2012 soit 4,3% du total national (CCIR)118 Source : CGPME, « Les 20 mesures pour dynamiser les exportations françaises », octobre 2012119 Source : Rapport du Conseil Économique, Social et Environnemental, « Gagner la bataille de l'export avec les PME », 29/02/2012120 Un cluster est "un groupe d'entreprises et d'institutions partageant un même domaine de compétences, proches

géographiquement, reliées entre elles et complémentaires" (Porter, 1999).

29

Développement121, apparaît comme un outil pertinent pour accompagner les entreprises régionales à l’export ou dans leur stratégie à l’international. En valorisant l’ensemble de l’économie régionale, ce dispositif tend à constituer un « guichet unique » pour les entreprises. Le concept de Sud de France Développement comme « guichet unique » pour les entreprises du Languedoc-Roussillon qui souhaitent développer leur activité à l’international s’inscrit dans une logique de simplification et d’appui technique pour des PME trop souvent isolées dans leurs démarches. Cette tendance se retrouve au niveau national avec la création récente du label « BPI-France Export122 » qui propose aux entreprises un accompagnement personnalisé à l’international ainsi qu’une offre de financement améliorée et simplifiée. Ce label, fruit d’un partenariat renforcé entre la Banque Publique d’Investissement, Ubifrance et COFACE, a l’avantage de proposer en parallèle des solutions de conseils et de financement.

Au contraire des Maisons de la Région à Shanghai, Londres ou New York dont l’activité concerne à 80% la filière vin de Sud de France Développement123, la Maison de la Région à Casablanca est dédiée aux thématiques portées par le département multi-sectoriel de Sud de France Développement. Par conséquent, la stratégie diffère puisqu’il s’agit de positionner la Maison de la Région au cœur des réseaux économiques influents du Maroc pour construire un cadre économique et un environnement performant, conditions indispensables pour faciliter les partenariats et les échanges commerciaux.

C’est ainsi que la Maison de la Région a engagé en 2012 des rapprochements stratégiques, notamment en contractualisation avec la Confédération Générale des Entreprises du Maroc (CGEM) au travers d’une convention de partenariat signée en avril 2012. Cette dernière a permis d’engager un plan d’actions portant sur différents secteurs prioritaires tels que l’eau, la logistique, les Technologies de l’Information et de la Communication ou l’enseignement

supérieur et la recherche.

Une veille sectorielle sur l’information économique, les opportunités de marchés et la réglementation est également effectué en lien avec la Chambre Française de Commerce et d’Industrie du Maroc (CFCIM). Un partenariat est notamment envisagé pour permettre l’accompagnement de 12 entreprises du Languedoc-Roussillon en 2014 dans les secteurs de l’agroalimentaire et des énergies renouvelables124. Cette démarche de contractualisation avec les entités du monde marocain des affaires apparaît comme un facteur clé de succès pour accompagner les entreprises régionales dans leur stratégie à l’export.

La connaissance des pratiques locales, des filières de distribution et des acteurs institutionnels étrangers apparaissent incontournables pour la réussite du dispositif d'accompagnement. A cet effet, le bilan du fonctionnement de la Maison de la Région du Languedoc-Roussillon ouverte à Milan en 2006 a entraîné sa fermeture en 2010. A ce jour, l'impact du fonctionnement des Maisons de la Région à l'étranger pour l'économie régionale est difficile à mesurer. Le modèle économique nécessiterait une analyse précise, en particulier pour la Maison de la Région à Casablanca qui intéresse l'étude menée.

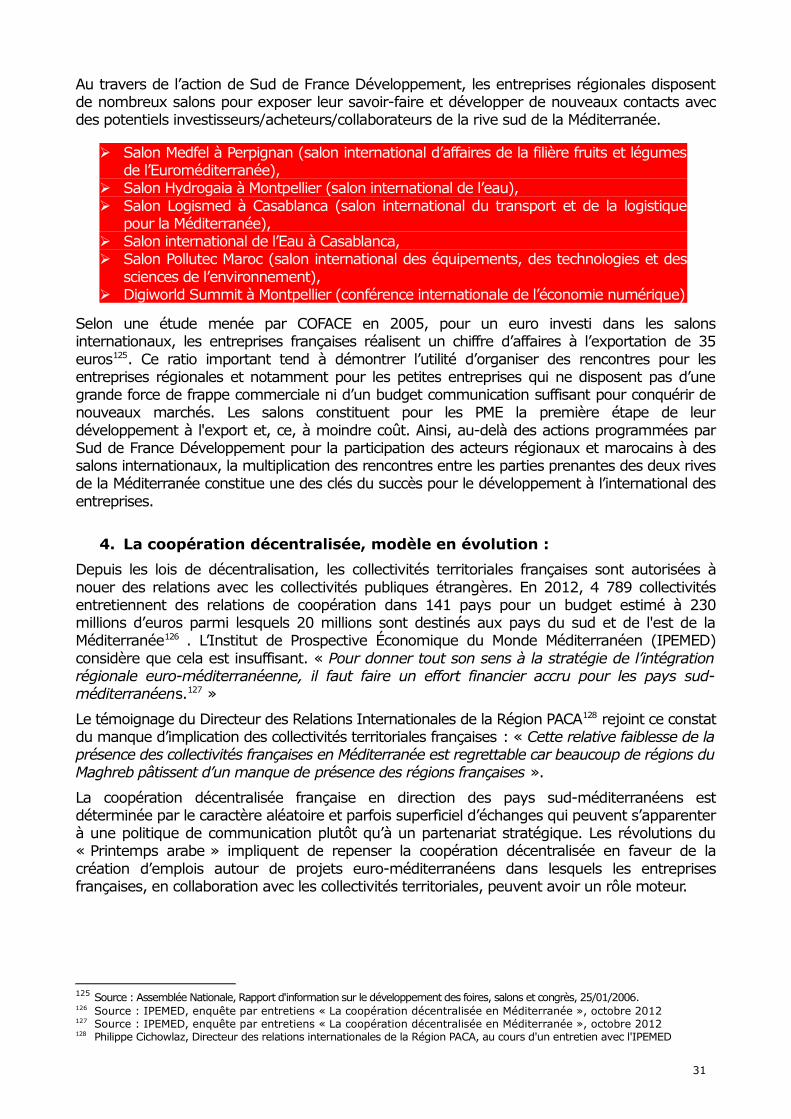

> Le salon professionnel, un levier pertinent :Au-delà du réseau des Maisons de la Région à l’étranger, un levier intéressant pour renforcer les relations économiques avec les pays sud-méditerranéens est celui des salons professionnels à l’international. A la fois lieu de vente et de rencontres, ils constituent un excellent outil de communication et de développement à l’international.