les notes de l’ n°8 - accueil - opale · la carte met en évidence la concentration forte de la...

TRANSCRIPT

OBSERVATOIRE PARTENARIAL LYONNAIS EN ECONOMIE Octobre 2001

n°8Les notes de l’

Ce n°8 actualise les donnéesparues sur le même thème endécembre 2000. L’accent estmis sur la situation du marchéen 2000, complétée chaquefois que possible par les pre-mières tendances connues pour2001. Par rapport à la précé-dente note, une analyse dumarché des terrains industrielsvient enrichir ce tour d’horizonde l’immobilier d’entreprise.

Cette note a été élaboréeconjointement par l’Agenced’urbanisme, la Chambre deCommerce et d’Industrie deLyon, le Grand Lyon et leCECIM (Centre d’études de laconjoncture immobilière).

Le marché de l’immobilier d’entreprise connaît depuis 1997 une

croissance importante. Celle-ci a touché tous les secteurs : locaux

logistiques, locaux industriels ou immobilier de bureaux. La

croissance économique et la hausse importante de la demande

n’ont pas été suivies par une augmentation suffisante de l’offre

(les nouveaux programmes sont pour la plupart vendus ou

loués avant même leur livraison). Cette situation a pour

conséquence une baisse importante du stock disponible et une

augmentation des prix à la location comme à l’achat.

La production de locaux d’activité ………… page 2

La production de bureaux ………… page 3

Le marché de bureaux ………… page 4Le marché des bureaux neufsLe marché de l’investissementLe marché de seconde main

Le marché des locaux industriels et entrepôts …… page 9

Le marché des terrains industriels ………… page 10

2

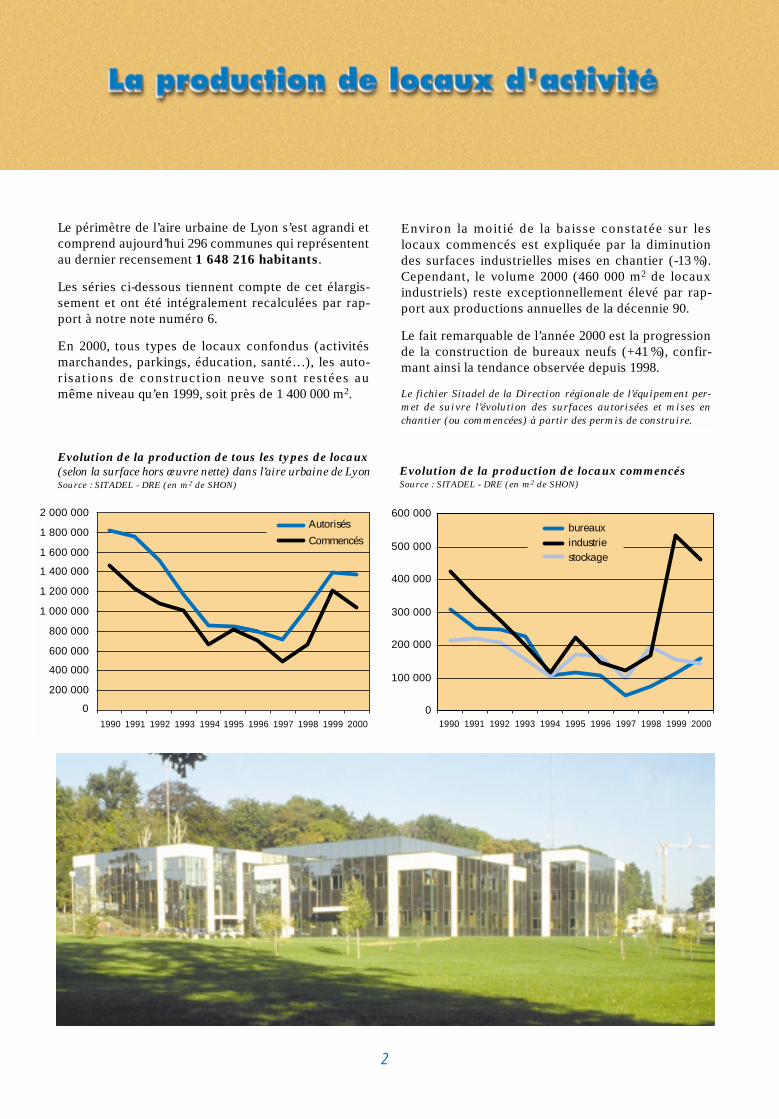

Le périmètre de l’aire urbaine de Lyon s’est agrandi etcomprend aujourd’hui 296 communes qui représententau dernier recensement 1 648 216 habitants.

Les séries ci-dessous tiennent compte de cet élargis-sement et ont été intégralement recalculées par rap-port à notre note numéro 6.

En 2000, tous types de locaux confondus (activitésmarchandes, parkings, éducation, santé…), les auto-risations de construction neuve sont restées aumême niveau qu’en 1999, soit près de 1 400 000 m2.

Evolution de la production de tous les types de locaux

(selon la surface hors œuvre nette) dans l’aire urbaine de LyonSource : SITADEL - DRE (en m2 de SHON)

CommencésAutorisés

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

1 800 000

2 000 000

0

Evolution de la production de locaux commencésSource : SITADEL - DRE (en m2 de SHON)

industriebureaux

stockage

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 20000

100 000

200 000

300 000

400 000

500 000

600 000

Environ la moitié de la baisse constatée sur leslocaux commencés est expliquée par la diminutiondes surfaces industrielles mises en chantier (-13 %).Cependant, le volume 2000 (460 000 m2 de locauxindustriels) reste exceptionnellement élevé par rap-port aux productions annuelles de la décennie 90.

Le fait remarquable de l’année 2000 est la progressionde la construction de bureaux neufs (+41 %), confir-mant ainsi la tendance observée depuis 1998.

Le fichier Sitadel de la Direction régionale de l’équipement per-

met de suivre l’évolution des surfaces autorisées et mises en

chantier (ou commencées) à partir des permis de construire.

Surfaces de bureaux mises en chantier

dans l’aire urbaine de Lyon en m2

Source DRE - SITADEL

3

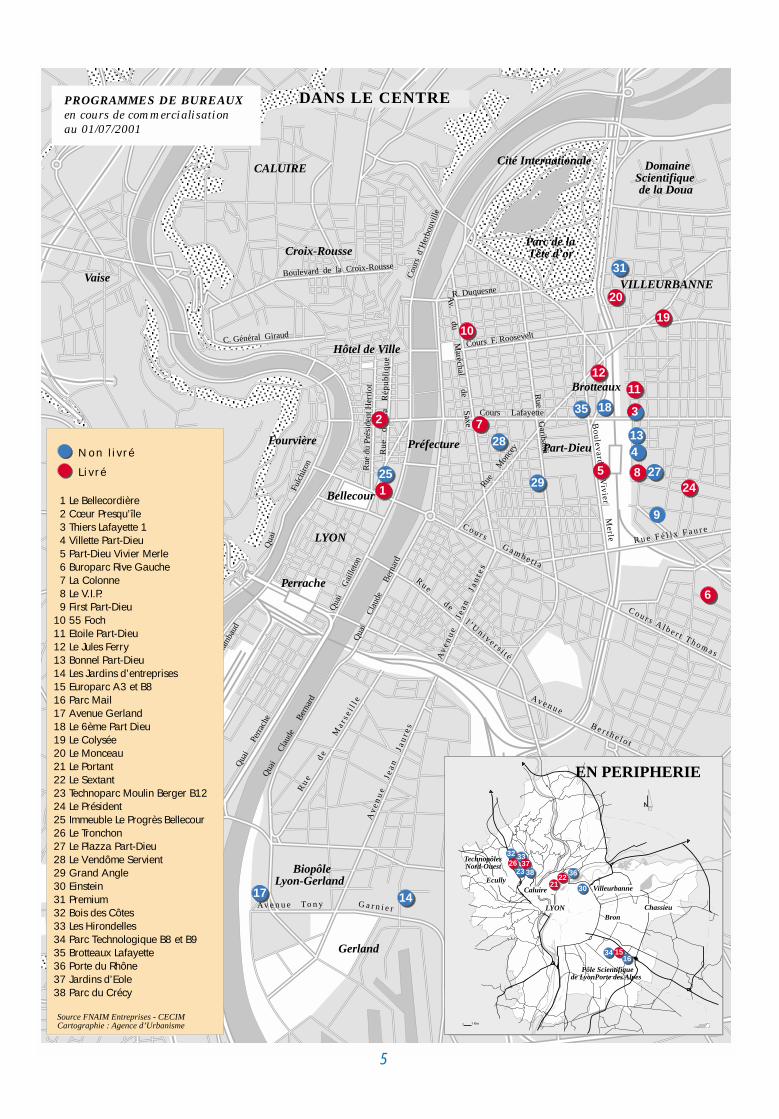

La carte met en évidence la concentration forte de laproduction de bureaux neufs dans le centre duGrand Lyon, avec une accentuation en 2000. On peutpenser que le développement des activités deservices au cœur de l’agglomération (cf. Les notes

de l’Opale n°7 sur l’emploi en région lyonnaise)

favorise ce mouvement.

Les secteurs géographiques en forte hausse par rap-port à la moyenne de production annuelle sont toussitués dans le centre (les 6e, 7e, 3e, 2e et 8e arrondisse-ments de Lyon ainsi que Caluire).

A contrario, on observe une baisse de la productionde bureaux neufs en première couronne Est(Villeurbanne, Vaulx-en-Velin, Bron, Vénissieux,Saint-Fons) et une stabilité en deuxième couronneEst ou dans l’Ouest du Grand Lyon.

Les données dont il est fait état ici regroupent l’ensemble des

bureaux mis en chantier : bureaux en blanc ou pour compte

propre, opérations de bureaux seuls ou opérations mixtes, opéra-

tions publiques et privées.

L’année 2000 a été une année record en matièred’immobilier de bureaux. En effet, ce sont plus de228 000 m2 qui ont été commercialisés, soit uneaugmentation de + 47 % par rapport à l’année 1999,avec une nette progression des locations.

Dans le même temps, on constate une augmentationdu nombre de transactions avec 604 opérations, soitune augmentation de + 12 % par rapport à 1999.

La part des transactions dans le neuf retrouve leniveau du début des années 1990.

Les premiers éléments connus sur les bureaux neufs au1er semestre 2001 montrent une augmentation des ventesaux investisseurs (près de 30 000 m2), mais aussi unebaisse des m2 loués aux utilisateurs (moins de 25 000 m2),dans la mesure où les surfaces immédiatementdisponibles restent faibles ou inadaptées.

Surfaces disponibles de bureaux neufs en fin d'année

0

50 000

100 000

150 000

200 000

250 000

300 000

Surfaces de bureaux neufscommercialisés

90 91 92 93 94 95 96 97 98 99 2000

Les différents segments du marché de bureaux selon les destinataires période du 01.01.2000 au 31.12.2000 et évolution par rapport à 1999

Le marché des bureaux neufs en blanc

Le marché du neuf Données : Cecim (en m2)

Source : FNAIM Entreprises

Utilisateurs Investisseurs

Ventes Locations Total commercialisation VentesNeufs 2 189 m2 - 55 % 71 578 m2 + 131 % 73 767 m2 + 106 % 38 548 m2 - 8 %

Seconde main 21 746 m2 + 30 % 132 912 m2 + 30 % 154 658 m2 + 30 % 26 554 m2 + 130 %Total 23 935 m2 + 11 % 204 490 m2 + 53 % 228 425 m2 + 47 % 65 102 m2 + 22 %

Les commercialisations

A partir de 1997, le déstockage des produits neufs semet en place. Jusqu’en 1999, les commercialisations sesont stabilisées autour de 35 000 m2, dont un peu plusde 13 % à la vente et 87 % à la location (locationd’environ 70 000 m2 durant 1998 et 1999).

2000 fut une année record puisqu’elle a connu undoublement des surfaces commercialisées avec prèsde 74 000 m2, dont 97 % à la location. La part destransactions dans le neuf retrouve le niveau desannées 1991 à 1994.

Le premier semestre 2001 et les prévisions pour la finde l’année montrent que les surfaces livrées resterontà un niveau relativement bas (environ 15 000 m2). Lalivraison, dans les 18 mois qui viennent, d’environ100 000 m2 de bureaux, devrait permettre unrenouvellement de l’offre, même si dans la situationactuelle, plusieurs programmes sont loués avantmême l’achèvement des opérations.

Répartition de la demande placée par secteurSource Grand Lyon

4

Cours Lafayette

Parc de laTête d’or

Cité Internationale DomaineScientifiquede la Doua

VILLEURBANNER. Duquesne

Cours F. Roosevelt

Rue

Mon

cey

Av.

du

M

aréchal

de

Saxe

Rue

G

aribaldi

Bo

ulev

ard

V

ivier

M

erle

Boulevard de la Croix-Rousse

C. Général Giraud

Cou

rs d

’Her

bouv

ille

Rue

du

Prés

iden

t Her

riot

Rue

de

la

R

épub

liqu

e

Qua

i G

aille

ton

Qua

i C

laud

e B

erna

rd

R u e d e

l ’ Un i v e r s i t é

C o u r s G a m b e t t a

C o u r s A l b e r t T h o m a sAv

e nu

e J e

a n

J au

r es

R u e F é l i x F a u r e

Av e n u e

B e r t h e l o t

Av

en

ue

J e

an

J a

ur e

s

Ru

e

de

M

a rs e

i ll e

Qua

i C

laud

e B

erna

rd

Qua

i Pe

rrac

he

Qua

i

Ram

baud

Ct .

C

h a r co t

Fulc

hiro

n

Qua

i

Brotteaux

Part-DieuFourvière

Bellecour

Perrache

Vaise

Croix-Rousse

CALUIRE

LYON

BiopôleLyon-Gerland

Gerland

G a r n i e rAv e n u e To n y

Source : Fnaim entreprise - CECIMCartographie : Agence d’Urbanisme

DANS LE CENTRE

Hôtel de Ville

Préfecture

Neuvillesur Saône

Oullins

Saint Didierau Mont d'or

Mulatière

Albignysur Saône

Genay

Curisau Mont d'or

Rillieuxla Pape

SathonayVillage

Caillouxsur Fontaines

SathonayCamp

Fleurieusur Saône

St Romainau Mont d'or

Couzonau Mont d'or

St Germainau Mont d'or

Poleymieuxau Mont d'or

Limonest

CharbonnièresLes Bains

Francheville

Craponne

Caluireet cuire

Dardilly

Vaulx en Velin

DecinesCharpieu

Meyzieu

Montanay

La Tourde

Salvagny

Bron

Pierre Bénite

VénissieuxSt Priest

IrignyFeyzin

Corbas

Charly VernaisonSolaise

Mions

Chassieu

Jonage

Villeurbanne

6 ème

3 ème

1er

2 ème

4 ème

8 ème7 ème

5 ème

9 ème

Marcy L'Etoile

Fontainessaint Martin

Fontainessur Saône

Tassinla demi lune

Ecully

Champagneau Mont d'or

Saint Cyrau Mont d'or

Collongesau Mont d'or

St Fons

LYON

Saint Genisles Ollières

Sainte Foyles Lyon

Saint GenisLaval

Rochetailléesur Saône

0 1 Km AGENCED'URBANISME

Pôle Scientifiquede LyonPorte des Alpes

TechnopôlesNord-Ouest

ChassieuBron

VilleurbanneCaluireEcully

LYON

10

7

1

2

22

12

4

5

6

2728

14

7

8

427

66

12

4

19

10

7

1

2

19

12

4

5

6

14

EN PERIPHERIE

2925

9

1328

824

11

3

2623

26332932

2426

25222421

2130

1634 191516

17

35

1 Le Bellecordière 2 Cœur Presqu’île 3 Thiers Lafayette 1 4 Villette Part-Dieu 5 Part-Dieu Vivier Merle 6 Buroparc Rive Gauche 7 La Colonne 8 Le V.I.P. 9 First Part-Dieu10 55 Foch11 Etoile Part-Dieu12 Le Jules Ferry13 Bonnel Part-Dieu14 Les Jardins d’entreprises15 Europarc A3 et B816 Parc Mail17 Avenue Gerland18 Le 6ème Part Dieu19 Le Colysée20 Le Monceau21 Le Portant22 Le Sextant23 Technoparc Moulin Berger B1224 Le Président25 Immeuble Le Progrès Bellecour26 Le Tronchon27 Le Plazza Part-Dieu28 Le Vendôme Servient29 Grand Angle30 Einstein31 Premium32 Bois des Côtes33 Les Hirondelles34 Parc Technologique B8 et B935 Brotteaux Lafayette36 Porte du Rhône37 Jardins d’Eole38 Parc du Crécy

Non l i v r é

L i v r é

Source FNAIM Entreprises - CECIMCartographie : Agence d’Urbanisme

2220

31

27

18

3637

38

PROGRAMMES DE BUREAUX

en cours de commercialisation

au 01/07/2001

5

Evolution du prix moyen sur stock au 31/12Evolution du prix moyen par an

400

500

600

700

800

900

1 000

90 91 92 93 94 95 96 97 98 99 2000

0

2 000

4 000

6 000

8 000

10 000

12 000

Prix sur stock (de neuf) au 31/12Prix moyen sur transactions utilisateurs

90 91 92 93 94 95 96 97 98 99 2000

6

Les prix des bureaux neufs

La forte augmentation de la demande placée en locationdurant l’année 2000 a contribué à la hausse importantedes prix des loyers des bureaux neufs (+15 %). Le loyermoyen sur l’agglomération s’établit à 930 F (142 €) le m2

par an. Cette hausse est sensible dans tous les secteursgéographiques et se confirme au 1er semestre 2001,avec des prix sur le secteur centre qui atteignentmaintenant 1 200 F (183 €) à 1 350 F (206 €) le m2.

La progression du marché des investisseurs continuede tirer les prix de vente à la hausse : 11 000 F (1 677 €)le m2 en 2000 contre 9 200 F (1 403 €) l’année dernière.Dans le même temps, les prix de vente sur stock neufont cessé de décroître après sept années consécutivesde baisse. On note de fortes disparités entre zonesgéographiques : 13 000 F (1 982 €) à 16 000 F (2 439 €)le m2 dans le centre de Lyon, entre 7 500 F (1 143 €) et10 000 F (1 524 €) le m2 en proche périphérie.

Prix du m2 à la vente Données CECIM (en francs)

Prix du m2/an à la location Données CECIM (en francs)

Secteur 1999 2000

Presqu’île / Croix-Rousse 925 F 1 220 F 186 €6e / Tonkin 870 F 1 100 F 168 €

Part-Dieu 970 F 1 100 F 168 €Préfecture / 7e 825 F 1 050 F 160 €

5e / 9e ns 900 F 137 €Villeurbanne / 3e / 8e / Bron 705 F 800 F 122 €

Les prix maxi à la location (en F/m2)

Source : FNAIM Entreprises

Le stock immédiatement disponible

Le stock de bureaux s’est considérablement amenuiséces 5 dernières années. Le stock de bureaux neufsdisponible était au 31/12/00 d’environ 5 000 m2, soit1 500 m2 de moins que l’année précédente. Cetteréduction est la conséquence de la pénurie d’offres defoncier et de la pré-commercialisation rapide de tousles programmes en cours de construction. La FNAIMestime que "le stock disponible sous un an représente

moins d’un an de consommation habituelle".

En 2000, le stock de bureaux de l’agglomérationlyonnaise (neufs et seconde main) a atteint son niveaule plus bas depuis 10 ans, avec 107 700 m2 disponibles à

moins de 6 mois. Ce manque d’offre sur le marchélyonnais engendre, d’une part, une insatisfaction de lademande en locaux modernes (qualité de l’équipementde l’immeuble, bonne connectivité, espace de travailflexible et agréable) et d’autre part, conduit à apurer desbureaux anciens en partie requalifiés.

En comparaison, le stock disponible à Lyon est leplus important des grandes métropoles régionalesfrançaises, à un niveau équivalent de celui deMarseille-Aix. Cependant, c’est aussi à Lyon que lapart de bureaux neufs dans l’ensemble du stock estla plus faible (seulement 4 %). En dehors de Lille,c’est à Lyon que la baisse des surfaces disponiblesest la plus forte de 1999 à 2000.

Offres de bureaux dans les principales agglomérations françaises en m2 - Source L’OIB National n°7 juin 2001

Stock du neuf Stock du seconde main Total des stocks

1999 2000 1999 2000 1999 2000

Bordeaux 9 819 15 500 32 962 38 500 42 781 54 000Lille 5 513 4 500 85 000 60 500 90 513 65 000

Marseille-Aix 25 526 26 024 94 136 81 161 119 662 107 185Nantes 11 895 6 000 15 278 18 200 27 173 24 200

Nice Côte d'Azur 19 800 24 100 74 600 53 500 94 400 77 600Rennes 2 000 8 000 15 000 15 000 17 000 23 000

Strasbourg 7 030 11 850 64 470 58 150 71 500 70 000Toulouse 20 850 nc 55 424 nc 76 274 nc

Lyon 6 600 4 700 127 000 103 000 133 600 107 700

Le marché de l’investissement

L’agglomération lyonnaise occupe le deuxième rangdes investissements internationaux en France, aprèsParis. Elle représente plus d’un tiers du marché fran-çais, hors Ile-de-France.

En 2000, l’essentiel du volume d’investissement s’estorienté vers le secteur de l’immobilier de bureaux.L’année 2001 a confirmé la compétitivité de l’agglomé-ration lyonnaise auprès des investisseurs internatio-naux et notamment des fonds allemands qui prennentune place de plus en plus importante : 303 MF(46,2 M€) pour le Bonnel Part-Dieu et le VillettePart-Dieu.

Sur l’ensemble du marché (neuf+occasion), les ventesaux investisseurs ont atteint en 1999, 53 000 m2 pourune somme de 382 MF (58,2 M€). En 2000, les ventesaux investisseurs ont encore progressé ; en effet, ellesont atteint 65 102 m2 pour une somme d’environ585 MF (89,2 M€).

Il est à noter que la situation de pénurie d’offre debureaux neufs a provoqué un regain d’intérêt chez lesinvestisseurs qui se sont engagés dans de nombreusesopérations d’immeubles de bureaux en blanc, princi-palement sur la Part-Dieu.

Le premier semestre de l’année 2001 a été très promet-teur, puisque les ventes dans le neuf ont atteint unniveau élevé (30 000 m2 placés), approchant le mon-tant de l’ensemble de l’année 2000.

Le marché de seconde main

Avec 181 212 m2 vendus ou loués en 2000, le marchédu seconde main représente près des deux-tiers destransactions réalisées, ce qui en fait le principal seg-ment du marché. Comme dans le marché des bureauxneufs, on peut constater que l’essentiel des transac-tions se fait en location : 132 912 m2 loués contre48 300 m2 vendus.

On observe en 2000, comme en 1999, une diminutionde l’offre disponible malgré les livraisons. Le stocken 2000 s’élevait à environ 103 000 m2 contre127 000 m2 en 1999. Les locaux constituant le stocksont souvent considérés comme obsolètes et nerépondant plus à la demande.

Les prix sont à la hausse du fait de la pénurie crois-sante d’offre. Le loyer moyen du seconde main estpassé de 555 F/m2/an (85 €) en 1998 à 625 F/m2/an(95 €)en 2000, l’augmentation du loyer moyen appro-chant 3,5 % la dernière année. Cependant, cette aug-mentation reste mesurée et révèle surtout une remiseà niveau des prix.

800

13 900

52 680

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

1997 1998 1999 2000

65 000

La progression des ventes aux investisseursSource FNAIM Entreprises (en m2)

Secteur vente location

Presqu’île / Croix-Rousse 5 300 F 720 F

6e / Tonkin 4 800 F 720 F

Part-Dieu 6 300 F 690 F

Préfecture / 7e 5 300 F 540 F

Gerland 4 700 F 590 F

5e / 9e 6 400 F 530 F

Villeurbanne / 3e / 8e / Bron 4 000 F 590 F

Les prix moyens de bureau ancien en 2000 (en F/m2)

Source : FNAIM Entreprises

7

en F/m2/an en € /m2/an

Londres 10 640 F 1 622 €

Paris 5 000 F 762 €

Madrid 3 080 F 470 €

Berlin 2 410 F 367 €

Amsterdam 2 250 F 343 €

Helsinki 2 170 F 331 €

Rome 1 860 F 284 €

Lisbonne 1 730 F 264 €

Vienne 1 460 F 223 €

Prix maxi à la location

dans les capitales européennesSource : Figaro économie

Healey & Baker - Mai 2001

8

Conclusion sur le marché de bureaux

La production et les commercialisations ayant été àla hausse durant l ’année 2000, le marché del’immobilier de bureaux dans l’agglomérationlyonnaise est resté bien orienté. Cependant, au vudes derniers chiffres, l’adéquation entre l’offre et lademande ne sera pas retrouvée en 2001. En effet,cette année encore, la demande de bureaux nepourra pas être totalement satisfaite.

Les prix du marché sont restés relativement "sages"en 2000 : en moyenne, les loyers étaient de1 000 F/m2/an (152 €), les meilleurs programmes étantà 1 250 F/m2/an (191 €). Pour l’année 2001, lesmeilleurs programmes à la location sont prévus dansune fourchette de 1 250 F/m2/an (191 €) à1 300 F/m2/an (198 €). A l’échelle européenne, Lyonreste une ville peu chère.

Centre ville Périphérie

mini maxi mini maxi

Bordeaux 550 830 450 750

Lille 700 900 570 945

Marseille-Aix 600 1 190 580 780

Nantes 500 950 450 730

Nice Côte d’Azur 400 1 250 550 1 250

Rennes 850 1 100 600 750

Strasbourg 500 1 100 500 850

Toulouse 480 680 520 670

Lyon 1 000 1 150 500 900

Comparaison de prix avec quelques villes de province (en F/m2/an)

Source : L’OIB National n°7 - Juin 2001

Evolution de la demande placée - Source Bourdais

Locaux industriels Entrepôts à quai

1997 458 000 211 000

1998 585 000 309 000

1999 545 000 341 000

2000 636 000 331 000

Comme pour les bureaux, le marché des locauxd’activités a connu une année 2000 remarquable.

La demande totale exprimée qui dépasse le millionde m2, est en très forte augmentation par rapport à1999, + 6 % pour les locaux industriels et + 76 %pour les entrepôts. Il y a eu en 2000 de fortesdemandes en logistique et les surfaces recherchéesétaient de grande dimension.

9

Cette année, 967 000 m2 de locaux ont été placés. Ilfaut noter que cette demande placée comptabilise636 000 m2 de locaux industriels, dont environ315 000 m2 sont des constructions neuves type clefsen main, et 331 000 m2 d’entrepôts à quai.

La demande placée a connu en 2000 une hausse de10 % par rapport à 1999, grâce notamment à unetendance très soutenue à la construction de locauxneufs.

Les prix moyens pratiqués pour les locauxindustriels neufs s’étagent de 2 500 F/HT/m2 (381 €)à 4 500 F/HT/m2 (686 €) selon la localisation (leslocaux les plus chers se situant à l’Ouest et auCentre). Dans l’ancien, les prix sont compris entre1 300 F/HT/m2 (198 €) et 3 500 F/HT/m2 (534 €).

Le prix de location des entrepôts à quai neufs vont de270 F (41 €) à 290 F HT/m2/an (44 €), contre 200 F(30 €) à 245 F/HT/m2/an (37 €) pour l’ancien.

Tous les prix sont à la hausse (de +10% à +20%) parrapport à 1999.

L’offre disponible au 31/12/2000 est de 357 000 m2, enforte baisse par rapport à fin 1999. Parmi ce stock, oncomptait seulement 8 000 m2 d’entrepôts, mais lalivraison prévue de 112 000 m2 en 2001 et les projetsnombreux de construction devraient renouveler cetype d’offre à moyen terme. Il est à noter que plus de50 % du stock se trouve dans le secteur Est.

Les données connues pour le premier semestre 2001montre une baisse d’environ 30 % du nombre de m2

placés par rapport à la même période de 2000. LaFNAIM Entreprises évoque le manque de produits etla diminution des transactions grandes surfaces, liésà la rareté des disponibilités foncières, pourexpliquer ce recul.

L’année 2000 aura été là aussi une très bonne année,du fait de grandes opérations de logistique, deconstructions type clefs en main et enfin de la créa-tion de nombreux parcs d’activités. Ce marchéconnaît, au même titre que le marché des bureaux,une pénurie de sites destinés à la construction,notamment sur les zones en première couronne pourles terrains de surface supérieure à 10/15 000 m2.

Les valeurs utilisées pour l’analyse du marché des terrains indus-

triels sont issues de la base de données de l’Aderly, mise à jour

grâce au concours des Chambres de Commerce et d’Industrie de

Lyon, du Nord-Isère, de Villefranche et du Beaujolais, du Grand

Lyon, des communautés de communes du Rhône et de l’Ain et de

certaines mairies. Le périmètre de la région lyonnaise utilisée

par la base Aderly est plus vaste que l’aire urbaine.

Commercialisation par secteur géographique

La commercialisation de terrains a connu une fortecroissance depuis 1996.

On constate une diminution récente de la commercia-lisation dans les pôles périphériques (Plaine de l’Ain,Isle d’Abeau, Vienne, Val de Saône). Cependant, lepôle de l’Isle d’Abeau a commercialisé 30 hectares en2000 et 50 autres hectares sont actuellement souscompromis de vente, ce qui laisse entrevoir unebonne année 2001.

Depuis deux ans, la commercialisation a été beaucoupplus forte dans la couronne périphérique et au seinmême du Grand Lyon. La demande de terrains se portede plus en plus sur des grandes surfaces : la taille dulot moyen est en augmentation constante, surtout pourles demandes "logistiques".

Commercialisation de terrains de 1995 à 2000Source fichier Aderly

Commercialisation

par secteurs géographiques

0

10

20

30

40

50

60

70

80

1995 1996 1997 1998 1999 2000 *

Grand Lyon

Pôles périphériques

Reste régionlyonnaise

Couronne périphériqueGrand Lyon

hectares

1995 1996 1997 1998 1999 2000 *

0

50

100

150

200

250

Total

dont Aire urbaine

hectares

10

* Données provisoires

130

253290

34

178

395363

647

0

100

200

300

400

500

600

700

Grand Lyon CouronnepériphériqueGrand Lyon

Pôlespériphériques

Resterégion

lyonnaise

01/01/98

01/01/01

hectares

0 50 100 150 200 250 300

Parc industrielet logistique

Parcd’activités

Parc scientif.et technol.

Zoneartisanale

350 400

Parcindustriel

Plateformelogistique

Offre de terrains au 1er janvier 2001

Les disponibilités foncières éclairent en partie lesdifférences de commercialisation dans les quatresecteurs géographiques :

• la majorité de l’offre foncière est concentrée dansdes grands espaces d’activités (12 % des zonesconcentrent la moitié de l’espace disponible et 49 %ont des surfaces inférieures à 2 ha).

• la majorité de cette même offre est concentrée surles pôles périphériques (grands espaces) et le restede la région lyonnaise (petits espaces).

Seul le "reste de la région lyonnaise" a augmenté sonvolume d’offre, de 1998 à 2001. Cet accroissement est liéprincipalement à la relative faiblesse de la commerciali-sation de terrains dans ces zones à caractère rural par

11

Offre de terrains au 1er janvier 2001Source fichier Aderly

rapport aux autres secteurs géographiques. Il faut noterl’inquiétante raréfaction de l’offre foncière au seinmême de la Communauté urbaine. Ce phénomène peutéclairer à lui seul l’augmentation forte des commerciali-sations de terrains en proche périphérie du Grand Lyon.

Selon les professionnels de l’immobilier, la demandeporte de plus en plus sur des terrains de grande taille,demande difficile à satisfaire à l’intérieur du territoiredu Grand Lyon. Ce sont les activités logistiques qui ontconsommé le plus d’espace sur les 5 dernières années,avec une croissance plus soutenue depuis 1998.

Terrains aménagés dans une zone d’activité où le dépôt d’un per-

mis de construire peut se faire immédiatement.

Ici, la référence est le prix de vente des terrains affiché par

l’aménageur et le commercialisateur.

Prix de vente des terrains par type,

dans l’aire urbaine de LyonPrix moyen, en francs hors taxe, par m2

Source : Fichier des quatre CCI

L’année 2000 a été, pour les marchés de l’immobilier etdu foncier d’entreprise, exceptionnelle à plus d’un titre :

• des niveaux records de production et de demandeen locaux de tous types,

• des commercialisations en forte progression (+ 50 %pour les bureaux, + 10 % pour les locaux),

• des prix maxi à la location, comme à la vente, enforte augmentation.

Cette bonne situation de la place lyonnaise est aussi unfacteur de fragilisation du marché. En effet, l’offre, mal-gré l’arrivée de nombreux nouveaux programmes, n’apas encore rejoint la demande. La pénurie de terrainsau cœur de l’aire urbaine, couplée à la raréfaction debureaux ou locaux anciens adaptés aux activités nou-velles, sont les principaux facteurs de déséquilibre.

Les professionnels restent pour le moment sereinsquant à l’évolution du marché dans les prochainsmois. Le ralentissement de la croissance en 2001 nesemble pas encore avoir de conséquences majeures.On peut s’attendre à un léger tassement de la deman-de, mais il est encore trop tôt pour dire si la situationgéopolitique et économique internationale influerafortement ou pas sur l’immobilier d’entreprise.

conc

eptio

n, ré

alisa

tion

et ic

onog

raph

ie a

genc

e d’

urba

nism

e

LEXIQUE

Bureaux en blanc : locaux ou surfacesdestinés à être vendus ou loués sansconnaissance de leur utilisateur final lorsdu démarrage du projet

Bureaux en compte propre : opérationsimmobilières conçues et réaliséesdirectement par leurs futurs utilisateurs

Bureaux neufs : nouvelles construc-tions, mais également réhabilitationslourdes n’ayant jamais connu d’utilisateur(au-delà de 5 ans, un immeuble neuf, s’iln’a jamais été occupé, n’est plus considé-ré comme neuf).

Bureaux de seconde main : opérationsimmobilières préalablement occupées,remises sur le marché et relouées, ouopérations de plus de 5 ans n’ayant jamaisété occupées.

Commercialisation à utilisateur de

bureaux neufs : est considérée commecommercialisée une surface qui a étévendue ou louée pour la première fois(première main) à un occupant utilisateur.

Commercialisation à l’investisseur :surface commercialisée à un acquéreur nonutilisateur, de tout ou partie d’un immeublequi sera mis en location par celui-ci.

Stock neuf disponible : surfaces neuvesconstruites vacantes

Stock de seconde main : surfacespréalablement occupées et remises sur lemarché.

Prix : indiqués sur la base des surfacesutiles brutes, hors charges.

Les travaux de l’Observatoire partenariallyonnais en économie (Opale) sont l’expressiond’un partenariat entre la Communauté urbainede Lyon, la Ville de Lyon, la Chambre decommerce et d’industrie de Lyon, la Chambrede métiers du Rhône, le GIL Medef Lyon-Rhône,la CGPME, le Pôle universitaire lyonnais etl’Agence d’urbanisme pour le développementde l’agglomération lyonnaise, en associationavec l’URSSAF, l’ASSEDIC, le SGAR, l’INSEE,et la Banque de France.

ContactEmmanuel CellierAgence d'Urbanisme pour le développement de l'agglomération lyonnaise18 rue du Lac - BP3129 - 69402 Lyon Cedex 03Tél. : 04 78 63 43 94 - Télécopie : 04 78 63 40 83Email : [email protected]

ISSN 1297-0670