les facteurs de compétitivité sur le marché mondial du vin veille

TRANSCRIPT

• 1

Les facteurs de compétitivité sur le marchémondial du vin

Veille concurrentielle 2012

18 juin 2013

Vinexpo 2013, Bordeaux

• 2

Les facteurs de compLes facteurs de compéétitivittitivitéé sur le sur le marchmarchéé mondial du vinmondial du vin

Veille concurrentielle 2012

André BARLIER, FranceAgriMer Caroline BLOT, FranceAgriMer Jennifer THOMAS, FranceAgriMer

• 3

Les facteurs de compétitivité sur le marché mondial du vin

1/ La méthodologie2/ Le contexte mondial3/ Les facteurs de compétitivité4/ Le classement

• 4

1/ La méthodologie2/ Le contexte mondial3/ Les facteurs de compétitivité4/ Le classement

• 5

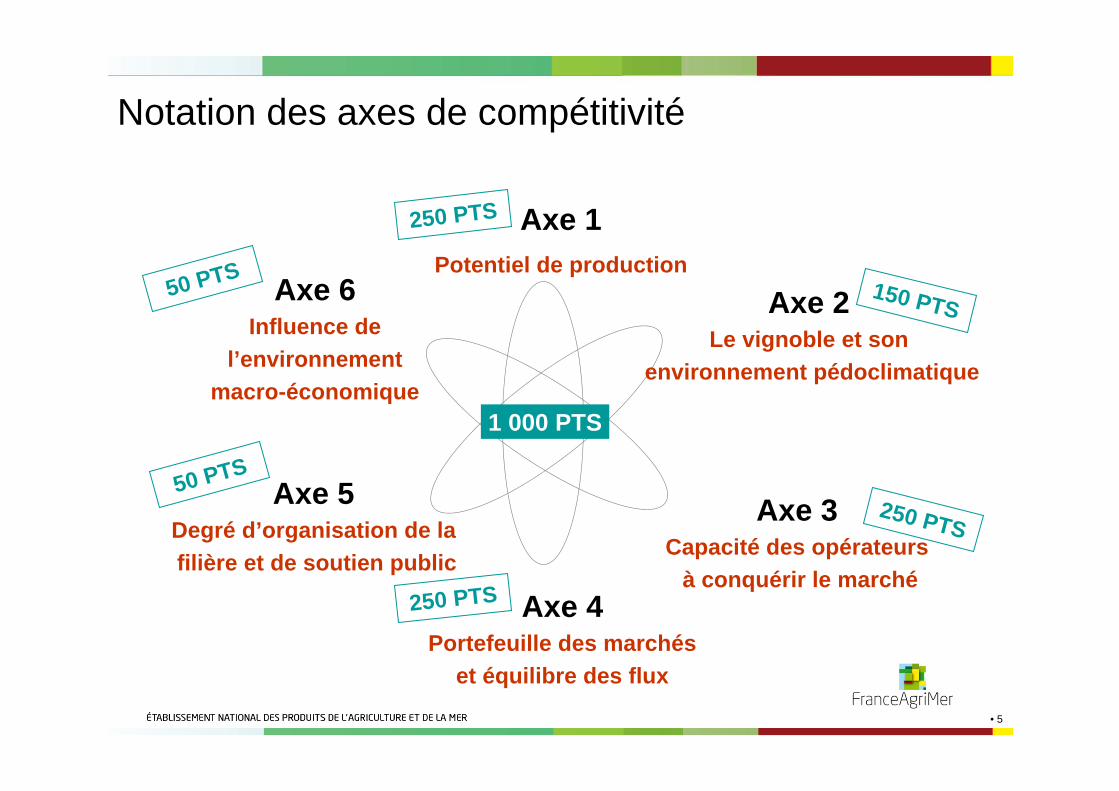

Notation des axes de compétitivité

1 000 PTS

Axe 1Potentiel de production

Axe 2Le vignoble et son

environnement pédoclimatique

Axe 3Capacité des opérateurs

à conquérir le marché

Axe 6Influence de

l’environnement macro-économique

Axe 5Degré d’organisation de lafilière et de soutien public

Axe 4Portefeuille des marchés

et équilibre des flux

250 PTS

250 PTS

150 PTS

50 PTS

50 PTS

250 PTS

• 6

capacité du potentiel viticole Facteurs de l’environnement pédo-climatique

Capacité des opérateurs àconquérir les marchés

Capacité de la filière à dynamiser la mise en marché par son organisation

Portefeuille de marchés et équilibre des flux

Facteurs de l’environnement macro-

économique

2e

99 pts 3e

92 pts

1er

101 pts

Italie

France

Chili 150 PTS

Brésil

4e 90 pts

2e

153 pts 3e

150 pts

1er

159 pts

Espagne

France

Australie 250 PTS

Italie

7e 136 pts

2e

169 pts 3e

154 pts

1er

184 pts

Italie

France 250 PTS

Espagne

3e

33 pts 2e

32 pts

1er

34 pts

Bulgarie

France

50 PTS

Italie

3e

34 pts 2e

33 pts

1er

41 pts

AllemagneFrance

Etats-Unis

Italie

50 PTS

157

150

165

144

149

126

135

121

107

86

147

72

150

54

110

99

90

83

84

101

79

74

76

87

88

92

80

53

90

90

150

136

153

148

139

132

115

159

134

100

71

99

97

116

83

32

33

29

30

26

26

28

29

30

30

26

28

27

30

34

169

184

154

120

109

133

136

96

98

120

68

111

58

89

67

33

34

31

41

23

29

30

28

26

34

17

26

29

26

19

0 100 200 300 400 500 600 700

Italie

France

Espagne

Etats-Unis

Chili

Portugal

Argentine

Australie

Afriq du Sud

Allemagne

Brésil

Hongrie

Chine

NZélande

Bulgarie

Pot. viti. Agro-clim. Opérateurs Filière Portefeuille Macro-éco.

157

150

165

144

149

126

135

121

107

86

147

72

150

54

110

99

90

83

84

101

79

74

76

87

88

92

80

53

90

90

150

136

153

148

139

132

115

159

134

100

71

99

97

116

83

32

33

29

30

26

26

28

29

30

30

26

28

27

30

34

169

184

154

120

109

133

136

96

98

120

68

111

58

89

67

33

34

31

41

23

29

30

28

26

34

17

26

29

26

19

0 100 200 300 400 500 600 700

Italie

France

Espagne

Etats-Unis

Chili

Portugal

Argentine

Australie

Afriq du Sud

Allemagne

Brésil

Hongrie

Chine

NZélande

Bulgarie

Pot. viti. Agro-clim. Opérateurs Filière Portefeuille Macro-éco.

403

414

405

416

421

458

483

509

518

525

547567

615

627

640

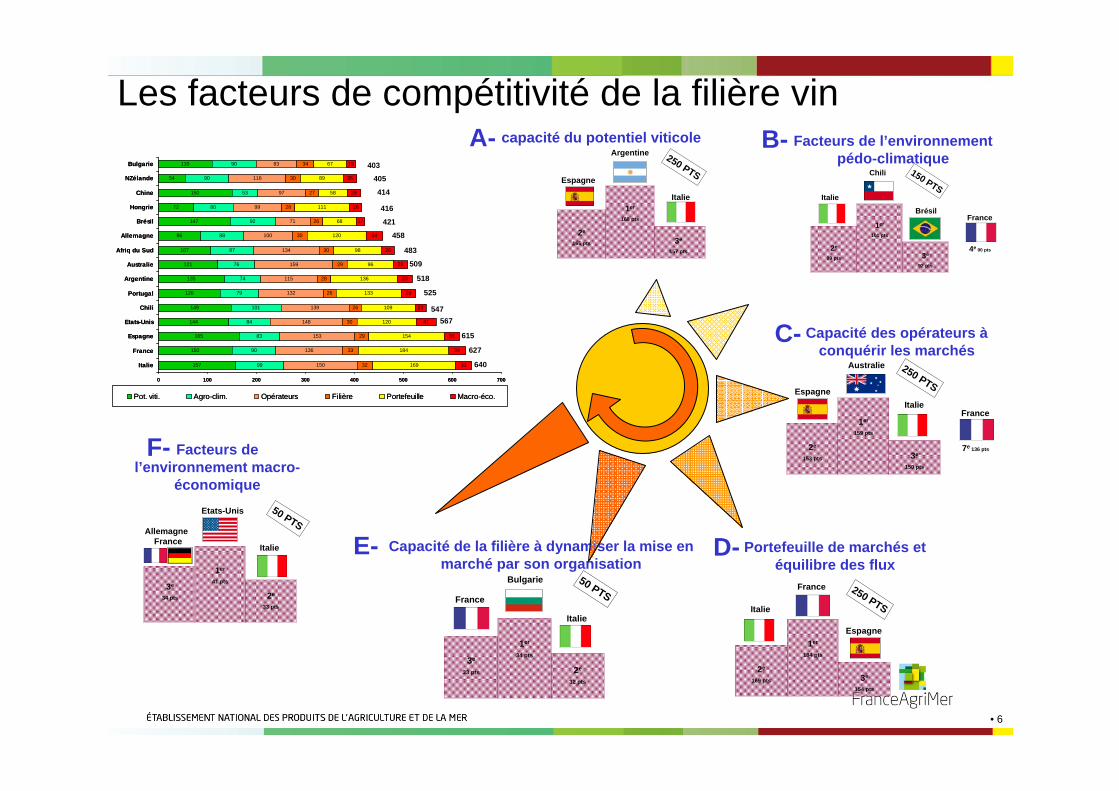

A-

C-

B-

E-

F-

D-

2e

165 pts 3e

157 pts

1er

168 pts

Espagne

Argentine 250 PTS

Italie

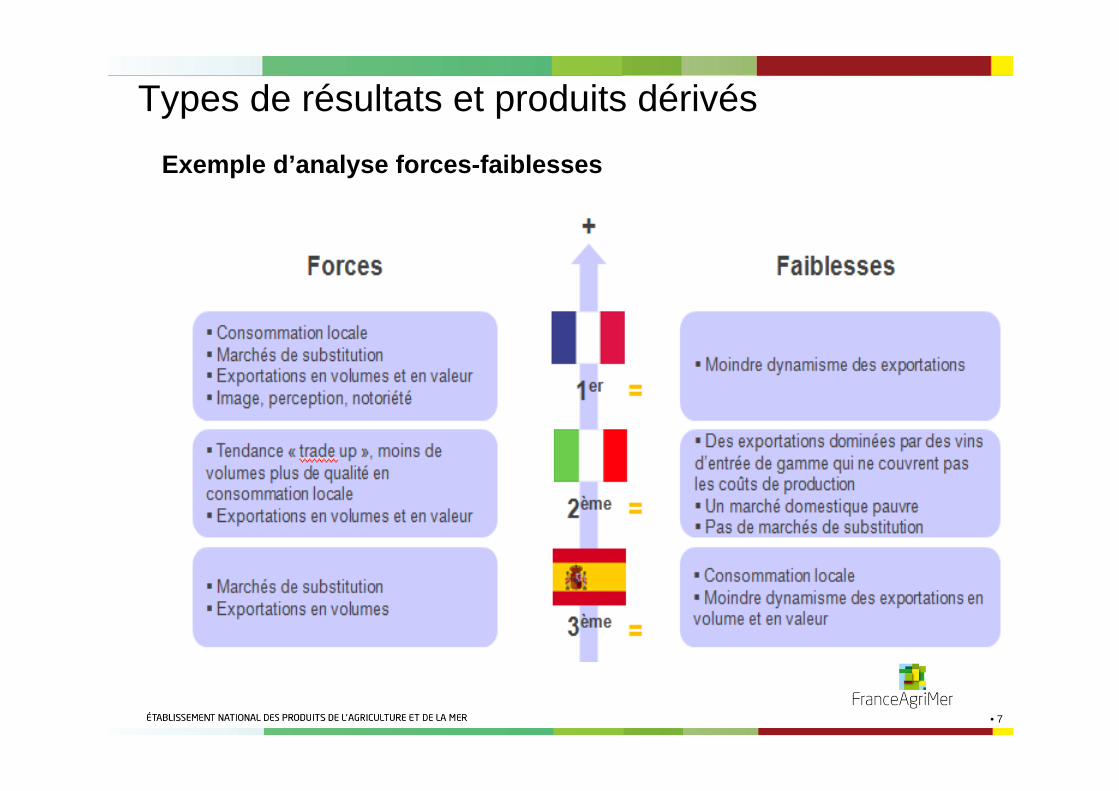

Les facteurs de compétitivité de la filière vin

• 7

Types de résultats et produits dérivésExemple d’analyse forces-faiblesses

• 8

1/ La méthodologie2/ Le contexte mondial3/ Les facteurs de compétitivité4/ Le classement

• 9

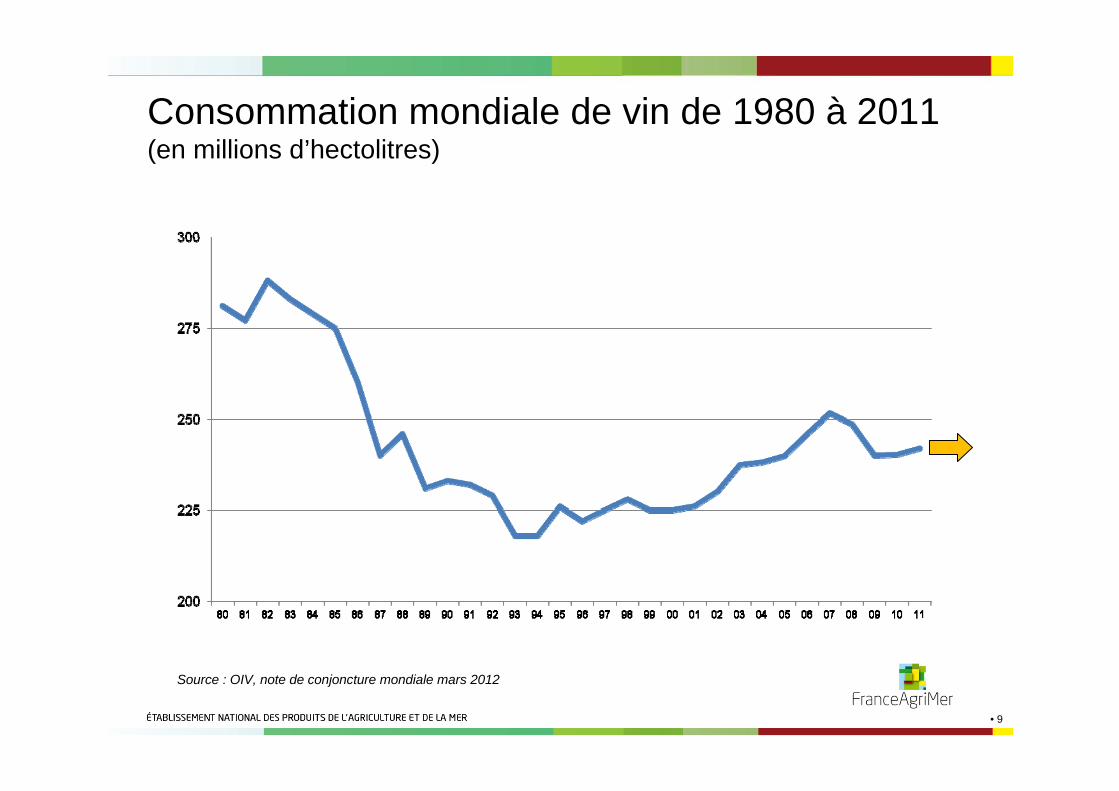

Consommation mondiale de vin de 1980 à 2011(en millions d’hectolitres)

Source : OIV, note de conjoncture mondiale mars 2012

• 10

1 00

0 00

0 H

l

74,1%

1,9%20,2% 2,2% 1,6%

69,1%

6,6%

19,7%

2,7% 1,9%

63,4%

9,2%

21,9%

2,9% 2,6%

210215220225230235240245250

86-90

91-95

96-00

01-05

06-10 1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Prov.

2010

Prév. 2

011

averageYears

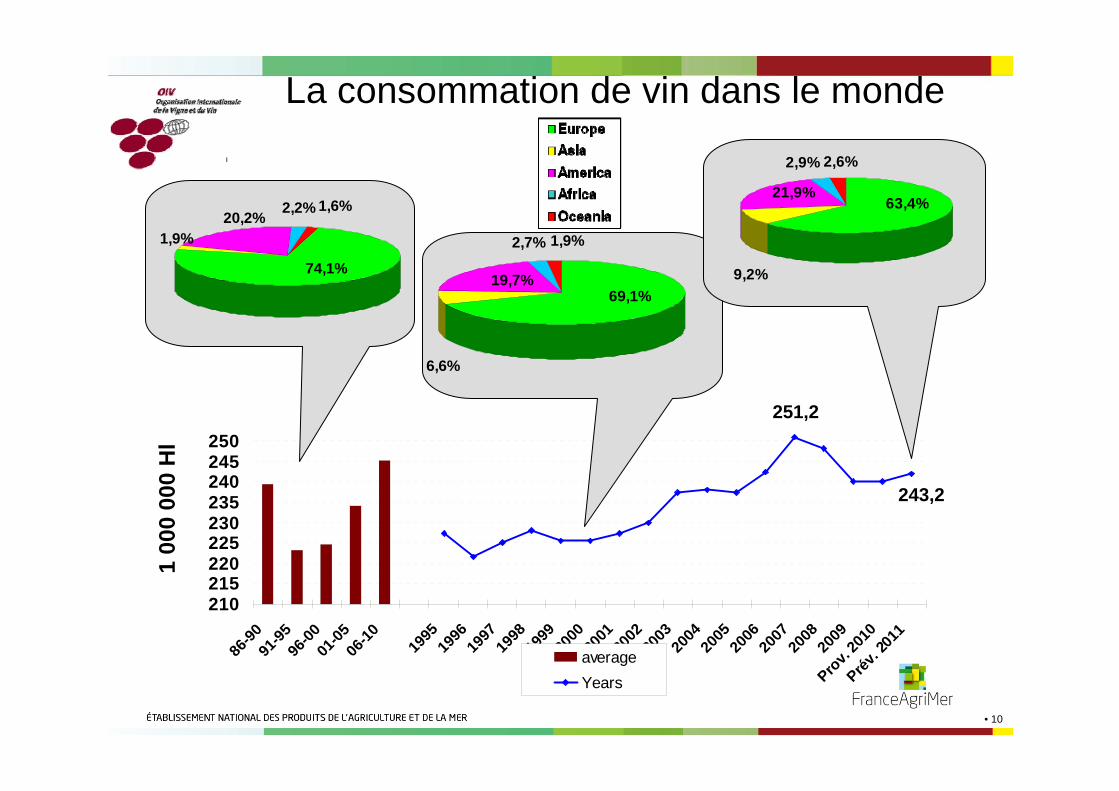

251,2

La consommation de vin dans le monde

243,2

• 11

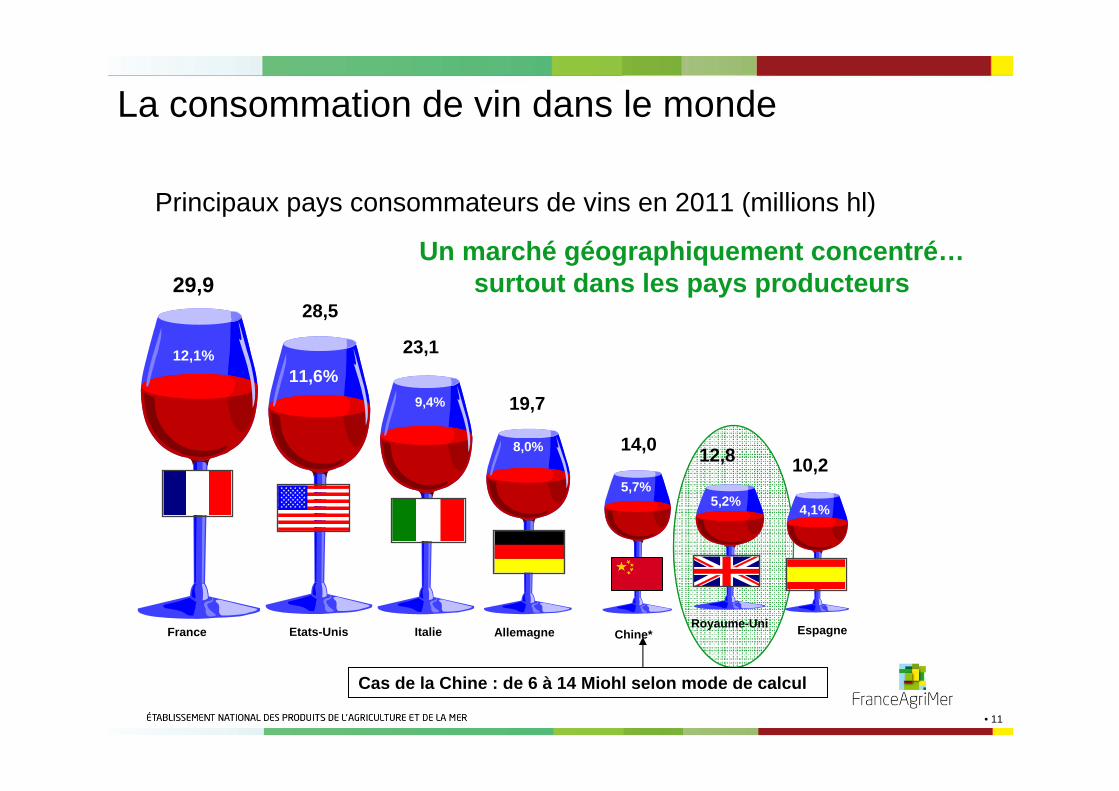

Principaux pays consommateurs de vins en 2011 (millions hl)

Un marché géographiquement concentré…surtout dans les pays producteurs

La consommation de vin dans le monde

Cas de la Chine : de 6 à 14 Miohl selon mode de calcul

29,9

12,1%

France

28,5

11,6%

Etats-Unis

23,1

9,4%

Italie

19,7

8,0%

Allemagne Espagne

10,2

4,1%

14,0

Chine*

5,7%5,2%

12,8

Royaume-Uni

• 12

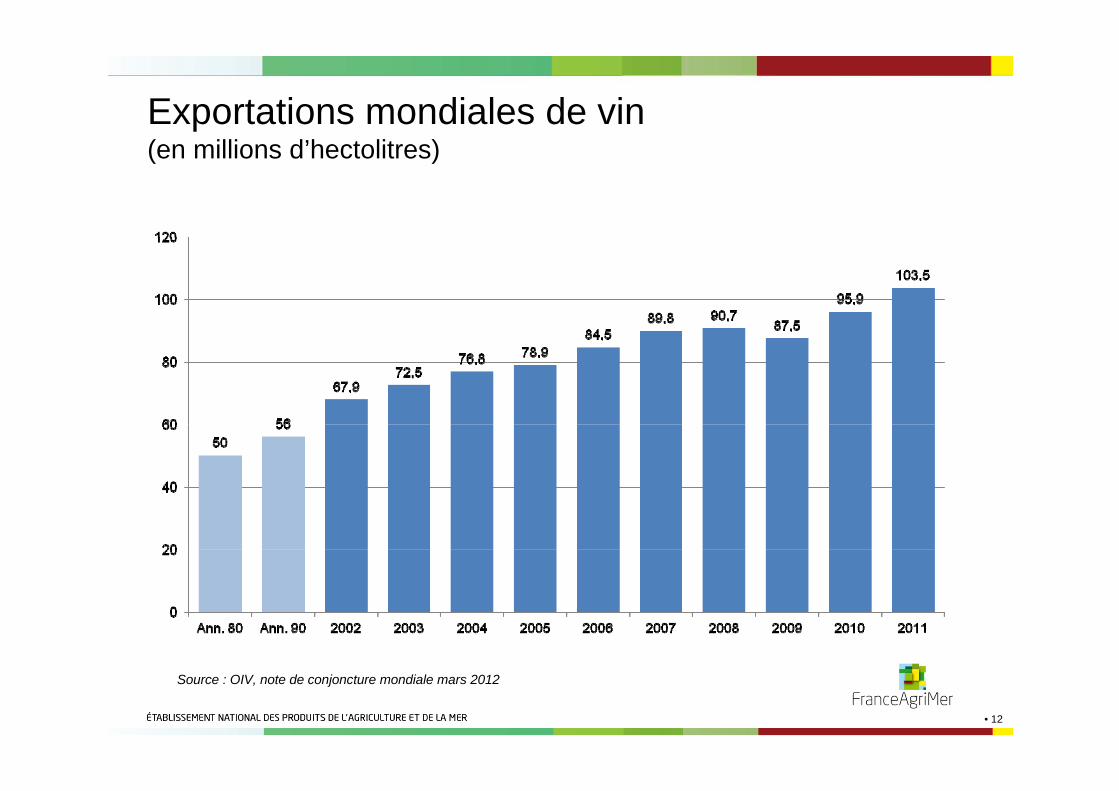

Exportations mondiales de vin(en millions d’hectolitres)

Source : OIV, note de conjoncture mondiale mars 2012

• 13

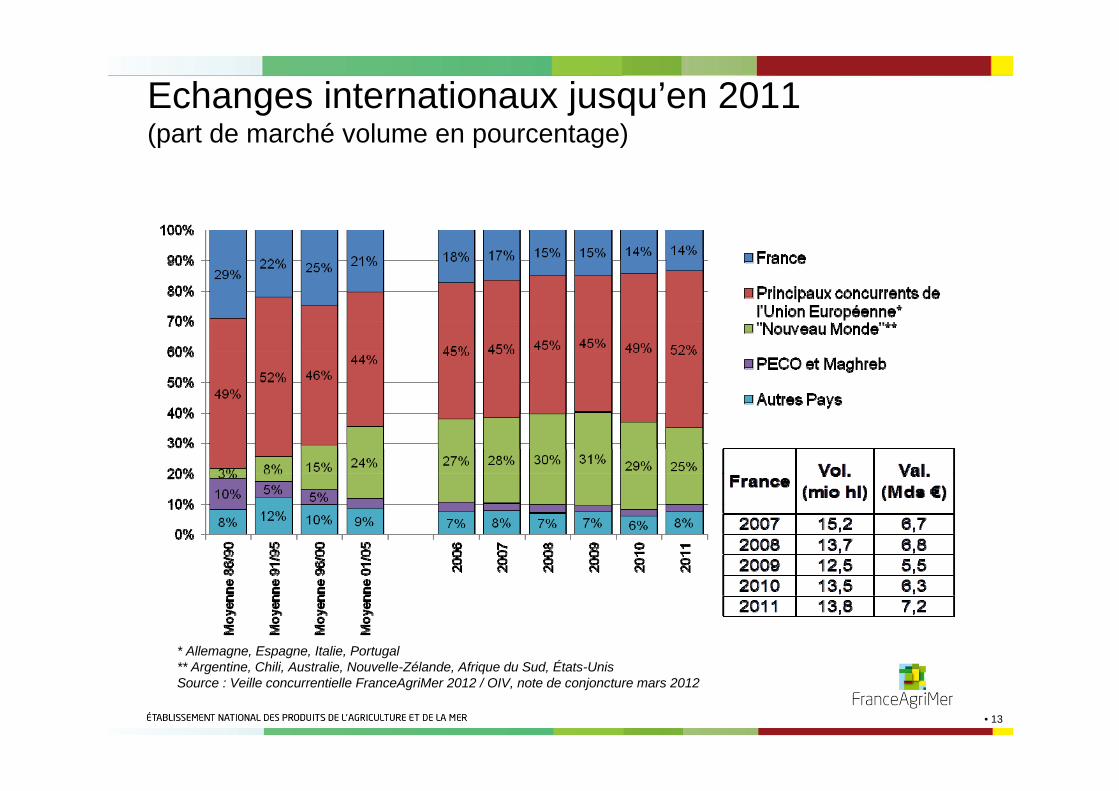

Echanges internationaux jusqu’en 2011(part de marché volume en pourcentage)

* Allemagne, Espagne, Italie, Portugal** Argentine, Chili, Australie, Nouvelle-Zélande, Afrique du Sud, États-UnisSource : Veille concurrentielle FranceAgriMer 2012 / OIV, note de conjoncture mars 2012

• 14

1/ La méthodologie2/ Le marché mondial du vin3/ Les facteurs de compétitivité4/ Le classement

• 15

Axe 1 : Le potentiel de production face aux attentes du marché

250 points

Capacité actuelle des volumes de productionCapacité actuelle des superficiesPotentiel de croissance du vignobleEncépagementLes rendements/évolution Prix du raisin

• 16

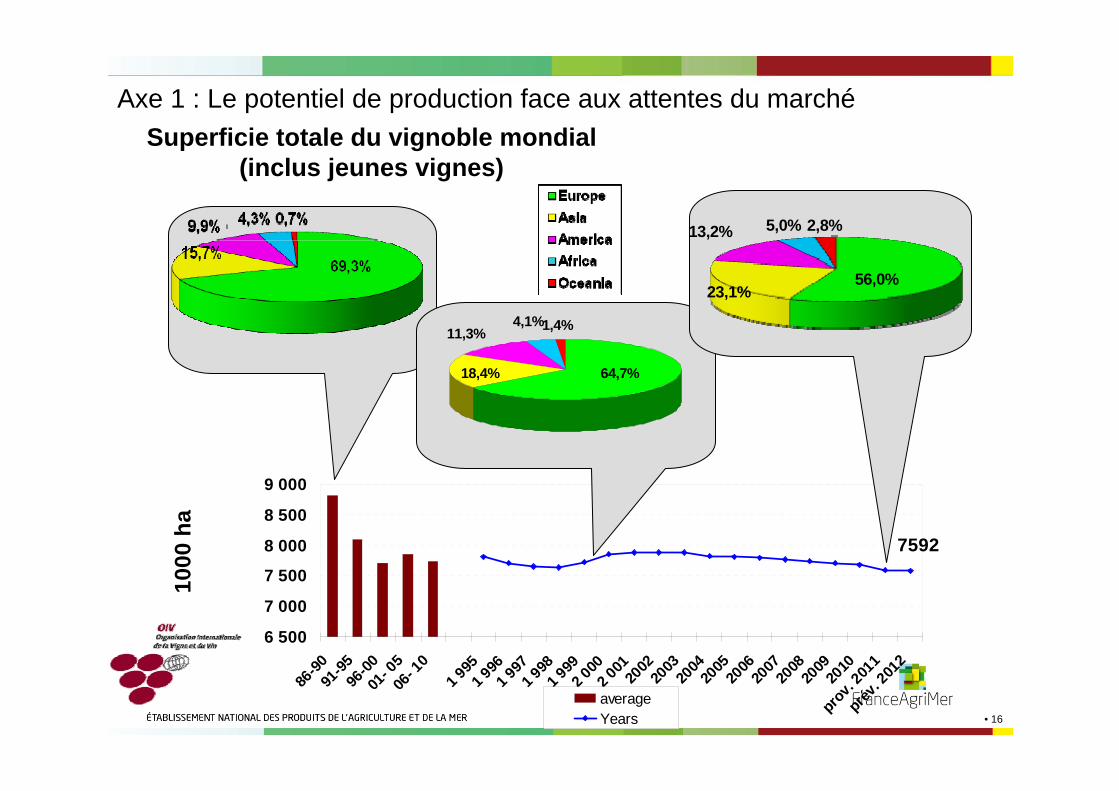

Superficie totale du vignoble mondial (inclus jeunes vignes)

Axe 1 : Le potentiel de production face aux attentes du marché

7592

6 500

7 000

7 500

8 000

8 500

9 000

86-90

91-95

96-00

01- 0

5 06

- 10

1 995

1 996

1 997

1 998

1 999

2 000

2 001

2002

2003

2004

2005

2006

2007

2008

2009

2010

prov. 2

011

prév

. 201

2

averageYears

1000

ha

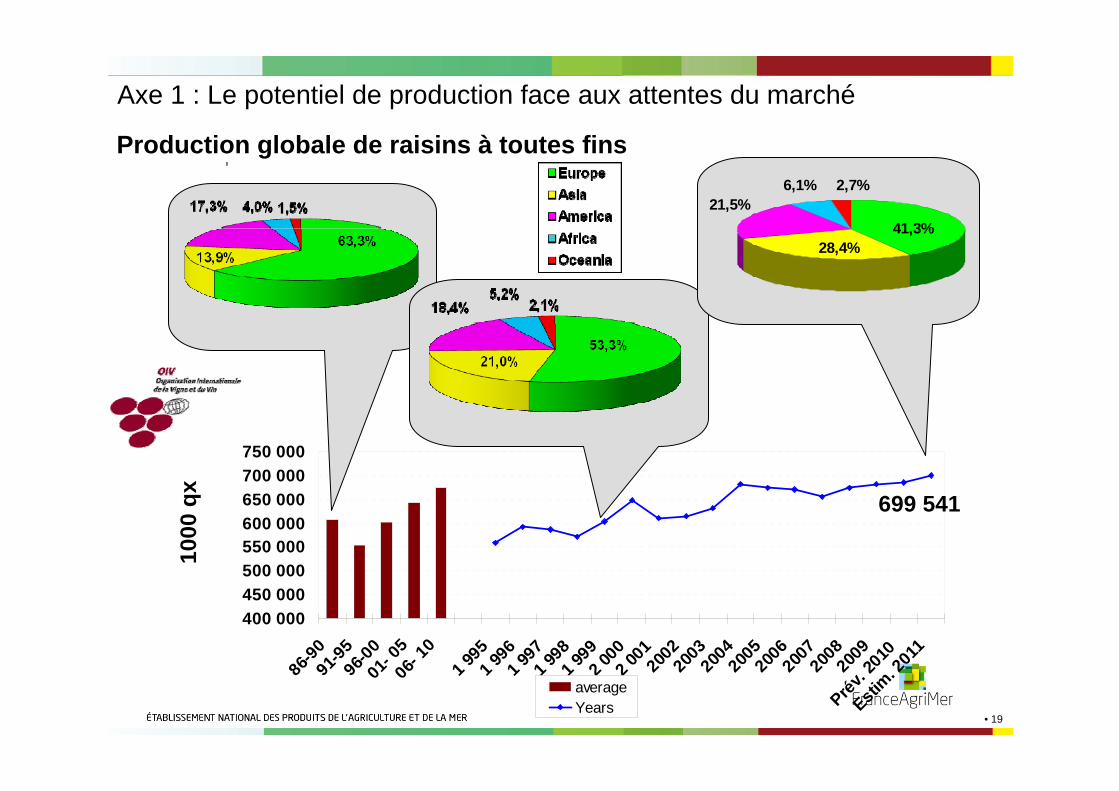

11,3% 1,4%

64,7%18,4%

4,1%

56,0%23,1%

13,2% 5,0% 2,8%

• 17

0

20

40

60

80

100

120

140

1000

ha

Trends, 2000-11

Canada

Egypte

Brazil

Bolivia

Peru'

Indie

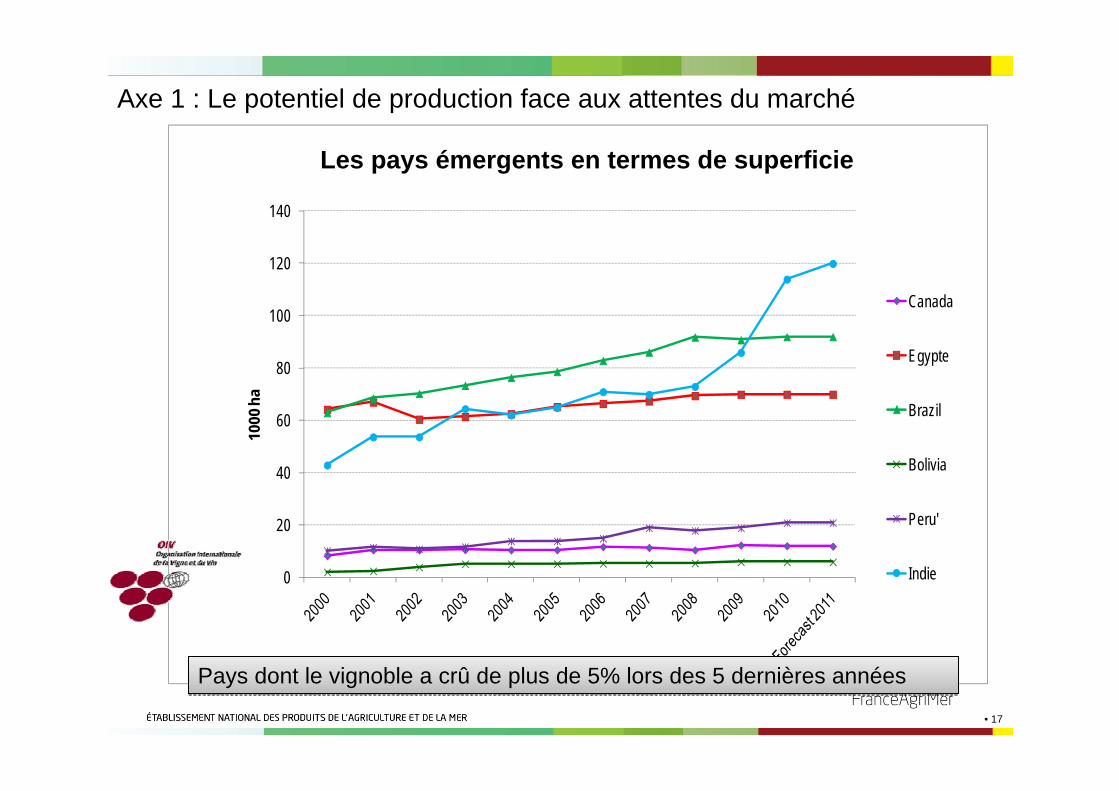

Pays dont le vignoble a crû de plus de 5% lors des 5 dernières annéesPays dont le vignoble a crû de plus de 5% lors des 5 dernières années

Axe 1 : Le potentiel de production face aux attentes du marché

Les pays émergents en termes de superficie

• 18

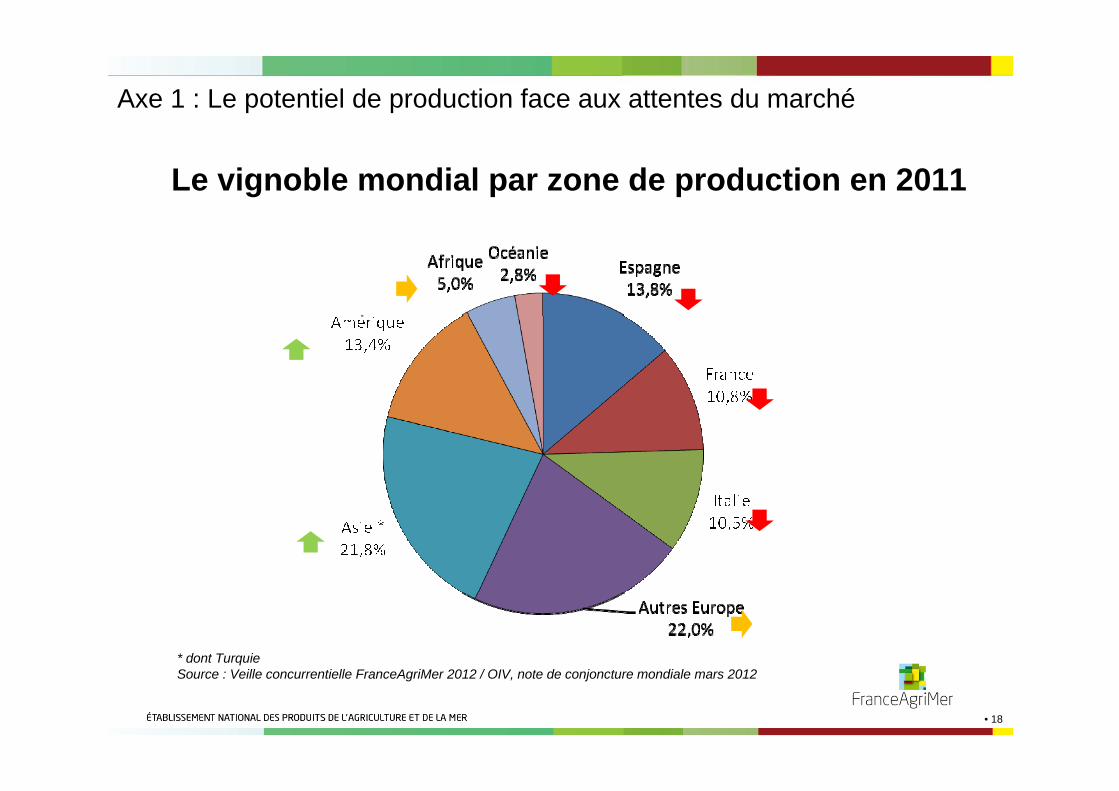

Le vignoble mondial par zone de production en 2011

* dont TurquieSource : Veille concurrentielle FranceAgriMer 2012 / OIV, note de conjoncture mondiale mars 2012

Axe 1 : Le potentiel de production face aux attentes du marché

• 19

400 000450 000500 000550 000600 000650 000700 000750 000

86-90

91-95

96-00

01- 0

5 06

- 10

1 995

1 996

1 997

1 998

1 999

2 000

2 001

2002

2003

2004

2005

2006

2007

2008

2009

Prév. 2

010

Estim. 2

011

averageYears

1000

qx

41,3%28,4%

21,5%6,1% 2,7%

699 541

Production globale de raisins à toutes fins

Axe 1 : Le potentiel de production face aux attentes du marché

• 20

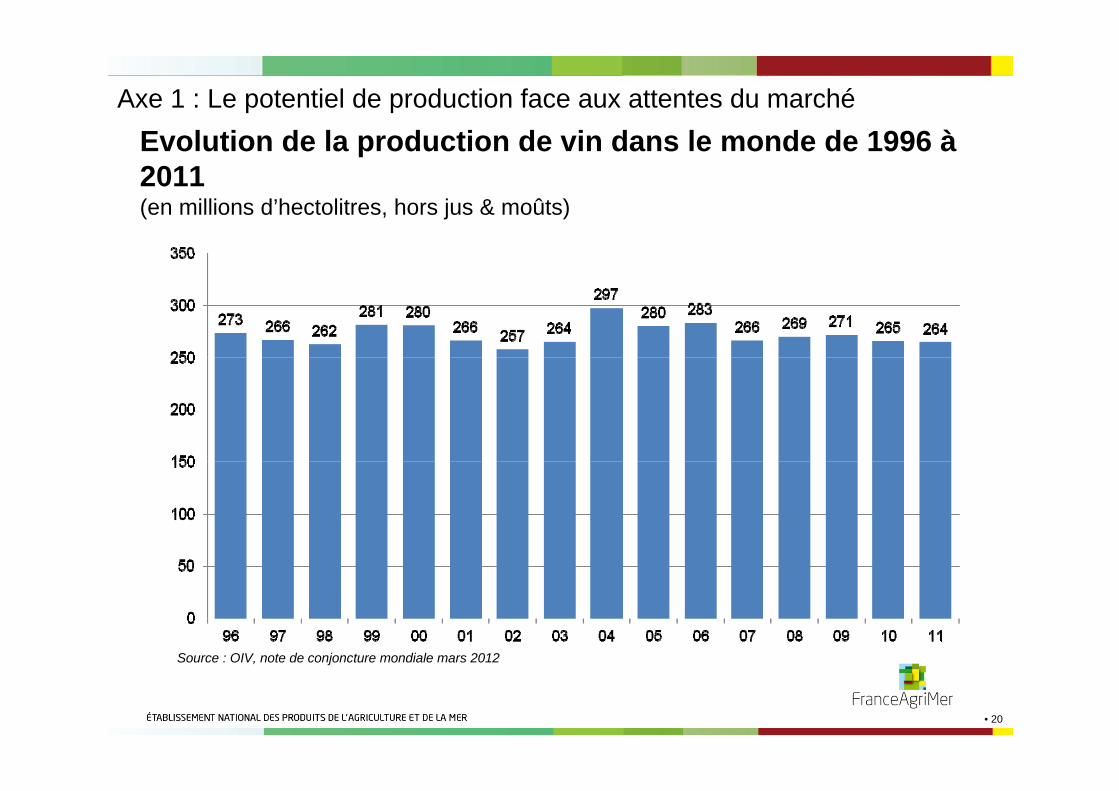

Evolution de la production de vin dans le monde de 1996 à2011(en millions d’hectolitres, hors jus & moûts)

Source : OIV, note de conjoncture mondiale mars 2012

Axe 1 : Le potentiel de production face aux attentes du marché

• 21

220240260280300320

86-90

91-95

96-00

01-05 1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

prov.

2010

prév. 2

011

averageYears

1 00

0 00

0 H

l

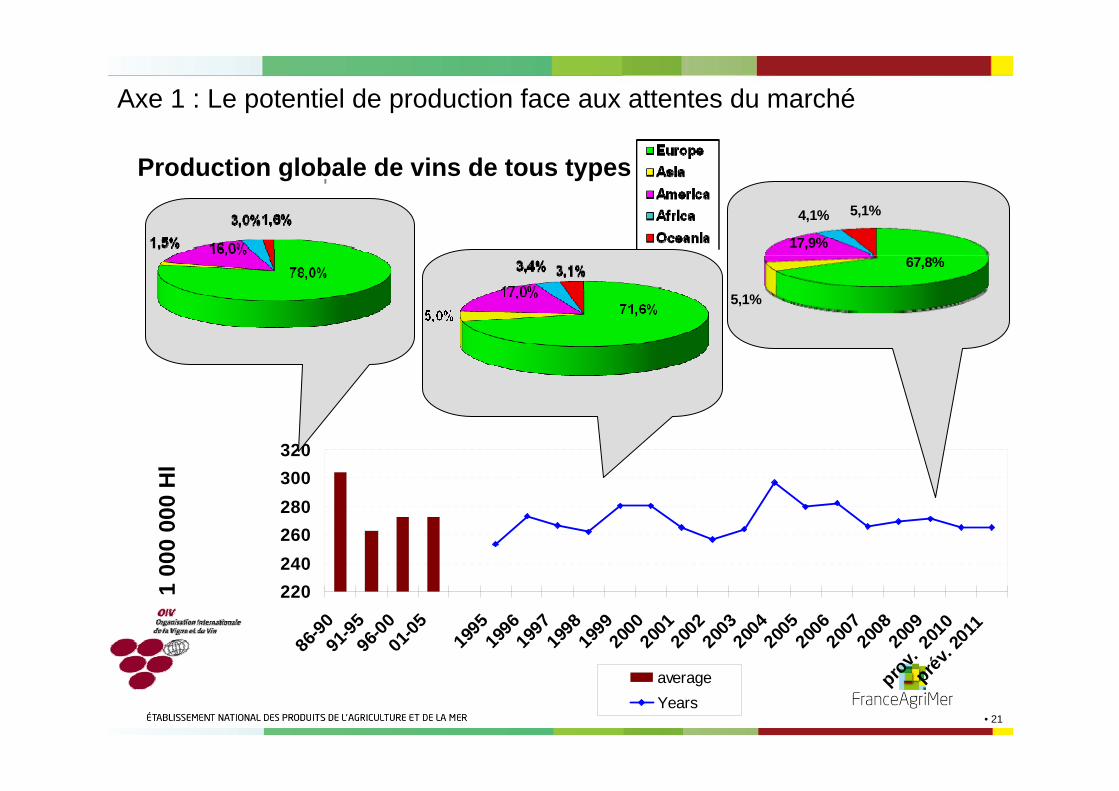

67,8%

5,1%

17,9%

4,1% 5,1%

Production globale de vins de tous types

Axe 1 : Le potentiel de production face aux attentes du marché

• 22

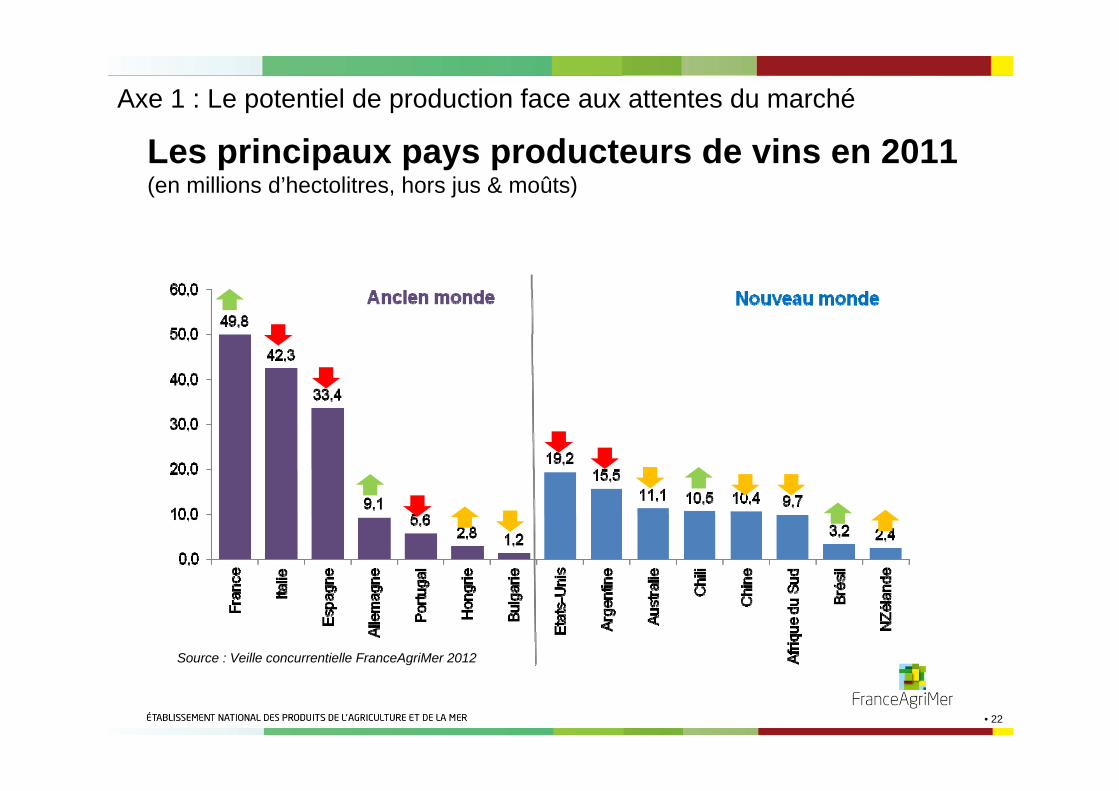

Les principaux pays producteurs de vins en 2011(en millions d’hectolitres, hors jus & moûts)

Source : Veille concurrentielle FranceAgriMer 2012

Axe 1 : Le potentiel de production face aux attentes du marché

• 23

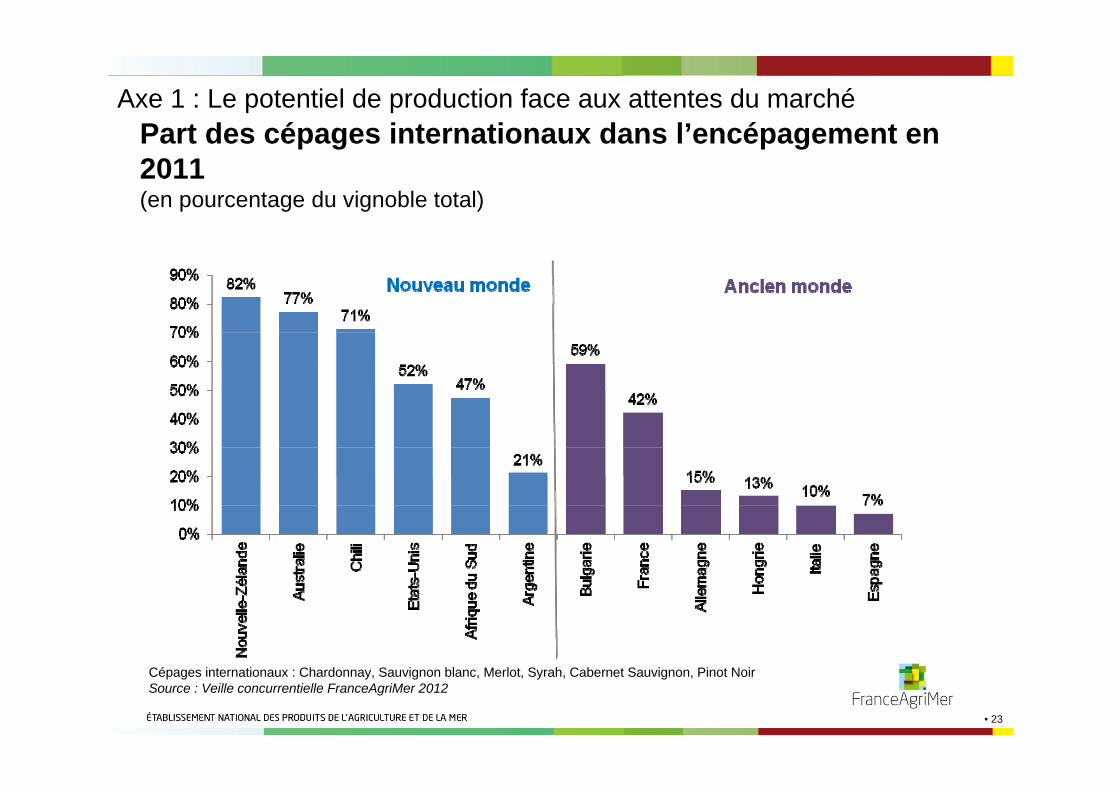

Part des cépages internationaux dans l’encépagement en 2011(en pourcentage du vignoble total)

Cépages internationaux : Chardonnay, Sauvignon blanc, Merlot, Syrah, Cabernet Sauvignon, Pinot NoirSource : Veille concurrentielle FranceAgriMer 2012

Axe 1 : Le potentiel de production face aux attentes du marché

• 24

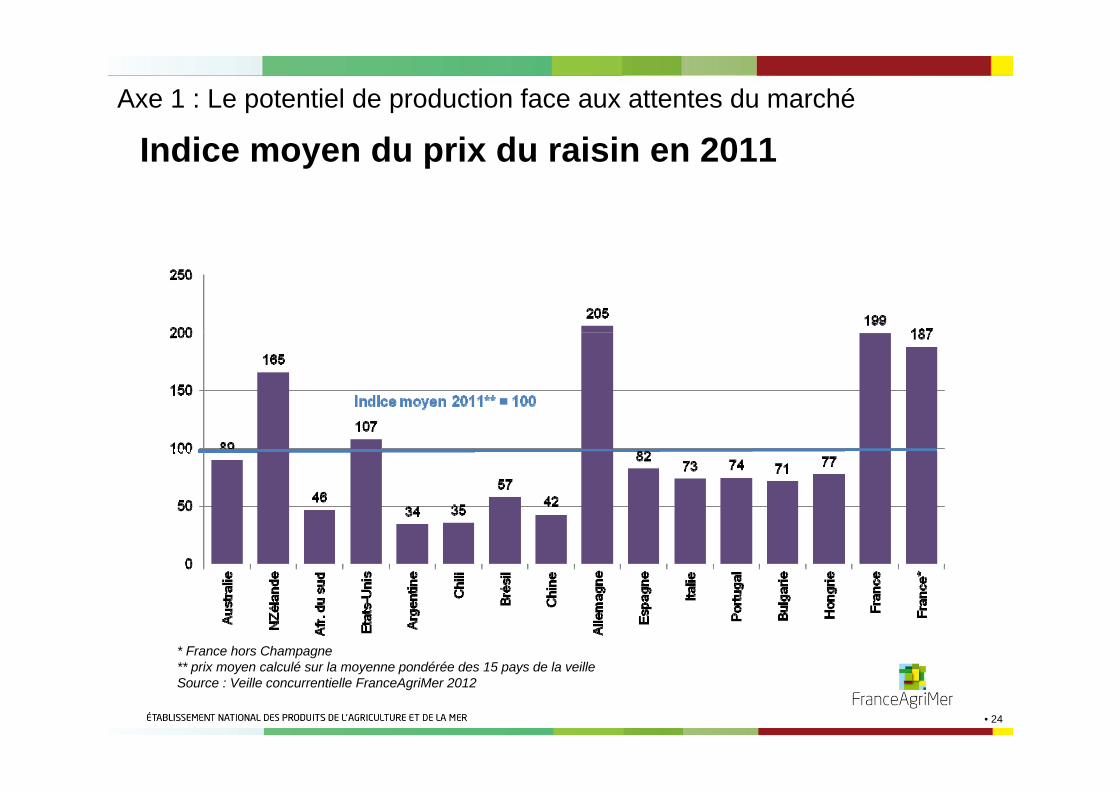

Indice moyen du prix du raisin en 2011

* France hors Champagne** prix moyen calculé sur la moyenne pondérée des 15 pays de la veilleSource : Veille concurrentielle FranceAgriMer 2012

Axe 1 : Le potentiel de production face aux attentes du marché

• 25

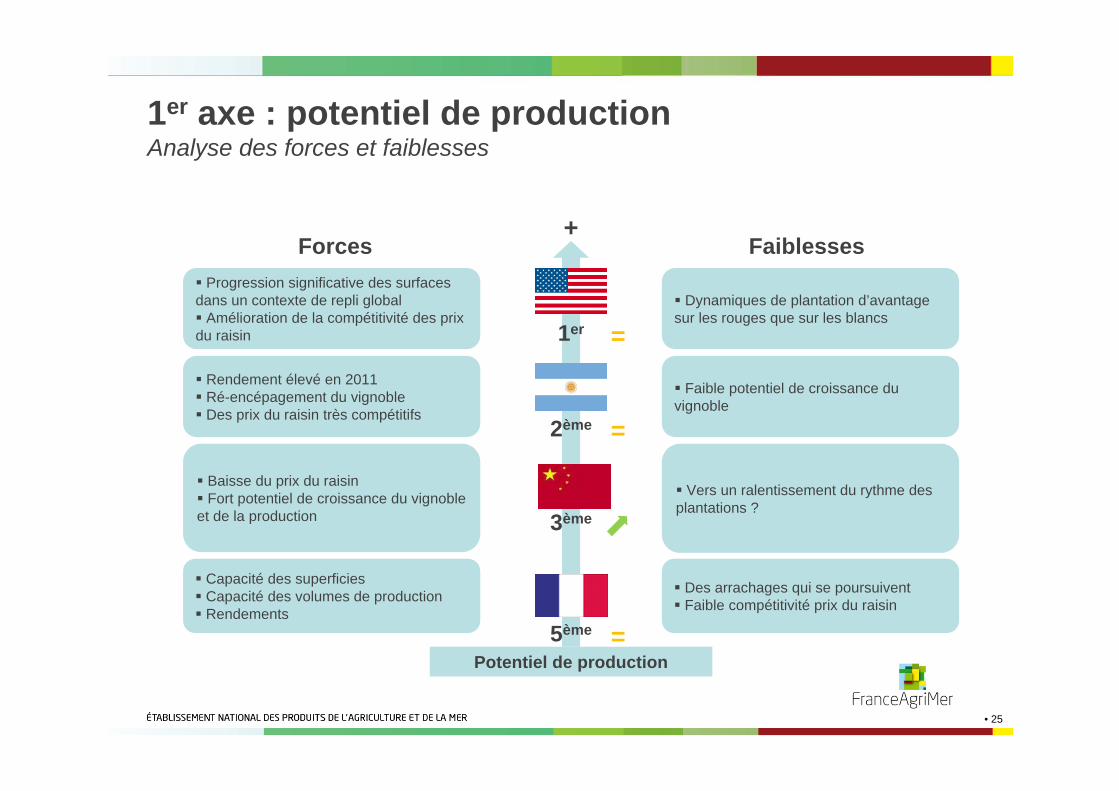

1er axe : potentiel de productionAnalyse des forces et faiblesses

Forces Faiblesses+

Potentiel de production

1er

3ème

2ème

5ème

Progression significative des surfaces dans un contexte de repli global

Amélioration de la compétitivité des prix du raisin

Baisse du prix du raisinFort potentiel de croissance du vignoble

et de la production

Capacité des superficiesCapacité des volumes de productionRendements

Dynamiques de plantation d’avantage sur les rouges que sur les blancs

Vers un ralentissement du rythme des plantations ?

Des arrachages qui se poursuivent Faible compétitivité prix du raisin

Rendement élevé en 2011Ré-encépagement du vignobleDes prix du raisin très compétitifs

Faible potentiel de croissance du vignoble

=

=

=

• 26

Axe 2 : Maitrise des facteurs agro-climatiques et phytosanitaires

150 points

Maîtrise des problèmes phytosanitairesQualité agro-climatiqueMaîtrise de l’approvisionnement en eau

• 27

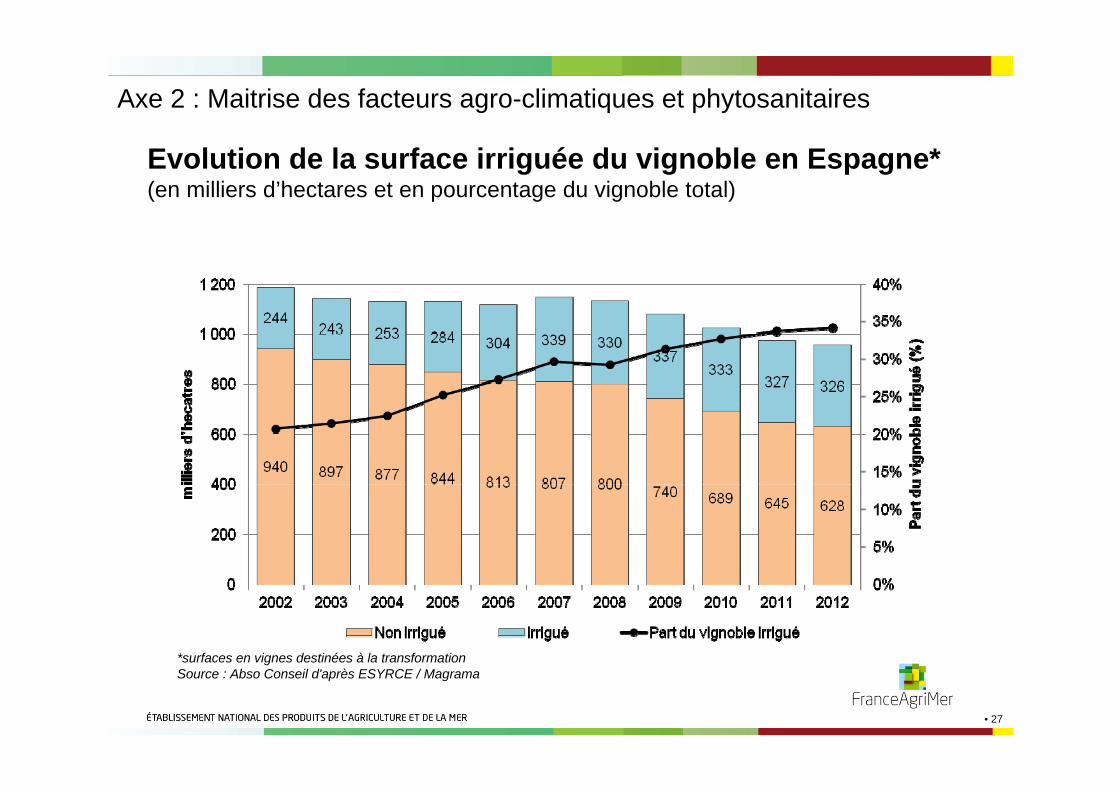

Evolution de la surface irriguée du vignoble en Espagne*(en milliers d’hectares et en pourcentage du vignoble total)

*surfaces en vignes destinées à la transformationSource : Abso Conseil d'après ESYRCE / Magrama

Axe 2 : Maitrise des facteurs agro-climatiques et phytosanitaires

• 28

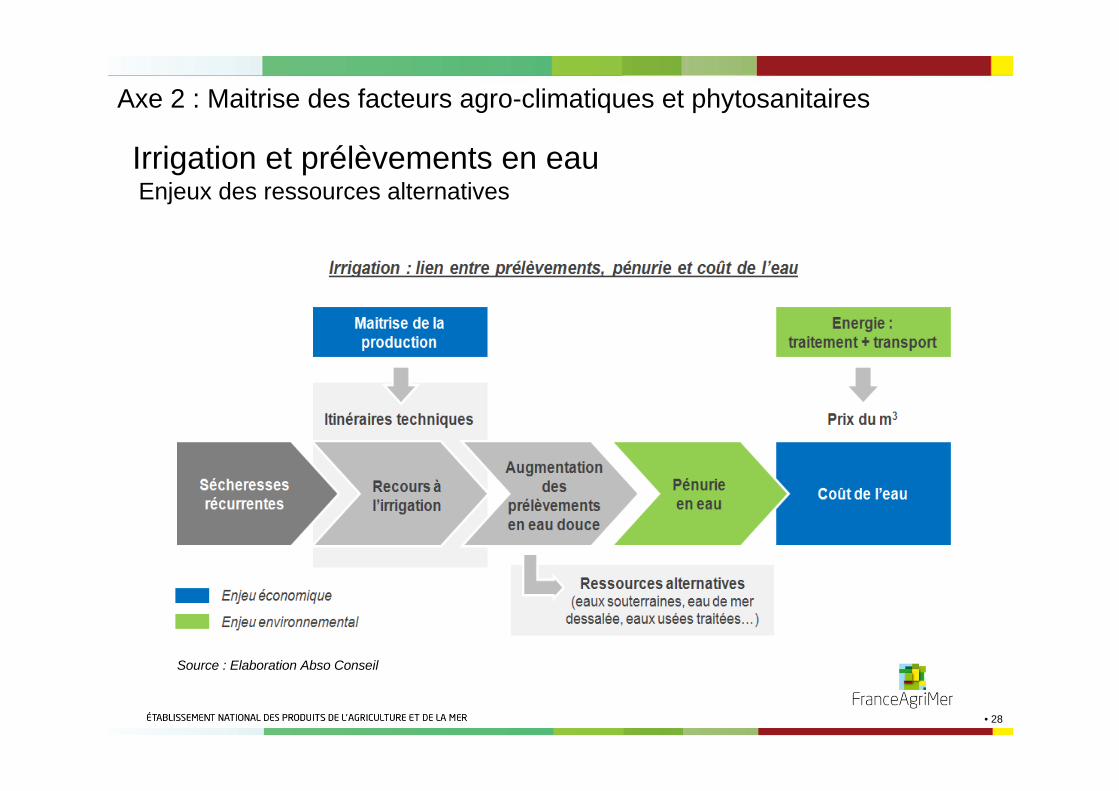

Irrigation et prélèvements en eauEnjeux des ressources alternatives

Source : Elaboration Abso Conseil

Axe 2 : Maitrise des facteurs agro-climatiques et phytosanitaires

• 29

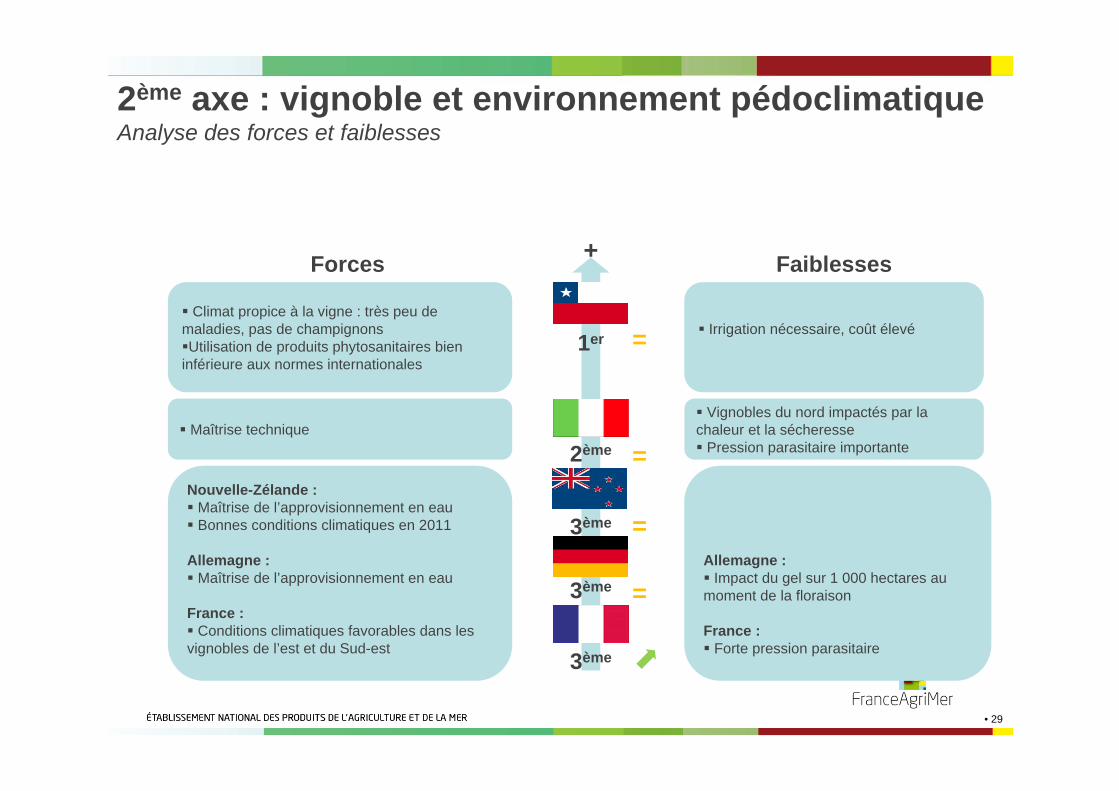

2ème axe : vignoble et environnement pédoclimatiqueAnalyse des forces et faiblesses

Forces Faiblesses+

1er

3ème

2ème

3ème

Maîtrise technique

Nouvelle-Zélande :Maîtrise de l’approvisionnement en eauBonnes conditions climatiques en 2011

Allemagne :Maîtrise de l’approvisionnement en eau

France :Conditions climatiques favorables dans les

vignobles de l’est et du Sud-est

Vignobles du nord impactés par la chaleur et la sécheresse

Pression parasitaire importante

=

=

Climat propice à la vigne : très peu de maladies, pas de champignonsUtilisation de produits phytosanitaires bien

inférieure aux normes internationales

Irrigation nécessaire, coût élevé

3ème =

=Allemagne :

Impact du gel sur 1 000 hectares au moment de la floraison

France :Forte pression parasitaire

• 30

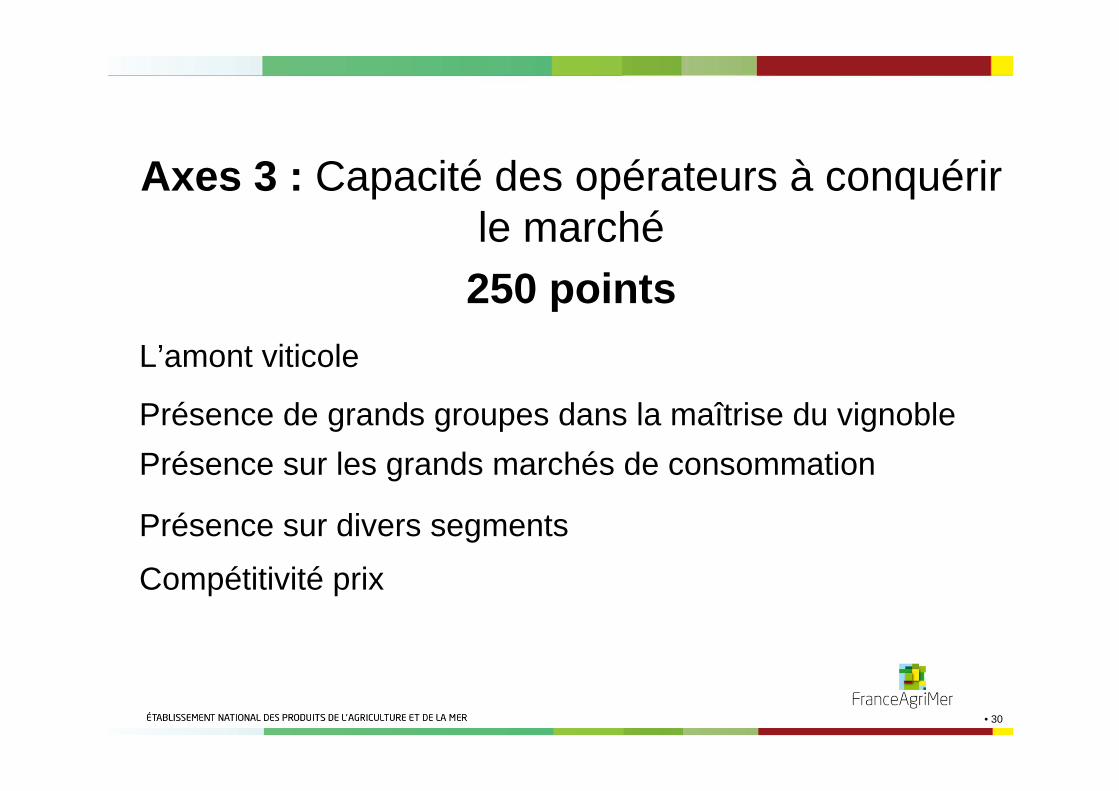

Axes 3 : Capacité des opérateurs à conquérir le marché250 points

L’amont viticole

Présence de grands groupes dans la maîtrise du vignoble Présence sur les grands marchés de consommation

Présence sur divers segments

Compétitivité prix

• 31

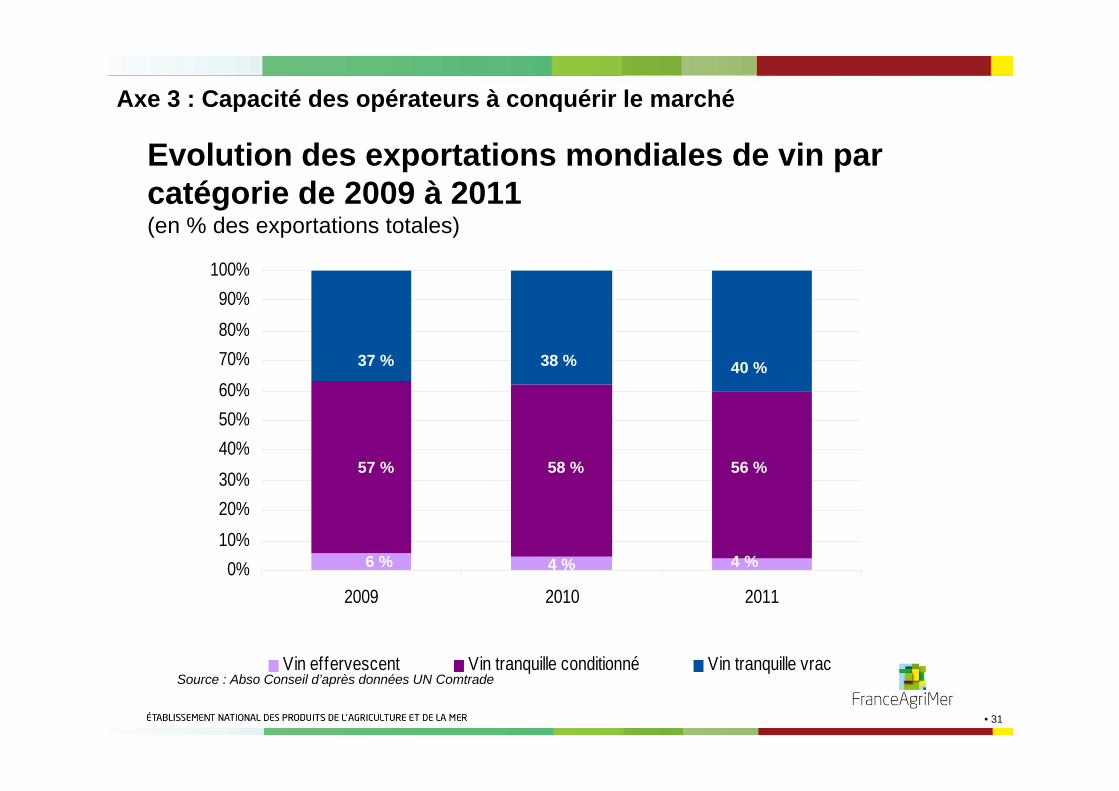

Evolution des exportations mondiales de vin par catégorie de 2009 à 2011(en % des exportations totales)

Source : Abso Conseil d’après données UN Comtrade

0%10%20%30%40%50%60%70%80%90%

100%

2009 2010 2011

Vin effervescent Vin tranquille conditionné Vin tranquille vrac

6 % 4 % 4 %

57 % 58 % 56 %

37 % 38 % 40 %

Axe 3 : Capacité des opérateurs à conquérir le marché

• 32

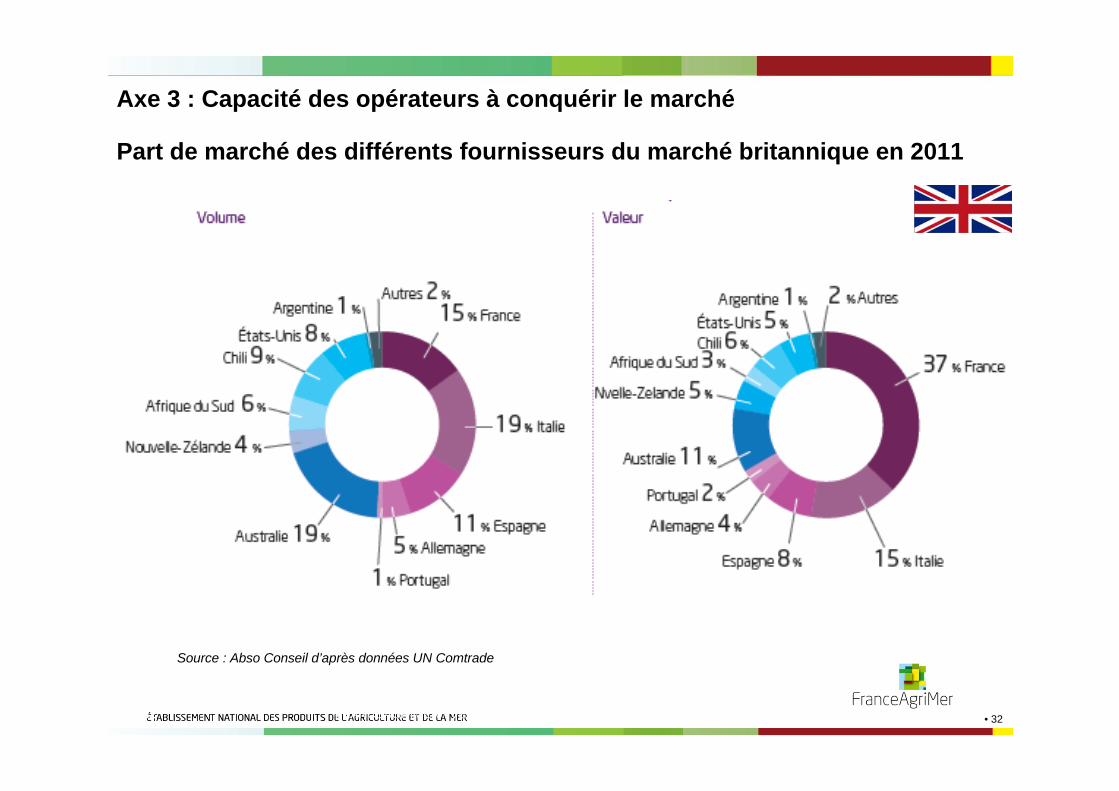

Part de marché des différents fournisseurs du marché britannique en 2011

32 FRANCEAGRIMER - VEILLE CONCURRENTIELLE - JANVIER 2013

Source : Abso Conseil d’après données UN Comtrade

Axe 3 : Capacité des opérateurs à conquérir le marché

• 33

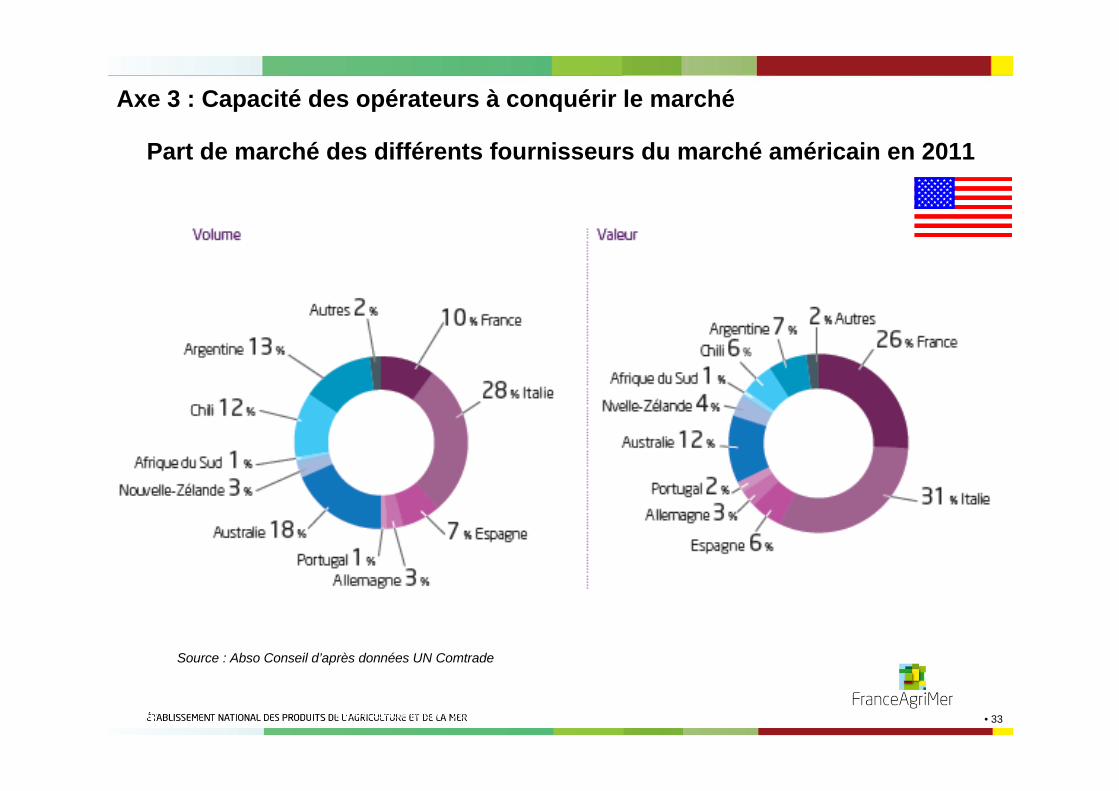

Part de marché des différents fournisseurs du marché américain en 2011

33 FRANCEAGRIMER - VEILLE CONCURRENTIELLE - JANVIER 2013

Source : Abso Conseil d’après données UN Comtrade

Axe 3 : Capacité des opérateurs à conquérir le marché

• 34

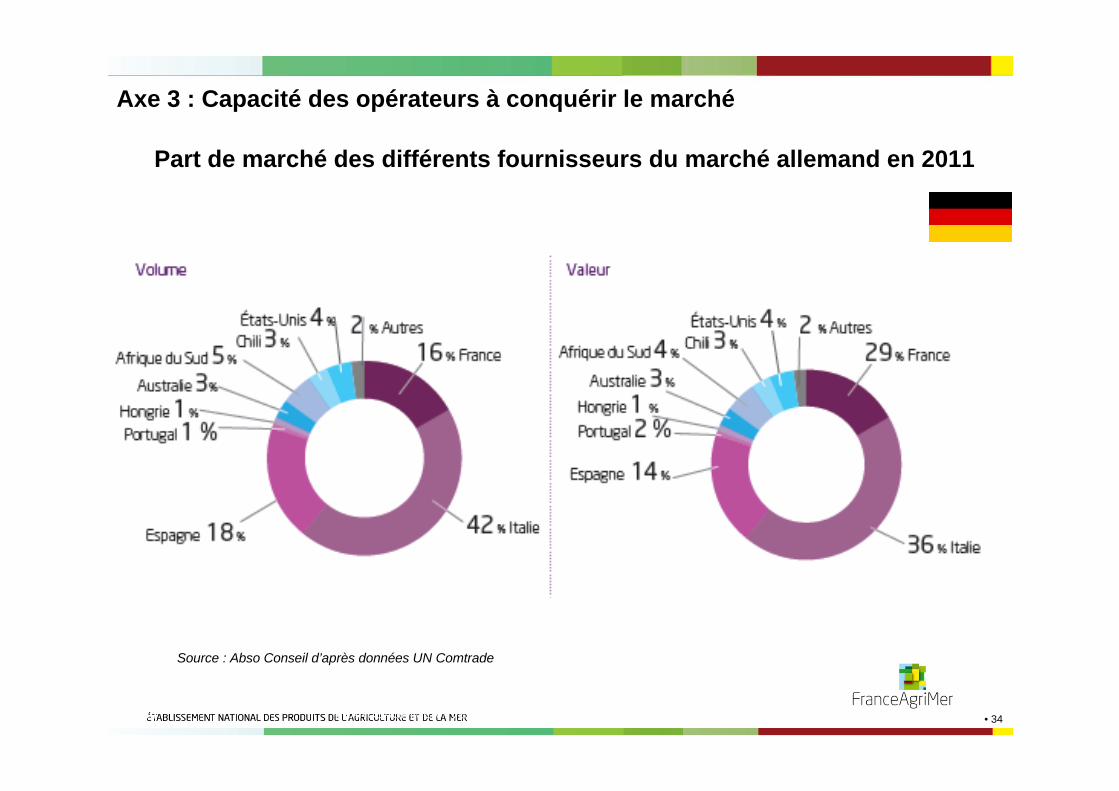

Part de marché des différents fournisseurs du marché allemand en 2011

34 FRANCEAGRIMER - VEILLE CONCURRENTIELLE - JANVIER 2013

Source : Abso Conseil d’après données UN Comtrade

Axe 3 : Capacité des opérateurs à conquérir le marché

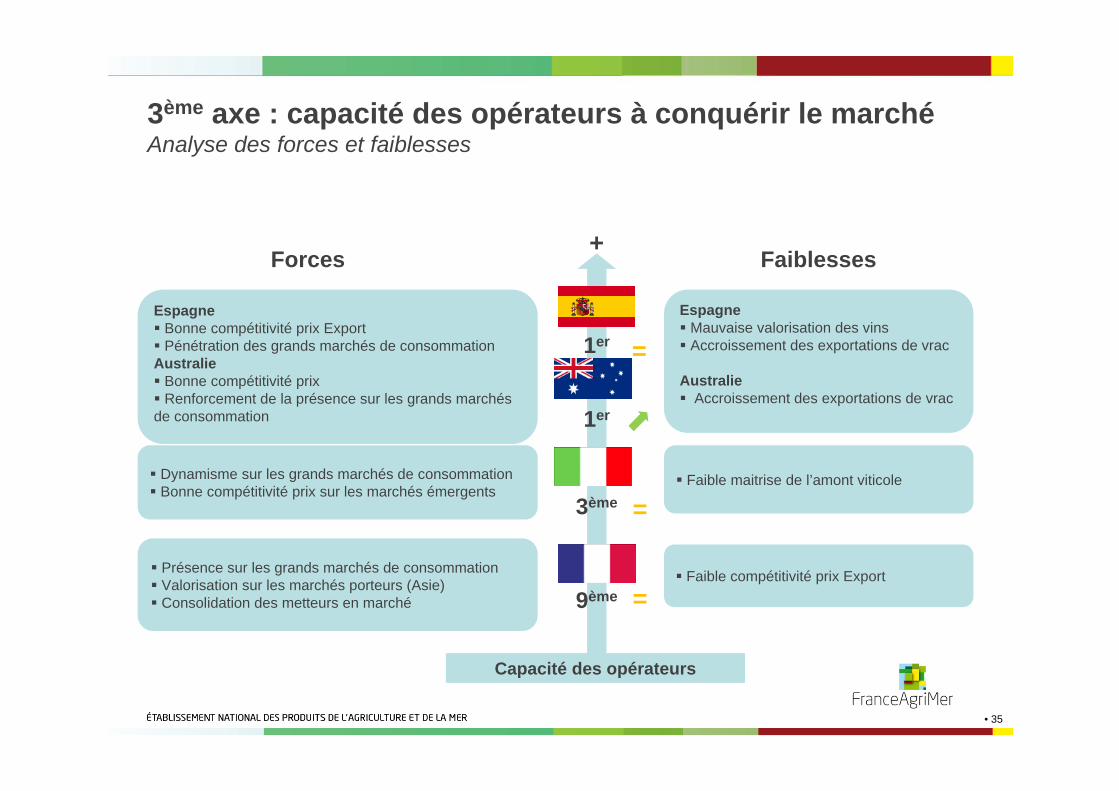

• 35

3ème axe : capacité des opérateurs à conquérir le marchéAnalyse des forces et faiblesses

Forces Faiblesses+

1er

3ème

1er

9ème

Présence sur les grands marchés de consommationValorisation sur les marchés porteurs (Asie)Consolidation des metteurs en marché

Faible maitrise de l’amont viticole

Faible compétitivité prix Export

Dynamisme sur les grands marchés de consommationBonne compétitivité prix sur les marchés émergents

EspagneBonne compétitivité prix ExportPénétration des grands marchés de consommation

AustralieBonne compétitivité prixRenforcement de la présence sur les grands marchés

de consommation

EspagneMauvaise valorisation des vinsAccroissement des exportations de vrac

AustralieAccroissement des exportations de vrac

=

=

=

Capacité des opérateurs

• 36

Axes 4 : Capacité du marché et équilibre des flux

250 points

Marché de substitutionImportance de la consommation localeNiveau de consommationDynamisme des exportationsImage, notoriété

• 37

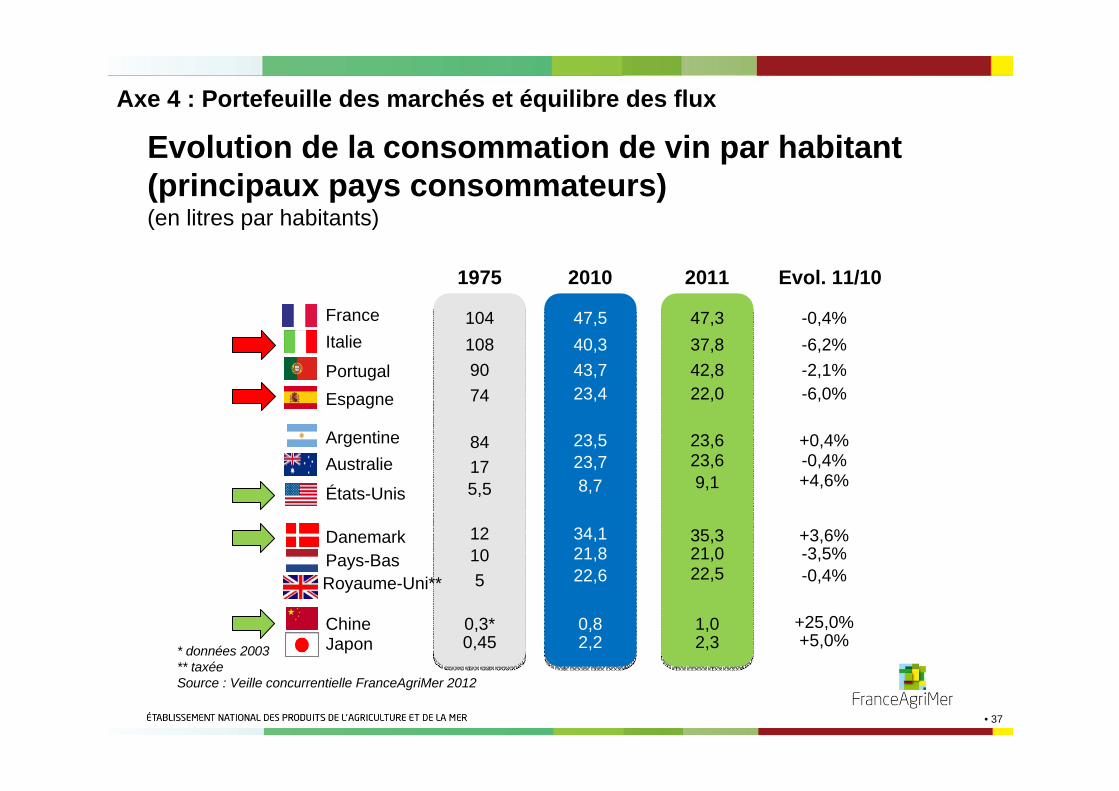

France

1975 2010 2011 Evol. 11/10

104 47,5 47,3 -0,4%108 40,3 37,8 -6,2%Italie

Portugal 90 43,7 42,8 -2,1%

Espagne 74 23,4 22,0 -6,0%

ArgentineAustralie

États-Unis

84175,5

23,523,78,7

23,623,69,1

+0,4%-0,4%+4,6%

DanemarkPays-BasRoyaume-Uni**

12105

34,121,822,6

35,321,022,5

+3,6%-3,5%-0,4%

ChineJapon

0,3*0,45

0,82,2

1,02,3

+25,0%+5,0%

Evolution de la consommation de vin par habitant (principaux pays consommateurs)(en litres par habitants)

* données 2003** taxéeSource : Veille concurrentielle FranceAgriMer 2012

Axe 4 : Portefeuille des marchés et équilibre des flux

• 38

87,6

103,590,7

35455565758595

105

86-90

91-95

96-00

01- 0

5 06

- 10

1 995

1 996

1 997

1 998

1 999

2 000

2 001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Prov.

2011

average

Years

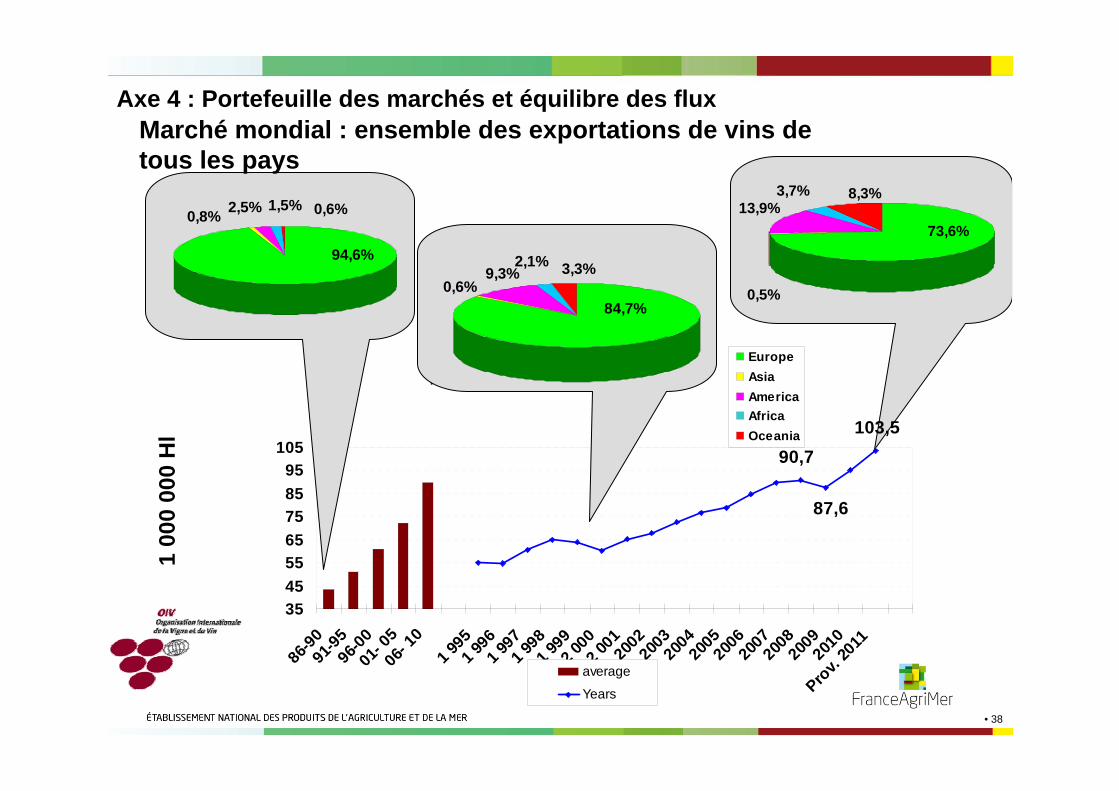

EuropeAsiaAmericaAfricaOceania

1 00

0 00

0 H

l

94,6%

0,8% 2,5% 1,5% 0,6%

84,7%0,6%

9,3%2,1% 3,3%

73,6%

0,5%

13,9%3,7% 8,3%

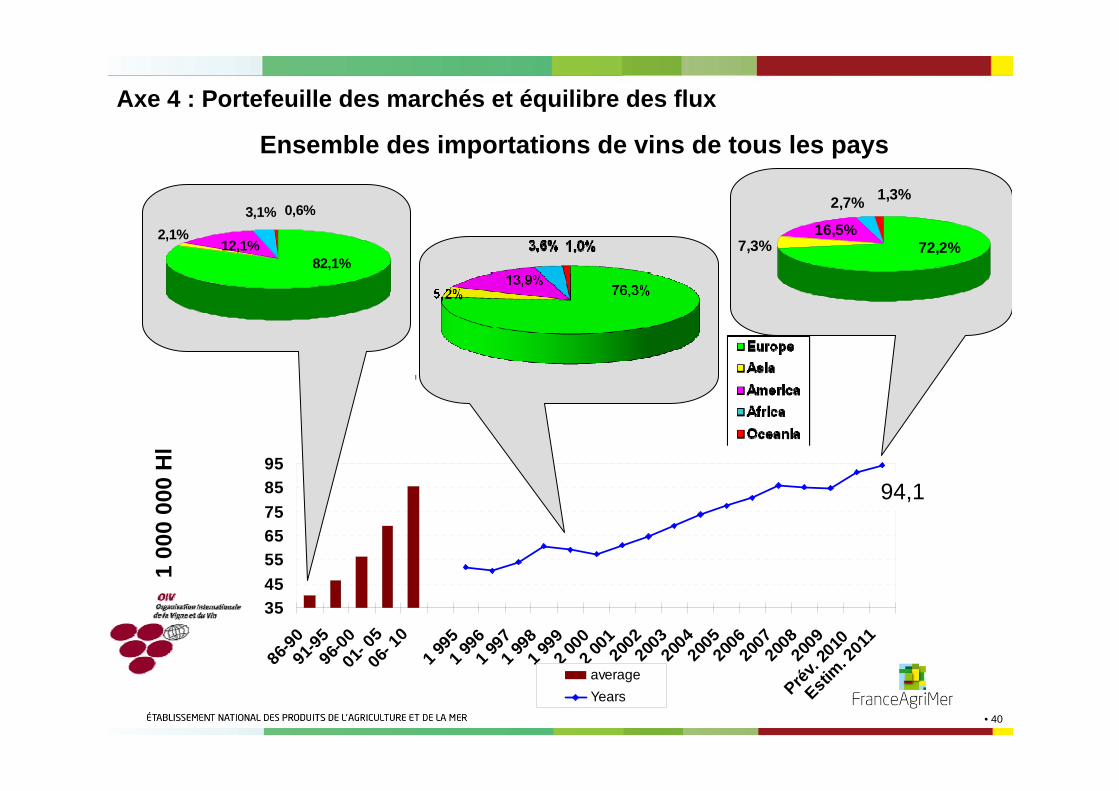

Marché mondial : ensemble des exportations de vins de tous les pays

Axe 4 : Portefeuille des marchés et équilibre des flux

• 39

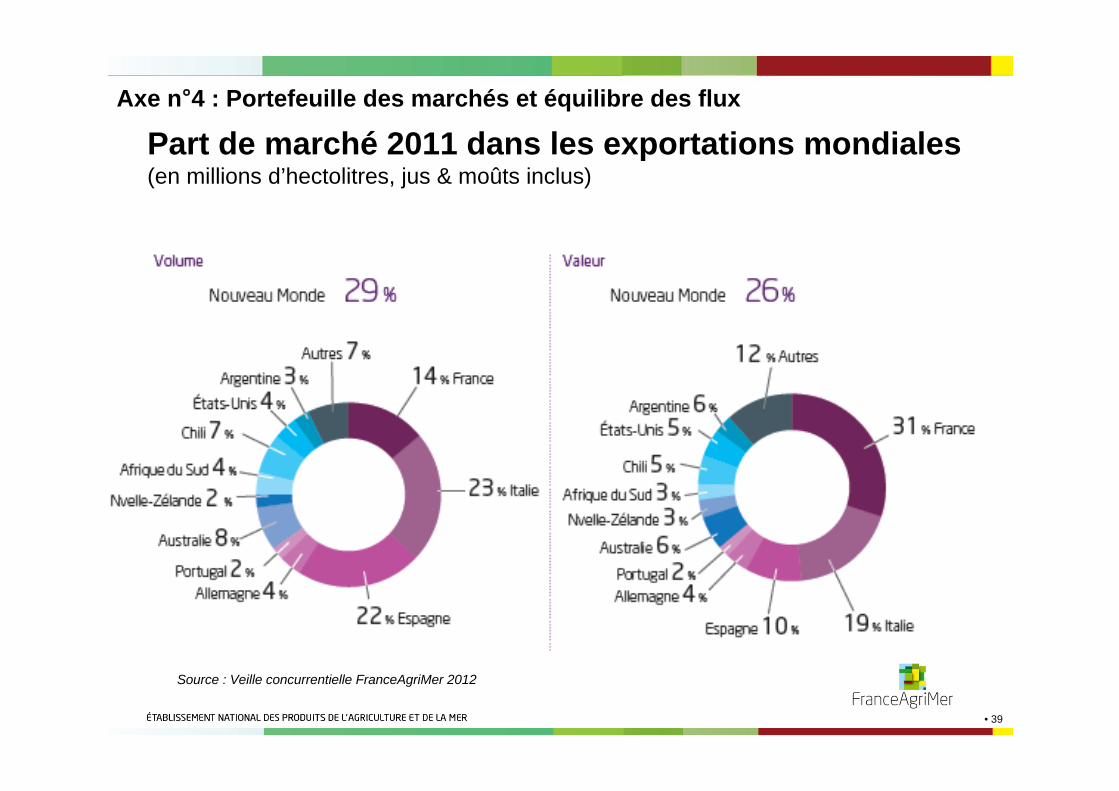

Part de marché 2011 dans les exportations mondiales(en millions d’hectolitres, jus & moûts inclus)

Source : Veille concurrentielle FranceAgriMer 2012

Axe n°4 : Portefeuille des marchés et équilibre des flux

• 40

35455565758595

86-90

91-95

96-00

01- 0

5 06

- 10

1 995

1 996

1 997

1 998

1 999

2 000

2 001

2002

2003

2004

2005

2006

2007

2008

2009

Prév. 2

010

Estim. 2

011

averageYears

1 00

0 00

0 H

l

82,1%

2,1%12,1%

3,1% 0,6%

72,2%7,3%16,5%

2,7% 1,3%

94,1

Axe 4 : Portefeuille des marchés et équilibre des flux

Ensemble des importations de vins de tous les pays

• 41

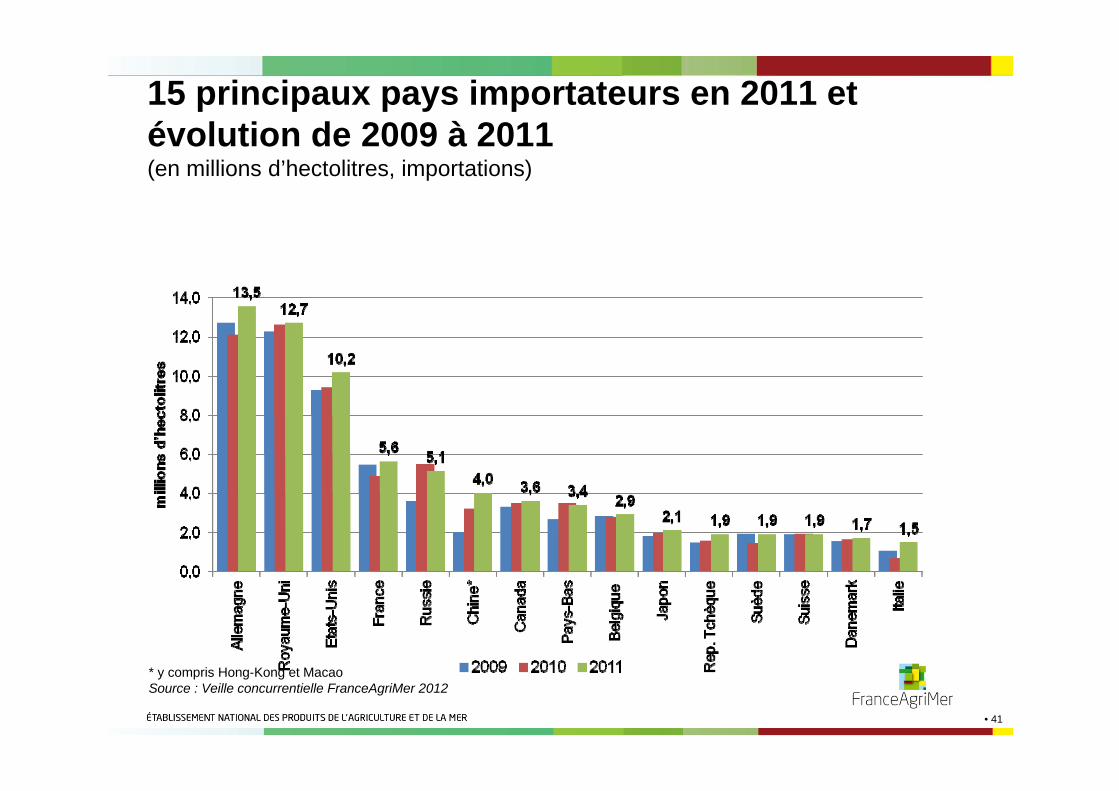

15 principaux pays importateurs en 2011 et évolution de 2009 à 2011(en millions d’hectolitres, importations)

* y compris Hong-Kong et MacaoSource : Veille concurrentielle FranceAgriMer 2012

• 42

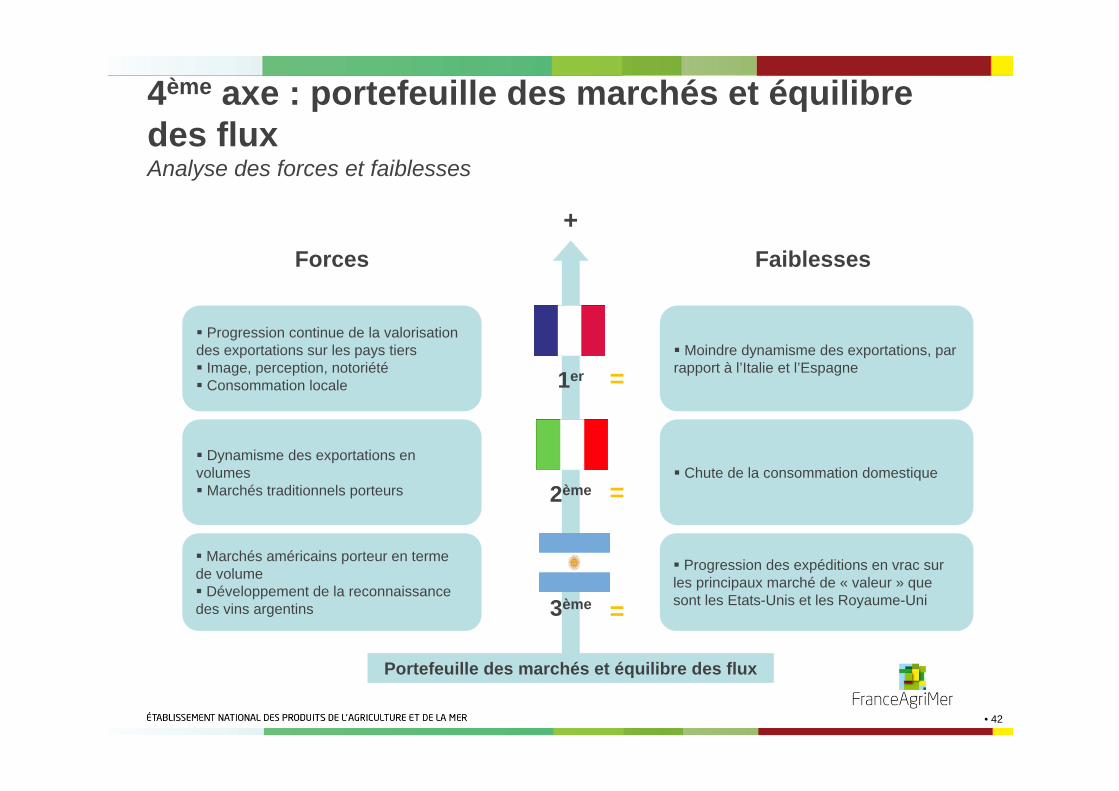

4ème axe : portefeuille des marchés et équilibre des fluxAnalyse des forces et faiblesses

Forces Faiblesses+

Portefeuille des marchés et équilibre des flux

1er

3ème

2ème

Progression continue de la valorisation des exportations sur les pays tiers

Image, perception, notoriétéConsommation locale

Dynamisme des exportations en volumes

Marchés traditionnels porteurs

Marchés américains porteur en terme de volume

Développement de la reconnaissance des vins argentins

Moindre dynamisme des exportations, par rapport à l’Italie et l’Espagne

Progression des expéditions en vrac sur les principaux marché de « valeur » que sont les Etats-Unis et les Royaume-Uni

=

=Chute de la consommation domestique

=

• 43

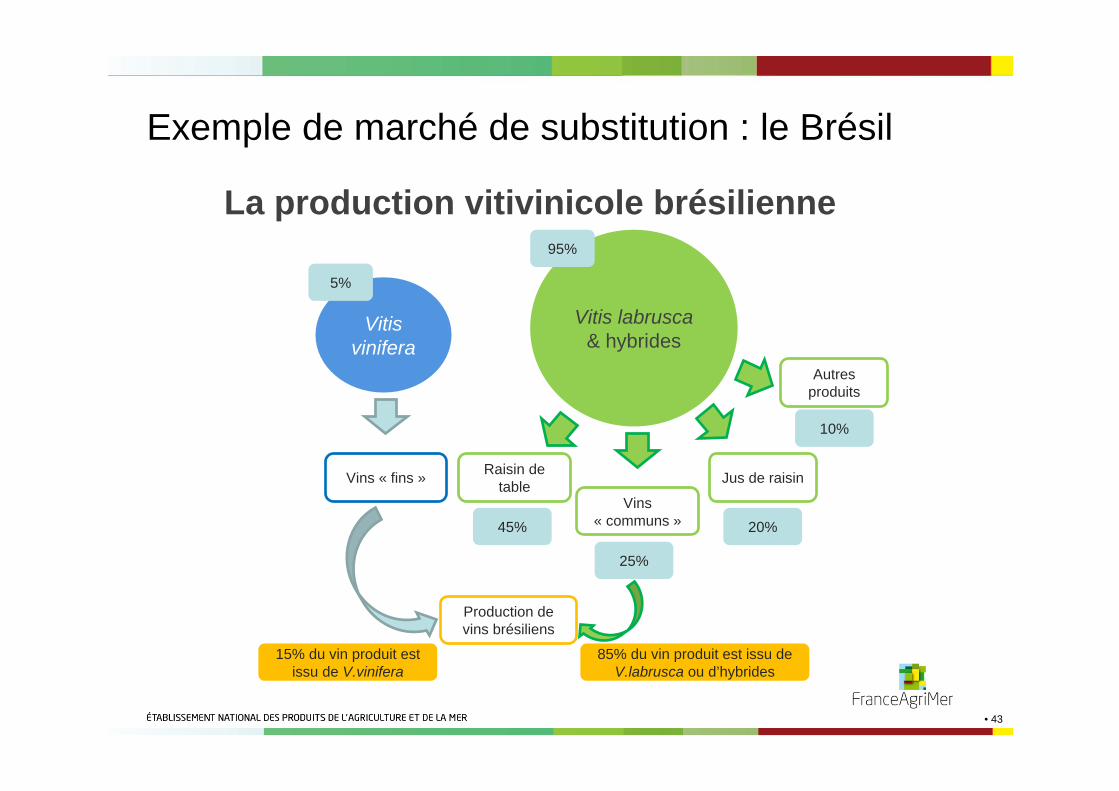

Raisin de table

Vitis labrusca& hybrides

Vitis vinifera

5%

95%

Vins « communs »

Autres produits

Vins « fins »

45%

25%

Jus de raisin

20%

10%

Production de vins brésiliens

15% du vin produit est issu de V.vinifera

85% du vin produit est issu de V.labrusca ou d’hybrides

La production vitivinicole brésilienne

Exemple de marché de substitution : le Brésil

• 44

Axe 5 : Capacité d’organisation de la filière

50 points

Réglementation sur les appellationsRéglementation sur les rendementsPratiques œnologiquesSoutien financier amont (FEOGA)Soutien financier collectif (hors entreprise) aval

• 45

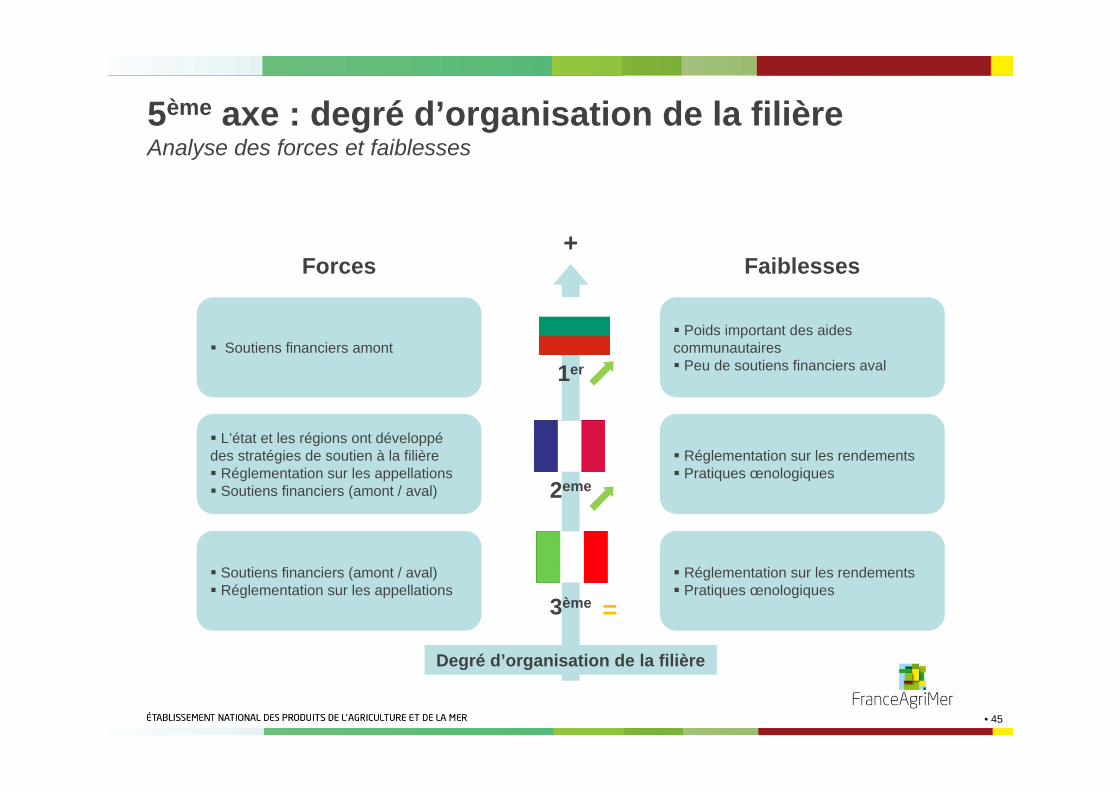

5ème axe : degré d’organisation de la filière Analyse des forces et faiblesses

Forces Faiblesses+

Degré d’organisation de la filière

1er

3ème

Soutiens financiers amont

L’état et les régions ont développédes stratégies de soutien à la filière

Réglementation sur les appellationsSoutiens financiers (amont / aval)

Soutiens financiers (amont / aval)Réglementation sur les appellations

Poids important des aides communautaires

Peu de soutiens financiers aval

Réglementation sur les rendementsPratiques œnologiques

Réglementation sur les rendementsPratiques œnologiques

2eme

=

• 46

Axe 6 : Facteurs macro-économiques50 points

Effet parité monétairePuissance économiqueDépenses alimentairesImpact des phénomènes culturels

• 47

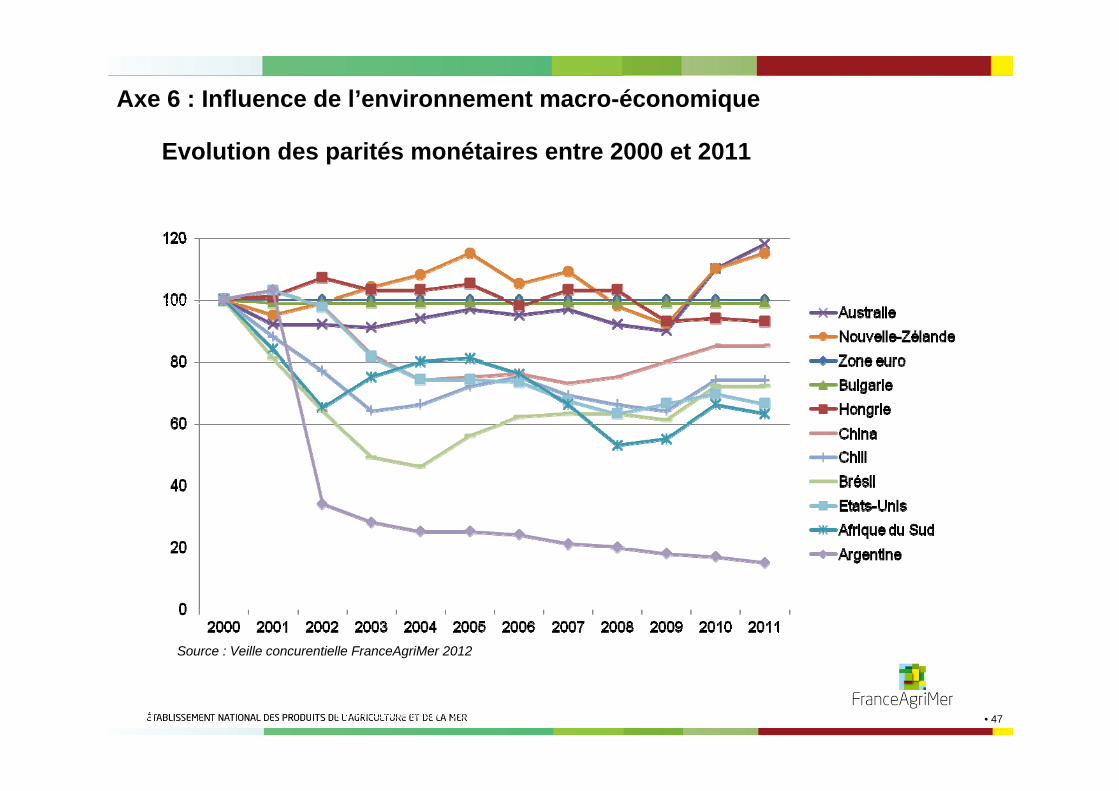

Evolution des parités monétaires entre 2000 et 2011

47 FRANCEAGRIMER - VEILLE CONCURRENTIELLE - JANVIER 2013

Source : Veille concurentielle FranceAgriMer 2012

Axe 6 : Influence de l’environnement macro-économique

• 48

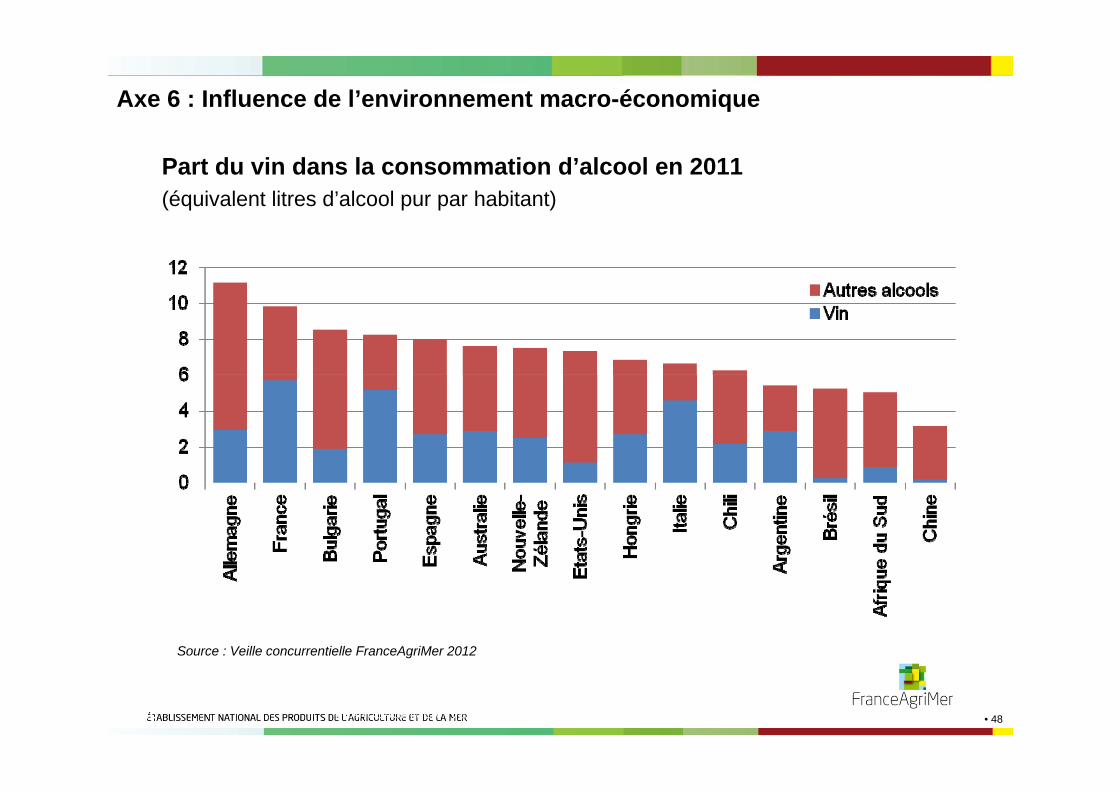

Part du vin dans la consommation d’alcool en 2011(équivalent litres d’alcool pur par habitant)

48 FRANCEAGRIMER - VEILLE CONCURRENTIELLE - JANVIER 2013

Source : Veille concurrentielle FranceAgriMer 2012

Axe 6 : Influence de l’environnement macro-économique

• 49

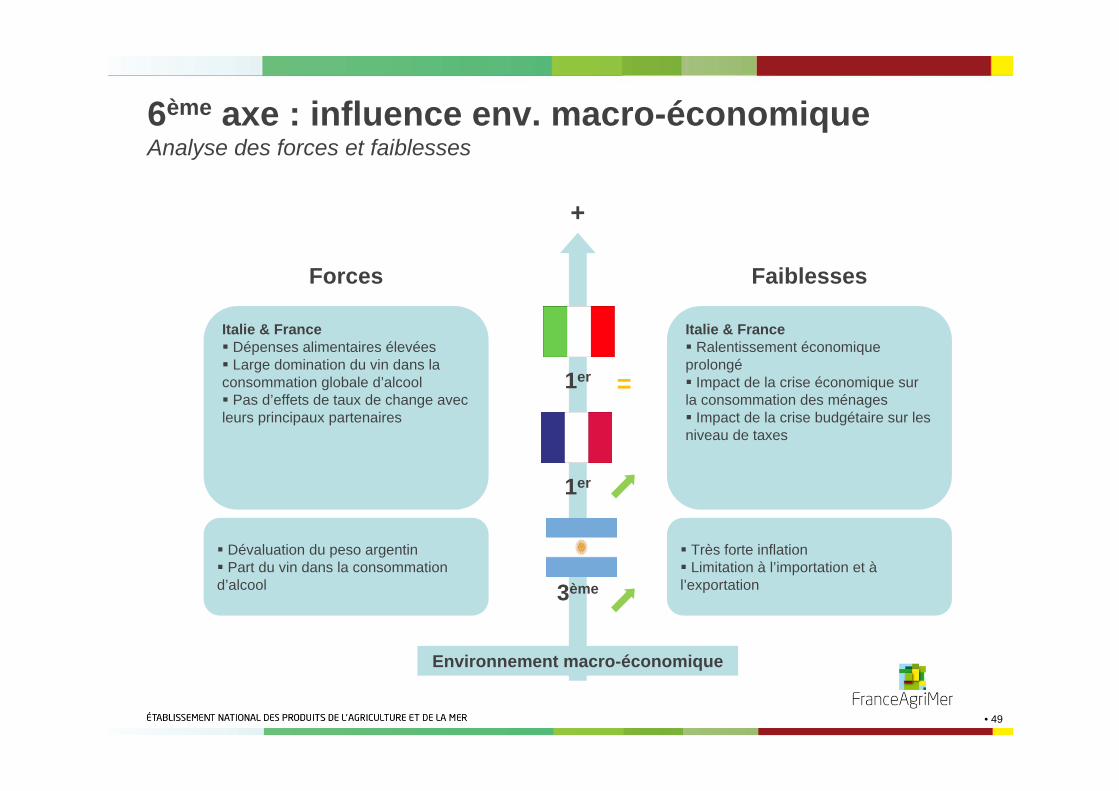

6ème axe : influence env. macro-économiqueAnalyse des forces et faiblesses

Forces Faiblesses

+

Environnement macro-économique

1er

3ème

1er

Italie & FranceDépenses alimentaires élevéesLarge domination du vin dans la

consommation globale d’alcoolPas d’effets de taux de change avec

leurs principaux partenaires

Dévaluation du peso argentinPart du vin dans la consommation

d’alcool

Très forte inflationLimitation à l’importation et à

l’exportation

=

Italie & FranceRalentissement économique

prolongéImpact de la crise économique sur

la consommation des ménagesImpact de la crise budgétaire sur les

niveau de taxes

• 50

1/ La méthodologie2/ Le marché mondial du vin3/ Les facteurs de compétitivité4/ Le classement

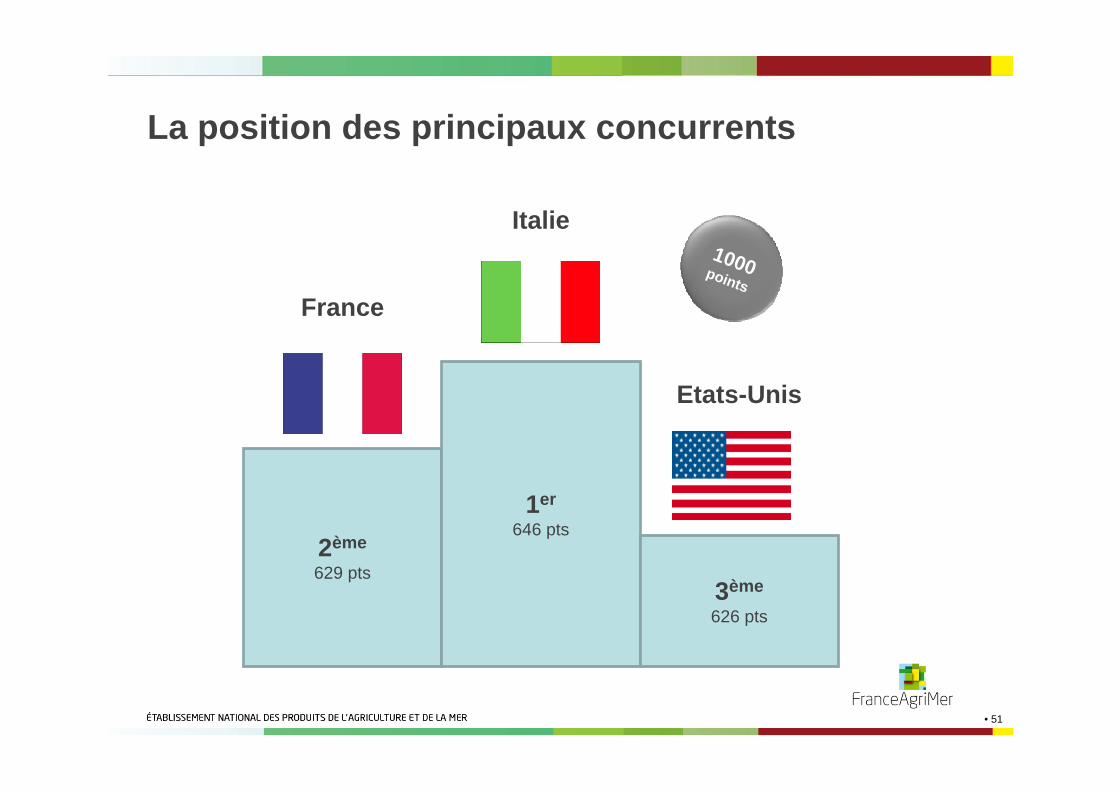

• 51

La position des principaux concurrents

2ème

629 pts

1er

646 pts

3ème

626 pts

Italie

France

Etats-Unis

1000 points

• 52

Merci de votre attention