les emprunts - benaichabadis.orgbenaichabadis.org/lesemprunts.pdf · définition les emprunts sont...

TRANSCRIPT

les Empruntsles Emprunts

DéfinitionDéfinition

i i d lLes emprunts sont inscrits dans le compte 16 « Emprunts et dettes assimilés ».pCe compte peut être subdivisé, sur l’initiative de l’entreprise en distinguant :l entreprise, en distinguant :Les opérations effectuées en Algérie et celles réalisées à l’étranger ;Les opérations réalisées en monnaie nationaleLes opérations réalisées en monnaie nationale et celles réalisées en devises.

Les emprunts sont comptabilisés initialement en tant que passifs financiers de l’entreprise à la q p pjuste valeur de la contrepartie reçue après déduction des fraisdéduction des frais.

Le coût des emprunts correspond donc au l è é ûmontant de la dette après déduction des coûts

accessoires encourus lors de leur mise en place.

Evaluation et Comptabilisation

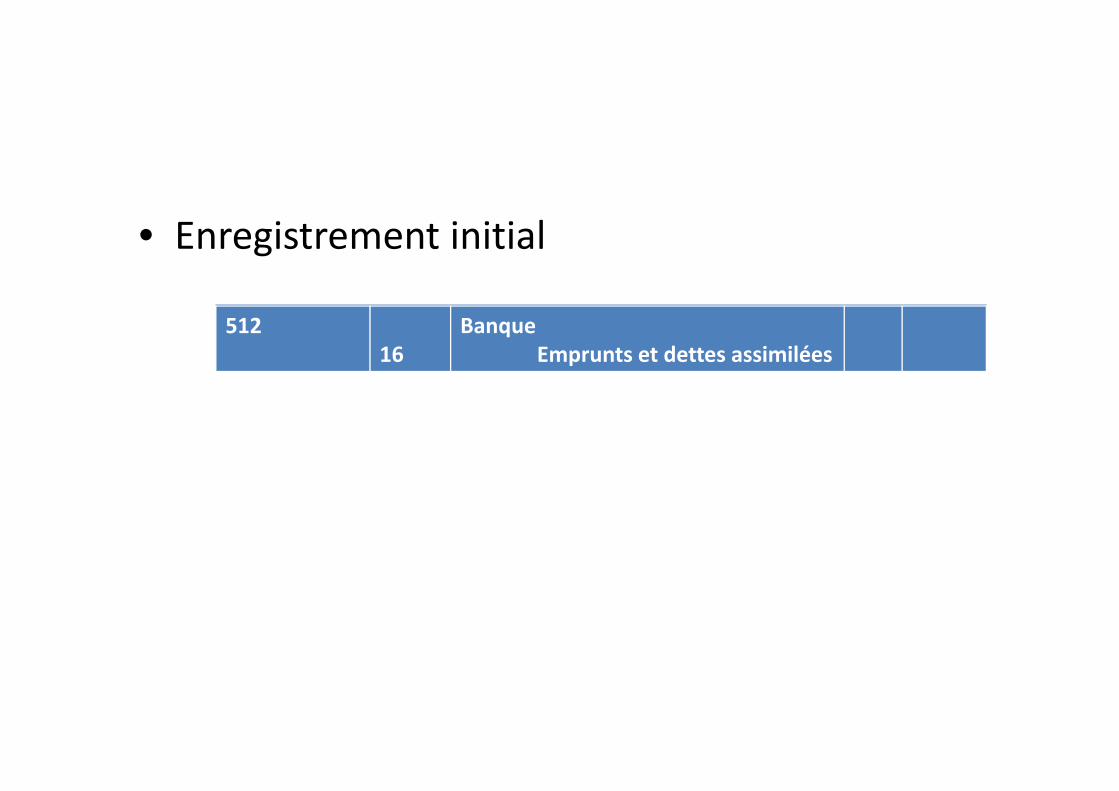

Lors de la constatation initiale de l’emprunt, le

montant effectivement encaissé est enregistrémontant effectivement encaissé est enregistré en débit dans un compte de trésorerie ; en contrepartie ce montant est enregistré danscontrepartie, ce montant est enregistré dans une subdivision du compte 16.

La dette inscrite en contrepartie de la disposition d’un actif pris par un contrat de p p plocation financement figurent également dans des subdivisions de ce compte 16 « Empruntsdes subdivisions de ce compte 16 « Emprunts et dettes assimilés » :

lcompte 167 « Dettes sur contrat de location

financement ».financement .

• Enregistrement initial

51216

BanqueEmprunts et dettes assimilées

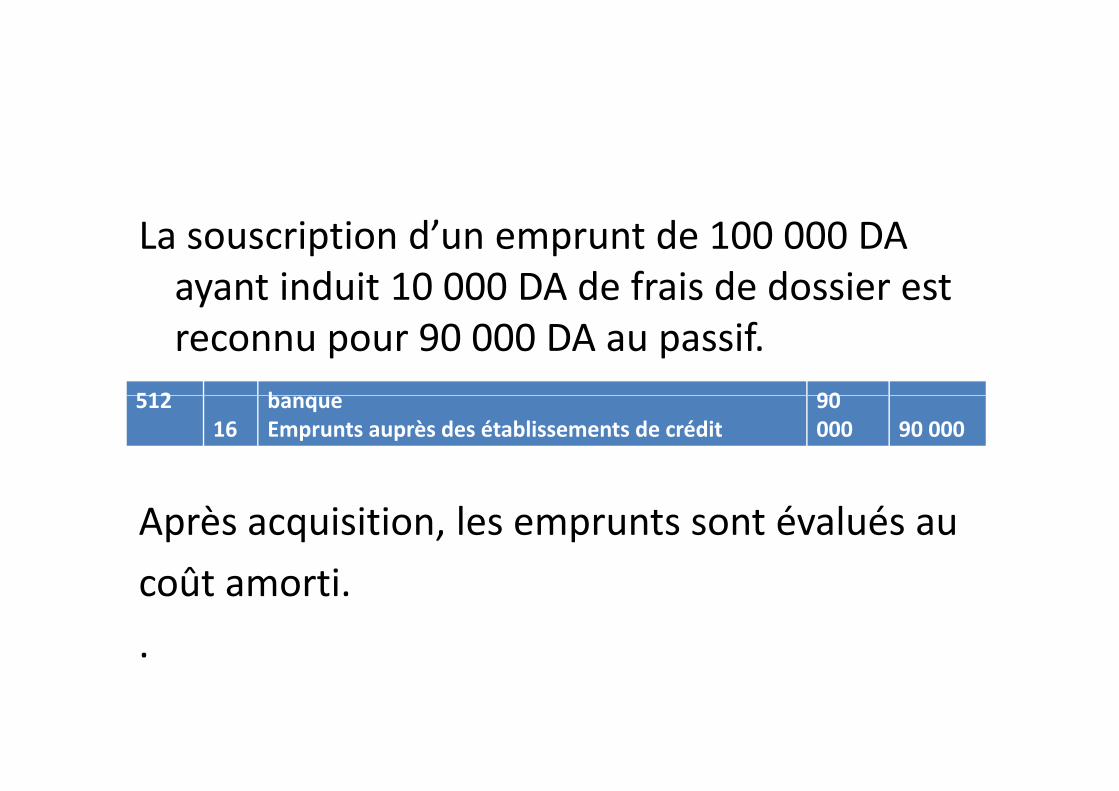

La souscription d’un emprunt de 100 000 DA ayant induit 10 000 DA de frais de dossier est yreconnu pour 90 000 DA au passif.

512 b 9051216

banqueEmprunts auprès des établissements de crédit

90 000 90 000

Après acquisition, les emprunts sont évalués au

ût ticoût amorti.

.

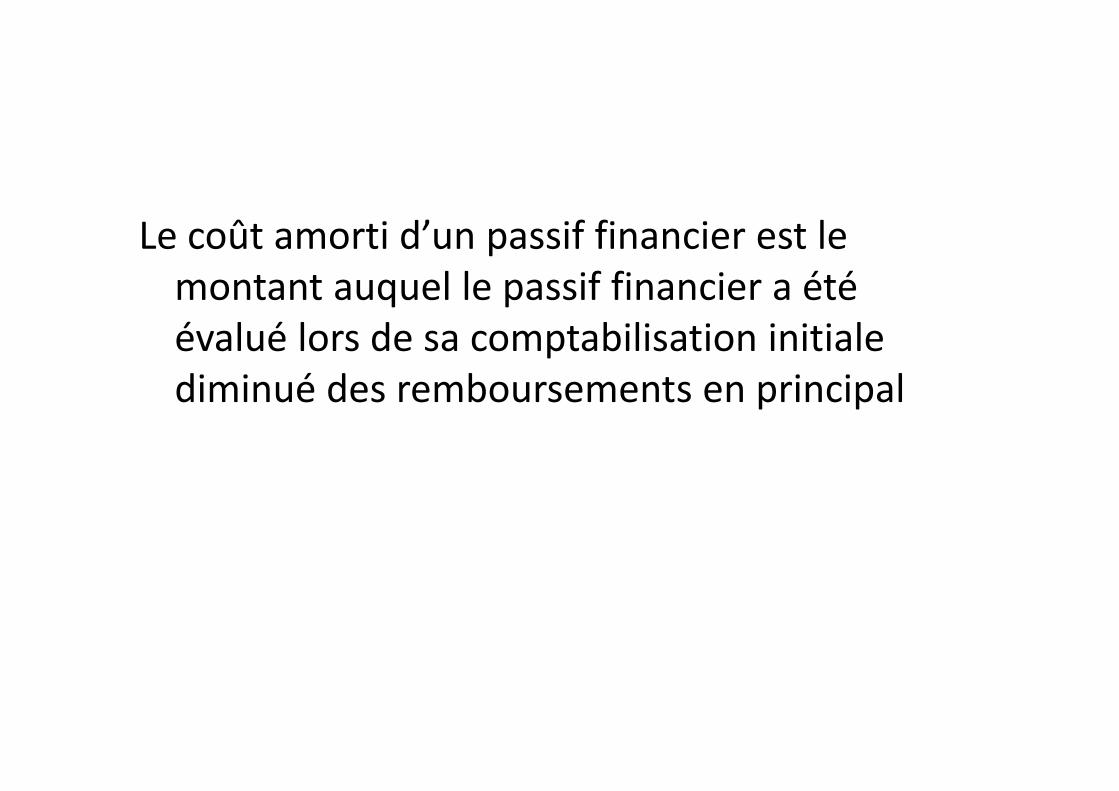

Le coût amorti d’un passif financier est le montant auquel le passif financier a été q pévalué lors de sa comptabilisation initiale diminué des remboursements en principaldiminué des remboursements en principal

Les coûts d’emprunt incluent :

• les intérêts sur découverts bancaires et emprunts p;

• l’amortissement des coûts accessoires encourus• l amortissement des coûts accessoires encourus

pour la mise en place des emprunts ; et les différences de change résultant des emprunts en monnaies étrangères, dans la mesure où elles sont assimilées à un ajustement des coûts d’intérêt.

Les coûts d’emprunt sont comptabilisés en charges financières (notamment le compte g ( p661 « charges d’intérêts ») de l’exercice au cours duquel ils sont encourus sauf à ce qu’ilscours duquel ils sont encourus, sauf à ce qu ils soient incorporés dans le coût d’un actif.

Lors du remboursement de l’emprunt, le compte

Emprunt concerné est débité du montant payéEmprunt concerné est débité du montant payé en principal et le compte « Charges d’intérêt » est débité du montant des intérêts payés enest débité du montant des intérêts payés en contrepartie d’un compte de trésorerie.

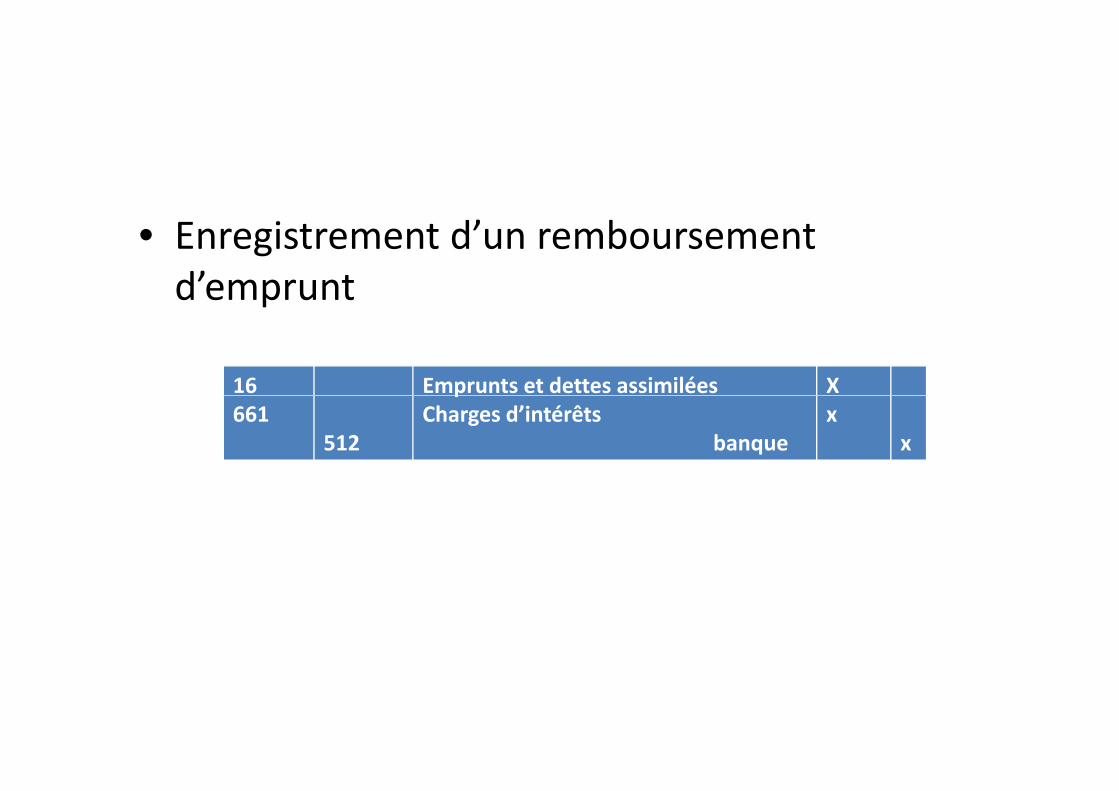

• Enregistrement d’un remboursement d’empruntp

16 Emprunts et dettes assimilées X661

512

pCharges d’intérêts

banquex

x

A la clôture de l’exercice, les intérêts courus non

échus relatifs aux emprunts sont inscrits danséchus relatifs aux emprunts sont inscrits dans des subdivisions de chacun des comptes de dettes concernésdettes concernés.

661168

Charges d’intérêtsAutres emprunts et dettes assimilées

L é h d d d’i é ê ff if é h dLa méthode du taux d’intérêt effectif est une méthode de calcul de l’amortissement du passif financier.Le taux d’intérêt effectif est le taux qui actualise le flux attendu des sorties de trésorerie futures jusqu’à l’échéance, à la valeur comptable nette actuelle du passif financier. Il correspond au taux de rendement interne du passif financier concerné.

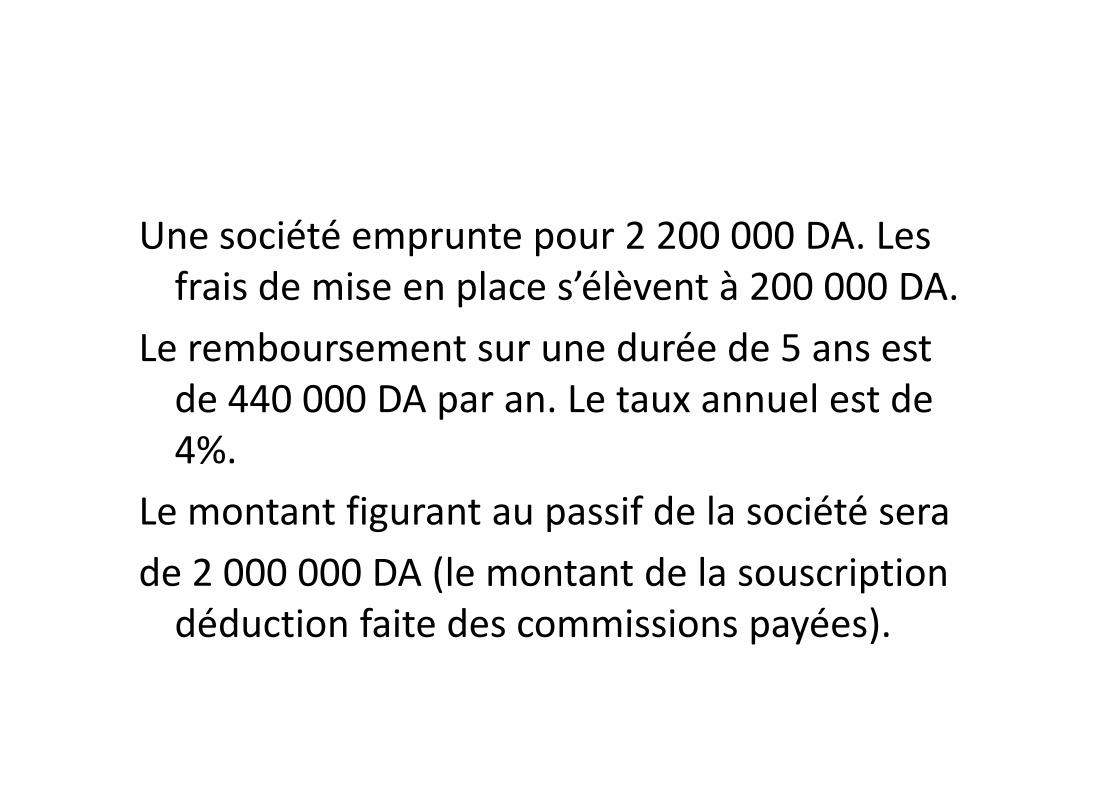

Une société emprunte pour 2 200 000 DA. Les frais de mise en place s’élèvent à 200 000 DA. p

Le remboursement sur une durée de 5 ans est de 440 000 DA par an Le taux annuel est dede 440 000 DA par an. Le taux annuel est de 4%.

Le montant figurant au passif de la société sera

de 2 000 000 DA (le montant de la souscriptionde 2 000 000 DA (le montant de la souscription déduction faite des commissions payées).

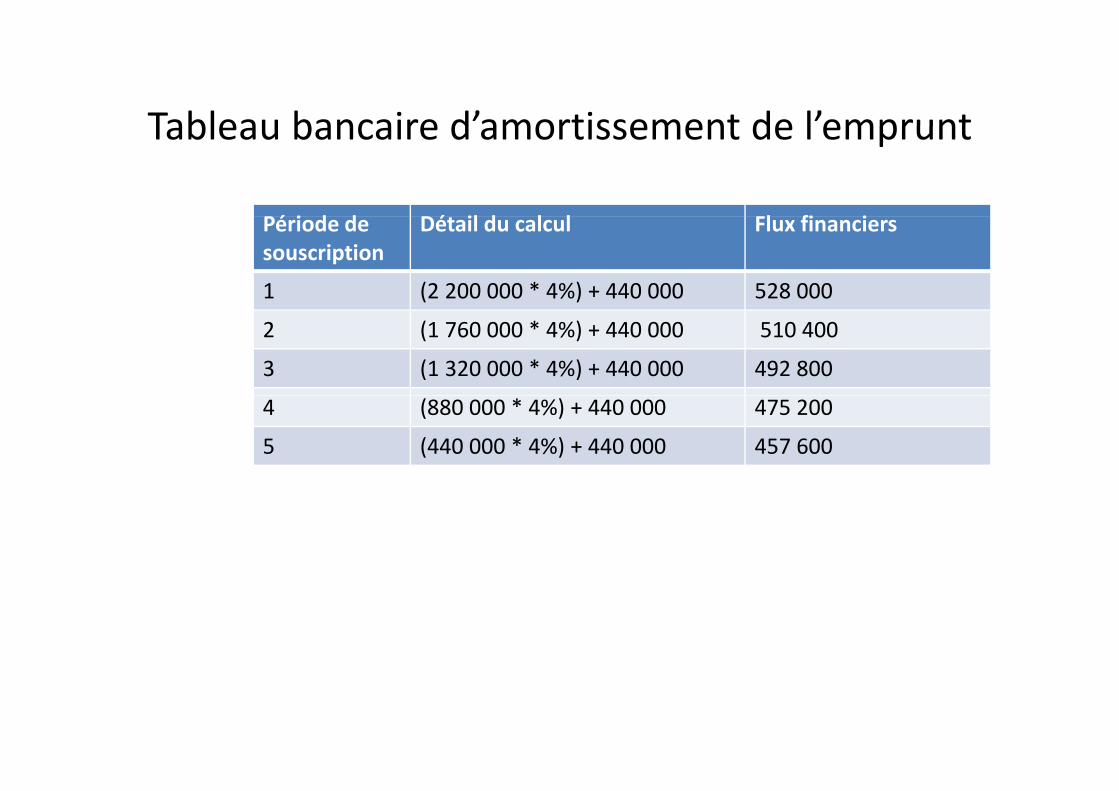

Tableau bancaire d’amortissement de l’empruntTableau bancaire d amortissement de l emprunt

é i d d é il d l l l fi iPériode de souscription

Détail du calcul Flux financiers

1 (2 200 000 * 4%) + 440 000 528 000

2 (1 760 000 * 4%) + 440 000 510 400

3 (1 320 000 * 4%) + 440 000 492 800

4 (880 000 * 4%) + 440 000 475 200

5 (440 000 * 4%) + 440 000 457 600

• Valorisation au coût amorti

• La valorisation au coût amorti nécessite deLa valorisation au coût amorti nécessite de retrouver le taux d’intérêt effectif (tie) qui égalise la valeur au bilan avec la valeurégalise la valeur au bilan avec la valeur actuelle des flux financiers.

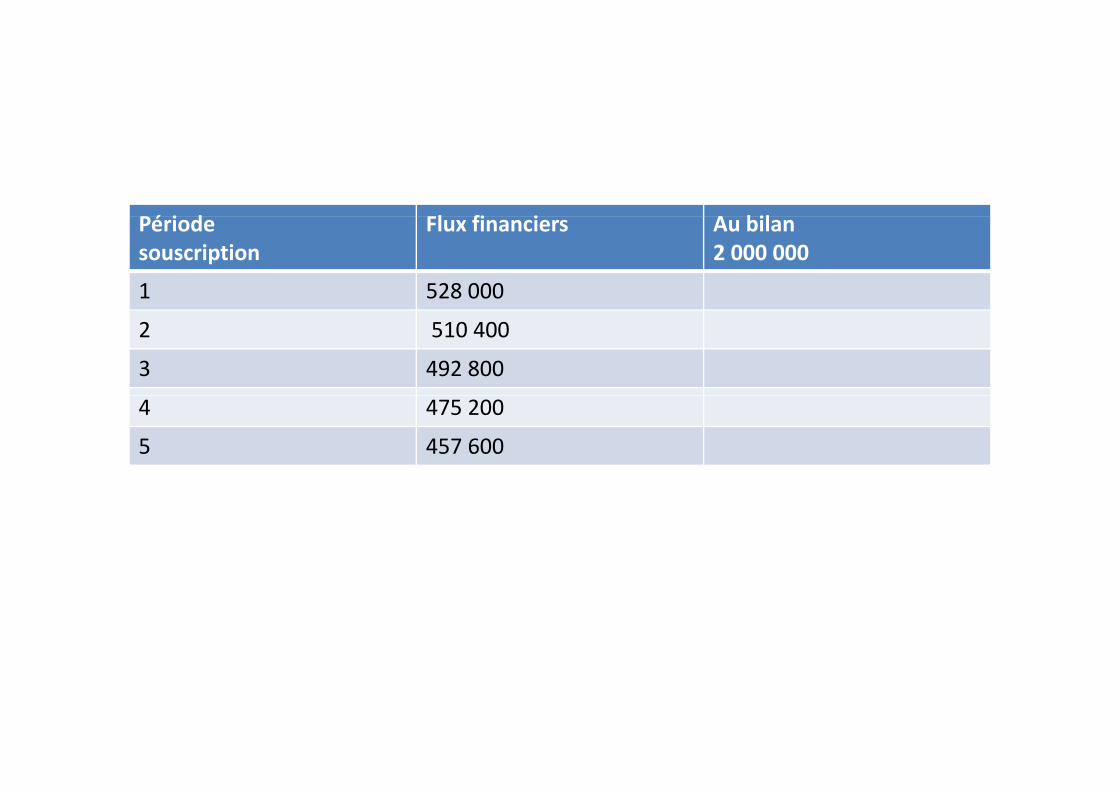

é i d l fi i bilPériode souscription

Flux financiers Au bilan 2 000 000

1 528 000

2 510 400

3 492 800

4 475 200

5 457 600

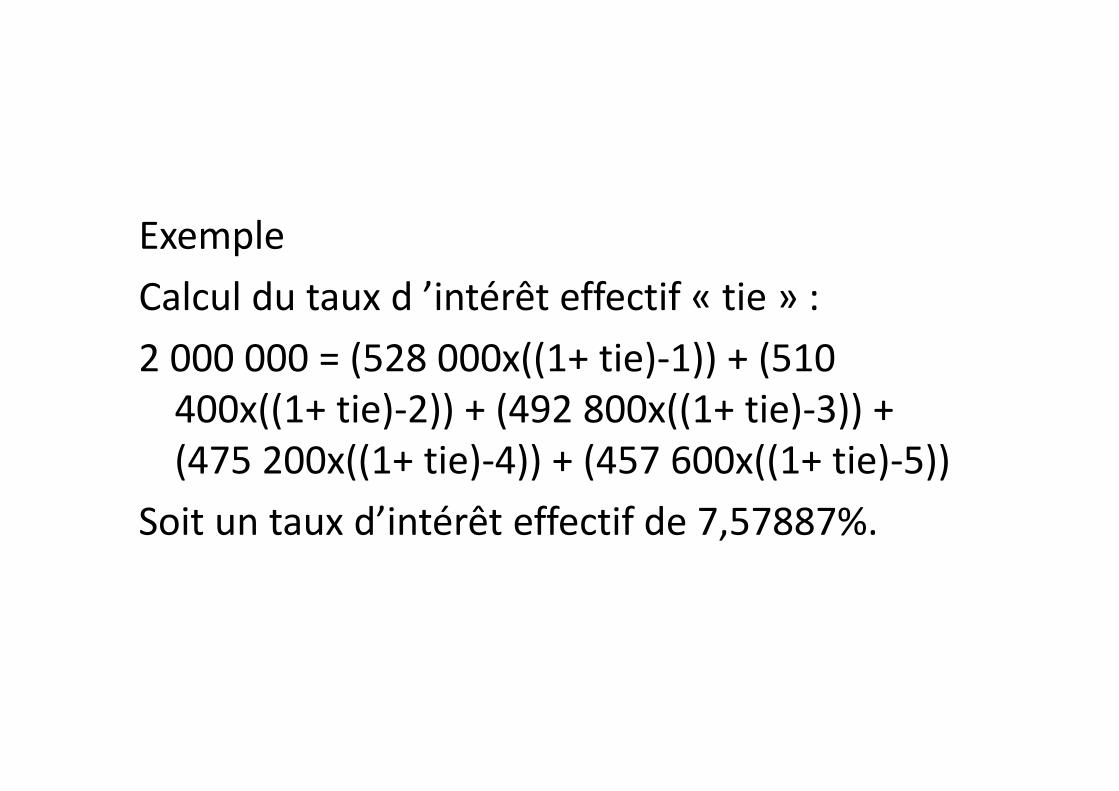

Exemple

Calcul du taux d ’intérêt effectif « tie » :Calcul du taux d intérêt effectif « tie » :

2 000 000 = (528 000x((1+ tie)‐1)) + (510 400 ((1 i ) 2)) (492 800 ((1 i ) 3))400x((1+ tie)‐2)) + (492 800x((1+ tie)‐3)) + (475 200x((1+ tie)‐4)) + (457 600x((1+ tie)‐5))

Soit un taux d’intérêt effectif de 7,57887%.

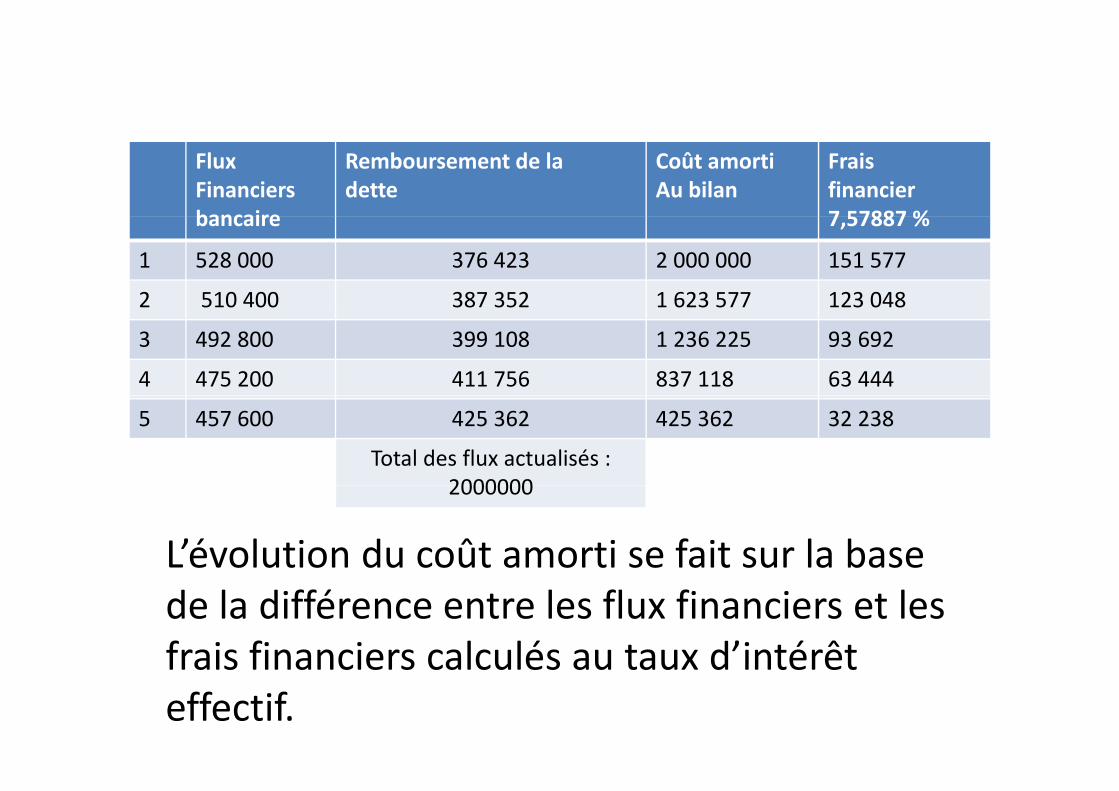

Flux Financiers bancaire

Remboursement de la dette

Coût amorti Au bilan

Frais financier 7 57887 %bancaire 7,57887 %

1 528 000 376 423 2 000 000 151 577

2 510 400 387 352 1 623 577 123 0482 510 400 387 352 1 623 577 123 048

3 492 800 399 108 1 236 225 93 692

4 475 200 411 756 837 118 63 444

5 457 600 425 362 425 362 32 238

Total des flux actualisés : 20000002000000

L’évolution du coût amorti se fait sur la base de la différence entre les flux financiers et les frais financiers calculés au taux d’intérêtfrais financiers calculés au taux d intérêt effectif.

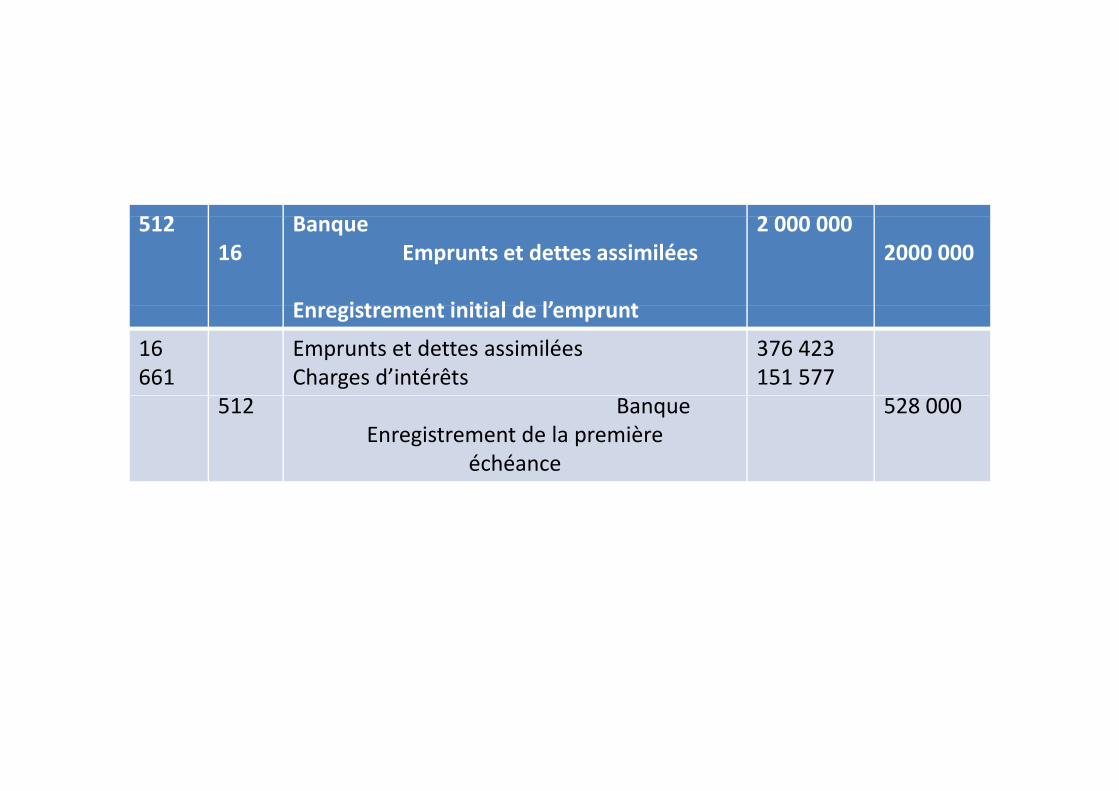

2 2 000 00051216

BanqueEmprunts et dettes assimilées

E i t t i iti l d l’ t

2 000 0002000 000

Enregistrement initial de l’emprunt

16661

Emprunts et dettes assimiléesCharges d’intérêts

376 423151 577

512 BanqueEnregistrement de la première

échéance

528 000

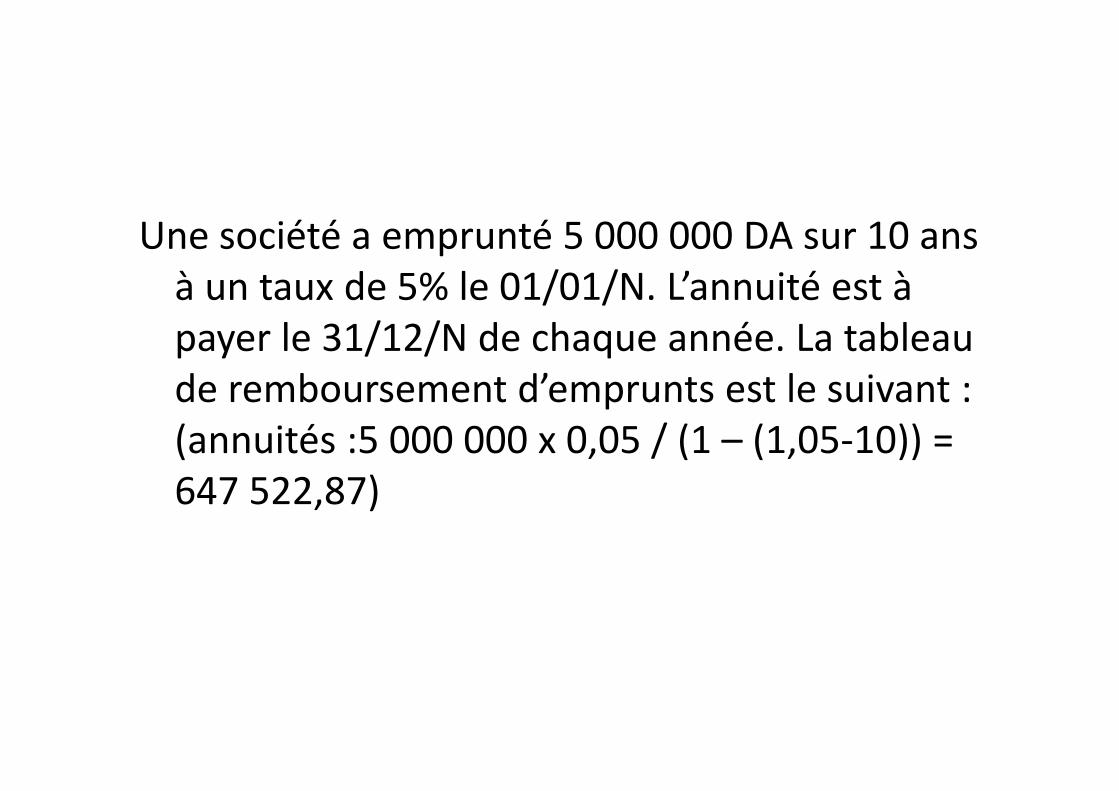

Une société a emprunté 5 000 000 DA sur 10 ans à un taux de 5% le 01/01/N. L’annuité est à payer le 31/12/N de chaque année. La tableau de remboursement d’emprunts est le suivant :de remboursement d emprunts est le suivant : (annuités :5 000 000 x 0,05 / (1 – (1,05‐10)) = 647 522 87)647 522,87)

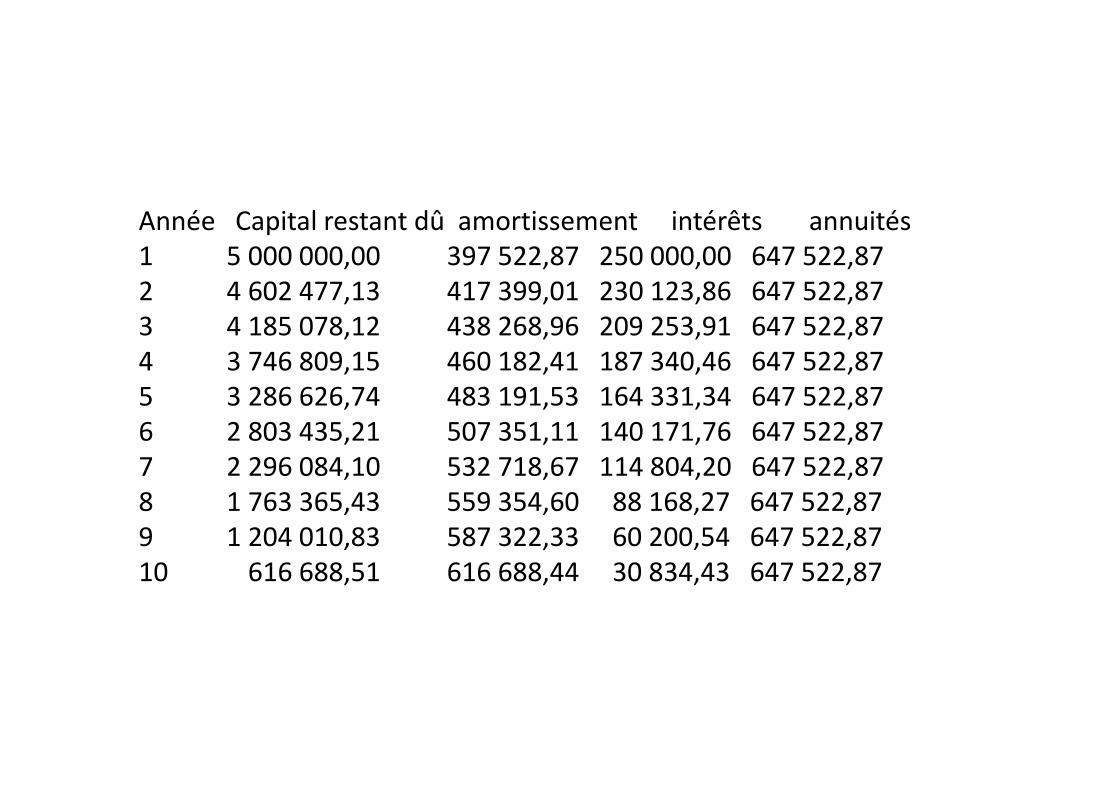

A é C it l t t dû ti t i té êt itéAnnée Capital restant dû amortissement intérêts annuités1 5 000 000,00 397 522,87 250 000,00 647 522,872 4 602 477,13 417 399,01 230 123,86 647 522,873 4 185 078,12 438 268,96 209 253,91 647 522,874 3 746 809,15 460 182,41 187 340,46 647 522,875 3 286 626 74 483 191 53 164 331 34 647 522 875 3 286 626,74 483 191,53 164 331,34 647 522,876 2 803 435,21 507 351,11 140 171,76 647 522,877 2 296 084,10 532 718,67 114 804,20 647 522,878 1 763 365,43 559 354,60 88 168,27 647 522,879 1 204 010,83 587 322,33 60 200,54 647 522,8710 616 688 51 616 688 44 30 834 43 647 522 8710 616 688,51 616 688,44 30 834,43 647 522,87

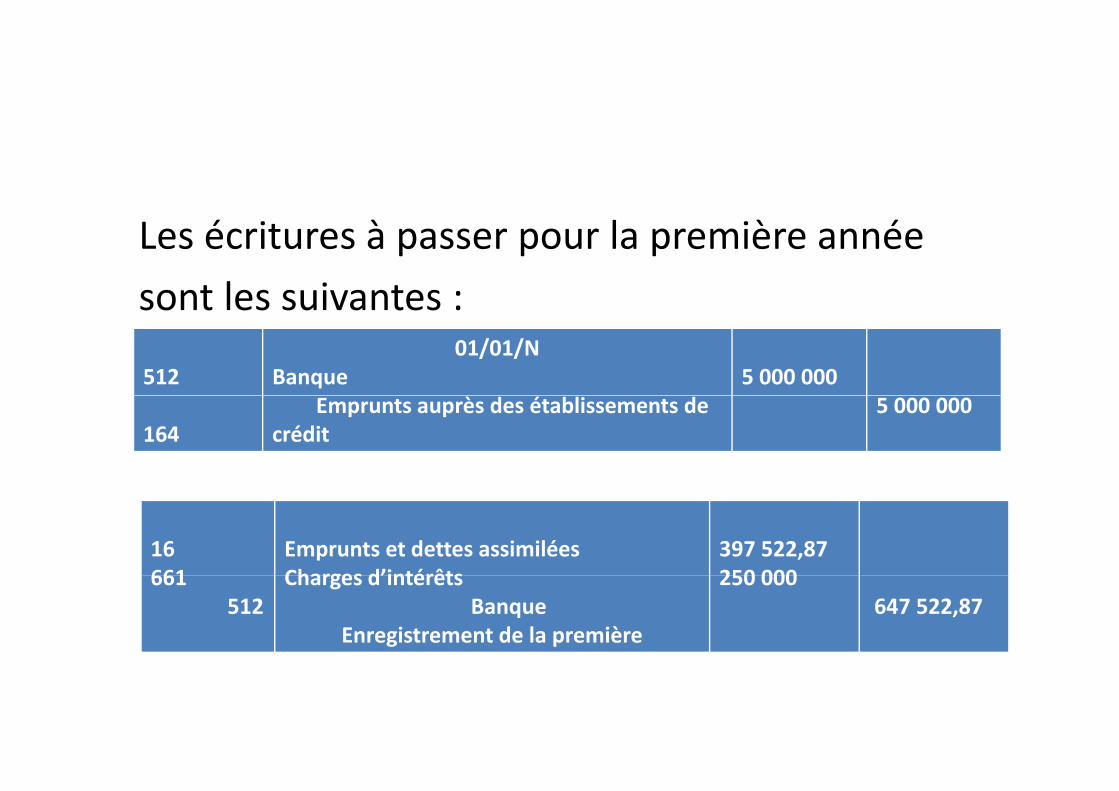

Les écritures à passer pour la première année

sont les suivantes :sont les suivantes :

51201/01/N

Banque 5 000 000

164Emprunts auprès des établissements de

crédit5 000 000

16661

Emprunts et dettes assimiléesCharges d’intérêts

397 522,87250 000661

512Charges d’intérêts

BanqueEnregistrement de la première

250 000647 522,87

i i é l i é êAutre traitement autorisé concernant les intérêts de l’emprunt : Incorporation dans le coût d’un tifactif :

• Les coûts d’emprunt qui sont directement attribuables à l’acquisition, la construction ou la production d’un actif exigeant une longue périodeproduction d un actif exigeant une longue période de préparation (plus de 12 mois) avant d’être utilisé ou vendu peuvent être incorporés dans le p pcoût de cet actif (investissement immobilier, stocks….).

L’i i d û d’ d• L’incorporation des coûts d’emprunt est suspendue en cas d’interruption de l’activité productive, et elle cesse lorsque les activités indispensables à la préparation de l’actif préalablement à son utilisation ou à sa vente sont pratiquement toutes terminées.• Le montant incorporable dans le coût d’un actif correspond aux coûts d’emprunt qui auraient été évités si la dépense relative à l’actif concerné n’avait ppas eu lieu.