le marché des dons en suisse - swissfundraising.org · pour la présente recherche de marché...

TRANSCRIPT

2015Le marché des dons en Suisse

2

Méthodologie

La présente étude est basée sur les données collectées pour la première fois sous cette forme en 2015 par l’institut de sondage d’opinion DemoSCOPE sur mandat de Swissfund- raising et de plus de 40 organisations participantes. Le plan d’enquête se compose de deux instruments: le baro-mètre des dons et le baromètre d’image, chacun avec un échantillonnage séparé et une méthodologie distincte.

Des résultats sélectionnés des deux relevés sont regroupés pour la présente recherche de marché condensée. La série complète des résultats des enquêtes a été intégralement mise à la disposition des organisations participantes en mars 2016 déjà.

Baromètre des dons de SwissfundraisingTerritoire d’enquête: toute la Suisse Univers: population résidente de 15 ans et plus Période d’enquête: année civile 2015, à reconduireMéthode de relevé: quantitative par CATI (téléphone)Échantillon: 1501 interviews (1401 réseau fixe / 100 r. mobile par RDD, base duale)Représentativité: échantillon aléatoire, quotas par région, par âge et par sexe, pondération modérée des résultats

Baromètre d’image de SwissfundraisingTerritoire d’enquête: toute la Suisse Univers: population résidente de 15 ans et plus Période d’enquête: année civile 2015, à reconduireMéthode de relevé: quantitative par CATI (téléphone) suivie d’une enquête par écrit (en ligne/par voie postale)Échantillon: 563 par écrit/voie postaleReprésentativité: échantillon aléatoire, quotas par région, par âge et par sexe, pondération modérée des résultats

Méthodologie de projection du volume des dons par ménage:Basée sur l’estimateur Horvitz-Thompson pour des échantillons stratifiés. Variables de stratification combinées par région et par taille des ménages, projection pondérée avec indication du montant des dons par strate et de la part spécifique à chaque strate des ménages non-donateurs. Lissage des 5% supérieurs des montants sur la base du quantile de 95% pour éviter des distorsions dans la projection dues à des valeurs aberrantes, résultat conservateur et robuste. Mise à jour des effectifs de la population, recensement fédéral de 2000 et données des ménages, relevé structurel 2014 (Office fédéral de la statistique).

Remarque: des divergences de méthodologie avec des études de marché précédentes ou autres interdisent d’un point de vue scientifique toute référence directe (comparaison, mise en relation) à ces dernières.

3

ContexteMéthodologie2

Contexte3

Aperçu général4 | 5

Démographie6

Montants et fréquence7

Buts et sujet8 | 9

Motifs et motivation10 | 11

Canaux de dons12 | 13

Loyauté14 | 15

Image16 | 17

Notoriété 18 | 19

Perception20 | 21

Numérique22 | 21

La présente étude se veut une esquisse du marché privé des dons en Suisse et met en lumière la situation des dons pour l’année 2015. Basée sur des données du marché et de marketing recueillies par DemoSCOPE (cf. méthodologie), elle condense une sélection de résultats non spécifiques à aux différentes organisations – un travail fondamental et une petite invitation à la réflexion et à l’interprétation personnelles.

L’utilité pratique pour les collecteurs de fonds a été mise au premier plan dès la conception des enquêtes. Ainsi, leurs contenus ont été développés par un groupe de travail mis en place par Swissfundraising (ci-après «les membres») en collaboration avec les experts d’études de marché. Les observations discutées ici reflètent cette intention et livrent des constats d’une importance particulière pour le marketing et le fundraising, notamment sur le comportement de do-nateur de la population suisse, la perception de l’efficacité et de la publicité des organisations, ainsi que sur les mé canismes régissant les méthodes et mesures utilisées sur ce marché.

Tous les résultats sont représentatifs (voir méthodologie) de la population résidante suisse de 15 ans et plus – incluant pour la première fois aussi le Tessin – et se réfèrent à des dons d’argent privés, sans legs ni projection d’éventuels gros dons implicites, conformément à l’esprit du Public Fundraising. Les dons d’entreprises et les aides d’institutions et d’organismes de sponsoring sont explicitement exclus.

La présente étude se veut une esquisse descriptive des résul-tats et se passe en grande partie d’analyses comparatives pour leur interprétation: les relevés sur lesquels elle repose ont été effectués pour la première fois selon la méthodolo-gie documentée, jetant ainsi les nouveaux fondements d’une observation dorénavant continue, cohérente sur le plan méthodologique et par conséquent fiable du développement et des perspectives de notre marché à l’échelon annuel et sur le long terme.

Pour Swissfundraising: Ruth Wagner

4

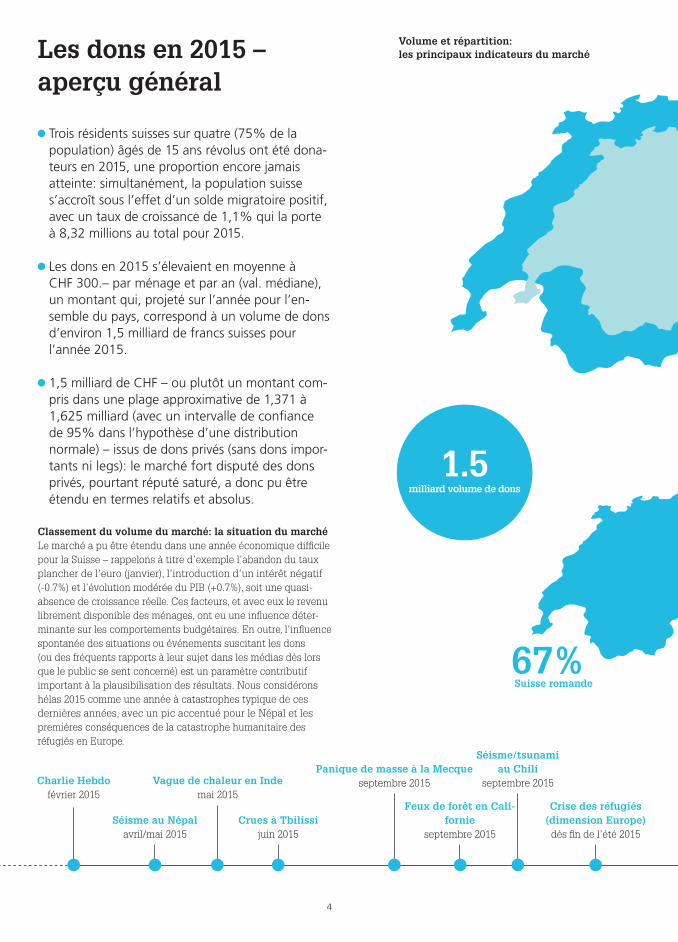

Trois résidents suisses sur quatre (75% de la population) âgés de 15 ans révolus ont été dona-teurs en 2015, une proportion encore jamais atteinte: simultanément, la population suisse s’accroît sous l’effet d’un solde migratoire positif, avec un taux de croissance de 1,1% qui la porte à 8,32 millions au total pour 2015.

Les dons en 2015 s’élevaient en moyenne à CHF 300.– par ménage et par an (val. médiane), un montant qui, projeté sur l’année pour l’en-semble du pays, correspond à un volume de dons d’environ 1,5 milliard de francs suisses pour l’année 2015.

1,5 milliard de CHF – ou plutôt un montant com-pris dans une plage approximative de 1,371 à 1,625 milliard (avec un intervalle de confiance de 95% dans l’hypothèse d’une distribution normale) – issus de dons privés (sans dons impor-tants ni legs): le marché fort disputé des dons privés, pourtant réputé saturé, a donc pu être étendu en termes relatifs et absolus.

Les dons en 2015 – aperçu général

Classement du volume du marché: la situation du marchéLe marché a pu être étendu dans une année économique difficile pour la Suisse – rappelons à titre d’exemple l’abandon du taux plancher de l’euro (janvier), l’introduction d’un intérêt négatif (-0.7%) et l’évolution modérée du PIB (+0.7%), soit une quasi- absence de croissance réelle. Ces facteurs, et avec eux le revenu librement disponible des ménages, ont eu une influence déter- minante sur les comportements budgétaires. En outre, l’influence spontanée des situations ou événements suscitant les dons (ou des fréquents rapports à leur sujet dans les médias dès lors que le public se sent concerné) est un paramètre contributif important à la plausibilisation des résultats. Nous considérons hélas 2015 comme une année à catastrophes typique de ces dernières années, avec un pic accentué pour le Népal et les premières conséquences de la catastrophe humanitaire des réfugiés en Europe.

Charlie Hebdo février 2015

Séisme au Népal avril/mai 2015

Crues à Tbilissi juin 2015

Feux de forêt en Cali-fornie

septembre 2015

Panique de masse à la Mecqueseptembre 2015

Séisme/tsunami au Chili

septembre 2015Vague de chaleur en Indemai 2015

Suisse romande

1.5 milliard volume de dons

Crise des réfugiés(dimension Europe)

dès fin de l’été 2015

Volume et répartition: les principaux indicateurs du marché

5

Chaîne du BonheurLe rapport annuel 2015 de la Chaîne du Bonheur affiche un produit consolidé des collectes auprès de la population suisse de CHF 73 millions au total, dont 47 millions ont été investis dans le financement de projets de plus de 25 différentes organisations partenaires et œuvres caritatives en Suisse. Au total, 102 différents projets d’aide en cas de catastrophe ont pu être cofinancés dans le monde entier.

Source: rapport annuel de la Chaîne du Bonheur 2015/communiqué de presse du 23 mai 2016. Remarque: SwissRe estime le montant des sinistres résultant de catastrophes en 2015 à 92 milliards.

79%femmes

70%hommes

300.–Dons par ménage en CHF (médiane)

Séisme dansl’Hindou Kouch

octobre 2015

Attentats de Paris novembre 2015

Sécheresse en Afrique orientale/méridionale

dès l’automne 2015

CH alémanique

CH italienne

75%de la population totale

Âge55–99 ans35–54 ans15–34 ans

6

Distribution sociodémographique75% des ménages suisses ont fait des dons en 2015; mesurée par régions, cette proportion atteint même 77% en Suisse alémanique et italienne contre 67% en Suisse romande. La représentation montre aussi d’autres dimensions socio-démogra-phiques relevées dont on sait qu’elles influencent le comportement en matière de dons: en 2015, une fois de plus, les femmes ont donné beaucoup plus souvent que les hommes (79%/70%), et les per-sonnes se trouvant au milieu de leur vie active ou plus tard ont donné significativement plus que les personnes plus jeunes.

Démographie des donateurs

Un facteur tout aussi important est le revenu du ménage provenant de l’activité professionnelle ou d’une rente: au dessous d’un revenu disponible de 6000.–/mois, l’activité de donateur tombe à 68%, alors qu’elle est nettement supérieure (82-85%) pour les classes de revenu plus élevées. Le niveau d’instruction exerce une influence encore plus pro-noncée, même si la corrélation n’est pas manifeste: alors que 84% des personnes possédant un niveau d’instruction académique sont donateurs, ce taux n’est que de 47% chez les personnes qui n’ont sui-vi que l’école obligatoire.

Proportions des donateurs selon des critères

démographiquesRégion

CH alémanique

CH romande

Tessin

Sexe

Homme

Femme

Âge

15 – 34 ans

35 – 54 ans

55 – 99 ans

Revenus du ménage

moins de CHF 6000

CHF 6000 à 10 000

plus de CHF 10 000

Constellation

Ménage en couple

Ménage individuel

avec enfants ‹16 ans

sans enfants

Niveau d’instruction

Université/HES

Apprentissage/Maturité

École obligatoire

Structure d’habitation

urbaine

rurale90%

77%

67%

77%

70%

79%

58%

83%

81%

68%

82%

82%

60%

85%

75%

75%

84%

74%

47%

77%

71%

Plu

s g

ros

don

(112

2)

2e plu

s g

ros

don

(773

)

Tot

al (1

122)

CH

F 1

00

CH

F 3

00

CH

F 5

00

CH

F 1

50

Montant des dons

7

Montants des donsEn moyenne (médiane), chaque ménage a donné au total CHF 300.– à des organisations d’utilité publique en 2015, avec de nettes différences entre régions linguistiques (CH além.: 350.–, CH ro-mande: 160.–, CH ital.: 200.–) Le montant des dons pourrait ainsi avoir été réduit (nivelé) par rapport à son évolution sur les 5 dernières années. Pour les donateurs privés normés, cela signifie pour 2015: plus de donateurs, mais des dons moins élevés. La croissance du marché résulte donc de l’augmenta-tion du nombre de participants

et non des sommes versées. Le don le plus généraux d’un ménage (que l’on tend à considérer comme le plus important et celui qu’on se rappelle le mieux) est en moyenne de CHF 150.–, le deuxième du

Combien: montants et fréquence

classement correspond aux deux tiers de cette somme (CHF 100.–) et les autres dons additionnées totalisent environ CHF 50.–. L’influence démo-graphique la plus forte, outre le revenu du ménage, est exercée par la région, la situation familiale et l’âge: si le don moyen correspond au marché global (CHF 150.–, don le plus généreux) en Suisse alé-manique, il se situe à CHF 100.– dans le reste de la Suisse. Les familles avec enfants donnent aussi souvent que les autres, mais le montant maximal du don (CHF 100.–) est inférieur à celui des ménages sans enfants (CHF 150.–). Entre la catégorie «moins de 34 ans» et les deux catégories «plus âgées», le don médian augmente de 50% en fonction de l’âge (moins de 34 ans: 100.–, jusqu’à 54 ans: 150.–, dès 55 ans: 150.–).

Fréquence des dons23% des personnes interrogées ont fait un seul don, 52% plus d’un don et 25% aucun don en 2015. En Suisse alémanique, seule une personne sur quatre fait un seul don par an, contre env. 40% dans les régions latines (CH romande: 43%, CH ital: 40%). Les auteurs d’un seul don ont aussi tendance à être plus jeunes (ils représentent 44% des <34 ans), vivent en ménage individuel (41%) et/ou ont un niveau d’instruction inférieur (53% contre 21% des diplômés d’une haute école). Les ménages qui font plus de deux dons par an sont 49% en Suisse alé-manique et comptent de manière générale une plus forte proportion de ménages à haut revenu (>10 000.–: 53%, 6–10 000.–: 45%, moins de 6000.–: 36%). Là aussi, l’orientation politique est intéres-sante: alors que les citoyen(ne)s situé(e)s plutôt au centre ou à gauche font plusieurs dons par année (centre: 54%, gauche: 50%), celles et ceux qui votent plutôt à droite donnent moins souvent, mais des sommes plus élevées (montant médian du don, à droite: 400.–, au centre: 360.–, à gauche: 300.–).

La principale raison invoquée pour l’absence de dons est le manque de ressources financières (48%), les motifs qui font intervenir la confiance comptent pour 27% (pourcentage cumulé, men-tions multiples incluses).

Activité de donateur

des ménages

1 don

2 dons

> 2 dons

pas de don

Base: atoutes les 1501 per-sonnes interrogées

23%

19%

25%

33%

8

Qui donne pour quoi? Et à qui?

Buts des donsLes trois buts les plus souvent mentionnés pour des dons effectivement versés en 2015 étaient les suivants: personnes handicapées (54%), enfants et adolescents (51%), aide sociale et aide d’urgence (47%) – les moins souvent mentionnés étaient des buts culturels (20%), les droits humains (22%) et les personnes âgées (23%). La question était assistée et a été posée dans un ordre aléatoire (ran-domisé), avec des mentions multiples autorisées pour les buts respectifs. Les préférences sont distri-buées différemment selon les régions: en Suisse italienne, la recherche sur les maladies (70%), l’aide sociale et d’urgence (69%) et l’aide en cas de ca-tastrophe (63%) viennent clairement devant l’aide à l’enfance (53%) et la protection de l’environne-ment et des animaux (53%). En Suisse romande, l’aide aux handicapés (55%) est suivie de très près par la recherche sur les maladies (54%). Les deux seules causes auxquelles les hommes consacrent plus de dons que les femmes sont la population montagnarde (H: 26%, F: 24%) et les buts culturels (H: 24%, F: 16%). Des causes significativement «plus anciennes», qui mobilisent les plus de 55 ans plus que les jeunes donneurs, sont les handicapés (63%) et l’aide en cas de catastrophe (51%). Sur le plan des affinités politiques, la coopération au dé-veloppement, les droits humains et les réfugiés sont clairement des thèmes «de gauche», tandis que la cause des handicapés mobilise significativement plus les donateurs «de droite».

Organisations bénéficiairesConsidérés pour l’ensemble des dons, leurs buts sont corrélés à des degrés divers aux organisations qui en sont effectivement bénéficiaires et aux causes qu’elles défendent. À ce propos, il est utile de rap- peler que pour certaines organisations, les octrois de dons peuvent être dominés par des motifs récipro-ques qu’il n’est pas possible de soumettre à une ré-

flexion, ni d’évaluer dans le cadre des enquêtes sur les objectifs des dons – sans parler du poids plus ou moins important de certains sujets dans la communi-cation de ces organisations. Selon les déclarations des donatrices et donateurs, leur soutien de loin le plus appuyé (mesuré au pourcentage à deux chiffres du nombre de dons) est allé à la Ligue suisse contre le cancer (14,9%), à la Rega (14,5%) et à la Fondation suisse pour paraplégiques (13,4%). Il faut aussi tenir compte de l’importance de petites institutions locales sans «grande enseigne», avec lesquelles les donateurs entretiennent un lien personnel et qui sont regrou-pées par thème dans la présentation: dans la ru-brique «Diverse aide au développement», on connaîtra peut-être quelqu’un qui s’implique per-sonnellement ou se rend dans le pays bénéficiaire (proximité personnelle), et pour «Divers homes pour animaux», des critères à motivation régionale (proximité géographique) sont souvent décisifs.

Helvetas

3.0%

14.9%

Ligue suisse contre le cancer

11.3%

WWF Suisse

EPER

2.1%

Pain pour le prochain

1.2%

Solidar Suisse

0.5%

9

100%

54%

51%

47%

43%

43%

42%

37%

28%

28%

25%

Buts des dons

Personnes handicapées

Personnes handicapées Enfants et adolescents

Aide sociale et aide d’urgence

Protection de la nature, de l’environnement et des animaux

Prévention en matière de santé et recherche sur les maladies

Aide en cas de catastrophe

Aide au développement

Église et religions

Réfugiés

Lutte contre la pauvreté en Suisse

Base: tous les 1122 donateurs

Caritas Suisse

5.2%

Amnesty International

4.4%

Terres des Hommes

4.4%

14.9%

Ligue suisse contre le cancer

12.1%

Croix-Rouge suisse

Action de Carême

2.4%

13.4%

Fondation suisse pour paraplégiques

14.5%

Garde aérienne suisse de sauvetage Rega

Swissaid

2.4%

Déclaration de Berne

0.5%

Parts du nombre de dons par an et par organisation, aucun rapport direct avec

des volumes de dons individuels.

Aides cumulées par nombre et par organisationBase: tous les 1122 donateurs

10

Motifs et motivation

Motifs de donsÀ cette question assistée avec plusieurs réponses possibles, 85% des personnes interrogées répondent que faire un don leur donne le sentiment de bien agir et 82% sont d’accord pour y voir une possibili-té d’accomplissement personnel. Dans le relevé approfondi des motifs, le «sentiment de bien agir» est encore surpassé par d’autres arguments: les motifs principaux sont la conviction qu’une organi-sation s’engage pour une bonne cause (91% de voix), la gratitude d’être soi-même bien loti (86%) et la concordance avec ses propres valeurs (78%) La pression sociale de l’entourage et d’autres moti-vations plus matérielles comme la possibilité de déduire le don des impôts sont non seulement les raisons les plus faiblement approuvées, mais aussi les plus nettement rejetées (avec environ 60% de «pas du tout vrai»). On ne constate pas de diffé-rences socio-démographiques

significatives, les citoyen(ne)s de sensibilité centriste accordent un peu plus de valeur que la moyenne à la compassion et à la gratitude et chez les person-nes de moins de 34 ans révolus, le rôle personnel qu’elles peuvent jouer («sentiment de bien agir» et «pouvoir faire bouger les choses») est plus impor-tant que pour les autres classes d’âge.

Motivateurs de dons (déclencheurs)Pour l’identification des points gâchettes effectifs, les personnes interrogées ont dû répondre à une question assistée avec plusieurs réponses possibles sur divers déclencheurs potentiels. Sur l’ensemble des dons enregistrés, les plus importants stimuli sont un statut de membre ou de bienfaiteur (55% de mentions), l’envoi par lettre d’un appel aux dons (45%) et l’engagement sous forme d’un parrainage ou d’un ordre permanent (36%). La recommanda-tion personnelle de l’entourage (33%) joue plus

Motifs de dons

Tout à fait vrai Plutôt vrai Base: 1122 personnes interrogées

Vous faites un don …

… parce que vous êtes convaincu(e) de la cause défendue par une organisation et de son engagement.

… parce que vous allez bien et en éprouvez de la gratitude.

… parce que cela correspond à vos valeurs et convictions personnelles.

… parce que cela vous donne le sentiment de bien agir.

… parce que vous voulez faire bouger les choses dans le monde.

… par compassion pour les personnes qui souffrent.

… parce qu’un même malheur pourrait vous arriver.

… parce que d’autres personnes de votre entourage l’ont déjà fait.

… parce que vous pouvez déduire ce don de vos impôts.

Attitude par rapport aux dons …

……«Faire un don me donne le sentiment de bien agir.»

«Un don est pour moi le moyen d’accomplir personnellement quelque chose et de contribuer à l’atteinte d’un but.» 100%

61% 30%

57% 29%

48% 30%

31% 39%

29% 38%

30% 37%

26% 25%

7% 10%

8% 7%

50%

34%

35%

48%

11

Vous avez fait un don parce que …

… vous êtes membre ou bienfaiteur/-trice de l’organisation

… vous avez reçu une lettre qui vous était adressée

… vous êtes parrain/marraine ou membre permanent

… vous avez été abordé(e) par une personne que vous connaissez

… vous avez vu ou entendu un appel aux dons à la TV/radio

… vous avez été abordé(e) en personne dans la rue

… vous avez lu des encarts ou annonces dans des quotidiens ou des magazines

… vous avez assisté à une réunion d’information

… vous avez vu une affiche

… vous avez reçu un appel aux dons via les réseaux sociaux

… vous avez vu une publicité sur Internet

… vous avez reçu un appel aux dons par téléphone

… vous avez reçu un appel aux dons par courriel

Déclencheurs de dons, cumulés

Base: 1122 personnes interrogées 0%

60%

30%

3%

5%

6%8%

8%

10%

18% 21%21%

33%

36%

45%

55%

souvent un rôle décisif que la prise de contact dans la rue (21%) ou l’appel aux dons à la TV et à la radio (21%) ou les annonces dans les publications (18%). Les événements, affiches et appels par les canaux numériques, y compris par téléphone, jouent un rôle mineur. Indépendamment de l’âge, plus le don est élevé, plus la recommandation de l’entourage prend de l’importance – précisons que de manière tout à fait générale, le poids de cette influence est plus élevé chez les moins de 34 ans: dans un ranking spécifique à l’âge, son score de 34% la classe directement derrière la tenue d’un stand (42%, cf. position d’une acquisition dans ce groupe cible). À un niveau plus bas, mais toujours signifi-cativement plus élevé que dans les autres catégories d’âge, on trouve ici les deux déclencheurs que sont l’affiche (13%) et la publicité sur Internet (9%),

tandis que la correspondance postale, le parrai-nage, la TV/radio et les annonces publicitaires l’em-portent nettement dans le groupe le plus âgé (55 ans et plus). Des différences régionales sub-sistent en particulier en Suisse romande, où les actions au stand (27%) et les annonces (23%) at-teignent des valeurs gâchettes significativement supérieures à la moyenne suisse, indicatrice d’une intensification des activités de la part des organi-sations.

12

Qui donne comment? Canaux de dons

Canaux de donsLe canal par lequel les dons sont effectivement versés a fait l’objet d’une question non assistée dont les réponses ont été catégorisées: 38% des mentions font état d’un paiement par bulletin de versement au guichet postal, tandis que 34% des donateurs saisissent directement leur versement en ligne par e-banking. D’autres réponses (24%) mentionnent un ordre de paiement (non électronique) à la poste ou à la banque. Les ordres de débit direct (LSV) re-présentent 4% des versements, une valeur étonnam-ment basse comparée aux années précédentes et compte tenu des activités au stand – il est possible que l’activité de don passe relativement inaperçue sur ce canal ou que les débits automatiques soient catégorisés de plus en plus comme des opérations de cash-out direct.

L’e-banking est de mieux en mieux accepté par rap-port aux années précédentes, c’est le canal le plus populaire pour les dons (35%) à l’exception du don le plus important de chaque ménage. Cette préfé-rence est encore plus nette en Suisse alémanique (38% des dons), tandis qu’en Suisse romande, la part des dons effectués au guichet postal est significative-ment plus élevée (54%). Sur l’ensemble de la Suisse, ce dernier canal est aussi le plus important chez les personnes de plus de 55 ans, qui versent 50% des dons par bulletin de versement et au guichet.

Hormis la part (croissante) de l’e-banking, les canaux de versement numériques, avec 1% de mentions cumulées, jouent un rôle négligeable dans le cadre des aides perçues comme importantes pour le budget du ménage.

Base: 1122 personnes interrogées

Canaux de paiement cumulés

Bulletin de versement au guichet postal

Ordre e-banking

Ordre de paiement à la poste ou la banque

Paiement en espèces

Débit direct (LSV)

Canaux numériques

Autre canal

0%

40%

20%

2%

1%4%

13%

24%

34%

38%

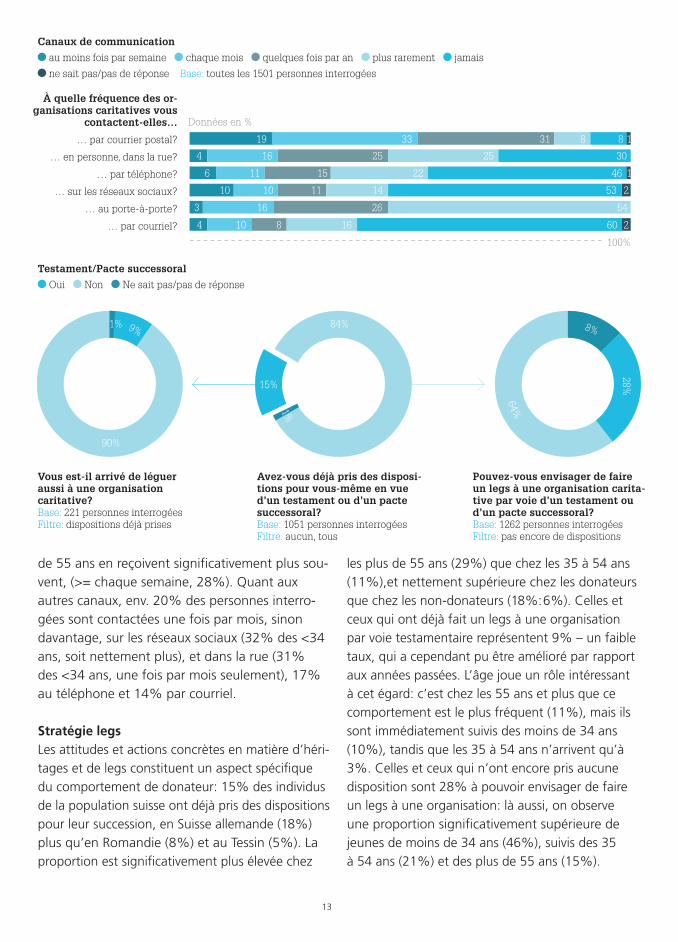

Perception de l’intensité du contactOutre les déclencheurs directs de dons, la prise de contact par les organisations – et son intensité (push) – via des plates-formes appropriées ont éga-lement leur importance pour le choix du canal. Lors du relevé de ces facteurs, les interrogatoires por-taient uniquement sur la perception de la densité ou de la fréquence des communications, sans au-cune évaluation. Le domaine où la perception du phénomène est de loin la plus intense est le courrier postal: seuls 8% sont d’avis qu’ils ne reçoivent jamais de courrier postal de la part des organisa-tions, 31% pensent en recevoir quelques fois par année, 33% chaque mois et même 19% au moins une fois par semaine. Les donateurs reçoivent apparemment plus de courrier postal que les non- donateurs (22%:11%) et les personnes de plus

13

de 55 ans en reçoivent significativement plus sou-vent, (>= chaque semaine, 28%). Quant aux autres canaux, env. 20% des personnes interro-gées sont contactées une fois par mois, sinon davantage, sur les réseaux sociaux (32% des <34 ans, soit nettement plus), et dans la rue (31% des <34 ans, une fois par mois seulement), 17% au téléphone et 14% par courriel.

Stratégie legsLes attitudes et actions concrètes en matière d’héri-tages et de legs constituent un aspect spécifique du comportement de donateur: 15% des individus de la population suisse ont déjà pris des dispositions pour leur succession, en Suisse allemande (18%) plus qu’en Romandie (8%) et au Tessin (5%). La proportion est significativement plus élevée chez

Canaux de communication

au moins fois par semaine chaque mois quelques fois par an plus rarement jamais

ne sait pas/pas de réponse Base: toutes les 1501 personnes interrogées

Testament/Pacte successoral

Oui Non Ne sait pas/pas de réponse

Vous est-il arrivé de léguer aussi à une organisation caritative?Base: 221 personnes interrogéesFiltre: dispositions déjà prises

Avez-vous déjà pris des disposi-tions pour vous-même en vue d’un testament ou d’un pacte successoral? Base: 1051 personnes interrogéesFiltre: aucun, tous

Pouvez-vous envisager de faire un legs à une organisation carita-tive par voie d’un testament ou d’un pacte successoral? Base: 1262 personnes interrogéesFiltre: pas encore de dispositions

1%

1%

84% 8%

28%

64%

15%

90%

9%

les plus de 55 ans (29%) que chez les 35 à 54 ans (11%),et nettement supérieure chez les donateurs que chez les non-donateurs (18%:6%). Celles et ceux qui ont déjà fait un legs à une organisation par voie testamentaire représentent 9% – un faible taux, qui a cependant pu être amélioré par rapport aux années passées. L’âge joue un rôle intéressant à cet égard: c’est chez les 55 ans et plus que ce comportement est le plus fréquent (11%), mais ils sont immédiatement suivis des moins de 34 ans (10%), tandis que les 35 à 54 ans n’arrivent qu’à 3%. Celles et ceux qui n’ont encore pris aucune disposition sont 28% à pouvoir envisager de faire un legs à une organisation: là aussi, on observe une proportion significativement supérieure de jeunes de moins de 34 ans (46%), suivis des 35 à 54 ans (21%) et des plus de 55 ans (15%).

À quelle fréquence des or-ganisations caritatives vous

contactent-elles…

… par courrier postal?

… en personne, dans la rue?

… par téléphone?

… sur les réseaux sociaux?

… au porte-à-porte?

… par courriel?

100%

19 33 31 8 8 1

1

2

2

16 25 25 304

11 15 22 466

10 11 14 5310

16 26 543

8 16 604 10

Données en %

14

Fidélisation et loyauté

Bindung und CommitmentFidélisation et engagementLa volonté d’entretenir une relation avec une orga-nisation se démontre notamment par l’affiliation en qualité de membre ou de bienfaiteur (ce qui, en général, comprend au minimum une cotisation annuelle et son renouvellement volontaire) ou par un parrainage ou une activité de donneur perma-nent (dons réguliers sans échéances fixes, souvent plusieurs versements par an). Les Suissesses et les Suisses sont d’ailleurs largement réceptifs aux offres de fidélisation: en 2015, 46% des individus de la population totale sont membres d’au moins une or-ganisation, c’est-à-dire d’une seule (27%) ou de deux ou plus (19%), sans différences significatives entre régions ni groupes d’âge.

En même temps, 31% des personnes interrogées en-tretiennent un ou plusieurs parrainages ou sont donneurs permanents – 21% ont une obligation en ce sens, 8% en ont deux et 2% même davantage.

Un statut de membre actuel est le plus important dé-clencheur de dons avec 56% des mentions, tandis qu’un parrainage actif motive 36% des intéressés à l’entretenir par un paiement.

Loyauté et fidélitéLes personnes qui ont fait au moins un don en 2015 sont 63% à renouveler régulièrement leur soutien aux mêmes organisations – un quart des donateurs changent délibérément de bénéficiaires et 10% adaptent leur comportement aux circonstances («c’est selon»). Cette question n’était pas assistée et la réponse a été à chaque fois catégorisée. Le com-portement dans ce domaine montre une étonnante homogénéité sociodémographique; seules quelques différences sont significatives: Les donateurs plus âgés et/ou situés politiquement plutôt à droite sont particulièrement loyaux, 67% répondant «toujours les mêmes». Les ménages plutôt de centre-gauche, en revanche, alternent plus souvent entre différentes organisations (centre: 26%, gauche: 25%).

Programmes de fidélisation

Pas d’affiliation en tant que membre/bienfaiteur

… Parrainage/don permanent

Une affiliation en tant que membre/bienfaiteur … Parrainage/don permanent

Deux

Plus de deux

Base: 1122 personnes interrogées

Affiliations en tant que membre/bienfaiteur

artenariats/dons permanents

50%

100%

0%

54%

69%

2%

5%

8%

14%

27%

21%Activité de donateur des ménages

Toujours aux mêmes

C’est selon

Procède par alternance

Ne sait pas/pas de réponse

Base: 1122 personnes interrogées

10%

63%

25%

1%

15

16

Image du marché des dons

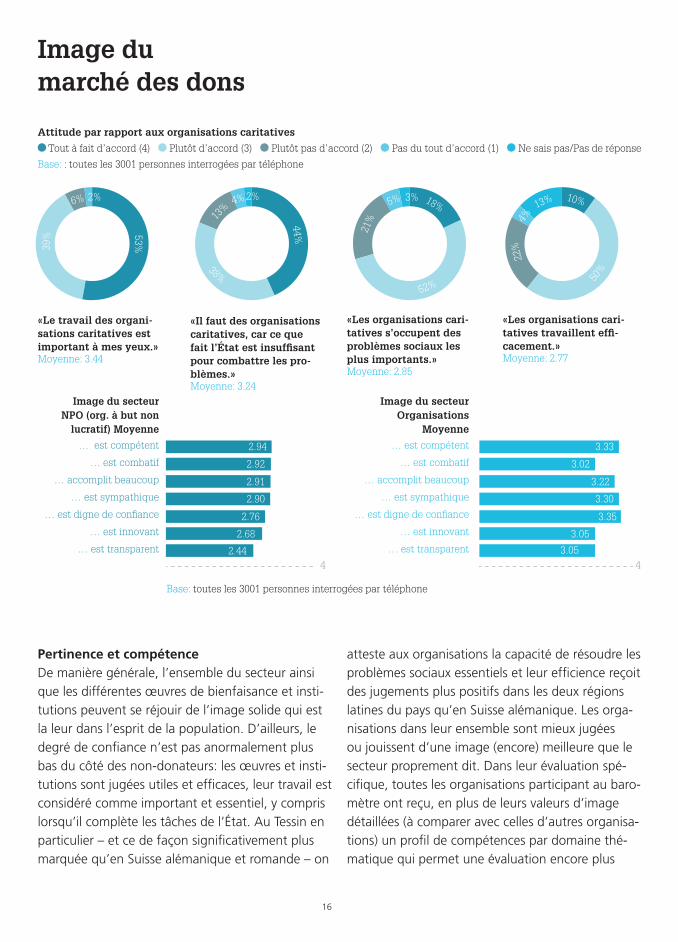

Pertinence et compétenceDe manière générale, l’ensemble du secteur ainsi que les différentes œuvres de bienfaisance et insti-tutions peuvent se réjouir de l’image solide qui est la leur dans l’esprit de la population. D’ailleurs, le degré de confiance n’est pas anormalement plus bas du côté des non-donateurs: les œuvres et insti-tutions sont jugées utiles et efficaces, leur travail est considéré comme important et essentiel, y compris lorsqu’il complète les tâches de l’État. Au Tessin en particulier – et ce de façon significativement plus marquée qu’en Suisse alémanique et romande – on

Base: toutes les 3001 personnes interrogées par téléphone

Attitude par rapport aux organisations caritatives

Tout à fait d’accord (4) Plutôt d’accord (3) Plutôt pas d’accord (2) Pas du tout d’accord (1) Ne sais pas/Pas de réponse

Base: : toutes les 3001 personnes interrogées par téléphone

«Le travail des organi-sations caritatives est important à mes yeux.»Moyenne: 3.44

«Il faut des organisations caritatives, car ce que fait l’État est insuffisant pour combattre les pro-blèmes.» Moyenne: 3.24

«Les organisations cari-tatives s’occupent des problèmes sociaux les plus importants.»Moyenne: 2.85

«Les organisations cari-tatives travaillent effi-cacement.» Moyenne: 2.77

53%

44%

52%

50%

3% 18%10%13%

4%22

%

5%

21%

2% 2%6% 4%13

%

39%

38%

atteste aux organisations la capacité de résoudre les problèmes sociaux essentiels et leur efficience reçoit des jugements plus positifs dans les deux régions latines du pays qu’en Suisse alémanique. Les orga-nisations dans leur ensemble sont mieux jugées ou jouissent d’une image (encore) meilleure que le secteur proprement dit. Dans leur évaluation spé-cifique, toutes les organisations participant au baro-mètre ont reçu, en plus de leurs valeurs d’image détaillées (à comparer avec celles d’autres organisa-tions) un profil de compétences par domaine thé-matique qui permet une évaluation encore plus

Image du secteur NPO (org. à but non

lucratif) Moyenne

… est compétent

… est combatif

… accomplit beaucoup

… est sympathique

… est digne de confiance

… est innovant

… est transparent

4

2.94

2.92

2.91

2.90

2.76

2.68

2.44

Image du secteur Organisations

Moyenne

… est compétent

… est combatif

… accomplit beaucoup

… est sympathique

… est digne de confiance

… est innovant

… est transparent

4

3.33

3.02

3.22

3.30

3.35

3.05

3.05

17

étayée de leur propre profil et de sa perception sur le marché.

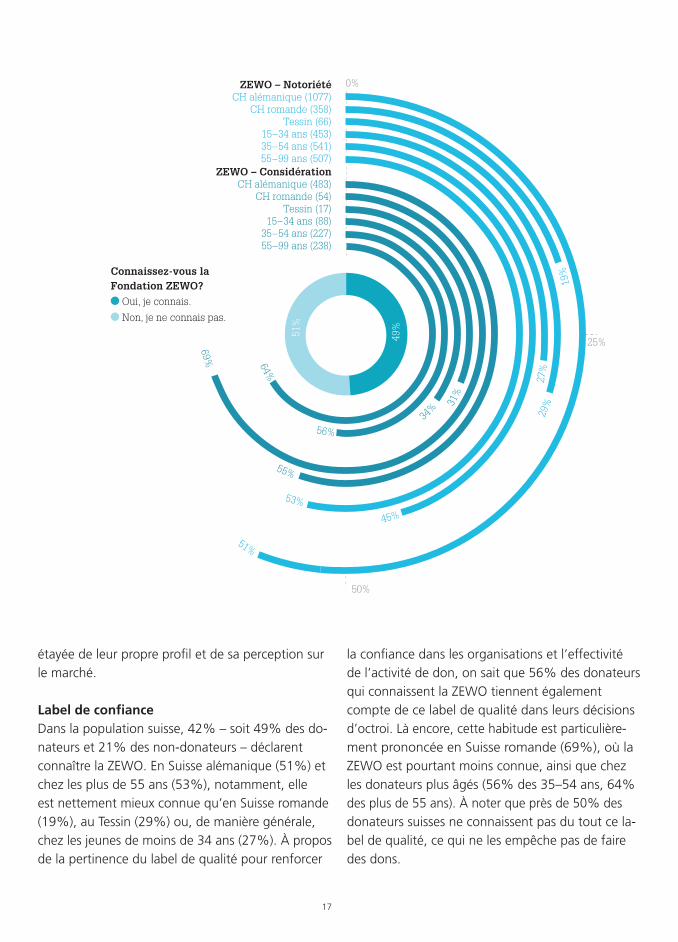

Label de confianceDans la population suisse, 42% – soit 49% des do-nateurs et 21% des non-donateurs – déclarent connaître la ZEWO. En Suisse alémanique (51%) et chez les plus de 55 ans (53%), notamment, elle est nettement mieux connue qu’en Suisse romande (19%), au Tessin (29%) ou, de manière générale, chez les jeunes de moins de 34 ans (27%). À propos de la pertinence du label de qualité pour renforcer

la confiance dans les organisations et l’effectivité de l’activité de don, on sait que 56% des donateurs qui connaissent la ZEWO tiennent également compte de ce label de qualité dans leurs décisions d’octroi. Là encore, cette habitude est particulière-ment prononcée en Suisse romande (69%), où la ZEWO est pourtant moins connue, ainsi que chez les donateurs plus âgés (56% des 35–54 ans, 64% des plus de 55 ans). À noter que près de 50% des donateurs suisses ne connaissent pas du tout ce la-bel de qualité, ce qui ne les empêche pas de faire des dons.

69%

Connaissez-vous la Fondation ZEWO?

Oui, je connais.

Non, je ne connais pas.

ZEWO – Notoriété CH alémanique (1077)

CH romande (358)Tessin (66)

15–34 ans (453)35–54 ans (541)55–99 ans (507)

ZEWO – ConsidérationCH alémanique (483)

CH romande (54)Tessin (17)

15–34 ans (88)35–54 ans (227)55–99 ans (238)

51%

53%

55%

19%

29%

27%

45%

31%

34%

56%

64%

25%

50%

0%

49%

51%

18

Notoriété et connaissance

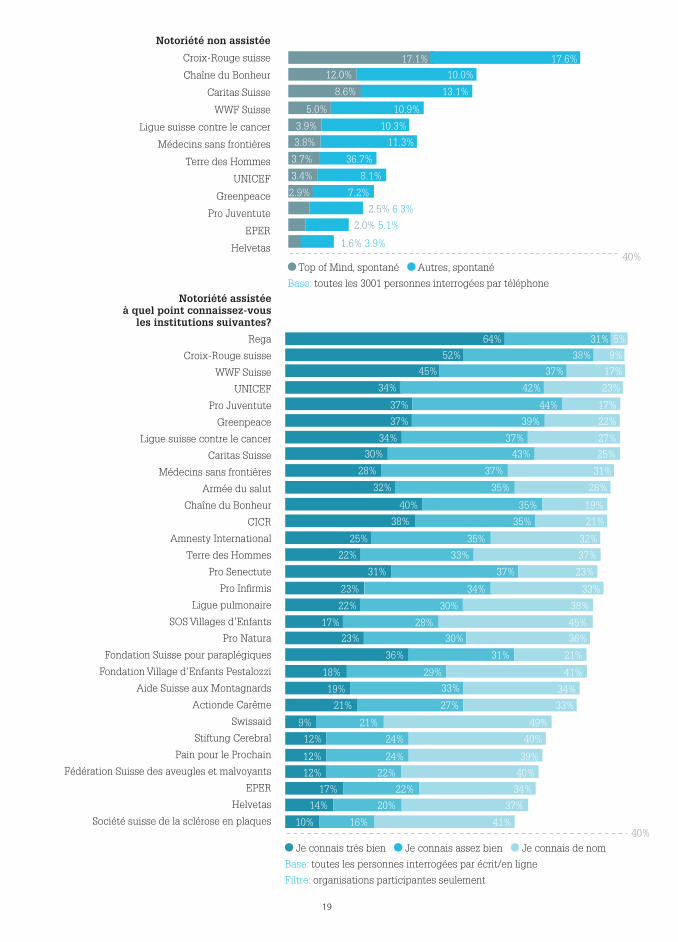

Notoriété spontanéeLa Croix-Rouge suisse (CRS), la Chaîne du Bonheur et Caritas Suisse sont les organisations «Top of Mind» en 2015 – leur notoriété spontanée pour les premières mentions se situe respectivement à 17,1%, 12% et 8,6%. Les personnes interrogées par téléphone devaient nommer l’organisation qui leur venait en premier à l’esprit et qu’elles asso-ciaient à la notion d’«organisation caritative». La formulation de la question est particulièrement im-portante pour éviter de susciter inutilement des associations à des noms qui leur parlent; cela dit, il existe aussi des institutions qui ne viennent pas forcément directement à l’esprit dans le contexte des dons – un exemple possible est celui de la Rega. Après ce premier nom, l’enquêteur demandait les noms spontanément associés suivants – la somme des deux valeurs donne le degré de notoriété non assistée. L’importance du premier nom («Top of Mind») est discutée dans le contexte général du branding et des décisions d’achat; en tant que déclencheur de dons (Push & Pull), il ne devrait pas jouer de rôle plus grand sur notre marché que la notoriété non assistée cumulée.

Il est intéressant de relever ici aussi quelques diffé-rences régionales: alors que la CRS atteint les plus hauts niveaux de notoriété sur l’ensemble de la Suisse (>30%, cumulé), la Chaîne du Bonheur est nommée spontanément deux fois moins souvent au Tessin (10.1%) que dans le reste du pays (CH além.: 21.6%, CH romande: 24.6%) – le favori absolu en CH italienne étant Caritas, avec 54.2% de notoriété spontanée.

Notoriété assistéeLa notoriété assistée a été relevée par écrit ou en ligne et couvre exclusivement les organisations par-ticipantes; avec la dimension de la profondeur de la connaissance, elle fournit des possibilités d’inter-

prétation plus étendues que le simple ranking. Cette dimension est très intéressante pour l’évalua-tion en ce qu’elle mesure l’efficacité des efforts des organisations pour transmettre des connais-sances, notamment sur des sujets difficiles à com-muniquer ou dans diverses tâches multidomaines: en effet, il pourrait être important, en particulier pour la motivation à moyen terme du donateur, de savoir s’il connaît «très bien» une œuvre caritative ou ne la connaît que «de nom». Le plus haut degré (cumulé) de notoriété assistée pour 2015, associé aux plus forts pourcentages de «Je connais très bien», est détenu par la Rega, suivie de la CRS, du WWF et de l’UNICEF. Le degré de notoriété en soi ne dit rien de l’image de l’organisation telle qu’elle est perçue, mais se borne à refléter la mémorisation et la reconnaissance des marques.

PopularitéL’importance de la marque dans son rôle d’aide à l’orientation, de guide et de point d’ancrage est incontestée, un positionnement crédible et clair plante le profil et crée la confiance. En même temps, les organisations les plus connues ne sont pas forcément les plus populaires. Une connais-sance profonde de l’organisation semble être le plus grand motivateur pour l’activité de don – il existe une corrélation manifeste entre la fréquence des «Je connais très bien» et la part des plus gros dons versés par ménage. Cette définition de la «popu-larité» suit la thèse selon laquelle, entre toutes les œuvres de bienfaisance les plus importantes pour le donateur, son don le plus généreux va à celle qui lui est la plus proche ou qu’il connaît le mieux. Cela explique aussi la part des dons faits aux petites organisations à ancrage régional ou avec lesquelles les donateurs ont un rapport personnel direct.

19

Je connais très bien Je connais assez bien Je connais de nom

Base: toutes les personnes interrogées par écrit/en ligne

Filtre: organisations participantes seulement

Notoriété assistée à quel point connaissez-vous

les institutions suivantes?

Rega

Croix-Rouge suisse

WWF Suisse

UNICEF

Pro Juventute

Greenpeace

Ligue suisse contre le cancer

Caritas Suisse

Médecins sans frontières

Armée du salut

Chaîne du Bonheur

CICR

Amnesty International

Terre des Hommes

Pro Senectute

Pro Infirmis

Ligue pulmonaire

SOS Villages d’Enfants

Pro Natura

Fondation Suisse pour paraplégiques

Fondation Village d’Enfants Pestalozzi

Aide Suisse aux Montagnards

Actionde Carême

Swissaid

Stiftung Cerebral

Pain pour le Prochain

Fédération Suisse des aveugles et malvoyants

EPER

Helvetas

Société suisse de la sclérose en plaques40%

64%

52%

45%

34%

37%

37%

34%

30%

28%

32%

40%

38%

25%

22%

31%

23%

22%

17%

23%

36%

18%

19%

21%

9%

12%

12%

12%

17%

14%

10%

31%

38%

37%

42%

44%

39%

37%

43%

37%

35%

35%

35%

35%

33%

37%

34%

30%

28%

30%

31%

29%

33%

27%

21%

24%

24%

22%

22%

20%

16%

5%

9%

17%

23%

17%

22%

27%

25%

31%

28%

19%

21%

32%

37%

23%

33%

38%

45%

36%

21%

41%

34%

33%

49%

40%

39%

40%

34%

37%

41%

Top of Mind, spontané Autres, spontané

Base: toutes les 3001 personnes interrogées par téléphone

Notoriété non assistée

Croix-Rouge suisse

Chaîne du Bonheur

Caritas Suisse

WWF Suisse

Ligue suisse contre le cancer

Médecins sans frontières

Terre des Hommes

UNICEF

Greenpeace

Pro Juventute

EPER

Helvetas40%

17.1%

12.0%

8.6%

5.0%

3.9% 10.3%

11.3%3.8%

3.7%

3.4%

2.9% 7.2%

2.5% 6.3%

2.0% 5.1%

1.6% 3.9%

8.1%

36.7%

10.9%

17.6%

10.0%

13.1%

20

Effet et perception

Importance de la communicationLes marques des NPO jouissent dans l’ensemble d’une immense notoriété comparée à celle des autres «branches» – ce qui est probablement dû pour l’es-sentiel à l’importance du secteur tertiaire, à la valeur que l’on donne au travail accompli (impact et qualité) ainsi qu’à la tradition et à l’implantation nationale de longue date de ces organisations. Mais il faut certai-nement y voir aussi un indice de la pression commu-nicative ou publicitaire (Push) qu’elles s’imposent, étant entendu que dans le marché du don privé, plus que tout autre, des parts supplémentaires.

Dans la perspective d’une gestion responsable de l’efficacité du fundraising et, en fin de compte, de l’argent des dons, évaluer l’influence de la communi-cation – par les propres activités de marketing de l’organisation ou plus généralement par sa couver-ture médiatique – sur son acceptation et sur l’activité de don est donc extrêmement utile.

Perception de la communication La publicité des organisations est directement per-çue par 66% de la population suisse – 34% dé-clarent avoir remarqué des comptes-rendus sur dif-

1ère mention (1604) ) 2e mention (978) 3e mention (549 pers. interrogées)Base: : nombre de personnes interrogées par téléphone – entre parenthèses – ayant activement perçu la couverture médiatique (34%)

80%

45%

52%

31%

20%

57%

39%

22%

24%

54%

32%

32%

23%

Quels sont tous les médias où vous avez perçu des comptes-rendus

sur l’organisation?

Affiche

Journal ou magazine

Radio

Télévision

1ère mention (1604) 2e mention (978) 3e mention (549 pers. interrogées)Base: nombre de personnes interrogées par téléphone – entre parenthèses – ayant activement perçu la couverture médiatique (66%)

80%

25%

27%

10%

13%

69%

29%

20%

20%20%

9%

12%

72%

9%

12%

75%

30%

19%

33%

Quels sont tous les médias où vous avez perçu la publicité?

Affiche

Journal ou magazine

Radio

Télévision

Internet

Courrier postal

21

férentes œuvres de bienfaisance dans des médias grand public. En Suisse alémanique, la publicité est perçue de façon significativement plus intensive par les personnes âgées et celles au bénéfice d’une for-mation supérieure. Des rapports dans les médias, les gens retiennent certains sujets en particulier, surtout ceux en relation avec des enfants (toutes ré-gions confondues), mais aussi les évocations de ca-tastrophes ou d’aide d’urgence (réfugiés, Syrie, Afrique) et des termes génériques tels que «Dons» ou «Appel aux dons».

Efficacité publicitaireLe canal de communication le plus important pour la perception de la publicité est de loin la lettre envoyée par la Poste, perçue comme un instru-ment explicite de fundraising (près de 70% des mentions), suivie des journaux et magazines, de la télévision et des affiches. Les comptes-rendus sur les organisations sont vus surtout dans les médias d’information imprimés; la télévision et la radio ont aussi une certaine importance alors qu’Inter-net est un canal légèrement moins important.

Sur quelle(s) organisation(s) caritative(s) avez-vous vu

ou entendu des comptes-rendus dans les médias?

Chaîne du Bonheur

Médecins sans frontières

Greenpeace

Croix-Rouge suisse

Caritas Suisse

Terre des Hommes

Amnesty International

EPER

Helvetas

Déclaration de Berne

Action de Carême

Swissaid

15%

0%Base: toutes les 1950 personnes interro-

gées par téléphone (et ayant activement

perçu le compte-rendu)

14.8

%

8.2%

5.8%

5.2% 3.6%2.5%

1.9%

1.9%

0.8%

0.6%

0.2%

0.1%

De quelle(s) organisation(s) caritative(s)

avez-vous vu ou entendu la publicité?

Croix-Rouge suisse

Ligue suisse contre le cancer

Chaîne du Bonheur

Caritas Suisse

Terre des Hommes

Helvetas

EPER

Amnesty International

Action de Carême

Pain pour le prochain

Swissaid

Déclaration de Berne

Solidar Suisse

15%

0%Base: toutes les 1950 personnes interrogées

par téléphone (et ayant activement perçu le

compte-rendu)

14.2%

11.5%

9.3%

8.6%

7.2%

4.5%3.3%2.7%1.6%

1.5%1.1%

0.5%

0.3%

22

Importance de la communicationMême si leur évaluation en tant que canaux de com-munication n’appuie pas de manière incondition-nelle cette déclaration, les plates-formes et instru-ments numériques – qu’il s’agisse d’un site Web ou d’éventuels microsites, ou encore d’autres formes numériques de transmission du savoir et d’appel aux dons – ont un rôle particulier dans le patchwork médiatique des organisations. Il faut distinguer ici la communication active (transmission d’informations au groupe cible) et passive (génération d’informa-tions à l’initiative du groupe cible).

L’évaluation de l’importance d’une présence sur les réseaux sociaux montre de façon exemplaire à quel point les plates-formes numériques sont devenues incontournables dans l’acquisition des connaissances: les réseaux sociaux sont utilisés par 52% de la population suisse, et même bien plus souvent (81%) par les jeunes de moins de 34 ans. Tous groupes d’âge confondus, le réseau de très loin le plus utilisé est Facebook; Youtube et Instagram ont la faveur exclusive des plus jeunes utilisateurs.

Au total, 70% des personnes interrogées – un peu plus dans les régions latines – trouvent important que les organisations à but non lucratif soient pré-sentes sur les réseaux sociaux, là aussi avec une prédominance significative des jeunes (78%). L’acti-vité des organisations caritatives sur les réseaux sociaux n’a cependant été remarquée que par 21% des utilisateurs.

La question de l’accès en ligne ou hors ligne est se-condaire, l’Internet prend toujours plus d’importance et apporte un complément substantiel à d’autres plates-formes d’information – même si les canaux numériques ne fonctionnent comme déclencheurs

de dons qu’avec une probabilité cumulée de 17% (contact par courriel: 3%, sur les réseaux sociaux: 8%, publicité sur Internet: 6%).

Parallèlement (et sans doute pour faire suite) à cette évolution, les organisations ont substantiellement renforcé leur présence numérique, notamment dans la perspective des allocations budgétaires – cette présence n’étant pas assez rentable en tant que simple canal de fundraising. Abstraction faite du e-banking, les canaux de paiement numériques ne jouent qu’un rôle mineur: ils ont fait l’objet d’une question spécifique dans le cadre de l’enquête (don en ligne par carte de crédit, par SMS ou avec Pay-pal), mais les chiffres des différentes mentions sont trop faibles pour permettre une évaluation statis-tique et donnent une part cumulée qui ne dépasse pas 1% (2% chez les moins de 34 ans) de l’en-semble des canaux de paiement possibles. Bien sûr, certains relevés spécifiques donnent des parts légè-rement supérieures (cf. sources), mais elles corres-pondent aussi de manière générale à l’évolution in-ternationale des marchés: le numérique en 2015 n’est pas encore un canal privilégié de paiement di-rect (e-banking excepté), mais il prend une place toujours plus importante en tant que plate-forme de transmission d’informations et comme caisse de résonance des autres canaux de communication.

Position et importance du numérique

Relevés spécifiques: Online- Fundraising- Studie 2015 (Altruja, D), Digital Fundraising Studie Schweiz 2015 (RaiseNow, CH), Crowdfunding Monitor Schweiz 2015 (Haute École de Lucerne, CH).

23

Utilisez-vous les réseaux sociaux? Avez-vous vu dernièrement sur les réseaux sociaux quelque chose qui concernait des organisations caritatives?

Utilisateur, a vu quelque chose

Utilisateur, n’a rien vu

Non-utilisateur

Base: n= 2’642

Sur quels réseaux sociaux

avez-vous vu quelque chose?

YouTube

Google+

Autres

Ne sait pas/Pas de réponse

0%

50%

100%

85%

5%

5%

4%

4%

2%

6%

11%

48%

41%

De manière générale: à quel point trouvez-vous important que les organi-sations caritatives soient présentes sur les réseaux sociaux?

Très important

Plutôt important

Plutôt sans importance

Pas du tout important

Ne sait pas/Pas de réponse

Base: toutes les 3001 personnes

interrogées par téléphone

27%

43%

16%

10%4%

24

Swissfundraising, Oberer Graben 12 Case postale 20, 9001 St-Gall

Impressum

Conception et plan d’enquête

Swissfundraising avec Jörg Arnold (Caritas

Suisse), Léonie Van de Vijfeijken (WWF

Suisse), Stefan Stolle (comité, Helvetas),

Roger Tinner (Swissfundraising), Ruth Wagner

(comité, one marketing) – en collaboration avec

Dieter Jäggi et DemoSCOPE AG.

Enquêtes

DemoSCOPE AG

Évaluations de base, baromètre des dons

et baromètre d’image

DemoSCOPE AG

Conception «Le marché des

dons en Suisse 2015»

Swissfundraising, Ruth Wagner

Classement et texte

Swissfundraising, Ruth Wagner

Maquette

Schalter&Walter GmbH, St-Gall

Impression

Typotron AG, St-Gall

© 2015 Swissfundraising