le fichier des écritures comptables - fr-dba.comfr-dba.com/presse/pdf/dba - parole d'experts...

TRANSCRIPT

Une méthodologie pour anticiper les contrôles

du vérificateur

PAR

OLE

D’E

XP

ER

TS

Une méthodologie pour anticiper les contrôles

du vérificateur

Le fichier des écritures comptables

UN SUJET NOUVEAU ?Les premières dispositions légales concernant leContrôle Fiscal Informatisé (CFI) sont apparues ily a plus de 25 ans.

Le temps passe et malgré tout, ces dispositionsrestent méconnues de trop nombreusesentreprises alors qu’elles sont toutes concernées.

La Direction Générale des Impôts a insisté, à denombreuses reprises, sur sa volonté d’appliquerce type de contrôle pour gagner en efficacité.

2008 est, en ce sens, une année charnière, lescontribuables ayant l’obligation de présenter leurcomptabilité à l’Administration. Ils peuvent lefaire en remettant le fichier des écriturescomptables (FEC). Le vérificateur peut alorsréaliser une première analyse, à partir de cefichier, et déterminer ses prioritésd’investigations ultérieures. Il n’a pas pour autantmis en œuvre un contrôle fiscal descomptabilités informatisées (CFCI).La direction générale des Finances publiques(DGFIP) ayant annoncé, à plusieurs reprises, fairede l’exploitation des données dématérialisées sapriorité, c’est tout naturellement que laréglementation du 29 juillet 2013 vient rendreobligatoire ce qui jusqu’à lors était du libre choixde la société de remettre ou non sa comptabilitéau format dématérialisé.Les obligations complexes du CFCI cumuléesdorénavant à l’obligation de fournir le Fichier desEcritures Comptables exigent que les entrepriseset leurs conseils devancent le plus tôt possibleces contrôles afin d’éviter les lourdes sanctionsen cas de non-conformité. Au sein del’entreprise, la collaboration entre servicesresponsables de ces domaines est doncprimordiale et fondamentale.

Aujourd’hui, les données impactées sont cellesconcernant directement les écritures comptableset les déclarations fiscales. Demain, celaconcernera également des données plusindirectes liées à la gestion interne del’entreprise telles que la gestion commerciale, lagestion du personnel, des stocks,… et lacomptabilité analytique ou budgétaire.Les obligations légales sont détaillées :• La piste d’audit (traçabilité et auditabilité des

données) à travers le système informatique,• La documentation à jour décrivant

l’organisation, les procédures comptables, lesdonnées, les traitements et systèmed’information, les règles d’archivage fiscalo-comptable avec valeur probante,

• Le respect de la doctrine du droit comptable(comptabilité probante, régulière et sincère)...

Les compétences du vérificateur se renforçant, ilest fort à parier que les contrôles visantaujourd’hui des rapprochements « Comptablo-comptable » ou « Comptablo-déclaratif » ne sontque les prémices de ce qui sera, demain, desrapprochements « Compta-gestion », avecl’avènement de la facturation dématérialisée. Acela, n’oublions pas la Commission Européennequi encourage les administrations des Étatsmembres à mettre en place l’ « e-audit » fiscal etsocial.…

Il est évident que la préparation d’un CFCIrequiert des compétences comptables, fiscales,informatiques, et organisationnelles. Cettedémarche transversale de préparation permettraaux entreprises de dégager des « retours surinvestissements » conséquents, au-delà de lamise en conformité réglementaire obligatoire.

Julien COUDRAYAssocié

Ludovic DUTHEAssocié

2Mickaël BRIBETManager

A qui s’adresse cette réglementation?Sont concernées les entreprises industrielles et commerciales relevant d'unrégime réel d'imposition, dès lors que la comptabilité a été établie grâce à unsystème informatique, elle doit être conservée et présentée aux agents del'administration sur support informatique (CGI art. 54 et LPF, art. L. 102 B).

Pour ce faire…Jusque là, l'article L 47 A-1 du livre des procédures fiscales offrait au contribuable la faculté de remettreun tel fichier, dans un format défini (ASCII) permettant son import et/ou sa lecture par des logicielsd'analyse de données. Ces fichiers pouvaient être remis sur des supports variés (CD-Rom, clé USB,disque dur externe). Une modification datant de 2010 permettait aux grandes entreprises de déposerl'ensemble des écritures retracées dans les journaux, numérotées par ordre chronologique de saisie,sous forme d'un fichier unique, sur le site dédié de la DVNI, Altoweb. L'article 14 de la LFR 2012 imposela remise d'une copie des fichiers des écritures comptables sous forme dématérialisée pour laprésentation de la comptabilité (CGI, LPF, art. L 47 A modifié).

Modalités de contrôle et évolution de la procédure…

Le législateur a prévu tout un arsenal de sanctions en cas de manquement àces obligations (Cf. Art L55 et 74 du Livre des Procédures Fiscales/ Art 1727et suivants du Code Général des Impôts...).En raison des nouvelles modalités de contrôle pour les donnéescomptables, cet arsenal s’est encore enrichi avec de nouvelles sanctionsspécifiques (Evaluation d’office, risque de sanctions pour opposition aucontrôle…)

Les modalités du contrôle se durcissent…

Le Fichier des Ecritures Comptables en quelques mots…

Des sanctions lourdes en cas de manquement…

Contrôles arrivant après le 01/01/2014

Les sanctions et redressements fiscaux impactent directement

la rentabilité des entreprises !

A partir des avis de vérification reçu à compter du 01/01/2014 et pourles exercices clos en 2013, l’entreprise sera dans l’obligation de fournir,dès le début du contrôle, les données comptables sous formatdématérialisé au format FEC.

Depuis 2006, l'administration fiscale ne cesse d'inciter le législateur à faireévoluer et renforcer le dispositif légal et réglementaire mis à sa dispositionpour contrôler les comptabilités informatisées. La loi de finances rectificative(LFR) pour 2012 s’inscrit dans cette tendance, avec, notamment, la nouvelleobligation, à partir du 1er janvier 2014, de transmettre des écritures comptablessous forme de fichiers informatiques à la demande de la DGI.

3

4

Avant le Fichier des Ecritures Comptables, quelles obligations en matière comptable pour le Grand Livre ?

Le législateur est venu apporté une réponse via l’Arrêté du 29 juillet 2013 portant modification desdispositions de l’article 14 de la loi n° 2012-1510 du 29 décembre 2012 de financesrectificative pour 2012, a modifié les dispositions de l’article L. 47 A du livre des procédures fiscales(LPF). Cet article prévoit dorénavant l’obligation, pour les contribuables tenant leur comptabilité aumoyen de systèmes informatisés et faisant l’objet d’une vérification de comptabilité parl’administration fiscale, de remettre sous forme dématérialisée le fichier des écritures comptables. Leprésent arrêté définit les normes des copies des fichiers des écritures comptables. Dorénavant il existedes normes informatiques spécifiques pour les fichiers mentionnés au I de l’article L. 47 A duLPF (destinés à faire l’objet de tris, classements et calculs) et pour ceux mentionnés au II du mêmearticle (destinés à faire l’objet de traitements). Les anciennes dispositions de l’article A. 47 A-1relatives aux normes de l’ensemble des fichiers sur support informatique ont été actualisées.

Il est alors essentiel d’anticiper le contrôle fiscal : la constitution du FEC, les contrôles d’intégrité, lescontrôles de cohérence.

Sur le grand livre, sont portées les écritures du livre-journal (C. com. art. R 123-175),ventilées selon le plan de comptes de l'entreprise (PCG, art. 410-7). En principe, sur lelivre-journal, doivent être enregistrés tous les mouvements affectant le patrimoine del'entreprise (C. com. art. R 123-174, al. 1).Malgré tout, aucune disposition légale ne précise la forme du journal comptable, dugrand livre et du livre d'inventaire. Aussi, chaque éditeur de logiciel a élaboré sespropres masques d'enregistrement et modèles d'états, dont certains comportent denombreux champs.

A ce jour, l’ensemble des softwares comptables proposent un contenu de base. Ainsi, lesdonnées composant informatiquement une écriture comptable sont composées d'uneou plusieurs tables de données, reliées entre elles.Chaque ligne d'écriture mentionne le montant porté au débit ou au crédit d'un comptedu plan comptable, la date de valeur, l'origine, le compte d'affectation, les références à lapièce justificative.Les informations enregistrées doivent permettre : d'examiner la validité d'un enregistrement élémentaire en le comparant à la pièce

justificative de base ; de contrôler la validité d'un enregistrement porté dans un compte, à l'aide de la (ou

des) pièce(s) récapitulative(s), et vérifier la validité des pièces justificatives de basequi ont été utilisées pour la pièce récapitulative ;

de s'assurer de la concordance entre les opérations saisies par les journaux et parles comptes (égalité des mouvements des journaux avec ceux du grand livre).

Les informations à retenir sur le Fichier des Ecritures Comptables…

EXEMPLES DE CONTROLES

SUR LE FOND D'effectuer un cadrage des données comptables transmises et de rapprocher les

journaux et la balance générale par numéros de compte ; D'identifier d'éventuelles écritures non équilibrées ou suivant un schéma

comptable atypique ou présentant un montant nul ; De sélectionner des écritures comportant des numéros de compte ne faisant pas

partie du plan comptable applicable, ou encore sans description, ou au contrairecomportant des mots-clés (définis préalablement) dans la description ;

SUR LA FORME D'analyser les dates d'écritures (date de valeur hors période comptable ou sans

date comptable) ; D'analyser la chronologie des enregistrements ; De vérifier que toutes les écritures font référence à des pièces justificatives ; De vérifier que les numéros de mouvements et/ou de pièces ne présentent pas

de trous de séquence.

En principe, l'objectif premier consiste à : Permettre l'import et la consultation des écritures ; En vérifier la cohérence comptable par des opérations simples de tri, de sélection

(équilibre des écritures, cohérence avec la balance) ; Sélectionner de manière pertinente des écritures en fonction de critères de dates,

de montants, ou de libellés.

L’utilité du FEC pour le vérificateur…

Mais alors quels traitements sont possibles, au plan technique, sur les fichiers ? On peut présumer que le vérificateur s'attachera à reconstituer la cohérence des montants figurantdans les déclarations obligatoires (liasses fiscales, déclaration de TVA, etc.) à partir des lignesd'écritures filtrées et totalisées par numéros de compte. Mais rien n'empêche techniquementl'administration d'étendre ses analyses à d'autres vérifications.

5

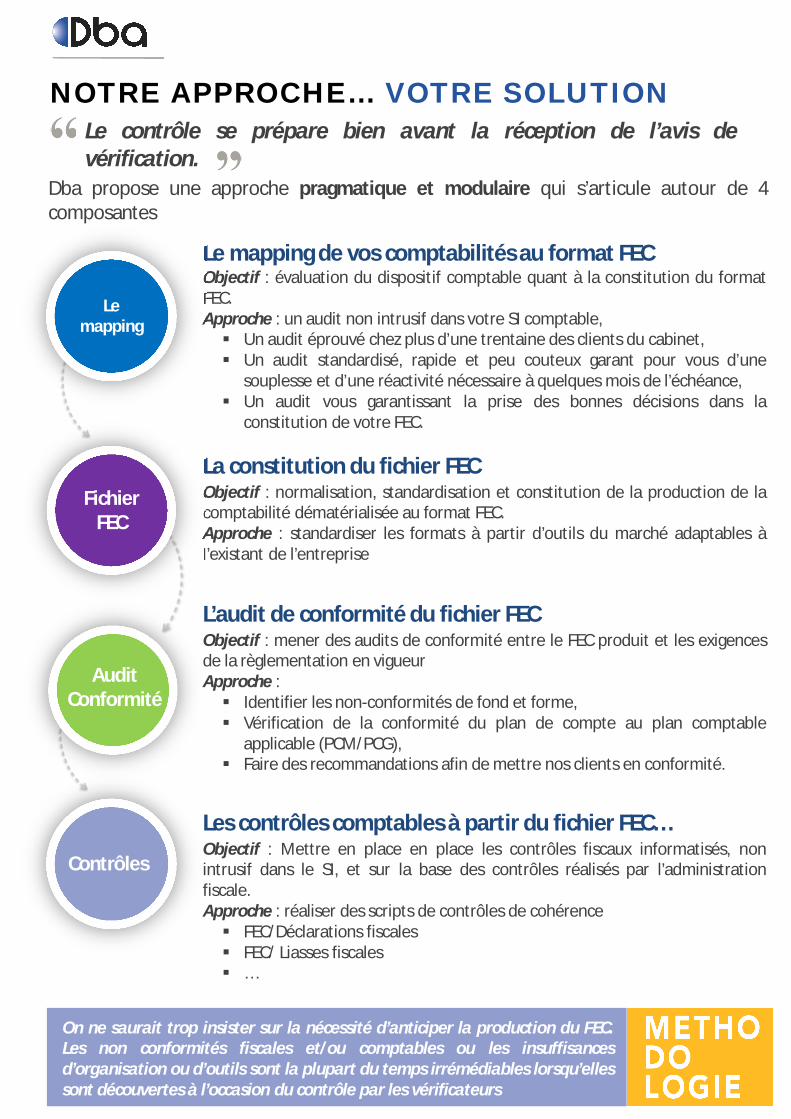

La constitution du fichier FECObjectif : normalisation, standardisation et constitution de la production de lacomptabilité dématérialisée au format FEC.Approche : standardiser les formats à partir d’outils du marché adaptables àl’existant de l’entreprise

Le mapping de vos comptabilités au format FECObjectif : évaluation du dispositif comptable quant à la constitution du formatFEC.Approche : un audit non intrusif dans votre SI comptable, Un audit éprouvé chez plus d’une trentaine des clients du cabinet, Un audit standardisé, rapide et peu couteux garant pour vous d’une

souplesse et d’une réactivité nécessaire à quelques mois de l’échéance, Un audit vous garantissant la prise des bonnes décisions dans la

constitution de votre FEC.

NOTRE APPROCHE… VOTRE SOLUTION

6

Lemapping

Fichier FEC

Le contrôle se prépare bien avant la réception de l’avis devérification.

Dba propose une approche pragmatique et modulaire qui s’articule autour de 4composantes

AuditConformité

L’audit de conformité du fichier FECObjectif : mener des audits de conformité entre le FEC produit et les exigencesde la règlementation en vigueurApproche : Identifier les non-conformités de fond et forme, Vérification de la conformité du plan de compte au plan comptable

applicable (PCM/PCG), Faire des recommandations afin de mettre nos clients en conformité.

Contrôles

Les contrôles comptables à partir du fichier FEC…Objectif : Mettre en place en place les contrôles fiscaux informatisés, nonintrusif dans le SI, et sur la base des contrôles réalisés par l’administrationfiscale.Approche : réaliser des scripts de contrôles de cohérence FEC/Déclarations fiscales FEC/ Liasses fiscales …

On ne saurait trop insister sur la nécessité d’anticiper la production du FEC.Les non conformités fiscales et/ou comptables ou les insuffisancesd’organisation ou d’outils sont la plupart du temps irrémédiables lorsqu’ellessont découvertes à l’occasion du contrôle par les vérificateurs

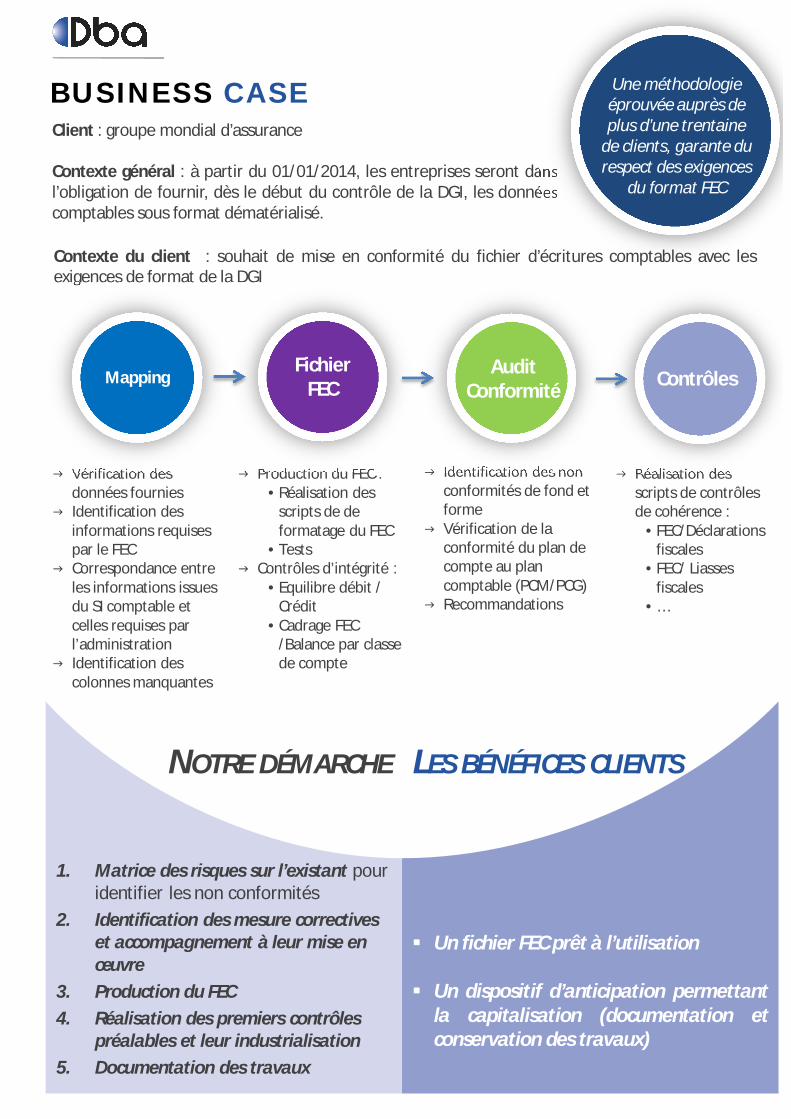

Client : groupe mondial d’assurance

Contexte général : à partir du 01/01/2014, les entreprises seront dansl’obligation de fournir, dès le début du contrôle de la DGI, les donnéescomptables sous format dématérialisé.

Une méthodologie éprouvée auprès de plus d’une trentaine

de clients, garante du respect des exigences

du format FEC

LES BÉNÉFICES CLIENTS

Un fichier FEC prêt à l’utilisation

Un dispositif d’anticipation permettantla capitalisation (documentation etconservation des travaux)

NOTRE DÉMARCHE

1. Matrice des risques sur l’existant pour identifier les non conformités

2. Identification des mesure correctives et accompagnement à leur mise en œuvre

3. Production du FEC4. Réalisation des premiers contrôles

préalables et leur industrialisation5. Documentation des travaux

Contexte du client : souhait de mise en conformité du fichier d’écritures comptables avec lesexigences de format de la DGI

Vérification des données fournies

Identification des informations requises par le FEC

Correspondance entre les informations issues du SI comptable et celles requises par l’administration

Identification des colonnes manquantes

Production du FEC :• Réalisation des

scripts de de formatage du FEC

• Tests Contrôles d’intégrité :

• Equilibre débit / Crédit

• Cadrage FEC /Balance par classe de compte

Identification des non conformités de fond et forme

Vérification de la conformité du plan de compte au plan comptable (PCM/PCG)

Recommandations

Réalisation des scripts de contrôles de cohérence :

• FEC/Déclarations fiscales

• FEC/ Liasses fiscales

• …

MappingFichier

FEC ContrôlesAuditConformité

BUSINESS CASE

VOS CONTACTS

Julien CoudrayAssocié

Après plus de 14 ans passés à accompagner les évolutions de lafonction finance des bancassureurs, Julien participe audéveloppement du pôle Banque et Assurance du groupe. Enqualité d’associé, il dirige une équipe qui accompagne lesDirections Financières dans leurs projets de refonte desorganisations, des systèmes d'information et réglementaires.

[email protected] 01.42.44.17.50 / 06.32.04.33.59

Ludovic DuthéAssocié

Après une carrière en tant que directeur de projet puisresponsable du service Assistance à Maîtrise d’Ouvrage de laDirection Financière de BNP PARISBAS ASSURANCE, Ludovic etses équipes accompagnent les grands groupes d’assurance dansla mise en place de systèmes d’information financier et deprocessus de vérification des comptabilités informatisées.

[email protected] 01.42.44.17.50 / 06.77.48.51.73

Mickaël BribetManager

Fort de plus de dix années d’expériences dans le conseil auprèsde directions financières de banques et d’assurances, Mickaëlest le porteur de l’offre sur les contrôles fiscaux informatisés.A ce titre, il accompagne les entreprises dans la mise en placede dispositifs de réponse aux contrôles fiscaux informatisés (dudiagnostic à l’accompagnement lors des contrôles en passantpar la mise en œuvre).

[email protected] 01.42.44.17.50 / 06 22 27 00 82

Copyright © 2013, Dba. All Rights Reserved. www.fr-dba.com

36 rue du Louvre75 001 ParisTel : 01.42.44.17.50