l’annÉe oÙ touta changÉ - bmo.com reports/3/2/bmoar1998__fr... · cebramd† inc., la gestion...

TRANSCRIPT

98L’ANNÉE OÙ TOUT A CHANGÉ

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

1 8 1e R A P P O R T A N N U E L 1 9 9 8

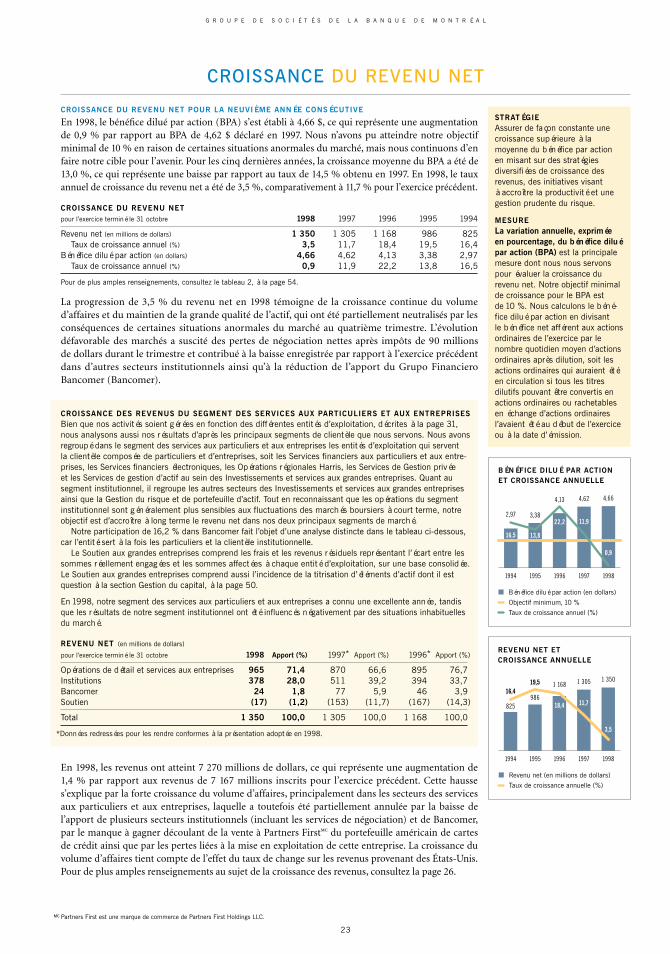

Revenu net en hausse de 3,5 %

989796959493929190

REVENU NET (en millions de dollars)

1 305

1 168

986

825709

640595522

1 350

989796959493929190

BÉNÉFICE DILUÉ PAR ACTION (en dollars)

4,62

4,13

3,382,97

2,552,362,31

2,10

4,66

989796959493929190

RENDEMENT DE L’AVOIR DESACTIONNAIRES ORDINAIRES (en pourcentage) 17,117,0

15,414,914,114,1

15,014,6 15,2

989796959493929190

RENDEMENT TOTAL DE L’AVOIR DES ACTIONNAIRES (en milliards de dollars)

1,2(0,4)

2,84,0 4,2

5,8

8,8

14,6

15,9

O B J E C T I F ( E N T R E 15 % E T 17 % )

RAA de 15,2 %

Valeur de l’avoir desactionnaires en hausse de 1,3 milliard de dollars

BPA de 4,66 $

2 Lettre aux actionnaires

5 Un monde différent

13 Message du président

17 Résultats en bref

20 Analyse de l’exploitation

68 États financiers consolidés

92 Glossaire

93 Régie d’entreprise

97 Sommaire à l’intention des actionnaires

R É S U L T A T S E N 1 9 9 8

BANQUE DE MONTRÉALRÉSULTATS EN BREF

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

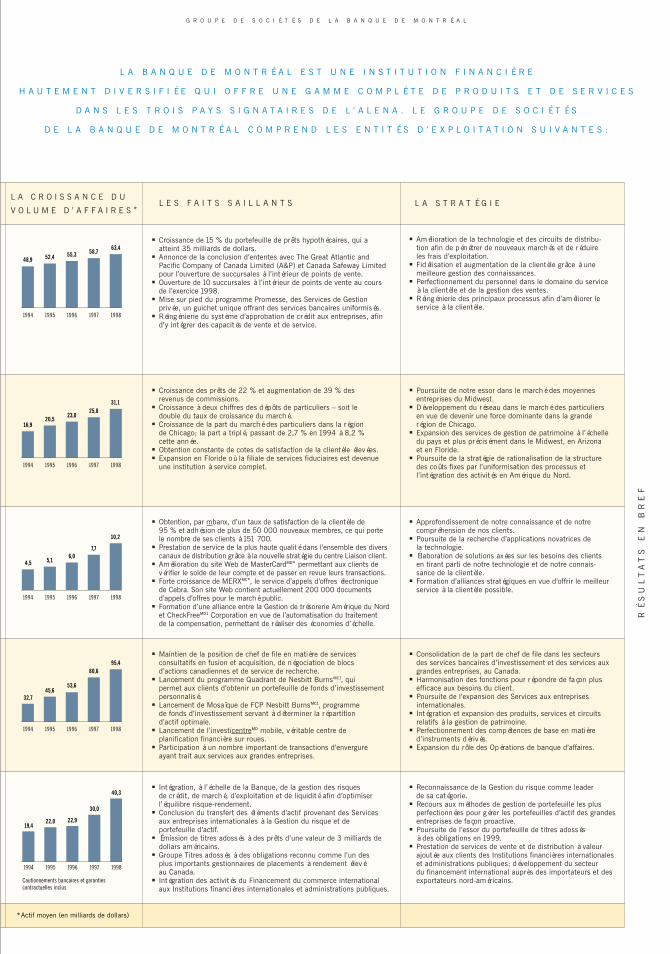

Services financiers aux particuliers et aux entreprises (SFPE)

Les Services financiers aux particuliers et aux entreprises(SFPE) offrent une gamme complète de produits et servicesfinanciers à près de six millions de ménages et d’entreprisesau Canada, permettant d’établir un programme à valeurajoutée pour chaque relation d’affaires. De concert avecd’autres entités d’exploitation de la Banque, les SFPErépondent aux besoins de plus en plus complexes d’une clientèle dont l’intérêt, en raison de l’évolution démo-graphique, tend à se déplacer vers la gestion de patrimoineet la planification de retraite.

Opérations régionales Harris La Harris Bank constitue l’un des principaux réseaux de banques locales de la grande région de Chicago et l’une des banques les plus actives auprès des moyennes entreprises du Midwest américain. Fer de lance de notrestratégie américaine, la Harris Bank offre une gamme complète de services bancaires, fiduciaires et de placementà une clientèle composée de particuliers, de PME et demoyennes entreprises.

Services financiers électroniques (SFE) Les Services financiers électroniques (SFE) sont un groupediversifié de secteurs d’activité qui utilisent les nouvellestechnologies et les nouveaux canaux de distribution afin defournir un service hors pair à un vaste éventail de clients. Le groupe comprend mbanxMD, les services bancaires partéléphone, les services de cartes de crédit et de débit, CebraMD† Inc., la Gestion de trésorerie Amérique du Nord, le service international de gestion de titres de la Banque deMontréal et la participation de la Banque dans le GrupoFinanciero Bancomer.

Investissements et services aux grandes entreprises (ISGE)

L’entité regroupant Nesbitt Burns, les Services internationauxde trésorerie et de négociation, les Services de gestion d’actif,les Opérations de banque d’affaires et les Services aux entre-prises internationales offre une vaste gamme de produits etservices aux grandes entreprises, institutions et particuliersqui composent sa clientèle. Les composantes clés com-prennent un éventail complet de services bancaires et deservices d’investissement aux grandes entreprises, diversesoptions en matière de gestion de patrimoine et des solutionsfinancières sur mesure pour chaque segment de la clientèle.

Gestion du risque et de portefeuille d’actif (GRPA)

La Gestion du risque et de portefeuille d’actif (GRPA) a été créée en 1998. Désormais, les fonctions de gestion durisque, de trésorerie, de gestion de portefeuilles de grandesentreprises, de services aux institutions financières interna-tionales et aux administrations publiques, et de financementdu commerce international sont réunies sous une mêmebannière à l’échelle de la Banque. Pour répondre à l’évolu-tion rapide des services bancaires à l’échelle mondiale, nousdevons nous doter d’outils de pointe pour repérer les occa-sions d’affaires et gérer les risques qui y sont associés.

L ’ E N T I T É

MD

Partenaires en capitalBMO-Nesbitt Burns Inc.

RÉ

SU

LT

AT

S

EN

B

RE

F

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

■ Croissance de 15 % du portefeuille de prêts hypothécaires, qui aatteint 35 milliards de dollars.

■ Annonce de la conclusion d’ententes avec The Great Atlantic andPacific Company of Canada Limited (A&P) et Canada Safeway Limitedpour l’ouverture de succursales à l’intérieur de points de vente.

■ Ouverture de 10 succursales à l’intérieur de points de vente au coursde l’exercice 1998.

■ Mise sur pied du programme Promesse, des Services de Gestionprivée, un guichet unique offrant des services bancaires uniformisés.

■ Réingénierie du système d’approbation de crédit aux entreprises, afin d’y intégrer des capacités de vente et de service.

■ Amélioration de la technologie et des circuits de distribu-tion afin de pénétrer de nouveaux marchés et de réduireles frais d’exploitation.

■ Fidélisation et augmentation de la clientèle grâce à unemeilleure gestion des connaissances.

■ Perfectionnement du personnel dans le domaine du serviceà la clientèle et de la gestion des ventes.

■ Réingénierie des principaux processus afin d’améliorer leservice à la clientèle.

■ Croissance des prêts de 22 % et augmentation de 39 % des revenus de commissions.

■ Croissance à deux chiffres des dépôts de particuliers – soit le double du taux de croissance du marché.

■ Croissance de la part du marché des particuliers dans la région de Chicago; la part a triplé, passant de 2,7 % en 1994 à 8,2 % cette année.

■ Obtention constante de cotes de satisfaction de la clientèle élevées.■ Expansion en Floride où la filiale de services fiduciaires est devenue

une institution à service complet.

■ Poursuite de notre essor dans le marché des moyennesentreprises du Midwest.

■ Développement du réseau dans le marché des particuliers en vue de devenir une force dominante dans la grande région de Chicago.

■ Expansion des services de gestion de patrimoine à l’échelledu pays et plus précisément dans le Midwest, en Arizona et en Floride.

■ Poursuite de la stratégie de rationalisation de la structure des coûts fixes par l’uniformisation des processus et l’intégration des activités en Amérique du Nord.

■ Obtention, par mbanx, d’un taux de satisfaction de la clientèle de 95 % et adhésion de plus de 50 000 nouveaux membres, ce qui porte le nombre de ses clients à 151 700.

■ Prestation de service de la plus haute qualité dans l’ensemble des diverscanaux de distribution grâce à la nouvelle stratégie du centre Liaison client.

■ Amélioration du site Web de MasterCardMD* permettant aux clients devérifier le solde de leur compte et de passer en revue leurs transactions.

■ Forte croissance de MERXMC*, le service d’appels d’offres électronique de Cebra. Son site Web contient actuellement 200 000 documents d’appels d’offres pour le marché public.

■ Formation d’une alliance entre la Gestion de trésorerie Amérique du Nordet CheckFreeMD1 Corporation en vue de l’automatisation du traitement de la compensation, permettant de réaliser des économies d’échelle.

■ Approfondissement de notre connaissance et de notrecompréhension de nos clients.

■ Poursuite de la recherche d’applications novatrices de la technologie.

■ Élaboration de solutions axées sur les besoins des clientsen tirant parti de notre technologie et de notre connais-sance de la clientèle.

■ Formation d’alliances stratégiques en vue d’offrir le meilleurservice à la clientèle possible.

■ Maintien de la position de chef de file en matière de services consultatifs en fusion et acquisition, de négociation de blocs d’actions canadiennes et de service de recherche.

■ Lancement du programme Quadrant de Nesbitt BurnsMC1, qui permet aux clients d’obtenir un portefeuille de fonds d’investissementpersonnalisé.

■ Lancement de Mosaïque de FCP Nesbitt BurnsMC1, programme de fonds d’investissement servant à déterminer la répartition d’actif optimale.

■ Lancement de l’investicentreMD mobile, véritable centre de planification financière sur roues.

■ Participation à un nombre important de transactions d’envergureayant trait aux services aux grandes entreprises.

■ Consolidation de la part de chef de file dans les secteursdes services bancaires d’investissement et des services auxgrandes entreprises, au Canada.

■ Harmonisation des fonctions pour répondre de façon plusefficace aux besoins du client.

■ Poursuite de l’expansion des Services aux entreprises internationales.

■ Intégration et expansion des produits, services et circuitsrelatifs à la gestion de patrimoine.

■ Perfectionnement des compétences de base en matièred’instruments dérivés.

■ Expansion du rôle des Opérations de banque d’affaires.

■ Intégration, à l’échelle de la Banque, de la gestion des risques de crédit, de marché, d’exploitation et de liquidité afin d’optimiserl’équilibre risque-rendement.

■ Conclusion du transfert des éléments d’actif provenant des Servicesaux entreprises internationales à la Gestion du risque et de portefeuille d’actif.

■ Émission de titres adossés à des prêts d’une valeur de 3 milliards dedollars américains.

■ Groupe Titres adossés à des obligations reconnu comme l’un des plus importants gestionnaires de placements à rendement élevé au Canada.

■ Intégration des activités du Financement du commerce internationalaux Institutions financières internationales et administrations publiques.

■ Reconnaissance de la Gestion du risque comme leader de sa catégorie.

■ Recours aux méthodes de gestion de portefeuille les plusperfectionnées pour gérer les portefeuilles d’actif des grandesentreprises de façon proactive.

■ Poursuite de l’essor du portefeuille de titres adossés à des obligations en 1999.

■ Prestation de services de vente et de distribution à valeurajoutée aux clients des Institutions financières internationaleset administrations publiques; développement du secteur du financement international auprès des importateurs et desexportateurs nord-américains.

L E S F A I T S S A I L L A N T S L A S T R A T É G I EL A C R O I S S A N C E D U

V O L U M E D ’ A F F A I R E S *

19981997199619951994

63,458,755,352,448,9

19981997199619951994

31,125,8

23,020,5

16,9

19981997199619951994

10,2

7,76,0

5,14,5

19981997199619951994

95,480,6

53,645,6

32,7

40,3

30,0

22,922,019,4

19981997199619951994

Cautionnements bancaires et garanties contractuelles inclus

L A B A N Q U E D E M O N T R É A L E S T U N E I N S T I T U T I O N F I N A N C I È R E

H A U T E M E N T D I V E R S I F I É E Q U I O F F R E U N E G A M M E C O M P L È T E D E P R O D U I T S E T D E S E R V I C E S

D A N S L E S T R O I S P A Y S S I G N A T A I R E S D E L ’ A L E N A . L E G R O U P E D E S O C I É T É S

D E L A B A N Q U E D E M O N T R É A L C O M P R E N D L E S E N T I T É S D ’ E X P L O I T A T I O N S U I V A N T E S :

*Actif moyen (en milliards de dollars)

Dans le monde entier, le secteur des services financiers est en

profonde mutation sous l’effet de forces irrépressibles.

La Banque de Montréal a réagi vigoureusement à ces pressions

en 1998 en proposant de fusionner avec la Banque Royale du

Canada. Bien que déçus de la décision du gouvernement canadien

de rejeter notre proposition de fusion, nous entendons

maintenant nous engager dans la voie de la gestion axée sur la valeur

potentielle, qui s’inscrit dans une approche stratégique

soigneusement élaborée. Tous nos commettants, à commencer par

nos actionnaires, en retireront des avantages certains.

Dans le cours de la mise en œuvre de notre stratégie, nous allons

évaluer toutes nos initiatives en fonction de leur potentiel

de création de richesse, en misant sur les secteurs d’activité

où nous excellons déjà.

2

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

Le thème du Rapport annuel de cette année

semble un vibrant plaidoyer, mais je crois qu’il

se justifie par le cours des événements. Le

23 janvier dernier, nous avons annoncé notre

décision de fusionner avec la Banque Royale du

Canada, longtemps considérée comme l’une de

nos principales concurrentes. En vertu de la loi

canadienne, une telle fusion exige l’approbation

du ministre des Finances. Peu de temps avant

d’aller sous presse, le ministre des Finances,

M. Paul Martin, a rendu publique sa décision de

ne pas donner suite à notre projet, en précisant

que le gouvernement ne reconsidérerait les

propositions de fusion qu’après la réforme

prévue du cadre réglementaire et législatif du

secteur bancaire. L’adoption des lois nécessaires

à cette fin exigera au moins une année, sinon

deux. Dans les circonstances, nous avons, d’un

commun accord avec la Banque Royale, mis un

terme à notre projet de fusion.

Malgré son issue décevante, la fusion

proposée aura fait de 1998 l’année où tout a

changé pour la Banque de Montréal. Nous

avons résolument tourné une page de notre

histoire en opposant une réponse légitime,

efficace et complète aux forces qui contribuent

à transformer l’univers financier à l’échelle du

monde. Nous avons souvent abordé le sujet

dans nos précédents rapports annuels, et nous

reviendrons également en détail, dans les pages

qui suivent, sur certaines de ces forces, notam-

ment la mondialisation et l’intégration croissante

des marchés, les changements démographiques

qui ont fait évoluer la demande, la clientèle de

plus en plus avertie et exigeante et enfin, fac-

teur qui s’inscrit en filigrane du reste, la révolu-

tion numérique qui a réduit temps et espace, et

a donné naissance à des produits et des attentes

inimaginables voilà quelques années à peine.

L’action conjuguée de ces forces crée un courant

irrésistible qui emportera les institutions qui

n’auront pas su réagir à temps. À notre avis, la

fusion représentait l’option la plus susceptible

de procurer, à nos clients, employés et action-

naires, des avantages tangibles, dans un délai

raisonnable. Maintenant que le verdict est tombé,

il ne peut y avoir de retour en arrière pour

la Banque de Montréal. Nous devons plus que

L’ANNÉE OÙ TOUT A CHANGÉL E T T R E A U X A C T I O N N A I R E S

3

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

jamais nous appliquer à trouver la façon la plus

efficace de répondre aux forces du changement.

Il nous est impossible de maintenir le statu

quo pour la simple raison que les règles du

jeu ont radicalement changé dans le domaine

des services financiers. Il était évident, depuis

quelque temps déjà, que la transformation

de notre secteur d’activité attiserait, à plus

ou moins brève échéance, la concurrence au

Canada. Au cours des deux dernières années,

une douzaine d’institutions financières amé-

ricaines et européennes d’envergure se sont

implantées en territoire canadien. Parmi elles,

on retrouve des mégabanques à service complet,

de même que des institutions offrant un produit

unique, les services de carte de crédit ou les

prêts hypothécaires à l’habitation par exemple,

et dont le portefeuille dépasse souvent ceux de

toutes les grandes banques canadiennes réunies.

Même si, pour l’instant, la part de marché des

nouveaux venus est modeste, elle s’accroît rapi-

dement. Pour notre part, nous ne voyons pas

l’utilité d’attendre que le combat soit à moitié

perdu pour commencer à livrer bataille.

Poussée par l’urgence de s’adapter à la nou-

velle réalité du marché, notre banque a conçu

une nouvelle approche stratégique globale, à

la fois innovatrice et stimulante, pour encadrer

ses activités de gestion. Notre stratégie s’articule

autour d’un principe fondamental, la maximi-

sation de la valeur de l’avoir des actionnaires.

Pour la réaliser, nous avons réparti nos opéra-

tions en secteurs d’activité axés chacun sur une

clientèle cible. En suivant sa propre stratégie,

chaque secteur déploie les efforts nécessaires

pour établir son assise financière et doit afficher

des rendements de beaucoup supérieurs au coût

du capital utilisé. Nous avons mis plusieurs

années à raffiner cette approche qui prône la

«gestion axée sur la valeur potentielle». Nous

croyons qu’elle nous permettra de rivaliser avec

tous nos concurrents dans chacun des secteurs

d’activité où nous choisirons d’être présents et

de tirer profit au maximum de nos ressources

financières, mais également de nos compétences

et de notre réputation, afin d’offrir un rende-

ment vraiment exceptionnel à nos actionnaires.

Il ne faut pas en déduire pour autant que

les intérêts de nos clients, de nos employés et

des collectivités que nous servons seront relé-

gués au second plan. L’expérience d’entreprises

prospères ayant adopté l’approche stratégique de

la gestion axée sur la valeur potentielle démontre

que c’est plutôt l’inverse qui se produit. Les

entreprises qui obtiennent les meilleurs résul-

tats au chapitre de l’augmentation de l’avoir

des actionnaires sont également celles qui ré-

pondent le mieux, à long terme, aux besoins de

tous leurs commettants. Cet aspect revêt une

importance capitale à la Banque de Montréal.

Nous prenons en effet très au sérieux notre enga-

gement envers nos clients, nos employés et les

collectivités que nous servons. Pour nous, la

possibilité de veiller concurremment aux intérêts

de tous nos commettants constitue justement

l’un des principaux attraits de la gestion axée

sur la valeur potentielle.

Guidés par les principes de cette approche,

nous adopterons une règle de base unique en

matière de prise de décisions et d’évaluation des

résultats. La mise en œuvre du nouveau système

n’aura pas nécessairement comme effet de

réduire la taille de la Banque – pour ma part,

je crois même qu’elle pourrait prendre de l’en-

vergure –, mais il ne fait aucun doute qu’elle

deviendra une institution plus spécialisée et

plus sélective. Nous investirons dans les secteurs

où la rentabilité aura été démontrée selon des

normes homogènes et quantifiables. Par contre,

nous ne poursuivrons pas nos activités dans

les secteurs qui ne présentent pas un potentiel

d’appréciation satisfaisant dans un délai raison-

nable. Chacune de nos décisions reflétera notre

première responsabilité envers tous nos com-

mettants, soit l’engagement de créer – et non

de réduire – la richesse. Grâce à notre rapidité

de réaction et au travail minutieux et intensif

« I L N E P E U T Y A V O I R D E R E T O U R

E N A R R I È R E P O U R L A B A N Q U E

D E M O N T R É A L . N O U S D E V O N S P L U S

Q U E J A M A I S N O U S A P P L I Q U E R

À T R O U V E R L A F A Ç O N L A P L U S

E F F I C A C E D E R É P O N D R E A U X

F O R C E S D U C H A N G E M E N T.»

4

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

d’un grand nombre de personnes, le processus

de planification du système de gestion axée sur

la valeur potentielle est déjà bien engagé. Nous

en ferons une réalité concrète en 1999.

. . .

Au cours de la dernière année, des employés

de la Banque de Montréal ont soutenu notre

stratégie de fusion en écrivant à leurs députés,

en participant à des émissions-débats et en

organisant des rassemblements en faveur de la

fusion dans différentes villes du Canada. Ils

démontraient ainsi qu’ils comprenaient, mieux

que quiconque, l’étape mémorable que nous

vivions et qui allait marquer un tournant décisif

dans l’histoire des services bancaires canadiens.

Désormais, le statu quo était rayé des options

possibles. Leur participation active à la cam-

pagne en faveur de la fusion ne constituait

toutefois qu’un aspect du travail exceptionnel

qu’ils ont accompli tout au long de l’année.

Malgré l’intensification de la concurrence et

l’agitation des marchés, facteurs encore aggravés

par l’incertitude entourant la saga des onze

derniers mois au sujet de la fusion, notre per-

sonnel a réussi un nouveau tour de force, celui

d’obtenir un revenu net record pour la neuvième

année consécutive, tout en continuant d’établir

avec les clients les relations d’affaires dont

dépend notre avenir. Pour toutes ces raisons, on

peut affirmer sans hésiter que les employés de la

Banque forment vraiment une classe à part.

Forts de l’appui de cette équipe motivée et

hautement qualifiée, nous sommes assurés

de réussir dans la voie de la gestion axée sur la

valeur potentielle. Je tiens à exprimer à tous ma

plus profonde reconnaissance.

L’attention sans précédent prêtée par le

public à ce projet de fusion entre des entreprises

privées démontre hors de tout doute la place

prépondérante qu’occupent les services financiers

dans l’économie canadienne. Depuis 181 ans

qu’elle est au service des Canadiens, notre banque

a largement contribué à façonner l’image de la

banque canadienne. Une banque qui a joué un

véritable rôle de partenaire dans la réalisation

de nombre de projets dans presque tous les

domaines, auprès de clients de petite ou grande

envergure, dans le marché des entreprises comme

dans le secteur des organismes d’État et des

services bénévoles. Une banque qui évoque la

solidité, la sécurité et la confiance, tout en étant

résolument tournée vers l’innovation et la tech-

nologie. Une banque qui, même si elle n’inspire

pas nécessairement un sentiment d’affection,

s’est montrée active et engagée dans un nombre

incalculable de causes méritoires dans toutes les

collectivités qu’elle sert. Une banque présente

dans toutes les régions de ce vaste pays, par

le biais de succursales ayant pignon sur rue

et d’autres circuits de distribution, comme les

points de vente dans les supermarchés ou le

téléphone. Une banque qui, somme toute, fait

partie intégrante de la vie des Canadiens. À

l’aube de 1999 où s’amorce un virage décisif,

cet héritage constituera autant un défi qu’une

source d’inspiration, puisque nous entendons

continuer de nous appuyer sur nos succès passés

pour répondre aux exigences du présent.

Le président du conseil et chef de la direction,

Matthew W. Barrett (signé)

« L E S E N T R E P R I S E S Q U I O B T I E N N E N T L E S

M E I L L E U R S R É S U L T A T S A U C H A P I T R E

D E L ’ A U G M E N T A T I O N D E L ’ A V O I R D E S

A C T I O N N A I R E S S O N T É G A L E M E N T

C E L L E S Q U I R É P O N D E N T L E M I E U X , À

L O N G T E R M E , A U X B E S O I N S D E T O U S

L E U R S C O M M E T T A N T S .»

UN MONDEUUN MN MONONDDEE DIFFÉRENTDDIIFFFÉFÉRREENTNT

La biologie évolutive nous enseigne que les animaux

s’adaptent à la transformation de leur environnement ou

disparaissent. Cette vérité fondamentale est souvent

dénaturée par les critiques sociales qui qualifient de «darwinisme»

ou de «loi de la jungle» les stratégies des entreprises.

Le fait est que pour réussir, les entreprises doivent non seulement

s’adapter à l’évolution des marchés, mais anticiper le

changement, voire contribuer à sa progression en développant

et en lançant de nouveaux produits et services.

Les textes suivants décrivent certaines des principales forces

du changement avec lesquelles la Banque, et toutes les entreprises,

doivent composer pour relever les défis de l’avenir.

6

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

de la presse typographique, du téléphone, de la télé-vision ou de l’ordinateur – quant à son impact surnotre vie sociale et économique.

Le minuscule et omniprésent microprocesseur seretrouve dans des milliers d’objets inertes, et tout, descalendriers aux machines à traire les vaches, devientdispositif de communication intelligent. Les portesdes chambres d’hôtels sont maintenant reliées à laréception et aux systèmes de sécurité. Les pneus desgrumiers sont reliés par satellite à des ordinateurs qui surveillent les conditions météorologiques et routières, et permettent d’en modifier le gonflagependant que le véhicule roule. Les voitures aussi sont devenues de véritables systèmes d’information –aujourd’hui, une automobile moyenne possède plu-sieurs fois la puissance informatique dont a disposé le vaisseau spatial Apollo 13 et General Motors (GM)fournit autant de capacité informatique que IBM.Bientôt, il y aura des microprocesseurs dans les vête-ments et les boîtes de savon, ce qui permettra auxfabricants de fournir de nouveaux services auxclients. Et l’ordinateur personnel que mon fils de 12 ans vient de s’acheter avec ses économies possède750 fois la puissance de l’ordinateur central deplusieurs millions de dollars qui remplissait le centrede données de mon premier employeur, il y a 25 ans.

De plus en plus, cette puissance informatique est connectée au vaste réseau de réseaux qu’estInternet. La vitesse s’accélère sur Internet, la bandepassante s’élargissant au rythme de 1 000 % parannée. Pour utiliser l’analogie de l’autoroute de l’in-formation, cela équivaut à passer, en quatre ans,d’une allée de jardin à une superautoroute d’un kilomètre de largeur.

Toutes les institutions de la société se métamor-phosent. De nouvelles formes d’entreprises voient lejour et la création de milieux d’affaires électroniquessonne le glas des entreprises traditionnelles de nombreux secteurs d’activité.

Dans le commerce de détail, par exemple,eBay.com tient actuellement plus de 900 000 ventesaux enchères sur Internet, où acheteurs et vendeursse rencontrent sur une place mondiale, version élec-tronique de l’agora grecque. L’émission initiale de lasociété a connu un succès instantané et le cours deses actions a triplé dès le premier jour. Presque dujour au lendemain, la valeur boursière de l’entreprisea dépassé 3,3 milliards de dollars américains.

Dans la fabrication, des usines virtuelles remplacentpeu à peu les organisations industrielles intégrées.Cisco Inc., le fabricant de matériel d’infrastructure de réseaux, est devenu un géant incontournable dontla valeur boursière atteint plus de 100 milliards dedollars américains, ce qui équivaut à 7 millions dedollars américains par employé comparativement à72 000 dollars américains, pour GM. Quand les fabri-cants rompent la séquence des valeurs et s’associent

à d’autres entreprises sur Internet en vue de concevoiret de fabriquer des produits, ils écrasent leurs concur-rents et créent de nouvelles occasions d’affaires pourleurs partenaires.

Dans le secteur des services financiers, des cour-tiers en ligne conjuguent les forces de nombreusesentreprises des milieux d’affaires électroniques afinde fournir des services d’investissement à des mil-lions de clients. Banques, compagnies d’assurance etautres institutions combinent services en ligne et ser-vices transfrontaliers afin de créer un supermarché de services financiers pour leurs clients du mondeentier. Et d’ici la fin de l’an 2000, près de 20 % desfamilles du Canada et des États-Unis effectuerontleurs transactions bancaires sur Internet, ce quireprésentera près du tiers des profits générés par lesservices bancaires aux particuliers.

Le renversement de l’ordre établi touche même lesecteur technologique. Les sociétés de téléphonieenvisagent la disparition des revenus d’interurbainsd’ici 2005. Les entreprises informatiques ne peuventplus créer de la valeur en fabriquant uniquement dumatériel et se tournent maintenant vers les logicielset les services. Ainsi, les revenus provenant des ser-vices offerts par IBM sont passés de 2 milliards dedollars américains à 24 milliards de dollars améri-cains au cours des sept dernières années. En 2005, lasociété IBM sera avant tout un fournisseur de logi-ciels et de services.

De leur côté, les diffuseurs travaillent d’arrache-pied afin d’être prêts pour le lancement de la télévision et de la radio interactives. Des secteurs en-tiers de l’économie sont balayés de la carte tandis quede nouveaux apparaissent. Avec la création desréseaux, les anciens intermédiaires – agents, cour-tiers, grossistes et distributeurs – cèdent la place auxnouveaux. L’agence de voyages en ligne ExpediaMD 3

de Microsoft enregistre des revenus de 100 millionsde dollars américains dès sa première année d’exis-tence. Les agents d’assurance en ligne permettent àleurs clients de comparer produits et prix et desouscrire des assurances en ligne, causant ainsi desravages chez les agents traditionnels.

Aussi, les possibilités sont-elles immenses, et les périls tout aussi grands, pour les entreprises canadiennes et le Canada. Dans le vaste espace nu-mérique de cette nouvelle économie, tant les acteursque les forces, les règles et les exigences nécessaires àla survie et au succès changent. Il est de plus en plusmanifeste que seules survivront les entreprises et lessociétés capables de se réinventer.

Don Tapscott est président du conseil de Alliance for ConvergingTechnologies et auteur à succès. Il a écrit Growing Up Digital: The Rise of the Net Generation, Paradigm Shift: The New Promise of Information Technology et, plus récemment, Blueprint to theDigital Economy.

RÉALITÉS VIRTUELLESpar D O N T A P S C O T T

O N P E U T A F F I R M E R S A N S E X A G É R E R Q U E N O U S V I V O N S L A N A I S S A N C E

T U M U L T U E U S E D ’ U N E R É V O L U T I O N T E C H N O L O G I Q U E S U S C E P T I B L E D E

S U R P A S S E R T O U T E S L E S P R É C É D E N T E S – Q U ’ I L S ’ A G I S S E D E L ’ I N V E N T I O N

8

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

à savoir : premièrement, qu’un régime où le pouvoirest fortement décentralisé est plus stable et prospèrequ’un régime contrôlé par les élites et les autocrates;deuxièmement, que le citoyen moyen a assez de juge-ment pour choisir les dirigeants de la nation; ettroisièmement, que le régime offrira aux électeurs des options raisonnables qui auront fait l’objet d’unevaste diffusion.

Est-ce là un modèle pertinent pour le secteur desservices financiers? Nous sommes d’avis que oui.

L’évolution des services financiers à l’échellemondiale, au cours des années 1990, démontre que la démocratisation du système fonctionne – plutôtbien – alors que l’élitisme, l’autoritarisme et la poli-tique du secret sont voués à l’échec – parfois mêmecuisant. Au fur et à mesure que les épargnantsd’Amérique du Nord et d’Europe ont eu accès à unegamme élargie de produits et de renseignementsfinanciers, ils ont diversifié leurs modes d’épargnepour ne plus dépendre excessivement des dépôtsbancaires et des certificats de placement garanti. Àune époque où les facteurs démographiques favori-sent la croissance des instruments d’épargne-retraite,les placements dans les fonds d’investissement sontdevenus le mode d’épargne privilégié des particuliers.Cette situation s’explique du fait que la diversité desgammes de produits offertes permet de constituer unportefeuille axé tant sur le court terme que le longterme. Au début de 1998, pour la première fois dansl’histoire du pays, les Canadiens avaient investidavantage dans les fonds d’investissement que dansles CPG.

Par contre, la plupart des systèmes financiersd’Asie et d’Europe de l’Est dirigés par des élites et des autocrates se sont effondrés, anéantissant de cefait l’épargne accumulée au fil des générations.Lorsqu’une nouvelle forme de défi financier, ladéflation, est apparue dans le long marché baissierjaponais, les élites qui régnaient sur la nouvelleéconomie et les nouveaux marchés financiers d’Asieont été incapables de s’adapter, ce qui a entraîné desconséquences catastrophiques pour plus d’un mil-liard d’individus qui avaient amassé des économies,au prix d’un dur labeur.

En 1998, les administrations publiques, les banques centrales, les politiciens et les investisseursont dû repenser leurs politiques et leurs stratégies, à lalumière d’une éventuelle déflation mondiale. Ce nou-veau défi menaçant la stabilité des prix a émergé defaçon spectaculaire après que la Thaïlande a été con-trainte de cesser de soutenir sa monnaie. L’événementa provoqué la dévaluation des monnaies sur l’ensem-ble du continent asiatique et ébranlé ces économiesdynamiques. La dégringolade des monnaies, du prixdes denrées et des marchés boursiers aura été le lot de1998, particulièrement après que la Russie a décidéd’interrompre le remboursement de ses emprunts.

Les investisseurs ont toutefois bénéficié de lapoussée fulgurante des marchés obligataires dans lespays industrialisés. Ces derniers, qui avaient prévu uneffondrement des cours obligataires lorsque la repriseéconomique s’est consolidée pour la huitième annéeconsécutive aux États-Unis, ont été surpris de cons-tater que le recul de l’inflation suscitait une vigou-reuse remontée des obligations, laquelle a produitune inversion des courbes de rendement, au Canada,aux États-Unis et en Grande-Bretagne.

Pendant la majeure partie de 1998, les fondsd’obligations ont beaucoup mieux fait que les fondsd’actions, ce qui démontre une fois de plus la valeurde la diversification.

Il s’agit actuellement du premier cycle écono-mique où la vaste majorité des investisseurs nord-américains ont été en mesure d’obtenir l’informationet les produits nécessaires pour se sentir en confianceet répartir activement leur épargne dans une gammevariée d’instruments de placement.

Bien que le repli des marchés boursiers ait acculéà la faillite certains spéculateurs spécialistes de lahaute voltige et inquiété bon nombre d’investisseursprofessionnels, la majorité des gens qui avaient com-mencé à acheter des parts de fonds d’investissementau cours de ce cycle n’ont pas abandonné le marchédes actions pour autant. Au cours de la longue pé-riode où le marché était à la hausse, ils ont appris cequ’était le rendement. Maintenant, ils apprennent cequ’est le risque. La première leçon s’est révélée facileet agréable. La deuxième leçon risque d’être difficile,et même douloureuse.

À l’aube de 1999, les investisseurs doivent sefamiliariser avec de nouveaux risques, notamment lesproblèmes de conformité des systèmes aux normesde l’an 2000, et les phases de récession ou de dépres-sion que traversent les pays en développement. Peuimporte comment ces forces s’articuleront, l’in-vestissement des particuliers ne reviendra pas aux formules d’antan. Les CPG connaissent un regain depopularité depuis quelques mois non pas parce qu’ils’agit du seul type de placement sur le marché, maisplutôt parce que leur rendement réel élevé et la stabilité des prix en font une option avantageuse.

La diversité et la liberté de choix sont devenues,pour le meilleur et pour le pire, dans la richesse oul’adversité, le nouveau mot d’ordre des investisseursdu marché des particuliers. Il s’agit là du pire régimed’épargne personnelle, abstraction faite de tous lesautres qu’on a connus.

Donald Coxe est président du conseil et chef de la Stratégie,Harris Investment Management, et président du conseil,Jones Heward Gestion de placements Inc., les deux sociétés degestion de fonds du groupe de sociétés de la Banque de Montréal.Il est également chroniqueur au journal The Globe and Mail.

UN CHANGEMENT CAPITALpar D O N A L D C O X E

D ’ A U C U N S O N T D É C R I T L A D É M O C R A T I E C O M M E É T A N T L E P I R E R É G I M E

P O L I T I Q U E , A B S T R A C T I O N F A I T E D E T O U S L E S A U T R E S Q U ’ O N A C O N N U S .

C E T T E A F F I R M A T I O N S E F O N D E S U R T R O I S H Y P O T H È S E S ,

10

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

et du shampooing. Après avoir trouvé tout ce quevous cherchiez dans un grand magasin du centre-ville, vous devez vous hâter si vous voulez prendre uncafé à la cafétéria, car le magasin ferme à 18 heures.Bienvenue en 1969! Il y a un peu plus d’une généra-tion, en effet, c’est exactement de cette façon que denombreux Canadiens faisaient leurs courses.

Aujourd’hui, vous iriez sans doute, en automo-bile, à un magasin de vêtements situé dans un centrede solderies de manufacturiers, avant d’aller au magasin entrepôt, construit sur un ancien terrainvague, pour examiner les gros appareils ménagers.Ensuite, vous conduiriez jusqu’au supermarché,ouvert 24 heures par jour, pour y acheter du sham-pooing, vous commanderiez votre livre sur Internetet termineriez la soirée en sirotant un café moka dansun café haut de gamme. Bienvenue en 1999!

De nos jours, les consommateurs sont plusexigeants et accordent souvent plus d’importance à lacommodité et à la possibilité de gagner du tempsqu’au prix qu’ils paient. Le magasinage comme diver-tissement a pratiquement cessé d’exister, remplacépar le magasinage axé sur la destination. Les gensn’ont pas de temps à perdre et les détaillants s’ef-forcent de faire en sorte qu’il leur soit plus facile de trouver rapidement ce qu’ils cherchent. Depuisl’avènement des magasins entrepôts, la commoditéconsiste à bénéficier d’un vaste choix et de bons prixdans un seul et même endroit, où sont regroupés desmagasins ouverts 7 jours par semaine et, de plus enplus souvent, 24 heures par jour.

Aujourd’hui, les grandes surfaces spécialiséesdominent le commerce de détail. Pensons par exemple à Future Shop, dans le domaine de l’élec-tronique, à Chapters dans celui des livres, et à The Home Depot, pour ce qui est de la rénovationdomiciliaire.

Il n’est cependant pas rare de voir ce qui estnovateur un jour devenir désuet dès le lendemain.Pendant que les superlibrairies Chapters intro-duisaient au Canada une façon radicalement dif-férente de bouquiner, la société Amazon.com, deSeattle, est venue tout bouleverser de nouveau envendant des livres à rabais sur Internet. Chapters s’estvite rattrapée. De plus en plus de commerçants,d’ailleurs, ajoutent un service de magasinage virtuel à leur magasin traditionnel.

Avec la disparition du magasinage récréatif, lecommerce de détail fait une place de plus en plusgrande au divertissement. On construit donc desmégacomplexes de cinémas et de divertissement, telsque le Famous Players SilverCity et, pour les ama-teurs de jeux vidéo, le SegaCity. De nombreux centrescommerciaux modifient leur choix de magasins,remplaçant les commerces insuffisamment rentablespar des entreprises de divertissement, y compris desrestaurants thématiques comme le Rainforest Cafe,

D’HIER À DEMAINpar L E N K U B A S

I M A G I N E Z U N I N S T A N T Q U E V O U S D I S P O S E Z D ’ U N E M A C H I N E À V O Y A G E R

D A N S L E T E M P S E T Q U E V O U S V O U L E Z F A I R E Q U E L Q U E S A C H A T S :

U N M A N T E A U D ’ H I V E R , U N R É F R I G É R A T E U R , L E D E R N I E R R O M A N À S U C C È S

Ch

apte

rs 1

10

, ru

e B

loor

Oue

st,

Tor

onto

parce que les gens dépensent davantage pour des services que pour des biens.

La circulation de l’information associée à l’essor de l’économie numérique constitue l’un des principaux facteurs d’accélération du changementdans le commerce de détail. La possibilité de réunir,de stocker, de traiter et de déplacer des quantités con-sidérables de données électroniques donne aux com-merçants la capacité de prendre des décisions rapides,de réagir sans délai aux changements qui surviennentdans les préférences des consommateurs, et de réduirele délai entre le moment où ils font une offre et celuioù la réaction des consommateurs leur parvient.

La technologie de l’information donne égalementdu pouvoir aux consommateurs, qui sont de mieuxen mieux informés. Les gens peuvent maintenantmagasiner, comparer, se renseigner, soupeser diversesoptions et faire des achats plus rapidement et plusfacilement que jamais auparavant, souvent sansmême quitter leur foyer.

Quel est l’avenir du commerce de détail au Canada? Pour le savoir, réglons notre machine àvoyager dans le temps sur 2009. Un réseau électro-nique presque invisible nous reliera alors aux détaillants, plus étroitement que jamais auparavant.Des appareils électriques intelligents, y compris des poubelles équipées d’un scanneur, détecteront le moment où un article viendra à manquer et lecommanderont automatiquement. Notre compte seradébité, lui aussi automatiquement, et l’article enquestion apparaîtra à notre porte comme par magie,tout cela sans même qu’on s’en rende compte!

Les paiements se feront toujours, ou du moins la plupart du temps, par voie électronique. Tous les commerçants accepteront la carte à puce, ce porte-monnaie électronique, et les consommateursl’utiliseront pour les petits achats qu’ils réglaientauparavant avec des pièces. Il se pourrait mêmequ’une seule carte fasse fonction à la fois de monnaieélectronique, de carte de crédit et de carte de débit,en plus de servir à comptabiliser les points des pro-grammes de fidélisation et de stocker des renseigne-ments personnels sur le titulaire.

Le commerce de détail au Canada reposera deplus en plus sur les ordinateurs, les données, lanumérisation, les communications électroniques entemps réel et la vitesse. Certains consommateurspréféreraient peut-être régler notre machine à voya-ger dans le temps, si elle existait, sur une époque plussimple. Mais la réalité, c’est que demain, les vents duchangement atteindront la puissance d’un ouragande force cinq.

Len Kubas, président de Kubas Consultants, collabore régulièrement à des magazines spécialisés et est coauteur de Profitable Customer Service Techniques et de The Future of Canada’s Mass Merchants.

organismes au sein desquels nosemployés œuvrent bénévolement.

UNE PART IE INTÉGRAN TEDE L’ É C O N O MIEÉtant l’une des plus grandes entre-prises du Canada, nous avonsdépensé près de 1,9 milliard dedollars en 1998 pour acheter desbiens et des services de milliers defournisseurs canadiens de partoutau pays. Selon les estimations deséconomistes, ces dépenses ontcontribué à la création d’environ 30 000 emplois, dont bon nombredans de petites entreprises.

L E S O U T IE N À NOS CL IE NTSChaque dollar reçu en dépôt de particuliers et d’entreprises auCanada a été prêté à des parti-culiers et à des entreprises duCanada. En 1998, la Banque deMontréal a prêté 63,7 milliards dedollars à des particuliers et à desPME du Canada.

L A RÉ U S S ITE F IN AN CIÈ RENos excellents résultats financiers ont de quoi plaire aux millions deCanadiens qui détiennent nosactions, à nos 33 400 employésdont le salaire et les avantagessociaux ont totalisé 2,6 milliards dedollars en 1998 et à tous les paliersde gouvernement.

Les bénéfices réinvestis dansnotre entreprise sont affectés, entreautres, aux dépenses liées à latechnologie, à la formation du per-sonnel et au développement denouveaux produits.

6,3 millions de la Banque deMontréal. Depuis qu’elle estdevenue commanditaire-fondatricede Jeunesse j’écoute, en 1989, la Banque de Montréal a verséplus d’un million de dollars à cet organisme.

UNE PART IE INTÉGRAN TEDE L A S O C IÉ T ÉPlus de 45 000 organismes sansbut lucratif, 562 000 personnesâgées et 383 000 jeunes béné-ficient de programmes de servicesbancaires sans frais, grâce à laBanque de Montréal. Nos succur-sales servent également de lieux decollecte de fonds dans des situationsd’urgence. La Banque a ainsi recueilli,en incluant ses propres dons, plusde 375 000 $ pour les victimes dela tempête de verglas de 1998 et818 000 $ pour celles de l’inonda-tion de 1997 au Manitoba.

LES COMMANDITESLa Banque de Montréal est le principal commanditaire desChampionnats canadiens de pati-nage artistique, ainsi que des cham-pionnats de section et de division. Nous appuyons égalementles programmes d’initiation au patinage de l’Association cana-dienne de patinage artistique, dontbénéficient plus de 200 000Canadiens appartenant à 1 500clubs de partout au pays. Parmi les centaines de causes que sou-tient la Banque, aussi bien dans ledomaine des arts que dans celuides initiatives locales, mentionnonsle programme des Prix de l’entrepre-neuriat féminin, le Festival deStratford et les Guides du Canada.

L’A IDE À L’ É D U C AT IO N E T AUX É TUDIANTSNous avons consacré 12 millions de dollars à des établissements

Pour assumer pleinement cetteresponsabilité, il ne suffit pas dedonner de l’argent à des organismesde charité. Il faut aussi procurer de bons emplois à des milliers depersonnes, verser des centaines de millions de dollars en impôts,acheter de fournisseurs locaux desbiens et des services totalisant desmilliards de dollars et développerune culture qui encourage les gensà participer à la vie sociale. Voiciun aperçu de ce que la Banque etses employés rendent à la société.

L E S D O N SLa Banque de Montréal est l'une des cinq entreprises canadiennes

qui font les dons les plus consi-dérables, ayant donné 18 millionsde dollars à des organismes debienfaisance en 1998. Ces dons ont été faits à plus de 2 000organismes différents, en accordantune importance particulière à ceux qui œuvrent dans les domaines de la santé et de l’éducation, dont 84 hôpitaux et 56 universitéset collèges.

Les employés de la Banque deMontréal ont donné en 1998 deuxautres millions, puisés dans leurspropres économies ou provenant dedons qu’ils ont sollicités.

Au cours des ans, le groupe de sociétés de la Banque de Montréal a établi des relations durables avecun certain nombre d’organismes de bienfaisance. Depuis 1994, nousavons donné des millions de dollarsà United Way et Centraide, dont4,6 millions provenaient de NesbittBurns, 5,6 millions de dollarsaméricains de la Harris Bank et

d’enseignement postsecondaire à l'échelle du pays, dont plus de 7 millions pour des bourses destinées à des étudiants de partoutau Canada. Pour sa part, la Harris Bank a attribué unesomme globale de 200 000 dollarsaméricains à deux universités de l’Illinois.

Nous avons en outre donné plus de 960 ordinateurs à plus de 100 écoles et organismes com-munautaires.

De plus, lorsqu’un employé de la Banque de Montréal fait un don à une université ou à un éta-blissement conférant des gradesuniversitaires, la Banque fait un don équivalent à cet établisse-ment. La somme totale verséejusqu’à présent dans le cadre de ce programme dépasse le million de dollars.

L’E XPE RT ISE AU PRO F IT DE S JEUNE SEn 1998, un programme de boursesdestiné aux jeunes des minorités visibles et des peuples autochtonesainsi qu’aux jeunes handicapés apermis à 65 élèves de 12e année, de tout le Canada, de travailler unejournée par semaine à la Banque deMontréal pendant l’année scolaire.Une fois son diplôme obtenu,chaque élève a reçu une bourse d’études de 1 000 $.

LE D O N DU TE MPSBon nombre de nos employés et pratiquement tous nos dirigeants et directeurs de succursale œuvrentbénévolement dans des milliers d’organismes de bienfaisance,d’organisations locales et d'orga-nismes sans but lucratif. NotreProgramme de subventions auxorganismes bénévoles verse 500 000 $ par année aux

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

UNE BANQUE CONSCIENTE DE SES RESPONSABILITÉS

À L A B A N Q U E D E M O N T R É A L , N O U S A V O N S T O U J O U R S C O N S I D É R É Q U E N O U S A V I O N S L A

R E S P O N S A B I L I T É D E P A R T I C I P E R A C T I V E M E N T À L A V I E D E C H A C U N E D E S C E N T A I N E S D E

C O L L E C T I V I T É S D U C A N A D A E T D E S É T A T S - U N I S O Ù N O U S F A I S O N S D E S A F F A I R E S .

989796959493

DONS (en millions de dollars)

8,49,7 10,3 10,5

17,0 18,0

Impôts et autres charges imposées par l’État

49 %

30 %

21 %

Dividendes versés aux actionnaires

Réinvestissement dans l’entreprise

EMPLOI DES BÉNÉFICES*

* Revenu net avant impôts et autres charges imposées par l’État

Organismescommunautaires (tels que le YMCA)

Autres

Hôpitaux/Santé

12,8 %14,2 %28,1 %

6,4 %

37,3 %1,2 %

Éducation

Culture

Fédérations (telles que Centraide)

EMPLOI DES FONDS

12

989796959493

DÉPENSES (en millions de dollars) 1 874

1 723

1 3881 3241 148

994

13

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

L’année qui vient de s’écouler a été marquée pardes changements majeurs, une pression cons-tante de la part de la concurrence et une situationinhabituelle du marché. Ce fut une année dontaucune grande institution financière n’est sortieindemne dans le monde – et la nôtre n’a pas fait exception. Mais l’année 1998 a égalementtémoigné, je suis heureux de l’annoncer, de lasolidité du groupe de sociétés de la Banque de Montréal.

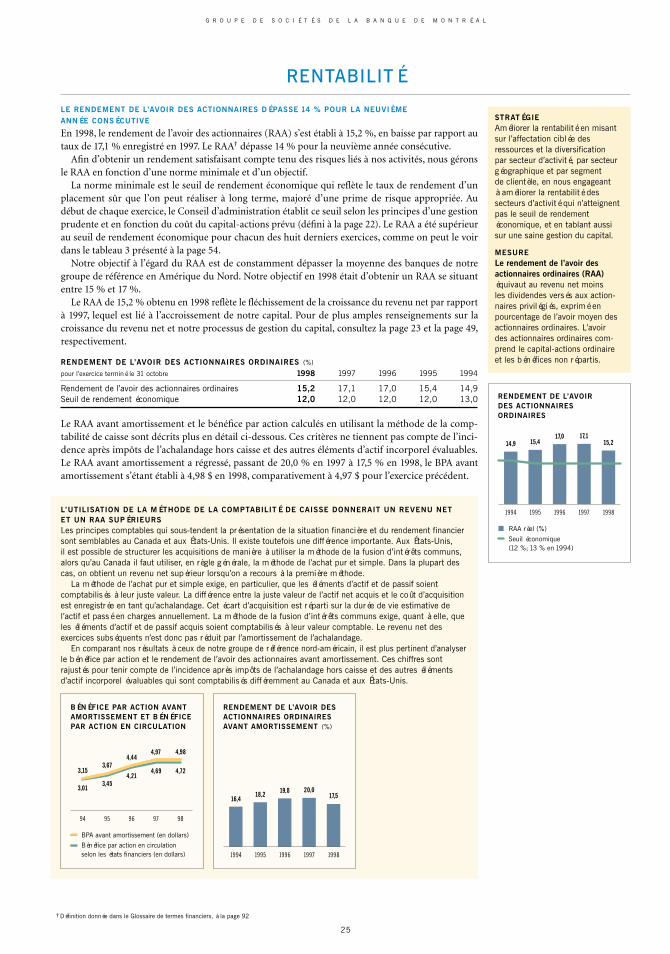

En effet, nous avons, pour la neuvième annéeconsécutive, affiché un bénéfice record en 1998,notre revenu net ayant augmenté de 3,5 % parrapport à l’an dernier, pour s’établir à 1,35 mil-liard de dollars. Nous avons également réussi,pour un neuvième exercice consécutif, à accroîtrele bénéfice par action. Le bénéfice dilué par actionest ainsi passé de 4,62 $ en 1997 à 4,66 $ en1998. Quant au rendement de l’avoir des action-naires, il s’est établi à 15,2 %, dépassant ainsi14% pour la neuvième fois en autant d’années,un record qu’aucune autre banque canadienneni mégabanque américaine n’a égalé.

Le rendement du capital investi annualisé surcinq ans – qui constitue notre principal critèred’évaluation de l’appréciation de l’avoir desactionnaires – a été de 23,3 % en 1998, surclas-sant ainsi de 1 320 points de base le rendementdu marché tel que défini par l’indice composédu TSE 300 pour la même période.

Dans une perspective à plus long terme, lacapitalisation boursière qui était de 3,8 milliardsde dollars au début de 1990 est passée à 16,7 mil-liards en 1998, tandis qu’au cours de la mêmepériode, les dividendes versés sur les actionsordinaires ont totalisé 3 milliards de dollars,ce qui s’est traduit par un rendement total ducapital investi de 15,9 milliards de dollars.

En 1998, les revenus ont atteint 7,27 milliardsde dollars, grâce à la croissance de notre volume

d’affaires, principalement dans les secteursd’activité servant les particuliers et les petiteset moyennes entreprises au Canada et dans leMidwest américain. Ce secteur a connu uneexcellente année, continuant à bénéficier de laforte croissance de l’actif attribuable à l’essor del’économie nord-américaine, au lancement deproduits et services innovateurs et à un accroisse-ment de la demande des consommateurs.

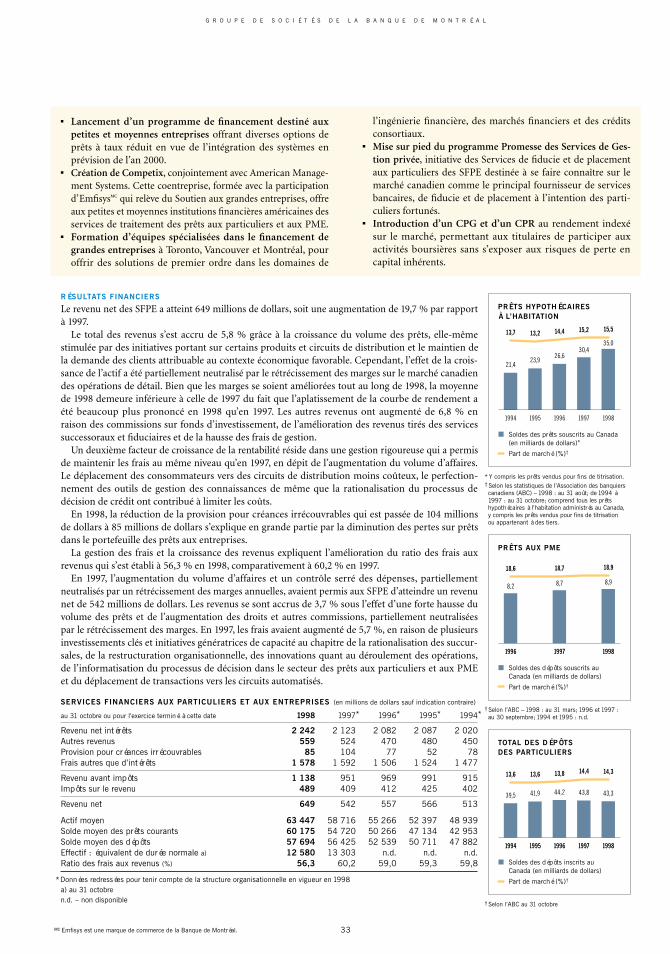

À titre d’exemple, au Canada, la hausse durevenu net des Services financiers aux particu-liers et aux entreprises a été de 19,7 % et leurapport à notre revenu net s’est chiffré à 649 mil-lions de dollars, tandis que la progression durevenu net de la Harris Bank atteignait 23,4 %, etsa contribution à notre revenu net, 229 millionsde dollars.

Cependant, la progression du revenu net aété partiellement neutralisée par les conséquencesd’une situation anormale du marché au qua-trième trimestre, ce qui a entraîné des pertesde négociation après impôts de 90 millions dedollars et une réduction de l’apport de plusieurssecteurs institutionnels et du Grupo FinancieroBancomer, la plus importante institution finan-cière du Mexique dans laquelle nous détenonsune participation de 16,2 %.

Mais, même si une situation anormale dumarché nous a empêchés d’atteindre notreobjectif minimum de croissance de 10 % du BPAcette année, nous entendons bien maintenir cetobjectif dans l’avenir.

GÉ RE R POUR MAX IMISE R L A VALEUR

DE L’AVOIR DES ACT IO NNA IRES

L’année 1998 comportait également un lot dedéfis peu communs pour nos employés, à com-mencer par l’annonce le 23 janvier dernier denotre projet de fusion avec la Banque Royale duCanada. Nos employés ont aussi dû consacrer

RÉTROSPECTIVE DE L’ANNÉEM E S S A G E D U P R É S I D E N T

14

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

beaucoup de temps et de ressources pour se pré-parer à l’an 2000 et à l’entrée en vigueur imminentede l’Union économique et monétaire européenne(consultez la page 53).

Notre personnel a fait preuve de créativité toutau long de l’année pour mettre en œuvre ces projetset d’autres initiatives qui avaient essentiellement un seul et même but : maximiser la valeur de l’avoirdes actionnaires à long terme.

L’une de nos plus grandes priorités à l’heureactuelle est la mise en œuvre d’un mode de gestionaxé sur les secteurs d’activité qui s’inscrit dans notrestratégie visant à améliorer le rendement du capitalinvesti, compte tenu de l’intensification de la con-currence sur le marché canadien et à l’étranger.

Tout en permettant de présenter une imageunifiée de nos activités aux consommateurs, cetteapproche exigera que chaque secteur d’activité éla-bore sa propre stratégie et concurrence les autressecteurs en ce qui a trait à l’affectation des ressourcesen capital. Nous serons ainsi en mesure d’évaluerl’apport particulier de chaque secteur d’activité àl’appréciation de la valeur de l’avoir des actionnaires.

Ce modèle ne prévoit aucune compensationintersectorielle et favorise nettement un rendementélevé et, par le fait même, les secteurs d’activité àforte croissance. Le fait de soutenir les secteurs lesplus rentables et d’y investir, tout en redressantceux qui ne le sont pas ou en nous en départissant,permettra d’utiliser le capital investi par nos ac-tionnaires de façon plus avantageuse.

En jouant un rôle de leader dans le déploiementintégré et rentable du personnel, de la technologieet des processus dans l’ensemble des secteurs d’acti-vité, EmfisysMC, le nouveau groupe responsable de la technologie et des processus mis sur pied audébut de l’exercice, contribuera également de façonimportante à la maximisation de la valeur de l’avoirdes actionnaires.

DE S TE CH NIQ UES DE GEST IO N DU

RIS Q UE PE RF E CT IO N N É E S

La promotion de techniques de gestion du risqueperfectionnées compte certes parmi nos initiativesles plus importantes et les plus rentables. Grâce à cestechniques, nous sommes en mesure de maintenir larentabilité et d’assurer la stabilité du bénéfice mêmeen cas de ralentissement de l’activité économique.

Il y a dix ans, nous nous sommes engagés àacquérir une expertise en matière de contrôle durisque de crédit en recourant à des techniques etméthodes scientifiques de gestion de portefeuille.Par la suite, nous avons appliqué la même rigueurpour contrôler les risques de liquidité, de marché etd’exploitation (consultez les pages 43 à 48). En 1998,notre expertise en matière de contrôle du risque decrédit s’est traduite par une qualité de l’actif d’un

niveau sans précédent depuis deux décennies. Leratio de provisionnement – qui correspond à la provision pour créances irrécouvrables annuelle enpourcentage du solde moyen des prêts et accepta-tions – est d’ailleurs passé de 0,23 % l’an dernier à0,09 % cette année.

En outre, dans le cadre d’un sondage effectué à l’échelle de l’Amérique du Nord, la Banque deMontréal s’est classée parmi les trois premièresbanques à l’échelle du continent, pour ce qui estde l’utilisation de techniques de gestion de porte-feuille pour contrôler le risque de crédit aux grandesentreprises.

Mais, fait plus important encore, nous avonsconstitué une réserve pour créances irrécouvrablessuffisante pour absorber les répercussions qu’auraitun ralentissement économique modéré sur nosactivités, et nous avons également réduit de façonstratégique notre vulnérabilité face aux économiesen difficulté. Ainsi par exemple, nous n’avons passubi de pertes importantes en Asie l’an dernier, nien Europe de l’Est.

FAVORISE R LES CONTACTS PE RS ONNELS

En 1998, continuer à innover dans le cadre de lastratégie globale de la Banque visant à réinventer lesservices bancaires aux particuliers exigeait aussi quenous améliorions et diversifiions encore plus lesmoyens d’accès tant à nos services à visage humainqu’à nos services électroniques.

Nous l’avons fait à l’égard du service à visagehumain au Canada en ouvrant dix succursales à l’intérieur de magasins, et nous avons conclu uneentente avec The Great Atlantic and Pacific Companyof Canada Limited (A&P) et Canada Safeway Limitedpour en ouvrir de nouvelles dans des supermarchésà l’échelle du pays. Ces succursales sont non seule-ment dotées de spécialistes aptes à dispenser toutela gamme de services financiers aux particuliers,mais également de guichets automatiques à la finepointe, d’un kiosque équipé d’un dispositif de com-munication interactive permettant d’accéder auService netbancaire, d’un service de renseignementsen ligne sur le solde des milles de récompense AIRMILESMD 2 et d’outils de planification financière.

La succursale bancaire à l’intérieur d’un maga-sin constituait une nouveauté pour nous en 1998,mais nous avions déjà acquis une certaine expé-rience dans les centres commerciaux. Nous l’avonsnotamment acquise par l’entremise de notre chaîned’investicentres, où le client peut trouver une gammecomplète de produits et de services de gestionfinancière dans un environnement de vente audétail, et de nos carrefours de croissance financièrePathways, où nous mettons à la disposition des clients

95 %Satisfactionde la clientèle

Le taux de satisfaction de la clientèle

de mbanx a atteint 95 %, reflet de

notre capacité de satisfaire, voire de

dépasser, les attentes des clients.

En 1998, nous avons ouvert des

succursales dans des supermarchés,

dans le cadre de notre démarche

visant à réinventer les services bancaires

traditionnels, offrant ainsi plus de

commodité aux clients.

15

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

et des consommateurs en général les moyens dedéfinir leurs besoins en matière de services financiers,d’explorer les différentes options disponibles et dedéterminer quels produits ou services répondent lemieux à leurs besoins, le tout dans un cadre inter-actif et convivial.

En 1998, nous avons inauguré quatre nouveauxinvesticentres et mis en service un investicentremobile – une véritable boutique de gestion financièresur roues. Nous avons, en outre, ouvert de nouveauxcarrefours de croissance financière Pathways.

Nous avons pris des dispositions pour offrir desservices bancaires à visage humain dans des régionsdu Canada où les gens n’avaient jamais eu accès àde tels services. À la suite d’un projet pilote fortconcluant mené à Nain, au Labrador, nous avonsconclu une alliance avec Postes Canada pour ouvrir20 autres comptoirs où des services bancaires serontdispensés par des employés de Postes Canada quiauront reçu la formation nécessaire.

Aux États-Unis, la Harris Bank a élargi et amé-lioré l’accès à ses services – et l’accès à la clientèle –de multiples façons, notamment en étendant sesactivités en Floride. En transformant les anciensbureaux de la Harris Trust Company of Florida ensuccursales polyvalentes à West Palm Beach et àSarasota, nous avons intensifié notre présence dansl’État qui compte parmi les marchés offrant lesmeilleures perspectives de croissance aux États-Unis.Nous projetons, en particulier, de répondre auxbesoins des retraités migrateurs du Canada et duMidwest américain qui séjournent en Floride.

E XPANS IO N DES SE RV ICES ÉLECT RO NIQ UES

Du côté des services bancaires électroniques, ladivision mbanx a réussi à élargir et à améliorer l’accès à ses services et à accroître sensiblement saclientèle, qui compte aujourd’hui plus de 150 000membres, grâce à un certain nombre d’initiativesstratégiques. Parmi celles-ci, notons l’option «monunivers» qui permet au client de créer une grillepersonnalisée sur le site Web et de la configurer enfonction de ses propres intérêts et préférences.

Nous avons également continué à investir desressources substantielles dans des outils à la finepointe de la technologie grâce auxquels nos employéssont en mesure d’offrir aux utilisateurs des servicesbancaires électroniques un niveau de service per-sonnalisé sans précédent.

Ces technologies, ajoutées au service mbanxbasé sur des valeurs, nous ont valu la visite d’entre-prises du monde entier qui classent la divisionmbanx comme la meilleure dans sa catégorie. Je suiségalement fier d’annoncer que le taux de satisfactionde la clientèle de mbanx a atteint 95 % en 1998.

Afin d’améliorer les services offerts aux utilisa-teurs de guichets automatiques, nous avons installéplus de 560 nouveaux guichets Instabanque EXTRAMD

qui donnent au client la possibilité d’obtenir unrelevé détaillé de ses transactions.

Nous avons également ajouté sur le site Web deMasterCard de nouvelles fonctions permettant autitulaire d’avoir accès à une section protégée du siteoù il peut, entre autres, se renseigner sur son soldeet ses dernières transactions MasterCard et deman-der une augmentation de sa limite de crédit.

De plus, Cebra Inc., notre fournisseur de solu-tions de commerce numérique, a conclu une allianceavec Postes Canada en vue de mettre au point leservice Poste électroniqueMC 2. Il s’agit d’un serviceprotégé qui permettra aux entreprises et aux parti-culiers canadiens de recevoir du courrier de toutgenre par voie électronique et de régler leurs facturespar le biais d’Internet.

E X TE NS IO N DES SE RV ICES

D ’ IN V E ST IS SE ME N T E T DE S SE R V ICE S

AU X GRA N DE S E NT RE P RISE S

En 1998, nous avons accompli des progrès notablesen vue de mieux servir la clientèle des services d’in-vestissement et des services aux grandes entreprises.

Ainsi, l’an dernier, nous avons prolongé aumaximum les heures d’accès au service Ligne d’action,de sorte que le client peut effectuer ses transactionset obtenir des cotes en temps réel ainsi que des ren-seignements sur son compte 24 heures sur 24, 365jours par année. Ligne d’action a également lancé le service Explor@fondsMC dans le but de favoriser unaccroissement du portefeuille de fonds d’investisse-ment des titulaires de comptes Ligne d’action.

Nous avons instauré le programme Quadrantde Nesbitt Burns, un programme de gestion encommun qui permet aux conseillers en placementde Nesbitt Burns de constituer un portefeuille enfonction des objectifs du client et de sa tolérance au risque.

Nous avons également lancé Mosaïque, un pro-gramme de Nesbitt Burns qui a pour objet d’aiderl’investisseur à déterminer le type de fonds d’inves-tissement et la répartition d’actif optimale pourobtenir le rendement désiré, en tenant compte d’unniveau de risque acceptable.

Nous avons continué à améliorer l’accès auxservices financiers électroniques destinés aux grandesentreprises clientes en lançant l’option de service de change et l’option Marché monétaire canadien –Produits de trésorerie. La première permet de virerjusqu’à un million de dollars américains entre descomptes en dollars américains et canadiens et laseconde d’effectuer en ligne des placements dans

Nesbitt Burns a lancé les programmes

Quadrant et Mosaïque, offrant plus de

choix aux investisseurs qui recherchent

une composition optimale et une gestion

professionnelle de leur portefeuille.

Harris a étendu ses activités en

Floride et offre maintenant un service

complet dans ses succursales de

Sarasota et de West Palm Beach.

16

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

des instruments du marché monétaire canadien,notamment des bons du Trésor, des effets de com-merce, des acceptations de banque et des reçus dedépôt à terme.

Nous avons, en outre, préservé notre part demarché dominante dans le secteur des services-conseils en matière de fusion et d’acquisition et danscelui de la négociation de blocs d’actions canadiennes.

DES HO NNEURS Q UI COURO NNE NT

NOS SUC CÈS

Les remarquables efforts que nous déployons pouroffrir des solutions novatrices à nos clients au moyendes technologies de pointe nous ont valu de rem-porter toute une série d’honneurs en 1998, tant surla scène nationale qu’internationale.

Au Canada, les efforts conjugués des équipes dela technologie et d’autres secteurs d’activité ont per-mis de remporter trois des dix grands prix décernésdans le cadre du Prix d’excellence en technologie de l’information de CIO Canada 1998. Les servicesprimés sont mbanx, pour avoir fait figure de pré-curseur dans le secteur des services financiers élec-troniques au Canada; le service Demande d’octroide crédit sur Internet, pour avoir été le tout premierservice à permettre de présenter une demande deprêt hypothécaire, de carte MasterCard et de margede crédit aux étudiants en ligne et d’obtenir uneréponse en direct; et MERX, un service électroniqued’appels d’offres, qui a obtenu un Prix distinctionpour avoir investi stratégiquement dans la gestionet la technologie de l’information.

Sur la scène internationale, la Banque de Montréals’est vu mettre en nomination pour un prix duComputerworld Smithsonian Award grâce à sonservice Demande d’octroi de crédit sur Internet,pour l’utilisation visionnaire de la technologie de

l’information en vue de produire un changementpositif sur les plans social, économique et éducatif;elle a reçu un prix de la British Interactive Multi-media Association pour le CD-ROM Le Savoir, outilde formation interactif, la classant au premier rangdans cette catégorie; et elle s’est vu décerner unInternational EMMA Award, qui fait autorité enmatière de norme d’excellence dans l’industrie dumultimédia, pour le Treasury Knowledge Web, sonnouveau site intranet.

Et, finalement, il importe de souligner que laBanque de Montréal a remporté un Certificat d’ar-gent dans la catégorie Institutions financières, pournotre Rapport annuel de l’an dernier, dans le cadredu concours 1998 Annual Report Awards parrainépar l’Institut Canadien des Comptables Agréés et leNational Post – rapport pour lequel les juges nousont également décerné le Prix d’excellence en régied’entreprise.

SAVO IR MISE R SUR CE Q UI IMPORTE VRA IME NT

Depuis fort longtemps déjà, nous reconnaissonsqu’en définitive et en toute logique, le seul et vérita-ble avantage concurrentiel durable auquel nouspouvons aspirer, c’est celui qui repose sur la qualitéet la compétence de nos employés, et sur notrecapacité à amener chacun à donner le meilleur delui-même.

En 1998, cette conviction profonde s’est traduitepar une moyenne de 7,2 jours de formation paremployé et un investissement de 63 millions de dol-lars dans la formation. Par ailleurs, privilégiant unevision à long terme, L’Académie de la Banque deMontréal a établi la base d’un programme de gestiondu capital humain qui est appelé à révolutionner lesrapports que nous entretenons les uns avec les autres.

De toutes les initiatives que nous avons entre-prises pour favoriser la croissance de la valeur del’avoir de nos actionnaires en 1998, je crois pouvoiraffirmer sans crainte que peu sont susceptibles dedonner des résultats aussi durables ou d’avoir uneportée aussi vaste que le virage que nous avons prisen vue de devenir d’excellents gestionnaires enmatière de ressources humaines.

Le président et chef de l’exploitation,

F. Anthony Comper (signé)

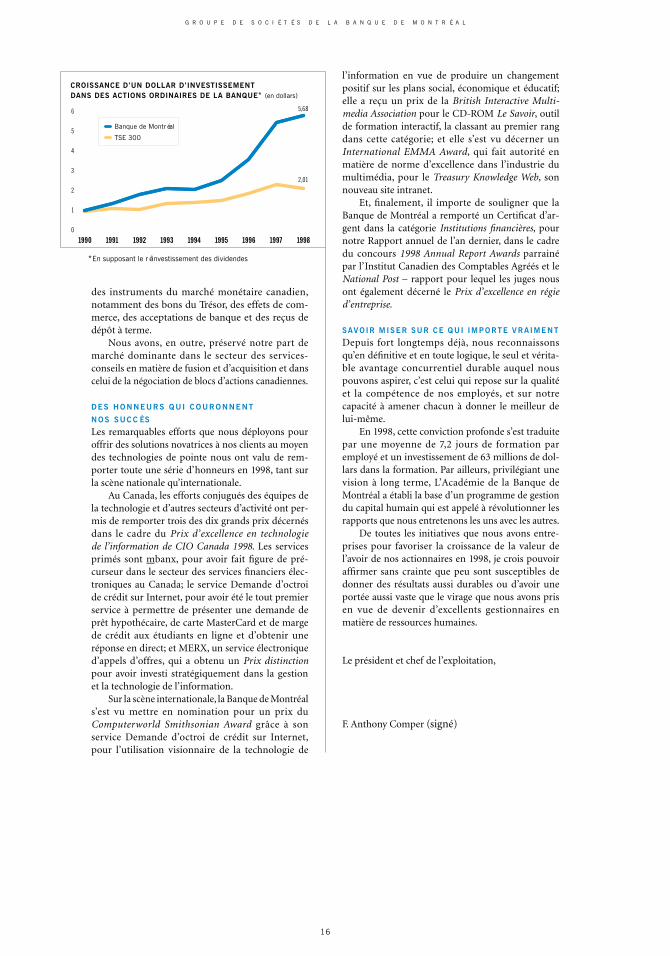

CROISSANCE D’UN DOLLAR D’INVESTISSEMENT DANS DES ACTIONS ORDINAIRES DE LA BANQUE* (en dollars)

5,68

2,01

Banque de Montréal

TSE 300

*En supposant le réinvestissement des dividendes

0

1

2

3

4

5

6

199819971996199519941993199219911990

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

MESURES ET OBJECTIFS FINANCIERS

Nous avons pour objectif financier de maximiser la valeur àlong terme de l’avoir des actionnaires, en obtenant des résul-tats financiers constamment supérieurs à la moyenne, et enmaintenant une situation financière vigoureuse.

Sur le plan des résultats financiers, notre objectif estd’obtenir une croissance continue du revenu net et un rende-ment de l’avoir des actionnaires supérieurs à la moyenne,avec un ratio de distribution de dividendes et un taux de rendement des actions appropriés.

Quant à notre objectif de situation financière, il se mesurepar la qualité de notre actif, notre capital de base et notreniveau de liquidité, par rapport aux autres banques, dans lerespect des exigences réglementaires applicables.

La réalisation de ces objectifs financiers fait appel à un personnel compétent et dévoué, à des investissements tech-nologiques continus, à l’application de méthodes avancées degestion et à la diversification de nos activités.

RÉSULTATS EN BREF

BANQUE DE MONTRÉAL – RÉSULTATS EN BREF

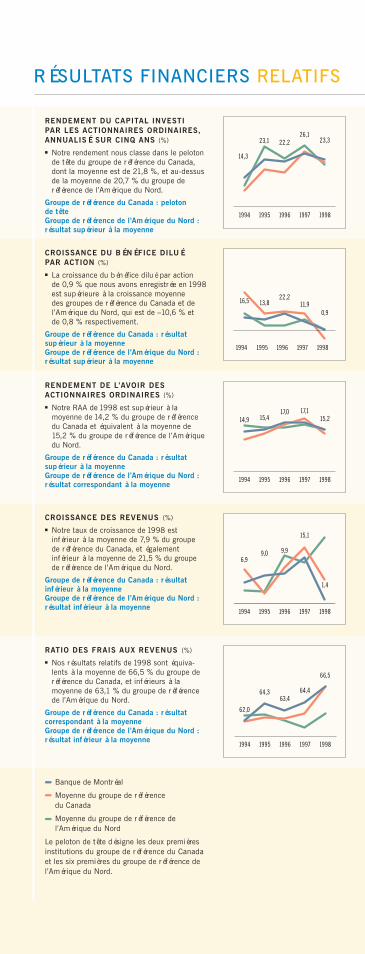

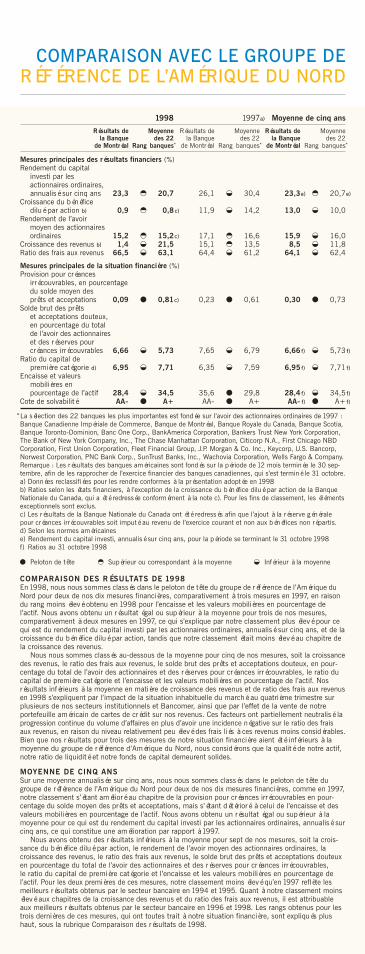

Pour évaluer nos résultats financiers et notre situation finan-cière, nous procédons à un suivi continu de dix mesuresfinancières qui nous permettent de concilier rentabilité etprudence. Les graphiques et les statistiques présentés dans lespages qui suivent donnent une évaluation de nos résultats enfonction de ces principales mesures, en comparaison avec lessix plus grandes banques à charte canadiennes (qui constituentle groupe de référence du Canada) et à 22 des plus grandesbanques nord-américaines (qui constituent le groupe deréférence de l’Amérique du Nord). Le peloton de tête désigneles deux premières institutions du groupe de référence duCanada et les six premières du groupe de référence de l’Amé-rique du Nord. La définition des dix mesures financières estprésentée dans la section Analyse de l’exploitation du Rapportannuel de 1998, qui commence à la page 20.

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

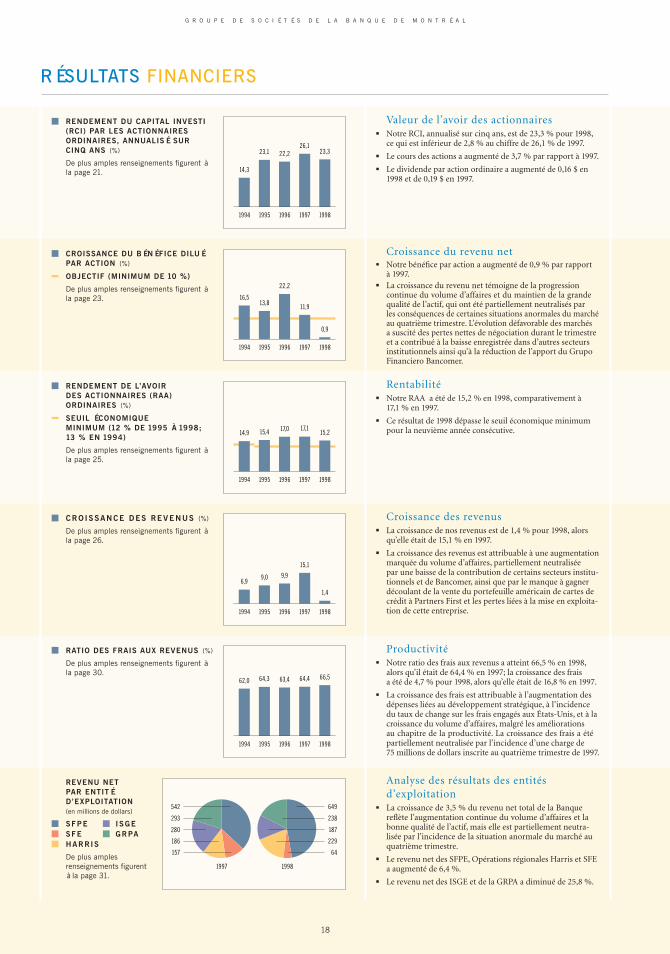

Valeur de l’avoir des actionnaires■ Notre RCI, annualisé sur cinq ans, est de 23,3 % pour 1998,

ce qui est inférieur de 2,8 % au chiffre de 26,1 % de 1997.■ Le cours des actions a augmenté de 3,7 % par rapport à 1997.■ Le dividende par action ordinaire a augmenté de 0,16 $ et de

0,19 $ en 1997.

RÉSULTATS FINANCIERS

19981997199619951994

23,326,1

22,223,1

14,3

19981997199619951994

0,9

11,9

22,2

13,816,5

19981997199619951994

15,217,117,015,414,9

19981997199619951994

1,4

15,1

9,99,06,9

19981997199619951994

66,564,463,464,362,0

1997

280

293

542

186

157

187

238

649

229

64

1998

Croissance du revenu net■ Notre bénéfice par action a augmenté de 0,9 % par rapport

à 1997.■ La croissance du revenu net témoigne de la progression

continue du volume d’affaires et du maintien de la grandequalité de l’actif, qui ont été partiellement neutralisés par les conséquences de certaines situations anormales du marchéau quatrième trimestre. L’évolution défavorable des marchés a suscité des pertes nettes de négociation durant le trimestreet a contribué à la baisse enregistrée dans d’autres secteursinstitutionnels ainsi qu’à la réduction de l’apport du GrupoFinanciero Bancomer.

Rentabilité■ Notre RAA a été du 15,2 % en 1998, comparativement à

17,1 % en 1997.■ Ce résultat de 1998 dépasse le seuil économique minimum

pour la neuvième année consécutive.

Croissance des revenus■ La croissance de nos revenus est de 1,4 % pour 1998, alors

qu’elle était de 15,1 % en 1997.■ La croissance des revenus est attribuable à une augmentation

marquée du volume d’affaires, partiellement neutralisée par une baisse de la contribution de certains secteurs institu-tionnels et de Bancomer, ainsi que par le manque à gagnerdécoulant de la vente du portefeuille américain de cartes decrédit à Partners First et les pertes liées à la mise en exploita-tion de cette entreprise.

Productivité■ Notre ratio des frais aux revenus a atteint 66,5 % en 1998,

alors qu’il était de 64,4 % en 1997; la croissance des frais a été de 4,7 % pour 1998, alors qu’elle était de 16,8 % en 1997.

■ La croissance des frais est attribuable à l’augmentation desdépenses liées au développement stratégique à l’incidence dutaux de change sur les dépenses et la croissance du volumed’affaires aux États Unis, malgré les améliorations au chapitrede la productivité. La croissance des frais a été partiellementneutralisée par l’incidence d’une charge de 75 millions de dollars inscrite au quatrième trimestre de 1997.

Analyse des résultats des entités d’exploitation

■ La croissance de 3,5 % du revenu net total de la Banque reflétel’augmentation continue du volume d’affaires et la bonnequalité de l’actif, mais elle est partiellement neutralisée parl’incidence des conditions anormales du marché au qua-trième trimestre.

■ Le revenu net des SFPE, Opérations régionales Harris et SFEa augmenté de 6,4 %.

■ Le revenu net des ISGE et du GRPA a diminué de 25,8 %.

RENDEMENT DU CAPITAL INVESTI(RCI) PAR LES ACTIONNAIRESORDINAIRES, ANNUALISÉ SUR CINQ ANS (%)

De plus amples renseignements figurent àla page 21.

RENDEMENT DE L’AVOIR DES ACTIONNAIRES (RAA) ORDINAIRES (%)

SEUIL ÉCONOMIQUE MINIMUM (12 % DE 1995 À 1998;13 % EN 1994)

De plus amples renseignements figurent àla page 25.

CROIS SAN CE DES RE V E NUS (%)

De plus amples renseignements figurent àla page 26.

RATIO DES FRAIS AUX REVENUS (%)

De plus amples renseignements figurent àla page 30.

REVENU NET PAR ENTITÉ D’EXPLOITATION(en millions de dollars)

SF PE IS GESF E GRPAH ARRIS

De plus amples renseignements figurentà la page 31.

CROISSANCE DU BÉNÉFICE DILUÉPAR ACTION (%)

OBJECTIF (MINIMUM DE 10 %)

De plus amples renseignements figurent àla page 23.

18

G R O U P E D E S O C I É T É S D E L A B A N Q U E D E M O N T R É A L

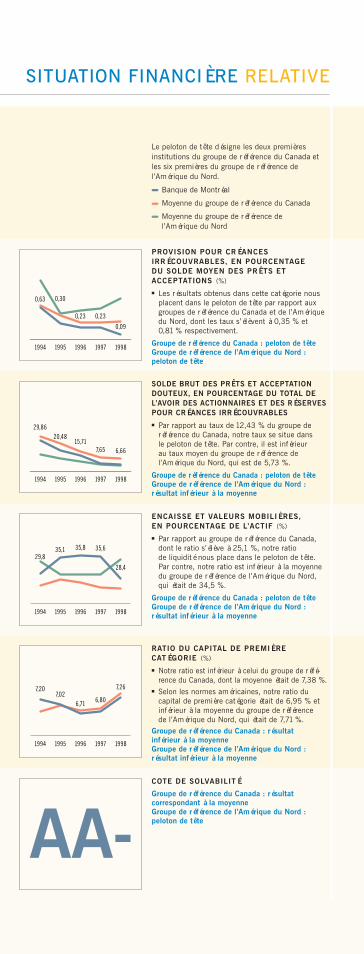

SITUATION FINANCIÈRE

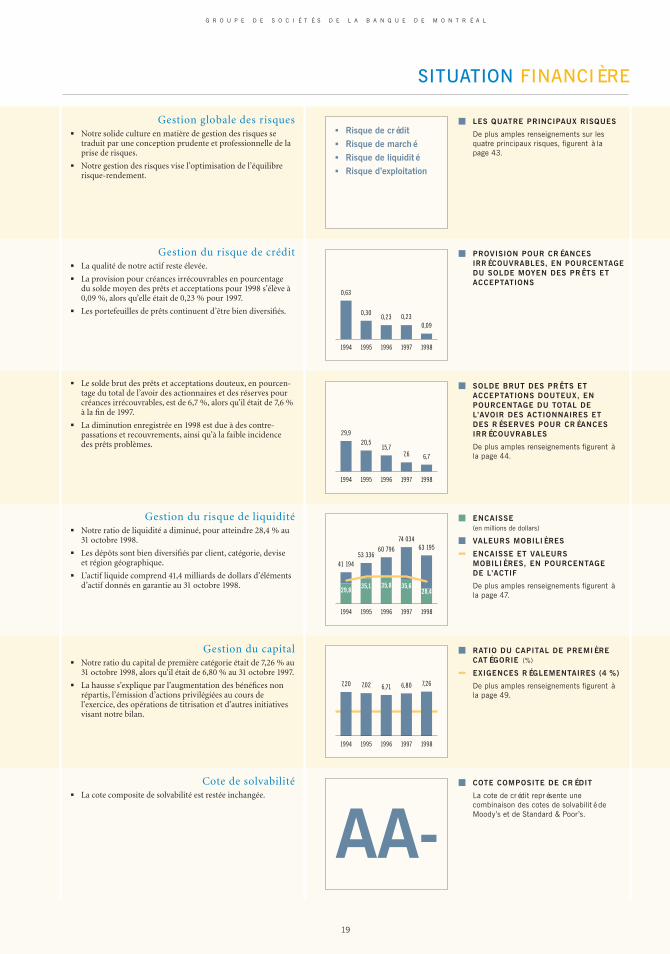

Gestion globale des risques■ Notre solide culture en matière de gestion des risques se

traduit par une conception prudente et professionnelle de laprise de risques.

■ Notre gestion des risques vise l’optimisation de l’équilibrerisque-rendement.

Gestion du risque de crédit■ La qualité de notre actif reste élevée.■ La provision pour créances irrécouvrables en pourcentage

du solde moyen des prêts et acceptations pour 1998 s’élève à0,09 %, alors qu’elle était de 0,23 % pour 1997.

■ Les portefeuilles de prêts continuent d’être bien diversifiés.

■ Le solde brut des prêts et acceptations douteux, en pourcen-tage du total de l’avoir des actionnaires et des réserves pourcréances irrécouvrables, est de 6,7 %, alors qu’il était de 7,6 %à la fin de 1997.

■ La diminution enregistrée en 1998 est due à des contre-passations et recouvrements, ainsi qu’à la faible incidencedes prêts problèmes.

Gestion du risque de liquidité■ Notre ratio de liquidité a diminué, pour atteindre 28,4 % au

31 octobre 1998.■ Les dépôts sont bien diversifiés par client, catégorie, devise

et région géographique.■ L’actif liquide comprend 41,4 milliards de dollars d’éléments

d’actif donnés en garantie au 31 octobre 1998.

Gestion du capital■ Notre ratio du capital de première catégorie était de 7,26 % au

31 octobre 1998, alors qu’il était de 6,80 % au 31 octobre 1997.■ La hausse s’explique par l’augmentation des bénéfice non

répartis, l’émission d’actions privilégiées au cours de l’exercice, des opérations de titrisation et d’autres initiativesvisant notre bilan.

Cote de solvabilité■ La cote composite de solvabilité est restée inchangée.

19981997199619951994

0,090,230,23

0,30

0,63

19981997199619951994

6,77,615,7

20,529,9

19981997199619951994

63 19574 034

60 79653 336

41 194

28,435,635,835,129,8

19981997199619951994

7,266,806,717,027,20

PROVISION POUR CRÉANCESIRRÉCOUVRABLES, EN POURCENTAGEDU SOLDE MOYEN DES PRÊTS ETACCEPTATIONS

SOLDE BRUT DES PRÊTS ET ACCEPTATIONS DOUTEUX, ENPOURCENTAGE DU TOTAL DEL’AVOIR DES ACTIONNAIRES ET DES RÉSERVES POUR CRÉANCESIRRÉCOUVRABLES

De plus amples renseignements figurent àla page 44.

ENCAISSE(en millions de dollars)

VALEURS MOBILIÈRES

ENCAISSE ET VALEURSMOBILIÈRES, EN POURCENTAGE DE L’ACTIF

De plus amples renseignements figurent àla page 47.

RATIO DU CAPITAL DE PREMIÈRECATÉGORIE (%)

EXIGENCES RÉGLEMENTAIRES (4 %)

De plus amples renseignements figurent àla page 49.

LES QUATRE PRINCIPAUX RISQUES

De plus amples renseignements sur lesquatre principaux risques, figurent à lapage 43.

COTE COMPOSITE DE CRÉDIT

La cote de crédit représente une combinaison des cotes de solvabilité deMoody’s et de Standard & Poor’s.

AA-

■ Risque de crédit■ Risque de marché■ Risque de liquidité■ Risque d’exploitation

19

RÉSULTATS FINANCIERS RELATIFS

RENDEMENT DU CAPITAL INVESTI

PAR LES ACTIONNAIRES ORDINAIRES,

ANNUALISÉ SUR CINQ ANS (%)

■ Notre rendement nous cl

asse dans le

peloton

de tête d

u groupe de ré

férence d

u Canada,

dont la moyenne es

t de 21,8 %, et au-dess

us

de la moyen

ne de 20,7 % du groupe de

référence d

e l’Amériq

ue du Nord.

Groupe de ré

férence d

u Canada : pelot

on

de tête

Groupe de ré

férence d

e l’Amériq

ue du Nord :

résultat su

périeur à la moye

nne

CROISSANCE DU BÉNÉFICE DILUÉ

PAR ACTION (%)

■ La croissa

nce du bénéfic

e dilué par actio

n

de 0,9 % que nous avons en

registré

e en 1998

est supérie

ure à la cro

issance m