la zone franc - comores-online.com · la zone franc constitue un espace monétaire, économique et...

TRANSCRIPT

NOTE D’INFORMATION N° 127À substituer à la note d’information n° 106

LA ZONE FRANC

DIRECTION DE LA COMMUNICATION AVRIL 2002

La Zone franc constitue un espace monétaire, économique et culturel sanséquivalent dans le monde. Cet ensemble, formé d’États et de territoires parfois trèsdifférents les uns des autres, est issu de l’évolution et des transformations del’ancien Empire colonial français. Après l’accession à l’indépendance, la plupartdes nouveaux États ont choisi de rester dans un ensemble homogène, dont lecadre institutionnel a été rénové et qui a été structuré par un système de changecommun.

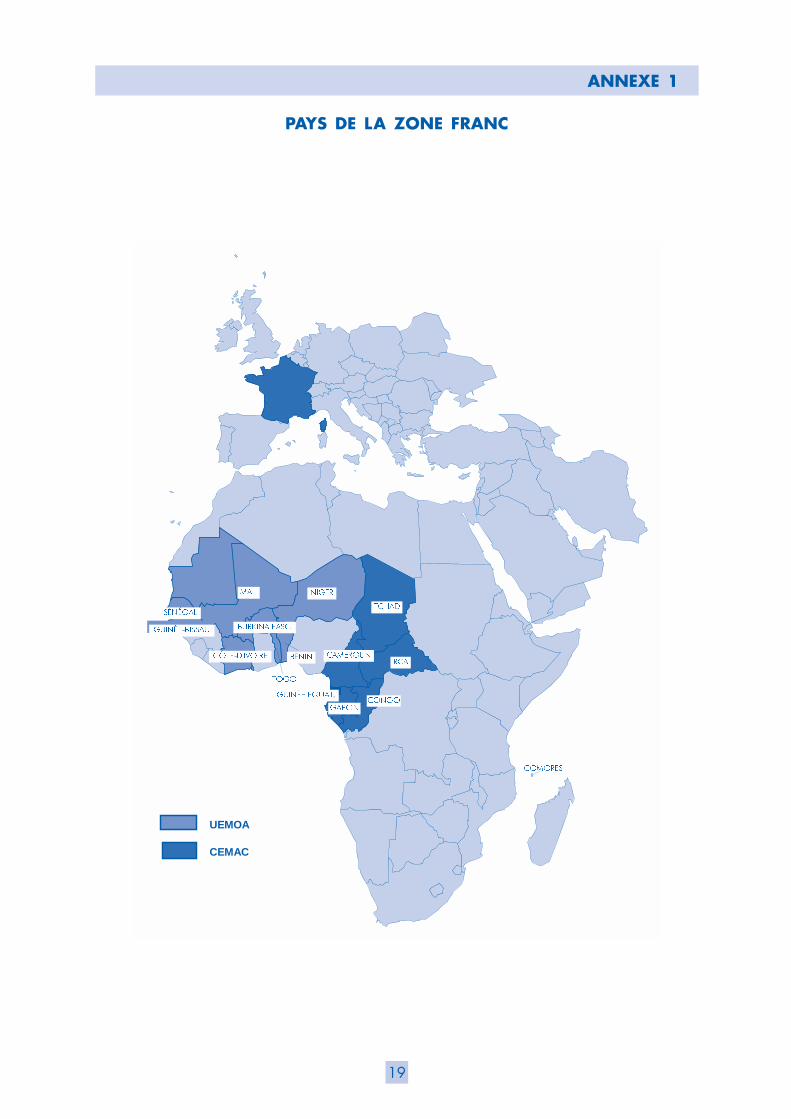

La Zone franc rassemble aujourd’hui la France et quinze États africains : le Bénin,le Burkina Faso, la Côte-d’Ivoire, la Guinée-Bissau, le Mali, le Niger, le Sénégalet le Togo, en Afrique de l’Ouest, le Cameroun, le Centrafrique, le Congo, leGabon, la Guinée-Équatoriale et le Tchad en Afrique centrale et les Comores(cf. annexe 1).

La Zone franc montre aujourd’hui un rare exemple de coopération institutionnaliséeentre un pays développé et des États en voie de développement, unis par unehistoire et une langue communes.

Entretenant des relations de coopération étroites avec les banques centrales de laZone franc, la Banque de France participe, avec ses consœurs africaines, aufonctionnement des institutions communes de la zone.

Le but de cette publication est de présenter les structures institutionnelles de la Zonefranc et leurs évolutions, afin de mettre en valeur la volonté exprimée par ces paysd’un approfondissement de l’intégration régionale pour conforter la croissance etpermettre la réduction de la pauvreté.

2

1. ÉVOLUTION HISTORIQUEDE LA ZONE FRANC

1.1. La période coloniale

Alors que son appellation est relativementrécente, puisqu’elle a fait son apparition en1939 avec l’instauration du contrôle deschanges, la Zone franc existait de facto bienavant la seconde guerre mondiale. En effet,dans l’Empire colonial français, des liensprivilégiés entre les monnaies des territoireset le franc métropolitain permettaient dedélimiter une zone monétaire spécifique1.

En fait, dans une première phase, la Francea marqué sa souveraineté dans les coloniesen y imposant le franc comme monnaielégale. À partir du milieu du XIXe siècle, elledécida d’y organiser progressivementl’émission de billets localement et en confiale privilège à des banques privées : Banquede l’Algérie, Banque de l’Indochine, Banquede l’Afrique occidentale, Banque desAntilles. Le plus souvent, des jetons spéciauxfurent émis en contrepartie du retrait desmonnaies indigènes (manille ou cauris) oudes monnaies étrangères qui circulaient dansces territoires.

En procédant de la sorte, plutôt qu’à uneextension du privilège de la Banque deFrance, les autorités françaises tenaientcompte de la nécessité d’adapter ladistribution du crédit aux conditions locales.

Afin de garantir la qualité de la circulationfiduciaire, les banques d’émission locales ontété soumises à un contrôle étroit del’administration française qui s’est renforcé àmesure que les échanges sont devenus plusimportants entre la métropole et les colonies.

Ainsi, au lendemain de la première guerremondiale, de nouveaux statuts ont imposéaux organismes d’émission des obligationsplus strictes, en même temps qu’étaient misen place des mécanismes permettantl’échange de leurs billets à parité avec ceuxémis par la Banque de France. Les monnaiesmétropolitaines se substituèrent donc auxjetons coloniaux et demeurèrent seules encirculation en Afrique noire et dans lesterritoires du Pacifique. C’est ainsi qu’ont étécréés au début des années 20 les premierscomptes d’opérations qui joueront un rôlecentral dans l’organisation des relationsfinancières au sein de la Zone franc.

Mais c’est le second conflit mondial qui adonné une nouvelle cohésion à l’ensemble.L’inconvertibilité du franc et la mise enplace du contrôle des changes en 1939ont délimité un espace géographique àl’intérieur duquel les monnaies demeuraientconvertibles et faisaient l’objet, vis-à-visde l’extérieur, de règles de protectioncommunes. Les décrets de 1939 ont, pour lapremière fois, officialisé l’existence de laZone franc tandis que la réforme monétairedu 26 décembre 1945 a créé les francs descolonies françaises d’Afrique (CFA) et lesfrancs des colonies françaises du Pacifique(CFP), de valeur supérieure à celle du francmétropolitain, rendant ainsi nécessairela frappe de pièces propres à ces pays. Par ailleurs, jusqu’en 1967, le critèred’appartenance à la Zone franc seral’inscription sur la liste officielle des territoiresvis-à-vis desquels n’est pas appliqué lecontrôle des changes français.

L’interruption, du fait de la guerre, desrelations entre la métropole et certaines deses possessions coloniales a conduit legénéral de Gaulle à confier à la Caissecentrale de la France libre, créée en 1941,

1. Au sens large, une zone monétaire se définit principalement par la coexistence d’une monnaie dominante et deplusieurs monnaies satellites. L’unité de l’ensemble est assurée par la convertibilité de toutes ces monnaies entre ellessur la base de parités fixes. La cohésion de l’ensemble vis-à-vis de l’extérieur peut être marquée par l’application d’uneréglementation des changes harmonisée ou commune. L’organisation de plusieurs pays en zone monétaire s’inscritgénéralement dans un cadre plus large caractérisé par des rapports politiques et économiques privilégiés.

le privilège d’émission notamment enAfrique équatoriale française et auCameroun. Ce fut le début d’un mouvementde transfert à des établissements publics duprivilège d’émission antérieurement confié àdes établissements privés, qui s’est accéléréaprès la guerre sous l’impulsion desnationalisations en métropole. La Banque del’Algérie a été nationalisée en mai 1946 etla Banque de Madagascar et des Comorestransformée en établissement semi-publicen 1950. En 1955 a été créé l’Institutd’émission de l’Afrique occidentalefrançaise et du Togo ainsi que l’Institutd’émission de l’Afrique équatorialefrançaise et du Cameroun.

L’effort de rationalisation de la Zone francs’est également manifesté par la créationd’un comité technique de coordination en1951 (article 30 de la loi du 24 mai 1951relative aux comptes spéciaux du Trésor)dénommé en 1955 officiellement Comitémonétaire de la Zone franc, chargé desuivre les relations monétaires entre lesterritoires et de coordonner l’activité desdivers instituts d’émission. Toutefois, à lasuite de l’autonomie interne accordée par laFrance à certains territoires d’outre-mer,conjuguée aux changements intervenusdans le régime de l’émission en AOF et enAEF, le Comité monétaire de la Zone franc avu son rôle s’amenuiser dès 1958.

Ainsi, au seuil des indépendances, la Zonefranc apparaît comme un ensemblefortement centralisé, caractérisé par uneréglementation des changes unique, la miseen commun des réserves de change et lalibre convertibilité, à des parités fixes, desdifférentes monnaies de l’ensemble.

Afin de tenir compte des évolutionsdifférenciées des prix durant le conflit

mondial, les parités du franc CFA et du francCFP avaient été fixées respectivement à1,7 et 2,4 ; elles sont passées à 2 francspour le franc CFA en octobre 1948 et5,5 francs pour le franc CFP en septembre1949 ; ces parités ont ensuite été modifiéesavec le passage au nouveau franc français,s’établissant à :

1 franc CFA = 0,020 FRF1 franc CFP = 0,055 FRF

1.2. Les indépendances

L’accession à l’indépendance, entre 1954 et1962, des territoires antérieurement placéssous la tutelle de la France n’a pas provoquél’éclatement de la zone 1.

Au contraire, les États ayant choisi de resterdans la zone constituèrent un ensemble plushomogène, dans un cadre institutionnelrénové. Le système monétaire instauré àcette époque a permis à la zone franc dedemeurer un ensemble monétaire intégréautour de la France et de sa monnaie.

Le cadre de la coopération entre la France etses partenaires a été considérablementmodifié par le fait que la France a reconnuaux États d’Afrique subsaharienne de laZone franc le droit de disposer de leurpropre monnaie et de leur propre institutd’émission.

Les accords signés entre 1959 et 1962 parles pays appartenant à la Zone franc ontdéfini les principes régissant l’organisationmonétaire de la zone jusqu’en 1972-1973.Cette phase est caractérisée par desavancées en matière d’intégration monétairedes pays-membres de la Zone franc.

En avril 1959, six États nouvellementindépendants d’Afrique occidentale

3

1. Se sont ainsi retirés de la Zone franc : le Liban (1948), le Maroc, la Tunisie et l’Algérie (entre 1956 et 1962), la Guinée(1958). Les États de l’ancienne Indochine ont été dotés d’une monnaie propre aux termes des conventions dedécembre 1954.

4

1. Le Dahomey est devenu le Bénin le 30 novembre 1975.

2. La Haute-Volta est devenue le Burkina Faso le 4 août 1983.

3. La Mauritanie sortira de la Zone franc en 1973.

(Côte-d’Ivoire, Dahomey 1, Haute-Volta 2,Mauritanie 3, Niger et Sénégal), auxquels sejoindra le Togo en 1963, s’associèrent ausein de la Banque centrale des Étatsde l’Afrique de l’Ouest — créée enremplacement de l’Institut d’émission d’AOFet du Togo — pour gérer leur monnaiecommune, le franc CFA (franc de laCommunauté financière africaine).

En mai 1962, ces mêmes États fondèrentl’Union monétaire ouest-africaine (UMOA).Les dispositions du traité instituant l’UMOAportent, principalement, sur les règles del’émission monétaire, la centralisation desréserves de change, la libre circulation dessignes monétaires ainsi que la liberté destransferts à l’intérieur de l’Union.

Le Mali, qui préféra créer sa propre banqued’émission et adopter sa monnaie,demanda son adhésion à l’UMOA en 1967,à la suite de graves difficultés financières.Son intégration devint effective le 1er juin 1984,au terme d’un processus d’assainissementfinancier, lorsque la Banque du Mali transférason privilège d’émission à la BCEAO.

En Afrique centrale, cinq États (Cameroun,République centrafricaine, Congo, Gabonet Tchad) ont créé en 1959 la Banquecentrale des États de l’Afrique équatoriale et du Cameroun (BCEAEC), qui s’estsubstituée à l’Institut d’émission de l’Afriqueéquatoriale et du Cameroun. Elle a pourmission de gérer l’émission du franc CFA(franc de la Coopération financière enAfrique centrale) dont la parité avec le francfrançais est identique à celle de la monnaieouest-africaine. Comme pour la BCEAO, uncompte d’opérations a été ouvert sur leslivres du Trésor français au nom de laBCEAEC.

En ce qui concerne Madagascar, lesaccords de coopération de juin 1960 signésavec la France ont créé le franc malgache,dont la parité avec le franc français étaitidentique à celle des francs CFA. Leprivilège d’émission fut transféré en 1962 àl’Institut d’émission malgache. Madagascardevait toutefois sortir de la Zone franc en1973.

Le rétablissement de la liberté des relationsfinancières entre la France et l’étranger, en1967, marque une nouvelle étape dansl’histoire de la Zone franc. En effet, laréglementation commune des changesdisparaît comme critère d’appartenance àla Zone franc. Depuis 1968, cette dernièreest désormais circonscrite aux seuls pays quiont passé des accords de coopérationmonétaire avec la France et dont les institutsd’émission disposent, de ce fait, d’uncompte d’opérations sur les livres du Trésorfrançais.

La volonté des partenaires de la France de modifier la distribution des pouvoirsmonétaires au sein de la Zone franc et de favoriser l’extension du domained’intervention des banques centrales aconduit à l’adoption de réformes concrétiséespar la signature de nouveaux accords decoopération monétaire en 1972 et 1973.

C’est ainsi que la présence française a étéréduite au sein des conseils d’administrationde la BCEAO et de la BEAC (Banque desÉtats de l’Afrique centrale) qui a succédé àla BCEAEC.

En outre, le transfert effectif du siège desbanques centrales en Afrique a eu lieu en1977 pour la BEAC (Yaoundé) et en 1978pour la BCEAO (Dakar) et de nombreuxpostes de responsabilité dans les services

centraux et les directions nationales dechaque banque centrale ont été confiés àdes cadres africains.

Dans ces deux zones d’émission, lesréformes de 1972-1973 ont renforcé lespouvoirs des conseils d’administration, enmatière de distribution du crédit, notammenten ce qui concerne les crédits consentis auxÉtats et les crédits à moyen et long terme àl’économie. Les possibilités des banquescentrales de participer plus activement audéveloppement des pays-membres sontrenforcées.

L’accession des Comores à l’indépendanceen 1976 s’est accompagnée du maintien duprivilège d’émission de l’Institut d’émissiondes Comores auquel la Banque centrale desComores a succédé le 1er juillet 1981. Laparité du franc comorien était équivalente àcelle du franc CFA. En 1994, cette égalité adisparu lors de la dévaluation de 33 % dufranc comorien par rapport au français (1 franc comorien = 0,0133 FRF).

La parité du franc CFA est restée inchangéejusqu’au 11 janvier 1994 lorsqu’il a étédévalué de 50 % par rapport au francfrançais (1 franc CFA = 0,010 FRF).

1.3. Le rattachement à l’eurodu franc CFA

Au 1er janvier 1999, l’euro est devenu lamonnaie de onze pays européens membresde l’Union économique et monétaireeuropéenne (UEM) et le franc français estdevenu une subdivision non décimale del’euro. L’euro a remplacé le franc françaiscomme ancre monétaire du franc CFA etdu franc comorien. Cette substitution adéterminé automatiquement les parités en

euro du franc CFA et du franc comorien. Ellen’affecte pas les mécanismes de coopérationmonétaire de la Zone franc 1.

Le rattachement à l’euro n’a pas donné lieuà une modification des parités des francsCFA et comorien. Le 31 décembre 1998, leConseil de l’Union européenne a fixé le tauxde conversion irrévocable entre l’euro et lefranc français (1 euro = 6,55957 FRF). Cetaux a déterminé automatiquement la valeurde l’euro en franc CFA et en franc comorien.Comme le franc CFA s’échangeait en francfrançais au taux de 100 FCFA pour un 1 FRF, la parité du franc CFA est désormaisde 1 euro = 655,957 FCFA. De la mêmefaçon, puisque le franc comorien s’échangeaità un taux de 75 FC pour 1 FRF, sa parité estdésormais de 1 euro = 491,96775 FC.

2. LES INSTITUTIONSET LES MÉCANISMESDE LA ZONE FRANC

2.1. Les institutions

La gestion des unions monétaires repose surune organisation institutionnelle structuréepermettant de concilier la centralisation desopérations monétaires et la prise en comptedes impératifs économiques et politiquespropres à chacun des pays membres.

2.1.1. Dans l’Union économiqueet monétaire ouest-africaine

Le traité de l’Union économique etmonétaire ouest-africaine a été signé par leschefs d’État du Bénin, du Burkina Faso, de laCôte-d’Ivoire, du Mali, du Niger, duSénégal et du Togo, réunis à Dakar le10 janvier 1994. Il est conçu comme uncomplément de l’Union monétaire dont le

5

1. Le Conseil de l’Union européenne, par une décision du 23 novembre 1998, a confirmé que la France pouvait« maintenir les accords sur des questions de change qui la lient actuellement à l’UEMOA, à la CEMAC et auxComores » (article premier de la décision du conseil).

traité a été conclu en 1973. À partir dunoyau constitué par les huit États-membresactuels, il est prévu une possibilitéd’élargissement de l’Union aux autrespays de la sous-région. Cet objectif s’appuiesur un schéma cohérent de réformesarticulé autour de quatre axes majeurs :harmonisation du cadre légal et réglementaire,création d’un marché commun, surveillancemultilatérale des politiques macro-économiques, coordination des politiquessectorielles nationales dans les principauxdomaines d’activité économique.

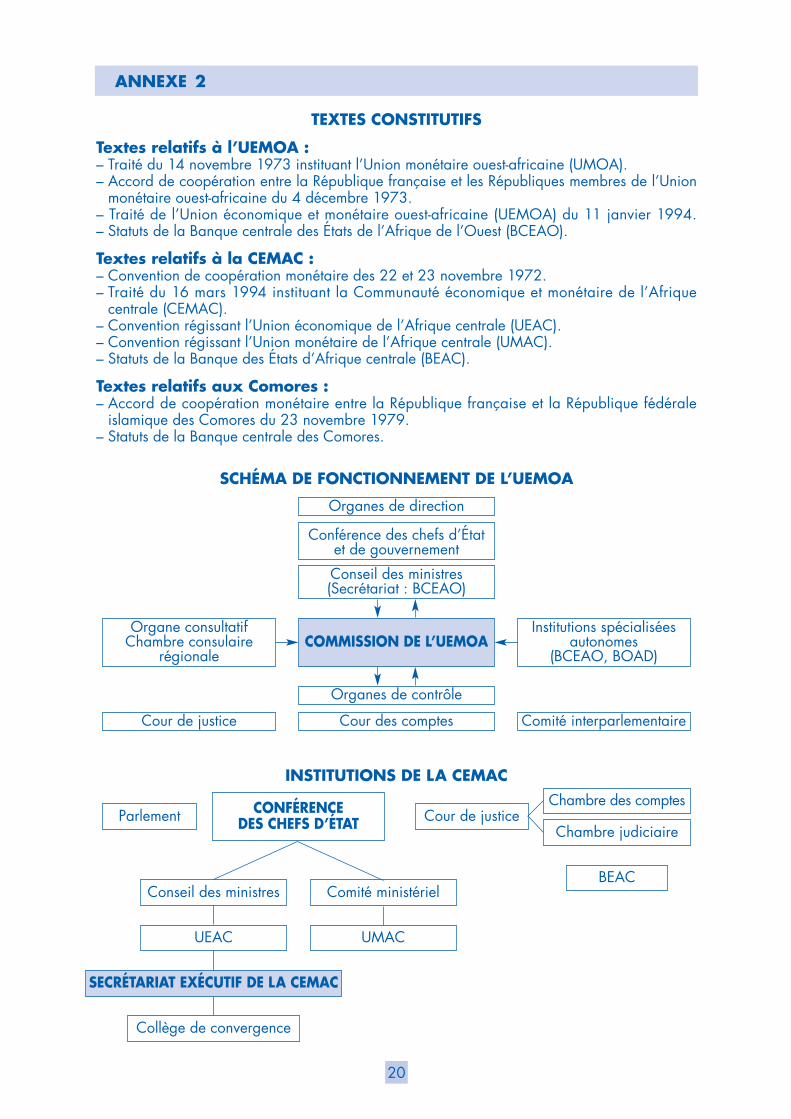

Les organes de l’UEMOA sont constitués parla Conférence des chefs d’État, le Conseildes ministres, la Banque centrale des Étatsde l’Afrique de l’Ouest, la Commissionbancaire (cf. annexe 2).

– La Conférence des chefs d’État

Elle est l’autorité suprême de l’Union ettranche toute question n’ayant pu trouver desolution par accord unanime du Conseildes ministres. Elle décide de l’adhésionéventuelle de nouveaux membres et prendacte du retrait ou de l’exclusion desparticipants. Elle se réunit au moins une foispar an et prend ses décisions à l’unanimité.

– Le Conseil des ministres

Il définit la politique monétaire et de créditde l’Union afin d’assurer la sauvegarde de la monnaie commune et de pourvoir au financement de l’activité et dudéveloppement économique des États-membres. Chacun d’entre eux est représentépar deux ministres, dont le ministre desFinances, mais chaque État n’y dispose qued’une seule voix. La BCEAO organise lesséances du Conseil dont elle assure lesecrétariat. Le gouverneur de la BCEAOassiste aux réunions du Conseil avec voixconsultative. Le Conseil se réunit au moinsdeux fois par an et prend ses décisions àl’unanimité. Il lui appartient de modifierla définition de l’unité monétaire et de

déterminer en conséquence la déclarationde parité de la monnaie de l’Union àeffectuer au Fonds monétaire international.

– La Banque centrale des États de l’Afrique de l’Ouest (BCEAO)

La BCEAO est un établissement publicinternational dont le siège est établi à Dakar(Sénégal). Elle a le privilège exclusifd’émettre les signes monétaires sur leterritoire des États de l’Union.

Le conseil d’administration est formé de dix-huit membres nommés, à raison de deux parÉtat participant à la gestion de la Banque,cette formule s’appliquant en particulier àla France comme le stipule l’accord decoopération monétaire conclu entre laFrance et les pays-membres de l’UMOA. Leconseil d’administration fixe notamment lesconditions d’intervention de la Banque enmatière monétaire. Il est présidé par legouverneur qui, cependant, ne participe pasaux votes.

Le gouverneur est nommé par le Conseil desministres pour une période de six ans,renouvelable. Il est assisté dans l’exercice deses attributions par deux vice-gouverneursnommés par le conseil d’administration,pour une durée de cinq ans, renouvelable.

La BCEAO dispose, dans chaque État-membre, d’une direction nationale auprèsde laquelle siège un Comité national ducrédit, composé du ministre des Finances,des deux représentants de l’État siégeant auconseil d’administration et de quatre autresmembres nommés par le gouvernement ainsique d’un représentant de la France.

Le gouverneur de la BCEAO assiste auxséances des comités nationaux de créditavec voix consultative.

Sous le contrôle du conseil d’administrationde la Banque centrale, les comités nationauxrèglent à l’échelon national la distribution ducrédit et le volume de l’émission.

6

– La Commission de l’UEMOA

À la suite de la signature du traité del’UEMOA (créant l’Union économique etmonétaire ouest-africaine), le Conseil desministres a délégué le pouvoir d’exécution àla Commission de l’UEMOA, mise en placele 30 janvier 1995 à Ouagadougou. LaGuinée-Bissau a adhéré à cette Union enmai 1997.

La Commission transmet à la Conférence deschefs d’État et au Conseil les recommandationset avis qu’elle juge utiles à la préservation etau développement de l’Union. Elle exécute lebudget de l’Union. Elle peut saisir la Cour dejustice en cas de manquement des États-membres aux obligations qui leur incombenten vertu du droit communautaire.

Par ailleurs, la Commission fait partie del’architecture institutionnelle de la surveillancemultilatérale des politiques macroéconomiques.Durant la phase de convergence triennales’étendant du 1er janvier 2000 au 31 décembre2002, elle établit des évaluations semestriellesde l’état du processus de convergence.

Le président de la Commission est nommé,parmi les commissaires, par la Conférencedes chefs d’État pour un mandat de quatreans. Le gouverneur de la BCEAO participede plein droit, avec voix consultative, auxréunions de la Commission.

– La Commission bancaire

Créée en 1990, la Commission bancaire ason siège à Abidjan (Côte-d’Ivoire). Elleest chargée d’élaborer la réglementationprudentielle applicable aux établissementsde crédit de l’Union et d’effectuer lescontrôles sur pièces et sur place du systèmebancaire ouest-africain.La Commission bancaire se compose à cejour de dix-sept membres :

– le gouverneur de la BCEAO, qui en assurede droit la présidence ;

– un représentant désigné ou nommé parchacun des États participant à la gestionde la BCEAO ; pour les États-membres del’UEMOA, ce représentant est le directeurdu Trésor ou le responsable de la directionde tutelle des banques et établissementsfinanciers ;

– des membres nommés intuitu personae parle Conseil des ministres de l’union. Leurnombre est égal à celui des membresreprésentant les États participant à lagestion de la BCEAO. Ils sont choisis enraison de leurs compétences, notammentdans les domaines bancaire et juridique,sur proposition du gouverneur de laBCEAO.

2.1.2. Dans la zone d’émission de la Banque des Étatsde l’Afrique centrale

La signature, le 16 mars 1994, du traitéinstituant la Communauté économique etmonétaire de l’Afrique centrale (CEMAC) aprévu la création de deux ensembles, uneunion économique, d’une part et une unionmonétaire, d’autre part, visant à fairepasser les États-membres d’une situation decoopération, qui existe déjà entre eux, à unesituation d’union parachevant le processusd’intégration régionale.

Quatre institutions rattachées à la CEMACont ainsi été créées (cf. annexe 2) :

– l’Union économique de l’Afrique centrale(UEAC) ;

– l’Union monétaire de l’Afrique centrale(UMAC) ;

– le Parlement communautaire ;

– la Cour de justice communautaire.

Chacune de ces institutions fait l’objet d’uneconvention. Les principaux organes de laCommunauté sont :

– la Conférence des chefs d’État ;

7

– le Conseil des ministres pour l’UEAC ;

– le Comité ministériel pour l’UMAC ;

– le Secrétariat exécutif ;– la BEAC ;– la Commission bancaire de l’Afrique

centrale (COBAC).

– La Conférence des chefs d’État

Elle représente l’autorité suprême de laCommunauté et elle assure l’orientation del’action du Conseil des ministres de l’UEACet du Comité ministériel pour l’UMAC. Elledécide de l’adhésion d’un nouveau membreet de son retrait. Elle fixe le siège de l’Institutd’émission, nomme et révoque le gouverneur etle vice-gouverneur sur proposition du Comitéministériel. Sa présidence est assuréepour une année civile, par chaque État,selon l’ordre alphabétique. La Conférencese détermine par consensus. Le gouverneurde la BEAC assiste à ses réunions.

– Le Comité ministériel

Il examine les grandes orientations despolitiques économiques respectives desÉtats- membres de l’Union monétaire et il enassure la cohérence avec la politiquemonétaire commune.

Chaque État-membre est représenté auComité ministériel par deux ministres dont leministre chargé des Finances et n’y disposeque d’une voix exprimée par ce dernier.La présidence du Comité ministériel esttournante. Elle est assurée pour une annéecivile et par ordre alphabétique desÉtats-membres, par le ministre chargé desFinances.

Le Comité ministériel se réunit au moins deuxfois par an, dont une fois pour la ratificationdes comptes de la BEAC. Il se réunitégalement à la demande de la moitié de sesmembres ou encore à la demande duconseil d’administration de la BEAC.

Il décide de l’augmentation ou de laréduction du capital de la BEAC, donne unavis conforme sur les propositions demodification des statuts de la BEAC, ratifieses comptes et décide, sur proposition duconseil d’administration, de l’affectation desrésultats. Il propose à la Conférencedes chefs d’État, sur saisine du conseild’administration de la BEAC, la nominationet la révocation du gouverneur et du vice-gouverneur. Les décisions sur ces questionsse prennent impérativement à l’unanimité.

– Le Secrétariat exécutif

Le traité portant création de la CEMACénonce les structures sous-tendant la créationd’un marché commun sous-régional etprécise les modalités de la surveillancemultilatérale dont le suivi est attribué auSecrétariat exécutif de la CEMAC dont lesiège est fixé à Bangui. Le fonctionnementde l’Union économique est placé sous saresponsabilité. Il dispose d’un droit deproposition au Conseil des ministres et estchargé du contrôle de l’application du Traitéet des décisions communautaires, de lagestion du budget de l’UEAC et desprogrammes d’actions communautaires.

Le secrétaire exécutif est nommé par laConférence des chefs d’État pour un mandatde cinq ans, renouvelable une fois.

– La Banque des Étatsde l’Afrique centrale (BEAC)

La BEAC est un établissement publicinternational dont le siège est situé àYaoundé (Cameroun). La Banque disposed’une direction nationale dans la capitalede chaque État, ainsi que de bureaux dansdes centres d’une certaine importanceéconomique.

La Banque a le privilège exclusif d’émettreles signes monétaires sur le territoire desÉtats de l’Union.

8

Le gouverneur est nommé à l’unanimité parla Conférence des chefs d’État des pays dela CEMAC, sur proposition du conseild’administration statuant à l’unanimité surprésentation du gouvernement gabonais. Ladurée de son mandat est de cinq ans,renouvelable. Le vice-gouverneur est nommédans les mêmes conditions que le gouverneur,sur proposition du gouvernement congolais. Ladurée de son mandat est de cinq ans,renouvelable.

La Banque est dirigée par un conseild’administration comprenant treize membresdisposant d’un mandat de trois ansrenouvelable. Le conseil est composé dequatre administrateurs pour le Cameroun,deux pour le Gabon et un pour chacun desautres pays. La France, pour sa part, détienttrois sièges.

La présidence du conseil d’administrationest assurée par le gouverneur de la Banqueet, en cas d’empêchement de ce dernier, parle vice-gouverneur.

Le conseil d’administration définit la politiquemonétaire.

La BEAC dispose dans chaque État-membre,d’une agence (direction nationale). Auprèsde celle-ci siège un Comité national ducrédit, composé des ministres représentantl’État-membre au Comité ministériel, desadministrateurs de la Banque représentantl’État-membre au conseil d’administration,d’une personnalité nommée par legouvernement de l’État-membre et dugouverneur. Chaque comité national estprésidé par le ministre des Finances del’État-membre ou son représentant.

Sous le contrôle du conseil d’administrationde la Banque centrale, les comités nationauxrèglent à l’échelon national la distribution ducrédit et le volume de l’émission.

– La Commission bancaire de l’Afrique centrale (COBAC)

La COBAC a été mise en place en janvier1993. Ses missions consistent à élaborer laréglementation prudentielle du systèmebancaire de la zone, à procéder auxcontrôles sur pièces et sur place desétablissements de crédit et à sanctionner lesmanquements constatés.

La COBAC est présidée par le gouverneurde la BEAC. Elles est composée de onzecommissaires — dont un représentant de laCommission bancaire française —, nomméspour un mandat de trois ans, renouvelabledeux fois, par le conseil d’administration dela BEAC, sur proposition du gouverneur. Lesdécisions sont prises à la majorité des deuxtiers des voix exprimées. La modification destatuts de la COBAC doit se faire pardécision du conseil d’administration de laBEAC prise à l’unanimité. Le Secrétariatgénéral de la COBAC, situé à Yaoundé,devait être transféré à Libreville.

2.1.3. Aux Comores

La Banque centrale des Comores est unétablissement public dont le siège est àMoroni. Elle a le privilège exclusif d’émettreles signes monétaires, billets et monnaies métalliques, ayant cours légal et pouvoirlibératoire sur le territoire de la Républiquefédérale islamique des Comores.

La BCC est administrée par un conseild’administration composé de huit membresau plus désignés pour moitié chacun par legouvernement comorien et le gouvernementfrançais. Ils sont nommés pour un mandat de quatre ans, renouvelable. Le président du conseil d’administration est choisi par ce dernier en son sein, sur proposition du gouvernement de la République desComores. Les délibérations du conseildoivent être adoptées à la majorité absolue.

Le gouverneur de la Banque est nommépar le président de la République, sur

9

proposition du ministre des Finances et aprèsavis conforme du conseil d’administration de laBanque. Il détient un mandat de cinq ans,renouvelable. Il dispose d’une voix consultative.

Le gouverneur est assisté d’un vice-gouverneurnommé par le conseil d’administration pour unedurée de quatre ans, renouvelable.

Deux censeurs, désignés pour un mandatde quatre ans, l’un par le gouvernementfrançais, l’autre par le gouvernementcomorien, assistent aux séances du conseild’administration de la Banque avec une voixconsultative.

2.2. Les mécanismes

L’union monétaire réalisée entre les pays dela Zone franc fonctionne selon des principesinhérents à ce type d’association auxquelsviennent s’adjoindre des particularismesissus de la mise en œuvre d’une coopérationmonétaire entre la France et les paysconcernés.

2.2.1. Les principes de la coopérationmonétaire entre la France et les pays africains de la Zone franc

Ces principes ont été rappelés dans laConvention de coopération monétaire du23 novembre 1972 conclue entre les États-membres de la zone d’émission de laBanque des États de l’Afrique centrale et laRépublique française, ainsi que dansl’accord de coopération entre les paysmembres de l’Union monétaire ouest-africaine et la République française du4 décembre 1973.

Les principes fondamentaux sont au nombrede quatre :

– la garantie illimitée du Trésorfrançais : la convertibilité des monnaiesémises par les différents institutsd’émission de la Zone franc est garantiesans limite par le Trésor français ;

– la fixité des parités : les monnaies dela zone sont convertibles entre elles, à desparités fixes, sans limitation de montants ;

– la libre transférabilité : les transfertssont, en principe, libres à l’intérieur de lazone ;

– la centralisation des réserves dechange : elle apparaît à deux niveauxpuisque les États centralisent leurs réservesde change dans chacune des deuxbanques centrales tandis qu’encontrepartie de la convertibilité illimitéegarantie par la France, les banquescentrales africaines sont tenues dedéposer au moins 65 % de leurs réservesde change 1 auprès du Trésor français, surle compte d’opérations ouvert au nom dechacune d’elles. Depuis 1975, ces avoirsbénéficient d’une garantie de change vis-à-vis du DTS 2.

2.2.2. Les comptes d’opérations

La mise en œuvre des principes définisprécédemment est rendue possible parl’application d’un mécanisme particulier, lescomptes d’opérations, dont les modalités defonctionnement ont été formalisées par desconventions conclues entre le ministrefrançais de l’Économie et des Finances etle représentant de chacun des institutsd’émission de la Zone franc.

– Leur fonctionnementLes comptes d’opérations sont des comptesà vue ouverts auprès du Trésor français aunom de chacun des trois instituts d’émission :la BCEAO, la BEAC et la Banque centrale

10

1. À l’exception des sommes nécessaires à leur trésorerie courante et de celles relatives à leurs transactions avec le Fondsmonétaire international.

2. Le DTS est l’unité de compte du Fonds monétaire international. Sa valeur résulte du calcul journalier d’un panier dequatre monnaies (le dollar US, la livre, le yen et l’euro, ce dernier remplaçant respectivement le franc français et ledeutsche mark à partir du 1er janvier 1999).

des Comores. Ces comptes sont rémunéréset offrent la possibilité d’un découvertillimité.

– Le dispositif de sauvegarde

Si les banques centrales peuvent recourirsans limitation aux avances du Trésorfrançais, cette faculté doit, dans l’esprit desaccords, revêtir un caractère exceptionnel.Pour éviter que les comptes d’opérations nedeviennent durablement débiteurs, desmesures dont certaines de nature préventive,ont été prévues :

• ainsi, lorsque le rapport entre les avoirsextérieurs nets et les engagements à vuede chacune des banques centrales estdemeuré au cours de trois mois consécutifsinférieur à 20 %, le conseil d’administrationde la banque centrale concernée se réuniten vue d’adopter les mesures appropriées :relèvement des taux directeurs, réductiondes montants de refinancement, etc. ;

• les statuts de la BCEAO précisent quelorsque les disponibilités en compted’opérations présentent une évolution quilaissera prévoir leur insuffisance pourfaire face aux règlements à exécuter, elledevra alimenter le compte d’opérationspar prélèvement sur les disponibilitésqu’elle aura pu se constituer en devisesétrangères autres que le franc, demanderla cession à son profit, contre francs CFA,des devises détenues par les organismespublics ou privés des pays-membres(pratique dite du « ratissage »), et inviterales États-membres à exercer leurs droits detirage sur le Fonds monétaire international ;

• les statuts de la BEAC prévoient quelorsque le compte d’opérations estdébiteur durant trois mois consécutifs, lesmontants de refinancement maximum sontréduits de 20 % dans les pays dont lasituation fait apparaître une positiondébitrice en compte d’opérations et de 10 % dans les pays dont la situation faitapparaître une position créditrice d’un

montant inférieur à 15 % de la circulationfiduciaire rapportée à cette mêmesituation ;

• enfin, les statuts des banques centralesprécisent que leurs concours aux Trésorsnationaux ne peuvent excéder 20 % desrecettes fiscales (BCEAO) ou budgétairesordinaires (BEAC) encaissées lors dudernier exercice budgétaire.

2.2.3. La concertation avec la France

Outre les fréquentes rencontres informellesentre les responsables français et africains,une réunion des ministres des Finances etdes gouverneurs des États de la Zone francse tient semestriellement.

La première de ces réunions s’est tenue àParis en mars 1965. Il a été décidé à cetteoccasion que les ministres se réuniraientdeux fois par an, en avril, à la veille duComité monétaire et financier international(CMFI) du Fonds monétaire international etdu Comité du développement de la Banquemondiale et en septembre-octobre, à laveille des assemblées annuelles de ces deuxinstitutions.

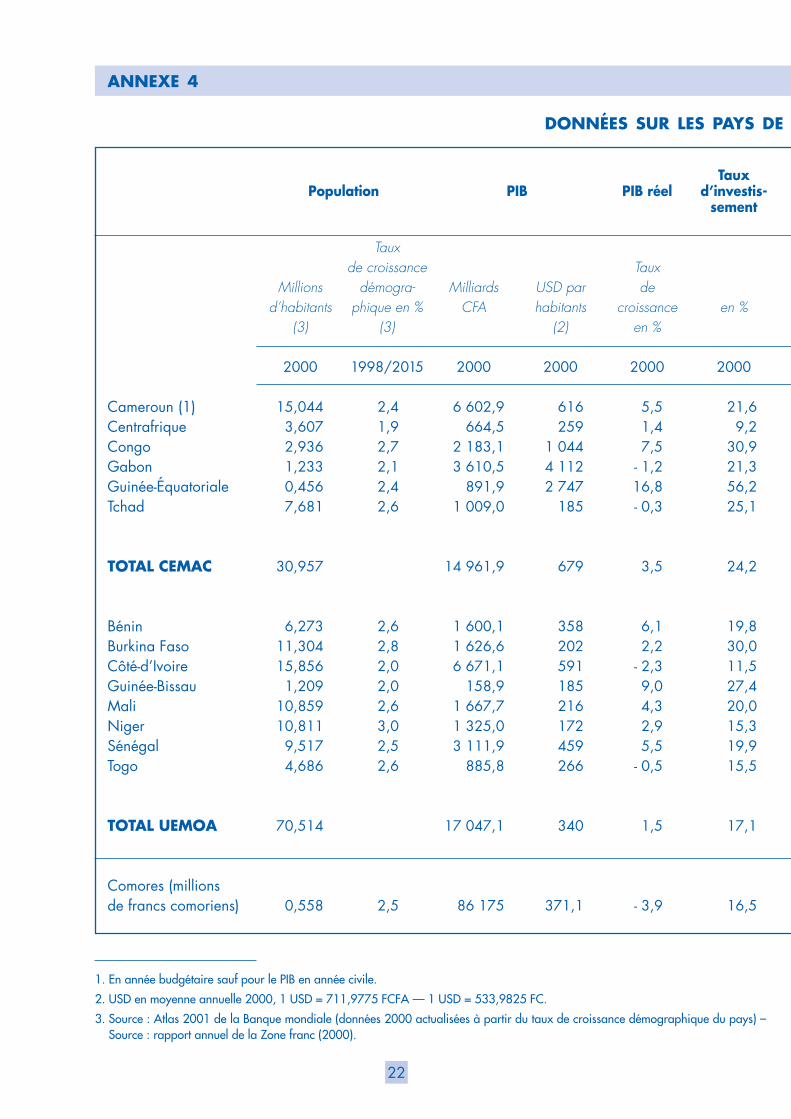

3. LA SITUATION ÉCONOMIQUEDES PAYS DE LA ZONE FRANC

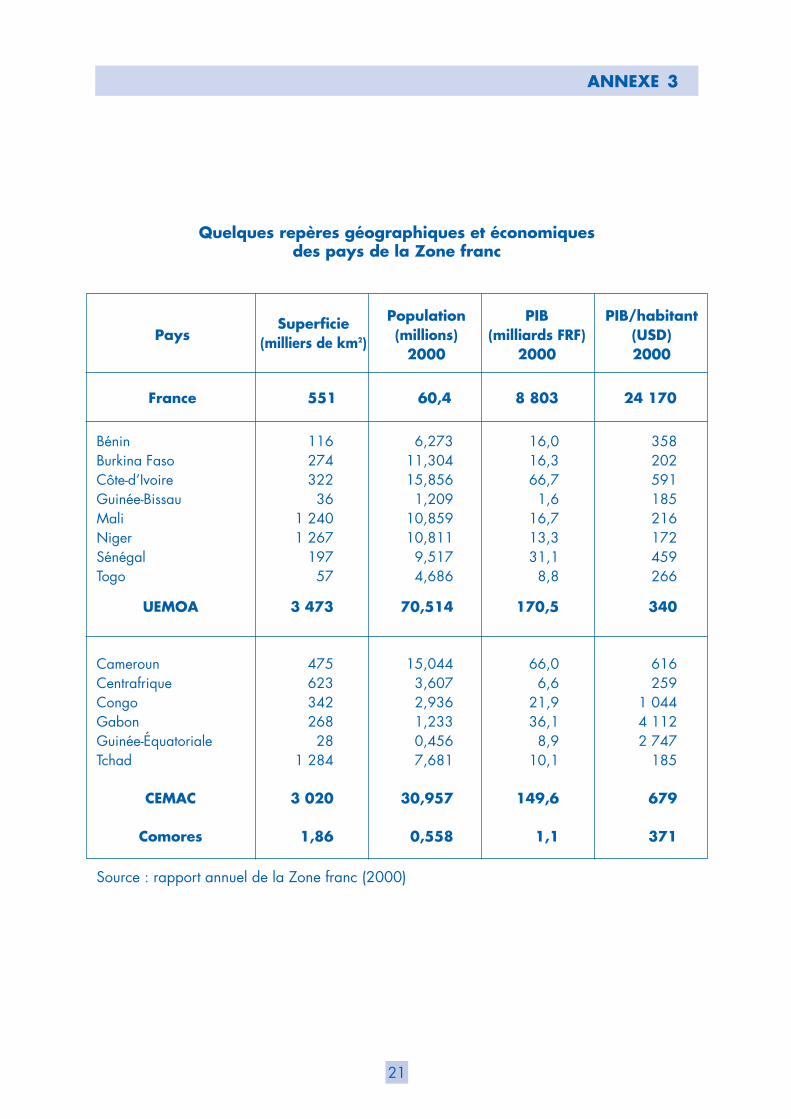

3.1. Les caractéristiques générales(cf. annexe 3)

3.1.1. La population

L’ensemble des pays africains de la Zonefranc comptait en 2000 un peu plus de 100 millions d’habitants contre moins de 60 millions en 1980.

L’Afrique de l’Ouest regroupait 70,5 millionsd’habitants en 2000, pour une superficie de3,5 millions de km2 et l’Afrique centrale30,9 millions d’habitants pour 3 millionsde km2.

11

3.1.2. Le poids économique global

Pour l’ensemble des deux zones d’émission,le produit intérieur brut (PIB) s’est élevé en2000 à 320 milliards de francs français,soit 3,6 % du PIB de la France.

Deux économies dominent assez nettementl’ensemble de la zone : la Côte-d’Ivoirereprésente 40 % du PIB de l’UEMOA et leCameroun réalise la moitié du produitintérieur de la zone d’émission de laCEMAC.

Le PIB par habitant des pays africains de laZone franc (PAZF) est parmi les plus faiblesdu monde : il s’est établi à 509 USD en 2000. Ce chiffre recouvre toutefoisd’importantes disparités : le PIB par habitantest le plus élevé au Gabon avec 4 100 USDet le plus faible au Niger avec 172 USD en 2000.

3.1.3. Les principales productions

Les pays africains de la Zone franc sont,pour l’essentiel, des exportateurs de produitsde base (pétrole, minerais, bois et produitsagricoles). Le secteur industriel est peudéveloppé, voire embryonnaire. La situationéconomique des pays africains de la Zonefranc est ainsi fortement influencée parles fluctuations des cours des matièrespremières sur les marchés mondiaux.

Le pétrole et les produits agricoles (cacao,café, coton) constituent les principauxproduits de base exportés par les PAZF :

– la production totale de pétrole de la Zonefranc a atteint 40 millions de tonnes en 2000, soit 21 % de la productionpétrolière de l’Afrique subsaharienne et 1 % de la production mondiale. La quasi-totalité de la production pétrolière de laZone franc provient de trois pays riverainsdu golfe de Guinée : le Gabon, le Congoet la Guinée-Équatoriale, auxquels onpeut ajouter le Cameroun. Les autresproductions minières sont moins significatives,

à l’exception du diamant au Centrafrique,des phosphates au Togo, du manganèseau Gabon, de l’or au Mali et de l’uraniumau Niger ;

– l’agriculture d’exportation représente l’un des principaux secteurs économiques.Les cultures d’exportation concernentessentiellement le cacao, le café et lecoton. La Côte-d’Ivoire et le Camerounsont les principaux producteurs de larégion, la Côte-d’Ivoire étant le premierproducteur mondial de cacao avec prèsde 40 % de la production mondiale (1 403 milliers de tonnes lors de lacampagne 1999/2000). Par ailleurs,les exportations de coton contribuent demanière principale aux recettes extérieuresdu Bénin, du Burkina Faso, du Mali et duTchad.

Le secteur industriel apparaît relativementfaible : il ne représente qu’un quart du PIBtotal des PAZF, soit 21 % en Afrique del’Ouest et 34 % en Afrique centrale (11 % enexcluant le secteur pétrolier). L’ensemble nereprésente que l’équivalent de 3 % environde la production industrielle française.

3.1.4. Les relations économiquesavec la France

Sur la période 1989-1999, la France afourni 33 % des importations, constituées à30 % de biens d’équipement et à 22 % debiens de consommation et a absorbé 17 %des exportations des PAZF, principalementdes produits alimentaires et agricoles. Ellese place ainsi très loin devant les autresgrands pays exportateurs, notammentdevant les États-Unis (5 % des exportationset 17 % des importations en raison del’importance des produits pétroliers). Lecommerce entre la France et les pays de laZone franc est traditionnellement importantavec un montant total d’échanges qui aatteint 32,8 milliards de FRF en 2000,soit 11,3 milliards de FRF d’importationsfrançaises et 21,5 milliards de FRFd’exportations. L’excédent commercial de

12

la France vis-à-vis de ces pays s’élevait ainsi à 10,1 milliards de FRF en 2000contre 2 milliards de FRF en 1994, année dela dévaluation.

Les principaux fournisseurs de la France sontla Côte-d’Ivoire, le Cameroun, le Gabon etle Sénégal : ces pays représentent 85 % deslivraisons à la France. Ces mêmes paysabsorbaient plus des deux tiers desexportations françaises vers la zone.

Sur la décennie 1989-1998, la France a contribué à 71 % des flux netsd’investissements des pays de l’OCDE versla Zone franc. Le poids de la France dans lestock des investissements directs étrangersen Zone franc est estimé à 40 %. Au total, laZone franc accueille plus de 40 % du totaldu stock des investissements français enAfrique.

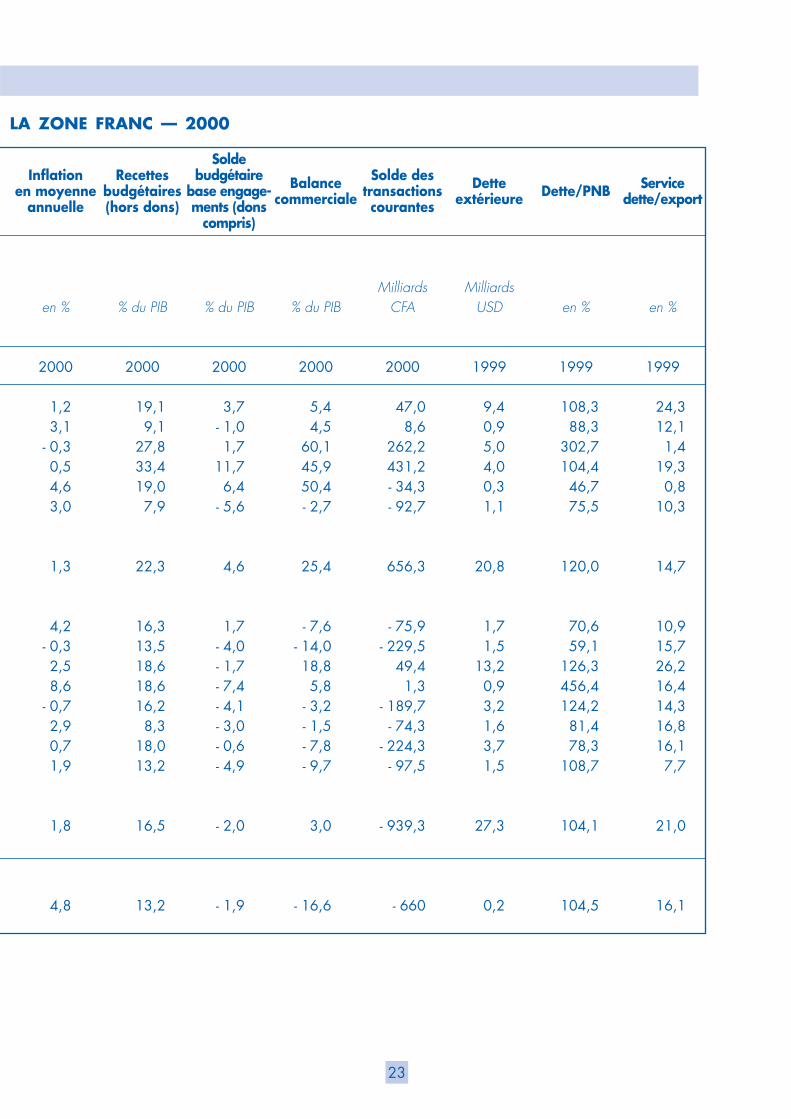

3.2. La situation économiqueet financière récente

Le retournement, à partir de 1985, descours des principales matières premièresexportées par les PAZF, conjugué à ladépréciation du dollar — monnaie danslaquelle sont cotées et facturées les matièrespremières exportées par les PAZF —, a misun terme à une longue période decroissance soutenue. Entre 1985 et 1992,les termes de l’échange se sont dégradésd’environ 45 %, pour l’ensemble de cespays. Les recettes à l’exportation se sontainsi fortement contractées, provoquant unechute des recettes budgétaires, fortementdépendantes des taxes sur le commerceextérieur. L’incapacité des gouvernements àréduire les dépenses budgétaires quiavaient sensiblement progressé en périodede haute conjoncture, s’est traduite par uncreusement des déficits. De surcroît,plusieurs pays ont continué de recourir à

l’endettement extérieur afin de financerl’achèvement de projets lancés au cours desannées précédentes.

Face à l’échec des mesures d’ajustementréel, les institutions de Bretton Woods ontsuspendu en 1993 leur aide aux pays de laZone franc — à l’exception du Bénin et duBurkina Faso qui étaient parvenus à respecterleurs engagements vis-à-vis du FMI — etpréconisé un ajustement monétaire.

De son côté, la France décidait, enseptembre 1993, que son soutien financierserait désormais conditionné à l’adoptionde programmes économiques et financierscrédibles, bénéficiant du soutien du FMI. Cetinfléchissement de l’attitude de la Francecaractérise ce qu’il est convenu d’appeler la« doctrine d’Abidjan ».

Après l’échec des tentatives d’ajustementréel, les pays ont décidé la modification dela parité du franc CFA 1 afin de résorber lesdéséquilibres économiques et financiersprofonds apparus au cours de la secondemoitié des années 80.

Pour l’ensemble de la Zone franc, lesrésultats de la dévaluation, en termesd’inflation et de croissance, ont été assezproches des effets attendus. Les paysafricains de la Zone franc ont, dansl’ensemble, renoué avec une croissancesoutenue. Il est vrai que la dévaluation est intervenue dans un environnementinternational favorable caractérisé par lareprise de l’activité dans les principaux paysindustrialisés et la hausse des cours desproduits de base, à l’exception du pétrole.

Après la forte reprise de la croissanceconsécutive à la dévaluation, la croissancea connu un net fléchissement à partir de1998.

13

1. Le franc CFA a été dévalué de 50 % le 11 janvier 1994 ; dans le même temps, le franc comorien était dévalué de 33,3 %. Les parités n’avaient pas été modifiées depuis octobre 1948 pour le franc CFA et septembre 1949 pour lefranc comorien.

En 2000, les pays de la Zone franc ontconnu une évolution économique contrastée.Les pays d’Afrique de l’Ouest ont enregistréun net ralentissement de l’activité, alors queceux d’Afrique centrale ont bénéficié d’unregain de croissance. Dans l’ensemble,la Zone franc a connu une croissanceéconomique de l’ordre de 2,4 %, plusmodérée que celle de l’Afrique sub-saharienne, tout en parvenant à maintenirune stabilité du cadre macroéconomiquemieux maîtrisée.

Comme en 1999, les pays africains de laZone franc (PAZF) ont subi des chocsexogènes dus à de fortes variations destermes de l’échange. La hausse du prix dupétrole et du cours du dollar observéedepuis le début de l’année 1999, jointe aurétablissement des cours des bois tropicaux,a entraîné une appréciation des termes del’échange des pays de la Communautééconomique et monétaire d’Afrique centrale(CEMAC), estimée à près de 50 % en 2000,qui s’ajoute à celle de 20 % enregistrée en1999. À l’inverse, la dépression des coursdes denrées tropicales et du coton a produitun impact récessif sur les économies despays de l’Union économique et monétaireouest-africaine (UEMOA). Pour cette zone,le choc a été aggravé par la forteaugmentation des prix des produitspétroliers qui constituent près de 28 % desimportations. Sur les deux années 1999 et2000, la dégradation estimée des termes del’échange en UEMOA pourrait dépasser12 %.

Ce ralentissement de l’activité souligne lapersistance des handicaps structurels despays de la Zone franc et les limitesdes stratégies d’ajustement axées sur le seul rétablissement des équilibres macro-

économiques. La croissance moyennedemeure inférieure au seuil nécessaire pourentraîner une réduction de la pauvreté.

Or, la pauvreté reste très répandue en Zonefranc, touchant près de la moitié de lapopulation. Environ un cinquième deshabitants de la zone vit dans des conditionsd’extrême pauvreté. Comme dans le restede l’Afrique subsaharienne, cette forteprévalence de la pauvreté résulte en partiede l’accumulation d’un retard considérabledans le développement des infrastructuresde base et des secteurs sociaux.

La mise en place de programmes deréduction de la pauvreté bénéficiant del’appui des institutions de Bretton Woods1 etde l’ensemble des bailleurs de fonds devraitaider les pays de la Zone franc à relever cedéfi. Des remises de dette dans le cadrede l’initiative pour les pays pauvres trèsendettés (PPTE)2 sont associées à cesprogrammes. Depuis que le sommetde Cologne a assoupli les conditionsd’éligibilité, tous les pays de la Zone franc,à l’exception du Gabon, de la Guinée-Équatoriale, pays à revenu intermédiaire etdes Comores, en raison d’un endettementrelativement contenu, sont susceptibles d’enbénéficier. Les annulations de dette doiventpermettre une augmentation des dépensessociales, du taux d’épargne et du tauxd’investissement des pays concernés.

Enfin, il y a un consensus de plus en pluslarge pour considérer que l’intégrationrégionale est un des moyens les plusefficaces pour réduire certains deshandicaps les plus lourds des paysafricains : taille réduite des économies,marginalisation dans les flux mondiauxde biens et de capitaux, enclavement,spécialisation excessive dans la productionde matières premières.

14

1. Fonds monétaire international et groupe de la Banque mondiale.

2. Cette initiative a été lancée lors du sommet du G7 de Lyon en 1996 et a été renforcée lors du sommet de Cologne de1999.

4. L’INTÉGRATION RÉGIONALE

4.1. La convergenceet la surveillance multilatérale des politiquesmacroéconomiques

Le processus de convergence des politiquesmacroéconomiques s’inscrit dans le cadred’une croissance durable et équilibrée,visant la cohérence et l’efficacité despolitiques économiques nationales dans lecadre de l’union monétaire. À ce titre, laconvergence constitue une des garanties dela stabilité de la monnaie unique.

4.1.1. Le processus de convergence au seinde l’UEMOA

Prévue par les articles 63 à 75 dutraité UEMOA de 1994, la surveillancemultilatérale reposait jusqu’en 1999 sur desdirectives1 adoptées par le Conseil desministres de l’UEMOA. En vertu de celles-ci,les États-membres devaient respecter cinqindicateurs de convergence assurant lacompatibilité des politiques budgétairesavec les objectifs monétaires de l’Union, enparticulier la stabilité des prix. Ce processusa été approfondi avec l’entrée en vigueur endécembre 1999 du pacte de Convergence,de Stabilité, de Croissance et de Solidaritéentre les États-membres de l’UEMOA,dont les actes ont été adoptés lors de laConférence des chefs d’États et degouvernement tenue le 8 décembre 1999 àLomé, et du Conseil des ministres de l’UEMOAtenu à Dakar le 21 décembre 1999. L’édictiond’un règlement communautaire en date du21 décembre 1999 vient compléter le dispositif.

4.1.1.1. Le programme de convergence

Le pacte distingue deux phases distinctes :une phase de convergence triennale et une

phase de stabilité débutant le 1er janvier2003.

La phase de convergence durant laquelleles États-membres doivent se rapprocherprogressivement des normes communautairess’étend du 1er janvier 2000 au 31 décembre2002. Dans ce cadre, chaque État-membrea élaboré son programme de convergencepluriannuel, lequel a été validé en Conseildes ministres de l’UEMOA. Le processus deconvergence est graduel, chaque Étatdisposant de trois années pour parvenir àson rythme aux objectifs de la phase finalemême s’il est précisé que les degrés deperformance atteints par les États-membres,dans l’évolution vers le respect des normesfixées pour les critères de convergenceà la date cible, ne doivent connaîtreaucune dégradation, sauf circonstancesexceptionnelles. Chaque année, desobjectifs intermédiaires annuels sontproposés par les États et validés par leConseil. De plus, l’état de la convergencefait l’objet d’une évaluation semestrielle parla Commission de l’UEMOA, conformémentau processus de surveillance multilatérale,en vigueur depuis 1997. Le Conseil peutenvisager l’adoption de mesures rectificativessur la base de ces rapports et surproposition de la Commission.

La phase de stabilité devrait débuter le1er janvier 2003. À cette date, tous les États-membres devront satisfaire aux critères deconvergence. Ils continueront à respecter lesnormes fixées afin de garantir et deconsolider les performances acquises.

4.1.1.2. Les critères de convergence et leurssanctions

L’adoption du pacte a entraîné la miseen œuvre de nouveaux critères deconvergence, permettant une meilleureappréciation de la maîtrise des finances

15

1. Directive de l’union du 15 janvier 1996 précisant le dispositif institutionnel ; directives de l’union du 20 septembre1996, du 11 septembre 1997 et du 3 juillet 1998 sur la définition des critères.

publiques et de la convergence despolitiques budgétaires. Une hiérarchisationest introduite entre un critère-clé, des critèresde premier rang et des critères de secondrang.

Le critère-clé est le solde budgétaire debase rapporté au PIB nominal. Le soldebudgétaire de base permet de mesurer lacapacité de l’État à couvrir ses dépensescourantes (y compris les charges d’intérêt)et ses dépenses en capital sur ressourcesinternes avec ses ressources propres(recettes totales hors dons). En 2002, cesolde devra être supérieur ou égal à 0 %. Lenon respect de ce critère pourra faire alorsl’objet de sanctions1.

Les critères de premier rang comportent unenorme en matière de taux d’inflation, lequeldoit demeurer inférieur à 3 % par an,l’interdiction d’accumulation d’arriérésintérieurs, ainsi que l’élimination dustock existant pour 2002 et un ratiod’endettement limitant l’encours de la detteintérieure et extérieure rapportée au PIBnominal à 70 % en 2002. L’État-membrequi ne satisfait pas à l’un de ces critèresdoit élaborer en concertation avec laCommission un programme de mesuresrectificatives dans un délai de trente jours.En phase de convergence comme en phasede stabilité, toute dégradation d’un critèrede premier rang appelle la mise en œuvrede mesures rectificatives, même si cettedégradation ne se traduit pas par le non-respect de la norme fixée.

Les critères de second rang comportentquatre éléments : la masse salariale ne doitpas excéder 35 % des recettes fiscales en2002, les investissements publics financéssur ressources internes représenteront aumoins 20 % des recettes fiscales en 2002, ledéficit extérieur courant hors dons rapporté

au PIB nominal n’excède pas 5 % en 2002et les recettes fiscales sont supérieures ouégales à 17 % du PIB nominal en 2002.

4.1.2. Le processus de convergence au seinde la CEMAC

Les États-membres de la CEMAC ont instauréun système de surveillance multilatéralevisant à accentuer le processus d’intégrationrégionale. Il s’accompagne d’un suivicollégial des politiques macroéconomiques,assuré à titre transitoire par un Collège deconvergence (Comité ministériel) depuismars 1993. En vertu du titre III de laconvention régissant l’Union économique del’Afrique centrale (UEAC) de 1994, ratifiéeen 1999, ce suivi est transféré au Secrétariatexécutif de la CEMAC en 2001.

La limitation des déficits publics excessifs estle principal objectif de la surveillancemultilatérale instituée par les articles 49à 61 de la convention de l’UEAC. Laconvergence est fondée sur le respect dequatre critères : un taux minimal de couvertureextérieure de l’émission monétaire de 20 %,un solde budgétaire primaire 2 positif, lanon-accumulation d’arriérés intérieurs ouextérieurs et un taux de croissance de lamasse salariale publique égal ou inférieur àla croissance budgétaire.

Les instances communautaires de la CEMACtravaillent actuellement aux modalitésd’une refonte du dispositif et des critèresapplicables.

4.1.3. La coordination de la convergencedans la Zone franc

Afin de renforcer la coordination duprocessus de convergence dans les deuxsous-zones, il a été institué en septembre1999 un Comité de convergence de la Zone

16

1. Les sanctions prévues par le traité de l’UEMOA sont de quatre types : publication par le Conseil d’un communiqué,retrait des mesures positives dont bénéficiait éventuellement un État-membre, recommandation à la Banque ouestafricaine de développement (BOAD) de revoir ses interventions en sa faveur et suspension des concours de l’UEMOA.

2. Le solde primaire de base est égal à la différence entre, d’une part, les recettes totales hors dons et, d’autre part, lesdépenses courantes (hors intérêts de la dette publique) et les dépenses en capital financées sur ressources internes.

franc, instance technique de coordinationentre les institutions de l’UEMOA, de laCEMAC, les Comores et la France.

Ce Comité poursuit un double objectif :

– en tant qu’instance de concertation, il estchargé de préparer un rapport auxministres des Finances de la Zone franc surtoute question relative à l’organisation dela convergence dès lors qu’elle présenteun intérêt pour l’ensemble des paysafricains de la Zone franc membres del’une des deux unions monétaires ;

– en tant qu’instance de coordination etd’information réciproques, il est chargéd’informer les ministres des Finances dela Zone franc des résultats de lasurveillance multilatérale dans chaquezone, de l’évolution récente de laconvergence et des programmes mis enœuvre pour s’y conformer au regardnotamment de la préservation desmécanismes de la Zone franc.

4.2. La mise en place de l’Union douanière

4.2.1. L’Union douanière en UEMOA

Le principe d’une union douanière avaitété inscrit dans le traité de l’UEMOA.Initialement prévue par le Traité au1er janvier 1998, elle est entrée en vigueurle 1er janvier 2000. Cela s’est traduit par :

– l’application de la nomenclature douanièrecommune arrêtée en juillet 1998 ;

– l’application d’un tarif extérieur commun(TEC) comprenant quatre taux : 0 % (produitsde première nécessité), 5 % (produitsprimaires), 10 % (biens intermédiaires), 20 %(biens de consommation finale) auxquelss’ajoutent une taxe statistique de 1 % etune contribution de solidarité de 1 %affectée aux institutions communautaires ;

– la suppression des droits de douane sur leséchanges intracommunautaires de biensprimaires et de produits industriels éligibles ;

– la mise en place de mesures de sauvegardecommunes : une taxe s’appliquant auxproduits industriels et agroalimentaires,une taxe compensatoire d’importationde 10 %, qui s’applique lorsque les prixinternationaux tombent en dessous d’unseuil fixé par la Commission de l’UEMOA,et des valeurs de référence servant debase d’imposition pour un certain nombrede produits (non encore appliqué).

La place du TEC s’est traduite dans presquetous les pays par un abaissement des droitsde douane et par la suppression debarrières non tarifaires. Selon les critèresdu FMI, l’ensemble de l’Union intègredésormais la catégorie des « pays ouverts ».

4.2.2. L’Union douanière en CEMAC

L’Union douanière économique d’AfriqueCentrale (UDEAC) a été créée par le traitéde Brazzaville de 1964. Regroupant sixpays (Cameroun, Congo, Gabon, Guinée-Équatoriale, Centrafrique et Tchad), elleavait pour objectif de créer un marchéunique de 25 millions d’habitants enfacilitant la libre circulation des biens etdes facteurs de production. Cependant, lesystème mis en œuvre n’a jamais obtenu lesrésultats escomptés. La fiscalité douanièreétait demeurée très hétérogène selonles pays, avec une multiplication des taxeset des régimes dérogatoires, tandisque 71 % des importations bénéficiaientd’exonérations.

Le traité CEMAC de 1994 rappelle l’objectifde réalisation d’un marché commun, « fondésur la libre circulation des biens, desservices, des capitaux et des personnes » et« parachevé au plus tard au terme de ladeuxième étape de la construction del’union économique ». Il inclut une réformedouanière fondée sur la mise en place d’untarif extérieur commun et d’un tarifpréférentiel applicable aux échanges entreles pays de la zone.

17

Initiée en 1994 par l’UDEAC, la réformedouanière comporte trois volets principaux :– la mise en place d’un tarif extérieur

commun (TEC) applicable aux biensimportés, classés en quatre catégories(5 %, 10 %, 20 % et 30 %) au-delà du tauxde 0 % ;

– la mise en place d’un tarif préférentielapplicable aux échanges entre pays de lazone ;

– l’harmonisation et la simplification destaxes indirectes et la mise en place d’unetaxe sur le chiffre d’affaires (TVA).

Par ailleurs, les codes des investissementsont été mis en conformité avec les règles del’UDEAC qui prohibent les exonérationsdouanières.

4.3. L’accordentre l’Union européenneet les pays ACP

Le nouvel accord entre l’Union européenneet les pays ACP, signé à Cotonou le 23 juin2000, comporte un volet commercialreposant sur des accords de partenariatconclus avec des regroupements régionauxparmi les pays ACP. Il témoigne de lavolonté de la communauté financièreinternationale de conforter les progrèsréalisés dans l’approfondissement desmécanismes d’intégration régionale afin delutter contre la persistance des handicapsstructurels qui obèrent la croissance.

5. BILAN GÉNÉRALET PERSPECTIVES

Près de quarante ans après l’accession àl’indépendance des anciennes possessionsfrançaises, le bilan des avantages et descontraintes qu’implique l’appartenance à laZone franc pour les États qui la composentest largement positif.

18

Pour les partenaires de la France,l’appartenance à la Zone franc apporte demultiples avantages :

– le franc CFA bénéficie d’une assurance debonne gestion, de stabilité et de sécurité,qui constituent des éléments favorablesaux investissements étrangers. Cet élémenta été renforcé par l’arrimage à l’euro,lequel n’a pas remis en cause les accordsde coopération entre la France et les paysde la Zone franc. Ces derniers devraientdonc profiter de la crédibilité de lamonnaie européenne, renforçant ainsi leseffets de discipline issus des mécanismesinhérents à la Zone franc qui ontjusqu’alors permis la modération del’inflation ;

– l’union monétaire a renforcé la solidaritérégionale. L’existence d’une monnaiecommune, conjuguée à la liberté desmouvements de capitaux, a constitué unfacteur de développement du commerceau sein de chaque sous-zone, en UEMOAet en CEMAC. Le commerce intra-régionalreste toutefois encore relativement faible,en raison notamment de la structure deséconomies de la région. L’approfondissementdu processus d’intégration régionale ainsique l’harmonisation des fiscalités nationalesdevraient toutefois stimuler les échangesintra-zones ;

– la coopération monétaire au sein de lazone a trouvé un prolongement appréciabledans l’aide au développement accordéepar la France. Ainsi, sur la période 1989-1998, la France a fourni plus du tiers del’aide publique au développement reçuepar les pays de la Zone franc.

Les perspectives de la Zone franc sontétroitement liées à l’approfondissement del’union économique, dans le prolongementdes travaux en cours visant à harmoniser lesinstruments de convergence et à améliorer lacoordination des politiques économiques.

19

PAYS DE LA ZONE FRANC

BÉNIN

BURKINA FASO

CÔTE-D'IVOIRE

GABON

GUINÉE-BISSAU

CAMEROUN

COMORES

CONGO

MALI NIGER

SÉNÉGAL

TOGO

TCHAD

RCA

GUINÉE EQUAT.

UEMOA

CEMAC

ANNEXE 1

20

ANNEXE 2

TEXTES CONSTITUTIFS

Textes relatifs à l’UEMOA : – Traité du 14 novembre 1973 instituant l’Union monétaire ouest-africaine (UMOA).– Accord de coopération entre la République française et les Républiques membres de l’Union

monétaire ouest-africaine du 4 décembre 1973.– Traité de l’Union économique et monétaire ouest-africaine (UEMOA) du 11 janvier 1994.– Statuts de la Banque centrale des États de l’Afrique de l’Ouest (BCEAO).

Textes relatifs à la CEMAC :– Convention de coopération monétaire des 22 et 23 novembre 1972.– Traité du 16 mars 1994 instituant la Communauté économique et monétaire de l’Afrique

centrale (CEMAC).– Convention régissant l’Union économique de l’Afrique centrale (UEAC).– Convention régissant l’Union monétaire de l’Afrique centrale (UMAC).– Statuts de la Banque des États d’Afrique centrale (BEAC).

Textes relatifs aux Comores :– Accord de coopération monétaire entre la République française et la République fédérale

islamique des Comores du 23 novembre 1979.– Statuts de la Banque centrale des Comores.

SCHÉMA DE FONCTIONNEMENT DE L’UEMOA

INSTITUTIONS DE LA CEMAC

Organes de direction

Conférence des chefs d’Étatet de gouvernement

Conseil des ministres(Secrétariat : BCEAO)

COMMISSION DE L’UEMOA

Organes de contrôle

Cour des comptes

Chambre des comptes

Chambre judiciaire

BEAC

Comité interparlementaireCour de justice

Conseil des ministres Comité ministériel

UEAC UMAC

SECRÉTARIAT EXÉCUTIF DE LA CEMAC

Collège de convergence

Parlement Cour de justice

Institutions spécialiséesautonomes

(BCEAO, BOAD)

Organe consultatifChambre consulaire

régionale

CONFÉRENCEDES CHEFS D’ÉTAT

21

ANNEXE 3

Quelques repères géographiques et économiquesdes pays de la Zone franc

Superficie Population PIB PIB/habitantPays (milliers de km2) (millions) (milliards FRF) (USD)

2000 2000 2000

France 551 60,4 8 803 24 170

Source : rapport annuel de la Zone franc (2000)

BéninBurkina FasoCôte-d’IvoireGuinée-BissauMaliNigerSénégalTogo

UEMOA

CamerounCentrafriqueCongoGabonGuinée-ÉquatorialeTchad

CEMAC

Comores

116274322

361 2401 267

19757

3 473

475623342268

281 284

3 020

1,86

6,27311,30415,8561,209

10,85910,8119,5174,686

70,514

15,0443,6072,9361,2330,4567,681

30,957

0,558

16,016,366,71,6

16,713,331,18,8

170,5

66,06,6

21,936,18,9

10,1

149,6

1,1

358202591185216172459266

340

616259

1 0444 1122 747

185

679

371

22

ANNEXE 4

DONNÉES SUR LES PAYS DE

Cameroun (1)CentrafriqueCongoGabonGuinée-ÉquatorialeTchad

TOTAL CEMAC

BéninBurkina FasoCôté-d’IvoireGuinée-BissauMaliNigerSénégalTogo

TOTAL UEMOA

Comores (millionsde francs comoriens)

Population PIB PIB réelTaux

d’investis-sement

Millionsd’habitants

(3)

2000

15,0443,6072,9361,2330,4567,681

30,957

6,27311,30415,856

1,20910,85910,811

9,5174,686

70,514

0,558

Tauxde croissance

démogra-phique en %

(3)

1998/2015

2,41,92,72,12,42,6

2,62,82,02,02,63,02,52,6

2,5

MilliardsCFA

2000

6 602,9664,5

2 183,13 610,5

891,91 009,0

14 961,9

1 600,11 626,66 671,1

158,91 667,71 325,03 111,9

885,8

17 047,1

86 175

USD parhabitants

(2)

2000

616259

1 0444 1122 747

185

679

358202591185216172459266

340

371,1

Tauxde

croissanceen %

2000

5,51,47,5

- 1,216,8- 0,3

3,5

6,12,2

- 2,39,04,32,95,5

- 0,5

1,5

- 3,9

en %

2000

21,69,2

30,921,356,225,1

24,2

19,830,011,527,420,015,319,915,5

17,1

16,5

1. En année budgétaire sauf pour le PIB en année civile.

2. USD en moyenne annuelle 2000, 1 USD = 711,9775 FCFA — 1 USD = 533,9825 FC.

3. Source : Atlas 2001 de la Banque mondiale (données 2000 actualisées à partir du taux de croissance démographique du pays) –Source : rapport annuel de la Zone franc (2000).

23

LA ZONE FRANC — 2000

Inflationen moyenne

annuelle

Recettesbudgétaires(hors dons)

Balancecommerciale

Solde destransactionscourantes

Detteextérieure Dette/PNB Service

dette/export

Soldebudgétaire

base engage-ments (dons

compris)

en %

2000

1,23,1

- 0,30,54,63,0

1,3

4,2- 0,32,58,6

- 0,72,90,71,9

1,8

4,8

% du PIB

2000

19,19,1

27,833,419,0

7,9

22,3

16,313,518,618,616,2

8,318,013,2

16,5

13,2

% du PIB

2000

3,7- 1,01,7

11,76,4

- 5,6

4,6

1,7- 4,0- 1,7- 7,4- 4,1- 3,0- 0,6- 4,9

- 2,0

- 1,9

% du PIB

2000

5,44,5

60,145,950,4- 2,7

25,4

- 7,6- 14,018,8

5,8- 3,2- 1,5- 7,8- 9,7

3,0

- 16,6

MilliardsCFA

2000

47,08,6

262,2431,2- 34,3- 92,7

656,3

- 75,9- 229,5

49,41,3

- 189,7- 74,3

- 224,3- 97,5

- 939,3

- 660

MilliardsUSD

1999

9,40,95,04,00,31,1

20,8

1,71,5

13,20,93,21,63,71,5

27,3

0,2

en %

1999

108,388,3

302,7104,446,775,5

120,0

70,659,1

126,3456,4124,281,478,3

108,7

104,1

104,5

en %

1999

24,312,11,4

19,30,8

10,3

14,7

10,915,726,216,414,316,816,17,7

21,0

16,1

DIRECTEUR DE LA PUBLICATION : Elisabeth ARDAILLON, directeur de la Communication

POUR RECEVOIR LE CATALOGUE DES OUVRAGES PUBLIÉS

PAR LA BANQUE DE FRANCE,

POUR L’ACHAT ET POUR LA CONSULTATION DES PUBLICATIONS,

VOUS POUVEZ VOUS ADRESSER :

AUX SUCCURSALES DE LA BANQUE DE FRANCEOU

AU SERVICE RELATIONS AVEC LE PUBLIC

« Aucune représentation ou reproduction, même partielle, autre que celles prévues à l’article L. 122-5 2° et 3° a) du Code de la propriété intellectuelle ne peut être faite de la présente publication sansl’autorisation expresse de la Banque de France ou, le cas échéant, sans le respect des modalitésprévues à l’article L. 122-10 dudit code. »

BdF - 900170 - Ateliers SIMA - 120760 - 5-2002

Internet : www.banque-france.fr

Le service Relations avec le public de la Banque de France est ouvertlundi, mardi, mercredi, vendredi de 9 h 30 à 16 heures

et jeudi de 9 h 30 à 18 heures

Adresse : 48 rue Croix-des-Petits-Champs – 75001 ParisAdresse postale : 07-1050 Relations avec le public – 75049 Paris Cedex 01

Téléphone : 01 42 92 39 08Télécopie : 01 42 92 39 40