la titrisation et la nouvelle réglementation bancaire...

TRANSCRIPT

Conservatoire National des Arts et Métiers

Chaire de Finance

Diplôme Etudes Supérieures Spécialisées

« Analyse Stratégique Financière et Industrielle »

MEMOIRE

La titrisation et

la nouvelle réglementation bancaire Bâle II

Aspects techniques et stratégiques

Philippe Castel

Année universitaire 2001-2003

DESS ASIF CNAM Paris

Page 2

Remerciements

Ce mémoire s’inscrit dans le cadre d’une formation continue dispensée par le CNAM Paris, le DESS Analyse Stratégique Industrielle et Financière.

Je tiens vivement à remercier les personnes suivantes sans lesquelles la rédaction du mémoire n’aurait pas été possible: Vivien Brunel, Analyste risque de crédit, Département des risques et capital économique, Société Générale, pour m’avoir conseillé et aidé tout au long de la rédaction de ce mémoire

François Baldeyrou, Responsable des Ressources Humaines SDFI BNP Paribas, pour avoir accepté de financer le DESS Analyse Stratégique Industrielle et Financière dans le cadre de la formation continue de BNP Paribas Lease Group.

Bernard Beller, Directeur de la formation, BNP Paribas Lease Group, pour m’avoir permis de suivre les enseignements du CNAM de Paris dans le cadre de la formation continue.

DESS ASIF CNAM Paris

Page 3

Avant propos La titrisation consiste à céder des actifs à une structure distincte, le fonds commun de créances, qui émet des titres financiers afin de financer l’achat des actifs. Les flux générés par les actifs permettront de verser des intérêts aux investisseurs ayant acquis des titres. La réglementation prudentielle est très importante pour les banques car elle établit les méthodes de calcul du capital réglementaire et définit les orientations en matière de gestion des risques. L’enjeu de la nouvelle réglementation en cours de négociation est stratégique pour les banques car elle détermine le niveau de capital réglementaire et l’allocation des fonds propres au sein des établissements de crédits selon le niveau de consommation des capitaux propres. Ce mémoire présente l’impact des nouvelles dispositions réglementaires bancaires sur les activités de titrisation à partir du document consultatif N°3 émis fin avril 2003 par le comité de Bâle. Dans un premier temps, je présente le principe de la titrisation, ses avantages pour l’entreprise qui réalise l’opération et pour les investisseurs intéressés par des titres issus de fonds titrisés. Les mécanismes de structuration des opérations de titrisation sont ensuite détaillés. Dans un second temps, l’historique de la réglementation bancaire est présenté avant de décrire les dernières évolutions qui ont mené un round de consultations afin valider le nouvel accord de Bâle II. Dans un dernier temps, la nouvelle réglementation bancaire du document consultatif N°3 du comité de Bâle est décrite tout en détaillant ses principes théoriques sous-jacents. Je présente ensuite les résultats des tests comparatifs entre réaliser et ne pas réaliser une opération de titrisation sous l’optique de réaliser des économies de capital réglementaire. Enfin, la formule prudentielle est explicitée car elle est source d’intenses critiques de la part de la profession.

DESS ASIF CNAM Paris

Page 4

Table des Matières

1 LA TITRISATION D’ACTIFS............................................................................. 7

1.1 Définition ..................................................................................................................... 7

1.2 Historique .................................................................................................................... 7

1.3 Le mécanisme d’une opération de titrisation ........................................................... 8

1.3.1 La description schématique d’une titrisation ......................................................... 8 1.3.2 Les acteurs d’une opération de titrisation .............................................................. 9 1.3.3 Le fonds commun de créances ............................................................................. 11

Les gains de la titrisation pour le cédant.............................................................................. 12

1.4.1 Conception à la carte ............................................................................................ 12 1.4.2 Une source de liquidités ....................................................................................... 13 1.4.3 Une source de financement “Low cost” ............................................................... 13 1.4.4 Transferts de risques............................................................................................. 13 1.4.5 Une source de gestion de la structure financière.................................................. 13 1.4.6 Une économie de capitaux propres ...................................................................... 13 1.4.7 Améliorer son coût du capital .............................................................................. 14

1.5 Les avantages pour les investisseurs ....................................................................... 15

1.5.1 L’asymétrie d’information est diminuée .............................................................. 15 1.5.2 Réduction des aléas économiques et du corporate governance............................ 15 1.5.3 La réduction de la volatilité des notations............................................................ 15 1.5.4 La gamme d’actifs est large ................................................................................. 16

1.6 La structuration ........................................................................................................ 17

1.6.1 Le réhaussement de crédit .................................................................................... 18 1.6.2 Les structures........................................................................................................ 20 1.6.3 Les coûts d’une opération de titrisation ............................................................... 20

1.7 Le marché de la titrisation ....................................................................................... 21

2 LA NOUVELLE REGLEMENTATION BALE II ............................................... 22

2.1 Historique de la réglementation bancaire : la naissance du Ratio Cooke ........... 22

2.2 L’évolution de la réglementation bancaire ............................................................. 22

2.2.1 Apparition de nouveaux risques ........................................................................... 22 2.2.2 Contournement de la réglementation pour optimiser le niveau de capital réglementaire........................................................................................................................ 23

3 LE NOUVEL ACCORD DU COMITE DE BALE : 3EME DOCUMENT

CONSULTATIF MAI 2003........................................................................................ 24

3.1 La réforme ................................................................................................................. 24

DESS ASIF CNAM Paris

Page 5

3.1.1 Le Pilier 1 – Les contraintes de capital réglementaire ......................................... 24 3.1.2 Le capital économique ......................................................................................... 25 3.1.3 Le ratio McDonough ............................................................................................ 25 3.1.4 La notation ou le rating ........................................................................................ 26

3.2 Les fondements théoriques de Bâle II ..................................................................... 26

3.2.1 Le modèle de la firme........................................................................................... 26 3.2.2 Le modèle Vasicek ............................................................................................... 27

3.3 L’approche standard ................................................................................................ 29

3.4 L’approche par les notations ou Rating Based Approach .................................... 30

3.4.1 Les composantes du risque................................................................................... 30 3.4.2 Calcul du Kirb pour le portefeuille sous-jacent...................................................... 31 3.4.3 La distinction selon le statut de la banque vis à vis du pool titrisé ...................... 34 3.4.4 Capitaux réglementaires maximum...................................................................... 35 3.4.5 Pondérations de l’approche RBA ou « Rating Based Approach »....................... 35

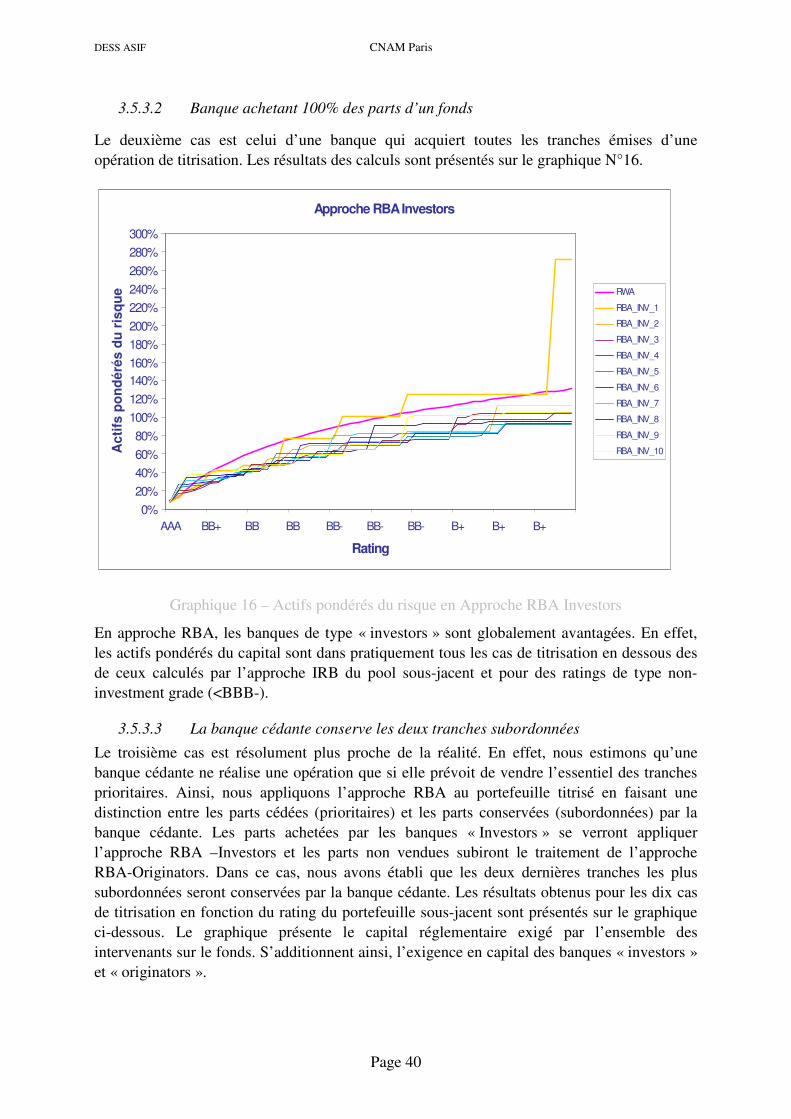

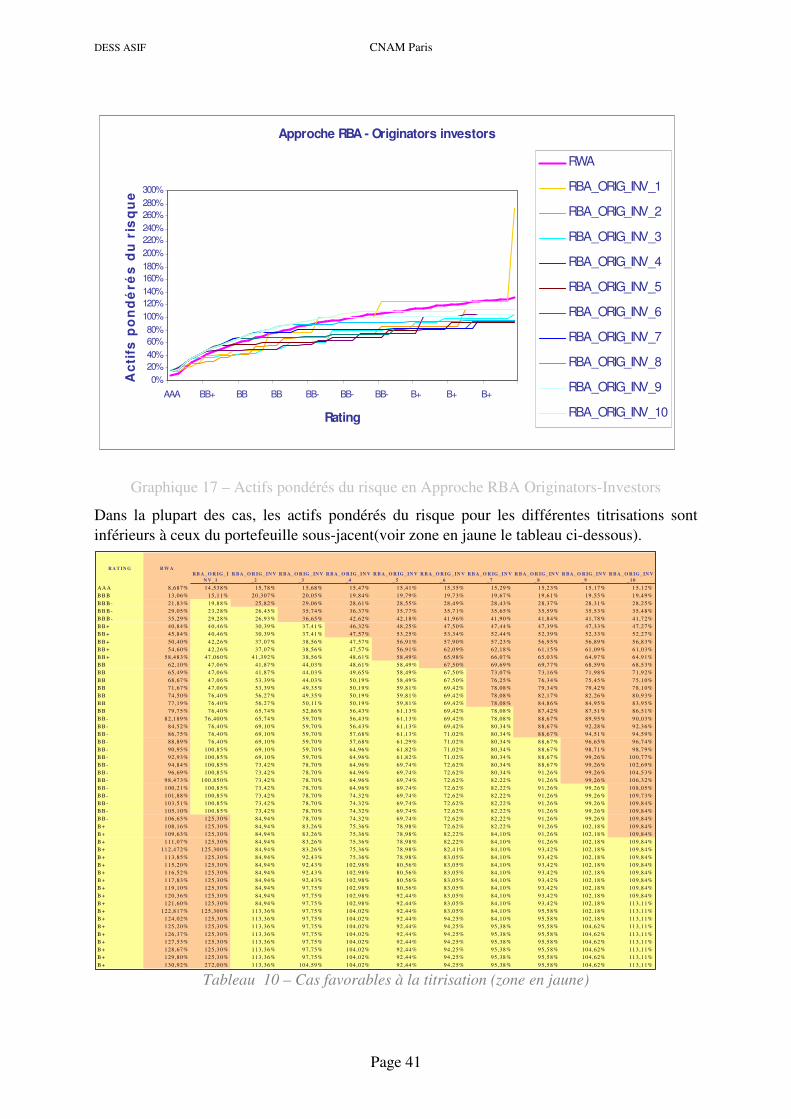

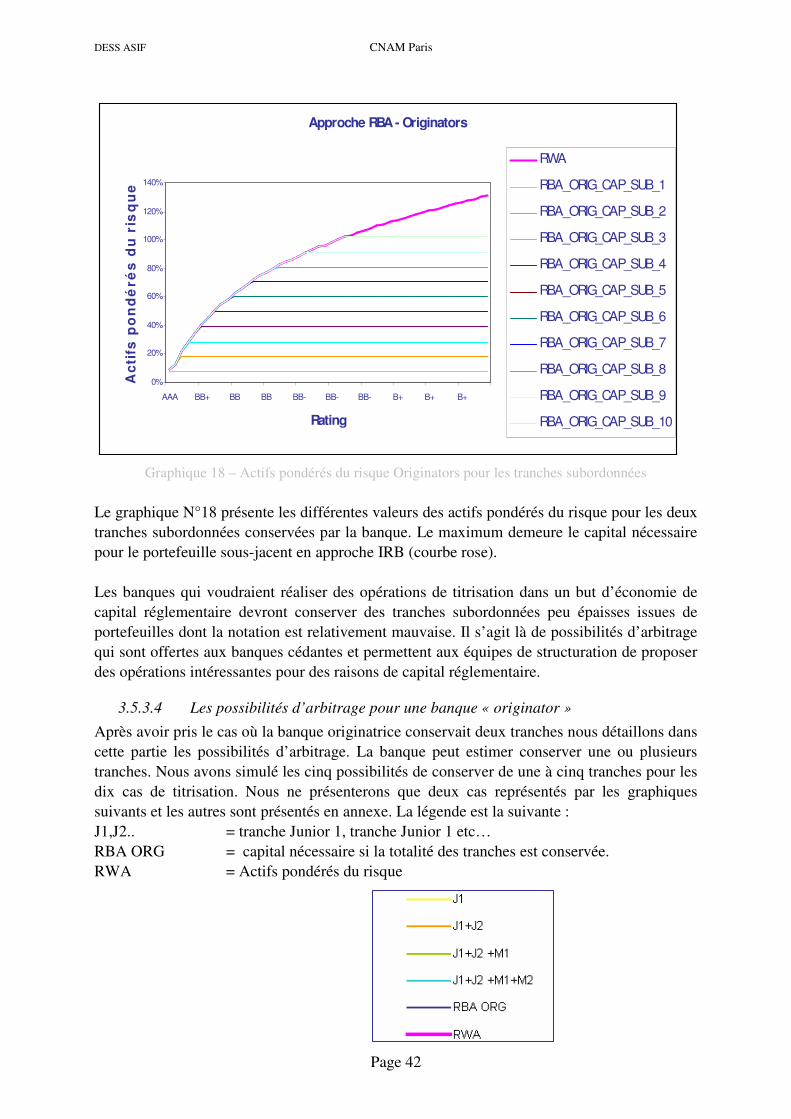

3.5 Calculs de capital réglementaire pour un portefeuille test ................................... 37

3.5.1 Méthodologie ....................................................................................................... 37 3.5.2 Résultats pour l’approche standard ...................................................................... 38 3.5.3 Résultats pour l’approche par les notations RBA ................................................ 39

3.6 La formule SFA......................................................................................................... 43

3.6.1 Fondements théoriques de la formule SFA .......................................................... 43 3.6.2 La fonction K[L] .................................................................................................. 44 3.6.3 La formule prudentielle ........................................................................................ 45

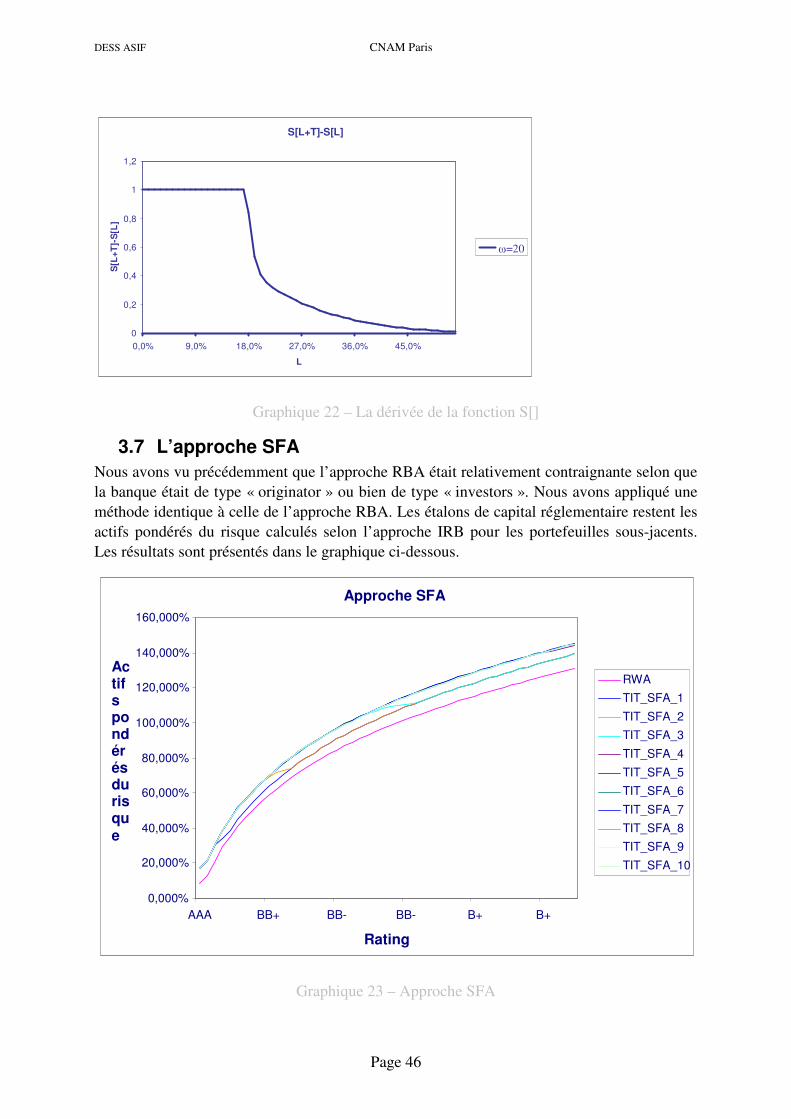

3.7 L’approche SFA ........................................................................................................ 46

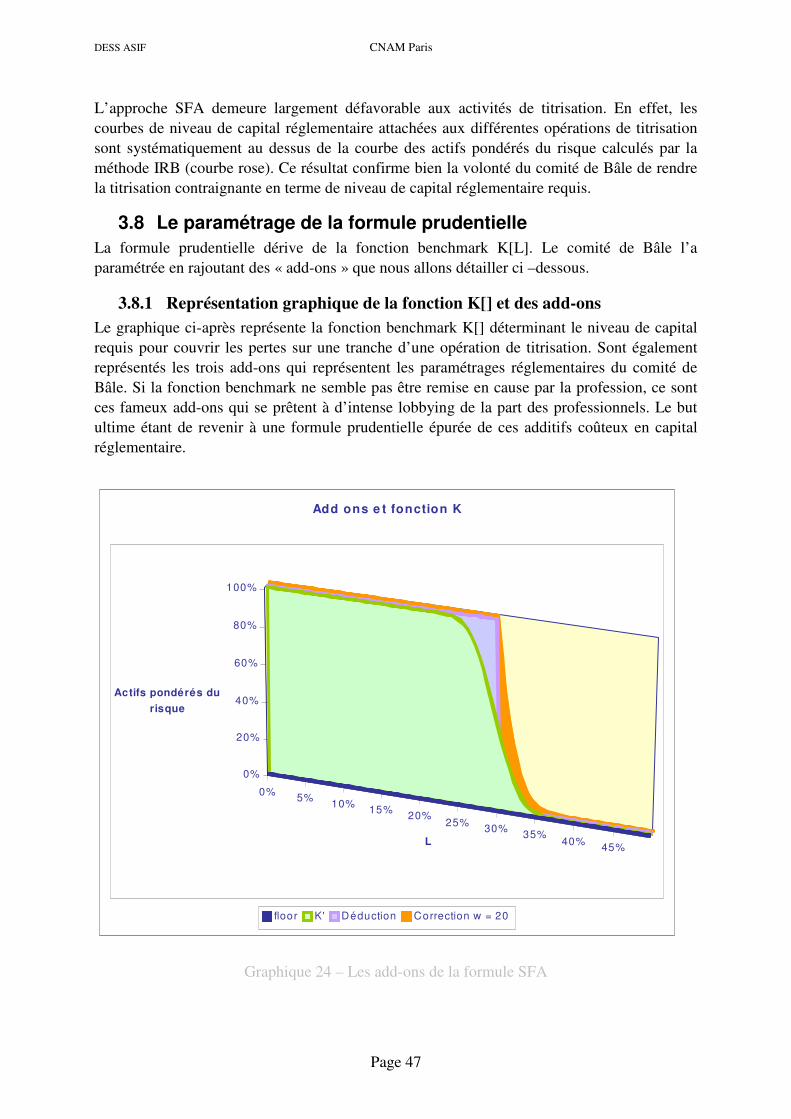

3.8 Le paramétrage de la formule prudentielle............................................................ 47

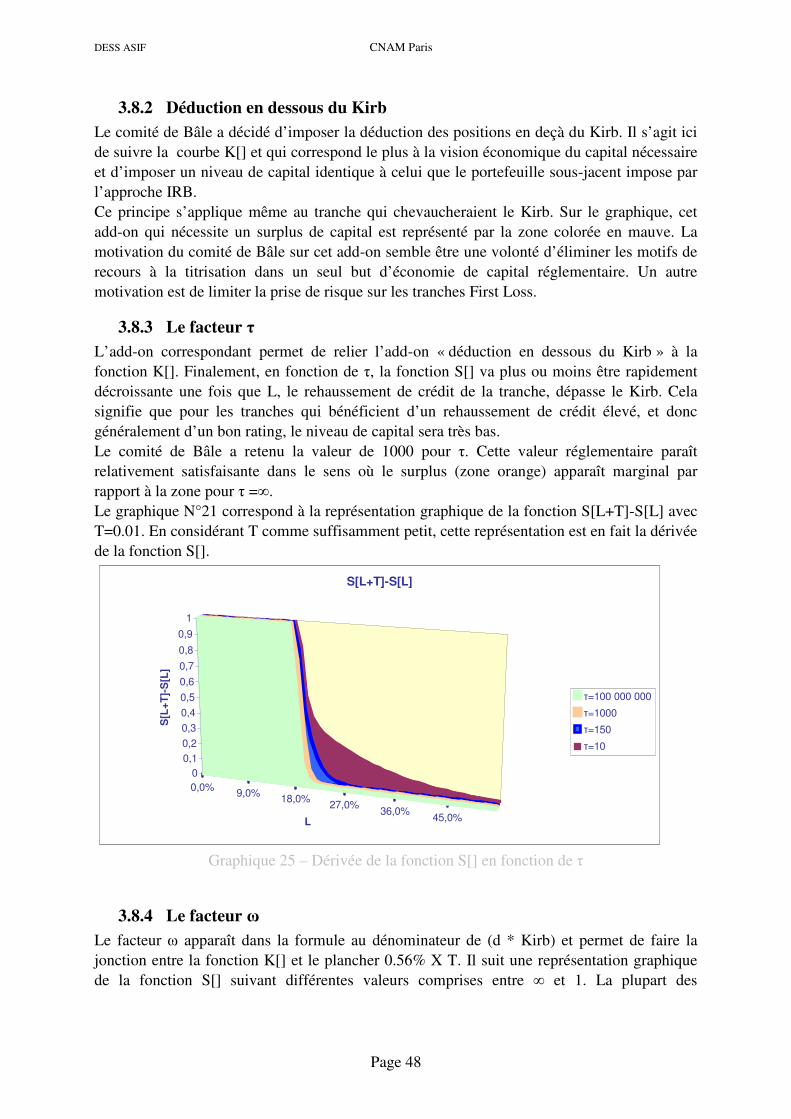

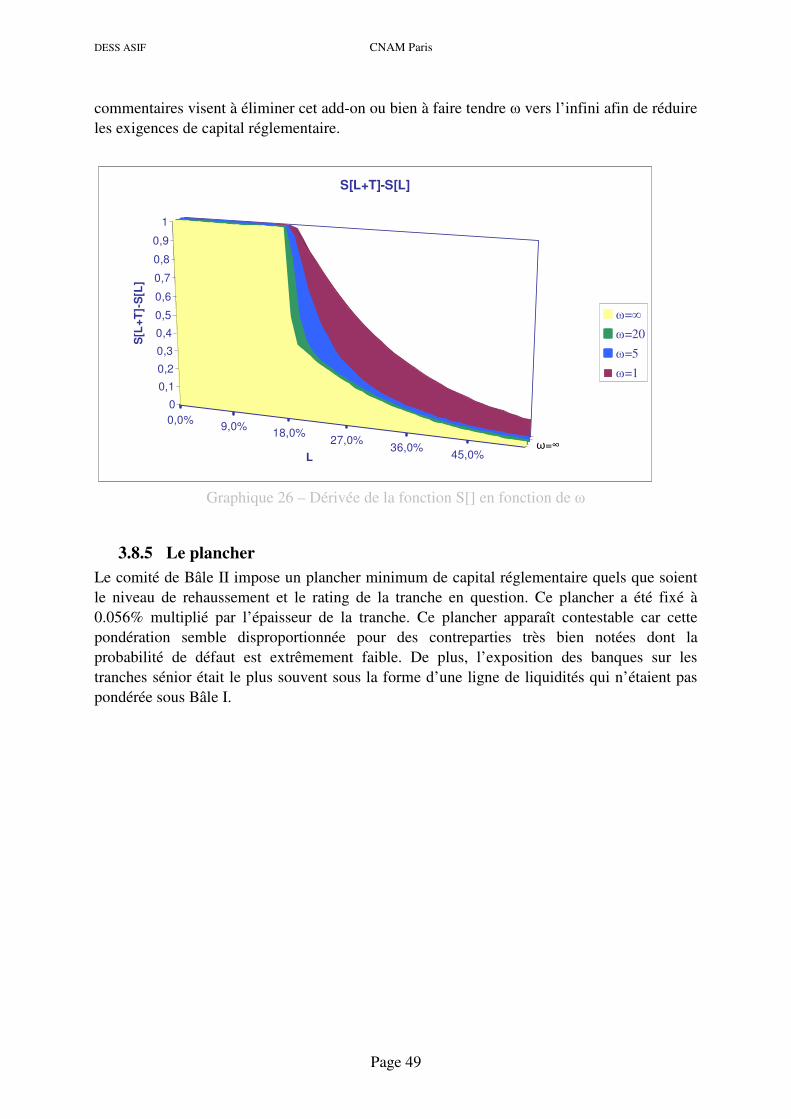

3.8.1 Représentation graphique de la fonction K[] et des add-ons ............................... 47 3.8.2 Déduction en dessous du Kirb.............................................................................. 48 3.8.3 Le facteur τ ........................................................................................................... 48 3.8.4 Le facteur ω .......................................................................................................... 48 3.8.5 Le plancher ........................................................................................................... 49

4 CONCLUSION ................................................................................................ 50

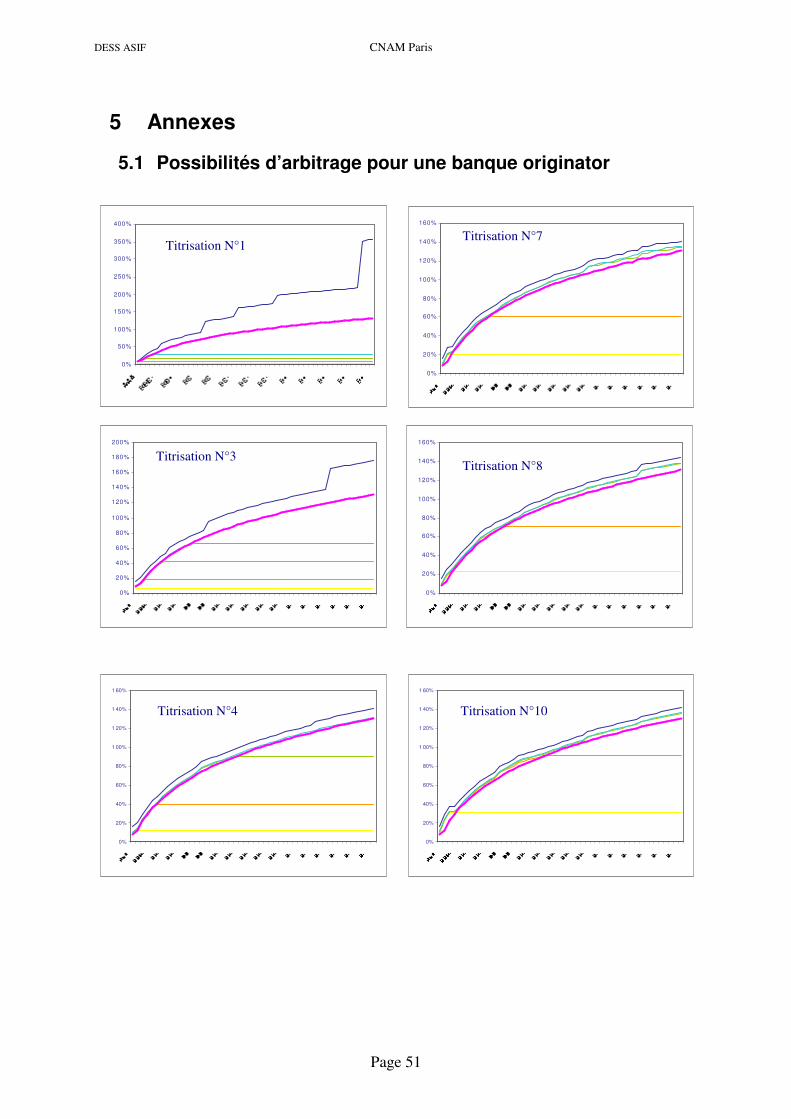

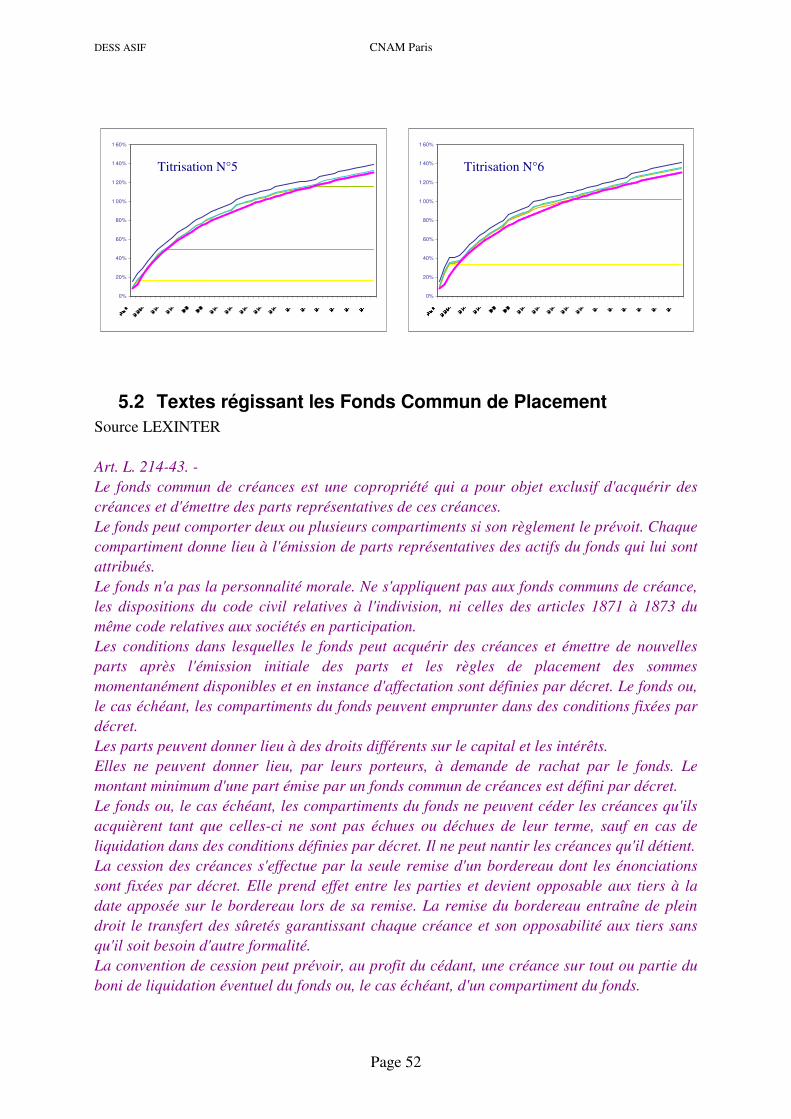

5 ANNEXES ....................................................................................................... 51

5.1 Possibilités d’arbitrage pour une banque originator............................................. 51

5.2 Textes régissant les Fonds Commun de Placement ............................................... 52

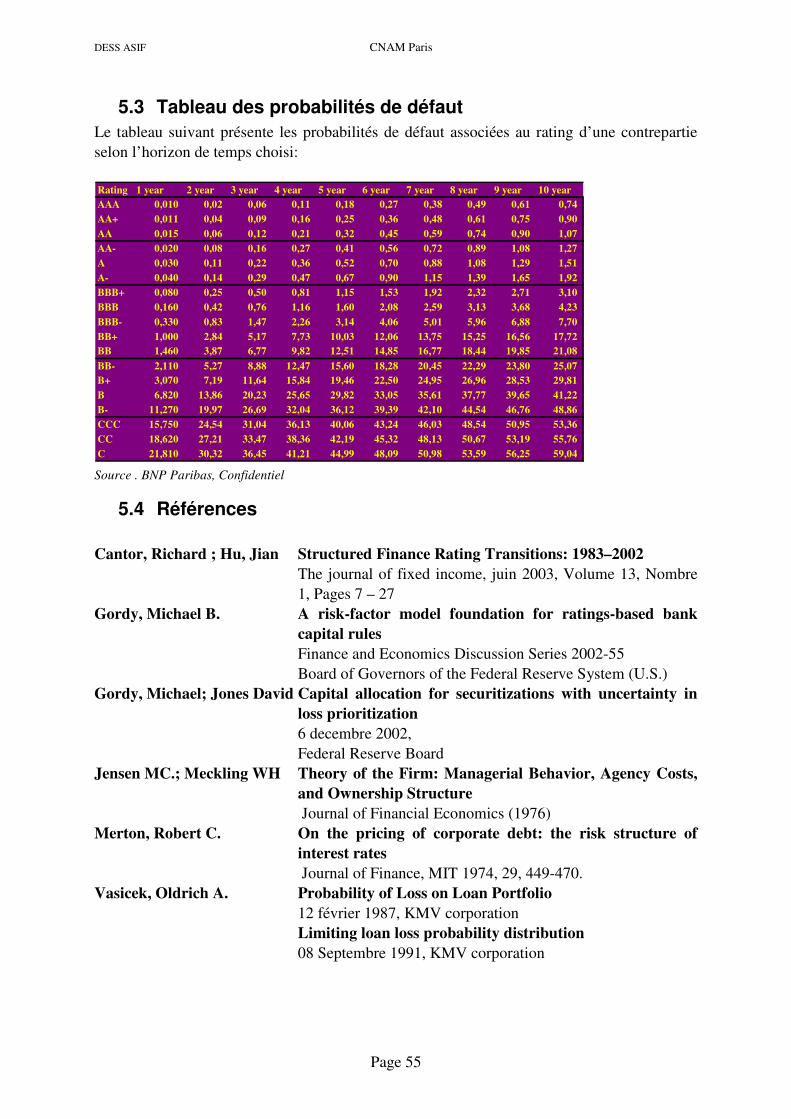

5.3 Tableau des probabilités de défaut.......................................................................... 55

5.4 Références .................................................................................................................. 55

DESS ASIF CNAM Paris

Page 6

5.5 Bibliographie ............................................................................................................. 56

5.6 Liens Internet ............................................................................................................ 56

5.7 Glossaire..................................................................................................................... 57

DESS ASIF CNAM Paris

Page 7

1 La titrisation d’actifs

1.1 Définition

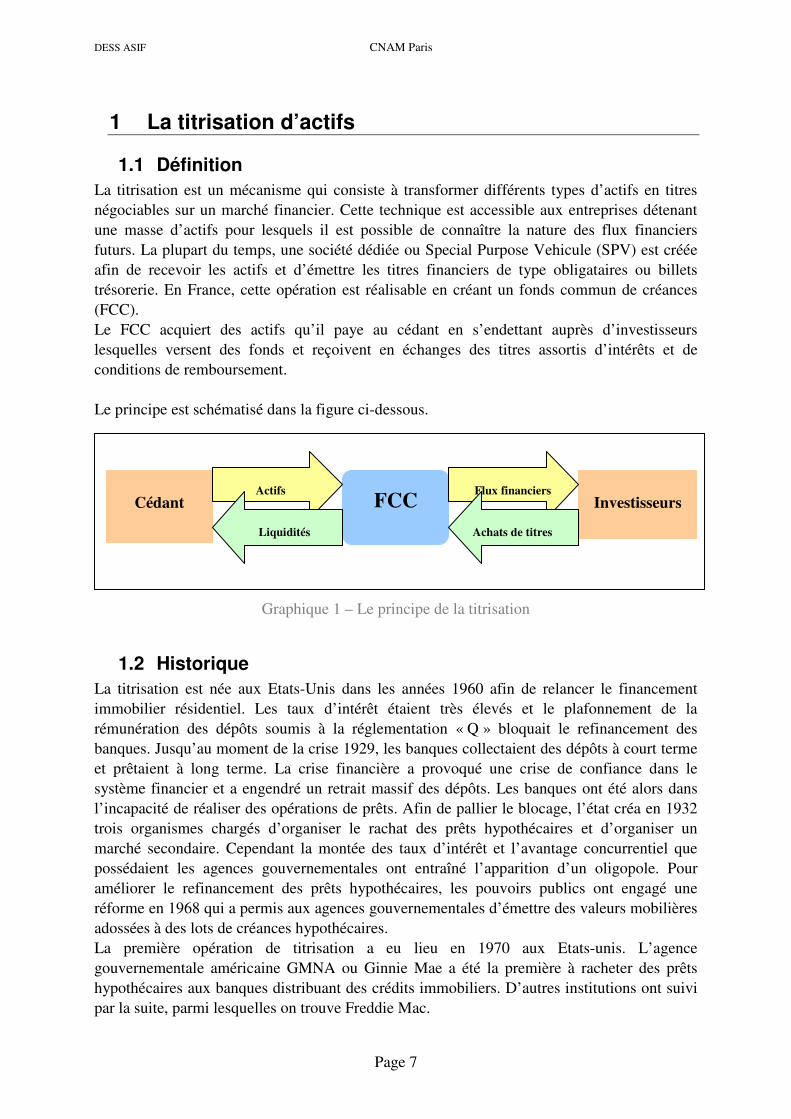

La titrisation est un mécanisme qui consiste à transformer différents types d’actifs en titres négociables sur un marché financier. Cette technique est accessible aux entreprises détenant une masse d’actifs pour lesquels il est possible de connaître la nature des flux financiers futurs. La plupart du temps, une société dédiée ou Special Purpose Vehicule (SPV) est créée afin de recevoir les actifs et d’émettre les titres financiers de type obligataires ou billets trésorerie. En France, cette opération est réalisable en créant un fonds commun de créances (FCC). Le FCC acquiert des actifs qu’il paye au cédant en s’endettant auprès d’investisseurs lesquelles versent des fonds et reçoivent en échanges des titres assortis d’intérêts et de conditions de remboursement. Le principe est schématisé dans la figure ci-dessous.

Graphique 1 – Le principe de la titrisation

1.2 Historique

La titrisation est née aux Etats-Unis dans les années 1960 afin de relancer le financement immobilier résidentiel. Les taux d’intérêt étaient très élevés et le plafonnement de la rémunération des dépôts soumis à la réglementation « Q » bloquait le refinancement des banques. Jusqu’au moment de la crise 1929, les banques collectaient des dépôts à court terme et prêtaient à long terme. La crise financière a provoqué une crise de confiance dans le système financier et a engendré un retrait massif des dépôts. Les banques ont été alors dans l’incapacité de réaliser des opérations de prêts. Afin de pallier le blocage, l’état créa en 1932 trois organismes chargés d’organiser le rachat des prêts hypothécaires et d’organiser un marché secondaire. Cependant la montée des taux d’intérêt et l’avantage concurrentiel que possédaient les agences gouvernementales ont entraîné l’apparition d’un oligopole. Pour améliorer le refinancement des prêts hypothécaires, les pouvoirs publics ont engagé une réforme en 1968 qui a permis aux agences gouvernementales d’émettre des valeurs mobilières adossées à des lots de créances hypothécaires. La première opération de titrisation a eu lieu en 1970 aux Etats-unis. L’agence gouvernementale américaine GMNA ou Ginnie Mae a été la première à racheter des prêts hypothécaires aux banques distribuant des crédits immobiliers. D’autres institutions ont suivi par la suite, parmi lesquelles on trouve Freddie Mac.

FCC Cédant Investisseurs Actifs

Liquidités

Flux financiers

Achats de titres

DESS ASIF CNAM Paris

Page 8

La première opération de titrisation d’actifs non hypothécaires eut lieu en 1975 avec la titrisation de créances sur des contrats de leasing informatique de la société Sperry Corporation. Le marché de la titrisation s’est ensuite fortement développé à partir de 1988 avec le renforcement des normes prudentielles et l’avènement d’un ratio de solvabilité quelques années plus tard. En effet, la Banque Internationale des règlements (BIS) a imposé aux banques un ratio de solvabilité minimum qui exige de consacrer 8% de capitaux propres en pondérant les actifs de son bilan en fonction de l’encours et du risque : c’est le fameux ratio Cooke. Pour de nombreuses banques, la titrisation a permis de libérer des fonds propres en cédant des actifs risqués consommateurs de capitaux propres. Progressivement, les mécanismes de titrisation se sont diversifiés en fonction des actifs à titriser et des besoins des banques et des entreprises.

1.3 Le mécanisme d’une opération de titrisation

1.3.1 La description schématique d’une titrisation

Une opération de titrisation se réalise en deux étapes :

Etape 1 : La cession Le cédant effectue une cession d’actifs à une entité juridique distincte (FCC)

Etape 2 : L’émission Le Fonds Commun de Créances émet des titres négociables représentatifs des créances acquises.

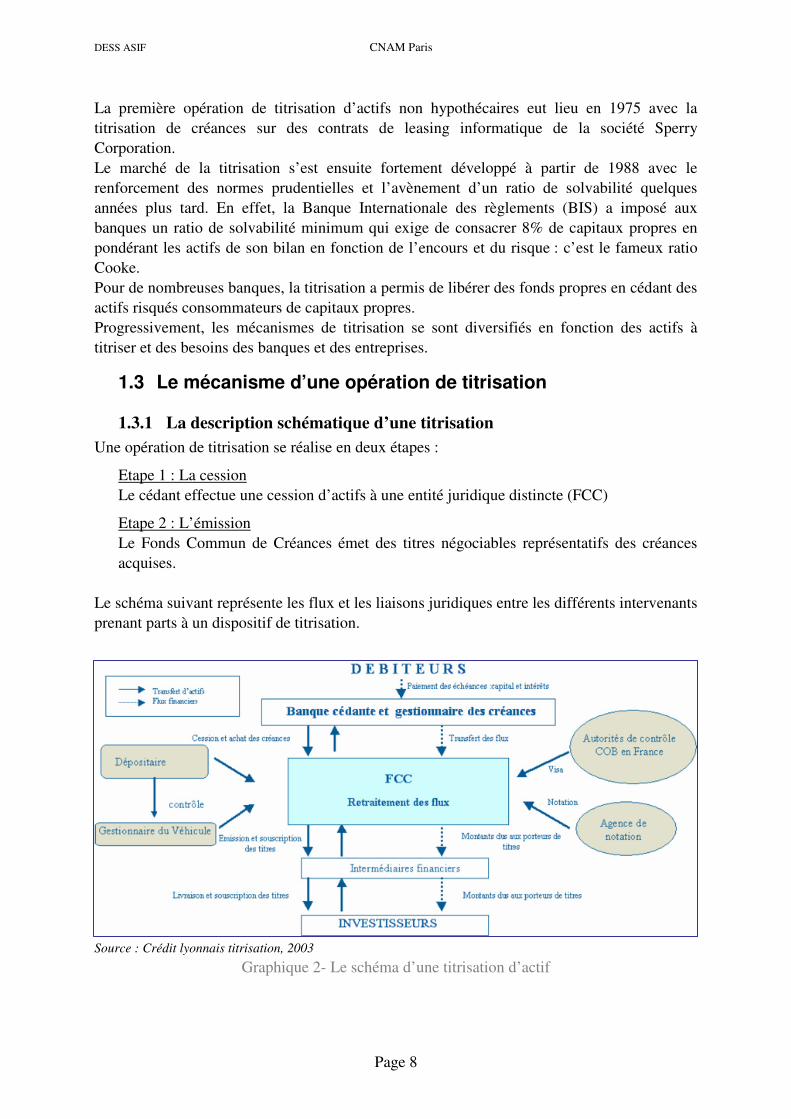

Le schéma suivant représente les flux et les liaisons juridiques entre les différents intervenants prenant parts à un dispositif de titrisation.

Source : Crédit lyonnais titrisation, 2003

Graphique 2- Le schéma d’une titrisation d’actif

DESS ASIF CNAM Paris

Page 9

Une opération de titrisation est complexe car elle fait intervenir plusieurs équipes dont les tâches sont réparties.

1.3.2 Les acteurs d’une opération de titrisation

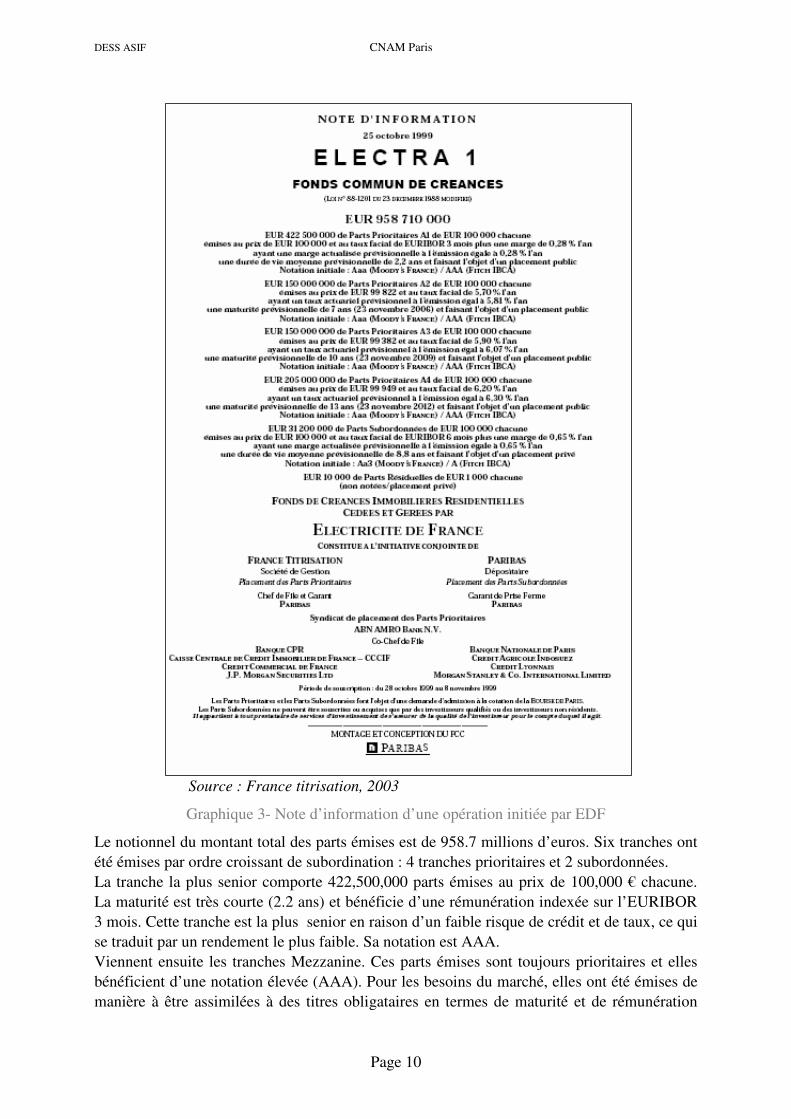

Le cédant peut être une banque, un établissement de crédits ou bien une entreprise. Il cède les actifs mais peut jouer le rôle d’agent pour les créances cédées. Il surveille l’exécution des cessions de créances, il gère les fonds de trésorerie du FCC et vérifie que les titres cédés sont suffisants dans le cas d’une structure rechargeable. Il surveille que les procédures sont suivies pour l’obtention de la notation et il fournit les informations requises par les autorités de surveillance. L’arrangeur est typiquement une banque d’affaires ou une maison de titres spécialisée. Il effectue la structuration de l’opération en mettant en place des procédures de rehaussement de crédit ou un surdimensionnement afin d’améliorer la notation moyenne des titres émis. Il va s’occuper de solliciter des cédants potentiels. La plupart du temps l’arrangeur s’occupera aussi de placer les titres. Le dépositaire contrôle les décisions de la société de gestion. Il peut se charger de la gestion du FFC ou bien déléguer ce service à un gestionnaire spécialisé. La société de gestion représente le fonds vis à vis des tiers et défend les intérêts de porteurs de parts. Les commissaires aux comptes valident les schémas comptables et auditent la gestion. Les agences de notation reçoivent la note de présentation de l’opération et établissent la notation de l’opération et des tranches émises. La syndication effectue le placement des parts sur le marché. Les organismes de tutelle (La Commission de Opération de la Bourse et la commission bancaire) vérifient que la réglementation des FCC est respectée et que l’information diffusée est conforme. A titre d’exemple, il suit la première page d’une note d’information d’un FCC monté pour EDF en 1999.

DESS ASIF CNAM Paris

Page 10

Source : France titrisation, 2003

Graphique 3- Note d’information d’une opération initiée par EDF

Le notionnel du montant total des parts émises est de 958.7 millions d’euros. Six tranches ont été émises par ordre croissant de subordination : 4 tranches prioritaires et 2 subordonnées. La tranche la plus senior comporte 422,500,000 parts émises au prix de 100,000 € chacune. La maturité est très courte (2.2 ans) et bénéficie d’une rémunération indexée sur l’EURIBOR 3 mois. Cette tranche est la plus senior en raison d’un faible risque de crédit et de taux, ce qui se traduit par un rendement le plus faible. Sa notation est AAA. Viennent ensuite les tranches Mezzanine. Ces parts émises sont toujours prioritaires et elles bénéficient d’une notation élevée (AAA). Pour les besoins du marché, elles ont été émises de manière à être assimilées à des titres obligataires en termes de maturité et de rémunération

DESS ASIF CNAM Paris

Page 11

afin qu’elles soient placées facilement. Les deux dernières tranches sont subordonnées et font l’objet d’un placement privé.

1.3.3 Le fonds commun de créances

En droit français, les actifs faisant l’objet d’une titrisation sont cédés à une structure ad hoc, le fonds commun de créances (FCC), qui en finance l’achat par l’émission de parts ayant le statut de valeurs mobilières. Le Fonds Commun de Créances émet des parts représentatives des créances. Les parts sont des valeurs mobilières. Les parts ne peuvent pas être rachetées par le Fonds Commun de Créances. Le fonds peut procéder à la réémission de parts. Le Fonds Commun de Créances, est régi par la loi n° 88-1201 du 23 décembre 1988 et le décret n°89-158 du 9 mars 1989. Le Fonds Commun de Créances est : « ...une copropriété qui a pour objet exclusif d'acquérir des créances détenues par des

établissements de crédits, la Caisse des dépôts et consignation ou les sociétés d’assurance et

d'émettre des parts représentatives de ces créances ».

Le Fonds Commun de Créances a pour objet exclusif d'acquérir des créances. Le champ des créances titrisables s’élargit régulièrement à : Des opérations de crédit, L'usage de cartes de crédit, Des créances commerciales, Des compagnies d'assurance, Des créances de crédit-bail, Des créances matérialisées par un titre… Des créances immobilisées, douteuses ou litigieuses Royalties… L’éventail des cédants potentiels est large puisque les sociétés commerciales ont été admises dans le panel des cédants à des Fonds Communs de Créances, de même que les collectivités territoriales ou encore les sociétés de crédit-bail. Le FCC a la possibilité de se « recharger » c’est à dire d'acquérir des créances postérieurement à l’émission initiale. Cette technique dite de « rechargement » est utilisée pour des créances à durée d’amortissement rapide. Les fonds à rechargements sont généralement destinés à acquérir des créances de type « cartes de crédits » ou « crédits à la consommation ».

DESS ASIF CNAM Paris

Page 12

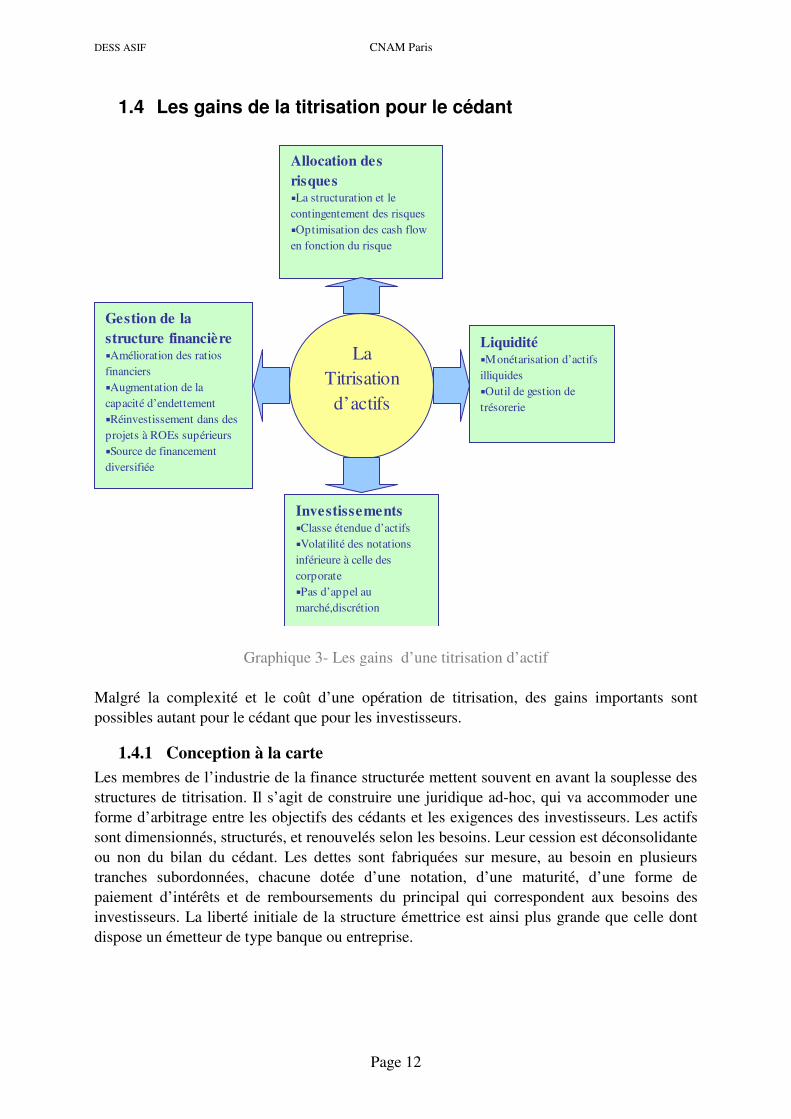

1.4 Les gains de la titrisation pour le cédant

Graphique 3- Les gains d’une titrisation d’actif

Malgré la complexité et le coût d’une opération de titrisation, des gains importants sont possibles autant pour le cédant que pour les investisseurs.

1.4.1 Conception à la carte

Les membres de l’industrie de la finance structurée mettent souvent en avant la souplesse des structures de titrisation. Il s’agit de construire une juridique ad-hoc, qui va accommoder une forme d’arbitrage entre les objectifs des cédants et les exigences des investisseurs. Les actifs sont dimensionnés, structurés, et renouvelés selon les besoins. Leur cession est déconsolidante ou non du bilan du cédant. Les dettes sont fabriquées sur mesure, au besoin en plusieurs tranches subordonnées, chacune dotée d’une notation, d’une maturité, d’une forme de paiement d’intérêts et de remboursements du principal qui correspondent aux besoins des investisseurs. La liberté initiale de la structure émettrice est ainsi plus grande que celle dont dispose un émetteur de type banque ou entreprise.

LaTitrisation d’actifs

Liquidité�Monétarisation d’actifs illiquides

�Outil de gestion de trésorerie

Gestion de la

structure financière�Amélioration des ratios financiers

�Augmentation de la capacité d’endettement

�Réinvestissement dans des projets à ROEs supérieurs

�Source de financement diversifiée

Allocation des

risques�La structuration et le contingentement des risques

�Optimisation des cash flow en fonction du risque

Investissements �Classe étendue d’actifs

�Volatilité des notations inférieure à celle des corporate

�Pas d’appel au marché,discrétion

DESS ASIF CNAM Paris

Page 13

1.4.2 Une source de liquidités

Une opération de titrisation permet de valoriser les flux financiers futurs d’actifs corporels et incorporels. Une entreprise peut alors valoriser et recevoir des liquidités provenant d’actifs difficilement liquides tels que les factures à recevoir des clients d’EDF ou bien les royalties sur la discographie de David Bowie…La titrisation est ainsi une source de gestion efficace des liquidités d’une entreprise et une source de financement diversifiée.

1.4.3 Une source de financement “Low cost”

La titrisation est une opération financière dont l’essentiel des coûts est fixe. En effet, hormis les frais de montage1, les coûts variables d’une opération de titrisation dépendent du volume et du type d’actifs titrisés. Les entreprises dont la situation financière implique une notation de contrepartie dégradée bénéficient alors d’une source de refinancement bon marché. En effet, les rendements offerts par les différentes tranches de la titrisation dépendent uniquement de la qualité des flux financiers associés aux actifs du pool titrisé et de la qualité des intervenants tout le long de la chaîne entre les créanciers et les investisseurs.

1.4.4 Transferts de risques

La gestion des risques des entreprises a pris de nouvelles dimensions ces dernières années. Il est maintenant possible de trouver dans des conditions compétitives, des contreparties spécialisées dans la gestion ou la diversification de risques particuliers. C'est ainsi que les actifs cantonnés peuvent être débarrassés des risques que la structure ne souhaite pas porter compte-tenu des notations recherchées pour chaque tranche de dette émise. On peut par exemple limiter le risque de taux en associant aux tranches émises des SWAPS de taux appropriés. Des assurances existent pour couvrir des risques spécifiques et ainsi améliorer la note moyenne de l’émission.

1.4.5 Une source de gestion de la structure financière

L’objectif de création de valeur pour une entreprise passe par l’adaptation permanente de sa structure aux contraintes du marché. Afin de garantir la performance, l’entreprise doit souvent se concentrer sur ses activités « cœur de métier ». Elle doit ainsi engager des investissements afin de conserver l’avantage concurrentiel générateur de marge et de valeur et de céder les activités peu rentables ou non stratégiques. La titrisation permet à une entreprise d’optimiser sa structure financière en lui permettant de générer des liquidités immédiates sur des actifs dont le rendement était devenu inférieur au coût du capital et dont la nécessité économique de détention avait décliné.

1.4.6 Une économie de capitaux propres

Pour l’entreprise, une cession d’actifs vers une structure de titrisation revient à libérer des ressources financières composées de capitaux propres et de dettes en fonction du levier d’endettement. Pour une banque ou une entreprise, les ratios de solvabilité impliquent de conserver une quantité minimum de capitaux propres. Une fois l’opération mise en place, le cédant reçoit des liquidités qui lui permettent de se désendetter immédiatement. Le ratio de solvabilité est donc amélioré de facto et l’entreprise peut réajuster son niveau de capitaux propres afin de tendre vers la structure financière optimale. L’entreprise a la possibilité de 1 Voir paragraphe 1.6.3Les coûts d’une opération de titrisation, page 20

DESS ASIF CNAM Paris

Page 14

DCPDISKi

DCPCPKeKc

+−+

+= )1(

réinvestir les capitaux propres dans des investissements à des taux de rendements supérieurs. Dans le cas d’une banque, le cédant conserve une part infime des capitaux propres initiaux pour couvrir la tranche la plus subordonnée qui est à la fois invendable sur le marché mais aussi fortement rémunératrice.

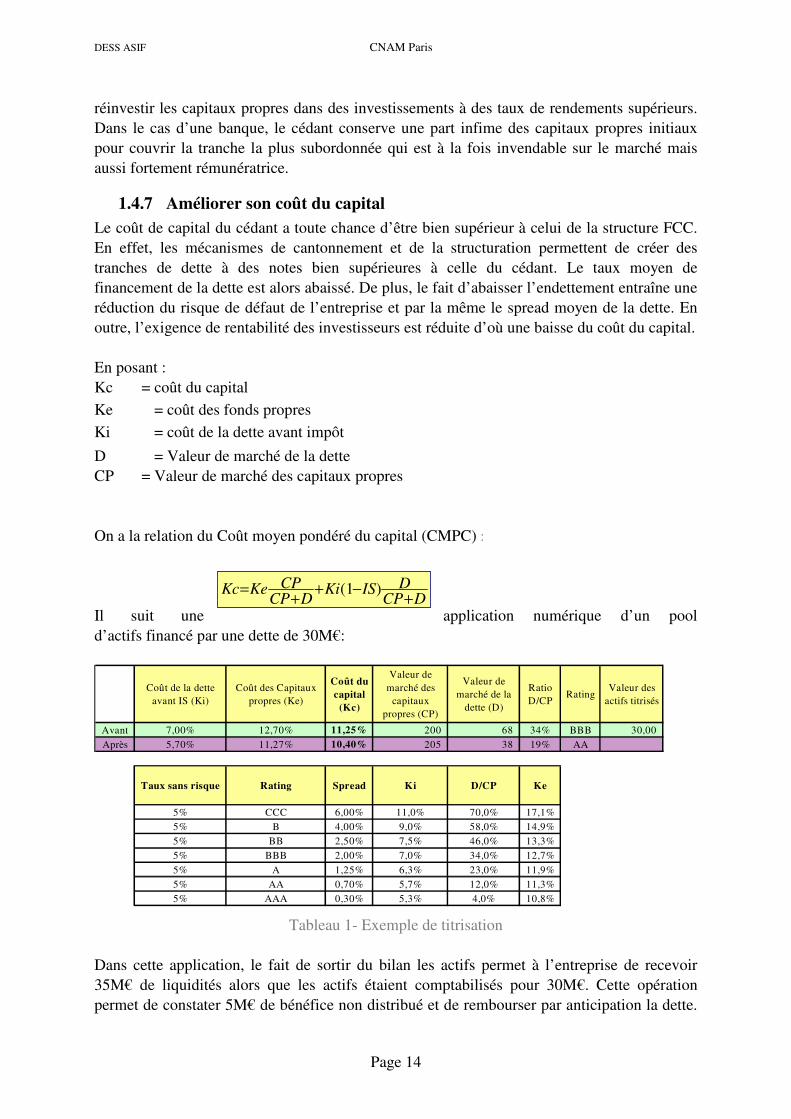

1.4.7 Améliorer son coût du capital

Le coût de capital du cédant a toute chance d’être bien supérieur à celui de la structure FCC. En effet, les mécanismes de cantonnement et de la structuration permettent de créer des tranches de dette à des notes bien supérieures à celle du cédant. Le taux moyen de financement de la dette est alors abaissé. De plus, le fait d’abaisser l’endettement entraîne une réduction du risque de défaut de l’entreprise et par la même le spread moyen de la dette. En outre, l’exigence de rentabilité des investisseurs est réduite d’où une baisse du coût du capital. En posant : Kc = coût du capital

Ke = coût des fonds propres

Ki = coût de la dette avant impôt

D = Valeur de marché de la dette CP = Valeur de marché des capitaux propres On a la relation du Coût moyen pondéré du capital (CMPC) : Il suit une application numérique d’un pool d’actifs financé par une dette de 30M€:

Tableau 1- Exemple de titrisation Dans cette application, le fait de sortir du bilan les actifs permet à l’entreprise de recevoir 35M€ de liquidités alors que les actifs étaient comptabilisés pour 30M€. Cette opération permet de constater 5M€ de bénéfice non distribué et de rembourser par anticipation la dette.

Coût de la dette avant IS (Ki)

Coût des Capitaux propres (Ke)

Coût du

capital

(Kc)

Valeur de marché des

capitaux propres (CP)

Valeur de marché de la

dette (D)

Ratio D/CP

RatingValeur des

actifs titrisés

Avant 7,00% 12,70% 11,25% 200 68 34% BBB 30,00

Après 5,70% 11,27% 10,40% 205 38 19% AA

Taux sans risque Rating Spread Ki D/CP Ke

5% CCC 6,00% 11,0% 70,0% 17,1%

5% B 4,00% 9,0% 58,0% 14,9%

5% BB 2,50% 7,5% 46,0% 13,3%

5% BBB 2,00% 7,0% 34,0% 12,7%

5% A 1,25% 6,3% 23,0% 11,9%

5% AA 0,70% 5,7% 12,0% 11,3%

5% AAA 0,30% 5,3% 4,0% 10,8%

DESS ASIF CNAM Paris

Page 15

Le ratio de solvabilité s’améliore instantanément. Les contraintes financières de la dette sont plus faibles et entraînent une réduction du risque de défaut. Le spread de crédit diminue de 1.30 points. La titrisation permet de réaliser une analyse des mécanismes de création de valeur de l’entreprise. En effet, lors d’une telle opération il s’agit de disséquer les flux générés entre :

� Les charges internes liées à la gestion des créances (pour une banque : coût de distribution, coût de recouvrement et frais de contentieux..)

� Les coûts financiers de refinancement

� La rémunération des capitaux propres.

La titrisation permet également d’améliorer son ROE ou retour sur capitaux propres en abaissant le niveau des capitaux propres plutôt qu’en améliorant le résultat en valeur.

1.5 Les avantages pour les investisseurs

1.5.1 L’asymétrie d’information est diminuée

L’asymétrie d’information est à l’origine d’un coût. Les dirigeants d’une entreprise qui négocient l’émission d’une dette disposent d’une meilleure information sur l’entreprise et ses projets que les investisseurs. Lorsque qu’une opération de titrisation a lieu, les démarches de cantonnement et de structuration des actifs permettent une analyse précise de l’ensemble des actifs sous-jacents et de leurs liens avec les dettes proposées. Par conséquent, les investisseurs obtiennent des informations stratégiques sur l’entreprise visée.

1.5.2 Réduction des aléas économiques et du corporate governance

En général, les investisseurs en dette ou action subissent les effets des risques financiers mais aussi des aléas moraux. La théorie de l’agence2 implique que les managers d’une entreprise œuvrent pour leurs propres intérêts plutôt que ceux des propriétaires (actionnaires) de l’entreprise ou de ses partenaires financiers. Pour « contrôler » les managers et donner une stratégie générale à l’entreprise, le mécanisme de gouvernance d’entreprise ou « corporate governance » édicte des règles de bonne conduite. Néanmoins, cela ne fonctionne pas toujours et le dirigeant peut entreprendre des actions visant à diminuer la valeur de l’entreprise afin de maximiser ses propres gains. Une fois l’opération de titrisation structurée et notée, les dirigeants n’ont plus accès aux actifs et leurs flux financiers. Ce tarissement de ressources financières régulières va les pousser à mettre en œuvre une gestion saine dans le cadre de la stratégie établie par les actionnaires.

1.5.3 La réduction de la volatilité des notations

Il est reconnu que les notations de dettes de titrisation sont plus stables dans le temps que les notations Corporate. Cet avantage provient, en particulier, du strict cantonnement des actifs titrisés, de la sortie des risques affectant les flux financiers de ces actifs et de la forte limitation du pouvoir de gestion sur la structure ad-hoc.

2 voir Glossaire page 55

DESS ASIF CNAM Paris

Page 16

D’après l’étude de J. Hu et R Cantor de Moody’s Investors services parue en 20033, il apparaît clairement que les notations des titres des financements structurés sont beaucoup plus stables dans le temps. Il suit un tableau présentant une comparaison entre les pourcentages de dégradations et d’améliorations de ratings des titres « corporate » et des titres des financements structurés.

Source Moody’s Investors Service

Tableau 2- Evolution des notations des titres des financements structurés et des titres des entreprises La notation des titres des financements structurés n’a pas été modifiée dans 87.7% des cas entre 1991 et 2002 tandis que pour les titres des entreprises le pourcentage n’est que de 81.5%. La dégradation de la situation économique a largement impacté les secteurs des corporates mais aussi les titres de financements structurés liés aux dettes sur les entreprises à savoir les CDO. En effet, même si les CDO sont globalement plus stables que les titres sur les entreprises, ils ont été globalement plus dégradés que ces derniers.

1.5.4 La gamme d’actifs est large

Les gestionnaires d’actifs des grandes banques institutionnelles sont chargés de rémunérer les fonds qu’on leur a confiés. La gestion de portefeuille des risques et la gestion d’actifs indiquent de tendre vers une diversification des risques. Il s’agit alors d’investir par notation, maturité, classe d’actifs et par secteur économique afin de diversifier le portefeuille et d’éliminer les risques spécifiques. Le risque systémique n’est pas éliminé car par définition il n’est pas diversifiable. La titrisation permet aux gestionnaires d’actifs d’investir sur des produits dont les caractéristiques sont stables et structurées. On peut distinguer deux grandes catégories : les MBS et les ABS.

1.5.4.1 MBS ou « Mortgage Backed securities »

Les MBS sont des opérations de titrisation s’appuyant sur les crédits assortis de garanties hypothécaires. Ces titres ont été les premiers à être émis dans les années 1960 aux Etats-Unis afin de refinancer les agences gouvernementales spécialisées dans le financement de l’immobilier résidentiel. On peut distinguer deux classes en fonction du sous-jacent selon qu’il est d’origine « Résidentielle » ou « Commerciale ». On parle alors de RMBS ou Residential Mortgage Backed Securities pour les premières et de CMBS ou Commercial

Mortgage Backed Securities pour les deuxièmes.

3 Structured finance Rating Transitions : 1983-2002, J. Hu et R Cantor, Moody’s, 2003,

http://www.defaultrisk.com/pdf__files/Structured_Finance_Rating_Trnstns_1983-2002-JFI.pdf

Taux de

notations

dégradées

Taux de

notations

améliorées

Taux de

notations

stables

Ratio

Dégradation/

amélioration

ABS 1991-2002 2,95% 1,27% 86,59% 2,32

CDO 1991-2002 10,88% 0,57% 83,35% 19,09

CMBS 1991-2002 1,57% 3,49% 88,72% 0,45

RMBS 1991-2002 1,88% 3,61% 89,18% 0,52

Autres 1991-2002 4,20% 2,78% 79,84% 1,51

Ensemble des titres de financements structurés 2,99% 2,52% 87,66% 1,19

Ensemble des titres des entreprises 8,88% 3,90% 81,49% 2,28

DESS ASIF CNAM Paris

Page 17

L’intérêt de titriser de tels actifs provient du fait que l’on peut monétiser des actifs peu liquides. Une autre raison d’avoir recours aux CMBS ou RMBS réside dans l’existence de possibilités d’arbitrages en fonction du niveau des taux.

1.5.4.2 ABS ou « Assets Backed Securities »

Les ABS ou titres adossés à des créances regroupent les opérations destinées au marché obligataire.

Les cartes de crédit

Aux Etat-unis, les cartes de crédit et les crédits à la consommation sont deux types de sous-jacents fréquemment utilisés pour réaliser des opérations de titrisation. En France, le Cetelem a recours à la titrisation afin de financer ses encours de crédit revolving.

CDO ou Collateralised debt Obligation

Les CDO correspondent à des obligations adossées à de la dette. On peut distinguer deux sous-classes en fonction du type d’actifs refinancés. La première comporte les CBO ou Collateralised Bond Obligation qui sont adossés à de la dette obligataire. La seconde inclut les CLO ou Collateralised Loan Obligations qui regroupent les opérations de titrisation de prêts sur les entreprises.

ABCP

Les ABCP ou papier commercial adossé à des créances vise le marché court terme en émettant des billets de trésorerie.

1.6 La structuration

La structuration conduit à identifier les risques et à les jauger de sorte que les investisseurs trouvent des produits financiers calibrés et conformes à leurs besoins. « On appelle risque une combinaison de plusieurs composantes de nature différente, intimement imbriquées donc, le plus souvent, impossibles à démêler4 ». On peut classer les risques en trois grandes catégories:

� Les risques juridiques, � Les risques de performance technique, � Les risques financiers qui comprennent le risque de crédit et le risque de taux.

Les risques juridiques seront traités par des documentations juridiques en harmonie avec la réglementation française. Pour des dispositions particulières, on rajoutera des clauses ou « covenants ». Les risques de performance sont plus ou moins éliminés en sélectionnant des big names du secteur. D’ailleurs, les financements structurés réclament un niveau élevé de compétences humaines et techniques, de sorte que, seules les grandes banques d’affaires y ont accès. Les risques financiers peuvent être traités par la qualité du rehaussement de crédit pour la partie risque de défaut et par des instruments financiers adaptés au risque de taux de type SWAP ou FRA.

4 Note de cours , Bernard Flaven, Professeur au CNAM Paris

DESS ASIF CNAM Paris

Page 18

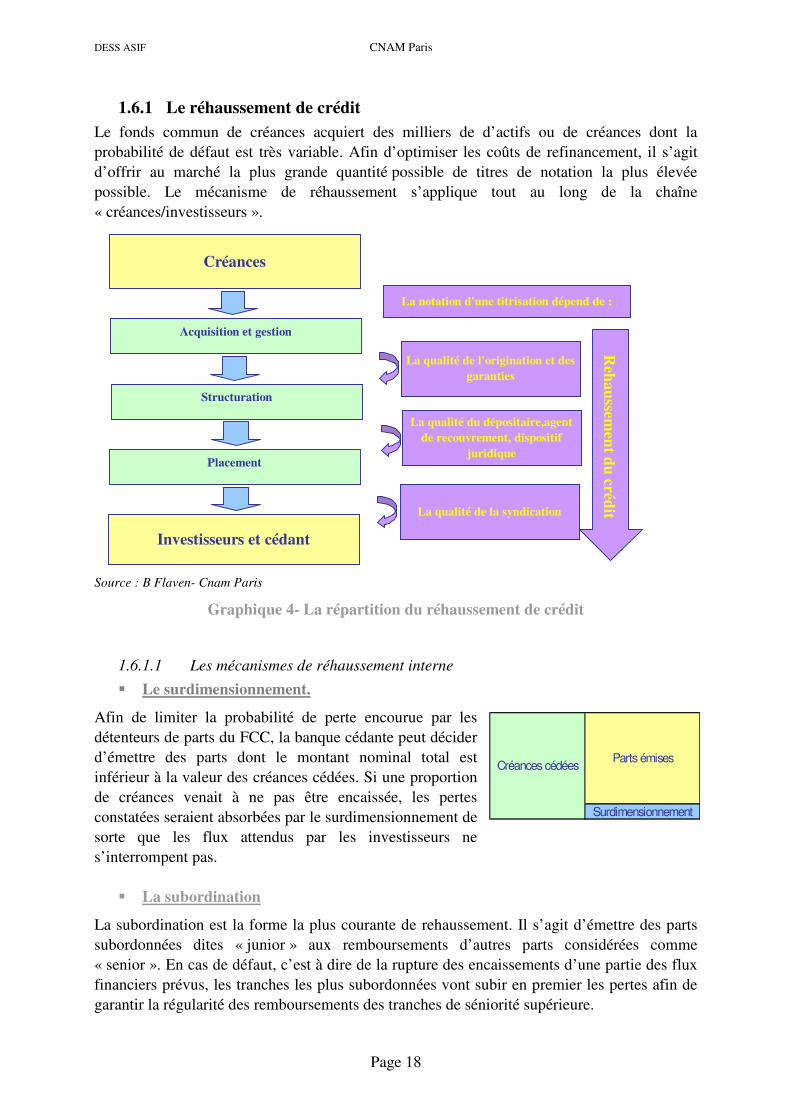

1.6.1 Le réhaussement de crédit

Le fonds commun de créances acquiert des milliers de d’actifs ou de créances dont la probabilité de défaut est très variable. Afin d’optimiser les coûts de refinancement, il s’agit d’offrir au marché la plus grande quantité possible de titres de notation la plus élevée possible. Le mécanisme de réhaussement s’applique tout au long de la chaîne « créances/investisseurs ».

Source : B Flaven- Cnam Paris

Graphique 4- La répartition du réhaussement de crédit

1.6.1.1 Les mécanismes de réhaussement interne

� Le surdimensionnement.

Afin de limiter la probabilité de perte encourue par les détenteurs de parts du FCC, la banque cédante peut décider d’émettre des parts dont le montant nominal total est inférieur à la valeur des créances cédées. Si une proportion de créances venait à ne pas être encaissée, les pertes constatées seraient absorbées par le surdimensionnement de sorte que les flux attendus par les investisseurs ne s’interrompent pas.

� La subordination

La subordination est la forme la plus courante de rehaussement. Il s’agit d’émettre des parts subordonnées dites « junior » aux remboursements d’autres parts considérées comme « senior ». En cas de défaut, c’est à dire de la rupture des encaissements d’une partie des flux financiers prévus, les tranches les plus subordonnées vont subir en premier les pertes afin de garantir la régularité des remboursements des tranches de séniorité supérieure.

Surdimensionnement

Créances cédéesParts émises

Créances

Investisseurs et cédant

Structuration

Placement

Acquisition et gestion

Reh

au

ssemen

t du

crédit

La qualité de l'origination et des

garanties

La qualité du dépositaire,agent

de recouvrement, dispositif

juridique

La qualité de la syndication

La notation d'une titrisation dépend de :

DESS ASIF CNAM Paris

Page 19

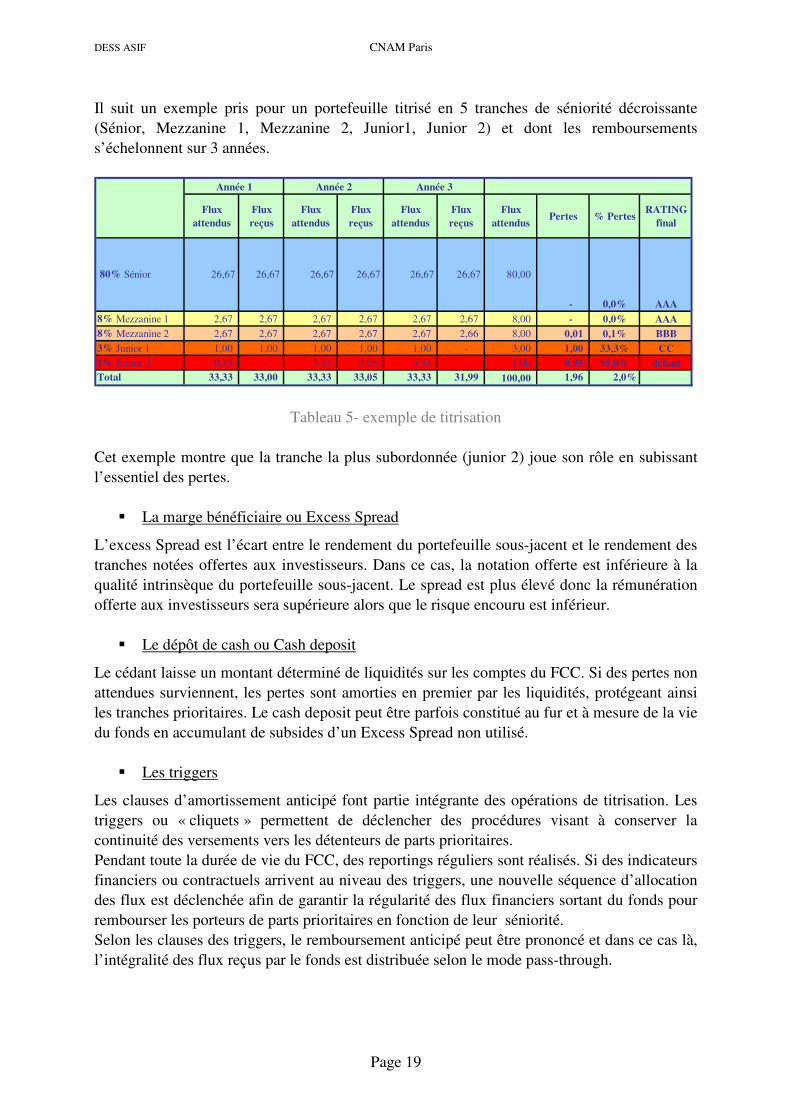

Il suit un exemple pris pour un portefeuille titrisé en 5 tranches de séniorité décroissante (Sénior, Mezzanine 1, Mezzanine 2, Junior1, Junior 2) et dont les remboursements s’échelonnent sur 3 années.

Tableau 5- exemple de titrisation

Cet exemple montre que la tranche la plus subordonnée (junior 2) joue son rôle en subissant l’essentiel des pertes.

� La marge bénéficiaire ou Excess Spread

L’excess Spread est l’écart entre le rendement du portefeuille sous-jacent et le rendement des tranches notées offertes aux investisseurs. Dans ce cas, la notation offerte est inférieure à la qualité intrinsèque du portefeuille sous-jacent. Le spread est plus élevé donc la rémunération offerte aux investisseurs sera supérieure alors que le risque encouru est inférieur.

� Le dépôt de cash ou Cash deposit

Le cédant laisse un montant déterminé de liquidités sur les comptes du FCC. Si des pertes non attendues surviennent, les pertes sont amorties en premier par les liquidités, protégeant ainsi les tranches prioritaires. Le cash deposit peut être parfois constitué au fur et à mesure de la vie du fonds en accumulant de subsides d’un Excess Spread non utilisé.

� Les triggers

Les clauses d’amortissement anticipé font partie intégrante des opérations de titrisation. Les triggers ou « cliquets » permettent de déclencher des procédures visant à conserver la continuité des versements vers les détenteurs de parts prioritaires. Pendant toute la durée de vie du FCC, des reportings réguliers sont réalisés. Si des indicateurs financiers ou contractuels arrivent au niveau des triggers, une nouvelle séquence d’allocation des flux est déclenchée afin de garantir la régularité des flux financiers sortant du fonds pour rembourser les porteurs de parts prioritaires en fonction de leur séniorité. Selon les clauses des triggers, le remboursement anticipé peut être prononcé et dans ce cas là, l’intégralité des flux reçus par le fonds est distribuée selon le mode pass-through.

Flux

attendus

Flux

reçus

Flux

attendus

Flux

reçus

Flux

attendus

Flux

reçus

Flux

attendusPertes % Pertes

RATING

final

8% Mezzanine 1 2,67 2,67 2,67 2,67 2,67 2,67 8,00 - 0,0% AAA

8% Mezzanine 2 2,67 2,67 2,67 2,67 2,67 2,66 8,00 0,01 0,1% BBB

3% Junior 1 1,00 1,00 1,00 1,00 1,00 - 3,00 1,00 33,3% CC

1% Junior 2 0,33 - 0,33 0,05 0,33 - 1,00 0,95 95,0% défaut

Total 33,33 33,00 33,33 33,05 33,33 31,99 100,00 1,96 2,0%

AAA

80,00

- 0,0%

26,67

Année 1 Année 2 Année 3

26,67 26,67 26,67 26,67 26,67 80% Sénior

DESS ASIF CNAM Paris

Page 20

1.6.1.2 Les mécanismes de rehaussement externe

� Les garanties

Il s’agit pour le cédant de trouver des garanties afin de réduire les pertes de revenus potentielles encourues par les investisseurs. Dans ce cas, des banques peuvent accepter de se porter garante pour une partie des créances.

� Les assurances

Il peut s’agir d’une garantie partielle ou totale provenant de compagnies d’assurances telles que la COFACE ou le groupe américain d’assurances AON.

1.6.2 Les structures

1.6.2.1 Pass through

Elles représentent des titres de propriété d’un pool de créances de même catégorie détenues par le FCC. Le cédant remet ses titres à l’entité créée pour les fins de la titrisation et les flux générés par ces créances sont la source des flux qui seront payés aux investisseurs. Il n’y a pas dans cette structure de transformation des flux et des caractéristiques des créances. La structure pass through a été la première utilisée.

1.6.2.2 Pay through

Les pay-through securities sont des titres émis par le FCC dont les flux sont alimentés par les titres sous-jacents mais dont les caractéristiques ont été adaptées pour répondre aux besoins des investisseurs. La forme la plus utilisée des pay-through a été les CMO (Collateralized Mortgage Obligations) qui ont la caractéristique d'avoir un profil d'amortissement bien défini à l'avance et offrir aux détenteurs plusieurs titres dont la maturité diffère. Le succès des CMO a conduit à l’apparition des CLO (Collateralized Loan Obligations) qui généralement ont plusieurs classes de titres parmi lesquels certains sont subordonnés.

1.6.3 Les coûts d’une opération de titrisation

T Granier et C.Jaffreux5 ont recensé les coûts d’une opération de titrisation :

� « Le ticket d’entrée », c’est à dire l’accès à la connaissance technique � Frais de mise en place incluant les tests et paramétrage imposés par les agences

• Les frais récurrents6 du montage d’une opération dont une partie est fixe • Les frais de constitution : de 0.1% à 0.25% de l’encours des créances cédées • La commission d’arrangeur comprise entre 0.15% et 0.35% • La commission de garantie et de placement des titres : 0.25% à 0.5% du montant

total des créances cédées � Les frais de gestion du FCC : entre 0.15% et 0.3% de l’encours cédé � La rémunération des agences de notation

5 « La titrisation, Aspects juridique et financier, Thierry Granier et Corrine Jaffreux, 1997, Economica, p 31 6 « Une nouvelle révolution financière », Centre d’information sur l’Epargne et le Crédit, N°114,Février 1989, p 7

DESS ASIF CNAM Paris

Page 21

1.7 Le marché de la titrisation

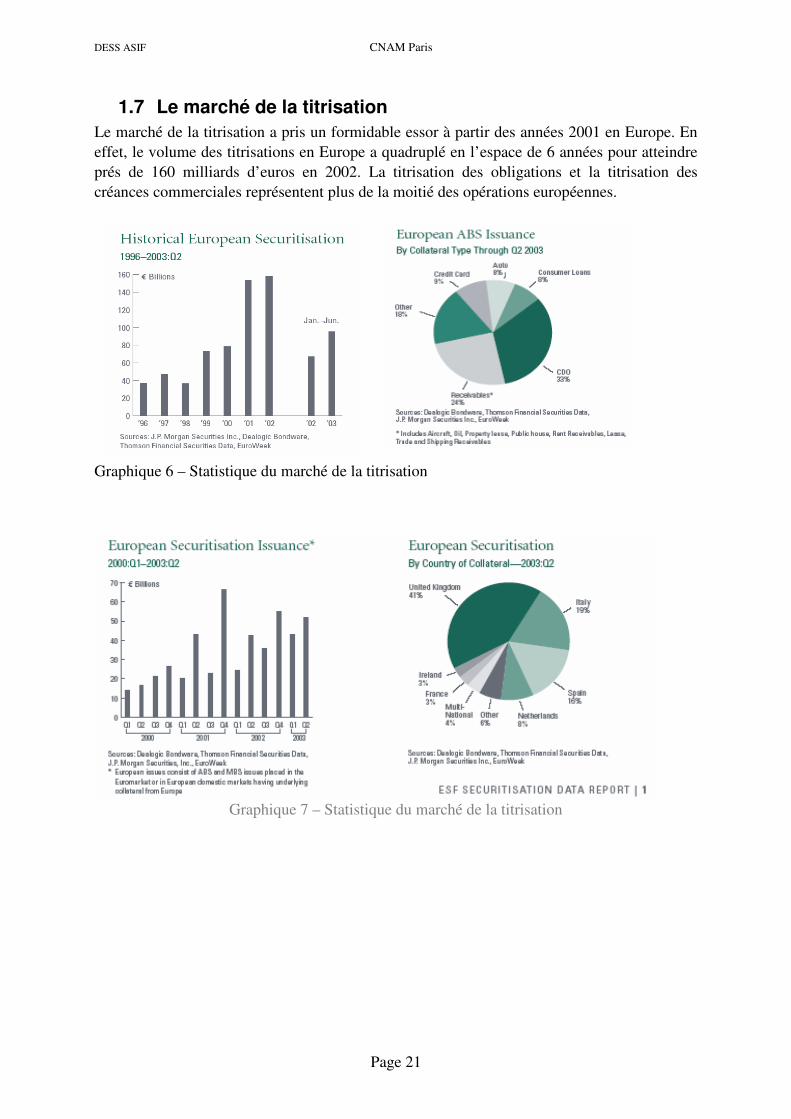

Le marché de la titrisation a pris un formidable essor à partir des années 2001 en Europe. En effet, le volume des titrisations en Europe a quadruplé en l’espace de 6 années pour atteindre prés de 160 milliards d’euros en 2002. La titrisation des obligations et la titrisation des créances commerciales représentent plus de la moitié des opérations européennes.

Graphique 6 – Statistique du marché de la titrisation

Graphique 7 – Statistique du marché de la titrisation

DESS ASIF CNAM Paris

Page 22

2 La nouvelle réglementation Bale II

2.1 Historique de la réglementation bancaire : la naissance du Ratio Cooke

Le comité de Bâle a été fondé en 1974 par les gouverneurs des banques centrales des dix pays les plus industrialisés (G10). Le secrétariat est assuré par la Banque des règlements internationaux. Les pays du G10 sont aussi représentés par des membres de l’organisation chargée de la supervision prudentielle des activités bancaires. En l’occurrence, en France, la Banque de France joue ce rôle. Au départ le ratio de solvabilité était un ratio très simple à calculer qui s’attachait au seul risque de crédit et qui consistait à rapporter au montant des fonds propres, c’est à dire principalement le capital, les réserves et le bénéfice reporté, la somme de tous les postes à l’actif du bilan à caractère de crédit (créances sur banques et non-banques). En 1988, le comité a établi un document communément dénommé le « Basel Capital Accord ». Ce système a introduit un cadre de mesure du risque de crédit pour les banques et a fixé un niveau de capital réglementaire à 8% : c’est le fameux ratio Cooke. Le ratio Cooke a été affiné en prenant en compte les encours du hors-bilan à caractère de crédit (garanties émises, partie non tirée des lignes de crédit émises …) et en introduisant des facteurs de pondération variable (0, 10%, 20%, 50% et 100%) suivant la qualité de signature des créanciers. Le régulateur s’est vite rendu compte du fait que ce ratio était trop simpliste et très peu représentatif du risque de crédit réel.

2.2 L’évolution de la réglementation bancaire

2.2.1 Apparition de nouveaux risques

Suite à des faillites retentissantes, telle que celle de la banque Barings en 1995, dues à des positions spéculatives prises sur les marchés financiers, le régulateur a pris conscience du fait qu’il fallait aussi mesurer les risques de marché. Le développement des financements structurés et des instruments financiers a imposé au comité de prendre en compte ses nouveaux risques et de les traiter spécifiquement. A partir de 1995, le comité a fait évoluer la réglementation à l’aide de documents de travail et des commentaires de la part des banques. En juin 1999, un nouveau document de travail a été rédigé «A new capital adequacy framework » introduisant pour la première fois les trois piliers :

� Pilier 1 - Le capital minimal réglementaire � Pilier 2 - Le processus d’agrément par les institutions de supervisions � Pilier 3 - La discipline de marché

Les systèmes de notations internes des banques et les modèles de gestion de portefeuille sont alors pris en compte. La pondération pour les risques souverains est modifiée pour accepter les notations externes. Le nouvel accord de Bâle prend en compte les activités de titrisation et y consacre une partie de son dernier document consultatif CP3.

DESS ASIF CNAM Paris

Page 23

2.2.2 Contournement de la réglementation pour optimiser le niveau de capital réglementaire

Les banques ont souvent utilisé les activités de titrisation dans le but de libérer des capitaux propres réglementaires. En effet, l’ancienne réglementation du comité de Bâle ne prévoyait des pondérations différentes en fonction de la qualité des créanciers à l’intérieur des catégories de contreparties (Risques souverains, banques, entreprises..) La titrisation, comme nous l’avons vu précédemment, consiste à céder des actifs et à recevoir des titres ou bien des liquidités. Généralement la banque cédante conservait la ou les tranches les plus subordonnées. Ainsi, dans l’ancien système réglementaire, la banque cédante ne consacrait que 8% des tranches non cédées en capitaux propres réglementaires alors que les pertes encourues sur les tranches conservées étaient largement supérieures et pouvaient même égaler le montant du nominal des tranches. Ainsi progressivement, les banques pouvaient accumuler les tranches les plus risquées à leur actif tandis que le niveau de capital réglementaire ne reflétait plus le risque encouru. On peut remarquer que n’est pas toutefois dénué de sens du fait que la banque cédante possède une excellente connaissance des actifs cédés et qu’elle optimisera leur gestion afin de limiter le niveau de perte et de maximiser le rendement. Le système prudentiel était donc inefficace et permettait à des banques de libérer des fonds propres réglementaires alors que les risques financiers augmentaient. Le comité de Bâle a alors dédié toute une partie du document consultatif N°3 aux activités de titrisation et le calibrage effectué semble suffisamment contraignant. Le but est de ne pas encourager les banques à mettre en place des opérations de titrisation pour des motifs d’arbitrage de capital réglementaire et de ne pas conserver les tranches subordonnées à leurs bilans.

DESS ASIF CNAM Paris

Page 24

3 Le nouvel accord du Comité de Bâle : 3éme document consultatif mai 2003

Le comité de Bâle, dont le secrétariat est assuré par la Banque des règlements internationaux7 (BRI) a entamé, depuis juin 1999, une réforme visant à faire évoluer le cadre réglementaire des normes prudentielles. L’objectif est d’encourager les banques et institutions financières à mieux identifier et à encadrer les risques. Le comité de Bâle fonctionne par round de propositions suivis des commentaires provenant des membres de la profession. Le dernier document disponible est le document consultatif numéro 3 établi en Mai 2003. Le futur dispositif comprend maintenant des dispositions spécifiques aux expositions de titrisation. Les méthodes préconisées par le comité de Bâle seront détaillées après avoir énoncé les trois piliers de la réforme.

3.1 La réforme

La réforme proposée par le comité de Bâle repose sur trois piliers dont seul le premier sera explicité dans ce mémoire. Remarquons que le document consultatif N°3 détaille très largement le pilier 1 par rapport aux autres piliers.

Le pilier N°1 traite du niveau de capital réglementaire en tenant des risques spécifiques liés aux activités de crédit, aux activités de marché et aux métiers.

Le pilier N°2 explicite le processus de supervision en renforçant la surveillance des établissements financiers et notamment dans la gestion et l’évaluation des risques.

Le pilier N°3 présente les dispositions réglementaires qui doivent faciliter la diffusion d’informations financières.

3.1.1 Le Pilier 1 – Les contraintes de capital réglementaire

Depuis 1988, le Comité de Bâle fixe les normes de solvabilité que les établissements bancaires doivent respecter pour poursuivre leurs activités et garantir leurs engagements à l'égard des tiers. Ces normes, reprises et adaptées par l'Union européenne sous le nom de CAD (directive européenne sur le capital), définissent précisément le montant minimum de fonds propres, c'est-à-dire de capital, dont les établissements de crédits doivent disposer en permanence en regard de leurs actifs et engagements (crédits, actifs immobiliers, positions sur les marchés, etc.). Le capital réglementaire constitue une référence incontournable que les analystes et les investisseurs utilisent pour évaluer la performance d’une banque. Mais cette notion est peu adaptée à une gestion dynamique des risques pris par la banque. A titre d'exemple, le capital réglementaire ne distingue pas les risques selon la qualité de la contrepartie. Enfin, le capital réglementaire ne prend pas en compte la diversification du portefeuille de crédit. Il ne fait qu'additionner le besoin de capital calculé au niveau de chaque ligne. La notion de capital réglementaire s’est récemment rapprochée de celle du « capital économique ».

7 voir le site Internet http://www.bis.org/publ/bcbsca.htm

DESS ASIF CNAM Paris

Page 25

3.1.2 Le capital économique

« Le capital économique est le montant des capitaux propres nécessaires à une banque pour

pouvoir continuer son activité malgré la réalisation de pertes exceptionnelles»

Il reflète les risques propres à chaque métier et doit être calculé sur un horizon déterminé. Le capital économique doit donc couvrir l'ensemble des risques de crédit, de marché et des risques opérationnels. Le calcul du capital économique est fondé sur les probabilités de défaillance liées aux emprunteurs et tient compte des mécanismes de réduction des risques. Il est calculé sur une période donnée avec un seuil de confiance donné. Bâle II fixe ce seuil à 99.9%. La notion de capital économique demeure relativement différente de celle introduisant le capital réglementaire. On peut néanmoins remarquer que le comité de Bâle s’efforce de faire converger ces deux notions. En effet, le capital économique prend en compte les structures et la diversification des portefeuilles et ce n’est que partiellement que Bâle II tient compte de ces paramètres dans certaines approches. L’effet de granularité au sein d’un portefeuille est pris en compte pour la titrisation ;cependant la banque n’est pas autorisée à utiliser les méthodes de diversification du risque entre ses différentes lignes de métier.

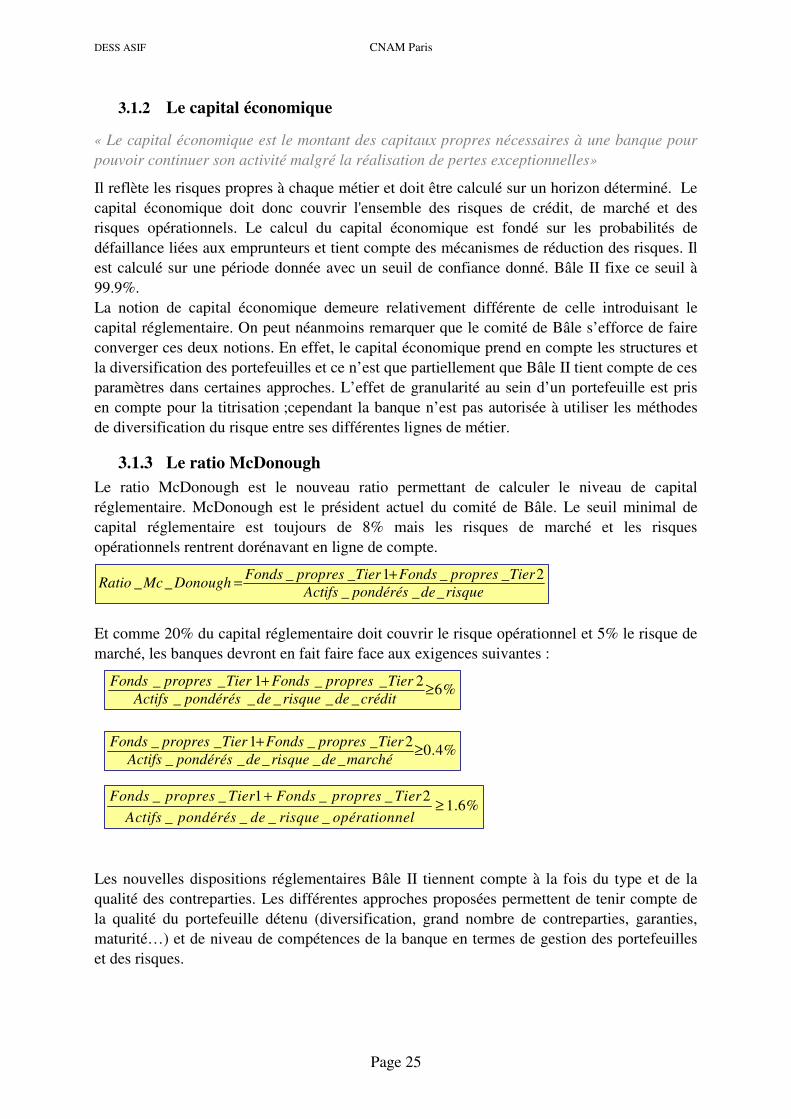

3.1.3 Le ratio McDonough

Le ratio McDonough est le nouveau ratio permettant de calculer le niveau de capital réglementaire. McDonough est le président actuel du comité de Bâle. Le seuil minimal de capital réglementaire est toujours de 8% mais les risques de marché et les risques opérationnels rentrent dorénavant en ligne de compte.

Et comme 20% du capital réglementaire doit couvrir le risque opérationnel et 5% le risque de marché, les banques devront en fait faire face aux exigences suivantes :

Les nouvelles dispositions réglementaires Bâle II tiennent compte à la fois du type et de la qualité des contreparties. Les différentes approches proposées permettent de tenir compte de la qualité du portefeuille détenu (diversification, grand nombre de contreparties, garanties, maturité…) et de niveau de compétences de la banque en termes de gestion des portefeuilles et des risques.

risquedepondérésActifs

TierpropresFondsTierpropresFondsDonoughMcRatio

___2__1__

__+

=

%6_____

2__1__≥

+

créditderisquedepondérésActifs

TierpropresFondsTierpropresFonds

%4.0_____

2__1__≥

+

marchéderisquedepondérésActifs

TierpropresFondsTierpropresFonds

_ _ 1 _ _ 21.6%

_ _ _ _

Fonds propres Tier Fonds propres Tier

Actifs pondérés de risque opérationnel

+≥

DESS ASIF CNAM Paris

Page 26

3.1.4 La notation ou le rating

Le rating est une note associée à une contrepartie. Cette notation est établie par des agences de notation externes telles Standard&Poors, Moody’s et Fitch rating. Le comité de Bâle permet également d’utiliser le système de notation interne des banques sous réserve de l’obtention de l’agrément des autorités de supervision. Pour une contrepartie et un horizon de temps donnés, on calcule une probabilité de défaut. Ensuite, on établit des classes homogènes de contreparties ayant des probabilités de défaut proches. On attribue alors des notes qui sont constituées de Lettres. A titre d’exemple, la meilleure note selon le système de notation Standard&Poors est AAA. Une contrepartie notée de cette manière aura une probabilité de défaut inférieure à 0.01%.

3.2 Les fondements théoriques de Bâle II

3.2.1 Le modèle de la firme

La modélisation des risques de crédit a été initiée par R. Merton en 1974 en publiant l’article « On the pricing of corporate debt : The risk structure of interest rates » dans The Journal of Finance. Dans ce modèle, le risque de crédit encouru par le détenteur d’une obligation est directement relié à la réalité économique. En effet, la situation de défaut intervient quand la valeur de marché de l’ensemble des actifs passe sous un certain seuil déterminé par le niveau total de la dette contractée. Il s’agit d’une vision optionnelle de la dette d’une entreprise. Le créancier reçoit le droit de faire défaut au cas où la valeur globale de l’entreprise ne lui garantit plus le remboursement de la dette. Dans ce cas, l’entreprise est liquidée afin de rembourser la dette aux créanciers. Les hypothèses du modèle sont les suivantes : Absence de coûts de transaction et de taxes Les actifs sont indivisibles Il existe un marché où l’on peut emprunter et prêter au même taux d’intérêt La courbe des taux est plate et connue avec certitude La vente à découvert des actifs est permise La valeur de la firme est indépendante de sa structure financière (Modigliani-Miller). Avec E (comme Equity ou capitaux propres) la valeur de marché des capitaux propres et B( comme Bond ou obligation) la valeur de marché de la dette obligataire on obtient

La firme ne peut ni émettre de nouvelle dette, ni rembourser la dette contractée avant la maturité, ni payer des dividendes durant la période La dynamique de la valeur de la firme, V, est décrite par une diffusion satisfaisant l’équation différentielle : Où α est le taux de rendement instantané de la firme par unité de temps, C est le versement de la firme par unité de temps à ses porteurs d’obligations ou à ses actionnaires, σ

2 est la variance instantanée des rendements de la firme par unité de temps et (W(t),t>0) est un mouvement brownien standard.

BEV +=

tttt dWVdtCVdV σα +−= )(

DESS ASIF CNAM Paris

Page 27

, 0,1, 2....K

KP P L k n

N

= = =

K

dtdzEi

=2)(

( )( ) ,jiE dz dz dt i jρ= ≠K

[ ] ( )iT i i

p P A D N c= < = −

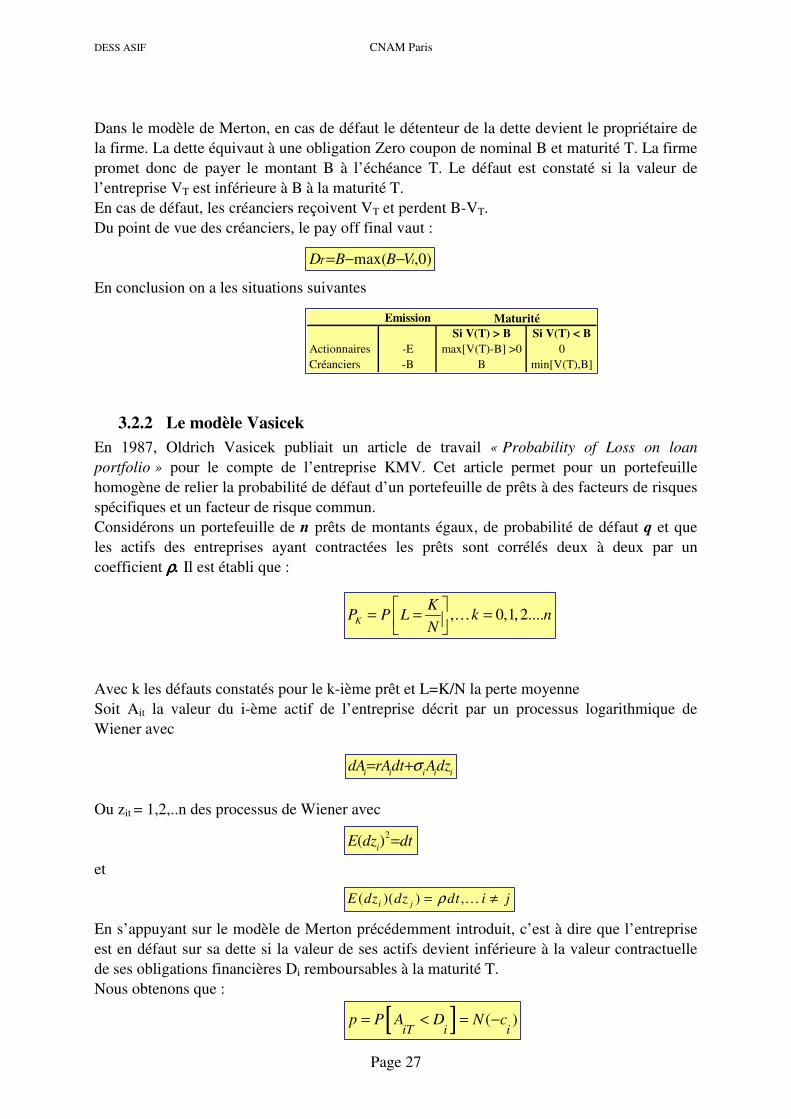

Dans le modèle de Merton, en cas de défaut le détenteur de la dette devient le propriétaire de la firme. La dette équivaut à une obligation Zero coupon de nominal B et maturité T. La firme promet donc de payer le montant B à l’échéance T. Le défaut est constaté si la valeur de l’entreprise VT est inférieure à B à la maturité T. En cas de défaut, les créanciers reçoivent VT et perdent B-VT. Du point de vue des créanciers, le pay off final vaut : En conclusion on a les situations suivantes

3.2.2 Le modèle Vasicek

En 1987, Oldrich Vasicek publiait un article de travail « Probability of Loss on loan

portfolio » pour le compte de l’entreprise KMV. Cet article permet pour un portefeuille homogène de relier la probabilité de défaut d’un portefeuille de prêts à des facteurs de risques spécifiques et un facteur de risque commun. Considérons un portefeuille de n prêts de montants égaux, de probabilité de défaut q et que les actifs des entreprises ayant contractées les prêts sont corrélés deux à deux par un coefficient ρρρρ. Il est établi que :

Avec k les défauts constatés pour le k-ième prêt et L=K/N la perte moyenne Soit Ait la valeur du i-ème actif de l’entreprise décrit par un processus logarithmique de Wiener avec

Ou zit = 1,2,..n des processus de Wiener avec et En s’appuyant sur le modèle de Merton précédemment introduit, c’est à dire que l’entreprise est en défaut sur sa dette si la valeur de ses actifs devient inférieure à la valeur contractuelle de ses obligations financières Di remboursables à la maturité T. Nous obtenons que :

)0,max( tT VBBD −−=

Emission

Si V(T) > B Si V(T) < B

Actionnaires -E max[V(T)-B] >0 0Créanciers -B B min[V(T),B]

Maturité

iiiiidzAdtrAdA σ+=

DESS ASIF CNAM Paris

Page 28

( )20

1 12

log logi i iT

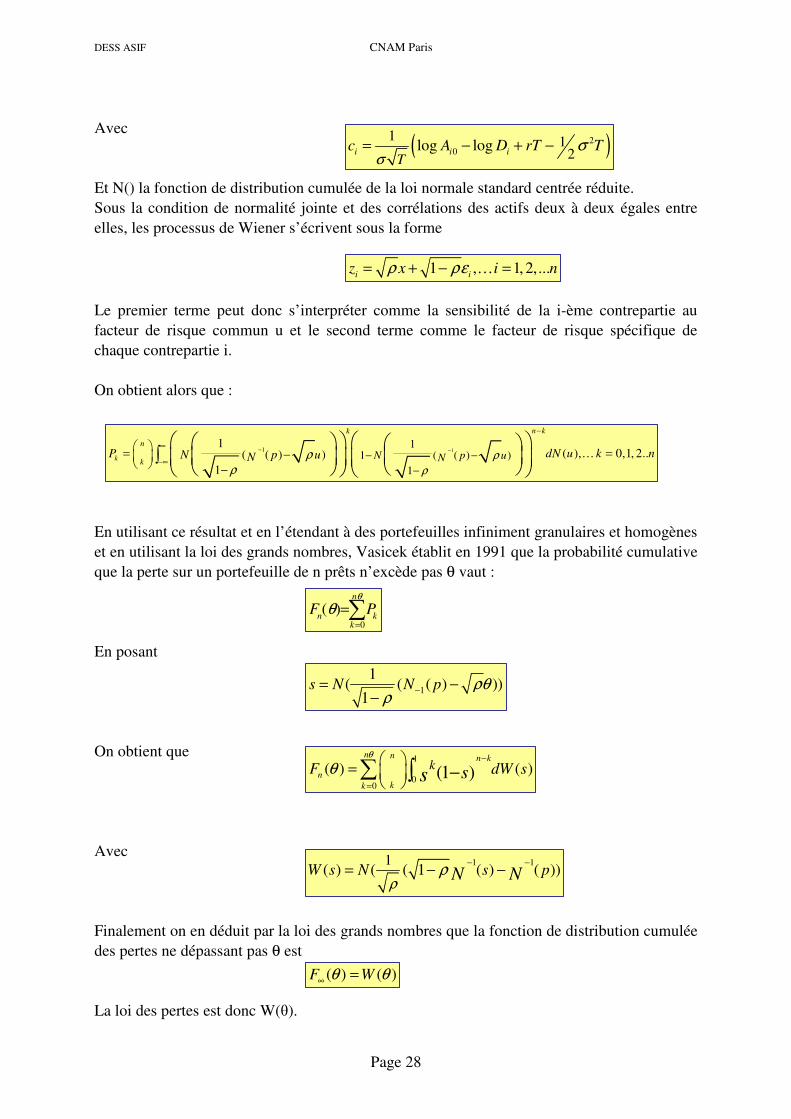

c A D rT Tσ

σ= − + −

1 , 1, 2,...i i

z x i nρ ρε= + − =K

∑=

=θ

θn

kkn

PF0

)(

1

1( ( ( ) ))

1s N N p ρθ

ρ−= −

−

1

00

( ) ( )(1 )n n n k

nkk

kF dW sssθ

θ−

=

=

−∑ ∫

1 11( ) ( ( 1 ( ) ( ))W s N s pN N

ρρ

− −= − −

( ) ( )F Wθ θ∞ =

Avec Et N() la fonction de distribution cumulée de la loi normale standard centrée réduite. Sous la condition de normalité jointe et des corrélations des actifs deux à deux égales entre elles, les processus de Wiener s’écrivent sous la forme

Le premier terme peut donc s’interpréter comme la sensibilité de la i-ème contrepartie au facteur de risque commun u et le second terme comme le facteur de risque spécifique de chaque contrepartie i. On obtient alors que :

En utilisant ce résultat et en l’étendant à des portefeuilles infiniment granulaires et homogènes et en utilisant la loi des grands nombres, Vasicek établit en 1991 que la probabilité cumulative que la perte sur un portefeuille de n prêts n’excède pas θ vaut : En posant On obtient que Avec Finalement on en déduit par la loi des grands nombres que la fonction de distribution cumulée des pertes ne dépassant pas θ est La loi des pertes est donc W(θ).

111

1 ( ( ) )1

1( ), 0,1, 2..( ( ) )

1k

n kk

n

kN p uNP dN u k nN p uN ρ

ρ

ρ

ρ

−−∞

−∞

−

− −

−

= =− −

∫

K

DESS ASIF CNAM Paris

Page 29

Graphique 7 – Distribution des pertes sur le portefeuille ρ = 25% et p=8% Le graphe suivant reproduit la fonction de densité des pertes pour ρ = 25% et p=8%

Graphique 8 – Densité des pertes sur le portefeuille ρ = 25% et p=8%

3.3 L’approche standard

Les banques qui ont choisi d’appliquer l’approche standard pour calculer le niveau de capital réglementaire pour le pool d’actifs sous-jacents doivent aussi appliquer l’approche standard pour l’exposition aux risques après l’opération de titrisation. L’approche standard consiste à pondérer l’exigence de capital réglementaire en fonction de la qualité des contreparties. Pour cela, on utilise un système de notation externe des contreparties. Pour calculer le montant des actifs pondérés du risque, il convient de multiplier l’exposition au défaut (EAD) par une pondération.

Fonction densité des pertes

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

0,00 0,05 0,10 0,15 0,20 0,25 0,30 0,35 0,40 0,45 0,50 0,55 0,60 0,65 0,70 0,75 0,80 0,85 0,90 0,95

teta

f(teta)

Fonction de réparition cumulative des pertes

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

0,0 0,1 0,1 0,2 0,2 0,3 0,3 0,4 0,4 0,5 0,5 0,6 0,6 0,7 0,7 0,8 0,8 0,9 0,9 1,0

teta

P [perte<teta)]

DESS ASIF CNAM Paris

Page 30

Les pondérations appliquées aux actifs du portefeuille sous-jacent en approche standard sont présentées dans le tableau suivant :

Tableau 6- Pondérations pour un portefeuille d’actifs Les pondérations appliquées aux actifs du portefeuille titrisé en approche standard sont présentées dans les tableaux suivant :

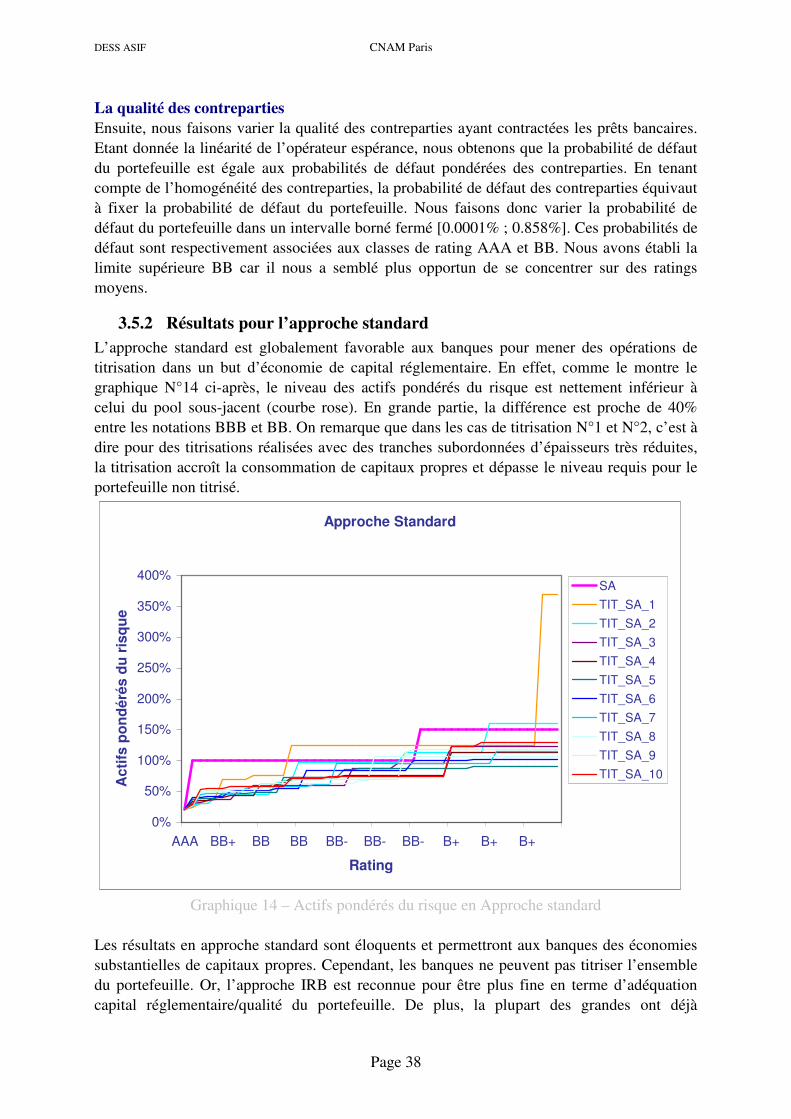

Tableau 7- Pondérations pour un portefeuille d’actifs titrisés En approche standard, les pondérations de risque sont plus importantes pour les actifs de note dégradée, c’est à dire inférieure à BB-. De plus, pour cette catégorie de contreparties, le comité impose la déduction des capitaux propres soit une pondération de 1250% pour les banques « originators. » Notons que les banques « investors »bénéficient d’un avantage sur les notes dégradées de BB+ à BB- car la pondération n’est que de 350%.

3.4 L’approche par les notations ou Rating Based Approach

L’approche IRB appliquée à un portefeuille permet une meilleure adéquation des fonds propres au risque de crédit. Cette approche est considérée comme une avancée majeure par rapport à l’Accord de 1988. Cette approche devrait s’imposer à terme pour la grande majorité des banques. Afin d’appliquer la méthode RBA au portefeuille titrisé, il est nécessaire de faire les calculs de capital réglementaire pour le portefeuille sous-jacent selon l’approche IRB.

3.4.1 Les composantes du risque

L’approche standard est applicable dans le cas ou la banque dispose de notations externes pour chaque contrepartie. Cependant, beaucoup de banques ont développé des systèmes de notation interne. Le comité de Bâle admet, après validation par les autorités de supervision du pays concerné, que l’utilisation de ratings internes est possible. Pour cela, le nombre de classes de ratings doit être suffisamment important. En outre, la banque doit disposer de cinq années d’historique. Le comité de Bâle peut imposer certaines valeurs au cas où la banque ne posséderait pas d’historique suffisant pour pourvoir les déterminer de manière précise. Les composantes de risque prises en compte dans cette approche sont les suivantes :

� La probabilité de défaut (ou Probability of default - PD)

Ratings

externes

Long Terme

AAA à AA- A+ à A- BBB+ à BB-Inférieur à

BB-Non noté

Pondération 150% déduction20% 50% 100%

AAA à AA- A+ à A-BBB+ à

BBB-BB+ à BB-

B+ et

inférieur,

non noté

Originating banksInvesting banks 350% déduction

A-1/P-1 A-2/P-2 A-3/P-3

Originating banksInvesting banks

Autres ratings et non

noté

20% 50% 100% déduction

20% 50% 100%déduction

Ratings externes Long Terme

Ratings externes Long Terme

Pondération

Pondération

DESS ASIF CNAM Paris

Page 31

� La perte encourue en cas de défaut (ou Loss Given Default – LGD) � L’exposition en cas de défaut (ou Exposure At Default – EAD) � La maturité effective (ou effective maturity – M)

La perte attendue ou Expected Loss (EL) à l’horizon m vaut :

PD est la probabilité de défaut estimée qui dépend la maturité M. La perte attendue peut donc

se définir comme la perte moyenne pouvant être constatée sur un actif pour un horizon de

temps déterminé.

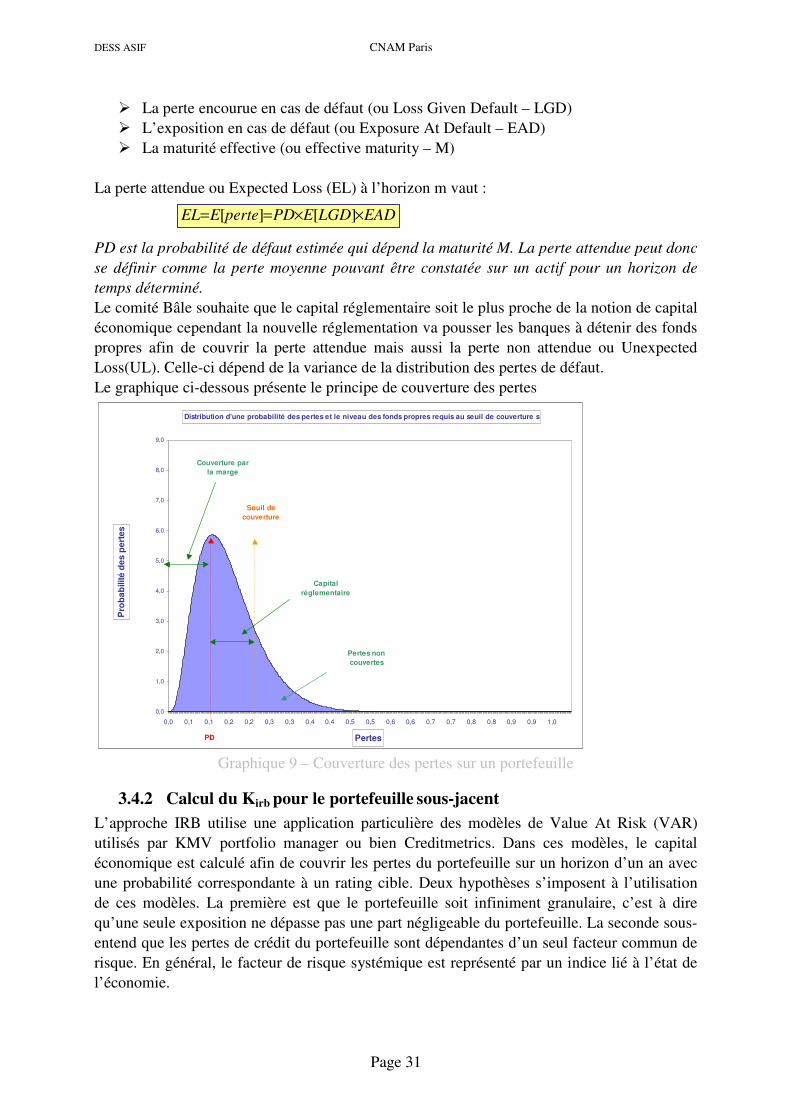

Le comité Bâle souhaite que le capital réglementaire soit le plus proche de la notion de capital économique cependant la nouvelle réglementation va pousser les banques à détenir des fonds propres afin de couvrir la perte attendue mais aussi la perte non attendue ou Unexpected Loss(UL). Celle-ci dépend de la variance de la distribution des pertes de défaut. Le graphique ci-dessous présente le principe de couverture des pertes

Graphique 9 – Couverture des pertes sur un portefeuille

3.4.2 Calcul du Kirb pour le portefeuille sous-jacent

L’approche IRB utilise une application particulière des modèles de Value At Risk (VAR) utilisés par KMV portfolio manager ou bien Creditmetrics. Dans ces modèles, le capital économique est calculé afin de couvrir les pertes du portefeuille sur un horizon d’un an avec une probabilité correspondante à un rating cible. Deux hypothèses s’imposent à l’utilisation de ces modèles. La première est que le portefeuille soit infiniment granulaire, c’est à dire qu’une seule exposition ne dépasse pas une part négligeable du portefeuille. La seconde sous-entend que les pertes de crédit du portefeuille sont dépendantes d’un seul facteur commun de risque. En général, le facteur de risque systémique est représenté par un indice lié à l’état de l’économie.

EADLGDEPDperteEEL ××== ][][

Distribution d'une probabilité des pertes et le niveau des fonds propres requis au seuil de couverture s

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

0,0 0,1 0,1 0,2 0,2 0,3 0,3 0,4 0,4 0,5 0,5 0,6 0,6 0,7 0,7 0,8 0,8 0,9 0,9 1,0

Pertes

Pro

ba

bilit

é d

es

pe

rte

s

Pertes non

couvertes

Capital

réglementaire

Couverture par

la marge

Seuil de

couverture

PD

DESS ASIF CNAM Paris

Page 32

L’approche IRB utilise alors une fonction benchmark Kirb. La fonction Kirb varie en fonction de la probabilité de défaut (PD) et de la perte en cas de défaut (Loss Given Default ou LGD). Le Kirb incorpore deux notions : la corrélation et l’ajustement de maturité. Il suit les formules concernant les risques « entreprises, états souverains et banques » .

La corrélation : R(PD) = L’ajustement de maturité : b(PD) = L’exigence en capital se calcule à l’aide la fonction : Kirb (PD,LGD,R,M) =

N[ ] est la fonction de distribution cumulative pour une variable aléatoire suivant une loi

normale standard. G[] ou N-1

est fonction inverse de distribution cumulative pour une

variable aléatoire suivant une loi normale standard.

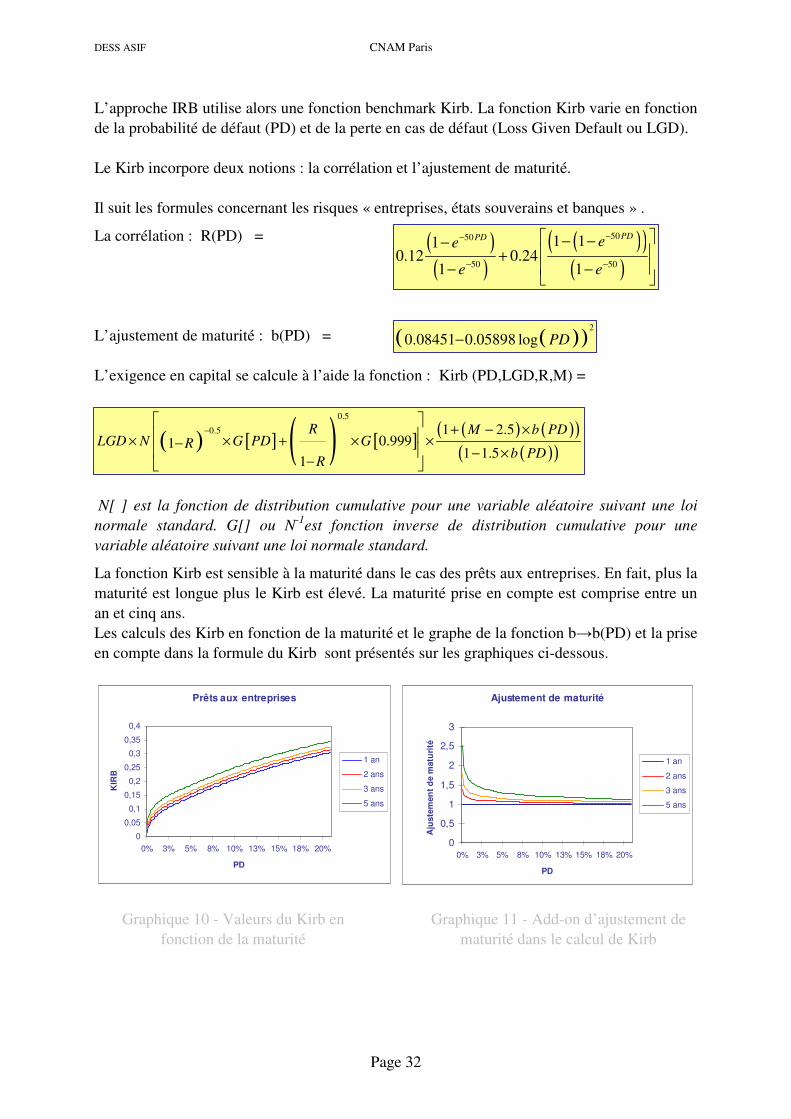

La fonction Kirb est sensible à la maturité dans le cas des prêts aux entreprises. En fait, plus la maturité est longue plus le Kirb est élevé. La maturité prise en compte est comprise entre un an et cinq ans. Les calculs des Kirb en fonction de la maturité et le graphe de la fonction b→b(PD) et la prise en compte dans la formule du Kirb sont présentés sur les graphiques ci-dessous.

Graphique 10 - Valeurs du Kirb en

fonction de la maturité

Graphique 11 - Add-on d’ajustement de maturité dans le calcul de Kirb

Prêts aux entreprises

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0% 3% 5% 8% 10% 13% 15% 18% 20%

PD

KIR

B

1 an

2 ans

3 ans

5 ans

Ajustement de maturité

0

0,5

1

1,5

2

2,5

3

0% 3% 5% 8% 10% 13% 15% 18% 20%

PD

Aju

ste

men

t d

e m

atu

rité

1 an

2 ans

3 ans

5 ans

( )( )

( )( )( )

5050

50 50

1 110.12 0.24

1 1

PDPD ee

e e

−−

− −

− −− + − −

( )( )2

0.08451 0.05898 log PD−

( ) [ ] ( ) [ ]( ) ( )( )

( )( )

0.5

0.5 1 2.50.9991

1 1.51

R M b PDLGD N G PD GR

b PDR

− + − ×× × + × ×−

− ×−

DESS ASIF CNAM Paris

Page 33

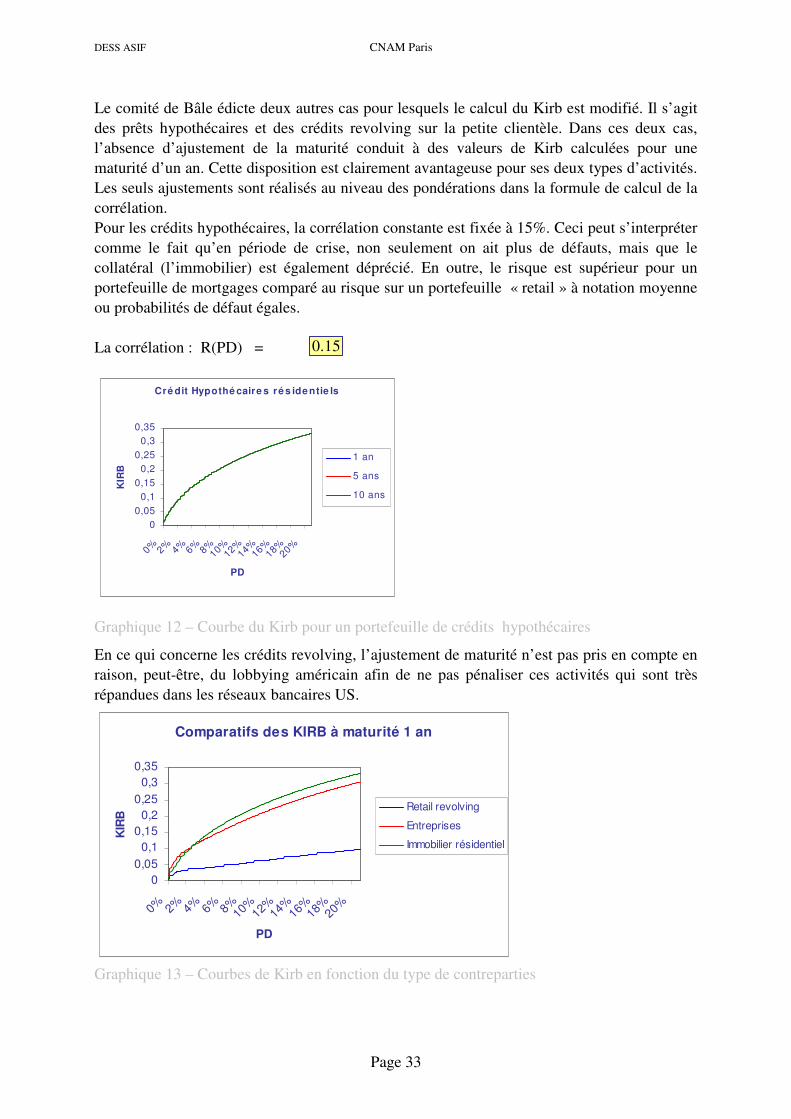

Le comité de Bâle édicte deux autres cas pour lesquels le calcul du Kirb est modifié. Il s’agit des prêts hypothécaires et des crédits revolving sur la petite clientèle. Dans ces deux cas, l’absence d’ajustement de la maturité conduit à des valeurs de Kirb calculées pour une maturité d’un an. Cette disposition est clairement avantageuse pour ses deux types d’activités. Les seuls ajustements sont réalisés au niveau des pondérations dans la formule de calcul de la corrélation. Pour les crédits hypothécaires, la corrélation constante est fixée à 15%. Ceci peut s’interpréter comme le fait qu’en période de crise, non seulement on ait plus de défauts, mais que le collatéral (l’immobilier) est également déprécié. En outre, le risque est supérieur pour un portefeuille de mortgages comparé au risque sur un portefeuille « retail » à notation moyenne ou probabilités de défaut égales. La corrélation : R(PD) =

Graphique 12 – Courbe du Kirb pour un portefeuille de crédits hypothécaires

En ce qui concerne les crédits revolving, l’ajustement de maturité n’est pas pris en compte en raison, peut-être, du lobbying américain afin de ne pas pénaliser ces activités qui sont très répandues dans les réseaux bancaires US.

Graphique 13 – Courbes de Kirb en fonction du type de contreparties

Cré dit Hypothé caire s ré s ide ntie ls

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0% 2% 4% 6% 8%10%

12%14%

16%18%

20%

PD

KIR

B

1 an

5 ans

10 ans

0.15

Comparatifs des KIRB à maturité 1 an

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0% 2% 4% 6% 8%10%

12%

14%

16%

18%

20%

PD

KIR

B

Retail revolving

Entreprises

Immobilier résidentiel

DESS ASIF CNAM Paris

Page 34

L’approche IRB consiste à pondérer les actifs en fonction du risque de telle manière que le capital réglementaire soit égal au Kirb. Les actifs pondérés en fonction du risque (RWA) sont égaux à

3.4.3 La distinction selon le statut de la banque vis à vis du pool titrisé

La nouvelle réglementation établit une distinction entre les banques selon qu’elles sont à l’origine ou non de l’opération. En effet, le comité estime que la banque cédante aura une bien meilleure connaissance des actifs titrisés et sera à même de les évaluer plus précisément qu’une banque tierce. La banque Originators ou « originatrice » est à l’origine de la titrisation et conservera, dans la plupart des cas, les tranches subordonnées que l’on dénomme également « tranche equity ». Quant à la banque de type « investing », elle investit en achetant les parts des tranches prioritaires ou mezzanine.

3.4.3.1 Calcul du capital réglementaire pour les banques « originators »

Les banques « Originators » doivent calculer le Kirb sauf pour certaines exceptions. Les tranches conservées ou bien rachetées doivent être déduites des capitaux réglementaires dans les cas ou le rehaussement de crédit (Credit enhancement : L ) et l’épaisseur (thickness : T) de la tranche concernée sont supérieurs au Kirb ou que le Kirb n’est pas calculable. Avec : L, le niveau de rehaussement se calcule par le ratio

Montant notionnel de toutes les expositions de titrisation subordonnées à la tranche concernée

Montant notionnel des expositions du lot.

T, la consistance de l’exposition

valeur nominale de la tranche considérée

valeur nominale des expositions du lot Dans le cas ou une tranche chevauche le Kirb c’est à dire que L< Kirb et Kirb <L+T alors il faut traiter la tranche comme deux positions séparées. La portion de tranche qui est inférieure ou égale au Kirb est déduite des capitaux propres réglementaires. La portion qui dépasse Kirb devra subir l’approche RBA dans le cas ou le rating est disponible. Sinon la méthode SFA sera appliquée.

EADKirb ×× 50.12

Application numérique :

Kirb EAD Actifs pondérés du risque

15% 12,5 100 187,5

Capital réglementaire 15

Actifs pondérés du risque 187,5

d'où

Capital réglementaire = Kirb * EAD 15

8%

DESS ASIF CNAM Paris

Page 35

Les positions au-delà du Kirb seront traitées par la méthode RBA en utilisant des ratings externes ou approchés, à défaut la SFA s’applique. Les banques originatrices sont pénalisées pour les tranches subordonnées afin qu’elles ne profitent pas de l’asymétrie d’information dont elles bénéficient.

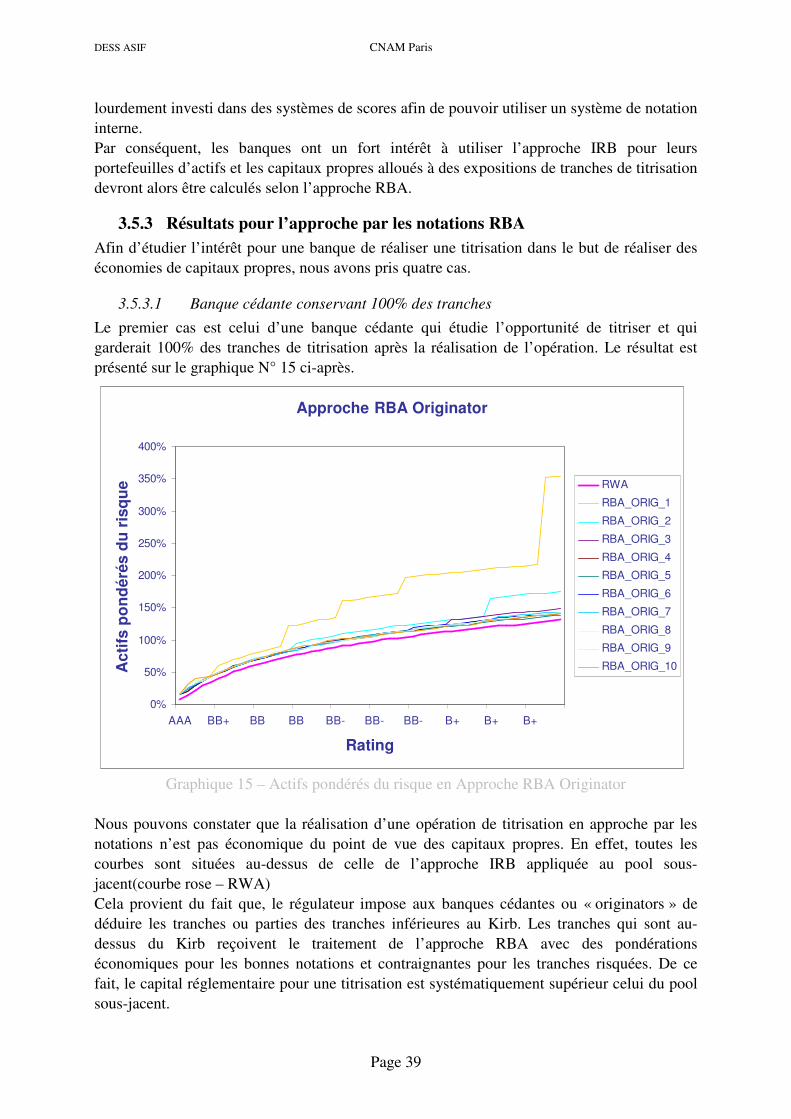

3.4.3.2 Calcul du capital réglementaire pour les banques « Investing»

Les banques devront utiliser la méthode RBA dans les cas ou des ratings seraient disponibles. A défaut, avec l’agrément des organismes de supervisions, le Kirb sera calculé et la méthode SFA sera appliquée. Cette disposition pourrait se révéler inapplicable du fait des problèmes de diffusion d’informations stratégiques. Une banque qui conserverait des tranches subordonnées est obligée de diffuser la valeur du Kirb associée au portefeuille sous-jacent. Les banques tierces pourront disposer d’informations stratégiques sur la qualité des portefeuilles des banques cédantes en échange d’un investissement dans le fonds titrisé.

3.4.4 Capitaux réglementaires maximum

Si une banque de type « Originators» applique les méthodes SFA ou RBA et que le montant des capitaux réglementaires dépassent ceux calculés sur le portefeuille sous-jacent selon la méthode IRB, alors ces derniers représentent le maximum.

3.4.5 Pondérations de l’approche RBA ou « Rating Based Approach »

L’utilisation de l’approche RBA pour le portefeuille titrisé est autorisé pour les banques qui ont reçu l’agrément de la part des organismes de supervision d’utiliser la méthode des notations internes (IRB) pour leurs portefeuilles sous-jacents. L’approche RBA implique un calcul différent selon que la banque est considérée comme Originators ou Investing.

La banque de type investors devra utiliser l’approche RBA qui correspond à l’approche par les Notations externes si les organismes de supervision ne l’ont pas autorisée à utiliser la formule SFA «Supervisory Formula » qui correspond à la formule prudentielle.

Les banques de type Originators pourront utiliser les deux méthodes. Cependant, s’il n’existe pas la possibilité d’appliquer l’approche IRB aux actifs sous-jacents alors l’approche standard est préconisée. La méthode RBA permet d’adapter le niveau des capitaux réglementaires en fonction de :

� Ratings externes ou approchés

� De la granularité « N »

� De la taille « Q »de la part senior dans le fonds titrisé (pool)

� De la maturité des créances (long terme ou court terme)

DESS ASIF CNAM Paris

Page 36

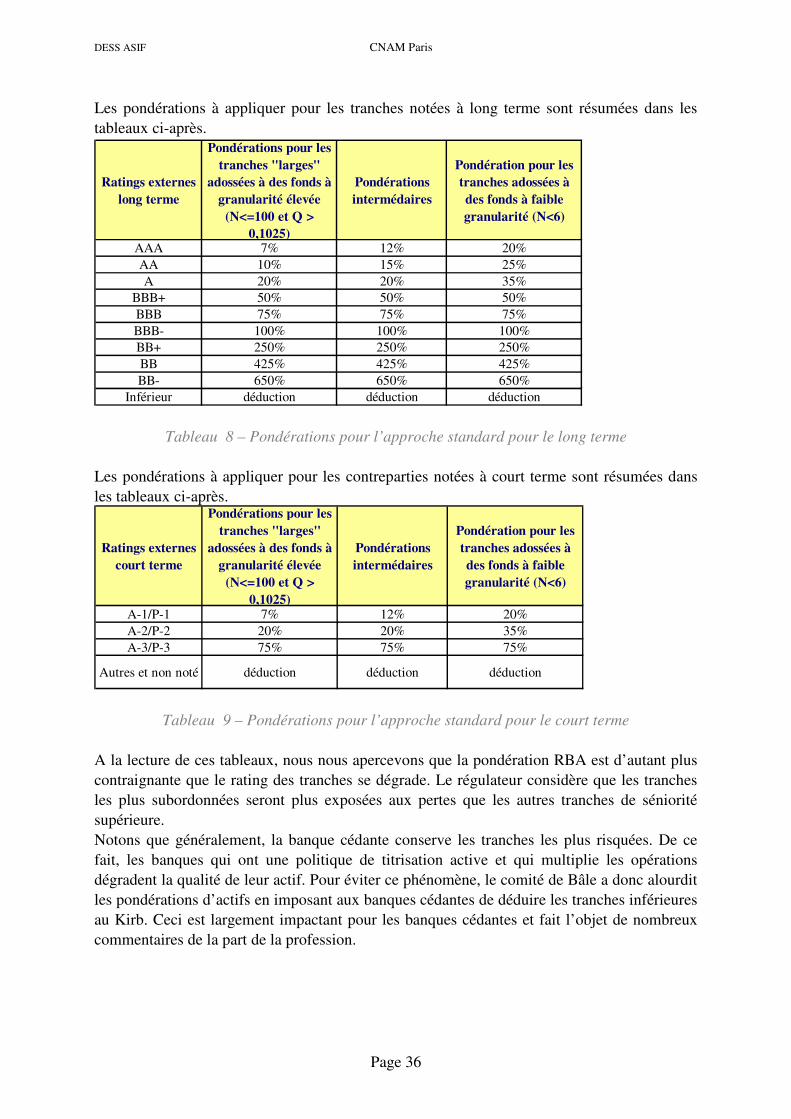

Les pondérations à appliquer pour les tranches notées à long terme sont résumées dans les tableaux ci-après.

Tableau 8 – Pondérations pour l’approche standard pour le long terme

Les pondérations à appliquer pour les contreparties notées à court terme sont résumées dans les tableaux ci-après.

Tableau 9 – Pondérations pour l’approche standard pour le court terme

A la lecture de ces tableaux, nous nous apercevons que la pondération RBA est d’autant plus contraignante que le rating des tranches se dégrade. Le régulateur considère que les tranches les plus subordonnées seront plus exposées aux pertes que les autres tranches de séniorité supérieure. Notons que généralement, la banque cédante conserve les tranches les plus risquées. De ce fait, les banques qui ont une politique de titrisation active et qui multiplie les opérations dégradent la qualité de leur actif. Pour éviter ce phénomène, le comité de Bâle a donc alourdit les pondérations d’actifs en imposant aux banques cédantes de déduire les tranches inférieures au Kirb. Ceci est largement impactant pour les banques cédantes et fait l’objet de nombreux commentaires de la part de la profession.

Ratings externes

court terme

Pondérations pour les

tranches "larges"

adossées à des fonds à

granularité élevée

(N<=100 et Q >

0,1025)

Pondérations

intermédaires

Pondération pour les

tranches adossées à

des fonds à faible

granularité (N<6)

A-1/P-1 7% 12% 20%A-2/P-2 20% 20% 35%A-3/P-3 75% 75% 75%

Autres et non noté déduction déduction déduction

Ratings externes

long terme

Pondérations pour les

tranches "larges"

adossées à des fonds à

granularité élevée

(N<=100 et Q >

0,1025)

Pondérations