la région centre en europe : forces et faiblesses au ...sources : eurostat ; insee. le taux...

TRANSCRIPT

1

La stratégie de Lisbonne, adoptéeen 2000 et arrivée à échéance enjuin 2010, devait faire de l’Unioneuropéenne « l’économie de laconnaissance la plus compétitive etla plus dynamique du monde ».Dans le contexte actuel de criseéconomique et de réduction desdéficits publics, les ambitions desannées 2000 ont dû être réviséesafin de recentrer la stratégie sur lacroissance et l’emploi.La stratégie Europe 2020, pro-posée par la Commission euro-péenne début 2010, fixe l’objectifde transformer l’Union européenneà l’horizon 2020 en une « éco-nomie intelligente, durable et inclu-sive avec des niveaux d’emploi, deproductivité et de cohésion socialeélevés ». Séparées par dix ans dechangements rapides et par uneimportante crise économique, cesdeux stratégies partagent des ob-jectifs proches, la stratégie Europe2020 ajoutant la double priorité detransformer l’Union en une « éco-nomie verte » et de lutter contrel’exclusion et la pauvreté. Grâce

aux fonds européens, les pouvoirspublics régionaux financent des ac-tions locales en matière de déve-

loppement économique et social,donnant un rôle majeur aux régionsdans la construction européenne.

La région Centre en Europe :forces et faiblesses au regard de la stratégie Europe 2020

Préfecturede la région Centre

Au regard des objectifs de la stratégie Europe 2020 et comparée auxautres régions européennes, la région Centre bénéficie de plusieursatouts : une croissance démographique soutenue par une natalitéaffirmée, un taux d’emploi élevé, notamment pour les femmes, un tauxde chômage limité, un potentiel important de recherche et d’innovation,une pauvreté contenue. Elle a cependant des efforts à fournir enmatière d’emploi des seniors, d’éducation, d’attractivité des étudiants,d’adaptation au changement climatique et de dynamisme économique.

Juin 2012

n° 179

photo : demetentreprises.wordpress.com

%

010203040

60708090

100Accroissement intensité énergétique

Emploi des seniors

Croissance du PIB

Décrochage scolaire

Solde migratoire

PIB par habitant

Part des énergiesrenouvelables

Part diplômés du supérieurparmi les 30-34 ans

Chômage de longue durée

PIB par emploi

Taux de chômageTaux d'emploi des 20-64 ans

Croissance de la population

Taux de chômagedes jeunes

Dépenses de R&D

Revenu disponible

Emploi des femmes

Taux de pauvreté

Solde naturel

Taux d'activité des 35-44 ans

50

Positionnement du Centreparmi les régions européennes

Note de lecture : plus la valeur est élevée, mieux la région est positionnée, selon les principaux indicateurs dela stratégie de Lisbonne et d'Europe 2020. Par exemple, la région Centre se classe mieux que 60 % desrégions européennes par rapport au taux d'emploi des 20-64 ans.

Sources : Eurostat ; Insee

Le taux d’emploi prochede l'objectif

Un des moteurs de la croissanceeuropéenne est d’encourager uneéconomie à fort taux d’emploi, favo-risant une cohésion sociale et terri-toriale. L’Union européenne s’étaitfixé, à travers la stratégie de Lis-bonne, l’objectif d’atteindre un tauxd’emploi des 15-64 ans de 70 %. En2010, ce taux s'élève à 67 % en ré-gion Centre, supérieur à la médianedes régions européennes (65,4 %),mais inférieur à la cible.La stratégie Europe 2020 fixe unobjectif de 75 % pour le taux d’em-ploi des 20-64 ans. En 2010, cetaux atteint 72,4 % en régionCentre, dépassant de près de3 points le taux d’emploi médianeuropéen. Le Centre bénéficie ain-si avec Midi-Pyrénées du tauxd’emploi le plus élevé des régionsfrançaises. Légèrement impactépar la crise économique, le tauxd’emploi régional augmente cepen-dant depuis dix ans et semble enbonne voie pour atteindre l’objectifen 2020. Un quart des régions eu-ropéennes atteint la cible dès 2010,principalement dans les pays dunord : toutes les régions suédoises,les deux tiers des régions autri-chiennes et hollandaises, près dela moitié des régions allemandes,britanniques et danoises.

Faiblesse de l'emploides seniors

La région Centre n’atteint pas en-core l’objectif en raison de la fai-blesse de l'emploi des 55-64 ans.La stratégie de Lisbonne visait leseuil de 50 % de seniors en emploien 2010, quand la région Centren’en comptait que 40 %. Ce taux acertes fortement progressé au dé-but des années 2000, mais stagnedepuis le milieu de la décennie.Près de 45 % des régions euro-péennes atteignent cet objectif dès2010, notamment en Suède, auRoyaume-Uni et en Allemagne, oùle taux d’emploi des seniors varieentre 60 % et 70 %.Le faible taux d’emploi des seniorsdans le Centre, comme dans lesautres régions françaises, s’ex-plique en partie par un âge de dé-part à la retraite plus précoce en

France : 60 ans, puis 62 ans depuisjuin 2010, contre 67 ans en Suèdeet en Allemagne et 65 ans auRoyaume-Uni. Il s’explique égale-ment par la difficulté des seniors,bien qu’ils soient plus expérimen-tés, à retrouver du travail après uneperte d’emploi. En effet, jusqu’à lafin des années 1990, les pouvoirspublics ont pris des mesures visantà accélérer le départ des plus

âgés : dispositifs de préretraite, dis-penses de recherche d’emploi,avancement de l’âge légal de la re-traite. Les comportements ontchangé mais leur empreinte cultu-relle reste forte. Le plan d’action enfaveur de l’emploi des salariés âgés,entré en vigueur le 1er janvier 2010, apour objectif de contribuer au main-tien en emploi des seniors, astrei-gnant les entreprises de plus de 50

2 2

©IG

N2

011

-In

see

20

12

Taux d'emploides 20-64 ansen 2010 (%)

Pays hors UE

58667175

Taux d'emploi des 20-64 ans en Europe

Source : Eurostat

1 Positionnement de la région : ++ très élevé + assez élevé = similaire à la médiane européenne - assez faible -- très faibleSource : Eurostat

Principaux indicateurs sur le marché du travail en 2010%

RégionCentre

Médianerégions

françaises

Médianerégions

européennes

Positionde la

régionen Europe1

Taux d'emploi des 15-64 ans 67,0 64,8 65,4 +

dont taux d'emploi féminin des 15-64 ans 65,2 60,6 60,7 +dont taux d'emploi des 15-24 ans 36,6 32,7 32,7 +dont taux d'emploi des 55-64 ans 40,0 38,4 47,0 -

Taux d'emploi des 20-64 ans 72,4 69,5 70,1 +

Taux d'activité des 15-64 ans 72,3 70,7 72,3 =

dont taux d'activité des 15-24 ans 43,7 41,5 42,9 =dont taux d'activité des 25-34 ans 90,8 88,7 85,7 ++dont taux d'activité des 35-44 ans 93,2 90,7 88,4 ++dont taux d'activité des 45-54 ans 91,3 88,1 85,2 ++dont taux d'activité des 55-64 ans 42,3 40,7 50,1 -

Taux de chômage des plus de 15 ans 7,3 8,7 8,4 +

dont taux de chômage 15-24 ans 16,2 21,1 20,3 +

3

salariés à adopter un plan d’actionspécifique par un accord debranche. Six domaines d’actionsont privilégiés : l’anticipation del’évolution des carrières, l’améliora-tion des conditions de travail, l’ac-cès à la formation, l’aménagementdes fins de carrière, le recrutementdes salariés âgés et la transmissiondes compétences par le tutorat.

Une proportion importantede femmes et de jeunes enemploi

En revanche, avec un taux d’emploides femmes de 15 à 64 ans de65,2 %, la région Centre, commeplus de la moitié des régions euro-péennes, respecte l’objectif de Lis-bonne fixé à 60 % pour 2010. Dans

le Centre, ce seuil est atteint depuis2003. Certaines régions du sud del’Europe ont des taux très faibles,inférieurs à 40 %, notamment enItalie, en Grèce et en Espagne. Aucontraire, du fait de modes de vie

très différents, beaucoup de régionsdu nord de l’Europe (en Allemagne,aux Pays-Bas, en Suède, auRoyaume-Uni ou en Finlande) ontdes taux d’emploi féminin très éle-vés, supérieurs à 70 %.

Un éclairage sur la politique de cohésion européenne

La Préfecture de région et la Région Centre ont souhaité nouer un par-tenariat avec l’Insee afin de disposer d’une analyse sur le positionne-ment du territoire régional au regard des objectifs de la Stratégie Europe2020. Celle-ci sera notamment mise en œuvre à travers la politique decohésion européenne 2014-2020 qui se concrétisera à l’échelle des ré-gions par l’intermédiaire des fonds structurels. En pointant les atouts etfaiblesses du Centre au regard des autres régions européennes, en dé-gageant ses principales évolutions, l’étude apporte aux services del’État et à la Région des éléments de référence utiles pour l’élaborationde la future programmation de ces fonds.

La Préfecture de région et la Région Centre

Une démographie dynamique par l’effet cumulé d’un excédent naturel et d’un apport migratoire

Avec 2,5 millions d’habitants en 2008, leCentre appartient au quart des régions lesplus peuplées, mais est également l'unedes plus vastes, d'où sa faible densité.Avec 64,8 habitants par km², il appartientau quart des régions les moins denses.Avec un taux d’accroissement annuelmoyen de 0,5 % entre 1999 et 2008, larégion Centre bénéficie d’une crois-sance de population supérieure à la mé-diane européenne (0,3 %). En France,elle est la plus dynamique des régions li-mitrophes de l’Île-de-France.La population régionale augmente parl’effet cumulé d’un excédent naturel etd’un apport migratoire. L’accroissementnaturel, dû à un excédent des naissan-ces sur les décès, contribue pour 0,3 % àla croissance démographique, une va-leur bien supérieure à la médiane euro-péenne : la moitié des régions voit sapopulation diminuer sous l’effet du soldenaturel, et seulement un cinquième desrégions a un taux de croissance dû ausolde naturel plus élevé. Le Centre, à l’i-mage de la France, bénéficie en effetd’un taux de fécondité parmi les plushauts d’Europe. Le renouvellement desgénérations est ainsi assuré, contraire-ment à d’autres pays où les taux de fé-condité sont cri t iques : Lettonie,Portugal, Hongrie, Allemagne. L’excé-dent migratoire de la région contribueégalement à son accroissement démo-graphique, à hauteur de 0,2 %, même sicelui-ci est légèrement plus faible que lamédiane européenne. Le Centre est

pourtant la région française où lesmouvements migratoires sont les plusnombreux, mais le nombre élevé d’en-trées est compensé par des sorties im-portantes.

La région Centre, grâce à son excédentnaturel, bénéficie d’une part importantede jeunes de moins de 20 ans dans sapopulation : 24,1 % contre 21,9 % en Eu-rope. Mais la proportion de seniors, su-périeure à la médiane européenne, estéquivalente à celle des jeunes : leCentre compte alors un jeune de moinsde 20 ans pour un senior de plus de60 ans. Ainsi, même vieillissante, larégion garde une démographie dyna-mique grâce à sa proportion élevée dejeunes.

Les actifs potentiels (20-59 ans) sont parconséquent sous-représentés par rap-port aux autres régions européennes.Les 20-39 ans en particulier ne repré-sentent que 24,2 % de la population duCentre, contre 27,8 % en Europe. Le ra-tio de dépendance économique de la ré-gion (93 inact i fs potent ie ls pour100 actifs potentiels) est ainsi parmi lesplus élevés en Europe, ce qui risque decontribuer aux difficultés de financementpar les actifs du système de protectionsociale et du système de retraite.Le profil par âge du Centre se rapprochede celui de régions comme la Bretagneet la Basse-Normandie, des régions dusud de la Suède hors Stockholm et de ré-gions britanniques (Yorkshire, Shrops-hire, Essex, Hampshire, pays de Gallesoccidental).

1 Personnes de plus de 60 ans pour 100 jeunes de moins de 20 ans2 Personnes de moins de 20 ans et de plus de 60 ans pour 100 personnes de 20 à 59 ans3 Positionnement de la région : ++ très élevé + assez élevé = similaire à la médiane européenne - assez faible -- très faibleSource : Eurostat

Principaux indicateurs démographiques en 2008

RégionCentre

Médianerégions

françaises

Médianerégions

européennes

Position dela région

en Europe3

Population totale (en milliers) 2 532 2 126 1 482 +Densité de population (habitants/km²) 64,8 89,2 124,7 --Évolution de la population entre 1999et 2008 (%) 0,46 0,62 0,30 +

dû au solde naturel (%) 0,25 0,27 - 0,02 ++dû au solde migratoire (%) 0,21 0,29 0,26 =

Part des moins de 20 ans (%) 24,1 24,2 21,9 ++Part des plus de 60 ans (%) 24,0 23,9 23,2 +Part des plus de 80 ans (%) 5,8 5,6 4,6 ++Indice de vieillesse1 100 98 106 =Indice de dépendance économique2 93 90 81 --

Par ailleurs, la région Centre a untaux d’emploi des 15-24 ans parmiles plus élevés de France. Il atteint36,6 % en 2010, bien au-dessus dela médiane européenne. Un tauxd’emploi élevé des jeunes est à lafois un atout et une faiblesse : il con-tribue à élever le taux d’emploi glo-bal, mais s'accompagne d'unemoindre proportion de jeunes pour-suivant des études longues, ce quipeut nuire à la qualification de lamain-d’œuvre régionale.Si le taux d’activité des seniors estfaible dans la région, le taux d’activi-té des 25-54 ans est au contrairetrès élevé, en particulier pour les35-44 ans. Leur taux d’activité,93,2 %, figure parmi les dix plus éle-vés d’Europe, avec trois autres ré-gions françaises : Midi-Pyrénées,Bretagne et Limousin. Cela s'ex-plique en partie par un taux de chô-mage relativement faible (7,3 %) parrapport aux autres régions françai-ses et européennes. Le taux dechômage des jeunes, certes plusélevé (16,2 %), reste lui aussi nette-ment inférieur à la médiane euro-péenne.

Améliorer l'intensité derecherche et développement

L’Union européenne s’est engagéeà devenir l’économie de la connais-sance et de l’innovation la pluscompétitive et la plus dynamique.Avec un milliard d’euros, soit 1,5 %du PIB de la région, consacré auxdépenses intérieures de rechercheet développement (R&D) publiqueset privées, le Centre est loin de l’ob-jectif de 3 % fixé par la stratégie Eu-rope 2020, mais se place tout demême en bonne position par rap-port aux autres régions européen-nes. Seule une région sur dixatteint l’objectif : quelques régionsde Finlande, de Suède, du Dane-mark, d’Allemagne, et d’Autriche,cinq pays qui consacrent une partplus importante de leur PIB aux dé-penses de recherche et développe-ment que la France (2,2 %).Midi-Pyrénées (4,2 %) est la seulerégion française à dépasser l’ob-jectif, suivi de l’Île-de-France(2,9 %), du Languedoc-Roussillon,de Rhône-Alpes et de laFranche-Comté (2,5 %). Le Centrese classe ensuite parmi les régionsfrançaises aux taux les plus élevés.

Un potentiel élevé derecherche et d’innovationà concrétiser

La région Centre se positionnedans le tiers des régions européen-nes les plus dynamiques en termesde recherche et d’innovation, quece soit pour le montant de dépen-ses en recherche et développe-ment, le nombre de brevetsdéposés ou la part du personnel deR&D dans le secteur privé. Avec 96brevets déposés par an enmoyenne pour un million d’habi-tants entre 2000 et 2008 auprès del’office européen des brevets (dont10 de haute technologie), près dedeux fois plus que la médiane euro-péenne, la région confirme sa ca-pacité d’innovation.La performance régionale en ma-tière d’innovation et de recherchese manifeste également à travers lenombre d’emplois consacrés à laR&D. Avec 1,2 % de ses emploisoccupés par des personnels deR&D, le Centre se situe à la mé-diane des régions européennes.De plus, la région est bien classéeen ce qui concerne la rechercheprivée. Plus des trois quarts des

dépenses intérieures de rechercheet développement de la région pro-viennent d’entreprises privées. Lepersonnel de R&D en entreprise re-présente ainsi 0,7 % de l’emploi to-tal, dont 0,4 % de chercheurs.Parmi les régions comptant plus de1 % de chercheurs en entreprisedans leurs emplois figurent des ré-gions abritant une capitale ou uneville importante : Copenhague, Hel-sinki, Stuttgart, Munich, Paris,Vienne, Stockholm, ainsi que Tou-louse (Midi-Pyrénées).En complément des centres de re-cherche publics (Universités, Inra,CNRS, BRGM...), le potentiel d’in-novation des unités de recherchedes entreprises régionales est sti-mulé par la présence de six pôlesde compétitivité dans des domai-nes variés : cosmétique et parfu-merie (Cosmetic Valley), scienceset systèmes de l’énergie électrique(S2E2), transformation du caout-chouc (Elastopôle), durabilité de laressource en eau (Dream), méca-nique (Viaméca) et le pôle euro-péen de la céramique, à vocationinternationale, et par plusieursclusters, notamment dans les do-maines de l’industrie aéronautique,

4 4

Les dépenses de recherche et développement

Source : Eurostat

5

de la production pharmaceutique,de l’automobile et des services auxentreprises.

Une croissance économiqueralentie par la crise

Avec un produit intérieur brut (PIB)de 67 milliards d’euros, le Centreappartient au cinquième des ré-gions européennes créant le plusde richesse économique. Toute-fo is , la cro issance annuel lemoyenne du PIB régional, 1,6 %entre 2000 et 2008, ne lui permetpas d'atteindre l’objectif de 3 % fixépar la stratégie de Lisbonne,comme plus de la moitié des ré-gions européennes. De plus, lacrise économique a fortement im-pacté l ’économie régionale,comme dans le reste de l’Europe :après avoir augmenté de 2,0 % en2007, le PIB du Centre diminue de0,8 % en 2008 puis de 3,2 % en2009. Il croît à nouveau de 2,2 % en2010 et progresse modérément en2011.

Les régions n’atteignant pas l’objectifde croissance du PIB entre 2000 et2008 sont principalement situées enFrance, en Italie, au Royaume-Uni,en Allemagne et en Suède, pays quibénéficient toutefois d’un PIB parhabitant élevé. Comme la France,ces pays ont été particulièrementtouchés par la crise. Certains paysont nettement redressé leur éco-nomie depuis, comme la Suède etl’Allemagne. Leurs PIB, après avoirdiminué d’environ 5 % en 2009, pro-gressent respectivement de 5,5 %et 3,6 % en 2010. D’autres pays ontplus de difficulté à sortir de la crise,tels la Grèce, l’Espagne ou le Portu-gal. L'économie française s'est ré-tablie, mais son PIB, qui avait moinsdiminué que celui de la plupart despays européens pendant la crise(- 2,7 % en 2009), n’augmente quede 1,4 % en 2010 et de 1,7 % en2011. Elle reste en deçà de l’objectifde la stratégie de Lisbonne, demême que plusieurs grands payseuropéens tels l’Espagne, l’Italie, le

Royaume-Uni, le Danemark ou lesPays-Bas. Les pays d’Europe del’Est ont été très fortement impactéspar la crise, avec une contraction duPIB jusqu’à plus de 15 % en 2009,notamment dans les pays baltes.Ces pays avaient cependant connude très fortes croissances aupara-vant, et bien qu’ils aient mis un peuplus de temps à sortir de la crise,leurs PIB retrouvent des taux decroissance assez élevés après 2010.

Une région moyennementriche mais une productivitédu travail élevée

Les disparités démographiques etfinancières entre les pays influentsur la performance économiquedes régions européennes. En rap-portant la richesse créée à la popu-lation, le Centre, avec un PIB parhabitant de 23 300 SPA (Standardde pouvoir d’achat), se classe unpeu en deçà de la médiane euro-péenne. La dispersion du PIB parhabitant est très forte au sein desrégions européennes : celui duCentre est 3,5 fois inférieur à celuide Londres centre, et 3,5 fois supé-rieur à celui de plusieurs régions deBulgarie ou de Roumanie.En rapportant le PIB au nombred’emplois utilisés pour le produire,la région Centre se situe un peuau-dessus de la médiane euro-péenne, avec un PIB de55 900 SPA par emploi. À l’instard’autres régions françaises, leCentre bénéficie ainsi d’une pro-ductivité apparente du travailélevée, grâce à la structure de sontissu productif. En effet, malgré lepoids important du secteurnon-marchand, la région disposede nombreuses activités à forte va-

Un indicateur de bien-être pour mesurer la performance économique

Partant du constat que la croissance ne profite pas àtous de la même manière, la commission Stiglitz sur lamesure des performances économiques et du progrèssocial recommande de compléter le produit intérieurbrut par d’autres indicateurs, afin de mesurer le progrèssocial et le bien-être des individus. Son rapport final, pu-blié en septembre 2009, émet de nombreuses recom-mandations, axées sur trois thèmes : la prise en comptedes ménages dans l’analyse économique, la mesure dela qualité de vie et le développement durable.Au niveau national, l’Insee a traduit les recommanda-tions du rapport Stiglitz, en adaptant ses enquêtes poury introduire de nouvelles questions et en réalisant entre

autres des travaux sur la mesure des inégalités de reve-nus entre les ménages, sur l’appréciation subjective dubien-être ou sur la mise en place d’indicateurs de dévelop-pement durable. Au niveau européen, l’Insee a joué unrôle moteur dans la mise en œuvre du rapport Stiglitz, enco-pilotant avec Eurostat un groupe de parrainage chargéde traduire les recommandations du rapport en objectifsopérationnels, cohérents avec d’autres initiatives politi-ques (stratégie Europe 2020, stratégie de développementdurable). Ce groupe émet des préconisations pour la sta-tistique européenne sur chacune des parties du rapport,adoptées en novembre 2011 par le Comité du systèmestatistique européen.

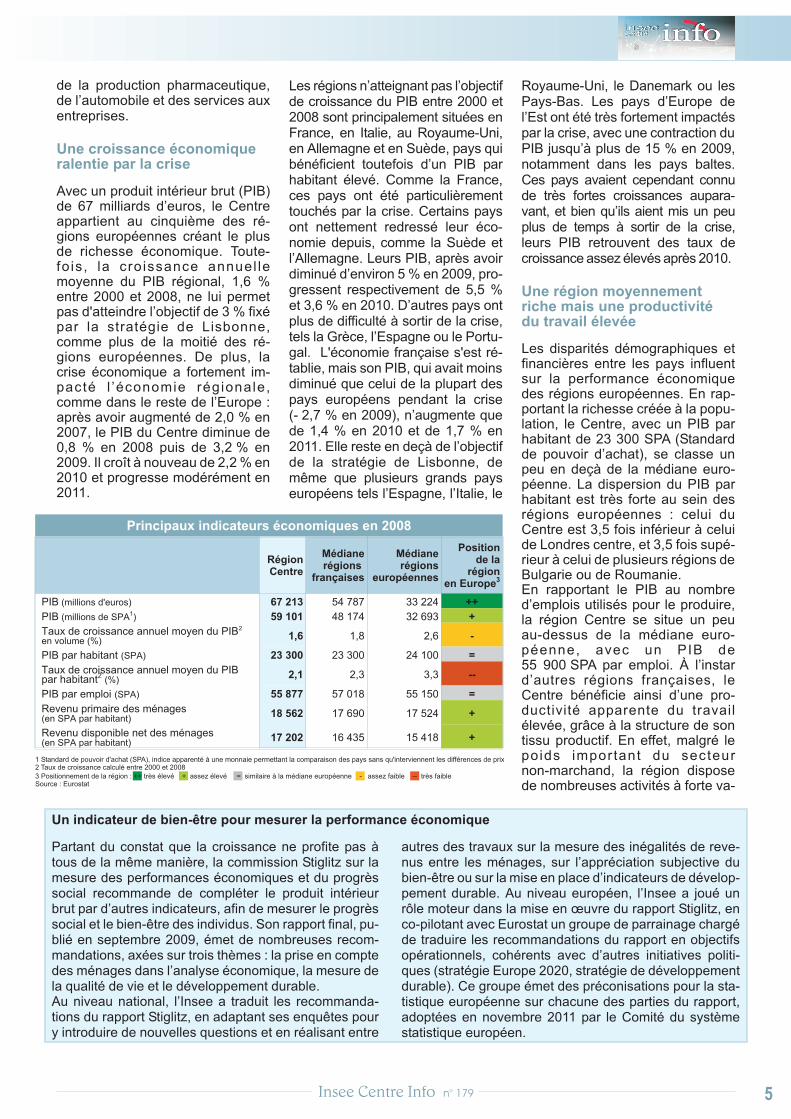

Principaux indicateurs économiques en 2008

RégionCentre

Médianerégions

françaises

Médianerégions

européennes

Positionde la

régionen Europe3

PIB (millions d'euros) 67 213 54 787 33 224 ++PIB (millions de SPA1) 59 101 48 174 32 693 +Taux de croissance annuel moyen du PIB2

en volume (%) 1,6 1,8 2,6 -

PIB par habitant (SPA) 23 300 23 300 24 100 =Taux de croissance annuel moyen du PIBpar habitant2 (%) 2,1 2,3 3,3 --

PIB par emploi (SPA) 55 877 57 018 55 150 =Revenu primaire des ménages(en SPA par habitant) 18 562 17 690 17 524 +

Revenu disponible net des ménages(en SPA par habitant) 17 202 16 435 15 418 +

12

Standard de pouvoir d'achat (SPA), indice apparenté à une monnaie permettant la comparaison des pays sans qu'interviennent les différences de prixTaux de croissance calculé entre 2000 et 2008

3 Positionnement de la région : ++ très élevé + assez élevé = similaire à la médiane européenne - assez faible -- très faibleSource : Eurostat

leur ajoutée (pharmacie, parfu-merie, industrie de l’équipement,services). La composition du tissuproductif et le fait qu’un dixièmedes actifs de la région Centre oc-cupe des emplois en Île-de-France,souvent mieux rémunérés, expli-quent également la position favo-rable de la région en termes derichesse de ses habitants. En effet,avec 17 200 SPA en 2008, le reve-nu disponible par habitant est net-tement supérieur à la médiane desrégions européennes (15 400 SPA)et même à celle des régions fran-çaises (16 400 SPA).

Une tradition industrielle etagricole s'atténuant au profitdes services

Avec un peu plus d’un million d’em-plois en 2008, la région Centre re-présente 0,5 % de l’emploi européenet 4,1 % de l’emploi métropolitain.Comparée aux autres régions fran-çaises, le Centre reste très marquépar le poids de son industrie et deson agriculture. En effet, malgré unralentissement ces dernières an-nées, la région tire encore profit de

6 6

Positionnement de la région Centre par rapport aux objectifs de la stratégie Europe 2020

La nouvelle stratégie Europe 2020 estcentrée sur trois axes :�une croissance intelligente : dévelop-per une économie fondée sur la connais-sance et l’innovation ;�une croissance durable : promouvoirune économie plus efficace dans l’utilisa-tion des ressources, plus verte et pluscompétitive ;�une croissance inclusive : encoura-ger une économie à fort taux d’emploi fa-vorisant la cohésion sociale et territoriale.

Huit objectifs quantitatifs couvrant cinqdomaines d’action sont proposés pourorienter et évaluer les progrès des payset des régions de l’Union.

Très au-dessusUn peu au-dessusÉquivalenteUn peu en-dessousTrès en-dessous

La tendance passée d’évolution de l’indicateur est :

Note de lecture :

En augmentation

Stable

de la médiane française,européenne ou de l’objectif

La position de la région est :

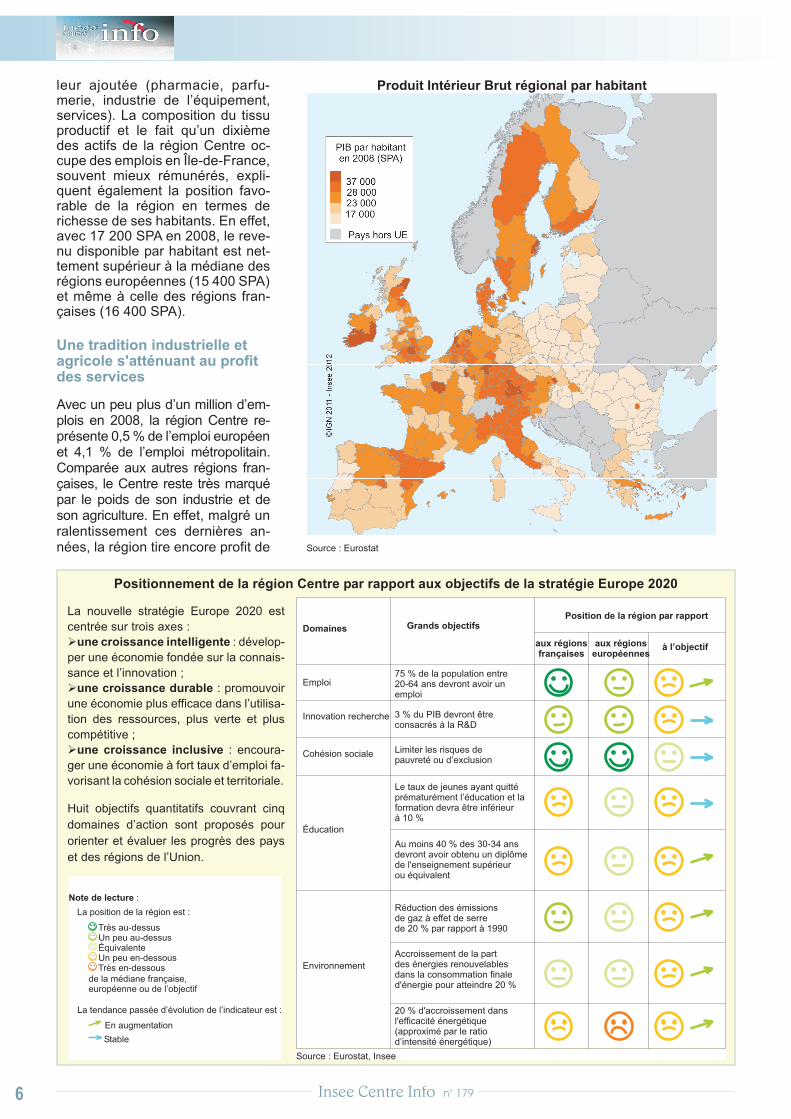

Produit Intérieur Brut régional par habitant

Source : Eurostat

Domaines Grands objectifs

Emploi

Innovation recherche

Cohésion sociale

Éducation

Environnement

75 % de la population entre20-64 ans devront avoir unemploi

3 % du PIB devront êtreconsacrés à la R&D

Limiter les risques depauvreté ou d’exclusion

Le taux de jeunes ayant quittéprématurément l’éducation et laformation devra être inférieurà 10 %

Au moins 40 % des 30-34 ansdevront avoir obtenu un diplômede l'enseignement supérieurou équivalent

Réduction des émissionsde gaz à effet de serrede 20 % par rapport à 1990

Accroissement de la partdes énergies renouvelablesdans la consommation finaled'énergie pour atteindre 20 %

20 % d'accroissement dansl'efficacité énergétique(approximé par le ratiod’intensité énergétique)

Position de la région par rapport

aux régionsfrançaises

aux régionseuropéennes

à l’objectif

Source : Eurostat, Insee

7

la décentralisation industrielle desannées 60, qui lui a permis de dé-velopper une industrie diversifiée,orientée vers des technologies mo-dernes (parachimie, caoutchouc,électronique et informatique, auto-mobile et aéronautique). De plus,les riches étendues de la Beauce etde la Champagne Berrichonne luiconfèrent une tradition agricole luipermettant d’occuper le premierrang national pour la production deblé et d'oléagineux, le deuxièmepour le maïs et le cinquième pour labetterave à sucre.

Toutefois, cette spécificité tend às’estomper comparativement auxautres régions européennes. L’a-griculture et l’industrie, qui regrou-pent respectivement 4,6 % et17,6 % des emplois de la régionCentre, ont un poids plus importantdans l’emploi européen. Certainspays ont en effet une agricultureencore très présente, occupantplus de 10 % des emplois (Rou-manie, Pologne, Grèce, Portugal,Lituanie) et les pays de l’Est sonttrès industrialisés (RépubliqueTchèque, Slovaquie, Slovénie, Bul-garie, Hongrie, Roumanie). À l’in-verse, les services représentent enrégion Centre une part de l’emploi(70,5 %) plus faible qu’en métro-pole. Cela est lié en partie à laproximité de l'Île-de-France où seconcentrent les emplois tertiairessupérieurs. Le poids des servicesest toutefois plus important qu’enEurope, notamment grâce à la partde l’emploi public (35,2 %).

Un développementéconomique soutenupar le tertiaire

Avec un taux de croissance del’emploi de 1,5 % en moyenne an-nuelle entre 2000 et 2008, la régionCentre fait partie du quart des ré-gions européennes dont l’emploi ale plus augmenté sur cette période.Équivalente à celle de la France(1,3 %), cette progression est supé-rieure à celle de l’Union euro-péenne (0,9 %). Si l’emploi s'estdéveloppé en région Centre entre2000 et 2008, c’est particulière-ment grâce à la construction(+ 5,4 %), secteur qui a bénéficiéde la bulle immobilière des années2000, et aux services, notammentle commerce (+ 3,3 %). À l'inverse,les emplois ont diminué fortementdans le secteur de l’industrie(- 2,4 %), nettement plus qu’au ni-veau national ou européen, ainsique dans l’agriculture (- 2,1 %),dans la même mesure qu’enFrance et en Europe.La crise économique a cependantimpacté le niveau d’emploi de la ré-gion. Après deux fortes baisses en2008 et 2009, l'emploi salarié re-part à la hausse en 2010 et se con-t racte de nouveau en 2011(- 0,4 %). L’emploi total diminueégalement mais de façon moinsmarquée du fait de la progressiondes emplois non salariés, stimuléspar la création d’auto-entreprises.Entre 2008 et 2010, le repli s’am-plifie dans l’industrie et l’agriculture(respectivement - 4,2 % et - 3,6 %),tandis que la construction s’es-

souffle (- 1,1 %) après une forteprogression. Seul le secteur desservices continue de créer des em-plois, mais plus faiblement qu’au-paravant (+ 0,9 %).

Le tourisme, un atoutà conforter

Le tourisme représente une res-source économique pour la région,même si elle n’est ni une région lit-torale, ni une région de haute mon-tagne. Traversée d’est en ouest parla Loire, elle bénéficie néanmoinsd’un patrimoine naturel et culturelriche, grâce à ses paysages variés.Les Châteaux de la Loire sont l’undes atouts touristiques majeurs decette région qui compte aussi quel-ques unes des plus grandes cathé-drales de France. Le Val de Loire,inscrit au patrimoine mondial del’Unesco, est bordé de 400 kilomè-tres de pistes cyclables aména-gées le long de la Loire. Letourisme occupe près de 30 000emplois salariés dans la région en2009, soit 2,7 % de l’ensemble desemplois, contre 4,1 % au niveaunational. La capacité d’accueil duCentre est supérieure à la médianedes régions européennes, mais sasituation géographique en fait unerégion de passage. En effet, malgréun nombre important d’arrivéesdans des établissements d’héber-gement tour ist ique, la duréemoyenne du séjour (1,7 nuitée) estinférieure à la médiane des régionseuropéennes (2,6) et françaises(2,1).

1 Positionnement de la région : ++ très élevé + assez élevé = similaire à la médiane européenne - assez faible -- très faibleSource : Eurostat

Principaux indicateurs sur l'emploinombre et %

Nombred'emploisen Région

Centre

Évolution des emplois 2000-2008 Répartition des emplois en 2008

RégionCentre

Médianerégions

françaises

Médianerégions

européennes

Positionde la

région1

RégionCentre

Médianerégions

françaises

Médianerégions

européennes

Positionde la

région1

Ensemble des emplois 1 055 1,5 1,3 0,9 + 100 100 100

Agriculture, pêche 48 - 2,1 - 2,1 - 1,8 = 4,6 3,4 5,6 -Industrie (sauf construction) 186 - 2,4 - 0,3 - 0,4 -- 17,6 16,0 19,3 -Construction 78 5,4 2,8 2,1 ++ 7,4 6,7 8,2 -Services 744 2,5 2,5 1,8 + 70,5 71,7 66,5 +

dont Commerces,hôtels et restaurants,transport 239 3,3 2,0 1,3 ++ 22,6 23,1 24,6 -

dont Activités financières, immobilières 134 2,4 3,8 3,9 - 12,7 13,4 12,6 =dont Administration publique et servicescollectifs 371 2,3 2,4 1,9 + 35,2 35,3 29,2 +

Des revenus élevés réduisantle risque de pauvreté

La cohésion sociale, définie par lacapacité d’une société à assurer lebien-être de tous ses membres, enréduisant les disparités et en évi-tant la marginalisation, est un autrepilier essentiel de la stratégie Eu-rope 2020.Le niveau de revenu disponibleconstitue un premier indicateur decohésion sociale. Les habitants dela région Centre bénéficient d’unrevenu disponible nettement supé-rieur à la médiane des régions eu-ropéennes. Le Centre appartientainsi aux 30 % des régions dont leshabitants ont les revenus les plusélevés. Les disparités sont fortesau sein de l’Union : le revenu dispo-nible varie dans une proportion de1 (régions de Roumanie et de Bul-garie) à 7 (Londres centre, Ham-bourg). La dispersion des revenusest moins importante entre les ré-gions françaises, var iant de15 000 SPA dans le Nord-Pas-de-Calais à 21 000 SPA en Île-de-France. Après celle-ci, le Centrefait partie des régions françaisesdont le revenu disponible par habi-tant est le plus élevé (un peu plusde 17 000 SPA), avec Rhône-Alpeset la Bourgogne. Toutefois, la ré-gion connaît des disparités impor-tantes entre ses départements. Leshabitants du Loiret et de l’Eure-et-Loir, qui bénéficient de la proximitéde l’Île-de-France, disposent de re-venus supérieurs de 20 % enmoyenne à ceux des habitants dusud de la région, notamment duCher et de l’Indre.

Un des objectifs majeurs de la stra-tégie Europe 2020 en termes decohésion sociale est de réduire lapauvreté et l’exclusion. Avec untaux de pauvreté de 12,9 % en2009, la France est le 7e pays del’Union européenne avec le moinsde personnes en situation de pau-vreté. Grâce à son système de pro-tection sociale et ses minimasociaux, elle devance des grandspays européens comme l’Alle-magne (15,5 %), le Royaume-Uni(17,3 %) ou l’Espagne (19,5 %).Avec un taux de pauvreté de11,8 %, le Centre fait partie desquatre régions françaises les moinsaffectées, derrière la Bretagne, lesPays de la Loire et l’Alsace (11,2 %).

Des conditions d’emploilimitant le risque d’exclusion

Les personnes vivant dans des mé-nages avec une faible intensité detravail (dont les adultes ont occupémoins de 20 % de leur potentiel detravail au cours de l’année) repré-sentent 8,3 % de la population fran-çaise, contre 9 % dans l’Unioneuropéenne. La France se classeainsi au 9e rang des pays euro-péens, derrière des pays tels quel'Irlande (19,8 %), le Royaume-Uni(12,6 %), la Belgique (12,3 %), laHongrie (11,3 %) et l'Allemagne(10,8 %). En France métropoli-taine, 8,2 % des salariés ont travail-

lé moins de 90 jours dans l’année,moins d’un quart de leur potentielde travail. Avec seulement 7,0 % desalariés dans cette situation, leCentre se classe troisième parmiles régions françaises, juste der-rière l’Alsace et la Haute-Nor-mandie. L’intensité de travail peutégalement être appréhendée par lenombre de personnes en faibletemps partiel : 2,5 % des salariéssont concernés en métropole,contre 2,0 % en région Centre, letaux le plus bas après la Corse(1,7 %), à égalité avec l’Alsace, laFranche-Comté, le Limousin, etPoitou-Charentes. Cela tient enpartie au fait que la région compte

8 8

Taux de pauvreté dans les pays européenset les régions françaises

Source : Eurostat ; Insee

Principaux indicateurs de cohésion sociale

RégionCentre

FranceUnion

européenne

Position dela région

en Europe1

Revenu primaire des ménages (en SPApar habitant, 2008) 18 562 17 690 17 524 +

Revenu disponible net des ménages (en SPApar habitant, 2008) 17 202 16 435 15 418 +

Personnes en risque de pauvreté aprèstransferts sociaux (%, 2009) 11,8 12,9 16,3 ++

Personnes à faible intensité de travail (%, 2009) 7,0 8,3 9,0 ++Taux de chômage de longue durée (%, 2010) 2,8 4,0 3,8 +

1 Positionnement de la région : ++ très élevé + assez élevé = similaire à la médiane européenne - assez faible -- très faibleSource : Eurostat

9

peu d’activités de services très pré-caires et davantage d’activités in-dustrielles et de construction, où lerecours au temps partiel est moinsfréquent, même si l’intérim y est as-sez développé.La part des chômeurs de longuedurée figure parmi les indicateursde cohésion sociale retenus par lastratégie de Lisbonne. Avec untaux de chômage de longue duréede 2,8 %, la région Centre se situesous les valeurs française (4,0 %)et européenne (3,8 %). Les situa-tions en matière de chômage delongue durée sont diverses - demoins de 1 % dans des régionsd’Autriche, des Pays-Bas ou deFinlande, jusqu’à plus de 8 % dansdes régions de Slovaquie,d’Estonie ou de Belgique - et res-tent surtout liées au niveau de chô-mage global, lui-même relative-ment faible dans le Centre.

Une offre de santé àconforter face aux enjeuxdu vieillissement

Le Centre est l'une des régions lesplus âgées d’Europe, se situant au31e rang sur 262 régions européen-nes pour sa part de plus de 80 ans.Le vieillissement de la populationva s’accentuer dans les années àvenir. L’adéquation de l’offre desoins pour une population con-frontée à un vieillissement pronon-cé est un enjeu majeur de cohésionsociale. La situation de la régionCentre apparaît assez contrastée.La densité de médecins, généralis-tes ou spécialistes, y est très faible.Avec 264 médecins et 47 dentistesen activité pour 100 000 habitants,elle fait partie des régions françai-ses les moins bien dotées en per-sonnel de santé, et du quart desrégions européennes ayant lemoins de médecins par habitant.À l’inverse, le Centre est assez biendoté en structures médicales, à l’i-mage de la France. La capacitéd’accueil dans les hôpitaux régio-naux est de près de 700 lits pour100 000 habitants, ce qui la classeparmi les 30 % des régions euro-péennes et la moitié des régionsfrançaises les mieux équipées.Avec 114 pharmaciens pour100 000 habitants, la région,comme le reste de la métropole, est

net tement au-dessus de lamoyenne européenne. Il existe tou-tefois des disparités importantes ausein de la région, les territoires lesplus ruraux étant confrontés à destemps d’accès aux hôpitaux élevés.L’enjeu pour les pouvoirs publicsrégionaux sera de maintenir unebonne accessibilité aux services desanté pour l’ensemble de la popu-lation.

Des progrès importantsà réaliser dans le domainede l’éducation

Un des objectifs de la stratégie Eu-rope 2020 est d’amener à moins de10 % le taux de jeunes ayant quittéprématurément le système éducatif

et de formation. La France est en-core assez loin de cet objectif, avecun taux de 12,8 % en 2010, contre14,1 % en Europe. Elle est le10e pays d’Europe le plus touchépar le décrochage scolaire. Parmiles régions françaises, le Centreest la 9e région française comptantle plus de personnes de 18-24 ansfaiblement diplômées (sans di-plôme, avec un BEPC ou un brevetdes collèges), 2 points au-dessusde la valeur française. Le taux na-tional de décrochage scolaire atendance à diminuer depuis dixans, mais trop faiblement pour es-pérer atteindre l’objectif de 10 % en2020.

Part des étudiants dans la population

Source : Eurostat

1 Positionnement de la région : ++ très élevé + assez élevé = similaire à la médiane européenne - assez faible -- très faibleSource : Eurostat

Principaux indicateurs d'offre de santé en 2008Pour 100 000 habitants

RégionCentre

FranceUnion

européenne

Positionde la régionen Europe1

Nombre de médecins (libéraux etsalariés) 264 330 335 -

Nombre de dentistes 47 65 67 -Nombre d'infirmiers et sages-femmes 632 788 711 -Nombre de pharmaciens 114 116 88 +Nombre de lits d'hôpital 668 684 522 +

En 2009, la part d’étudiants du supé-rieur dans la population régionale estde 2,2 % , contre 3,4 % en France et3,9 % en Europe. Le Centre figuredans les 15 % des régions euro-péennes ayant le moins d’étudiantsdans sa population, comme les au-tres régions du grand bassin pari-sien. Du fait de la proximité del’Île-de-France, les étudiants quittentces régions pour y poursuivre leursétudes. De plus, le nombre d’étu-diants de la région diminue légère-ment d’année en année. Entre 2008et 2009, il baisse de 1,8 %, alors qu’ilest relativement stable en Francemétropolitaine et qu’il augmente enEurope. Afin d’enrayer cette ten-dance, un pôle de recherche et d’en-seignement supérieur (PRES) a étéconstitué. Son objectif est de renfor-cer l’attractivité des pôles universitai-res en rapprochant les principauxacteurs de l’enseignement supérieuret de la recherche - universités, éco-les supérieures, centres hospitaliers -tout en améliorant les conditions devie et de travail des étudiants.Un autre défi pour la région est deretenir les étudiants formés sur le ter-ritoire, au moment de l'accès au pre-mier emploi. Un des objectifs de lastratégie Europe 2020 est qu’aumoins 40 % de la population des30-34 ans soient diplômés de l’en-seignement supérieur. La France at-teint cet objectif dès 2010, avec untaux de 43,5 %, supérieur de10 points à la moyenne européenne.Toutefois, le résultat national est tirépar celui de l’Île-de-France (52,6 %),les régions limitrophes del’Île-de-France ayant un taux de seu-lement 37,9 %. Avec 37,2 % en2008, la région Centre a des difficul-tés à retenir ses jeunes diplômés.Elle est pénalisée par la proximité del’Île-de-France, où les jeunes diplô-més ont plus de facilité à trouver unpremier emploi.

Des objectifsenvironnementaux ambitieux

La stratégie Europe 2020 réaffirmela lutte contre le changement clima-tique comme l’une des priorités del’Union européenne avec les objec-tifs dits « 20/20/20 » : réduire lesémissions de gaz à effet de serre(GES) de 20 % par rapport aux ni-veaux de 1990 ; faire passer à 20 %

la part des sources d’énergies re-nouvelables dans la consommationfinale d’énergie ; s’acheminer versune augmentation de 20 % de l’effi-cacité énergétique.Les lois issues du Grenelle de l’en-vironnement confirment « l’engage-ment de la France à diviser parquatre ses émissions de gaz à effetde serre entre 1990 et 2050, en lesréduisant de 3 % par an enmoyenne ». Un objectif intermé-diaire de réduction des émissionsde GES à 20 % en 2020 est fixé, cetobjectif minimal étant porté à 30 %si des accords internationaux per-mettent de partager un objectif plusimportant. Pour impliquer les ré-gions, la loi Grenelle 2 renforce laterritorialisation des politiques cli-matiques en créant les schémas ré-gionaux du climat, de l’air et del’énergie (SRCAE). La RégionCentre se fixe, dans son plan climaténergie régional (PCER), partie in-tégrante de son schéma régionald’aménagement et de développe-ment durable du terr i to i re(SRADDT), un objectif de réductiondes GES de 40 % d’ici 2020.

Entre 1990 et 2009, la France a ré-duit ses émissions de GES de 8 %.Poursuivre sur cette tendance nesuffira pas à atteindre l’objectif de ré-duction de 20 %. La France fait cer-tes partie des 19 pays européensayant réduit leurs émissions de GES,mais de façon encore très limitée, in-férieure à la moyenne européenne(- 17 %). Dans la région Centre, lepouvoir de réchauffement global(PRG), qui mesure la contributiondes émissions de gaz à effet de serreau réchauffement climatique, est de27,1 tonnes de CO2 pour unemoyenne nationale de 29,5 tonnes.Avec 11 tonnes de CO2 émis par ha-bitant, le Centre est la 6e région fran-çaise avec le PRG par habitant leplus faible.

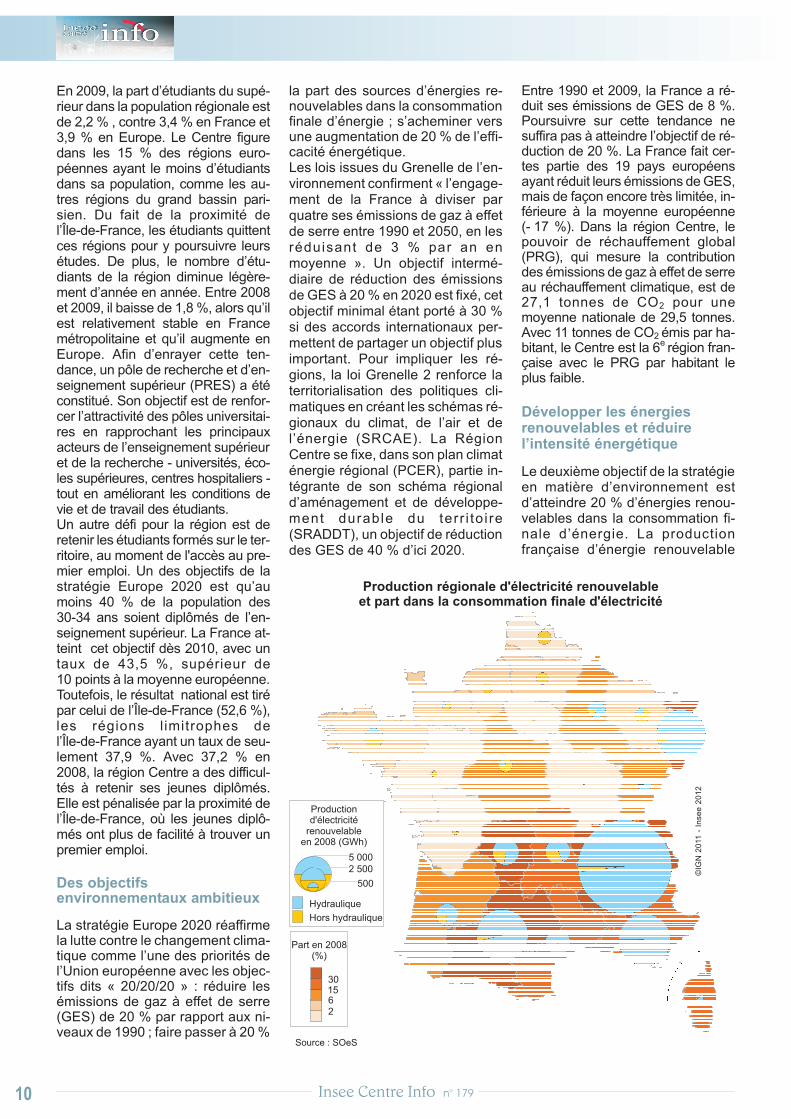

Développer les énergiesrenouvelables et réduirel’intensité énergétique

Le deuxième objectif de la stratégieen matière d’environnement estd’atteindre 20 % d’énergies renou-velables dans la consommation fi-nale d’énergie. La productionfrançaise d’énergie renouvelable

10 10

Production régionale d'électricité renouvelableet part dans la consommation finale d'électricité

Source : SOeS

Part en 2008(%)

261530

Productiond'électricité

renouvelable(GWh)en 2008

5 0002 500

500

Hydraulique

Hors hydraulique

©IG

N2

011

-In

see

20

12

11

représente 12,3 % de la consom-mation finale d’énergie en 2009,proche de la moyenne européenne(11,7 %). La France doit encoreproduire des efforts dans ce do-maine, d’autant qu’elle s’est fixé unobjectif plus élevé, avec une ciblede 23 % d’énergies renouvelablesen 2020. La France est le 12e payseuropéen avec le plus fort taux d’é-nergie renouvelable dans saconsommation, loin derrière laSuède (47,3 %), la Let tonie(34,3 %) ou la Finlande (30,3 %).Elle devance toutefois la plupartdes grands pays européens,comme l’Allemagne, les Pays-Basou le Royaume-Uni.En ne considérant que la produc-tion d’électricité renouvelable dansla consommation finale d’électrici-té, la part nationale s’établit à17,7 % en 2008. Il existe cepen-dant des différences très importan-tes entre les régions françaises,compte tenu de la diversité de leursressources naturelles et de leur ex-ploitation. Dans le Centre, la partd’électricité renouvelable dans laconsommation est nettement infé-rieure à la moyenne métropolitaine(6,1 %). Cela s’explique en premierlieu par le fait que la production d’é-lectricité renouvelable est large-ment dominée par la productionhydraulique (88 % en 2008), trèsfaible en région Centre. La produc-tion nationale est assurée à 82 %par quatre régions : Rhône-Alpes,

Provence-Alpes-Côte d’Azur,Midi-Pyrénées et Alsace. En re-vanche, le Centre est très bien placéen termes de production éolienne,se classant au 3e rang national en2010, derrière la Picardie et laChampagne-Ardenne. Elle enre-gistre la plus forte progression d’é-lectr ic i té renouvelable horshydraulique des régions françai-ses, faisant passer sa part d’électri-cité renouvelable de 1,7 % en 2005à 6,1 % en 2008 grâce notammentau développement de l’éolien. Lefaible taux d’électricité renouvelablede la région s’explique égalementpar son industrialisation importante,qui induit une consommation élec-trique élevée. Par ailleurs, 98 % de laproduction électrique régionale estd’origine nucléaire, la région fournis-sant près de 20 % de la productionnationale. Le plan climat énergie ré-gional propose des pistes afin d’ex-ploiter le potentiel d’énergiesrenouvelables de la région, avec desobjectifs élevés de développementde la filière éolienne, du solaire ther-mique et photovoltaïque entre au-tres.Le développement de la productiond’énergies renouvelables doit s’ac-compagner d’une diminution de laconsommation d’énergie, afin d’at-teindre le troisième objectif de lastratégie Europe 2020 : réduire de20 % l’intensité énergétique (con-sommation intérieure brute d’éner-gie rapportée au PIB). La France a

réduit de 14 % son intensité éner-gétique entre 1990 et 2009, moinsque la moyenne européenne(21 %). Bien qu’elle soit le 4e pays àavoir le moins réduit son intensitéénergétique, devant l’Italie (7 %),l’Autriche et l’Espagne (13 %), ellesemble en bonne voie pour at-teindre l’objectif en 2020. Les paysde l’Est récemment entrés dansl’Union ont les plus forts taux de ré-duction du fait de la forte augmen-tation de leur PIB, le plus élevéétant la Lituanie (76 %). Sur lamême période, la région Centre aégalement diminué son intensitéénergétique de 4 points de moinsqu’au niveau national. Elle appar-tient à la moitié des régions françai-ses ayant le moins réduit leurintensité énergétique, mais enpoursuivant sur cette tendance, ilest très probable que l’objectif soitatteint en 2020.�

www.ec.europa.eu

Pour comprendre ces résultats

Méthodologie

Cette étude porte sur 262 des 271 régions européennes de ni-veau NUTS 2. Neuf régions ont été exclues de l’analyse, fautede disponibilité d'un grand nombre de données : les sept ré-gions « ultra-périphériques » (Guadeloupe, Guyane, Réunion,Martinique, Açores, Madère et Canaries) et les enclaves espa-gnoles de Ceuta et Melilla. Selon les données disponibles, cer-tains indicateurs sont établis sur un nombre inférieur derégions.

La nomenclature des unités territoriales statistiques(NUTS) a été introduite par Eurostat il y a plus de trente ansdans le but de disposer d’un schéma unique et cohérent derépartition territoriale pour l’établissement des statistiques ré-gionales de l’Union européenne. Cette nomenclature divisechaque État membre selon plusieurs niveaux territoriaux, enprivilégiant si possible le découpage institutionnel. La NUTSactuelle subdivise le territoire de l’Union européenne en 97

régions de niveau NUTS 1, en 271 régions de niveau NUTS 2et en 1 303 régions de niveau NUTS 3. Le niveau NUTS 2constitue le niveau généralement utilisé par les états mem-bres pour la mise en œuvre de leurs politiques régionales.C’est le niveau d’analyse retenu dans cette étude qui reprendle découpage administratif français en régions.

Cette étude est réalisée à partir de la base de données de statis-tiques régionales harmonisées d’Eurostat. Eurostat est une di-rection générale de la Commission européenne chargée del’information statistique à l’échelle communautaire. Elle a pour rôlede produire les statistiques officielles de l’Union européenne, prin-cipalement en collectant, harmonisant et agrégeant les donnéespubliées par les instituts nationaux de statistiques des pays mem-bres de l’UE, des pays candidats à l’adhésion et des pays del’AELE.

12 12

Pour comprendre ces résultats

Définitions

Médiane : valeur qui partage les régions endeux parts égales.

Taux d’emploi : rapport entre le nombred’actifs occupés d’une classe d’âge donnéeet la population totale de cette classe d’âge.Taux d’activité : rapport entre le nombred’actifs (actifs occupés et chômeurs) d’uneclasse d’âge donnée et l’ensemble de la po-pulation correspondante.Taux de chômage : part des personnes auchômage dans la population active.Taux de chômage de longue durée : pro-portion de chômeurs de longue durée (12mois ou plus) dans l’ensemble des actifs.Dépenses intérieures de recherche etdéveloppement (DIRD) : correspond auxtravaux de recherche et développementexécutés par les administrations et les en-treprises sur le territoire national quelle quesoit l’origine des fonds.Produit intérieur brut (PIB) : indicateur dela production d’un pays ou d’une région. Ilreflète la valeur totale de tous les biens etservices produits, diminué de la valeur desbiens et services utilisés dans la consom-mation intermédiaire pour leur production.PIB en SPA (standards de pouvoir d’a-chat) : permet d’éliminer les différences deniveaux de prix entre les pays.PIB par habitant : rapporte le PIB à la popu-lation. Il permet de comparer des écono-mies et des rég ions présentantd’importantes différences en taille absolue.PIB par emploi : rapporte le PIB au nombred’emplois.Emplois tertiaires supérieurs : secteur"quaternaire" qui regroupe les activités mo-dernes et hautement qualifiées comme lescommunications, l'information, l'enseigne-ment, la recherche-développement, etc.Revenu disponible des ménages : soldedu revenu primaire et de la redistributiondes revenus en espèces. Ces opérations

couvrent les cotisations sociales payées,les prestations sociales reçues, les impôtscourants sur le revenu et le patrimoinepayés ainsi que les autres transferts cou-rants.Taux de pauvreté : correspond à la propor-tion de personnes dont le revenu disponibleest inférieur au seuil de pauvreté, égal à60 % de la médiane des revenus disponi-bles.Personnes vivant dans des ménages àfaible intensité de travail : personnesâgées de 0 à 59 ans vivant dans des ména-ges dans lesquels les adultes ont travaillémoins de 20 % de leur potentiel de travail to-tal au cours de l’année écoulée.Faible temps partiel : déterminé à partirdes distributions de durée journalière de tra-vail suivant le secteur d’activité et la taille del’établissement. Il correspond en moyenne àmoins de 15 heures travaillées par semaine.Taux de jeunes ayant quitté prématuré-ment l’éducation ou la formation : corres-pond à la proportion de personnes de 18 à24 ans ne suivant ni études ni formation etdont le niveau d’étude ne dépasse pas l’en-seignement secondaire inférieur : niveau 1,2 ou 3C de la classification internationaletype de l’éducation (CITE). Cela corresponden France aux personnes non diplômées, ti-tulaires d'un brevet des collèges ou ayantsuivi une formation secondaire partiellesans obtention d'un diplôme.

Gaz à effet de serre : émanation naturelleou industrielle qui contribue au réchauffe-ment de la planète en modifiant l’atmos-phère. Les principaux gaz responsables del’effet de serre, dont les émissions sont en-cadrées par le protocole de Kyoto, sont ledioxyde de carbone (CO2) , le méthane(CH4), l’oxyde nitreux (N2O), et les gaz fluo-rés (HFC, PFC et SF6). Les émissions deces six gaz sont pondérées.

Pouvoir de réchauffement global :indicateur qui vise à regrouper sous uneseule valeur l’effet additionné de toutes lessubstances contribuant à l’accroissementde l’effet de serre. Conventionnellement, onse limite pour l’instant aux gaz à effet deserre (GES) directs c’est à dire aux six gaz(CO2, CH4, N2O, CFC, HFC, SF6) pris encompte dans le protocole de Kyoto.Énergies renouvelables : énergie prove-nant de ressources que la nature renouvelleen permanence (eau, vent, soleil, matièresorganiques, chaleur de la Terre). Incluentl’énergie d’origine solaire, éolienne, hydrau-lique, géothermique, ainsi que le bois dechauffage, les résidus de récolte, les bio-gaz, les biocarburants, les déchets urbainsou industriels et les pompes à chaleur.Intensité énergétique : ratio entre laconsommation intérieure brute d’énergie etle produit intérieur brut (PIB) pour uneannée civile donnée. Il mesure la consom-mation d’énergie d’une économie et son ef-ficacité énergétique globale.Consommation intérieure brute d’é-nergie : ensemble des quantités d’énergieélectrique mises à disposition de la consom-mation française (production nette + impor-tat ion - exportat ion) et qui ont étéconsommées d’une part par les usagers,d’autre part par les pertes dans les réseauxde transport et de distribution.Consommation finale d’énergie : Quanti-té d’énergie disponible pour l’utilisateur fi-nal, nette des pertes de distribution(exemple : pertes en lignes électriques), detous les secteurs de l’économie, à l’excep-tion des quantités consommées par les pro-ducteurs et transformateurs d’énergie(exemple : consommation propre d’une raf-finerie). La consommation finale énergé-tique exclut les énergies utilisées en tantque matière première (dans la pétrochimienotamment).

Pour en savoir plus

Annuaire statistique 2010, Eurostat, Commission européenne.

Investir dans l’avenir de l’Europe, cinquième rapport sur la cohésion économique, sociale etterritoriale, Commission européenne, novembre 2010.

Indicateurs de développement durable pour les territoires, SOeS, Études & Documents n°57,novembre 2011.

http://insee.fr/fr/regions/centre, publications

Directeur de la publicationDominique Perrin

Coordination des étudesOlivier Aguer

Équipe de projetClaire FormontChrystel Scribe

Rédaction en chefPhilippe CalatayudDanielle Malody

Maquettiste / WebmestreChristian Leguay / Yves Dupuis

Relations médiasMartine Blouin

Institut national de la statistique et des études économiquesDirection régionale du Centre131 rue du faubourg Bannier

45034 Orléans Cedex 1Tél : 02 38 69 52 52 - Fax : 02 38 69 52 00

www.insee.fr/centre

Exemplaire non destiné à la vente - ISSN n° 0986-976X - © Insee 2012