la responsabilité professionnelle du comptable et l ... · loi du 22 juillet 1953 pour l’ire et...

TRANSCRIPT

MERCREDI 12 DECEMBRE 2007

La responsab i l i té profess ionne l le du comptab le et l ’organ i sat ion

de la l imi tat ion des r i sques

M a d a m e V é r o n i q u e S I R J A C O B S

J u r i s t e à l ’ I P C F e t

M a î t r e C h r i s t o p h e V E R D U R E

Av o c a t à B r u x e l l e s

U . H . P. C . A S B L

1

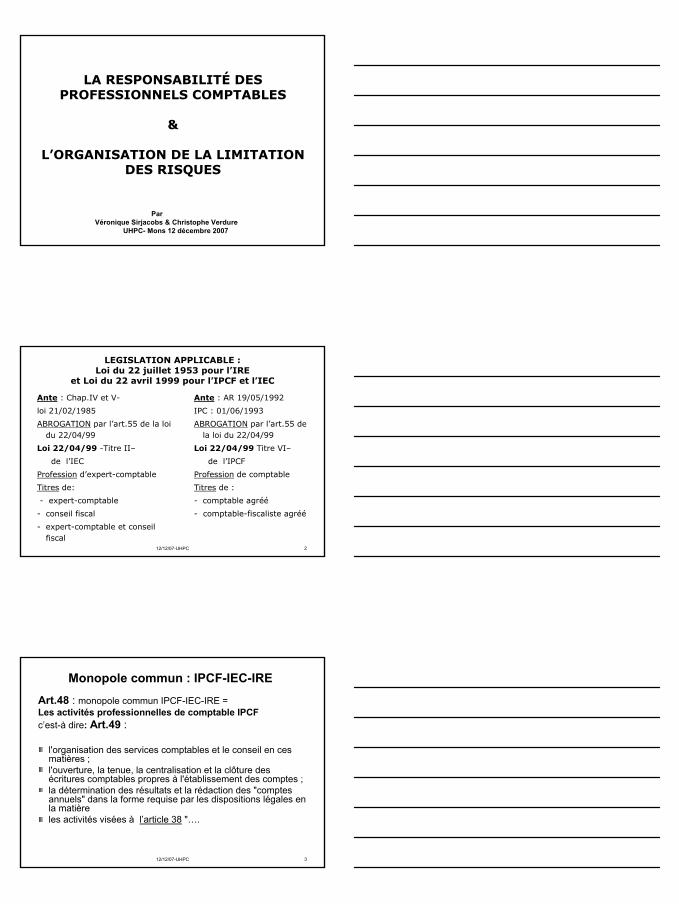

LA RESPONSABILITÉ DES PROFESSIONNELS COMPTABLES

&

L’ORGANISATION DE LA LIMITATION DES RISQUES

Par Véronique Sirjacobs & Christophe Verdure

UHPC- Mons 12 décembre 2007

12/12/07-UHPC 2

LEGISLATION APPLICABLE :Loi du 22 juillet 1953 pour l’IRE

et Loi du 22 avril 1999 pour l’IPCF et l’IEC

Ante : Chap.IV et V-

loi 21/02/1985

ABROGATION par l’art.55 de la loi du 22/04/99

Loi 22/04/99 -Titre II–

de l’IEC

Profession d’expert-comptable

Titres de:

- expert-comptable

- conseil fiscal

- expert-comptable et conseil fiscal

Ante : AR 19/05/1992

IPC : 01/06/1993

ABROGATION par l’art.55 de la loi du 22/04/99

Loi 22/04/99 Titre VI–

de l’IPCF

Profession de comptable

Titres de :

- comptable agréé

- comptable-fiscaliste agréé

12/12/07-UHPC 3

Monopole commun : IPCF-IEC-IREArt.48 : monopole commun IPCF-IEC-IRE = Les activités professionnelles de comptable IPCF c’est-à dire: Art.49 :

l'organisation des services comptables et le conseil en ces matières ;l'ouverture, la tenue, la centralisation et la clôture des écritures comptables propres à l'établissement des comptes ;la détermination des résultats et la rédaction des "comptes annuels" dans la forme requise par les dispositions légales en la matièreles activités visées à l’article 38 "….

2

12/12/07-UHPC 4

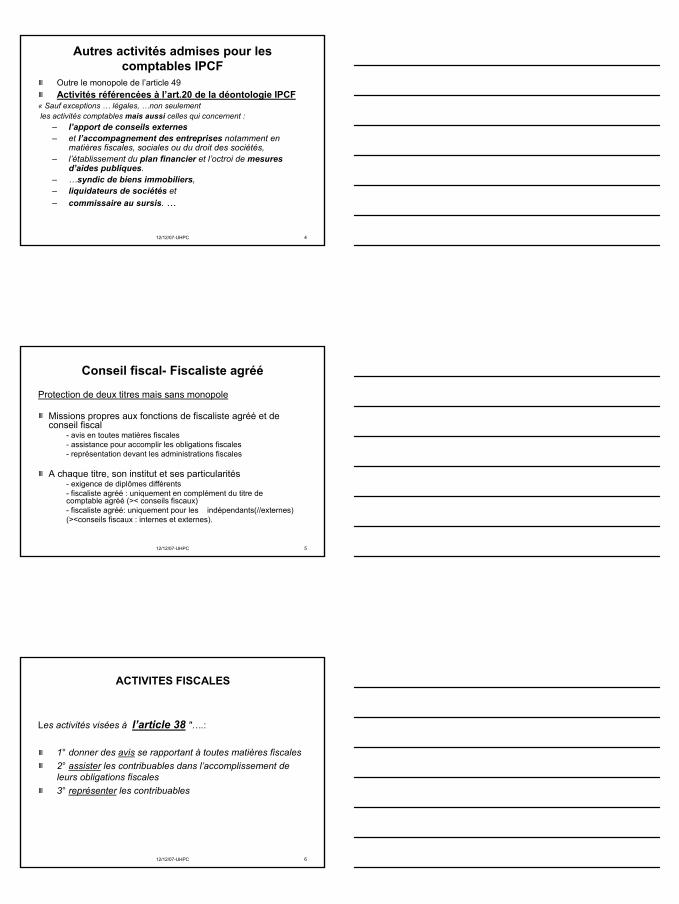

Autres activités admises pour les comptables IPCF

Outre le monopole de l’article 49Activités référencées à l’art.20 de la déontologie IPCF

« Sauf exceptions … légales, …non seulementles activités comptables mais aussi celles qui concernent :

– l’apport de conseils externes– et l’accompagnement des entreprises notamment en

matières fiscales, sociales ou du droit des sociétés,– l’établissement du plan financier et l’octroi de mesures

d’aides publiques. – …syndic de biens immobiliers, – liquidateurs de sociétés et– commissaire au sursis. …

12/12/07-UHPC 5

Conseil fiscal- Fiscaliste agréé

Protection de deux titres mais sans monopole

Missions propres aux fonctions de fiscaliste agréé et de conseil fiscal

- avis en toutes matières fiscales- assistance pour accomplir les obligations fiscales- représentation devant les administrations fiscales

A chaque titre, son institut et ses particularités- exigence de diplômes différents- fiscaliste agréé : uniquement en complément du titre de comptable agréé (>< conseils fiscaux)- fiscaliste agréé: uniquement pour les indépendants(//externes)(><conseils fiscaux : internes et externes).

12/12/07-UHPC 6

ACTIVITES FISCALES

Les activités visées à l’article 38 "….:

1° donner des avis se rapportant à toutes matières fiscales2° assister les contribuables dans l’accomplissement de leurs obligations fiscales3° représenter les contribuables

3

12/12/07-UHPC 7

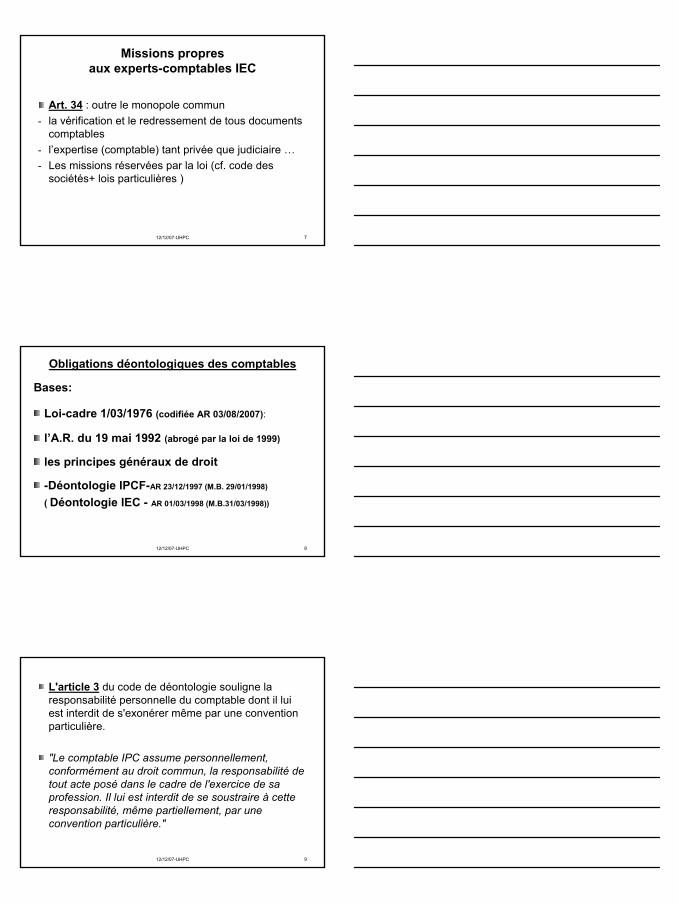

Missions propres aux experts-comptables IEC

Art. 34 : outre le monopole commun - la vérification et le redressement de tous documents

comptables- l’expertise (comptable) tant privée que judiciaire …- Les missions réservées par la loi (cf. code des

sociétés+ lois particulières )

12/12/07-UHPC 8

Obligations déontologiques des comptables

Bases:

Loi-cadre 1/03/1976 (codifiée AR 03/08/2007):

l’A.R. du 19 mai 1992 (abrogé par la loi de 1999)

les principes généraux de droit

-Déontologie IPCF-AR 23/12/1997 (M.B. 29/01/1998)

( Déontologie IEC - AR 01/03/1998 (M.B.31/03/1998))

12/12/07-UHPC 9

L'article 3 du code de déontologie souligne la responsabilité personnelle du comptable dont il lui est interdit de s'exonérer même par une convention particulière.

"Le comptable IPC assume personnellement, conformément au droit commun, la responsabilité de tout acte posé dans le cadre de l'exercice de sa profession. Il lui est interdit de se soustraire à cette responsabilité, même partiellement, par une convention particulière."

4

12/12/07-UHPC 10

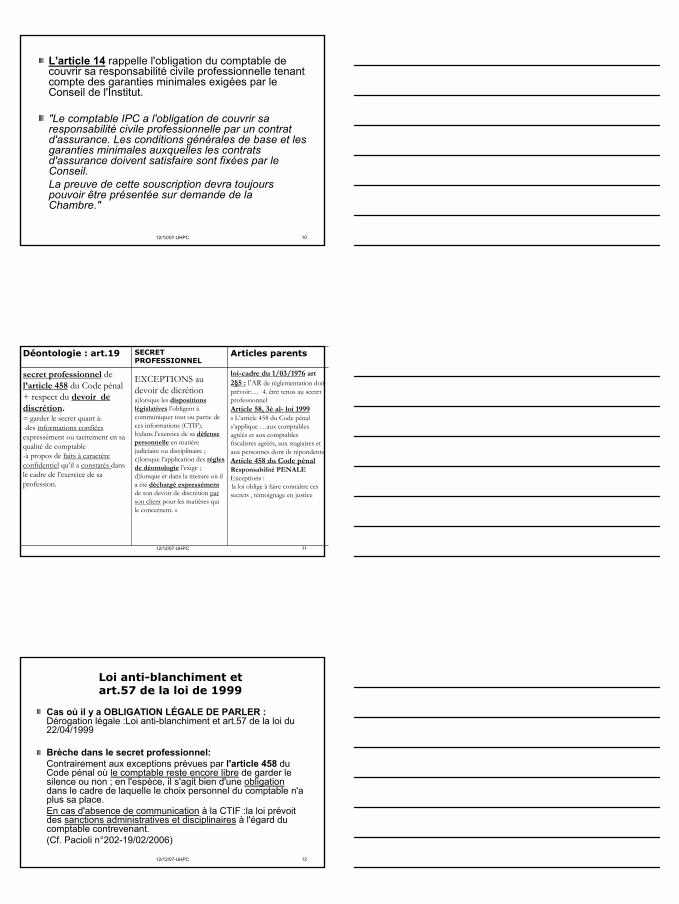

L'article 14 rappelle l'obligation du comptable de couvrir sa responsabilité civile professionnelle tenant compte des garanties minimales exigées par le Conseil de l'Institut.

"Le comptable IPC a l'obligation de couvrir sa responsabilité civile professionnelle par un contrat d'assurance. Les conditions générales de base et les garanties minimales auxquelles les contrats d'assurance doivent satisfaire sont fixées par le Conseil.La preuve de cette souscription devra toujours pouvoir être présentée sur demande de la Chambre."

12/12/07-UHPC 11

loi-cadre du 1/03/1976 art 2§5 : l’AR de réglementation doit prévoir:… 4. être tenus au secret professionnelArticle 58, 3è al- loi 1999« L’article 458 du Code pénal s’applique …aux comptables agréés et aux comptables fiscalistes agréés, aux stagiaires et aux personnes dont ils répondent»Article 458 du Code pénalResponsabilité PENALEExceptions :la loi oblige à faire connaître ces secrets , témoignage en justice

EXCEPTIONS au devoir de dicrétiona)lorsque les dispositions législatives l’obligent àcommuniquer tout ou partie de ces informations (CTIF);b)dans l’exercice de sa défense personnelle en matière judiciaire ou disciplinaire ;c)lorsque l’application des règles de déontologie l’exige ;d)lorsque et dans la mesure où il a été déchargé expressémentde son devoir de discrétion par son client pour les matières qui le concernent. »

secret professionnel de l’article 458 du Code pénal + respect du devoir de discrétion.= garder le secret quant à:-des informations confiéesexpressément ou tacitement en sa qualité de comptable -à propos de faits à caractère confidentiel qu’il a constatés dans le cadre de l’exercice de sa profession.

Articles parentsSECRET PROFESSIONNEL

Déontologie : art.19

12/12/07-UHPC 12

Loi anti-blanchiment et art.57 de la loi de 1999

Cas où il y a OBLIGATION LÉGALE DE PARLER : Dérogation légale :Loi anti-blanchiment et art.57 de la loi du 22/04/1999

Brèche dans le secret professionnel:Contrairement aux exceptions prévues par l'article 458 du Code pénal où le comptable reste encore libre de garder le silence ou non ; en l'espèce, il s'agit bien d'une obligationdans le cadre de laquelle le choix personnel du comptable n'a plus sa place. En cas d'absence de communication à la CTIF :la loi prévoit des sanctions administratives et disciplinaires à l'égard du comptable contrevenant. (Cf. Pacioli n°202-19/02/2006)

5

12/12/07-UHPC 13

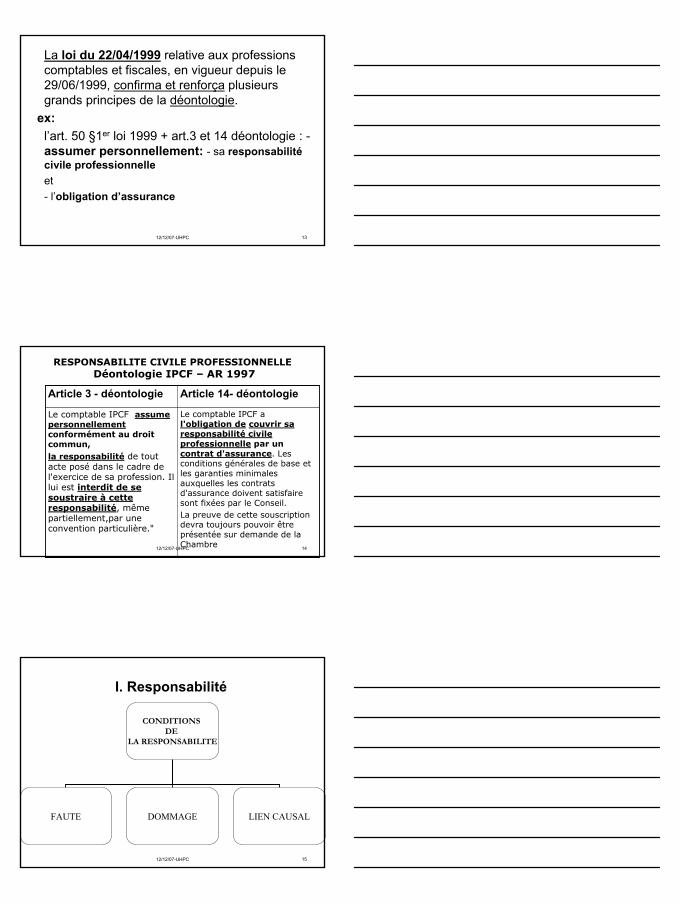

La loi du 22/04/1999 relative aux professions comptables et fiscales, en vigueur depuis le 29/06/1999, confirma et renforça plusieurs grands principes de la déontologie.

ex: l’art. 50 §1er loi 1999 + art.3 et 14 déontologie : -assumer personnellement: - sa responsabilité civile professionnelleet - l’obligation d’assurance

12/12/07-UHPC 14

RESPONSABILITE CIVILE PROFESSIONNELLEDéontologie IPCF – AR 1997

Le comptable IPCF a l'obligation de couvrir sa responsabilité civile professionnelle par un contrat d'assurance. Les conditions générales de base et les garanties minimales auxquelles les contrats d'assurance doivent satisfaire sont fixées par le Conseil. La preuve de cette souscription devra toujours pouvoir être présentée sur demande de la Chambre

Le comptable IPCF assumepersonnellementconformément au droit commun, la responsabilité de tout acte posé dans le cadre de l'exercice de sa profession. Il lui est interdit de se soustraire à cette responsabilité, même partiellement,par une convention particulière."

Article 14- déontologieArticle 3 - déontologie

12/12/07-UHPC 15

I. Responsabilité

CONDITIONS DE

LA RESPONSABILITE

FAUTE DOMMAGE LIEN CAUSAL

6

12/12/07-UHPC 16

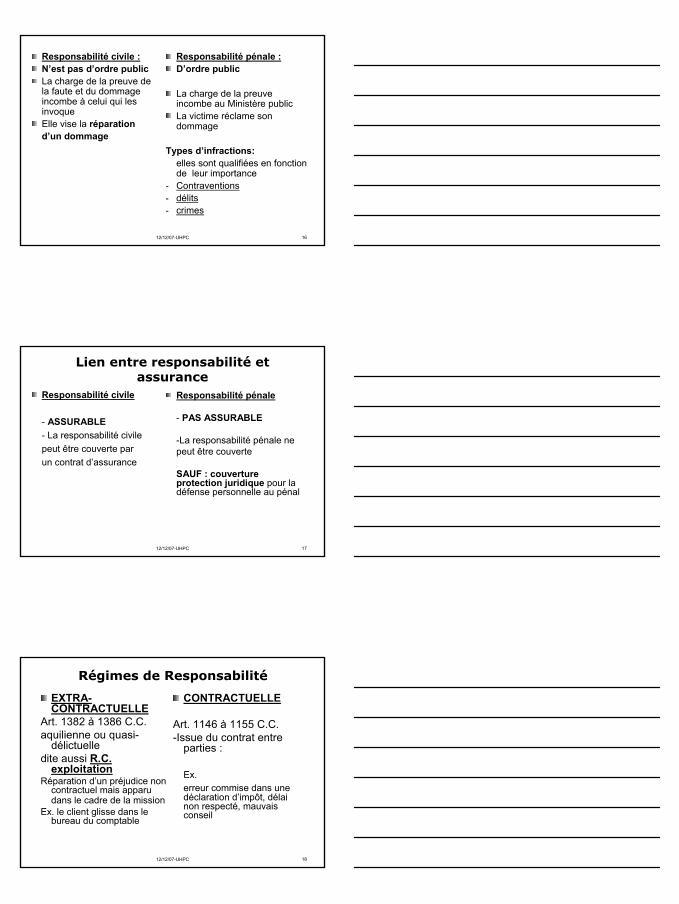

Responsabilité civile : N’est pas d’ordre publicLa charge de la preuve de la faute et du dommage incombe à celui qui les invoque Elle vise la réparation d’un dommage

Responsabilité pénale : D’ordre public

La charge de la preuve incombe au Ministère publicLa victime réclame son dommage

Types d’infractions: elles sont qualifiées en fonction de leur importance

- Contraventions- délits- crimes

12/12/07-UHPC 17

Lien entre responsabilité et assurance

Responsabilité civile

- ASSURABLE- La responsabilité civile peut être couverte par un contrat d’assurance

Responsabilité pénale

- PAS ASSURABLE

-La responsabilité pénale ne peut être couverte

SAUF : couverture protection juridique pour la défense personnelle au pénal

12/12/07-UHPC 18

Régimes de Responsabilité

EXTRA-CONTRACTUELLE

Art. 1382 à 1386 C.C.aquilienne ou quasi-

délictuelledite aussi R.C.

exploitationRéparation d’un préjudice non

contractuel mais apparu dans le cadre de la mission

Ex. le client glisse dans le bureau du comptable

CONTRACTUELLE

Art. 1146 à 1155 C.C.-Issue du contrat entre

parties :

Ex. erreur commise dans une déclaration d’impôt, délai non respecté, mauvais conseil

7

12/12/07-UHPC 19

Retombées sur le comptable

Les tribunaux sont de plus en plus sévères, allant jusqu’à reprocher des erreurs de gestion du client au comptable.Attention :- aux procurations générales pour dépôt de déclarations , etc…- aux domiciliations de sociétés

12/12/07-UHPC 20

Responsabilité des administrateurs : Art. 527 Code des sociétés :

- Responsabilité contractuelle des administrateurs à l’égard de la société -Les administrateurs ont un mandat de gestion et de représentation dont ils rendent compte à l’AG des actionnaires.

- La faute de gestion (ex. contrat conclu dans des circonstances défavorables à la société) peut être à l’origine de l’ « actio mandati » (action sociale) diligentée par l’A.G.(art.561)

- En cas de décharge (quitus) art.554 al 2 C.Soc.plus d’actio mandati

12/12/07-UHPC 21

Art.528 Code des Sociétés :

responsabilité v/v de la société et v/v des tiers en cas d’ infraction au code des sociétés : Conséquences:

- action socialepar la société (art.561C.S.)ou - action minoritaire(art.562 C.S.)si seulement diligentée par les actionnaires (représentant au moins 1% du capital) qui n’ont pas octroyé la décharge.-responsabilité solidaire: chaque administrateur peut être tenu de réparer intégralement le dommage causé.

8

12/12/07-UHPC 22

Art.529 : responsabilité en cas d’avantage tiré d’un conflit d’intérêt

Art.530 C.S.:responsabilité en cas de faillite : action en comblement de passif introduite par le curateur : en cas d’insuffisance d’actif et faute grave et caractérisée du dirigeant

12/12/07-UHPC 23

- Coexistence de responsabilités dans le chef des organes de sociétéResponsabilité contractuelle + quasi-délictuelle des administrateurs Outre la responsabilité dans le cadre de leur mandat de gestion, la responsabilité des mandataires sur la base de l’article 1382 peut également être engagée à l’égard des tiers

La faute contractuelle impliquant une action à l’encontre de la société n’exclut pas la mise en cause personnelle du mandataire sur la base de l’article 1382 CC pour le dommage causé à des tiers.

12/12/07-UHPC 24

Renversement de la tendance –Cass.20/06/2005

Avant :Cassation 16/02/2001 : responsabilité personnelle de l’organe seulement en cas de délit, sans quoi, c’est la responsabilité de la sociétéCassation 20/06/2005 : coexistence des deux responsabilités

L’organe rentre dans les règles du mandat qui prescrivent que le mandataire reste personnellement tenu envers les tiers pour les actes fautifs qu’il commettrait à leur égard même si ceux-ci disposent d’un recours contre le mandant (la société).

9

12/12/07-UHPC 25

Problème de non paiement d’un précompte professionnel :

l’administration invoqua la R.C. des administrateurs pour comportement fautif (1382 C.C.) en mettant le précompte à leur charge en invoquant l’art.86 du CIR (d’un cas à l’autre problème pour prouver le lien causal entre la faute et le dommage)

12/12/07-UHPC 26

La distinction entre obligations de moyens et obligation de résultat part d'une classification qui a été faite en se fondant sur les articles :– 1137 CC: obligation de moyens– 1147 CC :obligation de résultat

Elle repose d'une part sur :– l'intensité des obligations assumées par le

débiteur (en l'occurrence, le comptable prestataire de services) et d'autre part sur

– l'attribution de la charge de la preuve du caractère fautif de l'inexécution éventuelle.

12/12/07-UHPC 27

Eu égard à l'obligation de moyens, le professionnel se doit d'agir en "bon père de famille" ou plutôt en "professionnel averti". Il se doit de faire son possible. En cas d'insatisfaction, ce sera au client de prouver que le professionnel n'a pas agi comme il aurait dû le faire.

A titre d'exemple, on peut citer :En cas de reprise d’un dossier chez un confrère – art. 17 : obligation d’informer le prédécesseur de la succession et demande d’information quant à un éventuel solde d’honoraires impayé et non contesté– Si créance due : Obligation d’insister auprès du client quant au paiement . Il s’agit d’une obligation de moyen mais non de résultat.

10

12/12/07-UHPC 28

Le plus souvent, les obligations du professionnel comptable seront qualifiées d’obligations de moyens. Il doit agir conformément aux règles de l’art :

Ex. : - établissement de la déclaration , rédaction des annexes tenant compte de ce qu’aurait fait un professionnel normalement diligent et prudent

Qui dit obligation de moyens n'implique pas une décharge de sa responsabilité dans le chef du comptable. Le comptable reste bien évidemment tenu de ses fautes éventuelles (cf. art. 3 de la déontologie)

12/12/07-UHPC 29

Concernant l'obligation de résultat, le défaut d'exécution de sa mission par le professionnel laisse présumer sa faute sauf s'il prouve que cette inexécution provient d'une cause étrangère qui ne lui est pas imputable. si le résultat n'est pas atteint , il y a donc présomption de faute dans le chef du comptablesauf à prouver par ses soins qu'elle ne lui est pas imputable.

Il doit donc, non seulement faire son possible, mais également réussir.

12/12/07-UHPC 30

Sévérité des tribunaux : cas d’obligation de résultat :

1) Remise tardive d’un dossier

Un professionnel du chiffre a été retenu responsable des dommages fiscaux de son ancien client qui, suite au retard dudit professionnel, à remettre le dossier au confrère successeur, n’a pu faire introduire de réclamation dans les délais.Ce retard représente qui plus est un manquement déontologique (art.11-17 du code de déontologie) (Liège 6/02/2003)

2) respect des délais de dépôt : obligation de résultat sauf si, au moment d’entamer la mission le délai était déjàdépassé, il s’agira dès lors d’une obligation de moyen.(Courtrai 17/10/1974- Fiskofoon, 1976 n° 6)

11

12/12/07-UHPC 31

Trib. Liège 8/05/2003 et Trib. Leuven 27/06/2003 (cf. article Pacioli n° 161- G. Lenaerts))

Dans ces cas, les juges ont retenu l’obligation de résultat « le résultat visé doit être atteint »

- Le juge de Leuven a donné droit à la demande de réparation d’un dommage réclamé au comptable par un client suite à :– une déclaration tardive, – une absence de réaction à une imposition d’office – et un retard pour introduire une réclamation. * A cela s’ajoutait l’existence d’une procuration dont disposait le

comptable par laquelle il était mandaté pour les dépôts, réponse aux demande d’informations, introduire des réclamations….

* Si le client semblait lui-même remettre ses documents en retard, il eut gain de cause car malheureusement, le comptable ne disposait pas de preuve écrite des retards du client …

12/12/07-UHPC 32

- Jugement du de LiègeLe juge de Liège a donné droit à un client dans le cadre de fiches non délivrées avec pour résultante un accroissement d’impôt.

Importance de disposer d’une preuve écrite du début de la mission.

Rôle positif de l’inventaire de remise des pièces : moyen de constater la fin d’une mission. Danger des procurations généralesDanger des domiciliations (quid en cas de saisie ou de perquisition ?) Importance d’une lettre de mission pour fixer un cadre

général (mandat expres)

12/12/07-UHPC 33

II. ASSURANCE

Police –sous l’angle de l’IPCF

Couverture de la responsabilité civile de tout comptable IPCF- personne physique-L’article 50 de la loi de 1999 confirme l’article 14 de la déontologie IPCF relatif à l'obligation du comptable de couvrir sa responsabilité civile professionnelle tenant compte des garanties minimales exigées par le Conseil de l'Institut.

12

12/12/07-UHPC 34

EXTENSION DE LA COUVERTURE R.C. professionnelle individuelle du membre IPCF à la personne morale comptable

En cas de constitution d’une société civile comptable agréée IPCF, il faut solliciter l’extension de sa couverture d’assurance individuelle à ladite société. Différents cas de figure peuvent se présenter:

12/12/07-UHPC 35

A. Tous les mandataires de la société ont adhéré à la police collective

Extension de la couverture à la société agréée que si tous les organes de la société sont assurés chacun via la police collective IPCF

Conséquence: les organes de la société solliciteront -vial’IPCF- l’extension de leur couverture d'assurance R.C. professionnelle à la société (sans surprime).NB :le texte de la police collective figure sur l’extranet du site www.ipcf.be

12/12/07-UHPC 36

B. Tous les organes sont assurés selon la police-type mais via un autre assureur que celui de la police collectiveS’ils sont tous chez le même assureur, ils l’avertiront de leur passage en société et solliciteront la couverture de celle-ci en plus de leur couverture individuelle, outre une attestation de ce fait à destination de l'IPCF.

C. Situation mixte : certains mandataires ont choisi la police collective, d'autres pas.Dans ce cas, l'extension automatique de la police collective ne pourrait pas fonctionner

(cf. point A).

13

12/12/07-UHPC 37

La police collective de l’IPCF// police-type comprend 4 titres :

Titre I. Responsabilité civile professionnelleTitre II. La protection juridiqueTitre III. L’indemnisation des tiers en cas de

non assuranceTitre IV. Conditions générales communes aux

Titres I.II. et III.

12/12/07-UHPC 38

L’assuré : le comptable, membre ou stagiaire IPCFLe sinistre :- la demande en réparation formulée par écrit à l’encontre de l’assureur ou d’un assuré - la déclaration par l’assuré à l’assureur et/ou au courtier d’acte ou fait pouvant donner lieu à une demande en réparation d’une personne lésée.dommages corporels : atteinte à l’intégrité physique d’un être humain (conséquences pécuniaires et morales)

DEFINITIONS

12/12/07-UHPC 39

dommages matériels : endommagement, destruction, détérioration, altération ou perte de choses, de biens, d’animaux, de substancesdommages immatériels : tout préjudice pécuniaire résultant de la privation d’avantages liés à l’exercice d’un droit, à la jouissance d’un bien (notamment : perte de marché, de clientèle, renommée commerciale…)fait générateur : tout fait, acte, omission, négligence ou faute qui est à l’origine du dommagefranchise : partie de l’indemnité du sinistre qui reste à charge de l’assuré

14

12/12/07-UHPC 40

OBJET de la police collective IPCF

RESPONSABILITEcontractuelleextracontractuelleou responsabilité exploitationConcernant des dommages/préjudices

–Corporels–matériels–Immatériels

causés à des tiers

12/12/07-UHPC 41

OBJET de l’assurance RC professionnelle IPCFDOMMAGE

dans l’exercice de l’activité professionnelle : (monopole légal + missions du comptable)et à l’occasion de la profession.par le fait:

- personnel- de leurs collaborateurs permanentsou occasionnels , associés ou non- leurs stagiaires- de leur personnel ou de toutes

personnes dont ils répondent

12/12/07-UHPC 42

DOMMAGErésultant de:

1) omissions, oublis, retards…, erreurs de fait ou droit2) pertes, vols, détériorations ou disparition… de pièces…Sauf espèces et valeurs mobilières3) vols, malversations … par des personnes dont les comptables sont responsables (stagiaires, collaborateurs) mais pas comptables associés

15

12/12/07-UHPC 43

Activités également couvertes : notamment plan financiersecrétariat social si en parallèle à des activités comptablesconseil en organisation informatique MAIS pas le développement de logiciels et/ou l’installation de matériels informatiquesGarantie également acquise dans tous les cas oùl’IPCF aura jugé les activités conformes à la déontologie et/ou à l’activité professionnelle normale

12/12/07-UHPC 44

- frais de reconstitution de dossier perdus ou détruits : dossier =

- ensemble des documents relatifs à la relation avec le client ,détenus par le comptable à titre professionnel.

- données informatiques résultant du travail d’encodage et traitement comptable ssi back-up au moins toutes les semaines- indemnisation pour les pertes depuis le dernier back-up- frais exposés pour atténuer le dommage

12/12/07-UHPC 45

Montant des garanties :

- Responsabilité civile professionnelle :1.250.000 €/ sinistre

- Responsabilité civile exploitation :Dommage corporel : 6.250.000€Dommages matériels et immatériels suite à ce

dommage :1.250.000 €

Franchises : par tranche de deux années /calendrier

1e sinistre : 500 euros2è sinistre : 625 euros3è sinistre :1250 euros

16

12/12/07-UHPC 46

Etendue territorialeCouverture pour:- faits survenus dans le monde entier- si cela concerne des activités que les assurés exercent à partir de leur siège en Belgique (facturation en Belgique)Etendue dans le tempsDemande en réparation pendant la durée de validité de la police pour des dommages survenus pendant sa durée de validitéDemande en réparation dans les 60 mois qui suivent la finde la police pour : - dommage survenu pendant la police (si pas d’intervention d’une autre police après)- actes/faits survenus/déclarés pendant la police , susceptibles de dommages

12/12/07-UHPC 47

Exclusions de dommages résultant notamment :d’activités non reconnuesde mandats spéciaux (liquidateur ou syndic-> avenant)d’un acte délictueux volontaire MAIS couverture des conséquences civiles de la violation du secret professionneld’un fait intentionneldes fautes lourdes, causes du préjudice: l’ivresse …de la responsabilité personnelle des préposés, , collaborateurs, stagiaires si dans le cadre d’un fait délictueux, volontaire ou intentionnel = couverture acquise comme civilement responsable mais sous réserve du recours de l’assureur contre l’auteurdes amendes judiciaires et autresréclamations d’honorairesvirus informatiques SAUF si virus inconnu (pas encore d’anti-virus) et prise de toutes mesures ad hoc

12/12/07-UHPC 48

Déclaration de sinistreObligation allégée :

En cas de connaissance de faits susceptibles de demande de réparation : possibilité mais pas obligation d’informer d’office l’assureur sil’enjeu ne dépasse pas 12.500 euros.Dans le cas contraire, vous devez faire une déclaration préventive

17

12/12/07-UHPC 49

Assurance protection juridique

Dans le cadre de la police d’assurance collective, analyser l’intervention d’un avocat sous deux angles:

- le volet Assurance Responsabilité civile professionnelle- le volet Protection juridique.

12/12/07-UHPC 50

En ce qui concerne les compagnies d’assurances, le «volet protection juridique»est géré de manière distincte du «volet responsabilité civile professionnelle» en vue d’éviter les confits d’intérêts entre assureurs. (Directive européenne sur l’ass. Prot. Jur.).« qui choisit l’avocat ? » et « à qui en incombent les frais ? ».

12/12/07-UHPC 51

Volet Assurance Responsabilité civileprofessionnelle

Procès en RC professionnelle A. Au civil :

Sous l’angle des intérêts civils : en cas de concordance -logique- des intérêts de l’assureur et de l’assuré l’assureur pourra intervenir en lieu et place de l’assuré (ceci n’impliquant en soi aucune reconnaissance préjudiciable de la part de l’assuré).C’est l’avocat choisi par la compagnie d’assurance qui défendra les intérêts de celle-ci et donc les intérêts convergents du comptable assuré.Si l’assuré veut néanmoins s’adjoindre la défense d’un avocat personnel, il pourra le faire mais uniquement à ses frais. Le volet protection juridique ne fonctionnera pas dans ce cas.

18

12/12/07-UHPC 52

Volet Assurance Responsabilité civile professionnelle

B. Au pénal :

Pour sa défense pénale, l’assuré choisit son avocat à ses propres frais *

(* sous réserve de l’intervention du « volet protection juridique »)

Sous l’angle des intérêts civils, l’assureur peut intervenir volontairement.

12/12/07-UHPC 53

Volet Protection juridique

Les matières assurées en protection juridique sont :

la défense pénale*le recours civilla sauvegarde des intérêts juridiques des assurés résultant de contrats soumis au droit des obligations conventionnelles

12/12/07-UHPC 54

Les Frais visés :

sous réserve de l’accord écrit de l’assureur

dépenses de l’assureur pour la gestion du dossierhonoraires et frais d’avocats*, arbitres et huissiers (prise en charge des frais d’un seul avocat ; si l’assuré demande à l’avocat choisi de plaider hors du ressort de la Cour d’appel dont il dépend, les frais supplémentaires seront à charge de l’assuré)frais de procédures judiciaires et extrajudiciairesfrais et honoraires d’expert mandaté par l’assureurfrais de déplacement de l’assuré en cas de comparution devant un tribunal étrangerfrais de procédure d’exécution.

19

12/12/07-UHPC 55

1) La défense pénale

En cas de procès pénal, l’assuré choisit son propre avocat.Le « volet protection juridique » peut intervenir :

-En cas d’ infractions aux lois….résultantd’omissions, d’imprudences, de négligences ou faits involontaires.-Dans les autres cas –sauf crimes ou crimes correctionnalisés (qui sont d’office exclus) la garantie est acquise si le résultat définitif du procès est un acquittement.

12/12/07-UHPC 56

Survenance du sinistre

Au moment où une des parties ou un tiers a commencé à contrevenir à une obligation, prescription légale ou contractuelle

Etendue de l’assurance en défense pénaleAprès tentative de règlement amiable12.500 euros par sinistre

12/12/07-UHPC 57

2) Le recours civil

En cas d’actions en Dommages-Intérêts fondées sur la responsabilité extracontractuelle

– Survenance du sinistre : survenance du fait dommageable

– Etendue de l’assurance :Après tentative de règlement amiable: 6.500 eurospar sinistre

20

12/12/07-UHPC 58

3) la sauvegarde des intérêts juridiques des assurés

La sauvegarde des intérêts juridiques des assurés résultant de contrats soumis au droit des obligations conventionnelles :

garantie limitée aux litiges avec les assureurs quant à l’interprétation des polices R.C.professionnelle, revenu garanti, hospitalisation

12/12/07-UHPC 59

– Survenance du sinistreAu moment où une des parties ou un tiers a commencé à contrevenir à une obligation, prescription légale ou contractuelle

– Etendue de l’assuranceAprès tentative de règlement amiable : 500 euros par sinistre et 5000 eurospar année d’assurance

12/12/07-UHPC 60

Cas particuliers

domiciliations de sociétémandats spéciauxliquidateursyndic d’immeubles

21

12/12/07-UHPC 61

Police - sous l’angle de l’IEC

Nouvelle police conclue par l’IEC signée le 8 octobre 2007Effet au 1er mai 2006 (effet rétroactif)Obligation légale : Art. 33 Loi du 22 avril 1999 : Les experts-comptables externes et les conseils fiscauxexternes sont responsables de l’accomplissement de leur mission professionnelle-> Interdiction de se soustraire à cetteresponsabilité-> Obligation d’assurance (Contrat approuvé par l’Institut)

12/12/07-UHPC 62

Plan de la Police d’assurancecollective de l’IEC

La police comprend 3 titres :

•Titre I. Responsabilité civile professionnelle et RC exploitation•Titre II. La protection juridique•Titre III.Clauses administratives communes

12/12/07-UHPC 63

Titre I. RC - Définitions

L’assuré : aux adhérents titulaires de la qualité d’expertcomptable ou conseil fiscal), sociétés membre oustagiaire IEC

Le sinistre :- la demande en réparation formulée par écrit àl’encontre de l’assureur ou d’un assuré- la déclaration par l’assuré à l’assureur et/ou au courtier d’acte ou fait pouvant donner lieu à une demande en réparation d’une personne lésée.

22

12/12/07-UHPC 64

•dommages matériels : endommagement, destruction, détérioration, altération ou perte de choses, de biens, d’animaux, de substances

•dommages immatériels : tout préjudice pécuniaire résultantde la privation d’avantages liés à l’exercice d’un droit, à la jouissance d’un bien (notamment : perte de marché, de clientèle, renommée commerciale…)

•fait générateur : tout fait, acte, omission, négligence ou fautequi est à l’origine du dommage (infra)

•franchise : partie de l’indemnité du sinistre qui reste à charge de l’assuré

12/12/07-UHPC 65

Responsabilités couvertes•1) RC civile professionnelle•Dommages causés à des tiers dans l’exercice des activités assurées

•2) RC civile exploitation (= extracontractuel)•Dommages corporels ou matériels

12/12/07-UHPC 66

DOMMAGE résultant de :- Omissions, oublis, retards, indiscrétions, erreurs de

fait ou de droit, …

- Pertes, vols; détérioration des pièces, documents, appartenants à des tiers

- Vols, malversations, détournements de pièces au détriment de tiers dont l’assuré est détenteur

23

12/12/07-UHPC 67

Activités d’assurance assuréesActivités art. 34 et 38 Loi du 22 avril 1999Exclusions:- Mandat judiciaire (curateur, séquestre, liquidateur, … sauf l’expertise (supra)- Administrateur de société- Activité de secrétariat social- Gérant d’affaire et porte-fort

12/12/07-UHPC 68

Activités également couvertes•Secrétariat social si :•(i) C’est une activité complémentaire et accessoire à des activités comptables•(ii) Ne fait pas l’objet d’une facturationséparée

12/12/07-UHPC 69

•Frais de reconstitution de dossier perdus oudétruits : dossier = - ensemble des documents relatifs à la relation avec le client, détenus par le comptable à titre professionnel.

- données informatiques résultant du travail d’encodageet traitement comptable ssi back-up au moins toutes les semaines- indemnisation pour les pertes depuis le dernier back-up

Frais exposés pour atténuer le dommage = frais de sauvetage

24

12/12/07-UHPC 70

•Montant des garantiesResponsabilité civile professionnelle :2.500.000 €/ sinistre et par année ; Extension à3.000.000 € pour missions spécialesFranchise: 500 € par sinistre ; 1500 € si le sinistre résultedu dépassement d’un délai

Responsabilité civile exploitation :- Dommage corporel : 6.200.000€ par sinistre- Dommages matériels et immatériels suite à cedommage : 2.500.000 €Franchise : 125 € par sinistre pour les dommagesmatériels uniquement

12/12/07-UHPC 71

•Etendue territoriale•Couverture pour : faits survenus dans le monde entier -si cela concerne des activités que les assurés exercent àpartir de leur siège en Belgique (facturation en Belgique)

•Etendue dans le temps•Demande en réparation pendant la durée de validité de la police pour des dommages survenus pendant sadurée de validité•Demande en réparation dans les 60 mois qui suivent la fin de la police pour : - dommage survenu pendant la police (si pas d’intervention d’une autre police après)

12/12/07-UHPC 72

Merci pour votre attention !